Embed Size (px)

Citation preview

Page 1Indices, chap 4

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

1 QuittersuiteLex <<| >

1. Questions : chapitre indices (4), chapitre ETF (5)2. Entrée-sortie du cac40 (Exercice 4-1)3. Indice et plafonnement des poids (Exercice 4-2)4. DJIA et la bulle (Exercice 4-3)5. CAC40 et indices associés (4-4)6. Flottant (4-5)7. Valeurs extrêmes sur ITCac50 (4-6)8. Biais du survivant (4-7c)9. Avec et sans dividendes (1987 à 2010)

10. Poids d’un titre dans l’indice

11. Le poids de France Telecom et des TMT (CAF)12. ETF autour du Cac40 13. L’indice Cac40 et les autres : changement de base14. Indice corrigé de l’inflation

Menu indices

Diapo

C : exercice corrigé cf doc en ligne

2 QuittersuiteLex <<| >

Questions, fin chapitre 41. Le Dow Jones est-il un indice pondéré par les capitalisations boursières?

2. L’indice S&P 500 est-il pondéré par les capitalisations boursières ou pondéré par les flottants ?

3. L’indice CAC40 comporte-t-il toujours exactement 40 valeurs ?

4. Par combien la valeur de l’indice CAC40 a-t-elle été multipliée entre le 31 décembre 1987 et fin 2010 ?

5. Tous les indices pondérés utilisent-ils la capitalisation boursière pour fixer leurs coefficients de pondération ?

6. La valeur d’un indice d’actions du NYSE, pondéré par la capitalisation et avec dividendes réinvestis, serait passée de 1 fin 1925 à quelle valeur fin 2010 : 90,5 ou 523 ou 2 991,77 ?

7. Une augmentation de capital en numéraire provoque-t-elle un accident de capitalisation positif, négatif ou nul sur l’indice ?

8. Une division d’actions provoque-t-elle un accident de capitalisation positif, négatif ou nul sur l’indice ?

9. Une offre publique d’échange provoque-t-elle un accident de capitalisation positif, négatif ou nul sur l’indice ?

MenuDiapo

Page 2Indices, chap 4

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

3 QuittersuiteLex <<| >

Questions, chapitre 4, suite

10. L’entrée d’un titre dans l’indice CAC40 provoque-t-elle un accident de capitalisation positif, négatif ou nul sur l’indice ?

11. La sortie d’un titre de l’indice CAC40 provoque-t-elle un accident de capitalisation positif, négatif ou nul sur l’indice ?

12. Une baisse du cours de France Télécom de 10 % provoque-t-elle un accident de capitalisation positif, négatif ou nul sur l’indice ?

13. L’écart en valeur entre un indice avec réinvestissement des dividendes et le même indice nu (sans dividendes) peut-il se réduire d’une séance à l’autre ?

14. L’écart relatif (en pourcentage de l’indice nu) entre un indice avec réinvestissement des dividendes et le même indice nu (sans dividendes) peut-il se réduire d’une séance à l’autre ?

15. L’indice Dow Jones est passé pour la première fois au-dessus de 1 000 le 14 novembre 1972, plus de 80 ans après son lancement ; alors qu’il a franchi 2 000 le 8 janvier 1987, soit à peine plus de 14 ans après. N’est-ce pas la preuve que la bourse est montée trop rapidement dans une période récente et qu’une bulle (surévaluation) s’était formée en 1987 ou peu avant ?

Diapo

4 QuittersuiteLex <<| >

1. Un FIC ou ETF sur indice d’actions prend-il en compte les dividendes ? et de quelle manière ?

2. La technique de réplication physique, utilisée par certains monteurs de FIC, permet-elle d’exclure le risque de contrepartie ?

3. Le taux de frais sur encours (Total Expense Ratio) peut-il être pour certains ETF inférieur à 7 points de base (0,07 %) ?

4. Un FIC répliquant l’indice Dow Jones (NYSE) peut-il être mis dans un PEA ?

5. À quoi correspondent les acronymes ETF, ETC, ETP, ETN ?

Questions, chapitre 5

Diapo

Page 3Indices, chap 4

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

5 QuittersuiteLex <<| >

4-1, Entrée-sortie du cac40

Le conseil scientifique de l’indice Cac40 a décidé lors de sa dernière réunion que l’action Alstom serait remplacée à compter du mardi 2 avril 2002 par l’action Vinci. Le vendredi 29 mars 2002 (précédant le week-end pascal) en clôture de séance :

– la capitalisation de l’indice de 884.286.873.003€; la valeur de l’indice 4462,99; la capitalisation d’Alstom 2.978.808.588€ et la capitalisation Vinci de 5.948.409.441€.

– Quel est le sens et la valeur de l’accident de capitalisation? (corrigé) (1 point)

– Quelle est la valeur de la capitalisation boursière de base ajustée de l’indice à l’ouverture de la séance du mardi 2 (après le week-end pascal)? (corrigé) (2 points)

Diapo Menu

7 QuittersuiteLex <<| >

4-2, Indice avec plafonnement des poids

Un indice est constitué de cinq entreprises dont les capitalisations sont données dans le tableau ci contre. Cet indice est calculé avec plafonnement à 25% du poids d'un titre quelconque. On vous demande de calculer le poids de chaque titre dans l'indice après répartition éventuelle de l'excès de poids de certains titres et de telle manière bien sûr à ce que la somme des poids soit égale à l'unité. (corrigé)

Avril2001Ex 1

Action Capitalisation (M€)1 10 0002 10 0003 2 5004 2 5005 500

Diapo Menu

Page 4Indices, chap 4

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

9 QuittersuiteLex <<| >

Cac40 avec et sans dividendes 1987-2010

Diapo Menu

Les deux indices par construction valent 1000 au 31 déc 1987Le 30 sept 2010, Cac40 nu=3715,18 et avec dividendes=6186,21 (66,5% de plus)

12 QuittersuiteLex <<| >

4-3 DJIA Le 26 mai 1896 le DJIA affiche 40,94. L’indice Dow Jones est passé pour la première fois au dessus de 1 000 le 14 novembre 1972, plus de 80 ans après son lancement; alors qu’il franchit 2 000 le 8 janvier 1987, soit à peine plus de 14 ans après.

N’est-ce pas la preuve que la bourse est montée trop rapidement dans une période récente et qu’une bulle (surévaluation) s’était formée en 1987?

Diapo Menu

CorrigéDans le premier cas la valeur de l’indice est multipliée par 1000/40.94 en 76,4 ans. Dans le deuxième cas la valeur de l’indice est multipliée par 2 en 14,17 ans (14+2/12). Il importe de tenir compte des valeurs de départs qui ne sont pas les mêmes!Sur un graphique semi-log, la pente donne une bonne indication, soit iciLn(1000/40.94)/76.4->4,18% et Ln(2)/14,17->4,89%. Pas vraiment différent.

Page 5Indices, chap 4

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

13 QuittersuiteLex <<| >

Exercice 4-4 : ETF et Cac40

À partir de mi-2008Ici Lyxor (et ex Sgam)

On remarque1. La performance est bien inversée2. Le Xbear amplifie le mouvement3. MAIS, l’axe de symétrie n’est pas

horizontal!

Autres de LyxorLeverageFlexibleChez les concurrents?

Diapo Menu

15 QuittersuiteLex <<| >

4-6, ITCAC

L’indice ITCAC50 des valeurs technologiques, vaut 3 657,05 fin mars 2000, lors de son lancement par Euronext.

1.Quelle est la valeur maximale de l’indice et à quelle date ?

2.Quelle est la valeur minimale de l’indice et à quelle date ?

3.Quelle sont la base de l’indice et la date de la base ?

4.Quelle est la valeur de l’indice fin juin 2003 ?

Diapo Menu

Page 1Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

1 QuittersuiteLex <<| >

1. Questions : série OST2. Passage à l’Euro (Exercice 7-2 c)3. Oxygène et Acétylène de l’Extrême : calcul de cours

corrigés (Exercice 7-10 c)4. Rachat d’actions par Saint-Gobain (Exercice 7-11c)5. La division d’action d’Atos en 1999 (Exercice 7-12c)6. Clarins distribue des actions gratuites en octobre 1999

(7-13c)7. Eurotunnel : calcul de cours corrigés (7-14c)8. Oxygène et Acétylène de l’Extrême : différé

d’assimilation d’actions nouvelles et calcul de capitalisation boursière (7-15)

Menu Opérations Sur Titres (OST)

Diapo

OSTRentabilité

C : repère un exercice dont le corrigé est téléchargeable

3 QuittersuiteLex <<| >

1. Questions série taux de rentabilité2. Les hausses sont-elles récentes? (7-1)3. Nymphéas (Exercice 7-3)4. Moyenne arithmétique ou géométrique, trajectoires (7-4)5. Espérance de rentabilité sur trois états de la nature (7-5)6. Fonds d’investissement (7-6c)7. Emprunt à 10% , placement dans Manhattan par Minuit (7-7c)19. Contribution d’un titre à l’espérance de rentab. d’un portefeuille (7-8)20. Natixis (7-9c)1. Oxygène : calcul de taux de rentabilité corrigés (7-15c)2. NYSE de 1825 à 2004 (7-16)3. Taux de rentabilité une séance de France Télécom (7-17c)4. Taux de rentabilité une année France Télécom (7-18)19. Alcatel 1999-2000 (7-19c)20. Renault et les autres en 1999-2000, (7-20c)

Menu taux de rentabilité (1)

Diapo

OSTRentabilité

C : repère un exercice dont le corrigé est en ligne

Page 2Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

5 QuittersuiteLex <<| >

Questions : série OST

1. La division (split) consiste-t-elle à séparer le droit de vote et à le coter séparément ?2. Le coefficient correcteur, associé à certaines opérations de capital, est-il toujours inférieur à 1 ?3. Le coefficient correcteur est-il égal au rapport entre le cours théorique de l’action nouvelle et le

cours de l’action avant l’opération ?4. Lors d’une division d’actions, l’entreprise augmente-t-elle le nombre d’actions émises ?Autres1. Une assemblée mixte est-elle une assemblée dans laquelle les non-actionnaires sont autorisés à

assister?2. Un coefficient correcteur est-il associé aux opérations de capital pour lesquelles la variation du

nombre de titres émis n’est pas proportionnelle à la variation de capitalisation boursière?3. Lors d’une augmentation de capital en numéraire, le coefficient correcteur est-il égal à un si le

prix d’émission est inférieur au cours coté?4. Pour une augmentation de capital en numéraire, la somme des valeurs du droit et de l’action

ancienne doit-elle être égale à la valeur de l’action nouvelle?5. A toute augmentation de capital en numéraire en France, un droit de souscription est-il associé?6. A une division d’actions, le coefficient correcteur associé est-il inférieur à un?

Menu OSTDiapo

6 QuittersuiteLex <<| >

Questions : série rentabilité

5. Le taux de rendement est-il le rapport entre le dividende et le cours ?

6. Le taux de rentabilité mesure-t-il l’accroissement de richesse entre deux dates?

7. Le taux de rentabilité annuel moyen calculé sur l’indice DJIA est-il supérieur avant 1977 ou après ? (l’indice existe depuis mai 1896, les données de ce chapitre s’arrêtent à fin 2010).

8. Un taux continu (ou composé) peut-il être estimé pour une action négociée en fixing (oui ou non)?

9. Une moyenne arithmétique de taux de rentabilité n'a-t-elle de sens que si les taux sont continus (composés)?

10. La moyenne arithmétique est-elle indispensable pour estimer le taux de rentabilité anticipé?

Diapo Menu

Page 3Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

7 QuittersuiteLex <<| >

7-1 NYSE : de fin 1925 à fin 2010

Diapo Menu

Source : d’après Ibbotson, SBBI yearbook 2011 ; pour 1 $ placé fin 1925.

Le graphique donne l'évolution de la valeur de trois ensembles d’actions cotées sur le NYSE. Le graphique retient les deux déciles extrêmes de capitalisation

• les plus petites, courbe supérieure),

• les plus grosses (courbe inférieure)

• et le décile n° 5 (courbe intermédiaire).

Les hausses ont-elles été plus importantes dans la deuxième moitié de la période ?

8 QuittersuiteLex <<| >

7-1 (suite énoncé)

Fin 1925, les trois indices valent 1, par construction. Le tableau suivant donne les valeurs des trois indices, fin 2010 ainsi que fin 1967, soit à peu près à mi-parcours.

Fin

Décile 1 (fortes

capitalisations) Décile 5

Décile 10 (très petites

capitalisations)

1925 1,00 1,00 1,00 1967 35,89 91,34 576,26 2010 1 402,76 10 787,60 53 754,40

1. Les hausses ont-elles été plus importantes dans la deuxième moitié de la période ? Justifiez votre réponse.

Page 4Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

13 QuittersuiteLex <<| >

Passage à l’Euro (7-2)

La bourse de Paris adopte l’euro au début de l’année 1999. Les cours antérieurs au 3 janvier 1999 sont exprimés en francs français (FF) et à partir du 3 janvier 1999 ils sont exprimés en euros. De quelle manière peut-on rendre les historiques de cours homogènes ?

Corrigé

Toutes les données seront converties en euros. On associe au 3 janvier 1999 une OST avec un coefficient correcteur de 0,152 (1/6,55957) à tous les titres cotés. La correction se fait donc en amont de l’OST en multipliant tous les cours et les dividendes antérieurs (qui étaient exprimés en FF) par le coefficient.

Menu OSTDiapo

14 QuittersuiteLex <<| >

Nymphéas (7-3)Le tableau "Le bassin aux nymphéas" de 1919 (1m X 2m) de Claude Monet a été vendu aux enchères à New-York le 5 mai 1971 pour 320 000$. En juin 2008, aux enchères chez Christie's à Londres, le même tableau est vendu 40,9 millions de livres (51,7 millions d'euros).

1. Quel est le taux de rentabilité annualisé?

2. Discutez les limites de la comparaison avec le marché des actions

CorrigéLe taux de change en juin 2008 est de 0,51 soit une valeur en 2008 de 80 196 078$. On suppose fin juin. Le temps écoulé est de 37,17 années (8 mois en 71, 6 en 2008, plus 36 ans)

A gauche 16,02% et à droite 14,86% . Comparable aux ‘small caps’ sur longue période aux Etats-Unis. Très différent en matière de liquidité, divisibilité du capital, fongibilité, versement de dividendes, plaisir à regarder, coût de portage (sécurité, assurances)

Diapo

Page 5Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

15 QuittersuiteLex <<| >

Trajectoires : moyennes arithmétiques et géométriques(énoncé 7-4)

Une action a un taux de rentabilité attendu de 10%. A chaque période de un an, soit le cours monte de 30% soit il baisse de 10% avec la même probabilité.

1. Retracez les trajectoires des cours sur deux périodes consécutives de un an (corrigé)

2. Calculez la moyenne arithmétique des taux de rentabilité (corrigé)

3. Calculez la moyenne géométrique des taux de rentabilité (corrigé)

4. Quelle est la valeur de l’espérance de rentabilité? (corrigé)

5. Interprétez (corrigé)

Diapo Menu

17 QuittersuiteLex <<| >

Taux de rentabilité attendu (sous 3 scénarios économiques) 7-5

Une analyse économique couplée à un sondage vous a permis d’établir les prévisions conditionnelles suivantes à trois mois

Conditions économiques Probabilité E(R)Normales 1/3 4%Croissance réelle forte 1/3 30%Stagflation (récession et inflation) 1/3 -10%

1. Quelle est l’espérance du taux de rentabilité du marché des actions?2. Annualisez la réponse (accès au corrigé)

Diapo Menu

Page 6Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

19 QuittersuiteLex <<| >

Fonds d’investissement (7-6)

Fonds A Fonds B1 16% 30%2 10% -10%3 14% 28%4 2% 17%5 4% -2%

Deux fonds d'investissement publient l'historique suivant de taux de rentabilité sur les cinq dernières années.

1. Quel est le taux de rentabilité annualisé sur la période de cinq ans?2. Quelle est la meilleure estimation du taux de rentabilité de la

prochaine année (l'année six)?3. Discutez les limites et hypothèses sous-jacentes au calcul réalisé à

la question 2

Diapo

21 QuittersuiteLex <<| >

Emprunt à 10% (7-7)

Un emprunt de 10 000€ sur un an à 10% amène à rembourser quelle somme au bout d’un an ?

CorrigéSi le taux de 10% est un taux continu, et que le contrat prévoit une composition en continu des intérêts dus au capital, le remboursement au bout d’un an sera de

et le taux discret dans ce cas est de 10,517%. Si le taux de 10% est un taux discret ou bien si le contrat prévoit (on peut rêver) le calcul des intérêts en fin de période sans composition des intérêts intermédiaires, alors la somme à rembourser est de 11 000.

7,1105110000 10.0 =× e

MenuDiapo

Page 7Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

22 QuittersuiteLex <<| >

Taux composé 7-7(achat de l’île de Manhattan par P. Minuit)

En septembre 1626, Pierre Minuit, gouverneur de la West India Company, acheta l’île de Manhattan aux Indiens pour la somme de 60 guilders, soit l’équivalent de 24 dollars de l’époque pour une île de 31 miles carrés (Jorion et Goetzman, 1999).

Quelle est la valeur des 24$ et des intérêts accumulés :• À 3%, À 5%, 6%, et 7%,

• Commentez (accès au corrigé)

Diapo Menu

24 QuittersuiteLex <<| >

Contribution d’un titre à l’espérance de rentabilité d’un portefeuille (7-8)

[ ] =

=n

iiip RxRE

1

Le portefeuille p est composé de n actions. Xi est le pourcentage du patrimoine investi dans le titre i, avec somme des poids égale à 100%

Diapo

Question :Déterminez la contribution d’un titre i particulier à l’espérance de rentabilité du portefeuille (voir le corrigé)

Menu

Page 8Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

27 QuittersuiteLex <<| >

Oxygène énoncé (7-10)

Le 21 juin 1982, Oxygène et Acétylène de l’Extrême Orient distribue une action gratuite pour 5 actions détenues. Le coefficient correcteur de cette opération est de 0,833. Le 15 novembre 1982 débute la période de souscription pour une augmentation de capital en numéraire (1/9) au prix d’émission de 200 FF avec coefficient correcteur de 0,911. Les actions nouvelles sont assimilées le 20 janvier 1983. Un dividende net de 60F est détaché le 21 juin 1982. Divers autres cours sont donnés dans le tableau 3-3.

1. Calculez les cours et dividende corrigés. Corrigé

2. Calculez le taux de rentabilité ajusté entre fin mars 1982 et fin mars 1983. Corrigé

3. Représentez graphiquement les cours cotés et ajustés.

4. Calculez la série des cours ajustés pour les OST et « super ajustés » pour tenir compte du détachement de dividende.

Diapo Menu OST

28 QuittersuiteLex <<| >

Oxygène, les cours, 7-10

Date Coefficient Cours coté Dividende 31 mars 1982 1 1,508 0 30 avril 1982 1 1,600 0 28 mai 1982 1 1,680 0 18 juin 1982 1 1,699 0 21 juin 1982 0,833 1,365 60 30 juin 1982 1 1,530 0

30 juillet 1982 1 1,549 0 14 novembre 1982 1 1,849 0 15 novembre 1982 0,911 1,750 0

20 janvier 1983 1 1,581 0 30 mars 1983 1 1,960 0

Diapo Menu OST

Page 9Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

31 QuittersuiteLex <<| >

Rachat par Saint-Gobain de ses propres actions (7-11)

Le tableau reporte les quantités (en dernière colonne) que Saint-Gobain a déclaré, à la COB, racheter de ses propres actions sur la période allant de début mars 2001 à fin octobre 2002. Par ailleurs on a reporté la quantité totale de titres Saint-Gobain échangés dans le mois sur le marché central d’Euronext Paris (sur NSC), le dernier cours coté du mois, les dividendes et coefficients correcteurs de la période.

Date Cours Sur NSC Dividende Coefficient Nb rachat Qté rachetée30 Mars 01 160,0 6 877 949 0 1 9 147 99830 Avr. 01 170,1 5 940 273 0 1 6 80 05031 Juil. 01 167,4 7 363 786 4,3 1

28 Sep. 01 156,4 10 036 636 0 1 1 14 00031 Mai 02 189,2 7 809 989 0 1

28 Juin 02 45,3 14 369 820 4,5 0,25 2 31 74631 Juil. 02 29,8 66 167 979 0 1 14 2 322 00030 Aoüt 02 31,2 51 271 380 0 1 14 1 998 36330 Sep. 02 23,3 44 379 340 0 1 16 777 80131 Oct. 02 21,6 72 895 836 0 1 1 178 000

Menu OSTDiapo

32 QuittersuiteLex <<| >

Rachat d’actions (suite 7-11)

On supposera qu’en juin 2002 les rachats sont faits entre le jour du détachement de dividende (le 24) et la veille de l’OST (du 27).Questions

1. Peut-on dire que la quantité rachetée en octobre 2002 est supérieure à la quantité rachetée en mars 2001 ? Argumentez. corrigé

2. Déterminez les quantités équivalentes. corrigé3. Les cours de rachat (non communiqués ici)

doivent-ils être ajustés pour les rendre comparables dans le temps ? Et si oui, quelle procédure d’ajustement proposez-vous ? corrigé

Menu OSTDiapo

Page 10Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

35 QuittersuiteLex <<| >

Atos (7-12)1. Définissez les termes suivants qui

apparaissent dans le « Décisions et Avis » reproduit à gauche : (corrigé)– Assemblée générale mixte– Sicovam– Le capital– Le nominal– Doublement des soldes d’actions– Compte des affiliés– Système NSC– Premier marché à règlement mensuel– Jouissance 1er octobre 1998– Code report

2. Le coefficient correcteur (corrigé)– Quelle est la valeur du coefficient associé

à cette opération?– A quelle date le coefficient s’applique-t-il?– Décrivez la procédure de correction des

données boursières

3. Le nombre de titres (corrigé)– Quelles sont les valeurs du nombre de

titres avant et après cette opération?– De combien la capitalisation boursière

varie-t-elle sous l’impact de cette opération

Menu OSTDiapo

36 QuittersuiteLex <<| >

Atos (agrandissement haut)

Diapo

ÉnoncéAgrandissement D&A

Menu OST

Page 11Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

37 QuittersuiteLex <<| >

Atos 7-12 (agrandissement bas)

Diapo Menu OST

40 QuittersuiteLex <<| >

Clarins 7-13

(À suivre)

Diapo Menu OST

Page 12Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

41 QuittersuiteLex <<| >

Clarins (énoncé, suite 7-13)Le « Décisions et Avis » n° 99-4559 présente une opération de capital de la société Clarins. Le cours de clôture du 25 oct 99 est de XX€1.Définissez les termes suivants apparaissant dans le texte : (corrigé)

– Rompu– Droit d’attribution– Action ex-droit– Vendeur à découvert– Vendeur ayant les titres sous dossier– Fixage A– Les négociations seront garanties et compensées– Les bases de conversion des obligations convertibles (…) ont été ajustées

2.Actions gratuites (corrigé)– Qui bénéfice des actions gratuites?– Quelle est la variation de la situation nette impliquée par cette opération?– Quelle est la variation de la capitalisation boursière impliquée par cette opération?– Que doit faire un actionnaire qui exerce ses droits?

3.Coefficient correcteur corrigé– Quelle est la valeur du coefficient correcteur associé à cette opération? – À quelle date le coefficient correcteur s’applique-t-il?

4.Rompus (corrigé)– Décrivez la situation patrimoniale et les choix offerts à un actionnaire détenant 10 Clarins

avant l’opération

Diapo Menu OST

44 QuittersuiteLex <<| >

Eurotunnel (7-14)Eurotunnel procède à deux opérations de capital à l’origine de deux coefficients correcteurs en 1993 et en 1994. La première est une émission de bons de souscriptions autonomes distribués gratuitement aux porteurs d’actions (avis et décisions n° 93-1788). La seconde est une augmentation de capital en numéraire avec droits de souscription et différé d’assimilation (Avis et Décisions n° 94-1563 et 94-1788)

1. Retrouvez les Avis et Décisions détaillant ces opérations (corrigé)2. Définissez les termes suivants apparaissant dans ces avis : libérer intégralement; à

titre irréductible; admission en promesse; dénouement en ligne à ligne; souscrire au pair; émission réservée (corrigé)

3. Calculez le coefficient correcteur de l’attribution gratuite de bons jumelés à des unités à émettre de 1993 (corrigé)

4. Les opérations de 1994 : augmentation en numéraire avec droits et augmentation en numéraire réservée nécessitent-elles une correction des cours? Si oui, précisez le mécanisme. (corrigé)

5. Calculez la capitalisation d’Eurotunnel le 1er juin, le 2 juin et le 15 juillet 1994 (corrigé)

6. Calculez et représentez les cours corrigés d’Eurotunnel en 1993 et 1994. (corrigé)

Diapo Menu OST

Page 13Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

45 QuittersuiteLex <<| >

Eurotunnel, 93-94, corrigé (1), 7-141. Retrouvez les Avis et Décisions détaillant ces opérations

Sur le site internet de la SBF, les Décisions et Avis étaient téléchargeables au format PDF à partir des n° indiqués dans l’énoncé.

Avis et Décisionq N° 94 – 1563 du 27 mai 1994 (extrait)

EUROTUNNEL S.A. et EUROTUNNEL P.L.C. Augmentation du capital social par émission d'unités nouvelles de numéraire. En vertu de l'autorisation et des pouvoirs qui leur ont été conférés par les assemblées générales respectivement mixte et extraordinaire d'Eurotunnel S.A., des 24 juin 1993 et 17 mai 1994 et des assemblées générales extraordinaires d'Eurotunnel P.L.C. des 15 décembre 1993 et 17 mai 1994, les Conseils d'administration d'Eurotunnel S.A. et P.L.C. dans leur séance du 25 mai 1994 ont respectivement décidé : d'augmenter le capital social d'Eurotunnel S.A. de 3 238 843 080 F pour le porter de 5 398 071 810 F à 8 636 914 890 F; d'augmenter le capital social émis d'Eurotunnel P.L.C. de 129 553 723 livres pour le porter de 215 922 872 livres à 345 476 595 livres. EMISSION de 323 884 308 unités nouvelles de 10 FRF +0,40 GBP, jouissance 1er janvier 1994, émises au prix unitaire de 22,50 FRF ou 2,65 GBP ou 11,25 FRF +1,325 GBP, à libérer intégralement en souscrivant, à raison de TROIS unités nouvelles pour CINQ unités anciennes de 10 FRF+0,40 GBP, à titre irréductible uniquement. Durée : du 2 juin au 22 juin 1994 inclus période de cotation du droit). Garantie de souscription : l'émission des unités nouvelles fait l'objet dans son intégralité d'une garantie délivrée par un groupe d'établissements dirigé en France par la Banque Indosuez, la Société de Banque Suisse (France) S.A., la Banque Nationale de Paris et le Crédit Lyonnais en qualité de chefs de file. Restrictions de souscription : Etats-Unis d'Amérique et Canada - Les droits préférentiels de souscription et les unités nouvelles n'ont pas fait et ne feront pas l'objet d'enregistrement au titre du "United States Securities Act" de 1933, tel qu'amendé ("Securities Act"), en conséquence, les droits préférentiels de souscription ne peuvent, en vertu des législations américaines ou canadiennes susvisées être exercés, offerts ou vendus (et les unités nouvelles ne peuvent être offertes ou vendues) aux Etats-Unis d'Amérique ou en vertu d'instructions de personnes se trouvant aux Etats-Unis d'Amérique, sauf en vertu d'une exemption prévue par le "Securities Act". Conformément aux dispositions de l'article 4.4.1 du Règlement général, le droit de souscription sera détaché des unités anciennes le 2 juin 1994. En conséquence : à partir du 2 juin 1994, négociation des 539 807 181 unités de 10 FRF+0,40 GBP, jouissance 1er janvier 1994, (code SICOVAM : 12 537 - mnémonique TNU) en titres ex-droit à la souscription ; Du 2 juin au 22 juin 1994 inclus : les droits de souscription seront cotés sur le marché officiel au comptant dans les conditions suivantes : fixing A, groupe de cotation V, groupe de valeur 33, code SICOVAM : 92 470.

N° 94 – 1788 du 15 juin 1994 suite à l'avis n° 94-1563 du 27 mai 1994 (extrait)

Admission des unités nouvelles de l’émission juin 1994 en promesses. A partir du 23 juin et jusqu'au 13 juillet1994 inclus, Les 323 884 308 unités nouvelles de 10 FRF + 0,40 GBP, créées jouissance 1er janvier 1994,entièrement libérées, provenant de l'émission contre espèces ouverte du 2 au 22 juin 1994 inclus, seront admises sur lemarché officiel au comptant et négociées sous forme de promesses. Les promesses seront cotées, dans lesconditions suivantes : continu A, groupe de cotation U, groupe de valeur 31, code SICOVAM : 62 537-mnémonique :ZNU. Il est précisé que bien qu'étant admises dans la filière RELIT dès le 23 juin 1994, les négociations de promessesne seront ni compensées, ni garanties par la Chambre de compensation. En conséquence, les dénouementss'effectueront en ligne à ligne entre sociétés de bourse acheteurs et sociétés de bourse vendeurs. Calendrier : du 23juin au 13 juillet 1994 : Cotation en promesses (code SICOVAM : 62 537). Le 18 juillet 1994 : Date derèglement/livraison des titres qui ont fait l'objet de négociation sous forme de promesses. Admission des unitésnouvelles de numéraire sur la même ligne que celle affectée aux unités anciennes qui fera l'objet d'un avis ultérieur. EMISSION RESERVEE A LA SOCIETE BOMBARDIER INTERNATIONAL BV. En vertu de l'autorisation et des pouvoirs qui leur ont été respectivement conférés par les assemblées générales d'Eurotunnel S.A. et d'Eurotunnel P.L.C. du 17 février 1994, les Conseils d'administration d'Eurotunnel S.A. et d'Eurotunnel P.L.C., dans leur séance du 25 mai 1994, ont respectivement décidé : d'augmenter le capital social d'Eurotunnel S.A. d'un montant supplémentaire de 250 millions de FRF ;d'augmenter le capital social émis d'Eurotunnel P.L.C., d'un montant supplémentaire de 10 millions de GBP ; par l'émission de 25 millions d'actions Eurotunnel S.A. et 25 millions d'actions Eurotunnel P.L.C. à jumeler en unités en faveur de Bombardier International BV, à souscrire au pair, sous réserve de la réalisation définitive de l'augmentation de capital avec droit préférentiel de souscription. Ces unités seront créées sous la forme nominative le premier jour de l'envoi des certificats nominatifs des unités nouvelles (prévu pour le 28 juillet 1994) issues de l'augmentation de capital avec droit préférentiel de souscription. Ces unités seront entièrement assimilables aux unités existantes le jour de leur émission. Elles seront admises à partir du 1 août 1994 sur le marché officiel à règlement mensuel sur la même ligne que celle affectée aux unités anciennes (code SICOVAM : 12 537-mnémonique : TNU). Cette admission fera l'objet d'un avis ultérieur.

Décisions et Avis N° 93 – 1788 du 25 juin 1993

EUROTUNNEL SA, EUROTUNNEL PLC Attribution gratuite de bons jumelés de souscription 1993 à des unités Eurotunnel à émettre. Emission de bons. L'assemblée générale mixte des actionnaires de la Société EUROTUNNEL SA, ci-après dénommée "ESA" et l'assemblée générale de la Société EUROTUNNEL PLC, ci-après dénommée "EPLC" du 24 juin 1993 ont autorisé l'émission à titre gratuit des bons ESA et de bons EPLC autonomes,jumelés en unités. En vertu d'une délibération du Conseil d'administration d'ESA du 24 juin 1993 et d'un document intitulé "Share Warrant Instrument" en date du 25 juin 1993, il sera procédé à l'émission de 534141 299 bons jumelés de souscription à des unités Eurotunnel qui seront attribués gratuitement aux titulaires d'unités à partir du 5 juillet 1993, à raison d'un bon 1993 (jumelé) pour une unité dans lesconditions exposées ci-après. Ce nombre pourra être majoré le cas échéant pour tenir compte des exerciceséventuels des bons de souscription 1986 intervenus le 24 juin 1993. Afin de procéder à la présenteattribution gratuite de bons, les Conseils d'administration d'ESA et d'EPLC ont décidé dans leur séance du25 mai 1993 de suspendre l'exercice du droit de conversion des actions ESA et EPLC (jumelés en Unités), du porteur au nominatif (et vice versa) à partir du 25 juin et jusqu'au 30 juillet 1993 au plus tard. Enfonction du calendrier d'attribution des bons fixé par le Conseil d'administration, la reprise de l'exercice dudroit de conversion devrait intervenir le 5 juillet 1993. Attribution gratuite des bons de souscription. A partir du 5 juillet 1993, 534 141 299 bons autonomesde souscription d'unités seront répartis gratuitement aux propriétaires des 534 141 299 unités existantes, àraison de UN bon de souscription pour UNE unité. Ce nombre pourra être ajusté comme indiqué ci-dessus.En raison de la proportion de l'attribution, le droit à l'attribution des bons de souscription ne sera pascoté. La Société des Bourses françaises précise que l'attribution gratuite des bons autonomes desouscription qui doit être réalisée le 5 juillet 1993 concernera l'ensemble des négociations effectuéesjusqu'au 2 juillet 1993 inclus, y compris les négociations à règlement mensuel.Il appartient aux vendeurs enliquidation courante et aux vendeurs en suspens sur la liquidation précédente, qui ne possèderaient pas lestitres, de procéder à l'achat de bons de souscription. Les bons seront attribués aux titulaires d'unités auporteur déposées en SICOVAM à 18 heures (heure de Paris) le 2 juillet 1993, aux titulaires d'unités au porteur vif à partir du 5 juillet 1993 et aux titulaires d'unités inscrits en compte nominatif à 17 heures(heure de Londres) le 25 juin 1993, étant précisé que du 25 juin au 2 juillet 1993, les Unités au nominatif seront négociées sur la Bourse de Londres, droit aux bons attaché. Les titulaires d'unités au porteurdéposées en SICOVAM et les titulaires d'unités au porteur vif recevront les bons 1993 sous la forme auporteur obligatoirement déposés en SICOVAM. Les bons ne pourront être détenus sous la forme auporteur vif. L'attribution des bons aux titulaires d'unités au porteur déposées en SICOVAM sera réaliséed'office par la SICOVAM au bénéfice de ses affiliés sur la base de leurs soldes en unités à l'issue de la journée comptable du 2 juillet 1993. Les titulaires d'unités au nominatif recevront les bons sous la formenominative. Il est prévu que des certificats nominatifs leurs seront adressés par la National WestminsterBank Plc par courrier dans les 7 jours suivant le 25 juin 1993. Sous réserve d'ajustement, 10 Bons ESA donneront le droit de souscrire à une action ESA et 10 BonsEPLC donneront le droit de souscrire à une action EPLC au prix et pendant la période d'exercice visés ci-dessous. Chaque Bon ESA sera jumelé à un bon EPLC et ne pourra être exercé, négocié ou transféréséparément, de sorte que les actions ESA et EPLC souscrites par exercice des bons 1993 soient jumelées enUnités. Prix d'exercice : Dix bons 1993 permettront de souscrire à une Unité au prix d'exercice de 14,125FRF (pour les dix Bons ESA) plus 1,675 £ (pour les dix Bons EPLC) à libérer intégralement lors de lasouscription.En outre, ESA et EPLC se réservent le droit d'offrir à tout moment aux titulaires de Bons 1993la faculté de libérer le prix d'exercice par paiement d'un montant intégralement libellé en francs français ouen livres sterling. Période d'exercice : Les bons 1993 pourront être exercés à tout moment au cours de lapériode commençant le 5 juillet 1993 et se terminant le 31 octobre 1995. Toutefois, les Conseils d'administration d'ESA et d'EPLC pourront modifier la période d'exercice et ramener sa date d'expirationau 30 juin 1994, dans les conditions indiquées dans la note d'opération. Modalités d'exercice : Les bons ne pourront être exercés que par multiple entiers de 10. *L'exercice des bons 1993 au nominatifs'effectuera de façon irrévocable par la remise à la Westminster Bank Plc du formulaire d'exercice figurantau dos des certificats nominatifs représentatifs des bons exercés, dûment complété et signé, accompagnédu règlement total du prix d'exercice ainsi que des certificats nominatifs des bons exercés.

Cliquez surLes textes pourLire les extraitsSous Word

Menu OST

49 QuittersuiteLex <<| >

Oxygène et Acétylène de l'Extrême OrientOST, énoncé 7-15

Diapo

Le 31 mars 1982 le nombre d’actions Oxygène admises à la cote est de 145.961, la valeur nominale est de 100 FRF et le cours de 1508F. Une distribution d’actions gratuites (1/5) est réalisée le 21 juin 1982. Le 15 novembre 1982 débute la période de souscription pour une augmentation de capital en numéraire (1/9) au prix d’émission de 200FRF, la veille le cours était de 1750FRF. Les actions nouvelles sont cotées séparément et assimilées le 20 janvier 1983.Un dividende net de 60F est détaché le 21 juin 1982 et le cours coté le 30 mars 1983 est de 1960.Questions :

1.Calculez les coefficients correcteurs des deux opérations de capital (corrigé)2.Calculez les cours et dividende corrigés (corrigé)3.Calculez la capitalisation boursière aux différentes dates pour lesquelles un cours

vous est indiqué (corrigé)

Menu OST

Page 14Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

53 QuittersuiteLex <<| >

FTE 2 mars 2000, énoncé 7-17La première observation correspond au dernier cours de la séance du 1er mars 2000 et les suivantes sont observées en fin de tranches de 15 minutes dans la séance du 2 mars 2000. Les quantités échangées (Qté) en milliers de titres et le nombre de transactions dans la tranche (Nb T). À cette date, France Télécom était la première capitalisation boursière d’Euronext

1. Calculez le taux de rentabilité composé continu sur chacune des tranches de 15 minutes.Corrigé

2. Pour quelle(s) raison(s) la mesure en taux composé continu est-elle adaptée à cette échelle de temps ? Corrigé

3. Doit-on toujours préférer la mesure en taux composé continu, même par exemple, pour calculer des taux de rentabilité mensuels ? Corrigé

4. Le nombre de transactions est-il élevé, comparable ou plus faible que celui observé sur les valeurs les plus échangées des marchés américains ? Pour quelles raisons ? Corrigé

Début tranche

Cours Qté Nb T

17:00 175 139 85 09:00 185 537 2 191 09:15 186 152 568 09:30 186 114 487 09:45 186 92 345 10:00 189 207 626 10:15 190 399 658 10:30 189 85 331 10:45 191 114 427 11:15 196 307 1 111 11:30 194 219 449 11:45 195 86 407 12:00 196 208 415 12:15 195 82 247 12:30 197 59 267 12:45 196 126 243 13:00 195 49 198 13:15 194 34 191 13:30 195 40 262 13:45 194 42 267 14:00 194 46 256 14:15 196 76 403 14:30 196 86 345 14:45 195 80 322 15:00 195 95 302 15:15 196 176 307 15:30 197 196 440 15:45 195 91 388 16:00 198 180 639 16:15 201 131 588 16:30 211 373 764 16:45 210 496 776 17:00 219 226 316

Diapo Menu

56 QuittersuiteLex <<| >

Alcatel (7-19, énoncé)Le tableau 2-8 donne le nombre d’actions d’Alcatel admises en bourse entre septembre 1998 et juillet 2000. La liste des cours d’Alcatel (code Isin FR0000130007) en mai 2000 est reproduite dans le tableau 2-9. Ce sont les cours tels qu’ils ont été cotés en ouverture et clôture de séance, sans retraitement. Deux ‘dividendes nets’ sont détachés le 30 juin 1999 (pour 2€) et le 18 mai 2000 (pour 2,2€).Questions

1. Le cours du 4 janvier 1999 (téléchargé sur le site Euronext) est de 21,6 en ouverture, au lieu de 108 effectivement coté ce jour-là. Expliquez la différence. Corrigé

2. Calculez les taux de rentabilité quotidiens du 17 au 24 mai 2000.3. Quelle est la variation de cours ajustée du 4 janvier 1999 à fin mai 2000? Faites le

calcul en taux discret et en taux continu.4. Annualisez les résultats obtenus à la question précédente.5. Calculez la capitalisation boursière d’Alcatel le 4 janvier 1999 et le 12 mai 2000.6. Les données téléchargeables sur le site d’Euronext tiennent-elles compte des

dividendes?

Remarque : récemment Euronext a restreint le téléchargement aux données de la dernière année

Diapo

Page 15Rentabilité et Risque, Chap 7

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

57 QuittersuiteLex <<| >

Alcatel (7-19, données)

À gauche les cours et volumes de transaction

En bas le nombre de titres admis en bourse

De (incluse) Jusqu’à (exclus) Nb d’actions

11 sept. 98 4 févr. 99 198 681 246 4 févr. 99 30 juin 99 198 710 296 30 juin 99 26 janv. 00 198 714 596 26 janv. 00 18 mai 00 206 632 020 18 mai 00 22 mai 00 206 648 635 22 mai 00 26 mai 00 1 033 243 175 26 mai 00 30 mai 00 1 129 355 399 30 mai 00 13 juil. 00 1 131 355 399 13 juil. 00 18 juil. 00 1 137 018 483 18 juil. 00 24 juil. 00 1 139 244 934 24 juil. 00 31 déc. 99 1 140 556 484

Date Nb actions Cours 4-janv.-99 784 108

......... .......... ......... 02-mai-00 8 014 260 03-mai-00 5 754 253,6 04-mai-00 18 749 259,8 05-mai-00 20 578 281 08-mai-00 8 144 298 09-mai-00 10 664 295,1 10-mai-00 7 215 285,8 11-mai-00 7 844 268 12-mai-00 4 327 280 15-mai-00 2 981 280 16-mai-00 5 003 286,7 17-mai-00 6 432 293,8 18-mai-00 4 308 286,8 19-mai-00 8 342 276,3 22-mai-00 3 960 53 23-mai-00 6 440 52,5 24-mai-00 10 310 50,4 26-mai-00 6 399 50,55 29-mai-00 5 572 54,1 30-mai-00 7 668 56,85 31-mai-00 10 644 60

Diapo

61 QuittersuiteLex <<| >

Renault et les autres (mensuel 7-20)

1. Calculez la moyenne des rentabilités de chaque titre ou indice 2. Calculez la rentabilité d’un portefeuille composé de 20% de Renault, 40% d’ingénico,

20% de Saint-Gobain et 20% de FTE Idem avec 40%, 10%, 40% et 10%

3. Idem avec une pondération par les capitalisations boursières respectives

Cac40 IT 50 StoXX FTE Renault Ingénico ST Gob01-avr-99 1,4% -2,0% 2,4% -12,7% -24,8% 0,7% 2,2%

03-mai-99 6,2% 6,0% 6,1% 3,4% 21,3% 7,0% 12,5%01-juin-99 -2,1% 2,0% -3,9% -3,2% -7,3% -5,0% -5,5%01-juil-99 6,6% 7,8% 5,3% 1,2% 18,3% 4,6% 3,2%

02-août-99 -6,2% -2,6% -5,3% -10,9% 13,5% -7,6% 5,1%01-sept-99 6,6% 4,7% 3,1% 11,7% 6,1% 6,7% 9,0%01-oct-99 -0,4% 3,3% -2,2% 10,1% -1,7% 2,8% -3,4%02-nov-99 6,2% 9,4% 7,0% 11,7% -3,2% -5,6% -6,3%01-déc-99 9,1% 30,3% 9,6% 24,8% -11,0% 24,9% 0,9%03-janv-00 13,3% 38,4% 12,6% 17,3% 10,4% 76,2% 13,5%01-févr-00 -5,4% 6,7% -3,8% -0,1% 11,4% 43,8% -22,2%

01-mars-00 10,0% 41,5% 6,8% 30,0% -22,4% 152,8% -0,8%31-mars-00 -0,5% -16,2% 1,4% 2,3% 2,4% -38,9% -6,7%

MenuDiapo

Page 1Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

1 QuittersuiteLex <<| >

Menu volatilité (chapitre 8)1. Questions : série volatilité2. Volatilité attendue (3 scenarii) (8-1)3. Volatilité –examen avril 2001- (8-2)4. Variance de rentabilité et variance des cours (8-3c)5. Trajectoire et volatilité (8-4)6. Krach de 1929 (8-5 c)7. Axa en 1990-1991 (Exercice 8-6)8. Club Med en 2001 (8-7c)12. Volatilité Renault et les autres 1999-2000 (8-8 c)13. Approximation de la variance par le carré des taux de rentabilité (8-9)14. Moitié-moitié (8-10)15. Ouverture et clôture sur Eurotunnel (8-11)16. Estimation de la variance avec les extremums (8-12)17. Ratios de variance sur CAC40 (8-13c)18. La volatilité implicite (8-14)19. Risque et horizon de placement (8-15)

Diapo

VolatilitéPortefeuille

C : repère les exercices dont un corrigé est en ligne

3 QuittersuiteLex <<| >

Menu : risque d’un portefeuille (chapitre 10) 1. Question : série sur le risque d’un portefeuille2. Portefeuille de 2 titres (10-1 c)3. Variance d’un portefeuille (Examen avril 2001), (10-2)4. Portefeuille de variance minimale (examen juin 2001), (10-3)5. Dépendance sans corrélation (10-4)6. Manipulation sur la covariance (10-6)7. Volat d’un portefeuille d’actions : Renault et les autres (10-7 c)8. Risque marginal (10-8)9. Covariance (examen nov 2009)10. 3 scénarii et variance (données d’enquête) (10-10 c)11. Portefeuille équipondéré (10-11 c)12. Portefeuille de deux titres (10-12)13. Portefeuille de variance minimale avec deux titres (10-13)

Diapo

Autres14 à 21

VolatilitéPortefeuille

C : repère les exercices corrigés dans Hamon (2008)

Page 2Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

4 QuittersuiteLex <<| >

Menu : risque d’un portefeuille (chapitre 10) (2)

14. Volatilité relative (10-14)15. Corrélations Renault et les autres (10-15)16. Volat après fusion de Chase et Westinghouse (10-16)Autres17. Caractéristiques du PVM, n quelconque, via Lagrangien18. PVM, examen 200219. Calcul de la matrice des taux en excès et calcul de la matrice

de variance-covariance20. Eurotunnel, volatilité et dépendance inter-intra-séance21. Corrélations contemporaines et décalées sur Renault

Diapo

VolatilitéPortefeuille

5 QuittersuiteLex <<| >

Questions : série volatilité (chap 8)1. L’annualisation de la variance des taux de rentabilité quotidien est-elle obtenue

en la multipliant par 360, 365, 254, ou par une autre constante ?2. De décembre 1925 à décembre 1998, le taux de rentabilité des actions fortement

capitalisées du NYSE a été de 11,2 % et celui des obligations à long terme de l’État américain a été de 5,3 % : faut-il en déduire que seules les actions sont un véhicule d’investissement intéressant ?

3. Pour mesurer la volatilité de France Télécom est-il préférable d’utiliser un an, deux ans ou trois ans de rentabilités quotidiennes ?

4. Pour mesurer la volatilité de France Télécom est-il préférable d’utiliser les taux de rentabilité quotidiens (sur un an), horaires (sur une semaine) ou par quart d’heure (sur deux séances) ?

5. Pensez-vous que la fourchette de prix : 1. n’a pas d’impact sur le calcul de la volatilité d’un titre ; 2. provoque une sous-estimation de la volatilité ;3. provoque une surestimation de la volatilité ?

6. L’échelon de cotation est-il à l’origine d’une surestimation de la volatilité (oui ou non) ?

MenuDiapo

Page 3Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

6 QuittersuiteLex <<| >

Volatilité attendue (3 scenarii) 8-1Une analyse économique couplée à un sondage vous a permis d’établir les prévisions conditionnelles suivantes à trois mois

Conditions économiques Probabilité E(R)

Normales 1/3 4%Croissance réelle forte 1/3 30%Stagflation (récession et inflation) 1/3 -10%

1. L’espérance de rentabilité est de 32% annualisée (détail)2. Quelle est la volatilité attendue? (corrigé)3. Annualisez les réponses (corrigé)

Diapo Menu

9 QuittersuiteLex <<| >

Volatilité (8-2, examen avril 2000)

Calculez la volatilité des taux de rentabilité d’un placement de 400 000 $ dans Intel, qui dans une période récente a gagné 20% durant 80% du temps écoulé, a perdu 10% sur 10% de la période et a perdu 40% sur 10% de la période. Les taux de rentabilité de cet énoncé sont annualisés. Corrigé

Vous trouverez l’énoncé et le corrigé de cet exercice dans Grinblatt et Titman, 1997, p. 113.

Diapo

Page 4Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

13 QuittersuiteLex <<| >

Trajectoires et volatilité(énoncé 8-4)

Une action a un taux de rentabilité attendu de 10%. A chaque période de un an, soit le cours monte de 30% soit il baisse de 10% avec la même probabilité.

Voir les questions 1 à 5 (série taux de rentabilité)

6. Quelle est la volatilité (corrigé)

MenuDiapo

15 QuittersuiteLex <<| >

Krach 1929-1932 (8-5)Calculée à partir des données d’Ibbotson, une volatilité estimée à partir de deux années de taux de rentabilité mensuels voit sa valeur annualisée augmenter régulièrement à partir de septembre 1929 et atteindre un pic de 64,8% en septembre 1933.

1. À partir des données quotidiennes du DJIA, estimez la volatilité des entreprises fortement capitalisées de décembre 1927 à décembre 1937 en retenant 20 variations relatives d’indices dans le calcul de chaque volatilité.

2. Quelle valeur maximale de volatilité obtenez-vous ?

3. À quelle date ?

4. Comparez ces deux résultats avec ceux indiqués au début de cet énoncé.

CorrigéCalculée sur les 20 séances les plus récentes, la volatilité annualisée sur la base de 254 séances dans l’année enregistre un pic de 109% le 22 novembre 1929, au lieu du pic de 64,8% en septembre 1933 obtenu lorsque l’estimation est menée sur des données mensuelles.

Le calcul en données mensuelles lisse les évolutions comme le ferait une moyenne mobile. Mais l’estimation quotidienne n’est-elle pas elle-même, lissée et décalée ?

Diapo

Page 5Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

16 QuittersuiteLex <<| >

Axa (8-6, énoncé)La guerre du Golfe, d’août 1990 à janvier 1991, marque une période de forte volatilité.

1. Représentez les taux de rentabilité d’Axa de début septembre 1989 à juin 1991.

2. Calculez la volatilité sur les 20 séances et les 40 séances les plus récentes.

3. Sur cette période, quelles sont les dates de constatation de pics de volatilité ?

4. Quelle valeur (annualisée) la volatilité atteint-elle ? Les données de cours nécessaires peuvent être trouvées par exemple sur Datastreamou dans la base de données quotidiennes « AFFI-SBF »

Diapo

17 QuittersuiteLex <<| >

Club Med en septembre 2001 (8-7)

À partir des cours cotés au plus près de la fin de chaque tranche horaire de 15 minutes, évaluez la volatilité du Club entre fin août et fin décembre 2001. On trouve les données nécessaires à cet exercice sur les CD-Roms mensuels publiés par Euronext, en particulier dans la table « Bdm1d1 ». Le code Bdm, interne à Euronext, d’identification du Club est le 4255.

Vous devez obtenir le résultat du graphique 4-5, reproduit du 11 au 13 septembre 2001. La volatilité y est annualisée sur la base de 252 séances dans l’année et 8,5 heures par jour. La volatilité maximale sur ce trimestre est-elle observée le 12 septembre ? Comparez avec les estimations en données quotidiennes du graphique 4-4.

Diapo

Page 6Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

18 QuittersuiteLex <<| >

Volatilité de Renault et les autresde mars 1999 à mars 2000 (8-8)

A partir des taux de rentabilité mensuels ci-dessus1. Calculez les volatilités de chaque titre et indice (corrigé)2. Annualisez (corrigé)3. Critiquez cette approche (corrigé)

Cac40 IT 50 StoXX FTE Renault Ingénico ST Gob1-Apr-99 1.4% -2.0% 2.4% -12.7% -24.8% 0.7% 2.2%

3-May-99 6.2% 6.0% 6.1% 3.4% 21.3% 7.0% 12.5%1-Jun-99 -2.1% 2.0% -3.9% -3.2% -7.3% -5.0% -5.5%1-Jul-99 6.6% 7.8% 5.3% 1.2% 18.3% 4.6% 3.2%

2-Aug-99 -6.2% -2.6% -5.3% -10.9% 13.5% -7.6% 5.1%1-Sep-99 6.6% 4.7% 3.1% 11.7% 6.1% 6.7% 9.0%1-Oct-99 -0.4% 3.3% -2.2% 10.1% -1.7% 2.8% -3.4%2-Nov-99 6.2% 9.4% 7.0% 11.7% -3.2% -5.6% -6.3%1-Dec-99 9.1% 30.3% 9.6% 24.8% -11.0% 24.9% 0.9%3-Jan-00 13.3% 38.4% 12.6% 17.3% 10.4% 76.2% 13.5%1-Feb-00 -5.4% 6.7% -3.8% -0.1% 11.4% 43.8% -22.2%1-Mar-00 10.0% 41.5% 6.8% 30.0% -22.4% 152.8% -0.8%

31-Mar-00 -0.5% -16.2% 1.4% 2.3% 2.4% -38.9% -6.7%

MenuDiapo

21 QuittersuiteLex <<| >

Variance et carré des taux de rentabilité 8-9

Diapo

Peut-on estimer la volatilité par le carré des taux de rentabilité ou plus précisément par l’espérance du carré des taux de rentabilité?

1.Ecrivez la variance en faisant apparaître l’espérance du carré (corrigé)

2.A quelle condition l’estimation proposée dans l’énoncée sera une approximation acceptable? (corrigé)

3.Quel est, selon vous, l’impact de la longueur de l’intervalle pris en compte dans le calcul du taux de rentabilité sur la qualité de l’approximation? (corrigé)

Menu

Page 7Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

24 QuittersuiteLex <<| >

Moitié moitié (8-10)Un placement en actions est caractérisé par les deux premiers moments suivants : (μs; σ). Un placement au taux sans risque est caractérisé par le taux attendu de μr.

Exprimez l'espérance de rentabilité et la volatilité de chacune des deux stratégies suivantes : (corrigé)

1. Placer en permanence la moitié de son patrimoine en actions (actif risqué) et l'autre moitié en actif sans risque (stratégie dite équilibrée ou balanced strategy);

2. Ou bien tout placer la moitié du temps en actions et l'autre moitié en actif non risqué (stratégie à bascule ou switching strategy)?

Diapo Menu

29 QuittersuiteLex <<| >

Volatilité : ouverture et clôture (8-11)Soient les volatilités suivantes :

σ(fcc) σ(foo) σ(fco) σ(foc)2,811% 3,028% 1,563% 2,305%

Les données précédentes donnent la volatilité estimée sur données quotidiennes de milieu de fourchette pour Eurotunnel de juillet 1991 à décembre 1996. La séance comportait 7 heures sur cette période.

1) Comment peut-on parler de volatilité à bourse fermée (σ(fco))? (corrigé)

2) Comment justifier que les volatilités d’ouverture à ouverture d’une part et de clôture à clôture d’autre part ne soient pas égales? (corrigé)

Diapo Menu

Page 8Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

31 QuittersuiteLex <<| >

Volatilité : mesure par les extremum (8-12)

Parkinson (1980) a proposé d’estimer la volatilité historique en utilisant les extremums des cours observés sur un intervalle donné. Il propose un estimateur exact de la volatilité lorsque l’on connaît effectivement les valeurs extrêmes d’une trajectoire donnée. La variance de cet estimateur est plus faible que celle de l’approche historique classique. Parkinson démontre que :

avec H et B les extrêmes de la série.1. Pour quelles raisons cette démarche sous-estimera-t-elle la « vraie

volatilité » d’une action? corrigé

2. Le biais d’estimation sera-t-il le même pour tous les titres ? corrigé

MenuDiapo

( ) ( )2

2

1

1 1( )

4 2

n

P i ii

H B H BLn n

σ=

= × − − − ×

49 QuittersuiteLex <<| >

Questions : risque d’un portefeuille (chap 10)

1. Un portefeuille constitué de deux titres parfaitement négativement corrélés a-t-il, quelle que soit sa composition, une volatilité nulle?

2. Un portefeuille constitué de deux titres risqués mais non corrélés (coefficient de corrélation nul) peut-il avoir une volatilité nulle, pour une proportion judicieuse des deux titres?

3. Une corrélation nulle entre deux variables implique-t-elle une absence de dépendance?

4. Si deux titres sont parfaitement positivement corrélés (ρ=+1) est-il possible de constituer un portefeuille avec ces deux titres ayant une volatilité inférieure à la plus petite des deux volat individuelles?

MenuDiapo

Page 9Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

52 QuittersuiteLex <<| >

Variance d’un portefeuille (examen avril 2001) 10-2

Deux actions A et B ont respectivement des volatilités égales à 18% et à 72% (exprimées en base annuelle). Déterminez les proportions (Pa et Pb avec Pa+Pb=1), dans lesquelles il faut combiner les deux actions pour obtenir un portefeuille sans risque dans chacun des cas suivants :

1. Les taux de rentabilité de A et de B sont parfaitement positivement corrélés. corrigé

2. Les taux de rentabilité de A et de B sont parfaitement négativement corrélés. corrigé

Grinblatt & Titman (1997, p 122), proposent cet exercice et un corrigé.

Diapo Menu

54 QuittersuiteLex <<| >

PVM 10-3

On considère 2 actifs risqués dont les taux de rentabilité aléatoires sont notés et . Les variances de leurs taux de rentabilité respectifs sont notées et , et la covariance entre leurs taux de rentabilité est notée .

1. Écrivez l’expression de la variance des taux de rentabilité d’un portefeuille p constitué en combinant l’actif 1 et l’actif 2 dans des proportions x et (1-x). Corrigé

2. Quelle valeur doit prendre x pour que le portefeuille p constitué soit le portefeuille de variance minimale? Corrigé

3. Calculez la valeur de la covariance de chacun des actifs 1 et 2 avec le portefeuille de variance minimale. Que constatez-vous? Corrigé

1

~R 2

~R

21σ 2

2σ

12σ2pσ

Diapo Menu

Page 10Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

61 QuittersuiteLex <<| >

PVM, examen avril 2002

Un portefeuille est composé de deux titres A et B. On note l’espérance de rentabilité respectivement Ra et Rb et l’écart-type des taux de

rentabilité σa et σb. Le coefficient de corrélation entre les deux titres est

noté ρa,b. La proportion du titre A en portefeuille est notée a.

1. Ecrivez la variance des taux de rentabilité d’un portefeuille comportant a% du titre A

2. calculez les caractéristiques du portefeuille de variance minimale (1 point pour 1 & 2)

3. démontrez que si les variances des taux de rentabilité des deux titres sont égales, alors le poids de chaque titre est identique dans le portefeuille de variance minimale (2 points)

4. exprimez la composition du portefeuille de variance minimale dans l’hypothèse où le coefficient de corrélation entre les deux titres est de -1? (2 points)

MenuDiapo

corrigé

corrigé

65 QuittersuiteLex <<| >

Corrélation et dépendance (10-4)

X et Y sont deux variables aléatoires, avec Y=X².

1) Si X prend les quatre valeurs suivantes : -11%, -9.5%, -3%, 3%, 9.5% et 11%; calculez le coefficient de corrélation entre X et Y (corrigé)

2) Une corrélation nulle entre deux variables signifie-t-elle l’absence de dépendance entre les deux variables? (corrigé)

Diapo Menu

Page 11Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

73 QuittersuiteLex <<| >

Risque marginal (10-8)Soit un portefeuille p contenant n actifs risqués dont un actif k risqué.

2pσ

On augmente la part de k dans le portefeuille p en investissant m Euros dans l’actif k financés par emprunt au taux sans risque .

1. Ecrire l’expression du taux de rentabilité du nouveau portefeuille p’ constitué à partir de p. (corrigé)

2. Ecrire l’expression de la variance du taux de rentabilité du portefeuille p’(corrigé)

3. En déduire l’expression de l’impact de la modification du poids de k sur la variance du portefeuille lorsque m est petit (corrigé)

kr~

2kσ

pk ,σ

La variance des taux de rentabilité du portefeuille p

Le taux de rentabilité du titre k (variable aléatoire)

La variance des taux de rentabilité du titre k

La covariance entre les taux de rentabilité du portefeuille p et du titre k

D’après Grinblatt et Titman (1997, p 132)

Diapo Menu

79 QuittersuiteLex <<| >

Covariance (exam nov 2009)Un portefeuille x est constitué de 3 actifs (notés respectivement 1, 2 et 3) dans les proportions x1=0.2, x2 = 0.3 et x3= 0.5. La matrice de variances-covariances des 3 actifs, notée est donnée par :

Questions : (accès au corrigé)1. Calculez la covariance de chaque actif avec le portefeuille x. (2 points)

2. Vous êtes autorisés à faire varier de 1% le poids de 2 actifs du portefeuille. En supposant que vous souhaitiez diminuer la variance du portefeuille x, quels sont les 2 actifs dont vous allez modifier les poids ? Pourquoi ? Quels nouveaux poids leur accordez-vous ? (2 points)

3. Utilisez la réponse à la question 1 pour déterminer quelle sera alors la variance du nouveau portefeuille. (2 points)

0 02 0 03 0 08

0 03 0 05 0 09

0 08 0 09 0 07

Σ =

. . .

. . .

. . .

− −

Diapo

Page 12Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

81 QuittersuiteLex <<| >

3 scénarii, 10-10

Le tableau suivant donne les taux de rentabilité anticipés par un investisseur pour les actions X et Y en fonctions de 3 scénarii économiques

1. Calculez l’espérance et l’écart-type des taux de rentabilité de l’action X (corrigé)

2. Calculez l’espérance et l’écart-type des taux de rentabilité de l’action Y (corrigé)

3. Calculez le coefficient de corrélation entre les deux actions (corrigé)

Evénement Probabilités Taux de rentabilité de X

Taux de rentabilité de Y

Récession 0.2 -5% 5%

Normal 0.6 10% 7%

Expansion 0.2 21% 11%

Diapo Menu

87 QuittersuiteLex <<| >

Portefeuille de deux titres (10-12)Les distributions de taux de rentabilité de deux titres A et B sont celles du tableau ci après.

Probabilité Titre A Titre B

0.2 18% 0%

0.2 5% -3%

0.2 12% 15%

0.2 4% 12%

0.2 6% 1%

Diapo

1. Calculez la moyenne et la variance des taux de rentabilité des deux titres (corrigé)

2. Calculez la covariance et le coefficient de corrélation entre les taux de rentabilité des deux titres (corrigé, version 2)

3. Ecrivez la matrice de variance covariance (corrigé)

4. Calculez la volatilité d’un portefeuille composé de 30% de A et 70% de B (corrigé)

Menu

Page 13Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

88 QuittersuiteLex <<| >

Calculs de variances et covariance= − [ ], = × − ×

0,0109 −0,09²

0,00438 − 0,09 × 0,05A B

A 0.0028 -0.00012

B -0.00012 0.00508

Matrice des variances-covariances

Diapo Menu

89 QuittersuiteLex <<| >

Variance d’un portefeuille30% de A et 70% de B

( ) BABAp babaR ,22222 2

~ σσσσ ×××++=

Etape 1, vecteur descovariances

( ) VPPT=pR~2σ

0.3² × 0,0028 + 0,7² × 0,00508 + 2 × 0,3 × 0,7 × (−0,00012)=0,00269

( ) 05187,0~ =pRσ

Diapo Menu

Page 14Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

92 QuittersuiteLex <<| >

Portefeuille de variance minimale (PVM), 10-13Avec les données ci contre

1. Calculez la moyenne et la variance des taux de rentabilité des portefeuilles suivants : (corrigé)

Probabilité

Titre A Titre B

0.2 18% 0%

0.2 5% -3%

0.2 12% 15%

0.2 4% 12%

0.2 6% 1%

Portefeuille A (%) B(%)

1 125 -25

2 100 0

3 75 25

4 50 50

5 25 75

6 0 100

7 -25 125

Diapo

2. Déterminez la composition du portefeuille de variance minimale (PVM) (corrigé)

3. Calculez la covariance entre les portefeuilles 3 et 5 (corrigé)

4. Calculez la covariance entre le portefeuille 3 et le PVM (corrigé)

5. Calculez la covariance entre le portefeuille 5 et le PVM (corrigé)

6. Expliquez les résultats obtenus aux questions 4 & 5 (corrigé)

7. Comparez les résultats obtenus aux questions 4 & 5 à la variance du portefeuille trouvé (corrigé)

Menu

100 QuittersuiteLex <<| >

Volat après fusion (10-16)Début 1996, Chemical Bank fusionne avec Chase Manhattan et Westinghouse Electric achète CBS. Le tableau donne les taux de rentabilité mensuels en 1994

Peut-on prédire les volatilités de Chase et Westinghouse après fusion? (corrigé)

CBS Chase Chemical BanWestinghouseJan. 0.0607 0.0767 -0.0156 -0.0053Feb. 0.0057 -0.0969 -0.057 0.0268Mar. -0.0041 -0.115 -0.013 -0.1652Apr. -0.0098 0.0646 -0.0447 -0.0313May -0.1372 0.1103 0.1043 0.1228June 0.1992 0.0132 0.0132 -0.1058July 0 -0.0255 -0.0032 0.043Aug. 0.0284 0.0237 0.0098 0.1698Sept. -0.0019 -0.0828 -0.0854 -0.0796Oct. -0.0666 0.0516 0.0857 0.0904Nov. -0.0714 -0.0104 0.0428 -0.0973Dec. -0.0045 -0.0351 -0.0016 -0.0392Capit $3,387.20 $6,090.40 $8,771.90 $4,370.70

Les capitalisations sont en dernière ligne (million de $)

Grinblatt, Titman (1997, p 119-121)

MenuDiapo

Page 15Rentabilité et Risque, les outilsChapitres 8 et 10

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

102 QuittersuiteLex <<| >

Caractéristiques du PVM

Une autre voie que celle vue en cours permet d’étudier les caractéristiques du portefeuille de variance minimale, PVM (global minimum variance portfolio). (cf corrigé)

1. Formulez le problème permettant de minimiser la variance des rentabilités d’un portefeuille de n titres, sous contrainte de faisabilité (définition d’un portefeuille investissable)?

2. Résolvez ce problème, de manière à donner l’expression analytique de la composition du PVM?

Diapo

Page 1Rentabilité et Risque, Chap 11

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

1 QuittersuiteLex <<| >

Menu : le bêta (1)

1. Question : série sur le coefficient bêta ou sensibilité2. Donnez trois expressions du bêta3. Risque de marché (11-1 c)4. Bêta et calculs sur historiques de cours (11-2 c)5. Bêta de portefeuille (11-3)6. Rentabilités et bêta (11-4)7. Bêta et 4 scenarii (11-5 c)8. Risque diversifiable & non diversifiable (11-6)9. Bêta Alcatel en 2002 (11-7)10. Bêta mensuels Renault et les autres, 1999-2000 (11-8c)11. Bêta Axa en 1989-1990 (11-9)12. Calcul du bêta d’un portefeuille (11-10)

Diapo

11-14

2 QuittersuiteLex <<| >

Menu : le bêta (2)

17. Blume à Paris (11-11)18. Corrélations sur périodes adjacentes (11-12)19. Bêta pour experts (11-13)20. Bêta LVMH (11-14)Extensions20. Bêta et effet d’intervalle21. Bêtas et longueur de la période de calcul ou stabilité du

bêta 22. Bêtas prévisionnel : analyse de scénari23. Bêta et choix d’un indice24. Bêta ajusté

Diapo

1-13

Page 2Rentabilité et Risque, Chap 11

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

3 QuittersuiteLex <<| >

Questions, fin de chapitre 111. Le risque systématique d’un titre est-il égal à son bêta ?

2. Un portefeuille bien diversifié a-t-il un bêta nul ?

3. On sait que σ = β × σ +σ . Cette identité implique-t-elle que l’identité suivante soit également vérifiée, σ ?=?β × σ +σ ?

4. Pour une action A, est de 0,9 et =40 %, l’action B a un bêta de 1,2 et une volatilité de 25 %. De A ou B, quelle est l’action la moins risquée ?

5. Le bêta d’un portefeuille est-il égal à la moyenne pondérée des bêtas des titres en portefeuille ?

6. Au premier trimestre de l’an 2000, était-il possible de constituer un portefeuille d’actions tel que le bêta du portefeuille soit nul ?

7. Le risque systématique d'un marché est-il le même d'un pays à l'autre ? Commentez.

8. Le risque systématique est-il constant au cours du temps dans un pays donné ? Commentez.

9. Fin février 2009, l’indice CAC40 touche 2 700 points. Vous vous souvenez de l’époque, pas si lointaine, où il dépassait 6 000 et vous vous dites que le retournement de tendance arrive avec la croissance. Bref vous êtes haussier. La connaissance du bêta des actions peut-elle vous être d’une utilité quelconque dans la constitution de votre portefeuille ? Détaillez une démarche possible.

10. Fin février 2009, comment utiliser les connaissances vues dans ce chapitre pour constituer deux portefeuilles différents dont on peut être à peu près sûr que l’un des deux figurera en très bonne place dans le palmarès des fonds gérés collectivement à horizon de un an ?

MenuDiapo

6 QuittersuiteLex <<| >

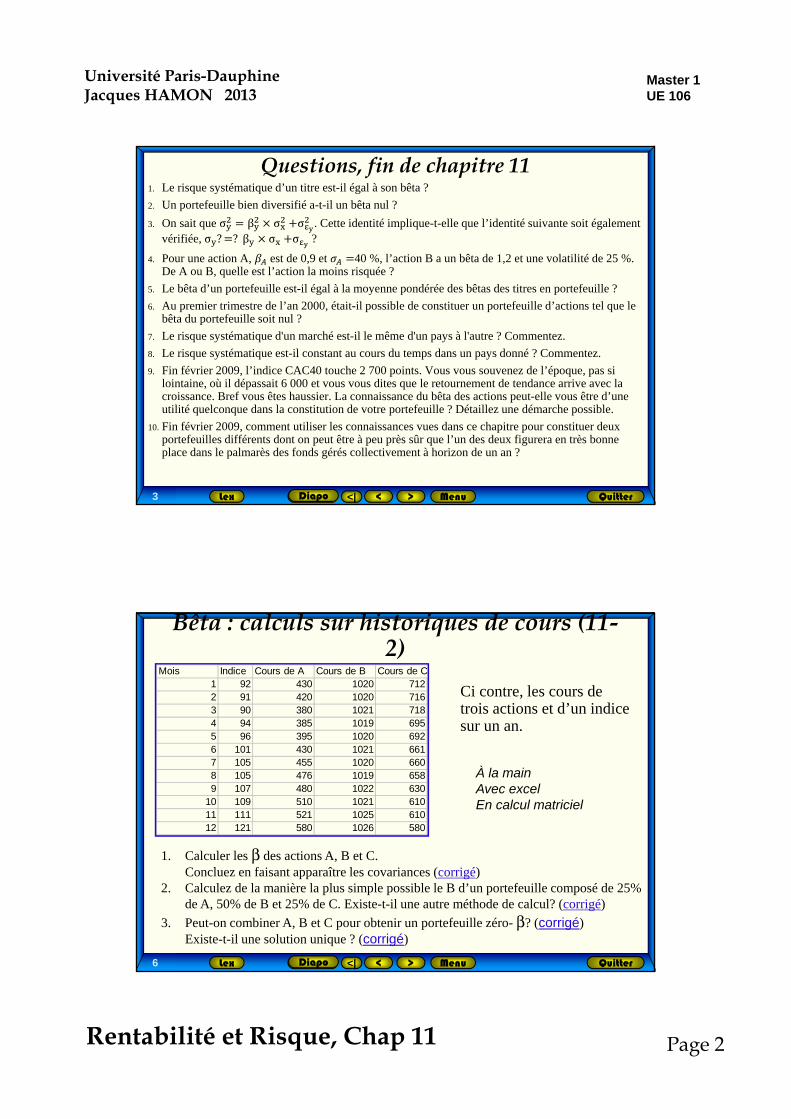

Bêta : calculs sur historiques de cours (11-2)

Ci contre, les cours de trois actions et d’un indice sur un an.

Mois Indice Cours de A Cours de B Cours de C1 92 430 1020 7122 91 420 1020 7163 90 380 1021 7184 94 385 1019 6955 96 395 1020 6926 101 430 1021 6617 105 455 1020 6608 105 476 1019 6589 107 480 1022 630

10 109 510 1021 61011 111 521 1025 61012 121 580 1026 580

1. Calculer les β des actions A, B et C. Concluez en faisant apparaître les covariances (corrigé)

2. Calculez de la manière la plus simple possible le B d’un portefeuille composé de 25% de A, 50% de B et 25% de C. Existe-t-il une autre méthode de calcul? (corrigé)

3. Peut-on combiner A, B et C pour obtenir un portefeuille zéro- β? (corrigé) Existe-t-il une solution unique ? (corrigé)

Diapo Menu

À la mainAvec excelEn calcul matriciel

Page 3Rentabilité et Risque, Chap 11

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

12 QuittersuiteLex <<| >

Bêta de portefeuille (11-3)

1. Dans quelles proportions faut-il combiner les titres A et B pour obtenir un portefeuille dont le taux de rentabilité espéré sera de 20%? (corrigé)

2. Quel sera le β d’un tel portefeuille? (corrigé)

Titre

Taux rentabilité espéré β

A 15% 0.82B 28% 1.75

Diapo Menu

14 QuittersuiteLex <<| >

Rentabilitéset bêta (11-4)

Au cours des 11 dernières années, on a relevé les données ci dessus (I l’indice; P les cours, D les dividendes, RF le taux sans risque)

1. Calculez la moyenne, la variance et l’écart-type des taux de rentabilité du marché (corrigé)

2. Calculez la moyenne, la variance et l’écart-type des taux de rentabilité du titre i (corrigé)3. Calculez la covariance entre les taux de rentabilité du titre i et ceux du marché (corrigé)4. Calculez le β du titre i (corrigé)

Année I m,t D m,t/ I m,t-1 P i,t D i,t/ P i,t-1 R f ,t

1989 55.85 481990 66.27 0.0298 49 0.05 0.031991 62.38 0.0337 52 0.06 0.031992 69.87 0.0317 74 0.05 0.031993 81.37 0.0301 90 0.05 0.041994 88.17 0.03 102 0.05 0.041995 85.26 0.034 87 0.05 0.041996 91.93 0.032 78 0.05 0.051997 98.7 0.0307 81 0.05 0.051998 97.84 0.0324 71 0.06 0.071999 83.22 0.0383 70 0.05 0.06

Diapo Menu

Page 4Rentabilité et Risque, Chap 11

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

16 QuittersuiteLex <<| >

Bêta & 4 scenarii (11-5)On dispose des observations suivantes concernant le taux de rentabilité d’un titre i et du marché :

1. Calculez : E(Ri), E(Rm), σ²(Ri), COV(Ri, Rm) (corrigé)2. Quelle est la sensibilité du titre i ? (corrigé)3. Définissez et indiquez pour le titre i :

la valeur du risque total (corrigé)la valeur du risque systématique (corrigé)la valeur du risque spécifique (corrigé)

Etat Rm,t Ri,t1 10% 9%2 10% 9%3 4% 4%4 4% 2%

Diapo Menu

18 QuittersuiteLex <<| >

Risque non diversifiable (11-6)

On vous donne les éléments suivants :– Taux sans risque : 8%– Taux de rentabilité observé sur le portefeuille i : 13%– Risque total du portefeuille i : 50%– Taux de rentabilité espéré pour le marché : 12%– Risque du marché : 30%– Covariance entre les taux de rentabilité du portefeuille i et du marché :

0.135

Quelle sont les valeursDu risque diversifiable du portefeuille? du risque non diversifiable du portefeuille i? (corrigé)

Diapo Menu

Page 5Rentabilité et Risque, Chap 11

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

20 QuittersuiteLex <<| >

Alcatel (11-7)

1. Calculez le bêta d’Alcatel.Corrigé

2. Calculez le risque diversifiable d’Alcatel. Corrigé

3. Le bêta sur un an est-il significativement différent de zéro ? Corrigé

4. Le bêta calculé avec les données des 6 premiers mois est-il significativement différent de celui calculé sur la deuxième moitié de l’année 2002 ? Corrigé

5. Quel est le bêta en 2003 et en 2004?

Date en 2002

Alcatel CAC40

4-Jan. 14,42% 2,31% 11-Jan. -10,47% -3,55% 18-Jan. -7,58% -2,07% 25-Jan. -2,19% 1,55% 1-Fév. 2,99% -0,58% 8-Fév. -7,92% -4,66%

15-Fév. 2,73% 2,91% 22-Fév. -12,09% -3,37% 1-Mars 5,70% 4,48% 8-Mars 13,08% 3,52%

15-Mars -7,64% -1,14% 22-Mars -2,74% 1,19% 28-Mars 1,25% 0,67%

5-Avr. -1,54% -2,04% 12-Avr. -9,09% -1,91% 19-Avr. 6,21% 2,55% 26-Avr. -5,45% -2,11%

3-Mai -9,72% -1,23% 10-Mai 2,23% -1,03% 17-Mai 6,32% 2,48% 24-Mai -5,45% -2,24% 31-Mai -8,31% -2,50% 7-Juin -10,20% -5,60%

14-Juin -10,00% -2,74% 21-Juin -10,30% -3,26% 28-Juin -15,88% 0,59% 5-Juil. -15,66% -2,00%

12-Juil. 2,86% -3,36% 19-Juil. 4,17% -3,76% 26-Juil. -22,22% -10,33% 2-Août -3,24% 4,46% 9-Août -0,39% 4,80%

16-Août -1,38% -0,93% 23-Août 25,65% 6,57% 30-Août -13,88% -6,44%

6-Sep. -17,78% -6,68% 13-Sep. -8,78% 2,22% 20-Sep. -38,27% -9,68% 27-Sep. 2,00% 1,38%

4-Oct. 0,39% -3,52% 11-Oct. 8,59% -1,75% 18-Oct. 54,68% 15,79% 25-Oct. -15,12% -6,33% 1-Nov. 35,62% 3,07% 8-Nov. -2,02% -1,09%

15-Nov. 9,90% 3,18% 22-Nov. 1,31% 3,69% 29-Nov. 10,19% 1,15%

Diapo

23 QuittersuiteLex <<| >

Bêta mensuel (11-8)

A partir des taux de rentabilité mensuels ci-dessus1. Calculez le bêta de FTE (France Telecom) et de Renault avec le Cac40 (corrigé)2. Calculez le bêta de FTE et Ingénico avec le IT50 (corrigé)3. Calculez le bêta de FTE, Renault et Saint-Gobain avec le IT50 (corrigé)4. Les bêtas Renault et FTE avec le Cac40 sont-ils significativement différents avec

un risque d’erreur inférieur à5%? (corrigé)

Cac40 IT 50 StoXX FTE Renault Ingénico ST Gob1-Apr-99 1.4% -2.0% 2.4% -12.7% -24.8% 0.7% 2.2%

3-May-99 6.2% 6.0% 6.1% 3.4% 21.3% 7.0% 12.5%1-Jun-99 -2.1% 2.0% -3.9% -3.2% -7.3% -5.0% -5.5%1-Jul-99 6.6% 7.8% 5.3% 1.2% 18.3% 4.6% 3.2%

2-Aug-99 -6.2% -2.6% -5.3% -10.9% 13.5% -7.6% 5.1%1-Sep-99 6.6% 4.7% 3.1% 11.7% 6.1% 6.7% 9.0%1-Oct-99 -0.4% 3.3% -2.2% 10.1% -1.7% 2.8% -3.4%2-Nov-99 6.2% 9.4% 7.0% 11.7% -3.2% -5.6% -6.3%1-Dec-99 9.1% 30.3% 9.6% 24.8% -11.0% 24.9% 0.9%3-Jan-00 13.3% 38.4% 12.6% 17.3% 10.4% 76.2% 13.5%1-Feb-00 -5.4% 6.7% -3.8% -0.1% 11.4% 43.8% -22.2%1-Mar-00 10.0% 41.5% 6.8% 30.0% -22.4% 152.8% -0.8%

31-Mar-00 -0.5% -16.2% 1.4% 2.3% 2.4% -38.9% -6.7%

Diapo Menu

Page 6Rentabilité et Risque, Chap 11

Université Paris-DauphineJacques HAMON 2013

Master 1UE 106

26 QuittersuiteLex <<| >

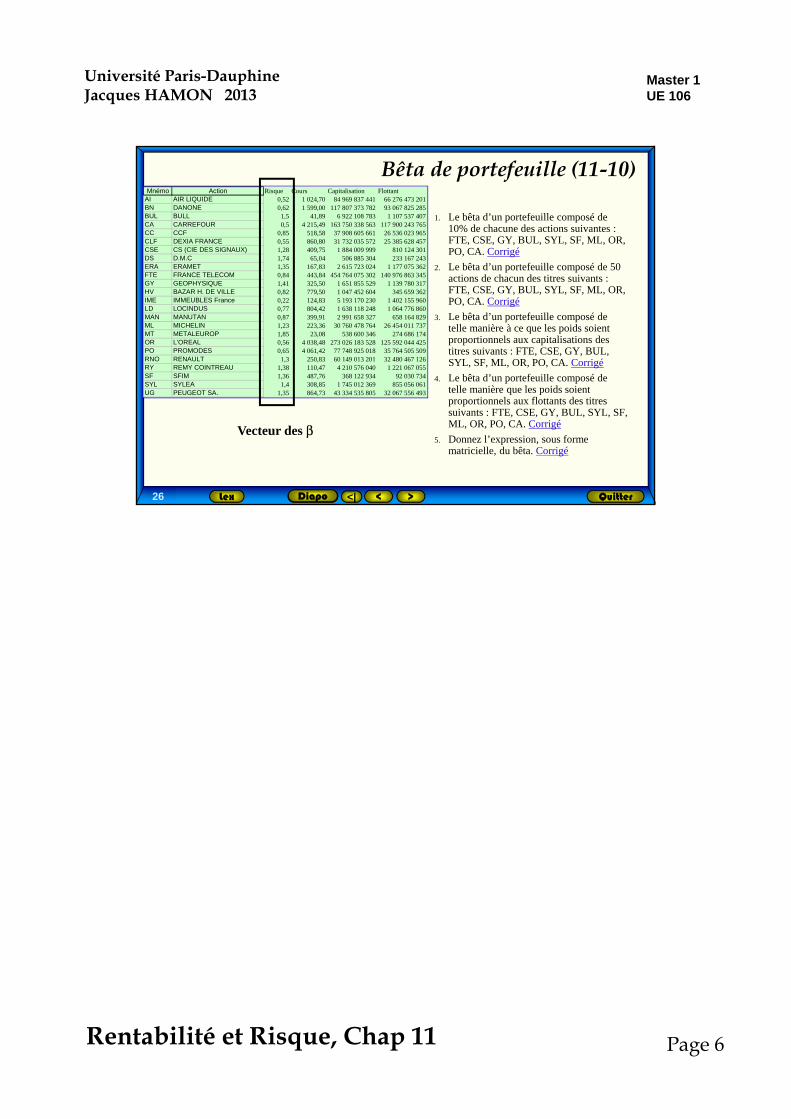

Bêta de portefeuille (11-10)

1. Le bêta d’un portefeuille composé de 10% de chacune des actions suivantes : FTE, CSE, GY, BUL, SYL, SF, ML, OR, PO, CA. Corrigé

2. Le bêta d’un portefeuille composé de 50 actions de chacun des titres suivants : FTE, CSE, GY, BUL, SYL, SF, ML, OR, PO, CA. Corrigé

3. Le bêta d’un portefeuille composé de telle manière à ce que les poids soient proportionnels aux capitalisations des titres suivants : FTE, CSE, GY, BUL, SYL, SF, ML, OR, PO, CA. Corrigé

4. Le bêta d’un portefeuille composé de telle manière que les poids soient proportionnels aux flottants des titres suivants : FTE, CSE, GY, BUL, SYL, SF, ML, OR, PO, CA. Corrigé

5. Donnez l’expression, sous forme matricielle, du bêta. Corrigé

Mnémo Action Risque Cours Capitalisation FlottantAI AIR LIQUIDE 0,52 1 024,70 84 969 837 441 66 276 473 201BN DANONE 0,62 1 599,00 117 807 373 782 93 067 825 285BUL BULL 1,5 41,89 6 922 108 783 1 107 537 407CA CARREFOUR 0,5 4 215,49 163 750 338 563 117 900 243 765CC CCF 0,85 518,58 37 908 605 661 26 536 023 965CLF DEXIA FRANCE 0,55 860,80 31 732 035 572 25 385 628 457CSE CS (CIE DES SIGNAUX) 1,28 409,75 1 884 009 999 810 124 301DS D.M.C 1,74 65,04 506 885 304 233 167 243ERA ERAMET 1,35 167,83 2 615 723 024 1 177 075 362FTE FRANCE TELECOM 0,84 443,84 454 764 075 302 140 976 863 345GY GEOPHYSIQUE 1,41 325,50 1 651 855 529 1 139 780 317HV BAZAR H. DE VILLE 0,82 779,50 1 047 452 604 345 659 362IME IMMEUBLES France 0,22 124,83 5 193 170 230 1 402 155 960LD LOCINDUS 0,77 804,42 1 638 118 248 1 064 776 860MAN MANUTAN 0,87 399,91 2 991 658 327 658 164 829ML MICHELIN 1,23 223,36 30 760 478 764 26 454 011 737MT METALEUROP 1,85 23,08 538 600 346 274 686 174OR L'OREAL 0,56 4 038,48 273 026 183 528 125 592 044 425PO PROMODES 0,65 4 061,42 77 748 925 018 35 764 505 509RNO RENAULT 1,3 250,83 60 149 013 201 32 480 467 126RY REMY COINTREAU 1,38 110,47 4 210 576 040 1 221 067 055SF SFIM 1,36 487,76 368 122 934 92 030 734SYL SYLEA 1,4 308,85 1 745 012 369 855 056 061UG PEUGEOT SA. 1,35 864,73 43 334 535 805 32 067 556 493

Diapo

Vecteur des β