Embed Size (px)

Citation preview

1

UNIVERSITATEA “SPIRU HARET” FACULTATEA DE STIINTE JURIDICE, ECONOMICE SI ADMINISTRATIVE – CRAIOVA Titular disciplina: conf. univ. dr. Constantinescu Madalina

Gestiunea portofoliului

Bursa de Valori - scurt istoric Este foarte greu să ne imaginăm azi vremurile când nu existau bănci, burse, pieţe de valori, pieţe monetare, datorii

publice; vremuri când averea unei persoane se măsura doar prin suprafaţa pământului deţinut, a numărului de animale pe care le poseda precum şi prin numărul de “braţe de muncă “pe care le putea utiliza la munca câmpului. Economiile se prezentau sub formă de pocale de aur sau argint ori bijuterii, iar camăta - practica ce consta în perceperea de dobânzi asupra banilor - era prohibită atât de lege cât şi de Biserică. Cu toate acestea, chiar dacă în cadrul sistemului feudal schimbul în natură (barter) constituia mijlocul standard de schimb, exista o nevoie de bani, iar cei ce-i furnizau erau negustorii.

Bursa, ca piaţă, se pare că a apărut într-o formă sau alta, odată cu civilizaţia antică a Greciei şi Romei. Bursa, ca instituţie în sensul actual, se consideră că a fost fondată în 1531, la Anvers, dezvoltându-se atât geografic, cât şi ca obiect de activitate. În prezent, există burse de valori în aproape toate ţările cu economie de piaţă, cu un grad mai mic sau mai mare de dezvoltare, după numărul titlurilor negociate şi importanţa agenţilor economici pe care îi reprezintă.

Anumite burse de valori negociază, pe lângă titlurile naţionale , şi cele emise în alte ţări, realizându-se astfel o mobilitate a capitalurilor la nivel regional sau internaţional. În Europa, activitatea bursieră este dezvoltată cu precădere în ţările puternic industrializate, unde pieţele de titluri financiare sunt atractive şi oferă garanţii suplimentare de câştig. În ultimul deceniu, în ţările foste socialiste, odată cu trecerea la economia de piaţă, există şi preocuparea creării unor pieţe de capital, prin instituţionalizarea burselor de valori. Celelalte centre bursiere importante se găsesc în SUA - New York Stock Exchange, American Stock Exchange, National Association of Securities Dealers Automated Quatations System (NASDAQ); în Canada (Montreal şi Toronto); în Japonia (Tokyo Stock Exchange).

Bursa de valori este o instituţie importantă a pieţei de capital, exclusiv specifică economiei de piaţă, care concentrează în acelaşi spaţiu geografic şi economic cererea şi oferta de titluri mobiliare, negociate deschis, liber şi permanent, pe baza unor regulamente cunoscute. Bursele de valori reprezintă întotdeauna un barometru extrem de sensibil şi exact al stării de fapt din domeniul economic, social, geopolitic şi valutar. Preţul la care se negociază un titlu de valoare reflectă fidel starea economico-financiară a societăţii care l-a emis, în sens pozitiv sau negativ.

Dezvoltarea burselor de valori a fost impetuoasă, variată şi spectaculoasă. Ea a influenţat puternic pieţele financiare internaţionale, ducând uneori la specializarea lor ,cum ar fi piaţa dobânzilor internaţionale sau piaţa futures. Această dezvoltare uimitoare a fost posibilă datorită mai multor factori.

În primul rând şi cu cea mai mare influenţă, a fost apariţia unui anumit fel de reglementări ale burselor . Aceasta a constat în relaxarea supravegherii şi controlului asupra tranzacţiei dintre clienţi, fapt care a dus la uşurarea şi rapiditatea acestora, stimularea investiţiilor şi, în fine, la creşterea eficienţei pieţei. Desigur, această relaxare măreşte riscul tranzacţiei, dar acesta a fost micşorat pe alte căi . De asemenea prin apariţia organismelor financiare internaţionale s-a impus o disciplină internaţională în negocieri, acceptată de toţi sub ameninţarea discretă de a fi excluşi de pe piaţa internaţională.

În al doilea rând a fost apariţia instrumentelor de piaţă derivate şi complexe. Acestea au oferit clienţilor numeroase căi rapide de negociere, precum şi diverse soluţii de evitare a riscului de variaţie a valutelor şi dobânzilor în timp.

În al treilea rând, a fost electronizarea tranzacţiilor în bursă. Prin acest procedeu numărul tranzacţiilor în unitatea de timp a crescut , cheltuielile de funcţionare s-au redus , iar securitatea negocierilor a crescut .

În al patrulea rând , a fost spectaculoasa dezvoltare a mijloacelor de transmitere a ordinelor şi a informaţiilor în cadrul negocierilor. Aceste mijloace evoluate de transmitere au făcut posibilă extinderea câmpului de participare a clienţilor în toată lumea, transmiterea simultană a informaţiilor către toţi participanţii, negocierile tranzacţiilor putând fi modificate chiar pe măsură cele au loc.

Capitolul I. Sistemul financiar

2

Apariţia şi dezvoltarea unor acţiuni de un anumit gen determină, ca şi în alte domenii ale activităţii umane, formarea unui cadru instituţional cu scop de reglementare , fundamentare, conducere, perfecţionare a activităţilor care I-au impus constituirea. Dezvoltarea fenomenului financiar-monetar sub forma activităţilor economice de repartiţie şi monetare a impus structurarea acestuia şi completarea sa cu instituţii şi idei, creându-se la un moment dat baza pentru apariţia şi funcţionarea unui sistem financiar-monetar.

Ce este un sistem financiar ? Sistemul financiar este format din indivizi, asociaţii, întreprinderi, instituţii, pieţe şi organizaţii guvernamentale

implicate în asistarea procesului de schimb a activelor financiare. Un activ financiar poate fi orice lucru acceptat de societate ca reprezentând o valoare şi care poate fi preschimbat în bani: obligaţiuni, ipoteci, acţiuni, etc. Banii (cash) constituie cel mai lichid activ financiar, pe câta vreme investiţia într-un împrumut pe termen lung acordat unei întreprinderi poate fi - comparativ - nelichid sau mai greu de convertit în numerar.

Sistemul financiar îndeplineşte o serie de funcţii legate de: • Plăţi - asigurarea cadrului convenabil şi efectiv pentru executarea plăţii bunurilor şi serviciilor. • Investiţii - încurajarea economiilor si asigurarea unui cadru în care economiile să poată fi investite şi folosite în

zone productive şi cu un coeficient de risc şi nesiguranţă cât mai mic posibil. • Guvern - permite guvernului să obţină taxele şi fondurile de care are nevoie pentru a-şi îndeplini obiectivele de

creştere economică. Sistemul financiar permite celor care acordă împrumuturi să-şi utilizeze capitalurile în exces într-un mod care să

producă noi capitaluri prin intermediul dobânzilor. Totodată el face să crească resursele disponibile pentru cei care iau cu împrumut şi le permite realizarea unui nivel ridicat al producţiei / productivităţii sau să achiziţioneze mai multe active decât ar fi putut-o face dacă fondurile împrumutate nu ar fi fost disponibile. Cu alte cuvinte, sistemul financiar ajută la mobilizarea economiilor populaţiei în sprijinul utilizării lor productive în afaceri.

Un sistem financiar efectiv şi solid, beneficiind de încrederea publicului, reprezintă temelia oricărei economii şi a realizării creşterii economice. Dacă nu ar exista încrederea în sistemul financiar, firmele nu şi-ar depune capitalul la intermediarii financiari. Dacă nu există capitaluri disponibile pentru public şi care să poată fi utilizate productiv, economia va stagna.

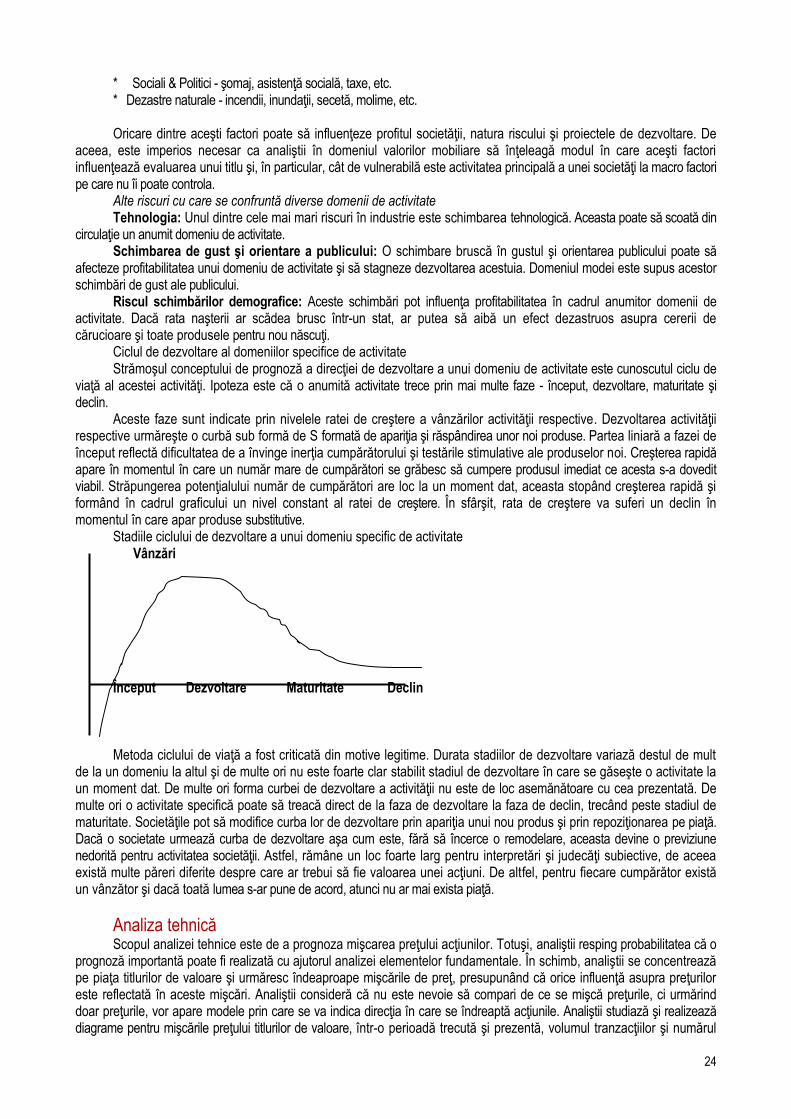

Fiecare sistem economic modern dispune de un mecanism care să asigure posibilitatea ca oamenii să poată schimba resurse, muncă, bunuri ori servicii în vederea obţinerii resurselor pe care le doresc. în acelaşi fel, dacă o întreprindere nu ar putea schimba venitul realizat contra muncă, atunci nu va mai exista nimeni care să dispună de bani pentru a cumpăra producţia întreprinderii.

Banii şi activele financiare Domeniul titlurilor de valoare este strâns legat de utilizarea banilor în cadrul sistemului financiar românesc. După

cum afirmă economiştii, activităţile reale de producţie, schimbul de bunuri şi servicii sunt uşurate de faptul ca există bani disponibili care să permită încheierea tranzacţiilor de vânzare şi cumpărare. Tot ei spun că ceea ce numim “costul banilor” (rata dobânzii) nu reprezintă numai un factor important în determinarea cantităţii de bunuri care se produc dar, în acelaşi timp, furnizează un indicator pentru determinarea şi evaluarea beneficiilor investiţiilor.

Banii, în esenţa conceptului, reprezintă o problema de încredere: atunci când încrederea dispare, banii revin la valoarea lor intrinsecă. Încrederea reprezintă un element vital aşa după cum se poate vedea din dezvoltarea gradual a banilor de hârtie care au o valoare intrinsecă neglijabilă, în pofida marii lor valori nominale. Creşterea încrederii a permis societăţii utilizarea unei mari varietăţi de forme a banilor, fiecare având diferite grade de lichiditate, risc şi beneficiu.

Circulaţia banilor într-un sistem financiar - Intermedierea În interiorul unui sistem financiar pot fi identificate două tipuri de circulaţie financiară: Directă - De la cel ce acordă un împrumut, direct la cel ce face un împrumut. Această metodă de transfer de

capitaluri este eficientă numai când sumele implicate sunt mici pentru ambele părţi. Dar va fi lipsit de eficienţă ca o întreprindere industrială care doreşte să împrumute o mare sumă de bani să trebuiască s-o împrumute de la câteva mii de investitori individuali.

Indirectă - Prin intermediarii financiari, unde capitalurile depunătorilor sunt reunite şi grupate pentru a fi furnizate doritorilor de împrumuturi, contra unei taxe. Aceasta este modalitatea cea mai des folosită atunci când un intermediar financiar împrumută capital unui client sau acceptă sume în numerar pentru anumite perioade.

Operând în volum, intermediarii financiari pot profita de particularităţile anumitor economii şi să utilizeze abilitatea specialiştilor în administrarea împrumuturilor lor de ambele tipuri. Succesul unui intermediar financiar depinde de capacitatea lui de a satisface nevoile celor care iau şi/sau dau cu împrumut la un cost mai scăzut decât cel ce poate fi

3

obţinut prin finanţare directă. În acelaşi timp, ei asigură profitul şi siguranţa atât pentru cel ce dă cu împrumut cât şi pentru cel ce ia cu împrumut.

Concluzie. Natura intermedierii în sistemul financiar nu este niciodată constantă. Sistemul financiar se modifică în mod constant adeseori nu datorită unei alegeri sau opţiuni ci ca rezultat al unei reglementări/regularizări căreia îi este supus. Influenţele internaţionale sunt de asemenea factori catalizatori ai schimbării şi vor continua să influenţeze sistemul financiar. La rândul lor, intermediarii iniţiază schimbări în sistemul financiar prin intermediul inovaţiilor; comparaţi pentru edificare varietatea serviciilor financiare disponibile în prezent cu cele disponibile în anii precedenţi.

Ratele dobânzii ca indicatori de piaţă Ratele dobânzii reprezintă costurile capitalurilor. Nivelul lor, precum şi direcţia în care evoluează reprezintă

indicatori ai nivelului activităţii economice. „Rata primară” (prime rate) reprezintă rata medie a bonului de tezaur care este un indicator important al

“deschiderii” sau “închiderii” politicii oficiale şi a pieţei de capital în general. Este o rată foarte sensibilă şi piaţa reacţionează cu repeziciune la modificările ei.

“Rata de refinanţare”(refinancing rate) este rata dobânzii utilizată de Banca Naţională a României (BNR) ca indicator pentru acordarea împrumuturilor către băncile comerciale.

De la 1 august 1995 Băncile Comerciale au libertatea să-şi fixeze propriile rate ale dobânzii cunoscute sub denumirea de “rată interbancară“(Inter Bank/Call Money Rate), care reprezintă rata pieţei pentru capitalurile date sau luate cu împrumut în cadrul pieţei en-gross dintre întreprinderi, bănci şi alţi intermediari financiari. Analiştii pieţei monetare folosesc orientările/direcţiile ratei in 24 de ore ca un indicator al deschiderii sau închiderii politicii monetare oficiale şi al sensibilităţii/dispoziţiei pieţei monetare. În iunie 1995 piaţa monetară a produs (la Bucureşti) prima rată interbancară de ofertă (Bucharest Interbank Offered Rate).

Ratele de schimb Modificările valorii monedei unei ţări pot afecta în mod direct, în diferite feluri, valoarea valorilor listate : prin influenţarea nivelului reţetelor anticipate de întreprindere din veniturile /încasările din exporturi prin alterarea profiturilor estimate de producătorii din industriile vulnerabile la importul de produse competitive prin alterarea beneficiilor efective sau perceptibile ale investiţiilor făcute de investitorii străini pe piaţa internă. Fluctuaţiile ratelor de schimb ale monedelor naţionale au devenit un factor având o importanţă crescândă şi care

afectează performanţele multor pieţe financiare de când dereglementarea din cadrul ţărilor Organizaţiei pentru Cooperare şi Dezvoltare (OECD) a devenit mai pronunţată în cursul anilor '80. Bunăstarea economică generală, ţările cu comerţ dezvoltat, ţările mari importatoare de capital sunt profund afectate de relativa putere a monedelor lor. Astfel, puterea dolarului american, a francului elveţian, a yenului japonez, a euro şi a lirei sterline în raport cu moneda naţională a unei ţări, afectează prognoza pe termen scurt şi mediu a pieţei ca întreg şi în particular în sectorul specific în care încasările sunt dependente de exporturile în acea ţară.

Unele ţări pot fi afectate datorită unei mari închideri în politica monetară a guvernului, exprimată în rate mai înalte ale dobânzilor, în timp ce altele pot fi afectate de scăderea valorii dolarului SUA în raport cu celelalte monede importante, ceea ce subliniază interdependenţa dintre factorii economici interni şi internaţionali în domeniul monetar.

Politici economice guvernamentale O serie de politici guvernamentale influenţează structurile investiţiilor pe toate pieţele financiare, nu numai pe pieţele

bursiere. Unele din acestea sunt legate de ratele dobânzii, de ratele de schimb şi de balanţele de plăţi. Altele sunt legate de probleme specifice sau strict interne care însă îşi au importanţa lor în mişcarea preţurilor bursiere.

Politicile cele mai semnificative sunt: politica monetară politica fiscală

Politica monetară Politica monetară are în vedere măsurile care să influenţeze alimentarea cu bani şi nivelul ratelor dobânzii în

economie. Politica monetară este implementată prin: (a) vânzarea şi cumpărarea de valori guvernamentale/fonduri de stat de către banca centrală pentru a influenţa ratele

dobânzii şi (b) controalele băncii centrale asupra sistemului bancar (de exemplu, asupra respectării normelor de conduită privind

utilizarea corectă a capitalului).

4

Guvernul, prin agentul său care este banca centrală, are posibilitatea să modifice întreaga circulaţie a capitalului în economie. Acţionând astfel, Guvernul produce schimbări la nivelul producţiei, al preţurilor, al ocupării forţei de muncă şi asupra veniturilor. De exemplu, rate ale dobânzii mai scăzute pentru împrumuturi în vederea cumpărării de locuinţe vor încuraja populaţia să contracteze împrumuturi pentru cumpărarea unei locuinţe şi de asemenea va încuraja constructorii să construiască locuinţe noi, crescând astfel nivelul de ocupare a forţei de muncă în sectorul construcţiilor.

După cum s-a menţionat anterior, politica monetară este implementată prin intermediul ajustării ratelor dobânzii printr-un şir de operaţiuni de piaţă deschisă la bursă, pe pieţele de schimb străine prin banca centrală şi prin exercitarea controlului asupra unui şir întreg de instituţii financiare.

Politica fiscală Politica fiscală este acea parte a politicii economice guvernamentale care caută să influenţeze economia prin

schimbări în sistemul de impozitări generale, în impozitarea averilor şi în cheltuielile guvernamentale. Politica fiscală este importantă pentru actorii de pe pieţele de acţiuni deoarece ea afectează întreaga performanţă economică precum şi profitabilitatea diferitelor activităţi economice.

În mod tradiţional, politica fiscală a fost adoptată şi aplicată prin intermediul bugetului anual. Ajustările nivelului cheltuielilor publice şi necesitatea ca sectorul public să îndeplinească condiţiile impuse pentru a consolida programele de cheltuieli guvernamentale, reprezintă un domeniu important al politicii fiscale, care are un impact direct asupra deciziilor de investiţii şi asupra pieţei financiare.

Funcţionarea pieţei Trei aspecte sunt esenţiale în funcţionarea efectivă a unei pieţe: informaţiile asupra produselor oferite posibilitatea de a vinde şi de a cumpăra la un anume preţ (lichidităţi) siguranţa că odată înţelegerea convenită, plata va fi efectuată Participanţii Există diferite tipuri de investitori pe piaţa financiară, printre care: Investitorul pasiv pe termen lung care cumpără şi păstrează acţiuni cu scopul de a-şi asigura câştiguri de capital pe

termen lung. Acest grup de investitori are un impact redus asupra preţului zilnic al acţiunii. Negociatorul activ care încearcă să valorifice mişcarea preţului acţiunilor în vederea obţinerii unui profit. Investitorii instituţionali, de exemplu marile companii de asigurări pe viaţă, băncile comerciale, fondurile de

pensii, etc. care sunt în căutarea unor niveluri ridicate de profituri de capital. Această categorie de investitori exercită de regulă o influenţă semnificativă asupra tranzacţionării şi asupra preţului zilnic al acţiunilor.

Factori ce pot influenţa investiţiile pe piaţa acţiunilor Decizia de a investi într-o întreprindere listată pe piaţa acţiunilor trebuie luată ţinând seama de mai mulţi factori

printre care: ciclurile şi indicii pieţei de acţiuni impozitele asupra dividendelor şi câştigul de capital “bulls and bears “( forţa pieţei vs. slăbiciunea pieţei) Ce este o piaţă de acţiuni ? Piaţa de acţiuni este piaţa centrală pentru obţinerea de fonduri din vânzarea de acţiuni (equity funds) de către

întreprinderi şi guverne. Ea asigură o piaţă (în sensul de “loc”) unde titlurile de valoare ale întreprinderilor şi guvernului pot fi vândute şi cumpărate. Ea reuneşte întreprinderile care doresc să obţină bani de la investitorii individuali prin emisia de noi titluri de valoare şi organizaţiile care caută să-şi investească economiile ori capitalul în surplus. În acest mod, piaţa acţiunilor oferă investitorilor lichidităţi cu posibilitatea convertirii lor în numerar, la ordin, încurajând prin aceasta curgerea capitalurilor provenite din economii către întreprinderile productive.

Bursa de Valori Bucureşti, ca orice bursă din lume a fost creată pentru a acoperi două nevoi fundamentale care în acelaşi timp sunt şi complementare: nevoia de capital pentru afaceri la care se adaugă dorinţa indivizilor sau a întreprinderilor de a-şi investi eficient economiile iar în ceea ce-i priveşte pe vânzători şi cumpărători, acordul acestora asupra unor tranzacţii ulterioare.

Bursa operează în interesul investitorilor şi a fost deschisă iniţial numai o dată pe săptămână timp de câteva ore (timpul de funcţionare crescând pe măsura creşterii cererii), perioadă în care oamenii de afaceri - cunoscuţi sub denumirea de brokeri - care sunt membri ai bursei, pot încheia tranzacţii în numele clienţilor lor. Bursa nu determină ea însăşi preţurile de vânzare şi cumpărare a acţiunilor. Preţurile se stabilesc numai prin jocul cererii şi al ofertei, ca la o casă de licitaţii. Bursa acţionează pentru promovarea unor tranzacţii oneste, publică cotările zilnice şi stabileşte reguli ş i standarde pentru tranzacţii. Ea este un organism de auto-reglementare.

Piaţa de acţiuni este formată din două pieţe

5

Piaţa primară care permite întreprinderilor sau guvernului să obţină capitalul iniţial. Acest lucru se face de regulă prin intermediul unei întreprinderi care emite un prospect prin intermediul unui broker specializat (underwriter). De exemplu, când o întreprindere iese pentru prima oară pe piaţă la bursă, ea poate emite 10 milioane de acţiuni fiecare având o valoare nominală de 10 lei pentru a obţine 100 de milioane de lei. Cumpărătorii acestor acţiuni devin deţinători iniţiali şi ei pot rămâne acţionari ai întreprinderii, sau pot vinde acţiunile altor persoane pe piaţa secundară.

Piaţa secundară este piaţa centrală asigurată de bursa de valori unde se pot vinde şi cumpăra titluri de valoare. Sistemul este cel al unei licitaţii, iar preţul unei acţiuni este determinat de jocul dintre cerere şi ofertă şi reprezintă valoarea de piaţă (perceived market value) a întreprinderii. În cadrul unui sistem economic liberal, capitalurile sunt direcţionate spre zonele pe care investitorii le consideră ca fiind cele mai profitabile oportunităţi, iar aceste judecăţi sunt la rândul lor reflectate în nivelul activităţii de pe piaţa secundară pe care tranzacţiile cu titlurile de valoare existente sunt afectate.

Cum se vând şi se cumpără titlurile de valoare Sistemul de tranzacţionare numit “open-outcry” (strigare liberă) sau “auction” (licitaţie) este utilizat atunci când sunt

oferite loturi (lots) iar brokerii încearcă să armonizeze ordinele vânzătorilor şi cumpărătorilor. Această piaţă este utilizată de regulă pentru întreprinderile cu un mare volum de capital şi de acţiuni tranzacţionate. Aceasta este piaţa principală.

Există de asemenea un sistem de piaţă numit “over-the-counter market” (OTC) (“în afara bursei”). Această piaţă este creată de dealerii care iniţial se ocupă de tranzacţionarea valorilor care nu sunt listate la bursele organizate. Tranzacţia de tip OTC diferă de tranzacţia bursieră prin două caracteristici principale:

(1) tranzacţiile sunt încheiate telefonic iar negocierea se face cu un anumit număr de dealeri numiţi “creatori de piaţă” (market makers), spre deosebire de mecanismul utilizat în cazul valorilor listate şi care implică un singur specialist şi o piaţă stabilită într-un anume loc, şi

(2) creatorul de piaţa acţionează ca principal in cadrul tranzacţiei în care dealerul este implicat în calitate de vânzător sau cumpărător din propriul său inventar. Deci, pe câtă vreme piaţa bursieră are o localizare fizică, piaţa OTC este o reţea de comunicaţii punând în legătură clienţii. Există trei cerinţe esenţiale ale pieţei care trebuie să fie îndeplinite: informaţia asupra produsului, egalitatea şanselor pentru toţi vânzătorii şi cumpărătorii şi corectitudinea în materie de plăţi.

În multe ţări , progresul tehnologic a dus la automatizarea procesului ce se desfăşoară în ringul bursei. Avansul în tehnica de calcul, la care se adaugă perfecţionarea display-urilor şi rapiditatea schimbului de informaţii au permis dealerilor din centrele financiare să tranzacţioneze electronic din birourile lor.

Brokerii de valori Bursa de valori pune la dispoziţie piaţa. Acţiunile sunt vândute şi cumpărate prin intermediul brokerilor de valori

care sunt membrii ai bursei. Aceştia percep un comision pentru serviciile de vânzare/cumpărare a acţiunilor. Brokerii de valori au o diversitate de roluri, printre care: acţionează în calitate de agenţi ai clienţilor în vânzarea/cumpărarea de acţiuni oferă consultaţii în materie de investiţii pentru o mare varietate de investiţii ale clienţilor persoane fizice ori juridice.

Consultanţa poate acoperi o mare varietate de domenii, de exemplu: constituirea şi reexaminarea portofoliului de investiţii, obţinerea de capital, preluări şi restructurări de întreprinderi

girează emisiunile de noi acţiuni

Investiţii directe şi investiţii administrate Generalităţi asupra investiţiilor directe Aproape toate investiţiile se oferă azi investitorilor în două moduri: direct sau administrat (managed). “Investiţie

directă” înseamnă că acţiunile, proprietăţile (property) sau titlurile de valoare cu dobândă fixă sunt posedate direct, în întregime sau în parte de către un investitor individual, iar toate deciziile privitoare la investiţia în cauză sunt luate de investitor. Aceste investiţii sunt disponibile în România şi diferă în termeni de risc, impozite, inflaţie, protecţie, volatilitate, etc.

Pe de altă parte, investiţiile administrate, care au devenit atât de populare în întreaga lume în ultimii ani, îndepărtează luarea deciziei de individ şi, în majoritatea cazurilor, banii investitorului sunt puşi laolaltă cu cei ai altor investitori. Aproape întotdeauna există mai multe bunuri patrimoniale (assets) în cadrul capitalului.

Categorii de investiţii directe Investiţii de tip împrumut (loan) - Acestea sunt investiţii în cadrul cărora investitorul dă banii cu împrumut direct

băncii guvernamentale, unei întreprinderi ori altei organizaţii în schimbul unor dobânzi care sunt independente de rentabilitatea organizaţiei. Valoarea dobânzilor depinde de suma împrumutată, de durata investiţiei, de riscul de neîndeplinire a obligaţiilor, de impozite, de lichiditatea investiţiei şi de termenii specifici oferiţi de instituţia de împrumut. Posesorii de valori purtătoare de dobânzi nu sunt obligaţi să păstreze toate valorile până la scadenţă, unele din ele putând fi tranzacţionate cu alţi investitori pe piaţa secundară.

Investiţii de tip posesiune (“ownership” sau “equity”) - Această categorie include toate acele investiţii în care investitorul are o participare directă la succesul întreprinderii. Aceste investiţii comportă adesea un risc de. capital, dar ele

6

constituie o bună asigurare (hedge) împotriva inflaţiei. Pe de altă parte ele sunt însă foarte volatile deoarece pieţele pot urca ori coborî prea mult şi prea repede, ceea ce va impune corecţii ale investiţiei iniţiale.

“Local” versus “peste hotare” Deoarece tot mai multe pieţe financiare din lumea întreagă au fost dereglementate (supuse unor reguli mai puţin

stricte), a devenit mai uşor pentru investitorii privaţi să-şi orienteze banii spre valori din străinătate. Investiţiile internaţionale dau acces pe multe pieţe care tind să se comporte în mod diferit într-un acelaşi moment. În plus, aceste investiţii permit o extensie la diferite monede.

Caracteristicile generale ale investiţiilor directe Dificultatea majoră cu care se confruntă mulţi investitori este incapacitatea lor de a evalua dacă o anume

investiţie este potrivită pentru ei. Iată în continuare câteva caracteristici care se cer evaluate pentru ca o decizie raţională şi prudentă în materie de investiţii să poată fi luată:

1. Costul - Alegerea unor investiţii directe nu costă uneori nimic (conturile de economii), în timp ce alte investiţii pot costa foarte mult în termeni de taxe şi plăţi (ipotecarea proprietăţilor).

2. Efectul de levier - Efectul de levier reprezintă nivelul minim de cash ori de capital necesar a fi împrumutat de la bănci la rata pieţei pentru a dobândi proprietatea asupra unei investiţii. Cu cât sunt mai puţini bani necesari, cu atât este mai mare efectul de levier şi prin urmare cu atât mai mare posibilitatea de valorificare a capitalului (ori de a pierde).

3. Venitul - Rata de revenire reprezintă venitul real sau anticipat ce urmează a fi realizat dintr-o investiţie. De exemplu dacă cineva posedă lingouri de aur nu obţine nici o dobândă şi nici o altă formă de venit de pe urma lor şi deci rata de revenire în termeni de venit este zero.

4. Protecţia contra inflaţiei - Este legată strâns de valorificarea capitalului. Pentru a calcula o cifră satisfăcătoare a protecţiei contra inflaţiei şi pentru a stabili revenirea reală netă a investiţiei, trebuie scăzută rata anuală a inflaţiei din factorul potenţial de valorificare a capitalului. Investiţiile purtătoare de dobânzi, ca de exemplu bonurile de tezaur sau valorile guvernamentale, nu asigură o protecţie contra inflaţiei decât în cazul în care dobânda depăşeşte rata inflaţiei, în timp ce investiţiile de tip “ownership” (posesiune) cu un factor de valorificare al capitalului pot furniza o asigurare (un hedge) împotriva inflaţiei.

5. Riscul - “Siguranţa” sau “riscul” au în vedere securitatea investiţiei. Valorile guvernamentale prezintă un risc foarte scăzut, în timp ce acţiunile speculative pot prezenta un factor de risc crescut.

6. Volatilitatea - Se referă la fluctuaţiile preţului unei investiţii. Valoarea monetară a conturilor de economii rămâne neschimbată/statică, în timp ce mărfurile ori aurul prezintă fluctuaţii enorme şi sunt prin urmare volatile.

7. Impozitele şi taxele - Pentru mulţi investitori considerentele legate de impozite şi taxe sunt cruciale pentru alegerea investiţiei. Unele tipuri de investiţii dau ocazia minimizării impozitelor şi/sau taxelor prin intermediul unor investiţii speciale şi stimulente oferite de guvern pentru a încuraja dezvoltarea unui anume sector.

Avantajul capitalurilor/fondurilor administrate În ultimii ani a existat o creştere semnificativă a nivelului sumelor investite in capitaluri administrate. Această

creştere este datorată mai ales beneficiilor pe care acest tip de investiţie le aduce. Printre acestea: Sunt administrate de manageri calificaţi şi eficienţi, sprijiniţi de un sector calificat de cercetare, de contabili şi

personal ajutător, dispunând, în plus, de mijloace de control potrivite. Capitalurile administrate permit micilor investitori să investească în cadrul unor investiţii de multe milioane de dolari.

Mulţi investitori individuali nu ar avea capacitatea financiară de a investi singuri in asemenea investiţii. Permit micilor investitori să-şi diversifice investiţiile într-un număr mai mare de afaceri şi să reducă astfel riscurile. Capitalurile administrate dau investitorului siguranţă dat fiind că toate trusturile sunt supravegheate îndeaproape şi

în mod continuu de către autorităţile guvernamentale. Capitalurile administrate asigură o administrare profesională a investiţiilor. Pentru a fi competitiv este necesar să fii

pe piaţă încontinuu şi să-i apreciezi tendinţele şi variaţiile. Pot exista avantaje în termeni de impozite şi taxe în cadrul acestui tip de investiţii. Capitalurile administrate sunt de obicei cerute de regulatori ca o condiţie pentru a furniza informaţii riguroase

investitorilor şi adeseori există obligaţii statutare ferme în legătură cu divulgarea informaţiilor despre investiţii şi performanţe.

Fondurile Deschise de Investiţii şi Societăţile de Investiţii Financiare Fondurile de Investiţii/Companiile de Investiţii sau Fondurile Mutuale sunt cunoscute ca fiind fonduri deschise. Un fond

deschis de investiţii este un organism de plasament colectiv , fără personalitate juridică , constituit printr-un contract de societate civilă ale cărui unităţi de fond fac obiectul unei emisiuni şi răscumpărări continue şi a cărui înfiinţare este iniţiată de către o societate de administrare a investiţiilor. Fondul va răscumpăra orice unităţi la preţul lor de cotare zilnic. Aceste fonduri nu sunt în mod curent listate la Bursă şi în consecinţă nu furnizează vânzări pieţei secundare. Ele se vând automat la valoarea netă (Net Asset Value - NAV). Calculul se face cu formula următoare:

7

Valoarea totală – Debite NAV = Numărul de unităţi existente În fiecare zi în care un investitor îşi sună brokerul de la societatea de administrare a investiţiilor şi-i cere preţul

fondului, brokerul îi va da NAV-ul de la închiderea zilei precedente (preţul de vânzare). Prin norme ale Comisiei Naţionale de Valori Mobiliare(CNVM) sunt reglementate constituirea, structura şi

activităţile Fondurilor de Investiţii şi a Companiilor de Investiţii precum şi supervizarea lor, ceea ce va menţine investiţia productivă pe baza principiilor care cer o diversificare prudentă a riscurilor. Iată câteva din prevederile legate de fondurile deschise şi care sunt pertinente pentru reţinute de către potenţiali investitori :

1. Dacă în termen de 90 de zile de la data autorizării provizorii de către Comisia Naţională a Valorilor Mobiliare , un fond deschis de investiţii nu a ajuns la un număr de cel puţin 100 de deţinători de unităţi de fond sau dacă valoarea totală a titlurilor de participare subscrise nu a ajuns la volumul minim prevăzut în reglementările C.N.V.M. , autorizaţia provizorie de înfiinţare a fondului deschis de investiţii va fi revocată şi întreaga valoare la zi a unităţilor va fi rambursată investitorilor în termen de 15 zile.

2. Dacă în termen de un an de la data autorizării de către Comisia Naţională a Valorilor Mobiliare numărul deţinătorilor de unităţi de fond nu a ajuns la minim 500 de investitori sau dacă valoarea totală a titlurilor de participare nu a ajuns la volumul minim prevăzut în reglementările C.N.V.M. , acesta va retrage autorizaţia respectivului fond deschis de investiţii.

3. Dacă după ce un fond deschis de investiţii a atins pragul de 500 de investitori, numărul acestora scade şi se menţine timp de 60 de zile lucrătoare consecutive sub 450 de investitori, C.N.V.M. va retrage autorizaţia respectivului fond deschis de investiţii.

4. Comisia Naţională a Valorilor Mobiliare va retrage autorizaţia unui fond deschis de investiţii atunci când se îndeplinesc cumulat următoarele condiţii :

a) Timp de 20 de zile lucrătoare consecutive valoarea unitară a activului net scade continuu ; b) Valoarea unitară a activului net scade în mod cumulat cu mai mult de 25 % în intervalul de 20 de zile. 5. Preţul de răscumpărare, egal cu valoarea calculată de depozitar pentru ziua depunerii cererii de

răscumpărare, va fi plătit în termen de 10 zile lucrătoare de la data primirii respectivei cererii. 6. Investitorii aderă şi se supun termenilor contractuali din actele constitutive şi din prospectul fondului deschis

de investiţii prin depunerea semnăturii lor pe formularul de subscriere sau pe un alt formular prevăzut pentru o astfel de situaţie. În cazul în care semnătura este dată şi pentru cumpărării ulterioare, administratorul are obligaţia ca la fiecare schimbare a elementelor semnificative ale prospectului de emisiune, să solicite investitorului semnarea unui nou formular privind investiţiile viitoare, în conformitate cu noile condiţii de funcţionare a fondului deschis de investiţii.

7. Un organism de plasament colectiv în valori mobiliare nu poate să investească mai mult de 5% din activele sale în valori mobiliare ale aceluiaşi emitent.

8. Un fond deschis de investiţii va fi autorizat numai dacă în prealabil , Comisia Naţională a Valorilor Mobiliare a autorizat societatea de administrare a investiţiilor, prospectul de emisiune şi depozitarul.

9. Fondul nu poate să investească mai mult de 5% din activele sale în valori mobiliare ale aceluiaşi emitent. Comisia Naţională a Valorilor Mobiliare poate aproba ridicarea limitei stabilite la maximum 10% , dar deţinerile cumulate de valori mobiliare ale fondului în capitalul social al societăţilor pentru care a obţinut aprobarea de a investi mai mult de 5% din active nu pot depăşi 40% din valoarea totală a activelor sale.

10. Comisia Naţională a Valorilor Mobiliare poate aproba ridicarea limitei stabilite de 5% , la maximum 35% pentru valorile mobiliare emise sau garantate de stat, autorităţile administraţiei publice centrale şi locale , de un alt stat ori de o instituţie financiară internaţională.

Societăţile de Investiţii Financiare (S.I.F.) Societăţile de investiţii financiare sunt fonduri închise de investiţii organizate ca societăţi pe acţiuni. După

constituire, acestea realizează o ofertă publică iniţială (IPO) pentru atragerea capitalurilor de la investitorii interesaţi. Aceste capitaluri sunt apoi plasate de către administratori societăţii în active financiare în scopul creşterii rentabilităţii capitalurilor investite.

Societăţile de investiţii financiare se cotează la Bursa de Valori sau pe o altă piaţă organizată. Astfel, dacă un investitor doreşte să cumpere titluri(acţiuni) ale unei societăţii de investiţii, el trebuie să se adreseze unei societăţii de valori mobiliare(întocmai ca pentru orice societate cotată la bursa de valori) sau poate aştepta o altă eventuală ofertă publică a societăţii. Profiturile obţinute de societate sunt distribuite acţionarilor prin intermediul dividendelor. Valoarea acţiunilor se stabileşte în mod liber la Bursa de Valori , în funcţie de cerere şi ofertă, dar şi de rezultatele înregistrate de societate. Astfel, acţionarii pot câştiga şi din eventuala creştere a valorii de piaţă a acţiunilor la bursa de valori.

8

La noi în ţară, aceste fonduri sunt mai puţin răspândite. Primul fond închis tranzacţionat la bursa de valori a fost Eurofinances Târgovişte, însă acesta a înregistrat dificultăţi şi acţiunile sale au fost delistate de la bursă. Cele mai interesante fonduri de acest tip sunt însă cele 5 SIF-uri rezultate în urma programului de privatizare în masă (PPM) : SIF 1 Banat-Crişana, SIF 2 Moldova, SIF 3 Transilvania, SIF 4 Muntenia, SIF 5 Oltenia.

Acestea se caracterizează prin existenţa unui număr foarte mare de acţionari şi prin active importante. Cu toate acestea, ele se conformează regulilor general valabile pentru societăţile de investiţii , şi sunt cotate la Bursa de Valori Bucureşti – fiind singurele societăţi de investiţii cotate la bursă până în prezent. În ţara noastră mai există o serie de fonduri închise de investiţii rezultate din transformarea unor fonduri mutuale. Dintre acestea , numai acţiunile Fondului Oamenilor de Afaceri sunt listate pe o piaţă organizată, respectiv piaţa RASDAQ.

Dezavantajele fondurilor administrate Costurile legate de administrarea valorilor ca şi posibilele taxe percepute pentru intrări ori ieşiri reprezintă distincţia de

marcă dintre fondurile deschise şi cele închise. Investitorii trebuie să ştie însă că beneficiile administrării competente oferite de fondurile administrate compensează pe deplin costurile adiţionale. Există numeroase condiţii privitoare la furnizarea de date şi adesea acestea formează acea parte “tipărită mărunt de pe verso” pe care mulţi omit sau pur şi simplu nu au chef s-o citească. Nu trebuie uitat şi faptul că informaţiile conţinute pot fi deja învechite şi că se impune contactarea managerului înainte de efectuarea investiţiei.

Istoricul “Public Unit Trust-urilor” sau Fondurilor Administrate Primul “unit trust” a fost creat la Londra în 1868 şi se numea “The Foreign and Colonial Goverament Trust”. Obiectivul său

era “de a furniza investitorului care dispune de mijloace moderate aceleaşi avantaje ca şi marilor deţinători de capital în privinţa diminuării riscurilor asupra acţiunilor străine ori naţionale prin “împrăştierea” investitorului pe mai multe feluri de acţiuni. Trusturile de investiţii au fost înfiinţate în SUA după cel de-al doilea război mondial şi au devenit din ce în ce mai populare odată cu trecerea anilor. Ele sunt denumite “open-ended trusts” (trusturi deschise) sau “mutual funds” (fonduri mutuale).

Întrebări recapitulative 1. Care sunt funcţiile îndeplinite de sistemul financiar ? 2. Ce reprezintă rata primară a dobânzii ? 3. Ce reprezintă brokerii de valori şi care este rolul lor ? 4. Care sunt avantajele fondurilor administrate ? 5. Enumeraţi câteva din prevederile legate de fondurile deschise de investiţii ?

Bibliografie 1. Anghelache, Gabriela, Pieţe de capital şi tranzacţii bursiere, Editura Didactică şi Pedagogică, Bucureşti,

1997 2. Aurbach, Robert, D., Financial markets and institutions, New York, Collier Mac Millan, London, 1983 3. Bannock, Graham, International dictionary of finance, 2nd edition, London, The Economist in association with

Hamish Hamilton, 1995 4. Bran, Paul, Relaţii financiare şi monetare internaţionale, Editura Economică, Bucureşti, 1995 5. Dardac, Nicolae, Bursele de valori: Dimensiuni şi rezonanţe social-economice, Editura Economică,

Bucureşti, 1997 6. Elton, J., E., Gruber, J., M., Modern portofolio theory and investment analysis, Kent Publishing Company,

Washington, 1995 7. Francis, J., K., Investment, Library of Congress, 1985 8. Gallois, Dominique, Bursa. Origine şi evoluţie, Editura Teora, Bucureşti, 1999 9. Ghilic-Micu, Bogdan, Bursa de valori, Editura Economică, Bucureşti, 1997 10. Jansen, D., Baye, M., Money, banking and financial markets, Edit. Honghton Miffin Company, 1995 * * * Financial markets: instruments and concepts, Reston, Reston Publishing, 1981 * * * Colecţia revistei „Piaţa financiară”, 1997-2002 * * * Colecţia publicaţiei „Ziarul financiar” şi suplimentul Profit, 1998-2002 * * * Colecţia ziarului economico-financiar „Capital”, 1998-2002 * * * Colecţia ziarului „Bursa”, 1997-2002

9

Capitolul II. Societăţile şi înregistrarea lor Privită ca organizaţie economică, societatea este un organism independent, cu autonomie deplină, care dispune

de întreaga capacitate de a participa la circuitul economic naţional şi internaţional. Ca organizaţie economică, încă de la înfiinţare, îşi fixează un obiect de activitate, adică o raţiune de a exista. De asemenea, o societate îşi poate fixa unul sau mai multe obiective economice cum sunt : rentabilitatea, creşterea, calitatea etc. Obiectivele societăţilor variază în funcţie de mărime, statut juridic şi mediu socio-politic.

Societatea ca formă de activitate Societatea este o entitate legală, creată pentru a efectua activităţi specifice, în conformitate cu prevederile Legii

nr.31 din 17 Noiembrie 1990. Societatea există din punctul de vedere al legii ca o persoană separată şi distinctă de “proprietarii” ei. Ca entitate legală societatea are toate drepturile şi obligaţiile unei persoane.

Societatea pe acţiuni Când o societate atinge o anumită dimensiune, asociaţii o pot transforma într-o societate pe acţiuni. Societatea

poate contracta, poate deţine sau vinde proprietăţi şi are o existenţă continuă, indiferent de deţinătorul acţiunilor sale. Responsabilitatea societăţii şi a acţionarilor este limitată la bunurile patrimoniale ale societăţii. Riscul acţionarilor societăţii este astfel limitat la pierderea capitalului iniţial investit iar proprietarii şi investitorii sunt protejaţi împotriva riscului de a răspunde cu propriile lor bunuri.

Deci, avantajul societăţii pe acţiuni este că asociaţii sau acţionarii nu sunt răspunzători personal pentru debitele companiei atâta vreme cât societatea este privită ca o entitate separată sau ca o persoană.

Societatea în comandită simplă cu un singur asociat Aceasta este cea mai simplă formă de organizare, în cadrul căreia societatea nu poate exista în absenţa

proprietarului-operator. Responsabilitatea acţionarului unic nu este limitată la investiţia iniţială. Dacă debitele acţionarului unic depăşesc bunurile patrimoniale ale societăţii, acesta va fi personal răspunzător pentru aceste debite. Dacă acţionarul unic moare atunci societatea îşi încetează existenţa. Cu toate acestea, cele mai multe societăţi pornesc la drum cu o idee nouă, în speranţa că într-o zi vor deveni societăţi pe acţiuni.

Societatea in nume colectiv (parteneriatul) Societatea este formată atunci când două sau mai multe persoane se asociază în scopul desfăşurării unor activităţi

comerciale, fiecare persoană contribuind cu bani, proprietăţi (valori), muncă sau competenţă. Drepturile şi obligaţiile fiecărui asociat sunt definite în contractul de societate, care trebuie să fie redactat în scris şi semnat de asociaţi. Responsabilitatea societăţii nu este limitată la investiţia iniţială. Dacă debitele societăţii depăşesc bunurile patrimoniale ale societăţii, partenerii vor fi responsabili solidar pentru debite. La moartea unuia dintre parteneri, pentru ca societatea să poată exista în continuare, trebuie ca ceilalţi parteneri să cumpere partea decedatului.

Capitalizarea Toate societăţile noi au nevoie de un capital de pornire. În cazul unei societăţi pe acţiuni, capitalul iniţial va fi

obţinut prin vânzarea acţiunilor societăţii. Aceste acţiuni pot fi ordinare sau preferenţiale. Societatea poate obţine de exemplu 250.000 euro emiţând 25.000 de acţiuni cu valoare nominală de 10 euro, ceea ce va stabili capitalul din acţiuni al societăţii la 250.000 euro.

Directorii societăţii pot folosi capitalul acesteia în orice mod care să servească mai bine societatea, respectând regulile impuse de statut şi de cadrul legal. În anumite situaţii, ca de exemplu pentru cumpărarea de terenuri sau utilaje, pentru dezvoltare sau pentru introducerea unor inovaţii tehnice, poate fi utilizat capitalul nou.

Capitalul societăţii se clasifică astfel: 1. Equity shares (ownership) - acţiuni (activul) 2. Debite (împrumuturi) Cum s-a spus mai devreme, pentru a obţine capitalul iniţial /de rulment, societatea va emite acţiuni. Aceste acţiuni

reprezintă activul societăţii. Societatea mai poate obţine capital şi prin emisia de obligaţiuni (debt securities) destinate instituţiilor ori persoanelor care îi împrumută bani. Acestea reprezintă debite şi trebuie plătite la un anumit termen ori preschimbate în acţiuni ale companiei. Capitalul total al unei societăţi este compus din sumele obţinute din vânzarea de obligaţiuni pe termen lung (peste un an) şi de acţiuni.

Domeniul titlurilor de valoare este intrinsec legat de utilizarea banilor în sistemul financiar românesc. Costul banilor (rata dobânzii), spun economiştii, reprezintă nu numai un factor important în determinarea cantităţii de bunuri care sunt produse, dar furnizează în acelaşi timp un indicator pentru determinarea şi evaluarea beneficiilor investiţiilor.

Multe întrebări s-au ridicat în legătură cu ce se realizează prin privatizare şi dacă aceasta este absolut necesară. În timp ce în trecut, statul sărea în ajutorul unei întreprinderi care avea dificultăţi financiare acordându-i împrumuturi ori subvenţii, acum nu mai este nici o speranţă în obţinerea unui asemenea sprijin. Astfel, întreprinderea trebuie să se

10

bizuie numai pe propriile ei resurse. Tocmai în această situaţie, privatizarea poate ajuta întreprinderea prin intermediul emisiei de acţiuni.

Întreprinderile care au nevoie de bani pentru a-şi desfăşura activitatea sau pentru a o extinde, pot căuta un intermediar financiar, ca de exemplu o bancă comercială, o bancă de investiţii sau o bancă de dezvoltare. Toate pot acorda asistenţă în vederea obţinerii capitalului.

Cum se înregistrează acţiunile În conformitate cu Legea societăţilor comerciale (Legea nr.31/17.11.1990) societăţile în comandită pe acţiuni şi

societăţile pe acţiuni sunt validate prin înregistrarea societăţii respective în conformitate cu dispoziţiile legale. Pentru înregistrarea Societăţilor pe Acţiuni (SA) trebuie respectate următoarele reguli: 1. Capitalul iniţial al societăţii nu poate fi mai mic de 25.000.000 lei, iar numărul minim de acţionari mai mic de cinci. 2. Documentaţia trebuie să includă: a) Cererea de înregistrare b) Forma şi obiectul societăţii c) Capitalul vărsat (trebuie să reprezinte minimum 30% din capitalul subscris) d) Metodele de împărţire a profitului e) Condiţiile de întrunire şi procedurile din cadrul Adunărilor Generale Dacă SA este creată prin subscripţie publică, fondatorii vor trebui să redacteze un prospect care să cuprindă toate

informaţiile referitoare la societate, inclusiv expertiza contabilă. După ce prospectul a fost semnat de către toţi fondatorii, el trebuie depus la Registrul Comerţului din judeţul în care societatea îşi are sediul social.

Acţiunile SA pot fi constituite numai dacă întregul capital a fost subscris şi dacă fiecare persoană care a subscris a plătit în numerar cel puţin o jumătate din valoarea acţiunilor subscrise. Camera de Comerţ şi Industrie va examina utilitatea întreprinderii şi va emite un aviz. După 15 zile se va da o decizie care va fi înregistrată la Registrul Comerţului şi la Circumscripţia Financiară teritorială, după care este emis un certificat care confirmă înregistrarea societăţii.

Prospectul Prospectul este un document care conţine informaţiile necesare investitorului eventual pentru ca acesta să poată

evalua starea societăţii şi să ia decizia dacă să investească în acţiunile societăţii. Dacă sunteţi o societate în căutare de investitori, este în avantajul dumneavoastră să explicaţi în totalitate riscurile cărora trebuie să le facă faţă societatea dvs. în prezent şi în viitor. Investitorii caută investiţii solide. Dacă investitorii sunt dispuşi să-şi asume riscuri ridicate pentru a obţine profituri ridicate, ei trebuie să poată - în cunoştinţă de cauză - face judecăţile de valoare necesare referitor la plasamentul banilor lor. Iată de ce întreprinderile nu trebuie să fie imprecise în legătură cu riscurile implicate.

Underwriting-ul (“girarea”) Atunci când o societate doreşte să emită titluri de valoare destinate publicului, pentru a obţine capitaluri pe termen lung,

ea le poate emite direct acţionarilor săi ori publicului, sau le poate plasa în întregime unui mare investitor instituţional. Adeseori întreprinderile se adresează unei bănci comerciale, ori unui Broker - Dealer pentru a gira (underwrite) si a lansa pe piaţă noua emisiune. Firma care acordă asistenţa în obţinerea de capitaluri pe termen lung pentru o societate se numeşte underwriter (“girant”).

Cea mai bună cale pentru a înţelege cu claritate funcţia de underwriting este să urmărim etapele unei emisiuni de noi titluri de valoare. Pentru început, membrii societăţii emitente organizează, împreună cu underwriter-ul ales, şedinţe în care se va discuta asupra volumului capitalului care se cere obţinut, asupra tipului de titlu de valoare ce va fi emis, precum şi asupra prevederilor contractului. Alte şedinţe se ţin cu consiliul directorilor societăţii emitente, pentru discutarea alternativelor şi pentru a încerca luarea unei decizii finale. La un anume moment, emitentul ajunge la un acord cu underwriter-ul.

O firmă de expertiză contabilă este angajată pentru a face o expertiză contabilă asupra situaţiei financiare a firmei emitente şi pentru a ajuta la pregătirea documentelor de înregistrare la bursă. Când expertiza şi investigaţiile sunt încheiate, dar înaintea înregistrării, un contract de underwriting va fi semnat între firma emitentă şi underwriter. În final se ajunge la un acord asupra tuturor problemelor cu excepţia preţului efectiv al titlurilor de valoare.

Pentru titlurile de valoare care sunt oferite spre vânzare pentru prima oară, decizia de stabilire a preţului comportă un risc considerabil. Pentru suplimentarea indicaţiilor, underwriter-ul adună date asupra întreprinderilor similare din domeniu, pentru a estima valoarea intrinsecă pe baza unei analize comparative.

În cazul noilor emisiuni nu există criterii obiective de stabilire a preţului. Underwriter-ii sunt cei care de obicei încearcă să stabilească preţul emisiunii în concordanţă cu “semnalele de interes” primite de “syndicate manager” de la ceilalţi membri. (Pentru plasarea emisiunii se organizează un “sindicat” al organizaţiilor sau băncilor interesate). Aceste “semnale de interes” nu sunt totuşi ferme până la încheierea procesului de preţuire. Astfel, elementul de risc nu este niciodată pe deplin eliminat. Numai după ce oferta este încheiată şi distribuită se poate face o judecată de valoare asupra preţului.

În cadrul ofertei publice a unui titlu de valoare, decizia de stabilire a preţului este de regulă considerată ca fiind bună dacă preţul titlului creşte aducând o mică bonificaţie de 5 - 10% într-un interval de 20 de zile de la data emisiei.

11

Underwriting-ul are rolul de a asigura suportarea riscului unor fluctuaţii adverse în perioada în care o nouă emisiune de titluri este distribuită pe piaţa publică. Underwriter-ul distribuie acţiuni tuturor firmelor de brokeraj care le vând clienţilor lor. Underwriter-ul îşi asumă riscul pentru toate acţiunile nevândute. El este obligat să cumpere toate acţiunile rămase nevândute. De cele mai multe ori şi dacă este vorba de o emisiune mare, vor exista mai mulţi underwriter-i care vor încerca să absoarbă riscul.

Tipuri de angajamente de underwriting 1. Angajamentul ferm - în cadrul acestui tip de angajament, underwriter-ul este de acord să vândă întreaga emisiune

şi să absoarbă toate acţiunile nevândute. Cu alte cuvinte, underwriter-ul îşi asumă întreg riscul. 2. Best Efforts (maximum de efort) - în cadrul acestui tip de angajament, investment banker-ul, acţionând în calitate de

agent, va face tot posibilul să vândă întreaga emisiune. Acţiunile nevândute vor fi returnate emitentului. 3. All or None (totul sau nimic) - În cadrul acestui tip de angajament, invesment banker-ul, acţionând ca agent, va

face toate eforturile să vândă întreaga emisiune. Dacă nu este vândută întreaga emisiune, atunci contractul va fi anulat. Obţinerea doar a unei părţi din capitalul necesar unei întreprinderi, s-ar putea să nu-i fie acesteia în nici un fel de folos.

Sindicatul de vânzare Investment banker-ul cu care firma emitentă a purtat discuţiile nu va dirija cumpărarea şi distribuirea întregii emisiuni

de unul singur, în afara cazului când emisiunea este foarte redusă. Dacă dimensiunile emisiunii şi riscul sunt mari, investment banker-ul va forma un “sindicat de vânzare” (selling syndicate) în scopul de a micşora riscul pe care ar trebui să-1 suporte.

Grupul de vânzare Grupul de vânzare (selling group), este format în principal pentru distribuirea acţiunilor. El va fi format din brokeri

sau brokeri-dealeri care vor obţine o participare relativ scăzută din partea grupului de underwriting. În schimb, vor primi un comision din vânzarea acţiunilor.

Titlurile de valoare ale întreprinderii - Ordinare şi Preferenţiale Acţiunile ordinare Acţiunile ordinare reprezintă în mod normal mărimea capitalului societăţii. Ele reprezintă dovada participării la

societate. Atunci când o persoană cumpără acţiuni ale unei societăţi, ea dobândeşte anumite drepturi şi obligaţii ca asociat. 1. Răspundere limitată: Dacă societatea va da faliment, răspunderea acţionarilor va fi limitată la valoarea investiţiei

lor. 2. Transferul acţiunilor: Acţionarii au dreptul de a vinde, tranzacţiona, ori transfera acţiunile lor (prin donaţie ori

testament) altor persoane. Cu toate acestea, acţiunile listate la bursa română nu vor putea fi tranzacţionate în afara ringului bursei fără aprobarea prealabilă a bursei.

3. Declararea dividendelor: Când Consiliul directorilor unei societăţi declară dividendul (de regulă în numerar), acţionarul are dreptul la acest dividend. Consiliul poate de asemenea declara ca dividende acţiuni suplimentare. Directorii propun valoarea finală a dividendului pentru acţionari spre a fi aprobat de Adunarea Generală Anuală.

4. Rapoartele anuale: Acţionarul are dreptul să primească o situaţia anuală a societăţii, care să cuprindă bilanţul exerciţiului precedent, însoţit de contul de profit şi pierderi.

5. Repartizarea activului şi lichidarea: Dacă societatea trebuie să fie dizolvată ori dacă dă faliment, acţionarii au dreptul la repartizarea activului rămas după acoperirea pasivului exigibil.

6. Dreptul de vot: Fiecare acţionar are dreptul de a vota în cadrul Adunărilor Generale. Numărul de voturi este dat de numărul de acţiuni deţinute. Dreptul de vot poate fi transmis unor terţi în condiţiile prevăzute de statutul societăţii.

Forme de dividende ale acţiunilor ordinare 1. Dividendele reprezintă o distribuire pro-rata în rândul acţionarilor. Pe scurt, fiecare acţionar primeşte o anume sumă

de bani pentru fiecare acţiune pe care o posedă. Dividendele provin din profitul societăţii, după plata tuturor impozitelor . 2. O altă formă de dividend o pot constitui acţiunile. Aceste acţiuni sunt emise pentru acţionarii existenţi prin

capitalizarea rezervelor societăţii şi, în fapt prin plata dividendelor în acţiuni în loc de numerar. Acest lucru are ca efect creşterea numărului de acţiuni emise şi reducerea rezervei de venituri. Acţiunile nu vor face să crească sau să scadă activul acţionarilor, dar, teoretic, vor conduce la scăderea preţului curent al titlurilor de valoare, precum şi a nivelul profitului care va putea fi plătit pentru fiecare acţiune ca dividend în numerar.

Acţiunile preferenţiale Ca şi acţiunile ordinare, acţiunile preferenţiale reprezintă participarea la societate, dar au o serie de caracteristici care le

disting de cele ordinare. Acţionarii preferenţiali au dreptul la dividende în sumă fixă care se plătesc înaintea dividendelor la acţiunile ordinare. Acţiunile preferenţiale sunt de obicei “cumulative”, adică plata dividendelor restante din anii precedenţi se va face înaintea plăţii celorlalte acţiuni. Dacă acţiunile preferenţiale sunt declarate “necumulative”, dividendele restante nu mai sunt luate în considerare. Acţiunile preferenţiale pot fi de asemenea “participative”, adică după ce se plătesc dobânda fixă a dividendelor preferenţiale şi dividendele acţiunilor ordinare, acţiunile preferenţiale au dreptul să participe la împărţirea profitului. În cazul lichidării societăţii (dizolvare sau faliment), acţionarii preferenţiali au dreptul la repartizarea activului

12

rămas după acoperirea pasivului exigibil înaintea acţionarilor ordinari. Însă acţionarii preferenţiali nu dispun de dreptul de vot, în afara cazului în care a fost dispus altfel prin contractul preferenţial, caz în care acţiunile preferenţiale dau dreptul la vot.

Cumulative înseamnă că dacă societatea nu poate plăti dividendele într-un an, atunci ele se acumulează şi vor fi plătite în momentul în care societatea va avea profituri suficiente. Toate dividendele preferenţiale restante trebuie plătite înainte de declararea oricăror dividende ordinare.

Necumulative înseamnă că acţionarii vor primi o dobândă fixă în fiecare an, dar în eventualitatea că societatea nu plăteşte dividendele respective, nu există o acumulare a restanţelor.

Participative înseamnă că acţionarii primesc dobânda fixă corespunzătoare acţiunilor lor preferenţiale în fiecare an şi că mai pot primi o parte suplimentară din profit după ce acţionarilor ordinari li s-au plătit dividendele cuvenite.

În concluzie, toate titlurile de valoare descrise anterior, sunt titluri emise de societate pentru obţinerea capitalului provenit din vânzarea acţiunilor (equity capital). Preţul acestor titluri de valoare este stabilit de către societatea emitentă şi este influenţat de suma pe care societatea doreşte să o obţină şi de ce cred conducătorii societăţii că va plăti publicul. Odată ce acţiunile au fost create, ele pot fi vândute oricui prin intermediul bursei. În acest caz preţul nu este influenţat în mod direct de către societate, ci de jocul cererii şi ofertei.

Emisiunile bonus Emisiunea bonus (bonus issue) reprezintă o formă de dividend şi este o emisiune de acţiuni ordinare plătite în

întregime de societate, destinată acţionarilor. Acţiunile sunt emise proporţional cu pachetele de acţiuni existente şi nu trebuie plătite de acţionari.

Preţurile acţiunilor societăţii se consolidează adeseori la momentul anunţării unei emisiuni bonus, sau în perspectiva unor asemenea anunţuri, deoarece investitorii percep acţiunile bonus ca pe nişte beneficii. In general, emisiunile bonus au loc odată cu anunţarea profitabilităţii şi a distribuţiei dividendelor. Bonus-urile se declară de regulă atunci când profiturile şi dividendele cresc.

Cumpărarea preferenţială de acţiuni Cumpărarea preferenţială de acţiuni reprezintă o formă de dividend. Dacă un investitor posedă 5.000 de acţiuni

ordinare ale unei societăţi cu 50.000 de acţiuni emise şi expirate (adică, acţiuni aflate în posesia acţionarilor), atunci, investitorul are 10% din controlul, profiturile şi activele societăţii. Atunci când o societate vrea să obţină fonduri prin emiterea unor acţiuni suplimentare, ea trebuie să dea acţionarilor existenţi un drept de preempţiune asupra noii emisiuni (adică dreptul de a cumpăra aceste acţiuni înaintea altor posibili investitori) . Un drept preemptiv al acţionarilor de a-şi menţine acelaşi nivel proporţional al “proprietăţii” asupra societăţii. Deoarece acţiunile din cadrul emisiunii suplimentare sunt, de obicei, oferite acţionarilor existenţi sub valoarea curentă de piaţă, ele au o valoare de piaţă proprie şi sunt tranzacţionate activ.

În majoritatea cazurilor, dreptul de preempţiune trebuie exercitat într-un interval de timp relativ scurt. Faptul de a nu exercita ori de a nu vinde acest drept, se poate traduce printr-o pierdere de ordin financiar pentru acţionar. Emisiunea cu drept de preempţiune nu are nevoie de aprobarea acţionarilor, consiliul directorilor putând decide asupra ofertei de preempţiune. Valoarea unui drept de preempţiune poate fi demonstrată de exemplul următor:

Formulă: Valoarea unui drept = Valoarea de piaţă a acţiunii - Preţul de subscripţie =

de preempţiune Numărul de drepturi necesar cumpărării a X acţiuni noi + X = 120 - 100 = 20 = 4 euro 4 + 1 5

Votul statutar Fiecare acţionar are un vot pentru fiecare acţiune deţinută. Dacă o persoană deţine 100 de acţiuni, atunci ea va

dispune de 100 de voturi pentru fiecare director. De exemplu, dacă persoana deţine 100 de acţiuni şi 5 directori urmează a fi aleşi, ea va avea un total de 500 de voturi, dar va putea folosi numai câte 100 de voturi pentru fiecare director. Votul nu trebuie făcut în scris, ci poate fi exprimat prin simpla ridicare a mâinii în timpul adunării.

Mandatul (proxy) Atunci când un acţionar nu poate participa la adunarea acţionarilor, el poate vota prin intermediul mandatului.

Acesta este o autorizaţie scrisă care delegă unei alte persoane dreptul de vot la întrunire. Acţionarii care nu-şi declară mandatele nu fac decât să ajute administratorii să obţină o mai mare majoritate în cadrul întrunirii. Mandatele permit acţionarilor să voteze pentru sau împotriva problemelor importante ridicate în adunare.

Valoarea nominală ( Par value / Face value ) Acţiunile ordinare şi cele preferenţiale au o valoare nominală în lei care este fixată prin contractul de societate.

Valoarea nominală poate fi folosită şi pentru a calcula valoarea acţiunilor în bilanţul contabil. Totuşi, valoarea nominală are

13

foarte puţin de a face cu preţul de piaţă al acţiunii, cu excepţia ofertei publice iniţiale când, în mod tradiţional, subscrierea se face la valoarea nominală.

Rentabilitatea curentă a acţiunilor (Current Yield ) Beneficiul / profitul investiţiei acţionarului este reprezentat de dividendele plătite pe baza preţului curent de piaţă al

acţiunii. El se calculează împărţind totalul dividendelor plătite în ultimele 12 luni la preţul curent al pieţei. Dacă o societate a plătit un total de 12 euro în dividende în anul precedent, iar preţul plătit per acţiune a fost de 90 de euro, beneficiul curent va fi de 13,3%.

Current Yield = dividende . preţ de piaţă al acţiunii

Obligaţiuni Obligaţiunile negarantate Obligaţiunile negarantate reprezintă împrumuturi pe termen lung. Emitentul unei obligaţiuni (debenture / corporate

bond) se angajează să plătească o dobândă fixă pentru un anumit număr de ani până la scadenţa datoriei şi să restituie împrumutul la scadenţă. Posesorul obligaţiunii negarantate este doar un creditor al societăţii iar nu un acţionar.

Obligaţiunile negarantate sunt emise de către societăţi, fără nici o garanţie specifică. Emisiunea lor se bazează pe încrederea de care se bucură societatea emitentă. Ele sunt negarantate, adică nu sunt garantate cu fondurile fixe ale societăţii. În eventualitatea falimentului societăţii, fiind vorba de obligaţiuni negarantate, deţinătorul lor va fi asimilat unui creditor privat. De regulă, există clauze de protecţie în contract, specificând angajamentul societăţii emitente de a nu emite obligaţiuni (secured bonds) atâta vreme cât obligaţiunile neasigurate curente nu au fost răscumpărate.

Contractul (indenture) detailează termenii împrumutului, metodele de plată a dobânzilor şi a debitului principal, obligaţiile custozilor şi măsurile de protecţie.

Obligaţiunile (Trust Deeds) Trust Deed-ul este o obligaţiune care este garantată cu fondurile fixe ale societăţii (direct sau prin ipoteci). În limba

română se foloseşte termenul de “obligaţiune”. Obligaţiunile convertibile (Convertible Bonds) Obligaţiunea convertibilă este acea obligaţiune care poate fi schimbată la dorinţa discreţionară a deţinătorului ei

contra unui număr pre-determinat de acţiuni ordinare ale aceleiaşi societăţi. Există două principale avantaje pentru societatea emitentă: evitarea scăderii profitului per acţiune şi reducerea cheltuielilor cu dobânzile atunci când investitorul converteşte obligaţiunile în acţiuni. Dezavantajul pentru societatea emitentă constă în scăderea profiturilor acţionarilor, comparativ cu un debit precis sau neconvertibil.

Numărul de acţiuni în care este convertibilă o obligaţie se numeşte raport de conversie (conversion ratio). Dacă obligaţiunea este convertibilă cu un raport de conversie de 20 de acţiuni pentru fiecare obligaţiune, atunci preţul de conversie este de 50 euro per acţiune dacă o obligaţiune de 1000 euro se împarte la 20 de acţiuni.

Valoarea obligaţiunii convertibile şi numărul de acţiuni în care se poate converti, reprezintă paritatea. Dacă obligaţiunea se vinde la 900 euro iar contractul specifică un raport de conversie de 20 de acţiuni, atunci preţul de paritate va fi de 45 euro. Factorii ce pot influenţa conversia sunt dividendele mari la acţiunile ordinare sau faptul că valoarea de piaţă a acţiunilor este mai mare decât preţul de conversie.

Să ne amintim faptul că, tot ceea ce este legat de obligaţiuni ori titluri de valoare cu dobândă fixă este fixat cu excepţia valorii lor de piaţă care fluctuează odată cu nivelul ratelor dobânzii.

Societatea poate decide să retragă obligaţiunile plătind bineînţeles debitele aferente. În această situaţie deţinătorul trebuie să returneze obligaţiunile societăţii. Avantajul pentru societatea emitentă este că atunci când ratele dobânzii scad, societatea poate emite noi obligaţiuni cu o rată a dobânzii mai scăzută. Aceasta tranzacţie se numeşte refinanţare (“refinancing “sau “refunding”) iar societatea va economisi pe seama costurilor dobânzii fixate la un nivel înalt. Acest lucru va face, în acelaşi timp, să crească creditul de care se bucură societatea.

Societăţile îşi pot retrage obligaţiunile în multe feluri. Unele societăţi emit obligaţiuni în serie (serial bonds) prin care se achită debitul principal prin programarea scadenţei emisiunii în ani diferiţi în cadrul perioadei de viaţă a emisiunii.

Rentabilitatea curentă Beneficiul curent (cuponul de plată a dobânzii) reprezintă rata dobânzii înscrisă pe faţa obligaţiunii împărţită la preţul

de piaţă al instrumentului. Formula este următoarea: Beneficiul curent = Dobânda cuponului = 180 =18%

14

Preţul de piaţă 1000 Nu trebuie uitat faptul că pe măsură ce ratele dobânzii cresc, preţul obligaţiunilor scade iar beneficiul curent creşte.

Rentabilitatea la scadenţă Un investitor care cumpără o obligaţiune nouă cu 1000 euro cu un cupon de 18% având scadenţa în 5 ani, va obţine

un beneficiu la scadenţă de 18% dacă păstrează obligaţiunea până la scadenţă. Beneficiul la scadenţă are în vedere cumpărarea de obligaţiuni vândute la o valoare redusă. Dacă obligaţiunea este cumpărată la o valoare redusă (discount), atunci rentabilitatea la scadenţă va fi în funcţie de aprecierea preţului la scadenţă. Vă veţi da seama că rentabilitatea curentă şi rentabilitatea la scadenţă pot diferi una de alta. Dacă o obligaţiune este cumpărată la o valoare redusă cu o rată a dobânzii de 15%, rentabilitatea la scadenţă va fi mai mare de 15% .

O obligaţiune se vinde cu 800 euro cu un cupon de rată a dobânzii de 7% şi are scadenţa în 15 ani. Rentabilitatea la scadenţă va fi mai mare de 7% .

Formula: Rentabilitatea= dobânda anuală totală + (discount total / anii până la scadenţă) = la scadentă ( preţul iniţial + preţul de discount )/2 = 70+(200/15 ani) = 83,33 =9,26% (1.000+800)/2 900

Schimbările în nivelurile ratelor dobânzii tind să aibă un mai mare impact asupra preţului în lei a unei obligaţiuni pe termen lung decât asupra unei obligaţiuni pe termen scurt.

Curbele rentabilităţii Curba rentabilităţii este un grafic care reprezintă rentabilităţile tuturor titlurilor de valoare cu dobândă fixă (obligaţiuni,

bonuri de tezaur, etc. ) de acelaşi fel, în funcţie de scadenţele existente, de la cea mai scurtă până la cea mai lungă. Curba rezultantă arată dacă ratele dobânzii pe termen scurt sunt mai înalte sau mai scăzute decât cele pe termen lung. Pe axa verticală se regăsesc rentabilităţile, iar pe cea orizontală timpul până la scadenţă. Structura ratelor dobânzii reflectată de curba rentabilităţii, va varia în funcţie de condiţiile pieţei, rezultând o varietate de configuraţii ale curbei rentabilităţii.

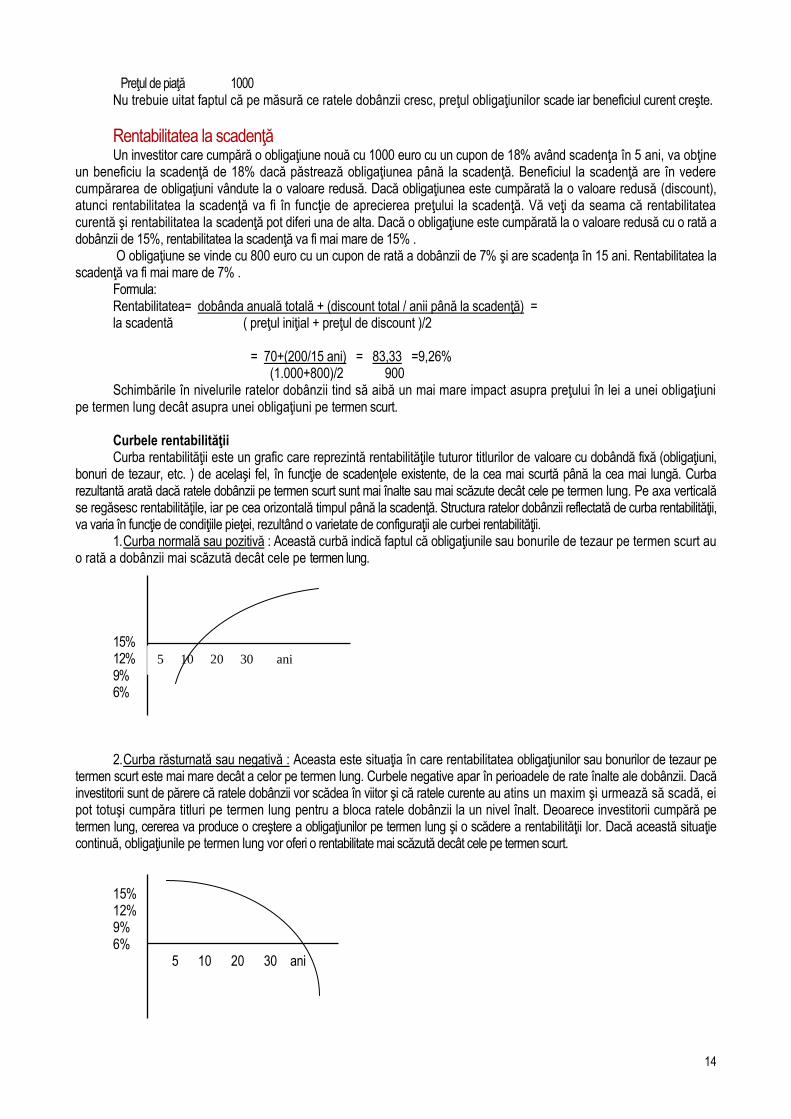

1. Curba normală sau pozitivă : Această curbă indică faptul că obligaţiunile sau bonurile de tezaur pe termen scurt au o rată a dobânzii mai scăzută decât cele pe termen lung.

15% 12% 9% 6% 2. Curba răsturnată sau negativă : Aceasta este situaţia în care rentabilitatea obligaţiunilor sau bonurilor de tezaur pe

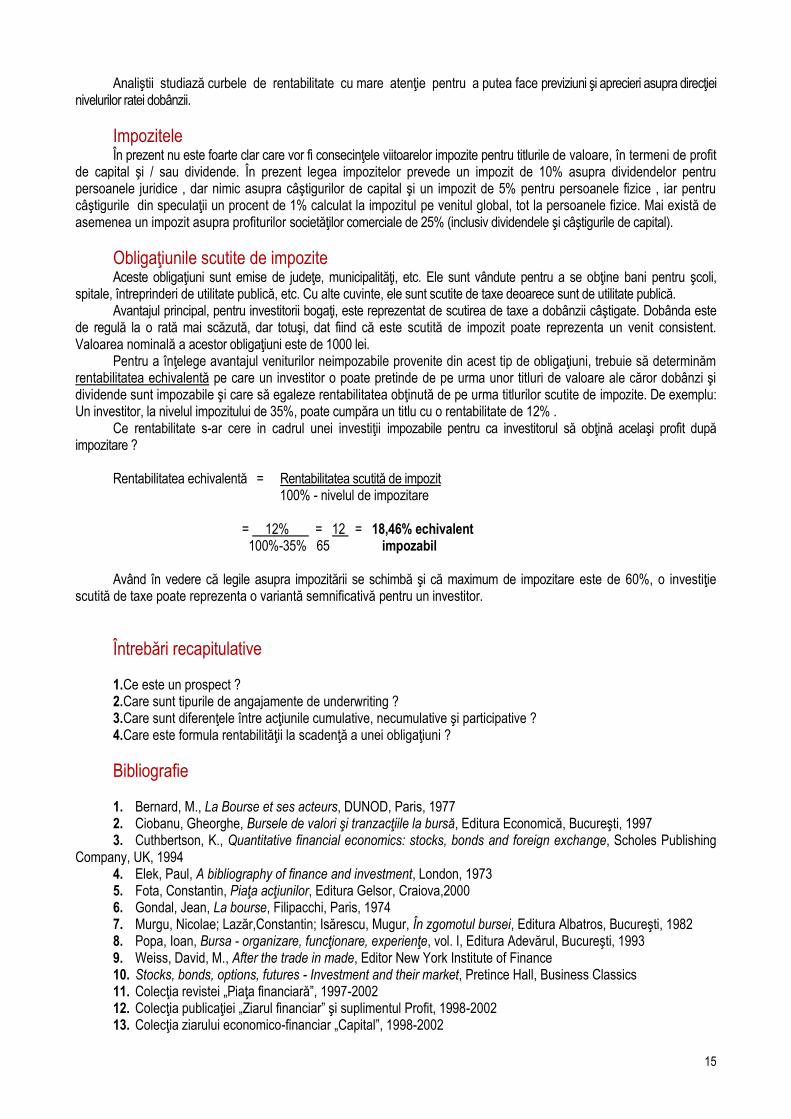

termen scurt este mai mare decât a celor pe termen lung. Curbele negative apar în perioadele de rate înalte ale dobânzii. Dacă investitorii sunt de părere că ratele dobânzii vor scădea în viitor şi că ratele curente au atins un maxim şi urmează să scadă, ei pot totuşi cumpăra titluri pe termen lung pentru a bloca ratele dobânzii la un nivel înalt. Deoarece investitorii cumpără pe termen lung, cererea va produce o creştere a obligaţiunilor pe termen lung şi o scădere a rentabilităţii lor. Dacă această situaţie continuă, obligaţiunile pe termen lung vor oferi o rentabilitate mai scăzută decât cele pe termen scurt.

15% 12% 9% 6% 5 10 20 30 ani

5 10 20 30 ani

15

Analiştii studiază curbele de rentabilitate cu mare atenţie pentru a putea face previziuni şi aprecieri asupra direcţiei nivelurilor ratei dobânzii.

Impozitele În prezent nu este foarte clar care vor fi consecinţele viitoarelor impozite pentru titlurile de valoare, în termeni de profit

de capital şi / sau dividende. În prezent legea impozitelor prevede un impozit de 10% asupra dividendelor pentru persoanele juridice , dar nimic asupra câştigurilor de capital şi un impozit de 5% pentru persoanele fizice , iar pentru câştigurile din speculaţii un procent de 1% calculat la impozitul pe venitul global, tot la persoanele fizice. Mai există de asemenea un impozit asupra profiturilor societăţilor comerciale de 25% (inclusiv dividendele şi câştigurile de capital).

Obligaţiunile scutite de impozite Aceste obligaţiuni sunt emise de judeţe, municipalităţi, etc. Ele sunt vândute pentru a se obţine bani pentru şcoli,

spitale, întreprinderi de utilitate publică, etc. Cu alte cuvinte, ele sunt scutite de taxe deoarece sunt de utilitate publică. Avantajul principal, pentru investitorii bogaţi, este reprezentat de scutirea de taxe a dobânzii câştigate. Dobânda este

de regulă la o rată mai scăzută, dar totuşi, dat fiind că este scutită de impozit poate reprezenta un venit consistent. Valoarea nominală a acestor obligaţiuni este de 1000 lei.

Pentru a înţelege avantajul veniturilor neimpozabile provenite din acest tip de obligaţiuni, trebuie să determinăm rentabilitatea echivalentă pe care un investitor o poate pretinde de pe urma unor titluri de valoare ale căror dobânzi şi dividende sunt impozabile şi care să egaleze rentabilitatea obţinută de pe urma titlurilor scutite de impozite. De exemplu: Un investitor, la nivelul impozitului de 35%, poate cumpăra un titlu cu o rentabilitate de 12% .

Ce rentabilitate s-ar cere in cadrul unei investiţii impozabile pentru ca investitorul să obţină acelaşi profit după impozitare ?

Rentabilitatea echivalentă = Rentabilitatea scutită de impozit 100% - nivelul de impozitare = 12% = 12 = 18,46% echivalent 100%-35% 65 impozabil Având în vedere că legile asupra impozitării se schimbă şi că maximum de impozitare este de 60%, o investiţie

scutită de taxe poate reprezenta o variantă semnificativă pentru un investitor.

Întrebări recapitulative 1. Ce este un prospect ? 2. Care sunt tipurile de angajamente de underwriting ? 3. Care sunt diferenţele între acţiunile cumulative, necumulative şi participative ? 4. Care este formula rentabilităţii la scadenţă a unei obligaţiuni ?

Bibliografie 1. Bernard, M., La Bourse et ses acteurs, DUNOD, Paris, 1977 2. Ciobanu, Gheorghe, Bursele de valori şi tranzacţiile la bursă, Editura Economică, Bucureşti, 1997 3. Cuthbertson, K., Quantitative financial economics: stocks, bonds and foreign exchange, Scholes Publishing

Company, UK, 1994 4. Elek, Paul, A bibliography of finance and investment, London, 1973 5. Fota, Constantin, Piaţa acţiunilor, Editura Gelsor, Craiova,2000 6. Gondal, Jean, La bourse, Filipacchi, Paris, 1974 7. Murgu, Nicolae; Lazăr,Constantin; Isărescu, Mugur, În zgomotul bursei, Editura Albatros, Bucureşti, 1982 8. Popa, Ioan, Bursa - organizare, funcţionare, experienţe, vol. I, Editura Adevărul, Bucureşti, 1993 9. Weiss, David, M., After the trade in made, Editor New York Institute of Finance 10. Stocks, bonds, options, futures - Investment and their market, Pretince Hall, Business Classics 11. Colecţia revistei „Piaţa financiară”, 1997-2002 12. Colecţia publicaţiei „Ziarul financiar” şi suplimentul Profit, 1998-2002 13. Colecţia ziarului economico-financiar „Capital”, 1998-2002

16

14. Colecţia ziarului „Bursa”, 1997-2002

Capitolul III. Rapoartele societăţii şi analiza acţiunilor În condiţiile dezvoltării economiei şi a pieţei de capital, în funcţie de necesităţile utilizatorilor de informaţii

contabile , a avut loc o delimitare între societăţile comerciale tranzacţionabile pe piaţa de capital , companii naţionale şi alte persoane juridice de importanţă naţională, faţă de celelalte societăţi comerciale, respectiv întreprinderile mici şi mijlocii, impunându-se astfel un sistem diferenţiat de raportare a informaţiilor financiare.

Furnizarea de date Dezvoltarea sistemului de contabilitate din România a avut ca obiectiv de bază , armonizarea legislaţiei cu

directivele europene în domeniu, în vederea îndeplinirii cerinţelor de aderare la Uniunea Europeană , precum şi alinierea la Standardele Internaţionale de Contabilitate, situaţie impusă de procesul de globalizare economică şi de dezvoltarea pieţei de capital.

Rapoartele anuale trebuie să cuprindă: 1. descrierea societăţii şi a activităţilor sale 2. rapoartele statutare ale administratorilor şi cenzorilor 3. bilanţul contabil 4. contul de profit şi pierdere 5. situaţia modificărilor capitalului propriu 6. situaţia fluxurilor de trezorerie 7. politici contabile 8. diferite documente contabile care să furnizeze informaţii suplimentare asupra situaţiilor prezentate, precum şi

unele date suplimentare. Bilanţul anual trebuie să fie distribuit acţionarilor şi bursei în termen de 90 de zile de la încheierea exerciţiului

financiar. BVB cere ca rapoartele anuale şi bilanţul să fie trimise acţionarilor înaintea reuniunii anuale a societăţilor pe acţiuni

listate la BVB.

Standarde contabile internaţionale Întreprinderi din întreaga lume întocmesc situaţii financiare pentru a fi prezentate utilizatorilor externi. Deşi astfel de

situaţii financiare pot părea similare de la o ţară la alta , există diferenţe care pot fi cauzate de o varietate de factori sociali , economici şi juridici, precum şi de faptul că anumite ţări , în momentul stabilirii cerinţelor naţionale, au avut în vedere necesităţile diverşilor utilizatori ai situaţilor financiare.

Aceşti factori au contribuit la utilizarea unor criterii diferite pentru recunoaşterea structurilor din situaţiile financiare şi la opţiunea pentru diferite baze de evaluare, iar aria de aplicabilitate şi informaţiile prezentate în aceleaşi situaţii financiare au fost , de asemenea , influenţate.

Comitetul Internaţional pentru Standarde Contabile “International Accounting Standards Comitee” (IASC) este organismul angajat în atenuarea acestor diferenţe, căutând să armonizeze reglementările, standardele şi procedurile contabile referitoare la întocmirea şi prezentarea situaţiilor financiare.

În pregătirea situaţiilor financiare, contabilul se ghidează după practicile contabile. Acestea sunt derivate din metoda contabilă care s-a cristalizat în urma practicii efective şi din metodele contabile conţinute în cărţile de contabilitate recunoscute.

Unele practici afectează toate situaţiile financiare iar unele sunt specifice unor anume ramuri de activitate. În cazul în care o practică contabilă nu este acoperită de o anume legislaţie sau reglementată de organismele contabile, practica generală a afacerilor va guverna regulile şi practicile legate de furnizarea datelor.

Cine utilizează situaţiile financiare ? Există o mare diversitate de opinii referitor la utilizatorii rapoartelor anuale. S-a stabilit că printre utilizatori se

numără investitorii prezenţi şi potenţiali, angajaţii, creditorii financiari, furnizorii, creditorii comerciali, clienţii, guvernele şi agenţiile lor, publicul larg. Cei care studiază informaţiile financiare publicate de o societate, au nevoie să le poată compara cu cele ale altor societăţi.

Administratorii societăţii trebuie să furnizeze unele informaţii în cadrul raportului Consiliului de Administraţie sau al Preşedintelui acestuia. Administratorii societăţilor pe acţiuni ( inclusiv ai societăţilor listate la bursă) trebuie să furnizeze date asupra operaţiunilor efectuate de societate în cursul anului cât şi asupra celor avute în vedere în perioada dintre începutul noului an financiar şi până la următoarea Adunare Generală anuală. De asemenea, administratorii trebuie să

17

aducă precizări asupra evoluţiilor ulterioare şi a rezultatelor aşteptate, cu condiţia ca furnizarea acestor date să nu fie în detrimentul societăţii. Dacă furnizarea acestor date nu se face, acest lucru trebuie menţionat în raportul administratorilor.

Administratorii trebuie să ateste că situaţia contului de venituri şi cheltuieli, bilanţul contabil şi documentele prezentate sunt adevărate şi corecte. Ei vor trebui de asemenea să se pronunţe asupra capacităţii societăţii de a-şi achita debitele. Administratorii vor trebui să explice dacă situaţia financiară a fost făcută sau nu în conformitate cu standardele contabile în vigoare şi dacă vreun eveniment, care a avut loc după încheierea anului şi care afectează rezultatele obţinute, a fost sau nu inclus în raportul anual. Situaţia financiară a societăţii (incluzând bilanţul contabil, situaţia contului de profit şi pierdere şi situaţia fluxurilor de trezorerie) trebuie să fie verificate şi semnate de către un specialist - contabil autorizat - independent.

Cetăţeanul obişnuit e de părere că actul denumit “situaţia financiară “reflectă:

situaţia financiară a unei societăţi la un anumit moment

profiturile şi pierderile realizate de o societate în timpul unui an

Situaţia financiară Situaţiile financiare descriu rezultatele financiare ale tranzacţiilor şi ale altor evenimente, grupate în clase

cuprinzătoare conform caracteristicilor economice , numite “structurile situaţiilor financiare” Primul pas pe care un investitor trebuie să-1 facă pentru a se documenta asupra performanţelor unei societăţi, este