Embed Size (px)

Citation preview

1UnidadEl concepto económico de empresa.

Estudio del patrimonio

•Lasempresas,susfinesyfunciones.•Lasformasjurídicasysusprincipalescaracterísticas.

•Laorganizacióninternaydepartamentalde las empresas.

•Loselementospatrimoniales:bienes,derechosyobligaciones.

•Masaspatrimoniales(Activo,Pasivo yNeto)ysubmasas,segúnlamovilidadde sus elementos. Cálculo del Capital circulante.

Y estudiaremos:

•Comprenderquésonlasempresas,susfinesyfunciones.

•Identificarloscriteriosdeclasificacióndelasempresasylasformasjurídicasquepuedenadoptar,analizandosusprincipalescaracterísticas.

•Esquematizarlaorganizacióninternade las empresas en departamentos.

•Clasificarloselementospatrimoniales,yrealizarinventarios,determinandoelvalordelpatrimonioydesusdistintasmasasysubmasas.

•Analizarlasmasaspatrimoniales ycalcularelCapitalcirculante de la empresa.

En esta unidad aprenderemos a:

El concepto económico de empresa. Estudio del patrimonio1

8

Simulación

Presentación

Con este apartado de simulación participarás en la admi-nistracióndeunaempresayteencargaráspersonalmentedelagestióncontabledelamisma.Deestaforma,apren-derásprofesionalmentelarealidaddelacontabilidad.

Si tuvierasquehacertecargodeestagestión,sentirías lanecesidad de informarte previamente ante cada paso uoperaciónde laempresa.Habríasdesaber,además,dequécosastetienesqueinformarantecadacasoconcreto.Tendríasqueinvestigaracercadedóndeencontrarlain-formaciónquenecesitas,localizarlayseleccionarlaquerealmenteteinterese.Despuésnecesitaríasanalizarla,es-tudiarlaycomprenderla;yporúltimo,efectuarlagestiónnecesaria aplicando lo aprendido.Pararealizarycompletarelaprendizajedeestamateria,elcaminoqueseteproponeenellibromedianteesteapar-tado consiste en que tú mismo realices la gestión contable de una empresa.

En cada una de las Unidades enquesedivideellibro,ycomoactividadprincipalparaaprender,tendrásqueen-cargartedelagestióncontabledeuna empresa simulada, yenfrentartedentrodecadaUnidadalaresolucióndelosinterrogantesque,comoconsecuenciadelaactividaddelaempresa,sevayanplanteando.EstaempresasimuladaserálaempresaquevaacrearunajovenemprendedorallamadaAlbaLópezPolo,yenlaquetúvasaserelgestorcontabledelamisma,ylavasaayu-dararesolverlosproblemasqueseleplanteenenrelaciónconestecampodeactividad.

Creación de la empresa

Proyecto de creación

Alba López Polo, joven con inquietudes empresariales,quierecomenzarsuaventuracomoempresaria.Esteessuproyecto:«Quieromontar una empresa dedicada, en una primeraetapa,aladistribuciónycomercializacióndeconsolasdejuegos, (consolas,consolasportátilesyaccesorios).Poste-riormente, según se vaya afianzando el negocio, piensoampliarlo con otros productos relacionados con el campo delaelectrónicadelocio.Consideroquepuedeserunaac-tividadinteresanteyconfuturo.Lasituaciónactualdelmer-cadoparecefavorableynosenecesitamuchainversión.Misplanessoncomprarestosequiposa los fabricantes,importadores o grandes distribuidores para venderlos alas tiendas, y que estas se encarguen de tratar con los

usuariosfinales:particularesyempresas.Esdecir,deseodedicarmealcomercio“alpormayor”deestosartículos.

Deesta forma tendréunmenornúmerodeclientes, conloquepodrélocalizarlosyconocerlosmejor,yvenderencantidadesmayoresacadauno.

Siaprovechooportunidadesycomprosiemprealosme-joresprecios,podrévenderalastiendaspequeñasaunprecioque,siendoatractivoparaellas,mepermitaobte-nerunbeneficio“adecuado”».

Necesidades de información. Cuestiones que se plantea Alba

AlbaLópez,unavezquehadecididoeltipodenegocioalquesevaadedicar,necesitainformarsesobrevariascuestionesparapoderresolverlosinterrogantesqueseleplantean:

•Tienequeobteneryanalizarlainformaciónparapodertomarlasdecisionesadecuadasantelassiguientescues-tiones:¿Quéclasesdeempresasexistenyenquésedife-rencian?¿Cómodeterminareltipodeempresaquemásleconviene?¿Enquésectoreconómicoseencontrarásuempresa?¿Quénombreesmásadecuadoparasuempre-sa?¿Dóndesituarlamisma:enquécalle,enquélugar?

•Enunaempresahaysiempremuchastareasdistintasquerealizar: tendrá que tratar con los fabricantes e impor-tadores para seleccionar los productos que le interesacomprar;necesitaráalmacenarlos,encargarsede lapu-blicidad,buscarclientes, llevarles lospedidos.Parapo-derrealizarlas,necesitarácontrataraotraspersonasqueleayuden.Debe,entonces,resolvernuevosinterrogantes:¿cómoorganizarásuempresa?,¿cómodistribuirálasta-reasdentrodelamismaparaquetodofuncionebien?

Primeras gestiones y actividadesTiene además que determinar qué bienes necesita parapodermontarsuempresayempezaratrabajar.

Ha de dotar a su empresa de un patrimonio, para lo cual tienequecalcularlainversiónnecesaria,yconseguirdes-pués reunir el dinero. Es decir, tiene que determinar lacuantíadelcapital adecuado para su empresa.

La lista de los bienes que considera imprescindibles para poder montar su empresa es la siguiente:

•Local:paratienda,almacényoficina.

•Mobiliariodelatiendayoficina:mesas,sillas,armarios,archivadores,vitrinasyexpositores,estanteríasymostra-dores.

9

1El concepto económico de empresa. Estudio del patrimonio

•Equipo informático: ordenador personal, impresora yprogramas.

•Materialdeoficina:papel,cartas,sobres,grapadoras,etcétera.

•Equipodereparto:unapequeñafurgoneta.

•Tiene, además, que efectuar los contratos para el su-ministrodeelectricidad,teléfono,conexiónaInternetyagua; y también realizar algunos trámites y gestionesparadardealtaasuempresa,loscualeslesupondránalgunosgastos.

Despuésdelasgestionesrealizadasparasuadquisición,estassonlasdecisionesquehatomadosobrelosbienesexpuestosanteriormente:

•Local. Hadecididoubicarsuempresaenunacallequenoseamuycomercial,peroqueseencuentrebienco-municada.Deacuerdoconestascaracterísticas,sehadecidido por un local en la calle Isla de Ibiza, n.o 7,quecumplelasnecesidadesdeespacioqueprevé.Tiene200 m2. y se alquila por 1250 euros almes, siendonecesariorealizarunprimerpagoporelimportededosmesesenconceptodefianzamáslosdosprimerosme-ses de alquiler. Los pagos sucesivos se realizaránporperiodos mensuales.

•Mobiliario e instalaciones. Ha pedido presupuestos de pre-ciosavariasempresaspara lacomprae instalacióndeestosartículos.Despuésdeanalizarlos y seleccionar losmásnecesarios,hacalculadoqueel importede losmis-mospuedeascendera12000eurosaproximadamente.

•Equipo y programas informáticos. Haaveriguadoqueunordenador,unaimpresoramultifunciónyunosprogramasdegestiónpuedencostarlealrededorde2000euros.

•Fax y material de oficina. Hadecididoqueparaempezarseríasuficienteconasignaraestecapítulo700euros.

•Furgoneta. Haconsideradoquealprincipiopuedeseradecuadaunapequeñafurgonetaquehavistoycuyopreciototalyamatriculadaesde15300euros.

•Electricidad, teléfono y agua. Hahecholasgestionesconlas respectivas compañías suministradoras, y el preciode la instalaciónyde loscontratosascenderíaaproxi-madamentea100eurosparalaelectricidad,130eurosparaelteléfono,150eurosparaelagua.

•Otras necesidades:

– Necesitadisponerdedineroparapoderefectuarlasprimerascomprasdelosartículosquevanaconstituirlaactividadcomercialdelaempresa.Consideraque,paraestecometido,con9000eurospodríasersufi-ciente.

–˙Además,prevéqueseríaaconsejabletenerunrema-nentedefondosparaatenderalosgastosdeconstitu-ciónypuestaenmarcha,asícomoagastosdiversoseimprevistosquepudieranpresentarse.Considerapru-denteasignar4000eurosaestecapítulo.

Alba va a tener que realizarmuchas gestiones y tomarmúltiplesdecisionesparamontarypoderllevaradelantesuempresa.Tútienesquecolaborarconellaenlarealiza-cióndelasmismas.Tupapelvaaconsistir,comoTécnicoenContabilidad,entrabajarjuntoaellallevandoyaten-diendolacontabilidaddelaempresa,asesorarlesobrees-tostemasyayudarleatomarlasdecisionesadecuadas.

Operaciones que tienes que realizar

1.Informartesobrelaactividadempresarialylasdistintasclasesdeempresasquesepuedencrear.DeterminarlamásconvenienteparaelcasodeAlbayproponerleelnombre comercial que consideresmásadecuadoparaesta empresa.

2.ClasificarlaempresaquequierecrearAlba,tantoenelsectoreconómicoalquecorrespondacomoenlossubsectoresdeactividad.

3.Proponer una primera organización sencilla para laempresa,que lepermita llevaracabo, juntocon laspersonasquelaayuden,todaslastareasnecesarias.

4.CalcularelimportedelcapitalquenecesitaAlbaparamontarsuempresa,redondeando,porexceso,pormi-les,lacifraglobalobtenida.

Análisis de la Actividad

1. Información

Para poder resolver todas estas operaciones que se teplantean,esnecesario,primero,leerlosdistintosaparta-dosquefiguranacontinuaciónenestaunidadyrealizarlasActividades.

2. Solución

Unavezcomprendidalainformación,tienesqueresolverlascuestionesqueseleplanteanaAlbacomoempresariaen esta unidad.

3. Comprobación y análisis

•Contrastayanalizalassolucionesconotrosestudiantesyconlasexplicacionesdellibro.

•Verificaenclase, conelprofesor, las solucionesde laempresa simulada.

El concepto económico de empresa. Estudio del patrimonio1

10

1.1. Concepto, fines y funciones de la empresaVivimosenunmundollenodeempresas.Trabajanenellasnuestrosamigosyfamiliares;lascosasquenecesitamoslasproducimosenlasempresas; yparecequelasituacióneconómicaserábuena,yquenuestrobienestarsocialserámayorcuantomejorvayanlas empresas,cuantomásdineroganenycuantomásaumentensusnegocios,porqueentoncescrecerálaeconomíadelpaís.

¿Peroquésonenrealidadlasempresasycuálessupapelennuestrasociedad?

Laempresasurgecomoconsecuenciadelaactividad económicadelserhumano,queeslaactividadencaminadaalaproduccióndebienesyserviciosparasatisfacernece-sidades.

Sedicedelasempresasquesonagentes económicos porquerealizanunaactividadeconómica. Enlaempresaprivada,elfinprimordial,su«razóndeser»,eslaobtenciónde un beneficio.

Paraconseguirestebeneficio,laempresanecesitaunircapitalytrabajo(factormaterialyfactorhumano),yrealizarunaactividadquedarálugaralaproduccióndeunosbie-nesodeunosserviciosconlosquesatisfacerunasnecesidades.

En la sociedad actual, podemos decirqueestamosinmersosenunmundoem-presarial.

Sisalimosalacalleymiramosalrede-dor, ¿qué es lo que vemos?: tiendas,bares, entidades bancarias, quioscosde periódicos, una autoescuela, unaacademiadeidiomas,unaagenciadetransportes. Todo son empresas.

Esmás,siempre habrá alguna empresa detrásdecadaproductoqueutilizamos,decadabienqueconsumimos,decadaservicioquenosprestan,ytambiénde-trásdecadapuestodetrabajo.

Gracias a las empresas:

• los empresarios obtienenbe- neficio.

• lostrabajadorestienentraba-jo y sueldo.

• la sociedad tiene bienes y servicios.

¿Sabías que.. .?

Unaempresaesunconjuntoorganizadodefactoresdeproducción(tierra,trabajo,ycapital),quesededicaalaproduccióndebienesyserviciosacambiodeunbe-neficio.

Laempresaes,portanto:

1. Una unidad económica de producción: laempresaproducebienesy/oservicios.

2. Una organización para ganar dinero: elfinprincipaldelaempresaeslaobten-cióndebeneficio.

3. Unaorganización que utiliza trabajo y capital: laempresaproporcionatrabajoremuneradoy emplea capital.

Fig. 1.1. En las calles de cualquier ciudad actual podemos observar multitud de empresas, que ofrecen productos y servicios y generan empleo.

11

1El concepto económico de empresa. Estudio del patrimonio

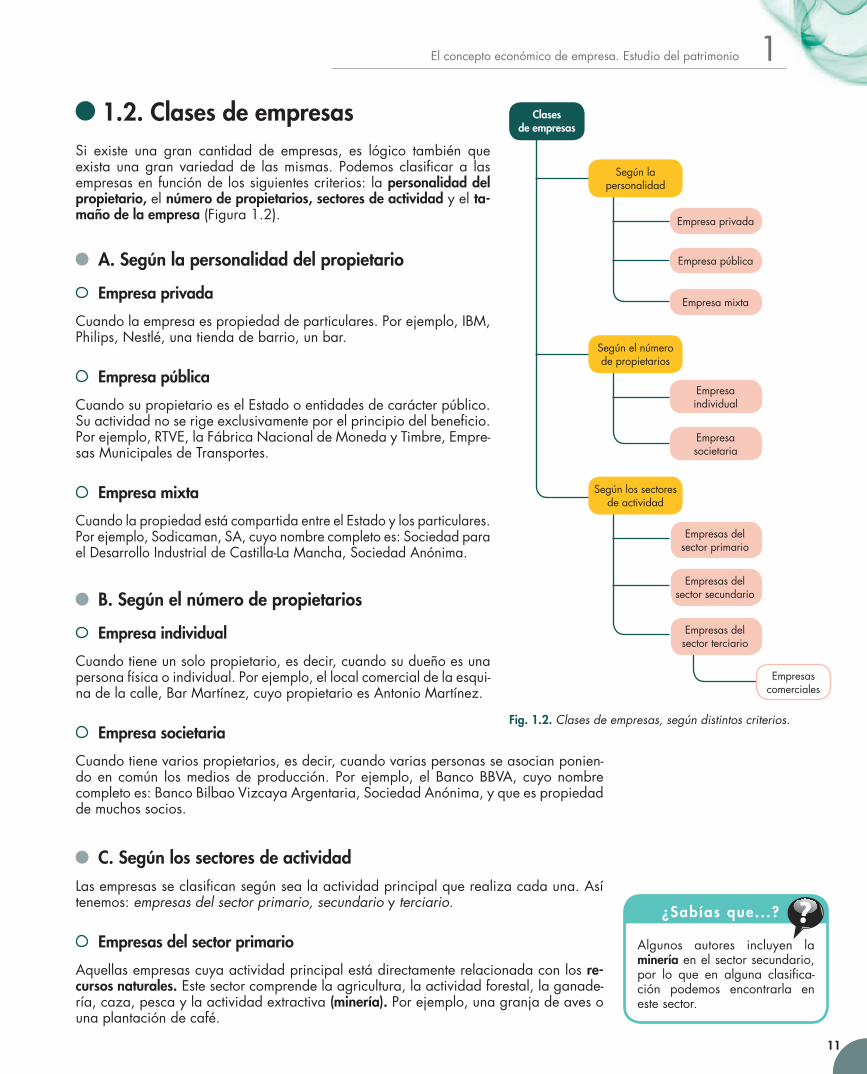

1.2. Clases de empresasSi existe una gran cantidad de empresas, es lógico también queexistaunagranvariedadde lasmismas. Podemosclasificara lasempresasenfuncióndelossiguientescriterios:lapersonalidad del propietario, el número de propietarios, sectores de actividad y el ta-maño de la empresa (Figura1.2).

A. Según la personalidad del propietario

Empresa privada

Cuandolaempresaespropiedaddeparticulares.Porejemplo,IBM,Philips,Nestlé,unatiendadebarrio,unbar.

Empresa pública

CuandosupropietarioeselEstadooentidadesdecarácterpúblico.Suactividadnoserigeexclusivamenteporelprincipiodelbeneficio.Porejemplo,RTVE,laFábricaNacionaldeMonedayTimbre,Empre-sasMunicipalesdeTransportes.

Empresa mixta

CuandolapropiedadestácompartidaentreelEstadoylosparticulares. Porejemplo,Sodicaman,SA,cuyonombrecompletoes:SociedadparaelDesarrolloIndustrialdeCastilla-LaMancha,SociedadAnónima.

B. Según el número de propietarios

Empresa individual

Cuandotieneunsolopropietario,esdecir,cuandosudueñoesunapersonafísicaoindividual.Porejemplo,ellocalcomercialdelaesqui-nadelacalle,BarMartínez,cuyopropietarioesAntonioMartínez.

Empresa societaria

Cuandotienevariospropietarios,esdecir,cuandovariaspersonasseasocianponien-doencomún losmediosdeproducción.Porejemplo,elBancoBBVA,cuyonombrecompletoes:BancoBilbaoVizcayaArgentaria,SociedadAnónima,yqueespropiedadde muchos socios.

C. Según los sectores de actividadLasempresasseclasificansegúnsealaactividadprincipalquerealizacadauna.Asítenemos: empresas del sector primario, secundario y terciario.

Empresas del sector primario

Aquellasempresascuyaactividadprincipalestádirectamenterelacionadaconlosre-cursos naturales. Estesectorcomprendelaagricultura,laactividadforestal,laganade-ría,caza,pescaylaactividadextractiva(minería).Porejemplo,unagranjadeavesounaplantacióndecafé.

Algunos autores incluyen lamineríaenelsectorsecundario,por lo que en alguna clasifica-ción podemos encontrarla en este sector.

¿Sabías que.. .?

Fig. 1.2. Clases de empresas, según distintos criterios.

Clases de empresas

Empresaprivada

Empresas comerciales

Empresas del sector primario

Empresas del sector secundario

Empresas del sector terciario

Empresapública

Empresamixta

Empresa individual

Empresa societaria

Segúnlossectoresdeactividad

Segúnla personalidad

Segúnelnúmerode propietarios

El concepto económico de empresa. Estudio del patrimonio1

12

Empresas del sector secundario

Sonaquellasquesededicanaactividades industriales,esdecir,actividadesdetrans-formacióndebienes.Seincluyenenestesectorlaindustria,laconstrucciónylapro-duccióndeenergía.Porejemplo,fábricasdeautomóviles(GeneralMotors,Ford,Fiat,Volkswagen,etc.),fábricasdemueblesofábricasdeelectrodomésticos,entreotras.

Empresas del sector terciario

Cuandosededicanaactividadesdeprestacióndeservicios,comoson:elcomercio,lostransportes,laadministración,labanca,lossegurosolaenseñanza.Porejemplo,unaacademia,unbanco,unaempresadetransportesounatienda.

Dentrodelasempresasdelsectorterciarioseencuentranlasempresas comerciales. En estasempresaspodemos,asuvez,establecerlasiguienteclasificación:

•Comercio al por mayor. Actividad comercial que consiste en la venta de artículossolamenteengrandescantidadesyaempresasquenosonlosconsumidoresfinalesdelosmismos.Lasempresas mayoristas, queescomosedenominaalasencuadra-dasenestaactividad,adquierenlosproductosdirectamentealasfábricasoaotrasempresasdecomercioalpormayor,ylosvendengeneralmenteaempresasqueseencargarándeponerlosadisposicióndelosconsumidoresfinales.

•Comercio al por menor. Actividadcomercialqueconsisteenlaventadeartículosenpequeñascantidadesacadacliente.Lasempresas minoristas, como se denomina alasencuadradasenestaactividad,compran losartículosa lasempresasdeco-mercioalpormayoroalasfábricasylosvendendirectamentealosconsumidoresfinales.

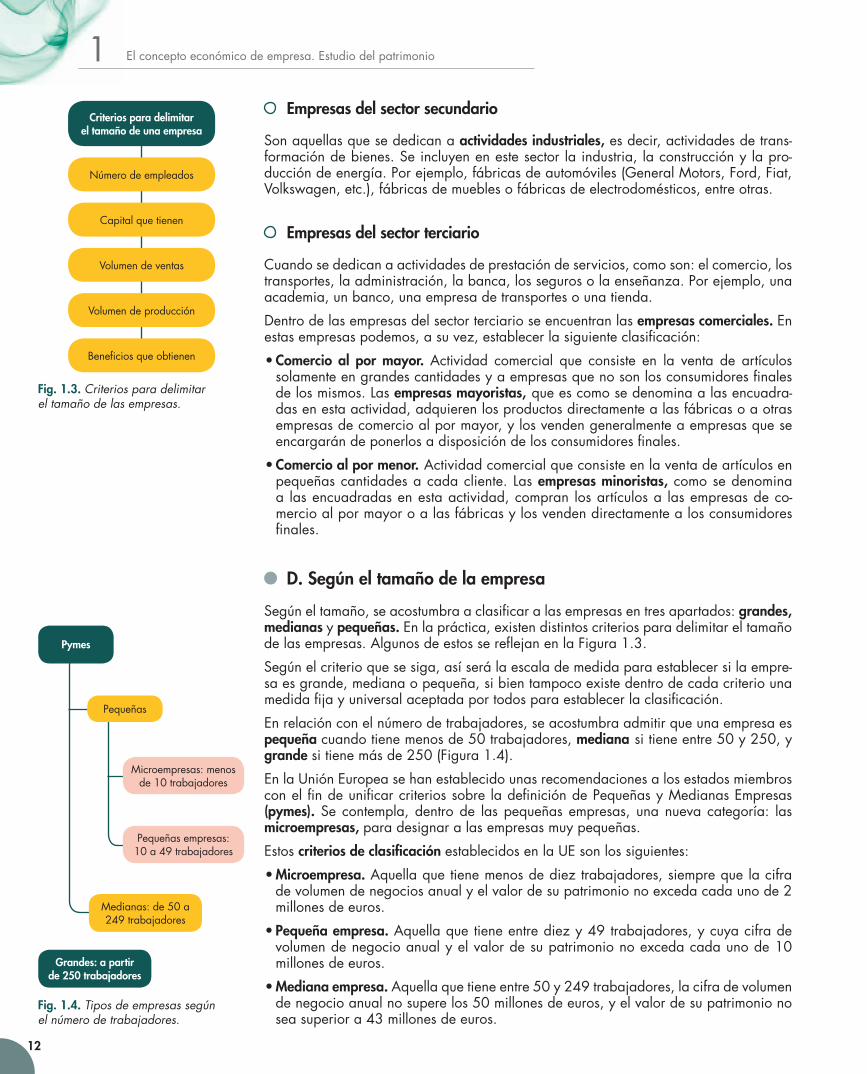

D. Según el tamaño de la empresa

Segúneltamaño,seacostumbraaclasificaralasempresasentresapartados:grandes, medianas ypequeñas.Enlapráctica,existendistintoscriteriosparadelimitareltamañodelasempresas.AlgunosdeestossereflejanenlaFigura1.3.

Segúnelcriterioquesesiga,asíserálaescalademedidaparaestablecersilaempre-saesgrande,medianaopequeña,sibientampocoexistedentrodecadacriteriounamedidafijayuniversalaceptadaportodosparaestablecerlaclasificación.

Enrelaciónconelnúmerodetrabajadores,seacostumbraadmitirqueunaempresaespequeña cuandotienemenosde50trabajadores,mediana sitieneentre50y250,ygrande sitienemásde250(Figura1.4).

EnlaUniónEuropeasehanestablecidounasrecomendacionesalosestadosmiembrosconelfindeunificarcriteriossobreladefinicióndePequeñasyMedianasEmpresas(pymes).Secontempla,dentrode laspequeñasempresas,unanuevacategoría: lasmicroempresas, paradesignaralasempresasmuypequeñas.

Estos criterios de clasificación establecidosenlaUEsonlossiguientes:

•Microempresa. Aquellaquetienemenosdedieztrabajadores,siemprequelacifradevolumendenegociosanualyelvalordesupatrimonionoexcedacadaunode2millones de euros.

•Pequeña empresa. Aquellaquetieneentrediezy49trabajadores,ycuyacifradevolumendenegocioanualyelvalordesupatrimonionoexcedacadaunode10millones de euros.

•Mediana empresa. Aquellaquetieneentre50y249trabajadores,lacifradevolumendenegocioanualnosuperelos50millonesdeeuros,yelvalordesupatrimonionoseasuperiora43millonesdeeuros.

Criterios para delimitar el tamaño de una empresa

Fig. 1.3. Criterios para delimitar el tamaño de las empresas.

Númerodeempleados

Capitalquetienen

Volumendeventas

Volumendeproducción

Beneficiosqueobtienen

Fig. 1.4. Tipos de empresas según el número de trabajadores.

Pymes

Microempresas:menos de10trabajadores

Pequeñasempresas: 10a49trabajadores

Pequeñas

Medianas:de50a 249trabajadores

Grandes: a partir de 250 trabajadores

13

1El concepto económico de empresa. Estudio del patrimonio

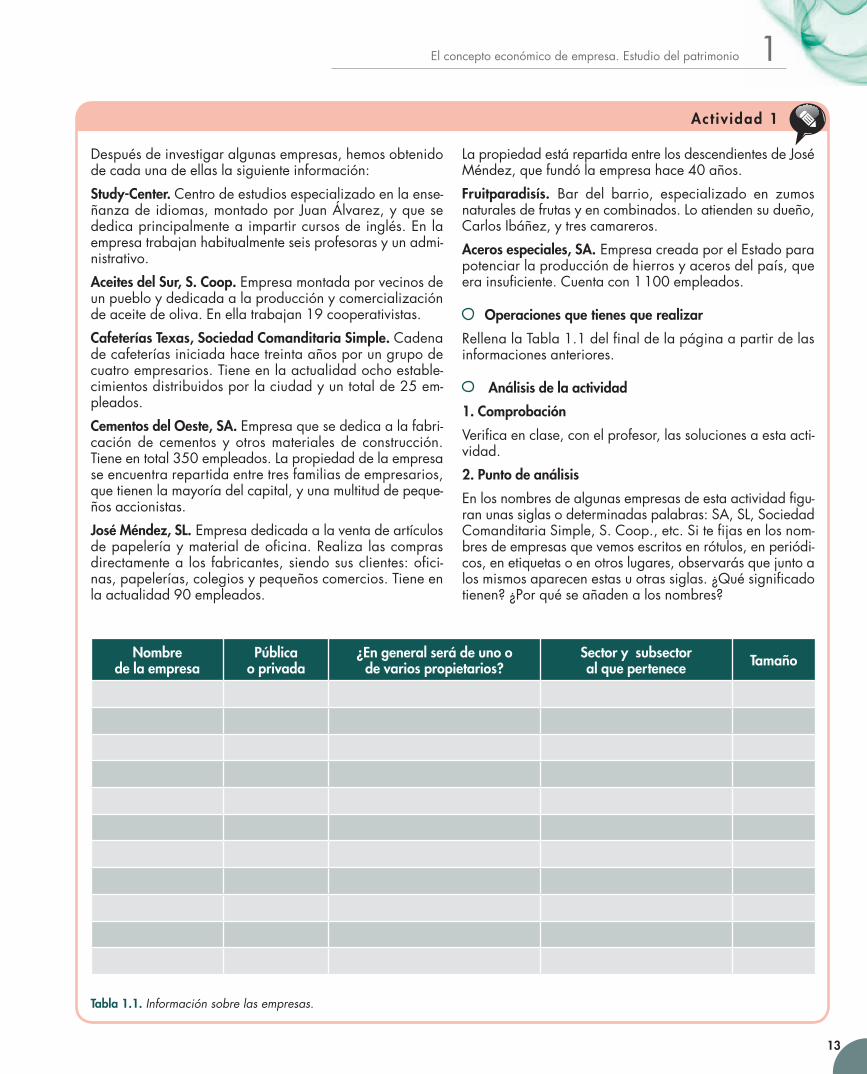

Despuésdeinvestigaralgunasempresas,hemosobtenidodecadaunadeellaslasiguienteinformación:

Study-Center. Centrodeestudiosespecializadoenlaense-ñanzadeidiomas,montadoporJuanÁlvarez,yquesededicaprincipalmenteaimpartircursosdeinglés.Enlaempresatrabajanhabitualmenteseisprofesorasyunadmi-nistrativo.

Aceites del Sur, S. Coop. Empresamontadaporvecinosdeunpuebloydedicadaalaproducciónycomercializacióndeaceitedeoliva.Enellatrabajan19cooperativistas.

Cafeterías Texas, Sociedad Comanditaria Simple. Cadena decafeteríasiniciadahacetreintaañosporungrupodecuatroempresarios.Tieneenlaactualidadochoestable- cimientosdistribuidosporlaciudadyuntotalde25em- pleados.

Cementos del Oeste, SA. Empresaquesededicaalafabri-cacióndecementosyotrosmaterialesdeconstrucción.Tieneentotal350empleados.Lapropiedaddelaempresaseencuentrarepartidaentretresfamiliasdeempresarios,quetienenlamayoríadelcapital,yunamultituddepeque-ñosaccionistas.

José Méndez, SL. Empresadedicadaalaventadeartículosdepapeleríaymaterialdeoficina.Realizalascomprasdirectamentealosfabricantes,siendosusclientes:ofici-nas,papelerías,colegiosypequeñoscomercios.Tieneenlaactualidad90empleados.

LapropiedadestárepartidaentrelosdescendientesdeJoséMéndez,quefundólaempresahace40años.

Fruitparadisís. Bar del barrio, especializado en zumosnaturalesdefrutasyencombinados.Loatiendensudueño,CarlosIbáñez,ytrescamareros.

Aceros especiales, SA. Empresa creada por el Estado para potenciarlaproduccióndehierrosyacerosdelpaís,queerainsuficiente.Cuentacon1100empleados.

Operaciones que tienes que realizar

RellenalaTabla1.1delfinaldelapáginaapartirdelasinformacionesanteriores.

Análisis de la actividad

1. Comprobación

Verificaenclase,conelprofesor,lassolucionesaestaacti-vidad.

2. Punto de análisis

Enlosnombresdealgunasempresasdeestaactividadfigu-ranunassiglasodeterminadaspalabras:SA,SL,SociedadComanditariaSimple,S.Coop.,etc.Sitefijasenlosnom-bresdeempresasquevemosescritosenrótulos,enperiódi-cos,enetiquetasoenotroslugares,observarásquejuntoalosmismosaparecenestasuotrassiglas.¿Quésignificadotienen?¿Porquéseañadenalosnombres?

Act iv idad 1

Nombre de la empresa

Pública o privada

¿En general será de uno o de varios propietarios?

Sector y subsector al que pertenece Tamaño

Tabla 1.1. Información sobre las empresas.

El concepto económico de empresa. Estudio del patrimonio1

14

1.3. Formas jurídicas de empresasEnlosapartadossiguientesvamosaintroducirnosenlosconceptosdepersona física yde persona jurídica,parapasaraanalizardespuéslosdiferentestiposdeempresas.

A. Personalidad física y personalidad jurídica

Alclasificarlasempresasporelnúmerodesuspropietarios,distinguimosentrelaem-presa individual ylaempresa colectiva o societaria.

En las empresas individuales, como la personalidad de la empresa coincide con la personadelpropietario,queesunapersonafísica,sedicequelaempresatieneper-sonalidad física.

En las empresas societarias,alhabernormalmentemásdeunpropietario,existeunpro-blemadeidentidadquehacenecesarioelestablecimientodeunasnormasqueregulenlosdiferentestiposdeasociacionesyqueotorguenalasempresasunapersonalidaddefinidayconcreta.Laempresasocietariaadquieresupersonalidadpropia,distintadeladesuspropietariosenfuncióndelasnormasjurídicasquelaregulan,porloquesedicequelaempresatienepersonalidad jurídica.

B. Derecho mercantil: marco legal básico

ElDerechomercantileslaramadelDerechoalaque corresponden lasnormasjurídicasqueregulanlaactividad comercialyempresa-rial.Portanto,lasempresas, encuantoasupersonalidad,responsa-bilidady formadeconstitución,seencuentranreguladaspor normas quecorrespondenaestaramadelDerecho.

Código de Comercio

Constituyelanormabásicadelderechomercantil.SecreóporLeyde22deagostode1885,perosehaidomodificandoparaman-tenerloenvigoryconstantementeadaptadoalasnecesidadesdecada momento.

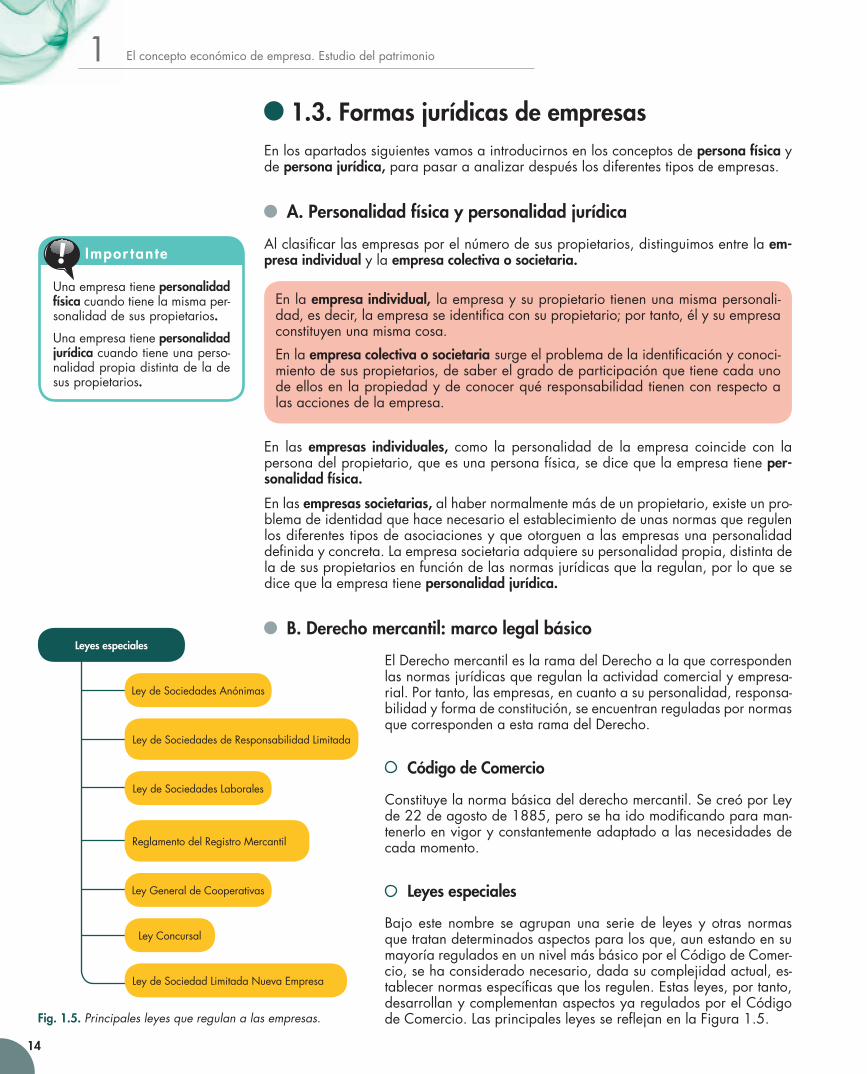

Leyes especiales

Bajo este nombre seagrupanuna seriede leyes yotras normasquetratandeterminadosaspectosparalosque,aunestandoensumayoríareguladosenunnivelmásbásicoporelCódigodeComer-cio,sehaconsideradonecesario,dadasucomplejidadactual,es-tablecernormasespecíficasquelosregulen.Estasleyes,portanto,desarrollanycomplementanaspectosyareguladosporelCódigodeComercio.LasprincipalesleyessereflejanenlaFigura1.5.Fig. 1.5. Principales leyes que regulan a las empresas.

Leyes especiales

LeydeSociedadLimitadaNuevaEmpresa

LeydeSociedadesAnónimas

LeydeSociedadesdeResponsabilidadLimitada

LeydeSociedadesLaborales

ReglamentodelRegistroMercantil

LeyGeneraldeCooperativas

LeyConcursal

Unaempresatiene personalidad física cuando tiene la misma per-sonalidad de sus propietarios.

Unaempresatiene personalidad jurídica cuando tiene una perso-nalidad propia distinta de la de sus propietarios.

Impor tante

En la empresa individual, laempresaysupropietariotienenunamismapersonali-dad,esdecir,laempresaseidentificaconsupropietario;portanto,élysuempresaconstituyenunamismacosa.

En la empresa colectiva o societaria surgeelproblemadelaidentificaciónyconoci-mientodesuspropietarios,desaberelgradodeparticipaciónquetienecadaunodeellosenlapropiedadydeconocerquéresponsabilidadtienenconrespectoalas acciones de la empresa.

15

1El concepto económico de empresa. Estudio del patrimonio

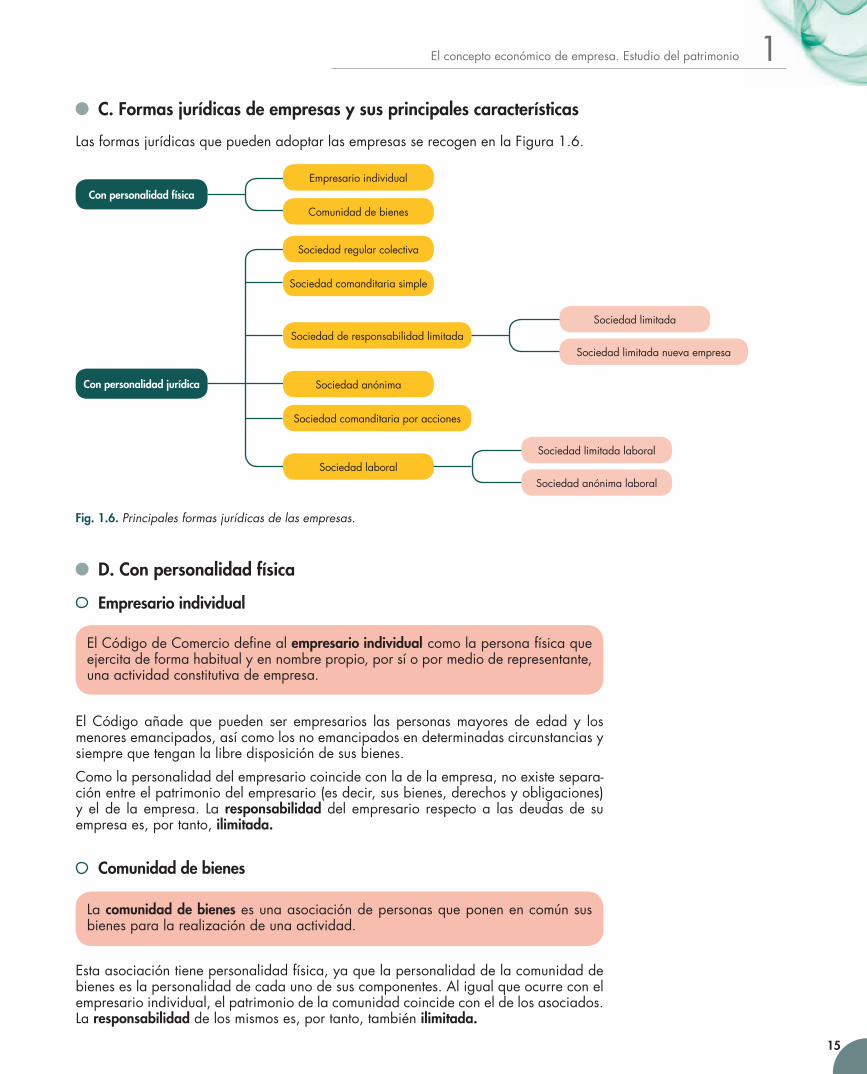

C. Formas jurídicas de empresas y sus principales características

LasformasjurídicasquepuedenadoptarlasempresasserecogenenlaFigura1.6.

D. Con personalidad física

Empresario individual

ElCódigoañadequepueden ser empresarios las personasmayores de edad y losmenoresemancipados,asícomolosnoemancipadosendeterminadascircunstanciasysiemprequetenganlalibredisposicióndesusbienes.

Comolapersonalidaddelempresariocoincideconladelaempresa,noexistesepara-ciónentreelpatrimoniodelempresario(esdecir,susbienes,derechosyobligaciones)yelde laempresa. La responsabilidad del empresario respecto a las deudas de su empresaes,portanto,ilimitada.

Comunidad de bienes

Estaasociacióntienepersonalidadfísica,yaquelapersonalidaddelacomunidaddebieneseslapersonalidaddecadaunodesuscomponentes.Aligualqueocurreconelempresarioindividual,elpatrimoniodelacomunidadcoincideconeldelosasociados.Laresponsabilidaddelosmismoses,portanto,tambiénilimitada.

Fig. 1.6. Principales formas jurídicas de las empresas.

Con personalidad física

Empresarioindividual

Comunidaddebienes

Sociedad comanditaria simple

Sociedadderesponsabilidadlimitada

Sociedad comanditaria por acciones

Con personalidad jurídica

Sociedadregularcolectiva

Sociedadlaboral

ElCódigodeComerciodefinealempresario individual comolapersonafísicaqueejercitadeformahabitualy ennombrepropio,porsíopormedioderepresentante, unaactividadconstitutivadeempresa.

Lacomunidad de bienesesunaasociacióndepersonasqueponenencomúnsusbienesparalarealizacióndeunaactividad.

Sociedad limitada

Sociedadlimitadanuevaempresa

Sociedadlimitadalaboral

Sociedadanónimalaboral

Sociedad anónima

El concepto económico de empresa. Estudio del patrimonio1

16

E. Con personalidad jurídica

Sociedad regular colectiva

Sus características másimportantessonlassiguientes:

•Esunasociedad de trabajo, yaquetodoslossociossongestoresdelamisma,salvoqueporpropiavoluntadrenuncienaestederecho.Lossociospuedenaportarcapitalonohacerlo,perosiempretienenqueaportarsutrabajopersonal.

•Es una sociedad personalista, puestoqueelsocioesgestornatodelaempresa.Porcon-siguiente,sonmuyimportanteslascualidadespersonalesypatrimonialesdelmismo.

•Esunasociedad de responsabilidad ilimitada, yaquecadasocio respondede lasdeudassocialesdeformasubsidiaria,solidariaypersonal.Esdecir,silasociedadnopuederesponderdelasdeudas,lossociosrespondenconsusbienespersonales,tantoactualescomofuturos,deformailimitada,pudiendodemandarseaunoomássociosdel total de la deuda social.

•Elnombre de la sociedad, orazónsocial,seformaconelnombredetodoslossocios.Tambiénsepuedeformarsoloconelnombredeunoodealgunosdeellos,peroenestecasodebenañadirselaspalabras«ycompañía».AlfinaldelnombresiempreseañadirálaindicaciónSociedad Colectiva, o Sociedad Regular Colectiva.

Sociedad comanditaria simple

Sus características másimportantessonlassiguientes:

•Esunasociedad mixta de trabajo (socioscolectivos)ycapital (socioscomanditarios).

•Apesardesucaráctermixto,esuna sociedad predominantemente personalista, en funcióndela importanciaquetodavíarepresentaenellael carácter personal de sus socioscolectivos,queson losquegestionanlasociedad.

•Elnombre de la sociedad seformasolamenteconlosnombresdelossocioscolectivos,debiendoañadirsealfinallaindicación Sociedad en Comandita.

Sociedad de responsabilidad limitada

Sus características másimportantessonlassiguientes:

•Esunasociedad de capital, yaqueelsocionotieneningúnderechonatoalagestióndelasociedad,sinoqueloimportanteessuaportacióndecapital.

Lasociedad regular colectivaesunasociedadenlaquetodoslossociosparticipan,ennombrecolectivoybajounarazónsocial,enlaproporciónquelibrementeesta-blezcan,delosmismosderechosyobligaciones.

Esunasociedad formadapordos tiposdesocios,unos llamadoscolectivos, queaportantrabajoycapital,yque,aligualqueenlasociedadcolectiva,respondenilimitadamentecontodossusbienes,yotrosllamadoscomanditarios, queaportansolocapitalyquerespondenúnicamenteconlosfondosaportados.

En la sociedad de responsabilidad limitadalossociosaportanuncapitalyrespon-dendelasdeudassocialesúnicamenteconlaaportaciónrealizada.Suresponsabi-lidad,portanto,estálimitada.

Sociedad colectiva es una socie-dadenlaquelossociospartici-panconcapitaly trabajoen laproporciónque libremente esta-blezcan, y en la que todos lossocios responden de las deudas socialescontodossusbienes.

Sociedad comanditaria es una sociedad formada por dos cla-sesdesocios:

•Colectivos, que aportan tra-bajo y capital y respondenilimitadamente con todos sus bienes.

•Comanditarios, que aportansolo capital y solo respondencon su aportación.

Recuerda

17

1El concepto económico de empresa. Estudio del patrimonio

Elcapitalsocialestádivididoenparticipaciones iguales, quepuedenseracumulables,porloquelossociospuedenparticiparcondistintascantidadesdedinero.

•Lasociedadserigeporlavoluntaddesussocios,reunidosenJunta General, yexpre-sadapormayoríadecapital.Lagestiónyrepresentacióndelasociedadseencargaaotroórganosocial.Esteórganodegestiónpuedeser:unConsejo de administración, un administrador único, o dos o más administradores queactúansolidariaomanco-munadamente.

•Laformaconcretadeorganizaciónyadministracióndecadasociedad,asícomosusdatosprincipales,esdecir,sunombre,objeto,fines,domicilioycapital,entreotros,serecogenensusEstatutos.Éstos,juntoconlasnormaslegales,sonlosquerigenlavidadelasociedad.

•AcontinuacióndelnombredelasociedaddebeañadirselaindicaciónSociedad de Responsabilidad Limitada o Sociedad Limitada,obiensusabreviaturas,SRL o SL.

Sus limitaciones legales sonqueelcapitalsocialnopuedeserinferiora3005eurosyquetienequeestarsuscritoydesembolsadoensutotalidad.

Sociedad limitada nueva empresa

Dentro de las sociedades limitadas se ha establecido, para facilitar la creación deempresasdereducidadimensión,unamodalidadespecíficaconmenosrequisitos.Secontemplaasíladenominadasociedad limitada nueva empresa comounaformadeso-ciedadlimitadamássencillaendondesehansimplificadoyreducidolostrámitesparasuconstituciónyparasuposteriorgestión.

Estanuevamodalidaddesociedadlimitadapresenta,conrespectoalrestodelassocie-dadesderesponsabilidadlimitada,lassiguientesdiferencias:

•Elnombredelasociedadseformaconelnombreyapellidosdeunodelossocios,másuncódigoalfanuméricoalquedebeañadirselaindicaciónSociedad Limitada Nueva Empresa, obiensuabreviatura:SLNE.

•Sereducenysimplificanalgunostrámitesydocumentos(entreelloslosdeconstitución)ysefacilitalarealizacióndelosmismospormediostelemáticos.

•Alserunamodalidaddirigidaapequeñasempresas,selimitaelimportemáximodelcapitalsocial,quenopodrásersuperiora120202euros,asícomolacualidadynúmerodelossocios,queenelmomentodesuconstituciónsolopuedenserpersonasfísicasyconunnúmeromáximodecinco.

Fig. 1.7. La sociedad limitada nueva empresa es una modalidad dirigida a pequeñas empresas.

Sociedad de responsabilidad li- mitada es una sociedad en la quelossociosaportancapitalyresponden de las deudas socia-lesúnicamenteconlaaportaciónrealizada.

Recuerda

El concepto económico de empresa. Estudio del patrimonio1

18

Sociedad anónima

Sus características másimportantessonlassiguientes:

•Esunasociedad de capital, esdecir,elsocionotieneningúnderechonatoalagestióndelasociedad.Elcapitalsocialestádivididoenpartes,nonecesariamenteiguales,llamadas acciones.

•Elcapitalsocialpuedenosercompletamentedesembolsadoporlosaccionistasenelmomentodesuconstitución.Lasaccionesenlasquesedividedebenestarcompleta-mentesuscritas,ydesembolsadascomomínimoenun25%desuimporte(endinero,bienes oderechos), pudiendodesembolsarse el resto en la forma y en los plazosprevistosenlosestatutosoacordadosporlosadministradores.

•Lossociospuedenllegarasercompletamenteanónimos,deahísudenominacióndeSociedadAnónima.Laacción tieneunaespecialsignificación,yaquerepresentalapropiedaddeunapartedelcapitalsocial,yeslaquedaasuposeedor(titular)lacon-dicióndesocio,atribuyéndolelosderechoscorrespondientes.Laacciónseconvierteasíenundocumentoquetienevalorporsímismo,puestoqueincorporalosderechossobrelasociedad.

•La sociedadse rigepor lavoluntaddesusaccionistas, reunidosen Junta General de Accionistasyexpresadapormayoríadecapital.Lagestiónyrepresentacióndelasociedadseencargaaotroórganosocial,elcualpuedeserunConsejo de admi-nistración, un administrador único, o dos o más administradores, quepuedenactuarsolidariaomancomunadamente,segúnsedetermine.

•La formaconcretadeorganizaciónyadministraciónde lasociedad,asícomosusdatosprincipales;esdecir, sunombre,objeto,fines,domicilio,capital,númerodeacciones,suclaseyvalor,entreotros,serecogenensusEstatutos. Estos,juntoconlasnormaslegales,sonlosquerigenlavidadelasociedad.

AcontinuacióndelnombredelasociedaddebeañadirselaindicaciónSociedad Anó-nima osuabreviatura,S.A.

Sus limitaciones legales sonqueelcapitalsocialnopuedeserinferiora60101eurosyquetienequeestarsuscritoensutotali-dadydesembolsadoporlossocioscomomínimoel25%delmismoenelmomentode la constitución de la sociedad.

Tanto las sociedades anónimas como las sociedades limitadas pueden constituirse tambiénporunúnico socioo,habiéndoseconstituido con más socios, quedarse en estasituación.Enestoscasos,lassocieda-des tienenque inscribirestacircunstanciaen el Registro Mercantil, e indicar expre-samente en todos sus documentos, cartas ycomunicacionessucondicióndeuniper-sonal. Alnombrede lasociedaddeberánañadirla indicación de Sociedad Anónima Unipersonal (SAU) o Sociedad Limitada Unipersonal (SLU).

Fig. 1.8. En las sociedades anónimas los socios son llamados accionistas. Estos aportan únicamente capital y su responsabilidad es limitada. Los socios pueden llegar a ser anónimos y la sociedad se rige por la voluntad de sus accionistas.

En la sociedad anónimalossocios,llamadosaccionistas, aportancapitalyrespon-den de las deudas socialesúnicamenteconelimportedesuaportación. Su respon-sabilidad,portanto,estálimitada.

Sociedad anónima es una socie-dadenlaquelossocios,llama-dos accionistas, aportan solo capitalyrespondende lasdeu-das sociales solo con su aporta-ción.Elcapitalestádivididoenacciones, que son títulos trans-misibles.

Recuerda

19

1El concepto económico de empresa. Estudio del patrimonio

Sociedad comanditaria por acciones

Sus características másimportantessonlassiguientes:

•Esunasociedadpredominantemente de capital, yaqueloimportanteeslaaportaciónrealizada.El capitaldelasociedadestádivididoenacciones, y todos los socios tie-nen la condición de accionistas.

•Laresponsabilidaddelossociosestá limitada porsuaportación,representadaporelimportedelasaccionesqueposeen,conlaexcepcióndelosaccionistasqueseanadministradores,querespondenilimitadamentecontodossusbienesdelasdeudassociales.Elgradoderesponsabilidadnovaunidoaquíalacondicióndesocio,sinoa la de administrador de la sociedad.

•Entodolodemás,estasociedadtienelasmismascaracterísticasylimitaciones quelasindicadas anteriormente para las sociedades anónimas.

Sociedad laboral

Sus características másimportantessonlassiguientes:

•Esunasociedad de capital, yaqueesteseencuentradivididoenacciones nominativas (enlassociedadesanónimas)oenparticipaciones sociales (enlassociedadeslimita-das).Todoslossociostienenlimitadasuresponsabilidadeconómicaalacuantíadesu aportación.

•Lasociedadserigeporlavoluntaddesussocios,reunidosenJunta General, yex-presadapormayoríadecapital.ElórganodegestiónyadministraciónpuedeserunConsejo de administración, un administrador único o dos o más administradores, quepuedenactuarsolidariaomancomunadamente,segúnsedetermine.

•EncasodequehubieraunConsejodeadministraciónyexistieranlosdostiposdesocios,esdecir,trabajadoresynotrabajadores,ambasclasestienenqueestarrepre-sentadasenesteórganoenproporciónasusaportaciones.

•Laformadeorganizaciónyadministracióndelasociedadysusdatosprincipales,comosunombre,objeto,fines,domicilio,capital,númerodeaccionesoparticipa-ciones,suclaseyvalor,entreotros,serecogenensusEstatutos. Estos,juntoconlasnormaslegales,sonlosquerigenlavidadelasociedad.

•Acontinuacióndelnombredelasociedaddebeañadirse,segúnproceda,laindicaciónSociedad Anónima Laboral, osuabreviatura,SAL, obien la indicaciónSociedad de Responsabilidad Limitada Laboral o Sociedad Limitada Laboral, osuabreviatura,SLL.

Sus limitaciones legales son las establecidaspara las sociedadesanónimaso socie-dadesderesponsabilidadlimitada,segúnlaformaquerevistalasociedadlaboral,yademáslassiguientes:

Lasociedad comanditaria por accionesconstituyeunamodalidaddesociedadco-manditaria,aunqueguardamásparecidoconlasociedadanónima,yaqueseregu-la,engeneral,porlasnormasdeestaúltima.

Estasociedadconstituyeunamodalidad de sociedad anónima, o de sociedad de responsabilidad limitada, enlaquelostrabajadoressonsociosdelaempresa.

Puedenexistirtambiénsociosquenoseantrabajadores, perosiemprequelama-yoríadelcapitalpertenezca alossociostrabajadorescuyarelaciónlaboralconla empresaseaportiempoindefinido.

Sociedad comanditaria por accio-nes es una sociedad en la quetodos los socios tienen la condi-cióndeaccionistasyrespondensoloconsuaportación,exceptolos socios que sean administra-dores, que responden ilimitada-mentecontodossusbienes.

Sociedad laboral es una socie-dadenlaquelamayoríadelossocios son trabajadores de supropia empresa. Se puede cons-tituir como sociedad anónima o comosociedad limitada, tenien-do que cumplir otros requisitosadicionales.

Recuerda

El concepto económico de empresa. Estudio del patrimonio1

20

•Elnúmeromínimodesociosesdetres.

•Ningunodelossociospodráposeeraccionesoparticipacionesquerepresentenmásde la tercera parte del capital social.

•Elcapitalsocialdebepertenecermayoritariamenteatrabajadoresconcontratoportiempoindefinido,comomínimoel50,01%.

•Enestasociedadelnúmerodehoras/añodelostrabajadoresportiempoindefinidoquenoseansociosnopuedesersuperioral15% delasrealizadasporlossociostrabajadores.Ensociedadesconmenosde25sociostrabajadoresnopuedesersu-perioral25%.

•Ademásde las reservas legalesquecorrespondan, las sociedades laboralesestánobligadasaconstituirunfondoespecialdereservaalquedebenllevarun10%delosbeneficioslíquidosdecadaejercicio.

Estefondosolopodráemplearseparalacompensacióndepérdidasencasodequelaempresanodispongadeotrasreservasparaestefin.

Sociedad cooperativa

Existendiversasclasesdecooperativas,perodesdeelpuntodevistaempresarialesla cooperativa de trabajo asociado laquepuede tener cierta significación comoor-ganizaciónempresarial.Estetipodecooperativaesunaasociacióndetrabajadores,organizadosenempresaocolectivamente,paraejecutarobras,tareasoserviciosparaterceros.

Sus características másimportantessonlassiguientes:

•Sussocios,loscooperativistas,aportanelcapitalyrealizaneltrabajo.Suresponsabi-lidad,limitada o ilimitada, puedeserlibrementefijadaporlossociosydebereflejarseen los Estatutos.

•EnelnombredelasociedaddebenincluirselaspalabrasSociedad Cooperativa, o biensuabreviatura,S. Coop., peroenestecasonodeberáaparecernuncaalcomien-zodeladenominación.

Fig. 1.9. La sociedad anónima laboral es un tipo de sociedad anónima (o de responsabilidad limitada) en la que los trabajadores son socios de la empresa.

Lacooperativa,engeneral,esunasociedadno mercantil, esdecir,esunasociedadquenopretendeobtener lucro,sinosatisfacernecesidadescomunesdesus miem-bros.Esunaformacomunitariaqueimplicala máximaintegraciónentrepropiedadytrabajo,siendo suobjetivolarealizacióndeunaactividadeconómico/social al serviciodesussocios.

Sociedad cooperativa de trabajo asociado es una sociedad en la que todos sus socios, llamadoscooperativistas, son trabajado-resdelaempresaqueseunenpara realizar obras o serviciospara terceros.

Recuerda

21

1El concepto económico de empresa. Estudio del patrimonio

•Elcapitalestáformadoporlasaportaciones de los coopera-tivistas,queestaránreflejadasentítulosnominativos,pudien-dodesembolsarseenun25%,comomínimo,alconstituirse.

•EnlosEstatutos serecogelaorganizacióninterna,asícomolosmódulos de participación en el resultadode la gestióneconómica,segúnlascaracterísticaslaboralesdeloscoope-rativistas. Lacooperativase rigepor laAsamblea General, siendo el órgano de gobierno y gestión elConsejo rector, aunquepuedetambiénexistirunDirector encargadodelosasuntosreferentesalaactividadempresarial.

Sus limitaciones legales sonqueel númerode socios coope-rativistas no puede ser inferior a tres y, además, existe unalimitaciónencuantoalacontratacióndetrabajadoresquenoseansocios,puesnosepuedecontrataraunnúmerodetraba-jadoresasalariados,ajenosalacooperativa,superioral10%de los socios.

EnelenunciadodelaActividad1,figuranlasinformacio-nesquesehabíanobtenidosobresieteempresasdistintas.

Losnombresdeesasempresasson:Study-Center; Aceites del Sur, S. Coop; Cafeterías Texas, Sociedad Comanditaria Simple; Cementos del Oeste, SA; José Méndez, SL; Fruitpa-radisís; Aceros especiales, SA.

Teniendoencuentalainformaciónqueproporcionanlosnombresdelasmismas,ademásdelosdatosdelaActivi-dad1,rellenalaTabla1.2quetienesacontinuación.

Operaciones que tienes que realizar

1.Colocalosnombresdelasempresasenlaprimeraco-lumna del cuadro.

2.Rellenaenlatablaelrestodelascolumnas.

Análisis de la actividad

Verificaenclase,conelprofesor,lassolucionesdeestaActividad.

Act iv idad 2

Capital Número de socios

Nombre de la empresa

Forma jurídica Mínimo Máximo Mínimo Máximo Responsabilidad

de los dueños

Tabla 1.2. Información sobre las empresas.

Fig. 1.10. En las cooperativas los socios, además de aportar capital, también aportan trabajo; esto es, son también trabajadores de la empresa.

El concepto económico de empresa. Estudio del patrimonio1

22

1.4. Organización interna de las empresasParaconseguirsusfinestodaempresanecesitatenerunaorganización.

A. Organización y dirección

Anteshabíamosdefinidoa laempresacomounconjuntoorganizadode factoresdeproducción,dedicadoalaproduccióndebienesyservicios,acambiodeunbeneficio.

Sinembargo,parapoderconseguirlosobjetivosdeseados,esnecesariocombinardeformaeficaztodosloselementosqueintervienenenlaempresa,talescomotrabajado-res,materiales,instrumentos,tareas,funcionesyrelaciones.Aestacombinacióneficazla denominamos organización.

Peroparaqueexistaorganizaciónesnecesarioquealguienlaestablezcayque,unavezestablecida,laguíeydirija.Esdecir,unadelasprimerasfuncionesnecesariasenla empresa es la de dirección.

Ladireccióndelasempresaspuedeserejercidaporunasolapersona,variaspersonasounórganosocialenfuncióndelaformajurídicaquetengalaempresaydelavolun-tad de sus propietarios.

B. Departamentos

Laorganizacióndelamayoríadelasempresassebasaenlaexistenciadedepartamen-tos. EstospuedensercreadossegúndiferentescriteriosquesereflejanenlaFigura1.11.

Elcriteriomásutilizadoparaestablecerlosdepartamentosdelaempresaeselfuncional.

Sianalizamos laactividaddeunaempresa,podemosdistinguir con claridad los si-guientesgruposdefunciones:

1. Dirección: gestióndelaempresa,planificación,tomadedecisionesesenciales.

2. Compras: aprovisionamiento,compras,almacenamientodemateriasprimasydeproductosfabricadosygestióndelosstocks.

3. Producción: transformacióndemateriasyproductos,yfabricación.

4. Ventas: organizaciónyrealizacióndelasventas,estudiodemercados,estrategiasdecomercializaciónypublicidad.

5. Financiación: tesorería, gestión de los cobros y pagos,movimientos de dinero yrelaciónconentidadesbancariasyprovisionesdefondos.

Fig.1.11. Distintos criterios de organización de los departamentos de la empresa.

Funcional Cuandoseestablecensegúnlasfunciones quesevayanarealizar.

Territorial Cuandoseestablecensegúnlasáreasgeográficas enlasqueactúalaempresa.

Por productos o servicios Cuandoseestablecensegúnlosdistintosproductos oserviciosqueofrecelaempresa.

Por proceso de fabricación Cuandoseestablecensegúnlasdiferentesetapas oprocesosdefabricacióndelosproductos.

23

1El concepto económico de empresa. Estudio del patrimonio

6. Recursos humanos: puestosdetrabajo,selección,contratación,formación,elabora-ciónypagodenóminas,yrelaciónconlostrabajadores.

7. Administración: controlde ladocumentación,archivo, registroy contabilidaddeoperaciones,declaraciónypagodeimpuestos,elaboracióndeinformes,propues-tasdeobjetivosyrelacionesconorganismosyentidades.

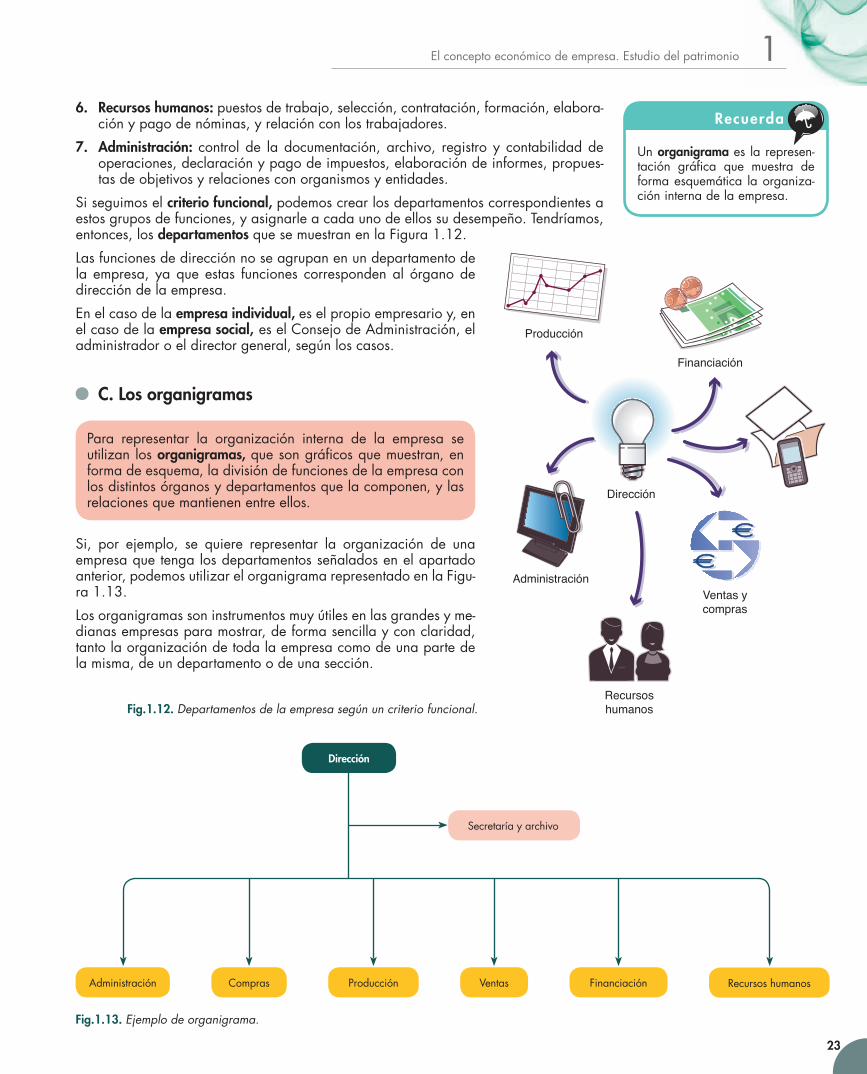

Siseguimoselcriterio funcional, podemos crear los departamentos correspondientes a estosgruposdefunciones,yasignarleacadaunodeellossudesempeño.Tendríamos,entonces,losdepartamentos quesemuestranenlaFigura1.12.

Lasfuncionesdedirecciónnoseagrupanenundepartamentodelaempresa, yaqueestas funciones correspondenalórganodedirección de la empresa.

En el caso de la empresa individual, eselpropioempresarioy,enel caso de la empresa social, eselConsejodeAdministración,eladministradoroeldirectorgeneral,segúnloscasos.

C. Los organigramas

Si, por ejemplo, se quiere representar la organización de unaempresaquetengalosdepartamentosseñaladosenelapartadoanterior,podemosutilizarelorganigramarepresentadoenlaFigu- ra1.13.

Losorganigramassoninstrumentosmuyútilesenlasgrandesyme-dianasempresasparamostrar,deformasencillayconclaridad,tantolaorganizacióndetodalaempresacomodeunapartedelamisma,deundepartamentoodeunasección.

CENT

55CENT

CENT55 CENT

Dirección

Financiación

Producción

Administración

Recursoshumanos

Ventas ycompras

Fig.1.12. Departamentos de la empresa según un criterio funcional.

Fig.1.13. Ejemplo de organigrama.

Para representar la organización interna de la empresa seutilizanlosorganigramas, quesongráficosquemuestran,enformadeesquema,ladivisióndefuncionesdelaempresaconlosdistintosórganosydepartamentosquelacomponen,ylasrelacionesquemantienenentreellos.

Unorganigrama es la represen-tación gráfica que muestra deformaesquemática laorganiza-ción interna de la empresa.

Recuerda

Dirección

Compras

Secretaríayarchivo

Administración Producción Ventas Financiación Recursoshumanos

El concepto económico de empresa. Estudio del patrimonio1

24

1.5. El patrimonio empresarialLasempresas,paradesarrollarsuactividad,necesitancontarconunaseriedeelemen-tos básicos.Vamosaanalizarestoselementosysuproblemática.

A. El patrimonio y los elementos patrimoniales

Lasempresas,parapoderiniciarsusactividades,precisanrealizarunaseriedetrá-mites legalesydegestionesantediferentesorganismos.Paracumplirconlasnormasqueregulansuexistenciayeldesarrollodesuactividad,debeninscribirseendetermi-nadosregistrosycumplir losrequisitosexigidos.Algunasdeestasnormasy trámitesseránobjetodeestudioyanálisisenotrasunidadesdeestelibro.

Ademásdelcumplimientodeestostrámitesydepodercontarconlaspersonasnecesa-riaspararealizarlasdiferentesfuncionesytrabajos,talescomoelpropioempresario,administrativos,técnicos,operarios,etc.,esprecisocontarconlosmedios materiales necesarios,comoson:edificiosy localesdondedesarrollarsuactividad,mobiliarioeinstalaciones,maquinaria,materialesyequiposconlosquerealizarlafabricacióndeproductosolaprestacióndeservicios,vehículosparaeltransporteydistribución,bienesyartículosconlosquepoderrealizarlaactividadempresarialydineroparaadquirirlosbienesyserviciosquesenecesitenypagarlosgastosqueseoriginen.

Siconsideramoscuáleselvalordecadaunodeellosendineroylossumamos,tendre-mosunacifraquerepresentaelvalor del patrimonio, esdecir,tendremoselpatri-monioexpresadoenunaunidaddecuenta;enestecaso,eneuros.Estaesotraformadepoderexpresarelpatrimonio.

Loselementosqueformanelpatrimonio podemos clasificarlos en tres grupos: bienes, derechos yobligaciones.

•Losbienes son los medios materiales necesarios paralaactividaddelaempresa,como,porejem-plo,edificios,maquinaria,vehículos,dinero.

•Losderechos sonaquellosefectosquelaempre-sapuedereclamaraotraspersonas.Representan,porconsiguiente,loqueotrosdebenalaempresa,como,porejemplo,lasfacturasdeventasrealiza-daspendientesdecobraralosclientes.

•Las obligaciones son las deudas que tiene laempresaconotraspersonas.Representan,pues,loquelaempresadebeaotros,como,porejemplo,lasfacturasdecomprasqueharealizadolaempre-sayestánpendientesdepagoalosproveedores.

Sipartimosdeestaclasificacióndeelementos,elpatri-moniosedeterminasumandoelvalordelosbienesylosderechosyrestandoelvalordelasobligaciones.

Patrimonio es el conjunto debienes,derechosyobligacionesque tiene una persona o unaempresa o entidad. El valor del patrimonio se obtiene sumandoelvalordelosbienesylosdere-chos y restando el valor de lasobligaciones.

Impor tante

Patrimonio=(bienes+derechos)–(obligaciones)

Losbienesymediosqueunaempresautilizapararealizarsuactividad,esdecir,para poder funcionar, constituyen elpatrimonio de la empresa. El patrimonio puede expresarsemediante la relación detallada de todos los elementos que locomponen.

Fig. 1.14. El patrimonio de la empresa se divide en bienes, derechos y obligaciones.

25

1El concepto económico de empresa. Estudio del patrimonio

B. Cálculo del valor del patrimonio. El inventario

Paracalcularelvalor del patrimonio, primerohemostenidoqueclasificarlosdistintoselementosquelocomponenenbienes,derechosyobligaciones,ydespuésexpresareneuroselvalordecadaunodeellosyoperarconestascantidades.

Cuandoloselementospatrimonialessonmásnumerosos,esconveniente,parafacilitarestalaboryevitarposibleserrores,efectuarunrecuentodelosmismos,detallándolosen una lista.

Vamosaestudiarelpatrimonioquetiene Francisco, en los siguientesmomentos:

Primer momento

Francisco, estudiante de administración de empresas,quierecomprarseunabicicletadecarrerasmuycompletaquehavistoenunatiendaespecializadaenartículosdeciclismo.Labicicleta lecuesta2000euros,yFranciscocuentaenestemomentoconlossiguientesrecursosparapodercomprarla:

•Tiene1530eurosenelbanco,enunacartilladeaho-rros.

•Suhermanaledebe450eurosqueleprestóelmespa-sado.

•Acabadecobrar100eurosporuntrabajoderepartodepublicidadyhaguardadoeldineroenuncajóndesu armario.

•Lleva30eurosenelbilletero.

¿QuépatrimoniotieneFrancisco?

Operaciones que tienes que realizar

1.Clasificalosanterioreselementosenbienes,derechosyobligaciones.

2.CalculaelvalordelpatrimoniodeFrancisco.

Segundo momento

Unosdíasmástarde,lospadresdeFranciscoleofrecenprestarleeldineroquelefaltaparaquepuedacomprarseesabicicleta.Franciscoadquierelabicicletapagándolacontodoeldineroquetieneenelbancoyelqueguardaenelcajóndesuarmario,más370eurosquelehanpres-tado sus padres.

¿QuépatrimoniotieneFranciscoahora?

Operaciones que tienes que realizar

1.Clasifica loselementosquecomponenahoraelpatri-moniodeFrancisco,igualqueantes,enbienes,dere-chosyobligaciones.

2.Calculaelvalordesupatrimonio

Tercer momento

Almessiguiente,lahermanadeFranciscoledevuelveeldineroqueledebía,yélaprovechaparadevolverlesasuspadreslacantidadquelehabíanprestado,guardandoeldinerorestanteenelcajóndesuarmario.

¿CuáleselpatrimonioquetieneahoraFrancisco?

Operaciones que tienes que realizar

1.Clasificaloselementosquecomponenahoraelpatri-moniodeFranciscoenbienes,derechosyobligacio-nes.

2.Calculaelvalordesupatrimonio.

Análisis de la Actividad:

1. Comprobación

Verificaenclase,conelprofesor,lassolucionesalasacti-vidades.

2. Punto de análisis

AlcompararelvalordelpatrimoniodeFranciscoenlostresmomentosdetiempodescritosenestaactividad,com-probamosquedichovalorhasidoelmismo.¿Porquéharesultadoasí,siloselementosquecomponensupatrimonioson distintos en cada uno de los momentos estudiados?

Act iv idad 3

Llamamosinventario alalistadetalladadeloselementospatrimoniales,clasificadosenbienes,derechosyobligaciones,yvaloradosenunaunidaddecuenta,ennues-trocaso,eneuros(véanseActividades3y4).

El concepto económico de empresa. Estudio del patrimonio1

26

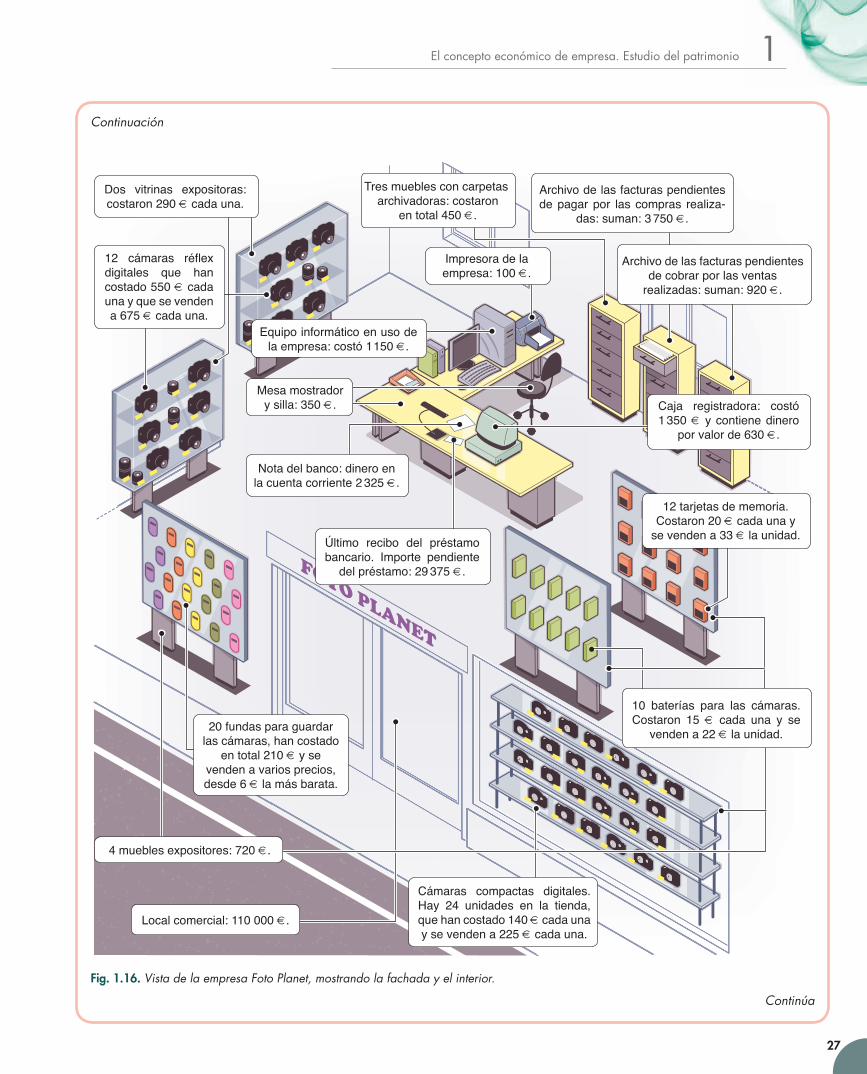

FijémonosahoraenlatiendadeequiposfotográficosqueapareceenlaFigura1.16,enlapáginasiguiente.Corres-ponde a Foto Planet,empresaindividualquesupropie-tario,DanielRodríguez,hacreadohacecuatromesesyquesededicaalaventadecámarasfotográficasyacce- sorios.

Primera parte

CalculaelvalordelpatrimoniodelaempresaFotoPlanet.

Operaciones que tienes que realizar

1.ClasificaloselementosquecomponenelpatrimoniodelaempresaFotoPlanetenbienes,derechosyobliga- ciones.

2.Calcula el valor del patrimonio. Para poder realizaresta Actividad necesitaremos hacer un inventario detodo lo que hay en la empresa, es decir, contar losdistintoselementosyvalorarlos.EnlaFigura1.16,delapáginasiguiente,semuestralaempresaFotoPlanet,yenellapodemosverlatiendacontodoslosdetallesnecesariosparapoderllevaracaboesteinventario.

Análisis de la Actividad (primera parte)

1. Comprobación

Verificaenclase,conelprofesor,lasolucióndeestaActi-vidad.

2. Punto de análisis

Algunosdeloselementospatrimonialesdeestaempresapresentan dos precios distintos.

•¿Cuálpuedesermásadecuadoparavalorarloscitadoselementos?

•¿Quécriteriospodemosargumentar?

Segunda parte

El propietario de la empresa Foto Planet,Daniel Rodrí-guez,realizauninventariodetodosloselementosdelaempresa(Tabla1.4delapágina28)yencargaademás,aunempleadoque realice tambiénotro inventario (Ta- bla1.3delapágina28)paraquelesirvadecomproba-ciónconelfindedeterminar,sinningúnerror,cuáleselvalordelpatrimoniodelaempresa.

Operaciones que tienes que realizar

1.ComparaestosinventariosentresíyconelrealizadoanteriormenteenlaprimerapartedeestaActividad.

2.Buscalasdiferenciasentreambosinventariosyanalíza-los.

3.Realizalascorreccionesqueconsideresnecesariasenlosanterioresinventarios,deformaqueexpresenelva-lorcorrectodelpatrimoniodelaempresaFotoPlanet.

Análisis de la Actividad (segunda parte)

1. Comprobación

Verificaenclase,conelprofesor,lassolucionesdeestaActividad.

2. Punto de análisis

Alcompararlosinventariosrealizados,comprobamosquelosnombresquesehanutilizadoalrealizarlarelacióndelosbienes,derechosyobligacionesnocoincideny,portanto, los elementospatrimoniales se hanagrupadodediferentesformas.

¿Sepodríadecircuálessonlosnombresmásadecuadosyenfuncióndequécriterio?

¿Quésoluciónsepodríaproponerparautilizarlosmismosnombres(yhacer,portanto,lasmismasagrupacionesdeelementos)yfacilitarasílacomparación?

Continúa

Act iv idad 4

Fig. 1.15. El inventario es la lista detallada de los elementos patrimoniales de la empresa, clasificados en bienes, derechos y obligaciones, valorados en euros. De este modo, podremos calcular el valor del patrimonio de la empresa.

En el CD que acompaña aeste libro podrás encontrar,en Modelo de documentos, un modelo de hoja para clasificarloselementosdelpatrimonioquese te piden en la primera parte delaActividad4.

CD

27

1El concepto económico de empresa. Estudio del patrimonio

Continuación

Continúa

Fig. 1.16. Vista de la empresa Foto Planet, mostrando la fachada y el interior.

FOTO PLANET

Tres muebles con carpetas archivadoras: costaron

en total 450 €.

Archivo de las facturas pendientes de pagar por las compras realiza-

das: suman: 3 750 €.

Archivo de las facturas pendientes de cobrar por las ventas

realizadas: suman: 920 €.

Dos vitrinas expositoras: costaron 290 € cada una.

12 cámaras réflex digitales que han costado 550 € cada una y que se venden a 675 € cada una.

Cámaras compactas digitales. Hay 24 unidades en la tienda, que han costado 140 € cada una y se venden a 225 € cada una.

10 baterías para las cámaras. Costaron 15 € cada una y se

venden a 22 € la unidad.

Local comercial: 110 000 €.

Nota del banco: dinero en la cuenta corriente 2 325 €.

Último recibo del préstamo bancario. Importe pendiente

del préstamo: 29 375 €.

Impresora de laempresa: 100 €.

12 tarjetas de memoria.Costaron 20 € cada una y

se venden a 33 € la unidad.

4 muebles expositores: 720 €.

Caja registradora: costó 1 350 € y contiene dinero

por valor de 630 €.

20 fundas para guardar las cámaras, han costado

en total 210 € y sevenden a varios precios, desde 6 € la más barata.

Equipo informático en uso de la empresa: costó 1150 €.

Mesa mostradory silla: 350 €.

El concepto económico de empresa. Estudio del patrimonio1

28

Continuación

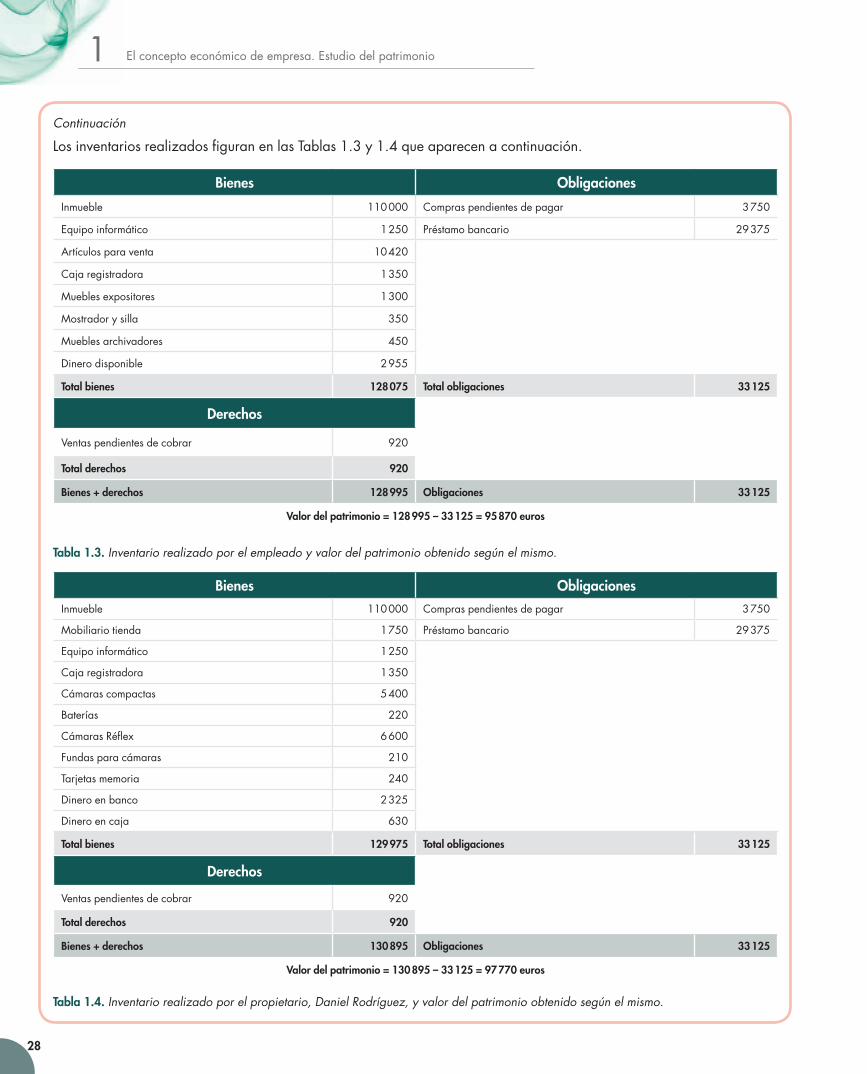

LosinventariosrealizadosfiguranenlasTablas1.3y1.4queaparecenacontinuación.

Tabla 1.3. Inventario realizado por el empleado y valor del patrimonio obtenido según el mismo.

Tabla 1.4. Inventario realizado por el propietario, Daniel Rodríguez, y valor del patrimonio obtenido según el mismo.

Bienes ObligacionesInmueble 110 000 Compraspendientesdepagar 3750

Mobiliariotienda 1750 Préstamobancario 29375

Equipoinformático 1250

Cajaregistradora 1350

Cámaras compactas 5400

Baterías 220

CámarasRéflex 6600

Fundasparacámaras 210

Tarjetasmemoria 240

Dineroenbanco 2325

Dineroencaja 630

Total bienes 129 975 Total obligaciones 33 125

Derechos

Ventaspendientesdecobrar 920

Total derechos 920

Bienes + derechos 130 895 Obligaciones 33 125

Valor del patrimonio = 130 895 – 33 125 = 97 770 euros

Bienes Obligaciones

Inmueble 110 000 Compraspendientesdepagar 3750

Equipoinformático 1250 Préstamobancario 29375

Artículosparaventa 10420

Cajaregistradora 1350

Mueblesexpositores 1300

Mostradorysilla 350

Mueblesarchivadores 450

Dinerodisponible 2955

Total bienes 128 075 Total obligaciones 33 125

Derechos

Ventaspendientesdecobrar 920

Total derechos 920

Bienes + derechos 128 995 Obligaciones 33 125

Valor del patrimonio = 128 995 – 33 125 = 95 870 euros

29

1El concepto económico de empresa. Estudio del patrimonio

C. Problemática de la denominación, agrupación y valoración de los elementos patrimoniales

Denominación y agrupación de los elementos

Comosehapuestodemanifiesto,parapodercomparardeunaformamás fácil losinventariosde loselementospatrimonialesdeunaempresaefectuadosporpersonasdiferentes,esnecesarioqueseutilicensiemprenombre igualesy,enconsecuencia,quesehaganlasmismas agrupaciones de elementos.

Elproblemadeutilizarnombresdiferentesaumentacuantomásgrandeseaunaempre-say,portanto,cuantosmáselementospatrimonialestenga,pudiendollegarenmuchoscasosaresultarimposiblelacomparacióndelosinventarios.

Elasuntosecomplicaaúnmássi tenemosquecompararloselementospatrimonialesdedosempresasdiferentes.Esteproblemaseresolveríasihubieraunvocabulario de términosestablecidoparaestasoperacionesquefuerautilizadoportodos.

Esdecir, seríaconvenientequehubieraunaespeciedediccionario comúnutilizadoportodosparadenominaryagruparlosdistintoselementosquecomponenlospatri-monios.

Valoración

Enlasactividadesanterioressenoshapresentadotambiénunanuevadificultad,queconsisteenlavaloracióndeloselementosqueestándestinadosalaventa,yaquetene-mosdospreciossuyos:loquenoshancostadooprecio de coste,yelprecioporelquelosvendemos,esdecir,elprecio de venta.

AlrealizarlasActividadesdellibro,enelmomentoenqueestamosprocediendoacal-cularelpatrimoniodeFotoPlanet,estosartículosseencuentranenlatienda,esdecir,noestánvendidos,porloquesuúnicovalor cierto esloquenoshancostado.

Elpreciodeventanorepresentaunvalorciertohastaqueelartículosevende,yesocontandoconquellegueavenderseporeseimporte,yaque,entreotrascosas,puedehaberserebajado.Elpreciodeventaindicaundeseo,lacantidadquequeremosobte-ner por ellos.

Elcriteriomásadecuado,por tanto,paravalorarestosartículoses laaplicacióndelprecio de coste.

Laproblemáticaquepuededarseenlavaloracióndeloselementospatrimonialesnoterminaconlaresolucióndeestecaso,sinoqueesmuchomásamplia.Enunidadesposterioresanalizaremosotrosaspectosdelamisma,yestudiaremosyresolveremoslosnuevoscasosquepuedanpresentarse.

Detodoloanteriormenteexpuesto,podemosconcluirdiciendoque,paraquelasdistin-tasempresaspuedanadoptaruntratamientouniformeaestosproblemasdevaloración,deberíantambiénexistirnormasyrecomendacionesquefueranseguidasportodaslasempresas.

CENT

55CENT

CENT55 CENT Fig. 1.17. Para poder comparar las valoraciones de los elementos patrimoniales de una empresa, realizadas por personas diferentes, es necesario utilizar un mismo vocabulario de términos comunes.

LosPlanesdecontabilidad,comomásadelanteveremos,desempe-ñanentreotrascosaslafunciónde vocabulario de términos para unificar ladenominaciónde loselementos patrimoniales.

Más datos

El concepto económico de empresa. Estudio del patrimonio1

30

1.6. Las masas patrimonialesSiagrupamosloselementospatrimonialesquepuedantenerunamismasignificación(ensentidoeconómicoofinanciero),losgruposdeelementosquepodemosformarreci-benelnombredemasas patrimoniales.

A. Activo, Pasivo y Neto

Todosloselementospatrimonialespuedenseragrupadosentresgrandesmasaspatri-moniales,quesedenominan:Activo, Pasivo yNeto.

Activo

El Activoestáformadoporlosbienespropiedaddelaempresayporlosderechos a su favor.

Representa el destinooaplicaciónque se hadadoa los recursos financierosde laempresa,queestánconstituidos,fundamentalmente,porlaaportacióndelempresarioasunegocioyporlospréstamosocréditosrecibidos.Sedice,portanto,queelActivorepresenta el capital en funcionamiento de la empresa.

Pasivo

El Pasivo estáformadoporlasobligacionesfinancierasquedebeatenderlaempresa.

Representa,pues,losrecursos o fondos ajenos queestáutilizandolaempresaparade-sarrollarsuactividad,talescomopréstamos,créditosyotros,yquetienelaobligacióndedevolver.

Neto

El Neto estáformadoporloquehastaahorahemosllamadoelvalor del patrimonio, ymuestra,enunprimermomento,losfondosqueelempresariohaaportadoalaempresa.

El Neto representa,porconsiguiente,losrecursos o fondos propios queestáutilizandolaempresa.SedenominatambiénNeto patrimonial ycapital.

VemosqueelPasivo yelNeto juntos representan el total de los fondos o recursos finan-cierosconlosquecuentalaempresapararealizarsuactividad.Susumarepresenta,portanto,laestructura financiera de la empresa.

Asuvez, lamasadeActivo representaelusoqueseestádandoaesosrecursosfinan-cieros,esdecir,losbienesyderechosenquesehaninvertidolosfondosdelaempresatantoajenoscomopropios,porloqueelactivorepresentalaestructura económica de la misma.

Activo=bienes+derechos

Pasivo=obligaciones

Neto=valordelpatrimonioempresarial

Unamasa patrimonialestáformadaporunaagrupación de elementos patrimoniales.

31

1El concepto económico de empresa. Estudio del patrimonio

B. Relaciones entre masas patrimoniales

Sipartimosdelafórmulaquehemosutilizadoparahallarelvalordelpatrimonioysisustituimosestostérminosporlosnombresdelasmasaspatrimoniales,tenemos:

Sirealizamosuncambiodetérminosenlaúltimafórmula:

Estaeslafórmulamásutilizadadelaigualdadentremasaspatrimonialesy,portanto,laqueemplearemoscuandoqueramoscomprobarlaexactituddelassumasdelosva-lores de los elementos patrimoniales.

Estafórmularecibeelnombredeecuación fundamental del patrimonio.

Activo=Pasivo+Neto

Valor del patrimonio = (bienes + derechos) – obligaciones

Neto=Activo–Pasivo

Fig. 1.18. Relaciones entre masas patrimoniales.

Compruebasilafórmuladeigualdadentremasaspatrimonialessecumpleenelcaso del patrimonio de la empresa Foto Planet.

Activo=Pasivo+Neto

UtilizalosdatosobtenidosalrealizarlaActividad4(primeraysegundaparte)enlostresinventariosrealizados:elquesepideenlaprimerapartedelaActividadylosefectuadosporelempleadoyelpropietariodelaempresa.

Operaciones que tienes que realizar

Aplicalafórmuladeigualdadentremasaspatrimonialesalosdatosdelosinven-tariosrealizadosyverificasilaigualdadsecumple.

Análisis de la Actividad

Verificaenclase,conelprofesor,lasolucióndelaActividad.

Act iv idad 5

El concepto económico de empresa. Estudio del patrimonio1

32

1.7. Análisis de las masas patrimoniales en función del carácter y la movilidad de sus elementos

Aconsecuenciadelaactividadpropiadelaempresaydeldesarrollodesusoperacio-nes,suselementospatrimonialesestánenunprocesodecontinuocambio.Cadaopera-ciónquerealizalaempresasuponeunamodificacióndeelementospatrimoniales,quepuedeonorepercutirenlasmasascorrespondientesytambién,asuvez,modificarelvalordesupatrimonio.Paraavanzarunpasomásenelestudiodelpatrimonioempre-sarial,sehacenecesarioanalizarlasmasaspatrimonialesenfuncióndeltiempoquesuselementospuedenpermanecerenlasempresas,esdecir,desugrado de movilidad.

Loselementosquenormalmentepuedenpermanecerenlaempresaunperiodolargodetiempodecimosquesonelementos no corrientes, fijos, permanentes o inmovilizados, mientrasqueloselementosquenormalmentevanapermanecerenlaempresaunperio-docortodetiempodecimosquesonelementoscorrientes o circulantes.

Conelfindeunificarcriteriossobrelosperiodosdetiempoquepuedenconsiderarsecortoolargoplazo,seacostumbraaconsiderarcomocorto plazo el periodo de tiempo inferioraunaño,ylargo plazo losperiodossuperioresalaño.

Enfuncióndeesteanálisis,podemosdividirasuvezloselementosdentrodecadamasaendosgrupososubmasas diferentes:unasubmasaqueagrupaloselementosnocorrien-tes,fijosoinmovilizados,yotrasubmasaparaloselementoscorrientesocirculantes.

A. Análisis y subdivisión del activo: el Activo no corriente, y el Activo corriente

Activo no corriente, fijo o inmovilizado

EstáformadoporloselementosdelActivo(bienesyderechos)vinculadosalaempresaporperiodoslargosdetiempo(largoplazo).

ElActivonocorrienteestáconstituidoporloselementosnecesariosparaquelaempresapuedafuncionar,conloqueaseguralarealizacióndesuactividadeconómicayhaceposiblelapermanenciadelaempresaeneltiempo.Dichoselementosformansuapa-ratoproductivo,ydependendedecisionesalargoplazodelosempresarios.Puedenclasificarseenbienespermanentesyenderechosalargoplazo.

Activo corriente o circulante

EstáformadoporloselementosdelActivo(bienesyderechos)quenormalmentevanapermanecerenlaempresaunperiodocortodetiempoyquepresentan,portanto,unagranmovilidad(cortoplazo).

ElActivocirculanteestáconstituidoporloselementoslíquidos(esdecir,poreldinero)yporloselementosquepuedenconvertirseendineroacortoplazocomoconsecuenciadelaactividadeconómicadelaempresa,comosonloselementosdestinadosalaventaylosderechosexigiblesacortoplazo.Sonelementosqueformanpartedirectaocons-tituyenelobjetodelnegociodelaempresa,desuactividadeconómica.

Activonocorriente=bienespermanentes+derechosalargoplazo

Activocorriente=bieneslíquidos+bienesconvertiblesendinero+ +derechosacortoplazo

Activo no corriente. Bienes yderechos que normalmente vanapermanecermásdeunaño.

Activo corriente. Bienes y dere-chos que van a permanecermenosdeunaño.

Ten cuidado

33

1El concepto económico de empresa. Estudio del patrimonio

B. Análisis y subdivisión del pasivo: el Pasivo no corriente y el Pasivo corriente

Pasivo no corriente o fijo

El Pasivo no corrienteestáformadoporloselementosdelPasivoquevanaestarenlaempresadeformapermanenteoporperiodoslargosdetiempo(largoplazo).

El Pasivonocorrienteestáconstituidopor los créditosypréstamosobtenidospor laempresaalargoplazo.

Pasivo corriente o circulante

El Pasivo corrienteestáformadoporloselementosdelPasivogeneradosporlaactivi-dadeconómicadelaempresayquenotienencarácterdepermanentes.

ElPasivocorrienteestáconstituidoporloscréditosypréstamosobtenidosporlaempre-saacortoplazo.

Activo no corriente Activo corriente

Fig. 1.19. Un ejemplo de Activo no corriente podría ser un equipo industrial, como una grúa. Un ejemplo de Activo corriente podría ser el dinero que la empresa tiene en Caja o en Bancos.

Pasivonocorriente=obligacionesalargoplazo

Pasivocirculante=obligacionesacortoplazo

Fig. 1.20. Un ejemplo de Pasivo no corriente podría ser una hipoteca. Un ejemplo de Pasivo corriente, una deuda a corto plazo contraida con un proveedor.

Pasivo no corriente.Obligacionesalargoplazo(másdeunaño).

Pasivo corriente.Obligacionesacortoplazo(menosdeunaño).

Ten cuidado

Pasivo no corriente Pasivo corriente

El concepto económico de empresa. Estudio del patrimonio1

34

C. Análisis del Neto patrimonial

Comoyahemosvisto,lamasadeNetorepresentaelvalordelpatrimonioempresarial.Estáconstituida,enunprincipio,porlaaportacióndelempresario,yconstituyelafuentedefinanciaciónpropiadelaempresa,sucapital.

Aefectosdeesteanálisisdemovilidad,elNetoesclaramenteunelementofijo(onoco-rriente)delaempresa.Supermanenciavaaseralargoplazo,yaquesielempresarioretirarasuaportación,laempresadesaparecería.

Portanto,elNetonopuedesersubdivididoensubmasas,aestosefectos,yaquetodalamasatienecarácterdefija.

D. El Capital circulante

Se denomina Capital circulante alacuantíaderecursosfinancierosquepuedeemplearunaempresapararealizarsusoperacionessintemoraqueenelperiododetiempoenquesedesarrollanlasmismaslepuedanserexigidos.Seconocetambiénconlosnombresdefondo de maniobra ydeworking capital.

ElCapitalcirculanterepresentalapartedelActivocirculantequeestáfinanciadaconlosrecursospropios,oconrecursosajenosquelaempresatengaquedevolveralargoplazo.

ElCapitalcirculantedebetenerunacuantíasuficienteparapermitirquelaempresapuedadesarrollarsuactividadynoseveaéstalimitadaporlafaltaderecursos,nipasedificul-tadesparapoderhacerfrenteasusobligaciones.

Podemos determinar el Capital circulante de una empresa de dos formas diferentes:

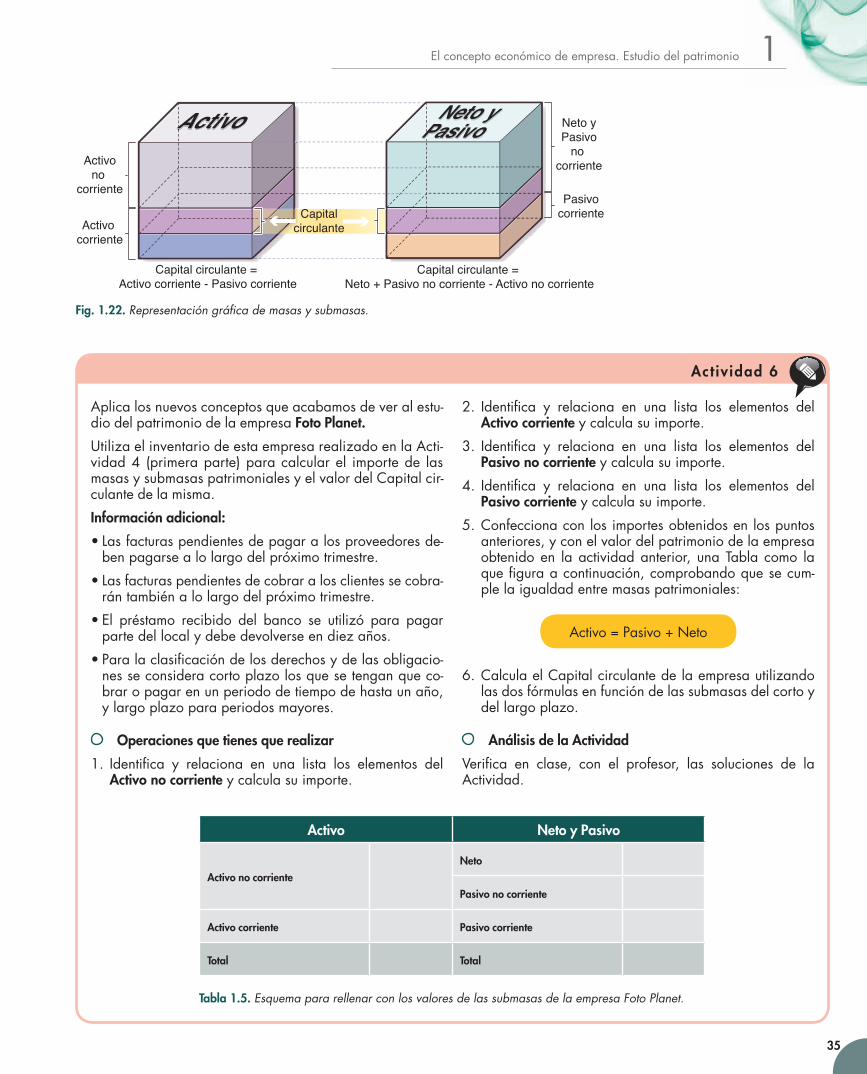

a) Sinosfijamosenlos elementos a corto plazo, el Capital circulanteestarárepresentadoporelvalordeloselemen-tosdelActivocorrientequenoseencuentrenfinanciadosconrecursosquelaempresatengaquedevolveracortoplazo(Pasivocorriente).Siguiendoesterazonamiento,po-demosrealizarsucálculoutilizandolafórmulasiguiente:

b) Sinosfijamosenlos elementos a largo plazo, el Capital circulante estará constituido porlosrecursosfinancierosalargoplazoquenosehandestinadoafinanciarloselementosdelActivonocorriente,quedando,portanto,disponiblesparapoderlosemplear en el desarrollo de la actividad empresarial. Su cálculo se obtiene, deacuerdoconesterazonamiento,mediantelasiguientefórmula:

EnlaFigura1.22,delapáginasiguiente,puedeverselarepresentacióngráficadelasmasas patrimonialesdelActivo,PasivoyNeto,ydesussubmasas.Sehaobtenidográ-ficamenteelCapitalcirculantesiguiendolasfórmulasanterioresyrealizandodeformagráficalasrestasdelasrespectivassubmasas.ComopodemoscomprobarenlaFigura,elresultadoobtenidoparaelCapitalcirculanteeselmismoalutilizarcualquieradelasdosfórmulasquehemosvisto.

Capitalcirculante=Activocorriente–Pasivocorriente

Capitalcirculante=Neto+Pasivonocorriente–Activonocorriente

Fig. 1.21. Las masas patrimoniales pueden analizarse en función de su grado de movilidad en el tiempo.

35

1El concepto económico de empresa. Estudio del patrimonio

Fig. 1.22. Representación gráfi ca de masas y submasas.

Aplicalosnuevosconceptosqueacabamosdeveralestu-dio del patrimonio de la empresa Foto Planet.

UtilizaelinventariodeestaempresarealizadoenlaActi-vidad4 (primeraparte)paracalcularel importede lasmasasysubmasaspatrimonialesyelvalordelCapitalcir-culante de la misma.

Información adicional:

•Lasfacturaspendientesdepagaralosproveedoresde-benpagarsealolargodelpróximotrimestre.

•Lasfacturaspendientesdecobraralosclientessecobra-rántambiénalolargodelpróximotrimestre.

•El préstamo recibido del banco se utilizó para pagarpartedellocalydebedevolverseendiezaños.

•Paralaclasificacióndelosderechosydelasobligacio-nesseconsideracortoplazolosquesetenganqueco-braropagarenunperiododetiempodehastaunaño,ylargoplazoparaperiodosmayores.

Operaciones que tienes que realizar

1. Identifica y relaciona en una lista los elementos delActivo no corriente ycalculasuimporte.

2. Identifica y relaciona en una lista los elementos delActivo corriente ycalculasuimporte.

3. Identifica y relaciona en una lista los elementos delPasivo no corriente ycalculasuimporte.

4. Identifica y relaciona en una lista los elementos delPasivo corriente ycalculasuimporte.

5.Confeccionaconlosimportesobtenidosenlospuntosanteriores,yconelvalordelpatrimoniodelaempresaobtenidoen laactividadanterior, unaTablacomo laquefiguraacontinuación,comprobandoquesecum-plelaigualdadentremasaspatrimoniales:

Activo=Pasivo+Neto

6.CalculaelCapitalcirculantedelaempresautilizandolasdosfórmulasenfuncióndelassubmasasdelcortoydellargoplazo.

Análisis de la Actividad

Verifica en clase, con el profesor, las soluciones de laActividad.

Act iv idad 6

Activo Neto y Pasivo

Activo no corrienteNeto

Pasivo no corriente

Activo corriente Pasivo corriente

Total Total

Tabla 1.5. Esquema para rellenar con los valores de las submasas de la empresa Foto Planet.

Activono

corriente

Activo corriente

Neto yPasivo

no corriente

PasivocorrienteCapital

circulante

ActivoActivoActivo Neto yPasivoPasivo

Neto yPasivo

Capital circulante = Activo corriente - Pasivo corriente

Capital circulante = Neto + Pasivo no corriente - Activo no corriente

El concepto económico de empresa. Estudio del patrimonio1

36

Unaempresaquesededicaalaventadeelectrodomésti-costieneensuslocaleslossiguienteselementos:

•Expositores:haycuatroquecostaron60€cadauno.

•Armarios:haydosquecostaron190€cadauno.

– Enunodeellos,hayminicadenasmusicalesdediver-sosmodelosdestinadosa laventa.Hay20equiposquehancostadoentotal:1200€.

– Enelotroarmario, seencuentranclasificados los si-guientesdocumentosdelaempresa:

•Facturaspendientesdepagar,a lo largode los cincopróximosmeses,alosfabricantesdeelectrodomésticosporuntotalde3800€.

•Facturaspendientesdecobrara losclientesde laem-presa,alolargodelpróximotrimestre,poruntotalde2600€.

•Cartadelbancoindicandoquelaempresatieneactual-mente1800€enlacuentacorriente.

•Documentosdelbancoendondefiguraquelaempresatienependientedeamortizarunpréstamopor importede15000€,adevolverdentrodedieciochomeses.

•Lavadoras:hayseisquecostarona250€cadauna,yquesehanetiquetadoparalaventaa370€cadauna.

•Frigoríficos:haytresquesehanpuestoenofertaa389€cadauno,yquecostaron270€cadauno.

•Televisores:haycinco;dosdeelloscostaron200€ysehanmarcadoparalaventaa350€,ylosotrostrescos-tarona350cadaunoyseofrecena500€cadauno.

•Cajafuerte:costó400€,yguardamonedasybilletesporuntotalde540€.

•Mesas:haydosquecostaron75€cadauna.

•Sillas:haycincoquecostarona36€cadauna.

•Equipoinformático:hayunordenadoryunaimpresoramultifunción,parausodelaempresa,quecostaronentotal1300€.

•Vehículodereparto:laempresatieneunafurgonetape-queñaquelecostó17200€.

Operaciones que tienes que realizar

1. Realizauninventarioclasificadodeloselementosdelpatrimonio de esta empresa en bienes, derechos, yobligaciones,ydeterminaelvalortotaldecadagrupodeelementos.Paraellopuedesutilizarunmodelodehojaauxiliarpara inventarios,comoelquesemues- traenlaTabla1.7,queademáslapodrásencontraren el CD queacompañaallibro,enModelos de docu-mentos.

2. Determinaelvalordelpatrimoniodelaempresa.

3. Calculaelimportedelasmasaspatrimoniales:Activo,PasivoyNeto.

4. IdentificaloselementosquecorrespondenacadaunadelassubmasasdelActivoydelPasivo,indicandoalmargendecadaelementoquefiguraenelinventariorealizado,elnombreabreviadodelasubmasacorres-pondiente. Abreviaturas: ANC (Activo no corriente),AC(Activocorriente),PNC(Pasivonocorriente)yPC(Pasivocorriente).

5. Calcula el importe de cada una de las submasas yrellena,conlosimportesobtenidosyconelvalorcalcu-ladodelpatrimonio,laTabla1.6,comprobandoquesecumplelaigualdadentremasaspatrimoniales:

Activo=Pasivo+Neto

6. Calculaelcapitalcirculantedelaempresautilizandolasdosfórmulasestudiadas.

Análisis de la Actividad

•Verificaenclase,conelprofesor,lassolucionesdeestaActividad.

•Añadeaquílahojaauxiliarparalarealizacióndelmismo.

Continúa

Act iv idad 7

Activo Neto y Pasivo

Activo no corrienteNeto

Pasivo no corriente

Activo corriente Pasivo corriente

Total Total

Tabla 1.6. Esquema para rellenar con los valores de las submasas de la empresa Actividad 7.

37

1El concepto económico de empresa. Estudio del patrimonio

Continuación

Clave submasas Elementos patrimoniales Bienes Derechos Obligaciones

Tabla 1.7. Modelo de hoja auxiliar para inventarios.

El concepto económico de empresa. Estudio del patrimonio1

38

Síntesis

La empresa

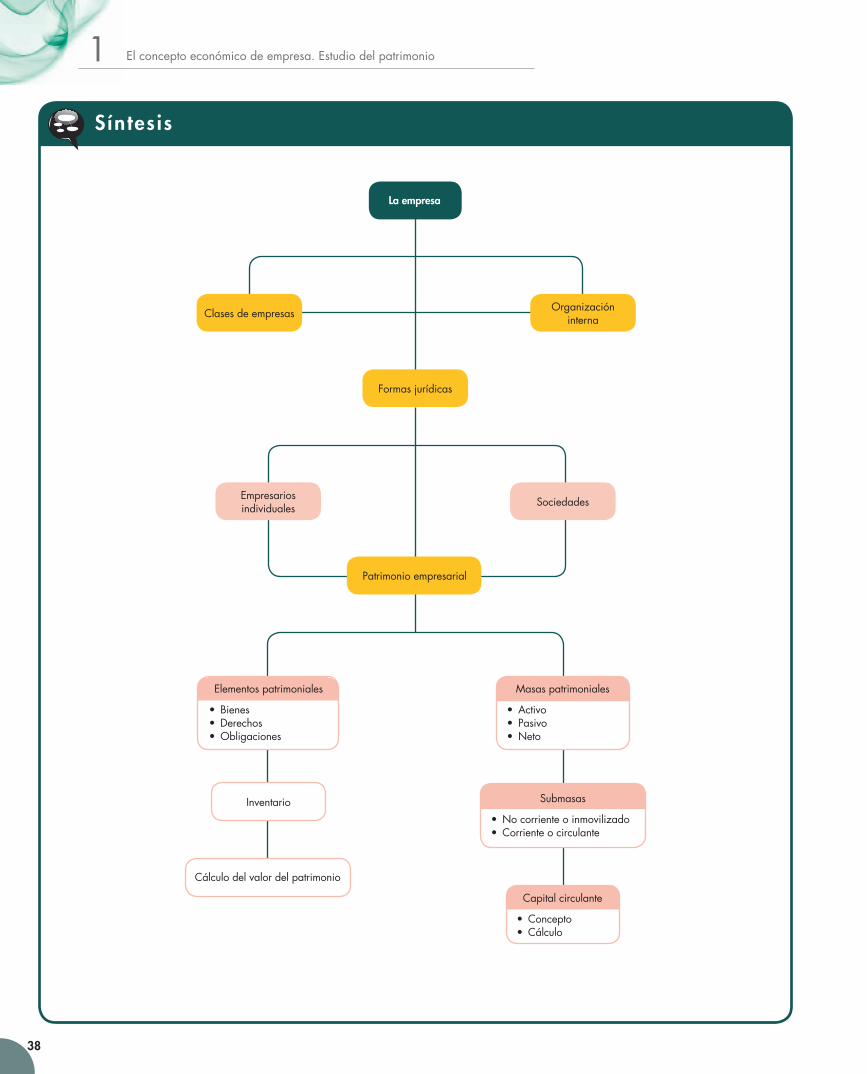

Formasjurídicas

Clases de empresas Organización interna

Empresariosindividuales Sociedades

Patrimonioempresarial

Elementos patrimoniales

• Bienes• Derechos•Obligaciones

Inventario

Cálculodelvalordelpatrimonio

Masaspatrimoniales

• Activo• Pasivo•Neto

Submasas

•Nocorrienteoinmovilizado• Corrienteocirculante

Capital circulante

• Concepto• Cálculo