Embed Size (px)

Citation preview

Umwelt aus der Sicht der

BWL

Lehrbücher der betrieblichen

Umweltökonomie

• Freimann, J.: Betriebliche Umweltpolitik, Bern, 1996

• Haasis, H.-D.: Betriebliche Umweltökonomie, Berlin, 1996

• Matschke, Jaeckel, Lemser: Betriebliche Umweltwirtschaft, Herne und Berlin, 1996

• Meffert, Kirchgeorg: Marktorientiertes Umweltmanagement – Konzeption, Strategie, Implementierung mit Praxisfällen, Stuttgart, 3. Aufl.,1998

• Michaelis, P.: Betriebliches Umweltmanagement, Herne und Berlin 1999

• Schreiner, M.: Umweltmanagement in 22 Lektionen, Gabler, 4. Auflage 1996

• Stahlmann, V.: Umweltverantwortliche Unternehmensführung, München, 1994

• Steger, U.: Umweltmanagement, Frankfurt, 2. Aufl., 1993

• Wagner, G.R.: Betriebswirtschaftliche Umweltökonomie, Stuttgart, 1997

• Hutchinson / Hutchinson: Environmental Business Management, London, 1997

• Welford, R.: Corporate Environmental Management, London, 1996

• Promberger, Spiess und Kössler: Unternehmen und Nachhaltigkeit. Linde Verlag, Wien 2006

recht aktuelle Lehrbücher

• Promberger/Spiess/Kössler: Unternehmen und Nachhaltigkeit, Linde Verlag, Wien 2006

• Baumast, A., Pape, J. (Hrsg.):Betriebliches Umweltmanagement. 4. Aufl. 2009, Ulmer, Stuttgart

• Stahlmann, V.: Lernziel: Ökonomie der Nachhaltigkeit. Oekom, 2008, München

• Günther, Edeltraud: Ökologieorientiertes Management.

Lucius & Lucius UTB, 2008

Edeltraud Günther

Promotion in Augsburg

Professorin an der TU-Dresden

Sammelbände, Fallstudiensammlungen etc.

• Siebenhühner, B. u.a.: Organisationales Lernen und

Nachhaltigkeit, Metropolis, Marburg 2006

• Baumgartner, Bidermann und Ebner (Hrsg.):

Unternehmenspraxis und Nachhaltigkeit. Rainer Hampp

Verlag, München 2007

• Hülsmann, Müller-Christ, Haasis (Hrsg.):

Betriebswirtschaftslehre und Nachhaltigkeit. DUV,

Wiesbaden, 2004

Betriebswirtschaftliche Lehrstühle, die sich mit

Umweltmanagement beschäftigen

• Hohenheim

• Lüneburg (Leuphana) – Prof. Dr. Stefan Schaltegger – Center for Sustainability

Management (CSM)

• Augsburg

• Halle – Prof. Dr. Hans-Ulrich Zabel

• FU-Berlin

• TU-Dresden – Prof. Dr. Edeltraud Günther

• Kassel

• Oldenburg

• Düsseldorf

• TU Bergakademie Freiberg

• Siegen (Gesamthochschule) Prof. Dr. Eberhard Seidel

• St. Gallen – Prof. Dr. Thomas Dyllick-Brenzinger, Prof. Dr. Ralf Wüstenhagen, Prof.

Ernst Mohr, Ph.D. - IWÖ

Die DBU hat an 5 Universitäten

in den neuen Bundesländern

Stiftungslehrstühle bezahlt.

Heinz Strebel

Verfasser des ersten deutschen BWL-Buches zum Umweltmanagement.

Umwelt und Betriebswirtschaft (1980)

Studium und Promotion in Karlsruhe

Habilitation in Berlin

Professor an der FU in Berlin

Professor an der Universität Oldenburg

Professor an der Karl-Franzens-Universität Graz (emeritiert 2007)

Ruedi Müller-Wenk

geb. 1934

Studium der Elektrotechnik an der ETH

Tätigkeit in der Industrie

Titularprofessor an der HSG (Hochschule St. Gallen)

Entwickelte sehr frühzeitig eine Umwelt-Kosten-Rechnung

Eberhard Seidel

Studium der Wirtschaftswissenschaften in Berlin (FU) und Wien

Promotion an der FU Berlin

Habilitation für Betriebswirtschaftslehre in Gießen

Professor in Siegen (Gesamthochschule) seit 1975

B.A.U.M.-Umweltpreis 1994

Den gibt es auch im Bereich Wissenschaft.

Er vertritt eine im Hinblick auf das Wachstum sehr pessimistische Position.

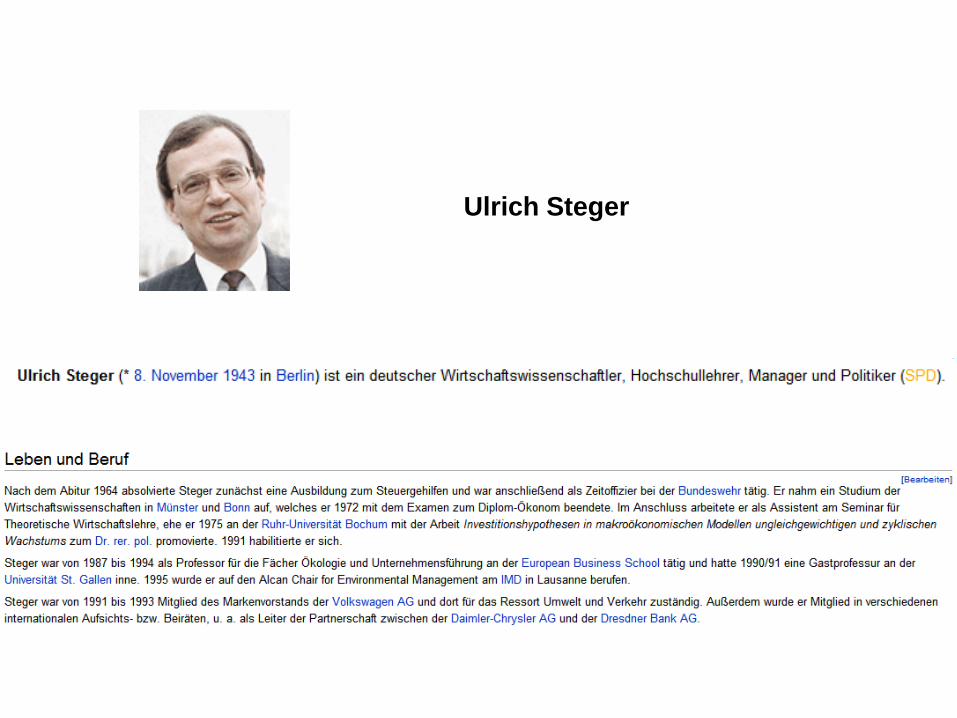

Peter Michaelis

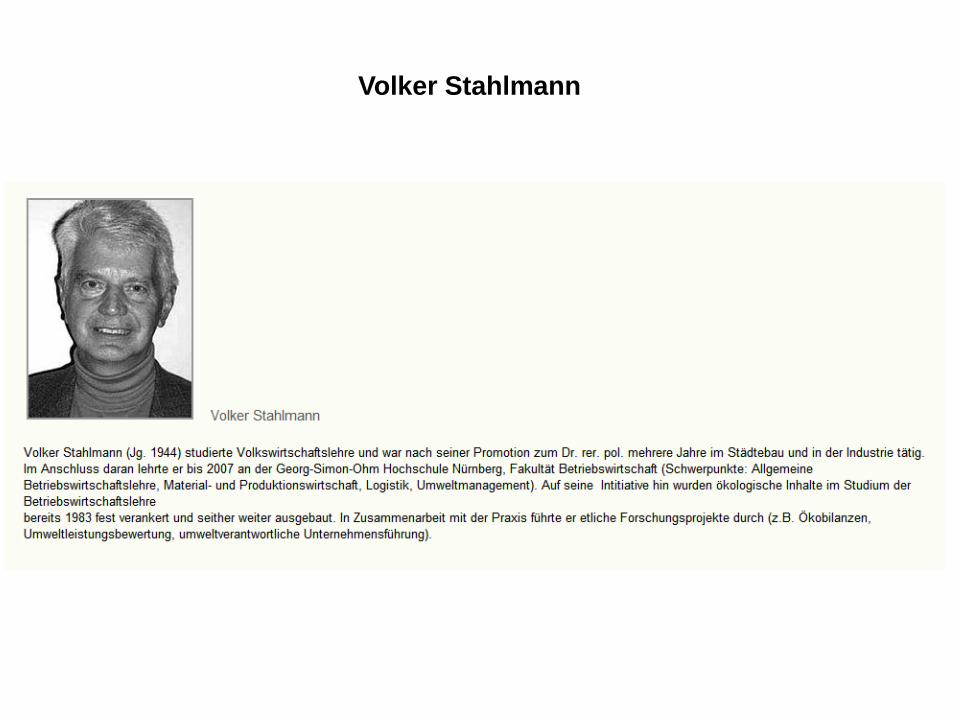

Volker Stahlmann

Ulrich Steger

Literatur zur empirischen Forschung im Bereich

Umweltmanagement

• Freimann, Jürgen: Empirische Umweltmanagementforschung –Genese, Methoden, Perspektiven.In: Empirie und Betriebswirtschaft, Schäffer Poeschel, Stuttgart, 2003

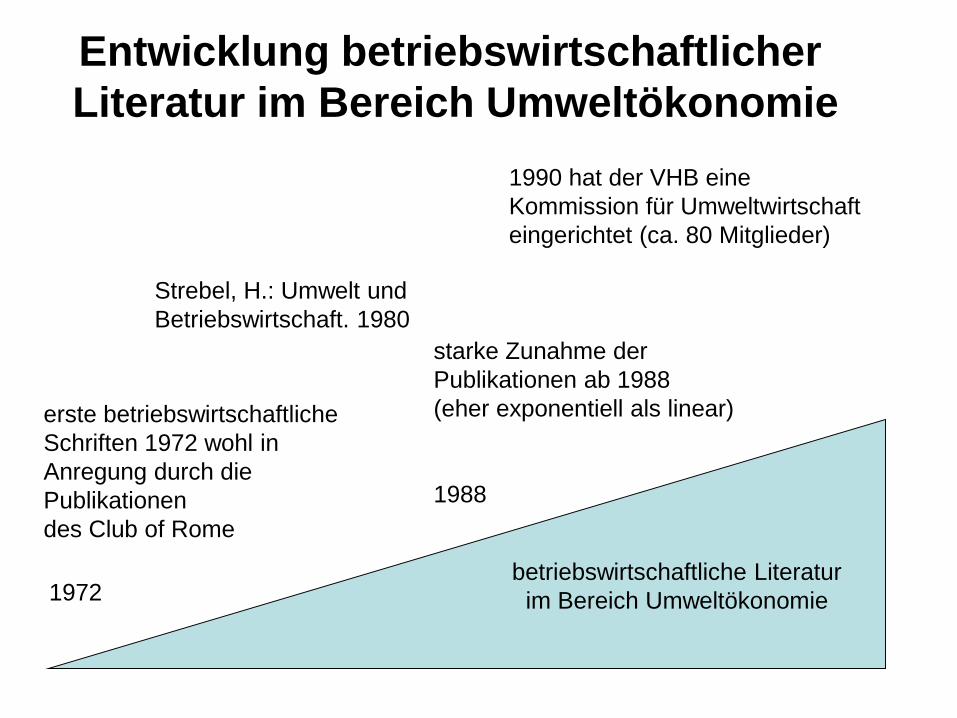

betriebswirtschaftliche Literatur

im Bereich Umweltökonomie1972

1988

erste betriebswirtschaftliche

Schriften 1972 wohl in

Anregung durch die

Publikationen

des Club of Rome

starke Zunahme der

Publikationen ab 1988

(eher exponentiell als linear)

1990 hat der VHB eine

Kommission für Umweltwirtschaft

eingerichtet (ca. 80 Mitglieder)

Entwicklung betriebswirtschaftlicher

Literatur im Bereich Umweltökonomie

Strebel, H.: Umwelt und

Betriebswirtschaft. 1980

Wie alt ist die betriebswirtschaftliche

Umweltökonomie?

Die volkswirtschaftliche Umweltökonomie ist älter.

Eine Vielzahl von Publikationen seit ca. 1980.

Bis dahin untersuchte die BWL vor allem die „marktlichen Umwelten“

• Absatzmärkte

• Beschaffungsmärkte

• Kapitalmärkte

Die Monographie „Umwelt und Betriebswirtschaft“ von STREBEL, H.

aus dem Jahr 1980 gilt als das erste Buch über die Beziehungen

des Unternehmens zur natürlichen Umwelt

(nach Burschel/Losen/Wiendl, 2004, S. 199)

Entwicklung der betriebswirtschaftlichen

Umweltökonomie

Beginn mit deskriptiven

Arbeiten

Entwicklung zu

Erklärungsansätzen

zunehmende Nutzung der

institutionenökonomischen

und informationstheoretischen

Ansätze

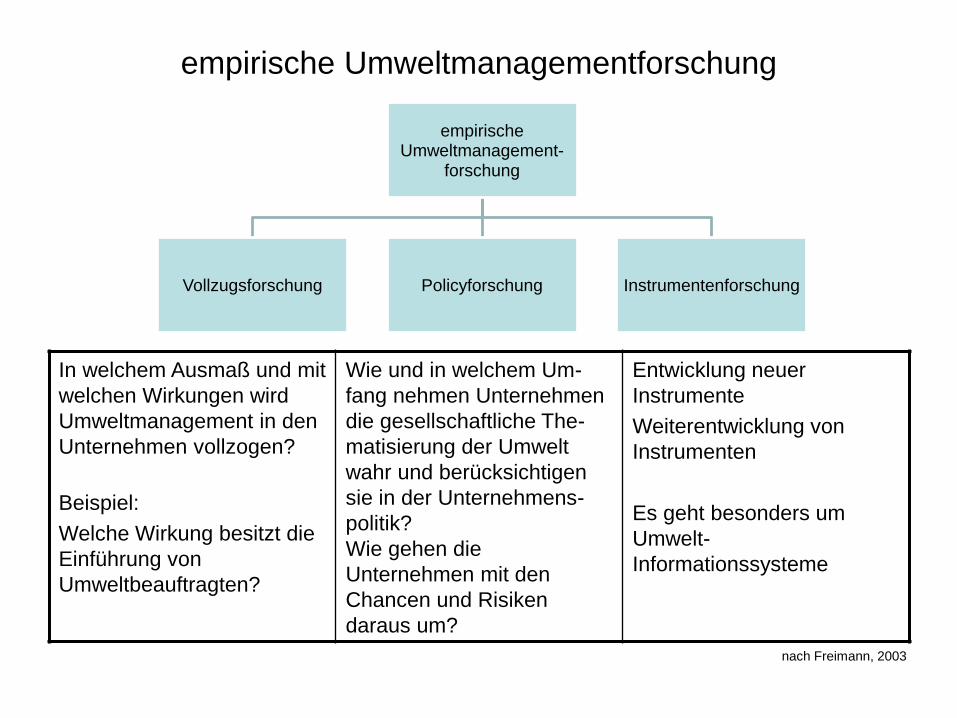

empirische Umweltmanagementforschung

empirischeUmweltmanagement-

forschung

Vollzugsforschung Policyforschung Instrumentenforschung

In welchem Ausmaß und mit

welchen Wirkungen wird

Umweltmanagement in den

Unternehmen vollzogen?

Beispiel:

Welche Wirkung besitzt die

Einführung von

Umweltbeauftragten?

Wie und in welchem Um-

fang nehmen Unternehmen

die gesellschaftliche The-

matisierung der Umwelt

wahr und berücksichtigen

sie in der Unternehmens-

politik?

Wie gehen die

Unternehmen mit den

Chancen und Risiken

daraus um?

Entwicklung neuer

Instrumente

Weiterentwicklung von

Instrumenten

Es geht besonders um

Umwelt-

Informationssysteme

nach Freimann, 2003

Exkurs:

Die BWL als Wissenschaft

Betriebswirtschaftslehre

BWL als WissenschaftBWL als Lehrfach

(Management-Lehre)

Erkenntnisobjekt:

Wirtschaftlichkeit bzw. Effizienz

Erfahrungsobjekt:

soziotechnische Systeme

(Menschen in Betrieben)

Es werden die

Verhaltensgesetzmäßigkeiten

gesucht, um Grundlagen zu

schaffen, damit sich die

Menschen wirtschaftlicher

verhalten können.

Es werden Kenntnisse über

Gesetzmäßigkeiten vermittelt,

damit Manager „gute“

Entscheidungen treffen können.

Dazu gehören aber auch viele

Sätze, die wissenschaftlich nicht

gesichert sind.

Ferner werden viele Kenntnisse

der Institutionen (Regelwerk,

Rahmenbedingungen) vermittelt,

die notwendiges Faktenwissen

darstellen.

Übersicht über die Teildisziplinen der

Betriebswirtschaftslehre

Funktionenlehren

Produktion MarketingInvestition und

Finanzierung

Institutio-

nenlehren

Industrie-

betriebslehre

Handels-

betriebslehre

Bank-

betriebslehre

Versicherungs-

betriebslehre

Die Aufzählung der Institutionenlehren und Funktionenlehren sind unvollständig. Es

fehlt insbesondere das Rechnungswesen, die Beschaffung, die Organisationslehre,

die Steuerlehre etc.

Es kommen stärker methodisch orientierte Teildiziplinen dazu, insbesondere

Operations Research.

Funktionen der Betriebswirtschaftslehre,

Erfahrungsobjekt und Erkenntnisziel

beobachten beschreiben erklären gestalten

Erfassungsfunktion Beschreibungsfunktion Erklärungsfunktion Gestaltungsfunktion

Das Erfahrungsobjekt – das wirtschaftliche

Handeln in Betrieben – muß erst beobachtet

und beschrieben werden.

Auf der Beschreibung aufbauend

wird der Versuch gemacht, die

Gesetzmäßigkeiten zu finden.

Das ist die eigentliche Erkenntnis-

gewinnung.

Theoretisches Wissenschaftsziel.

Unter Kenntnis der

Gesetzmäßigkeiten

können Gestaltungs-

vorschläge gemacht

werden.

Pragmatisches

Wissenschaftsziel.

(Erkenntnis-)Ziel:

Erhöhung der

Wirtschaftlichkeit

Wie werturteilsfrei ist die betriebswirtschaftliche Umweltökonomie?

Ist die betriebswirtschaftliche Umweltökonomie normativer

als andere Teildisziplinen der BWL?

Versuch der Definition der

betriebswirtschaftlichen Umweltökonomie

BWL-Wissenschaft Management-LehreSuche nach den Gesetzen Vermittlung von Handlungs-

Rezepten

Sucht die betriebswirtschaftliche

Umweltökonomie eher nach den

Gesetzmäßigkeiten?

Vermittelt die betriebswirtschaftliche

Umweltökonomie eher Handlungs-

anweisungen?

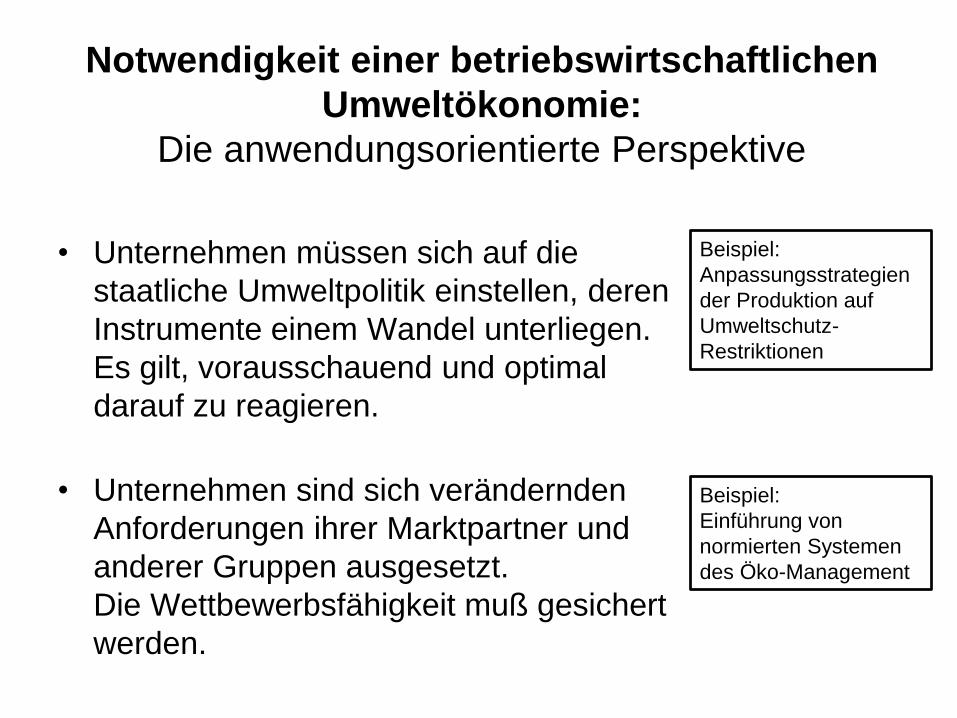

Notwendigkeit einer betriebswirtschaftlichen

Umweltökonomie:

Die anwendungsorientierte Perspektive

• Unternehmen müssen sich auf die

staatliche Umweltpolitik einstellen, deren

Instrumente einem Wandel unterliegen.

Es gilt, vorausschauend und optimal

darauf zu reagieren.

• Unternehmen sind sich verändernden

Anforderungen ihrer Marktpartner und

anderer Gruppen ausgesetzt.

Die Wettbewerbsfähigkeit muß gesichert

werden.

Beispiel:

Anpassungsstrategien

der Produktion auf

Umweltschutz-

Restriktionen

Beispiel:

Einführung von

normierten Systemen

des Öko-Management

Notwendigkeit einer betriebswirtschaftlichen

Umweltökonomie:

Die wissenschaftstheoretische Perspektive

• Eine betriebswirtschaftliche Theorie, die die vielen Wechselwirkungen zwischen Umwelt und Unternehmen ignoriert, kann das Verhalten der Unternehmen nicht wirklich erklären. Ohne Berücksichtigung der Umweltaspekte würde es der BWL an empirischer Relevanz fehlen. Also müssen die Beziehungen zur Umwelt berücksichtigt werden.

• Die Volkswirtschaftslehre macht Aussagen zur Nutzung der Umwelt auf einer abstrakteren Ebene, deren Konkretisierung durch die BWL geschehen muß, um eine Umsetzung in der Praxis zu ermöglichen.

Erfahrungsobjekt der betriebswirtschaftlichen

Umweltökonomie

• Umweltmedien (Wasser, Luft, Boden, Landschaft)

• Ressourcen (Energie, Stoffe)

• Umweltwirkungen der Produkte

Das Verhalten der Menschen in den Betrieben in Bezug auf

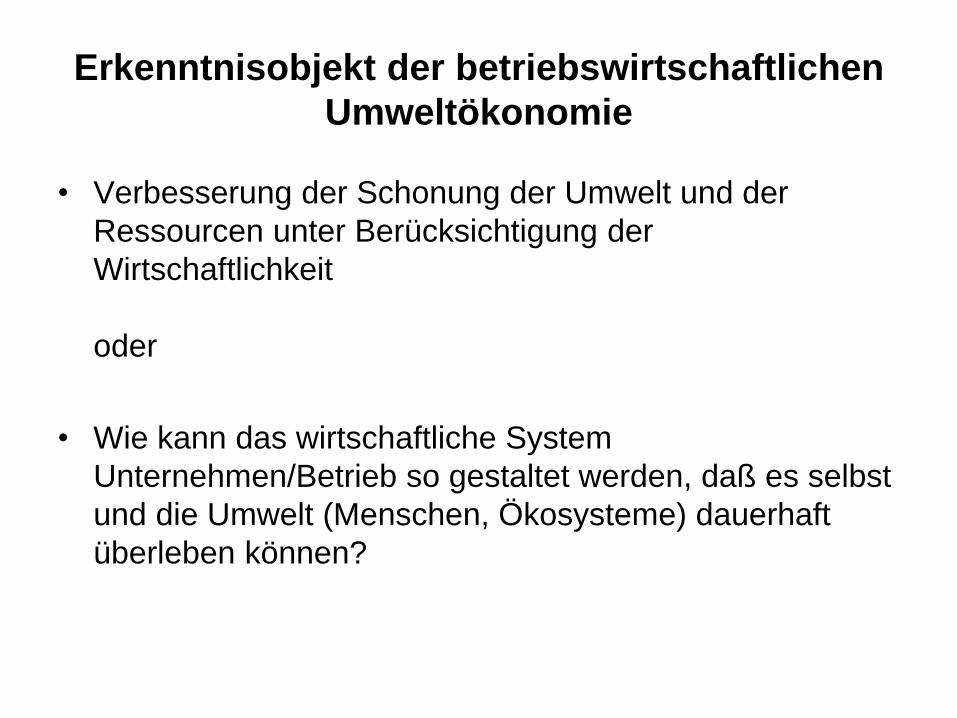

Erkenntnisobjekt der betriebswirtschaftlichen

Umweltökonomie

• Verbesserung der Schonung der Umwelt und der

Ressourcen unter Berücksichtigung der

Wirtschaftlichkeit

oder

• Wie kann das wirtschaftliche System

Unternehmen/Betrieb so gestaltet werden, daß es selbst

und die Umwelt (Menschen, Ökosysteme) dauerhaft

überleben können?

Betriebliches Umweltmanagement umfasst alle auf die natürliche Umwelt

bezogenen Aspekte der Unternehmensführung. Um seine Anforderungen,

Möglichkeiten und Grenzen einschätzen zu können, bedarf es eines

vertieften Verständnisses der natürlichen sowie der künstlichen (insbe-

sondere rechtlichen und gesellschaftlichen) Grundlagen und Rahmen-

bedingungen. Die normative Unternehmensführung bestimmt daraufhin

die Grundhaltung der betrieblichen Umweltpolitik. Ausdruck dieser

Grundhaltung sind die gewählte Umweltstrategie – verbunden mit einer

adäquaten Ausrichtung aller Managementfunktionen – sowie deren

entsprechende Umsetzung auf den taktischen und operativen Ebenen

der verschiedenen Geschäftsbereiche.

Dyckhoff, H.: Umweltmanagement, 2000, S. 1

Umwelt-

management

i.e.S.

umweltorientierte

Unternehmensführung

Unter umweltorientierter Unternehmensführung kann eine vorausschauende, viele

Aspekte und alle Funktionsbereiche berücksichtigende Führung verstanden werden.

Unter Umweltmanagement kann der eher technisch-organisatorische Umgang

mit den konkreten Vorgaben verstanden werden (EMAS, ISO, Umweltrecht)

z.B.

Öko-Marketing

betrieblicher

Umweltschutz

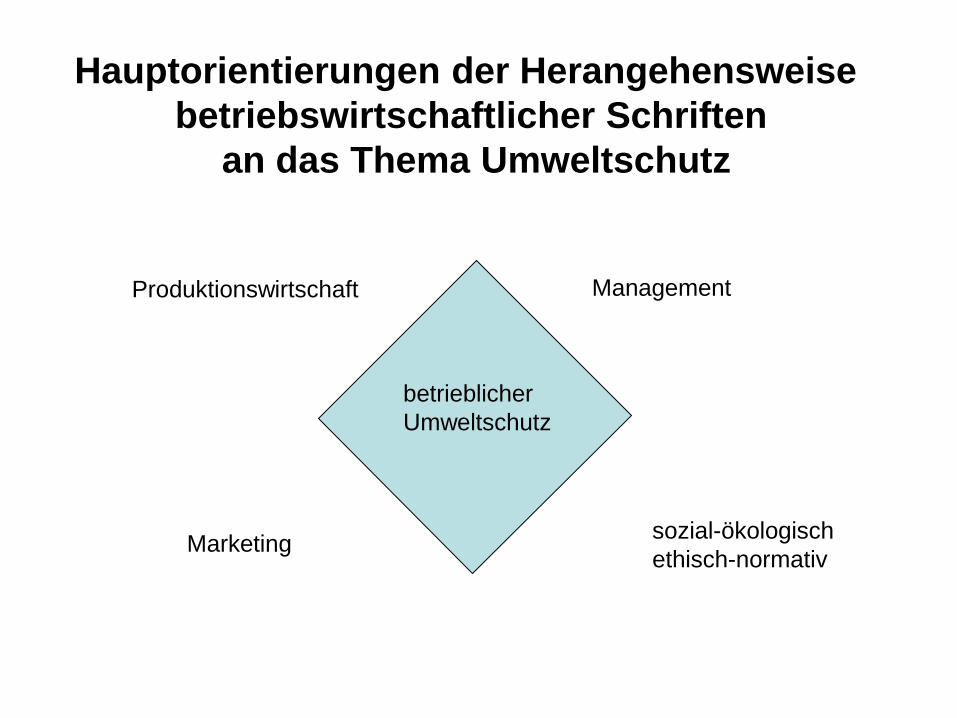

Produktionswirtschaft Management

Marketingsozial-ökologisch

ethisch-normativ

Hauptorientierungen der Herangehensweise

betriebswirtschaftlicher Schriften

an das Thema Umweltschutz

Unternehmens-

führung

betriebliches

Umweltmanagement

Unternehmens-

Controlling

betriebliches

Öko-Controlling

Rationalitäts-

sicherung

Rationalitäts-

sicherung

umwelt-

relevante

Aspekte

umwelt-

relevante

Aspekte

nach Dyckhoff, 2000, S. 6

normativ

strategisch

taktisch

operativ

Ausführungs- /

Leistungssystem

materielle

Ebene

Wertebene

Informationsebene

nach Dyckhoff, 1998, S. 87, 2000, S. 8

Die normative Komponente

erscheint als unvermeidlich.

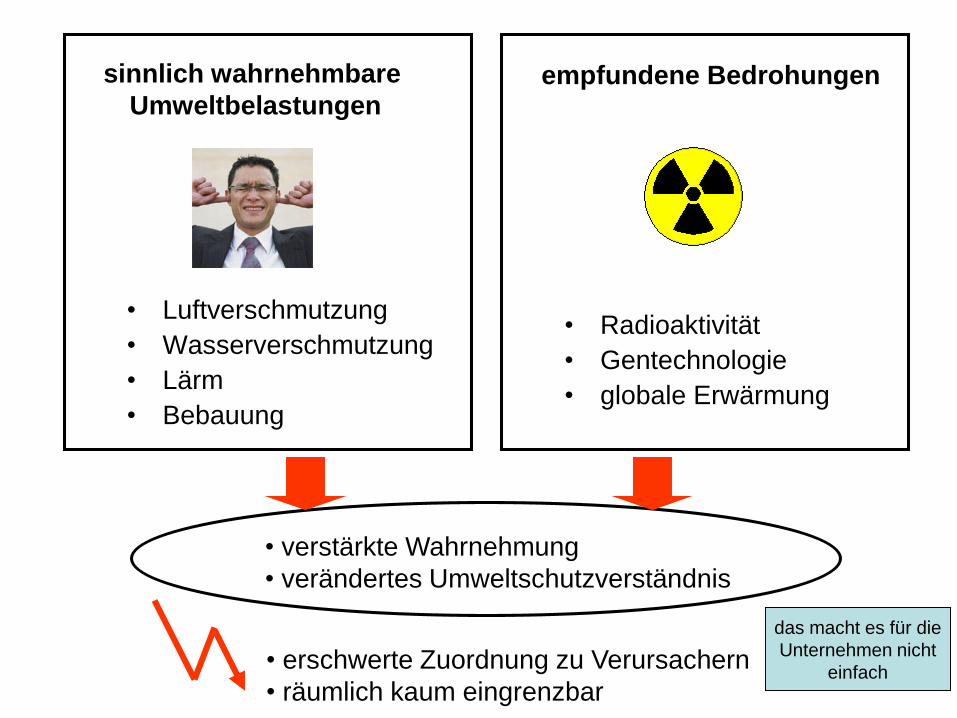

Unternehmensführung und Umwelt

• Luftverschmutzung

• Wasserverschmutzung

• Lärm

• Bebauung

• Radioaktivität

• Gentechnologie

• globale Erwärmung

sinnlich wahrnehmbare

Umweltbelastungenempfundene Bedrohungen

• verstärkte Wahrnehmung

• verändertes Umweltschutzverständnis

• erschwerte Zuordnung zu Verursachern

• räumlich kaum eingrenzbar

das macht es für die

Unternehmen nicht

einfach

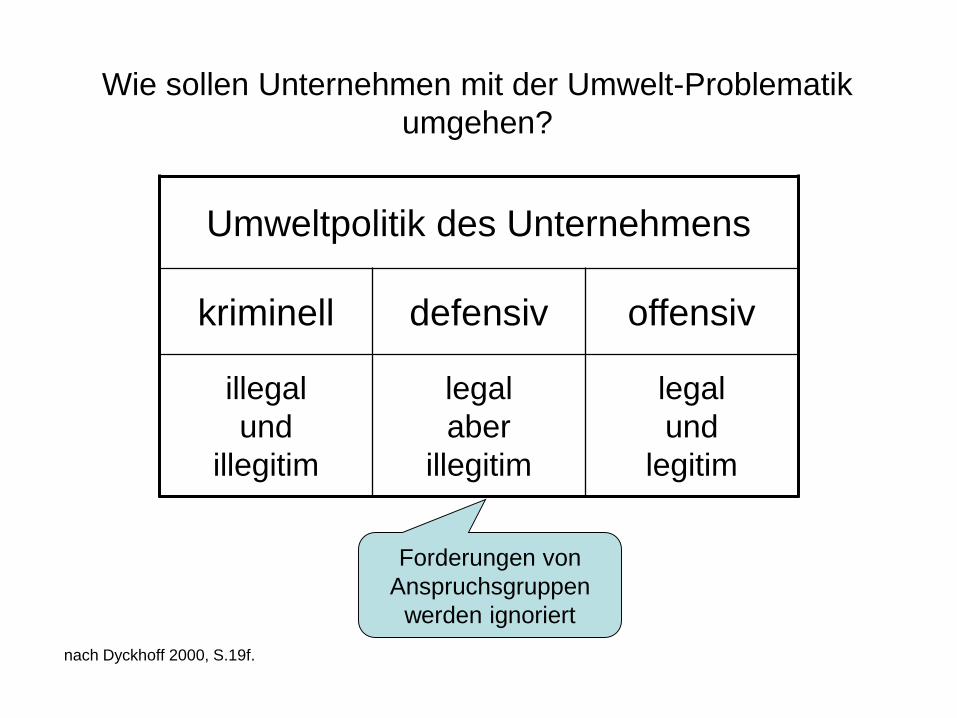

Umweltpolitik des Unternehmens

kriminell defensiv offensiv

illegal

und

illegitim

legal

aber

illegitim

legal

und

legitim

nach Dyckhoff 2000, S.19f.

Forderungen von

Anspruchsgruppen

werden ignoriert

Wie sollen Unternehmen mit der Umwelt-Problematik

umgehen?

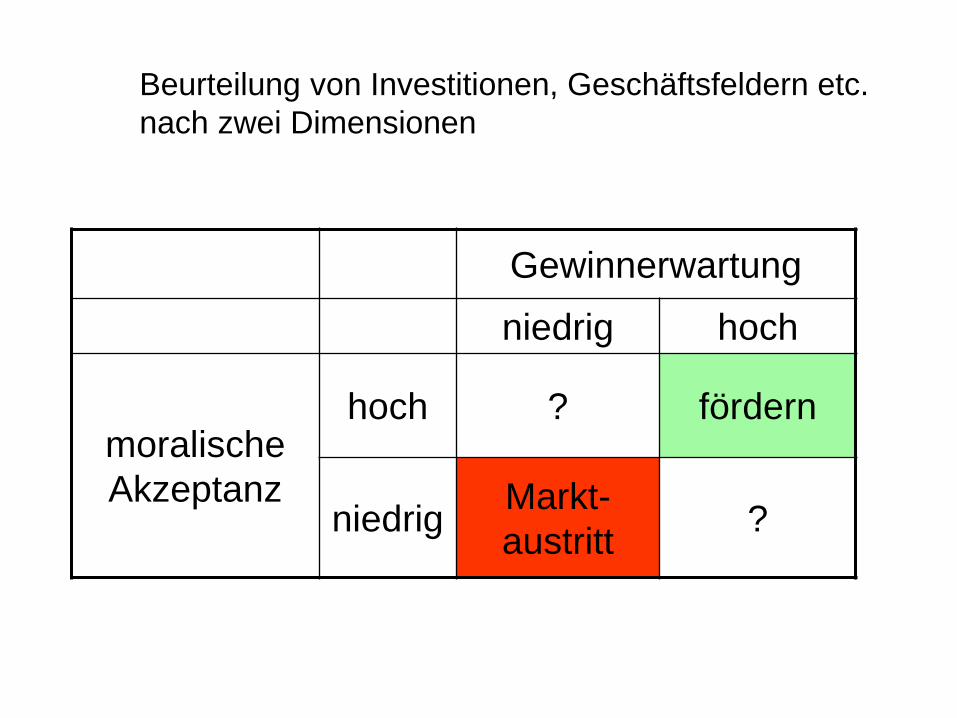

Gewinnerwartung

niedrig hoch

moralische

Akzeptanz

hoch ? fördern

niedrigMarkt-

austritt?

Beurteilung von Investitionen, Geschäftsfeldern etc.

nach zwei Dimensionen

Die drei Kriterien des Umweltmanagements

nach Meffert

• Erweiterte ZielkonzeptionUmweltziele werden als Unternehmensziele akzeptiert

• Funktionell interdisziplinärer CharakterUmweltschutz ist ein Feld mit starken Bezügen zu Ökonomie,

Technik, Naturwissenschaft und Recht

• ProaktivitätDie Führung des Unternehmens muß antizipativ auf

Umweltbelastungen eingestellt sein – nicht nur reagieren!

nach Burschel/Losen/Wiendl, 2004, S. 199 ff.

Die Umwelt in den Teildisziplinen

der Betriebswirtschaftslehre

Modell der Wertkette nach Porter

in enger Anlehnung an Balderjahn und Specht, 2011, Abb. 8.1, S. 164

in Anlehnung an Porter 2000, S. 66, und Müller-Stewens/Lechner 2005, S. 217

Unternehmensinfrastruktur(z.B. Führung, Rechnungswesen,

Finanzierung, Planung)

Personalwirtschaft(Human Resource Management)

Technologie-Entwicklung

(z.B. F&E, Produkt- und Prozesstechnologien)

Beschaffungswirtschaft

(z.B. Einkauf von Materialien, Maschinen)

Eingangs-

logistikProduktion Marketing

Ausgangs-

logistik

Kunden-

dienst

Gewinn-spanne

Primäre Wertschöpfungsaktivitäten

Seku

nd

äre

Akti

vit

äte

n

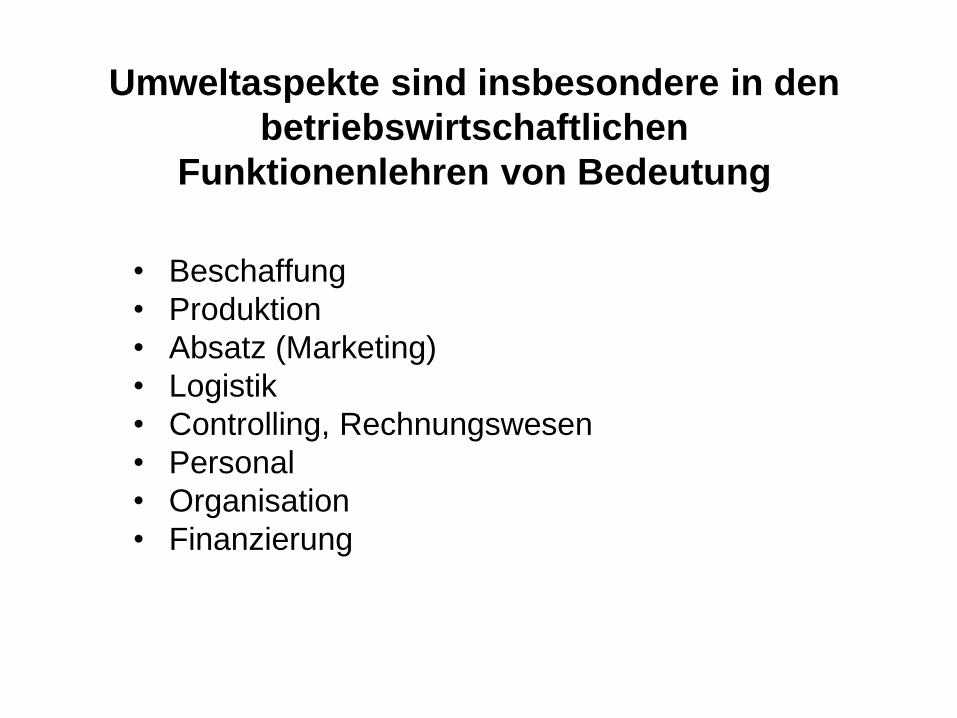

Umweltaspekte sind insbesondere in den

betriebswirtschaftlichen

Funktionenlehren von Bedeutung

• Beschaffung

• Produktion

• Absatz (Marketing)

• Logistik

• Controlling, Rechnungswesen

• Personal

• Organisation

• Finanzierung

Bedeutung der betriebswirtschaftlichen

Umweltökonomie für Wirtschaftszweiglehren?

• Industriebetriebslehre

• Verkehrswirtschaftslehre

• Bankbetriebslehre

• Versicherungsbetriebslehre

• Handelsbetriebslehre

• Touristikbetriebslehre

• landwirtschaftliche Betriebslehre

Naturgemäß sind die Umweltbelastungen in den Wirtschaftszweigen

sehr unterschiedlich

Produktion

• bei GUTENBERG ist die natürliche Umwelt ein Produktionsfaktor, der bei Knappheit als kostenwirksam behandelt wird

• RIEBEL wies frühzeitig auf die Problematik unerwünschter Kuppelprodukte hin

• Erweiterung der Produktionstheorie um ökologische (Mengen-)Restriktionen in den 70er Jahren

• in den 90er Jahren vorwiegend Behandlung von Fragen der Produktionstechnologie; Recycling wird zunehmend berücksichtigt, integrierter Umweltschutz, recyclingorientierte Konstruktion

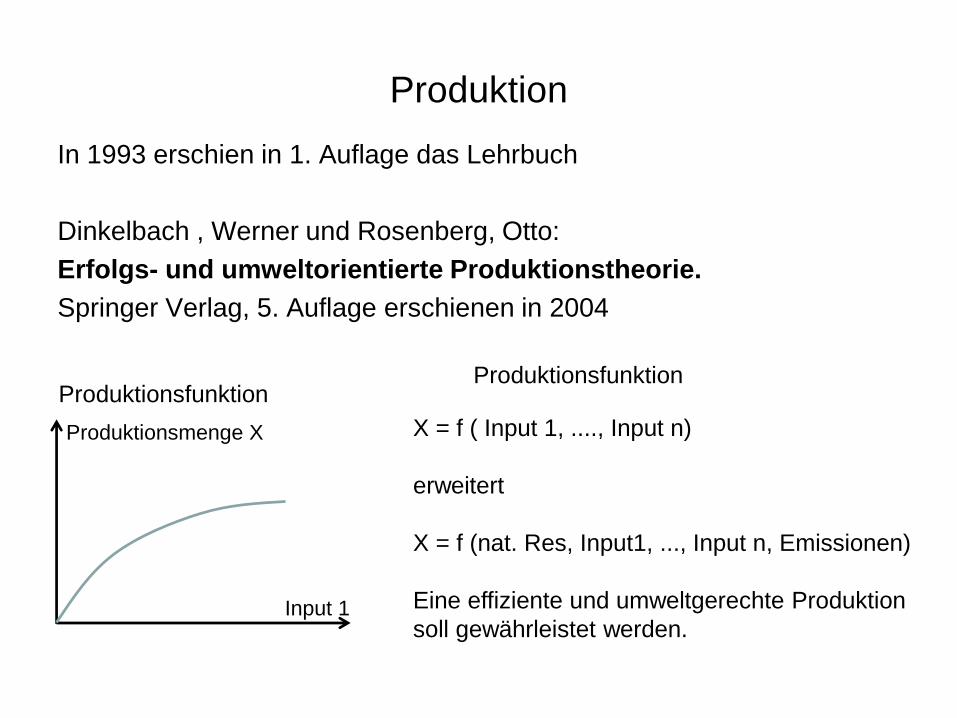

Produktion

In 1993 erschien in 1. Auflage das Lehrbuch

Dinkelbach , Werner und Rosenberg, Otto:

Erfolgs- und umweltorientierte Produktionstheorie.

Springer Verlag, 5. Auflage erschienen in 2004

Input 1

Produktionsmenge X

ProduktionsfunktionProduktionsfunktion

X = f ( Input 1, ...., Input n)

erweitert

X = f (nat. Res, Input1, ..., Input n, Emissionen)

Eine effiziente und umweltgerechte Produktion

soll gewährleistet werden.

Produktion

• Wahl der Produktionsverfahren

• Wahl der Produktionsstandorte

• Wahl von Produktionsmengen

Bei der Produktion zu beachtende Arten von Umwelt-

Restriktionen

Kategorie Kurzbezeichnung Messung

Immissionen Massenkonzentration Masseneinheit pro Kubikmeter Medium

zeitbezogene

Massendeckung

Masseneinheit pro Flächeneinheit und Zeiteinheit

(Staubniederschlag)

Emissionen Massenkonzentration Masseneinheit pro Kubikmeter Medium

Massenstrom Masse des emittierten Stoffes pro Zeiteinheit bei

bestimmungsgemäßem Betrieb der Anlage

Massenverhältnis Masse der emittierten Stoffe zur Masse der erzeugten

oder verarbeiteten Produkte

Emissionsgrad Masse des emittierten Stoffes zu der mit dem Brenn-

oder Einsatzstoff zugeführten Masse

Geruchszahl olfaktorisch gemessenes Verhältnis der Volumenströme

bei Verdünnung der Abgasprobe bis zur

Geruchsschwelle

nach Matschke u.a. S. 203

Kurzfristige Anpassung der Produktion

Typ der Anpassung

zeitliche intensitäts-

mäßige

quantitative

und selektive

Produktionszeit Produktions-

geschwindigkeit

Wahl der

Produktions-

anlagen

Art der

Umwelt-

Restriktion

Massen-

konzentration

nach Matschke u.a. S. 203

Die verfolgten Zielsetzungen können unterschiedlich sein:

Kostenorientiert oder umweltorientiert

Mittel- und langfristige Anpassung der Produktion

• Gestaltung des Fertigungsprozesses

• Wahl des Fertigungsverfahrens

• Gestaltung des Fertigungsprogramms

• Festlegung der Produktionsmengen

• Gestaltung der Produktionslebensdauer

• Wahl der Einsatzstoffe

• Gestaltung der Entsorgung

nach Matschke u.a. S. 236 ff.

Logistik, Materialwirtschaft

• Beschaffung umweltfreundlicher Vorleistungen

(Materialsubstitution)

• Steuerung der Materialflüsse vom Einkauf bis zur

Entsorgung und Distribution (Steigerung der

Materialeffizienz)

• ökologische Optimierung von Transportwegen und

Standorten

• ökologisch-ökonomische Optimierung

siehe zu Entsorgung z.B. Günther, 2008, S. 194

Auswahl von Lieferanten

Die Fertigungstiefe hat in wichtigen Industriezweigen abgenommen.

Die internationale Lieferverflechtung hat zugenommen.

Umweltmanagementsysteme fordern die Kontrolle der Lieferanten.

Lieferantenauswahl mit Punktbewertungsverfahren

vgl. Balderjahn und Specht 2011, S. 215

1. Identifikation von relevanten Merkmalen zur Auswahl

2. Gewichtung der Merkmale

3. Bewertung der Lieferanten nach den Merkmalen (Vergabe der Punkte)

4. Ermittlung der gewichteten Punktsummen zur Bildung einer Rangreihe

Gewicht

alternative Lieferanten

Huber Müller Maier Schmid

Kri-

terien

Fehlerhäufigkeit 0,2

Verspätungen 0,3

Materialqualität 0,3

Transportrisiko 0,1

Flexibilität 0,1

Summe Punkte

Schritte

Achten Sie auf die Vorzeichen.

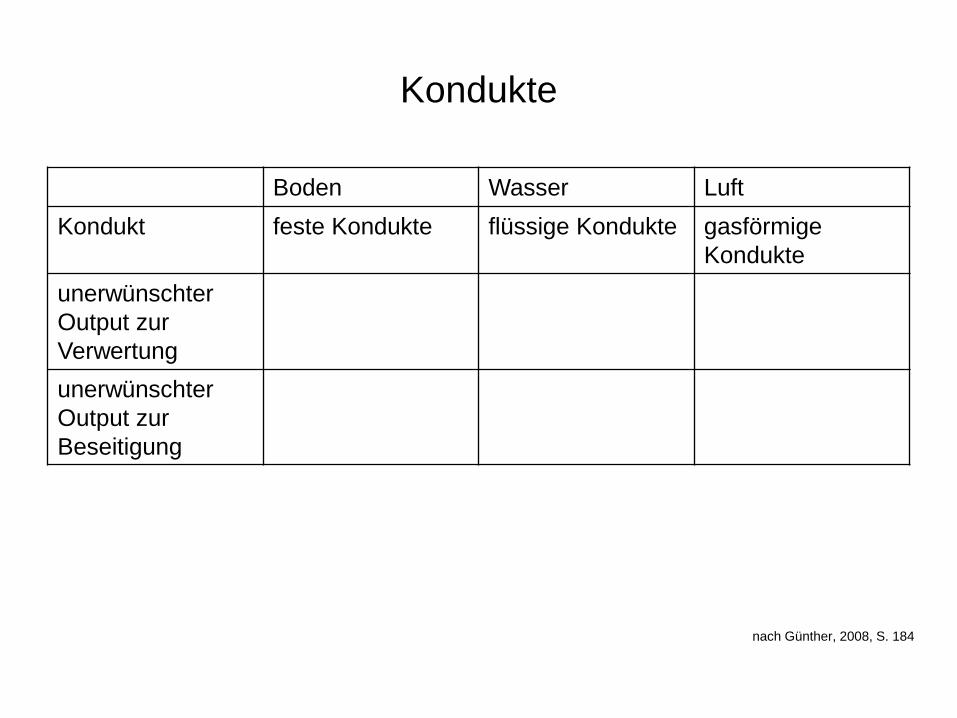

Kondukte

Boden Wasser Luft

Kondukt feste Kondukte flüssige Kondukte gasförmige

Kondukte

unerwünschter

Output zur

Verwertung

unerwünschter

Output zur

Beseitigung

nach Günther, 2008, S. 184

Recycling

+ inputbezogene Stoff- bzw. Energieeinsparung

+ outputbezogene Schonung der Aufnahmemedien

- zusätzlicher Stoff- und Energieinput durch Recyclingprozesse

- zusätzliche Belastung der Aufnahmemedien durch Recyclingprozesse

= umweltrelevanter Nettoeffekt des Recycling

nach Günther, 2008, S. 186

Rechnungswesen

• Anfang der 70er Jahre freiwillig erstellte Sozialbilanzen

• Umwelt-Kennzahlensysteme

• „ökologische Buchhaltung“ von Müller-Wenk (1978): Bemühung um Aggregation in eine Kennziffer

• Basler Öko-Controlling-Konzept (Schaltegger/Sturm, 1995): Schadschöpfung versus Wertschöpfung eines Unternehmens

• Vermeidungskosten-Ansatz: Berücksichtigung externer Kosten: Einbeziehung von Kosten des Umweltschutzes und des unterlassenen Umweltschutzes in Kosten-Erlös-Rechnungen und Investitionsrechnung

• Materialflußkostenrechnung aufbauend auf Stoffstrom-Management

• Ökobilanzen

• Technologiefolgenabschätzung

• Produktlinienanalyse

• Eco-Rational-Path-Method

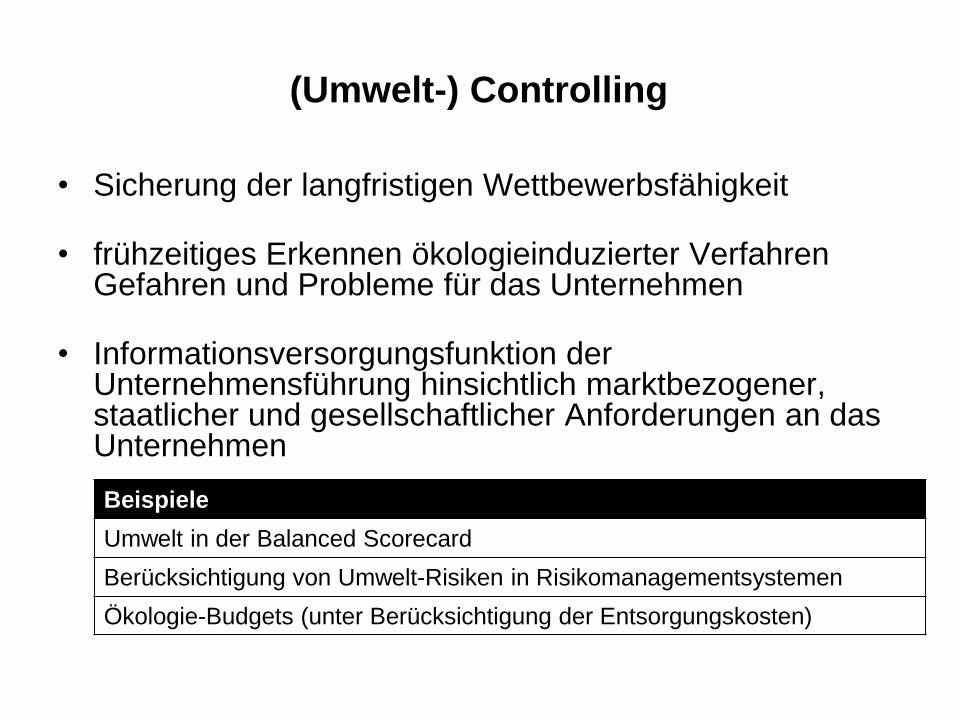

(Umwelt-) Controlling

• Sicherung der langfristigen Wettbewerbsfähigkeit

• frühzeitiges Erkennen ökologieinduzierter Verfahren Gefahren und Probleme für das Unternehmen

• Informationsversorgungsfunktion der Unternehmensführung hinsichtlich marktbezogener, staatlicher und gesellschaftlicher Anforderungen an das Unternehmen

Beispiele

Umwelt in der Balanced Scorecard

Berücksichtigung von Umwelt-Risiken in Risikomanagementsystemen

Ökologie-Budgets (unter Berücksichtigung der Entsorgungskosten)

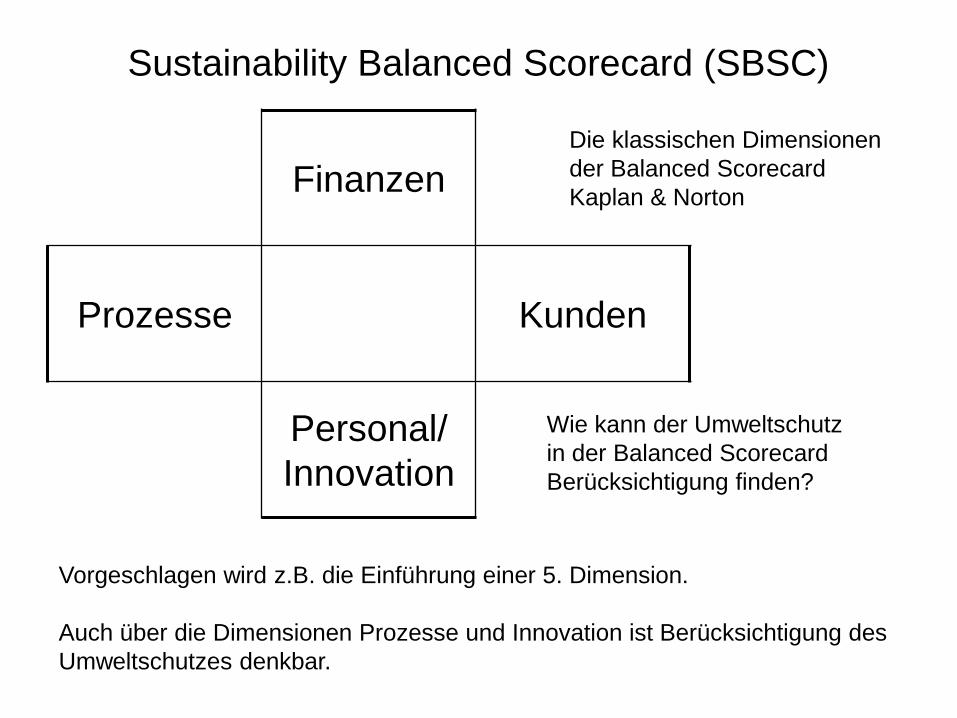

Sustainability Balanced Scorecard (SBSC)

Finanzen

Prozesse Kunden

Personal/

Innovation

Die klassischen Dimensionen

der Balanced Scorecard

Kaplan & Norton

Wie kann der Umweltschutz

in der Balanced Scorecard

Berücksichtigung finden?

Vorgeschlagen wird z.B. die Einführung einer 5. Dimension.

Auch über die Dimensionen Prozesse und Innovation ist Berücksichtigung des

Umweltschutzes denkbar.

Sustainability Balanced Scorecard

Perspektiven

Finanzen Kunden Prozeß Lernen und

Entwicklung

Nach-

haltigkeit

ökonomische

soziale

ökologische

Quelle: Arnold, Freimann, Kurz: Sustainability Balanaced Scorecard (SBS):

Strategisches Nachhaltigkeitsmanagement in KMU

Umwelt Wirtschafts Forum 4/01, Springer Verlag

Balanced Scorecard und Umwelt

Wie verbreitet ist die Balanced Scorecard?

Wie verbreitet ist die Sustainability Balanced Scorecard?

Es gibt einige Aufsätze, die auf Fallstudien Bezug nehmen.

Autoren vornehmlich Schaltegger und Schüler, Dyllick

In den Fallstudien finden sich auch einige bekannte Unternehmen.

Das Problem scheint jedoch in der Kontinuität der Instrumente zu

bestehen.

Zur Verbreitung tragen

Berater bei

z.B. Horvath & Partner

Marketing

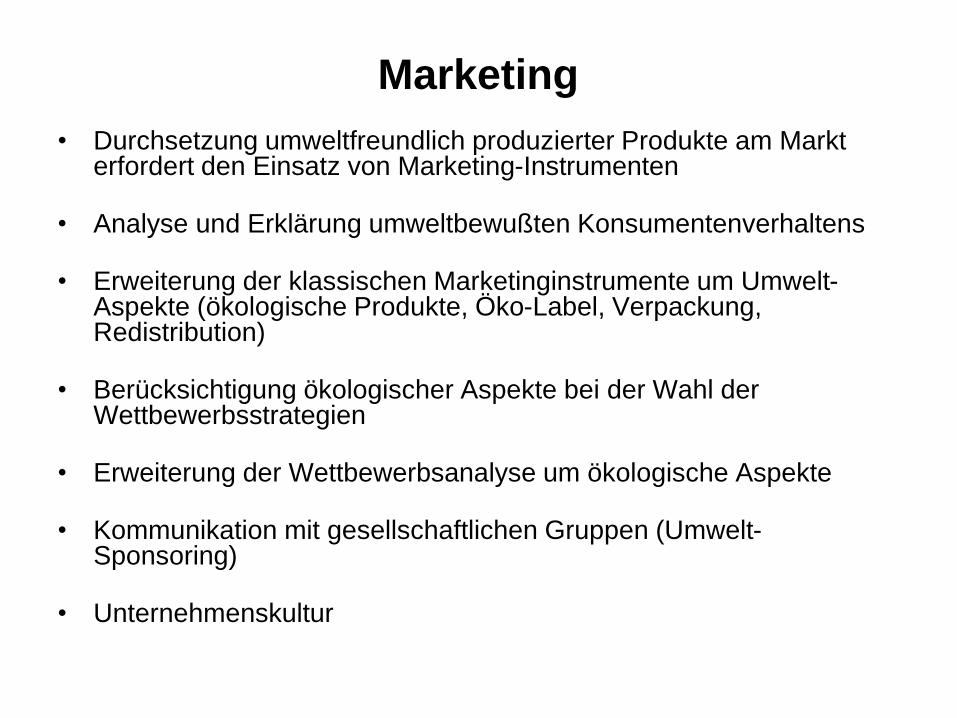

• Durchsetzung umweltfreundlich produzierter Produkte am Markt erfordert den Einsatz von Marketing-Instrumenten

• Analyse und Erklärung umweltbewußten Konsumentenverhaltens

• Erweiterung der klassischen Marketinginstrumente um Umwelt-Aspekte (ökologische Produkte, Öko-Label, Verpackung, Redistribution)

• Berücksichtigung ökologischer Aspekte bei der Wahl der Wettbewerbsstrategien

• Erweiterung der Wettbewerbsanalyse um ökologische Aspekte

• Kommunikation mit gesellschaftlichen Gruppen (Umwelt-Sponsoring)

• Unternehmenskultur

Ein Lehrbuch aus der Fakultät für

Wirtschaftswissenschaften der TUM

Belz, F.-M. und Peattie, K.: Sustainability Marketing, Wiley,

2010

Lehrbuch-Preis des VHB

Organisation und Personalwesen

• Institutionalisierung der gesetzlich vorgeschriebenen Beauftragten u.a. für Umweltschutz

• Umweltmanagementkonzepte (Berücksichtigung von Fach- und Machtpromotoren)

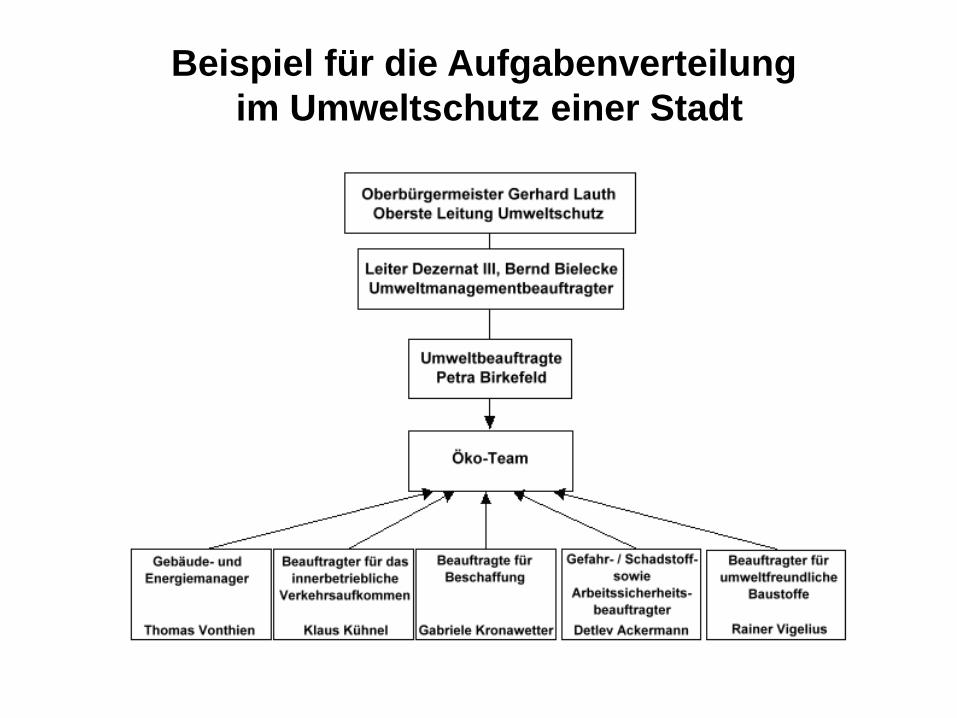

• Zusammenarbeit der Unternehmen mit den Vollzugs-und Überwachungsbehörden (Netzwerke)

Beispiel für die Aufgabenverteilung

im Umweltschutz einer Stadt

Finanzierung

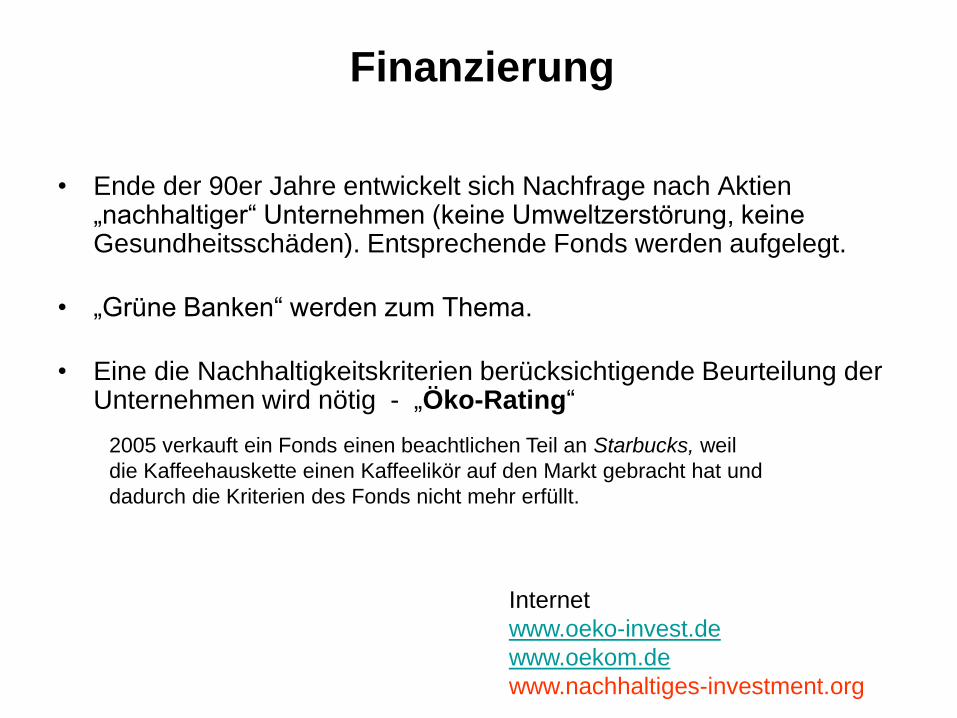

• Ende der 90er Jahre entwickelt sich Nachfrage nach Aktien „nachhaltiger“ Unternehmen (keine Umweltzerstörung, keine Gesundheitsschäden). Entsprechende Fonds werden aufgelegt.

• „Grüne Banken“ werden zum Thema.

• Eine die Nachhaltigkeitskriterien berücksichtigende Beurteilung der Unternehmen wird nötig - „Öko-Rating“

2005 verkauft ein Fonds einen beachtlichen Teil an Starbucks, weil

die Kaffeehauskette einen Kaffeelikör auf den Markt gebracht hat und

dadurch die Kriterien des Fonds nicht mehr erfüllt.

Internet

www.oeko-invest.de

www.oekom.de

www.nachhaltiges-investment.org

Dow Jones Sustainability Index

Die Dow Jones Sustainability Indizes (DJSI Dow Jones

Nachhaltigkeitsindezes) sind eine Reihe von Aktienindizes, in denen

Unternehmen nach Nachhaltigkeitskriterien ausgewählt werden.

In sie werden die besten zehn Prozent einer Branche nach

wirtschaftlichen, sozialen und ökologischen Leistungen aufgenommen.

In der Nachhaltigkeit sind unter den Banken die australische Westpac

Banking Corporation im DJSI World und die niederländische ABN

AMRO im europäischen DJSI Stoxx. Auch die Deutsche Bank, die

HypoVereinsbank und Unicredito erzielen überdurchschnittliche DJSI-

Werte.

aus Wikipedia, der freien Enzyklopädie

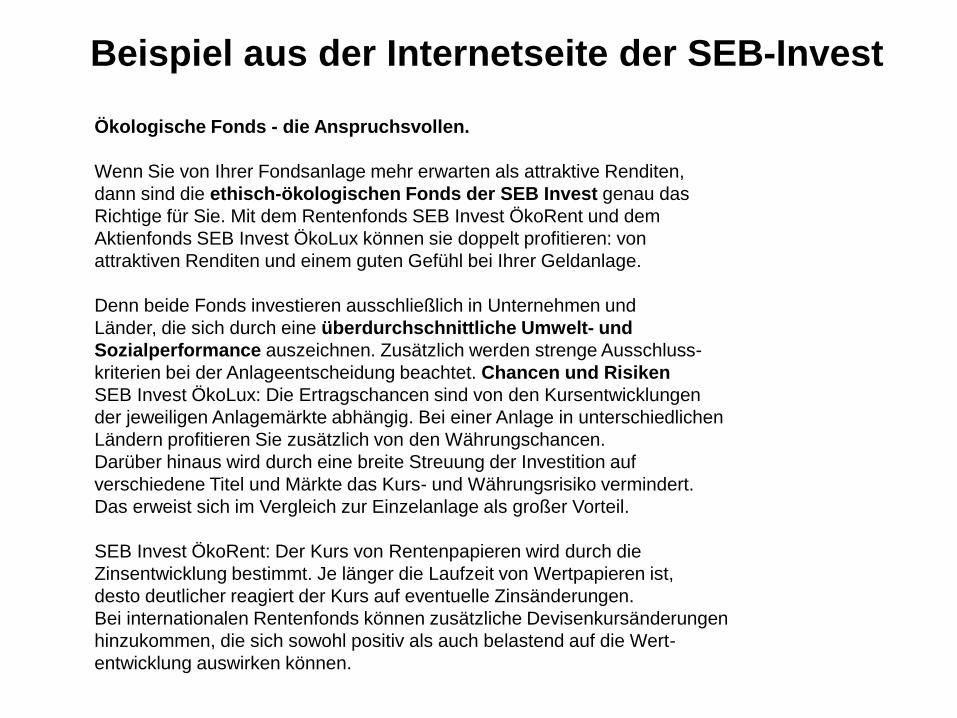

Ökologische Fonds - die Anspruchsvollen.

Wenn Sie von Ihrer Fondsanlage mehr erwarten als attraktive Renditen,

dann sind die ethisch-ökologischen Fonds der SEB Invest genau das

Richtige für Sie. Mit dem Rentenfonds SEB Invest ÖkoRent und dem

Aktienfonds SEB Invest ÖkoLux können sie doppelt profitieren: von

attraktiven Renditen und einem guten Gefühl bei Ihrer Geldanlage.

Denn beide Fonds investieren ausschließlich in Unternehmen und

Länder, die sich durch eine überdurchschnittliche Umwelt- und

Sozialperformance auszeichnen. Zusätzlich werden strenge Ausschluss-

kriterien bei der Anlageentscheidung beachtet. Chancen und Risiken

SEB Invest ÖkoLux: Die Ertragschancen sind von den Kursentwicklungen

der jeweiligen Anlagemärkte abhängig. Bei einer Anlage in unterschiedlichen

Ländern profitieren Sie zusätzlich von den Währungschancen.

Darüber hinaus wird durch eine breite Streuung der Investition auf

verschiedene Titel und Märkte das Kurs- und Währungsrisiko vermindert.

Das erweist sich im Vergleich zur Einzelanlage als großer Vorteil.

SEB Invest ÖkoRent: Der Kurs von Rentenpapieren wird durch die

Zinsentwicklung bestimmt. Je länger die Laufzeit von Wertpapieren ist,

desto deutlicher reagiert der Kurs auf eventuelle Zinsänderungen.

Bei internationalen Rentenfonds können zusätzliche Devisenkursänderungen

hinzukommen, die sich sowohl positiv als auch belastend auf die Wert-

entwicklung auswirken können.

Beispiel aus der Internetseite der SEB-Invest

Öko-Rating

• Gesellschaft für ökologische Kommunikation (Ökom)

• Centre for the study of Financial Innovation (CSFI)

• Eco-Rating International (ERI)

• Hamburger Umweltinstitut

Öko-Rating-Organisationen (Auswahl)

Literatur

Figge, F.: Öko-Rating – Ökologieorientierte Bewertung von Unternehmen.

Springer, 2000

Öko-Rating – Unternehmen im Umwelt-Check: Ergebnisse, Erfahrungen,

Perspektiven. Hrsg. R. Haßler, M. Deml, Schriftenreihe zur

ökologischen Kommunikation, Ökom Verlag, 1998

Application and Dissemination of Value-Based Eco-Ratings in

Financial Markets (ADVANCE) –

Anwendung und Verbreitung wertorientierter Öko-Ratings in

Finanzmärkten ADVANCE

Eine umfangreiche Darstellung des Projektes finden Sie auch unter: www.advance-project.org

In diesem Projekt wird erstmalig die wertorientierte Logik der Finanzmärkte auf Öko-Ratings angewandt.

Dafür bewerten wir die Umwelt- und Wirtschaftsleistung börsennotierter Unternehmen und demonstrieren

so die Machbarkeit wertorientierter Öko-Ratings unter Praxisbedingungen im großen Maßstab.

Bislang werden ökologische Unternehmensbewertungen nach einer belastungsorientierten Logik

vorgenommen: Dabei wird versucht, die verschiedenen Umweltbelastungen, die durch ein Unternehmen

verursacht werden, entsprechend ihrer Schädlichkeit zu bewerten und somit vergleichbar zu machen.

In der Praxis stößt dieses Vorgehen jedoch schnell an seine Grenzen, da die relative Bedeutung

verschiedener Umweltprobleme nicht ermittelt werden kann.

Der in diesem Projekt verfolgte Sustainable Value Ansatz ist der erste wertorientierte Ansatz zur

ökologischen Unternehmensbewertung. Statt anhand ihrer Schädlichkeit bewertet der Sustainable Value

den Einsatz ökologischer Ressourcen anhand ihres relativen Beitrags zur Wertgenerierung.

Dafür greift er die Praxis der Finanzmärkte auf und bewertet den Einsatz ökologischer Ressourcen

analog zum Einsatz finanzieller Ressourcen anhand ihrer Opportunitätskosten. Dieser Ansatz

ermöglicht ein wertorientiertes Öko-Rating und drückt die nachhaltige Unternehmensleistung in einer

monetären Kennzahl aus, ohne dabei auf eine Monetarisierung externer Effekte angewiesen zu sein.

Whose job is it?

This is story about four people named Everybody, Somebody,

Anybody and Nobody. There was an important job to be done,

and Everybody was asked to do it. Everybody was sure Somebody

would do it. Anybody could have done it, but Nobody did it.

Somebody got angry about that because it was Everbody´s job.

Everybody thougt Anybody could do it but Nobody realized that

Everybody wouldn´t do it.

It ended up that Everybody blamed Somebody when Nobody did

what Anybody could have done.

erzählt von Dyckerhoff, 2000, S. 58