Embed Size (px)

Citation preview

SVEUČILIŠTE JOSIPA JURJA STROSSMAYERA U OSIJEKU

EKONOMSKI FAKULTET U OSIJEKU

DIPLOMSKI STUDIJ

OSIJEK

Nikola Drmić

Stjepan Dujmić

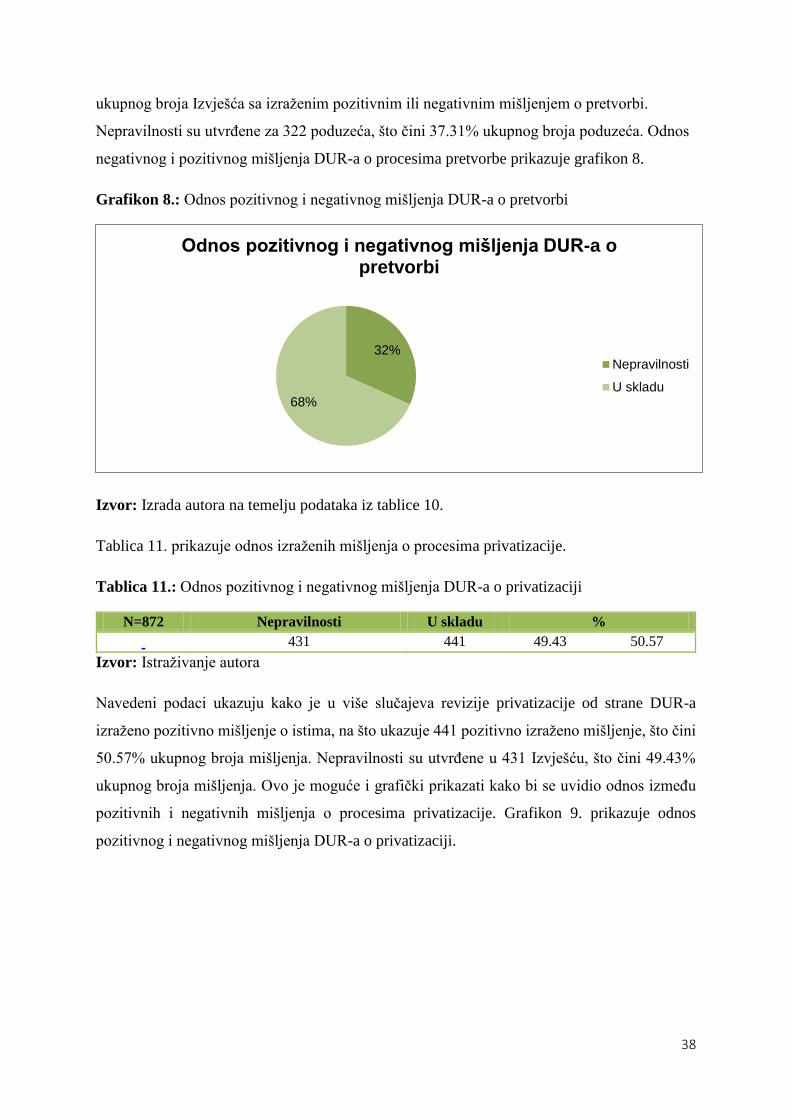

SEMINARSKI RAD IZ KOLEGIJA REVIZIJA FINANCIJSKIH INSTITUCIJA

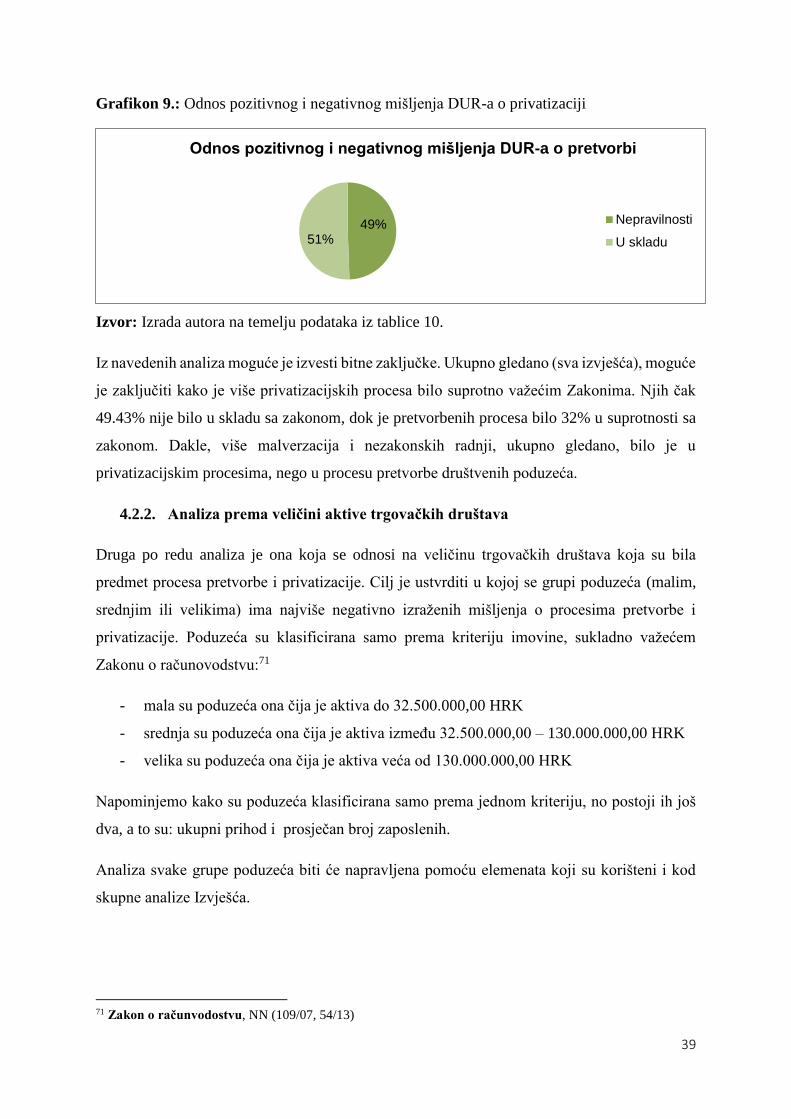

ULOGA DRŽAVNE REVIZIJE U KONTROLI POSTUPAKA I REZULTATA

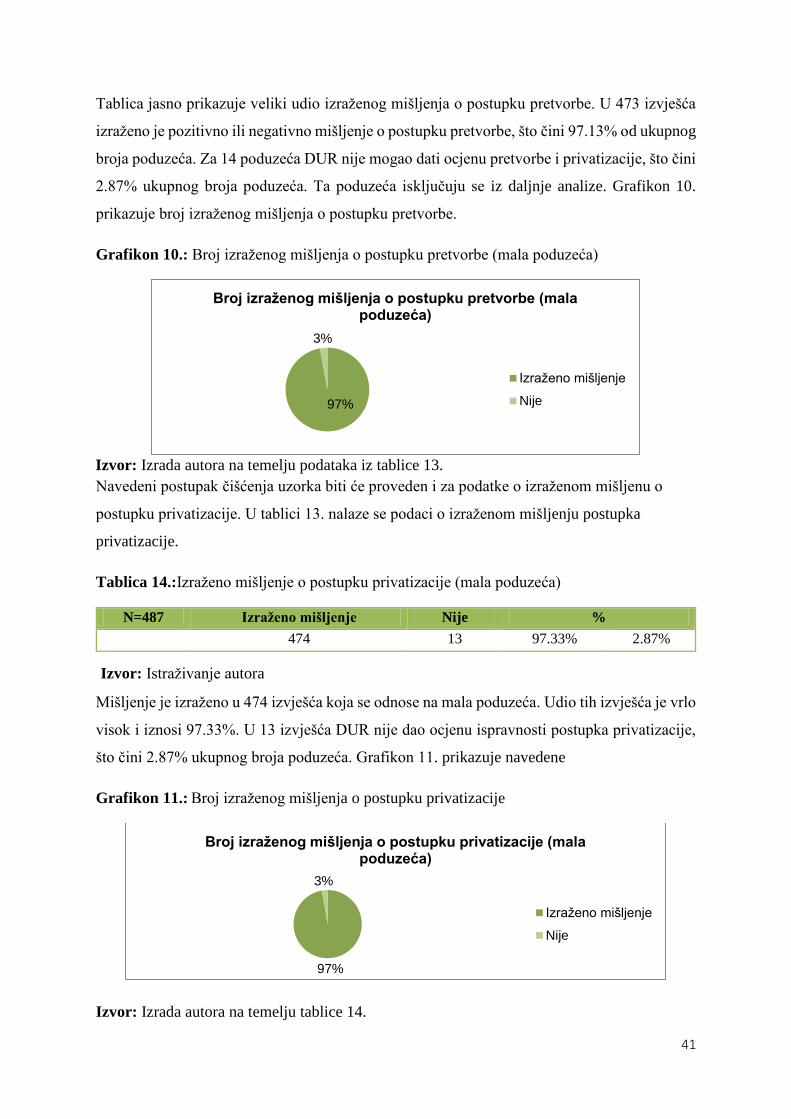

PRETVORBE I PRIVATIZACIJE I UTJECAJ DRŽAVNE REVZIJE NA

UPRAVLJANJE JAVNIM PODUZEĆIMA U REPUBLICI HRVATSKOJ

Mentor:

doc.dr.sc. Ivo Mijoč

Osijek, 2014.

SADRŽAJ:

1. UVOD ............................................................................................................................................. 1

2. POJAM, ULOGA I VRSTE REVIZIJE ..................................................................................... 2

2.1. Povijesni razvoj revizije u svijetu i Hrvatskoj .................................................................... 2

2.2. Pojmovno određenje revizije ................................................................................................ 5

2.3. Vrste revizije .......................................................................................................................... 6

3. DRŽAVNA REVIZIJA................................................................................................................. 10

3.1. Temeljne pretpostavke državne revizije ........................................................................... 10

3.2. Organizacija državne revizije ............................................................................................ 14

3.3. Proces revizije ...................................................................................................................... 15

3.4. Povezanost državne i unutarnje revizije u javnom sektoru ............................................ 18

3.5. Povezanost državne revizije i revizije informacijskih sustava ........................................ 20

3.6. Uloga državne revizije u sprječavanju i otkrivanju prijevare i korupcije .................... 21

4. PRETVORBA I PRIVATIZACIJA U REPUBLICI HRVATSKOJ ..................................... 23

4.1. Analiza procesa pretvorbe i privatizacije ......................................................................... 28

4.1.1. Organizacijski oblik trgovačkih društava nastalih pretvorbom društvenih

poduzeća....................................................................................................................................... 29

4.1.2. Ostvarenje ciljeva razvojnog programa u trgovačkim društvima nastalim nakon

pretvorbe društvenih poduzeća ................................................................................................. 30

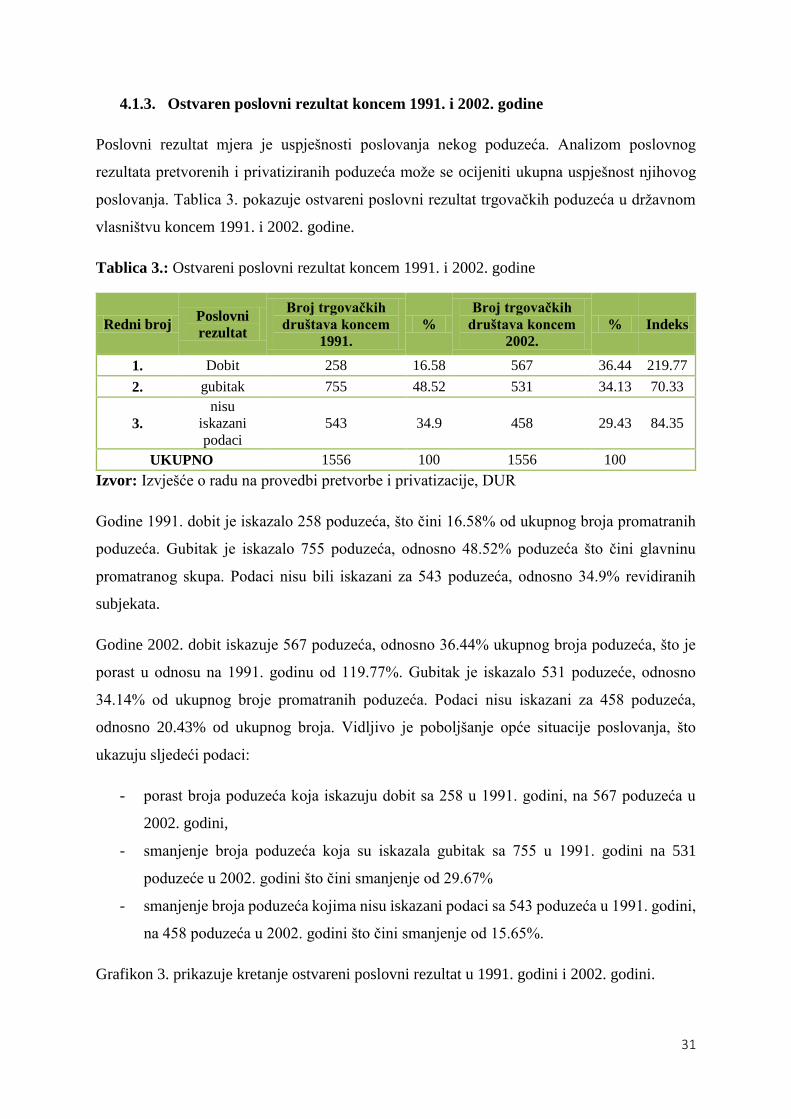

4.1.3. Ostvaren poslovni rezultat koncem 1991. i 2002. godine ......................................... 31

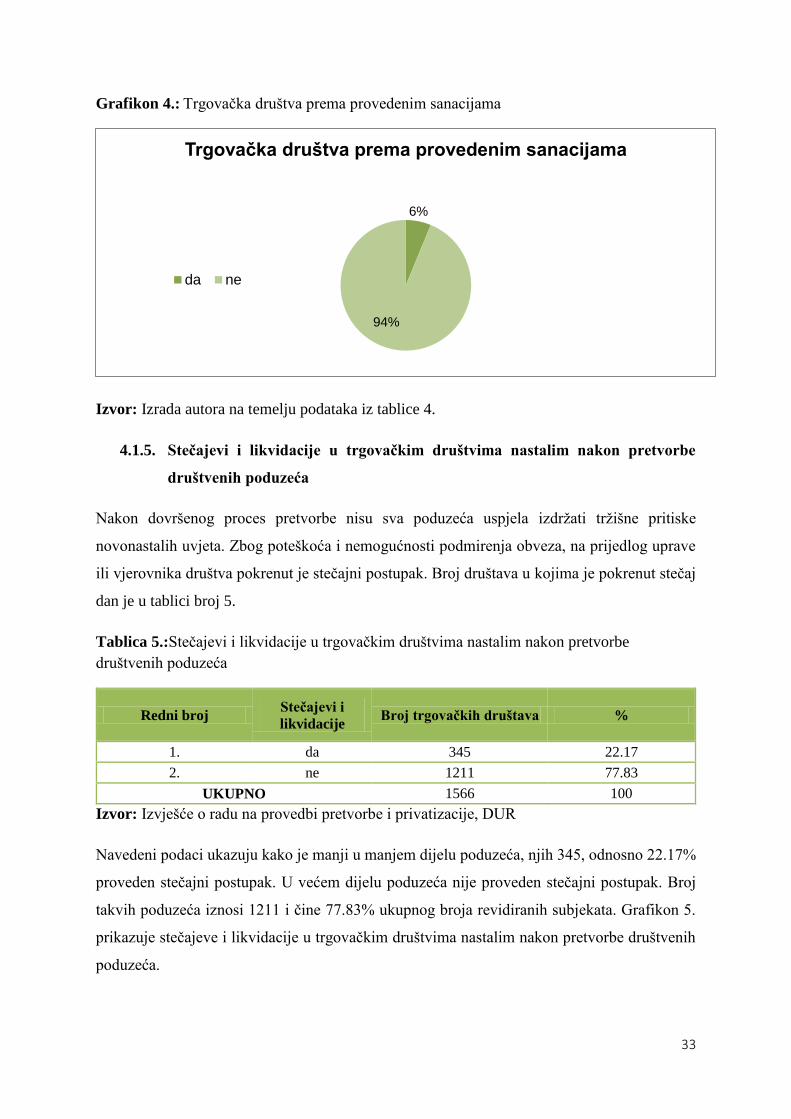

4.1.4. Trgovačka društva prema provedenim sanacijama ................................................ 32

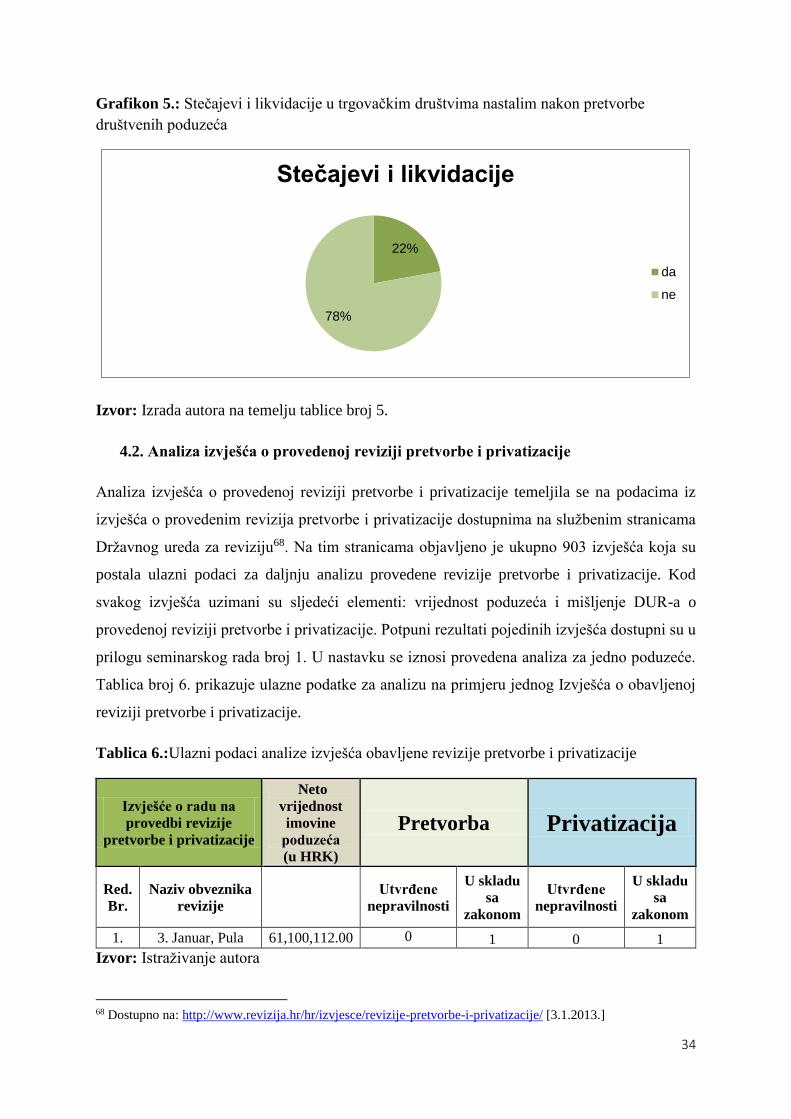

4.1.5. Stečajevi i likvidacije u trgovačkim društvima nastalim nakon pretvorbe

društvenih poduzeća ................................................................................................................... 33

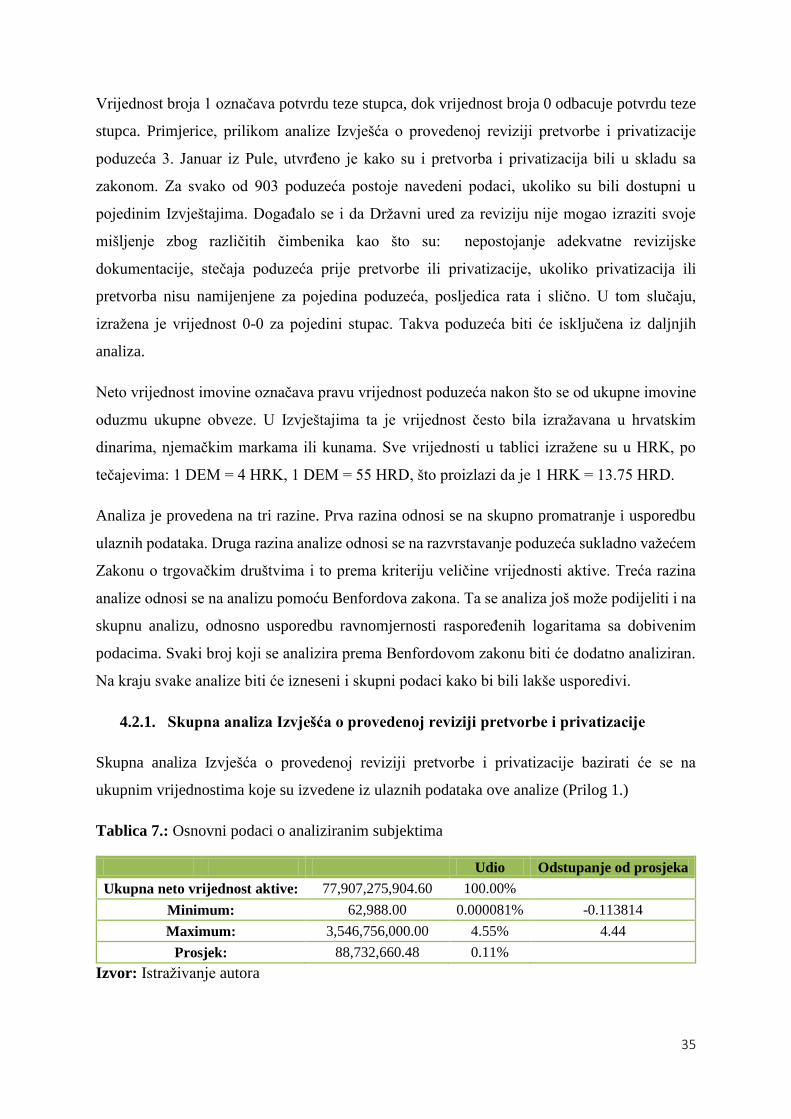

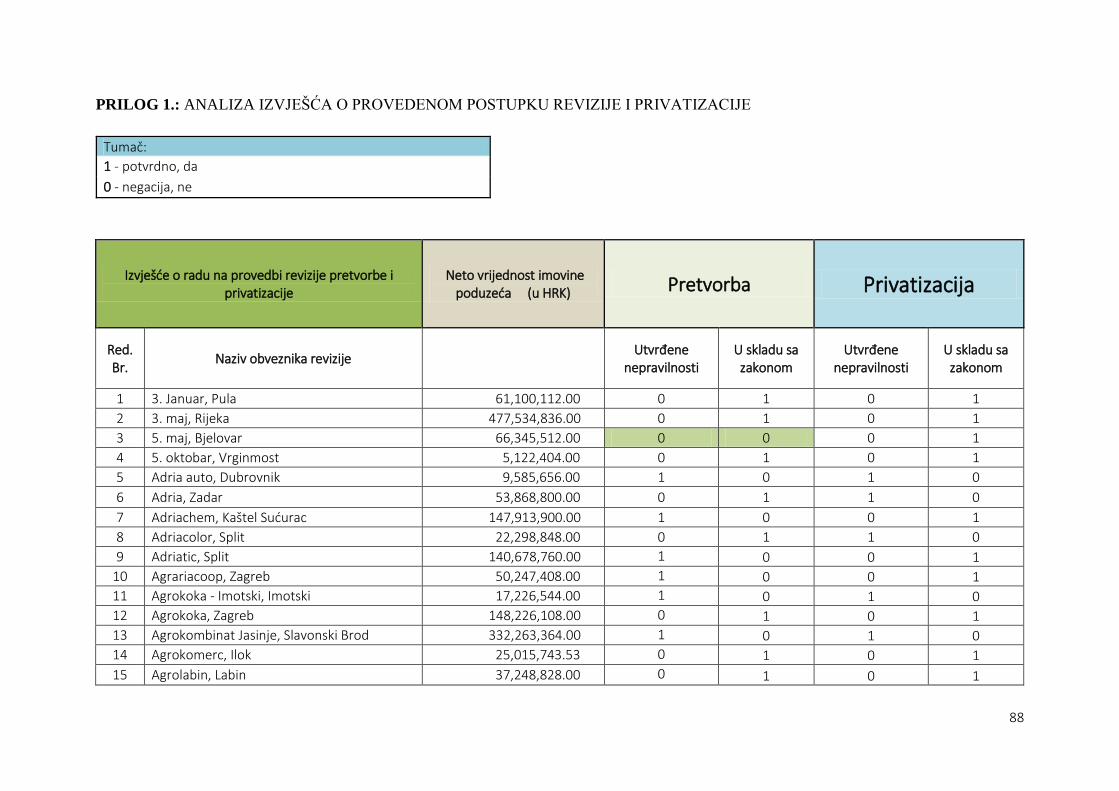

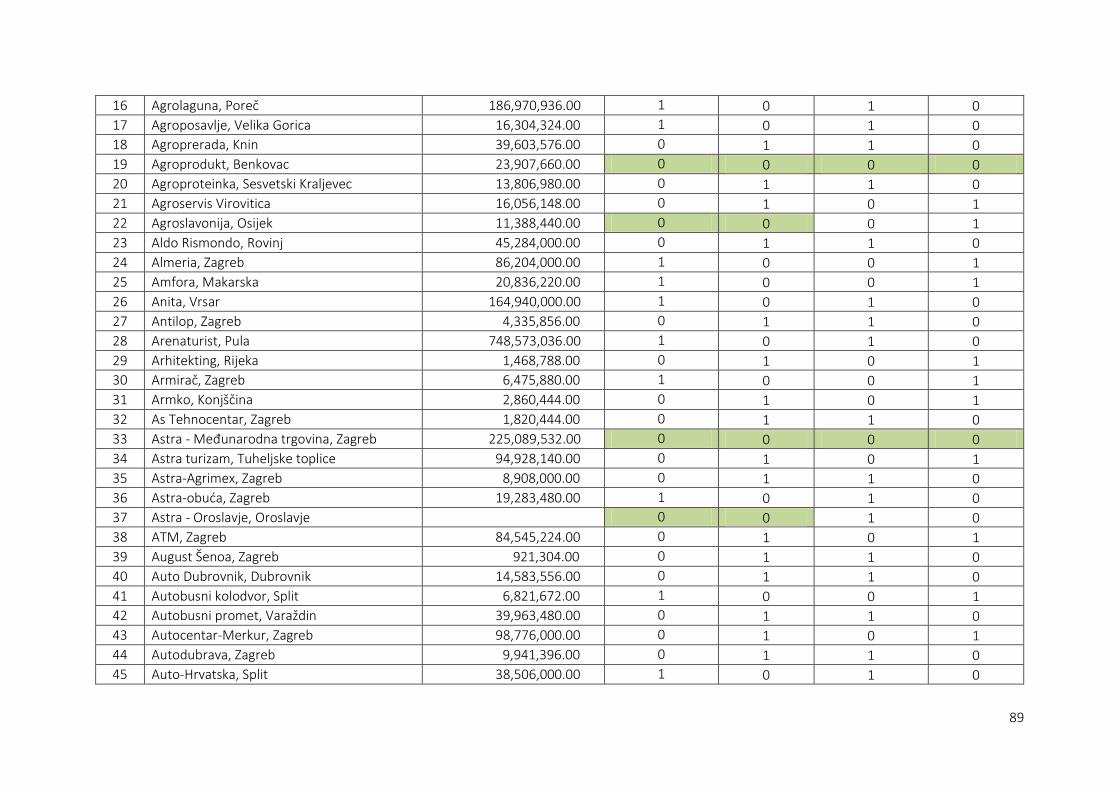

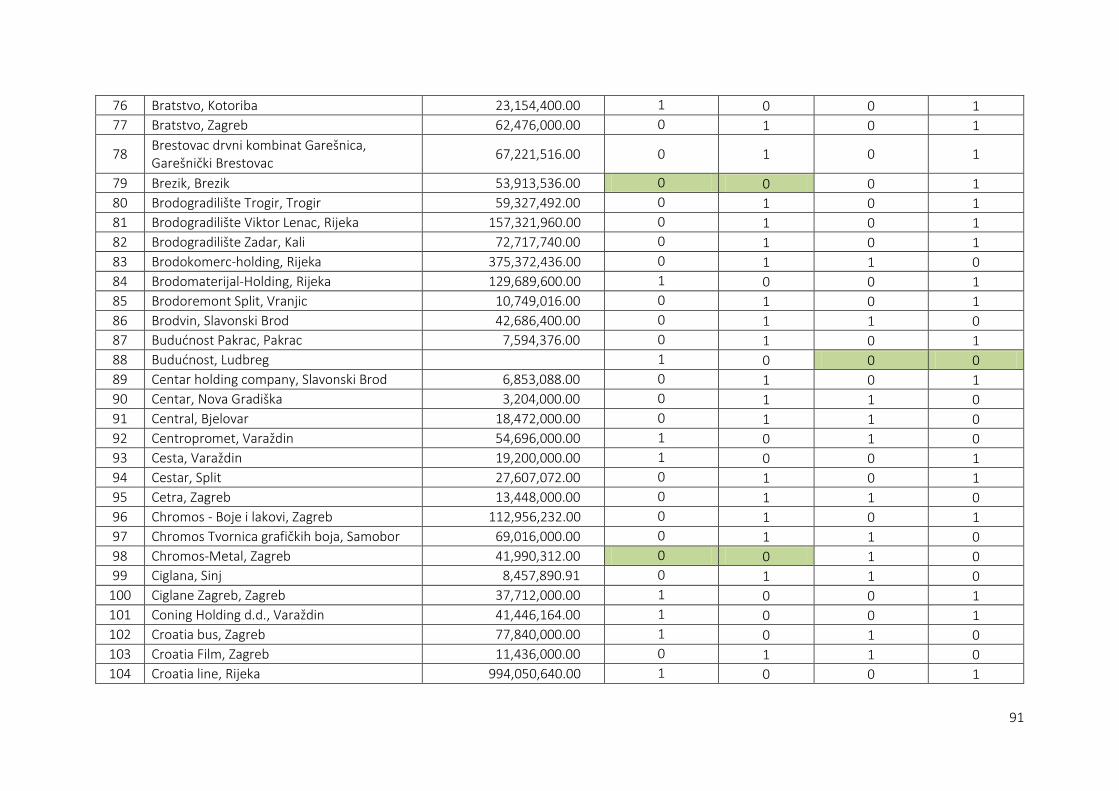

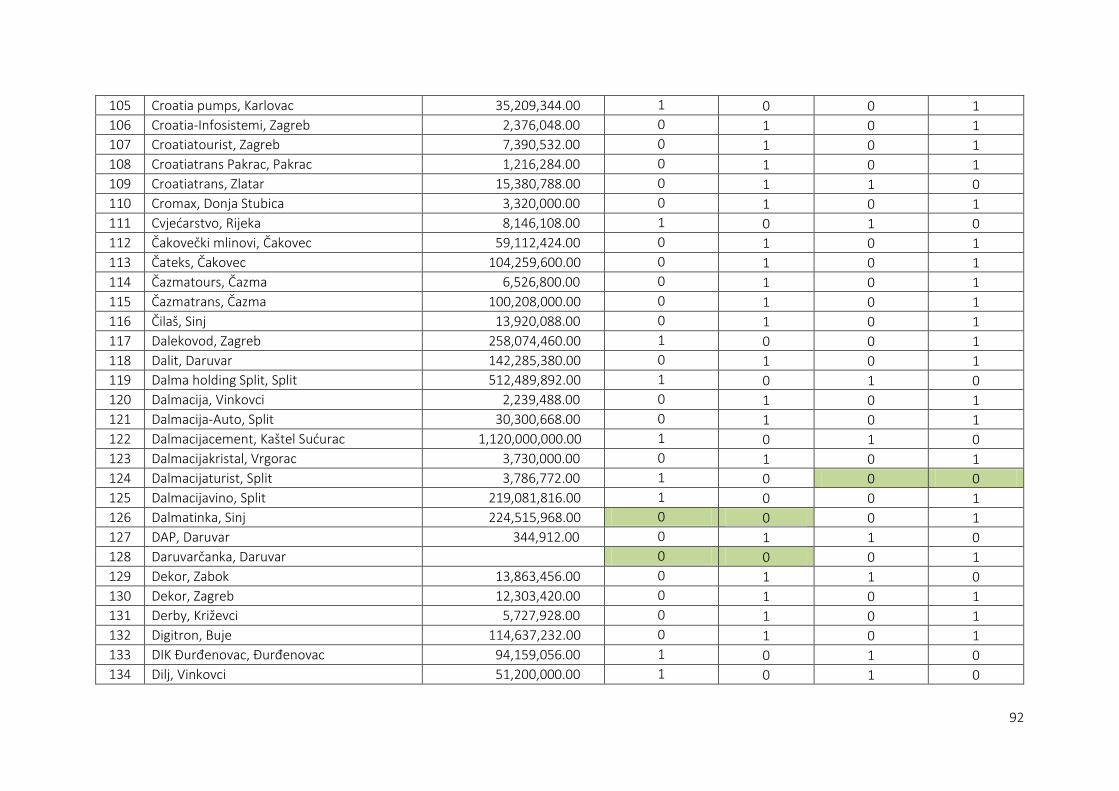

4.2. Analiza izvješća o provedenoj reviziji pretvorbe i privatizacije ..................................... 34

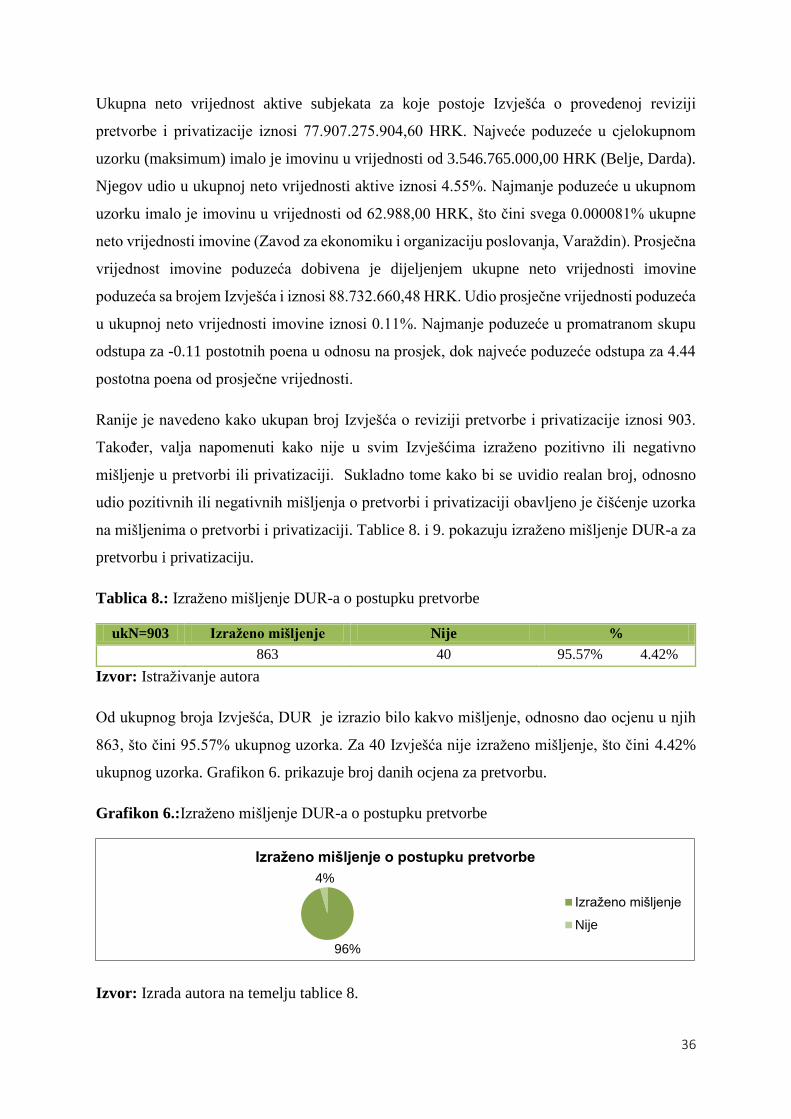

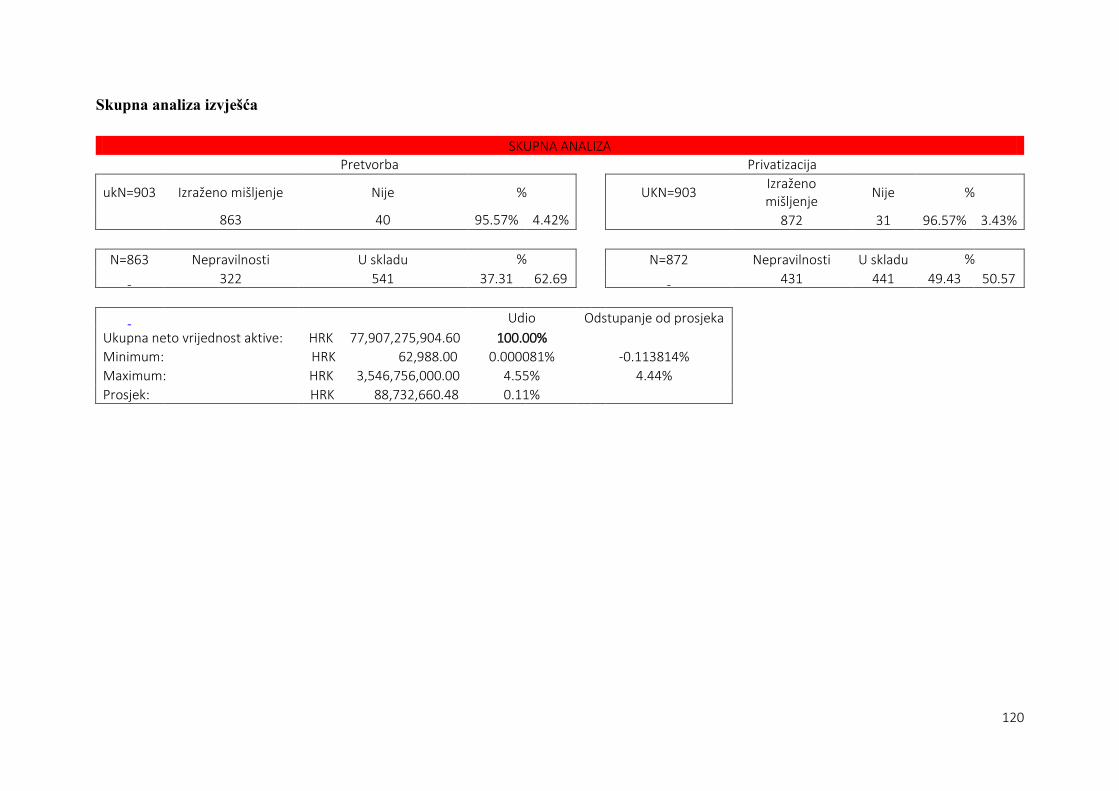

4.2.1. Skupna analiza Izvješća o provedenoj reviziji pretvorbe i privatizacije ............... 35

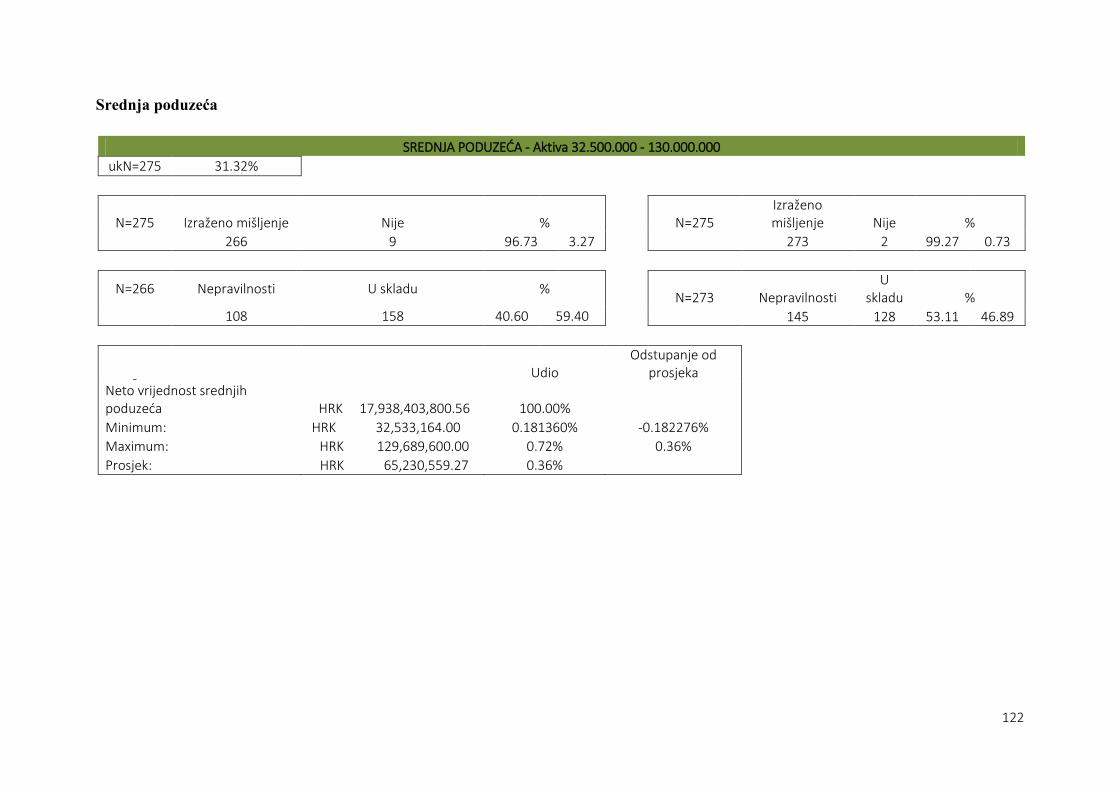

4.2.2. Analiza prema veličini aktive trgovačkih društava ................................................. 39

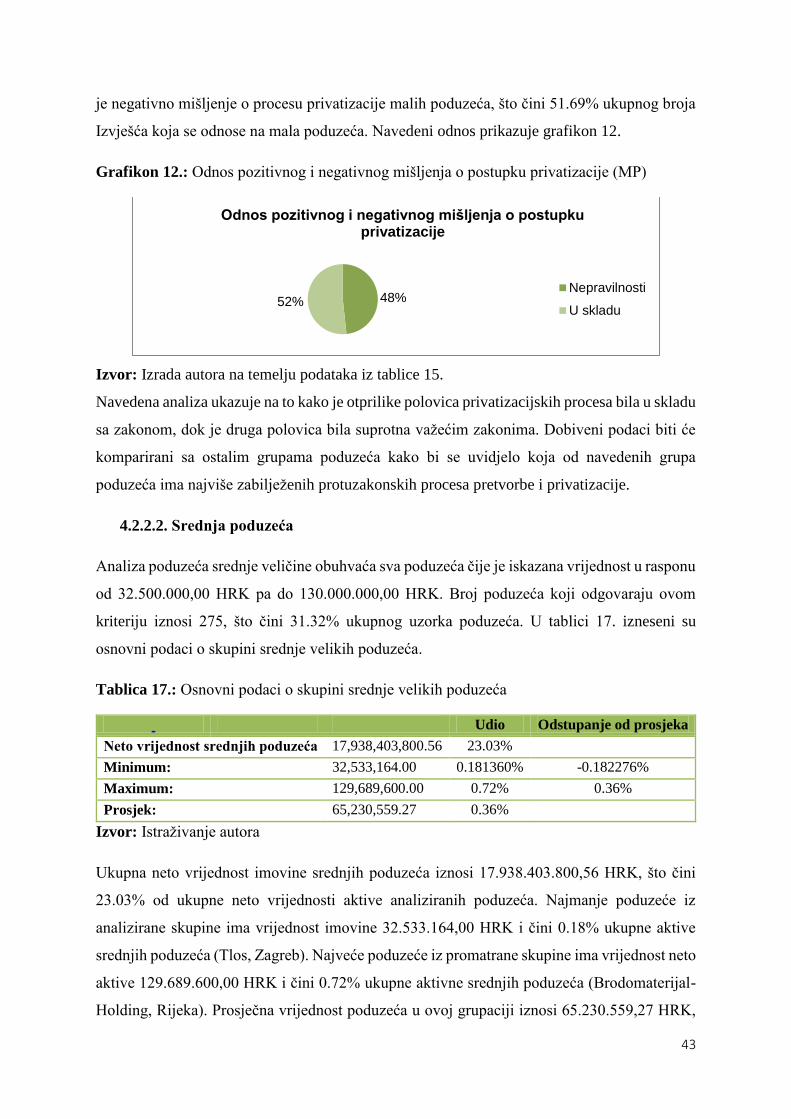

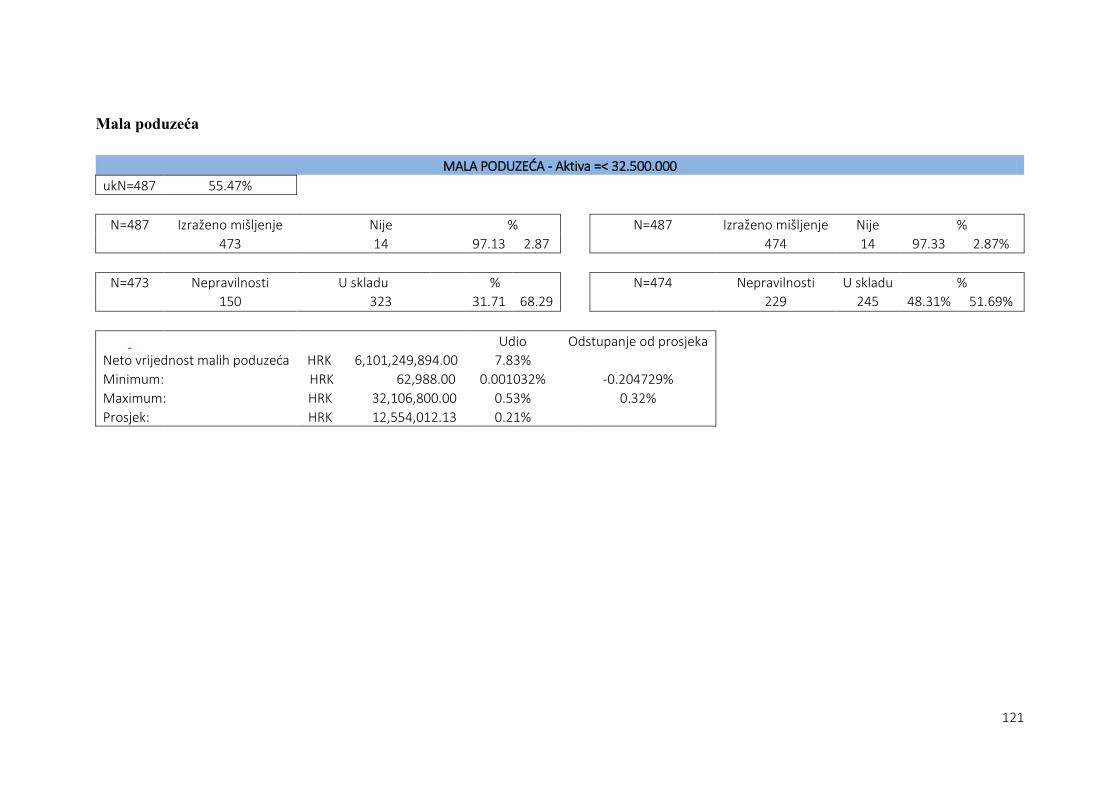

4.2.2.1. Mala poduzeća ......................................................................................................... 40

4.2.2.2. Srednja poduzeća .................................................................................................... 43

4.2.2.3. Velika poduzeća....................................................................................................... 46

4.2.2.4. Skupna analiza ........................................................................................................ 50

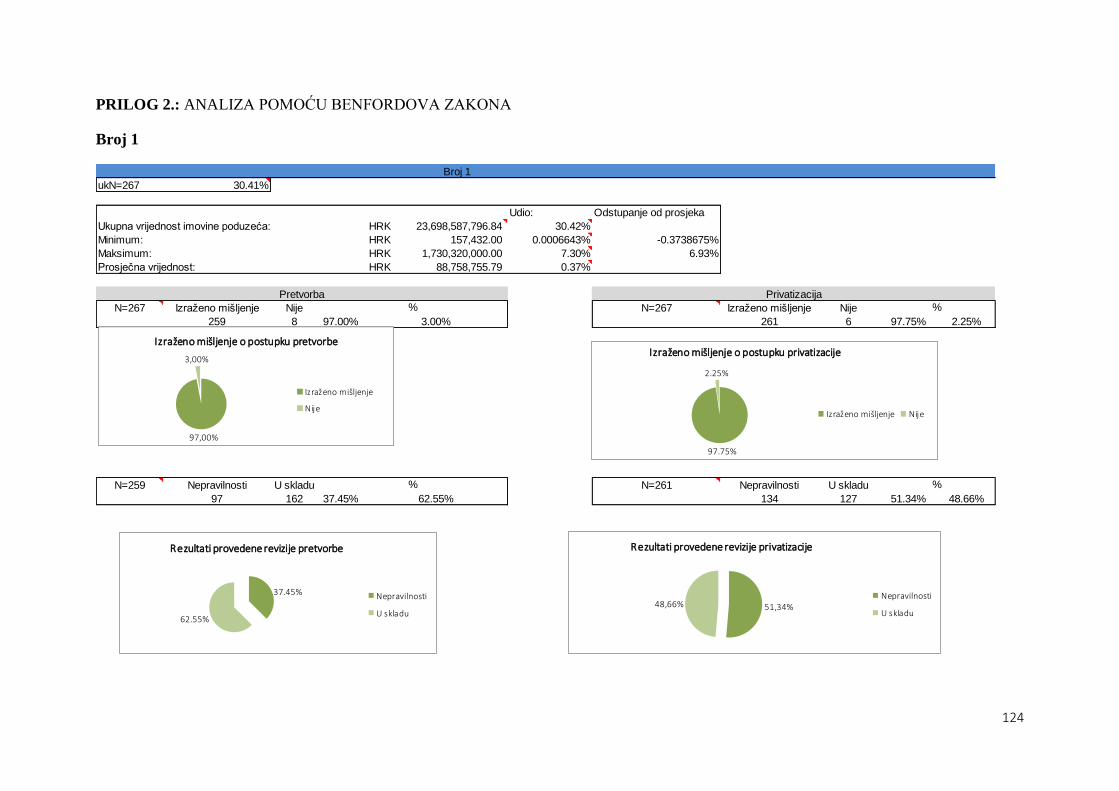

4.2.3. Analiza pomoću Benfordova zakona ......................................................................... 52

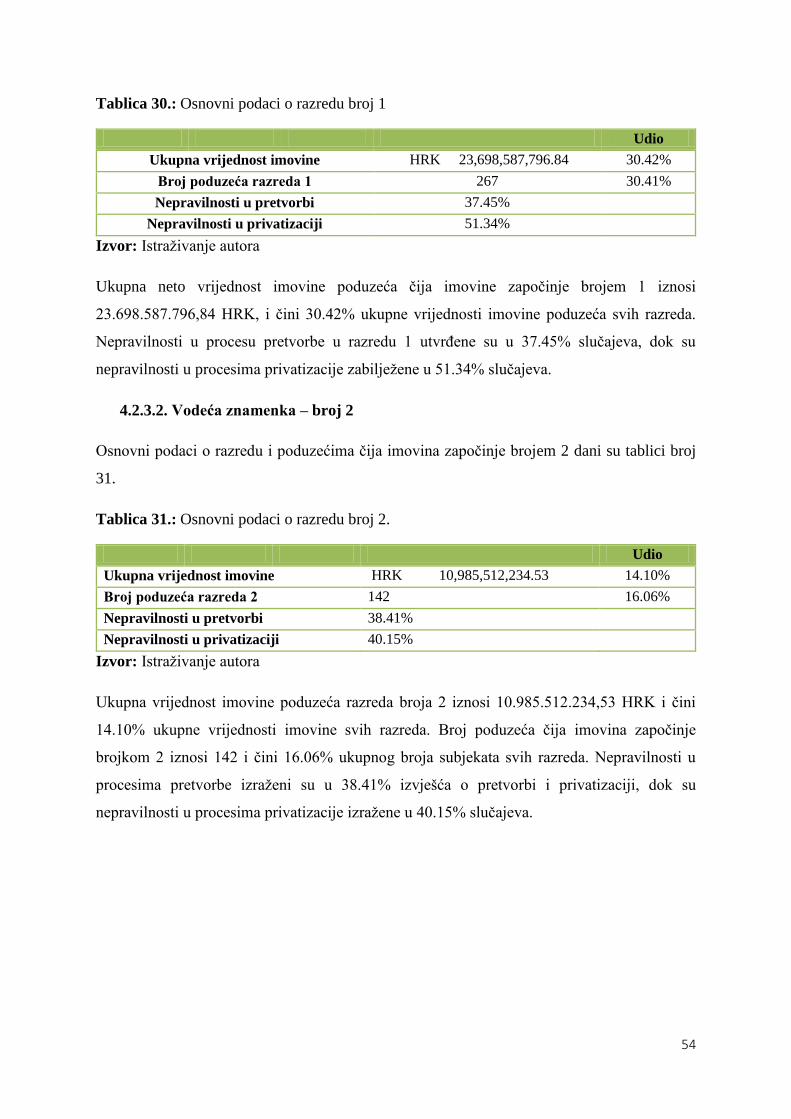

4.2.3.1. Vodeća znamenka – broj 1 ..................................................................................... 53

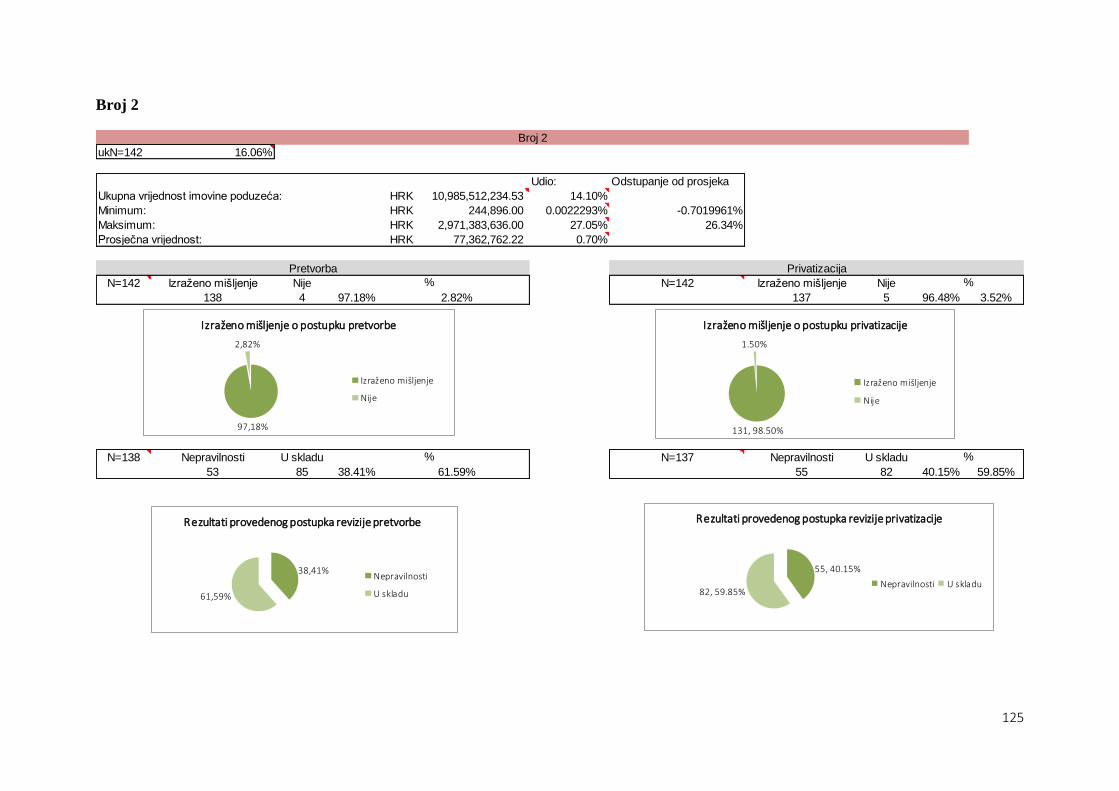

4.2.3.2. Vodeća znamenka – broj 2 ..................................................................................... 54

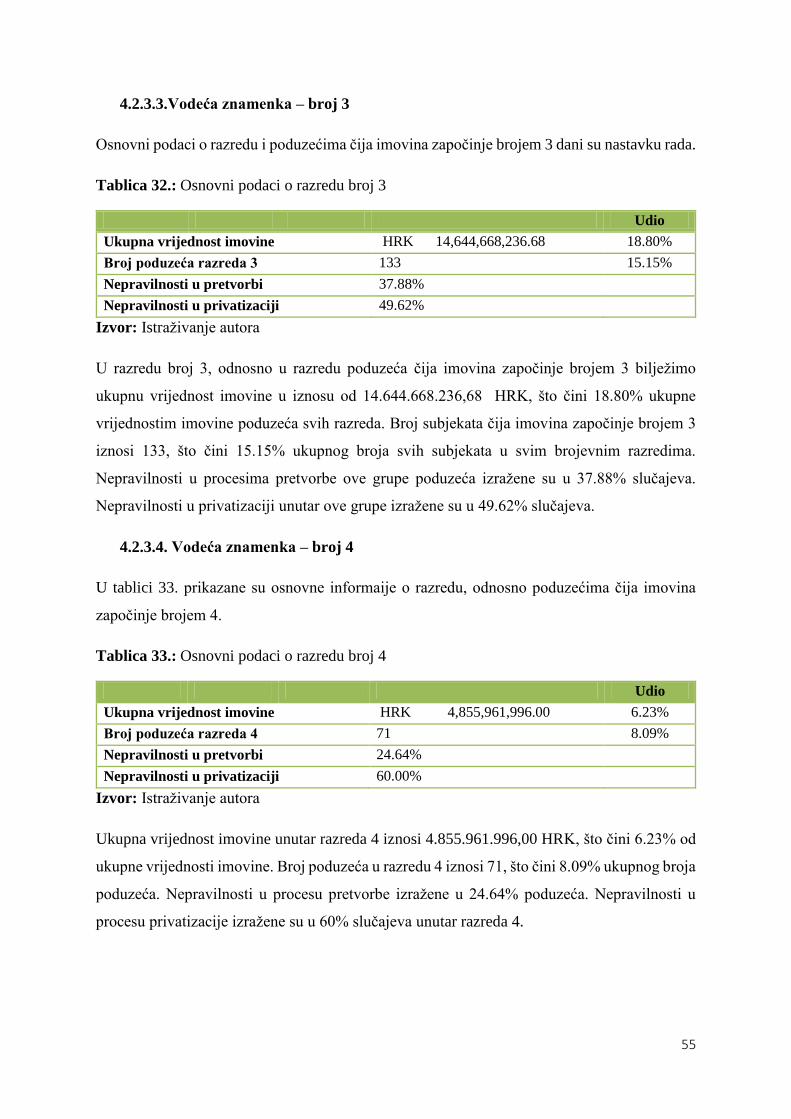

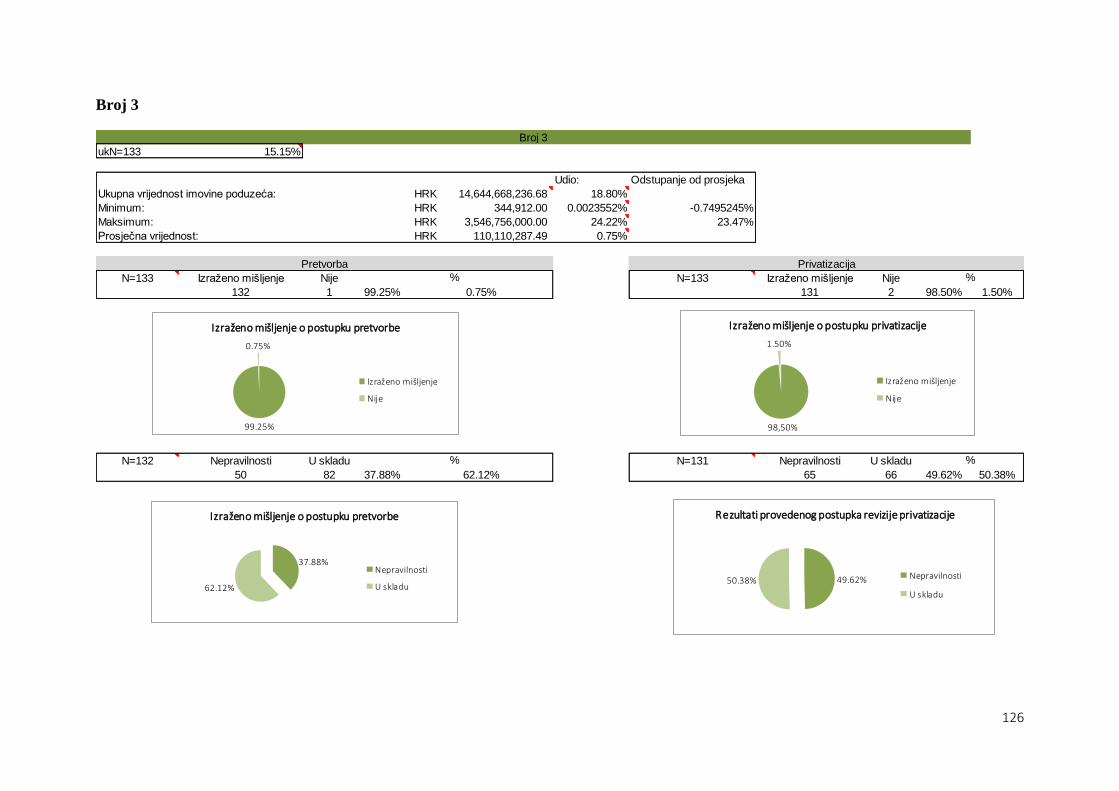

4.2.3.3. Vodeća znamenka – broj 3 ..................................................................................... 55

2

4.2.3.5. Vodeća znamenka - broj 5 ...................................................................................... 56

4.2.3.6. Vodeća znamenka - broj 6 ...................................................................................... 56

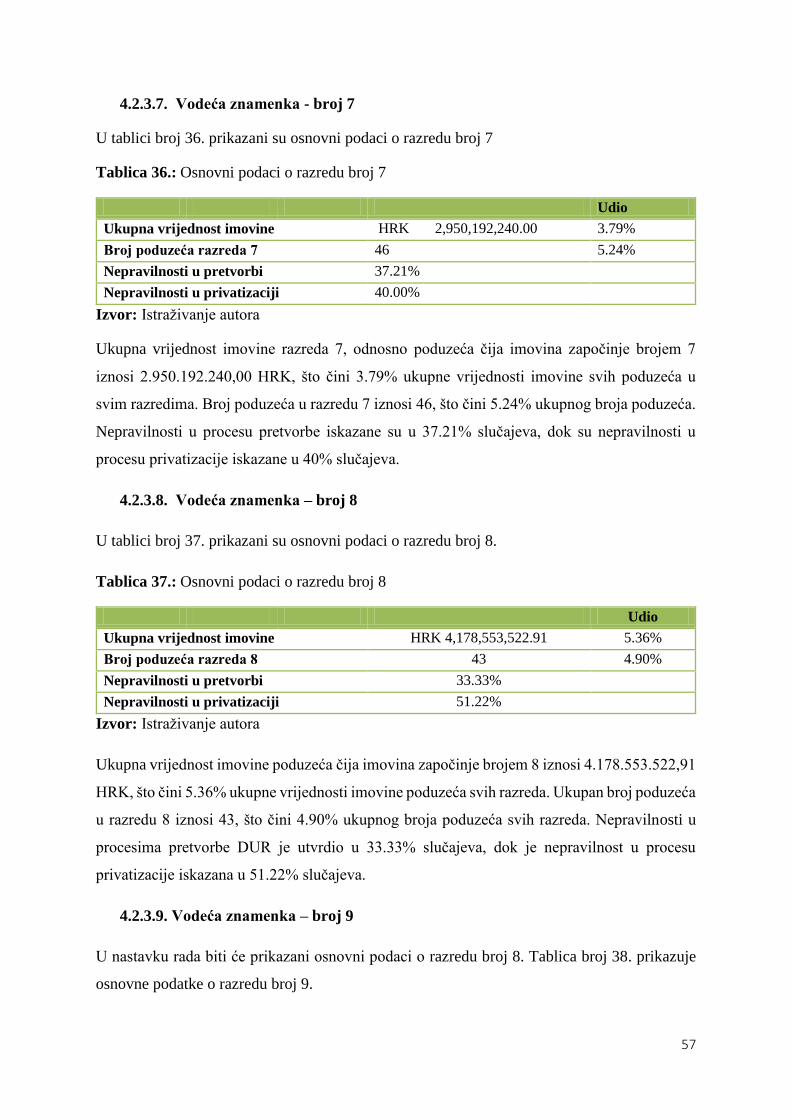

4.2.3.7. Vodeća znamenka - broj 7 ...................................................................................... 57

4.2.3.8. Vodeća znamenka – broj 8 ..................................................................................... 57

4.2.3.9. Vodeća znamenka – broj 9 ..................................................................................... 57

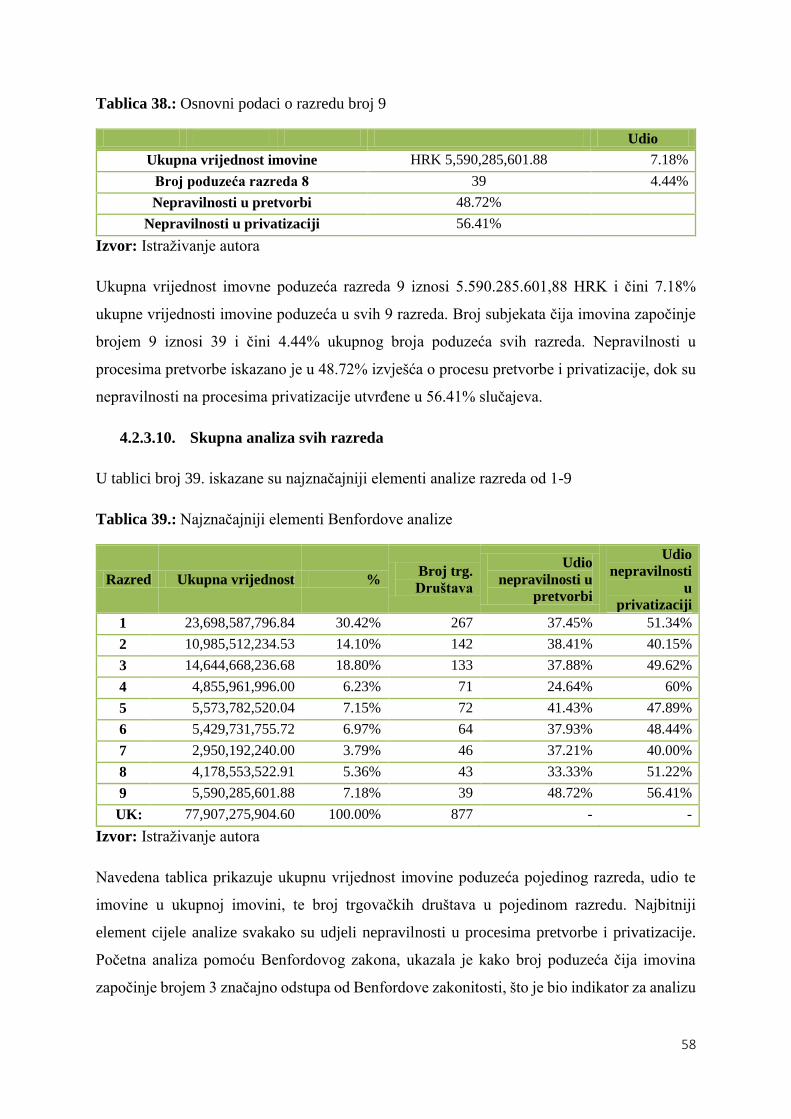

4.2.3.10. Skupna analiza svih razreda .................................................................................. 58

5. ANALIZA POSLOVANJA JAVNIH PODUZEĆA ................................................................ 60

6. UTJECAJ DRŽAVNE REIVZIJE NA POSLOVANJE JAVNIH PODUZEĆA .................. 77

7. ZAKLJUČAK ............................................................................................................................. 81

9. POPIS TABLICA I GRAFIKONA ........................................................................................... 84

10. PRILOZI SEMINARSKOG RADA ...................................................................................... 87

POPIS KORIŠTENIH KRATICA

DUR – Državni ured za reviziju

DEM – Njemačka marka (njem. Deutsche Mark)

HRD – Hrvatski dinar

HRK – Hrvatska kuna

RH – Republika Hrvatska

MP – malo poduzeće

SP – srednje (srednje veliko) poduzeće

VP – veliko poduzeće

NV – neto vrijednost

1

1. UVOD

Tema seminarskog rada je „Uloga državne revizije u kontroli postupaka i rezultata pretvorbe i

privatizacije i utjecaj državne revizije na upravljanje javnim poduzećima u Republici

Hrvatskoj“. Rad je koncipiran iz više dijelova. U prvom dijelu seminarskog rada čitatelja se

uvodi u osnovne pojmove o reviziji, njezin povijesni razvoj, vrste revizije i ulogu iste u

suvremenom svijetu. Drugi dio seminarskog rada odnosi se na državnu reviziju, temeljne

pretpostavke državne revizije, proces revizije, te povezanost državne i unutarnje revizije u

javnom sektoru, povezanost državne reviziji i revizije informacijskih sustava i ulozi državne

revizije u sprječavanju i otkrivanju korupcije. Treći dio rada odnosi se na pretvorbu i

privatizaciju u Republici Hrvatskoj, kako je ista tekla, koje su bile poteškoće i slično. Četvrti

dio, ujedno i najopširniji dio rada odnosi se na analizu procesa pretvorbe i privatizacije u

Hrvatskoj. U tom će se dijelu rada odgovoriti na pitanje koliki su postotci iskazanih

nepravilnosti u postupcima revizije i privatizacije i to; ukupno gledano, te podijeljeno prema

veličini trgovačkih društava sukladno Zakonu o računovodstvu. Biti će provedena i Benfordova

analiza ulaznih podataka i to na dvije razine – skupno, te prema razredima sukladno početnim

brojevima. Peti dio rada odnosi se na analizu poslovanja deset trgovačkih društava od posebnog

državnog interesa u Republici Hrvatskoj, kako bi se mogli stvoriti ulazni podaci i činjenice za

posljednju točku rada – utjecaj državne revizije na upravljanje u javnim poduzećima. Biti će

prikazana i empirijska analiza kojom se iskazuje razlika u uspješnosti državnih i privatnih

poduzeća. U toj će se točki rada iznjeti mogućnosti državne revizije u upravljanju imovinom

javnih poduzeća, prijedlozi za poboljšanje poslovanja, povećanje profitabilnosti i na koncu

očuvanja vrijednosti svih tih poduzeća koja spadaju pod javna dobra. Uz seminarski rad biti će

pridodani i prilozi, odnosno ulazni podaci koji su korišteni za analize iznesene u seminarskom

radu. Sve analize biti će dostupne i u elektronskom obliku kako bi se provjera podataka mogla

vršiti na što lakši način. U procesu izrade seminarskog rada korištene su neke od istraživačkih

metoda kao što su: kvalitativna i kvantitativna, analitička i sintetička, induktivna,

komparativna, deskriptivna te statistička. Na kraju seminara, uz sumiranje i povezivanje svih

cjelina i zaključne rijeci biti će dodan i popis korištene literature prilikom izrade ovoga rada i

analiza kao potvrda vjerodostojnosti svih podataka, teza i informacija iznesenih unutar ovoga

rada.

2

2. POJAM, ULOGA I VRSTE REVIZIJE

Gospodarska kretanja i tokovi na suvremenim tržištima uvelike su određena informacijama

koje kolaju između gospodarskih subjekata koji čine tržište. Ti subjekti mogu biti izrazito

raznoliki sa širokim spektrom djelatnosti. Važnost informacija u suvremenom svijetu i

poslovanju enormna je i čini jedan od stupova modernog kapitalizma.

Uloga i važnost informacija posebno dolazi do izražaja na tržištima kapitala. Opće je poznato

kako investitori na tržištima kapitala vrijednost primjerice dionica određuju prema sposobnosti

poduzeća da stvara budući novčani tijek. Informacije o tome iščitavaju se iz financijskih

izvješća koje organizacije ili poduzeća u određenim vremenskim intervalima daju javnosti na

uvid. Izvjesno je kako frizirana ili falsificirana financijska izvješća mogu investitore zavarati i

stvoriti lažan osjećaj sigurnosti poslovanja određene firme. Tome u potvrdu navodi se sljedeća

zakonitost: ''Ukoliko tržišta kapitala ne dobiju pouzdanu informaciju, investitori i drugi gube

povjerenje u tržište, donose loše odluke i mogu izgubiti velike iznose novca.'' 1 Vjerojatno

najpoznatiji primjer poduzeća sa lažnim podacima u financijskim izvješćima svakako je

američka kompanija Enron.2

Kako bi se umanjila mogućnost lažiranja informacija financijskih i drugih izvješća, u tržišnom

gospodarstvu postoji institut revizije. Njezino je značenje višestruko, a kao neki od najvažnijih

može se izdvojiti zaštita kapitala i radnih mjesta, a posredno se može pronaći i veza između

revizije i gospodarskog rasta neke zemlje.

2.1. Povijesni razvoj revizije u svijetu i Hrvatskoj

Revizija kao profesija svoj začetak i razvoj duguje razvoju tržišnog gospodarstva. Navodi se

kako je ''...revizija najrazvijenija u zemljama kao što su SAD, Njemačka, Velika Britanija.''3

Sve te zemlje imaju dugu tradiciju kapitalizma kao gospodarskog uređenja, a u nekima se

kapitalizam i začeo kao tržišni oblik.

Razvoj revizije stariji je od kršćanstva. Antropolozi su pronašli bilješke o revizorskoj aktivnosti

koje datiraju iz ranog Babilonskog perioda (oko 3000. godine prije Krista). Također, postojala

je i revizorska aktivnost u drevnoj Kini, Grčoj i Rimu. Latinsko značenje riječi ''revizija'' bilo

1 Rittenberg L., et. al., Auditing: a business riks approach, 8th edition, Mason, 2012., str. 2 2 Dostupno na: http://www.nacional.hr/clanak/10173/enron-skandal-koji-moze-unistiti-busha [27.12.2013.] 3 Crnković L., Mijoč I., Mahaček D., Osnove revizije, EFOS, Osijek, 2010., str. 14.

3

je ''slušatelj'', zato jer su u Rimu revizori slušali porezne obveznike, kao što su farmeri, davajući

mišljenje o njihovim izvještajima i poreznim obvezama.4

Revizori su postojali i u drevnoj Kini i Egiptu. Bili su supervizori računa kineskog cara i

egipatskog faraona. Državni računovodstveni sistem Zhao dinastije u Kini uključivao je

razradu svih proračunskih procesa i reviziju svih odjela državnih financija. Od vremena

dinastijske ere u Egiptu, računovođe odnosno tadašnji pisari bili su među najuglednijima

članova društva, a pisarska (računovodstvena) djelatnost među najcjenjenijom.5

Egipatski faraoni bili su veoma strogi prema svojim revizorima. Tomu u prilog govori sljedeći

navodi iz knjige ''Principles of Auditing'': ''Svako faraonsko skladište imalo je dva revizora.

Jedan je revizor brojao dobra kada bi došla pred vrata, a drugi bi ih prebrojavao onda kada

bi bila uskladištena. Supervizori bi pregledali zbrojeve oba revizora. Ukoliko je postojala

razlika između računa prvog i drugog revizora, oba bi bila ubijena.''6

Knjigovodstvo kao mehanizam potpore i određivanja profita i bogatstva ili kao sistem za

donošenje odluka u cilju maksimizacije profita bio je praktički nepoznata kategorija u antičkim

kulturama kao što su Mezopotamija, Egipat, Grčka ili Rim. Revizija u zemljama engleskog

govornog područja datira do 1130. godine prije Krista. Iako je postojao visoko razvijen

gospodarski sustav (u ondašnjim terminima razvijenosti), bilježenje ekonomskih događaja ili

transakcija bilo je ograničeno na pojedinačne transakcije temeljene na pamćenju trgovinskih

partnera.7

Racionalna maksimizacija profita i bogatstva nikada se nije uklapala u gospodarske sisteme

navedenih kultura. Bogatstvo nije bila funkcija zadovoljstva poduzetnika, već isključivo

nagrada za nečiju odanost za život u skladu sa odanošću državi, vladaru ili životu u skladu sa

vjerskim moralnim načelima i pravilima.

Maksimizacija profita kao potreba u tadašnjem poslovanju nastaje krajem srednjeg vijeka

razvojem velikih trgovačkih kuća u Italiji. Trgovanje više nije isključiva domena trgovačkih

putnika, sada je ono koncentrirano na luksuznim ''stolovima'' velikih trgovačkih kuća u

Veneciji, Firenci ili Pisi. Kao rezultat toga, komunikacija postaje vrlo bitan segment

4 Hayes R., Dassen R., et. al., Principles of Auditing – An introduction to international Standards on

auditing, Second edition, Prentince Hall, Essex, 2005., str. 5 Ibidem, str. 23 6 Ibidem, str. 23 7 Ibidem, str. 23

4

poslovanja. Stoga, nije začuđujuća činjenica da se upravo razvojem trgovine počinje razvijati

i knjigovodstvo kao poslovna funkcija. Rastući broj transakcija bilo je potrebno pribilježiti u

svrhu trajnog bilježenja prihoda i rashoda od poslovanja.

Prvi koji uvodi dvostruko knjigovodstvo bio je Luca Pacioli u svom djelu ''Summa de

Arithmetica'' od 20. studenog 1494. godine.8

Praksa suvremene revizije datira u zoru industrijske revolucije, začetkom modernih

korporacija. Godine 1853. osnovano je Društvo računovođa u Edinburghu. Nekoliko drugih

instituta sličnog djelokruga pojavili su se u Velikoj Britaniji, a 1880. godine spajanjem više

njih nastaje Institut ovlaštenih računovođa u Engleskoj i Walesu. Ovaj nacionalni institut bio

je preteča svih instituta koji su se pojavili u zapadnom svijetu na kraju 19. stoljeća, primjerice

u SAD-u (1886. godine) ili Nizozemskoj (1895. godine).

Daljnji razvoj razdvajanja dostupnosti kapitala od upravljanja složenim poduzećima, uz pojavu

nekoliko financijskih skandala (npr. City of Glasgow Bank, 1883. ili Afrikaansche Handels-

vereeinging, 1879.) doveli su do značajnijeg rasta i razvoja revizorske struke i propisa. Akti

nazvani ''The British Companies Acts'' bili su model za reviziju u Sjedinjenim državama. Prva

američka mjerodavna objava o reviziji bila je izdana 1917. godine.

Revizija kao profesija na području Hrvatske, odnosno država kojih je Hrvatska bila članica ili

samo činila dio teritorija (npr. Kraljevina Jugoslavija ili SFR Jugoslavija) nema svoje ishodište

prije 1935. godine kada je ''... na području bivše Kraljevine Jugoslavije, u Zagrebu, u okviru

Trgovinsko- industrijske komode 1935. godine osnovan Revizorski ured.''9, što se uzima kao

začetak revizije kao profesije na području Hrvatske. Službeni početak razvoja revizije na ovim

prostorima započinje 1972. godine ''... u okviru bivše Službe društvenog knjigovodstva

(SDK).''10

Početkom 20. stoljeća dolazi do značajnog razvoja tehnologije, načina komuniciranja i

transporta roba, a eksploatacija prirodnih resursa dolazi do svog povijesnog maksimuma.

Mnoga poduzeća tadašnjeg vremena iskoristila su gospodarski zamah i priskrbila veliku dobit.

Nagli tehnološki razvoj rezultirao je time da kombiniranje štednje poduzeća i zadržane dobiti

više nije bilo dovoljna za potrebe rasta poduzeća. Poduzećima postaje nužno ''konzumirati''

8 Hayes R., Dassen R., et. al., Principles of Auditing – An introduction to international Standards on

auditing, Second edition, Prentince Hall, Essex, 2005., str. 9 Crnković L., Mijoč I., Mahaček D., Osnove revizije, EFOS, Osijek, 2010., str. 15 10 Ibidem, str. 14.

5

štednju građana, odnosno društva u cjelini. Rezultat toga bilo je stvaranje sofisticiranih

vrijednosnih papira i velikih zajmodavaca (investicijskih banaka) za zadovoljavanje

financijskih potreba poduzeća, ali i cjelokupnih nacija.

Svi ovi događaji u svijetu doveli su do rasta značaja informacija o poduzećima. Poduzeća više

nisu bila jednovlasnička, veliki dio kapitala prikupljao se putem ponude dionica korporacija.

Očigledno je kako stvaranje odnosa ''principal-agent'', iziskuje određenu obvezu menadžmenta

društva prema vlasnicima društva (vlasnici često ne upravljaju poduzećem, niti imaju želju

upravljati, zanima ih samo financijski rezultat i konačna dobit poduzeća). Svi ti odnosi koji su

postajali s godinama sve zamršeniji i kompliciraniji donekle su umanjili povjerenje u

međusobnim odnosima između sudionika tržišta. Revizija kao institut potvrde vjerodostojnosti

informacija o poduzećima, njihovom položaju i poslovanju i kao korektivni faktor odigrala je

veliku ulogu u razvoju tržišnog gospodarstva do danas. Nedavni događaji vezani uz krize

financijskog sektora SAD-a, ali i drugih zemalja svijeta u mnogočemu ukazuju na važnost

revizije i njezin daljnji razvoj kako bi se u budućnosti takvi štetni događaji mogli otkriti i u

konačnici spriječiti.

2.2. Pojmovno određenje revizije

Riječ revizija dolazi od latinske riječi ''revidere'' što znači ponovno gledanje, ponovno viđenje

te je u skladu s tim, revizija naknadni pregled i preispitivanje poslovnih procesa i stanja.11 Samo

značenje riječi ''revizija'' ukazuje na sadržaj onoga što se nalazi iza tog pojma. Revizijski posao

odnosi se na pregled postojećih podataka, potvrdu vjerodostojnosti istih te na eventualno

ukazivanje iskazanih nepravilnosti u financijskim izvješćima.

Neke od definicija revizije koji se mogu pronaći u literaturi i zakonima:

(1) ''Revizija je ispitivanje kompanijinih financijskih izvještaja, usmjerena na ocjenu

''objektivnosti'' tih izvještaja.''12

(2) Revizija je proces koji istražuje informacije koje pripremio netko drugi s ciljem

utvrđivanja pokazuju li iskazane informacije točno stanje stvari.13

11 Crnković L., Mijoč I., Mahaček D., Osnove revizije, EFOS, Osijek, 2010., str. 12 12 Meigs, Robert F., Meigs, Walter B. Računovodstvo, MATE, d.o.o. Zagreb, str. 9 13 Laughran M., Auditing for dummies, Wiley publishing Inc, Hobboken, 2010, str. 1

6

(3) ''Cilj revizije financijskih izvještaja jest omogućiti revizoru da izrazi mišljenje o tome

jesu li financijski izvještaji u svim značajnim odrednicama pripremljeni u skladu s

naznačenim okvirom financijskog izvještavanja.''14

(4) ''Revizija je sistematizirani proces objektiviziranog pribavljanja i stvaranja dokaza o

ekonomskim događajima i rezultatima s ciljem da se ustanovi usklađenost između

postojećih izvještaja o poslovanju i unaprijed postavljenih kriterija i da se to dostavi

zainteresiranim korisnicima.''15

(5) ''Revizija je postupak provjere i ocjene financijskih izvještaja i konsolidiranih

financijskih izvještaja obveznika revizije te podataka i metoda koje se primjenjuju pri

sastavljanju financijskih izvještaja (u daljnjem tekstu: financijski izvještaji), na temelju

kojih se daje stručno i neovisno mišljenje o istinitosti i objektivnosti financijskog stanja,

rezultata poslovanja i novčanih tokova.''16

Među navedenim definicijama ne postoji značajna razlika u određivanju pojma i profesije

revizije. Sve se definicije oslanjaju na jednako određivanje revizije, zbog toga što se revizijska

profesija u više ili manje država razvijala jednako i pod istim utjecajem (Institut ovlaštenih

računovođa Velike Britanije).

Značajke svih ovih definicija revizije prema mišljenju autora su: objektivnost, nepristranost i

profesionalnost i usklađenost sa zakonskim normama i pravilima.

2.3. Vrste revizije

Revizija se kao većina profesija i znanosti može podijeliti na određene kategorije odnosno

podvrste koje se međusobno mogu razlikovati značajnim karakteristikama.

Prema Hayesu i Dassenu revizija se obično klasificira u tri skupine17:

(1) Revizija financijskih izvještaja – Revizije financijskih izvještaja imaju za cilj

ispitivanje istih kako bi se ustvrdilo prikazuju li oni istinite i ''fer'' podatke, te jesu li u

skladu sa nekim od kriterija. Kriteriji mogu biti: Međunarodni standardi financijskog

izvješćivanja (MSFI), Općeprihvaćeni računovodstveni principi (GAAP) u SAD-u,

nacionalni zakoni o poslovanju u Sjevernoj Europi, porezni broj u Južnoj Americi i sl.

14 Međunarodni revizijski standardi, prijevoz s engleskog jezika, HUR, Zagreb, 2003., str. 80 15 Tepšić, R., Turk I., Petrović M. Riječnik računovodstva i financija, Informator, Zagreb, 1984., str. 182 16 Zakon o reviziji, članak 2., Narode novine 146/05 17 Hayes R., Dassen R., et. al., Principles of Auditing – An introduction to international Standards on

auditing, Second edition, Prentince Hall, Essex, 2005., str. 14 - 15

7

(2) Revizija poslovanja – Odnosi se na proučavanje jedinice organizacije u svrhu mjerenja

učinkovitosti iste. Revizija poslovanja pregledava sve ili dio organizacije operativnih

procedura za procjenu učinkovitosti i djelotvornosti rada. Učinkovitost se mjeri

prikazivanje koliko dobro organizacija koristi svoje raspoložive resurse za postizanje

zadanih ciljeva. Pregledi poslovanja ne mogu se ograničiti na računovodstvo već na širi

spektar organizacijske strukture kao što su: proizvodne metode, marketing, računalne

operacije i slično.

(3) Revizija podudarnosti – odnosi se na pregled postupaka neke organizacije kako bi se

ustvrdilo poštuje li organizacija i njezine sastavnice zadana pravila, procedure i propise.

Revizija podudarnosti mjeri do koje je mjere usklađeno poslovanje pojedinih dijelova

poslovanja sa unaprijed postavljenim kriterijima. Primjerice može se ispitati koliko

računovodstveni djelatnici neke organizacije poštuju postavljene im računovodstvene

politike poduzeća.

Reviziju je također moguće klasificirati prema četiri kriterija:18

(1) Mjesto organa koji obavlja reviziju (interna i eksterna revizija)

(2) Subjekt koji provodi reviziju (pojedinačna revizija i komisijska ili kompleksna revizija)

(3) Objekt koji se pregledava (knjigovodstvena revizija), gospodarska revizija, (revizija

cjelokupnog poslovanja), financijska revizija, revizija osnivanja, revizija sanacije,

revizija statusnih promjena (spajanja, pripajanja, razdvajanja i sl.), revizija likvidacije,

revizija zaključnog računa (godišnja revizija)

(4) Obuhvat i vrijeme kada se revizija obavlja (prethodna revizija, završna revizija, revizija

koja se iznosi u određenom razdoblju bez prekidanja, kontinuirana revizija, potpuna

revizija, djelomična revizija, uvid u poslovanje – obično prethodi reviziji, proceduralna

revizija (revizija koja se zasniva na ispitivanju već uspostavljenih postupaka interne

kontrole).

2.4. Uloga revizije u suvremenom gospodarstvu

Ranije je navedeno kako je razvoj revizije i revizijske profesije pratio razvoj tržišnog

gospodarstva. Potreba za revizijom kao institucijom koja potvrđuje i/ili odbacuje objektivnost

18 Crnković L., Mijoč I., Mahaček D., Osnove revizije, EFOS, Osijek, 2010., str. 18

8

i istinitost poslovnih informacija konstantno je rasla, a u suvremenom gospodarstvu ista postaje

jednim od najvažnijih stupova opstojnosti kapitalističkog načina uređenja tržišta.

Suvremena su tržišta izložena oštroj konkurenciji i iznimno velikom napretku tehnologije svih

aspekata, stoga se svaki vid kontrole poslovanja, prethodne, završne ili kontinuirane može

smatrati zaštitnim elementom poslovanja.

Svakoj odluci prethodi neka vrsta analize ili barem diskusije. Ukoliko se analiza o određenoj

odluci temelji na financijskim izvještajima koji su pak netočno prikazali stanje poduzeća,

moguće je donijeti neispravnu odluku i dovesti u pitanje opstojnost poslovanja. Možda takvo

nešto i ne bi bilo problematično da subjekti na tržištu ne ovise u velikoj mjeri jedini o drugima.

Naime, propast jednog poduzeća, osim što uzrokuje gubitak bogatstva za vlasnika/e, uzrokuje

gubitak radnih mjesta, manjak poreznih prihoda za državni proračun i sl. Moguće je da drugo

ili druga poduzeća na tržištu ovise upravo o tom poduzeću pa se i njihova opstojnost na tržištu

dovodi u pitanje. Navedeno prikazuje donekle ''idealizirano'' stanje na tržištu no u stvarnom

svijetu situacija nije bitno različita od navedene.

Slično je i sa informacijama koje objavljuju dionička društva, ponajprije temeljnim

financijskim izvješćima. Investitori na tržištima kapitala donose razne odluke o kupovini i

prodaji upravo na podacima iz financijskih izvješća i na temelju očekivanja od poduzeća

(naravno, to nužno ne mora biti pravilo, no veliki investitori kao što su mirovinski fondovi,

osiguravajuća društva moraju voditi računa o ta dva elementa, odnosno o rizičnosti pojedinih

ulaganja). Maksimalan rizik kojem se banke, osiguravajuća društva i druge financijske

institucije smiju izložiti određen je zakonom. No, što se može dogoditi ukoliko financijske

institucije prema dostupnim (neobjektivnim i lažnim) podacima izračunaju maksimalnu

moguću izloženost i preko nje ulože financijska sredstva svojih komitenata, a u kratkom roku

neke od tih investicija postanu bezvrijedne zbog lažno prikazanog stanja?

Očigledno je da institut revizije uvelike održava sigurnost na tržištima. Bez instituta revizije

teško bi bilo i zamisliti posljedice koje bi mogle pogađati suvremena gospodarstva.

Iz navedenog moguće je zaključiti kako se uloga revizije sastoji od19:

(1) zaštite interesa vlasnika kapitala

(2) Stvaranje realne i objektivne informacijske podloge za upravljanje

19 Akrap V., Čoh Mikulec B., et. al., Državna revizija, Masmedia, Zagreb, 2009., str. 19

9

(3) Pomoći u pribavljanju dodatnog kapitala smanjenjem rizika ulaganja

Osim uloge za daljnje razumijevanje revizijske profesije i same revizije potrebno je navesti i

najznačajnije korisnike revizorskih izvješća. To su:20

(1) Vlasnici (zaštita interesa vlasnika kapitala)

(2) Management (realne i objektivne informacije za upravljanje, odgovornosti

menadžmenta za financijska izvješća)

(3) Sadašnji i potencijalni investitori (ocjena opravdanosti ulaganja u neki pothvat,

poduzeće, smanjenje rizika ulaganja)

(4) Poslovni partneri (ocjena boniteta)

(5) Država, tj. vlada i vladine institucije (odgovarajuća provedba gospodarske politike,

alokacija kapitala na najefikasniji način, odgovarajuća provedba fiskalne politike)

(6) Društvo kao cjelina, tj. javnost (zaštita interesa sitnih dioničara, financijska izvješća su

javni dokumenti, sloboda raspolaganja informacijama).

20 Crnković L., Mijoč I., Mahaček D., Osnove revizije, EFOS, Osijek, 2010., str. 18

10

3. DRŽAVNA REVIZIJA

Pod pojmom državne revizije, prema Priručniku za rad državnih revizora, podrazumijeva se

postupak ispitivanja i ocjenjivanja financijskih izvještaja i financijskih transakcija jedinica

državnog sektora, jedinica lokalne samouprave i uprave, pravnih subjekata koji se u cijelosti

financiraju iz proračuna ili su u većinskom vlasništvu države ili jedinica lokalne samouprave

ili uprave. Državna revizija obavlja se u ime i za račun države.21 Obavljaju je vrhovne revizijske

institucije, što je u Republici Hrvatskoj Državni ured za reviziju.

Djelokrug ili područje rada svake državne institucije uvijek se propisuje zakonskim ili pobliže

nekim drugim općim aktom. Djelokrug rada Državnog ureda za reviziju definiran je Zakonom

o državnoj reviziji. Pod pojmom državne revizije, prema Zakonu o državnoj reviziji,

podrazumijeva se i „postupak ispitivanja financijskih transakcija koje predstavljaju državne

prihode i rashode u smislu zakonskog korištenja sredstava“, kao i „davanje ocjene o

djelotvornosti i ekonomičnosti obavljanja djelatnosti te davanje ocjene o učinkovitosti

ostvarenja ciljeva i određenog programa.“ Ono što čini osnovnu razliku državne revizije i

revizije privatnog sektora je ispitivanje 3E, koje čine ekonomičnost, učinkovitost i

svrsishodnost. Pored ove razlike, razlika je i u načinu financiranja jer isključivo državni

proračun financira rad Državnog ureda za reviziju.22

3.1.Temeljne pretpostavke državne revizije

Definicija uloge državne revizije je različita od zemlje do zemlje. U Francuskoj se definira kao

„pomoć parlamentu i vladi u nadziranju izvršenja državnog proračuna“, a u Grčkoj kao

„preventivna revizija državnih rashoda“. U najširem smislu, može se govoriti o trima osnovnim

vrstama državne revizije:

1. Računski sud, sa sudbenim funkcijama

2. Kolegijalno tijelo, bez sudbene funkcije, ali sa kolegijalnim načinom odlučivanja

sličnim kao kod sudova

3. Monokratski ured, na čijem čelu je jedna osoba - glavni državni revizor

21 Tušek, B., Žeger, L.:Revizija, Hrvatska zajednica računovođa i financijskih djelatnika, Zagreb, 2006., str. 75 22 Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. Str. 65

11

Promatrano kroz povijesni razvoj, navedene vrste državne revizije proizlaze iz triju, u literaturi

najčešće spominjana i opisivana modela revidiranja:

1. Napoleonski (sudbeni) model, u kojem je državna revizija dio sudbene, a neovisna o

zakonodavnoj i izvršnoj vlasti. Članovi Suda su suci, obično s doživotnom funkcijom.

2. Westmisterski model, u kojem državna revizija izvješćuje parlamentarni Odbor za

javne račune. Odbor zatim sastavlja vlastito izvješće, na koje vlada treba dati odgovor.

3. Model kolegija ili odbora, koji je sličan westminsterskom modelu po usmjerenosti na

parlament. Glavna je razlika, što na čelu institucije nije jedna osoba, već odbor (koji

može imati sustav rotirajućeg predsjedavanja).

Predmet državne revizije je u najširem smislu ispitivanje i ocjena usklađenosti poslovanja

subjekata revidiranja i njihovih financijskih izvještaja s unaprijed postavljenim kriterijima.

Institucija državne revizije postoji u svim demokratskim državama u svijetu i jedan je od bitnih

elemenata za prosudbu stupnja demokracije i razvijenosti pravne države. Neovisno o državnom

ustroju pojedine zemlje i glavna svrha postojanja institucije državne revizije jest nadzor javnih

financija i nadzor načina trošenja sredstava poreznih obveznika. U obavljanju te zadaće

cjelokupni djelokrug državne revizije uključuje reviziju financijske pravilnosti, u koju se ubraja

i revizija zakonitosti postupanja s državnim sredstvima, te reviziju djelotvornosti, učinkovitosti

i ekonomičnosti trošenja tih sredstava.23 Subjekti revizije su brojni, od regionalne i lokalne

vlasti, trgovačkih društava u potpunom ili djelomičnom vlasništvu države te mnoga druga javna

tijela koja primaju državne potpore, imaju dugove prema državi ili se financiraju od zakonom

utvrđenih tražbina.

Jedno od osnovnih prava svakoga građanina zemlje demokratskog sustava je pravo na uvid u

rad državnih institucija i državne uprave, kako bi se osigurala transparentnost i utvrdila

odgovornost u korištenju javnih sredstava. Pored navedenih, jedan od najvažnijih elemenata je

neovisnost državnih revizija sadržana u Limskoj deklaraciji; državne revizije ne mogu biti

apsolutno neovisne jer su dio države kao cjeline, u ispunjavanju svojih zadataka moraju biti

funkcionalno i organizacijski neovisne te kako bi objektivno i učinkovito ispunili svoje ciljeve

potrebno ih je zaštiti od vanjskih utjecaja.

Limska deklaracija posebno naglašava potrebu kako temeljne odredbe o neovisnosti institucije

državne revizije i njenih djelatnika moraju biti u ustavu kao najvišem pravnom dokumentu

23 Colić, Josip, Neovisnost institucije državne revizije // Revizija: Časopis za revizijsku teoriju i praksu,

(1999), 4, 27 (stručni članak)

12

svake države, a zakonom se mogu pobliže razraditi. Institucija državne revizije za uspješno i

objektivno obavljanje svoje zadaće, tj. revizije javnih financija, mora biti neovisna u odnosu

spram zakonodavne, izvršne i sudbene vlasti, jer samo na taj način može ostvariti cilj svog

postojanja, a to je uspostava odgovornosti svih korisnika javnih financija za zakonito,

svrhovito, učinkovito i ekonomično trošenje i upravljanje državnim sredstvima. 24

Kako bi se zadovoljili ciljevi državnog revidiranja, svi prihodi, rashodi, imovina i obveze

javnog sektora moraju biti revidirani na učinkovit način. Posebno područje su trgovačka

društva u državnom vlasništvu planirana za privatizaciju. Ona zahtijevaju pozorno revidiranje:

Dok god su u vlasništvu države, u interesu države mora biti održavati imovinu ili povećavati

uspješnost, oboje s razlogom minimiziranja potencijalnoga proračunskog opterećenja i

povećanja potencijalne prodajne vrijednosti. Učinkovit državni nadzor, uključujući državnu

reviziju, i jake upravljačke kontrole neophodni su za sprečavanje takvog rasipanja državne

imovine.25 Revizija kao profesija, zahtjeva širok spektar znanja i tehničkih vještina, ovisno o

vrsti revizije i subjektu revidiranja. Revizijski tim mora posjedovati sva potrebna znanja i

vještine potrebne za obavljanje pojedine revizije. To ne znači kao svaki član tima mora biti

stručan u svim područjima, nego je dovoljno da jedan član tima bude stručan u određenom

području i ima iskustva u revidiranju takvih sustava. Ne uzimajući u obzir različite kvalifikacije

državnih revizora, od državnih revizora se očekuje da posjeduju iznadprosječno znanje,

vještine, sposobnosti, iskustvo te izražene moralne kvalitete uz stalnu edukaciju i stručno

usavršavanje.

Državni ured za reviziju izravno je odgovoran Hrvatskom saboru.26 Prema INTOSAI

međunarodnim revizijskim standardima, jedno od osnovnih načela državnih revizija je javna

odgovornost. Kako bi zadovoljile to osnovno načelo, državne revizije izvješćuju javnost o

svom radu i obavljenim revizijama. Značaj izvješćivanja vidljiv je i iz činjenice da se revizijski

ciklus državne revizije u Republici Hrvatskoj sastoji od šest osnovnih faza, od kojih je jedna

izvješćivanje.

Izvješćivanje u državnoj reviziji obuhvaća:

1. Izvješćivanje Hrvatskog sabora

24 Colić, Josip, Neovisnost institucije državne revizije // Revizija: Časopis za revizijsku teoriju i praksu,

(1999), 4, 27-29 (stručni članak) 25 Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. Str. 76 26 Zakon o državnoj reviziji, Narodne novine br. 49/03 , 177/04

13

2. Izvješćivanje zakonskog predstavnika revidiranog subjekta

3. Izvješćivanje najšire javnosti

4. Izvješćivanje na temelju Zakona o pravu na pristup informacijama27

Alati izvješćivanja kojima rad državne revizije postaje transparentan i javan su pisana izvješća,

intervjui glavnoga državnog revizora, priopćenja za medije, odgovori na upite predstavnika

medija i odgovori na upite pravnih i fizičkih osoba.28 Utvrđivanjem eventualnih nepravilnosti

daju se nalozi i preporuke kako bi se isti otklonili i spriječilo njihovo ponavljanje. Zakonski

predstavnik revidiranog poduzeća ima rok od 60 dana kako bi se očitovao o poduzetim

radnjama za uklanjanje nepravilnosti. Mišljenje o poslovanju revidiranog subjekta, zajedno s

mišljenjem o financijskim izvještajima iznosi se u skladu s INTOSAI međunarodnim

revizijskim standardima može biti: bezuvjetno, uvjetno, suzdržano i nepovoljno.

Mjerenje učinkovitosti je instrument za procjenjivanje napretka prema iskazanim općim i

posebnim ciljevima program, pretpostavljajući da su poznati strateški ciljevi. Prema OECD-u,

mjerenje učinkovitosti pokriva pet dimenzija: efikasnost, djelotvornost, ekonomičnost,

usklađenost i kvaliteta usluga. Mjerenje učinkovitosti obično se obavlja pomoću kvantitativnih

i kvalitativnih pokazatelj. Mjere učinkovitosti u državnim revizijama se najčešće razvrstavaju

u ove skupine:

1. Mjere učinkovitosti rezultata aktivnosti: U okviru ove skupine, državna revizija planira

koje rezultate treba postići unutar promatranog razdoblja, te koje outpute će proizvesti

da bi te ciljeve ostvarila. Na kraju promatranog razdoblja, postignuti rezultati

uspoređuju se s ciljevima određenim unutar skupine te se ocjenjuju rezultati rada,

uključujući napredak prema postizanju ciljeva.

2. Mjere učinkovitosti upravljanja organizacijom: Unutar ove skupine, državne revizije

kreiraju plan ove kojima određuju ciljeve vezane za organizacijsko upravljanje,

uključujući revizijske aktivnosti i aktivnosti revizijske podrške, kao i strategije kako te

upravljačke ciljeve postići. Po završetku razdoblja, postignuti rezultati uspoređuju se s

postavljenim ciljevima i ocjenjuje se stupanj njihova ostvarenja.

3. Mjere učinkovitosti zaposlenika: Vrhovne revizijske institucije sastavljaju planove

pomoću kojih utvrđuju specifične detalje i ciljeve o različitim aktivnostima,

aktivnostima podrške revizijskim aktivnostima po pojedinim odjelima i po svakom

27 Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. Str. 78 28 Ibidem,. Str. 80

14

zaposleniku, kako bi se postigli ciljevima unutar skupine ciljevi-strategija i skupine

ciljevi-outputi postavljenima u vrhu cjelokupne strukture. Po završetku promatranog

razdoblja, ostvareni rezultati se uspoređuju s postavljenim ciljevima unutar pojedinih

odjela te se ocjenjuje učinkovitost zaposlenika, uključujući postizanje njihovih ciljeve

i razmatranje njihovih položaja.

4. Mjere učinkovitosti financijskog upravljanja: U ovoj skupini vrhovne revizijske

institucije sastavljaju planove kojima utvrđuju financijske ciljeve unutar određenom

razdoblja. Na kraju promatranog razdoblja, postignuti rezultati uspoređuju se s

ciljevima postavljenim unutar pojedine skupine te se ocjenjuju rezultati financijskog

menadžmenta, uključujući stupanj postignutih ciljeva i preispitivanje prethodnog

proračuna.29

3.2. Organizacija državne revizije

Nakon osnivanja samostalne države, u Hrvatskoj su osnovana sva tijela zakonodavne, izvršne

i sudbene vlasti, odnosno postojeća su reorganizirana i prilagođena kako bi bila u skladu s

Ustavom Republike Hrvatske. Kontrolnu funkciju u području javnih financija i plani promet

obavljala je Služba društvenog knjigovodstva, a privatni sektor bio je pod kontrolom Porezne

uprave. 1993. godine osnovana je Financijska policija koja je kontrolirala poslovanje svih

gospodarskih i drugih subjekata u području naplate poreza i drugih davanja, čime Služba

društvenog knjigovodstva prestaje postojati. Donošenjem Zakona o državnoj reviziji osnovano

je državno tijelo za kontrolu javnih prihoda i rashoda, kao osnovni normativni akt kojim je

uređeno osnivanje, ustroj, ovlasti te način rada Državnog ureda za reviziju. Ovim zakonom

posebno je uređen odnos prema Hrvatskom saboru kojemu Državni ured za reviziju podnosi

izvještaje o svome radu i obavljenim revizijama i kojemu je je za svoj rad isključivo odgovoran.

Državni ured za reviziju je visokopozicionirano, samostalno tijelo, neovisno o drugim

državnim tijelima.

Pitanja ustroja i načina rada uređena su Statutom Državnog ureda za reviziju, koji donosi glavni

revizor i koji, u skladu s odredbama članka 11. istog zakona, potvrđuje Hrvatski sabor.

Statutom Državnog ureda za reviziju, u skladu s političkom i teritorijalnom organizacijom

cijele države i osnivanjem tijela vlasti na državnoj i lokalnim razinama, organizacija Državnog

ureda za reviziju provedena je putem osnivanja Središnjeg ureda u Zagrebu i 20 područnih

29 Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. Str. 99-102.

15

ureda u županijskim središtima. U skladu s odredbama Zakona o državnoj reviziji, Državni

ured za reviziju je obvezan revidirati i jedinice lokalne i područne samouprave pa je, s obzirom

na njihov broj i teritorijalni razmještaj, organizacijski i financijski racionalno rješenje bilo

osnivanje područnih ureda u svim županijskim središtima. 30

Ovlašteni državni revizori moraju ispunjavati ove uvjete:

- Državljani su Republike Hrvatske

- Imaju visoku stručnu spremu VII/I – ekonomske, pravne, informatičke ili druge

odgovarajuće struke

- Položili su ispit za ovlaštenoga državnoga revizora i stekli certifikat ovlaštenoga

državnoga revizora, nisu osuđivani za kaznena djela iz ovlasti gospodarskog kriminala

- Časni su, pošteni te ispunjavaju uvjete određene Kodeksom profesionalne etike.

Prije polaganja ispita za ovlaštenoga državnog revizora, državni revizori moraju položiti opći

dio državnoga stručnog ispita i imati najmanje tri godine radnog staža u struci. Kako bi se

izbjegli sukobi interesa i moguće pristranosti, propisane su okolnosti i činjenice koje sprečavaju

sudjelovanje ovlaštenih državnih revizora u pojedinim revizijama, i to:

- Ako su članovi nadzornog odbora ili kojega drugog organa revidiranog subjekta

- Ako su sudjelovali u vođenju poslovnih knjiga ili izradi financijskih izvještaja

revidiranog subjekta

- Ako im je suprug(a), krvni srodnik u prvoj liniji do 4. stupnja srodstva, a u pobočnoj

liniji do 2. stupnja srodstva, staratelj, posvojitelj, posvojenik, hranitelj jednog od

zakonskih predstavnika revidiranog subjekta ili članova nadzornog odbora.31

3.3. Proces revizije

Kada se govori o državnoj reviziji, proces revizije obuhvaća ukupnost radnji koje je potrebno

obaviti kod provođenja revizija iz njezine nadležnosti. U Republici Hrvatskoj okvir za

definiranje procesa revizije određena je međunarodnim revizijskim standardima, a

metodologijom Državnog ureda za reviziju proces je detaljnije uređen i standardiziran.32

30 Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. str. 107. 31 Ibidem, str. 108.-109. 32 Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. Str. 160.

16

Razlikujemo dva procesa revizije s obzirom na vrste revizije, ciljeve i načine izvođenja: proces

financijske revizije i proces revizije učinkovitosti.

Revizija financijskih izvještaja je složen proces koji se samo u jednom dijelu može

standardizirati, jer je u značajnoj mjeri i subjektivan, s obzirom na to da je u mnogim

revizijskim postupcima naglašena uloga profesionalne prosudbe revizora. Glavni ciljevi koji

se žele postići su učinkovitiji pristup reviziji usmjeravanjem revizija na ključna područja rizika,

veće korištenje prosuđivanja i ispitivanja nefinancijskih transakcija, stjecanje uvjerenja na

temelju ocjena sustava kontrola i analitičkih postupaka, umjesto na dokaznom ispitivanju

velikog broja transakcija, davanje boljih i konstruktivnijih preporuka subjektima revizije

proizlazi iz potpunijeg razumijevanja poslovanja subjekta.33

Osnovne faze procesa financijske revizije su:

- Planiranje

- Provedba revizijskih postupaka

- Izvješćivanje

- Praćenje provedbe i preporuka

Planiranje je proces koji se određuju aktivnosti koje treba provesti tijekom revizije. Svrha

planiranja je odrediti učinkovit način pribavljanja revizijskih dokaza radi ostvarivanja ciljeva

revizije te omogućiti nadzor i kontrolu postupaka revizije. Trajanje i obujam planiranja su

različiti i ovise o veličini i složenosti subjekata revizije, prethodnom poznavanju subjekta,

metodi obrade poslovnih promjena i slično.34 U fazi provedbe revizijskih postupaka, revizor

prikuplja potrebne revizijske dokaze primjenjujući metode koje je predvidio u prethodnoj fazi.

Prilikom prikupljanja revizijskih dokaza revizor treba obratiti pozornost na dostatnost,

pouzdanost, značajnost i razboritost dokaza. Metode kojima se prikupljaju revizijski dokazi

su:35pregledavanje, promatranje, ispitivanje i potvrđivanje, intervju, izračunavanje i analitički

postupci. Sastavljanje izvješća o obavljenoj reviziji završna je faza u postupku revizije.

Struktura izvješća o obavljenoj revizije je standardizirana i sastoji se od tri dijela:36

33 Ibidem, str. 160 34 Ibidem, Str. 162. 35 European Implementing Gudelinese for the INTOSAI Auditing Standards, European Court of Auditors,

Luksemburg, Dostupno na: www.eca-europa.eu [03.01.2014.] 36 Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. Str. 202.

17

- Opisa činjenica utvrđenih revizijskim postupcima, sistematiziranih po pojedinim

područjima

- Nalaza, u kojem su ukratko opisana područja u kojima su revizijom utvrđene

nepravilnosti i propusti. Sastavni dio nalaza je i očitovanje subjekta revizije o nalazima

revizije

- Mišljenja o financijskim izvještajima i poslovanju subjekta revizije

Revizijsko mišljenje je sažetog standardiziranog oblika, a odražava rezultate cjelokupnoga

revizijskog rada. U skladu s INTOSAI revizijskim standardima, izražava se jedno od navedenih

mišljenja: bezuvjetno, uvjetno, nepovoljno i suzdržano.

Faza kontrole kvalitete je finalna faza u procesu provedbe revizije, jer je kvaliteta ključni dio

svakog revizijskog rada. Sastoji se od kontrole kvalitete revizije i osiguranja kvalitete revizije.

Opći ciljevi pregleda kvalitete revizije su ovi:

- Osigurati kvalitetu tekućega revizijskog rada

- Poboljšati kvalitetu budućih revizije

- Otkriti najbolju praksu i područja u kojima su poboljšanja neophodna

- Osigurati poduzimanje odgovarajućih korektivnih postupaka

- Pridonijeti razvoju i poboljšanju metodologije37

Proces revizije učinkovitosti definiran je kao ukupnost radnji potrebnih za obavljanje određene

revizije učinkovitosti i, prema Državnom uredu za reviziju provodi se u sedam osnovnih faza

koje čine ciklus revizije: pretplaniranje, planiranje, provedba revizije – rad na terenu, izrada

izvješća, usuglašavanje, izvješćivanje i praćenje učinjenog.38

U prvoj fazi revizije učinkovitosti, pretplaniranju, obavlja se prikupljanje i početno

vrednovanje informacija, nakon čega slijedi prethodno vrednovanje sustava upravljanja i

sustava kontrola, utvrđivanje glavnih ciljeva revizije i početna procjena potrebnih resursa.

Izrađuju se vremenski planovi te se pokreće izrada prijedloga studije revizije učinkovitosti. U

fazi planiranja revizije učinkovitosti pristupa se izradi studije revizije učinkovitosti, razradi i

razmatranju plana revizije, uspostavi veze sa subjektima revizije, priprema revizijskog

programa te odobravanje plana. Provedba ili rad na terenu obuhvaća pribavljanje i vrednovanje

revizijskih dokaza putem uvida u dokumentaciju, intervjua, izravnih zapažanja, studije slučaja,

37 Ibidem, str. 206. 38 Državni ured za reviziju, Priručnik za reviziju učinkovitosti, Zagreb, 2007, str. 9-10.

18

usporedne analize, anketa, analiza aktivnosti i prikaza procesa. U ovoj fazi donose se i početni

zaključci te se utvrđuju i odobravaju izmjene revizijskog plana ukoliko je potrebno. U fazi

izrade izvješća se sažimaju i iznose svi nalazi, zaključci i preporuke vezane za učinkovitost

subjekta revizije, usklađuju se planirani i utvrđeni revizijski resurs i vrednuju se rezultati rada

revizorskog tima.

Kontrola kvalitete u Državnom uredu za reviziju provodi se u fazi izrade izvješća putem pet

stupnjeva provjere kvalitete.39 Prvi stupanj kontrole kvalitete obavlja voditelj tima nakon što

se objedine svi dijelovi nacrta izvješća s ciljem da se utvrdi jesu li svi zaključci u nacrtu izvješća

izvedeni na temelju stvarnih dokaza te jesu li ujednačeni način i metodologija pisanja izvješća.

Drugi stupanj kontrole kvalitete obavlja načelnik odjela te po potrebi daje smjernice i

prijedloge za ispravak nacrta izvješća te prijedloge za naknadnu provjeru područja koje nije

obuhvaćeno ili je djelomično obuhvaćeno. Treći stupanj kontrole kvalitete provodi pomoćnik

glavnoga državnog revizora zadužen za reviziju učinkovitosti. Četvrti stupanj kontrole

kvalitete provodi jedan od pomoćnika glavnoga državnog revizora koji nije sudjelovao u

provedbi revizije učinkovitosti, s ciljem da se osigura objektivna prosudba danih preporuka i

zaključaka izvedenih na temelju opisanih činjenica. Peti stupanj kontrole kvalitete provodi

zamjenik glavnoga državnog revizora, koji ocjenjuje je li izvješće sastavljeno na način i prema

određenoj metodologiji, nakon čega se izvješće dostavlja glavnom državnom revizoru koji

nakon čitanja izvješća daje odobrenje da se nacrt izvješća može uručiti subjektima revizije i

obaviti rasprava radi usuglašavanja konačnih stavova.

3.4. Povezanost državne i unutarnje revizije u javnom sektoru

Unutarnja financijska kontrola u javnom sektoru je, u najširem smislu, izraz koji se koristi za

integrirani sustav unutarnjih kontrola u čitavom javnom sektoru. Prema definiciji Europske

komisije, podrazumijeva sveobuhvatan sustav financijske kontrole čiji je cilj osigurati da

financijsko upravljanje i kontrola nacionalnih troškovnih centara budu usklađenih s

odgovarajućim propisima, proračunskim sustavom, načelima pouzdanoga financijskog

upravljanja, transparentnosti, djelotvornosti, učinkovitosti i štedljivosti. Obuhvaća sve mjere

unutarnje kontrole svih državnih prihoda, rashoda, imovine i obveza.40 Vanjska (državna)

revizija ima odlučujuću ulogu u razvoju učinkovite unutarnje kontrole i upravljanju rizicima.

Iz više razloga, vanjska revizija često ima jasniju sliku od državne uprave o izazovima i

39 Državni ured za reviziju, Priručnik za reviziju učinkovitosti, Zagreb, 2007., str.57 40 Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. str. 251

19

zahtjevima za pouzdanim sustavima financijske i nefinancijske kontrole. Za ocjenjivanje

učinkovitosti unutarnje kontrole, državni se revizor može koristiti radom unutarnjih revizora,

koji su dio strukture unutarnje kontrole i pružaju vanjskom revizoru smjernice u pogledu

učinkovitosti postojećeg sustava. Kako bi rad unutarnje revizije bio učinkovito ocijenjen,

državni revizor mora razumjeti svrhu i ulogu, postupke i metode rada unutarnjih revizora te

razmotriti kvalitetu unutarnjih revizora, kao i neovisnost i objektivnost koje unose u svoj rad.

Jednako kao što, s druge strane, unutarnji revizor mora poznavati svrhu, metodologiju i ciljeve

rada vanjske revizije.41 Iz tog razloga ključno je za državnu reviziju razvijati i održavati dobre

poslovne odnose s unutarnjom revizijom, da se dijeljenjem znanja i iskustva svatko od njih

nadograđivati i napredovati.

Prema INTOSAI standardima, državna revizija u okviru obavljanja revizije može koristiti rad

unutarnjih revizora na tri načina42:

(1) U fazi planiranja: izvješća koja sastave unutarnji revizori mogu pružiti revizoru

informacije o mogućim prednostima i nedostacima sustava kontrole te o važnim

pogreškama koje su se dogodile na području koje treba revidirati

(2) U fazi revizijskog ispitivanja: rad unutarnjih revizora može se koristiti za pribavljanje

dijela revizijskih dokaza koji su potrebni za ostvarivanje revizijskih ciljeva.

Korištenjem rada drugih revizora moguće je smanjiti opseg revizijskog rada te na taj

način osloboditi resurse za druge revizijske zadatke

(3) U završnoj fazi revizije: izvješća unutarnjih revizora mogu pružiti informacije koje

potvrđuju ili sumnjiče nalaze ili prethodne zaključke do kojih je revizor došao na osnovi

revizijskih dokaza prikupljenih u fazi revizijskog ispitivanja.

I u Republici Hrvatskoj prema Zakonu o sustavu unutarnjih financijskih kontrola u javnom

sektoru, voditelj jedinice za unutarnju reviziju ima obvezu suradnje s Državnim uredom za

reviziju, kao i obvezu da na zahtjev državnog revizora pruži sve podatke vezane za završene

unutarnje revizije. Prema istom se Zakonu, na zahtjev Državnog ureda za reviziju, odvijaju i

drugi oblici suradnje. Sve te koristi povećavaju učinkovitost revizija i pomažu upravi u

povećanju kvalitete obavljanja javnih usluga.43

41 Ibidem, str. 274 42 Ibidem, str. 275 43 Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. Str. 276

20

3.5.Povezanost državne revizije i revizije informacijskih sustava

Značaj informacijskih sustava za poslovanje bilo kojega poslovnog subjekta, pa tako i

subjekata u javnom sektoru, od presudne je važnosti za pravodobno i kvalitetno upravljanje.

Suvremeno poslovanje se temelji na informacijskim tehnologijama što dovodi do potrebe da

se informacijski sustavi koji podržavaju takvo poslovanje provjere u kontekstu njihove

ispravnosti i kvalitete. Revizija informacijskih sustava proizlazi iz potrebe prilagođavanja

subjekata novim promjenama u obradi podataka i informacijskoj tehnologiji. Pri provedbi

revizije informacijskih sustava provjeravaju se četiri osnovna zadana cilja44:

(1) Čuvanje imovine

(2) Održavanje cjelovitosti podataka

(3) Ostvarivanje ciljeva poduzeća na djelotvoran način

(4) Efikasno korištenje resursa

Profesionalni standardi pružaju okvir za sve revizije i postavljaju zahtjeve koje je potrebno

poštovati. Oni sadrže općenite izjave o odgovornosti revizora i osiguravanju njegovu stručnost,

besprijekornost, nepristranost i neovisnost pri planiranju i izvođenju revizije, kao i

izvješćivanju o obavljenom poslu. Pored revizijskih standarda, revizori trebaju uzeti u obzir i

druge zakone i propise koji mogu utjecati na izvođenje revizije. Pri određivanju djelokruga i

predmeta revidiranja i provjere funkcioniranja kontrola u računalnom okruženju, revizori

trebaju razmotriti povjerljivost, potpunost, raspoloživost i pouzdanost podataka.45 Primjena

informacijske tehnologije može značajno pomoći organizacijama javnoga i privatnoga sektora.

Može modernizirati njihovo poslovanje i poboljšati isporuku usluga. Prikladne unutarnje

kontrole su najpoželjnija osobina u svakom informacijskom sustavu te bez odgovarajuće

pozornosti i brige o njima informacijski sustavi mogu postati izvor značajnih rizika za

ostvarenje zadaća organizacija javnog sektora. One pomažu postizanju usklađenosti sa

zakonima, propisima i odredbama menadžmenta. Promiču ekonomično, djelotvorno i

učinkovito poslovanje te postizanje planiranih rezultata.46

Opseg ispitivanja temelji se na procjeni postojećih kontrola, pa tako rad državnog revizora ovisi

o tome postoji li u subjektu unutarnja revizija informacijskih sustava. Opće ili upravljačke

kontrole informacijskih sustava subjekata državne revizije odnosit će se na ugrađene kontrole

44 Ibidem, str. 281 45 Ibidem, str. 300-301 46 Ibidem, str. 312-313

21

svih općenitih čimbenika koji na sveobuhvatnoj razini mogu utjecati na obradu podataka.

Područja općih kontrola mogu se podijeliti na tri temeljna područja:

(1) Kontrole upravljanja informacijskom funkcijom – svaka organizacija posjeduje

hardverska i softverska rješenja kojima komuniciraju putem mreže, a iza svega stoji

osoba koja se bavi informacijskim sustavima. Najčešće je unutar organizacije postoji

odgovorna služba čiji rad ima značajan utjecaj na kvalitetu funkcioniranja tih sustava.

(2) Kontrole razvoja i izgradnje informacijskog sustava – od revizora se očekuje da ispituje

informacijske sustave u pojedinim fazama životnog vijeka. Prikupljaju se informacije

važne za razvoj ili implementaciju novog sustava.

(3) Kontrole osiguranja informacijskog sustava47 - odnosi se na zaštitu informacijskog

sustava od neovlaštenog pristupa, krađe ili oštećenja, pada sustava i nemogućnosti

kontinuiranog rada sustava.

Problemi koje donosi primjena informacijske tehnologije prisutni su u svim zemljama, bez

obzira na razinu tehnološkog razvoja. I privatne i državne organizacije moraju zaštititi

potpunost, povjerljivost i raspoloživost izvora informacija na koje se oslanjaju.48

3.6.Uloga državne revizije u sprječavanju i otkrivanju prijevare i korupcije

Korupcija je zlouporaba javne službe za privatnu korist.49 Jezgru samoga pojma korupcije čini

ostvarenje privatnih na štetu javnih interesa i općega dobra, što se najčešće očituje u

nenamjenskom trošenju proračunskih sredstava, dakako na teret poreznih obveznika. U

Republici Hrvatskoj zakonski su određeni pojmovi prijevara i korupcija te su definirani

Kaznenim zakonom. Neovisna institucija državne revizije temeljni je uvjet za uspostavu javne

odgovornosti svih korisnika državnog proračuna za zakonito, pošteno i svrhovito upravljanje

javnim financijama te važan čimbenik u sprječavanju i otkrivanju korupcije.

Ona pridonosi sprječavanju prijevare i korupcije ponajprije poboljšanjem ukupne

transparentnosti i odgovornosti te podržavanjem ozračja dobrog upravljanja, što postiže

učinkovitim obavljanjem zadaća iz svoje nadležnosti. 50 U pogledu sprječavanja korupcije,

uloga državne revizije očituje se na dva načina. Prvi način je promicanje dobroga okruženja u

47Mamić-Sačer, I., Žager, K.:Računovodstveni informacijski sustavi, HZFRD, 2008.,str.83 48 Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. str. 344 49 The World Bank, Helping Countries Combat Corruption: The Role of the World Bank, Powerty Reduction

and Economic Management Network, rujan 1997., str. 19-20 50 Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. str. 348-350

22

upravi, što treba ograničiti mogućnosti pojavljivanja nepravilnosti. Ponajprije državna revizija

treba spriječiti nepravilnosti skretanjem pozornosti na nedostatke u zakonskoj regulativi,

načinu na koji su organizacije strukturirane, ukazati na slabosti u sustavu unutarnjih kontrola i

dati preporuke koje će pomoći konkretnom rješavanju problema i poboljšavanju situacije.

Drugi način na koji državna revizija treba djelovati sastoji se u pomaganju jačanja društvenoga

etičkog okvira poboljšavanjem načina na koji se polažu računi i povećava transparentnost.

Državna revizija mora zahtijevati polaganje jasnih računa i davanje sveobuhvatnih informacija

te pošteno ponašanje svih javnih službenika.51 Otkrivanje slučajeva prijevare i korupcije nije

glavna zadaća državnoga revizora, no izuzetno je važno osigurati obavljanje revizije na jednak

i nepromjenjiv pristup. Prije određivanja programa revizije, treba identificirati područja

visokoga rizika, tj. kritična područja javnoga sektora u kojima se mogu očekivati veća

vjerojatnost i posljedice njihova nastanka. Pokazatelji visokoga rizika ovise o vrsti subjekta, a

mogu biti:

(1) Nejasna podjela dužnosti

(2) Nepostojanje ili nezadovoljavajuća neovisnost odjela za unutarnju reviziju

(3) Nepostojanje obveze podvrgavanja drugim vrstama vanjskog nadzora

(4) Razina koncentracije pri dodjeljivanju javnih sredstava

(5) Slučajevi ranije otkrivenih nepravilnosti52

Institucije javnog sektora trebale bi oblikovati smjernice koje bi pomogle jačanju povjerenja

u javne službenike i njihovo donošenje odluka, posebno u odnosima s privatnim sektorom.

51Akrap V., Čoh Mikulec B., et.al., Državna revizija, Masmedia, Zagreb, 2009. str. 357 52 Ibidem, str. 364

23

4. PRETVORBA I PRIVATIZACIJA U REPUBLICI HRVATSKOJ

Prije no što se detaljnije prione problemu pretvorbe i privatizacije u Republici Hrvatskoj

potrebno je detaljnije iznjeti činjenice o problemu vlasništva u RH.

Vlasništvo se može definirati kao ''...pravo pripadanja stvari, individualnog ili kolektivnog,

kao pravni oblik prisvajanja dijelova prirode, vanjske sfere čovjeka, unutar određene

društvene formacije, dolazi se do zaključka da je ustanova prava vlasništva uvjetovana time

što je ograničen krug dobara koje prisvajaju ljudi – fizičke osobe i raznovrsni oblici njihovih

asocijacija i zajednica, od onih najstarijih plemenskih i rodovskih zajednica do suvremenih

korporacija i ustanova, društava kapitala i drugih oblika udruživanja fizičkih i pravnih

osoba.''53

Do 1945. godine na području Hrvatske vladalo je privatno vlasništvo odnosno kapitalistički

način uređenja tržišta. Nasljeđe privatnog vlasništva datira još iz Austro-Ugarske čija su

sastavnica i Hrvatski teritoriji bili. Na poljoprivrednom planu dominantni su bili veleposjednici

mahom plemićkog podrijetla, dok je u gradovima bila razvijena industrija i obrtništvo.

Završetkom 2. Svjetskog rata dolazi do korjenitih političkih i gospodarskih promjena na

području Hrvatske odnosno tadašnje Jugoslavije koji će ostaviti neizbrisiv trag na konture

političkog i gospodarskog života Hrvatske.

Nakon 1945. godine započinje nacionalizacija privatnog vlasništva. Privatno vlasništvo kao

kategorija slobodnog tržišta nije bilo zakonski dopušteno pa se sva imovina morala

nacionalizirati, odnosno transformirati u društveno vlasništvo.

Vezano za podrijetlo vlasništva na području Jugoslavije pa i Hrvatske Simonetti Petar navodi

da su se dogodila dva velika vlasnička prevrata: ''...prvi u sastavu FNRJ/SFRJ (1945.-1990.),

drugi u samostalnoj Republici Hrvatskoj (nakon 1991.). Prvi vlasnički prevrat promatra se u

prvom redu kao prisilni prijenos velikog dijela nekretnina, zgrada i drugih građevina koje su

bila pravno odvojene od zemljišta u društvenom vlasništvu, a izgrađene su društvenim

sredstvima. Drugi vlasnički prevrat obilježava uspostavljanje privatnog vlasništva po

53 Simonetti P. Vlasništvo i njegove transformacija, jamstvo i zaštita u ustavnom poretku Republike

Hrvatske. //Zbornik Pravnog fakulteta u Rijeci, 31(2010.), 333-364, str. 333

24

različitim osnovama na nekretninama koje su do taba bile u društvenom vlasništvu, odnosno

državnom vlasništvu.''54

Raspadom zajedničke države i uvođenjem slobodnog tržišta stvorila se potreba za procesima

pretvorbe i privatizacije. Pretvorba se može definirati kao proces transformacije društvenih

poduzeća u državna poduzeća, odnosno ''..pretvorba poduzeća s društvenim kapitalom kojemu

je određen vlasnik.''55 Zakon o privatizaciji istu definira kao ''prodaja dionica, udjela, stvari i

prava, te prijenos bez naplate dionica i udjela fizičkim i pravnim osobama određenim ovim

Zakonom.''56

Postavlja se pitanje zašto je potrebno privatizirati poduzeća, odnosno, postoji li osnova za

zadržavanja poduzeća u državnom portfelju? Odgovor na to pitanje dao je Đuro Njavro u svom

radu Privatizacija:

''Iskustvo proteklih desetljeća pokazalo je sva ograničenja i nemogućnost organizacije

racionalnog gospodarstva na temelju državnog vlasništva i birokratskog planiranja. Slične

loše rezultate pokazao je i projekat gospodarstva zasnovanog na tzv. ''društvenom vlasništvu''.

Primjetno je da se socio-gospodarska kriza ''real-socijalizma'' produbljuje ubrzano, u isto

vrijeme dok se u zemljama slobodnog privatnog poduzetništva odvija široka znanstveno-

tehnološka revolucija, bitno mijenjajući uvjete, te parametre gospodarske efikasnosti i razvoja

kreirajući novu razvojnu paradigmu koja protežira znanje, fleksibilnost, kreaciju i

inovativnost. Nemogućnost starih fosiliziranih birokratskih struktura realnog socijalizma da

se prilagođavaju, da pruže prostor poduzetničkom ponašanju poduzeća i pojedinaca, da se

kumulirana znanja pretaču u gospodarski razvoj i materijalna bogatstva samo je ubrzala

zaostajanje. Ono je od kvantitativnog postalo kvalitativno. Projekt je dospio u povijesnu

krizu.''57

Privatizacija se u Hrvatskoj, prema Zakonu o privatizaciji provodila u cilju postizanja58:

(1) bržeg gospodarskog rasta u uvjetima tržišnog gospodarstva,

(2) očuvanja produktivne zaposlenosti uz poželjno stvaranje novih radnih mjesta,

(3) tehnološke modernizacije hrvatskog gospodarstva,

54 Simonetti P. Vlasništvo i njegove transformacija, jamstvo i zaštita u ustavnom poretku Republike

Hrvatske. //Zbornik Pravnog fakulteta u Rijeci, 31(2010.), 333-364, str. 334 55 Zakon o pretvorbi, članak 1., Narodne novine, 019/1991 56 Zakon o privatizaciji, članak 1, Narodne novine, 021/1996 57 Njavro Đ. Privatizacija // Društvena istraživanja Zagreb 2(1993), 87-105, str. 88 58 Zakon o privatizaciji, članak 1, Narodne novine, 021/1996

25

(4) unošenja novih, modernih i učinkovitih metoda i vještina menagementa u hrvatskom

gospodarstvo,

(5) poticanja rasta hrvatskog poduzetništva,

(6) poticanja uključenja poduzetnika iz iseljene Hrvatske u razvitak hrvatskog

gospodarstva,

(7) Smanjenja obveza Republike Hrvatske prema poduzećima (dokidanje subvencija) i

smanjenje javnog duga.

Pretvorba i privatizacija započinje proglašenjem neovisnosti i ulaskom u proces tranzicije.

Privatizacija u Hrvatskoj odvijala se u četiri faze.

Prva faza započela je uvođenjem Zakona o pretvorbi koja se provodila pod nadzorom Agencije

Republike Hrvatske za restrukturiranje i razvitak. Pretvorbom vlasništva sva poduzeća postaju

dionička društva ili društva ograničene odgovornosti s poznatim vlasnicima. Sva poduzeća

podijeljena su u dvije grupe: prva grupa bila su poduzeća za koje je država ocijenila da

posjeduju stratešku važnost (INA, HEP, HŽ, HPT, HRT, Hrvatske šume, Hrvatske ceste) i ista

nisu bila uključena u proces privatizacije. Sva ostala poduzeća ostala su društvena i ušla su u

proces koji se odvijao u dvije faze. Privatizacija je obuhvatila oko 4000 poduzeća, u ukupnoj

vrijednosti 20 milijardi USD. Pretvorba poduzeća mogla se obaviti prodajom cijelog poduzeća

ili njegovog idealnog dijela, ulaganjem kapitala, pretvaranjem uloga na ugovornoj osnovi u

poduzeće i potraživanja prema poduzeću u ulog i prijenosom svih dionica odnosno udjela

fondovima i Hrvatskom fondu za razvitak bez naknade. Nije bilo moguće djelomično pretvoriti

poduzeće, odnosno, vlasnička je pretvorba morala biti potpuna i bez ostataka.59

U drugoj fazi obuhvaćena su poduzeća koja nisu samostalno obavila pretvorbu do roka koji im

je bio postavljen Zakonom o pretvorbi (30.6.1992.). Takva su poduzeća izravno potpala pod

nadzor Hrvatskog fonda za privatizaciju (2/3) i Mirovinskog fonda (1/3). Fondovi su se koristili

različitim metodama privatizacije kao što su prodaja na javnim dražbama na Zagrebačkoj burzi

prikupljanjem ponuda koje su dostavljali domaći i strani zainteresirani ulagači i izravnom

prodajom (bez javnih dražbi ili prikupljanjem ponuda). Zakonom je država preuzela ulogu

arbitra umjesto koordinatora. Tim zakonom obuhvaćena su ona poduzeća koja još nisu

privatizirana. Velika javna poduzeća (INA, HEP, HRT, HŽ, HC, HŠ) ponovno nisu bila

obuhvaćena privatizacijskim procesima. Sredstva od prodaje poduzeća u vlasništvu Fonda u

vlasništvu Fonda, prenosila su se na HBOR (Hrvatska banka za obnovu i razvitak), a sredstva

59 Gregurek M. Stupanj i učinci privatizacije u Hrvatskoj, 52(2001), 155-188, str. 156

26

ostvarena prodajom državnih poduzeća u državni proračun. Neki od ranije navedenih ciljeva

privatizacije izostali su, dok su kriteriji kao što je zaštita zaposlenih doveli do problema

konkurentnosti na tržištu koje je bivalo sve otvorenije.60

Treća faza privatizacije počinje uvođenjem Zakona o privatizacijskim fondovima (PIF), koji

pokreće masovnu privatizaciju zasnovanu na besplatnoj dodjeli dionica određenim

kategorijama populacije (ratni vojni invalidi, obitelji poginulih, zatočenih ili nestalih hrvatskih

branitelja i civila, hrvatski branitelji, civilni invalidi rata, mirnodopski vojni invalidi,

prognanici i izbjeglice povratnici, bivši politički zatvorenici i zaposlenici poduzeća sa

sjedištem na ratom okupiranom području ako su ostali bez zaposlenja). Ta populacija

obuhvaćala je oko 350.000 ljudi, a u kuponskoj je privatizaciji sudjelovalo samo 240.000

stradalnika rata kojima je besplatno dodijeljeno dionica fonda u vrijednosti od 2.65 milijardi

DEM, tj. oko 50% dionica portfelja Fonda. Kvaliteta portfelja bila je upitna jer su 550 poduzeća

s liste za kuponsku privatizaciju u startu bila nelikvidna, a oko 90-95% dionica u ponudi bile

nelikvidne dionice, kojima se do tada nije trgovalo. Ekonomska i politička privlačnost

masovne, odnosno vaučerske privatizacije deplasirana je i zbog stavova o uspostavi pravih

vlasnika. Umjesto kapitalista vlasnika koji vode računa o poslovanju poduzeća, pojavljuju se

burzovni špekulanti, što je u čistoj suprotnosti od učinaka vlasničkog ponašanja menadžmenta

ili je suprotna otkupu uposlenika.61

Četvrta faza obilježena je prijenosom ovlasti za Hrvatskog fonda za privatizaciju na

Ministarstvo gospodarstva. Rizik privatizacije preuzima nova vlast, a to podrazumijeva

politički, institucionalni i politički rizik. Državna se imovina konsolidira u Hrvatskom fondu

za privatizaciju. Jedinstveni državni portfelj čine dionice koje su do tada bile u vlasništvu HFP,

Agencije za sanaciju banaka, mirovinskog zavoda i zdravstvenog zavoda, uključujući i javna

poduzeća i ustanove i trgovačka društva kojima je država vlasnik. Portfelj s vlasničkim

kapitalom države do 25% pokušava se prodati javnom dražbom na Burzi, a ostalo potpada pod

financijsku konsolidaciju, odnosno na pokretanje stečajnih postupaka. Presudnu ulogu u

velikim privatizacijskim procesima imaju Vlada i Ministarstvo financija, pa Fonda za

privatizaciju i dalje nije nadležan za najveće privatizacijske projekte.

60 Gregurek M. Stupanj i učinci privatizacije u Hrvatskoj, 52(2001), 155-188,, str. 160 - 161 61 Ibidem, str. 161 - 162

27

Postoji i namjera da se država riješi većine tvrtki u svom vlasništvu, no još uvijek ne postoji

model po kojem bi se to obavilo.62

Nedvojbeno je kako je privatizacija ostavila određene učinke na gospodarstvo Hrvatske. Ti

učinci se mogu sumirati kao pozitivni i negativni, pri čemu valja naglasiti kako je ''...struktura

negativnih učinaka ne šira već i jače utjecala na gospodarstvo i društvo u cjelini.''63

Pozitivni učinci privatizacijskih i pretvorbenih procesa u Republici Hrvatskoj su64:

(1) Normiranje vlasnika

(2) Izravno asignacija formalno-pravne odgovornosti

(3) Izravna asignacija gospodarskog rizika

(4) Formiranje makroekonomskog sustava

(5) Normativno usklađenje sa europskim standardima i međunarodna usporedivost

O pozitivnim procesima može se govoriti više u normativnom, a manje u izvedbenom i realnom

smislu.

Negativni učinci privatizacije nadvladavaju pozitivne i brojniji su. Opće su poznati javnosti i

ukazuju na negativne procese koji su se događali u hrvatskom gospodarstvu od 90-ih godina

20. stoljeća. To su65:

(1) novi vlasnici bez razvojnog koncepta

(2) logika trgovine, a ne proizvodnje

(3) jeftin način stjecanja vlasništva smanjuje odgovornost

(4) neracionalan raspad velikih poslovnih sustava

(5) usitnjavanje i neracionalna raspodjela potencijala

(6) nedostatak transparentne strategije privatizacije

(7) povećanje opće strukture zaposlenih

(8) nelegalno zapošljavanje, smanjena sigurnost i niske plaće

(9) gubici radnog potencijala, osobito visokostručnih kadrova

(10) pogoršana struktura gospodarskih aktivnosti

62Gregurek M. Stupanj i učinci privatizacije u Hrvatskoj, 52(2001), 155-188, str. 163-164 63 Ibidem, str. 180. 64 Ibidem, str. 180 65 Ibidem, str. 182-185

28

Očigledno je kako su velikim dijelom izostali pozitivni učinci privatizacije o kojima je ranije

bilo govora. Opširnije o provođenju privatizacije i pretvorbe u skladu sa važećim zakonima biti

će u poglavlju broj 5 (revizija obavljenih postupaka pretvorbe i privatizacije).

Unatoč tome što je privatizirana velika većina bivših društvenih i državnih poduzeća, postoje

opravdani razlozi za ostanak dijela poduzeća pod okriljem državne uprave. To su ona poduzeća

koja pružaju općedruštvenu korist ili bi njihovo privatiziranje uzrokovalo stvaranje društvenih

troškova koji bi se nepovoljno odrazili i na gospodarski rast i na životni standard stanovnika.

Tonitelli P. navodi tri ključna razloga za postojanje državnih poduzeća66:

(1) zakazivanje tržišta

(2) promicanje gospodarskog rasta na temelju dugoročnog planiranja

(3) industrijska i financijska sanacija posljedica gospodarskih kriza.

Isti autor navodi i četiri glavne skupine poduzeća u državnom vlasništvu67:

(1) komunalne usluge, kao što su električna energija, voda, komunikacija i transport

(2) bazni proizvodi kao što su ugljen, nafta i čelik

(3) financijske usluge kao što su banke, osiguravajuća društva i socijalno osiguranje i

(4) socijalne usluge primjerice obrazovanje i zdravstvo.

Nedvojbeno je kako postoje opravdani razlozi za obavljanje procesa privatizacije, ali i za

zadržavanje (ili nacionaliziranje) poslovnih subjekata koji posluju na tržištima. Ukoliko je pak

nemoguće privatizirati neka poduzeća (kao što su u Hrvatskoj ona od posebnog nacionalnog

interesa) valja se upitati koji bi postulati trebali biti praćeni kako bi se zaštitio nacionalni interes

i javni kapital tih poduzeća. Revizija, naročito državna može značajno doprinijeti razvoju

kvalitete upravljanja javnim poduzećima, a samim time i općedržavnim bogatstvom.

4.1.Analiza procesa pretvorbe i privatizacije

U nastavku seminarskog rada biti će iskazane osnovne kvantitativne informacije o procesu

pretvorbe i privatizacije. Biti će prikazan organizacijski oblik poduzeća nastalih pretvorbom,

stečajevi ili likvidacije, ostvareni ciljevi zadani pretvorbom i privatizacijom, ostvareni poslovni

rezultat i broj sanacija pretvorenih poduzeća.

66 Tonitelli P. The rise and the fall of state-owned enterprise in the western world, Camridge University

Press, Cambridge, 2000., str. 177 67 Ibidem, str. 10

29

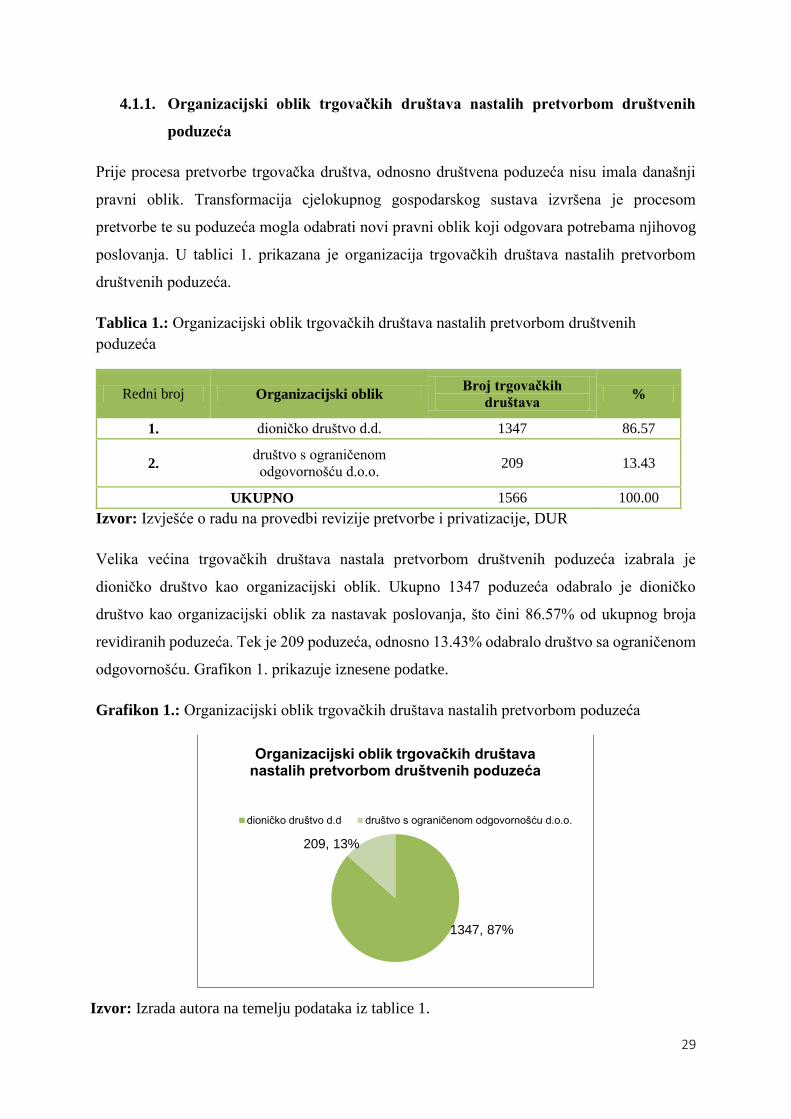

4.1.1. Organizacijski oblik trgovačkih društava nastalih pretvorbom društvenih

poduzeća

Prije procesa pretvorbe trgovačka društva, odnosno društvena poduzeća nisu imala današnji

pravni oblik. Transformacija cjelokupnog gospodarskog sustava izvršena je procesom

pretvorbe te su poduzeća mogla odabrati novi pravni oblik koji odgovara potrebama njihovog

poslovanja. U tablici 1. prikazana je organizacija trgovačkih društava nastalih pretvorbom

društvenih poduzeća.

Tablica 1.: Organizacijski oblik trgovačkih društava nastalih pretvorbom društvenih

poduzeća

Redni broj Organizacijski oblik Broj trgovačkih

društava %

1. dioničko društvo d.d. 1347 86.57

2. društvo s ograničenom

odgovornošću d.o.o. 209 13.43

UKUPNO 1566 100.00

Izvor: Izvješće o radu na provedbi revizije pretvorbe i privatizacije, DUR

Velika većina trgovačkih društava nastala pretvorbom društvenih poduzeća izabrala je

dioničko društvo kao organizacijski oblik. Ukupno 1347 poduzeća odabralo je dioničko

društvo kao organizacijski oblik za nastavak poslovanja, što čini 86.57% od ukupnog broja

revidiranih poduzeća. Tek je 209 poduzeća, odnosno 13.43% odabralo društvo sa ograničenom

odgovornošću. Grafikon 1. prikazuje iznesene podatke.

Grafikon 1.: Organizacijski oblik trgovačkih društava nastalih pretvorbom poduzeća

0, 0%

1347, 87%

209, 13%

Organizacijski oblik trgovačkih društava nastalih pretvorbom društvenih poduzeća

dioničko društvo d.d društvo s ograničenom odgovornošću d.o.o.

Izvor: Izrada autora na temelju podataka iz tablice 1.

30

4.1.2. Ostvarenje ciljeva razvojnog programa u trgovačkim društvima nastalim

nakon pretvorbe društvenih poduzeća

Svako poduzeće koje je ulazilo u proces pretvorbe i privatizacije moralo je imati zadane ciljeve

tih procesa. Ciljevi razvojnih programa uglavnom su se odnosili na modernizaciju proizvodnje,

unaprjeđenje poslovanja i sl. Tablica 2. prikazuje podatke o ostvarenju ciljeva pretvorbe

društvenih poduzeća.

Tablica 2.: Ostvarenje ciljeva razvojnog programa u trgovačkim društvima nakon pretvorbe

društvenih poduzeća

Redni broj Ostvarenje ciljeva

razvojnog programa Broj trgovačkih društava %

1. da 241 15.49

2. djelomično 319 20.5

3. ne 996 64.01

UKUPNO 1556 100

Izvor: Izvješće o radu na provedbi pretvorbe i privatizacije, DUR

Podaci iz tablice 2. ukazuju na to da većina poduzeća nije ostvarila svoje ciljeve zadane