Embed Size (px)

Citation preview

1 EinleitungDie Bestimmungen des Bankwesen-gesetzes (BWG) zur Gro§kredit-evidenz (GKE) wurden im Rahmendes Finanzmarktaufsichtsgesetzes umeinige neue Meldeinhalte erweitert.Die o‹sterreichischen Finanzinstitutemu‹ssen seit Beginn des Jahres 20031)zu jedem meldepflichtigen Kreditneh-mer2) den Wert der Sicherheiten, dieHo‹he der Einzelwertberichtigung unddie Bonita‹tsklasse an die Oesterrei-chische Nationalbank (OeNB) mel-den. Die Bestimmungen des ⁄ 75Abs. 1 Z. 4 BWG werden durch dieRichtlinie zur Gro§kreditevidenznoch erga‹nzt. Die Banken werdendabei zusa‹tzlich verpflichtet, dieinternen Grundsa‹tze und Regelungenfu‹r die Bewertung der Sicherheiten,fu‹r die Bestimmung der Einzelwertbe-richtigungen und fu‹r die interne Boni-ta‹tsbeurteilung der OeNB bekannt zugeben. In diesen Systemdokumenta-tionen sollen die verwendeten Verfah-ren und Methoden sowie deren Ein-bindung in das Kreditrisikomanage-ment beschrieben werden. Zuna‹chstist es dabei ausreichend, wenn dieInstitute interne Dokumente zur Ver-fu‹gung stellen, die diese Bereicheabdecken.

Diese Erweiterung der Melde-positionen der GKE wurde in Zusam-menarbeit der o‹sterreichischen Auf-sichtsbeho‹rden, der OeNB und derBanken erarbeitet, um einerseits derwachsenden Nachfrage von internatio-nalen Stellen, wie etwa dem Interna-tionalenWa‹hrungsfonds und derWelt-bank, nach Informationen u‹ber dieKreditqualita‹t nachkommen zu ko‹nnen

und um andererseits die gemeinsameVorbereitung auf die Anforderungenaus der Ende 2006 in Kraft tretendenneuen Kapitalada‹quanzvorschriften(Basel II) zu beginnen. Grundsa‹tzlichsollen mit diesen Informationen zweiArten von Analysen durch die Aufsichtermo‹glicht werden:— Qualita‹t des (Gro§-) Kreditport-

folios— Qualita‹t der Kreditrisikobeurtei-

lungssystemeDiese Analysen werden nun

schrittweise in der OeNB umgesetzt,und zusa‹tzlich werden wichtigeErkenntnisse im Rahmen der ver-schiedenen Vero‹ffentlichungsmediender OeNB publiziert. In diesem ers-ten Bericht wird ein U‹ berblick u‹berdie bei den o‹sterreichischen Bankeneingesetzten Bonita‹tsbeurteilungssys-teme gegeben. Die Verfahren zurBewertung von Sicherheiten und zurErmittlung von Risikovorsorgen sol-len zu einem spa‹teren Zeitpunkt ana-lysiert werden. Als Grundlage dienendie Systembeschreibungen, die dieo‹sterreichischen Banken bisher zurVerfu‹gung gestellt haben. Zuvor sollin einem theoretischen Teil ein allge-meiner Vergleichsrahmen fu‹r Boni-ta‹tsbeurteilungssysteme von Bankenentwickelt werden. Mit daraus ab-geleiteten Kriterien werden an-schlie§end die Bonita‹tsbeurteilungs-systeme der o‹sterreichischen Bankenverglichen. Dabei ist aber vorwegschon zu betonen, dass die in einemersten Schritt von den Banken gelie-ferten Systembeschreibungen einenunterschiedlichen Detaillierungsgradaufweisen und nicht immer alle fu‹r

1 Die Meldepflicht besteht ab dem Wirtschaftsjahr, das nach dem 1. April 2002 endet. Da bei der Mehrzahl derBanken das Wirtschaftsjahr jeweils am 31. Dezember endet, ist der erste Meldestichtag fu‹r die meisten Bankender 31. Ja‹nner 2003.

2 Die Meldepflicht fu‹r einen Kreditnehmer in der Gro§kreditevidenz besteht, wenn der eingera‹umte Kreditrah-men bzw. die Kreditausnu‹tzung bei einer Bank 350.000 EUR u‹bersteigt.

Doris Datschetzky,Dagmar Straka,Sabine Wukovits

U‹berblick u‹ber die internen Bonita‹ts-beurteilungssysteme in o‹sterreichischen Banken

Finanzmarktstabilita‹ tsbericht 5 93�

eine umfassende Analyse notwendigenBereiche abdecken. Dieser ersteU‹ berblick beschra‹nkt sich daher aufeinige wichtige Elemente von bankin-ternen Bonita‹tsbeurteilungssystemen.In der abschlie§enden Zusammenfas-sung wird versucht, den Entwick-lungsstand der Bonita‹tsbeurteilungs-systeme o‹sterreichischer Banken vorallem im Hinblick auf Basel II zu beur-teilen und mo‹gliche weitere Schrittebei der Analyse der Kreditrisikobeur-teilungssysteme und der Kreditport-folios abzuleiten.

2 Mo‹ gliche Vergleichs-rahmen fu‹ r bankinterneBonita‹ tsbeurteilungs-systeme

In den letzten Jahren ist ein gemeinsa-mer Bezugsrahmen fu‹r verschiedeneBonita‹tsbeurteilungs- bzw. Kreditrisi-komessverfahren versta‹rkt in den Mit-telpunkt von theoretischen Betrach-tungen und praktischen Anwendun-gen geru‹ckt. Ein wichtiger treibenderFaktor waren hier neue Entwicklun-gen in den Kreditrisikomanagement-praktiken der Banken. Die internatio-nal aktiven Banken gingen seit etwaMitte der Neunzigerjahre versta‹rkt aufeine integrative Steuerung aller Ge-scha‹ftsbereiche nach Risiko-Ertrags-Gesichtspunkten u‹ber. Ein wichtigesElement dabei ist eine einheitlicheMessung des Risikos u‹ber die ver-schiedenen Risikobereiche der Ban-ken. Parallel dazu wurden, vor allemim Bereich des Marktrisikos, neueMethoden der Risikomessung entwi-ckelt, die dann auch auf andere Risi-koarten u‹bertragen wurden. Dadurchwurde es fu‹r viele Banken zu einerpraktischen Herausforderung, nichtnur die verschiedenen Risikobereiche,wie etwa Marktrisiko und Kreditrisi-ko, vergleichbar zu machen, sondernauch innerhalb des Kreditrisikos in

verschiedenen Teilbereichen, z. B.fu‹r Unternehmenskredite, Privatkre-dite, aber auch fu‹r Interbankenauslei-hungen oder Staatsfinanzierungen, dieRisikomessung zu vereinheitlichen.

Diese Entwicklung bei den Bankenwird nun bei der Reform der Kapital-ada‹quanzvorschriften aufgegriffen.Die internationalen Aufsichtsbeho‹r-den versuchen in Basel II unter ande-rem im Bereich des Kreditrisikoseinen allgemeinen Rahmen fu‹r dieRisikoklassifizierung und -messung zuschaffen, der die verschiedenen Artenvon bankinternen Systemen und vonexternen Ratings abdecken kann.Zusa‹tzlich hat sich der Basler Aus-schuss fu‹r Bankenaufsicht parallel zurReform der Kapitalada‹quanzvorschrif-ten mit der Erstellung von allgemeinanerkannten Standards fu‹r dasManagement des Kreditrisikos ausei-nandergesetzt. Bei der Herleitungeines Bezugsrahmens wird daherzuna‹chst von den allgemeinen Anfor-derungen an das Kreditrisikomanage-ment und darauf aufbauend von denaktuellen Vorschla‹gen zu Basel II aus-gegangen. Erga‹nzend werden dazueinige theoretische Beitra‹ge herange-zogen.

2.1 Aufsichtlicher Rahmen fu‹rbankinterne Bonita‹tsbeurteilungs-systeme

Die im September 2000 vom BaslerAusschuss fu‹r Bankenaufsicht (2000)vero‹ffentlichten Grundsa‹tze zumManagement des Kreditrisikos be-schreiben die folgenden vier Bereichedes Kreditrisikomanagements:— Kreditrisikostrategie und -politik— Kreditvergabe— Kreditverwaltung, -messung und

-u‹berwachung— Kreditrisikokontrolle

Die Anforderungen an das Risiko-klassifzierungssystem werden dabei

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

94 Finanzmarktstabilita‹ tsbericht 5�

im Bereich Kreditverwaltung, -mes-sung und -u‹berwachung noch weiterpra‹zisiert. Insbesondere werden hierfolgende Bereiche angesprochen:— Laufendes Monitoring der Quali-

ta‹t jedes einzelnen Kredits ein-schlie§lich der Verfahren zur Be-stimmung von angemessenen Risi-kovorsorgen

— Entwicklung und Verwendungeines internen Risikoklassifizie-rungssystems zur differenziertenDarstellung des Kreditrisikos

— Informationssystem und Analyse-methoden fu‹r die Messung desKreditrisikosDie Grundsa‹tze zur Kreditvergabe

enthalten unter anderem eine zusa‹tzli-che Auflistung der Kriterien fu‹r dieKreditfa‹higkeit und Kreditwu‹rdigkeit,die vor der Krediteinra‹umung zubewerten sind, wie z. B. den Kredit-zweck, das Risikoprofil des Kredit-nehmers, dessen Schuldentilgungska-pazita‹t, die bisherige Erfahrung inder Kreditbedienung, die Gescha‹fts-expertise des Managements, die Lageder Branche, in der der Kreditnehmerta‹tig ist, die Kreditkonditionen, dieWerthaltigkeit von Sicherheiten undGarantien sowie die perso‹nliche Inte-grita‹t des Kreditnehmers.

Die vom Basler Ausschuss fu‹r Ban-kenaufsicht (2000) vero‹ffentlichtenGrundsa‹tze zumManagement des Kre-ditrisikos beschreiben das erforder-liche Bonita‹tsbeurteilungssystem nursehr allgemein. Lediglich bei denAnforderungen an die Kreditvergabewerden konkrete Bereiche der Boni-ta‹tsanalyse angesprochen. Wesentlicherscheint noch, dass das Bonita‹tsbe-urteilungssystem als Bestandteil einesgesamten Risikoklassifizierungssys-tems dargestellt wird und enge Ver-bindungen zur laufenden Kreditu‹ber-wachung und zur Risikomessungbestehen.

In den aktuellen Vorschla‹gen zuBasel II finden sich die wichtigstenBestimmungen zur Risikoklassifizie-rung im Kreditrisiko in den sogenannten Mindestanforderungen fu‹rdie internen Ratings sowie in denZulassungskriterien fu‹r externeRatings.

Die Bestimmungen fu‹r die Aner-kennung von externen Ratingagentu-ren konzentrieren sich auf die Validie-rung der Ratings anhand von vero‹f-fentlichten Daten wie etwa Ausfallhis-torien, U‹ bergangsstatistiken oderdem Verha‹ltnis von Upgrades undDowngrades. Im Hinblick auf dieBonita‹tsbeurteilungsmethoden wirdsehr allgemein gefordert, dass diesestrikt und systematisch sowie auf Basishistorischer Daten validiert seien. DieRatings mu‹ssen laufend u‹berpru‹ft undan vera‹nderte wirtschaftliche Bedin-gungen angepasst werden. Weitersmuss die Ratingagentur u‹ber ausrei-chende Ressourcen verfu‹gen, um lau-fenden Kontakt mit dem Managementder gerateten Unternehmen zu haltenund so die Qualita‹t der Ratingergeb-nisse zu sichern.

Die Mindestanforderungen aninterne Rating- und Risikomesssys-teme sollen ganz allgemein eine aussa-gekra‹ftige Beurteilung der Kreditneh-mer- und Transaktionsmerkmale, eineausreichende Risikodifferenzierungsowie eine hinreichend genaue undkonsistente Scha‹tzung der Risikopara-meter ermo‹glichen. Die sehr detail-lierten Bestimmungen sind in dieBereiche Design des Ratingsystems,Ratingabla‹ufe, Corporate Governanceund Kontrolle, Verwendung vonRatingergebnissen im Kreditrisiko-management, Risikoquantifizierung,Validierung von Risikoparameter-scha‹tzungen, Verwendung von auf-sichtlichen Scha‹tzungen und Offen-legungsbestimmungen gegliedert. Im

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

Finanzmarktstabilita‹ tsbericht 5 95�

Folgenden sollen die wichtigstenDetailbestimmungen, die fu‹r dienachfolgende Analyse der Bonita‹tsbe-urteilungssysteme relevant erschei-nen, identifiziert und zusammenge-fasst werden.

Bei den Bestimmungen u‹ber dasSystemdesign wird zuna‹chst derBegriff des Ratingsystems definiert.Ein Ratingsystem gema‹§ den Kapital-ada‹quanzvorschriften umfasst ªalleMethoden, Prozesse, Kontrollen undDatensammlungen und IT-Systeme,die die Beurteilung des Kreditrisikos,die Zuordnung zu internen Risiko-klassen und die Ausfall- und Verlust-scha‹tzung unterstu‹tzenJ. Ein bankin-ternes Bonita‹tsbeurteilungssystem istalso als integrierter Teil eines bank-internen Ratingsystems zu sehen.Innerhalb einer Aktivaklasse — Basel IIunterscheidet im IRB-Ansatz die Akti-vaklassen Kredite an Unternehmeneinschlie§lich Spezialfinanzierungen,Kredite an Staaten einschlie§lich be-stimmter anderer o‹ffentlicher Stellen,Kredite an Banken, Retailkredite undBeteiligungen sowie angekaufte For-derungen und Verbriefungen — kanneine Bank verschiedene Ratingsystemeverwenden. Nicht explizit angespro-chen ist jedoch die Frage, wie vieleverschiedene Ratingsysteme eine Bankmindestens haben muss. Aus den u‹bri-gen Bestimmungen, insbesondere denRoll-out-Bestimmungen und denBestimmungen u‹ber die Risikoquanti-fizierung, ist aber davon auszugehen,dass fu‹r die Bereiche Unternehmens-finanzierungen, Staatsfinanzierungen,Interbankenfinanzierungen und Re-tailkredite jeweils eigene Ratingsys-teme anzuwenden sind. Die Beteili-gungen ko‹nnen, zumindest fu‹r dieBonita‹tsbeurteilung, den Unterneh-men, die angekauften Forderungenund Verbriefungen jenem Ratingsys-tem, das den zuGrunde liegenden For-

derungsarten entspricht, zugeordnetwerden. Nicht ganz so eindeutig istdie Frage nach einem eigenen Rating-system bei den Spezialfinanzierungen,die lange Zeit in den Vorschla‹gen alseigene Aktivaklasse gefu‹hrt wurden,und bei den Finanzierungen kleinerund mittlerer Unternehmen (KMUs),die je nach ausstehendem Gesamt-obligo den Unternehmenskreditenoder den Retailkrediten zugeordnetwerden ko‹nnen, zu beantworten. Ins-gesamt kann aber daraus abgleitetwerden, dass die Banken u‹ber unter-schiedliche Bonita‹tsbeurteilungssys-teme fu‹r verschiedene Kreditnehmer-typen im IRB-Ansatz verfu‹genmu‹ssen.

Eine weitere wichtige Bestim-mung u‹ber das Ratingdesign betrifftdie Ratingdimensionen. Grundsa‹tzlichwird ein zweidimensionales Rating-system gefordert, bei dem die kredit-nehmerspezifischen Risiken und dietransaktionsspezifischen Risiken ge-trennt voneinander beurteilt und ge-messen werden sollen. Es ist also dieBonita‹tsbeurteilung von der Beurtei-lung der Kreditvertragsstruktur, z. B.Rangordnungen bei der Schuldbedie-nung und allfa‹lliger Sicherheiten undGarantien, zu trennen. Fu‹r die zweiteRatingdimension sollte ein eigenesTransaktionsrating verwendet wer-den. Fu‹r Banken, die lediglich denBasis-IRB-Ansatz verwenden wollen,genu‹gt aber auch ein so genanntesFazilita‹tsrating, das, a‹hnlich einemªissue ratingJ einer Ratingagentur, dieBonita‹tsbeurteilung durch Transakti-onsmerkmale lediglich modifiziert.Ausnahmen bestehen hier nur fu‹r Spe-zialfinanzierungen, wie z. B. Immobi-lienprojekte, fu‹r die kein zweidimen-sionales System verlangt wird, da hieroftmals die Kreditnehmerbonita‹t unddie Wertentwicklung von Sicher-heiten kaum trennbar sind. Bei denRetailkrediten ist u‹berhaupt eine

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

96 Finanzmarktstabilita‹ tsbericht 5�

andere Art der Risikoklassifizierunganzuwenden. Die Kreditnehmer bzw.Kredite mit gleichen Risikomerkma-len sind zu so genannten Risikopoolszusammenzufassen. Als Kriterien fu‹rdie Poolbildung sind einerseits Kredit-nehmermerkmale und andererseitsTransaktionsmerkmale sowie allfa‹lligeStadien des Zahlungsverzugs genannt.

Zentrales Element des Systemde-signs ist auch die Anzahl der Risiko-klassen. Fu‹r die Bonita‹tsbeurteilungsind im IRB-Ansatz mindestens siebenRatingklassen fu‹r nicht ausgefalleneKreditnehmer und mindestens eineKlasse fu‹r ausgefallene Kreditnehmervorzusehen, um eine entsprechendgenaue Risikodifferenzierung zu ge-wa‹hrleisten. Eine Mindestanzahl anKlassen fu‹r das Transaktions- bzw.Fazilita‹tsrating ist hingegen nicht vor-gesehen. Bei Spezialfinanzierungensind, bei Anwendung eines verein-fachten Verfahrens zur Risikogewich-tung, nur vier Klassen fu‹r nicht aus-gefallene Kreditnehmer als Mindest-anzahl vorgeschrieben. Eine Mindest-anzahl an Pools fu‹r Retailkredite wirdnicht geregelt.

Die Bestimmungen u‹ber dieRatingkriterien sind sehr allgemeinund beziehen sich auf deren Detaillie-rungsgrad, die Nachvollziehbarkeit,die konsistente Anwendung sowiedie Vollsta‹ndigkeit und Aktualita‹t derInformation. Der Ratinghorizont sollla‹nger als ein Jahr sein. Fu‹r die Ver-wendung von statistischen Modellenwerden etwas detailliertere Anforde-rungen fu‹r den Nachweis der Progno-sefa‹higkeit und die regelma‹§ige U‹ ber-pru‹fung definiert.

Von den Bestimmungen u‹ber dieRatingabla‹ufe erscheinen im Zusam-menhang mit den Bonita‹tsbeurtei-lungssystemen jene u‹ber die Ratingab-deckung von Bedeutung. Grundsa‹tz-lich muss die Bonita‹t aller Kreditneh-

mer bzw. aller Gegenparteien ausGescha‹ften, die Kreditrisiko aufwei-sen, beurteilt werden. Weiters wirdhier vorgeschrieben, dass die BankenProzesse zur laufenden Informations-einholung u‹ber die Bonita‹tsentwick-lung und die Entwicklung sonstigerrisikorelevanter Tatsachen, wie z. B.Wertvera‹nderungen von Sicherheiten,beno‹tigen. Ein formeller Ratingpro-zess ist bei jedem Kreditnehmer min-destens einmal ja‹hrlich durchzufu‹h-ren. Hier bestehen allerdings Ausnah-men fu‹r Retailkredite, bei denen sichdie laufende Risikou‹berwachung aufeine repra‹sentative Stichprobe derKredite eines Pools beschra‹nken kann.

Bei den Bestimmungen u‹ber dieRisikoquantifizierung werden diezula‹ssigen Verfahren beschrieben, umfu‹r die einzelnen Bonita‹tsklassen Aus-fallwahrscheinlichkeiten zu scha‹tzen.Grundsa‹tzlich sollen dafu‹r interneAusfalldaten in Verbindung mit exter-nen Daten, z. B. von externen Rating-agenturen, und so genannten gepool-ten Daten, z. B. gemeinsamen Datenvon mehreren Banken mit vergleich-baren Bonita‹tsbeurteilungssystemen,verwendet werden.

Die aktuellen Vorschla‹ge zuBasel II sind in Bezug auf die Bonita‹ts-beurteilungssysteme wesentlich de-taillierter als die Grundsa‹tze fu‹r dasKreditrisikomanagement, vor allembei den Ratingklassen und bei denRatingdimensionen. Die Ratingkrite-rien werden aber ebenfalls nur sehrallgemein beschrieben.

2.2 Theoretische Beitra‹ge u‹berbankinterne Bonita‹tsbeurteilungs-systeme

Die theoretische Literatur u‹ber allge-meine Anforderungen an Ratingsys-teme wurde ebenfalls in den letztenJahren sehr stark von den Konsulta-tionen zu Basel II beeinflusst und

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

Finanzmarktstabilita‹ tsbericht 5 97�

bescha‹ftigt sich daher regelma‹§igebenfalls mit umfassenden Risiko-klassifizierungssystemen (RKS). Hiersollen aus einigen repra‹sentativen Bei-tra‹gen die Anforderungen an dieBonita‹tsbeurteilung herausgearbeitetwerden.

Krahnen und Weber (2001) gehenvon theoretischen Anspru‹chen an dieRisikomessung aus und leiten dabeifolgende, fu‹r die Bonita‹tsbeurteilungwichtige Prinzipien ab:— Das Ratingsystem einer Bank soll-

te alle bisherigen, aktuellen undku‹nftigen Kunden raten ko‹nnen

— Es sollen so viele verschiedeneRatingsysteme wie notwendigund so wenige als mo‹glich vorhan-den sein

— Die Risikoklassifizierung soll sofein wie no‹tig sein

— Das Ratingsystem soll informati-onseffizient sein, das hei§t, diegesamte verfu‹gbare Informationsoll korrekt in das Rating ein-flie§enA‹ hnlich definieren Garside und

Greenman (2002) aus Sicht einesBeratungsunternehmens die wichtigs-ten Elemente eines robusten Rating-systems, die bei der Implementierungeines bankweiten Risikomesssystemszu beachten sind:— Eine zweidimensionale Rating-

struktur mit getrennter Bewer-tung von Kreditnehmer- undTransaktionsrisiken

— Eine differenzierte Masterskala fu‹rdas Kreditrisiko, die auf einekreditzyklusneutrale Ausfallwahr-scheinlichkeit kalibriert ist

— Unterschiedliche Bonita‹tsbeurtei-lungssysteme fu‹r verschiedeneKundengruppen, die jeweils inder einheitlichen Masterskala ver-ankert sind

— Differenzierung der transaktions-spezifischen Risikofaktoren nach

Produkt- und Sicherheitenmerk-malen

— Anerkannte Validierungsprozessefu‹r die Zuverla‹ssigkeit der Rating-tools und die Kalibrierung derParameterscha‹tzungenHarris (2002) betrachtet bankin-

terne Ratingsysteme aus Sicht einerexternen Ratingagentur und kommtauch zu a‹hnliche Kriterien:— Angemessener Grad an Risikodif-

ferenzierung fu‹r den jeweiligenGescha‹ftsbereich

— Getrennte Beurteilung des Schuld-ners und der Fazilita‹t

— Konsistente Anwendung in dergesamten Bankengruppe

— Nachverfolgung von Ausfall- undVerlustereignissen und Integrationder Erkenntnisse in die Systement-wicklungStellvertretend fu‹r zahlreiche Bei-

tra‹ge u‹ber die Bonita‹tsbeurteilungs-kriterien eines internen Ratingsystemsaus Sicht einer Bank werden hier dievon Crouhy et al. (2002) definiertenSchritte eines prototypischen Risiko-klassifizierungsprozesses dargestellt:(1) Beurteilung der Finanzlage des

KreditnehmersErgebnis aus Schritt 1: vorla‹ufi-ges Kreditnehmerrating

(2) Analyse der Managementqualita‹t(3) Wettbewerbsposition des Kredit-

nehmers(4) Beurteilung der Qualita‹t der

Finanzinformation(5) Analyse des La‹nderrisikos(6) Vergleich mit externen Ratingin-

formationen, wenn verfu‹gbar(7) Analyse der Ausleihungsstruktur

Ergebnis aus den Schritten 1 bis 7:endgu‹ ltiges Kreditnehmer-rating und Ausfallwahr-scheinlichkeit

(8) Beurteilung der Verlustho‹he beiAusfall fu‹r die verschiedenen Fazi-lita‹ten

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

98 Finanzmarktstabilita‹ tsbericht 5�

Endergebnis: Fazilita‹tsratingaus dem Produkt von Ausfallwahr-scheinlichkeit und erwarteter Ver-lustho‹heErga‹nzend soll auch noch auf eine

Auflistung von Ratingkriterien ver-wiesen werden, die noch im zweitenKonsultationspapier des Basler Aus-schusses fu‹r Bankenaufsicht zu denneuen Kapitalada‹quanzvorschriftenenthalten waren, aber danach heraus-gestrichen wurden:1)(1) Kapazita‹t des Kreditnehmers, um

Cash-Flows fu‹r den Schulden-dienst und fu‹r die Aufrechterhal-tung des Gescha‹ftsbetriebs zuerwirtschaften

(2) Kapitalstruktur(3) Ertragskraft(4) Qualita‹t der Information u‹ber den

Kreditnehmer(5) Diversifikation der Gescha‹ftsta‹tig-

keit und der Ertragsquellen(6) Finanzielle Flexibilita‹t und Zugang

zu Finanzma‹rkten und alternativenFinanzierungsquellen

(7) Managementfa‹higkeiten(8) Wettbewerbsposition in der Bran-

che und Branchenaussichten(9) La‹nderrisiko

2.3 Analysebereiche fu‹r Bonita‹ts-analysesysteme aus aufsichtlicherund theoretischer Sicht

Die Grundsa‹tze fu‹r das Kreditrisiko-management des Basler Ausschussesfu‹r Bankenaufsicht sind in O‹ sterreichnicht unmittelbar umzusetzen, unddie aktuellen Vorschla‹ge zu Basel IIko‹nnen bis zur Implementierung imJahr 2006 noch gea‹ndert werden.Trotzdem lassen sich einige wichtigeBereiche fu‹r eine erste Analyse der

Bonita‹tsbeurteilungssysteme aus auf-sichtlicher Sicht ableiten. Auch eineAuswahl an theoretischen Beitra‹genaus unterschiedlichen Perspektivenfu‹hrt etwa zu den gleichen Analyse-bereichen fu‹r Bonita‹tsanalysesysteme.Im Rahmen dieses Beitrags kannanhand der sehr heterogenen Informa-tionsbasis (siehe oben) nur eine einge-schra‹nkte Auswahl aus den mo‹glichenBereichen getroffen werden. Im Fol-genden sollen daher nachstehendewichtige Aspekte von Bonita‹tsanalyse-systemen empirisch fu‹r die o‹sterrei-chischen Banken untersucht werden:— Grundausrichtung: reines Boni-

ta‹tsrating oder Transaktionsrating— Spezialisierung und Vollsta‹ndig-

keit: allgemeines Beurteilungssys-tem oder Ausrichtung auf be-stimmte Kreditnehmerkategorien

— Differenziertheit: Anzahl der Ra-tingklassen

— Methodische Grundlagen: Exper-tensystem oder statistisches Modell

— Informationsgehalt: Abdeckungder relevanten Analysebereiche

— Grundlage fu‹r die Risikomessung:Verknu‹pfung mit externen Ratings

3 Analyse der Bonita‹ ts-beurteilungssystemeo‹ sterreichischer Banken

3.1 DatengrundlageDerzeit liegen der OeNB die System-beschreibungen der RKS von insge-samt 782 Banken vor. Diese RKSbestehen unter anderem jeweils auseinem oder mehreren Bonita‹tsanaly-sesystemen.2) Weiters verwenden re-gelma‹§ig mehrere Banken dasselbeRisikoklassifizierungssystem. Dabeihandelt es sich um Banken, die ge-

1 Zitiert etwa von Szczesny und Ewert (2002).2 Die Begriffe Risikoklassifizierungssystem und Ratingsystem werden synonym verwendet und beinhalten wie im

Kapitel 2.1 dargestellt sowohl Bonita‹tsanalysesysteme, die das kreditnehmerspezifische Risiko abbilden, alsauch Beurteilungssysteme fu‹r transaktionsspezifische Risiken.

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

Finanzmarktstabilita‹ tsbericht 5 99�

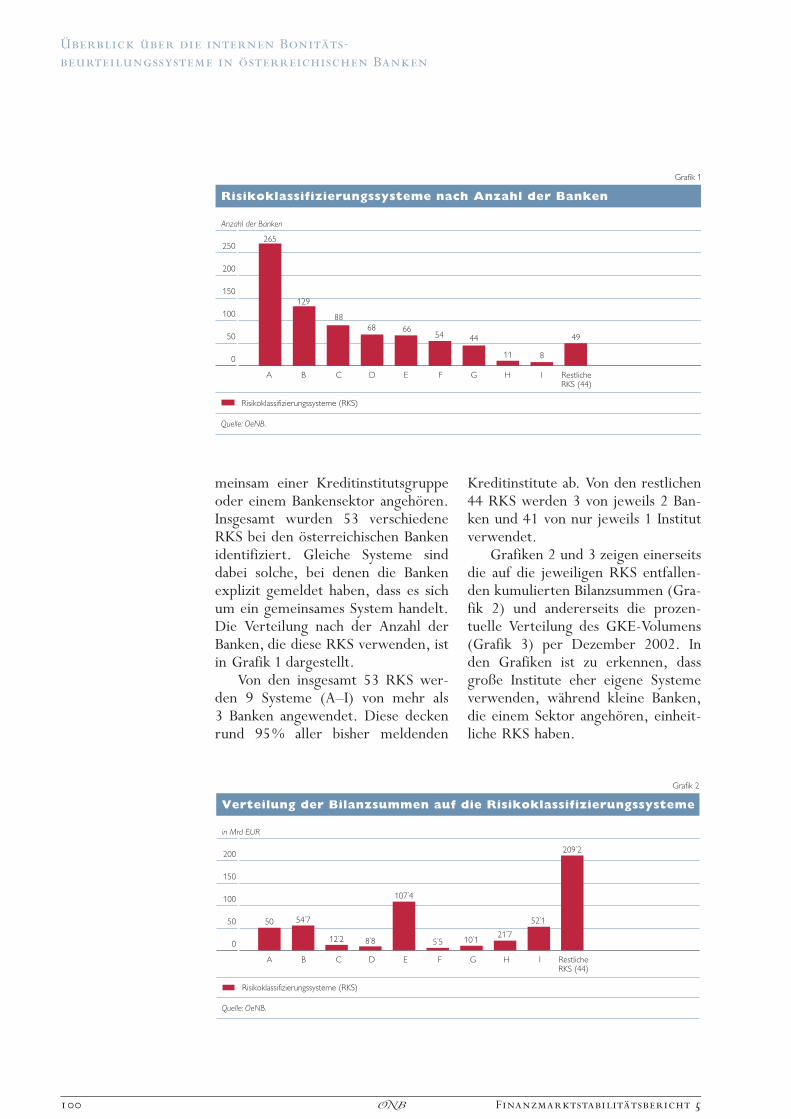

meinsam einer Kreditinstitutsgruppeoder einem Bankensektor angeho‹ren.Insgesamt wurden 53 verschiedeneRKS bei den o‹sterreichischen Bankenidentifiziert. Gleiche Systeme sinddabei solche, bei denen die Bankenexplizit gemeldet haben, dass es sichum ein gemeinsames System handelt.Die Verteilung nach der Anzahl derBanken, die diese RKS verwenden, istin Grafik 1 dargestellt.

Von den insgesamt 53 RKS wer-den 9 Systeme (A—I) von mehr als3 Banken angewendet. Diese deckenrund 95% aller bisher meldenden

Kreditinstitute ab. Von den restlichen44 RKS werden 3 von jeweils 2 Ban-ken und 41 von nur jeweils 1 Institutverwendet.

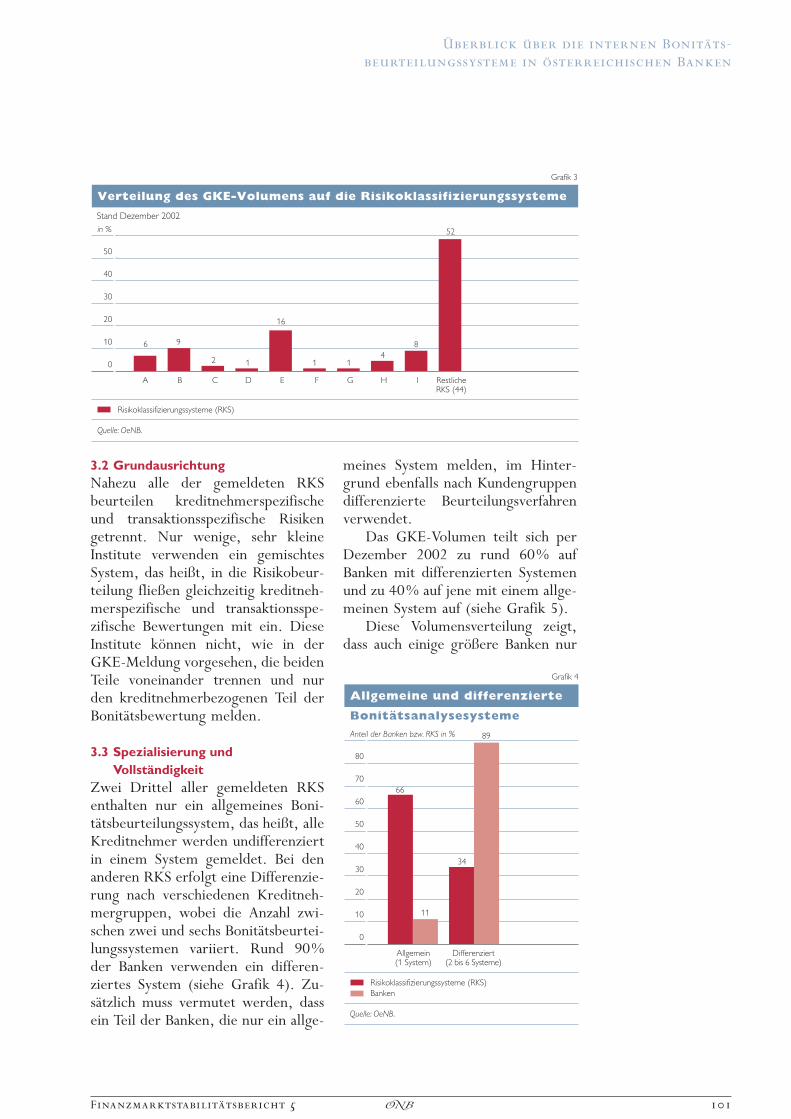

Grafiken 2 und 3 zeigen einerseitsdie auf die jeweiligen RKS entfallen-den kumulierten Bilanzsummen (Gra-fik 2) und andererseits die prozen-tuelle Verteilung des GKE-Volumens(Grafik 3) per Dezember 2002. Inden Grafiken ist zu erkennen, dassgro§e Institute eher eigene Systemeverwenden, wa‹hrend kleine Banken,die einem Sektor angeho‹ren, einheit-liche RKS haben.

��������

1���%������������

!�����������,�������#��7������������������������

������������

��

��

���

���

��

�

,�!������!!���@�����3!!I!&�����,2�"

�

��

) 8 � � 7 � 6 < ,�!&��� �,2�����"

� �

���� ��

�� ��

�� �

��

�������

���#���./0

���������#�����������������,���!�����������,�������#��7�����

������������

��

���

���

��

�

,�!������!!���@�����3!!I!&�����,2�"

� ) 8 � � 7 � 6 < ,�!&��� �,2�����"

�� ��(

�

��(�

�� ��

�

�(

� �

��

��

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

100 Finanzmarktstabilita‹ tsbericht 5�

3.2 GrundausrichtungNahezu alle der gemeldeten RKSbeurteilen kreditnehmerspezifischeund transaktionsspezifische Risikengetrennt. Nur wenige, sehr kleineInstitute verwenden ein gemischtesSystem, das hei§t, in die Risikobeur-teilung flie§en gleichzeitig kreditneh-merspezifische und transaktionsspe-zifische Bewertungen mit ein. DieseInstitute ko‹nnen nicht, wie in derGKE-Meldung vorgesehen, die beidenTeile voneinander trennen und nurden kreditnehmerbezogenen Teil derBonita‹tsbewertung melden.

3.3 Spezialisierung undVollsta‹ndigkeit

Zwei Drittel aller gemeldeten RKSenthalten nur ein allgemeines Boni-ta‹tsbeurteilungssystem, das hei§t, alleKreditnehmer werden undifferenziertin einem System gemeldet. Bei denanderen RKS erfolgt eine Differenzie-rung nach verschiedenen Kreditneh-mergruppen, wobei die Anzahl zwi-schen zwei und sechs Bonita‹tsbeurtei-lungssystemen variiert. Rund 90%der Banken verwenden ein differen-ziertes System (siehe Grafik 4). Zu-sa‹tzlich muss vermutet werden, dassein Teil der Banken, die nur ein allge-

meines System melden, im Hinter-grund ebenfalls nach Kundengruppendifferenzierte Beurteilungsverfahrenverwendet.

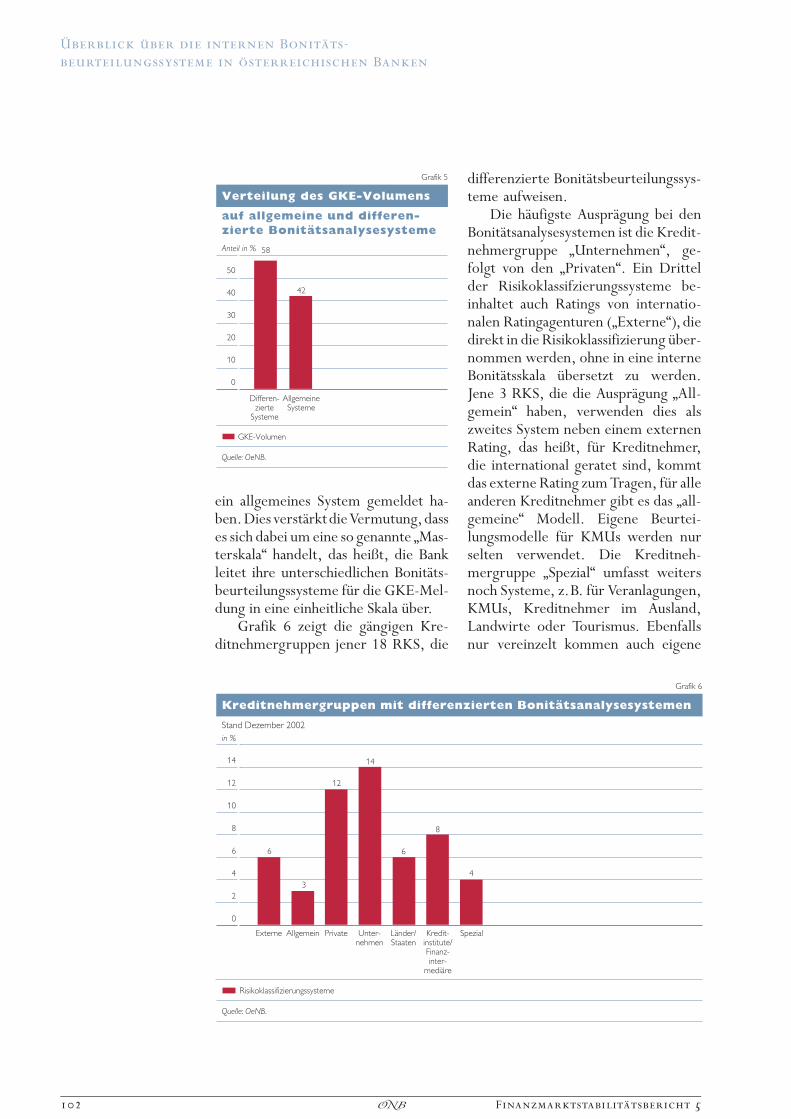

Das GKE-Volumen teilt sich perDezember 2002 zu rund 60% aufBanken mit differenzierten Systemenund zu 40% auf jene mit einem allge-meinen System auf (siehe Grafik 5).

Diese Volumensverteilung zeigt,dass auch einige groܤere Banken nur

�������

���-

���������#���4.� ����������,���!�����������,�������#��7�����

������������

��

��

�

�

��

�

,�!������!!���@�����3!!I!&�����,2�"

� ) 8 � � 7 � 6 < ,�!&��� �,2�����"

� �

��

�

�

� � ��

�&��-���@��1��� ��

��������

1����������������&�3��07<����-

���#�����������,,����������

������������7���7�����

������������

��

(�

��

��

��

�

�

��

�

,�!������!!���@�����3!!I!&�����,2�")�����

���3���������I!&��"

��

��

�

��

��������@���&� �1�!����I!&���"

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

Finanzmarktstabilita‹ tsbericht 5 101�

ein allgemeines System gemeldet ha-ben.Dies versta‹rktdieVermutung,dasses sich dabei um eine so genannte ªMas-terskalaJ handelt, das hei§t, die Bankleitet ihre unterschiedlichen Bonita‹ts-beurteilungssysteme fu‹r die GKE-Mel-dung in eine einheitliche Skala u‹ber.

Grafik 6 zeigt die ga‹ngigen Kre-ditnehmergruppen jener 18 RKS, die

differenzierte Bonita‹tsbeurteilungssys-teme aufweisen.

Die ha‹ufigste Auspra‹gung bei denBonita‹tsanalysesystemen ist die Kredit-nehmergruppe ªUnternehmenJ, ge-folgt von den ªPrivatenJ. Ein Drittelder Risikoklassifzierungssysteme be-inhaltet auch Ratings von internatio-nalen Ratingagenturen (ªExterneJ),diedirekt in die Risikoklassifizierung u‹ber-nommen werden, ohne in eine interneBonita‹tsskala u‹bersetzt zu werden.Jene 3 RKS, die die Auspra‹gung ªAll-gemeinJ haben, verwenden dies alszweites System neben einem externenRating, das hei§t, fu‹r Kreditnehmer,die international geratet sind, kommtdas externe Rating zumTragen, fu‹r alleanderen Kreditnehmer gibt es das ªall-gemeineJ Modell. Eigene Beurtei-lungsmodelle fu‹r KMUs werden nurselten verwendet. Die Kreditneh-mergruppe ªSpezialJ umfasst weitersnoch Systeme, z.B. fu‹r Veranlagungen,KMUs, Kreditnehmer im Ausland,Landwirte oder Tourismus. Ebenfallsnur vereinzelt kommen auch eigene

��������

1��������-

���������#���4.� ��������

��,���#�����������,,���� ������������������7���7�����

������������

��

��

�

�

��

�

�2�A%������

��

��

��������A@���&�

�I!&���

�

���3�������I!&���

��������

���-

.�����������#�����������,,�����������������������7���7������

������������

��

�

��

�

�

�

�

,�!������!!���@�����3!!I!&���

�&��-���@��1��� ��

�J&����

�

���3����� $��C�&� ��&��A�� ���

:'�-��5�&��&��

2��-�&A��!&�&�&�57����@A��&��A

��-�'��

�0�@���

�

��

�

�

�

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

102 Finanzmarktstabilita‹ tsbericht 5�

Beurteilungsverfahren fu‹r neu gegru‹n-dete Unternehmen zum Einsatz. Ha‹u-figer wird jedoch in den Ratingsyste-men fu‹r Unternehmen darauf verwie-sen, dass neu gegru‹ndete Unterneh-men nicht besser als eine gewisseStufe geratet werden ko‹nnen.

Das Problem von nicht geratetenKreditnehmer ist generell bei allenBanken eher zu vernachla‹ssigen.Zum einen sind davon gewisse Kun-dengruppen betroffen, die auch ku‹nf-tig keinem Rating unterworfen wer-den, z. B. titrierte Forderungen imHandelsbuch oder Durchlaufkredite.Zum u‹berwiegenden Teil werden hierderzeit noch nicht geratete Kredit-nehmer, z. B. auf Grund derzeit nochfehlender Unterlagen,erfasst,die ku‹nf-tig jedoch beurteilt werden sollen.

3.4 DifferenziertheitBei den Ratingklassen kann man zwi-schen Performing-Klassen fu‹r aktiveKreditnehmer und Non-Performing-Klassen fu‹r gerade im Ausfall befind-liche oder bereits ausgefallene Kundenunterscheiden.

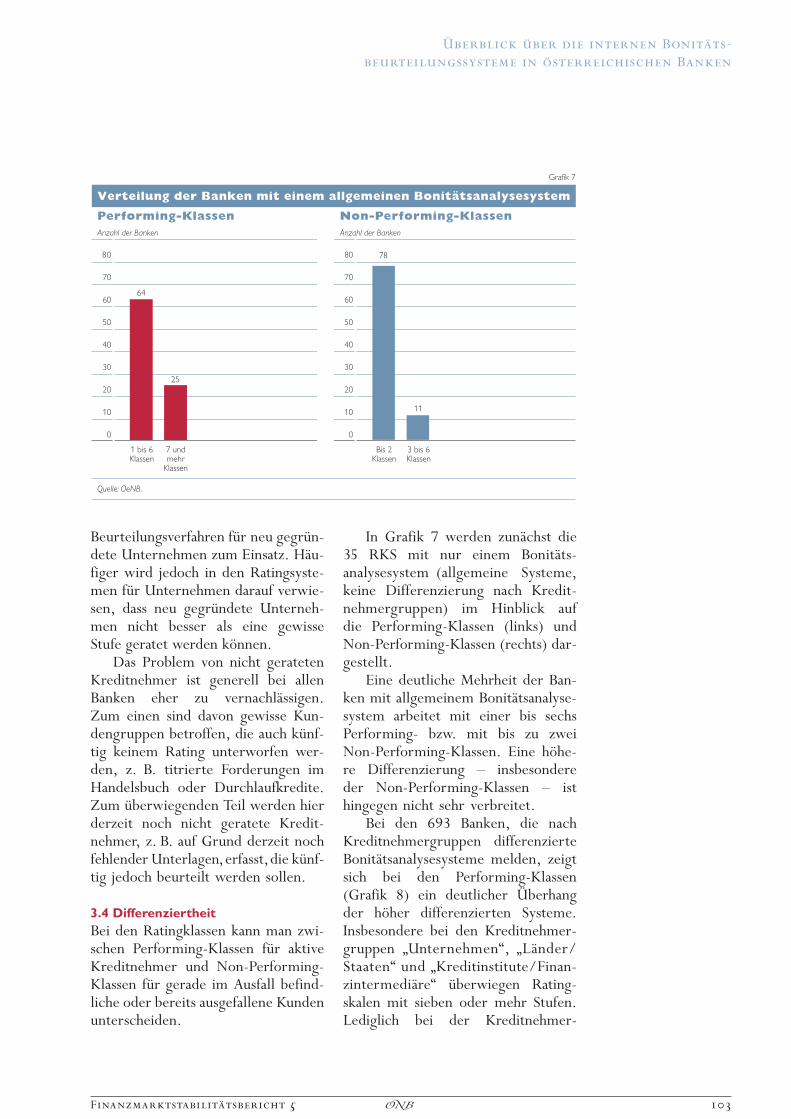

In Grafik 7 werden zuna‹chst die35 RKS mit nur einem Bonita‹ts-analysesystem (allgemeine Systeme,keine Differenzierung nach Kredit-nehmergruppen) im Hinblick aufdie Performing-Klassen (links) undNon-Performing-Klassen (rechts) dar-gestellt.

Eine deutliche Mehrheit der Ban-ken mit allgemeinem Bonita‹tsanalyse-system arbeitet mit einer bis sechsPerforming- bzw. mit bis zu zweiNon-Performing-Klassen. Eine ho‹he-re Differenzierung — insbesondereder Non-Performing-Klassen — isthingegen nicht sehr verbreitet.

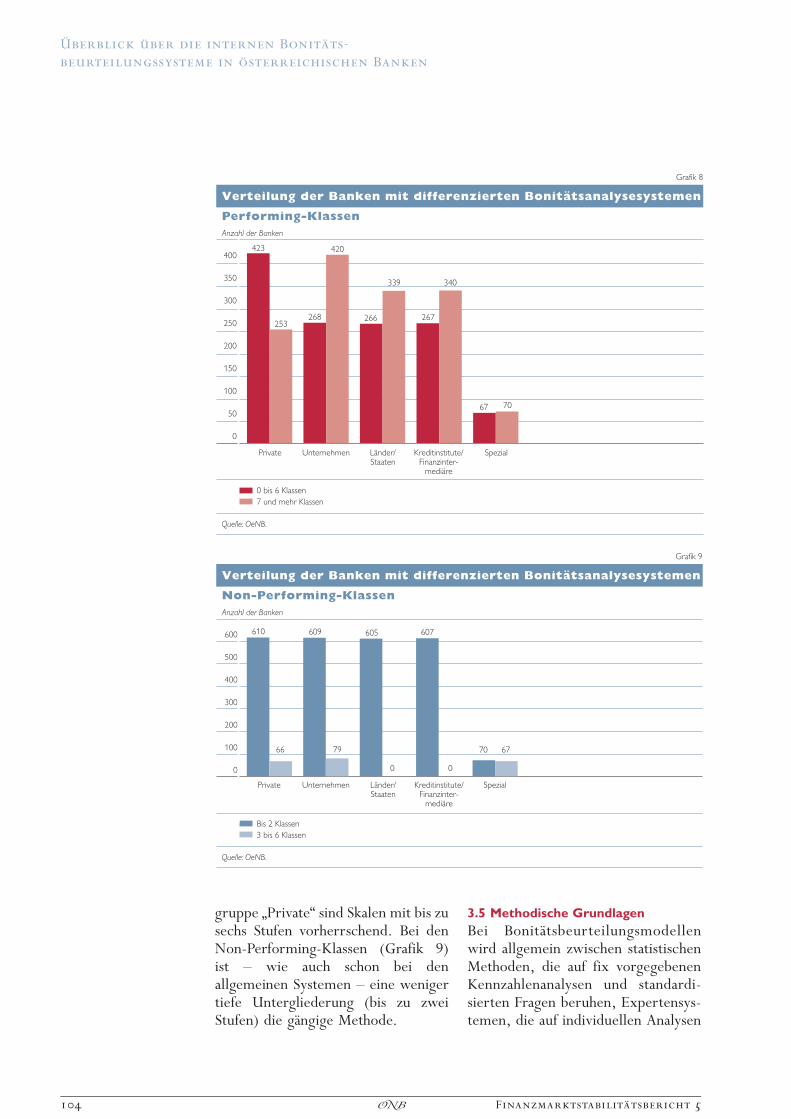

Bei den 693 Banken, die nachKreditnehmergruppen differenzierteBonita‹tsanalysesysteme melden, zeigtsich bei den Performing-Klassen(Grafik 8) ein deutlicher U‹ berhangder ho‹her differenzierten Systeme.Insbesondere bei den Kreditnehmer-gruppen ªUnternehmenJ, ªLa‹nder/StaatenJ und ªKreditinstitute/Finan-zintermedia‹reJ u‹berwiegen Rating-skalen mit sieben oder mehr Stufen.Lediglich bei der Kreditnehmer-

�������(

1���%������������

���������#��������������������#�������������������7���7����

$��,�����# .������ /�� $��,�����# .������

������������

��

(�

��

��

��

�

�

��

�

��

��

��1�!��2��!!��

�

(���-�� �2��!!��

(�

)�!� 2��!!��

��

�1�!��2��!!��

��

(�

��

��

��

�

�

��

�

1���%������������

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

Finanzmarktstabilita‹ tsbericht 5 103�

gruppe ªPrivateJ sind Skalen mit bis zusechs Stufen vorherrschend. Bei denNon-Performing-Klassen (Grafik 9)ist — wie auch schon bei denallgemeinen Systemen — eine wenigertiefe Untergliederung (bis zu zweiStufen) die ga‹ngige Methode.

3.5 Methodische GrundlagenBei Bonita‹tsbeurteilungsmodellenwird allgemein zwischen statistischenMethoden, die auf fix vorgegebenenKennzahlenanalysen und standardi-sierten Fragen beruhen, Expertensys-temen, die auf individuellen Analysen

��������

1���%������������

���������#��������������,,�����������������������7���7������

$��,�����# .������

������������

���

��

��

��

��

���

���

��

�

��1�!���2��!!��(���-��� ��2��!!��

�

$��C�&� ��&���� ���

� ��

� �

��

�

�(

��

�( (�

:'�-��5�&��&��

2��-�&��!&�&�&�57����@��&��A��-�'��

�0�@���

��������

1���%������������

���������#��������������,,�����������������������7���7������

/�� $��,�����# .������

������������

���

���

���

��

��

���

�

)�!� �2��!!���1�!���2��!!��

���

$��C�&� ��&���� ���

���

:'�-��5�&��&��

2��-�&��!&�&�&�57����@��&��A��-�'��

�0�@���

��

��� ��(

(� (� �(

� �

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

104 Finanzmarktstabilita‹ tsbericht 5�

beruhen, und Mischformen, die so-wohl standardisierte Kennzahlen bzw.Fragen als auch individuelle Analysenbeinhalten, unterschieden.

Bei der Durchsicht der System-beschreibungen konnte festgestelltwerden, dass gro§e Banken fu‹r dieMehrheit ihrer Kreditkunden, das sogenannte ªMassengescha‹ftJ, statisti-sche Methoden einsetzen, die auf fixvorgegebenen Kennzahlenbewertun-gen und Scores fu‹r Informationenzum Management beruhen. Diesbetrifft vor allem die Kundenkatego-rien Private bzw. Retail und Unter-nehmen. Kleine Institute, die keingemeinsames System innerhalb einesKonzerns oder eines Sektors haben,verfu‹gen meist u‹ber Expertensystemeoder Mischformen, die fix vorgege-bene Kennzahlenbewertungen undfreie Analysen verbinden.

Auch Gro§banken verwendenneben statistischen Methoden Exper-tensysteme, um Spezialgescha‹fte, wieProjektfinanzierungen oder Auslands-finanzierungen individuell bewertenzu ko‹nnen. Fu‹r die Bereiche Banken-und La‹nderratings werden auch vongro‹§eren Banken ha‹ufig Mischsystemeverwendet, wobei hier oftmals nebeneiner individuellen Analyse auch ex-terne Ratings in die Bewertung ein-flie§en.

3.6 InformationsgehaltDie verwendeten Ratingkriterien sindnaturgema‹§ sehr heterogen und un-terscheiden sich im Detail zwischenBankenundKundensegmenten.ImRah-men dieses Beitrags kann daher nur einsehr allgemeiner U‹ berblick erfolgen.

Bei der Vorgehensweise der Boni-ta‹tsanalyse von Unternehmen (KMUsund Gro§unternehmen) lassen sichbei der Mehrheit der analysiertenBonita‹tsbeurteilungssysteme drei Teil-bereiche unterscheiden: quantitative

Faktoren, qualitative Faktoren undWarnsignale bzw. Negativinformation.

Bei den quantitativen Faktorenwird bei den meisten Banken fast aus-schlie§lich auf die Jahresabschlussana-lyse abgestellt. Das Hauptaugenmerkwird dabei auf die Eigenmittelquoteund die Fremdkapitalstruktur gelegt.Daneben werden auch dynamischeKennzahlen, die auf Cash-Flow oderEBITDA (Earnings Before Interest,Taxes, Depreciation and Amortizati-on) basieren, wie z. B. EBITDA zuBankverbindlichkeiten oder Cash-Flow zu Betriebsleistung, verwendet.Weiters flie§en in die Analyse auchunterschiedliche andere Kennzahlenwie Umschlagha‹ufigkeit oder Debito-renziel ein.

Von einigen Banken werden nebender Jahresabschlussanalyse auch Kon-tendaten, wie U‹ berziehung, Kredit-ausnu‹tzung, Ru‹ckzahlungsdauer undHaben-Umsatzentwicklung in dieAnalyse einbezogen.

Die qualitativen Faktoren werdenbei den meisten statistischen Model-len mit Hilfe eines Fragebogens mitPunktesystem bewertet. Die Bankenkonzentrieren sich bei den Bewer-tungssystemen der Soft Facts vorallem auf Fragen zum Management,Rechnungswesen und zur Marktposi-tion des Kreditnehmers. Hierbei wirdvor allem auf die Qualita‹t des Manage-ments, Nachfolgeregelungen, Positiondes Unternehmens auf dem Markt,Standort, Qualita‹t des Rechnungswe-sens, Auftragsbestand und Qualita‹tder Organisation eingegangen.

In die Analyse von Unternehmenwerden sehr oft zusa‹tzliche Warnsig-nale und aktuelle Negativinformatio-nen zur Bewertung eingebunden.Diese Zusatzinformationen werdenha‹ufig auch in standardisierter Formbewertet. Hierbei wird vor allem aufVerzo‹gerungen bei Zinszahlungen und

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

Finanzmarktstabilita‹ tsbericht 5 105�

Tilgung, Vera‹nderungen bei Konto-u‹berziehungen oder Streit im Manage-ment eingegangen. Das Hauptaugen-merk bei dieser Art von Daten istdie Aktualita‹t der Information.

Bei der Analyse von Privatkundenzeigt sich bei den untersuchten Boni-ta‹tsbeurteilungssystemen ein sehr ein-heitliches Bild. Die Hauptkriteriensind Jahreseinkommen, Privatvermo‹-gen, Art der Ta‹tigkeit, Handelsaus-ku‹nfte und die Kontoanalyse. DieseBewertungen werden meist in Fra-gebogenform halbautomatisiert zueinem Rating verarbeitet.

Bei Banken- und La‹nderratingsbasiert die interne Bonita‹tsanalysesehr ha‹ufig auf externen Ratings inter-nationaler Ratingagenturen. Danebenwird aber meist auch eine eigene Ana-lyse einbezogen, die oftmals eher inRichtung eines Expertensystems odereines Mischsystems geht.

3.7 Grundlage fu‹r die RisikomessungNur bei einer sehr geringen Anzahlvon Kreditinstituten werden in denSystembeschreibungen Ausfallwahr-scheinlichkeiten zu den einzelnenRatingklassen zur Verfu‹gung gestellt.Es kann jedoch angenommen werden,dass weitere Banken u‹ber Ausfall-scha‹tzungen verfu‹gen bzw. geradedaran arbeiten, Zeitreihen fu‹r solcheScha‹tzungen aufzubauen. Viele Ban-ken stellen jedoch zusa‹tzlich in ihrenSystembeschreibungen eine U‹ berset-zung ihrer Ratingstufen in ein odermehrere externe Ratingsysteme zurVerfu‹gung. Bei dieser Art der U‹ ber-setzung sind aber geringfu‹gige Diffe-renzen bei der U‹ bertragung in dieverschiedenen Ratingschemata derexternen Agenturen zu beobachten.

4 ZusammenfassungEine erste Analyse der Bonita‹tsbeur-teilungssysteme auf Basis von System-dokumentationen, die insgesamt 782Kreditinstitute bisher der OeNB imRahmen der GKE zur Verfu‹gunggestellt haben, zeigt folgendes vorla‹u-figes Bild:— Nahezu alle Kreditinstitute verfu‹-

gen u‹ber ein zweidimensionalesRatingsystem, bei dem die kredit-nehmerspezifischen Risiken unddie transaktionsspezifischen Risi-ken (Kreditvertragsstruktur) ge-trennt voneinander beurteilt undgemessen werden.

— Die Mehrzahl der Institute ver-wendet auch nach Kreditnehmer-gruppen differenzierte Bonita‹ts-beurteilungssysteme. Wa‹hrend je-weils eigene Systeme fu‹r Unter-nehmen und Privatkunden hierdie Regel sind, verfu‹gen etwa dieHa‹lfte dieser RKS u‹ber eigeneBonita‹tsbeurteilungssysteme fu‹rStaaten und Banken. Bei diesenKreditnehmerkategorien werdenversta‹rkt externe Ratings fu‹r dieRisikoklassifizierung verwendet.Hier ist allerdings darauf hinzu-weisen, dass manche Banken ver-mutlich eine ªMasterskalaJ gemel-det haben und tatsa‹chlich u‹ber dif-ferenzierte Systeme verfu‹gen.

— Nimmt man fu‹r die Anzahl derRatingklassen die derzeit inBasel II geforderte Mindestanzahlvon sieben Performing-Klassenund einer Default-Klasse1) alsMa§stab, so zeigt sich, dass dieMehrzahl der Ratingsysteme, dienach Kreditnehmergruppen diffe-renzieren, u‹ber eine ausreichendeDifferenzierung verfu‹gen wu‹rden.

1 Die in den meisten Risikoklassifizierungssystemen verwendete Definition der Non-Performing-Klassen weichtvon der in Basel II verwendeten Definition fu‹r Default ab. Es erfolgt daher kein direkter Vergleich fu‹r dieseRatingklasse.

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

106 Finanzmarktstabilita‹ tsbericht 5�

Bei den allgemeinen Bonita‹tsbeur-teilungssystemen liegt die Anzahlder Ratingstufen mehrheitlichdarunter. Hier ist ebenfalls aufdas Problem mit den Banken miteiner ªMasterskalaJ zu verweisen.

— Bei den methodischen Grundlagenwird u‹berwiegend eine Misch-form zwischen statistischenMethoden und Expertensystemenangewendet. In manchen Kunden-gruppen u‹berwiegen statistischeMethoden, z. B. bei Privatkunden,in anderen wieder reine Experten-systeme, z. B. bei Staaten, Bankenoder Spezialfinanzierungen.

— Die verwendeten Ratingkriterienkonnten in diesem Beitrag nursehr u‹berblicksma‹§ig betrachtetwerden. Es bestehen aber keinegrundlegenden Unterschiede zwi-schen den Banken.

— Die Risikomessung auf Basis derBonita‹tsbeurteilungssysteme ist in

einer Reihe von Banken geradeim Aufbau. Eine U‹ berleitungder internen Bonita‹tsklassen inRatingstufen von externen Agen-turen scheint aber eine verbreiteteMethode zu sein.Wie bereits erwa‹hnt ko‹nnen die

aktuellen Vorschla‹ge zu Basel II biszur Implementierung im Jahre 2006noch gea‹ndert werden. Trotzdem las-sen sich bereits einige wichtige Er-kenntnisse aus dieser ersten Analyseder Bonita‹tsbeurteilungssysteme ausaufsichtlicher Sicht ableiten. Die Bo-nita‹tsbeurteilungssysteme der meis-ten o‹sterreichischen Kreditinstitutesind im Hinblick auf die Grundaus-richtung, die Spezialisierung und dieDifferenziertheit grundsa‹tzlich fu‹rdie zuku‹nftigen Aufsichtsanforderun-gen vorbereitet, bzw. es bestehenkeine grundlegenden Anpassungsbe-du‹rfnisse.

LiteraturverzeichnisBasler Ausschuss fu‹r Bankenaufsicht. 2000. Principles for the Management of Credit Risk. 18. Ma‹rz

2003: http://www.bis.org/publ/bcbs75.pdf.

Basler Ausschuss fu‹r Bankenaufsicht. 2001. Die Neue Basler Eigenkapitalvereinbarung. 18. Ma‹rz

2003: http://www.bundesbank.de/bank/download/pdf/rules_translation.pdf.

Crouhy, M., D. Galai und R. M. Mark. 2002. Internal Risk Rating Systems. In: Ong, M. K. (Hrsg.). Credit

Ratings Methodologies, Rationale and Default Risk. London: Risk Books. 369—389.

Garside, T und J. Greenman. 2002. Designing and Implementing Effective Credit Rating Systems. In:

Ong, M. K. (Hrsg.). Credit Ratings Methodologies, Rationale and Default Risk. London: Risk Books.

413—428.

Harris, S. 2002. Internal Rating Systems for Banks Standard & Poor6s Risk Solutions. In: Ong, M. K. (Hrsg.).

Credit Ratings Methodologies, Rationale and Default Risk. London: Risk Books. 343—349.

Krahnen, J. P. und M. Weber. 2001. Generally Accepted Rating Principles. In: Journal of Banking &

Finance 25. 3—23.

Szczesny, A. und R. Ewert. 2002. Preparing for the Internal Ratings-Based Approach. In: Ong, M. K.

(Hrsg.). Credit Ratings Methodologies, Rationale and Default Risk. London: Risk Books. 429—448.

U‹ berblick u‹ ber die internen Bonita‹ ts-

beurteilungssysteme in o‹ sterreichischen Banken

Finanzmarktstabilita‹ tsbericht 5 107�

![Young Children - November 2015 [42 - 43]files.ctctcdn.com/64d8bc46501/8baa2170-b53d-4d26-9... · November 2015 . in US schools, teacher education programs and early childhood curriculums](https://img.dokumen.tips/doc/110x75/60338d0c3d580c3f893e5997/young-children-november-2015-42-43files-november-2015-in-us-schools-teacher.jpg)