Embed Size (px)

DESCRIPTION

Documento entregue à Troika em novembro de 2013 por ocasião da 11ª Avaliação Regular do Programa de Resgate.Autores: Rui Rodrigues e LPNG e GEOTA

Citation preview

TRANSPORTE E ENERGIA

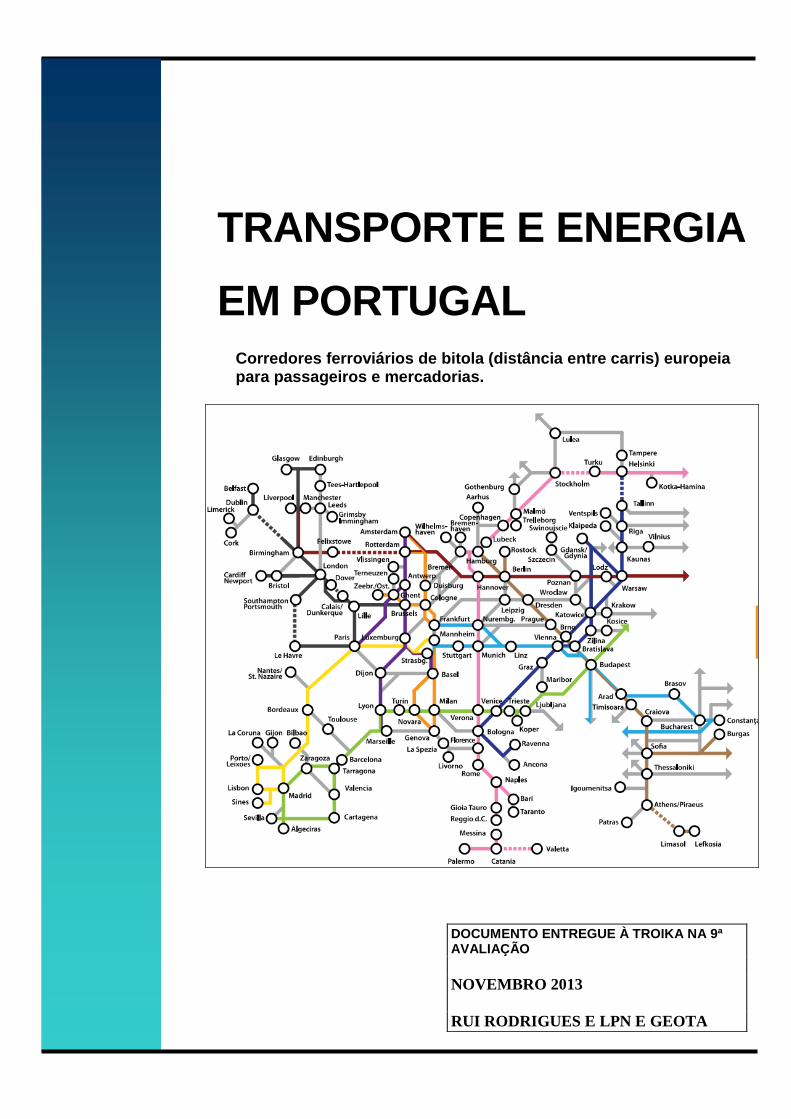

EM PORTUGAL Corredores ferroviários de bitola (distância entre carris) europeia para passageiros e mercadorias.

DOCUMENTO ENTREGUE À TROIKA NA 9ª AVALIAÇÃO

NOVEMBRO 2013

RUI RODRIGUES E LPN E GEOTA

2

Connecting Europe Facility (CEF Transport)

É urgente a definição de uma estratégia para ligação ferroviária de Portugal à Rede

Transeuropeia de Transportes (RTE-T) que agora se designa por Connecting Europe Facility

(CEF Transport) que vai permitir a livre circulação e sem transbordos para a U.E. de

comboios de mercadorias de tração elétrica com 750 metros de comprimento. Esse

investimento, com elevada comparticipação, permitiria reduzir em 50% o custo do

transporte por contentor e não depender do Petróleo.

Com a nova rede irá ocorrer uma importante reforma que será a liberalização do

transporte ferroviário de passageiros e mercadorias, que possibilitará a qualquer empresa

oferecer os seus serviços em toda a U.E., em concorrência com os antigos monopólios.

A rede existente não serve o nosso País, pois não possibilita a ligação direta à Europa

e a percentagem de mercadorias que transporta é quase nula devido ao disparo de custos,

por contentor na operação de transbordo. Ignorar este projeto, declarado como prioritário

pela Comissão Europeia, implicará grandes perdas para Portugal. O nosso país deveria:

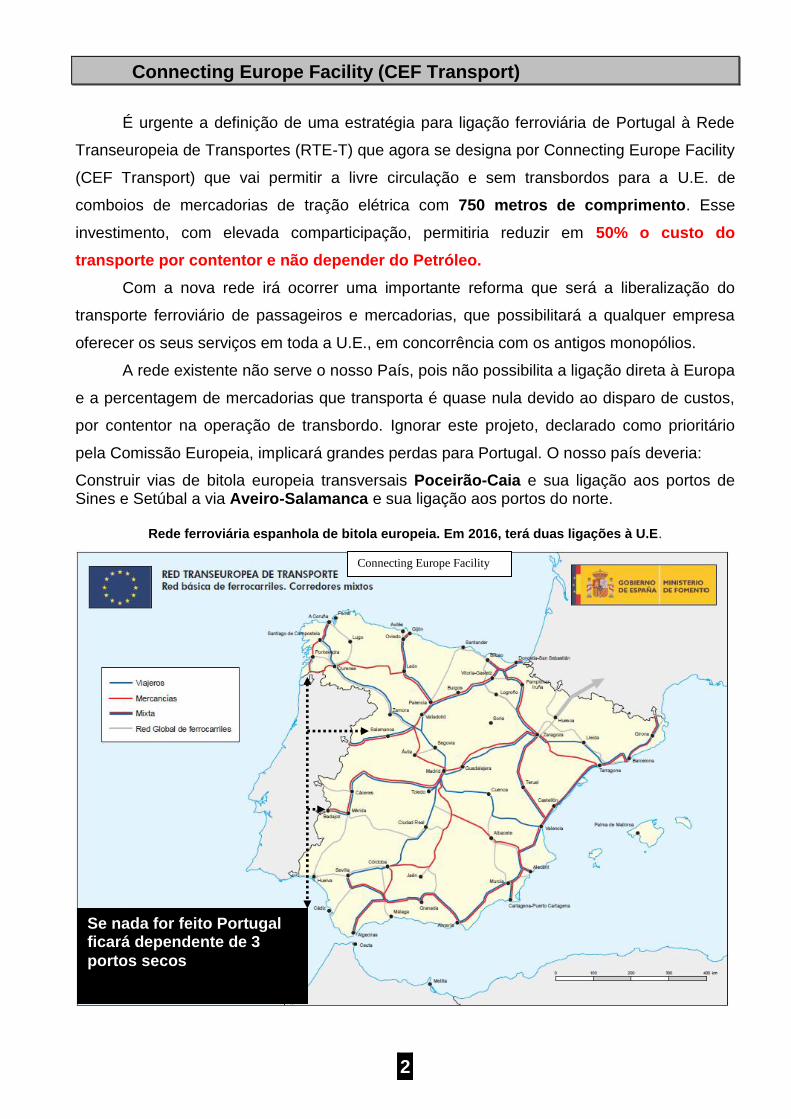

Construir vias de bitola europeia transversais Poceirão-Caia e sua ligação aos portos de Sines e Setúbal a via Aveiro-Salamanca e sua ligação aos portos do norte.

Rede ferroviária espanhola de bitola europeia. Em 2016, terá duas ligações à U.E.

Se nada for feito Portugal ficará dependente de 3

portos secos

Connecting Europe Facility

3

RESUMO – TÓPICOS PRINCIPAIS

Mobilidade Rodoviária em Portugal.

Consumo de eletricidade no nosso País.

Mobilidade rodoviária, para passageiros, tem um peso do PIB que anda à volta dos 20%

MOBILIDADE RODOVIÁRIA 20% DO PIB 34 MIL MILHÕES DE EUROS

ELECTRICIDADE = Valor medido pela REN em 2010, Portugal consome 50 mil GWh por

ano que corresponde a 7,2 MIL MILHÕES DE EUROS (MME).

Perto de 2,5 MME são rendas do CIEG.

Resumindo:

MOBILIDADE RODOVIÁRIA + ELECTRICIDADE 34 + 7 = 41 MME 24,1% DO PIB

Esta verba é superior ao valor de todas as prestações sociais 24 MME

A este valor falta considerar o transporte rodoviário de mercadorias e o custo dos

acidentes que é muito difícil de mensurar.

Se forem implementadas decisões corretas relativamente ao 41 MME, por cada 10%

podemos poupar 4,1 MME TODOS OS ANOS. Portugal está num estado semelhante aos

países que saíram de uma guerra. Mesmo que forem tomadas medidas radicais de

poupança, a população vai aceitar. Estas serão muito mais fáceis de implementar que a

redução de salários ou aumento de impostos.

4

OBJECTIVO: EFICIÊNCIA ENERGÉTICA

A eficiência energética na mobilidade e energia elétrica é o maior filão que Portugal

tem para explorar para reduzir a despesa. Sobretudo na mobilidade rodoviária. Na energia, não

é necessário investir em mais centros electroprodutores (novas barragens e eólicas).

O Orçamento da ERSE para eficiência energética elétrica para os anos de 2013 e

2014 é de 11,5 milhões de euros, ver pág. 7, em baixo:

www.erse.pt/pt/planodepromocaodaeficiencianoconsumoppec/ppec1314/Documents/20130315_Comunicado%20PPEC%202013-2014.pdf

O custo evitado, segundo a ERSE em Março de 2013, com a eficiência energética é

inferior a 120 € por MWh. Confirmar no link:

www.erse.pt/pt/planodepromocaodaeficiencianoconsumoppec/ppec1314/Documents/Par%C3%A2metros2013-2014.pdf

MOBILIDADE RODOVIÁRIA

Vamos considerar duas categorias: Carga e Passageiros

Objetivo – Transferir Carga e Passageiros para os modos Marítimos e Ferrovia de tração elétrica.

Na Carga é crucial a existência de uma Nova Rede ferroviária de Bitola Europeia

construída de raiz para mercadorias e passageiros.

Nos passageiros a prioridade vai terá que passar por: Transporte Público e partilha do automóvel

Os dois melhores exemplos que melhoraram a mobilidade em Portugal nos últimos anos foram:

Metro do Porto (transporta perto de 200 mil pessoas por dia)

Comboio na Ponte 25 de Abril (transporta 80 mil pessoas por dia)

Segundo o INE, o valor médio mensal dos encargos para a compra de casa é de 395

Euros e a renda média situa-se nos 235 Euros. O somatório de todos os valores, em média,

por viatura particular pode atingir valores superiores a 400 Euros por mês. Este valor

permite concluir que o nosso país gasta mais na mobilidade rodoviária do que na habitação.

Esta situação é insustentável para a nossa economia.

NOTA

O transporte público cria 3 vezes mais postos de trabalho que o individual.

5

ELETRICIDADE

As Novas Barragens em início de construção ou por construir, não têm fundos

comunitários. Considerando só a energia hídrica (proveniente do rio), estas vão apenas

funcionar 1 mês por ano (fonte INAG), produzindo somente 1672GWh/ano, isto é, apenas

3% do consumo nacional em 2010.

Durante o dia, a turbina da barragem vai produzir eletricidade para a Rede Elétrica

nas horas de maior procura, através da água acumulada na albufeira. Durante a noite, por

existir muito mais vento e menos consumo, as Eólicas vão fornecer eletricidade para

bombear a água. Ou seja, a água vai circular ao contrário.

Na fase da Bombagem, a Barragem vai consumir energia, pois a água vai circular

em sentido oposto à do rio para ser elevada para a albufeira.

NOTA

O balanço energético das fases 1 (Barragem a produzir durante o dia) e 2 (Fase da

Bombagem) é negativo (e não aumento de 3%) devido à energia consumida na bombagem.

O preço da energia Eólica é pago pelos consumidores a 95 € por MWh. Para o

concessionário, o preço da bombagem vai ser muito baixo, por ser efetuado durante a noite

(podendo até ser nulo). É sobretudo através da diferença de valores pagos na

bombagem, que o concessionário vai pagar a barragem.

Para os consumidores a despesa total será: preço da bombagem (95€ por MWh) +

preço da hídrica (57€ por MWh), um dos preços da eletricidade mais altos do mundo.

O Governo dará ainda um subsídio de 20 000 € por MW, disponível pela garantia de

potência às centrais electroprodutoras, mesmo que estas nada produzam. Este valor, para

as Novas Barragens, pode atingir 50 milhões de euros, por ano. A sua concessão vai

durar entre 65 a 75 anos, mais do dobro das Ex-SCUTS.

Quem construir a nova barragem fica ainda com o direito de concessionar a água a terceiros.

6

NOTA

Em conclusão, gastar 16 mil milhões de euros nas Novas Barragens, cujo balanço

energético é negativo, e para só funcionarem durante 30 dias por ano, seria o mesmo que uma

família gastar todas as suas economias para passar 1 mês por ano numa 2ª casa de férias.

A melhor opção é investir na eficiência energética (por ser muito mais barata) ou no

aumento da potência das barragens que já existem, cujo impacte ambiental é nulo, em vez

de se gastar milhares de milhões de Euros na construção e pagamento de rendas das

Novas Barragens.

Compare-se o sucesso decorrente do reforço da potência da barragem de Venda

Nova (no rio Cávado/Rabagão) com os resultados previstos das novas barragens. Nestas,

a relação custo benefício é 240% mais cara que o reforço da potência da barragem de

Venda Nova, dado que aquela já está construída.

Qualquer que seja a forma de obter energia seja a Carvão, Gás, Hídrica, Eólica ou

Nuclear em todas existe a relação: Verba investida versus receita obtida.

Recorde-se ainda que nos últimos anos o consumo de energia elétrica está a diminuir.

Obviamente, a criação de um imposto sobre o Concessionário de qualquer PPP, não

vai beneficiar em nada os seus utentes.

Indústria + Casas + Iluminação (esta corresponde a 20% do total).

À medida que a tecnologia evolui a iluminação vai diminuir fortemente o seu consumo.

7

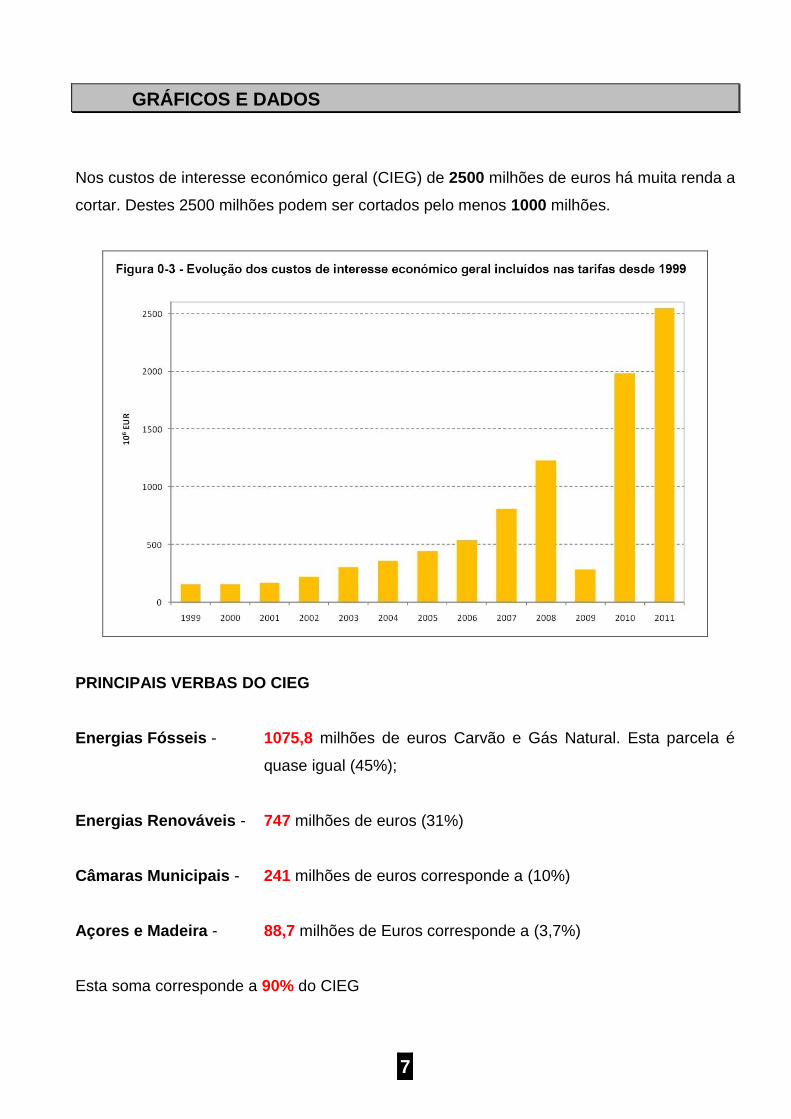

GRÁFICOS E DADOS

Nos custos de interesse económico geral (CIEG) de 2500 milhões de euros há muita renda a

cortar. Destes 2500 milhões podem ser cortados pelo menos 1000 milhões.

PRINCIPAIS VERBAS DO CIEG

Energias Fósseis - 1075,8 milhões de euros Carvão e Gás Natural. Esta parcela é

quase igual (45%);

Energias Renováveis - 747 milhões de euros (31%)

Câmaras Municipais - 241 milhões de euros corresponde a (10%)

Açores e Madeira - 88,7 milhões de Euros corresponde a (3,7%)

Esta soma corresponde a 90% do CIEG

8

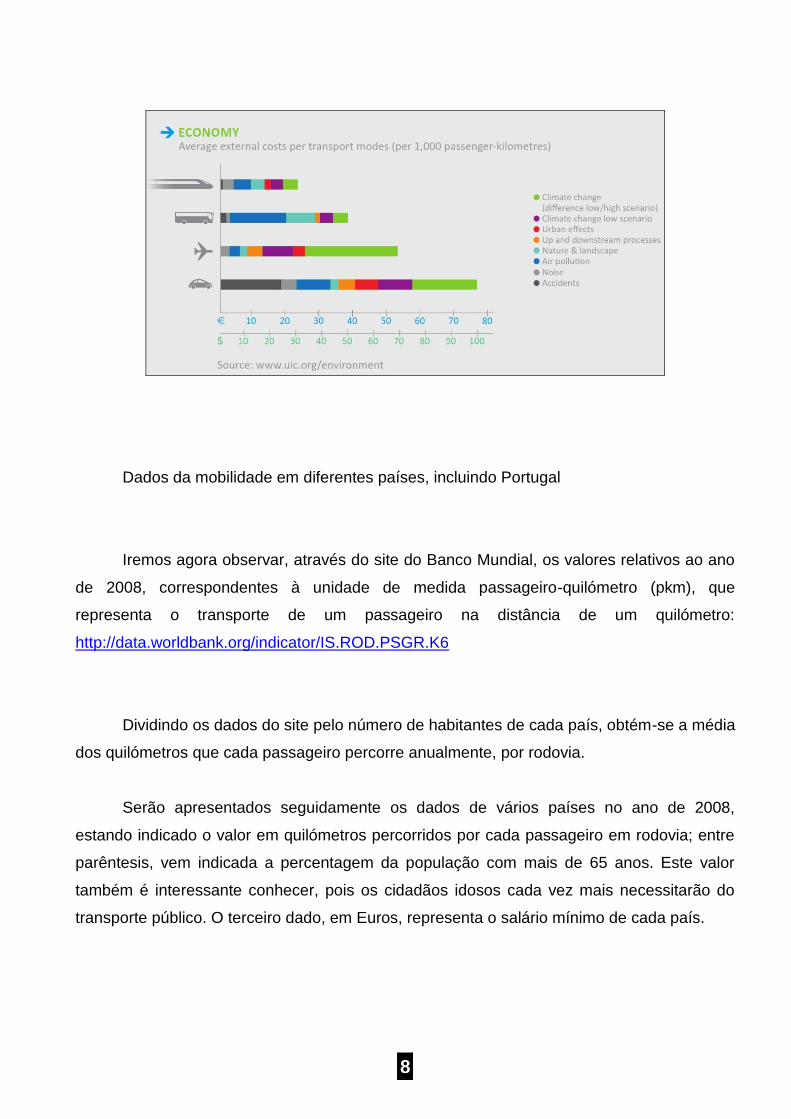

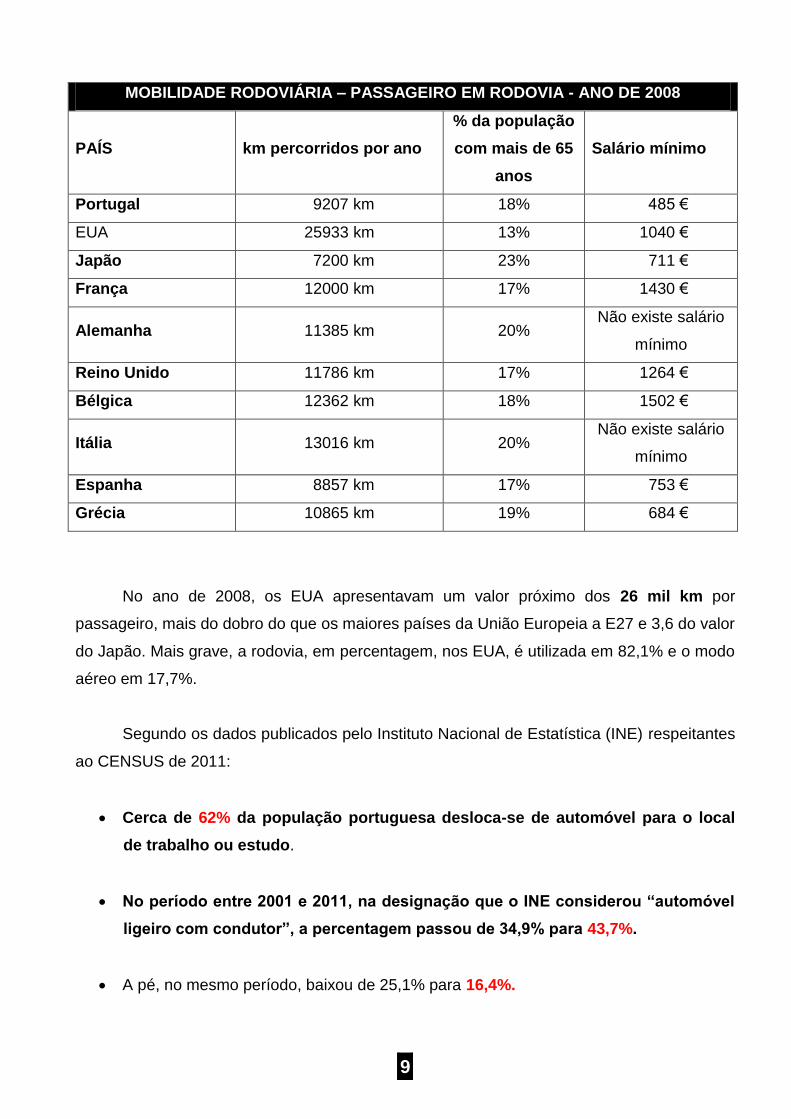

Dados da mobilidade em diferentes países, incluindo Portugal

Iremos agora observar, através do site do Banco Mundial, os valores relativos ao ano

de 2008, correspondentes à unidade de medida passageiro-quilómetro (pkm), que

representa o transporte de um passageiro na distância de um quilómetro:

http://data.worldbank.org/indicator/IS.ROD.PSGR.K6

Dividindo os dados do site pelo número de habitantes de cada país, obtém-se a média

dos quilómetros que cada passageiro percorre anualmente, por rodovia.

Serão apresentados seguidamente os dados de vários países no ano de 2008,

estando indicado o valor em quilómetros percorridos por cada passageiro em rodovia; entre

parêntesis, vem indicada a percentagem da população com mais de 65 anos. Este valor

também é interessante conhecer, pois os cidadãos idosos cada vez mais necessitarão do

transporte público. O terceiro dado, em Euros, representa o salário mínimo de cada país.

9

MOBILIDADE RODOVIÁRIA – PASSAGEIRO EM RODOVIA - ANO DE 2008

PAÍS km percorridos por ano

% da população

com mais de 65

anos

Salário mínimo

Portugal 9207 km 18% 485 €

EUA 25933 km 13% 1040 €

Japão 7200 km 23% 711 €

França 12000 km 17% 1430 €

Alemanha 11385 km 20% Não existe salário

mínimo

Reino Unido 11786 km 17% 1264 €

Bélgica 12362 km 18% 1502 €

Itália 13016 km 20% Não existe salário

mínimo

Espanha 8857 km 17% 753 €

Grécia 10865 km 19% 684 €

No ano de 2008, os EUA apresentavam um valor próximo dos 26 mil km por

passageiro, mais do dobro do que os maiores países da União Europeia a E27 e 3,6 do valor

do Japão. Mais grave, a rodovia, em percentagem, nos EUA, é utilizada em 82,1% e o modo

aéreo em 17,7%.

Segundo os dados publicados pelo Instituto Nacional de Estatística (INE) respeitantes

ao CENSUS de 2011:

Cerca de 62% da população portuguesa desloca-se de automóvel para o local

de trabalho ou estudo.

No período entre 2001 e 2011, na designação que o INE considerou “automóvel

ligeiro com condutor”, a percentagem passou de 34,9% para 43,7%.

A pé, no mesmo período, baixou de 25,1% para 16,4%.

10

O GRAVE PROBLEMA DA DIFERENÇA DA BITOLA

O grave problema da diferença da bitola (distância entre carris) entre França e

Espanha provoca dois constrangimentos que condicionam fortemente o transporte ferroviário

de mercadorias da Península Ibérica para o resto da Europa:

Disparo de custos, por contentor, devido à operação de transbordo;

Forte limitação do número de comboios que circulam entre Espanha e França por dia.

Um bom exemplo deste problema é o que ocorre na linha existente entre Barcelona e

França onde, por dia, só circulam 10 comboios devido ao tempo que se perde em cada

transbordo (1 hora ou mais). Se a bitola fosse igual, seriam 280.

Por estas razões, Portugal e Espanha precisam de uma nova rede de bitola europeia.

Contudo, o problema não é só a bitola. É necessário uma rede com a mesma sinalização,

ERTMS, e electrificação europeia.

Portugal vai precisar de duas redes independentes (ibérica e europeia) mas com

estações, portos e plataformas logísticas comuns.

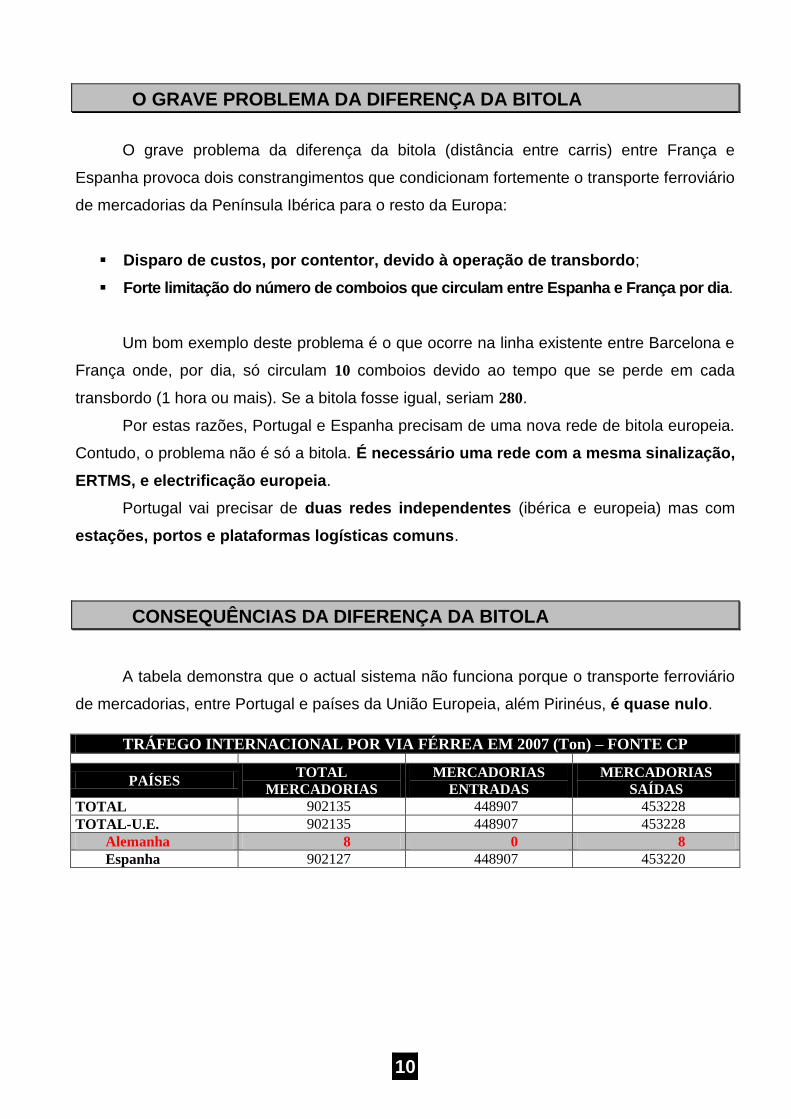

CONSEQUÊNCIAS DA DIFERENÇA DA BITOLA

A tabela demonstra que o actual sistema não funciona porque o transporte ferroviário

de mercadorias, entre Portugal e países da União Europeia, além Pirinéus, é quase nulo.

TRÁFEGO INTERNACIONAL POR VIA FÉRREA EM 2007 (Ton) – FONTE CP

PAÍSES TOTAL

MERCADORIAS

MERCADORIAS

ENTRADAS

MERCADORIAS

SAÍDAS

TOTAL 902135 448907 453228

TOTAL-U.E. 902135 448907 453228

Alemanha 8 0 8

Espanha 902127 448907 453220

11

SE NADA FOR FEITO?

Esta seria a pior das situações porque o nosso País ficaria dependente dos portos

secos junto à nossa fronteira e, provavelmente, iremos assistir ao transporte diário de

contentores através de camiões TIR desde os referidos portos secos até aos nossos

centros de consumo. Serão empresas estrangeiras a explorar um negócio que

também poderia estar ao nosso alcance, desde que se prolonguem as linhas

transversais desde Salamanca a Aveiro e de Badajoz até à margem Sul.

Neste caso Portugal ficará, em termos ferroviários, completamente isolado da U. E. e

as consequências económicas serão bastante graves, uma vez que se tornará menos

atraente para o investimento nacional e estrangeiro. Provavelmente, até algumas empresas

se irão deslocar para o País vizinho, por forma a terem acesso a um meio de transporte

que lhes coloque os seus produtos a mais baixo custo nos restantes países da U. E.

VER ANEXO NA PÁGINA SEGUINTE SOBRE BARRAGENS + BOMBAGEM

12

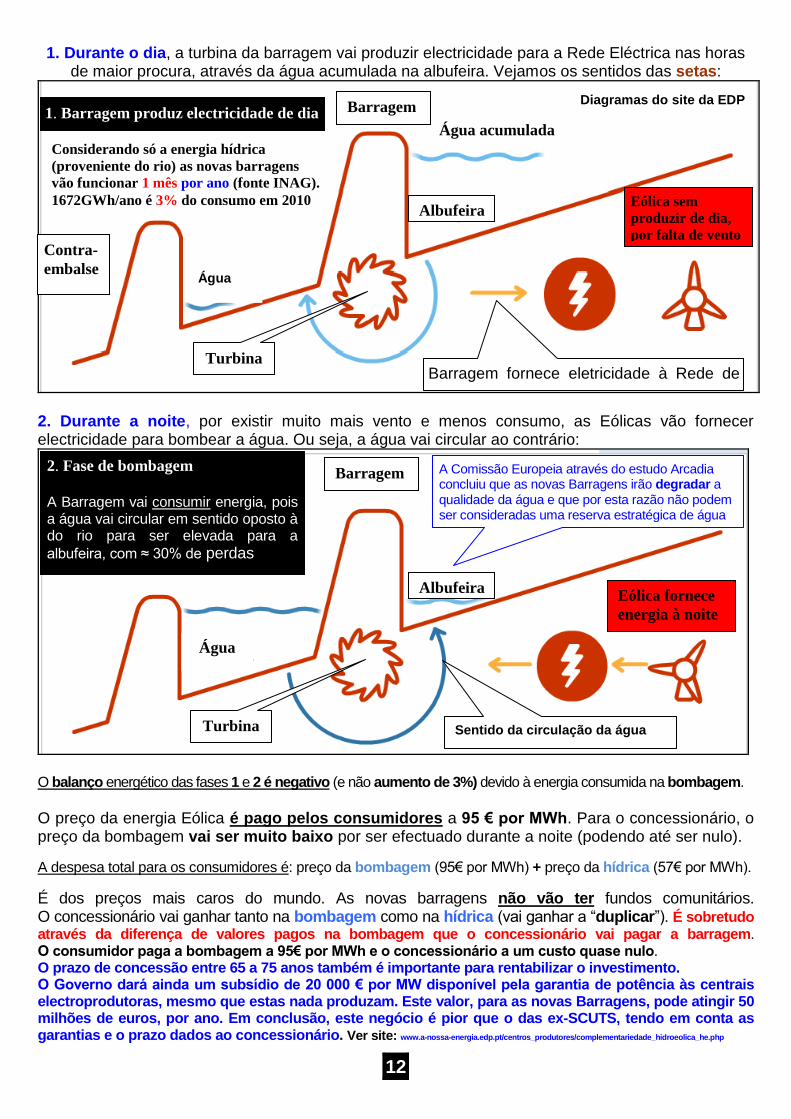

1. Durante o dia, a turbina da barragem vai produzir electricidade para a Rede Eléctrica nas horas de maior procura, através da água acumulada na albufeira. Vejamos os sentidos das setas:

2. Durante a noite, por existir muito mais vento e menos consumo, as Eólicas vão fornecer electricidade para bombear a água. Ou seja, a água vai circular ao contrário:

O balanço energético das fases 1 e 2 é negativo (e não aumento de 3%) devido à energia consumida na bombagem. O preço da energia Eólica é pago pelos consumidores a 95 € por MWh. Para o concessionário, o preço da bombagem vai ser muito baixo por ser efectuado durante a noite (podendo até ser nulo). A despesa total para os consumidores é: preço da bombagem (95€ por MWh) + preço da hídrica (57€ por MWh).

É dos preços mais caros do mundo. As novas barragens não vão ter fundos comunitários. O concessionário vai ganhar tanto na bombagem como na hídrica (vai ganhar a “duplicar”). É sobretudo através da diferença de valores pagos na bombagem que o concessionário vai pagar a barragem. O consumidor paga a bombagem a 95€ por MWh e o concessionário a um custo quase nulo. O prazo de concessão entre 65 a 75 anos também é importante para rentabilizar o investimento. O Governo dará ainda um subsídio de 20 000 € por MW disponível pela garantia de potência às centrais electroprodutoras, mesmo que estas nada produzam. Este valor, para as novas Barragens, pode atingir 50 milhões de euros, por ano. Em conclusão, este negócio é pior que o das ex-SCUTS, tendo em conta as garantias e o prazo dados ao concessionário. Ver site: www.a-nossa-energia.edp.pt/centros_produtores/complementariedade_hidroeolica_he.php

Barragem

Albufeira

Turbina

Eólica fornece

energia à noite

Água

Sentido da circulação da água

2. Fase de bombagem

A Barragem vai consumir energia, pois a água vai circular em sentido oposto à do rio para ser elevada para a

albufeira, com ≈ 30% de perdas

Água acumulada

Barragem fornece eletricidade à Rede de

dia

1. Barragem produz electricidade de dia

Água

Turbina

Barragem

Eólica sem

produzir de dia,

por falta de vento

Considerando só a energia hídrica

(proveniente do rio) as novas barragens

vão funcionar 1 mês por ano (fonte INAG).

1672GWh/ano é 3% do consumo em 2010

Contra-

embalse

A Comissão Europeia através do estudo Arcadia concluiu que as novas Barragens irão degradar a qualidade da água e que por esta razão não podem ser consideradas uma reserva estratégica de água

Diagramas do site da EDP

Albufeira