Embed Size (px)

Citation preview

Triwulan I 2014

ii

Triwulan I 2014

iii

Triwulan I 2014

iv

Triwulan I 2014

v

KATA PENGANTAR

DAFTAR ISI

RINGKASAN UMUM

TABEL INDIKATOR EKONOMI PROVINSI DKI JAKARTA

BAB I. EKONOMI MAKRO REGIONAL

A. Dinamika Sisi Permintaan Perekonomian Jakarta

B. Dinamika Sektor Ekonomi Utama Jakarta

Boks 1: Peran Sektor Jasa dalam Mendukung

Perekonomian DKI Jakarta

BAB II. KEUANGAN PEMERINTAH

BAB III. INFLASI

Boks 2: Mengawal Ketersediaan Pasokan Pangan melalui

Penguatan Kerjasama Daerah

BAB IV. PERBANKAN, SISTEM PEMBAYARAN, DAN

PENGELOLAAN UANG

A. Ketahanan Sektor Korporasi

B. Ketahanan Sektor Rumah Tangga

C. Sistem Pembayaran dan Pengelolaan Uang

BAB V. PROSPEK PEREKONOMIAN JAKARTA

A. Pertumbuhan Ekonomi

B. Inflasi

Triwulan I 2014

vi

Triwulan I 2014

vii

Triwulan I 2014

viii

2014

Total Total I II III IV Total I II IV Total I

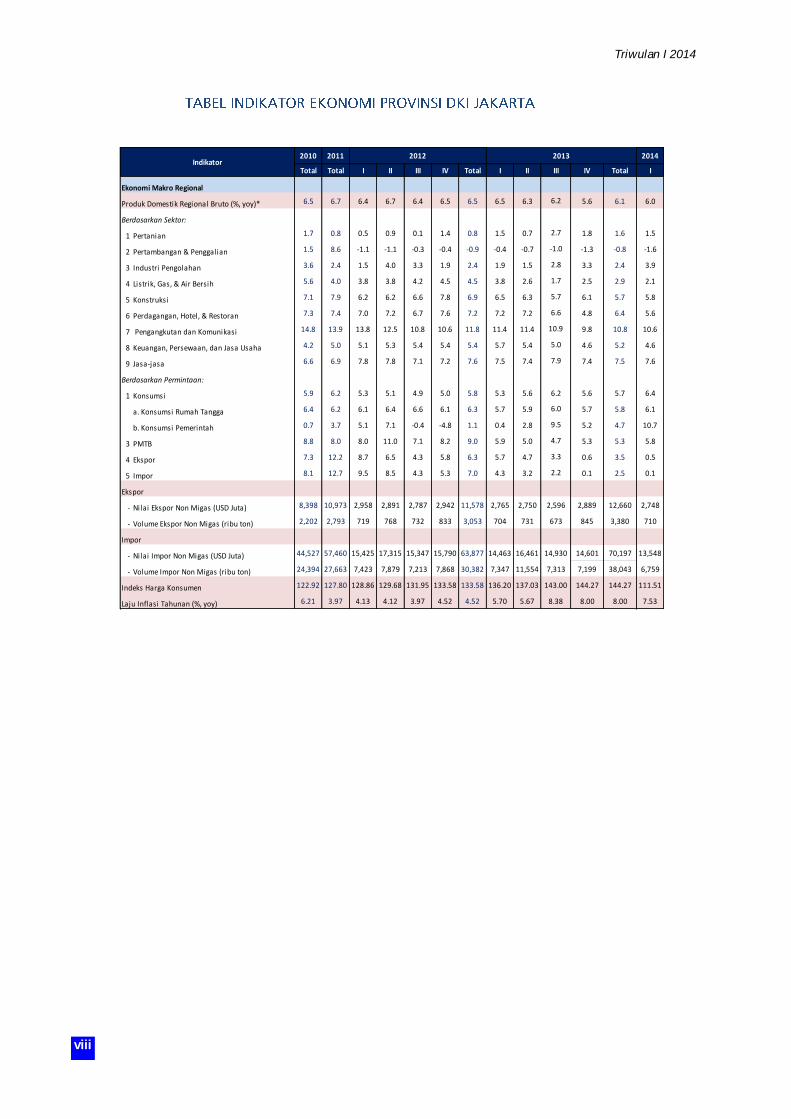

Ekonomi Makro Regional

Produk Domestik Regional Bruto (%, yoy)* 6.5 6.7 6.4 6.7 6.4 6.5 6.5 6.5 6.3 5.6 6.1 6.0

Berdasarkan Sektor:

1 Pertanian 1.7 0.8 0.5 0.9 0.1 1.4 0.8 1.5 0.7 1.8 1.6 1.5

2 Pertambangan & Penggalian 1.5 8.6 -1.1 -1.1 -0.3 -0.4 -0.9 -0.4 -0.7 -1.3 -0.8 -1.6

3 Industri Pengolahan 3.6 2.4 1.5 4.0 3.3 1.9 2.4 1.9 1.5 3.3 2.4 3.9

4 Listrik, Gas, & Air Bersih 5.6 4.0 3.8 3.8 4.2 4.5 4.5 3.8 2.6 2.5 2.9 2.1

5 Konstruksi 7.1 7.9 6.2 6.2 6.6 7.8 6.9 6.5 6.3 6.1 5.7 5.8

6 Perdagangan, Hotel, & Restoran 7.3 7.4 7.0 7.2 6.7 7.6 7.2 7.2 7.2 4.8 6.4 5.6

7 Pengangkutan dan Komunikasi 14.8 13.9 13.8 12.5 10.8 10.6 11.8 11.4 11.4 9.8 10.8 10.6

8 Keuangan, Persewaan, dan Jasa Usaha 4.2 5.0 5.1 5.3 5.4 5.4 5.4 5.7 5.4 4.6 5.2 4.6

9 Jasa-jasa 6.6 6.9 7.8 7.8 7.1 7.2 7.6 7.5 7.4 7.4 7.5 7.6

Berdasarkan Permintaan:

1 Konsumsi 5.9 6.2 5.3 5.1 4.9 5.0 5.8 5.3 5.6 6.2 5.6 5.7 6.4

a. Konsumsi Rumah Tangga 6.4 6.2 6.1 6.4 6.6 6.1 6.3 5.7 5.9 5.7 5.8 6.1

b. Konsumsi Pemerintah 0.7 3.7 5.1 7.1 -0.4 -4.8 1.1 0.4 2.8 5.2 4.7 10.7

3 PMTB 8.8 8.0 8.0 11.0 7.1 8.2 9.0 5.9 5.0 5.3 5.3 5.8

4 Ekspor 7.3 12.2 8.7 6.5 4.3 5.8 6.3 5.7 4.7 0.6 3.5 0.5

5 Impor 8.1 12.7 9.5 8.5 4.3 5.3 7.0 4.3 3.2 0.1 2.5 0.1

Ekspor

- Nilai Ekspor Non Migas (USD Juta) 8,398 10,973 2,958 2,891 2,787 2,942 11,578 2,765 2,750 2,596 2,889 12,660 2,748

- Volume Ekspor Non Migas (ribu ton) 2,202 2,793 719 768 732 833 3,053 704 731 673 845 3,380 710

Impor

- Nilai Impor Non Migas (USD Juta) 44,527 57,460 15,425 17,315 15,347 15,790 63,877 14,463 16,461 14,930 14,601 70,197 13,548

- Volume Impor Non Migas (ribu ton) 24,394 27,663 7,423 7,879 7,213 7,868 30,382 7,347 11,554 7,313 7,199 38,043 6,759

Indeks Harga Konsumen 122.92 127.80 128.86 129.68 131.95 133.58 133.58 136.20 137.03 143.00 144.27 144.27 111.51

Laju Inflasi Tahunan (%, yoy) 6.21 3.97 4.13 4.12 3.97 4.52 4.52 5.70 5.67 8.38 8.00 8.00 7.53

III

2013

4.7

3.3

2.2

9.5

6.0

-1.0

2.8

1.7

5.7

6.6

2.7

6.2

10.9

5.0

7.9

Indikator2010 2011 2012

Triwulan I 2014

ix

Triwulan I 2014

1

Konsumsi Jakarta pada triwulan I 2014 tercatat

tumbuh sebesar 6,4% (yoy), jauh lebih tinggi dibandingkan dengan triwulan

IV 2013 sebesar 5,6% (yoy). Hal ini menjadi faktor pendorong utama kembali

tumbuhnya perekonomian Jakarta pada level 6,0% (yoy). Pertumbuhan

konsumsi Jakarta pada triwulan laporan bersumber baik dari peningkatan

konsumsi rumah tangga maupun konsumsi pemerintah.

Faktor

yang memengaruhi peningkatan konsumsi rumah tangga tersebut adalah

adanya realisasi belanja Pemilu dan membaiknya kondisi ekonomi makro.

Belanja atribut Pemilu Legislatif (Pileg) tahun 2014 di wilayah Jakarta

diperkirakan mencapai sekitar Rp200 miliar. Angka tersebut didasarkan dari

jumlah Calon Legislatif (Caleg) DPR, DPD, dan DPRD DKI Jakarta yang

berjumlah 1.554 orang. Meski tergolong besar, belanja atribut kampanye

pada Pemilu Legislatif tahun 2014 diprakirakan turun sebesar 50% bila

dibandingkan dengan Pemilu tahun 2009 sebagai pengaruh dari beralihnya

strategi kampanye dari penggunaan atribut konvensional (baliho, spanduk) ke

sosialisasi melalui jaringan media sosial. Selain itu, sejumlah Caleg juga

Triwulan I 2014

2

menggunakan strategi yang dianggap efektif untuk mengimbangi

keterbatasan dana kampanye.

Indeks keyakinan konsumen

mengalami peningkatan cukup signifikan dan berada di level tertinggi dalam

satu tahun terakhir (Grafik I.1). Membaiknya fundamental perekonomian

sejalan dengan perbaikan kinerja neraca pembayaran Indonesia (NPI) yang

mendorong penguatan nilai tukar rupiah pada triwulan I 2014 sebesar 7,13%

bila dibandingkan dengan level pada akhir tahun 2013. Penguatan nilai tukar

terutama terjadi semenjak Februari 2014, seiring dengan meningkatnya aliran

masuk modal asing. Pengetatan kebijakan moneter melalui kenaikan suku

bunga acuan (BI rate) juga menjadi salah satu faktor penguatan nilai tukar.

Selain itu, tren penurunan inflasi dengan relatif stabilnya harga-harga secara

umum turut meningkatkan daya beli konsumen.

Berdasarkan rilis

BPS pada Februari 2014, jumlah penduduk yang bekerja tumbuh sebesar

1,1% atau meningkat sekitar 48.400 orang dibandingkan pada Februari

2014. Tingkat partisipasi angkatan kerja (TPAK) juga mengalami kenaikan

sebesar 0,3 poin, yaitu dari 68,2% pada Februari 2013 menjadi 68,5% pada

Februari 2014. Hal tersebut dipengaruhi oleh faktor ketersediaan lapangan

kerja dan lapangan usaha di Jakarta.

Kenaikan suku bunga kredit ditengarai tidak secara drastis

mengurangi konsumsi rumah tangga di Jakarta. Hal itu dipengaruhi oleh

masih terjaganya tingkat penghasilan dan kemampuan melakukan

pembayaran kredit secara berkala.

60

70

80

90

100

110

120

130

140

150

160

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4

2011 2012 2013 2014

IndeksIndeks Keyakinan Konsumen (IKK)

Indeks Penghasilan Konsumen

Indeks Ekspektasi Konsumen (IEK)

Optimis

Pesimis

0

20

40

60

80

100

120

140

160

180

0

5

10

15

20

25

30

35

40

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2011 2012 2013 2014

Triliun Rp%

Posisi Kredit Konsumsi (skala kanan) gKredit Konsumsi

Triwulan I 2014

3

. Konsumsi pemerintah pada triwulan laporan

tumbuh 10,7% ( ) atau naik sebesar 5% (qtq) dibandingkan dengan

pertumbuhan pada triwulan sebelumnya (4,7%, yoy) maupun periode yang

sama tahun 2013 (0,4%, yoy). Pertumbuhan yang cukup tinggi ini ditengarai

sebagai dampak dari meningkatnya belanja Pemerintah Pusat khususnya dari

belanja pegawai Kementerian dan Lembaga (Tabel I.1). Pada periode Januari-

Februari 2014, belanja pegawai Pemerintah pusat mengalami peningkatan

sebesar 7,7% (yoy). Selain itu, juga terdapat dukungan pembiayaan terkait

dengan penyelenggaraan Pemilu yang di antaranya berupa pengadaan barang

dan jasa. Total penyerapan anggaran di K/L diprakirakan mencapai 23% pada

triwulan I 2014.

Sementara itu, belanja Pemerintah Provinsi (Pemprov) DKI Jakarta

menunjukkan adanya perlambatan dibandingkan dengan triwulan

sebelumnya, sesuai dengan pola penyerapan alokasi anggaran pemerintah

(Grafik I.4). Namun, perlambatan realisasi belanja Pemerintah daerah pada

triwulan I 2014 masih di atas periode yang sama tahun 2013. Pada saat itu

realisasi belanja tumbuh negatif. Adapun pertumbuhan realisasi belanja

Provinsi DKI Jakarta pada triwulan I 2014 mencapai sebesar 7,3% (yoy).

-6

-4

-2

0

2

4

6

8

10

12

4

5

6

7

I II III IV I II III IV I II

2012 2013 2014

% yoy% yoy

Konsumsi

Konsumsi RT

Konsumsi Pemerintah

Investasi (skala kanan)

Belanja Pegawai 241.6 34.7 14.4

Belanja Barang 200.7 4.7 2.3

Belanja Modal 184.4 3.6 2.0

Total Belanja 1154.4 72.3 6.3

Belanja Pegawai 263 37.4 14.2

Belanja Barang 214.4 4.5 2.1

Belanja Modal 184.2 1.6 0.9

Total Belanja 1250 90 7.2

2014

2013

Rincian Belanja APBN Jan-Feb % Realisasi

-40

-20

0

20

40

60

80

100

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

%

Persentase Realisasi Total Belanja Persentase Realisasi Belanja Modal

gRealisasi Belanja Daerah

Triwulan I 2014

4

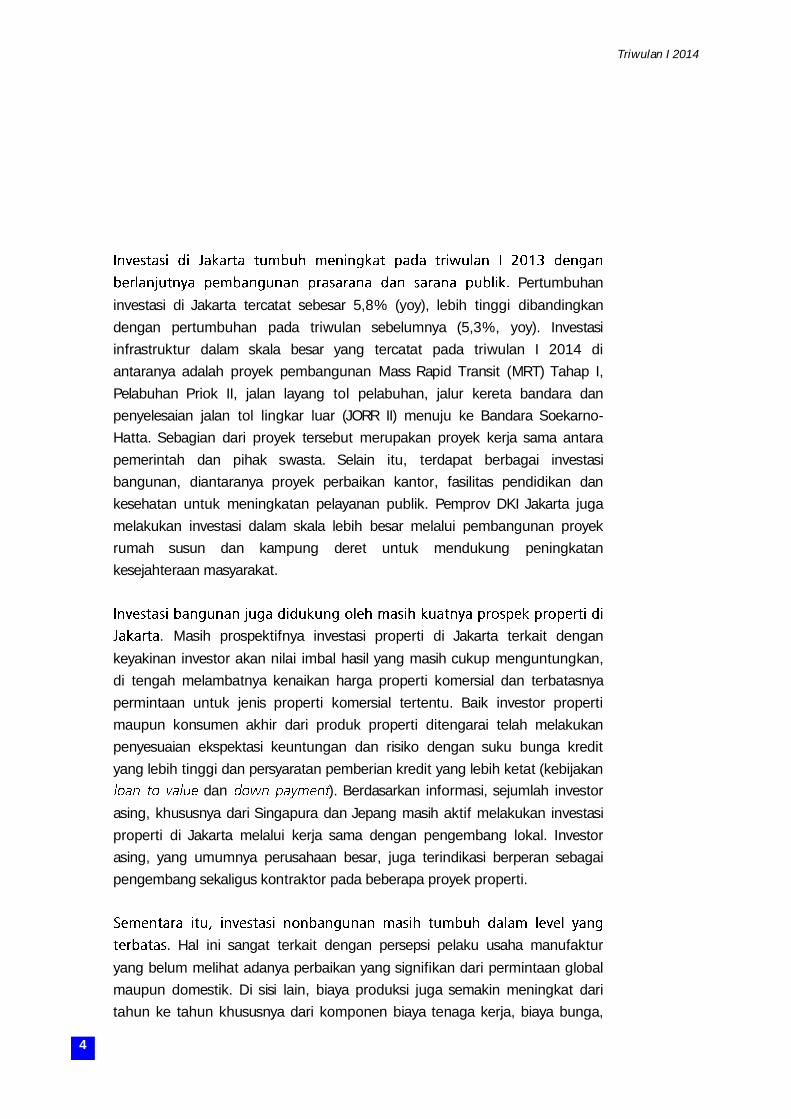

Pertumbuhan

investasi di Jakarta tercatat sebesar 5,8% (yoy), lebih tinggi dibandingkan

dengan pertumbuhan pada triwulan sebelumnya (5,3%, yoy). Investasi

infrastruktur dalam skala besar yang tercatat pada triwulan I 2014 di

antaranya adalah proyek pembangunan Mass Rapid Transit (MRT) Tahap I,

Pelabuhan Priok II, jalan layang tol pelabuhan, jalur kereta bandara dan

penyelesaian jalan tol lingkar luar (JORR II) menuju ke Bandara Soekarno-

Hatta. Sebagian dari proyek tersebut merupakan proyek kerja sama antara

pemerintah dan pihak swasta. Selain itu, terdapat berbagai investasi

bangunan, diantaranya proyek perbaikan kantor, fasilitas pendidikan dan

kesehatan untuk meningkatan pelayanan publik. Pemprov DKI Jakarta juga

melakukan investasi dalam skala lebih besar melalui pembangunan proyek

rumah susun dan kampung deret untuk mendukung peningkatan

kesejahteraan masyarakat.

. Masih prospektifnya investasi properti di Jakarta terkait dengan

keyakinan investor akan nilai imbal hasil yang masih cukup menguntungkan,

di tengah melambatnya kenaikan harga properti komersial dan terbatasnya

permintaan untuk jenis properti komersial tertentu. Baik investor properti

maupun konsumen akhir dari produk properti ditengarai telah melakukan

penyesuaian ekspektasi keuntungan dan risiko dengan suku bunga kredit

yang lebih tinggi dan persyaratan pemberian kredit yang lebih ketat (kebijakan

dan ). Berdasarkan informasi, sejumlah investor

asing, khususnya dari Singapura dan Jepang masih aktif melakukan investasi

properti di Jakarta melalui kerja sama dengan pengembang lokal. Investor

asing, yang umumnya perusahaan besar, juga terindikasi berperan sebagai

pengembang sekaligus kontraktor pada beberapa proyek properti.

. Hal ini sangat terkait dengan persepsi pelaku usaha manufaktur

yang belum melihat adanya perbaikan yang signifikan dari permintaan global

maupun domestik. Di sisi lain, biaya produksi juga semakin meningkat dari

tahun ke tahun khususnya dari komponen biaya tenaga kerja, biaya bunga,

Triwulan I 2014

5

dan biaya bahan baku yang sebagian besar berasal dari impor. Faktor tersebut

mendasari pertimbangan pelaku usaha manufaktur untuk menahan investasi

pada tahun 2014. Kontak mengonfirmasi terbatasnya investasi pada

industri pengolahan yang lebih diarahkan pada perawatan mesin operasional.

Sejumlah pelaku usaha jasa masih melakukan investasi yang berkaitan dengan

peningkatan kapasitas dan kapabilitas sistem operasional (manajemen)

perusahaan. Sementara itu, impor barang modal yang sebagian besar dalam

bentuk alat transpor dan mesin untuk industri pengolahan terlihat relatif stabil

pada triwulan I 2014.

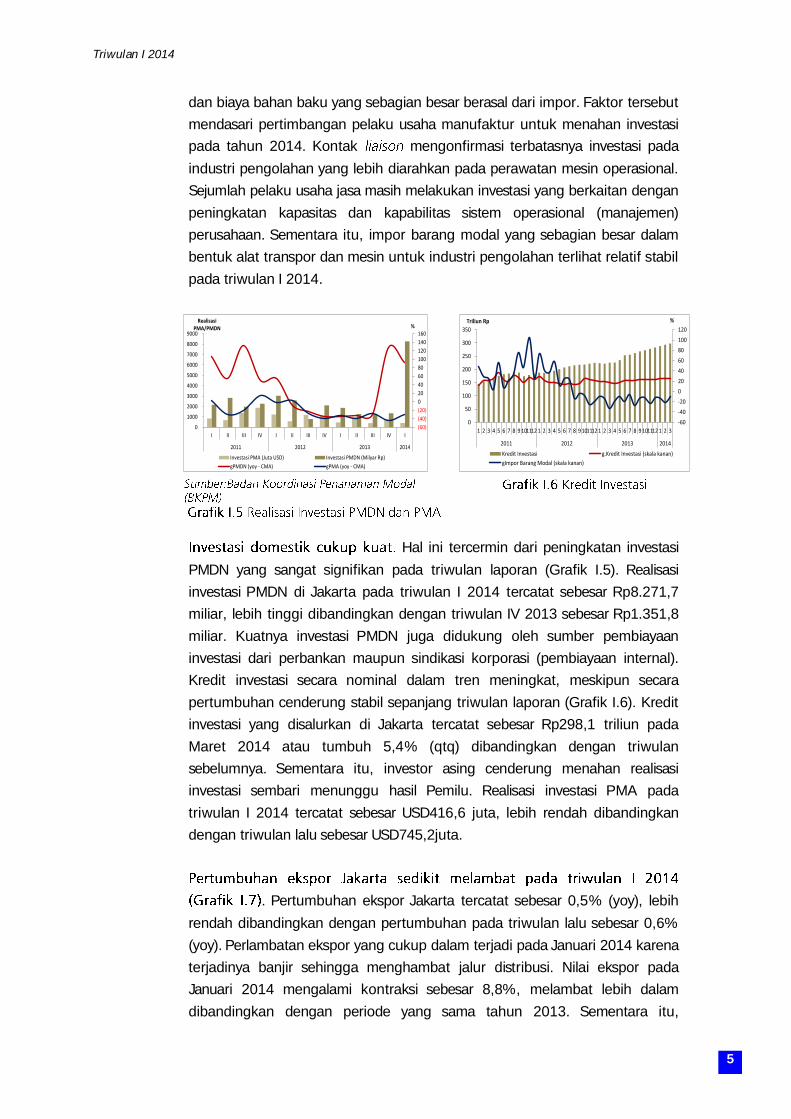

Hal ini tercermin dari peningkatan investasi

PMDN yang sangat signifikan pada triwulan laporan (Grafik I.5). Realisasi

investasi PMDN di Jakarta pada triwulan I 2014 tercatat sebesar Rp8.271,7

miliar, lebih tinggi dibandingkan dengan triwulan IV 2013 sebesar Rp1.351,8

miliar. Kuatnya investasi PMDN juga didukung oleh sumber pembiayaan

investasi dari perbankan maupun sindikasi korporasi (pembiayaan internal).

Kredit investasi secara nominal dalam tren meningkat, meskipun secara

pertumbuhan cenderung stabil sepanjang triwulan laporan (Grafik I.6). Kredit

investasi yang disalurkan di Jakarta tercatat sebesar Rp298,1 triliun pada

Maret 2014 atau tumbuh 5,4% (qtq) dibandingkan dengan triwulan

sebelumnya. Sementara itu, investor asing cenderung menahan realisasi

investasi sembari menunggu hasil Pemilu. Realisasi investasi PMA pada

triwulan I 2014 tercatat sebesar USD416,6 juta, lebih rendah dibandingkan

dengan triwulan lalu sebesar USD745,2juta.

. Pertumbuhan ekspor Jakarta tercatat sebesar 0,5% (yoy), lebih

rendah dibandingkan dengan pertumbuhan pada triwulan lalu sebesar 0,6%

(yoy). Perlambatan ekspor yang cukup dalam terjadi pada Januari 2014 karena

terjadinya banjir sehingga menghambat jalur distribusi. Nilai ekspor pada

Januari 2014 mengalami kontraksi sebesar 8,8%, melambat lebih dalam

dibandingkan dengan periode yang sama tahun 2013. Sementara itu,

(60)

(40)

(20)

0

20

40

60

80

100

120

140

160

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

%Realisasi

PMA/PMDN

Investasi PMA (Juta USD) Investasi PMDN (Milyar Rp)

gPMDN (yoy - CMA) gPMA (yoy - CMA)

-60

-40

-20

0

20

40

60

80

100

120

0

50

100

150

200

250

300

350

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2011 2012 2013 2014

%Triliun Rp

Kredit Investasi g.Kredit Investasi (skala kanan)

gImpor Barang Modal (skala kanan)

Triwulan I 2014

6

penurunan volume ekspor pada akhir triwulan laporan sangat terkait dengan

perlambatan permintaan ekspor dari Tiongkok. Pelemahan nilai tukar pada

periode triwulan IV 2013 tidak sepenuhnya dapat dioptimalkan untuk

mendorong kinerja ekspor. Hal ini terkait dengan masih tingginya

ketergantungan pada impor bahan baku dari industri manufaktur di Jakarta.

Selain itu, juga perlu mendapat perhatian meningkatnya volatilitas

pertumbuhan ekspor produk Jakarta secara umum, yang dapat berdampak

pada kinerja produksi.

.

Meskipun perdagangan antaradaerah masih cukup kuat, perlambatan

pertumbuhan ekonomi di Jawa dan Kawasan Timur Indonesia (KTI) diprediksi

turut berkontribusi pada sedikit menurunnya kinerja ekspor produk Jakarta.

Hal itu antara lain dipengaruhi oleh dampak banjir yang memutus jalur vital

perdagangan di Pantai Utara Jawa. Selain itu, penurunan kinerja sektor

pertanian dan industri di Jawa dan KTI turut berdampak pada tingkat daya

beli konsumen terhadap produk yang dihasilkan Jakarta. Terkait dengan

perdagangan antardaerah, kendala yang masih dihadapi adalah tingginya

biaya logistik dan distribusi. Hal ini berdampak pada semakin turunnya daya

saing produk ekspor Jakarta dibandingkan dengan daerah lain.

Perlambatan ekspor kendaraan bermotor beserta suku cadang terutama ke

negara Thailand. Hal ini terkait dengan instabilitas politik di Thailand yang

telah berdampak ke kinerja perekonomian dengan terjadinya sejumlah

demonstrasi. Ekspor produk kaca dan alat listrik ke pasar Thailand juga

tumbuh melambat pada triwulan laporan. Sementara itu, ekspor ke

Singapura, yang merupakan negara mitra dagang terbesar di ASEAN juga

mengalami perlambatan untuk produk suku cadang kendaraan dan bahan

kimia. Penurunan ekspor furnitur pada triwulan laporan terjadi baik ke pasar

negara maju (Amerika Serikat, Eropa, dan Jepang) maupun ke negara-negara

di Asia.

Triwulan I 2014

7

Pertumbuhan impor melalui Jakarta pada triwulan I 2014 tercatat sebesar

0,1% (yoy) (Grafik I.9). Perlambatan impor terutama terjadi pada impor bahan

baku, meskipun kinerja industri pengolahan relatif stabil. Sementara itu, impor

barang konsumsi dalam tren meningkat, sejalan dengan meningkatnya

konsumsi rumah tangga (Grafik I.10).

Impor bahan baku yang masih cukup besar kontribusinya

pada triwulan I 2014 berasal dari produk besi dan baja, komponen kendaraan

bermotor, komponen elektronik dan mesin. Sebagian besar impor bahan baku

tersebut dalam tren melambat, kecuali impor suku cadang mesin. Meski impor

bahan baku dan barang modal dari industri pengolahan memiliki kontribusi

besar, impor produk pertanian mencatatkan pertumbuhan tertinggi pada

triwulan laporan. Sementara itu, impor barang konsumsi didominasi oleh

produk makanan olahan, yang saat ini dalam tren meningkat.

-40

-20

0

20

40

60

80

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2011 2012 2013 2014

%, yoy

g.Nilai Ekspor g.Volume Ekspor

-40

-30

-20

-10

0

10

20

30

-200

-100

0

100

200

300

400

500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2012 2013

%, yoy%, yoy

Furnitur Suku Cadang Kendaraan

Kendaraan Bermotor Roda 4 Kaca

gIndustri (skala kanan)

-40

-20

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2011 2012 2013 2014

%, yoy

g.Nilai Impor g.Volume Impor

-40

-20

0

20

40

60

80

100

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2011 2012 2013 2014

% CMA, yoy

gImpor Barang Konsumsi gImpor Bahan Baku

Triwulan I 2014

8

Sektor

Perdagangan, Hotel, dan restoran (PHR); sektor pengangkutan dan

komunikasi; sektor jasa keuangan, , dan jasa perusahaan

memberikan kontribusi terbesar pada pertumbuhan ekonomi Jakarta. Pada

triwulan laporan, kontribusi sektor PHR naik 0,1% menjadi sebesar 1,2% dari

keseluruhan total pertumbuhan. Hal ini tidak lepas dari peningkatan kinerja

konsumsi rumah tangga. Sementara itu, sektor pengangkutan dan

komunikasi; serta sektor jasa keuangan, , dan jasa perusahaan

masing-masing memberikan kontribusi terhadap pertumbuhan PDRB sebesar

1,5% dan 1,4%. Kedua sektor tersebut juga mengalami peningkatan

kontribusi terhadap keseluruhan angka pertumbuhan PDRB di Jakarta.

Pertumbuhan sektor PHR tercatat sebesar 5,6% (yoy) pada

triwulan laporan, lebih tinggi dibandingkan dengan realisasi pada triwulan IV

2013 yang sebesar 4,8% (yoy). Membaiknya kinerja sektor PHR ini

diperkirakan didorong oleh meningkatnya aktivitas kegiatan terkait persiapan

Pemilu, membaiknya kinerja perdagangan luar negeri dan antardaerah, serta

daya beli masyarakat yang cenderung terus membaik. Meski demikian,

realisasi pertumbuhan sektor PHR tersebut masih berada di bawah rata-

ratanya dalam tiga tahun terakhir.

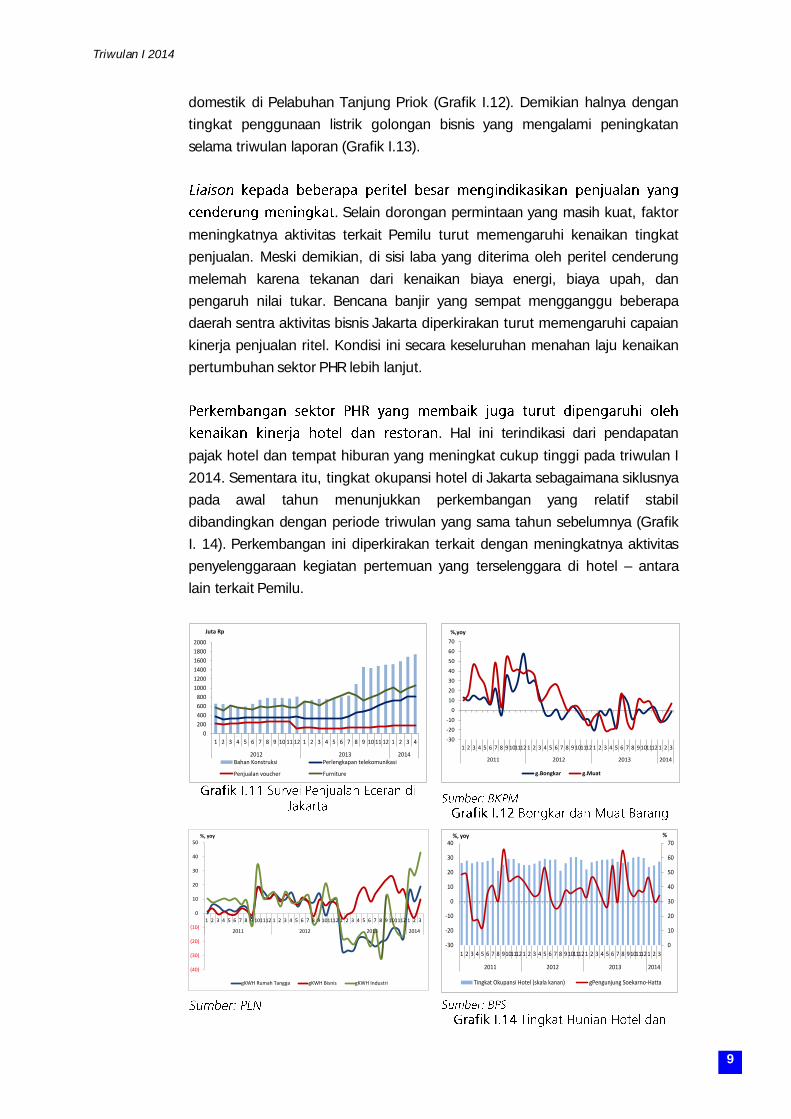

Hal ini terindikasi dari Survei Penjualan Eceran (SPE) yang

dilakukan Bank Indonesia, yang menunjukkan kecenderungan peningkatan

penjualan, terutama untuk barang elektronik dan kelompok makanan dan

minuman. Belanja terkait Pemilu salah satunya tercermin dari penjualan

perlengkapan telekomunikasi dan voucher komunikasi yang meningkat

berdasarkan survei perdagangan eceran (Grafik I.11). Karakteristik pemilih

Jakarta yang sebagian besar kalangan muda dan pengguna aktif media

telekomunikasi membuat media komunikasi dalam Pemilu kali ini banyak

melalui media sosial dan layanan telekomunikasi lainnya. Hal ini juga disertai

peningkatan impor barang konsumsi, khususnya untuk komoditas makanan,

minuman, dan tembakau. Disamping itu, membaiknya perdagangan domestik

tercermin dari kecenderungan peningkatan arus bongkar-muat barang

Triwulan I 2014

9

domestik di Pelabuhan Tanjung Priok (Grafik I.12). Demikian halnya dengan

tingkat penggunaan listrik golongan bisnis yang mengalami peningkatan

selama triwulan laporan (Grafik I.13).

. Selain dorongan permintaan yang masih kuat, faktor

meningkatnya aktivitas terkait Pemilu turut memengaruhi kenaikan tingkat

penjualan. Meski demikian, di sisi laba yang diterima oleh peritel cenderung

melemah karena tekanan dari kenaikan biaya energi, biaya upah, dan

pengaruh nilai tukar. Bencana banjir yang sempat mengganggu beberapa

daerah sentra aktivitas bisnis Jakarta diperkirakan turut memengaruhi capaian

kinerja penjualan ritel. Kondisi ini secara keseluruhan menahan laju kenaikan

pertumbuhan sektor PHR lebih lanjut.

. Hal ini terindikasi dari pendapatan

pajak hotel dan tempat hiburan yang meningkat cukup tinggi pada triwulan I

2014. Sementara itu, tingkat okupansi hotel di Jakarta sebagaimana siklusnya

pada awal tahun menunjukkan perkembangan yang relatif stabil

dibandingkan dengan periode triwulan yang sama tahun sebelumnya (Grafik

I. 14). Perkembangan ini diperkirakan terkait dengan meningkatnya aktivitas

penyelenggaraan kegiatan pertemuan yang terselenggara di hotel – antara

lain terkait Pemilu.

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4

2012 2013 2014

Juta Rp

Bahan Konstruksi Perlengkapan telekomunikasi

Penjualan voucher Furniture

-30

-20

-10

0

10

20

30

40

50

60

70

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2011 2012 2013 2014

%,yoy

g.Bongkar g.Muat

(40)

(30)

(20)

(10)

0

10

20

30

40

50

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2011 2012 2013 2014

%, yoy

gKWH Rumah Tangga gKWH Bisnis gKWH Industri

0

10

20

30

40

50

60

70

-30

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2011 2012 2013 2014

%%, yoy

Tingkat Okupansi Hotel (skala kanan) gPengunjung Soekarno-Hatta

Triwulan I 2014

10

Perkembangan di sektor

ini banyak dipengaruhi oleh perkembangan pasar modal di Bursa Efek Jakarta

(BEJ) dan kinerja perbankan di Jakarta. Selama triwulan laporan, perdagangan

di pasar modal cenderung terus membaik sebagaimana tercermin dari Indeks

Harga Saham Gabungan (IHSG) yang berada dalam tren meningkat, disertai

frekuensi perdagangan yang juga meningkat (Grafik I.15 dan Grafik I.16).

Stabilnya kinerja pasar modal ini juga didukung oleh meningkatnya optimisme

investor terhadap perekonomian domestik. Sentimen positif pasar keuangan

pada triwulan I 2014 terkait dengan stabilnya kondisi ekonomi makro.

Pengetatan kebijakan moneter, yang berdampak pada membaiknya neraca

perdagangan, membawa penguatan pada nilai tukar sebesar 7,14% pada

triwulan I 2014 apabila dibandingkan dengan level pada akhir tahun 2013.

Meningkatnya cadangan devisa dan terjaganya tingkat inflasi turut

memberikan persepsi yang lebih baik pada investor pasar keuangan. Selain

itu, membaiknya pasar keuangan juga didukung oleh imbal hasil Surat

Berharga Negara (SBN) yang menurun.

Pertumbuhan kredit melambat menjadi 21,8% (yoy) dari 22,1% (yoy) pada

akhir tahun 2013. Hal itu terutama bersumber dari melambatnya kredit modal

kerja, sementara kredit investasi dan kredit konsumsi masih tercatat

mengalami kenaikan pertumbuhan yang cukup tinggi (Grafik I.18). Laju

kenaikan ekspansi kredit yang mulai cenderung melambat terkait dengan

kenaikan suku bunga, yang diikuti oleh penurunan margin bunga bersih –

selisih dengan bunga yang dibayarkan untuk dana pihak ketiga (DPK). Secara

keseluruhan, melambatnya ekspansi kredit diperkirakan masih dapat

dikompensasi oleh pendapatan berbasis biaya ( ). Adapun

kredit yang diberikan lembaga keuangan (LK) nonperbankan relatif stabil,

meskipun terdapat kecenderungan menurun terkait dengan kompetisi serta

kenaikan suku bunga (Grafik I.18).

.

Kenaikan tingkat bunga disertai kenaikan biaya sewa diperkirakan

memberikan dampak pada perkembangan sektor properti di Jakarta. Kondisi

ini berdampak pada penundaan transaksi baik bisnis penyewaan

Triwulan I 2014

11

maupun jual beli. Perkembangan kinerja sektor jasa perusahaan diyakini

tumbuh meningkat didorong oleh aktivitas terkait Pemilu. Meskipun demikian,

dampak peningkatan belanja terkait Pemilu tahun ini diperkirakan tidak

sebesar Pemilu sebelumnya, sejalan dengan perkembangan teknologi yang

menggeser pola kampanye melalui media teknologi informasi dan komunikasi.

Selain itu, pengaturan terkait pembatasan besaran dana kampanye partai

politik turut memengaruhi belanja kampanye pada penyelenggaraan Pemilu

tahun ini.

. Penurunan kinerja sektor konstruksi terutama dipicu oleh melambatnya

sektor properti komersial. Meskipun demikian, terdapat indikasi positif dengan

meningkatnya konsumsi semen sebesar 12% dibandingkan dengan akhir

triwulan lalu (Grafik I.19). Demikian pula data penjualan bahan bangunan dan

perlengkapan konstruksi di Jakarta juga tumbuh meningkat (Grafik I.20).

Penjualan eceran pasir bahkan mengalami peningkatan hingga 34%

dibandingkan dengan akhir triwulan lalu. Kinerja sektor konstruksi selain

didukung oleh berlanjutnya pembangunan proyek properti komersial juga

0

1000

2000

3000

4000

5000

6000

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2011 2012 2013 2014

Indeks

IHSG Indeks Emiten Properti

Indeks Emiten Perdagangan Indeks Emiten Consumer Goods

-60

-40

-20

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4

2011 2012 2013 2014

%, yoy Pertumbuhan Frekuensi Saham Diperdagangkan

Pertumbuhan Nilai Saham Diperdagangkan

0

5

10

15

20

25

30

35

0

200

400

600

800

1,000

1,200

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2011 2012 2013 2014

% yoyTriliun Rp

Kredit gKredit (axis kanan)

0

10

20

30

40

50

60

70

80

90

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2011 2012 2013 2014

%, yoy

gTotal Pembiayaan gLeasing gPembiayaan Konsumen

Triwulan I 2014

12

didorong oleh mulainya sejumlah proyek infrastruktur dalam skala besar.

Kebutuhan ruang kantor yang tinggi di Jakarta serta adanya penguatan nilai

tukar menjadi pendorong dimulainya berbagai proyek pembangunan gedung

kantor di Jakarta.

. Pembangunan proyek MRT Jakarta, tol akses pelabuhan dan

perluasan pelabuhan Tanjung Priok, serta penyelesaian lingkar luar II (JORR II)

terus berlanjut sepanjang tahun 2014. Khusus dalam kaitan dengan

pembangunan MRT, telah dimulai tahap penggalian dan pembangunan

stasiun bawah tanah. Di samping itu, terdapat pula beberapa proyek

konstruksi dengan skala yang lebih kecil yang sebagian atau keseluruhan

dibiayai oleh APBD Jakarta, di antaranya proyek pembangunan Rumah Sakit

Pekerja Kawasan Berikat Nusantara (KBN) Cakung, Rumah Susun Daan Mogot

dan Muara Baru serta kampung deret di sejumlah lokasi.

Meningkatnya kinerja sektor ini terutama terkait dengan peningkatan impor

dan perdagangan antardaerah. Disamping itu, peningkatan angkutan

penumpang pada moda kereta api dan pesawat terbang turut mendorong

peningkatan kinerja sektor ini. Peningkatan yang cukup signifikan terlihat

pada angkutan KRL Commuter Jabodetabek yang mencapai hingga 50%

pada akhir triwulan laporan. Selain itu, kebijakan pemindahan beberapa jalur

penerbangan dari Bandara Soekarno-Hatta ke Bandara Halim Perdanakusuma

sejak awal tahun 2014 turut memengaruhi kenaikan kinerja sektor

pengangkutan pada periode triwulan laporan.

Ekspansi teknologi

-40

-20

0

20

40

60

80

100

0

100

200

300

400

500

600

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4

2011 2012 2013 2014

Ton %, yoy

Konsumsi Semen (ribu ton) g.Konsumsi Semen (skala kanan)

-100

-50

0

50

100

150

200

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4

2011 2012 2013 2014

%

gPenjualan Perlengkapan Konstruksi gPenjualan Bahan Konstruksi Logam

gPenjualan Bahan Konstruksi Kayu

Triwulan I 2014

13

jaringan data dan yang terus dilakukan oleh berbagai operator

telekomunikasi diperkirakan turut mendorong kinerja komunikasi pada

periode triwulan laporan. Peningkatan kinerja juga didorong oleh upaya untuk

meningkatkan penetrasi internet baru yang saat ini diperkirakan baru

mencapai 15% dari jumlah penduduk. Di samping itu, peningkatan kinerja

komunikasi pada triwulan laporan diperkirakan terkait dengan

pemanfaatannya sebagai media kampanye Pemilu.

Triwulan I 2014

14

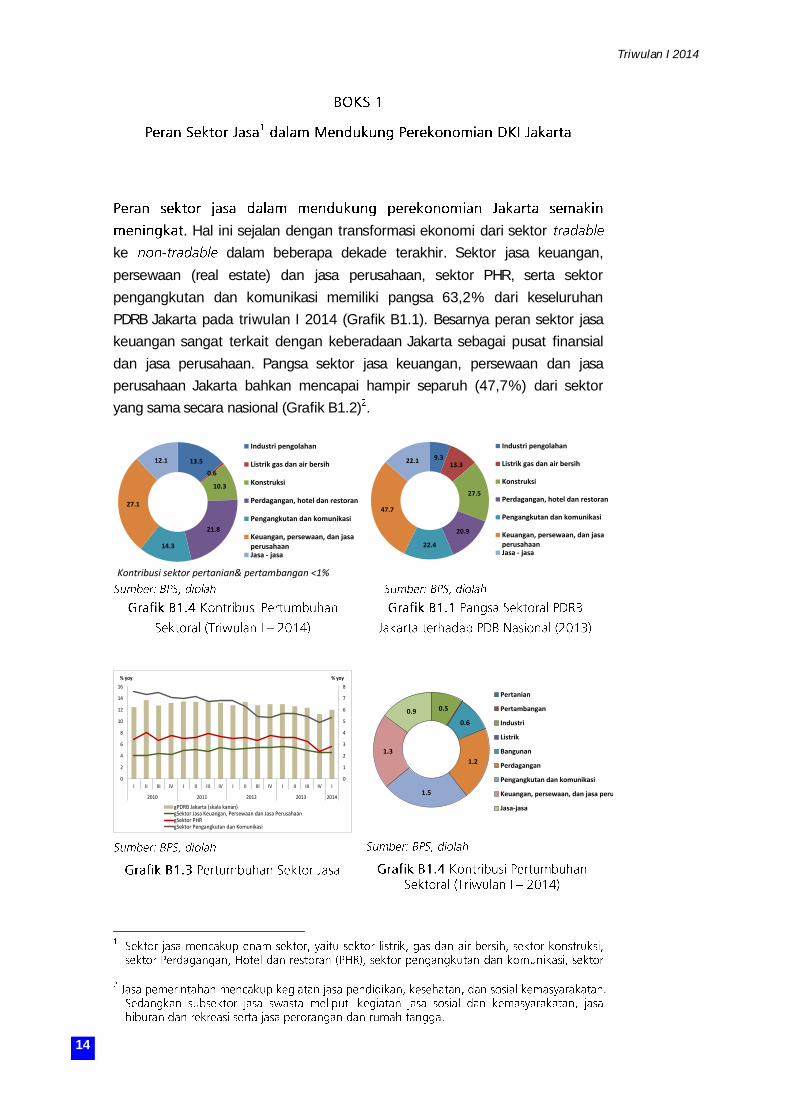

. Hal ini sejalan dengan transformasi ekonomi dari sektor

ke dalam beberapa dekade terakhir. Sektor jasa keuangan,

persewaan (real estate) dan jasa perusahaan, sektor PHR, serta sektor

pengangkutan dan komunikasi memiliki pangsa 63,2% dari keseluruhan

PDRB Jakarta pada triwulan I 2014 (Grafik B1.1). Besarnya peran sektor jasa

keuangan sangat terkait dengan keberadaan Jakarta sebagai pusat finansial

dan jasa perusahaan. Pangsa sektor jasa keuangan, persewaan dan jasa

perusahaan Jakarta bahkan mencapai hampir separuh (47,7%) dari sektor

yang sama secara nasional (Grafik B1.2) .

13.5

0.6

10.3

21.8

14.3

27.1

12.1

Industri pengolahan

Listrik gas dan air bersih

Konstruksi

Perdagangan, hotel dan restoran

Pengangkutan dan komunikasi

Keuangan, persewaan, dan jasaperusahaanJasa - jasa

9.3 13.3

27.5

20.9

22.4

47.7

22.1

Industri pengolahan

Listrik gas dan air bersih

Konstruksi

Perdagangan, hotel dan restoran

Pengangkutan dan komunikasi

Keuangan, persewaan, dan jasaperusahaanJasa - jasa

0

1

2

3

4

5

6

7

8

0

2

4

6

8

10

12

14

16

I II III IV I II III IV I II III IV I II III IV I

2010 2011 2012 2013 2014

% yoy% yoy

gPDRB Jakarta (skala kanan)gSektor Jasa Keuangan, Persewaan dan Jasa PerusahaangSektor PHRgSektor Pengangkutan dan Komunikasi

0.5

0.6

1.2

1.5

1.3

0.9

Pertanian

Pertambangan

Industri

Listrik

Bangunan

Perdagangan

Pengangkutan dan komunikasi

Keuangan, persewaan, dan jasa perusahaan

Jasa-jasa

Kontribusi sektor pertanian& pertambangan <1%

Triwulan I 2014

15

Pertumbuhan

tersebut didukung oleh perkembangan pasar keuangan dan jasa perbankan

yang semakin prospektif. Aspek (rasio jumlah rekening

Dana Pihak Ketiga/DPK dengan jumlah penduduk) di Jakarta yang relatif

tinggi mengindikasikan bahwa sebagian besar masyarakat telah memiliki

rekening perbankan. Semakin terbukanya akses ke pasar modal melalui

layanan pembelian saham ritel juga semakin mendorong pertumbuhan di

subsektor jasa keuangan. Adapun pada subsektor jasa persewaan dan jasa

perusahaan, pertumbuhan terutama didasari oleh besarnya arus urbanisasi

dan investasi. Pembangunan properti yang pesat dalam beberapa tahun

terakhir, selain dipicu oleh permintaan domestik, juga terkait dengan

peningkatan investasi asing yang membutuhkan ruang usaha, ruang hunian

serta fasilitas pendukungnya.

Pesatnya urbanisasi mendorong kebutuhan

akan prasarana dan sarana pengangkutan serta telekomunikasi. Transportasi

publik dan jaringan sistem komunikasi menjadi suatu kebutuhan utama bagi

masyarakat yang cenderung memilki mobilitas tinggi dan dalam tempo

yang cepat. Meski tetap tumbuh lebih tinggi dibandingkan dengan sektor

lainnya, sektor pengangkutan dan komunikasi di Jakarta tumbuh melambat

dalam empat tahun terakhir. Merujuk masih besarnya kapasitas dan

permintaan ke depan, terdapat indikasi telah terjadi pertumbuhan prematur

dari sektor dimaksud.

.

Terminologi di Jakarta merujuk pada kondisi pada saat

permintaan konsumen tertahan oleh kapasitas produksi yang telah mencapai

titik optimum untuk beberapa produk konsumsi tertentu. Meningkatnya kelas

menengah secara signifikan di Jakarta ditengarai menjadi salah satu faktor

terjadinya yang berdampak pada terbatasnya potensi

pertumbuhan. Langkah strategis yang perlu dilakukan antara lain menambah

atau meningkatkan kapasitas yang belum secara optimum termanfaatkan.

Namun, pada kenyataannya, sejumlah peningkatan kapasitas dalam proses

produksi manufaktur tidak dapat lagi dilakukan di Jakarta karena semakin

terbatasnya lahan dan kekhawatiran pada pencemaran lingkungan.

. Beberapa faktor yang

perlu menjadi perhatian terkait hal ini yaitu aspek inovasi ( ),

produktivitas dan efisiensi. Teori pertumbuhan endogen secara khusus

Triwulan I 2014

16

menitikberatkan pada kinerja dari faktor produktivitas sebagai determinan

utama pertumbuhan, disamping peningkatan kapasitas secara konvensional

(tenaga kerja dan kapital). Terkait faktor produktivitas, produktivitas dalam

berinovasi merupakan yang utama. Hal ini didasari pada peran kapasitas

inovasi yang dapat menentukan suatu bangsa dapat meningkatkan atau

mengakselerasi pertumbuhannya dari segala aspek. Potensi inovasi terutama

terdapat pada yang cenderung lebih dinamis dan memiliki

kapasitas yang lebih besar untuk berinovasi. Keunggulan lain dalam konteks

adalah potensi yang lebih besar dan

mendukung terjadinya dampak eksternalitas positif. Berdasarkan

pemeringkatan inovasi global, terdapat tujuh aspek pendukung atau prasyarat

peningkatan kapasitas inovasi, yakni institusi, SDM dan R&D, infrastruktur,

sofistikasi pasar, sofistikasi bisnis, kreativitas, ilmu pengetahuan dan teknologi

(Grafik B1.5).

. Pada tahun 2013, Indonesia

berada pada posisi 85 di indeks inovasi global, mengalami kenaikan 15

peringkat dari 2012. Bila dibandingkan dengan Vietnam, keunggulan

Indonesia pada aspek efisiensi, namun tertinggal dari aspek keluaran dari

inovasi itu sendiri.

Triwulan I 2014

17

. Inovasi di sektor pengangkutan dan telekomunikasi dapat menjadi

prioritas dan strategi pengembangan di masa mendatang. Hal ini selain akan

mendukung pertumbuhan ekonomi Jakarta, juga dapat mendukung upaya

mengurangi ketergantungan impor yang memberikan beban pada keuangan

negara. Adapun peran fasilitator dalam penyediaan berbagai faktor

pendukung inovasi dapat dilakukan oleh seluruh di Jakarta. Salah

satunya adalah melalui penyediaan fasilitas inkubator inovasi yang

memberikan bimbingan pada terjadinya proses inovasi. Inkubator juga

menjadi sentra pertukaran ide dan pemikiran oleh para inovator yang

mendorong terjadinya .

. Rencana Foxcon bekerjasama dengan RIM Blackberry untuk

berinvestasi di Jakarta menuntut adanya dukungan SDM yang andal di

samping fasilitas pendukung lainnya. Merujuk pada pemeringkatan daya saing

industri teknologi informasi pada tahun 2011, terlihat indeks daya saing

Indonesia yang berada di bawah negara-negara di ASEAN. Daya saing SDM

dengan pengetahuan dan keahlian teknologi informasi relatif cukup baik.

Namun, terlihat adanya gap yang masih cukup besar antara Indonesia dan

negara kompetitor lain, khususnya terlihat dari aspek insitusi (legal, iklim bisnis

dan R&D) serta aspek infrastruktur teknologi informasi. Hal ini memberikan

Triwulan I 2014

18

gambaran masih perlunya dukungan investasi pada infrastruktur penunjang

dan pembenahan berbagai aspek kelembagaan.

. Pertumbuhan serta

peningkatan daya saing sektor jasa di jakarta memerlukan dukungan dari

perbaikan sistem logistik dan distribusi secara struktural. Faktor logistik juga

menjadi salah satu sumber pertumbuhan di era MEA, di samping tentunya

terdapat risiko hilangnya peluang Jakarta untuk menjadi logistik dan

distribusi utama dengan masuknya kompetitor asing yang lebih efisien dan

produktif. Selain terintegrasinya sistem perekonomian melalui jalur

perdagangan, saat ini berbagai negara baik negara maju maupun

berkompetisi untuk dapat terintegrasi ke dalam .

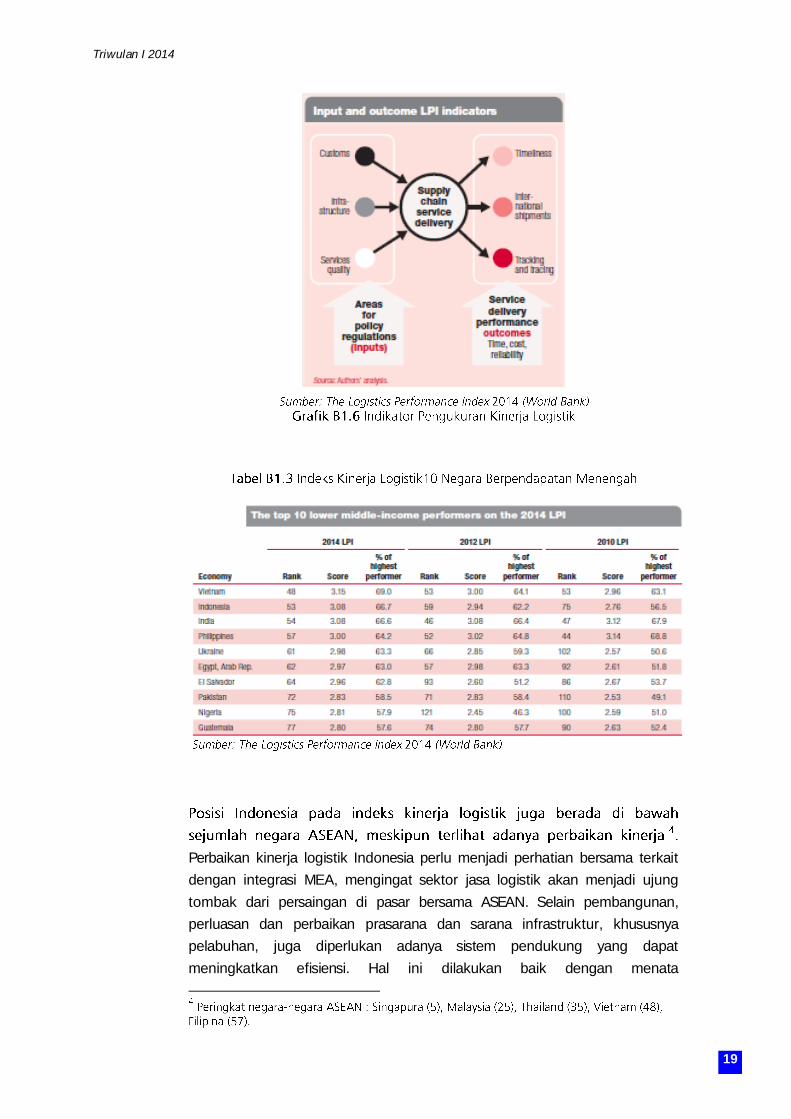

Terkait dengan hal tersebut, perlu adanya perbaikan pada aspek

infrastruktur, kepabean dan fasilitasi perdagangan (servis) lainnya. Dari sisi

output, indikator yang digunakan oleh Bank Dunia untuk mengukur kinerja

logistik global pada tahun 2014 adalah waktu, biaya dan keandalan sistem

logistik.

Triwulan I 2014

19

Perbaikan kinerja logistik Indonesia perlu menjadi perhatian bersama terkait

dengan integrasi MEA, mengingat sektor jasa logistik akan menjadi ujung

tombak dari persaingan di pasar bersama ASEAN. Selain pembangunan,

perluasan dan perbaikan prasarana dan sarana infrastruktur, khususnya

pelabuhan, juga diperlukan adanya sistem pendukung yang dapat

meningkatkan efisiensi. Hal ini dilakukan baik dengan menata

Triwulan I 2014

20

kelembagaan/institusi, utilisasi sistem logistik yang handal serta penggunaan

perangkat logistik dan distribusi berteknologi tinggi yang mampu

meningkatkan produktivitas dan efisiensi. Pembangunan terminal peti kemas

Priok II di Kalibaru yang dijadwalkan selesai pada akhir 2014, diharapkan

dapat menyelesaiakan masalah efisiensi yang rendah dan terlampauinya

kapasitas terpasang dari Pelabuhan Tanjung Priok saat ini. Selain itu, perlu

pula didukung upaya penggunaaan moda transportasi barang dengan kereta

yang jauh lebih efisien. Hal ini dimungkinkan untuk dilakukan terkait dengan

selesainya pembangunan jalur kereta ganda di Pantai Utara (Pantura).

. Untuk

menyokong pertumbuhan ketiga sektor jasa utama di Jakarta (sektor

pengangkutan dan komunikasi, sektor PHR, serta sektor jasa keuangan,

persewaan dan jasa perusahaan), perlu terdapat koordinasi antar

terkait. Berbagai rencana pengembangan sistem logistik dan distribusi serta

peningkatan kapasitas inovasi yang masih tumpang tindih dan tidak memiliki

kejelasan prioritas dan strategi perlu segera dikoordinasikan. Baik pemerintah

pusat dan daerah memiliki peran dalam mendukung berkelanjutannya

perekonomian Jakarta ke depan, yang didukung oleh sektor jasa. Hadirnya

kompetitor dari negara-negara ASEAN diharapkan menjadi tantangan dan

memacu peningkatan kapasitas dan efisiensi yang lebih baik lagi di masa

mendatang.

Triwulan I 2014

21

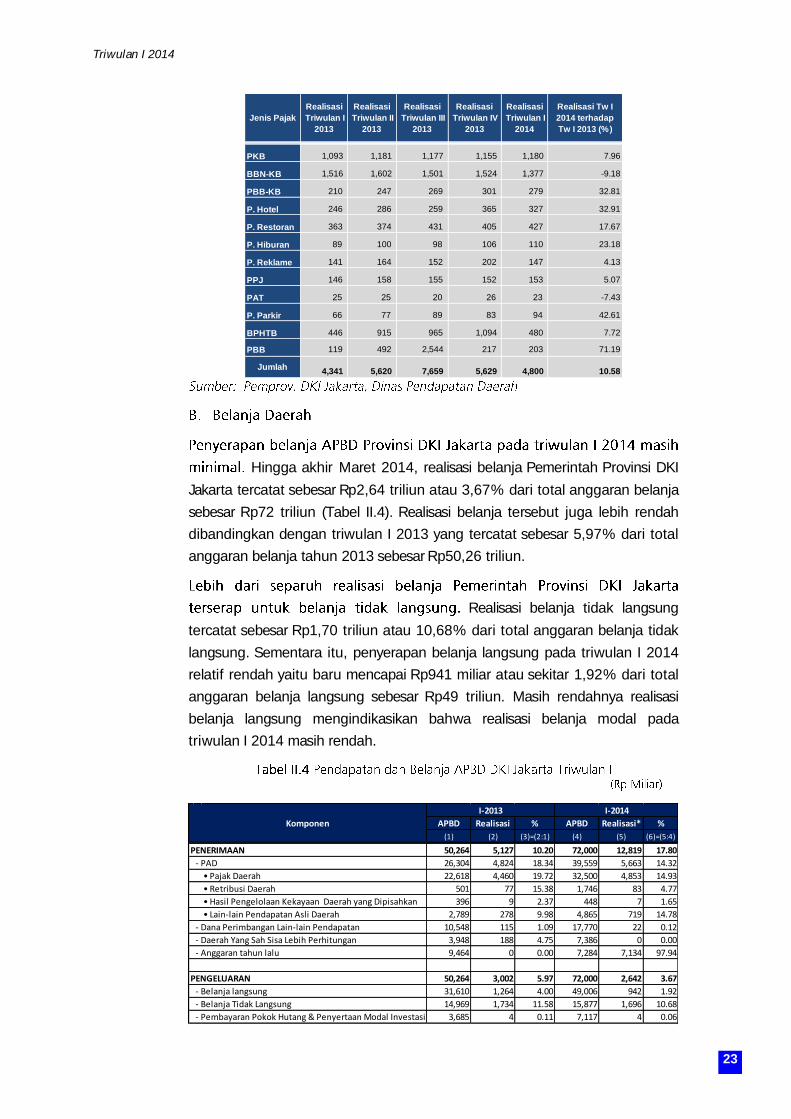

Realisasi pendapatan

Pemerintah Provinsi DKI Jakarta triwulan I 2014 tercatat sebesar Rp12,82

triliun atau sebesar 17,80% dari total target pendapatan sebesar Rp72 triliun.

Pendapatan Pemprov DKI Jakarta terutama bersumber dari penerimaan pajak.

Sebagaimana program Pemprov DKI Jakarta untuk mengoptimalkan

penerimaan pajak.

Jenis Pajak Penerimaan 2013 (Rp) Target 2014 (Rp)

Pajak Kendaraan Bermotor (PKB) 4,4 triliun 5,15 triliun

Bea Balik Nama Kendaraan Bermotor (BBN-KB) 5,82 triliun 6,4 triliun

Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) 1,1 triliun 1,2 triliun

Pajak Hotel 1,15 triliun 1,4 triliun

Pajak Restoran 1,4 triliun 2 triliun

Pajak Hiburan 440 miliar 500 miliar

Pajak Reklame 500 miliar 2,4 triliun

Pajak Penerangan Jalan (PPJ) 608 miliar 630 miliar

Pajak Parkir 260 miliar 800 miliar

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) 3,2 triliun 5 triliun

Pajak Bumi Bangunan Perdesaan dan Perkotaan (PBB-P2) 3,6 triliun 6,5 triliun

Pajak rokok - 400 miliar

Pajak Air Tanah (PAT) 120 miliar 120 miliar

*

Triwulan I 2014

22

Penerimaan pajak terbesar bersumber dari peningkatan Pajak Bumi dan

Bangunan (PBB), (Tabel II.1). PBB pedesaan dan perkotaan ditargetkan

meningkat sebesar 72% dibandingkan dengan tahun lalu menjadi Rp6,5

triliun. Peningkatan PBB tersebut salah satunya terkait dengan penetapan

peraturan daerah (Perda) No. 16 Tahun 2011. Peraturan tersebut menetapkan

pajak berdasarkan NJOP tanah dan bangunan secara progresif, yang

sebelumnya menganut sistem tarif tunggal atau NJKP (Nilai Jual Kena Pajak).

Restrukturisasi pajak juga dilakukan untuk jenis Pajak Kendaraan Bermotor

(PKB). Persentase pajak untuk kepemilikan mobil pertama, kedua, dan ketiga

mengalami peningkatan. Bahkan, Pemprov DKI Jakarta menetapkan tarif

pajak yang yang cukup tinggi yaitu delapan persen untuk kepemilikan

kendaraan keempat dan seterusnya.

Realisasi pajak terbesar berasal dari PBB yakni sekitar Rp203 miliar, meningkat

71,19% dibandingkan dengan triwulan I 2014 (Tabel II.3). Hal ini sejalan

dengan peningkatan target penerimaan pajak khususnya PBB. Peningkatan

yang cukup besar (42,61%) juga terjadi pada pajak parkir. Namun demikian,

masih terdapat pendapatan pajak yang belum optimal yaitu BBN-KB dan PAT

yang justru lebih rendah dibandingkan dengan triwulan I 2013.

Perda Nomor 8 Tahun 2010 Revisi Perda Nomor 8 Tahun 2010

1,5% x nilai jual kendaraan I 3% x nilai jual kendaraan I

2,5% x nilai jual kendaraan II 4% x nilai jual kendaraan II

4% x nilai jual kendaraan III dst 5% x nilai jual kendaraan III

8% x nilai jual kendaraan IV dst

Triwulan I 2014

23

Hingga akhir Maret 2014, realisasi belanja Pemerintah Provinsi DKI

Jakarta tercatat sebesar Rp2,64 triliun atau 3,67% dari total anggaran belanja

sebesar Rp72 triliun (Tabel II.4). Realisasi belanja tersebut juga lebih rendah

dibandingkan dengan triwulan I 2013 yang tercatat sebesar 5,97% dari total

anggaran belanja tahun 2013 sebesar Rp50,26 triliun.

Realisasi belanja tidak langsung

tercatat sebesar Rp1,70 triliun atau 10,68% dari total anggaran belanja tidak

langsung. Sementara itu, penyerapan belanja langsung pada triwulan I 2014

relatif rendah yaitu baru mencapai Rp941 miliar atau sekitar 1,92% dari total

anggaran belanja langsung sebesar Rp49 triliun. Masih rendahnya realisasi

belanja langsung mengindikasikan bahwa realisasi belanja modal pada

triwulan I 2014 masih rendah.

18 18

PKB 1,093 1,181 1,177 1,155 1,180 7.96

BBN-KB 1,516 1,602 1,501 1,524 1,377 -9.18

PBB-KB 210 247 269 301 279 32.81

P. Hotel 246 286 259 365 327 32.91

P. Restoran 363 374 431 405 427 17.67

P. Hiburan 89 100 98 106 110 23.18

P. Reklame 141 164 152 202 147 4.13

PPJ 146 158 155 152 153 5.07

PAT 25 25 20 26 23 -7.43

P. Parkir 66 77 89 83 94 42.61

BPHTB 446 915 965 1,094 480 7.72

PBB 119 492 2,544 217 203 71.19

Jumlah 4,341 5,620 7,659 5,629 4,800 10.58

Realisasi

Triwulan I

2014

Realisasi Tw I

2014 terhadap

Tw I 2013 (%)

Jenis Pajak

Realisasi

Triwulan I

2013

Realisasi

Triwulan II

2013

Realisasi

Triwulan III

2013

Realisasi

Triwulan IV

2013

APBD Realisasi % APBD Realisasi* %

(1) (2) (3)=(2:1) (4) (5) (6)=(5:4)

50,264 5,127 10.20 72,000 12,819 17.80

- PAD 26,304 4,824 18.34 39,559 5,663 14.32

• Pajak Daerah 22,618 4,460 19.72 32,500 4,853 14.93

• Retribusi Daerah 501 77 15.38 1,746 83 4.77

• Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 396 9 2.37 448 7 1.65

• Lain-lain Pendapatan Asli Daerah 2,789 278 9.98 4,865 719 14.78

- Dana Perimbangan Lain-lain Pendapatan 10,548 115 1.09 17,770 22 0.12

- Daerah Yang Sah Sisa Lebih Perhitungan 3,948 188 4.75 7,386 0 0.00

- Anggaran tahun lalu 9,464 0 0.00 7,284 7,134 97.94

PENGELUARAN 50,264 3,002 5.97 72,000 2,642 3.67

- Belanja langsung 31,610 1,264 4.00 49,006 942 1.92

- Belanja Tidak Langsung 14,969 1,734 11.58 15,877 1,696 10.68

- Pembayaran Pokok Hutang & Penyertaan Modal Investasi 3,685 4 0.11 7,117 4 0.06

I-2013 I-2014

PENERIMAAN

Komponen

Triwulan I 2014

24

Triwulan I 2014

25

Realisasi inflasi

Jakarta pada triwulan I 2014 tercatat sebesar 1,74% ( ) atau 7,53% ( ).

Kendati inflasi Jakarta mulai menunjukkan tren yang menurun, sejak Februari

2014 inflasi Jakarta tercatat lebih tinggi dibandingkan dengan inflasi nasional

(Grafik III.1). Pada triwulan ini, inflasi nasional tercatat sebesar 7,32% (yoy).

Tekanan inflasi pada awal tahun lebih disebabkan oleh kelompok

. Sebaliknya tekanan inflasi yang bersumber dari inflasi inti

dan inflasi cenderung minimal (Grafik III.2).

Beberapa komoditas

yang memberikan andil inflasi signifikan adalah bahan bakar rumah tangga,

angkutan udara, tarif kereta api, rokok putih, dan bensin. Inflasi komoditas

bahan bakar rumah tangga disebabkan oleh kenaikan harga LPG. Terdapat

penurunan harga LPG dalam jangka pendek, kendati kebijakan

kenaikan harga LPG telah direvisi dari Rp4.000/kg menjadi Rp1.000/kg pada

minggu kedua Januari 2014.

3

4

5

6

7

8

9

10

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4

2011 2012 2013 2014

%, yoy

Jakarta Nasional

(4)

(2)

0

2

4

6

8

10

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4

2011 2012 2013 2014

%,mtm Core Adm Price

Volatile Foods

Sumber: BPS (diolah menggunakan pendekatan sub kelompok)

Triwulan I 2014

26

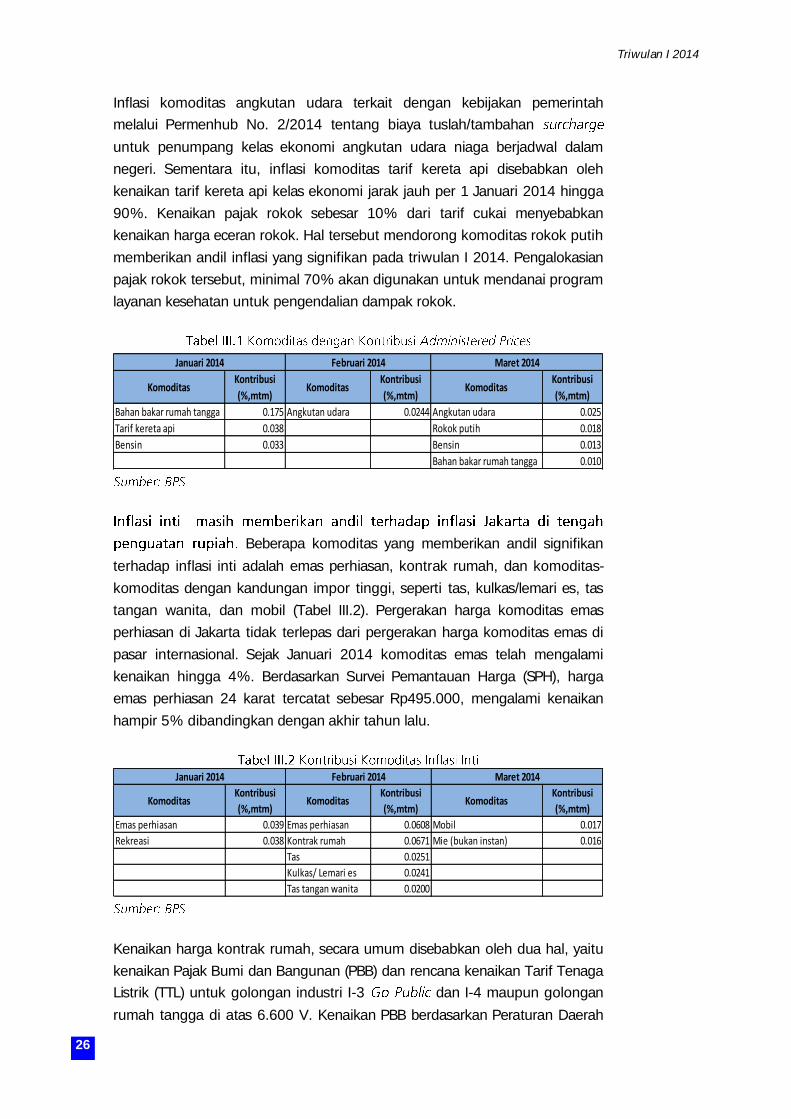

Inflasi komoditas angkutan udara terkait dengan kebijakan pemerintah

melalui Permenhub No. 2/2014 tentang biaya tuslah/tambahan

untuk penumpang kelas ekonomi angkutan udara niaga berjadwal dalam

negeri. Sementara itu, inflasi komoditas tarif kereta api disebabkan oleh

kenaikan tarif kereta api kelas ekonomi jarak jauh per 1 Januari 2014 hingga

90%. Kenaikan pajak rokok sebesar 10% dari tarif cukai menyebabkan

kenaikan harga eceran rokok. Hal tersebut mendorong komoditas rokok putih

memberikan andil inflasi yang signifikan pada triwulan I 2014. Pengalokasian

pajak rokok tersebut, minimal 70% akan digunakan untuk mendanai program

layanan kesehatan untuk pengendalian dampak rokok.

Beberapa komoditas yang memberikan andil signifikan

terhadap inflasi inti adalah emas perhiasan, kontrak rumah, dan komoditas-

komoditas dengan kandungan impor tinggi, seperti tas, kulkas/lemari es, tas

tangan wanita, dan mobil (Tabel III.2). Pergerakan harga komoditas emas

perhiasan di Jakarta tidak terlepas dari pergerakan harga komoditas emas di

pasar internasional. Sejak Januari 2014 komoditas emas telah mengalami

kenaikan hingga 4%. Berdasarkan Survei Pemantauan Harga (SPH), harga

emas perhiasan 24 karat tercatat sebesar Rp495.000, mengalami kenaikan

hampir 5% dibandingkan dengan akhir tahun lalu.

Kenaikan harga kontrak rumah, secara umum disebabkan oleh dua hal, yaitu

kenaikan Pajak Bumi dan Bangunan (PBB) dan rencana kenaikan Tarif Tenaga

Listrik (TTL) untuk golongan industri I-3 dan I-4 maupun golongan

rumah tangga di atas 6.600 V. Kenaikan PBB berdasarkan Peraturan Daerah

KomoditasKontribusi

(%,mtm)Komoditas

Kontribusi

(%,mtm)Komoditas

Kontribusi

(%,mtm)

Bahan bakar rumah tangga 0.175 Angkutan udara 0.0244 Angkutan udara 0.025

Tarif kereta api 0.038 Rokok putih 0.018

Bensin 0.033 Bensin 0.013

Bahan bakar rumah tangga 0.010

Januari 2014 Februari 2014 Maret 2014

KomoditasKontribusi

(%,mtm)Komoditas

Kontribusi

(%,mtm)Komoditas

Kontribusi

(%,mtm)

Emas perhiasan 0.039 Emas perhiasan 0.0608 Mobil 0.017

Rekreasi 0.038 Kontrak rumah 0.0671 Mie (bukan instan) 0.016

Tas 0.0251

Kulkas/ Lemari es 0.0241

Tas tangan wanita 0.0200

Maret 2014Februari 2014Januari 2014

Triwulan I 2014

27

Provinsi DKI Jakarta No. 16 Tahun 2011 tentang Pajak Bumi dan Bangunan

Perkotaan dan Pedesaan menyebabkan kenaikan pajak mencapai 20%-140%.

Hal tersebut terjadi karena berdasarkan ketentuan lama, dikenakan sistem

tarif tunggal atau Nilai Jual Kena Pajak (NJKP), yaitu di bawah Rp1 miliar

dikenakan tarif PBB 20% dan di atas Rp1 miliar dikenakan tarif PBB sebesar

40%. Ketentuan baru tersebut memberlakukan tarif pajak progresif yang

dihitung berdasarkan NJOP tanah dan NJOP bangunan. Kenaikan pajak

tersebut mendorong kenaikan harga kontrak rumah. Selain itu, kenaikan TTL

untuk golongan rumah tangga di atas 6.600 V juga ditengarai menjadi

pemicu kenaikan tarif kontrak rumah (Tabel III.3).

≤

≤

Pada awal tahun

tahun 2014, komoditas sempat mengalami kenaikan harga

karena banjir Jakarta dan wilayah Pantai Utara (Pantura) Jawa menyebabkan

gangguan pasokan pangan yang hendak didistribusikan ke Jakarta. Memasuki

Februari dan Maret 2014, distribusi bahan pangan dari daerah sentra ke

Jakarta sudah lebih lancar, walaupun curah hujan masih cukup tinggi dan

terdapat sedikit gangguan pasokan sayuran karana aktivitas Gunung Kelud.

Banjir yang terjadi di Jakarta pada Januari 2014 tidak sebesar banjir yang

terjadi pada awal tahun lalu. Namun, awal tahun ini banjir juga terjadi di

beberapa daerah sentra produksi dan Pantura. Hal tersebut menyebabkan

hasil produksi di beberapa daerah sentra dan distribusi pasokan pangan dari

Jawa ke Jakarta menjadi terganggu, ditambah lagi sejumlah pasar tradisional

di Jakarta juga tergenang. Dengan demikian pasokan di Pasar Induk Beras

Cipinang maupun Pasar Induk Kramat Jati mengalami penurunan signifikan.

Puncak banjir Jakarta yang terjadi pada minggu ketiga Januari 2014, telah

menyebabkan penurunan pasokan beras lebih dari 40% (Tabel III.4.).

Triwulan I 2014

28

Memasuki akhir triwulan I 2014, tekanan inflasi mulai mereda.

Harga komoditas pangan utama seperti cabe merah mulai menunjukkan

penurunan harga. Kendati tekanan inflasi mulai mereda, Tim

Pengendalian Inflasi Daerah (TPID) Provinsi DKI Jakarta tetap berupaya

menjaga stabilitas pasokan. Hal tersebut dilakukan antara lain melalui

penguatan kerja sama antardaerah, khususnya dengan daerah sentra produksi

(lihat boks 1).

Komoditas Pasokan Januari 2014 (ton)

Minggu II Minggu III Penurunan (%)

Beras 14,193 7,929 -44.13

Sayur 8,000 7,166 -10.43

Buah 5,396 3405 -36.90

KomoditasKontribusi

(%,mtm)Komoditas

Kontribusi

(%,mtm)Komoditas

Kontribusi

(%,mtm)

Beras 0.074 Beras 0.0605 Beras 0.127

Telur ayam ras 0.049 Kangkung 0.0314 Anggur (buah) 0.018

Cabai merah 0.039 Bawang merah 0.013

Daging ayam ras 0.027 Cabe rawit 0.012

Jeruk 0.025

Januari 2014 Februari 2014 Maret 2014

0

3,000

6,000

9,000

12,000

15,000

18,000

21,000

24,000

6,000

6,500

7,000

7,500

8,000

8,500

9,000

9,500

10,000

10,500

1313135242424131313524242424241313135242424131352424241313135242424213135242424242424

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4

2011 2012 2013 2014

Pasokan Beras PIBC (skala kanan)

Harga Beras Grosir

Harga Beras Eceran

Ton/MguRp/Kg Ton/MguRp/Kg

200

300

400

500

600

700

800

900

1,000

1,100

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

1313135242424131313524242424241313135242424131352424241313135242424213135242424242424

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4

2011 2012 2013 2014

Rp/kgPasokan Bawang Merah (skala kanan)

Harga Bawang Merah Grosir

Harga Bawang Merah Eceran

Ton/MguTon/Mgu

Triwulan I 2014

29

200

400

600

800

1,000

1,200

1,400

0

10,000

20,000

30,000

40,000

50,000

60,000

1313135242424131313524242424241313135242424131352424241313135242424213135242424242424

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4

2011 2012 2013 2014

Rp/kg Pasokan Cabai Merah (skala kanan)

Harga Cabai Merah Grosir

Harga Cabai Merah Eceran

Ton/Mgu

62,000

72,000

82,000

92,000

102,000

112,000

122,000

10,000

15,000

20,000

25,000

30,000

35,000

1313135242424131313524242424241313135242424131352424241313135242424213135242424242424

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011121 2 3 4

2011 2012 2013 2014

Rp/KgRp/Kg Daging Ayam

Telur Ayam

Daging Sapi (skala kanan)

Triwulan I 2014

30

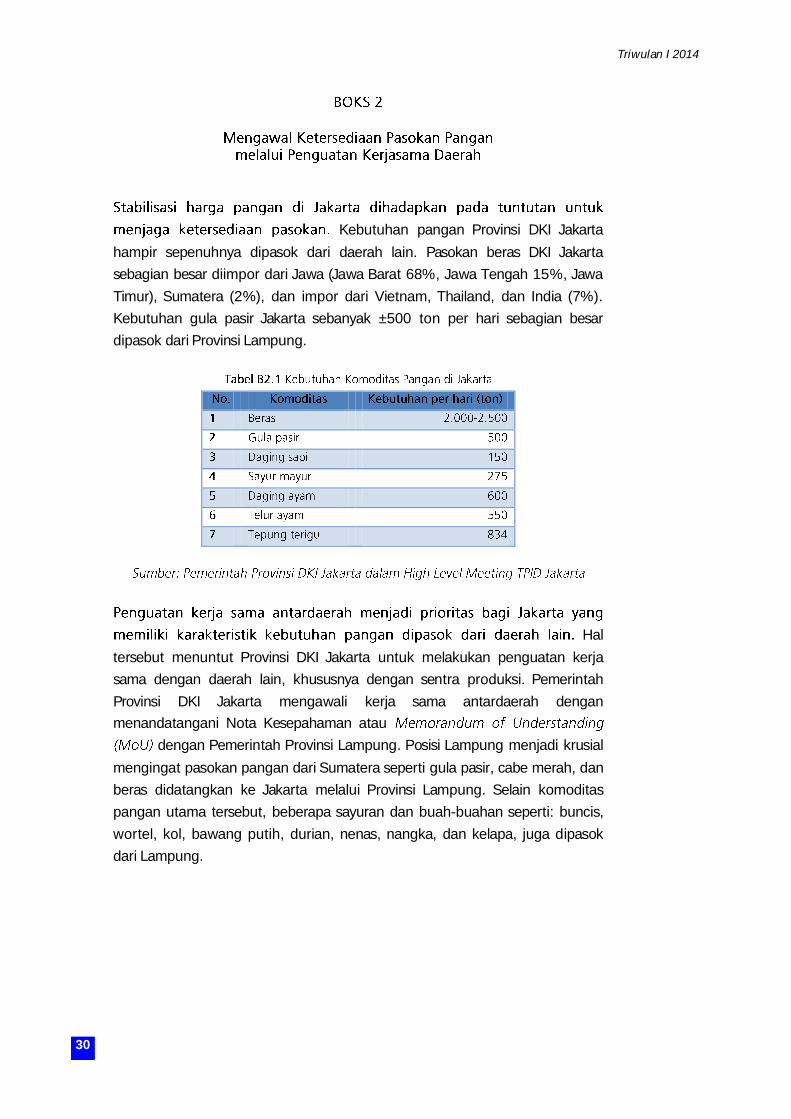

Kebutuhan pangan Provinsi DKI Jakarta

hampir sepenuhnya dipasok dari daerah lain. Pasokan beras DKI Jakarta

sebagian besar diimpor dari Jawa (Jawa Barat 68%, Jawa Tengah 15%, Jawa

Timur), Sumatera (2%), dan impor dari Vietnam, Thailand, dan India (7%).

Kebutuhan gula pasir Jakarta sebanyak ±500 ton per hari sebagian besar

dipasok dari Provinsi Lampung.

Hal

tersebut menuntut Provinsi DKI Jakarta untuk melakukan penguatan kerja

sama dengan daerah lain, khususnya dengan sentra produksi. Pemerintah

Provinsi DKI Jakarta mengawali kerja sama antardaerah dengan

menandatangani Nota Kesepahaman atau

dengan Pemerintah Provinsi Lampung. Posisi Lampung menjadi krusial

mengingat pasokan pangan dari Sumatera seperti gula pasir, cabe merah, dan

beras didatangkan ke Jakarta melalui Provinsi Lampung. Selain komoditas

pangan utama tersebut, beberapa sayuran dan buah-buahan seperti: buncis,

wortel, kol, bawang putih, durian, nenas, nangka, dan kelapa, juga dipasok

dari Lampung.

Triwulan I 2014

31

Pemerintah Provinsi DKI Jakarta menandatangani Nota Kesepahaman/

terkait peningkatan kerja sama antar

daerah dengan Pemerintah Provinsi Lampung. Kesepakatan bersama antara

Pemerintah Provinsi DKI Jakarta dengan Pemerintah Provinsi Lampung

dilakukan terkait dengan Penyediaan Kebutuhan Pangan dari Provinsi

Lampung untuk DKI Jakarta. Kesepakatan tersebut memuat:

1. Kerja sama yang saling menguntungkan bagi kedua belah pihak dalam

rangka penyediaan kebutuhan bahan pangan

2. Kegiatan pengawasan setiap pengiriman komoditas pangan yang telah

tersertifikasi

3. Kegiatan pengiriman komoditas pangan dilakukan melalui Pusat Distribusi

Agrobisnis

Selain dengan Lampung, Pemprov DKI Jakarta juga bekerja sama dengan

Pemprov Nusa Tenggara Timur (NTT) dalam bentuk

( antara PD. Pasar Jaya dan PT Flobamor, untuk

menjamin kecukupan pasokan daging sapi. Pemprov DKI Jakarta dan NTT

menandatangani MoU di peternakan Desa Ponain, Kecamatan Amaras Barat,

Kabupaten Kupang, NTT. Kesepakatan tersebut menjadi payung hukum kerja

sama pengembangan pusat pembibitan, penggemukan sapi, pengolahan

daging, dan kerja sama di bidang teknologi peternakan, serta kerjasama di

bidang sumber daya manusia. Pada periode mendatang, pengiriman dapi dari

NTT ke DKI Jakarta tidak hanya dalam bentuk sapi hidup tetapi juga dalam

bentuk daging. Melalui kerja sama ini, diharapkan kebutuhan kebutuhan

daging sapi Jakarta (150 ton per hari), yang 30%-40% berasal dari impor luar

negeri, dapat ditekan, digantikan dengan sapi lokal dari NTT. Inisiasi kerja

Triwulan I 2014

32

sama antara Jakarta dengan Lampung dan NTT tersebut diharapkan dapat

menjawab tantangan kesinambungan pasokan dari daerah sentra produksi.

Triwulan I 2014

33

Pertumbuhan kredit di Jakarta tercatat sebesar 21,8% (yoy) pada Maret 2014,

jauh lebih rendah dibandingkan dengan triwulan sebelumnya. Hal ini

merupakan dampak dari penyesuaian suku bunga dan biaya jasa perbankan.

Selain itu, relatif moderatnya pertumbuhan perekonomian turut berpengaruh

pada perlambatan pertumbuhan kredit di Jakarta. Ditinjau berdasarkan

jenisnya, hanya pertumbuhan kredit investasi yang tetap dalam tren

meningkat dan perlu mendapat perhatian.

Berdasarkan data kredit per sektor utama perekonomian Jakarta, kredit di

subsektor real estate, perdagangan besar dan eceran serta perantara

keuangan mengalami perlambatan. Penurunan kredit di sektor perdagangan

ini ditengarai sebagai pengaruh dari menurunnya kredit modal kerja. Selain

itu, penurunan juga terjadi pada kredit peruntukan apartemen (KPA) dan

kredit multiguna. Sementara itu, kredit untuk hunian di bawah tipe 21 dan

kredit sepeda motor tumbuh meningkat. Walaupun kredit peruntukan

apartemen menurun, hal itu diprediksi tidak terlalu berpengaruh pada kinerja

subsektor properti, mengingat masih adanya kemampuan konsumen untuk

melakukan pembelian secara tunai.

Triwulan I 2014

34

Di sisi lain, kredit terhadap sektor konstruksi menunjukkan tren yang

meningkat. Hal ini sejalan dengan masih tingginya aktivitas di sektor

konstruksi, serta prospek sektor ini yang masih cukup baik. Masih tingginya

aktivitas sektor konstruksi di Jakarta tercermin dari penjualan bahan bangunan

dan perlengkapan konstruksi di Jakarta yang tumbuh meningkat, seperti

penjualan eceran pasir dan konsumsi semen. Kemampuan korporasi di sektor

konstruksi dalam menghasilkan laba diperkirakan cukup baik, tercermin dari

indikator agregat rasio profitabilitas seperti (ROA) dan

(ROE) perusahaan konstruksi yang masih solid. Meningkatnya

kredit kepada sektor konstruksi, disertai dengan risiko kredit yang masih

terkendali. Hal ini tercermin dari kinerja nonperforming yang masih berada di

bawah level lima persen.

Sama halnya dengan sektor konstruksi, kredit kepada sektor industri juga

masih dalam tren yang meningkat. Membaiknya kondisi eksternal, membuat

prospek industri Jakarta diperkirakan akan tetap baik, dan menjadi salah satu

mesin pertumbuhan ekonomi Jakarta. Kondisi ini membuat dukungan

perbankan terhadap sektor industri masih cukup kuat. Namun, kredit

terhadap sektor industri perlu diwaspadai mengingat NPL menunjukkan

kecenderungan meningkat. Masih rentannya perbaikan kondisi ekonomi

negara mitra dagang, menjadi risiko sektor industri Jakarta yang perlu

diwaspadai, mengingat porsi ekspor hasil industri Jakarta relatif cukup besar.

Hal tersebut ditengarai merupakan

dampak dari kenaikan suku bunga kredit dan lebih berhati-hatinya rumah

tangga Jakarta dalam berkonsumsi. Meskipun terlihat adanya perbaikan

pada stabilitas ekonomi makro, rumah tangga Jakarta cenderung untuk

lebih selektif dalam melakukan pembelian barang-barang konsumsi melalui

(30)

(10)

10

30

50

70

90

110

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2011 2012 2013 2014

% yoyIndustri Pengolahan

Perdagangan Besar & Eceran

Real Estate, Persewaan, Jasa Perusahaan

Konstruksi

Pengangkutan dan Komunikasi

0.0

2.0

4.0

6.0

8.0

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2011 2012 2013 2014

% Rasio NPL berdasarkan Lokasi ProyekPorsi NPL IndustriPorsi NPL PerdaganganPorsi NPL Real Estate & Jasa PerusahaanPorsi NPL KonstruksiPorsi NPL Pengangkutan & Komunikasi

Triwulan I 2014

35

kredit. Sebagian rumah tangga diprediksi melakukan pembelian barang

tahan lama dengan tunai terkait adanya peningkatan pendapatan.

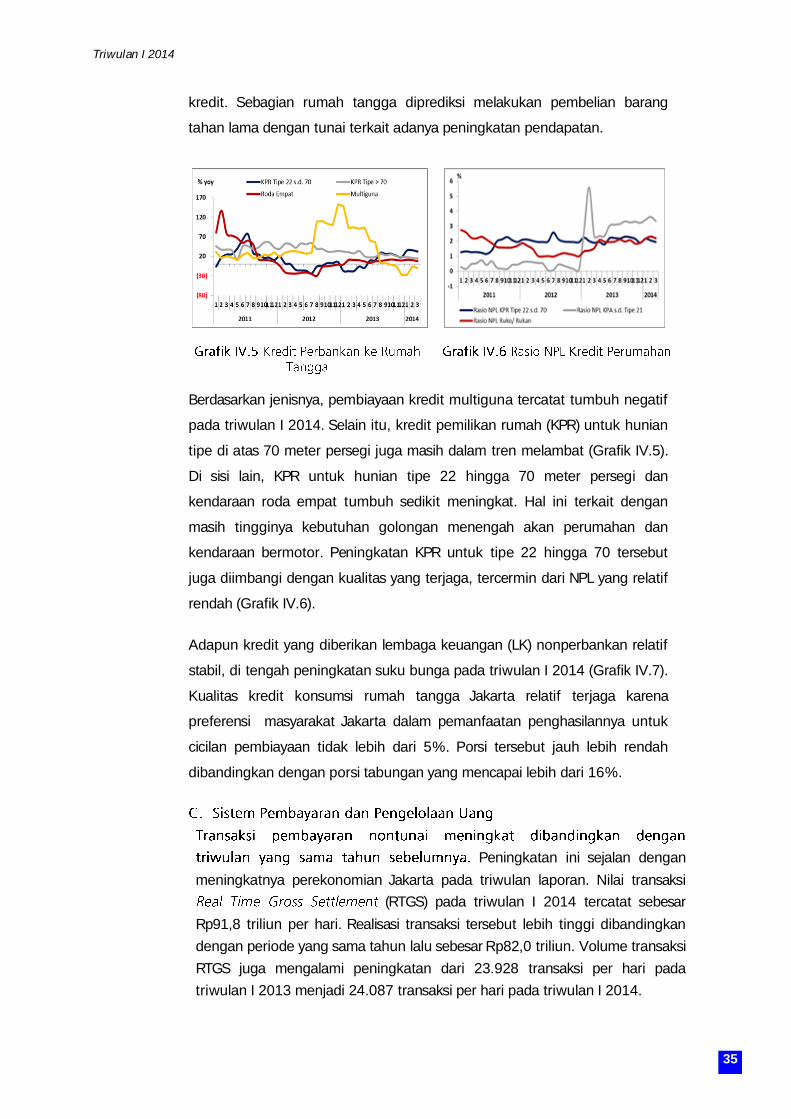

Berdasarkan jenisnya, pembiayaan kredit multiguna tercatat tumbuh negatif

pada triwulan I 2014. Selain itu, kredit pemilikan rumah (KPR) untuk hunian

tipe di atas 70 meter persegi juga masih dalam tren melambat (Grafik IV.5).

Di sisi lain, KPR untuk hunian tipe 22 hingga 70 meter persegi dan

kendaraan roda empat tumbuh sedikit meningkat. Hal ini terkait dengan

masih tingginya kebutuhan golongan menengah akan perumahan dan

kendaraan bermotor. Peningkatan KPR untuk tipe 22 hingga 70 tersebut

juga diimbangi dengan kualitas yang terjaga, tercermin dari NPL yang relatif

rendah (Grafik IV.6).

Adapun kredit yang diberikan lembaga keuangan (LK) nonperbankan relatif

stabil, di tengah peningkatan suku bunga pada triwulan I 2014 (Grafik IV.7).

Kualitas kredit konsumsi rumah tangga Jakarta relatif terjaga karena

preferensi masyarakat Jakarta dalam pemanfaatan penghasilannya untuk

cicilan pembiayaan tidak lebih dari 5%. Porsi tersebut jauh lebih rendah

dibandingkan dengan porsi tabungan yang mencapai lebih dari 16%.

Peningkatan ini sejalan dengan

meningkatnya perekonomian Jakarta pada triwulan laporan. Nilai transaksi

(RTGS) pada triwulan I 2014 tercatat sebesar

Rp91,8 triliun per hari. Realisasi transaksi tersebut lebih tinggi dibandingkan

dengan periode yang sama tahun lalu sebesar Rp82,0 triliun. Volume transaksi

RTGS juga mengalami peningkatan dari 23.928 transaksi per hari pada

triwulan I 2013 menjadi 24.087 transaksi per hari pada triwulan I 2014.

Triwulan I 2014

36

. Data terkini mencatat uang tunai

yang keluar ( ) mencapai Rp27,49 triliun. Sementara, uang tunai yang

masuk ( ) tercatat sebesar Rp24,06 triliun. Dengan demikian pada

triwulan I 2014, Jakarta mengalami sebesar Rp3,43 triliun. Posisi

tersebut mengalami penurunan baik terhadap triwulan

sebelumnya yakni sebesar 87,42% ( ) maupun terhadap periode yang sama

tahun sebelumnya sebesar 5,86% ( ).

Sosialisasi tersebut dimaksudkan untuk

menurunkan jumlah temuan uang palsu di masyarakat. Dalam tiga tahun

terakhir, temuan uang palsu di Jakarta (Kantor Pusat Bank Indonesia)

berkurang cukup signifikan. Pada triwulan I 2014, temuan uang palsu tercatat

sebanyak 8.742 lembar. Sementara pada periode yang sama tahun 2009,

temuan uang palsu mencapai 21.337 lembar. Selain melalui sosialisasi, Bank

Indonesia mengajak keterlibatan semua pihak dalam memerangi peredaran

uang palsu di masyarakat.

2014

I II III IV I II III IV I

RTGS (Rp Miliar) 64,369 90,311 89,864 95,589 82,003 101,507 91,000 92,924 91,751

Dari Jakarta 37,882 51,407 53,107 55,280 49,866 61,284 54,713 55,257 56,434

ke Jakarta(f-t) 11,097 15,412 15,405 16,768 13,840 16,924 14,540 15,309 15,785

ke Luar Jakarta(f) 26,785 35,995 37,702 38,512 36,025 44,360 40,172 39,948 40,649

Ke Jakarta 26,487 38,904 36,757 40,309 32,137 40,222 36,287 37,667 35,317

dari Luar Jakarta(t) 26,487 38,904 36,757 40,309 32,137 40,222 36,287 37,667 35,317

RTGS (Volume) 19,754 23,312 23,634 25,932 23,928 25,244 24,466 25,311 24,087

Dari Jakarta 12,196 14,815 15,258 16,799 15,516 16,505 16,123 16,672 15,839

ke Jakarta(f-t) 2,763 3,274 3,336 3,779 3,319 3,597 3,647 3,780 3,616

ke Luar Jakarta(f) 9,433 11,541 11,921 13,020 12,197 12,908 12,476 12,892 12,224

Ke Jakarta 7,558 8,497 8,377 9,134 8,412 8,740 8,343 8,639 8,248

dari Luar Jakarta(t) 7,558 8,497 8,377 9,134 8,412 8,740 8,343 8,639 8,248

2012 2013

Triwulan I 2014

37

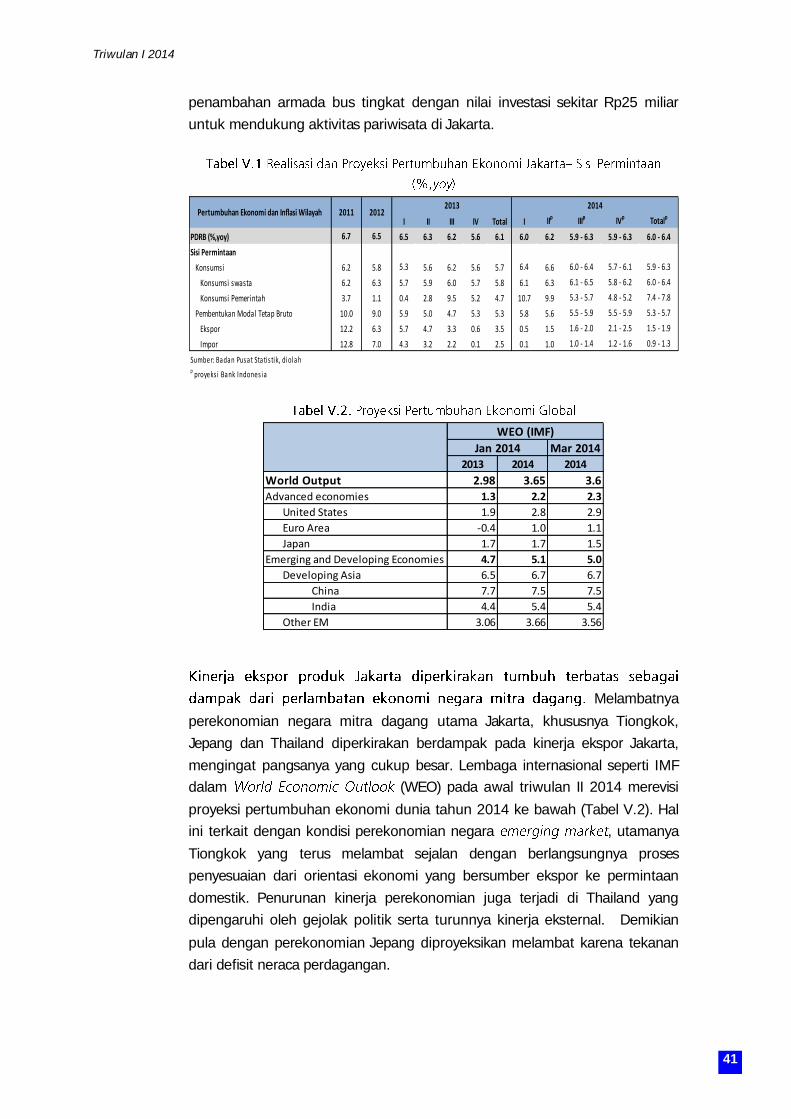

Prediksi ini didukung oleh

kuatnya konsumsi dan investasi yang dipengaruhi oleh belanja Pemilu 2014

serta relatif lebih stabilnya kondisi ekonomi makro. Belanja Pemilu

berpengaruh baik ke konsumsi rumah tangga maupun konsumsi pemerintah,

khususnya pada triwulan I dan II, meskipun tidak tertutup kemungkinan

dampak belanja Pemilu masih berlanjut hingga triwulan III 2014 apabila terjadi

Pemilihan Presiden dua putaran.

Survei konsumen pada bulan April 2014 mengonfirmasi tren

peningkatan indeks ekspektasi konsumen ke depan. Di antara berbagai faktor

Triwulan I 2014

38

yang mendasari peningkatan ekspektasi positif (optimisme) konsumen,

stabilitas ekonomi makro menjadi faktor yang utama. Pada tahun politik 2014

ini, tingkat pertumbuhan ekonomi cukup terjaga, disertai dengan inflasi yang

menurun dan nilai tukar yang stabil, sejalan dengan berkurangnya tekanan

pada defisit neraca perdagangan.

Komposit dari lima , yakni real efektive exchange rate

(REER), penjualan kendaraan, Indeks Harga Saham Gabungan (IHSG), indeks

keyakinan konsumen dan indeks ekspektasi penghasilan menunjukkan arah

yang sejalan (Grafik V.1). Dalam kurun waktu 10 tahun terakhir terlihat

adanya dua fase akselerasi dari pertumbuhan konsumsi, yaitu dari triwulan II

2006 – triwulan IV 2007, sebelum terjadinya krisis finansial global dan

selanjutnya pada periode pascakrisis dari triwulan II 2009 – triwulan II 2010.

Saat ini, kinerja konsumsi diperkirakan masih berada di fase deselerasi,

meskipun terdapat potensi fase deselerasi tersebut akan berakhir pada

triwulan berjalan. Fase deselerasi tersebut berakhir apabila diyakini adanya

dorongan yang cukup kuat dari belanja Pemilihan Presiden serta ekspektasi

peningkatan penghasilan konsumen, seiring dengan masih ketatnya pasar

tenaga kerja dengan kualifikasi dan kompetensi global dalam rangka

menyambut MEA.

Hal itu terutama di sektor seperti sektor pengangkutan dan

telekomunikasi serta sektor jasa keuangan, dan jasa perusahaan.

Survei konsumen mengonfirmasi meningkatnya ekspektasi tingkat

penghasilan dan ketersediaan lapangan kerja dalam enam bulan ke depan

(Grafik V.2). Bahkan pada April 2014, ekspektasi ketersediaan lapangan kerja

kembali berada di level optimis (>100). Namun, perlu tetap dilakukan upaya

untuk meningkatkan kapabilitas Sumber Daya Manusia (SDM) guna menarik

90

92

94

96

98

100

102

104

106

108

110

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

PDRB HH Cons CLI HH Cons

Fase Deselerasi

CLI - Konsumsi : REER, Penjualan Kendaraan, IHSG, Indeks Keyakinan, Ekspektasi Penghasilan

Fase Deselerasi

Fase Akselerasi

Fase Deselerasi

Fase Akselerasi

Leading : 3.5 Mo

Triwulan I 2014

39

lapangan kerja yang berkualitas di masa mendatang. Hal ini perlu menjadi

bagian dari strategis dari peningkatan daya saing pada era MEA.

Peningkatan investasi, yang

terutama bersumber dari domestik (PMDN), pada triwulan I 2014 diperkirakan

masih akan berlanjut hingga berakhirnya Pemilu. Keyakinan pelaku usaha

terhadap stabilitas ekonomi dan politik ditengarai sebagai faktor peningkatan

investasi di Jakarta. Hal ini tercermin pula dari ekspektasi kegiatan usaha

dalam enam bulan ke depan yang merupakan hasil survei kegiatan dunia

usaha (Grafik V.3). Investasi dari sumber PMA diprediksi akan kembali

meningkat, sejalan dengan adanya kejelasan arah kebijakan pemerintahan ke

depan. MEA juga diprediksi berdampak positif pada kinerja investasi PMA di

Jakarta. Masuknya investor asing, yang utamanya bergerak di bidang jasa,

akan mendorong kebutuhan ruang perkantoran dan peralatan operasional

yang termasuk dalam barang modal. Selain itu, aliran dana investasi ke pasar

modal juga didorong oleh adanya keyakinan atas prospek positif

perekonomian pasca-Pemilu.

Peningkatan kemampuan pembiayaan Pemerintah Provinsi DKI

Jakarta yang signifikan pada tahun 2014 menjadi salah satu faktor

meningkatnya proyek pembangunan prasarana dan sarana publik dalam

berbagai skala. Tren ini diperkirakan akan berlanjut sejalan dengan kebutuhan

infrastruktur publik. Dukungan pembiayaan Pemerintah Pusat dan swasta juga

cukup besar, di antaranya pada proyek infrastruktur dalam skala besar seperti

proyek pembangunan MRT, Pelabuhan Priok II, jalan layang nontol ke

pelabuhan, JORR II, dan jalur kereta api ke Bandara Soekarno-Hatta.

Investasi bangunan di sektor properti juga diprediksi masih cukup kuat, di

tengah suku bunga kredit yang telah mengalami kenaikan. Hal ini terkait

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4

2010 2011 2012 2013 2014

Indeks

Ekspektasi Penghasilan 6 bln yad Ekspektasi Ketersediaan Lapangan Kerja 6 bln yad

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4

2010 2011 2012 2013 2014

INDEKSEkspektasi Kegiatan Usaha 6 bln yad

Indeks Konsumsi barang-barang kebutuhan tahan lama

Triwulan I 2014

40

dengan masih adanya sumber pendanaan nonkredit dalam melakukan

investasi di properti komersial. Tren kenaikan harga yang menjadi faktor

dalam menentukan imbal hasil investasi berpotensi terjadi pada properti ruang

perkantoran dan ruang usaha. Masih positifnya prospek pada kedua jenis

properti komersial tersebut diprediksikan pula oleh salah satu konsultan

internasional.

Hal ini sejalan dengan terbatasnya permintaan

ekspor dan kapasitas produksi industri pengolahan yang ditengarai masih

memadai. Investasi pada industri pengolahan masih sebatas pada

pemeliharaan mesin dan peralatan produksi. Sejauh ini belum terlihat adanya

realisasi investasi baru pada industri pengolahan dalam skala besar. Salah satu

kendala dari investasi pada industri pengolahan dalam skala besar di Jakarta

adalah keterbatasan lahan dan fasilitas pendukungnya. Terkait dengan

investasi di sektor telekomunikasi, direvisinya Daftar Negatif Investasi di sektor

telekomunikasi melalui Peraturan Presiden Nomor 39 Tahun 2014 yang

disahkan pada 23 April 2014, memberikan prospek positif ke depan.

Dimungkinkannya investor asing untuk berperan dalam subsektor konten dari

usaha jasa telekomunikasi akan mendukung investasi pada sektor

telekomunikasi di Jakarta. Meski demikian, ditengarai masih terdapat sejumlah

hambatan dalam fasilitasi investasi, di antaranya perizinan dan belum adanya

regulasi yang bersifat teknis.

. Pemprov

DKI Jakarta merencanakan penyertaan modal sebesar Rp250 miliar untuk

penambahan armada pada tahun 2014. Selain itu, juga direncanakan

Triwulan I 2014

41

penambahan armada bus tingkat dengan nilai investasi sekitar Rp25 miliar

untuk mendukung aktivitas pariwisata di Jakarta.

Melambatnya

perekonomian negara mitra dagang utama Jakarta, khususnya Tiongkok,

Jepang dan Thailand diperkirakan berdampak pada kinerja ekspor Jakarta,

mengingat pangsanya yang cukup besar. Lembaga internasional seperti IMF

dalam (WEO) pada awal triwulan II 2014 merevisi

proyeksi pertumbuhan ekonomi dunia tahun 2014 ke bawah (Tabel V.2). Hal

ini terkait dengan kondisi perekonomian negara , utamanya

Tiongkok yang terus melambat sejalan dengan berlangsungnya proses

penyesuaian dari orientasi ekonomi yang bersumber ekspor ke permintaan

domestik. Penurunan kinerja perekonomian juga terjadi di Thailand yang

dipengaruhi oleh gejolak politik serta turunnya kinerja eksternal. Demikian

pula dengan perekonomian Jepang diproyeksikan melambat karena tekanan

dari defisit neraca perdagangan.

I II III IV Total I IIp IIIp IVp Totalp

PDRB (%,yoy) 6.7 6.5 6.5 6.3 6.2 5.6 6.1 6.0 6.2 5.9 - 6.3 5.9 - 6.3 6.0 - 6.4

Sisi Permintaan

Konsumsi 6.2 5.8 5.3 5.6 6.2 5.6 5.7 6.4 6.6 6.0 - 6.4 5.7 - 6.1 5.9 - 6.3

Konsumsi swasta 6.2 6.3 5.7 5.9 6.0 5.7 5.8 6.1 6.3 6.1 - 6.5 5.8 - 6.2 6.0 - 6.4

Konsumsi Pemerintah 3.7 1.1 0.4 2.8 9.5 5.2 4.7 10.7 9.9 5.3 - 5.7 4.8 - 5.2 7.4 - 7.8

Pembentukan Modal Tetap Bruto 10.0 9.0 5.9 5.0 4.7 5.3 5.3 5.8 5.6 5.5 - 5.9 5.5 - 5.9 5.3 - 5.7

Ekspor 12.2 6.3 5.7 4.7 3.3 0.6 3.5 0.5 1.5 1.6 - 2.0 2.1 - 2.5 1.5 - 1.9

Impor 12.8 7.0 4.3 3.2 2.2 0.1 2.5 0.1 1.0 1.0 - 1.4 1.2 - 1.6 0.9 - 1.3

Sumber: Badan Pusat Statis tik, diolahp proyeks i Bank Indones ia

Pertumbuhan Ekonomi dan Inflasi Wilayah 2011 20122013 2014

Mar 2014

2013 2014 2014

World Output 2.98 3.65 3.6Advanced economies 1.3 2.2 2.3

United States 1.9 2.8 2.9

Euro Area -0.4 1.0 1.1

Japan 1.7 1.7 1.5

Emerging and Developing Economies 4.7 5.1 5.0

Developing Asia 6.5 6.7 6.7

China 7.7 7.5 7.5

India 4.4 5.4 5.4

Other EM 3.06 3.66 3.56

Jan 2014

WEO (IMF)

Triwulan I 2014

42

. Selain faktor biaya produksi,

yaitu biaya tenaga kerja dan bahan baku impor, industri manufaktur juga

terbebani dengan masalah logistik dan distribusi. Dalam konteks integrasi ke

Masyarakat Ekonomi ASEAN (MEA) tahun 2015, perlu adanya langkah konkrit

untuk segera memperbaiki sistem logistik dan distribusi. Selain itu, perlu

adanya diversifikasi produk untuk mendukung kinerja ekspor Jakarta.

Sejalan

dengan indikasi menguatnya konsumsi rumah tangga, kinerja di sektor PHR

diprediksi kembali meningkat pada triwulan II 2014. Beberapa event kegiatan

perdagangan yang akan digelar atau sudah terlaksana, seperti

(INACRAFT) pada April 2014, serta

berbagai kegiatan konferensi dalam skala internasional turut mendukung

kinerja sektor PHR. Meski demikian, pertumbuhan sektor PHR tahun 2014

diprakirakan sedikit lebih lambat dibandingkan dengan tahun 2013. Hal ini

terkait dengan suku bunga kredit yang lebih tinggi dan berpengaruh pada

kredit modal kerja di subsektor perdagangan.

Secara umum, perbaikan

ekonomi negara maju mendorong pasar keuangan global berada dalam tren

menguat. Penguatan pasar keuangan global tersebut ditopang oleh

membaiknya indikator perekonomian Amerika Serikat serta rilis data

pendapatan emiten yang positif. Merujuk pada hal tersebut, prospek pasar

modal (Jakarta Stock Exchange) diprediksi juga positif. Terjaganya stabilitas

ekonomi makro juga menjadi faktor utama dalam peningkatan IHSG.

Meskipun demikian, beberapa pelaku pasar juga mencermati risiko inflasi dan

defisit neraca perdagangan yang akan berpengaruh ke stabilitas nilai tukar. Di

sisi lain, kinerja subsektor real estate baik jasa penyewaan maupun penjualan

properti berpotensi menurun terkait dengan melambatnya aktivitas pasar

properti komersial. Sementara itu, subsektor jasa perusahaan berpotensi

tumbuh meningkat didukung oleh masih kuatnya investasi dan aktivitas di

level korporasi. Untuk keseluruhan tahun 2014, sektor jasa keuangan, real

estate, dan jasa perusahaan diperkirakan tumbuh sedikit melambat.

Triwulan I 2014

43

Realisasi dan Proyeksi Pertumbuhan Ekonomi Jakarta–Sisi

Penawaran (%,yoy)

Dari sisi

permintaan, sumber pertumbuhan utama berasal dari konsumsi dan investasi.

Tingkat suku bunga yang lebih tinggi pada tahun 2014 cenderung tidak

berdampak signifikan pada kinerja konsumsi maupun investasi. Sementara itu,

ekspor tumbuh dalam level yang lebih lambat terkait dengan melambatnya

perekonomian negara mitra dagang khususnya Tiongkok dan Jepang. Secara

sektoral, pertumbuhan ekonomi Jakarta pada 2014 akan didukung oleh

sektor PHR; sektor pengangkutan dan komunikasi, sektor jasa keuangan,

dan jasa perusahaan serta sektor konstruksi terkait dengan

pembangunan berbagai infrastruktur dalam skala besar di Jakarta.

Meskipun tren penurunan inflasi diyakini akan

berlanjut, inflasi hingga akhir tahun 2014 diperkirakan akan bias ke atas

terkait dengan peningkatan inflasi inti pada awal triwulan I 2014. Namun,

tekanan pada inflasi inti pada triwulan berjalan diperkirakan telah berkurang.