Embed Size (px)

Citation preview

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 1/36

Endesa Chile Auditoría II

Universidad de Santiago de Chile

Facultad de Administración y Economía

Departamento de Contabilidad y Auditoría

Cátedra Auditoría II

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 2/36

Endesa Chile Auditoría II

INDICE

RESUMEN EJECUTIVO ............................................................................................................ 4

INTRODUCCIÓN ......................................................................................................................... 1

ENTENDIMIENTO DE LA ENTIDAD ...................................................................................... 2

Antecedentes de la empresa. .................................................................................................. 2

Reseña Histórica ..................................................................................................................... 2Estructura de propiedad ......................................................................................................... 3

Principales clientes y proveedores ......................................................................................... 3

Estructura Organizacional ...................................................................................................... 4

Ambiente de Control ............................................................................................................... 4

Gobierno Corporativo ............................................................................................................. 5

Directorio ................................................................................................................................. 5

Comités .................................................................................................................................... 5

INDUSTRIA ................................................................................................................................. 8

Mercado Eléctrico Chileno ..................................................................................................... 8

Estructura de la industria ....................................................................................................... 9

E l i

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 3/36

E l i

Endesa Chile Auditoría II

ANÁLISIS FINANCIERO EXHAUSTIVO ................................................................................. 20

Análisis de ratios ................................................................................................................... 20

Cuadro de las mediciones financieras Estáticas......................................................................21

Análisis Vertical ......................................................................................................................21

Análisis Horizontal ................................................................................................................ 23

Análisis de ventas .................................................................................................................. 24

Análisis de Usos y Fuentes.................................................................................................... 25

CONCLUSIÓN ........................................................................................................................... 26

FUENTES DE CONSULTA ....................................................................................................... 27

APÉNDICES

Apéndice N°1: “Análisis PEST del Mercado Eléctrico en Chile”

Apéndice N°2: “Análisis Financiero Exhaustivo”

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 4/36

Endesa Chile Auditoría II

RESUMEN EJECUTIVO

A continuación, se presenta un

resumen ejecutivo del presente informe,

respecto a la etapa introductoria para la

realización de una auditoría de Estados

Financieros de Endesa Chile.

El mercado eléctrico en Chile está

compuesto por las actividades de

generación, transmisión y distribución de

suministro eléctrico. Estas actividades sondesarrolladas por empresas que son

controladas en su totalidad por capitales

privados, mientras que el Estado sólo

ejerce funciones de regulación,

fiscalización y de planificación indicativa

Por otro lado, se abordan las

contingencias con respecto a los litigios

que mantiene Endesa, su estado y

cuantificación al año 2010.

Luego de realizar un análisis

exhaustivo de la información contenida en

los Estados Financieros de la compañía,

hemos obtenido datos que nos servirán

para el posterior proceso de auditoría:

Usos Fuentes

PNC 20%

Otros activos fin nc 5%

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 5/36

Endesa Chile Auditoría II

INTRODUCCIÓN

La Auditoría corresponde a un

proceso sistemático, estructurado en una

serie de etapas y pasos lógicos que debe

seguir el auditor para efectuar

adecuadamente la labor de auditoría. Sin

embargo, no basta seguir una

metodología, si no se cuenta con una

visión global y comprensión del proceso

propiamente tal.

En este sentido, el presente

informe, tiene como objetivo profundizar

en el significado y alcance de la labor de

Auditoría a través del análisis de una

empresa a la cual aplicar las Normas de

El análisis en cuestión será

efectuado a Endesa Chile, compañía líder

en la producción y distribución de energía

eléctrica en nuestro país y otras naciones

latinoamericanas.

Para comenzar, se introducirá al

conocimiento de la empresa,

identificando los aspectos relevantes que

la caracterizan, así como también de laindustria en la que está inmersa.

Luego, se procederá a

contextualizar a la empresa en su

condición actual, no sólo en términos

i i bi l i

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 6/36

Endesa Chile Auditoría II

ENTENDIMIENTO DE LA ENTIDAD

Antecedentes de la empresa.

Nombre: Empresa Nacional de Electricidad S.A

Tipo de entidad: Sociedad Anónima Abierta inscrita en el registro de valores de la

Superintendencia de Valores y Seguros de Chile con el número 114.

R.U.T: 91.081.000-6

Auditores Externos: KPMG Auditores Consultores Ltda.

Objeto social: Explotar la producción, transporte, distribución y suministro de

energía eléctrica

Reseña Histórica

El 1 de diciembre de 1943 se creó la Empresa Nacional de Energía como una

Sociedad Anónima, filial de la entidad fiscal Corporación de Fomento de la Producción

(CORFO), con el objeto de realizar el Plan de Electrificación chileno, incluyendo la

generación, transporte y distribución de energía eléctrica.

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 7/36

Endesa Chile Auditoría II

Estructura de propiedad

Al 31 de diciembre de 2010, el capital accionario de la sociedad ascendía a 8.201.754.580acciones suscritas y pagadas, distribuidas en 18.649 accionistas.

Fuente: Elaboración propia

66%4%

18%

4%

2%6%

Propiedad ENDESA Chile

Enersis

ADR (Citibank)

AFP's

Personas Naturales

Otros

Corredores de bolsa

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 8/36

Endesa Chile Auditoría II

Estructura Organizacional

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 9/36

Endesa Chile Auditoría II

Gobierno Corporativo

Directorio

El Directorio de Endesa Chile está compuesto por nueve miembros, los cuales son

elegidos en Junta Ordinaria de Accionistas por un período de tres años. En el evento de

producirse una o más vacantes durante ese período, el Directorio puede nombrar al (los)

respectivo (s) reemplazante (s) y en tal caso, en la siguiente Junta Ordinaria de Accionistas

deberá procederse a la renovación total del Directorio

El Presidente de la compañía es elegido por la mayoría de los miembros del

Directorio. El actual Directorio fue elegido por la Junta Ordinaria de Accionistas celebrada

con fecha 15 de abril de 2009, sin perjuicio de otros cambios que se han producido con

posterioridad a esta fecha.

Comités

A continuación se describen los distintos comités de Endesa.

• Comité de Directores

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 10/36

Endesa Chile Auditoría II

Comité de Auditoria

El Comité de Auditoría está integrado por tres miembros del Directorio, que son

designados con el voto favorable de la mayoría de la mesa y que tienen que cumplir con el

requisito de independencia, según los parámetros de la Ley Sarbanes Oxley, de Estados

Unidos. Corresponde al Directorio determinar la elección de un miembro del Comité de

Auditoría como experto financiero, según los criterios establecidos por la Sarbanes-Oxley y

su normativa complementaria. Para su funcionamiento, el comité cuenta con un reglamento

aprobado por el Directorio.

Su función primordial consiste en asesorar al Directorio en la supervisión de la

integridad de los Estados Financieros; de la calificación, independencia y desarrollo del

trabajo del auditor externo; y del cumplimiento, con los requisitos legales y reglamentarios,

incluyendo las obligaciones de la compañía relativas a la Sarbanes-Oxley.

Dentro de las funciones más relevantes del Comité de Auditoría, se encuentran las

siguientes:

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 11/36

Endesa Chile Auditoría II

• Comité de Seguridad y Salud

Endesa Chile cuenta con el Comité de Seguridad y Salud Ocupacional, que tiene

como objetivo aprobar las políticas, normas y documentos en esta materia, aplicando las

estrategias necesarias para la compañía y sus filiales en Sudamérica.

A partir de la generación de indicadores de gestión, se realiza un monitoreo

periódico del cumplimiento de los planes y programas de seguridad y salud ocupacional,

que deriva en la proposición de medidas efectivas orientadas a las mejoras y a los

resultados, que deben velar por el bienestar físico y psíquico de los trabajadores, mejorando

la calidad de vida y minimizando los riesgos laborales.

Este comité está integrado por cinco gerencias: Gerencia General, Gerencia de

Recursos Humanos y Organización, Gerencia de Comunicación, Gerencia Regional de

Producción y Transporte y Gerencia de Generación Chile.

• Comité de Medio Ambiente y Desarrollo Sostenible

Éste es el máximo órgano directivo de Endesa Chile en el ámbito de la

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 12/36

Endesa Chile Auditoría II

• Comité de Eficiencia Energética (EE)

Endesa Chile cuenta con el Comité Directivo de Eficiencia Energética (EE) que tiene porfunción la definición de la Política de EE, de los objetivos globales, la aprobación de los

planes de actuaciones propuestos por el Comité Ejecutivo, en línea con las prioridades

estratégicas de la compañía. Este comité está integrado por nueve gerentes.

Este comité está integrado por ocho representantes de diversas áreas de la compañía, entre

ellos gerentes, subgerentes y jefes de área.

INDUSTRIA

Mercado Eléctrico ChilenoEl mercado eléctrico en Chile está compuesto por las actividades de generación,

transmisión y distribución de suministro eléctrico. Estas actividades son desarrolladas por

empresas que son controladas en su totalidad por capitales privados, mientras que el Estado

sólo ejerce funciones de regulación, fiscalización y de planificación indicativa de

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 13/36

Endesa Chile Auditoría II

Estructura de la industria

La industria eléctrica en Chile se divide en tres sectores comerciales: el degeneración, de transmisión y el de distribución. El primero de ellos está integrado por las

empresas generadoras de electricidad, las que venden su producción a las empresas

distribuidoras, a clientes no regulados y a otras empresas generadoras. El sector de la

transmisión se compone de empresas que transmiten a alta tensión la electricidad producida

por las empresas generadoras.

El sector eléctrico en Chile se encuentra regulado por la Ley General de Servicios

Eléctricos contenida en el Decreto con Fuerza de Ley N°4 de 2006, del Ministerio de

Economía, Fomento y Reconstrucción, conocida como La Ley Eléctrica Chilena. En Chile

existen cuatro sistemas eléctricos interconectados. Los principales corresponden al Sistema

Interconectado Central (SIC), que cubre el sector centro y sur del país donde vive el 93%de la población, y el Sistema Interconectado del Norte Grande (SING), que opera en el

norte del país.

La operación de empresas generadoras de electricidad está coordinada por el Centro

de Despacho Económico de Carga respectivo, entidades autónomas que comprenden a

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 14/36

Endesa Chile Auditoría II

Naturaleza de las ventas

1) Ventas de generadoras a clientes no regulados: las generadoras pueden realizar

ventas a clientes finales no regulados mediante contratos negociados libremente.

Para lograr un equilibrio entre las obligaciones contractuales y el despacho, las

generadoras deben comerciar el déficit y el excedente de electricidad al precio de

mercado spot, fijado a cada hora por cada CDEC en base al costo marginal de

producción del próximo kWh a despacharse.

2) Ventas a distribuidoras y a ciertos clientes regulados: los clientes regulados son

aquellos con capacidades máximas de consumo de 0,5 MW. Los clientes con

capacidades entre 0,5 y 2 MW tienen la opción de ser regulados o no regulados. Los

clientes con capacidades que exceden 2 MW son clientes no regulados. Las ventas a

distribuidoras se derivan de licitaciones internacionales cuyo precio de energía

eléctrica se ofertará al precio promedio pagado por clientes no regulados.

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 15/36

Endesa Chile Auditoría II

En enero de 2010, se modificó la Ley Nº19.300, modificada por la Ley Nº20.417,

que introdujo cambios en el proceso de evaluación ambiental y en las instituciones públicas

involucradas. En consecuencia, el proceso de evaluación ambiental es coordinado por el

Servicio de Evaluación Ambiental y no por la Comisión Nacional del Medio Ambiente o

CONAMA, que fue derogada. Endesa Chile aplica las pautas de la nueva ley cuando

analiza el desarrollo de proyectos futuros.

El 1 de abril de 2008, se promulgó la Ley Nº20.257, que es una enmienda a la Ley

de Servicios Generales. El propósito de la enmienda es promover el uso de ERNC. Esta ley

define los diferentes tipos de tecnologías consideradas como ERNC y establece que entre

2010 y 2014 las generadoras tendrán la obligación de suministrar esa energía en por lo

menos el 5% de la energía total contratada al 31 de agosto de 2007, y a aumentar

progresivamente este porcentaje en 0,5 puntos porcentuales anualmente, hasta llegar a 10%

en 2024.

Precios Sujetos a Fijación

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 16/36

Endesa Chile Auditoría II

CONTEXTO Y ENTORNO RELEVANTE

Contingencias

Para contextualizar Endesa, es evidente que hay que remontarse a la fecha en la que

estamos planificando la auditoría a esta entidad, y esto es al año 2010. Sin embargo, en el

año actual (2011) el hecho más relevante que involucra a Endesa en la opinión colectiva ha

tenido su punto más crítico, que es la decisión de su realización o no. Hablamos del polémico

proyecto de la hidroeléctrica denominada HidroAysén.

Uno de los motivos que nos llevó a seleccionar esta empresa es su contingente

proyecto, ya que consideramos que representa a lo menos un importante riesgo de imagen

para la entidad, y dada la incertidumbre que ha generado su aprobación y la posible pérdidade una importante inversión y los futuros beneficios que de ella deriven. Otros motivos de

selección fueron el giro de la empresa, la generación de electricidad, que es un tema bastante

delicado en esta época, dado su alto precio y la potencial situación de sequía que puede llegar

a afectar la generación de energía para el desarrollo del país.

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 17/36

Endesa Chile Auditoría II

Fue comenzado a desarrollar en cuanto a su rediseño y actualización por Endesa S.A.

en el año 2004, incorporando nuevas tecnologías y variables de diseño que pretendían

modernizar el proyecto, dado que el gobierno de Chile desde los años 60 había estudiado la

potencialidad de generación eléctrica de los ríos Pascua y Baker.

En el año 2005 se dio inicio a la primera fase del proyecto HidroAysén, con estudios

medioambientales, sociales y técnicos.

El 13 de noviembre de 2008, HidroAysén recibió el ICSARA (Informe Consolidado

de Aclaraciones, Rectificaciones y/o Ampliaciones) para su Estudio de Impacto Ambiental,

cuyo contenido era de 2698 observaciones, realizadas por 32 de los 36 servicios con

competencia ambiental. El ICSARA Nº1 incluyó además 11 transcripciones de observaciones

ciudadanas, dentro de las observaciones.

Posteriormente, en noviembre de 2008, la CONAMA de Aysén entregó el primer

ICSARA al Estudio de Impacto Ambiental, con las 2698 observaciones señaladas, de los

alrededor de 30 servicios públicos que participaron en el proceso de calificación ambiental;

por esta razón HidroAysén, con un acuerdo previo con la CONAMA regional, suspende su

tramitación ambiental por un lapso de nueve meses para desarrollar la Adenda Nº1 al Estudio

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 18/36

Endesa Chile Auditoría II

Finalizando ya la etapa de tramitación ambiental, el 25 de noviembre de 2010 se

recibió por parte de la CONAMA, el tercer ICSARA, en el cual se redujo a 199 las

observaciones al proyecto y resolviéndose al mismo tiempo la mayoría de las consultas que

habían formulado los servicios públicos.

El 26 de noviembre del mismo año, HidroAysén anuncia la suspensión del proceso

de evaluación ambiental hasta el 15 de abril de 2011; en aquella fecha debió entregar la

adenda con las respuestas a las observaciones efectuadas por los servicios públicos.

Situación Ambiental

Opiniones divergentes hay en esta situación. Si bien los impactos inmediatos en la

geografía del lugar serían evidentes, sus beneficios y perjuicios, y cuál de estos aspectos

supera al otro, es una cuestión que ha dado mucho que hablar en el último tiempo. Porsupuesto que la empresa resalta los beneficios desde el punto de vista de desarrollo

energético, económico y social que conlleva el proyecto HidroAysén. Por otro lado, diversos

grupos que defienden el ecosistema sobre el cual se pretenden instalar estas centrales, lugar

situado en la Patagonia chilena, que alberga uno de los paisajes más valiosos del país, han

mostrado un ferviente rechazo a este proyecto.

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 19/36

Endesa Chile Auditoría II

Construcción Operación

Positivos

(+)

Negativos

(-)

Positivos

(+)

Negativos

(-)

Impactos no

significativos

5 46 5 25

Impactos

significativos

2 24 0 4

Total impacto PHA 7 70 5 29

Resumen de impactos ambientales. Fuente: Sitio web de HidroAysén.

Por último, HidroAysén contempla una serie de planes para la mitigación,

compensación y reparación de los impactos al medio ambiente.

Consideraciones socioeconómicas

La empresa por su parte ha realizado diversos aportes a la región en ámbitos en el

marco de su Plan de Responsabilidad Social Empresarial (RSE), que se funda en tres pilares:

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 20/36

Endesa Chile Auditoría II

HidroAysén también apoyó las actividades culturales en la región, preservando lastradiciones, a través de la publicación de libros, apoyo de festivales costumbristas y el

trabajo permanente con las organizaciones sociales.

Uno de los compromisos más importantes que HidroAysén ha asumido es entregar

energía más económica a la Región de Aysén, que actualmente paga uno de los costos más

altos del país por la electricidad. Este proyecto aumentaría la disponibilidad de energía en

la región en 26,6 MW adicionales, principalmente a través de mini centrales

hidroeléctricas.

La empresa enfatiza en que la realización de este proyecto permitirá mejorar la

infraestructura vial, la cobertura de telecomunicaciones, desarrollo de nuevos servicios de

hotelería, alimentación, transporte y comercio, pero sobre todo de puestos de trabajo, que

de acuerdo a sus estimaciones llegarían a un promedio mensual de 2.260, con un máximo

de 5.000 en la etapa de mayor demanda.

En contraparte, diversas críticas sociales han surgido en contra de HidroAysén, y de

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 21/36

Endesa Chile Auditoría II

A abril de 2011 el rechazo al proyecto ascendía a un 61% de la población, y desdesu aprobación el 9 de mayo de 2011 ha aumentado este porcentaje a un 74%, realizándose

al mismo tiempo diversas manifestaciones. El mayor opositor a HidroAysén es el

movimiento denominado “Patagonia sin represas”.

Por lo tanto, dado toda la controversia que ha generado el proyecto, consideramos

que representa un importante riesgo inherente para Endesa, que controla a HidroAysén con

el 51% de la propiedad, por el daño principalmente a su imagen, que podría desalentar a

muchos inversionistas que tengan intereses en la empresa, y en general, a las personas que

consumen la energía, aunque en general no directamente de Endesa, pero sí de forma

indirecta ya que junto con Colbún, y con el proyecto HidroAysén representar ían la mayoría

del mercado generador de electricidad. Además, Endesa ha recibido diversos ataquescibernéticos a su página web, y una campaña en su contra que genera un negativo ambiente.

Sin embargo, el proyecto que ha sido aprobado (con fecha posterior a la que

consideramos planificar la auditoría, que es al 2010), y la inversión de aproximadamente

US$ 3200 millones, sería efectivamente una inversión que generaría los beneficios

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 22/36

Endesa Chile Auditoría II

supuestamente causados a los demandantes por la pérdida de su calidad de propietarios

riberanos del lago Pirehueico así como por la desvalorización predial. La parte demandada ha

rechazado estas pretensiones, fundada en que la resolución mencionada cumple con todos los

requisitos legales y que el ejercicio de este derecho no causa perjuicios a los demandantes,

entre otros argumentos. A la presente fecha en este proceso judicial se dictó la resolución que

recibió la causa a prueba, existiendo actualmente recursos de reposición pendientes de

resolver por el tribunal. La cuantía de estos juicios es indeterminada.

Existen cinco procesos judiciales iniciados en los años 2008 y 2009 en contra de

PANGUE S.A., filial de ENDESA CHILE, los cuales persiguen la indemnización de los

perjuicios ocasionados, según los demandantes, por inundaciones consecuencia de la

operación de la central hidroeléctrica Pangue, particularmente por vertimientos ocurridos enel mes de julio de 2006. PANGUE S.A. ha contestado dichas demandas sosteniendo que se

ajustó a la normativa vigente en la operación de la central y actuó con la debida diligencia y

cuidado, no existiendo relación de causalidad entre dichas inundaciones y los vertimientos de

dicha central en el período mencionado. Estos procesos se substancian en distintos tribunales

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 23/36

Endesa Chile Auditoría II

Durante el año 2010 se iniciaron 4 procesos judiciales indemnizatorios en contra de

ENDESA CHILE, promovidos por supuestos afectados por la crecida del rio Bío Bío, en la

VIII Región, en que se reprocha a la Sociedad perjuicios atribuibles a la mala operación de la

central hidroeléctrica Ralco, durante dicha inundación. En uno de estos juicios, la demanda se

interpuso igualmente en contra del Ministerio de Obras Públicas (MOP). Sin embargo, en el

mes de noviembre de 2010, la demandante se desistió de la demanda en contra de Endesa,

continuando el proceso en contra del MOP. En los demás juicios, se encuentra dictado el auto

de prueba. La obligación de acreditar la relación de causalidad entre la operación de la central

hidroeléctrica Ralco, durante las inundaciones, y el daño que ellos aducen haber

experimentado como consecuencia de la mala operación de la Central debe ser acreditado

mediante prueba legal por parte de los demandantes.

La cuantía de estos tres procesos que actualmente están vigentes en contra de Endesa

Chile asciende a la suma de $ 14.610.042.700 (US$ 31,21 millones). El juicio terminado en

contra de Endesa por desistimiento de la demandante tenía una cuantía ascendente a

$33.751.490.114 (US$72,11 millones). Cabe señalar que la totalidad del riesgo de estas

demandas está cubierto por una póliza de seguro.

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 24/36

Endesa Chile Auditoría II

ANÁLISIS FINANCIERO EXHAUSTIVO

Análisis de ratios

Primero se aplicaron ratios de solvencia corriente como, prueba ácida o una razón

de tesorería. Lo que se puede notar a simple vista es que en este sector, la empresa no puede

saldar de manera inmediata sus obligaciones de corto plazo, ya que la prueba ácida nos da

un valor inferior a 1 (0,78 aprox.) sobres sus activos corrientes más líquidos.

Analizando el ciclo operativo de la empresa, la puntualidad fue analizada

comparativamente entre los años 2010 y 2009 para sacar las medias. Podemos determinar

tanto por la rotación de stock y de clientes, que el tiempo en que ingresan los insumos ymaterias hasta que se produce el cobro por servicios y ventas tiene ocurrencia en un periodo

de 56 días. No se pudo determinar la necesidad de capital de trabajo neto ya que no hay

una seguridad razonable sobre las compras correspondientes a los periodos.

El capital de trabajo neto es negativo lo que implica un mayor riesgo corporativo ya

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 25/36

Endesa Chile Auditoría II

Cuadro de las mediciones financieras Estáticas

Análisis Vertical

La metodología para un análisis vertical es más bien un registro de las masas

patrimoniales según su nivel de importancia monetaria con respecto a la proporción tanto

de la inversión como el financiamiento. Se divide el rubro por el total de la inversión o el

financiamiento de acuerdo a la naturaleza de éste.

•

0,78136833T. Ácido• 56 díasCiclo OP.

• -167.963.029CTN

• 18%ROI

• 22%ROE• 1,525602949 Ap. Financiero

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 26/36

Endesa Chile Auditoría II

Con esto podemos decir que las proporciones se comportan de acuerdo a loesperado, por ejemplo, los activos fijos son el 70 % de la inversión y es porque es una

empresa eléctrica ramificada con una estructura vertical en el mercado, o sea es altamente

técnica y necesita de muchos bienes de capital para desarrollar su actividad.

Las inversiones en asociadas y el disponible están acordes a las especificaciones

técnicas (en el caso del disponible) y a los antecedentes de la filiales.

En el caso del financiamiento, el 25% corresponde a pasivos financieros no

corrientes y es pieza fundamental en el desarrollo de la inyección en recursos, se incluyen

préstamos y derivados de cobertura. El patrimonio constituye el 51% de la fuente de

inversión y esto es lo más extraño, ya que su CTN es negativo, pero es porque su activo

circulante es demasiado pequeño (13%), mucho menor a la deuda exigible a corto plazo.

Otro rubro importante es el de las cuentas comerciales corrientes de corto plazo ya

que forman el 6% del financiamiento, constituido por compras de gas y combustible,

cuentas por pagar de bienes y servicios y un contrato con Mitsubishi.

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 27/36

Endesa Chile Auditoría II

Análisis Horizontal

En los activos podemos ver que hay una variación importante en varios rubros, teniendo

como base el año 2009:

•583%

Otros activos financieros no corriente

•146%

Cuentas por pagar a entidades relacionadas corriente

•90%

Derechos por cobrar no corrientes

•83%

Activos por impuestos corrientes

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 28/36

Endesa Chile Auditoría II

Estas fluctuaciones tienen un efecto directo en el resultado financiero al 31 de

diciembre de 2010 alcanzó a $ 119.717 millones negativo, un 29,9% menor que al cierre de

diciembre de 2009 que alcanzó a $ 170.794 millones negativo. Las principales variaciones

de éste se generan por menores Gastos Financieros de $ 46.112 millones, principalmente

por menor costo financiero en filiales, y a nivel agregado, por un menor nivel de

endeudamiento.

Análisis de ventas

Las ventas entre los años 2008 y 2010 han caído y esto ha sido debido a la recesión

mundial experimentada en el año 2008, sin embargo, la baja en ventas se ha estancado el

pasado periodo, lo que indica recuperación en el sector. Una baja puede estar ligada a que

el sector industrial, ya que ha tenido una baja sostenida en la producción lo que haencarecido los ingresos de la compañía.

2.540.000.000 Variación Ventas

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 29/36

Endesa Chile Auditoría II

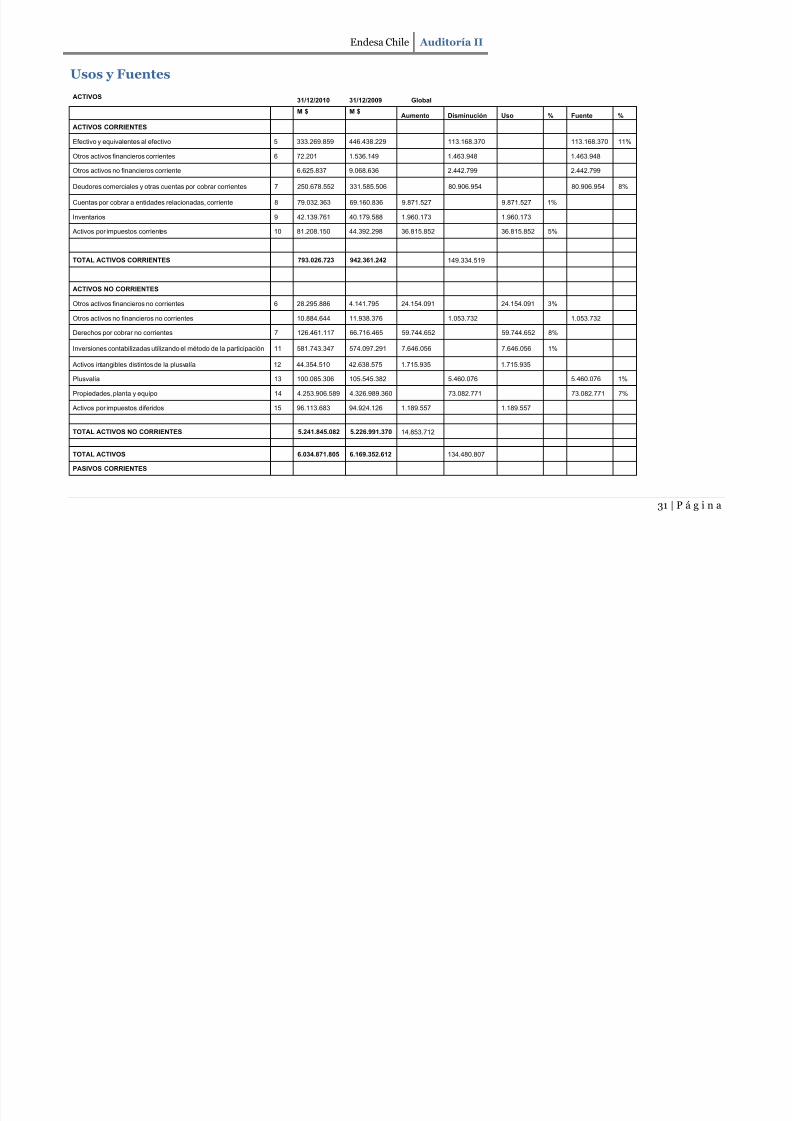

Análisis de Usos y Fuentes

Según el estado de usos y fuentes de ENDESA, podemos visualizar que gran partede los recursos fueron aportados por el aumento del patrimonio, que genera una fuente

financiera de un 60% (atribuible en un 50% a las reservas), en los movimientos monetarios

de la empresa.

Otro 8% de la financiación de las inversiones se debe a la liquidación de activos y

plusvalía. Además para invertir se consumió un 11% del disponible y redujeron lascuentas por pagar a empresas relacionadas en un 12% facilitando la inyección de recursos.

En el periodo 2010 los recursos se invirtieron en activos financieros en un 5% y en

el pago de varios pasivos como impuestos por pagar y otros pasivos financieros corrientes,

generando intrínsecamente un aumento en las reservas por un 4 %. O sea fue un año austero

en torno a la inversión en donde Endesa se dedicó a ganar en algunos intangibles (alrededor

de un 8% de la inversión) y a pagar parte de las obligaciones contraídas.

Usos Fuentes

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 30/36

Endesa Chile Auditoría II

CONCLUSIÓN

En esta primera etapa del trabajo hemos logrado conocer en profundidad a la

entidad objeto de análisis, en este caso, Endesa Chile, empresa líder en la generación de

energía eléctrica en nuestro país, la que cuenta con cerca de un 37% de la capacidad

instalada de generación a nivel nacional. La cual, se encuentra además en un contexto

relevante en la actualidad en términos económicos, políticos, sociales y ambientales dada su

condición de controlador del controversial proyecto de generación HidroAysén.

En cuanto al ámbito financiero, lo que se evidencia a simple vista es que la empresa

no puede saldar de manera inmediata sus obligaciones de corto plazo, ya que la prueba

ácida nos da un valor inferior a 1 (0,78 aprox.) sobres sus activos corrientes más líquidos,

lo que nos pone en sobre aviso con respecto a los rubros implicados.

El capital de trabajo neto es negativo lo que implica un mayor riesgo corporativo ya

que parte de las inversiones de largo plazo están cubiertas con obligaciones muy exigibles

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 31/36

Endesa Chile Auditoría II

FUENTES DE CONSULTA

Documentos en línea:

-Endesa Chile, “Memoria Anual 2010” [En línea] Disponible en: <http://phx.corporate-

ir.net/External.File?item=UGFyZW50SUQ9ODg4NTh8Q2hpbGRJRD0tMXxUeXBlPTM=&t=1>

[Consulta: 15 de Mayo de 2011]

-Economía y Negocios, “Sector Eléctrico en Chile” [En línea] Disponible en:

<http://www.economiaynegocios.cl/especiales/especial_energia/sector_electrico.html>

[Consulta: 15 de Mayo de 2011]

-HIDROAYSÉN. [En línea] Disponible en:

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 32/36

Endesa Chile Auditoría II

APÉNDICE N°1: ANÁLISIS PEST DEL MERCADO ELÉCTRICO EN CHILE

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 33/36

Endesa Chile Auditoría II

APÉNDICE N°1ANÁLISIS FINANCIERO EXHAUSTIVO

Análisis activosACTIVOS 31/12/2010 31/12/2009

2010% 2009% Var %M $ M $

ACTIVOS CORRIENTES

Efectivo y equivalentes alefectivo

5 333.269.859 446.438.229 6% 7% -25%

Otros activos financieroscorrientes

6 72.201 1.536.149 0% 0% -95%

Otros activos no financieroscorriente

6.625.837 9.068.636 0% 0% -27%

Deudores comerciales y otrascuentas por cobrar corrientes

7 250.678.552 331.585.506 4% 5% -24%

Cuentas por cobrar a entidadesrelacionadas, corriente

8 79.032.363 69.160.836 1% 1% 14%

Inventarios 9 42.139.761 40.179.588 1% 1% 5%

Activos por impuestoscorrientes

10 81.208.150 44.392.298 1% 1% 83%

TOTAL ACTIVOSCORRIENTES

793.026.723 942.361.242 13% 15% -16%

ACTIVOS NO CORRIENTES

Otros activos financieros nocorrientes

6 28.295.886 4.141.795 0% 0% 583%

Otros activos no financieros nocorrientes

10.884.644 11.938.376 0% 0% -9%

Derechos por cobrar nocorrientes

7 126.461.117 66.716.465 2% 1% 90%

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 34/36

Endesa Chile Auditoría II

Análisis pasivos

PASIVOS CORRIENTES 2010% 2009% Var %

Otros pasivos financieros corrientes 16 252.708.694 348.548.785 4% 6% -27%

Cuentas comerciales y otras cuentas por pagar,corrientes

19 377.477.705 373.871.856 6% 6% 1%

Cuentas por pagar a entidades relacionadascorriente

8 223.038.793 90.554.059 4% 1% 146%

Otras provisiones, corrientes 20 44.557.382 33.393.224 1% 1% 33%

Pasivos por impuestos corrientes 10 52.742.191 123.945.432 1% 2% -57%

Provisiones por beneficios a los empleados,corrientes

21 2.703.107 3.448.733 0% 0% -22%

Otros pasivos no financieros corrientes 7.761.880 7.339.592 0% 0% 6%

TOTAL PASIVOS CORRIENTES 960.989.752 981.101.681 16% 16% -2%

PASIVOS NO CORRIENTES

Otros pasivos financieros no corrientes 16 1.538.650.097 1.807.698.972 25% 29% -15%

Otras cuentas por pagar, no corrientes 19 3.738.357 7.569.739 0% 0% -51%

Otras provisiones, no corrientes 20 20.918.513 20.160.585 0% 0% 4%

Pasivo por impuestos diferidos 15 347.009.839 347.876.619 6% 6% 0%

Provisiones por beneficios a los empleados, nocorrientes

21 28.653.226 28.231.131 0% 0% 1%

Otros pasivos no financieros no corrientes 30.084.829 21.712.033 0% 0% 39%

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 35/36

Endesa Chile Auditoría II

31 | P á g i n a

Usos y Fuentes

ACTIVOS31/12/2010 31/12/2009 Global

M $ M $Aumento Disminución Uso % Fuente %

ACTIVOS CORRIENTES

Efectivo y equivalentes al efectivo 5 333.269.859 446.438.229 113.168.370 113.168.370 11%

Otros activos financieros corrientes 6 72.201 1.536.149 1.463.948 1.463.948

Otros activos no financieros corriente 6.625.837 9.068.636 2.442.799 2.442.799

Deudores comerciales y otras cuentas por cobrar corrientes 7 250.678.552 331.585.506 80.906.954 80.906.954 8%

Cuentas por cobrar a entidades relacionadas, corriente 8 79.032.363 69.160.836 9.871.527 9.871.527 1%

Inventarios 9 42.139.761 40.179.588 1.960.173 1.960.173

Activos por impuestos corrientes 10 81.208.150 44.392.298 36.815.852 36.815.852 5%

TOTAL ACTIVOS CORRIENTES 793.026.723 942.361.242 149.334.519

ACTIVOS NO CORRIENTES

Otros activos financieros no corrientes 6 28.295.886 4.141.795 24.154.091 24.154.091 3%

Otros activos no financieros no corrientes 10.884.644 11.938.376 1.053.732 1.053.732

Derechos por cobrar no corrientes 7 126.461.117 66.716.465 59.744.652 59.744.652 8%

Inversiones contabilizadas utilizando el método de la participación 11 581.743.347 574.097.291 7.646.056 7.646.056 1%

Activos intangibles distintos de la plusvalía 12 44.354.510 42.638.575 1.715.935 1.715.935

Plusvalía 13 100.085.306 105.545.382 5.460.076 5.460.076 1%

Propiedades, planta y equipo 14 4.253.906.589 4.326.989.360 73.082.771 73.082.771 7%

Activos por impuestos diferidos 15 96.113.683 94.924.126 1.189.557 1.189.557

TOTAL ACTIVOS NO CORRIENTES 5.241.845.082 5.226.991.370 14.853.712

TOTAL ACTIVOS 6.034.871.805 6.169.352.612 134.480.807

PASIVOS CORRIENTES

5/10/2018 Trabajo Endesa - slidepdf.com

http://slidepdf.com/reader/full/trabajo-endesa 36/36

Endesa Chile Auditoría II

32 | P á g i n a

Otros pasivos financieros corrientes 16 252.708.694 348.548.785 95.840.091 95.840.091 12%

Cuentas comerciales y otras cuentas por pagar, corrientes 19 377.477.705 373.871.856 3.605.849 3.605.849

Cuentas por pagar a entidades relacionadas corriente 8 223.038.793 90.554.059 132.484.734 132.484.734 12%

Otras provisiones, corrientes 20 44.557.382 33.393.224 11.164.158 11.164.158 1%

Pasivos por impuestos corrientes 10 52.742.191 123.945.432 71.203.241 71.203.241 9%

Provisiones por beneficios a los empleados, corrientes 21 2.703.107 3.448.733 745.626 745.626

Otros pasivos no financieros corrientes 7.761.880 7.339.592 422.288 422.288

TOTAL PASIVOS CORRIENTES 960.989.752 981.101.681 20.111.929

PASIVOS NO CORRIENTES

Otros pasivos financieros no corrientes 16 1.538.650.097 1.807.698.972 269.048.875 269.048.875 35%

Otras cuentas por pagar, no corrientes 19 3.738.357 7.569.739 3.831.382 3.831.382

Otras provisiones, no corrientes 20 20.918.513 20.160.585 757.928 757.928

Pasivo por impuestos diferidos 15 347.009.839 347.876.619 866.780 866.780

Provisiones por beneficios a los empl eados, no corrientes 21 28.653.226 28.231.131 422.095 422.095

Otros pasivos no financieros no corrientes 30.084.829 21.712.033 8.372.796 8.372.796 1%

TOTAL PASIVOS NO CORRIENTES 1.969.054.861 2.233.249.079 264.194.218

TOTAL PASIVOS 2.930.044.613 3.214.350.760 284.306.147

PATRIMONIO

Capital emitido 22 1.331.714.085 1.331.714.085

Ganancias acumuladas 22 1.442.314.476 1.106.819.324 335.495.152 335.495.152 31%

Primas de emisión 22 206.008.557 206.008.557

Otras reservas 22.5 -603.550.240 -575.456.324 28.093.916 28.093.916 4%

Patrimonio atribuible a los propietarios de la controladora 2.376.486.878 2.069.085.642 307.401.236 307.401.236 29%

Participaciones no controladoras 22.6 728.340.314 885.916.210 157.575.896 157.575.896 20%

TOTAL PATRIMONIO 3.104.827.192 2.955.001.852 149.825.340

TOTAL PATRIMONIO Y PASIVOS 6.034.871.805 6.169.352.612