Embed Size (px)

Citation preview

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

Titre 3 Notions fondamentales concernant la TVA en Belgique

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

TTAABBLLEE DDEESS MMAATTIIEERREESS

Première Partie : le contexte général et les aspects techniques

1. Introduction ....................................................................................................................... 7

I. La taxe sur la valeur ajoutée............................................................................................... 7

II. Caractéristiques .............................................................................................................. 7

A. Le chiffre d’affaire ne vise que les entreprises .............................................................. 7

B. Idée de chiffre d’affaire découle du fait que l’entreprise fait des opérations avec des tiers 7

C. Le chiffre d’affaire implique une certaine globalisation des données............................ 7

D. On est en présence d’un impôt sur la consommation, sur la dépense ............................ 8

2. L’impôt sur le chiffre d’affaire cumulatif en cascade ......................................... 9

I. Principes ............................................................................................................................. 9

II. Répercussions et Analyse............................................................................................... 9

A. Avantages ....................................................................................................................... 9

B. Inconvénients ............................................................................................................... 10 1) Absence de neutralité du système ............................................................................ 10 2) Absence de transparence .......................................................................................... 10 3) Système défavorable aux investissements................................................................ 11 4) Rend mal aisé une politique en matière de taux....................................................... 11

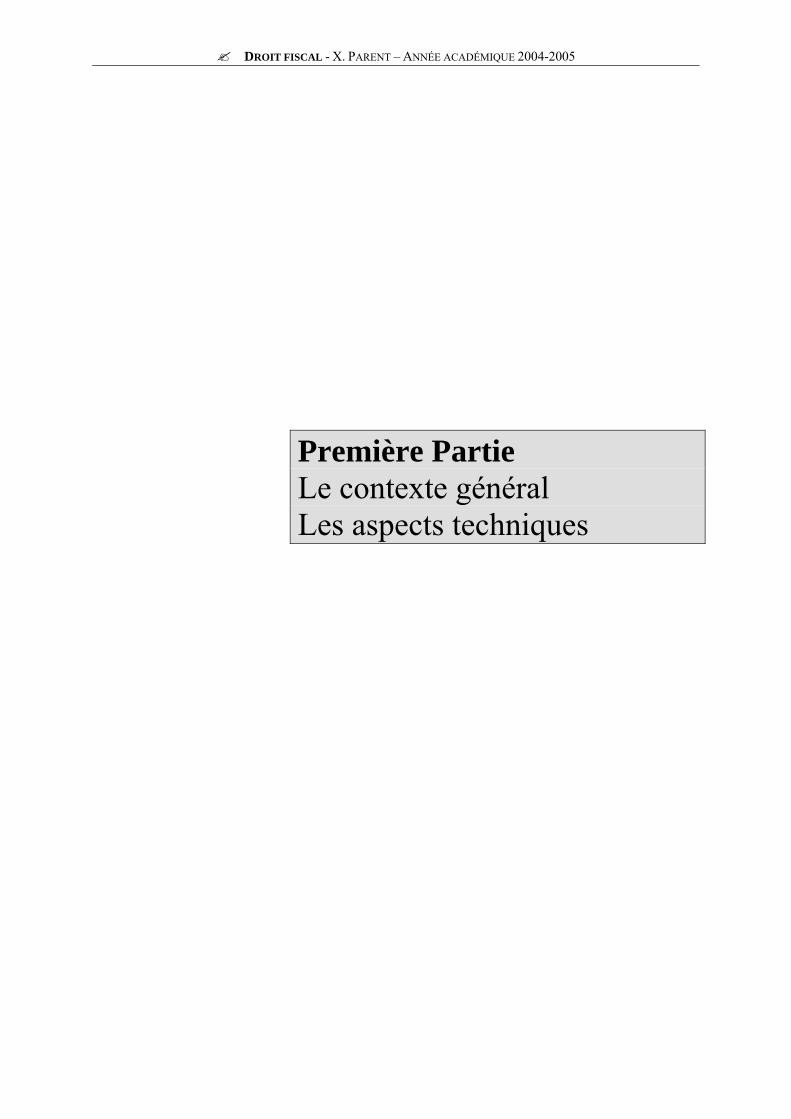

3. Le modèle européen de T.V.A. .................................................................................. 12

I. Principes ........................................................................................................................... 12

A. Introduction .................................................................................................................. 12

B. Pourquoi les autorités communautaires ont-elles choisi le système de TVA comme celui appliqué en France ?.................................................................................................... 12

C. Tableau TVA................................................................................................................ 12

D. Problème de définition ................................................................................................. 13

II. Répercussions et Analyse............................................................................................. 14

A. La TVA est neutre ........................................................................................................ 14

B. La TVA rend inutiles les forfaits de commerce international ...................................... 14

C. Politique des taux ......................................................................................................... 15

D. Exonérations................................................................................................................. 17

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

1) Entre le système du taux 0 et l’exonération, la différence est importante ............... 17 2) Démonstration de l’effet de rattrapage et de cumul ................................................. 17 3) Exonérations en fin de circuit................................................................................... 18 4) Taxe égalisation........................................................................................................ 18 5) Remarques................................................................................................................ 18 6) Réflexions................................................................................................................. 19

E. Régimes particuliers ..................................................................................................... 19 1) La suspension d’impôts............................................................................................ 19 2) Le régime du report de taxation ............................................................................... 20 3) Taxe d’égalisation (abrogé aujourd’hui) .................................................................. 20 4) Exploitations agricoles (art 57 CTVA) .................................................................... 21 5) Agences de voyages et marchands de biens d’occasions......................................... 21

Deuxième partie : le droit positif belge

4. Introduction au droit positif belge ........................................................................... 23

5. Débition de la TVA ....................................................................................................... 24

I. Aspects matériels : les opérations visées par le Code ...................................................... 24

A. Opérations imposables en principe .............................................................................. 24 1) Les biens................................................................................................................... 24

a. Livraison de biens en Belgique (art 2 al 1 CTVA) .............................................. 24 (1) Notion de biens................................................................................................. 24 (2) Notion de livraison (art 10 CTVA) .................................................................. 24 (3) Critère de localisation....................................................................................... 27

b. Acquisition intracommunautaire de biens en Belgique (art 3b CTVA)............... 28 (1) Notion de biens : art 25 CTVA ........................................................................ 28 (2) Notion d’acquisition intracommunautaire : art 25 CTVA ............................... 28

c. Importation de biens en Belgique provenant d’Etats hors U.E. (art 3 CTVA) .... 28 (1) Notion de biens : art 25 CTVA ........................................................................ 28 (2) Notion d’importation (art 23 CTVA) ............................................................... 28 (3) Territorialité (art 23§2 et 3 CTVA).................................................................. 28

2) Les services .............................................................................................................. 28 a. Notion de prestation de services (art 18 CTVA).................................................. 28

(1) Principe............................................................................................................. 28 (2) Illustrations....................................................................................................... 28 (3) Règles particulières .......................................................................................... 29

b. Critères de localisation ......................................................................................... 29 (1) Lieu d’établissement du prestataire de services ............................................... 29 (2) Lieu d’établissement du preneur de services (art 21§3 7° CTVA) .................. 29 (3) Lieu où le service est rendu.............................................................................. 30 (4) Lieu où le service est utilisé ............................................................................. 30

B. Opérations exemptées .................................................................................................. 30 1) Le taux 0 (arts 39 à 42 CTVA)................................................................................. 30

a. L’exportation de biens.......................................................................................... 30

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

(1) La livraison de biens imposables comme acquisition intracommunautaire à l’étranger ...................................................................................................................... 30

2) Les exemptions pures et simples (art 44 CTVA) ..................................................... 30 a. Nature de la taxe................................................................................................... 30 • Il n’est pas adapté de taxer ces opérations ........................................................... 30 b. Simplification de la vie de certaines personnes ................................................... 30 c. L’exemption est socialement désirable ................................................................ 31 d. L’exemption est subordonnée à des opérations fournies par des ASBL.............. 31 e. Exonération des livraisons de biens portant sur des immeubles par nature (art 44§3 1°) ........................................................................................................................ 31

(1) Bâtiment ........................................................................................................... 31 (2) Neuf.................................................................................................................. 31 (3) 3 catégories d’assujettis pour lesquels la TVA est due .................................... 31

f. Opérations de location portant sur des immeubles par nature (art 44§3, 2° CTVA) 32

II. Assujettissement (aspect personnel)............................................................................. 32

A. Principe......................................................................................................................... 32

B. Effets de l’assujettissement .......................................................................................... 33 1) Les opérations exceptionnelles à l’activité habituelle.............................................. 33 2) Les opérations accessoires ....................................................................................... 33

C. Règles particulières ...................................................................................................... 33 1) L’art 56 CTVA sur les assujettis franchisés............................................................. 33 2) L’art 57 CTVA sur les exploitants agricoles............................................................ 34 3) L’art 46 CTVA sur les assujettis mixtes .................................................................. 34 4) Les assujettis sur option ........................................................................................... 34 5) L’art 4§2 CTVA ....................................................................................................... 34

D. L’assujettissement en tant que condition de la débition de la taxe en Belgique .......... 34 1) Livraisons de biens et prestations de services en Belgique...................................... 34 2) Acquisition intracommunautaire en Belgique (art 25ter §1 CTVA)........................ 34 3) Importation de biens en Belgique (art 3 CTVA)...................................................... 34

III. Fait générateur de l’impôt et moment de l’exigibilité de la taxe ................................. 35

A. Livraisons de biens et prestations de services.............................................................. 35 1) Principe..................................................................................................................... 35

a. Biens (art 17 al 1 CTVA) ..................................................................................... 35 b. Prestations de service (art 22 CTVA) .................................................................. 35

2) Exigibilité anticipée.................................................................................................. 35 3) Régime du cash (art 17§3, 22§3 CTVA).................................................................. 35

B. Acquisition intra-communautaire de biens en Belgique (art 25sept CTVA) ............... 35

C. Importation de biens en Belgique (art 24 et 25 CTVA)............................................... 35

IV. Base d’imposition......................................................................................................... 36

A. Principe (« in » et « out »)............................................................................................ 36 1) Livraisons de biens / prestations de services (art 26 à 28 CTVA) ........................... 36 2) Acquisition intracommunautaire de biens en Belgique (art 26bis CTVA) .............. 36 3) Importation de biens en Belgique (art 34 CTVA).................................................... 36

B. Règles particulières ...................................................................................................... 36

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

1) Opérations dont la contrepartie n’est pas en argent (art 32 CTVA)......................... 36 2) Opérations sans contrepartie (art 12, 19, 33 CTVA)................................................ 36 3) Opérations taxables sur la marge (art 29§2 ; 58§4 CTVA)...................................... 37 4) Livraison d’un bâtiment avec le terrain (art 30 CTVA)........................................... 37 5) Bases forfaitaires de taxation (art 56§1 CTVA)....................................................... 37

C. Bases minimales d’imposition ..................................................................................... 37

V. Taux d’imposition (art 37 CTVA) ................................................................................... 37

6. Déduction des taxes en amont.................................................................................... 38

I. Champ d’application ........................................................................................................ 38

A. Introduction .................................................................................................................. 38

B. Affectations justifiant de manière définitive la déduction (arts 45 et ss CTVA)......... 38

II. Modalités...................................................................................................................... 38

III. Limites au droit à la déduction (art 45§2 à §4 CTVA) ................................................ 39

IV. Révisions (// Livraisons à soi même) ........................................................................... 39

V. Assujettis mixtes .............................................................................................................. 40

7. Restitution (arts 75 à 80 CTVA) ............................................................................... 41

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

Première Partie Le contexte général Les aspects techniques

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

11.. IINNTTRROODDUUCCTTIIOONN

I. La taxe sur la valeur ajoutée C’est une catégorie de l’impôt sur le chiffe d’affaire. Le chiffre d’affaire est une notion comptable qui signifie total du produit des ventes et des services. C’est une notion brute, au contraire du bénéfice qui est le résultat (notion nette).

II. Caractéristiques

A. Le chiffre d’affaire ne vise que les entreprises Prenons deux opérations juridiques, l’une réalisée par une entreprise, il y aura chiffre

d’affaire (et donc taxation), l’autre réalisée par une personne physique, donc pas de chiffre d’affaire.

Le concept d’entreprise va se concrétiser autour d’une notion : l’assujetti Il existe des entreprises individuelles exercées par de simples personnes physiques qui

agissent dans ou en dehors de leur activité d’entreprise. Ainsi, 2 cas particuliers dérogent à l’idée qu’il faut une entreprise :

o Le commerce international de biens : il y a impôt sur le chiffre d’affaire dès lors qu’il y a importation de bien (l’importation peut être faite par toute personne quelconque)

o D’un point de vue immobilier, il y a une catégorie exceptionnelle d’assujetti sur option : on demande à être assujetti à l’impôt ou non. Cette option peut être exercée par des personnes qui agissent en dehors de la société.

B. Idée de chiffre d’affaire découle du fait que l’entreprise fait des opérations avec des tiers

Exemple : une taxe perçue sur des données techniques (x € / km par tonne transportée) : ce sont des données purement techniques qui servent à la taxe (jurisprudence CJCE)

Des données particulières vont amener à faire rentrer dans le champ d’application de

la TVA des opérations qui sont internes à l’entreprise et qui ne mettent pas l’entreprise en contact avec des tiers

C. Le chiffre d’affaire implique une certaine globalisation des données On rencontrera donc des problèmes similaires à ceux rencontrés pour les impôts sur le revenu (question de rattachement temporel, …). Pour pouvoir parler d’impôt sur le chiffre d’affaire,

Titre III : Notions fondamentales concernant la TVA en Belgique 1. Introduction - 7.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

il faut un flot d’opérations => les résultats exceptionnels réalisés par l’entreprise ne relèvent pas du chiffre d’affaire.

D. On est en présence d’un impôt sur la consommation, sur la dépense

C’est un impôt qui frappe la consommation des biens et des services. Cela permet de souligner le rôle que joue l’entreprise dans ce genre d’impôts. Elle est l’intermédiaire dans la perception de la taxe. Elle ne supportera pas cette taxe, elle la répercutera sur les opérateurs économiques avec lesquels elle traite (elle facture tva comprise).

// droits d’accises : (1) les droits d’accises frappent aussi les biens de consommation (2) ils ne frappent que certaines consommations déterminées (tabac, alcool, …) (3) la TVA est toujours proportionnelle au prix de vente (x% du prix) tandis que les droits d’accises sont fonction des quantités consommées (x € / L)

En Belgique, on n’aurait pas de TVA si une décision communautaire n’avait pas décidé d’imposer un régime d’impôts sur la consommation le plus harmonisé possible dans tous les Etats membres. Au moment où cette décision a été prise, seule la France connaissait une TVA, les autres Etats membres connaissaient un système d’impôt sur le chiffre d’affaire cumulatif en cascade (en Belgique, il s’agissait d’un système de timbres fiscaux pour percevoir la taxe de transmission quand l’entreprise faisait une facture)

Titre III : Notions fondamentales concernant la TVA en Belgique 1. Introduction - 8.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

22.. LL’’IIMMPPOOTT SSUURR LLEE CCHHIIFFFFRREE DD’’AAFFFFAAIIRREE CCUUMMUULLAATTIIFF EENN CCAASSCCAADDEE

I. Principes On applique au prix de vente à chaque étape une taxe de 7% (impôt proportionnel au prix

de vente) Pour l’opérateur économique du stade suivant, ce qui représente son cout total = 8% +

taxe du stade antérieur La valeur ajoutée est ce que l’opérateur incorpore dans la valeur de ces produits (ex.

salaires, frais généraux, …) : c’est tout ce qui s’ajoute au prix d’acquisition pour donner le prix de vente

Chaque fois que la taxe est calculée, elle est facturée à l’opérateur suivant + fisc Il existe un aspect cumulatif : à chaque fois que l’on perçoit la taxe sur le prix de vente, on

ajoute une valeur ajoutée (jamais taxée) + la valeur ajoutée des stades antérieurs. En outre, il y a taxe sur les taxes déjà perçues.

Ex. Prix de vente = 157 => 50 de valeur ajoutée jamais taxés + 107/100 déjà taxés + 7 de taxe ; comme système cumulatif en cascade, s’il y a 6 étapes, on taxera les 100 de valeur ajoutée 6 fois.

PA VA PV Taxe PV+ Fisc

7 % Taxe Mine 100 100 7 107 7 Sidérurgiste 107 50 157 11 168 11 Transformateur 168 100 268 19 187 19 Fabricant 287 300 587 41 628 41 Grossiste 628 100 728 51 779 51 Détaillant 779 150 929 65 994 65 Total 800 194

Prix à la consommation : 994

II. Répercussions et Analyse

A. Avantages Ce système est très simple à faire fonctionner car pour chaque entreprise, il n’y a pas de question à se poser, on ajuste à appliquer le taux de 7%. Un taux d’impôt relativement raisonnable peut rapporter beaucoup à l’entreprise et ca passe mieux du point de vue contribuable.

Titre III : Notions fondamentales concernant la TVA en Belgique 2. ICA cumulatif en cascade - 9.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

B. Inconvénients

PA VA PV Taxe PV+ Fisc

Taxe Mine 100 100 7 107 7 Sidérurgiste 107 50 Transformateur 100 Fabricant 300 557 39 596 39 Grossiste 596 100 696 49 745 49 Détaillant 745 150 895 63 958 63 Total 800 158

Prix à la consommation : 958

1) Absence de neutralité du système Ex. Trois entreprises sont dans des circuits économiques et intégrées. Une seule entreprise réalise toutes les phases (il n’y a donc qu’un stade). Mais cela ne modifie pas les valeurs ajoutées qui sont restées constantes : moins il y a d’étapes, moins il y a de cumul. Comme il y a moins de taxe, le prix demandé au consommateur diminue.

2) Absence de transparence On ne sait pas combien le fisc a déjà perçu de taxes quand le bien a franchi une série d’étapes du circuit car on ne sait pas combien d’étapes il y a eu au moment où le bien arrive en notre possession. Cela pose essentiellement des problèmes du pt de vue trafic international de marchandises. Les règles de commerce international admettent qu’en matière d’impôt sur la consommation le pouvoir d’imposition doit avoir lieu dans le pays où a lieu cette consommation. (ex. si en cours de circuit, on vend le bien à un fabricant allemand, l’Etat belge percevra une taxe sur les trois premières étapes) Conséquences :

(1) Obligation pour le pays exportateur de ristourner la taxe qu’il a perçu (Etat Belge). Pour déterminer combien il faut rembourser, on aura un système de ristourne à l’exportation forfaitaire (approximatif donc).

(2) Si quand on passe au 4e stade, on rembourse les impôts perçus, le bien sera lavé des taxes belges et entrera en concurrence avec les biens nationaux qui ont subi la taxation allemande. Il y a alors taxe compensatoire à l’importation (évaluée de manière forfaitaire aussi).

Les autorités communautaires risquent de ne pas être contentes (libre-circulation des marchandises : abolition des droits de douanes et TEE) : il y a une distorsion de concurrence. Il y a un risque que les Etats manipulent également les forfaits : aide à l’exportation déguisée (protectionnisme réintroduit de manière déguisée).

Titre III : Notions fondamentales concernant la TVA en Belgique 2. ICA cumulatif en cascade - 10.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

3) Système défavorable aux investissements Chaque fois que l’on investit, elle est taxée deux fois (entrée et sortie). L’entreprise ne supporte pas la taxe mais l’investissement est taxé deux fois.

4) Rend mal aisé une politique en matière de taux Toutes les consommations ne se valent pas (consommation courantes, moins courantes, de luxe). La différence de taxe peut s’expliquer par une politique sociale, une modulation de l’impôt, une volonté d’imposition contributive (ex. pain : consommation de base donc moins taxé ; le législateur ne peut pas dire que le boulanger appliquera un taux de 2% à la place des 7% car ce serait inefficace, il faudrait, en effet, répercuter le taux de 2% sur toutes les étapes, ce qui est difficile).

Titre III : Notions fondamentales concernant la TVA en Belgique 2. ICA cumulatif en cascade - 11.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

33.. LLEE MMOODDEELLEE EEUURROOPPEEEENN DDEE TT..VV..AA..

I. Principes

A. Introduction

1) Deux grandes directives de 1967 ont défini un système d’impôt sur le chiffre d’affaire communautaire s’inspirant du régime français de TVA et l’ont imposé aux Etats membres. Les objectifs de ces directives étaient réduits : adoption d’un système d’imposition.

2) Une directive de 1970 va, quant à elle, doter les Etats membres d’un système de ressources propres (car on aurait pu imaginer un impôt européen, mais cela ne s’est pas fait). Dans ces ressources propres, on fait figurer un impôt particulier (droits de douanes perçus par rapport aux Etats tiers). La 6e directive concrétise ce système et a été complétée par de nombreuses directives particulières (l’essentiel fut atteint en 1977). Un seul élément leur échappe : les taux qui sont librement fixés par les Etats membres.

B. Pourquoi les autorités communautaires ont-elles choisi le système de TVA comme celui appliqué en France ?

Art 2, 1°, Directive TVA de 1967 : « Le principe directeur du système commun de taxe sur la valeur ajoutée est d’appliquer aux biens et aux services un impôt général sur la consommation exactement proportionnel au prix des biens et des services, quel que soit le nombre de transactions intervenues dans le processus de production et de distribution antérieur au stade d’imposition. A chaque transaction, la TVA calculée sur le prix du bien ou du service au taux applicable à ce bien ou à ce service est exigible, déduction faite du montant de la TVA qui a grevé directement le coût des divers éléments constitutifs du prix » (art. 2 de la deuxième directive du Conseil du 11 avril 1967).

C. Tableau TVA PA VA PV TVA TVA PV+ Fisc

déd due Taxe 16 % Mine 100 100 16 116 16 Sidérurgiste 100 50 150 16 24 174 8 Transform. 150 100 250 24 40 290 16 Fabricant 250 300 550 40 88 638 48 Grossiste 550 100 650 88 104 754 16 Détailllant 650 150 800 104 128 928 24 Total 800 128

Prix à la consommation : 928

Titre III : Notions fondamentales concernant la TVA en Belgique 3. Le modèle européen de TVA - 12.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

Taux de 16 % car c’est le taux de base de la TVA quand introduite en 1970. A chaque stade, on applique la taxe de 16% au prix de vente réclamé. Cela reste donc bien

un impôt sur le chiffre d’affaire. La taxe est due et facturée. // système antérieur :

(1) le prix de vente + taxe se trouvaient dans la colonne du prix d’achat

systématiquement. Ici, éclatement entre le prix hors TVA et la taxe : dans la colonne TVA déductible, on a la taxe et dans la colonne PA, on a le prix hors TVA. Cela élimine un des effets du système cumulatif car tout se faire en montants hors taxes. Il existe des taxes en amont payées au fournisseur (déduites des taxes dues en aval) et des taxes en aval. On verse au fisc la différence entre les taxes en amont et les taxes en aval.

(2) On supprime le deuxième effet du cumul

Ex. PV final : 800 et fisc : 128 (16% de 800). 800 = prix réclamé au consommateur final mais aussi au total des valeurs ajoutées

Le système de perception est fractionné. 1 grande méfiance a fait penser tout le poids de la perception sur les ventes au détail, malaisément contrôlé. Comme en matière de précompte, il existe une idée d’anticipation du moment de la perception

Rem. Les entreprises jouent un rôle d’intermédiaire, de collecteurs de fonds pour le fisc.

D. Problème de définition Notre TVA ne porte pas bien son nom. Si on avait voulu faire une taxe sur la valeur

ajoutée des entreprises, il aurait fallu prendre les montants des valeurs ajoutées à chaque stade. Ce qu’on fait revient exactement au même, la taxe est constante.

Quand on veut définir le système européen de TVA, il vaut mieux le définir comme un impôt dont la perception est échelonnée. Ce système a été choisi uniquement car il est plus facile d’identifier le prix de vente que la valeur ajoutée.

Titre III : Notions fondamentales concernant la TVA en Belgique 3. Le modèle européen de TVA - 13.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

II. Répercussions et Analyse

A. La TVA est neutre Ici, le nombre d’étapes n’a plus aucune importance. Ce qui tombe dans les caisses de l’Etat = 16% * total de la valeur ajoutée.

PA VA PV TVA TVA PV+ Fisc

déd due Taxe 16 % Mine 100 100 16 116 16 Sidérurgiste 100 50 16 Transform. 100 Fabricant 300 550 88 638 72 Grossiste 550 100 650 88 104 754 16 Détailllant 650 150 800 104 128 928 24 Total 800 128

Prix à la consommation : 928

B. La TVA rend inutiles les forfaits de commerce international Ce système résout le problème de transparence.

Ex. Hypothèse : application d’un taux 0 dans le pays d’exportation

PA VA PV TVA TVA PV+ Fisc

déd due Taxe 16 % Mine 100 100 16 116 16 Sidérurgiste 100 50 150 16 24 174 8 Transform. 150 100 250 24 40 290 16 Fabricant 250 300 550 40 88 638 48 Grossiste 550 100 650 88 0 650 -88 (exportateur) Total 650 0

Prix de vente à l’exportation : 650

Tout se passe en Belgique jusqu’à ce que le grossiste vende les biens en Allemagne. A la vente, le produit n’est pas taxable car le taux est de 0% (pas d’exonération). On doit zéro et on peut déduire 88 payés au stade précédent. Cet argent est remboursé par l’Etat à l’entreprise. La recette fiscale de l’Etat belge = 0 => pas de problèmes, pas besoin de forfaits.

Titre III : Notions fondamentales concernant la TVA en Belgique 3. Le modèle européen de TVA - 14.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

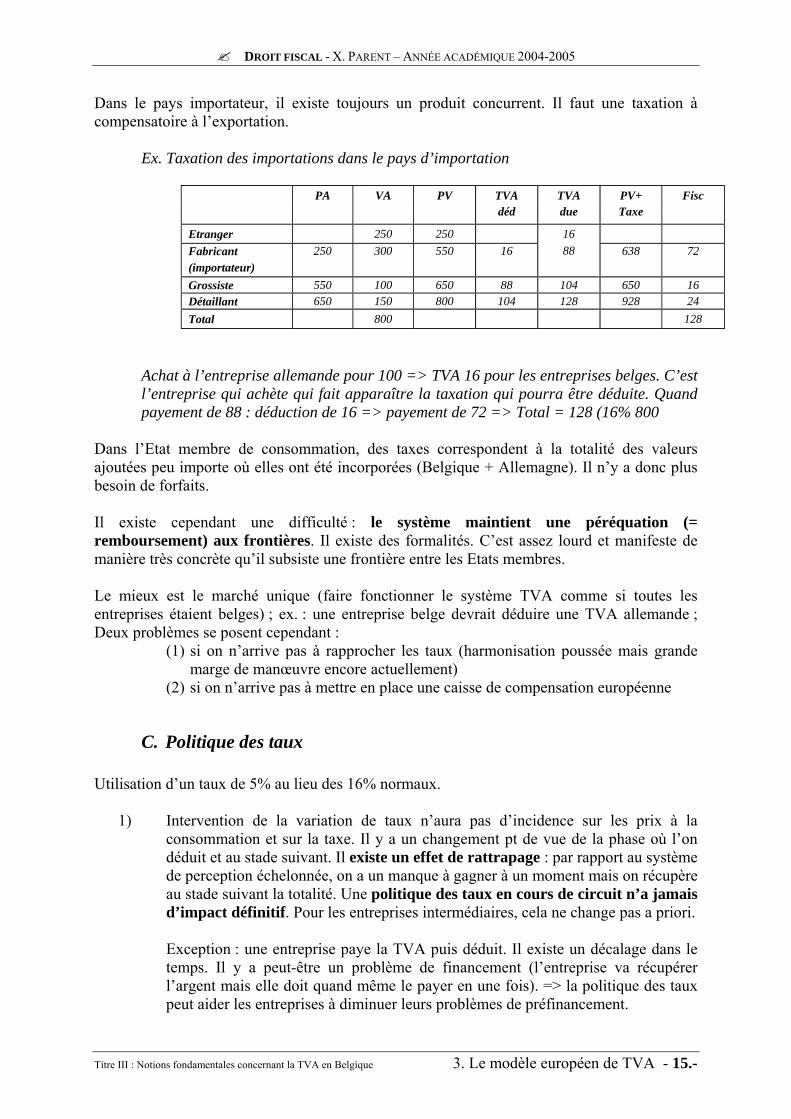

Dans le pays importateur, il existe toujours un produit concurrent. Il faut une taxation à compensatoire à l’exportation. Ex. Taxation des importations dans le pays d’importation

PA VA PV TVA TVA PV+ Fisc

déd due Taxe Etranger 250 250 16 Fabricant 250 300 550 16 88 638 72 (importateur) Grossiste 550 100 650 88 104 650 16 Détaillant 650 150 800 104 128 928 24 Total 800 128

Achat à l’entreprise allemande pour 100 => TVA 16 pour les entreprises belges. C’est l’entreprise qui achète qui fait apparaître la taxation qui pourra être déduite. Quand payement de 88 : déduction de 16 => payement de 72 => Total = 128 (16% 800

Dans l’Etat membre de consommation, des taxes correspondent à la totalité des valeurs ajoutées peu importe où elles ont été incorporées (Belgique + Allemagne). Il n’y a donc plus besoin de forfaits. Il existe cependant une difficulté : le système maintient une péréquation (= remboursement) aux frontières. Il existe des formalités. C’est assez lourd et manifeste de manière très concrète qu’il subsiste une frontière entre les Etats membres. Le mieux est le marché unique (faire fonctionner le système TVA comme si toutes les entreprises étaient belges) ; ex. : une entreprise belge devrait déduire une TVA allemande ; Deux problèmes se posent cependant :

(1) si on n’arrive pas à rapprocher les taux (harmonisation poussée mais grande marge de manœuvre encore actuellement)

(2) si on n’arrive pas à mettre en place une caisse de compensation européenne

C. Politique des taux Utilisation d’un taux de 5% au lieu des 16% normaux.

1) Intervention de la variation de taux n’aura pas d’incidence sur les prix à la consommation et sur la taxe. Il y a un changement pt de vue de la phase où l’on déduit et au stade suivant. Il existe un effet de rattrapage : par rapport au système de perception échelonnée, on a un manque à gagner à un moment mais on récupère au stade suivant la totalité. Une politique des taux en cours de circuit n’a jamais d’impact définitif. Pour les entreprises intermédiaires, cela ne change pas a priori. Exception : une entreprise paye la TVA puis déduit. Il existe un décalage dans le temps. Il y a peut-être un problème de financement (l’entreprise va récupérer l’argent mais elle doit quand même le payer en une fois). => la politique des taux peut aider les entreprises à diminuer leurs problèmes de préfinancement.

Titre III : Notions fondamentales concernant la TVA en Belgique 3. Le modèle européen de TVA - 15.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

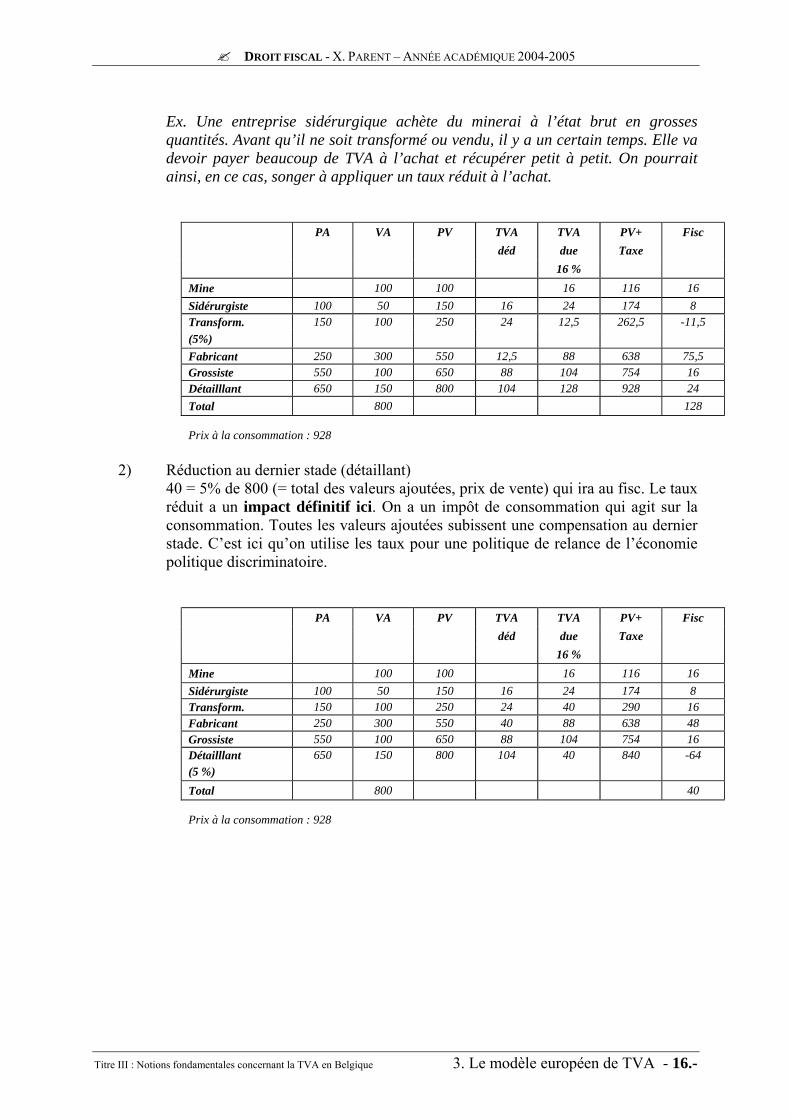

Ex. Une entreprise sidérurgique achète du minerai à l’état brut en grosses quantités. Avant qu’il ne soit transformé ou vendu, il y a un certain temps. Elle va devoir payer beaucoup de TVA à l’achat et récupérer petit à petit. On pourrait ainsi, en ce cas, songer à appliquer un taux réduit à l’achat.

PA VA PV TVA TVA PV+ Fisc

déd due Taxe 16 % Mine 100 100 16 116 16 Sidérurgiste 100 50 150 16 24 174 8 Transform. 150 100 250 24 12,5 262,5 -11,5 (5%) Fabricant 250 300 550 12,5 88 638 75,5 Grossiste 550 100 650 88 104 754 16 Détailllant 650 150 800 104 128 928 24 Total 800 128

Prix à la consommation : 928

2) Réduction au dernier stade (détaillant) 40 = 5% de 800 (= total des valeurs ajoutées, prix de vente) qui ira au fisc. Le taux réduit a un impact définitif ici. On a un impôt de consommation qui agit sur la consommation. Toutes les valeurs ajoutées subissent une compensation au dernier stade. C’est ici qu’on utilise les taux pour une politique de relance de l’économie politique discriminatoire.

PA VA PV TVA TVA PV+ Fisc déd due Taxe 16 % Mine 100 100 16 116 16 Sidérurgiste 100 50 150 16 24 174 8 Transform. 150 100 250 24 40 290 16 Fabricant 250 300 550 40 88 638 48 Grossiste 550 100 650 88 104 754 16 Détailllant 650 150 800 104 40 840 -64 (5 %) Total 800 40

Prix à la consommation : 928

Titre III : Notions fondamentales concernant la TVA en Belgique 3. Le modèle européen de TVA - 16.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

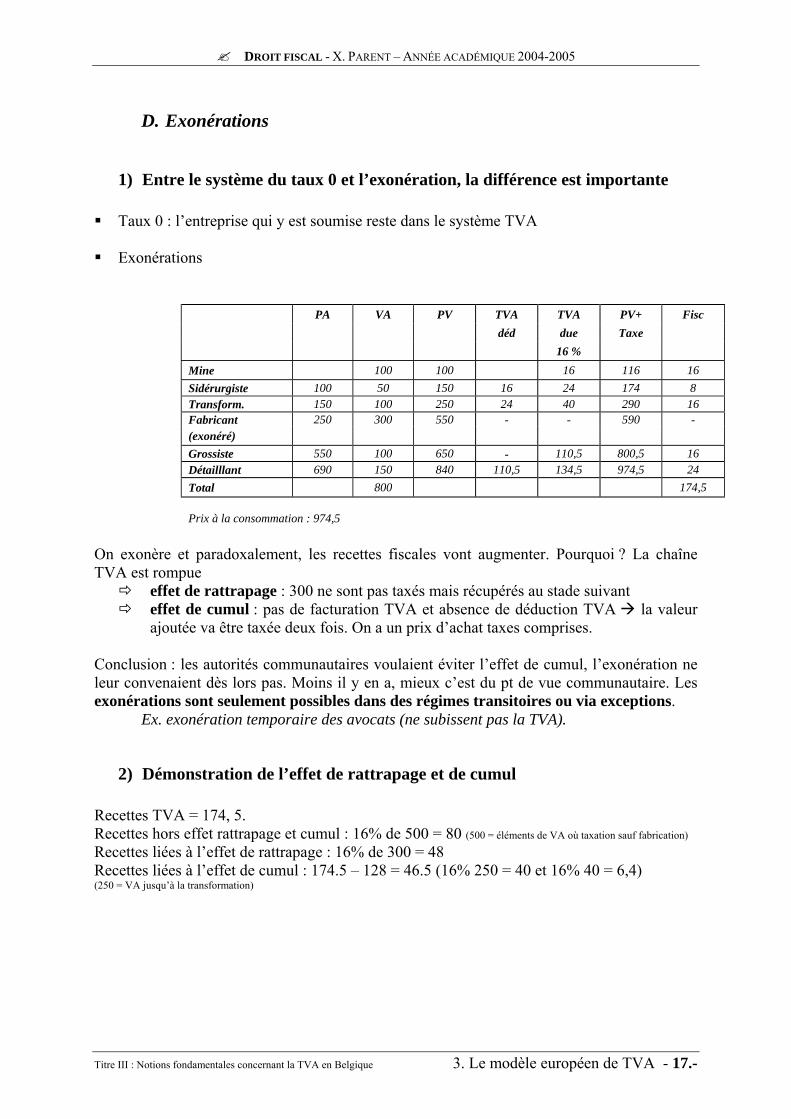

D. Exonérations

1) Entre le système du taux 0 et l’exonération, la différence est importante Taux 0 : l’entreprise qui y est soumise reste dans le système TVA

Exonérations

PA VA PV TVA TVA PV+ Fisc

déd due Taxe 16 % Mine 100 100 16 116 16 Sidérurgiste 100 50 150 16 24 174 8 Transform. 150 100 250 24 40 290 16 Fabricant 250 300 550 - - 590 - (exonéré) Grossiste 550 100 650 - 110,5 800,5 16 Détailllant 690 150 840 110,5 134,5 974,5 24 Total 800 174,5

Prix à la consommation : 974,5 On exonère et paradoxalement, les recettes fiscales vont augmenter. Pourquoi ? La chaîne TVA est rompue

effet de rattrapage : 300 ne sont pas taxés mais récupérés au stade suivant effet de cumul : pas de facturation TVA et absence de déduction TVA la valeur

ajoutée va être taxée deux fois. On a un prix d’achat taxes comprises. Conclusion : les autorités communautaires voulaient éviter l’effet de cumul, l’exonération ne leur convenaient dès lors pas. Moins il y en a, mieux c’est du pt de vue communautaire. Les exonérations sont seulement possibles dans des régimes transitoires ou via exceptions. Ex. exonération temporaire des avocats (ne subissent pas la TVA).

2) Démonstration de l’effet de rattrapage et de cumul Recettes TVA = 174, 5. Recettes hors effet rattrapage et cumul : 16% de 500 = 80 (500 = éléments de VA où taxation sauf fabrication)

Recettes liées à l’effet de rattrapage : 16% de 300 = 48 Recettes liées à l’effet de cumul : 174.5 – 128 = 46.5 (16% 250 = 40 et 16% 40 = 6,4) (250 = VA jusqu’à la transformation)

Titre III : Notions fondamentales concernant la TVA en Belgique 3. Le modèle européen de TVA - 17.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

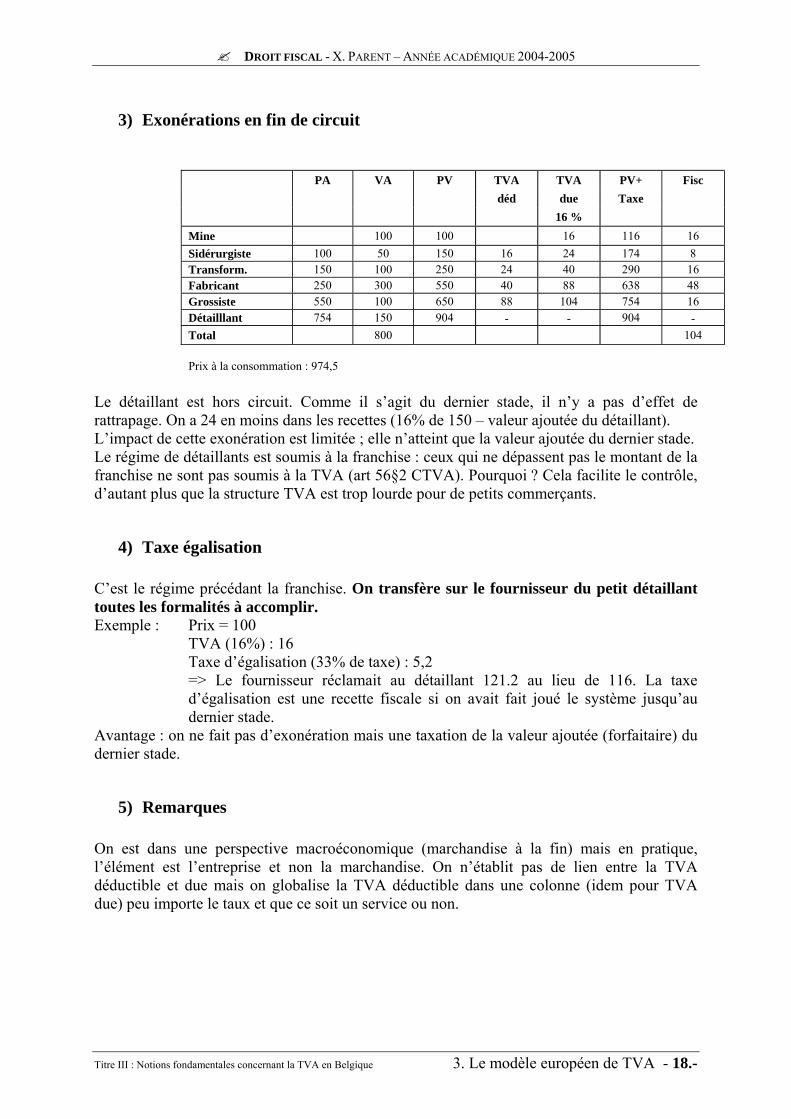

3) Exonérations en fin de circuit

PA VA PV TVA TVA PV+ Fisc

déd due Taxe 16 % Mine 100 100 16 116 16 Sidérurgiste 100 50 150 16 24 174 8 Transform. 150 100 250 24 40 290 16 Fabricant 250 300 550 40 88 638 48 Grossiste 550 100 650 88 104 754 16 Détailllant 754 150 904 - - 904 - Total 800 104

Prix à la consommation : 974,5 Le détaillant est hors circuit. Comme il s’agit du dernier stade, il n’y a pas d’effet de rattrapage. On a 24 en moins dans les recettes (16% de 150 – valeur ajoutée du détaillant). L’impact de cette exonération est limitée ; elle n’atteint que la valeur ajoutée du dernier stade. Le régime de détaillants est soumis à la franchise : ceux qui ne dépassent pas le montant de la franchise ne sont pas soumis à la TVA (art 56§2 CTVA). Pourquoi ? Cela facilite le contrôle, d’autant plus que la structure TVA est trop lourde pour de petits commerçants.

4) Taxe égalisation C’est le régime précédant la franchise. On transfère sur le fournisseur du petit détaillant toutes les formalités à accomplir. Exemple : Prix = 100 TVA (16%) : 16 Taxe d’égalisation (33% de taxe) : 5,2

=> Le fournisseur réclamait au détaillant 121.2 au lieu de 116. La taxe d’égalisation est une recette fiscale si on avait fait joué le système jusqu’au dernier stade.

Avantage : on ne fait pas d’exonération mais une taxation de la valeur ajoutée (forfaitaire) du dernier stade.

5) Remarques On est dans une perspective macroéconomique (marchandise à la fin) mais en pratique, l’élément est l’entreprise et non la marchandise. On n’établit pas de lien entre la TVA déductible et due mais on globalise la TVA déductible dans une colonne (idem pour TVA due) peu importe le taux et que ce soit un service ou non.

Titre III : Notions fondamentales concernant la TVA en Belgique 3. Le modèle européen de TVA - 18.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

6) Réflexions L’ordre national des avocats de Belgique n’est pas favorable à l’assujettissement des avocats car il estime que c’est une mesure antisociale (avocats calculent leurs honoraires avec TVA en plus, cela se répercuterait sur le prix des prestations) Critiques :

- certains clients peuvent déduire la TVA (les entreprises) ; ce n’est donc pas une mesure antisociale pour tous

- déduction des TVA que l’avocat doit payer (diminution du cout d’un cabinet)

E. Régimes particuliers

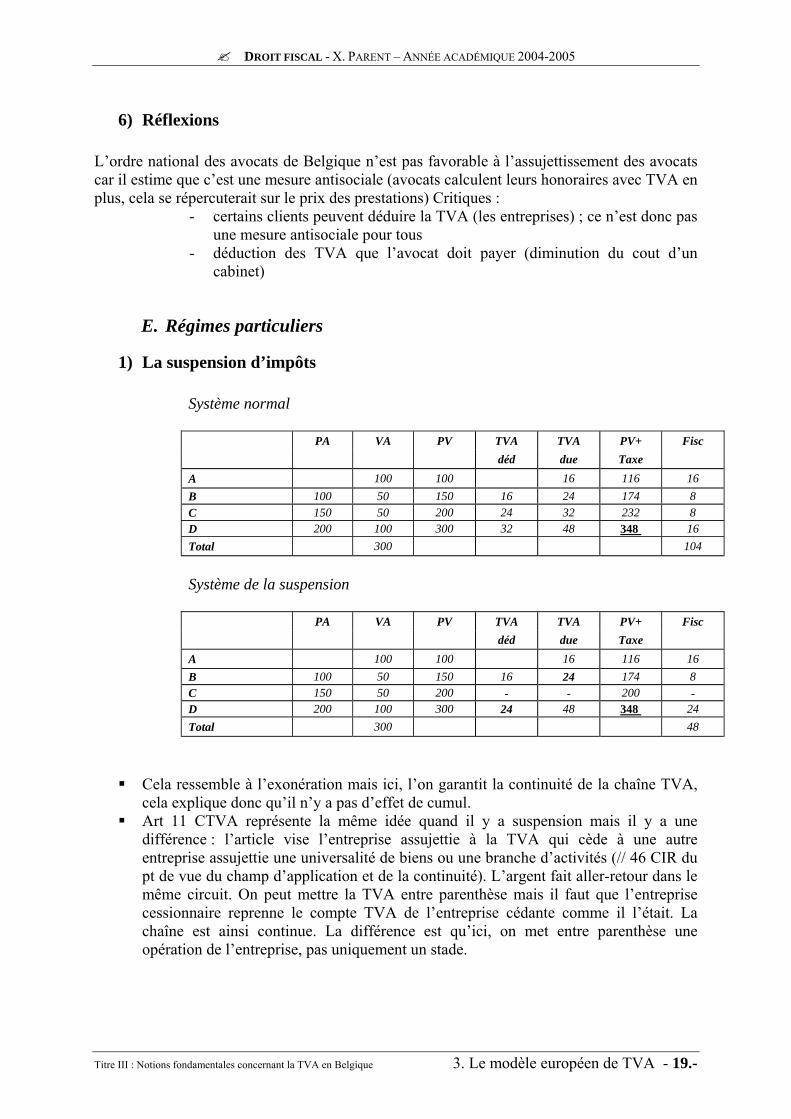

1) La suspension d’impôts

Système normal PA VA PV TVA TVA PV+ Fisc

déd due Taxe A 100 100 16 116 16 B 100 50 150 16 24 174 8 C 150 50 200 24 32 232 8 D 200 100 300 32 48 348 16 Total 300 104

Système de la suspension PA VA PV TVA TVA PV+ Fisc

déd due Taxe A 100 100 16 116 16 B 100 50 150 16 24 174 8 C 150 50 200 - - 200 - D 200 100 300 24 48 348 24 Total 300 48

Cela ressemble à l’exonération mais ici, l’on garantit la continuité de la chaîne TVA, cela explique donc qu’il n’y a pas d’effet de cumul.

Art 11 CTVA représente la même idée quand il y a suspension mais il y a une différence : l’article vise l’entreprise assujettie à la TVA qui cède à une autre entreprise assujettie une universalité de biens ou une branche d’activités (// 46 CIR du pt de vue du champ d’application et de la continuité). L’argent fait aller-retour dans le même circuit. On peut mettre la TVA entre parenthèse mais il faut que l’entreprise cessionnaire reprenne le compte TVA de l’entreprise cédante comme il l’était. La chaîne est ainsi continue. La différence est qu’ici, on met entre parenthèse une opération de l’entreprise, pas uniquement un stade.

Titre III : Notions fondamentales concernant la TVA en Belgique 3. Le modèle européen de TVA - 19.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

2) Le régime du report de taxation

Système normal PA VA PV TVA TVA PV+ Fisc

déd due Taxe A 100 100 16 116 16 B 100 50 150 16 24 174 8 C 150 50 200 24 32 232 8 D 200 100 300 32 48 348 16 Total 300 104

Système du report de taxation PA VA PV TVA TVA PV+ Fisc

déd due Taxe A 100 100 16 116 16 B 100 50 150 16 24 174 8 C 150 50 200 24 - 200 -24 D 200 100 300 32 32 48 348 48 Total 300 48

Idée : lutte contre la fraude. Dans certains secteurs d’activités, on a des entreprises qui se créent => assujettis => peuvent déduire la TVA avant même qu’elles n’aient vendu, puis disparaissent (mais avaient donc empoché la TVA chez le client). Le législateur a donc voulu empêcher ce système de perdurer : la taxation va être déplacée sur le cocontractant (une autre entreprise) qui va mettre 32 dans sa TVA due ; cela ne change rien pour lui car ce qu’il devait à l’entreprise fournisseur, il va le donner au fisc. Pour le fisc, c’est un moyen de contrôle efficace. On s’est demandé si ce système était possible avec les particuliers. A priori, non car les particuliers ne sont pas assujettis. Exception : cas des véhicules d’occasion car il existe d’autres obligations fiscales (le client paye TVA de l’achat du véhicule quand il y a immatriculation)

3) Taxe d’égalisation (abrogé aujourd’hui) Renvoi En 1970, la Belgique ne s’est pas aventurée dans le régime de la franchise. Pour éviter de perdre de la matière taxable, elle a choisi la taxe d’égalisation : on déplace les obligations du détaillant au grossiste (fournisseur).

Ex. Grossiste facture 100 + 16% de TVA comme d’habitude + une taxe d’égalisation de 33% de la TVA de 16% au détaillant => 5.28 ce qu’on aurait eu dans la colonne fisc du détaillant forfaitairement.

Titre III : Notions fondamentales concernant la TVA en Belgique 3. Le modèle européen de TVA - 20.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

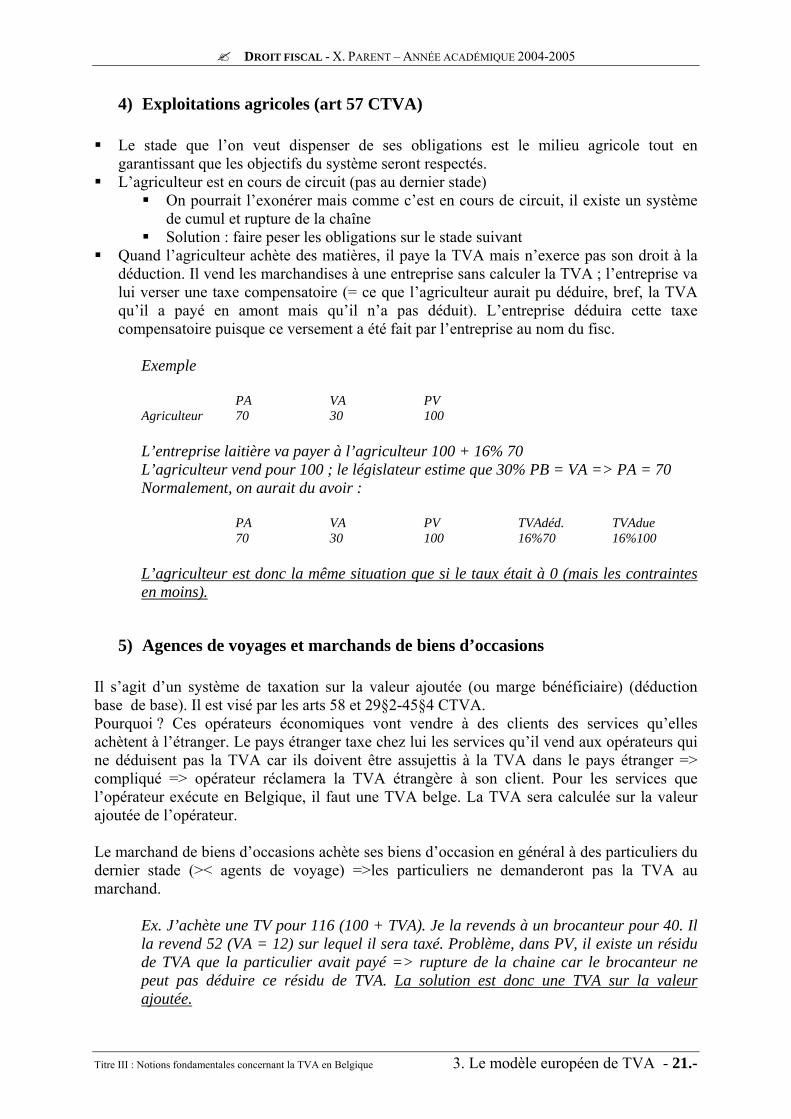

4) Exploitations agricoles (art 57 CTVA) Le stade que l’on veut dispenser de ses obligations est le milieu agricole tout en

garantissant que les objectifs du système seront respectés. L’agriculteur est en cours de circuit (pas au dernier stade)

On pourrait l’exonérer mais comme c’est en cours de circuit, il existe un système de cumul et rupture de la chaîne

Solution : faire peser les obligations sur le stade suivant Quand l’agriculteur achète des matières, il paye la TVA mais n’exerce pas son droit à la

déduction. Il vend les marchandises à une entreprise sans calculer la TVA ; l’entreprise va lui verser une taxe compensatoire (= ce que l’agriculteur aurait pu déduire, bref, la TVA qu’il a payé en amont mais qu’il n’a pas déduit). L’entreprise déduira cette taxe compensatoire puisque ce versement a été fait par l’entreprise au nom du fisc.

Exemple PA VA PV Agriculteur 70 30 100 L’entreprise laitière va payer à l’agriculteur 100 + 16% 70 L’agriculteur vend pour 100 ; le législateur estime que 30% PB = VA => PA = 70 Normalement, on aurait du avoir : PA VA PV TVAdéd. TVAdue

70 30 100 16%70 16%100

L’agriculteur est donc la même situation que si le taux était à 0 (mais les contraintes en moins).

5) Agences de voyages et marchands de biens d’occasions Il s’agit d’un système de taxation sur la valeur ajoutée (ou marge bénéficiaire) (déduction base de base). Il est visé par les arts 58 et 29§2-45§4 CTVA. Pourquoi ? Ces opérateurs économiques vont vendre à des clients des services qu’elles achètent à l’étranger. Le pays étranger taxe chez lui les services qu’il vend aux opérateurs qui ne déduisent pas la TVA car ils doivent être assujettis à la TVA dans le pays étranger => compliqué => opérateur réclamera la TVA étrangère à son client. Pour les services que l’opérateur exécute en Belgique, il faut une TVA belge. La TVA sera calculée sur la valeur ajoutée de l’opérateur. Le marchand de biens d’occasions achète ses biens d’occasion en général à des particuliers du dernier stade (>< agents de voyage) =>les particuliers ne demanderont pas la TVA au marchand.

Ex. J’achète une TV pour 116 (100 + TVA). Je la revends à un brocanteur pour 40. Il la revend 52 (VA = 12) sur lequel il sera taxé. Problème, dans PV, il existe un résidu de TVA que la particulier avait payé => rupture de la chaine car le brocanteur ne peut pas déduire ce résidu de TVA. La solution est donc une TVA sur la valeur ajoutée.

Titre III : Notions fondamentales concernant la TVA en Belgique 3. Le modèle européen de TVA - 21.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

Deuxième partie Le droit positif belge

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

44.. IINNTTRROODDUUCCTTIIOONN AAUU DDRROOIITT PPOOSSIITTIIFF BBEELLGGEE

Les matières sont liées : interconnexion Le CTVA envisage 4 catégories d’opérations

(1) la livraison de biens (2) l’importation de biens (3) l’acquisition intracommunautaire (4) la prestation de services

Ces opérations sont imposables sauf exception. Pour qu’il y ait imposition, il faut constater une opération imposable et qu’elle soit accomplie par un assujetti. Exception : l’importation imposable par toute personne quelconque. Le vendeur / Le prestataire est l’assujetti dans les livraisons de biens et prestations de services ; L’acheteur est l’assujetti dans les acquisitions intracommunautaires.

Art 45 CTVA : tout assujetti peut exercer le droit à la déduction : je ne peux donc pas déduire si je ne suis pas assujetti. De plus, les biens et services doivent être imposés pour obtenir déduction ; la condition de déduction est liée à celle de taxation.

Art 4 CTVA définit la notion d’assujetti : celle-ci est étroitement liée à la notion

d’opération imposable (visée par le code – Rq. Ne veut pas dire qu’elle est nécessairement imposée, car il existe des exemptions).

Titre III : Notions fondamentales concernant la TVA en Belgique 4. Introduction au droit positif belge - 23.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

55.. DDEEBBIITTIIOONN DDEE LLAA TTVVAA

I. Aspects matériels : les opérations visées par le Code

A. Opérations imposables en principe

1) Les biens

a. Livraison de biens en Belgique (art 2 al 1 CTVA)

(1) Notion de biens

Il faut un bien au sens du Code : art 9 CTVA, càd un bien corporel (pas incorporels comme les créances, les droits intellectuels). Nous noterons que les biens incorporels n’échappent pas pour autant à la TVA car on les retrouve dans les prestations de services.

L’art 9 CTVA ne distingue pas les meubles des immeubles au sens du Code Civil. Toutefois, les opérations sur les immeubles existants sont soumises à un régime particulier car 1) les opérations sur immeubles existants (càd non neufs) sont fréquentes et 2) taxer l’achat d’un immeuble, est-ce taxer la consommation ? On peut le faire pour investissement également.

Le législateur a eu le souci de mettre meubles et immeubles sur le même pied. On vise la propriété et les droits réels autres que la propriété qui donnent à leurs titulaires un pouvoir d’utilisation (superficie, emphytéose, usage, habitation).

Une exception : la location financement est d’abord une opération financière de crédit. Elle a donc été classée dans les prestations de services (art 44§3 2° CTVA)

Extension : livraison de gaz, de chaleur ou de froid Exclusion : opérations sur les titres au porteur (bien mobilier corporel) qu’il fallait

expressément exclure car ce ne sont pas des biens de consommation.

(2) Notion de livraison (art 10 CTVA) Principe

Le Code reproduit l’art 5 de la 6e directive. Cette directive a été transposée en Belgique en deux étapes : (1) transposition avec les mots du droit belge (2) transposition avec la terminologie européenne (loi de 1992), ce qui la rend moins commode pour les juristes belges.

Arrêt CJCE du 08.02.90

Notion de livraison de biens au sens de la directive englobe tous les cas où il y a transfert du pouvoir de disposer d’un bien corporel comme un propriétaire même s’il n’y a pas transfert de la propriété juridique du bien.

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 24.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

Cet arrêt a été rendu sur base de la conception néerlandaise qui est essentiellement économique (on peut avoir des attributs de la propriété sans être propriétaire). Le ministre des finances, en parlant du leasing, a déclaré qu’on ne pouvait avoir l’idée d’une propriété économique. Différentes opérations relèvent de la livraison de biens (mutation patrimoniale – par acte translatif ou déclaratif – qui fait que la propriété passe d’un patrimoine à un autre)

Ex. Une société mère envoie à une de ses succursales des marchandises qu’elle lui facture => pas de TVA car pas translatif de la propriété

Extension : acte juridique déclaratif. Ce n’est pas vraiment une extension car, quand on dit d’un acte qu’il est déclaratif, c’est une fiction : il y a bien eu mutation patrimoniale. L’art 10 al 2 CTVA vise le contrat, souvent, à titre onéreux car en principe il n’y a pas de TVA sur les opérations à titre gratuit. Le contrat doit être susceptible d’emporter transfert de droit (on ne demande rien d’autre) ;

quid des contrats avec effet suspensif ? La TVA est due directement quid des contrats avec condition suspensive ? TVA n’est pas due directement

car on n’est pas encore sur. Cela permet de régler le problème de la location vente (vente avec transfert de la propriété immédiate). Dans des cas exceptionnels, la livraison peut découler d’un acte unilatéral (art 10§2 CTVA).

Règles particulières

Art 11 CTVA : idée de suspension de l’impôt=> une opération est mise entre parenthèse. Ce n’est pas une véritable exemption : cession mise entre parenthèses doit bénéficier à l’assujetti qui a le droit à la déduction et cet assujetti est censé continuer la personne du cédant. On veut la continuité de la chaîne (et donc pas de cumul). Cet article est fort large ; // 46 CIR il parle de branche d’activité comme l’art 11 CTVA. L’ARCIR donne des précisions sur cette branche qui vaut pour le CTVA et le C.D.Enr. universalité de biens (ensemble de biens qui forme une entité autonome ; ex. fond de commerce) ; cela vaut pour CTVA et CIR. L’art 11 parle d’une universalité alors que le CIR parle parfois de l’universalité (on vise tout) mode de cession : l’art 11 est fort large >< 46 qui vise l’apport à une société. Pq art 11 ? On ne veut pas qu’à l’occasion de restructuration d’entreprises, une perception TVA n’alourdisse l’opération (pas d’impôt du). C’est la même philosophie que l’art 46. a partir du moment où la chaîne de déduction rompt, la TVA s’applique à la totalité des valeurs ajoutées (// 46 CIR).

Art 10§3 CTVA sur le prêt à consommation : prêt par lequel des biens

consomptibles sont prêtés à un emprunteur. Il restituera des biens de même nature. Ce prêt est assimilé à un échange du pt de vue de la TVA : c’est une double livraison.

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 25.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

Art 12 - la livraison à soi-même : normalement, la livraison suppose un contrat et deux personnes différentes. Or, l’art 12 reconnaît qu’une entreprise assujettie se livre à elle-même. L’entreprise a alors en ce cas, deux casquettes, celle de livreur et de receveur du bien.

L’alinéa 1er ne concerne pas tous les biens, mais uniquement les meubles. On suppose une entreprise assujettie qui achète un bien meuble TVAC (ex. commerçant qui vend des GSM). Il prend dans son stock de téléphones portables pour sa famille ou les membres du personnel alors qu’ils auraient dus être revendus avec taxe. Ce n’est pas le cas. Ces destinataires sont des consommateurs ; ces biens arrivent en consommation sans TVA. On présume que le commerçant s’est livré lui-même et devra donc payer la TVA. Dans ce cas, la base d’imposition sera le prix d’achat.

Ex. PA : 100 ; TVA : 21% => TVA déd : 21% ; TVA due : 21 %. On aurait pu raisonner autrement : la technique des révisions de déductions : on aurait abouti au même résultat mais de façon différente juridiquement parlant. On a choisi ce système pour traiter tous les prélèvements de la même manière. Ex. Téléphones portables ont une valeur ajoutée avant d’être donnés => base imposable= prix de revient L’alinéa 2 vise les opérations à titre gratuit. La philosophie est la même : quand le bien est entré dans l’entreprise, il est déduit puis ressort gratuitement de l’entreprise. L’aliéna 3 vise, quant à lui, les biens d’investissement et d’équipement. Une entreprise vend des ordinateurs venant de chez son grossiste => TVA puis déduction. L’ordinateur du comptable tombe en panne, l’entreprise le remplace par un ordinateur venant du stock acheté. L’ordinateur change de statut : il passe du stock aux biens d’investissement/d’équipement de l’entreprise. On ne retrouve pas la terminologie comptable en TVA vu qu’on a repris la terminologie de la 6e directive. Ceci est important car le code prévoit des modalités particulières pt de vue biens d’investissement :

1. du pt de vue stocks, on déduit la TVA immédiatement 2. pour les biens durables, la TVA va être récupérée tout de suite ou de manière

étalée ? Selon le CTVA récupération tout de suite. Pour les biens d’investissement, le CTVA les surveille pendant un certain délai (vérifie qu’ils reçoivent bien l’affectation pour laquelle il y a eu déduction)

L’alinéa 4 vise enfin les assujettis mixtes. Une partie de leur activité est soumise à la TVA, l’autre non. Problème : on ne sait pas à l’achat quand les biens iront dans telle ou telle activité. On calcule la déduction de manière forfaitaire. Ces assujettis pourraient être tentés de fabriquer leurs biens plutôt que chez des 1/3 (qui facturent la TVA que les assujettis ne récupéreront qu’en partie => augmentation du coût) => rectification (taxation sur le prix de revient du bien) car il faut une égalité de concurrence.

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 26.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

Art 13 - Commissionnaires Le commissionnaire agit pour quelqu’un d’autre mais en son nom propre. C’est une entreprise assujettie. On y voit deux livraisons de biens imposables (2 TVA) A (livraison) Commissionnaire (livraison) B

(3) Critère de localisation Il faut une livraison en Belgique => taxation en Belgique (art 2 al 1 CTVA) => 15 CTVA pour les conditions. 1) Critère matériel : mise à disposition (exécution concrète de l’obligation de délivrance)

Exception : si transport, livraison = endroit où commence le transport (peu importe que le transport soit effectué par le fournisseur / acquéreur / tiers)

Ex. un commerçant liégeois vend un meuble ancien à un Parisien => transport du bien commence en Belgique => TVA belge. Si fournisseur parisien et transport en Belgique => TVA française

Pourquoi ? L’assujetti fournisseur ne doit traiter qu’avec l’administration de son propre Etat ou sinon cela s’avèrerait compliqué => raison pratique.

2) Si le transport se fait dans un pays hors de l’Union Européenne => exportation => exonération de l’opération => pas de TVA belge. Si le transport se fait dans un pays de l’Union Européenne Différents régimes transitoires

• Acquéreur à l’étranger, dans l’UE = assujetti qui agit dans le cadre de son activité économique => exonération de la taxe belge pour assujettis. Dans l’Etat étranger (ex. France), acquisition intracommunautaire de biens (entreprise française acquéreuse est redevable en France d’une taxe) => art 39bis CTVA Le principe du pays de destination est respecté. Il existe des exceptions pt de vue moyens de transport, franchisés, etc.

• Destinataire du bien dans l’Union Européenne = particulier (= consommateur final) => pas d’exonération en Belgique mais régime des ventes à distance => alternative : 1) Chiffre d’affaire (pour le pays du destinataire) ne dépasse pas un certain

plafond => TVA belge 2) Chiffre d’affaire dépasse le plafond => TVA du pays de destination (avec UE,

c’est difficile car on multiplie ceci par 24 si des autres pays européens avec un système TVA différent à chaque fois).

Il existe des exceptions. 3) Le bien est installé ou monté (cfr. Syll page 18)

=> livraison = lieu de l’installation ou du montage

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 27.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

Ex. industriel liégeois vend une machine à une entreprise allemande et l’installe en Allemagne => TVA allemande.

b. Acquisition intracommunautaire de biens en Belgique (art 3b CTVA)

(1) Notion de biens : art 25 CTVA

(2) Notion d’acquisition intracommunautaire : art 25 CTVA

Ex. Une entreprise française fournit une entreprise belge => acquisition intracommunautaire en Belgique => TVA belge. L’entreprise française aura une exonération du pt de vue droit français (art 39b CTVA)

c. Importation de biens en Belgique provenant d’Etats hors U.E. (art 3 CTVA)

(1) Notion de biens : art 25 CTVA On ne vise que les biens meubles corporels

(2) Notion d’importation (art 23 CTVA) Taxation en Belgique pour tout bien venant d’un état tiers à l’UE et qui pénètre dans l’UE par la Belgique ≠ acquisition intracommunautaire ; cette dernière relève d’une définition juridique tandis que l’importation relève d’une définition matérielle : c’est le franchissement de la frontière.

(3) Territorialité (art 23§2 et 3 CTVA) Il faut faire attention aux régimes douaniers.

2) Les services

a. Notion de prestation de services (art 18 CTVA)

(1) Principe 2 caractéristiques communes aux livraisons : - les prestations de services découlant de contrats - les contrats à titre onéreux

(2) Illustrations • Travaux manuels ou intellectuels exécutés en vertu d’un contrat d’entreprise (y compris

apport en industrie) • Contrat location portant sur des biens meubles corporels y compris le leasing mobilier ; la

location immobilière relève des opérations exemptées • Cession / concession sur des droits incorporels (brevets, marques, …)

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 28.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

• Mandat : le mandataire social (gérant d’une société…) = entreprise assujettie à la TVA ? Le Ministre des Finances a déclaré que ces opérations n’étaient pas imposables tant qu’ils restent dans l’exercice de leurs fonctions

• Prestations bancaires et financières

(3) Règles particulières • Suspension d’impôt : art 18§3 et 11 CTVA • Art 19 CTVA (// 12 CTVA)

§1 : ce cas n’est pas réglé dans l’art 12 => pq ? Ici, on parle d’un prélèvement en jouissance, or les contrats portant sur la jouissance d’un bien sont des prestations de services et donc pas les livraisons de biens §2 : différence entre ce qui relève des fins étrangères à l’activité assujettie (pas de déduction) et ce qui est profitable à celle-ci (déduction) : les besoins privés de l’assujetti et des membres de son personnel et plus généralement toutes fins étrangères à l’activités assujetti et les besoins de l’activité économique §3 : intervention du Roi est nécessaire ; or l’AR n’a jamais été pris

• Art 20 CTVA sur les commissionnaires // 13 CTVA

b. Critères de localisation C’est difficile pour les services car il n’existe pas de support matériel comme pour les biens. De plus, pour les biens, on peut combiner avec le régime des exportations (taux 0), au contraire des services, pour lesquels la répartition des compétences est plus nette. C’est le pays A ou le pays B. Le principe est donc le pays de destination du service => critère : lieu où on utilise ce service. C’était le critère retenu au départ (2e directive). Mais difficulté : utilisation de plusieurs pays différents, lieu de prestation et de l’utilisation est parfois différent. Une nouvelle directive (6e) est intervenue avec 4 critères :

(1) Lieu d’établissement du prestataire de services C’est le lieu où le prestataire de service a établi le siège de son activité professionnelle (art 21 CTVA). C’est étrange par rapport au principe du pays de destination car on vise le début du processus, ce, par souci de facilité, de pragmatisme (//biens) Pour le client, c’est plus compliqué : il n’est pas possible de déduire la TVA d’autres pays : il devra demander au pays étranger le remboursement de sa TVA. Pour les entreprises, c’est plus facile.

(2) Lieu d’établissement du preneur de services (art 21§3 7° CTVA) Conditions :

- le preneur doit être établi hors UE - le preneur doit être établi en UE et utiliser les services pour les besoins de

son entreprise (=> droit à la déduction) (ex. une entreprise belge concède un brevet à une entreprise allemande => lieu de service : All => TVA allemande => entreprise all déduit TVA all)

- Si une personne est établie en UE mais qu’elle n’est pas assujettie, on revient au 1er cas (une entreprise belge fournit des services publicitaires à

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 29.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

un Français qui agit à titre particulier => pas de déduction => prestation de service en Belgique avec TVA belge)

(3) Lieu où le service est rendu

C’est le lieu d’exécution matérielle du service. C’est conforme au principe du pays de destination.

(4) Lieu où le service est utilisé C’est une application stricte du principe du pays de destination.

B. Opérations exemptées

1) Le taux 0 (arts 39 à 42 CTVA) Le taux 0 implique une exemption d’opérations à la sortie qui n’entraîne pas la perte du droit à déduction (// art 45 2°). Il existe deux causes d’exemption :

a. L’exportation de biens // Imposition en Belgique des importations de biens On quitte le territoire de l’UE, ne concerne que les biens meubles ; quand il y a exportation, pas de TVA à l’étranger. Souci de compétitivité des entreprises à l’étranger.

b. La livraison de biens imposables comme acquisition intracommunautaire à l’étranger Il y a taxation dans le pays de destination si taxable comme acquisition intracommunautaire et exemption dans le pays d’origine.

2) Les exemptions pures et simples (art 44 CTVA) • Pour la plupart des cas, on est dans un régime temporaire • Les exemptions pures et simples peuvent être regroupées selon leurs justifications :

a. Nature de la taxe Il n’est pas adapté de taxer ces opérations • Ex : jeux et paris => opérations argent contre argent => exonération car on n’est pas

vraiment dans une optique de consommation mais plutôt financière.

b. Simplification de la vie de certaines personnes • Ex. Prestations de services par les conférenciers. Elles ne sont pas fournies à des

particuliers du dernier stade => pas de TVA car effet de rattrapage (mais effet de cumul)

c.

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 30.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

L’exemption est socialement désirable • Notaires, avocats, huissiers de justice sont exemptés de la TVA (=> pas droit à la

récupération de TVA) => assujettis mais exemptés • Prestataires de soins de santé

d. L’exemption est subordonnée à des opérations fournies par des ASBL

e. Exonération des livraisons de biens portant sur des immeubles par nature (art 44§3 1°) • Difficultés :

o Si achat d’un immeuble = placement de patrimoine => consommation ? o Marché immobilier contient des biens usagés

• Le législateur a donc décidé que les immeubles sont exemptés sauf s’il s’agit de bâtiments neufs. Pq ? Egalité de concurrence (mettre sur le même pied l’acquisition d’un bâtiment neuf par achat et par contrat d’entreprise)

(1) Bâtiment

• Tout à l’exclusion des terrains • La pratique administrative ne traite pas les différents terrains de la même manière :

o Terrain nu (ex. forêt, terrain agricole, …) : pas de TVA mais droits d’enregistrements

o Terrain avec un bâtiment dessus (terrain construit) : ventilation du prix => terrain : droits d’enregistrements ; bâtiment neuf : TVA (art 3 CTVA)

CJCE 2000 interprétant la 6e directive condamne cette solution toute l’opération doit être soumise à la TVA => pas de ventilation ! le législateur va donc devoir changer sa législation.

o Terrain non nu et non construit (ex. terrain ayant une infrastructure – égouts, routes – en vue d’un lotissement). Selon la pratique administrative, ces infrastructures sont considérées comme des immeubles. Le promoteur pourra récupérer la TVA quand il vendra le terrain.

(2) Neuf

• Sa livraison doit être faite le 31 décembre de l’année qui suit celle au cours de laquelle a

eu lieu le 1er enrôlement du précompte immobilier • La 1ère occupation du bien ou mise en location de l’immeuble déclenche le processus du

revenu cadastral et non l’achèvement des travaux. 01 revenu cadastral 02 03 04 1e occupation précompte imm livraison Rem. À partir du moment où le bâtiment neuf implique la TVA, il faut résoudre le concours entre les droits d’enregistrement et la TVA => art 159 8° C.D.Enr. qui stipule que quand la TVA s’applique, il n’y a pas de droits d’enregistrements.

(3) 3 catégories d’assujettis pour lesquels la TVA est due

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 31.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

• L’assujetti qui habituellement cède à titre onéreux des bâtiments neufs qu’il a construit, fait construire ou acquis avec payement de la taxe (art 12§2 CTVA) => on vise les promoteurs immobiliers au sens large. Problème : un promoteur achète des bureaux neufs avec TVA puis les revend. Si le délai est dépassé, il ne peut pas les revendre avec tva ; art 12§2 : c’est une vente à lui-même => pas de déduction de la TVA ; si vente du bien : pas de TVA.

• L’assujetti dont l’activité économique ne consiste pas en la vente habituelle de bâtiments avec application de la taxe. L’assujettissement TVA ne couvre pas la vente de bâtiments neufs=> ils doivent opter pour 1 assujettissement spécial pour cette vente ou droits d’enregistrement.

• L’assujettissement sur option qui revendiqué par de simples particuliers. Je revends en régime de TVA ou de droits d’enregistrement : (1) si droits d’enregistrement => TVA quand achat du bâtiment => ne pourra pas la déduire et droits d’enregistrement 12.5% (2) si TVA (21%) mais déduction possible quand achat

f. Opérations de location portant sur des immeubles par nature (art 44§3, 2° CTVA)

• Ces opérations sont exemptées mais il y a des exceptions :

o Location à caractère immobilier mais particulier (parking, garage, camping, entrepôt) => TVA (art 18 CTVA)

o Leasing immobilier quand au profit d’un assujetti qui a le droit de déduire parce qu’on est en cours de circuit et si on accordait une exemption, il y aurait rupture de la chaîne

o Location à des non assujettis o Location de coffres-forts

II. Assujettissement (aspect personnel)

A. Principe L’art 4 CTVA définit l’assujetti On se réfère à la livraison de biens / à la prestation de services visées par le Code 3 cas :

l’assujetti, dans le cadre de son activité, ne fait que des opérations imposables. C’est l’assujetti normal

l’assujetti, dans le cadre de son activité, ne fait que des opérations exemptées. Il n’a pas droit à la déduction (ex. avocats et médecins)

l’assujetti, dans le cadre de son activité, fait des opérations imposables et exemptées. C’est l’assujetti mixte ou partiel.

Il y a des éléments essentiels L’activité économique habituelle (pas sporadique, pas isolée ou

exceptionnelle). Cette activité doit-elle être professionnelle ? C’est une activité autonome : pas besoin d’être professionnelle (ex. des personnes louent un garage : activité économique habituelle portant sur des prestations de services or ce n’est pas une activité professionnelle)

Cette activité doit être exercée à titre d’indépendant (pas salarié).

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 32.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

L’article 4 est très large ; il comprend même les pouvoirs publics (art 6) et les associations sans personnalités juridiques

L’activité peut être d’appoint (ex. indépendant travaille le jour pour un patron et après journée, pour son compte).

L’activité peut être exercée avec ou sans esprit de lucre ; les ASBL peuvent donc être assujetties (mais bcp d’exemptions)

L’activité peut être réalisée quelque soit le lieu (à l’étranger aussi) L’assujettissement commence avec le 1er acte de l’activité et finit avec le dernier acte de

l’activité. Cette notion est juridique mais pas formelle (c’est au moment où j’ai mon numéro TVA que je suis assujetti). La pratique administrative a admis que la simple intention d’exercer une activité entraînait l’assujettissement. Pq ? Exercice du droit de déduction.

B. Effets de l’assujettissement On vise les opérations qu’un assujetti accomplit à titre exceptionnel, accessoire dans le cadre de son activité :

1) Les opérations exceptionnelles à l’activité habituelle Si elle est visée par le Code, la TVA s’applique car elle relève de l’activité principale.

Ex. une entreprise achète des caisses enregistreuses et les revend. Or son activité est le commerce => TVA

2) Les opérations accessoires

- L’activité économique habituelle porte sur des opérations exemptées Ex. l’hôpital dont l’activité sont des prestations exemptées. A titre accessoire, il revend à un fabricant de nourritures d’animaux les restes de nourriture (opération imposable) : pas de TVA car l’accessoire suit le principal.

- L’activité économique habituelle porte sur des opérations taxées et l’activité accessoire est exemptée

C’est le cas de l’assujetti mixte.

C. Règles particulières

1) L’art 56 CTVA sur les assujettis franchisés Les entreprises de petite taille ayant un petit chiffre d’affaires sont mises hors course. Elles ne subissent pas les conséquences de l’assujettissement (pas de déduction, pas de facturation de

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 33.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

taxe à la sortie). Si elles dépassent la franchise, le seuil, les conséquences de l’assujettissement s’appliquent.

2) L’art 57 CTVA sur les exploitants agricoles Ils n’ont pas les obligations des assujettis mais ont l’équivalent d’un taux 0 (ne déduisent pas, ne facturent pas, mais reçoivent de leurs clients l’équivalent de la taxe qu’ils auraient pu avoir en amont).

3) L’art 46 CTVA sur les assujettis mixtes Une partie de leur activité est imposée, l’autre pas

4) Les assujettis sur option L’assujettissement n’est pas automatique. Il faut le demander (cfr. Arts 56 et 57 CTVA)

5) L’art 4§2 CTVA Ce sont les règles de consolidation des activités (pas de fractionnement).

D. L’assujettissement en tant que condition de la débition de la taxe en Belgique

1) Livraisons de biens et prestations de services en Belgique A l’origine de la livraison (peu importe que le client soit assujetti ou non à l’arrivée), il faut un assujetti agissant en tant que tel (pas un assujetti franchisé). Il doit agir dans le cadre de l’activité assujettie (pas de gestion de patrimoine privé) => impôt pour assujetti personne physique

2) Acquisition intracommunautaire en Belgique (art 25ter §1 CTVA) A l’origine, il faut qu’un assujetti ou une personne morale (peu importe qu’elle soit assujettie ou non) acquiert un bien. A l’arrivée, il faut un assujetti (pas un franchisé).

3) Importation de biens en Belgique (art 3 CTVA) Elles sont imposables quelque soit la personne (pas besoin d’être assujetti) sous réserve des franchises douanières.

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 34.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

III. Fait générateur de l’impôt et moment de l’exigibilité de la taxe

Remarque : la TVA fonctionne comme les impôts sur le revenu => déclaration périodique globale.

A. Livraisons de biens et prestations de services

1) Principe

a. Biens (art 17 al 1 CTVA) Le fait générateur et l’exigibilité ont lieu à la livraison du bien (cfr. Art 16 CTVA)

b. Prestations de service (art 22 CTVA) Le fait générateur et l’exigibilité ont lieu quand la prestation de service est parfaite, càd complètement achevée.

2) Exigibilité anticipée La taxe peut être due avant si :

- on nous a déjà facturé tout ou partie du prix => établissement facture fait naître la taxe et son exigibilité

- tout ou partie du prix a été effectivement payé avant la délivrance du bien ou du service (ex. acompte)

- le contrat prévoit une échéance antérieure à la livraison ou prestation de service

Ces exceptions se réalisent souvent. On aboutit aux mêmes problèmes que pour les impôts sur revenus : à partir du moment où l’entreprise redevable de TVA sur des sommes non encore reçues, elle doit préfinancer cette taxe (cela pose problème si le client ne paye pas par exemple : cause de révision).

3) Régime du cash (art 17§3, 22§3 CTVA) Le Roi peut prévoir pour des petites entreprises uniquement au dernier stade que la TVA due par ces entreprises sera payée au fur et à mesure de l’encaissement du prix. Elles ne doivent toutefois pas être franchisées.

B. Acquisition intra-communautaire de biens en Belgique (art 25sept CTVA)

C. Importation de biens en Belgique (art 24 et 25 CTVA) On notera que l’art 25 évoque une présomption d’importation.

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 35.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

IV. Base d’imposition

A. Principe (« in » et « out »)

1) Livraisons de biens / prestations de services (art 26 à 28 CTVA) La base d’imposition, c’est toute la contrepartie prévue au contrat (uniquement) « in » (dans la base d’imposition)

Subventions obtenues par les entreprises réalisant l’opération Impôts autres que la TVA (ex. droits d’accises = accessoire du prix ; ex. paquet

de cigarettes : TVA sur prix + droits d’accises) « out » (pas dans la base d’imposition)

Sommes dues à titre d’escompte (art 28 1° CTVA) (ex. prix payable dans les 3 mois sans intérêt : si je paye tout de suite, escompte, le prix du délai. Si prix de 100 et escompte de 6, la base imposable sera de 94. Idem si après 3 mois, payement de 115 (15=intérêts conventionnels) on ne prendra pas en compte les 15)

Rabais et ristournes Consignes (ex. bouteilles) Débours par l’entreprise pour le compte de son client (ex. je passe la nuit dans

un hôtel taxe sur les vacanciers prix de la chambre d’hôtel + taxe pas de TVA sur la taxe)

2) Acquisition intracommunautaire de biens en Belgique (art 26bis CTVA)

3) Importation de biens en Belgique (art 34 CTVA)

B. Règles particulières

1) Opérations dont la contrepartie n’est pas en argent (art 32 CTVA) // 46 C.D.Enr. et 41 C.Soc. pt de vue valeur normale

2) Opérations sans contrepartie (art 12, 19, 33 CTVA) On vise les opérations que l’on fait pour soi-même ou à titre gratuit. Il existe alors 3 bases d’imposition différentes :

- le prix d’achat (biens qui n’ont pas subi de transformations ou d’aménagements)

- le prix de revient (biens que l’entreprise a transformé, fabriqué) = PA – PV - la valeur normale du service (valeur du marché, prix qu’il faut payer sur le

marché pour obtenir ces services, cela comprend la marge bénéficiaire).

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 36.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

3) Opérations taxables sur la marge (art 29§2 ; 58§4 CTVA)

4) Livraison d’un bâtiment avec le terrain (art 30 CTVA) Le terrain est hors de la TVA (CJCE). La pratique belge est la ventilation du prix (terrain : droits d’enregistrements, bâtiments : TVA). La TVA est calculée sur une base équivalent au prix total – valeur vénale du terrain à dater de la cession mais compte tenu de son état avant le commencement des travaux. Si des aménagements sont incorporés au terrain : valeur vénale du terrain (enregistrement) + incorporation (TVA).

5) Bases forfaitaires de taxation (art 56§1 CTVA) // art 342§2 al 2 CIR

C. Bases minimales d’imposition Ces bases sont parfois autorisées ou prévues dans la loi (ex. art 35 et 36 CTVA)

V. Taux d’imposition (art 37 CTVA) Le Code ne fixe pas le taux mais bien un AR confirmé par une loi. Il y a trois taux :

- 21% (taux de base) - 12% (taux réduit) - 6%

Titre III : Notions fondamentales concernant la TVA en Belgique 5. Débition de la TVA - 37.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

66.. DDEEDDUUCCTTIIOONN DDEESS TTAAXXEESS EENN AAMMOONNTT

I. Champ d’application

A. Introduction Le droit à la déduction est lié à la qualité d’assujetti. Exception : il ne s’applique pas aux assujettis franchisés, exemptés et les exploitants agricoles (pas de déduction, mais récupère la taxe). Une entreprise étrangère peut ainsi être assujettie en Belgique même si elle n’effectue pas d’opération en Belgique. On se base sur la destination présumée des biens et services qui rentrent dans l’entreprise. On va attendre de voir ce qu’ils vont y devenir. Tous les biens et services donnent droit à déduction. On vérifie ensuite si ce droit existe. On exclut l’acquisition d’un bien à titre privé. Ex. un négociant en vin belge achète 1200 bouteilles de vin (dont 200 pour lui). Il n’aura pas de déduction sur les 200. quand il a acheté, il ne savait pas que c’était pour lui. Il a fait livraison à soi-même. On fait déduction de toutes les taxes en amont.

B. Affectations justifiant de manière définitive la déduction (arts 45 et ss CTVA)

1* opérations imposables 2* opérations exonérées taux 0 3* services que l’entreprise réalise à l’étranger qui auraient ouvert un droit à déduction si elles avaient été réalisées en Belgique (idée : je ne peux pas exporter la TVA à l’étranger => vente avec PA hors TVA) 4* opérations réalisées hors CE

II. Modalités • Le droit à la déduction est immédiat, càd au moment où la taxe est due. Il est toutefois

possible de déduire avant le payement au fournisseur. • Le droit à la déduction est global : on globalise sur une période donnée toutes les TVA

dues et déductibles. On ne suit pas les biens. • Le droit à la déduction est périodique : les déclarations TVA sont mensuelles. Si on rate

une période, on peut plus facilement se rattraper que du pt de vue des impôts sur le revenu, on a encore deux ans pour déduire la TVA (AR n°3, art 4§1 §2)

Titre III : Notions fondamentales concernant la TVA en Belgique 6. Déduction des taxes en amont - 38.-

DROIT FISCAL - X. PARENT – ANNÉE ACADÉMIQUE 2004-2005

Formalités : Les factures justifient les déductions (art 3§1 AR n°3) mais l’administration et la jurisprudence belge sont fort tatillonnes. La Belgique a d’ailleurs été condamnée.