Embed Size (px)

DESCRIPTION

Tillämpning av Koden 2006. 2007-05-01. Innehåll. Undersökningens metod och uppläggning, inkl. bolagsurval Sammanfattning Genomgång av svar på fokusfrågor – Kodregler 5.1.1, 5.1.2, 3.6.2 och 3.7.2 Avvikelserapportering Kategorisering av avvikelser – förklaringar - PowerPoint PPT Presentation

Citation preview

1

Tillämpning av Koden 2006

2007-05-01

2

Innehåll• Undersökningens metod och uppläggning, inkl.

bolagsurval• Sammanfattning• Genomgång av svar på fokusfrågor – Kodregler

5.1.1, 5.1.2, 3.6.2 och 3.7.2• Avvikelserapportering• Kategorisering av avvikelser – förklaringar• Antal rapporterade avvikelser per regel• Genomgång av topp tre regler, med flest

avvikelser• Är förklaringarna tillräckligt bra?• Slutsatser

3

Undersökningens metod och uppläggning

• Baseras på de 101 bolag som registrerats som Kodbolag per 2007-02-0.

• Bolagsstyningsrapporter i årsredovisningar tillgängliga t.o.m 2007-04-20 har undersökts, 91 bolag.

• Hänsyn har tagits till Kollegiets utkomna anvisningar 1-3 2006.

• Jämförelse görs med resultat från undersökning gjord på bolagsstyrningsrapporter i årsredovisning 2005, 74 bolag.

4

Bolag som exkluderats

• Följande kodbolag har inte medtagits i undersök- ningen, då årsredovisning ej funnits tillgänglig i tid:

– AarhusKarlshamn (7 maj)– Lundin Petroleum (2 maj)– Melker Schörling (8 maj)– Metro (vet ej, men AGM är 29 maj)– New Wave Group (27 april)– Oriflame (vet ej, men AGM är 21 maj)– Securitas Direct (2 maj)– Securitas Systems (25 april)– Tradedoubler (vet ej, men AGM är 24 maj)– Transcom (vet ej, men AGM är 29 maj)

5

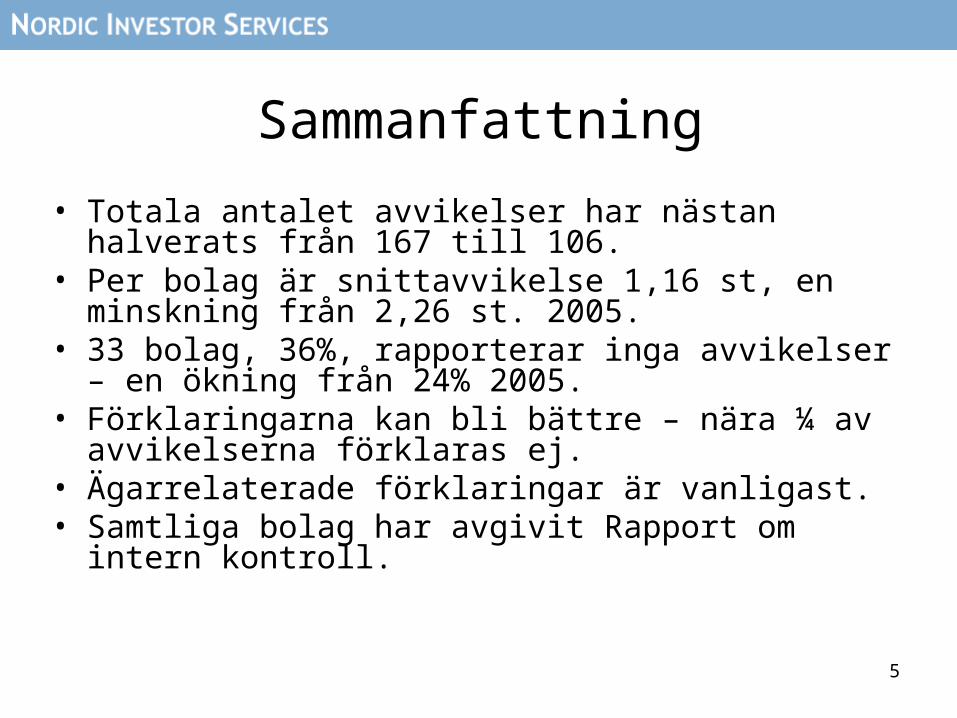

Sammanfattning

• Totala antalet avvikelser har nästan halverats från 167 till 106.

• Per bolag är snittavvikelse 1,16 st, en minskning från 2,26 st. 2005.

• 33 bolag, 36%, rapporterar inga avvikelser – en ökning från 24% 2005.

• Förklaringarna kan bli bättre – nära ¼ av avvikelserna förklaras ej.

• Ägarrelaterade förklaringar är vanligast.• Samtliga bolag har avgivit Rapport om intern

kontroll.

6

5.1.1 Finns bolagsstyrningsrapport?

2006 2005 2006 2005Ja 91 74 100% 100%Nej 0 0 0% 0%Summa 91 74 100% 100%

Antal bolag Procentuell andel

7

5.1.1 Är BSR revisorsgranskad?

2006 2005 2006 2005Ja 5 7 5% 9%Nej 77 54 85% 73%Framgår ej 9 13 10% 18%Summa 91 74 100% 100%

Antal bolag Procentuell andel

8

5.1.2 Anges att Koden tillämpas?

2006 2005 2006 2005Ja 89 73 98% 99%Nej, men framgår 2 1 2% 1%Summa 91 74 100% 100%

Antal bolag Procentuell andel

9

5.1.2 Anges klart vilka regler bolaget avviker från?

2006 2005 2006 2005Bolaget gör inga avvikelser 33 18 36% 24%Ja, i eget avsnitt 21 20 23% 27%Ja i inledande avsnitt 26 19 29% 26%Ja, men inte tydligt avskilt 10 11 11% 15%Nej, måste utläsas mellan raderna 1 6 1% 8%Summa 91 74 100% 100%

Antal bolag Procentuell andel

10

5.1.2 Anges tydliga förklaringar till avvikelserna?

2006 2005 2006 2005Ja 45 50 78% 82%Nej 4 2 7% 3%Ibland / i vissa fall 9 9 16% 15%Summa 58 61 100% 100%

Antal bolag Procentuell andel

11

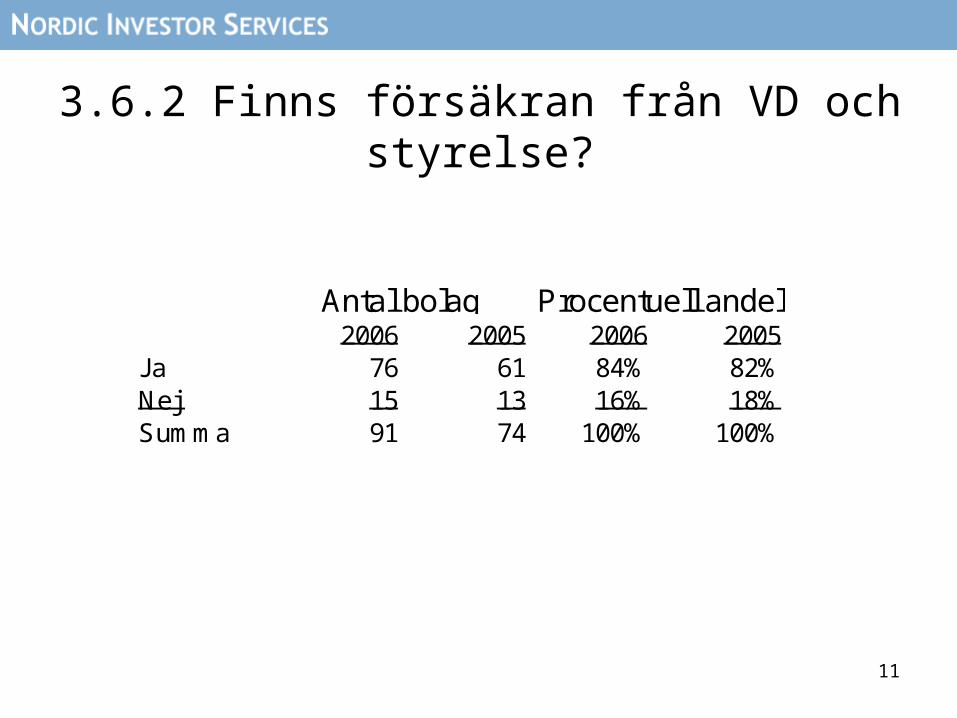

3.6.2 Finns försäkran från VD och styrelse?

2006 2005 2006 2005Ja 76 61 84% 82%Nej 15 13 16% 18%Summa 91 74 100% 100%

Antal bolag Procentuell andel

12

3.7.2 Finns Rapport om Intern Kontroll? Hur har den redovisats?

2006 2005 2006 2005Ja, i egen rapport 7 45 8% 61%Ja, i BSR 83 29 91% 39%Enbart på hemsida 1 0 1% 0%Summa 91 74 100% 100%

Antal bolag Procentuell andel

13

3.7.2 Är Rapport om Intern Kontroll revisorsgranskad?

2006 2005 2006 2005Ja 1 1 1% 1%Nej 82 42 90% 57%Framgår ej 8 2 9% 3%Ej applicerbart*) 0 29 0% 39%Summa 91 74 100% 100%

*) De bolag som ej har IK rapport.

Antal bolag Procentuell andel

14

Avvikelserapportering

2006 2005 Differens %Antal rapporterade avvikelser 106 167 63,5%Antal regler med avvikelser 16 31 51,6%Snitt avvikelse per regel 6,63 5,39 123,0%

15

Avvikelserapportering

106

166,63

167

31

5,39

0

20

40

60

80

100

120

140

160

180

Antal rapporteradeavvikelser

Antal regler medavvikelser

Snitt avvikelse perregel

2006

2005

16

Antal bolag grupperade efter avvikelse

33

26

15

11

5

18

14 14 14

4 4 4

1 1

0

5

10

15

20

25

30

35

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Antal avvikelser

An

tal

bo

lag

2006

2005

17

Regler med avvikelser både 2005 och 2006

Antal avvikelser

2006

Antal avvikelser

20051.4.3 Bolagsstämma och material på

svenska2 7

1.4.5 Protokoll på hemsida 2 12.1.1 Utseende av valberedning 5 4

2.1.2 Valberedningens sammansättning

24 15

2.1.3 Offentliggörande av namn på VB ledamöter

9 7

2.2.1 Valberedningens förslag 1 6

3.2.4 Majoritet av styrelseledamöter ska vara oberoende

11 8

3.6.2 Underskriftsmening 7 133.6.3 Revisorsgranskning av Q2 eller

Q3 rapport1 4

3.8.1 Styrelsens säkerställande av kvaliteten i den finansiella rapporteringen

2 3

3.8.2 Revisonsutskott 17 223.8.4 Styrelsens möte med bolagets

revisor1 3

4.2.1 Ersättningsutskott 14 134.2.2 Ersättningsprinciper på

bolagsstämma6 19

Regel

18

Regler med ökat/minskat antal avvikelser; procentuell förändring mot

2005

Ökat antal avvikelser1.4.5 100,0%2.1.1 25,0%2.1.2 60,0%2.1.3 28,6%3.2.4 37,5%4.2.1 7,7%

Minskat antal avvikelser:1.4.3 -71,40%2.2.1 -83,30%3.6.2 -46,20%3.6.3 -75,00%3.8.1 -33,30%3.8.2 -22,70%4.2.2 -68,40%

19

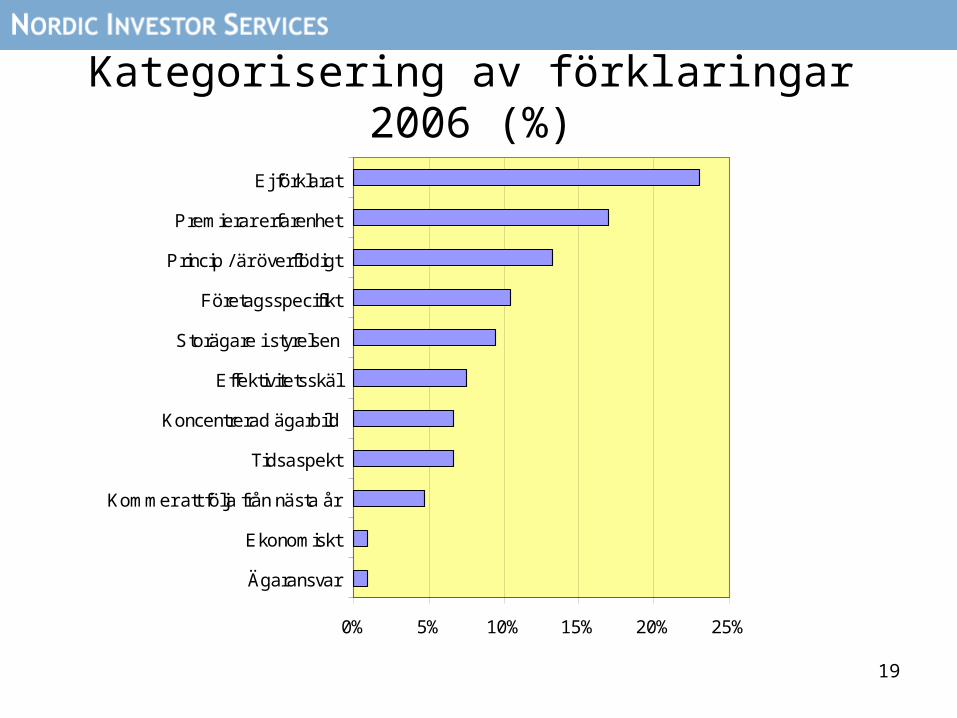

Kategorisering av förklaringar 2006 (%)

0% 5% 10% 15% 20% 25%

Ägaransvar

Ekonomiskt

Kommer att följa från nästa år

Tidsaspekt

Koncentrerad ägarbild

Effektivitetsskäl

Storägare i styrelsen

Företagsspecifikt

Princip / är överflödigt

Premierar erfarenhet

Ej förklarat

20

Kategorisering av förklaringar 2005 (%)

0% 5% 10% 15% 20% 25% 30%

Ägaransvar

Koncentrerad ägarbild

Tidsaspekt

Kedjeeffekt

Missförstånd etc

Premierar erfarenhet

Företagsspecifikt

Storägare i styrelsen

Princip/är överflödigt

Kommer att följa från nästa år

Ej förklarat

21

Förklaringar till avvikelser i BSR 2006 jämfört med 2005

2006 2005 2006 2005Effektivitetsskäl 8 0 8% 0%Ej förklarat 4 34 4% 20%Ekonomiskt 1 0 1% 0%Endast konstaterat 20 13 19% 8%Företagsspecifikt 11 14 10% 8%Kommer att följa från nästa år 5 31 5% 19%Koncentrerad ägarbild 7 3 7% 2%Premierar erfarenhet 18 12 17% 7%

Princip / är överflödigt 14 25 13% 15%Storägare i styrelsen 10 15 9% 9%

Tidsaspekt 7 4 7% 2%Ägaransvar 1 2 1% 1%Enligt övergångsregel 0 0 0% 0%Kedjeeffekt 0 6 0% 4%

Missförstånd etc. 0 8 0% 5%106 167 100% 100%

22

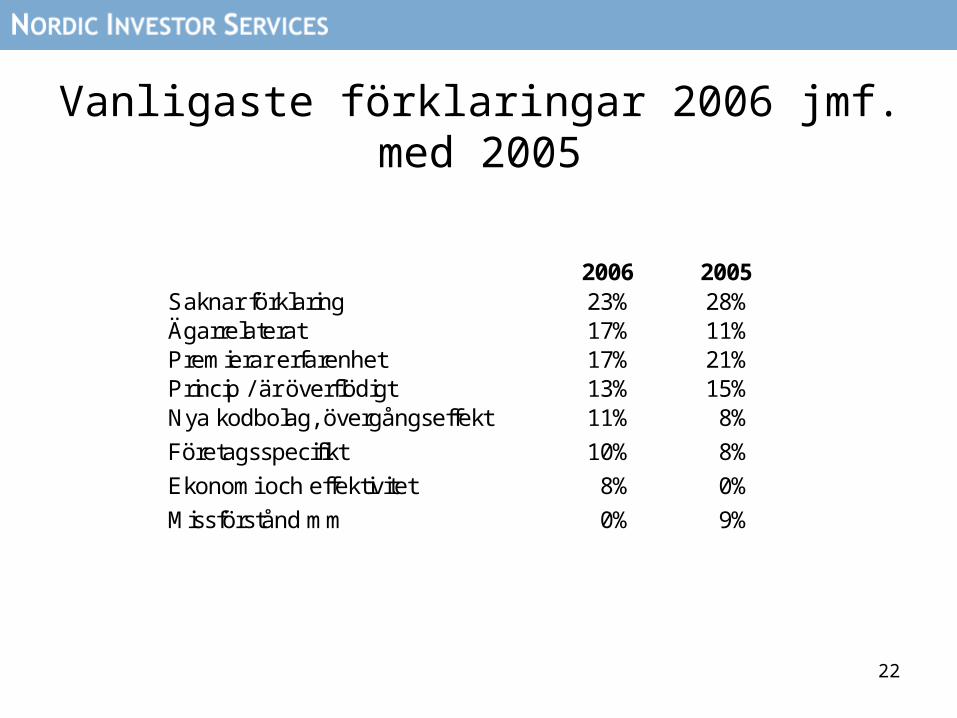

Vanligaste förklaringar 2006 jmf. med 2005

2006 2005Saknar förklaring 23% 28%Ägarrelaterat 17% 11%Premierar erfarenhet 17% 21%Princip / är överflödigt 13% 15%Nya kodbolag, övergångseffekt 11% 8%

Företagsspecifikt 10% 8%

Ekonomi och effektivitet 8% 0%

Missförstånd mm 0% 9%

23

Antal rapporterade avvikelser per regel, 2006

0

5

10

15

20

25

30

2.1.

23.

8.2

4.2.

13.

2.4

2.1.

33.

6.2

4.2.

22.

1.1

3.1.

21.

4.3

1.4.

53.

8.1

1.1.

12.

2.1

3.6.

33.

8.4

24

Antal rapporterade avvikelser per regel, 2005

0

5

10

15

20

253.8

.2

4.2

.2

2.1

.2

3.4

.1

3.6

.2

4.2

.1

3.2

.4

1.4

.3

2.1

.3

2.2

.1

2.1

.1

2.2

.3

3.6

.3

3.8

.1

3.8

.4

5.2

.1

1.4

.1

2.2

.6

3.1

.1

1.2

.1

25

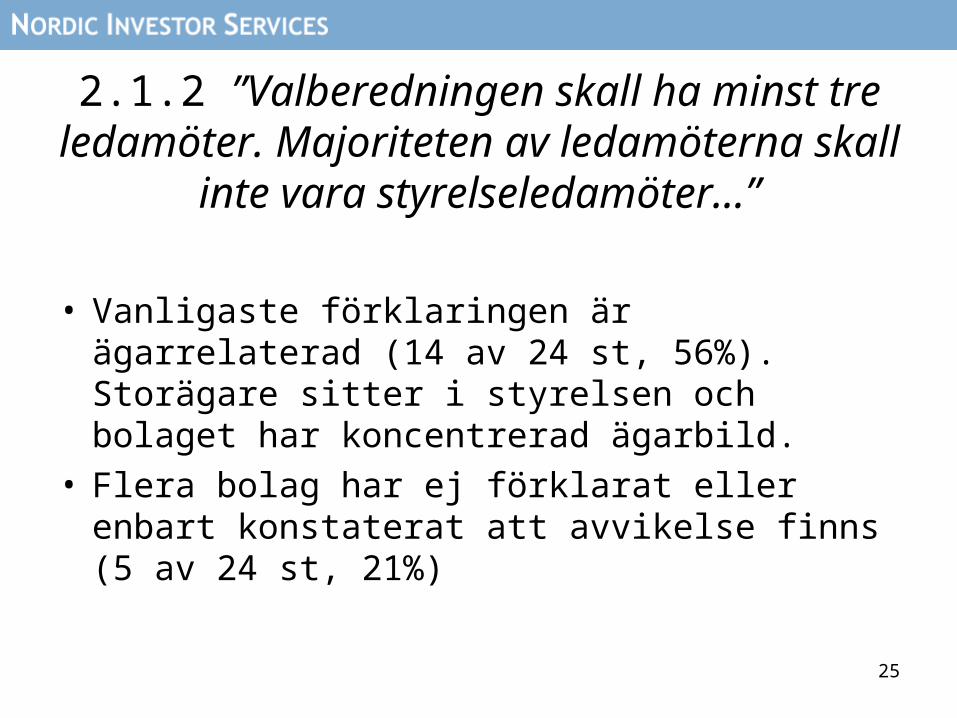

2.1.2 ”Valberedningen skall ha minst tre ledamöter. Majoriteten av ledamöterna skall inte vara

styrelseledamöter…”

• Vanligaste förklaringen är ägarrelaterad (14 av 24 st, 56%). Storägare sitter i styrelsen och bolaget har koncentrerad ägarbild.

• Flera bolag har ej förklarat eller enbart konstaterat att avvikelse finns (5 av 24 st, 21%)

26

3.8.2 ”Styrelsen skall inrätta ett revisionsutskott som skall bestå av

minst tre styrelseledamöter. Majoriteten av utskottets ledamöter

skall vara oberoende…”

• Vanligaste förklaring är att revisionsfrågor hanteras bäst av hela styrelsen (9 av 17 förklaringar, 53%).

• 5 bolag (29%) har endast konstaterat att bolaget avviker.

27

4.2.1 ”Styrelsen skall inrätta ett ersättningsutskott med uppgift att

bereda frågor om ersättning…”

• 7 av 14 bolag (50%) motiverar avvikelse från kravet på oberoende ledamöter i förhållande till bolaget och bolagsledning med att erfarenhet premieras.

• 5 bolag (38%) har ej avgivit någon förklaring utan endast konstaterat avvikelse.

28

Är förklaringarna tillräckligt bra?

(2005 års siffror inom parentes)

• 23% (28%) av förklaringarna kan betraktas som undermåliga, då ingen förklaring avgivits.

• 53% (40%) av förklaringarna kan betraktas som bra. Dessa anför ägaransvar, erfarenhet, effektivitet samt företagsspecifika skäl till avvikelse.

• 25% (32%) av förklaringarna är ok, men kunde förbättras.

29

Slutsatser

• Alla bolag utom ett har en bolagsstyrningsrapport i årsredovisningen. Biovitrum saknar - finns enbart på hemsida (inga avvikelser rapporterade)

• 33 bolag (36%) redovisar ingen avvikelse (2005: 18 bolag, 24%).

• Totalt 106 avvikelser har registrerats (2005: 167).• På 91 bolag ger detta 1,16 avvikelser per bolag

(2005: 2,26).• 23% av avvikelserna saknar godtagbar förklaring

(2005: 28%).