Embed Size (px)

Citation preview

Testiranje Sharpe-Lintnerovog modela na Zagrebačkoj burzi

Zaporka: CAPM2003 (za studentsku nagradu) Sažetak Jedna od najvažnijih rasprava na tržištima kapitala jest može li model za procjenjivanje kapitalne imovine (CAPM) služiti kao osnova za odluke o investiranju. William Sharpe i John Lintner razvili su model koji pokazuje da je «ispravna» mjera rizika za dionice sistematski rizik (beta). Kasnije, mnogi su poduprli CAPM pristup, ali i mnogi su kritizirali model (Fama i French). Nadalje, u slučaju tržišta kapitala u nastajanju može se raspravljati o korisnosti modela, te da beta koeficijenti nisu signifikantni. Ovaj rad analizira vrijednost Sharpe-Lintnerovog modela na primjeru Zagrebačke burze. Isto tako, pokušava odgovoriti na pitanje mogu li investitori vjerovati beta koeficijentima prilikom donošenja odluka o investiranju. Ključne riječi: Markowitzev model, CAPM, sistematski rizik, Zagrebačka burza. Abstract One of the most important debates in capital markets is whether the Capital Asset Pricing Model can serve as a base for investment decisions. William Sharpe and John Lintner constructed the model that shows that the “true” measure of risk for stocks is the systematic risk (beta). In the following period, many studies have supported CAPM approach, but also some other criticized the model (Fama and French). Moreover, one can argue that in the case of emerging stock exchanges the model is useless and beta coefficients are not significant. The present study analyzes the value of the Sharpe-Lintner model in the case of Zagreb Stock Exchange. It is supposed to check whether investors can trust beta coefficients in their investment decision-making process. Key words: Markowitz model, CAPM, systematic risk, Zagreb Stock Exchange.

2

1. Uvod1

Markowitzev mean-variance (M-V) model je statički dvokriterijski portfolio model

koji služi portfolio analitičarima za konstruiranje efikasne granice s obzirom na

trade-off između rizika i prinosa. Markowitz (1952) pokazuje da za racionalnog

investitora koji maksimizira očekivanu korisnost odabrani portfolio je optimalan

uzimajući u obzir kriterije očekivanog prinosa te varijancu prinosa kao mjeru rizika.

Takav nedominirajući portfolio je efikasan u smislu da generira najveći očekivani

prinos za danu razinu rizika, odnosno najniži rizik za danu razinu prinosa.

Markowitzevo normativno M-V pravilo za ponašanje investitora implicira

diversifikaciju. Određivanje efikasnog skupa iz skupa mogućih investicija zahtijeva

formuliranje i rješavanje parametarskog kvadratičnog programiranja. Efikasan

portfolio je točka u prostoru rizika i prinosa, a njihov skup čini efikasnu granicu.

Procjena parametara, kao što su prinosi, varijance i kovarijance, koji su zahtijevani

kao inputi u M-V analizu, ključan je korak u modeliranju. Male promjene inputa

mogu imati velik utjecaj na optimalne pondere pojedinih investicija u portfoliu.

Chopra i Ziemba (1993) su pokazali da za prosječnog investitora, uz kojeg se veže

dana tolerancija rizika, pogreške u procijenjenim prinosima su više nego deset puta

važnije od pogrešaka u procijeni varijanci te oko dvadeset puta važnije od pogrešaka

u procijeni kovarijanci. Moderna portfolio analiza koristi linearizaciju Markowitzeve

kvadratične funkcije cilja ili redukciju broja procijenjenih parametara. Oba pristupa

uključuju aproksimaciju ili dekompoziciju matrice kovarijanci.

Tobin (1958) je razvio teorem odvojenosti prema kojem će u prisutnosti nerizičnih

investicija optimalan rizični portfolio može biti određen bez ikakvog znanja o

funkciji korisnosti pojedinog investitora. Takav portfolio ovisi samo o očekivanim

prinosima te varijancama za različite moguće portfolije sastavljene od rizičnih

vrijednosnih papira. Na taj način se prvo odredi portfolio rizičnih vrijednosnih

papira pa onda najpoželjnija kombinacija nerizične investicije i rizičnog portfolia.

1 Autori se zahvaljuju prof. dr. sc. Bošku Šegi i mr. sc. Tomislavu Petrovu na korisnim savjetima. Za eventualne pogreške u radu odgovorni su isključivo autori.

3

Kasnije su Sharpe (1963; 1964) i Lintner (1965) razvili model za procjenjivanje

kapitalne imovine (CAPM2). CAPM je linearni ravnotežni model prinosa na

investicije koji objašnjava prinose iznad nerizične stope pomoću kovarijanci prinosa

na pojedine investicije jedino kroz njihove kovarijance s cjelokupnim tržištem.

Sharpe-Lintnerov model je prilično jednostavan pa su ga financijski analitičari i

investitori objeručke prihvatili za analizu konkretnih problema. Ross (1976) je

koristeći faktorsku analizu razvio arbitražni model određivanja cijene kapitala

(ARBM3). Suština ARBM-a se zasniva na pretpostavci da se cijene vrijednosnih

papira mijenjaju kako investitori mijenjaju svoje portfolije u potrazi za natprosječnim

prinosima.

U ovom radu pokušavamo otkriti koliko dobro Sharpe-Lintnerov model opisuje

prinose na hrvatskom tržištu kapitala. S obzirom da je debata o korisnosti modela još

uvijek aktualna, želimo doprinijeti još jednim empirijskim radom, pri čemu je fokus

istraživanja nerazvijeno hrvatsko tržište kapitala. U drugom dijelu prikazan je

Markowitzev model kao temelj moderne portfolio teorije. Teorijske postavke Sharpe-

Lintnerovog modela prikazane su u trećem dijelu rada, a četvrti dio se bavi

ekonometrijskim testiranjima modela. Rasprava o vrijednosti takvih testiranja, kao i

preporuke za buduća istraživanja dana su u zaključku.

2. Standardni Markowitzev M-V model

M-V pristup portfolio optimizacije je sigurno najpopularniji pristup kojim se odabire

portfolio. Investitor je suočen s kriterijem profitabilnosti portfolia s jedne strane,

kojeg označava očekivani prinos, te s rizikom mjerenim varijancom prinosa portfolia

s druge strane. Ova dva kriterija dovoljna su za definiranje kompletnog poretka

investitorovih preferencija u ordinalnom smislu. Dobiveni “jaki” rezultat posljedica

je pojednostavljene pretpostavke da su investitorove preferencije kvadratnog oblika

te da su prinosi normalno distribuirani.

2 Termin CAPM označava Capital Asset Pricing Model. 3 Termin ARBM označava Arbitrage Pricing Model.

4

Ako se sa xi označi udio investicije i u portfoliu, s W iznos s kojim investitor

raspolaže te s ( )[ ]TirErE =)( očekivani prinosi i-te investicije u porfoliu (i=1,…,N),

tada je očekivani prinos portfolia, )( pp rEr = , definiran vektorom ( )TNxxxx ,,, 21 Κ= ,

dan kao:4

).()()(1

rExxrErE Ti

N

iip ==∑

= (1)

Varijanca portfolia predstavljena je sljedećom kvadratnom formom:

,)(1 1

2 Qxxxxx Tj

N

i

N

jijip ==∑∑

= =

σσ (2)

gdje je ijσ kovarijanca prinosa između investicije i i j, nij MQ ∈= )(σ matrica varijanci

i kovarijanci5 vektora prinosa r. Efikasan portfolio, definiran minimalnom varijancom

za zadani očekivani prinos, može se dobiti rješavanjem sljedećeg kvadratičnog

programa:

min QxxT (3)

uz ograničenja ρ≥∑=

i

N

iirx

1 (4)

11

=∑=

N

iix (5)

0≥ix , Ni ,,1Κ= , (6)

za različite vrijednosti ρ , gdje ρ predstavlja zahtijevani prinos portfolia.

Ograničenje (4) govori da realizirani prinos portfolia mora biti barem koliki je 4 Vektor xT je vektor redak koji predstavlja varijablu odluke. 5 Ako je i=j, onda je 2

iii σσ = , što predstavlja varijancu i-te investicije. Markowitz (1987) pretpostavlja da je matrica kovarijanci pozitivno semidefinitna prihvaćajući mogućnost da može biti singularna ili regularna. Nekoliko je razloga za takvu pretpostavku: (1) Portfolio analitičari ponekad koriste povijesne podatke pri izračunavaju matricu kovarijanci s više razmotrenih investicija nego opaženih kombinacija prinosa i varijanci. U tom slučaju, matrica Q će uvijek biti singularna. (2) Kombinacija prinosa od kupnje call opcije i sastavljanja put opcije na istu dionicu je savršeno koreliran s prinosom na samu dionicu. Ako su put opcija, call opcija i dionica na temelju koje su opcije sastavljene nalaze u istom portfoliu, te se koristi dijagonalizirana matrica kovarijanci [ ]jiQ ij ≠== ),0(σ , rezultirat će singularnošću matrice kovarijanci. Za daljnju raspravu o svojstvima matrice kovarijanci vidjeti Markowitz (1987).

5

zahtijevani prinos, (5) predstavlja budžetsko ograničenje (investitor raspolaže s

ograničenim proračunom za investiranje), a jednadžba (6) pretpostavlja

nenegativnost komponenti vektora odluke.6

Ako pretpostavimo da raspolažemo s iznosom za investiranje W, onda možemo

investitorove preferencije prikazati funkcijom korisnosti u(W), koja upravo ovisi o

novčanom iznosu koji posjedujemo. Funkcija korisnosti je rastuća, jednostavno jer je

svaki racionalan investitor nezasićen, odnosno preferira više novca u odnosu na

manje.7 Osim stroge monotonosti, pretpostavljamo da je funkcija korisnosti konkavna

pa implicira određeni stupanj averzije prema riziku.8

Stupanj averzije prema riziku možemo mjeriti Arrow-Prattovim indeksom RA

(Brandimarte, 2002). RA je definiran kao:9

)(')(''

21

WuWuRA −= . (7)

S obzirom da smo pretpostavili da je funkcija korisnosti rastuća vrijedi uʹ(W)≥0, dok

je zbog konkavnosti uʹʹ(W)≤0. Ova svojstva funkcije korisnosti impliciraju da je

Arrow-Prattov indeks nenegativan kad god je 0)(' ≠Wu . Alternativna formulacija

kvadratičnog programa (3)-(6) eksplicitno izražava trade-off između rizika i prinosa

u funkciji cilja:

max )(1 11

j

N

i

N

jijiA

N

iii xxRrx ∑∑∑

= ==

+ σ (8)

uz ograničenja 11

=∑=

n

iix (9)

0≥ix , Ni ,,1Κ= . (10)

6 Osim toga, nejednadžbama (6) smo osigurali da ne postoji «short selling», tj. prodaja vrijednosnih papira koji su posuđeni s namjerom kupovine i vraćanja tih vrijednosnih papira u budućnosti kada im padne cijena (Madura, 2003). 7 Važno je napomenuti da funkcije korisnosti samo rangiraju različite alternative u smislu Pareto indeksa korisnosti, a da su apsolutne vrijednosti koje generira u potpunosti nevažne. 8 Funkcija korisnosti je konkavna, tj. U(λx + (1 – λ)y) ≥ λU(x) + (1 – λ)U(y), 0 ≤ λ ≤ 1. 9 Izvod Arrow-Prattovog indeksa prikazan je u Dodatku 1.

6

Povećavanjem RA od nule te rješavanjem kvadratnog programa dobivamo efikasnu

granicu. Empirijski rezultati pokazuju da se uz RA≥6 bira portfolio s vrlo malim

rizikom, 2≤RA≤4 predstavlja umjerenu averziju prema riziku, dok RA≤2 vodi prema

izboru rizičnog portfolia (Kallberg i Ziemba, 1983).10

3. Sharpe-Lintnerov model (CAPM)11

Sharpe (1964) i Lintner (1965) pretpostavljaju da svi investitori traže Markowitzevu

M-V efikasnost, očekivanja o kretanju tržišta su homogena te se svi suočavaju s

identičnim skupom ograničenja. Nadalje, postoji dovoljno velik broj investitora pa

pojedinačno ne mogu utjecati na cijene investicija, kojima se smatraju samo

standardizirani vrijednosni papiri poput dionica ili obveznica te nerizičnih

investicija.12 Nema transakcijskih troškova niti poreza na kapitalni dobitak.

Ako svi investitori maksimiziraju korisnost uz dani rizik za identičan skup investicija

i identično vremensko razdoblje, moraju doći do identičnog optimalnog rizičnog

portfolia. Takav portfolio zove se tržišni portfolio, a prikazan je vektorom

),,,( 21mN

mmm xxxx Κ= , gdje je mix omjer vrijednosti i-te investicije i vrijednosti svih

investicija na tržištu. Tržišni portfolio uključuje sve investicije na tržištu.13 Svaki

investitor odabire svoj portfolio kao linearnu kombinaciju između optimalnog

rizičnog portfolia i nerizične investicije ovisno o skolonosti prema riziku.14 Isto tako,

model dopušta investitorima koji preferiraju više rizika (pa i prinosa) nego što nudi

tržišni portfolio da posude dodatni iznos po nerizičnoj kamatnoj stopi. Prinos iznad

nerizične stope i-te investicije fi rr − , gdje je fr nerizična kamatna stopa,

10 RA=4 otprilike korespondira s portfoliom koji sadrži 60% dionica te 40% obveznica na američkom tržištu kapitala (Kallberg i Ziemba, 1983). 11 Model se ponekad naziva i Sharpe-Lintner-Mossinov model (Bodie et al., 1996). 12 U modelu se investicijama ne smatraju investicije u realnu imovinu i ljudski kapital. Nerizična investicija je ona čija je vjerojatnost ostvarivanja očekivanog prinosa jednaka 1. Uobičajeno je nerizičnu investiciju definirati kao kratkoročnu obveznicu države. 13 Cjenovna prilagodba, koja ovisi o ponudi i potražnji za pojedinim investicijama, osigurava da se u ravnoteži sve investicije nalaze u optimalnom rizičnom portfoliu. 14 Ovaj pristup često nazivan teorem o odvojenosti razvio je James Tobin (1958).

7

proporcionalan je iβ , regresijskom koeficijentu prinosa na i-tu investiciju i prinosa na

tržišni portfolio. Model možemo prikazati jednadžbom:15

−=−

m

im

m

fmfi

rrrr

σσ

σ (11)

ili

ifmfi rrrr β)( −+= , (12)

gdje je ∑=

=N

jij

mjim x

1σσ kovarijanca prinosa i-te investicije s prinosom tržišnog portfolia

( mr ), 2mσ varijanca prinosa tržišnog portfolia, a 2/ mimi σσβ = je beta i-te investicije. Beta

predstavlja mjeru sistematskog (tržišnog) rizika. Sistematski rizik je dio rizika koji ne

može biti eliminiran kombiniranjem investicija u portfoliu, tj. diversifikacijom.

Nesistematski rizik je u potpunosti eliminiran u tržišnom portfoliu.16 Beta portfolia je

jednostavna ponderirana suma beta svih investicija u portfoliu:

∑=

=N

iiip x

1ββ . (13)

Model omogućava investitorima da relativno jednostavno izračunaju zahtijevani

ravnotežni prinos na bilo koju rizičnu investiciju. Ukoliko je procijenjeni prinos

različit od ravnotežnog, CAPM nalaže da je investicija ili podcijenjena ili precijenjena.

Koristeći programski paket Mathematica i podatke opisane u odjeljku 4, možemo

prikazati efikasnu granicu i liniju tržišta kapitala u prostoru kriterija ( r,σ ).17 Efikasna

granica je dobivena variranjem zahtijevanog prinosa ( ρ ) u kvadratičnom programu

prikazanog jednadžbama (3)-(6). Odabrali smo da ρ čine aritmetički niz sa početnim

članom 1, diferencijom 0.04 i promatrali samo njegovih prvih 270 članova.18 Program

15 Izvod Sharpe-Lintnerovog modela prikazan je u Dodatku 2. 16 U realnosti teško je postići potpunu eliminaciju nesistematskog rizika zbog transakcijskih troškova. S obzirom da transakcijski troškovi čine relativno malen udio u vrijednosti investicije i zbog jednostavnosti prikaza oni su zanemareni. 17 Autori se zahvaljuju mr. sc. Tomislavu Petrovu koji je izradio kvadratični program za konstruiranje efikasne granice u programskom paketu Mathematica. 18 Toliko je puta riješen pripadni problem kvadratičnog programiranja. Vrijeme potrebno za rješavanje navedenog programa na računalu s Intel Pentium IV procesorom, 256 MB RAM-a i 2.4 GHz je nešto više od jednog sata.

8

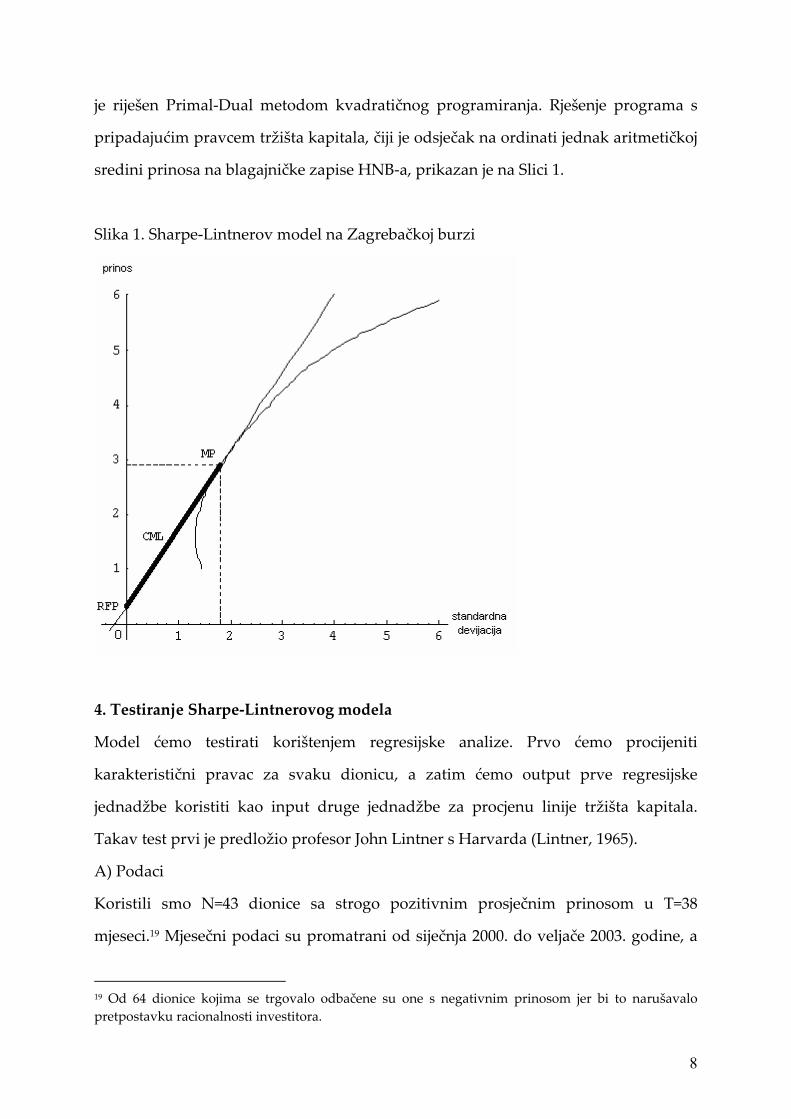

je riješen Primal-Dual metodom kvadratičnog programiranja. Rješenje programa s

pripadajućim pravcem tržišta kapitala, čiji je odsječak na ordinati jednak aritmetičkoj

sredini prinosa na blagajničke zapise HNB-a, prikazan je na Slici 1.

Slika 1. Sharpe-Lintnerov model na Zagrebačkoj burzi

4. Testiranje Sharpe-Lintnerovog modela

Model ćemo testirati korištenjem regresijske analize. Prvo ćemo procijeniti

karakteristični pravac za svaku dionicu, a zatim ćemo output prve regresijske

jednadžbe koristiti kao input druge jednadžbe za procjenu linije tržišta kapitala.

Takav test prvi je predložio profesor John Lintner s Harvarda (Lintner, 1965).

A) Podaci

Koristili smo N=43 dionice sa strogo pozitivnim prosječnim prinosom u T=38

mjeseci.19 Mjesečni podaci su promatrani od siječnja 2000. do veljače 2003. godine, a

19 Od 64 dionice kojima se trgovalo odbačene su one s negativnim prinosom jer bi to narušavalo pretpostavku racionalnosti investitora.

9

izvedeni su iz mjesečnih burzovnih izvješća dostupnih na Internet stranicama

Zagrebačke burze (www.zse.hr). Za prinos tržišnog portfolia korišten je prinos

indeksa Zagrebačke burze – CROBEX. Za prinos nerizične investicije korištena je

kamatna stopa na dragovoljno upisane blagajničke zapise Hrvatske narodne banke s

rokom dospijeća od 63 dana. Podaci su dostupni na Internet stranicama HNB-a

(www.hnb.hr).

B) Regresijski model

Prva regresijska jednadžba izvedena je iz jednadžbe (12) i glasi:

itftmtiiftit rrrr εβα +−+=− )( , Ni ,,1Κ= , Tt ,,1Κ= , (14)

gdje je itε normalno distribuirana slučajna pogreška za dionicu i u vremenu t, a iα i

iβ su koeficijenti regresijske jednadžbe. Reziduali ( itε ) prikazuju razliku između

stvarnog prinosa pojedine dionice i prinosa kojeg predviđa regresijska jednadžba.

Oni su tipično veliki za pojedine investicije, međutim, puno su manji za portfolio

investicija (Jagannathan i McGrattan, 1995). Ekonomska interpretacija mjesečnih

reziduala jest da oni mjere događaje koji su specifični za svako poduzeće, tj. koji se ne

mogu opisati sistematskim rizikom. Jednadžba (14) predstavlja karakterističan

pravac za svaku od 43 promatrane dionice. U Dodatku 3 prikazana je tablica koja

sumira dobivene rezultate za sve 43 dionice.

Slika 2. Prikaz dionice Zagrebačke banke

10 20 30

-20

-10

10

20

30

Prinos dionice ZABA tijekom vremena

-0.15 -0.1 -0.05 0.05 0.1 0.15rM P- rR F P

-0.2

-0.1

0.1

0.2

0.3

0.4rZ A B A - rR F P

0

10

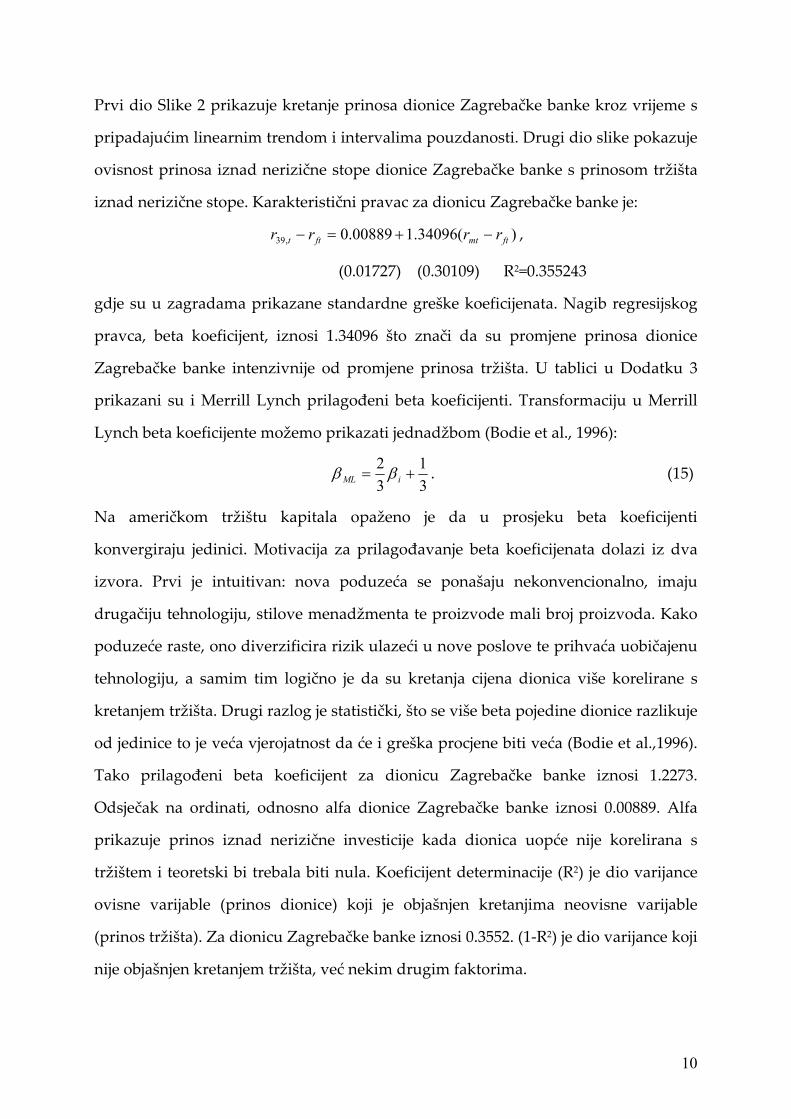

Prvi dio Slike 2 prikazuje kretanje prinosa dionice Zagrebačke banke kroz vrijeme s

pripadajućim linearnim trendom i intervalima pouzdanosti. Drugi dio slike pokazuje

ovisnost prinosa iznad nerizične stope dionice Zagrebačke banke s prinosom tržišta

iznad nerizične stope. Karakteristični pravac za dionicu Zagrebačke banke je:

)(34096.100889.0,39 ftmtftt rrrr −+=− ,

(0.01727) (0.30109) R2=0.355243

gdje su u zagradama prikazane standardne greške koeficijenata. Nagib regresijskog

pravca, beta koeficijent, iznosi 1.34096 što znači da su promjene prinosa dionice

Zagrebačke banke intenzivnije od promjene prinosa tržišta. U tablici u Dodatku 3

prikazani su i Merrill Lynch prilagođeni beta koeficijenti. Transformaciju u Merrill

Lynch beta koeficijente možemo prikazati jednadžbom (Bodie et al., 1996):

31

32

+= iML ββ . (15)

Na američkom tržištu kapitala opaženo je da u prosjeku beta koeficijenti

konvergiraju jedinici. Motivacija za prilagođavanje beta koeficijenata dolazi iz dva

izvora. Prvi je intuitivan: nova poduzeća se ponašaju nekonvencionalno, imaju

drugačiju tehnologiju, stilove menadžmenta te proizvode mali broj proizvoda. Kako

poduzeće raste, ono diverzificira rizik ulazeći u nove poslove te prihvaća uobičajenu

tehnologiju, a samim tim logično je da su kretanja cijena dionica više korelirane s

kretanjem tržišta. Drugi razlog je statistički, što se više beta pojedine dionice razlikuje

od jedinice to je veća vjerojatnost da će i greška procjene biti veća (Bodie et al.,1996).

Tako prilagođeni beta koeficijent za dionicu Zagrebačke banke iznosi 1.2273.

Odsječak na ordinati, odnosno alfa dionice Zagrebačke banke iznosi 0.00889. Alfa

prikazuje prinos iznad nerizične investicije kada dionica uopće nije korelirana s

tržištem i teoretski bi trebala biti nula. Koeficijent determinacije (R2) je dio varijance

ovisne varijable (prinos dionice) koji je objašnjen kretanjima neovisne varijable

(prinos tržišta). Za dionicu Zagrebačke banke iznosi 0.3552. (1-R2) je dio varijance koji

nije objašnjen kretanjem tržišta, već nekim drugim faktorima.

11

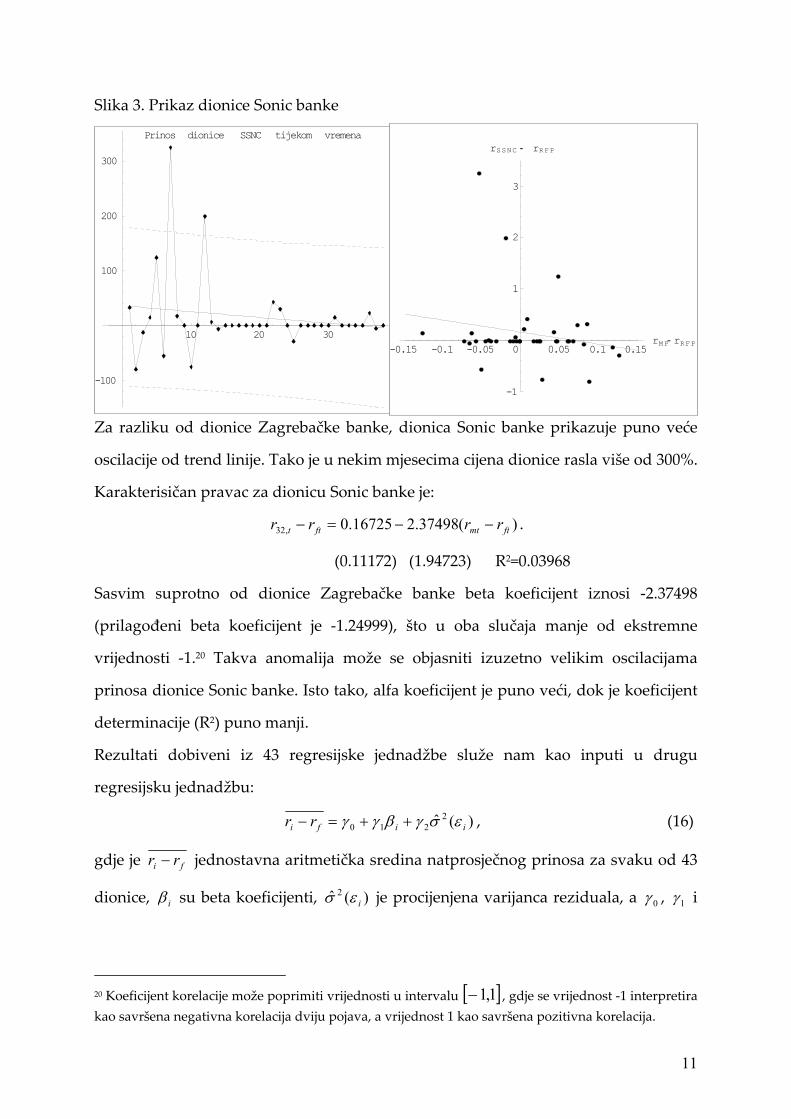

Slika 3. Prikaz dionice Sonic banke

Za razliku od dionice Zagrebačke banke, dionica Sonic banke prikazuje puno veće

oscilacije od trend linije. Tako je u nekim mjesecima cijena dionice rasla više od 300%.

Karakterisičan pravac za dionicu Sonic banke je:

)(37498.216725.0,32 ftmtftt rrrr −−=− .

(0.11172) (1.94723) R2=0.03968

Sasvim suprotno od dionice Zagrebačke banke beta koeficijent iznosi -2.37498

(prilagođeni beta koeficijent je -1.24999), što u oba slučaja manje od ekstremne

vrijednosti -1.20 Takva anomalija može se objasniti izuzetno velikim oscilacijama

prinosa dionice Sonic banke. Isto tako, alfa koeficijent je puno veći, dok je koeficijent

determinacije (R2) puno manji.

Rezultati dobiveni iz 43 regresijske jednadžbe služe nam kao inputi u drugu

regresijsku jednadžbu:

)(ˆ 2210 iifi rr εσγβγγ ++=− , (16)

gdje je fi rr − jednostavna aritmetička sredina natprosječnog prinosa za svaku od 43

dionice, iβ su beta koeficijenti, )(ˆ 2iεσ je procijenjena varijanca reziduala, a 0γ , 1γ i

20 Koeficijent korelacije može poprimiti vrijednosti u intervalu [ ]1,1− , gdje se vrijednost -1 interpretira kao savršena negativna korelacija dviju pojava, a vrijednost 1 kao savršena pozitivna korelacija.

10 20 30

-100

100

200

300

Prinos dionice SSNC tijekom vremena

-0.15 -0.1 -0.05 0.05 0.1 0.15 rMP- rRFP

-1

1

2

3

rSSNC - rRFP

0

12

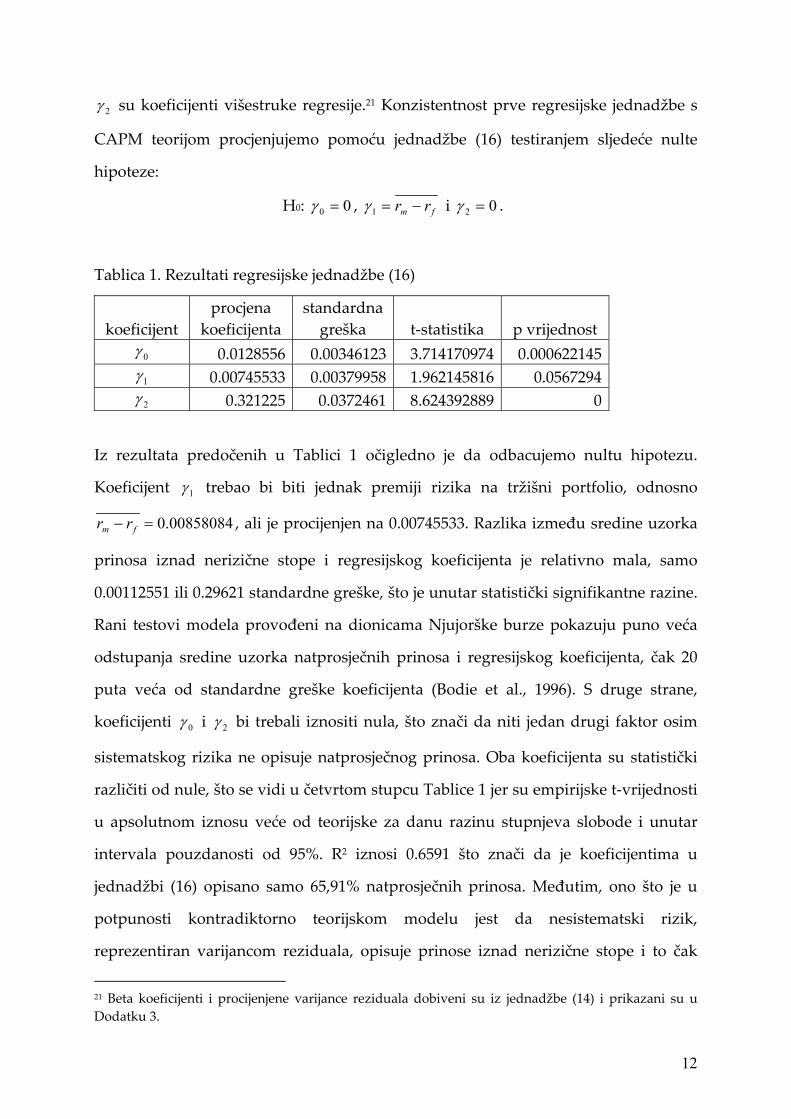

2γ su koeficijenti višestruke regresije.21 Konzistentnost prve regresijske jednadžbe s

CAPM teorijom procjenjujemo pomoću jednadžbe (16) testiranjem sljedeće nulte

hipoteze:

H0: 00 =γ , fm rr −=1γ i 02 =γ .

Tablica 1. Rezultati regresijske jednadžbe (16)

koeficijent procjena

koeficijenta standardna

greška t-statistika p vrijednost 0γ 0.0128556 0.00346123 3.714170974 0.000622145 1γ 0.00745533 0.00379958 1.962145816 0.0567294 2γ 0.321225 0.0372461 8.624392889 0

Iz rezultata predočenih u Tablici 1 očigledno je da odbacujemo nultu hipotezu.

Koeficijent 1γ trebao bi biti jednak premiji rizika na tržišni portfolio, odnosno

00858084.0=− fm rr , ali je procijenjen na 0.00745533. Razlika između sredine uzorka

prinosa iznad nerizične stope i regresijskog koeficijenta je relativno mala, samo

0.00112551 ili 0.29621 standardne greške, što je unutar statistički signifikantne razine.

Rani testovi modela provođeni na dionicama Njujorške burze pokazuju puno veća

odstupanja sredine uzorka natprosječnih prinosa i regresijskog koeficijenta, čak 20

puta veća od standardne greške koeficijenta (Bodie et al., 1996). S druge strane,

koeficijenti 0γ i 2γ bi trebali iznositi nula, što znači da niti jedan drugi faktor osim

sistematskog rizika ne opisuje natprosječnog prinosa. Oba koeficijenta su statistički

različiti od nule, što se vidi u četvrtom stupcu Tablice 1 jer su empirijske t-vrijednosti

u apsolutnom iznosu veće od teorijske za danu razinu stupnjeva slobode i unutar

intervala pouzdanosti od 95%. R2 iznosi 0.6591 što znači da je koeficijentima u

jednadžbi (16) opisano samo 65,91% natprosječnih prinosa. Međutim, ono što je u

potpunosti kontradiktorno teorijskom modelu jest da nesistematski rizik,

reprezentiran varijancom reziduala, opisuje prinose iznad nerizične stope i to čak

21 Beta koeficijenti i procijenjene varijance reziduala dobiveni su iz jednadžbe (14) i prikazani su u Dodatku 3.

13

intenzivnije i statistički signifikantnije nego sistematski rizik. Takav rezultat druge

regresijske jednadžbe samo je logična posljedica inputa iz prve regresijske jednadžbe.

Naime, tablica u Dodatku 3 pokazuje da samo 8 dionica ima R2 veći od 0.1, što znači

da za većinu dionica beta objašnjava prinose iznad nerizične stope u proporciji

manjoj od 10%. Isto tako, vrijednosti t-statistike za beta koeficijente su izuzetno niske.

To nas navodi na zaključak da beta koeficijenti na Zagrebačkoj burzi ne opisuju

dobro prinose iznad nerizične stope i ne mogu služiti kao temelj za odluke

investitora.

Međutim, to ne mora nužno značiti da podaci ne podržavaju CAPM. S jedne strane

imamo očitu grešku u specifikaciju modela. Korištenjem proxy varijable (CROBEX)

umjesto «pravog» tržišnog portfolia, dovode do rezultata da beta koeficijenti

konvergiraju prema nuli, a alfa koeficijenti divergiraju od nule (Jagannathan i

McGrattan, 1995). S druge strane, ako ne postoji nerizična investicija, onda odsječak

regresijske linije na ordinati ne mora biti jednak nuli.

5. Zaključak

Uzevši u obzir ograničenja testiranja, beta koeficijenti u prvom koraku naglašavaju

pozitivnu vezu između rizika i prinosa na Zagrebačkoj burzi. Međutim, R2

koeficijenti pokazuju da beta koeficijenti relativno slabo opisuju model. Kao odgovor

na pitanje zašto je tako, možemo raspraviti dva argumenta. Prvi je vezan za

specifičnosti hrvatskog tržišta kapitala, a drugi je fundamentalni, koji raspravlja o

nadogradnji modela. Prije svega, hrvatsko tržište kapitala je u nastajanju. Na primjer,

nekoliko dionica na Zagrebačkoj burzi uopće nije promijenilo cijenu tijekom

razdoblja testiranja premda se s njima trgovalo. Ponekad su mogući kontradiktorni

rezultati upravo zbog manjka integracije sa svjetskim tržištima kapitala. Nadalje,

Latković (2001) naglašava da rizik nelikvidnosti može biti značajan čimbenik na

tržištima u nastajanju, dok se u ekonometrijskim analizama razvijenih tržišta on

najčešće zanemaruje. Sharpe-Lintnerov model pretpostavlja da se cijene investicija

neće promijeniti pod utjecajem investitora jer su svi dovoljno mali da to osiguraju.

14

Međutim, u Hrvatskoj postoji relativno malen broj institucionalnih investitora te bi

bilo iluzorno očekivati da se cijena neke nelikvidne dionice ne promijeni pod

utjecajem jednog takvog aktera na tržištu.

Fama i French (1992) pokazuju da se za velik broj analiziranih dionica i u dugom

vremenskom razdoblju beta koeficijenti ne mogu koristiti za objašnjavanje varijacija

u prinosima. Zato Fama i French predlažu druge faktore kao što su veličina tržišne

kapitalizacije te omjer knjigovodstvene i tržišne vrijednosti dionice koji na

američkom tržištu kapitala bolje opisuju prinose nego sistematski rizik. Kasnije su još

uvođeni dodatni faktori kao što su omjer cijene prema zaradi po dionici, prinos od

dividendi, omjer dugova i ukupne imovine te stopa rasta zarade po dionici. Bilo bi

zanimljivo istražiti utječe li u Hrvatskoj neki od tih faktora (ili neki drugi) na prinose

više od sistematskog rizika. Ipak, za ozbiljnije analize potrebna je konzistentna baza

podataka kakve trenutačno u Hrvatskoj nema.

Zaključno, investitori moraju biti oprezni ukoliko koriste beta koeficijente pri

odlukama o ulaganju u pojedine dionice. Testiranje Sharpe-Lintnerovog modela na

Zagrebačkoj burzi pokazuje da iako postoji pozitivna veza između prinosa i beta

koeficijenata, oni se ne mogu pouzdano koristiti pri odlukama o ulaganju.

Akademska debata o korisnosti CAPM-a se nastavlja.

15

Dodatak 1. Izvod Arrow-Prattovog indeksa averzije prema riziku

Ako definiramo korisnost kao funkciju očekivanog prinosa portfolia i napišemo ju u

obliku Taylorovog razvoja drugog reda, dobivamo:22

[ ] =

−+−+=≡ 2))((''

21))((')()( pppppppp rrrurrruruEruEu

=−+−+= 2)()(''21)()(')( ppppppp rrErurrEruru

2)(''21)( ppp ruru σ+= , (A1)

gdje je E – operator očekivanja,

[ ])( pruEu ≡ – očekivana korisnost gdje je funkcija korisnosti konkavna,

pr – prinos portfolia,

)( pp rEr = – očekivani prinos portfolia,

22 )( ppp rrE −=σ – varijanca portolia,

)( pru – funkcija korisnosti u točki pp rr = ,

pp rdduru /)(' = – prva derivacija funkcije korisnosti po pr (granična korisnost),

22 /)('' pp rdudru = – druga derivacija funkcije korisnosti po pr (stopa promjene

granične korisnosti).

Jednadžba (A1) govori da očekivana korisnost ovisi o očekivanom prinosu portfolia i

njegovoj varijanci, odnosno:

),( 2ppruu σ= (A2)

Jednadžba (A2) je od izuzetne važnosti za portfolio teoriju, jer je očekivani prinos i

varijancu mnogo lakše kvantificirati nego očekivanu korisnost. S obzirom da nam

Arrow-Prattov indeks pokazuje nagib krivulje indiferencije u prostoru rizika i

prinosa, izvest ćemo totalni diferencijal funkcije očekivane korisnosti (A1) i

izjednačiti s nulom:

22 U odjeljku 2 korisnost je funkcija iznosa kojim investitor raspolaže (W). Očekivani prinos pokazuje razliku između iznosa kojim je investitor raspolagao na početku i na kraju razdoblja.

16

0)(''21)('''

21)(' 22 =++= ppppppp drurdrurdruud σσ (A3)

Pretpostavit ćemo da je )(''' pru , treća derivacija )( pru po pr , jednaka nuli. Dijeljenjem

jednadžbe (A3) s )(' pru dobivamo:

0)(')(''

21 2 =+= p

p

pp d

ruru

rdud σ , (A4)

odnosno

02 =−= pAp dRrdud σ , (A5)

gdje je )(')(''

21

p

pA ru

ruR −= Arrow-Pratov indeks averzije prema riziku.

Integriranjem jednadžbe (A5) dobiva se krivulja indiferencije u prostoru rizika i

prinosa: 2pAp Rur σ+= (A6)

Dodatak 2. Izvod Sharpe-Lintnerovog modela

Pretpostavimo da na tržištu ima h=1,…,H investitora te i=1,…,N rizičnih investicija te

da je moguće zaduživanje, odnosno posuđivanje, (N+1) po nerizičnoj kamatnoj stopi

rf, kao što je pokazano u sljedećoj matrici:

∑∑∑

∑

=

+

=

+

=

++++

=

=

−−−−+H

h

N

iihHh

N

iih

HNhNNN

mNNHNhNN

miiHihii

mHh

mHh

H

hih

WWWW

NxN

xi

xx

Hh

1

1

121

1

1

,1,12,11,1

21

21

2222221

1111211

1

1

01

21

21

ωω

ωωωωωωωω

ωωωω

ωωωωωωωω

ω

ΛΛ

ΛΛΚΚ

ΜΜΟΜΝΜΜΜΛΛ

ΜΜΝΜΟΜΜΜΚΛΚΛ

ΚΛ

Element matrice ihω pokazuje koliko je investitor h uložio u investiciju i u odnosu na

vrijednost cjelokupnog tržišta. Isto tako, hN ,1+ω je proporcija duga investitora h uz

17

nerizičnu kamatnu stopu u odnosu na vrijednost cjelokupnog tržišta. Sume stupaca,

prikazane u posljednjem retku, predstavljaju budžetska ograničenja za investitore –

Wh je iznos kojim raspolaže investitor h u odnosu na ukupan iznos kojim raspolažu

svi investitori. Sume redaka, prikazane u posljednjem stupcu, predstavljaju

ravnotežna tržišna ograničenja za pojedine investicije – mix je omjer vrijednosti

investicije i u odnosu na cijelo tržište.

Svaki investitor maksimizira korisnost danu u sljedećem obliku:

),( 2phphh ruu σ= , (A7)

gdje je phr očekivani prinos na portfolio investitora h, odnosno

−

= +

=∑ fhN

N

iiih

hph rr

Wr ,1

1

1 ωω , (A8)

i 2phσ je varijanca prinosa portfolia investitora h, odnosno:

= ∑∑

= =

N

i

N

jijjhih

hph W 1 1

22 1 σωωσ . (A9)

Svaki investitor suočava se s budžetskim ograničenjem:

11,1

1=−

+

=∑ hN

N

iih

hWωω . (A10)

Uvjeti prvog reda za maksimum su:

0112111

2

2

2

2 =

+

∂∂

+

∂∂

=

+

∂

∂

∂∂

+∂

∂

∂∂ ∑

= hh

N

jijjh

hph

hi

hph

h

hh

ih

ph

ph

h

ih

ph

ph

h

WWur

Wru

Wur

ru λσω

σλ

ωσ

σω(A11)

i

0111

,1

2

2,1

=

−

−

∂∂

=

−

∂

∂

∂∂

+∂

∂

∂∂

++ hhf

hph

h

hh

hN

ph

ph

h

hN

ph

ph

h

Wr

Wru

Wur

ru λλ

ωσ

σω, (A12)

gdje hλ predstavlja Lagrangeov multiplikator za investitora h.

Supstituiranjem (A12) u (A11) možemo eliminirati hλ :

( ) 0121

2

2 =

∂∂

+−∂∂ ∑

=

N

jijjh

hph

hfi

ph

h

Wurr

ru σω

σ. (A13)

18

Jednadžba (A13) je ravnotežni odnos koji vrijedi za sve investitore, h=1,…,H, i za sve

investicije, i=1,…,N. Ako jednadžba (A13) vrijedi za sve investicije mora vrijediti i za

odnos bilo koje dvije investicije i i k:

( )( )( )( )

( )

( )

∂∂−

∂∂−

=−∂∂

−∂∂

∑

∑

=

=

N

jkjjhhphh

N

jijjhhphh

fkphh

fiphh

Wu

Wu

rrrurrru

1

22

1

22

)/1(2/

)/1(2/

//

σωσ

σωσ,

što možemo pojednostavljeno napisati

∑∑==

−=

−N

jkjjh

fkN

jijjh

fi rrrr

11σωσω

. (A14)

U tržišnoj ravnoteži sljedeći odnos mora biti ispunjen:

∑=

=H

h

mjjh x

1ω . (A15)

Supstituirajući jednadžbu (A15) u (A14) dobivamo:

γσσ

=−

=−

∑∑==

N

jkj

mj

fkN

jij

mj

fi

x

rr

x

rr

11

, (A16)

gdje je γ ravnotežni omjer za bilo koje dvije investicije.

Množeći brojnik i nazivnik jednadžbe (A16) s ∑=

N

k

mkx

1 dobivamo:

γσσ

=−

=−

∑∑

∑

= =

=2

1 1

1)(

m

fmN

k

N

jkj

mj

mk

N

k

mkf

mkk rr

xx

xrxr, (A17)

gdje je mr očekivani prinos na tržišni portfolio, a 2mσ varijanca prinosa tržišnog

portfolia. Izjednačavajući jednadžbe (A16) i (A17) dobivamo Sharpe-Lintnerov

model:

−=−

m

im

m

fmfi

rrrr

σσ

σ (A18)

ili

19

ifmfi rrrr β)( −+= , (A19)

gdje je ∑=

=N

jij

mjim x

1σσ kovarijanca prinosa i-te investicije s prinosom tržišnog

portfolia, a 2/ mimi σσβ = je beta i-te investicije.

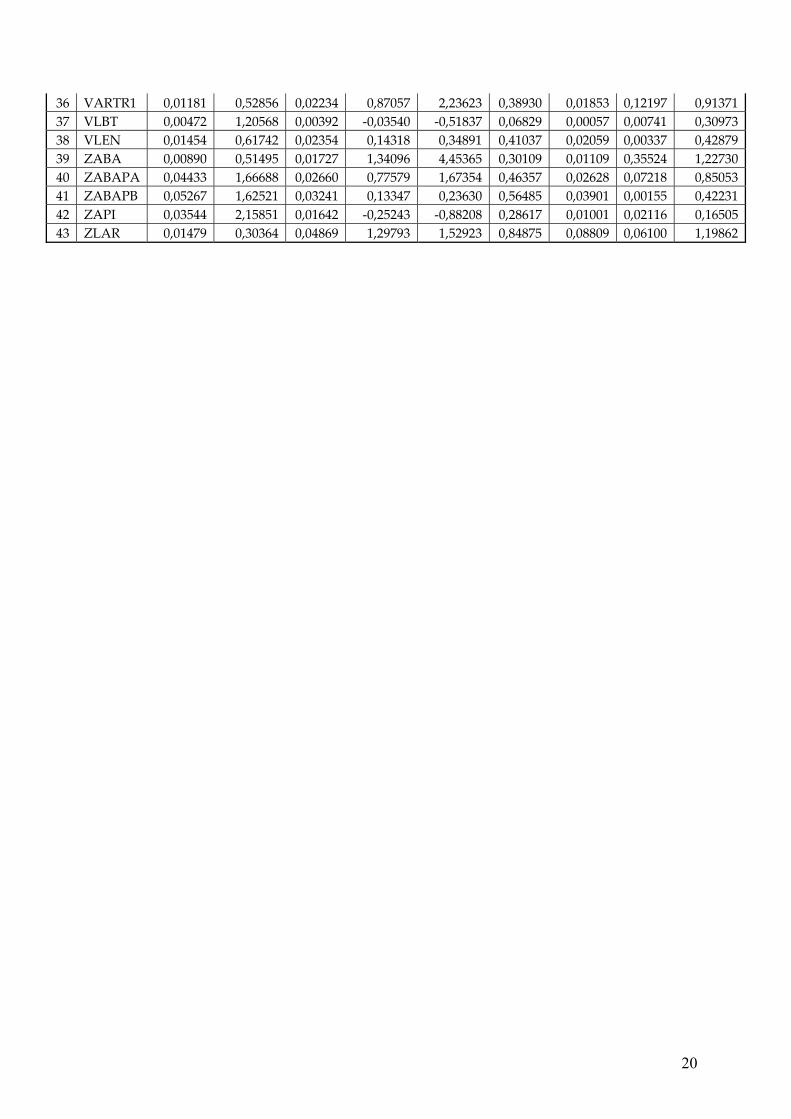

Dodatak 3. Rezultati prve regresijske jednadžbe (14)

br. Dionica iα t

statistika Stand. greška iβ

t statistika

Stand. greška

Procjena varijance R2

Merrill Lynch β

1 ARNT 0,01757 0,47469 0,03702 0,55587 0,86152 0,64522 0,05091 0,02020 0,703912 ATPL 0,00360 0,12122 0,02973 0,27327 0,52727 0,51828 0,03285 0,00766 0,515523 BD62 0,00200 0,06442 0,03105 -0,07799 -0,14411 0,54116 0,03581 0,00058 0,281344 BLSC 0,01031 1,03553 0,00995 -0,20700 -1,19314 0,17349 0,00368 0,03804 0,195345 CROSPA 0,02352 0,78862 0,02983 1,27692 2,45597 0,51992 0,03306 0,14351 1,184616 CROSPA 0,02747 0,98706 0,02783 0,68514 1,41243 0,48508 0,02877 0,05251 0,790107 DABA 0,06358 1,32932 0,04782 0,98452 1,18101 0,83363 0,08498 0,03730 0,989688 DIKV 0,02912 1,08582 0,02686 -0,16604 -0,35461 0,46823 0,02681 0,00348 0,222649 DOMF 0,00655 0,37374 0,01753 0,16908 0,55342 0,30552 0,01141 0,00844 0,44606

10 ELKA 0,00841 0,36459 0,02308 0,27320 0,67927 0,40220 0,01978 0,01265 0,5154711 EXPF 0,00201 0,15717 0,01280 0,03374 0,15118 0,22317 0,00609 0,00063 0,3558312 HICZ 0,01995 0,80640 0,02474 -0,18453 -0,42791 0,43124 0,02274 0,00506 0,2103113 HRBC 0,02291 0,82521 0,02777 -0,16640 -0,34381 0,48399 0,02864 0,00327 0,2224014 ISTT 0,04718 2,03201 0,02322 0,97281 2,40388 0,40468 0,02003 0,13832 0,9818715 JDIT 0,04984 1,47450 0,03380 0,65106 1,10516 0,58911 0,04244 0,03281 0,7673816 JNAF 0,02585 1,16820 0,02213 0,36988 0,95913 0,38564 0,01819 0,02492 0,5799217 KABA 0,00504 0,57435 0,00877 -0,04956 -0,32418 0,15288 0,00286 0,00291 0,3002918 KAPI 0,04132 1,28689 0,03211 -0,08687 -0,15523 0,55963 0,03830 0,00067 0,2754219 KOEI 0,01532 0,68983 0,02220 1,10636 2,85879 0,38700 0,01831 0,18502 1,0709120 KRAS 0,03009 1,20432 0,02498 1,20516 2,76738 0,43549 0,02319 0,17542 1,1367721 LLRB 0,00237 0,34382 0,00690 0,00761 0,06329 0,12019 0,00177 0,00011 0,3384022 PBZ 0,01788 0,96459 0,01853 0,36278 1,12311 0,32302 0,01276 0,03385 0,5751923 PLAG 0,03132 0,49594 0,06314 2,04607 1,85903 1,10061 0,14813 0,08759 1,6973824 PLTR 0,01095 0,48601 0,02252 0,25991 0,66115 0,39254 0,01884 0,01203 0,5066025 PODR 0,01427 1,09410 0,01305 1,23785 5,44321 0,22741 0,00632 0,45146 1,1585726 RIBA 0,03053 0,94172 0,03242 0,30208 0,53452 0,56514 0,03905 0,00787 0,5347227 RIVP 0,01674 0,86836 0,01928 0,99690 2,96640 0,33606 0,01381 0,19642 0,9979328 SLBA 0,00791 0,51737 0,01529 0,00977 0,03664 0,26658 0,00869 0,00004 0,3398429 SLPF -0,00255 -0,12034 0,02119 0,30476 0,82509 0,36966 0,01668 0,01856 0,5365030 SNCE -0,00082 -0,03475 0,02346 0,17222 0,42110 0,40897 0,02045 0,00490 0,4481431 SNHO -0,00157 -0,32399 0,00484 -0,01348 -0,15969 0,08442 0,00087 0,00071 0,3243532 SSNC 0,16725 1,49709 0,11172 -2,37498 -1,21967 1,94723 0,46365 0,03968 -1,2499933 STBA 0,05451 2,46170 0,02214 0,28753 0,74494 0,38598 0,01822 0,01518 0,5250234 SUNH 0,02520 0,86213 0,02923 0,97800 1,91945 0,50952 0,03175 0,09284 0,9853335 VABAR1 0,04021 1,04307 0,03855 1,15531 1,71955 0,67187 0,05520 0,07590 1,10354

20

36 VARTR1 0,01181 0,52856 0,02234 0,87057 2,23623 0,38930 0,01853 0,12197 0,9137137 VLBT 0,00472 1,20568 0,00392 -0,03540 -0,51837 0,06829 0,00057 0,00741 0,3097338 VLEN 0,01454 0,61742 0,02354 0,14318 0,34891 0,41037 0,02059 0,00337 0,4287939 ZABA 0,00890 0,51495 0,01727 1,34096 4,45365 0,30109 0,01109 0,35524 1,2273040 ZABAPA 0,04433 1,66688 0,02660 0,77579 1,67354 0,46357 0,02628 0,07218 0,8505341 ZABAPB 0,05267 1,62521 0,03241 0,13347 0,23630 0,56485 0,03901 0,00155 0,4223142 ZAPI 0,03544 2,15851 0,01642 -0,25243 -0,88208 0,28617 0,01001 0,02116 0,1650543 ZLAR 0,01479 0,30364 0,04869 1,29793 1,52923 0,84875 0,08809 0,06100 1,19862

21

Literatura

Blake, D., 1990. Financial market analysis, Barkshire: McGraw-Hill Company (UK).

Bodie, Z., Kane, A. and Marcus, A. J. 1996. Investments, Boston: Irwin.

Brandimarte, P., 2002. Numerical methods in finance, a MATLAB based introduction,

New York: John Wiley & Sons.

Chopra, V. K. and Ziemba, W. T., 1993. The effect of errors in means, variances and

covariances on optimal portfolio choice, Journal of Portfolio Management, 19, 6-11.

Elton, E. and Gruber, M., 1991. Modern portfolio theory and investment analysis, New

York: John Wiley & Sons.

Fabozzi, F. and Modigliani, F., 1996. Capital markets, New Yersey: Prentice-Hall Inc.

Fama, E. F. and French, K. R., 1992. The cross-section of expected stock returns,

Journal of Finance, 47, 427-465.

Israilevich, G., 2000. A Test of the CAPM without the Short-Selling Assumption [online],

Chicago Business School Research Paper. Available from:

http://home.uchicago.edu/~guille/capmpaper.pdf [12.04.2003.]

Jagannathan, R. and McGrattan, E. R., 1995. The CAPM debate, Federal Reserve Bank

of Minneapolis Quarterly Review, 19(4), 2-17.

Jobst, N. J., Horniman, M. D., Lucas, C. A. and Mitra, G., 2001. Computational

aspects of alternative portfolio selection models in the presence of discrete asset

choice constraints, Quantitative Finance, 1, 1-13.

Kallberg, J. G. and Ziemba, W. T., 1983. Comparison of alternative utility functions

in portfolio selection problems, Management Science, 29, 1257-1276.

Latković, M., 2001. Nesinkrono trgovanje i proračun sistematskog rizika [online], Zavod

za teorijsku fiziku, PMF, Sveučilište u Zagrebu. Available from:

http://www.phy.hr/~laci/art/beta.pdf [03.05.2003.]

Lintner, J., 1965. Security prices, risk and maximal gains from diversification, Journal

of Finance, 20, 587-616.

22

Madura, J., 2003. Financial markets and institutions, Mason (Ohio): Thomson South-

Western.

Markowitz, H. M., 1952. Portfolio selection, Journal of Finance, 7(1), 77-91, reprinted

in: Archer, S. H. and D’Ambrosio, C. A., ed., 1967. The theory of business finance: a book

of readings, New York: The Macmillan Company.

Markowitz, H. M., 1987. Mean-variance analysis in portfolio choice and capital markets,

Oxford (UK): Basil Blackwell.

Petrov, T., 2003. Predavanje ekvilibrija na tržištima kapitala korištenjem

programskog paketa Mathematica – primjer Zagrebačke burze, rad na konferenciji

PrimMath [2003].

Reilly, F. K. and Brown, K. C., 2000. Investment analysis and portfolio management,

Orlando: The Dryden Press.

Ross, S. A., 1976. The arbitrage theory of capital asset pricing, Journal of Economic

Theory, 13, 341-360.

Sharpe, W. F., 1963. A simplified model for portfolio analysis, Management Science, 9,

277-293.

Sharpe, W. F., 1964. Capital asset prices: A theory of market equilibrium under

conditions of risk, Journal of Finance, 19(3), 425-442, reprinted in: Archer, S. H. and

D’Ambrosio, C. A., ed., 1967. The theory of business finance: a book of readings, New

York: The Macmillan Company.

Tobin, J., 1958. Liquidity preference as behavior towards risk, The Review of Economic

Studies, 25(2), 65-86, reprinted in: Archer, S. H. and D’Ambrosio, C. A., ed., 1967. The

theory of business finance: a book of readings, New York: The Macmillan Company.

![Urgências Clínicas Cardiológicas · Urgências e Emergências [8] - VO - via oral Para urgências usar drogas via oral, sublingual ou injetável. Já em emergências, preferira](https://img.dokumen.tips/doc/110x75/5f6ee697bc2ecb3d4744e2dc/urgncias-clnicas-cardiolgicas-urgncias-e-emergncias-8-vo-via-oral.jpg)