Embed Size (px)

Citation preview

Poslovni uzlet grada Varaždina

Arena, Šetalište Franje Tuđmana 1

26. veljače 2016.

TAJNE FINANCIJSKIH IZVJEŠTAJA

Nikola Nikšić, ovlašteni računovođa

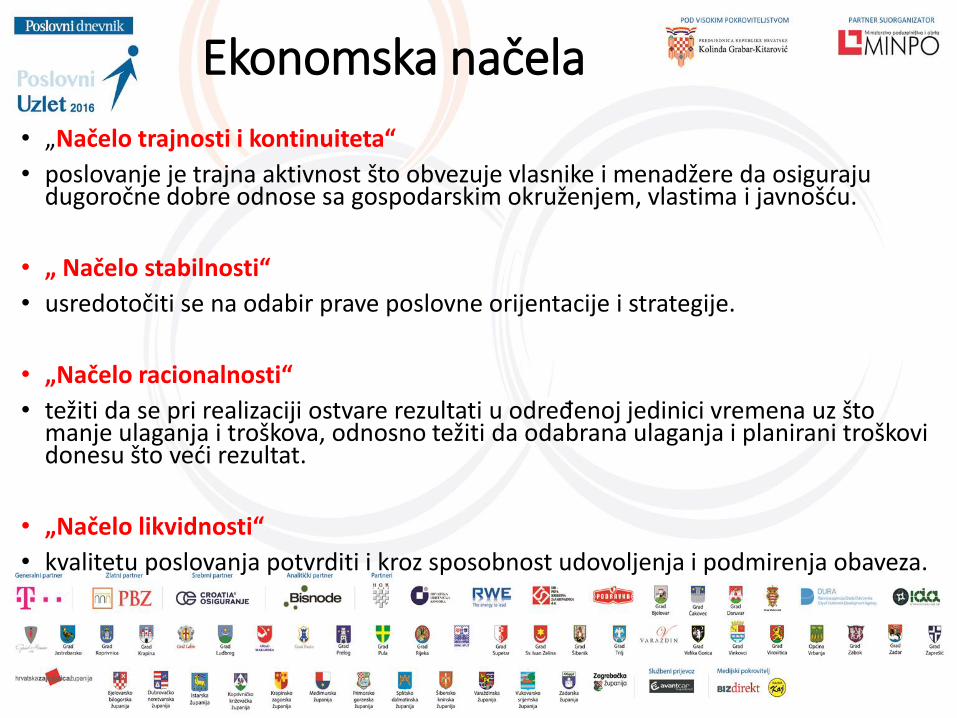

Ekonomska načela

• „Načelo trajnosti i kontinuiteta“

• poslovanje je trajna aktivnost što obvezuje vlasnike i menadžere da osiguraju dugoročne dobre odnose sa gospodarskim okruženjem, vlastima i javnošdu.

• „ Načelo stabilnosti“

• usredotočiti se na odabir prave poslovne orijentacije i strategije.

• „Načelo racionalnosti“

• težiti da se pri realizaciji ostvare rezultati u određenoj jedinici vremena uz što manje ulaganja i troškova, odnosno težiti da odabrana ulaganja i planirani troškovi donesu što vedi rezultat.

• „Načelo likvidnosti“

• kvalitetu poslovanja potvrditi i kroz sposobnost udovoljenja i podmirenja obaveza.

Temeljna financijska izvješda

RAČUN DOBITI

I GUBITKA

BILANCA STANJA

IZVJEŠĆE O

NOVČANOM TIJEKU

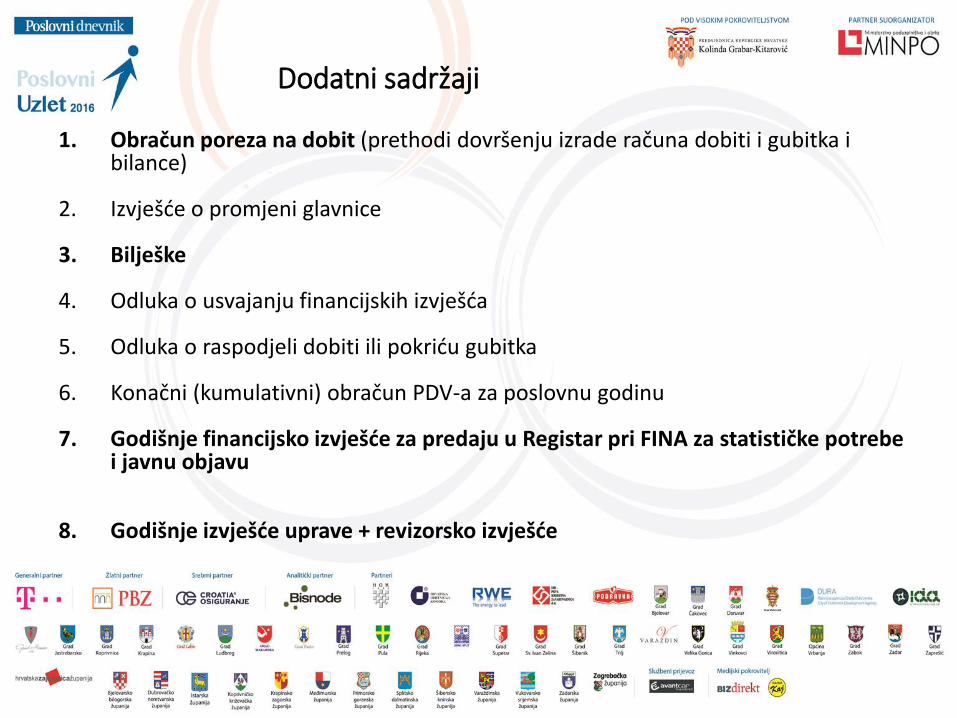

Dodatni sadržaji

1. Obračun poreza na dobit (prethodi dovršenju izrade računa dobiti i gubitka i bilance)

2. Izvješde o promjeni glavnice

3. Bilješke

4. Odluka o usvajanju financijskih izvješda

5. Odluka o raspodjeli dobiti ili pokridu gubitka

6. Konačni (kumulativni) obračun PDV-a za poslovnu godinu

7. Godišnje financijsko izvješde za predaju u Registar pri FINA za statističke potrebe i javnu objavu

8. Godišnje izvješde uprave + revizorsko izvješde

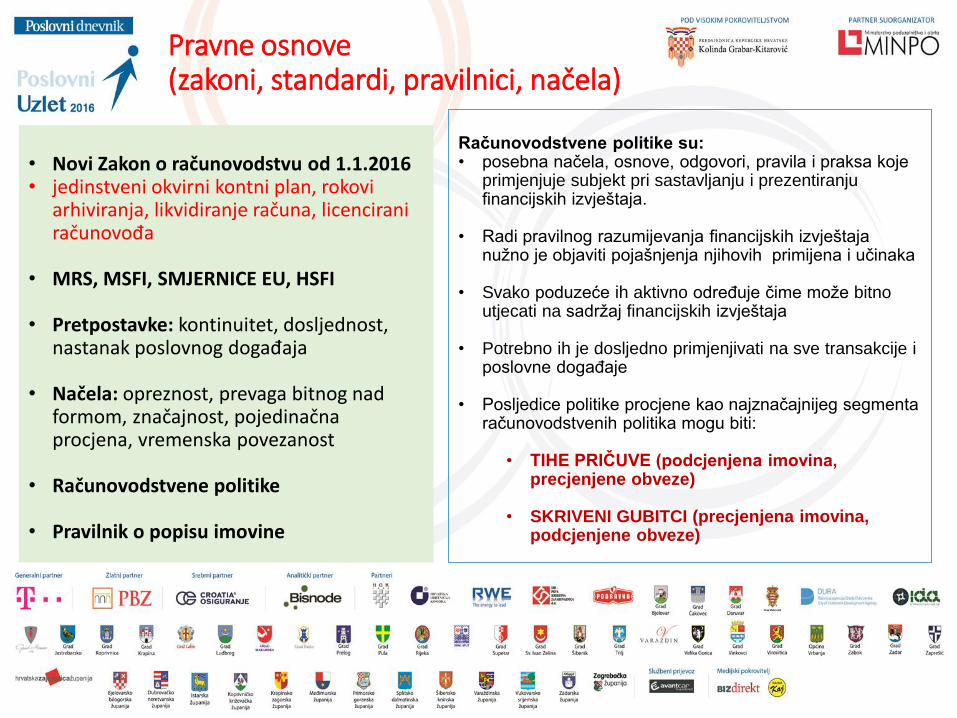

Pravne osnove (zakoni, standardi, pravilnici, načela)

• Novi Zakon o računovodstvu od 1.1.2016 • jedinstveni okvirni kontni plan, rokovi

arhiviranja, likvidiranje računa, licencirani računovođa

• MRS, MSFI, SMJERNICE EU, HSFI

• Pretpostavke: kontinuitet, dosljednost, nastanak poslovnog događaja

• Načela: opreznost, prevaga bitnog nad formom, značajnost, pojedinačna procjena, vremenska povezanost

• Računovodstvene politike

• Pravilnik o popisu imovine

Računovodstvene politike su: • posebna načela, osnove, odgovori, pravila i praksa koje

primjenjuje subjekt pri sastavljanju i prezentiranju financijskih izvještaja.

• Radi pravilnog razumijevanja financijskih izvještaja nužno je objaviti pojašnjenja njihovih primijena i učinaka

• Svako poduzeće ih aktivno određuje čime može bitno utjecati na sadržaj financijskih izvještaja

• Potrebno ih je dosljedno primjenjivati na sve transakcije i poslovne događaje

• Posljedice politike procjene kao najznačajnijeg segmenta računovodstvenih politika mogu biti:

• TIHE PRIČUVE (podcjenjena imovina, precjenjene obveze)

• SKRIVENI GUBITCI (precjenjena imovina, podcjenjene obveze)

Dvojno knjigovodstvo jedan od osnovnih principa računovodstva

• engl. double-entry book-keeping (recording)

• sustav evidentiranja poslovnih promjena po kojem se svaka poslovna promjena iskazuje na (barem) dva konta, od kojih barem jedan konto duguje i barem jedan potražuje.

• Usporedno knjiženje jedne ekonomske transakcije na dva ili više konta temelji se na činjenici da svaka promjena neke stavke imovine rezultira promjenom u obvezama ili kapitalu i rezervama.

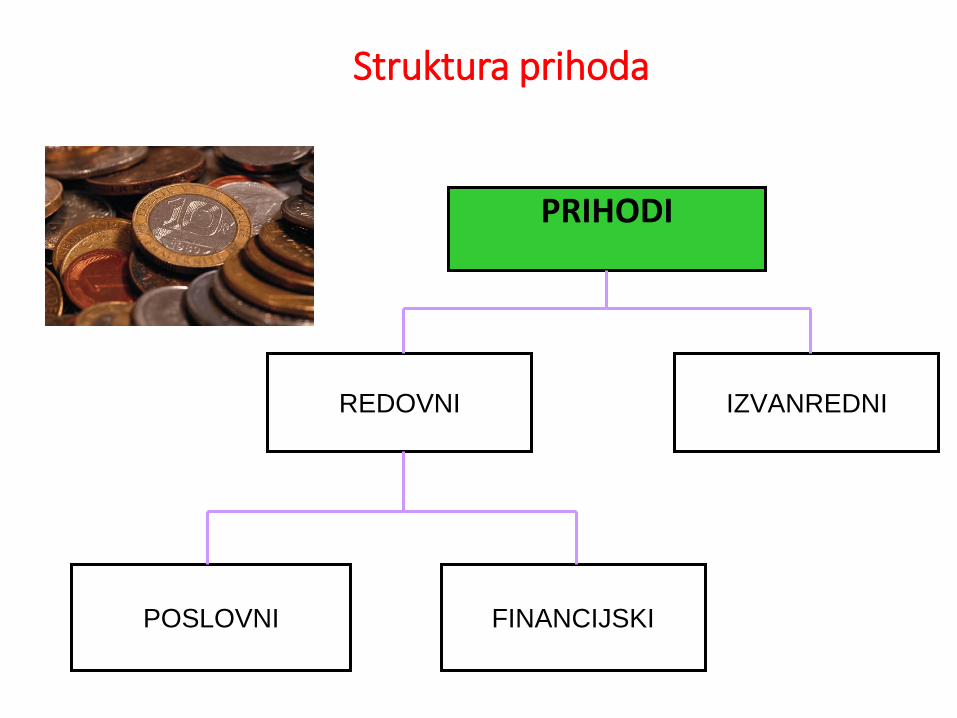

PRIHODI

REDOVNI IZVANREDNI

POSLOVNI FINANCIJSKI

Struktura prihoda

RASHODI

REDOVNI IZVANREDNI

POSLOVNI FINANCIJSKI

Struktura rashoda

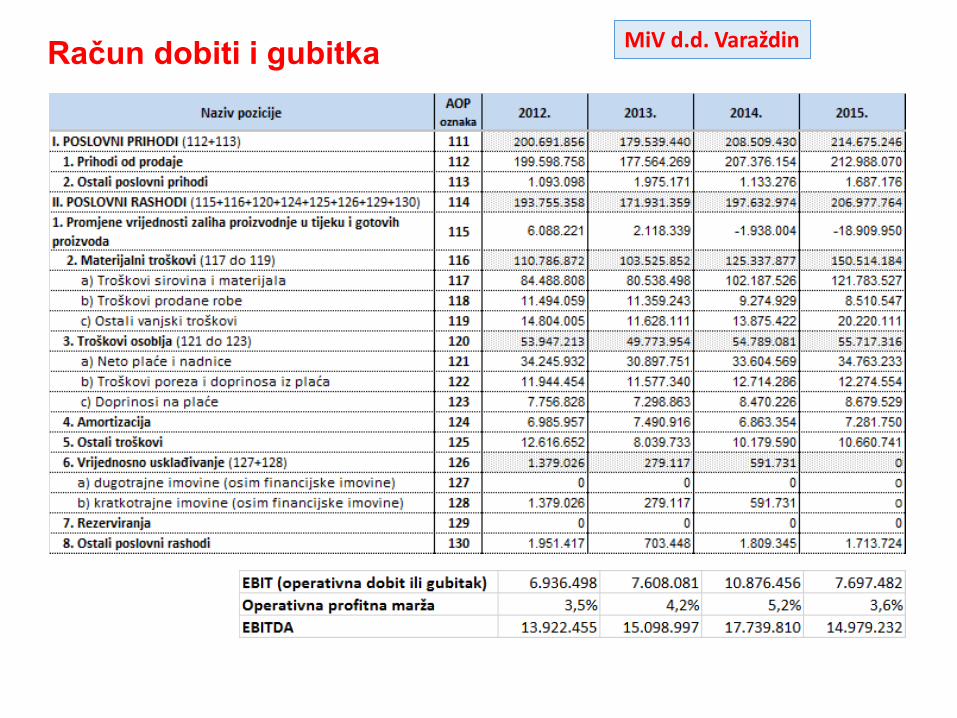

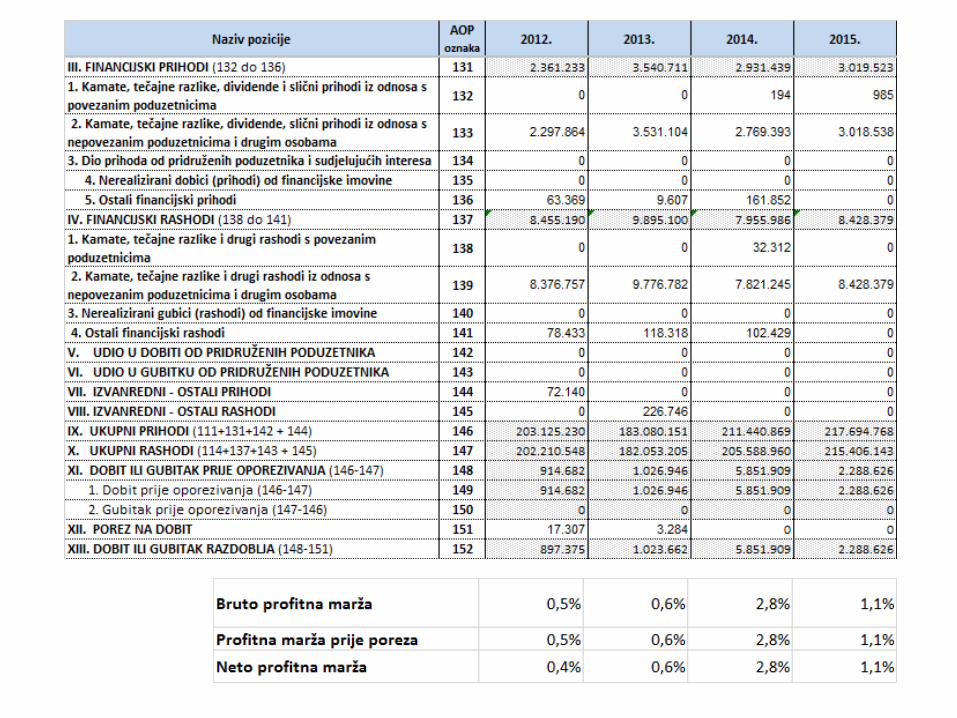

Račun dobiti i gubitka MiV d.d. Varaždin

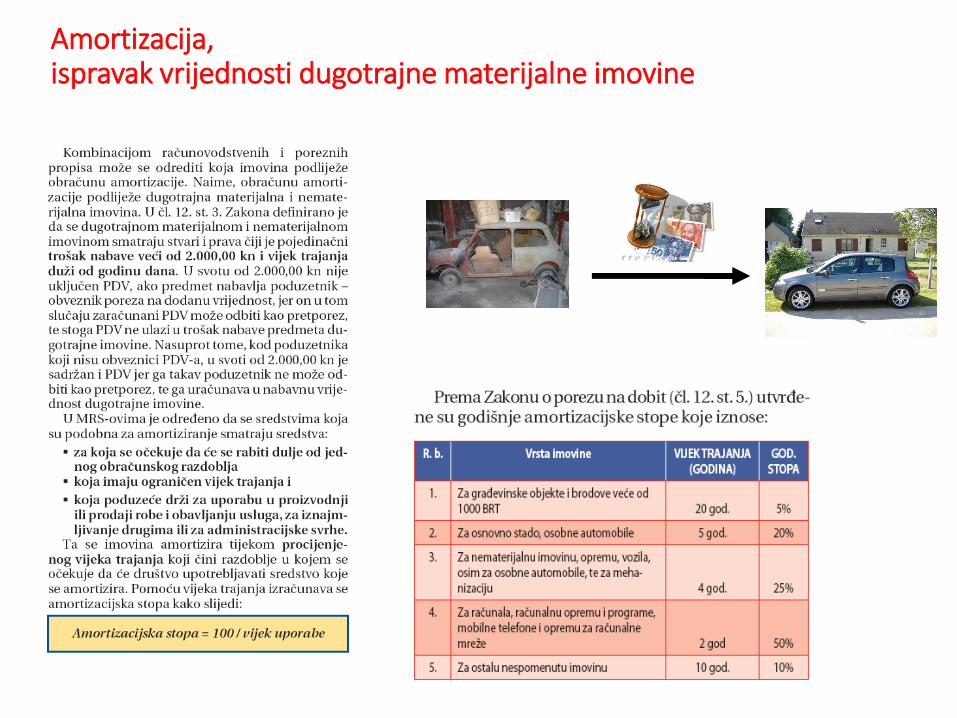

Amortizacija, ispravak vrijednosti dugotrajne materijalne imovine

- POTRAŽIVANJEM OD KUPACA (npr. teško naplativa ili nenaplativa potraživanja) - ZALIHAMA ROBE (npr. smanjena vrijednost zaliha zbog isteka roka trajanja) - FINANCIJSKOM IMOVINOM (npr. vrijednosno usklađenje dionica) Porezno su priznata vrijednosna usklađenja potraživanja od kupaca ako se radi o: manjim

računima, ukupne vrijednosti do 5.000,00 kn po dužniku koji nije fizička osoba, a koja su zastarjela. Pod fizičkom osobom se podrazumijevaju i obrtnici.

Ukidanje vrijednosnog usklađenja NE uvedava osnovicu poreza na dobit ako: • su potraživanja utužena do dana podnošenja porezne prijave odnosno do roka zastare, • je pokrenut ovršni postupak, • je potraživanje prijavljeno u stečajnu masu dužnika, • je postignuta nagodba sa dužnikom u postupku sanacije ili stečaja a nije riječ o dužniku -

fizičkoj osobi...

Vrijednosna usklađenja

Ili „svoĎenje na fer vrijednost” se

provode nad:

- rezerviranja za otpremnine - rezerviranje za troškove obnavljanja prirodnih bogatstava - rezerviranja za troškove u jamstvenim rokovima - rezerviranje za troškove po započetim sudskim sporovima (ali ne i kamate). Temeljem ugovora i prijašnjih iskustava provedena rezerviranja ukidaju se u razdoblju u

kojem istječu jamstveni rokovi, u kojem je donesena presuda ili ispladena otpremnina.

Troškovi rezerviranja

Porezno su priznata rezerviranja za slijedeće kategorije troškova:

Porezni štit ???

Štedi se dok se ima !!!

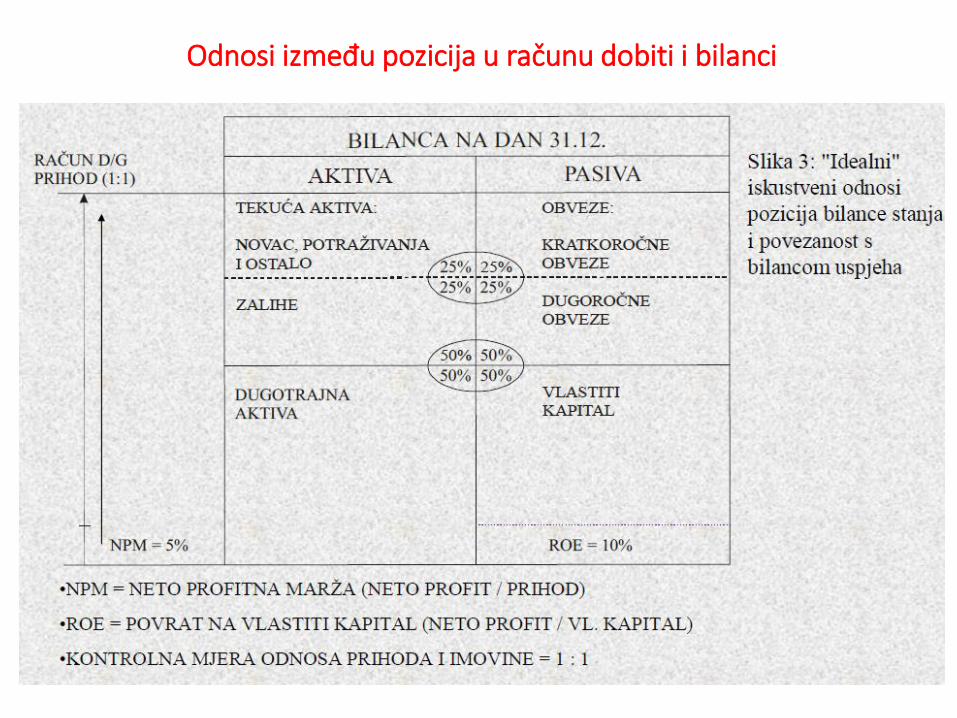

Odnosi između pozicija u računu dobiti i bilanci

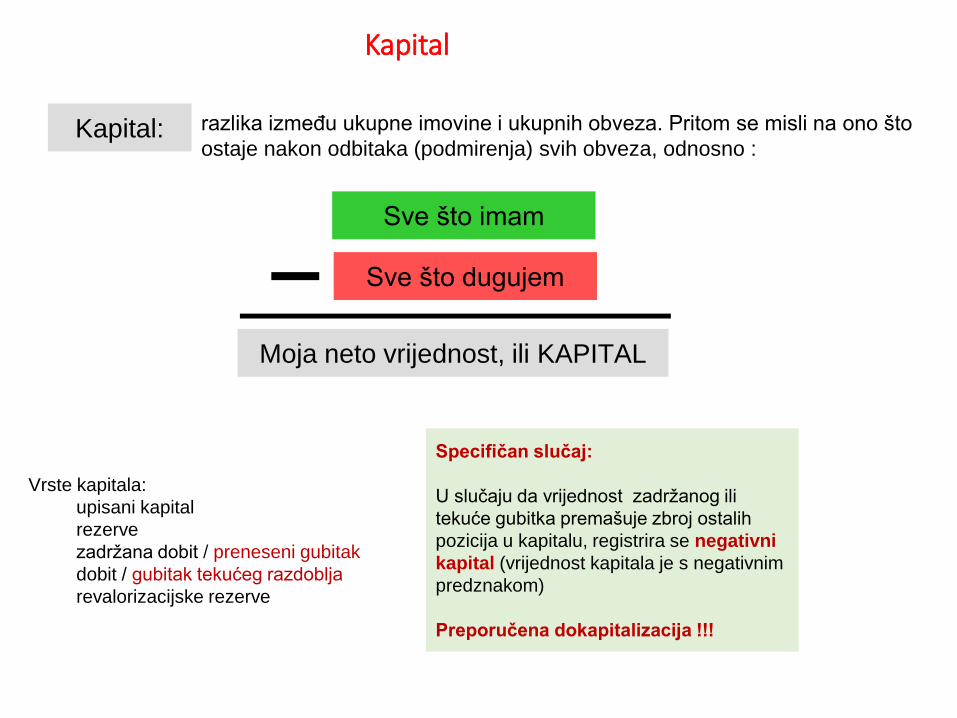

Kapital

Kapital: razlika između ukupne imovine i ukupnih obveza. Pritom se misli na ono što

ostaje nakon odbitaka (podmirenja) svih obveza, odnosno :

Sve što imam

Sve što dugujem

Moja neto vrijednost, ili KAPITAL

Vrste kapitala:

upisani kapital

rezerve

zadržana dobit / preneseni gubitak

dobit / gubitak tekućeg razdoblja

revalorizacijske rezerve

Specifičan slučaj:

U slučaju da vrijednost zadržanog ili

tekuće gubitka premašuje zbroj ostalih

pozicija u kapitalu, registrira se negativni

kapital (vrijednost kapitala je s negativnim

predznakom)

Preporučena dokapitalizacija !!!

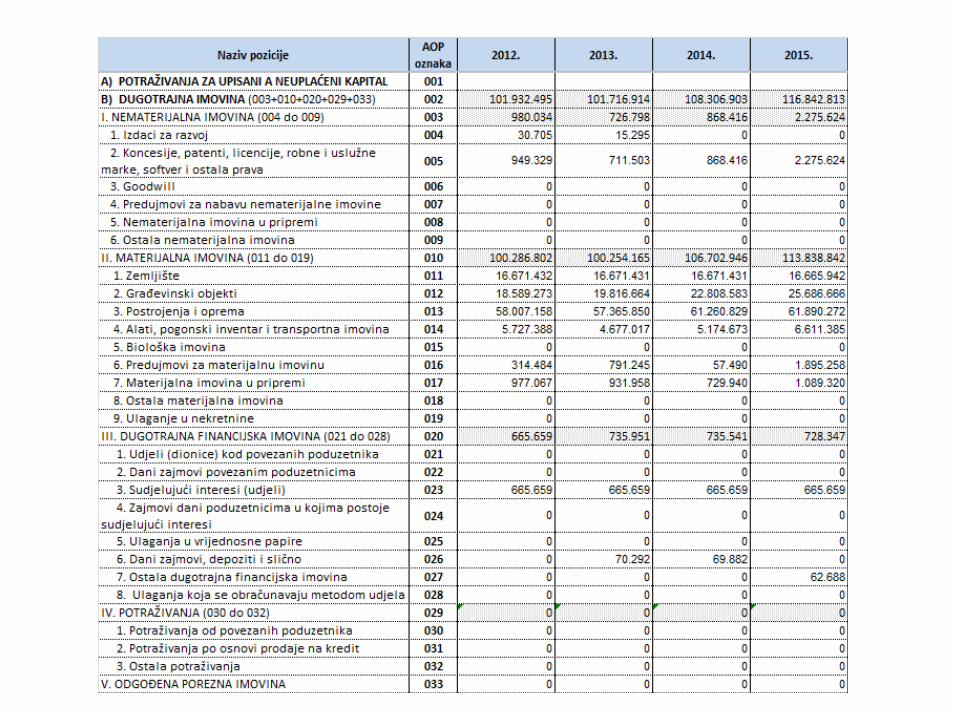

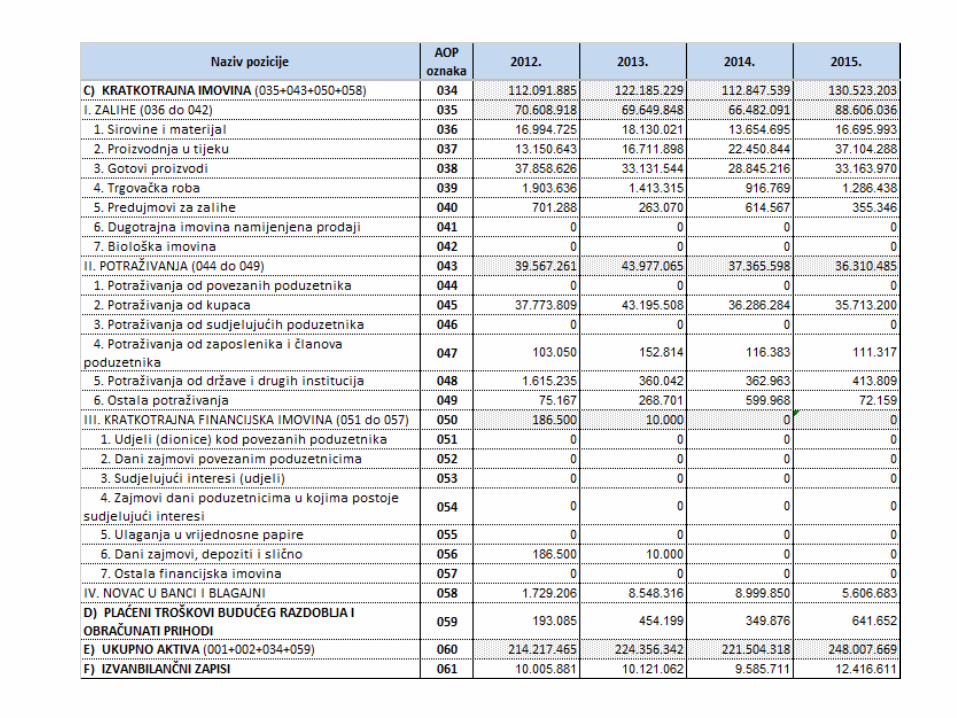

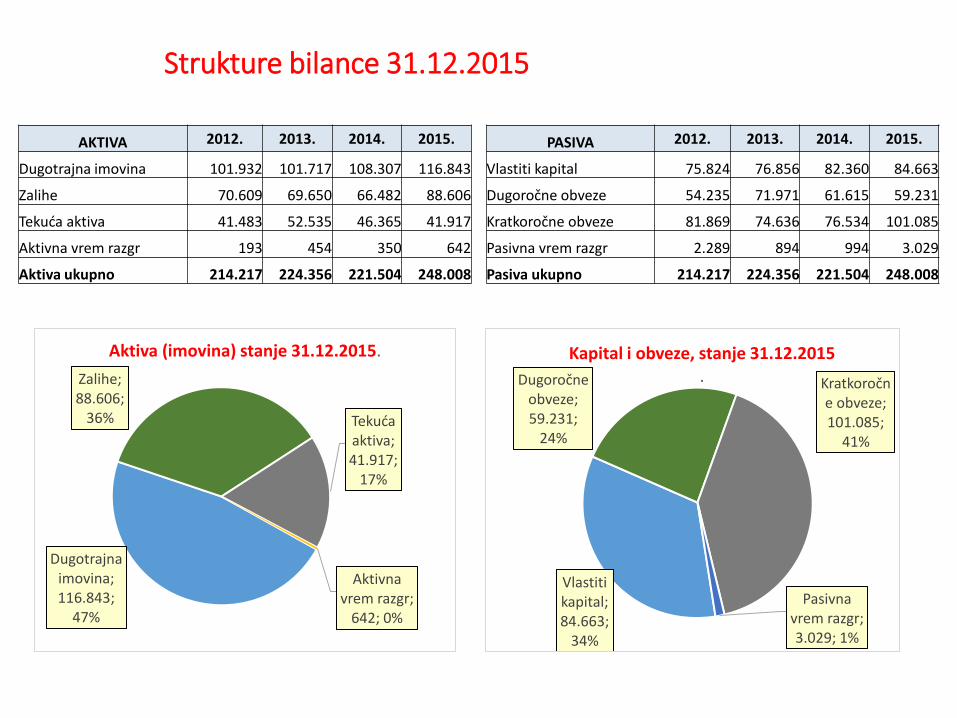

Strukture bilance 31.12.2015

AKTIVA 2012. 2013. 2014. 2015.

Dugotrajna imovina 101.932 101.717 108.307 116.843

Zalihe 70.609 69.650 66.482 88.606

Tekuda aktiva 41.483 52.535 46.365 41.917

Aktivna vrem razgr 193 454 350 642

Aktiva ukupno 214.217 224.356 221.504 248.008

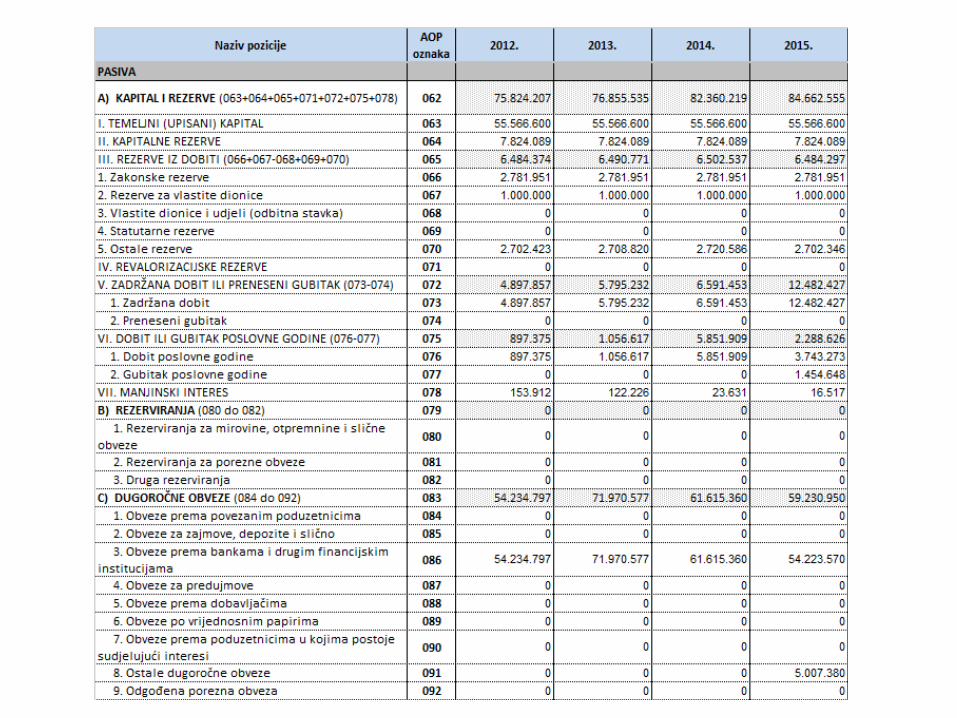

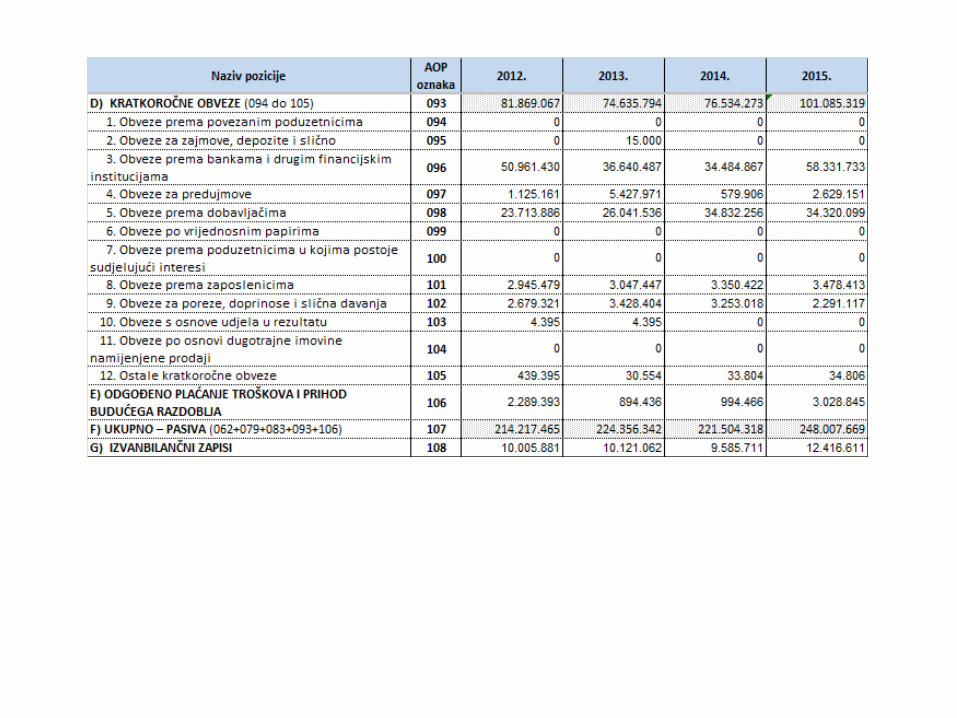

PASIVA 2012. 2013. 2014. 2015.

Vlastiti kapital 75.824 76.856 82.360 84.663

Dugoročne obveze 54.235 71.971 61.615 59.231

Kratkoročne obveze 81.869 74.636 76.534 101.085

Pasivna vrem razgr 2.289 894 994 3.029

Pasiva ukupno 214.217 224.356 221.504 248.008

Dugotrajna imovina; 116.843;

47%

Zalihe; 88.606;

36% Tekuda aktiva; 41.917;

17%

Aktivna vrem razgr;

642; 0%

Aktiva (imovina) stanje 31.12.2015.

Vlastiti kapital; 84.663;

34%

Dugoročne obveze; 59.231;

24%

Kratkoročne obveze; 101.085;

41%

Pasivna vrem razgr; 3.029; 1%

Kapital i obveze, stanje 31.12.2015 .

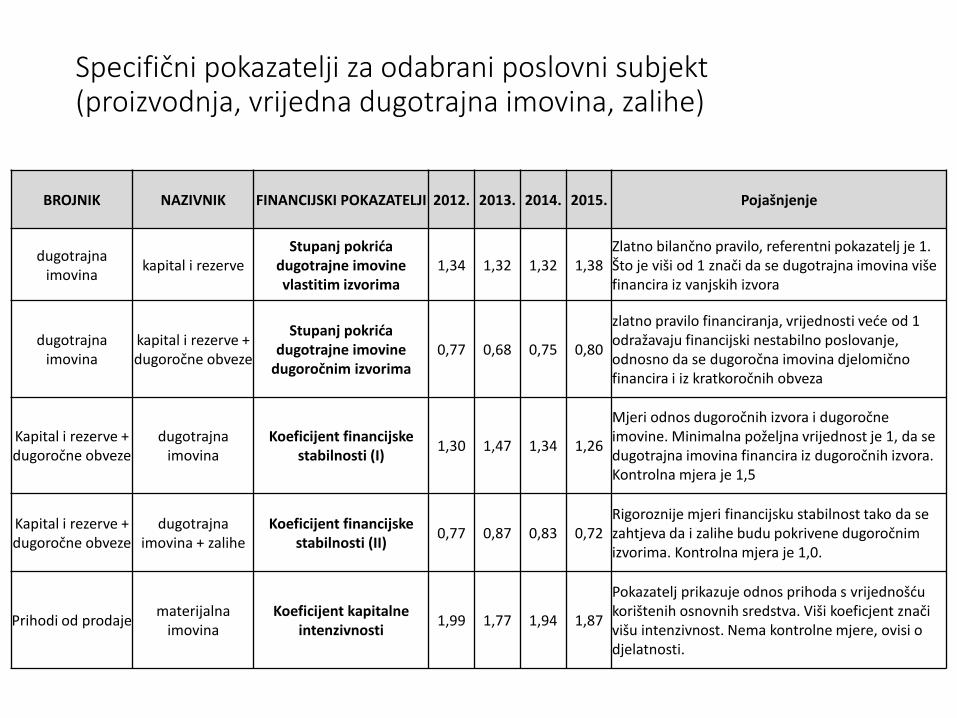

Specifični pokazatelji za odabrani poslovni subjekt (proizvodnja, vrijedna dugotrajna imovina, zalihe)

BROJNIK NAZIVNIK FINANCIJSKI POKAZATELJI 2012. 2013. 2014. 2015. Pojašnjenje

dugotrajna imovina

kapital i rezerve Stupanj pokrida

dugotrajne imovine vlastitim izvorima

1,34 1,32 1,32 1,38 Zlatno bilančno pravilo, referentni pokazatelj je 1. Što je viši od 1 znači da se dugotrajna imovina više financira iz vanjskih izvora

dugotrajna imovina

kapital i rezerve + dugoročne obveze

Stupanj pokrida dugotrajne imovine

dugoročnim izvorima 0,77 0,68 0,75 0,80

zlatno pravilo financiranja, vrijednosti vede od 1 odražavaju financijski nestabilno poslovanje, odnosno da se dugoročna imovina djelomično financira i iz kratkoročnih obveza

Kapital i rezerve + dugoročne obveze

dugotrajna imovina

Koeficijent financijske stabilnosti (I)

1,30 1,47 1,34 1,26

Mjeri odnos dugoročnih izvora i dugoročne imovine. Minimalna poželjna vrijednost je 1, da se dugotrajna imovina financira iz dugoročnih izvora. Kontrolna mjera je 1,5

Kapital i rezerve + dugoročne obveze

dugotrajna imovina + zalihe

Koeficijent financijske stabilnosti (II)

0,77 0,87 0,83 0,72 Rigoroznije mjeri financijsku stabilnost tako da se zahtjeva da i zalihe budu pokrivene dugoročnim izvorima. Kontrolna mjera je 1,0.

Prihodi od prodaje materijalna

imovina Koeficijent kapitalne

intenzivnosti 1,99 1,77 1,94 1,87

Pokazatelj prikazuje odnos prihoda s vrijednošdu korištenih osnovnih sredstva. Viši koeficjent znači višu intenzivnost. Nema kontrolne mjere, ovisi o djelatnosti.

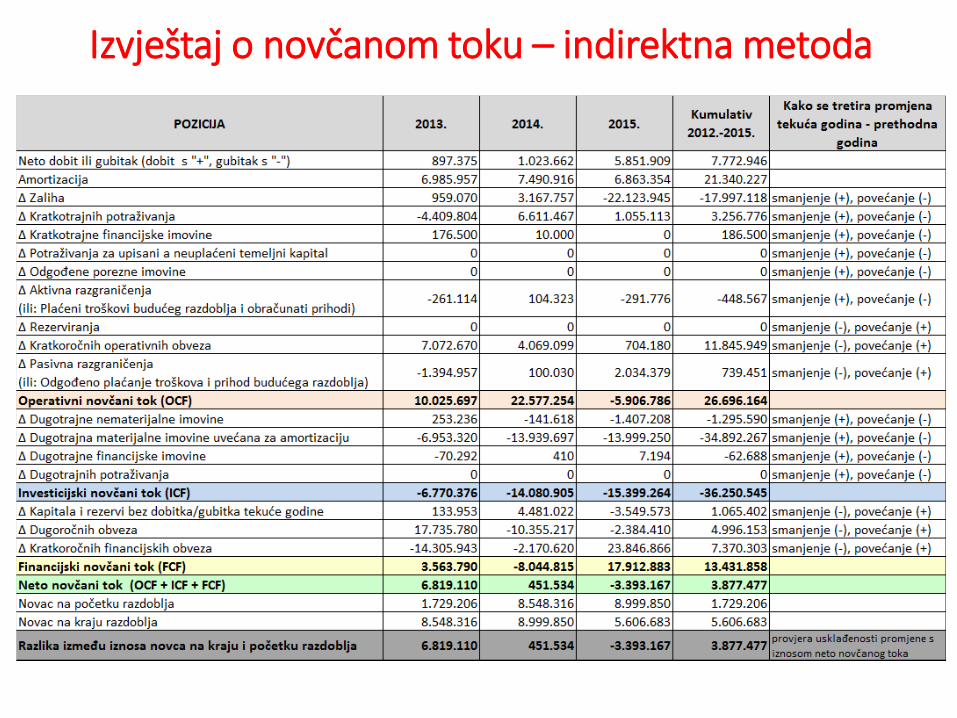

Izvještaj o novčanom toku – indirektna metoda

Ekonomske analize (INFORMACIJE) u funkciji prevencije i minimalizacije rizika Spriječiti je bolje nego liječiti

• Imati uvid u informacije o vlastitom poslovanju

• Uspoređivati se sa konkurentima

• Uspoređivati se sa najboljima

• Poznavati kupce i dobavljače

• Provjeravati partnere

Što ne mjerimo ne

možemo poboljšavati.

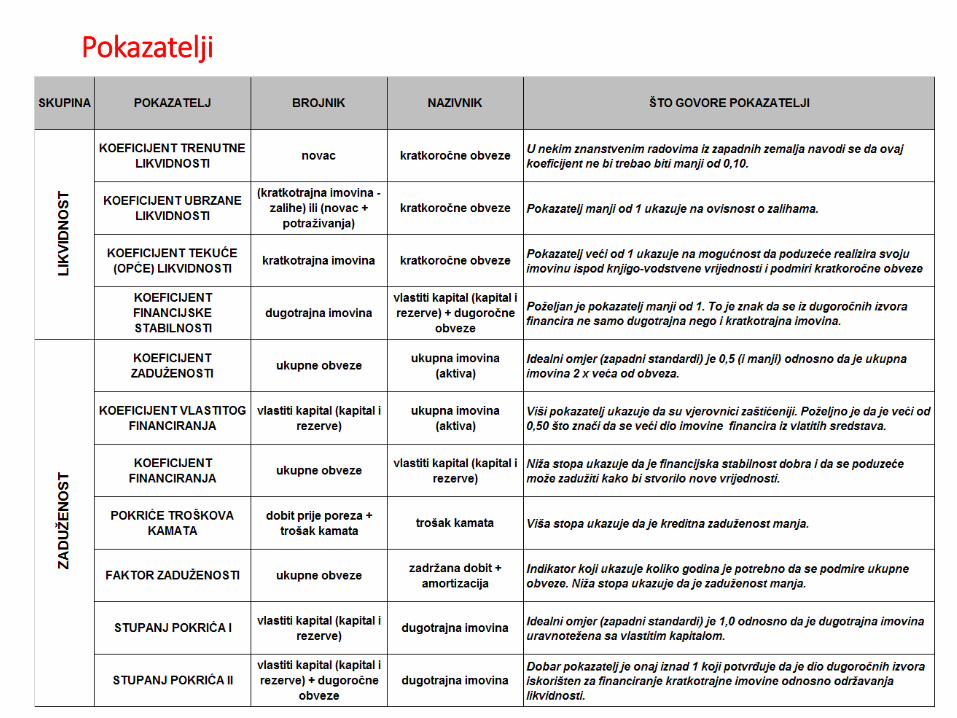

Pokazatelji

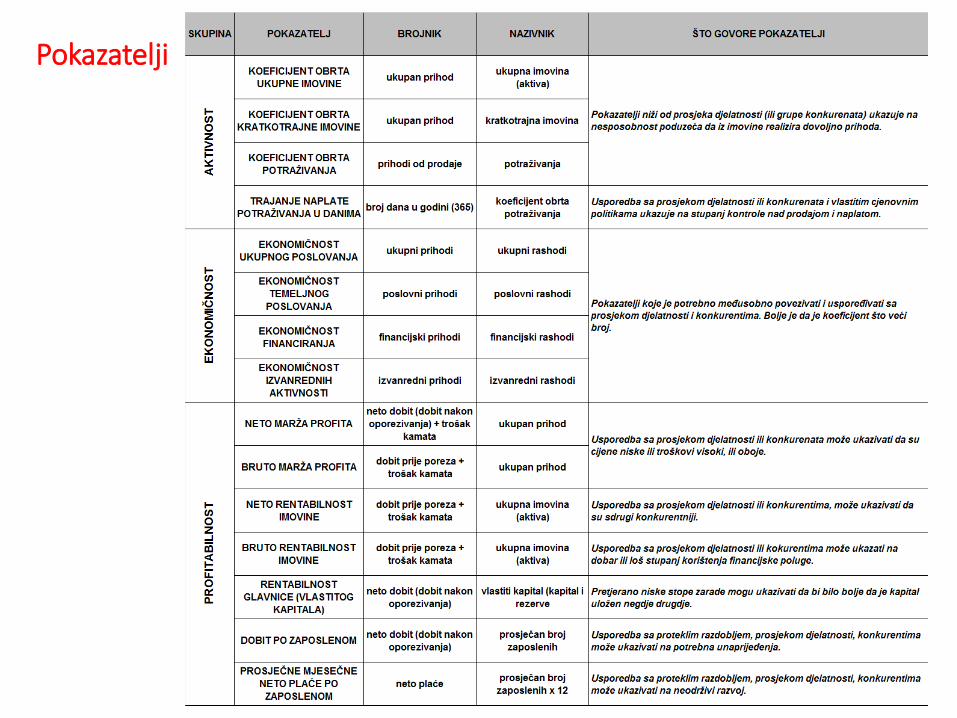

Pokazatelji

Ključne odluke

• DA ili NE

• Segmentiranje portfelja postojedih i potencijalnih kupaca

• Cijena (kolika je kreditna marža, odnosno premija rizika)

• Kolaterali (što demo odabrati kao prihvatljiv instrument osiguranja pladanja za pojedinog ili grupu klijenata: bankarsko jamstvo, založno pravo na neku imovinu, zadužnica, mjenica, asignacija, jamac platac, ...)

• Kreditni limit (do kojeg iznosa pojedini kupci mogu „u crveno”)

• Ostali komercijalni uvjeti

Ne preživljavaju ni najjači, ni najpametniji.

Preživljavaju oni koji se najbolje prilagoĎavaju promjenama

Preživljavaju oni koji su uravnoteženo

zadovoljili interese svih dionika.

Fleksigurnost

Bududnost(i)

... se nikad ne događaju same od sebe. Njih stvaraju ljudi.

Every child is born an artist. The trick is to remain an artist.” — Picasso