Embed Size (px)

DESCRIPTION

tablero de control

Citation preview

Tablero de Control

Sistemas de Control AdministrativoIng. Nelson Alfaro Cea

UNIVERSIDAD TECNOLÓGICA DE EL SALVADOR

Concientizarnos de la necessidad de implementar una herramienta dediagnóstico y monitoreo permanente de la situación del emprendimiento.

• Conocer el alcance, las características y las limitaciones de un Tablero de Control.

• Delinear un primer Tablero de Control a medida de su propio emprendimiento, identificando cuáles son los departamentos o unidades de negocio clave, cuáles son los indicadores que permiten un monitoreo más eficaz, y cuál es la mejor manera de controlarlos.

Objetivos

1. Contexto y motivación

El empresario latinoamericano y la cultura de la supervivencia

• Años sesenta y setenta:– Práctica ausencia de competencia producto de economías muy cerradas.– En muchos casos, empresarios acostumbrados a vivir del Estado.– Estilo de dirección muy operativo y personalista.

• Años ochenta:– Contexto inflacionario fomentó el estilo de “subsistir o morir”.– Empresarios con gran capacidad de adaptación y dirección especulativa.

• Años noventa:– Contexto internacional de globalización.– Apertura de las economías latinoamericanas.– Empresarios más competitivos, con ánimo de aventurarse hacia

mercados regionales e internacionales.

El empresario latinoamericano y la cultura de la supervivencia

• Pocas partes del mundo vivieron esta sucesión de contextos.• Adicionalmente, fuerte componente cultural que genera

directivos con alta dedicación operativa, con tendencia a centralizar y operar intuitivamente.

¿El desafío para ser exitosos en el siglo XXI?• Vencer la tendencia a dirigir sólo con la intuición y pasar

a hacerlo de manera más ordenada y racional.

1. Contexto y motivación

“No se puede controlar lo que no se mide”

Peter Drucker

Evolución natural de un emprendimiento• Actividad de uno o más fundadores para aprovechar una oportunidad de

mercado.• Aporte de valor logrando que los clientes paguen más por sus productos o

servicios.• Organizarse para poder crecer y aprovechar al máximo la oportunidad

detectada.• Los fundadores estarán principalmente operando y organizando.

El gran “CLIC”.• Desarrollar y poner en práctica sus habilidades directivas, y dedicarse a

gobernar la organización desde otro punto de vista mucho más estratégico, y menos operativo.

• Emprender el proceso de delegación de la operación, sin perder de vista la ventaja competitiva.

• Evaluar adecuadamente la empresa y el entorno competitivo para definir los procesos clave y en qué medida podrá dedicarse a estar “sobre” o “en” la operación.

• Aprender a delegar y desarrollar a las personas adecuadas para cada tarea.

1. Contexto y motivación

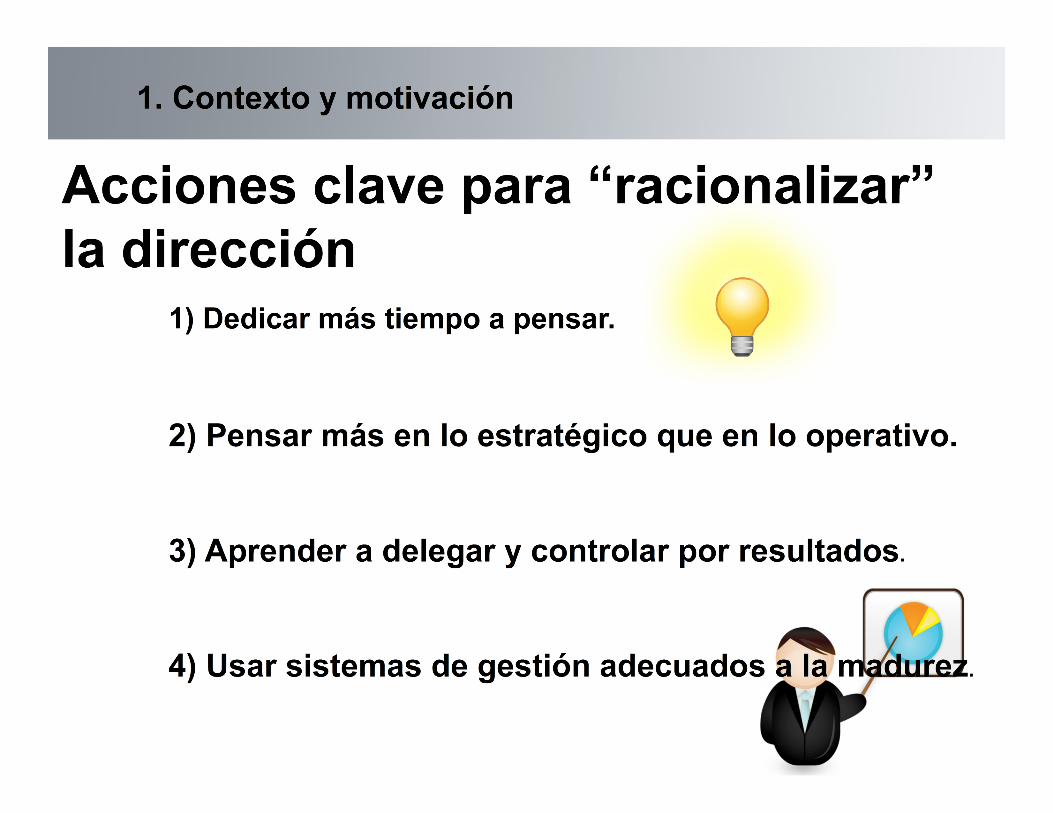

Evolución natural de una PYME• Paradigma cultural: ¿gobernar sin “arremangarse” y bajar a la operación?• El engaño: la importancia ficticia de la urgencia.• Estilo directivo: “El ojo del amo engorda el ganado”.

• El dueño o directivo de una PYME debe agregar valor dirigiendo, delegando y liberando su tiempo de tareas operativas, incluso resignando algo de calidad.

• Éste es el click necesario para pasar a dedicar más tiempo a pensar, a efectos de poder orientar, alinear, motivar y controlar la organización.

1. Contexto y motivación

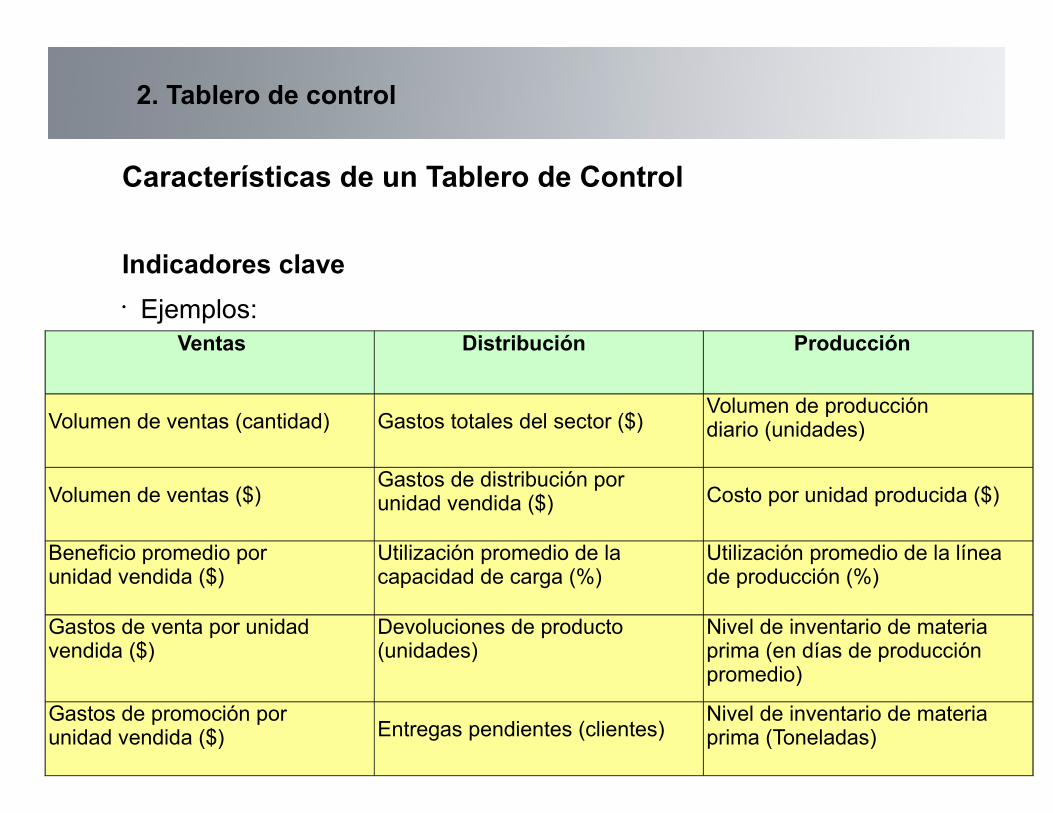

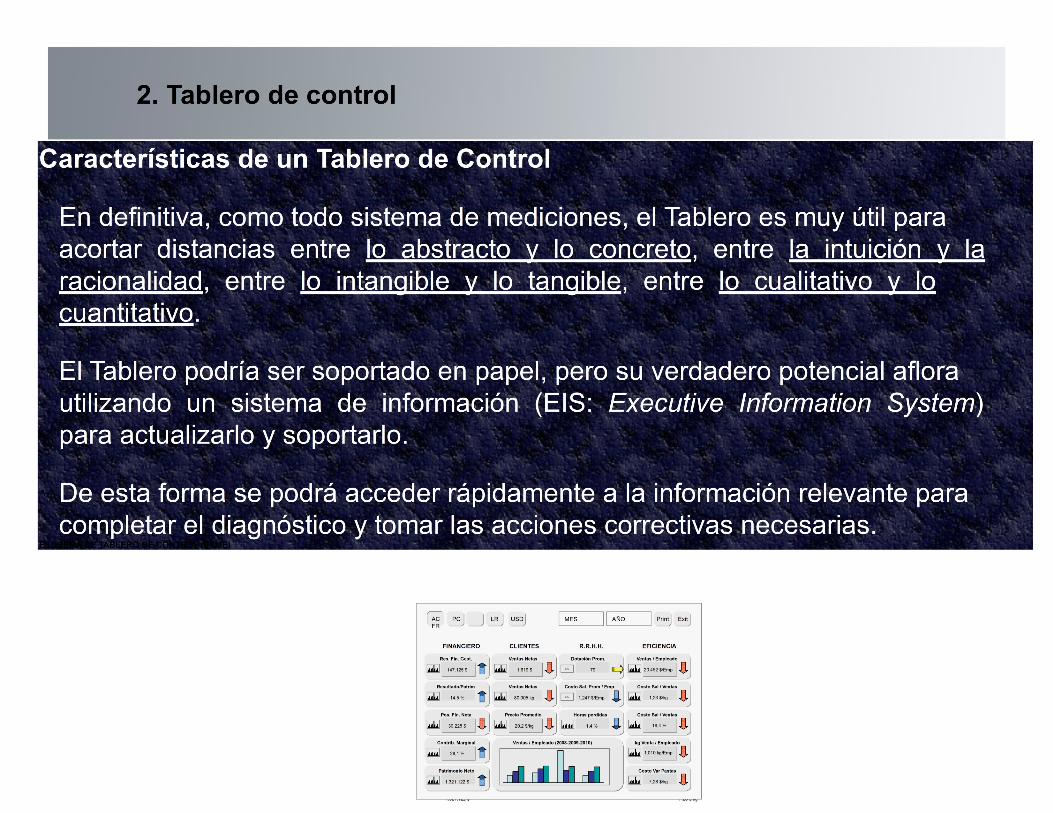

Características de un Tablero de Control

Indicadores clave

• Ejemplos:

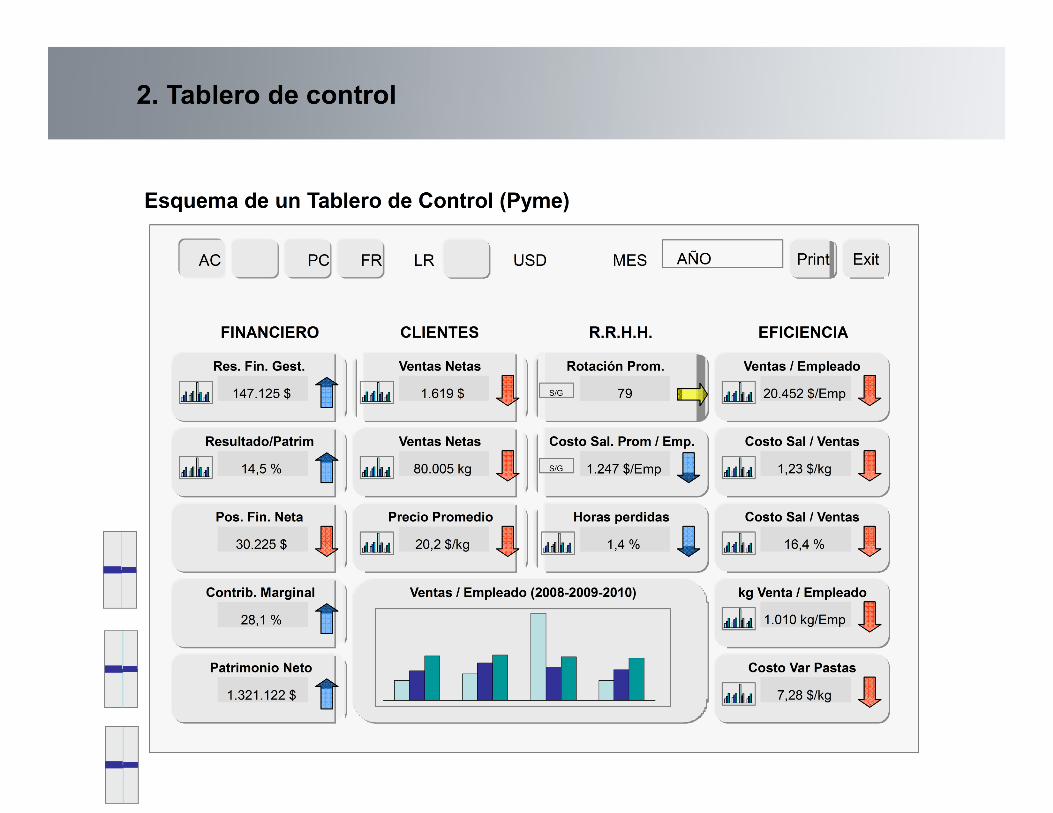

2. Tablero de control

Ventas Distribución Producción

Volumen de ventas (cantidad) Gastos totales del sector ($)Volumen de producción diario (unidades)

Volumen de ventas ($)Gastos de distribución por unidad vendida ($) Costo por unidad producida ($)

Beneficio promedio por unidad vendida ($)

Utilización promedio de la capacidad de carga (%)

Utilización promedio de la línea de producción (%)

Gastos de venta por unidad vendida ($)

Devoluciones de producto (unidades)

Nivel de inventario de materia prima (en días de producción promedio)

Gastos de promoción por unidad vendida ($) Entregas pendientes (clientes)

Nivel de inventario de materia prima (Toneladas)

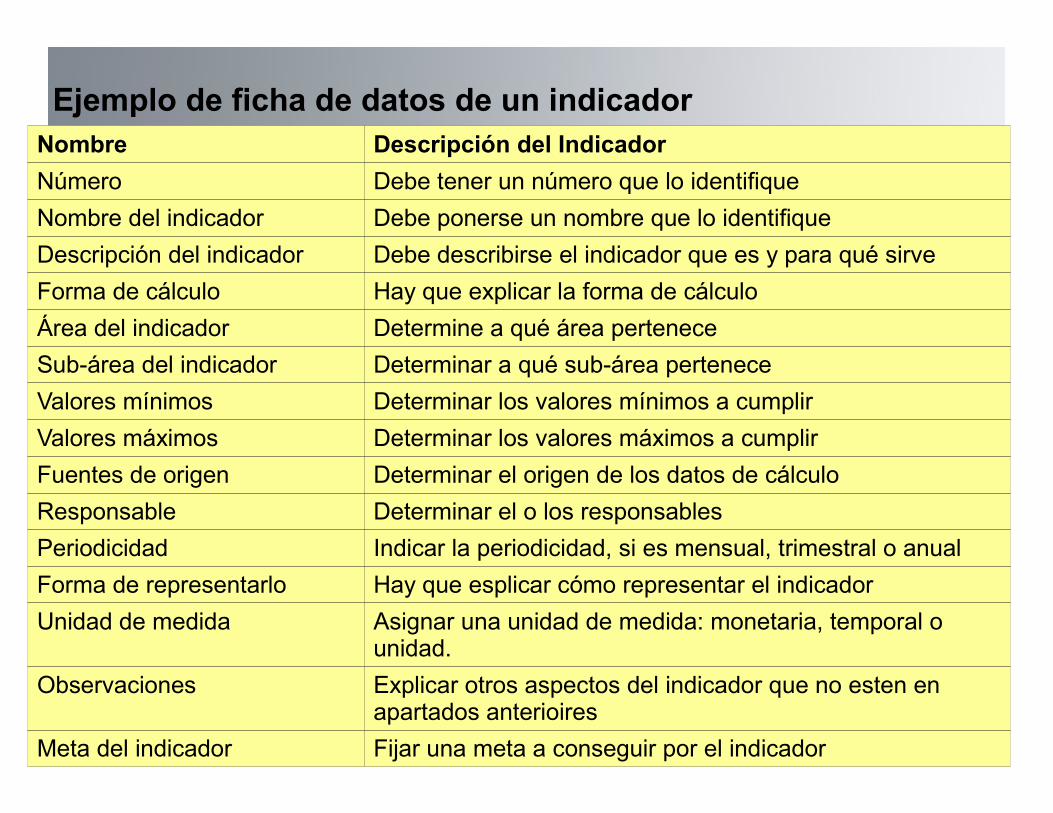

Ejemplo de ficha de datos de un indicadorNombre Descripción del Indicador

Número Debe tener un número que lo identifique

Nombre del indicador Debe ponerse un nombre que lo identifique

Descripción del indicador Debe describirse el indicador que es y para qué sirve

Forma de cálculo Hay que explicar la forma de cálculo

Área del indicador Determine a qué área pertenece

Sub-área del indicador Determinar a qué sub-área pertenece

Valores mínimos Determinar los valores mínimos a cumplir

Valores máximos Determinar los valores máximos a cumplir

Fuentes de origen Determinar el origen de los datos de cálculo

Responsable Determinar el o los responsables

Periodicidad Indicar la periodicidad, si es mensual, trimestral o anual

Forma de representarlo Hay que esplicar cómo representar el indicador

Unidad de medida Asignar una unidad de medida: monetaria, temporal o unidad.

Observaciones Explicar otros aspectos del indicador que no esten en apartados anterioires

Meta del indicador Fijar una meta a conseguir por el indicador

Características de un Tablero de Control

Alcance o Período del indicador

• Es el período de tiempo que abarca determinado indicador o ratio en su medición.

• Puede ser diario, mensual, acumulado del año (YTD), proyectado linealmente hasta fin de año, proyectado al final del período fiscal, etc.

• Recomendación: aclarar siempre el período dentro del nombre del indicador, y evitar mezclar distintos indicadores con distintos períodos.

• En empresas que tienen un proceso de preventa importante, el concepto de proyectado es más relevante que la información del mes.

• Forecast anual.

2. Tablero de control

Características de un Tablero de Control

Frecuencia

• Tiempo que transcurre entre las actualizaciones.

• Ejemplos: on-line, horaria, diaria, semanal, mensual...

• El Tablero de Control Operativo contiene información de frecuencia diaria o semanal, mientras que el Tablero de Control Directivo presenta frecuencia mensual.

2. Tablero de control

Características de un Tablero de Control

Apertura

• Forma en la cual se podrá abrir y clasificar la información para acceder a sucesivos niveles de desagregación.

• Ejemplo: tablas por modelo de producto, por sector geográfico (municipios / departamentos / códigos postales), por línea de montaje, por vendedor, etc.

• Muchas veces la apertura es clave: los indicadores resumen son muy limitados.

• A mayor apertura, mayor capacidad de análisis, pero menor poder de síntesis.

2. Tablero de control

Limitaciones del Tablero de Control

d) No reemplaza el juicio directivoSiempre tendremos que aplicar el sentido común y la experiencia para interpretar la información y poder tomar decisiones acertadas. En muchos casos incluso, la información confirma algo que ya se conoce o sospecha. Esto es clave para racionalizar decisiones hacia el equipo, otros socios u accionistas.

e) No identifica relaciones de causalidad entre objetivos y acciones, ni entre diferentes objetivos.

Las relaciones entre las acciones tomadas y los indicadores resultantes están todavía en la cabeza de los directivos.

f) No pretende reflejar totalmente la estrategia.El TC puede ayudar a comprender mejor la situación de la empresa, pero no es una herramienta para implementar una estrategia global. Para eso habrá que seleccionar y priorizar aquellos indicadores en los que habrá que ser excelentes y que le otorguen un carácter único y diferencial a la empresa.

2. Tablero de control

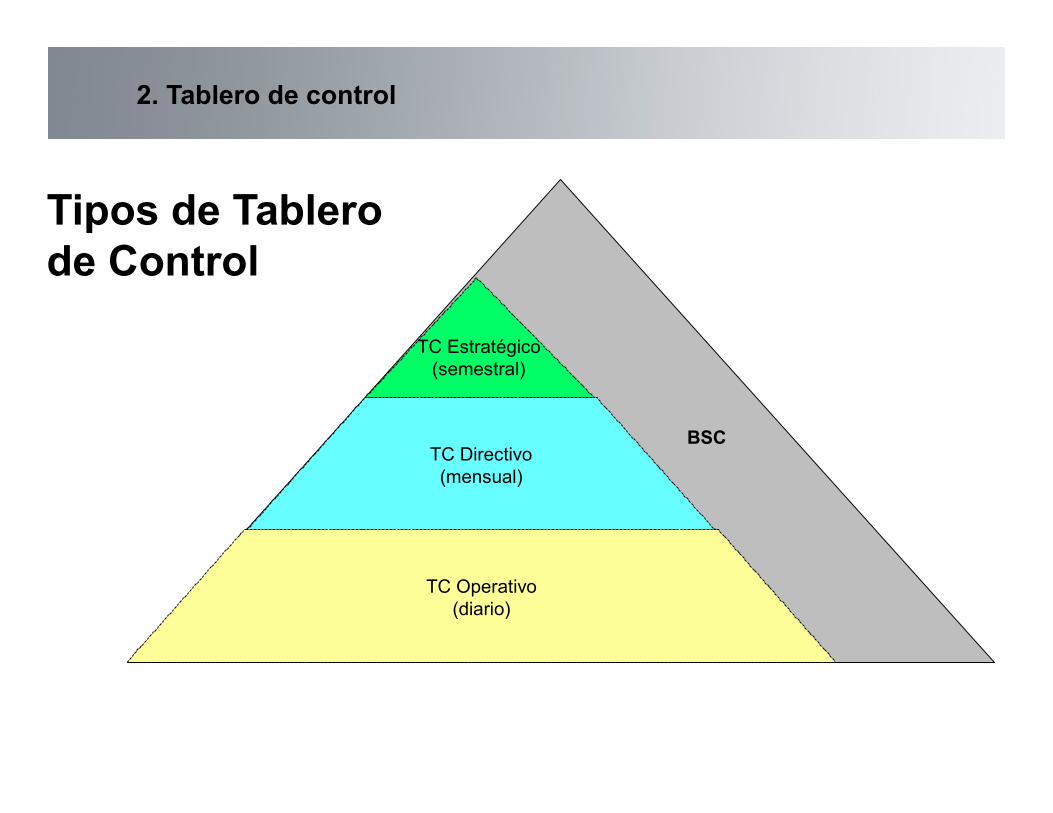

TC Operativo (diario)

TC Directivo (mensual)

TC Estratégico (semestral)

BSC

Tipos de Tablero de Control

2. Tablero de control

Tipos de Tablero de Control

Operativo• El Tablero debe proveer toda la información necesaria para entrar en acción y

tomar decisiones operativas en áreas como compras, producción, ventas, precios, finanzas, logística, etc.

Directivo• Ejemplo de áreas clave: rentabilidad, calidad, índice de defectos, satisfacción

del cliente, etc. Son variables que no tiene sentido monitorear diariamente, porque no representan una base estadística suficiente para tomar decisiones acertadas.

Estratégico• Brinda información interna y externa para conocer la situación y evitar llevarse

sorpresas desagradables respecto al posicionamiento estratégico y a largo plazo. Cobra sentido al analizarlo semestral o anualmente, dependiendo del rubro de la empresa y de la estacionalidad del negocio.

Integral• Contiene información relevante para que la alta dirección pueda conocer la

situación integral de su empresa. Engloba todas las perspectivas anteriores.

2. Tablero de control

![Tablero de Control %28ballve%29[1]](https://img.dokumen.tips/doc/110x75/55cf96bd550346d0338d738b/tablero-de-control-28ballve291.jpg)