Embed Size (px)

Citation preview

STUDI KASUS: METODE PENGUKURAN TINGKAT KESEHATAN

ANTARA BMT MEKAR DAKWAH DAN BMT UMJ

PERIODE 2012-2016

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi salah satu syarat Meraih Gelar Sarjana Ekonomi (S.E)

Oleh :

Nina Yuliana

1113046000023

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 1439 H/2018 M

ii

STUDI KASUS: METODE PENGUKURAN TINGKAT KESEHATAN

ANTARA BMT MEKAR DAKWAH DAN BMT UMJ

PERIODE 2012-2016

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi salah satu syarat Meraih Gelar Sarjana Ekonomi (S.E)

Oleh :

NINA YULIANA

1113046000023

Dosen Pembimbing

Dr. Ir. M. Nadratuzzaaman Hosen, MS, M.Ec, Ph.D

NIP. 19610241985121001

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2018

iii

iv

LEMBAR PERNYATAAN SKRIPSI

Yang bertanda tangan di bawah ini:

Nama : Nina Yuliana

NIM : 1113046000023

Fakultas : Ekonomi dan Bisnis

Jurusan : Ekonomi Syariah

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk

memenuhi salah satu persyaratan memperoleh Gelar Strata Satu (S1)

di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan skripsi ini saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 9 Maret 2018

Nina Yuliana

v

DAFTAR RIWAYAT HIDUP

Nama : Nina Yuliana

Tempat/Tanggal lahir : Tasikmalaya/ 4 Juli 1995

Agama : Islam

Alamat : Jl. Budi Mulia Rt 04 Rw 08 No. 11

Pademangan Barat Jakarta Utara 14420

Telpon/HP : 085813635931

e-mail : [email protected]

Pendidikan

- SDN 12 Pagi Jakarta 2001-2007

- SMPIT As-Syifa Boarding School 2007-2010

- SMAN 40 Jakarta 2010-2013

- S1 Ekonomi dan Bisnis UIN Syarif Hidaytullah Jakarta 2013-2018

Pengalaman Organisasi:

2013-2014 Anggota C.O.I.N.S (Center For Islamic Economic Studies)

2013-2014 Anggota HMI Ciputat

2013-2015 Anggota Himpunan Mahasiswa Program Studi Muamalat

2014-2015 Ketua Bidang Medkominfo HMPS Muamalat

vi

ABSTRACT

This study aims to measure the health of BMT using CAMELS (Capital,

Asset, Management, Earning, Liquidity, Sensitivity to market risk), RGEC (Risk

Profile, Good Corporate Governance, Earning, Capital) and Health Assessment

KSPPS by Deputy of Decree No. 07 / Per / Dep.6 / IV / 2016 while analyzing

factors affecting the health level of the three methods by using Tobit Regression

Analysis. The data used in this study is secondary data using financial statements

BMT Mekar da'wah and BMT UMJ Period 2012-2016. The results showed that in

CAMELS assessment both BMT Mekar Dakwah and BMT UMJ got Unhealthy

predicate, while the factors that influence the health level of BMT were CAR,

PPAP, NPM, BOPO, FDR, and CR variables only which had no significant effect

. On the overall assessment of RGEC both BMT get the predicate Healthy.

Regression results on RGEC method showed that the factors that significantly

influence the level of BMT health are FDR and NOM variables. In the health

assessment BMT period Mekar da'wah get predicate Healthy enough while BMT

UMJ get predicate Healthy enough but in 2014-2015 get the predicate Healthy.

Regression results show that the factors that affect the level of health BMT were

MDL, KAP, MNJ, EFS, LKD, JDK, KDP, KPS. Differences in the health level of

each method occurs because of differences in criteria assessment aspect,

assessment indicators, number of weighted values and scores used to measure

differently.

Keywords: Health Level, BMT, CAMELS, RGEC, Health Level Assessment Guidelines

by Deputy Minister of Commerce, Tobit Regression

Advisor: Dr. Ir. M. Nadratuzzaman Hosen, MS, M.Ec, Ph.D

vii

ABSTRAK

Penelitian ini bertujuan mengukur tingkat kesehatan BMT menggunakan

metode CAMELS (Capital, Asset, Management, Earning, Liquidity, Sensitivity to

market risk), metode RGEC (Risk Profile, Good Corporate Governance,

Earning, Capital), dan Pedoman Penilaian Tingkat Kesehatan KSPPS oleh Deputi

Kepmenkop Nomor: 07/Per/Dep.6/IV/2016 sekaligus menganalisis faktor-faktor

yang mempengaruhi tingkat kesehatan BMT berdasarkan tiga metode tersebut

dengan menggunakan Analisis Regresi Tobit. Data yang digunakan dalam

penelitian ini adalah data sekunder menggunakan laporan keuangan BMT Mekar

dakwah dan BMT UMJ Periode 2012-2016. Hasil penelitian menunjukkan bahwa

pada penilaian CAMELS baik BMT Mekar Dakwah maupun BMT UMJ

mendapatkan predikat Tidak Sehat, sementara faktor-faktor yang mempengaruhi

tingkat kesehatan BMT adalah variabel CAR, PPAP, NPM, BOPO, FDR, dan CR

hanya rasio ROA saja yang tidak berpengaruh signifikan. Pada penilaian RGEC

secara keseluruhan kedua BMT mendapatkan predikat Sehat. Hasil regresi pada

metode RGEC menunjukkan bahwa faktor-faktor yang berpengaruh signifikan

terhadap tingkat kesehatan BMT adalah variabel FDR dan NOM. Pada penilaian

kesehatan Deputi Kepmenkop periode BMT Mekar dakwah mendapatkan predikat

Cukup Sehat sementara BMT UMJ mendapatkan predikat Cukup Sehat tetapi

pada tahun 2014-2015 mendapatkan predikat Sehat. Hasil regresi menunjukkan

bahwa faktor-faktor yang berpengaruh terhadap tingkat kesehatan BMT adalah

variabel MDL, KAP, MNJ, EFS, LKD, JDK, KDP, KPS. Perbedaan tingkat

kesehatan pada masing-masing metode tersebut terjadi karena adanya perbedaan

kriteria penilaian aspek, penilaian indikator, jumlah nilai pembobotan dan skor

yang digunakan untuk mengukur berbeda.

Kata kunci : Tingkat Kesehatan, BMT, CAMELS, RGEC, Pedoman Penilaian

Tingkat Kesehatan oleh Deputi Kepmenkop, Regresi Tobit

Pembimbing : Dr. Ir. M. Nadratuzzaman Hosen, MS, M.Ec, Ph.D

viii

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh

Alhamdulillahirabbil ‘alamiin, Puji dan syukur kehadirat Allah SWT yang

telah memberikan curahan rahmat dan kasih sayangnya sehingga penulis dapat

menyelesaikan skripsi ini sebagai tanda akhir dari studi S1 yang penulis tempuh

dengan judul skripsi “Studi Kasus: Metode Pengukuran Tingkat Kesehatan Antara

BMT Mekar Dakwah dan BMT UMJ Periode 2012-2016”.

Penulis menyadari bahwa penulisan skripsi ini tidak akan terselesaikan

tanpa dukungan, doa dan semangat dari berbagai pihak yang telah membantu dan

berkontribusi. Oleh karena itu, penulis ingin menyampaikan ucapan terimakasih

kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama

kepada:

1. Bapak Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Asep Saepudin Jahar, MA, Ph.D., selaku Dekan Fakultas Syariah

dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Yoghi Citra Pratama M.Si selaku Ketua Program Studi Ekonomi

Syariah dan Ibu Tini Anggraeni, ST., M.Si selaku Sekretaris Program

Studi Ekonomi Syariah Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

4. Bapak AM. Hasan Ali, MA., selaku Ketua Program Studi Muamalat

Fakultas Syariah dan Hukum dan Bapak Abdurrauf, Lc., MA Selaku

Sekretaris Program Studi Muamalat, Fakultas Syariah dan Hukum dan

Tim Passing Out Fakultas Syariah dan Hukum.

5. Kepada dosen pembimbing Bapak Dr. Ir. H. Muhamad Nadratuzzaman

Hosen, M.S., M.Ec., Ph.D yang dengan ikhlas menyisihkan waktu, tenaga

dan pikirannya untuk penulis dengan memberikan arahan untuk

menyempurnakan skripsi ini. Terimakasih atas ilmu yang bermanfaat serta

solusi atas tiap permasalahan dalam menyelesaikan penulisan skripsi.

ix

6. Kepada BMT Mekar Dakwah dan BMT UMJ serta staff. Terutama kepada

Bapak Ismail selaku ketua pengawas BMT mekar Dakwah yang telah

mengizinkan penulis mengadakan penelitian ini serta membantu dan

memberikan data.

7. Seluruh staff Perpustakan Utama dan Perpustakan Fakultas Ekonomi dan

Bisnis serta Perpustakaan Fakultas Ssyariah dan Hukum UIN Syarif

Hidayatullah Jakarta yang telah memberikan pelayanan sehingga

membantu penulis dalam meyelesaikan skripsi ini.

8. Seluruh Dosen Fakultas Syariah dan Hukum yang telah membagi ilmunya

selama masa perkuliahan semoga amalnya diterima Allah SWT serta

karyawan/karyawati UIN Syarif Hidayatullah Jakarta yang telah

memberikan bantuannya

9. Kepada motivasi dan semangat terbesar penulis dalam menyelesaikan

penulisan skripsi ini, Orang tua dan keluargaku tercinta.

10. Untuk semua teman-teman yang selalu memotivasi penulis dan

memberikan dukungan dalam menyelesaikan skripsi. Khususnya Nurul,

Rahmah, Keke, Tsiqah, Tata, Asri, Almas, Dara, Ana. Serta teman

sekaligus panutan saya yaitu Ibu Kinana, teh Elly, Nadia, Ibu Melly.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna

dikarenakan kurangnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

Karena itu, penulis mengharapkan segala bentuk saran maupun kritikan yang

membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat.

Wassalamualaikum Warahmatullahi Wabarakatuh

Jakarta, 9 Maret 2018

Nina Yuliana

NIM. 1113046000023

x

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING................................................................. ii

LEMBAR PENGESAHAN PANITIA UJIAN ………….…………………………….iii

LEMBAR PERNYATAAN SKRIPSI ............................................................................ iv

DAFTAR RIWAYAT HIDUP ......................................................................................... v

ABSTRACT ....................................................................................................................... vi

ABSTRAK ....................................................................................................................... vii

KATA PENGANTAR .................................................................................................... viii

DAFTAR ISI…………………………………………………………………………...viii

DAFTAR TABEL…………………………………………………………………….......x

DAFTAR GAMBAR…………………………………………………………………...xiv

DAFTAR LAMPIRAN………………………………………………………………....xv

BAB I PENDAHULUAN .................................................................................................. 1

A. Latar Belakang Masalah ...................................................................................... 1

B. Identifikasi Masalah ............................................................................................. 6

C. Pembatasan Masalah ............................................................................................ 7

D. Rumusan Masalah ................................................................................................ 7

E. Tujuan dan Manfaat Penelitian ........................................................................... 8

F. Manfaat Penelitian ................................................................................................ 8

G. Sistematika Penulisan ........................................................................................... 9

BAB II TINJAUAN TEORITIS .................................................................................... 11

A. Landasan Teori ...................................................................................................... 11

1. Pengertian BMT .................................................................................................. 11

2. Pengertian Tingkat Kesehatan .......................................................................... 11

3. Metode CAMELS ................................................................................................ 12

4. Metode RGEC ...................................................................................................... 18

5. Metode Penilaian Kesehatan Koperasi ............................................................. 22

B. Penelitian terdahulu ............................................................................................... 37

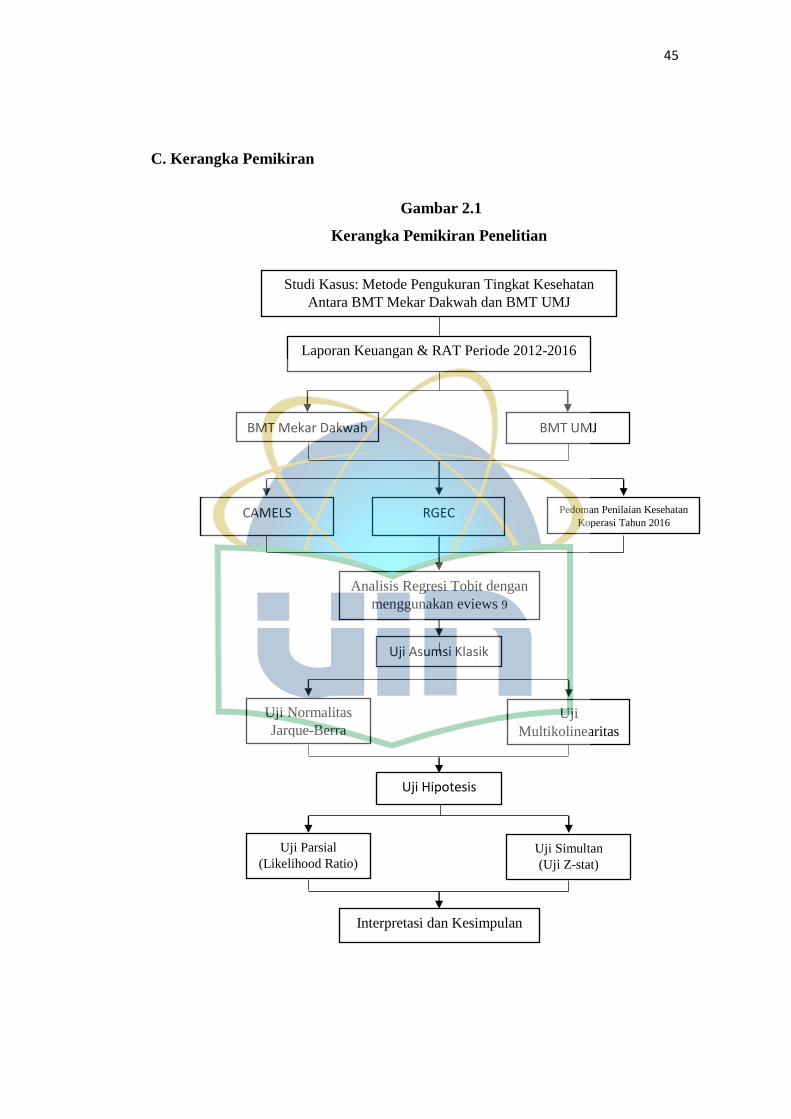

C. Kerangka Pemikiran .............................................................................................. 45

BAB III METODOLOGI PENELITIAN ..................................................................... 46

A. Ruang Lingkup Penelitian.................................................................................. 46

B. Metode Pengumpulan Data ................................................................................ 46

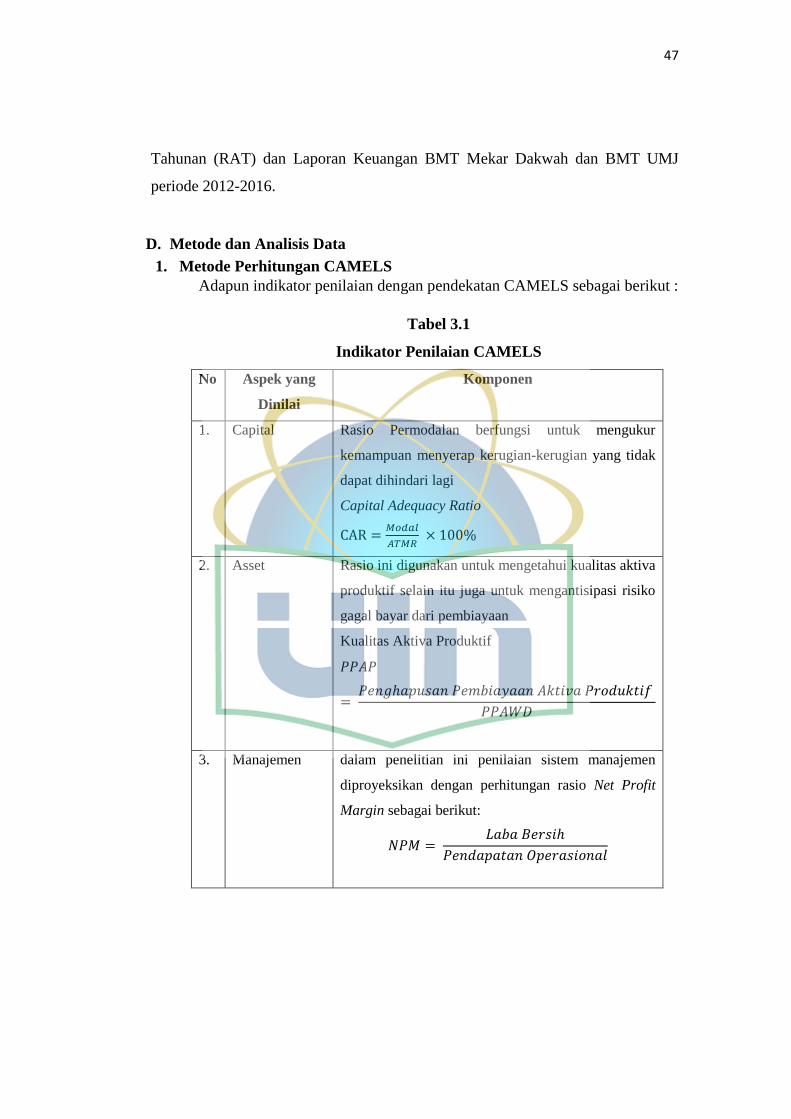

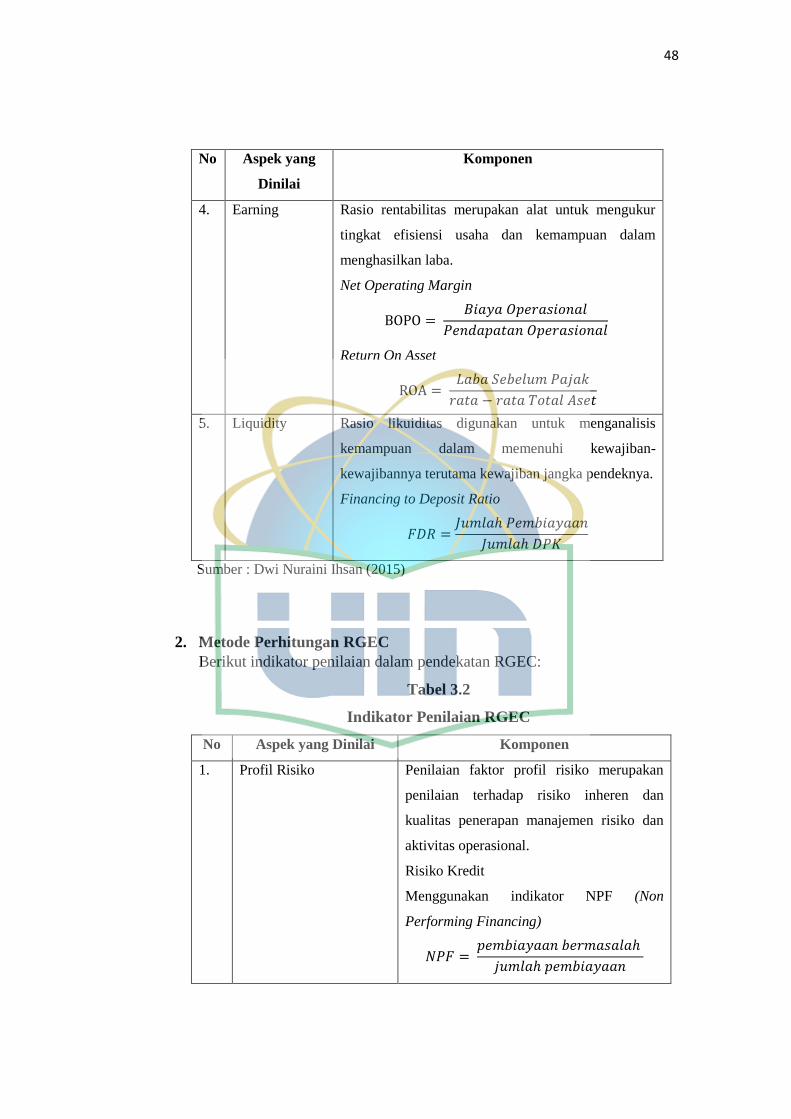

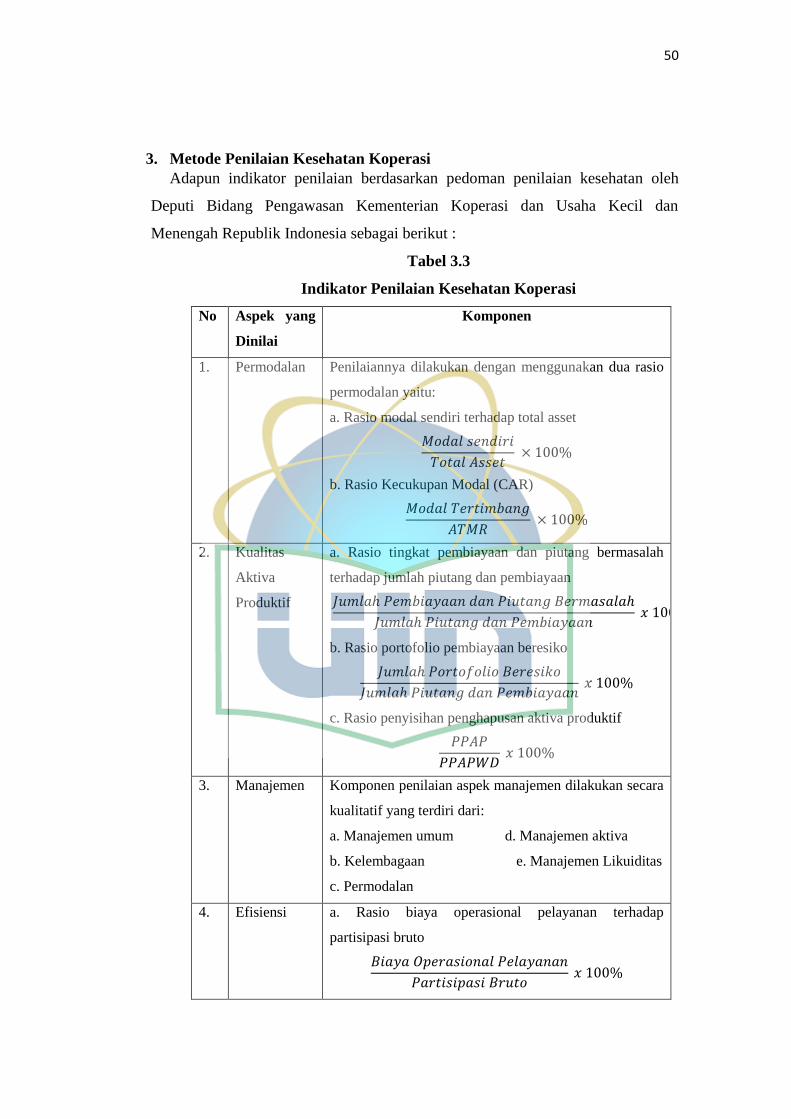

D. Metode dan Analisis Data................................................................................... 47

xi

1. Metode Perhitungan CAMELS ..................................................................... 47

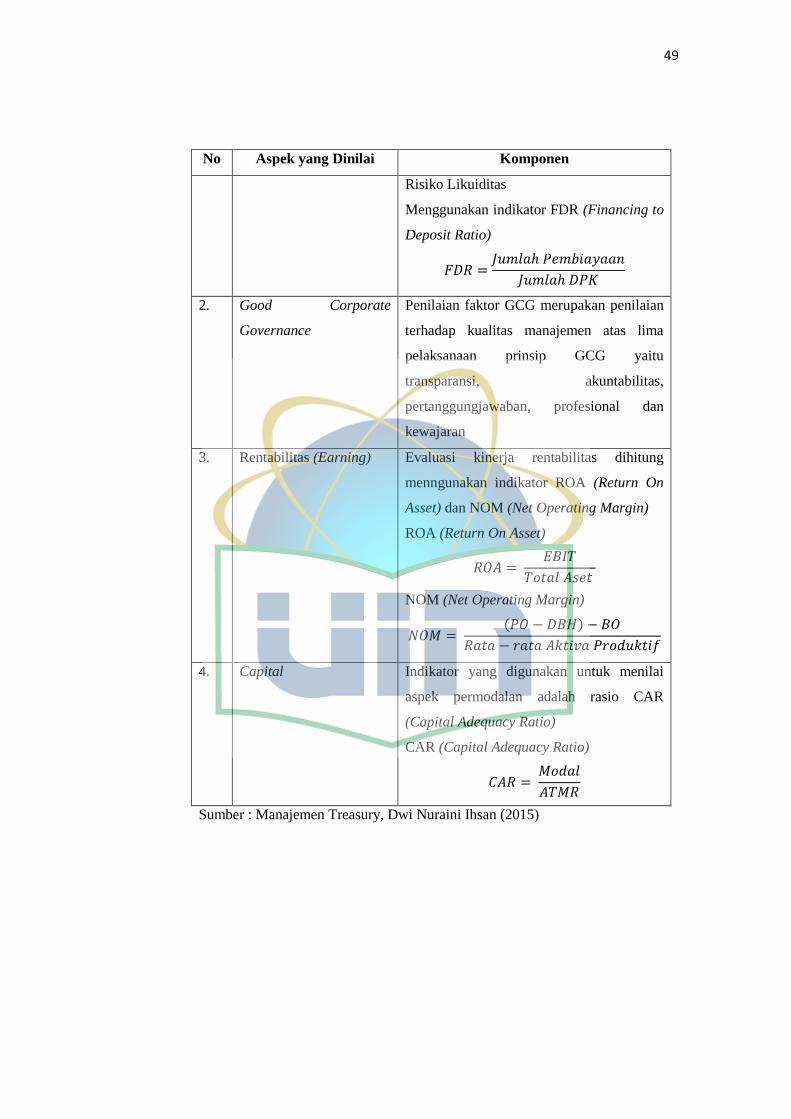

2. Metode Perhitungan RGEC ........................................................................... 48

3. Metode Penilaian Kesehatan Koperasi ......................................................... 50

4. Analisis Regresi Tobit ..................................................................................... 52

2) Multikolinieritas .............................................................................................. 53

b) Uji Hipotesis .................................................................................................... 53

E. Hipotesis ............................................................................................................... 57

BAB IV HASIL DAN PEMBAHASAN ........................................................................ 59

A. Analisis Tingkat Kesehatan BMT dan Faktor-Faktor yang Mempengaruhi

Kesehatan BMT dengan Regresi Tobit ..................................................................... 59

1. Analisis Tingkat Kesehatan BMT (Metode CAMELS Periode 2012- 2016) .. 59

2. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Kesehatan CAMELS

Menggunakan Regresi Tobit .................................................................................. 61

B. Analisis Tingkat Kesehatan BMT dan Faktor-Faktor yang Mempengaruhi

Kesehatan BMT dengan Regresi Tobit ..................................................................... 67

1. Analisis Tingkat Kesehatan BMT (Metode RGEC Periode 2012-2016) ........ 67

2. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Kesehatan RGEC

Menggunakan Regresi Tobit .................................................................................. 69

C. Analisis Tingkat Kesehatan BMT dan Faktor-Faktor yang Mempengaruhi

Kesehatan BMT dengan Regresi Tobit ..................................................................... 74

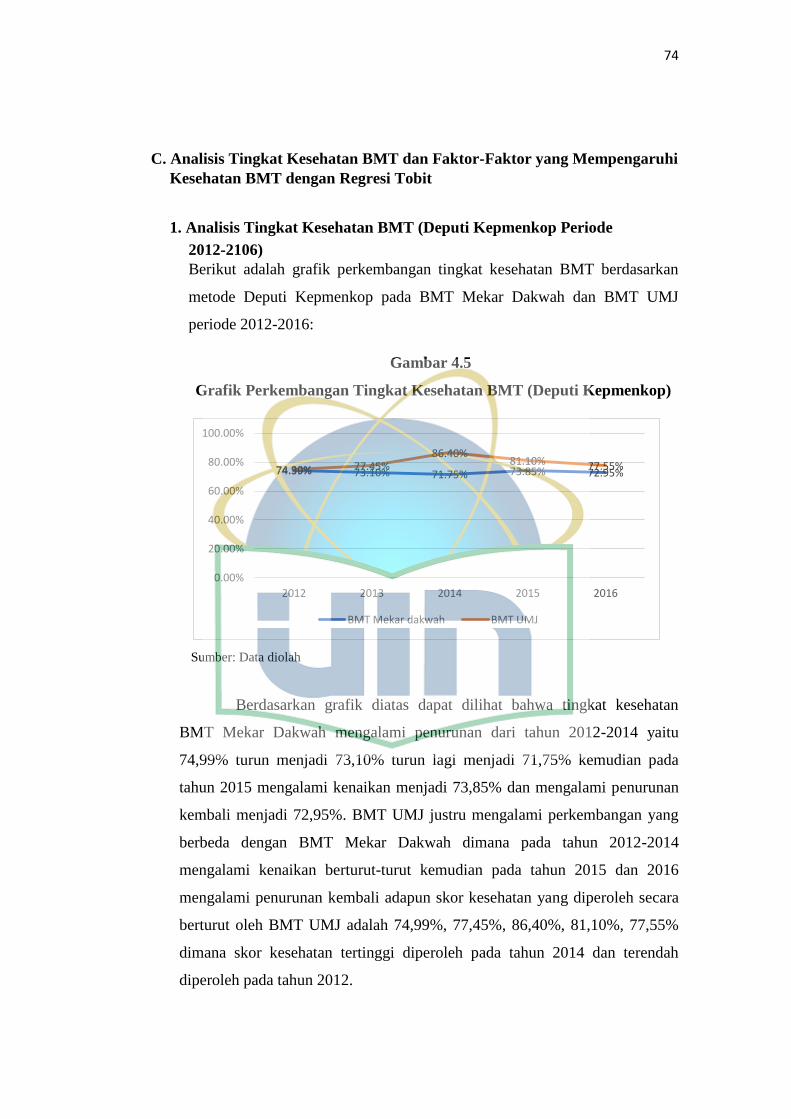

1. Analisis Tingkat Kesehatan BMT (Deputi Kepmenkop Periode .................... 74

2012-2016) ................................................................................................................ 74

2. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Kesehatan Deputi .... 76

Kepmenkop Menggunakan Regresi Tobit ............................................................ 76

D. Pembahasan Tingkat Kesehatan BMT dengan Metode CAMELS, RGEC, dan

Pedoman Penilaian Tingkat Kesehatan oleh Deputi Kepmenkop .......................... 81

BAB V PENUTUP ........................................................................................................... 89

A. Kesimpulan .......................................................................................................... 89

B. Saran .................................................................................................................... 91

DAFTAR PUSTAKA…………………………………………………………………...93

LAMPIRAN-LAMPIRAN……………………………………………………………..95

xii

DAFTAR TABEL

Tabel 2.1: Kriteria Penetapan Peringkat Permodalan……………………….... 13

Tabel 2.2: Kriteria Penetapan Peringkat KAP………………………………... 14

Tabel 2.3: Kriteria Penetapan Peringkat PPAP……………………………….. 14

Tabel 2.4: Kriteria Penetapan Peringkat NPM……………………………....... 15

Tabel 2.5: Kriteria Penetapan Peringkat ROA……………………………....... 15

Tabel 2.6: Kriteria Penetapan Peringkat NOM……………………………...... 16

Tabel 2.7: Kriteria Penetapan Peringkat BOPO………………………………. 16

Tabel 2.8: Kriteria Penetapan Peringkat LDR………………………………... 17

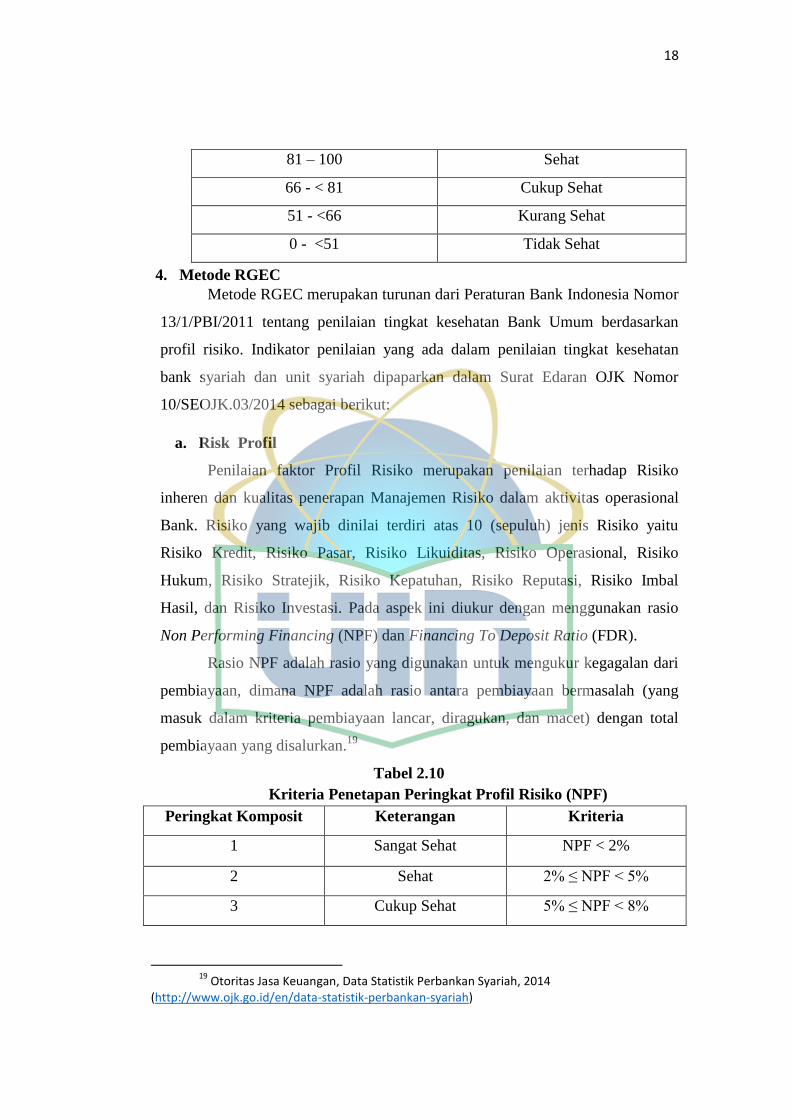

Tabel 2.9: Penilaian Tingkat Kesehatan CAMELS…………………………... 17

Tabel 2.10: Kriteria Penetapan Peringkat Profil Risiko (NPF)……………...... 18

Tabel 2.11: Kriteria Penetapan Peringkat Profil Risiko (FDR)………………. 19

Tabel 2.12: Kriteria Penetapan Peringkat Return On Asset (ROA)…………… 20

Tabel 2.13: Kriteria Penetapan Peringkat Net Operating Margin (NOM)……. 21

Tabel 2.14: Kriteria Penetapan Peringkat Capital Adequacy Ratio (CAR)…... 21

Tabel 2.15: Peringkat Komposit Tingkat Kesehatan Bank dengan

Pendekatan Risk-Based Bank Rating (RBBR)………………………………...

22

Tabel 2.16: Perhitungan Kriteria Rasio Permodalan…………………………. 23

Tabel 2.17: Perhitungan Kriteria Rasio CAR………………………………… 24

Tabel 2.18: Perhitungan Rasio NPF………………………………………….. 25

Tabel 2.19: Perhitungan Rasio PAR………………………………………….. 25

Tabel 2.20: Perhitungan Rasio PPAP………………………………………… 26

Tabel 2.21: Perhitungan Kriteria Manajemen Umum………………………… 27

Tabel 2.22: Perhitungan Kriteria Manajemen Kelembagaan…………………. 27

Tabel 2.23: Perhitungan Kriteria Manajemen Permodalan…………………… 28

Tabel 2.24: Perhitungan Kriteria Manajemen Aktiva………………………… 28

Tabel 2.25: Perhitungan Kriteria Manajemen Likuiditas……………………... 29

Tabel 2.26: Perhitugan Kriteria Rasio Biaya Opr terhadap Pelayanan……….. 30

Tabel 2.27: Perhitungan Kriteria Rasio Aktiva Tetap …………………...…… 30

Tabel 2.28: Perhitungan Kriteria Rasio Efisiensi Pelayanan…………………. 30

Tabel 2.29: Perhitungan Kriteria Rasio Kas………………………………….. 31

Tabel 2.30: Perhitungan Kriteria Rasio Pembiayaan…………………………. 32

Tabel 2.31: Perhitungan Kriteria Rasio PEA…………………………………. 33

Tabel 2.32: Perhitungan Kriteria Rasio Partisipasi Bruto……………………. 33

Tabel 2.33: Perhitungan Kriteria Rasio Rentabilitas…………………………. 33

Tabel 2.34: Perhitungan Kriteria Rasio Rentabilitas Ekuitas………………… 34

Tabel 2.35: Perhitungan Kriteria Rasio Kemandirian Operasional…………... 34

Tabel 2.36: Perhitungan Kriteria Aspek Kepatuhan Prinsip Syariah…………. 36

Tabel 2.37: Predikat Tingkat Kesehatan……………………………………… 36

Tabel 3.1 : Indikator Penilaian CAMELS……………………………………. 47

xiii

Tabel 3.2 : Indikator Penilaian RGEC……………………………………….. 48

Tabel 3.3 : Indikator Penilaian Kesehatan Koperasi…………………………. 50

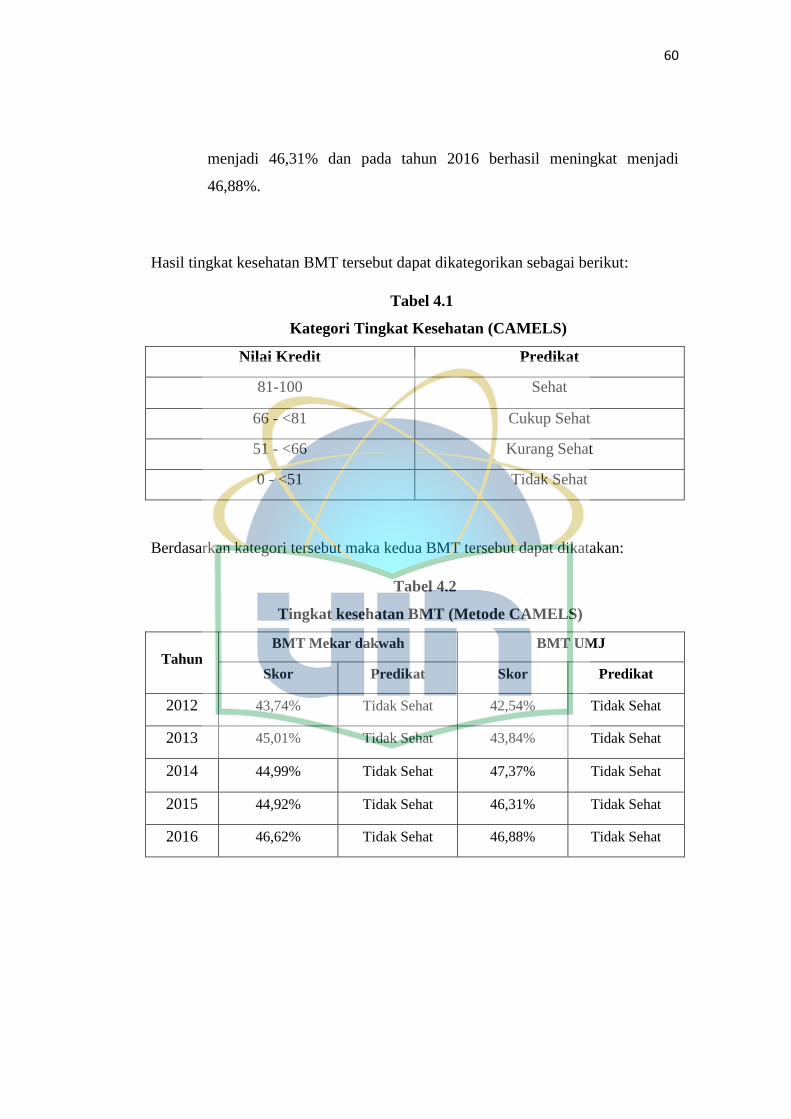

Tabel 4.1 : Kategori Tingkat Kesehatan (CAMELS)………………………... 60

Tabel 4.2 : Tingkat kesehatan BMT (Metode CAMELS)…………………… 60

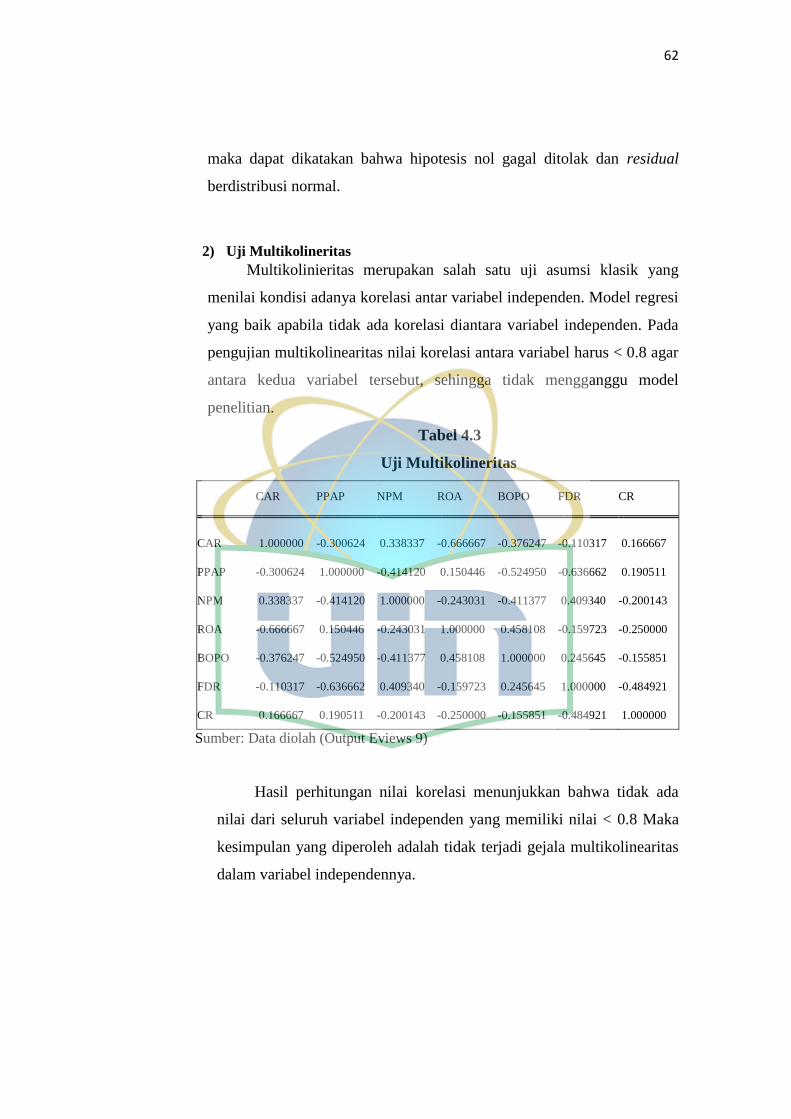

Tabel 4.3 : Uji Multikolineritas……………………………………………… 62

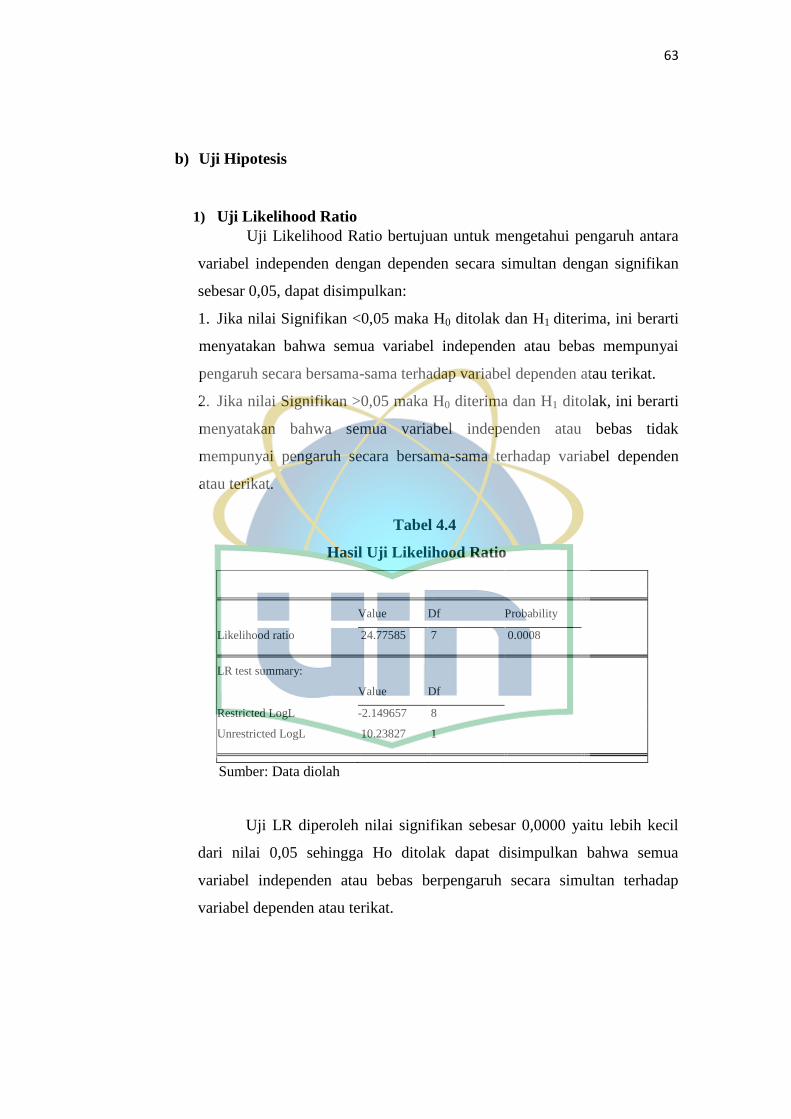

Tabel 4.4 : Hasil Uji Likelihood Ratio……………………………………...... 63

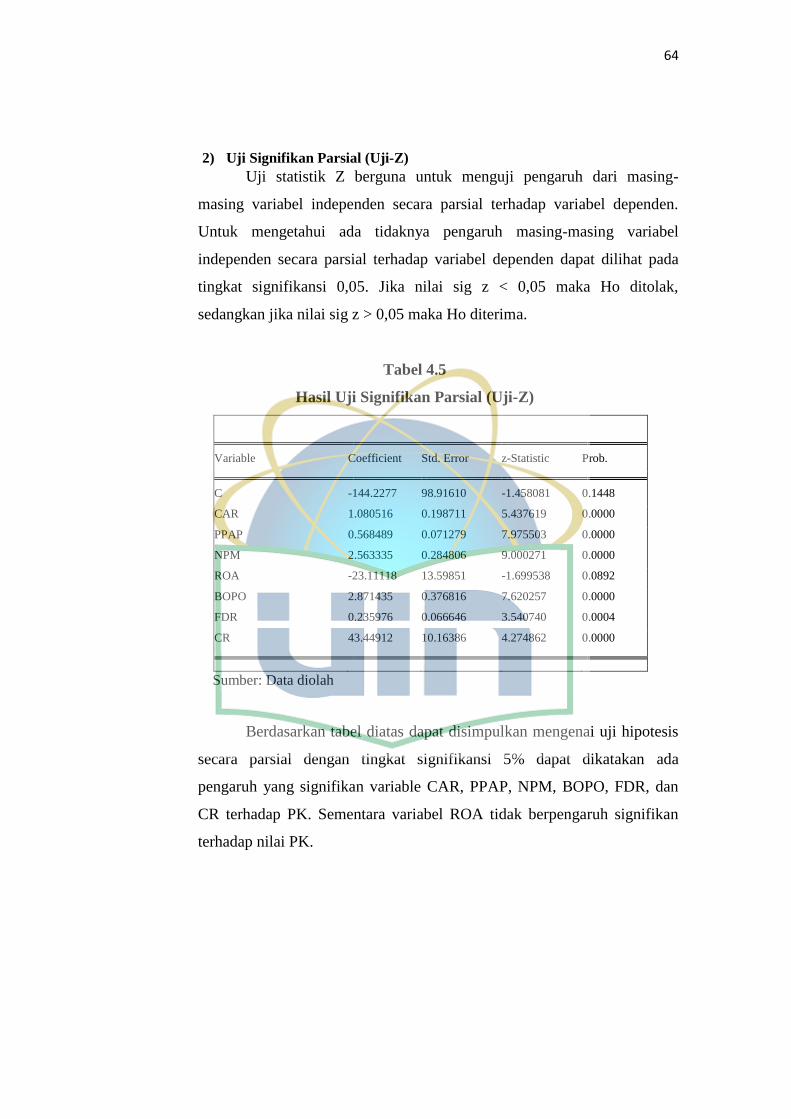

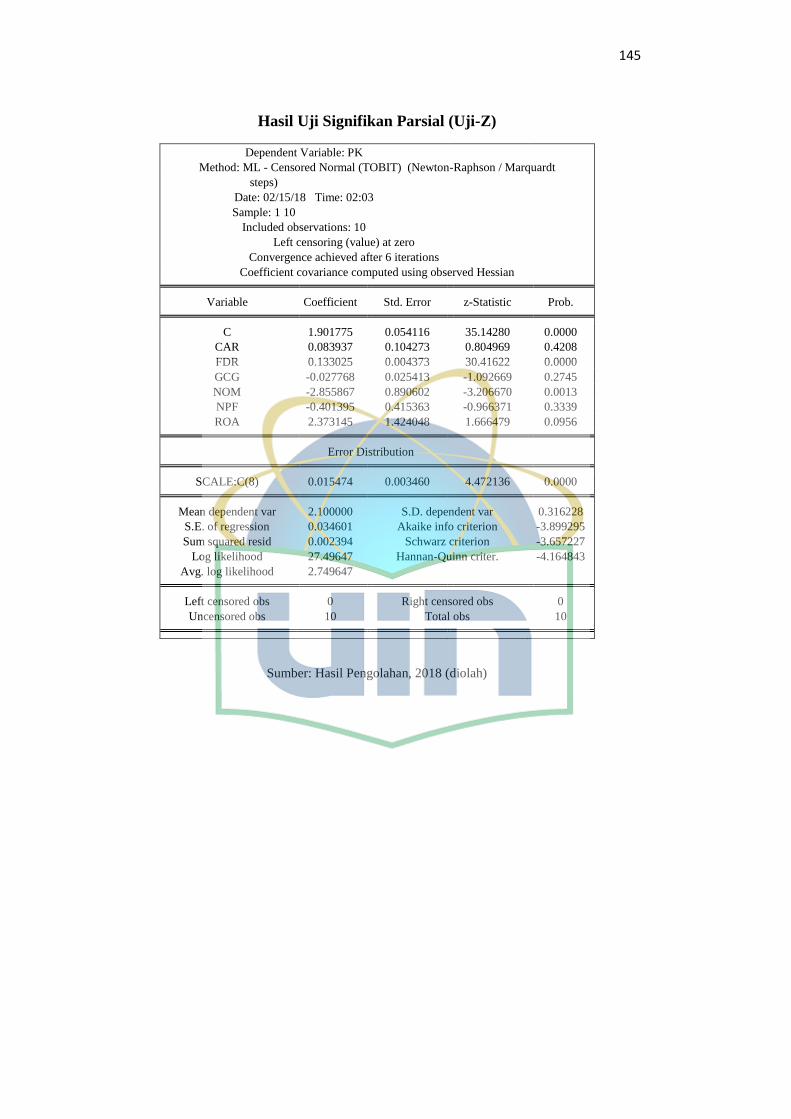

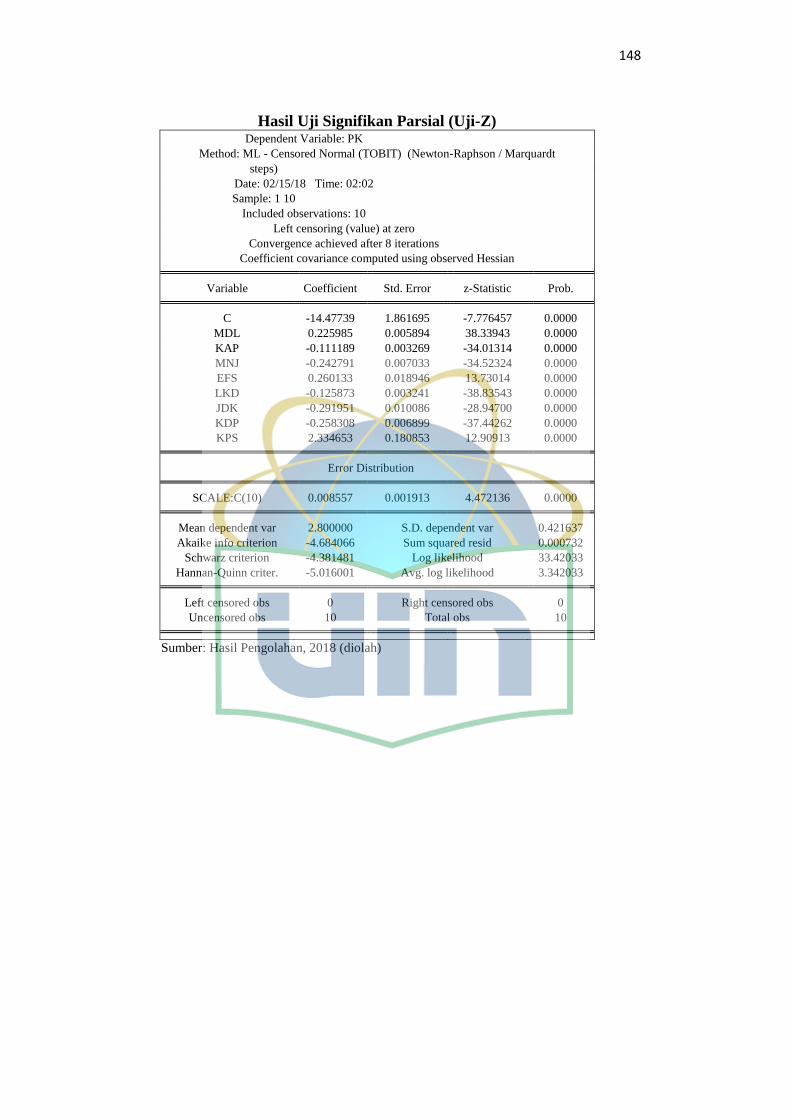

Tabel 4.5 : Hasil Uji Signifikan Parsial (Uji-Z)……………………………… 64

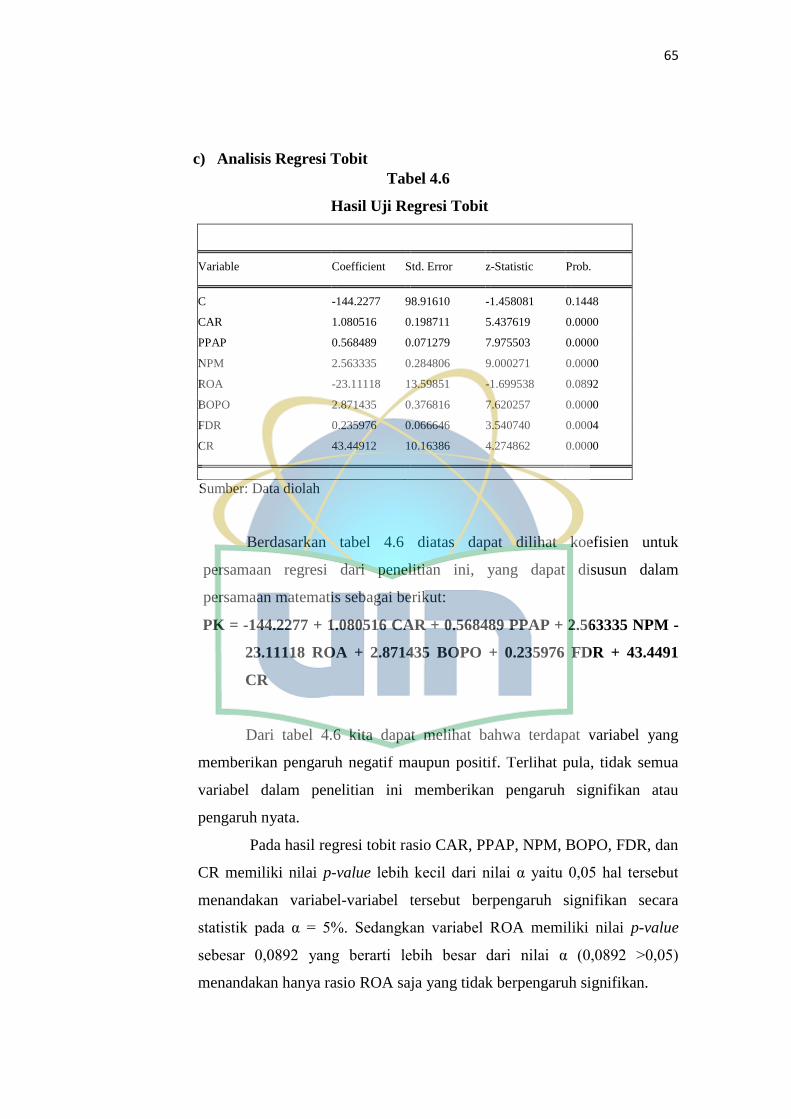

Tabel 4.6 : Hasil Uji Regresi Tobit…………………………………………... 65

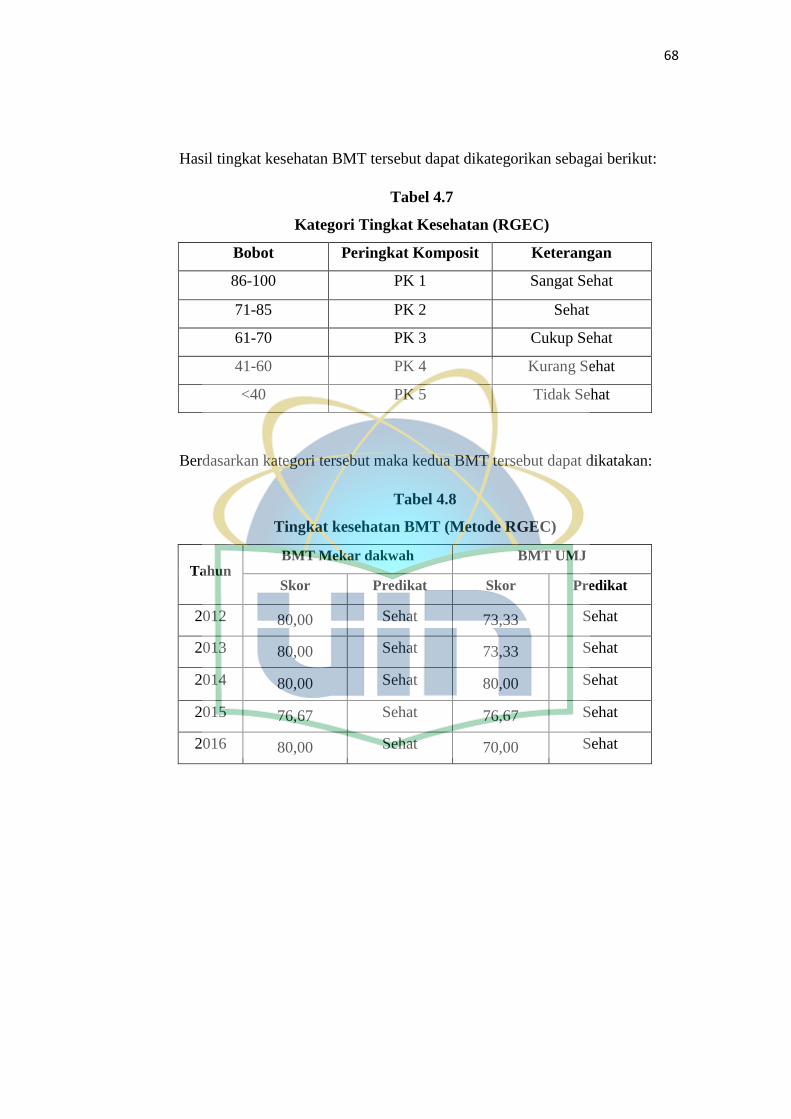

Tabel 4.7 : Kategori Tingkat Kesehatan (RGEC)…………………………..... 68

Tabel 4.8 : Tingkat kesehatan BMT (Metode RGEC)……………………….. 68

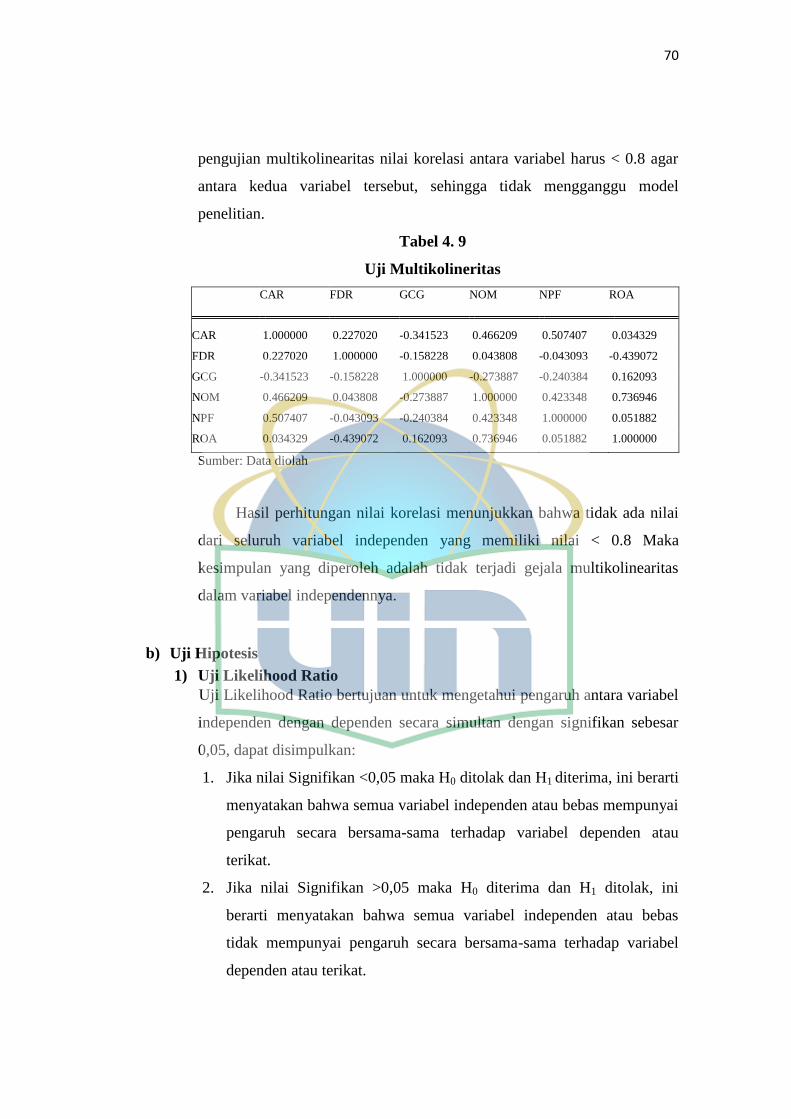

Tabel 4. 9 : Uji Multikolineritas………………………………………............ 70

Tabel 4.10: Hasil Uji Likelihood Ratio……………………………………….. 71

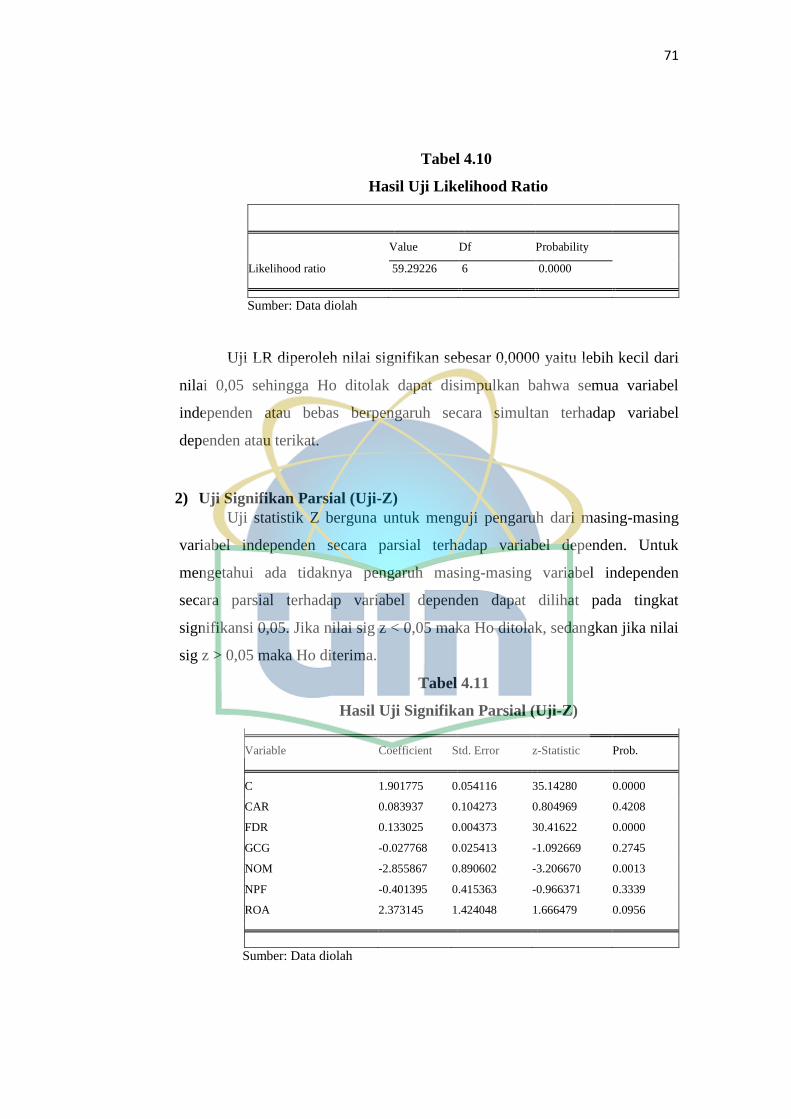

Tabel 4.11: Hasil Uji Signifikan Parsial (Uji-Z)……………………………………. 71

Tabel 4.12: Hasil Uji Regresi Tobit…………………………………………... 72

Tabel 4.13: Kategori Tingkat Kesehatan (Kepmenkop)……………………… 75

Tabel 4.14: Tingkat kesehatan BMT (Metode Kepmenkop)…………………. 75

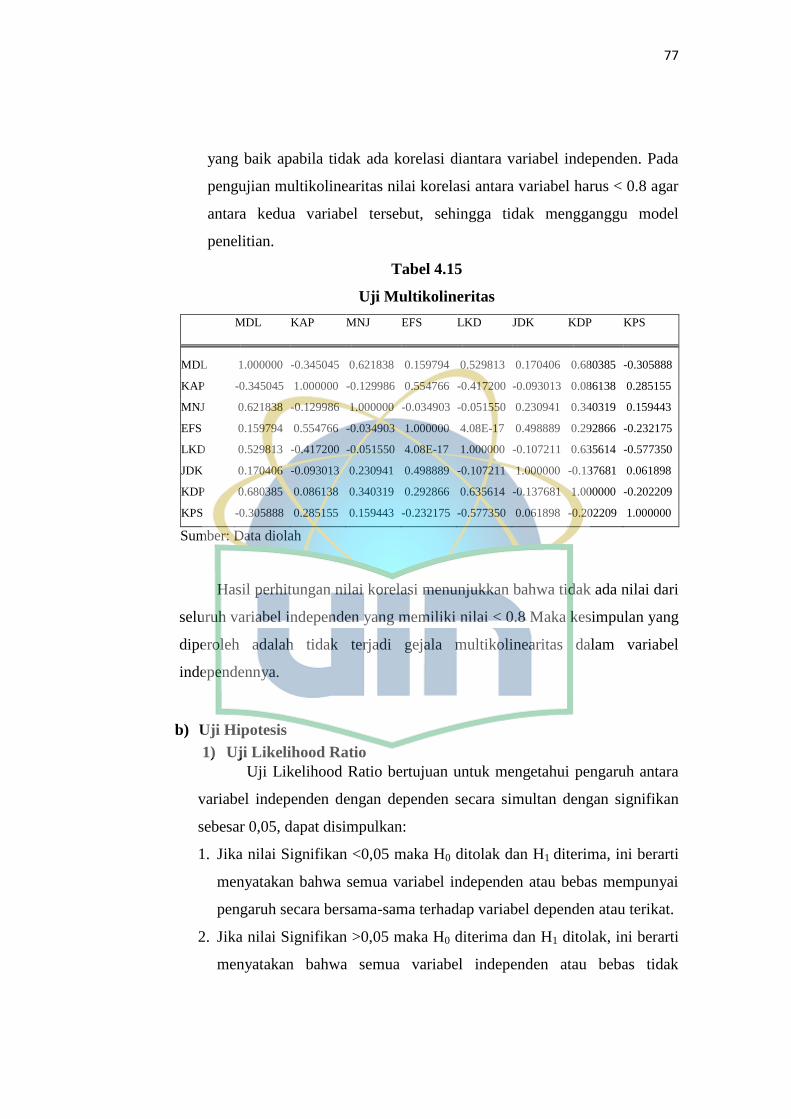

Tabel 4.15: Uji Multikolineritas……………………………………………… 77

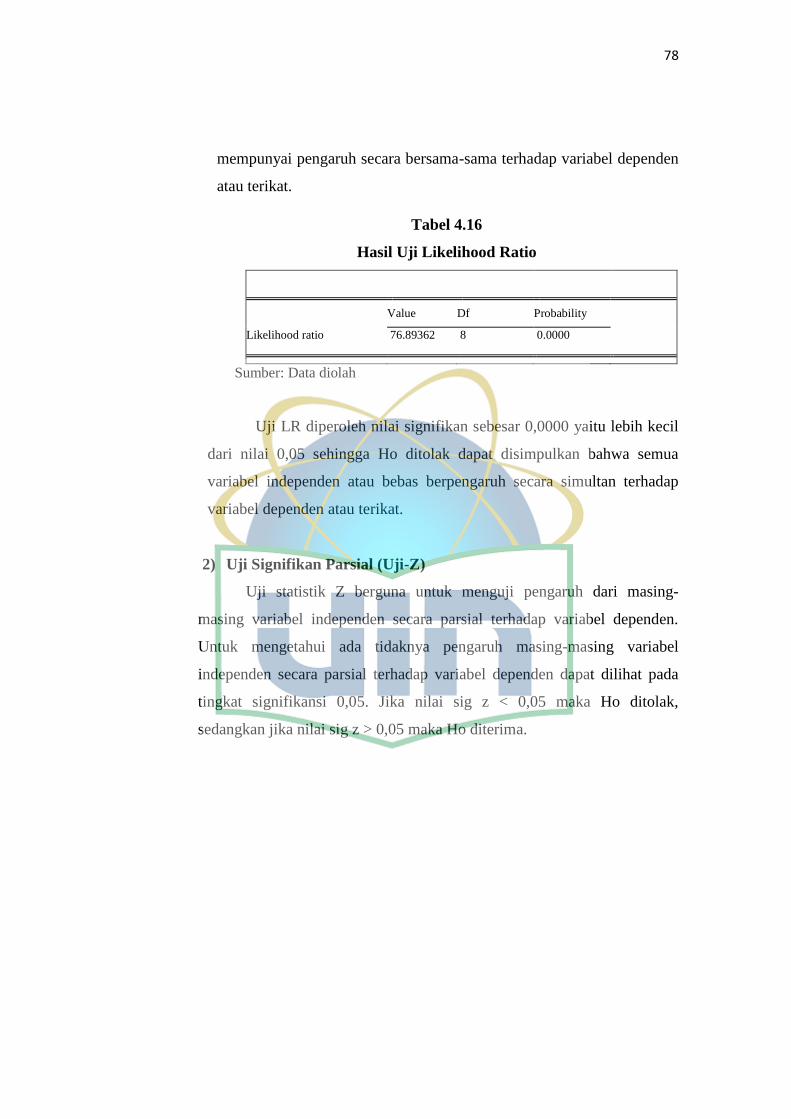

Tabel 4.16: Hasil Uji Likelihood Ratio………………………………………. 78

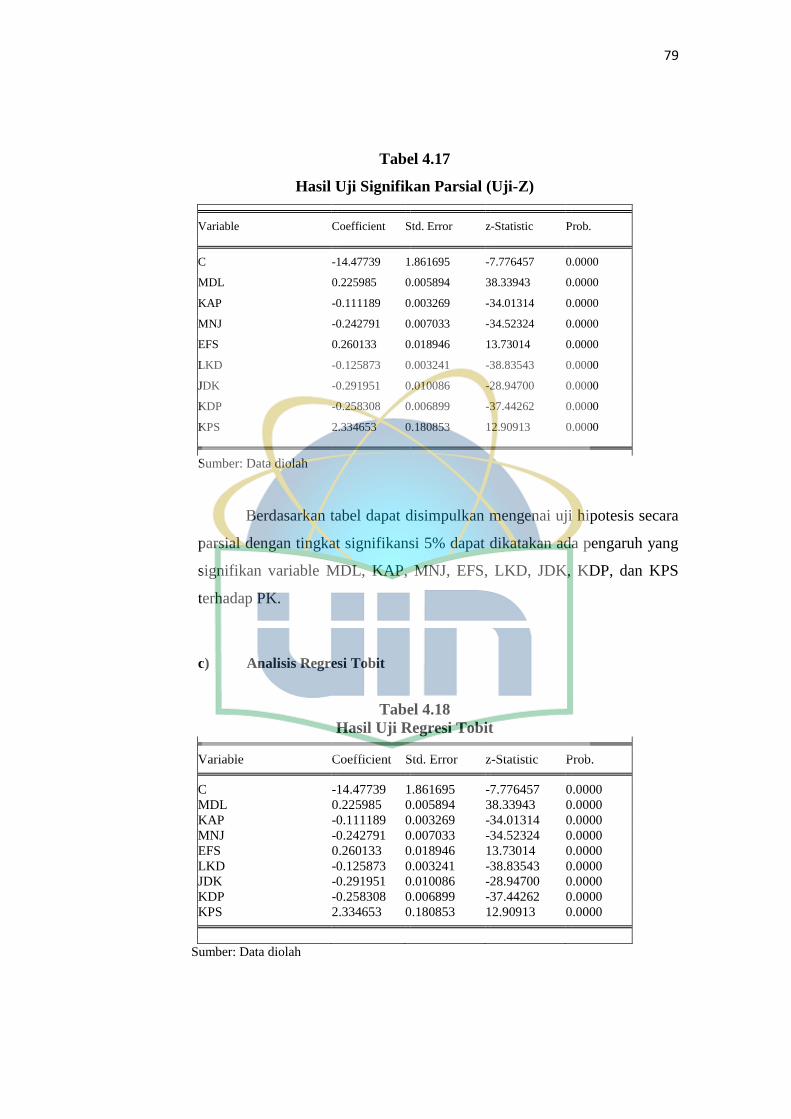

Tabel 4.17: Hasil Uji Signifikan Parsial (Uji-Z)……………………………… 79

Tabel 4.18: Hasil Uji Regresi Tobit………………………………………….. 79

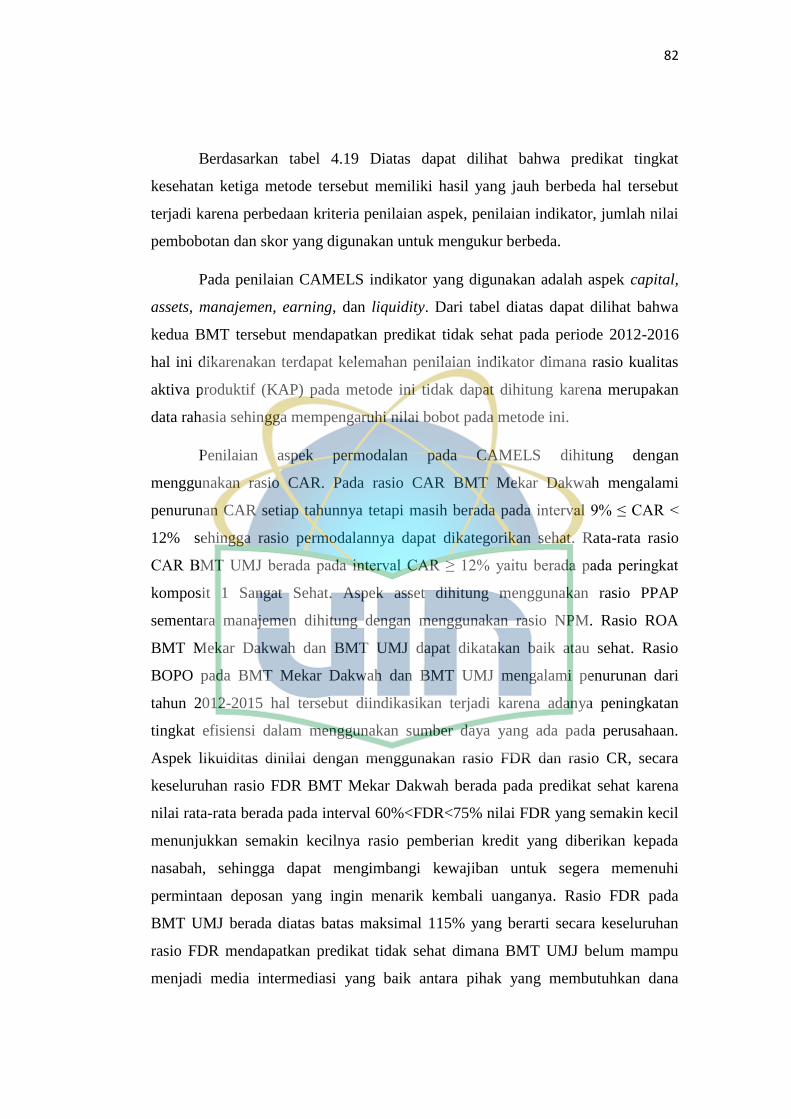

Tabel 4.19: Perbandingan Tingkat Kesehatan………………………………... 81

Tabel 4.20: Faktor-Faktor Yang Mempengaruhi Tingkat Kesehatan………… 86

xiv

DAFTAR GAMBAR

Gambar 2.1: Kerangka Pemikiran Penelitian………………………………………45

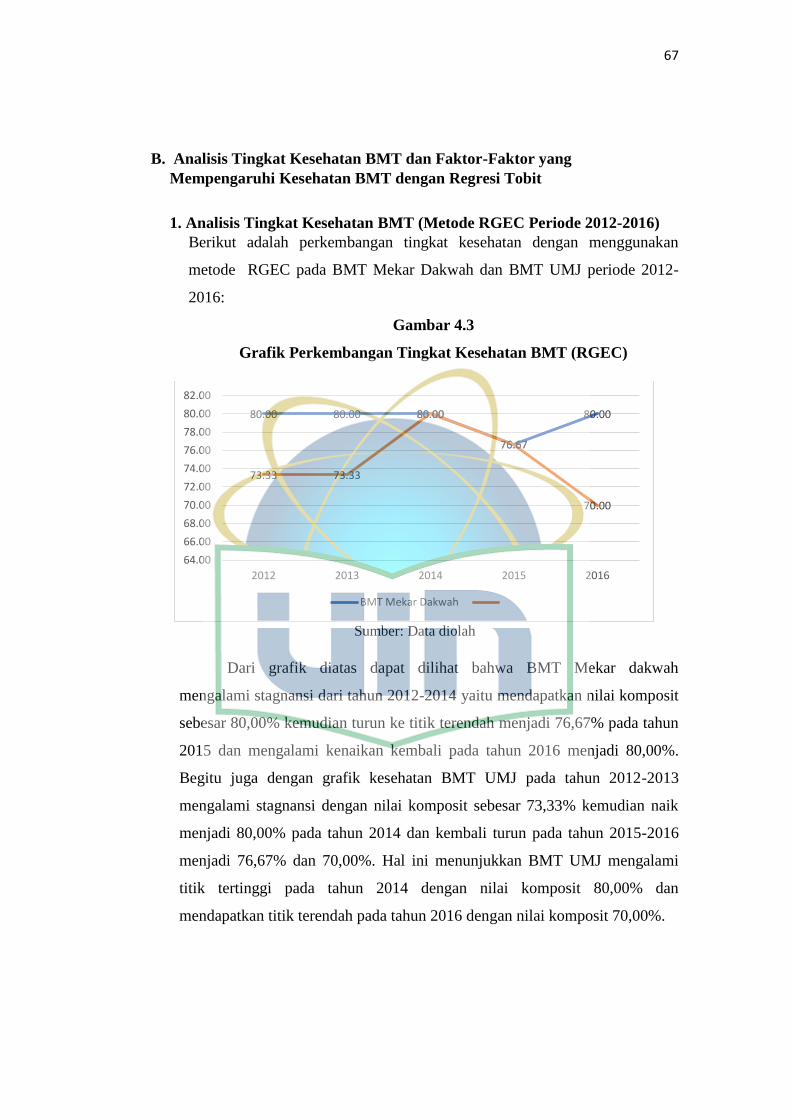

Gambar 4.1: Grafik Perkembangan Tingkat Kesehatan

BMT (CAMELS)………………………………………………………………......59

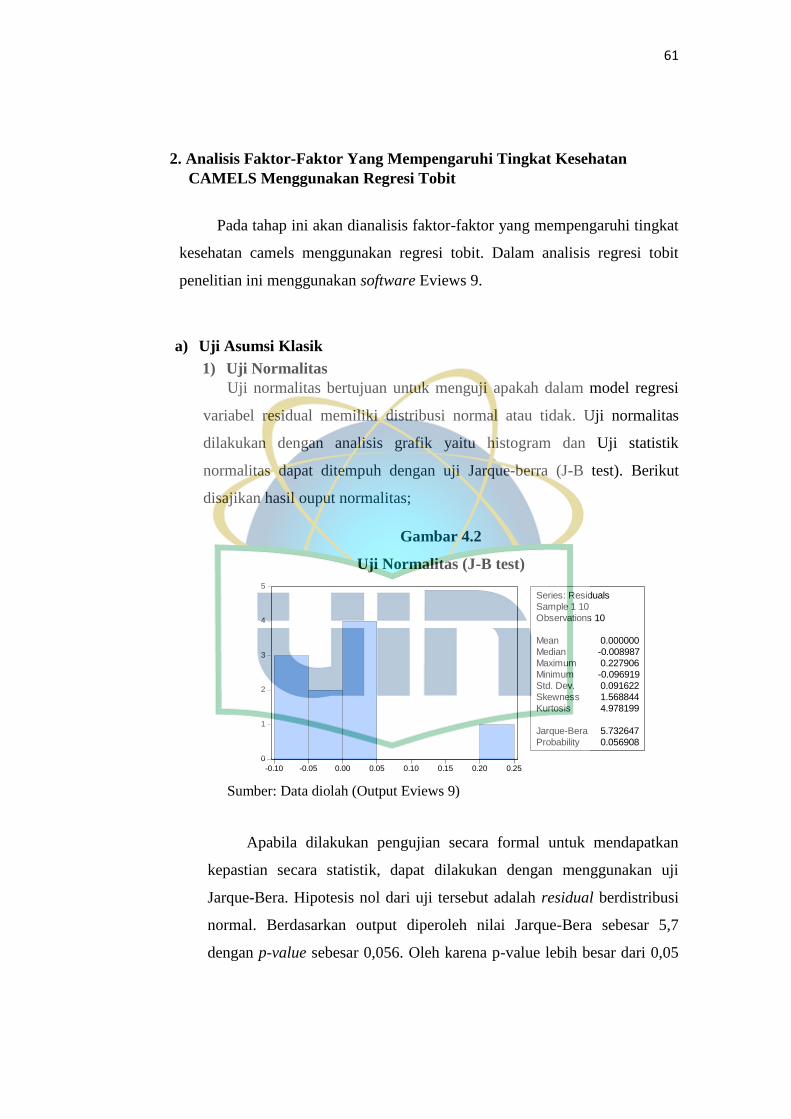

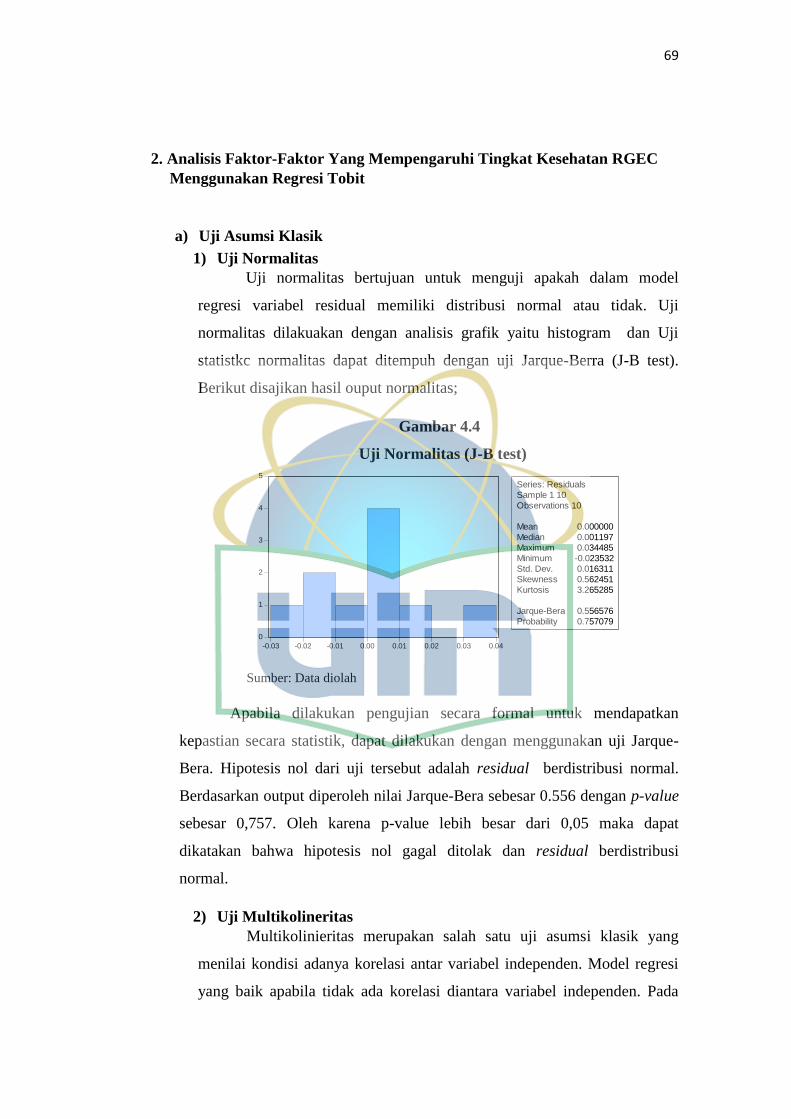

Gambar 4.2: Uji Normalitas (J-B test)………………………………………..……61

Gambar 4.3: Grafik Perkembangan Tingkat Kesehatan

BMT (RGEC)………………………………………………………………...…….67

Gambar 4.4: Uji Normalitas (J-B test)………………………………………….….69

Gambar 4.5: Grafik Perkembangan Tingkat Kesehatan…………………………...74

BMT (Deputi Kepmenkop)………………………………………………………...74

Gambar 4.6: Uji Normalitas (J-B test)……………………………………………..76

xv

LAMPIRAN-LAMPIRAN

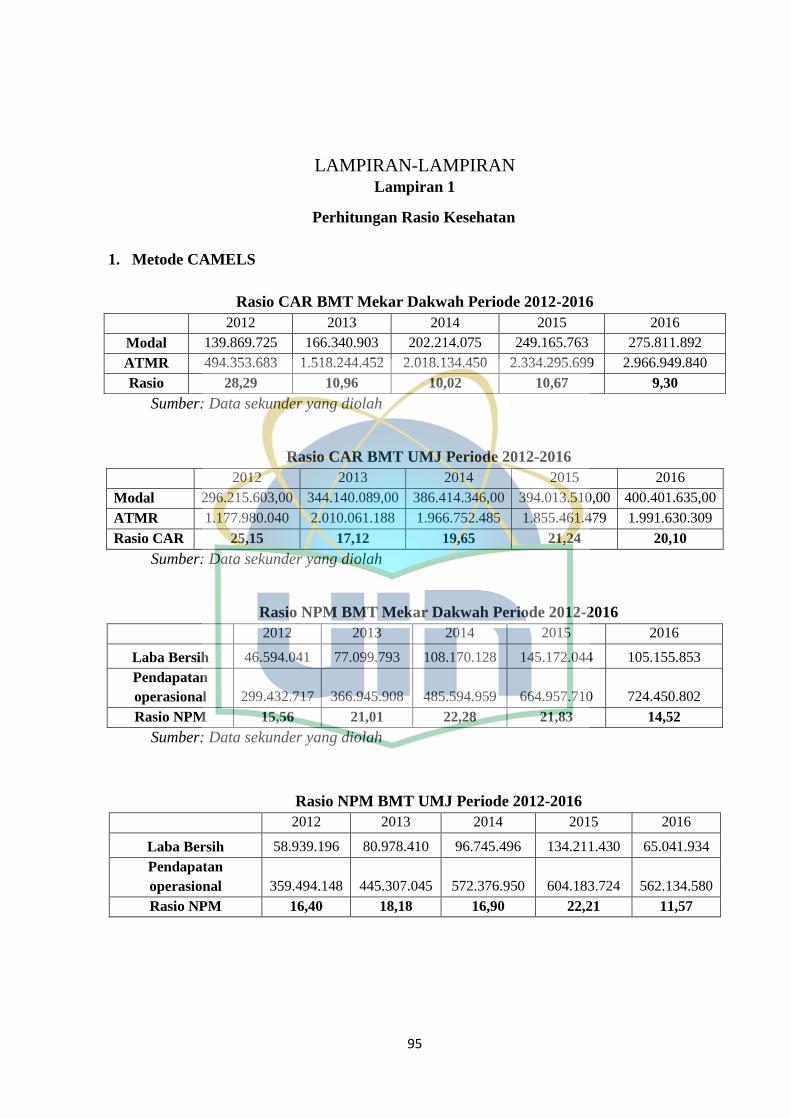

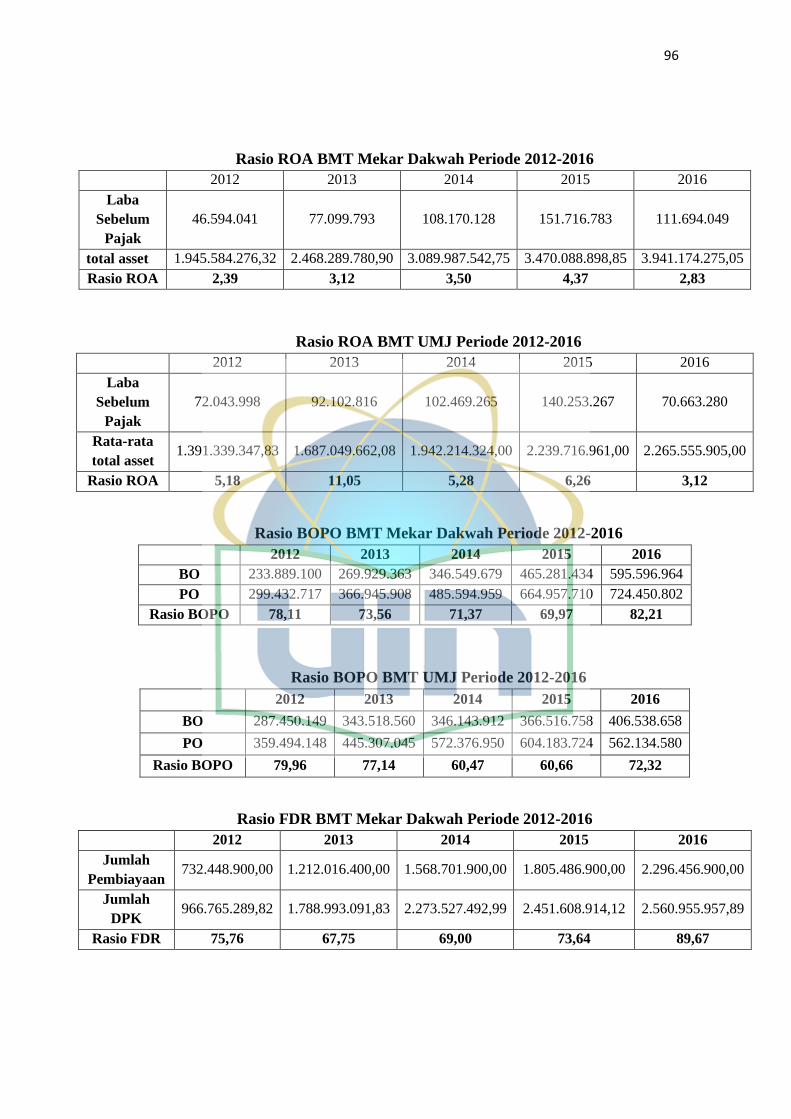

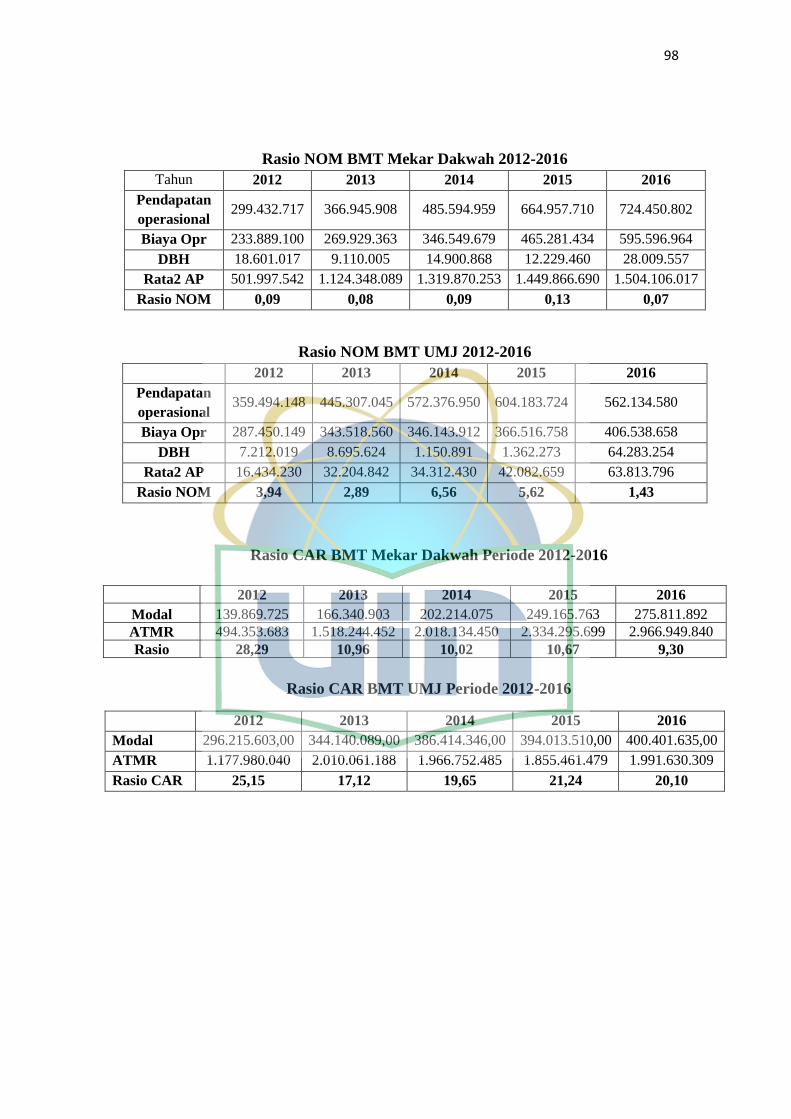

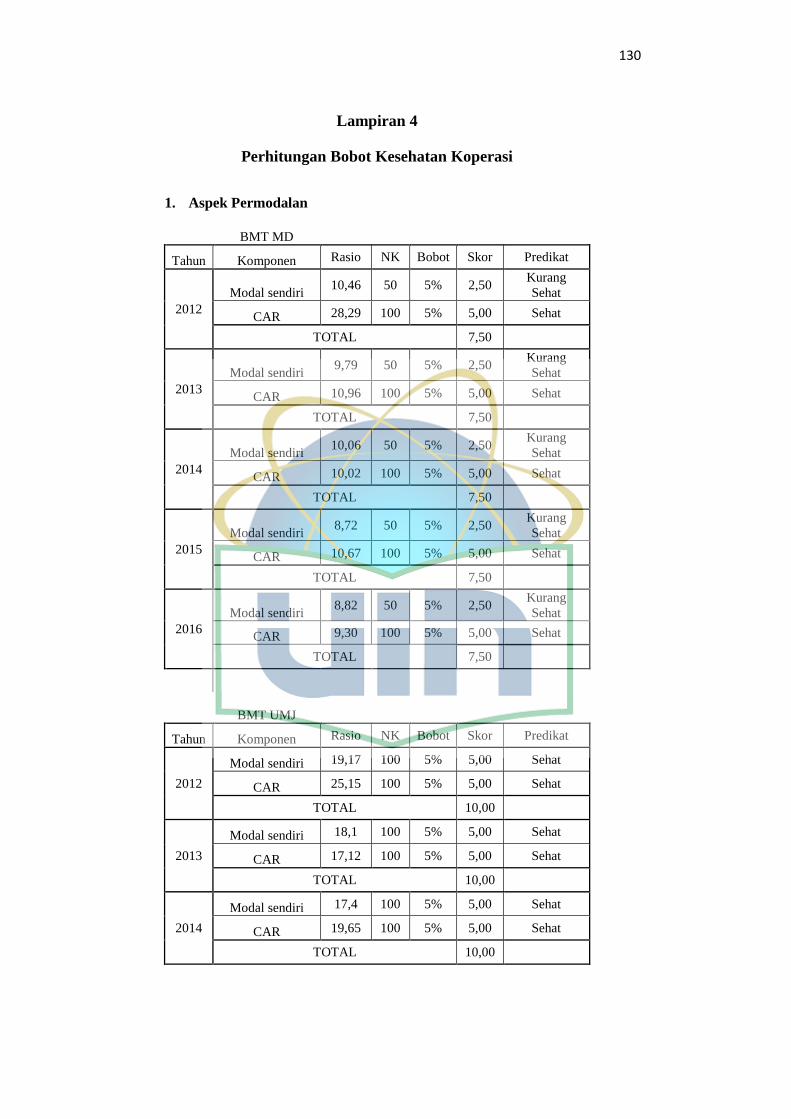

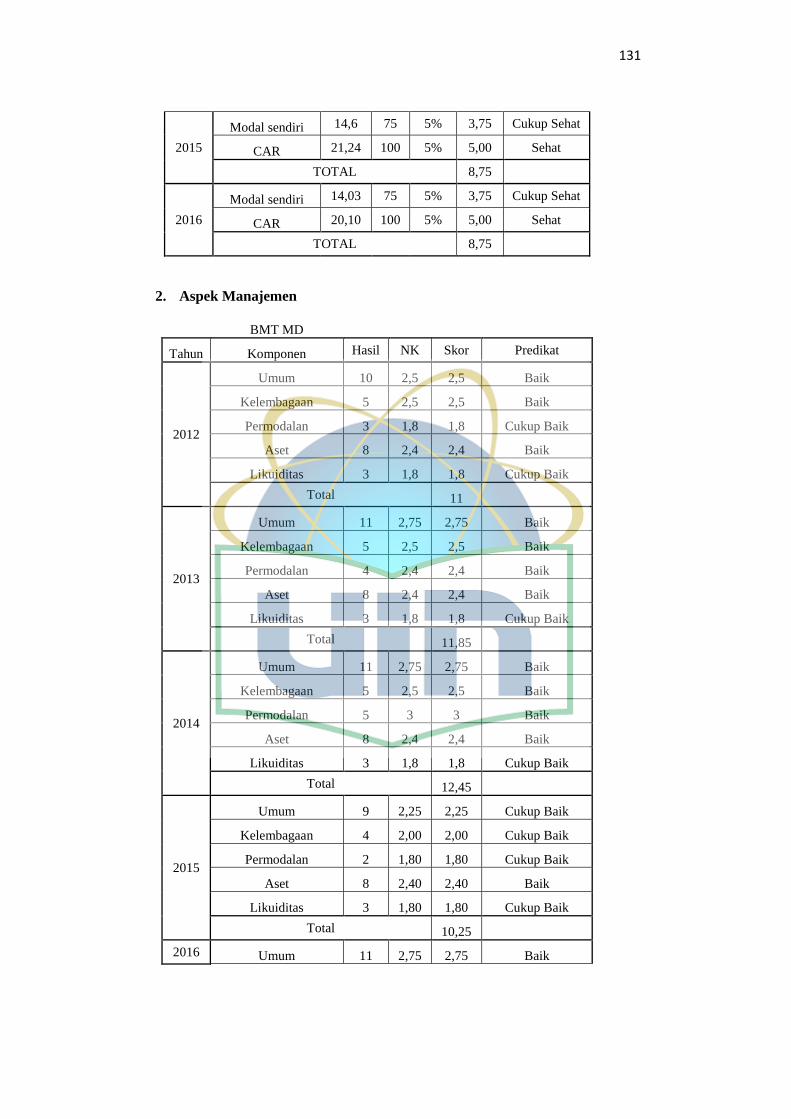

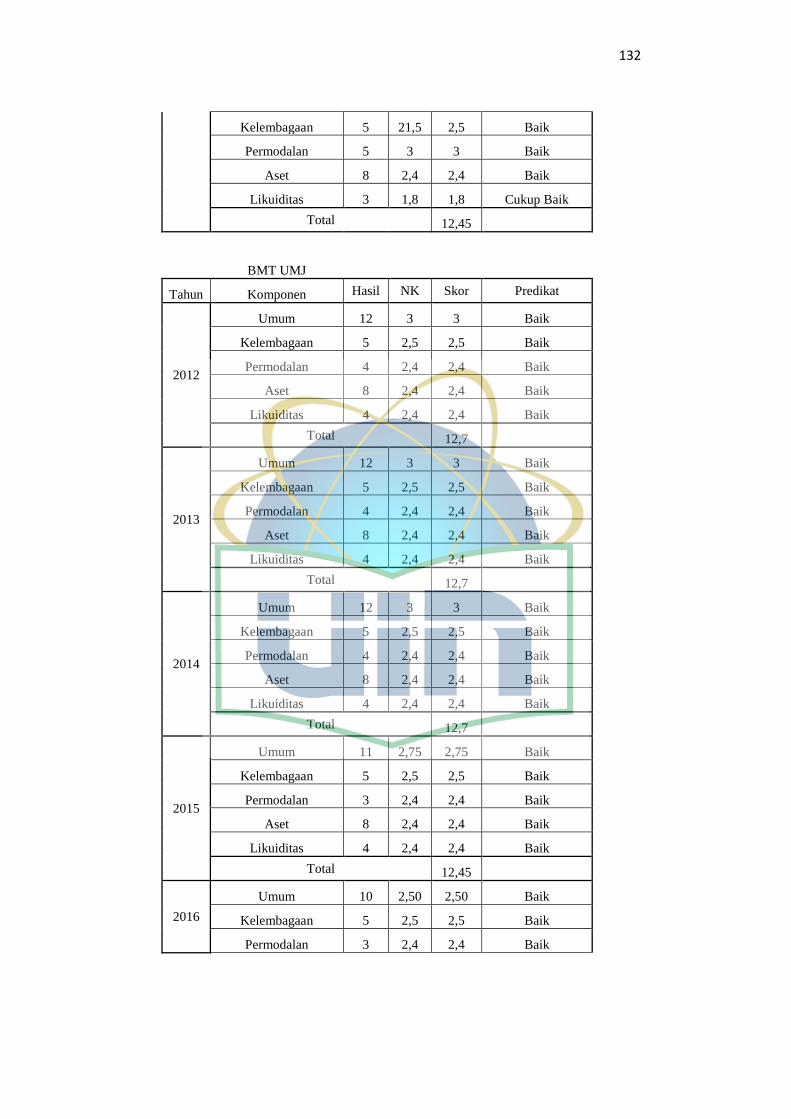

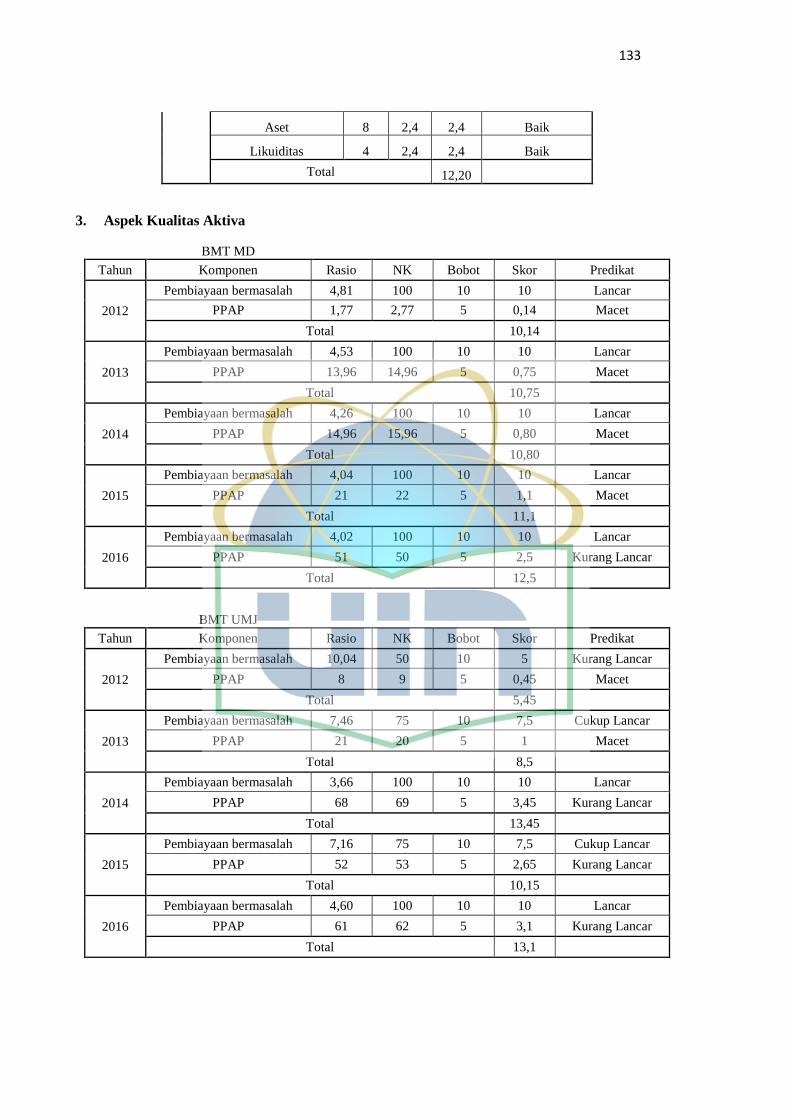

Lampiran 1 Perhitungan Rasio Kesehatan……………………………………………….95

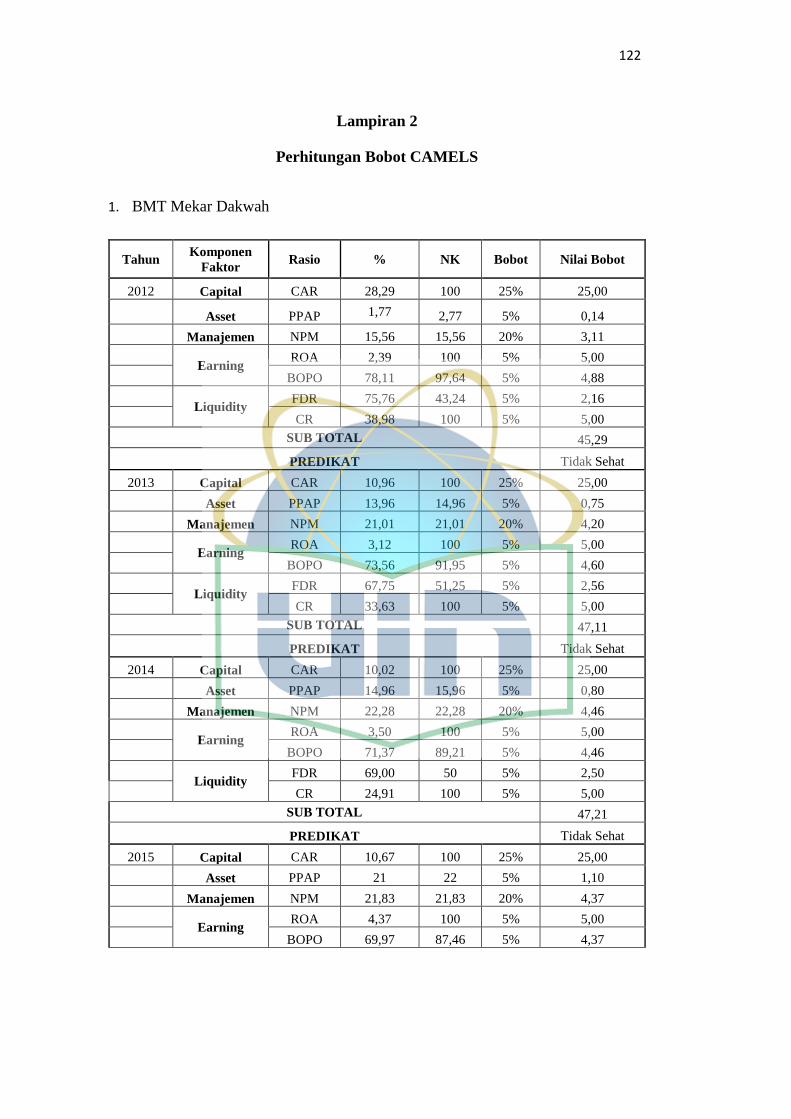

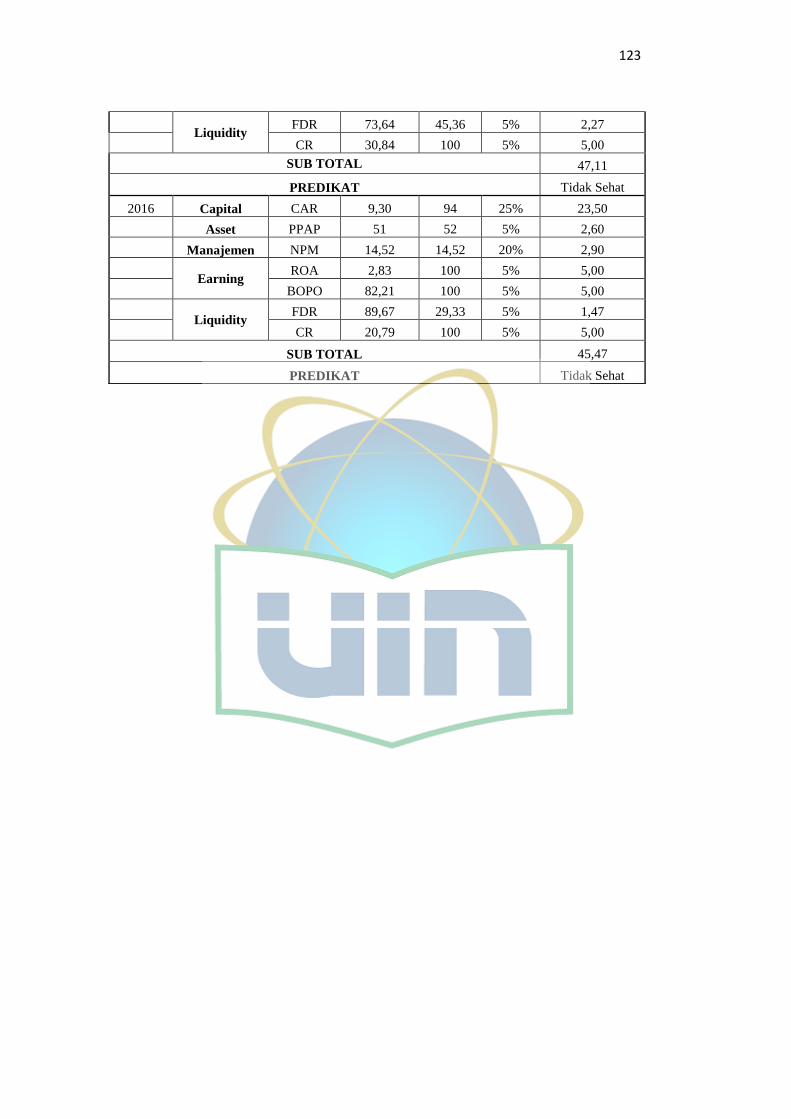

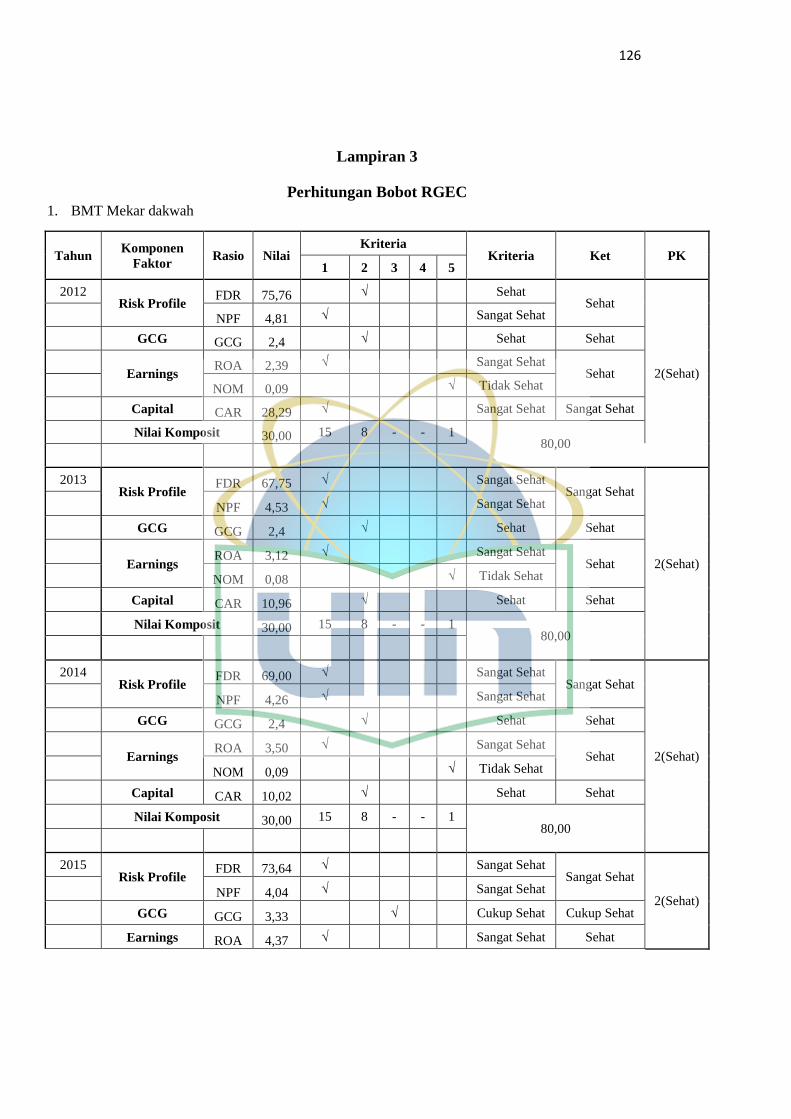

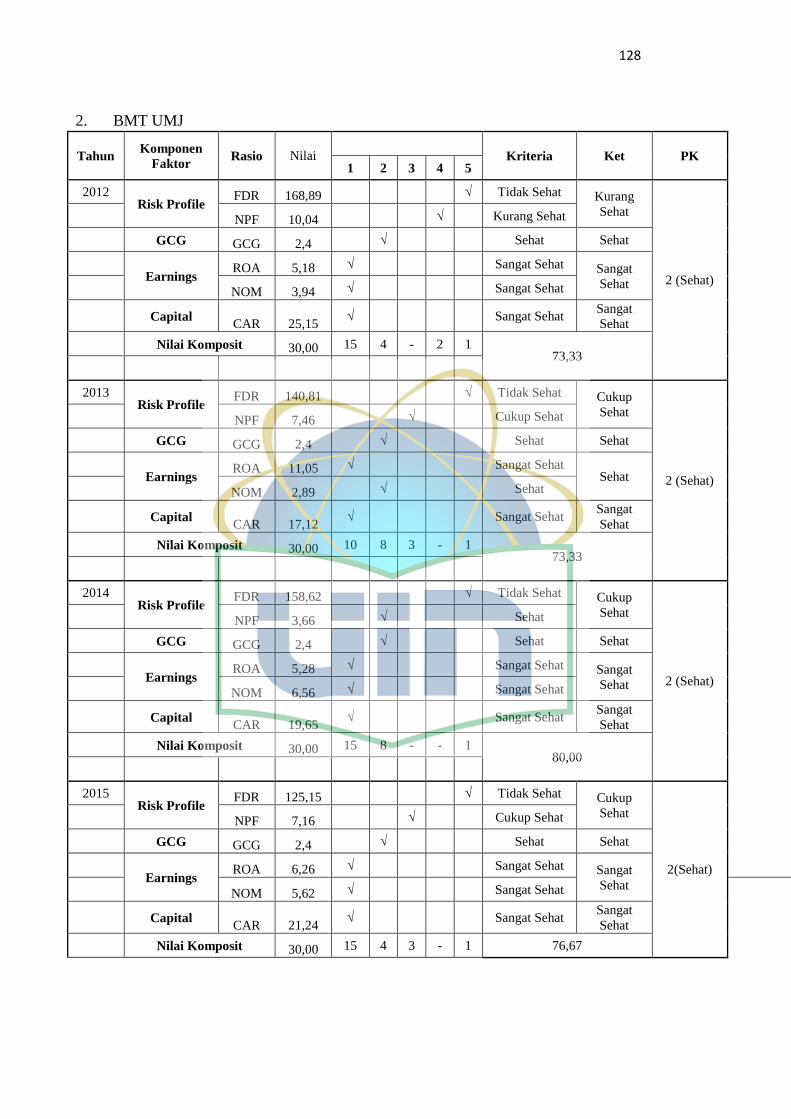

Lampiran 2 Perhitungan Bobot Metode CAMEL.……………………………………...122

Lampiran 3 Perhitungan Komposit Metode RGEC…………………………………….126

Lampiran 4 Perhitungan Bobot Metode Deputi Kepmenkop…………………………..130

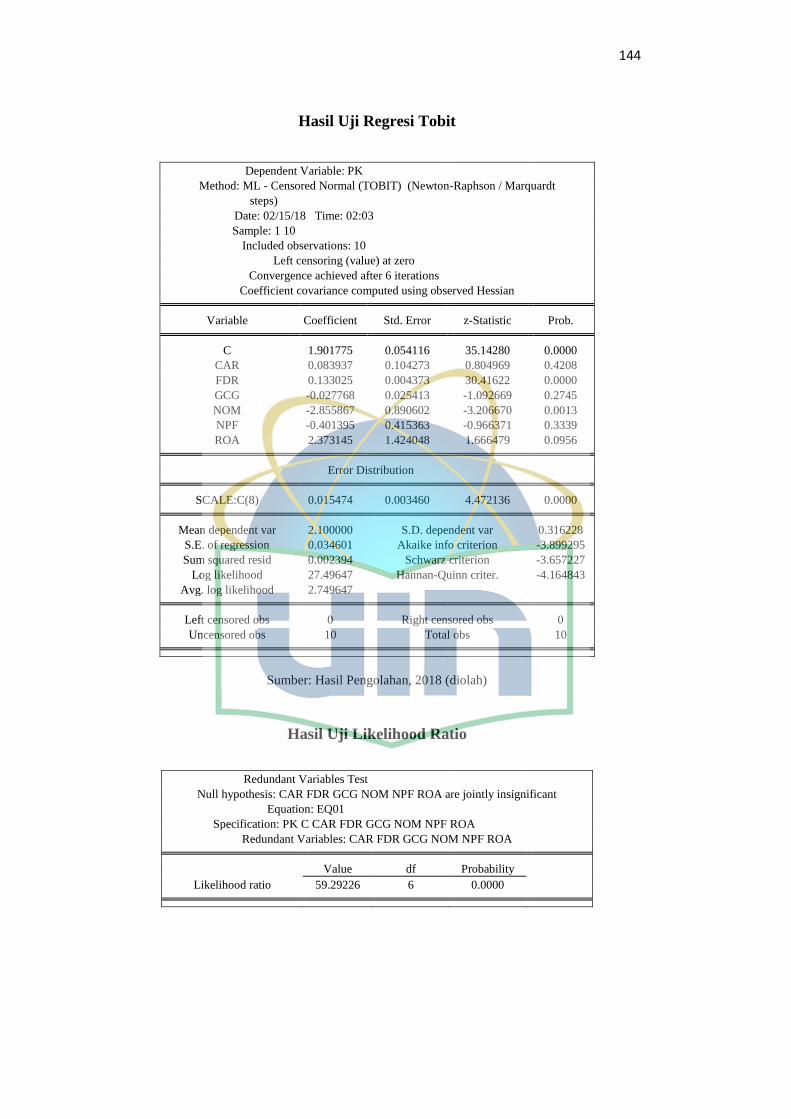

Lampiran 5 Hasil Olah Data Regresi Tobit (CAMEL)…………………………………140

Lampiran 5 Hasil Olah Data Regresi Tobit (RGEC)……………………………...……140

Lampiran 5 Hasil Olah Data Regresi Tobit (Tingkat Kesehatan Koperasi)……………140

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Keberadaan Lembaga Keuangan Syariah (LKS) sebagai lembaga

alternatif untuk melakukan transaksi bisnis skala kecil dan ekonomi semakin

dapat diperhitungkan masyarakat. BMT/KSPPS adalah salah satu wujud dari

implementasi nilai syariah dalam bentuk lembaga keuangan mikro syariah.

Kebutuhan microfinance yang kuat merupakan amanah undang-undang dan

sekaligus perwujudan dari ekonomi kerakyatan yang dibagun sebagai dasar

ekonomi bangsa.1 Peran Koperasi sangat penting dalam menumbuhkan dan

mengembangkan potensi ekonomi rakyat serta dalam mewujudkan kehidupan

demokrasi ekonomi dengan ciri-ciri, demokratis, kebersamaan, kekeluargaan

dan keterbukaan. Andil UMKM bagi perekonomian Indonesia sudah tidak

diragukan lagi. UMKM mempunyai tingkat penyerapan tenaga kerja sekitar

97% dari seluruh tenaga kerja nasional dan mempunyai kontribusi terhadap

produk domestik bruto (PDB) sekitar 57%. Namun demikian, persoalan klasik

seputar pembiayaan dan pengembangan usaha masih tetap melekat pada

UMKM. Pemerintah mencatat, pada 2014, dari 56,4 juta UMK yang ada di

seluruh Indonesia, baru 30% yang mampu mengakses pembiayaan. Dari

persentase tersebut, sebanyak 76,1% mendapatkan kredit dari bank dan 23,9%

mengakses dari non bank termasuk usaha simpan pinjam seperti koperasi.

Dengan kata lain, sekitar 60%-70% dari seluruh sektor UMKM belum

mempunyai akses pembiayaan melalui perbankan.2

Berkaitan dengan hal tersebut maka BMT dapat dijadikan sebagai salah

satu alternatif untuk meningkatkan taraf hidup perekonomian yang lemah,

dengan memberikan pembiayaan untuk menambah modal Usaha Mikro Kecil

Menengah (UMKM), sehingga usaha kecil mampu mengelola dan

1 Rinda Astuti, Penilaian Kesehatan Keuangan Pada KOSPIN Jasa Syariah Sebagai

Lembaga Keuangan Mikro Syariah, Jurnal Penelitian, Vol. 8 No. 1 Mei 2011, h. 131-156 2 LPPI dan Bank Indonesia, Profil Bisnis Usaha Mikro Kecil dan Menengah (UMKM),

2015.

2

2

meningkatkan produktivitas pengusaha mikro. Dengan demikian masyarakat

kecil memiliki opsi untuk tidak lagi meminjam kepada renternir yang tidak

akan menyelesaikan masalah tapi malah mencekik masyrakat kecil. Selain itu

BMT juga merupakan financial inclusion ketika masyarakat kecil tidak mampu

mengakses lembaga keuangan seperti Bank karena keterbatasan dan beberapa

persyaratan yang harus dipenuhi dalam sistem perbankan. BMT atau Baitul

Maal Wat Tamwil merupakan padanan kata dari Balai Usaha Mandiri Terpadu.

Baitul Maal berfungsi menampung dan menyalurkan dana zakat, infaq,

shadaqah (ZIS) dan mentasrufkan sesuai amanah. Sedangkan Baitul Tamwil

adalah pengembangan usaha-usaha produktif investasi dalam meningkatkan

kualitas kegiatan ekonomi pengusaha kecil serta mendorong kegiatan

menabung dalam menunjang kebutuhan ekonomi.3

Dalam perkembangannya, berdasarkan data yang terdapat di PBMT

pada tahun 2015 terdapat 4.500 BMT yang memberikan pelayanan terhadap

3,7 juta orang dengan aset sebesar Rp 16 triliun rupiah yang dikelola oleh

sekitar 20 ribu orang. Data yang terdapat di Kementerian Koperasi dan UKM

menunjukkan jumlah unit usaha koperasi di Indonesia mencapai 150.223 unit

usaha dimana terdapat 1,5 persen koperasi yang berbadan hukum KSPPS.4

Secara kuantitas perkembangan BMT mengalami kemajuan yang cukup pesat,

namun secara kualitas kondisinya belum tentu demikian. Masih banyak BMT

yang awalnya telah tumbuh dan berkembang kemudian mengalami

kemunduran akibat kerugian dan selanjutnya tidak dapat beroperasional

kembali. Faktor utama yang menyebabkan terjadinya hal tersebut adalah

kurangnya persiapan Sumber Daya Manusia (SDM) baik dari segi

pengetahuan maupun keterampilan dalam mengelola BMT serta lemahnya

pengawasan terhadap pengelola terutama dalam manajemen dana dan juga

kurangnya rasa memiliki dari para pengurus BMT.5

3 Hertanto Widodo dkk, PAS (Panduan Akuntansi Syariah) Panduan praktis operasional

Baitul Maal Wat Tamwil (BMT) (Jakarta: Mizan, 1999), h.84. 4 http://www.depkop.go.id/content/read/menkop-puspayoga-langkah-perhimpunan-bmt-

indonesia-selaras-dengan-reformasi-total-koperasi/ 5 PINBUK, Pedoman Penilaian Kesehatan BMT (Jakarta: PINBUK Pusat) h. i

3

3

Keberlangsungan operasional serta pendirian BMT dalam kenyataannya

harus didukung oleh sistem pengelolaan manajemen yang handal, rasional,

efektif dan efesien sehingga kehadirannya dapat dirasakan manfaatnya oleh

masyarakat dan lingkungan sekitar. Dalam memenuhi tugasnya untuk ikut

serta memantapkan perekonomian, maka BMT harus memiliki dasar yang

kuat dan kinerja yang baik khususnya dalam bidang keuangan. BMT sebagai

lembaga keuangan mikro syariah memerlukan penilaian kinerja sesuai dengan

prestasi yang diraihnya secara berkala mengingat keberhasilan usaha BMT

akan menentukan tingkat kesehatan usahanya. Hal ini dimaksudnya agar BMT

dalam melakukan kegiatan operasional usaha baik pembiayaan, investasi dan

simpanan sesuai dengan prinsip kehati-hatian sehingga dapat meningkatkan

kepercayaan dan memberikan manfaat sebesar-besarnya kepada anggota dan

masyarakat disekitarnya.6

Dalam rangka memperbaiki kualitas BMT harus mampu mengetahui

sedini mungkin tentang permasalahan-permasalahan yang akan dan tengah

dihadapi BMT dengan melakukan evaluasi/penilaian tingkat kesehatan BMT

secara mandiri.7 Penilaian tingkat kesehatan LKM merupakan suatu hal yang

penting untuk dilakukan, karena akan dapat diketahui kesehatan dan kinerja

dari suatu LKM tersebut. Pemerintah lewat kementerian koperasi dan UKM

masih perlu meningkatakan pemantauan terhadap BMT untuk kemajuan

lembaga tersebut. Selama ini, masih jarang penilaian yang sistematis dengan

sistem aplikasi dan software yang modern terhadap kinerja keuangan BMT.

Permasalahan klasik yang sering dihadapi BMT adalah masalah organisasi,

manajerial permodalan, dan rendahnya kualitas sumber daya manusia selain

itu citra BMT di mata masyarakat adalah rendah bila dibanding dengan

lembaga ekonomi lain. Pengukuran kinerja perlu dilakukan agar dapat

mengetahui apakah proses yang terjadi di dalam aktivitas koperasi sudah

6 Pandi Afandi, Analisis Kinerja Keuangan Untuk Mengukur Kesehatan Keuangan

Koperasi KSU BMT Arafah Kecamatan Bancak kabupaten Semarang, Among Makarti, Vol. 7 No.

13 Juli 2014. 7 Ibid h. 1

4

4

efektif dan efesien. Sehingga mampu menempatkan BMT sebagai LKMS

yang tidak hanya mampu berperan penting dalam peningkatan taraf ekonomi

dan skill anggotanya melainkan mampu menunjukkan peran strategis dalam

memberdayakan ekonomi masyarakat miskin di wilayahnya.8

Tingkat kesehatan BMT adalah kinerja kualitas BMT dilihat dari

faktor-faktor penting yang sangat berpengaruh bagi kelancaran,

keberlangsungan, dan keberhasilan usaha BMT, baik untuk jangka pendek

maupun keberlangsungan dalam jangka panjang.9 Secara sederhana BMT

yang sehat adalah BMT yang dapat menjalankan fungsi-fungsinya dengan

baik. Dengan kata lain BMT yang sehat adalah BMT yang dapat menjaga dan

memelihara kepercayaan masyarakat dan dapat menjalankan fungsi

intermediasi. Untuk mengetahui tingkat kesehatan keuangan maka pengukuran

kinerja keuangan perlu dilakukan pada tiap akhir periode tertentu. Dan ini

merupakan salah satu tindakan penting yang harus dilakukan oleh koperasi

untuk mengetahui prestasi dan keuntungan yang dicapainya melalui indikator-

indikator pengukuran tingkat kesehatan BMT dengan harapan BMT dapat

beroperasi secara normal dan mampu memenuhi semua kewajibannya sesuai

dengan peraturan yang berlaku.10

Ada berbagai macam metode untuk mengukur tingkat kesehatan BMT,

dalam melakukan penilaian terhadap BMT penulis akan mengacu pada sistem

penilaian tingkat kesehatan bank yang dikeluarkan oleh Bank Indonesia (BI)

dan membatasinya menjadi tiga metode yaitu metode pendekatan CAMELS,

metode pendekatan RGEC, dan yang terakhir mengacu pada Pedoman

Penilaian Kesehatan oleh Deputi Bidang Pengawasan Kementerian Koperasi

dan Usaha Kecil dan Menengah Republik Indonesia Nomor:

07/Per/Dep.6/IV/2016.

8 Burhanuddin Yusuf, Analisis Tingkat Kesehatan BMT, Jurnal Bisnis dan Manajemen,

Vol. 6 (1) P-ISSN: 2087-2038, h. 101-112 9 Azis M. Amin, Pedoman Penilaian Tingkat Kesehatan BMT (Baitul Maal Wat) 1999

(Jakarta: PINBUK) 10

Pandi Afandi, Analisis Kinerja Keuangan Untuk Mengukur Kesehatan Keuangan

Koperasi KSU BMT Arafah Kecamatan Bancak kabupaten Semarang, Among Makarti, Vol. 7 No.

13 Juli 2014.

5

5

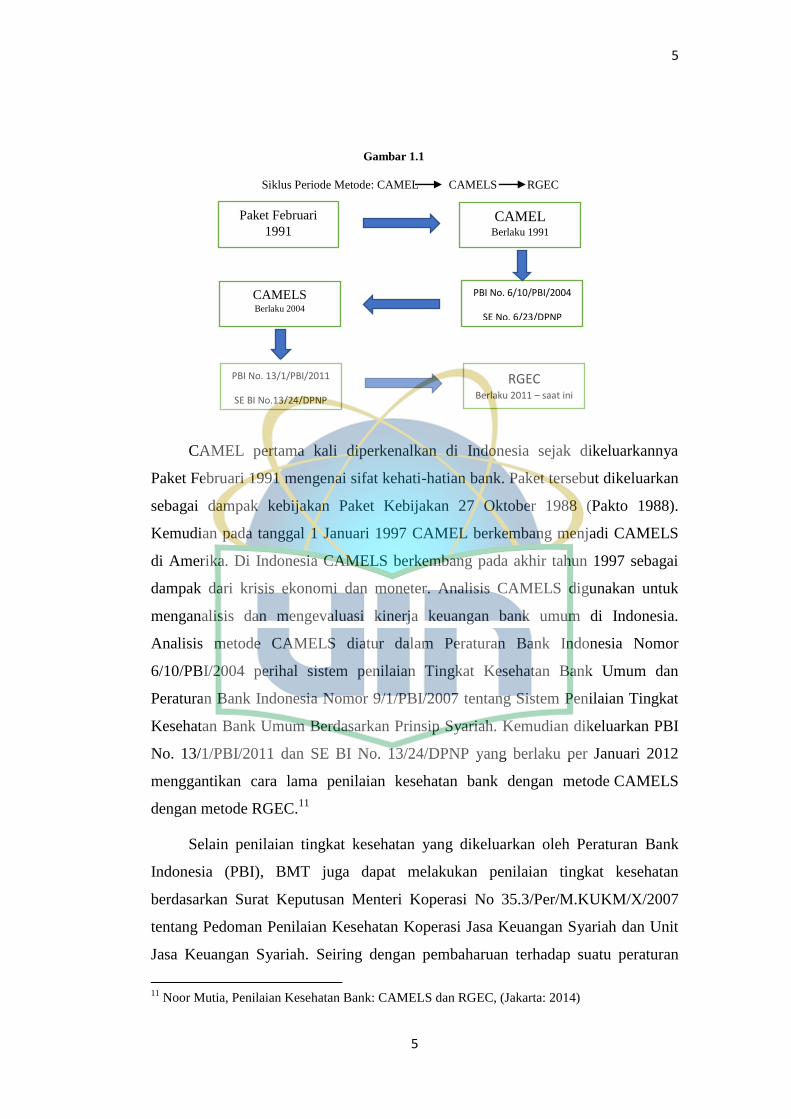

Gambar 1.1

Siklus Periode Metode: CAMEL CAMELS RGEC

CAMEL pertama kali diperkenalkan di Indonesia sejak dikeluarkannya

Paket Februari 1991 mengenai sifat kehati-hatian bank. Paket tersebut dikeluarkan

sebagai dampak kebijakan Paket Kebijakan 27 Oktober 1988 (Pakto 1988).

Kemudian pada tanggal 1 Januari 1997 CAMEL berkembang menjadi CAMELS

di Amerika. Di Indonesia CAMELS berkembang pada akhir tahun 1997 sebagai

dampak dari krisis ekonomi dan moneter. Analisis CAMELS digunakan untuk

menganalisis dan mengevaluasi kinerja keuangan bank umum di Indonesia.

Analisis metode CAMELS diatur dalam Peraturan Bank Indonesia Nomor

6/10/PBI/2004 perihal sistem penilaian Tingkat Kesehatan Bank Umum dan

Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tentang Sistem Penilaian Tingkat

Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Kemudian dikeluarkan PBI

No. 13/1/PBI/2011 dan SE BI No. 13/24/DPNP yang berlaku per Januari 2012

menggantikan cara lama penilaian kesehatan bank dengan metode CAMELS

dengan metode RGEC.11

Selain penilaian tingkat kesehatan yang dikeluarkan oleh Peraturan Bank

Indonesia (PBI), BMT juga dapat melakukan penilaian tingkat kesehatan

berdasarkan Surat Keputusan Menteri Koperasi No 35.3/Per/M.KUKM/X/2007

tentang Pedoman Penilaian Kesehatan Koperasi Jasa Keuangan Syariah dan Unit

Jasa Keuangan Syariah. Seiring dengan pembaharuan terhadap suatu peraturan

11

Noor Mutia, Penilaian Kesehatan Bank: CAMELS dan RGEC, (Jakarta: 2014)

Paket Februari

1991 CAMEL

Berlaku 1991

PBI No. 6/10/PBI/2004

SE No. 6/23/DPNP

CAMELS Berlaku 2004

PBI No. 13/1/PBI/2011

SE BI No.13/24/DPNP

RGEC Berlaku 2011 – saat ini

6

6

yang dikeluarkan oleh Instansi Pemerintahan menyebabkan Peraturan

Nomor:35.3/Per/M/KUKM/X/2007 sudah tidak digunakan lagi karena adanya

sebuah peraturan baru yang dikeluarkan oleh Menteri Koperasi dan Usaha Kecil

dan Menengah Republik Indonesia. Peraturan terbaru mengenai pedoman

penilaian kesehatan ini dikeluarkan oleh Deputi Bidang Pengawasan Kementerian

Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor:

07/Per/Dep.6/IV/2016 Tentang Pedoman Penilaian Kesehatan Koperasi Simpan

Pinjam dan Pembiayaan Syariah dan Unit Simpan Pinjam dan Pembiayaan

Syariah koperasi. Ruang lingkup penilaian kesehatan koperasi simpan pinjam dan

pembiayaan syariah dan unit simpan pinjam dan pembiayaan syariah koperasi ini

dilakukan terhadap beberapa aspek, yaitu aspek permodalan, kualitas aktiva

produktif, manajemen, efisiensi, likuiditas, kemandirian dan pertumbuhan, jati diri

koperasi dan prinsip syariah. Hasil dari penilaian tersebut akan dibagi dalam 4

(empat) golongan yaitu sehat, cukup sehat, dalam pengawasan dan dalam

pengawasan khusus.12

Berdasarkan latar belakang diatas, maka penulis mengambil judul “Studi

Kasus: Metode Pengukuran Tingkat Kesehatan Antara BMT Mekar Dakwah

dan BMT UMJ Periode 2012-2016”

B. Identifikasi Masalah

1. BMT merupakan financial inclusion bagi pengusaha mikro yang dinilai

unbankable. Dalam perkembangannya, masih banyak BMT yang awalnya

telah tumbuh dan berkembang kemudian mengalami kemunduran akibat

kerugian dan selanjutnya tidak dapat beroperasional kembali. Sehingga

dirasa perlu untuk melakukan pengukuran terhadap kesehatan BMT

2. Mengetahui faktor-faktor apa yang berpengaruh terhadap kesehatan BMT.

12

Fadhillah, Penilaian Kesehatan KSPSS di wilayah Tanggerah Selatan.

7

7

C. Pembatasan Masalah

Berdasarkan latar belakang yang dibahas maka penelitian akan dibatasi

sebagai berikut:

1. Pengukuran kesehatan BMT menggunakan tiga metode tingkat kesehatan.

2. Penelitian ini dilakukan pada dua BMT yaitu BMT Mekar Dakwah dan

BMT UMJ yang berada di wilayah Tanggerang Selatan periode 2012-

2016.

3. Perbedaan indikator penilaian tingkat kesehatan dengan metode

CAMELS, RGEC, dan pedoman penilaian kesehatan oleh Deputi Bidang

Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah

Republik Indonesia Nomor: 07/Per/Dep.6/IV/2016.

4. Faktor apa yang paling berpengaruh terhadap tingkat kesehatan BMT

berdasarkan metode pengukuran CAMELS.

5. Faktor apa yang paling berpengaruh terhadap tingkat kesehatan BMT

berdasarkan metode pengukuran RGEC.

6. Faktor apa yang paling berpengaruh terhadap tingkat kesehatan BMT

berdasarkan metode pengukuran Deputi Kepmenkop.

D. Rumusan Masalah

Berdasarkan latar belakang dan pembatasan masalah di atas maka

penulis merumuskan masalah pokok dalam penelitian ini, yaitu:

1. Bagaimana hasil pengukuran tingkat kesehatan BMT Mekar Dakwah

dan BMT UMJ dengan menggunakan metode CAMELS, RGEC, dan

pedoman penilaian kesehatan oleh Deputi Bidang Pengawasan

Kementerian Koperasi dan Usaha Kecil dan Menengah Republik

Indonesia Nomor: 07/Per/Dep.6/IV/2016.

2. Bagaimana perbedaan tingkat kesehatan BMT dengan menggunakan

tiga metode tersebut pada periode 2012-2015.

3. Faktor apa yang paling berpengaruh pada setiap metode tingkat

kesehatan BMT?

8

8

E. Tujuan dan Manfaat Penelitian

Berkaitan dengan rumusan masalah penelitian di atas, maka penelitian

ini bertujuan untuk:

1. Untuk melakukan pengukuran tingkat kesehatan pada BMT dengan

menggunakan metode CAMELS, RGEC, dan pedoman penilaian

kesehatan oleh Deputi Bidang Pengawasan Kementerian Koperasi dan

Usaha Kecil dan Menengah Republik Indonesia Nomor:

07/Per/Dep.6/IV/2016.

2. Untuk mengetahui perbedaan tingkat kesehatan berdasarkan tiga

metode tingkat kesehatan BMT periode 2012-2016.

3. Untuk mengetahui faktor apa yang paling berpengaruh terhadap

tingkat kesehatan BMT pada setiap metode.

F. Manfaat Penelitian

1. Bagi Akademisi

Penelitian ini diharapkan dapat menambah wawasan dalam

menerapkan teori yang telah dipelajari untuk menganalisis metode

tingkat kesehatan suatu lembaga keuangan dan dapat dijadikan

referensi untuk peneliti selanjutnya yang ingin melakukan penelitian

dengan judul yang sama/sejenis.

2. Bagi BMT

Penelitian ini diharapkan dapat memberikan kontribusi kepada BMT

untuk dijadikan penilaian serta evaluasi dalam proses penilaian tingkat

kesehatan BMT yang bersangkutan serta dapat menjadi pertimbangan

dalam menentukan kebijakan yang tepat bagi BMT.

3. Bagi Penulis

Penelitian ini diharapkan dapat memperoleh pengalaman dan ilmu

pengetahuan terkait dengan metode analisis kesehatan bank yang

dilakukan pada BMT.

9

9

G. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini diawali dengan menguraikan latar belakang, identifikasi

masalah, pembatasan masalah, perumusan masalah, tujuan dan

manfaat penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi landasan teori terhadap hal-hal yang akan dibahas,

yang berisikan teori-teori mengenai gambaran umum BMT,

penjabaran metode analisis kesehatan bank yaitu CAMELS,

RGEC, dan Pedoman Penilaian Kesehatan oleh Deputi Bidang

Pengawasan Kementerian Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia Nomor: 07/Per/Dep.6/IV/2016,

review studi terdahulu serta kerangka konsep pemikiran.

BAB III METODOLOGI PENELITIAN

Bab ini berisi tentang sumber data dan analisisnya yang berisi

ruang lingkup penelitian, metode pengumpulan data, jenis dan

sumber data, dan metode analisis data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini memaparkan hasil penelitian dari analisis data yang telah

dilakukan yaitu menganalisis perbedaan metode tingkat kesehatan

BMT menggunakan metode CAMELS (Capital, Asset,

Management, Earnings, Liquidity, Sensitivity to Market Risk) dan

RGEC (Risk Profile, Good Corporate Governance, Earnings,

Capital) dan Pedoman Penilaian Kesehatan oleh Deputi Bidang

Pengawasan Kementerian Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia Nomor: 07/Per/Dep.6/IV/2016.

Serta mengetahui faktor apa yang berpengaruh terhadap metode

tingkat kesehatan pada BMT.

10

10

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan-kesimpulan yang diperoleh dari hasil

penelitian dan berisi saran-saran yang sesuai dengan permasalahan

yang diteliti.

11

BAB II

TINJAUAN TEORITIS

A. Landasan Teori

1. Pengertian BMT

Baitul Mal wa tamwil (BMT) merupakan lembaga ekonomi atau

keuangan syariah non bank yang sifatnya informal karena lembaga ini

didirikan oleh kelompok swadaya masyarakat sebagai lembaga ekonomi

rakyat yang berupaya mengembangkan usaha-usaha produktif dan

investasi dengan sistem bagi hasil untuk meningkatkan kualitas ekonomi

pengusaha kecil bawah dalam upaya pengentasan kemiskinan.13

Baitul Mal Wa Tamwil merupakan suatu lembaga yang

mempunyai dua istilah, yaitu baitul mal dan baitul tamwil. Baitul mal lebih

mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang

nonprofit, seperti zakat, infak, dan sedekah. Adapun baitul tamwil sebagai

usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut

menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga

pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan

syariat islam. Lembaga ini didirikan dengan maksud untuk memfasilitasi

masyarakat bawah yang tidak terjangkau oleh pelayanan bank syariah atau

BPR syariah. BMT memiliki pangsa pasar tersendiri, yaitu masyarakat

kecil yang tidak terjangkau layanan perbankan serta pelaku usaha yang

mengalami hambatan “psikologis” bila berhubungan dengan pihak bank.14

2. Pengertian Tingkat Kesehatan

Tingkat Kesehatan BMT adalah ukuran kinerja dan kualitas BMT

dilihat dari faktor-faktor yang memengaruhi kelancaran, keberhasilan, dan

13

Yuke Rahmawati, Lembaga Keuangan Mikro syariah, (Ciputat: UIN jakarta Press,

2013) h 19 14

Dr. Mardani, Aspek Hukum Lembaga Keuangan Syariah di Indonesia, (Jakarta:

Prenadamedia Group, 2015) h 316.

12

keberlangsungan utama BMT, baik untuk jangka pendek maupun jangka

panjang. Sebuah BMT perlu diketahui tingkat kesehatannya karena BMT

merupakan sebuah lembaga keuangan pendukung kegiatan ekonomi

rakyat.

Penilaian kesehatan usaha simpan pinjam dan pembiayaan syariah

adalah penilaian kinerja yang dilakukan pemerintah dan pemerintah daerah

untuk mengukur tingkat KSPPS dan USPPS Koperasi serta setiap kantor

cabang. Dijelaskan dalam Peraturan Menteri Koperasi dan Usaha Kecil

dan Menengah Nomor 16/Per/M.KUKM/I/2015 tentang pelaksanaan

kegiatan usaha simpan pinjam dan pembiayaan syariah oleh koperasi,

bahwa kesehatan KSPPS dan USPPS Koperasi adalah kondisi kinerja

usaha, keuangan dan manajemen koperasi yang dinyatakan Sehat, Cukup

Sehat, Dalam Pengawasan dan Dalam Pengawasan Khusus.15

Untuk mewujudkan KSPPS dan USPPS yang dikelola secara

profesional dan sesuai dengan prinsip kehati-hatian dan kesehatan,

sehingga diperlukannya penilaian kesehatan Koperasi Simpan Pinjam dan

Pembiayaan Syariah dan Unit Simpan Pinjam dan Pembiayaan Syariah

demi meningkatkan kepercayaan dan memberikan manfaat yang sebesar-

besarnya kepada anggota dan masyarakat sekitarnya.

3. Metode CAMELS

Analisis dengan metode CAMELS digunakan untuk menganalisis

dan mengevaluasi kinerja keuangan bank umum di Indonesia. CAMELS

merupakan kepanjangan dari aspek permodalan (Capital), aspek kualitas

asset (Assets), aspek kualitas manajemen (Management), aspek rentabilitas

(Earnings), aspek likuiditas (Liquidity), aspek sensitifitas pada risiko pasar

(Sensitivity to Market Ratio). Analisis CAMELS diatur dalam Peraturan

Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian Tingkat

Kesehatan Bank Umum dan Peraturan Bank Indonesia Nomor

15

Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Pembiayaan Syariah oleh

Deputi Pengawasan Kementerian Koperasi.

13

9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum

Berdasarkan Prinsip Syariah. Penilaian tingkat kesehatan bank

berdasarkan ketentuan Bank Indonesia mencakup penilaian terhadap

faktor-faktor CAMELS yang terdiri dari:

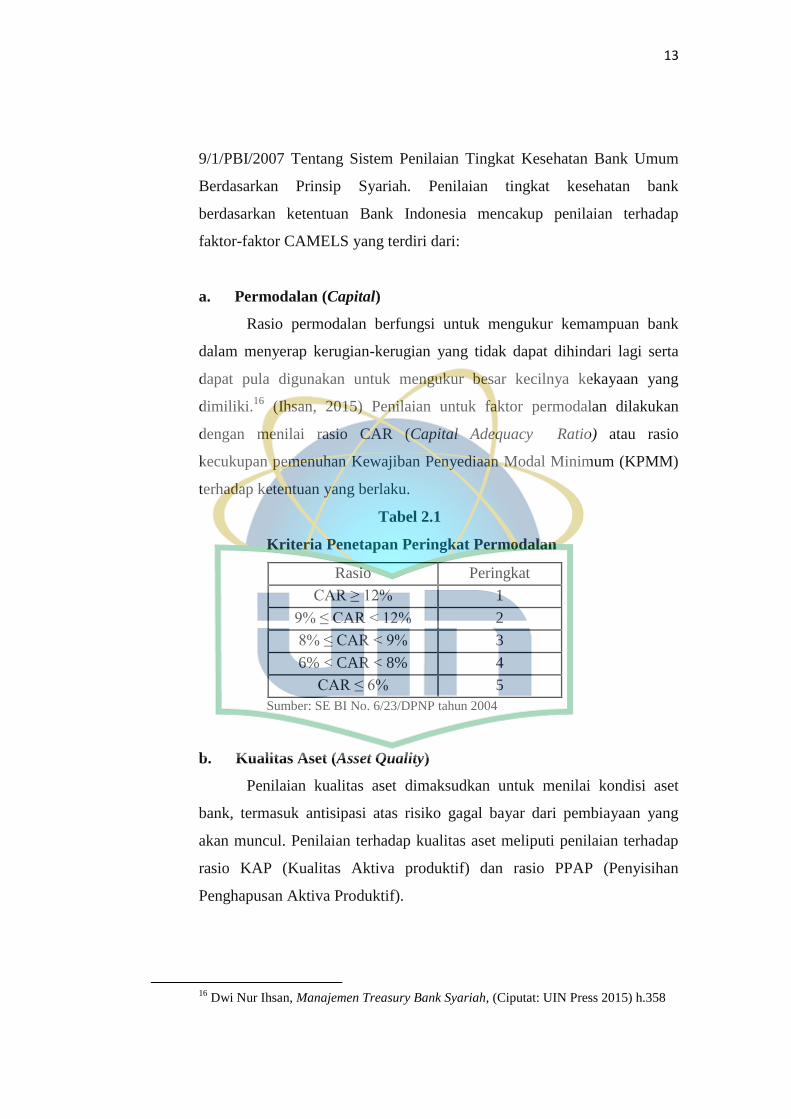

a. Permodalan (Capital)

Rasio permodalan berfungsi untuk mengukur kemampuan bank

dalam menyerap kerugian-kerugian yang tidak dapat dihindari lagi serta

dapat pula digunakan untuk mengukur besar kecilnya kekayaan yang

dimiliki.16

(Ihsan, 2015) Penilaian untuk faktor permodalan dilakukan

dengan menilai rasio CAR (Capital Adequacy Ratio) atau rasio

kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM)

terhadap ketentuan yang berlaku.

Tabel 2.1

Kriteria Penetapan Peringkat Permodalan

Rasio Peringkat

CAR ≥ 12% 1

9% ≤ CAR < 12% 2

8% ≤ CAR < 9% 3

6% < CAR < 8% 4

CAR ≤ 6% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

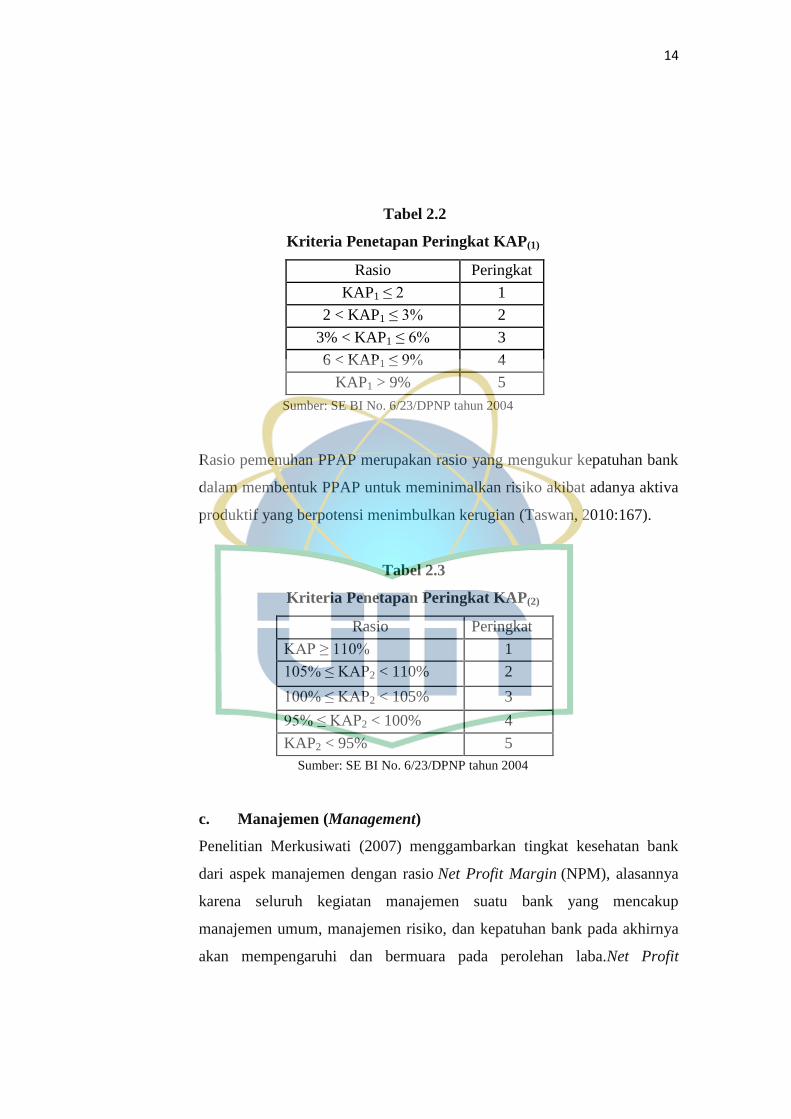

b. Kualitas Aset (Asset Quality)

Penilaian kualitas aset dimaksudkan untuk menilai kondisi aset

bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan yang

akan muncul. Penilaian terhadap kualitas aset meliputi penilaian terhadap

rasio KAP (Kualitas Aktiva produktif) dan rasio PPAP (Penyisihan

Penghapusan Aktiva Produktif).

16

Dwi Nur Ihsan, Manajemen Treasury Bank Syariah, (Ciputat: UIN Press 2015) h.358

14

Tabel 2.2

Kriteria Penetapan Peringkat KAP(1)

Rasio Peringkat

KAP1 ≤ 2 1

2 < KAP1 ≤ 3% 2

3% < KAP1 ≤ 6% 3

6 < KAP1 ≤ 9% 4

KAP1 > 9% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

Rasio pemenuhan PPAP merupakan rasio yang mengukur kepatuhan bank

dalam membentuk PPAP untuk meminimalkan risiko akibat adanya aktiva

produktif yang berpotensi menimbulkan kerugian (Taswan, 2010:167).

Tabel 2.3

Kriteria Penetapan Peringkat KAP(2)

Rasio Peringkat

KAP ≥ 110% 1

105% ≤ KAP2 < 110% 2

100% ≤ KAP2 < 105% 3

95% ≤ KAP2 < 100% 4

KAP2 < 95% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

c. Manajemen (Management)

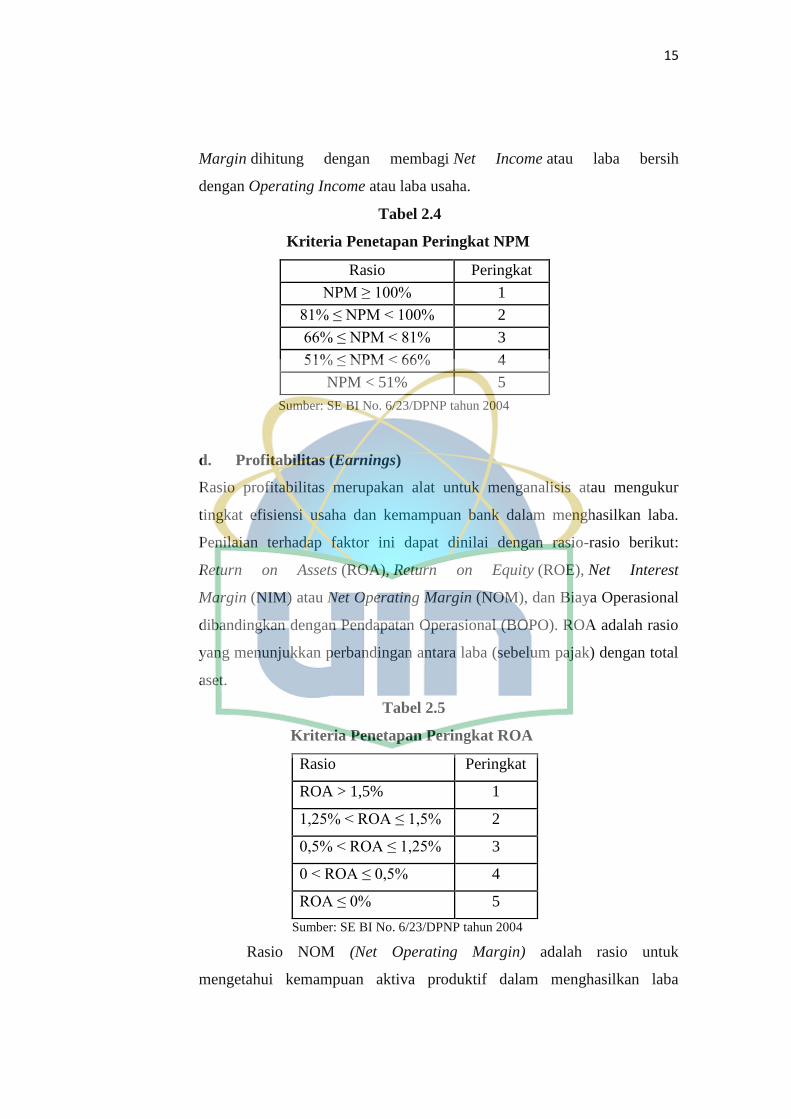

Penelitian Merkusiwati (2007) menggambarkan tingkat kesehatan bank

dari aspek manajemen dengan rasio Net Profit Margin (NPM), alasannya

karena seluruh kegiatan manajemen suatu bank yang mencakup

manajemen umum, manajemen risiko, dan kepatuhan bank pada akhirnya

akan mempengaruhi dan bermuara pada perolehan laba.Net Profit

15

Margin dihitung dengan membagi Net Income atau laba bersih

dengan Operating Income atau laba usaha.

Tabel 2.4

Kriteria Penetapan Peringkat NPM

Rasio Peringkat

NPM ≥ 100% 1

81% ≤ NPM < 100% 2

66% ≤ NPM < 81% 3

51% ≤ NPM < 66% 4

NPM < 51% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

d. Profitabilitas (Earnings)

Rasio profitabilitas merupakan alat untuk menganalisis atau mengukur

tingkat efisiensi usaha dan kemampuan bank dalam menghasilkan laba.

Penilaian terhadap faktor ini dapat dinilai dengan rasio-rasio berikut:

Return on Assets (ROA), Return on Equity (ROE), Net Interest

Margin (NIM) atau Net Operating Margin (NOM), dan Biaya Operasional

dibandingkan dengan Pendapatan Operasional (BOPO). ROA adalah rasio

yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total

aset.

Tabel 2.5

Kriteria Penetapan Peringkat ROA

Rasio Peringkat

ROA > 1,5% 1

1,25% < ROA ≤ 1,5% 2

0,5% < ROA ≤ 1,25% 3

0 < ROA ≤ 0,5% 4

ROA ≤ 0% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

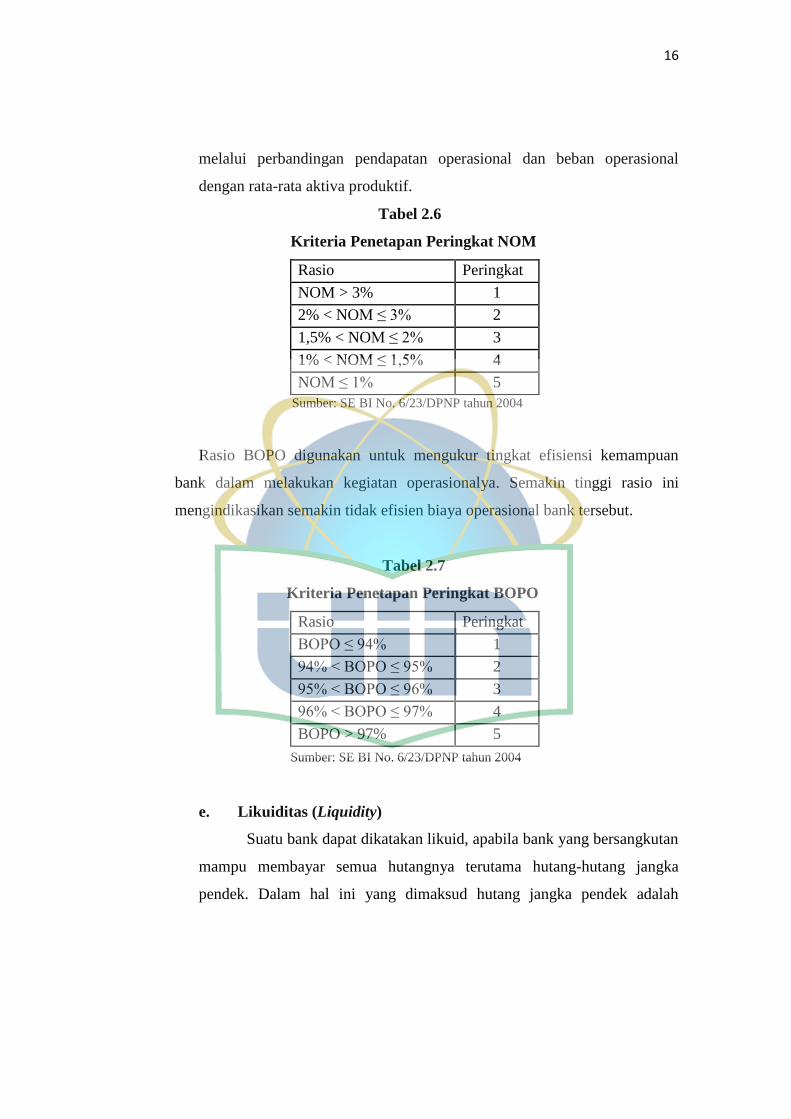

Rasio NOM (Net Operating Margin) adalah rasio untuk

mengetahui kemampuan aktiva produktif dalam menghasilkan laba

16

melalui perbandingan pendapatan operasional dan beban operasional

dengan rata-rata aktiva produktif.

Tabel 2.6

Kriteria Penetapan Peringkat NOM

Rasio Peringkat

NOM > 3% 1

2% < NOM ≤ 3% 2

1,5% < NOM ≤ 2% 3

1% < NOM ≤ 1,5% 4

NOM ≤ 1% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

Rasio BOPO digunakan untuk mengukur tingkat efisiensi kemampuan

bank dalam melakukan kegiatan operasionalya. Semakin tinggi rasio ini

mengindikasikan semakin tidak efisien biaya operasional bank tersebut.

Tabel 2.7

Kriteria Penetapan Peringkat BOPO

Rasio Peringkat

BOPO ≤ 94% 1

94% < BOPO ≤ 95% 2

95% < BOPO ≤ 96% 3

96% < BOPO ≤ 97% 4

BOPO > 97% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

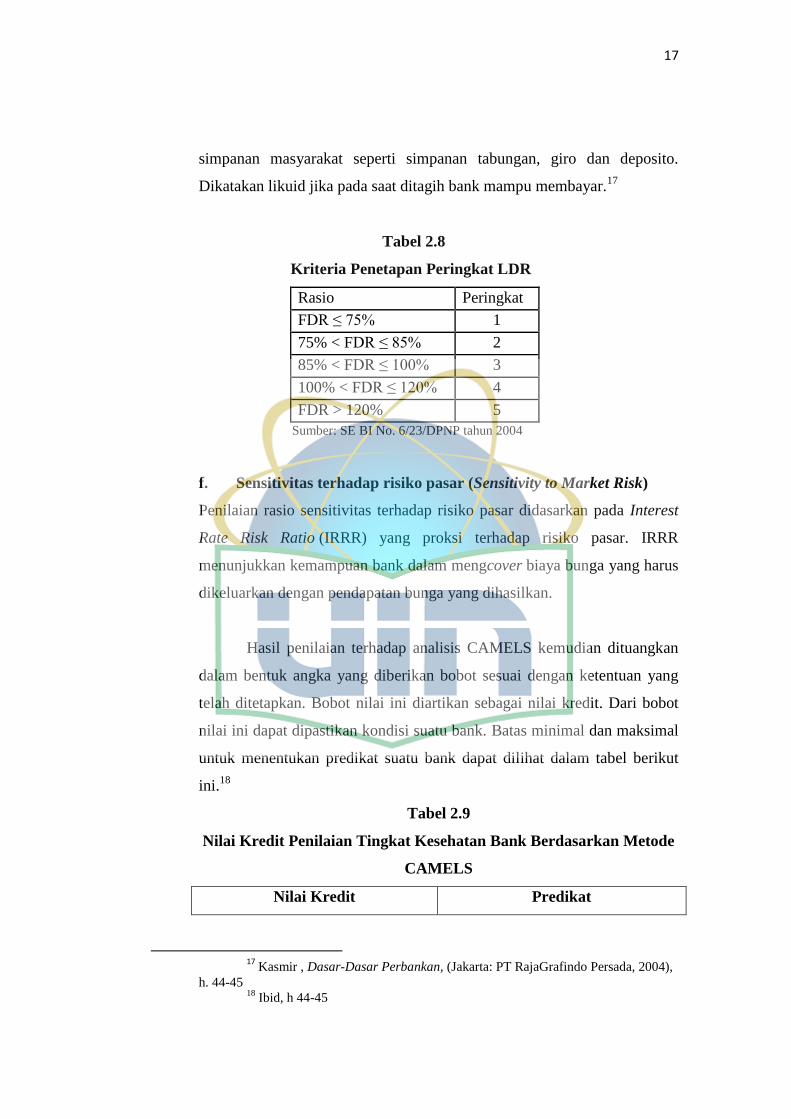

e. Likuiditas (Liquidity)

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan

mampu membayar semua hutangnya terutama hutang-hutang jangka

pendek. Dalam hal ini yang dimaksud hutang jangka pendek adalah

17

simpanan masyarakat seperti simpanan tabungan, giro dan deposito.

Dikatakan likuid jika pada saat ditagih bank mampu membayar.17

Tabel 2.8

Kriteria Penetapan Peringkat LDR

Rasio Peringkat

FDR ≤ 75% 1

75% < FDR ≤ 85% 2

85% < FDR ≤ 100% 3

100% < FDR ≤ 120% 4

FDR > 120% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

f. Sensitivitas terhadap risiko pasar (Sensitivity to Market Risk)

Penilaian rasio sensitivitas terhadap risiko pasar didasarkan pada Interest

Rate Risk Ratio (IRRR) yang proksi terhadap risiko pasar. IRRR

menunjukkan kemampuan bank dalam mengcover biaya bunga yang harus

dikeluarkan dengan pendapatan bunga yang dihasilkan.

Hasil penilaian terhadap analisis CAMELS kemudian dituangkan

dalam bentuk angka yang diberikan bobot sesuai dengan ketentuan yang

telah ditetapkan. Bobot nilai ini diartikan sebagai nilai kredit. Dari bobot

nilai ini dapat dipastikan kondisi suatu bank. Batas minimal dan maksimal

untuk menentukan predikat suatu bank dapat dilihat dalam tabel berikut

ini.18

Tabel 2.9

Nilai Kredit Penilaian Tingkat Kesehatan Bank Berdasarkan Metode

CAMELS

Nilai Kredit Predikat

17

Kasmir , Dasar-Dasar Perbankan, (Jakarta: PT RajaGrafindo Persada, 2004),

h. 44-45 18

Ibid, h 44-45

18

81 – 100 Sehat

66 - < 81 Cukup Sehat

51 - <66 Kurang Sehat

0 - <51 Tidak Sehat

4. Metode RGEC

Metode RGEC merupakan turunan dari Peraturan Bank Indonesia Nomor

13/1/PBI/2011 tentang penilaian tingkat kesehatan Bank Umum berdasarkan

profil risiko. Indikator penilaian yang ada dalam penilaian tingkat kesehatan

bank syariah dan unit syariah dipaparkan dalam Surat Edaran OJK Nomor

10/SEOJK.03/2014 sebagai berikut:

a. Risk Profil

Penilaian faktor Profil Risiko merupakan penilaian terhadap Risiko

inheren dan kualitas penerapan Manajemen Risiko dalam aktivitas operasional

Bank. Risiko yang wajib dinilai terdiri atas 10 (sepuluh) jenis Risiko yaitu

Risiko Kredit, Risiko Pasar, Risiko Likuiditas, Risiko Operasional, Risiko

Hukum, Risiko Stratejik, Risiko Kepatuhan, Risiko Reputasi, Risiko Imbal

Hasil, dan Risiko Investasi. Pada aspek ini diukur dengan menggunakan rasio

Non Performing Financing (NPF) dan Financing To Deposit Ratio (FDR).

Rasio NPF adalah rasio yang digunakan untuk mengukur kegagalan dari

pembiayaan, dimana NPF adalah rasio antara pembiayaan bermasalah (yang

masuk dalam kriteria pembiayaan lancar, diragukan, dan macet) dengan total

pembiayaan yang disalurkan.19

Tabel 2.10

Kriteria Penetapan Peringkat Profil Risiko (NPF)

Peringkat Komposit Keterangan Kriteria

1 Sangat Sehat NPF < 2%

2 Sehat 2% ≤ NPF < 5%

3 Cukup Sehat 5% ≤ NPF < 8%

19 Otoritas Jasa Keuangan, Data Statistik Perbankan Syariah, 2014

(http://www.ojk.go.id/en/data-statistik-perbankan-syariah)

19

4 Kurang Sehat 8% ≤ NPF < 12%

5 Tidak Sehat 12% ≤ NPF

Sumber: Publikasi Bank Indonesia

FDR merupakan rasio yang menggambarkan perbandingan antara

pembiayaan yang dikeluarkan oleh bank dengan dana yang dihimpun oleh bank,

dalam hal ini dana pihak ketiga. FDR menyatakan seberapa jauh kemampuan

bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Tabel 2.11

Kriteria Penetapan Peringkat Profil Risiko (FDR)

Peringkat Komposit Keterangan Kriteria

1 Sangat Sehat FDR < 75%

2 Sehat 75% < FDR ≤ 85%

3 Cukup Sehat 85% < FDR ≤ 100%

4 Kurang Sehat 100% ≤ FDR ≤ 120%

5 Tidak Sehat FDR > 120%

Sumber: Publikasi Bank Indonesia

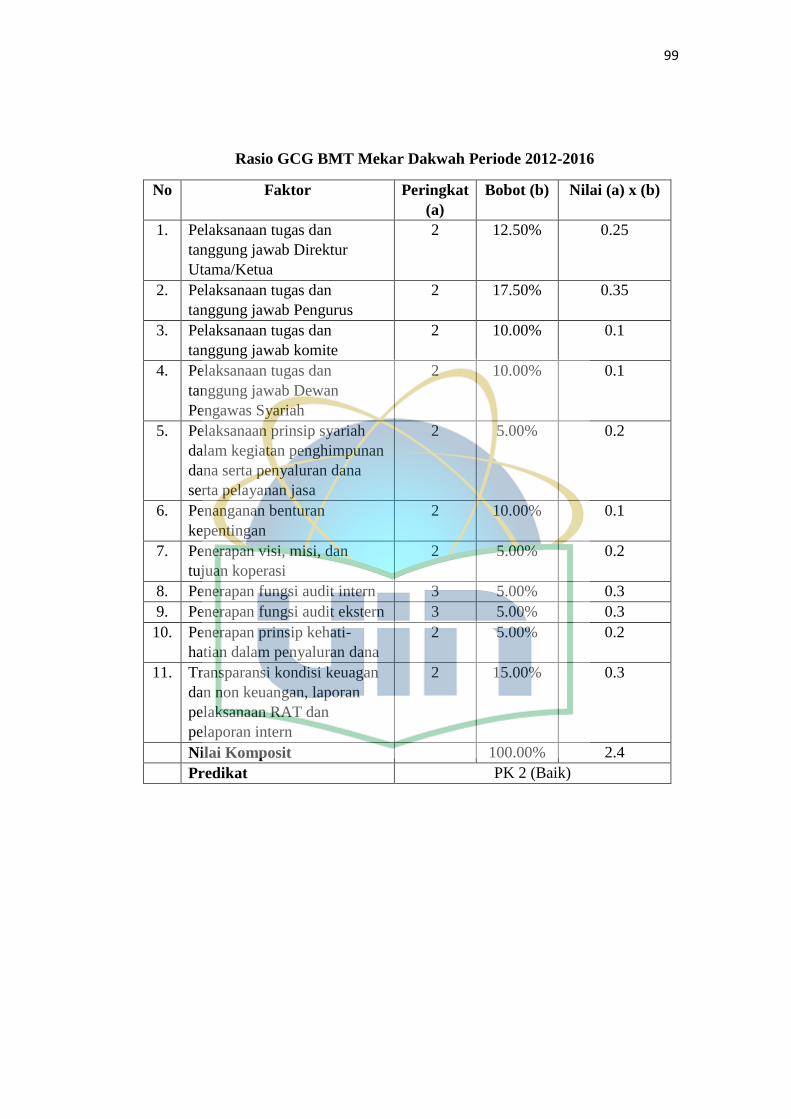

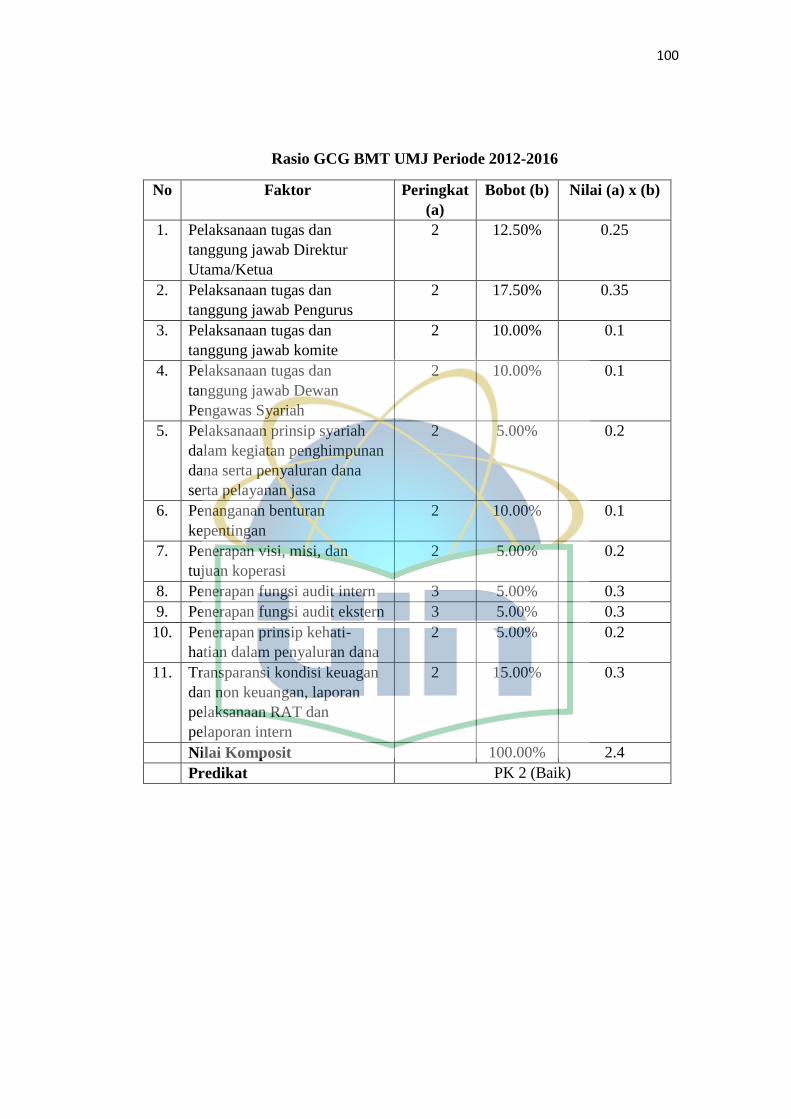

b. Good Corporate Governance (GCG)

Penilaian faktor Good Corporate Governance bagi Bank Umum Syariah

merupakan penilaian terhadap kualitas manajemenbank atas pelaksanaan 5

(lima) prinsip Good Corporate Governance yaitu transparansi, akuntabilitas,

pertanggungjawaban, profesional, dan kewajaran. Prinsip-prinsip Good

Corporate Governance dan fokus penilaian terhadap pelaksanaan prinsip-prinsip

Good Corporate Governance tersebut berpedoman pada ketentuan Good

Corporate Governance yang berlaku bagi Bank Umum Syariah dengan

memperhatikan karakteristik dan kompleksitas usaha bank.

Dalam rangka memastikan penerapan 5 (lima) prinsip Good Corporate

Governance Bank Umum Syariah harus melakukan penilaian sendiri (self

assessment) secara berkala yang paling kurang meliputi 11 (sebelas) faktor

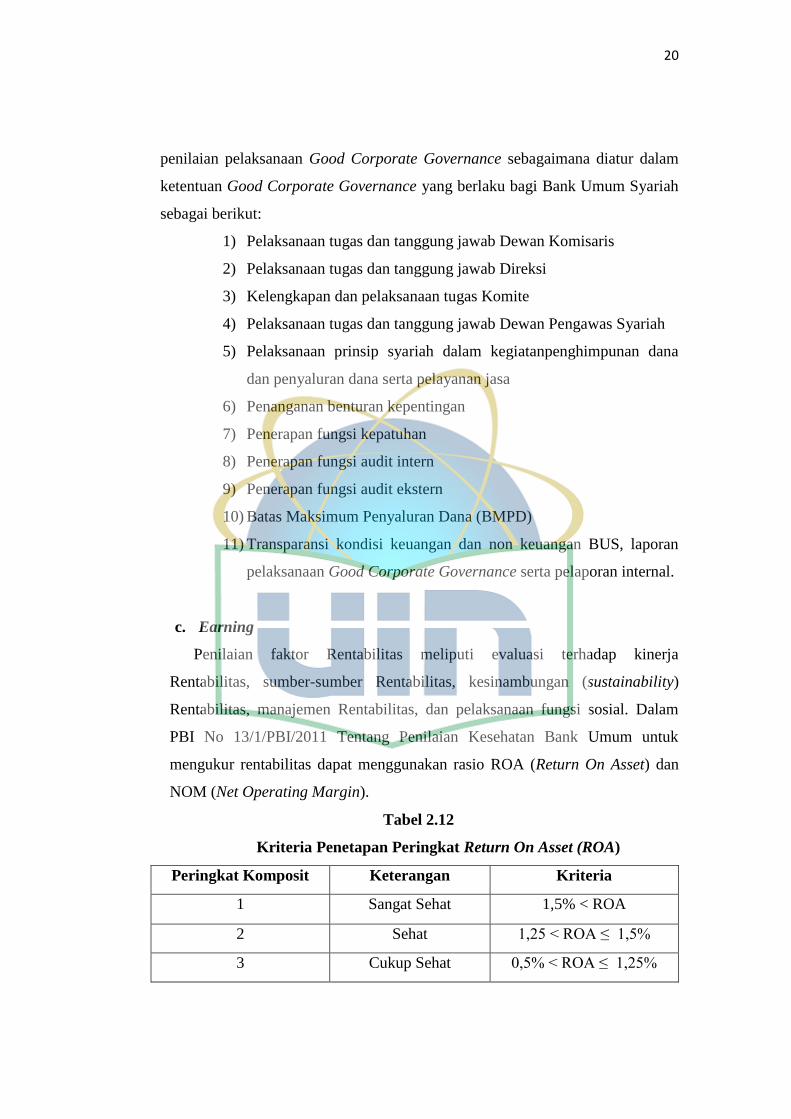

20

penilaian pelaksanaan Good Corporate Governance sebagaimana diatur dalam

ketentuan Good Corporate Governance yang berlaku bagi Bank Umum Syariah

sebagai berikut:

1) Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

2) Pelaksanaan tugas dan tanggung jawab Direksi

3) Kelengkapan dan pelaksanaan tugas Komite

4) Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah

5) Pelaksanaan prinsip syariah dalam kegiatanpenghimpunan dana

dan penyaluran dana serta pelayanan jasa

6) Penanganan benturan kepentingan

7) Penerapan fungsi kepatuhan

8) Penerapan fungsi audit intern

9) Penerapan fungsi audit ekstern

10) Batas Maksimum Penyaluran Dana (BMPD)

11) Transparansi kondisi keuangan dan non keuangan BUS, laporan

pelaksanaan Good Corporate Governance serta pelaporan internal.

c. Earning

Penilaian faktor Rentabilitas meliputi evaluasi terhadap kinerja

Rentabilitas, sumber-sumber Rentabilitas, kesinambungan (sustainability)

Rentabilitas, manajemen Rentabilitas, dan pelaksanaan fungsi sosial. Dalam

PBI No 13/1/PBI/2011 Tentang Penilaian Kesehatan Bank Umum untuk

mengukur rentabilitas dapat menggunakan rasio ROA (Return On Asset) dan

NOM (Net Operating Margin).

Tabel 2.12

Kriteria Penetapan Peringkat Return On Asset (ROA)

Peringkat Komposit Keterangan Kriteria

1 Sangat Sehat 1,5% < ROA

2 Sehat 1,25 < ROA ≤ 1,5%

3 Cukup Sehat 0,5% < ROA ≤ 1,25%

21

4 Kurang Sehat 0% < ROA ≤ 0,5%

5 Tidak Sehat ROA ≤ 0% (atau Negatif)

Sumber: Publikasi Bank Indonesia

Tabel 2.13

Kriteria Penetapan Peringkat Net Operating Margin (NOM)

Peringkat Komposit Keterangan Kriteria

1 Sangat Sehat 3% < NOM

2 Sehat 2% < NOM ≤ 3%

3 Cukup Sehat 1,5% < NOM ≤ 2%

4 Kurang Sehat 1% < NOM ≤ 1,5%

5 Tidak Sehat NOM ≤ 1% (atau Negatif)

Sumber: Publikasi Bank Indonesia

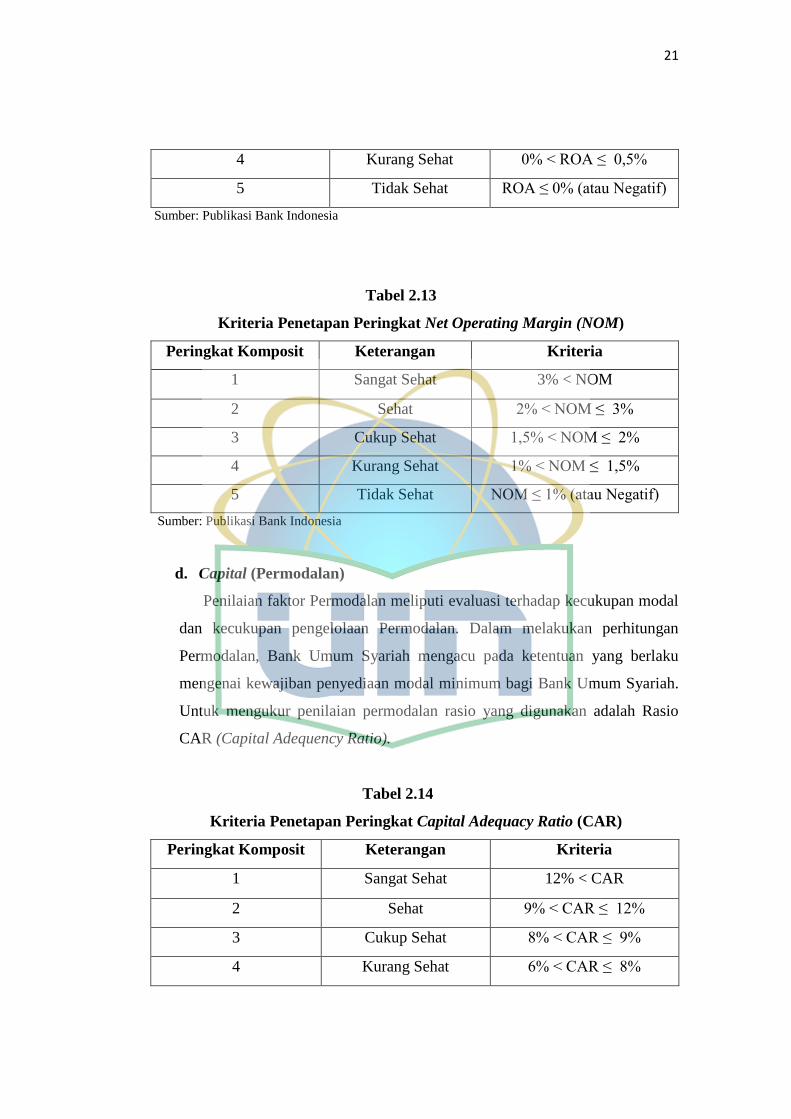

d. Capital (Permodalan)

Penilaian faktor Permodalan meliputi evaluasi terhadap kecukupan modal

dan kecukupan pengelolaan Permodalan. Dalam melakukan perhitungan

Permodalan, Bank Umum Syariah mengacu pada ketentuan yang berlaku

mengenai kewajiban penyediaan modal minimum bagi Bank Umum Syariah.

Untuk mengukur penilaian permodalan rasio yang digunakan adalah Rasio

CAR (Capital Adequency Ratio).

Tabel 2.14

Kriteria Penetapan Peringkat Capital Adequacy Ratio (CAR)

Peringkat Komposit Keterangan Kriteria

1 Sangat Sehat 12% < CAR

2 Sehat 9% < CAR ≤ 12%

3 Cukup Sehat 8% < CAR ≤ 9%

4 Kurang Sehat 6% < CAR ≤ 8%

22

5 Tidak Sehat CAR ≤ 6% (atau Negatif)

Sumber: Publikasi Bank Indonesia

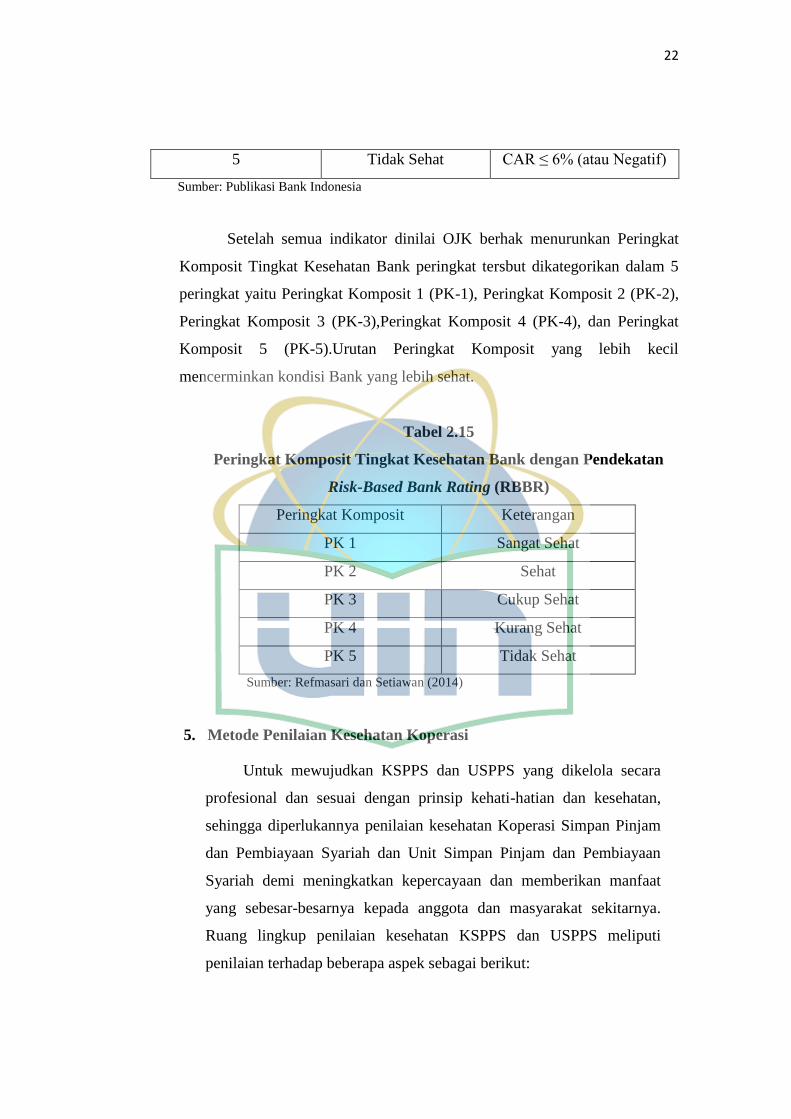

Setelah semua indikator dinilai OJK berhak menurunkan Peringkat

Komposit Tingkat Kesehatan Bank peringkat tersbut dikategorikan dalam 5

peringkat yaitu Peringkat Komposit 1 (PK-1), Peringkat Komposit 2 (PK-2),

Peringkat Komposit 3 (PK-3),Peringkat Komposit 4 (PK-4), dan Peringkat

Komposit 5 (PK-5).Urutan Peringkat Komposit yang lebih kecil

mencerminkan kondisi Bank yang lebih sehat.

Tabel 2.15

Peringkat Komposit Tingkat Kesehatan Bank dengan Pendekatan

Risk-Based Bank Rating (RBBR)

Peringkat Komposit Keterangan

PK 1 Sangat Sehat

PK 2 Sehat

PK 3 Cukup Sehat

PK 4 Kurang Sehat

PK 5 Tidak Sehat

Sumber: Refmasari dan Setiawan (2014)

5. Metode Penilaian Kesehatan Koperasi

Untuk mewujudkan KSPPS dan USPPS yang dikelola secara

profesional dan sesuai dengan prinsip kehati-hatian dan kesehatan,

sehingga diperlukannya penilaian kesehatan Koperasi Simpan Pinjam

dan Pembiayaan Syariah dan Unit Simpan Pinjam dan Pembiayaan

Syariah demi meningkatkan kepercayaan dan memberikan manfaat

yang sebesar-besarnya kepada anggota dan masyarakat sekitarnya.

Ruang lingkup penilaian kesehatan KSPPS dan USPPS meliputi

penilaian terhadap beberapa aspek sebagai berikut:

23

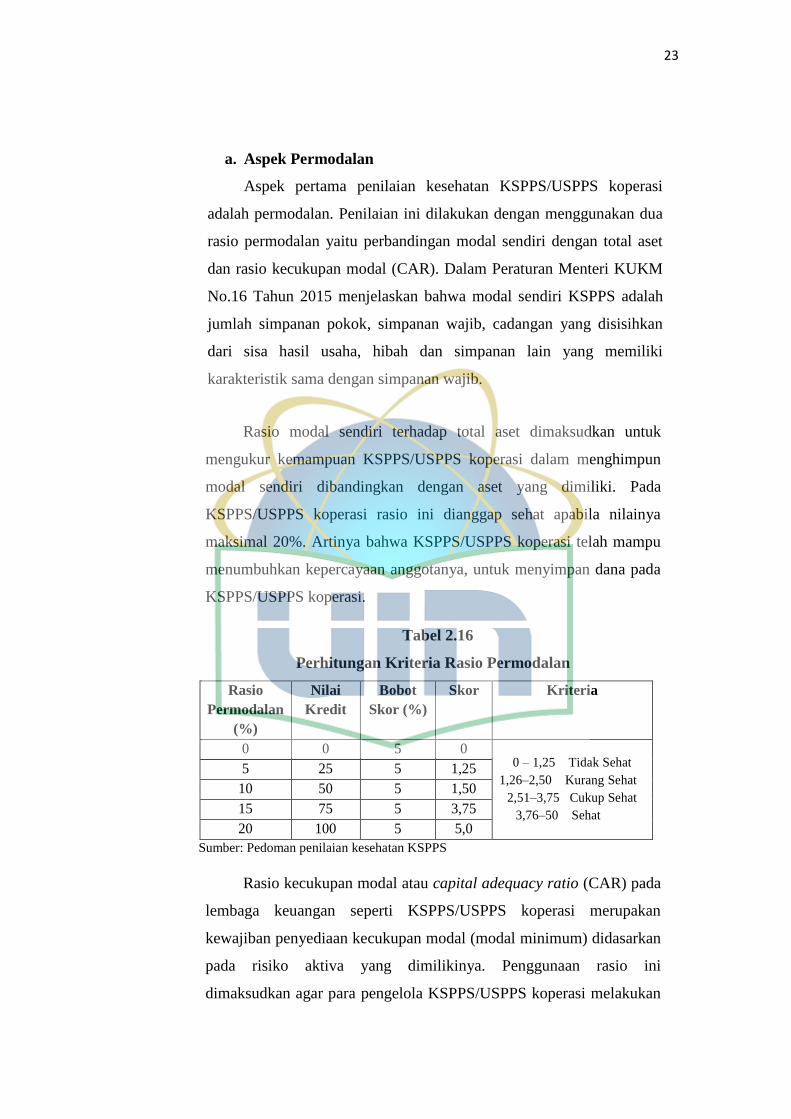

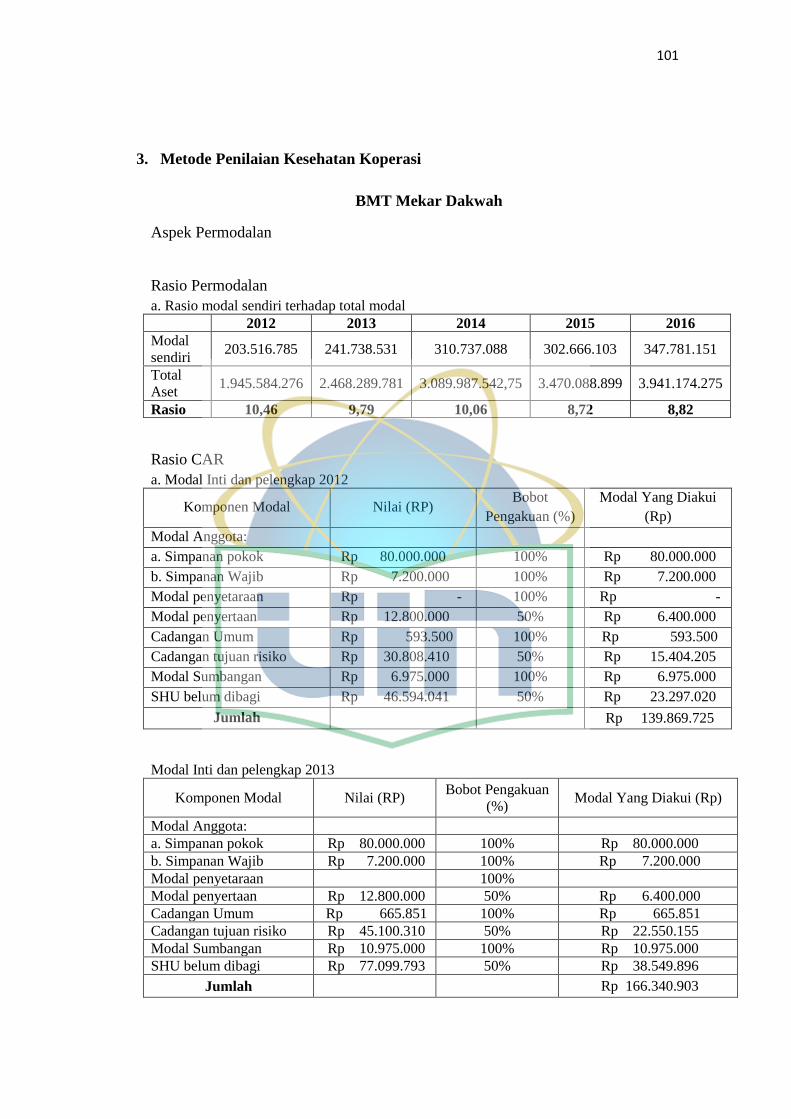

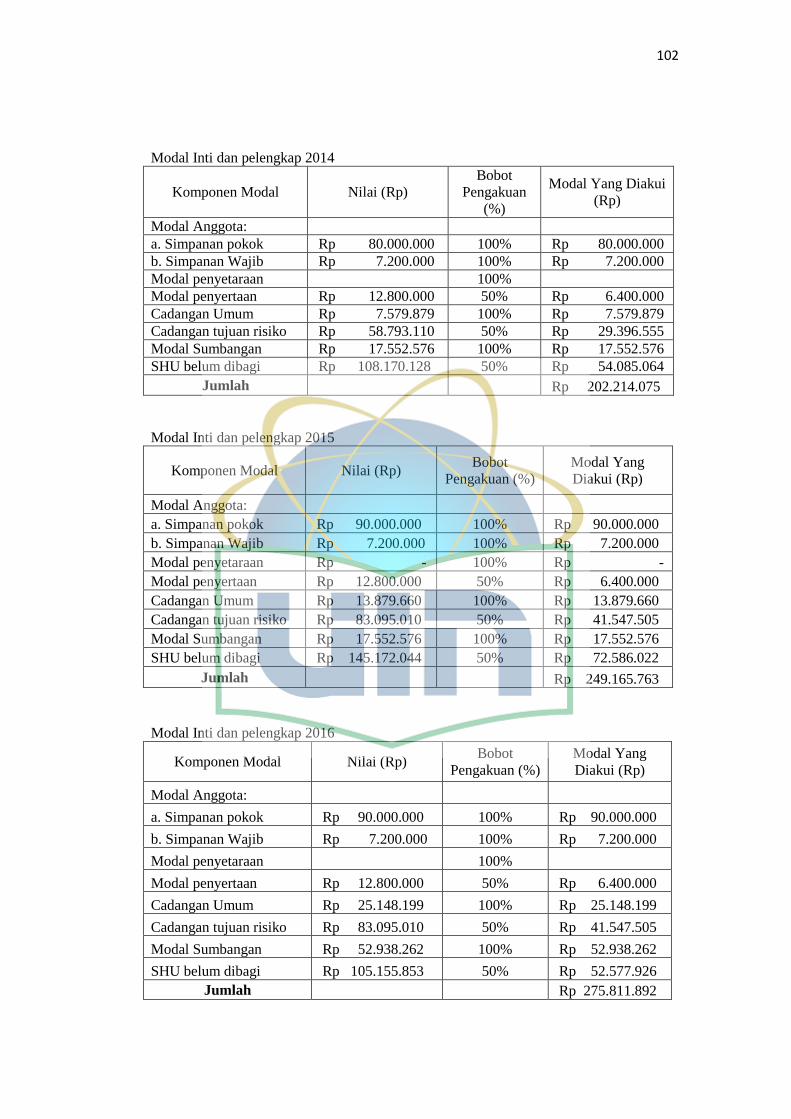

a. Aspek Permodalan

Aspek pertama penilaian kesehatan KSPPS/USPPS koperasi

adalah permodalan. Penilaian ini dilakukan dengan menggunakan dua

rasio permodalan yaitu perbandingan modal sendiri dengan total aset

dan rasio kecukupan modal (CAR). Dalam Peraturan Menteri KUKM

No.16 Tahun 2015 menjelaskan bahwa modal sendiri KSPPS adalah

jumlah simpanan pokok, simpanan wajib, cadangan yang disisihkan

dari sisa hasil usaha, hibah dan simpanan lain yang memiliki

karakteristik sama dengan simpanan wajib.

Rasio modal sendiri terhadap total aset dimaksudkan untuk

mengukur kemampuan KSPPS/USPPS koperasi dalam menghimpun

modal sendiri dibandingkan dengan aset yang dimiliki. Pada

KSPPS/USPPS koperasi rasio ini dianggap sehat apabila nilainya

maksimal 20%. Artinya bahwa KSPPS/USPPS koperasi telah mampu

menumbuhkan kepercayaan anggotanya, untuk menyimpan dana pada

KSPPS/USPPS koperasi.

Tabel 2.16

Perhitungan Kriteria Rasio Permodalan

Rasio

Permodalan

(%)

Nilai

Kredit

Bobot

Skor (%)

Skor Kriteria

0 0 5 0 0 – 1,25 Tidak Sehat

1,26–2,50 Kurang Sehat

2,51–3,75 Cukup Sehat

3,76–50 Sehat

5 25 5 1,25

10 50 5 1,50

15 75 5 3,75

20 100 5 5,0

Sumber: Pedoman penilaian kesehatan KSPPS

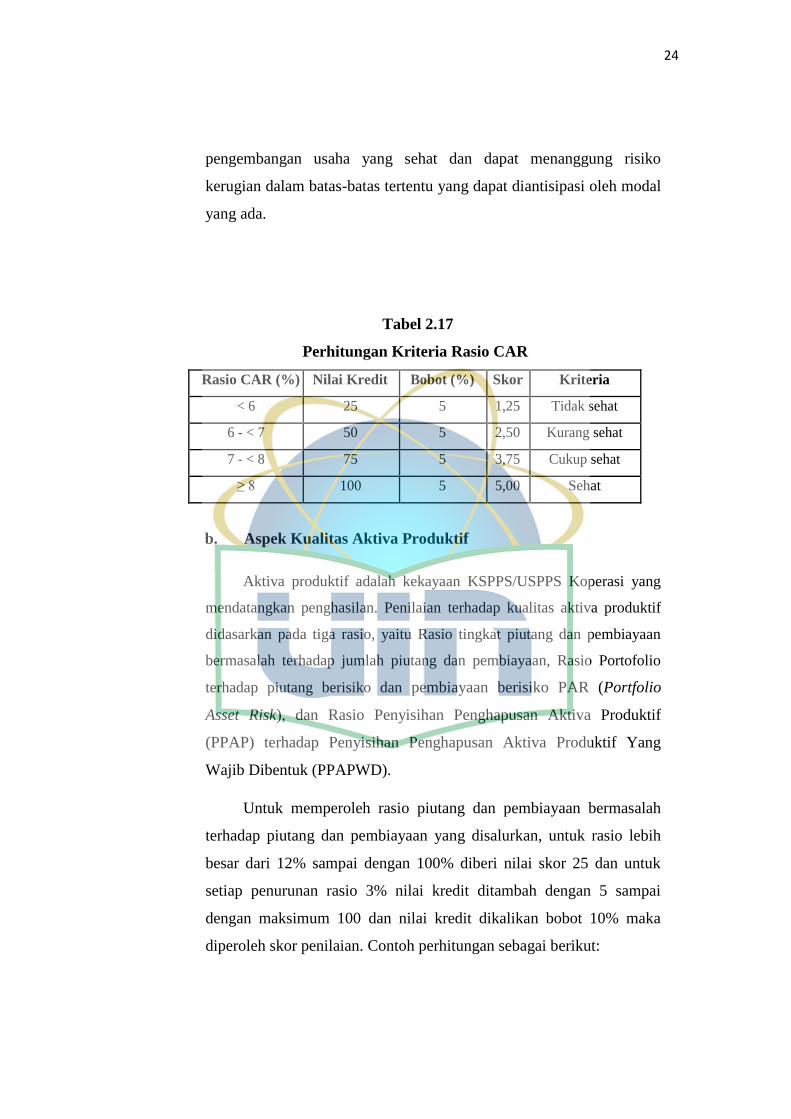

Rasio kecukupan modal atau capital adequacy ratio (CAR) pada

lembaga keuangan seperti KSPPS/USPPS koperasi merupakan

kewajiban penyediaan kecukupan modal (modal minimum) didasarkan

pada risiko aktiva yang dimilikinya. Penggunaan rasio ini

dimaksudkan agar para pengelola KSPPS/USPPS koperasi melakukan

24

pengembangan usaha yang sehat dan dapat menanggung risiko

kerugian dalam batas-batas tertentu yang dapat diantisipasi oleh modal

yang ada.

Tabel 2.17

Perhitungan Kriteria Rasio CAR

Rasio CAR (%) Nilai Kredit Bobot (%) Skor Kriteria

< 6 25 5 1,25 Tidak sehat

6 - < 7 50 5 2,50 Kurang sehat

7 - < 8 75 5 3,75 Cukup sehat

≥ 8 100 5 5,00 Sehat

b. Aspek Kualitas Aktiva Produktif

Aktiva produktif adalah kekayaan KSPPS/USPPS Koperasi yang

mendatangkan penghasilan. Penilaian terhadap kualitas aktiva produktif

didasarkan pada tiga rasio, yaitu Rasio tingkat piutang dan pembiayaan

bermasalah terhadap jumlah piutang dan pembiayaan, Rasio Portofolio

terhadap piutang berisiko dan pembiayaan berisiko PAR (Portfolio

Asset Risk), dan Rasio Penyisihan Penghapusan Aktiva Produktif

(PPAP) terhadap Penyisihan Penghapusan Aktiva Produktif Yang

Wajib Dibentuk (PPAPWD).

Untuk memperoleh rasio piutang dan pembiayaan bermasalah

terhadap piutang dan pembiayaan yang disalurkan, untuk rasio lebih

besar dari 12% sampai dengan 100% diberi nilai skor 25 dan untuk

setiap penurunan rasio 3% nilai kredit ditambah dengan 5 sampai

dengan maksimum 100 dan nilai kredit dikalikan bobot 10% maka

diperoleh skor penilaian. Contoh perhitungan sebagai berikut:

25

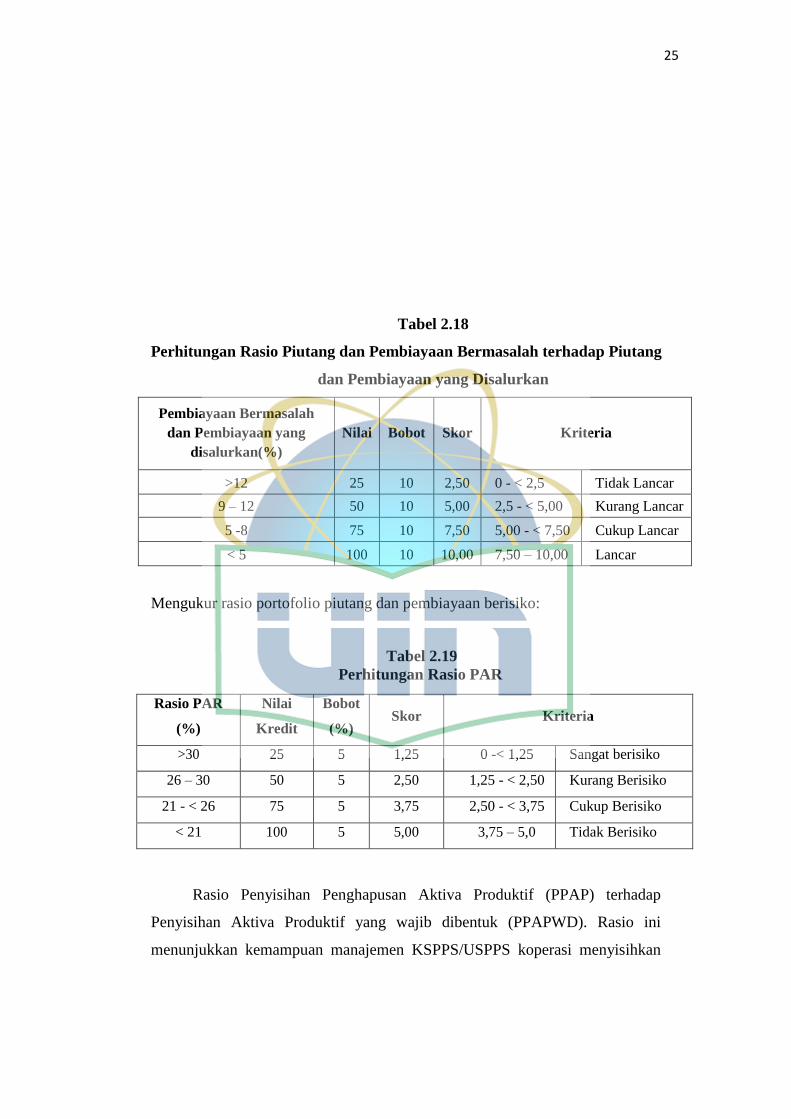

Tabel 2.18

Perhitungan Rasio Piutang dan Pembiayaan Bermasalah terhadap Piutang

dan Pembiayaan yang Disalurkan

Pembiayaan Bermasalah

dan Pembiayaan yang

disalurkan(%)

Nilai Bobot Skor Kriteria

>12 25 10 2,50 0 - < 2,5 Tidak Lancar

9 – 12 50 10 5,00 2,5 - < 5,00 Kurang Lancar

5 -8 75 10 7,50 5,00 - < 7,50 Cukup Lancar

< 5 100 10 10,00 7,50 – 10,00 Lancar

Mengukur rasio portofolio piutang dan pembiayaan berisiko:

Tabel 2.19

Perhitungan Rasio PAR

Rasio PAR

(%)

Nilai

Kredit

Bobot

(%) Skor Kriteria

>30 25 5 1,25 0 -< 1,25 Sangat berisiko

26 – 30 50 5 2,50 1,25 - < 2,50 Kurang Berisiko

21 - < 26 75 5 3,75 2,50 - < 3,75 Cukup Berisiko

< 21 100 5 5,00 3,75 – 5,0 Tidak Berisiko

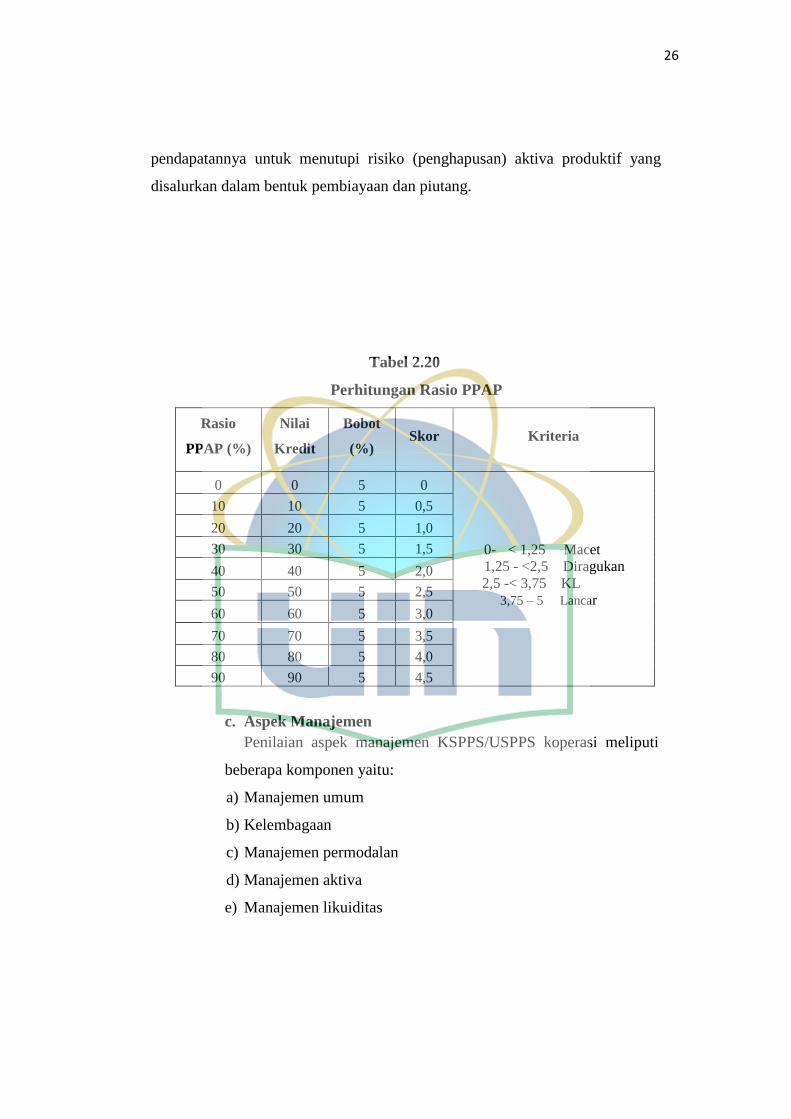

Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap

Penyisihan Aktiva Produktif yang wajib dibentuk (PPAPWD). Rasio ini

menunjukkan kemampuan manajemen KSPPS/USPPS koperasi menyisihkan

26

pendapatannya untuk menutupi risiko (penghapusan) aktiva produktif yang

disalurkan dalam bentuk pembiayaan dan piutang.

Tabel 2.20

Perhitungan Rasio PPAP

Rasio

PPAP (%)

Nilai

Kredit

Bobot

(%) Skor Kriteria

0 0 5 0

0- < 1,25 Macet

1,25 - <2,5 Diragukan

2,5 -< 3,75 KL

3,75 – 5 Lancar

10 10 5 0,5

20 20 5 1,0

30 30 5 1,5

40 40 5 2,0

50 50 5 2,5

60 60 5 3,0

70 70 5 3,5

80 80 5 4,0

90 90 5 4,5

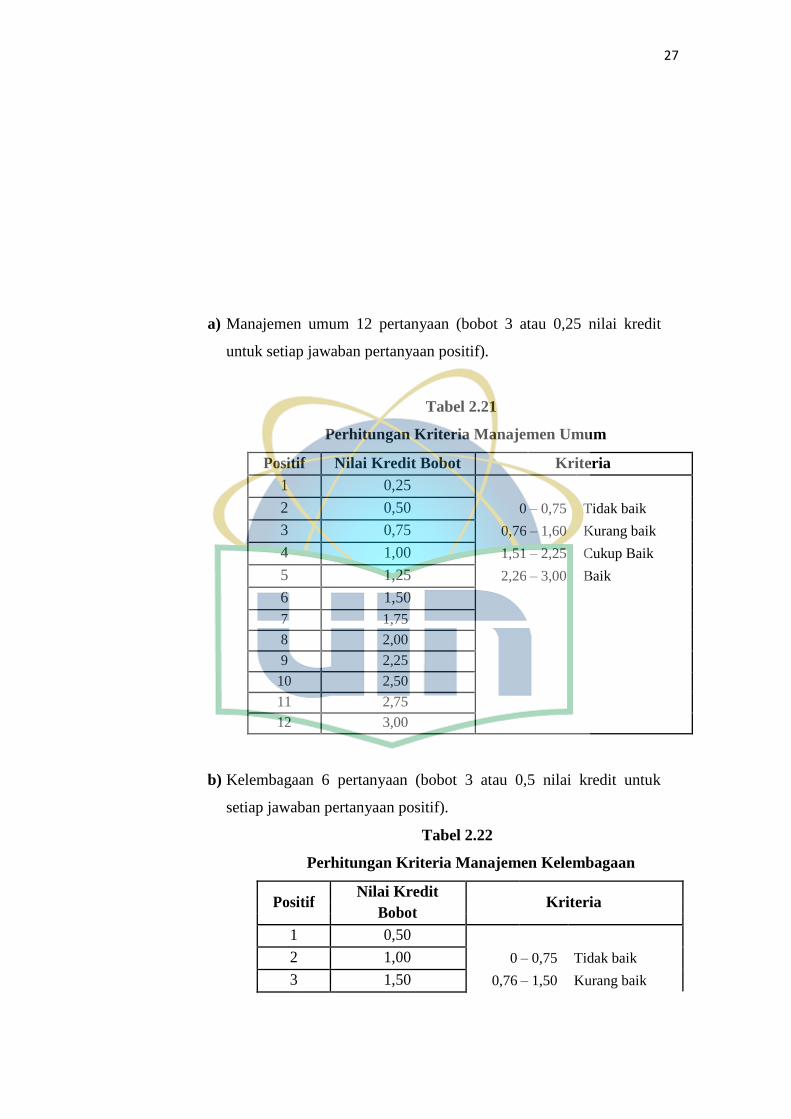

c. Aspek Manajemen

Penilaian aspek manajemen KSPPS/USPPS koperasi meliputi

beberapa komponen yaitu:

a) Manajemen umum

b) Kelembagaan

c) Manajemen permodalan

d) Manajemen aktiva

e) Manajemen likuiditas

27

a) Manajemen umum 12 pertanyaan (bobot 3 atau 0,25 nilai kredit

untuk setiap jawaban pertanyaan positif).

Tabel 2.21

Perhitungan Kriteria Manajemen Umum

Positif Nilai Kredit Bobot Kriteria

1 0,25

2 0,50 0 – 0,75 Tidak baik

3 0,75 0,76 – 1,60 Kurang baik

4 1,00 1,51 – 2,25 Cukup Baik

5 1,25 2,26 – 3,00 Baik

6 1,50

7 1,75

8 2,00

9 2,25

10 2,50

11 2,75

12 3,00

b) Kelembagaan 6 pertanyaan (bobot 3 atau 0,5 nilai kredit untuk

setiap jawaban pertanyaan positif).

Tabel 2.22

Perhitungan Kriteria Manajemen Kelembagaan

Positif Nilai Kredit

Kriteria Bobot

1 0,50

2 1,00 0 – 0,75 Tidak baik

3 1,50 0,76 – 1,50 Kurang baik

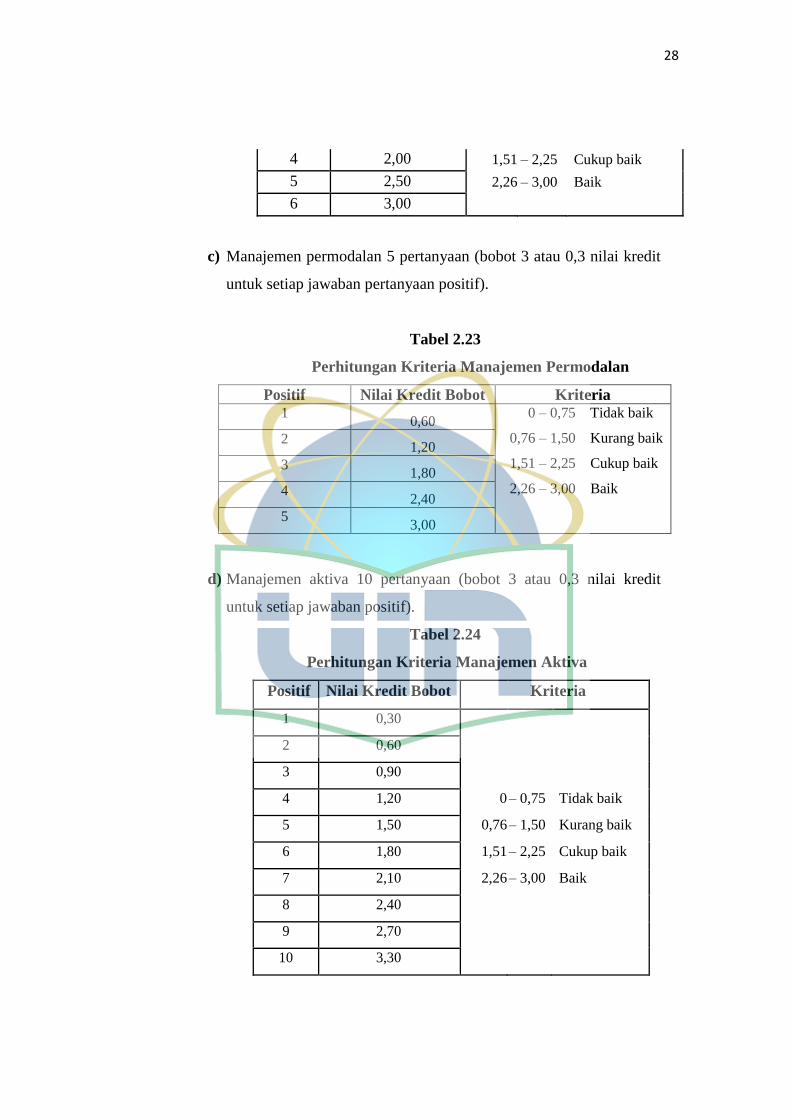

28

4 2,00 1,51 – 2,25 Cukup baik

5 2,50 2,26 – 3,00 Baik

6 3,00

c) Manajemen permodalan 5 pertanyaan (bobot 3 atau 0,3 nilai kredit

untuk setiap jawaban pertanyaan positif).

Tabel 2.23

Perhitungan Kriteria Manajemen Permodalan

Positif Nilai Kredit Bobot Kriteria 1

0,60 0 – 0,75 Tidak baik

0,76 – 1,50 Kurang baik

1,51 – 2,25 Cukup baik

2,26 – 3,00 Baik

2 1,20

3 1,80

4 2,40

5 3,00

d) Manajemen aktiva 10 pertanyaan (bobot 3 atau 0,3 nilai kredit

untuk setiap jawaban positif).

Tabel 2.24

Perhitungan Kriteria Manajemen Aktiva

Positif Nilai Kredit Bobot Kriteria

1 0,30

2 0,60

3 0,90

4 1,20 0 – 0,75 Tidak baik

5 1,50 0,76 – 1,50 Kurang baik

6 1,80 1,51 – 2,25 Cukup baik

7 2,10 2,26 – 3,00 Baik

8 2,40

9 2,70

10 3,30

29

e) Manajemen likuiditas 5 pertanyaan (bobot 3 atau 0,6 nilai kredit

untuk setiap jawaban pertanyaan positif).

Tabel 2.25

Perhitungan Kriteria Manajemen Likuiditas

Positif Nilai Kredit Bobot Kriteria

1 0,60

0 – 0,75 Tidak baik 2 1,20

0,76 - 1,50 Kurang baik 3 1,80

1,51 – 2,25 Cukup baik 4 2,40

2,26 – 3,00 Baik 5 3,00

d. Aspek Efisiensi

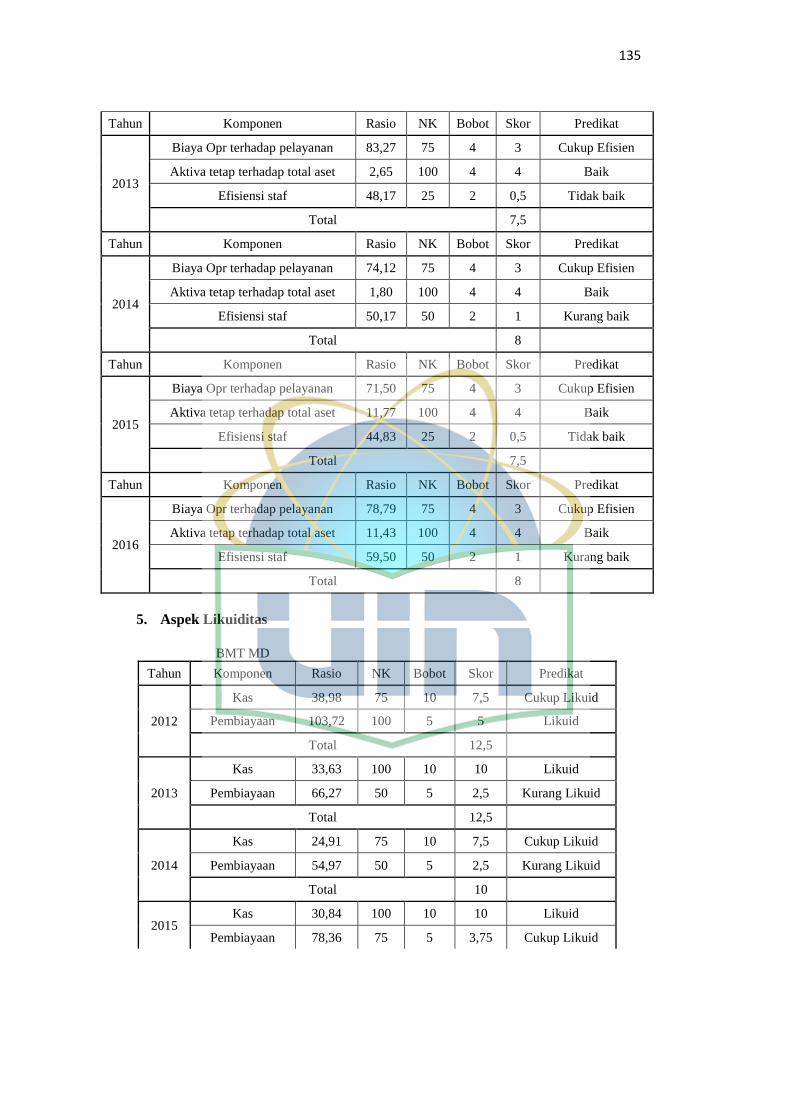

Penilaian efisiensi KSPPS/USPPS koperasi didasarkan pada 3

(tiga) rasio yaitu rasio biaya operasional terhadap pelayanan, rasio aktiva

tetap terhadap total asset, rasio efisiensi pelayanan. Rasio-rasio ini

menggambarkan sampai seberapa besar KSPPS/USPPS koperasi mampu

memberikan pelayanan yang efisien kepada anggotanya dari penggunaan

asset yang dimilikinya, sebagai pengganti ukuran rentabilitas yang untuk

badan usaha koperasi dinilai kurang tepat. Karena koperasi tujuan utamanya

adalah memberikan pelayanan kepada anggota bukan mencari keuntungan.

Meskipun rentabilitas sering digunakan sebagai ukuran efisiensi

penggunaan modal. Rentabilitas koperasi hanya untuk mengukur

keberhasilan perusahaan koperasi yang diperoleh dari penghematan biaya

pelayanan.

30

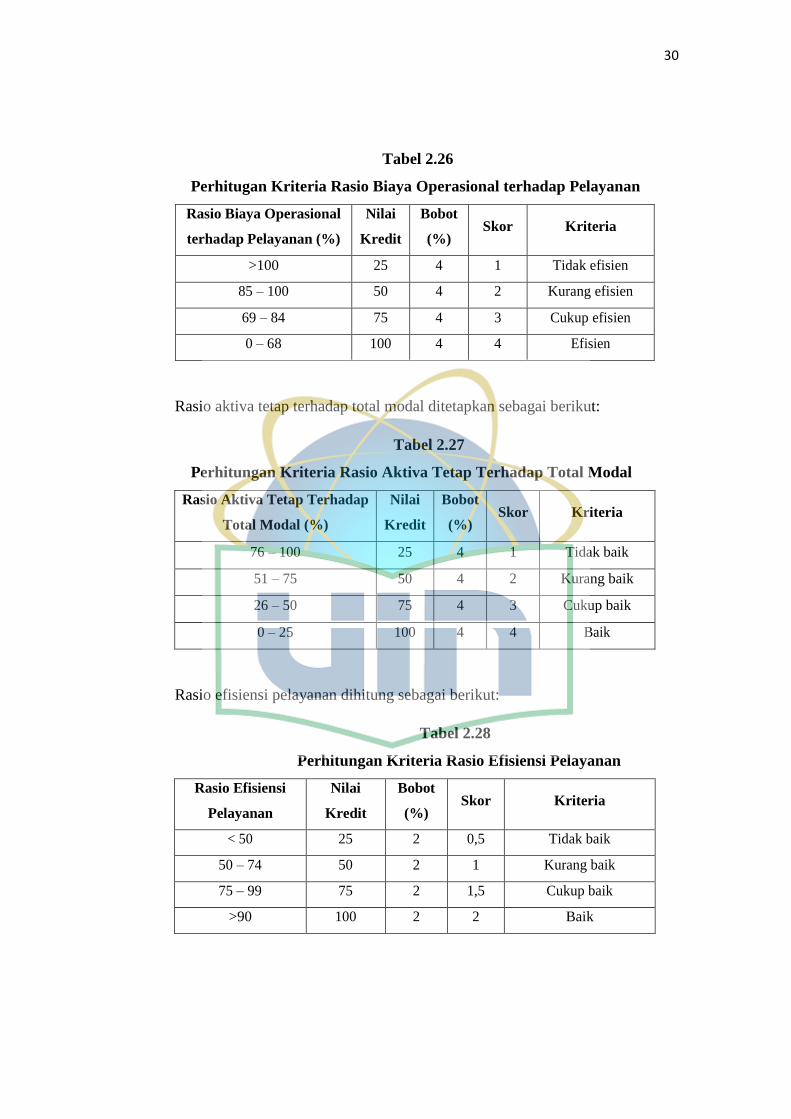

Tabel 2.26

Perhitugan Kriteria Rasio Biaya Operasional terhadap Pelayanan

Rasio Biaya Operasional

terhadap Pelayanan (%)

Nilai

Kredit

Bobot

(%) Skor Kriteria

>100 25 4 1 Tidak efisien

85 – 100 50 4 2 Kurang efisien

69 – 84 75 4 3 Cukup efisien

0 – 68 100 4 4 Efisien

Rasio aktiva tetap terhadap total modal ditetapkan sebagai berikut:

Tabel 2.27

Perhitungan Kriteria Rasio Aktiva Tetap Terhadap Total Modal

Rasio Aktiva Tetap Terhadap

Total Modal (%)

Nilai

Kredit

Bobot

(%) Skor Kriteria

76 – 100 25 4 1 Tidak baik

51 – 75 50 4 2 Kurang baik

26 – 50 75 4 3 Cukup baik

0 – 25 100 4 4 Baik

Rasio efisiensi pelayanan dihitung sebagai berikut:

Tabel 2.28

Perhitungan Kriteria Rasio Efisiensi Pelayanan

Rasio Efisiensi

Pelayanan

Nilai

Kredit

Bobot

(%) Skor Kriteria

< 50 25 2 0,5 Tidak baik

50 – 74 50 2 1 Kurang baik

75 – 99 75 2 1,5 Cukup baik

>90 100 2 2 Baik

31

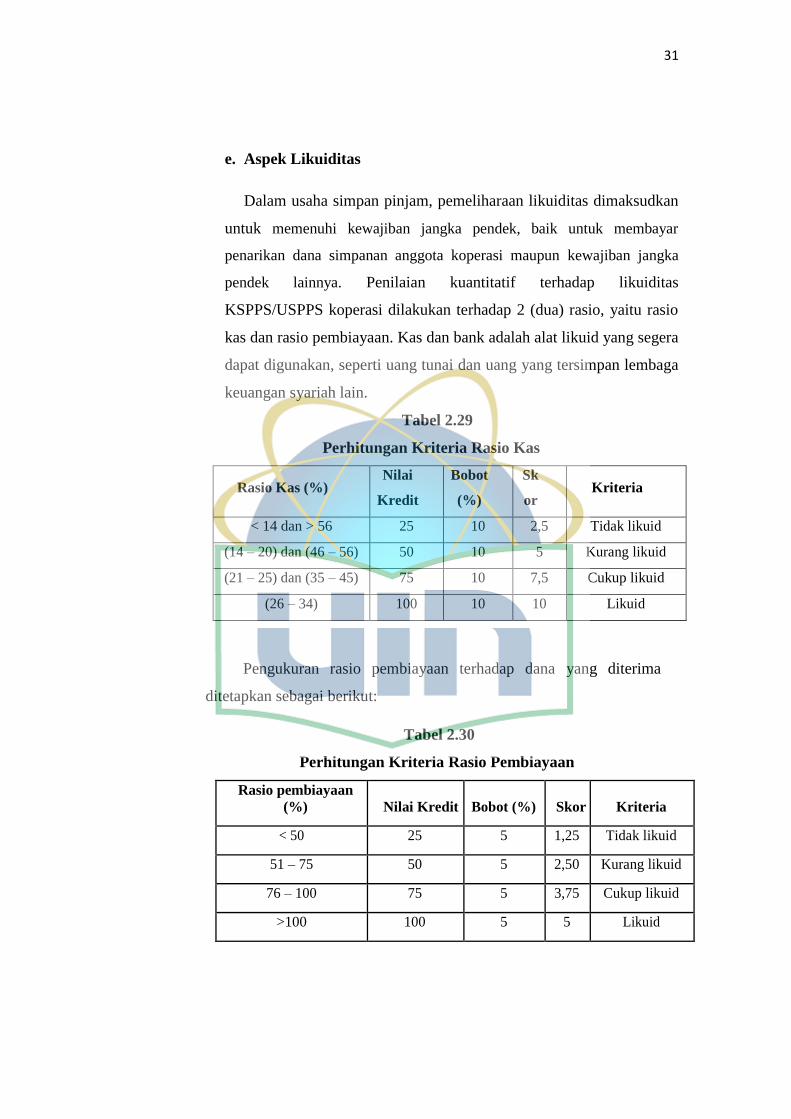

e. Aspek Likuiditas

Dalam usaha simpan pinjam, pemeliharaan likuiditas dimaksudkan

untuk memenuhi kewajiban jangka pendek, baik untuk membayar

penarikan dana simpanan anggota koperasi maupun kewajiban jangka

pendek lainnya. Penilaian kuantitatif terhadap likuiditas

KSPPS/USPPS koperasi dilakukan terhadap 2 (dua) rasio, yaitu rasio

kas dan rasio pembiayaan. Kas dan bank adalah alat likuid yang segera

dapat digunakan, seperti uang tunai dan uang yang tersimpan lembaga

keuangan syariah lain.

Tabel 2.29

Perhitungan Kriteria Rasio Kas

Rasio Kas (%) Nilai

Kredit

Bobot

(%)

Sk

or Kriteria

< 14 dan > 56 25 10 2,5 Tidak likuid

(14 – 20) dan (46 – 56) 50 10 5 Kurang likuid

(21 – 25) dan (35 – 45) 75 10 7,5 Cukup likuid

(26 – 34) 100 10 10 Likuid

Pengukuran rasio pembiayaan terhadap dana yang diterima

ditetapkan sebagai berikut:

Tabel 2.30

Perhitungan Kriteria Rasio Pembiayaan

Rasio pembiayaan

(%) Nilai Kredit Bobot (%) Skor Kriteria

< 50 25 5 1,25 Tidak likuid

51 – 75 50 5 2,50 Kurang likuid

76 – 100 75 5 3,75 Cukup likuid

>100 100 5 5 Likuid

32

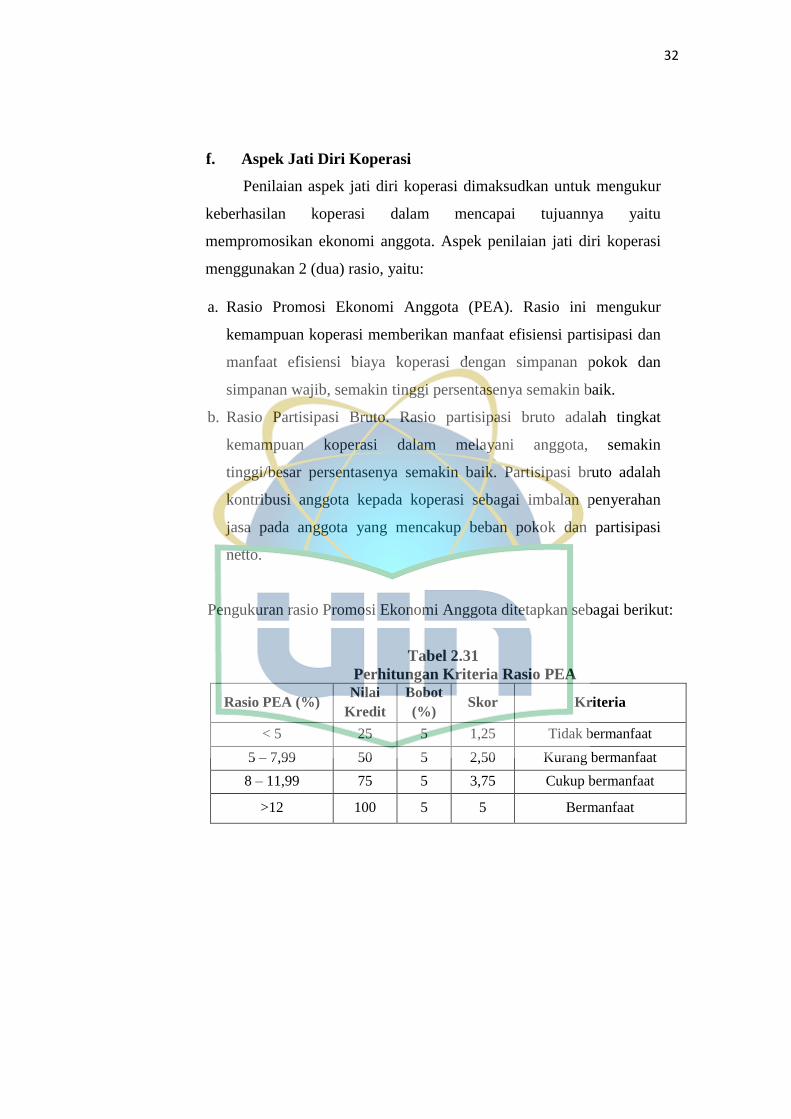

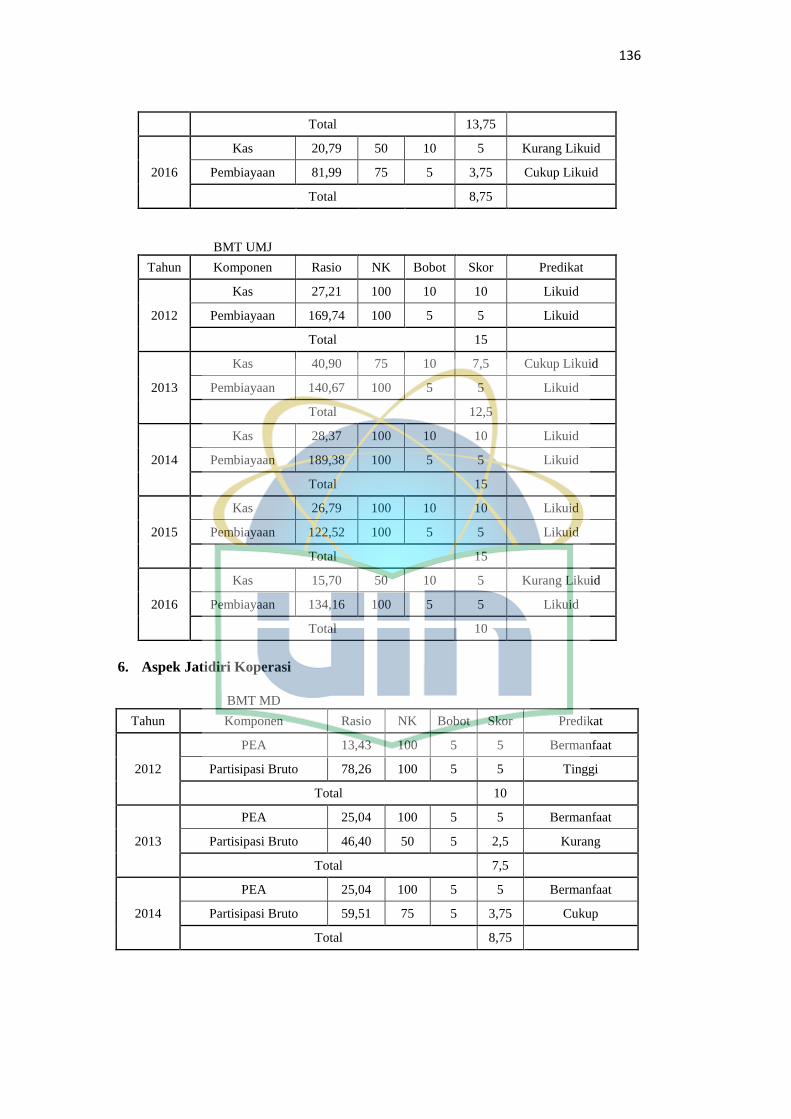

f. Aspek Jati Diri Koperasi

Penilaian aspek jati diri koperasi dimaksudkan untuk mengukur

keberhasilan koperasi dalam mencapai tujuannya yaitu

mempromosikan ekonomi anggota. Aspek penilaian jati diri koperasi

menggunakan 2 (dua) rasio, yaitu:

a. Rasio Promosi Ekonomi Anggota (PEA). Rasio ini mengukur

kemampuan koperasi memberikan manfaat efisiensi partisipasi dan

manfaat efisiensi biaya koperasi dengan simpanan pokok dan

simpanan wajib, semakin tinggi persentasenya semakin baik.

b. Rasio Partisipasi Bruto. Rasio partisipasi bruto adalah tingkat

kemampuan koperasi dalam melayani anggota, semakin

tinggi/besar persentasenya semakin baik. Partisipasi bruto adalah

kontribusi anggota kepada koperasi sebagai imbalan penyerahan

jasa pada anggota yang mencakup beban pokok dan partisipasi

netto.

Pengukuran rasio Promosi Ekonomi Anggota ditetapkan sebagai berikut:

Tabel 2.31

Perhitungan Kriteria Rasio PEA

Rasio PEA (%) Nilai

Kredit

Bobot

(%) Skor Kriteria

< 5 25 5 1,25 Tidak bermanfaat

5 – 7,99 50 5 2,50 Kurang bermanfaat

8 – 11,99 75 5 3,75 Cukup bermanfaat

>12 100 5 5 Bermanfaat

33

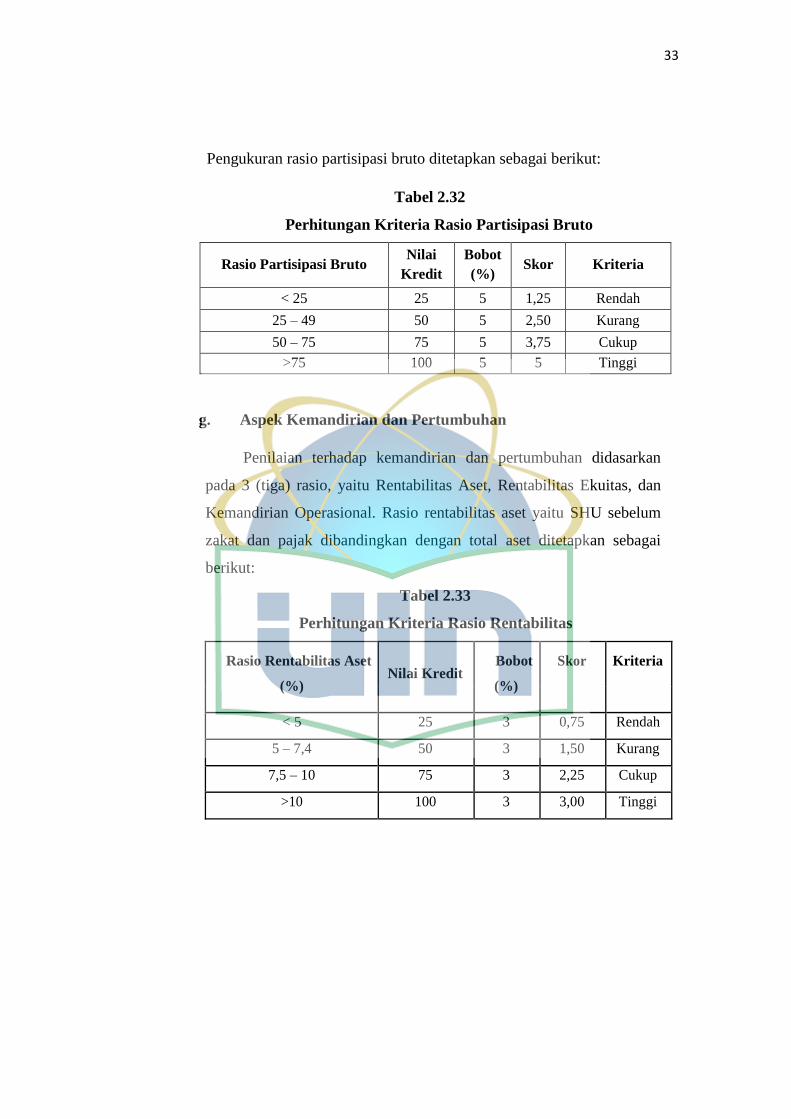

Pengukuran rasio partisipasi bruto ditetapkan sebagai berikut:

Tabel 2.32

Perhitungan Kriteria Rasio Partisipasi Bruto

Rasio Partisipasi Bruto Nilai

Kredit

Bobot

(%) Skor Kriteria

< 25 25 5 1,25 Rendah

25 – 49 50 5 2,50 Kurang

50 – 75 75 5 3,75 Cukup

>75 100 5 5 Tinggi

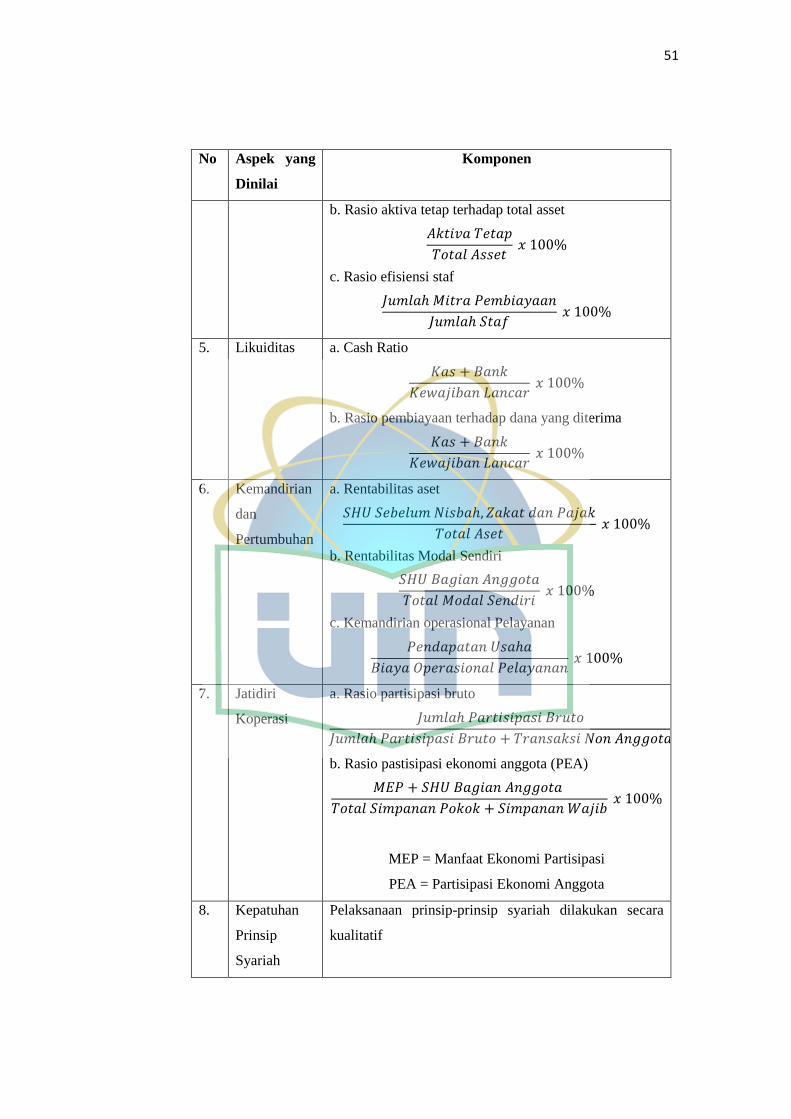

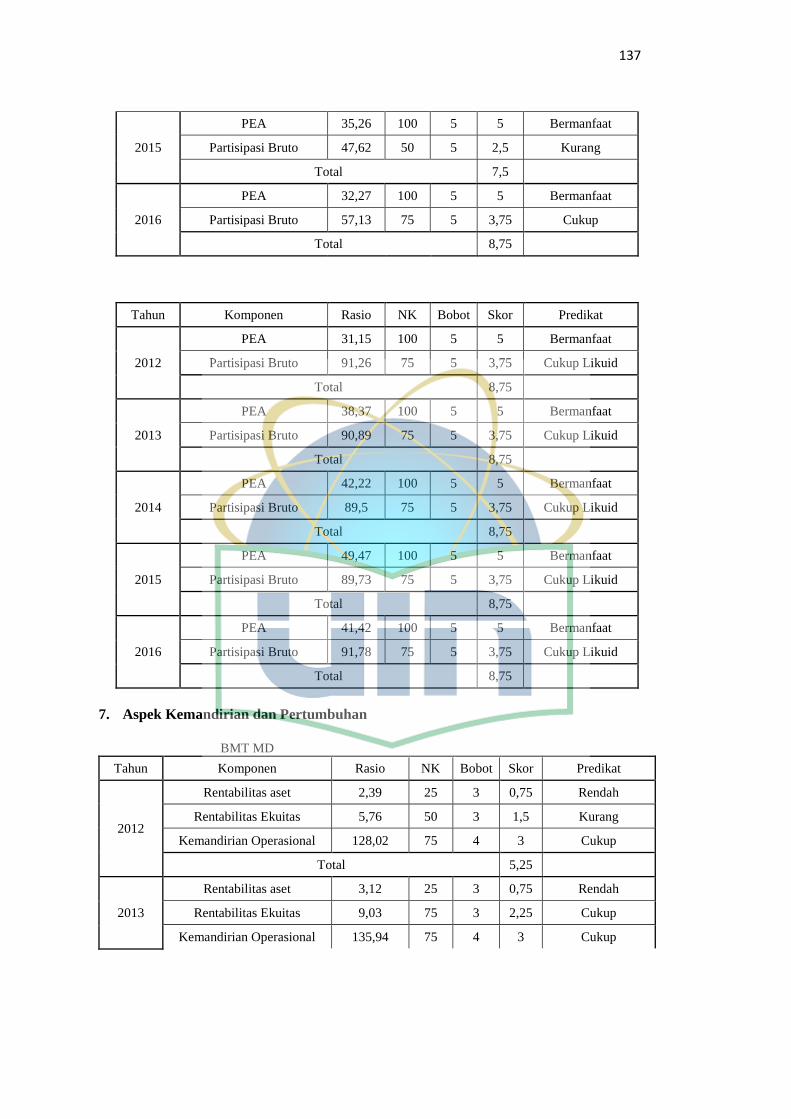

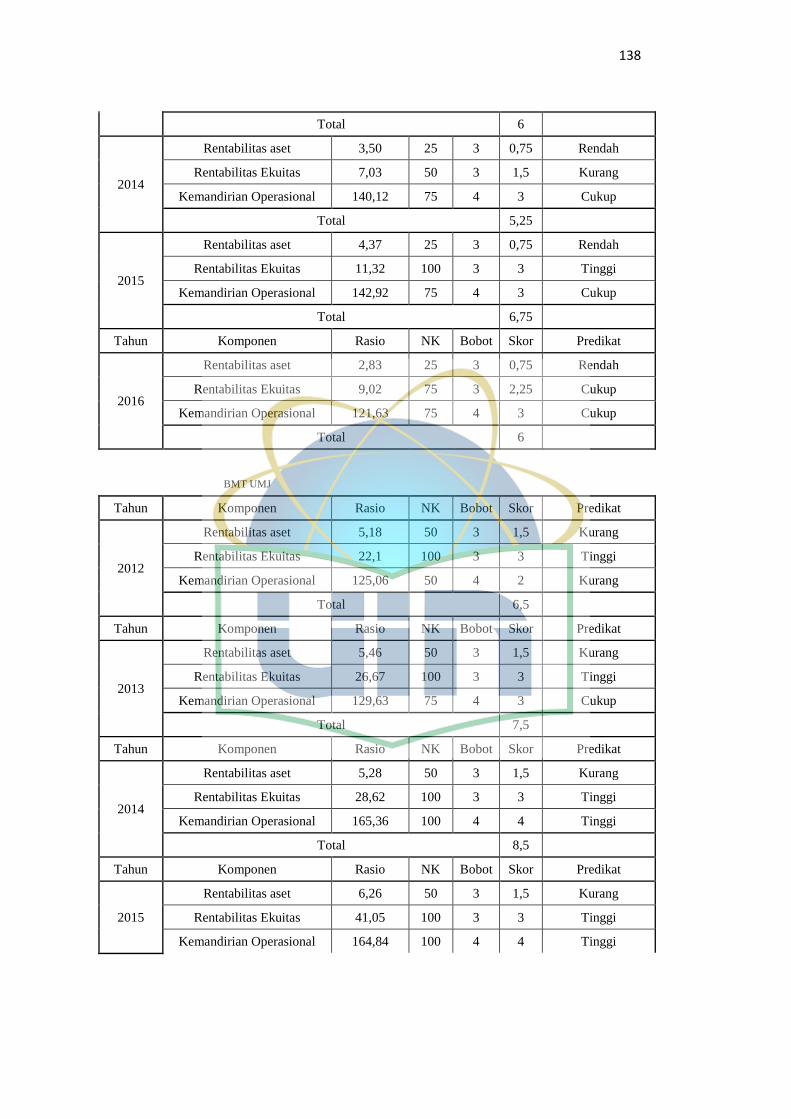

g. Aspek Kemandirian dan Pertumbuhan

Penilaian terhadap kemandirian dan pertumbuhan didasarkan

pada 3 (tiga) rasio, yaitu Rentabilitas Aset, Rentabilitas Ekuitas, dan

Kemandirian Operasional. Rasio rentabilitas aset yaitu SHU sebelum

zakat dan pajak dibandingkan dengan total aset ditetapkan sebagai

berikut:

Tabel 2.33

Perhitungan Kriteria Rasio Rentabilitas

Rasio Rentabilitas Aset

(%) Nilai Kredit

Bobot

(%)

Skor Kriteria

< 5 25 3 0,75 Rendah

5 – 7,4 50 3 1,50 Kurang

7,5 – 10 75 3 2,25 Cukup

>10 100 3 3,00 Tinggi

34

Rasio rentabilitas ekuitas yaitu SHU bagian anggota

dibandingkan total ekuitas ditetapkan sebagai berikut:

Tabel 2.34

Perhitungan Kriteria Rasio Rentabilitas Ekuitas

Rasio Rentabilitas

Ekuitas (%) Nilai Kredit

Bobot

(%)

Skor Kriteria

< 5 25 3 0,75 Rendah

5 – 7,4 50 3 1,50 Kurang

7,5 – 10 75 3 2,25 Cukup

>10 100 3 3,00 Tinggi

Rasio kemandirian operasional yaitu pendapatan usaha

dibandingkan biaya operasional ditetapkan sebagai berikut:

Tabel 2.35

Perhitungan Kriteria Rasio Kemandirian Operasional

Rasio Kemandirian Operasional

(%)

Nilai

Kredit

Bobot

(%)

Skor Kriteria

<100 25 4 1 Rendah

100- 125 50 4 2 Kurang

126 – 150 75 4 3 Cukup

>150 100 4 4 Tinggi

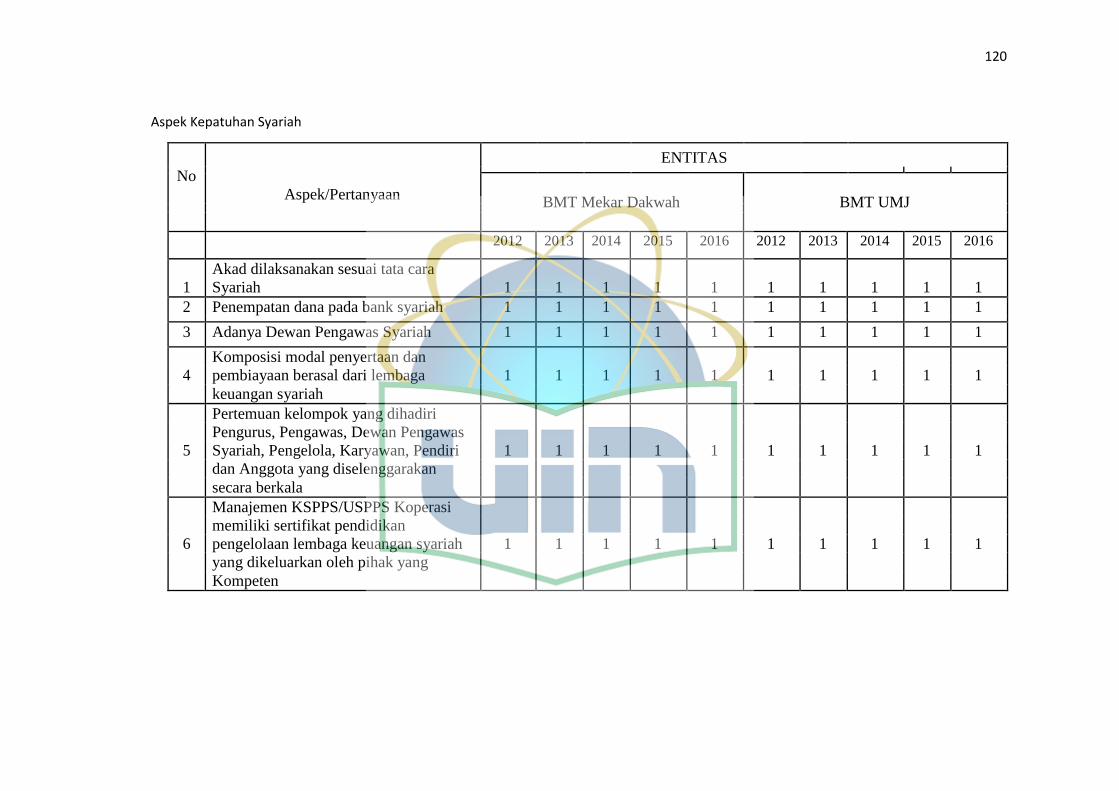

h. Aspek Kepatuhan Prinsip Syariah

Penilaian aspek kepatuhan prinsip syariah dimaksudkan untuk menilai

sejauh mana prinsip syariah diterapkan/dipatuhi oleh KSPPS/USPPS

koperasi dalam melaksanakan aktivitasnya sebagai lembaga keuangan

syariah. Penilaian kepatuhan prinsip syariah dilakukan dengan perhitungan

nilai kredit yang didasarkan kepada hasil penilaian atas jawaban

35

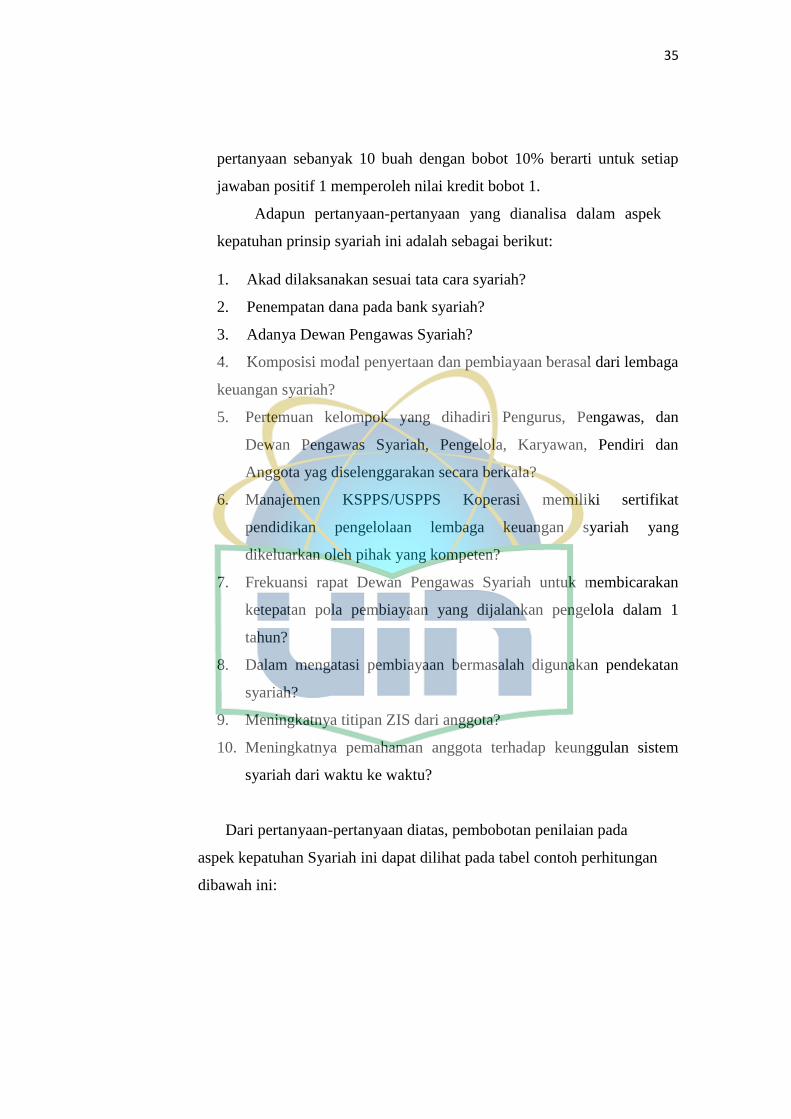

pertanyaan sebanyak 10 buah dengan bobot 10% berarti untuk setiap

jawaban positif 1 memperoleh nilai kredit bobot 1.

Adapun pertanyaan-pertanyaan yang dianalisa dalam aspek

kepatuhan prinsip syariah ini adalah sebagai berikut:

1. Akad dilaksanakan sesuai tata cara syariah?

2. Penempatan dana pada bank syariah?

3. Adanya Dewan Pengawas Syariah?

4. Komposisi modal penyertaan dan pembiayaan berasal dari lembaga

keuangan syariah?

5. Pertemuan kelompok yang dihadiri Pengurus, Pengawas, dan

Dewan Pengawas Syariah, Pengelola, Karyawan, Pendiri dan

Anggota yag diselenggarakan secara berkala?

6. Manajemen KSPPS/USPPS Koperasi memiliki sertifikat

pendidikan pengelolaan lembaga keuangan syariah yang

dikeluarkan oleh pihak yang kompeten?

7. Frekuansi rapat Dewan Pengawas Syariah untuk membicarakan

ketepatan pola pembiayaan yang dijalankan pengelola dalam 1

tahun?

8. Dalam mengatasi pembiayaan bermasalah digunakan pendekatan

syariah?

9. Meningkatnya titipan ZIS dari anggota?

10. Meningkatnya pemahaman anggota terhadap keunggulan sistem

syariah dari waktu ke waktu?

Dari pertanyaan-pertanyaan diatas, pembobotan penilaian pada

aspek kepatuhan Syariah ini dapat dilihat pada tabel contoh perhitungan

dibawah ini:

36

Tabel 2.36

Perhitungan Kriteria Aspek Kepatuhan Prinsip Syariah

Positif Nilai Kredit Bobot Kriteria

1 1

2 2

3 3

4 4 0 – 2,50 Tidak patuh

5 5 2,51 – 5,00 Kurang patuh

6 6 5,01 – 7,50 Cukup patuh

7 7 7,51 – 10,00 Patuh

8 8

9 9

10 10

Penetapan kesehatan Koperasi Simpan Pinjam dan Pembiayaan Syariah

dilakukan berdasarkan hasil perhitungan terhadap 8 (delapan) komponen diatas

diperoleh skor secara keseluruhan. Skor dimaksud dipergunakan untuk

menetapkan predikat tingkat kesehatan KSPPS/USPPS koperasi yang dibagi

dalam 4 (empat) golongan yaitu sehat, cukup sehat, dalam pengawasan, dan

dalam pengawasan khusus. Penetapan predikat tingkat kesehatan

KSPPS/USPPS koperasi tersebut adalah sebagai berikut:

Tabel 2.37

Predikat Tingkat Kesehatan

SKOR PREDIKAT

80,00 ≤ x ≤ 100 Sehat

66,00 ≤ x ≤ 80,00 Cukup Sehat

51,00 ≤ x ≤ 66,00 Dalam Pengawasan

0 < x < 51,00 Dalam Pengawasan Khusus

37

B. Penelitian terdahulu

No Judul

Penelitian/

Peneliti/Tahun

Persamaan Perbedaan Hasil Penelitian

1. Analisis

Penilaian

Tingkat

Kesehatan

Koperasi

Simpan Pinjam

dan Pembiayaan

Syariah

(KSPPS) Kota

Tanggerang

Selatan,

Fadhillah

Rahmi, Skripsi

UIN Syarif

Hidayatullah

Jakarta 2017.

Alat penelitian

menggunakan

metode

penilaian

kesehatan oleh

Deputi Bidang

Pengawasan

Kementerian

Koperasi dan

Usaha Kecil

dan Menengah

Republik

Indonesia

Nomor:

07/Per/Dep.6/I

V/2016

Dalam penelitian ini

penulis

membandingkan

beberapa metode

tingkat kesehatan

menggunakan metode

CAMELS, penilaian

risiko atau RGEC,dan

Pedoman Penilaian

Kesehatan oleh Deputi

Bidang Pengawasan

Kementerian Koperasi

dan Usaha Kecil dan

Menengah Republik

Indonesia Nomor:

07/Per/Dep.6/IV/2016.

yang dilakukan pada

dua objek penelitian

yaitu BMT UMJ dan

BMT Mekar Dakwah

periode 2012-2016.

Kemudian dilakukan

pula analisis faktor-

faktor yang

berpengaruh terhadap

masing-masing metode.

Hasil penelitian ini

menunjukkan dari 8

sampel yang

dijadikan objek

penelitian pada

penelitian ini,

sebanyak 1

KSPPS/BMT berada

pada predikat tingkat

kesehatan sehat, 6

KSPPS / BMT

berada pada predikat

tingkat kesehatan

cukup sehat dan 1

KSPPS / BMT

berada pada predikat

tingkat kesehatan

dalam pengawasan.

2. Analisis Tingkat Alat penelitian Dalam penelitian ini Hasil penelitian

38

No Judul

Penelitian/

Peneliti/Tahun

Persamaan Perbedaan Hasil Penelitian

Kesehatan

Koperasi

Syariah,

Burhanuddin

Yusuf, UIN

Syarif

Hidayatullah.

Jurnal Bisnis

dan manajemen

Vol 6 (1) P-

ISSN: 2087-

2038, E-ISSN:

2461-1182.

menggunakan

metode

CAMEL yang

disesuaikan

dengan

beberapa aspek

syariah

(berdasarkan

Surat

Keputusan

Menteri

Koperasi No

35.3/Per/M.K

UKM/X/2007)

penulis

membandingkan

beberapa metode

tingkat kesehatan

menggunakan metode

CAMELS, penilaian

risiko atau RGEC,dan

Pedoman Penilaian

Kesehatan oleh Deputi

Bidang Pengawasan

Kementerian Koperasi

dan Usaha Kecil dan

Menengah Republik

Indonesia Nomor:

07/Per/Dep.6/IV/2016.

yang dilakukan pada

dua objek penelitian

yaitu BMT UMJ dan

BMT Mekar Dakwah

periode 2012-2016.

menunjukkan bahwa

KJKS BMT Al-

Munawarah

dikategorikan sebagai

koperasi cukup sehat.

Namun ada beberapa

hal yang belum

memenuhi kriteria

tingkat kesehatannya.

Kelemahan yang perlu

diperbaiki pada aspek

fungsi pengawas

syariah namun dapat

diatasi dengan

peningkatan kualitas

SDM baik pengawas,

pengurus, dan

pengelola. Dengan

demikian anggapan

bahwa Koperasi

Syariah itu tidak

professional dan tidak

baik manajemennya

adalah anggapan yang

kurang tepat.

3. Analisis

Perbandingan

Menggunakan

metode

Selain menggunakan

metode CAMELS,

Dari perhitungan

CAMELS pada tahun

39

No Judul

Penelitian/

Peneliti/Tahun

Persamaan Perbedaan Hasil Penelitian

Tingkat

Kesehatan Bank

Dengan

Menggunakan

Metode

CAMELS Dan

RGEC Pada PT

Bank XXX

Periode 2008-

2011,

Anggrawit

Kusumawardha

ni, Fakultas

Ekonomi

Universitas

Gunadarma,

Jurnal Ekonomi

Bisnis Volume

19 No. 3,

Desember 2014

hlm 16-22

CAMEL dan

RGEC

penilaian risiko atau

RGEC. Penulis juga

menggunakan metode

yang berasal dari

Pedoman Penilaian

Kesehatan oleh Deputi

Bidang Pengawasan

Kementerian Koperasi

dan Usaha Kecil dan

Menengah Republik

Indonesia Nomor:

07/Per/Dep.6/IV/2016.

Dan objek yang

dilakukan oleh peneliti

adalah BMT UMJ dan

BMT Mekar Dakwah

periode 2012-2016.

2008-2011 pada PT.

Bank XXX nilai CAR

menunjukan predikat

yang baik nilai NPL

meskipun mengalami

kenaikan namun bank

dapat mengatasi dengan

baik. Nilai NPM berada

pada keadaan yang

stabil. Nilai BOPO

menunjukan bahwa

biaya yang dikeluarkan

lebih besar sehingga

laba bank sedikit

berkurang. Nilai ROA

yang didapat pada

periode penelitian

cukup baik. Nilai LDR

yang didapat

mengalami penurunan

dan nilai sensitifitas

yang cenderung

meningkat . Yang

menjadi pebedaan

dalam metode RGEC

adalah tidak

dihitungnya kualitas

asset pada bank

40

No Judul

Penelitian/

Peneliti/Tahun

Persamaan Perbedaan Hasil Penelitian

sedangkan rasio NPL

dimasukkan kedalam

penilaian profil risiko

4. Analisis

Komparasi

Kinerja

Keuangan BMT