Embed Size (px)

DESCRIPTION

Caso Speer Industries, Inc.

Citation preview

SPEER INDUSTRIES, INe. (A)!

Enmarzo de 1975, el Sr. Paul 8erger, Presidente de la Speer Industries, lne., cir-culó un memorándum a miembros clave de la administración de la Speer. Elmemorándum anunciaba la forma de una Fuerza de Tarea especial para es-tudiar el enfoque a largo plazo de la Speer para el mercado de las instrumentoscientíficos. El memorándum, decía, en parte:

En los últimos dieciocho meses, cada una de las cuatro diVISiones que llevan a caoo nego-cios erJ el area de los intrumento5 cientificos nos han presentado en la casa matri~ planesde inversión para sus respectivas actividades, De nueva cuenta, estos planes plantean lacuestión de cual debe ser nuestra estrategia general a largo plazo, a nivel de compañia, enesta area de negocios, Vaya nombrar una fuer~a de Tarea para revisar esle asunto V paraque nos proporcione un coniunto de recomendaciones para el futuro, La fuerza de Tareaestará compuesta por el Sr James Young, Vicepresidente ejecutivo, los gerentes generalesde cada una de las cuatro divi5iones, Un consultor externo en mercadotecnia y otros e¡ecu.tivos más de la compañia.

En específico, la Fuerza de Tarea debe:

1. Formar una descripción resumida del mercado o mercados de losinstrumentos científicos, incluyendo un análisis del negocio clave, ten-dencias gubernamentales y tecnológicas, asi como también una iden-tificación de las principales áreas de crecimiento.

2. Recomendar áreas de mercado y tipos de productos en los cuajes laSpeer debe estar activa; y

3. Determinar las principales estrategias de organización y de compromi-so de resursos para ganar una posición significativa en estas áreas,

ANTECEDENTES DE LA COMPAÑIA

La Speer Industries, Inc. de Houston, Texas, fue fundada en 1955 por un pe-queño grupo de científicos investigadores universitarios, con el objeto defabricar sobre pedido sistemas de control y orientación para la industriaaeroespacial que estaba surgiendo en esos tiempos. El crecimiento subse-cuente de la Speer estuvo muy relacionado con el crecimiento explosivo detodo el mercado aeroespaciat, Veinte años después, las actividades relaóona-das con la industria aeroespacial siguieron siendo el principal negocio de la

1 bte caso fue preparado por Derek f. Abell.

La naturaleza de la planeación estratégica de mercado 31

Speer, y dieron cuenta del 60% del total de ventas de 1974, que fue de $119millones. En el anexo 1 se resume la situación financiera de la Speer en 1974.

Durante la década de 1960, una creciente preocupación por el futurode la Industria aeroespacial condujo a la Speer a embarcarse en un progra-ma considerable de adquisiciones y diversificación. Habiendo dependidoen gran medida de 1m gast05 gubernamentales y militares, la Speer con-centró sus esfuerzos en desarrollar nuevas apl icaciones comerciales para sutecnología de sistema de orientación y control. En 1961, se adquirió la EckoElectronics Company (EEe), ubicada en Newark, New Jersey, para propor-cionar a la Speer la capacidad de competir en los dispositivos de radar, y seconcentraron los esfuerzos de ventas en el creciente mercado comercial desistemas y dispositivos de control del tráfico aéreo.

En un esfuerzo adicional para reducir la dependencia de la industriaaeroespacial y para dar un fundamento más sólido al crecimiento, la Speeradquirió otros cinco negocios entre 1962 y 1971. Estos fueron:

1962 ReJiance Instrumentation Company, Madison, Wisconsin, unfabricante Iider de medidores eléctricos de laboratorio, poten-ciómetros, básculas analíticas, campanas para horno, licuado-ras, grabadoras de gráficas de barras y una amplia línea de otrosequipos de medición y aparatos conexos y refacciones (ventasen 1974: $23.1 millones),

1965 Atherton Company, Chicago, IJlinois, un fabricante de controlesnuméricos para la industria de las máquinas-herramienta (ventasen 1974: $14.8 mdlonesl.

1966 Brite Instrument Company, Houston, Texas, un pequeño fabri-cante de cromatógrafos de gas de alta calidad (ventas en 1974:$7.2 millones).

1971 !ntron, Ine., DaJlas, Texas, una compañia especialista en micros-copios electrónicos fabricados sobre pedido (ventas en 1974:$1.1 millones).

1972 SPD, Ine., Newark, New Jersey, un pequeño fabricante de instru-mentos de monitoreo de contaminación del agua, de avanzadatecnologia {ventas en 1974: $0.4 millón).

Después de la adquisición, a cada una de las compañías se le trató comosi fuera una unidad operativa virtualmente indepediente y autónoma. Apartede la presentación normal de planes anuales y datos de presupuestoS,l el gerente

1A cada uno dr los gerentes generales de la 5peer se le solicí~aba proporcionar a la casa matri~dp la empresa un plan y un presupuesto anual preliminares, en mayo de cada año. En la mayoría delos rasos, esos planes e,tab.an elaoorados en termlnos de ventas proforma, estimaciones de costos yutilidad€'s para cada linro>aprincipal de productos, para el siguiente at'lo fiscal Una vez que se ap¡u.babiln eSOSplanes proforma, w elaooraban en cada diviSión planes detallados Por lo general. esosplane, detollados na se revISaban en las ofiCinas matrices.

32 Prenequisitos anal/tiros para la planeadOn estratégica

general de cada división continuó operando en gran medida de la mismaforma en que lo había hecho antes de la adquisición. Cada gerente generalse reportaba en forma directa al Sr. Paul Berger.

En la creencia de que seria posible y deseable cierta integración entrelas distintas divisiones de la Speer, el Sr. Berger nombró a mediados de 1974una Fuerza de Tarea especial para las actividades de ventas y servicio. Des-pués de seis meses de deliberación, el reporte final de la Fuerza de Tarearecomendaba una combinación inmediata de las ventas y servicio para HCy para la División de Sistemas de Orientación y Control. Con respecto a lasotras actividades, el reporte planteaba:

Como rl'Jullado M diYe'Sll.Sinvcstigaciones del subcomll~, la Fuerlll de Tarea se vioobligada a concluir q~ exilie poca o ninguna oponunldad en este rnornento para conso-lidal In actlvidadl'J de venl,lSo scrvlclo para cualquiera de estos (otros) negocios. Noomtanle, divl!I'sosfOlctorl'Jimportantcs sugieren que cieftll forma de conloOlidlIciónpodria SI!!'posible pilla el negocio de la Instf\lmerJl8Cióncientlfica. [sos fllctolcs ll~mAsque WI con 11I con:slfUcciónde UM csrr.ftg~ IlJIlR.~ los diVl!l'sos~tOlI'J del meT-cado V con la venta V disttibución de los p1oduetos eJfislenles. £1 m~IAndum lnl'lfOlvi'a~ el lI~dice Al slIgil!l'euna posible orientación para estos I'JfUfflOSfuturos.

A finales de 1974, la Speer tomó su primera medida hacia la integra.ción y consolidación de sus actividades aeroespaciales. A la División de Sis-temas de Orientación y Control y a la Ecko Electrenics Company originalesse les dio un nueve nombre como Grupo de Sistemas de Orientación yControl. Al presidente y gerente general de la HC, Sr. Tom lipton, se lenombró Vicepresidente del Grupo para las dos divisiones recientementecombinadas. Sin embargo, aunque se aumentaron en forma considerablelos contactos entre esas divisiones, cada una de ellas continuó operando enforma independiente. A pesar del hecho de que ambas divisionescompartian prácticamente los mismos dientes (en forma primordial, diver-sas agencias gubernamentales y contratistas aeroespaciales) cada divisióncontinuó operando su propia actividad de ventas directas, sus propias acti-vidades de investigación y desarrollo y manufactura, y cada una de ellascontinuó desarrollando su propia linea de productos.

Además de los cambios organizacionales, el Sr. Berger habia estadopensando mucho acerca de la cuestión de Jos objetivos de la planeación enla Speer. A finales de 1974, había circulado un memorándum que especifi.caba algunas metas para la Spcer en los anos siguientes (véase el Anexo SI.

Las actividades de la Speer en el área de los instrumentos cientfficos

Las cuatro divisiones de la SpC€r; la Reliance, Inc., la Brite Instrument, laIntron y la SPD, Inc., participaban en la fabricación y venta de instrumentoscientíficos. En seguida se describe cada uno de estos negocios con mayordetalle.

La naturalela de fa plant>adOn estratégica de mercado 33

La Reliance Insirumcntation Compilny se fundó en Madison, Wiscon-sin en 1903 para proveer medidores y aparatos conexos para laboratorio.Con los al'los, la Reliance desarrolló una reputación entre ingenieros y médicosde ser el "Cadillac" de la industria en una amplia linea de equipo de pruebay medición fisica de laboratorio. Hacia '1975, la linea de productos deequipo de laboratorio contaba con mas de 1500 articulas diferentes y con.formaba el 92% de las ventas de la Reliance.

La unica otra linea de negocios de esta empresa, que produjo S1.8millones en ventas en 197.li, implicaba la fabricación y venta de instrumen-tos para estaciones de energia atómica. A finales de la década de 1960, unimportante proveedor de equipo para la industria nuclear se habia acerca-do a la Reliance para proponerle fabricar un instrumento, con su diseño baojo licencia. Otras licencias habian dado como resultado la adición de otrosvarios productos nuevos. Estos productos se vendian en forma directa entodo el mundo a través de dos ingenieros de ventas. Los principales clienteseran empresas de servicios publicas, autoridades gubernamentales. y pro-veedores de equipo a la industria nuclear.

La línea de productos de laboratorio se distribuía en todo el pais a tra-vés de veintitrés distribuidores que colocaban el equipo de la Reliance enprácticamente todos los laboratorios de escuelas, universidades, gobierno eindustrias en los EUA. los esfuerzos de venias de los distribuidores erancomplementados a través de una fuerza de ventas directa de quince vende-dores. Estos vendedores eran responsables de trabajar con los distribuido-res para darles apoyo de ventas y comercialización, así como también deestablecer conlacto directo con laboratorios que representaban cuentasclave. Aunque los vendedores no solicitaban pedidos en forma directa, in-tentaban influir sobre los compradores para que especificaran el equipo dela Reliance en sus solicitudes a los distribuidores. Los ejecutivos de ventasde la Reliance consideraban que el contacto directo con el diente desem-penaba un papel importante en el proceso de selección de los clientes, Losvendedores de los distribuidores vendían hasta 10000 articulas diferentesde un catálogo y, por lo general. hacian poco para influir sobre la selecciónque el diente hacia de una marca de producto especifico. Tal como comen-taba un ejecutivo de la Reliance: "Los distribuidores no venden medidores,sólo les toman sus pedidos".

Virtualmente, todos los productos de la Reliance se vendían comoarticulas normales de estante. Los ejecutivos de la campa nía considerabanque su larga experiencia en la fabricación de una amplia gama de equiposelectromecanicos era uno de los principales activos de la empresa. Eratipico que los productos se fabricaran en corridas de 25, 50 o 100 unidades,dos o tres veces al al"lO.Se consideraba que los costos de producción secomparaban en términos muy favorables con los costos de otros fabrican-tes de "líneas amplias" de equipo e intrumenlos de laboratorio similares. LaReliance tenia un almacén grande de productos terminados adyacente a la

34 Prerrequisítos analíticos para la planeación estratégica

planta de manufactura, los inventarios totales (incluyendo materias primasy material en proceso) a finales de 1974 excedian los nueve millones de dó-lares. las entregas de la Reliance variaban entre seis semanas y dieciochomeses, Tal como un ejecutivo lo planteaba:

Sab€mos que nuestros dientes tienen una buena opinión de nuestros productos, Si estánpreparados para esperar en ocasIOnes más de un afio para que se les entreguen. debenser superiores a los de la competencia.

la Rel iance emprendió una cantidad modesta de investigación y de-sarrollo, principalmente, en la forma de un continuado trabajo de desarrollode ingeniería en sus principales líneas de productos. Por lo comun, se elegíauna linea de productos para rediseñarla y mejorarla cada dos o tres años. losejecutivos de la Reliance pensaban que, en general. este nivel de compromi-so era suficiente para mantener la reputación que la empresa tenía comofabricante de productos de calidad y para permitir que los precios se fijaran10 a 15% por encima de los precios de los competidores.

Todos los productos de la Reliance se vendían a los distribuidores alprecio neto de lista. menos un descuento que variaba entre el 35 y 40%. loseJecutivos de la Reliar.ce tenian poca idea acerca de los precios reales a losque los distribuidores vendian a los laboratorios, En años recientes, en parti-cular. algunos laboratorios grandes habían tendido a negociar contratosanuales con los distribuidores para obtener un descuento en efectivo porvolumen sobre cualquier artículo del catálogo del distribuidor.

Se añadian en forma continua nuevos productos a la linea. Aunque laReliance tenia poco contacto directo con la mayoria de los usuarios de susproductos. recibía en forma regular una lista de productos nuevos desarrolla-dos fuera de la compañia y que podían estar disponibles con una licencia.Con el transcurso de los ai'los. ésta había probado ser una fuente ímportantede ideas para productos nuevos. El Sr. John Wayne. presidente de la Reliance,comentaba lo siguiente acerca de la amplitud de la línea de productos de lacompañia:

No podemos 'gnorar los artlcul05 con volumen bajo, Esto nos da una imagen de "lineacompleta" y m~s p~gina, pn el cat~logo del d15tribuidor. Algunos de e510s artículos son ca-sos en los que tenemos entre el 70 y el 100% de ese mercado en partlcular, Otros son (asosen los que no lenemo5 una participación significativa en el mercado Sin embargo. est05artkulos r"presentan un activo tremendo. Por ejemplo. podríamos ofrecer una línea de unode e50S articulos y ganar una aceptación [nmediata

Aunque la línea completa de productos contaba con más de 1500articulas, cinco líneas de productos daban cuenta de casi el 60% de las ven-tas (véase la Tabla 1)

En 1973. se utilizaron las tarjetas de garantía que los clientesdevolvian para calcular cierta informaCión básica con respecto a los merca-

La naturaleza de la planeación estratégica de mercado 35

Tabla 1Ventas de productos de laboratorio de la Reliance en 1974 por principales lineas de

productos.

S MILLONES • % ACUMULADO

Contadores eléctriCOS 3101 14.6 14.6Potenciómetros 2852 13.4 28.0Básculas analíticas 2326 10.9 38.9Mezcladora5 1861 8.8 47.7Grabadoras de griificasde barras 1520 7.1 54.6Refacciones 1305 6.1 60.9Otros productos 8342 39.1 100.0~~ ~-Total 21307 100.0

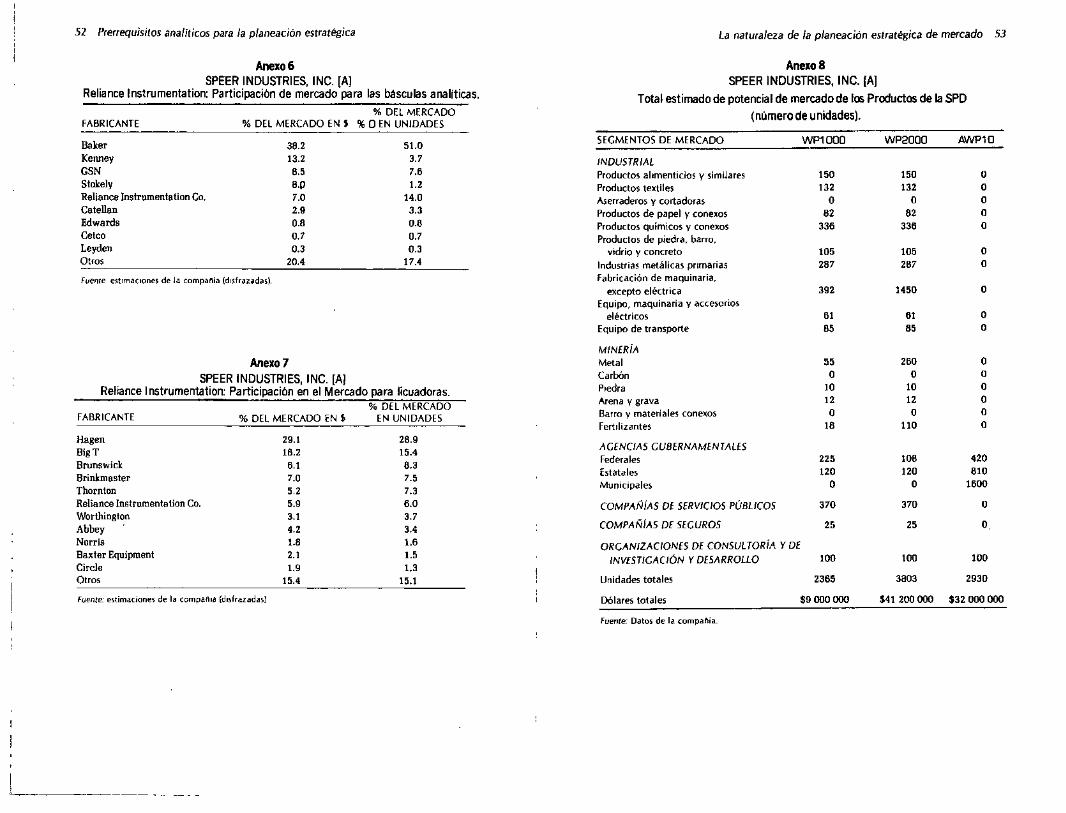

dos a los que por último se vendian los productos de la Reliance (véanse losanexos 2 y 3). Además, utilizando tanto datos publicados como estudiospatrocinados por la empresa, se hizo un intento por estimar la participaci~nde mercado de ciertas lineas seleccionadas de productos de la compañta(véanse los anexos 4. 5, 6 y 7).

la Reliance competia con diversas empresas en cada una de sus lineasde productos. Ninguna de éstas duplicaba en forma exacta la amplitud o elalcance de su oferta de productos. Sin embargo, los ejecutivos de la Reltan-ce identificaban tres clases importantes de competidores. En prímer lugar,habia diversas empresas que se especializaban en unas cuantas areas deproductos y que vendían estos articulas a una amplia variedad de mercadosincluyendo laboratorios. Se consideraba que la Ellison Electric era unejemplo de esta primera categoría. la EIIison era un fabricante importantede instrumentos para medición eléctrica y tenia una posiCIón fuerte en elmercado de medidores de todo tipo, Sus ventas a laboratorios representa-ban sólo una parte menor de su volumen total de ventas, la Ellison vendíaen forma directa. así como también a través de distribuidores, y fabricabainstrumentos de afta ingenieria y alta especialización, así como tambiénuna amplia gama de productos estándar. Sus precios tendian a ser menoresque los de la Relíance y tenían una sólida reputación de calidad entre sususuarios. los márgenes de los distribuidores sobre las ventas indirectas pro-mediaban de un 25 a 30% de descuento sobre el precio de lista.

En segundo término, la Reliance enfrentaba la competencia de otrosdiversos fabricantes de "línea amplia" que concentraban sus esfuerzos deventa principalmente en los laboratorios. Entre los que vendían una líneacomparable de instrumentos y equipo para laboratorios físicos. la Reliancesobresalia como ellider en términos de los productos que ofrecía. En estacategoría, la Reliance contemplaba a la Applied Scientific como uno de suscompetidores más agresivos. Esta campa nía tenía renombre en la industriapor la frecuenCia con la cual lanzaba nuevos productos. la mayoría de es-

:1I,

36 Preuequisilos analilic05 para la tJfaneaci6n estratégicaLa natura/en de la planeadón csrralf!gica de ml!rcado 37

,h s""~Itnponl,o do> conl"bu<:"""", .nu.l" I udo d,,, ••1Ón II pnm •.•• d~ ~rt., pr~.,.ndi. "" un, prov~

'IÓn 1"" 1m 8.""'¡; •••••r.I~. d..1. e &" v ••••• Icul.b, como el J" <k'l •••. ~n'" La ><'lluneb"'p'•.••.••ublun ~c.';o JIOf,,>oH ~I "'" !<1brrr' u"".1 (orporIUYO uul>"do In 197~ .•.• l~ •• "".1 imPOf1ó ("'el df'lM% dooloo.el.....,. 10l.1~ doolB S m,lIonr-. 1I <mlod<- lo- ."kul<» ••.~odo •• .,..e,,,,,ró el," d 70" de 1""t'flt ••. <Id (u.1 m,h (1 rnN"" .1.0" f •••• f,lO v •••60" ".".!>le

1N" ""<11",,[6"kvl., lo. "'1'1'10>"l'l", rn I",m. '''!>I,'do p'r, ,,,, produ<un df' I.boulorio v 'm ,"m"."""'1M nuctrlftl

Se pensaba que el reciente aumento en el volumen se debia a diversos fac-tores. (ntre estos, los ejecutivos incluian precios en aumento el nombra-miento de un nuevo gerente general a finales de 1972, mejores ~onlroles demanufactura e inventarios que conducían a entregas un tanto mejoradas, lainstauración de una fuerza de ventas directas, formada por quince personaspara complementar los esfuerzos de vP,ntas de los distribuidores, y un pe.qu('ño crccimif'nto en las ventas internacionales de entre 3 y 8% del tOla!.Aunqup no habia disponibles datos exactos, los ejecutivos de la Reliance¡wn5aban que en el mi5mo periodo las ventas en'lil industria de equipo compa-

tos productos nuevos eran imitaciones directas de productos nuevos intro-ducidos tanto por competidores estadounidenses como europeos. LaApplied Scienlific tendía a tener precios menores que los de la Reliance y aofrecer unas entregas mucho mejores. De acuerdo al gerente de ventas dela Reliance: "¡Todo mundo sabe que es el Ratón Miguelito pero. no obstan-te, ellos obtienen el crédito como si fueran los innovadoresl"

Finalmente, la Relianee experimentaba cierta competencia de losdistribuidores mismos. en líneas de productos seleccionados. Casi un terciode los veintitrés distribuidores fabricaban productos para venderlos bajosus propias marcas. En la mayoria de los casos, esos productos nocompetían en forma directa con los que la Reliance ofrecía. pero siempreexistia el peligro potencial de que algun distribuidor pudiera ofrecer su pro-pia versión de una línea de productos en particular exitosa.

En la Tabla 2 se muestran las ventas de los productos de laboratoriode la Reliance, junto con los ingresos netos para la división.

I

\.

AÑO1%'"68'%'11970197119721973'97~1975 esl.

VENTA DE PROOtJCTOSDE

LABORATORIO$US821412715682

H""1JS7J139821&788

"lO'22500

Tabla 2

UTILIDAD N~TA O£Sl'Uts DE IMPUESTOSI (SOOJJTOTAL DI LA DIVISIÓNl

'H8'"930325

(~S2)(63S)

2S332950

rabie de laboratorio se habían reducido muy IXlCO en términos reales, por loque los precios habian aumentado a un promedio de 10% anual desde 1973.

La Otile Insttumenl Company fue fundada por el Sr. Alvin Brite en1959 para fabricar un cromatógrafo de gas de muy alta calidad.J El productocon base en el cual se fundó la compania fue disenado por el mismo Sr. Bri-te y gozó de una posición unica en el mercado durante más de una década.En 1966, la Speer Industries adquirió la compania.

Considerando que el mercado para el cromatógrafo de alta calidad es-taba llegando a una meseta y que tecnologías nuevas podrían ofrecer pron-to una mayor competencia. se tomaron medidas al principio de la década de1970 para ampliar la base de operación de la Brite. En algun momento, estodio como resultado la adquisición en 1974 de una linea de cromatógrafosde gas de menor precio. Aunque se pensaba que el producto era superior alos productos existentes en la competencia. el propietario anterior de la BritonCompany nunca había comercializado en forma activa su linea. A princi-pios de 1975. las ventas de la nueva linea estaban produciéndose a una tasaanual de alrededor de S500 000. los S6.6 millones restantes de ventasanuales seguían siendo obtenidos a través de la linea original de croma-tógrafos de alta calidad de la Brite.

Una fuerza d,~ventas de diecisiete personas vendía las lineas de equipoantiguas y nuevas. los clientes para la línea original de cromatógrafos de gasde alta calidad tendían a ser cientificos de investigación altamente calificadosque trabajaban en laboratorios de física o química en universidades, laborato-rios gubernamentales o grandes centros industriales de investigación. Estoscientíficos exigian especificaciones y desempet'lo de alta calidad, y con losanos la Bfite habia logrado una reputación sobresaliente en los productossobre pedido para una amplia variedad de aplicaciones no rutinarias. Un ejecu-tivo lo planteaba tal como sigue:

"Ayudamos al c1i('Jlte a disenar su e~perirtlfflllO alrededor dr.l equipo IIrile. Eslamos ven.diendo lemologla de medición. IIsi como tamb,kI una pipla de !"Quipo".

los gastos en investigación y desarrollo e ingeniería de apliCaciones alcan-zaban casi el 10% de las ventas.

En contraste, se pensaba que la nueva linea "G16" de cromatógrafosde menor precio tenia un potencial de mercado mucho mayor y que inclulauna amplia variedad de laboratorios quimicos universitarios e intalacionesgubernamentales de investigación. Se esperaba que los usuarios fueran pri-

lla cromatografia fue denominad" asl ('ll19Oópol' cl k Tswelt. un rU'\O.la cromalogralia de l:a~.como metOOo analiliro. 5('Ofl8'OOil prlnciflios de la dkada de 1950.lo~ cromalélgrafO'ide Ga~ce>-mercialC"Sesluv,eron d,sllf)rl,blco; a mediil~ df' pSla dkada lstos inslru~IOS analiun me~c1a~qlllmkas en estado dI' "apor. S('J).1randolas en }liSconstituyentes ¡ndividual('~. la cromalogra'fia implica la absorci6n p('rpPIua de (omponl'flte~ a partir de una solución. y du.anU' ~u paso aIravb do:-una columna trena de sólidos divididos Ilnamcot/!. la muestr" \.l"Iny~a en una CO'lumna lIcoa de material al cual SI' adhierco las partftQU!' constituyen la m~lra, los e1l!1'T1l'fl'to~ S1,Jflll!l'ly se dl~f"Ctan en una \.l"CucnCÍa relacionada nm la liberación d~ columna.

38 Prerrequisitos analiticos para la planeación estratégica

mo~dialment~ quimicos o .físicos, y que utilizaran el instrumento para apli-caciones analltlcas rutmanas. No se esperaba que la mayoría de los clientespotenciales del modelo G16 estuvieran familiarizados con 105productos Britepuesto que el número total de instalaciones de cromatógrafos de alta calidaderan menos de 800. Tal como el gerente de ventas de la Brite planteaba:

Elm~yor problema con esta linea de productos es una cobertura de ventas y una identifi-caClon de marca adecuadas. La 6rite tiene buena reputaCión, pero sólo en un mercadopequeño y especifico, en especial los laboratorios de fíSica. El mercado de la serie G16cubre escuelas de medicina, lineas de prodUCCión, laboratorios quimícos, etc. En otraspalabras, se ofrece ahora la Hnea G16 en forma rutinaria a instituciones que no tenianconocimientos prevIos de la Bríte. Somos, por deCirlo asi, una cantidad desconocida De~echo,. en estos momenlos, nuestros vendedores utilizan el nombre Speer Industries parainfundir un sentimiento de calidad y credibliidad a la línea de productos G16. En estmmomentos es pues un problema real El precio de venta de este instrumento hace que re-sulte mu~ Importante tener ~astos de ventas algo reducidos. Tener que justificar y probarque la Bnle es una compa~la respetable y valiosa es algo dificil y costoso, Hasta que de-sarrollemos una repulación, cada venta que hagamos se la "robamos" a olro fabricante,

En diversas ocasiones habían surgido discusiones en la Brite acerca dela posibilidad de vender la nueva línea G16 a través de distribuidores. Sinembargo, la mayoria de los ejecutivos de la Brite consideraba que, debido as~ complejidad técnica, los cromatógrafos no se prestan para su venta a tra-ves de distribuidores. Sin embargo, hacían notar que otros diversos fabri-c~ntes pequeños de cromatógrafos de precio reducido utilizaban a losd~str~bu~dores para comercializar sus productos y que, en algunos casos, losdistribUidores nombraban especialistas técnicos para que auxiliaran en laventa de esas líneas de prol'iuctos.

. El mercad.o para lo~ cromatógrafos de alta calidad, del tipo de 105quefabricaba la B~lte, se e~tlmaba en aproximadam"ente $10 millones y se pen-saba qu: crecla en casI un 5% anual. Se estimaba que el mercado para loscromatografos de precio reducido comparables con el modelo "G16" erade.c.erca de $60 millones y crecía en forma muy lenta. La Brite había ad-qUirido el G16 sabiendo que ofrecía al usuario algunos beneficios muy rea-les con respecto a cualquier ~tro producto existente en el mercado en esemomen~o. ~~n. base en un diseño único, aunque no patentado, pensabanque seria difiCil que otros competidores incorporaran esas característicasen el equipo que ya tenian.

A ~alínea de alta calidad de la Brite se le fijó un precio de casi e115%por e~c.lma del co~petidor más cercano. Dependiendo de la configuraciónespecifica del eqUIpo, los precios variaban entre $10000 y $75 000 para unsIstema completo de instrumentos. Después de una buena discusión Josprecios p~ra la linea G16 se fijaron aproximadamente a la par de los 'pro-duct~s eXistentes en la competencia. Era normal que esos intrumentos sevendieran entre $3000 y $7000.

Toda la manufactura se llevó a cabo en la planta de la Brite en Hous-ton, que era pequeña pero moderna, Por lo general, los sistemas de instru-

La naturaleza de la planeación estratégica de mercado 39

mentas de cromatografia de alta calidad se elaboraban sobre pedido y seensamblaban uno por uno, en pares o tercios, antes de enviarlos. Sin embar-go, los componentes básicos se fabricaban en pequeños talleres de ma-quinado en lotes de hasta veinticinco. Desde mediados de la década de1960, la Brite habría pasado a utilizar cada vez más componentes electróni-cos para llevar a cabo ciertas funciones de medición y registro en sus instru-mentos, y había añadido diversos ingenieros electrónicos a su personal dediseño y manufactura, Varios de sus instrumentos de alta calidad incluíanuna minicomputadora integrada como parte del diseño del sistema generalde instrumentación.

La competencia era bastante diferente en cada uno de 105mercadosde los productos en los cuales la Brite participaba. Hasta el final de la déca-da de 1960, la Brite había gozado de un virtual monopolio en el tipoespecífico de aplicaciones cromatográfícas de alta calidad, que era para loque su instrumento estaba mejor adaptado. Sin embargo, comenzando enesa época, otros diversos fabricantes pequeños ingresaron al mercado condiseños alternativos que los hacían competitivos con los intrumentos de laBrite. A principios de 1975, dos compañias de los EUA y una extranjera seconsideraban como competidores potenciales fuertes,

Existía una considerable competencia en el mercado de los croma-tógrafos de precio bajo, tanto de fabricantes extranjeros como de naciona-les. Los ejecutivos de la Brite consideraban que el mercado era sensible alprecio, el servicio y el desempeño. Los principales competidores incluíancompañías grandes tales como la Beckman lostruments, Hewlett Packard,Perkin Elmer, Varian y Fisher Scientific. Estas compañías operaban congrandes fuerzas de venta directa, amplias organizaciones de sucursales deservicio y ventas y considerable apoyo de publ icidad para sus productos. Enalgunos casos, sus líneas de productos eran diseñadas en forma específicapara satisfacer las necesidades de segmentos particulares del mercado talescomo control de procesos industriales o laboratorios químicos.

En la Tabla 3 que aparece enseguida se muestran las ventas de la líneade instrumentos de alta calidad de la Brite, junto con sus ingresos netos.

Tabla 3UTILIDAD NETA DfSPUÉS

,"O VENTAS{$OOO] DE IMPUESTOSl ($000]

1969 3910 6021970 48:->2 ,>O1971 :; 678 7701972 6011 9201973 6817 1292

1974 6670 1283

1 De,pu ••, de 1•• conl"b"clone, corporali.a, y el cargo por "'O too cargos por ",o.e ba,aron pn "n capitaltotal corporat,"" empleado de ca,i Sl 5 mlllone, lo, már~ene. broto' promedraron 50% con co,tos oa.fiable, contab,lrzado, por aproxtmadamente 6S% del co,lo de los prod"cto' oend,dos,

l'

I1.11

40 PrerrCC1uisil05a"al/ticos para la planeación estrall!gica

Inlron, Inc., fue creado por un ex investigador del MIT, que había ela-borado su tesis de doclorado en el área de microscopios de electrones.'Consciente del impacto futuro potencial de la electrónica sobre las técni.cas de microscopia, había desarrollado en forma parcial un microscopioelectrónico grande utilizando tecnología electrónica avanzada estando aúnen el MIT. En 1970. salió del Mil pata comercializar en forma activa el pro-ducto. las ventas no se materializaron y, careciendo de efectivo. lacompania fue adquirida por la Speer en 1971. Hacia 1975. se habían en-viado de la instalación de Dalias un total de diecinueve instrumentos.

Dos vendedores de campo. uno de los cuales también tenía el puestode Gerente de Diseno e Ingeniería. vendian los microscopios electrónicos deIntron en el campo. la compaftia realizaba poca presión directa para lospedidos y. mas bien. hada un seguimiento de las pistas que se obtenían desu participación en exposiciones del área y de su limitada actividad enpublicidad.

Se consideraba que el mercado de los microscopios electrónicosseguia en una etapa de crecimiento inicial. Las ventits anuales de la in-dustria habian crecido de cinco millones de dólares en 19&3a doce millonesen 1971. para llegar a casi diecisiete millones en 1974. Se esperaba que lasventas alcanzaran entre 25 y 30 millones de dólares para 1980. Se esperabaque esas ganancias se produjeran primordialmente a partir de aplicacionesmás diversificadas.

Por lo general. los precios de los microscopios electrónicos variabande $40000 a $75000. Sin embargo. algunos modelos costaban hasta5450000 incluyendo accesorios. y la tendencia era hacia precios unitariosmás altos. La unidad de la lntron. con accesorios. se vendia en alrededor de5190000.

La Intron mantenia un programa continuo de investigación y desarrollo.con un presupuesto anual en esta área de casi 5140 000. los principales ejecuti-vos de la Intron. el Sr. Robert McNaulty. que había reemplazado al fundadororiginal en 1972, consideraba que la unidad de la Intron era mucho más versátily tenía un desempeno de mejor calidad que casi cualquier otro microscopioelectrónico que se encontraba en el mercado en 1975. Para ciertas aplica-ciones. estas características de desempetlo podrían constituir una considerableventaja para los usuarios. Se había probado también que la confiabilidad delproducto era muy alta. Hasta ese momento. casi no habia surgido necesidad dedar servicio a ninguna de las diecinueve instalaciones existentes.

4 [1 microscopio de I"ll!'<trones ~ un lipo de microscopio que es capil deobtener ampliacion<'Se~lfemadamente ltrand!'S. siendo el limile superior de casi 500 (XX)a 1. En el miClOSCopio dedl!'<trOfM!S,tos flu;os de ell!'Ctrones funcionan en t"Spl!'Cialde la misma forma m que lo l'Iacmlos ravas de IUll!'fl un miClOKopio óptico normal. Unos elOOromagne!Os producen el efl!'Cto dI:'lenle. v...,a fU('f'llede elcetfOOl"Sde alta I'nI!'fgiafunciona como lo hacro los .ayos para produCIr unaima¡.om El microscopto de l'ledrones I!'flCUtnlraaplicación en irM-sligación medica Vbiológic.a. roinvestlgación c~ifica e ,ndmri •••1V lar1'll»l:n••••los campos mt'1alirrgico Vquimic.o.

La naturaleza de la planeación estral~ica de merca,

la Intron enfrentaba competencia de diversos fabricantes de •mentas y de productos ópticos. Estos incluian: Perkin Elmer. Applitsearch labs {División de la Bausch and Lombl. Cad Zeiss. Siemens, (and Welters Instruments y RCA. Muchas de estas compaftias operabdes de servicio a nivel naéional e incluso a nivel mundial, además deuna cobertura mucho más amplia que la que habia intentado la lntroejecutivos de esta campa nía consideraban que sus competidores mássivos no eran los que vendian en el mismo rango de precios que ello!-los que vendian en el intervalo de 550 000. $75 000. En estos casos. se ~perdido ventas ante un competidor debido a que el cliente cncordificil justificar las características extras de desemperto de una unidad;::;Intron. Cuando un desempefto superior y versatilidad eran criterios iItantes en la compra, se consideraba que la Intron tenia una oportuconsiderable de lograr una venta.

Después de varías anos de pérdidas. la Intron se vio convertida eempresa marginalmente redituable en 1974. Los ingresos netos dede impuestos y de cargos corporativos llegaron a casi 539000. sobre ven51.1 millones.

SPO, Inc., fue fundada en 1965 en Newark. New Jersey por un gruingenieros y científicos. con el objeto de trabajar en problemas de ardel medio ambiente para el gobierno. Apoyada al inicio por contratosvestigación con el gobierno, la SPD llevó a cabo diversos estudios en ede tecnologia de control de la contaminación del agua. En el curso d(actividad, se emprendieron diversos diseflos para dispositivos de revisióncontaminación del agua. Teniendo en consideración que los servid,contratos con el gobierno no aportarían caminos suficientes para el crecito a largo plazo. en 1971 se tomó la decisión de comercializar en forma <esos productos con agencias gubernamentales federales y locales. Haciala actividad de servicios por contrato de la SPD se habia eliminado y se d(ban todos los esfuerzos a la venta de los dispositivos de control. El prirproducto de la SPD era un dispositivo de monitoreo para medir las con(lciones de contaminantes en los desechos industriales. La SPD esperaba 1pronto un segundo dispositivo de monitoreo que podia utilizarse para plos niveles de contaminación en cuerpos abiertos de agua tales como ri,gas y otras áreas acuíferas contaminadas.

Todos los dispositivos de monitoreo de la SPD se basaban en un ppo muy avanzado de medición de la radiación. A diferencia de la made los airas dispositivos de monitoreo de la contaminación del aguar~uerían de la recolección de muestras diferentes para prueba y an,los intrumentos de la $PD producían una lectura inmediata de la conCIción de contaminantes.

Los dos instrumentos existentes, el WP1000 y WP2000. habían sidonados para que los utilizaran ingenieros industriales de planta o ingen

42 Prerrequisitos analíticos para Ja pJaneación estratégica

industriales del medio ambiente. El WP1000 portátil se vendia a un preciode aproximadamente $3 800. El WP2000 con un precio de $10 800, era unaunidad "estacionaria" que permitia un registro periódico automático de los ni-veles de contaminación de los desechos en un periodo de veinticuatro horas.

la nueva unidad, AWP10, aunque se basaba en los mismos principiosde medición, se había diseñado para que lo utilizaran autoridades estatalesy locales para probar la concentración de contaminantes en cuerpos deagua grandes y abiertos, que podían haber quedado contaminados por de-sechos industriales o domésticos. Tanto la unidad AWP10, como la WP1000y la WP2000, medían la concentración masiva de contaminantes y no dabaninformación con respecto a la identidad de los contaminantes implicados.

las ventas de los intrumentos de monitoreo de contaminación delagua se vieron directamente influidas por los estándares del medio ambien-te que exigieron los gobiernos federales, estatales y locales. Estos estánda-res por lo general fijaban ciertos límites absolutos para la concentración decontaminantes en diversas formas de desechos industriales. El cumplimien-to con los estándares exigía una medición constante de la concentración delos desechos por parte de las plantas industriales, Sin embargo, en términosgenerales, la ley no especificaba el método por el cual se debían medir loscontaminantes. La mayoría de las plantas industriales recolectaban en for-ma periódica muestras para someterlas a un análisis quimico posterior.Aunque esas mediciones satisfacian los requerimientos legales, tendian aconsumir tIempo y a ser muy laboriosas.

Los ejecutivos de la SPD consideraban que sus instrumentos de manito-reo de la contaminación eran únicos porque la tecnología en la que se basa.ban permitia una lectura inmediata de los niveles de contaminación. Aunqueno era obligatorio utilizar esos intrumentos para cumplir con los estándares,parecia que los instrumentos tenían un potencial considerable como reem-plazos de métodos más tradicionales para medir la contaminación delagua. Utilizando datos de la SIC, e información publicada con respecto a losestablecimientos de diversas categorias industriales, el gerente de la SPDhabía contruido una estimación del potencial total a largo plazo para losinstrumentos del tipo de los.que la empresa ofrecia (véase el anexo 8).

Inicialmente, la SPD había utilizado dos agentes de ventas directas y on-ce agentes de fabricantes para vender monitores de desechos, Los vendedoresconcentraban sus esfuerzos en vender a agentes del gobierno, en tanto que losagentes de los fabricantes visitaban al personal de plantas industriales, Se pen-saba que las agencias gubernamentales del medio ambiente eran importantesen particular, no sólo como dientes potenciales, sino también como "agentespropiciatorios" para acelerar la adopción de Jos intrumentos por parte del per-sonal industrial. A mediados de 1974, después de resultados desalentadores, laSPD terminó sus relaciones con todos los representantes de fabricantes, excep-tuando dos, y asumIó las ventas por si misma. Los esfuerzos de los dos agentesde ventas directas fueron complementados por aumentos en el correo directo,

La naturaleza de la planeación estratégica de mercado 43

publicaciones periódicas en el área, publicidad y exhibiciones comerciales. Laexperiencia inicial al tratar de vender el WP1000 y el WP2000 había mostradoque, para lograr interés en el nuevo instrumento, era importante ofrecer algunaexplicación técnica y alguna demostración al personal de planta interesado,

Para diciembre de 1974, la SPD habia vendido un total de 182 unida-des del WP1000 y del WP2000, Las ventas totales de 1974 fueron de$374000, sobre las cuales se logró una utilidad neta después de impuestos ycontribuciones de $22 000. Todas las unidades se ensamblaban en dos cuar-tos contenidos en una instalación rentada que también servía como espaciode oficinas, laboratorio de investigación y desarrollo, e instalación de ma-nufactura y servicio.5

Aunque los dispositivos que la SPD vendía estaban cubiertos por pa-tentes, se pensaba que otros competidores podían ingresar al mercado condispositivos similares si las oportunidades parecían atractivas. Sin embargo,los ejecutivos de la SPD consideraban que su experiencia en tratos conagencias gubernamentales y el trabajo de desarrollo del producto que yahabian emprendido les aseguraba cuando menos una ventaja de dos añossobre cualquier competencia directa.

Fuerza de Tarea para los instrumentos cientificos

La primer Reunión de la Fuerza de Tarea ocurrió en la ofícina matriz corpo-rativa en Houston, Texas, el1 de abril de 1975. Asistieron:

Sr. James Young (presidente), Vicepresidente ejecutivoSr. John Wayne, presidente y gerente general. Reliance JnstrumentCompanySr. Jack Kingley, gerente de ventas, Reliance Instrument Company'Sr, Alvin Brite, presidente y gerente general, Brite Instrument CompanySr. Robert McNaulty, presidente y gerente general, lntron, Inc.Sr. Dtto Poensgen, presidente y gerente general. SPD, Inc.Sr. Alan Fayerweather, consultor externo en mercadotecniaSr. Cuy Converse, gerente de nuevos productos, Eeko ElectronicsCompany, y asistente de medio tiempo del presidente.

El Sr. Young inauguró la reunión con algunos comentarios generalesque después fueron seguidos de una expresión de opiniones por parte de di-versos miembros de la Fuerza de Tarea. En seguida se transcriben porcionesseleccionadas de estos comentarios y de la discusión subsecuente:

\ l~s unld~des defectuo5~S 5e devolvi~n ~ New~rk, por correo. p~r~ recibir serVicio.

44 Prerrequisilos anal/ticos para la planeación estratégica

JarrteS YOllrtg(Presidente)Pensl! que podi~ comenur cst~ reunión haciendo algunos comentar~ general('S quenos ~~en a colocar est~ asignación t'Spccific~ en perspectiva. No es losta la primeravez que la Spcer ha emprendido actividades de planeación a largo pililO. Considero quepodmlos apr('nder lllguna~ leec~ valiosas de nu('Stros esfueuos pasados y. por ~Io.solicito que me permitan hablar 15 o 20 mln llcerca de c6mo observo I~ historIa de esta~ituaci6n especlfica:Nuestro primer paso hace diez o doce anos fue hacer una auditorla completa dfonuest'os puntos fuertes y debilidildes como empr~, Tcnl~mos una lista que l!1a tan laf.ga como su brazo. ~I igual que cad~ división operativa. Nos llevó una ('nOrme c~ntidadde tiempo y eslueuo terminar esas listas; el problems fue que, una VN ~ las termina'mos. nohicimos ""da con ell~s. El (¡nico uso real que se hizo de ese trabajo. fue una defi.nición de n~tras cuatro principales áreas dt>"('godos. en la~ que consideramos que la5pcer podria tener bilo, btas breas eran:

Sistemas de control y Ofientaci6nInstrumentosAutomatización de todo tipoInvestigación y desarrollo (en sectores lucrativos y no lutlativos}

Se utili~ó esta lista de 'rca~ para producir una lista amplia de candidatM para ~isici6n,Para ~da ~ndldato contemplamos los productos. tecnologías. utilidades. administladcwes.etc. Pero. conlewmamos Ialisla YI'legimos con ella sin ningün pl.m claro en mente. S6Io ,'faun conjunto de ~obietivos aleatorios" en Areas ~ales de interes No I'llistia un PIlnoramade un todo co/lf:>fmte~ produ¡era un conjunto o idea clara de actividades,También revisamos muchn 'real de in~tigación y desarrollo p1Ila d~ffollo Internoen compllradón con adquisiciones. [ntre ellas s.cencontraban:oceanografla. metCOfOta-gla. hologralia. enffgla secundaria. propulsión av.mzada. conversión de agua de mar.guerra submariM y otras. Pero nunca plisamos de la investigación Ydesarrollo II la ac.ciOn. ni pasamos a convertir lWIaoportunidad en negocio. De hecho, nunca llevamos acaoo investillación y desarrollo.Poi ello. Mtos son Wlo algUnos ejemplos que nos proporcionan cierta~ pelspectivas hls.tÓlicas.

lohn Wayne (RelianceJ¡b el titulo de nucstra fueru de Tarea demasiado amplio. es decir. "instrumentoscientificos"!

lack Kiog/ey (Reliance}Neccsita~ identificar los príncipales m('rcados en los que en estos momentos la SpeerestA activa, y trabajar a partir de ah1.

Otto Poensgen [SPD}¡~ quieren ustcdt's decir con mercado1 les vendemos literalmente a cientM de industriasSIC; aclffilAs. les vendernos a muchos segmentM dilerl'nte~ dentro de cada industria.

Roben McNaufry (In!ton)No nos dejemos llevar por las catt'gOl'lal estándar [SIC1Ia cuestiOn es c6mo debernosscgmentar e identificar nuestros rTl{'fcados.

John Waynt'Necesitamos CO!'ltrola. la formll en que nuestra tecnologia conduce a muchos mercadosQU!'110nos son familiarcos, ~inque sean compatibles o ruonablcs. No podemos S('Ttodopara todos,

'"- •.-. - --

La naturalela de la planeación e5trat~ica de mercado 45

Otlo PoenSR'Cf'lTengan cuidado de no comenla. al final del mercado. Es mejor trabajar en la aplicaciónde las tecnologla~ que poseemos que contemplar mercados,

Cuy Converse (nistente del presidente)Yo pienso que necesitamos hacer ambas cosa~. Pt"ro necesita~ hacer ampli~ciones delmercado que no requieran demasiado cambio con respecto a nues!tas princip.aIMtt'Cno!ogias,

A/vin 8fire (Brlte lnstrumcnt CompanyJSI. Esto cuando menos ros permite una vmta Comp.¡lrlida. en contraste con el otro enfoque.

Otro PoensgenPero es muy dificil definir mercados. ¡Que quiere usted decIr con "mercado'"

lad Kift8leyNo. no lo es realmente. Poi cjemplo. & t~ en realidad un mercMo. el laboratorio

Cuy Conl't'rseSi pI!1Tllanecernos con un solo enfOQUI' te<:nol6gico nos involucrarnm en una gran canti.d~d de Pf:quc""s actIvidades de rnt'rcado que no nos IIl"\'an a ninglin lado y de las cualesmnguna tiene una masa crítica.

Álvin 8rilt'Si, nos disipamo~, Yo he sido miembro de numerosos (omit6 que no conducen il nada.Nos vimos sepultados por nuestra propia profundidad Necesitamos establecer m('tascon resultados illcanzables.

Cuy ConverJeTodo depende de su definici6n, (stA bien comt'Tl~a. con los l1I.'gClCiosI"l'istentes si no decimos"m~idores". sino que hablamos de "formas en las que los clientes resuelven necesida.des de rnc<!ición elect,icil".

Robett McNau/ty¡Qué hay de la definición de catcgorlas de usuarios tilles como investigaci6n y de.sllr~otlo b/lsícos, investigación aplicadil. control de procesos. análisis qulmicos. NC.1 hasella una jo.ma útil de dl'linir los mcrcados

lo/vio BritePaul (BergerJ des.ca sabt-l "qul> es 10que hace QUE'una compll~iil de instrumentos sea e~i.tos.a". Yo opino que es la investigación y desarrollo que SI' mantiene adelante de loscompetidores. junto con tA'la maVOl' productividad para mantenerse por delante de lainllación. f>b es aSUTIlOde in~igación de mercados, Podriamos comprllT eso. El talentoque s.c encUCTltra r!'unldo en esta mesa no debe preocuparse por eso. la cuestión es "Có'mo tenC! ¡hito".

lac/: Kift8lcyla motivación báska en todo negocio es la ambición, Eso significa que se ti{'ll(' que lIt'Ildet loqur S(' tlmc. ya sean medidores o instalaciones pala masaje. Es principalmente ~i6n dequ/! otros produetM podrán pal.llr polla misma estruetl/la de comerdalilación,

A./v;o BriteNecesitamos una investigadOn y ~arrollo Cf'lltlali~ada. r n la actualidad e>.iste muchotraslape. les dar/- un ejcmplo; tenemos cuallO divisiones que trabajan todas l-'Tl,,1microprocesador.

46 Prerrequishos analíticos para la planeación estratégica

Guy ConversePienso que no debemos estar limitados, para nada, por lo que Paul dijo. La meta es reali-Zar cualesquier investigaciones que sean necesarias y no permanecer en las áreas de ne-gocios existentes

Alvín BnleLa inflación es el problema. Ha estado con nosotros desde la Guerra Civil y es un proble-ma terrible. Necesitamos una mayor productividad en mercadotecnia, manufactura e 1Il-vestigaclón y desarrollo,

Guy ConverseUna forma de aumentar la productividad consiste en concentrarnos en mercados; estoahorra una gran cantidad de energía que se disípa al permitir ql.le la tecnología nos llevea <ireas de mercado ql.le no nos son familiares.

Alvin BrileNunca nos reunimos siqUiera para hablar de nuestras diversas tecnologías, Es seguro quepudiéramos obtener ganancias mutuas, No cabe duda respecto a esto.

Cuy ConverseLa razón por la cual Dtto (Poensgen) considera que la tecnología es el asunto crucial, esporque la contempla como la forma de hacer crecer su negocio. Mientras que Alvlll Bri.te considera qUE'su mercado es la forma de hacer crecer el suyo. ¡Es pOSible que cadauna de estas opiniones sea correcta?

0110 PoensgenYo pienso que tenemos que: 1) listar nuestras tecnologias, 2) listar nuestros mercados, 3)listar los puntos fu€rtes y debilidades de la Speer en cada uno de 105 anterIOres y, 4) listarlas oportunidades nuevas.

Alvin BriteNo debemos perder de vista la parte internacional en eSle punlo, porque extender algu-nos productos a mercados extranjeros nuevos es una posibilidad clara, y en espeCial enel área de alta tecnologia. No pienso que los productos de equipo de laboratorio en realj-dad ofrezcan una gran oportunidad en esta área

Después de este intercambio de opiniones, el Presidente hizo una mo-ción de orden y sugirió que cada gerente general hablara en forma breveacerca de la forma en que contemplaba a su negocio y qué áreas considera-ba que ofrecían oportunidad pata crecimiento futuro. En seguida se presen-tan algunas partes seleccionadas de estas presentaciones indi~íduaJes:

S,. 101m Wayne (Relianr.e Instrument Company)En esto.' momentos estamos haciendo un esfuerzo importante para mejorar nuestros pro.cedlmlentos de producción y de control de inventario, Esto debe dar como resultado unaconsider<lble mejora en las entregas sin ninguna IIlve"ión adiCIOnal en inventarios. Selogrará esto pnncipalmente a través de un sistema nuevo y computarizado de control deinventarios y pedidos, Que se está instalando en estos momentos, Estimo que esto tendráun impacto considerable sobrc nuestras v",nlas y util,dades en los a(ios siguientes, Tam-h,én acaLJamo' de nombrar a Un "Gerente de Productos Nuevos.' para Que nOI ayude aid<:'ntificM de melor forma lal oportunidades nuevas y para que nos ayude a recortarnuestra linea de productos en donde S"" npcesario,

La naturaleza de la planeación estratégica de mercado 47

Aparte de estas actiVidades, tenemos dos alternatJvas estratégicas amplias: a) ofrecermiÍs productos de propósito general, del tipo de los que ya fabricamos (por ('jemplo, me-didores, válvulas, aparatos, etc)

o

b) ofrecer productos más especializados que requieran de una mayor ingeniería y cono-cimientos por parte del usuario flllaL Este es un grupo de productos de tecnología máselevada; nuestro esfuerzo en la mdUltria nuclear es un ej"mplo de este enfoque,Personalmente, conSidero que el potencial de crE'cimiento futuro a largo plazo es msufi-ciente en las áreas de productos de propósito general. la función de este grupo es ayudara elegir algunas áreas nuevas para el futuro para la Reliance y, con ello, para la 5peerPor elemplo, podemos Intentar ingresar al mercado clínico biomédico, O al mercado delos dispositivos automa~izados.

Sr Alvin Brile (Brite Instrum€nt Company)Nu€stra estrategia futura será volver nue,tra atención cada vez más a la linea de croma-tógrafos de menOr preCIO,G1Í>.Nuestra meta es tener entre ellO ye112% del mercadode este negocIo para 1980, El problema es que preSl:'ntamos una imagen de compañia pe-que~a a nuestros clientesPretendemos mejorar nuestras relaciones entre Investigación y ComerciaJización paraobtener nu<:,vosconceptos de productos y para alcanzar la cantidad máxima de fertiliza-ción cruzada entre lineas de productosUna tendencia de la que tenemos que eSlar conscientes en ambas líneas de productos elque muchos instrumentos Interactuan ahora con una computadora Nuestro Instrumentosc vende Con frecuencia como parte de un ,rstema completo de medición, LJebemos es-tar en posibilidad de proporrionar una capaCidad comun de interacción, asi como tam-bién una capaCidad de sistema.

Sr. Roben McNaulrv (Intron, Inc)Una posibilidad que pnfrentamos es fabricar un mi<;roscopio electróniro de preCIOmucho má.1 redUCido Elto implicaría gasto, muy considerablps en investigación y de-sarrollo, pero nOI permitlfia Ser competitivos en muchas de la, Situaciones en las queahora perdemos ventas Fxilte también una t<,ndencia a Jlejarle d"llaboratorio de invps-tlgación fundamental, y que no, accrca al uso industrial Esto requerirá de una mayorcantidad de expenmentación de aplicaciones y de desarrollo de tecnologías másespecif"as de mediciónSI el mercado de 105 microscopio- rl",ctrónlcos <;rece como se pronostlCa, y li podemosobtener nuellta parte de él. creo que podemo, tener éxito.

Sr, atto Poensgl'n (SPD, Inc )Los planes actuales ConSJsten en ampliar las ventas de nuestra\ lineas existentes de pro.ducto' y de atlad" la nueva unidad AWP10 a principws dI' 197(, En esos momentos, esta.remOl atendiendo a do~ áreas básicas de mertado: el mercado industrial y el gohierno Apartir de e,a base, tenemos formas di~tllltas para crecer a futllro (véa~eel anexo 9) Algunasde eSla, poslblf's direcciones de crer.imiento no, exiglrian desarrollar tecnologia, nuevas(por ejemplo, la capacidad para andhar en forma qlllmi, a ios componentes de los conta.minantP, en una mu('stra de agua), olras no, Introducirian en nuevOl m"rcados, porelemplo, el ((Jnlrol de procesos ,ndustriales o pi mOMoreo de la contamrnación del aire.Con ba,e en nuestra linea actual de productos. consideramos que podemos alcanzarventa, anuales de aprox,madamentp $3 mIllones para 1980. Pero ~i vamos a crecer, en al.gun momento requeriremos dp un mavor grupo de venta, f'sto rt'quemía algo más quelaslinea~ e,istent"" de productOl para mamem'rse.a largo plalO

48 Prcrrequ;s;tos ana/iticos para la planeación estratégica

Cada presentación fue seguida de un periodo breve de discusión y pre-guntas. Al terminar estas preguntas, el Sr. James Young se volvió hacia elconsultor externo de mercadotecnia de la empresa, el Sr. Alan Fayerwea-ther, y le pidió resumir sus puntos de vista respecto a la reunión del dia, asicomo también comentar 105diversos puntos que se habían senalado y suge-rir cuáles serian los siguientes pasos que la Fuerza de Tarea debia empren-der. Antes de dejar la reunión en manos del Sr. Fayerweather, comentó:

Pelmitanrne se~larl~ mi punto de vhta. Yo me introducirla subrepticiamente t'I1 labiblioteca de una universidad o de una asociaciOn comercial del Area, determinarla quee5 el merClldo. lo dividiria en "globos" Vdespu~ volverill Vlti dirla a ustedes en dónderadic:an las oportunidades d~ mercado; en !'SIl' momento. el l/abajo se habría terminadoEso e510 Ql.tt'yo ((00, Vo tomlllia el "met"Clldo de los inlrumentos anlllllicos", de casi $1.5mil millones, V que crece al 7'6. y me COIICentlilfia l'Il eso.

•••• , 1SPEER INDUSTRIES.INe. IAI

Resumen comparativo de 5 años (miles de dOlares)

CONCfPTOS DE.INCR£SOS 1974 1973 1972 1971 1970

V""las nellll 119980 92768 63824 8$ 124 61902Costos Vgaslos 108421 83402 59303 $6998 56981Casto neto de intell!Sl'S 1928 ." ,.. '" JO>Impuestos /edt'1'all's .087 4265 2232 4112 2213Ingresos netos ld~pubde ajusta/ conc('jltosI'luaOldinarios) 0108 4710 5" 3257 2620

Depleciación 1939 1592 1798 1 732 1692Ulilidades poI IlcciOn .9J .7> .08 .49 .JOActivos circulantE's 13 729 ,.." 41417 42 972 39890Pasivos circulllntcs 18152 15547 I!I 728 13410 12 salCapilal neto de lrabajo $5577 42943 25689 .29 562 21329Plantll y equipo(n~ol II &85 10071 10281 11 126 " 980

Dettdll a largo pino 20100 11900 '''' '""

La naturaleza de la plane<Jción esltarégica de mercado 49

Anexo2SPEER INDUSTRIES'INC,IAI

Principales Mercados por ClasificilcjOnIndustrial EsténdarReliance Instrumenlation

1'17. '6CI£ INDUSTRIA DE VEN1AS

" SI RVICIOS fDUCA1IVOS 27,98221 colegios V univt'nitf.ldc~ 21.38211elt'l'J1t'11lal V secundarla ,.•

" PRODUCTOS QU;MICOS VSIMILARES 13.12834;prL'lilraduncs lilrm.:lcL't~lnn 2.'2818pl"(K!lIL10S tlulmico) tII~.'lllkO) 2.7

" SCRVIClOS ve SALUD '.J80lIl hospitales 7.'8071laboralvrios de plodUCIO~ Illi.dicos l.'

" ADMINISTR),CIÓN DI LA CALIDAD DeL MeVlO AMlHfNH '.J9511 AdminlSlración dI:' a~ua. aire Vd('s(,(,oos \61ldos ,.•

" AOMINISTR),C/ÓN OC PROCRAMAS lCONOMICOS •••1lG41Ley de 111comercilllización llgrltol, 2.'9621 Ley del lrllosporle 1.1

20 PRODUCTOS ALIMENTICIOS Y SIMILARes '.J2082 bebidas dI' malla 1.1

•• ADMINISTRAClON Of RlCURSOS HUMANOS ..,9.31 administración de la ~al\ld llública J.'

" PRODUCTOS DE PETRÓUO y CARBÓN J.'2911 relinaciórl de IJl!llólt'O 3.'

7J SfRVIClOS Ol NlCOClOS 2.973911aOOfll1OlÍOSde invt'~lillaciÓfl VdL~/lfrullo 2.2

" COMERCIO AL MAYORLO Di' ARTICULaS PfR[CfDlROS 1.65122 mt."CJlclnas,~~lmtL~ V 1:(,","0) ,,~rjo.s ••!l112 ~foduCIO~ de 11t.~/ólt'O ••

JJ INDUSTRIAS MET,Á,LlCAS PRIMARIAS 1.53312 ahos hornos V aCCrerial .,3357 ~ruductos de cablt. no l('1fOSO .,

Todos lo~ resl~nles 19.8

La naturaleza de la planeación estratégica de mercado 51

Anexo 5SPEER INDUSTRIES, INe. [Al

Reliance Instrumenlation: Parlicipacibn de mercado de potencibmelros.% DEL MI,RCA()O

FAIIRICANH % DH MERCADO EN $ EN UNIOAms

23,116.112.~10.910,17.'4.15.7

10.3

100.0

39.626.4

3.6'.1'.1•••0.7

12.2100.0

27.615.211.310.8

6.66.05.'5.'1.2

100.0

41.720.4

5.6'.7,..3.00.4

20.8100.0

Rellanee inalrurnentation Ca.CeleoApplled Sc10nUflcEUisan E1ec!rlcEnglehllrd

A"Wouneet instrurnenlelion COrnpBnyNowlIornoOlros

IillisonllleclrlcRoHonco IllSlrurnonlntion Ca.A"EngleherdApplilld SclenUflcCeleoBranllllYOlros

Anelo4SPEER INDUSTRIES, tNe.IAI

Reliance jnstrumenlation: Participacibn de mercado para medidores de laboratorio.% DEL MERCADO

FABHICANH % DEL MERCADO I'N $ EN UNIDADES

50 Prerrequisitos analíticos para la planeación estratégica

Ane><o 3SPEER INDUSTRIES, INe. [Al

Pedidos por area en 1974 (Código postal de 3 dígitos)ReJiance Instrumentation

GAUFORNJA 8.6%Los AngelllS (900-918) 3.2%Oakland (94S-948) 2.2

5.'

TEXAS 7.8Galveslon(7751 L6HOllaton (770) U

'"NEWYORK 6.5

New York (100-104) '.5

NEW JERSEY '.8Newark (070-076) L5New Brunswick (088-089) LO

2.5

PENNSYLVANIA '.7Pittsburgh {150-152) 0.6Pbiladelphia (191) LO

L8

MICHIGAN '.1Ann Arbor (481) 0.8Detroit [482) 0.7Pontiac [480) 0.8

2.1

ILLINOIS '.0Chicago (600-606) 2.8Champaign {618-619) L2

'.0

OHIO '.0

FLORIDA 3.2Ft. Lauderdale(333) 0.5Gainesville (3211) O.,Tampa (335-337) OA

L3

MASSACHUSmS 3.0Boston(017-022} lA

10 est<ldos 51.0%

F"eme, datos de l. <:omp.~ja

52 Prerrequisitosanalíticos para la planeación estratégica

Ane>< ••SPEER INDUSTRIES, INC. [Al

Reliance Instrumentation: Participación de mercado para las basculas aMlíticas.% DEl MERCADO

FABRICANTE % DEL MERCADO EN $ % O EN UNIDADES

La naturaleza de la planeación estratégica de mercado 53

Anexo 8SPEER INDUSTRIES, INC.IA]

Total estimado de potencial de mercado de los Productos de la SPD(número de unidades).

Anexo 7SPEER INDUSTRIES, INe. [A]

Reliance Instrumentation: Participación en el Mercado para licuadoras.% DEl MERCADO

FABRICANTE % DEL MERCADO EN $ EN UNIDADES

BakarKelUleyGSNSlokelyReUanca lnslrumenlalion CO.CalellanEdwardsCelcoLeydenOtros

Fueme estrmanone, de la companía (d"fraz.d.,j,

HagenBigTBrunswid.BrinkmasterThorntonReBanee In~trumentalion Cn.WorlhinglnnAbbeyNorrisBaxler EquipmenlCircleOtros

fuente: e'tímaciones de la compM,a (d"f'a,.d.,)

~~--------.-

38.213.2

•••..,7.02.'O.,0.70.320.4

29.118.26.17.0525.93.14.21.82.1l.'

15.4

51.03.7

7.'1.2

14.03.30.80.70.317.4

28.915.4

8.37.'7.3

'.03.73.91.6

l.'1.315.1

SEGMENTOS DE MERCADO WP1000 WP2000 AWP10

INDUSTRIALProductos alimenticios y similares 150 150 OProductos textiles 132 132 OAserraderos y cortadoras O O OProductos de papel y conexos 82 82 OProductos químicos y conexos 336 336 OProductos de piedra. barro.vidrio y concreto 105 105 O

Industrias metálicas primarias 287 287 OFabricación de maquinaria.excepto eléctrica 392 1450 O

Equipo, maquinaria y accesorioseléctricos 61 .1 O

Equipo de transporte 65 65 O

MINERiAMetal " 260 OCarbón O O OPiedra 10 10 OArena y grava 12 12 OBarro y materiales conexos O O OFertilizantes 18 110 O

AGENCIAS GUBERNAMENTALESFederales 225 108 420estatales 120 120 810Municipales O O 1600COMPAN/AS DE SERVICIOS PÚBLICOS 370 370 O

COMPAN/AS DE SEGUROS 25 25 O

ORGANIZACIONES DE CONSULTORíA Y DEINVESTIGACIÓN Y DESARROLLO 100 100 100

Unidade; totale; 2365 3803 2930

Dólares totales $9000000 541200 000 $32000000

fuente; Dato, de la compa~ia_

54 Prerrequisitos analíticos para la planeación estratégica

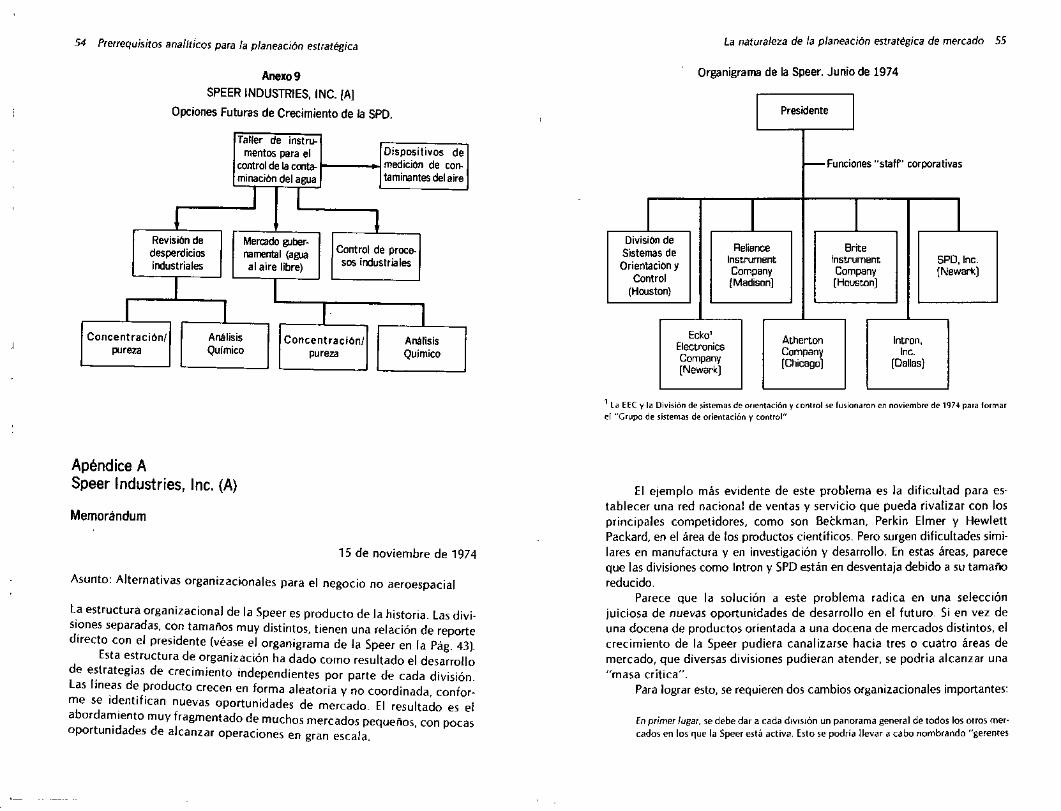

Anexo 9SPEER INDUSTRIES, INe./A]

Opciones Futuras de Crecimiento de la SPD.

Talfer de instru-mentospara el Dispositivos d.

oontrolde laemta- medición de eon.minacibndel agua taminantesdelaire

I II I

RevisiOnde Mercadog,¡ber-desperdicios namental(agua Control de proce-industriales al aire libre) sos industriales

I II I I I

ConeentraeiOnl Análisis ConeentraeiOnl Análisispureza Quimieo pureza Quimieo

Apéndice ASpeer Industries, Inc. (A)

Memorándum

15 de noviembre de 1974

Asunto: Alternativas organizacionales para el negocio no aeroespacial

la estructura organizacional de la Speer es producto de la historia. las divi.si.ones separadas, con tamaños muy distintos, tienen una relación de reportedirecto con el presidente (véase el organigrama de la Speer en la Pág. 43).

Esta estructura de organización ha dado como resultado el desarrollode e~trategias de crecimiento independientes por parte de cada división.las Im~as d~ ~roducto crecen en forma aleatoria y no coordinada, confor-me se Identifican nuevas oportunidades de mercado. El resultado es elaborda",1lento muy fragmentado de muchos mercados pequeños, con pocasoportumdades de alcanzar operaciones en gran escala.

La naturaleza de la planeación estratégica de mercado 55

Organigrama de la Speer, Junio de 1974

Presidente I- Funciones"staff' corporativas

I I I IDivisionde

ReliBrlCe 8riteSistemasdeOrientaelony Instrument Instrument SPD,lne.

CompBny Company (Newirl)Control {Madison) (Houston)(Houston)

Ecko' Atherton Intron,Electronics Company Inc.Company [Chicago) [Dalias)[Newarlt)

1 l. HC y l. Divi,ión de li'lem", de oroentadón Ycontrol ,e fUlionaron en noviembre de 1974 para formarel "Grupo de lillemas de orientación y conlrol"

El ejemplo más evidente de este problema es la dificultad para es-tablecer una red nacional de ventas y servicio que pueda rivalizar con losprincipales competidores, como son Beckman, Perkin Elmer y HewlettPackard, en el área de los productos científicos. Pero surgen dificultades simi-lares en manufactura y en investigación y desarrollo. En estas áreas, pareceque las divisiones como lntron y SPD están en desventaja debido a su tamañoreducido.

Parece que la solución a este problema radica en una selecciónjuiciosa de nuevas oportunidades de desarrollo en el futuro. Si en vez deuna docena de productos orientada a una docena de mercados distintos, elcrecimiento de la Speer pudiera canalizarse hacia tres o cuatro áreas demercado, que diversas divisiones pudieran atender, se podda alcanzar una"masa critica".

Para lograr esto, se requieren dos cambios organizacionales importantes:

En primer lugar. se debe dar a cada diVISIón un panorama general de todos los Olros merocados en los 'lue la Speer e.\fá activa, Esfo se podria llevar a cabo nombrando "gereJltes

l't'i

L

56 Prerrequisitos analíticos para la planeación estratégica

de mercado" a nivel corporativo {o de grupol. La responsabilidad de un gerente de mer-cado seria desarrollar el negocio de la Speer en un mercado específico, obteniendo pro-ductos y tecnología de cualquiera o todas las divisiooes de la Speer.En segundo término, se deben nombrar gerentes de producto para cad •• una de las lineasimportantes que existen. La responsabilidad de estos gerentes de producto seria asegurarla salud de los productos, en comparación con los mercados.

Se contempla que las divisiones existentes seguirían siendo los principa-les centros de utilidades de la corporación, en donde los gerentes de productoasumirian responsabilidad por la redituabilidad de líneas individUales. Pero, afin de cuentas, resulta concebible que los gerentes de mercado puedan creceren importancia, de manera suficiente para asumir el control de los centrosde utilidad también. Se aseguraría la interacción entre los gerentes de pro-ducto y de mercado al buscar cada uno de ellos explotar su propia área deresponsabilidad.

Apéndice BSpeer Industries, Inc. (A)Metas y objetivos

A estas alturas, la Speer Industries ha alcanzado un tamano en el que el cre-cimiento futuro tiene que estar orientado por algunas metas explícitamenteplanteadas y determinadas a nivel corporativo. Aunque los años de 1960 estu-vieron marcados por un programa de diversificación a través de adquisiciones,los años de 1970 han estado marcados por crecimiento interno y desarrollo. Hallegado el momento de canalizarese crecimiento hacia caminos que satisfaganlos objetivos generales de la corporación.

Este documento establece algunas metas generales que permitenorientar ese desarrollo. Estas metas presentan requerimientos fundamenta-les Que deben satisfacerse para que podamos fortalecer el negocio y daroportunidades significativas a todos los empleados de la Speer en el futuro.

Paul Berger

La naturaleza de la planeaóón estratégica de mercado 57

A. Objetivos de Ventas• las ventas totales deben crecer a una tasa compuesta de crecimiento

de no menos del 15% anual.B. Participación en el mercado

• se deben mejorar las participaciones de mercado.C. Utilidades

• las utilidades totales por acción deben crecer a no menos del 15%anual .

• las utilidades netas totales sobre las ventas deben aumentarse del 5al 7% de las ventas.

D. PráctIcas de comercialización• se deben desarrollar productos para satisfacer unaspectomásamplio

de las necesidades de los clientes .• se debe reemplazar la "orientación a las ventas" por una "orientación

a la mercadotecnia" .• se deben mejorar las políticas y prácticas de precios.

E. Cenerales• debemos desarrollar operaciones en gran escala con el objeto de fi-

nanciar funciones adecuadas de manufactura, mercadotencia e in.vestigación y desarrollo .

• debemos desarrollar un personal corporativo competente que nosauxilie en la administración de nuestra amplia gama de operacionesdiversas.

• debemos establecer un sistema continuo de planeación estratégica,incluyendo proyecciones a 3 y 5 años de ventas, gastos, utilidades,conceptos de balance general, flujo de efectivo y presupuestos deinstalaciones y recursos humanos .

• debemos contruir una estructura organizacional en grupo que noslleve a los anos de 1980.

PREGUNTAS PARA DISCUSION

Speer Industries (A)

1. Compare y contraste las cuatro divisiones y sus estrategias indivi-duales de línea de producto.

2, ¿Qué objetivos ha fijado el Sr, Berger? ¿Qué tan apropiados son paracada uno de los segmentos del negocio en general?

58 Prerrequjsitos analíticos para la planeación estratégica

3. iCuáles parecen considerar los miembros de la Fuerza de Tarea queson los principales puntos u opciones?

4. En términos de las siguientes etapas, iqué es lo que el Sr. Fayerweatherdebe propiciar para que los miembros de la Fuerza de Tarea piensen?

1