Embed Size (px)

DESCRIPTION

SPAREBANKEN PLUSS. Hvorfor velge alliansefrihet? Fordeler og ulemper ved dette valg. Adm.dir Stein Hannevik. INNHOLD. Litt om banken Litt om konkurrenter Litt om hvordan vi tenker Litt om resultater Tilnærming til konklusjon. INTRODUKSJON. Stiftet i 1824 Norges 5. eldste bank - PowerPoint PPT Presentation

Citation preview

- vi vil mer

SPAREBANKEN PLUSS

Hvorfor velge alliansefrihet?

Fordeler og ulemper ved dette valg.

Adm.dir Stein Hannevik

- vi vil mer

INNHOLD

• Litt om banken• Litt om konkurrenter• Litt om hvordan vi tenker• Litt om resultater• Tilnærming til konklusjon

- vi vil mer

INTRODUKSJON

Stiftet i 1824 Norges 5. eldste bank Christianssands Sparebank Fusjoner med lokale sparebanker på 80 tallet Makeskifte med Sparebanken NOR (1997) Selvstendig Markedsleder i representasjonsområdene 15 kontorer 164 årsverk

- vi vil mer

MARKEDSOMRÅDER

• A. Kristiansand og Sørlandet– Grunnlagt 1641 Christian IV– Sørlandets hovedstad– 80.000 innbyggere– Ca. 130.000 innbyggere stor-Kristiansand– Sørlandet ca. 250.000– Variert næringsliv– Universitetsby fra 2007– Sterk kultursatsing– Sterk vekst i regionen

• B. Nasjonalt: De fleste kristne organisasjoner– Misjon– Omsorg– Skoler– Sykehus

- vi vil mer

LOKALISERING

Søgne

- vi vil mer

BANKENS VISJON

Sparebanken Pluss skal være en ledende, solid og selvstendig bank med Sørlandet

som sitt hovedmarked.

Banken skal bidra til vekst og utvikling i landsdelen.

- vi vil mer

BANKENS HOVEDSTRATEGI

For å realisere sin visjon skal Sparebanken Pluss maksimere sin

verdiskaping

- vi vil mer

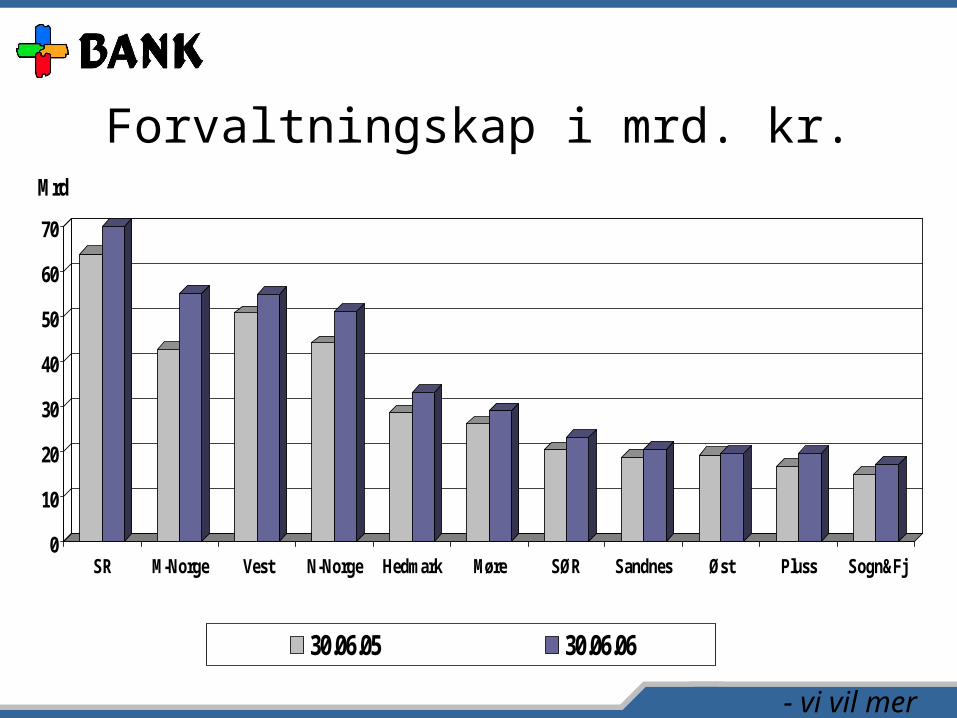

Forvaltningskap i mrd. kr.

0

10

20

30

40

50

60

70

Mrd

SR M-Norge Vest N-Norge Hedmark Møre SØR Sandnes Øst Pluss Sogn&Fj

30.06.05 30.06.06

- vi vil mer

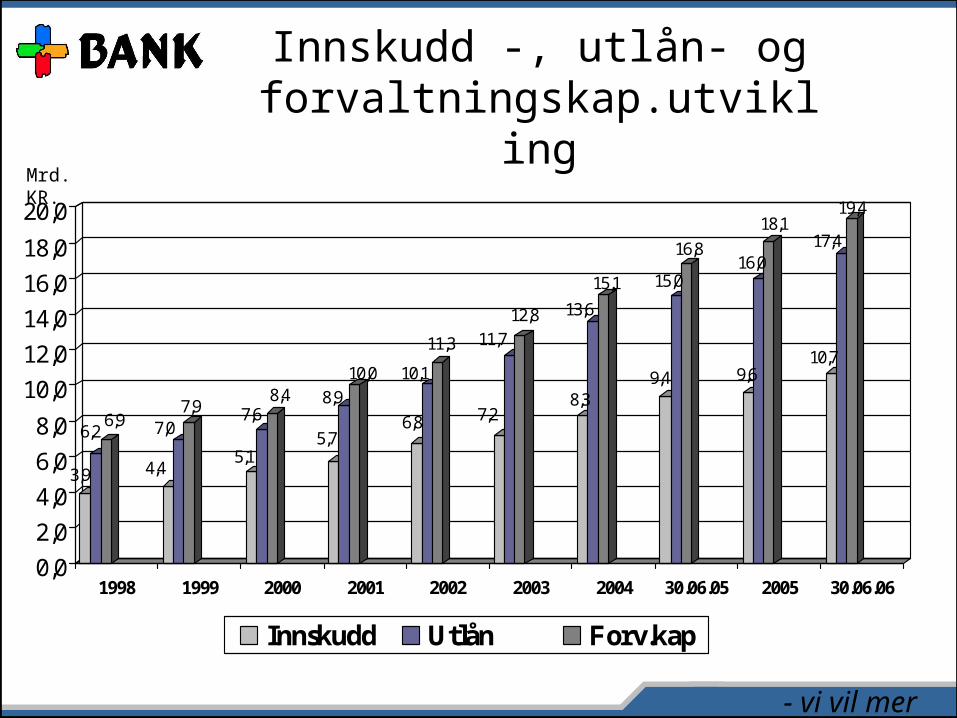

Innskudd -, utlån- og forvaltningskap.utvikling

Mrd. KR.

3,9

6,26,9

4,4

7,07,9

5,1

7,68,4

5,7

8,9

10,0

6,8

10,1

11,3

7,2

11,7

12,8

8,3

13,6

15,1

9,4

15,0

16,8

9,6

16,0

18,1

10,7

17,4

19,4

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

1998 1999 2000 2001 2002 2003 2004 30.06.05 2005 30.06.06

Innskudd Utlån Forv.kap

- vi vil mer

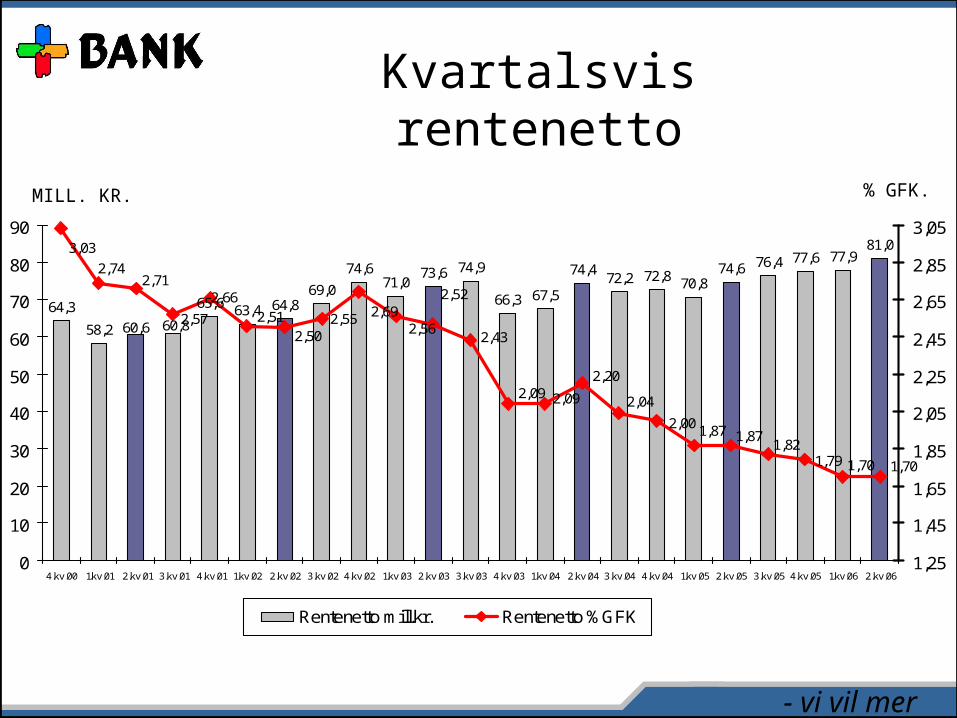

Kvartalsvis rentenetto

77,981,0

77,674,473,6

64,8

60,6

67,571,0

63,458,2

66,3

74,6

65,664,3

74,9

69,0

60,8

72,2 72,8 70,874,6 76,4

1,701,701,79

2,20

2,092,09

2,43

2,52

2,562,692,55

2,502,51

2,662,71

2,74

3,03

2,57

2,04

2,00 1,87 1,871,82

0

10

20

30

40

50

60

70

80

90

4.kv.00 1.kv.01 2.kv.01 3.kv.01 4.kv.01 1.kv.02 2.kv.02 3.kv.02 4.kv.02 1.kv.03 2.kv.03 3.kv.03 4.kv.03 1.kv.04 2.kv.04 3.kv.04 4.kv.04 1.kv.05 2.kv.05 3.kv.05 4.kv.05 1.kv.06 2.kv.061,25

1,45

1,65

1,85

2,05

2,25

2,45

2,65

2,85

3,05

Rentenetto mill.kr. Rentenetto %GFK

MILL. KR. % GFK.

- vi vil mer

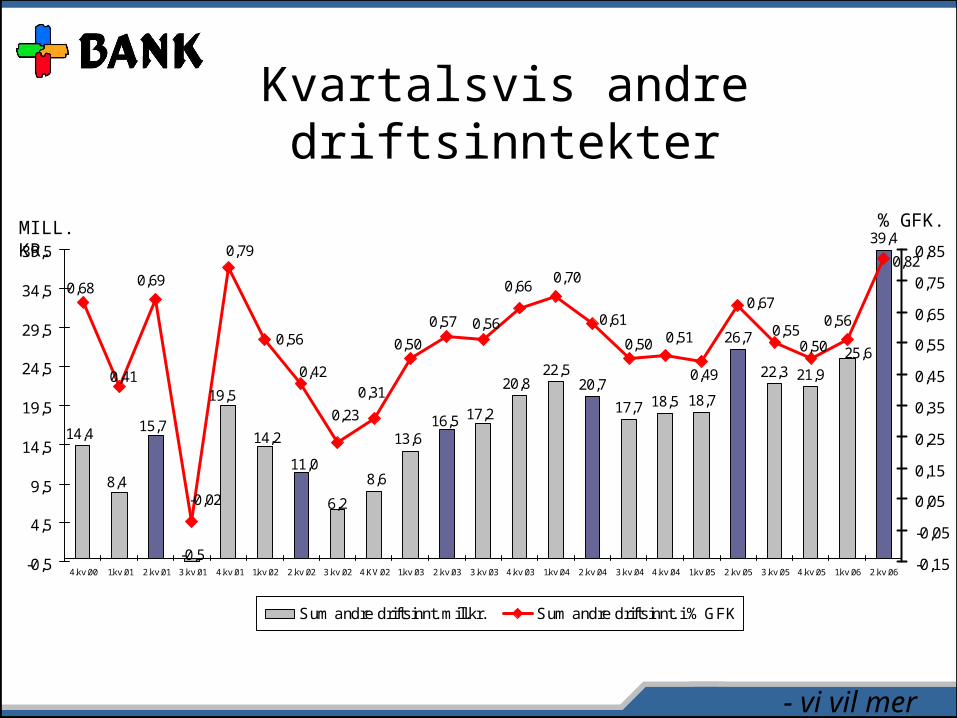

Kvartalsvis andre driftsinntekter

39,4

25,6

21,922,3

26,7

18,718,517,7

20,7

16,5

11,0

15,7

22,5

13,614,2

8,4

19,520,8

8,6

14,417,2

6,2

-0,5

0,82

0,56

0,500,55

0,67

0,49

0,510,50

0,61

0,700,66

0,560,57

0,50

0,31

0,23

0,42

0,56

0,79

0,69

0,41

0,68

-0,02

-0,5

4,5

9,5

14,5

19,5

24,5

29,5

34,5

39,5

4.kv.00 1.kv.01 2.kv.01 3.kv.01 4.kv.01 1.kv.02 2.kv.02 3.kv.02 4.KV.02 1.kv.03 2.kv.03 3.kv.03 4.kv.03 1.kv.04 2.kv.04 3.kv.04 4.kv.04 1.kv.05 2.kv.05 3.kv.05 4.kv.05 1.kv.06 2.kv.06-0,15

-0,05

0,05

0,15

0,25

0,35

0,45

0,55

0,65

0,75

0,85

Sum andre driftsinnt. mill.kr. Sum andre driftsinnt. i % GFK

MILL. KR. % GFK.

- vi vil mer

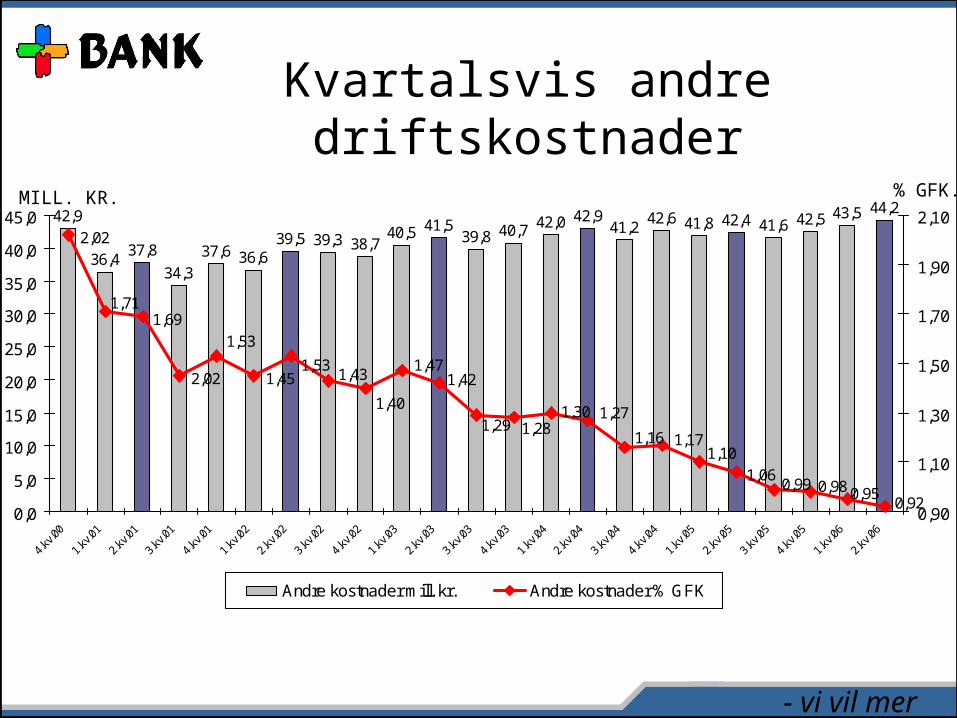

Kvartalsvis andre driftskostnader

43,5 44,242,541,642,441,842,6

41,242,9

41,539,5

37,8

42,040,5

36,636,4

40,738,737,6

42,939,839,3

34,3

0,920,950,980,99

1,06

1,101,171,16

1,271,301,281,29

2,02

2,02

1,711,69

1,53

1,451,53

1,43

1,40

1,471,42

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

4.kv

.00

1.kv

.01

2.kv

.01

3.kv

.01

4.kv

.01

1.kv

.02

2.kv

.02

3.kv

.02

4.kv

.02

1.kv

.03

2.kv

.03

3.kv

.03

4.kv

.03

1.kv

.04

2.kv

.04

3.kv

.04

4.kv

.04

1.kv

.05

2.kv

.05

3.kv

.05

4.kv

.05

1.kv

.06

2.kv

.06

0,90

1,10

1,30

1,50

1,70

1,90

2,10

Andre kostnader mill. kr. Andre kostnader % GFK

MILL. KR. % GFK.

- vi vil mer

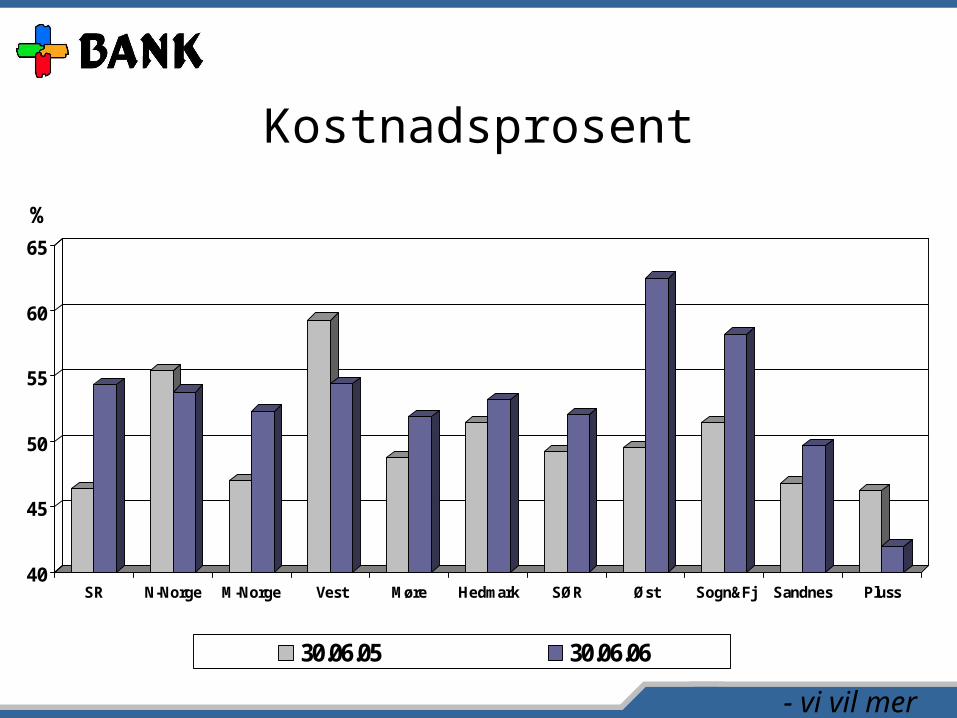

Kostnadsprosent

40

45

50

55

60

65

%

SR N-Norge M-Norge Vest Møre Hedmark SØR Øst Sogn&Fj Sandnes Pluss

30.06.05 30.06.06

- vi vil mer

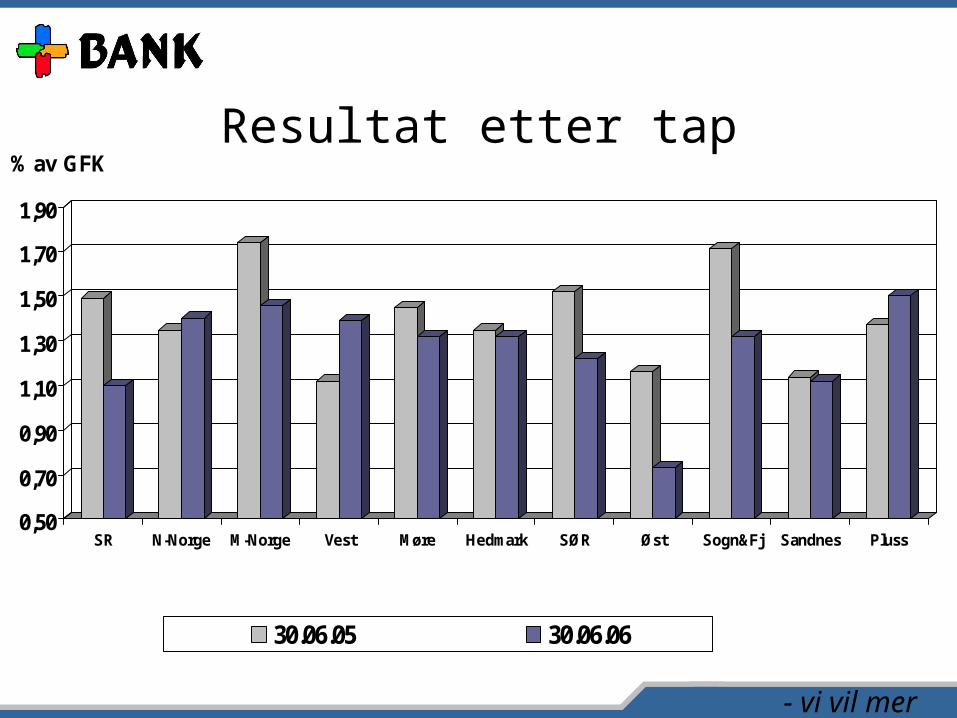

Resultat etter tap

0,50

0,70

0,90

1,10

1,30

1,50

1,70

1,90

% av GFK

SR N-Norge M-Norge Vest Møre Hedmark SØR Øst Sogn&Fj Sandnes Pluss

30.06.05 30.06.06

- vi vil mer

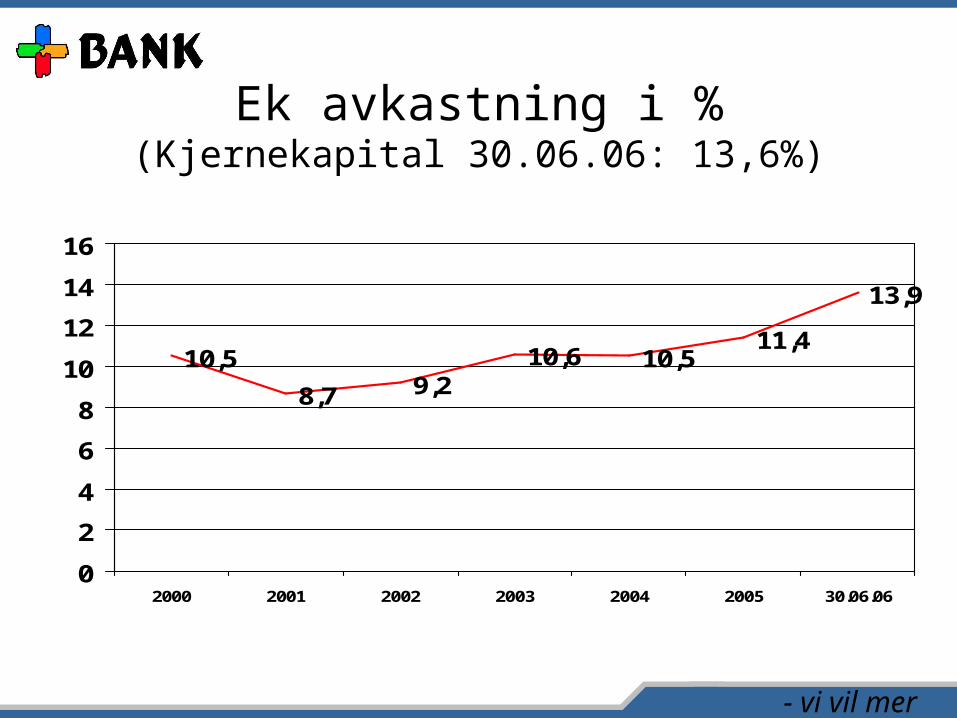

Ek avkastning i %(Kjernekapital 30.06.06: 13,6%)

10,5

8,7 9,210,6 10,5

11,4

13,9

0

2

4

6

8

10

12

14

16

2000 2001 2002 2003 2004 2005 30.06.06

- vi vil mer

HOVEDBILDET:

• Sterk vekst kapital• Sterk vekst inntekter• Sterk kostnadskontroll• Stabilitet• Forutsigbar

- vi vil mer

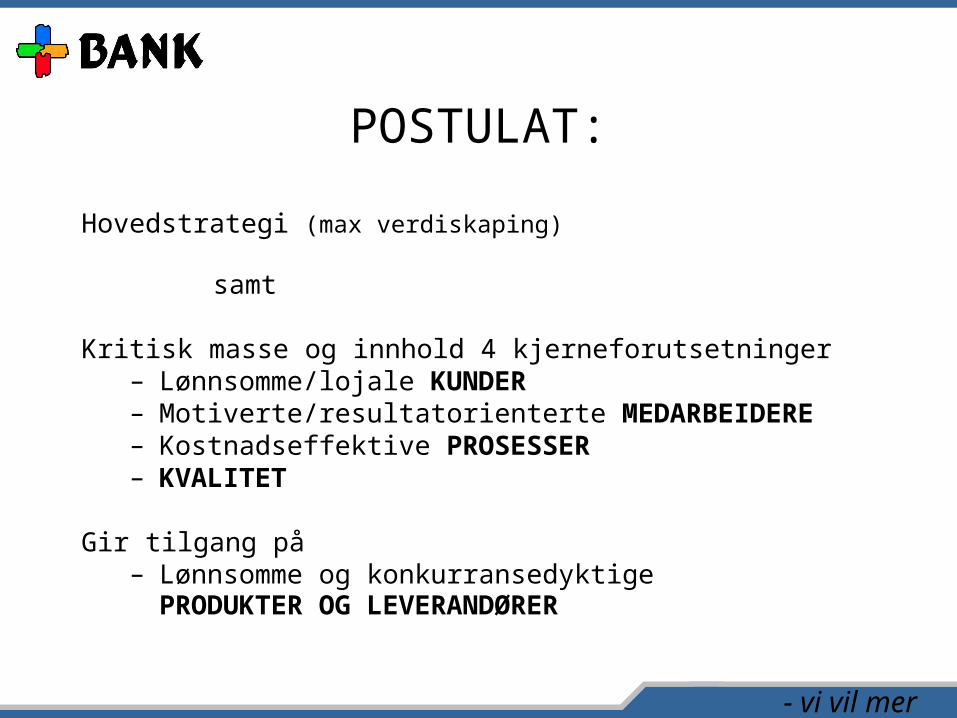

POSTULAT:

Hovedstrategi (max verdiskaping)

samt

Kritisk masse og innhold 4 kjerneforutsetninger– Lønnsomme/lojale KUNDER– Motiverte/resultatorienterte MEDARBEIDERE– Kostnadseffektive PROSESSER– KVALITET

Gir tilgang på– Lønnsomme og konkurransedyktigePRODUKTER OG LEVERANDØRER

- vi vil mer

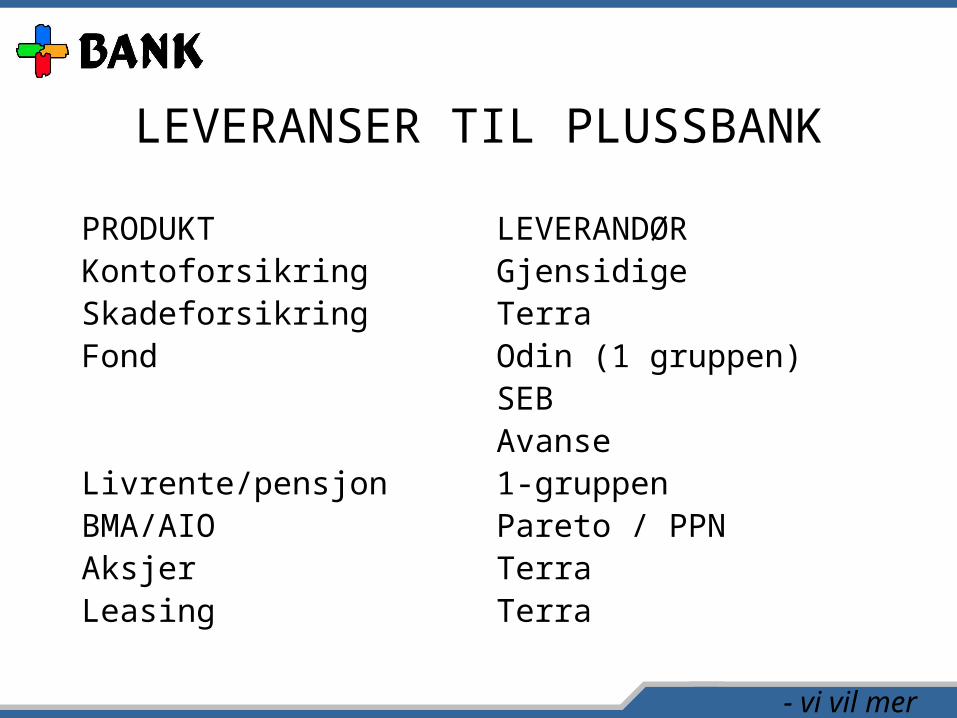

LEVERANSER TIL PLUSSBANK

PRODUKTKontoforsikringSkadeforsikringFond

Livrente/pensjonBMA/AIOAksjerLeasing

LEVERANDØRGjensidigeTerra Odin (1 gruppen)SEBAvanse1-gruppenPareto / PPNTerraTerra

- vi vil mer

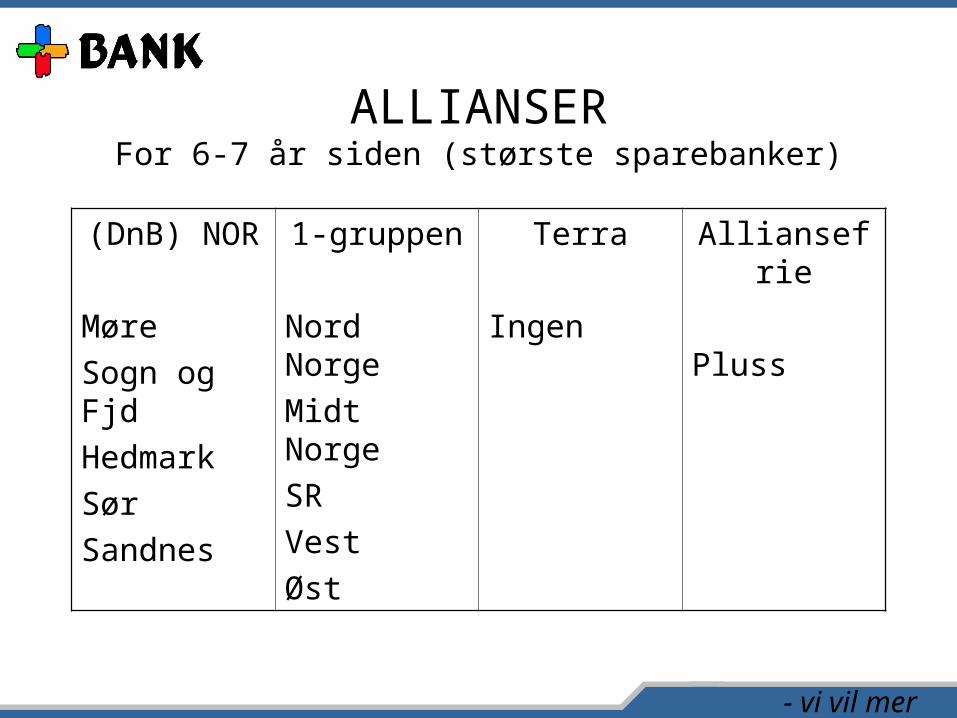

ALLIANSERFor 6-7 år siden (største sparebanker)

(DnB) NOR

MøreSogn og FjdHedmarkSørSandnes

1-gruppen

Nord NorgeMidt NorgeSRVestØst

Terra

Ingen

Alliansefrie

Pluss

- vi vil mer

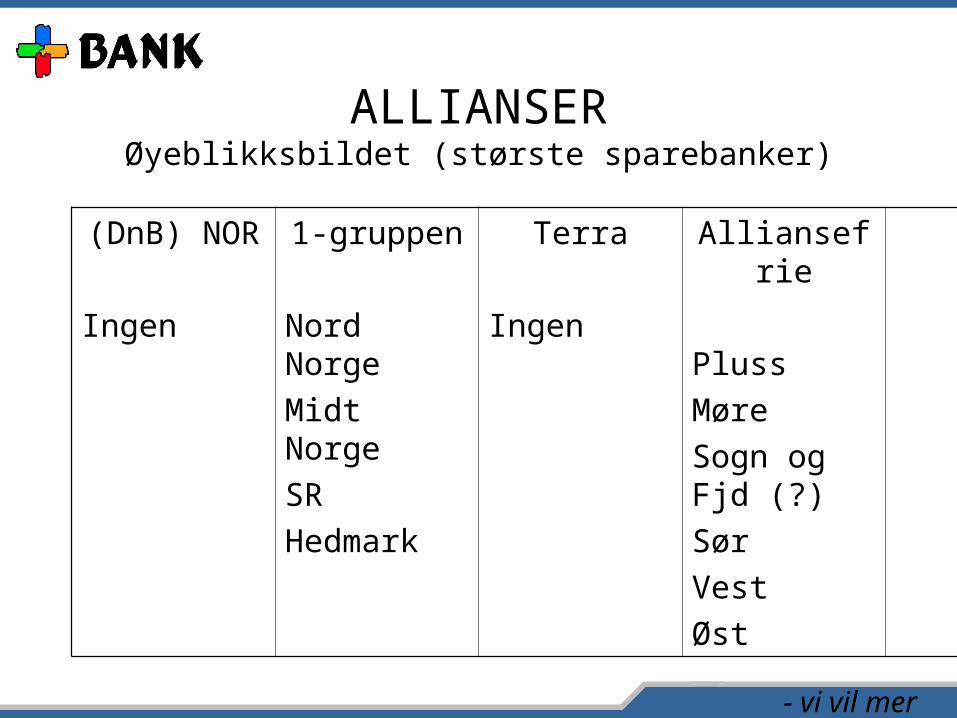

ALLIANSERØyeblikksbildet (største sparebanker)

(DnB) NOR

Ingen

1-gruppen

Nord NorgeMidt NorgeSRHedmark

Terra

Ingen

Alliansefrie

PlussMøreSogn og Fjd (?)SørVest Øst

- vi vil mer

VALG A

Stå "alene" utenfor gruppering

vs.

"Trygghet i fellesskap"

- vi vil mer

VALG B

Binding til en leverandør gruppe

vs.

Frihet / individualisering / endring /tilpasning

- vi vil mer

VALG C

Tilpasning til gruppens hovedkonsept / - strategi

vs.

Individuelt tilpassede løsninger for marked / kunder / ansatte / prosesserkvalitet

- vi vil mer

VALG D

Best practice / benchmark i gruppen

vs.

Andre metoderAndre sammenligningerTilgang fra ulike leverandører

- vi vil mer

VALG E

Eierskap til produkt-selskapene (eierskap og leverandør) = rolleblanding

vs.

Flexibilitet / best offer

- vi vil mer

VALG F

Eierskap til produkt-selskapene

vs.

Mulighet for "hedging" for investeringen(hvis eierskap er klokt)

- vi vil mer

VALG G

Utenfor internbeslutninger ("EØS-medlem")

vs.

Bruk av energi på gruppekompromisser /- løsninger

- vi vil mer

VALG H

Kan gruppe være god på "alt"?

vs.

Mange leverandører gode påEnkeltområder / beste leverandør

- vi vil mer

KONKLUSJON FORTID

- God strategisk tilnærming (summen av elementer; riktig posisjon)

- God mulighetsutnyttelse- Gode alternativer- Overvekt for selvstendighet

NÅTID- Ingen vesentlig endring av forutsetningene

FREMTID- Endrede rammebetingelser ?- Endrede strukturkrav ?- Gode alternativer ?- Mulighetsutnyttelse ?

SUM- Overvekt selvstendighet- Ingen dogmatisk tilnærming