Embed Size (px)

Citation preview

PERBANDINGAN TINGKAT EFISIENSI DAN EFEKTIVITAS

PENGELOLAAN RETRIBUSI PELAYANAN PASAR

ANTARA KABUPATEN SUKOHARJO DAN

KABUPATEN WONOGIRI TAHUN 2002 - 2004

SKRIPSI

Oleh:

NATALIA FAJAR P.

NIM K7405081

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

ii

PERBANDINGAN TINGKAT EFISIENSI DAN EFEKTIVITAS

PENGELOLAAN RETRIBUSI PELAYANAN PASAR

ANTARA KABUPATEN SUKOHARJO

DAN KABUPATEN WONOGIRI TAHUN 2002-2004

Oleh:

NATALIA FAJAR P.

NIM K7405081

Skripsi

Ditulis dan diajukan untuk memenuhi syarat mendapatkan gelar Sarjana

Pendidikan Program Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan

Tata Niaga Jurusan Pendidikan Ilmu Pengetahuan Sosial

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

iii

PERSETUJUAN

Skripsi ini telah disetujui untuk dipertahankan di hadapan Tim Penguji

Skripsi Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret

Surakarta.

Persetujuan Pembimbing

Pembimbing I

Drs. Soemarsono, M. Pd

NIP. 1947 04 20 1975 01.1 001

Pembimbing II

Muh. Sabandi, S. E, M. Si

NIP. 1972 09 13 2005 01.1.001

iv

PENGESAHAN

Skripsi ini telah dipertahankan di hadapan Tim Penguji Sripsi Fakultas

Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta dan diterima

untuk memenuhi persyaratan mendapat gelar Sarjana Pendidikan.

Pada hari :

Tanggal :

Tim Penguji Skripsi:

Nama Terang

Ketua : Sudarno, S.Pd, M.Pd

Sekretaris :Dra. Kristiani, M.Si

Anggota I :Drs. Soemarsono, M.Pd

Anggota II :Muh. Sabandi, S.E, M.Si

Tanda Tangan

…………………

…………………

…………………

………………….

Disahkan oleh:

Fakultas Keguruan dan Ilmu Pendidikan

Universitas Sebelas Maret Surakarta

Dekan,

Prof. Dr. M. Furqon Hidayatullah, M. Pd.

NIP. 1960 07 27 1987 02. 1. 001

v

ABSTRACT

Natalia Fajar Pratiwi. COMPARISON OF LEVEL OF EFFICIENCY AND EFFECTIVENESS OF MANAGEMENT DISTRICT RETRIBUTION SUKOHARJO SERVICE BETWEEN MARKET AND DISTRICT WONOGIRI YEAR 2002-2004. Thesis, Surakarta: Faculty of Education and Pedagogy. Eleven University of Surakarta in March, April 2010.

The purpose of this study are to: (1) Determine the level of management

efficiency and effectiveness in the marketplace service levies Sukoharjo and

Wonogiri 2002-2004, (2) to compare the level of management efficiency and

effectiveness of service charges between the market and Wonogiri Sukoharjo year

2002 - 2004.

This research uses descriptive quantitative method. The population is

Sukoharjo market service charges and Wonogiri. Data collection techniques with

variable efficiency and the effectiveness of using documentation obtained from

the Office of Management and Wealth Disperindagkop District Sukoharjo and

Wonogiri 2002-2004. The data analysis technique used is the Kolmogorov-

Smirnov analysis of two independent samples.

Based on the results of this study concluded: (1) The efficiency levels of service

levy market in Sukoharjo district in 2002, 2003, and 2004 was 31.75%, 29.68%

and 29.12%, while its effectiveness rate is 102.08%; 98 , 28% and 100.20%. The

level of efficiency in the market service charges Wonogiri 2002, 2003, and 2004

was 42.17%, 37.27% and 37.37% while the level of effectiveness is 88.33%,

169.56% and 47.94%. (2) The level of management efficiency and effectiveness

in the marketplace service levy is greater Sukoharjo same Wonogiri (critical Z <Z

table = 1.225 <3 at 5% significance level for efficiency and a critical Z <Z table =

0.816 <3, at the level of significance 5% for effectiveness).

vi

MOTTO

Pergunakanlah waktumu seefisien mungkin untuk dapat memperoleh hasil yang

efektif sesuai dengan tujuan yang telah ditetapkan.

Tetapkanlah tujuanmu sesuai dengan potensi yang kamu miliki, dan capailah

tujuan tersebut dengan berbuat semaksimal mungkin, agar tidak terjadi

pemborosan.

(Penulis)

vii

HALAMAN PERSEMBAHAN

Kusuntingkan skripsi ini untuk:

- Bapak dan Ibu yang selalu mencintai dan mendukungku

- Dik Puput, Dik Fifah, adik – adik tersayang

- Teman – teman PTN angkatan 2005

- FKIP Universitas Sebelas Maret Surakarta, almamater tercinta

viii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, karena atas rahmat

dan hidayah-Nya skripsi ini akhirnya dapat diselesaikan, untuk memenuhi

sebagian persyaratan mendapatkan gelar Sarjana Pendidikan.

Banyak hambatan yang menimbukan kesulitan dalam penyelesaian

penulisan skripsi ini, namun berkat bantuan dari berbagai pihak akhirnya

kesulitan-kesulitan yang timbul dapat teratasi. Untuk itu atas segala bentuk

bantuannya, disampaikan terima kasih kepada yang terhormat:

1. Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret

Surakarta, yang telah memberikan ijin untuk mengadakan penelitian guna

penyusunan skripsi.

2. Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan

dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta yang telah

memberikan pengarahan dan ijin penyusunan skripsi.

3. Ketua Program Pendidikan Ekonomi Fakultas Keguruan dan Ilmu

Pendidikan Universitas Sebelas Maret Surakarta yang telah memberikan

ijin menyusun skripsi.

4. Ketua Bidang Keahlian Khusus Pendidikan Tata Niaga Fakultas Keguruan

dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta yang telah

memberikan pengarahan dan ijin penyusunan skripsi.

5. Drs. Soemarsono, M.Pd selaku pembimbing I yang telah memberikan

masukan, bimbingan, pengarahan dan dorongan, sehingga skripsi ini dapat

terselesaikan.

6. Muhammad Sabandi, S.E, M.Si selaku pembimbing II yang telah

memberikan masukan, bimbingan, pengarahan dan dorongan, sehingga

skripsi ini dapat terselesaikan.

7. Kepala Kesbangpolinmas Kabupaten Sukoharjo dan Kabupaten Wonogiri

yang telah memberikan ijin untuk mengadakan penelitian sehingga skripsi

ini dapat terselesaikan.

ix

8. Kepala Disperindagkop Kabupaten Sukoharjo dan Kabupaten Wonogiri

yang telah memberikan ijin untuk mengadakan penelitian sehingga skripsi

ini dapat terselesaikan.

9. Kepala serta staf Bidang Pasar Kabupaten Sukoharjo dan Kabupaten

Wonogiri yang telah memberikan informasi sehingga skripsi ini dapat

terselesaikan.

10. Berbagai pihak yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan, namun diharapkan skripsi ini dapat bermanfaat bagi perkembangan

ilmu pengetahuan.

Surakarta, April 2010

Penulis

x

DAFTAR ISI

Halaman

JUDUL .......................................................................................................... i

PENGAJUAN SKRIPSI ................................................................................ ii

PERSETUJUAN ........................................................................................... iii

PENGESAHAN ............................................................................................ iv

ABSTRAK ...................................................................................................... v

MOTTO ........................................................................................................... vi

HALAMAN PERSEMBAHAN ................................................................... vii

KATA PENGANTAR .................................................................................. viii

DAFTAR ISI ....................................................................................................... x

DAFTAR TABEL ............................................................................................. xii

DAFTAR GAMBAR ..........................................................................................xiii

DAFTAR LAMPIRAN....................................................................................... xiv

BAB I. PENDAHULUAN ................................................................................. 1

A. Latar Belakang Masalah ............................................................................ 1

B. Identifikasi Masalah................................................................................... 5

C. Pembatasan Masalah .................................................................................. 5

D. Perumusan Masalah .................................................................................. 6

E. Tujuan Penelitian ...................................................................................... 7

F. Manfaat Penelitian ..................................................................................... 7

BAB II. LANDASAN TEORI ............................................................................. 9

A. Kajian Teori .............................................................................................. 9

1. Sumber Pendapatan Daerah ......................................................... ........9

2. Pendapatan Asli Daerah .....................................................................11

3. Retribusi .............................................................................................12

4. Retribusi Pelayanan Pasar..................................................................17

5. Efisinsi dan Efektivitas dalam PAD...................................................18

B. Kerangka Pemikiran................................................................................. 22

C. Hipotesis…............................................................................................... 24

xi

BAB III. METODOLOGI PENELITIAN .......................................................... 25

A. Tempat dan Waktu Penelitian .................................................................25

B. Teknik Pengumpulan Data.......................................................................25

C. Definisi Operasional Variabel..................................................................27

D. Rancangan (Design) Riset........................................................................28

E. Teknik Analisis Data................................................................................29

BAB IV. HASIL PENELITIAN .......................................................................... 32

A. Deskripsi Data..........................................................................................32

B. Hasil Penelitian dan Analisis ...................................................................33

BAB V. KESIMPULAN, IMPLIKASI DAN SARAN ...................................... 43

A. Kesimpulan .............................................................................................43

B. Implikasi….............................................................................................. 43

C. Saran …….…….......................................................................................44

DAFTAR PUSTAKA ..........................................................................................45

LAMPIRAN.........................................................................................................47

xii

DAFTAR TABEL

Tabel

1. Perbandingan Penerimaan Daerah Kabupaten Sukoharjo dan

Kabupaten Wonogiri ..................................................................................... 1

2. Klasifikasi Pendapatan.................................................................................. 9

3. Rancangan (Design) Riset........................................................................... 28

4. Target, Realisasi, dan Biaya Operasional Retribusi Pelayanan Pasar

Kabupaten Sukoharjo dan Wonogiri Tahun 2002 - 2004 ........................... 32

5. Kriteria dan Formula Efisiensi dan Efektivitas........................................... 33

6. Target, Realisasi, dan Biaya Operasional Retribusi Pelayanan Pasar

Kabupaten Sukoharjo Tahun 2002-2004 .................................................... 33

7. Target, Realisasi, dan Biaya Operasional Retribusi Pelayanan Pasar

Kabupaten Wonogiri Tahun 2002 - 2004 ................................................... 35

8. Rasio Efisiensi Retribusi Pelayanan Pasar Kabupaten Sukoharjo dan

Wonogiri Tahun 2002-2004........................................................................ 37

9. Tabel Satistik............................................................................................... 38

10. Rasio Efektivitas Retribusi Pelayanan Pasar Kabupaten Sukoharjo dan

Wonogiri Tahun 2002-2004........................................................................ 39

11. Tabel Satistik............................................................................................... 39

xiii

DAFTAR GAMBAR

Gambar

1. Skema Kerangka Pemikiran…………………………………………..……….23

xiv

DAFTAR LAMPIRAN

Lampiran.

1. Daftar Target dan Realisasi Retribusi Pelayanan Pasar Kabupaten

Sukoharjo Tahun 2002 ………………………………………..……………..47

2. Daftar Target dan Realisasi Retribusi Pelayanan Pasar Kabupaten

Sukoharjo Tahun 2003 ………………………………………..……………..52

3. Daftar Target dan Realisasi Retribusi Pelayanan Pasar Kabupaten

Sukoharjo Tahun 2004 ………………………………………..……………..58

4. Daftar Target dan Realisasi Retribusi Pelayanan Pasar Kabupaten

Wonogiri Tahun 2002-2004 …………………...….…………..……………..62

5. Jadwal Penyusunan Skripsi…………………………………………………..63

6. Surat Permohonan Izin PenyusunanSkripsi………………………………….64

7. Surat Keputusan Dekan FKIP…………….………………………………….65

8. Surat Permohonan Izin Research…………………………………………….66

9. Surat Rekomendasi Survey/Riset...…………………………………………..69

10. Surat Keterangan Penelitian………………………………………………….71

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Otonomi daerah merupakan suatu kebijakan baru dalam penyelenggaraan

pemerintahan di Indonesia. Otonomi daerah yang bercorak desentralisasi menjadi

cita-cita pemerintah dan bangsa Indonesia pada era reformasi ini, yang diharapkan

dapat memberi spirit bagi pemerintah daerah untuk aktif dan membenahi diri

dengan melaksanakan program-program pembangunan daerah dan

masyarakatnya.

Cita-cita tersebut kini telah tercapai, karena manajemen pemerintah daerah

di Indonesia tengah memasuki era baru seiring dengan diberlakukannya

desentralisasi fiskal. Sejak 1 Januari 2001 mulai diimplementasikan paket

xv

kebijakan otonomi daerah berdasarkan Undang-Undang Nomor 22 Tahun 1999

tentang Pemerintahan Daerah yang sekarang telah diperbaharui dengan Undang –

Undang Nomor 32 Tahun 2004, dan Undang –Undang Nomor 25 Tahun 1999

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah yang

sekarang diperbaharui dengan Undang-Undang Nomor 33 Tahun 2004.

Melalui desentralisasi ini, diharapkan dapat ditata kembali hubungan

antara pusat dan daerah serta diberikannya peluang dan kesempatan secara luas

kepada daerah untuk mengatur dan mengurus rumah tangganya sendiri.

Berdasarkan esensi kebijakan otonomi daerah yang bergulir dewasa ini, telah

menempatkan kabupaten dan kota sebagai titik berat otonomi. Hal tersebut

nampaknya akan memberi harapan yang lebih baik bagi daerah untuk dapat

mengembangkan diri. Otonomi juga memberi harapan bagi masyarakat untuk

dapat menikmati pelayanan publik yang lebih baik dan terciptanya iklim

demokrasi di daerah serta memunculkan harapan baru bagi masyarakat untuk

memperoleh kebijakan–kebijakan daerah yang lebih mementingkan nasib mereka

daripada hanya sekedar mengakomodasikan keinginan pemerintah pusat

sebagaimana yang telah terjadi di masa yang lalu.

Otonomi daerah dengan berbagai harapan yang terdapat di dalamnya

bukan lagi hanya merupakan suatu retorika belaka namun telah menjadi realita

yang harus ditangani dengan semangat untuk semakin memajukan kehidupan

masing-masing daerah dalam suatu ikatan Negara Kesatuan Republik Indonesia.

Kebijakan otonomi daerah dengan harapan yang ada di dalamnya harus senantiasa

disikapi dengan kerja keras agar semua harapan yang diinginkan oleh kebijakan

otonomi daerah dapat segera terwujud.

Dalam pelaksanaan otonomi daerah, daerah otonom harus memenuhi

syarat, yaitu:

Pertama, adanya kesiapan sumber daya manusia aparatur yang berkeahlian. Kedua, adanya sumber dana yang pasti untuk membiayai berbagai urusan pemerintahan, pembangunan, dan pelayanan kepada masyarakat sesuai dengan kebutuhan dan karakteristik daerah. Ketiga, tersedianya fasilitas pendukung pelaksanaan pemerintah daerah. Keempat, bahwa otonomi daerah yang kita terapkan adalah otonomi dalam koridor Negara Kesatuan Republik Indonesia. (HAW. Widjaja, 2004: 107-108).

xvi

Berdasarkan syarat daerah otonom yang kedua mengenai sumber dana,

maka pemerintah daerah diberikan kewenangan untuk mengembangkan sumber

pendapatan daerahnya. Dalam Undang-Undang Nomor 32 Tahun 2004 telah

disebutkan berbagai sumber penerimaan daerah, yaitu :

a. Pendapatan asli daerah yang selanjutnya disebut PAD, yaitu: 1) hasil pajak daerah; 2) hasil retribusi daerah; 3) hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4) lain-lain PAD yang sah;

b. Dana perimbangan; dan c. Lain-lain pendapatan daerah yang sah.

Menurut Insukindro, dkk yang dikutip oleh Irfan Setiawan (2008:1)

menyatakan bahwa :

Dalam kaitannya dengan pemberian otonomi kepada daerah dalam merencanakan, menggali, mengelola dan menggunakan keuangan daerah sesuai dengan kondisi daerah, PAD dapat dipandang sebagai salah satu indikator atau kriteria untuk mengurangi ketergantungan suatu daerah kepada pusat. Pada prinsipnya semakin besar kontribusi PAD kepada APBD akan menunjukkan semakin kecil ketergantungan daerah kepada pusat. Jenis penerimaan daerah yang dapat dikelola dan digunakan sebagai

sumber daya daerah sepenuhnya adalah PAD. PAD diharapkan dapat menjadi

tulang punggung pembiayaan segala urusan terutama dalam pelaksanaan

pembangunan daerah, sehingga daerah tidak terlalu mengandalkan atau

menggantungkan harapan pada pemerintah tingkat atas tetapi harus mampu

mandiri sesuai cita–cita otonomi yang nyata dan bertanggung jawab.

Kebijaksanaan keuangan daerah otonom perlu diarahkan pada upaya yang lebih

untuk meningkatkan PAD baik secara kualitas maupun kuantitas sebagai bagian

dari sumber utama pendapatan daerah. Upaya peningkatan PAD dapat ditempuh

dengan berbagai cara antara lain melalui intensifikasi maupun dengan cara

ekstensifikasi pemungutan pajak dan retribusi daerah.

Menurut Koswara yang dikutip oleh Irfan Setiawan (2008: 1) menyatakan

bahwa:

Ciri utama yang menunjukkan suatu daerah otonom mampu berotonomi terletak pada kemampuan keuangan daerah. Artinya daerah harus memiliki

xvii

kewenangan dan kemampuan untuk menggali sumber–sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahan daerahnya. Ketergantungan pada Pemerintah pusat harus seminimal mungkin, sehingga PAD harus menjadi bagian sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah sebagai prasyarat mendasar dalam sistem pemerintahan negara. PAD hanya merupakan salah satu komponen sumber penerimaan

keuangan daerah di samping penerimaan lainnya berupa dana perimbangan yang

menurut Mardiasmo (2002: 133) terdiri atas ”(a) Bagian daerah dari penerimaan

Pajak Penghasilan Perseorangan, Pajak Bumi dan Bangunan, Bea Perolehan Hak

atas Tanah dan Bangunan, dan penerimaan dari Sumber Daya Alam (SDA), (b)

Dana Alokasi Umum, (c) Dana Alokasi Khusus, pinjaman daerah dan lain-lain

penerimaan yang sah”. Selain itu sisa anggaran tahun sebelumnya dapat

ditambahkan sebagai sumber pendanaan penyelenggaraan pemerintahan di daerah.

Keseluruhan bagian penerimaan tersebut setiap tahun tercermin dalam anggaran

pendapatan dan belanja daerah (APBD). Meskipun PAD tidak seluruhnya dapat

membiayai APBD tetapi proporsi PAD terhadap total penerimaan tetap

merupakan indikasi derajat kemandirian keuangan suatu pemerintah daerah.

Kabupaten Sukoharjo dan Wonogiri merupakan daerah otonom yang

dituntut dapat memiliki kemandirian terutama dalam hal penggalian dan

pengelolaan sumber-sumber keuangan daerah. Kedua daerah tersebut memiliki

kondisi perekonomian yang hampir sama, terlihat dari faktor pendapatan dan

kesejahteraan masyarakatnya yang dapat diamati pada Tabel 1.

Tabel 1. Perbandingan Penerimaan Daerah Kabupaten Sukoharjo dan Kabupaten Wonogiri

Tahun Realisasi

Penerimaan

Daerah

Pendapatan Asli

Daerah (PAD)

Realisasi

Retribusi

Daerah

Pendapatan

Regional Domestik

Bruto (PDRB)

2004 343.400.995 20.873.323 7.897.197 4.806.448,20 2005 380.338.167 30.384.475 10.369.643 5.545.486,86

Kabupaten Sukoharjo

2006 549.271.166 44.008.081 13.555.956 6.277.638,81 2004 432.948.790 29.254.390 16.203.779 3.129.184,54 2005 452.255.414 36.252.036 17.058.324 3.454.268,69

Kabupaten Wonogiri

2006 653.850.801 45.321.435 19.020.963 4.040.503,28 Sumber : http://jateng.bps.go.id/2006

xviii

Tabel 1 juga memperlihatkan bahwa retribusi daerah memberikan

kontribusi yang cukup tinggi dalam PAD dan dapat menjadi andalan penerimaan

bagi daerah. Berdasarkan berbagai macam retribusi daerah di Kabupaten

Sukoharjo dan Kabupaten Wonogiri, retribusi pelayanan pasar merupakan salah

satu jenis retribusi daerah yang perlu mendapatkan perhatian khusus. Hal tersebut

didasarkan pada fakta bahwa hampir di setiap kecamatan pada kedua Kabupaten

tersebut terdapat pasar, sehingga diperlukan pengelolaan yang efektif dan efisien

agar dapat meningkatkan PAD. Karena pada dasarnya kaberhasilan realisasi

pemungutan PAD sangat tergantung pada efisiensi dan efektivitas administrasi

dan operasionalisasi yang dilaksanakan oleh aparat maupun perangkat Pemerintah

Daerah setempat.

Berdasarkan pada uraian di atas, maka peneliti ingin melihat lebih jauh

tentang pengelolaan retribusi daerah, khususnya mengenai efesiensi dan

efektivitas pengelolaan retribusi pasar. Seberapa efisien dan efektifkah

pengelolaan retribusi pelayanan pasar di Kabupaten Sukoharjo dan Kabupaten

Wonogiri serta lebih efisien dan efektif manakah pengelolaan retribusi pelayanan

pasar antara Kabupaten Sukoharjo dan Kabupaten Wonogiri

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka muncul permasalahan

sebagai berikut:

1. Otonomi daerah memberikan keleluasaan kepada pemerintah daerah untuk

mengatur rumah tangganya sendiri, sehingga diperlukan kesiapan baik dari

segi sumber daya manusia, pendanaan maupun fasilitas yang mendukung

pemerintahan dan pelaksanaan otonomi yang berada dalam koridor Negara

Kesatuan Republik Indonesia.

2. Dengan adanya otonomi daerah, pemerintah pusat tidak lagi ikut campur

dalam rumah tangga daerah, untuk itu daerah otonom dituntut untuk mandiri

dan mampu menggali sumber-sumber pendapatan agar dapat membiayai

seluruh keperluan daerahnya

xix

3. Dari berbagai pendapatan daerah, retribusi mempunyai potensi yang cukup

besar, tetapi belum semua daerah mampu mengelola dengan maksimal.

4. Kabupaten Sukoharjo dan Wonogiri merupakan daerah otonom yang kondisi

perekonomiannya hampir sama, dan mempunyai pasar yang cukup banyak,

tetapi belum diketahui apakah efisiensi dan efektivitas pengelolaan retribusi

pelayanan pasarnya juga sama.

C. Pembatasan Masalah

Agar permasalahan dan pembahasan dalam penelitian ini lebih terarah dan

jelas, maka penelitian ini dibatasi pada masalah sebagai berikut:

1. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini adalah:

a. Sumber-sumber pendapatan daerah merupakan semua hak daerah yang

diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun

anggaran yang bersangkutan.

b. Pendapatan asli daerah adalah pendapatan yang diperoleh daerah yang

dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan

c. Retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

Pemerintah Daerah untuk kepentingan orang pribadi atau badan

d. Efisiensi menitikberatkan pada penggunaan sumber daya dan dana yang

seminimal mungkin untuk mencapai hasil (output) tertentu yang

berorientasi pada penghematan.

e. Efektivitas lebih menggambarkan tingkat keberhasilan atau kegagalan

suatu organisasi dalam mencapai tujuan yang telah ditetapkan sebelumnya

2. Obyek Penelitian

Objek penelitian ini adalah efisiensi dan efektivitas pengelolaan retribusi

pelayanan pasar.

xx

3. Subyek Penelitian

Subyek penelitian ini adalah Kabupaten Sukoharjo dan Kabupaten

Wonogiri.

D. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

muncul permasalah sebagai berikut:

1. Seberapa besar tingkat efisiensi dan efektivitas pengelolaan retribusi

pelayanan pasar di Kabupaten Sukoharjo dan Kabupaten Wonogiri tahun

2002-2004?

2. Mana yang lebih efisien dan efektif dalam pengelolaan retribusi pelayanan

pasar antara Kabupaten Sukoharjo dan Kabupaten Wonogiri tahun 2002-

2004?

E. Tujuan Penelitian

Setiap kegiatan hendaknya mempunyai tujuan yang ingin dicapai, karena

tujuan merupakan sasaran yang ingin dicapai sekaligus sebagai pengarah aktivitas

dan usaha yang dilakukan. Suharsimi Arikunto (2006:58) menyatakan bahwa

”tujuan penelitian merupakan rumusan kalimat yang menunjukkan adanya sesuatu

hal yang diperoleh setelah penelitian selesai”. Adapun yang menjadi tujuan dari

penelitian ini adalah:

1. Mengetahui tingkat efisiensi dan efektivitas pengelolaan retribusi pelayanan

pasar di Kabupaten Sukoharjo dan Kabupaten Wonogiri tahun 2002-2004.

2. Membandingkan tingkat efisiensi dan efektivitas pengelolaan retribusi

pelayanan pasar antara Kabupaten Sukoharjo dan Kabupaten Wonogiri tahun

2002-2004.

F. Manfaat Penelitian

Kegiatan penelitian dapat dibagi dalam dua sifat kegiatan, yaitu kegiatan

yang bersifat teoritis dan praktis. Kegiatan yang bersifat teoritis adalah kegiatan

xxi

yang berhubungan dengan ilmu pengetahuan secara teori, sedangkan kegiatan

praktis adalah untuk memecahkan masalah aktual yang dihadapi.

Manfaat dari penelitian ini adalah sebagai berikut :

1. Manfaat Teoritis

a. Mengembangkan ilmu pengetahuan, khususnya dalam bidang keuangan

daerah.

b. Untuk mendapatkan pengetahuan yang lebih mendalam tentang tingkat

efisiensi dan efektivitas pengelolaan retribusi pelayanan pasar di Kabupaten

Sukoharjo dan Kabupaten Wonogiri.

2. Manfaat Praktis

a. Memberikan masukan kepada Pemerintah Daerah, terutama Kabupaten

Sukoharjo dan Kabupaten Wonogiri, tentang tingkat efisiensi dan efektivitas

pengelolaan retribusi pelayanan pasar.

b. Memberikan dorongan kepada Pemerintah Daerah Kabupaten Sukoharjo dan

Kabupaten Wonogiri untuk meningkatkan efisiensi dan efektivitas

pengelolaan retribusi pelayanan pasar, sehingga nantinya dapat meningkatkan

Pendapatan Asli Daerah.

c. Sebagai sumbangan pemikiran untuk bahan penelitian sejenis yang lebih

lanjut.

BAB II

LANDASAN TEORI

A. Kajian Teori

1. Sumber Pendapatan Daerah

Pendapatan daerah merupakan perkiraan terukur secara rasional yang

dapat dicapai untuk setiap sumber pendapatan. Pendapatan daerah menurut

Undang-Undang Nomor 32 Tahun 2004 adalah “semua hak daerah yang diakui

sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang

bersangkutan”. Sedangkan pendapat lain menyebutkan bahwa “pendapatan daerah

meliputi semua penerimaan uang melalui rekening Kas Umum Daerah yang

xxii

menambah ekuitas dana merupakan hak daerah dalam satu tahun anggaran dan

tidak perlu dibayar kembali oleh daerah” (Indra Bastian, 2006: 44).

Faktor keuangan sangat berpengaruh dalam pelaksanaan otonomi daerah,

yaitu untuk membiayai segala kegiatan pemerintahan tanpa harus menunggu

bantuan dari pemerintah pusat. Sehingga daerah diwajibkan untuk menggali

sumber-sumber keuangan. Dalam Pasal 32 Tahun 2004 ditegaskan bahwa sumber

pendapatan daerah terdiri dari :

a. Pendapatan asli daerah yang selanjutnya disebut PAD, yaitu:

1) hasil pajak daerah;

2) hasil retribusi daerah;

3) hasil pengelolaan kekayaan daerah yang dipisahkan; dan

4) lain-lain PAD yang sah;

b. Dana perimbangan; dan

c. Lain-lain pendapatan daerah yang sah.

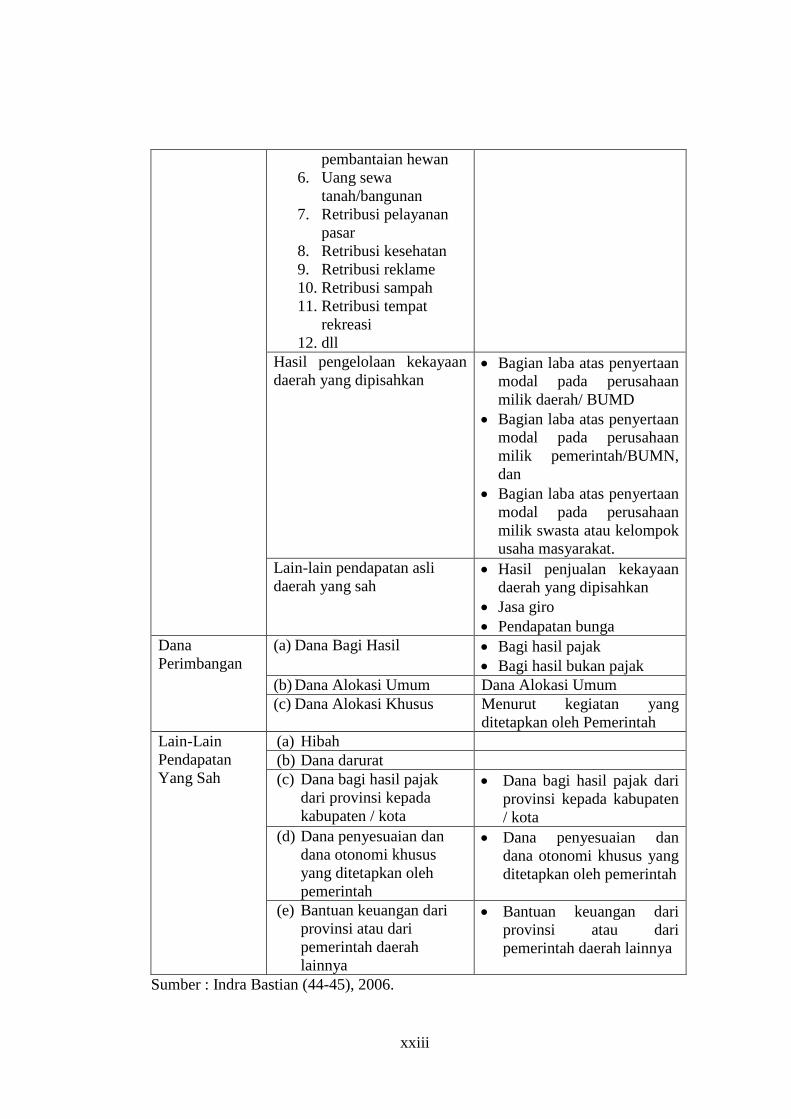

Secara lebih terperinci PAD dapat dilihat pada Tabel 2.

Tabel 2. Klasifikasi Pendapatan Daerah

PENDAPATAN DAERAH Klasifikasi Jenis Pendapatan Objek pendapatan

(a) Pajak Daerah 1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame 5. Pajak Penerangan

Jalan 6. Pajak Pengambilan

Bahan Galian Golongan C

7. Pajak Parkir.

Sesuai dengan UU Pajak Daerah

Pendapatan Asli Daerah

(b) Retribusi Daerah 1. Uang leges 2. Bea jalan, jembatan

dan tol 3. Bea pangkalan 4. Bea penambangan 5. Bea pemeriksaan/

Sesuai dengan UU Retribusi Daerah

xxiii

pembantaian hewan 6. Uang sewa

tanah/bangunan 7. Retribusi pelayanan

pasar 8. Retribusi kesehatan 9. Retribusi reklame 10. Retribusi sampah 11. Retribusi tempat

rekreasi 12. dll

Hasil pengelolaan kekayaan daerah yang dipisahkan

· Bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD

· Bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN, dan

· Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

Lain-lain pendapatan asli daerah yang sah

· Hasil penjualan kekayaan daerah yang dipisahkan

· Jasa giro · Pendapatan bunga

(a) Dana Bagi Hasil · Bagi hasil pajak · Bagi hasil bukan pajak

(b) Dana Alokasi Umum Dana Alokasi Umum

Dana Perimbangan

(c) Dana Alokasi Khusus Menurut kegiatan yang ditetapkan oleh Pemerintah

(a) Hibah (b) Dana darurat (c) Dana bagi hasil pajak

dari provinsi kepada kabupaten / kota

· Dana bagi hasil pajak dari provinsi kepada kabupaten / kota

(d) Dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah

· Dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah

Lain-Lain Pendapatan Yang Sah

(e) Bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya

· Bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya

Sumber : Indra Bastian (44-45), 2006.

xxiv

2. Pendapatan Asli Daerah

Pendapatan Asli Daerah merupakan salah satu wujud dari desentralisasi

fiskal, untuk memberikan sumber-sumber penerimaan bagi daerah yang dapat

digali dan digunakan sendiri sesuai dengan potensinya. Sebagaimana yang telah

dijelaskan dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, yang dimaksud

dengan “Pendapatan Asli Daerah yang selanjutnya disebut PAD adalah

pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah

sesuai dengan peraturan perundang-undangan”.

Sumber-sumber Pendapatan Asli Daerah kabupaten / kota terdiri dari:

1) Hasil pajak daerah

2) Hasil retribusi daerah

3) Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang

dipisahkan

4) Pendapatan asli daerah lainnya yang sah.

3. Retribusi

1) Pengertian

Dengan diberlakukannya otonomi daerah, setiap daerah dituntut untuk

lebih mandiri, tidak bergantung kepada pemerintah pusat. Pemerintah daerah

harus mampu mengelola sumber-sumber pendapatan yang ada untuk

membiayai kebutuhan daerah. Sumber-sumber pendapatan itu terdiri dari

PAD, dana perimbangan, pinjaman daerah, dan lain-lain penerimaan yang sah.

Sumber PAD merupakan sumber keuangan daerah yang digali dari dalam

wilayah yang bersangkutan. Salah satu sumber PAD yang mempunyai potensi

untuk lebih dikembangkan lagi adalah retribusi daerah.

xxv

Berdasarkan Undang-Undang Nomor 34 Tahun 2000 tentang pajak

dan retribusi daerah, yang dimaksud dengan “Retribusi Daerah, yang

selanjutnya disebut Retribusi, adalah pungutan Daerah sebagai pembayaran

atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

badan”. Selanjutnya Erly Suandi (2008: 144) menjelaskan bahwa yang

dimaksud dengan “retribusi adalah pungutan sebagai pembayaran atas jasa

yang disediakan oleh pemerintah daerah”.

Berdasarkan pendapat di atas, maka dapat disimpulkan bahwa retribusi

merupakan suatu pungutan yang dilakukan oleh pemerintah. Pungutan tersebut

bersifat langsung, karena dengan pembayaran tersebut subjek retribusi dapat

langsung menikmati jasa yang diinginkan.

2) Jenis – jenis Retribusi

Retribusi dibagi atas tiga golongan:.

a) Retribusi Jasa Umum

Retribusi Jasa Umum adalah retribusi atas jasa yang disediakan

atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan

kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Dalam menetapkan jenis retribusi ke dalam kelompok retribusi jasa

umum, kriteria yang dapat digunakan adalah :

(a) Jasa tersebut termasuk dalam kelompok urusan pemerintahan yang

diserahkan kepada daerah dalam pelaksanaan asas desentralisasi,

(b) Jasa tersebut memberi manfaat khusus bagi orang pribadi atau badan

yang diharuskan membayar retribusi

(c) Jasa tersebut, dianggap layak jika hanya disediakan kepada badan atau

orang pribadi yang membayar retribusi

(d) Retribusi untuk pelayanan pemerintah daerah itu tidak bertentangan

dengan kebijakan nasional

(e) Retribusi tersebut dapat dipungut secara efektif dan efisien, serta dapat

merupakan salah satu sumber pendapatan daerah yang potensial

xxvi

(f) Pelayanan yang bersangkutan dapat disediakan secara baik dengan

kualitas pelayanan yang memadai

Jenis-jenis Retribusi Jasa Umum adalah:

1. Retribusi Pelayanan Kesehatan;

2. Retribusi Pelayanan Persampahan/Kebersihan;

3. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte

Catatan Sipil;

4. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat;

5. Retribusi Pelayanan Parkir di Tepi Jalan Umum;

6. Retribusi Pelayanan Pasar;

7. Retribusi Pengujian Kendaraan Bermotor;

8. Retribusi Pemeriksaan Alat Pemadam Kebakaran;

9. Retribusi Penggantian Biaya Cetak Peta;

10. Retribusi Pengujian Kapal Perikanan.

b) Retribusi Jasa Usaha

Retribusi Jasa Usaha adalah retribusi atas jasa yang disediakan oleh

Pemerintah Daerah dengan menganut prinsip komersial karena pada

dasarnya dapat pula disediakan oleh sektor swasta. Adapun kriteria jasa

pelayanan usaha yang dapat dikenai retribusi jenis ini yaitu :

(a) Jasa tersebut bersifat komersial yang seyogyanya disediakan oleh

swasta, tetapi pelayanan sektor swasta dianggap belum memadai

(b) Harus terdapat harta yang dimiliki atau dikuasai oleh Pemerintah

Daerah dan belum dimanfaatkan secara penuh oleh Pemerintah Daerah

seperti tanah, bangunan, dan alat-alat berat.

Jenis-jenis Retribusi Jasa Usaha adalah:

1. Retribusi Pemakaian Kekayaan Daerah;

2. Retribusi Pasar Grosir dan/atau Pertokoan;

3. Retribusi Tempat Pelelangan;

4. Retribusi Terminal;

5. Retribusi Tempat Khusus Parkir;

xxvii

6. Retribusi Tempat Penginapan/Pesanggrahan/Villa;

7. Retribusi Penyedotan Kakus;

8. Retribusi Rumah Potong Hewan;

9. Retribusi Pelayanan Pelabuhan Kapal;

10. Retribusi Tempat Rekreasi dan Olah Raga;

11. Retribusi Penyeberangan di Atas Air;

12. Retribusi Pengolahan Limbah Cair;

13. Retribusi Penjualan Produksi Usaha Daerah.

c) Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu

Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi

atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian

dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber

daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna

melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Jenis-jenis Retribusi Perizinan Tertentu adalah

1. Retribusi Izin Mendirikan Bangunan;

2. Retribusi Izin Tempat Penjualan Minuman Beralkohol;

3. Retribusi Izin Gangguan;

4. Retribusi Izin Trayek.

3) Cara Penghitungan Retribusi

Penghitungan retribusi dilakukan dengan rumus sebagai berikut : Tingkat penggunaan jasa diukur dengan ; 1) Kuantitas penggunaan jasa 2) Ditaksir dengan rumus Tingkat retribusi diukur dengan : 1) Nilai rupiah atau presentase tertentu yang ditetapkan 2) Dapat ditentukan seragam atau diadakan pembedaan sesuai prinsip dan sasaran tarif. (Erly Suandy, 2000:145)

Tingkat penggunaan jasa x tarif retribusi

xxviii

4) Objek retribusi

a) Objek Retribusi Jasa Umum adalah pelayanan yang disediakan atau

diberikan Pemerintah Daerah untuk tujuan kepentingan dan

kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau

badan.

b) Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh

Pemerintah Daerah dengan menganut prinsip komersial.

c) Objek Retribusi Perizinan Tertentu adalah kegiatan tertentu

Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi

atau badan yang dimaksudkan untuk pembinaan, pengaturan,

pengendalian dan pengawasan atas kegiatan pemanfaatan ruang,

penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas

tertentu guna melindungi kepentingan umum dan menjaga kelestarian

lingkungan.

5) Subjek Retribusi

Subjek retribusi adalah orang pribadi atau badan yang

menggunakan/menikmati pelayanan jasa yang bersangkutan. Subjek retribusi

terdiri dari :

a) Subjek Retribusi Jasa Umum adalah orang pribadi atau badan yang

menggunakan/menikmati pelayanan jasa umum yang bersangkutan.

b) Subjek Retribusi Jasa Usaha adalah orang pribadi atau badan yang

menggunakan/menikmati pelayanan jasa usaha yang bersangkutan.

c) Subjek Retribusi Perizinan Tertentu adalah orang pribadi atau badan

yang memperoleh izin tertentu dari Pemerintah Daerah.

xxix

6) Wajib Retribusi, Masa Retribusi dan Tarif Retribusi Pelayanan Pasar

a) Wajib Retribusi

Wajib retribusi adalah orang pribadi atau badan yang menurut

peraturan perundang undangan retribusi diwajibkan untuk melakukan

pembayaran retribusi, termasuk pemungut atau pemotong retribusi

tertentu.

b) Masa Retribusi

Masa retribusi adalah suatu jangka waktu tertentu yang merupakan

batas waktu bagi wajib retribusi untuk memanfaatkan jasa dan

perizinan tertentu dari pemerintah daerah yang bersangkutan

c) Tarif Retribusi Pelayanan Pasar

Tarif retribusi pelayanan pasar ditentukan oleh pemerintah daerah,

yang dituangkan dalam Peraturan Daerah. Jadi tarif antara daerah yang

satu dengan yang lain adalah berbeda.

7) Tata Cara Pemungutan Retribusi

Pemungutan retribusi tidak dapat diborongkan dan dipungut dengan

mengguakan Surat Ketetapan Retribusi Daerah atau dokumen lain yang

dipersamakan . Dalam hal Wajib Retribusi tertentu tidak membayar tepat pada

waktunya atau kurang membayar, dikenakan sanksi administrasi berupa bunga

sebesar 2 % (dua persen) setiap bulan dari retribusi yang terutang yang tidak

atau kurang dibayar dan ditagih dengan menggunakan Surat Tagihan Retribusi

Daerah.

4. Retribusi Pelayanan Pasar

1) Pengertian Retribusi

Menurut Undang – Undang Nomor 34 Tahun 2000 yang dimaksud

dengan “Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah

pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah

Daerah untuk kepentingan orang pribadi atau badan”. Rochmad Sumitro

xxx

yang dikutip Josef Riwu Kaho (2007: 170) berpendapat bahwa “pengertian

retribusi secara umum adalah pembayaran-pembayaran kepada Negara

yang dilakukan oleh mereka yang mengenakan jasa-jasa Negara”.

Selanjutnya menurut S. Munawir seperti yang dikutip Josef Riwu Kaho

(2007: 170) menyebutkan pengertian retribusi “…iuran kepada Pemerintah

yang dapat dipaksakan dan jasa baik secara langsung dapat ditunjuk.

Paksaan ini bersifat ekonomis karena siapa saja yang tidak merasakan jasa

balik dari pemerintah, tidak dikenakan iuran itu”.

Dengan melihat berbagai pendapat di atas, maka kesimpulan yang

dapat diambil yaitu retribusi mempunyai pengertian yang lain dengan

pajak. Retribusi dibayar karena mempunyai hubungan yang langsung

dengan prestasi yang diterima oleh pembayar tetapi pajak tidak mendapat

jasa timbal balik (konta prestasi) yang langsung dapat ditunjukkan.

2) Pengertian Pelayanan Pasar

Herman Darmawi (2006: 18) berpendapat bahwa “pasar

merupakan sebuah lembaga yang didirikan oleh masyarakat untuk

mengalokasikan sumber daya yang langka dibandingkan dengan

permintaan akan barang-barang”. Selanjutnya N. Gregory Mankiw (2000:

75) “pasar adalah sekumpulan pembeli dan penjual barang atau jasa

tertentu”

Menurut Peraturan Pemerintah Nomor 66 Tahun 2001 tentang

Retribusi Daerah, yang dimaksud dengan:

“Pelayanan pasar adalah fasilitas pasar tradisional/sederhana berupa pelataran, los yang dikelola Pemerintah Daerah, dan khususnya disediakan untuk pedagang, tidak termasuk yang dikelola oleh Badan Usaha Milik Negara, Badan Usaha Milik Daerah, dan pihak swasta”. Dari pengertian di atas dapat disimpulkan bahwa retribusi

pelayanan pasar yaitu retribusi yang dipungut atas fasilitas pasar

tradisional/sederhana berupa pelataran, los yang dikelola Pemerintah

Daerah, dan khususnya disediakan untuk pedagang, tidak termasuk yang

xxxi

dikelola oleh Badan Usaha Milik Negara, Badan Usaha Milik Daerah, dan

pihak swasta.

5. Efisiensi dan Efektivitas dalam PAD

a. Pengertian Efisiensi dan Efektivitas

1) Efisiensi

Tingkat keberhasilan suatu kegiatan diukur dengan tingkat efisiensi

input yang dilakukan untuk menghasilkan output. Semakin kecil tingkat

input yang digunakan untuk menghasilkan output yang optimal, maka

semakin efisien kegiatan tersebut.

Menurut Mardiasmo (2002: 132) yang dikutip oleh Arya

Wicaksana, pengertian dari efisiensi adalah sebagai berikut: “Efisiensi

merupakan output tertentu yang merupakan hasil proses produksi atau

hasil kerja tertentu yang dicapai dengan penggunaan sumber daya dan

dana yang serendah-rendahnya (spending well)”.

Kesit Bambang Prakosa (2003: 141) mengartikan “efisien sebagai

perbandingan masukan (input) dengan keluaran (output) dari suatu proses

dan pada tingkatan tertentu efisiensi akan menyangkut analisa hubungan

antara manfaat yang diperoleh dan biaya yang dikeluarkan”.

Berdasarkan pengertian-pengertian di atas dapat disimpulkan

bahwa pada dasarnya efisiensi menitikberatkan pada penggunaan sumber

daya dan dana yang seminimal mungkin untuk mencapai hasil (output)

tertentu atau bisa dikatakan berorientasi pada penghematan.

Karena efisiensi dapat diukur dengan membandingkan keluaran

dan masukan, maka menurut Mardiasmo (2002: 134) yang dikutip oleh

Arya Wicaksana perbaikan efisiensi dapat dilakukan dengan cara:

1. Meningkatkan output pada tingkat input yang sama 2. Meningkatkan output dalam proporsi yang lebih besar

dibandingkan dengan proporsi peningkatan input. 3. Menurunkan input pada tingkatan output yang sama. 4. Menurunkan input dalam proporsi yang lebih besar

dibandingkan proporsi penurunan output.

xxxii

Indikator efisiensi menggambarkan hubungan antara masukan

sumber daya oleh suatu unit organisasi (upah, biaya administrasi) dan

keluaran yang dihasilkan.

2) Efektivitas

Menurut Mardiasmo (2002: 132) yang dikutip oleh Arya

Wicaksana, “efektivitas pada dasarnya berhubungan dengan pencapaian

tujuan atau target kebijakan”. Efektivitas merupakan hubungan antara

keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan

operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan

sasaran akhir kebijakan (spending wisely). Indikator efektivitas

menggambarkan jangkauan akibat dan dampak (outcome) dari keluaran

(output) program dalam mencapai tujuan program. Semakin besar

kontribusi output yang dihasilkan terhadap pencapaian tujuan atau sasaran

yang ditentukan, maka semakin efektif proses kerja suatu unit organisasi.

Pengertian efektivitas menurut Devas CN (1989) yang dikutip oleh

Kesit Bambang Prakosa adalah:

“imbangan antara pendapatan (pajak atau retribusi) yang sebenarnya terhadap pendapatan yang potensial dari suatu pajak yaitu dengan anggapan bahwa mereka yang seharusnya membayar, dengan jumlah yang seharusnya dibayarkan, benar-benar memenuhi kewajibannya” Sedangkan menurut Komarudin (1995: 296) yang dikutip oleh

Arya Wicaksana, yang dimaksud dengan “efektivitas merupakan suatu

keadaan yang menunjukkan tingkat keberhasilan (atau kegagalan) kegiatan

manajemen dalam mencapai tujuan yang ditetapkan terlebih dahulu”.

Dari berbagai pengertian di atas, diketahui bahwa efektivitas lebih

menitikberatkan tingkat keberhasilan suatu organisasi dalam pencapaian

tujuan yang telah ditetapkan. Penilaian efektivitas didasarkan atas sejauh

mana tujuan suatu organisasi dapat dicapai. Jadi efektivitas merupakan

gambaran tingkat keberhasilan atau kegagalan dalam mencapai target yang

ditentukan.

xxxiii

Setelah mengetahui pengertian dari efisiensi dan efektivitas, maka

dapat dilihat perbedaan dari kedua hal tersebut. Efisiensi lebih

menitikberatkan pada kemampuan suatu organisasi dalam menggunakan

sumber daya agar dapat mencapai output yang optimal. Sedangkan

efektivitas lebih menggambarkan tingkat keberhasilan atau kegagalan

suatu organisasi dalam mencapai tujuan yang telah ditetapkan sebelumnya.

Walaupun dalam segi pengertian kedua hal tersebut berbeda, tetapi

indikator efisiensi dan efektivitas harus digunakan secara bersama-sama,

karena mungkin di satu pihak, pelaksanaannya sudah dilakukan secara

ekonomis dan efisien akan tetapi output yang dihasilkan tidak sesuai

dengan target yang diharapkan. Sedangkan di lain pihak, sebuah program

dapat dikatakan efektif dalam mencapai tujuan, tetapi mungkin dicapai

dengan cara yang tidak ekonomis dan efisien. Jika suatu program efektif

dan efisien maka program tersebut dapat dikatakan cost-effectiveness.

b. Efisiensi dan Efektivitas Retribusi Daerah

1) Efisiensi Retribusi Daerah

Dalam hal retribusi daerah, pengukuran efisiensi dilakukan dengan

mengukur hasil dari retribusi guna menutup biaya pemungutan. Efisiensi

retribusi daerah dapat diartikan sebagai perbandingan antara keluaran

(output) dengan pemasukan (input).

Dalam konteks penghimpunan sumber pendapatan daerah, biaya,

sarana, tenaga, dan cara yang digunakan merupakan ukuran dari masukan

(input), sedangkan penerimaan daerah akan menjadi ukuran dari keluaran

(output). Dalam kaitannya dengan pemungutan sumber pendapatan daerah,

efisiensi biaya pengeluaran dapat diartikan sebagai efisiensi yang ukuran

masukannya sudah tertentu yaitu biaya atau pengeluarannya, sedangkan

keluarannya dapat diukur dengan keberhasilan penerimaan daerah.

Efisiensi semakin besar jika biaya untuk memperoleh penerimaan ditekan

serendah mungkin terhadap hasil retribusi.

Rumus pengukuran efisiensi untuk pemungutan retribusi adalah :

xxxiv

Efisiensi = tribusialisasi

tribusilolaanBiayaPengeReRe

Re x 100 %

Peneriman Pajak dapat dikatakan efisien apabila realisasi

penerimaan pajak lebih besar dari biaya pemungutan. Semakin kecil rasio

maka semakin efisien.

Dari metode Nick Devas, maka kriteria pengukuran penelitian

efisiensi yang dilakukan yaitu:

1. Apabila hasilnya < 20% berarti sangat efisien.

2. Apabila hasilnya antara 20% sampai dengan 85% berarti efisien.

3. Apabila hasilnya >85 % berarti tidak efisien.

2) Efektivitas Retribusi Daerah

Efektivitas retribusi daerah merupakan gambaran tentang tingkat

keberhasilan atau kegagalan daerah dalam mencapai target penerimaan

retribusi daerah yang telah ditetapkan. Efektivitas berfokus pada outcome

(hasil). Suatu organisasi, program, atau kegiatan dinilai efektif apabila

output yang dihasilkan bisa memenuhi tujuan yang diharapkan, atau

dikatakan Spending wisely.

Rumus pengukuran efektifitas untuk pemungutan retribusi adalah

sebagai berikut:

Efektivitas RPP =tribusianetPenerimaTtribusierimaanalisasiPen

ReargReRe

x 100 %

Dari pengertian efektivitas tersebut disimpulkan bahwa efektivitas

bertujuan untuk mengukur rasio keberhasilan, semakin besar rasio maka

semakin efektif, standar minimal rasio keberhasilan adalah 100% atau 1

(satu) dimana realisasi sama dengan target yang telah ditentukan. Rasio

dibawah standar minimal keberhasilan dapat dikatakan tidak efektf.

Tingkat efektifitas dapat digolongkan ke dalam beberapa kategori

yaitu:

xxxv

1. Hasil perbandingan tingkat pencapaian diatas 100% berarti sangat

efektif.

2. Hasil perbandingan tingkat pencapaian 100% berarti efektif.

3. Hasil perbandingan tingkat pencapaian dibawah 100% berarti tidak

efektif.

B. Kerangka Pemikiran

Dalam pelaksanaan otonomi daerah, salah satu dasar kriteria untuk

mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya

adalah melalui sektor keuangannya yang antara lain dari penerimaan pajak daerah,

retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan

daerah lainnya yang dipisahkan. PAD yang sah merupakan sektor yang sangat

berperan dalam menopang penyelenggaraan tugas pemerintah daerah. Keberadaan

retribusi daerah yang diantaranya adalah retribusi pelayanan pasar merupakan

salah satu sektor yang potensial, dalam arti mampu memberikan sumbangan yang

besar sebagai pembentuk PAD sehingga dapat menunjang pembangunan di daerah

untuk meningkatkan kesejahteraan rakyat.

Mengingat potensi pasar di kabupaten Sukoharjo dan kabupaten Wonogiri

cukup besar, maka pemerintah daerah Kabupaten Sukoharjo dan Kabupaten

Wonogiri harus lebih meningkatkan kinerjanya dalam rangka meningkatkan PAD,

terutama dari sektor retribusi pelayanan pasar. Adapun aspek yang perlu

diperhatikan mengenai retribusi pelayanan pasar adalah mengenai efesiensi dan

efektivitas pengelolaannya. Pengelolaan yang efektif dan efisien diharapkan

mampu meningkatkan peranan retribusi pelayanan pasar terhadap peningkatan

PAD.

Efisiensi adalah perbandingan antara output yang dihasilkan dengan input

yang digunakan. Indikator efisiensi menggambarkan hubungan antara masukan

sumber daya oleh suatu unit organisasi (upah, biaya administrasi) dan keluaran

yang dihasilkan. Efektivitas pada dasarnya berhubungan dengan pencapaian

tujuan yang telah ditetapkan. Efektivitas merupakan hubungan antara hasil yang

diperoleh dengan tujuan atau target yang telah ditentukan. Jadi dengan kata lain,

xxxvi

tingkat efektivitas dipengaruhi oleh faktor target dan realisasi pendapatan yang

diterima.

Keterangan :

1. Tercapainya efisiensi dan efektivitas anggaran retribusi pelayanan pasar

dipengaruhi oleh beberapa faktor, yaitu: biaya pemungutan retribusi

pelayanan pasar, realisasi penerimaan retribusi pelayanan pasar dan target

retribusi pelayanan pasar.

2. Apabila biaya pemungutan retribusi pelayanan pasar rendah, maka akan

tercapai efisiensi anggaran retribusi pelayanan pasar. Yang dimaksudkan

rendah di sini adalah, biaya pengelolaan retribusi pelayanan pasar harus

Biaya Pemungutan

Retribusi Pelayanan Pasar

Realisasi Penerimaan

Retribusi Pelayanan Pasar

Target Retribusi Pelayanan

Pasar

Efisiensi Anggaran Retribusi Pelayanan Pasar

Pendapatan Asli Daerah

Pajak Daerah Lain-lain pendapatan asli daerah yang sah

Retribusi daerah: 1. Bea penambangan 2. Bea

pemeriksaan/pembantaian hewan

3. Uang sewa tanah/bangunan 4. Retribusi pelayanan pasar 5. Retribusi pelayanan

kesehatan 6. dll

Hasil pengelolaan

kekayaan daerah yang dipisahkan

Efektivitas Anggaran Retribusi Pelayanan Pasar

Realisasi Penerimaan

Retribusi Pelayanan Pasar

Gambar 1. Skema Kerangka Pemikiran

xxxvii

lebih kecil dibandingkan dengan realisasi penerimaan retribusi pelayanan

pasar.

3. Agar anggaran dapat mencapai efisiensi dan efektivitas, maka realisasi

penerimaan retribusi pelayan pasar harus lebih besar dibandingkan dengan

biaya pengelolaan retribusi pelayanan pasar maupun target retribusi

pelayanan pasar.

4. Nilai realisasi penerimaan retribusi pelayanan pasar yang mampu

menyamai atau melebihi dari target penerimaan retribusi pelayanan pasar

merupakan suatu ukuran bahwa anggaran retribusi pelayan pasar telah

efektif.

C. Hipotesis

Di dalam penelitian ini diajukan beberapa hipotesis, yaitu :

H0 : Tingkat efisiensi dan efektivitas pengelolaan retribusi pelayanan pasar di

Kabupaten Sukoharjo lebih besar sama dengan Kabupaten Wonogiri.

Ha : Tingkat efisiensi dan efektivitas pengelolaan retribusi pelayanan pasar di

Kabupaten Sukoharjo lebih kecil dibandingkan dengan Kabupaten Wonogiri.

Hipotesis tersebut diambil dengan alasan sebagai berikut :

1. Tingkat PDRB kabupaten Sukoharjo lebih besar dibandingkan kabupaten

Wonogiri.

2. Luas wilayah kabupaten Sukoharjo lebih kecil dari kabupaten Wonogiri.

3. Jumlah pasar di kabupaten Sukoharjo lebih sedikit dibanding kabupaten

Wonogiri.

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Untuk lokasi penelitian, dilaksanakan di Dinas Perindustrian dan

Perdagangan, khususnya bagian pengelolaan pasar Kabupaten Sukoharjo dan

Kabupaten Wonogiri, peneliti mengambil lokasi tersebut dengan alasan:

xxxviii

a. Lokasi tersebut menyediakan data yang dibutuhkan oleh peneliti sehingga

memudahkan peneliti untuk melakukan penelitian sesuai dengan tujuan

penelitian.

b. Lokasi tersebut mudah di jangkau peneliti, sehingga memudahkan peneliti

dalam hal waktu, biaya dan tenaga untuk memperoleh infomasi secara akurat.

2. Waktu Penelitian

Penelitian ini direncanakan mulai bulan Maret 2009 sampai dengan Maret

2010, meliputi pengajuan judul sampai dengan penyelesaian penulisan laporan.

Tetapi tidak menutup kemungkinan waktu penelitian ini dipersingkat atau

diperpanjang sampai data yang diperlukan terkumpul dan diakui kebenarannya.

Lihat lampiran 5 halaman 63.

B. Teknik Pengumpulan Data

1. Metode Pengumpulan Data

“Metode pengumpulan data adalah cara yang dipakai dalam

mengumpulkan data” (Suharsimi Arikunto, 2006: 149). Macam-macam

metode pengumpulan data antara lain:

a. Observasi

Observasi diartikan pengamatan dan pencatatan secara sistematik

terhadap gejala yang tampak pada objek penelitian

b. Wawancara

Wawancara merupakan salah satu metode pengumpulan data untuk

memperoleh data dan informasi dari responden secara lisan. Proses

wawancara dilakukan dengan cara tatap muka secara langsung dengan

responden.

c. Kuesioner

xxxix

Kuesioner adalah daftar pertanyaan tertulis yang ditujukan kepada

responden. Jawaban responden atas semua pertanyaan dalam kuesioner

kemudian dicatat atau direkam.

d. Dokumentasi

Metode dokumentasi, yaitu mencari data mengenai hal-hal atau

variabel yang berupa catatan, transkrip, buku, surat kabar, majalah,

prasasti, notulen rapat, agenda, dan sebagainya.

Dalam penelitian ini, teknik pengumpulan data yang digunakan

adalah dokumentasi. Dalam melaksanakan metode dokumentasi, peneliti

menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen,

peraturan-peraturan, notulen rapat, catatan harian, dan sebagainya.

Menurut W. Gulo (2004: 123) ”dokumen adalah catatan tertulis

tentang berbagai kegiatan atau peristiwa pada waktu yang lalu”.

Sedangkan arsip menurut The Liang Gie yang dikutip oleh Hery Sarwiji

(2002: 128) adalah ”kumpulan warkat yang disimpan secara sistematis

karena mempunyai suatu kegunaan agar setiap kali diperlukan dapat

segera ditemukan kembali dengan cepat”. Dalam pengumpulan data pada

penelitian ini peneliti menggunakan metode content analysis atas target

dan realisasi penerimaan retribusi pelayanan pasar, biaya pemungutan

retribusi pelayanan pasar, lembaran daerah kabupaten Sukoharjo dan

kabupaten Wonogiri tentang retribusi pelayanan pasar, dan data penunjang

lainnya yang tersedia pada kantor bagian pengelolaan pasar kabupaten

Sukoharjo dan kabupaten Wonogiri.

2. Jenis dan Sumber Data

Menurut Suharsimi Arikunto (2006 : 129) yang dimaksud dengan

sumber data dalam penelitian adalah subjek dari mana data dapat

diperoleh. Menurut sumbernya data penelitian digolongkan sebagai

berikut:

a. Data Primer

xl

Data primer yaitu data yang diperoleh langsung dari subjek penelitian

dengan mengenakan alat pengukuran atau alat pengambilan data langsung

pada subjek sebagai sumber informasi yang dicari.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari pihak lain, tidak

langsung diperoleh peneliti dari subjek penelitiannya. Data sekunder

biasanya berwujud data dokumentasi atau data laporan yang telah tersedia.

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah dokumentasi dan menggunakan data sekunder. Jenis data yang

digunakan antara lain berbentuk laporan target, realisasi penerimaan

retribusi pelayanan pasar, dan biaya yang dikeluarkan pada pemungutan

retribusi pelayanan pasar di Kabupaten Sukoharjo dan Kabupaten

Wonogiri tahun 2002-2004. Peneliti menggunakan data pada tahun

tersebut karena data tersebut yang tersedia, sementara data di atas tahun

2004 belum dipublikasikan.

C. Definisi Operasional Variabel

Definisi operasional variabel diperlukan untuk menentukan jenis indikator

dari variabel-variabel yang terkait dalam penelitian ini. Definisi operasional

variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Efisiensi Retribusi Pelayanan Pasar

Efisiensi retribusi pelayanan pasar merupakan perbandingan antara

keluaran (output) dengan masukan (input). Output berasal dari biaya

pemungutan tiap realisasi penerimaan retribusi pelayanan pasar. Input

merupakan realisasi penerimaan retribusi pelayanan pasar dalam 1 tahun

anggaran.

2. Efektivitas Retribusi Pelayanan Pasar

Efektivitas retribusi pelayanan pasar merupakan perbandingan antara

penerimaan (input) dengan tujuan realisasi penerimaan retribusi pelayanan

pasar. Bertindak sebagai tujuannya adalah target penerimaan retribusi

pelayanan pasar dalam 1 tahun anggaran yang telah ditetapkan.

xli

3. Biaya Pemungutan Retribusi Pelayanan Pasar

Biaya pemungutan retribusi pelayanan pasar adalah sejumlah uang yang

dikeluarkan dalam pengelolaan retribusi pelayanan pasar. Biaya yang

berhubungan dengan pemungutan retribusi daerah antara lain biaya insentif

bagi pegawai, biaya peralatan, dan lain-lain.

4. Realisasi Penerimaan Retribusi Pelayanan Pasar

Realisasi penerimaan retribusi pelayanan pasar adalah pelaksanaan yang

nyata, atau hasil yang nyata atas penarikan retribusi pelayanan pasar.

5. Target Retribusi Pelayanan Pasar

Target retribusi pelayanan pasar merupakan suatu perkiraan yang dibuat

oleh bagian pengelolaan pasar yang merupakan rencana dari pencapaian

pendapatan retribusi pelayanan pasar.

D. Rancangan (Desaign) Riset

Secara sistematis, rancangan penelitian yang akan digunakan untuk

menjawab permasalahan yang diangkat dan kaitan antara tahapan yang satu

dengan yang lain dapat dicermati dalam uraian tahapan pelaksanaan riset pada

Tabel 3.

Tabel 3. Rancangan (Design) Riset

No Uraian Tahap Pelaksanaan Riset

1 Masalah Penelitian Mengetahui tingkat efisiensi dan efektivitas

retribusi pelayanan pasar di kabupaten Sukoharjo

dan Wonogiri

Menentukan mana yang lebih efisien dan efektif

antara kabupaten Sukoharjo dan Wonogiri dalam

mengelola retribusi pelayanan pasar.

2 Variabel riset Variabel-variabel yang digunakan meliputi target

dan pencapaian realisasi retribusi pelayanan pasar

serta biaya operasional yang dikeluarkan.

3 Teknik Semua data dikumpulkan dari proses penelitian

xlii

Pengumpulan Data berupa data sekunder yaitu dari arsip-arsip maupun

lembaran daerah kabupaten Sukoharjo dan

Wonogiri.

4 Teknik Pengolahan

Data

Data yang dihasilkan diolah dengan menghitung

prosentase efisiensi dan efektivitas retribusi

pelayanan pasar kemudian hasil prosentasenya

dibandingkan dengan menggunakan alat analisis tes

kolomogorov-smirnov dua sampel.

5 Hasil Analisis dan

Interpretasi Data

Hasil analisis berupa data numerik yaitu hasil

prosentase dan juga interpretasi dari uji statistik atas

data dan membandingkannya dengan teori.

E. Teknik Analisis Data

Alat analisis dalam penelitian ini menggunakan statistik deskriptif untuk

mengukur prosentase efisiensi dan efektivitas pengelolaan retribusi pelayanan

pasar, dan statistik inferensial untuk menguji hipotesis atas signifikansi perbedaan

tingkat efisiensi dan efektivitas pengelolaan retribusi pelayanan pasar di

kabupaten Sukoharjo dan kabupaten Wonogiri. Alat uji hipotesis berbasis statistik

non parametrik dengan test kolomogorov-smirnov dua sampel dengan program

SPSS tingkat signifikansi 5%.

1. Alat Analisis

a. Efisiensi

Efisiensi retribusi pelayanan pasar merupakan perbandingan antara

keluaran (output) dengan masukan (input). Output berasal dari biaya

pemungutan tiap realisasi penerimaan retribusi pelayanan pasar. Input

merupakan realisasi penerimaan retribusi pelayanan pasar. Dari uraian

tersebut, dapat kita rumuskan sebagai berikut :

Efisiensi RPP = sarayanananPatribusiPelalisasi

rayananPasatribusiPellolaanBiayaPengeReRe

Re x 100 %

xliii

Angka efisiensi menunjukkan kemampuan menggunakan sumber

daya yang tersedia, apakah dapat menghasilkan output yang maksimal atau

tidak. Semakin kecil angka efisiensi menunjukkan semakin efisien

pengelolaannya. Artinya, semakin besar kemampuan pengelolaan sumber

daya yang tersedia untuk menghasilkan output yang maksimal.

b. Efektivitas

Efektivitas retribusi pelayanan pasar merupakan perbandingan

antara penerimaan(input) dengan tujuan realisasi penerimaan retribusi

pelayanan pasar. Bertindak sebagai tujuannya adalah target penerimaan

retribusi pelayanan pasar yang telah ditetapkan. Sesuai dengan uraian

tersebut, dapat ditarik kesimpulan, cara menghitung efektivitas adalah

sebagai berikut :

Efektivitas RPP =rayananPasatribusiPelanetPenerimaT

rayananPasatribusiPelerimaanalisasiPenRearg

ReRex 100 %

Angka efektivitas menunjukkan kemampuan memungut dan

mengukur apakah tujuan aktivitas pemungutan dapat dicapai. Dengan

demikian, semakin besar angka efektivitas menunjukkan semakin efektiv

pemungutannya. Artinya, semakin besar kemampuan memungutnya dan

tujuan aktivitas pemungutan semakin mendekati tujuan yang dicapai.

c. Perbandingan Efisiensi dan Efektivitas

Tes kolomogorov-smirnov dua sampel digunakan untuk menguji

hipotesis komparatif dua sampel independen yang berasal dari populasi-

populasi yang mempunyai distribusi yang sama atau berbeda. Uji ini boleh

dipandang sebagai suatu uji yang umum atau serbaguna karena

kepekaannya terhadap semua perbedaan yang mungkin ada diantara dua

distribusi. Dasar pengujian ini adalah membandingkan dua distribusi

kumulatif dan memfokuskan pada selisih terbesar antara kedua distribusi

tersebut.

xliv

Rumus yang digunakan pada tes ini adalah :

D = maksimum [ Sn1 (X) - Sn2 (X) ]

Keterangan :

Sn1 (X) = fungsi jenjang kumulatif observasi salah satu sampel.

Sn2 (X) = fungsi jenjang observasi yang lain.

1) Menentukan Hipotesis

H0 : Efisiensi dan efektivitas pengelolaan retribusi pelayanan pasar di

Kabupaten Sukoharjo lebih besar sama dengan Kabupaten

Wonogiri.

Ha : Efisiensi dan efektivitas pengelolaan retribusi pelayanan pasar di

Kabupaten Sukoharjo lebih kecil dibandingkan dengan

Kabupaten Wonogiri.

2) Kriteria pengujian:

H0 diterima jika nilai Z kritis < Z tabel

H0 ditolak jika nilai Z kritis > Z tabel

BAB IV

HASIL PENELITIAN

A. Deskripsi Data

Deskripsi data merupakan gambaran hasil pengumpulan data tiap-tiap

variabel yang diteliti. Variabel-variabel dalam penelitian ini adalah :

1. Target penerimaan retribusi pelayanan pasar

2. Realisasi penerimaan retribusi pelayanan pasar

3. Biaya operasional retribusi pelayanan pasar

Guna mengungkapkan data yang ada dan untuk membuktikan hipotesis

yang telah dikemukakan, maka pengumpulan data dilakukan berdasar pada arsip -

arsip yang ada di Disperindagkop Kabupaten Sukoharjo dan Wonogiri yang

hasilnya dapat dilihat pada tabel berikut:

Tabel 4. Target, Realisasi, dan Biaya Operasional Retribusi Pelayanan Pasar Kabupaten Sukoharjo dan Wonogiri Tahun 2002 - 2004

xlv

Tahun Terget Retribusi

P.P

Realisasi

Retribusi P.P

Biaya Operasional

Retribusi P.P

2002 1.473.969.000 1.504.659.825 477.786.791,25

2003 1.608.217.300 1.580.505.750 469.049.287,5

Kabupaten

Sukoharjo

2004 1.270.722.950 1.693.211.700 493.116.585

2002 2.656.494.000 2.346.366.937 989.382.346,85

2003 1.573.357.000 2.667.742.579 994.363.128,95

Kabupaten

Wonogiri

2004 5.685.251.000 2.725.596.555 1.018.539.827,25

Sumber : Arsip Daerah Kabupaten Sukoharjo dan Wonogiri

Berdasarkan data di atas, dapat diketahui bahwa yang menjadi subjek

penelitian adalah Kabupaten Sukoharjo dan Wonogiri. Data yang diambil yaitu

target retribusi pelayanan pasar, realisasi retribusi pelayanan pasar dan biaya

operasional retribusi pelayanan pasar pada tahun 2002-2004.

B. Hasil Penelitian dan Analisis

1. Rasio Efisiensi dan Efektivitas

Penentuan tingkat efisiensi dan efektivitas dapat diformulakan sebagai

berikut:

Tabel 5. Kriteria dan Formula Efisiensi dan Efektivitas

No Prosentase Kriteria Formula

1

2

3

Efisiensi

< 20%

20% -

85%

>85%

Sangat

efisien

Efisien

Tidak efisien

Efisiensi =tribusialisasi

tribusilolaanBiayaPengeReRe

Re x 100 %

1

2

3

Efektivitas

>100%

100%

<100%

Sangat

efektif

Efektif

Tidak efektif

Efektivitas=tribusianetPenerimaTtribusierimaanalisasiPen

ReargReRe

x 100

%

Sumber: Meutia Fatchanie, 2007.

xlvi

a. Efisiensi dan Efektivitas Pengelolaan Retribusi Pelayanan Pasar Kabupaten

Sukoharjo

Efisiensi dan efektivitas retribusi pelayanan pasar dapat dihitung

dengan membandingkan target, realisasi, dan biaya operasinal retribusi

pelayanan pasar. Tabel 6 memperlihatkan data-data yang digunakan untuk

menghitung tingkat efisiensi dan efektivitas retribusi pelayanan pasar di

kabupaten Sukoharjo tahun 2002-2004.

Tabel 6. Target, Realisasi, dan Biaya Operasional Retribusi Pelayanan Pasar Kabupaten Sukoharjo Tahun 2002-2004

Tahun Terget

Retribusi P.P

Realisasi

Retribusi P.P

Biaya Operasional

Retribusi P.P

2002 1.473.969.000 1.504.659.825 477.786.791,25

2003 1.608.217.300 1.580.505.750 469.049.287,5

2004 1.270.722.950 1.693.211.700 493.116.585

Sumber: Dinas Pengelolaan Kekayaan Daerah Kabupaten Sukoharjo

1) Rasio Efisiensi

Tahun 2002 = 825.659.504.1

25,791.786.477x 100%

= 31,75%

Besarnya rasio efisiensi retribusi pelayanan pasar tahun 2002 adalah

31,75%, artinya masuk dalam kategori efisien.

Tahun 2003 = 750.505.580.1

5,287.049.469x 100%

= 29,68%

Besarnya rasio efisiensi retribusi pelayanan pasar tahun 2003 adalah

29,68%, artinya masuk dalam kategori efisien.

Tahun 2004 = 700.211.693.1

585.116.493x 100%

= 29,12%

xlvii

Besarnya rasio efisiensi retribusi pelayanan pasar tahun 2004 adalah

29,12%, artinya masuk dalam kategori efisien.

2) Rasio Efektivitas

Tahun 2002 = 000.969.473.1825.659.504.1

x 100%

= 102,08%

Besarnya rasio efektivitas retribusi pelayanan pasar tahun 2002 adalah

102,08%, artinya masuk dalam kategori sangat efektif.

Tahun 2003 = 300.217.608.1750.505.580.1

x 100%

= 98,28%

Besarnya rasio efektivitas retribusi pelayanan pasar tahun 2003 adalah

98,28%, artinya masuk dalam kategori tidak efektif.

Tahun 2004 = 950.722.270.1700.211.693.1

x 100%

= 100,20%

Besarnya rasio efektivitas retribusi pelayanan pasar tahun 2004 adalah

100,20%, artinya masuk dalam kategori sangat efektif.

Dari hasil di atas, diketahui bahwa rasio efisiensi retribusi

pelayanan pasar Kabupaten Sukoharjo tahun 2002 - 2004 adalah 31,75%;

29,68% dan 29,12%. Pada tahun anggaran tersebut kinerja pemerintah

daerah Kabupaten Sukoharjo dalam melakukan pemungutan retribusi

pelayanan pasar dikategorikan efisien karena rasio efisiensinya berkisar

antara 20% - 85%.

Rasio efektivitas retribusi pelayanan pasar kabupaten Sukoharjo

tahun 2002 - 2004 adalah 102,08%; 98,28% dan 100,20%. Pada tahun 2002

dan 2004 kemampuan pemerintah daerah Sukoharjo dalam merealisasikan

pendapatan retribusi pelayanan pasar dikategorikan sangat efektif karena

rasio yang dicapai lebih dari 1 atau 100%. Sedangkan pada tahun anggaran

xlviii

2003 rasio efektivitasnya sebesar 98,28% sehingga dikategorikan tidak

efektif dalam merealisasikan pendapatan retribusi pelayanan pasar.

b. Efisiensi dan Efektivitas Pengelolaan Retribusi Pelayanan Pasar Kabupaten

Wonogiri

Tabel 7 menyajikan target, realisasi, dan biaya operasional retribusi

pelayanan pasar di kabupaten Wonogiri tahun 2002 - 2004 yang selanjutnya

akan digunakan untuk menghitung rasio efisiensi dan efektivitas retribusi

pelayanan pasar di kabupaten Wonogiri.

Tabel 7. Target, Realisasi, dan Biaya Operasional Retribusi Pelayanan Pasar Kabupaten Wonogiri Tahun 2002 - 2004

Tahun Terget

Retribusi P.P

Realisasi

Retribusi P.P

Biaya Operasional

Retribusi P.P

2002 2.656.494.000 2.346.366.937 989.382.346, 85

2003 1.573.357.000 2.667.742.579 994.363.128,95

2004 5.685.251.000 2.725.596.555 1.018.539.827,25

Sumber: Disperindagkop Kabupaten Wonogiri

1) Rasio Efisiensi

Tahun 2002 = 937.366.346.2

85,346.382.989x 100%

= 42,17%

Besarnya rasio efisiensi retribusi pelayanan pasar tahun 2002 adalah

42,17%, artinya masuk dalam kategori efisien.

Tahun 2003 = 579.742.667.2

95,128.363.994x 100%

= 37,27%

Besarnya rasio efisiensi retribusi pelayanan pasar tahun 2003 adalah

37,27%, artinya masuk dalam kategori efisien.

xlix

Tahun 2004 = 555.596.725.2

25,827.539.018.1x 100%

= 37,37%

Besarnya rasio efisiensi retribusi pelayanan pasar tahun 2004 adalah

37,37%, artinya masuk dalam kategori efisien.

2) Rasio Efektivitas

Tahun 2002 = 000.494.656.2937.366.346.2

x 100%

= 88,33%

Besarnya rasio efektivitas retribusi pelayanan pasar tahun 2002 adalah

88,33%, artinya masuk dalam kategori tidak efektif.

Tahun 2003 = 000.357.573.1579.742.667.2

x 100%

= 169, 56 %

Besarnya rasio efektivitas retribusi pelayanan pasar tahun 2003 adalah

169,56%, artinya masuk dalam kategori sangat efektif.

Tahun 2004 = 000.251.685.5555.596.725.2

x 100%

= 47,94 %

Besarnya rasio efektivitas retribusi pelayanan pasar tahun 2004 adalah

47,94%, artinya masuk dalam kategori tidak efektif.

Dari hasil pengolahan data di atas, diketahui bahwa rasio efisiensi

retribusi pelayanan pasar di kabupaten Wonogiri tahun 2002 - 2004 adalah

42,17%; 37,27% dan 37,37%. Pada tahun anggaran tersebut kinerja

pemerintah daerah Kabupaten Wonogiri dalam melakukan pemungutan

retribusi pelayanan pasar dikategorikan efisien karena rasio efisiensinya

berkisar antara 20% - 85%.

Sedangkan rasio efektivitasnya pada ketiga tahun tersebut adalah

88,33%; 169,56% dan 47,94%. Pada tahun 2003 kemampuan pemerintah

daerah dalam merealisasikan pendapatan retribusi pelayanan pasar

dikategorikan sangat efektif karena rasio yang dicapai lebih dari 1 atau

l

100%. Sedangkan pada tahun anggaran 2002 dan 2004 rasio efektivitasnya

sebesar 88,33% dan 47,94% sehingga dikategorikan tidak efektif dalam

merealisasikan pendapatan retribusi pelayanan pasar karena rasio

efektivitasnya tidak mencapai 100% atau 1.

2. Perbandingan Efisiensi dan Efektivitas

a. Perbandingan Tingkat Efisiensi Retribusi Pelayanan Pasar antara Kabupaten

Sukoharjo dan Kabupaten Wonogiri

Berdasarkan pengolahan data, diperoleh rasio efisiensi retribusi

pelayanan pasar di kabupaten Sukoharjo dan Wonogiri tahun 2002-2004 yang

disajikan pada Tabel 8.

Tabel 8. Rasio Efisiensi Retribusi Pelayanan Pasar Kabupaten Sukoharjo dan Wonogiri Tahun 2002-2004

Rasio Efisiensi Tahun

Kabupaten Sukoharjo Kabupaten Wonogiri

2002 21,75% 42,17%

2003 29,68% 37,27%

2004 29,12% 37,37%

Sumber: Data diolah, 2009. Teknik analisis data yang digunakan adalah uji Kolmogorov-

Smirnov, adapun langkah yang pertama adalah membandingkan rasio

efisiensi retribusi pelayanan pasar di kabupaten Sukoharjo dan Wonogiri.

Hasil pengolahan datanya dapat dilihat pada Tabel 9.

Tabel 9. Tabel Satistik

Rasio efisiensi

Most Extreme Differences Absolute 1,000

Positive 1,000

Negative 0

Kolmogorov-Smirnov Z 1,225

Asymp. Sig. (2-tailed) 0,100

li

Sumber: Data diolah, 2009

Hipotesis yang diajukan pada penelitian ini adalah:

H0 : Efisiensi dan efektivitas pengelolaan retribusi pelayanan pasar di

Kabupaten Sukoharjo lebih besar sama dengan Kabupaten

Wonogiri.

Ha : Efisiensi dan efektivitas pengelolaan retribusi pelayanan pasar di

Kabupaten Sukoharjo lebih kecil dibandingkan dengan

Kabupaten Wonogiri

Melalui uji Kolmogorov-Smirnov di dapat nilai Z kritis sebesar

1,225 dengan tingkat signifikansi 0,100. Dikarenakan nilai Z kritis < Z tabel

yaitu 1,225 < 3 dan nilai signifikansinya lebih besar dari 0,05 atau 0,100 >

0,05 maka H0 diterima, artinya efisiensi dan efektivitas pengelolaan retribusi

pelayanan pasar di Kabupaten Sukoharjo lebih besar sama dengan Kabupaten

Wonogiri.

b. Perbandingan tingkat efektivitas antara kabupaten Sukoharjo dan Wonogiri

Berdasarkan hasil pengolahan data, diperoleh rasio efektivitas

retribusi pelayanan pasar di kabupaten Sukoharjo dan Wonogiri tahun 2002 -

2004 yang disajikan pada Tabel 10.

Tabel 10. Rasio Efektivitas Retribusi Pelayanan Pasar Kabupaten Sukoharjo dan Wonogiri Tahun 2002 - 2004

Rasio Efektivitas Tahun

Kabupaten Sukoharjo Kabupaten Wonogiri

2002 102,08% 88,33%

2003 98,28% 169,56%

2004 100,20% 47,94%

Sumber: Data diolah, 2009

Dalam perhitungan perbandingan efektivitas retribusi pelayanan

pasar antara kabupaten Sukoharjo dan Wonogiri tahun 2002 – 2004 dengan

lii

menggunakan uji kolmogorov-smirnov diperoleh hasil sebagai berikut yang

tertera pada Tabel 12.

Tabel 11.Tabel Statistik

Sumber: Data diolah, 2009