Embed Size (px)

Citation preview

Prof.univ.dr. Stela Toader

„Impozitele sunt ceea ce plătim pentru o societate civilizată” – Oliver Wendell Holmes Jr.

BIBLIOGRAFIE

1.1. Necesitatea şi rolul impozitelor. Justificarea legitimităţii impozitelor şi consimţirea la plata acestora

1.2.Conceptul de sistem fiscal şi funcţiile acestuia. Principiile unui sistem fiscal optimal

1.3.Impozitul – principala componentă a unui sistem fiscal

1.3.1. Tipologia prelevărilor fiscale

1.3.2. Elementele tehnice ale impozitului Prof.univ.dr. Stela Toader

Teoria contractului social = statul (autoritateapublică) este un produs al unei înţelegeri (“contract”între membrii societăţii) prin care aceştia renunţă lao parte din veniturile lor în schimbul protecţiei şialtor servicii oferite de autoritatea publică

Bunuri si servicii publice (utilităti publice)

◦ Apărarea naţională şi ordinea publică

◦ Asistenţa medicală

◦ Invăţământul şi cultura

◦ Asiguările şi protecţia socială

Sectorul privat nu îşi asumă responsabilitateafurnizării anumitor bunuri şi servicii “oferite” de

sectorul public.Prof.univ.dr. Stela Toader

Funcţiile statului◦ Funcţiile tradiţionale (menţinerea ordinii interne,

administarea justiţiei, administrarea lucrărilorpublice, apărarea naţională) – perioada “statuluijandarm”/perioada “guvernului ieftin”

◦ Funcţii moderne – Criza Economica Mondiala(1929-1933)

Funcţia de stabilizare a activităţii economice şi decorecţie a dezechilibrelor

Funcţia de redistribuire a veniturilor şi a averilor şi deprotecţie a persoanelor defavorizate social

Pentru îndeplinirea funcţiilor sale statul are nevoie de resursefinanciare.

Deşi metodele de finanţare a cheltuielilor publice au evoluat în decursul timpului, IMPOZITUL a fost şi continuă să fie principalul

mijloc de procurare a resurselor financiare publiceProf.univ.dr. Stela Toader

IMPORTANŢA JUSTIFICĂRII LEGITIMITĂŢII IMPOZITULUI DECURGE DIN IMPORTANŢA OBŢINERII

CONSIMTĂMÂNTULUI CONTRIBUABILILOR FAŢĂ DE ACESTA, DEOARECE CU CÂT UN IMPOZIT APARE MAI LEGITIM ÎN OCHII CELUI CE TREBUIE SĂ PLATEASCĂ, CU ATAT MAI

MARE ŞI MAI UŞOR VA FI CONSIMŢĂMÂNTUL ACESTUIA LA PLATA IMPOZITULUI

Prof.univ.dr. Stela Toader

Sistemul fiscal este reprezentat de “totalitateaimpozitelor instituite într-un stat, care-I procuraacestuia o parte covârşitoare din veniturilebugetare, fiecare impozit având o anumităcontribuţie şi un anumit rol regulator îneconomie” – [N.Hoanţă, 1995]

“Sistemul fiscal cuprinde ansamblul de concepte,principii, metode, procese, cu privire la omulţime de elemente (materie impozabilă, cote,subiecţi fiscali) între care se manifestă relaţii careapar ca urmare a proiectării, legiferării, aşezării şiperceperii impozitelor şi care sunt gestionateconform legislaţiei fiscale în scopul realizăriiobiectivelor sistemului” – [C. Corduneanu, 1998]

Prof.univ.dr. Stela Toader

Funcţiile – obiectivele sistemului fiscal

◦ Funcţia de finanţare a cheltuielilor – randament fiscalcât mai ridicat

◦ Funcţia de redistribuire a veniturilor şi averilor întremembrii societăţii – asigurarea protecţieipersoanelor defavorizate social şi crearea uneianumite echităţi şi dreptăţi sociale

◦ Funcţia de stabilizare a activităţii economice şi decorecţie a dezechilibrelor – asigurarea unei anumiteeficienţe economice

Prof.univ.dr. Stela Toader

Principiul echităţii fiscale

◦ Impunerea să fie generală

◦ Stabilirea unui venit neimpozabilminim

◦ Asigurarea unui tratament fiscalidentic pentru cei care sunt egalidin punct de vedere alcapacităţii de plataă

◦ Stabilirea sarcinii fiscale înfuncţie de puterea decontribuţie a plătitorului

Principiul eficienţei încasării impozitelor(randamentului fiscal)

◦ Asigurarea caracterului universal alimpunerii

◦ Eliminarea posibilitţilor de sustragerede la impunere

◦ Reducerea cheltuielilor legate destabilirea materiei impozabile,determinarea cuantumului impozitului şiîncasarea acestuia

◦ Asigurarea unei anumite stabilităţi alegilaţiei fiscale şi eliminarea acelorprevederi legislative care pot creaconfuzie în interpretare

◦ Aplicarea unui tratament fiscal cat maiapropiat de cerinţele echităţii fiscale

◦ Stabilirea unui nivel al presiunii fiscalecât mai apropiat de limita superioară agradului de suportabilitate şi deconsimţire la plata impozitului – CurbaLaffer [1979]Prof.univ.dr. Stela Toader

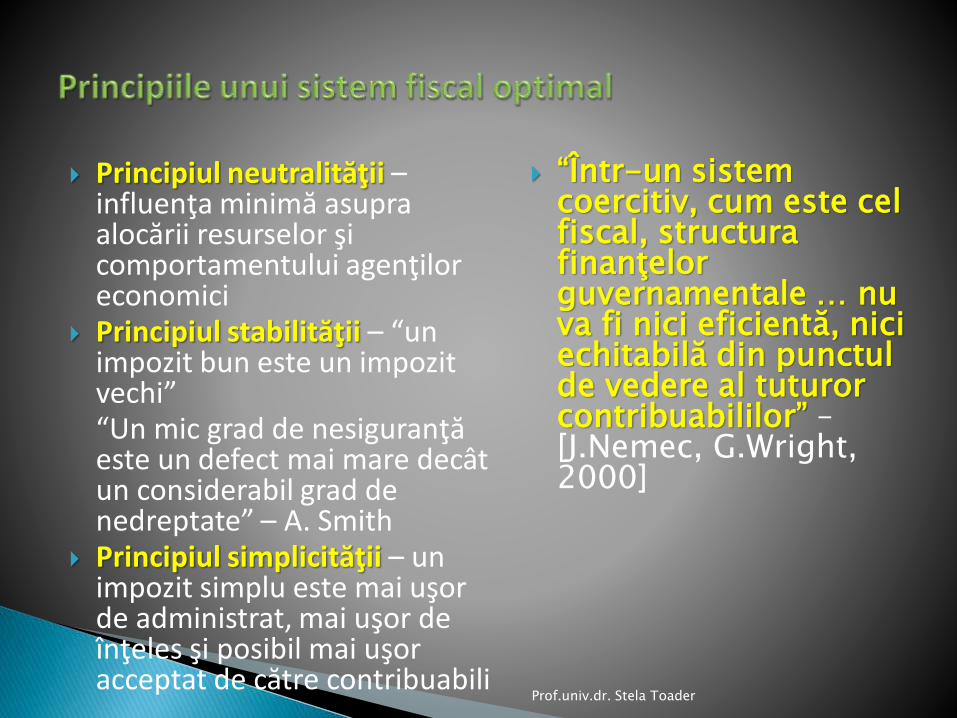

Principiul neutralităţii –influenţa minimă asupraalocării resurselor şicomportamentului agenţiloreconomici

Principiul stabilităţii – “un impozit bun este un impozitvechi”“Un mic grad de nesiguranţăeste un defect mai mare decât un considerabil grad de nedreptate” – A. Smith

Principiul simplicităţii – un impozit simplu este mai uşor de administrat, mai uşor de înţeles şi posibil mai uşor acceptat de către contribuabili

“Într-un sistemcoercitiv, cum este celfiscal, structurafinanţelorguvernamentale … nu va fi nici eficientă, niciechitabilă din punctulde vedere al tuturorcontribuabililor” –[J.Nemec, G.Wright, 2000]

Prof.univ.dr. Stela Toader

“Impozitul reprezintă o forma de prelevare aunei părţi din veniturile şi sau avereapersoanelor fizice sau juridice la dispoziţiastatului, în vederea acoperirii cheltuielilorpublice. Aceasta prelevare se face în modobligatoriu, cu titlu definitiv şi fărăcontraprestaţie directă din partea statului” –[I.Văcărel, “Finanţe publice”]

Trăsăturile impozitului◦ Caracterul obligatoriu (de autoritate)◦ Caracterul definiv◦ Absenţa contraprestaţiei directe şi imediate

Prof.univ.dr. Stela Toader

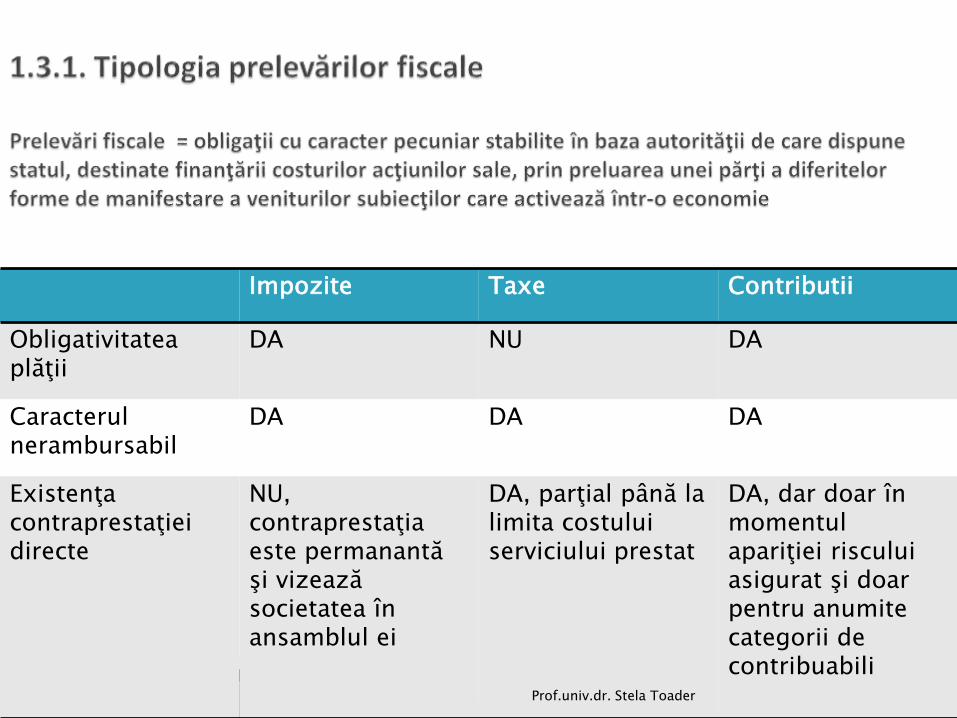

Impozite Taxe Contributii

Obligativitateaplăţii

DA NU DA

Caracterulnerambursabil

DA DA DA

Existenţa contraprestaţieidirecte

NU, contraprestaţiaeste permanantăşi vizeazăsocietatea în ansamblul ei

DA, parţial până la limita costuluiserviciului prestat

DA, dar doar în momentulapariţiei risculuiasigurat şi doarpentru anumitecategorii de contribuabili

Prof.univ.dr. Stela Toader

Subiectul (plătitorul, contribuabilul)– persoana obligată la plataimpozitului

Suportatorul – persoana care suportă efectiv sarcina fiscală

Obiectul (materia impozabilă)– elementul/operaţiunea supus/aimpozitului

Unitatea de impunere – unitatea de măsură a materiei impozabile

Cota impozitului – impozitul aferent unei unităţi de impunere (saupentru o sută de unitati de impunere materie impozabilă)

Asieta - totalitatea măsurilor legate de identificarea obiectuluiimpozabil, stabilirea marimii materiei impozabile şi determinareaimpozitului datorat

Termenul de plată –data până la care impozitul trebuie achitatstatului

Prof.univ.dr. Stela Toader

Impozitele pot fi stabilite

◦ În sume fixe – de regulă, când materia impozabila este exprimată în mărimi naturale

◦ În cote procentuale - când materia impozabilă este exprimată în unităţi monetare

Cote procentuale proporţionale

Cote procentuale progresive

Simple

Compuse

Cote procentuale regresive

Simple

CompuseProf.univ.dr. Stela Toader

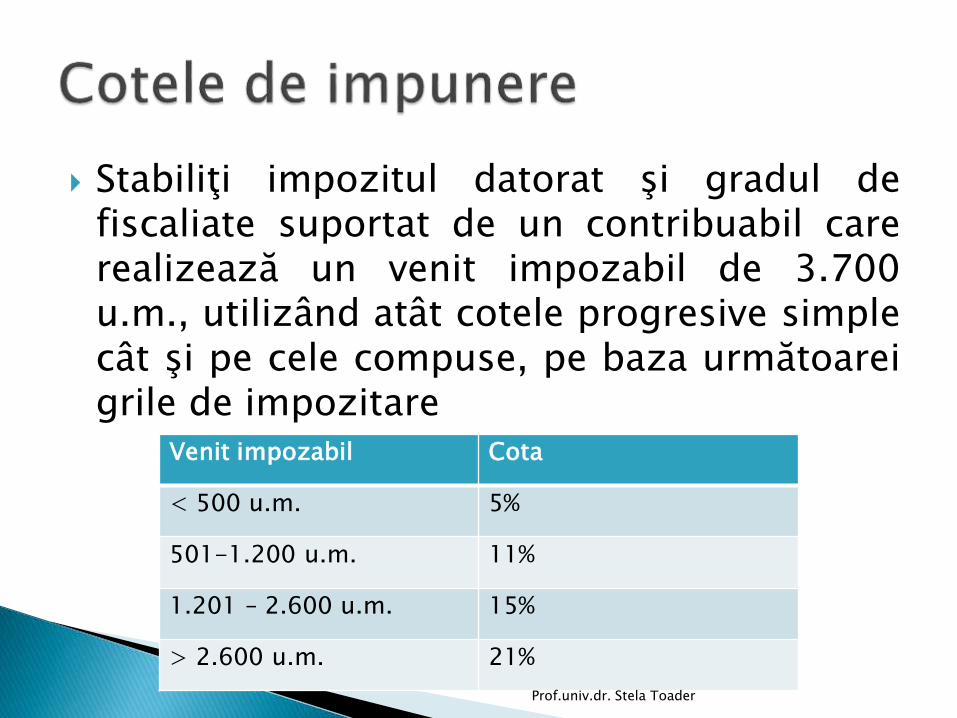

Stabiliţi impozitul datorat şi gradul defiscaliate suportat de un contribuabil carerealizează un venit impozabil de 3.700u.m., utilizând atât cotele progresive simplecât şi pe cele compuse, pe baza următoareigrile de impozitare

Venit impozabil Cota

< 500 u.m. 5%

501-1.200 u.m. 11%

1.201 – 2.600 u.m. 15%

> 2.600 u.m. 21%

Prof.univ.dr. Stela Toader

Metode de evaluare indirectă (bazate pe prezumţie)◦ Evaluarea pe baza semnelor exterioare obiectului

impozabile Simplă şi putin costisitoare

Inechitabilă

◦ Evaluarea forfetara Simplă şi puţin costisitoare, atât pentru contribuabil cât şi pentru

administraţia fiscală

◦ Evaluarea administrativă

Metode de evaluare directă (bazate pe probe)◦ Evaluarea pe baza declaraţiei unei terţe persoane

Utilizată în cazul impozitelor percepute prin metoda stopajului la sursă

◦ Evaluarea pe baza declaraţiei contribuabilului Cu aplicabilitate largă

Face posibilă sustragerea de la impunere

Prof.univ.dr. Stela Toader

Cumularea veniturilor impozabile◦ Dpdv al persoanelor cărora le aparţin veniturile

Impunere individuală

Impunere pe grup (cămin familial)

◦ Dpdv al categoriilor de venituri supuse impozitării Impunere separată

Impunere globală

Considerând un contribuabilcare obţine, pentru aceeaşi perioadă de timp,

venituri din chirii 700 u.m., venituri din salariu2.300 u.m. şi venituri din dobânzi 3.000 u.m.,

determinaţi impozitul datorat şi gradul de fiscalitate suportat, atât în ipoteza impuneriiglobale cât şi în ipoteza impunerii separate a

veniturilor.Prof.univ.dr. Stela Toader

![Sistemul Fiscal Al Ciprului.[Conspecte.md]](https://img.dokumen.tips/doc/110x75/577c7f431a28abe054a3cdc2/sistemul-fiscal-al-cipruluiconspectemd.jpg)