Embed Size (px)

Citation preview

44

BAB III SISTEM AKUNTANSI PROYEK KONTRAKTOR KECIL

Sistem akuntansi untuk kontraktor sangat tergantung dari kondisi dari setiap

kontraktor dan karakterisktik proyek yang ditangani (Coombs dan Palmer, 1989).

Dari pengamatan awal penelitian kontraktor kecil menggunakan metode cash

dalam sistem akuntasi dimana sistem akuntansi mengenal transaksi ketika terjadi

aliran uang (cash in-cash out). Sistem akuntansi kontraktor kecil menggunakan

sistem sentralisasi dimana semua proses akuntansi terpusat di kantor. Untuk

mengetahui secara detail mengenai karakteristik sistem akuntansi yang

dipraktekkan kontraktor kecil diperlukan suatu pengambilan data secara langsung

dengan responden kontraktor kecil. Data yang diperoleh dari hasil survey juga

dipergunakan sebagai input data primer dalam penilaian potensi pengembangan

aplikasi EVMS pada sistem akuntansi proyek.

III.1. Kualifikasi Kontraktor Kecil

Menurut keputusan Lembaga Pengembangan Jasa Konstruksi (LPJK) nomor: 75 /

KPTS / LPJK / D / X / 2002 tentang pedoman sertifikasi dan regristrasi badan

usaha jasa pelaksana konstruksi nasional, kualifikasi adalah penggolongan usaha

di bidang jasa pelaksanaan pekerjaan konstruksi Nasional menurut tingkat /

kedalaman kompetensi dan kemampuan usaha pada sub-bidang pekerjaan

konstruksi, yang terdiri atas Kualifikasi Besar, Kualifikasi Menengah dan

Kualifikasi Kecil.

Kualifikasi Usaha Jasa Pelaksanaan Konstruksi Nasional didasarkan pada tingkat /

kedalaman kompetensi dan potensi kemampuan usahanya yang ditinjau dari aspek

Penanggung Jawab Badan Usaha atau Prinsipal (PJBUP), pemilikan Tenaga Ahli

Inti sebagai Penanggung Jawab Teknik Badan Usaha (PJTBU) dan Penanggung

Jawab Bidang/Subbidang (PJB/PJSB), serta Tenaga Teknik pendukung.

45

Kualifikasi Kecil, yang memenuhi persyaratan memiliki seorang PJTBU yang

dapat merangkap sebagai PJB atau merangkap sebagai Tenaga Teknik

Pendukung, mempunyai kompetensi:

a. Kualifikasi K3, bagi yang mempunyai kompetensi melaksanakan

pekerjaan konstruksi sampai nilai Rp.100 juta.

b. Kualifikasi K2, bagi mempunyai kompetensi melaksanakan pekerjaan

konstruksi lebih dari Rp.100 juta sampai dengan nilai Rp.400 juta.

c. Kualifikas K1, bagi mempunyai kompetensi melaksanakan pekerjaan

konstruksi lebih dari nilai Rp.400 juta sampai dengan nilai Rp.1 milyar.

III.2. Rancangan Survey dan Analisa Data

Tujuan dilaksanakannya survey adalah untuk mendapatkan gambaran mengenai

sistem pencatatan transaksi dan penilaian kinerja yang diterapkan untuk

pengelolaan proyek terutama kaitannya dalam pengendalian biaya dan untuk

mendapatkan data input primer dalam penilaian potensi pengembangan aplikasi

EVMS pada sistem akuntansi proyek.

Pengambilan data dilakukan dengan cara wawancara yang terstruktur. Metode

wawancara digunakan dengan tujuan agar gambaran sistem akuntansi proyek

dapat diperoleh lebih jelas. Struktur pertanyaan wawancara berupa pertanyaan

terbuka, namun juga diberi beberapa pilihan jawaban yang sudah ditentukan dan

jawaban terbuka bila tidak terdapat dalam pilihan yang diberikan. Pilihan jawaban

yang diberikan bertujuan agar responden mengerti arah dari pertanyaan sehingga

jawaban yang diberikan tidak melenceng dari tujuan pertanyaan. Struktur

pertanyaan wawancara lebih lengkap dapat dilihat dalam Lampiran 1.

Responden dari penelitian ini adalah kontraktor kecil yang berada di Kota

Bandung. Pemilihan kontraktor kecil karena mengacu pada penelitian sebelumnya

dimana praktek pengelolaan proyek konstruksi dan penggunaan aplikasi perangkat

lunak masih kurang. Sedangkan kota Bandung yang dipilih karena keterbatasan

mobilisasi dari peneliti.

46

Data yang dikumpulkan dalam survey terbatas untuk transaksi cash out saja yaitu

pengeluaran biaya pelaksanaan proyek. Sedangkan transaksi cash in tidak dapat

diperoleh secara detail untuk berbagai macam sistem pembayaran pemilik proyek.

Untuk mendapatkan informasi mengenai karakteristik dari sistem pencatatan

transaksi proyek dan laporan yang dihasilkan, maka pertanyaan wawancara

dikelompokkan dalam :

a. Dokumen transaksi dan sistem pencatatan transaksi, bertujuan untuk

mengidentifikasi dokumen-dokumen transaksi yang ada dalam

pelaksanaan proyek dan sistem pencatatan yang diterapkan termasuk alat

bantu perangkat lunak yang digunakan.

b. Transaksi biaya tenaga kerja langsung, bertujuan untuk mengidentifikasi

jenis transaksi yang terjadi untuk item biaya tenaga kerja langsung dan

sistem pencatatannya.

c. Transaksi biaya material, bertujuan untuk mengidentifikasi

mengidentifikasi jenis transaksi yang terjadi untuk item biaya material dan

sistem pencatatannya.

d. Transaksi peralatan, bertujuan untuk mengidentifikasi mengidentifikasi

jenis transaksi yang terjadi untuk item biaya peralatan dan sistem

pencatatannya.

e. Transaksi biaya tidak langsung, bertujuan untuk mengidentifikasi

mengidentifikasi jenis transaksi yang terjadi untuk item biaya tidak

langsung dan sistem pencatatannya.

Berdasarkan hasil survey dilakukan analisa data berupa gambaran sistem

akuntansi proyek kontraktor kecil dan kajian terhadap pengembangan potensi

EVMS pada sistem akuntansi biaya kontraktor kecil. Gambaran sistem akuntansi

proyek kontraktor kecil dilakukan dengan tujuan untuk melihat bagaimana praktek

yang dilakukan kontraktor kecil dalam menangani transaksi yang terjadi selama

pelaksanaan proyek. Kajian potensi dilakukan dengan melakukan penilaian

terhadap fungsi sitem akuntansi dan prioritas upaya yang harus dilakukan oleh

kontraktor kecil .

47

Penilaian fungsi sistem akuntansi dilakukan terhadap 4 komponen utama yang

harus diikuti agar sistem akuntansi mempunyai fungsi tidak hanya sebagai

pelaporan biaya namun juga sebagai pengendali biaya. Komponen ini dijabarkan

dalam 21 kriteria dan masing-masing kriteria memiliki skala yang merupakan

jawaban dari materi pertanyaaan. Skala penilaian mempunyai nilai satu bila

terjawab dan nol bila tidak terjawab. Penilaian fungsi disajikan dalam bentuk

prosentase terhadap terjawabnya seluruh skala penilaian.

Nilai dari setiap kriteria merupakan jumlah dari hubungan antar kriteria dan

penerapan kriteria EVMS untuk kontraktor kecil. Penilaian hubungan antar

kriteria menggunakan skala 0 hingga 3. Nilai nol bila kriteria tidak memiliki

hubungan sama sekali, nilai 1 bila mempunyai hubungan tidak langsung yang

bersifat rendah, nilai 2 bila mempunyai hubungan secara tidak langsung yang

bersifat moderat dan nilai 3 bila mempunyai hubungan langsung. Rekomendasi

penerapan kriteria EVMS untuk kontraktor kecil terbagi atas harus diterapkan,

sangat dianjurkan dan dianjurkan diterapkan. Nilai masing-masing rekomendasi

secara berurutan adalah 3, 2 dan 1. Urutan diberikan berdasarkan urutan nilai yang

merupakan hasil perkalian prosentase upaya perbaikan dengan total nilai dari

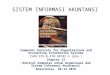

setiap kriteria. Skema analisa data disajikan dalam Gambar 3.1 di bawah ini

Gambar 3.1. Skema Analisa Data

Materi wawancara

Gambaran sistem akuntasi proyek

Skala Kriteria • 1 materi pertanyaan terjawab • 0 materi pertanyaan tidak terjawab

Kriteria penilaian fungsi sistem akuntansi (21 kriteria)

Fungsi sistem akuntansi proyek

Nilai hubungan antar kriteria • 3 hubungan langsung • 2 hubungan moderat • 1 hubungan rendah

Usulan penerpan kriteria EVMS • 3 harus diterapkan • 2 sangat dianjurkan • 1 dianjurkan

Nilai masing-masing kriteria

Upaya peningkatan sistem akuntansi

Skor dan Urutan Prioritas Peningkatan Setiap Kriteria : Hasil Kajian

48

III.3. Sistem Akuntansi Proyek Kontraktor Kecil

III.3.1. Profil Responden

Berdasarkan survei konstruksi yang dilakukan oleh BPS tahun 2003, kontraktor di

di Kota Bandung jumlahnya didominasi oleh kontraktor dengan kualifikasi kecil

sebanyak 94,3% dari 6.268 jumlah total kontraktor di Kota Bandung. Sedangkan

untuk kontraktor menengah berjumlah 5,5 % dan kontraktor besar berjumlah

0,2%. Jumlah kontraktor yang terlibat dalam penelitian ini ada 9 kontraktor

dengan kualifikasi sebagai kontraktor kecil. Perbandingan jumlah sampel yang

diambil dengan jumlah populasi dari kontraktor kecil di Kota Bandung adalah

0,0015.

Dengan perbandingan sampel dengan populasi yang sangat kecil hasil penelitian

ini tidak mempunyai nilai keyakinan statistik yang dapat dijadikan wakil dari

gambaran sistem akuntanis proyek kontraktor kecil di Kota Bandung ataupun

untuk Indonesia. Namun hasil survey dari penelitian ini dapat dijadikan indikasi

awal mengenai sistem akuntansi proyek kontraktor kecil yang nantinya menjadi

dasar acuan dari penelitian-penelitian lebih lanjut berkaitan dengan sistem

akuntansi proyek kontraktor kecil.

Jenis proyek yang ditangani oleh kontraktor yang terlibat dalam penelitian ini

adalah 78% bergerak dalam proyek bangunan gedung, 11% bergerak di bidang

arsitektur dan interior dan 11% lainnya bergerak di bidang pertamanan.

Responden yang diwawancarai dalam survey merupakan staf kontraktor yang

mengerti bagaimana sistem akuntansi diterapkan dalam pengelolaan proyek yang

dilaksanakan kontraktor. Sebanyak 55,6% responden mempunyai jabatan level

manajer perusahaan dan 44,4% lainnya mempunyai jabatan sebagai pelaksana

lapangan.

49

III.3.2. Dokumen Transaksi dan Sistem Pencatatan Transaksi

Setiap transaksi yang terjadi selama pelaksanaan proyek harus memiliki dokumen

sebagai terjadinya transaksi dan nilai dari transaksi. Dokumen transaksi

merupakan sumber dokumen utama dalam pencatatan transaksi. Semua kontraktor

kecil telah melakukan pencatatan transaksi yang terjadi sesuai dengan

pengelompokkannya dan urut sesuai dengan tanggal kejadian. Sistem pencatatan

transaksi yang dilakukan kontraktor adalah dengan cara batch system dimana

dokumen transaksi dikumpulkan terlebih dahulu kemudian dilakukan pencatatan

dan diproses sehingga menghasilkan laporan. Belum ada kontraktor kecil yang

menggunakan sistem real on time dimana setiap transaksi yang terjadi, dokumen

langsung dicatat dan dilakukan proses akuntansi.

Kontraktor kecil belum memiliki prosedur tetap yang menjadi standard

operational procedure (SOP) dalam sistem akuntansi yang sesuai dengan

karakteristik dari operasi perusahaan dalam pelaksanaan proyek. Sistem akuntansi

hanya dijalankan sesuai dengan prisnsip dasar akuntansi.

Model pembayaran dari pemilik proyek yang dikenal kontraktor kecil adalah

berdasarkan kemajuan pekerjaan disertai retensi. Model pembayaran kontraktor

kepada supplier berupa pelunasan saat penerimaan material ataupun pelunasan

beberapa minggu setelah penerimaan material. Sedangkan pembayaran kepada

subkonraktor berdasarkan kemajuan pekerjaan dengan retensi. Dengan kata lain

transaksi yang terjadi berupa tunai (cash), hutang (account payable) dan piutang

(account receivable). Namun terdapat 67% kontraktor yang menggunakan

metode cash dalam pembuatan laporan keuangan perusahaan dimana account

payable dan account receivable tidak dikenal dalam metode cash. Hutang dan

piutang untuk kontraktor yang menggunakan metode cash dicatat dalam

pembukuan tersendiri. Sebanyak 33% kontraktor menggunakan metode accrual

dimana pendapatan yang diperoleh dari pemilik proyek ataupun pengeluaran

untuk item biaya subkontraktor dikenal bila tagihan sudah dikeluarkan bukan

berdasarkan kemajuan pekerjaan (metode percentage of completion).

50

Sistem akuntansi membutuhkan struktur akun (chart of account) yang dilengkapi

dengan kode untuk mengelompokkan transaksi yang dicatat dalam sistem.

Terdapat 56% kontraktor kecil yang sudah memiliki struktur akun. Kontraktor

kecil yang tidak menggunakan struktur akun dalam pencatatan transaksi memilah

dan mengelompokkan transaksi secara manual. Hal tersebut masih dapat

dilakukan karena jumlah transaksi yang terjadi tidak terlalu banyak. Namun

penggunaan sistem kode sangat diperlukan dalam penggunaan software sebagai

alat bantu dalam sistem akuntansi.

Tabel 3.1. Dokumen dan Sistem Pencatatan Transaksi Proyek Kontraktor Kecil

Materi Pertanyaan Praktek yang Dilakukan 1. Dokumen transaksi Semua kontraktor kecil mengumpulkan dokumen

transaksi dan dicatat dalam pengelompokkan tertentu sesuai urutan waktu

2. Prosedur standar dalam sistem akuntansi

Semua kontraktor kecil belum menetapkan prosedur standar dalam sistem akuntansi. Namun sistem akuntansi dijalankan sesuai dengan prinsip dasar akuntansi

3. Jenis transaksi pembayaran Semua kontraktor kecil mempunyai jenis transaksi berupa tunai, hutang dan piutang baik dengan supplier, subkontraktor dan pemilik proyek a. Metode cash 67% b. Metode accrual 33% c. Metode percentage of completion 0%

4. Metode akuntansi

d. Metode completed contract 0% a. Ada 56% 5. Struktur akun b. Tidak ada 44% a. Ada 78% 6. Kode biaya b. Tidak ada 22% a. MS Excel 89% 7. Software b. Software akuntansi 11% a. Ditampilkan 56% 8. Profit dalam laporan

pelaksanaan proyek b. Tidak ditampilkan 44%

Hanya terdapat 11% kontraktor kecil yang sudah menggunakan software khusus

untuk akuntansi dalam sistem pengelolaan proyek. 89% kontraktor kecil lainnya

menggunakan MS-Excel sebagai alat bantu dalam pencatatan transaksi. Dari

kontraktor kecil yang menggunakan MS-Excel dapat dipastikan bahwa kontraktor

51

kecil tidak memiliki struktur akun, penggunaan MS-Excel masih sangat sederhana

dimana transaksi dipilah dan dikelompokkan secara manual.

Dalam laporan keuangan pelaksanaan proyek yang dibuat, terdapat 56% yang

menampilkan profit sementara yang diperoleh selama pelaksanaan proyek. Bila

dilihat metode akuntansi yang digunakan, profit yang diperoleh kontraktor tidak

menunjukkan kinerja selama pelaksanaan proyek karena pendapatan proyek tidak

dihitung berdasarkan prosentase penyelesaian pekerjaan.

III.3.3. Transaksi Biaya Tenaga Kerja Langsung

Dalam pencatatan penggunaan tenaga kerja hanya terdapat 44% kontraktor kecil

yang melakukan pencatatan penggunaan berserta penempatan pekerja dalam

setiap paket pekerjaan dalam proyek. Dengan tidak ada catatan jumlah pekerja

yang digunakan dalam setiap paket pekerjaan tidak dapat diketahui jumlah biaya

tenaga kerja yang sudah dikeluarkan sehingga penilaian kinerja untuk setiap item

pekerjaan tidak dapat dilakukan.

Tabel 3.2. Transaksi Biaya Tenaga Kerja Langsung Proyek dan Sistem

Pencatatannya

Materi Pertanyaan Praktek yang Dilakukan a. Dicatat 44% 1. Sistem pencatatan penggunaan

tenaga kerja untuk setiap paket pekerjaan b. Tidak dicatat 56%

a. Timesheet 33,3% b. Lump sum 33,3%

2. Sistem pembayaran tenaga kerja

c. Timesheet & lump sum 33,4% 3. Periode pembayaran Semua kontraktor memiliki periode

setiap minggu dalam melakukan pembayaran upah tenaga kerja

Penggunaan pekerja dalam pelaksanaan proyek selalu dicatat dalam laporan

harian. Tenaga kerja yang terlibat dalam proyek memiliki dua tipe pembayaran

yaitu sistem pembayaran harian dimana upah diberikan setiap akhir minggu dan

sistem pembayaran lump sum kepada mandor. Cara pembayaran upah tenaga

52

kerja dengan sistem lump sum biasanya setiap akhir minggu dilakukan

pembayaran untuk konsumsi selama satu minggu dan di akhir pekerjaan dilakukan

pelunasan sesuai dengan nilai pekerjaan yang disepakati. terhadap tenaga

kerjasetiap hari. Cara lain dalam pembayaran upah tenaga kerja dengan cara lump

sum adalah berdasarkan kemajuan pekerjaan dengan tau tanpa retensi. Dengan

adanya perbedaan cara pembayaran ini maka kontraktor kecil menetapkan sistem

akuntansi yang berbeda bagi masing-masing tipe pembayaran. Untuk tenaga kerja

yang menggunakan pembayaran upah harian maka digunakan timesheet sebagai

dasar pembayara di akhir minggu dan sebagai dokumen transaksi penggunaan

tenaga kerja. Sedangkan tenaga kerja yang menggunkaan sistem pembayaran

lump sum sistem pencatatan dilakukan ketika saat pembayaran upah kepada

tenaga kerja karena metode akuntansi yang digunakan adalah metode accrual.

III.3.4. Transaksi Biaya Material

Penanganan material dimualai dari kedatangan material, penyimpanan material

hingga penggunaan material dalam pekerjaan sebagai komponen utama untuk

penyelesaian proyek secara keseluruhan. Material yang datang ke lokasi proyek

langsung seharusnya dilakukan pencatatan sebagai invetaris material yang akan

digunakan dalam pelaksanaan proyek agar jumlah material yang berada di lokasi

proyek dapat diketahui dan kehilangan material dapat dicegah. Namun hanya

terdapat 56% kontraktor kecil yang melakukan inventaris terhadap material yang

berada di lokasi proyek. Tidak dilakukannya inventarisasi material bagi 44%

kontraktor kecil lainnya dengan alasan jumlah material yang berada di lokasi

proyek sedikit dan inventarsisasi material tidak perlu dilakukan.

Semua kontraktor kecil melakukan pencatatan penggunaan material dalam laporan

harian. Namun hanya terdapat 44% kontraktor kecil yang mencatat penggunaan

material dalam setiap item pekerjaan. 56% kontraktor kecil lainnya mencatat

penggunaan material tanpa dapat ditelusuri jumlah setiap material yang digunakan

dalam setiap item pekerjaan.

53

Model pemabayaran material dari kontraktor kepada supplier ada dua jenis.

Model pembayaran yang pertama adalah pemabayaran secara lunas saat material

sudah berada di lokasi proyek. Model pembayaran yang kedua adalah dengan cara

pembayaran mundur ke belakang dimana pelunasan dilakukan beberapa minggu

setelah pengiriman material ke lokasi proyek. Cara pembayaran yang kedua

dilakukan bila sudah ada kesepakatan dengan supplier dan dilakukan dengan

supplier rekanan dari kontraktor. Tipe pembayaran ini dapat menggunakan

pembayaran dengan uang muka ataupun tidak menggunakan uang muka.

Tabel 3.3. Transaksi Biaya Material Proyek dan Sistem Pencatatannya

Materi Pertanyaan Praktek yang Dilakukan a. Ada 56% 1. Sistem inventaris material b. Tidak 44% a. Dilakukan 44% 2. Pencatatan penggunaan material

untuk setiap item pekerjaan b. Tidak dilakukan 56% a. Pelunaasan saat

material diterima 100%

3. Cara pembayaran material b. Pelunasan beberapa minggu setelah material diterima

100%

III.3.5. Transaksi Biaya Peralatan

Terdapat dua macam pengadaan peralatan yang digunakan dalam pelaksanaan

konstruksi yaitu menyewa peralatan dan menggunaakan peralatan yang dimiliki

sendiri oleh kontraktor kecil. Terdapat 56% dari kontraktor memiliki peralatan

berat sendiri. Namun tidak semua kontraktor yang memiliki peralatan sendiri

dalam pelaksanaan konstruksi menggunakan peralatan sendiri karena keterbatasan

jumlah yang dimiliki.

Dengan perbedaan pengadaan peralatan maka perhitungan biaya peralatan untuk

kedua macam pengadaan tersebut berbeda. Komponen biaya peralatan sewa

adalah biaya sewa peralatan dan biaya operasional peralatan seperti biaya bahan

bakar. Sedangkan komponen biaya peralatan yang dimiliki sendiri adalah biaya

kepemilikan dengan mempertimbangkan depresiasi peralatan, biaya perawatan,

54

biaya operasional serta pajak dan perijinan bila peralatan dikenakan pajak dan

biaya perijinan seperti kendaraan bermotor.

Seperti halnya pencatatan biaya tenaga kerja dan biaya material, pencatatan biaya

peralatan untuk setiap item pekerjaan hanya dilakukan oleh 44% kontraktor kecil.

Berkaitan dengan biaya peralatan, kontraktor kecil telah melakukan pencatatan

penggunaan waktu peralatan setiap harinya, biaya bahan bakar, biaya perbaikan

dan perawatan dan pembayaran pajak untuk peralatan yang dimiliki sendiri.

Tabel 3.4. Transaksi Biaya Peralatan Proyek dan Sistem Pencatatannya

Materi Wawancara Praktek yang Dilakukan a. Milik sendiri 56% 1. Pengadaan peralatan b. Sewa 100% a. Jumlah jam penggunaan 100% b. Biaya bahan bakar 100% 2. Pencatatan biaya peralatan c. Biaya peralatan untuk setiap

item pekerjaan 44%

III.3.6. Transaksi Biaya Tidak Langsung

Biaya tidak langsung yang muncul dalam proyek yang dilaksanakan kontraktor

kecil antara lain biaya persiapan, biaya staf proyek, biaya operasional kantor

proyek dan biaya lain-lain (Tabel 3.5). Biaya sewa kantor jarang ditemui oleeh

kontraktor kecil karena kantor proyek menggunakan bangunan sementara di

dalam lokasi proyek dan pembuatan kantor proyek masuk dalam biaya persiapan.

Biaya lain-lain merupakan biaya yang tidak ada kaitannya dengan proyek seperti

sumbangan kepada masyarakat sekitar proyek.

Time sheet tidak digunakan sebagai acuan perhitungan gaji staf kontraktor kecil

yang terlibat dalam pelaksanaan proyek. Staf proyek memperoleh gaji tetap dari

perusahaan dan time sheet hanya digunakan untuk pengecekan jumlah kedatangan

staf di lokasi proyek.

55

Dalam laporan biaya pelaksanaan proyek, semua kontraktor kecil tidak

mendistribusikan biaya tidak langsung dalam item pekerjaan. Biaya yang muncul

dalam laporan setiap item pekerjaan hanya berupa biaya langsung saja. Namun

dalam estimasi biaya penawaran proyek kontraktor kecil mendistribusikan biaya

tidak langsung ke dalam item pekerjaan dengan perbandingan biaya langsung.

Tabel 3.5. Transaksi Biaya Tidak Langsung dan Sistem Pencatatannya

Materi Wawancara Praktek yang Dilakukan a. Pekerjaan persiapan 100% b. Biaya staf proyek

- Gaji 100% - Upah lembur & bonus 100% - Asuransi 100%

c. Biaya operasional kantor proyek - listrik 100% - telpon 100%

1. Biaya tidak langsung yang muncul di proyek

d. lain-lain 100% a. Ada 0% 2. Penggunaan timesheet b. Tidak ada 100% a. Ada 0% 3. Distribusi biaya langsung b. Tidak ada 100%

III.4. Fungsi Sistem Akuntansi Proyek Kontraktor Kecil

Sistem akuntansi mempunyai dua fungsi utama yaitu untuk melaporkan transaksi

biaya yang terjadi dan sebagai pengendali biaya. Pelaporan biaya adalah dimana

sistem akuntasi dapat menyediakan data bagi manajemen agar dapat diketahui

masalah yang muncul dan dapat melakukan tindakan. Ketika perusahaan

melakukan pemesanan material, biaya aktual tidak dapat diketahui hingga tagihan

dari supplier diterima dan saat yang bersamaan dimungkinkan material telah

digunakan.

Contoh kasus sistem akuntansi hanya berfungsi sebagai pelaporan biaya

ditunjukkan saat sistem akuntansi hanya dapat melaporkan keuntungan ketika

proyek selesai. Ketika proyek sudah selesai sudah tidak terdapat tindakan yang

dapat dilakukan manajemen untuk mengatasi permasalahan bila biaya aktual

melebihi dari anggaran yang telah ditetapkan.

56

Fungsi akuntansi sebagai pengendali biaya bila sistem akuntansi mampu

meyediakan data dari waktu kewaktu selama pelaksanaan proyek sehingga pihak

manajemen dapat mengalisa dan dapat mengambil tindakan perbaikan. Sistem

akuntansi dapat menelusuri biaya yang melebihi anggaran secara cepat dan

pemborosan dapat dihindari.

Hasil wawancara yang merupakan gambaran praktek sistem akuntansi dalam

pelaksanaan proyek dinilai apakah sistem yang diterapkan hanya berfungsi

sebagai pelaporan biaya atau mempunyai fungsi lebih lanjut yaitu untuk

pengendalian biaya. Peterson (2005) telah memberikan 4 komponen utama yang

harus diikuti agar sistem akuntansi mempunyai fungsi tidak hanya sebagai

pelaporan biaya namun juga sebagai pengendali biaya. Komponen ini dijabarkan

dalam 21 kriteria seperti terlihat dalam Tabel 3.6.

Tabel 3.6. Kriteria Sistem Akuntansi Berfungsi sebagai Pelaporan Biaya dan

Pengendalian Biaya

Komponen Utama

Kriteria Keterangan

1. Mencatat dan memilah biaya dalam kelompok akun yang terpisah

Pemilahan dan pengelompokan transaksi merupakan fungsi dasar dari sistem akuntansi sebagai pelaporan biaya.

2.

Kemajuan pekerjaan yang sudah dicapai dimasukkan dalam pendapatan walaupun tagihan belum dikeluarkan.

Metode percentage of completion dapat melakukan penelusuran dengan akurat terhadap transaksi yang terjadi selama pelaksanaan proyek karena pendapatan dinilai dari seberapa besar penyelesaian pekerjaan.

3.

Sistem akuntansi harus memiliki sistem penelusuran yang kuat

Mencatat dan memilah hak kontraktor dalam dan kewajiban kontraktor dalam tunai

Pencatatan dan pemilahan hak dan kewajiban kontraktor perlu dilakukan agar diketahui kapan dan jumlah pembayaran yang harus dan sudah dilakukan selama pelaksanaan proyek.

57

Tabel 3.6. Kriteria Sistem Akuntansi Berfungsi sebagai Pelaporan Biaya dan

Pengendalian Biaya (lanjutan 1)

Komponen Utama Kriteria Keterangan

4.

Menginventaris sumberdaya yang digunakan dalam pelaksanaan proyek

Dengan invetaris sumberdaya dapat diketahui jumlah sumberdaya yang didatangkan dan yang digunakan dalam pelaksanaan proyek. Inventaris termasuk dari pencatatan penerimaan material hingga penggunaan material.

5. Mencatat biaya aktual dalam setiap item pekerjaan

Setiap biaya perlu dikelompokkan sehingga dapat diketahui kinerja kontraktor untuk setiap item pekerjaan.

6. Mempunyai struktur akun

Struktur akun digunakan sebagai kode pengelompokkan transaksi dalam software akuntansi dan membantu dalam penelusuran transaksi.

7. Mempunyai kode biaya

Struktur akun digunakan sebagai kode dalam pengelompokkan biaya dalam software akuntansi dan membantu dalam penelusuran biaya.

8. Mempunyai kode untuk setiap pekerjaan

Digunakan sebagai kode pengelompokkan pekerjaan dalam software dan membantu dalam penelusuran item pekerjaan

9.

Sistem akuntansi harus memiliki sistem penelusuran yang kuat

Mendistribusikan biaya tidak langsung ke dalam setiap item pekerjaan

Dengan mendistribusikan biaya tidak langsung dalam setiap item pekerjaan dapat diketahui porsi dari biaya tidak langsung terhadap setiap item pekerjaan dan dapat dilakukan analisa untuk setiap item pekerjaan.

58

Tabel 3.6. Kriteria Sistem Akuntansi Berfungsi sebagai Pelaporan Biaya dan

Pengendalian Biaya (lanjutan 2)

Komponen Utama Kriteria Keterangan

10. Ada perbandingan antara biaya aktual dengan biaya yang dianggarkan

11. Ada perbandingan antara kemajuan aktual dengan penjadwalan

12. Menyajikan estimasi profit dalam setiap laporan keuangan

13. Membuat analisa untuk setiap item pekerjaan

14.

Sistem akuntansi harus menggunakan prinsip management by exception

Mengidentifikasi transaksi yang melebihi batas dari yang telah ditetapkan perusahaan

Prinsip management by exception adalah manajemen bertindak ketika permasalahan muncul. Pelaksanaan proyek sesuai dengan jadwal dan peggunaan biaya sesuai dengan anggaran harus memenuhi kualitas proyek yang disyaratkan. Permasalahan yang terjadi dalam pelaksanaan proyek konstruksi dapat diketahui dengan membandingkan biaya aktual dengan biaya yang dianggarkan dan kemajuan aktual proyek dengan jadwal yang telah disusun serta dengan konsep earned value dapat mengestimasi profit yang diperoleh.

15.

Memiliki prosedur akuntansi yang tetap dalam mencatat dan memproses transaksi hingga menghasilkan laporan keuangan proyek

16. Memiliki dokumen standar untuk setiap transaksi

17.

Sistem akuntansi memerlukan prosedur yang jelas agar laporan yang dihasilkan konsisten, akurat dan otentik

Ada seseorang yang bertanggung jawab terhadap setiap penerbitan dokumen transaksi

Prosedur yang jelas dan standarisasi dokumen dalam sistem akuntansi agar semua dapat dipastikan kejelasan pemprosesan setiap informasi dari transaksi yang terjadi dan menjamin konsistensi, keakuratan dan sahnya setiap laporan yang dihasilkan. Dalam prosedur setiap penerbitan dokumen transaksi harus jelas siapa yang bertanggung jawab atas transaksi

59

Tabel 3.6. Kriteria Sistem Akuntansi Berfungsi sebagai Pelaporan Biaya dan

Pengendalian Biaya (lanjutan 3)

Komponen Utama Kriteria Keterangan

18.

Mengumpulkan dokumen transaksi dan melakukan proses akuntansi secara harian

Dengan mengumpulkan dokumen transakasi dan memproses secara harian, data dapat disajikan secara cepat terutama bila dibutuhkan untuk pengendalian proyek.

19.

Data harus dapat disediakan dengan mudah dan cepat ketika diperlukan oleh manajemen

Proses akuntansi dilakukan secara automatis

Dengan melaporkan biaya secara berkala minimal setiap minggu sangat diperlukan agar biaya dapat dikendalikan dan masalah teridentifikasi lebih cepat.

20. Melakukan pembaruan dan pelaporan biaya dalam mingguan

Untuk mempecepat proses akuntansi sangat terbantu dengan adanya software akuntansi karena setelah melakukan pencatatan transaksi, data diproses secara automatis oleh software akuntansi.

21.

Data harus dapat disediakan dengan mudah dan cepat ketika diperlukan oleh manajemen

Pelaksana lapangan dapat melihat laporan keuangan untuk item pekerjaan yang menjadi tanggung jawabnya

Staf kontraktor yang bertanggung jawab atas pelaksanaan proyek seharusnya dengan cepat dapat mengakses data biaya aktual sehingga secara aktif mengendalikan biaya aktual

Kriteria dalam ANSI/EIA 748 tidak mendetailkan proses akuntansi dalam

penerapan EVMS. Kriteria penilaian fungsi sistem akuntansi yang tercantum

dalam Tabel 3.6 merupakan pendetailan aspek utama pertimbangan akuntansi dari

kriteria ANSI/EIA 748. Kriteria ANSI/EIA 748 dalam aspek pertimbangan

akuntansi merupakan kriteria untuk mendapatkan nilai BCWP dan ACWP.

Melalui sistem akuntansi nilai ini tercatat dan dapat ditelusuri sehingga data

kinerja proyek dapat dirangkum baik untuk keseluruhan proyek maupun setiap

item pekerjaan. Melalui sistem akuntansi yang mampu berfungsi sebagai

pengendali biaya, idenifikasi dan penelusuran permasalahan dari penilaian kinerja

dengan dapat dilakukan.

60

Setiap kriteria mempunyai skala penilaian yang berasal dari materi dari

pertanyaan survey. Skala penilaian mempunyai nilai satu bila terjawab dan nol

bila tidak terjawab. Setiap kriteria dihitung prosentase berdasarkan terjawab atau

tidaknya skala penilaian. Prosentase penilaian dari setiap kriteria menunjukkan

potensi dan kemampuan kontraktor kecil dalam menerapkan sistem akuntansi

yang berfungsi sebagai pengendali biaya. Skala dari masing-masing kriteria

disajikan dalam Tabel 3.7 di bawah ini.

Tabel 3.7. Metoda Penilaian Kriteria Melalui Pertanyaan Wawancara

Kriteria Item Pertanyaan

Materi Pertanyaan (Skala Penilaian)

A. Sistem akuntansi harus memiliki sistem penelusuran yang kuat III.1 memasukkan transaksi dalam jurnal

1 Mencatat dan memilah biaya dalam kelompok akun yang terpisah III.2 melakukan pemilahan transaksi dalam

kategori tertentu II.2 mencatat kemajuan proyek

2

Kemajuan pekerjaan yang sudah dicapai dimasukkan dalam pendapatan walaupun tagihan belum dikeluarkan.

III.8 metode akuntansi yang digunakan, untuk mengetahui apakah kemajuan proyek dimasukkan dalam pendapatan

II.2 Memiliki dan mengumpulkan dokumen yang berkaitan dengan hak dan kewajiban kontraktor 3

Mencatat dan memilah hak kontraktor dalam dan kewajiban kontraktor dalam tunai III.8 melakukan pencatatan & pemilahan

hak & kewajiban kontraktor

V.4 pencatatan terhadap material yang terbuang

V.12 pencatatan terhadap material yang diterima dari supplier 4

Menginventaris sumberdaya yang digunakan dalam pelaksanaan proyek

V.14 pencatatan material yang digunakan dalam proyek

IV.1 pencatatan biaya tenaga kerja aktual V.3 pencatatan biaya material aktual VI.1 pencatatan biaya peralatan aktual

IV.1 pencatatan biaya tenaga kerja dalam item pekerjaan

V.3 pencatatan biaya material dalam item pekerjaan

5 Mencatat biaya aktual dalam setiap item pekerjaan

VI.1 pencatatan biaya peralatan dalam item pekerjaan

61

Tabel 3.7. Metoda Penilaian Kriteria Melalui Pertanyaan Wawancara (lanjutan 1)

Kriteria Item Pertanyaan

Materi Pertanyaan (Skala Penilaian)

II.3 memiliki kode akun 6 Mempunyai struktur akun III.2 melakukan pemilahan transaksi dalam

kategori tertentu

III.17 memilah biaya dalam kategori biaya langsung dan tidak langsung

III.12 memilah biaya langsung dalam biaya setiap item biaya langsung 7 Mempunyai kode biaya

III.13 menggunakan kode biaya dalam pemilahan biaya

II.5 memilah proyek dalam beberapa item pekerjaan 8 Mempunyai kode untuk

setiap pekerjaan II.6 mempunyai kode untuk setiap pekerjaan

II.2 melakukan pencatatan biaya tidak langsung

IV.1,V.3,VI.1 mencatat biaya langsung aktual

IV.1,V.3,VI.1 pencatatan biaya langsung aktual dalam setiap item pekerjaan

9 Mendistribusikan biaya tidak langsung ke dalam setiap item pekerjaan

VII.5 mendistribusikan biaya tidak langsung dalam setiap item pekerjaan

B. Sistem akuntansi harus menggunakan prinsip management by exception

IV.4 membandingkan biaya tenaga kerja aktual dengan rencana

V.16 membandingkan biaya material aktual dengan rencana

VI.9 membandingkan biaya peralatan aktual dengan rencana

10 Ada perbandingan antara biaya aktual dengan biaya yang dianggarkan

VII.8 membandingkan biaya tidak langsung aktual dengan rencana

11 Ada perbandingan antara kemajuan aktual dengan penjadwalan

III.11 membandingkan kemajuan proyek aktual dengan rencana

IV.1,V.3,VI.1 mencatatat biaya aktual langsung & tidak langsung

II.2 mencatat kemajuan proyek 12 Menyajikan estimasi profit dalam setiap laporan keuangan III.10 menghitung estimasi profit dengan

formula earned value

62

Tabel 3.7. Metoda Penilaian Kriteria Melalui Pertanyaan Wawancara (lanjutan 2)

Kriteria Item Pertanyaan

Materi Pertanyaan (Skala Penilaian)

IV.1,V.3,VI.1 mencatat biaya aktual

IV.1,V.3,VI.1 mencatat biaya aktual dalam item pekerjaan

II.2 mencatat biaya tidak langsung

VII.5 mendistribusikan biaya tidak langsung dalam setiap item pekerjaan

13 Membuat analisa untuk setiap item pekerjaan

III.13 melakukan analisa biaya pekerjaan

14

Mengidentifikasi transaksi yang melebihi batas dari yang telah ditetapkan perusahaan

III.14 melakukan identifikasi transaksi yang melebihi batas

C. Sistem akuntansi memerlukan prosedur yang jelas agar laporan yang dihasilkan konsisten, akurat dan otentik

15

Memiliki prosedur akuntansi yang tetap dalam mencatat dan memproses transaksi hingga menghasilkan laporan keuangan proyek

III.15 memiliki prosedur tetap dalam sistem akuntansi

16 Memiliki dokumen standar untuk setiap transaksi II.1 memiliki dokumen standar

17

Ada yang bertanggung jawab terhadap setiap penerbitan dokumen transaksi

II.11 penandatangan setiap dokumen oleh staf yg bertanggung jawab

D. Data harus dapat disediakan dengan mudah dan cepat ketika diperlukan oleh manajemen

II.2 mempunyai laporan harian proyek

II.12 mengumpulkan dokumen transaksi secara harian 18

Mengumpulkan dokumen transaksi dan melakukan proses akuntansi secara harian III.1 mencatat transaksi dalam jurnal harian

III.5 menggunakan komputer dalam pencatatan transaksi

19 Proses akuntansi dilakukan secara automatis III.6

menggunakan software akuntansi ataupun program lain yg digunakan untuk automasi proses akuntansi

20 Melakukan pembaruan dan pelaporan biaya dalam mingguan

III.4 pembuatan laporan keuangan proyek periodik dalam mingguan

21

Pelaksana lapangan dapat melihat laporan keuangan untuk item pekerjaan yang menjadi tanggung jawabnya

III.16

pelaksana lapangan memiliki akses terhadap laporan keuangan item pekerjaan yang menjadi tanggung jawabnya

63

Dari hasil penilaian, ternyata sistem akuntansi proyek kontraktor kecil belum

berfungsi sepenuhnya sebagai pengendali biaya. Rata-rata penilaian fungsi sistem

akuntansi proyek dari kontraktor kecil adalah 71,6% dengan nilai terendah adalah

62% dan nilai tertinggi adalah 80%. Dari hasil penilaian ini dapat dikatakan

bahwa sistem akuntansi proyek kontraktor kecil masih berfungsi hanya sebagai

pelaporan biaya. Hasil penilaian fungsi sistem akuntansi proyek kontraktor kecil

disajikan dalam Tabel 3.8.

Tabel 3.8. Penilaian Fungsi Sistem Akuntansi Proyek Kontraktor Kecil

Kontraktor Kecil Kriteria

Materi Pertanyaan

(Skala Penilaian)

1 2 3 4 5 6 7 8 9 Nilai Skala

Nilai Kriteria

A. Sistem akuntansi harus memiliki sistem penelusuran yang kuat III.1 1 1 1 1 1 1 1 1 1 9

1 III.2 1 1 1 1 1 1 1 1 1 9

100%

II.2 1 1 1 1 1 1 1 1 1 9 2

III.8 0 0 0 0 0 0 0 0 0 0 50%

II.2 1 1 1 1 1 1 1 1 1 9 3

III.8 0 0 1 0 0 0 1 0 1 3 67%

V.4 0 0 0 0 0 0 0 0 0 0 V.12 1 1 1 1 1 1 1 1 1 9 4 V.14 1 1 1 1 1 1 1 1 1 9

67%

IV.1 1 1 1 1 1 1 1 1 1 9 V.3 1 1 1 1 1 1 1 1 1 9 VI.1 1 1 1 1 1 1 1 1 1 9 IV.1 1 0 1 0 1 0 0 0 1 4 V.3 1 0 1 0 1 0 0 0 1 4

5

VI.1 1 0 1 0 1 0 0 0 1 4

72%

II.3 1 0 1 1 0 0 0 1 1 5 6

III.2 1 1 1 1 1 1 1 1 1 9 78%

III.11 1 1 1 1 1 1 1 1 1 9 III.12 1 1 1 1 1 1 1 1 1 9 7 III.13 1 0 1 1 1 1 0 1 1 7

93%

II.5 1 1 1 1 1 1 1 1 1 9 8

II.6 1 0 1 0 1 0 0 0 1 4 72%

II.2 1 1 1 1 1 1 1 1 1 9 IV.1,V.3,VI.1 1 1 1 1 1 1 1 1 1 9 IV.1,V.3,VI.1 1 0 1 0 1 0 0 0 1 4

9

VII.5 0 0 0 0 0 0 0 0 0 0

61%

64

Tabel 3.8. Penilaian Fungsi Sistem Akuntansi Proyek Kontraktor Kecil

(lanjutan 1)

Kriteria

Materi Pertanyaan

(Skala Penilaian)

Kontraktor Kecil Nilai Skala

Nilai Kriteria

B. Sistem akuntansi harus menggunakan prinsip management by exception IV.4 1 1 1 1 1 1 1 1 1 9 V.16 1 1 1 1 1 1 1 1 1 9 VI.9 1 1 1 1 1 1 1 1 1 9

10

VII.8 0 0 0 0 0 0 0 0 0 0

75%

11 III.11 1 1 1 1 1 1 1 1 1 9 100% IV.1,V.3,VI.1 1 1 1 1 1 1 1 1 1 9 II.2 1 1 1 1 1 1 1 1 1 9 12 III.10 0 0 0 0 0 0 0 0 0 0

67%

IV.1,V.3,VI.1 1 1 1 1 1 1 1 1 1 9 IV.1,V.3,VI.1 1 0 1 0 1 0 0 0 1 4 II.2 1 1 1 1 1 1 1 1 1 9 VII.5 0 0 0 0 0 0 0 0 0 0

13

III.13 0 0 0 0 0 0 0 0 0 0

41%

14 III.14 1 1 1 1 1 1 1 1 1 9 100% C. Sistem akuntansi memerlukan prosedur yang jelas agar laporan yang dihasilkan konsisten, akurat

dan otentik 15 III.15 0 0 0 0 0 0 0 0 0 0 0% 16 II.1 1 1 1 1 1 1 1 1 1 9 100% 17 II.11 1 1 1 1 1 1 1 1 1 9 100%

D. Data harus dapat disediakan dengan mudah dan cepat ketika diperlukan oleh manajemen II.2 1 1 1 1 1 1 1 1 1 9 II.12 1 1 1 1 1 1 1 1 1 9 18 III.1 1 1 1 1 1 1 1 1 1 9

100%

III.5 1 1 1 1 1 1 1 1 1 9 19

III.6 0 0 0 0 0 0 1 0 0 1 56%

20 III.4 1 1 1 1 1 1 1 1 1 9 100% 21 III.16 0 0 0 0 1 0 1 1 0 3 33%

Total Nilai 39 31 40 33 39 32 34 34 39 322 Prosentase 78% 62% 80% 66% 78% 64% 68% 68% 78% 71,6%

Dari empat komponen utama yang menjadi kunci sistem akuntansi agar befungsi

sebagai pengendali biaya, hanya komponen D yaitu data harus dapatdisediakan

dengan meudah dan cepat yang mempunyai nilai 78% dari kriteria yang ada.

Penilaian kriteria untuk setiap komponen disajikan dalam Tabel 3.9.

65

Tabel 3.9. Penilaian Fungsi Sistem Akuntansi Proyek Konstraktor Kecil untuk

Setiap Komponen Utama

Komponen Utama Prosentase

A Sistem akuntansi harus memiliki sistem penelusuran yang kuat terhadap biaya 76%

B Sistem akuntansi harus menggunakan prinsip management by exception 67%

C Sistem akuntansi memerlukan prosedur yang jelas agar laporan yang dihasilkan konsisten, akurat dan otentik 67%

D Data harus dapat disediakan dengan mudah dan cepat ketika diperlukan oleh manajemen 78%

Nilai untuk komponen utama Sistem akuntansi harus memiliki sistem penelusuran

yang kuat terhadap biaya sebesar 76%. Sistem akuntansi proyek kontraktor kecil

belum memiliki sistem penelusuran yang kuat karena beberapa faktor yaitu:

a. Walaupun semua kontraktor sudah melakukan pencatatan dan pemilahan

transaksi, namun sebagian besar kontraktor kecil masih menggunakan

metode cash dalam sistem akuntansinya (67%) dan sebagian kecil sudah

menggunakan metode accrual (33%). Kontraktor kecil sama sekali belum

menggunakan metode percentage of completion. Metode cash merupakan

metode sistem akuntansi yang paling sederhana, namun metode ini kurang

dapat memberikan penulusuran yang kuat karena transaksi yang diproses

hanya ketika ada pemasukan atau pengeluaran uang tunai. Dengan tidak

digunakannya metode percentage of completion dalam sistem akuntansi

proyek berakibat tidak dapat diprediksi profit yang akan diperoleh

kontraktor kecil ketika berakhirnya proyek. Profit baru dapat diketahui

ketika proyek selesai dan pada saat tersebut sudah tidak dapat dilakukan

pengendalian biaya.

b. Sistem inventarisasi yang dilakukan kontraktor kecil belum maksimal

dimana kontraktor kecil belum sama sekali melakukan pencatatan material

yang terbuang. Inventarisasi yang sudah dilakukan kontraktor hanya

sebatas pada penerimaan material dan pengeluaran material yang

digunakan untuk pelaksanaan proyek.

c. Sebagian besar kontraktor kecil (56%) belum melakukan pencatatan biaya

dalam setiap item pekerjaan dan belum ada kontraktor kecil belum

66

mendistribusikan biaya tidak langsung dalam setiap item pekerjaan.

Pencatatan biaya langsung ini digunakan untuk dibandingkan biaya yang

dianggarkan. Bila ada ketidaksesuaian antara biaya aktual dengan rencana

berate ada permasalahan dalam penggunaan biaya. Namun hal ini tidak

dapat ditelusuri bagian pekerjaan mana yang menjadi permasalahan karena

pencatatan adalah keseluruhan biaya pelakasanaan tanpa dikelompokkan

dalam setiap item pekerjaan. selain hal tersebut, kontraktor kecil belum

ada yang mendistribusikan biaya tidak langsung dalam setiap item

pekerjaan. Dengan praktek seperti ini analisa kinerja kontraktor untuk

setiap item pekerjaan tidak dapat dilakukan dengan akurat karena hanya

mempertimbangkan biaya langsung saja.

d. Masih banyak kontraktor yang belum mempunyai struktur akun, kode

biaya dank kode pekerjaan. Walaupun kontraktor kecil sudah melakukan

pemilahan dan pengelompokkan transaksi dan biaya pelaksanaan proyek

namun hanya terdapat 44% yang memiliki struktur akun, 78% memiliki

kode biaya dan 44% memiliki kode pekerjaan. Sistem pemilahan dan

pengelompokkan dokumen transaksi dan biaya dilakukan secara manual

dengan mencatat dalam kelompok-kelompok tertentu. Sistem kode baik

untuk kode akun, biaya dan pekerjaan sangat berguna dalam penelusuran

transaksi dan digunakan sebagai kode yang dikenali dalam software

akuntansi. Cara yang dilakukan kontraktor kecil mungkin dapat dilakukan

bila jumlah dokumen yang ada tidak terlalu banyak. Namun jika jumlah

sangat banyak maka akan menjadi masalah tersendiri dalam penelusuran

setiap tranksaksi yang terjadi.

Sistem akuntansi proyek kontraktor kecil baru 67% saja menggunakan prinsip

management by exception. Faktor penyebabnya adalah:

a. Kontraktor kecil sudah melakukan perbandingan biaya aktual dengan

biaya rencana namun sebatas biaya langsung saja. Untuk biaya tidak

langsung belum dilakukan oleh kontraktor. Perbandingan biaya tidak

langsung belum dapat dilakukan kontraktor kecil karena dalam fase

perencanaan proyek, biaya tidak langsung belum didetailkan. Estimasi

67

biaya langsung dilakukan dengan menggunakan prosentase terhadap biaya

langsung penyelesaian proyek secara keseluruhan.

b. Kontraktor kecil belum menerapkan konsep earned value dalam sistem

pengelolaan proyek. Dari penelitian sebelumnya diketahui bahwa

pengelolaan proyek yang dilakukan kontraktor kecil memiliki nilai

keseuaian 48,93% terhadap kriteria earned value (Soemardi et al, 2006).

Kontrakor kecil sudah melakukan perbandingan antara biaya aktual

dengan biaya yang dianggarakan dan perbandingan antara kemajuan

pekerjaan dengan jadwal yang disepakati dengan pemilik proyek. Namun

kontraktor belum mengestimasi profit dalam setiap laporan selama

pelaksnaan proyek. Hal tersebut belum cukup karena hanya

mempertimbangkan satu aspek saja yaitu aspek biaya saja dan aspek

waktu saja. Dengan melihat aspek biaya dan waktu serta

mengintegrasikannya dengan formula earned value, profit yang akan

diperoleh di akhir proyek dapat diestimasi. Mengestimasi profit yang

diperoleh dapat dilakukan bila kontraktor menggunakan metode

percentage of completion dalam sistem akuntansi proyek. Walapun belum

ada yang menggunakan metode percentage of completion namun

kontraktor kecil mampu menerapkan metode tersebut karenakemajuan

proyek sudah dicatat secara periodik. Kontraktor kecil sudah melakukan

identifikasi terhadap transaksi yang melebihi batas yang ditetapkan

perusahaan. Proses identifikasi salah satunya dilakukan terhadap aliran

uang selama pelaksanaan proyek agar uang jumlah uang tunai yang

diperlukan perusahaan untuk melaksanakan proyek tetap terjaga.

c. Belum adanya sistem yang menilai kinerja setiap item pekerjaan. Penilaian

kinerja setiap item pekerjaan hanya berdasarkan biaya langsung dan hanya

dilakukan 44% kontraktor saja. Untuk menilai kinerja setiap item

pekerjaan selain biaya langsung juga diperhitungkan porsi biaya tidak

langsung terhadap masing-masing item pekerjaan. Walaupun biaya tidak

langsung tidak terkait dengan item peekerjaan, dengan menentukan porsi

biaya tidak langsung terhadap item pekerjaan maka untuk pengelolaan

proyek dapat dilakukan penilaian kinerja setiap item pekerjaan.

68

Laporan yang dihasilkan dari sistem akuntansi proyek kontraktor kecil memiliki

nilai konsistensi, akurasi dan otentik sebesar 67%. Kriteria yang belum dipenuhi

dakam komponen utama prosedur yang jelas dalam sistem akuntansi adalah belum

ada kontraktor kecil yang sudah menetapkan prosedur standar dalam sistem

akuntansi proyek. Penetapan prosedur standar dalam sistem akuntansi agar semua

semua transaksi tercatat dan tak ada yang terlewat satupun. Selain itu prosedur

stadar dalam sistem akuntansi akan memberikan konsistensi dalam setiap data

dalam setiap laporan proyek. Dengan data yang konsisten ini kontraktor akan

lebih percaya dengan informasi yang disajikan dalam setiap laporan proyek.

Walaupun belum memiliki prosedur tetap dokumen proses akuntansi terhadap

data dari dokumen transaksi sudah menggunakan prinsip dasar akuntansi sesuai

dengan metode akuntanasi yang digunakan. Masing-masing transaksi sudah

menggunakan dokumen standar untuk masing-masing kontraktor. Dengan adanya

dokumen standar ini membantu kemudahan dalam pembacaan data, konsistensi,

konsistensi, akurasi dan keaslian data dari laporan yang dihasilkan dari sistem

akuntansi proyek.

Penilain kriteria untuk komponen utama yang terakhir yaitu data harus dapat

disediakan dengan mudah dan cepat ketika diperlukan oleh manajemen dan staf

yang bertanggung jawab langsung terhadap biaya, sistem akuntansi proyek

kontraktor kecil memiliki nilai 78%. Kontraktor kecil belum dapat menyediakan

data yang dibutuhkan untuk pengelolaan proyek dengan cepat. Hal ini disebabkan

karena hampir semua kontraktor kecil (89%) belum menggunakan software

akuntansi diamana proses akuntansi dilakukan secara automatis ketika data dari

dokumen transaksi. Agar data dapat disediakan dengan cepat, kontraktor kecil

telah mengumpulkan dokumen transaksi dan melakukan proses akuntansi secara

harian dan laporan yang dihasilkan berkala dalam setiap minggu. dengan praktek

tersebut paling tidak kinerja proyek terpantau dalam mingguan. Hal tersebut sudah

mencukupi sesuai dengan kebutuhan dalam pengendalian proyek.

69

Hal yang belum dilakukan kontraktor kecil dalam komponen utama yang terakhir

adalah belum dilibatkan secara aktif pelaksana lapangan dalam pengendalian

proyek. Pelaksana lapangan belum mendapatkan akses laporan biaya untuk

pekerjaan yang menjadi tanggung jawabnya. Akses laporan biaya dibatasi hanya

untuk pimpinan proyek dan bila terjadi permasalahan seperti melenceng dari

anggaran, pimpinan proyek baru mengambil tindakan dengan melibatkan

pelaksana lapangan. Bila pelaksana lapangan diberi akses mengenai laporan biaya

untuk pekerjaan yang dilakasanakannya maka tindakan perbaikan dapat dilakukan

lebih cepat atau dengan kata lain pelaksana lapangan dilibatkan secara aktif dalam

pengendalian biaya.

III.5. Upaya Perbaikan Sistem Akuntansi Proyek Kontraktor Kecil

Dari hasil analisa sebelumnya diketahui bahwa sistem akuntansi proyek

kontraktor kecil belum berfungsi secara penuh sebagai pengendali biaya. Kriteria

yang digunakan untuk penilaian sistem akuntansi proyek adalah kriteria yang

harus dilakukan agar sistem akuntansi berfungsi sebagai penegndali biaya. Untuk

melakukan upaya perbaikan kontraktor kecil harus menerapkan kriteria penilaian

tersebut. Upaya perbaikan dilakukan dalam sekala proritas. Untuk menetapkan

prioritas perbaikan selain berdasarkan nilai terendah dari penilaian juga

melibatkan hubungan antar kriteria. Analisa hubungan antar kriteria disajikan

dalam Tabel 3.9.

Penilaian hubungan antar kriteria menggunakan skala 0 hingga 3. Nilai nol bila

kriteria tidak memiliki hubungan sama sekali, nilai 1 bila mempunyai hubungan

tidak langsung yang bersifat rendah, nilai 2 bila mempunyai hubungan secara

tidak langsung yang bersifat moderat dan nilai 3 bila mempunyai hubungan

langsung. Ranking upaya peningkatan diurutkan berdasarkan nilai dari prosentase

peningkatan dikalikan dengan nilai hubungan antar kriteria serta nilai

rekomendasi penerapan kriteria earned value dari penelitian Soemardi et al

(2006). Penelitian ini merekomendasikan penerapan kriteria earned value dari

ANSI/EIA 748. Rekomendasi terbagi atas harus diterapkan, sangat dianjurkan dan

70

dianjurkan diterapkan. Nilai masing-masing rekomendasi secara berurutan adalah

3, 2 dan 1. Prosentase peningkatan adalah usaha yang harus dilakukan oleh

kontraktor kecil untuk meningkatkan sistem akuntansi proyek agar berfungsi

sebagai pengendali biaya.yang didapat dari nilai seberapa besar kriteria penilaian

fungsi sistem akuntansi belum terpenuhi oleh kontraktor kecil. Urutan upaya

peningkatan sistem akuntansi diperlihatkan dalam Tabel 3.10.

1

Tabel 3.10. Analisa Hubungan Antar Kriteria

No Kriteria Analisa Hubungan Antar Kriteria

1. Mencatat dan memilah biaya dalam kelompok akun yang terpisah

2.

Mencatat kemajuan pekerjaan yang sudah dicapai & dimasukkan dalam pendapatan walaupun tagihan belum dikeluarkan.

3.

Mencatat dan memilah hak kontraktor dalam tunai (sudah terbayar) dan piutang, kewajiban kontraktor dalam tunai (sudah membayar) dan hutang hutang.

4.

Menginventaris sumberdaya yang digunakan dalam pelaksanaan proyek

5. Mencatat biaya aktual dalam setiap item pekerjaan

6. Mempunyai struktur

akun 7. Mempunyai kode biaya

8. Mempunyai kode untuk setiap pekerjaan

Pengelompokkan akun dibuat pengkodean agar m

udah dalam pem

lilahan

Pengelompokkan biaya dibuat pengkodean agar m

udah dalam pem

lilahan

Pencatatan dan pemilahan biaya digunakan untuk m

embandingkan biaya aktual dan biaya anggaran

Setiap pekerjaan mem

punyai kode tersendiri

Kem

ajuan aktual dibandingkan dengan rencana agar diketahui kinerja proyek

Untuk m

engalisa transaksi yang melebihi batasan kontraktor

Agar diketahui kinerja setiap pekerjaan dan dianalisa perm

asalahannya

Setiap biaya mem

punyai kode tersendiri

Dari inventaris dapat diketahui jumlah sumberdaya yang digunakan dan harga persatuan unit dari masing-masing sumberdaya

2

Tabel 3.10. Analisa Hubungan Antar Kriteria (lanjutan 1)

No Kriteria Analisa Hubungan Antar Kriteria

9.

Mendistribusikan biaya tidak langsung ke dalam setiap item pekerjaan

10.

Ada perbandingan antara biaya aktual dengan biaya yang dianggarkan

11.

Ada perbandingan antara kemajuan aktual dengan penjadwalan

12.

Menyajikan estimasi profit dalam setiap laporan keuangan

13. Membuat analisa untuk

setiap item pekerjaan

14. Mengidentifikasi transaksi yang melebihi batas dari yang telah ditetapkan perusahaan

15.

Memiliki prosedur akuntansi yang tetap dalam mencatat dan memproses transaksi hingga menghasilkan laporan keuangan proyek

Prosedur akuntansi ditetapkan agar setiap jenis transasksi yang sama dilakukan dengan proses yang sama sehingga data yang dihasilkan akurat dan kosnsisten. Kriteria ini berhubungan langsung dengan kriteria 1, 2, 3, 4 dan 5

Untuk m

engalisa transaksi yang melebihi batasan kontraktor

Untuk m

engalisa transaksi yang melebihi batasan kontraktor

Digunakan m

enganalisa biaya per item pekerjaan

Digunakan m

enganalisa biaya per item pekerjaan

Digunakan kode pem

ilahan dalam softw

are baik biaya, transaksi dan pekerjaan

Dicantum

kan dalam setiap dokum

en transakasi agar mudah dalam

input data & pem

ilahan

Dari perbandingan biaya dan kemajuan aktual dengan rencana dapat diestimasi profit proyek

Pencatatan biaya dan kemajuan proyek

merupakan data aw

al untuk mengestim

asi

3

Tabel 3.10. Analisa Hubungan Antar Kriteria (lanjutan 2)

No Kriteria Analisa Hubungan Antar Kriteria

16. Memiliki dokumen standar untuk setiap transaksi

17.

Ada seseorang yang bertanggung jawab terhadap setiap penerbitan dokumen transaksi

18.

Mengumpulkan dokumen transaksi dan melakukan proses akuntansi secara harian

19.

Proses akuntansi dilakukan secara automatis

20.

Melakukan pembaruan dan pelaporan biaya dalam mingguan

21.

Pelaksana lapangan dapat melihat laporan keuangan untuk item pekerjaan yang menjadi tanggung jawabnya

Keterangan : Hubungan langsung Hubungan tidak langsung moderat Hubungan tidak langsung rendah

Proses akuntansi yg dilakukan harian & dengan alat bantu software , data dapat

diberikan dengan mudah dan cepat

Hasil analisa dilaporkan secara berkala minimal dalam mingguan dan digunakan sebagai indikaor

permasalahan dalam proyek

4

Tabel 3.11. Urutan Upaya Peningkatan Penerapan Kriteria Earned Value ANSI EIA 748 Prosentase

Upaya Peningkatan

Hubungan antar

Kriteria Nilai

Rekomendasi

Nilai Kriteria

Skor Upaya peningkatan

(1) (2) No Kriteria

(3) (4)=(2)+(3) (5)=(1)x(4)

Urutan

16 Mencatat biaya langsung 3 Mencatat dan memilah biaya dalam kelompok akun yang terpisah

0% 18 19 Mencatat biaya tidak

langsung 3 24 0 -

Kemajuan pekerjaan yang sudah dicapai dimasukkan dalam pendapatan walaupun tagihan belum dikeluarkan.

50% 15 21

Mencermati biaya material melaui cost account, pencatatan earned value yang akurat dan pencatatan yang akurat penggunaan material termasuk material sisa

3 18 9 2

Mencatat dan memilah hak kontraktor dalam tunai (sudah terbayar) dan piutang, kewajiban kontraktor dalam tunai (sudah membayar) dan hutang.

33% 3 0 3 0,99 12

Menginventaris sumberdaya yang digunakan dalam pelaksanaan proyek

33% 6 21

Mencermati biaya material melaui cost account, pencatatan earned value yang akurat dan pencatatan yang akurat penggunaan material termasuk material sisa

3 6 1,98 8

Sist

em a

kunt

ansi

har

us m

emili

ki si

stem

pen

elus

uran

yan

g ku

at

Mencatat biaya aktual dalam setiap item pekerjaan

28% 6 17 Membuat ringkasan dan pendetailan biaya aktual dalam WBS

3 9 2,52 5

5

Tabel 3.11. Urutan Upaya Peningkatan (lanjutan1) Penerapan Kriteria Earned Value ANSI EIA 748 Prosentase

Upaya Peningkatan

Hubungan antar

Kriteria Nilai

Rekomendasi

Nilai Kriteria Skor Upaya peningkatan

(1) (2) No Kriteria

(3) (4)=(2)+(3) (5)=(1)x(4)

Urutan

Mempunyai struktur akun 25% 6 21

Mencermati biaya material melaui cost account, pencatatan earned value yang akurat dan pencatatan yang akurat penggunaan material termasuk material sisa

3 9 2,25 7

Mempunyai kode biaya 7% 6 16 Mencatat biaya langsung 3 9 0,63 12 Mempunyai kode untuk setiap pekerjaan 28% 6 17

Membuat ringkasan dan pendetailan biaya aktual dalam WBS

3 9 1,68 7

Sist

em a

kunt

ansi

har

us m

emili

ki

sist

em p

enel

usur

an y

ang

kuat

Mendistribusikan biaya tidak langsung ke dalam setiap item pekerjaan

39% 3 17 Membuat ringkasan dan pendetailan biaya aktual dalam WBS

3 6 2,34 6

Ada perbandingan antara biaya aktual dengan biaya yang dianggarkan

255% 3 22 Identifikasi CV, SV, SPI & CPI secara periodik 3 6 1,5 11

Ada perbandingan antara kemajuan aktual dengan penjadwalan

0% 5 22 Identifikasi CV, SV, SPI & CPI secara periodik 3 8 0

Sist

em a

kunt

ansi

har

us

men

ggun

akan

prin

sip

man

agem

ent b

y ex

cept

ion

Menyajikan estimasi profit dalam setiap laporan keuangan

33% 2 27 Merevisi EAC dan menghitung VAC 3 5 1,65 10

6

Tabel 3.11. Urutan Upaya Peningkatan (lanjutan2) Penerapan Kriteria Earned Value ANSI EIA 748 Prosentase

Upaya Peningkatan

Hubungan antar

Kriteria Nilai

Rekomendasi

Nilai Kriteria Skor Upaya peningkatan

(1) (2) No Kriteria

(3) (4)=(2)+(3) (5)=(1)x(4)

Urutan

20 Identifikasi biaya aktual per satuan unit 1 Membuat analisa untuk

setiap item pekerjaan 51% 2 25 Merangkum hasil analisa

dalam WBS & OBS 2 5 2,55 4

Sist

em a

kunt

ansi

ha

rus m

engg

unak

an

prin

sip

man

agem

ent

by e

xcep

tion

Mengidentifikasi transaksi yang melebihi batas dari yang telah ditetapkan perusahaan

0% 2 23 Penjelasan terhadap varian yang signifikan 3 5 0

Memiliki prosedur akuntansi yang tetap dalam mencatat dan memproses transaksi hingga menghasilkan laporan keuangan proyek

100% 15 0 15 15 1

Memiliki dokumen standar untuk setiap transaksi 0% 0 0 0 0

Sist

em a

kunt

ansi

m

emer

luka

n pr

osed

ur y

ang

jela

s aga

r lap

oran

yan

g di

hasi

lkan

kon

sist

en, a

kura

t da

n ot

entik

Ada seseorang yang bertanggung jawab terhadap setiap penerbitan dokumen transaksi

0% 0 0 0 0

84

Tabel 3.12. Usulan Perbaikan Sistem Akuntansi Proyek (lanjutan1)

Komponen Utama

Skor Usulan Perbaikan Upaya yang Dilakukan

Prioritas

Membuat kode biaya

- -

Identifikasi semua biaya yang muncul sesuai jenis proyek yang ditangani kontraktor dan dikelompokkan berdasarkan jenis biaya. Mengintegrasikan kode biaya dari proses estimasi hingga pelaksanaan proyek

Menciptakan kode setiap item pekerjaan

- Agar dapat dibandingkan kinerja setiap item pekerjaan dengan proyek lain perlu menyamakan kode untuk item pekerjaan yang sama. Bila tidak dapat dilakukan minimal kode biaya berdasarkan WBS proyek, namun perbandingan antar proyek dilakukan secara manual.

Sistem akuntansi harus memiliki sistem penelusuran yang kuat

21,39

Menetapkan metode distribusi biaya tidak langsung dalam setiap item pekerjaan. Metode distribusi paling sederhana adalah perbandingan biaya aktual setiap item pekerjaan

- Integrasi antara pencatatan biaya tidak langsung dengan dengan pencatatan biaya aktual setiap item pekerjaan sehingga diketahui porsi biaya tidak langsung untuk setiap item pekerjaan.

Pertama

85

Tabel 3.12. Usulan Perbaikan Sistem Akuntansi Proyek (lanjutan 2)

Komponen Utama

Skor Usulan Perbaikan Upaya yang Dilakukan Prioritas

Sistem akuntansi memerlukan prosedur yang jelas agar laporan yang dihasilkan konsisten, akurat dan otentik

15 Memiliki prosedur akuntansi yang tetap dalam mencatat dan memproses transaksi hingga menghasilkan laporan keuangan proyek

- Setelah dilakukan perbaikan sistem akuntansi prosedur harus ditetapkan dan dijalankan secara konsisten

Kedua

Menggunakan formula earned value untuk mengestimasi profit

- Mengumpulkan data kemajuan proyek (BCWS), biaya aktual (ACWP) dan biaya rencana (BCWP) selama pelaksanaan proyek yang digunakan untuk mengestimasi biaya penyelesaian proyek berdasarkan kinerja pelakasanaan proyek.

Sistem akuntansi harus menggunakan prinsip management by exception

5,7

Melakukan analisa untuk setiap item pekerjaan

- Kinerja kontraktor untuk setiap item pekerjaan dapat dihitung bila terdapat pencatatan biaya aktual untuk setiap item pekerjaan dan dibandingkan dengan biaya yang dianggarkan untuk pelaksanaan setiap item pekerjaan.

Kedua

86

Tabel 3.12. Usulan Perbaikan Sistem Akuntansi Proyek (lanjutan 3)

Komponen Utama

Skor Usulan Perbaikan Upaya yang Dilakukan Prioritas

Penggunaan software akuntansi

- Memanfatkan program bantu dalam MS-Excel agar proses akuntansi dapat dilakukan secara automatis

Data harus dapat disediakan dengan mudah dan cepat ketika diperlukan oleh manajemen

2,64

Pelaksana lapangan dapat melihat laporan keuangan untuk item pekerjaan yang menjadi tanggung jawabnya

- Bila pelaksana lapangan sudah mendapatkan akses laporan untuk pekerjaan yang menjadi tanggung jawabnya diharapkan melakukan pengendalian biaya secara aktif.

Keempat

III.6. Ringkasan Bab

Bab ini berisi kajian terhadap potensi sistem akuntansi dan usulan upaya

pengembangannya berkaitan dengan penerapan EVMS untuk pengelolaan proyek

kontarktor kecil. Sebelum dilakukan kajian dan usulan, terlebih dahulu dilakukan

pengambilan data primer melalui survey terhadap kontraktor kecil. Kajian

dilakukan dengan melakukan penilaian terhadap fungsi sistem akuntansi proyek

kontraktor kecil. Kriteria dibuat berdasarkan komponen kunci yang dikemukakan

Peterson (2005) yang harus diterapkan agar sistem akuntansi berfungsi sebagai

pelaporan biaya dan pengendali biaya dan kaitannya penerapan konsep earned

value dalam sistem akuntansi proyek.

Dari hasil analisa diperoleh bahwa sistem akuntansi belum berfungsi sepenuhnya

sebagai pengendali biaya dimana hasil penilaian potensi terhadap sistem akuntansi

proyek kontraktor kecil menghasilkan nilai sebesar 71,6%. Dari penilaian ini juga

dapat disimpulkan bahwa kontraktor kecil memiliki potensi untuk menerapkan

EVMS dalam sistem akuntansi proyek.

87

Namun untuk menerapkan EMVS dalam sistem akuntansi proyek, kontraktor

kecil memerlukan upaya perbaikan dalam sistem akuntansi proyek. Upaya

perbaikan dilakukan berdasarkan kekurangan dari sistem akuntansi proyek yang

diperoleh dari hasil penilaian dari masing-masing kriteria fungsi sistem akuntansi

dan prioritas upaya perbaikan diurutkan berdasarkan nilai upaya yang harus

dicapai oleh kontraktor kecil, nilai hubungan antar kriteria dan nilai penerapan

kriteria EVMS yang tercantum dalam ANSI/EIA 748 untuk kontrakator kecil.

Dari hasil penilaian prioritas upaya peningkatan sistem akuntansi proyek

kontraktor kecil diperoleh bahwa perbaikan terhadap sistem penelusuran biaya

menempati prioritas utama. Prioritas kedua adalah penetapan prosedur dalam

sistem akuntansi. Prioritas pertama dan kedua memberikan arti bahwa perlu suatu

perbaikan dari proses akuntansi proyek kontraktor kecil dan. Prioritas yang ketiga

adalah kontraktor kecil memerlukan penerapan EVMS dalam pengelolaan proyek.

prioritas yang terakhir adalah mengembangkan suatu alat bantu perangkat lunak

yang membantu dalam automatisasi proses akuntansi dan penerapan EVMS dalam

pengelolaan proyek. Skor untuk masing-masing komponen utama dan ringkasan

upaya perbaikan disajikan dalam Tabel 3.13.

Tabel 3.13. Prioritas Perbaikan Komponen Utama

Prioritas Komponen Utama Skor Upaya yang dilakukan

1 Sistem penelusuran biaya 21,39

• Mendetailkan dalam pencatatan transaksi • Pemanfaatan kode • Perubahan metode akuntansi menjadi

percentage of completion • Mendistribusikan biaya tidaklangsung

2 Penetapan prosedur 15 • Menetapkan prosedur penanganan setiap

transaksi dalam sistem akuntansi

3 Prinsip management by exception 5,7

• Menggunakan konsep earned value dalam mengevaluasi kinerja proyek

4 Penyediaan data yang cepat dan mudah

2,64

• Memanfaatkan software dalam sistem akuntansi

• Mendistribusikan laporan kinerja proyek kepada staf pelakasana

Hasil kajian prioritas upaya merupakan dasar dalam pengembangan sistem

akuntansi proyek yang disajikan dalam Bab IV.