Embed Size (px)

Citation preview

Seguros FEDPA, S. A. Informe de los Auditores Independientes y Estados Financieros Por el año terminado el 31 de diciembre de 2016

Seguros FEDPA, S. A.

CONTENIDO INFORME DE LOS AUDITORES INDEPENDIENTES I – III ESTADOS FINANCIEROS Estado de Situación Financiera 1 Estado de Ganancias o Pérdidas y Utilidades Integrales 2 Estado de Cambios en el Patrimonio 3 Estado de Flujos de Efectivo 4 Notas a los Estados Financieros 5 - 43

Las notas en las páginas 5 a 43 son parte integral de estos estados financieros.

1

Seguros FEDPA, S. A.

Estado de Situación Financiera 31 de diciembre de 2016(Cifras en Balboas)

ACTIVOS Nota 2016 2015

Efectivo 5 2,755,439 2,270,749 Depósitos a plazo fijo 6 3,400,000 2,850,000 Cuentas, préstamos por cobrar de seguros y otras

cuentas por cobrar de asegurados, neto 7 11,953,344 10,584,001 Coaseguros 35,570 111,048 Reaseguros por cobrar 8 440,852 485,741 Partes relacionadas 9 135,525 2,915 Documentos y otras 469,464 410,854

13,034,755 11,594,559

Inversiones 10 2,923,305 2,985,229 Propiedades de inversión 11 799,021 727,288 Inmuebles, mobiliario, equipo y mejoras,

neto de depreciación y amortización acumulada 12 7,752,249 6,799,731 Gastos e impuestos pagados por anticipado 974,646 1,010,363 Impuestos diferidos sobre pólizas 56,998 74,536 Otros activos 294,408 224,508 Total de activos 31,990,821 28,536,963

PASIVOS Y PATRIMONIOPasivos:

Préstamos por pagar 14 951,784 1,130,293

Arrendamientos financieros 9,15 575,593 229,315

Provisiones:Primas no devengadas 9,592,419 8,610,443 Reclamos en trámite, estimada neta 1,917,804 1,524,952 Insuficiencia de prima 505,374 - Matemática 153,431 64,509

13 12,169,028 10,199,904

Cuentas por pagar de seguros y otras 16 3,036,014 3,111,224 Primas facturadas por adelantado 17 2,892,791 2,810,924 Provisión para prestaciones 324,897 288,794

6,253,702 6,210,942 Total de pasivos 19,950,107 17,770,454

Patrimonio:Acciones comunes 18 5,074,500 5,074,500 Acciones en tesorería (6,000) (6,000) Capital adicional pagado 18 15,676 15,676 Acciones preferidas 248,000 248,000

5,332,176 5,332,176

Fondo de reservas:Reserva para desviaciones estadísticas y riesgos catastróficos 20 5,073,466 4,476,172 Utilidades destinadas a los fondos de reservas 20 2,362,639 2,264,225 Déficit acumulado (5,436,336) (5,336,803)

Total fondo de reservas 1,999,769 1,403,594

Cuentas por cobrar - accionistas - (79,024) Cambios netos en valores mantenidos hasta el vencimiento 24,794 (41,153) Superávit por revaluación de bienes inmuebles 4,683,975 4,150,916

Total de patrimonio 12,040,714 10,766,509

Total de pasivos y patrimonio 31,990,821 28,536,963

Las notas en las páginas 5 a 43 son parte integral de estos estados financieros.

2

Seguros FEDPA, S. A.

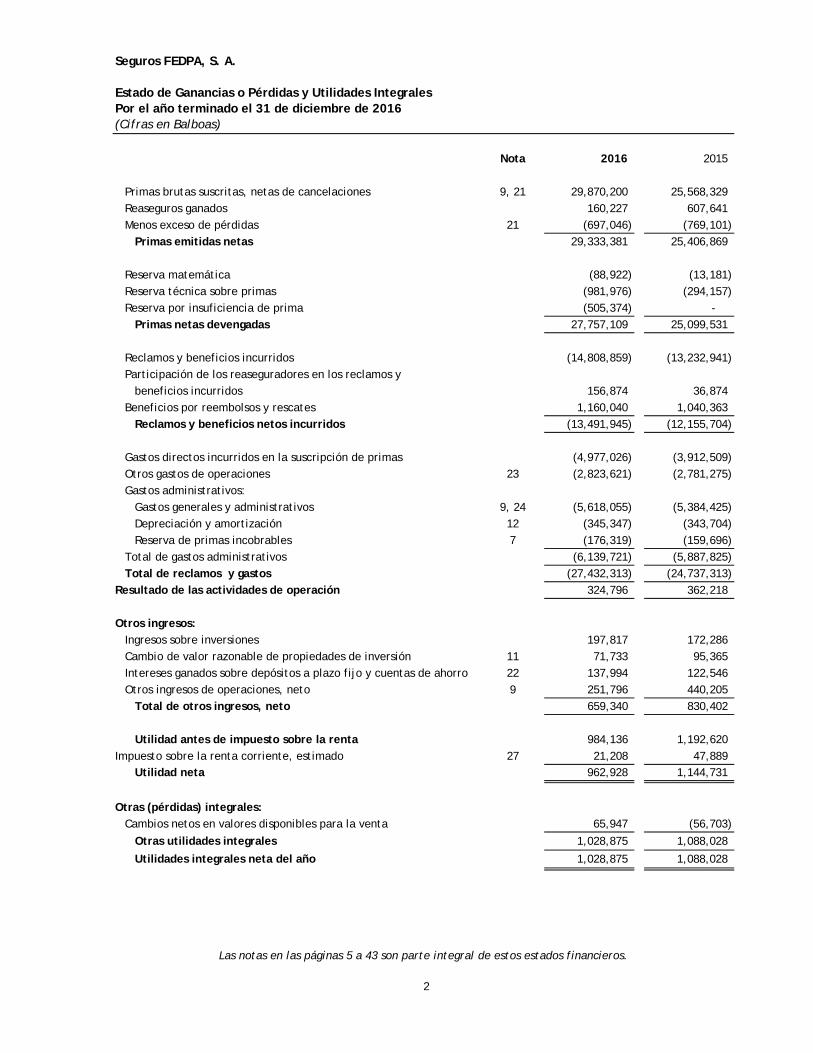

Estado de Ganancias o Pérdidas y Utilidades IntegralesPor el año terminado el 31 de diciembre de 2016(Cifras en Balboas)

Nota 2016 2015

Primas brutas suscritas, netas de cancelaciones 9, 21 29,870,200 25,568,329 Reaseguros ganados 160,227 607,641 Menos exceso de pérdidas 21 (697,046) (769,101)

Primas emitidas netas 29,333,381 25,406,869

Reserva matemática (88,922) (13,181) Reserva técnica sobre primas (981,976) (294,157) Reserva por insuficiencia de prima (505,374) -

Primas netas devengadas 27,757,109 25,099,531

Reclamos y beneficios incurridos (14,808,859) (13,232,941) Participación de los reaseguradores en los reclamos y

beneficios incurridos 156,874 36,874 Beneficios por reembolsos y rescates 1,160,040 1,040,363

Reclamos y beneficios netos incurridos (13,491,945) (12,155,704)

Gastos directos incurridos en la suscripción de primas (4,977,026) (3,912,509) Otros gastos de operaciones 23 (2,823,621) (2,781,275) Gastos administrativos:

Gastos generales y administrativos 9, 24 (5,618,055) (5,384,425) Depreciación y amortización 12 (345,347) (343,704) Reserva de primas incobrables 7 (176,319) (159,696)

Total de gastos administrativos (6,139,721) (5,887,825) Total de reclamos y gastos (27,432,313) (24,737,313)

Resultado de las actividades de operación 324,796 362,218

Otros ingresos:Ingresos sobre inversiones 197,817 172,286 Cambio de valor razonable de propiedades de inversión 11 71,733 95,365 Intereses ganados sobre depósitos a plazo fijo y cuentas de ahorro 22 137,994 122,546 Otros ingresos de operaciones, neto 9 251,796 440,205

Total de otros ingresos, neto 659,340 830,402

Utilidad antes de impuesto sobre la renta 984,136 1,192,620 Impuesto sobre la renta corriente, estimado 27 21,208 47,889

Utilidad neta 962,928 1,144,731

Otras (pérdidas) integrales:Cambios netos en valores disponibles para la venta 65,947 (56,703)

Otras utilidades integrales 1,028,875 1,088,028

Utilidades integrales neta del año 1,028,875 1,088,028

Las notas en las páginas 5 a 43 son parte integral de estos estados financieros.

3

Seguros FEDPA, S. A.

Estado de Cambios en el PatrimonioPor el año terminado el 31 de diciembre de 2016(Cifras en Balboas)

NotaSaldo al 31 de diciembre de 2014 4,872,000 (6,000) 14,996 248,000 3,963,777 2,143,872 6,107,649 (5,362,086) (121,728) 15,550 3,767,038 9,535,419

Emisión de acciones 8,500 - - - - - - - - - - 8,500 Capitalización de utilidades retenidas 194,000 - 680 - - - - (194,680) - - - - Utilidad neta - - - - - - - 1,144,731 - - - 1,144,731 Superávit por revaluación de vienes inmuebles - - - - - - - - - - 383,878 383,878 Cuentas por cobrar - accionistas - - - - - - - - 42,704 - - 42,704 Reserva para desviaciones estadísticas y riestos

catastróficos - - - - 512,395 - 512,395 (512,395) - - - - Transferencia de las utilidades no distribuidas

disponibles - - - - - 120,353 120,353 (120,353) - - - - Cambios netos en valores mantenidos hasta

su vencimiento - - - - - - - - - (56,703) - (56,703) Dividendos pagados 19 - - - - - - - (292,020) - - - (292,020) Saldos al 31 de diciembre de 2015 5,074,500 (6,000) 15,676 248,000 4,476,172 2,264,225 6,740,397 (5,336,803) (79,024) (41,153) 4,150,916 10,766,509

Utilidad neta - - - - - - - 962,928 - - - 962,928 Superávit por revaluación de bienes inmuebles - - - - - - - - - - 533,059 533,059 Cuentas por cobrar - accionistas - - - - - - - - 79,024 - - 79,024 Reserva para desviaciones estadísticas y riestos

catastróficos - - - - 597,294 - 597,294 (597,294) - - - - Transferencia de las utilidades no distribuidas

disponibles - - - - - 98,414 98,414 (98,414) - - - - Cambios netos en valores mantenidos hasta

su vencimiento - - - - - - - - - 65,947 - 65,947 Otros ajustes - - - - - - - 8,138 - - - 8,138 Dividendos pagados 19 - - - - - - - (374,891) - - - (374,891) Saldos al 31 de diciembre de 2016 5,074,500 (6,000) 15,676 248,000 5,073,466 2,362,639 7,436,105 (5,436,336) - 24,794 4,683,975 12,040,714

Acciones preferidas

Desviaciones estadísticas y

riesgos catastróficos

Utilidades destinadas a los

fondos de reservas

Total de utilidades

destinadas a fondos de

reservasDéficit

acumulado

Cuentas por cobrar

accionistas

Cambios netos mantenidos

hasta el vencimiento

Superávit por revaluación de

bienes inmuebles

Total de patrimonio

Fondos de reservas

Capital adicional

pagadoAcciones en

tesoreríaAcciones comunes

Las notas en las páginas 5 a 43 son parte integral de estos estados financieros.

4

Seguros FEDPA, S. A.

Estado de Flujos de EfectivoPor el año terminado el 31 de diciembre de 2016(Cifras en Balboas)

Nota 2016 2015

Flujos de Efectivo de las Actividades de OperaciónUtilidad neta 962,928 1,144,731 Ajustes por:

Provisión para primas incobrables 7 176,319 159,696 Depreciación y amortización 345,347 343,704 Reserva matemáticas y técnicas sobre primas 1,070,898 307,338 Reserva para siniestros en trámite 392,852 (280,128) Reserva para insuficiencia de prima 505,374 - Reserva para desviaciones estadísticas y riesgos catastróficos - 512,395 Prima de antigüedad e indemnización acumuladas (3,719) 51,101 Otros ajustes 8,138 -

Resultado de las operaciones antes de cambios en el capital de trabajo 3,458,137 2,238,837 Cuentas por cobrar de asegurados (1,299,160) (970,300) Primas dadas de baja contra la provisión (123,251) (193,013) Coaseguros por cobrar 75,478 (87,419) Contratos de reaseguros por cobrar 44,889 (205,277) Documentos y otras cuentas por cobrar (181,861) 38,622 Gastos e impuestos pagados por adelantado 35,717 31,643 Cuentas por cobrar - partes relacionadas (132,610) 103,949 Cuentas por cobrar - accionistas 79,024 42,704 Otros activos (19,299) - Cuentas por pagar de seguros y otras (75,210) (75,517) Comisiones adelantadas - (260,438) Impuestos diferidos sobre pólizas 17,538 (29,468) Primas facturadas por adelantado 81,867 558,451 Impuesto sobre la renta por pagar - - Pago de prima de antigüedad e indeminzación (10,779) (26,606)

Efectivo neto provisto por las actividades de operación 1,950,480 1,166,168

Flujo de efectivo de las actividades de InversiónInversiones financieras 61,924 (408,457) Depósitos a plazo 6 (550,000) (100,000) Propiedad de inversión 11 (71,733) (95,365) Compras de mobiliario, equipos y mejoras a la propiedad 12 (764,806) (648,941) Descarte de mobiliario y equipo, neto 12 - 18,084 Fondo de cesantía - (31,707)

Efectivo neto usado por las actividades de inversión (1,324,615) (1,266,386)

Flujo de efectivo de las actividades de FinanciamientoProducto de obligaciones bajo arrendamiento financiero (13,470) (123,538) Arrendamientos recibidos 359,748 223,745 Costos financieros, neto (234,881) - Intereses pagados (98,030) - Intereses recibidos 332,911 - Pagos realizados sobre préstamos (178,509) (166,231) Cambios netos en valores mantenidos hasta el vencimiento 65,947 (56,703) Capital adicional pagado - 8,500 Reserva para desviaciones estadísticas y riesgos castatróficos - (512,395) Dividendos pagados (374,891) (292,020)

Efectivo neto usado en las actividades de financiamiento (141,175) (918,642)

Aumento (disminución) neta de efectivo 484,690 (1,018,860)

Efectivo y equivalente de efectivo al inicio del año 2,270,749 3,289,609 Efectivo y equivalente de efectivo al final del año 5 2,755,439 2,270,749

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

5

1. Organización y operaciones

Seguros FEDPA, S. A. (la “Compañía”) es una sociedad anónima constituida el 30 de septiembre de 1993, de acuerdo a las leyes de la República de Panamá, según consta en la Escritura Pública N°3569 del 18 de febrero de 2011. La oficina principal y el domicilio de la Compañía están ubicados en calle 50, esquina con calle Colombia, ciudad de Panamá, República de Panamá. Operaciones de seguros Las operaciones de seguros y reaseguros en Panamá están reguladas por la Superintendencia de Seguros y Reaseguros de Panamá, de acuerdo a la legislación establecida por la Ley de Seguros No.12 de 3 de abril de 2012, que modificó la Ley NO.59 de 29 de julio de 1996 y deroga el Artículo 11 de la Ley de Reaseguros No.63 de 19 de septiembre de 1996. La Compañía posee licencia para operar el negocio de seguros, mediante Resolución No.26 expedida el 26 de enero de 1996 autorizando las operaciones de seguros en los ramos de vida, generales y fianzas. Mediante Resolución No.426 del 28 de septiembre de 1992, el Ministerio de Comercio e Industrias, a través de la Superintendencia de Seguros y Reaseguros reglamentó la presentación de los cálculos sobre los Márgenes de Solvencia Mínimos Requeridos y Liquidez Mínima para todas las compañías de seguros autorizadas para operar en los ramos de vida, generales y fianzas.

Aprobación de los estados financieros Estos estados financieros fueron aprobados por la Junta Directiva el 31 de marzo de 2017.

2. Base de preparación Los estados financieros de Seguros FEDPA, S. A. han sido preparados de conformidad con Normas Internacionales de Información Financiera, Normas Internacionales de Contabilidad e Interpretaciones (Colectivamente NIIFs). La preparación de los estados financieros en cumplimiento con Normas Internacionales de Información Financiera requiere el uso de ciertas estimaciones contables y juicios críticos. También requieren que la Administración de la Compañía ejerza su criterio sobre la forma más apropiada de aplicar las políticas contables de la Compañía. Las áreas en donde se han hecho juicios y estimaciones significativas al preparar los estados financieros y sus efectos se revela en la Nota 4.

Base de medición Los estados financieros han sido preparados bajo la base del costo histórico, excepto por los activos presentados a su valor razonable, los cuales se presentan a continuación: • Instrumentos financieros, valor razonable con cambios en resultados • Instrumentos financieros, disponibles para la venta • Propiedades de inversión • Revaluación de propiedad, planta y equipo

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

6

Moneda funcional y de presentación

Los estados financieros están expresados en Balboas (B/.), la unidad monetaria de la República de Panamá, el cual está a la par y es de libre cambio con el Dólar (USD) de los Estados Unidos de América. Cambios en las políticas contables

a. Nuevas normas, interpretaciones y enmiendas vigentes a partir del 1° de enero

de 2016 En estos estados financieros se han adoptado una serie de nuevas normas, interpretaciones y enmiendas vigentes por primera vez para períodos que inician el 1° de enero de 2016 o en fecha posterior. Detallamos a continuación la naturaleza y efecto de estas normas: NIIF 5 Activos no corrientes mantenidos para la venta y actividades discontinuadas Cambios en los métodos de enajenación La enmienda aclara que la reclasificación de un activo o grupo enajenable de mantenido para venta a mantenido para distribución a los propietarios, o viceversa es considerada una continuación del plan original de enajenación. Tras la reclasificación, se aplican los requisitos de clasificación, presentación y medición de la NIIF 5. Si un activo deja de ser clasificado como mantenido para distribuir a los propietarios, se aplicarán los requisitos de la NIIF 5 para los activos que dejen de ser clasificados como mantenidos para la venta. NIIF 7 Instrumentos financieros: Información a revelar La enmienda a la NIIF 7 se encarga de dos aspectos: contratación de servicios y su aplicabilidad en estados financieros intermedios de las enmiendas de contrapartida que se le hicieron a NIIF 7 en diciembre de 2011.

(i) Contratos de Servicio

La Junta de Normas Internacionales de Contabilidad aclara las circunstancias en las que una entidad ha continuado la participación de la prestación de servicios a un activo transferido. Existe implicación continuada si el prestador de servicios tiene un futuro interés en el desempeño del activo financiero transferido. Ejemplos de situaciones en las que la implicación continuada existe son aquellas donde el honorario por servicio de un cedente es: - Un cargo variable que depende del monto del activo transferido que es

finalmente recuperado; o - Un cargo fijo que no puede ser completamente pagado debido al

incumplimiento de los activos financieros transferidos.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

7

La modificación debe aplicarse retrospectivamente de conformidad con la NIC 8 - Políticas contables, cambios en las estimaciones contables y errores, sin embargo, no es necesario aplicar la enmienda para ningún período que comience antes del período anual en el que la entidad aplique por primera vez las enmiendas. Consecuentemente, se ha introducido una enmienda a la NIIF 1 - Adopción por primera vez de las Normas Internacionales de Información Financiera, para que la misma disposición transitoria se aplique a los adoptantes por primera vez.

(ii) Aplicabilidad de compensación en los estados financieros intermedios

condensados

Una nueva enmienda a la NIIF 7 ha aclarado que la aplicación de la modificación de compensación de activos financieros y pasivos financieros (enmienda a la NIIF 7) emitida en diciembre de 2011 no es explícitamente requerida para todos los períodos intermedios, sin embargo, se observa que en algunos casos estas revelaciones pueden necesitar ser incluidas en los estados financieros intermedios condensados para cumplir con la NIC 34.

b. Normas que aún no son vigentes y que no han sido adoptadas anticipadamente

Una serie de nuevas normas e interpretaciones son efectivas para los períodos anuales que comienzan después del 1° de enero de 2016 y que no han sido adoptadas anticipadamente en la preparación de los estados financieros. No se espera que algunas de éstas tengan un efecto significativo en los estados financieros.

A continuación, se listan las normas y enmiendas más relevantes:

Norma Vigencia

• NIC 7 – Estado de Flujos de Efectivo: Iniciativa de revelaciones, enmienda anual de enero de 2016.

1 de enero de 2017 • NIC 12 – Reconocimiento de impuestos

diferidos activos, por pérdidas no realizadas, enmienda anual de enero de 2016.

1 de enero de 2017 • NIC 28 – Inversión en asociadas y negocios

conjunto, medición de participadas a valor a través de resultados en una base de inversión por inversión, emitida en diciembre 2016.

1 de enero de 2018 • NIC 40 – Propiedad de inversión, modificación

emitida en diciembre 2016.

1 de enero de 2018 • NIIF 9 - Instrumentos Financieros, emitida en

julio de 2014.

1 de enero de 2018 • NIIF 12 – Información a revelar sobre

participaciones en otras entidades, enmienda de diciembre de 2016.

1 de enero de 2017

• NIIF 16 – Arrendamientos. 1 de enero de 2019

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

8

3. Resumen de las políticas de contabilidad más importantes Las principales políticas de contabilidad adoptadas para la preparación de estos estados financieros se presentan a continuación. Estas políticas han sido aplicadas consistentemente con relación al año anterior. Activos financieros La Compañía clasifica sus activos financieros dependiendo del propósito para el cual fue adquirido. Efectivo Para efectos de la preparación del estado de flujos de efectivo, la Compañía considera como efectivo todas las cuentas de efectivo que no tienen restricciones para su utilización. Los depósitos a plazo cuyo vencimiento es menor a tres meses, desde su fecha de adquisición, se presentan como equivalentes de efectivo. Los depósitos a plazo cuyo vencimiento es mayor a tres meses, desde su fecha de adquisición, se presentan como actividades de inversión. Los depósitos a plazos que se encuentran pignorados se presentan como actividades de inversión. Valores disponibles para la venta Consisten en valores adquiridos con la intención de mantenerlas por un período de tiempo indefinido, que pueden ser vendidas en respuesta a las necesidades de liquidez, cambios en las tasas de interés, o precios de instrumentos de capital. Luego de su reconocimiento inicial, las inversiones disponibles para la venta, se miden a su valor razonable. Para aquellos casos en los que no es fiable estimar el valor razonable, las inversiones se mantienen al costo o a su costo amortizado. Las ganancias o pérdidas que surgen de los cambios en el valor razonable de los activos financieros disponibles para la venta y son reconocidas directamente en el patrimonio, hasta que se hayan dado de baja los activos financieros o sea determinado un deterioro. En este momento, la ganancia o pérdida acumulada, reconocida previamente en el patrimonio, es reconocida en los resultados. Los dividendos sobre los instrumentos de capital disponibles para la venta son reconocidos en el estado de ganancias o pérdidas cuando el derecho de la entidad de recibir el pago está establecido. El valor razonable de una inversión en valores es generalmente determinado con base al precio de mercado cotizado a la fecha del estado de situación financiera. De no estar disponible el precio de mercado cotizado, el valor razonable del instrumento es estimado utilizando modelos para cálculos de precios o técnicas de flujos de efectivo descontados.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

9

Deterioro – Activos financieros Un activo financiero que no se lleve al valor razonable a través de ganancias o pérdidas se evalúa en cada fecha de reporte para determinar si existe evidencia objetiva de que su valor se ha deteriorado. Un activo financiero está deteriorado si existe evidencia objetiva de que un evento de pérdida ha ocurrido después del reconocimiento inicial del activo, y que el evento de pérdida haya tenido un efecto negativo sobre las estimaciones de flujos de efectivo futuros del activo que puedan estimarse con fiabilidad. La evidencia objetiva de que los activos financieros (incluidos los instrumentos de patrimonio) están deteriorados puede incluir incumplimiento o mora por parte del cliente, la reestructuración de una cantidad adeudada a la Compañía, en los términos que la Compañía no consideraría de otro modo, las indicaciones de que un deudor o emisor entrará en quiebra o la desaparición de un mercado activo para los valores. En adición, para una inversión en un instrumento de patrimonio, una disminución significativa o prolongada en su valor razonable por debajo de su costo es una evidencia objetiva de deterioro. La Compañía considera la evidencia de deterioro de las partidas por cobrar y las inversiones mantenidas hasta su vencimiento a nivel de un activo específico y a nivel colectivo. Todas las cuentas por cobrar son evaluadas por deterioro específico. Todas las partidas por cobrar individualmente significativas y las inversiones mantenidas hasta su vencimiento que no se consideraron específicamente deterioradas son evaluadas colectivamente por cualquier deterioro que se ha incurrido, pero aún no identificado. Las partidas por cobrar y las inversiones mantenidas hasta su vencimiento que no sean individualmente significativas se evalúan colectivamente por deterioro mediante la agrupación de las partidas por cobrar y las inversiones mantenidas hasta su vencimiento con características de riesgos similares. En la evaluación colectiva de deterioro, la Compañía utiliza las tendencias históricas de la probabilidad de incumplimiento, el tiempo de recuperación y el importe de la pérdida incurrida, ajustada para el juicio de la Administración en cuanto a si las actuales condiciones económicas y de crédito son tales que las pérdidas reales pueden ser mayores o menores que el sugerido por las tendencias históricas. Las pérdidas se reconocen en el estado de ganancias o pérdidas y se reflejan en una cuenta de provisión para cuentas de cobro dudoso. Cuando un evento posterior hace que el importe de la pérdida por deterioro disminuya, la disminución de la pérdida por deterioro se reversa a través del estado de ganancias o pérdidas. Baja de activos financieros La Compañía procede a dar de baja un activo financiero sólo cuando los derechos contractuales a recibir flujos de efectivo han expirado; o cuando la Compañía ha transferido los activos financieros y sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo a otra entidad. Si la entidad no transfiere ni retiene sustancialmente todos los riesgos y beneficios de la propiedad y continúa con el control del activo transferido, la Administración reconoce su interés retenido en el activo y un pasivo relacionado por los montos que pudiera tener que pagar. Si la Compañía retiene sustancialmente todos los riesgos y beneficios de la propiedad de un activo financiero transferido, la Administración continúa reconociendo el activo financiero y también reconoce un pasivo garantizado por el importe recibido.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

10

Cuentas por cobrar de seguros Las cuentas por cobrar de seguros son activos financieros no derivados con pagos fijos o determinables que no se cotizan en un mercado activo. Las cuentas por cobrar para tenencia hasta su vencimiento se presentan al valor principal pendiente de cobro, menos la provisión por deterioro por posibles pérdidas. El Artículo 156 de la Ley No.12, indica: a. Suspensión de cobertura cuando el contratante haya efectuado el pago de la

primera fracción de la prima y se atrase por más del término del período de gracia estipulado en el pago de alguna de las fracciones de primas subsiguientes, conforme al calendario de pago establecido en la póliza correspondiente, se entenderá que ha incurrido en incumplimiento de pago, lo que tiene como efecto jurídico inmediato de suspender la cobertura de la póliza hasta por sesenta día.

b. La suspensión de cobertura se mantendrá hasta que cese el incumplimiento de pago, pudiendo rehabilitarse a partir del pago de la prima vencida de pagar durante dicho período o hasta sea cancelada, conforme a lo que dispone el Artículo 161.

El Artículo 161 de la Ley No.12, indica: a. Todo aviso de cancelación de la póliza deberá ser notificado mediante envío al

contratante a la última dirección física, postal o electrónica que conste en el expediente de la póliza que mantiene la aseguradora. Copia del aviso de cancelación deberá ser emitida al corredor de seguros.

b. Cualquier cambio de dirección del contratante deberá notificarlo a la aseguradora, de lo contrario se tendrá por valido el último que conste en el expediente de ésta.

c. El aviso de cancelación de la póliza por incumplimiento de pago de la prima deberá enviarse al contratante por escrito, con una anticipación de quince días hábiles. El aviso no es enviado, el contrato seguirá vigente y se aplicará lo que al respecto dispone el Artículo 998 del Código de Comercio.

La Compañía tiene la política que después de 30 días de vencida la prima se inicia el proceso de notificación de cobertura de la póliza, el cual termina con la notificación al cliente de cancelación a los 45 días de no haber recibido pago alguno. Una vez cancelada la póliza, la prima no devengada se anula contra los resultados del período.

Para dar de baja a las primas con saldos incobrables mediante la utilización de las reservas de cuentas incobrables o cuentas malas se deben considerar los siguientes criterios: atrasos superiores a los 120 días (al momento de la selección se identifican a aquellas con mayores niveles de atraso), con gestiones de cobranza (regularmente registradas en el sistema informático o plataforma de cobranzas) y; más recientemente, que hayan sido previamente reportadas a la base de datos de la Asociación Panameña de Crédito (APC). Se hacen exclusiones con los tipos de negocio con el Gobierno Central, así como con las pólizas con saldos mayores a B/.1,000.00 y las que correspondan a Cooperativas, dado que se pueden extender arreglos de pago o ejercer el cobro por descuento de dividendos a las Cooperativas accionistas. En forma trimestral se definen las sumas de pólizas vencidas que podrán aplicar a dárseles de baja con la reserva de cuentas malas, haciéndose la coordinación correspondiente entre la Gerencia o Administración con los departamentos de cobros, sistemas y contabilidad.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

11

Inversiones Las inversiones en acciones, cuando la participación es inferior al 20% son registradas al costo. Los dividendos se registran como ingresos cuando se reciben. Las inversiones que mantiene la Compañía, están clasificadas como inversiones disponibles para la venta. Préstamos por cobrar – Cooperativas Los préstamos por cobrar - Cooperativas son llevados al costo amortizado usando el método de interés efectivo. Pasivos financieros La Compañía clasifica sus pasivos financieros dependiendo del propósito para el cual fue adquirido. Cuentas por pagar y otros pasivos Las cuentas por pagar y otros pasivos a corto plazo son reconocidas a costo, el cual se aproxima a su valor razonable, debido a la corta duración de las mismas. Financiamientos Los financiamientos son reconocidos al costo, el cual se aproxima a su valor razonable. Clasificación de los contratos de seguros Los contratos por medio de los cuales la Compañía acepta riesgo significativo de seguro de otra parte (el tenedor de la póliza) acordando compensar al tenedor de la póliza u otro beneficiario si un evento futuro incierto especificado (el evento asegurado) afecta adversamente al tenedor de la póliza, se califican como contratos de seguros. El riesgo de seguros es significativo si, y sólo si, un evento asegurado puede causar que la Compañía pague beneficios adicionales significativos. Una vez un contrato es clasificado como un contrato de seguros, éste permanece clasificado como un contrato de seguros hasta que todos los derechos y obligaciones se extingan o expiren. Reconocimiento y medición de los contratos de seguros Negocio de seguros general El negocio de seguros general incluye los ramos de automóvil, incendio, robo, riesgos diversos, técnicos y fianzas. Primas Las primas emitidas del negocio general están compuestas por las primas de los contratos que se han acordado durante el año, sin importar si se relacionan totalmente o en parte con un periodo contable posterior. La porción ganada de las primas emitidas, se reconoce como ingresos. Las primas son devengadas desde la fecha de la fijación del riesgo, sobre el período de vigencia del contrato.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

12

Las primas asumidas de reaseguros son reconocidas como ingresos, tomando en consideración la clasificación del producto del negocio reasegurado. Provisión para primas no devengadas La provisión para primas no devengadas se compone de la proporción de las primas brutas emitidas que se estima se ganará en los períodos financieros subsecuentes, computada separadamente para los contratos de seguros utilizando el método pro-rata diaria. Reclamos Los reclamos derivados del negocio de seguros general consisten en reclamos y gastos de manejo pagados durante el año, junto con el movimiento en la provisión para reclamos en trámite. Los reclamos en trámite se componen de la acumulación del costo final estimado necesario para liquidar todos los reclamos incurridos reportados, pero no pagados a la fecha del estado de situación financiera, y los gastos estimados relacionados internos y externos de manejo de reclamos y un margen apropiado prudencial. Los reclamos en trámite son analizados revisando los reclamos individuales reportados y constituyendo provisiones, el efecto de los eventos predecibles externos e internos, tales como los cambios en los procedimientos de manejo de los reclamos, la inflación, tendencias judiciales, cambios legislativos, experiencia pasada y tendencias.

Reaseguros En el curso normal de sus operaciones, la Compañía ha suscrito contratos de reaseguro con otras compañías de seguros locales o extranjeras con licencia de reaseguros con empresas reaseguradoras propiamente. El reaseguro cedido se contrata con el propósito fundamental de recuperar una porción de las pérdidas directas que se pudiesen generar por eventos o catástrofes. Los importes que se esperan recuperar de los reaseguradores se reconocen de conformidad con las cláusulas contenidas en los contratos suscritos por ambas partes. Para garantizar la consistencia de esta práctica, la Compañía evalúa, sobre bases periódicas, la condición financiera de sus reaseguradores, la concentración de riesgos, aso como los cambios en el entorno económico y regulador. La Compañía cede reaseguros en el curso normal del negocio para los propósitos de limitar su pérdida potencial a través de la diversificación de sus riesgos. Los acuerdos de reaseguros no revelan a la Compañía de sus obligaciones directas con los tenedores de las pólizas. Las primas cedidas y los beneficios reembolsados son presentados en el estado de ganancias o pérdidas y en el estado de situación financiera de forma bruta.

Los activos de reaseguros incluyen los saldos cobrables de las compañías reaseguradoras por las obligaciones de seguros cedidos. Las cantidades recuperables de los reaseguradores son estimadas de una manera consistente con las provisiones de reclamos en trámite o los reclamos liquidados, asociados con las pólizas reaseguradoras. Costos de adquisición Los costos de adquirir nuevos negocios de seguros y de renovación de estos contratos, que están primordialmente relacionados con la producción de esos negocios, son cargados directamente a gastos en la medida en que éstos se incurren.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

13

Negocio de seguros de personas El negocio de seguros de personas incluye vida tradicional, vida temporal, accidentes y colectivos de vida. Primas Las primas correspondientes a las pólizas de seguros de personas se devengan sobre las mismas bases que el negocio de seguros general. Reservas matemáticas Acuerdo No.3 del 29 de enero de 2014, reglamentado por la Superintendencia de Seguros y Reaseguros de Panamá, da a conocer las disposiciones generales para la valuación y constitución de las reservas matemáticas la cual es la interpolación a la fecha de valuación de las reservas terminales con base a la metodología actuariales normalmente aceptada. Siendo la reserva terminal, calculada póliza por póliza, como la diferencia entre el valor presente actuarial de obligaciones futuras del asegurado por concepto de pagos de primas netas, utilizando para tales efectos las fórmulas que correspondan conforme a lo que establezca para estos efectos la literatura actuarial, de acuerdo al tipo de plan de seguro de vida que se trate y de acuerdo a la forma de pago de la prima. Reclamos Los reclamos derivados del negocio de seguros de personas en reclamos y gastos de manejo pagados durante el período, junto con el movimiento en la provisión para reclamos en trámite son determinados caso por caso. Costos de adquisición Los costos de adquirir nuevos negocios de seguros y de renovación, que están primordialmente relacionados con la producción de esos negocios, son cargados directamente a gastos en la medida en que éstos se incurren. Pasivos sujetos a la prueba de adecuación de pasivos Al realizar la prueba de adecuación de pasivos, donde se identifique un déficit en una provisión del negocio de seguros, se acumula una provisión adicional y la Compañía reconoce la deficiencia en los resultados del año. Propiedades de inversión Las propiedades de inversión, consisten en lote de terreno e inmueble adquiridos y utilizados principalmente para generar rentas por arrendamiento, están registradas al costo, menos su depreciación y amortización acumuladas. Las mejoras son capitalizadas y amortizadas durante la vida útil estimada. Los costos de los terrenos no se deprecian. Inmuebles, mobiliario, equipo y mejoras a la propiedad Los inmuebles, maquinaria, mobiliario, equipo y mejoras a la propiedad arrendada están registrados al costo de adquisición. Las renovaciones y mejoras importantes son capitalizadas. Los reemplazos menores, reparaciones y mantenimiento que no mejoran el activo, ni prolongan su vida útil son contabilizados a gastos de operaciones en la medida en que se efectúan.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

14

El superávit por revaluación es transferido directamente a la cuenta de ganancias retenidas en la medida que el edificio es utilizado por la Compañía en cuyo caso el importe realizado es igual a la diferencia entre la depreciación calculada según el valor revaluado del activo y la calculada según su costo. Las ganancias o pérdidas por el retiro o disposición de las propiedades, maquinaria, mobiliario, equipo y mejoras a la propiedad arrendada son productos de la diferencia entre el producto neto de la disposición y el valor en libros del activo, y son reconocidas como ingresos o gastos en el período en que se incurren. La depreciación y amortización se calculan por el método de línea recta, con base en los siguientes años de vida útil estimada:

Vida útil estimada Activos en años Edificio 40 Mejoras a la propiedad 5 Equipo rodante 3 y 5 Mobiliario y equipo de oficina 5 Equipo de cómputo y comunicación 3

Deterioro - Activos no financieros El valor según libros de los activos no financieros de la Compañía es revisado a la fecha de reporte para determinar si existen indicativos de deterioro permanente. Si existe algún indicativo, entonces el valor recuperable del activo es estimado. El valor recuperable de un activo o su unidad generadora de efectivo es el mayor entre su valor en uso y su valor razonable, menos los costos para su venta. Para determinar el valor en uso, los flujos de efectivo estimados futuros son descontados a su valor presente utilizando una tasa de interés de descuento que refleje la evaluación de mercado corriente del valor en el tiempo del dinero y los riesgos específicos del activo. Para propósitos de la prueba de deterioro, los activos son agrupados dentro del menor grupo de activos que generan entradas de flujos por su uso continuo que son altamente independientes de las entradas de flujos de otros activos o grupos de activos (unidades generadoras de efectivo). Una pérdida por deterioro es reconocida si el valor según libros de un activo o su unidad generadora de efectivo excede el valor recuperable estimado. Las pérdidas por deterioro son reconocidas en el estado de ganancias o pérdidas. Una pérdida por deterioro es reversada si ha habido algún cambio en la estimación usada para determinar el valor recuperable. Una pérdida por deterioro es reversada sólo hasta que el valor según libros del activo no exceda el valor según libros que hubiese sido determinado, neto de depreciación o amortización sino se hubiese reconocido una pérdida por deterioro.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

15

Reservas Reserva técnica por riesgo en curso El Acuerdo N°1 del 24 de enero de 2014 emitido por la Superintendencia de Seguros y Reaseguros de Panamá que dictamina el método de cálculo de las reservas de riesgos en curso, en su Artículo No.1numeral 1 establece, “Para todas aquellas pólizas que se encuentren en vigor a la fecha de valuación, la reserva de riesgo en curso será la cantidad que resulte de multiplicar las primas netas de cancelaciones menos el costo de adquisición reales por cada producto, o los costos de adquisición por línea de negocios, por el factor de prima no devengada. El factor de prima no devengada será la proporción de tiempo de vigencia aún no transcurrido a la fecha de la valuación de la póliza. La reserva para riesgo en curso ha sido certificada por un actuario independiente para el ramo de daños. Reserva para siniestros en trámite La determinación de la reserva para siniestros en trámite requiere que la Administración de la Compañía estime las provisiones brutas para los reclamos por siniestros en trámite y los montos recuperables de los reaseguradores, si los hubiere, y los mismos están basados en la información que está disponible a la fecha de la valuación. Dicha estimación es realizada con base a la experiencia de los analistas o ajustadores externos que deba involucrar la Compañía dependiendo del tipo de siniestro a reservar. Debido a lo anterior, el pasivo final reservado pudiera variar como resultado de información subsecuente y podría resultar en ajustes significativos a las cantidades provisionadas. Los estimados efectuados en concepto de la reserva para siniestros en trámite son revisados regularmente. Reserva legal y riesgos catastróficos y/o contingencias y previsión para desviaciones estadísticas De acuerdo al Artículo 213 de la Ley de seguros de la República de Panamá, las aseguradoras en este país están obligadas a formar y mantener en el país un fondo de reserva equivalente a un 20% de sus utilidades netas antes de aplicar el impuesto sobre la renta, hasta constituir un fondo de dos millones de balboas (B/.2,000,000), y de allí en adelante un 10%, hasta alcanzar el 50% del capital pagado. No se podrán declarar o distribuir dividendos ni enajenar de otra manera parte alguna de las utilidades, sino hasta después de hacer la provisión. El numeral 1 del Artículo 208 de la ley de Seguros de la República de Panamá requiere que la aseguradora en este país acumule una reserva de previsión para desviaciones estadísticas no menor de 1% y hasta 2 ½% sobre las primas netas retenidas para todos los ramos. El uso y restitución de esta reserva reglamentados por la Superintendencia de seguros y reaseguros de la republica de panamá, entre otros casos, cuando la siniestralidad presenta resultados adversos.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

16

El numeral 2 del Artículo 208 de la ley de Seguros de la República de Panamá requiere que la aseguradora en este país acumule una reserva de previsión para riesgos catastróficos y/o contingencia no menor de 1% y hasta 2 ½% sobre las primas netas retenidas para todos los ramos. El uso y restitución de esta reserva reglamentados por la Superintendencia de seguros y reaseguros de la republica de panamá, entre otros casos, cuando la siniestralidad presenta resultados adversos. Con base a lo anterior, la Compañía ha establecido una reserva para desviaciones estadísticas de 1% y una reserva para riesgos catastróficos y/o de contingencias de 1% según lo estipulado por la Ley, para todos los ramos calculados en base a las primas netas retenidas. Al 31 de diciembre de 2016, las adiciones calculadas para las reservas de previsión para desviaciones estadísticas y para riesgos catastróficos y/o contingencias ascendió a B/.5,073,466; (2015: B/.4,476,172). Los aumentos y disminuciones de esta reserva se registran con cargos a las utilidades retenidas disponibles. Reserva de insuficiencia de prima El artículo 1 del acuerdo número 4 del 6 de septiembre de 2016, indica que la reserva por insuficiencia de prima deberá calcularse por producto y separadamente para seguro directo y el reaseguro aceptado. No obstante, las Compañías podrán solicitar a la Superintendencia la posibilidad de calcular la reserva por insuficiencia de primas por familias de producto homogéneos perteneciente a una misma línea de negocio. Arrendamientos financieros Aquellos acuerdos de arrendamiento que transfieren a la Compañía los riesgos y beneficios significativos característicos de las propiedades de los bienes, reciben el tratamiento de contratos de arrendamiento financiero, registrando al inicio del período de arrendamiento el activo, clasificado de acuerdo con su naturaleza, y la deuda asociada, por el valor razonable del bien arrendado, o el valor actual de las cuotas mínimas pactadas, si fuera inferior. El importe de las cuotas pagadas se asigna proporcionalmente entre reducción del capital de la deuda por arrendamiento y el costo financiero, de forma que se obtenga una tasa de interés constante sobre el saldo pendiente del pasivo. Los costos financieros se reconocen en el estado de ganancias o pérdidas a lo largo de la vida del contrato. Provisión Una provisión se reconoce, si como resultado de un evento pasado, la Compañía tiene una obligación legal o implícita en el presente que pueda ser estimada con suficiente fiabilidad, y es probable que una salida de beneficios económicos sea necesaria para cancelar la obligación.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

17

Prima de antigüedad y fondo de cesantía El Código de Trabajo indica que los empleadores deberán establecer un Fondo de Cesantía para pagar a los trabajadores a la terminación de todo contrato de tiempo indefinido la prima de antigüedad y una indemnización en caso de un despido injustificado o una renuncia justificada. Para el establecimiento del Fondo, el empleador cotizará trimestralmente la cuota parte relativa a la prima de antigüedad del trabajador (1.92% del salario) y el cinco por ciento (5%) de la cuota parte mensual de la indemnización a que pudiese tener derecho el trabajador. Las cotizaciones trimestrales se depositarán en un fideicomiso administrado por una entidad autorizada e independiente del empleador, se reconocen como gastos de operaciones y son deducibles para efectos del impuesto sobre la renta. En cumplimiento con el Código de Trabajo, la Compañía ha establecido un Fondo de Cesantía apropiado. Dividendos declarados Los dividendos declarados a los accionistas de la Compañía se reconocen como un pasivo en el estado de situación financiera, en el período en que los dividendos son aprobados por la Junta Directiva y de Accionistas. Acciones de capital Los instrumentos financieros emitidos por la Compañía se clasifican como patrimonio, sólo en la medida en que no se ajustan a la definición de un pasivo o un activo financiero. Las acciones comunes de la Compañía se clasifican como instrumentos de patrimonio. Acciones en tesorería La contraprestación pagada por la compra de acciones propias se reconoce directamente en el patrimonio en el estado de situación financieros como acciones en tesorería. Cualquier valor pagado en exceso en la compra de acciones propias se reconoce en las ganancias retenidas.

Impuesto sobre la renta Corriente El impuesto sobre la renta corriente es el impuesto estimado a pagar sobre la renta gravable del año, utilizando la tasa efectiva vigente a la fecha del estado de situación financiera y cualquier otro ajuste sobre el impuesto a pagar con respecto a años anteriores.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

18

Diferido El impuesto sobre la renta diferido que resulta de diferencias temporales entre los ingresos o costos que se reconocen en el estado de ganancias o pérdidas en un período, pero que de acuerdo con las leyes o regulaciones fiscales se incluyen en los ingresos o costos de un período diferente. Los pasivos por impuesto diferido se valoran utilizando la tasa de impuesto establecida que se espera se aplique a la renta gravable fiscal en el año en que se espera se liquiden las diferencias temporales. Estas diferencias temporales se esperan reversar en fechas futuras. Si se determina que no se podrá realizar en años futuros el pasivo de impuesto diferido, éste sería reducido total o parcialmente. Reconocimiento de ingresos Ingresos por primas Las primas emitidas del negocio en general están compuestas por las primas de los contratos que se han acordado durante el año, sin importar si se relacionan totalmente o en parte con un período contable posterior. La porción ganada de las primas emitidas se reconoce como ingresos. Las primas excluyen cualquier impuesto basado en las primas. Las primas son devengadas desde la fecha de fijación del riesgo, sobre el período de cobertura. Ingresos por inversiones Los ingresos por intereses sobre valores son reconocidos mediante el método de tasa de interés efectiva, y los dividendos son reconocidos cuando la Compañía tiene los derechos para recibir el pago establecido. Ambos conceptos se registran en el estado de ganancias o pérdidas. Las ganancias y pérdidas por la venta de valores disponibles para la venta son también reconocidas en el estado de ganancias o pérdidas. Las ganancias netas acumuladas en otras utilidades integrales se clasifican a resultados cuando estas inversiones son vendidas. Ingresos por alquiler Los ingresos por alquiler se reconocen mensualmente por el método de línea recta, con base en el canon de arrendamiento establecido en los contratos de alquileres, utilizando el método de devengado. Ingresos por intereses Los ingresos por intereses se reconocen bajo el método de interés devengado. La tasa de interés efectiva es la tasa que exactamente descuenta los flujos de efectivo estimados a través de la vida estimada de un instrumento financiero, o cuando sea apropiado en un período más corto, a su valor neto en libros. El ingreso es reconocido en el momento en que el interés se acumula tomando en consideración la tasa efectiva del activo.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

19

4. Estimaciones contables críticas y juicios Los estimados y juicios son continuamente evaluados en base a la experiencia histórica y otros factores, incluyendo las expectativas de eventos futuros que se crean sean razonables bajo las circunstancias. En el futuro, la experiencia real puede diferir de los estimados y supuestos. Los estimados y supuestos que involucran un riesgo significativo de causar ajustes materiales a los montos registrados de los activos y pasivos dentro del siguiente año fiscal se presentan a continuación: Provisión para posibles cuentas de cobro dudoso La revisión de los saldos individuales de los clientes con base en la calidad crediticia de cada uno, la tendencia de la economía y del mercado, y el análisis del comportamiento histórico de los saldos de clientes reconocidos como cuentas incobrables son factores utilizados para estimar la provisión que se debe establecer para posibles cuentas incobrables, lo que implica un uso elevado de juicio. Vida útil del inmueble, mobiliario, equipo y mejoras a la propiedad El Inmueble, mobiliario, equipo y mejoras a la propiedad son depreciados o amortizados sobre sus vidas útiles. Las vidas útiles se basan en las estimaciones de la gerencia sobre el período en que los activos generarán ingresos, los cuales son revisados periódicamente para ajustarlos apropiadamente. Los cambios en las estimaciones pueden resultar en ajustes significativos en los montos presentados y reconocidos en el estado de ganancia o pérdida en períodos específicos. Impuesto sobre la renta La Compañía está sujeta a un juicio significativo que se requiere para determinar la provisión para impuesto sobre la renta. Durante el curso normal de los negocios, existen transacciones y cálculos para determinar el impuesto final que pueden resultar inciertas. Como resultado, la Compañía reconoce estos pasivos fiscales cuando, a pesar que la creencia de la Administración sea soportable, la Compañía considera que ciertas posiciones son susceptibles de ser desafiadas durante la revisión por parte de las autoridades fiscales. La Compañía considera que sus provisiones por impuesto son adecuadas para todos los años basada en la evaluación de muchos factores, incluyendo la experiencia y las interpretaciones de la legislación fiscal pasada. Esta evaluación se basa en estimaciones y suposiciones, y puede implicar una serie de juicios complejos sobre eventos futuros. En la medida en que el resultado fiscal final de estos asuntos es diferente a los montos registrados, tales diferencias se reconocen en el período en que se realice tal determinación. Contingencias La Compañía revisa los casos legales pendientes siguiendo la evolución de los procedimientos judiciales y al cierre del ejercicio, con el fin de evaluar la necesidad de establecer una provisión y realizar las revelaciones en sus estados financieros. Entre los factores considerados en la toma de decisiones sobre la provisión están la naturaleza del litigio, de la demanda, el proceso legal y el nivel potencial de daños en la jurisdicción en la que se ha llevado el litigio, demanda, el progreso del caso (incluyendo el progreso después de la fecha de los estados financieros, pero antes que las declaraciones sean emitidas), las opiniones o puntos de vista de los asesores legales, experiencia en casos similares y cualquier decisión de gestión de la Compañía, en cuanto a cómo responderá al litigio, reclamación o evaluación.

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

20

5. Efectivo Los saldos en efectivo se detallan de la siguiente manera:

2016

2015

Caja

5,440

4,943 Cuentas de ahorro

Bancos 1,966,268 1,914,299 Cooperativas 203,488 197,875

Cuentas corrientes Bancos

580,243

153,632

2,755,439

2,270,749

El efectivo representa efectivo en caja, cuentas corrientes en bancos y cuentas de ahorro en bancos y cooperativas con disponibilidad a requerimiento y están libres de gravámenes y restricciones.

6. Depósitos a plazo fijo Los depósitos a plazo fijo, se detallan a continuación:

2016

2015

Banvivienda, S. A. 900,000 500,000 Global Bank Corporation 700,000 1,000,000 Banco Delta, S. A.

600,000

600,000

Capital Bank, Inc. 500,000 - Unibank, S. A.

500,000

300,000

Balboa Bank & Trust Corp.

200,000

450,000

3,400,000

2,850,000

Menos: Depósitos con vencimientos menores a tres meses

desde la fecha de cierre del ejercicio

-

(300,000)

3,400,000

2,550,000

Los vencimientos remanentes de los depósitos a plazo son como siguen:

2016

2015

30 y 90 días

300,000

300,000 91 y 180 días

1,200,000

1,050,000

181 días y más

1,900,000

1,500,000

3,400,000

2,850,000

Los depósitos a plazo devengan una tasa de interés que fluctúan entre 3.5% y 4.25% (2015: 3.5% y 4.125%).

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

21

7. Cuentas por cobrar de asegurados, neto Las cuentas por cobrar de asegurados se detallan así:

2016

2015

Cuentas por cobrar originadas en contratos de

Seguros y otras:

Poseedores de contratos

12,832,462

11,545,780 Provisión para pérdida por deterioro de primas

(879,118)

(961,779)

Asegurados, neto

11,953,344

10,584,001 Las primas por cobrar muestran la siguiente antigüedad:

2016

2015

Corriente

513,979

374,164 1 a 30 días

302,076

340,845

31 a 60 días

174,649

193,505 61 a 90 días

45,371

117,832

91 a días y más

1,108,674

905,165 Saldo no vencido

10,687,713

9,614,269

12,832,462

11,545,780

Las primas por cobrar se desglosan así:

2016 2015 Incendio 109,020 131,784 Robo 42,345 - Fianzas 6,470 20,943 Automóvil 11,671,438 10,464,842 Vidrios 51 - Accidentes personales 356,604 318,134 Colectivo accidentes personales 7,013 - Riesgos Diversos 12,797 592,724 Equipo Electrónico 14,816 - Responsabilidad Civil 73,802 - Rotura de maquinaria 1,843 - Transporte 88,224 - Todo riesgo contratista 1,046 - Casco marítimo 8,060 - Colectivo de vida crédito 227,019 - Colectivo de vida 162,427 17,353 Vida 557 - Hospital Coaseguro 19,157 - Vida temporal 29,773 -

12,832,462 11,545,780

Al 31 de diciembre de 2016, la Compañía mantiene primas por cobrar a entidades gubernamentales por la suma de B/.419,616 (2015: B/.275,919), de las cuales se mantienen con un plazo mayor a 90 días el monto de B/.410,130 (2015: B/.198,534). Igualmente, mantenía primas por cobrar a Cooperativas por el monto de B/.477,343 (2015: B/.476,939) de los cuales se reflejan saldo mayores a 91 días de B/.66,289 (2015: B/.59,337).

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

22

Las primas por cobrar incluyen cuentas en concepto de pólizas suscritas con plazos hasta 12 meses. Las primas correspondientes a los vencimientos futuros de estas pólizas han sido reflejadas como primas suscritas por adelantado, las cuales ascienden a B/.2,892,791 (2014: B/.2,810,924). Los movimientos de la provisión para pérdidas por deterioro de primas se detallan de la siguiente forma:

2016

2015

Saldo al inicio del año

961,779

995,096 Aumento

176,319

159,696

Primas dadas de baja contra la provisión

(123,252)

(193,013) Ajuste a la provisión (135,728) - Saldo al final del año

879,118

961,779

8. Reaseguros por cobrar

El movimiento y saldos de las cuentas por cobrar a los reaseguradores, se detallan a continuación:

2016

2015

Saldo al inicio del año

485,741

280,464 Aumentos en cuentas por cobrar reaseguros

78,363

205,277

Disminución en cuentas por cobrar reaseguros (123,252) - Saldo al final del año

440,852

485,741

9. Saldos y transacciones con partes relacionadas y accionistas Los saldos con partes relacionadas y accionistas se presentan de la siguiente manera:

2016

2015

Cuentas por cobrar: Cooperativas 75,525 2,915

Federación de Cooperativas de Ahorro

y Crédito de Panamá, R. L. 60,000 -

135,525

2,915

Arrendamientos financieros por pagar:

Federación de Cooperativas de Ahorro y Crédito de Panamá, R. L. 401,881 35,678

Los Arrendamientos financieros por pagar consisten en equipos de transporte por un monto de B/.331,389. Al 31 de diciembre de 2016, presentan un saldo por pagar por B/.401,881 (2015: B/.35,678).

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

23

Transacciones: Ingresos:

Primas suscritas

3,708,719 3,416,012

Ingresos por alquiler

18,424

17,304

Gastos: Gastos generales y administrativos plan INTERCOOP

280,679

281,906 Dietas de Directores

6,385

7,725

Atención a Junta de Accionistas y Directores

55,906

42,773 Salarios pagados a personal clave y beneficios 361,083 351,850

704,053

684,254

La Compañía mantiene cuentas de ahorro en Cooperativas, por un monto de B/.203,488 (2015: B/.197,875).

10. Inversiones Las inversiones se detallan de la siguiente manera:

2016

2015

Inversiones disponibles para la venta Bonos privados

1,687,046

2,006,155

Valores comerciales negociables 707,803 450,678 Fondo de inversión privado 45,196 45,136 Acciones en compañías privadas

483,260

483,260

2,923,305

2,985,229

Las inversiones en valores disponibles para la venta consisten en instrumentos de deuda, tienen fechas de vencimientos varios hasta el año 2099 y devengan intereses que oscilan entre 4.47% y 8.36 anual (2015: 5.25% y 7.5%).

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

24

Al 31 de diciembre de 2016, las Compañía mantenía las siguientes inversiones:

2016

Cambio

Tasa de Costo de neto Valor Instrumento Vigencia interés adquisición en valores razonable Inversiones en bonos de entidades privadas:

Global Bank Corporation Agosto, 2099 6.75% 300,000 (3,000) 297,000 AES Changuinola, S. A. Noviembre, 2023 6.75% 405,669 10,331 416,000 Banco General, S. A. Diciembre, 2099 6.50% 250,000 16,000 266,000 Fideicomiso Ena Sur Mayo, 2025 5.25% 148,211 3,335 151,546 Hipotecaria Metrocredit, S. A. Serie M Octubre, 2017 6.75% 150,107 (107) 150,000 Braskem America Finance Corp. Julio, 2041 7.125% 208,500 (6,000) 202,500 Inmobiliaria Cervelló, S. A. Julio, 2026 5.75% 200,000 4,000 204,000

1,662,487 24,559 1,687,046

Inversiones en valores comerciales

negociables:

Hipotecaria Metrocredit, S. A. Mayo, 2016 6.75% 200,107 (107) 200,000 AES Panamá, S. A. Junio, 2022 5.23% 51,294 560 51,854 Autoridad del canal de Panamá, S. A. Julio, 2035 4.47% 259,612 8,387 267,999 MMG Trust, S. A. Marzo, 2023 8.36% 191,645 (3,695) 187,950

702,658 5,145 707,803 Fondo de inversión privado:

Prival Bond Fund, S. A. 50,000 (4,803) 45,197

Inversiones en acciones de compañías privadas:

Latin American Kraft Investment, Inc. 400,107 (107) 400,000 Panamá Asistencia, S. A. 54,300 - 54,300 Claimsearch, S. A. 25,000 - 25,000 Grupo APC, S. A. 3,959 - 3,959

483,366 (107) 483,259 Total de valores, bonos y acciones en Compañías privadas 2,898,511 24,794 2,923,305

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

25

2015

Vigencia

Tasa de

interés

Costo de adquisición

Reserva

de valores disponibles

Cambio neto

en valores

Valor razonable

Instrumento

Inversiones en bonos de entidades privadas:

Lehman Brothers Holdings, Inc. 375,000 (375,000) - - Cerden Octubre, 2016 6.3% 99,910 - - 99,910 Global Bank Corporation Agosto, 2070 6.75% 300,000 - - 300,000 AES Changuinola, S. A. Noviembre, 2023 6.75% 400,000 - 15,000 415,000 Banco General, S. A. Diciembre, 2099 6.50% 250,000 - 12,813 262,813 Fideicomiso Ena Sur Mayo, 2025 5.25% 181,003 - 5,430 186,433 Hipotecaria Metrocredit, S. A.

Serie M Octubre, 2016 7.50%

400,000

-

(8,000)

392,000 Braskem America Finance Corp. Julio, 2041 7.125%

208,500

-

(59,500)

149,000

Inmobiliaria Cervelló, S. A. Julio, 2026 5.75% 200,000 - 1,000 201,000

2,414,413 (375,000) (33,257) 2,006,156

Inversiones en valores comerciales negociables:

Hipotecaria Metrocredit, S. A. Mayo, 2016 6.50% 200,000 - 200,000 AES Panamá, S. A. Junio, 2022 6.35% 253,710 (3,032) 250,678

453,710 (3,032) 450,678 Fondo de inversión privado:

Prival Bond Fund, S. A. 50,000 (4,864) 45,136

Inversiones en acciones de compañías privadas

Latin American Kraft Investment, Inc. Agosto, 2030

400,000

-

-

400,000

Panamá Asistencia, S. A. 54,300 - - 54,300 Claimsearch, S. A. 25,000 - - 25,000 Grupo APC, S. A. 3,959 - - 3,959

483,259 - - 483,259 Total de valores, bonos y acciones en compañías privadas

3,401,382

(375,000)

(41,153)

2,985,229

Todas las Compañías deben revelar información sobre el valor razonable de los instrumentos financieros, para los cuales sea práctico estimar su valor, aunque estos instrumentos están o no reconocidos en el estado de situación financiera. El valor razonable, el monto al cual un instrumento financiero podría ser intercambiado en una transacción corriente entre las partes interesadas, que no sea venta obligada o liquidación. El movimiento de las inversiones es el siguiente:

2016

2015

Saldo al inicio del año

2,985,229

2,576,772 Compras y adiciones

279,421

699,910

Redenciones

(407,292)

(234,750) Ganancia no realizada en el valor razonable

65,947

(56,703)

Saldo al final del año

2,923,305

2,985,229

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

26

Los valores razonables utilizados para los valores cotizados en bolsa fueron obtenidos de precios suministrados por los custodios de las inversiones, conforme fue aprobado por la Superintendencia de Seguros y Reaseguros de Panamá para el cumplimiento de la valuación de niveles de liquidez, solvencia y otros indicadores establecidos y han sido revisados por la Superintendencia de Seguros y Reaseguros de Panamá como parte de la inversión del balance de reserva e inversiones y del margen de solvencia y liquidez mínima requerida. Para las inversiones en acciones no cotizadas en bolsa, para los cuales no existe un valor de mercado independiente y el valor de mercado no puede ser medido con fiabilidad, los valores de dichas inversiones se presentan al costo de adquisición, menos cualquier deterioro.

11. Propiedades de inversión

Las propiedades de inversión y su depreciación acumulada se detallan de la siguiente manera:

2016

Costo de adquisición

Depreciación acumulada

Revaluación

Propiedad de inversión

Saldo al inicio 1 de enero de 2015 400,000 (71,391) 398,679 727,288 Revaluación de las propiedades - - 71,733

71,733

Saldo al 31 de diciembre de 2015 400,000 (71,391) 470,412 799,021

2015

Costo de adquisición

Depreciación acumulada

Revaluación

Propiedad de inversión

Saldo al inicio 1 de enero de 2015 400,000 (71,391) 303,314 631,923 Revaluación de las propiedades - - 95,365

95,365

Saldo al 31 de diciembre de 2015 400,000 (71,391) 398,679 727,288

Las propiedades de inversión consisten en un edificio y un terreno y están registradas a su valor de mercado, con base en avalúos independientes hechos por la Compañía Inversiones Panamá Florida para el año 2015. El monto de la reevaluación se registró directamente en el estado de ganancias o pérdidas. La Compañía mantiene contratos de alquiler operativos para todas las propiedades de inversión. El ingreso por alquiler durante los años 2016: B/.18,424 (2015: B/.17,304).

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

27

12. Inmuebles, mobiliario, equipo y mejoras, netos de depreciación y amortización acumuladas

Los inmuebles, mobiliario, equipo y mejoras y su depreciación y amortización acumuladas se detallan así:

2016

Al inicio del año

Adiciones

Ajustes

Disminuciones

Al final del año

Costo Terreno 1,844,323

-

-

-

1,844,323

Edificio 375,677

-

-

-

375,677 Mejoras a la propiedad 638,030

55,739

885

-

694,654

Mobiliario y enseres 369,541

15,401

(465)

-

384,477 Equipo de oficina, cómputo y comunicación 1,584,646

258,174

(2,204)

(11,742)

1,828,874

Equipo de transporte 1,093,738

438,740

(168,472)

(401,499)

962,507

5,905,955

768,054

(170,256)

(413,241)

6,090,512

Depreciación acumulada Edificio (135,174)

(9,392)

-

-

(144,566)

Mejoras a la propiedad (313,770)

(22,178)

(16)

-

(335,964) Mobiliario y enseres (307,573)

(26,231)

368

-

(333,436)

Equipo de oficina, cómputo y comunicación (1,207,856)

(186,752)

3,263

11,742

(1,379,603)

Equipo de transporte (781,607)

(100,794)

163,393

401,499

(317,509)

(2,745,980)

(345,347)

167,008

413,241

(2,511,078)

Costo neto 3,159,975

422,707 (3,248) -

3,579,434

Superávit por revaluación: Revaluación de terreno 3,138,330

396,854

-

-

3,535,184

Revaluación de edificio 785,563

136,205

-

-

921,768 Depreciación Acumulada (284,137)

-

-

-

(284,137)

Costo neto revaluado 6,799,731

955,766

(3,248)

-

7,752,249

2015

Al inicio del año

Adiciones

Ajustes

Disminuciones

Saldo al final

Costo 5,275,098

648,941

-

(18,084)

5,905,955

Depreciación acumulada (2,413,189)

(332,791)

-

-

(2,745,980) Costo neto 2,861,909

316,150 - (18,084)

3,159,975

Superávit por revaluación: Revaluación de terreno 2,834,138

304,192

-

-

3,138,330

Revaluación de edificio 705,877

79,686

-

-

785,563 Depreciación Acumulada (273,224)

(10,913)

-

-

(284,137)

Costo neto revaluado 6,128,700

689,115 0 (18,084)

6,799,731

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

28

Revaluación de terreno y edificios La Compañía contrató a Inversiones Panamá Florida, S. A., una empresa de avalúos independiente, para determinar el valor justo de sus terrenos y edificios en junio de 2015. El valor justo es determinado por referencia a evidencias basadas en el mercado en la República de Panamá. El detalle de las propiedades revaluadas se presenta a continuación:

Valor en

libros Revaluación de

la propiedad

Valor de mercado

Según avalúo Edificios y mejoras 375,677 921,768

1,297,445

Terreno 1,844,323 3,535,184

5,379,507 Depreciación acumulada (419,311) -

(419,311)

1,800,689 4,456,952

6,257,641

13. Provisiones de los contratos de seguros Las provisiones relativas a los contratos de seguros se detallan a continuación:

Al 31 de diciembre de 2016

Al 31 de diciembre de 2015

Bruto

Reaseguro

Neto

Bruto

Reaseguro

Neto

Negocio en general Primas no devengadas 9,592,419

-

9,592,419

8,610,443

-

8,610,443

Provisión para reclamos en trámite

Seguros generales 1,998,774

(177,586)

1,821,188

1,553,760

(122,137)

1,431,623 Seguros de personas 96,616

-

96,616

93,329

-

93,329

Total de reserva para reclamos en trámites 2,095,390

(177,586)

1,917,804

1,647,089

(122,137)

1,524,952

Reserva para insuficiencia 505,374

-

505,374

-

-

-

Reserva matemática 153,431

-

153,431

64,509

-

64,509

Total de reservas de contratos de seguros 12,346,614

(177,586)

12,169,028

10,322,041

(122,137)

10,199,904

A continuación, se detalla el análisis de los movimientos de cada provisión: Primas no devengadas

El movimiento de la reserva técnica sobre seguros directos se detalla de la siguiente manera:

2016

2015

Saldo al inicio del año

8,610,443

8,316,286 Movimientos durante el año

981,976

294,157

Saldo al final del año

9,592,419

8,610,443

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

29

Reclamos en trámite

El movimiento de la reserva para siniestros en trámite, se detalla de la siguiente manera:

2016

2015

Saldo al inicio del año

1,524,952

1,863,257 Siniestros incurridos

14,965,733

12,277,964

Siniestros pagados

(14,416,007)

(12,494,131) Saldo al final del año

2,074,678

1,647,090

Participación de reaseguradoras

(156,874)

(122,138) Siniestros pendientes de liquidar, estimados neto

1,917,804

1,524,952

La Administración estima que las reservas para siniestros en trámite son suficientes para cubrir los costos finales de los reclamos incurridos en esas fechas. Insuficiencia de primas El movimiento de la reserva para insuficiencia de prima se detalla de la siguiente manera:

2016

2015

Saldo al inicio del año

-

- Movimientos durante el año

505,374

-

Saldo al final del año

505,374

- Matemática El movimiento de la reserva matemática al 31 de diciembre de 2016, se detalla de la siguiente manera:

2016

2015

Saldo al inicio del año

64,509

51,328 Movimientos durante el año

88,922

13,181

Saldo al final del año

153,431

64,509

14. Préstamo por pagar Los préstamos por pagar se resumen a continuación:

2016

2015

Global Bank Corporation Préstamo por un total de B/.1,400,000 con vencimiento

en abril de 2019, pagadero mediante 60 abonos mensuales a capital (5 años), interés del 6.75%, garantizado mediante primera hipoteca y anticresis sobre las fincas No.10074, 5149 y 5129

951,784

1,130,293

Vencimiento a corto plazo 258,544 258,544 Vencimiento a largo plazo 693,240 871,749 951,784 1,130,293

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

30

15. Arrendamientos financieros La Compañía mantiene obligaciones bajo arrendamiento financiero por la compra de equipo de transporte por un total de B/.575,593 (2015:B/.229,315). Estos contratos expiran en períodos entre 3 y 5 años. Los pagos mínimos futuros bajo arrendamiento financiero y el valor presente de dichos pagos se presenta a continuación: Años terminados:

2016

2015

Hasta un año 177,721 63,551 Más de un año

509,865

192,632

Total de pagos mínimos bajo arrendamiento financiero

687,586

256,183 Menos interés anual del 6.5% y 8.5%.

(111,993)

(26,868)

Valor presente de los pagos mínimos bajo contratos de arrendamiento financiero

575,593

229,315

Menos vencimientos corrientes 108,543 52,536 Obligación bajo arrendamientos financieros excluyendo

el vencimiento corriente 467,050 176,779

16. Cuentas por pagar de seguros y otras Las cuentas por pagar de seguros y otras se detallan de la siguiente manera:

2016

2015

Comisiones a agentes y corredores 1,697,937 1,517,680 Coaseguros por pagar

92,782

72,490

Impuestos sobre primas 319,436 247,381 Otros impuestos 58,437 57,323 Otras cuentas y gastos acumulados por pagar 867,422 1,216,350 3,036,014 3,111,224

17. Primas facturadas por adelantado Las primas facturadas por adelantando correspondientes a seguros se desglosan así:

2016

2015

Incendio

7,624

18,132 Fianzas

2,667

-

Automóvil

2,772,227

2,695,464 Accidentes personales

110,018

91,297

Colectivo accidentes personales - 416 Equipo electrónico - 81 Responsabilidad civil - 4,300 Transporte - 714 Fianzas - 304 Colectivo de vida

255

216

2,892,791

2,810,924

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

31

18. Acciones comunes y adicional pagado La composición de las acciones comunes de capital se resume así:

2016

2015

Capital pagado: Al inicio y al final del año 5,074,500 5,074,500 Adicional pagado 15,676 15,676

5,090,176

5,090,176

19. Dividendos Al 31 de diciembre de 2016, la Compañía mediante Acta N°367 de la reunión ordinaria del 30 de mayo de 2016, autorizó una distribución de dividendos sobre los resultados del año 2015 a los accionistas por la suma de B/.374,891 que corresponden a dividendos pagados. Al 31 de diciembre de 2015, la Compañía mediante Acta N°359 de la reunión ordinaria No.10 del 23 de octubre de 2015, autorizó una distribución de dividendos sobre los resultados del año 2014 a los accionistas por la suma de B/.486,700 que corresponden a una capitalización de utilidades del año por 2014 por la suma de B/.194,680 y dividendos pagados por la suma de B/.292,020.

20. Reserva para desviaciones estadísticas, riesgos catastróficos y reserva legal A partir de la vigencia de la Ley N°12 de 3 de abril de 2012, la prevención establecida y riesgos catastróficos se restablecen como reservas de patrimonio. El uso de las reservas de prevención para desviaciones establecida sólo podrá ser autorizado por la Superintendencia de Seguros y Reaseguros de Panamá. El movimiento de la reserva para desviaciones estadísticas y/o riesgos catastróficos se presenta a continuación:

2016

2015

Saldo al inicio del año

4,476,172

3,963,777 Aumento a reserva legal

597,294

512,395

Saldo al final del año

5,073,466

4,476,172 El movimiento de la reserva legal presenta a continuación:

2016

2015

Saldo al inicio del año

2,264,225

2,143,872 Aumento a reserva legal

98,414

120,353

Saldo al final del año

2,362,639

2,264,225 Al 31 de diciembre de 2016, el equivalente del 10% de sus utilidades netas antes de impuesto sobre la renta presenta de la siguiente manera:

2016

2015

Utilidad antes de impuesto sobre la renta

984,136

1,203,533

10% de reserva

98,414

120,353

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

32

21. Primas netas ganadas Las primas netas ganadas se detallan de la siguiente manera:

2016

2015

Prima

emitida

Reaseguro de exceso

de pérdida

Prima neta

emitida

Prima

emitida

Reaseguro de exceso

de pérdida

Prima neta

emitida Ramo Incendio 345,789 68,000 277,789 358,195 - 358,195

Robo 305,751 116,697 189,054 252,383 - 252,383

Fianzas 74,474 - 74,474 75,912 - 75,912

Automóvil 22,844,607 408,106 22,436,501 19,063,538 644,303 18,419,235

Accidentes personales 1,207,290 - 1,207,290 -

-

- Colectivo accidentes personales 68,267 - 68,267 52,735 - 52,735

Riesgos diversos 30,496 - 30,496 34,666 - 34,666

Equipo electrónico 24,232 - 24,232 336,237 - 336,237

Responsabilidad Civil 150,616 - 150,616 - - -

Rotura de maquinaria 13,391 - 13,391 - - -

Transporte 131,138

-

131,138

-

-

-

Todo riesgo contratista 7,265

-

7,265

-

-

-

Casco marítimo 5,735

-

5,735

-

-

-

Colectivo de vida crédito 2,996,205

27,079

2,969,126

-

-

-

Colectivo de vida 1,581,592

77,164

1,504,428

5,394,663 124,798 5,269,865

Vida 1,540

-

1,540

-

-

-

Hospital Coaseguro 40,595

-

40,595

-

-

-

Vida temporal 41,217

-

41,217

-

-

-

29,870,200

697,046

29,173,154

25,568,329

769,101

24,799,228

22. Intereses ganados sobre plazo fijo y cuentas de ahorro Al 31 de diciembre de 2016, la Compañía generó intereses sobre plazo fijo y cuentas de ahorro por la suma de B/.137,994 (2015: B/.122,546).

23. Gastos de operación

Los gastos de operación se desglosan así:

2016

2015

Servicios de asistencia vial

1,662,741

1,766,528 Servicios Intercoop

280,679

300,280

Servicios de cobranzas

355,062

327,772 Cooperativas 33,860 15,053 Varios

491,279

371,642

2,823,621

2,781,275

SEGUROS FEDPA, S. A. Notas a los estados financieros Por el año terminado el 31 de diciembre de 2016 (Cifras en Balboas)

33

24. Gastos generales y administrativos

Los gastos generales y administrativos se detallan a continuación:

2016

2015

Gasto de personal 2,804,429 2,439,349 Capacitación

137,425

89,819