Embed Size (px)

Citation preview

i | P a g e

S E E A – Terjemahan

Ringkas Terjemahan ringkas manual System of Environmental-Economic Accounting

Central Framework (white cover); EC,FAO, IMF, OECD, UN, WB; 2012.

Diterjemahkan dan diringkas dalam rangka Indepth Study Penyusunan Sistem Neraca Ekonomi dan

Lingkungan (Sisnerling) Indonesia.

Etjih Tasriah, 2013

ii

DAFTAR ISI

DAFTAR ISI ........................................................................................................................ i BAB 1 :PENGENALAN LINGKUP KERJA SISNERLING ......................................... 1 1.1 Apa yang dimaksud dengan Sistem Neraca Ekonomi-Lingkungan? ....................... 1 1.2 Tinjauan SisNerling/SEEA ...................................................................................... 2 1.3 SEEA sebagai Suatu Sistem ..................................................................................... 3 1.3.1 Hubungan Antar Neraca .................................................................................. 6 1.3.2 Menggabungkan Informasi dalam Hal Fisik dan Moneter .............................. 6 1.3.3 Fleksibilitas dalam Pelaksanaan ...................................................................... 6 BAB 2 : KERANGKA KERJA NERACA ....................................................................... 19 2.1 Pendahuluan ............................................................................................................. 19 2.2 Tinjauan tentang Kerangka SEEA ........................................................................... 19 2.3 Neraca utama dan tabel dari SEEA Central Framework ......................................... 23 2.3.1 Pendahuluan .................................................................................................... 23 2.3.2 Tabel persediaan dan penggunaan................................................................... 24 2.3.3 Neraca aset ...................................................................................................... 28 2.3.4 Kerangka dari Neraca Ekonomi ...................................................................... 32 2.3.5 Neraca fungsional............................................................................................ 34 2.4 Menggabungkan data fisik dan moneter .................................................................. 35 2.5 Akuntasi untuk arus dan stok ................................................................................... 36 2.5.1 Pendahuluan .................................................................................................... 36 2.5.2 Arus (Flows) ................................................................................................... 36 2.5.3 Stok ................................................................................................................. 38 2.6 Unit ekonomi ............................................................................................................ 39 2.6.1 Pendahuluan .................................................................................................... 39 2.6.2 Sektor institusional .......................................................................................... 39 2.6.3 Usaha, perusahaan dan industri ....................................................................... 40 2.6.4 Batas-batas geografis untuk unit-unit ekonomi ............................................... 41 2.6.5 Pengukuran unit untuk keperluan statistik ...................................................... 42 2.7 Aturan dan prinsip perhitungan 2.7.1 Pendahuluan .................................................................................................... 43 2.7.2 Aturan dan prinsip pencatatan ......................................................................... 45 2.7.3 Aturan dan prinsip penilaian ........................................................................... 45 2.7.4 Mengukur volume .......................................................................................... 47 BAB 3 : NERACA ARUS FISIK ....................................................................................... 49 3.1 Pendahuluan ............................................................................................................. 49 3.1.1 Kerangka Neraca Arus Fisik dan Subsistemnya ............................................. 49 3.1.2 Struktur bab ..................................................................................................... 51 3.2 Kerangka Neraca Aliran Fisik .................................................................................. 51 3.2.1 Pendekatan Tabel Persediaan dan Penggunaan ............................................... 52 3.2.2 Definisi dan Klasifikasi Input Alam................................................................ 58 3.2.3 Definisi dan Klasifikasi Produk ...................................................................... 60 3.2.4 Definisi dan Klasifikasi Residual .................................................................... 61

iii

3.3. Prinsip-Prinsip Pencatatan Arus Fisik ..................................................................... 69 3.3.1 Pendahuluan .................................................................................................... 69 3.3.2 Pencatatan Arus Fisik Bruto dan Neto ............................................................ 70 3.3.3 Perlakuan dari Arus Internasional ................................................................... 71 3.3.4 Perlakuan Barang-Barang untuk Produksi ...................................................... 73 3.4 Pelaporan Arus Fisik untuk Energi .......................................................................... 75 3.4.1 Pendahuluan .................................................................................................... 75 3.4.2 Ruang Lingkup dan Definisi Arus Energi ....................................................... 75 3.4.3 Tabel Persediaan dan Penggunaan Fisik untuk Energi ................................... 76 3.4.4 Energi Agregat ................................................................................................ 81 3.5 Neraca Arus Fisik untuk Air .................................................................................... 82 3.5.1 Pendahuluan .................................................................................................... 82 3.5.2 Lingkup Arus Air ............................................................................................ 82 3.5.3 Tabel Persediaan dan Penggunaan Fisik Air ................................................... 82 3.5.4 Air Agregat ..................................................................................................... 89 3.6 Neraca Aliran Fisik untuk Material .......................................................................... 90 3.6.1 Pendahuluan .................................................................................................... 90 3.6.2 Produk Aliran Akuntansi ................................................................................. 91 3.6.3 Penghitungan untuk Emisi Udara .................................................................... 92 3.6.4 Neraca Emisi Air dan Keluaran yang terkait dengan Unit-unit ekonomi ....... 97 3.6.5 Neraca Limbah Padat ...................................................................................... 100 3.6.6 Economy Wide Material Flow Accounts (EW-MFA) .................................... 102 BAB 4 : NERACA MONETER BERJALAN 4.1 Pendahuluan ............................................................................................................. 105 4.2 Kegiatan Lingkungan, Produk, dan Produsen .......................................................... 105 4.2.1 Pendahuluan .................................................................................................... 106 4.2.2 Ruang Lingkup dan Definisi dari Kegiatan Lingkungan ................................ 106 4.2.3 Kegiatan Ekonomi lainnya yang berkaitan dengan Lingkungan ..................... 108 4.2.4 Klasifikasi Kegiatan Lingkungan .................................................................... 109 4.2.5 Barang dan Jasa Lingkungan .......................................................................... 110 4.2.6 Produsen Lingkungan ...................................................................................... 110 4.3 Statistik dan Neraca Lingkungan ............................................................................. 111 4.3.1 Pendahuluan .................................................................................................... 111 4.3.2 Enviromental Protection Expenditure Accounts (EPEA) ................................ 112 4.3.3 Barang dan Jasa Perlindungan Lingkungan Enviromental Goods and .......... Services Sector (EGSS) ............................................................................................ 122 4.3.4 Hubungan antara EPEA dan EGSS.................................................................. 127 4.4 Penghitungan untuk Transaksi Peka Lingkungan yang lain .................................... 128 4.4.1 Pendahuluan .................................................................................................... 129 4.4.2 Pembayaran Pemerintah yang berkaitan dengan Lingkungan ........................ 129 4.4.3 Pembayaran Lingkungan terhadap Pemerintah ............................................... 131 4.4.4 Pembayaran yang berhubungan dengan Lingkungan kepada Pemerintah ...... 132 4.4.5 Izin Menggunakan Aset Lingkungan .............................................................. 133 4.4.6 Transaksi tentang Aktiva Tetap yang digunakan dalam aktivitas yang ......... Berhubungan dengan asset Lingkungan hidup......................................................... 136

iv

BAB 5 :REVISION OF THE SYSTEM OF ENVIROMENTAL-ECONO MIC ACCOUNTS 5.1 Pendahuluan ............................................................................................................. 139 5.2 Aset dalam Sistem Neraca Lingkungan dan Ekonomi ............................................. 140 5.2.1 Pendahuluan .................................................................................................... 140 5.2.2 Aset Lingkungan dalam Kerangka Inti ........................................................... 140 5.2.3 Valuasi dari Aset Lingkungan ......................................................................... 144 5.3 Struktur dari Neraca Aset ........................................................................................ 147 5.3.1 Pendahuluan .................................................................................................... 147 5.3.2 Konsep Neraca Aset Fisik ............................................................................... 147 5.3.3 Konsep Neraca Aset Moneter ......................................................................... 151 5.4 Prinsip Penghitungan Aset ....................................................................................... 154 5.4.1 Pendahuluan .................................................................................................... 154 5.4.2 Definisi dari Deplesi bagian Fisik ................................................................... 155 5.4.3 Prinsip dalam Penilaian Aset .......................................................................... 158 5.4.4 Pendekatan Net Present Value ....................................................................... 161 5.4.5 Perhitungan dalam mengubah estimasi NPV .................................................. 169 5.4.6 Pengukuran Aset Lingkungan dalam Volume ................................................ 171 5.5 Neraca Aset untuk Mineral dan Sumber Energi ....................................................... 172 5.5.1 Pendahuluan .................................................................................................... 172 5.5.2 Definisi dan Kategori dari Mineral dan Sumber Daya Energi ....................... 173 5.5.3 Neraca Aset Fisik untuk Mineral dan Sumber Energi ..................................... 175 5.5.4 Neraca Aset Moneter untuk Sumber Daya Mineral dan Energi ...................... 178 5.5.5 Masalah-masalah lain dalam Pengukuran Sumber Daya Mineral dan Energi 182 5.6 Neraca Aset untuk Tanah ......................................................................................... 184 5.6.1 Pendahuluan .................................................................................................... 184 5.6.2 Definisi dan Klasifikasi Tanah ........................................................................ 185 5.6.3 Neraca Aset Fisik untuk Tanah ....................................................................... 188 5.6.4 Neraca Aset Fisik untuk Hutan dan Lahan Berhutan lainnya ......................... 189 5.6.5 Neraca Aset Moneter untuk Tanah.................................................................. 192 5.7 Neraca Sumber Daya Tanah ..................................................................................... 195 5.7.1 Pendahuluan .................................................................................................... 195 5.7.2 Karakteristik Sumber Daya Tanah .................................................................. 195 5.7.3 Neraca untuk Area dan Volume Sumber Daya Tanah .................................... 195 5.8 Neraca Aset Sumber Daya Kayu .............................................................................. 198 5.8.1 Pendahuluan .................................................................................................... 198 5.8.2 Ruang Lingkup dan Definisi Sumber Daya Kayu ........................................... 198 5.8.3 Neraca Fisik untuk Sumber Daya Kayu .......................................................... 200 5.8.4 Neraca Moneter untuk Sumber Daya Kayu .................................................... 202 5.8.5 Neraca Karbon untuk Sumber Dya Kayu ........................................................ 205 5.9 Pencatatan Aset untuk Sumber Daya Air ................................................................. 205 5.9.1 Pendahuluan .................................................................................................... 205 5.9.2 Definisi dan Klasifikasi Sumber Daya Air ...................................................... 206 5.9.3 Pencatatan Aset Fisik untuk Sumber Daya ..................................................... 208 5.9.4 Pencatatan Aset Keuangan dari Sumber Daya Air .......................................... 211 5.10 Pencatatan untuk Sumber Daya Biologi Lainnya .................................................... 215 5.10.1 Pendahuluan .................................................................................................. 215 5.10.2 Pencatatan untuk Sumber Daya Alam Biologi .............................................. 215 5.11 Pencatatan Aset untuk Sumber Daya Air ................................................................. 216

v

5.11.1 Pendahuluan .................................................................................................. 216 5.11.2 Definisi dan Klasifikasi Sumber Daya Air .................................................... 217 5.11.3 Pencatatan Aset Fisik dari Sumber Daya Air ................................................ 217 5.11.4 Persoalan Pengukuran Sumber Daya Air ..................................................... 219 BAB 6: INTEGRASI DAN PENYAJIAN NERACA ....................................................... 221 6.1 Pendahuluan ............................................................................................................. 220 6.2 Integrasi dalam Kerangka SEEA ............................................................................. 222 6.2.1 Pendahuluan .................................................................................................... 222 6.2.2 Integrasi SUT dalam Hal Fisik dan Moneter .................................................. 223 6.2.3 Integrasi Akun Aktiva dan SUT ...................................................................... 226 6.2.4 Tahapan Neraca Ekonomi ............................................................................... 227 6.2.5 Neraca Fungsi.................................................................................................. 230 6.3 Penggabungan Data Fisik dan Moneter ................................................................... 230 6.3.1 Pendahuluan .................................................................................................... 230 6.3.2 Konsep Penggabungan Data Fisik dan Moneter ............................................. 231 6.3.3 Informasi Organisasi ....................................................................................... 231 6.4 Indikator SEEA/SisNerling 6.4.1 Pendahuluan .................................................................................................... 234 6.4.2 Statsistik Deskriptif ......................................................................................... 234 6.4.3 Agregat dan Indikator Aset Lingkungan ......................................................... 235 6.4.4 Indikator mengenai Pemulihan Biaya yang berhubungan dengan ................. Lingkungan .............................................................................................................. 235 6.4.5 Indikator Rasio Lingkungan ............................................................................ 235 6.4.6 SEEA DAN Indikator Internasional ................................................................ 236 6.5 Contoh dari Penyajian Neraca Fisik dan Moneter .................................................. 236 6.5.1 Pendahuluan .................................................................................................... 236 6.5.2 Struktur Umum Penyajian Penggabungan Neraca .......................................... 236 6.5.3 Penyajian Gabungan untuk Data Energi ......................................................... 236 6.5.4 Penyajian Terpadu Data Air ............................................................................ 238 6.5.5 Penyajian Terpadu Data Hutan ....................................................................... 239 6.5.6 Penyajian Terpadu Data Udara ....................................................................... 240

1 |

BAB I

PENDAHULUAN

1.1 Apa yang dimaksud dengan Sistem Neraca Ekonomi-Lingkungan ?

Sistem Neraca Ekonomi-Lingkungan (SEEA) adalah suatu kerangka kerja dengan banyak kegunaan,

yaitu suatu konsep kerangka kerja yang menggambarkan hubungan antar ekonomi dan lingkungan

serta perubahan yang terjadi di dalamnya.

Inti dari SEEA adalah suatu sistem tentang organisasi lingkungan dan ekonomi yang meliputi

persediaan dan arus yang berhubungan dengan analisis lingkungan dan masalah ekonomi. Dalam

implementasinya, sistem ini menggunakan penghitungan konsep, struktur, aturan dan prinsip dari

Sistem Neraca Nasional (SNA). Dalam prakteknya, neraca ekonomi lingkungan ini akan

mengkompilasi tabel persediaan dan penggunaan (SUT), neraca fungsi (seperti neraca pengeluaran

perlindungan lingkungan hidup), dan neraca modal atas sumber daya alam.

Penggabungan informasi mengenai ekonomi dan lingkungan membutuhkan pendekatan multi-

disiplin ilmu. SEEA ini menyatukan informasi mengenai air, mineral, energi, kayu, ikan, tanah,

tanah dan ekosistem, polusi dan limbah, produksi, konsumsi dan akumulasi dalam satu ukuran

tunggal. Masing-masing area ini memiliki konsep penghitungan yang spesifik dan detail yang

kemudian digabungkan ke dalam kerangka kerja SEEA untuk menghasilkan analisis yang lengkap

dan komprehensif.

Kebijakan Relevan dan Kegunaan SEEA

Dampak dari kegiatan manusia terhadap lingkungan telah muncul sebagai salah satu masalah

kebijakan yang paling signifikan. Di satu sisi, ada kekhawatiran tentang dampak kegiatan ekonomi

suatu negara terhadap lingkungan global dan lokal. Disisi lain, juga telah diakui bahwa

pertumbuhan ekonomi dan kesejahteraan manusia sangat tergantung pada keuntungan yang

diperoleh dari lingkungan.

SEEA menjadi sangat relevan dalam beberapa cara untuk digunakan sebagai dasar dalam membuat

kebijakan dan evaluasi pembangunan.

1. Rangkuman informasi dalam SEEA (tersedia dalam bentuk agregat dan indikator) dapat

memberikan informasi tentang isu-isu dan keadaan lingkungan yang sedang menjadi

fokus pengambil keputusan.

2. Informasi yang lebih rinci dalam SEEA, misalnya, pendorong utama perubahan

keadaan lingkungan, dapat digunakan untuk memberikan pemahaman yang lebih dalam

tentang kebijakan yang akan diambil.

2

3. Data yang terdapat di dalam SEEA dapat digunakan untuk membangun model dan

skenario yang dapat digunakan untuk menilai skenario kebijakan yang berbeda

terhadap dampak lingkungan nasional dan internasional baik dalam suatu negara,

antara negara dan di tingkat global.

Manfaat data SEEA dalam proses pengambilan keputusan dan kebijakan dapat dilihat pada

bidang-bidang spesifik seperti energi dan pengelolaan sumber daya air, pola konsumsi dan produksi,

dan dampaknya terhadap lingkungan; sehingga disebut “green economy”, serta kegiatan ekonomi

yang terkait dengan penerapan kebijakan lingkungan. SEEA banyak dimanfaatkan untuk kebijakan-

kebijakan yang peduli terhadap pembangunan ekonomi berkelanjutan. Isu ekonomi yang sedang

berkembang hangat saat ini.

1.2 Tinjauan SEEA

Relevansi kerangka SEEA muncul dalam beberapa cara:

1. Pertama, maksud dasar SEEA ini adalah untuk memberikan kerangka pengukuran untuk

pembangunan berkelanjutan dengan menginformasikan kerangka kebijakan pada keadaan

lingkungan dan dengan mengintegrasikan informasi tentang keadaan ekonomi.

2. Kedua, kerangka SEEA yang luas sehingga mendukung ambisi pembangunan berkelanjutan

untuk menawarkan pandangan alternatif pembangunan yang holistic.

3. SEEA ini dirancang secara sistematis untuk mencatat persediaan aset dan arus yang

menghubungkan mereka dari waktu ke waktu dan cocok untuk membangun indikator yang

relevan.

4. Keempat, SEEA memuat neraca aliran fisik dan moneter. Struktur

yang relevan dengan pengelolaan sumber daya, sektoral dan kebijakan informasi ekonomi

secara umum .

5. Kelima, SEEA menyediakan kerangka yang di dalamnya persediaan dan nilai ekonomi

sumber daya alam tertentu dapat diukur (untuk sumber daya misalnya, mineral dan energi,

sumber daya kayu, dan sumber daya air).

6. Keenam, SEEA memberikan kerangka untuk deskripsi kegiatan lingkungan,

produk dan produsen.

7. Ketujuh, kerangka SEEA dapat digunakan untuk memantau sejauh mana pola

produksi, konsumsi dan akumulasi menjadi lebih berkelanjutan.

8. Kedelapan, SEEA menyediakan katalis dan mekanisme keterlibatan para ahli dari berbagai

bidang yang berhubungan dengan pembangunan berkelanjutan.

3

9. Dalam dunia yang semakin terintegrasi dan terhubung kerangka SEEA menyediakan sumber

dan informasi kerangka konseptual yang dapat didasarkan pada diskusi, penelitian, dan

kebijakan pada isu-isu lingkungan dan ekonomi.

1.3. SEEA sebagai Suatu Sistem

Jenis-jenis Neraca SEEA

Terdapat lima jenis neraca dan tabel-tabel utama dalam kerangka SEEA: (i) Neraca arus

fisik yang dipresentasikan dalam tabel ketersediaan dan penggunaan (SUT), (ii) neraca aset fisik dan

moneter, (iii) urutan neraca-neraca ekonomi, (iv) neraca fungsional untuk transaksi lingkungan, dan

(v) tabel-tabel yang berisi informasi demografi dan ketenagakerjaan.

1. Neraca Arus Fisik

Subsistem dari neraca arus fisik:

a. Arus yang berkaitan dengan energi

b. Arus yang berkaitan dengan air

c. Arus yang berkaitan dengan material

Arus untuk masing-masing subsistem dicatat dalam unit fisik yang berbeda-beda (meter kubik

atau ton sebagai pendekatan) dan bertujuan menjelaskan semua arus dari lingkungan ke dalam

ekonomi, dan dari ekonomi ke lingkungan. Dalam istilah luas, arus dari lingkungan ke ekonomi

dicatat sebagai input alam. Arus di dalam ekonomi dicatat sebagai arus produk dan arus dari

ekonomi ke lingkungan dicatat sebagai residu.

Ketersediaan input alam oleh lingkungan dicocokkan oleh penggunaan input oleh sektor

ekonomi atau pengembalian dengan segera input tersebut ke lingkungan (misalnya membuang

tangkapan hasil pancingan). Ketersediaan produk (barang dan jasa) dalam ekonomi harus sama

dengan penggunaan produk dalam ekonomi (dengan penyesuaian relevan untuk perdagangan barang

dan jasa diantara negara-negara). Residu ekonomi dicocokkan oleh salah satu kumpulan residu oleh

unit ekonomi (sebagai contoh limbah padat yang dikumpulkan oleh TPA) atau pelepasan residual ke

lingkungan.

Suatu kerangka tabel SUT fisik, bisa dibangun dimana masing-masing jenis arus fisik dicatat.

PSUT (Physical Supply and Use Table) dalam SEEA didasarkan pada SUT yang telah

dikembangkan untuk analisis ekonomi dan diperluas dengan memasukkan pertimbangan dari arus

antara lingkungan dan ekonomi.

Kerangka PSUT memungkinkan semua arus fisik dicatat dan ditampilkan dalam satu neraca.

Tapi sulit untuk menginterpretasikan informasi pada semua arus fisik pada waktu yang sama.

Neraca fisik boleh di satukan untuk arus produk hutan atau nutrisi, atau untuk jenis arus yang

spesifik (misal emisi udara, limbah padat atau emisi air).

4

2. Neraca Aset Fisik dan Moneter

Neraca aset berfokus pada masing-masing komponen kunci dari lingkungan yaitu mineral

dan sumber energi, sumber kayu, sumber daya air, sumber biologis lainnya, sumber daya tanah,

sumber air, dan tanah. Termasuk juga ukuran stok masing-masing aset lingkungan pada awal dan

akhir periode penghitungan.

Untuk sumber daya yang tidak bisa diperbaharui kuantitas penyusutan adalah sama dengan

kuantitas sumber daya yang diekstraksi. Sedangkan untuk sumber daya yang dapat diperbaharui,

kuantitas penyusutan harus memperhitungkan populasi yang mendasari, ukurannya, tingkat

pertumbuhan dan terkait hasil yang berkelanjutan.

Kompilasi dari neraca aset moneter juga bisa menyediakan informasi untuk membantu

memahami hubungan antara tingkat ekstraksi dan aktivitas ekonomi saat ini dan dalam memahami

biaya ekonomi ekstraksi pada pendapatan masa depan.

Penilaian aset lingkungan dapat digunakan untuk menyusun perkiraan kekayaan ekonomi

nasional suatu negara. Metode yang digambarkan dalam SEEA adalah metode net present value

(NPV) yang menghitung nilai suatu aset berdasarkan pada aliran pendapatan masa depan yang

diharapkan akan diperoleh dari penggunaan aset tersebut. Hal yang mendasari penilaian dalam

SEEA adalah harga pasar. Penggunaan dasar penilaian ini memungkinkan aset lingkungan secara

mudah dibandingkan dengan aset yang diproduksi dan aset finansial. Dasar penilaian ini tidak

memperhitungkan semua manfaat yang mungkin timbul dari aset lingkungan. Pengukuran dan

penilaian dari berbagai manfaat lingkungan digabungkan dalam neraca ekosistem.

3. Urutan Neraca Ekonomi

Dalam pencatatan SUT dan neraca aset disini, banyak informasi yang menarik dalam

penilaian interaksi antara ekonomi dan lingkungan. Ada berbagai transaksi dan arus keuangan

lainnya yang menarik dalam neraca lingkungan ekonomi, seperti pembayaran sewa untuk ekstraksi

sumber daya alam, pembayaran pajak lingkungan, dan pembayaran subsidi lingkungan dan hibah

dari pemerintah untuk unit ekonomi lainnya yang mendukung aktivitas perlindungan lingkungan.

Arus-arus tersebut disajikan dalam urutan neraca ekonomi. Dikompilasi hanya dalam bentuk

moneter karena neraca-neraca tersebut mencatat transaksi yang tidak memiliki dasar fisik yang

mendasari, misalnya pembayaran bunga.

4. Neraca Fungsional untuk Transaksi Lingkungan

Ada banyak transaksi antara unit-unit ekonomi yang berbeda (yaitu perusahaan, rumah

tangga, pemerintah) yang berwawasan lingkungan. Seluruh transaksi antar unit-unit ekonomi

dicatat dalam SNA. Salah satu bagian dari kerangka SEEA ditargetkan pada mengidentifikasi dan

menyusun secara terpisah bagian dari transaksi yang bisa dianggap sebagai lingkungan. Transaksi

5

lingkungan diidentifikasi dengan mendefinisikan himpunan kegiatan lingkungan yaitu aktivitas

yang mengurangi atau menghilangkan tekanan pada lingkungan dan yang bertujuan agar sumber

daya alam digunakan dengan lebih efisien. Contoh: investasi teknologi yang dirancang untuk

mencegah atau mengurangi polusi. Kegiatan lingkungan diklasifikasikan baik sebagai aktivitas

perlindungan lingkungan atau kegiatan pengelolaan sumber daya. Karena logika di balik pemilihan

transaksi didasarkan pada fungsi atau tujuan transaksi, maka neraca tersebut disebut neraca

fungsional.

Neraca fungsional yang paling berkembang untuk kegiatan perlindungan lingkungan adalah

Neraca Pengeluaran Perlindungan Lingkungan (EPEA). Fokus bidang khusus lainnya mungkin ada

pada arus ke dan dari pemerintah untuk tujuan lingkungan. Meskipun tidak dianggap kegiatan

lingkungan, ada kegiatan ekonomi lainnya yang berkaitan dengan lingkungan. Untuk informasi

kegiatan penggunaan sumber daya alam pada kegiatan ekstraksi dan eksplorasi termasuk ukuran

nilai tambah, dan pembayaran uang sewa untuk akses ke sumber daya mungkin sangat relevan.

Mungkin juga ada fokus pada tingkat investasi peralatan ekstraksi dan keadaan aset terkait yang

diproduksi (misalnya tentang kondisi armada perikanan suatu negara). Semua informasi ini dapat

disusun dalam neraca fungsional yang relevan mengikuti struktur dan definisi dari SNA.

5. Informasi Demografi dan Ketenagakerjaan

Kegunaan informasi dalam SEEA dapat ditingkatkan dengan menghubungkan lingkungan

yang berbeda dan data ekonomi untuk estimasi populasi dan berbagai kerusakan demografi, seperti

tingkat pendapatan rumah tangga dan informasi rinci lain menurut karakteristik rumah tangga yang

berkaitan dengan kesejahteraan materi. Informasi ini mungkin berguna dalam menilai isu-isu seperti

ketersediaan sumber daya, perubahan dalam penggunaan energi dan sumber emisi. Informasi

ketenagakerjaan seperti jumlah orang yang dipekerjakan, jumlah pekerjaan dan jumlah jam kerja

mungkin menarik khususnya dalam penilaian kegiatan lingkungan dari perspektif industri.

Neraca Ekosistem

Ekosistem adalah daerah yang mengandung kompleks dinamis dari komunitas biotik

(misalnya tanaman, hewan dan mikroorganisme) dan lingkungan yang tidak hidup yang berinteraksi

sebagai unit fungsional untuk menyediakan struktur, fungsi, dan proses lingkungan. Struktur

lingkungan adalah organisasi di mana komponen yang hidup dan yang tidak hidup saling

berinteraksi. Ekosistem memberikan manfaat bagi umat manusia dikenal sebagai jasa ekositem

melalui proses lingkungan dan fungsinya. Jasa ekosistem umumnya dikelompokkan menjadi empat

jenis utama yaitu: jasa pengadaan (seperti penyediaan kayu dari hutan), jasa pengaturan (seperti

ketika hutan bertindak sebagai penyerap karbon), jasa pendukung (seperti dalam pembentukan

tanah), dan jasa budaya (seperti kenikmatan yang diberikan kepada pengunjung sebuah taman

nasional).

6

Tujuan neraca ekosistem adalah untuk mencatat penyediaan semua jenis jasa ekosistem dari

berbagai jenis ekosistem secara sistematis. Secara garis besar, struktur neraca dari tabel penyediaan

dan peremintaan fisik dan neraca aset juga diterapkan dalam neraca ekosistem.

1.3.1. Hubungan Antar Neraca

Masing-masing neraca yang berbeda terhubung dengan neraca lainnya dalam kerangka

SEEA. Contoh hubungan antara berbagai neraca meliputi:

1. Neraca aset menggambarkan stok dan perubahan stok aset lingkungan. Neraca aset dalam

the Central Framework fokus pada komponen individu dan dapat diperpanjang untuk

menggambarkan interaksi antara ekonomi dan lingkungan dan kapasitas ekosistem untuk

menyediakan jasa ekosistem.

2. Perubahan stok paling sering berasal dari hasil kegiatan ekonomi, yang pada gilirannya

adalah fokus dari neraca arus fisik. Pengukuran arus input alam di PSUT konsisten dengan

pengukuran ekstraksi dalam neraca aset dan interaksi dengan ekosistem.

3. Pengukuran arus residu terhadap lingkungan adalah pertimbangan penting dalam

pengukuran kapasitas untuk memproduksi jasa ekosistem.

4. Ukuran dari arus input alam dan residu juga dapat dikaitkan dengan transaksi yang dicatat

dalam neraca fungsional untuk perlindungan lingkungan dan manajemen sumber daya,

termasuk investasi dalam teknologi yang lebih bersih dan arus dari pajak dan subsidi

lingkungan.

1.3.2. Menggabungkan Informasi Dalam Hal Fisik dan Moneter

Salah satu fitur yang paling kuat dari SEEA adalah organisasi atas informasi dalam hal fisik

dan moneter mengikuti lingkup yang sama, definisi dan klasifikasi. Fitur ini sering digunakan dalam

penyusunan neraca dan tabel yang menggabungkan informasi dalam hal fisik dan moneter. Struktur

presentasi gabungan tergantung pada topik pengukuran (misalnya air, energi, emisi udara, hasil

hutan), pertanyaan-pertanyaan yang menarik dan ketersediaan data. Meskipun demikian, ada

beberapa fitur umum tertentu dan manfaatnya.

1. Presentasi gabungan memungkinkan pengguna untuk menemukan informasi yang

relevan dalam satu lokasi dengan koherensi dan konsistensi statistik yang sudah

diselesaikan melalui konfrontasi dari sumber data dalam kerangka SEEA.

2. Presentasi gabungan mengutamakan diskusi dalam penyusunan neraca dan tabel

dengan data struktur yang terorganisir mengikuti neraca ekonomi dan dengan informasi

yang mengacu pada arus fisik tertentu.

7

3. Struktur informasi presentasi gabungan mendukung penurunan dari indikator

gabungan, misalnya, decoupling indikator yang melacak hubungan antara penggunaan

sumber daya dan pertumbuhan dalam produksi dan konsumsi.

4. Presentasi gabungan memberikan basis informasi untuk pengembangan model dan

analisis rinci tentang interaksi antara ekonomi dan lingkungan.

Secara keseluruhan, kekuatan SEEA, konsep standar dan definisi sangat dimanfaatkan

dalam pengembangan presentasi yang menggabungkan data fisik dan moneter.

SEEA Sebagai Kerangka Koordinasi Untuk Lingkungan-Ekonomi Statistik

1. Sebagai sistem akuntansi yang terintegrasi, SEEA tersusun terpisah dari statistik

lingkungan. Sementara set statistik lingkungan biasanya internal konsisten. Statistik

Lingkungan sering dikumpulkan untuk tujuan peraturan atau administrasi tertentu yang

disesuaikan dengan kebutuhan.

2. Sebaliknya, SEEA adalah sistem terintegrasi dari neraca yang menyediakan konsistensi

antara satu neraca dengan neraca lainnya dari segi konsep, definisi dan klasifikasi.

Selain itu, penerapan suatu sistem terpadu bertujuan untuk menjaga konsistensi dari

waktu ke waktu. Hal ini penting dalam mengembangkan perkiraan time-series yang

diperlukan dalam proses kebijakan.

3. Perbedaan antara statistik lingkungan dan SEEA adalah tujuan eksplisit untuk mencapai

kompatibilitas dengan informasi ekonomi dari SNA. Hal ini menambah nilai yang

cukup baik bagi lingkungan dan informasi ekonomi, karena memfasilitasi analisis

dalam kerangka umum.

4. SEEA dapat tersusun terpisah dari statistik lingkungan, tetapi bergantung juga pada

statistik lingkungan untuk statistik dasar yang diperlukan dalam pelaksanaannya.

Idealnya, statistik ini akan tersedia dalam format yang memungkinkan penggabungan

langsung ke dalam sistem. Sebagai contoh, data pada emisi udara dari sumber-sumber

industri idealnya harus diklasifikasikan menurut klasifikasi industri yang digunakan

dalam SEEA tersebut. Hal ini akan memungkinkan penggabungan yang sederhana ke

neraca arus fisik dan neraca gabungan.

5. Pelaksanaan SEEA dari waktu ke waktu diharapkan akan mengakibatkan perubahan di

mana statistik lingkungan dikumpulkan dan disusun dalam suatu negara. Agar hal ini

terjadi harus ada semangat kerja sama dan menghormati antara akuntan lingkungan dan

ahli statistik. Kelompok pertama harus memahami bahwa mengumpulkan data

lingkungan dapat menjadi kepedulian statistik untuk memberikan informasi kepada,

misalnya, program regulasi. Kelompok terakhir harus yakin akan pentingnya memiliki

8

data yang sangat terstruktur dan konsisten dalam kerangka akuntansi. SEEA dapat

berfungsi sebagai pedoman kerangka kerja untuk pengembangan sistem informasi

lingkungan yang lebih kompatibel dengan statistik ekonomi.

1.3.3. Fleksibilitas dalam pelaksanaan

Meskipun SEEA yang dipahami sebagai sistem yang lengkap, internal konsisten, dan

didesain sedemikian rupa sehingga dapat diterapkan sebagian atau seluruhnya, namun

pelaksanaanya tergantung pada isu-isu lingkungan yang dihadapi suatu negara. Bahkan jika suatu

negara akhirnya menginginkan untuk menerapkan sistem penuh, mungkin memutuskan untuk

memfokuskan upaya awal pada neraca yang paling relevan dengan isu-isu.

Sebagai contoh, sebuah negara dengan sumber daya alam sedikit tidak ingin mengejar

pertanyaan yang terkait dengan penipisan sumber daya dan karena itu tidak akan melakukan

kompilasi masing-masing aktiva. Bahkan negara-negara yang kaya sumber daya mungkin ingin

berkonsentrasi pertama pada sumber daya yang mewakili risiko bagi pembangunan keberlanjutan

atau yang merupakan subjek dari diskusi tentang cara pemerintah mendapatkan pendapatan.

Negara dengan tingkat material tinggi mungkin akan menggunakannya untuk membangun

neraca aliran fisik untuk material. Tetapi hal ini dapat dilakukan secara selektif, misalnya, dengan

diawali bekerja pada neraca untuk material tertentu.

Jika suatu negara menerapkan standar lingkungan yang ketat, dengan biaya yang signifikan

untuk produsen dan konsumen, maka pengeluaran perlindungan lingkungan merupakan suatu

prioritas awal. Tidak sedikit perlindungan lingkungan yang aktif dapat berkonsentrasi pada

pengukuran arus residu dan dampak mereka dalam menentukan seberapa mendesak masalah

memperkenalkan perlindungan lingkungan.

Contoh ini menggambarkan fleksibilitas penerapan SEEA, yang strukturnya

memungkinkan. Penting untuk diingat, bahwa tidak peduli bagian mana dari sistem yang

diterapkan, bagian-bagian tersebut harus dilaksanakan sedemikian rupa sehingga secara internal

konsisten dan saling melengkapi.

Meskipun ada fleksibilitas dalam pelaksanaan sistem, banyak manfaat dari SEEA yang

berasal dari kerangka statistik yang disepakati secara internasional. Sehingga, kemampuan untuk

membandingkan informasi yang relevan dari berbagai negara adalah keuntungan yang signifikan

oleh pengadopsian SEEA untuk modul tertentu, khususnya berkaitan dengan isu-isu lingkungan

yang multinasional atau global.

Fleksibilitas dari Pegimplemetasian SEEA

Desain SEEA disusun sedemikian rupa hingga impelementasi sebagian ataupun menyeluruh

akan sama baiknya, meskipun SEEA merupakan sistem lengkap yang konsisten secara internal. Hal

9

ini bergantung pada isu-isu lingkungan khusus yang dihadapi oleh suatu negara. Sebagai contoh,

negara yang memiliki sumber daya alam sedikit mungkin tidak mengejar pertanyaan yang

berhubungan dengan penyusutan sumber daya sehingga negara tersebut tidak akan menyusun neraca

aset. Suatu negara yang kaya sumber daya alam mungkin pertama akan berkonsentrasi pada sumber

daya yang dianggap mewakili resiko bagi pembangunan keberlanjutan atau yang merupakan subjek

diskusi tentang cara pemerintah mendapatkan pendapatan yang tepat dari ekstrasi sumber daya

tersebut.

Negara-negara dengan level bahan antara yang tinggi mungkin akan mengembangkan

neraca aliran fisik untuk bahan-bahan tersebut, tapi ini pun dapat dilakukan secara selektif, misalnya

untuk pengerjaan pertama pada neraca untuk bahan-bahan tertentu. Jika suatu negara menerapkan

standar lingkungan yang ketat dengan biaya yang signifikan untuk produsen maupun konsumen,

neraca pengeluaran perlindungan lingkungan mungkin menjadi prioritas awal. Negara dengan

perlindungan lingkungan yang sedikit mungkin memilih untuk berkonsentrasi pada pengukuran

aliran dari residu dan dampaknya untuk menentukan seberapa penting memperkenalkan

perlindungan lingkungan. Contoh-contoh ini mengilustrasikan fleksibilitas dari penerapan SEEA,

dimana hal ini diperbolehkan dalam stukturnya. Hal ini penting untuk dipahami, meskipun

demikian, bagian manapun dari sistem yang diimplimentasikan, bagian-bagian tersebut haruslah

diimplementasikan sedemikian rupa agar konsisten secara internal dan saling melengkapi.

Meskipun terdapat fleksibilitas dalam pengimplementasian sistem ini, banyak manfaat

SEEA yang berasal dari hal itu menjadi kerangka statisik yang disepakati secara internasional.

Akibatnya, kemampuan untuk membandingkan dan membedakan informasi yang relevan dari

berbagai negara adalah keuntungan yang signifikan didukung oleh penyebaran pengabadopsian

SEEA secara luas untuk modul tertentu, khususnya berkaitan dengan isu-isu lingkungan yang

multinasional atau global di alam.

SEEA dalam Konteks Standar Statistik Internasional Lainnya

Luasnya SEEA khususnya yang mencakup data baik dalam hal fiskal dan moneter, yang

berarti bahwa SEEA mempunyai banyak hubungan dengan standar statistik internasional dan

kerangka kerja. Hubungan tersebut terdiri dari empat tipe utama, yaitu :hubungan dengan SNA dan

standar neraca ekonomi terkait; hubungan dengan sub sistem SEEA dan petunjuk lainnya pada

neraca ekonomi lingkungan; hubungan dengan standar untuk statistik lingkungan; dan hubungan

dengan standar klasifikasi internasional. Masing-masing hubungan tersebut akan dijelaskan

berikutnya.

SEEA dan SNA 2008

Hubungan antara SEEA dan SNA merupakan hubungan yang mendasar. SNA merupakan

sumber utama untuk berbagai konsep, definisi dan aturan neraca yang digunakan sebagai dasar

10

dalam SEEA. Sebenarnya ketika SEEA itu sendiri dipahami sebagai sistem neraca dan kerangka

kerja tersendiri, dalam banyak hal pada saat yang sama merupakan perluasan dari SNA.

SEEA mengikuti dengan sangat erat uraian konsep dan definisi neraca dalam SNA.

Pengguna SEEA mungkin diharuskan untuk berkonsultasi dengan SNA 2008 untuk panduan yang

lebih rinci tentang masalah-masalah neraca. Dua area utama dari perbedaan antara system

menyangkut ruang lingkup pencatatan arus fisik dibandingkan dengan arus moneter (yang sedikit

lebih luas dalam SEEA) dan penggabungan dalam SEEA dari penyusutan sebagai biaya terhadap

pendapatan yang diperoleh dari ekstraksi sumber daya alam bukan hanya sebagai pengurangan nilai

sumber daya alam.

Hubungan antara SEEA dan SNA berkembang ke standar statistik lainnya yang membentuk

himpunan yang lebih luas dari standar neraca ekonomi. Seperti edisi keenam dari Balance of

Payments and International Investment Position Manual (BPM6) dan Government Finance

Statistics Manual 2001 (2001 GFSM).Materi dan referensi lain yang lebih relevan menyangkut

neraca ekonomi tercantum di bagian belakang buku ini.

SEEA dan Panduan Neraca Lingkungan Lainnya

Sejak rilis SEEA 2003 sejumlah panduan telah dikembangkan atau sedang dalam

pengembangan yang berfokus pada topik tertentu dalam lingkup kerangka kerja SEEA. Panduan

tersebut meliputi Integrated Environmental and Economic Accounting for Fisheries (SEEAF) –

rancangan akhir diedarkan pada tahun 2004; System of Environmental-Economic Accounting for

Water (SEEA Water) dirilis sebagai standar sementara pada tahun 2007; dan System of

Environmental-Economic Accounting for Energy (SEEA Energy) – dirilis tahun 2012.

Pengembangan subsistem SEEA juga sedang dipertimbangkan termasuk SEEA untuk tanah dan

ekosistem dan SEEA untuk pertanian.

Dalam hal ini dimaksudkan bahwa SEEA Central Framework akan menyediakan kerangka

kerja menyeluruh dimana semua kerangka kerja SEEA tematik harus selaras. Tak pelak dua puluh

satu sub sistem SEEA akan berisi struktur dan penjelasan yang lebih rinci. Meskipun demikian,

dalam semua kasus titik awal untuk pengembangan dari pendekatan neraca adalah SEEA Central

Framework dan beberapa perubahan dan perluasan yang sesuai dengan tujuan tertentu dan

ditargetkanakan sepenuhnya dijelaskan.

Disamping publikasi neraca lingkungan, dalam “keluarga” SEEA ada berbagai buku

pegangan lain dan panduan dalam neraca lingkungan serta topik yang terkait yang penting dalam

mempertimbangkan praktek neraca ekonomi dan lingkungan. Karena buku pedoman dan panduan

telah dikembangkan sebelum penyelesaian SEEA Central Framework maka akan ada perbedaan

antara beberapa definisi, struktur dan perlakuan neraca yang disajikan dalam buku ini maupun buku

lainnya. Meskipun demikian, publikasi lainnya mungkin menyediakan panduan yang berguna untuk

11

penyusun ketika mereka terfokus pada topik neraca lingkungan tertentu dari pada bersaing dengan

luasnya SEEA. Rilis masa depan dari buku pegangan dan panduan khusus ini akan didasarkan pada

definisi, struktur dan perlakuan neraca yang diuraikan dalam SEEA.

Contoh dalam buku ini termasuk SERIEE – system Eropa untuk pengumpulan informasi

ekonomi lingkungan (Eurostat, 1994) dan panduan untuk Air Emission Accounts (Eurostat, 2009).

Materi dan referensi lainnya yang relevan mengenai neraca lingkungan tercantum dalam bagian

belakang buku ini.

SEEA dan standar lainnya untuk statistik lingkungan

Penyusunan neraca dalam kerangka kerja SEEA memerlukan penggunaan informasi dari

berbagai sumber data. Relevansi khususya informasi tentang berbagai aspek lingkungan, umumnya

disebut sebagai statistik lingkungan. Makin bertambah, standar yang sedang dikembangkan untuk

berbagai bidang dalam statistik lingkungan dan sedapat mungkin keselarasan sedang dimasukkan di

antara persyaratan khusus untuk data dalam masing-masing bidang dan persyaratan kerangka umum

SEEA tersebut.

Dua contoh dari standar statistic lingkungan yaitu International Recommendations for

Water Statistics (IRWS) dirilis tahun 2010 dan International Recommendations for Energy Statistics

(IRES) dirilis tahun 2011. Dalam kedua rekomendasi tersebut menjelaskan persyaratan untuk

penyusunan data air dan energi untuk berbagai tujuan termasuk penyusunan data yang disesuaikan

dengan penyusunan neraca arus fisik untuk air dan energi dalam kerangka kerja SEEA. Materi dan

referensi lainnya yang relevan menyangkut statistik lingkungan tercantum pada bagian belakang

buku ini.

SEEA dan klasifikasi baku internasional

Penggunaan klasifikasi yang konsisten dalam penyusunan data fisik dan moneter adalah

fitur utama dari SEEA. Selanjutnya, data perbandingan internasional ditingkatkan melalui

penggunaan klasifikasi baku internasional secara bersama-sama dimanapun data tersebut tersedia.

Yang paling penting adalah klasifikasi yang menjadi pusat analisis ekonomi yaitu

klasifikasi unit produksi ekonomi untuk industri, klasifikasi baku industri international untuk semua

aktivitas ekonomi revisi 4 (ISIC rev 4.), dan klasifikasi barang dan jasa, klasifikasi produk unggulan

versi 2 (CPC ver 2.). Selain itu, SEEA mengikuti definisi SNA untuk sektor institusi dalam

perekonomian, misalnya rumah tangga, pemerintah, dan lembaga non-keuangan dan lembaga

keuangan. Ketiga klasifikasi tersebut yang digunakan di seluruh SEEA.

Terdapat klasifikasi tambahan yang berkaitan dengan topik tertentu dalam SEEA. Sebagai

contoh, dalam pengukuran perlindungan lingkungan dan aktifitas pengelolaan sumber daya maka

klasifikasi aktifitas lingkungan (CEA) relevan digunakan. Dalam pengukuran produk energi maka

12

klasifikasi baku produk energi internasional (SIEC) digunakan. Dalam penilaian status dari mineral

yang berbeda dan sumber daya energi yang berbeda, klasifikasi kerangka PBB untuk energi fosil

dan cadangan mineral serta sumber daya mineral 2009 (UNFC-2009) adalah standar internasional

yang relevan. Pokok yang mendasari organisasi informasi tentang penutupan lahan adalah sistem

klasifikasi penutupan tanah versi 3 (LCCS3) yang dikembangkan oleh organisasi makanan dan

pertanian PBB.

Selain itu, dalam SEEA terdapat berbagai daftar lain dan berbagai klasifikasi untuk topik

yang berbeda yang ditujukan untuk memberikan dukungan untuk kompilasi data dengan cara yang

sama. Contohnya, termasuk klasifikasi aset lingkungan, klasifikasi input alam, klasifikasi

penggunaan lahan dan jenis tutupan lahan, daftar kategori limbah padat dan berbagai klasifikasi

untuk sumber daya alam yang berbeda. Klasifikasi ini bukan klasifikasi statistik yang baku tapi

menyediakan struktur untuk kompilasi dan perbandingan internasional.

Organisasi data yang mengikuti klasifikasi baku merupakan langkah penting yang

memfasilitasi pengembangan laporan yang koheren, konsisten dan dapat dibandingkan antar waktu

dan antar negara.

Tinjauan tentang SEEA

Pendahuluan

Neraca ekosistem percobaan SEEA, ini dijelaskan dalam kerangka kerja inti SEEA, adalah

ekstensi dan aplikasi SEEA. Materi dalam kerangka kerja inti SEEA mencerminkan kerangka kerja

konseptual yang disepakati secara internasional yang berkaitan dengan perhitungan lingkungan -

ekonomi dan dianggap sebagai standar statistik. Berdasarkan konsep perhitungan, definisi dan

prinsip-prinsip SNA, kerangka kerja inti SEEA menjelaskan konsep perhitungan yang relevan dan

struktur yang diperlukan untuk menyajikan berbagai neraca lingkungan ekonomi termasuk tabel

penyediaan dan penggunaan (SUT) fisik, laporan fungsional seperti perhitungan pengeluaran

perlindungan lingkungan dan perhitungan aset sumber daya alam.

Neraca ekosistem percobaan SEEA bukan merupakan standar statistik tetapi cukup

menggambarkan berbagai pendekatan terbaik untuk mengukur kondisi dan kesehatan ekosistem

melalui perubahan kapasitas ekosistem untuk memberikan layanan ekosistem dan keuntungan arus

materi dan non-materi antara ekosistem dan perekonomian. Ini menggambarkan bahwa kedua

pengukuran ekosistem secara fisik dan penilaian lebih luas dari ekosistem dan aset lingkungan

termasuk didalamnya. Dalam istilah neraca, banyak komponen dalam neraca ekosistem diambil dari

kerangka kerja inti SEEA tetapi komponen tersebut diterapkan dengan fokus pada ekosistem dan

interaksinya dengan ekonomi bukan dimulai dari perspektif unit-unit ekonomi dan interaksinya

dengan lingkungan.

13

Perluasan dan Aplikasi SEEA juga bukan merupakan standar statistik. Hal ini bertujuan

untuk membangun jembatan antara orang-orang melakukan penelitian khusus pada topik

lingkungan ekonomi sehingga memungkinkan mereka untuk dapat menggunakan sejumlah data

berbasis SEEA, namun orang-orang tersebut mengkompilasi dan membangun data mereka

sendiri. Materi yang bertujuan untuk memperkenalkan berbagai perluasan dan teknik yang dapat

didasarkan pada informasi dari kerangka kerja inti SEEA atau neraca ekosistem uji coba

SEEA. Contohnya termasuk Pengembangan dari model perluasan input-output dan perdagangan;

pengukuran data geospasial untuk wilayah geografis yang rinci, dan pengukuran interaksi sektor

ekonomi khusus dengan lingkungan (misalnya sektor rumah tangga).

Panduan Untuk Pembaca Kerangka Kerja Inti SEEA

Kerangka kerja inti SEEA terdiri dari enam bab. Bab pertama memperkenalkan SEEA yang

memberikan suatu indikasi dari relevansi kebijakan dari SEEA dan struktur secara umum, tujuan

dan konteks dari neraca lingkungan dan ekonomi. Isi dan gaya penulisan menyesuaikan dengan

pembaca non-statistik dan dengan demikian menjelaskan kepada mereka yang tidak terlibat erat

dalam penyusunan atau analisis tipe data SEEA yang ingin melakukan jenis pekerjaan statistik. Bab

ini memberikan garis besar secara ringkas komponen dari kerangka SEEA, latar belakang sejarah,

serta tempatnya dalam bagian informasi statistik yang lebih luas dan kerangka kerja konseptual pada

neraca lingkungan dan Ekonomi.

Bab kedua, menguraikan "Laporan Kerangka Kerja", yaitu menguraikan secara mendalam

bagian-bagian pokok dari kerangka inti dan pendekatan perhitungan yang digunakan. Ini digunakan

sebagai dasar dari pendekatan perhitungan SNA dan karenanya dalam banyak hal cenderung lebih

mudah diakses bagi mereka yang akrab dengan konsep-konsep dan istilah laporan perhitungan

neraca nasional. Meskipun demikian, ini bertujuan untuk menjelaskan secara jelas jenis-jenis

perhitungan dan tabel yang terkandung dalam kerangka kerja inti SEEA dan prinsip-prinsip dasar

perhitungan untuk persediaan, arus, definisi dari unit-unit ekonomi dan prinsip-prinsip pencatatan

dan penilaian. Aspek penting dari SEEA pada Bab kedua bertujuan untuk menyoroti integrasi alam

dari SEEA dengan semua bagian yang berbeda dalam suatu struktur perhitungan umum.

Bab ketiga, "Neraca Arus Fisik", menjelaskan secara rinci rekaman arus fisik dalam

SEEA. Arus fisik yang berbeda, input alam, produk dan residu, ditempatkan dalam suatu konstruksi

dari tabel penyediaan dan penggunaan (SUT) fisik dan kerangka kerja ini dapat diperluas dan

dikurangi untuk memfokuskan pada berbagai materi yang berbeda atau pada arus tertentu. Bagian

kedua dari bab ketiga menjelaskan secara rinci struktur tabel penyediaan dan penggunaan (SUT)

fisik untuk energi (Bagian 3.4), air (Bagian 3.5) dan berbagai materi termasuk tabel untuk emisi

udara, emisi air dan limbah padat (Bagian 3.6).

14

Bab keempat, "Neraca Arus Moneter" berfokus pada identifikasi transaksi ekonomi dalam

inti SNA yang mempertimbangkan lingkungan. Bagian yang menarik adalah transaksi-transaksi

yang berhubungan dengan aktivitas lingkungan, yaitu aktivitas ekonomi yang tujuan utamanya

adalah untuk mengurangi atau menghilangkan tekanan pada lingkungan atau untuk membuat

penggunaan sumber daya alam lebih efisien, jenis transaksi yang dirangkum dalam Neraca

Pengeluaran Perlindungan Lingkungan (EPEA) dan dalam statistik tentang sektor Barang dan Jasa

Lingkungan (EGSS). Bab keempat juga mencakup topik-topik dari pajak lingkungan, subsidi

lingkungan dan transfer, serta berbagai pembayaran lainnya dan transaksi yang terkait dengan

lingkungan yang semuanya dicatat dalam kerangka kerja SNA tetapi sering tidak secara eksplisit

diidentifikasi berkaitan dengan lingkungan.

Bab kelima, "Neraca Aset", berfokus sepenuhnya pada pencatatan persediaan dan arus yang

terkait dengan aset lingkungan. Aset Lingkungan dalam lingkup sebagai aset lingkungan individu,

yaitu sumber daya mineral dan energi, tanah, sumber daya tanah, sumber daya kayu, sumber daya

air, sumber daya hayati lainnya dan sumber daya air. Bab ini dimulai dengan diskusi tentang

perhitungan aset secara umum dengan fokus tertentu pada pengukuran penyusutan sumber daya

alam dan penilaian aset lingkungan. Bagian 5.5–5.11 dari bab ini menggambarkan pengukuran

persediaan dan arus masing-masing aset lingkungan secara individu. Untuk setiap jenis aset, lingkup

pengukuran didefinisikan dan diperhitungkan dalam hal fisik dan moneter akan dijelaskan. Terdapat

sejumlah penggabungan pada Bab kelima termasuk penjelasan rinci tentang pendekatan Net

Present Value (NPV) untuk penilaian aset lingkungan dan pembahasan tentang discount rate yang

merupakan komponen penting dari formulasi NPV.

Bab keenam, "Integrasi dan Penyajian Neraca", menyoroti integrasi alami kerangka SEEA

dan kaitannya dengan pedoman pengukuran Bab 3-5 dengan penyajian informasi bagi pengguna.

Yang menjadi fokus dalam Bab keenam adalah penjelasan dari penyajian gabungan data fisik dan

moneter dan berbagai contoh dari penyajian tersebut. Bab ini juga memperkenalkan berbagai

indikator yang dapat disusun dari dataset SEEA.

15

BAB II

KERANGKA KERJA NERACA

2.1 Pendahuluan

Pada bagian pertama bab ini akan dijelaskan tentang interaksi antara ekonomi, lingkungan dan perubahan aset lingkungan, perluasan kerangka pengukuran kegiatan ekonomi konvensional dengan menggunakan Sistem Neraca Nasional (SNA), dengan memadukan antara ekonomi dan lingkungan, dan menyoroti kegiatan lingkungan dan pengeluaran yang tidak ditampilkan secara eksplisit dalam neraca konvensional. Kerangka SEEA juga menggabungkan aset lingkungan baik di dalam dan di luar lingkup pengukuran ekonomi konvensional, dan mengamati stok aset lingkungan dan perubahan dari waktu ke waktu.

Kerangka SEEA didasarkan pada kerangka neraca SNA. Akibatnya, gambaran kerangka, terminologi terkait dan bahasa memiliki kaitan yang erat dengan dasar neraca nasional. SEEA merupakan perpaduan antara banyak disiplin ilmu (misalnya, ekonomi, statistik, energi, hidrologi, kehutanan, perikanan, ilmu lingkungan) dengan masing-masing konsep dan struktur. Jadi SEEA bertujuan untuk mengintegrasikan perspektif dari disiplin ilmu lain, dan jika relevan, akan disesuaikan dengan perspektif neraca nasional untuk meningkatkan informasi untuk keperluan analisis ekonomi lingkungan.

Pada Bab ini akan membahas tentang struktur neraca SEEA, aturan dan prinsip kerjanya. Menggunakan deskripsi yang luas dalam Sub Bab 2.2, Sub Bab 2.3 akan menyajikan kerangka neraca dari SEEA Central Framework, yang tercermin dalam tabel persediaan dan penggunaan (SUT), neraca modal, urut-urutan neraca ekonomi, dan neraca fungsional. Sub Bab 2.4 memperkenalkan salah satu output utama dari kerangka SEEA - presentasi gabungan data fisik dan moneter.

Sub Bab 2.5 menggambarkan persediaan dan arus fisik dan moneter dan Sub Bab 2.6 menjelaskan unit-unit ekonomi yang terlibat. Bagian 2.7 menyajikan berbagai aturan neraca yang spesifik dan prinsip-prinsip yang menjadi dasar pencatatan dan penyusunan neraca SEEA.

2.2 Tinjauan tentang Kerangka SEEA

Kerangka SEEA menggambarkan pengukuran dari tiga bidang utama: (i) arus fisik material dan energi dalam perekonomian dan antara ekonomi dan lingkungan; (ii) persediaan dari aset lingkungan dan perubahannya (termasuk informasi mengenai kondisi ekosistem), dan (iii) kegiatan ekonomi dan transaksi yang berkaitan dengan lingkungan (termasuk aset tetap yang relevan dan persediaan).

Inti dari pengukuran ini adalah definisi dari ekonomi dan lingkungan. Batas pengukuran didefinisikan sebagai informasi yang dapat diatur dengan cara yang konsisten dari waktu ke waktu, di seluruh negara dan antara daerah yang berbeda dari analisis.

Secara luas, fungsi perekonomian melalui produksi dan impor barang dan jasa, pada gilirannya akan dikonsumsi oleh perusahaan, rumah tangga atau pemerintah; diekspor ke seluruh dunia; atau terakumulasi untuk dikonsumsi di masa depan. Akumulasi dalam konteks ini mencakup penyimpanan bahan untuk digunakan di masa depan dan akuisisi mesin dan jenis-jenis aset yang digunakan dalam proses produksi secara berkelanjutan.

16

Untuk tujuan pengukuran ekonomi direpresentasikan dalam bentuk persediaan dan arus. Ukuran dari arus adalah menuju pada pusat kegiatan ekonomi yaitu produksi, konsumsi, dan akumulasi. Ruang lingkup ekonomi mempertimbangkan total persediaan aset ekonomi (termasuk aset diproduksi dan tidak diproduksi). Untuk tujuan mengukur interaksi antara ekonomi dan lingkungan, ruang lingkup ekonomi didefinisikan dalam batas produksi. Batas produksi mendefinisikan ruang lingkup kegiatan ekonomi yang dilakukan di bawah kontrol dan tanggung jawab unit-unit ekonomi dan penggunaan tenaga kerja, aset dan barang dan jasa untuk menghasilkan output barang dan jasa (yang dikenal sebagai produk).

Batas produksi sangat signifikan untuk SEEA karena semua barang dan jasa yang dianggap diproduksi secara efektif dipertimbangkan "di dalam ekonomi", sedangkan bahan yang dianggap tidak diproduksi adalah "di luar ekonomi". Sebagai contoh, kayu di hutan alam dianggap tidak diproduksi sementara kayu di hutan budidaya dianggap diproduksi. Dalam SEEA, interaksi antara ekonomi dan lingkungan itu ditentukan oleh apakah mereka termasuk batas produksi.

Persediaan aset ekonomi memberikan input dalam proses produksi dan merupakan sumber kekayaan bagi unit-unit ekonomi, termasuk rumah tangga. Banyak aset ekonomi yang dihasilkan dari kegiatan ekonomi (misalnya bangunan-bangunan dan mesin-mesin) tetapi banyak juga yang tidak diproduksi (misalnya tanah, sumber daya mineral, sumber daya air). Baik yang diproduksi ataupun tidak, aset ini merupakan input bagi produksi barang dan jasa.

Nilai ekonomi dan kuantitas persediaan aset (misalnya gedung, sumber daya alam, deposito bank) berubah dari waktu ke waktu. Perubahan ini tercermin dalam arus dan juga terekam sebagai transaksi (misalnya akuisisi dari gedung atau tanah). Beberapa arus berhubungan dengan aset yang tidak diproduksi (misalnya, penemuan sumber daya mineral, dan pengurangan cadangan kayu karena kebakaran) dianggap arus yang keluar dari lingkup produksi karena aset tersebut bukan output dari proses produksi yang dilakukan oleh unit-unit ekonomi (perusahaan, rumah tangga dan pemerintah).

Dalam SEEA, stok dan arus lingkungan dipertimbangkan secara holistic. Dari perspektif stok, lingkungan mencakup semua komponen hidup dan tak hidup yang meliputi lingkungan bio-fisik, termasuk semua jenis sumber daya alam dan ekosistem di mana mereka berada. Dari perspektif arus lingkungan, SEEA melihat lingkungan sebagai sumber dari masukan alami untuk ekonomi termasuk masukan sumber daya alam dan masukan yang diserap oleh ekonomi, misalnya udara yang digunakan dalam proses pembakaran dan energi dari sumber surya dan angin.

Residu dari bagian ini memberikan keterangan tambahan mengenai sifat pengukuran ekonomi dan lingkungan di SEEA tersebut.

Tabel 2.2.1 Arus Fisik dari Input Alam, Barang dan Sisa

EKONOMI

Industri, Rumah Tangga,

Pemerintah

Sisa (termasuk emisi udara, dan air)

Input Alam (Sumber Daya Mineral, SD Kayu, SD Air, SD Air yang berhubungan dengan perikanan)

Lingkungan

Barang dan Jasa

17

Pengukuran arus fisik

Fokus utama pengukuran dalam SEEA adalah penggunaan unit fisik untuk merekam arus material dan energi yang masuk dan keluar sistem ekonomi dan arus material dan energi dalam sistem ekonomi itu sendiri. Langkah-langkah ini disebut arus fisik. Dalam arti luas, input alami mengalir dari lingkungan ke dalam perekonomian (misalnya mineral, energi, kayu, ikan, air), produk beredar dalam perekonomian (misalnya listrik, makanan, pakaian), dan residu, habis atau dipancarkan sebagai akibat dari produksi, konsumsi dan aktivitas akumulasi - mengalir ke lingkungan (misalnya limbah padat, emisi udara, kembali arus air). Karakterisasi luas disajikan pada Gambar 2.2.1.

Arus fisik dicatat dalam tabel persediaan dan penmggunaan (SUT). Tabel ini adalah perpanjangan dari tabel persediaan dan penggunaan moneter yang digunakan untuk merekam arus produk dalam istilah moneter dalam SNA. Bagian 2.5 dan Bab 3 memberikan deskripsi rinci dari pengukuran arus fisik.

Pengukuran asset lingkungan

Penggunaan imput alam dalam perekonomian terkait dengan penurunan stok aset lingkungan yang bisa menghasilkan input baru. Neraca modal untuk aset lingkungan yang meliputi neraca fisik dan moneter adalah bagian penting dari SEEA.

Aset lingkungan adalah komponen hidup dan tak hidup yang secara alami berada di bumi, bersama-sama terdiri dari lingkungan bio-fisik, yang dapat memberikan manfaat bagi kemanusiaan. Meskipun tersedia secara alami, aset lingkungan ini dapat ditransformasikan ke dalam berbagai level dalam kegiatan ekonomi. Dalam SEEA, aset lingkungan dipertimbangkan dalam dua perspektif. Dalam Central Framework fokusnya adalah pada masing-masing komponen lingkungan yang menyediakan bahan dan ruang untuk semua kegiatan ekonomi. Contoh, mineral dan sumber energi kayu, air, dan tanah.

Fokus ini mencerminkan manfaat material dari penggunaan aset lingkungan sebagai input alami bagi ekonomi. Namun, fokus ini tidak memperhitungkan keuntungan non-material dari penggunaan aset lingkungan (misalnya, manfaat dari jasa lingkungan seperti pemurnian air, penyimpanan karbon , dan mitigasi banjir).

Cakupan aktiva individual dalam Central Framework tidak mencakup unsur-unsur individu yang terkandung dalam sumber daya alam dan biologis yang tercantum di atas. Sebagai contoh, karbon dan berbagai nutrisi tanah tidak secara eksplisit dianggap sebagai aset lingkungan individu dalam Central Framework.

Perspektif kedua pada aset lingkungan dijelaskan dalam SEEA Experimental Ecosystem Account. Selain keuntungan material, neraca ini mempertimbangkan keuntungan non-materi dari lingkungan, Fokus pengukurannya ada pada ekosistem. Ekosistem adalah area yang mengandung dinamika komunitas biotik yang kompleks (misalnya, tanaman, hewan dan mikroorganisme) dan lingkungannya yang berinteraksi sebagai unit fungsional untuk menyediakan struktur lingkungan, proses dan fungsi. Contohnya adalah ekosistem daratan (hutan misalnya) dan laut yang berinteraksi dengan atmosfer. Sering terjadi interaksi antara ekosistem yang berbeda pada tingkat lokal dan global.

18

Dalam suatu ekosistem, neraca ekosistem mempertimbangkan kapasitas komponen hidup dalam lingkungan mereka yang tidak hidup untuk bekerja sama dalam memberikan manfaat bagi jasa ekosistem. Jasa ekosistem adalah manfaat yang diberikan oleh fungsi ekosistem dan diterima oleh umat manusia. Manfaat tersebut tersedia dalam berbagai cara dan bervariasi antara ekosistem. Jasa ekosistem dapat dikelompokkan menjadi empat jenis (i) jasa persediaan (seperti persediaan kayu dari hutan), (ii) jasa regulasi (seperti ketika hutan bertindak sebagai penyerap untuk karbon), (iii) jasa pendukung (seperti dalam pembentukan tanah), dan (iv) jasa budaya (seperti kenikmatan yang diberikan kepada pengunjung untuk sebuah taman nasional). Secara umum, layanan pengadaan terkait dengan keuntungan material dari aset lingkungan, sedangkan jenis lain dari jasa ekosistem terkait dengan non-materi manfaat aset lingkungan.

Kegiatan ekonomi dapat menurunkan kuantitas dan kualitas aset lingkungan hidup sehingga mereka tidak mampu memberikan jasa ekosistem yang sama secara berkelanjutan. Fokus pada ekosistem yang meliputi manfaat materi dan non materi dari aset lingkungan menyediakan dasar analisis sejauh mana kegiatan ekonomi dapat mengurangi kapasitas ekosistem untuk menghasilkan jasa ekosistem.

Pengukuran aktivitas ekonomi yang berhubungan dengan lingkungan

Selain pengukuran persediaan dan arus dari aset lingkungan antara lingkungan dan ekonomi, SEEA juga mencatat arus yang terkait dengan kegiatan ekonomi yang berkaitan dengan lingkungan. Contoh kegiatan ekonomi yang berkaitan dengan lingkungan adalah pengeluaran yang digunakan untuk melindungi lingkungan dan managemen sumber daya alam, serta produksi barang dan jasa dari bahan alami yang dapat mengurangi polusi udara. Dengan menggunakan kerangka pengukuran SNA, kegiatan ekonomi yang dilakukan untuk tujuan lingkungan dapat diidentifikasi secara terpisah dan disajikan dalam neraca fungsional (sebagai neraca pengeluaran dalam perlindungan lingkungan).

SEEA ini memberikan pandangan yang lebih lengkap tentang aspek lingkungan dari ekonomi dengan mempertimbangkan transaksi lingkungan terkait seperti pajak, subsidi, hibah, dan sewa. Transaksi ini dalam kerangka SEEA dicatat dalam urutan neraca ekonomi dan dalam neraca fungsional (seperti neraca pengeluaran perlindungan lingkungan).

2.3 Neraca utama dan tabel dari SEEA Central Framework 2.3.1 Pendahuluan

SEEA mengatur dan mengintegrasikan informasi tentang berbagai persediaan dan arus ekonomi dan lingkungan dalam serangkaian tabel dan neraca. SEEA Central Framework terdiri dari beberapa jenis tabel dan neraca, antara lain: (i) Persediaan dan penggunaan tabel dalam hal fisik dan moneter menunjukkan arus input alam, produk dan residu; (ii) neraca aktiva untuk aset lingkungan individu dalam hal fisik dan moneter menunjukkan stok aset lingkungan pada awal dan akhir periode penghitungan neraca dan perubahan stok, (iii) urut-urutan neraca ekonomi menyoroti penurunan agregat ekonomi yang disesuaikan, (iv) neraca fungsional merekam kegiatan ekonomi yang dilakukan untuk tujuan lingkungan. Analisis data-data ini dapat dikembangkan dengan menghubungkan tabel dan neraca dengan informasi sosial dan demografi yang relevan.

Kekuatan kerangka organisasi SEEA berasal dari kekonsistenan dalam menerapkan definisi dan klasifikasi stok, arus dan unit ekonomi di berbagai jenis aset lingkungan dan tema lingkungan yang berbeda (misalnya di air dan energi). Kekuatan lebih lanjut berasal dari berbagai definisi dan klasifikasi yang diterapkan secara konsisten pada neraca fisik dan moneter, dan yang secara konsisten juga diterapkan dalam SNA dan statistik ekonomi.

19

Pelaksanaan SEEA tidak memerlukan kompilasi dari setiap tabel dan neraca untuk semua jenis aset lingkungan atau yang berhubungan dengan lingkungan. SEEA dapat diimplementasikan dengan cara modular dengan mempertimbangkan aspek-aspek lingkungan dari suatu negara yang paling penting.

Bagian ini memperkenalkan tabel yang lain yang merupakan bagian dari kerangka SEEA dan menunjukkan intergrasi di antara mereka. Penjelasannya lebih fleksibel, karena realisasinya lebih kompleks dari teori, namun logika dasar dan tujuan pendekatan yang dijelaskan dalam bagian ini akan berlaku di seluruh bagian SEEA.

2.3.2 Tabel Persediaan dan Penggunaan (SUT)

Tabel persediaan dan penggunaan moneter

Tabel persediaan dan penggunaan (SUT) moneter menjelaskan aliran produk perekonomian antara

unit ekonomi yang berbeda dalam bentuk moneter. Tabel tersebut disusun untuk menggambarkan

struktur ekonomi dan tingkat kegiatan ekonomi.

Dalam SEEA, pencatatan produk yang mengalir dalam perekonomian sama dengan pencatatan

alirannya dalam SNA. Produk "tersedia" dalam perekonomian ketika:

• diproduksi oleh industri dalam perekonomian nasional (output)

• dibawa dari luar negeri (impor).

Semua produk yang tersedia harus dicatat sebagai "penggunaan". Penggunaan dapat terjadi dalam

beberapa cara:

i. produk dapat digunakan oleh industri lain untuk membuat produk yang berbeda

(konsumsi antara);

ii. produk dapat dikonsumsi oleh rumah tangga (konsumsi akhir rumah tangga);

iii. produk dapat dikonsumsi oleh pemerintah (konsumsi akhir pemerintah);

iv. produk dapat dijual ke seluruh dunia (ekspor);

v. produk dapat dijadikan sebagai persediaan untuk digunakan di masa datang; atau

vi. produk dapat digunakan sebagai aset (misalnya mesin) selama jangka waktu yang lama

untuk menghasilkan produk lainnya (pembentukan modal tetap bruto)

Seperti terlihat pada Tabel 2.3.1, aliran ini diklasifikasikan berdasarkan jenis produk dalam baris

dan berdasarkan jenis unit ekonomi (perusahaan, rumah tangga, pemerintah) dan luar negeri dalam

kolom. Perusahaan (industri) diklasifikasikan berdasarkan aktivitas utama mereka. Ada

pengecualian pada kolom akumulasi. Aliran akumulasi dicatat secara terpisah karena aliran tersebut

menggambarkan persediaan dalam periode perhitungan yang sedang berjalan, aliran tersebut tidak

digunakan pada periode berjalan dan malah terakumulasi untuk penggunaan atau penjualan di masa

20

depan oleh unit-unit ekonomi dan luar negeri, baik dalam bentuk persediaan atau dalam bentuk aset

tetap.

Tabel persediaan dan penggunaan (SUT) moneter dibagi menjadi dua bagian, yaiut: tabel persediaan

dan tabel penggunaan. Secara keseluruhan, total ketersediaan setiap produk harus sama dengan total

penggunaan dari produk tersebut. Kesamaan antara total perseediaan dan total penggunaan setiap

produk disebut identitas persediaan dan penggunaan dan merupakan dasar identitas dalam tabel

persediaan dan penggunaan moneter dan dalam tabel persediaan dan penggunaan fisik dalam SEEA.

Baris pada tabel persediaan menunjukkan total ketersediaan dari masing-masing produk sama

dengan output ditambah impor. Baris pada tabel penggunaan menunjukkan total penggunaan sama

dengan konsumsi antara ditambah pengeluaran konsumsi akhir rumah tangga ditambah pengeluaran

konsumsi akhir pemerintah ditambah pembentukan modal bruto ditambah ekspor.

Tabel 2.3.1 Bentuk dasar tabel persediaan dan penggunaan moneter

Industri Rumah Tangga Pemerintah Akumulasi Luar

Negeri Total

Tabel Persediaan

Produk Output Impor Total

persediaan

Tabel Penggunaan

Konsumsi

antara Konsumsi akhir RT

Konsumsi akhir

pemerintah PMB Ekspor

Total penggunaan

Catatan : sel abu-abu gelap kosong berdasarkan definisi

Suatu bentuk tabel persediaan dan penggunaan moneter merupakan agregat ekonomi utama yang

dapat diturunkan menggunakan berbagai komponen. Secara khusus, total nilai tambah bruto

dihitung berdasarkan perbedaan antara output industri dan konsumsi antaranya.

Tabel persediaan dan penggunaan fisik

Aliran fisik dalam SEEA dicatat dengan mengkompilasi tabel persediaan dan penggunaan dalam

unit pengukuran fisik. Tabel ini biasanya dikenal sebagai tabel persediaan dan penggunaan fisik,

atau PSUT. Fokus PSUT adalah pada aliran energi, air atau material. PSUT digunakan untuk menilai

bagaimana suatu perekonomian menyediakan dan menggunakan energi, air dan material, dan juga

digunakan untuk memeriksa perubahan pola produksi dan konsumsi dari waktu ke waktu. Dalam

kombinasi dengan data dari tabel persediaan dan penggunaan moneter, perubahan produktivitas dan

intensitas dalam penggunaan input alam dan pengeluaran residu dapat diperiksa.

Struktur PSUT didasarkan pada tabel persediaan dan penggunaan moneter yang digambarkan di atas

dengan menambahkan kolom untuk lingkungan dan baris untuk input alam dan residu. Kolom

pemerintah dihapus dari PSUT karena secara fisik aktivitas pemerintah dicatat dalam kolom

21

pertama, yaitu industri. Artinya, konsumsi antara yang dilakukan oleh unit pemerintah akan

tergabung dalam estimasi pada industri terkait, contoh bagian dari administrasi publik. Dalam tabel

persediaan dan penggunaan moneter, kolom untuk konsumsi akhir pemerintah mencerminkan

belanja pemerintah terhadap outputnya sendiri yang mana lebih diperhitungkan sebagai belanja jasa

daripada belanja barang fisik.

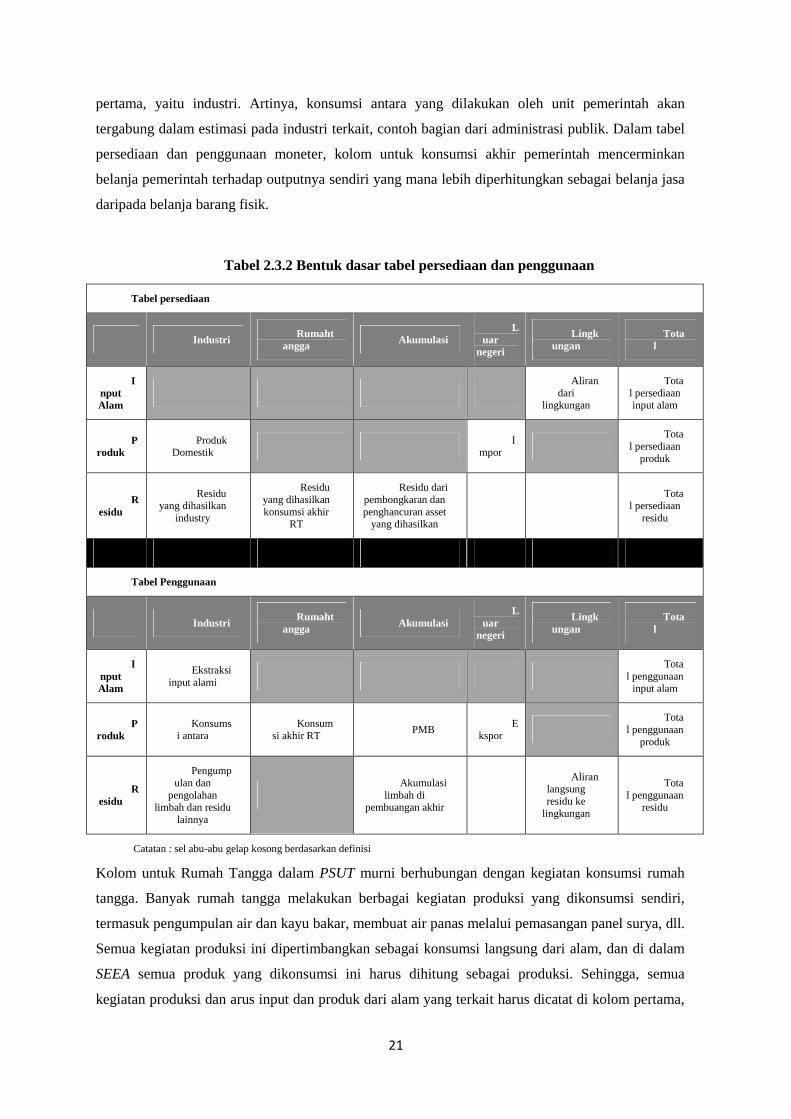

Tabel 2.3.2 Bentuk dasar tabel persediaan dan penggunaan

Tabel persediaan

Industri Rumaht

angga Akumulasi L

uar negeri

Lingkungan

Total

Input Alam

Aliran

dari lingkungan

Total persediaan input alam

Produk

Produk Domestik

I

mpor

Total persediaan

produk

Residu

Residu yang dihasilkan

industry

Residu yang dihasilkan konsumsi akhir

RT

Residu dari pembongkaran dan penghancuran asset

yang dihasilkan

Tota

l persediaan residu

Tabel Penggunaan

Industri Rumaht

angga Akumulasi L

uar negeri

Lingkungan

Total

Input Alam

Ekstraksi input alami

Tota

l penggunaan input alam

Produk

Konsumsi antara

Konsumsi akhir RT

PMB E

kspor

Total penggunaan

produk

Residu

Pengumpulan dan

pengolahan limbah dan residu

lainnya

Akumulasi

limbah di pembuangan akhir

Aliran langsung residu ke

lingkungan

Total penggunaan

residu

Catatan : sel abu-abu gelap kosong berdasarkan definisi

Kolom untuk Rumah Tangga dalam PSUT murni berhubungan dengan kegiatan konsumsi rumah

tangga. Banyak rumah tangga melakukan berbagai kegiatan produksi yang dikonsumsi sendiri,

termasuk pengumpulan air dan kayu bakar, membuat air panas melalui pemasangan panel surya, dll.

Semua kegiatan produksi ini dipertimbangkan sebagai konsumsi langsung dari alam, dan di dalam

SEEA semua produk yang dikonsumsi ini harus dihitung sebagai produksi. Sehingga, semua

kegiatan produksi dan arus input dan produk dari alam yang terkait harus dicatat di kolom pertama,

22

yaitu kolom industri. Konsumsi rumah tangga ini dalam PSUT lebih lanjut akan menghasilkan

sampah dan residu sebagai konsekuensi dari kegiatan konsumsi.

Struktur dan prinsip-prinsip yang mendasari PSUT adalah sama, terlepas dari apakah PSUT ini

mengukur aliran energi, air atau material tetapi untuk masing-masing sub-sistem aliran fisik baris

dan kolom yang berbeda dapat digunakan.

Dalam PSUT, identitas persediaan dan penggunaan yang berlaku dalam moneter juga berlaku pada

fisik. Jadi, untuk setiap produk yang diukur secara fisik (misalnya kayu dalam meter kubik), jumlah

produksi dalam negeri dan impor (total persediaan produk) harus sama dengan jumlah konsumsi

antara, konsumsi akhir rumah tangga, pembentukan modal dan ekspor (total penggunaan produk).

Kesamaan antara persediaan dan penggunaan juga berlaku untuk total persediaan dan penggunaan

input alam dan total persediaan dan penggunaan residu.

Selain identitas persediaan dan penggunaan, PSUT juga mencakup identitas tambahan tentang aliran

antara lingkungan dan ekonomi. Identitas kedua ini dikenal sebagai identitas input-output, yang

mensyaratkan bahwa total aliran ke dalam perekonomian, atau suatu perusahaan atau rumah tangga,

selama satu periode perhitungan, baik kembali ke lingkungan atau menumpuk dalam perekonomian.

Misalnya, aliran energi ke suatu perusahaan dalam bentuk listrik dan produk minyak bumi harus

dikeluarkan ke lingkungan setelah menggunakan energi; disimpan (sebagai persediaan untuk

penggunaan masa depan), atau dimasukkan ke dalam produk non-energi.

Baik identitas persediaan dan penggunaan ataupun identitas input-output merupakan bagian integral