Embed Size (px)

Citation preview

P U B L I C A C I Ó N M E N S U A L D E N E G O C I O S Y E C O N O M Í A

N Ú M E R O

S E P T I E M B R E 2 0 0 8

B O L S A D E C O M E R C I O D E M E N D O Z A

503LA BOLSA

RE

VI

ST

A

¿Qué le ofrece a las Pequeñas Empresas? / Las crisis y el control de los Mercados

Seminario en la Bolsa

El Mercado de Capitalespara las PymesSeminario en la Bolsa

A pesar de la Gran Conmoción

El Mercado de Capitalespara las Pymes

A pesar de la Gran Conmoción

Concurso Nacional d

e

Diseño de Etiquetas

de Vino 2008

Septiembre 2008

Propiedad intelectual N° 592601

BOLSA DE COMERCIO DE MENDOZA

Paseo Sarmiento y Avda. España

CP 5500 - Mendoza. PBX 4496100

http//www.bolsamza.com.ar

Director responsable:

Alberto Díaz Telli

Director periodístico:

Gabriel Bustos Herrera

Directorio de la

Bolsa de Comercio de Mendoza

Presidente

Alberto Díaz Telli

Vicepresidente 1º

Jorge Pérez Cuesta

Vicepresidente 2º

Miguel A. Labiano

Secretario: Luis Alberto Ábrego

Pro-Secretario: Roberto R. Gazali

Tesorero: Rubén Darío Cano

Pro-Tesorero: Luis Bonfiglio

Vocales Titulares

Jorge Baldrich, César Fracchia, Alberto

Goyenechea, Alberto Lasmartres, Luis

Latour, Carlos López Laurenz, Daniel

Reig, Ricardo Stradellla

Síndicos Titulares: Juan Carlos Mari,

Carlos Schestakow, Horacio Marchessi

Gerente General: Betina Surballe

Colaboraron en esta edición:

Marcelo Bustos H., Rodolfo Cavagnaro,

Marcelo R. Lascano, Claudia Zeballos,

Carlos Palacio, Silvia Flores, M. Alba

Rodríguez Pardo

Fotos: Daniel Serio, Gentileza Área del

vino, ProMendoza.

Diagramación, fotocromía,

preprensa digital, impresión y

encuadernación:

INCA Editorial Coop. de Trabajo Ltda.

José F. Moreno 2164/2188 M5500AXF

Mendoza, Argentina.

Tel./fax +54 0261 429 0409 / 425 9161

e-mail: [email protected]

Informe económico: Soberbios en un mundo cambiante ..12

Seminario enLa Bolsa 4 ¿Cómo evitar los sacudones

cíclicos del Mercado? ...................10

S U M A R I O

LA BOLSAPUBLICACIÓN MENSUAL DE NEGOCIOS Y ECONOMÍA

Marcelo Lascano:¿Mayor control de Capitales? ............8

ese índice de participación es bajísimo, 0,5 de cada 10

familias. Y no por temor a estos desplomes que de vez

en cuando sacuden las finanzas mundiales. Aquí han

jugado nuestras propias crisis financieras, instituciona-

les y económico-sociales. La falta de continuidad en

las políticas que favorecen la evolución del Mercado de

capitales y la informalidad en que se mueve gran parte

de la economía nacional. Esa informalidad, deja fuera

de las mejores tasas del mercado de capitales a casi el

45% de las empresas.

La Comisión Nacional de Valores marcó la necesidad

de extender el conocimiento de los mercados de capi-

tales, su historia, crisis y picos en alza. Enfatizaron en

que la pequeña y mediana empresa ya tiene reglamen-

tación específica para operar en el mercado bursátil. El

seminario particularizó en una necesidad: activar los

mercados regionales "de tal manera que el ahorro lo-

cal se quede a financiar empresas locales y no termine

nutriendo la financiación empresaria en otras regio-

nes". Lentamente las empresas chicas y medianas del

país han ido entrando en la dinámica del mercado de

capitales, donde consiguen tasas más bajas y mejores

plazos para su financiamiento. Actualmente unas

4.500 empresas pyme se financian en el mercado de

Buenos Aires.

Días antes de que el mundo se conmoviera con el "lu-

nes negro" y la caída de grandes entidades financieras

de Estados Unidos -la crisis explotó cuando ya editá-

bamos nuestra revista- aquí en Mendoza desplegaba

su propósito docente el seminario "Desarrollo del Mer-

cado de Capitales y el Financiamiento de la Economía

Real", que organizaron en nuestra ciudad la Comisión

Nacional de Valores y el Mercado de Valores, con el

apoyo de la Bolsa de Comercio de Mendoza. El pa-

norama internacional y la historia bursátil evidencia –a

pesar de ésta y otras crisis coyunturales– que, en

otras circunstancias del país, de la región y del mun-

do, la instancia del mercado de capitales sigue siendo

una de las mejores posibilidades para ahorristas e in-

versores, en la proyección del mediano y largo plazo.

Durante el seminario y cuando ya se insinuaba el crack

en EE.UU., aquí se señaló que 9 familias de cada 10

en Estados Unidos ahorran a mediano y largo plazo o

se surten de capital en la Bolsa para sus emprendi-

mientos. En España 6 de cada 10 y en el cercano Bra-

sil, alrededor de 5 familias sobre 10. Ha habido varios

"lunes negro" en la historia bursátil internacional, pero

la gran mayoría de las empresas apelan en Estados

Unidos al mercado de capitales para sus planes de

expansión de mediano y largo plazo. Aquí, en el país,

La crisis financiera mundial

no invalida la necesidad

de promover instrumentos

del mercado de capitales

para el ahorro local y que

ese ahorro se convierta de

las empresas de la región

La conmoción del "Lunes Negro"

El mercado, largo plazo y planificación

Mercado de Capital: en busca de la pequeña empresa / Pág. 6 /Arte en

la Bolsa: Bracelli y Zogbi / Concurso de etiquetas Pag. 15

l inaugurar el se-

minario "Desa-

rrollo del Mercado de

Capitales y el financia-

miento de la economía real" –que or-

ganizaron el Mercado de Valores y la

Bolsa de Comercio de Mendoza–

Eduardo Hecker, titular de la Comisión

Nacional de Valores destacó el papel

de los mercados de capitales en el de-

sarrollo conómico y social, particulari-

zó en la creciente participación pyme

en el MdC y sugirió acciones para ac-

tivar los mercados regionales "de tal

manera que el ahorro local se quede a

financiar empresas locales".

Es que después de la severa crisis del

2001-2002, y cuando nada hacía

prever la crisis inmobiliaria de EE.UU.

que afectó los Mercados, lentamente

las pyme ("El motor de cualquier eco-

nomía") fueron entrando en la dinámi-

ca del mercado de capitales, donde

consiguen tasas más bajas y mejores

plazos para su financiamiento. Según

Hecker, "actualmente unas 4.500 em-

presas pyme se financian en el merca-

do de Buenos Aires", donde ya tienen

un sector asignado a sus operaciones

y reglas propias para el ahorro y la in-

versión.

Precisamente, durante la realización

del seminario de la Bolsa y el Mercado

de Valores (que ese día cumplía 50

años de existencia), se anunciaría el

inminente lanzamiento de ON para la

ampliación de sus capitales de 2 em-

presas pyme de Mendoza. Para finan-

ciarse en el mercado regional, la bo-

dega Cuchillas de Lunlunta y el

shopping de autopartes y accesorios

Nico, emitirán sendas series de ON

que van desde los 400.000 a 1,5 mi-

llones de pesos.

En los primeros días de setiembre, la Bolsa y el Mercado de

Valores, con motivo de los 50 años del Mercado, realizaron

junto a la CNV un seminario sobre desarrollo del mercado de

capitales y el financiamiento de la economía real. Dos empresas

locales lanzan sus ON.

ANTES DE LA CRISIS, SEMINARIO DEL MERCADO DE VALORES

4 / LA BOLSA

A

“Ahorro regional parala inversión local”

Hecker explicó en la apertura del se-

minario, que desde 2002 crecieron

mucho las pyme en el MdC, para can-

celar deudas. El 2007 registró un pico

(sobre todo desde que se ampliaron

los límites de 5 a 15 millones de pe-

sos) y actualmente hay más de 4.500

empresas chicas y medianas operan-

do en el mercado de capitales.

Explicó el presidente de la Comisión

Nacional de Valores (CNV) el funciona-

miento institucional de la Bolsa, de la

CNV y de la estructura bursátil que

procura ofrecer transparencia y con-

fianza a inversores y tomadores. "Ne-

cesitamos promover los instrumentos

del mercado de capitales para el aho-

rro local y para que ese ahorro, esa in-

versión, finalmente se convierta en

apoyo financiero a las empresas de la

región", propuso.

Durante el seminario, Rolando Galli

Rey –decano de la Facultad de Cien-

cias Jurídicas y Económicas de la Uni-

versidad del Aconcagua– expuso las

características de los títulos de obra

pública, una experiencia exitosa de la

Municipalidad de Guaymallén, que le

permitió ofrecer alternativas locales de

ahorro y financiación blanda a sus pla-

nes de obra pública departamental.

Amadeo Reig (gerente bursátil de la

Bolsa) explicó las características de fi-

nanciamiento a través de fideicomisos

generados en la Bolsa. Rodolfo De

Paz habló sobre el mercado de futuros

del aceite de oliva en Jaen; en el rubro

"Nuevas Tendencias". En ese panel Ig-

nacio Plaza, director de Primary Bro-

ker S.A..- desarrolló un panorama de

la evolución de los mercados de valo-

res después de los años 80.

Por Gabriel Bustos Herrera

"Argentina ha venido

creciendo a niveles muy

importantes, casi a "tasas

chinas". Pero ahora necesita

un impacto de inversión para

convertir esa expansión en un

crecimiento sustentable. Se

calcula el índice de inversión

total en un 23 o 24% del PBI,

superando incluso el promedio

histórico. Pero es insuficiente

para sostener el crecimiento.

Actualmente las empresas

enfrentan problemas de nivel

de tasas y de plazos para su

financiamiento, de manera

que hay que fortalecer la

alternativa del mercado de

capitales porque ofrece

herramientas y oportunidades,

sobre todo para las pyme",

afirmó Hecker durante la

apertura del seminario.

LA BOLSA / 5

Alberto Díaz Telli, Presidente de la Bolsa de Mendoza; Eduardo Hecker, titular de

la Comisión Nacional de Valores y Daniel Reig, Presidente del Mercado de Valores

de Mendoza, durante el seminario.

laudio Zuchovicki –Gerente de

Desarrollo del Mercado de Ca-

pitales en la Bolsa de Comercio de

Buenos Aires– es un entusiasta de la

incorporación de las pyme a la diná-

mica del mercado de capitales, a la

hora de la financiación. De hecho ya

operan en la Bolsa metropolitana, al-

rededor de 4.500 empresas chicas y

medianas, en cheques y ON. Pero,

conoce nuestra historia ciclotímica y

entiende que es una

tarea compleja: "Por

las crisis recurrentes

creció la informalidad y

en ese contexto, a las

pyme les cuesta mu-

cho blanquear su si-

tuación y formalizarse.

Y justamente, la forma-

lización de sus núme-

ros es una condición para acceder a

la vidriera del mercado de capitales.

No les resulta sencillo, pero está cre-

ciendo su presencia en el MdC, por-

que se ha adecuado la legislación a

ellas, porque hay instrumentos de

mercado al que acceden más fácil-

mente y porque, una vez en el merca-

do, consiguen tasas más bajas y pla-

zos más largos que los que les puede

otorgar el mercado bancario", explicó

Zuchovicki. "El país, que ahora busca

un crecimiento sustentable en el me-

diano y largo plazo, necesita imperio-

samente de sus pyme, porque son el

motor de cualquier economía. Cuatro

o cinco de ellas se financian en el

mercado internacional, pero todo el

resto no tiene acceso a esas mesas

de financiación mundial (que implica

mejores condiciones) y entonces se

hace necesario acompañarlas en el

proceso de formalizarse y acceder al

mercado nacional de capitales, como

lo han hecho ya más de 4.000 em-

presas". Entiende que "por supuesto

la formalización de las pyme es un

4.500 pymes en laBolsa de Buenos Aires

EN BUSCA DE LA PEQUEÑA EMPRESA

C

6 / LA BOLSA

LA BOLSA / 7

muy buen negocio para la Argentina y

en particular un camino al financia-

miento blando, que es lo que deman-

da cualquier proyecto de crecimiento

de capital de una empresa". Las pyme

que ya operan en el mercado, gene-

ralmente empiezan con cheques y

luego, a la apertura de sus capitales a

socios inversores, a través de las ON.

Ese mismo día del seminario en la Bol-

sa de Mendoza, el Mercado de Valo-

res –que cumplió 50 años– anunció el

lanzamiento de series de ON por par-

te de 2 empresas pyme locales: una

vitivinícola, Cuchillas de Lunlunta y

otra comercial, Nico Shopping. Son

las primeras en apelar a estos instru-

mentos y al mercado regional de cap-

tación de capitales, después de la cri-

sis de fines de los 90 y principios del

2001.

Según Zuchovicki, "el 85 o 90 % de la

deuda pública del país, está en mano

de ahorristas inversores, particulares e

institucionales, que han decidido

comprar los títulos de la deuda" y

agregó que "actualmente, en la Bolsa,

la absoluta mayoría de las operacio-

nes son las de títulos públicos".

Por G.B.H.

Dos empresas locales, una del sector vitivi-nícola y otra del comercial, colocarán Obli-gaciones Negociables (ON) en el Mercadode capitales local y de ese modo, captaráninversores para financiarse en el mercadobursátil. Ofertan deudas con tasas de rendi-miento atractivas para el inversor -se estimano menos del 10%- y plazos de pago ma-yores que en los bancos (hasta 18 meses).

Ricardo Santos, titular de Cuchillas de Lun-lunta, señaló que "es una necesidad, y nospermite sacarle rédito a un volumen de vinoen añejamiento con destino a Estados Uni-dos e Inglaterra, ya que alguien, los inverso-res en las ON, nos va a estar pagando lamitad de su valor de venta promedio en eselapso". Es que la bodega inmoviliza su vinocomo garantía a razón de U$S 2 por bote-lla, y liquidará intereses en pesos, como for-ma de resguardar el valor de exportación.Para Santos, ex co-propietario de BodegasNorton hasta mediados de los 80, repre-senta un segundo paso en el mercado bur-sátil; en enero armó un fideicomiso por u$s100 mil, con rendimiento de 9,5% de 6 a 18meses.A diferencia de esa figura, que apuntó mása pequeños inversores, con la emisión delas ON la firma busca, según el operador Li-sandro Nieri, "ampliar la gama a inversores

institucionales, y generar un mercado se-cundario con más liquidez ". La bodega maipucina exporta el 54% de suproducción a EEUU, Reino Unido, Canadá,Italia, Alemania, Suiza, Australia y Uruguay.El malbec de Ricardo Santos es su vino top($49), y en 2007 llegó al millón en ventas,que proyecta aumentar un 30% anual.

La ON de Nico ShoppingEmpezaron en 2007 con una SGR (Socie-dad de Garantías Recíprocas) de BuenosAires para negociar cheques de pago dife-rido. Luego incrementaron el contacto conlos agentes de Bolsa hasta llegar a esta ins-tancia, que les permite colocar deuda congarantías, evitando la intermediación ban-caria y acudiendo al mercado regional decapitales. Al menos así lo explicó AlfonsoCutilla, gerente financiero de Nico Shop-ping.La empresa de José Furfaro planea trabajarcon avales de un fideicomiso integrado conlas tarjetas de crédito emitidas a sus clien-tes. Con la cesión de los cupones diariosaún sin cancelar ("una garantía flotante",según Cutilla) se da respaldo a las ON, quesuman $1,5 millón, con una tasa nominalanual entre 12 y 16% (por definir), a pagarbimestralmente y en un plazo de hasta 36meses, con vencimientos semestrales."Es importante para el medio local. Nos vaa facilitar planes comerciales más agresi-vos, porque el exceso de uso de capital detrabajo dificulta la expansión", añade el eje-cutivo. Precisamente, lo que pretenden Furfaro ysus socios: extender la cadena de 9 sucur-sales a otras 4 fuera de la provincia. Tras laapertura, el lunes 8 en San Juan, proyectaotras cuatro para 2009: Río Cuarto, SanRafael, La Rioja y Villa Mercedes hacia2009. La actualidad comercial de Nico Shoppingen la provincia es sólida. A su rubro originaldesde hace más de veinte años le incorpo-ró la venta de motos desde julio, y facturaanualmente alrededor de $9 millones.

Una bodega y un shopping de autopartes

Acuden con ON al mercado de capitales

Ya operan en la

Bolsa metropolitana,

alrededor de 4.500

empresas chicas y medianas,

en cheques y ON.

‘La bodega Cuchillas de Lunlunta,

de Maipú, y Nico Shopping, la

firma de autopartes y accesorios,

empezarán a emitir montos que van

desde U$S140 mil (más de $400

mil) a $1,5 millón, respectivamente.

Son las primeras iniciativas en este

tipo que registra el Mercado de

Valores de Mendoza después de la

crisis de 2001, y que estarán activas

en no más de 60 días.

8 / LA BOLSA

Marcelo Ramón Lascano

¿Mayor control de capitales?

PARA PREVENIR LOS “DÍAS NEGROS”

Una exhortación publicada en The Financial

Times de Londres demandaba "Confiar más en

los controles de capital”

as revueltas que hoy nos

afligen, no son algo nuevo.

Están presentes desde hace mi-

lenios. En cada caso según las

distintas civilizaciones, las institu-

ciones jurídico-políticas, el grado

de desarrollo económico y de

monetización de cada sociedad,

sin dejar de considerar la madu-

rez comercial y los intercambios

con otras sociedades que han

empujado la difusión de la letra

de cambio y de los seguros. Los

préstamos y los encajes volunta-

rios sobre la cuantía de depósitos

administrados por prestamistas

profesionales motorizaron lo que

modernamente se ha dado en

denominar el efecto multiplicador

del crédito. Hace precisamente

una década que acontecimientos

como los que en la actualidad

dominan los medios ya se habían

registrado con iguales caracte-

res. Sólo difieren las magnitudes

no sólo por una cuestión de infla-

ción de valores, sino también por

la potenciación de prácticas que

habían cambiado el humor de

encumbradas personalidades

que hasta la víspera confiaban en

la pax de los mercados sin distin-

guir un dólar de una mandarina.

El ex titular de la Reserva Federal

de los EE.UU., a fines 1996 de-

nunció una peligrosa "exhuberan-

cia irracional" en clara alusión a la

burbuja especulativa que estalla-

ría en 1998 con epicentro en Wall

Street y arrastraría a otros merca-

dos en parecidas direcciones.

Paradójicamente, Alan Greens-

pan, después perdió la memoria

porque las diversas exhuberan-

cias actuales no son ajenas a las

canonjías de liquidez, cuya pater-

nidad hoy le reconocen casi por

unanimidad sus críticos. La reali-

dad actual y su complejidad no

es ajena a la indiferencia registra-

da ante las recomendaciones.

Resulta patético pero virtualmen-

L

Las calificadoras

LA BOLSA / 9

La solución no sólo pasa por articularsanas prácticas institucionales. Tambiénpor recrear ideas donde prevalezca en eldinero la función de medio general decambio antes que la de herramientaesencialmente especulativa, donde ladivisoria entre operadores comerciales yfinancieros puede conllevar a crisisrecurrentes como las actuales, debido ala decisiva influencia de los últimospotenciando, por ejemplo, alzas deprecios como en el caso de las materiasprimas que nada tienen que ver con elaltar de la oferta y la demanda. En elámbito del petróleo, los contratosfuturos y opciones en manos de quienesno operan por necesidades comercialesrepresentaron casi el 50% de lasapuestas en la Bolsa Mercantil de NuevaYork. Demasiada permisividad enmercados que como los de futuros yopciones en commodities, representananualmente un tercio del PBI de losEEUU.

te nada se hizo ni bien los

desequilibrios parecían

haberse evaporado. Una

década después el mun-

do está frente a una en-

crucijada peor, habida

cuenta que no hay región

del planeta donde no lle-

guen rebotes directa o indirecta-

mente vinculados con las crisis de

las hipotecas estadounidenses.

Los controles de capital

Lo que se demanda ahora como

solución es lo que insistentemen-

te se reclamó en 1998, más allá

de que los mercados son técnica-

mente más complejos, integra-

dos, con muchos más protago-

nistas y para colmo se

desenvuelven en contextos don-

de los montos, cuando se cono-

cen, resultan extraordinariamente

significativos.

Una exhortación publicada en

The Financial Times de Londres

demandaba "Un retorno a una

mayor confiabilidad en los contro-

les de capital (que) resultaría me-

nos perjudicial para la economía

mundial que la protección comer-

cial". Debe subrayarse la grave-

dad de los acontecimientos, pues

para la doctrina tradicional del

eminente medio, semejante de-

claración suponía una suerte de

dolorosa capitulación.

Hans Tietmeyer, desde el Bun-

desbank, profundizó la necesidad

de correcciones. El actual titular

del Banco Central Europeo el 5

de octubre de 1998 se pegunta-

ba si los fondos de cobertura po-

dían continuar como hasta ahora

fuera de los sistemas de supervi-

sión, habida cuenta los volúmenes

que diariamente se negociaban

sin otras reglas que las que impro-

visaban los mercados, a tono con

los principios que aseguraban que

los mismos corregirían los exce-

sos, o extravíos, según su propia

dinámica. Bhagwati desde la aca-

demia se apuró a restablecer el

sentido común y a despejar con-

fusiones al aclarar que "no es lo

mismo comercio libre (del cual él

es un abanderado) y libre movili-

dad de los capitales.

No es lo mismo

comercio libre

(del cual él es un

abanderado) y libre

movilidad de los

capitales.

‘

El cuestionamiento a la gestión yopiniones sobre las compañíasCalificadoras de Riesgo no ha estadoausente en las agendas de los 90´.Algunas discrepancias entre la realidadde las calificaciones de entidades ydesenlaces que resultaron incompatiblescon la solvencia que se desprendía delos informes, dieron lugar a reclamos tandestemplados que llegaron a justificar eldesalojo de sus cargos de MichelCamdessus y de Larry Summers, a lasazón Director Gerente del FMI ySubsecretario del Tesoronorteamericano, por imprevisiones yfalta de acción.En 1998, en una conferenciapronunciada en la Universidad deWisconsin (EEUU), publicado por laFundación Okita, cuestioné lasdebilidades del sistema financieronacional y global, siguiendo la línea quese desprende de los comentariosprecedentes.

sta síntesis de un informe

de la ALLINACE BERNS-

TEIN L.P. –que aportó en una

charla Raúl Peralta, agente del

Mercado de Valores de Mendo-

za–, resulta útil en estos tiempos

de crisis financiera mundial, para

entender los riesgos y las pruden-

cias de ahorristas e inversores, y

de quienes acuden al mercado en

busca de capital de trabajo. Es

casi una cartilla docente -no una

estrategia inversora- útil en estos

tiempos de dudas y de angustias

por otro "lunes negro" en los mer-

cados mundiales. En el largo pla-

zo, el mercado siempre da revan-

cha y premia la paciencia. No

ceder a las emociones, planificar y

diversificar para diluir los riesgos,

es el consejo de los profesionales

conocedores. En el mercado el

tiempo premia la planificación y la

prudencia. No hay ninguna clase

de activos que registre siempre

MERCADOS EN CRISIS: YA LO HEMOS PASADO ANTES

Premio a la paciencia, la planificación y el tiempo

las mayores o peores rentabilida-

des, sino que lo normal es que ter-

minen en un punto intermedio.

Cuestión de tiempo…

El atractivo de refugios seguros

para los activos que registren ren-

tabilidades sólidas puede parecer

irresistible, más aún en mercados

extremos. Sin embargo, los patro-

nes históricos, nos dicen que si

bien los mercados son imprevisi-

bles, a lo largo del tiempo han

mantenido una tendencia alcista.

En ocasiones pueden sufrir tropie-

zos, como el de este último gran

sacudón de las finanzas mundia-

les, pero con el tiempo se recupe-

ran. En este caso, la historia nos

enseña muchas cosas. Resulta

normal pensar que podemos pre-

decir lo que va a hacer el mercado.

Se trata de un impulso comprensi-

ble, pero lo cierto es que puede lle-

varnos a tomar malas decisiones

Ante este nuevo "Lunes Negro" y el sacudón mundial de los mercados, he aquí un repaso a la prudencia y a la experiencia de lo vivido.

Los datos bursátiles del pasado nos recuerdan que intentar predecir el mercado no da resultado y que es imposible cosechar los frutos de

éste sin planificación, paciencia y diversificación oportuna de las carteras de inversión. Lo aconsejable es crear una cartera globalmente

diversificada que combine renta variable y bonos, los estilos "crecimiento" y "valor", una amplia variedad de países y apostar al tiempo, al

largo plazo. Sostener las inversiones es importante. La verdadera riqueza está en la paciencia y en el trabajo. Lo mismo cabe decir de las

inversiones. No hay maneras infalibles de hacerse rico pronto; acumular un patrimonio requiere tiempo y una planificación minuciosa.

É

1 0 / LA BOLSA

LA BOLSA / 1 1

en materia de inversión y a decep-

ciones en los resultados a lo largo

del tiempo. Resulta más aconse-

jable trabajar con un asesor finan-

ciero para diseñar una estrategia a

largo plazo que ofrezca potencial

de crecimiento –reduciendo al

mismo tiempo la posibilidad de re-

gistrar pérdidas–, y mantenerse

fiel a la misma, independiente-

mente de lo que hagan los merca-

dos. Podría parecer que vender

activos que están cayendo y com-

prarlos cuando suben, constituye

una estrategia recomendable; sin

embargo, intentar predecir el mer-

cado tiene normalmente efectos

negativos en las carteras de inver-

sión. Los mercados no siempre

dejan recuerdos agradables. Los

inversores a los que les tocó vivir

la década de los 70 no guardan

buenos recuerdos de esa época.

Tuvieron que hacer frente a un

agonizante mercado bajista en to-

do el mundo que se prolongó du-

rante casi dos años, desde princi-

pios de 1973 hasta finales de

1974. Durante dicho período, el Ín-

dice MSCI World cayó un 40%. No

es difícil entender la predisposición

que sintieron dichos inversores a

vender, y cuanto antes mejor. Sin

embargo, ¿qué sucedió en el caso

de aquellos que vendieron en

1974? Si bien pasar a "efectivo"

proporcionó tranquilidad en dicho

momento, lo cierto es que al ven-

der, materializaron las pérdidas

acumuladas, cerrando, al mismo

tiempo, la puerta a cualquier recu-

peración futura de los mercados.

La gente que se resistió a la tenta-

ción de vender y mantuvo sus in-

versiones se vio recompensada a

largo plazo. Los inversores con

carteras integradas exclusivamen-

te por renta variable habían recu-

perado la totalidad de su dinero

hacia el mes de junio de 1978, y

acumularon rentabilidades del

33% durante los dos años si-

guientes. En el caso de los inver-

sores que tenían carteras diversifi-

cadas de renta variable y bonos,

dicha diversificación contribuyó a

amortiguar la caída. Los inverso-

res con carteras de renta variable

y bonos acumularon pérdidas de

tan sólo el 24% en el punto más

bajo del mercado, y lograron recu-

70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08

Crecimiento del MSCI World

Crash burs·til de EE.UU.

(20)%

Recesión global severa

(19)%Convulsión generada

por el precio del crudo

(41)%

(24)%

(12)%

(10)%

(11)%(17)%

Burbuja tecnológica

(47)%Crisis del

peso mexicano (13)%

Contracción crediticia (13)%

La rentabilidad pasada no constituye garantía de resultados futuro.No se puede invertir directamente en índice - Hasta el 29 de febrero de 2008 - Fuente: FactSet, MSCI y AllianceBernstein

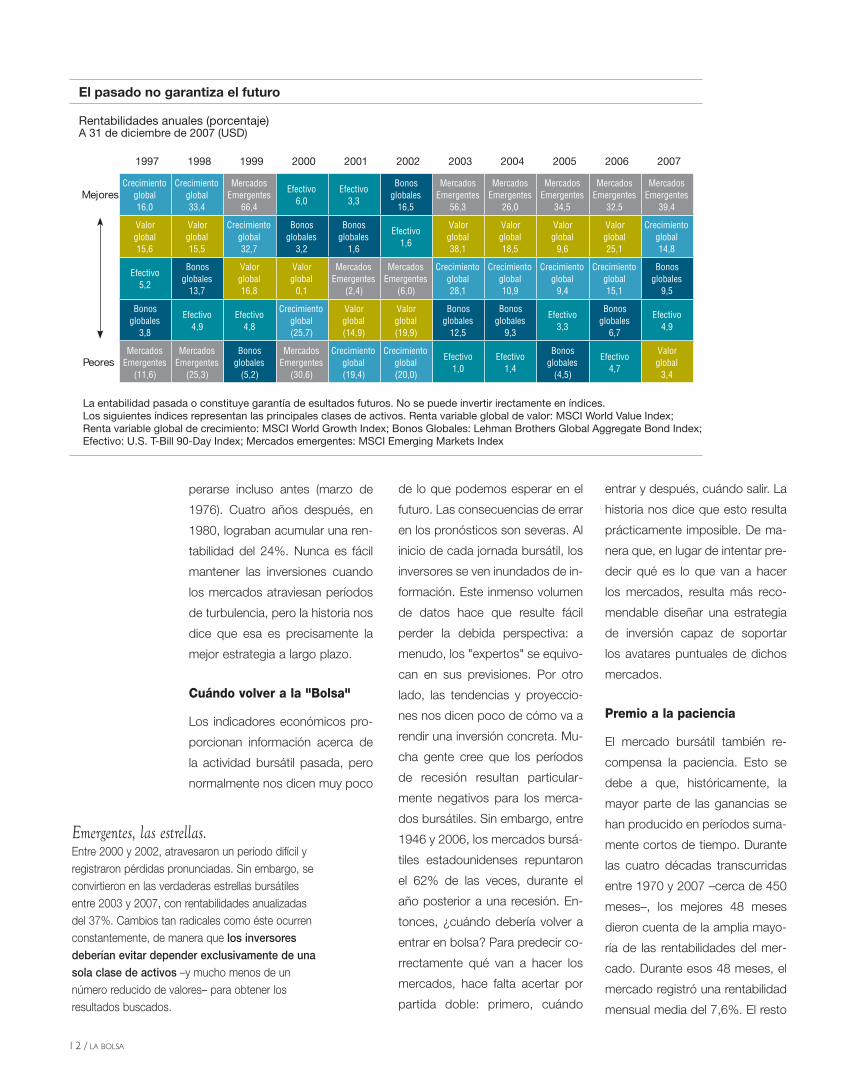

En el largo plazo, hacia arriba

Cuidado, los tiempos cambianRecientemente, muchos inversores entraron masivamente en el mercado bursátil chino enbusca de oportunidades "más prometedoras". Entre julio de 2006 y enero de 2007, mientras labolsa china iba hacia arriba descontrolada, la gente se apresuró a invertir inmensas sumas dedinero. Sin embargo, cuando a principios de 2008 el mercado bursátil empezó a caer, salierondel mismo con igual celeridad. China es un mercado apasionante, que promete mucho. Sinembargo, la inversión en renta variable china, o en cualquier país o sector individual,debe enmarcarse dentro de un enfoque más amplio y diversificado.

1 2 / LA BOLSA

de lo que podemos esperar en el

futuro. Las consecuencias de errar

en los pronósticos son severas. Al

inicio de cada jornada bursátil, los

inversores se ven inundados de in-

formación. Este inmenso volumen

de datos hace que resulte fácil

perder la debida perspectiva: a

menudo, los "expertos" se equivo-

can en sus previsiones. Por otro

lado, las tendencias y proyeccio-

nes nos dicen poco de cómo va a

rendir una inversión concreta. Mu-

cha gente cree que los períodos

de recesión resultan particular-

mente negativos para los merca-

dos bursátiles. Sin embargo, entre

1946 y 2006, los mercados bursá-

tiles estadounidenses repuntaron

el 62% de las veces, durante el

año posterior a una recesión. En-

tonces, ¿cuándo debería volver a

entrar en bolsa? Para predecir co-

rrectamente qué van a hacer los

mercados, hace falta acertar por

partida doble: primero, cuándo

perarse incluso antes (marzo de

1976). Cuatro años después, en

1980, lograban acumular una ren-

tabilidad del 24%. Nunca es fácil

mantener las inversiones cuando

los mercados atraviesan períodos

de turbulencia, pero la historia nos

dice que esa es precisamente la

mejor estrategia a largo plazo.

Cuándo volver a la "Bolsa"

Los indicadores económicos pro-

porcionan información acerca de

la actividad bursátil pasada, pero

normalmente nos dicen muy poco

entrar y después, cuándo salir. La

historia nos dice que esto resulta

prácticamente imposible. De ma-

nera que, en lugar de intentar pre-

decir qué es lo que van a hacer

los mercados, resulta más reco-

mendable diseñar una estrategia

de inversión capaz de soportar

los avatares puntuales de dichos

mercados.

Premio a la paciencia

El mercado bursátil también re-

compensa la paciencia. Esto se

debe a que, históricamente, la

mayor parte de las ganancias se

han producido en períodos suma-

mente cortos de tiempo. Durante

las cuatro décadas transcurridas

entre 1970 y 2007 –cerca de 450

meses–, los mejores 48 meses

dieron cuenta de la amplia mayo-

ría de las rentabilidades del mer-

cado. Durante esos 48 meses, el

mercado registró una rentabilidad

mensual media del 7,6%. El resto

El pasado no garantiza el futuro

Rentabilidades anuales (porcentaje) A 31 de diciembre de 2007 (USD)

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

MejoresCrecimiento

global16,0

Crecimiento global33,4

Mercados Emergentes

66,4

Efectivo6,0

Efectivo3,3

Bonos globales

16,5

Mercados Emergentes

56,3

Mercados Emergentes

26,0

Mercados Emergentes

34,5

Mercados Emergentes

32,5

Mercados Emergentes

39,4

Valor global15,6

Valor global15,5

Crecimiento global32,7

Bonos globales

3,2

Bonos globales

1,6

Efectivo1,6

Valor global38,1

Valor global18,5

Valor global

9,6

Valor global25,1

Crecimiento global14,8

Efectivo5,2

Bonos globales

13,7

Valor global16,8

Valor global

0,1

Mercados Emergentes

(2,4)

Mercados Emergentes

(6,0)

Crecimiento global28,1

Crecimiento global10,9

Crecimiento global

9,4

Crecimiento global15,1

Bonos globales

9,5

Bonos globales

3,8

Efectivo4,9

Efectivo4,8

Crecimiento global(25,7)

Valor global(14,9)

Valor global(19,9)

Bonos globales

12,5

Bonos globales

9,3

Efectivo3,3

Bonos globales

6,7

Efectivo4,9

PeoresMercados

Emergentes(11,6)

Mercados Emergentes

(25,3)

Bonos globales

(5,2)

Mercados Emergentes

(30,6)

Crecimiento global(19,4)

Crecimiento global(20,0)

Efectivo1,0

Efectivo1,4

Bonos globales

(4,5)

Efectivo4,7

Valor global

3,4

La entabilidad pasada o constituye garantía de esultados futuros. No se puede invertir irectamente en índices.Los siguientes índices representan las principales clases de activos. Renta variable global de valor: MSCI World Value Index; Renta variable global de crecimiento: MSCI World Growth Index; Bonos Globales: Lehman Brothers Global Aggregate Bond Index;Efectivo: U.S. T-Bill 90-Day Index; Mercados emergentes: MSCI Emerging Markets Index

Emergentes, las estrellas.Entre 2000 y 2002, atravesaron un período difícil yregistraron pérdidas pronunciadas. Sin embargo, seconvirtieron en las verdaderas estrellas bursátilesentre 2003 y 2007, con rentabilidades anualizadasdel 37%. Cambios tan radicales como éste ocurrenconstantemente, de manera que los inversoresdeberían evitar depender exclusivamente de unasola clase de activos –y mucho menos de unnúmero reducido de valores– para obtener losresultados buscados.

del tiempo, la media mensual as-

cendió tan sólo al 0,08%.

Sin embargo, nadie sabe cuándo

va a subir el mercado. La mayor

parte del tiempo, los mercados

fluctúan al alza y a la baja sin una

dirección clara. Luego, súbita e

imprevisiblemente, atraviesan ra-

chas fuertes de rentabilidad, para

volver posteriormente a fluctuar

de forma aleatoria. Intentar pre-

decir con exactitud estas breves

rachas de rentabilidades sólidas

antes de que se produzcan, es

inútil. Si mantiene sus inversiones

–y conserva la paciencia–, partici-

pará del repunte del mercado

cuando éste llegue.

Diversificar, la clave

Hemos analizado algunos años ex-

tremos en los mercados de capita-

les: desde los enmarañados años

de principios de los 70 hasta el fre-

nético boom de los 90. Ambos pe-

ríodos fueron imprevisibles y lleva-

ron a numerosos inversores a

cometer crasos errores. Sin em-

bargo, ¿resulta más fácil determi-

nar cuándo se van a adentrar los

mercados en períodos de mayor

tranquilidad? Lamentablemente,

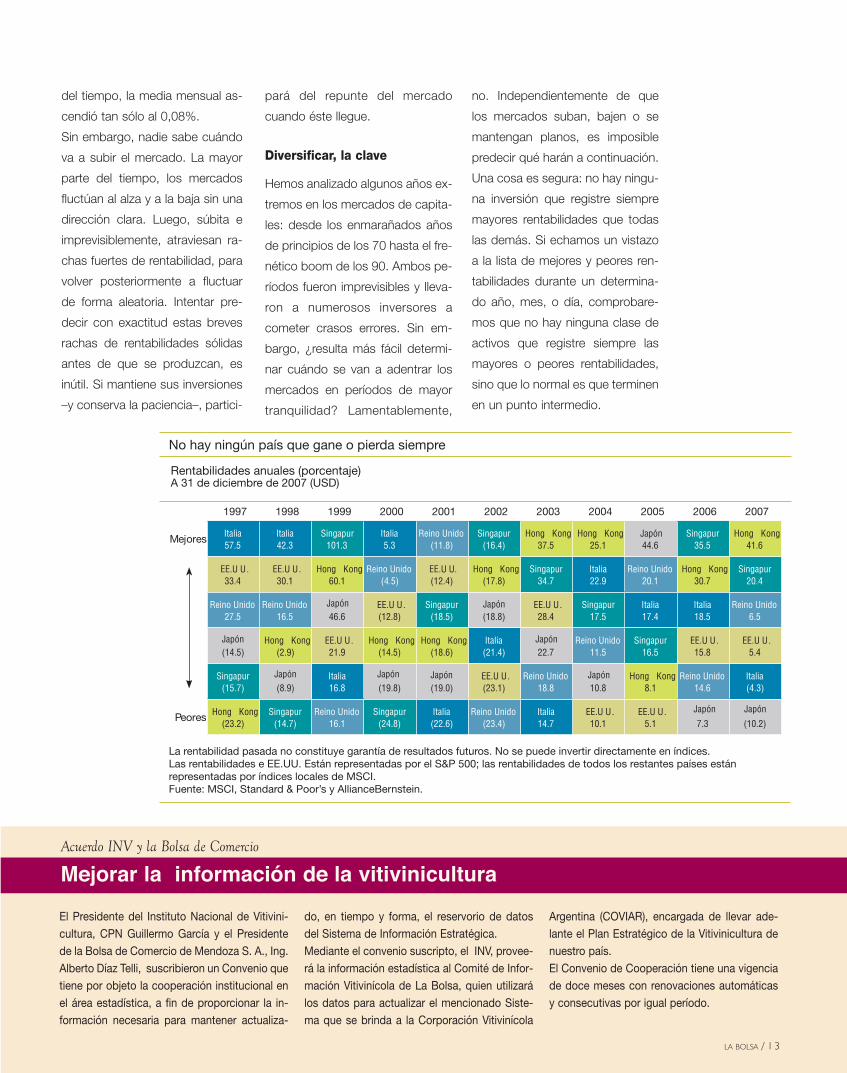

No hay ningún país que gane o pierda siempre

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Mejores Italia57.5

Italia42.3

Singapur101.3

Italia5.3

Reino Unido(11.8)

Singapur(16.4)

Hong Kong37.5

Hong Kong25.1

Japón

JapónJapón

Japón

Japón

Japón

JapónJapónJapón

Japón

Japón

44.6Singapur

35.5Hong Kong

41.6

EE.U U.33.4

EE.U U.30.1

Hong Kong60.1

Reino Unido(4.5)

EE.U U. (12.4)

Hong Kong(17.8)

Singapur34.7

Italia22.9

Reino Unido20.1

Hong Kong30.7

Singapur20.4

Reino Unido27.5

Reino Unido16.5 46.6

EE.U U.(12.8)

Singapur(18.5) (18.8)

EE.U U.28.4

Singapur17.5

Italia17.4

Italia18.5

Reino Unido6.5

(14.5)Hong Kong

(2.9)EE.U U.21.9

Hong Kong(14.5)

Hong Kong(18.6)

Italia(21.4) 22.7

Reino Unido11.5

Singapur16.5

EE.U U.15.8

EE.U U.5.4

Singapur(15.7) (8.9)

Italia16.8 (19.8) (19.0)

EE.U U.(23.1)

Reino Unido18.8 10.8

Hong Kong8.1

Reino Unido 14.6

Italia(4.3)

Peores Hong Kong(23.2)

Singapur(14.7)

Reino Unido16.1

Singapur (24.8)

Italia(22.6)

Reino Unido(23.4)

Italia14.7

EE.U U.10.1

EE.U U.5.1 7.3 (10.2)

La rentabilidad pasada no constituye garantía de resultados futuros. No se puede invertir directamente en índices.Las rentabilidades e EE.UU. Están representadas por el S&P 500; las rentabilidades de todos los restantes países están representadas por índices locales de MSCI.Fuente: MSCI, Standard & Poor’s y AllianceBernstein.

.

Rentabilidades anuales (porcentaje) A 31 de diciembre de 2007 (USD)

Crecimiento

no. Independientemente de que

los mercados suban, bajen o se

mantengan planos, es imposible

predecir qué harán a continuación.

Una cosa es segura: no hay ningu-

na inversión que registre siempre

mayores rentabilidades que todas

las demás. Si echamos un vistazo

a la lista de mejores y peores ren-

tabilidades durante un determina-

do año, mes, o día, comprobare-

mos que no hay ninguna clase de

activos que registre siempre las

mayores o peores rentabilidades,

sino que lo normal es que terminen

en un punto intermedio.

El Presidente del Instituto Nacional de Vitivini-cultura, CPN Guillermo García y el Presidentede la Bolsa de Comercio de Mendoza S. A., Ing.Alberto Díaz Telli, suscribieron un Convenio quetiene por objeto la cooperación institucional enel área estadística, a fin de proporcionar la in-formación necesaria para mantener actualiza-

do, en tiempo y forma, el reservorio de datosdel Sistema de Información Estratégica.Mediante el convenio suscripto, el INV, provee-rá la información estadística al Comité de Infor-mación Vitivinícola de La Bolsa, quien utilizarálos datos para actualizar el mencionado Siste-ma que se brinda a la Corporación Vitivinícola

Argentina (COVIAR), encargada de llevar ade-lante el Plan Estratégico de la Vitivinicultura denuestro país. El Convenio de Cooperación tiene una vigenciade doce meses con renovaciones automáticasy consecutivas por igual período.

LA BOLSA / 1 3

Acuerdo INV y la Bolsa de Comercio

Mejorar la información de la vitivinicultura

La primera fase de este cambio fue el agota-

miento de la economía europea con un euro

sobrevaluado. Estaba claro que esta sobreva-

luación de la moneda única no era la conse-

cuencia de sus virtudes sino del desequilibrio

de la economía norteameri-

cana, y esto fue aprovecha-

do por los especuladores

que la hicieron llegar hasta

una paridad insostenible de

1,60. Los datos, que se es-

peraban de recesión en Eu-

ropa en el tercer trimestre,

confirmaron el olfato de los

especuladores que ya ha-

bían comenzado a salir. Ade-

más, la crisis de las hipote-

cas "subprime" aportó lo

suyo para dar clara idea de un mundo al que

le sobra plata pero le faltan ideas.

El pago al Club de París

Nuestro país deberá lidiar con este contexto

mundial y con las propias incoherencias a las

que nos está llevando el gobierno del matri-

monio presidencial.

En primer término, el problema de la inflación,

que es cada día más grave, aunque se lo

quiera dibujar con índices mentirosos. Ade-

más, tener una inflación "legal" del 8% con

controles del precio es, por principio, un fra-

caso total. Pero la inflación real es mucho

mayor y esto restringe las inversiones y au-

menta la incertidumbre.

El volumen del gasto público, donde los sub-

sidios son cada día mayores, agravan el panorama

porque ya afectan la situación fiscal. El total de lo

subsidios alcanza a 2,7% del PBI, de tal manera que

si el gobierno redujera a la mitad los mismos, conse-

guiría un superávit primario de 4,5% del PBI, lo que

tranquilizaría las aguas y si los eliminara, no necesi-

taría tener que tomar nuevo endeudamiento.

A principios de mes, la presidenta sorprendió con la

decisión de efectuar el pago total de la deuda con el

club de París utilizando reservas del Banco Central.

La decisión, si bien es saludable, es

discutible desde varios ángulos,

tanto estratégicos como legales,

pero hay una consideración básica.

El gobierno no consiguió mejorar su

imagen ni recrear la confianza, por-

que esta decisión implica la clara

posición de no cambiar los argu-

mentos más discutibles de la políti-

ca que está aplicando.

Por otra parte, se olvidan que las re-

servas son un activo que existe pa-

ra respaldar los pasivos, de los cua-

les la circulación monetaria es el más importante. Por

esta razón, ahora la calidad del activo que respalda

al circulante es de menor calidad y no habría que

descartar el intento de algún ataque especulativo.

Finalmente, el gobierno cree que de esta manera

contará con nuevos préstamos de organismos mul-

tilaterales de crédito, pero se olvida que no los con-

seguirá sin una previa auditoría y monitoreo constan-

te del FMI.

Actuaron con soberbia, sin visión estratégica y sin un

plan que muestre una actitud más inteligente. Ahora,

con los precios de las materias primas en baja, de-

berá enfrentar problemas fiscales, por menores in-

gresos por retenciones y reclamos del sector agríco-

la, que no podrá sobrevivir con esos niveles si los

precios siguen bajando.

¿Bajarán las retenciones o devaluarán la moneda?

El mundo está dando un giro y estamos,

claramente, frente a un cambio de ciclo

económico a nivel mundial

Soberbios en un mundo cambiante

El panorama mundial luce

ilíquido para este año, y

probablemente para todo 2009,

pero con el agravante de las

altas tasas de inflación

conviviendo con un proceso de

recesión o estancamiento.

El dólarVemos una revaluación del

dólar, pero no por mérito de

la economía norteamericana

sino por la crisis europea.

Esta recuperación produce

ajustes de precios de las

materias primas. Así,

hemos visto bajar el precio

del petróleo por debajo de

los 100 dólares el barril. La

soja, que llegó a estar a

600 dólares la tonelada,

cotizaba a 430 los primeros

días de septiembre. Y lo

mismo ocurre con los demás

granos, o con los metales. El

oro, por ejemplo, bajó 180

dólares la onza en menos

30 días.

Lo más probable es que las

tasas de referencia de la

Reserva Federal de Estados

Unidos aumenten y se

acerquen a las europeas,

que están en niveles

superiores a 4%.

1 4 / LA BOLSA

LA BOLSA / 1 5

m

u

e

s

t

r

a

s

Una vez más, el salón de la Bolsa de Comer-

cio albergó a dos artistas plásticas de tras-

cendencia en la provincia y el país. Desde

mediados de agosto –y durante un mes–,

María Adela Braceli y Ana María Zogbi, expu-

sieron sus obras en el espacio que la Bolsa

aporta al arte local, nacional e internacional

ARTE EN LA BOLSA

desde hace ya mucho tiempo. Desde el sur

provincial, Zogbi nos trajo las evocaciones de

ese paisaje particular, cargados de sensibili-

dad, serenidad y una gran luminosidad, pre-

sente en cada una de sus obras. Con vehe-

mencia y generosidad, María Adela Braceli se

expresa en sus telas con un arte colorido y

encuentra en la naturaleza el motivo de su

expresión. Paisajes, flores y viejos bodego-

nes son el aporte de esta gran artista.

Concurso Nacional d

e

Diseño de Etiquetas

de

Vino 2008

La Bolsa de Comercio de Mendoza convoca a

diseñadores gráficos, idóneos y afines a

participar del Concurso Nacional de Diseño

de Etiquetas de Vino 2008.

1er. Premio Adquisición $ 10.000

2do. Premio Adquisición $ 3.000

MENCIONES

Zogbi y Braceli

Bases en: www.bolsamza.com.arInformes: [email protected]. 0261-4496146 de 8 a 15 hs.

informe económico y bursátil - LA BOLSA / 1

Mercado de valores

B O L S A D E C O M E R C I O D E M E N D O Z A

ANEXOLA BOLSAINFORME ECONÓMICO Y BURSÁTIL - DATOS AGOSTO 2008

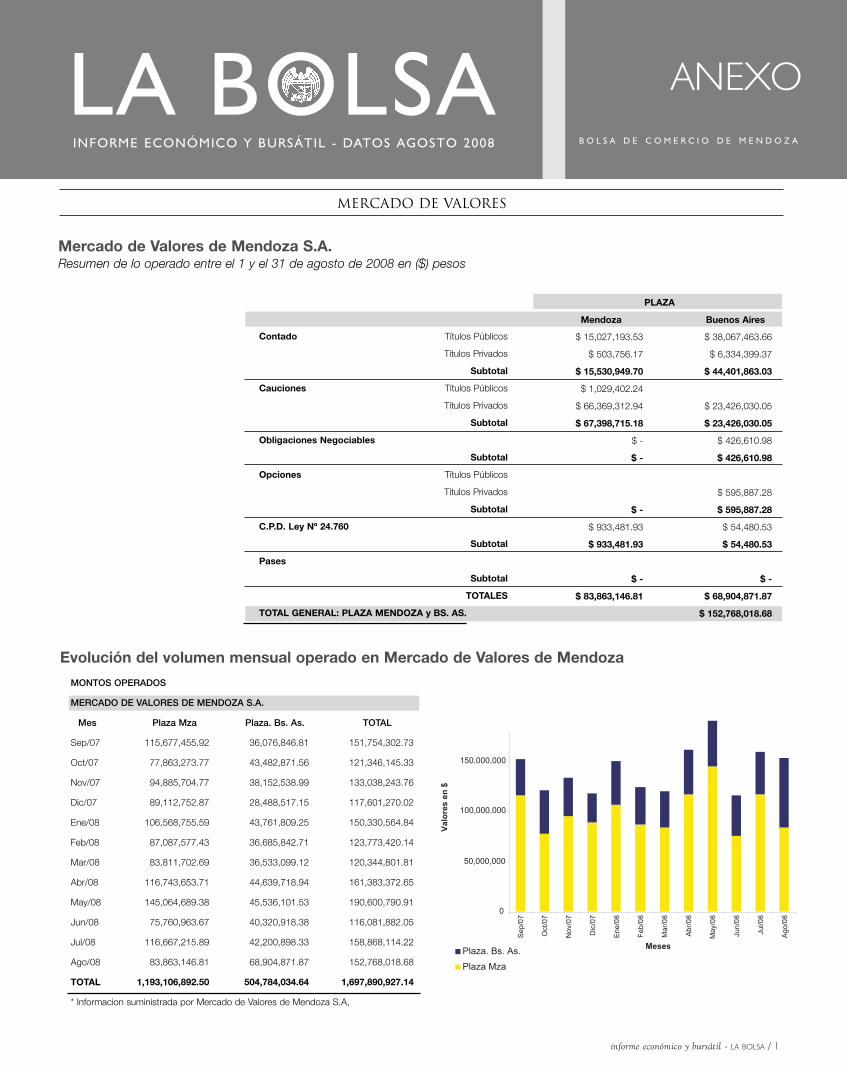

Mercado de Valores de Mendoza S.A.Resumen de lo operado entre el 1 y el 31 de agosto de 2008 en ($) pesos

0

50,000,000

100,000,000

150,000,000

Meses

Val

ore

s en

$

Plaza. Bs. As.

Plaza Mza

Sep

/07

Oct

/07

Nov

/07

Dic

/07

Ene

/08

Feb

/08

Mar

/08

Abr

/08

May

/08

Jun/

08

Jul/0

8

Ago

/08

Evolución del volumen mensual operado en Mercado de Valores de Mendoza

MONTOS OPERADOS

MERCADO DE VALORES DE MENDOZA S.A.

Mes Plaza Mza Plaza. Bs. As. TOTAL

Sep/07 115,677,455.92 36,076,846.81 151,754,302.73

Oct/07 77,863,273.77 43,482,871.56 121,346,145.33

Nov/07 94,885,704.77 38,152,538.99 133,038,243.76

Dic/07 89,112,752.87 28,488,517.15 117,601,270.02

Ene/08 106,568,755.59 43,761,809.25 150,330,564.84

Feb/08 87,087,577.43 36,685,842.71 123,773,420.14

Mar/08 83,811,702.69 36,533,099.12 120,344,801.81

Abr/08 116,743,653.71 44,639,718.94 161,383,372.65

May/08 145,064,689.38 45,536,101.53 190,600,790.91

Jun/08 75,760,963.67 40,320,918.38 116,081,882.05

Jul/08 116,667,215.89 42,200,898.33 158,868,114.22

Ago/08 83,863,146.81 68,904,871.87 152,768,018.68

TOTAL 1,193,106,892.50 504,784,034.64 1,697,890,927.14

* Informacion suministrada por Mercado de Valores de Mendoza S,A,

Contado Títulos Públicos

Títulos Privados

Subtotal

Cauciones Títulos Públicos

Títulos Privados

Subtotal

Obligaciones Negociables

Subtotal

Opciones Títulos Públicos

Títulos Privados

Subtotal

C.P.D. Ley Nº 24.760

Subtotal

Pases

Subtotal

TOTALES

TOTAL GENERAL: PLAZA MENDOZA y BS. AS.

Mercado de valores

$ 15,027,193.53

$ 503,756.17

$ 15,530,949.70

$ 1,029,402.24

$ 66,369,312.94

$ 67,398,715.18

$ -

$ -

$ -

$ 933,481.93

$ 933,481.93

$ -

$ 83,863,146.81

$ 38,067,463.66

$ 6,334,399.37

$ 44,401,863.03

$ 23,426,030.05

$ 23,426,030.05

$ 426,610.98

$ 426,610.98

$ 595,887.28

$ 595,887.28

$ 54,480.53

$ 54,480.53

$ -

$ 68,904,871.87

$ 152,768,018.68

PLAZA

Mendoza Buenos Aires

2 / LA BOLSA - informe económico y bursátil

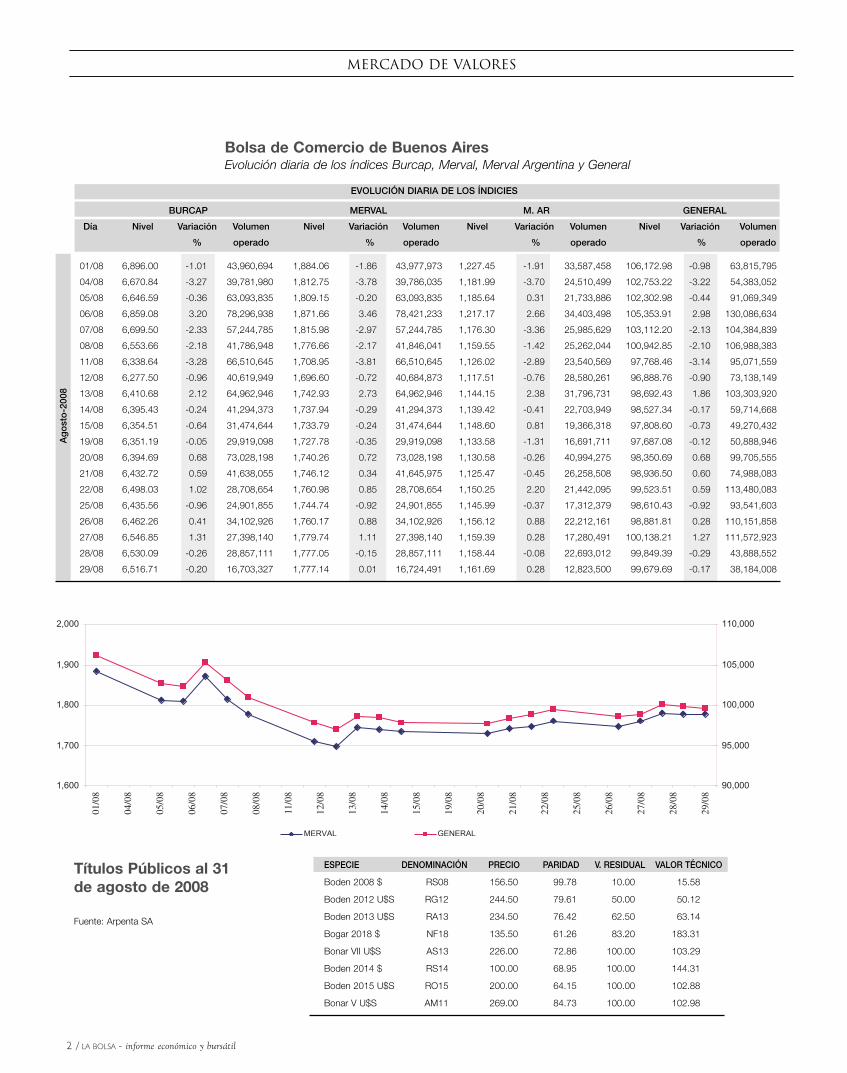

Bolsa de Comercio de Buenos AiresEvolución diaria de los índices Burcap, Merval, Merval Argentina y General

Ag

ost

o-2

008

EVOLUCIÓN DIARIA DE LOS ÍNDICIES

BURCAP MERVAL M. AR GENERAL

Día Nivel Variación Volumen Nivel Variación Volumen Nivel Variación Volumen Nivel Variación Volumen

% operado % operado % operado % operado

01/08 6,896.00 -1.01 43,960,694 1,884.06 -1.86 43,977,973 1,227.45 -1.91 33,587,458 106,172.98 -0.98 63,815,795

04/08 6,670.84 -3.27 39,781,980 1,812.75 -3.78 39,786,035 1,181.99 -3.70 24,510,499 102,753.22 -3.22 54,383,052

05/08 6,646.59 -0.36 63,093,835 1,809.15 -0.20 63,093,835 1,185.64 0.31 21,733,886 102,302.98 -0.44 91,069,349

06/08 6,859.08 3.20 78,296,938 1,871.66 3.46 78,421,233 1,217.17 2.66 34,403,498 105,353.91 2.98 130,086,634

07/08 6,699.50 -2.33 57,244,785 1,815.98 -2.97 57,244,785 1,176.30 -3.36 25,985,629 103,112.20 -2.13 104,384,839

08/08 6,553.66 -2.18 41,786,948 1,776.66 -2.17 41,846,041 1,159.55 -1.42 25,262,044 100,942.85 -2.10 106,988,383

11/08 6,338.64 -3.28 66,510,645 1,708.95 -3.81 66,510,645 1,126.02 -2.89 23,540,569 97,768.46 -3.14 95,071,559

12/08 6,277.50 -0.96 40,619,949 1,696.60 -0.72 40,684,873 1,117.51 -0.76 28,580,261 96,888.76 -0.90 73,138,149

13/08 6,410.68 2.12 64,962,946 1,742.93 2.73 64,962,946 1,144.15 2.38 31,796,731 98,692.43 1.86 103,303,920

14/08 6,395.43 -0.24 41,294,373 1,737.94 -0.29 41,294,373 1,139.42 -0.41 22,703,949 98,527.34 -0.17 59,714,668

15/08 6,354.51 -0.64 31,474,644 1,733.79 -0.24 31,474,644 1,148.60 0.81 19,366,318 97,808.60 -0.73 49,270,432

19/08 6,351.19 -0.05 29,919,098 1,727.78 -0.35 29,919,098 1,133.58 -1.31 16,691,711 97,687.08 -0.12 50,888,946

20/08 6,394.69 0.68 73,028,198 1,740.26 0.72 73,028,198 1,130.58 -0.26 40,994,275 98,350.69 0.68 99,705,555

21/08 6,432.72 0.59 41,638,055 1,746.12 0.34 41,645,975 1,125.47 -0.45 26,258,508 98,936.50 0.60 74,988,083

22/08 6,498.03 1.02 28,708,654 1,760.98 0.85 28,708,654 1,150.25 2.20 21,442,095 99,523.51 0.59 113,480,083

25/08 6,435.56 -0.96 24,901,855 1,744.74 -0.92 24,901,855 1,145.99 -0.37 17,312,379 98,610.43 -0.92 93,541,603

26/08 6,462.26 0.41 34,102,926 1,760.17 0.88 34,102,926 1,156.12 0.88 22,212,161 98,881.81 0.28 110,151,858

27/08 6,546.85 1.31 27,398,140 1,779.74 1.11 27,398,140 1,159.39 0.28 17,280,491 100,138.21 1.27 111,572,923

28/08 6,530.09 -0.26 28,857,111 1,777.05 -0.15 28,857,111 1,158.44 -0.08 22,693,012 99,849.39 -0.29 43,888,552

29/08 6,516.71 -0.20 16,703,327 1,777.14 0.01 16,724,491 1,161.69 0.28 12,823,500 99,679.69 -0.17 38,184,008

1,600

1,700

1,800

1,900

2,000

90,000

95,000

100,000

105,000

110,000

MERVAL GENERAL

01/0

8

04/0

8

05/0

8

06/0

8

07/0

8

08/0

8

11/0

8

12/0

8

13/0

8

14/0

8

15/0

8

19/0

8

20/0

8

21/0

8

22/0

8

25/0

8

26/0

8

27/0

8

28/0

8

29/0

8

ESPECIE DENOMINACIÓN PRECIO PARIDAD V. RESIDUAL VALOR TÉCNICO

Boden 2008 $ RS08 156.50 99.78 10.00 15.58

Boden 2012 U$S RG12 244.50 79.61 50.00 50.12

Boden 2013 U$S RA13 234.50 76.42 62.50 63.14

Bogar 2018 $ NF18 135.50 61.26 83.20 183.31

Bonar VII U$S AS13 226.00 72.86 100.00 103.29

Boden 2014 $ RS14 100.00 68.95 100.00 144.31

Boden 2015 U$S RO15 200.00 64.15 100.00 102.88

Bonar V U$S AM11 269.00 84.73 100.00 102.98

Títulos Públicos al 31de agosto de 2008

Fuente: Arpenta SA

Mercado de valores

informe económico y bursátil - LA BOLSA / 3

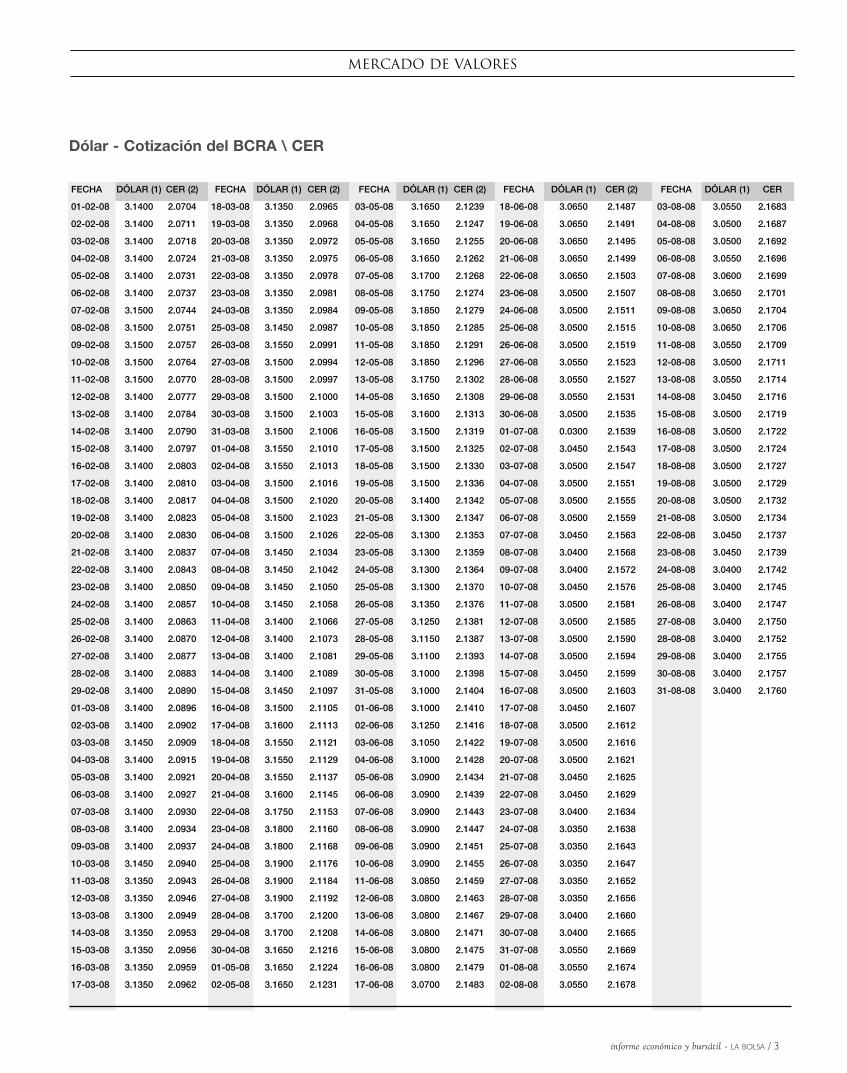

Dólar - Cotización del BCRA \ CER

FECHA DÓLAR (1) CER (2) FECHA DÓLAR (1) CER (2) FECHA DÓLAR (1) CER (2) FECHA DÓLAR (1) CER (2) FECHA DÓLAR (1) CER

01-02-08 3.1400 2.0704 18-03-08 3.1350 2.0965 03-05-08 3.1650 2.1239 18-06-08 3.0650 2.1487 03-08-08 3.0550 2.1683

02-02-08 3.1400 2.0711 19-03-08 3.1350 2.0968 04-05-08 3.1650 2.1247 19-06-08 3.0650 2.1491 04-08-08 3.0500 2.1687

03-02-08 3.1400 2.0718 20-03-08 3.1350 2.0972 05-05-08 3.1650 2.1255 20-06-08 3.0650 2.1495 05-08-08 3.0500 2.1692

04-02-08 3.1400 2.0724 21-03-08 3.1350 2.0975 06-05-08 3.1650 2.1262 21-06-08 3.0650 2.1499 06-08-08 3.0550 2.1696

05-02-08 3.1400 2.0731 22-03-08 3.1350 2.0978 07-05-08 3.1700 2.1268 22-06-08 3.0650 2.1503 07-08-08 3.0600 2.1699

06-02-08 3.1400 2.0737 23-03-08 3.1350 2.0981 08-05-08 3.1750 2.1274 23-06-08 3.0500 2.1507 08-08-08 3.0650 2.1701

07-02-08 3.1500 2.0744 24-03-08 3.1350 2.0984 09-05-08 3.1850 2.1279 24-06-08 3.0500 2.1511 09-08-08 3.0650 2.1704

08-02-08 3.1500 2.0751 25-03-08 3.1450 2.0987 10-05-08 3.1850 2.1285 25-06-08 3.0500 2.1515 10-08-08 3.0650 2.1706

09-02-08 3.1500 2.0757 26-03-08 3.1550 2.0991 11-05-08 3.1850 2.1291 26-06-08 3.0500 2.1519 11-08-08 3.0550 2.1709

10-02-08 3.1500 2.0764 27-03-08 3.1500 2.0994 12-05-08 3.1850 2.1296 27-06-08 3.0550 2.1523 12-08-08 3.0500 2.1711

11-02-08 3.1500 2.0770 28-03-08 3.1500 2.0997 13-05-08 3.1750 2.1302 28-06-08 3.0550 2.1527 13-08-08 3.0550 2.1714

12-02-08 3.1400 2.0777 29-03-08 3.1500 2.1000 14-05-08 3.1650 2.1308 29-06-08 3.0550 2.1531 14-08-08 3.0450 2.1716

13-02-08 3.1400 2.0784 30-03-08 3.1500 2.1003 15-05-08 3.1600 2.1313 30-06-08 3.0500 2.1535 15-08-08 3.0500 2.1719

14-02-08 3.1400 2.0790 31-03-08 3.1500 2.1006 16-05-08 3.1500 2.1319 01-07-08 0.0300 2.1539 16-08-08 3.0500 2.1722

15-02-08 3.1400 2.0797 01-04-08 3.1550 2.1010 17-05-08 3.1500 2.1325 02-07-08 3.0450 2.1543 17-08-08 3.0500 2.1724

16-02-08 3.1400 2.0803 02-04-08 3.1550 2.1013 18-05-08 3.1500 2.1330 03-07-08 3.0500 2.1547 18-08-08 3.0500 2.1727

17-02-08 3.1400 2.0810 03-04-08 3.1500 2.1016 19-05-08 3.1500 2.1336 04-07-08 3.0500 2.1551 19-08-08 3.0500 2.1729

18-02-08 3.1400 2.0817 04-04-08 3.1500 2.1020 20-05-08 3.1400 2.1342 05-07-08 3.0500 2.1555 20-08-08 3.0500 2.1732

19-02-08 3.1400 2.0823 05-04-08 3.1500 2.1023 21-05-08 3.1300 2.1347 06-07-08 3.0500 2.1559 21-08-08 3.0500 2.1734

20-02-08 3.1400 2.0830 06-04-08 3.1500 2.1026 22-05-08 3.1300 2.1353 07-07-08 3.0450 2.1563 22-08-08 3.0450 2.1737

21-02-08 3.1400 2.0837 07-04-08 3.1450 2.1034 23-05-08 3.1300 2.1359 08-07-08 3.0400 2.1568 23-08-08 3.0450 2.1739

22-02-08 3.1400 2.0843 08-04-08 3.1450 2.1042 24-05-08 3.1300 2.1364 09-07-08 3.0400 2.1572 24-08-08 3.0400 2.1742

23-02-08 3.1400 2.0850 09-04-08 3.1450 2.1050 25-05-08 3.1300 2.1370 10-07-08 3.0450 2.1576 25-08-08 3.0400 2.1745

24-02-08 3.1400 2.0857 10-04-08 3.1450 2.1058 26-05-08 3.1350 2.1376 11-07-08 3.0500 2.1581 26-08-08 3.0400 2.1747

25-02-08 3.1400 2.0863 11-04-08 3.1400 2.1066 27-05-08 3.1250 2.1381 12-07-08 3.0500 2.1585 27-08-08 3.0400 2.1750

26-02-08 3.1400 2.0870 12-04-08 3.1400 2.1073 28-05-08 3.1150 2.1387 13-07-08 3.0500 2.1590 28-08-08 3.0400 2.1752

27-02-08 3.1400 2.0877 13-04-08 3.1400 2.1081 29-05-08 3.1100 2.1393 14-07-08 3.0500 2.1594 29-08-08 3.0400 2.1755

28-02-08 3.1400 2.0883 14-04-08 3.1400 2.1089 30-05-08 3.1000 2.1398 15-07-08 3.0450 2.1599 30-08-08 3.0400 2.1757

29-02-08 3.1400 2.0890 15-04-08 3.1450 2.1097 31-05-08 3.1000 2.1404 16-07-08 3.0500 2.1603 31-08-08 3.0400 2.1760

01-03-08 3.1400 2.0896 16-04-08 3.1500 2.1105 01-06-08 3.1000 2.1410 17-07-08 3.0450 2.1607

02-03-08 3.1400 2.0902 17-04-08 3.1600 2.1113 02-06-08 3.1250 2.1416 18-07-08 3.0500 2.1612

03-03-08 3.1450 2.0909 18-04-08 3.1550 2.1121 03-06-08 3.1050 2.1422 19-07-08 3.0500 2.1616

04-03-08 3.1400 2.0915 19-04-08 3.1550 2.1129 04-06-08 3.1000 2.1428 20-07-08 3.0500 2.1621

05-03-08 3.1400 2.0921 20-04-08 3.1550 2.1137 05-06-08 3.0900 2.1434 21-07-08 3.0450 2.1625

06-03-08 3.1400 2.0927 21-04-08 3.1600 2.1145 06-06-08 3.0900 2.1439 22-07-08 3.0450 2.1629

07-03-08 3.1400 2.0930 22-04-08 3.1750 2.1153 07-06-08 3.0900 2.1443 23-07-08 3.0400 2.1634

08-03-08 3.1400 2.0934 23-04-08 3.1800 2.1160 08-06-08 3.0900 2.1447 24-07-08 3.0350 2.1638

09-03-08 3.1400 2.0937 24-04-08 3.1800 2.1168 09-06-08 3.0900 2.1451 25-07-08 3.0350 2.1643

10-03-08 3.1450 2.0940 25-04-08 3.1900 2.1176 10-06-08 3.0900 2.1455 26-07-08 3.0350 2.1647

11-03-08 3.1350 2.0943 26-04-08 3.1900 2.1184 11-06-08 3.0850 2.1459 27-07-08 3.0350 2.1652

12-03-08 3.1350 2.0946 27-04-08 3.1900 2.1192 12-06-08 3.0800 2.1463 28-07-08 3.0350 2.1656

13-03-08 3.1300 2.0949 28-04-08 3.1700 2.1200 13-06-08 3.0800 2.1467 29-07-08 3.0400 2.1660

14-03-08 3.1350 2.0953 29-04-08 3.1700 2.1208 14-06-08 3.0800 2.1471 30-07-08 3.0400 2.1665

15-03-08 3.1350 2.0956 30-04-08 3.1650 2.1216 15-06-08 3.0800 2.1475 31-07-08 3.0550 2.1669

16-03-08 3.1350 2.0959 01-05-08 3.1650 2.1224 16-06-08 3.0800 2.1479 01-08-08 3.0550 2.1674

17-03-08 3.1350 2.0962 02-05-08 3.1650 2.1231 17-06-08 3.0700 2.1483 02-08-08 3.0550 2.1678

Mercado de valores

4 / LA BOLSA - informe económico y bursátil

indicadores economicos

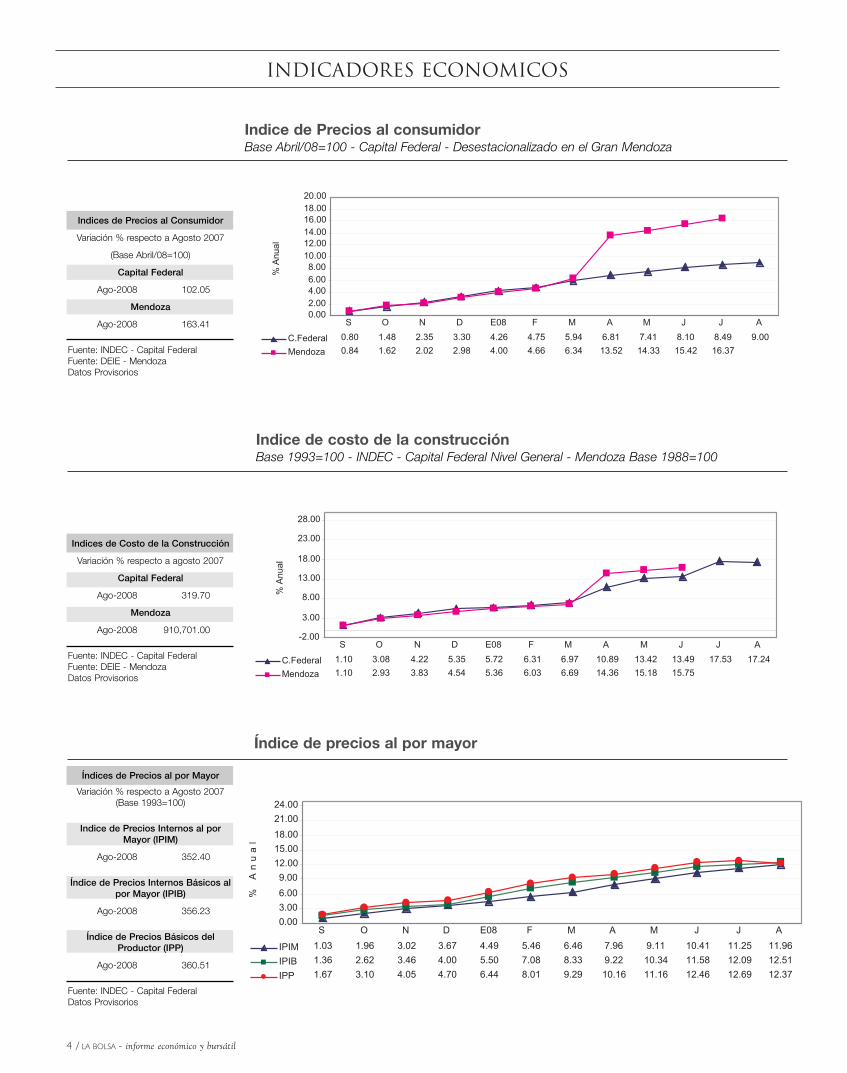

Indice de Precios al consumidorBase Abril/08=100 - Capital Federal - Desestacionalizado en el Gran Mendoza

0.002.004.006.008.00

10.0012.0014.0016.0018.0020.00

C.Federal 0.80 1.48 2.35 3.30 4.26 4.75 5.94 6.81 7.41 8.10 8.49 9.00

Mendoza 0.84 1.62 2.02 2.98 4.00 4.66 6.34 13.52 14.33 15.42 16.37

S O N D E08 F M A M J J A

% A

nual

-2.00

3.00

8.00

13.00

18.00

23.00

28.00

C.Federal 1.10 3.08 4.22 5.35 5.72 6.31 6.97 10.89 13.42 13.49 17.53 17.24

Mendoza 1.10 2.93 3.83 4.54 5.36 6.03 6.69 14.36 15.18 15.75

S O N D E08 F M A M J J A

% A

nual

0.00

3.00

6.00

9.00

12.00

15.00

18.00

21.00

24.00

IPIM 1.03 1.96 3.02 3.67 4.49 5.46 6.46 7.96 9.11 10.41 11.25 11.96

IPIB 1.36 2.62 3.46 4.00 5.50 7.08 8.33 9.22 10.34 11.58 12.09 12.51

IPP 1.67 3.10 4.05 4.70 6.44 8.01 9.29 10.16 11.16 12.46 12.69 12.37

S O N D E08 F M A M J J A

%

An

ua

l

Indice de costo de la construcciónBase 1993=100 - INDEC - Capital Federal Nivel General - Mendoza Base 1988=100

Índice de precios al por mayor

Indices de Precios al Consumidor

Variación % respecto a Agosto 2007

(Base Abril/08=100)

Capital Federal

Ago-2008 102.05

Mendoza

Ago-2008 163.41

Fuente: INDEC - Capital FederalFuente: DEIE - MendozaDatos Provisorios

Indices de Costo de la Construcción

Variación % respecto a agosto 2007

Capital Federal

Ago-2008 319.70

Mendoza

Ago-2008 910,701.00

Fuente: INDEC - Capital FederalFuente: DEIE - MendozaDatos Provisorios

Índices de Precios al por Mayor

Variación % respecto a Agosto 2007(Base 1993=100)

Indice de Precios Internos al porMayor (IPIM)

Ago-2008 352.40

Índice de Precios Internos Básicos alpor Mayor (IPIB)

Ago-2008 356.23

Índice de Precios Básicos delProductor (IPP)

Ago-2008 360.51

Fuente: INDEC - Capital FederalDatos Provisorios

informe económico y bursátil - LA BOLSA / 5

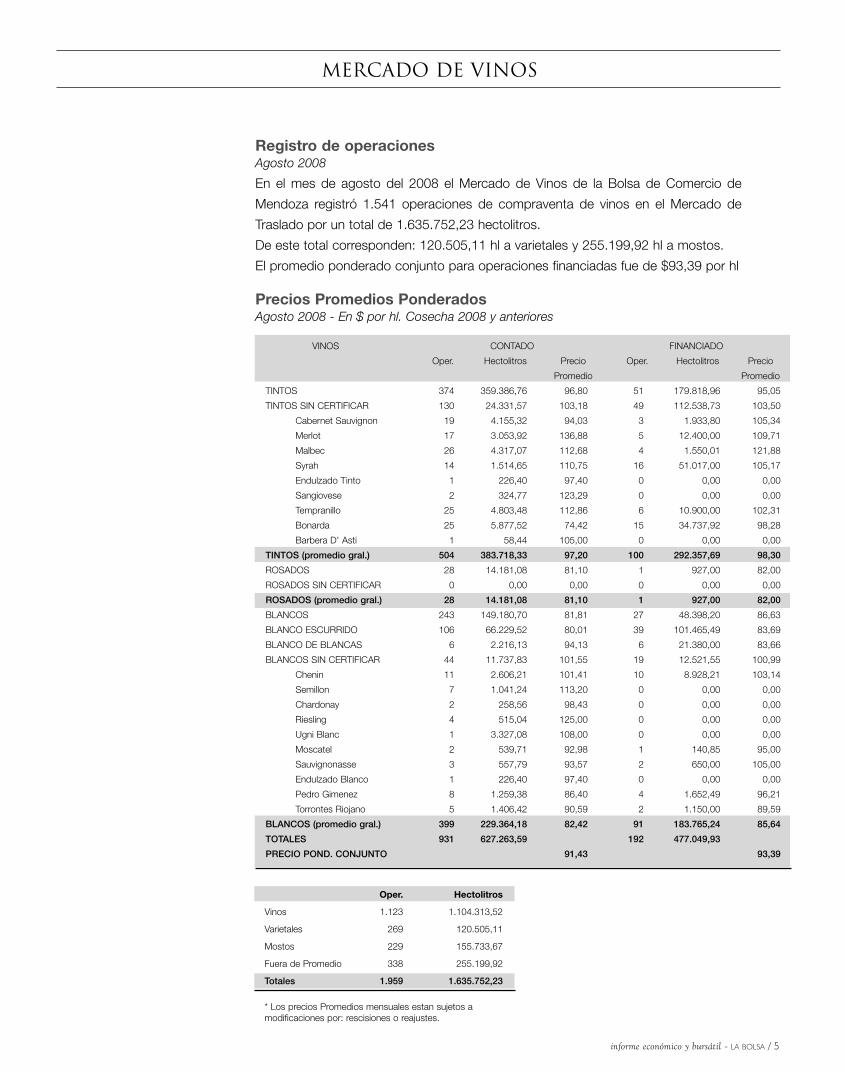

Oper. Hectolitros

Vinos 1.123 1.104.313,52

Varietales 269 120.505,11

Mostos 229 155.733,67

Fuera de Promedio 338 255.199,92

Totales 1.959 1.635.752,23

* Los precios Promedios mensuales estan sujetos amodificaciones por: rescisiones o reajustes.

Registro de operacionesAgosto 2008

En el mes de agosto del 2008 el Mercado de Vinos de la Bolsa de Comercio de

Mendoza registró 1.541 operaciones de compraventa de vinos en el Mercado de

Traslado por un total de 1.635.752,23 hectolitros.

De este total corresponden: 120.505,11 hl a varietales y 255.199,92 hl a mostos.

El promedio ponderado conjunto para operaciones financiadas fue de $93,39 por hl

Precios Promedios PonderadosAgosto 2008 - En $ por hl. Cosecha 2008 y anteriores

Mercado de vinos

VINOS CONTADO FINANCIADO

Oper. Hectolitros Precio Oper. Hectolitros Precio

Promedio Promedio

TINTOS 374 359.386,76 96,80 51 179.818,96 95,05

TINTOS SIN CERTIFICAR 130 24.331,57 103,18 49 112.538,73 103,50

Cabernet Sauvignon 19 4.155,32 94,03 3 1.933,80 105,34

Merlot 17 3.053,92 136,88 5 12.400,00 109,71

Malbec 26 4.317,07 112,68 4 1.550,01 121,88

Syrah 14 1.514,65 110,75 16 51.017,00 105,17

Endulzado Tinto 1 226,40 97,40 0 0,00 0,00

Sangiovese 2 324,77 123,29 0 0,00 0,00

Tempranillo 25 4.803,48 112,86 6 10.900,00 102,31

Bonarda 25 5.877,52 74,42 15 34.737,92 98,28

Barbera D' Asti 1 58,44 105,00 0 0,00 0,00

TINTOS (promedio gral.) 504 383.718,33 97,20 100 292.357,69 98,30

ROSADOS 28 14.181,08 81,10 1 927,00 82,00

ROSADOS SIN CERTIFICAR 0 0,00 0,00 0 0,00 0,00

ROSADOS (promedio gral.) 28 14.181,08 81,10 1 927,00 82,00

BLANCOS 243 149.180,70 81,81 27 48.398,20 86,63

BLANCO ESCURRIDO 106 66.229,52 80,01 39 101.465,49 83,69

BLANCO DE BLANCAS 6 2.216,13 94,13 6 21.380,00 83,66

BLANCOS SIN CERTIFICAR 44 11.737,83 101,55 19 12.521,55 100,99

Chenin 11 2.606,21 101,41 10 8.928,21 103,14

Semillon 7 1.041,24 113,20 0 0,00 0,00

Chardonay 2 258,56 98,43 0 0,00 0,00

Riesling 4 515,04 125,00 0 0,00 0,00

Ugni Blanc 1 3.327,08 108,00 0 0,00 0,00

Moscatel 2 539,71 92,98 1 140,85 95,00

Sauvignonasse 3 557,79 93,57 2 650,00 105,00

Endulzado Blanco 1 226,40 97,40 0 0,00 0,00

Pedro Gimenez 8 1.259,38 86,40 4 1.652,49 96,21

Torrontes Riojano 5 1.406,42 90,59 2 1.150,00 89,59

BLANCOS (promedio gral.) 399 229.364,18 82,42 91 183.765,24 85,64

TOTALES 931 627.263,59 192 477.049,93

PRECIO POND. CONJUNTO 91,43 93,39

6 / LA BOLSA - informe económico y bursátil

Mercado de vinos

0

10

20

30

40

50

60

70

80

90

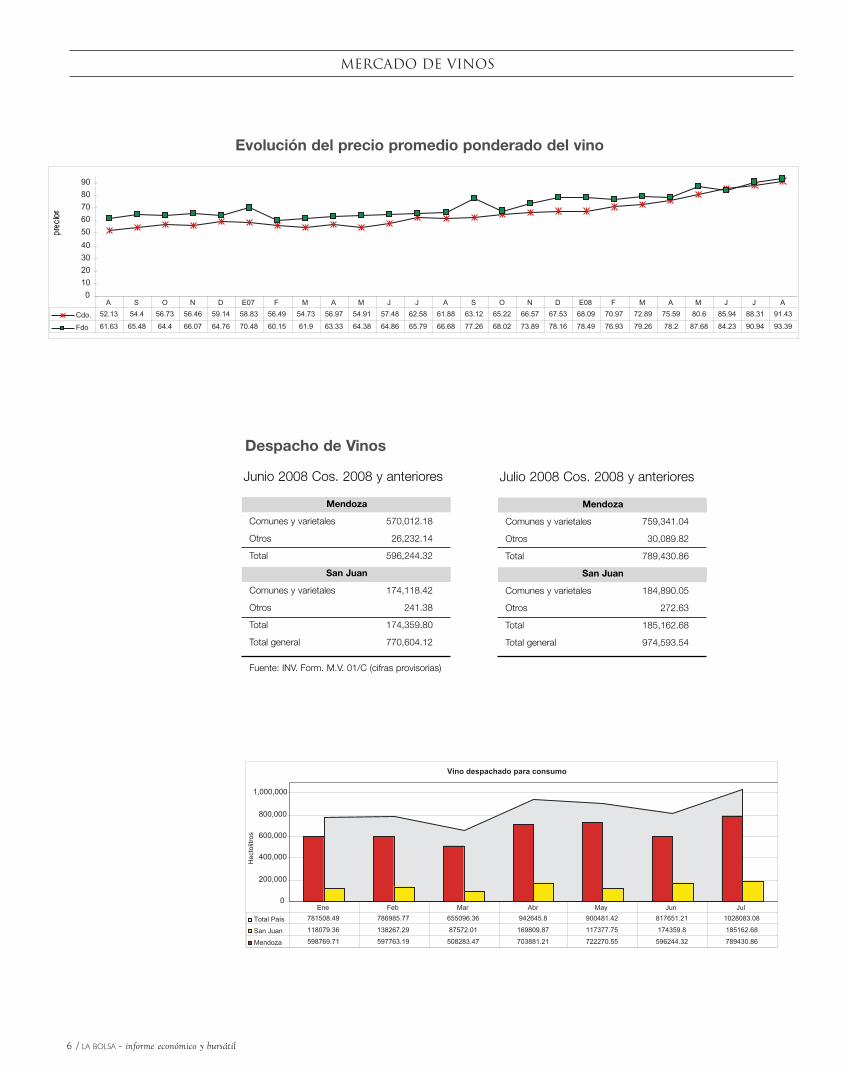

Cdo. 52.13 54.4 56.73 56.46 59.14 58.83 56.49 54.73 56.97 54.91 57.48 62.58 61.88 63.12 65.22 66.57 67.53 68.09 70.97 72.89 75.59 80.6 85.94 88.31 91.43

Fdo 61.63 65.48 64.4 66.07 64.76 70.48 60.15 61.9 63.33 64.38 64.86 65.79 66.68 77.26 68.02 73.89 78.16 78.49 76.93 79.26 78.2 87.68 84.23 90.94 93.39

A S O N D E07 F M A M J J A S O N D E08 F M A M J J A

Despacho de Vinos

Evolución del precio promedio ponderado del vino

Mendoza

Comunes y varietales 570,012.18

Otros 26,232.14

Total 596,244.32

San Juan

Comunes y varietales 174,118.42

Otros 241.38

Total 174,359.80

Total general 770,604.12

Fuente: INV. Form. M.V. 01/C (cifras provisorias)

Vino despachado para consumo

0

200,000

400,000

600,000

800,000

1,000,000

Hec

tolit

ros

Total País 781508.49 786985.77 655096.36 942645.8 900481.42 817651.21 1028083.08

San Juan 118079.36 138267.29 87572.01 169809.87 117377.75 174359.8 185162.68

Mendoza 598769.71 597763.19 508283.47 703881.21 722270.55 596244.32 789430.86

Ene Feb Mar Abr May Jun Jul

Junio 2008 Cos. 2008 y anteriores

Mendoza

Comunes y varietales 759,341.04

Otros 30,089.82

Total 789,430.86

San Juan

Comunes y varietales 184,890.05

Otros 272.63

Total 185,162.68

Total general 974,593.54

Julio 2008 Cos. 2008 y anteriores

informe económico y bursátil - LA BOLSA / 7

Mercado de vinos

Compra - Venta (Mercado de Traslado) en HectolitrosAño 2007 y 2008

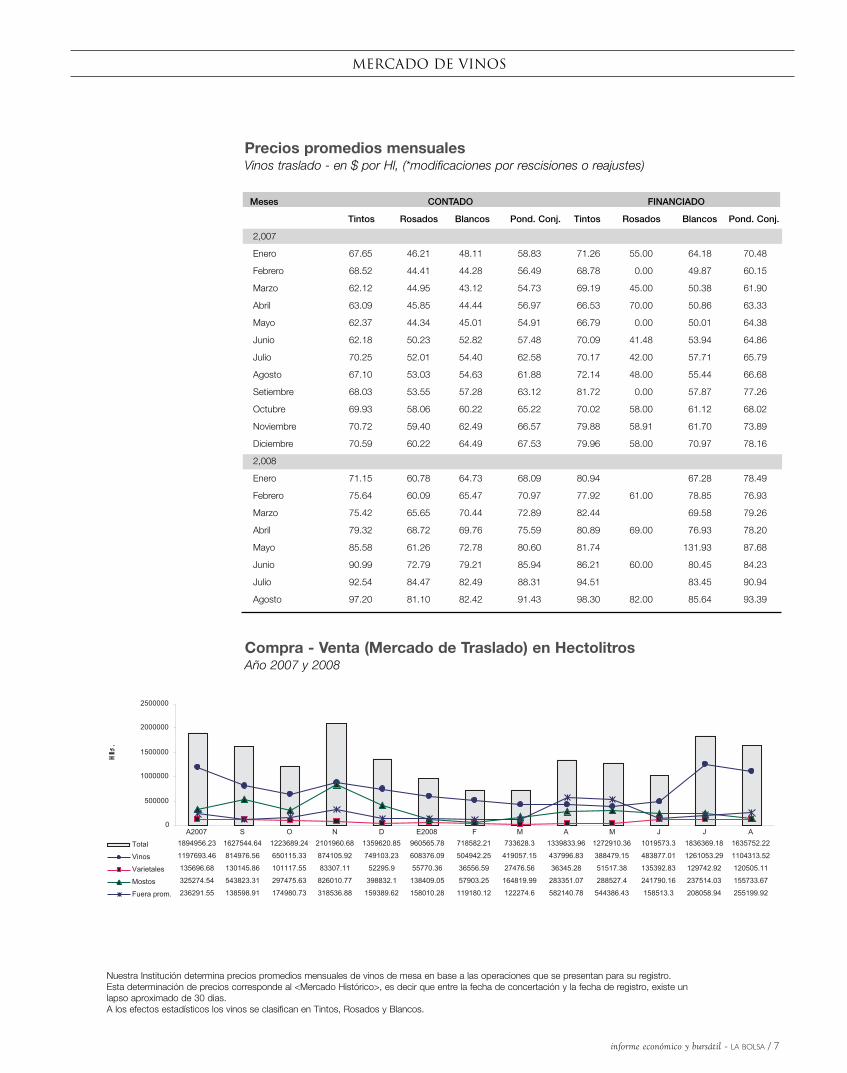

Precios promedios mensualesVinos traslado - en $ por Hl, (*modificaciones por rescisiones o reajustes)

Meses CONTADO FINANCIADO

Tintos Rosados Blancos Pond. Conj. Tintos Rosados Blancos Pond. Conj.

2,007

Enero 67.65 46.21 48.11 58.83 71.26 55.00 64.18 70.48

Febrero 68.52 44.41 44.28 56.49 68.78 0.00 49.87 60.15

Marzo 62.12 44.95 43.12 54.73 69.19 45.00 50.38 61.90

Abril 63.09 45.85 44.44 56.97 66.53 70.00 50.86 63.33

Mayo 62.37 44.34 45.01 54.91 66.79 0.00 50.01 64.38

Junio 62.18 50.23 52.82 57.48 70.09 41.48 53.94 64.86

Julio 70.25 52.01 54.40 62.58 70.17 42.00 57.71 65.79

Agosto 67.10 53.03 54.63 61.88 72.14 48.00 55.44 66.68

Setiembre 68.03 53.55 57.28 63.12 81.72 0.00 57.87 77.26

Octubre 69.93 58.06 60.22 65.22 70.02 58.00 61.12 68.02

Noviembre 70.72 59.40 62.49 66.57 79.88 58.91 61.70 73.89

Diciembre 70.59 60.22 64.49 67.53 79.96 58.00 70.97 78.16

2,008

Enero 71.15 60.78 64.73 68.09 80.94 67.28 78.49

Febrero 75.64 60.09 65.47 70.97 77.92 61.00 78.85 76.93

Marzo 75.42 65.65 70.44 72.89 82.44 69.58 79.26

Abril 79.32 68.72 69.76 75.59 80.89 69.00 76.93 78.20

Mayo 85.58 61.26 72.78 80.60 81.74 131.93 87.68

Junio 90.99 72.79 79.21 85.94 86.21 60.00 80.45 84.23

Julio 92.54 84.47 82.49 88.31 94.51 83.45 90.94

Agosto 97.20 81.10 82.42 91.43 98.30 82.00 85.64 93.39

0

500000

1000000

1500000

2000000

2500000

Total 1894956.23 1627544.64 1223689.24 2101960.68 1359620.85 960565.78 718582.21 733628.3 1339833.96 1272910.36 1019573.3 1836369.18 1635752.22

Vinos 1197693.46 814976.56 650115.33 874105.92 749103.23 608376.09 504942.25 419057.15 437996.83 388479.15 483877.01 1261053.29 1104313.52

Varietales 135696.68 130145.86 101117.55 83307.11 52295.9 55770.36 36556.59 27476.56 36345.28 51517.38 135392.83 129742.92 120505.11

Mostos 325274.54 543823.31 297475.63 826010.77 398832.1 138409.05 57903.25 164819.99 283351.07 288527.4 241790.16 237514.03 155733.67

Fuera prom. 236291.55 138598.91 174980.73 318536.88 159389.62 158010.28 119180.12 122274.6 582140.78 544386.43 158513.3 208058.94 255199.92

A2007 S O N D E2008 F M A M J J A

Nuestra Institución determina precios promedios mensuales de vinos de mesa en base a las operaciones que se presentan para su registro.Esta determinación de precios corresponde al <Mercado Histórico>, es decir que entre la fecha de concertación y la fecha de registro, existe unlapso aproximado de 30 dias.A los efectos estadísticos los vinos se clasifican en Tintos, Rosados y Blancos.

8 / LA BOLSA - informe económico y bursátil

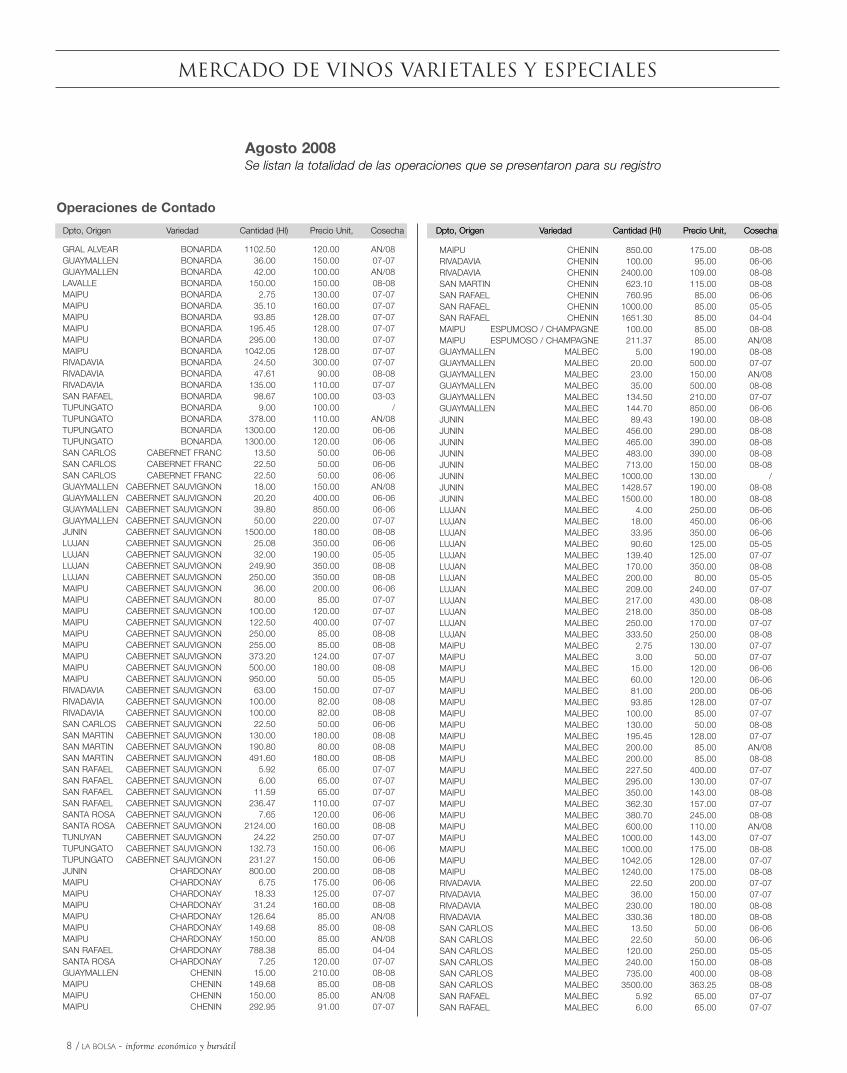

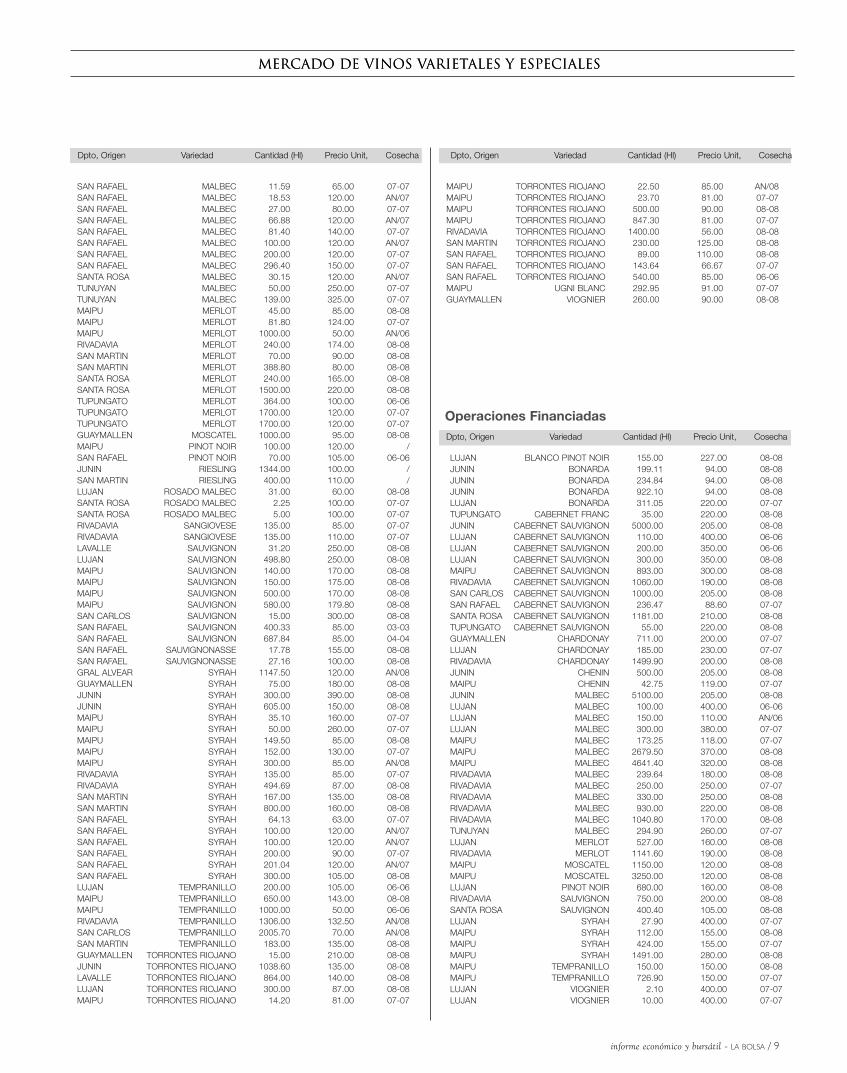

GRAL ALVEAR BONARDA 1102.50 120.00 AN/08GUAYMALLEN BONARDA 36.00 150.00 07-07GUAYMALLEN BONARDA 42.00 100.00 AN/08LAVALLE BONARDA 150.00 150.00 08-08MAIPU BONARDA 2.75 130.00 07-07MAIPU BONARDA 35.10 160.00 07-07MAIPU BONARDA 93.85 128.00 07-07MAIPU BONARDA 195.45 128.00 07-07MAIPU BONARDA 295.00 130.00 07-07MAIPU BONARDA 1042.05 128.00 07-07RIVADAVIA BONARDA 24.50 300.00 07-07RIVADAVIA BONARDA 47.61 90.00 08-08RIVADAVIA BONARDA 135.00 110.00 07-07SAN RAFAEL BONARDA 98.67 100.00 03-03TUPUNGATO BONARDA 9.00 100.00 / TUPUNGATO BONARDA 378.00 110.00 AN/08TUPUNGATO BONARDA 1300.00 120.00 06-06TUPUNGATO BONARDA 1300.00 120.00 06-06SAN CARLOS CABERNET FRANC 13.50 50.00 06-06SAN CARLOS CABERNET FRANC 22.50 50.00 06-06SAN CARLOS CABERNET FRANC 22.50 50.00 06-06GUAYMALLEN CABERNET SAUVIGNON 18.00 150.00 AN/08GUAYMALLEN CABERNET SAUVIGNON 20.20 400.00 06-06GUAYMALLEN CABERNET SAUVIGNON 39.80 850.00 06-06GUAYMALLEN CABERNET SAUVIGNON 50.00 220.00 07-07JUNIN CABERNET SAUVIGNON 1500.00 180.00 08-08LUJAN CABERNET SAUVIGNON 25.08 350.00 06-06LUJAN CABERNET SAUVIGNON 32.00 190.00 05-05LUJAN CABERNET SAUVIGNON 249.90 350.00 08-08LUJAN CABERNET SAUVIGNON 250.00 350.00 08-08MAIPU CABERNET SAUVIGNON 36.00 200.00 06-06MAIPU CABERNET SAUVIGNON 80.00 85.00 07-07MAIPU CABERNET SAUVIGNON 100.00 120.00 07-07MAIPU CABERNET SAUVIGNON 122.50 400.00 07-07MAIPU CABERNET SAUVIGNON 250.00 85.00 08-08MAIPU CABERNET SAUVIGNON 255.00 85.00 08-08MAIPU CABERNET SAUVIGNON 373.20 124.00 07-07MAIPU CABERNET SAUVIGNON 500.00 180.00 08-08MAIPU CABERNET SAUVIGNON 950.00 50.00 05-05RIVADAVIA CABERNET SAUVIGNON 63.00 150.00 07-07RIVADAVIA CABERNET SAUVIGNON 100.00 82.00 08-08RIVADAVIA CABERNET SAUVIGNON 100.00 82.00 08-08SAN CARLOS CABERNET SAUVIGNON 22.50 50.00 06-06SAN MARTIN CABERNET SAUVIGNON 130.00 180.00 08-08SAN MARTIN CABERNET SAUVIGNON 190.80 80.00 08-08SAN MARTIN CABERNET SAUVIGNON 491.60 180.00 08-08SAN RAFAEL CABERNET SAUVIGNON 5.92 65.00 07-07SAN RAFAEL CABERNET SAUVIGNON 6.00 65.00 07-07SAN RAFAEL CABERNET SAUVIGNON 11.59 65.00 07-07SAN RAFAEL CABERNET SAUVIGNON 236.47 110.00 07-07SANTA ROSA CABERNET SAUVIGNON 7.65 120.00 06-06SANTA ROSA CABERNET SAUVIGNON 2124.00 160.00 08-08TUNUYAN CABERNET SAUVIGNON 24.22 250.00 07-07TUPUNGATO CABERNET SAUVIGNON 132.73 150.00 06-06TUPUNGATO CABERNET SAUVIGNON 231.27 150.00 06-06JUNIN CHARDONAY 800.00 200.00 08-08MAIPU CHARDONAY 6.75 175.00 06-06MAIPU CHARDONAY 18.33 125.00 07-07MAIPU CHARDONAY 31.24 160.00 08-08MAIPU CHARDONAY 126.64 85.00 AN/08MAIPU CHARDONAY 149.68 85.00 08-08MAIPU CHARDONAY 150.00 85.00 AN/08SAN RAFAEL CHARDONAY 788.38 85.00 04-04SANTA ROSA CHARDONAY 7.25 120.00 07-07GUAYMALLEN CHENIN 15.00 210.00 08-08MAIPU CHENIN 149.68 85.00 08-08MAIPU CHENIN 150.00 85.00 AN/08MAIPU CHENIN 292.95 91.00 07-07

MAIPU CHENIN 850.00 175.00 08-08RIVADAVIA CHENIN 100.00 95.00 06-06RIVADAVIA CHENIN 2400.00 109.00 08-08SAN MARTIN CHENIN 623.10 115.00 08-08SAN RAFAEL CHENIN 760.95 85.00 06-06SAN RAFAEL CHENIN 1000.00 85.00 05-05SAN RAFAEL CHENIN 1651.30 85.00 04-04MAIPU ESPUMOSO / CHAMPAGNE 100.00 85.00 08-08MAIPU ESPUMOSO / CHAMPAGNE 211.37 85.00 AN/08GUAYMALLEN MALBEC 5.00 190.00 08-08GUAYMALLEN MALBEC 20.00 500.00 07-07GUAYMALLEN MALBEC 23.00 150.00 AN/08GUAYMALLEN MALBEC 35.00 500.00 08-08GUAYMALLEN MALBEC 134.50 210.00 07-07GUAYMALLEN MALBEC 144.70 850.00 06-06JUNIN MALBEC 89.43 190.00 08-08JUNIN MALBEC 456.00 290.00 08-08JUNIN MALBEC 465.00 390.00 08-08JUNIN MALBEC 483.00 390.00 08-08JUNIN MALBEC 713.00 150.00 08-08JUNIN MALBEC 1000.00 130.00 / JUNIN MALBEC 1428.57 190.00 08-08JUNIN MALBEC 1500.00 180.00 08-08LUJAN MALBEC 4.00 250.00 06-06LUJAN MALBEC 18.00 450.00 06-06LUJAN MALBEC 33.95 350.00 06-06LUJAN MALBEC 90.60 125.00 05-05LUJAN MALBEC 139.40 125.00 07-07LUJAN MALBEC 170.00 350.00 08-08LUJAN MALBEC 200.00 80.00 05-05LUJAN MALBEC 209.00 240.00 07-07LUJAN MALBEC 217.00 430.00 08-08LUJAN MALBEC 218.00 350.00 08-08LUJAN MALBEC 250.00 170.00 07-07LUJAN MALBEC 333.50 250.00 08-08MAIPU MALBEC 2.75 130.00 07-07MAIPU MALBEC 3.00 50.00 07-07MAIPU MALBEC 15.00 120.00 06-06MAIPU MALBEC 60.00 120.00 06-06MAIPU MALBEC 81.00 200.00 06-06MAIPU MALBEC 93.85 128.00 07-07MAIPU MALBEC 100.00 85.00 07-07MAIPU MALBEC 130.00 50.00 08-08MAIPU MALBEC 195.45 128.00 07-07MAIPU MALBEC 200.00 85.00 AN/08MAIPU MALBEC 200.00 85.00 08-08MAIPU MALBEC 227.50 400.00 07-07MAIPU MALBEC 295.00 130.00 07-07MAIPU MALBEC 350.00 143.00 08-08MAIPU MALBEC 362.30 157.00 07-07MAIPU MALBEC 380.70 245.00 08-08MAIPU MALBEC 600.00 110.00 AN/08MAIPU MALBEC 1000.00 143.00 07-07MAIPU MALBEC 1000.00 175.00 08-08MAIPU MALBEC 1042.05 128.00 07-07MAIPU MALBEC 1240.00 175.00 08-08RIVADAVIA MALBEC 22.50 200.00 07-07RIVADAVIA MALBEC 36.00 150.00 07-07RIVADAVIA MALBEC 230.00 180.00 08-08RIVADAVIA MALBEC 330.36 180.00 08-08SAN CARLOS MALBEC 13.50 50.00 06-06SAN CARLOS MALBEC 22.50 50.00 06-06SAN CARLOS MALBEC 120.00 250.00 05-05SAN CARLOS MALBEC 240.00 150.00 08-08SAN CARLOS MALBEC 735.00 400.00 08-08SAN CARLOS MALBEC 3500.00 363.25 08-08SAN RAFAEL MALBEC 5.92 65.00 07-07SAN RAFAEL MALBEC 6.00 65.00 07-07

Mercado de vinos varietales y especiales

Agosto 2008Se listan la totalidad de las operaciones que se presentaron para su registro

Operaciones de Contado

Dpto, Origen Variedad Cantidad (Hl) Precio Unit, Cosecha Dpto, Origen Variedad Cantidad (Hl) Precio Unit, CosechaDpto, Origen Variedad Cantidad (Hl) Precio Unit, Cosecha

informe económico y bursátil - LA BOLSA / 9

SAN RAFAEL MALBEC 11.59 65.00 07-07SAN RAFAEL MALBEC 18.53 120.00 AN/07SAN RAFAEL MALBEC 27.00 80.00 07-07SAN RAFAEL MALBEC 66.88 120.00 AN/07SAN RAFAEL MALBEC 81.40 140.00 07-07SAN RAFAEL MALBEC 100.00 120.00 AN/07SAN RAFAEL MALBEC 200.00 120.00 07-07SAN RAFAEL MALBEC 296.40 150.00 07-07SANTA ROSA MALBEC 30.15 120.00 AN/07TUNUYAN MALBEC 50.00 250.00 07-07TUNUYAN MALBEC 139.00 325.00 07-07MAIPU MERLOT 45.00 85.00 08-08MAIPU MERLOT 81.80 124.00 07-07MAIPU MERLOT 1000.00 50.00 AN/06RIVADAVIA MERLOT 240.00 174.00 08-08SAN MARTIN MERLOT 70.00 90.00 08-08SAN MARTIN MERLOT 388.80 80.00 08-08SANTA ROSA MERLOT 240.00 165.00 08-08SANTA ROSA MERLOT 1500.00 220.00 08-08TUPUNGATO MERLOT 364.00 100.00 06-06TUPUNGATO MERLOT 1700.00 120.00 07-07TUPUNGATO MERLOT 1700.00 120.00 07-07GUAYMALLEN MOSCATEL 1000.00 95.00 08-08MAIPU PINOT NOIR 100.00 120.00 / SAN RAFAEL PINOT NOIR 70.00 105.00 06-06JUNIN RIESLING 1344.00 100.00 / SAN MARTIN RIESLING 400.00 110.00 / LUJAN ROSADO MALBEC 31.00 60.00 08-08SANTA ROSA ROSADO MALBEC 2.25 100.00 07-07SANTA ROSA ROSADO MALBEC 5.00 100.00 07-07RIVADAVIA SANGIOVESE 135.00 85.00 07-07RIVADAVIA SANGIOVESE 135.00 110.00 07-07LAVALLE SAUVIGNON 31.20 250.00 08-08LUJAN SAUVIGNON 498.80 250.00 08-08MAIPU SAUVIGNON 140.00 170.00 08-08MAIPU SAUVIGNON 150.00 175.00 08-08MAIPU SAUVIGNON 500.00 170.00 08-08MAIPU SAUVIGNON 580.00 179.80 08-08SAN CARLOS SAUVIGNON 15.00 300.00 08-08SAN RAFAEL SAUVIGNON 400.33 85.00 03-03SAN RAFAEL SAUVIGNON 687.84 85.00 04-04SAN RAFAEL SAUVIGNONASSE 17.78 155.00 08-08SAN RAFAEL SAUVIGNONASSE 27.16 100.00 08-08GRAL ALVEAR SYRAH 1147.50 120.00 AN/08GUAYMALLEN SYRAH 75.00 180.00 08-08JUNIN SYRAH 300.00 390.00 08-08JUNIN SYRAH 605.00 150.00 08-08MAIPU SYRAH 35.10 160.00 07-07MAIPU SYRAH 50.00 260.00 07-07MAIPU SYRAH 149.50 85.00 08-08MAIPU SYRAH 152.00 130.00 07-07MAIPU SYRAH 300.00 85.00 AN/08RIVADAVIA SYRAH 135.00 85.00 07-07RIVADAVIA SYRAH 494.69 87.00 08-08SAN MARTIN SYRAH 167.00 135.00 08-08SAN MARTIN SYRAH 800.00 160.00 08-08SAN RAFAEL SYRAH 64.13 63.00 07-07SAN RAFAEL SYRAH 100.00 120.00 AN/07SAN RAFAEL SYRAH 100.00 120.00 AN/07SAN RAFAEL SYRAH 200.00 90.00 07-07SAN RAFAEL SYRAH 201.04 120.00 AN/07SAN RAFAEL SYRAH 300.00 105.00 08-08LUJAN TEMPRANILLO 200.00 105.00 06-06MAIPU TEMPRANILLO 650.00 143.00 08-08MAIPU TEMPRANILLO 1000.00 50.00 06-06RIVADAVIA TEMPRANILLO 1306.00 132.50 AN/08SAN CARLOS TEMPRANILLO 2005.70 70.00 AN/08SAN MARTIN TEMPRANILLO 183.00 135.00 08-08GUAYMALLEN TORRONTES RIOJANO 15.00 210.00 08-08JUNIN TORRONTES RIOJANO 1038.60 135.00 08-08LAVALLE TORRONTES RIOJANO 864.00 140.00 08-08LUJAN TORRONTES RIOJANO 300.00 87.00 08-08MAIPU TORRONTES RIOJANO 14.20 81.00 07-07

MAIPU TORRONTES RIOJANO 22.50 85.00 AN/08MAIPU TORRONTES RIOJANO 23.70 81.00 07-07MAIPU TORRONTES RIOJANO 500.00 90.00 08-08MAIPU TORRONTES RIOJANO 847.30 81.00 07-07RIVADAVIA TORRONTES RIOJANO 1400.00 56.00 08-08SAN MARTIN TORRONTES RIOJANO 230.00 125.00 08-08SAN RAFAEL TORRONTES RIOJANO 89.00 110.00 08-08SAN RAFAEL TORRONTES RIOJANO 143.64 66.67 07-07SAN RAFAEL TORRONTES RIOJANO 540.00 85.00 06-06MAIPU UGNI BLANC 292.95 91.00 07-07GUAYMALLEN VIOGNIER 260.00 90.00 08-08

Mercado de vinos varietales y especiales

LUJAN BLANCO PINOT NOIR 155.00 227.00 08-08JUNIN BONARDA 199.11 94.00 08-08JUNIN BONARDA 234.84 94.00 08-08JUNIN BONARDA 922.10 94.00 08-08LUJAN BONARDA 311.05 220.00 07-07TUPUNGATO CABERNET FRANC 35.00 220.00 08-08JUNIN CABERNET SAUVIGNON 5000.00 205.00 08-08LUJAN CABERNET SAUVIGNON 110.00 400.00 06-06LUJAN CABERNET SAUVIGNON 200.00 350.00 06-06LUJAN CABERNET SAUVIGNON 300.00 350.00 08-08MAIPU CABERNET SAUVIGNON 893.00 300.00 08-08RIVADAVIA CABERNET SAUVIGNON 1060.00 190.00 08-08SAN CARLOS CABERNET SAUVIGNON 1000.00 205.00 08-08SAN RAFAEL CABERNET SAUVIGNON 236.47 88.60 07-07SANTA ROSA CABERNET SAUVIGNON 1181.00 210.00 08-08TUPUNGATO CABERNET SAUVIGNON 55.00 220.00 08-08GUAYMALLEN CHARDONAY 711.00 200.00 07-07LUJAN CHARDONAY 185.00 230.00 07-07RIVADAVIA CHARDONAY 1499.90 200.00 08-08JUNIN CHENIN 500.00 205.00 08-08MAIPU CHENIN 42.75 119.00 07-07JUNIN MALBEC 5100.00 205.00 08-08LUJAN MALBEC 100.00 400.00 06-06LUJAN MALBEC 150.00 110.00 AN/06LUJAN MALBEC 300.00 380.00 07-07MAIPU MALBEC 173.25 118.00 07-07MAIPU MALBEC 2679.50 370.00 08-08MAIPU MALBEC 4641.40 320.00 08-08RIVADAVIA MALBEC 239.64 180.00 08-08RIVADAVIA MALBEC 250.00 250.00 07-07RIVADAVIA MALBEC 330.00 250.00 08-08RIVADAVIA MALBEC 930.00 220.00 08-08RIVADAVIA MALBEC 1040.80 170.00 08-08TUNUYAN MALBEC 294.90 260.00 07-07LUJAN MERLOT 527.00 160.00 08-08RIVADAVIA MERLOT 1141.60 190.00 08-08MAIPU MOSCATEL 1150.00 120.00 08-08MAIPU MOSCATEL 3250.00 120.00 08-08LUJAN PINOT NOIR 680.00 160.00 08-08RIVADAVIA SAUVIGNON 750.00 200.00 08-08SANTA ROSA SAUVIGNON 400.40 105.00 08-08LUJAN SYRAH 27.90 400.00 07-07MAIPU SYRAH 112.00 155.00 08-08MAIPU SYRAH 424.00 155.00 07-07MAIPU SYRAH 1491.00 280.00 08-08MAIPU TEMPRANILLO 150.00 150.00 08-08MAIPU TEMPRANILLO 726.90 150.00 07-07LUJAN VIOGNIER 2.10 400.00 07-07LUJAN VIOGNIER 10.00 400.00 07-07

Dpto, Origen Variedad Cantidad (Hl) Precio Unit, Cosecha

Operaciones Financiadas

Dpto, Origen Variedad Cantidad (Hl) Precio Unit, Cosecha

Dpto, Origen Variedad Cantidad (Hl) Precio Unit, Cosecha

Mercado de vinos varietales y especiales

1 0 / LA BOLSA - informe económico y bursátil

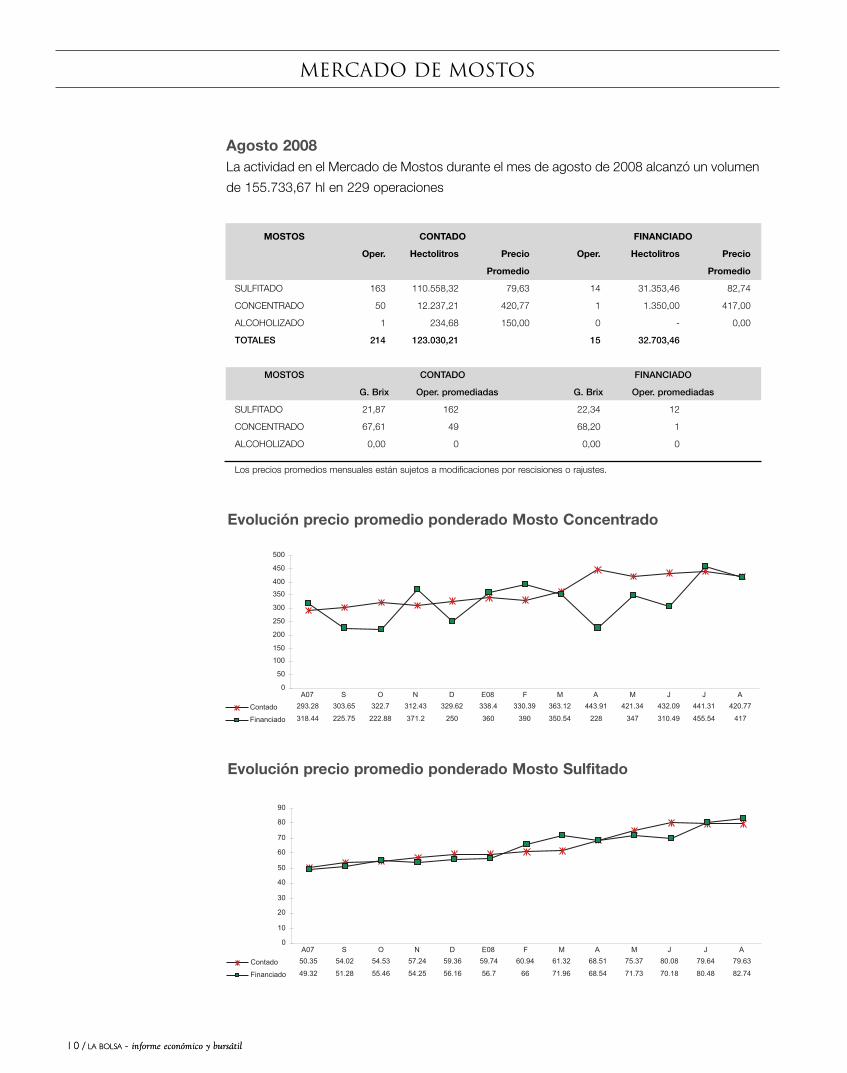

MOSTOS CONTADO FINANCIADO

Oper. Hectolitros Precio Oper. Hectolitros Precio

Promedio Promedio

SULFITADO 163 110.558,32 79,63 14 31.353,46 82,74

CONCENTRADO 50 12.237,21 420,77 1 1.350,00 417,00

ALCOHOLIZADO 1 234,68 150,00 0 - 0,00

TOTALES 214 123.030,21 15 32.703,46

MOSTOS CONTADO FINANCIADO

G. Brix Oper. promediadas G. Brix Oper. promediadas

SULFITADO 21,87 162 22,34 12

CONCENTRADO 67,61 49 68,20 1

ALCOHOLIZADO 0,00 0 0,00 0

Los precios promedios mensuales están sujetos a modificaciones por rescisiones o rajustes.

Mercado de mostos

Agosto 2008La actividad en el Mercado de Mostos durante el mes de agosto de 2008 alcanzó un volumen

de 155.733,67 hl en 229 operaciones

Evolución precio promedio ponderado Mosto Concentrado

Evolución precio promedio ponderado Mosto Sulfitado

0

50

100

150

200