Embed Size (px)

Citation preview

1

Årsredovisning2013

2

1

ÅRSREDOVISNING

2013

Sparbanksstämmamed huvudmännen äger rum onsdagen

den 23 april 2014 kl. 18.30 i Sparbankens samlingsal.

Tidaholms Sparbank

2

VD:s kommentar

2013 har varit en enda stor väntan på tecken som skall peka på att en förbättrad konjunktur är i antågande.En viss förbättring har kunnat skönjas men än är det en bit kvar. I ett försök att få hjulen att snurra fortare sänkte Riksbanken reporäntan ytterligare i slutet av året. Om detta var förenligt med en ärlig tro om att det skullle ha någon avgörande effekt eller bara ett politiskt utspel lär vi aldrig få veta.

I striden om vem som skulle ta ansvar för svenska hushålls allt högre skuldsättning gick Finansinspektionen ut som segrare. Med hushållens ökade skuldsättning i ena vågskålen och en ekonomi som skriker efter ökad konsumtion i andra har minister Anders Borg svårt att bestämma sig för vilket han skall föredra. Att vi i dagspressen kunnat läsa att merparten av alla julklappsköp 2013 gjordes på kredit gör inte Borgs situation lättare.

För Tidaholms Sparbank har 2013 många likheter med 2012. Tillströmningen av nya kunder har fortsatt och affärs-volymen har ökat. Per 2013-12-31 uppgick den till 8.721 mkr vilket är en förändring sedan föregående årsskifte med 8,9 %. På marknaden känner vi att kunderna uppskattar vårt sätt att bedriva bankverksamhet. Detta bekräftades också i 2013 års SKI-undersökning där vi, i mätningen av hur nöjda kunderna var med sin bankförbindelse, hamnade på tredje plats både bland privatpersoner och bland företag.

Det låga ränteläget slår mot vårt räntenetto. Trots högre volymer ligger räntenettot 4,8 milj. kr lägre än föregående år. Detta kompenseras resultatmässigt dels genom en högre utdelning på våra Swedbankaktier dels genom ökade volymer i Swedbank Hypotek och Swedbank Robur vilket gett högre provisionsintäkter. Därtill kan vi glädjas åt att 2013 inte inneburit några kreditförluster. Sammantaget ger detta ett rörelseresultat på 32.466 tkr vilket är det högsta i bankens historia.

Styrelsen kommer, i likhet med tidigare år, att föreslå stämman att överföra merparten av årets vinst till bankens reservfond. På det sättet skapar vi möjlighet att även i fortsättningen vara en bank där våra kunder känner sig trygga. En bank med hög servicenivå. En bank med allt det som behövs för att kunderna skall säga, Tidaholms Sparbank det är min bank.

Jan BlennowVD

3

Redovisning för verksamhetsåret 2013Styrelsen för Tidaholms Sparbank, organisationsnummer 567200-4883, får härmed avge årsredovisning försparbankens verksamhet 2013, bankens 111:e verksamhetsår.

FÖRVALTNINGSBERÄTTELSE

Verksamhetens art och inriktningTidaholms Sparbanks verksamhetsområde omfattar Tidaholms Kommun, Mullsjö Kommun, Brandstorps församling av Habo Kommun samt Fågelås församling av Hjo Kommun. Sparbankens rörelse skall avse främst nämnda verksam-hetsområde. Vi erbjuder ett komplett utbud av finansiella tjänster och juridisk rådgivning till privatpersoner, företag,lantbruk och organisationer.

MiljöarbeteTidaholms Sparbanks miljöarbete är en del i skapandet av ett uthålligt samhälle där affärsnytta och miljönytta går hand i hand. Arbetet styrs genom vårt miljöledningssystem som är certifierat enligt ISO 14001. Systemet bygger bland annat på vår miljöpolicy och våra miljömål. Varje år granskas arbetet med Miljöledningssystemet av interna och externa revisorer.

Bankomat ABTidaholms Sparbank har till Bankomat AB överlåtit uttagsautomaterna i Tidaholm och Mullsjö. Bankomat AB är ett bolag som ägs gemensamt av Swedbank och Sparbankerna, Nordea, SEB, Handelsbanken samt Danske Bank. Bolaget kommer att driva en gemensam infrastruktur för bankernas uttags- och insättningsautomater.

Sparbankens ställningTidaholms Sparbanks balansomslutning vid utgången av 2013 uppgick till 3.079.945 tkr, att jämföra med 2.881.868 tkr för 2012.

Inlåning Inlåningen från allmänheten var vid årets slut 2.666.896 tkr jämfört med 2.510.905 tkr för 2012. Utanför den egna balansräkningen har sparbanken förmedlat placeringar till Robur och Robur Försäkring vars värde per 2013-12-31 sammanlagt uppgick till 1.600.742 tkr jämfört med 1.342.045 tkr för 2012.

UtlåningUtlåningen till allmänheten uppgick vid utgången av år 2013 till 1.999.501 tkr jämfört med 1.859.813 tkr för 2012. Vidare har vi förmedlat lån till Swedbank Hypotek som vid utgången av år 2013 uppgick till 1.867.713 tkr jämfört med 1.825.243 tkr för 2012.

KapitaltäckningKapitalbasen uppgår till 286.337 tkr vid årets slut. Sparbankens kapitaltäckningskvot uppgår vid årsskiftet till 2,09 (1,95).

ResultatRörelseresultatet för 2013 uppgår till 32.466 tkr. Motsvarande resultat för 2012 uppgick till 31.178 tkr.

LikviditetSparbankens likviditet var på bokslutsdagen god. 277.290 tkr fanns insatta som kortfristiga dagslån och inneliggande kassa uppgick till 8.751 tkr. Vidare så finns värdepapper om nominellt 330.000 tkr som förfaller inom 3 månader.

PersonalVid årets slut var 38 personer anställda i bankarbete, varav 24 kvinnor och 14 män.

Principer och processer för ersättningar och förmåner till ledningen Uppgifter om ledande befattningshavares ersättningar återfinns i not 10.

Information om risker och osäkerhetsfaktorerSparbanken är i sin verksamhet utsatt för olika risker. En närmare beskrivning av dessa risker återfinns i not 3.

4

Utsikter inför 2014 Några större förändringar av de förutsättningar vi lever under förväntas inte under 2014. Reporäntan, som vid ingången av året ligger på 0,75 %, förväntas vara oförändrad under 2014. Bedömningen är att värdet i att stimulera tillväxten genom låg ränta går före möjligheten att med högre ränta mot-verka en bostadbubbla. Detta innebär att vi säkert kommer att få en fortsatt debatt om hushållens skuldsättning och man skall inte bli förvånad om någon form av regelverk kring amortering dyker upp. Enligt nuvarande tidplan börjar en uppdaterad version av regelverket för styrning, riskhantering och kontroll i kre-ditinstitut att gälla 1 april. Regelverket, vilket är en anpassning till europeiska regler, har varit ute på remiss men mindre än två månader innan det skall träda i kraft vet vi inte hur det i detalj kommer att se ut. Våra prognoser för bankens utveckling 2014 bygger på en fortsatt men dock något lägre tillväxt. Några tendenser som pekar på en minskad kundtillströmning har vi ännu inte kunnat se. Resultatutvecklingen förväntas fortsätta på en relativt hög nivå och budgeterat resultat ligger högre än utfallet före-gående år. Detta har i huvudsak sin förklaring i att våra avskrivningar av goodwill upphör i juni. Förslag till disposition beträffande sparbankens vinst Årets resultat enligt balansräkningen utgör, tkr 32 451 Styrelsen föreslår att detta belopp disponeras enligt följande: - anslag till allmännyttiga eller därmed jämförliga ändamål 100 - överföring till reservfonden 32 351 Sparbankens kapitaltäckningskvot efter föreslagen vinstdisposition uppgår till 2,09 (föregående års kapitaltäcknings-kvot 1,95). Sparbankens ekonomiska ställning ger inte upphov till annan bedömning än att sparbanken kan förväntas fullgöra sina förpliktelser på såväl kort som lång sikt. Styrelsens bedömning är att sparbankens egna kapital såsom det redovisas i årsredovisningen är tillräckligt stort i förhållande till verksamhetens omfattning och risk. Vad beträffar sparbankens resultat och ställning i övrigt, hänvisas till efterföljande resultat- och balansräkningar med tillhörande noter.

5

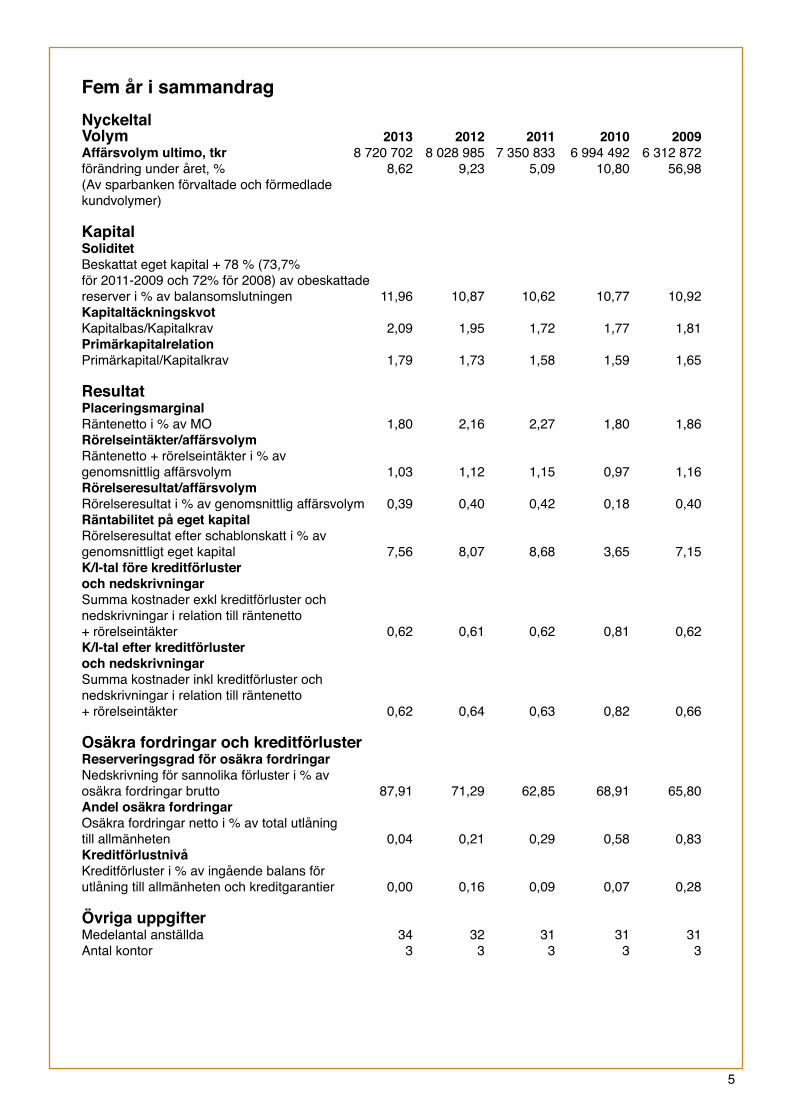

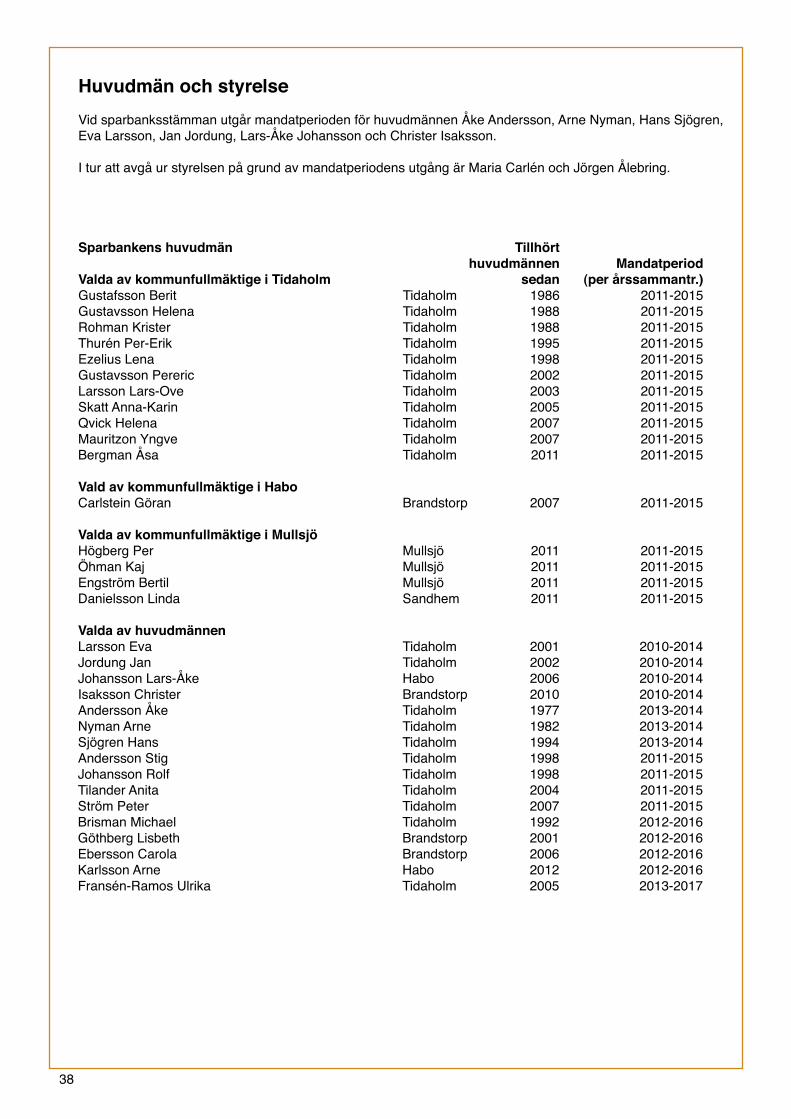

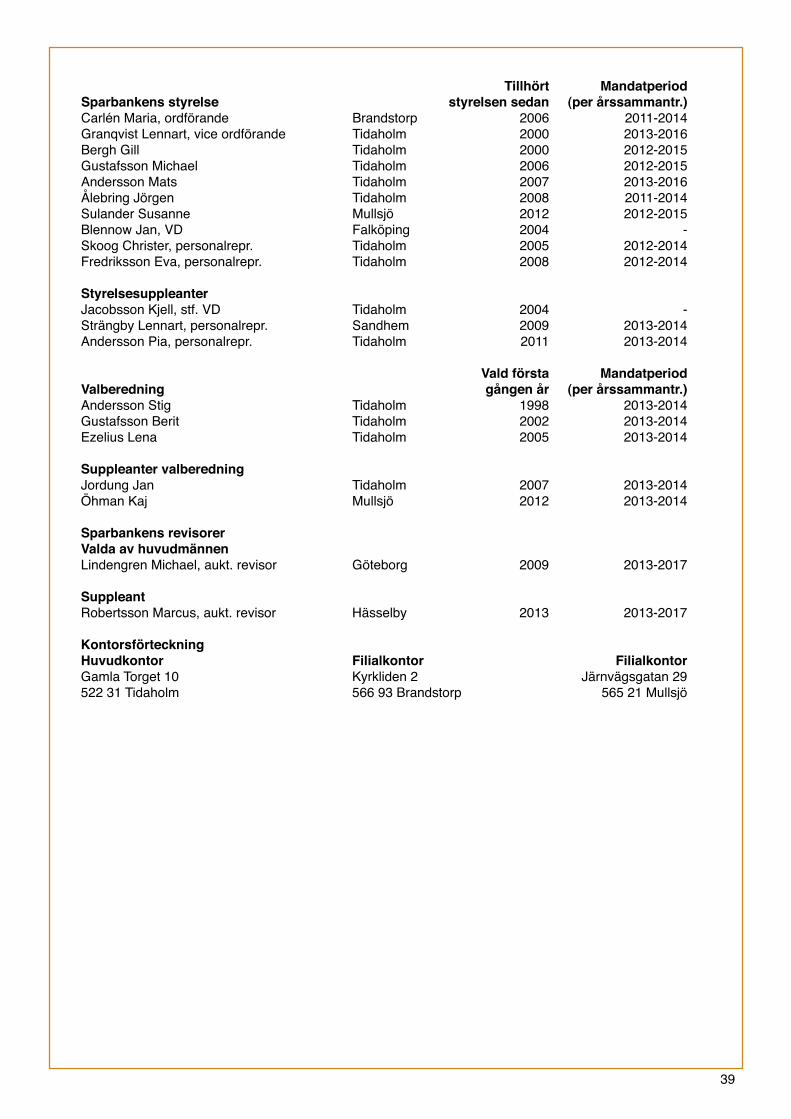

Fem år i sammandragNyckeltal Volym 2013 2012 2011 2010 2009Affärsvolym ultimo, tkr 8 720 702 8 028 985 7 350 833 6 994 492 6 312 872förändring under året, % 8,62 9,23 5,09 10,80 56,98(Av sparbanken förvaltade och förmedlade kundvolymer) Kapital Soliditet Beskattat eget kapital + 78 % (73,7% för 2011-2009 och 72% för 2008) av obeskattade reserver i % av balansomslutningen 11,96 10,87 10,62 10,77 10,92Kapitaltäckningskvot Kapitalbas/Kapitalkrav 2,09 1,95 1,72 1,77 1,81Primärkapitalrelation Primärkapital/Kapitalkrav 1,79 1,73 1,58 1,59 1,65 Resultat Placeringsmarginal Räntenetto i % av MO 1,80 2,16 2,27 1,80 1,86Rörelseintäkter/affärsvolym Räntenetto + rörelseintäkter i % av genomsnittlig affärsvolym 1,03 1,12 1,15 0,97 1,16Rörelseresultat/affärsvolym Rörelseresultat i % av genomsnittlig affärsvolym 0,39 0,40 0,42 0,18 0,40Räntabilitet på eget kapital Rörelseresultat efter schablonskatt i % av genomsnittligt eget kapital 7,56 8,07 8,68 3,65 7,15K/I-tal före kreditförluster och nedskrivningar Summa kostnader exkl kreditförluster och nedskrivningar i relation till räntenetto + rörelseintäkter 0,62 0,61 0,62 0,81 0,62K/I-tal efter kreditförluster och nedskrivningar Summa kostnader inkl kreditförluster och nedskrivningar i relation till räntenetto + rörelseintäkter 0,62 0,64 0,63 0,82 0,66 Osäkra fordringar och kreditförluster Reserveringsgrad för osäkra fordringar Nedskrivning för sannolika förluster i % av osäkra fordringar brutto 87,91 71,29 62,85 68,91 65,80Andel osäkra fordringar Osäkra fordringar netto i % av total utlåning till allmänheten 0,04 0,21 0,29 0,58 0,83Kreditförlustnivå Kreditförluster i % av ingående balans för utlåning till allmänheten och kreditgarantier 0,00 0,16 0,09 0,07 0,28 Övriga uppgifter Medelantal anställda 34 32 31 31 31Antal kontor 3 3 3 3 3

6

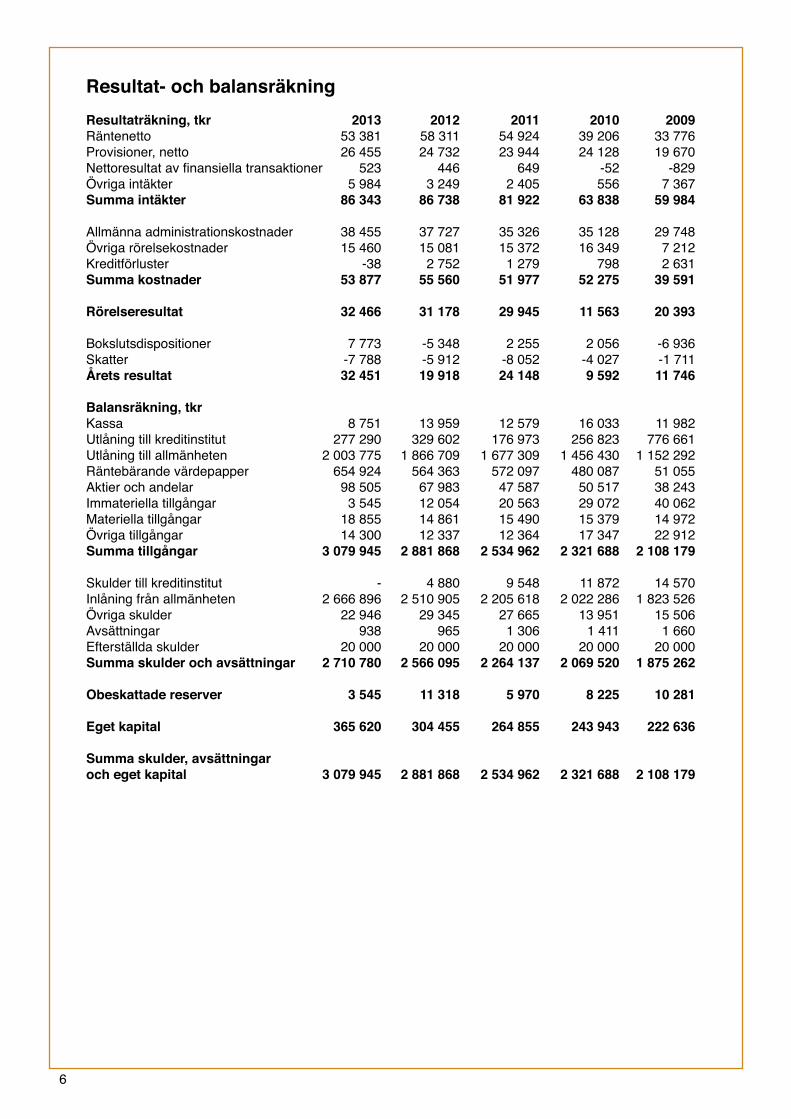

Resultat- och balansräkning Resultaträkning, tkr 2013 2012 2011 2010 2009 Räntenetto 53 381 58 311 54 924 39 206 33 776Provisioner, netto 26 455 24 732 23 944 24 128 19 670Nettoresultat av finansiella transaktioner 523 446 649 -52 -829Övriga intäkter 5 984 3 249 2 405 556 7 367Summa intäkter 86 343 86 738 81 922 63 838 59 984 Allmänna administrationskostnader 38 455 37 727 35 326 35 128 29 748Övriga rörelsekostnader 15 460 15 081 15 372 16 349 7 212Kreditförluster -38 2 752 1 279 798 2 631Summa kostnader 53 877 55 560 51 977 52 275 39 591 Rörelseresultat 32 466 31 178 29 945 11 563 20 393 Bokslutsdispositioner 7 773 -5 348 2 255 2 056 -6 936Skatter -7 788 -5 912 -8 052 -4 027 -1 711Årets resultat 32 451 19 918 24 148 9 592 11 746 Balansräkning, tkr Kassa 8 751 13 959 12 579 16 033 11 982Utlåning till kreditinstitut 277 290 329 602 176 973 256 823 776 661Utlåning till allmänheten 2 003 775 1 866 709 1 677 309 1 456 430 1 152 292Räntebärande värdepapper 654 924 564 363 572 097 480 087 51 055Aktier och andelar 98 505 67 983 47 587 50 517 38 243Immateriella tillgångar 3 545 12 054 20 563 29 072 40 062Materiella tillgångar 18 855 14 861 15 490 15 379 14 972Övriga tillgångar 14 300 12 337 12 364 17 347 22 912Summa tillgångar 3 079 945 2 881 868 2 534 962 2 321 688 2 108 179 Skulder till kreditinstitut - 4 880 9 548 11 872 14 570Inlåning från allmänheten 2 666 896 2 510 905 2 205 618 2 022 286 1 823 526Övriga skulder 22 946 29 345 27 665 13 951 15 506Avsättningar 938 965 1 306 1 411 1 660Efterställda skulder 20 000 20 000 20 000 20 000 20 000Summa skulder och avsättningar 2 710 780 2 566 095 2 264 137 2 069 520 1 875 262 Obeskattade reserver 3 545 11 318 5 970 8 225 10 281 Eget kapital 365 620 304 455 264 855 243 943 222 636 Summa skulder, avsättningar och eget kapital 3 079 945 2 881 868 2 534 962 2 321 688 2 108 179

7

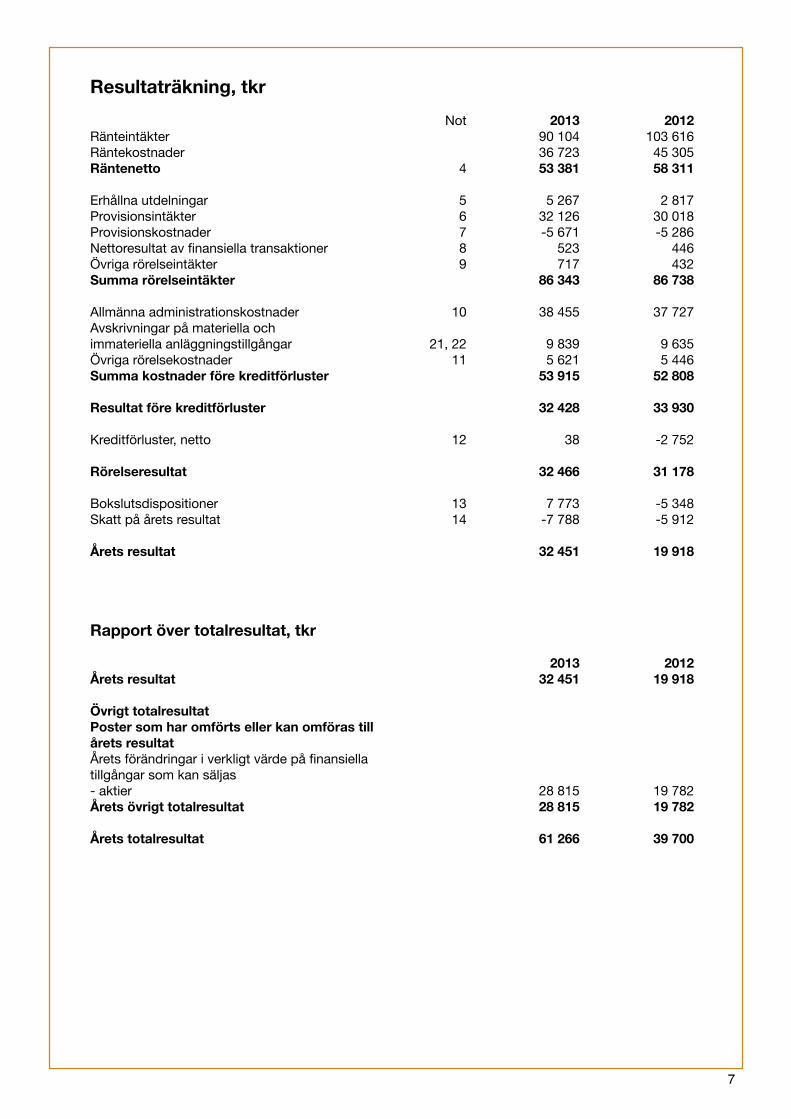

Resultaträkning, tkr Not 2013 2012Ränteintäkter 90104 103 616Räntekostnader 36723 45 305Räntenetto 4 53381 58 311 Erhållnautdelningar 5 5267 2 817Provisionsintäkter 6 32126 30 018Provisionskostnader 7 -5671 -5 286Nettoresultatavfinansiellatransaktioner 8 523 446Övrigarörelseintäkter 9 717 432Summarörelseintäkter 86343 86 738 Allmännaadministrationskostnader 10 38455 37 727Avskrivningar på materiella och immateriellaanläggningstillgångar 21,22 9839 9 635Övrigarörelsekostnader 11 5621 5 446Summakostnaderförekreditförluster 53915 52 808 Resultatförekreditförluster 32428 33 930 Kreditförluster,netto 12 38 -2 752 Rörelseresultat 32466 31 178 Bokslutsdispositioner 13 7773 -5 348Skattpååretsresultat 14 -7788 -5 912 Åretsresultat 32451 19 918 Rapport över totalresultat, tkr 2013 2012Åretsresultat 32451 19 918 Övrigt totalresultat Poster som har omförts eller kan omföras tillårets resultatÅretsförändringariverkligtvärdepåfinansiellatillgångar som kan säljas-aktier 28815 19 782Åretsövrigttotalresultat 28815 19 782 Åretstotalresultat 61266 39 700

8

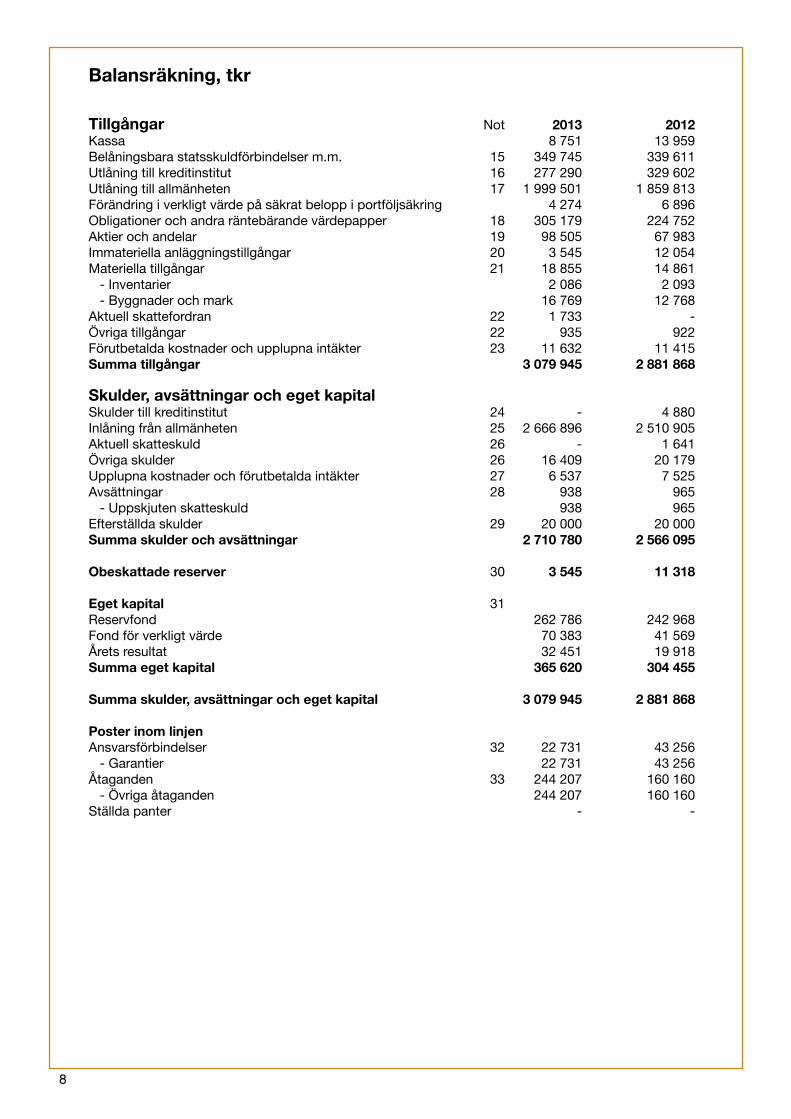

Balansräkning, tkr

Tillgångar Not 2013 2012Kassa 8751 13 959Belåningsbarastatsskuldförbindelserm.m. 15 349745 339 611Utlåningtillkreditinstitut 16 277290 329 602Utlåningtillallmänheten 17 1999501 1859813Förändringiverkligtvärdepåsäkratbeloppiportföljsäkring 4274 6 896Obligationerochandraräntebärandevärdepapper 18 305179 224 752Aktierochandelar 19 98505 67 983Immateriellaanläggningstillgångar 20 3545 12 054Materiellatillgångar 21 18855 14 861-Inventarier 2086 2 093-Byggnaderochmark 16769 12 768Aktuellskattefordran 22 1733 -Övrigatillgångar 22 935 922Förutbetaldakostnaderochupplupnaintäkter 23 11632 11 415Summatillgångar 3079945 2881868 Skulder, avsättningar och eget kapital Skuldertillkreditinstitut 24 - 4 880Inlåningfrånallmänheten 25 2666896 2510905Aktuellskatteskuld 26 - 1641Övrigaskulder 26 16409 20 179Upplupnakostnaderochförutbetaldaintäkter 27 6537 7 525Avsättningar 28 938 965-Uppskjutenskatteskuld 938 965Efterställdaskulder 29 20000 20 000Summaskulderochavsättningar 2710780 2 566 095 Obeskattade reserver 30 3545 11 318 Eget kapital 31 Reservfond 262786 242 968Fondförverkligtvärde 70383 41 569Åretsresultat 32451 19 918Summaegetkapital 365620 304 455 Summaskulder,avsättningarochegetkapital 3079945 2881868 Poster inom linjen Ansvarsförbindelser 32 22731 43 256-Garantier 22731 43 256Åtaganden 33 244207 160 160-Övrigaåtaganden 244207 160 160Ställdapanter - -

9

Balansräkning, tkr

Tillgångar Not 2013 2012Kassa 8751 13 959Belåningsbarastatsskuldförbindelserm.m. 15 349745 339 611Utlåningtillkreditinstitut 16 277290 329 602Utlåningtillallmänheten 17 1999501 1859813Förändringiverkligtvärdepåsäkratbeloppiportföljsäkring 4274 6 896Obligationerochandraräntebärandevärdepapper 18 305179 224 752Aktierochandelar 19 98505 67 983Immateriellaanläggningstillgångar 20 3545 12 054Materiellatillgångar 21 18855 14 861-Inventarier 2086 2 093-Byggnaderochmark 16769 12 768Aktuellskattefordran 22 1733 -Övrigatillgångar 22 935 922Förutbetaldakostnaderochupplupnaintäkter 23 11632 11 415Summatillgångar 3079945 2881868 Skulder, avsättningar och eget kapital Skuldertillkreditinstitut 24 - 4 880Inlåningfrånallmänheten 25 2666896 2510905Aktuellskatteskuld 26 - 1641Övrigaskulder 26 16409 20 179Upplupnakostnaderochförutbetaldaintäkter 27 6537 7 525Avsättningar 28 938 965-Uppskjutenskatteskuld 938 965Efterställdaskulder 29 20000 20 000Summaskulderochavsättningar 2710780 2 566 095 Obeskattade reserver 30 3545 11 318 Eget kapital 31 Reservfond 262786 242 968Fondförverkligtvärde 70383 41 569Åretsresultat 32451 19 918Summaegetkapital 365620 304 455 Summaskulder,avsättningarochegetkapital 3079945 2881868 Poster inom linjen Ansvarsförbindelser 32 22731 43 256-Garantier 22731 43 256Åtaganden 33 244207 160 160-Övrigaåtaganden 244207 160 160Ställdapanter - -

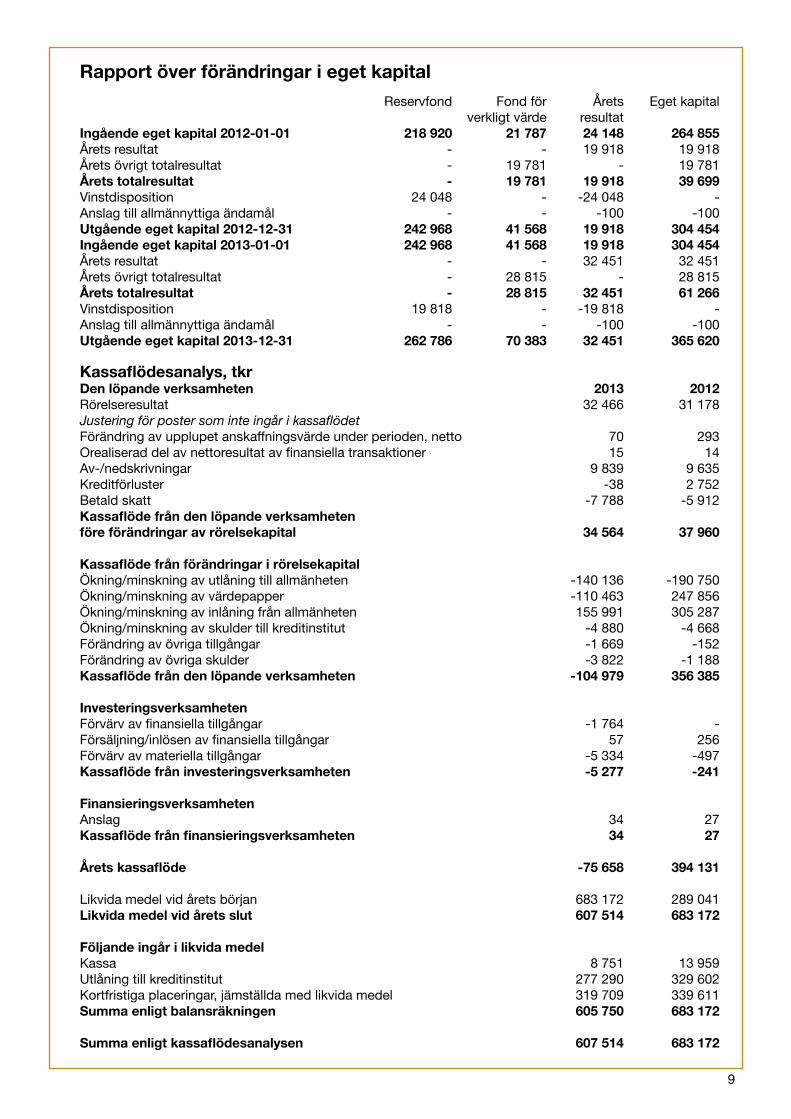

Rapport över förändringar i eget kapital Reservfond Fondför Årets Egetkapital verkligt värde resultat Ingåendeegetkapital2012-01-01 218920 21787 24148 264855Åretsresultat - - 19918 19918Åretsövrigttotalresultat - 19781 - 19781Åretstotalresultat - 19781 19918 39699Vinstdisposition 24048 - -24048 -Anslagtillallmännyttigaändamål - - -100 -100Utgående eget kapital 2012-12-31 242 968 41 568 19 918 304 454Ingående eget kapital 2013-01-01 242 968 41 568 19 918 304 454Åretsresultat - - 32451 32451Åretsövrigttotalresultat - 28815 - 28815Åretstotalresultat - 28815 32451 61266Vinstdisposition 19818 - -19818 -Anslagtillallmännyttigaändamål - - -100 -100Utgåendeegetkapital2013-12-31 262786 70383 32451 365620 Kassaflödesanalys,tkr Den löpande verksamheten 2013 2012Rörelseresultat 32466 31 178Justering för poster som inte ingår i kassaflödet Förändringavupplupetanskaffningsvärdeunderperioden,netto 70 293Orealiseraddelavnettoresultatavfinansiellatransaktioner 15 14Av-/nedskrivningar 9839 9 635Kreditförluster -38 2 752Betaldskatt -7788 -5 912Kassaflödefråndenlöpandeverksamheten föreförändringaravrörelsekapital 34564 37 960 Kassaflödefrånförändringarirörelsekapital Ökning/minskningavutlåningtillallmänheten -140136 -190 750Ökning/minskningavvärdepapper -110463 247 856Ökning/minskningavinlåningfrånallmänheten 155991 305 287Ökning/minskningavskuldertillkreditinstitut -4880 -4 668Förändringavövrigatillgångar -1669 -152Förändringavövrigaskulder -3822 -1 188Kassaflödefråndenlöpandeverksamheten -104979 356 385 Investeringsverksamheten Förvärvavfinansiellatillgångar -1764 -Försäljning/inlösenavfinansiellatillgångar 57 256Förvärvavmateriellatillgångar -5334 -497Kassaflödefråninvesteringsverksamheten -5277 -241 Finansieringsverksamheten Anslag 34 27Kassaflödefrånfinansieringsverksamheten 34 27 Åretskassaflöde -75658 394 131 Likvidamedelvidåretsbörjan 683172 289 041Likvidamedelvidåretsslut 607514 683 172 Följande ingår i likvida medel Kassa 8751 13 959Utlåningtillkreditinstitut 277290 329 602Kortfristigaplaceringar,jämställdamedlikvidamedel 319709 339 611Summaenligtbalansräkningen 605750 683 172 Summaenligtkassaflödesanalysen 607514 683 172

10

Noter1. Uppgifter om SparbankenÅrsredovisningen avges per 31 december 2013 och avser Tidaholms Sparbank (567200-4883) med säte i Tidaholm. Adressen till huvudkontoret är Gamla Torget 10, Tidaholm.

2. RedovisningsprinciperÖverensstämmelse med normgivning och lagSparbankens årsredovisning är upprättad enligt lag (1995:1559) om årsredovisning i kreditinstitut och värde-pappersbolag (ÅRKL) samt Finansinspektionens föreskrifter och allmänna råd om Årsredovisning i kreditinsti-tut och värdepappersbolag (FFFS 2008:25) i enlighet med ändringsföreskrifterna i FFFS 2009:11 och FFFS 2011:54 och FFFS 2013:2 samt Rådet för finansiell rapporterings rekommendation RFR 2 Redovisning för juridiska personer. Sparbanken tillämpar därigenom s k lagbegränsad IFRS och med detta avses standarder som har antagits för tillämpning med de begränsningar som följer av RFR 2 och FFFS. Detta innebär att samtliga av EU godkända IFRS tillämpas så långt det är möjligt inom ramen för årsredovisningslagen och med hänsyn till sambandet mellan redovisning och beskattning.

Årsredovisningen har godkänts för utfärdande av styrelsen 2014-02-26. Resultat- och balansräkning blir föremål för fastställelse på sparbanksstämman 2014-04-23.

De nedan angivna redovisningsprinciperna har tillämpats konsekvent på samtliga perioder som presenterats i de finansiella rapporterna, om inte annat framgår.

Värderingsgrunder vid upprättande av företagets finansiella rapporterTillgångar och skulder är redovisade till historiska anskaffningsvärden. Finansiella tillgångar är redovisade till upplupet anskaffningsvärde förutom vissa finansiella tillgångar som värderas till verkligt värde (se not 35) eller när säkringsredovisning till verkligt värde tillämpas. Finansiella tillgångar som värderas till verkligt värde består av derivatinstrument, finansiella instrument klassificerade som finansiella tillgångar värderade till verkligt värde via resultaträkningen eller som finansiella tillgångar som kan säljas.

Funktionell valuta och rapporteringsvalutaFöretagets funktionella valuta är svenska kronor och de finansiella rapporterna presenteras i svenska kronor. Samtliga belopp, om inte annat anges, är avrundade till närmaste tusental.

Bedömningar och uppskattningar i de finansiella rapporternaAtt upprätta de finansiella rapporterna i enlighet med lagbegränsad IFRS kräver att sparbankens ledning gör bedömningar och uppskattningar samt gör antaganden som påverkar tillämpningen av redovisnings- principerna och de redovisade beloppen av tillgångar, skulder, intäkter och kostnader. Uppskattningarna och antagandena är baserade på historiska erfarenheter och ett antal andra faktorer som under rådande förhållanden synes vara rimliga. Resultatet av dessa uppskattningar och antaganden används sedan för att bedöma de redovisade värdena på tillgångar och skulder som inte annars framgår tydligt från andra källor. Verkliga utfall kan avvika från dessa uppskattningar och bedömningar.

Uppskattningar och antaganden ses över regelbundet. Ändringar av uppskattningar redovisas i den period ändringen görs om ändringen endast påverkat denna period, eller i den period ändringen görs och framtida perioder om ändringen påverkar både aktuell period och framtida perioder.

Utländsk valutaSparbankens funktionella valuta är svenska kronor. Transaktioner i utländsk valuta omräknas till den funk-tionella valutan till den valutakurs som föreligger på transaktionsdagen. Monetära tillgångar och skulder i utländsk valuta räknas om till den funktionella valutan till den valutakurs som föreligger på balansdagen. Valutakursdifferenser som uppstår vid omräkningarna redovisas i resultaträkningen.

11

Ränteintäkter och räntekostnader, samt utdelningRänteintäkter på fordringar och räntekostnader på skulder beräknas och redovisas enligt nominell ränta.Ränteintäkter och räntekostnader som presenteras i resultaträkningen består av:- Räntor på finansiella tillgångar och skulder som värderas till upplupet anskaffningsvärde enligt effektivräntemetoden inklusive ränta på osäkra fordringar- Räntor från finansiella tillgångar som klassificerats som tillgängliga för försäljning- Betald och upplupen ränta på derivat som är säkringsinstrument och säkringsredovisning tillämpas. För räntederivat som säkrar finansiella tillgångar redovisas betald och upplupen ränta som ränte- intäkt och för räntederivat som säkrar finansiella skulder redovisas dessa som en del av ränte- kostnaderna. Orealiserade värdeförändringar på derivat redovisas i posten Nettoresultat av finansiella transaktioner.

Utdelning från aktier och andelar redovisas när rätten att erhålla betalning fastställts.

Provisions- och avgiftsintäkterEn provisions- och avgiftsintäkt redovisas när inkomsten kan beräknas på ett tillförlitligt sätt och det är sannolikt att de ekonomiska fördelar som är förknippade med transaktionen kommer att tillfalla spar-banken.

Sparbankerna erhåller avgifter och provisioner för utförda tjänster som intäktsredovisas på tre olika sätt enligt nedan:

Provisioner och avgifter som inräknas i den effektiva räntanProvisioner och avgifter som är en integrerad del av effektivräntan redovisas inte som provisionsintäkt utan som justering av effektivräntan på resultatraden ränteintäkter. Sådana avgifter utgörs främst avuppläggningsavgifter för lån.

Provisioner och avgifter som är intjänade i takt med att tjänsterna löpande utförsTill dessa avgifter hör främst avgifter för kreditfaciliteter eller annan typ av lånelöfte när det inte är sannolikt att faciliteten kommer att utnyttjas samt avgifter och provisioner för ställande av finansiell garanti. Dessa avgifter och provisioner periodiseras som intäkt över den period som tjänsten utförs. Till dessa avgifter hör också de ersättningar som sparbanken erhåller vid förmedling av lån till annanbank. Vid förmedling av lån till annan bank som också inbegriper ett ansvar för kreditförluster på de förmedlade lånen (förlustrisken är dock begränsad till under året intjänad förmedlingsprovision) redo-visas intäkten löpande netto efter avräkning för kreditförlust.

Provisioner och avgifter som är intjänade när en viss tjänst utförtsTill dessa avgifter och provisioner hör olika typer av provisioner för köp av värdepapper för kundsräkning, aviseringsavgifter, betal- och kreditkortsavgifter. Dessa provisioner och avgifter som i allmänhet är relaterade till en utförd transaktion redovisas omedelbart som intäkt.

ProvisionskostnaderHär redovisas kostnader för mottagna tjänster i den mån de inte är att betrakta som ränta, t ex kostnaderför clearing, bankgiro och depåavgifter. Transaktionskostnader som beaktas vid beräkning av den effektivaräntan redovisas ej här.

Nettoresultat av finansiella transaktionerPosten Nettoresultat av finansiella transaktioner innehåller de realiserade och orealiserade värdeföränd-ringar som uppstått med anledning av finansiella transaktioner. Nettoresultat av finansiella transaktionerbestår av:- Realiserade och orealiserade förändringar i verkligt värde på de tillgångar och skulder som identifierats till verkligt värde via resultaträkningen (fair value option)- Realisationsresultat från finansiella tillgångar som kan säljas- Valutakursförändringar

12

Allmänna administrationskostnaderAllmänna administrationskostnader omfattar personalkostnader, lokalkostnader, IT-kostnader m.m.

BokslutsdispositionerBokslutsdispositioner omfattar avsättningar till och upplösningar av obeskattade reserver.

AvsättningarEn avsättning redovisas i balansräkningen när sparbanken har en befintlig juridisk eller informell förpliktelse som en följd av en inträffad händelse, och det är troligt att ett utflöde av ekonomiska resurserkommer att krävas för att reglera förpliktelsen samt en tillförlitlig uppskattning av beloppet kan göras.

SkatterInkomstskatter utgörs av aktuell skatt, uppskjuten skatt och skatt avseende tidigare år. Inkomstskatter redovisas i resultaträkningen utom då underliggande transaktion redovisas direkt mot eget kapital varvid tillhörande skatteeffekt redovisas i eget kapital.

Aktuell skatt är skatt som ska betalas eller erhållas avseende aktuellt år, med tillämpning av de skatte- satser som är beslutade eller i praktiken beslutade per balansdagen, hit hör även justering av aktuell skatt hänförlig till tidigare perioder.

Uppskjuten skatt beräknas enligt balansräkningsmetoden med utgångspunkt i temporära skillnader mellan redovisade och skattemässiga värden på tillgångar och skulder.

Värderingen av uppskjuten skatt baserar sig på hur redovisade värden på tillgångar eller skulder förväntas bli realiserade eller reglerade. Uppskjuten skatt beräknas med tillämpning av de skattesatser och skatte-regler som är beslutade eller i praktiken beslutade per balansdagen.

Under Skatt på årets resultat redovisas aktuell skatt, uppskjuten skatt och skatt avseende tidigare år.

13

Finansiella instrumentFinansiella instrument värderas och redovisas i enlighet med reglerna i IAS 39 och ÅRKL. Finansiellainstrument som redovisas i balansräkningen inkluderar på tillgångssidan lånefordringar, aktier, obligations-fordringar samt derivat. Bland skulder och eget kapital återfinns leverantörsskulder, låneskulder samt derivat.

Redovisning i och borttagande från balansräkningenEn finansiell tillgång eller finansiell skuld tas upp i balansräkningen när sparbanken blir part enligt instru-mentets avtalsmässiga villkor.

En finansiell tillgång tas bort från balansräkningen när rättigheterna i avtalet realiseras, förfaller eller spar-banken förlorar kontrollen över dem. Detsamma gäller för del av en finansiell tillgång. En finansiell skuldtas bort från balansräkningen när förpliktelsen i avtalet fullgörs eller på annat sätt utsläcks. Det sammagäller för del av en finansiell skuld.

En finansiell tillgång och en finansiell skuld kvittas och redovisas med ett nettobelopp i balansräkningenendast när det föreligger en legal rätt att kvitta beloppen samt att det föreligger avsikt att reglera posternamed ett nettobelopp eller att samtidigt realisera tillgången och reglera skulden.

Förvärv och avyttring av finansiella tillgångar redovisas på affärsdagen, som utgör den dag då sparbankenförbinder sig att förvärva eller avyttra tillgången. Lånelöften redovisas inte i balansräkningen. Låneford-ringar redovisas i balansräkningen i samband med att lånebelopp utbetalas till låntagaren.

Klassificering och värdering Finansiella instrument redovisas initialt till instrumentets verkliga värde med tillägg för transaktionskost-nader förutom för derivat och de instrument som tillhör kategorin finansiell tillgång som redovisas tillverkligt värde via resultaträkningen, vilka redovisas till verkligt värde exklusive transaktionskostnader. Ettfinansiellt instrument klassificeras vid första redovisningen delvis utifrån i vilket syfte instrumentet för-värvades, men också utifrån de valmöjligheter som finns i IAS 39. Klassificeringen avgör hur det finansiellainstrumentet värderas efter första redovisningstillfället såsom beskrivs nedan.

Inbäddade derivatHuvudregeln är att inbäddade derivat separeras från värdkontraktet och redovisas på motsvarande sättsom övriga derivat som inte ingår i säkringsförhållanden. Inbäddade derivat separeras inte om dessekonomiska egenskaper och risker är nära förknippade med värdkontraktets ekonomiska egenskaper ochrisker eller om det finansiella instrumentet i sin helhet värderas till verkligt värde. Vissa sammansattakontrakt, det vill säga kontrakt som innehåller ett eller flera inbäddade derivat, klassificeras som enfinansiell tillgång eller skuld värderad till verkligt värde via resultaträkningen. Detta val innebär att hela detkombinerade avtalet värderas till verkligt värde och att förändring löpande redovisas i resultaträkningen.

Samtliga derivat värderas initialt och löpande till verkligt värde i balansräkningen. När säkringsredovisningtillämpas redovisas värdeförändringarna på derivatet och den säkrade posten enligt följande.

Finansiella tillgångar värderade till verkligt värde via resultaträkningenFinansiella instrument i denna kategori värderas löpande till verkligt värde med värdeförändringarna redo-visade i resultaträkningen.

Lånefordringar och kundfordringarLånefordringar och kundfordringar är finansiella tillgångar som inte är derivat, som har fastställda eller fastställbara betalningar och som inte är noterade på en aktiv marknad. Dessa tillgångar värderas till upplupet anskaffningsvärde. Upplupet anskaffningsvärde bestäms utifrån den effektivränta som beräknades vid anskaffningstidpunkten. Kund- och lånefordran redovisas till det belopp som beräknas inflyta, dvs. efter avdrag för osäkra fordringar.

14

Finansiella tillgångar som kan säljasI kategorin finansiella tillgångar som kan säljas ingår finansiella tillgångar som inte klassificerats i någon annan kategori eller finansiella tillgångar som företaget initialt valt att klassificera i denna kategori. Innehav av aktier och andelar som inte redovisas som dotterföretag, intresseföretag eller joint ventures redovisas här. Tillgångar i denna kategori värderas löpande till verkligt värde med värdeförändringar redovisade mot eget kapital, dock ej värdeförändringar som beror på nedskrivningar (se redovisnings-principer) eller på valutakursdifferenser på monetära poster vilka redovisas i resultaträkningen. Vidare redovisas ränta på räntebärande instrument i enlighet med effektivräntemetoden i resultaträkningen likaså utdelning på aktier. För dessa instrument kommer eventuella transaktionskostnader ingå i anskaffningsvärdet vid redovisningen för första tillfället och därefter ingå vid löpande värdering till verkligt värde i fond för verkligt värde till dess att instrumentet förfaller eller avyttras. Vid avyttring av tillgången redovisas ackumulerad vinst/förlust, som tidigare redovisats i eget kapital, i resultaträkningen.

Andra finansiella skulderInlåning samt övriga finansiella skulder, t ex leverantörsskulder, ingår i denna kategori. Skuldernavärderas till upplupet anskaffningsvärde.

Finansiella garantier Sparbankens garantiavtal innebär att sparbanken har ett åtagande att ersätta innehavaren när inne-havaren gör en förlust på grund av att specifik gäldenär inte fullgjort sina betalningar vid förfall i enlighetmed ursprungliga eller ändrade avtalsvillkor.

LånelöftenMed lånelöfte avses i detta sammanhang dels en ensidig utfästelse från sparbanken att ge ut ett lånmed på förhand bestämda villkor (t ex ränta) där låntagaren kan välja om han/hon vill ha lånet eller inte och dels ett avtal där både sparbanken och låntagaren är bundna vid avtalsvillkoren i ett låneavtal som börjar löpa vid en tidpunkt i framtiden. För av sparbanken lämnade lånelöften gäller att det inte kan regleras netto, sparbanken inte har som praxis att sälja lånen när de lämnats enligt lånelöften och låneräntan inte är lägre än marknadsräntan då lånelöftet lämnas.

Derivat och säkringsredovisning Sparbankens derivatinstrument har anskaffats för att säkra de risker för ränteexponeringar som spar-banken är utsatt för. För att uppfylla kraven på säkringsredovisning enligt IAS 39 krävs att det finns en entydig koppling till den säkrade posten. Vidare krävs att säkringen effektivt skyddar den säkrade posten,att säkringsdokumentation upprättats och att effektiviteten kan mätas på ett tillförlitligt sätt. Säkrings-redovisning får bara tillämpas om säkringsrelationen kan förväntas vara mycket effektiv och i efterhandha haft en effektivitet som ligger inom spannet 80-125%. I de fall förutsättningarna för säkringsredovisninginte längre är uppfyllda redovisas derivatinstrumentet till verkligt värde med värdeförändringen via resultaträkningen.

Sparbanken tillämpar säkringsredovisning för de ekonomiska säkringsrelationer där resultateffekten enligtsparbankens uppfattning skulle bli alltför missvisande om säkringsredovisning inte tillämpas. För andra ekonomiska säkringar där resultatkonsekvensen av att inte tillämpa säkringsredovisning bedöms som mer begränsad tillämpas inte säkringsredovisning mot bakgrund av det administrativa merarbete som säkringsredovisning innebär.Sparbankens säkringsinstrument vid säkringsredovisning utgörs av ränteswappar. De poster som säkrasoch där säkringsredovisning tillämpas är fastförräntad utlåning (portföljsäkring).Den säkrade risken är risken för förändring i verkligt värde på grund av förändringar i swapräntan.

15

Säkring av verkligt värde (portfölj)När ett säkringsinstrument används för säkring av ett verkligt värde redovisas derivatet till verkligt värde ibalansräkningen och den säkrade tillgången/skulden redovisas också den till verkligt värde avseende den säkrade risken. Risken för förändringar i verkligt värde i sparbankens redovisning härrör från utlåningmed fast ränta, vilket ger upphov till ränterisk.

För säkringsrelationen tillämpas säkring till verkligt värde. Den portföljmetod som tillämpas innebär att lånefordringarna fördelas ut i olika tidsspann utifrån förväntade ränteomförhandlingstidpunkter. I varje tids-spann har sparbanken utsett det belopp som utifrån sparbankens riskhanteringsstrategi är lämpligt att säkra och de anskaffade säkringsinstrumenten fördelas ut i dessa tidsspann.

Kreditförluster och nedskrivningar på finansiella instrumentNedskrivningsprövning för finansiella tillgångarVid varje rapporttillfälle utvärderar sparbanken om det finns objektiva belägg som tyder på att en finansielltillgång är i behov av nedskrivning till följd av att en eller flera händelser (förlusthändelser) inträffat efter detatt tillgången redovisas för första gången och att dessa förlusthändelser har en inverkan på de uppskattadeframtida kassaflödena från tillgången. Objektiva belägg för att en finansiell tillgång har ett nedskrivnings-behov innefattar observerbara uppgifter som kommer tillgångens innehavare till del angående följande händelser.- betydande finansiella svårigheter hos emittenten eller gäldenär,- ett avtalsbrott, såsom uteblivna eller försenade betalningar av räntor eller kapitalbelopp,- beviljande av långivaren, som sammanhänger med låntagarens ekonomiska svårigheter, av en eftergift som långivaren annars inte hade övervägt,- det kommer att bli sannolikt att låntagaren kommer att gå i konkurs eller annan finansiell rekonstruktion.

Objektiva belägg utgörs dels av observerbara förhållanden som inträffat och som har en negativ inverkan på möjligheten att återvinna anskaffningsvärdet, dels av betydande eller utdragen minskning av det verkliga värdet för en investering i en finansiell placering klassificerad som en finansiell tillgång som kan säljas.

Finansiella tillgångar som redovisas till upplupet anskaffningsvärdeSparbanken utvärderar om ett nedskrivningsbehov finns och om en kreditförlust ska redovisas på individuell basis för alla lån.

En nedskrivning (kreditförlust) beräknas som mellanskillnaden mellan det diskonterade nuvärdet av för-väntade framtida kassaflöden (inklusive kassaflöden från eventuellt i anspråkstagande av pant, även när i anspråkstagande inte är sannolikt), diskonterade med lånets ursprungliga effektivränta och lånets redo-visade värde. Nedskrivningen redovisas som en kreditförlust i resultaträkningen.

För osäkra lånefordringar där det redovisade värdet efter nedskrivningar beräknas som det sammanlagdadiskonterade värdet av framtida kassaflöden, redovisas förändringen av det nedskrivna beloppet som ränta till den del som ökningen inte beror på om ny bedömning av de förväntade kassaflödena gjorts. Viden förändrad bedömning av förväntade framtida kassaflöden från ett osäkert lån mellan två bedömnings-tillfällen skall däremot denna förändring redovisas som kreditförlust eller återvinning.

För lån där en omförhandling av de ursprungliga lånevillkoren görs till följd av att låntagaren har finansiellasvårigheter redovisas som en kreditförlust om det diskonterade nuvärdet av kassaflödena enligt de omför-handlade lånevillkoren diskonterade med lånets ursprungliga effektivränta är lägre än redovisat värde pålånet. Om lånet efter omstrukturering förväntas återbetalas i enlighet med de omförhandlade villkoren såklassificeras lånet inte längre som osäkert.

16

Som objektiva belägg på att nedskrivningsbehov föreligger och att lånet är klassat som osäkert räknarsparbanken i allmänhet betalningar som är mer än 60 dagar försenade. Andra objektiva belägg kan varainformation om betydande finansiella svårigheter som kommit sparbanken till kännedom genom analysav finansiella rapporter, inkomstdeklarationer eller på annat sätt i den löpande utvärderingen av kundenskreditvärdighet som ingår som en integrerad del i sparbankens system och rutiner för att hantera kreditrisk.Eftergifter till sparbankens låntagare som görs på grund av att låntagaren har finansiella svårigheter kan också utgöra objektiva belägg om att lånet är osäkert.

Det redovisade värdet efter nedskrivningar på lånefordringar vilka redovisas till upplupet anskaffningsvärdeberäknas som nuvärdet av framtida kassaflöden diskonterade med den effektiva ränta som gällde då till-gången redovisades första gången. Tillgångar med en kort löptid diskonteras inte. En nedskrivning belastarresultaträkningen.

Kategorin finansiella tillgångar som kan säljasEgetkapitalinstrument som klassificeras som en finansiell tillgång som kan säljas, anses ha ettnedskrivningsbehov och skrivs ner om det verkliga värdet understiger anskaffningsvärdet med ettbetydande belopp, eller när värdenedgången varit utdragen. Sparbanken betraktar en värdenedgångstörre än 20% som betydande, och en period om minst 9 månader som utdragen.Vid nedskrivning av ett egetkapitalinstrument som är klassificerat som en finansiell tillgång som kansäljas omföres tidigare redovisad ackumulerad vinst eller förlust i eget kapital till resultaträkningen.

Återföring av nedskrivningarEn nedskrivning återförs om det både finns bevis på att nedskrivningsbehovet inte längre föreligger och dethar skett en förändring i de antaganden som låg till grund för beräkningen av det nedskrivna beloppet. Ennedskrivning på en lånefordran återförs om låntagaren förväntas fullfölja alla kontraktuella betalningar ienlighet med ursprungliga eller omstrukturerade lånevillkor. Återföring av nedskrivningar på lån (kredit-förluster) redovisas som en minskning av kreditförluster och specificeras särskilt i not.

Nedskrivningar av investeringar som hålles till förfall eller lånefordringar som redovisas till upplupet anskaffningsvärde återförs om en senare ökning av återvinningsvärdet objektivt kan hänföras till en händelse som inträffat efter det att nedskrivningen gjordes.

Kategorin finansiella tillgångar som kan säljasNedskrivningar av eget kapitalinstrument som är klassificerade som finansiella tillgångar som kan säljas,vilka tidigare redovisats i resultaträkningen återförs ej via resultaträkningen. Det nedskrivna värdet är det värde från vilket efterföljande omvärderingar görs, vilka redovisas direkt mot eget kapital. Nedskrivningarav räntebärande instrument, klassificerade som finansiella tillgångar som kan säljas, återförs över resultat-räkningen om det verkliga värdet ökar och ökningen objektivt kan hänföras till en händelse som inträffade efter det att nedskrivningen gjordes.

Finansiella tillgångar som redovisas till anskaffningsvärdeEn nedskrivning av en finansiell tillgång som redovisats till anskaffningsvärde återförs inte förräninstrumentet avyttras även om ett nedskrivningsbehov inte längre föreligger.

Bortskrivningar av lånefordringarLånefordringar som klassificerats som osäkra skrivs bort från balansräkningen när kreditförlusten ansesvara konstaterad vilket är när konkursförvaltare lämnat uppskattning om utdelning i konkurs, ackordsförslagantagits eller fordran eftergivits på annat sätt.

Efter bortskrivning redovisas lånefordringarna inte längre i balansräkningen. Återvinning på tidigare redo-visade bortskrivningar redovisas som en minskning av kreditförluster på resultatraden Kreditförluster netto.

17

Immateriella tillgångarGoodwillGoodwill utgörs av skillnaden mellan anskaffningsvärdet för rörelseförvärvet och det verkliga värdet avförvärvade tillgångar, övertagna skulder samt eventualförpliktelser.

AvskrivningsprinciperAvskrivningar redovisas i resultaträkningen linjärt över den immateriella tillgångens beräknade nyttjan-deperiod.Avskrivningsbara immateriella tillgångar skrivs av från det datum då de är tillgängliga för användning. Den beräknade nyttjandeperioden är 5 år. Avskrivning som avviker från plan betraktas som en bokslutsdisposi-tion under rubriken Skillnad mellan bokförd avskrivning och avskrivning enligt plan.

Materiella tillgångarMateriella anläggningstillgångar redovisas som tillgång i balansräkningen om det är sannolikt att framtidaekonomiska fördelar kommer att komma sparbanken till del och anskaffningsvärdet för tillgången kan beräknas på ett tillförlitligt sätt.

Materiella anläggningstillgångar redovisas till anskaffningsvärde efter avdrag för ackumulerade avskriv-ningar och eventuella nedskrivningar med tillägg för eventuella uppskrivningar.

Det redovisade värdet för en materiell anläggningstillgång tas bort ur balansräkningen vid utrangering eller avyttring eller när inga framtida ekonomiska fördelar väntas från användning eller utrangering/avyttring av tillgången. Vinst eller förlust som uppkommer vid avyttring eller utrangering av en tillgång utgörs avskillnaden mellan försäljningspriset och tillgångens redovisade värde med avdrag för direkta försäljnings-kostnader. Vinst och förlust redovisas som övrig rörelseintäkt/kostnad.

AvskrivningsprinciperAvskrivning på fastigheter sker linjärt över tillgångens beräknade nyttjandeperiod på 50 år, mark skrivs inte av.Komponentavskrivning av fastigheter används inte då resultatpåverkan är marginell. Avskrivning på inventarier sker linjärt över tillgångens beräknade nyttjandeperiod på 5 år.

Pensionering genom försäkringSparbankens pensionsplaner för kollektivavtalade tjänstepensioner är tryggade genom försäkringsavtal med Sparinstitutens Pensionskassa (SPK). Enligt IAS 19 är en avgiftsbestämd plan, en plan för ersättningarefter avslutad anställning enligt vilka företaget betalar fastställda avgifter till en separat juridisk enhet och inte har någon rättslig eller informell förpliktelse att betala ytterligare avgifter om den juridiska enheten inte har tillräckliga tillgångar för att betala alla ersättningar till anställda som hänför sig till anställdas tjänstgöring under innevarande period och tidigare.

En förmånsbestämd pensionsplan definieras som annan plan för ersättningar efter avslutad anställning än avgiftsbestämd plan. Pensionsplanen för sparbankens anställda har bedömts vara en förmånsbestämd plan som omfattar flera arbetsgivare. Sparbanken har dock gjort bedömningen att UFR 6 Pensionsplaner som omfattar flera arbetsgivare är tillämplig även för sparbankens pensionsplan hos SPK. Sparbanken saknar tillräcklig information för att möjliggöra en redovisning i enlighet med IAS 19, och redovisar därför dessa pensionsplaner som avgiftsbestämda. Sparbankens förpliktelser avseende avgifter till avgiftsbestämda planer redovisas som en kostnad i resultaträkningen i den takt de intjänas genom att de anställda utfört tjänster åt sparbanken under en period. Premier betalas till SPK baserat på aktuell lön. Årets kostnader för dessa försäkringspremier framgår av not 10.

Ansvarsförbindelser En eventualförpliktelse redovisas när det finns ett möjligt åtagande som härrör från inträffade händelser och vars förekomst bekräftas endast av en eller flera osäkra framtida händelser eller när det finns ett åtagande som inte redovisas som en skuld eller avsättning på grund av det inte är troligt att ett utflöde av resurserkommer att krävas.

18

3. RiskhanteringI sparbankens verksamhet uppstår olika typer av finansiella risker som kredit-, marknads-, likviditets- ochoperativa risker. I syfte att begränsa och kontrollera risktagandet i verksamheten har sparbankens styrelse,som ytterst ansvarig för den interna kontrollen i sparbanken, fastställt policies och instruktioner för kredit-givningen och den övriga finansverksamheten.

Sparbankens styrelse har det övergripande ansvaret för sparbankens riskhantering. Styrelsen har i särskildinstruktion inom vissa ramar delegerat ansvaret till olika andra funktioner. Dessa i sin tur rapporterar regel-bundet till styrelsen.

Sparbankens riskhantering syftar till att identifiera och analysera de risker som sparbanken har i sin verk-samhet och att för dessa sätta lämpliga begränsningar (limiter) och försäkra att det finns kontroll på plats.Riskerna bevakas och kontroller görs löpande att limiter inte överskrids. Riskpolicies och riskhanterings-system gås igenom regelbundet för att kontrollera att dessa är korrekta och t ex återspeglar gällandemarknadsvillkor samt produkter och tjänster som erbjuds. Genom utbildning och tydliga processer skaparsparbanken förutsättningar för en god riskkontroll, där varje anställd förstår sin roll och sitt ansvar.

I sparbanken finns en samlad funktion för självständig riskkontroll direkt underställd verkställande direktören vars uppgift är att analysera utvecklingen av riskerna samt vid behov föreslå ändringar i styrdokument och processer.

KreditriskMed kredit-/motpartsrisk avses risken att sparbanken inte erhåller betalning enligt överenskommelse och/eller kommer att göra en förlust på grund av motpartens oförmåga att infria sina förpliktelser. Detta omfattar också den risk som sparbanken tar på sig när sparbanken ställer ut finansiella garantier för att garantera en tredje parts betalningsfullgörande till innehavaren av den finansiella garantin. Till denna risk räknas också den risk som sparbanken har i förmedlade lån till Swedbank Hypotek. I detta sistnämnda fall är emellertid förlustrisken begränsad till under året intjänad förmedlingsprovision. Den bakomliggande transaktionen kan avse en kredit, en garanti, ett värdepapper eller ett derivatinstrument.

Styrelsen har det övergripande ansvaret för sparbankens kreditriskexponering. Styrelsen har i särskildinstruktion inom vissa ramar delegerat ansvaret till olika kreditdelegationer.

Sparbankens kreditgivning präglas av högt uppställda mål med avseende på etik, kvalitet och kontroll.

Den avgörande bedömningsgrunden för sparbankens kreditgivning, som utifrån låntagarnas hemvist i huvudsak är geografiskt hänförliga till sparbankens verksamhetsområde, är låntagarnas återbetalnings-förmåga. För att ytterligare minska risken är merparten av sparbankens krediter dessutom säkerställda med pantbrev i fastigheter och andra bankmässiga säkerheter. Sparbanken strävar efter en god riskspridning.För att begränsa kredit- och motpartsrisker i sparbankens värdepappersportfölj tillåts endast placeringar enligt av styrelsen fastställt placeringsreglemente.

Större kreditengagemang omprövas minst en gång årligen i behörig kreditbeviljande instans. För störreföretagsengagemang tillämpas riskklassificering i samband med nybeviljning av kredit och i samband medden årliga omprövningen. Riskklassificeringssystemet innebär att krediterna klassificeras i olika riskklasserberoende på risken för obestånd och risken vid ett eventuellt obestånd.

Sparbankens rutiner för övervakning av förfallna betalningar och oreglerade fordringar syftar till att minimera kreditförlusterna genom en tidig upptäckt av betalningsproblem hos kredittagarna och en åtföljande snabb handläggning av förekommande kravärenden. Övervakningen sker med stöd av ett särskilt kravsystem som med automatik bevakar och påminner om när kravåtgärd är erforderlig.

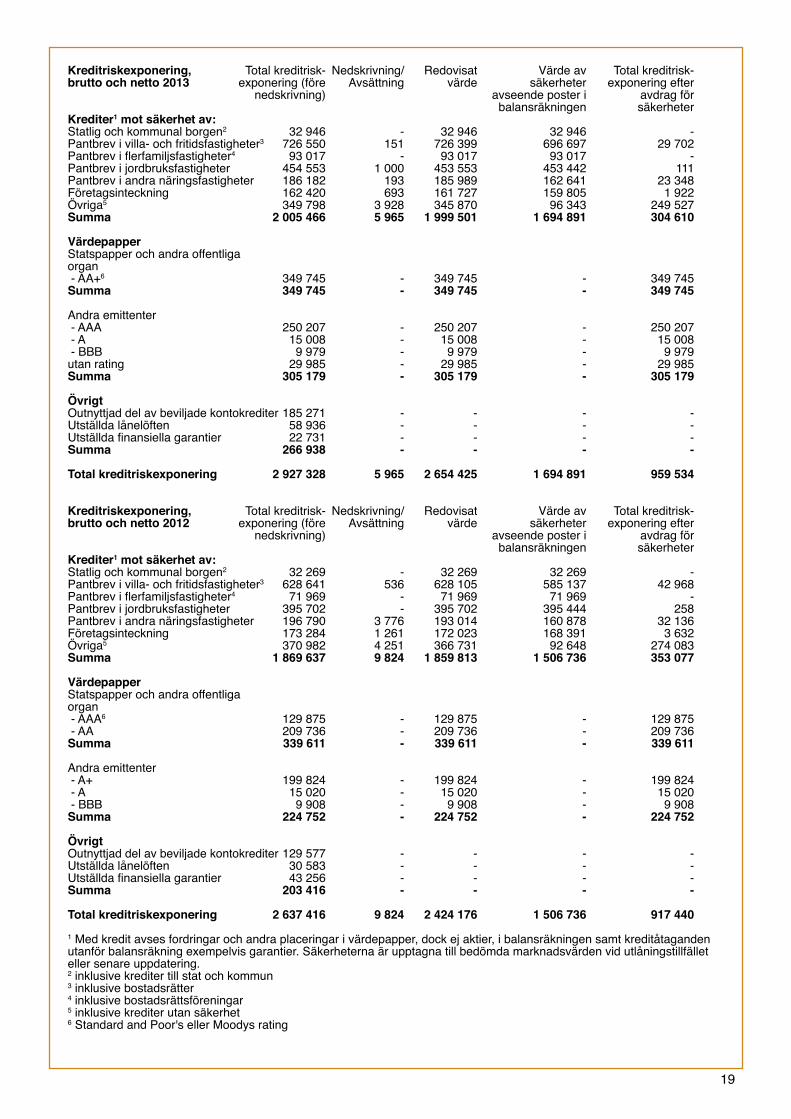

Sparbankens kreditriskexponering brutto och netto samt koncentrationer med avseende på motparter samtlånefordringar per kategori av låntagare visas i följande tabeller.

19

Kreditriskexponering, Total kreditrisk- Nedskrivning/ Redovisat Värde av Total kreditrisk-brutto och netto 2013 exponering (före Avsättning värde säkerheter exponering efter nedskrivning) avseende poster i avdrag för balansräkningen säkerheterKrediter1 mot säkerhet av: Statlig och kommunal borgen2 32 946 - 32 946 32 946 -Pantbrev i villa- och fritidsfastigheter3 726 550 151 726 399 696 697 29 702Pantbrev i flerfamiljsfastigheter4 93 017 - 93 017 93 017 -Pantbrev i jordbruksfastigheter 454 553 1 000 453 553 453 442 111Pantbrev i andra näringsfastigheter 186 182 193 185 989 162 641 23 348Företagsinteckning 162 420 693 161 727 159 805 1 922Övriga5 349 798 3 928 345 870 96 343 249 527Summa 2 005 466 5 965 1 999 501 1 694 891 304 610 Värdepapper Statspapper och andra offentliga organ - AA+6 349 745 - 349 745 - 349 745Summa 349 745 - 349 745 - 349 745 Andra emittenter - AAA 250 207 - 250 207 - 250 207 - A 15 008 - 15 008 - 15 008 - BBB 9 979 - 9 979 - 9 979utan rating 29 985 - 29 985 - 29 985Summa 305 179 - 305 179 - 305 179 Övrigt Outnyttjad del av beviljade kontokrediter 185 271 - - - -Utställda lånelöften 58 936 - - - -Utställda finansiella garantier 22 731 - - - -Summa 266 938 - - - - Total kreditriskexponering 2 927 328 5 965 2 654 425 1 694 891 959 534

Kreditriskexponering, Total kreditrisk- Nedskrivning/ Redovisat Värde av Total kreditrisk-brutto och netto 2012 exponering (före Avsättning värde säkerheter exponering efter nedskrivning) avseende poster i avdrag för balansräkningen säkerheterKrediter1 mot säkerhet av: Statlig och kommunal borgen2 32 269 - 32 269 32 269 -Pantbrev i villa- och fritidsfastigheter3 628 641 536 628 105 585 137 42 968Pantbrev i flerfamiljsfastigheter4 71 969 - 71 969 71 969 -Pantbrev i jordbruksfastigheter 395 702 - 395 702 395 444 258Pantbrev i andra näringsfastigheter 196 790 3 776 193 014 160 878 32 136Företagsinteckning 173 284 1 261 172 023 168 391 3 632Övriga5 370 982 4 251 366 731 92 648 274 083Summa 1 869 637 9 824 1 859 813 1 506 736 353 077 Värdepapper Statspapper och andra offentliga organ - AAA6 129 875 - 129 875 - 129 875 - AA 209 736 - 209 736 - 209 736Summa 339 611 - 339 611 - 339 611 Andra emittenter - A+ 199 824 - 199 824 - 199 824 - A 15 020 - 15 020 - 15 020 - BBB 9 908 - 9 908 - 9 908Summa 224 752 - 224 752 - 224 752 Övrigt Outnyttjad del av beviljade kontokrediter 129 577 - - - -Utställda lånelöften 30 583 - - - -Utställda finansiella garantier 43 256 - - - -Summa 203 416 - - - - Total kreditriskexponering 2 637 416 9 824 2 424 176 1 506 736 917 440 1 Med kredit avses fordringar och andra placeringar i värdepapper, dock ej aktier, i balansräkningen samt kreditåtaganden utanför balansräkning exempelvis garantier. Säkerheterna är upptagna till bedömda marknadsvärden vid utlåningstillfället eller senare uppdatering. 2 inklusive krediter till stat och kommun 3 inklusive bostadsrätter 4 inklusive bostadsrättsföreningar 5 inklusive krediter utan säkerhet 6 Standard and Poor's eller Moodys rating

20

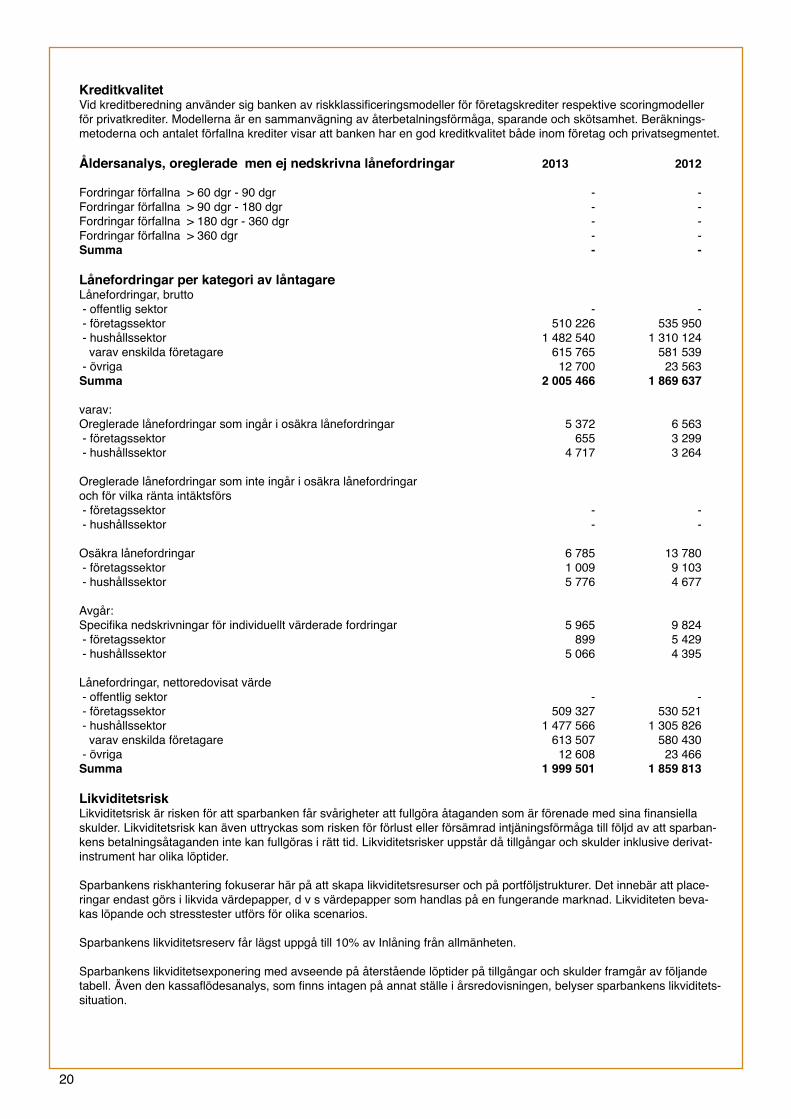

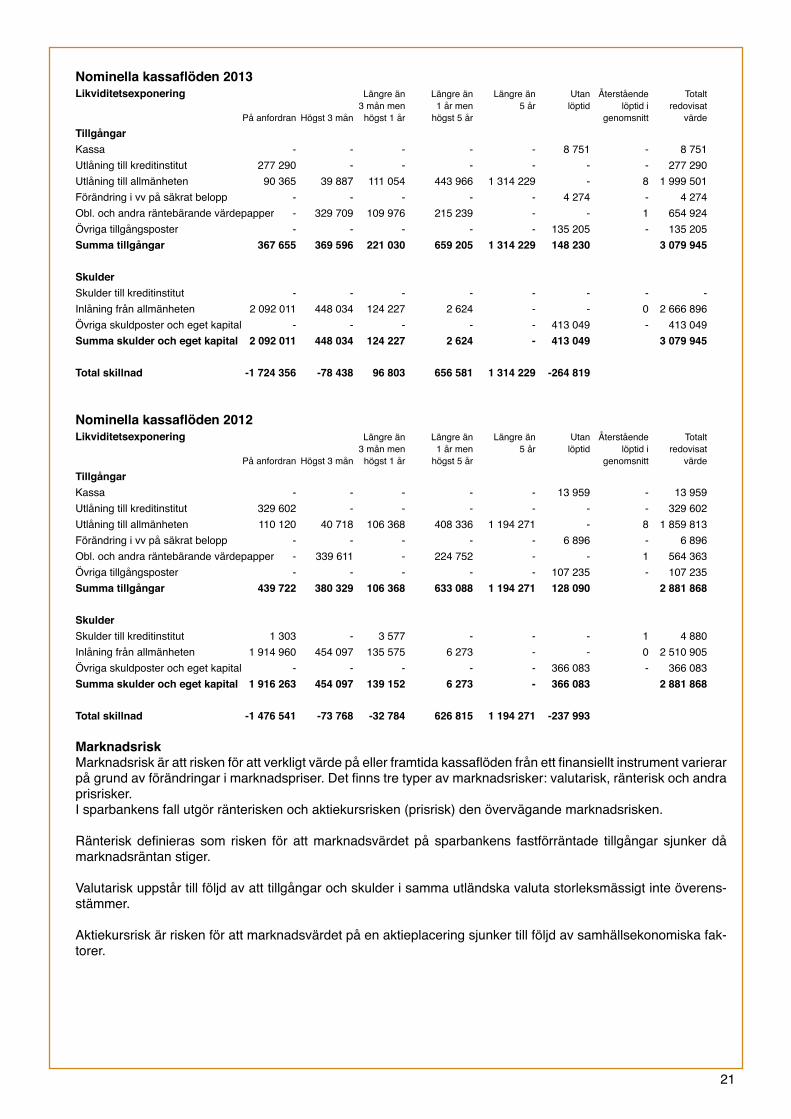

Kreditkvalitet Vid kreditberedning använder sig banken av riskklassificeringsmodeller för företagskrediter respektive scoringmodeller för privatkrediter. Modellerna är en sammanvägning av återbetalningsförmåga, sparande och skötsamhet. Beräknings- metoderna och antalet förfallna krediter visar att banken har en god kreditkvalitet både inom företag och privatsegmentet. Åldersanalys, oreglerade men ej nedskrivna lånefordringar 2013 2012 Fordringar förfallna > 60 dgr - 90 dgr - -Fordringar förfallna > 90 dgr - 180 dgr - -Fordringar förfallna > 180 dgr - 360 dgr - -Fordringar förfallna > 360 dgr - -Summa - - Lånefordringar per kategori av låntagare Lånefordringar, brutto - offentlig sektor - - - företagssektor 510 226 535 950 - hushållssektor 1 482 540 1 310 124 varav enskilda företagare 615 765 581 539 - övriga 12 700 23 563Summa 2 005 466 1 869 637 varav: Oreglerade lånefordringar som ingår i osäkra lånefordringar 5 372 6 563 - företagssektor 655 3 299 - hushållssektor 4 717 3 264 Oreglerade lånefordringar som inte ingår i osäkra lånefordringar och för vilka ränta intäktsförs - företagssektor - - - hushållssektor - - Osäkra lånefordringar 6 785 13 780 - företagssektor 1 009 9 103 - hushållssektor 5 776 4 677 Avgår: Specifika nedskrivningar för individuellt värderade fordringar 5 965 9 824 - företagssektor 899 5 429 - hushållssektor 5 066 4 395 Lånefordringar, nettoredovisat värde - offentlig sektor - - - företagssektor 509 327 530 521 - hushållssektor 1 477 566 1 305 826 varav enskilda företagare 613 507 580 430 - övriga 12 608 23 466Summa 1 999 501 1 859 813 Likviditetsrisk Likviditetsrisk är risken för att sparbanken får svårigheter att fullgöra åtaganden som är förenade med sina finansiella skulder. Likviditetsrisk kan även uttryckas som risken för förlust eller försämrad intjäningsförmåga till följd av att sparban-kens betalningsåtaganden inte kan fullgöras i rätt tid. Likviditetsrisker uppstår då tillgångar och skulder inklusive derivat-instrument har olika löptider.

Sparbankens riskhantering fokuserar här på att skapa likviditetsresurser och på portföljstrukturer. Det innebär att place-ringar endast görs i likvida värdepapper, d v s värdepapper som handlas på en fungerande marknad. Likviditeten beva-kas löpande och stresstester utförs för olika scenarios. Sparbankens likviditetsreserv får lägst uppgå till 10% av Inlåning från allmänheten. Sparbankens likviditetsexponering med avseende på återstående löptider på tillgångar och skulder framgår av följande tabell. Även den kassaflödesanalys, som finns intagen på annat ställe i årsredovisningen, belyser sparbankens likviditets-situation.

21

Nominella kassaflöden 2013Likviditetsexponering Längre än Längre än Längre än Utan Återstående Totalt 3 mån men 1 år men 5 år löptid löptid i redovisat På anfordran Högst 3 mån högst 1 år högst 5 år genomsnitt värdeTillgångar Kassa - - - - - 8 751 - 8 751Utlåning till kreditinstitut 277 290 - - - - - - 277 290Utlåning till allmänheten 90 365 39 887 111 054 443 966 1 314 229 - 8 1 999 501Förändring i vv på säkrat belopp - - - - - 4 274 - 4 274Obl. och andra räntebärande värdepapper - 329 709 109 976 215 239 - - 1 654 924Övriga tillgångsposter - - - - - 135 205 - 135 205Summa tillgångar 367 655 369 596 221 030 659 205 1 314 229 148 230 3 079 945 Skulder Skulder till kreditinstitut - - - - - - - -Inlåning från allmänheten 2 092 011 448 034 124 227 2 624 - - 0 2 666 896Övriga skuldposter och eget kapital - - - - - 413 049 - 413 049Summa skulder och eget kapital 2 092 011 448 034 124 227 2 624 - 413 049 3 079 945 Total skillnad -1 724 356 -78 438 96 803 656 581 1 314 229 -264 819

Nominella kassaflöden 2012Likviditetsexponering Längre än Längre än Längre än Utan Återstående Totalt 3 mån men 1 år men 5 år löptid löptid i redovisat På anfordran Högst 3 mån högst 1 år högst 5 år genomsnitt värdeTillgångar Kassa - - - - - 13 959 - 13 959Utlåning till kreditinstitut 329 602 - - - - - - 329 602Utlåning till allmänheten 110 120 40 718 106 368 408 336 1 194 271 - 8 1 859 813 Förändring i vv på säkrat belopp - - - - - 6 896 - 6 896Obl. och andra räntebärande värdepapper - 339 611 - 224 752 - - 1 564 363Övriga tillgångsposter - - - - - 107 235 - 107 235Summa tillgångar 439 722 380 329 106 368 633 088 1 194 271 128 090 2 881 868 Skulder Skulder till kreditinstitut 1 303 - 3 577 - - - 1 4 880Inlåning från allmänheten 1 914 960 454 097 135 575 6 273 - - 0 2 510 905 Övriga skuldposter och eget kapital - - - - - 366 083 - 366 083Summa skulder och eget kapital 1 916 263 454 097 139 152 6 273 - 366 083 2 881 868 Total skillnad -1 476 541 -73 768 -32 784 626 815 1 194 271 -237 993

MarknadsriskMarknadsrisk är att risken för att verkligt värde på eller framtida kassaflöden från ett finansiellt instrument varierar på grund av förändringar i marknadspriser. Det finns tre typer av marknadsrisker: valutarisk, ränterisk och andra prisrisker. I sparbankens fall utgör ränterisken och aktiekursrisken (prisrisk) den övervägande marknadsrisken. Ränterisk definieras som risken för att marknadsvärdet på sparbankens fastförräntade tillgångar sjunker då marknadsräntan stiger. Valutarisk uppstår till följd av att tillgångar och skulder i samma utländska valuta storleksmässigt inte överens-stämmer. Aktiekursrisk är risken för att marknadsvärdet på en aktieplacering sjunker till följd av samhällsekonomiska fak-torer.

22

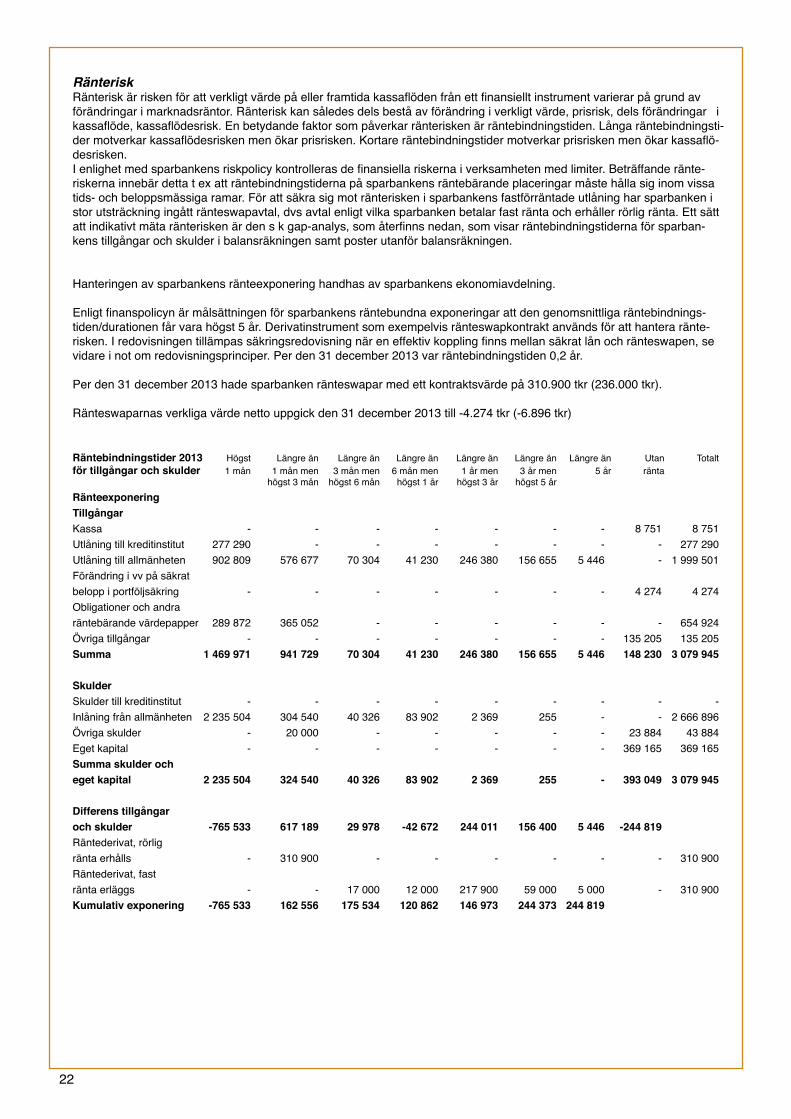

RänteriskRänterisk är risken för att verkligt värde på eller framtida kassaflöden från ett finansiellt instrument varierar på grund av förändringar i marknadsräntor. Ränterisk kan således dels bestå av förändring i verkligt värde, prisrisk, dels förändringar i kassaflöde, kassaflödesrisk. En betydande faktor som påverkar ränterisken är räntebindningstiden. Långa räntebindningsti-der motverkar kassaflödesrisken men ökar prisrisken. Kortare räntebindningstider motverkar prisrisken men ökar kassaflö-desrisken. I enlighet med sparbankens riskpolicy kontrolleras de finansiella riskerna i verksamheten med limiter. Beträffande ränte-riskerna innebär detta t ex att räntebindningstiderna på sparbankens räntebärande placeringar måste hålla sig inom vissa tids- och beloppsmässiga ramar. För att säkra sig mot ränterisken i sparbankens fastförräntade utlåning har sparbanken i stor utsträckning ingått ränteswapavtal, dvs avtal enligt vilka sparbanken betalar fast ränta och erhåller rörlig ränta. Ett sätt att indikativt mäta ränterisken är den s k gap-analys, som återfinns nedan, som visar räntebindningstiderna för sparban-kens tillgångar och skulder i balansräkningen samt poster utanför balansräkningen.

Hanteringen av sparbankens ränteexponering handhas av sparbankens ekonomiavdelning. Enligt finanspolicyn är målsättningen för sparbankens räntebundna exponeringar att den genomsnittliga räntebindnings-tiden/durationen får vara högst 5 år. Derivatinstrument som exempelvis ränteswapkontrakt används för att hantera ränte-risken. I redovisningen tillämpas säkringsredovisning när en effektiv koppling finns mellan säkrat lån och ränteswapen, se vidare i not om redovisningsprinciper. Per den 31 december 2013 var räntebindningstiden 0,2 år. Per den 31 december 2013 hade sparbanken ränteswapar med ett kontraktsvärde på 310.900 tkr (236.000 tkr). Ränteswaparnas verkliga värde netto uppgick den 31 december 2013 till -4.274 tkr (-6.896 tkr) Räntebindningstider 2013 Högst Längre än Längre än Längre än Längre än Längre än Längre än Utan Totaltför tillgångar och skulder 1 mån 1 mån men 3 mån men 6 mån men 1 år men 3 år men 5 år ränta högst 3 mån högst 6 mån högst 1 år högst 3 år högst 5 årRänteexponering Tillgångar Kassa - - - - - - - 8 751 8 751Utlåning till kreditinstitut 277 290 - - - - - - - 277 290Utlåning till allmänheten 902 809 576 677 70 304 41 230 246 380 156 655 5 446 - 1 999 501Förändring i vv på säkrat belopp i portföljsäkring - - - - - - - 4 274 4 274Obligationer och andra räntebärande värdepapper 289 872 365 052 - - - - - - 654 924Övriga tillgångar - - - - - - - 135 205 135 205Summa 1 469 971 941 729 70 304 41 230 246 380 156 655 5 446 148 230 3 079 945 Skulder Skulder till kreditinstitut - - - - - - - - -Inlåning från allmänheten 2 235 504 304 540 40 326 83 902 2 369 255 - - 2 666 896Övriga skulder - 20 000 - - - - - 23 884 43 884Eget kapital - - - - - - - 369 165 369 165Summa skulder och eget kapital 2 235 504 324 540 40 326 83 902 2 369 255 - 393 049 3 079 945 Differens tillgångar och skulder -765 533 617 189 29 978 -42 672 244 011 156 400 5 446 -244 819 Räntederivat, rörlig ränta erhålls - 310 900 - - - - - - 310 900Räntederivat, fast ränta erläggs - - 17 000 12 000 217 900 59 000 5 000 - 310 900Kumulativ exponering -765 533 162 556 175 534 120 862 146 973 244 373 244 819

23

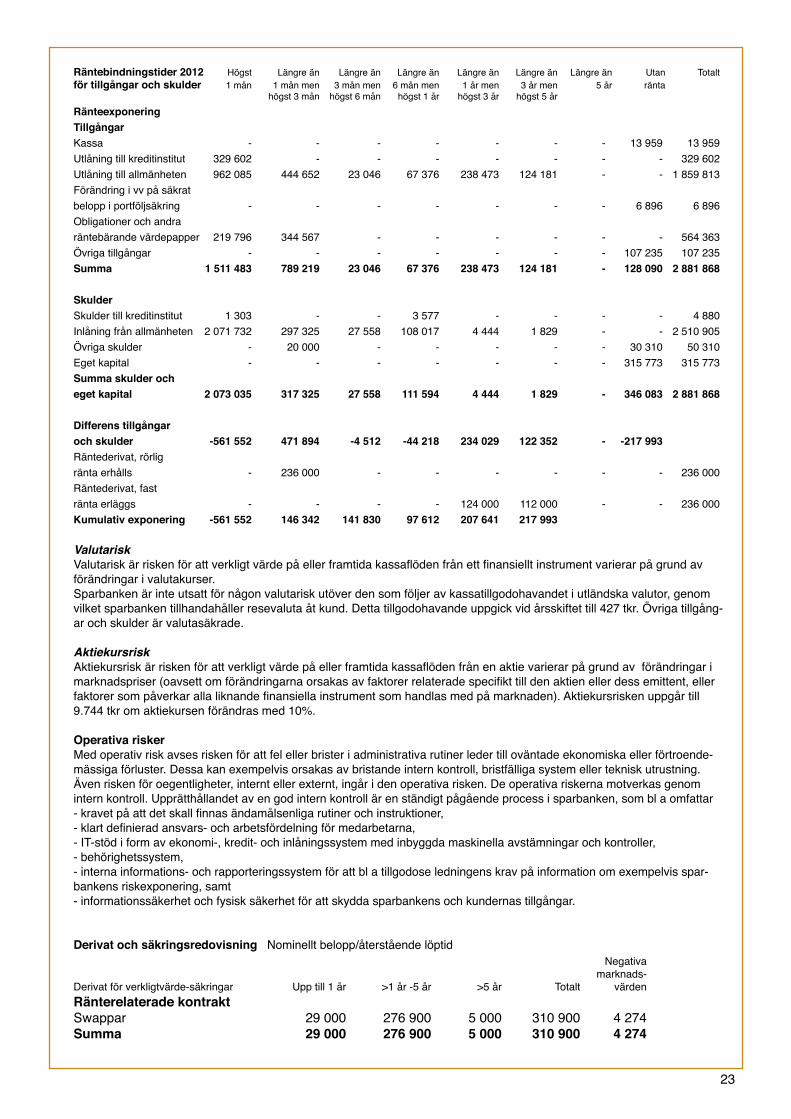

Räntebindningstider 2012 Högst Längre än Längre än Längre än Längre än Längre än Längre än Utan Totaltför tillgångar och skulder 1 mån 1 mån men 3 mån men 6 mån men 1 år men 3 år men 5 år ränta högst 3 mån högst 6 mån högst 1 år högst 3 år högst 5 årRänteexponering Tillgångar Kassa - - - - - - - 13 959 13 959Utlåning till kreditinstitut 329 602 - - - - - - - 329 602Utlåning till allmänheten 962 085 444 652 23 046 67 376 238 473 124 181 - - 1 859 813Förändring i vv på säkrat belopp i portföljsäkring - - - - - - - 6 896 6 896Obligationer och andra räntebärande värdepapper 219 796 344 567 - - - - - - 564 363Övriga tillgångar - - - - - - - 107 235 107 235Summa 1 511 483 789 219 23 046 67 376 238 473 124 181 - 128 090 2 881 868 Skulder Skulder till kreditinstitut 1 303 - - 3 577 - - - - 4 880Inlåning från allmänheten 2 071 732 297 325 27 558 108 017 4 444 1 829 - - 2 510 905Övriga skulder - 20 000 - - - - - 30 310 50 310Eget kapital - - - - - - - 315 773 315 773Summa skulder och eget kapital 2 073 035 317 325 27 558 111 594 4 444 1 829 - 346 083 2 881 868 Differens tillgångar och skulder -561 552 471 894 -4 512 -44 218 234 029 122 352 - -217 993 Räntederivat, rörlig ränta erhålls - 236 000 - - - - - - 236 000Räntederivat, fast ränta erläggs - - - - 124 000 112 000 - - 236 000Kumulativ exponering -561 552 146 342 141 830 97 612 207 641 217 993 ValutariskValutarisk är risken för att verkligt värde på eller framtida kassaflöden från ett finansiellt instrument varierar på grund av förändringar i valutakurser. Sparbanken är inte utsatt för någon valutarisk utöver den som följer av kassatillgodohavandet i utländska valutor, genom vilket sparbanken tillhandahåller resevaluta åt kund. Detta tillgodohavande uppgick vid årsskiftet till 427 tkr. Övriga tillgång-ar och skulder är valutasäkrade. Aktiekursrisk Aktiekursrisk är risken för att verkligt värde på eller framtida kassaflöden från en aktie varierar på grund av förändringar i marknadspriser (oavsett om förändringarna orsakas av faktorer relaterade specifikt till den aktien eller dess emittent, eller faktorer som påverkar alla liknande finansiella instrument som handlas med på marknaden). Aktiekursrisken uppgår till 9.744 tkr om aktiekursen förändras med 10%. Operativa risker Med operativ risk avses risken för att fel eller brister i administrativa rutiner leder till oväntade ekonomiska eller förtroende-mässiga förluster. Dessa kan exempelvis orsakas av bristande intern kontroll, bristfälliga system eller teknisk utrustning. Även risken för oegentligheter, internt eller externt, ingår i den operativa risken. De operativa riskerna motverkas genom intern kontroll. Upprätthållandet av en god intern kontroll är en ständigt pågående process i sparbanken, som bl a omfattar - kravet på att det skall finnas ändamålsenliga rutiner och instruktioner, - klart definierad ansvars- och arbetsfördelning för medarbetarna, - IT-stöd i form av ekonomi-, kredit- och inlåningssystem med inbyggda maskinella avstämningar och kontroller, - behörighetssystem, - interna informations- och rapporteringssystem för att bl a tillgodose ledningens krav på information om exempelvis spar-bankens riskexponering, samt - informationssäkerhet och fysisk säkerhet för att skydda sparbankens och kundernas tillgångar. Derivat och säkringsredovisning Nominellt belopp/återstående löptid Negativa marknads-Derivat för verkligtvärde-säkringar Upp till 1 år >1 år -5 år >5 år Totalt värdenRänterelaterade kontraktSwappar 29 000 276 900 5 000 310 900 4 274Summa 29 000 276 900 5 000 310 900 4 274

24

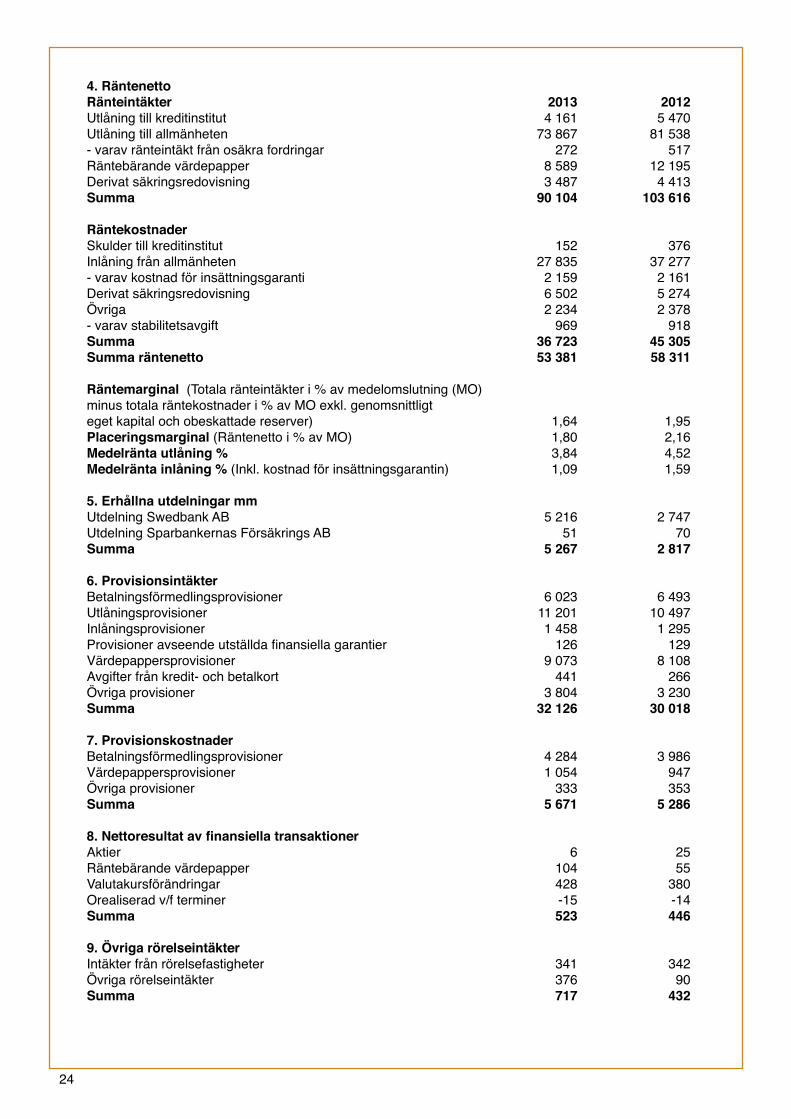

4. RäntenettoRänteintäkter 2013 2012Utlåning till kreditinstitut 4 161 5 470Utlåning till allmänheten 73 867 81 538- varav ränteintäkt från osäkra fordringar 272 517Räntebärande värdepapper 8 589 12 195Derivat säkringsredovisning 3 487 4 413Summa 90 104 103 616 Räntekostnader Skulder till kreditinstitut 152 376Inlåning från allmänheten 27 835 37 277- varav kostnad för insättningsgaranti 2 159 2 161Derivat säkringsredovisning 6 502 5 274Övriga 2 234 2 378- varav stabilitetsavgift 969 918Summa 36 723 45 305Summa räntenetto 53 381 58 311 Räntemarginal (Totala ränteintäkter i % av medelomslutning (MO) minus totala räntekostnader i % av MO exkl. genomsnittligt eget kapital och obeskattade reserver) 1,64 1,95Placeringsmarginal (Räntenetto i % av MO) 1,80 2,16Medelränta utlåning % 3,84 4,52Medelränta inlåning % (Inkl. kostnad för insättningsgarantin) 1,09 1,59 5. Erhållna utdelningar mm Utdelning Swedbank AB 5 216 2 747Utdelning Sparbankernas Försäkrings AB 51 70Summa 5 267 2 817 6. Provisionsintäkter Betalningsförmedlingsprovisioner 6 023 6 493Utlåningsprovisioner 11 201 10 497Inlåningsprovisioner 1 458 1 295Provisioner avseende utställda finansiella garantier 126 129Värdepappersprovisioner 9 073 8 108Avgifter från kredit- och betalkort 441 266Övriga provisioner 3 804 3 230Summa 32 126 30 018 7. Provisionskostnader Betalningsförmedlingsprovisioner 4 284 3 986Värdepappersprovisioner 1 054 947Övriga provisioner 333 353Summa 5 671 5 286 8. Nettoresultat av finansiella transaktioner Aktier 6 25Räntebärande värdepapper 104 55Valutakursförändringar 428 380Orealiserad v/f terminer -15 -14Summa 523 446 9. Övriga rörelseintäkter Intäkter från rörelsefastigheter 341 342Övriga rörelseintäkter 376 90Summa 717 432

25

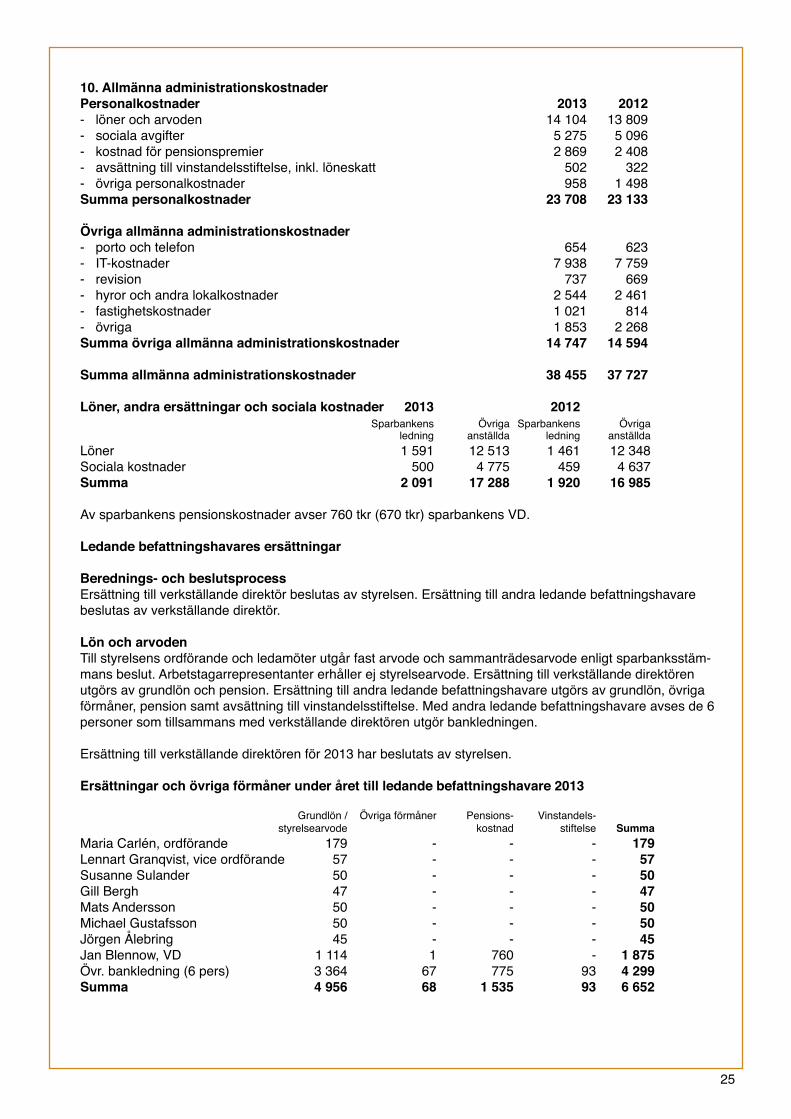

10. Allmänna administrationskostnader Personalkostnader 2013 2012- löner och arvoden 14 104 13 809- sociala avgifter 5 275 5 096- kostnad för pensionspremier 2 869 2 408- avsättning till vinstandelsstiftelse, inkl. löneskatt 502 322- övriga personalkostnader 958 1 498Summa personalkostnader 23 708 23 133 Övriga allmänna administrationskostnader - porto och telefon 654 623- IT-kostnader 7 938 7 759- revision 737 669- hyror och andra lokalkostnader 2 544 2 461- fastighetskostnader 1 021 814- övriga 1 853 2 268Summa övriga allmänna administrationskostnader 14 747 14 594 Summa allmänna administrationskostnader 38 455 37 727 Löner, andra ersättningar och sociala kostnader 2013 2012 Sparbankens Övriga Sparbankens Övriga ledning anställda ledning anställdaLöner 1 591 12 513 1 461 12 348Sociala kostnader 500 4 775 459 4 637Summa 2 091 17 288 1 920 16 985 Av sparbankens pensionskostnader avser 760 tkr (670 tkr) sparbankens VD. Ledande befattningshavares ersättningar Berednings- och beslutsprocess Ersättning till verkställande direktör beslutas av styrelsen. Ersättning till andra ledande befattningshavare beslutas av verkställande direktör. Lön och arvoden Till styrelsens ordförande och ledamöter utgår fast arvode och sammanträdesarvode enligt sparbanksstäm-mans beslut. Arbetstagarrepresentanter erhåller ej styrelsearvode. Ersättning till verkställande direktören utgörs av grundlön och pension. Ersättning till andra ledande befattningshavare utgörs av grundlön, övriga förmåner, pension samt avsättning till vinstandelsstiftelse. Med andra ledande befattningshavare avses de 6 personer som tillsammans med verkställande direktören utgör bankledningen. Ersättning till verkställande direktören för 2013 har beslutats av styrelsen. Ersättningar och övriga förmåner under året till ledande befattningshavare 2013 Grundlön / Övriga förmåner Pensions- Vinstandels- styrelsearvode kostnad stiftelse SummaMaria Carlén, ordförande 179 - - - 179Lennart Granqvist, vice ordförande 57 - - - 57Susanne Sulander 50 - - - 50Gill Bergh 47 - - - 47Mats Andersson 50 - - - 50Michael Gustafsson 50 - - - 50Jörgen Ålebring 45 - - - 45Jan Blennow, VD 1 114 1 760 - 1 875Övr. bankledning (6 pers) 3 364 67 775 93 4 299Summa 4 956 68 1 535 93 6 652

26

Ersättningar och övriga förmåner under året till ledande befattningshavare 2012 Grundlön / Övriga förmåner Pensions- Vinstandels- styrelsearvode kostnad stiftelse SummaMaria Carlén, ordförande 100 - - - 100Lennart Granqvist, vice ordförande 62 - - - 62Birgitta Andersson 12 - - - 12Susanne Sulander 40 - - - 40Gill Bergh 52 - - - 52Mats Andersson 52 - - - 52Michael Gustafsson 52 - - - 52Jörgen Ålebring 52 - - - 52Jan Blennow, VD 1 039 2 670 - 1 711Övr. bankledning (6 pers) 3 362 50 654 48 4 114Summa 4 823 52 1 324 48 6 247

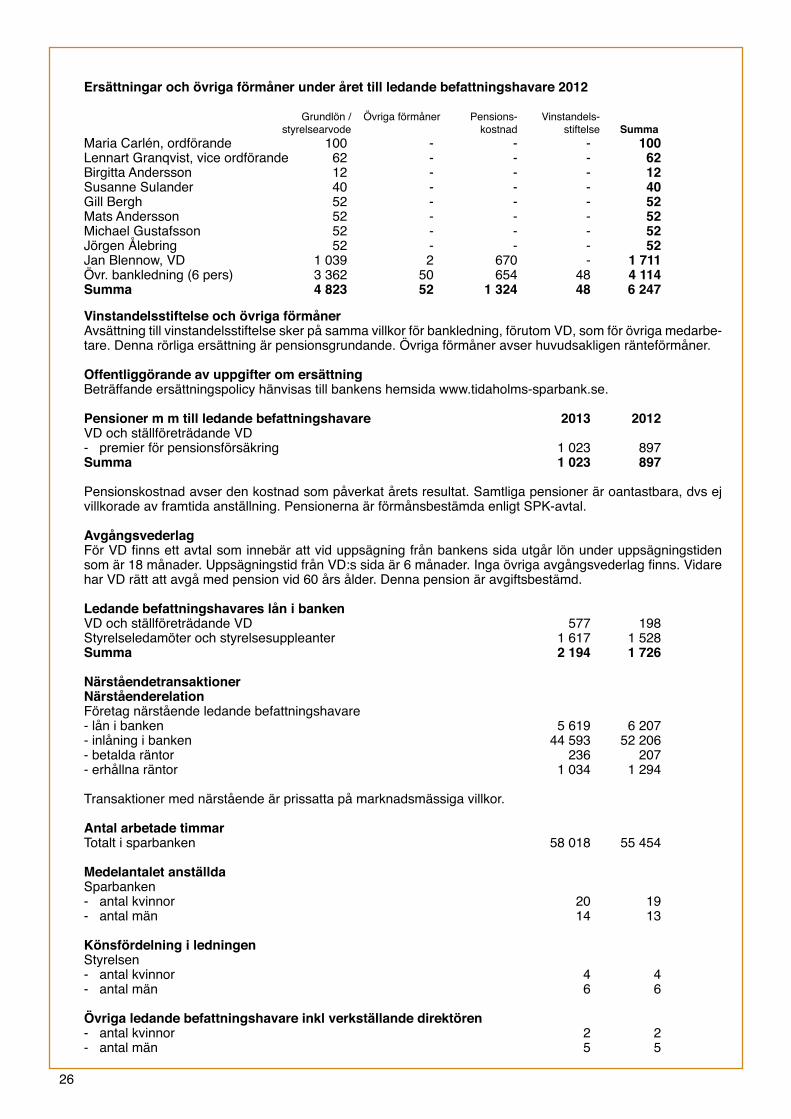

Vinstandelsstiftelse och övriga förmåner Avsättning till vinstandelsstiftelse sker på samma villkor för bankledning, förutom VD, som för övriga medarbe-tare. Denna rörliga ersättning är pensionsgrundande. Övriga förmåner avser huvudsakligen ränteförmåner. Offentliggörande av uppgifter om ersättning Beträffande ersättningspolicy hänvisas till bankens hemsida www.tidaholms-sparbank.se. Pensioner m m till ledande befattningshavare 2013 2012VD och ställföreträdande VD - premier för pensionsförsäkring 1 023 897Summa 1 023 897 Pensionskostnad avser den kostnad som påverkat årets resultat. Samtliga pensioner är oantastbara, dvs ej villkorade av framtida anställning. Pensionerna är förmånsbestämda enligt SPK-avtal. Avgångsvederlag För VD finns ett avtal som innebär att vid uppsägning från bankens sida utgår lön under uppsägningstiden som är 18 månader. Uppsägningstid från VD:s sida är 6 månader. Inga övriga avgångsvederlag finns. Vidare har VD rätt att avgå med pension vid 60 års ålder. Denna pension är avgiftsbestämd. Ledande befattningshavares lån i banken VD och ställföreträdande VD 577 198Styrelseledamöter och styrelsesuppleanter 1 617 1 528Summa 2 194 1 726 Närståendetransaktioner Närståenderelation Företag närstående ledande befattningshavare - lån i banken 5 619 6 207- inlåning i banken 44 593 52 206- betalda räntor 236 207- erhållna räntor 1 034 1 294 Transaktioner med närstående är prissatta på marknadsmässiga villkor. Antal arbetade timmar Totalt i sparbanken 58 018 55 454 Medelantalet anställda Sparbanken - antal kvinnor 20 19- antal män 14 13 Könsfördelning i ledningen Styrelsen - antal kvinnor 4 4- antal män 6 6

Övriga ledande befattningshavare inkl verkställande direktören - antal kvinnor 2 2- antal män 5 5

27

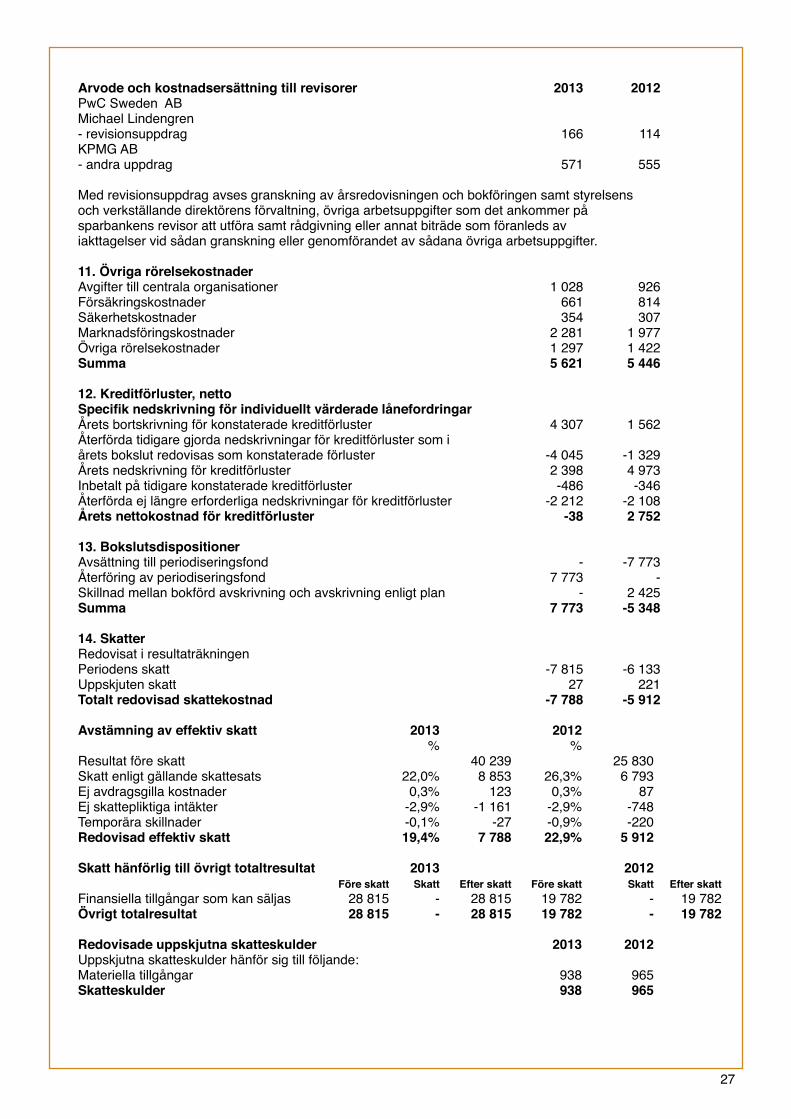

Arvode och kostnadsersättning till revisorer 2013 2012PwC Sweden AB Michael Lindengren - revisionsuppdrag 166 114 KPMG AB - andra uppdrag 571 555 Med revisionsuppdrag avses granskning av årsredovisningen och bokföringen samt styrelsens och verkställande direktörens förvaltning, övriga arbetsuppgifter som det ankommer på sparbankens revisor att utföra samt rådgivning eller annat biträde som föranleds av iakttagelser vid sådan granskning eller genomförandet av sådana övriga arbetsuppgifter. 11. Övriga rörelsekostnader Avgifter till centrala organisationer 1 028 926Försäkringskostnader 661 814Säkerhetskostnader 354 307Marknadsföringskostnader 2 281 1 977Övriga rörelsekostnader 1 297 1 422Summa 5 621 5 446 12. Kreditförluster, netto Specifik nedskrivning för individuellt värderade lånefordringar Årets bortskrivning för konstaterade kreditförluster 4 307 1 562 Återförda tidigare gjorda nedskrivningar för kreditförluster som i årets bokslut redovisas som konstaterade förluster -4 045 -1 329Årets nedskrivning för kreditförluster 2 398 4 973Inbetalt på tidigare konstaterade kreditförluster -486 -346Återförda ej längre erforderliga nedskrivningar för kreditförluster -2 212 -2 108Årets nettokostnad för kreditförluster -38 2 752 13. Bokslutsdispositioner Avsättning till periodiseringsfond - -7 773Återföring av periodiseringsfond 7 773 -Skillnad mellan bokförd avskrivning och avskrivning enligt plan - 2 425Summa 7 773 -5 348 14. Skatter Redovisat i resultaträkningen Periodens skatt -7 815 -6 133Uppskjuten skatt 27 221Totalt redovisad skattekostnad -7 788 -5 912 Avstämning av effektiv skatt 2013 2012 % % Resultat före skatt 40 239 25 830 Skatt enligt gällande skattesats 22,0% 8 853 26,3% 6 793 Ej avdragsgilla kostnader 0,3% 123 0,3% 87 Ej skattepliktiga intäkter -2,9% -1 161 -2,9% -748Temporära skillnader -0,1% -27 -0,9% -220Redovisad effektiv skatt 19,4% 7 788 22,9% 5 912 Skatt hänförlig till övrigt totaltresultat 2013 2012 Före skatt Skatt Efter skatt Före skatt Skatt Efter skattFinansiella tillgångar som kan säljas 28 815 - 28 815 19 782 - 19 782Övrigt totalresultat 28 815 - 28 815 19 782 - 19 782 Redovisade uppskjutna skatteskulder 2013 2012 Uppskjutna skatteskulder hänför sig till följande: Materiella tillgångar 938 965Skatteskulder 938 965

28

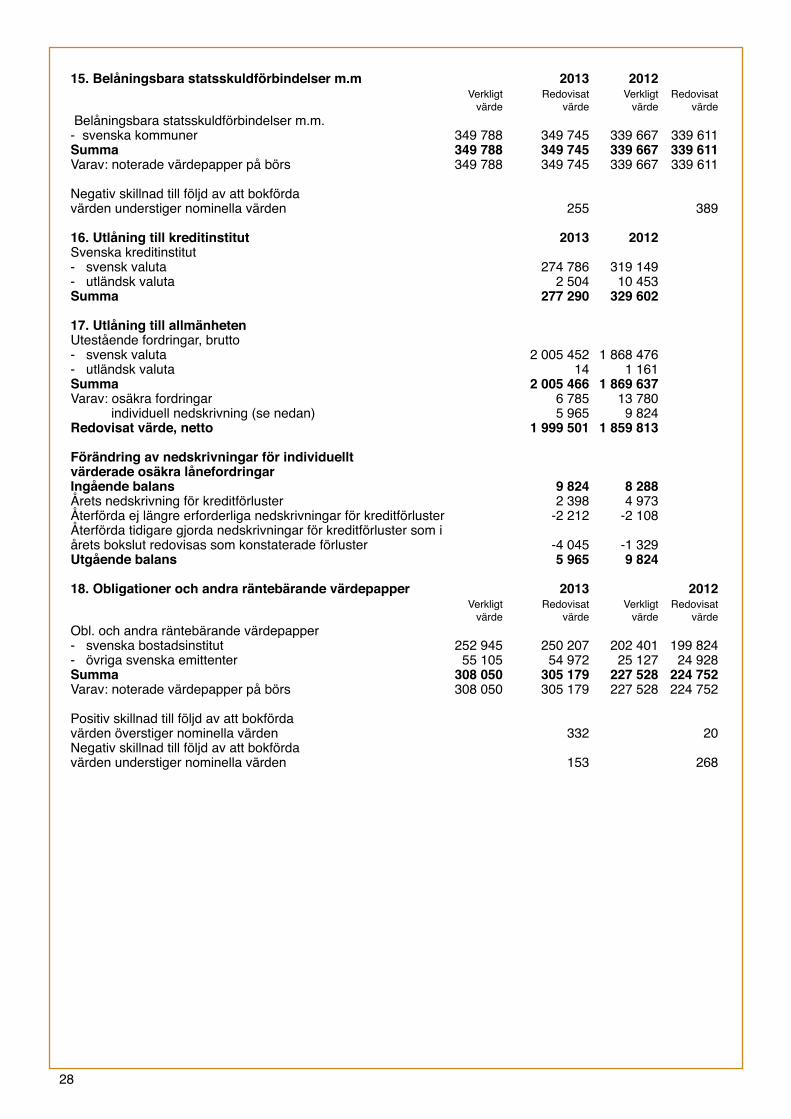

15. Belåningsbara statsskuldförbindelser m.m 2013 2012 Verkligt Redovisat Verkligt Redovisat värde värde värde värde Belåningsbara statsskuldförbindelser m.m. - svenska kommuner 349 788 349 745 339 667 339 611Summa 349 788 349 745 339 667 339 611Varav: noterade värdepapper på börs 349 788 349 745 339 667 339 611 Negativ skillnad till följd av att bokförda värden understiger nominella värden 255 389 16. Utlåning till kreditinstitut 2013 2012 Svenska kreditinstitut - svensk valuta 274 786 319 149 - utländsk valuta 2 504 10 453 Summa 277 290 329 602 17. Utlåning till allmänheten Utestående fordringar, brutto - svensk valuta 2 005 452 1 868 476 - utländsk valuta 14 1 161 Summa 2 005 466 1 869 637 Varav: osäkra fordringar 6 785 13 780 individuell nedskrivning (se nedan) 5 965 9 824 Redovisat värde, netto 1 999 501 1 859 813 Förändring av nedskrivningar för individuellt värderade osäkra lånefordringar Ingående balans 9 824 8 288 Årets nedskrivning för kreditförluster 2 398 4 973 Återförda ej längre erforderliga nedskrivningar för kreditförluster -2 212 -2 108Återförda tidigare gjorda nedskrivningar för kreditförluster som i årets bokslut redovisas som konstaterade förluster -4 045 -1 329Utgående balans 5 965 9 824 18. Obligationer och andra räntebärande värdepapper 2013 2012 Verkligt Redovisat Verkligt Redovisat värde värde värde värdeObl. och andra räntebärande värdepapper - svenska bostadsinstitut 252 945 250 207 202 401 199 824- övriga svenska emittenter 55 105 54 972 25 127 24 928Summa 308 050 305 179 227 528 224 752Varav: noterade värdepapper på börs 308 050 305 179 227 528 224 752 Positiv skillnad till följd av att bokförda värden överstiger nominella värden 332 20Negativ skillnad till följd av att bokförda värden understiger nominella värden 153 268

29

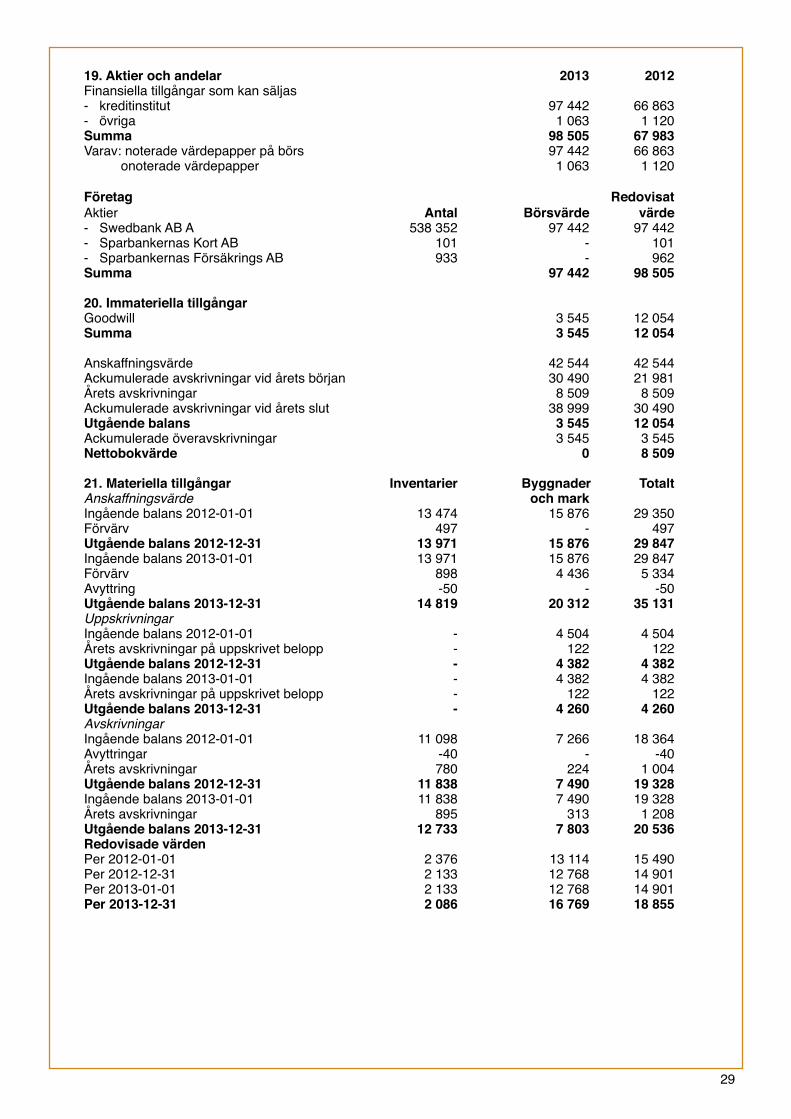

19. Aktier och andelar 2013 2012Finansiella tillgångar som kan säljas - kreditinstitut 97 442 66 863- övriga 1 063 1 120Summa 98 505 67 983Varav: noterade värdepapper på börs 97 442 66 863 onoterade värdepapper 1 063 1 120 Företag RedovisatAktier Antal Börsvärde värde- Swedbank AB A 538 352 97 442 97 442- Sparbankernas Kort AB 101 - 101- Sparbankernas Försäkrings AB 933 - 962Summa 97 442 98 505 20. Immateriella tillgångar Goodwill 3 545 12 054Summa 3 545 12 054 Anskaffningsvärde 42 544 42 544Ackumulerade avskrivningar vid årets början 30 490 21 981Årets avskrivningar 8 509 8 509Ackumulerade avskrivningar vid årets slut 38 999 30 490Utgående balans 3 545 12 054Ackumulerade överavskrivningar 3 545 3 545Nettobokvärde 0 8 509 21. Materiella tillgångar Inventarier Byggnader TotaltAnskaffningsvärde och mark Ingående balans 2012-01-01 13 474 15 876 29 350Förvärv 497 - 497Utgående balans 2012-12-31 13 971 15 876 29 847Ingående balans 2013-01-01 13 971 15 876 29 847Förvärv 898 4 436 5 334Avyttring -50 - -50Utgående balans 2013-12-31 14 819 20 312 35 131Uppskrivningar Ingående balans 2012-01-01 - 4 504 4 504Årets avskrivningar på uppskrivet belopp - 122 122Utgående balans 2012-12-31 - 4 382 4 382Ingående balans 2013-01-01 - 4 382 4 382Årets avskrivningar på uppskrivet belopp - 122 122Utgående balans 2013-12-31 - 4 260 4 260Avskrivningar Ingående balans 2012-01-01 11 098 7 266 18 364Avyttringar -40 - -40Årets avskrivningar 780 224 1 004Utgående balans 2012-12-31 11 838 7 490 19 328Ingående balans 2013-01-01 11 838 7 490 19 328Årets avskrivningar 895 313 1 208Utgående balans 2013-12-31 12 733 7 803 20 536Redovisade värden Per 2012-01-01 2 376 13 114 15 490Per 2012-12-31 2 133 12 768 14 901Per 2013-01-01 2 133 12 768 14 901Per 2013-12-31 2 086 16 769 18 855

30

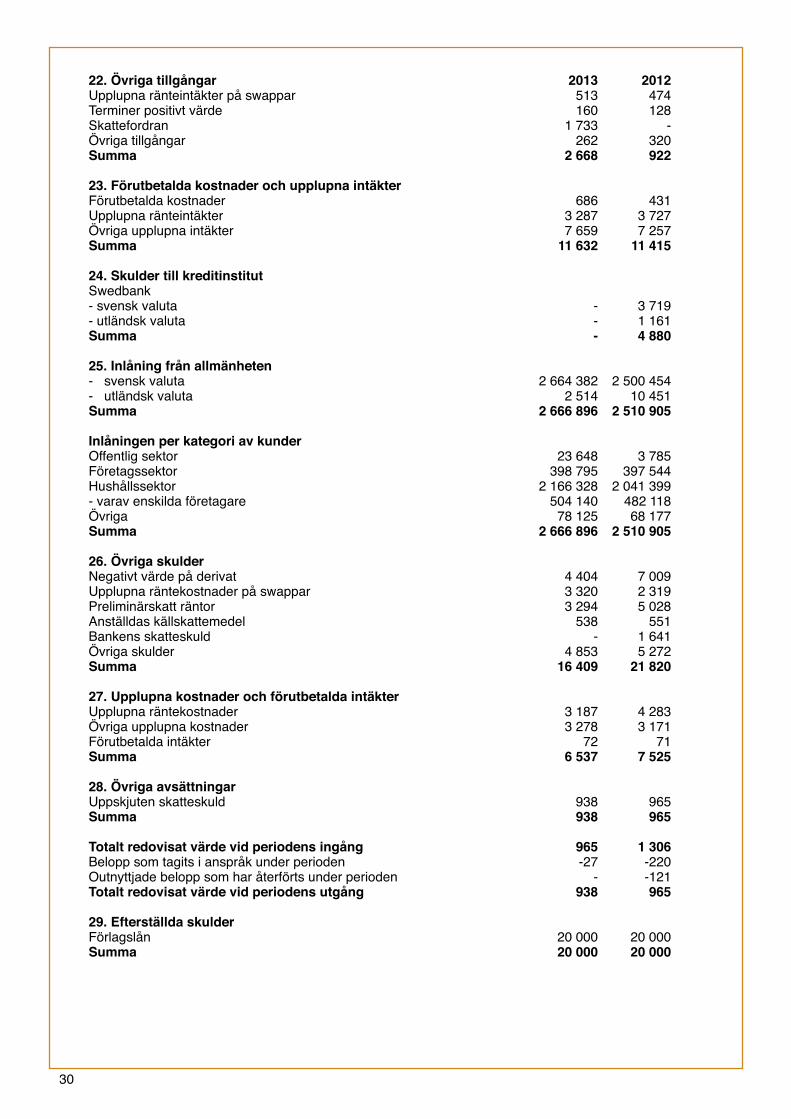

22. Övriga tillgångar 2013 2012Upplupna ränteintäkter på swappar 513 474Terminer positivt värde 160 128Skattefordran 1 733 -Övriga tillgångar 262 320Summa 2 668 922 23. Förutbetalda kostnader och upplupna intäkter Förutbetalda kostnader 686 431Upplupna ränteintäkter 3 287 3 727Övriga upplupna intäkter 7 659 7 257Summa 11 632 11 415 24. Skulder till kreditinstitut Swedbank - svensk valuta - 3 719- utländsk valuta - 1 161Summa - 4 880 25. Inlåning från allmänheten - svensk valuta 2 664 382 2 500 454- utländsk valuta 2 514 10 451Summa 2 666 896 2 510 905 Inlåningen per kategori av kunder Offentlig sektor 23 648 3 785Företagssektor 398 795 397 544Hushållssektor 2 166 328 2 041 399- varav enskilda företagare 504 140 482 118Övriga 78 125 68 177Summa 2 666 896 2 510 905 26. Övriga skulder Negativt värde på derivat 4 404 7 009Upplupna räntekostnader på swappar 3 320 2 319Preliminärskatt räntor 3 294 5 028Anställdas källskattemedel 538 551Bankens skatteskuld - 1 641Övriga skulder 4 853 5 272Summa 16 409 21 820 27. Upplupna kostnader och förutbetalda intäkter Upplupna räntekostnader 3 187 4 283Övriga upplupna kostnader 3 278 3 171Förutbetalda intäkter 72 71Summa 6 537 7 525 28. Övriga avsättningar Uppskjuten skatteskuld 938 965Summa 938 965 Totalt redovisat värde vid periodens ingång 965 1 306Belopp som tagits i anspråk under perioden -27 -220Outnyttjade belopp som har återförts under perioden - -121Totalt redovisat värde vid periodens utgång 938 965 29. Efterställda skulder Förlagslån 20 000 20 000Summa 20 000 20 000

31

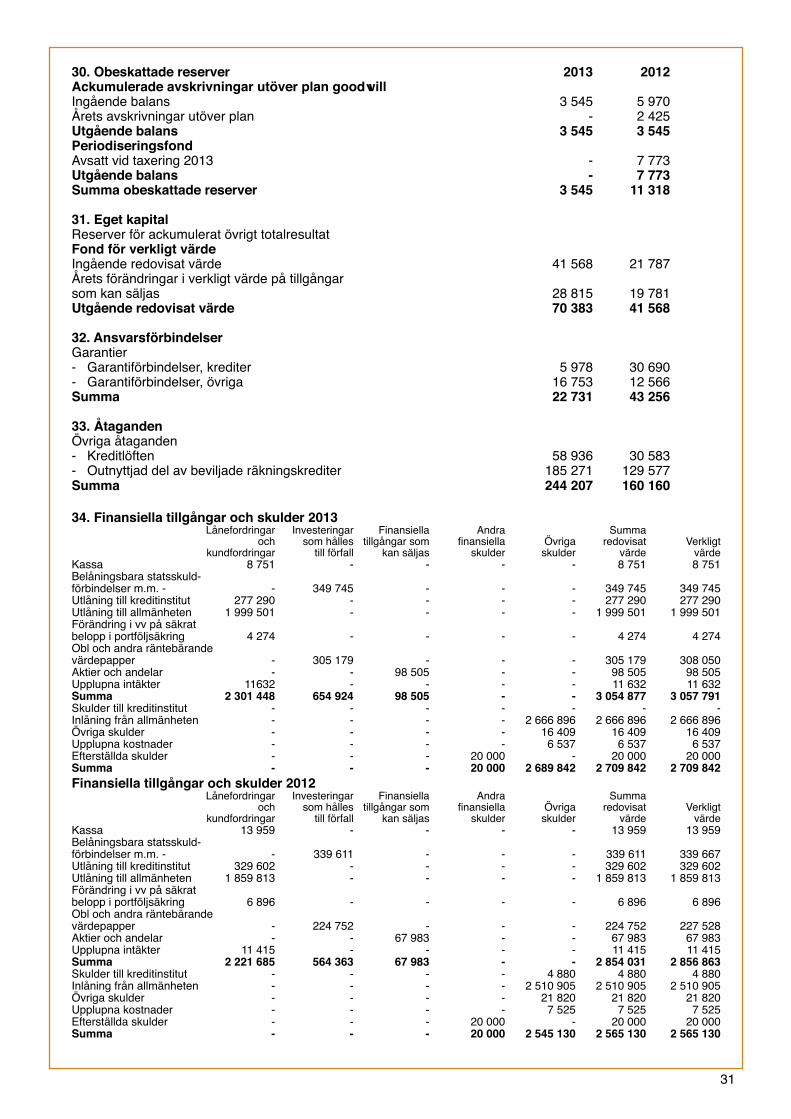

30. Obeskattade reserver 2013 2012Ackumulerade avskrivningar utöver plan goodwill Ingående balans 3 545 5 970Årets avskrivningar utöver plan - 2 425Utgående balans 3 545 3 545Periodiseringsfond Avsatt vid taxering 2013 - 7 773Utgående balans - 7 773Summa obeskattade reserver 3 545 11 318 31. Eget kapital Reserver för ackumulerat övrigt totalresultat Fond för verkligt värde Ingående redovisat värde 41 568 21 787Årets förändringar i verkligt värde på tillgångar som kan säljas 28 815 19 781Utgående redovisat värde 70 383 41 568 32. Ansvarsförbindelser Garantier - Garantiförbindelser, krediter 5 978 30 690- Garantiförbindelser, övriga 16 753 12 566Summa 22 731 43 256 33. Åtaganden Övriga åtaganden - Kreditlöften 58 936 30 583- Outnyttjad del av beviljade räkningskrediter 185 271 129 577Summa 244 207 160 160