Embed Size (px)

Citation preview

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

RICARDO CARVALHO GONÇALVES

Regime de Superávit Primário no Brasil: teoria,

institucionalidade e prociclicidade

Campinas 2017

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

RICARDO CARVALHO GONÇALVES

Regime de Superávit Primário no Brasil: teoria,

institucionalidade e prociclicidade

Prof. Dr. Pedro Linhares Rossi – orientador

Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Ciências Econômicas do Instituto de Economia da Universidade Estadual de Campinas para obtenção do título de Mestre em Ciências Econômicas.

ESTE EXEMPLAR CORRESPONDE À VERSÃO FINAL DA DISSERTAÇÃO DEFENDIDA PELO ALUNO RICARDO CARVALHO GONÇALVES E ORIENTADO PELO PROF. DR. PEDRO LINHARES ROSSI.

Campinas Fevereiro de 2017

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

RICARDO CARVALHO GONÇALVES

Regime de Superávit Primário no Brasil: teoria,

institucionalidade e prociclicidade

Defendida em 23/02/2017

COMISSÃO JULGADORA

A Ata de Defesa, assinada pelos membros

da Comissão Examinadora, consta no

processo de vida acadêmica do aluno.

Aos meus pais, Paulo e Regina, pelo exemplo de

vida e pelo apoio incondicional.

AGRADECIMENTOS:

Gostaria de agradecer, em primeiro lugar, aos dedicados professores e

funcionários do Instituto de Economia da Universidade Estadual de Campinas

(IE/Unicamp), que tornam este lugar tão acolhedor e propício para o desenvolvimento

de seus alunos. Em especial, gostaria de agradecer ao meu orientador Prof. Pedro Rossi,

por toda sabedoria, didática, paciência e compreensão, sendo fundamental para o

processo de elaboração dessa dissertação.

A todos os professores e colegas de pós-graduação do Centro de Estudos de

Conjuntura e Política Econômica (CECON) pelo incentivo e pelo aprendizado ao longo

das reuniões mensais, que permitiram ampliar os horizontes acerca de diversos temas e

que contribuíram muito para o meu crescimento ao longo do mestrado. Ao Prof.

Guilherme Mello, pelas ótimas contribuições, tanto ao longo das reuniões no CECON

quanto na minha banca de qualificação. À Profª. Esther Dweck e ao Prof. Francisco

Lopreato, pelas excelentes críticas, comentários, sugestões e indagações, que trouxeram

reflexões importantes na minha banca de defesa de mestrado, colaborando, assim, para

melhorar a versão final deste trabalho e para perspectivas de pesquisa para o doutorado.

Não poderia deixar de agradecer aos meus colegas de pós-graduação, que se tornaram

grandes amigos, sempre abertos e com um espírito cooperativo. Impossível não lembrar

alguns colegas, como Thiago Machado, João Pedro Macalos, Christian Duarte, Flávio

Arantes e Flávia Filippin, que tiveram a paciência de ler, discutir ou colaborar de uma

forma mais direta com o meu trabalho de dissertação.

O mestrado no IE/Unicamp foi um período muito construtivo, quando tive a

oportunidade de conhecer diversas pessoas incríveis, economistas sensíveis aos

problemas sociais do país e participativos no debate público. É uma honra e um prazer

fazer parte de um centro de pesquisa que se preocupa em responder questões cruciais

para a superação de problemas econômicos, atacando questões estruturais como a

grande desigualdade social. O espírito de cooperação, incentivado dentro do IE e do

CECON, me trouxeram além de grandes amigos, uma perspectiva mais ampla sobre

métodos de pesquisa e exploração de problemas. Sem dúvida, essa característica torna o

trabalho mais prazeroso, tornando o IE um lugar ainda mais agradável para se trabalhar.

Por fim, gostaria de agradecer aos meus familiares e amigos de longa data (que

já são “quase família”) e que estiveram presente de alguma forma ao longo dessa

trajetória do mestrado. Aos meus pais, Regina e Paulo, eu não teria palavras para

agradecer tudo que já fizeram por mim. Aos meus irmãos, Rodrigo e Rafael, que apesar

da distância, conseguem mandar energias positivas e um apoio incondicional. Aos

amigos que fiz em Rio Grande, em Porto Alegre e em Campinas, que são muitos para

citar, mas que são únicos. Sinto-me uma pessoa de muita sorte por ter tantas pessoas

incríveis e que agregam muito para a minha vida de formas tão distintas e particulares.

The windows of the soul are infinite, we are told. And it is

through the eyes of the soul that paradise is visioned. If there

are flaws in your paradise, open more windows! Vision is

entirely a creative faculty: it uses the body and the mind as

the navigator uses his instruments. Open and alert, it matters

little whether one finds a supposed shortcut to the Indies – or

discovers a new world. Everything is begging to be

discovered, not accidentally, but intuitively. Seeking

intuitively, one’s destination is never in a beyond of time or

space but always here and now. If we are always arriving

and departing, it is also true that we are eternally anchored.

One’s destination is never a place but rather a new way of

looking at things. Which is to say that there are no limits to

vision. Similarly, there are no limits to paradise. Any

paradise worth the name can sustain all the flaws in creation

and remain undiminished, untarnished.

MILLER, Henry. Big Sur and the Oranges of Hieronymus

Bosh. New Directions Publishing Corporation, 1957, p.25.

RESUMO

Esta dissertação realiza uma avaliação crítica do regime fiscal de metas primárias

institucionalizado no Brasil após a reforma macroeconômica de 1999. Defende-se a

hipótese de que a rigidez desta regra atribui uma característica pró-cíclica ao regime

fiscal, além de desincentivar a realização de investimentos públicos, que se tornam

variável de ajuste ao longo do ciclo econômico. O desenvolvimento do trabalho segue

uma discussão teórica, buscando evidências de que o regime de metas fiscais está

fundamentado na visão do Novo Consenso Macroeconômico (NCM). Contrapondo-se a

essa vertente, levanta-se conceitos desenvolvidos por Keynes e Kalecki acerca da

dinâmica das economias capitalistas, a fim de indicar a importância da atuação estatal

para a manutenção dos níveis de investimento, principalmente em momentos de baixa

do ciclo econômico. Analisa-se, então, os objetivos e alguns resultados do regime fiscal

brasileiro – que pese à sustentabilidade da dívida pública – questionando-se o papel das

metas primárias dentro desse arranjo. Para defender a hipótese do trabalho, avalia-se o

comportamento de alguns componentes do orçamento do governo central – como os

gastos discricionários, as receitas e as despesas primárias – em relação à evolução do

PIB. Através da análise de gráficos (de dispersão e de evolução no tempo) busca-se

evidências de que os componentes do orçamento público tendem a variar no mesmo

sentido do que as variações do PIB. Esse fato seria particularmente problemático se em

períodos de queda do produto – quando há uma tendência de redução das receitas – o

governo contingencie investimentos para cumprir a meta de superávit primário. Como

esse dispêndio tende a apresentar um maior efeito multiplicador, essa dinâmica

reforçaria o movimento descendente do PIB e agravaria a queda das receitas, não

contribuindo, assim, para melhorar a situação fiscal nem para retomar o crescimento.

Assim, existiria uma barreira institucional à execução de políticas anticíclicas, já que

despesas com elevado efeito multiplicador tendem a ser cortadas nas fases de baixa do

ciclo econômico.

Palavras-chave: Regime Fiscal Brasileiro; Regime Fiscal Pró-cíclico; Novo Consenso

Macroeconômico.

ABSTRACT

This dissertation makes a critical appraisal of the fiscal regime of primary targets

institutionalized in Brazil after the macroeconomic reform of 1999. The hypothesis

defended is that the rigidity of this rule attributes a procyclical characteristic to the

fiscal regime, in addition to constrain the realization of public investments which

becomes the adjustment variable throughout the economic cycle. The development of

the paper follows a theoretical discussion, seeking evidences that the regime of fiscal

target is based on the vision of the New Consensus Macroeconomics (NCM).In contrast

to this view, the paper brings forward the concepts developed by Keynes and Kalcki on

the dynamics of capitalist economies, in order to indicate the importance of the state

interventions for the maintenance of investment levels, especially in times of economic

downturn. Some goals and results of the Brazilian fiscal regime are analyzed

(emphasizing the debt sustainability) to question the role played by the primary targets

on this arrangement. In order to defend the hypothesis of the paper, the behavior of

some components of the government budget – such as discretionary spending, primary

revenues and expenditures – are evaluated in relation to the GDP fluctuation. Through

graphic analysis (dispersion and evolution over time) it looks for evidences that the

public budget components tends to vary in the same direction as the variation of GDP.

This fact would be particularly problematic if in periods of declining output – when

there is a trend for revenues to fall – the government contingencies investments

spending to meet the primary surplus target. As this expenditure tends to have a greater

multiplier effect, this dynamic would reinforce the downward movement of GDP and

worsen the fall in revenues, thus not contributing to improvements on the fiscal

situation nor to resume growth. Thus, there would be an institutional barrier to the

implementation of countercyclical policies, since expenses with a high multiplier effect

tend to be cut in the downturn phases of the economic cycle.

Key Words: Brazilian Fiscal Regime; Procyclical Fiscal Regime; New Macroeconomic

Consensus.

LISTA DE FIGURAS

Figura 1: Gráfico Teórico Pró-Cíclico .................................................................................. 129

Figura 2: Gráfico Teórico de Dispersão – Pró-Cíclico ......................................................... 130

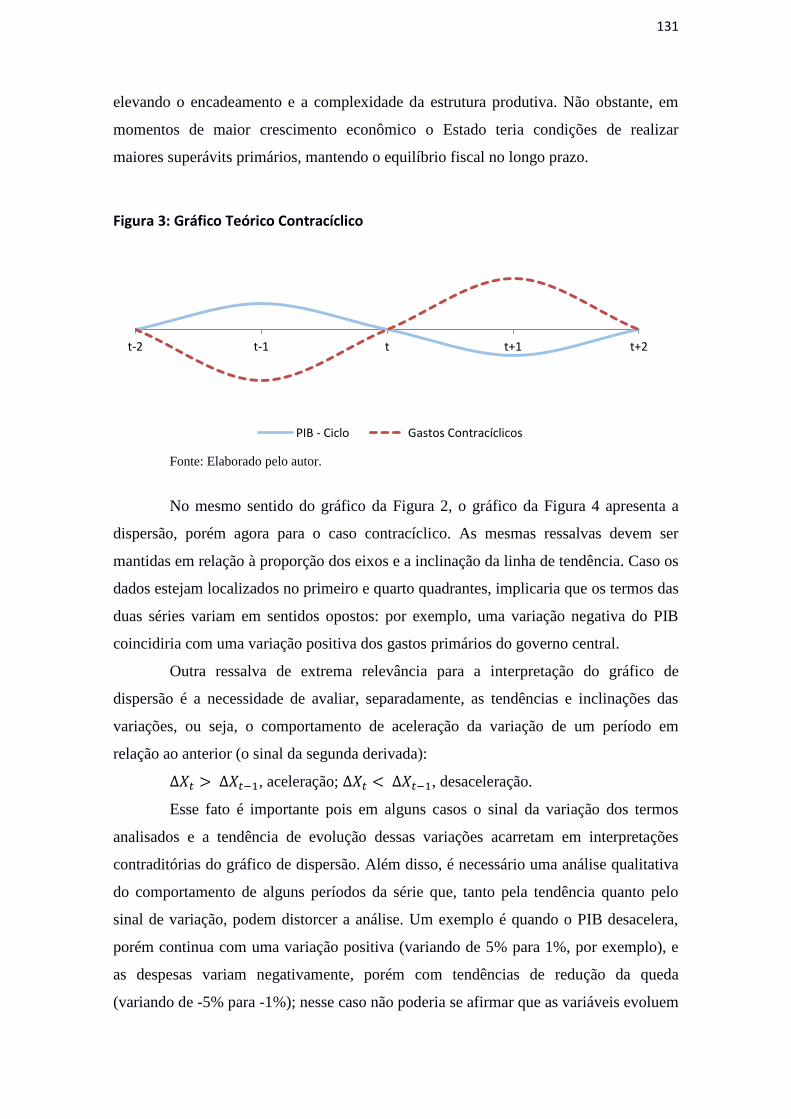

Figura 3: Gráfico Teórico Contracíclico .................................................................................... 131

Figura 4: Gráfico Teórico de Dispersão – Contracíclico ..................................................... 132

Figura 5: Gráfico Teórico Acíclico ........................................................................................ 133

Figura 6: Variação do PIB e da FBCF acumulados em 4 trimestres em relação ao mesmo

período do ano anterior (1998.IV - 2016.III) ........................................................................ 136

Figura 7: Dispersão entre PIB e FBCF - taxa acumulada em 4 trimestres em relação ao

mesmo período do ano anterior (1998.IV - 2016.III) ........................................................... 137

Figura 8: Variação anual do PIB e do Investimento do Governo Central (1999 - 2015) .. 138

Figura 9: Dispersão entre a variação anual do PIB e do Investimento do Governo Central

(1999 – 2015) ............................................................................................................................ 138

Figura 10: Variação anual do Investimento e das Receitas Primárias do Governo Central

(1999 - 2015) ............................................................................................................................. 139

Figura 11: Dispersão entre a variação anual do Investimento e das Receitas Primárias do

Governo Central (1999 – 2015) .............................................................................................. 139

Figura 12: Variação do PIB e da Receita Total do Gov. Central – taxa acumulada em 4

trimestres em relação ao mesmo período do ano anterior (1998.IV – 2016.III) ................ 142

Figura 13: Dispersão entre PIB e Receita Total do Gov.Central - taxa acumulada em 4

trimestres em relação ao mesmo período do ano anterior (1998.IV – 2016.III) ................ 143

Figura 14: Variação trimestral do PIB e das Despesas Primárias Totais do Governo

Central – acumulado em 4 trimestre em relação ao mesmo período do ano anterior

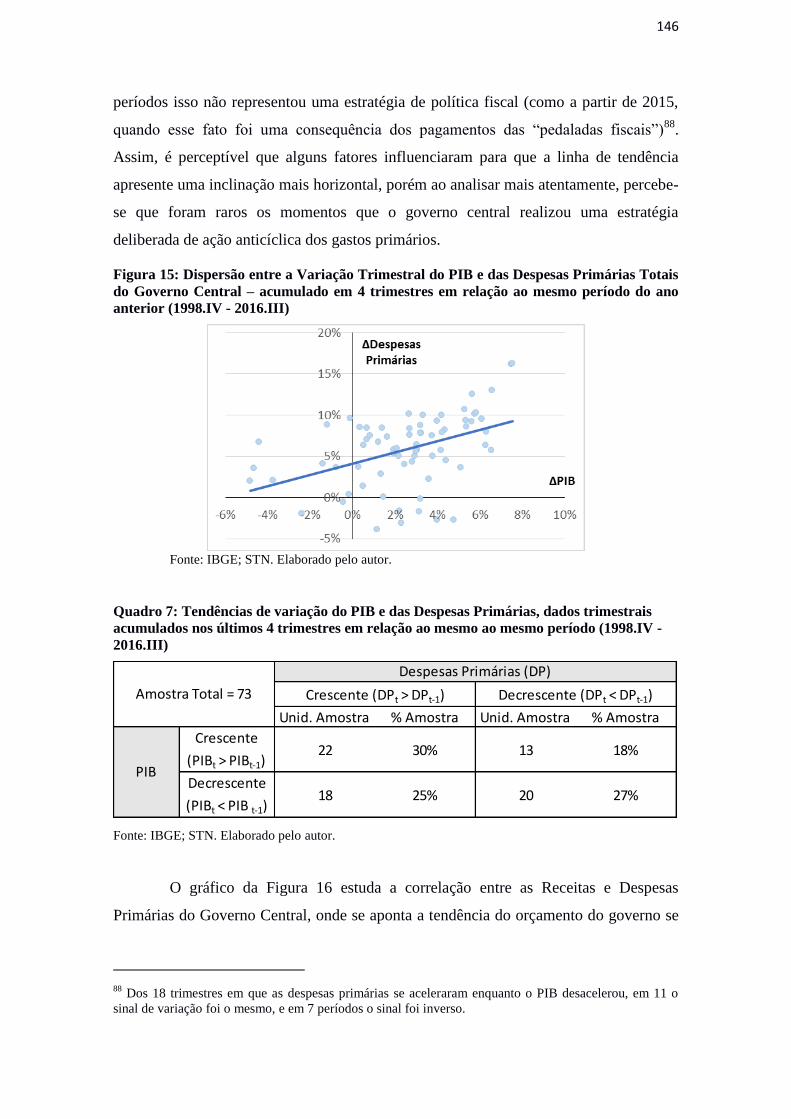

(1998.IV - 2016.III) .................................................................................................................. 145

Figura 15: Dispersão entre a Variação Trimestral do PIB e das Despesas Primárias Totais

do Governo Central – acumulado em 4 trimestres em relação ao mesmo período do ano

anterior (1998.IV - 2016.III) ................................................................................................... 146

Figura 16: Variação Trimestral das Receitas Primárias Totais e Despesas Primárias Totais

do Governo Central – Acumulado em 4 trimestres em relação ao mesmo período do ano

anterior (1998.IV – 2016.III) .................................................................................................. 147

Figura 17: Variação Trimestral do PIB e das Despesas Discricionárias do Governo

Central – Acumulado em 4 trimestres, em relação ao mesmo período do ano anterior

(1998.IV – 2016.III) ................................................................................................................. 148

Figura 18: Dispersão entre PIB e Despesas Discricionárias do Governo Central –

Acumulado em 4 trimestres, em relação ao mesmo período do ano anterior (1998.IV –

2016.III) .................................................................................................................................... 149

LISTA DE QUADROS

Quadro 1: Quadro esquemático do planejamento orçamentário, PPA (2012-2015) ......... 119

Quadro 2: Fatores Condicionantes da Dívida Líquida do Setor Público Consolidado, em

% PIB (2002-2016) .................................................................................................................. 126

Quadro 3: Fatores Condicionantes da Dívida Bruta do Governo Geral, em % PIB (2007 -

2016) ......................................................................................................................................... 127

Quadro 4:Tendências de variação do PIB e da FBCF, dados trimestrais acumulados nos

últimos 4 trimestres em relação ao mesmo ao mesmo período (1998.IV - 2016.III) ......... 137

Quadro 5: Investimento do Governo Central e do Governo Geral – Taxa de Crescimento

ao ano........................................................................................................................................ 140

Quadro 6: Tendências de variação do PIB e da Receitas Primárias, dados trimestrais

acumulados nos últimos 4 trimestres em relação ao mesmo ao mesmo período (1998.IV -

2016.III) .................................................................................................................................... 144

Quadro 7: Tendências de variação do PIB e das Despesas Primárias, dados trimestrais

acumulados nos últimos 4 trimestres em relação ao mesmo ao mesmo período (1998.IV -

2016.III) .................................................................................................................................... 146

Quadro 8: Tendências de variação do PIB e das Despesas Discricionárias, dados

trimestrais acumulados nos últimos 4 trimestres em relação ao mesmo ao mesmo período

(1998.IV - 2016.III) .................................................................................................................. 150

SUMÁRIO

INTRODUÇÃO ......................................................................................................................... 15

1. O DEBATE TEÓRICO SOBRE O REGIME FISCAL: A VISÃO DO NOVO

CONSENSO MACROECONÔMICO .................................................................................... 20

Apresentação: .......................................................................................................... 20

1.1. O Novo Consenso Macroeconômico (NCM)......................................................... 22

1.2. O NCM e a Política Fiscal .................................................................................. 32

1.3. Algumas críticas ao NCM:.................................................................................. 39

1.4. O NCM pós-crise de 2008 ................................................................................... 44

1.4.1. Questão Fiscal: sustentabilidade da dívida pública e crescimento econômico ........ 47

1.4.2. Nova Geração de Regras Fiscais pós-crise de 2008................................................. 53

Considerações Finais ................................................................................................ 58

2. O DEBATE TEÓRICO SOBRE O REGIME FISCAL: A POLÍTICA FISCAL COMO

MECANISMO ESTRATÉGICO DO ESTADO .................................................................... 60

Apresentação: .......................................................................................................... 60

2.1. A Dinâmica Capitalista e a Política Fiscal em Keynes e Kalecki ........................... 60

2.1.1. A economia monetária de produção e os ciclos econômicos em Keynes .................. 61

2.1.2. O investimento e os ciclos econômicos em Kalecki ................................................... 68

2.1.3. A política fiscal em Keynes ....................................................................................... 72

2.2. A Visão da Modern Money Theory (MMT) ......................................................... 77

2.2.1. Aspectos Gerais da MMT .......................................................................................... 78

2.2.2. Os objetivos da política macroeconômica e a política fiscal na MMT ..................... 81

2.2.3. Notas Críticas à MMT ............................................................................................... 84

2.3. Política Fiscal e Estratégias de Desenvolvimento ................................................. 91

Considerações Finais: ............................................................................................... 99

3. O REGIME FISCAL BRASILEIRO: CONTEXTUALIZAÇÃO,

INSTITUCIONALIDADE E ANÁLISE DO ASPECTO PRÓ-CÍCLICO ........................ 101

Apresentação: ........................................................................................................ 101

3.1. Contextualização histórica: o tripé macroeconômico e a introdução do regime de

metas primárias ..................................................................................................... 102

3.1.1.Notas sobre a política macroeconômica brasileira na década de 1990: uma breve

contextualização ................................................................................................................ 102

3.1.2. O tripé macroeconômico, a Lei de Responsabilidade Fiscal (LRF) e o novo regime

fiscal .................................................................................................................................. 107

3.1.3. Governos Lula (2003-2010) e Dilma (2011-2015) ................................................. 111

3.2. Institucionalidade e Operacionalidade do Regime Fiscal no Brasil ..................... 118

3.3. Desempenho do Regime de Metas Primárias e o seu Comportamento Frente aos

Ciclos Econômicos .................................................................................................. 125

3.3.1. Análise geral do desempenho do regime de metas primárias no Brasil ................. 125

3.3.2. Notas metodológicas para a análise do aspecto cíclico do regime fiscal ............... 128

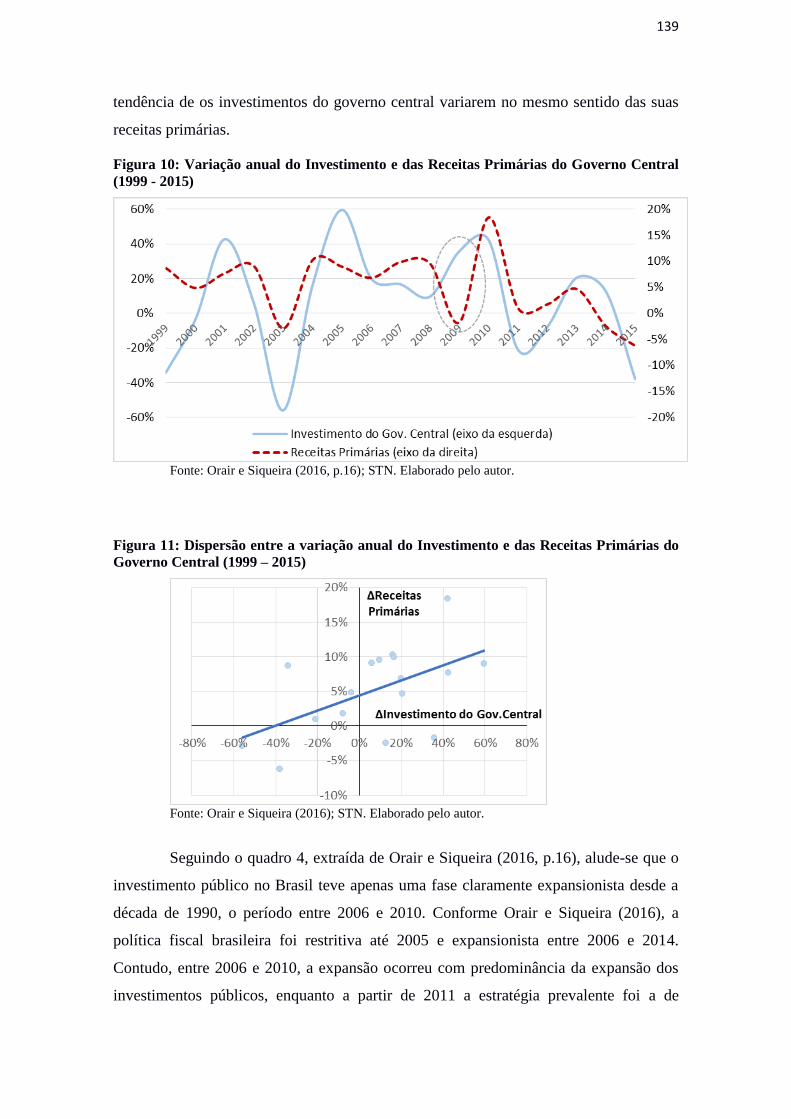

3.3.3. Notas sobre a variável “investimento” no Brasil ................................................... 135

3.3.4. O regime fiscal e os ciclos econômicos no Brasil ................................................... 140

Considerações Finais: ............................................................................................. 151

CONCLUSÕES ....................................................................................................................... 153

REFERÊNCIAS BIBLIOGRÁFICAS .................................................................................. 156

15

INTRODUÇÃO

A condução da política fiscal incitou grandes controvérsias no Brasil nos

últimos anos. Além de estar no centro de debates ao longo do pleito eleitoral de 2014,

essa questão foi o ponto crucial para justificar o processo de impeachment da presidente

eleita Dilma Rousseff. O governo de Michel Temer, com a equipe econômica liderada

por Henrique Meirelles no Ministério da Fazenda, iniciou em 2016 um processo de

reforma fiscal que encerraria, na prática, o longo período em que a política fiscal foi

balizada pelas metas de superávit primário, colocando uma regra que limita os gastos

primários do governo central como um novo e principal norteador. Dentro dessa

conjuntura, emerge uma polêmica questão sobre a eficácia do regime de metas

primárias, que segue um controverso debate econômico entre as diferentes vertentes de

pensamento.

Para compreender melhor essa complexa conjuntura política e econômica, é

preciso ter em mente que as mudanças estruturais do regime macroeconômico brasileiro

seguiram, desde a década de 1990, uma vertente teórica de caráter ortodoxo. Em vista

disso, é preciso apreender a forma como essa linha de pensamento interpreta a lógica do

sistema capitalista e assimilar os pressupostos que assentam essa base teórica. Nesse

sentido, remete-se a um aspecto de extrema relevância: sobre o papel que o Estado deve

desempenhar na economia, que reflete um modo específico de lidar com a política

fiscal.

A formatação do regime fiscal, por meio da operação de receitas e gastos do

Estado, bem como o cumprimento de metas estipuladas institucionalmente, repercute

diretamente sobre questões essenciais da sociedade, desde a possibilidade de ofertar

bens públicos quanto às políticas que visem o crescimento econômico. Esse tema, que é

de grande relevância para o desenvolvimento de um país, gera polêmicas e divergências

dentro da ciência econômica,. Assim, é imperioso aprofundar estudos que levem em

consideração as inferências teóricas, os objetivos, e os resultados de determinadas

configurações de políticas fiscais. Em vista disso, essa dissertação realiza uma análise

crítica ao regime fiscal brasileiro de superávit primário, pesando o seu alicerce teórico e

a algumas consequências específicas de sua formatação institucional. Esse estudo se

mostra relevante, então, para se ponderar quais tipos de mudanças no regime fiscal

seriam desejáveis para se vislumbrar um desenvolvimento econômico para o país.

16

A hipótese principal do trabalho é, então, de que o regime fiscal de metas

primárias é pró-cíclico e ineficiente para prover um planejamento de longo prazo ao

desenvolvimento econômico, prejudicando a manutenção de níveis razoáveis de

investimentos públicos ao longo do tempo. Conforme será desenvolvido ao longo do

trabalho, o estabelecimento de uma rígida regra fiscal atribuiu à meta de superávit

primário uma característica “obrigatória”, relegando às despesas discricionárias (que

incluem parte dos investimentos públicos) a conta de ajuste, sempre passíveis de

contingenciamentos em momentos de frustrações de receitas. Seguindo essa lógica,

existe uma barreira institucional à execução de políticas anticíclicas, já que despesas

com elevado efeito multiplicador tendem a ser cortadas nas fases de baixa do ciclo

econômico. Esse fato tenderia a reforçar o movimento declinante do PIB e,

consequentemente, de queda das receitas do governo – se tornando contraproducente

aos seus próprios objetivos.

Essa dissertação defende, também, que essas características desse regime fiscal

são frutos de uma visão teórica baseada no Novo Consenso Macroeconômico (NCM),

que conjectura um papel limitado ao Estado. Busca-se demonstrar como a política

econômica brasileira, desde o início da década de 1990, se aproximou de abordagens

que pregam a redução da participação do Estado na economia e a liberalização dos

mercados, relegando ao setor privado a responsabilidade de ditar o desenvolvimento da

economia.

Faz-se relevante notar o contexto histórico-institucional das mudanças

estruturais do regime fiscal no pais. Nesse sentido, destaca-se que a regra de superávit

primário foi introduzida na reforma macroeconômica de 1999, após a crise cambial, e

perpetuada pela Lei de Responsabilidade Fiscal. Assim, pretende-se compreender a

conjuntura e os objetivos da implementação do “tripé macroeconômico” – as metas de

inflação, o câmbio flutuante e as metas primárias – bem como os seus pressupostos

teóricos, que seguiram as recomendações da linha “dominante” (ou o mainstream) na

década de 1990, a saber, a do NCM.

Para colaborar com esse debate, essa dissertação se organiza em três capítulos,

excetuando-se esta introdução e as considerações finais. No primeiro capítulo se realiza

uma revisão bibliográfica acerca do Novo Consenso Macroeconômico (NCM). O

objetivo do capítulo é demonstrar os principais pressupostos teóricos que caracterizam

essa linha de pensamento, que irão remeter, no terceiro capítulo, à institucionalidade

macroeconômica brasileira. Faz-se necessário discorrer, na seção 1.1, sobre aspectos

17

macroeconômicos mais amplos para compreender como os teóricos do NCM

interpretam a dinâmica capitalista. Destaca-se as recomendações dessas autores sobre a

condução da política monetária, que seria o principal instrumento de ação do Estado e

cujo o objetivo principal seria manter a estabilidade de algumas variáveis

macroeconômicas (com grande destaque para a inflação). Esse ponto está diretamente

relacionado com a forma como o NCM interpreta a capacidade do Estado de intervir na

economia.

Com isso, a seção 1.2 aborda especificamente sobre o manejo da política fiscal

dentro dessa base teórica. Na seção 1.3, levanta-se algumas críticas sobre os principais

pontos abordados pelo NCM. Já na seção 1.4, discorre-se sobre algumas mudanças

ocorridas após a crise de 2008 em relação à interpretação de diversos autores do

mainstream acerca da condução da política macroeconômica – que passam a defender

certa flexibilização na condução da política fiscal para possibilitar ações anticíclicas

pelo Estado.

Contrapondo-se à visão do NCM, o segundo capítulo aborda uma linha teórica

em que o Estado possui um papel fundamental, tanto para executar políticas anticíclicas

quanto para direcionar investimentos estratégicos no intuito de reduzir vulnerabilidades

econômicas. Parte-se da visão de Keynes e Kalecki, dois autores seminais para se

compreender uma dinâmica capitalista diferente daquela exposta pelas linhas ortodoxas.

Dentro desse contexto, o investimento público ganha importância central.

Aprofundando esse debate, a seção 2.2 trata sobre a Modern Money Theory

(MMT), que defende a ideia de que o Estado não possui restrições orçamentárias por ter

a prerrogativa de emissão monetária. Após discorrer sobre os aspectos teóricos gerais e

as recomendações de políticas econômicas dessa linha teórica – nas seções 2.2.1 e 2.2.2,

respectivamente – realiza-se, na seção 2.2.3, algumas notas críticas a algumas

simplificações realizadas pela MMT. Apesar de insights importantes, que contribuem

para a discussão do tema fiscal, alguns autores pós-keynesianos refletem que as

simplificações realizadas pela análise da MMT são contraproducentes para se colocar

no debate teórico (já que poderia gerar algumas confusões).

De uma forma complementar, a seção 2.3 aborda sobre a importância da

política fiscal, dentro do arranjo macroeconômico, para a estratégia de desenvolvimento

do país. Reflete-se sobre as limitações que países emergentes podem sofrer em um

contexto de globalização econômica para realizar políticas voltadas ao

18

desenvolvimento. Essa seção busca reforçar a importância do Estado como agente

estratégico, contrariando as linhas teóricas de caráter ortodoxo.

O terceiro capítulo foca na condução da política fiscal no Brasil. Para colaborar

na compreensão do funcionamento do regime fiscal, se faz necessário uma análise

histórico-institucional, discorrendo-se brevemente sobre as principais mudanças na

condução da política econômica que moldaram o atual regime fiscal. É preciso

compreender aspectos conjunturais que cercam as mudanças ocorridas a partir da

década de 1990, quando o viés teórico ortodoxo se tornou hegemônico na formulação de

política econômica no Brasil. No discorrer da seção 3.1 – que insere a perspectiva

histórica – alude-se diretamente às questões abordadas nos dois primeiros capítulos,

remetendo-se às teorias que influenciaram o contexto econômico do período.

Já a seção 3.2 foca na operacionalidade e na institucionalidade do regime fiscal

de metas primárias, buscando apontar a lógica de organização do orçamento pública.

Esse ponto é de extrema relevância para se compreender a dinâmica que as metas

primárias anuais embutiriam no manejo do orçamento do governo e que acarretariam

em uma propensão de gestão pró-cíclica.

Por fim, a seção 3.3 busca ilustrar a análise crítica realizada previamente e

colabora para defender a hipótese de que o regime fiscal de superávit primário apresenta

uma tendência pró-cíclica, dificultando a realização de gastos discricionários nas fases

baixa do ciclo econômico. Para tanto, se compara a evolução de dados do orçamento

primário do governo central – receitas primárias, despesas primárias e despesas

discricionárias – com a evolução do PIB, buscando-se evidências empíricas acerca do

caráter pró-cíclico do regime fiscal brasileiro.

Cabe frisar que uma nota sobre a variável “investimento” se mostrou crucial,

dada a sua importância estratégica para a interpretação dos ciclos econômicos e dada a

dificuldade de se estimar a série de “investimentos públicos” no Brasil. Como os

investimentos públicos tendem a apresentar um efeito multiplicador elevado,

principalmente nas fases de queda do PIB, buscou-se explicitar o seu comportamento ao

longo do tempo. Utilizou-se a série de investimentos públicos estimada por Orair e

Siqueira (2016), que tomam por base a Formação de Capital Fixo do Governo.

Por fim, cabe enfatizar que a metodologia utilizada para analisar os dados do

orçamento primário do governo central é uma interpretação de dois tipos de gráficos, de

evolução no tempo e de dispersão, que comparam a variação das receitas e despesas

primárias do governo central com a variação do PIB. Ademais, busca-se em uma análise

19

qualitativa, observando os períodos em que essas variações se aceleram em relação ao

período anterior, o que colabora para a interpretação dos gráficos de dispersão.

20

1. O DEBATE TEÓRICO SOBRE O REGIME FISCAL: A VISÃO DO NOVO

CONSENSO MACROECONÔMICO

Apresentação:

Esse capítulo tem o objetivo de apresentar a forma como o Novo Consenso

Macroeconômico (NCM)1 lida com a questão fiscal – e que subentende uma visão

específica sobre o papel que o Estado deve desempenhar na economia. Contudo, para

esclarecer esse ponto, se faz necessário discorrer sobre a forma como essa linha de

pensamento aborda aspectos macroeconômicos mais gerais, relacionadas a alguns

pressupostos importantes acerca do funcionamento das economias capitalistas. Nesse

sentido, cabe enfatizar o papel limitado atribuído ao Estado, que reflete em regras

fiscais rígidas2.

Salienta-se que tanto a políticas monetária como a livre movimentação de

capitais no contexto de globalização, convergem para atribuir à política fiscal um papel

restrito, complementar e secundário dentro dessa linha de pensamento. Com o pretexto

de maximizar os resultados do mercado e da iniciativa privada, essa abordagem imputa

à política macroeconômica a principal responsabilidade de manter a estabilidade de

algumas variáveis-chave, com grande destaque para a taxa de inflação. Os teóricos do

NCM argumentam que, ao estabilizar o nível de preços, o governo estaria contribuindo

para melhorar a conjuntura em prol do investimento privado, dado que as expectativas

dos agentes seriam beneficiadas pela melhor previsibilidade econômica.

Conforme será exposto, o principal instrumento de ação do Estado seria as

taxas de juros nominais de curto prazo, que atuariam para controlar a demanda agregada

e manter o nível de preços no nível planejado. Ao convergir as expectativas dos agentes

para o nível de inflação futura anunciada pelo banco central, o governo abriria espaço

para reduzir as taxas nominais de juros e incentivar os investimentos privados. A

organização do capítulo segue da seguinte forma:

Na seção 1.1, discorre-se acerca do Novo Consenso Macroeconômico (NCM) e

suas principais influências teóricas. Alguns autores apontam que, apesar de algumas

1 Por estar entres as teorias de maior influência internacional, de melhor aceitabilidade nas universidades

de maior prestígio e publicada nas revistas mais conceituadas, pode-se considerá-la como parte do

mainstream economics (DEQUECH, 2007).

2 Compreendendo-se que o NCM abrange uma vasta literatura com diversos autores de grande relevância,

adverte-se para a limitação do escopo do capítulo que não tem a presunção de aprofundar e pormenorizar

ideias que não são consideradas essenciais dentro do núcleo teórico dessa linha de pensamento.

21

divergências, existe um núcleo de acepções de confluência que incorporou ideias das

escolas Novo Clássicas, Novo Keynesianas e do Ciclo Real de Negócios. Cabe enfatizar

a grande relevância que essa abordagem imputa à política monetária, que acaba

refletindo ao papel secundário da política fiscal. Nesse sentido, mostra-se relevante

discorrer sobre a forma como o NCM trata com a política monetária e que resulta na

recomendação de metas para a inflação.

Na seção 1.2, aborda-se sobre a política fiscal dentro do núcleo teórico do

NCM. Após discorrer sobre os aspectos gerais que caracterizam o NCM, em que a

política monetária se sobressai, esta seção trata especificamente sobra a forma como

essa vertente teórica lida com a política fiscal. As metas para o superávit primário são

uma consequência dos objetivos de sustentabilidade imputados pelo NCM à política

fiscal.

Após apontar o cerne teórico do NCM, aponta-se algumas críticas a

pressupostos e recomendações de política econômica defendidos pelo NCM. A seção

1.3 coloca argumentos críticos realizados por de Lavoie (2006) e Arestis e Sawyer

(2002), aos princípios que sustentam o núcleo teórico do NCM. Essa seção é importante

pois dialoga com as autocríticas realizadas por autores do mainstream após a crise de

2008 (discutidas na seção 1.4) e com a compreensão de uma outra vertente teórica, que

será apresentada no segundo capítulo.

Na seção 1.4, levanta-se, então, algumas reflexões realizadas por alguns

autores vinculados ao NCM após a crise de 2008. Com a eclosão da grave crise

financeira que teve repercussões globais, diversos economistas perceberam as

fragilidades teóricas que assentavam o mercado global desregulado e a condução da

política macroeconômica passiva de diversos países. Em certa medida, esses autores se

aproximaram de uma visão pós-keynesiana, em que a regulação financeira e os gastos

do governo são ferramentas essenciais para uma política econômica condizente com

crescimento e desenvolvimento sustentáveis. Contudo, apesar dessa discussão retomar a

importância da política fiscal como um instrumento anticíclico, percebe-se que para

muitos autores esse fato só deverá ocorrer em momentos específicos de crise

econômica, mantendo-se ainda a validade dos pressupostos do NCM.

22

1.1. O Novo Consenso Macroeconômico (NCM)

Conforme Blanchard (1997) e Taylor (1997), o Novo Consenso

Macroeconômico (NCM) seria um conjunto de proposições teóricas de grande aceitação

entre diversos economistas e instituições “mainstream”, que surgiu ao longo da década

de 1990. Esses autores realizaram um esforço de síntese, incluindo conceitos, definições

e interpretações das escolas de pensamento econômico mais influentes. Conforme

Blanchard (1997), o NCM aproximou a teoria econômica da prática realizada pelos

Bancos Centrais e pelos governos em diversos países.

Nesse sentido, para compreender as proposições teóricas do NCM sobre as

recomendações para a política fiscal, é interessante observar, brevemente, as principais

teorias que as influenciaram. Pode-se afirmar que o NCM segue uma vertente teórica

entendida como neoclássico, por aceitar hipóteses de equilíbrio geral (mesmo que

dinâmico), neutralidade da moeda (em algum espaço temporal, ou no curto ou no longo

prazo), além da racionalidade do agente econômico e da ergodicidade3, que permitem a

construção de modelos probabilísticos com erros esperados estatisticamente nulos.

Outros pressupostos incorporados por essa linha teórica também seguem a tradição

neoclássica, como a decomposição do ciclo-tendência, que permite distinguir análises

de curto e de longo prazo (HERSCOVICI, 2015; TEIXEIRA & MISSIO, 2011).

As principais influências teóricas do NCM foram, então, as escolas Novo

Clássica, Novo Keynesiana e Ciclo Real de Negócios. Cabe lembrar que para se

compreender as acepções teóricas dessas vertentes sobre a condução da política fiscal é

preciso explicitar, também, alguns pressupostos sobre questões macroeconômicas

gerais, como o entendimento sobre a moeda, a condução da política monetária, a

regulação financeira, a racionalidade dos agentes econômicos e a função que o Estado

deve desempenhar na economia.

A teoria econômica Novo Clássica ganhou grande destaque ao longo da década

de 1970 quando as ideias econômicas neoliberais voltaram a ganhar força no Reino

Unido e nos Estados Unidos se espraiando, posteriormente, para outras nações. Seus

grandes expoentes, Robert Lucas e Thomas Sargent, criticavam não só as teorias

3 O axioma da ergodicidade, segundo Davidson (2003), implica que as informações passadas sobre uma

determinada variável servirão como uma base confiável para se elaborar uma distribuição de

probabilidade que permitirá auferir previsões sobre eventos em qualquer período de tempo que se

relacionam com essa variável.

23

vinculadas ao keynesianismo como também o monetarismo de Milton Friedman.

Segundo Lucas e Sargent (1981), choques econômicos exógenos provocados pelo

governo (com mudanças de política econômica) apenas teriam efeitos reais sobre o

produto se fossem realizados de maneira imprevista pelo público. Contudo, essa ação

não poderia ser repetida sem a antecipação dos agentes econômicos que agiriam de

maneira racional e, aprendendo com as experiências passadas, poderiam prever

possíveis desvios de políticas econômicas do governo. Os mercados seguiriam um

sistema ergódico, compostos por indivíduos atomistas que agiriam individualmente para

maximizar ganhos segundo suas restrições. Os agentes seriam, então, tomadores de

preços, ou seja, em concorrência os preços convergiriam para um ponto de equilíbrio,

não sendo influenciados por decisões individuais dos empresários (DATHEIN, 2000).

Tendo isso em vista, os indivíduos agiriam conforme um agente representativo

segundo a Hipótese das Expectativas Racionais, em que as experiências passadas e

todas as informações presentes seriam suficientes para a formulação de modelos

econômicos probabilísticos em que os erros esperados seriam zero4. Essa ideia é central

para a aceitação da hipótese de neutralidade da moeda no curto prazo. Assim, essa linha

de pensamento defende que mudanças previsíveis na política macroeconômica não

afetam as variáveis reais da economia (tanto no curto quanto no longo prazo), apenas

alteram o nível de preços. Esse fato implicaria em uma curva de oferta vertical no curto

prazo, reiterando o conceito clássico da Lei de Say5. Embora esses autores não

trabalhem com o conceito de pleno emprego, defendem que o desemprego em um

mercado de trabalho flexível só poderá ocorrer se for “voluntário”, quando o

trabalhador preferir ficar sem emprego ao invés de trabalhar por um salário que

considere injusto.

Os modelos do Ciclo Real de Negócios (RBC6) buscam explicar as causas das

flutuações econômicas dentro do arcabouço neoclássico. Esses modelos trabalham com

a ideia de que os mercados são estáveis, porém estão sujeitos a influência de “choques

4

Essa hipótese é uma amplificação da Hipótese das Expectativas Adaptativas proposta pela escola

monetarista em que os agentes adaptariam sua base de informações conforme os eventos passados.

5 A Lei de Say é a lei de equilíbrio dos mercados proposta por Jean-Baptiste Say na primeira década do

século XIX e pela qual se desenvolveu a teoria econômica liberal, sustentando a ideia de que a produção

de um bem cria as condições de demanda para outros bens. Assim, se os preços e salários forem flexíveis

e a moeda neutra, as condições de oferta ditariam automaticamente as condições de demanda da

economia. A poupança dos agentes que não estiverem dispostos a gastar financiaria, automaticamente, o

investimento.

6 Sigla “RBC” do termo em inglês Real. Bussiness Cycle.

24

externos” que, exogenamente, provocam os ciclos econômicos. Esses choques podem

ser provocados tanto por distorções realizadas por mudanças na política econômica

quanto por rupturas tecnológicas que alterem de forma permanente a produtividade. Ao

seguir premissas dos Novos Clássicos, esses modelos trabalham com o conceito de

moeda neutra e de agentes representativos que seguem as expectativas racionais. Nas

palavras de Stadler (1994, p.1751):

(…) RBC theory views cycles as arising in frictionless, perfectly

competitive economies with generally complete markets subject to real

shocks. RBC models demonstrate that, even in such environments,

cycles can arise through the reactions of optimizing agents to real

disturbances, such as random changes in technology or productivity.

Furthermore, such models are capable of mimicking the most

important empirical regularities displayed by business cycles. Thus,

RBC theory makes the notable contribution of showing that

fluctuations in economic activity are consonant with competitive

general equilibrium environments in which all agents are rational

maximizers.

Nas fases de boom os trabalhadores prefeririam trabalhar mais devido as

melhores remunerações. Seguindo essa lógica, nas recessões, os indivíduos prefeririam

trabalhar menos, já que os salários são reduzidos. Percebe-se, assim, a lógica Nova

Clássica de desemprego voluntário ao longo dos ciclos econômicos. A principal

recomendação de política econômica, segundo esses modelos, é de que o governo não

deve responder aos movimentos cíclicos da economia com mudanças na política

econômica. Se o desemprego estiver elevado, argumentam que essa é uma resposta

eficiente ao fato de que a produtividade está baixa. Tendo isso em vista, a única reação

cabível ao governo seria em termos de melhorar a produtividade, reduzindo custos de

transação, promovendo a inovação e estimulando a competitividade. Contudo,

defendem que essas ações deveriam ser implementadas em qualquer fase do ciclo, não

podendo ser consideradas, assim, uma resposta a crises econômicas.

A década de 1980 assistiu, também, o fortalecimento da escola “Novo-

Keynesiana”, que divergia dos primeiros principalmente pela noção de rigidez de preços

e salários – inspirada na interpretação neoclássica da Teoria Geral de Keynes. Dessa

forma, poderiam existir falhas no funcionamento do mercado que impediriam a

economia de alcançar esse equilíbrio ótimo no curto prazo. É nesse sentido que os

teóricos do novo-keynesianismo buscam nos fundamentos microeconômicos (rigidez no

mercado de trabalho e formação de preços em concorrência imperfeita) a explicação

para que, no curto prazo, alterações na política econômica provoquem modificações no

25

produto em termos reais, além de impactar o nível de emprego. Ou seja, esses autores

recuperam a ideia de que, no curto prazo, a curva de oferta é ascendente e que variações

da demanda provocam modificações reais no produto e no emprego (DATHEIN, 2000;

FERRARI FILHO, 1996).

No longo prazo, contudo, essa vertente mantém a visão ortodoxa de

neutralidade da moeda e de equilíbrio. Isso implica que as mudanças reais de curto

prazo não se mantêm ao longo do tempo, sendo revertidas e compensadas por mudanças

nominais. Com isso, os choques econômicos de curto prazo são tidos como distorções

no sistema de informações do mercado que podem prejudicar o desenvolvimento de

longo prazo.

O desemprego é explicado por características estruturais de rigidez do mercado

de trabalho e de bens. Os autores novo-keynesianos mantêm o conceito de “taxa natural

de desemprego” dos monetaristas – a NAIRU7, proposta por Milton Friedman. Com

isso, existiria uma taxa de desemprego provocada por fatores microeconômicos da

oferta que não seria necessariamente “voluntária”. Não obstante, a teoria novo-

keynesiana trabalha com a ideia de ciclos econômicos, em que choques de demanda

provocariam respostas subótimas aos ajustes de preços, configurando diferentes pontos

de equilíbrio em situações de falhas de mercado. Dessa forma, esses autores explicam a

existência de pontos de equilíbrios com “taxas naturais de desemprego” pela própria

estrutura do mercado.

Os autores dessa escola aceitam a Hipótese das Expectativas Racionais, mas as

condições de mercado em que os agentes econômicos atuam são diferentes daquelas

expostas pelos Novo-Clássicos. A não aceitação da hipótese de market clearing8 e o

desenvolvimento de modelos de concorrência imperfeita (onde existem agentes

formadores de preços com diferentes poderes de mercado) complexificam os modelos

econômicos para tentar aproximar a teoria da realidade, contudo, não alteram de forma

significativa as recomendações de políticas econômicas (DATHEIN, 2000).

Cabe frisar que essas linhas teóricas ortodoxas foram gestadas nos think tanks

estadunidenses e ingleses desde a década de 1940. Segundo Gros (2008), os think tanks

7 A NAIRU, do termo em inglês non-accelerating inflation rate of unemployment, implica em uma taxa

natural de desemprego que seria observada no equilíbrio de mercado, ou seja, o ponto ótimo de

desemprego para que não se desencadeie um processo inflacionário.

8 A noção de market clearing está relacionada ao equilíbrio entre as condições de oferta e de demanda,

seguindo a Lei de Say. Com isso, os mercados tenderiam à plena utilização dos fatores de produção,

incluindo o pleno emprego.

26

são instituições privadas de pesquisa que participam ativamente (e com grande

influência) no debate público e na formulação de políticas de diversos governos.

Financiadas por doações de grandes empresas privadas e com ramificações em grandes

universidades, em partidos políticos e na mídia, essas instituições conseguiram manter a

influência das ideias liberais mesmo ao longo da “era de ouro” do keynesianismo e do

wellfare state até a eleição de Ronald Reagan em 1980, quando se tornam, então,

hegemônicas. De forma semelhante, os think tanks conservadores da Inglaterra

colaboraram para a eleição de Margareth Thatcher em 1979.

Reflete-se, então, que as formulações teóricas dos think tanks se encaixavam

perfeitamente com o viés político que emergia no final da década de 1970, pregando

que a redução da participação do Estado na economia e o livre funcionamento dos

mercados convergiriam para um equilíbrio econômico ótimo. No campo econômico, o

período de baixo crescimento do produto e a aceleração da inflação eram tidos como

provas empíricas do esgotamento das políticas keynesianas. No discurso social, a

moralização da ação individual em torno da meritocracia reforçava um ideal de justiça

de que cada cidadão ocupava uma posição na sociedade segundo seu próprio esforço e

capacidade. Enquanto ao Estado, caberia minimizar distorções do mercado, manter a

ordem e ofertar bens públicos básicos, como segurança e educação fundamental.

Já na década de 1990, percebe-se o esforço de concatenar ideias dessas escolas

de viés ortodoxo. Esse esforço de síntese, que passou a dominar a visão mainstream,

ficou conhecido como o “Novo Consenso Macroeconômico” (NCM). O NCM

incorporou, então, ideias dos Novos Clássicos, do Ciclo Real de Negócios e dos Novos

Keynesianos. Conforme Blanchard (1997) a intenção permanecia em aproximar a teoria

com as recomendações de políticas econômicas dos governos. Contudo, pode-se refletir

que as próprias ações políticas buscavam respaldo na teoria econômica para serem

legitimadas. Seguindo preceitos da escola clássica, alguns autores caracterizam o NCM

como uma “nova síntese neoclássica”, em alusão à síntese neoclássica dos anos 1950

(MIKHAILOVA & PIPER, 2012). Essa nova síntese, que dominou o debate econômico

a partir da década de 1990, serviu de base para a implementação de Regimes

Macroeconômicos de diversos países, inclusive o do Brasil.

Segundo Teixeira e Missio (2011), autores – como Blinder (1997), Blanchard

(1997) e Taylor (1997) – defenderam a existência de um conjunto de proposições com

grande aceitação dentro do mainstream que interpreta o desenvolvimento econômico

dos países capitalistas. É importante observar, de antemão, a diferenciação que esses

27

autores fazem entre os resultados de longo e de curto prazo, que será refletida na

maioria desses princípios. Essa diferenciação segue a linha da escola novo keynesiana,

trabalhando com modelos de concorrência imperfeita e rigidez de preços e salários.

Blanchard (1997) adverte a complexidade de se estudar a teoria

macroeconômica que, segundo ele, podem apresentar resultados contraditórios ao longo

do tempo. Esse fato seria exemplificado por políticas expansionistas (como déficits

fiscais ou expansões da base monetária) que poderiam provocar crescimento econômico

no curto prazo, porém teriam impactos negativos no longo prazo (como elevação da

inflação e das taxas de juros, fato que desestimularia investimentos privados). Além

disso, Blanchard (1997) salienta para as dificuldades de se compreender o longo prazo,

já que a trajetória de estado estacionário9 não é tão simples quanto nos modelos de

manuais baseados em mercados competitivos. Tanto o nível quanto a inclinação dessa

trajetória de longo prazo ocorrem em um sistema de mercados imperfeitos, onde a

produtividade, a tecnologia e o mercado de trabalho seguem uma lógica complexa de

desenvolvimento. Mas em suma, percebe-se a grande preocupação dos teóricos do Novo

Consenso com os movimentos do lado da oferta, enquanto as políticas de incentivo à

demanda são tidas como ineficientes (DRUMOND & JESUS, 2013).

Taylor (1997) aponta cinco princípios básicos desse consenso

macroeconômico. O primeiro refere-se à possibilidade de decompor o ciclo (flutuações

de curto prazo) da tendência (que depende de deslocamentos da função de produção que

afeta o longo prazo) para compreender a dinâmica da oferta e do crescimento

econômico. Blanchard (1997) cita Samuelson para afirmar que, no curto prazo, as

alterações na atividade econômica são provocadas por mudanças na demanda agregada

enquanto que, no longo prazo, a economia tende a retornar a uma trajetória de

crescimento estável baseada nas condições da oferta10

. Conforme Taylor (1997) a

produtividade do trabalho, que depende do estoque de capital por horas de trabalho e da

tecnologia, soma-se à estimativa de crescimento da força de trabalho para designar o

crescimento do PIB potencial. Através desse princípio, que é a essência da teoria

neoclássica de crescimento, seria possível discutir e estimar as fontes do crescimento

econômico de longo prazo, na qual as variações dos ciclos teriam pouco impacto.

9

Segundo o modelo de Solow, todas as economias tendem a um estado estacionário, ou seja, a um

equilíbrio de longo prazo no qual o estoque de capital não varia.

10 Conforme Blanchard (1997) essa ideia segue a teoria neoclássica de crescimento.

28

Taylor (1997) afirma, ainda, que esse princípio possui implicações importantes para a

realização de políticas públicas, sendo incluído em modelos utilizados pelo Fed e pelo

Congressional Budget Office para estimar o crescimento do PIB potencial.

O segundo princípio discutido por Taylor (1997) refere-se a não existência de

um trade off entre inflação e desemprego no longo prazo, ou seja, uma expansão

monetária não afetaria o produto e o nível de emprego de forma permanente, apenas

impactaria a taxa de inflação. Esse é um ponto de tangência entre diversas escolas de

cunho neoclássico, retomando a ideia de moeda neutra da teoria quantitativa da moeda.

Assim como na versão monetarista da curva de Phillips, existiria uma taxa natural de

desemprego – a NAIURU – que manteria a inflação constante no longo prazo. Uma

tentativa de reduzir o desemprego abaixo dessa taxa natural acarretaria em pressão

inflacionária, que tenderia a acelerar se nenhuma medida for tomada pelo governo para

alterar as expectativas dos agentes. No longo prazo, essa elevação do nível de preços

prejudicaria a conjuntura para investimentos privados e, consequentemente, não

resultaria em melhoria nos níveis de emprego. A provável reação do governo seria o

aumento das taxas de juros, colaborando para arrefecer o nível de investimentos.

Segundo Taylor (1997) as experiências internacionais indicariam que altas

taxas de inflação reduzem o crescimento potencial do PIB. Contudo, a deflação poderia

ser um impeditivo para o bom funcionamento dos mercados já que existe um limite

inferior para a taxa de juros nominal e uma tendência à rigidez de preços e salários. Em

vista disso, o segundo princípio seria a justificativa para que os governos adotem metas

de médio ou longo prazo para a inflação11

, que podem ser metas explícitas (como na

Nova Zelândia, no Reino Unido, no Chile e no Brasil) ou metas implícitas (como na

Alemanha e nos Estado Unidos). Ao perseguir essas metas, os bancos centrais estariam

se comprometendo a manter uma taxa de inflação estável e baixa, facilitando a tomada

de decisões dos agentes privados. A política monetária deveria, então, manter o

crescimento da demanda agregada estável para prevenir flutuações no produto real e na

inflação12

.

11

Blanchard, Dell'Ariccia e Mauro (2010) afirmam que as metas de inflação foram um resultado prático

da “divina coincidência”, em que a manutenção de uma taxa de inflação baixa e estável convergiria para a

minimização do hiato do produto. Haveria, também, a coincidência entre a necessidade de se manter a

credibilidade dos bancos centrais para manter a inflação baixa e o suporte intelectual provido pelos

modelos novos keynesianos.

12 Bernanke (2003) salienta que os vários países que adotaram as metas de inflação possuem estruturas

econômicas muito diferentes e, portanto, a operacionalidade de seus respectivos bancos centrais também

29

Bernanke (2003) afirma que a política de metas de inflação seria uma

“restrição com arbítrio”13

que permitiria institucionalizar um equilíbrio entre a

inflexibilidade de regras rígidas e a potencial falta de disciplina da arbitrariedade dos

policymakers. Destarte, esse framework possibilitaria estabelecer regras que

conduziriam a uma melhor administração das políticas econômicas. Os gestores

públicos seriam induzidos a agir de forma responsável, mas sem perder a capacidade de

enfrentar choques econômicos inesperados. A principal virtude das metas de inflação

seria, então, ancorar as expectativas dos agentes quanto à inflação futura, o que

facilitaria não só a retomada do equilíbrio macroeconômico de longo prazo, mas

também aumentaria a capacidade do banco central de estabilizar o produto e o emprego

no curto prazo. Bernanke (2003) aponta que, mesmo havendo choques de preços

inesperados14

, a transmissão para os preços do restante da economia dependerá da

condução da política monetária e a velocidade para retornar à estabilização dependerá

da credibilidade do banco central.

Assim, as metas de inflação funcionariam como uma âncora nominal tanto para

os preços quanto para as expectativas em relação aos preços futuros. Como o

componente expectacional ganha grande importância nos modelos do NCM, sendo uma

variável que afeta diretamente o nível de preços correntes, o cálculo da meta de inflação

deveria ser de fácil entendimento para o público, crível e sistematicamente

comunicável. Obviamente que o cumprimento regular (e rigoroso) dessa meta seria um

fator crucial para a manutenção da credibilidade do governo e do próprio funcionamento

do modelo.

Essa recomendação de política advém, também, do trade off de curto prazo

entre inflação e desemprego, considerado por Taylor (1997) como o terceiro princípio

básico do Novo Consenso. Uma das razões para esse trade off ocorreria pela rigidez de

preços e salários, que implicaria em pressões inflacionárias devido à redução do

desemprego e à elevação da demanda agregada. Além disso, esse trade off poderia

diverge. Contudo, o autor afirma que existem alguns princípios (e um framework) que poderiam servir de

base para todos os países e que inclusive teria influenciado a estratégia de bancos centrais que não

adotaram oficialmente as metas de inflação. Como exemplo, o autor cita o banco central estadunidense

(Federal Reserve) que buscou manter a reputação de perseguir baixas taxas de inflação desde a década de

1980 via gestão das taxas de juros.

13 Tradução livre da expressão constrained discretion utilizada por Bernanke (2003).

14 Bernanke (2003) cita como exemplo o choque do petróleo na década de 1970 que, segundo ele, só

impactou de forma significativa o nível de preços devido a política monetária frouxa que estava sendo

praticada.

30

sobrevir por questões informacionais dada as expectativas dos agentes. Dado que a

formação das expectativas seria impactada pela taxa de inflação passada, os agentes

estariam mais vulneráveis a “surpresas inflacionárias” provocadas por políticas

expansionistas, que poderiam reduzir o desemprego no curto prazo. Contudo, essas

ações discricionárias do governo seriam incorporadas nas expectativas futuras, fazendo

com que tentativas de as reimplementar se tornem ineficientes.

Taylor (1997) afirma, ainda, que existe um debate sobre os mecanismos de

transmissão da política monetária, se ocorreria pelo canal da oferta de moeda, pelo

crédito ou pelas taxas de juros e taxas de câmbio. Apesar de economistas divergirem

quanto as causas desse trade off, o simples fato de identificá-lo já acarretaria

implicações práticas consensuais: a política monetária deveria manter a demanda

agregada estável para evitar flutuações no produto real e na taxa de inflação. Ao

estabilizar o nível de preços, a taxa de desemprego convergiria para o nível que evitaria

aceleração inflacionária. Como exemplo, Taylor (1997) compara a década de 1970,

quando a inflação era alta e não se observou redução no desemprego, com a década de

1990, quando a inflação era baixa e o desemprego não se elevou. O autor conclui que a

condução da política monetária é a grande responsável pelo longo período de

estabilidade macroeconômica vivenciada pelos Estados Unidos na década de 199015

.

Em relação ao tema “racionalidade”, pode-se afirmar que os agentes

representativos da teoria do Novo Consenso seguem as expectativas racionais da escola

Novo Clássica. Seguindo essa linha, os agentes utilizam todas as informações

disponíveis (inclusive previsões sobre a evolução das variáveis macroeconômicas) para

tomarem suas decisões de alocação de recursos. A sensibilidade das expectativas dos

agentes às políticas macroeconômicas é o quarto princípio apontado por Taylor (1997).

Por intermédio de modelos econométricos que consideram a endogeneidade das

expectativas racionais, seria possível estimar os efeitos de mudanças na taxa de juros em

um plano plurianual para reduzir o déficit orçamentário futuro. As políticas econômicas

e a credibilidade do governo seriam fatores determinantes nas decisões de gastos dos

agentes privados. Tendo isso em vista, a demanda agregada teria grande sensibilidade a

variações das taxas nominais de juros.

15

Segundo Taylor (1997), desde 1950 todas as crises econômicas teriam sido precedidas por acelerações

inflacionárias. Em vista disso, ao manter a estabilidade das variáveis macroeconômicas o governo estaria

minimizando as possibilidades de uma recessão.

31

Dada as expectativas racionais dos agentes, um banco central com

credibilidade seria capaz de executar uma política de controle inflacionário com menor

custo de curto prazo, sem a necessidade de elevar demasiadamente a taxa de juros. No

mesmo sentido, uma política para reduzir o déficit orçamentário não seria contracionista

se o governo gozar de credibilidade frente aos agentes, já que ao antecipar os efeitos da

consolidação fiscal, os indivíduos poderiam antecipar suas decisões de gastos e

investimentos. Já um banco central que não possua credibilidade aumentaria as

incertezas e agravaria as falhas de informação. Uma política monetária ou fiscal

expansionista sinalizaria aos agentes privados uma provável elevação de preços no

longo prazo, seguido de uma provável ação contracionista emergencial e mais radical

por parte do governo. Esse fato desincentivaria as decisões de investimentos e de gastos

correntes e aumentaria o hiato do produto. Seria necessário um longo período de

“políticas responsáveis” para que o governo melhore sua reputação frente ao mercado.

O quinto princípio levantado por Taylor (1997) refere-se ao fato de que as

políticas macroeconômicas não poderiam ser avaliadas por mudanças únicas e isoladas

na operação de seus instrumentos, mas por uma série de mudanças vinculadas por um

processo sistemático ou por regras bem definidas. Isso implica que as regras monetárias

e o grau de reação de seus instrumentos frente a mudanças na taxa de inflação devem

ser claras e servirem de referência não só para os bancos centrais, mas também para os

agentes privados. O principal instrumento de política monetária, como já mencionado,

deveria ser as taxas nominais de juros de curto prazo.

A oferta de moeda, para o NCM, é considerada endógena – devido a

importância dos bancos comerciais dentro do sistema e da variação da demanda por

moeda pelo público. Tendo isso em vista, dificilmente o governo conseguiria executar

um controle quantitativista dos agregados monetários16

. Já a mudança nas taxas

nominais de juros de curto prazo é considerada exógena, demarcada pelo banco central

e com grande influência sobre preços de ativos e de taxas longas. Por conseguinte, os

policy makers devem seguir uma institucionalidade conhecida como a Regra de Taylor.

Essa regra prescreve a reação da taxa nominal de juros frente às expectativas

inflacionárias, ao hiato do produto, ao desvio da inflação de sua meta e às taxas reais de

juros de equilíbrio. Isso implica que qualquer aumento inesperado da inflação deverá ser

respondido automaticamente por uma elevação mais do que proporcional das taxas nominais

16

Esse é um importante ponto de divergência entre o NCM e os monetaristas.

32

de juros, de modo a reverter as expectativas dos agentes pelo aumento dos juros reais

(ARESTIS, PAULA & FERRARI-FILHO, 2009; BLANCHARD, DELL'ARICCIA &

MAURO, 2010).

Ademais, o banco central deveria criar mecanismos de transparência para

fortalecer a sua credibilidade. Em vista disso, os teóricos do NCM advogam por um

banco central independente, ou seja, os responsáveis pela condução da política

monetária devem ser técnicos de alto nível que não sofram influências políticas,

evitando “tentações de curto prazo” - tidas como “políticas populistas” – que poderiam

prejudicar o desenvolvimento de longo prazo. Além disso, a previsão do governo

quanto à taxa de inflação futura deveria ser sistematicamente divulgada, facilitando a

formação das expectativas. Portanto, se não houver relações políticas entre os

representantes do banco central e o poder executivo, a própria previsão de inflação

ganharia credibilidade, pois respeitaria somente questões técnicas.

1.2. O NCM e a Política Fiscal

Uma importante constatação que deve ser destacada sobre a visão teórica do

NCM é em relação ao papel secundário (ou passivo) atribuído à política fiscal. Essa

visão sugere que uma restrição fiscal intertemporal entraria em consonância com a

política monetária para manter a inflação sob controle, ou seja, serviria para manter a

credibilidade das metas de inflação. Segundo essa abordagem, o orçamento do governo

deveria se manter equilibrado ao longo do ciclo econômico. Mesmo admitindo-se a

possibilidade de se incorrer a déficits temporários pela utilização de estabilizadores

automáticos que visem amenizar a amplitude dos ciclos, o governo deveria se afastar de

gastos discricionários e manter, na média, o equilíbrio fiscal – preferencialmente um

superávit, atendendo, também, a sustentabilidade da dívida pública (ARESTIS e

SAWYER, 2008; BLANCHARD, DELL'ARICCIA e MAURO, 2010).

Diversos argumentos são levantados pelos teóricos do NCM contra a ação

discricionária da política fiscal. Blanchard, Dell'ariccia e Mauro (2010) apontam: o

ceticismo quanto à eficiência da política fiscal (baseada na Equivalência Ricardiana); a

evolução dos mercados financeiros, que teriam melhorado a efetividade da política

monetária17

; a prioridade em estabilizar e reduzir o nível de endividamento em um

17

Em vista disso, a política monetária teria a capacidade de minimizar o hiato do produto.

33

contexto de globalização financeira (principalmente em países emergentes); o longo

período necessário para que se percebam os efeitos da política fiscal (que a tornaria

ineficiente como medida anticíclica, já que as recessões ocorreriam em períodos curtos);

e as distorções de cunho político (as quais a política fiscal estaria mais suscetível).

Um argumento levantado pelo NCM em relação à ineficiência da política

fiscal, então, se refere ao lag temporal incerto entre a decisão de realizar a política

expansionista e o seu efeito sobre a economia. Existiriam, segundo essa ideia, duas

possibilidades de ocorrência desse efeito: o inside lag e o outside lag. O inside lag

dependeria do processo político, seria o tempo entre a aprovação da medida pelo

Congresso até a sua implementação. O outside lag seria o tempo que levaria para que a

execução do gasto público afete a demanda agregada.

Com isso, as regras de estabilizadores automáticos seriam preferíveis, já que

teriam um inside lag mínimo. Já os outside lags são mais imprevisíveis, tendo uma

maior variabilidade. Os teóricos do NCM argumentam que uma tentativa de executar

uma política fiscal anticíclica poderia, na realidade, se tornar pró-cíclica. Como os

efeitos da política fiscal teriam um tempo significativo para serem observados,

poderiam impactar a economia já em sua fase de recuperação, acarretando em pressões

inflacionárias. Além disso, argumentam que a política fiscal poderia provocar um viés

deficitário, já que um aumento de impostos e redução dos gastos do governo poderiam

ser politicamente inviáveis na fase ascendente do ciclo, de forma que a política

anticíclica não seria observada ao longo do crescimento econômico.

Ademais, o principal argumento para a manutenção de uma política fiscal

restritiva é o efeito crowding out, que implica na redução dos investimentos privados

como consequência da expansão dos gastos do governo. Conforme Balcerzak e

Rogalska (2014, p.81), existe grande interesse para se compreender os mecanismos de

transmissão que acarretam a esse efeito:

The crowding out is a heterogeneous phenomenon, where the subject

of scientific discussion is not only the possibility and scope of its

existence, but also the transmission mechanisms leading to it.

Balcerzak e Rogalska (2014) afirmam que o processo mais simples de

ocorrência do crowding out é pela interação direta das atividades econômicas do Estado

com as estruturas de consumo e produção privadas, na situação em que o consumo de

bens privados é diretamente substituído pelo consumo de bens públicos. Segundo

34

Arestis e Sawyer (2003), existem quatro fatores principais abordados pela literatura do

NCM para que o efeito crowding out ocorra.

O primeiro seria devido ao aumento das taxas de juros que acompanhariam

uma expansão fiscal. Balcerzak e Rogalska (2014, p.82) denominam esse efeito de

transactional crowding out:

Effect of transactional crowding out is defined as the phenomenon of

the decrease in private investment and private consumption resulting

from an increase in the interest rates, which is the consequence of

fiscal stimulus. Transactional effect is associated with increased

volumes of transactions in the economy resulting from the fiscal

stimulus, which leads to an increase in the demand for money. In the

conditions of the growth in the demand for money, an equilibrium in

the money market is possible only if there is an appropriate interest

rate increase, which would bring the demand for money to its original

level.

Essa ideia está baseada na oferta exógena de moeda e na taxa de juro como a

variável de equilíbrio entre a oferta e a demanda por moeda – conforme o modelo IS-

LM. Dada uma oferta de moeda, uma expansão fiscal implicaria em um aumento da

demanda por moeda na economia que, por sua vez, ocasionaria uma elevação das taxas

de juros (o “preço da moeda”). Consequentemente, a elevação das taxas de juros teria

um impacto negativo sobre o investimento e o consumo privados. Nas palavras de

Balcerzak e Rogalska (2014, p.82)

Assuming that the demand for money is a growing function of the

product, fiscal expansion that is increasing aggregate demand in the

product market must also lead to an increase in the transactional

demand for real resources of money. When one assumes that supply of

money is exogenous and constant, the increase in the transactional

demand for money leads to an increase in the interest rate, which is

necessary to maintain equilibrium in the money market. In the same

time, both private investment and private consumption are negative

functions of the interest rate. It means that the increase in the interest

rate leads to decline in private investment and consumption. Thus, one

observes the phenomenon of crowding out of private consumption and

investment spending as a result of fiscal stimulus.

A segunda possibilidade de ocorrer o crowding out, descrita por Arestis e

Sawyer (2003), é em virtude do efeito que a expansão da demanda agregada tem sobre

as taxas de poupança que, por sua vez, afetam as taxas de investimento. A lógica seria,

então, que um aumento no déficit do governo provocaria um aumento da demanda,

absorvendo a poupança agregada e, consequentemente, reduzindo o investimento

(seguindo a identidade neoclássica entre poupança e investimento). Outro fenômeno

35

levantado pelos autores é o “crowding out internacional” que ocorreria pela apreciação

cambial resultante do aumento das taxas de juros (associadas à expansão fiscal). Essa

possibilidade prejudicaria setores produtivos privados nacionais pelo aumento da

concorrência com os importados.

O terceiro argumento sobre a possibilidade de crowding out está relacionado ao

já mencionado equilíbrio pelo lado da oferta (com uma taxa natural de desemprego que

não desencadearia uma aceleração inflacionária), pela qual a demanda agregada se

ajustaria. Conforme Arestis e Sawyer (2003), o crowding out ocorreria por um efeito de

“equilíbrio real”, em que mudanças nos preços provocariam mudanças no valor real do

estoque de moeda, o que afetaria a demanda agregada. Em um contexto de moeda

endógena, este fato ocorreria pelo ajuste da taxa de juros realizado pelo banco central

(que seguiria a Regra de Taylor), fazendo com que o equilíbrio do mercado se situe em

uma posição com menor oferta (e maior desemprego) pelo qual a demanda se

equilibraria.

Conforme Balcerzak e Rogalska (2014, p.83), a ocorrência do efeito crowding

out pode ser observado por um outro prisma, quando os cortes de gastos públicos

tenderiam a reduzir as taxas de juros e estimular a demanda privada, remetendo ao

efeito da “contração fiscal expansionista”:

The phenomenon of transactional crowding out leads to reduced

effectiveness of positive fiscal stimulus, but in the same time it can

also mean smaller negative consequences of fiscal consolidation in

the real economy. Along with a reduction in aggregate demand

resulting from the reduction of the budget deficit there is a decrease in

the transaction demand for real resources of money, which translates

into lower interest rates needed to maintain equilibrium in the money

market. The lower level of interest rates may be a source of positive

impulse on the side of private investment and consumer spending.

Thus, this effect may in part, or – in extreme cases – even entirely

offset the negative impact of negative fiscal adjustment on economic

activity.

Seguindo essa linha, DeLong e Summers (2012, p.3) afirmam que a estratégia

de redução do déficit público foi seguido pelos EUA ao longo do governo Clinton, e

que a estabilização dos preços e a redução das taxas de juros de longo prazo acarretaram

em efeitos positivos da oferta agregada no longo prazo, puxando o crescimento

econômico:

Indeed, a central element of the economic strategy of the Clinton

administration was the idea that deficit-reduction policy was likely to

accelerate economic growth. Front-loaded deficit reduction, even with

the unemployment rate less than a year past its recession peak, would

36

allow the Federal Reserve to maintain its price stability objective with

looser monetary policy. Moreover, front-loaded deficit reduction

would reduce risk premia in long-term interest rates. Thus reducing

the deficit would have no adverse short-term aggregate demand effect

on production, and the reduction in long-term interest rates would

have positive medium- and long-run supply-side effects by improving

business incentives to invest and so boosting private capital

formation. This strategy proved successful in both the short-term

business cycle and medium-term growth dimensions. Moreover, the

idea deficit reduction would be a source of stimulus by increasing

“confidence” has been a central part of European economic thinking

for sometime now.

O quarto contexto de ocorrência do crowding out é atribuído por Arestis e

Sawyer (2003) ao teorema da Equivalência Ricardiana (ER). Essa hipótese parte da

acepção de que os agentes têm uma racionalidade foward looking, estando cientes da

restrição intertemporal do orçamento do governo. Em vista disso, quando o governo

aumenta impostos e mantém os gastos constantes, os agentes racionais interpretam que

no futuro os impostos serão menores. Esse fato incentivaria as pessoas a despouparem