Embed Size (px)

Citation preview

REPORTE INMOBILIARIO

Parques industriales - Lima Resumen 2015

La actividades económicas que más incidencia tie-

nen en el mercado inmobiliario de bienes industria-

les son: manufactura no primaria (actividades in-

dustriales no relacionadas con la agricultura, pesca

y extracción de minerales), comercio y transporte

(logística). La manufactura se asocia principalmente

con la demanda de locales industriales; mientras

que el comercio y transporte con los requerimien-

tos de almacenes.

Según datos del Instituto Nacional de Estadística

(INEI), Lima es el principal polo industrial y logístico

del país, debido a que concentra el 61% de la ma-

nufactura, 56% de la logística y 54% del comercio.

El último Reporte de Inflación del Banco Central de

Reserva del Perú (BCRP), menciona que la manufac-

tura no primaria decreció en 2.7% durante el 2015.

El INEI explicó que esta caída estuvo asociada a la

menor demanda externa de bienes de consumo

(-1.4%), insumos (-3.4%) y maquinarias (-9.9%). La

contracción de la manufactura no primaria afectó

los requerimientos de espacios industriales de pro-

ducción. Sin embargo, el balance del mercado in-

mobiliario-industrial fue de crecimiento, tanto de la

oferta y la demanda. Esto sucedió debido a que los

otros motores del mercado, comercio y logística,

crecieron durante el 2015 (3.9% y 2.3%, respectiva-

mente según datos del INEI). Estos sectores com-

pensaron el avance del mercado, impulsando la

demanda de almacenes y centros de distribución.

Para el 2016, prevemos que las actividades de co-

mercio y logística continúen fortaleciendo su parti-

cipación en la dinámica inmobiliaria del segmento

industrial. Fuente: Banco Central de Reserva del Perú (BCRP).

Escenario económico

p.2

Binswanger Perú Parques industriales - Lima | Resumen 2015

Operaciones importantes del 2015 Fuentes: Diarios Gestión y El Comercio.

Lindley inauguró una planta embotelladora sobre 460,000 m2 en Pucusana. La inversión realizada fue de USD 200 millones.

Dinet estrenó un almacén para minerales de 100,000 m2 en Huachipa. La inversión efectuada fue de USD 40 millones.

Blue Express estrenó un almacén para distribución de equipos médicos de 3,000 m2 en Lurín. La inversión fue de USD 1.5 millones.

Braillard inauguró un almacén para autos de 4,600 m2 en Villa El Salvador. La inversión realizada fue de USD 1.5 millones.

Cidelsa amplió en 5,000 m2 su planta de Huachipa. La inversión realizada fue de USD 2 millones.

AC Farma amplió su planta ubicada en el eje Nicolás Ayllón en 6,000 m2. La inversión realizada fue de USD 15 millones.

p.3

Lima posee una serie de aglomeraciones industriales que trascienden, en varios casos, las fronteras de los

distritos. Cada aglomeración tiene una dinámica económica e inmobiliaria particular a su ubicación. Por

ello, a cada una se la denomina eje industrial.

En el presente informe, no se consideran algunas áreas industriales existentes en los distritos de Breña,

Pueblo Libre, Lince, Santiago de Surco y Surquillo, debido a que no forman parte de una aglomeración in-

dustrial consolidada o significativa en tamaño.

Los ejes industriales identificados en Lima son:

Los ejes que poseen parques industriales en desarrollo son: Lurín, Huachipa y Chilca.

¿Cómo medimos el mercado?

1. Eje Nicolás Ayllón

2. Eje Argentina

3. Eje Huachipa

4. Eje Lurín

5. Eje Alfredo Mendiola

6. Eje Néstor Gambetta

7. Eje Villa El Salvador

8. Eje Faucett - Aeropuerto

9. Eje San Juan de Lurigancho

10. Eje Chorrillos

11. Eje Puente Piedra

12. Chilca

13. Ventanilla

14. Ancón

Para una mejor comprensión del informe, definimos los siguientes términos clave:

Stock (m2). Es el total de espacio acumulado hasta un determinado periodo.

Absorción neta o demanda efectiva (m2). Es la dife-rencia entre los metros cuadrados que se ocupa-ron y desocuparon durante un determinado perio-do.

Vacancia (m2). Es el total de espacio disponible pa-ra ocupación inmediata.

Tasa de vacancia (%). Es el porcentaje de disponibi-lidad respecto al stock.

Precio de salida o precio de lista (USD/m2). Es el precio de oferta inicial de un inmueble. Si este es negociable, termina en un PRECIO DE CIERRE, que es inferior al precio inicial. Los precios que se muestran en este informe son precios de lista y no incluyen impuestos.

Zonificación. Es el tipo de uso que se le destina a un espacio de acuerdo al tipo de actividad y exter-nalidades que se generan. En el país existen 4 ti-pos de uso industrial para la tierra:

Industria elemental (I1)

Industria liviana (I2)

Gran industria (I3)

Industria pesada básica (I4)

Es una zona destinada al desarrollo

de actividades de manufactura y lo-

gística. El parque industrial es planifi-

cado, de fácil acceso y ocupa una gran

extensión de tierra. Se encuentra do-

tado de infraestructura, equipamien-

to y servicios comunes para las indus-

trias residentes. Es gestionado por

una entidad común. En Lima, los par-

ques industriales se vienen desarro-

llando en los ejes Lurín, Chilca y Hua-

chipa.

¿Qué es un parque industrial?

Binswanger Perú Parques industriales - Lima | Resumen 2015

p.4

Eje Lurín

Eje Huachipa

Eje Chilca

Mapa de parques industriales de Lima

PI Macrópolis

PI Huachipa Este

PI La Chutana

PI Sector 62

PI Indupark

LEYENDA

Aglomeraciones industriales

Parques industriales

Binswanger Perú Parques industriales - Lima | Resumen 2015

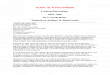

Oferta de terrenos Al 2015, el stock de terrenos en los parques indus-

triales en desarrollo sumó 7.9 millones m2.

A futuro, se tienen 15.4 millones m2 de terrenos

adicionales por ampliaciones y un nuevo parque.

Desde hace décadas, muchos países incluyen a los

parques industriales (PI) dentro de sus políticas de

desarrollo económico. En Perú, la promoción esta-

tal de parques y otras áreas industriales, recién se

viene gestando con fuerza desde el 2014, median-

te el Plan Nacional de Diversificación Productiva

(PNDP). Los resultados de este programa en Lima,

serán tangibles en el corto plazo cuando se entre-

gue el proyecto del PI de Ancón.

A la par de la iniciativa estatal, el sector privado ya

ha gestado propuestas más concretas de parques

industriales. Es así que desde finales del 2015,

iniciaron operaciones dos parques de iniciativa

privada: el PI La Chutana (Chilca) y el PI Huachipa

Este (Huachipa). Para el 2016 y 2017, prevemos

que otros 3 parques privados inicien operaciones:

PI Indupark (Chilca), PI Sector 62 (Chilca) y el PI

Macrópolis (Lurín). Estos 5 parques industriales

contemplan un área útil de terrenos por 7.9 millo-

nes m2 .

Avance de las ventas Se ha vendido el 54% del total de terrenos oferta-

dos hasta el 2015.

Los terrenos en parques industriales se ofrecen

exclusivamente en venta, siendo sus demandan-

tes tanto usuarios finales como inversionistas.

De la oferta total de 7.9 millones m2, ya se ha ven-

dido el 54%. El eje Huachipa registra el mayor ni-

vel de ventas (90%), en tanto Chilca y Lurín regis-

tran avances de 45% y 30%, respectivamente.

El único proyecto del eje Huachipa es el PI Huachi-

pa Este. Fue el primer proyecto de parque privado

en ser promovido en Lima, razón por la cual logró

avanzar rápidamente en sus ventas. Actualmente

es el parque industrial con mayor actividad de

Lima.

p.5

Binswanger Perú Parques industriales - Lima | Resumen 2015

Precios El precio promedio de venta de terrenos en par-

ques fue de USD 116/m2.

El precio promedio de venta de terrenos en par-

ques industriales fue de USD 116/m2. Por eje in-

dustrial, se observaron los siguientes precios: USD

122/m2 en Chilca, USD 120/m2 en Huachipa, y USD

100/m2 en Lurín. La diferencia de precios entre los

diferentes ejes no es significativa.

Entre el 2013 y 2015, el precio promedio de venta

se incrementó en 14.8% y 16.75% por año, respec-

tivamente. Pese a estos incrementos anuales, los

precios de venta se mantuvieron por debajo del

promedio de venta de terrenos industriales fuera

de parques (USD 479/m2).

Esto no significa que los precios de terrenos en

parques deban mantener una tendencia alcista.

La experiencia en otros mercados demuestra que

un parque industrial logra el éxito mientras man-

tiene competitivos los precios de la tierra y la in-

fraestructura.

Hoy en día, la competencia de un parque indus-

trial no sólo se da a nivel local, sino que trascien-

de fronteras. Los terrenos en parques industriales

en Santiago, Bogotá y Guayaquil tienen precios de

venta promedios entre USD 40/m2 y USD 120/m2.

Lima ya se encuentra en el límite superior del ran-

go.

p.6

Conclusiones El siguiente proyecto de Parque Industrial más próximo a anunciarse sería el de Ancón. Con este, se com-

pletaría la oferta de parques en cada polo de Lima. Además del PI de Ancón, existen grandes extensiones

de terrenos adquiridos al sur de Lima por fondos e inmobiliarias, que más adelante, podrían anunciarse

como nuevos parques industriales.

En los últimos 2 años, la demanda efectiva de terrenos sobre los cuales se edificaron naves industriales y

almacenes fue aproximadamente de 700,000 m2 por año. De mantenerse este nivel de demanda, el stock

de casi 8 millones m2 de terrenos en parques podría suplir tranquilamente las necesidades de crecimiento

o re-ubicación de varias industrias, durante los siguientes 5 a 10 años.

El proceso de migración hacia los parques no es inmediato. La mayoría de las industrias que están com-

prando terrenos en los parques, lo hacen como estrategia de reserva de tierras para mudar o crecer sus

operaciones en el mediano plazo. Esta realidad se aprecia en el PI Huachipa Este. Está prácticamente vendi-

do al 100%, pero al recorrerlo se observa actividad en menos del 15% de su espacio total.

Binswanger Perú Parques industriales - Lima | Resumen 2015

Este Informe fue desarrollado íntegramente por Binswanger Perú. La información utilizada para su elaboración fue obtenida de

fuentes confiables. No obstante, Binswanger Perú no se responsabiliza de omisiones o cambios de último minuto. Este reporte es

de carácter público, sin embargo no puede ser distribuido ni copiado sin consentimiento previo y escrito de Binswanger Perú.

BINSWANGER PERÚ

Consultoría Inmobiliaria - Gerencia de Proyecto - Facility & Property Management - Asesoría Valuatoria

Av. Paseo de la República 3505, Piso 13 | San Isidro, Lima - Perú

T: (51 1) 719 7414 | www.cbb.com.pe

Si desea más información sobre el informe contacte a George Limache | [email protected]

Síguenos en nuestras redes sociales: