Embed Size (px)

Citation preview

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

TROŠKOVI I KALKULACIJE

Repetitorij za studente Agronomskog fakulteta u Zagrebu

Priredio: Prof.dr.sc. Zoran Grgić

Zagreb, ožujka 2006 godine

1

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Kazalo RAZVITAK TEORIJE TROŠKOVA ..................................................................................................3

MJESTO TROŠKOVA U STRUKTURI DRUŠTVENOG BRUTO PROIZVODA (DBP ILI BP)4

TEMELJNI POJMOVI TEORIJE TROŠKOVA ...............................................................................6

PROIZVODNI PROCESI TVRTKE....................................................................................................8

REPRODUKCIJSKO TROŠENJE ....................................................................................................10

NOSITELJI POTROŠAKA ...............................................................................................................11 MJESTO TROŠENJA .......................................................................................................................12 TROŠENJE RADNE SNAGE (SILE) ...............................................................................................12 TROŠENJE TVARI...........................................................................................................................13 AMORTIZACIJA..............................................................................................................................14

METODE OBRAČUNA AMORTIZACIJE ....................................................................................15 TROŠKOVI ODRŽAVANJA OSNOVNIH SREDSTAVA ...............................................................16

TROŠKOVI - ODREĐENJE I RAZVRSTAVANJE ........................................................................17

ČINITELJI KOJI DJELUJU NA VISINU T R O Š K O V A ..................................................17 RAZVRSTAVANJE TROŠKOVA ...................................................................................................18 TROŠKOVI I STUPANJ ISKORIŠTENJA KAPACITETA .............................................................22

STUPANJ ISKORIŠTENJA KAPACITETA...................................................................................23 DIFERENCIJALNI TROŠAK........................................................................................................26

KOEFICIJENT OSJETLJIVOSTI ILI PRILAGODLJIVOSTI (REAGIBILNOSTI) TROŠKOVA .27 FIKSNI TROŠKOVI (FT) .................................................................................................................29

ZAKONITOSTI NEPROMJENJIVIH (FIKSNIH) TROŠKOVA ....................................................29 PROPORCIONALNO-VARIJABILNI TROŠKOVI (PT) ................................................................33

ZAKONITOSTI PROPORCIONALNO-VARIJABILNIH TROŠKOVA.........................................33 DEGRESIVNO - VARIJABILNI TROŠKOVI (DT).....................................................................35 PROGRESIVNO VARIJABILNI TROŠKOVI (PGT) ....................................................................36 UKUPNI VARIJABILNI TROŠKOVI (VT)...................................................................................38

UKUPNI TROŠKOVI (UT).............................................................................................................40 GRANIČNI TROŠKOVI (GT)..........................................................................................................42 FINANCIJSKI REZULTAT (FR)....................................................................................................43

GRANIČNI FINANCIJSKI REZULTAT (gfr)...............................................................................44 KRITIČNE TOČKE U KRETANJU TROŠKOVA ...........................................................................47

DONJA I GORNJA TOČKA POKRIĆA........................................................................................47 TOČKA POSLOVNOG MINIMUMA i MAKSIMUMA .................................................................48 TOČKA OPTIMUMA TROŠKOVA...............................................................................................49 TOČKA MAKSIMUM POZITIVNOG i MAKSIMUM NEGATIVNOG FINANCIJSKOG REZULTATA.................................................................................................................................50

IREVERZIBILNOST TROŠKOVA (REMANENCIJA) ..................................................................50

KALKULACIJE (IZRAČUNI) TROŠKOVA ...................................................................................52

POJAM I VRSTE KALKULACIJE...................................................................................................52 NAČELA KALKULACIJA.............................................................................................................52

VRSTE KALKULACIJA ....................................................................................................................54

STRUKTURA (ELEMENTI) KALKULACIJE ...............................................................................56 SASTAV CIJENE KOŠTANJA U POLJOPRIVREDI......................................................................58

METODE KALKULACIJA................................................................................................................60

MODERNI SUSTAVI I METODE OBRAČUNA TROŠKOVA .....................................................66

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

RAZVITAK TEORIJE TROŠKOVA

Intenzivno izučavanje troškova počelo je krajem 19. i početkom 20.stoljeća, kada se

javljaju prve gospodarskih krize u kapitalističkim zemljama. Potreba za analizom troškova

je određena pogoršanjem financijskih uvjeta poslovanja. Tvrtke su radi opstanka i razvitka

na tržištu morale proizvoditi sa snižavanjem troškova proizvodnje, odnosno prodajne

cijene. Za ostvarenje tog cilja morale su izučavati i dobro poznavati odnose troškova i

učinaka.

Zahtjev: - Poslovanje uz snižavanje prodajne cijene i pokrivanje troškova izrade.

Upitnost: - Do koje granice sniziti prodajnu cijenu da bi se bilo konkurentnim na tržištu, a

poslovalo s dobitkom.

Pojavom prvih industrijskih poduzeća nastaje industrijsko knjigovodstvo odnosno

knjigovodstvo troškova koje biva podloga za temeljitu analizu troškova.

Prvi pisani radovi koji tretiraju troškove vezani su uz fiziokraciju (vladavina prirode) i

njezinog začetnika francuza Qvensija (1757.), koji u svojim radovima iznosi prve izračune,

ukupni kapital, troškove i dohodak francuskih poljoprivrednika.

Prvi tiskani radovi i detaljni opisi izučavanja troškova javljaju se u radovima Eugena

Schmalenbacha u Njemačkoj (marginalistička škola). U svom radu “Grundlagen der

Selbstkostechung und Preispolitik” opisuje proporcionalne fiksne, degresijvne i progresivne

troškove. Ovaj autor je prvi opisao i postavio teoriju troškova.

Teorija - grčka riječ theoria - znači promatranje, ispitivanje, postavljanje.

- vrhunac svake znanosti je teorija ili opća važeća spoznaja o stvarima, zbivanjima i

odnosima.

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Teorija troškova u užem smislu - je proučavanje troškova strukture ili kako se

troškovi ponašaju u odnosu na promjenu obujma proizvodnje.

Teorija troškova u širem smislu - obuhvaća troškovnu strukturu uz analizu cijene

učinka i ukupnu prihodovnu strukturu u okvirima tržišta.

Teorija troškova se sastoji od

1. Teorije proizvodnje

2. Teorije cijene

MJESTO TROŠKOVA U STRUKTURI DRUŠTVENOG BRUTO PROIZVODA (DBP ili BP)

Društveni bruto proizvod (produkt) je ukupna vrijednost materijalnih stvari i usluga

proizvedenih u okviru određenih društva u određenom vremenskom razdoblju - može se

zvati i Narodni bruto proizvod.

Društveni bruto proizvod - predstavlja cjelokupnu vrijednost proizvodnje ostvarene u toku

određenog razdoblja, uključujući materijalne troškove, amortizaciju i novostvorenu

vrijednost

Društveni bruto proizvod ima materijalnu i vrijednosnu strukturu. Materijalna struktura

DBP se sastoji od odijela A i B. Odjel “A” čine sredstva za proizvodnju odnosno: sredstva

za rad i predmeti rada. Odjel “B” čine sredstva za potrošnju, odnosno: osobna i društvena

potrošnja.

Po materijalnim svojstvima, odnosno namjeni za koju je određen DBP se sastoji od:

1. sredstava proizvodnje - svi proizvodi i usluge u obliku sredstava za rad i predmeta za

rad, koje ljudi koriste u procesu materijalne proizvodnje

2. sredstava potrošnje - svi proizvodi i usluge, koji su namijenjeni za osobne neproizvodne

potrebe ljudi (osobna potrošnja), odnosno za pokriće materijalnih i osobnih rashoda

neproizvodnih djelatnosti društva (društvena potrošnja).

4

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Proizvodnja DBP predstavlja ujedno stvaranje vrijednosti, pa se u samom procesu

stvaranja vrijednosti DBP dijeli na:

1. vrijednost troškova reprodukcije (preneseni dio vrijednosti - rezultat je nekog

prethodnog procesa proizvodnje i kao takav u cijelosti ili djelomično ulazi u novi

proizvod.) Troškovi reprodukcije se sastoje od troškova materijala i tuđih usluga te

amortizacije.

2. novostvoreni dio vrijednosti (nacionalni dohodak) - je izvor društvenog standarda neke

nacije a ostvaruje se putem:

a) akumulacije - namijenjen proširenoj reprodukciji

b) osobne potrošnje

c) društvene potrošnje

Vrijednosna struktura DBP određena je odnosima novčanih iznosa.

DBP = TR + NV (ili ND)

TR - troškovi reprodukcije učinaka i usluga odnosno materijani troškovi i

amortizacija

NV - novostvorena vrijednost ili ND narodni dohodak.

Narodni dohodak dijeli se na:

ND ili NV:

1. osobna potrošnja

2. društvena potrošnja

3. akumulacija

DRUŠTVENI PROIZVOD - obuhvaća neto proizvod (novostvorenu vrijednost) uvećanu

za amortizaciju

5

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

NETO PROIZVOD (NACIONALNI DOHODAK) - obuhvaća samo novostvorenu

vrijednost. Sastoji se od OD radnika i ostalih izdataka osobne potrošnje, doprinosa...

Nacionalni dohodak može se povećati povećanjem bruto-proizvoda - boljim korištenjem

postojećih kapaciteta tj. povećanjem produktivnosti rada i proširenjem postojećih

kapaciteta.

UKUPAN PRIHOD - realiziran i naplaćeni dio BP na temelju kojega se raspodjeljuje

ostvareni dohodak poduzeća. Sastoji se od utrošenih sredstava i ostvarenog dohotka.

TEMELJNI POJMOVI TEORIJE TROŠKOVA

ISPLATA - svaki izdatak gotova novca iz blagajne, ne pita se kakva je namjena te isplate

IZDATAK - može značiti isto što i isplata, ali samo onda, ako se radi o izdavanju

gotovine. Te operacije plaćanja ne dodiruju kalkulaciju, već knjigovodstvo. Izdavati se

mogu i druge stvari (priznanice, materijali, uvjerenja)

RASHOD - ukazuje na bespovratno izdavanje, na “trošenje” novca i stvari. To je širi i

općenitiji pojam od pojma troškova koji je uži i redovito označava samo onaj dio rashoda

koji može biti ukalkuliran u cijenu koštanja proizvoda i usluga.

TROŠAK - samo onaj dio rashoda koji može biti ukalkuliran u cijenu koštanja učinka.

6

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Slika 1 Objašnjenje pojma – rashodi

POSLOVNI RASHODI

UKALKULIRANI RASHODI

- troškovi nastali u tijeku proizvodnje

POSLOVNI

- uzrok je poslovanje tvrtke i mogu se ukalkulirati u cijenu

učinka

IZVANREDNI RASHODI

-troškovi koji su nastali nakon završetka proizvodnje (otpis

osnovnog sredstva)

NEPOSLOVNI

- nisu povezani s poslovanjem tvrtke (doprinosi i obveze)

RASHODI

U teoriji troškova se uglavnom proučavaju obilježja i ponašanje ukalkuliranih rashoda,

troškova i njihovo djelovanje na poduzeće.

UKUPNI PRIHOD (UP)

Ukupni prihod je vrijednosno izražena količina naplaćenog novčanog kapitala jedne tvrtke

u određenom vremenskom razdoblju.

7

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Izvori ukupnog prihoda su:

1. prihodi od sudjelućih interesa i ostalih ulaganja,

2. prihodi od prodaje proizvoda i usluga,

3. prihodi od prodaje robe i trgovačkih usluga,

4. ostali poslovni prihodi i

5. izvanredni neuobičajeni prihodi.

Navedene stavke čine ukupni prihod ili bruto dobitak financijske godine.

1. UKUPNI PRIHOD ili BRUTO PRIHOD

minus utrošena sredstva =

2. BRUTO DOBIT

minus gubitak =

3. DOBIT financijske godine prije oporezivanja

minus porezi =

4. ČISTA DOBIT ili PROFIT.

PROIZVODNI PROCESI TVRTKE

PROIZVODNI PROCES - sve radne operacije u poduzećima koje se odvijaju po nekom

planiranom redoslijedu.

Osnovni elementi proizvodnog procesa su:

1. rad,

2. predmeti rada,

3. sredstva za proizvodnju (tehnologija za rad),

4. usluge,

5. materijalni uvjeti rada (prostor, energija),

6. sociološki i psihofizički uvjeti rada.

8

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Osiguranje novčanog kapitala je osnovni preduvjet normalnog funkconiranja temeljnih

elementa proizvodnog procesa u nekoj tvrtki – poslovnom subjektu.

Proizvodni proces složen je od:

a) proizvodnih metoda - skup postupaka za postizanje određenih učinaka,

b) tehnološke razine - skup proizvodnih metoda za izradu određenih učinaka.

Za izradu proizvoda iste vrste primjenjuju se različite proizvodne metode.

U praksi se skup proizvodnih metoda za izradu određene vrste proizvoda najčešće naziva

tehnološki horizont. Što je on širi, sigurnije je da poduzeće ima mogućnost da odabere za

njega najpovoljnije proizvodne metode koje će koristiti u svom proizvodnom procesu.

Elementi proizvodnog procesa:

1. Rad

2. Predmeti rada (sirovina)

3. Sredstva za rad - djeluje se na 2.

4. usluge drugih

5. uvjeti za rad

6. određeni sociološki i psihofizički uvjeti rada

9

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

REPRODUKCIJSKO TROŠENJE

Reprodukcijsko trošenje je svako trošenje radne snage, sredstava i predmeta rada u svrhu

proizvodnje nekog korisnog proizvoda ili izvršenja neke korisne usluge.

Reprodukcijsko trošenje se može promatrati s:

1. tehničkog stajališta - veličina trošenja određuje se

- intenzitetom trošenja

- trajanjem trošenja

Reprodukcijsko trošenje se s tehničkog stajališta izražava u fizičkim jedinicama

2. ekonomskog (gospodarskog) stajališta - izražava se u novčanim jedinicama

1) TEHNIČKA RAZINA – je određena

a) intenzitetom trošenja

iqt

=

b) trajanjem trošenja (t)

Ukupna količina potrošaka (T) jednaka je produktu intenziteta i trajanja.

T i x t t xqt

T q= = = =

i = intenzivnost trošenja

t = trajanje

q = količina potrošaka izmjerena fizičkim jedinicama

T = količina potrošaka

10

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

2) GOSPODARSKA RAZINA

su svi činitelji o kojima ovisi količina potrošenih elemenata proizvodnog procesa, a mogu

biti:

1. prirodni - svi elementi koji ovise o kakvoći prirodnih resursa (klimatski i geografski

uvjeti proizvodnje);

2. tehnički - svi elementi koji se troše u tehničkom smislu, mogu im se pridodati i

tehnološki elementi (tehnološke metode, sredstva za rad i njihov kapacitet);

3. društveni - svi zakoni i odnosi unutar zajednice koji reguliraju ponudu i potražnju na

temelju kojih se formiraju cijene (cijene, odnos proizvođač kao pojedinac prema

ekonomiji poduzeća);

4. organizacijski - svi elementi trošenja između materijalnih potrošaka i osobnih

elemenata (razvijenost tvrtke) u proizvodnom procesu.

NOSITELJI POTROŠAKA

su svi proizvodni učinci u poduzeću, a njihova racionalnost reprodukcijskog trošenja

izračunava se:

Reprodukcijsko trošenje (R) je omjer između količine proizvedenih učinaka (A), količine

utrošenih elemenata proizvodnje (B):

RAB

=

međutim neke elemente trošenja možemo snimiti i evidentirati izravno, a neke posredno,

te ih izračunski rasporediti na učinke.

11

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

MJESTO TROŠENJA

Mjesto trošenja je svako radno mjesto u tvrtki.

Radna mjesta mogu biti podijeljena na:

a) Tehnološka – na kojem predmeti rada utroškom radne energije i sredstava za rad gube

svoju prijašnju vrijednost

b) Netehnološka - su sve službe i odjeli za osiguranje nesmetanog obavljanja proizvodnog

procesa.

TROŠENJE RADNE SNAGE (SILE) Trošenje radne snage (sile) se ispituje s razine:

1. kvalifikacijske strukture - VSS, VŠS, KV

2. potrošenog radnog vremena

a. izravni rad

b. posredni rad

3. funkcija rada

12

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

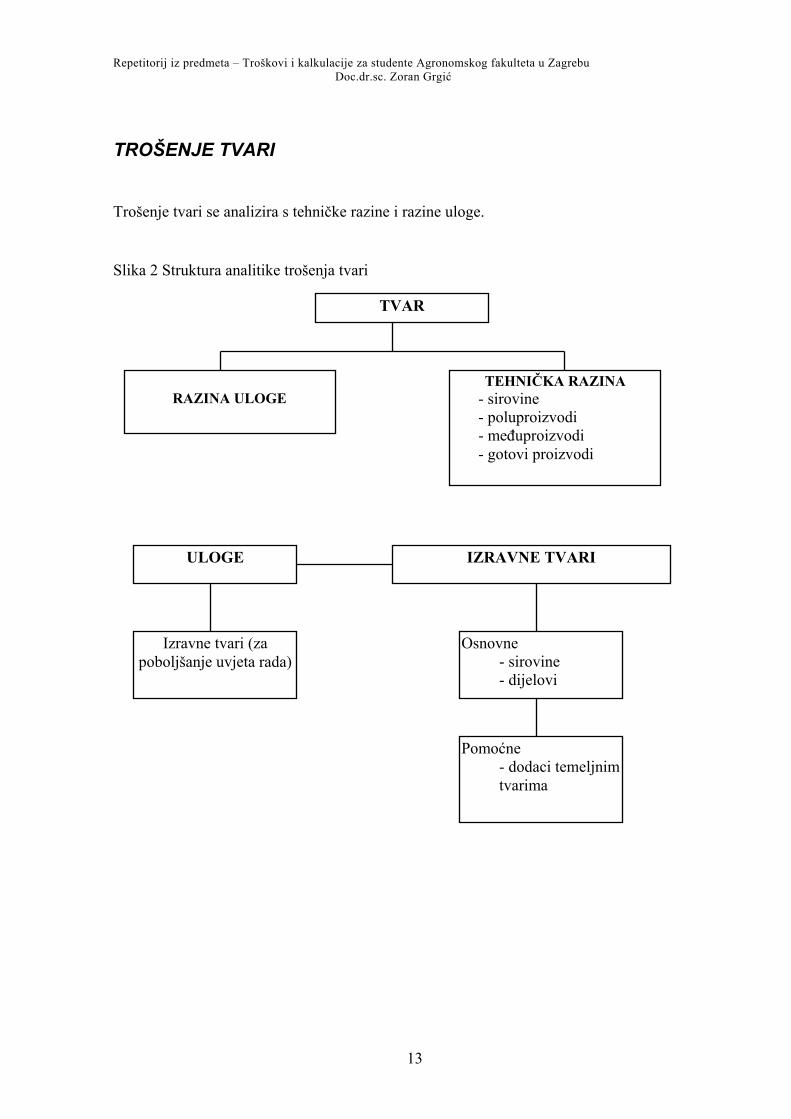

TROŠENJE TVARI

Trošenje tvari se analizira s tehničke razine i razine uloge.

Slika 2 Struktura analitike trošenja tvari

ULOGE

Izravne tvari (za poboljšanje uvjeta rada)

Osnovne - sirovine - dijelovi

Pomoćne - dodaci temeljnim tvarima

IZRAVNE TVARI

RAZINA ULOGE

TEHNIČKA RAZINA - sirovine - poluproizvodi - međuproizvodi - gotovi proizvodi

TVAR

13

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

AMORTIZACIJA

Trošenje osnovnih sredstava u procesu reprodukcije se prikazuje iznosima amortizacije.

Amortizacija je dio vrijednosti osnovnih sredstava za koji se smatra da je u toku

određenog vremenskog razdoblja fizički ili ekonomski potrošen.

Svako osnovno sredstvo ima svoj vijek uporabe koje ovisi o:

1. tehničkom svojstvu sredstava,

2. funkciji sredstava u tehnološkom procesu,

3. ekstenzivnosti rabljenja sredstava (koliko je sati rabljeno),

4. intenzivnosti rabljenja (pod kojim opterećenjem sredstava radi),

5. stručnosti rabljenja i

6. ekonomskim uvjetima rabljenja.

Trošenje osnovnih sredstava dolazi uslijed tehničkog i ekonomskog zaostajanja, kao

posljedica razvoja tehnike i znanosti.

EKONOMSKA zastara nastupa zbog:

1. modernijih i djelotvornijih osnovnih sredstava (tehnički)

2. tehnoloških naprednijih i

3. ako su učinci izgubili kupca.

Amortizacija ima tri osnovna cilja:

1. održava ekonomsko trošenje i smanjivanje vrijednosti osnovnog sredstva,

2. služi kao veličina vrijednosti O.S. i

3. skupljeni novčani kapital služi za kupnju novog osnovnog sredstva (zanavljanje

dijelova)

Amortizacija je pridruživanje kapitaliziranih troškova prihodima budućeg razdoblja.

Ostvaruje se kroz amortizacijski trošak, koji je sustavna razdioba izravnog troška

14

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

kapitaliziranog dobra (osnovno sredstvo) na onoliko budućih razdoblja (godina), koliko

tvrtka očekuje ekonomsku korist. Ona tereti prihode izravno ili neizravno. Nova sredstva koja se akumuliraju otpisivanjem amortizacije koriste se za ponovnu

nabavku novih sredstava kada stara budu dotrajala.

Stope amortizacije su propisane posebnom uredbom, a sva osnovna sredstva svrstana su u

100 skupina te je za svaku skupinu određena minimalna stopa amortizacije. One su

utvrđene na temelju prosječnog trajanja osnovnog sredstva. (Poduzeća mogu stavljati i višu

stopu amortizacije, ali samo iznad propisane minimalne stope)

METODE OBRAČUNA AMORTIZACIJE

1. PRAVOCRTNA ili LINEARNA METODA - amortizacijski trošak jednak je za cijelo

razdoblje.

%( )

AN V Ln x N V

x=−

1 0 0

B N V x A

U b B x n

=

=

%1 0 0

%A = amortizacijska stopa

NV = nabavna vrijednost O.S.

n = broj godina rabljenja O.S.

L = likvidacijska vrijednost O.S.

B = novčani godišnji iznos amortizacije

Ub = ukupni otpis vrijednosti O.S.

15

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

2. UBRZANE METODE - temelje se na nejednakoj koristi (u početku veće, poslije sve

manja)

a) Metoda opadajuće osnovice - amortizacija se izračunava na neto vrijednost osnovnog

sredstva na početku godine.

b) Metoda zbroja godina ili digitalna metoda

izračunava se po formuli:

Z G nn

. . ( )=+ 12

TROŠKOVI ODRŽAVANJA OSNOVNIH SREDSTAVA

U kategoriju trošenja osnovnih sredstava osim amortizacije uključeni su:

1. troškovi tekućeg održavanja i redovite njege

2. troškovi investicijskog održavanja (veći popravci...)

Redovno i investiciono održavanje imaju karakter preventivnog održavanja, jer samo tako

postoji mogućnost da se izbjegnu nepoželjni kvarovi i zastoji pri radu OS. Gubici koji

nastaju zbog zastoja OS znatno su veći od mogućih troškova redovnog i investicionog

održavanja

16

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

TROŠKOVI - ODREĐENJE I RAZVRSTAVANJE

Definicija: Troškovi su u novcu izražena količina živoga i opredmećenoga rada, te

uračunatih ugovorenih i zakonskih obveza, potrebnih za proizvodnju određenih učinaka.

Svijesnim radom zaposlenih se uz pomoć sredstava za rad (strojevi, alati) djeluje na

predmete rada (sirovine, tvari, poluproizvode) da bi dobili željeni oblik određene tehničko-

tehnološke kakvoće koji ima novu, uvećanu uporabnu vrijednost.

Stalno je pitanje u poslovanju tvrtke koja je razina potrebnih i gospodarski opravdano

utrošenih utrošaka da se proizvede određeni učinak. Koliko je potrebno i ekonomski

opravdano utrošiti potvrđuje se na tržištu. Različitom zakonskom regulativom se (što je

posebno važno u poljoprivredi) djeluje na tržišne odnose, te tako dodatno utječe na razinu

“opravdanih” troškova.

U kontroli troškovi treba obratiti pozornost na ispitivanje i pronalaženje činitelja koji su

izazvali sniženje ili povećanje troškovi. Zadatak analitičara nije da svojim ispitivanjem

utvrdi koliki su stvarni troškovi, nego da utvrdi koliko bi oni uz konkretne uvjete trebali

iznositi.

Što je u tvrtki učinjeno, to će uvijek otkriti statistika i knjigovodstvo, a što je trebalo biti

učinjeno, to treba utvrditi ekonomska analiza.

ČINITELJI KOJI DJELUJU NA VISINU T R O Š K O V A

Visinu troškova određuju unutarnji i vanjski činitelji .

Unutarnji činitelji u tvrtki mogu biti:

a) tehničkih (objektivnih) značajki

1. tehnički normativi

17

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

2. tehnološki normativi

3. utrošak osnovnih i pomoćnih tvari i slično;

b) ustrojbenih (subjektivnih) značajki.

1. nestručnost

2. nadostatna pozornost

3. loši normativi i slično;

Vanjski činitelji su:

a) cijene proizvodnih elemenata kao posljedica tržnih odnosa

b) propisi države.

Na unutarnje i vanjske činitelje djeluje zakonska regulativa države temeljem zakona o

poduzećima, carinskim propisima, porezima, kreditno-monetarnom politikom poslovnih

banaka i središnje banke i slično.

RAZVRSTAVANJE TROŠKOVA Razvrstavanje troškova je način upoznavanja troškova i zakonitost njihovog ponašanja u

različitim uvjetima.

Troškovi se razvrstavaju prema:

- podrijetlu i funkciji

- načinu snimanja i uračunavanja u cijenu

- ulaganju u proizvodni proces

- složenosti

- odnosu prema stupnju iskorištenja kapaciteta

- ukupnosti troškova

18

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

1. PODRIJETLO SADRŽAJA I FUNKCIJE TROŠKOVA

Podjela na:

a) PRIRODNE VRSTE

1. troškovi tvari

2. tuđih usluga

3. angažiranih sredstava

4. rada

5. ugovorenih i zakonskih obveza

b) FUNKCIONALNE VRSTE troškova - koju su funkciju obavili u tvrtki.

2. NAČIN SNIMANJA I URAČUNAVANJA TROŠKOVA U CIJENU PROIZVODA I

USLUGA

Podijeljeni su na:

a) IZRAVNE (direktne) troškove ili troškovi učinaka, su troškovi koje je tehnički

moguće i gospodarski opravdano snimiti neposredno po učincima zbog kojih su i

nastali. Još se zovu troškovi učinaka ili troškovi izrade.

Izravni troškovi su :

1. sirovine

2. tvari

3. pomoćne tvari

4. amortizacija

5. izravne plaće

6. kamate

7. zakup.

b) POSREDNI troškovi ili režijski troškovi ili opći troškovi su troškovi odjela ili

mjesta koje nije tehnički moguće niti gospodarski opravdano snimiti po učincima

već ih se raspoređuje po područjima odgovornosti pomoću metode izračuna.

19

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

3. ULAGANJE TROŠKOVA U PROIZVODNI PROCES

Podijeljeni su na: a) PRIMARNE TROŠKOVE odnosno troškovi koji prvi i jedini put ulaze u

proizvodnju (sirovine sa skladišta, u poljoprivredi - ugljen, sjeme, stočna hrana)

a) SEKUNDARNE TROŠKOVE, koji su ustvari troškovi što se više puta pojavljuju

u proizvodnom procesu, ali mijenjaju oblik. Primjerice, kotlovnica proizvodi

paru i prodaje je drugim proizvodnim jedinicama - u cijeni pare, kojom će te

proizvodne jednice biti terećene, sadržani su troškovi ugljena, osobni dohotci i

drugi troškovi koji su već kao primarni ušli u proizvodni proces, a sada ulaze

kao trošak pare po drugi puta; svinjogojska farma s proizvodnjom odojaka i

tovljenika ili proizvodnja mlijeka i mlječnih prerađevina su primjeri iz

poljoprivrede.

Pri proračunu troškova proizvodnje mora se voditi računa o njihovom dijeljenju

prema nositeljima, a ne da se zaračunavaju u apsolutnom iznosu pri izračunavanju

cijene koštanja svakog proizvoda (npr. u obiteljskom gospodarstvu : mlijeko,

prerađevine od mlijeka).

4. SLOŽENOST TROŠKOVA

Prema složenosti dijeljeni su na:

a) JEDNOSTAVNE (ORIGINALNE) troškove:

Jednostavni troškovi su prirodne vrste troškova, te ih dalje nije moguće

raščlaniti. Nazivaju se i originalni, jer nisu izvedeni iz drugih troškova.

b) SLOŽENE (KOMPLEKSNE) troškove:

Kompleksni su troškovi složeni od dva ili više jednostavnih.

Primjerice:

1. opći troškovi uprave

2. opći troškovi prodaje

20

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

5. ODNOS TROŠKOVA PREMA STUPNJU ISKORIŠTENJA KAPACITETA

Prema ovom kriteriju podijeljeni su na:

a) NEPROMJENJIVI TROŠKOVI

Nepromjenjivi su oni troškovi koji u svom iznosu ostaju nepromijenjeni i onda ako

se količina proizvoda mijenja. Nazivaju se još i troškovi kapaciteta. Karakteristika

im je što oni ne nastaju ovisno o količini proizvoda koja je u nekom razdoblju

proizvedena, nego ovisno o vremenu trajanja proizvodnje (zakupnina za 2 mj. bit će

2x veća od jednomjesečne, bez obzira koliko se u tim mjesecima proizvelo). Zbog

te ovisnosti o vremenu za koje se oni obračunavaju, u američkoj literaturi ih

nazivaju “periodični troškovi” (period costs ili time costs - vremenski troškovi).

Znači, nastaju bez obzira da li se proizvodi ili ne (troškovi kapaciteta).

b) PROMJENJIVI TROŠKOVI

Promjenjivi su oni troškovi koji nastaju ovisno o proizvodnji učinaka. Nema ih ako

nema proizvodnje. U američkoj literaturi ih zbog toga nazivaju troškovi

proizvodnje.

Troškovi koji imaju osobine promjenjivih ne mijenjaju se sukladno obujmu

proizvodnje, pa su podijeljeni na skupine:

1. smanjujuće promjenjljivi troškovi (degresivno-varijabilni)

2. razmjerno promjenjljivi troškovi (proporcionalno-varijabilni)

3. rastuće promjenjljivi troškovi. (progresivno-varijabilni)

6. UKUPNOST TROŠKOVA

Podijeljeni su na:

a) UKUPNI TROŠKOVI (troškovi u masi) su iskazani u ukupnom iznosu za

određeno vremensko razdoblje za ukupno proizvedenu količinu učinaka.

21

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

b) PROSJEČNI TROŠKOVI (trošak po jedinici proizvoda) su kvocijent ukupnih

troškova i proizvedenih učinaka ili cijene koštanja jednog učinka.

TROŠKOVI I STUPANJ ISKORIŠTENJA KAPACITETA

Izraz kapacitet dolazi od lat. riječi capacitas - sposobnost, mogućnost def. Kapacitet je

sposobnost neke tvrtke, stroja ili odjela ili bilo koje druge proizvodne jedinice da u

određenom vremenu i pri punoj uposlenosti proizvede određenu količinu učinaka.

Kapacitet je složen od:

1. sredstava za rad (tehničke mogućnosti stroja),

2. svijesnog rada ljudi (sve više intelektualni)

3. intenzivnosti rada,

4. tehnoloških metoda i

5. režim rada u određenom vremenskom razdoblju.

Svi navedeni elementi danas su pod utjecajem sve veće razine tehnologije, tehnike,

specijalizacije, informatike i slično.

KQT

=

Kapacitet (K) je odnos količine učinaka (Q) i vremena izrade (T).

Kapacitet se izučava s gospodarskog i tehničkog stajališta.

1. S tehničkog je podijeljen na:

1. NAJNIŽI - ispod kojega se proizvodnja ne obavlja, nije opravdano, ispod kojeg ne bi

bilo tehnički opravdano ili ne bi bilo tehnički moguće proizvoditi;

22

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

2. OBIČNI ILI REALNI - kojeg tvrtka ostvaruje uz normalnu djelatnost; uz uobičajene

gubitke radnog vremena;

3. NAJVIŠI - mogao bi se postići isključivanjem svih gubitaka radnog vremena uz

maksimalnu intenzivnost rada te uz tehnički optimalnu organizaciju rada (rješavanje

uskih grla i slično), tvrtka ga nikada ne ostvaruje, ali teži njemu;

4. PLANIRANI - je količinski kapacitet koji se uzima kao temelj za postavljanje

proizvodnog plana u određenom vremenskom razdoblju.

2. S gospodarskog je podijeljen na:

1. NAJNIŽI - je najmanja količina učinaka ispod koje se ne isplati (financijski) proizvoditi

učinke, jer se ne bi postigao prihod dovoljan niti za pokriće VT izazvanih

proizvodnjom;

2. OPTIMALNI - je najveća količina učinaka standardne kakvoće ostvarena uz najniže

prosječne troškove. Predstavlja u isto vrijeme obični i gospodarski kapacitet, odnosno s

tehničke razine to je OBIČNI i s GOSPODARKE OPTIMALNI.

3. PLANIRANI – služi kao temelj za postavljanje plana tvrtke. Dobije se kombiniranjem

tehnički planiranog kapaciteta i ostalih čimbenika koje nisu tehničke osobine izražene

u novcu.

STUPANJ ISKORIŠTENJA KAPACITETA

Kapaciteti mogu biti iskorišteni ili neiskorišteni, a unutar ove dvije krajnosti egzistiraju i

slabo, dobro i najviše iskorišteni kapaciteti.

% I Kq x

K=

1 0 0

%IK - stupanj iskorištenja kapaciteta

23

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

q - stvarno proizvedena količina učinaka

K - kapacitet tvrtke (mogući)

STUPANJ ISKORIŠTENJA RADNOG VREMENA

%đ

IRVodre eni sati djelatnika x

mogući sati djelatnika=

100

=Os x

Ms100

STUPANJ UČINKA

Stupanj učinka je postotak koji ukazuje na razinu učinaka uzimajući u obzir stupanj

iskorištenja kapaciteta i stvarno iskorištenje radnog vremena.

%var

varU

moguće radno vrijemest no radno vrijeme

xst na proizvodnja

kapacitet=

%UMsOs

xq x

K=

100

U okviru analize osnovnih sredstava, odnosno utvrđivanja korištenja kapaciteta su

posebice značajni pokazatelji stupnja korištenja kapaciteta, stupnja uposlenosti i stupnja

učinka. Navedeni pokazatelji se računaju prema slijedećim jednadžbama:

stupanj iskorištenja kapaciteta = (potencijalni kapacitet / ostvareni kapacitet)*100

stupanj uposlenosti = (planirani kapacitet*100) / potencijalni kapacitet

24

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

stupanj učinka = (ostvareni kapacitet / planirani kapacitet)*100

ili

stupanj iskorištenja kapaciteta = (stupanj uposlenosti * stupanj učinka) / 100

stupanj uposlenosti = (stupanj iskorištenja kapaciteta * 100) / stupanj učinka

stupanj učinka = (stupanj iskorištenja kapaciteta * 100) / stupanj uposlenosti

Primjerenost tako izračunatih pokazatelja je moguće ocijeniti uspoređivanjem dobivenih

vrijednosti s vrijednostima istih u prethodnim razdobljima (vremenska dimenzija

analitičkog ispitivanja), odnosno uspoređivanjem s vrijednostima u srodnim poduzećima ili

proizvodnjama. Uspoređivanjem vrijednosti pokazatelja s vrijednostima u srodnim

poduzećima ocijenjuje se dostignuti tehnološki stupanj u samom poduzeću, dok se

poredbom s vrijednostima prethodnog razdoblja može spoznati razina iskorištenosti, uzroci

takvom stanju i ekonomske posljedice.

Određenje ovih pokazatelja je prikazano u slijedećim primjerima:

1) poljoprivredno poduzeće ima 4 kombajna i 6 traktora. Potencijalni je kapacitet jednog

kombajna 20 radnih dana u 2,5 smjene, što čini 400 sati rada (20*2,5*7). Planirani

kapacitet je 18 radnih dana, odnosno 315 sati. U poljoprivredi se računa se potencijalno

korištenje traktora od 300 radnih dana. Planirani kapacitet jednog traktora je 250 radnih

dana, odnosno 1750 sati rada vozača traktora. U promatranoj godini je ukupno korištenje

kombajna bilo 1100 sati, a traktora 9800 sati. Prema tome,

za kombajne je

stupanj uposlenosti=(1.260/1.600)*100=78,75% stupanj iskorištenja kapaciteta=(1.100/1.600)*100=68,75% stupanj učinka=(1.100/1.260)*100=87,30%

za traktore je

stupanj uposlenosti=(10.500/12.600)*100=83,33% stupanj iskorištenja kapaciteta=(9.800/12.600)*100=77,77% stupanj učinka=(9.800/10.500)*100=93,33%

2) poljoprivredno poduzeće ima 3 staje za krave s ukupno 500 mjesta. Pomnoženo s

brojem dana u godini to čini 182.500 hranidbenih dana. Planirana proizvodnja je računala s

95%-tnim stupnjem uposlenosti. Broj krava se u promatranoj godini mijenjao od početnog

stanja (500 krava) i nakraju godine je utvrđen ukupni broj hranidbenih dana – 162.400.

25

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

potencijalni kapacitet=182.500 hranidbenih dana

planirani kapacitet=173.375 hranidbenih dana

ostvareni kapacitet=162.400 hranidbenih dana

stupanj uposlenosti=(173.375/182.500)*100=95,00%

stupanj iskorištenja kapaciteta=(162.400/182.500)*100=88,98%

stupanj učinka=(162.400/173.375)*100=93,67%

Tablica 1 Djelovanje stupnja iskorištenja kapaciteta na cijenu koštanja mlijeka

Proizvodnja Ukupno Stupanj Tr.kapaciteta Tr.proizvoda Cijena mlijeka l tr.kapaciteta iskorištenja po jedinici po jedinici koštanja

190.000 2,460.500 10.00% 12.95 0.55 13.50 380.000 2,460.500 20.00% 6.48 0.55 7.03 570.000 2,460.500 30.00% 4.32 0.55 4.87 760.000 2,460.500 40.00% 3.24 0.55 3.79 950.000 2,460.500 50.00% 2.59 0.55 3.14

1,140.000 2,460.500 60.00% 2.16 0.55 2.71 1,330.000 2,460.500 70.00% 1.85 0.55 2.40 1,520.000 2,460.500 80.00% 1.62 0.55 2.17 1,710.000 2,460.500 90.00% 1.44 0.55 1.99 1,900.000 2,460.500 100.00% 1.30 0.55 1.85

DIFERENCIJALNI TROŠAK

Pri praćenju troškova kod različitog stupnja iskorištenja kapaciteta iskazuje se i različiti

ukupni troškovi. Kod većeg stupnja iskorištenja kapaciteta su veći i ukupni troškovi, pa je

važno da analitičari prate % IK i troškove, koje uvjetuje određeni kapacitet. U analitici se

posebno prate troškovi i razlike troškova između postojeće i uvećane proizvodnje. U teoriji

i praksi razlika između postojećeg i uvećanog ili smanjenog % IK naziva se sloj ili zona.

26

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Definicija: Diferencijalni trošak je prosječan trošak koji se javlja između postojeće i

uvećane odnosno smanjene proizvodnje (%IK) ili koji se javlja u bilo kojem

sloju ili zoni.

∆∆

∆T

TIK

=%

∆ T - diferencijalni trošak

∆ UT - trošak diferencije - prirast ili pad ukupnog troška

% IK - stupanj iskorištenja kapaciteta

KOEFICIJENT OSJETLJIVOSTI ILI PRILAGODLJIVOSTI (REAGIBILNOSTI) TROŠKOVA

Regibilnost dolazi od latinske riječi reagere što znači odgovoriti na neko djelovanje

djelovanjem.

Definicija: Reagibilnost troškova je osjetljivost, prilagodljivost ili elastičnost troškova na

stupanj iskorištenja kapaciteta.

Osjetljivost troškova utvrđuje se pomoću koeficijenta osjetljivosti troškova, a to je odnos troškova

i dinamike porasta proizvodnje.

KoUT

IK=

%% %

∆∆

Ko = koeficijent osjetljivosti troškova

% ∆ UT = postotni porast ili smanjenje ukupnih troškova u zoni ili sloju

% ∆ %IK = postotni porast ili smanjenje obujma proizvodnje

27

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Koeficijent osjetljivosti može biti:

Ko = 0

Ko > 1

Ko < 1

= < Ko < 1

1. Koeficijent osjetljivosti jednak je nuli

Ko = 0

Ovakvi troškovi koji ne reagiraju na stupanj iskorištenja kapaciteta nazivaju se

nepromjenjivi ili fiksni troškovi.

2. KOEFICIJENT OSJETLJIVOSTI

Ko je jednak “1”.

K0 = 1

Troškovi koji se mijenjaju istom dinamikom, kao i volumen proizvodnje, nazivaju se

proporcionalno varijabilni troškovi.

3. KOEFICIJENT OSJETLJIVOSTI TROŠKOVA

Ko je veći od “0”, a manje od “1”

0 < Ko < 1 Troškovi kojima trošak diferencije raste sporije od % IK nazivaju se degresivno varijabilni troškovi.

28

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

4. KOEFICIJENT OSJETLJIVOSTI IZNOSI Ko je veći od “1”. Ko > 1

Troškovi koji rastu bržom dinamikom od proizvodnje, odnosno kojima je koeficijent

osjetljivosti veći od jedan su progresivno varijabilni troškovi.

FIKSNI TROŠKOVI (FT)

Osnovna osobitost nepromjenjivih (fiksnih) troškova je da nastaju neovisno o stupnju

iskorištenja kapaciteta, a isto tako ne mijenjaju se promjenom volumena proizvodnje.

Neki od nepromjenjivih troškova su:

1. amortizacija

2. kamate na kredit za O.S.

3. troškovi investicijskog održavanja

4. osiguranje O.S.

5. stalni doprinosi i članarine

6. plaće izravne izrade učinaka

7. zakupi, koncesija

Nepromjenjive (fiksne) troškove uvjetuje

1. predviđeni volumen proizvodnje

2. odabir tehničko-tehnoloških metoda

ZAKONITOSTI NEPROMJENJIVIH (FIKSNIH) TROŠKOVA

1) FT u masi su stalni (njihov pravac je paralelan s osi X)

2) prosječni fiksni troškovi (ft) imaju degresivnu osobinu (hiperbola) s povećanjem

volumena proizvodnje

29

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

3) diferencijalni trošak FT = 0

4) koeficijent osjetljivosti FT = 0

1. Zakonitosti

FT - constantni

2. Zakonitost

ft - prosječni trošak ima osobine degresivnosti

f tF TX

=

prosječni fiksni troškovi imaju veliko značenje u poslovanju tvrtke zbog silaznog

trenda (s povećanjem % IK sve su manji po učinku).

0

10.000

20.000

30.000

40.000

0 20 40 60 80 1x

y

00

FT

Slika br. 1: Ukupan fiksni trošak

30

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

0

250

500

750

1.000

1.250

1.500

0 20 40 60 80 1x

y/x

00

ft

Slika br. 2 Prosječan fiksni trošak

60.000

120.000

180.000

0 1 2 3 4 5x

y

FT

(u ooo)

Slika br 3: Ukupni relativno fiksni troškovi

31

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

0

10

20

30

40

0 1 2 3 4 5 6x

y/x

ft

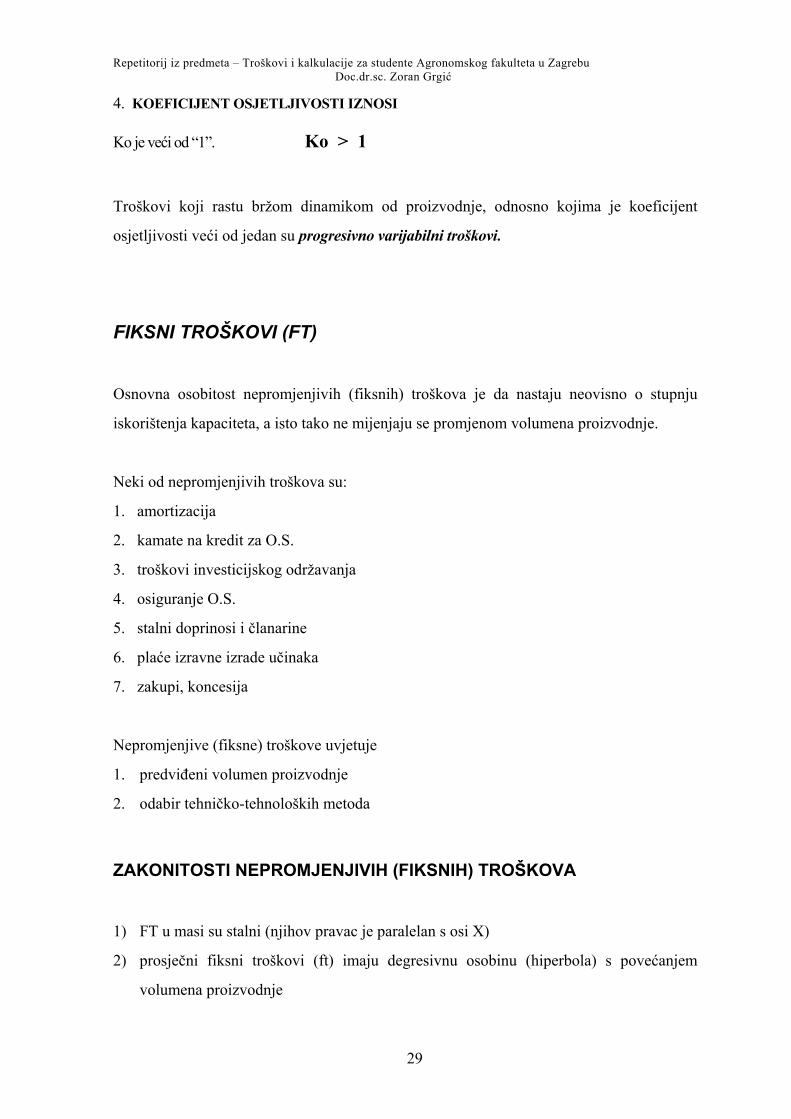

Slika br. 4: Prosječni relativno fiksni troškovi

PODVRSTE FIKSNIH TROŠKOVA

1. apsolutni FT (željezni troškovi)

2. relativni FT (zonalni)

Zakonitosti Ft su isti u jednoj zoni, ali se zbog povećanja količine proizvodnje mijenjaju

jer su i kapaciteti veći zbog poslovne odluke.

NEISKORIŠTENI ILI JALOVI NEPROMJENJIVI FIKSNI TROŠKOVI

Prosječni fiksni troškovi uvijek manji pri većem iskorištenju kapaciteta. Kad se kapacitet

koristi manje od maksimuma, svaka jedinica učinka biti će opterećena s većim iznosom

FT.

32

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

PROPORCIONALNO-VARIJABILNI TROŠKOVI (PT)

Proporcionalno-varijabilni troškovi se uvijek mijenjaju proporcionalno s porastom ili

smanjenjem stupnja iskorištenja kapaciteta. Proporcionalno-varijabilni troškovi se dijele

na:

1. ukupne PT

2. prosječne pt

ZAKONITOSTI PROPORCIONALNO-VARIJABILNIH TROŠKOVA

1. ZAKONITOST PT

Ukupni PT - rastu u istoj proporciji, kao i % IK, pa se u grafikonu

prikazuju pravcem koji polazi od ishodišta (bez obzira na kut zatvaranja s osi X), prikazuje

se linearnom funkcijom.

Yc = Y

Druga zakonitost glasi da su prosječni proporcionalno-varijabilni troškovi po jedinici

proizvoda stalni, pravac im je paralelan s osi X.

Treća zakonitost vezana je u zone ili slojeve troškova ili diferencijalni trošak. Treća

zakonitost određena je pojavom da je diferencijalni trošak (T) PT uvijek jednak

prosječnom proporcionalnom trošku. Ovu zakonitost potvrđuje koeficijent osjetljivosti.

Koeficijent osjetljivosti proporcionalnih troškova uvijek je “1”.

33

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

0

40.000

80.000

120.000

160.000

200.000

0 20 40 60 80 100x

y

PT

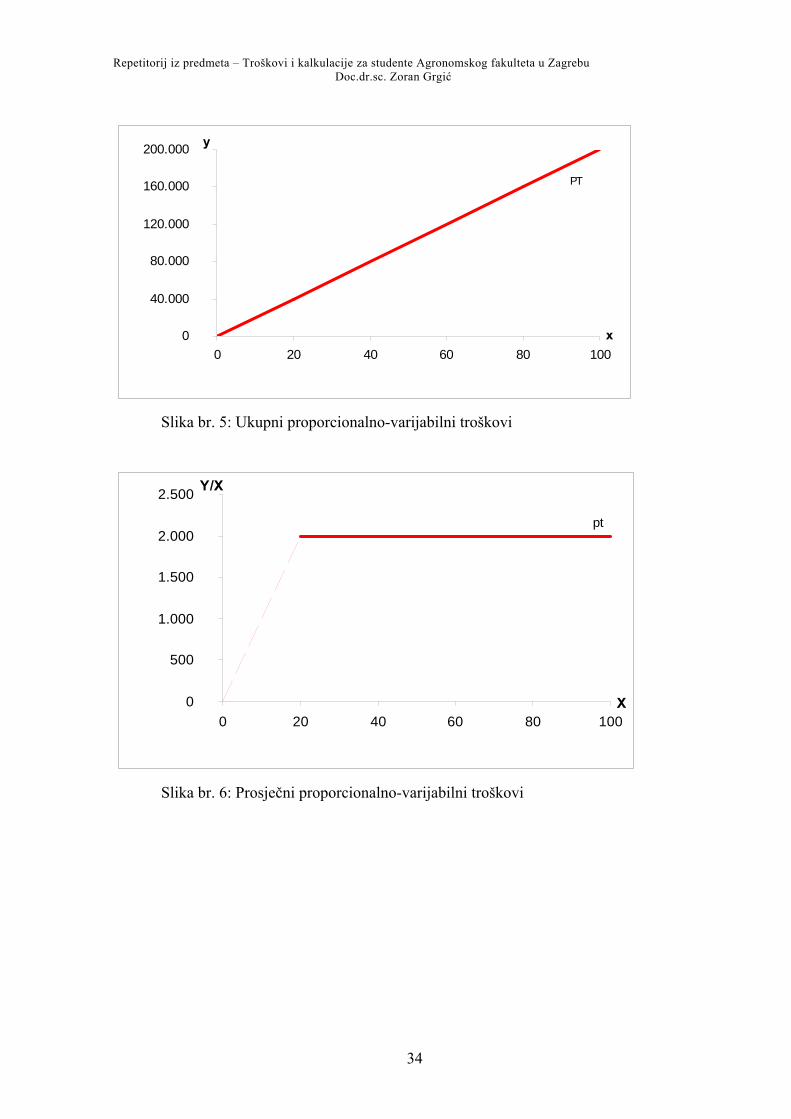

Slika br. 5: Ukupni proporcionalno-varijabilni troškovi

0

500

1.000

1.500

2.000

2.500

0 20 40 60 80 100X

Y/X

pt

Slika br. 6: Prosječni proporcionalno-varijabilni troškovi

34

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

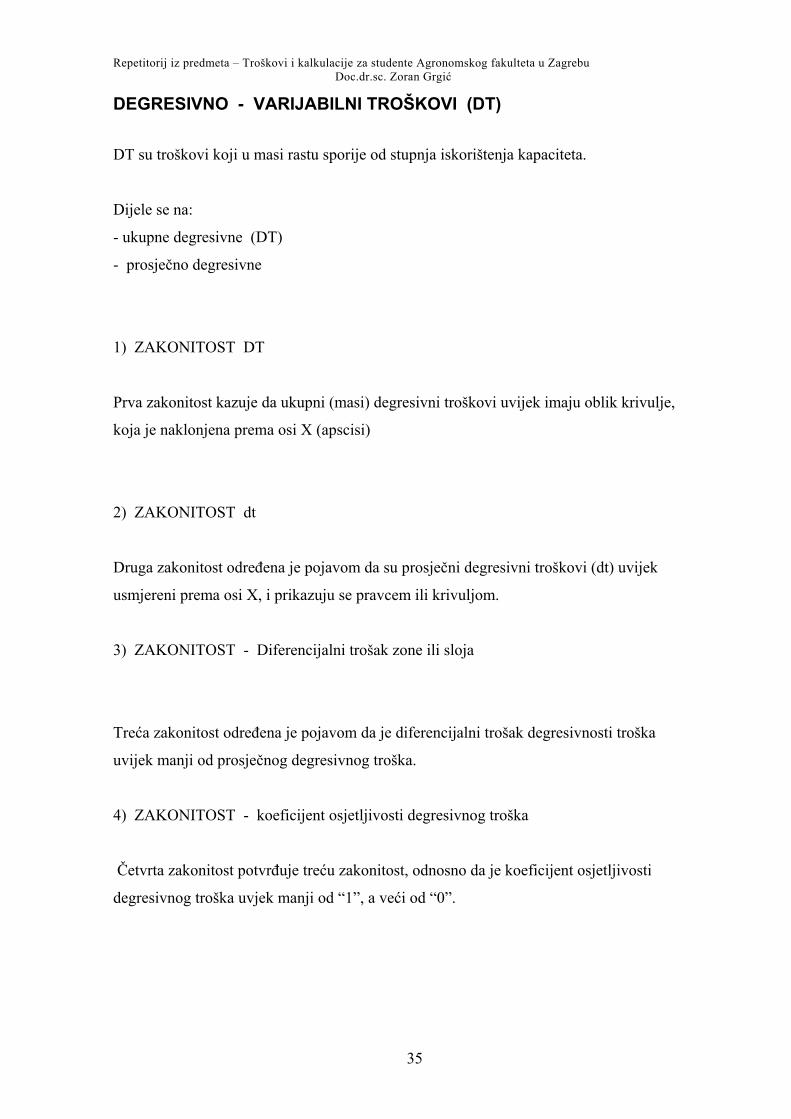

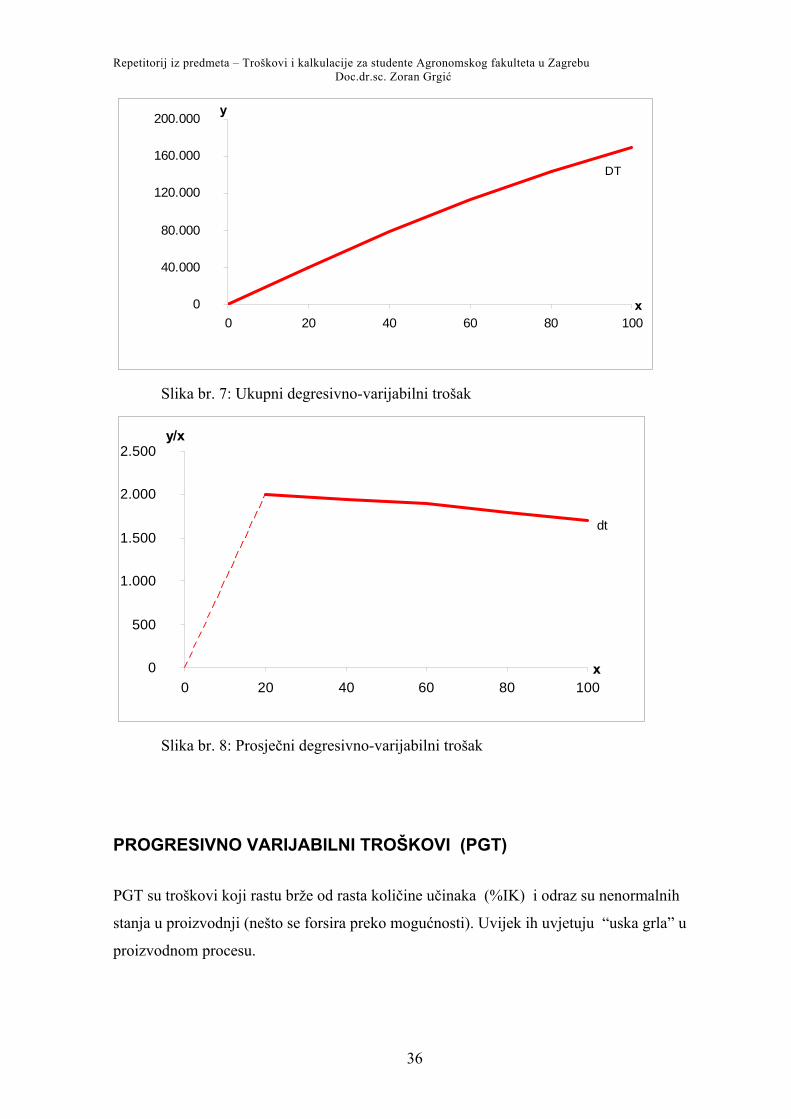

DEGRESIVNO - VARIJABILNI TROŠKOVI (DT)

DT su troškovi koji u masi rastu sporije od stupnja iskorištenja kapaciteta.

Dijele se na:

- ukupne degresivne (DT)

- prosječno degresivne

1) ZAKONITOST DT

Prva zakonitost kazuje da ukupni (masi) degresivni troškovi uvijek imaju oblik krivulje,

koja je naklonjena prema osi X (apscisi)

2) ZAKONITOST dt

Druga zakonitost određena je pojavom da su prosječni degresivni troškovi (dt) uvijek

usmjereni prema osi X, i prikazuju se pravcem ili krivuljom.

3) ZAKONITOST - Diferencijalni trošak zone ili sloja

Treća zakonitost određena je pojavom da je diferencijalni trošak degresivnosti troška

uvijek manji od prosječnog degresivnog troška.

4) ZAKONITOST - koeficijent osjetljivosti degresivnog troška

Četvrta zakonitost potvrđuje treću zakonitost, odnosno da je koeficijent osjetljivosti

degresivnog troška uvjek manji od “1”, a veći od “0”.

35

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

0

40.000

80.000

120.000

160.000

200.000

0 20 40 60 80 1x

y

00

DT

Slika br. 7: Ukupni degresivno-varijabilni trošak

0

500

1.000

1.500

2.000

2.500

0 20 40 60 80 100x

y/x

dt

Slika br. 8: Prosječni degresivno-varijabilni trošak

PROGRESIVNO VARIJABILNI TROŠKOVI (PGT)

PGT su troškovi koji rastu brže od rasta količine učinaka (%IK) i odraz su nenormalnih

stanja u proizvodnji (nešto se forsira preko mogućnosti). Uvijek ih uvjetuju “uska grla” u

proizvodnom procesu.

36

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

1) ZAKONITOST PGT govori da:

Ukupni progresivni troškovi (PGT) rastu brže od rasta volumena proizvodnje, a krivulja im

polazi od ishodišta i uvijek je naklonjena prema osi Y.

2) ZAKONITOST pgt

- prosječni progresivni troškovi rastom %IK također su u stalnom porastu i obrnuto, a

prikazujemo ih pravcem ili krivuljom.

3) ZAKONITOST - diferencijalni trošak progresivnog troška u zoni ili sloju.

Diferencijalni trošak progresivnog troška uvijek je veći od prosječnog progresivnog troška

ili

4) ZAKONITOST ili koeficijent osjetljivosti progresivnog troška.

Četvrta zakonitost potvrđuje treću zakonitost, odnosno koeficijent osjetljivosti PGT

uvijek je veći od “1”.

37

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

0

100.000

200.000

300.000

0 20 40 60 80 100

x

y

PGT

Slika br. 9: Ukupni progresivno-varijabilni trošak

0

100.000

200.000

300.000

0 20 40 60 80 100

x

y

PGT

Slika br. 10: Prosječni progresivno-varijabilni troškovi

UKUPNI VARIJABILNI TROŠKOVI (VT)

Ukupni varijabilni troškovi su zbroj svih pojedinačnih varijabilnih troškova nastalih u

određenom vremenskom razdoblju:

VT = �PT + �DT + �PGT

vt = �pt + �dt + �pgt

38

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

1) ZAKONITOST VT utvrđuje se pomoću “TANGENTALNOG FENOMENA” 1. A to

je pravac povučen iz ishodišta na krivulju ukupnih VT.

2) ZAKONITOST pgt

Kod prosječnih varijabilnih troškova tangentalni fenomen 1. poprima oblik pravca koji je

paralelan s osi X ili potpuno je identičan s proporcionalnim troškovima.

U dinamici varijabilnih troškova jako je interval u kojemu su varijabilni troškovi

proporcionalni, jer u toj točki prosječni varijabilni troškovi postižu svoju najnižu razinu, te

se ta točka naziva optimum ukupnog varijabilnog troška.

3 i 4) ZAKONITOST VT po zonama:

U pojedinim zonama varijabilni trošak poprima osobine proporcionalnog, degresivnog i

progresivnog troška što potvrđujemo analizom diferencijalnog troška i koeficijenta

osjetljivosti.

0

50.000

100.000

150.000

200.000

250.000

300.000

0 10 20 30 40 50 60 70 80x

yVT

tang 1

39

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

0 500

1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500

0 10 20 30 40 50 60 70 80x

y/x

vt

tang 1

Slika br. 11: Ukupni i prosječni varijabilni troškovi

UKUPNI TROŠKOVI (UT)

Ukupni troškovi su zbroj svih troškova koji nastaju u jednom obračunskom razdoblju jedne

tvrtke.

UT = FT + VT

ut = ft + vt

S obzirom na iskorištenje kapaciteta UT mogu poprimiti obilježja degresivnih,

proporcionalnih i progresivnih troškova.

Proporcionalnost UT dolazi jednu zonu kasnije nego li proporcionalnost troškova VT,

jer u UT djeluje fiksna komponenta troškova koji su s povećanjem %IK sve manji.

1) ZAKONITOST UT

40

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

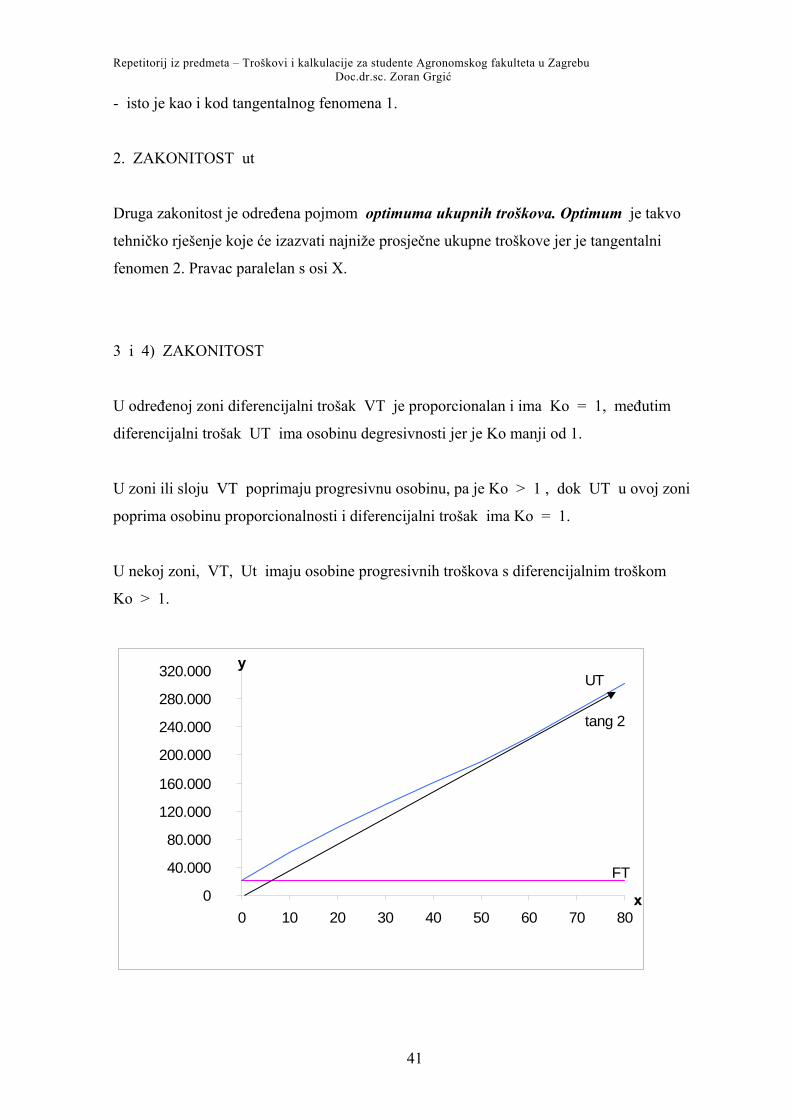

- isto je kao i kod tangentalnog fenomena 1.

2. ZAKONITOST ut

Druga zakonitost je određena pojmom optimuma ukupnih troškova. Optimum je takvo

tehničko rješenje koje će izazvati najniže prosječne ukupne troškove jer je tangentalni

fenomen 2. Pravac paralelan s osi X.

3 i 4) ZAKONITOST

U određenoj zoni diferencijalni trošak VT je proporcionalan i ima Ko = 1, međutim

diferencijalni trošak UT ima osobinu degresivnosti jer je Ko manji od 1.

U zoni ili sloju VT poprimaju progresivnu osobinu, pa je Ko > 1 , dok UT u ovoj zoni

poprima osobinu proporcionalnosti i diferencijalni trošak ima Ko = 1.

U nekoj zoni, VT, Ut imaju osobine progresivnih troškova s diferencijalnim troškom

Ko > 1.

0

40.000

80.000

120.000

160.000

200.000

240.000

280.000

320.000

0 10 20 30 40 50 60 70 80x

yUT

FT

tang 2

41

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

0

1.000

2.000

3.000

4.000

5.000

6.000

0 10 20 30 40 50 60 70 80x

y/x

uttang 2

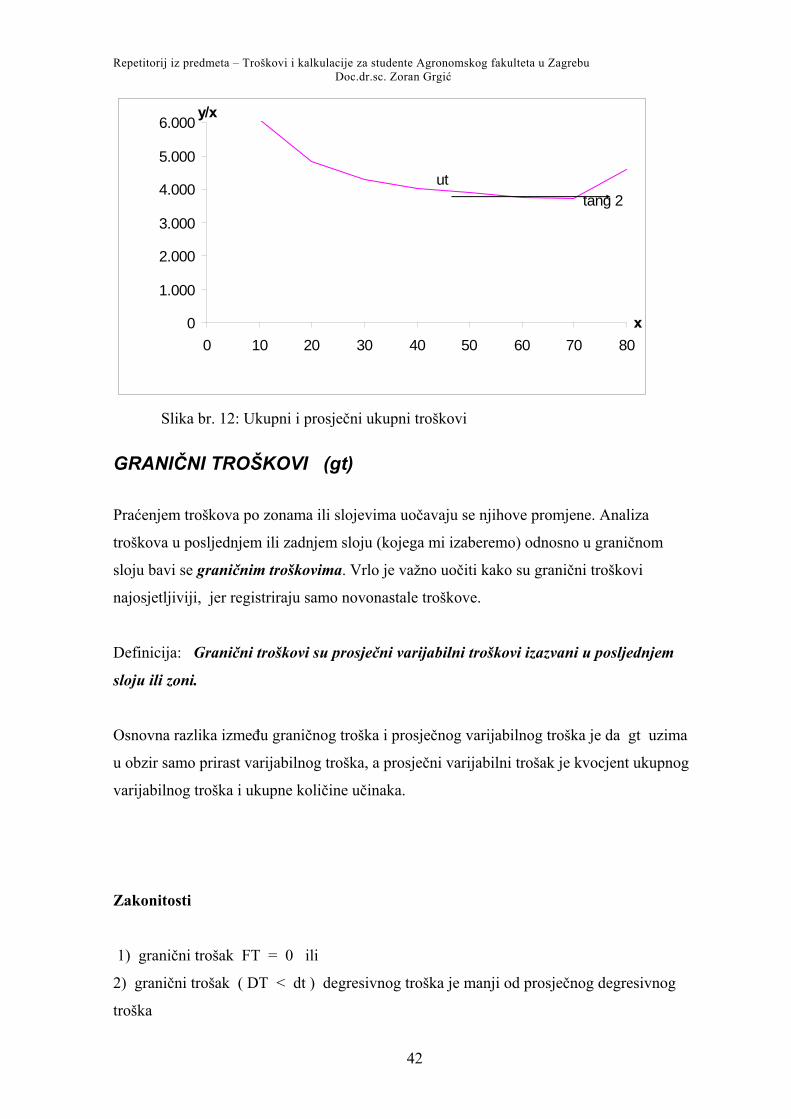

Slika br. 12: Ukupni i prosječni ukupni troškovi

GRANIČNI TROŠKOVI (gt)

Praćenjem troškova po zonama ili slojevima uočavaju se njihove promjene. Analiza

troškova u posljednjem ili zadnjem sloju (kojega mi izaberemo) odnosno u graničnom

sloju bavi se graničnim troškovima. Vrlo je važno uočiti kako su granični troškovi

najosjetljiviji, jer registriraju samo novonastale troškove.

Definicija: Granični troškovi su prosječni varijabilni troškovi izazvani u posljednjem

sloju ili zoni.

Osnovna razlika između graničnog troška i prosječnog varijabilnog troška je da gt uzima

u obzir samo prirast varijabilnog troška, a prosječni varijabilni trošak je kvocjent ukupnog

varijabilnog troška i ukupne količine učinaka.

Zakonitosti

1) granični trošak FT = 0 ili

2) granični trošak ( DT < dt ) degresivnog troška je manji od prosječnog degresivnog

troška

42

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

3) granični trošak proporcionalnog troška jednak je prosječnom proporcionalnom trošku

ili gt PT = pt

4) granični trošak progresivnog troška je veći od prosječnog progresivnog troška ili

gt PGT > pgt

Grafikon 1 Ponašanje i matematičko objašnjenje graničnih troškova

FINANCIJSKI REZULTAT (FR)

Temeljeni cilj praćenja i poznavanja zakonitosti troškova je da se uz određenu proizvodnju

ostvari i najbolji mogući financijski rezultat.

Definicija: Financijski rezultat je razlika između prihoda i troškova pri određenom

volumenu proizvodnje (%IK).

FR = UP - UT

fr = pc - ut

43

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Ukupni prihod (UP) se ostvaruje da se određena količina učinaka proda po određenoj

prodajnoj cijeni (PC)

UP = pc x X

Pretpostavili smo da je prodajna cijena konstantna. Osnovno obilježje je da FR u masi u

odnosu na %IK nije identičan s dinamikom prosječnog fr i to osobito pri postizanju

maksimuma.

1. Prosječni fr postiže svoj maksimum u optimumu prosječnih ukupnih troškova (ut su

najniži), dok FR ili ukupni financijski rezultat postiže svoj maksimum pri većem %IK u

pozitivnom intervalu.

2. Pri niskom i visokom stupnju iskorištenja FR i fr su negativni, jer je ukupni trošak veći

od ukupnog prihoda, odnosno prosječni ukupni trošak je veći od prodajne cijene ili

FR = negativan jer

UT > UP

fr = negativan jer

ut > pc

GRANIČNI FINANCIJSKI REZULTAT (gfr)

Definicija: Granični financijski rezultat je prosječan financijski rezultat u posljednjem

ili graničnom sloju .

Ukupan granični rezultat se izračunava iz odnosa:

GFR = gfr x X

44

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Graničan financijski rezultat je bitan jer dok je pozitivan može se povećavati proizvodnju u

okvirima postojećeg kapaciteta, odnosno ne mjenjajuće ukupne fiksne troškove.

Kada je granični financijski rezultat nula (gfr=0), u tom trenutku ukupan financijski

rezultat postiže svoj maksimum.

U trenutku kada je granični financijski rezultat negativan, ukupni financijski rezultat

počinje opadati.

Ove su postavke određene slijedećim zakonitostima:

gfr = gp - gt ili gp (granični prihod) veći, jednak ili manji

od gt (graničnog troška).

- uz pretpostavku da je prodajna cijena (pc) konstantna.

Praktično to znači da proizvodnju povećavamo (%IK) do onog trenutka dok se granični

prihod ne izjednači s prodajnom cijenom.

gp = pc ili

gfr = pc - gt

- znači da možemo povećati proizvodnju dok je:

gt < pc

Maksimum ukupnog financijskog rezultata (FR) postiže se u trenutku kada je:

gfr = 0 ili

gt = pc

Metoda izračunavanja:

1. UP - ukupni prihod UP = pc x X

2. ukupni troškovi UT = UP - FR

45

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

3. FT ili fiksni trošak vidljiv je iz X = 0 FR = -200

4. varijabilni trošak VT = UT - FT

5. granièni trošak

∆∆

∆∆

UTX

iliVTX

xX

6. granični financijski rezultat

gfrFRX

=∆∆

7. ukupni granični financijski rezultat

GFR = UP - GTili

GFR = gfr x X

1. ukupni prihod UP = pc x X 2. ukupni financijski rezultat

FR = UP - UT

3. granični financijski rezultat

gfrFRX

=∆∆

4. ukupni granični financijski rezultat

GFR = gfr x X

46

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

5. granični trošak

gtUTX

=∆∆

KRITIČNE TOČKE U KRETANJU TROŠKOVA

Kritične točke su određene ponašanjem krivulje financijskog rezultata, a sjecišta su

pojedinih krivulja:

1. ukupnog prihoda

2. ukupnih troškova

3. varijabilnih troškova

DONJA I GORNJA TOČKA POKRIĆA

Krivulja ukupnog troška (UT) polazi od iznosa fiksnog troška (FT) i kreće se iznad

ukupnog prihoda (UP). Pri određenom stupnju iskorištenja kapaciteta (%IK) krivulja

ukupnog troška siječe pravac ukupnog prihoda, što znači da je u tom sjecištu UT = UP.

Spuštajući okomicu na os X iz točke 1, dobije se točka X1 iz koje je vidljivo da je u

točki X1 financijski rezultat jednak nuli. Isto se događa i kod prosjeènih troškova (ut) i

prosječnog financijskog rezultata. Odnosno u sjecištu krivulje ut s pravcem prodajne

cijene (pc), fr = 0 jer je ut = pc.

Ova prva kritična točka u kretanju troškova zove se prag rentabilnosti (ekonomiènosti) ili

donja točka pokrića.

Do ove točke tvrtka posluje s gubitkom jer je UT = UP, poslije točke 1. tvrtka posluje s

pozitivnim financijskim rezultatom.

Druga kritična točka u kojoj krivulja ukupnog troška (UT) siječe pravac ukupnog prihoda

(UP) naziva se granica rentabilnosti ili gornja točka pokrića - to je točka 2.

47

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Do nje tvrtka posluje s dobitkom, a u njoj se potvrđuje zakonitost kao i kod praga

rentabilnosti odnosno:

ZAKONITOST PRAGA RENTABILNOSTI

UP = UT

ut = pc

FR = 0

fr = 0

TOČKA POSLOVNOG MINIMUMA i MAKSIMUMA

Ove dvije točke vezane su uz krivulju ukupnog varijabilnog troška i pravac ukupnog

prihoda, odnosno uz prosječni varijabilni trošak i prodajnu cijenu.

ZAKONITOSTI MINIMUMA I MAKSIMUMA:

ukupni varijabilni trošak = ukupni prihod

VT = UP

vt = pc

Prvo sjecište krivulje Vt i UP naziva se točka poslovnog minimuma. Do ove točke

tvrtka gubi varijabilne i fiksne troškove. U točki minimuma tvrtka pokriva varijabilni

trošak jer je VT = UP, ali i dalje ostvaruje gubitak fiksnog troška. U drugoj točki ili

sjecištu VT s UP ponavlja se ista pojava i točku se naziva poslovni maksimum.

48

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

TOČKA OPTIMUMA TROŠKOVA

Točka optimuma troškova nalazi se u intervalu između praga i granice rentabilnosti

troškova. Nalazi se na mjestu na kojem je postotak iskorištenja kapaciteta najveći, ali uz

uvjet da su prosječni ukupni troškovi najmanji.

Slika Područje optimalnog iskorištenja kapaciteta

ZAKONITOST TOČKE OPTIMUMA:

ut - minimum

UT i ut - proporcionalni

fr = max.

gt = ut

GT = UT

fr = gfr

FR = GFR

49

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

TOČKA MAKSIMUM POZITIVNOG i MAKSIMUM NEGATIVNOG FINANCIJSKOG REZULTATA

Maksimum pozitivan ukupan financijski rezultat utvrđuje se pomoću tangentalnog

fenomena 3. Na krivulji ukupnih troškova i pravcu ukupnog prihoda. U dodirnoj točki gdje

tangenta dira krivulju ukupnih troškova, te spuštajući okomicu na krivulju FR, dobiva se

točka max. FR. Slijedi iz zakonitosti da je otklon između krivulje UT i pravca FR

najveći tj. max. FR = UP - UT (max.)

IREVERZIBILNOST TROŠKOVA (REMANENCIJA)

IREVERZIBILNOST TROŠKOVA se naziva histereza ili remanencija troškova. To je

osobina troškova da ne opadaju istom brzinom pri smanjenju iskorištenja kapaciteta kojim

su rasli kada je rastao i %IK.

Ukupni troškovi (UT) pri smanjenju proizvodnje (%IK) sporije se vraćaju od njihovog

rasta. Tome su uzrok djelovanje fiksnih troškova (FT) i koeficijenta koji je Kr = 0.

Fiksni troškovi (FT) ostaju isti. Proporcionalni troškovi (PT) rastu i opadaju istom

dinamikom kao i %IK.

Degresivni troškovi (DT) pri smanjenju proizvodnje (%IK) sporije opadaju od njihovog

rasta.

Progresivni troškovi (PGT) s nazadovanjem proizvodnje vraćaju se na normalu.

50

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Grafikon 2 Prikaz remanencije troškova

UZROCI REMANENCIJE TROŠKOVA

Uzroci su slijedećeg karaktera (prirode) :

1. pravnog

2. socijalnog

3. gospodarsko-političkog

4. organizacijskog

5. poslovno-političkog i

6. psihološkog

PRAVNOG - najviše izazivaju uslijed troškova plaća i poreza (otkazni rok, otpremnina),

SOCIJALNOG - otpuštanje radnika preko zime ili neotpušanje uslijed mirovine.

GOSPODARSKOG - trebalo bi otpustiti djelatnike, ali zakon postavlja velika ograničenja.

ORGANIZACIJSKOG - ako odmah ne reagiramo odmah na smanjenje %IK zbog

subjektivnog ili objektivnog propusta.

51

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

POSLOVNO-POLITIČKOG – pri otpuštanju ili odlasku djelatnika visoke naobrazbe ili

znanja.

PSIHOLOŠKOG - uslijed niskog %IK djelatnici svjesno daju još manji doprinos.

KALKULACIJE (IZRAČUNI) TROŠKOVA

POJAM I VRSTE KALKULACIJE

Definicija: Pod izračunom se najčešće podrazumijeva računski postupak pomoću kojeg

se po određenim metodama obračunavaju troškovi koji čine cijenu koštanja

(C.K.) određenog učinka.

Osnovni cilj ovakovog obraèuna je u tome da se proizvedeni učinci opterete onim

troškovima koje su i izazvali, kako bi se utvrdila C.K. a uz prodajnu cijenu i ukupni

prihod odnosno financijski rezultat.

Do cijene koštanja nije jednostavno doći, jer se uz različite vrste troškova i njihovih

obilježja mora uzeti u obzir i činjenica da se pri različitoj proizvodnji pojavljuje ne samo

jedan finalni proizvod, već i više njih. Moguća je i u poljoprivredi je vrlo česta proizvodnja

jednog glavnog proizvoda, te jednog ili više sporednih proizvoda. U praksi to uzrokuje

nemogućnost objektivnog utvrđivanja odnosa troškova među pojedinim proizvodima.

NAČELA KALKULACIJA

Kalkulacija kao metoda zahtjeva određenu postupnost koja se očituje u dva temeljna

zahtjeva:

52

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

- prvi zahtjev obuhvaća troškove prema određenim razinama kao što je:

uzročnost

postupnost

dokumentiranost

- drugi zahtjev obuhvaæa raspodjelu troškova, odnosno daljne obračunavanje troškova po

nositeljima.

Ova dva zahtjeva određuju i temeljna načela kalkulacije:

N a č e l a k a l k u l a c i j a :

1. NAČELO VREMENSKOG RAZGRANIČENJA:

temeljem njega obuhvaćaju se svi troškovi koji su izazvani u određenom vremenskom

razdoblju za određenu proizvedenu količinu učinaka.

2. PRINCIP DIFERENCIRANJA - svi troškovi moraju se analizirati po mjestima

nastanka i nositeljima, radi praćenja rasta ili pada ekonomičnosti.

3. NAČELO PRILAGODLJIVOSTI - svaka kalkulacija ili izračun mora biti podudaran

(kompatibilan) s tehnološkom razinom i raznim poslovnim događajima u proizvodnji.

4. NAČELO DOKUMENTIRANOSTI: svi troškovi koji se prikazuju u kalkulaciji moraju

biti dokumentirani.

5. NAČELO PREGLEDNOSTI, TOČNOSTI, EKONOMIČNOSTI I USPOREDIVOSTI

KALKULACIJA: - izračun mora biti pregledan i davati rezultate na vrijeme, odnosno

analizirati i dovesti do ekonomske granice točnosti. Iznosi iskazani u njoj moraju biti

točni i usporedivi s prijašnjim izračunima iz prethodnog razdoblja.

Osim troškova, kalkulacijama su obuhvaćene i cijene. Bez obzira na to gdje se roba

nabavlja, iz njezine cijene nastaju troškovi, te ugradnjom pripadajućih troškova uz

53

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

troškove proizvodnje, formira se cijena koštanja proizvoda iz nastalih ukupnih troškova.

Pri ovome tijeku uvijek se javljaju kalkulacije koje čine vezu između troškova i cijena.

SIROVINE I TVARI (CIJENA) - TROŠAK + TROŠAK NAŠE PROIZVODNJE -

UKUPNI TROŠAK + POREZI I UGOVORENE OBVEZE = PRODAJNA CIJENA

Ovaj cijeli slijed povezuje kalkulacije ukupnih troškova proizvodnje.

Pod izrazom kalkulacija se podrazumijeva:

1. računski postupak (metoda),

2. obračunavanje troškova i

3. izračunavanje C.K. proizvoda ili usluga.

VRSTE KALKULACIJA

Podijela kalkulacija se provodi na temelju:

- cijene koja se izračunava

- vremena izračunavanja

- sustava obračuna troškova koji se izračunavaju

1) Prema cijeni koja se izračunava:

a) kalkulacija nabavne vrijednosti

b) kalkulacija cijene koštanja (C.K.)

c) kalkulacija prodajne cijene (P.C.)

2) Prema vremenu kada se izračunava cijena

a) prethodna ili planska kalkulacija

54

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

b) naknadna ili obračunska kalkulacija

Prethodna se kalkulacija izrađuje prije početka proizvodnje ili izrade učinka. Sačinjava se

na temelju normativa utrošaka predmeta rada (rada i materijala), normama rada i propisima

koji određuju doprinose i poreze. Svrha ove kalkulacije je utvrđivanje cijene učinka prije

izrade kako bi se prema uspoređivanju cijene koštanja i prodajne cijene učinka izračunala

isplativost proizvodnje učinka (izrade proizvoda ili obavljanja usluge). Pretkalkulacija se

koristi kao osnova vođenja politike cijena, kontrole troškova i proračun pokazatelja

ekonomičnosti poslovanja. Uz pojam pretkalkulacije javlja se i pojam planske kalkulacije.

Dok pretkalkulacija označava izračun cijene koštanja prije početka proizvodnje učinka,

planska kalkulacija se odnosi na izračun prije početka novog ciklusa proizvodnje već

uvedenog učinka (za sljedeće proizvodno razdoblje).

3) Prema sustavu obračuna troškova koji se izračunavaju

a) kalkulacija po stvarnim troškovima

b) kalkulacija po standardnim troškovima

c) kalkulacija po varijabilnim troškovima

55

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

STRUKTURA (ELEMENTI) KALKULACIJE Definicija: predstavlja raspored, popis njezinih elemenata razvrstanih prema određenom učinkovitom redoslijedu.

Prema vrsti cijene koja se izračunava razlikuju se elementi strukture cijene koštanja,

elementi strukture prodajne cijene, elementi strukture nabavne cijene i dr.

Raspored elemenata i struktura cijena trebaju se tako postaviti da omogućuju što

jednostavniji i lakši obuhvat troškova, bolje uspoređivanje, kontrolu i analizu troškova, te

utvrđivanje i mjerenje činitelja koji određuju visinu cijene.

Elementi kalkulacije prodajne cijene se u pravilu pojednostavljeno razvrstavaju prema

sljedećem rasporedu:

- troškovi materijala

- amortizacija

- bruto plaća u proizvodnji

- ostali izravni troškovi u proizvodnji

- opći troškovi proizvodnje učinaka

- opći troškovi uprave i prometa

Ovi troškovi zbrojeni čine cijenu koštanja.

Na cijenu koštanja se pridodaje dobitak (ili utvrđeni gubitak), što čini prodajnu cijenu

bez poreza na dodanu vrijednost.

Na ovu cijenu se prema propisanim stopama zaračunava porez na dodanu vrijednost i

dobiva se prodajna cijena.

56

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Tablica 2 Elementi i struktura kalkulacije prodajne cijene

Red.broj Opis 1 troškovi materijala 2 amortizacija 3 bruto plaća 4 ostali izravni troškovi 5 opći troškovi proizvodnje 6 opći troškovi uprave i prometa 7 Cijena koštanja - sum (1:6) 8 Dobitak (gubitak)= c.k.-p.cijena 9 Prodajna cijena bez PDV-a 10 PDV 12 Prodajna cijena

Prodajna cijena se utvrđuje na tržištu, pa razlika između prodajne cijene bez PDV-a i

cijene koštanja predstavlja dobitak ili gubitak. Kad je prodajna cijena veća od cijene

koštanja govori se o dobitku, a kad je manja radi se o gubitku.

Struktura cijene koštanja se još raščlanjuje po ovisnosti troškova o stupnju iskorištenja

kapaciteta. Uključivanjem raspodjele promjenjivih (varijabilni) i stalnih (fiksni)

troškova dobije se prikazana troškova struktura prodajne cijene.

Ukupni promjenljivi troškovi obuhvaćaju slijedeće elemente:

- izravni troškovi materijala

- funkcionalna amortizacija (po učinku)

- bruto plaća (po učinku)

- ostali izravni promjenljivi troškovi

- promjenljivi dio općih troškova proizvodnje učinka

- promjenljivi dio općih troškova uprave i prodaje

Promjenljivim troškovima se pridodaju pripadjući stalni troškovi izravne proizvodnje, te

stalni dio općih troškova proizvodnje, uprave i prometa.

Zbrojeni promjenljivi i stalni troškovi čine cijenu koštanja, a kako je već navedeno

uračunavanjem dobitka ili gubitka se dobiva prodajna cijena učinka.

57

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

Tablica 3 Elementi strukture prodajne cijene prema razvrstavanju promjenljivih i stalnih troškova

Red.broj Opis 1 Izravni troškovi materijala 2 Funkcionalna amortizacija (po učinku) 3 Bruto plaća (po učinku) 4 Ostali izravni promjenljivi troškovi 5 Promjenljivi dio općih troškova

proizvodnje učinka 6 Promjenljivi dio općih troškova uprave i

prodaje 7 Promjenljivi troškovi ukupno - sum (1:6) 8 Stalni troškovi proizvodnje učinaka 9 Stalni dio općih troškova proizvodnje

učinaka 10 Stalni dio općih troškova uprave i prometa 11 Cijena koštanja sum (7:10) 12 Dobitak - Gubitak 13 Prodajna cijena (11+12)

SASTAV CIJENE KOŠTANJA U POLJOPRIVREDI

Specifična obilježja poljoprivredne proizvodnje uzrokuju i poseban (složeniji) pristup ovoj

problematici.

Izravni troškovi su u pravilu razvrstani prema prirodnim vrstama troškova, a posredni

prema mjestima troškova.

Izravni troškove biljne proizvodnje su najčešće podijeljeni na:

1. troškovi temeljnih tvari

a) troškovi sjemena

b) rasadnih tvari

c) gnojiva i dr.

58

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

2. troškovi pomoćnih tvari:

a) troškovi sredstava za zaštitu bilja

b) tvari za vezivanje i dr.

3. troškovi vlastitih (osobnih) usluga:

a) troškovi mehanizacije (traktori, kombajni)

b) transportna sredstva

4. troškovi usluga drugih:

a) troškovi istraživanja kvalitete proizvoda

b) troškovi zaštite

5. troškovi izravne amortizacije:

a) temeljnih sredstava koja se izravno koriste u procesu proizvodnje

b) za koje se sastavlja kalkulacija

6. troškovi plaća izrade:

- plaće djelatnika koji izravno rade u proizvodnji

7. troškovi izravnih ugovornih obveza:

- troškovi kamata, osiguranja usjeva, dugogodišnjih nasada, osnovnog stada i dr.

Specifičnosti sastava cijena koštanja pri stočarskoj proizvodnji:

1. Izravni troškovi su:

a) nabavna vrijednost stoke

b) umjetno osjemenjivanje

c) troškovi osnovnog materijala

d) troškovi lijekova

e) veterinarski troškovi

59

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

METODE KALKULACIJA

Metode su sastavni dio svakog izračuna i predstavljaju različite računski postupke za

obračunavanje troškova radi utvrđivanja ukupnih troškova proizvodnje ili cijene koštanja

pojedinog učinka.

Razlikujemo nekoliko metoda kalkulacije cijene koštanja:

1) DIVIZIONA ILI DJELIDBENA

2) OBRAČUN CIJENE KOŠTANJA S DODACIMA

3) DIRECT COSTING METODA

DIVIZIONA ili djelidbena kalkulacija koristi se isključivo za jedinstveni proizvod i način

masovne proizvodnje učinaka. Njeno obilježje je da se ukupni troškovi dijele s količinom

proizvoda, te se dobiva prosječni trošak po učinku.

C KU TQ

. .=

Djelidbena kalkulacija se dijeli na:

jednostavni ili čisti izračun

obračun pomoću ekvivalentnih brojeva,

obračun vezanih (paralelnih) proizvoda.

JEDNOSTAVNA ili ČISTA KALKULACIJA se primjenjuje u slučajevima proizvodnje

samo jednog proizvoda, kada su troškovi strukture raspoređeni na samo jedan proizvod.

C.K. se izračunava tako da se ukupni troškovi podijele s količinom učinaka.

C K proizvodaUT dovrsene proizvodnjeQ dovrsene proizvodnje

. . =

60

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

KALKULACIJA POMOĆU EKVIVALENTNIH BROJEVA

Ova metoda kalkulacije se koristi za one proizvodnje u kojima se skupno proizvodi više

vrsta srodnih proizvoda, a njihovi troškovi stoje jedan prema drugom u odreðenom odnosu.

Tipièni sluèajevi pojavljuju se u poljodjelsko-prehrambenoj industriji.

Srodni proizvodi su najčešće vezani za jedinstveni tehnološki postupak, odnosno proizvode

se iz jedne sirovine i tvari, uz iste tehničko-tehnološke metode, pa nije moguće temeljito

odrediti sve pojedine troškove za svaki proizvod. Za određivanje pojedinačne C.K. svi

nastali troškovi moraju se “prevaliti” na pojedine proizvode na temelju unaprijed utvrđenih

odnosa.

Ovi se odnosi nazivaju ekvivalentnim brojevima. Ekvivalentni brojevi predstavljaju uvjetno

izražen odnos troškova proizvodnje i poslovanja kod srodnih proizvoda. Za postavljanje

ekvivalentnih brojeva postoje različite baze kao što su: radno vrijeme, površina, prirod,

prodajna cijena ili sl.

KALKULACIJA VEZANIH (PARALELNIH) PROIZVODA

Ova metoda predstavlja takav obračun čija primjena je vezana za one proizvodnje kod

kojih po prirodi - tehničko-tehnoloških procesa nastaju tzv. vezani proizvodi, to jest

proizvodi koji se vežu jedan na drugi. Ovo je slučaj kod takvih proizvodnji gdje se

pojavljuje jedan glavni proizvod, a uz njega još jedan ili više sporednih, nusproizvoda ili

vezanih proizvoda.

Kod ratarske i stočarske proizvodnje u kojima se uz pšenicu dobiva i slama, odnosno uz

tov stoke i stajski gnoj koji ima tržnu vrijednost. U takvim slučajevima je gotovo

nemoguće odvojiti stvarne troškove proizvodnje glavnog proizvoda od troškova

proizvodnje sporednog proizvoda. U praksi se često procjenjuje udio troškova po

61

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

proizvodima . Procjena se provodi najčešće tako da se od ukupnih troškova proizvodnje

oduzme vrijednost odnosno ukupni prihod sporednog proizvoda, a zatim se djeljenjem

preostalog iznosa troškova s proizvedenom količinom glavnog proizvoda dobiva jedinična

C.K. glavnog proizvoda:

UT vrijednost sporednog proizvoda UT glavnog proizvoda

UT glavnog proizvodaQ glavnog proizvoda

C K glavnog proizvoda

− =

= = . .

Drugi način procjene je da se ukupni troškovi (UT) podijele s ukupnom vrijednošću

proizvodnje (UP),. Dobiveni koeficijent K pokazuje koliko jedinica ukupnog troška

dolazi na jednu jedinicu ukupnog prihoda. Koeficijent K pomnožen s jediničnom tržnom

cijenom (tc) glavnog proizvoda i tržnom cijenom sporednog proizvoda ili nekom drugom

vrijednosti, dobiva se C.K. za svaki proizvod.

Koeficijent KUTUP

=

C.K. glavnog proizvoda = K x tc glavnog proizvoda C.K. sporednog proizvoda = K x tc sporednog proizvoda itd.

KALKULACIJA CIJENE KOŠTANJA S DODACIMA

Kod ove metode kalkulacije se radi o dodavanju nekih vrsta troškova - prema izabranim

proporcijama ili ključevima, onim troškovima koje ne možemo izravno rasporediti po

pojedinim proizvodima. Ona se javlja u slučajevima proizvodnje dva ili više različitih

proizvoda, a primjenjuje se kod pojedinačne ili maloserijske proizvodnje.

Cijena koštanja proizvoda se formira kombiniranjem izravnih troškova koji se automatski

raspoređuju na proizvode i posrednih troškova koji se prvo raspoređuju na mjesta nastanka,

62

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

a odavde se pomoæu ključa (koeficijent dodatka ili postotka) dodaju izravnim troškovima.

Zbrajanjem izravnih i posrednih troškova dobiva se C.K. pojedinog proizvoda.

Točnost C.K. usko je povezana s izborom pravilnog ključa za raspoređivanje općih

troškova na pojedine proizvode. Za utvrđivanje ključa je potrebno prvo odrediti osnovicu

za njegovo izračunavanje. Osnovicu trebaju činiti elementi ili zbroj stavki troškova koji će

najtočnije odrediti udio općih troškova kod pojedinačnih proizvoda. U praksi se kao

osnovica najčešće koriste plaće djelatnika, tvari za izradu ili neka druga kombinacija

dodajući izravnu amortizaciju.

Nakon toga se iznos posrednih troškova cijele proizvodnje podijeli s ukupnim iznosom i

odabere se osnovica svih proizvoda za koje se radi kalkulacija. Tako se dobiva ključ za

raspored općih troškova.

Ukupni posredni troškovi

Ključ = Ukupna odabrana osnovica

Množenjem utvrđenog ključa s iznosom odabrane osnovice za svaki proizvod dobije se

iznos posrednih troškova za proizvod. Iznos posrednog troška po proizvodu predstavlja

umnožak ključa i iznosa odabrane osnovice za pojedini proizvod.

Prema osnovnim postavkama ove metode razvijeni su različiti načini obračuna s jednim ili

više dodataka.

Po prilagođenosti i pogodnosti pojedinim granama poljoprivredne proizvodnje pojedine

metode kalkulacija su podijeljene na slijedeći način:

1. JEDNOSTAVNA

a) krumpir, silažni kukuruz, krmno bilje,

b) jabuke, breskve, kruške,

63

Repetitorij iz predmeta – Troškovi i kalkulacije za studente Agronomskog fakulteta u Zagrebu Doc.dr.sc. Zoran Grgić

c) paprika, kupus

2. OBRAČUN POMOĆU EKVIVALENTNIH BROJEVA

a) voćarstvo

b) povrćarstvo

c) vinogradarstvo

d) ratarstvo

e) stočarstvo

3. OBRAČUN VEZANIH PROIZVODA

- u poljodjelstvu gdje se pojavljuje glavni proizvod i još jedan