Embed Size (px)

Citation preview

RentabilnostZnačenje i značaj rentabilnosti

Maksimiranje profitaMinimiziranje gubitaka

Prag rentabilnostiMerenje rentabilnosti

Sprovođenje i unapređenje rentabilnosti

Značenje i značaj rentabilnosti

Rentabilnost je sposobnost preduzeća da sa uloženim sredstvima ostvari maksimalni profit

Rentabilnost je: preduslov rasta i razvoja preduzeća izraz ekonomske i društvene odgovornosti

preduzeća izraz zarađivačke sposobnosti preduzeća

Analiza rentabilnosti

Maksimiranje profita Minimiziranje gubitaka Prelomna tačka poslovanja

Maksimiranje profita Najrentabilniji ili profit-maksimirajući

obim određuje se na osnovu sledeća dva pristupa:

1. Ukupni troškovi-ukupan prihod 2. Prosečni troškovi-prosečan prihod

Pristup ukupni troškovi-ukupni prihod

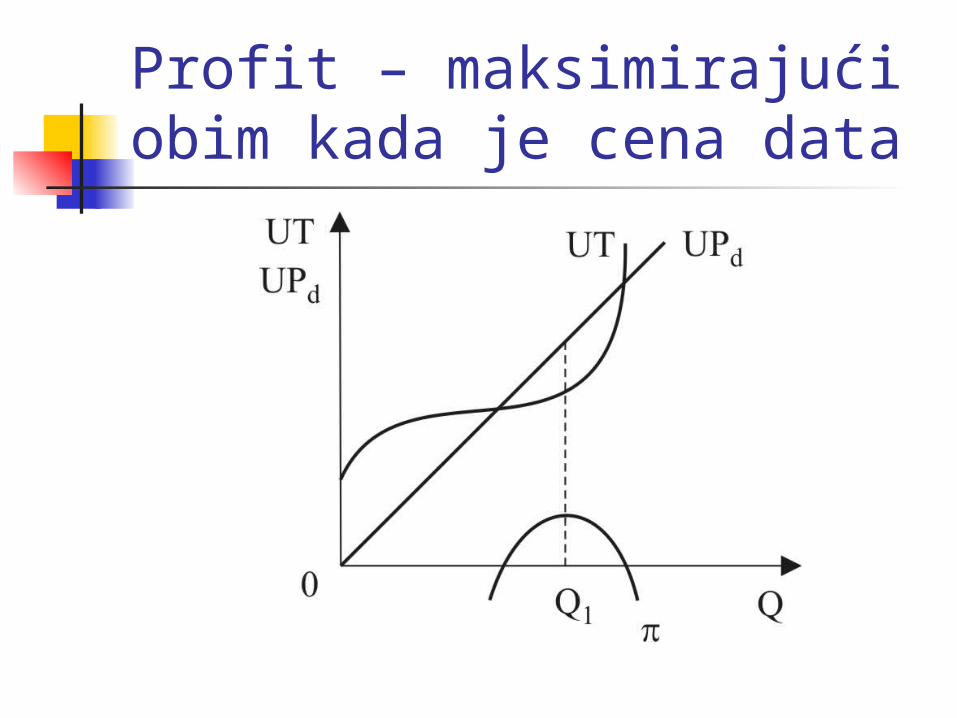

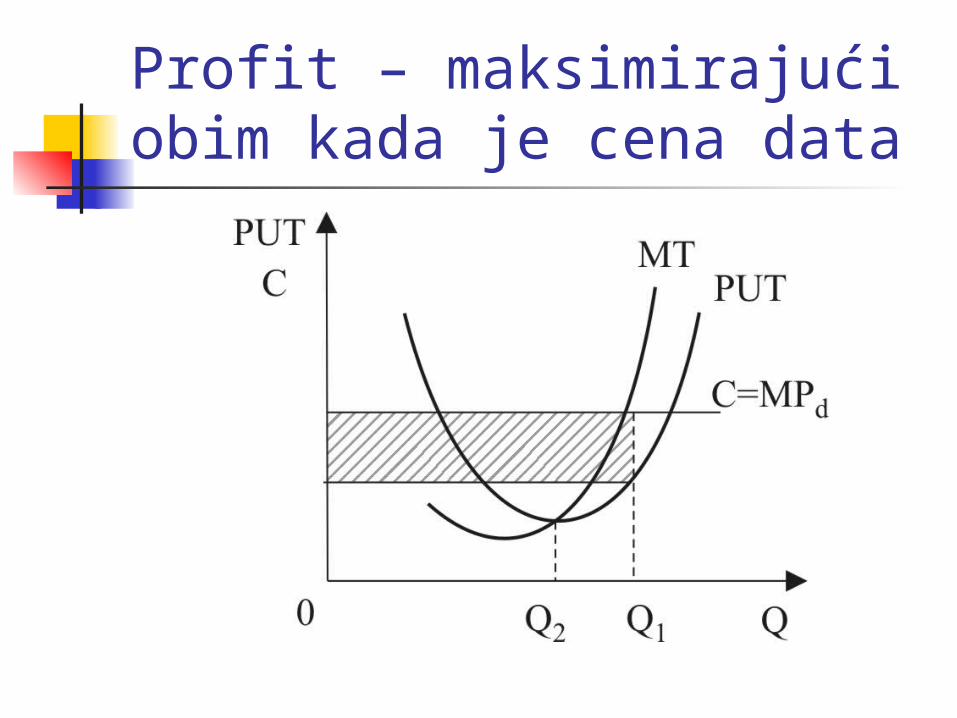

Profit – maksimirajući obim kada je cena data, tj. na savršeno-konkurentskom tržištu

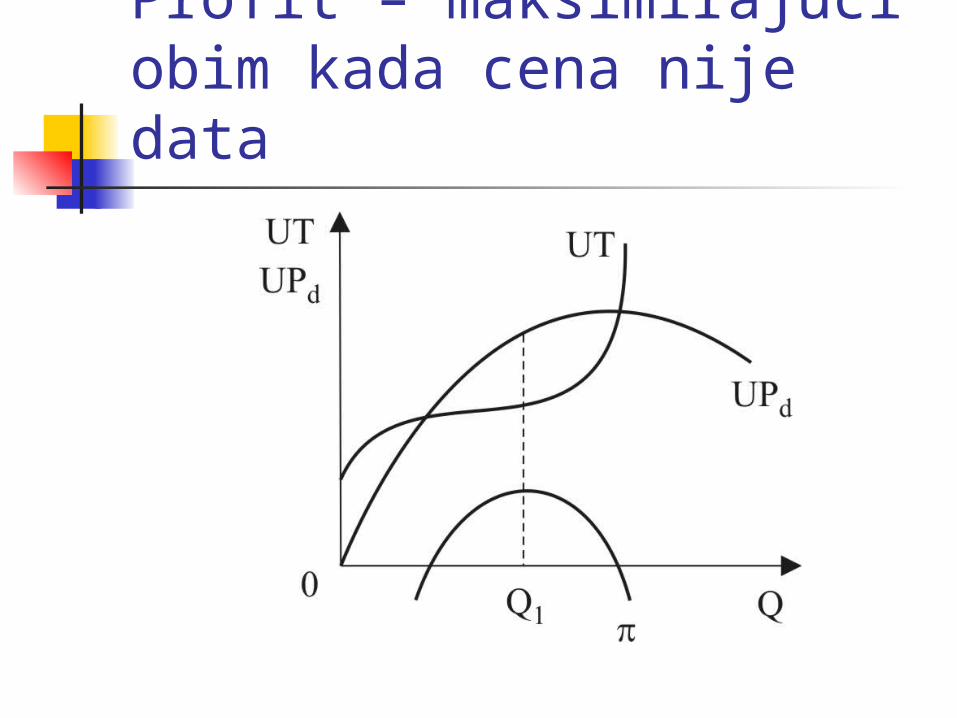

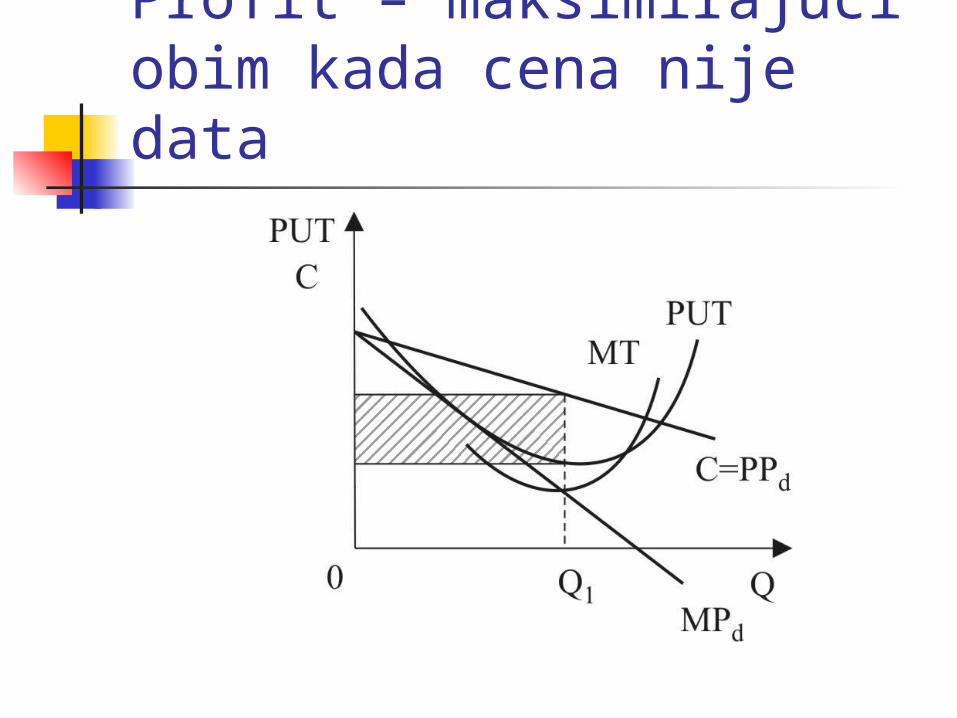

Profit – maksimirajući obim kada cena nije data, tj. na nesavršeno-konkurentskom tržištu

Profit – maksimirajući obim kada je cena data

Profit – maksimirajući obim kada cena nije data

Pristup ukupni troškovi-ukupni prihod Pravilo: Preduzeće maksimira

ukupan profit na nivou obima, gde je razlika između ukupnog prihoda i ukupnih troškova najveća

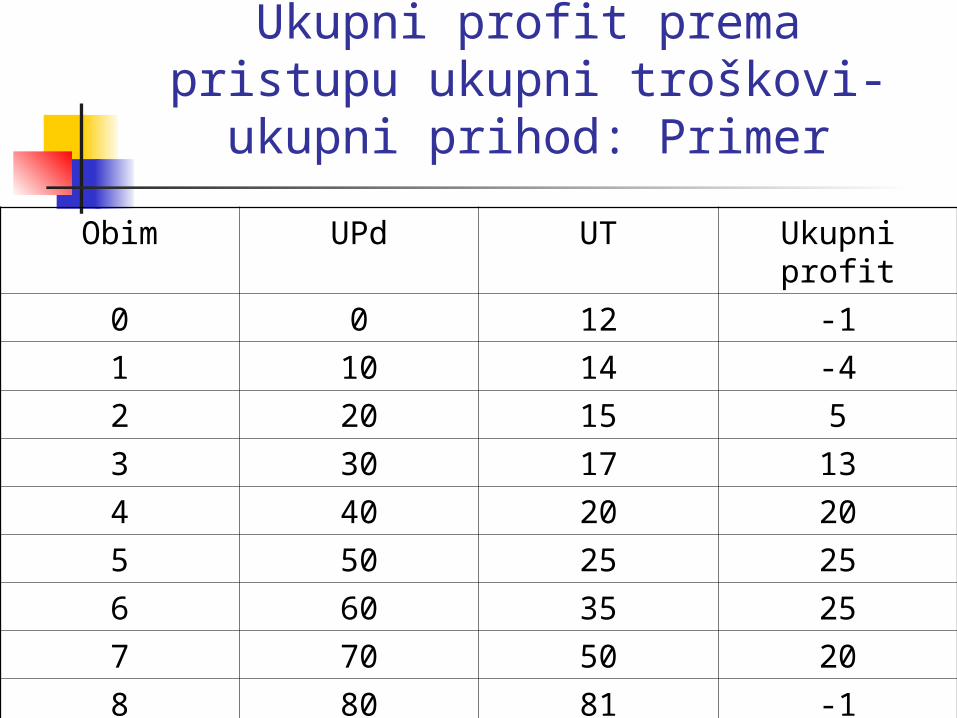

Ukupni profit prema pristupu ukupni troškovi-ukupni prihod:

PrimerObim UPd UT Ukupni profit

0 0 12 -11 10 14 -42 20 15 53 30 17 134 40 20 205 50 25 256 60 35 257 70 50 208 80 81 -1

Pristup prosečni troškovi-prosečni prihod Profit-maksimirajući obim prema

pristupu prosečni troškovi-prosečni prihod kada je cena data i kada cena nije data

Profit – maksimirajući obim kada je cena data

Profit – maksimirajući obim kada cena nije data

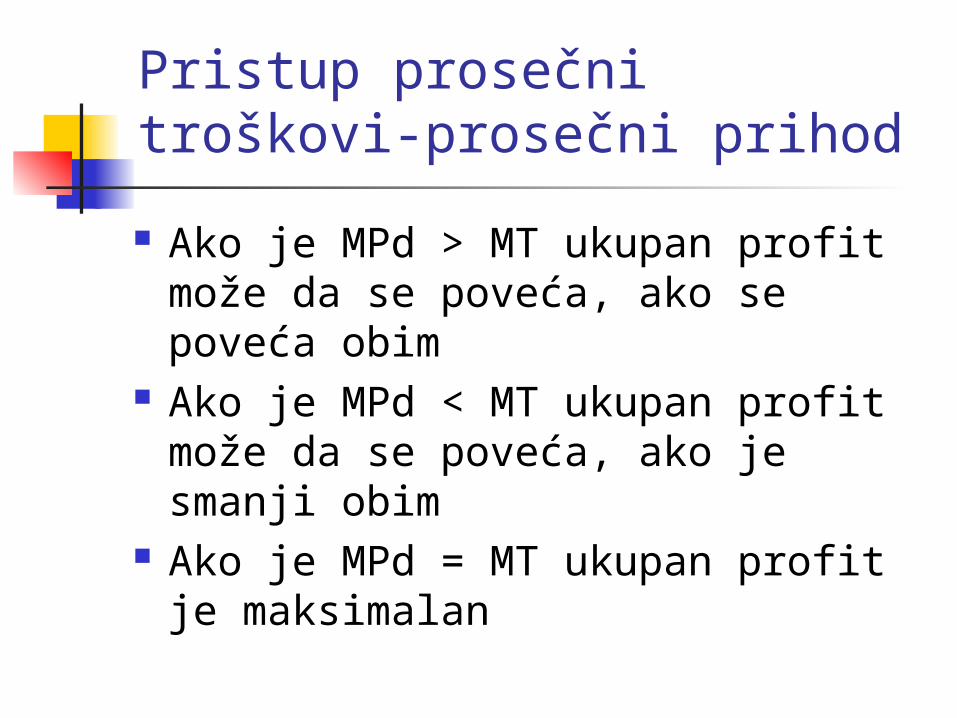

Pristup prosečni troškovi-prosečni prihod Ako je MPd > MT ukupan profit

može da se poveća, ako se poveća obim

Ako je MPd < MT ukupan profit može da se poveća, ako je smanji obim

Ako je MPd = MT ukupan profit je maksimalan

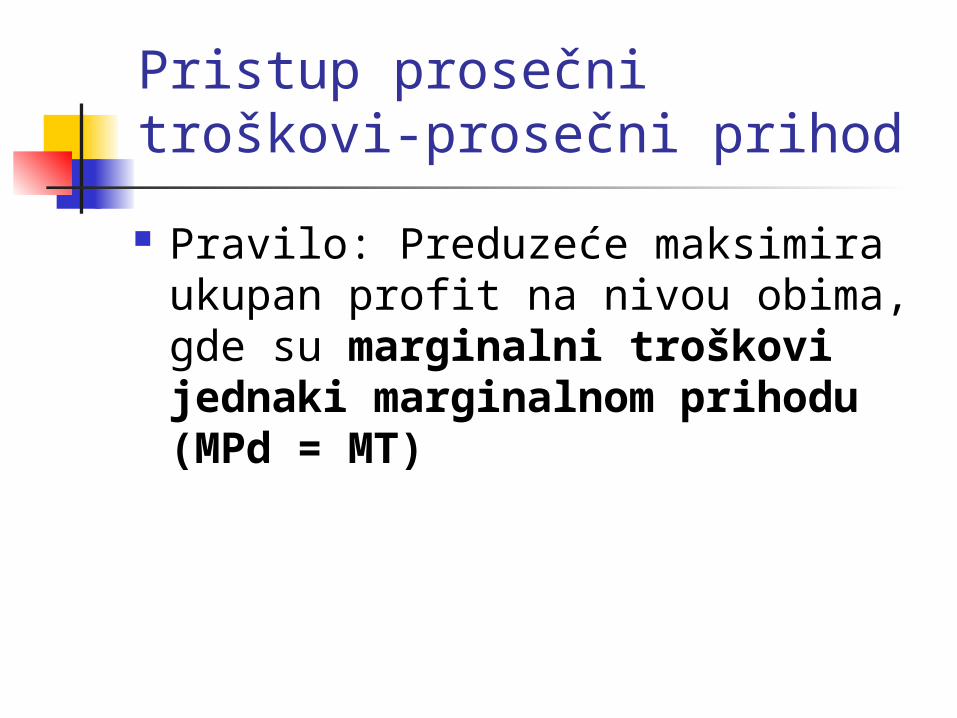

Pristup prosečni troškovi-prosečni prihod Pravilo: Preduzeće maksimira

ukupan profit na nivou obima, gde su marginalni troškovi jednaki marginalnom prihodu (MPd = MT)

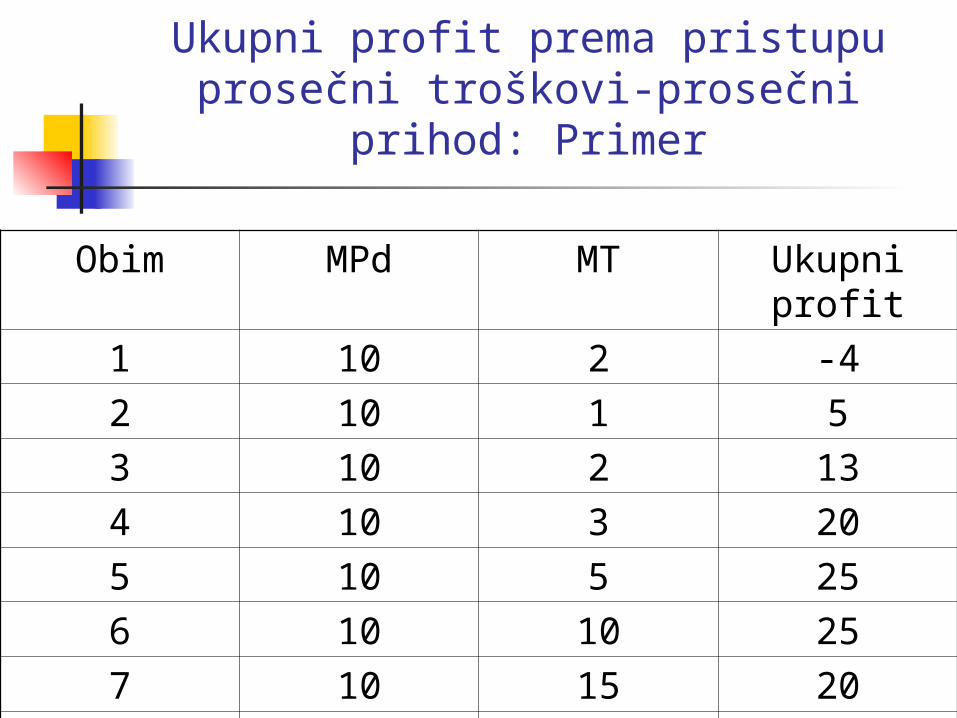

Ukupni profit prema pristupu prosečni troškovi-prosečni prihod:

Primer

Obim MPd MT Ukupni profit

1 10 2 -42 10 1 53 10 2 134 10 3 205 10 5 256 10 10 257 10 15 208 10 31 -1

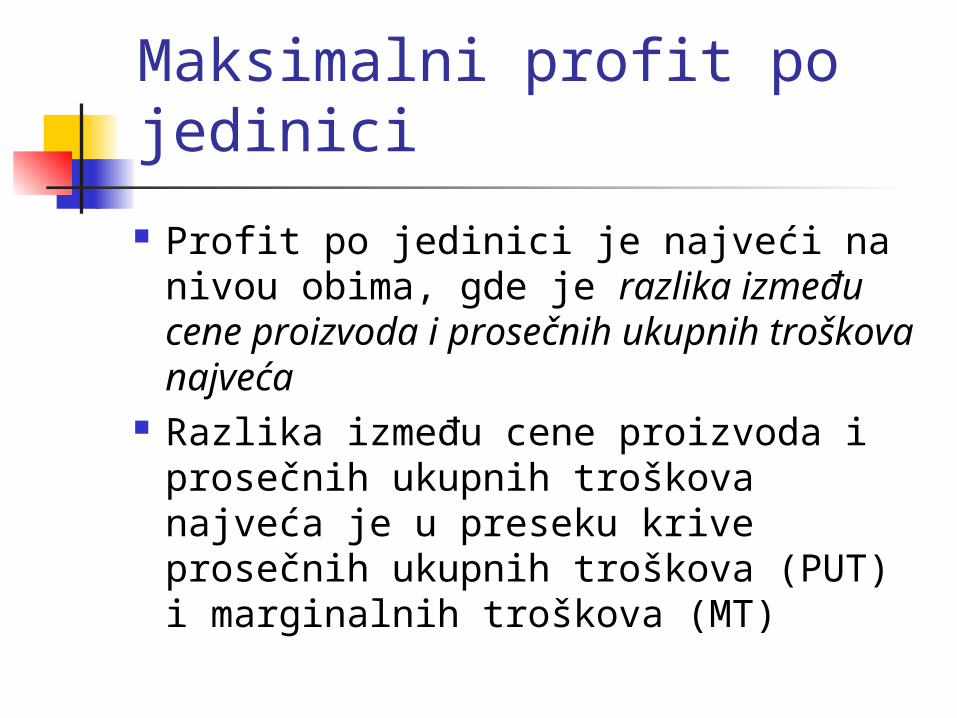

Maksimalni profit po jedinici Profit po jedinici je najveći na nivou

obima, gde je razlika između cene proizvoda i prosečnih ukupnih troškova najveća

Razlika između cene proizvoda i prosečnih ukupnih troškova najveća je u preseku krive prosečnih ukupnih troškova (PUT) i marginalnih troškova (MT)

Minimiziranje gubitaka Preduzeće posluje sa gubitkom, ako

je ukupan prihod manji od ukupnih troškova, odnosno ako je tržišna cena ispod prosečnih ukupnih troškova

Cilj poslovanja postaje minimiziranje gubitka

Gubitak se minimizira na osnovu kontribucionog profita

Kontribucioni profit Razlikuju se: Kontribucioni profit po jedinici Ukupni kontribucioni profit

Kontribucioni profit po jedinici Kontribucioni profit po jedinici je razlika

između cene proizvoda (C) i prosečnih varijabilnih troškova (PVT), odnosno

Kontribucioni profit po jedinici = C – PVT Kontribucioni profit po jedinici je

doprinos fiksnim troškovima po jedinici proizvoda

Kontribucioni profit po jedinici Pravilo: Ako je kontribucioni profit

po jedinici pozitivan, tj. ako je tržišna cena veća od prosečnih varijabilnih troškova (C > PVT), preduzeće treba da posluje sa gubitkom, jer može da pokrije deo fiksnih troškova po jedinici

Ukupni kontribucioni profit Ukupni kontribucioni profit je doprinos

ukupnim fiksnim troškovima Ukupni kontribucioni profit je razlika

između ukupnog prihoda (UPd) i ukupnih varijabilnih troškova (UVT), odnosnoUkupan kontribucioni profit = UPd –

UVT

Ukupni kontribucioni profit Pravilo: Ako je ukupni kontribucioni

profit pozitivan, tj. ako je ukupan prihod veći od ukupnih varijabilnih troškova (UPd > UVT), preduzeće treba da posluje sa gubitkom, jer može da pokrije deo ukupnih fiksnih troškova

Nastavak poslovanja Poslovanje sa gubitkom, kada je

kontribucioni profit pozitivan Pravilo: Preduzeće minimizira

gubitke na onom nivou obima, gde je ukupni kontibucioni profit najveći

Ukupni kontribucioni profit je najveći na nivou obima, gde je razlika između ukupnih troškova i ukupnog prihoda najmanja i gde su marginalni prihod i marginalni troškovi jednaki

Nastavak poslovanja Poslovanje sa gubitkom, kada je kontribucioni

profit jednak nuli Iz prihoda mogu da se pokriju samo varijabilni

troškovi, a gubitak preduzeća jednak je fiksnim troškovima

Preduzeće je indiferentno u pogledu toga da li da nastavi da posluje sa gubitkom, ili da privremeno zatvori fabriku

U oba slučaja, kratkoročni gubitak jednak je fiksnim troškovima, što znači da nezavisno od toga da li će nastaviti ili prekinuti poslovanje, preduzeće ne može da pokrije fiksne troškove

Prestanak poslovanja Poslovanje sa gubitkom, kada je

kontribucioni profit negativan Kada je cena manja od prosečnih

varijabilnih troškova (C < PVT), odnosno kada je ukupni prihod manji od ukupnih varijabilnih troškova (UPd < UVT), preduzeće treba da donese odluku o prestanku poslovanja

Prestanak poslovanja Pravilo: Ako je ukupan prihod manji

od ukupnih varijabilnih troškova, a cena proizvoda manja od prosečnih varijabilnih troškova, gubici se minimiziraju, kada se donese odluka o prestanku poslovanja, zato što je, u ovom slučaju, gubitak jednak fiksnim troškovima

Prag rentabilnosti Prag rentabilnosti, ili donja i gornja

tačka apsolutne rentabilnosti ili prelomna tačka poslovanja određuje se na osnovu pristupa: Ukupni troškovi-ukupni prihod (UT-

UPd) Prosečni troškovi-prosečni prihod (PT-

PPd)

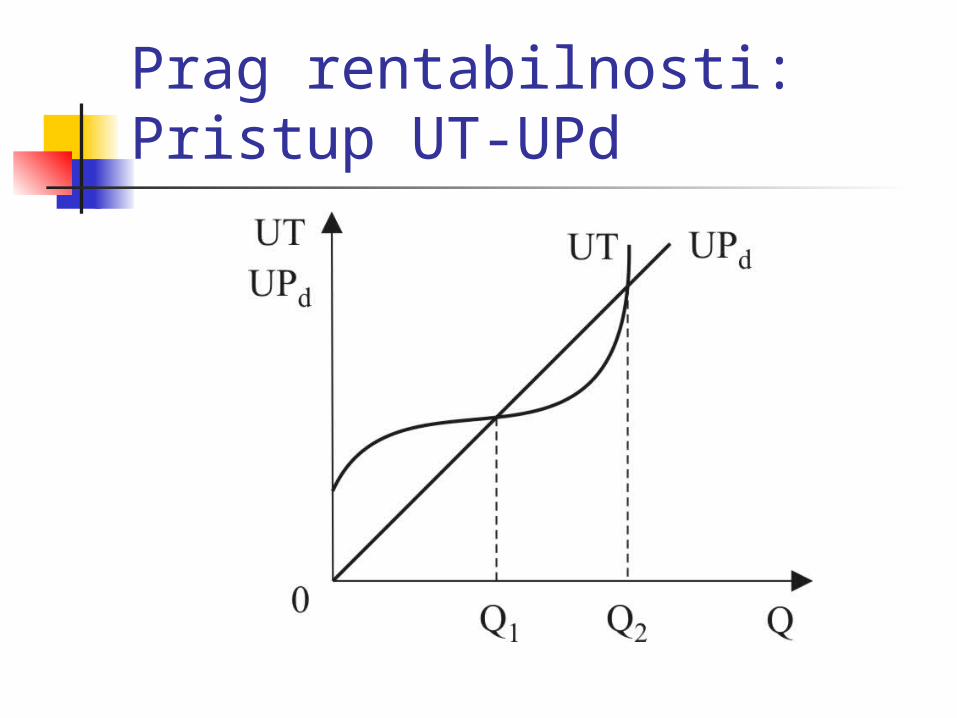

Prag rentabilnosti: Pristup UT-UPd

Prag rentabilnosti: UT-UPd Pravilo: Ako je ukupan prihod veći

od ukupnih troškova, preduzeće ostvaruje profit, a ako je ukupan prihod manji od ukupnih troškova, preduzeće pravi gubitak

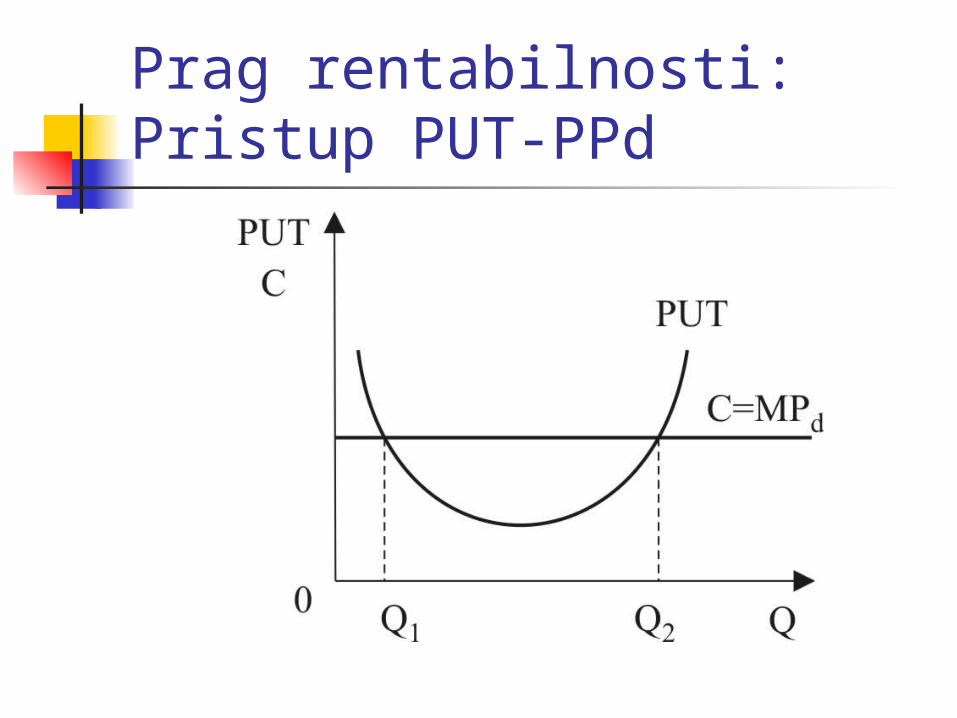

Prag rentabilnosti: Pristup PUT-PPd

Prag rentabilnosti: PT-PPd Pravilo: Ako je tržišna cena veća od

prosečnih ukupnih troškova, preduzeće ostvaruje profit, a ako je cena manja od prosečnih ukupnih troškova, preduzeće pravi gubitak

Merenje rentabilnosti Dva pristupa merenja rentabilnosti –

računovodstveni i ekonomski pristup Računovodstveni pristup bazira se na

računovodstvenom konceptu profita i naziva se prinosni metod

Ekonomski pristup merenja rentabilnosti bazira se na konceptu ekonomskog profita i naziva se pristup dodate ekonomske vrednosti

Računovodstveni pristup merenja rentabilnosti Računovodstveni pristup merenja

rentabilnosti zasniva se na konceptu računovodstvenog profita, a rentabilnost se meri poređenjem ostvarenog profita, ili prihoda sa uloženim sredstvima, u zavisnosti od pokazatelja rentabilnosti, koji se izračunava

Podaci o ostvarenom profitu, prihodu i uloženim sredstvima obezbeđuju se iz računovodstvenih izveštaja preduzeća, odnosno iz bilansa stanja i bilansa uspeha

Računovodstveni pristup merenja rentabilnosti Koristi se veliki broj pokazatelja

rentabilnosti, jer ne postoji jedan pokazatelj koji može da izrazi rentabilnost svih segmenata poslovanja

U praksi se najčešće koriste pokazatelji rentabilnosti preduzeća i pokazatelji rentabilnosti pojedinih poslovnih aktivnosti

Pokazatelji rentabilnosti preduzeća Cilj merenja rentabilnosti preduzeća je da se

kvantifikuje efikasnost upravljanja ukupnom imovinom preduzeća

Pokazatelji rentabilnosti preduzeća su indikatori njegove zarađivačke sposobnosti i pokazuju da li se uložena sredstava efikasno koriste

Pokazatelji rentabilnosti preduzeća su: 1. Neto rentabilnost 2. Prinos na ukupna sredstva3. Prinos na vlasnički kapital4. Prihod po akciji

Neto rentabilnost Neto rentabilnost izračunava se deljenjem

profita posle oporezivanja sa prodajom Neto rentabilnost se izražava u procentima i

pokazuje prinos od prodaje, odnosno koliko se profita ostvari na svaki dinar od prodaje

Neto rentabilnost je instrument politike prodaje, zato što pokazuje sposobnost preduzeća da proizvodi i prodaje rentabilne proizvode

Neto rentabilnost je indikator da li su proizvodi prihvaćeni na tržištu, ili ih treba zameniti proizvodima, koji će omogućiti veći prinos od prodaje i rast neto renabiliteta

Prinos na ukupna sredstva Prinos na ukupna sredstva izračunava se deljenjem

profita, posle oporezivanja, sa ukupnim sredstvima preduzeća

Prinos na ukupna sredstva izražava se u procentima, i predstavlja najšire merilo rentabililiteta preduzeća, zato što pokazuje prinos i vlasnika i kreditora na ukupno uložena sredstava, tj. na sredstva, koja su obezbedili i vlasnici i kreditori

Prinos na ukupna sredstva dovodi u odnos profit, koji stoji na raspolaganju za raspodelu vlasnicima i kreditorima, sa ukupnim sredstvima i izražava prinos na knjigovodstvenu vrednost ukupnih sredstava

Prinos na vlasnički kapital Prinos na vlasnički kapital je odnos između

profita, posle oporezivanja, i vlasničkog, ili akcionarskog, kapitala i izražava prinos na knjigovodstvenu vrednost vlasničkog kapitala preduzeća (vlasnički kapital sastoji se od običnih akcija, dodatno uplaćenog kapitala i zadržanog profita)

Prinos na vlasnički kapital pokazuje prinos koji su ostvarili vlasnici na uloženi kapital

Prinos na vlasnički kapital je jedan od osnovnih merila rentabiliteta i efikasnosti upotrebe uloženog kapitala, iz ugla vlasnika preduzeća

Prihod po akciji Prihod po akciji je, za vlasnike, najznačajniji

pokazatelj rentabilnosti preduzeća Prihod po akciji izračunava se, kada se profit,

posle oporezivanja, podeli sa prosečnim brojem emitovanih akcija preduzeća

Prihod po akciji se izražava kao novčani, odnosno dinarski iznos po akciji i razlikuje se od preduzeća do preduzeća, tj. zavisi od njihove zarađivačke sposobnosti

Zarađivačku sposobnost preduzeća vlasnici ocenjuju na osnovu ovog pokazatelja, čija je vrednost široko dostupna informacija (objavljuje se u finansijskoj štampi)

Pokazatelji rentabilnosti poslovnih aktivnosti Merenje rentabilnosti poslovnih aktivnosti

treba da pokaže da li se angažovana sredstava efikasno koriste

Rentabilnost poslovnih aktivnosti izračunava se poređenjem prodaje sa pojedinim vrstama angažovanih sredstava

Poređenje prodaje sa sredstvima treba da pokaže da li su angažovana sredstava dovoljna i da li mogu da podrže dati nivo poslovanja

Pokazatelji rentabilnosti poslovnih aktivnosti Najvažniji pokazatelji rentabilnosti

poslovnih aktivnosti su: 1. Koeficijent obrta ukupnih sredstava 2. Koeficijent obrta osnovnih sredstava 3. Koeficijent obrta naplativih potraživanja4. Prosečan period naplate potraživanja 5. Koeficijent obrta zaliha 6. Prosečno vreme obrta zaliha

Koeficijent obrta ukupnih sredstava Koeficijent obrta ukupnih sredstava je odnos

između prodaje i ukupno angažovanih sredstava i izračunava se deljenjem prodaje sa ukupnim, tj. osnovnim i obrtnim sredstvima

Koeficijent obrta ukupnih sredstava izražava se kao decimalni broj i pokazuje koliki se prihod ostvari na svaki dinar uložen u ukupna sredstava

Koeficijent obrta ukupnih sredstava pokazuje da li se ukupna angažovana sredstva efikasno koriste i da li su angažovana sredstva dovoljna za dati za nivo prodaje

Koeficijent obrta osnovnih sredstava Koeficijent obrta osnovnih sredstava je odnos

između prodaje i osnovnih sredstava Koeficijent obrta osnovnih sredstava pokazuje

koliki se prihod ostvari na svaki dinar uložen u osnovna sredstava

Koeficijent obrta osnovnih sredstava izračunava se deljenjem prodaje sa osnovnim sredstvima, i izražava se kao decimalni broj

Koeficijent obrta osnovnih sredstava izražava efikasnost upotrebe osnovnih sredstava, tj. fabrike, zgrada, opreme, mašina i pokazuje stepen iskorišćenosti osnovnih sredstava

Koeficijent obrta osnovnih sredstava Vrednost koeficijenta obrta osnovnih

sredstava zavisi od karakteristika procesa proizvodnje, odnosno od radno-kapitalne intenzivnosti procesa proizvodnje

Preduzeća, čiji je proces proizvodnje kapitalno-intenzivan imaju nižu vrednost ovog pokazatelja od preduzeća, čiji je proces proizvodnje radno-intenzivan

Koeficijent obrta naplativih potraživanja Koeficijent obrta naplativih potraživanja

naziva se i koeficijentom obrta kupaca i izražava se kao odnos prodaje i naplativih potraživanja

Koeficijent obrta naplativih potraživanja pokazuje efikasnost naplate potraživanja, koja nastaju kada preduzeće odobrava potrošačke kredite, tj. prodaje na kredit

Koeficijent obrta naplativih potraživanja Visoka vrednost koeficijenta, koji se

izražava kao decimalan broj, govori o efikasnoj politici kreditiranja i efikasnosti naplate, dok nizak koeficijent obrta govori o lošoj kreditnoj politici, i niskoj efikasnosti naplate

Izuzetno visok koeficijent naplate može da znači da su uslovi kreditiranja strogi, što može da dovede do pada prodaje i profita

Prosečan period naplate potraživanja Prosečan period naplate potraživanja izračunava

se kao odnos između broja dana u godini, tj. 360 i koeficijenta obrta naplativih potraživanja

Prosečan period naplate potraživanja pokazuje prosečno vreme naplate potraživanja

Prosečan period naplate potraživanja varira između preduzeća i grana, i zavisi od veličine prodaje na kredit (na primer, prosečan period naplate potraživanja u samostalnim trgovinskim radnjama je samo 3 dana, jer većina kupaca plaća u trenutku kupovine, dok kod velikih supermarketa, ili robnih kuća iznosi oko 30 dana)

Koeficijent obrta zaliha Koeficijent obrta zaliha izračunava se

deljenjem prodaje sa prosečnim zalihama Koeficijent obrta zaliha može da se

raščlani na parcijalne koeficijente obrta pojedinih vrsta zaliha: koeficijent obrta zaliha materijala, koeficijent obrta nedovršene proizvodnje, i koeficijent obrta zaliha gotovih proizvoda

Koeficijent obrta zaliha pokazuje efikasnost upravljanja zalihama

Koeficijent obrta zaliha Koeficijent obrta zaliha konkretnog

preduzeća može da bude veći ili manji, što zavisi od njegove prodaje

Ukoliko preduzeće prodaje male, jeftine proizvode imaće mnogo veći koeficijent obrta zaliha, nego ako prodaje velike i skupe proizvode

Prosečno vreme obrta zaliha

Prosečno vreme obrta zaliha pokazuje prosečan broj dana, za koji preduzeće obrne svoje zalihe

Prosečno vreme obrta zaliha izračunava se kada se broj dana u godini, tj. 360 podeli sa odgovarajućim koeficijentom obrta zaliha

Prosečno vreme obrta zaliha razlikuje se od preduzeća do preduzeća i zavisi od grane (u trgovini, na primer, iznosi 7-15 dana, supermarketi i trgovine automobilima obrću zalihe za 60-70 dana, dok prodavnice sezonske robe svoje zalihe obrću za 90-100 dana)

Sintetički izraz rentabilnosti Računovodstveni pristup merenja

rentabilnosti je parcijalni pristup sa velikim brojem pojedinačnih pokazatelja

Parcijalni prokazatelji ne mogu da obezbede celovito merenje i izražavanje rentabilnosti

Zato se koristi sintetički izraz rentabilnosti, koji povezuje parcijalne pokazatelje rentabilnosti i koji omogućava da se analizom njihovog međusobnog odnosa odredi ukupna rentabilnost preduzeća

Sintetički izraz rentabilnosti Sintetički izraz rentabilnosti

povezuje pokazatelje rentabilnosti preduzeća (leva strana slike) i pokazatelje rentabilnosti poslovnih aktivnosti (desna strana slike)

Sintetički izraz rentabilnosti

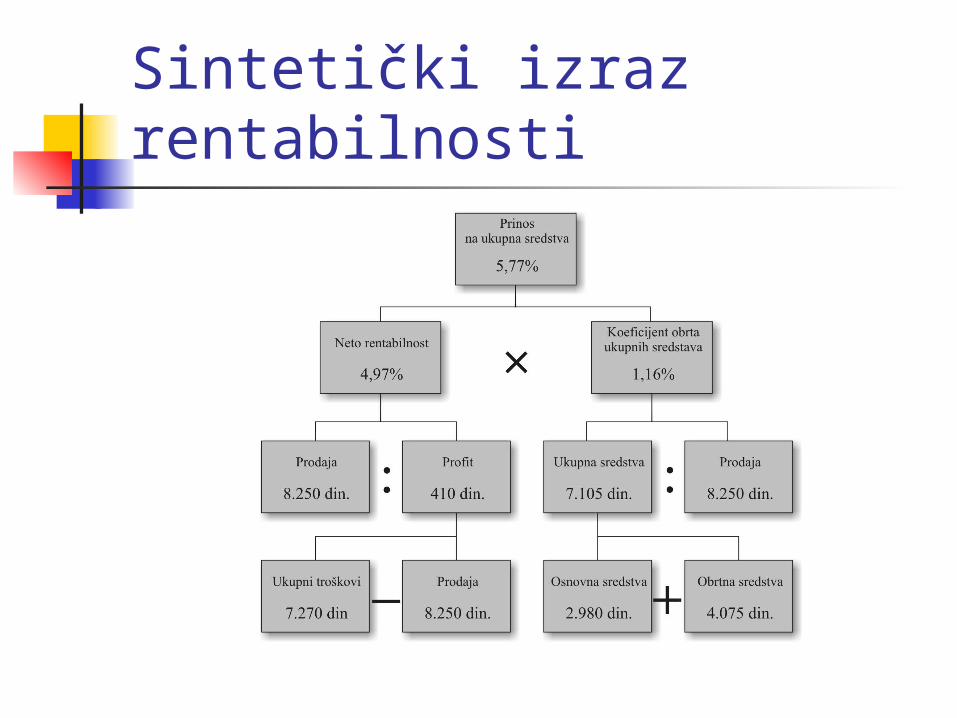

Sintetički izraz rentabilnosti Pokazatelj neto rentabilnosti je odnos između

profita i prodaje, a profit je razlika između prodaje i ukupnih troškova

Pokazatelj obrta ukupnih angažovanih sredstava je odnos između prodaje i ukupnih angažovanih sredstava, a ukupna angažovana sredstva su zbir osnovnih i obrtnih sredstava.

Množenjem neto rentabilnosti sa koeficijentom obrta ukupno angažovanih sredstava dobija se prinos na ukupna sredstava, koji predstavlja sintetički izraz rentabilnosti, odnosno

Neto rentabilnost x Koeficijent obrta ukupnih sredstava = Prinos na ukupna sredstava

Sintetički izraz rentabilnosti Prednost sintetičkog izraza rentabilnosti

sastoji se u tome što, povezivanjem parcijalnih pokazatelja, omogućava da se ustanovi promena, kao i uzroci promene rentabilnosti, jer se ukupna rentabilnost, tj. prinos na ukupna sredstava posmatra kao rezultat uzajamnog delovanja, ili interakcije parcijalnih pokazatelja

Sintetički izraz rentabilnosti predstavlja osnovu za sprovođenje i unapređenje rentabilnosti, jer omogućava da se ustanove uzroci promene rentabilnosti

Standardi rentabilnosti Pokazatelji rentabilnosti, koji se baziraju na

računovodstvenom pristupu, su indikatori relativne rentabilnosti, što znači da njihova vrednost može da se odredi poređenjem

Vrednost pokazatelja rentabilnosti može da se odredi na dva načina:

1. Prvi. Pokazatelji rentabilnosti izračunavaju se za nekoliko godina, i onda se porede da bi se odredilo da li, tokom vremena, rentabilnost raste ili opada

2. Drugi. Pokazatelji rentabilnosti izračunavaju se za projektovani, ili tzv. pro forma izveštaj, i onda se porede sa sadašnjim ili prošlim pokazateljima

Poređenje omogućava da se oceni rentabilnost preduzeća u odnosu na rentabilnost sličnih preduzeća u grani, ili u odnosu na prosek grane, u određenom periodu

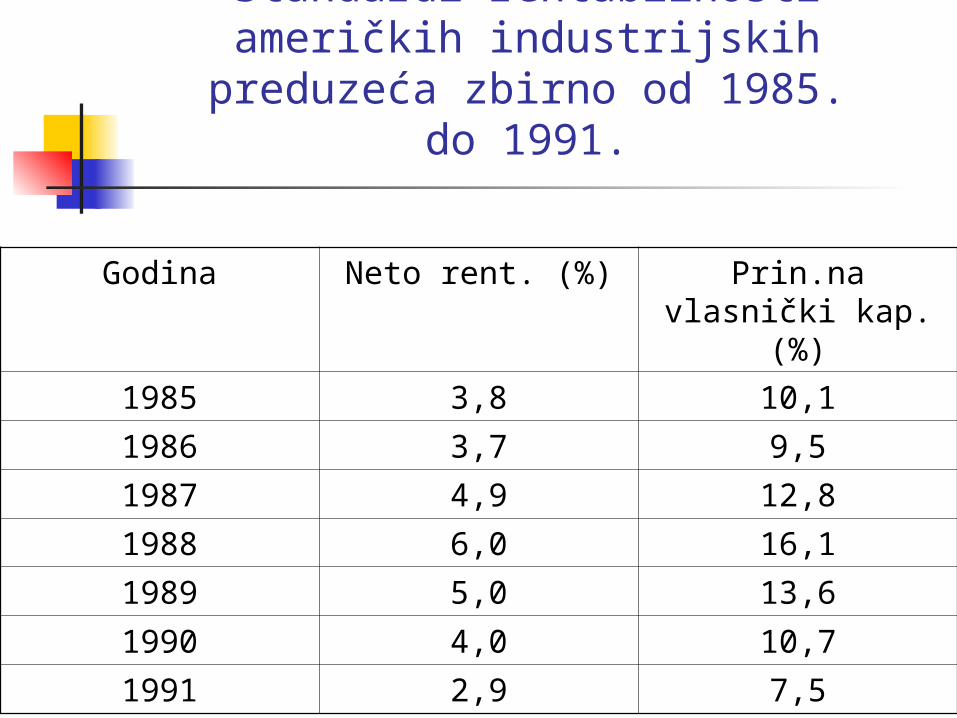

Standardi rentabilnosti američkih industrijskih

preduzeća zbirno od 1985. do 1991.

Godina Neto rent. (%) Prin.na vlasnički kap.(%)

1985 3,8 10,11986 3,7 9,51987 4,9 12,81988 6,0 16,11989 5,0 13,61990 4,0 10,71991 2,9 7,5

Ekonomski pristup merenja rentabilnosti Ekonomski pristup merenja

rentabilnosti zasniva se na konceptu ekonomskog profita

Pokazatelji rentabilnosti, koji se zasnivaju na ekonomskom pristupu merenja su:

1. Dodata ekonomska vrednost 2. Prinos na dodatu vrednost

Dodata ekonomska vrednost Dodata ekonomska vrednost

izračunava se, kada se ostvareni profit umanji za troškove kapitala, i pomnoži sa kapitalom, koji su vlasnici uložili u preduzeće, odnosno

Dodata ekonomska vrednost = Profit – Troškovi kapitala x Kapital

Dodata ekonomska vrednost Ako je dodata ekonomska vrednost pozitivna, to

znači da vlasnici ostvaruju veći prinos, nego da su kapital uložili u neko drugo preduzeće, istog ili sličnog stepena rizika

Ako je dodata ekonomska vrednost negativna, to znači da su vlasnici propustili da ostvare veće prinose, zato što kapital nisu uložili u neko drugo preduzeće, istog, ili sličnog, stepena rizika, ali čija je zarađivačka sposobnost veća

Kada se rentabilnost izražava na osnovu dodate ekonomske vrednosti, potrebno je odrediti troškove kapitala

Troškovi kapitala Troškovi kapitala su oportunitetni troškovi

ulaganja u sledeću najbolju upotrebu istog, ili sličnog, stepena rizika

Troškovi kapitala se definišu kao razlika između troškova uzimanja i davanja zajma

Razlika između troškova uzimanja i davanja zajma je najbolji pokazatelj oportunitetnih troškova ulaganja u sledeću najbolju upotrebu, istog ili sličnog stepena rizika

Troškovi kapitala Troškove kapitala nije lako proceniti, zato

što postoji veliki broj upotreba kapitala, istog, ili sličnog, stepena rizika

Troškovi kapitala zavise od izvora iz kojih se kapital nabavlja

Različiti izvori kapitala (sopstveni ili dug) imaju različitu cenu

Troškovi kapitala zavise i od odnosa između duga i vlasničkog kapitala, tj. od racia zaduženosti (dug/vlasnički kapital)

Troškovi kapitala Proračun troškova kapitala vrši se

prema izvorima, iz kojih se kapital nabavlja

Najveći broj preduzeća kapital nabavlja iz sledeća tri izvora: Zadržani profit Akcije Dug

Troškovi kapitala zavise od relativnog učešća svakog od ova tri izvora kapitala u ukupnim troškovima finansiranja

Troškovi kapitala Troškovi kapitala se izračunavaju kao

ponderisani prosek tri osnovna izvora kapitala, srazmerno njihovom učešću u ukupnim troškovima finansiranja

Njihov udeo se određuje uz uvažavanje činjenice da reinvestirani profit može i da se pozajmi, da se na dividende ne plaća kamata, ali se plaća porez, a da se na dug plaća kamata, ali se ne plaća porez

Dodata ekonomska vrednost Dodata ekonomska vrednost se

izračunava, kada se profit umanji za troškove kapitala i pomnoži sa kapitalom, koji je uložen u preduzeće

Dodata ekonomska vrednost znači veće prinose od troškova kapitala

Sve dok je stopa prinosa na uloženi kapital veća od troškova kapitala, firma može da poveća profit i rentabilnost

Dodata ekonomska vrednost Dodata ekonomska vrednost je

najadekvatniji pokazatelj rentabilnosti sa stanovišta vlasnika kapitala, jer se efikasnost korišćenja sredstava meri na osnovu

To znači da vlasnici-investitori mogu da znaju prinos, koji su propustili ulaganjem kapitala u konkretno preduzeće

Dodata ekonomska vrednost Rentabilnost mnogih preduzeća

merena dodatom ekonomskom vrednošću bila je daleko niža, a u pojedinim slučajevima i negativna, nego merena prinosnim metodom ili primenom drugih merila

Prinos na dodatu vrednost Prinos na dodatu vrednost meri

rentabilnost čitavog procesa reprodukcije, tj. rentabilnost svakog segmenta proizvodno-troškovnog lanaca, i pokazuje koliki je doprinos jednog preduzeća u stvaranju vrednosti

Prinos na dodatu vrednost Računovodstveni pokazatelji

rentabilnosti mere rezultate procesa Merenje rezultata ne obezbeđuje sasvim

preciznu informaciju o samim procesima, njihovoj povezanosti i načinu na koji generiraju vrednost

Za razliku od računovodstvenih pokazatelja rentabilnosti, prinos na dodatu vrednost omogućava da se kvantifikuju ne samo rezultati, već i procesi koji generiraju rezultate

Prinos na dodatu vrednost Prinos na dodatu vrednost je odnos

između profita, pre oporezivanja, i dodate vrednosti

Dodata vrednost je razlika između prihoda i troškova svakog segmenta lanca vrednosti od nabavke sirovina i svih ostalih inputa, preko proizvodnje, do distribucije gotovih proizvoda krajnjim potrošačima

Prinos na dodatu vrednost Prinos na dodatu vrednost pokazuje prinos, koji

jedno preduzeće "dodaje" u lancu vrednosti Dodata vrednost je operacionalizacija koncepta

lanca vrednosti Primenu ovog pokazatelja, u praksi, ograničava

nedostatak potrebnih podataka, jer dodata vrednost ne može da se izračuna iz standardnih finansijskih izveštaja, gde se ukupni troškovi, još uvek, dele na direktne i režijske troškove, a ne prema aktivnostima u lancu vrednosti