Embed Size (px)

Citation preview

Regularização de Ativos no Exterior Antonio Amendola ([email protected]) São Paulo, 3 de agosto de 2016

Contexto da Lei de Regularização de Ativos no Exterior

Conscientização da Necessidade de Controle de Fluxos Financeiros para Combate ao Terror, Tráfico de Humanos, Órgãos, Drogas e Armas, e ao Trabalho Escravo 11 de setembro de 2001 – NYC

11 de março de 2004 – Madrid

7 de julho de 2005 – Londres

11 de dezembro de 2007 – Argel

26 de novembro de 2008 – Bombaim

11 de setembro de 2012 – Cairo

15 de abril de 2013 – Boston

15 de dezembro de 2014 – Sidnei

2015 – Charlie Hebdo e Bataclan – Paris

14 de julho de 2016 - Nice

Contexto da Lei de Regularização de Ativos no Exterior

Conscientização da Necessidade de Identificação de Estruturas Internacionais Não-Declaradas (com uso, p. ex., de contas e offshores no exterior) para Proteção de Base Tributável 2008 - Denúncia às Autoridades Fiscais Norte-Americanas feita por

banqueiro do UBS Suíça

2008 - Senado Norte-Americano: Evasão Fiscal de USD100 bi/ano

2008 – Crise Internacional (Lehman Brothers; Bear Stearns)

2008 – Venda para Autoridades Fiscais Alemãs de CD com informações sobre Correntistas do LGT Bank – Liechtenstein

2008 – Denúncia a Autoridades Fiscais Europeias feita por banqueiro do HSBC Suíça

2014 – Credit Suisse – Acordo nos EUA

2016 – Panama Papers

Contexto da Lei de Regularização de Ativos no Exterior

Conscientização de Existência de Ativos de Brasileiros Não-Declarados no Exterior

“Cita, também, exemplos de outros países que promoveram programas semelhantes: “A ideia de conceder anistia em fórmula similar ao RERCT já foi bastante exitosa em outros países: na Argentina, cerca de U$ 4,7 bilhões foram repatriados; a Itália recuperou cerca de 100 bilhões de euros; a Turquia, 47,3 bilhões de euros.” Segue alegando que a regularização de ativos financeiros injetará uma grande quantidade de recursos no País, o que aquecerá a economia e o investimento nacional como um todo.

A justificação menciona previsão de arrecadação próxima a 100 bilhões de reais. Esclarece que essa alta previsão decorre de situações peculiares enfrentadas pelos brasileiros, como os sucessivos planos econômicos (Planos Cruzado I e II, Bresser, Verão, Collor I e II, Real), o que teria levado a uma fuga

não declarada de capitais em busca de estabilidade cambial e monetária.” (Relatório do Parecer do Deputado Manoel Júnior, 2014)

Contexto da Lei de Regularização de Ativos no Exterior

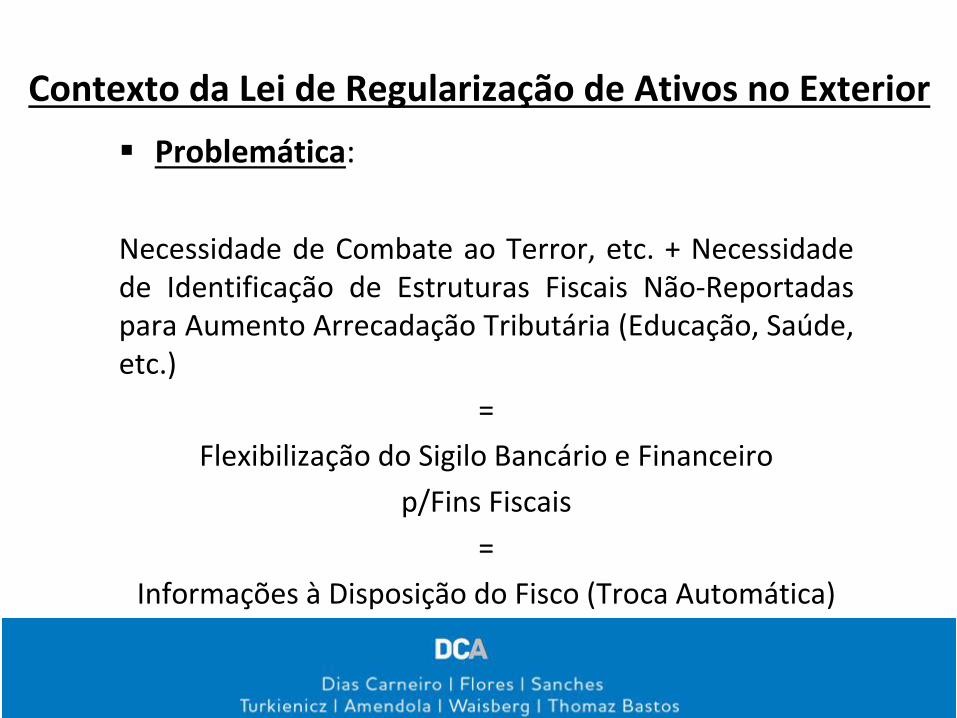

Problemática:

Necessidade de Combate ao Terror, etc. + Necessidade de Identificação de Estruturas Fiscais Não-Reportadas para Aumento Arrecadação Tributária (Educação, Saúde, etc.)

=

Flexibilização do Sigilo Bancário e Financeiro

p/Fins Fiscais

=

Informações à Disposição do Fisco (Troca Automática)

Contexto da Lei de Regularização de Ativos no Exterior

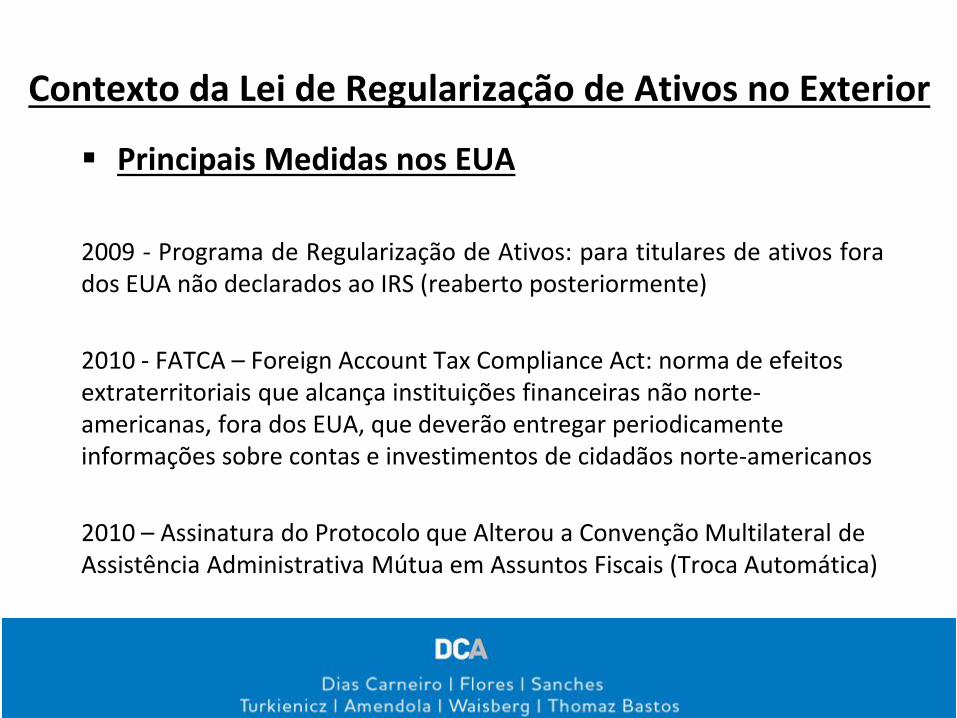

Principais Medidas nos EUA

2009 - Programa de Regularização de Ativos: para titulares de ativos fora dos EUA não declarados ao IRS (reaberto posteriormente)

2010 - FATCA – Foreign Account Tax Compliance Act: norma de efeitos extraterritoriais que alcança instituições financeiras não norte-americanas, fora dos EUA, que deverão entregar periodicamente informações sobre contas e investimentos de cidadãos norte-americanos

2010 – Assinatura do Protocolo que Alterou a Convenção Multilateral de Assistência Administrativa Mútua em Assuntos Fiscais (Troca Automática)

Contexto da Lei de Regularização de Ativos no Exterior

Principais Medidas Internacionais

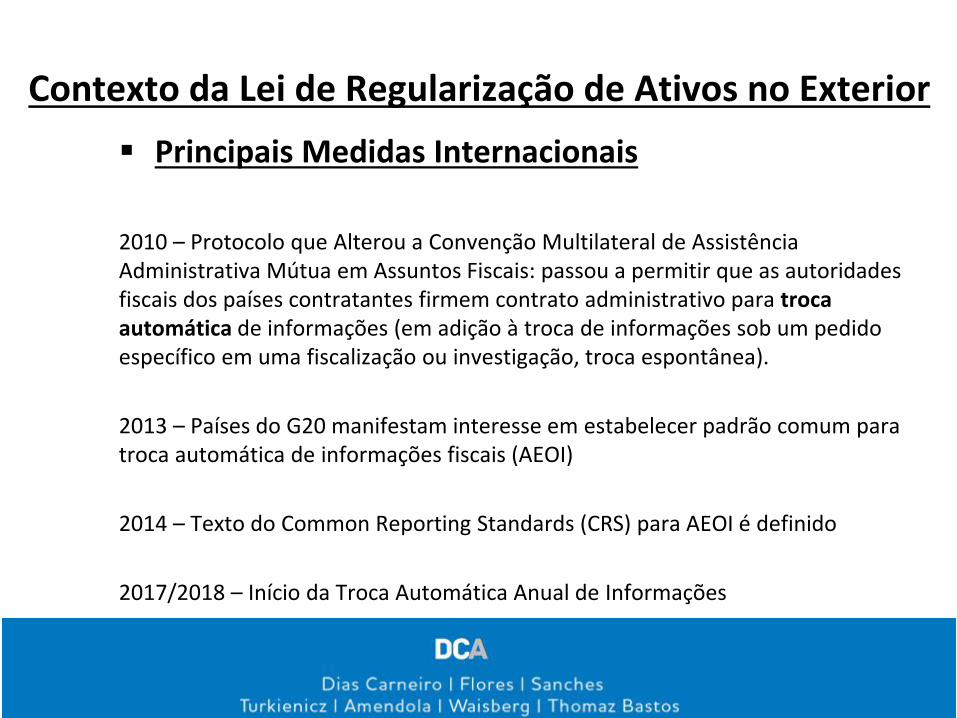

2010 – Protocolo que Alterou a Convenção Multilateral de Assistência Administrativa Mútua em Assuntos Fiscais: passou a permitir que as autoridades fiscais dos países contratantes firmem contrato administrativo para troca automática de informações (em adição à troca de informações sob um pedido específico em uma fiscalização ou investigação, troca espontânea).

2013 – Países do G20 manifestam interesse em estabelecer padrão comum para troca automática de informações fiscais (AEOI)

2014 – Texto do Common Reporting Standards (CRS) para AEOI é definido

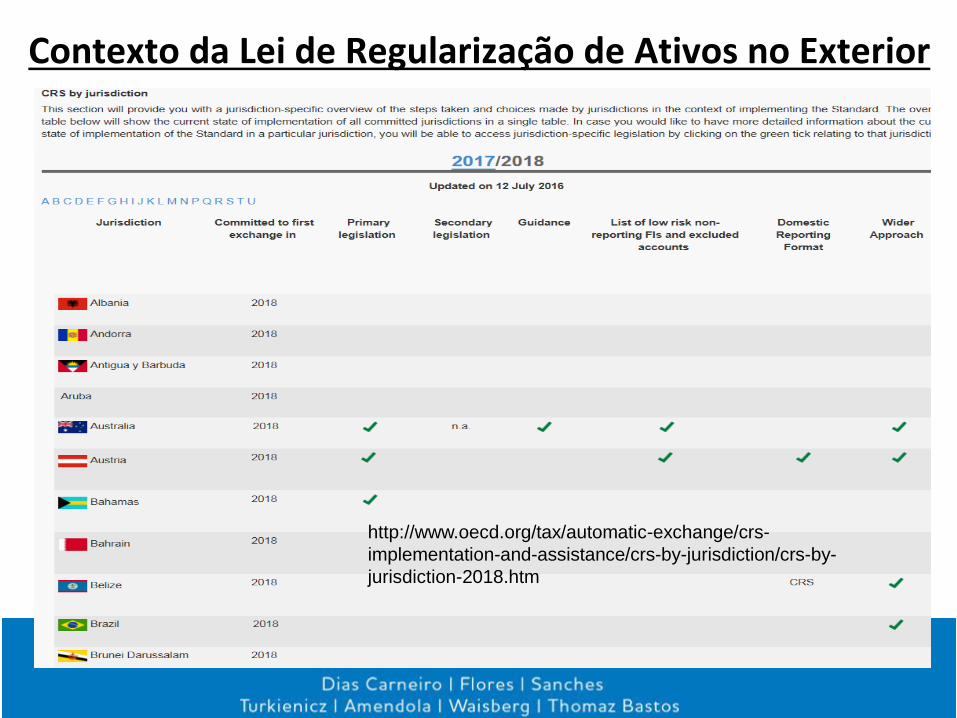

2017/2018 – Início da Troca Automática Anual de Informações

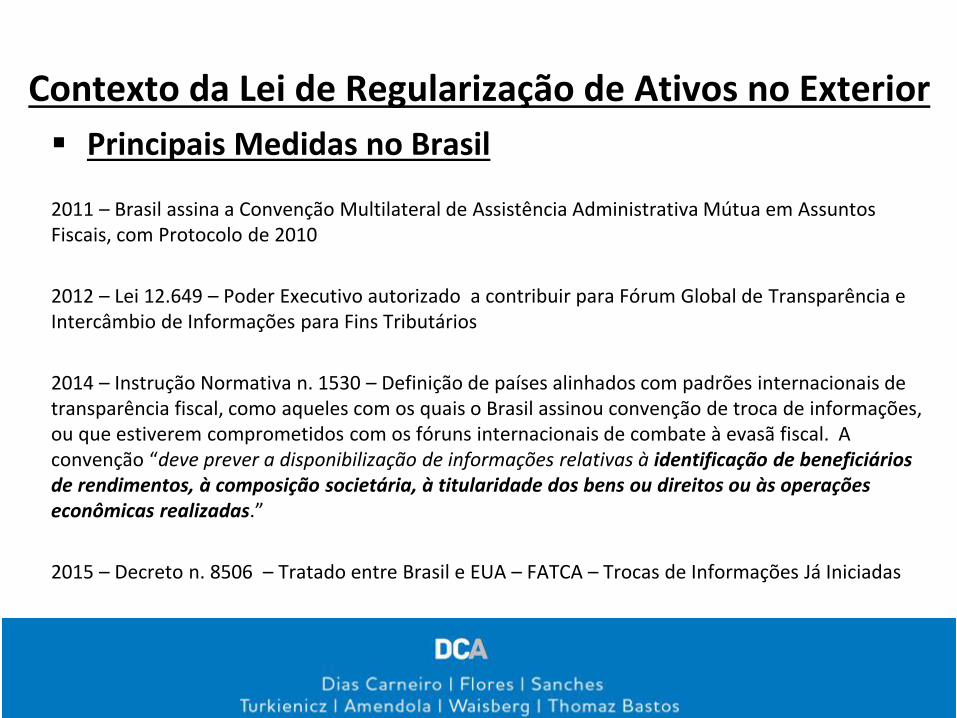

Contexto da Lei de Regularização de Ativos no Exterior

Principais Medidas no Brasil

2011 – Brasil assina a Convenção Multilateral de Assistência Administrativa Mútua em Assuntos Fiscais, com Protocolo de 2010

2012 – Lei 12.649 – Poder Executivo autorizado a contribuir para Fórum Global de Transparência e Intercâmbio de Informações para Fins Tributários

2014 – Instrução Normativa n. 1530 – Definição de países alinhados com padrões internacionais de transparência fiscal, como aqueles com os quais o Brasil assinou convenção de troca de informações, ou que estiverem comprometidos com os fóruns internacionais de combate à evasã fiscal. A convenção “deve prever a disponibilização de informações relativas à identificação de beneficiários de rendimentos, à composição societária, à titularidade dos bens ou direitos ou às operações econômicas realizadas.”

2015 – Decreto n. 8506 – Tratado entre Brasil e EUA – FATCA – Trocas de Informações Já Iniciadas

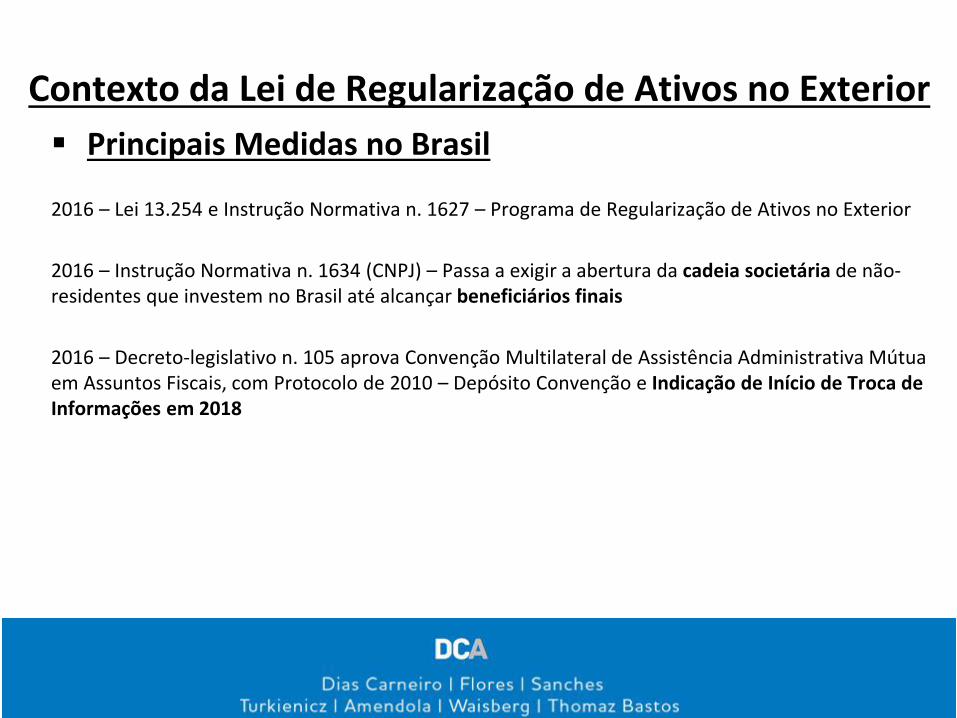

Contexto da Lei de Regularização de Ativos no Exterior

Principais Medidas no Brasil

2016 – Lei 13.254 e Instrução Normativa n. 1627 – Programa de Regularização de Ativos no Exterior

2016 – Instrução Normativa n. 1634 (CNPJ) – Passa a exigir a abertura da cadeia societária de não-residentes que investem no Brasil até alcançar beneficiários finais

2016 – Decreto-legislativo n. 105 aprova Convenção Multilateral de Assistência Administrativa Mútua em Assuntos Fiscais, com Protocolo de 2010 – Depósito Convenção e Indicação de Início de Troca de Informações em 2018

Contexto da Lei de Regularização de Ativos no Exterior

Contexto da Lei de Regularização de Ativos no Exterior

http://www.oecd.org/tax/automatic-exchange/crs-

implementation-and-assistance/crs-by-jurisdiction/crs-by-

jurisdiction-2018.htm

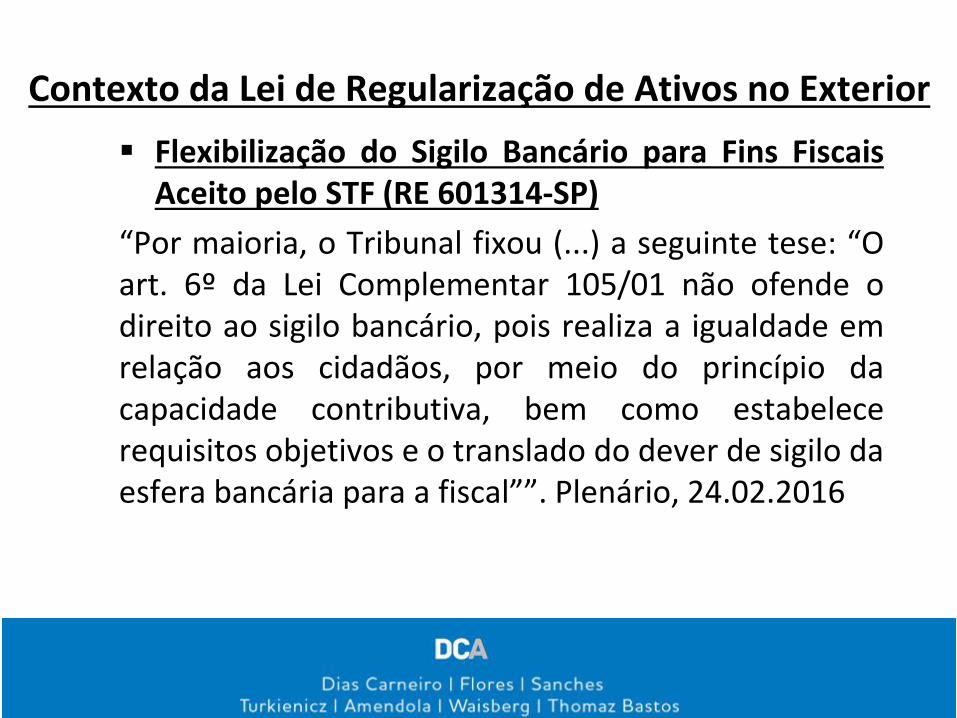

Flexibilização do Sigilo Bancário para Fins Fiscais Aceito pelo STF (RE 601314-SP)

“Por maioria, o Tribunal fixou (...) a seguinte tese: “O art. 6º da Lei Complementar 105/01 não ofende o direito ao sigilo bancário, pois realiza a igualdade em relação aos cidadãos, por meio do princípio da capacidade contributiva, bem como estabelece requisitos objetivos e o translado do dever de sigilo da esfera bancária para a fiscal””. Plenário, 24.02.2016

Contexto da Lei de Regularização de Ativos no Exterior

Vídeo

http://www.oecd.org/tax/transparency/

Contexto da Lei de Regularização de Ativos no Exterior

Implicações Fiscais de Ativos Não-Declarados no Exterior Pré Lei de Regularização

Exemplo Autuação Pessoa Física

Cobrança IRPF tabela progressiva (alíquota máxima de 27,5%)

Juros (taxa Selic)

Multa Qualificada de 150%

e Riscos Criminais (Representação Fiscal p/Fins Fiscais)

Acórdão CARF 102-47.267 de 08 de dezembro de 2005

Relatório

“O Auto de Infração do IRPF de fls. 03/07 foi lavrado para exigência de crédito tributário decorrente da omissão de rendimentos caracterizada por valores creditados em conta de depósito, mantida em instituição financeira no exterior, em relação ao qual o contribuinte, regularmente intimado, não comprovou mediante documentação hábil e idônea a origem dos recursos utilizados nessas operações, conforme Termo de Verificação Fiscal às fls. 08/18.”

Implicações Fiscais de Ativos Não-Declarados no Exterior Pré Lei de Regularização

Exemplo Autuação Pessoa Física

Acórdão CARF 102-47.267 de 08 de dezembro de 2005

Voto

“No presente caso, o contribuinte mantinha conta no exterior, onde eram depositados numerários não declarados ao fisco, e que, segundo alegou na impugnação (fl. 75) e em missivas à fiscalização, eram oriundos de honorários de serviços por ele prestados no exterior, que também estão sujeitos ao imposto de renda no Brasil. (...) É cabível a aplicação da multa de ofício qualificada de 150%, disciplinada pelo art. 44, II, da Lei nº 9.430/96, quando ficar evidente a intenção do contribuinte em omitir fatos da autoridade fazendária, com o intuito de impedir o conhecimento, por parte desta, da existência de recursos tributáveis, ocasionando, assim, a ocultação do fato gerador (recebimento de rendimento em conta no exterior) e a conseqüente ausência de recolhimento do imposto de renda.”

Implicações Fiscais de Ativos Não-Declarados no Exterior Pré Lei de Regularização

Exemplo Regularização Pessoa Física

Denúncia Espontânea (antes de fiscalização/investigação)

Retificação das Declarações de IRPF e BACEN

Recolhimento do tributo (0% - 27,5%) e juros a taxa Selic

Riscos Criminais na Denúncia Espontânea (potencial atenuante, ou até ser considerado como regularização total, o que depende de cada caso, tendo ocorrido, por exemplo, no RESP 1.205.870-SC, j. 21.06.2011)

Implicações Fiscais de Ativos Não-Declarados no Exterior Pré Lei de Regularização

Lei de Regularização de Ativos no Exterior

Lei 13.254, de 13 de janeiro de 2016

Por que aderir até 31.10.2016?

• para passar a cumprir a legislação nacional, eliminando risco de autuação fiscal, com cobrança de tributo, juros e multa qualificada, e persecução penal, especialmente considerando medidas tomadas pelo Brasil para fisco receber informações de outras jurisdições sobre seus residentes;

• extinção de crimes, desde que antes da condenação, de evasão de divisas, sonegação fiscal, falsidade ideológica, outros;

• dispensa de multas por descumprimento de obrigações acessórias;

• tributação e multa com cálculo razoavelmente seguro;

• para poder deter legalmente ativo no exterior, caso pretenda não repatriar os recursos (regularização não é repatriação forçada)

• caso programa seja reaberto no futuro, é possível que carga seja incrementada, ou que sejam exigidos juros de mora desde 31.12.2014.

Lei de Regularização de Ativos no Exterior

Lei 13.254, de 13 de janeiro de 2016

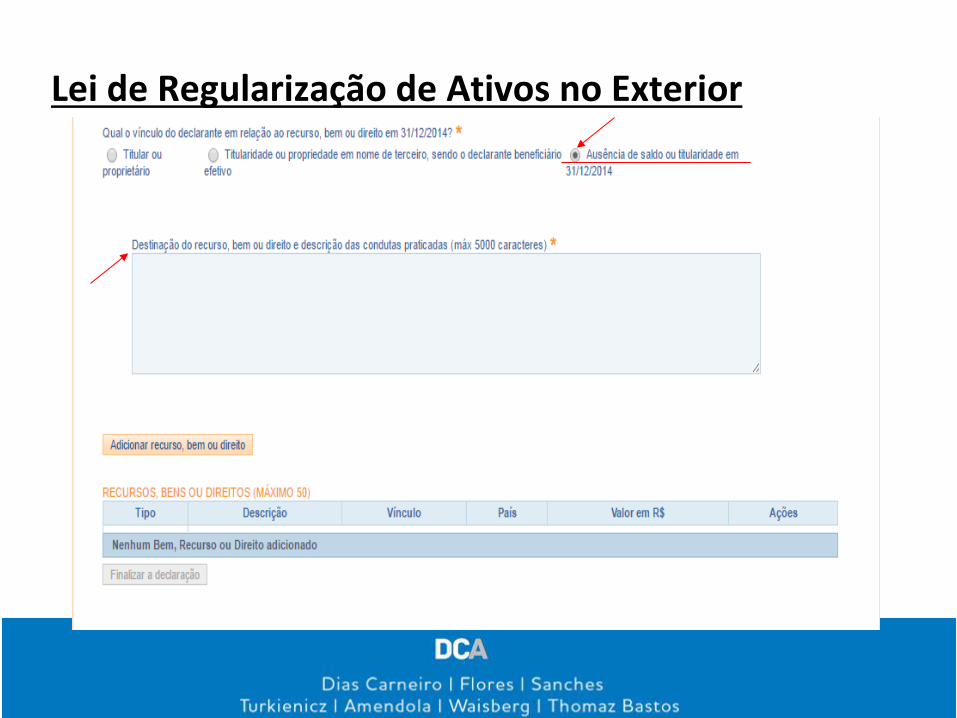

Destinatários: pessoas físicas ou jurídicas que eram residentes no Brasil em 31 de dezembro de 2014 e que eram ou foram proprietárias de ativos não declarados localizados no exterior até a mesma data, inclusive espólio cuja sucessão estava então aberta.

Participação Vedada: pessoas físicas ou jurídicas que não eram residentes no Brasil em 2014. Também não se aplica no caso de haver condenação penal pelos crimes a que se teria o perdão, ainda que tal decisão condenatória não tenha transitado em julgado. Pessoas que sejam detentoras de cargos, empregos e funções públicas de direção ou eletivas, respectivos cônjuges e parentes consanguíneos ou afins, até o segundo grau ou por adoção em 13 de janeiro de 2016

Lei de Regularização de Ativos no Exterior

Lei 13.254, de 13 de janeiro de 2016

Destinatários que aderiram ao Programa podem, eventualmente, ser excluídos se apresentaram declarações ou documentos falsos relativos à titularidade, condição e à avaliação dos ativos a serem regularizados.

Declarações relevantes: origem lícita dos recursos, fato novo, não ser Pessoa com Participação Vedada

Pessoas que aderiram ao Programa mas tinham sua Participação Vedada na legislação ficam sujeitas ao reconhecimento de nulidade da adesão (Não Adesão)

Exclusão ou Não Adesão resultam na inaplicabilidade da anistia

Possibilidade de recursos administrativos diante das decisões de exclusão e não-adesão, e, se mantidas, as mesmas podem ser objeto de revisão pelo Poder Judiciário

Lei de Regularização de Ativos no Exterior

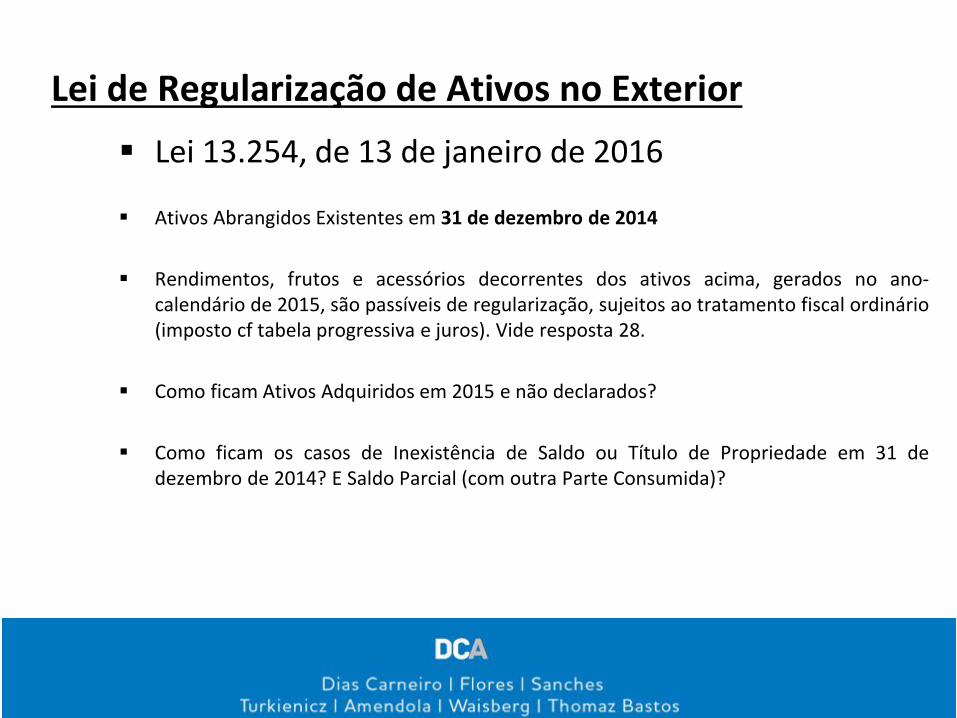

Lei 13.254, de 13 de janeiro de 2016

Ativos Abrangidos Existentes em 31 de dezembro de 2014

Rendimentos, frutos e acessórios decorrentes dos ativos acima, gerados no ano-calendário de 2015, são passíveis de regularização, sujeitos ao tratamento fiscal ordinário (imposto cf tabela progressiva e juros). Vide resposta 28.

Como ficam Ativos Adquiridos em 2015 e não declarados?

Como ficam os casos de Inexistência de Saldo ou Título de Propriedade em 31 de dezembro de 2014? E Saldo Parcial (com outra Parte Consumida)?

Lei de Regularização de Ativos no Exterior

01 - Prédio residencial

02 - Prédio comercial

03 - Galpão

11 - Apartamento

12 - Casa

13 - Terreno

14 - Terra nua

15 - Sala ou conjunto

16 - Construção

17 - Benfeitorias

18 - Loja

19 - Outros bens imóveis

21 - Veículo automotor terrestre: caminhão, automóvel, moto etc.

22 - Aeronave

23 - Embarcação

24 - Bem relacionado com o exercício da atividade autônoma

26 - Linha telefônica

29 - Outros bens móveis

31 - Ações (inclusive as provenientes de linha telefônica)

32 - Quotas ou quinhões de capital

39 - Outras participações societárias

41 - Caderneta de poupança

45 - Aplicação de renda fixa (CDB, RDB e outros)

46 - Ouro, ativo financeiro

47 - Mercados futuros, de opções e a termo

49 - Outras aplicações e investimentos

51 - Crédito decorrente de empréstimo

52 - Crédito decorrente de alienação

53 - Plano Pait e caderneta pecúlio

54 - Poupança para construção ou aquisição de bem imóvel

59 - Outros créditos e poupança vinculados

61 - Depósito bancário em conta corrente no País

62 - Depósito bancário em conta corrente no exterior

63 - Dinheiro em espécie - moeda nacional

64 - Dinheiro em espécie - moeda estrangeira

71 - Fundo de Curto Prazo

72 - Fundo de Longo Prazo e Fundo de

Investimento em Direitos Creditórios (FIDC)

73 - Fundo de Investimento Imobiliário

74 - Fundo de ações, Fundos Mútuos de Privatização, Fundos de Investimento em Empresas Emergentes, Fundos de Investimento em Participação e Fundos de Investimentos de Índice de Mercado

79 - Outros fundos

91 - Licença e concessão especiais

92 - Título de clube e assemelhado

93 - Direito de autor, de inventor e de patente

94 - Direito de lavra e assemelhado

95 - Consórcio não contemplado

96 - Leasing

97 - VGBL - Vida Gerador de Benefício Livre

99 - Outros bens e direitos

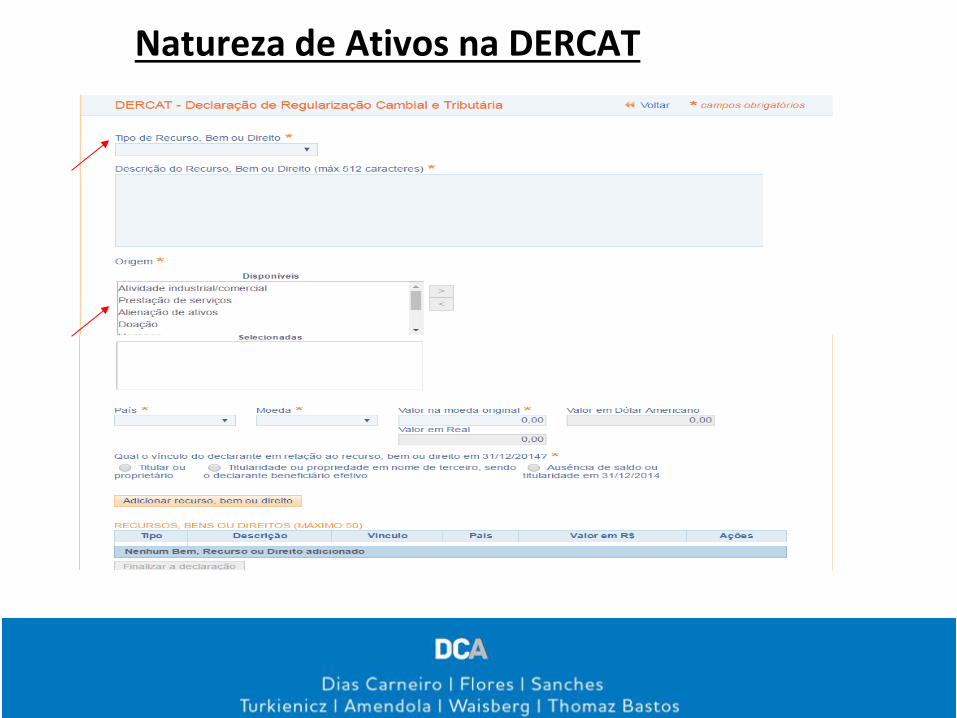

Natureza de Ativos na DERCAT

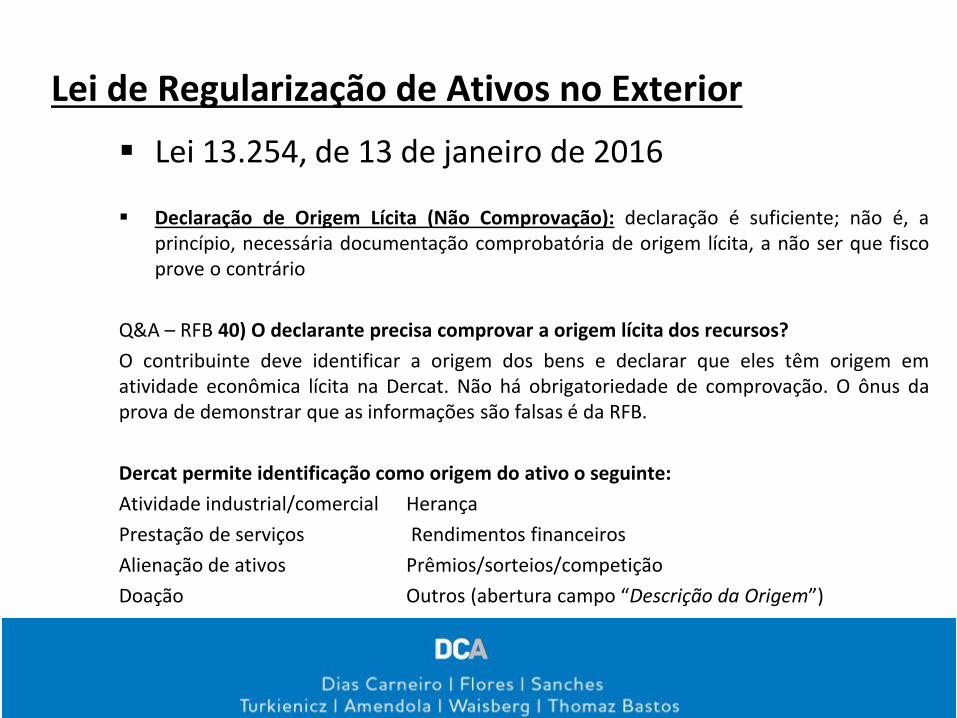

Lei 13.254, de 13 de janeiro de 2016

Declaração de Origem Lícita (Não Comprovação): declaração é suficiente; não é, a princípio, necessária documentação comprobatória de origem lícita, a não ser que fisco prove o contrário

Q&A – RFB 40) O declarante precisa comprovar a origem lícita dos recursos?

O contribuinte deve identificar a origem dos bens e declarar que eles têm origem em atividade econômica lícita na Dercat. Não há obrigatoriedade de comprovação. O ônus da prova de demonstrar que as informações são falsas é da RFB.

Dercat permite identificação como origem do ativo o seguinte:

Atividade industrial/comercial Herança

Prestação de serviços Rendimentos financeiros

Alienação de ativos Prêmios/sorteios/competição

Doação Outros (abertura campo “Descrição da Origem”)

Lei de Regularização de Ativos no Exterior

Natureza de Ativos na DERCAT

Lei 13.254, de 13 de janeiro de 2016

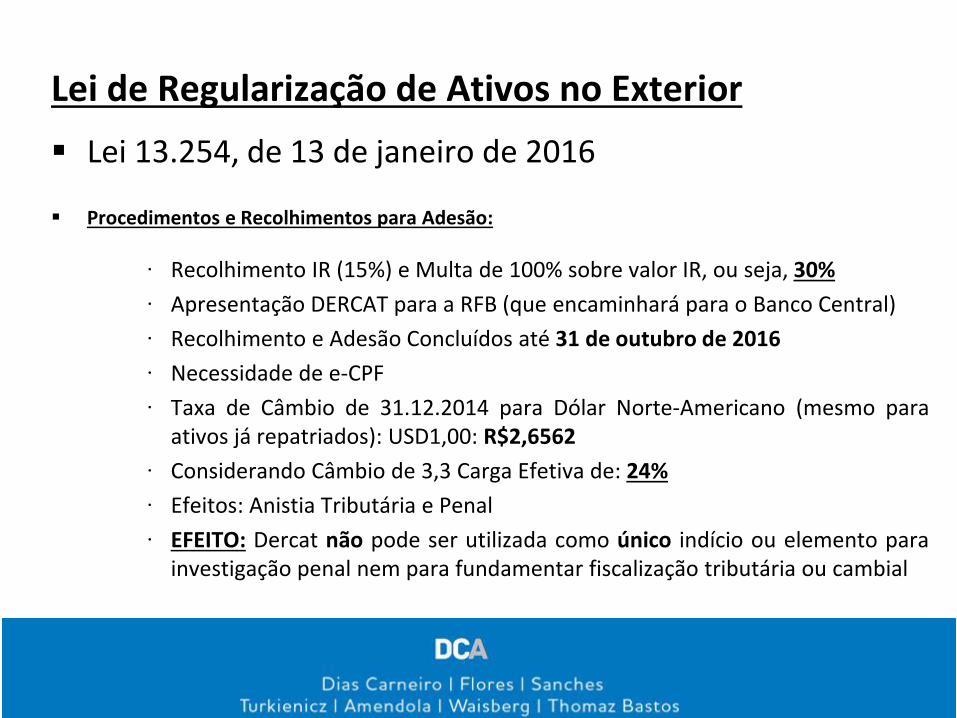

Procedimentos e Recolhimentos para Adesão:

∙ Recolhimento IR (15%) e Multa de 100% sobre valor IR, ou seja, 30%

∙ Apresentação DERCAT para a RFB (que encaminhará para o Banco Central)

∙ Recolhimento e Adesão Concluídos até 31 de outubro de 2016

∙ Necessidade de e-CPF

∙ Taxa de Câmbio de 31.12.2014 para Dólar Norte-Americano (mesmo para ativos já repatriados): USD1,00: R$2,6562

∙ Considerando Câmbio de 3,3 Carga Efetiva de: 24%

∙ Efeitos: Anistia Tributária e Penal

∙ EFEITO: Dercat não pode ser utilizada como único indício ou elemento para investigação penal nem para fundamentar fiscalização tributária ou cambial

Lei de Regularização de Ativos no Exterior

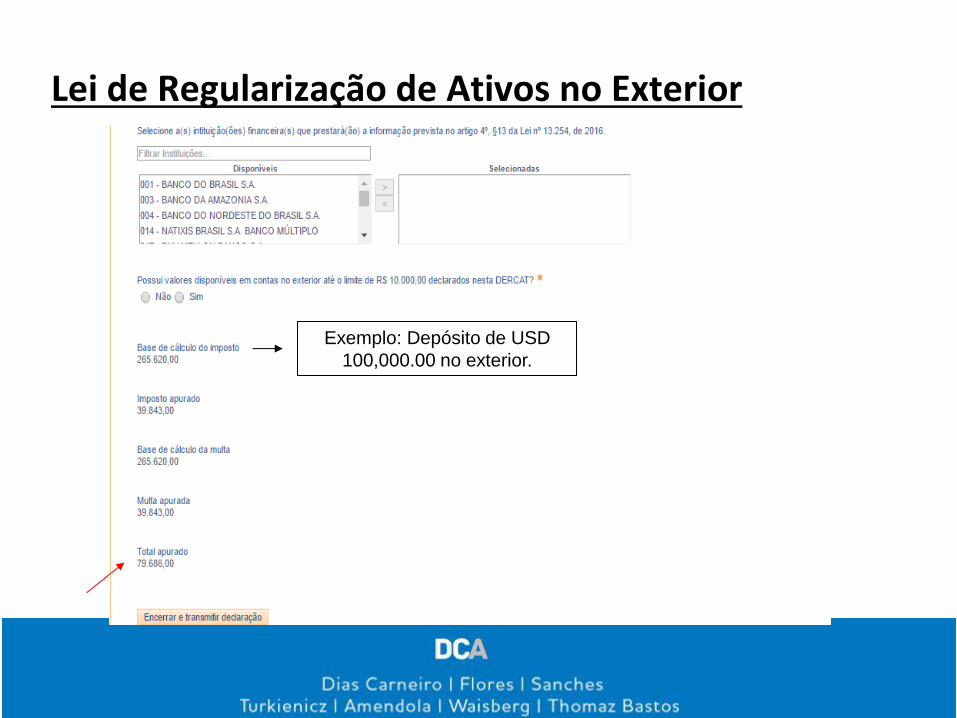

Lei de Regularização de Ativos no Exterior

Exemplo: Depósito de USD

100,000.00 no exterior.

Lei 13.254, de 13 de janeiro de 2016

Inexistência de Saldo ou Titularidade em 31.12.2014:

∙ Obrigação de declarar o Ativo Inexistente

∙ Valor conforme documento idôneo que retrate o bem ou a operação

∙ Não necessariamente a própria documentação da operação

∙ Inexistência do ativo não se confunde com sua Substituição (em caso de substituição, o novo ativo deve ser declarado, sendo recomendável reunir prova da substituição)

∙ Inexistência do ativo não se confunde com Existência Parcial

∙ Prazo a ser considerado:

» 16 anos (lavagem) ou 12 anos (evasão de divisas);

» 5 anos (com permanência risco criminal)

Lei de Regularização de Ativos no Exterior

Lei de Regularização de Ativos no Exterior

Lei 13.254, de 13 de janeiro de 2016

Existência de Saldo Parcial ou Titularidade Parcial em 31.12.2014:

∙ Obrigação de declarar o Ativo Existente conforme 31.12.2014

∙ Dúvida com relação à Obrigação de Declarar Parte do Mesmo Ativo já Consumida – Questionável. Como calcular?

Q&A – RFB 39) Como declarar bens que foram parcialmente consumidos previamente a 31 de dezembro de 2014?

Quem desejar estender integralmente os efeitos da lei aos bens e às condutas a eles relacionados, deverá informar tanto a parte do bem remanescente em 31 de dezembro de 2014 como a parte consumida.

Dessa forma, serão declarados: o saldo do valor do bem existente em 31 de dezembro de 2014 e o montante consumido na condição de “Ausência de saldo ou de titularidade em 31 de dezembro de 2014” com a descrição das condutas praticadas. Vide Parecer PGFN/CAT/Nº 1.035/2016.

Lei de Regularização de Ativos no Exterior

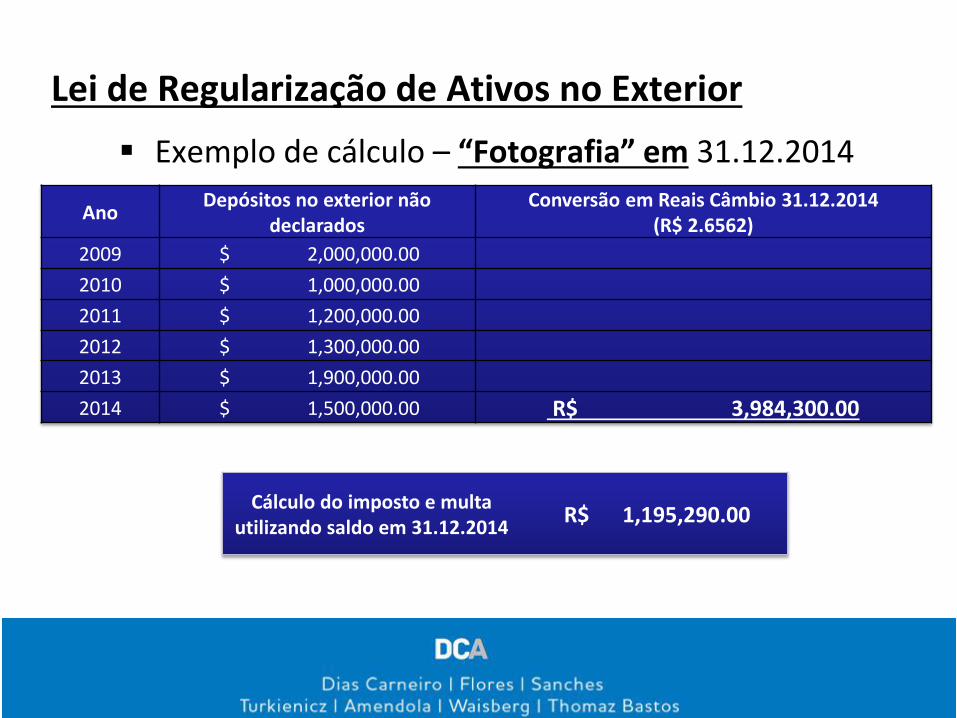

Lei de Regularização de Ativos no Exterior

Ano Depósitos no exterior não

declarados Conversão em Reais Câmbio 31.12.2014

(R$ 2.6562)

2009 $ 2,000,000.00

2010 $ 1,000,000.00

2011 $ 1,200,000.00

2012 $ 1,300,000.00

2013 $ 1,900,000.00

2014 $ 1,500,000.00 R$ 3,984,300.00

Exemplo de cálculo – “Fotografia” em 31.12.2014

Cálculo do imposto e multa utilizando saldo em 31.12.2014

R$ 1,195,290.00

Lei de Regularização de Ativos no Exterior

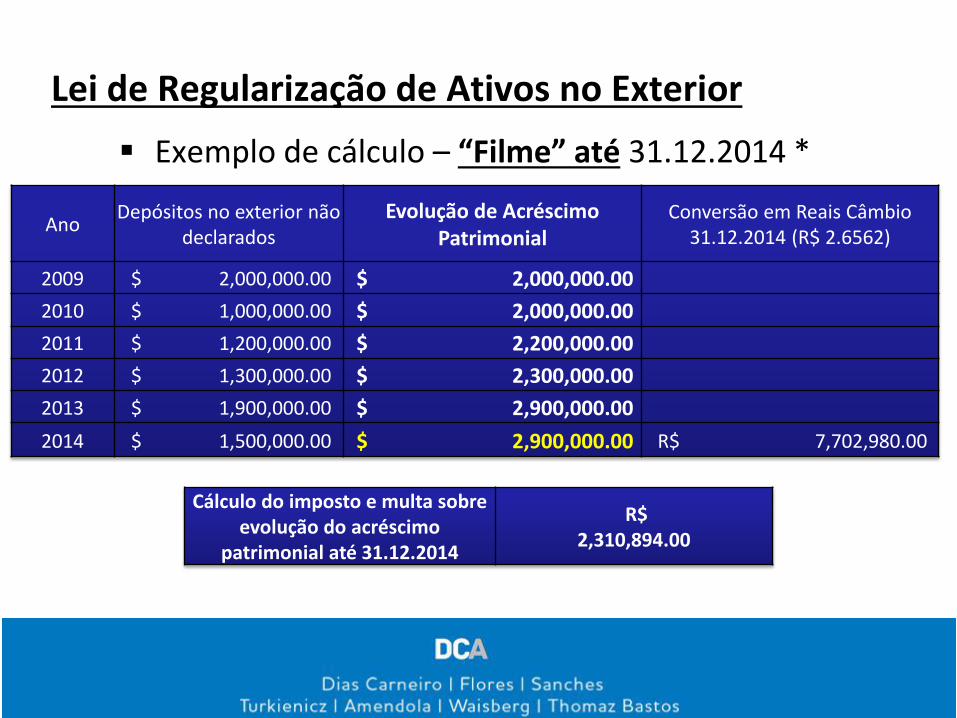

Exemplo de cálculo – “Filme” até 31.12.2014 *

Ano Depósitos no exterior não

declarados Evolução de Acréscimo

Patrimonial Conversão em Reais Câmbio

31.12.2014 (R$ 2.6562)

2009 $ 2,000,000.00 $ 2,000,000.00

2010 $ 1,000,000.00 $ 2,000,000.00

2011 $ 1,200,000.00 $ 2,200,000.00

2012 $ 1,300,000.00 $ 2,300,000.00

2013 $ 1,900,000.00 $ 2,900,000.00

2014 $ 1,500,000.00 $ 2,900,000.00 R$ 7,702,980.00

Cálculo do imposto e multa sobre evolução do acréscimo

patrimonial até 31.12.2014

R$ 2,310,894.00

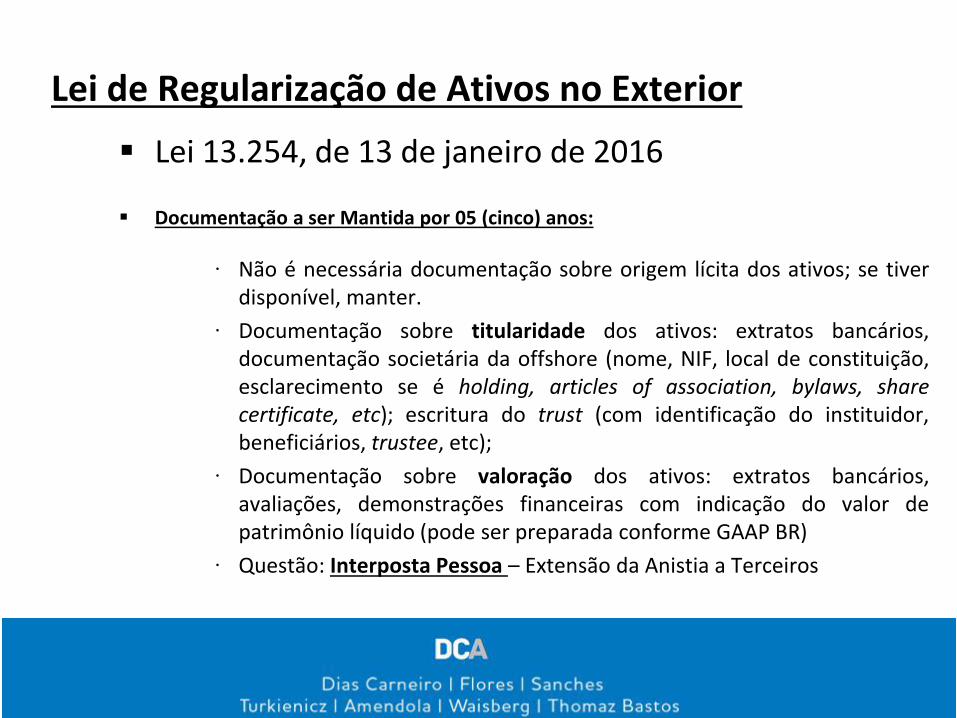

Lei 13.254, de 13 de janeiro de 2016

Documentação a ser Mantida por 05 (cinco) anos:

∙ Não é necessária documentação sobre origem lícita dos ativos; se tiver disponível, manter.

∙ Documentação sobre titularidade dos ativos: extratos bancários, documentação societária da offshore (nome, NIF, local de constituição, esclarecimento se é holding, articles of association, bylaws, share certificate, etc); escritura do trust (com identificação do instituidor, beneficiários, trustee, etc);

∙ Documentação sobre valoração dos ativos: extratos bancários, avaliações, demonstrações financeiras com indicação do valor de patrimônio líquido (pode ser preparada conforme GAAP BR)

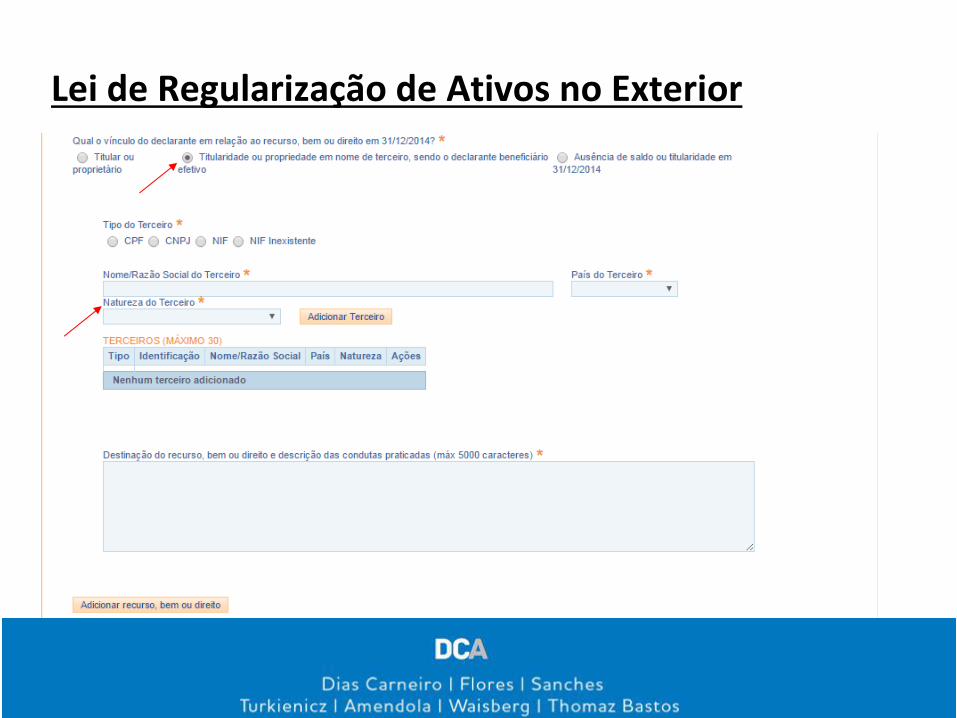

∙ Questão: Interposta Pessoa – Extensão da Anistia a Terceiros

Lei de Regularização de Ativos no Exterior

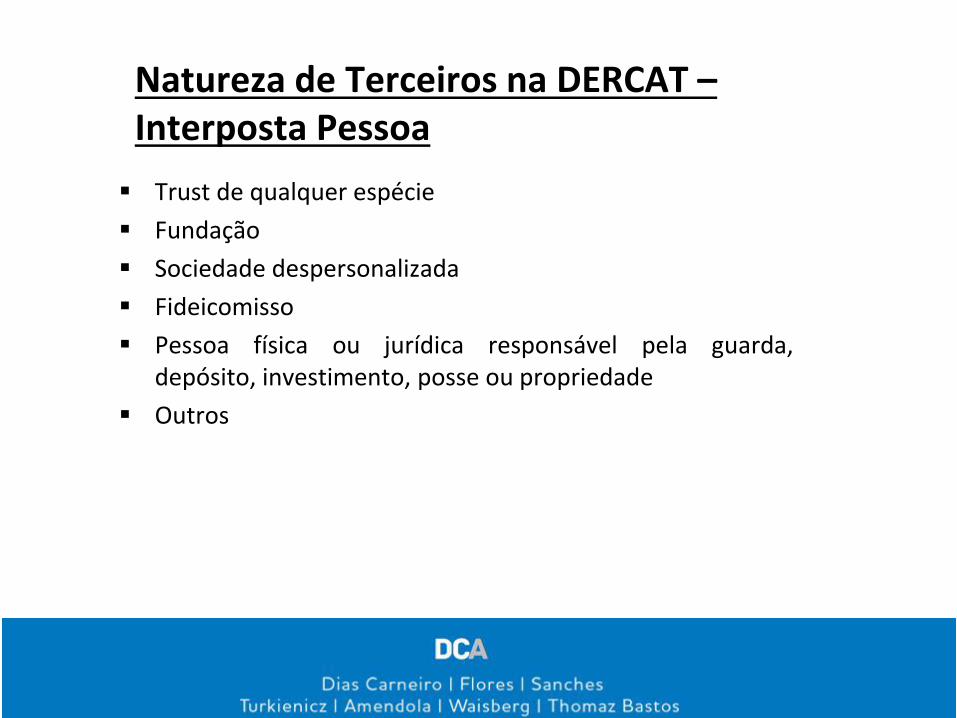

Trust de qualquer espécie

Fundação

Sociedade despersonalizada

Fideicomisso

Pessoa física ou jurídica responsável pela guarda, depósito, investimento, posse ou propriedade

Outros

Natureza de Terceiros na DERCAT – Interposta Pessoa

Lei de Regularização de Ativos no Exterior

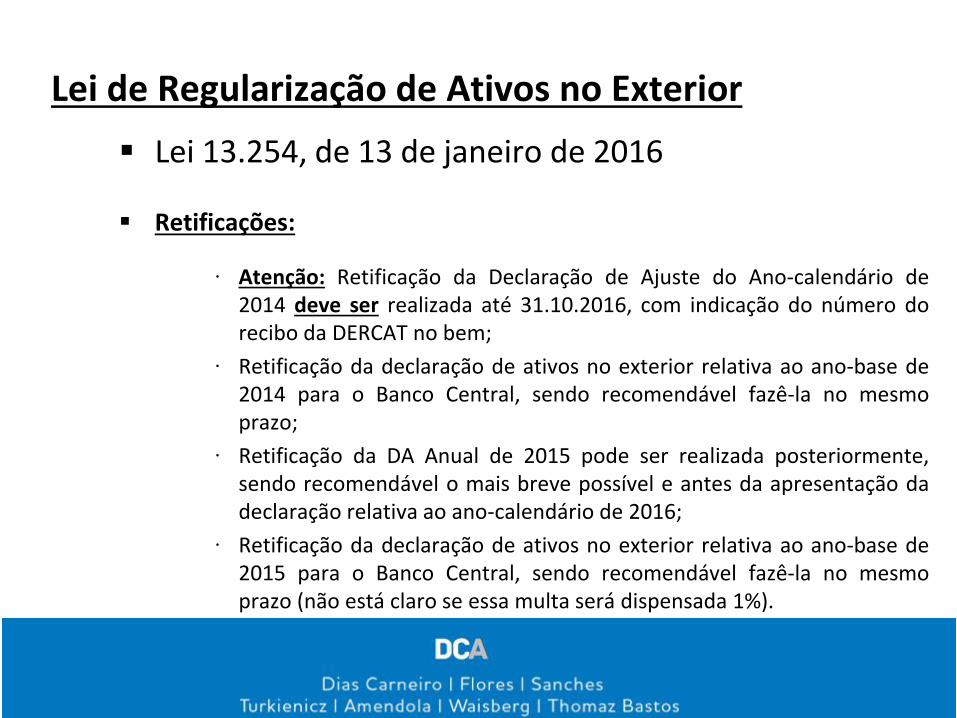

Lei 13.254, de 13 de janeiro de 2016

Retificações:

∙ Atenção: Retificação da Declaração de Ajuste do Ano-calendário de 2014 deve ser realizada até 31.10.2016, com indicação do número do recibo da DERCAT no bem;

∙ Retificação da declaração de ativos no exterior relativa ao ano-base de 2014 para o Banco Central, sendo recomendável fazê-la no mesmo prazo;

∙ Retificação da DA Anual de 2015 pode ser realizada posteriormente, sendo recomendável o mais breve possível e antes da apresentação da declaração relativa ao ano-calendário de 2016;

∙ Retificação da declaração de ativos no exterior relativa ao ano-base de 2015 para o Banco Central, sendo recomendável fazê-la no mesmo prazo (não está claro se essa multa será dispensada 1%).

Lei de Regularização de Ativos no Exterior

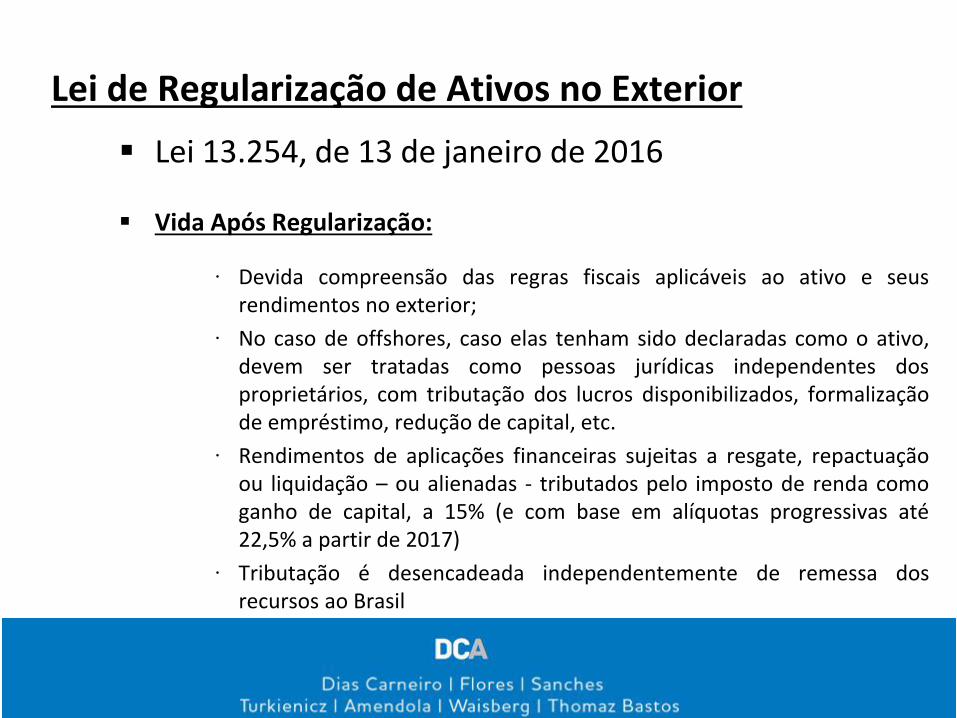

Lei 13.254, de 13 de janeiro de 2016

Vida Após Regularização:

∙ Devida compreensão das regras fiscais aplicáveis ao ativo e seus rendimentos no exterior;

∙ No caso de offshores, caso elas tenham sido declaradas como o ativo, devem ser tratadas como pessoas jurídicas independentes dos proprietários, com tributação dos lucros disponibilizados, formalização de empréstimo, redução de capital, etc.

∙ Rendimentos de aplicações financeiras sujeitas a resgate, repactuação ou liquidação – ou alienadas - tributados pelo imposto de renda como ganho de capital, a 15% (e com base em alíquotas progressivas até 22,5% a partir de 2017)

∙ Tributação é desencadeada independentemente de remessa dos recursos ao Brasil

Lei de Regularização de Ativos no Exterior

OBRIGADO

ANTONIO AMENDOLA, sócio do departamento tributário de Dias Carneiro Advogados, bacharel pela PUC-SP, LL.M. pela Cornell Law School, mestre pela USP, Membro do Conselho Municipal de Tributos

Tel.: (11) 3087-2127

www.diascarneiro.com.br