Embed Size (px)

Citation preview

1

26-27 noiembrie 2012

Reformele bugetare în Moldova – privire generală

Ministerul Finanţelor

Seminar pentru funcţionarii şi oficialii de rang înalt

Reforma MFP – în evoluţie

Reformele bugetare din ultimul deceniu au cunoscut o evoluţie pozitivă

2006 -2012 – reformele bugetare ancorate sub egida Proiectului BM “Managementul finanţelor publice”

Legislaţia noua in domeniul finantelor publice si responsabilitatii bugetar-fiscale

Metodologia noua de elaborare şi executare a bugetului

Controlul Financiar Public Intern

Achizitii publice

Sistemul Informaţional de Management Financiar

Dezvoltarea capacităţilor

Premize şi context general

Obiectivul de integrare europeană – imbold pentru promovarea reformelor bugetare

Criza financiară impune necesitatea dezvoltării mecanismelor noi pentru a asigura durabilitatea bugetar-fiscală pe termen mediu şi lung

Disciplina şi sustenabilitatea bugetară – angajament politic

Scop general al reformei MFP

Dezvoltarea unui sistem modern de management bugetar, bazat pe principii şi reguli pentru consolidarea disciplinei bugetar-fiscale, precum şi pe proceduri transparente privind formarea şi administrarea finanţelor publice

Obiectivele reformei MFP

Disciplina bugetar-fiscală generală Planificarea pe termen mediu Consolidarea responsabilităţilor in procesul

bugetar Unitatea şi stabilitatea bugetului Descentralizarea financiară

Disciplina bugetar-fiscală generală

Proces bugetar bazat pe reguli Regulile politicii bugetar-fiscale –

control asupra deficitului şi cheltuielilor publice

Reguli privind impactul financiar – durabilitate programelor de cheltuieli publice

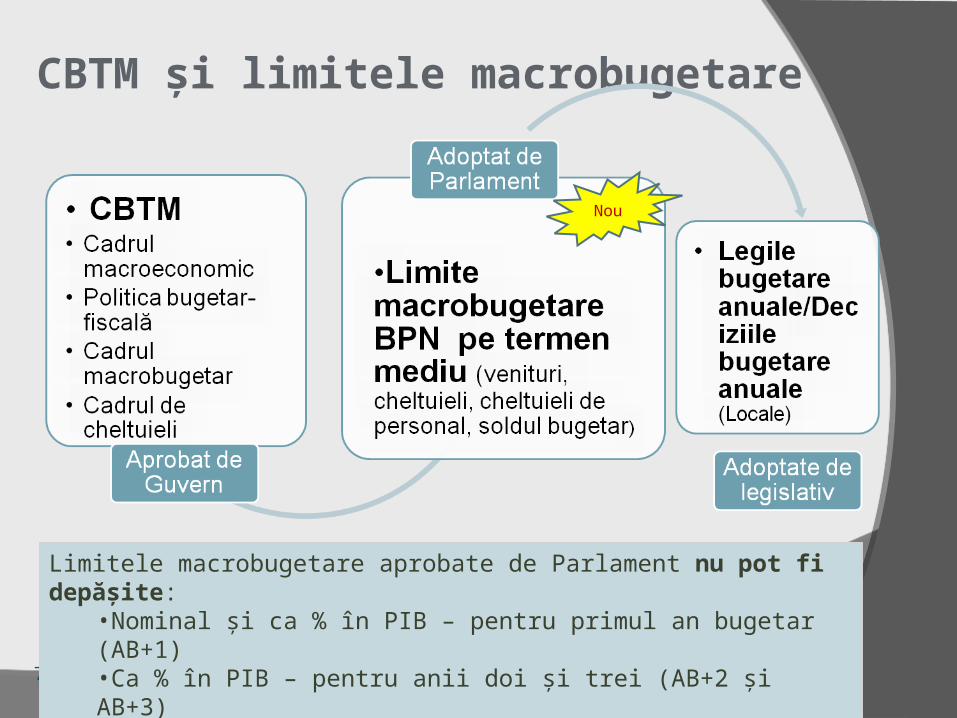

CBTM şi limitele macrobugetare

7

Limitele macrobugetare aprobate de Parlament nu pot fi depăşite:•Nominal şi ca % în PIB – pentru primul an bugetar (AB+1)•Ca % în PIB – pentru anii doi şi trei (AB+2 şi AB+3)

Nou

Consolidarea responsabilităţilor in procesul bugetar

Calendarul bugetar revizuit şi competenţe clare în procesul bugetar (Parlamentul, Guvernul , MF, APC, APL)

Reglementare uniforma a procedurilor pentru autorităţile bugetare independente

Descentralizarea responsabilitatilor în procesul bugetar Delegarea responsabilităţilor depline pentru finantele

ramurale către APC MF – rolul de reglementare metodologică generala

Formatul nou de prezentare şi conţinutul documentaţiei bugetare perspectiva multianuală aprobarea bugetului pe APC şi programe, discuţiile asupra bugetului axate pe performanţă

Reglementare legislativa si metodologica pentru investiţii capitale

Unitatea şi stabilitatea bugetului

Unificarea regulilor şi procedurilor de gestionare a resurselor publice

○ Eliminarea practicii veniturilor cu destinaţie Reducerea modificărilor bugetare pe

parcursul anului ○ rectificarea bugetelor – cel mult două pe an (nu

mai degrabă de 1 iulie şi nu mai tîrziu de 15 noiembrie)

Descentralizarea financiară

Revizuirea legislaţiei în domeniul finanţelor publice locale

Relaţii interbugetare directe între BS şi BL Sporirea competenţelor APL în stabilirea şi

acumularea veniturilor la BL Noua formulă de stabilire a transferurilor

generale şi a transferurilor pentru învăţămînt Delegarea responsabilităţii pentru transferuri

condiţionate către APC de specialitate

11

BUGETAREA BAZATA PE PERFORMANTA – PROVOCARI SI PERSPECTIVE

Reforma BBP în Moldova

2002/03 – lansarea metodei BBP la nivel central (cu suportul USAID)

○ Implementare treptată în bază de pilot 2007 – clasificaţia programelor 2008 – metodologia BBP aprobată Actual circa 73 la sută din cheltuielile institutionale

de baza ale bugetului de stat sunt fundamentate pe programe, realizate de 29 APC

Provocări majore

Actual performanţa se abordează doar parţial în cadrul discuţiilor bugetare si raportare

Programele multiministeriale submineaza responsabilitatea pentru gestionarea eficienta a programelor

Ex. Sectorul educaţiei – 6-7 ministere, Sectorul Sanatatii, alte Sistemele de monitorizare şi evaluare inca nu

functioneaza

Capacităţile autorităţilor publice si institutiilor necesita dezvoltare

Obiective pe viitor

○ Principiul performanţei susţinut de noua lege FPRBF○ Cuprindere integrală a bugetarii pe performanta la

toate nivelele administratiei publice la nivel central – 2014 la nivel local - 2015-16

○ Cadrul metodologic bugetar imbunatatit - 2014 ○ SIMF - instrument informaţional nou pentru procesul

bugetar

Obiective de viitor

Reorganizări structurale în cadrul Guvernului APC de specialitate – preia responsabilitatea pentru

sectorul întreg

Reorganizări structurale în cadrul APC Consolidarea subdiviziunilor responsabile de buget şi de

politici (DAMEP)

Procedurile de monitorizare şi evaluare a programelor sa fie institutionalizat in urmatorii 2-3 ani

Precondiţii de succes Susţinerea reformelor la nivel politic – angajament

sigur al Guvernului Conlucrare eficientă interministerială Impactul reformelor complementare trebuie

considerate (CFPI, reforma APC, descentralizarea financiară, reformele sectoriale, etc)

Două instrumente noi au fost instituţionalizate in cadrul reformei MFP Unităţile de analiză, monitorizare şi evaluare a politicilor

(DAMEP) Controlul financiar public şi auditul intern

![4. Angela_secrieru_abstract[1]Reformele Ec Asupra Finantelor](https://img.dokumen.tips/doc/110x75/577c81a11a28abe054ad8c07/4-angelasecrieruabstract1reformele-ec-asupra-finantelor.jpg)