Embed Size (px)

Citation preview

COTA UNICĂ DE IMPOZITARE VS.

COTA PROGRESIVĂ

CAPITOLUL I

COTA UNICĂ DE IMPOZITARE

Definiţie: Impozitele reprezintă o formă de prelevare a unei părţi din veniturile şi/sau averea

persoanelor fizice şi juridice la dispoziţia statului în vederea acoperirii cheltuielilor publice. Această

prelevare se face în mod obligatoriu, cu titlu nerambursabil şi fără contraprestaţie directă din partea

statului.

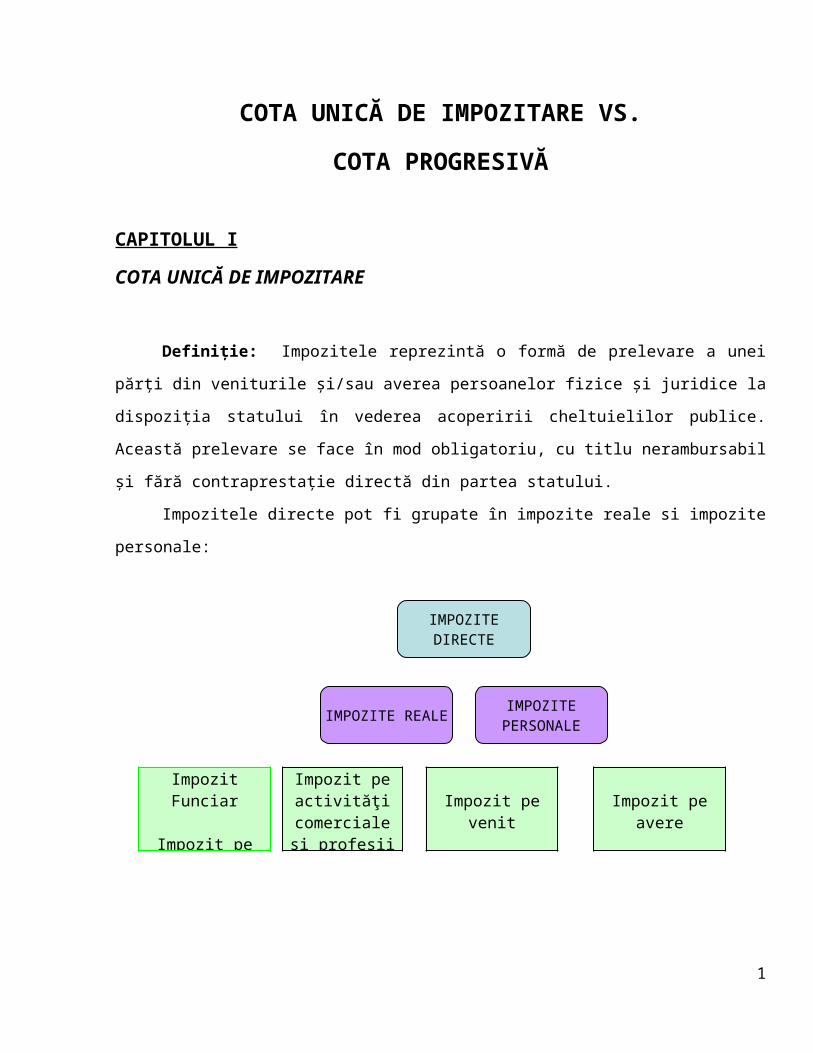

Impozitele directe pot fi grupate în impozite reale si impozite personale:

Impozitul pe venit, în cazul persoanelor fizice se calculeaza după 2 metode, şi anume:

Sistemul impunerii separate şi Sistemul impunerii globale.

Prin comparatie reiese ca impunerea separata permite tratarea diferentiata a veniturilor in ceea

ce priveste modul de asezare si nivelul cotelor de impozitare,deoarece difera in functiede

sursa de provenienta a veniturilor.

1

IMPOZITE DIRECTE

IMPOZITE REALE IMPOZITE

PERSONALE

Impozit Funciar

Impozit pe clădiri

Impozit pe activităţi

comerciale şi profesii libere

Impozit pe venit Impozit pe avere

Cota unică de impozitare a veniturilor, va duce la creşterea deducerilor acordate pentru salarii

brute de până la 10 milioane inclusiv şi la scăderea progresivă a deducerilor aferente

veniturilor salariale care depăsesc acest nivel.

Cota unică de impozitare implică înlocuirea setului complex al diferitelor tipuri de impozitare,

în funcţie de venit, cu un sistem conform căruia statul va declara o rată unică de impozitare a tuturor

veniturilor superioare unui plafon anterior stabilit. În general, plafonul minim de impozitare este

destul de scăzut, astfel încât să ofere „un stimulent” cetăţenilor care s-ar putea eschiva de la plata

taxelor. Astfel, venitul global este impozitat o singură dată. În ceea ce priveşte taxa pe profit, se va

aplica acelaşi sistem – o rată unică de impozitare pentru toate categoriile de profit. Ca o concluzie,

succesul regimului cotei unice de impozitare depinde de nivelul acestei rate: cu cât aceasta este mai

mică, cu atât mai eficientă tinde să devină.

După cum se poate observa din informaţiile de mai sus, deşi cota unică de impozitare nu

reprezintă un leac universal la slăbiciunile economice ale unui stat, o serie de state europene, printre

care şi câteva state membre UE, au introdus regimul „o singură taxă pentru toate tipurile de

venit/profit”. Multe dintre aceste ţări se confruntă, însă, cu deficite bugetare substanţiale, iar pentru

unele se impune alinierea statutului economic la cerinţele „zonei euro”.

Caracteristicile cotei unice de impozitare:

Reduce inegalitatea (aceeaşi rată de impozitare pentru toţi;

Reduce evaziunea fiscală;

Oferă stimulente pentru cei ce doresc să economisească şi să investească;

Elimină toate tipurile de excepţii şi scutiri de la plata taxelor;

Favorizează persoanele bogate în detrimentul celor sărace;

Favorizează investiţiile în acţiuni (obţinerea de dividende), deoarece profiturile

sunt impozitate o singură dată, la sursă.

Cota unică de impozitare presupune acelaşi rag de impozitare pentru persoane fizice şi

companii, deci un sistem de impozite corelate, cu rată unică de impozitare, pentru toate tipurile de

venituri obţinute din diferite activităţi. Succesul regimului cotei unice de impozitare depinde, se pare,

de nivelul acestei rate: cu cât aceasta este mai mică, cu atât este mai eficientă colectarea ei.

Deşi s-a constatat că o rată mai mică de impozitare conduce, în general, la sporirea gradului

de plată a taxelor respective, impozitele mai scăzute pot conduce, după stabilizarea apetitului de plată

al celor impozitaţi, la scăderea veniturilor la Bugetul de stat.

2

Iniţial, cota unică de impozitare la nivelul de 17% a fost propusă în SUA, în 1996, de către

miliardarul Steve Forbes. Odinioara o fantezie a ideologilor pieţei libere, cota unică începe să se

impună din ce în ce mai mult nu numai în conştiinţa liderilor UE, ci şi în realitatea faptică propriu-

zisă. Cota unică ar fi o soluţie chiar şi pentru economiile dezvoltate, scria din vara lui 2005, „Sunday

Times”. În toamna aceluiaşi an, „Wall Street Journal Europe” sublinia că noile state membre ale UE

au început să adopte un sistem fiscal mai simplu, format dintr-o singură taxă, care exercita presiuni

asupra vechii Europe.

Argumentele în favoarea taxei unice sunt directe şi convingatoare. În primul rând, adoptarea

ei va duce la simplificarea sistemului fiscal care va fi, astfel, mai uşor de administrat şi înteles.

Taxa unică de impozitare este mai simplă, mai eficientă şi stimulează economia; acestea sunt

concluziile unui studiu intreprins de englezul George Osborne. „Este vorba chiar de o competiţie în

domeniul fiscal”, spunea Erik Nielsen, economist în cadrul Băncii de Investiţii Goldman Sachs,

referindu-se la jocul de a atrage noi companii în mecanismul economic, prin stabilirea unui nivel mai

scăzut al taxelor în comparaţie cu ţările vecine. „Cred, de asemenea, că această tendinţă reflectă o

schimbare de atitudine în Europa, către o acceptare mai restrânsă a unor rate de impozitare ridicate”,

a mai spus el. Eamon Bultler, director la Adam Smith Institute din Londra, a subliniat că ţările

Europei de Est stau mărturie a încasărilor suplimentare la buget datorate taxei unice, care „schimba

comportamentul” plătitorului de taxe.

3

CAPITOLUL II:

EVOLUȚIA COTEI UNICE IN ALTE ȚĂRI

Opinia Comisiei Europene

Comisia Europeană consideră că nu este necesară uniformizarea sistemelor de impozitare ale

statelor membre UE.

Dacă transpun şi implementează corect reglementările adoptate la nivel comunitar, statele

membre sunt libere să aleagă sistemul de impozitare pe care îl consideră cel mai potrivit situaţiei

economice existente.

Opinia Poloniei

„Odată cu adoptarea unui nou set de măsuri privind politica fiscală, Polonia şi-a propus introducerea

cotei unice de impozitare la începutul anului 2007” a afirmat Zbigniew Chelebowski, conducător

adjunct al grupului parlamentar Platforma Civică din Polonia.

Opinia Ungariei

„Pentru moment Ungaria preferă să nu urmeze acest capriciu”, a afirmat Victor Orban, primul

ministru al Ungariei.

Opinia Republicii Cehe

„Republica Cehă are nevoie de un sistem de impozitare simplificat, însă, deşi această ţară are o rată

de creştere economică de două ori mai mare decât media zonei euro, nu va introduce cota unică de

impozitare”, a afirmat primul ministru ceh, Stanislav Gross.

Având în vedere aceste legităţi în plata impozitelor, ţările membre UE, precum Germania,

Italia, Austria, Finlanda, Danemarca şi Grecia, au decis reducerea taxelor şi impozitelor pe care le

plătesc cetăţenii şi firmele din ţările respective, în vederea stimulării investiţiilor şi a cresterii

consumului. Valul introducerii cotei unice de impozitare s-a experimentat şi se experimentează de la

Estul către Vestul european: cota unică de impozitare a fost aplicată pentru prima dată în Estonia

(1991), fiind urmată de Letonia (1994), Lituania (1994), Rusia (2001), Serbia (2003), Ucraina (2003),

Slovacia (2004), Georgia (2004) si România (2005). Ungaria nu a luat încă o hotărâre în acest sens,

Polonia şi-a propus introducerea cotei unice de impozitare la începutul anului 2007, iar Republica

Cehă, „deşi are o rată de creştere economică, de două ori mai mare decât media zonei euro, nu va

introduce cota unică de impozitare”, a afirmat ex-prim-ministrul ceh, Stanislav Gross; discuţii pe

aceasta tema s-au purtat şi în Cipru şi Malta.

4

Comisia Europeană consideră că nu este necesară deocamdată uniformizarea sistemelor de

impozitare ale statelor membre UE. Dacă transpun şi implementează corect reglementările adoptate la

nivel comunitar, statele membre sunt libere să aleagă sistemul de impozitare pe care îl consideră cel

mai potrivit situaţiei lor economice.

Cota unică de impozitare pare să fie responsabilă pentru creşterea economică pe care ţările

central şi est-europene au înregistrat-o, precum si pentru noile locuri de muncă pe care aceste ţări le-

au creat. Unii analişti susţin că impactul pozitiv al acestui regim fiscal este exagerat şi se bazează, în

primul rând, pe mâna de lucru ieftină şi calificată sau pe pozitia geografica, mai degrabă, decât pe

cota unică de impozitare. Este însă foarte clar că reducerea taxelor eliberează, pentru persoanele

fizice şi juridice, fonduri care pot fi cheltuite pe bunuri de larg consum, pot fi realizate noi investiţii

sau noi locuri de muncă. Cota unică de impozitare, mai mică decât cota de impozitare din ţara de

origine atrage şi noi investiţii străine. Problema este că această cotă unică de impozitare să fie destul

de scazută pentru a fi acceptată din punct de vedere politic, dar şi destul de ridicată pentru a asigura

buna funcţionare a economiei.

Cel puţin 11 dintre cele 27 de state membre UE au introdus sau intenţionează să introducă un

astfel de regim fiscal. Comisarul european pentru taxe şi impozite, socialistul ungar Lászlo Kovács, a

descris cota unică de impozitare - acelaşi prag de impozitare pentru persoane fizice şi companii -

drept „absolut legitimă“ şi a declarat că multe state din Europa Occidentală ar putea fi tentate să

introducă această masură. Comentariile oficialului european nu fac decât să alimenteze criticile celor

care susţin că noile economii care au costuri şi niveluri reduse de impozitare din Europa de Est

afectează creşterea economică a „vechilor“ membri UE. În 1991, Estonia a fost prima ţară europeană

care a adoptat cota unică de impozitare, urmată imediat de Lituania şi, anul următor de Letonia. În

Slovacia, adoptarea cotei unice de impozitare s-a corelat cu o creştere a investiţiilor străine directe.

Adoptarea cotei unice de impozitare în cele trei state baltice şi Slovacia, ţări care au aderat la UE în

2004, a fost, se pare, motivul principal pentru care acestea au înregistrat o creştere economică

susţinută şi au creat noi locuri de muncă. Doar politicienii francezi denunţă ceea ce ei denumesc

„dumpingul social“ şi riscul pe care îl are un astfel de regim fiscal asupra standardelor sociale din

ţările respective. Alţii susţin că un astfel de regim de impozitare, în care un bogat şi un sarac plătesc

acelaşi nivel de impozit, nu poate fi considerat corect; este o adevărată erezie ca un milionar şi un

măturător să platească acelaşi nivel de impozit. Suporterii sistemului egal de impozitare susţin că

acesta elimină birocraţia şi încurajează munca, în vreme ce criticii văd în cota unică un fenomen de

5

„economie voo-doo“, prin care se fură de la salariaţii sărăci şi se taie din cheltuielile publice, în timp

ce disproporţia între averi se adânceşte.

În ultimii ani, reacţia Vestului a fost destul de ciudată. Se pare că taxa unică este potrivită

pentru ţări care îşi reconstruiesc sistemul fiscal din temelii, dar nu şi pentru economiile sofisticate,

dezvoltate. Lászlo Kovács a precizat că, „în ceea ce priveşte poziţia UE, considerăm că acest regim

fiscal este absolut legitim... patru ţări membre UE au introdus acest regim fiscal şi sunt mulţumite de

rezultate. Alte şase sau sapte state analizează posibilitatea introducerii unei cote unice de impozitare,

ceea ce înseamna că 10 sau 11 state membre UE ar putea să adere la regimul cotei unice de

impozitare“, a declarat Lászlo Kovács, Comisarul european pentru taxe şi impozite.

Cehia, Cipru, Irlanda, Malta, Polonia, Ungaria au introdus deja cota unică de impozitare.

Această idee nu este o chestiune specifica doar noilor state membre, fiind dezbătută şi de politicieni

din Grecia, Germania, Olanda, Italia si Spania; prima şi ultima din aceste ţări au inaintat deja planuri

de simplificare şi reducere a impozitarii; Guvernul grec a adus în discutie adoptarea unei taxe unice

de 25%, care va înlocui impozitele actuale de 15%, 30% şi 40%. Impozitul pe venit variază intre

15%-42% în Germania.

În această ţară, în care s-a inregistrat o puternică creştere economică, supranumită

„locomotivă” UE, este aşteptată modificarea filosofiei fiscale - în locul impozitului progresiv, va fi

introdusă o cotă unică de impozitare a veniturilor şi profiturilor, de 25%. În Germania, impozitele au

început să se reducă. S-a luat în calcul exceptarea de la plată a celor cu venituri cuprinse între 10 şi 20

de mii de euro anual, model propus de democratul Kirchhof, care ar îndepartă consecinţele nefaste ale

cotei unice asupra celor cu venituri mici. Iniţial, Angela Merkel, preşedintele Uniunii Creştin-

Democrate, l-a cooptat pe Paul Kirchhof, un susţinător al ideii de taxă unică în stafful său. Apoi a

renunţat la acest plan. Dar, în Germania pluteşte suspiciunea eventualităţii adoptării sistemului.

La sfârşitul lunii septembrie 2005, Parlamentul olandez a recomandat impunerea unei taxe unice pe

venitul persoanelor fizice, cu scopul impulsionării creşterii economice şi al reducerii ratei somajului.

În Italia, care s-a confruntat în anii 2005-2006 cu o criză a datoriei publice şi un declin economic,

principalul consilier pe probleme economice al fostului şi actualului prim-ministru, Silvio Berlusconi,

susţinea ideea unei cote unice de impozitare pentru sporirea veniturilor şi combaterea evaziunii

fiscale. Cel mai mic impozit pe venit, inclusiv asigurările sociale - 6,34% - îl plătesc muncitorii

irlandezi. Irlanda este urmată de Cipru, cu un impozit de 8,77%. Cel mai mare impozit pe salariu -

aproximativ 50% - îl plătesc salariaţii portughezi.

6

Bulgaria a adoptat de la 1 ianuarie 2008 cota unică de impozitare de 10% - cea mai mică din

Europa, alaturi de cea a Macedoniei - 12% - introdusă la aceeași dată. Cele trei partide din coaliția

guvernamentală a Bulgariei au decis, în compensație, creșterea accizelor aplicate băuturilor alcoolice,

țigărilor și combustibililor începând cu aceeași data. „Prin intermediul unei cote unice de impozitare

de 10% oferim un mesaj clar investitorilor străini. Această decizie va contribui în mod clar la

stimularea investițiilor, urmând să genereze slujbe și creșterea salariilor”, a declarat cu acest prilej,

ministrul bulgar al Economiei, Petar Dimitrov.

Și Albania va trece la cota unică de la 1 ianuarie 2009, fixând-o, cel mai probabil, la 10%.

7

CAPITOLUL III

COTA UNICĂ ÎN ROMÂNIA

Slaba disciplină a colectării impozitelor la începutul actualului deceniu făcea ca sistemul

fiscal din România să incaseze venituri mai mici cu aproximativ 7-10 puncte procentuale din PIB

decât în alte țări central-europene, la cote ale impozitării similare. La finele anului 2000, datoriile

neachitate ale agenților economici din România către Bugetul de stat se ridicau la cca 95.000 de

miliarde lei, reprezentând 43,3% din totalul obligațiilor de plată ale agenților economici, se arată în

Raportul pe anul 2000 al Curții de Conturi a României. Potrivit documentului, un număr de numai

100 de companii au cumulat datorii la Bugetul de stat cifrate la peste 43.780 de miliarde lei. La aceste

datorii se adăugau și cele către bugetele locale, asigurări sociale și către fondurile speciale, în acest

caz cuantumul datoriilor depășind 80.000 de miliarde lei. În fruntea listei se afla Combinatul Sidex

Galați, cu datorii totale la aceste bugete cifrate la 20.182,6 miliarde lei, urmat de Compania Națională

a Huilei Hunedoara, cu 11.081 miliarde, Compania Națională a Lignitului Gorj, cu 6.458 miliarde,

SC Electrica București, cu 4.873 miliarde lei, SNCFR, cu 2.571 miliarde lei și RAFO Bacău, cu

2.389 miliarde lei. Statul Român pierdea astfel, din veniturile bugetare, peste 10% din PIB. Existau

foarte multe firme și persoane fizice care nu își plăteau impozitele, fie pentru că beneficiau de

reglementări legale mai puțin drastice, fie pentru că practicau evaziunea fiscală.

Reforma fiscală din România a adus multe schimbări care ne apropie de legislația din statele

membre ale Uniunii Europene. În ceea ce privește impozitul pe profit, după reforma fiscală de la

începutul anului 2000, când rata s-a redus de la 38% la 25%, România se situa atunci aproape de

media celorlalte state (cea mai mica rată era atunci 18%, în Ungaria și cea mai mare - 31%, în Cehia).

Totodată, nivelul ratelor de impozitare a venitului global era de 18% minim și 40% maxim; în

Slovacia, cota maximă era de 42%, iar în Slovenia - între 17% și 50%. Pentru stimularea resurselor

umane și evitarea muncii la negru era nevoie ca ratele maxime de impozitare a venitului să fie mai

mici. La depozitele bancare se percepeau venituri din dobânzi de 1%, la dividende - un impozit de

5%, iar veniturile din titluri de stat erau scutite de impozitare. Comparativ cu celelalte state candidate

la integrarea în UE, autoritățile române trebuiau să ridice impozitele aplicate până la un nivel de

15%-20%. Per ansamblu, România avea un regim mai restrictiv de impozitare decât în alte state

candidate la aderare. În ceea ce privește impozitarea indirectă, TVA aplicată în România era de 19%,

în timp ce în Ungaria sistemul aplicabil includea TVA redusă de 12% și TVA standard de 25%.

Eliminarea la noi a ratei reduse de TVA la începutul anului 2000 a afectat un număr relativ mic de

8

produse - circa a noua parte din totalul valorii adaugate la nivelul economiei. În paralel, Statul Român

pierdea alte două-trei procente din PIB ca venituri neîncasate în sfera contribuțiilor de asigurări

sociale, pentru ca aveam cea mai inaltă rată de impozitare – contribuții pentru asigurări sociale (CAS)

de 60,7% din salariu, nivel care „stimula” masiv evaziunea fiscală și munca la negru. Deși se

redusese cu 5% de la începutul anului 2003, impozitarea salariilor se menținea printre cele mai

ridicate din Europa, sistemul fiind caracterizat de impunere la cote mari chiar și pentru veniturile mici

sau medii.

La 1 ianuarie 2005, România a adoptat cota unică de 16%, reprezentând impozitul pe venitul

global, pe dobânzile bancare, pe câștigurile din tranzacţiile la bursă, pe câştigurile din tranzacţiile

imobiliare ale persoanelor fizice și juridice.

Impozitul pe profit a fost redus la 16%, de la 25%.

Reformele fiscale demarate de România s-au înscris într-un proces mai larg de consolidare a

mecanismelor economiei de piaţă, prin simplificarea procedurilor adminstrative. Pe de o parte,

introducerea cotei unice de impozitare a urmărit diminuarea nivelului de fiscalitate pentru

întreprinderi.

După o perioadă în care inflaţia a atins nivele foarte ridicate, majoritatea companiilor

romăneşti au fost decapitalizate. Prin urmare, adoptarea cotei unice de 16% a stimulat relansarea

companiilor.

Pe de altă parte, cota unică ţinteşte de asemenea sporirea profitului companiilor. Adoptarea

cotei unice de 16% este corelată puternic cu creşterea profitului companiilor, o recapitalizare sau o

capitalizare mai bună a acestora. Iar într-o abordare mai largă, relansarea companiilor este corelată

pozititv cu sporirea locurilor de muncă și creșterea economiei, per ansamblu.

Însă poate cea mai importantă componentă socială influenţată de cota unică este problema

economiei subterane, nefiscalizate. Statisticile oficiale arătau că în 2005 ne situam pe un trend

ascendent în ceea ce priveşte piaţa forţei de muncă subterane. Introducerea cotei unice a

preîntâmpinat această problemă şi a impozitat veniturile, propunându-şi în acest fel să ţină sub

control economia subterană a României.

Cota unică de impozitare a fost introdusă prin Ordonanța de urgență nr. 138/2004, începând

cu 1 ianuarie 2005.

Introducerea cotei unice de impozitare a fost una dintre primele acțiuni ale Guvernului de

centru al Primului Ministru Călin Popescu Tăriceanu. 9

Cota unică de impozitare, de 16%, înlocuiește cota progresiva de impozitare a veniturilor

personale care varia între 18 si 40% și, de asemenea, impozitul de 25% aplicabil profiturilor

societăților comerciale.

FMI a aprobat mișcarea și a caracterizat-o ca fiind “în concordanță cu o politică fiscală și

cu evoluțiile din regiune”.

Comisia Europeană consideră că nu este necesară uniformizarea sistemelor de impozitare ale

statelor membre UE.

Dacă transpun şi implementează corect reglementările adoptate la nivel comunitar, statele

membre sunt libere să aleagă sistemul de impozitare pe care îl consideră cel mai potrivit situaţiei

economice existente.

SCOPUL

1. Să scoată la lumină o mare parte din economia țării (reprezentă 40-50% din economia reală).

2. Săstimuleze investițiile.

Reacții CONTRA

Soluții

Reducerea veniturilor la buget din impozite pe

venit și pe profit atât de mult încât România nu ar

mai putea ține sub control creșterea economică.

Reducerea drastică a evaziunii fiscale și

ameliorarea procesului de colectare a impozitelor

Impredictibilitatea la nivel macroeconomic, în

mediul fiscal.

Într-un clasament al gradului de impovarare

fiscală (revista “Forbes”) România s-a situat pe

locul 23 din 52 de țări, depășind state precum

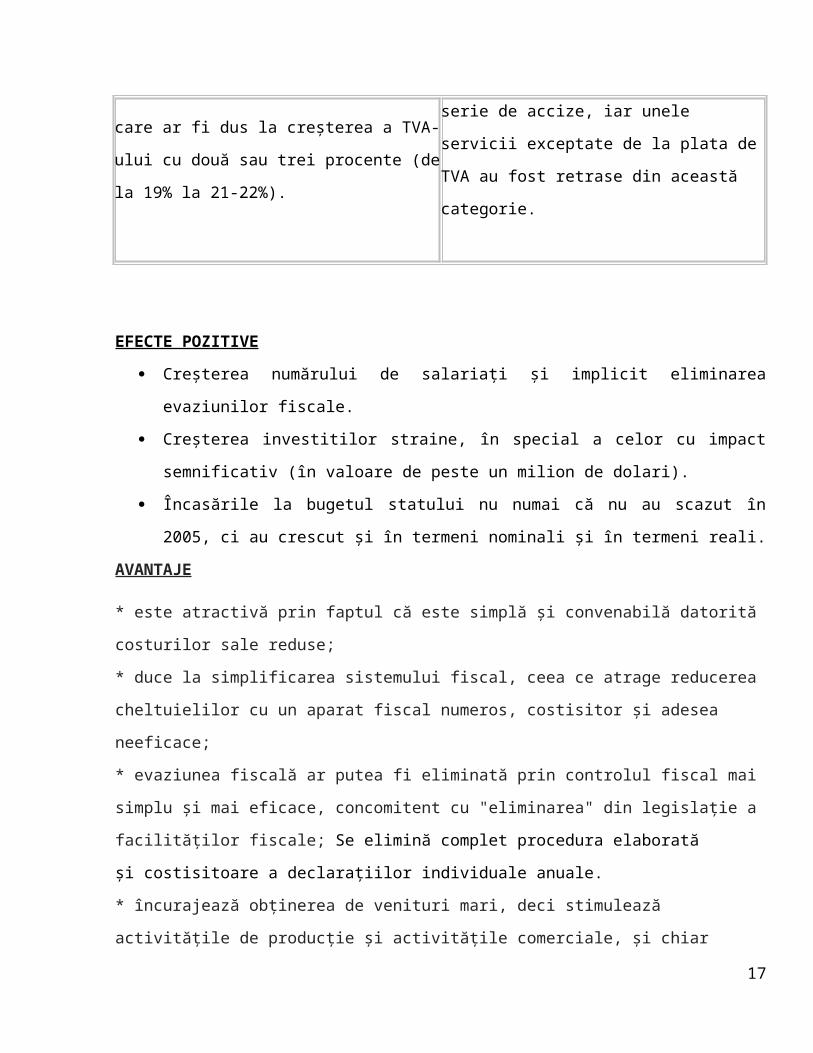

Franța sau Germania.

Creșterea foarte mare a consumului care ar fi dus Au fost operate creșteri pentru o serie de accize,

10

la creșterea a TVA-ului cu două sau trei procente

(de la 19% la 21-22%).

iar unele servicii exceptate de la plata de TVA au

fost retrase din această categorie.

EFECTE POZITIVE

Creșterea numărului de salariați și implicit eliminarea evaziunilor fiscale.

Creșterea investitilor straine, în special a celor cu impact semnificativ (în valoare de peste un

milion de dolari).

Încasările la bugetul statului nu numai că nu au scazut în 2005, ci au crescut și în termeni

nominali și în termeni reali.

AVANTAJE

* este atractivă prin faptul că este simplă şi convenabilă datorită costurilor sale reduse;

* duce la simplificarea sistemului fiscal, ceea ce atrage reducerea cheltuielilor cu un aparat fiscal

numeros, costisitor şi adesea neeficace;

* evaziunea fiscală ar putea fi eliminată prin controlul fiscal mai simplu şi mai eficace, concomitent

cu "eliminarea" din legislaţie a facilităţilor fiscale; Se elimină complet procedura elaborată

și costisitoare a declarațiilor individuale anuale.

* încurajează obţinerea de venituri mari, deci stimulează activităţile de producţie şi activităţile

comerciale, şi chiar activităţile producătoare de bunuri şi servicii;

* cota unică ar diminua polarizarea socială, oferind clasei de mijloc o şansă de înmulţire a afacerilor;

* s-ar putea scoate bani mai puţini, însă de la mai mulţi contribuabili;

* s-ar diminua veniturile din economia subterană;

* introducerea cotei unice în Rusia, Estonia şi Lituania a avut rezultate foarte bune.

DEZAVANTAJE

11

* posibilitatea creşterii deficitului bugetar;

* are caracter nepopular, deoarece restructurarea aparatului administrativ ar putea sta la baza iniţierii

unor mişcări sociale contestatare;

* încurajează nedeclararea unor venituri obţinute din activităţi ilicite, uşor controlabile fiscal.

Cota unică, introdusă în mai multe ţări din regiune în ultimii câţiva ani îşi demonstrează

viabilitatea.

Analiştii citaţi de Forbes consideră că sistemul prin care toată lumea plăteşte acelaşi nivel al

impozitului elimină atât de complicata birocraţie şi stimulează oamenii să muncească mai mult şi să-

şi economisească veniturile. Acelaşi studiu realizat de Forbes relevă că principalul motiv pentru care

România a trecut la acest sistem de taxare l-a constituit scoaterea la suprafaţă a muncii la negru şi a

economiei subterane. Dublată de intensificarea controalelor poliţiei economice şi majorarea

pedepselor pentru infracţiunea de evaziune fiscală, rezultatele înregistrate au fost pozitive, mai puţin

Ungaria, unde se analizează în prezent o majorare a impozitelor.

Totodată, statele unde cota unică este scăzută, compensează prin taxe de consum mai mari.

Considerăm că măsurarea impactului introducerii cotei unice poate fi realizată în baza mai multor

indicatori.

- Pentru stimularea diminuării muncii la negru aceştia sunt:

Evoluţia numărului de contracte de muncă înregistrate la Inspectoratul Teritorial de

Muncă după introducerea cotei unice;

- Tendinţele înregistrate în evoluţia fenomenului muncii la negru constatate în urma

controalelor Inspecţiei Muncii. Pentru evaluarea eficienţei colectării impozitelor

(proceduri simplificate de colectare, urmărire şi încasare a impozitelor, reducerea

evaziunii fiscale şi a economiei subterane);

- Creşterea, stagnarea sau descreşterea veniturilor declarate (bazei de impozitare) la

administraţiile financiare pentru veniturile estimate pe anul respectiv;

- Creşterea, stagnarea sau descreşterea numărului de contribuabili înregistraţi (declaraţii

de venit);

- Creşterea sau descreşterea randamentului fiscal (gradului de colectare voluntară şi prin

controale a impozitelor şi taxelor datorate);

12

- Opinia angajaţilor administraţiilor financiare privind noul sistem de colectare,

urmărire şi încasare a impozitelor comparativ cu vechiul sistem.

O problemă importantă ţine de modul în care cota unică favorizează investiţiile. Teoretic,

impozite mai mici pentru cei cu venituri mari ar duce la formarea unor capitaluri favorabile

investiţiilor. În practică surplusul de venituri s-ar putea redirecţiona către consumul de lux, în special,

către importuri de lux, întorcându-se împotriva economiei, diminuând investiţiile productive.

Consumul plus valorii din economie este de dorit să fie unul cât mai echitabil pentru membrii ei, însă

important este şi felul în care aceste venituri se întorc în economie sub formă de investiţii, generând

dezvoltare economică. Intrăm astfel într-o zonă în care este poate nevoie de o reglementare

suplimentară -impozitarea bunurilor de lux - imobilelor şi automobilelor scumpe etc.

Cât priveşte impozitarea progresivă, amintim eforturile economiştilor americani Robert Hall şi Alvin

Rabuska care au cerut o singură taxă de impozitare, fără excepţii. Însă aceasta nu a fost introdusă în

SUA niciodată. În prezent, impozitul pe venitul final se departajează atât pe tranşe de venit, cât şi,

mai ales, pe categorii de contribuabili: necăsătoriţi, văduve şi contribuabili care au optat pentru

impozitarea pe familie, contribuabili căsătoriţi, dar ale căror venituri se percep separat, contribuabili

căsătoriţi care sunt singurii susţinători financiari ai familiei .

EFECTE NEGATIVE ale impozitarii directe

Pentru o piață firavă, abia în formare, efectul impozitării mai substanțiale poate fi inhibator.

Promovarea economisirii - în bănci, dar și în bursa pe termen lung - este cheia dezvoltării.

Impozitarea severa a dobânzilor se poate dovedi ruinătoare pentru economie. 10% impozit la

o dobândă la depozit care și așa abia acoperă inflația poate să nu mai aducă nici un câstig net

și, deci, să trimită din nou banii la saltea, năruind eforturile făcute de a "bancariza" economia.

Sau poate indrepta spre un consum și așa iesit de sub control. Era preferabil să fie crescută cu

un punct procentual cota TVA, ceea ce avea și avantajul de a fi descurajat consumul.

Finanțarea găurii produse în buget de introducerea cotei unice pe seama majorării deficitului

bugetar, va duce la ratarea țintei de inflație de 7% in 2005.

Ceea ce a început ca o relaxare fiscală s-a transformat intr-o reașezare fiscală între impozite,

iar pentru mediul de afaceri chiar într-o inasprire a fiscalității;

Deja, prin introducerea cotei unice, capitalul ajunsese mai impozitat decât munca, adunând

impozitul pe dividende la cota unica aplicată asupra profiturilor. Prin creșterea severă a

impozitării dobânzilor și câștigurilor din tranzacții bursiere, capitalul a ajuns cu mult mai 13

impozitat decât munca, în liberalism, în timp ce, regimul social-democrat impozita munca mai

mult decât capitalul;

Unii analiști consideră ca în cazul economisirii, problema o reprezintă dobânzile real negative

și nu taxarea câstigului din dobânzi.

VULNERABILITĂȚI

Creștere a deficitului bugetar. O adâncire a deficitului balanței comerciale. Probabil, o

creștere a deficitului de cont curent până la nivelul de 10% în următorii ani. Presiuni inflaționiste. O

rata a inflației de minimum 9 %. Scăderea credibilitatii Băncii Naționale a României.

Scăderea ratei dobânzilor la depozite și creșterea impozitului pe dobânzi vor provoca

reducerea economisirii și creșterea consumului. Datorită scăderii nivelului depozitelor populației la

băncile comerciale, acestea vor face presiuni pentru creșterea ratei dobânzii de referință.

Creșterea PIB potențial este mult mai mică decât cea a PIB pe termen scurt, obținută prin

stimularea cererii agregate. Rezultă că, pe termen lung, veniturile fiscale colectate la bugetul de stat

cresc cu o rată mult mai mică față de rata de scădere a încasărilor la buget ca urmare a aplicării cotei

unice, crește deficitul bugetar, apar presiuni inflaționiste puternice. Pe termen lung, rata inflației

crește.

Ritmul alarmant de creștere a deficitului de cont curent, “găurile" bugetare create de

introducerea cotei unice de impozitare, creșterea cheltuielilor publice, politica salarială încă

imprudentă, liberalizarea contului curent de capital, restructurarea ineficientă, creșterea cheltuielilor

pentru aderarea la Uniunea Europeană și NATO, creșterea exponențială a creditelor de consum sunt

factori care presează asupra creșterii inflației peste nivelul prognozat.

Măsuri de adoptat (pentru evitarea creșterii deficitului bugetar și a inflației, la care conduce

cota unică)

a) Perfecționarea sistemului financiar:

- reducerea cheltuielilor publice, prin reducerea dimensiunii sectorului guvernamental, o politica

salariala prudenta (greu de realizat, deoarece România are nevoie de un stimulent de crestere, iar

investitiile in infrastructura reprezinta cel mai la indemana instrument, concordant si

cu obiectivele de modernizare);

- intensificarea executarii silite si a impunerii de constrangeri tari tuturor rau-platnicilor;

b) Implementarea politicilor de stimulare a ofertei agregate:14

- o stabilitate legislativa mai ridicata, institutii capabile sa exercite guvernanta;

- micsorarea lag-urilor interne ale politicii fiscale (care si asa sunt mari);

- predictibilitate in reforma fiscala;

- un mediu concurential stabil, predictibil (functionalizarea Consiliului Concurentei);

- acordarea ajutoarelor de stat numai in concordanta cu legislatia europeana in domeniu;

- stimularea economiilor si investitiilor interne;

- alte metode.

c) Reducerea distorsiunilor pietei prin restrangerea/stimularea efectelor externalitatilor prin:

- stabilirea riguroasa a drepturilor de proprietate;

- reducerea costurilor de tranzactie;

- utilizarea taxelor si subventiilor pentru a elimina efectele externalitatilor negative/pozitive;

- intrarea si iesirea libera pe/de pe piata a agentilor economici (mai ales liberalizarea iesirilor din

sistem);

- Alte metode.

Un studiu realizat de Mercury Research arata ca cei mai multi dintre romani (65 la suta) sustin

ca nu le-a fost afectat nivelul de trai după 1 ianuarie 2005, iar 12 la suta considera ca introducerea

cotei unice le-a provocat o scadere a nivelului de trai.

Presedintele Agentiei Romane pentru Investitii Straine (ARIS) declara ca “introducerea cotei

unice de impozitare va reprezenta un magnet pentru investitorii straini".

De fapt, in primele patru luni ale anului, investitiile straine directe au scazut cu 20 la suta fata

de aceeasi perioada a anului trecut.

Relaxarea fiscala asteptata de la cota unica de impozitare va conduce la un boom al afacerilor,

ne va stimula sa muncim mai mult, va scoate la suprafata mare parte din afacerile “subterane", va

atrage fluxuri puternice de investitii straine directe, va conduce la o crestere economica sustenabila,

mai multe locuri de munca”. Insa in realitate, aceasta a generat o crestere a preturilor mai mare de 7

%

CAPITOLUL IV

15

PRO ȘI CONTRA COTEI UNICE

Cota unica si impactul acesteia asupra economiei in cei cinci ani care au trecut de la

implementarea sa:

Ce a adus bun cota unica

1. A incurajat munca, lasand mai multi bani in buzunarele celor care muncesc si castiga mai mult.

Imi amintesc ca prin 2003-2004, am avut cunostinte care munceau in doua locuri insa din cauza

impozitului progresiv, taxele pe care le plateau in plus aproape ca anulau castigul generat de cel de-al

doilea job.

2. A scazut fiscalitatea si a simplificat oarecum legislatia, cu efecte pozitive in ceea ce priveste

dezvoltarea economica in general si Creșterea investitiilor straine in special.

Ce nu a adus cota unica

1. Scoaterea la suprafata a muncii la negru – intre sfarsitul anului 2004 si septembrie 2008

(momentul inceperii crizei), numarul salariatilor din economie a crescut cu doar ~370.000, respectiv

8% din total, si asta in timp ce Produsul Intern Brut s-a dublat. Foarte putin!

In plus, multe dintre aceste locuri de munca au fost create in sectorul de stat, ceea ce inseamna ca

impactul cotei unice asupra muncii la negru a fost limitat.

2. O crestere spectaculoasa a incasarilor la buget – desi scaderea fiscalitatii nu a generat si o

scadere a incasarilor la buget asa cum probabil se asteptau multi, nici nu a determinat o crestere

semnificativa a acestora, astfel ca in toti acesti cinci ani, ponderea veniturilor bugetare in PIB a fost

printre cele mai mici din UE.

De ce nu a avut cota unica rezultatele scontate?

Pentru ca a fost aplicata fără sa “se umble” si la alte taxe cum ar fi CAS-ul, acestea fiind printre cele

mai mari din Europa.

16

Mai mult, numarul taxelor platite de catre contribuabilul roman (firma sau persoana fizica) a ramas

unul extrem de mare, primele incercari timide de reducere a numarului acestora fiind facute doar in

acest an.

Cu alte cuvinte, cota unica nu a produs efecte spectaculoase pentru ca nu a fost aplicata la pachet cu

alte masuri de scadere a fiscalitatii si simplificare a codului fiscal, si nu pentru ca nu ar fi un sistem

bun de impozitare.

Cota unica sau impozit progresiv?

Personal, sunt un sustinator al cotei unice si cred ca ar fi o greseala inlocuirea acesteia cu un impozit

progresiv. De ce? Pentru ca nu cred sub nici o forma in supraimpozitarea celor care reusesc sa castige

mai bine de pe urma muncii pe care o presteaza.

In acelasi timp, recunosc faptul veniturile la buget trebuie sa creasca, insa cea mai sanatoasa

crestere poate fi realizata nu prin Creșterea fiscalitatii – care omoara bunul platnic – ci printr-o

scadere a fiscalitatii si largirea bazei de impozitare.

Cu alte cuvinte, impozite mai mici si mai putine, platite insa de mai multe persoane si companii.

Impozitul in cota unica vs. impozitul progresiv

Impozitul în cotă unică presupune aplicarea unui procent UNIC de impozitare tuturor

profiturilor obţinute din orice activitate economică. Un impozit progresiv presupune aplicarea unui

procent diferenţiat pe categorii de venituri (sau profituri). Se spune că printr-un impozit progresiv

bogaţii vor plăti mai mult decât cei săraci şi că acest lucru este benefic pentru o economie.

Să nu uităm (şi aici cei care susţin impozitul progresiv fac acest lucru) că într-o economie de

piaţă (capitalism) cel care are un câştig mai mare este cel care este creativ, cel care îşi asumă mai

multe riscuri, cel care poate vinde pe piaţă mai mult şi mai bine decât o fac ceilalţi. Atunci când

statul impozitează progresiv această creativitate a sa şi această asumare a riscului sau

incertitudinii obligându-te să plăteşti mai mult decât cel care nu este la fel de creativ nu mai există

stimulentele necesare pentru acest lucru.

17

Cei care laudă impozitul progresiv uită că, oricum, cei care au profituri mai mari plătesc

mai mult chiar şi în cazul cotei unice (16% dintr-un profit de 100.000 lei plătit de un antreprenor

este mai mare decât 16% din 1000 lei plătit de un simplu salariat). Cota progresivă de impozitare

egalizează incorect nişte surplusuri naturale care apar în piaţă datorită creativităţii, ingeniozităţii şi

capacităţii de a inova a unei clase fundamentale în economia de piaţă: ANTREPRENORII. Într-o

manieră absolut haiducească statul care adoptă un astfel de sistem mult mai agresiv cu tot ce

înseamnă avuţia unei naţiuni apreciind că luxul, bunăstarea, avantajele de a fi bogat sunt nişte

rele ce trebuie rapid îndreptate şi corectate. Se uită totuşi că tocmai astfel de lucruri stau la baza

spiritului antreprenorial (vrem să ne deschidem afaceri, să ne asumăm riscuri, să fim creativi, să

dăm altora de muncă) tocmai pentru că vrem (şi unii chiar putem) să acumulăm mai mult decât alţii.

Un stat care nu înţelege că trebuie să protejeze clasa antreprenorilor săi se află deja într-o mare

eroare “antreprenorială”.

O altă discuţie ar fi legată de destinaţia finală pe care ar lua-o aceste impozite progresive.

Antreprenorii riscă totul pentru afacerea lor pentru ca statul să vină să le ia progresiv impozite pe

câştigurile lor. Ca să facă ce cu ele: să dezvolte proiecte publice (care cele mai multe dintre ele ar fi

mult mai bine dezvoltate dacă s-ar dezvolta în privat). Durerea antreprenorilor este şi mai mare în

acest caz: de ce trebuie să plătească mai mult unui stat care oricum aruncă pe geam cu banii

aceştia îmbogâţind discreţionar o mână de “favorizaţi” ai statului?

Pentru că se constată că avem de a face cu o clasă de aşa-zişi antreprenori care din proiecte

masive cu statul acumulează averi foarte mari pe care le cheltuiesc fără discernământ (maşini

scumpe, genţi la fel de scumpe ca o maşină etc.). Păi în acest caz soluţia nu este nicidecum

impozitarea progresivă care ar lovi în acei antreprenori care nu au afaceri cu statul şi care obţin

profiturile lor de pe piaţa liberă. Soluţia ar fi ca statul fie să nu mai dezvolte proiecte de infrastructură

(autostrăzile pot fi concesionate unor grupuri de firme, hidrocentralele la fel, centralele atomice la

fel) aşa cum se face peste tot în lumea civilizată. Să nu mai lăsăm statul să acorde discreţionar aceste

proiecte şi să controlăm (ca societate civilă) mult mai bine aceste proiecte.

În concluzie, un astfel de impozit nu mai este demult de actualitate, că el contravine principiilor

pieţei libere şi capitalismului modern şi că este o frână în calea dezvoltării. Nu este el soluţia

salvatoare pentru o economie sufocată tot mai mult de un stat ineficient şi supus grupurilor de

interese private18

CAPITOLUL V

PREVIZIUNI

Guvernul estimeaza, ca si la inceputului lui 2009, ca va avea venituri mai mari la bugetul de

stat din TVA accize si impozit pe venit, iar daca aceste estimari nu vor fi realiste va fi nevoit sa

mareasca una dintre cele doua taxe principale.

Din TVA, guvernul asteapta sa incaseze 35,5 miliarde lei, aproape la fel ca in acest an,

estimand astfel un consum apropiat de cel inregistrat in 2009.

Este insa putin probabil ca nivelul consumului sa ramana similar si, de asemenea, este foarte

probabil ca o mare parte a consumului sa se indrepte catre economia subterana, neplatitoare de TVA.

De asemenea, guvernul mizeaza pe o crestere a veniturilor din accize cu 25% fata de anul

acesta, bazandu-se pe majorari ale nivelului de accizare la tigarete, bauturi si combustibili, piete care

s-au dovedit destul de inelastice, adica al caror volum a continuat sa creasca inca in ciuda majorarii

preturilor. Si pe celelalte mari impozite guvernul estimeaza cresteri. La impozitul pe venit asteapta

cresteri de 4%, ceea ce iar este greu de sustinut, avand in vedere reducerea numarului de salariati din

sistemul de stat precum si micsorarile de salarii din sectorul privat. La impozitul pe profit, estimat la

11,5 miliarde lei, un semn de intrebare ar putea proveni din scaderea profiturilor bancilor, institutii

care pana acum erau principalii contributori.

La inceputul lui 2009, guvernul estima pentru acest an o crestere a veniturilor la bugetul

consolidat cu 19%, dar realitatea a aratat ca acestea au fost mai mici cu 5%.

Analiza datelor preluate din bilanţurile contabile centralizate de MFP arată că politica de

relaxare fiscală a avut încă din primul an un efect pozitiv major asupra performanţelor economico -

financiare ale firmelor, precum şi o îmbunătăţire a viabilităţii agenţilor economici. In sinteză pot fi

evidenţiate următoarele caracteristici:

• îmbunătăţirea ratelor efective de impozitare, prin reducerea decalajului dintre rata legală şi

rata efectivă; pentru prima dată în istorie, rata de impozitare realizată a fost peste rata

legală;

19

• îmbunătăţirea ratei profitabilităţii, deşi intensificarea procesului de modernizare şi

retehnologizare, inclusiv prin investiţii bazate pe creditare au majorat cheltuielile

societăţilor comerciale;

• creşterea profitului societăţilor comerciale (+9,3% pe ansamblul economiei) concomitent cu

diminuarea cu 3% a pierderilor;

• întărirea disciplinei financiare şi reducerea arieratelor prin adoptarea unor măsuri legislative

în scopul creşterii capacităţii administrative a autorităţii fiscale şi creşterii gradului de

colectare a creanţelor fiscale;

• menţinerea gradului de îndatorare în condiţiile creşterii fondurilor rămase la dispoziţia

societăţilor, prin reducerea impozitului pe profit, ceea ce a făcut posibil să crească

cheltuielile cu investiţiile (6,6% în termeni reali a cheltuielilor cu echipamentele);

Introducerea cotei unice a condus la o îmbunătăţire a ratelor efective de impozitare.

Pentru exemplificare s-au folosit trei rate, respectiv rata standard, prevăzută de lege, rata efectivă

calculată din bilanţurile contabile pe baza impozitului datorat, şi rata realizată, calculată pe baza

impozitului colectat la bugetul general consolidat.

Conform bilanţurilor contabile ale agenţilor economici, în anul 2005, ca urmare a introducerii

cotei reduse de impozit pe profit, decalajul dintre rata legală şi rata efectivă, s-a îmbunătăţit ajungând

la doar 0,4 puncte procentuale.

Ca o concluzie generală care se deprinde din analiza calităţii activităţii economice, respectiv a

profitabilităţii, pierderilor, arieratelor şi gradului de îndatorare, se poate afirma că introducerea cotei

unice a îmbunătăţit mediul de afaceri şi a condus la creşterea capacităţii concurenţiale a firmelor.

20