Embed Size (px)

Citation preview

RačunovodstvoRevizija iFinancije

POSLOVANJE PRORAČUNAI PRORAČUNSKIH KORISNIKA

SADRŽAJ

PR

ILO

G U

Z R

RiF

br.

5/1

4.

RAČUNOVODSTVOMladenka KARAČIĆ, dipl. oec.

Temeljne knjigovodstvene evidencije u proračunskom računovodstvu za obveznike PDV-a ......................3

JAVNE FINANCIJEIva BRKIĆ, mag. oec.; Hana ZORIČIĆ, dipl. oec.

Promjene Zakona o izvršavanju Državnog proračuna Republike Hrvatske za 2014. godinu ........................8Ana Michieli PAVUNA, dipl. oec. ; Ivana KUNIĆ, dipl. oec.

Izmjene i dopune Državnog proračuna Republike Hrvatske za 2014. ........................................................................10

JAVNA NABAVAAnte LOBOJA, dipl. iur. ; Davor MIKAC, dipl. oec.

Odgovori na pitanja u području javne nabave .............................................................................................................................15Davor MIKAC, dipl. oec.

Interni akt kojim naručitelj uređuje način provedbe bagatelne nabave ..................................................................24Zoran VUIĆ, dipl. iur.

Novi propisi u sustavu javne nabave .................................................................................................................................................27

PLAĆEVesna ŠIKLIĆ ODAK, dipl. iur.

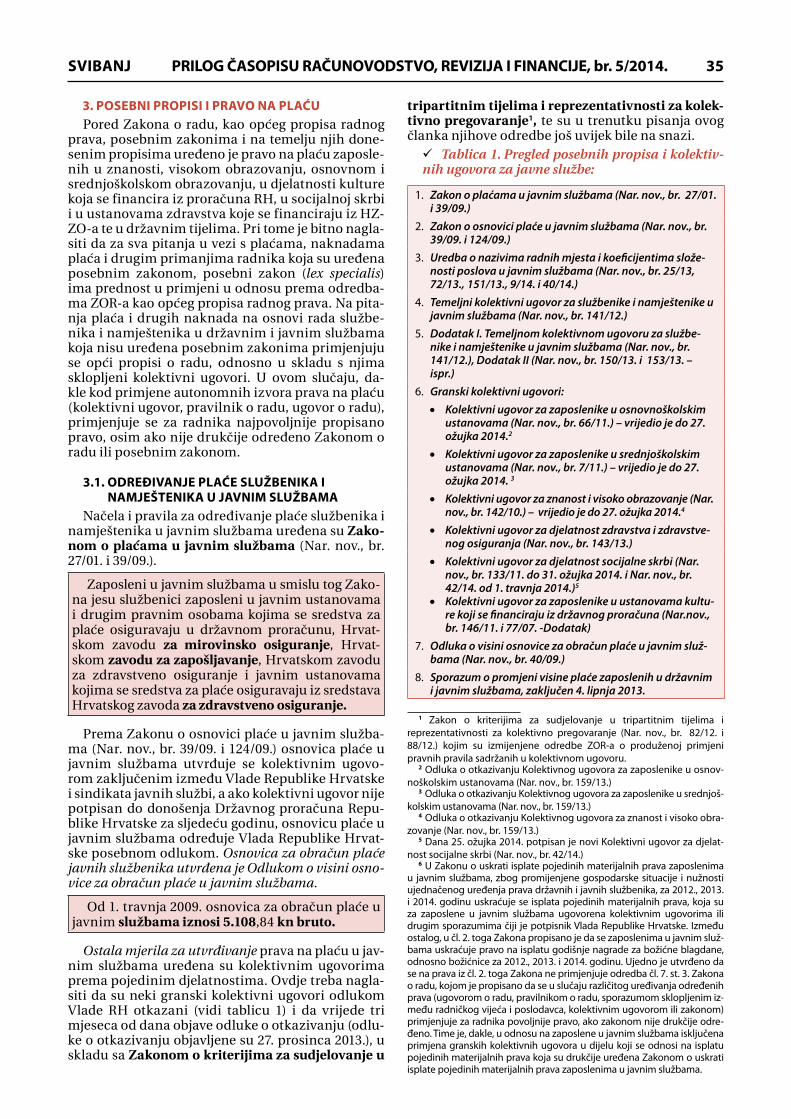

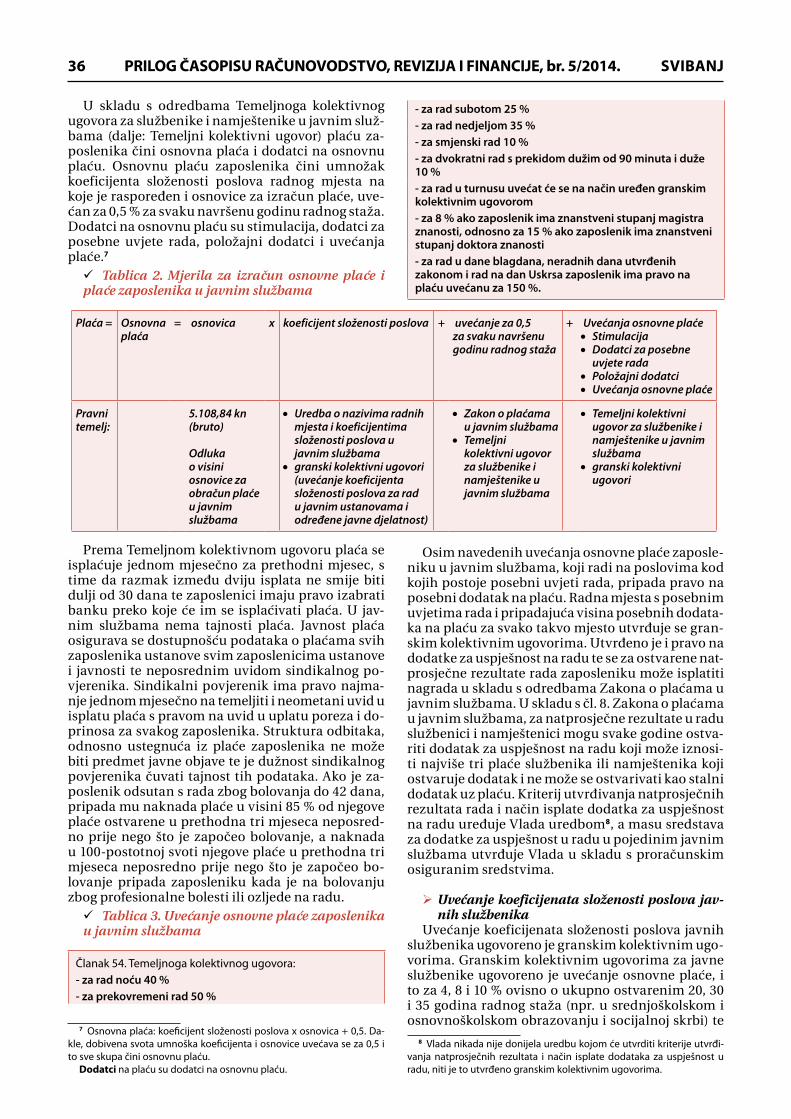

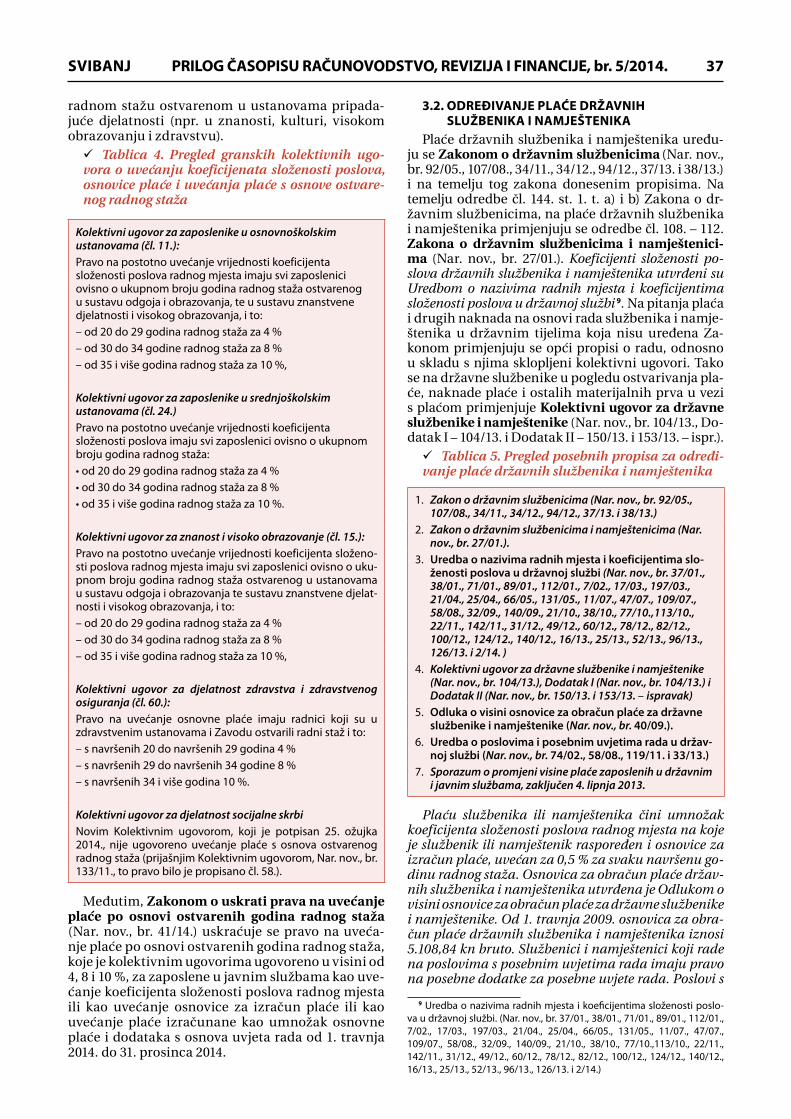

Pravno motrište uređenja plaća državnih i javnih službenika .........................................................................................34Fadila BAHOVIĆ, dipl. oec.

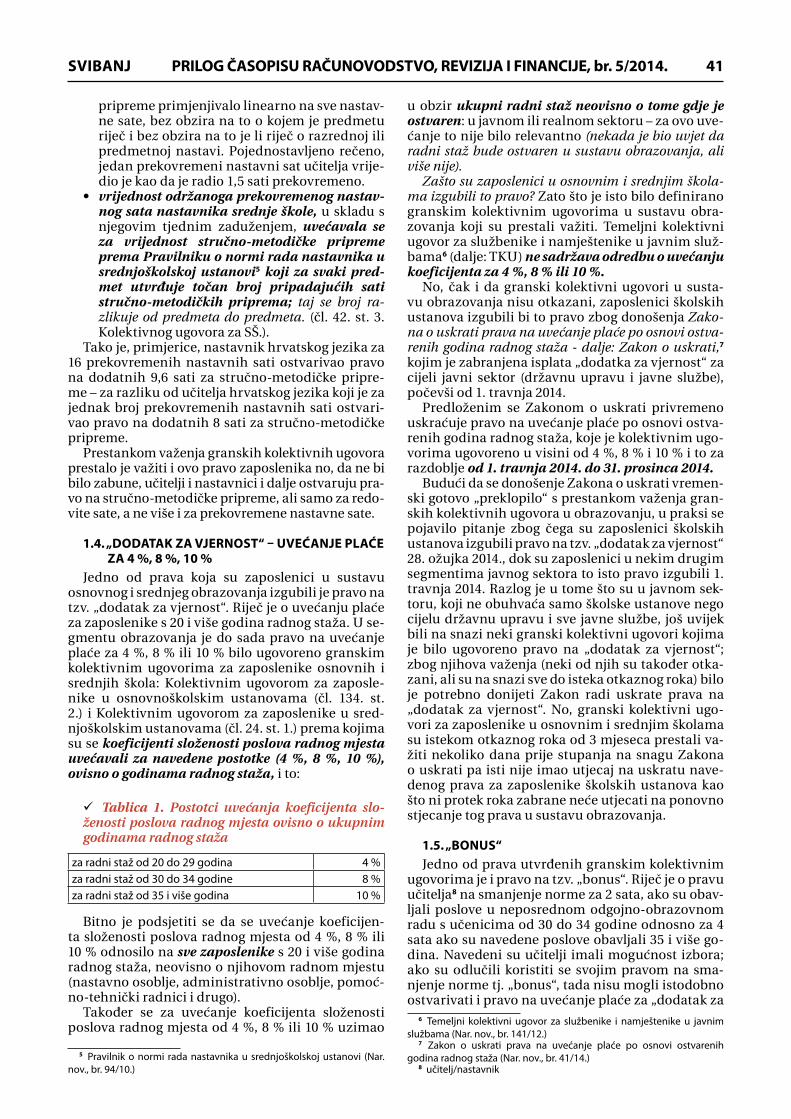

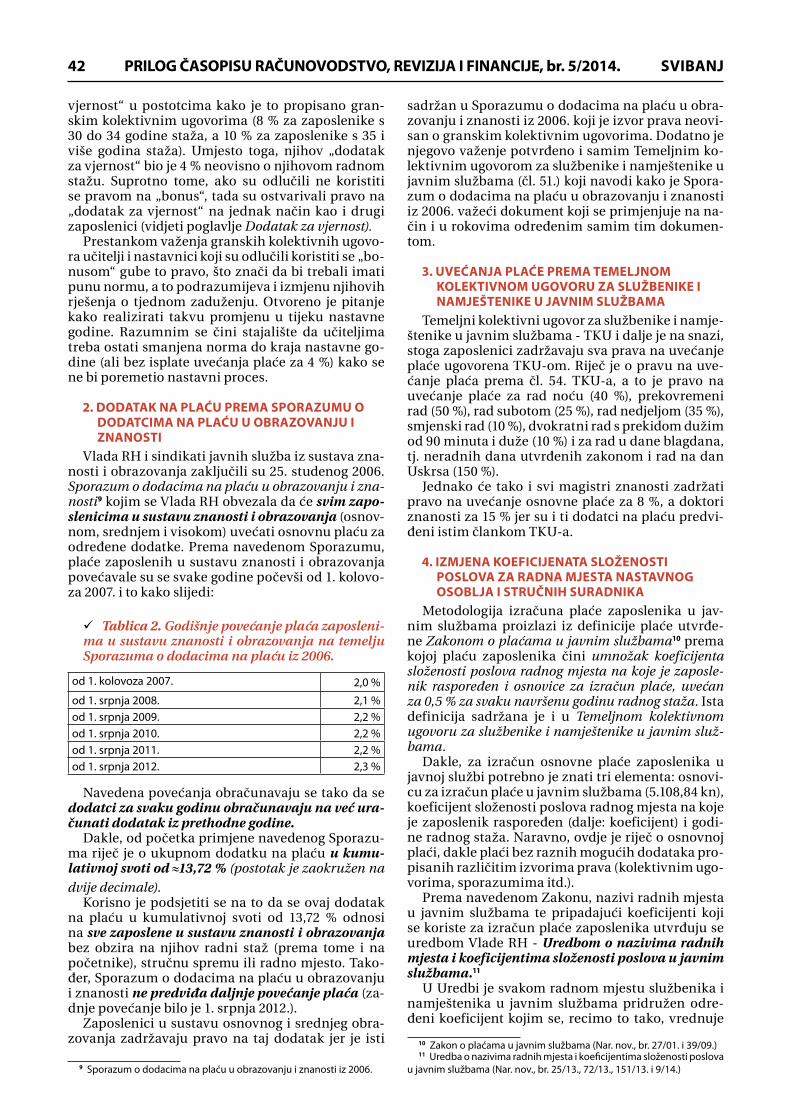

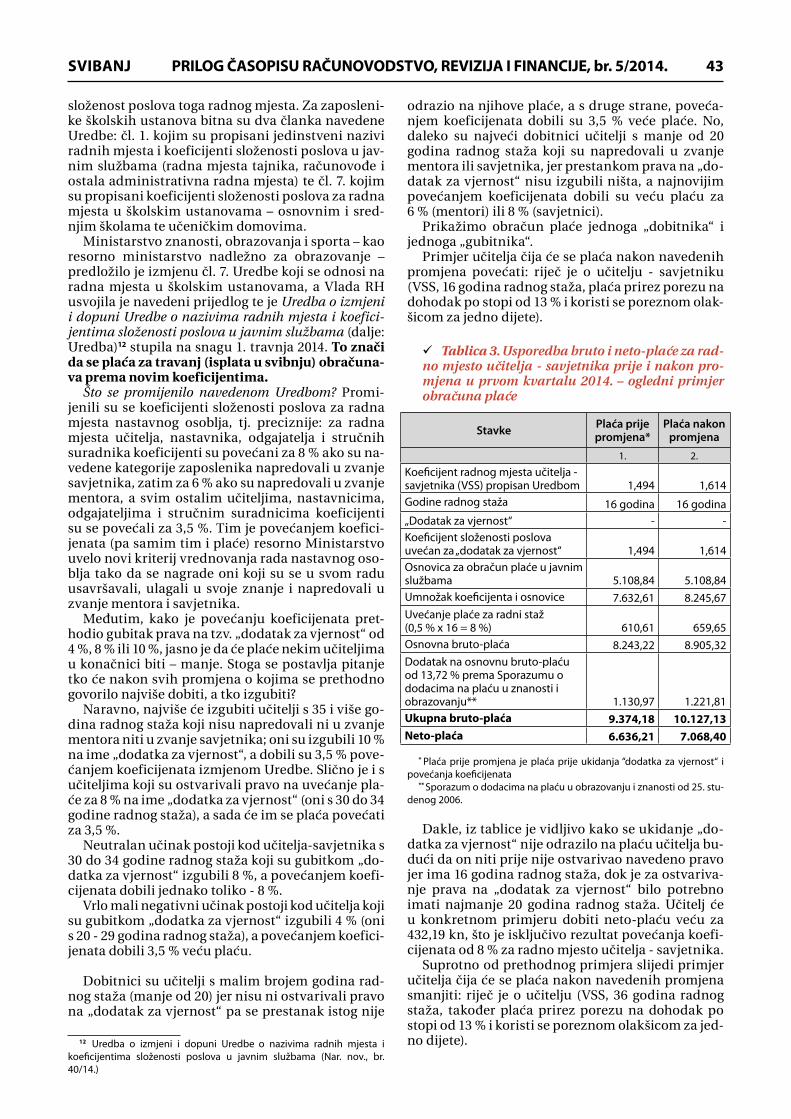

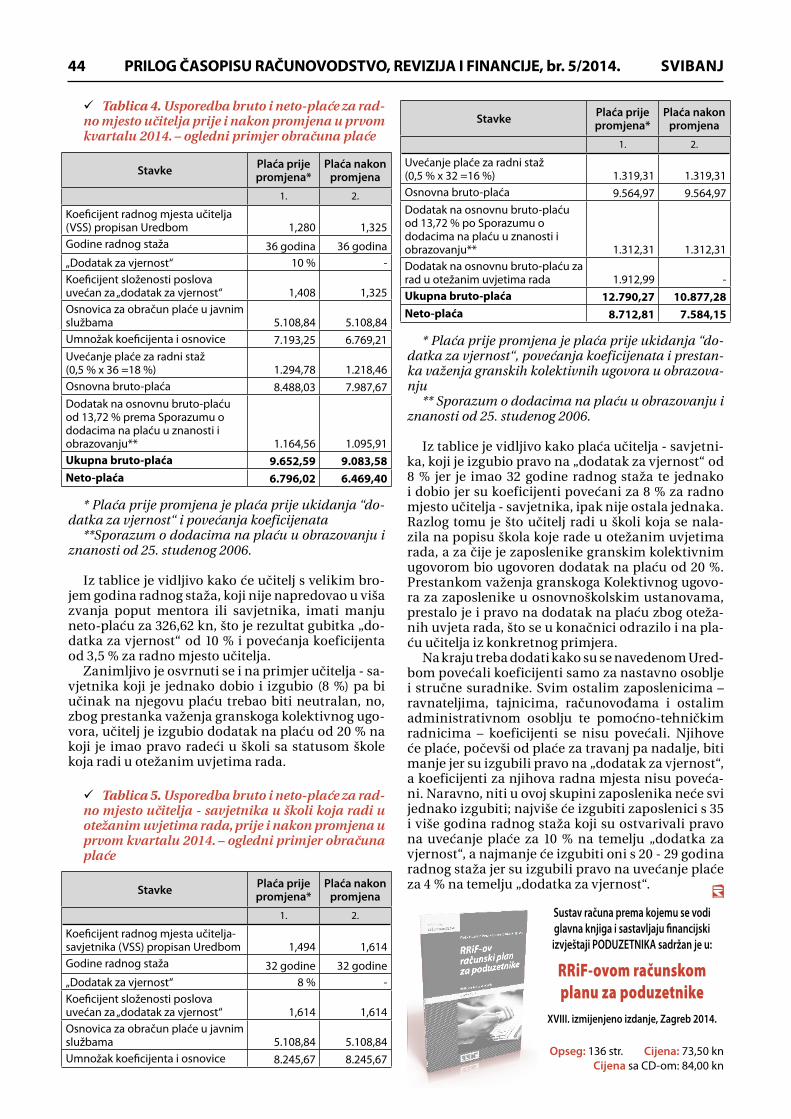

Plaće zaposlenih u školskim ustanovama - promjene u prvom kvartalu 2014. ...................................................39

UPRAVNO PRAVOVesna ŠIKLIĆ ODAK, dipl. iur.

Izbori za članove Europskog parlamenta u RH ...........................................................................................................................45

RADNO PRAVONevenka BRKIĆ, dipl. oec.

Plaće i ograničenja plaća u lokalnoj i područnoj (regionalnoj) samoupravi ..........................................................51

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014. SVIBANJ2

Mladenka KARAČIĆ, dipl. oec.TEMELJNE KNJIGOVODSTVENE EVIDENCIJE U PRORAČUNSKOM

RAČUNOVODSTVU ZA OBVEZNIKE PDV-aMinistarstva, tijela državne uprave, gradovi, općine, županije na-

čelno nisu obveznici poreza na dodanu vrijednost (dalje: PDV-a). No, kada to oni postanu ili su obvezni obračunavati PDV u određenim okolnostima, knjigovodstveno evidentiranje PDV-a kod proračuna /proračunskog korisnika ovisi o tomu je li na razini proračuna ustro-jen sustav riznice ili nije, o vrsti prihoda koji prikuplja te ima li pravo na odbitak pretporeza.

U članku se daju knjigovodstvene evidencije kod jedinica lokalne i područne (regionalne) samouprave, države te njihovih proračun-skih korisnika ako su oni imaju obveze u sustavu poreza na dodanu vrijednost.

Ključne riječi: knjigovodstvo, proračunski korisnik, riznica, PDV, pretporez

Stranica 3

Iva BRKIĆ, mag. oec.Hana ZORIČIĆ, dipl. oec.

PROMJENE ZAKONA O IZVRŠAVANJU DRŽAVNOG PRORAČUNA REPUBLIKE HRVATSKE ZA 2014. GODINUUz Izmjene i dopune Državnog proračuna Republike Hrvatske za

2014. godinu donesen je i Zakon o izmjenama i dopunama Zakona o izvršavanju Državnog proračuna Republike Hrvatske za 2014. U nastavku se daje pregled izmijenjenih odredbi Zakona o izvršavanju Državnog proračuna Republike Hrvatske za 2014. godinu.

Ključne riječi: povrat sredstava, dobit društava s udjelom Republi-ke Hrvatske, deficit proračuna, prekomjerni deficit

Stranica 8

Ana MICHIELI PAVUNa, dipl. oec. Ivana KUNIĆ, dipl. oec.

IZMJENE I DOPUNE DRŽAVNOG PRORAČUNA REPUBLIKE HRVATSKE ZA 2014.

Donesene su Izmjene i dopune Državnog proračuna Republike Hrvatske za 2014. godinu i projekcija za 2015. i 2016. godinu. Njima su usvojene preporuke Vijeća Europske unije za provođenje brže fi-skalne konsolidacije te su usklađene neke proračunske veličine sa promjenama koje su nastale u odgovarajućim okruženjima. Uz to što su one su mijenjane ponajprije na prihodnoj strani, mijenjane su i na rashodnoj strani. O tim promjenama piše se u ovom članku.

Ključne riječi: promjene, državni proračun Republike Hrvatske, prihodi, rashodi, fiskalna konsolidacija

Stranica 10

Ante LOBOJA, dipl. iur. Davor MIKAC, dipl. oec.

ODGOVORI NA PITANJA U PODRUČJU JAVNE NABAVE U ovom daje se odgovor na niz pitanja u području primjene Za-

kona o javnoj nabavi. Time se pridonosi lakšoj primjeni propisa iz ovog područja.

Ključne riječi: javna nabava, ugovor, naručitelj, ponuditelj, postu-pak javne nabave, nadmetanje, sposobnost, predmet nabave

Stranica 15

Davor MIKAC, dipl. oec.INTERNI AKT

KOJIM NARUČITELJ REGULIRA NAČIN PROVOĐENJA BAGATELNE NABAVE

Prema odredbi Zakona o javnoj nabavi, on se ne primjenjuje se za nabavu robe i usluga procijenjene vrijednosti do 200.000,00 kuna, odnosno za nabavu radova do 500.000,00 kuna. Postupak nabava do tih vrijednosti naručitelj mora urediti svojim aktom. Sadržaj akta nije propisan. U nastavku se daje predložak takvog internog akta.

Ključne riječi: nabave, procijenjena vrijednost, predmet nabave, ponuda, bagatelna nabava, zapisnik

Stranica 24

Zoran VUIĆ, dipl. iur.NOVI PROPISI U SUSTAVU JAVNE NABAVE

Naručitelji i ponuditelji koji sudjeluju u postupcima javne naba-ve, moraju pored odredbi Zakona o javnoj nabavi i podzakonskih propisa u području javne nabave donesenih temeljem Zakona o jav-

noj nabavi, imati u vidu i niz drugih propisa koji izravno ili neizravno uređuju pojedina pitanja javne nabave. U ovom članku se daje pregled tih propisa koji su doneseni krajem 2013. i početkom 2014. te se pojašnjava njihova povezanost sa sustavom javne nabave.

Ključne riječi: javna nabava, posebni propisi, naftni deri-vati, predujmovi u sustavu javne nabave, cestovni prijevoz, energetska učinkovitost, diplomatska i konzularna predstav-ništva

Stranica 27

Vesna Šiklić Odak, dipl. iurPRAVNO MOTRIŠTE UREĐENJA

PLAĆA DRŽAVNIH I JAVNIH SLUŽBENIKANačin obračuna plaća kod državnih i javnih službenika

je iznimno složen i podložan čestim promjenama što unosi nesigurnost u ispravnost obračuna odnosno ispravno uklju-čivanje svih propisa pri njihovu obračunu. U nastavku se daje pregled pravnih okvira za obračun plaća kod državnih i javnih službenika te način njihova obračuna.

Ključne riječi: plaće, državni i javni službenici, kolektivni ugovori, osnovna plaća, koeficijenti,

Stranica 34

Fadila BAHOVIĆ, dipl. oec. PLAĆE ZAPOSLENIH U ŠKOLSKIM USTANOVAMA

– PROMJENE U PRVOM KVARTALU 2014.U prvom tromjesečju ove godine nekoliko je čimbeni-

ka utjecalo na plaće zaposlenih u obrazovanju: prestanak važenja otkazanih granskih kolektivnih ugovora u sustavu osnovnog i srednjeg obrazovanja te izmjena koeficijena-ta složenosti poslova za radna mjesta nastavnog osoblja i stručnih suradnika. Ovim se člankom daje pregled navede-nih promjena te pojašnjava njihov utjecaj na plaće zaposle-nika školskih ustanova.

Ključne riječi: dodatak na plaću, vjernost, obrazovanje, koeficijent, granski kolektivni ugovori, nastavno osoblje, za-poslenici

Stranica 35

Vesna ŠIKLIĆ ODAK, dipl. iur.IZBORI ZA ČLANOVE EUROPSKOG PARLAMENTAU RH

Birači Republike Hrvatske će 25. svibnja 2014. izabrati predstavnika u Europski parlament. Europski parlamenta utjecat će na budući politički tok Europske unije i njezino zakonodavstvo sljedećih pet godina. Naime, Europski parla-ment igra aktivnu ulogu u pisanju zakona koji imaju utjecaj na svakodnevni život građana kao što su zaštita okoliša, pra-va potrošača, jednake mogućnosti, promet i slobodno kre-tanje radnika, kapitala i roba. Stoga je bitan izbor hrvatskih članova Europskog parlamenta.

Ključne riječi: europski parlament, Republika Hrvatska, izbori, kandidati, povjerenstvo, zakonodavstvo

Stranica 45

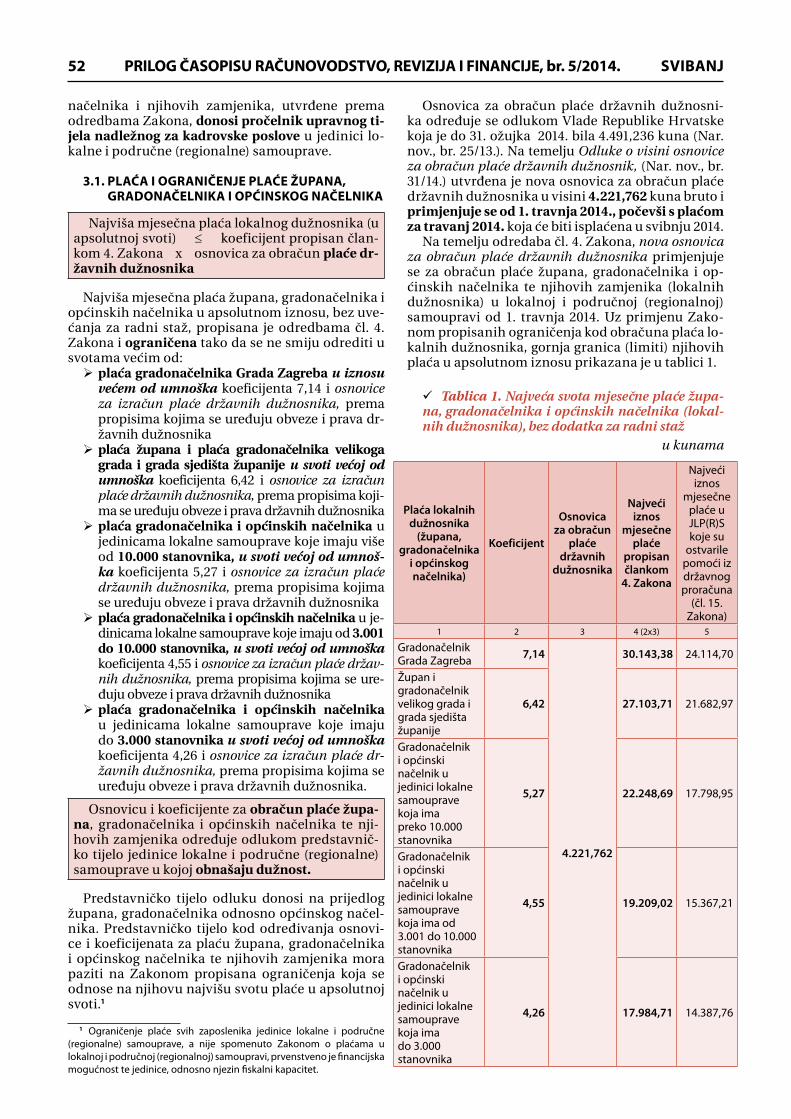

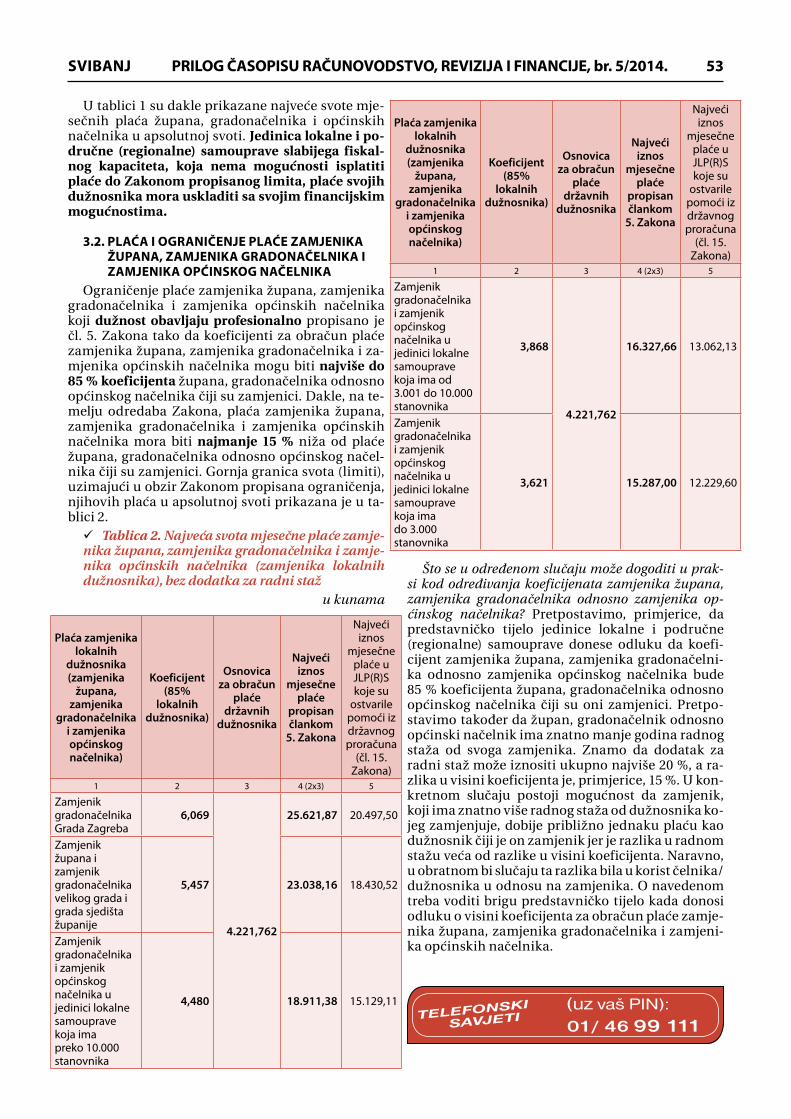

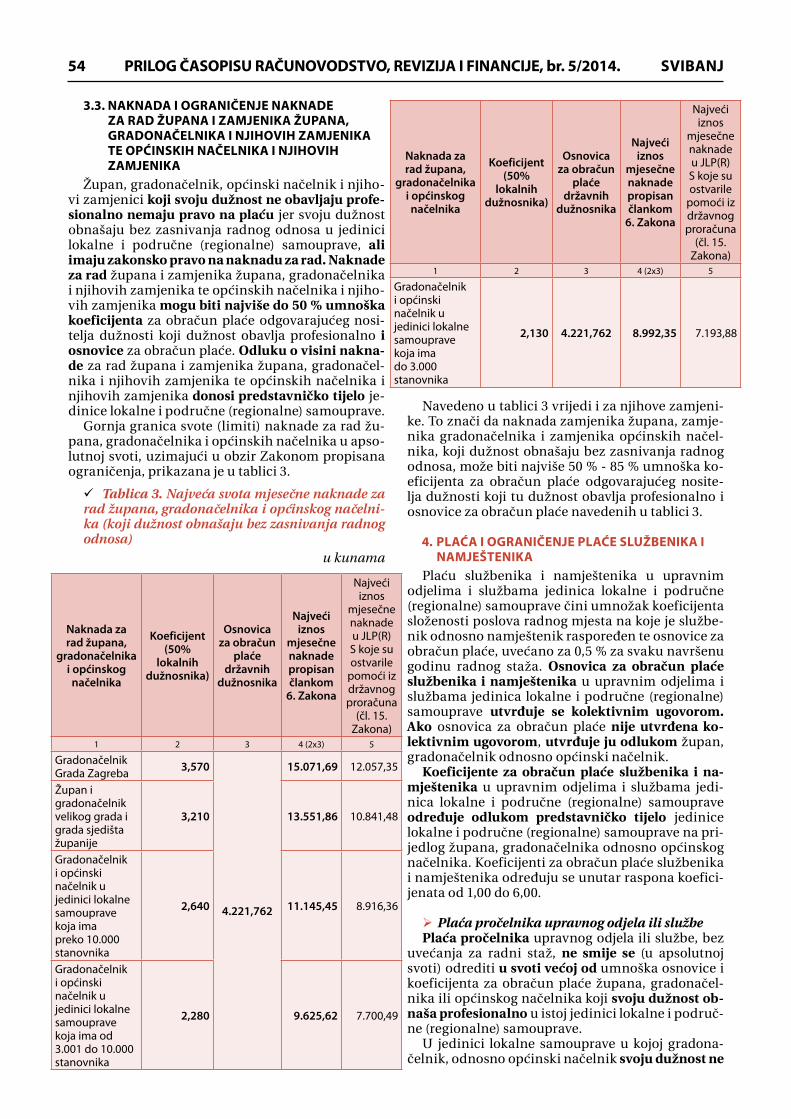

Nevenka BRKIĆ, dipl. oec.PLAĆE I OGRANIČENJA PLAĆA U LOKALNOJ

I PODRUČNOJ (REGIONALNOJ) SAMOUPRAVI Mjerila za određivanje plaća i naknada župana, gradona-

čelnika i općinskih načelnika i njihovih zamjenika te plaće službenika i namještenika u upravnim odjelima i službama jedinica lokalne i područne (regionalne) samouprave ure-đeni su posebnim zakonom. Tim zakonom utvrđen je način izračuna plaća, ograničenje njihove visine u različitim okol-nostima i njihove ukupne mase. Bitan element za ovo pod-ručje je osnovica za izračun plaće državnih dužnosnika koja je u vrijeme pisanja ovog članka utvrđena u svoti 4.221,762 kn, a koja se primjenjuje počevši od plaće za travanj 2014. Osim o ovoj novosti, u članku se upućuje i na promjene koje su se zbile u poslovnom okruženju,koje su imale izravan utjecaj na ovo područje.

Ključne riječi: plaće, jedinica lokalne i područne (regional-ne) samouprave, načelnik, voditelj službe, masa plaća, najviša plaća, najviša masa plaća, profesionalna dužnost, prostorno uređenje

Stranica 51

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014.SVIBANJ 3

Mladenka KARAČIĆ, dipl. oec. UDK 657.2

Temeljne knjigovodstvene evidencije u proračunskom računovodstvu za obveznike PDV-a

Ministarstva, tijela državne uprave, gradovi, opći-ne i županije načelno nisu obveznici poreza na

dodanu vrijednost (dalje: PDV). No, kada to oni postanu ili su obvezni obračunavati PDV u određenim okolno-stima, knjigovodstveno evidentiranje PDV-a kod prora-čuna/proračunskog korisnika ovisi o tome je li na razini proračuna ustrojen sustav riznice ili nije, o vrsti prihoda koji prikuplja te ima li pravo na odbitak pretporeza.

U članku se daju knjigovodstvene evidencije kod jedi-nica lokalne i područne (regionalne) samouprave, države te njihovih proračunskih korisnika ako oni imaju obveze u sustavu poreza na dodanu vrijednost.

1. JEDINICA LOKALNE I PODRUČNE (REGIONALNE) SAMOUPRAVE U SUSTAVU POREZA NA DODANU VRIJEDNOST

Jedinica lokalne i područne (regionalne) samo-uprave koja je postala obveznik poreza na dodanu vrijednost evidentira izdani račun zaduženjem ra-čuna skupine 16 - Potraživanja za prihode poslova-nja za bruto-svotu, uz odobrenje računa skupine 96 - Obračunati prihodi poslovanja za osnovicu te osnovnog računa 23921 - Obveze za porez na doda-nu vrijednost kod obveznika PDV-a za svotu pore-za na dodanu vrijednost. Naplatu izlaznog računa evidentira zaduženjem računa novčanih sredstava te odobrenjem računa skupine 16 - Potraživanja za prihode poslovanja za bruto-svotu. Istodobno se za svotu osnovice zadužuje račun skupine 96 - Obraču-nati prihodi poslovanja te odobrava račun prihoda.

Jedinica koja je u sustavu poreza na dodanu vrijed-nost ima pravo na odbitak pretporeza iz ulaznih ra-čuna koji su povezani s djelatnošću iz koje ostvaruje prihode oporezive PDV-om. Primljeni ulazni račun za koji ima pravo na odbitak pretporeza jedinica evi-dentira zaduženjem računa iz skupine 32 Materijalni rashodi ili razreda 4 Rashodi za nabavu nefinancijske imovine za svotu osnovice te računa 12421 - Potraživa-nje za pretporez kod obveznika PDV-a za svotu PDV-a, uz odobrenje računa podskupine 232 - Obveze za ma-terijalne rashode odnosno 24 - Obveze za nabavu nefi-nancijske imovine za bruto-svotu. Plaćeni ulazni račun evidentira se zaduženjem računa iz podskupine 232 - Obveze za materijalne rashode odnosno 24 - Obveze za nabavu nefinancijske imovine te odobrenjem računa novčanih sredstava za bruto-svotu ulaznog računa.

Po isteku obračunskog razdoblja jedinica radi obračun PDV-a. Na temelju Pravilnika o proračun-

skom računovodstvu i Računskom planu (Nar. nov., br. 114/10. i 31/11. - ispr.) prihodi se priznaju u trenut-ku kad su raspoloživi i mjerljivi (naplaćeni), dok se na temelju propisa o PDV-u obveza za PDV obračunava iz izdanih računa (neovisno o naplati), a pretporez se priznaje iz zaprimljenih ulaznih računa (neovisno o plaćanju). Znači da se PDV mora platiti bez obzira na to jesu li prihodi naplaćeni u punoj svoti, pa čak i onda kada uopće nisu naplaćeni. Obračun PDV-a evidentira se zaduženjem računa 23921 - Obveze za porez na dodanu vrijednost kod obveznika PDV-a za ukupnu svotu zaračunanu po svim izdanim izlaznim računima u obračunskom razdoblju te odobrenjem računa 12421 Potraživanje za pretporez kod obvezni-ka PDV-a za ukupnu svotu pretporeza u svim primlje-nim ulaznim računima u obračunskom razdoblju, a koji se na temelju propisa o porezu na dodanu vrijed-nost može priznati kao pretporez. Ako je obveza veća od pretporeza, za razliku se odobrava račun 23922 Obveze za porez na dodanu vrijednost po obračunu.

Plaćanje PDV-a evidentira se zaduženjem računa 23922 Obveze za porez na dodanu vrijednost po obra-čunu te odobrenjem računa novčanih sredstava.

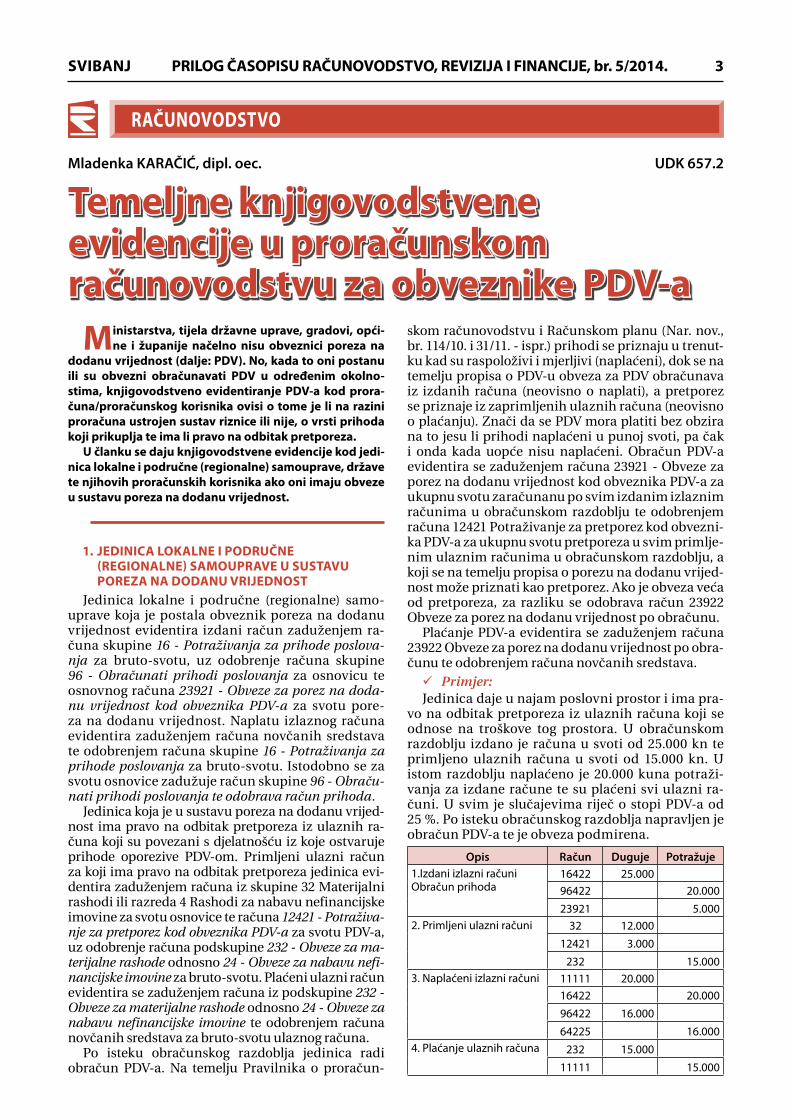

9 Primjer:Jedinica daje u najam poslovni prostor i ima pra-

vo na odbitak pretporeza iz ulaznih računa koji se odnose na troškove tog prostora. U obračunskom razdoblju izdano je računa u svoti od 25.000 kn te primljeno ulaznih računa u svoti od 15.000 kn. U istom razdoblju naplaćeno je 20.000 kuna potraži-vanja za izdane račune te su plaćeni svi ulazni ra-čuni. U svim je slučajevima riječ o stopi PDV-a od 25 %. Po isteku obračunskog razdoblja napravljen je obračun PDV-a te je obveza podmirena.

Opis Račun Duguje Potražuje1.Izdani izlazni računiObračun prihoda

16422 25.00096422 20.00023921 5.000

2. Primljeni ulazni računi 32 12.00012421 3.000

232 15.0003. Naplaćeni izlazni računi 11111 20.000

16422 20.00096422 16.00064225 16.000

4. Plaćanje ulaznih računa 232 15.00011111 15.000

RAČUNOVODSTVO

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014. SVIBANJ4

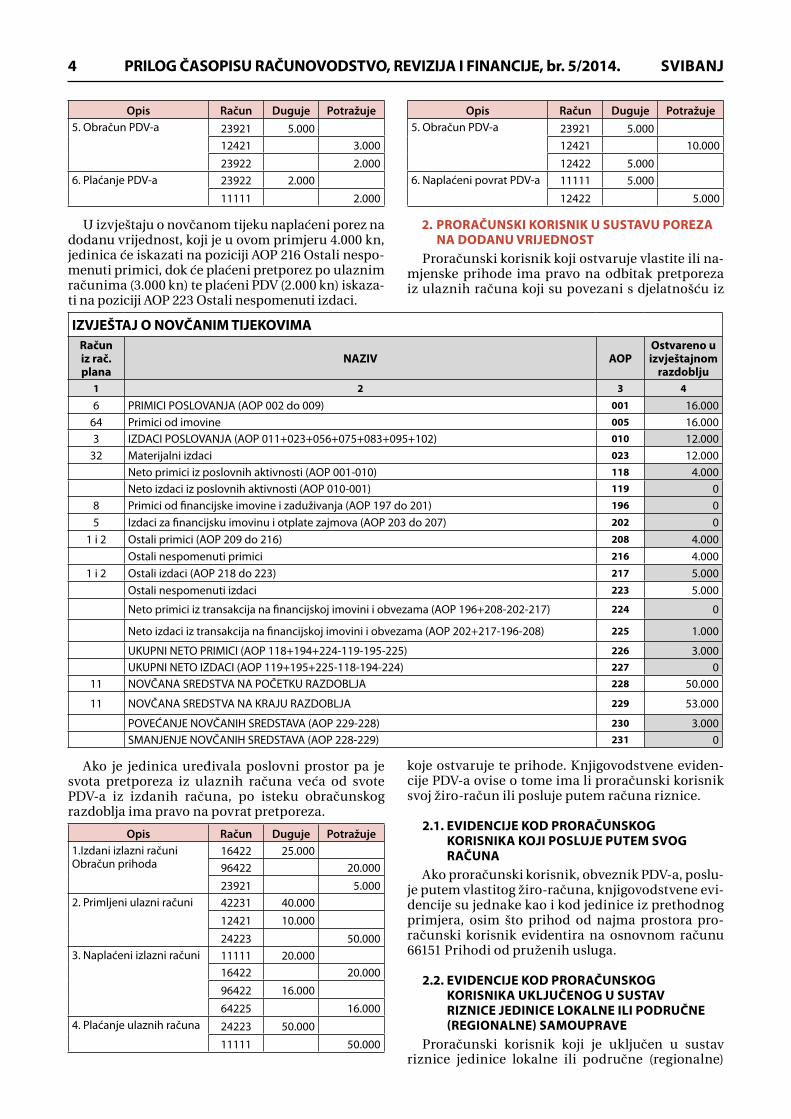

Opis Račun Duguje Potražuje5. Obračun PDV-a 23921 5.000

12421 3.00023922 2.000

6. Plaćanje PDV-a 23922 2.00011111 2.000

U izvještaju o novčanom tijeku naplaćeni porez na dodanu vrijednost, koji je u ovom primjeru 4.000 kn, jedinica će iskazati na poziciji AOP 216 Ostali nespo-menuti primici, dok će plaćeni pretporez po ulaznim računima (3.000 kn) te plaćeni PDV (2.000 kn) iskaza-ti na poziciji AOP 223 Ostali nespomenuti izdaci.

IZVJEŠTAJ O NOVČANIM TIJEKOVIMARačun iz rač. plana

NAZIV AOPOstvareno u izvještajnom

razdoblju1 2 3 4

6 PRIMICI POSLOVANJA (AOP 002 do 009) 001 16.00064 Primici od imovine 005 16.0003 IZDACI POSLOVANJA (AOP 011+023+056+075+083+095+102) 010 12.000

32 Materijalni izdaci 023 12.000 Neto primici iz poslovnih aktivnosti (AOP 001-010) 118 4.000 Neto izdaci iz poslovnih aktivnosti (AOP 010-001) 119 08 Primici od financijske imovine i zaduživanja (AOP 197 do 201) 196 05 Izdaci za financijsku imovinu i otplate zajmova (AOP 203 do 207) 202 0

1 i 2 Ostali primici (AOP 209 do 216) 208 4.000 Ostali nespomenuti primici 216 4.000

1 i 2 Ostali izdaci (AOP 218 do 223) 217 5.000 Ostali nespomenuti izdaci 223 5.000

Neto primici iz transakcija na financijskoj imovini i obvezama (AOP 196+208-202-217) 224 0

Neto izdaci iz transakcija na financijskoj imovini i obvezama (AOP 202+217-196-208) 225 1.000

UKUPNI NETO PRIMICI (AOP 118+194+224-119-195-225) 226 3.000 UKUPNI NETO IZDACI (AOP 119+195+225-118-194-224) 227 0

11 NOVČANA SREDSTVA NA POČETKU RAZDOBLJA 228 50.000

11 NOVČANA SREDSTVA NA KRAJU RAZDOBLJA 229 53.000

POVEĆANJE NOVČANIH SREDSTAVA (AOP 229-228) 230 3.000 SMANJENJE NOVČANIH SREDSTAVA (AOP 228-229) 231 0

Ako je jedinica uređivala poslovni prostor pa je svota pretporeza iz ulaznih računa veća od svote PDV-a iz izdanih računa, po isteku obračunskog razdoblja ima pravo na povrat pretporeza.

Opis Račun Duguje Potražuje1.Izdani izlazni računiObračun prihoda

16422 25.00096422 20.00023921 5.000

2. Primljeni ulazni računi 42231 40.000 12421 10.000 24223 50.000

3. Naplaćeni izlazni računi 11111 20.00016422 20.00096422 16.00064225 16.000

4. Plaćanje ulaznih računa 24223 50.000 11111 50.000

Opis Račun Duguje Potražuje5. Obračun PDV-a 23921 5.000

12421 10.00012422 5.000

6. Naplaćeni povrat PDV-a 11111 5.000 12422 5.000

2. PRORAČUNSKI KORISNIK U SUSTAVU POREZA NA DODANU VRIJEDNOST

Proračunski korisnik koji ostvaruje vlastite ili na-mjenske prihode ima pravo na odbitak pretporeza iz ulaznih računa koji su povezani s djelatnošću iz

koje ostvaruje te prihode. Knjigovodstvene eviden-cije PDV-a ovise o tome ima li proračunski korisnik svoj žiro-račun ili posluje putem računa riznice.

2.1. EVIDENCIJE KOD PRORAČUNSKOG KORISNIKA KOJI POSLUJE PUTEM SVOG RAČUNA

Ako proračunski korisnik, obveznik PDV-a, poslu-je putem vlastitog žiro-računa, knjigovodstvene evi-dencije su jednake kao i kod jedinice iz prethodnog primjera, osim što prihod od najma prostora pro-računski korisnik evidentira na osnovnom računu 66151 Prihodi od pruženih usluga.

2.2. EVIDENCIJE KOD PRORAČUNSKOG KORISNIKA UKLJUČENOG U SUSTAV RIZNICE JEDINICE LOKALNE ILI PODRUČNE (REGIONALNE) SAMOUPRAVE

Proračunski korisnik koji je uključen u sustav riznice jedinice lokalne ili područne (regionalne)

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014.SVIBANJ 5

samouprave evidentira izdani i primljeni račun na jednak način kao i korisnik koji posluje putem svog računa. Ulazni račun evidentira na temelju načela nastanka događaja, bez obzira na to je li izlazni ra-čun naplaćen. Naplata izlaznog računa preduvjet je za plaćanje ulaznog računa.

Iz naplaćenih vlastitih i namjenskih prihoda (u bruto-svoti) proračunski korisnik treba pokriti sve rashode koji se plaćaju iz tih izvora (u bruto-svoti) te obvezu za PDV po obračunu.

Prihod naplaćen u riznicu proračunski korisnik evidentira zaduženjem računa 16721 Potraživanja za prihode proračunskih korisnika uplaćene u pro-račun te odobrenjem računa skupine 16 Potraživa-nja za prihode poslovanja za bruto-svotu. Istodobno za svotu osnovice zadužuje račun skupine 96 Obra-čunati prihodi poslovanja te odobrava račun priho-da iz podskupine 661 Prihodi od prodaje proizvoda i robe te pruženih usluga.

Plaćeni ulazni račun evidentira zaduženjem ra-čuna iz podskupine 232 Obveze za materijalne ras-hode odnosno 24 Obveze za nabavu nefinancijske imovine te odobrenjem računa 16721 Potraživanja za prihode proračunskih korisnika uplaćene u pro-račun za bruto-svotu ulaznog računa.

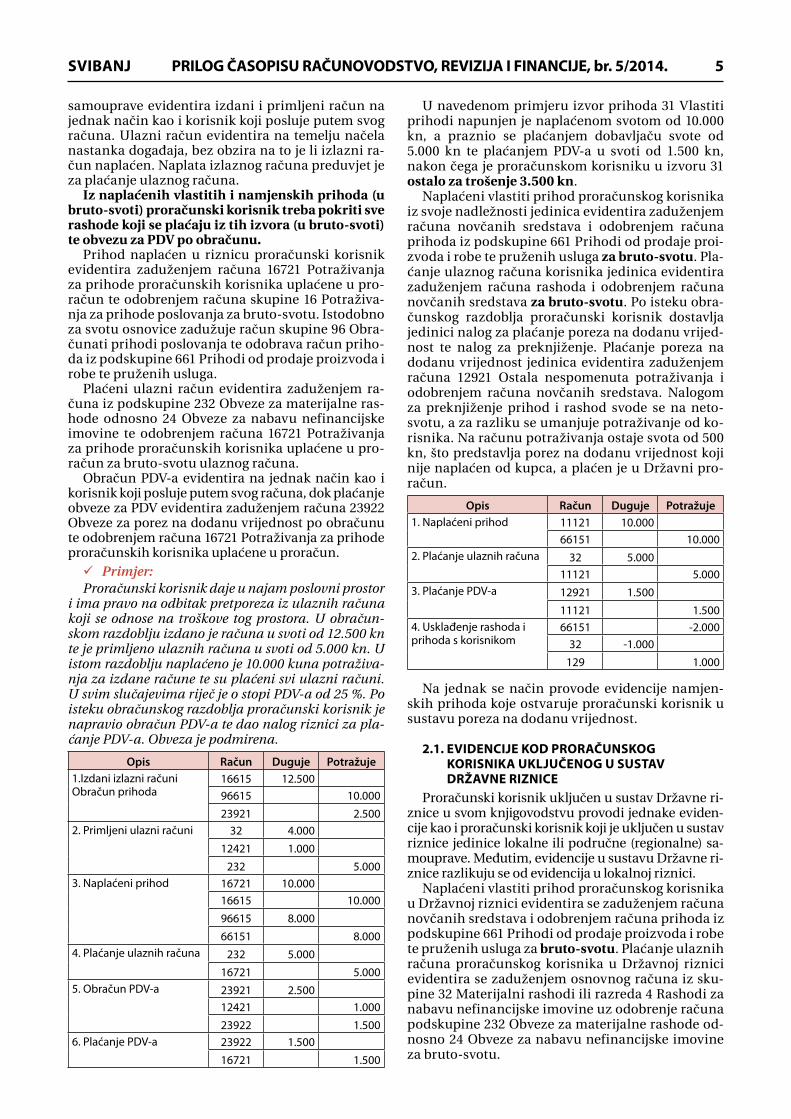

Obračun PDV-a evidentira na jednak način kao i korisnik koji posluje putem svog računa, dok plaćanje obveze za PDV evidentira zaduženjem računa 23922 Obveze za porez na dodanu vrijednost po obračunu te odobrenjem računa 16721 Potraživanja za prihode proračunskih korisnika uplaćene u proračun.9Primjer:Proračunski korisnik daje u najam poslovni prostor

i ima pravo na odbitak pretporeza iz ulaznih računa koji se odnose na troškove tog prostora. U obračun-skom razdoblju izdano je računa u svoti od 12.500 kn te je primljeno ulaznih računa u svoti od 5.000 kn. U istom razdoblju naplaćeno je 10.000 kuna potraživa-nja za izdane račune te su plaćeni svi ulazni računi. U svim slučajevima riječ je o stopi PDV-a od 25 %. Po isteku obračunskog razdoblja proračunski korisnik je napravio obračun PDV-a te dao nalog riznici za pla-ćanje PDV-a. Obveza je podmirena.

Opis Račun Duguje Potražuje1.Izdani izlazni računiObračun prihoda

16615 12.500 96615 10.00023921 2.500

2. Primljeni ulazni računi 32 4.000 12421 1.000

232 5.0003. Naplaćeni prihod 16721 10.000

16615 10.00096615 8.000 66151 8.000

4. Plaćanje ulaznih računa 232 5.000 16721 5.000

5. Obračun PDV-a 23921 2.500 12421 1.00023922 1.500

6. Plaćanje PDV-a 23922 1.500 16721 1.500

U navedenom primjeru izvor prihoda 31 Vlastiti prihodi napunjen je naplaćenom svotom od 10.000 kn, a praznio se plaćanjem dobavljaču svote od 5.000 kn te plaćanjem PDV-a u svoti od 1.500 kn, nakon čega je proračunskom korisniku u izvoru 31 ostalo za trošenje 3.500 kn.

Naplaćeni vlastiti prihod proračunskog korisnika iz svoje nadležnosti jedinica evidentira zaduženjem računa novčanih sredstava i odobrenjem računa prihoda iz podskupine 661 Prihodi od prodaje proi-zvoda i robe te pruženih usluga za bruto-svotu. Pla-ćanje ulaznog računa korisnika jedinica evidentira zaduženjem računa rashoda i odobrenjem računa novčanih sredstava za bruto-svotu. Po isteku obra-čunskog razdoblja proračunski korisnik dostavlja jedinici nalog za plaćanje poreza na dodanu vrijed-nost te nalog za preknjiženje. Plaćanje poreza na dodanu vrijednost jedinica evidentira zaduženjem računa 12921 Ostala nespomenuta potraživanja i odobrenjem računa novčanih sredstava. Nalogom za preknjiženje prihod i rashod svode se na neto-svotu, a za razliku se umanjuje potraživanje od ko-risnika. Na računu potraživanja ostaje svota od 500 kn, što predstavlja porez na dodanu vrijednost koji nije naplaćen od kupca, a plaćen je u Državni pro-račun.

Opis Račun Duguje Potražuje1. Naplaćeni prihod 11121 10.000

66151 10.0002. Plaćanje ulaznih računa 32 5.000

11121 5.0003. Plaćanje PDV-a 12921 1.500

11121 1.5004. Usklađenje rashoda i prihoda s korisnikom

66151 -2.00032 -1.000

129 1.000

Na jednak se način provode evidencije namjen-skih prihoda koje ostvaruje proračunski korisnik u sustavu poreza na dodanu vrijednost.

2.1. EVIDENCIJE KOD PRORAČUNSKOG KORISNIKA UKLJUČENOG U SUSTAV DRŽAVNE RIZNICE

Proračunski korisnik uključen u sustav Državne ri-znice u svom knjigovodstvu provodi jednake eviden-cije kao i proračunski korisnik koji je uključen u sustav riznice jedinice lokalne ili područne (regionalne) sa-mouprave. Međutim, evidencije u sustavu Državne ri-znice razlikuju se od evidencija u lokalnoj riznici.

Naplaćeni vlastiti prihod proračunskog korisnika u Državnoj riznici evidentira se zaduženjem računa novčanih sredstava i odobrenjem računa prihoda iz podskupine 661 Prihodi od prodaje proizvoda i robe te pruženih usluga za bruto-svotu. Plaćanje ulaznih računa proračunskog korisnika u Državnoj riznici evidentira se zaduženjem osnovnog računa iz sku-pine 32 Materijalni rashodi ili razreda 4 Rashodi za nabavu nefinancijske imovine uz odobrenje računa podskupine 232 Obveze za materijalne rashode od-nosno 24 Obveze za nabavu nefinancijske imovine za bruto-svotu.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014. SVIBANJ6

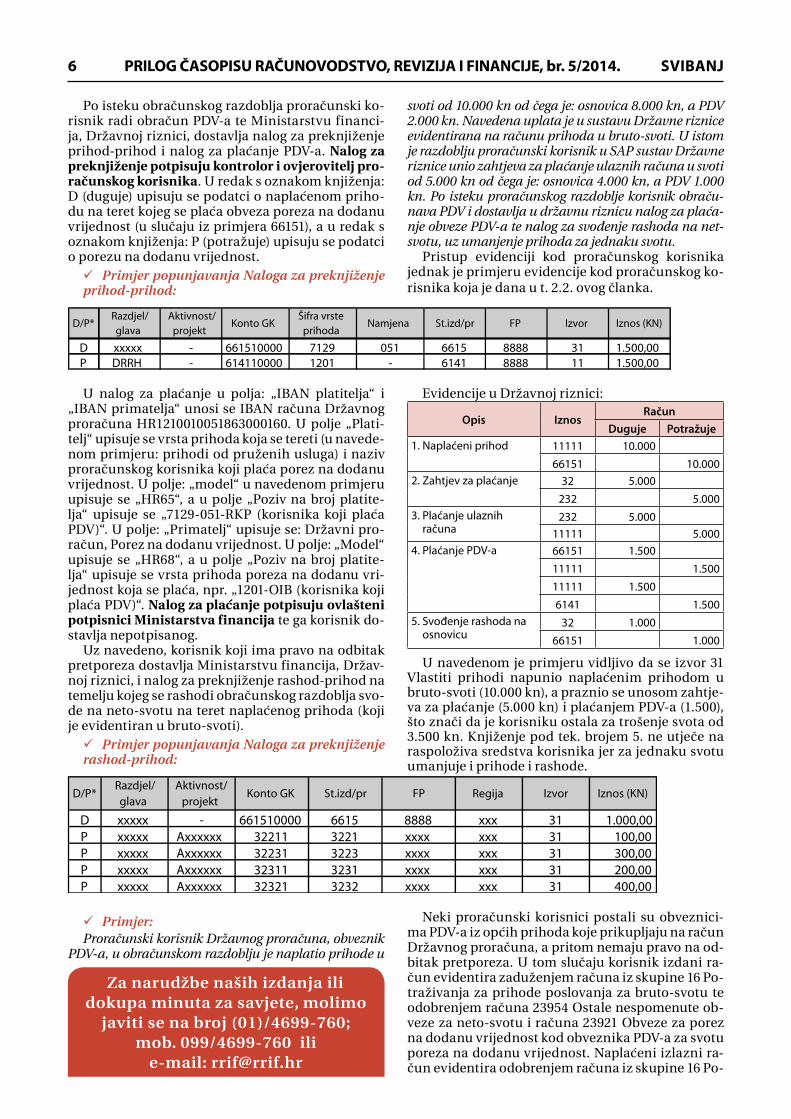

svoti od 10.000 kn od čega je: osnovica 8.000 kn, a PDV 2.000 kn. Navedena uplata je u sustavu Državne riznice evidentirana na računu prihoda u bruto-svoti. U istom je razdoblju proračunski korisnik u SAP sustav Državne riznice unio zahtjeva za plaćanje ulaznih računa u svoti od 5.000 kn od čega je: osnovica 4.000 kn, a PDV 1.000 kn. Po isteku proračunskog razdoblje korisnik obraču-nava PDV i dostavlja u državnu riznicu nalog za plaća-nje obveze PDV-a te nalog za svođenje rashoda na net-svotu, uz umanjenje prihoda za jednaku svotu.

Pristup evidenciji kod proračunskog korisnika jednak je primjeru evidencije kod proračunskog ko-risnika koja je dana u t. 2.2. ovog članka.

Evidencije u Državnoj riznici:

Opis IznosRačun

Duguje Potražuje1. Naplaćeni prihod 11111 10.000

66151 10.0002. Zahtjev za plaćanje 32 5.000

232 5.0003. Plaćanje ulaznih

računa232 5.000

11111 5.0004. Plaćanje PDV-a 66151 1.500

11111 1.50011111 1.5006141 1.500

5. Svođenje rashoda na osnovicu

32 1.00066151 1.000

U navedenom je primjeru vidljivo da se izvor 31 Vlastiti prihodi napunio naplaćenim prihodom u bruto-svoti (10.000 kn), a praznio se unosom zahtje-va za plaćanje (5.000 kn) i plaćanjem PDV-a (1.500), što znači da je korisniku ostala za trošenje svota od 3.500 kn. Knjiženje pod tek. brojem 5. ne utječe na raspoloživa sredstva korisnika jer za jednaku svotu umanjuje i prihode i rashode.

Neki proračunski korisnici postali su obveznici-ma PDV-a iz općih prihoda koje prikupljaju na račun Državnog proračuna, a pritom nemaju pravo na od-bitak pretporeza. U tom slučaju korisnik izdani ra-čun evidentira zaduženjem računa iz skupine 16 Po-traživanja za prihode poslovanja za bruto-svotu te odobrenjem računa 23954 Ostale nespomenute ob-veze za neto-svotu i računa 23921 Obveze za porez na dodanu vrijednost kod obveznika PDV-a za svotu poreza na dodanu vrijednost. Naplaćeni izlazni ra-čun evidentira odobrenjem računa iz skupine 16 Po-

Po isteku obračunskog razdoblja proračunski ko-risnik radi obračun PDV-a te Ministarstvu financi-ja, Državnoj riznici, dostavlja nalog za preknjiženje prihod-prihod i nalog za plaćanje PDV-a. Nalog za preknjiženje potpisuju kontrolor i ovjerovitelj pro-računskog korisnika. U redak s oznakom knjiženja: D (duguje) upisuju se podatci o naplaćenom priho-du na teret kojeg se plaća obveza poreza na dodanu vrijednost (u slučaju iz primjera 66151), a u redak s oznakom knjiženja: P (potražuje) upisuju se podatci o porezu na dodanu vrijednost.

9 Primjer popunjavanja Naloga za preknjiženje prihod-prihod:

D xxxxx - 661510000 7129 051 6615 8888 31 1.500,00P DRRH - 614110000 1201 - 6141 8888 11 1.500,00

Iznos (KN)Šifra vrste prihoda

Namjena St.izd/pr FP IzvorD/P*Razdjel/glava

Aktivnost/projekt

Konto GK

U nalog za plaćanje u polja: „IBAN platitelja“ i „IBAN primatelja“ unosi se IBAN računa Državnog proračuna HR1210010051863000160. U polje „Plati-telj“ upisuje se vrsta prihoda koja se tereti (u navede-nom primjeru: prihodi od pruženih usluga) i naziv proračunskog korisnika koji plaća porez na dodanu vrijednost. U polje: „model“ u navedenom primjeru upisuje se „HR65“, a u polje „Poziv na broj platite-lja“ upisuje se „7129-051-RKP (korisnika koji plaća PDV)“. U polje: „Primatelj“ upisuje se: Državni pro-račun, Porez na dodanu vrijednost. U polje: „Model“ upisuje se „HR68“, a u polje „Poziv na broj platite-lja“ upisuje se vrsta prihoda poreza na dodanu vri-jednost koja se plaća, npr. „1201-OIB (korisnika koji plaća PDV)“. Nalog za plaćanje potpisuju ovlašteni potpisnici Ministarstva financija te ga korisnik do-stavlja nepotpisanog.

Uz navedeno, korisnik koji ima pravo na odbitak pretporeza dostavlja Ministarstvu financija, Držav-noj riznici, i nalog za preknjiženje rashod-prihod na temelju kojeg se rashodi obračunskog razdoblja svo-de na neto-svotu na teret naplaćenog prihoda (koji je evidentiran u bruto-svoti).

9 Primjer popunjavanja Naloga za preknjiženje rashod-prihod:

D xxxxx - 661510000 6615 8888 xxx 31 1.000,00P xxxxx Axxxxxx 32211 3221 xxxx xxx 31 100,00P xxxxx Axxxxxx 32231 3223 xxxx xxx 31 300,00P xxxxx Axxxxxx 32311 3231 xxxx xxx 31 200,00P xxxxx Axxxxxx 32321 3232 xxxx xxx 31 400,00

Izvor Iznos (KN)D/P*Razdjel/glava

Aktivnost/projekt

Konto GK St.izd/pr FP Regija

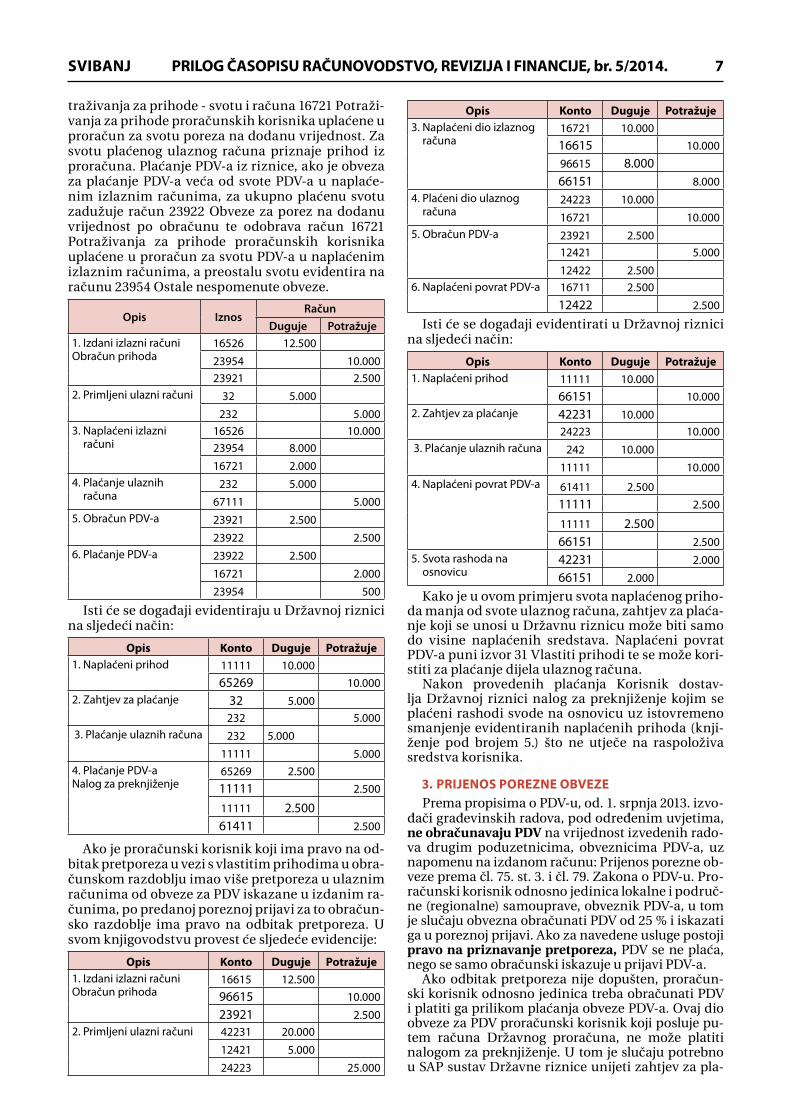

9 Primjer:Proračunski korisnik Državnog proračuna, obveznik

PDV-a, u obračunskom razdoblju je naplatio prihode u

Za narudžbe naših izdanja ili dokupa minuta za savjete, molimo

javiti se na broj (01)/4699-760; mob. 099/4699-760 ili

e-mail: [email protected]

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014.SVIBANJ 7

traživanja za prihode - svotu i računa 16721 Potraži-vanja za prihode proračunskih korisnika uplaćene u proračun za svotu poreza na dodanu vrijednost. Za svotu plaćenog ulaznog računa priznaje prihod iz proračuna. Plaćanje PDV-a iz riznice, ako je obveza za plaćanje PDV-a veća od svote PDV-a u naplaće-nim izlaznim računima, za ukupno plaćenu svotu zadužuje račun 23922 Obveze za porez na dodanu vrijednost po obračunu te odobrava račun 16721 Potraživanja za prihode proračunskih korisnika uplaćene u proračun za svotu PDV-a u naplaćenim izlaznim računima, a preostalu svotu evidentira na računu 23954 Ostale nespomenute obveze.

Opis IznosRačun

Duguje Potražuje1. Izdani izlazni računiObračun prihoda

16526 12.50023954 10.00023921 2.500

2. Primljeni ulazni računi 32 5.000232 5.000

3. Naplaćeni izlazni računi

16526 10.00023954 8.00016721 2.000

4. Plaćanje ulaznih računa

232 5.00067111 5.000

5. Obračun PDV-a 23921 2.50023922 2.500

6. Plaćanje PDV-a 23922 2.50016721 2.00023954 500

Isti će se događaji evidentiraju u Državnoj riznici na sljedeći način:

Opis Konto Duguje Potražuje1. Naplaćeni prihod 11111 10.000

65269 10.0002. Zahtjev za plaćanje 32 5.000

232 5.0003. Plaćanje ulaznih računa 232 5.000

11111 5.0004. Plaćanje PDV-aNalog za preknjiženje

65269 2.500 11111 2.500

11111 2.50061411 2.500

Ako je proračunski korisnik koji ima pravo na od-bitak pretporeza u vezi s vlastitim prihodima u obra-čunskom razdoblju imao više pretporeza u ulaznim računima od obveze za PDV iskazane u izdanim ra-čunima, po predanoj poreznoj prijavi za to obračun-sko razdoblje ima pravo na odbitak pretporeza. U svom knjigovodstvu provest će sljedeće evidencije:

Opis Konto Duguje Potražuje1. Izdani izlazni računiObračun prihoda

16615 12.500 96615 10.00023921 2.500

2. Primljeni ulazni računi 42231 20.000 12421 5.000 24223 25.000

Opis Konto Duguje Potražuje3. Naplaćeni dio izlaznog

računa16721 10.000 16615 10.00096615 8.000 66151 8.000

4. Plaćeni dio ulaznog računa

24223 10.000 16721 10.000

5. Obračun PDV-a 23921 2.500 12421 5.00012422 2.500

6. Naplaćeni povrat PDV-a 16711 2.500 12422 2.500

Isti će se događaji evidentirati u Državnoj riznici na sljedeći način:

Opis Konto Duguje Potražuje1. Naplaćeni prihod 11111 10.000

66151 10.0002. Zahtjev za plaćanje 42231 10.000

24223 10.0003. Plaćanje ulaznih računa 242 10.000

11111 10.0004. Naplaćeni povrat PDV-a 61411 2.500

11111 2.500

11111 2.50066151 2.500

5. Svota rashoda na osnovicu

42231 2.00066151 2.000

Kako je u ovom primjeru svota naplaćenog priho-da manja od svote ulaznog računa, zahtjev za plaća-nje koji se unosi u Državnu riznicu može biti samo do visine naplaćenih sredstava. Naplaćeni povrat PDV-a puni izvor 31 Vlastiti prihodi te se može kori-stiti za plaćanje dijela ulaznog računa.

Nakon provedenih plaćanja Korisnik dostav-lja Državnoj riznici nalog za preknjiženje kojim se plaćeni rashodi svode na osnovicu uz istovremeno smanjenje evidentiranih naplaćenih prihoda (knji-ženje pod brojem 5.) što ne utječe na raspoloživa sredstva korisnika.

3. PRIJENOS POREZNE OBVEZEPrema propisima o PDV-u, od. 1. srpnja 2013. izvo-

đači građevinskih radova, pod određenim uvjetima, ne obračunavaju PDV na vrijednost izvedenih rado-va drugim poduzetnicima, obveznicima PDV-a, uz napomenu na izdanom računu: Prijenos porezne ob-veze prema čl. 75. st. 3. i čl. 79. Zakona o PDV-u. Pro-računski korisnik odnosno jedinica lokalne i područ-ne (regionalne) samouprave, obveznik PDV-a, u tom je slučaju obvezna obračunati PDV od 25 % i iskazati ga u poreznoj prijavi. Ako za navedene usluge postoji pravo na priznavanje pretporeza, PDV se ne plaća, nego se samo obračunski iskazuje u prijavi PDV-a.

Ako odbitak pretporeza nije dopušten, proračun-ski korisnik odnosno jedinica treba obračunati PDV i platiti ga prilikom plaćanja obveze PDV-a. Ovaj dio obveze za PDV proračunski korisnik koji posluje pu-tem računa Državnog proračuna, ne može platiti nalogom za preknjiženje. U tom je slučaju potrebno u SAP sustav Državne riznice unijeti zahtjev za pla-

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014. SVIBANJ8

ćanje tereteći isti rashod koji je terećen kod plaća-nja osnovice dobavljaču. Sredstva treba prebaciti na račun „15631“ za isplatu plaća odnosno na račun „15632“ za isplatu materijalnih rashoda, ako korisnik ima takav račun. Nakon toga treba odnijeti u FINA-u nalog za plaćanje PDV-a na teret navedenog računa.

Ako je proračunski korisnik odnosno jedinica u svoj-stvu naručitelja radova krajnji korisnik ili nije obveznik PDV-a, tada izvođač na računu obračunava PDV (25 %), kao i do sada, te se račun u cijelosti plaća izvođaču.

4. STJECANJE DOBARA I USLUGA UNUTAR EU-AKada proračunski korisnik, koji nije obveznik

PDV-a, kupuje dobro ili uslugu u drugoj članici EU-a, tada u pravilu plaća PDV u toj državi (prema računu prodavatelja). Ako proračunski korisnik prijeđe prag stjecanja dobara, koji iznosi 77.000,00 kuna godiš-nje, mora se registrirati u sustav PDV-a. To znači da mu prodavatelj prilikom kupnje u članici EU-a više neće zaračunavati PDV (prodavatelj provjerava sta-tus kupca u sustavu VIES), već sam mora obračunati PDV u Hrvatskoj. Isto se odnosi i na usluge kod kojih

je mjesto oporezivanja u RH bez obzira na vrijednost njihove nabave. Pritom nema niti pretpostavke za priznavanje pretporeza jer nije obveznik PDV-a.

U ovom slučaju, kao i u prethodnom, proračun-ski korisnik Državnog proračuna koji posluje putem računa Državnog proračuna unosi u SAP sustav Dr-žavne riznice zahtjev za plaćanje tereteći isti rashod koji je terećen kod plaćanja osnovice dobavljaču. Sredstva treba prebaciti na račun „15631“ za isplatu plaća odnosno na račun „15632“ za isplatu materi-jalnih rashoda, ako korisnik ima takav račun. Nakon toga treba odnijeti u FINA-u nalog za plaćanje PDV-a na teret navedenog računa.

5. ZAKLJUČAKObveza poreza na dodanu vrijednost plaća se iz

naplaćenih prihoda. Obveza se mora platiti bez ob-zira na to je li prihod naplaćen. Ako proračunski ko-risnik nije naplatio dovoljno prihoda pa saldo na ra-čunu 16721 nije dovoljan za pokriće obveze za PDV po obračunu, mora osigurati sredstva za plaćanje poreza na dodanu vrijednost iz drugih izvora.

JAVNE FINANCIJE

Iva BRKIĆ, mag. oec.Hana ZORIČIĆ, dipl. oec.

UDK 336.12

Promjene Zakona o izvršavanju Državnog proračuna Republike Hrvatske za 2014. godinu

Uz Izmjene i dopune Državnog proračuna Republi-ke Hrvatske za 2014. godinu donesen je i Zakon

o izmjenama i dopunama Zakona o izvršavanju Držav-nog proračuna Republike Hrvatske za 2014. U nastavku se daje pregled izmijenjenih odredaba Zakona o izvrša-vanju Državnog proračuna Republike Hrvatske za 2014. godinu.

1. UVODUz Izmjene i dopune Državnog proračuna Repu-

blike Hrvatske za 2014. godinu (Nar. nov., br. 39/14.) Hrvatski je sabor na 12. sjednici održanoj 21. ožujka 2014. donio i Zakon o izmjenama i dopunama Za-kona o izvršavanju Državnog proračuna Republike Hrvatske za 2014. (Nar. nov., br. 39/14.).

2. MJERE ZA UMANJENJE PREKOMJERNOG DEFICITA

U sklopu ulaska Republike Hrvatske u Proceduru prekomjernog deficita, a u kontekstu provedbe mje-ra za smanjenje deficita, izmjenama i dopunama Zakona o izvršavanju Državnog proračuna Republi-ke Hrvatske za 2014. godinu u čl. 5. propisuje se ob-

veza i obveznici uplate dijela financijskih sredstava u državni proračun.

Navedene mjere odnose se na: • trgovačka društava od strateškog i posebnog

interesa za Republiku Hrvatsku u kojima Re-publika Hrvatska ima većinski paket dionica ili većinski udio

• trgovačka društva od strateškog i posebnog in-teresa za Republiku Hrvatsku u kojima Repu-blika Hrvatska ima manjinski paket dionica ili manjinski udio

• agencije, zavode i druge pravne osobe s javnim ovlastima kojima je osnivač Republika Hrvatska, a koji nemaju status proračunskog korisnika.

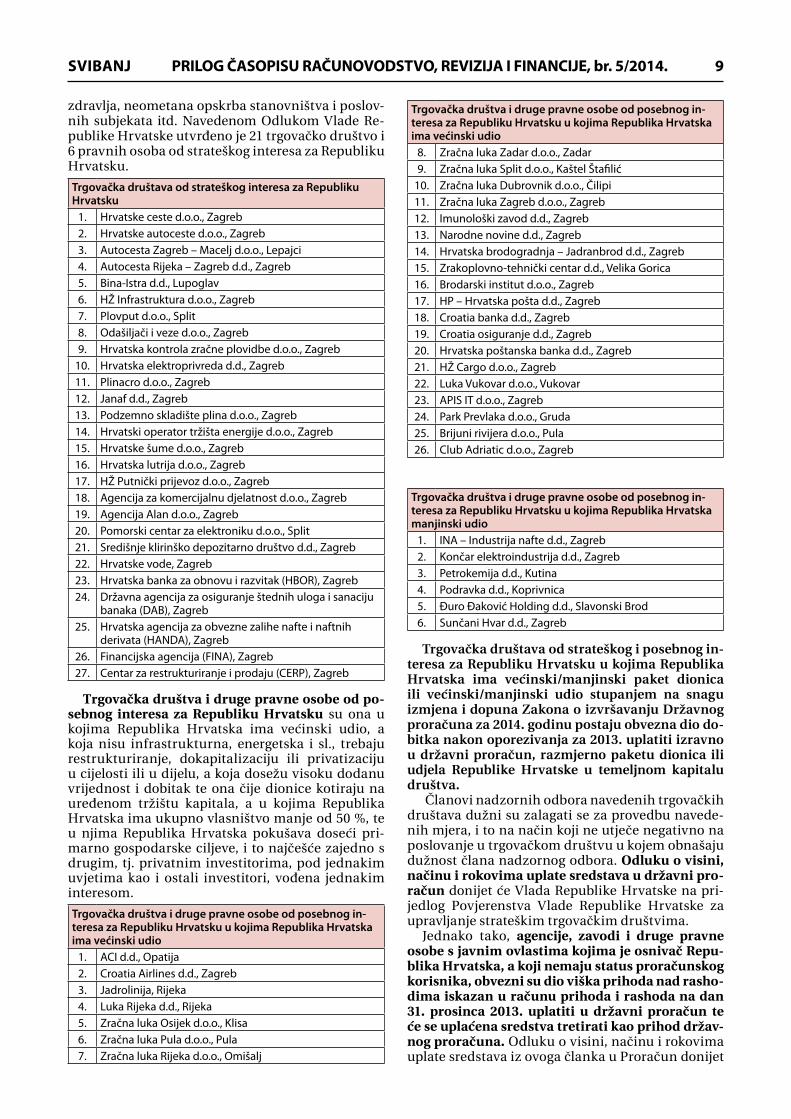

Na temelju Zakona o upravljanju i raspolaganju imovinom u vlasništvu Republike Hrvatske (Nar. nov., br. 94/13.), Vlada Republike Hrvatske donijela je Odluku o utvrđivanju popisa trgovačkih društa-va i drugih pravnih osoba od strateškog i posebnog interesa za Republiku Hrvatsku. Navedeni popis obuhvaća 52 trgovačka društva i 7 pravnih osoba.

Trgovačka društva od strateškog interesa za Re-publiku Hrvatsku su ona u kojima Republika Hr-vatska kao dioničar ili udjeličar osim gospodarskih ostvaruje i strateške ciljeve, kao što su osiguranje

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014.SVIBANJ 9

zdravlja, neometana opskrba stanovništva i poslov-nih subjekata itd. Navedenom Odlukom Vlade Re-publike Hrvatske utvrđeno je 21 trgovačko društvo i 6 pravnih osoba od strateškog interesa za Republiku Hrvatsku.

Trgovačka društava od strateškog interesa za Republiku Hrvatsku

1. Hrvatske ceste d.o.o., Zagreb2. Hrvatske autoceste d.o.o., Zagreb3. Autocesta Zagreb – Macelj d.o.o., Lepajci4. Autocesta Rijeka – Zagreb d.d., Zagreb5. Bina-Istra d.d., Lupoglav6. HŽ Infrastruktura d.o.o., Zagreb7. Plovput d.o.o., Split8. Odašiljači i veze d.o.o., Zagreb9. Hrvatska kontrola zračne plovidbe d.o.o., Zagreb

10. Hrvatska elektroprivreda d.d., Zagreb11. Plinacro d.o.o., Zagreb12. Janaf d.d., Zagreb13. Podzemno skladište plina d.o.o., Zagreb14. Hrvatski operator tržišta energije d.o.o., Zagreb15. Hrvatske šume d.o.o., Zagreb16. Hrvatska lutrija d.o.o., Zagreb17. HŽ Putnički prijevoz d.o.o., Zagreb18. Agencija za komercijalnu djelatnost d.o.o., Zagreb19. Agencija Alan d.o.o., Zagreb20. Pomorski centar za elektroniku d.o.o., Split21. Središnje klirinško depozitarno društvo d.d., Zagreb22. Hrvatske vode, Zagreb23. Hrvatska banka za obnovu i razvitak (HBOR), Zagreb24. Državna agencija za osiguranje štednih uloga i sanaciju

banaka (DAB), Zagreb25. Hrvatska agencija za obvezne zalihe nafte i naftnih

derivata (HANDA), Zagreb26. Financijska agencija (FINA), Zagreb27. Centar za restrukturiranje i prodaju (CERP), Zagreb

Trgovačka društva i druge pravne osobe od po-sebnog interesa za Republiku Hrvatsku su ona u kojima Republika Hrvatska ima većinski udio, a koja nisu infrastrukturna, energetska i sl., trebaju restrukturiranje, dokapitalizaciju ili privatizaciju u cijelosti ili u dijelu, a koja dosežu visoku dodanu vrijednost i dobitak te ona čije dionice kotiraju na uređenom tržištu kapitala, a u kojima Republika Hrvatska ima ukupno vlasništvo manje od 50 %, te u njima Republika Hrvatska pokušava doseći pri-marno gospodarske ciljeve, i to najčešće zajedno s drugim, tj. privatnim investitorima, pod jednakim uvjetima kao i ostali investitori, vođena jednakim interesom.

Trgovačka društva i druge pravne osobe od posebnog in-teresa za Republiku Hrvatsku u kojima Republika Hrvatska ima većinski udio

1. ACI d.d., Opatija2. Croatia Airlines d.d., Zagreb3. Jadrolinija, Rijeka4. Luka Rijeka d.d., Rijeka5. Zračna luka Osijek d.o.o., Klisa6. Zračna luka Pula d.o.o., Pula7. Zračna luka Rijeka d.o.o., Omišalj

Trgovačka društva i druge pravne osobe od posebnog in-teresa za Republiku Hrvatsku u kojima Republika Hrvatska ima većinski udio

8. Zračna luka Zadar d.o.o., Zadar9. Zračna luka Split d.o.o., Kaštel Štafilić

10. Zračna luka Dubrovnik d.o.o., Čilipi11. Zračna luka Zagreb d.o.o., Zagreb12. Imunološki zavod d.d., Zagreb13. Narodne novine d.d., Zagreb14. Hrvatska brodogradnja – Jadranbrod d.d., Zagreb15. Zrakoplovno-tehnički centar d.d., Velika Gorica16. Brodarski institut d.o.o., Zagreb17. HP – Hrvatska pošta d.d., Zagreb18. Croatia banka d.d., Zagreb19. Croatia osiguranje d.d., Zagreb20. Hrvatska poštanska banka d.d., Zagreb21. HŽ Cargo d.o.o., Zagreb22. Luka Vukovar d.o.o., Vukovar23. APIS IT d.o.o., Zagreb24. Park Prevlaka d.o.o., Gruda25. Brijuni rivijera d.o.o., Pula26. Club Adriatic d.o.o., Zagreb

Trgovačka društva i druge pravne osobe od posebnog in-teresa za Republiku Hrvatsku u kojima Republika Hrvatska manjinski udio

1. INA – Industrija nafte d.d., Zagreb2. Končar elektroindustrija d.d., Zagreb3. Petrokemija d.d., Kutina4. Podravka d.d., Koprivnica5. Đuro Đaković Holding d.d., Slavonski Brod6. Sunčani Hvar d.d., Zagreb

Trgovačka društava od strateškog i posebnog in-teresa za Republiku Hrvatsku u kojima Republika Hrvatska ima većinski/manjinski paket dionica ili većinski/manjinski udio stupanjem na snagu izmjena i dopuna Zakona o izvršavanju Državnog proračuna za 2014. godinu postaju obvezna dio do-bitka nakon oporezivanja za 2013. uplatiti izravno u državni proračun, razmjerno paketu dionica ili udjela Republike Hrvatske u temeljnom kapitalu društva.

Članovi nadzornih odbora navedenih trgovačkih društava dužni su zalagati se za provedbu navede-nih mjera, i to na način koji ne utječe negativno na poslovanje u trgovačkom društvu u kojem obnašaju dužnost člana nadzornog odbora. Odluku o visini, načinu i rokovima uplate sredstava u državni pro-račun donijet će Vlada Republike Hrvatske na pri-jedlog Povjerenstva Vlade Republike Hrvatske za upravljanje strateškim trgovačkim društvima.

Jednako tako, agencije, zavodi i druge pravne osobe s javnim ovlastima kojima je osnivač Repu-blika Hrvatska, a koji nemaju status proračunskog korisnika, obvezni su dio viška prihoda nad rasho-dima iskazan u računu prihoda i rashoda na dan 31. prosinca 2013. uplatiti u državni proračun te će se uplaćena sredstva tretirati kao prihod držav-nog proračuna. Odluku o visini, načinu i rokovima uplate sredstava iz ovoga članka u Proračun donijet

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014. SVIBANJ10

će Vlada Republike Hrvatske na prijedlog Ministar-stva financija.

3. POVRAT POGREŠNO ILI VIŠE UPLAĆENIH PRIHODA U DRŽAVNI PRORAČUN

Prihodi državnog proračuna koji se ostvaruju na temelju zakona i drugih propisa uplaćuju se na je-dinstveni račun državnog proračuna. Naredba o načinu uplaćivanja prihoda proračuna, obveznih doprinosa te prihoda za financiranje drugih javnih potreba u 2014. godini (Nar. nov., br. 17/14.) propi-suje šifre prihoda po kojima se prepoznaju pojedine vrste prihoda. Prihodi se uplaćuju tako da obveznik plaćanje obavlja na temelju naloga dobivenog od ti-jela koje ga obvezuje na uplatu pa su stoga mogući slučajevi pogrešnih uplata. Primjerice, moguća je uplata veće svote od one koju je tijelo naložilo ili je moguća uplata pogrešnom tijelu. Jednako tako, od stupanja na snagu Zakona o izmjenama i dopuna-ma Prekršajnog zakona (Nar. nov., br. 39/13.) kojim je omogućena prisilna naplata na novčanim sred-stvima građana znatno se povećao broj dvostrukih uplata u proračun.

U takvim slučajevima nadležnom tijelu ili Mini-starstvu financija podnosi se zahtjev za povrat više ili pogrešno uplaćenih sredstava, uz koji se obvezno prilažu dokazi na temelju kojih se može utvrditi da je riječ o pogrešnoj uplati ili da su sredstva uplaće-na u višoj/dvostrukoj svoti. Nakon zaprimanja za-htjeva, uvidom u zahtjev i priloženu dokumentaciju i provjerom uplate na račun državnog proračuna provjerava se njegova opravdanost. Ako se utvrdi

da zahtjev jest opravdan, pogrešno ili više uplaćeni prihodi u državni proračun vraćaju se uplatiteljima na teret tih prihoda u skladu s čl. 15. Zakona o izvr-šavanju Državnog proračuna Republike Hrvatske za 2014. godinu (Nar. nov., br. 152/13.). Do sada je rje-šenje o povratu pogrešno ili više uplaćenih prihoda u državni proračun donosilo isključivo Ministarstvo financija.

Izmjenama i dopunama Zakona o izvršavanju Državnog proračuna Republike Hrvatske za 2014. godinu uvodi se nova odredba prema kojoj, uz Ministarstvo financija, rješenje o povratu donosi i Ministarstvo unutarnjih poslova za pogrešno ili više uplaćene prihode od novčanih kazni i troško-va postupka iz nadležnosti Ministarstva unutar-njih poslova te Ministarstvo pravosuđa za pogreš-no ili više uplaćene prihode od sudskih pristojbi, novčanih kazni i troškova postupka iz nadležnosti pravosudnih tijela. Protiv rješenja navedenih ti-jela nije dopuštena žalba, ali se može pokrenuti upravni spor.

Prilikom rješavanja svakog od zahtjeva za povrat, Ministarstvo financija obvezno je pribaviti očitova-nje o osnovanosti zahtjeva za povrat od tijela koje je u konkretnom slučaju naložilo uplatu. Davanjem ovlasti za donošenje rješenja o povratu pogrešno ili više uplaćenih sredstava u državni proračun Mini-starstvu unutarnjih poslova i Ministarstvu pravo-suđa, vrijeme povrata pogrešno ili više uplaćenih sredstava uplatiteljima se skraćuje jer je riječ o veli-kom broju predmeta.

Ana Michieli PAVUNA, dipl. oec. Ivana KUNIĆ, dipl. oec.

UDK 336.12

Izmjene i dopune Državnog proračuna Republike Hrvatske za 2014.

Donesene su Izmjene i dopune Državnog proraču-na Republike Hrvatske za 2014. godinu i projekci-

ja za 2015. i 2016. godinu. Njima su usvojene preporuke Vijeća Europske unije za provedbu brže fiskalne konsoli-dacije te su usklađene neke proračunske veličine s pro-mjenama koje su nastale u odgovarajućim okruženjima. Uz to što su one mijenjane ponajprije na prihodnoj stra-ni, mijenjane su i na rashodnoj strani. O tim promjenama piše se u ovom članku.

1. UVODIzmjene i dopune Državnog proračuna Republi-

ke Hrvatske za 2014. godinu i projekcija za 2015. i 2016. godinu (Nar. nov., br. 39/14.) usvojene su kako bi usvojile preporuke Vijeća Europske unije u svrhu rješavanje prekomjernoga proračunskog manjka.

Naime, Vijeće EU-a, na prijedlog Europske komisije, je u siječnju donijelo preporuke kojim se od Hrvatske traži brža fiskalna konsolidacija od one predložene prvim proračunom za razdoblje 2014. – 2016. Osim mjera fiskalne konsolidacije, proračunske veličine ažurirane su na temelju novih makroekonomskih projekcija te je u njih ugrađen i prijedlog isplate du-gova zdravstvenog sustava iz prethodnih godina.

U ovim Izmjenama i dopunama državnog pro-računa dominiraju mjere na strani prihoda jer se očekuje da će one dovesti do manje negativnih ma-kroekonomskih učinaka u kratkom roku nego što bi to bio slučaj da su predložene mjere isključivo na strani rashoda. Ove mjere uključuju vraćanje dopri-nosa za zdravstveno osiguranje na bruto-plaću s 13 na 15 %, povrat doprinosa za mirovinsko osiguranje osoba s beneficiranim stažem iz drugog u prvi stup, proširenje obuhvata oporezivanja dobitaka od igara

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014.SVIBANJ 11

na sreću, povećanje koncesijskih naknada te veće povlačenje dobitka poduzeća u državnom vlasniš-tvu nego tijekom protekle dvije godine. Ukupni uči-nak mjera na prihodnoj strani iznosi 5,8 milijardi kn ili 1,7 % BDP-a.

Na rashodnoj strani smanjuju se rashodi držav-nog proračuna u svoti od 2,9 mlrd. kn ili 0,8 % BDP-a i ovo smanjenje obuhvaća sve kategorije rashoda.

Napominje se i sljedeće. U okviru preporuka Vi-jeća Europske unije, Republika Hrvatska mora do-nijeti konsolidacijske mjere u svoti od 2,3 % BDP-a u 2014.

Izmjenama i dopunama državnog proračuna i fi-nancijskih planova izvanproračunskih korisnika za 2014., koje imaju utjecaj i na prihodnu i na rashod-nu stranu proračuna opće države, strukturni učinak procjenjuje se na 1,9 % BDP-a, što je manje nego što se navodi u preporukama Vijeća Europske unije. Na-kon razgovora s Europskom komisijom, nastavljen je rad na dodatnim mjerama od 0,4 % BDP-a kako bi se u cijelosti ispunile preporuke Vijeća Europske unije. O tim dodatnim mjerama više pročitajte u jednom od sljedećih brojeva našeg časopisa.

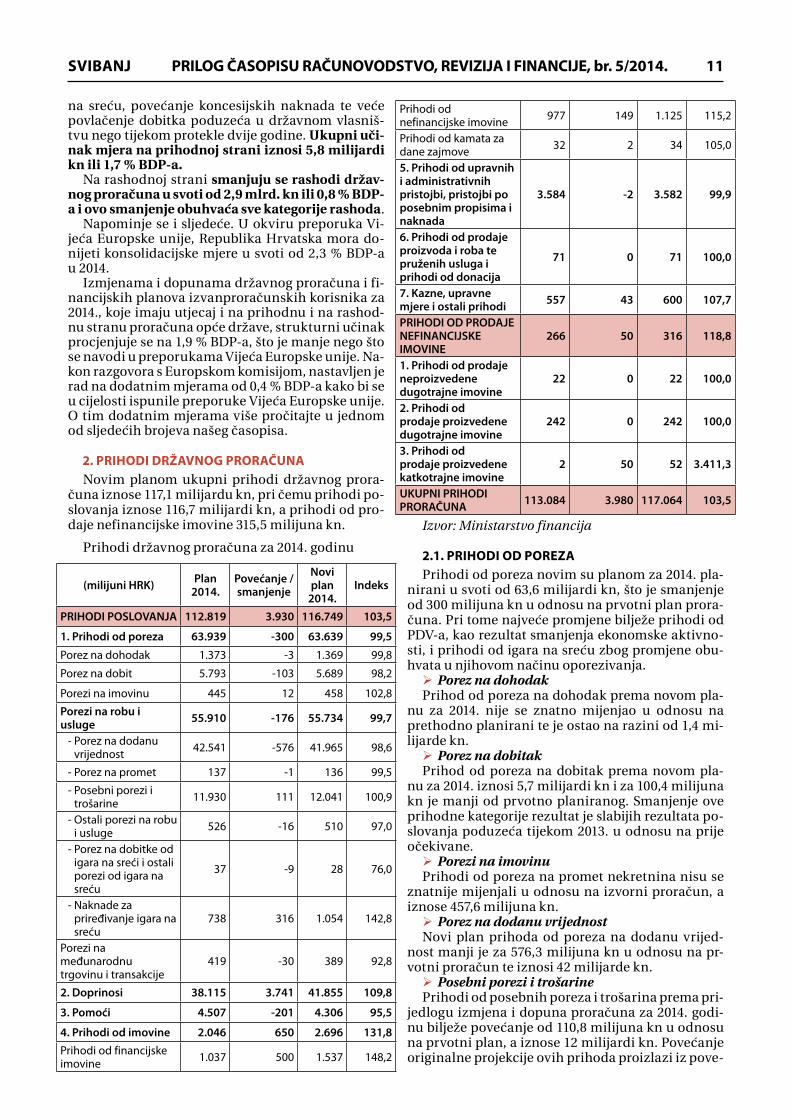

2. PRIHODI DRŽAVNOG PRORAČUNANovim planom ukupni prihodi državnog prora-

čuna iznose 117,1 milijardu kn, pri čemu prihodi po-slovanja iznose 116,7 milijardi kn, a prihodi od pro-daje nefinancijske imovine 315,5 milijuna kn.

Prihodi državnog proračuna za 2014. godinu

(milijuni HRK) Plan2014.

Povećanje / smanjenje

Novi plan

2014.Indeks

PRIHODI POSLOVANJA 112.819 3.930 116.749 103,5

1. Prihodi od poreza 63.939 -300 63.639 99,5

Porez na dohodak 1.373 -3 1.369 99,8

Porez na dobit 5.793 -103 5.689 98,2

Porezi na imovinu 445 12 458 102,8

Porezi na robu i usluge 55.910 -176 55.734 99,7

- Porez na dodanu vrijednost 42.541 -576 41.965 98,6

- Porez na promet 137 -1 136 99,5

- Posebni porezi i trošarine 11.930 111 12.041 100,9

- Ostali porezi na robu i usluge 526 -16 510 97,0

- Porez na dobitke od igara na sreći i ostali porezi od igara na sreću

37 -9 28 76,0

- Naknade za priređivanje igara na sreću

738 316 1.054 142,8

Porezi na međunarodnu trgovinu i transakcije

419 -30 389 92,8

2. Doprinosi 38.115 3.741 41.855 109,8

3. Pomoći 4.507 -201 4.306 95,5

4. Prihodi od imovine 2.046 650 2.696 131,8Prihodi od financijske imovine 1.037 500 1.537 148,2

Prihodi od nefinancijske imovine 977 149 1.125 115,2

Prihodi od kamata za dane zajmove 32 2 34 105,0

5. Prihodi od upravnih i administrativnih pristojbi, pristojbi po posebnim propisima i naknada

3.584 -2 3.582 99,9

6. Prihodi od prodaje proizvoda i roba te pruženih usluga i prihodi od donacija

71 0 71 100,0

7. Kazne, upravne mjere i ostali prihodi 557 43 600 107,7

PRIHODI OD PRODAJE NEFINANCIJSKE IMOVINE

266 50 316 118,8

1. Prihodi od prodaje neproizvedene dugotrajne imovine

22 0 22 100,0

2. Prihodi od prodaje proizvedene dugotrajne imovine

242 0 242 100,0

3. Prihodi od prodaje proizvedene katkotrajne imovine

2 50 52 3.411,3

UKUPNI PRIHODI PRORAČUNA 113.084 3.980 117.064 103,5

Izvor: Ministarstvo financija

2.1. PRIHODI OD POREZAPrihodi od poreza novim su planom za 2014. pla-

nirani u svoti od 63,6 milijardi kn, što je smanjenje od 300 milijuna kn u odnosu na prvotni plan prora-čuna. Pri tome najveće promjene bilježe prihodi od PDV-a, kao rezultat smanjenja ekonomske aktivno-sti, i prihodi od igara na sreću zbog promjene obu-hvata u njihovom načinu oporezivanja. ØPorez na dohodak Prihod od poreza na dohodak prema novom pla-

nu za 2014. nije se znatno mijenjao u odnosu na prethodno planirani te je ostao na razini od 1,4 mi-lijarde kn. ØPorez na dobitakPrihod od poreza na dobitak prema novom pla-

nu za 2014. iznosi 5,7 milijardi kn i za 100,4 milijuna kn je manji od prvotno planiranog. Smanjenje ove prihodne kategorije rezultat je slabijih rezultata po-slovanja poduzeća tijekom 2013. u odnosu na prije očekivane. ØPorezi na imovinuPrihodi od poreza na promet nekretnina nisu se

znatnije mijenjali u odnosu na izvorni proračun, a iznose 457,6 milijuna kn. ØPorez na dodanu vrijednostNovi plan prihoda od poreza na dodanu vrijed-

nost manji je za 576,3 milijuna kn u odnosu na pr-votni proračun te iznosi 42 milijarde kn. ØPosebni porezi i trošarinePrihodi od posebnih poreza i trošarina prema pri-

jedlogu izmjena i dopuna proračuna za 2014. godi-nu bilježe povećanje od 110,8 milijuna kn u odnosu na prvotni plan, a iznose 12 milijardi kn. Povećanje originalne projekcije ovih prihoda proizlazi iz pove-

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014. SVIBANJ12

www.rrif.hr

ćanja prihoda od trošarina na energente i električ-nu energiju. Naime, na temelju rezultata o isporuci oporezivih količina energenata za 2013., vidljivo je da je ponešto ublažen dugogodišnji trend naglog smanjenja potrošnje ovih trošarinskih proizvoda te se u skladu s time povećava i očekivani prihod od trošarina na energente i električnu energiju. ØPorez na dobitke od igara na sreću i ostali pore-

zi od igara na srećuDosad važećim Zakonom o igrama na sreću pro-

pisana je obveza plaćanja poreza na dobitke od lutrij-skih igara i igara klađenja po stopi od 15 % na dobitke od 30 tisuća kn do 500 tisuća kn, a po stopi od 20 % na dobitke iznad 500 tisuća kn. Obveznici plaćanja poreza na dobitke su fizičke osobe koje stječu dobit-ke od igara na sreću. Izmjenom Zakona o igrama na sreću uvodi se porez na sve dobitke od lutrijskih igara i igara klađenja, a do 30 tisuća kn oni se oporezuju po stopi od 10 %. Uvođenjem ove mjere očekuje se pozi-tivan fiskalni učinak u 2014., i to u procijenjenoj svo-ti od 300 milijuna kn. Stoga se prihod od poreza na dobitke od igara na sreću i ostalih poreza od igara na sreću uvećava za 315,6 milijuna kn u odnosu na po-stojeći plan te iznosi 1,1 milijardu kn. ØPorezi na međunarodnu trgovinu i transakcijePrihod od poreza na međunarodnu trgovinu i

transakcije od 1. srpnja 2013. znatno se smanjuje zbog ukidanja carina i carinskih pristojbi na uvoz iz zemalja EU-a, a ovo smanjenje u 2014. ima cjelo-godišnji učinak na proračunske prihode. U skladu s time, prihod od poreza na međunarodnu trgovinu i transakcije novim planom za 2014. projiciran je u svoti od 388,6 milijuna kn, što predstavlja smanjenje od 30 milijuna kn u odnosu na prvotni plan.

2.2. DOPRINOSINovim planom za 2014. prihodi od doprinosa pro-

jicirani su u svoti od 41,9 milijardi kn i bilježe pove-ćanje od 3,7 milijarda kn u odnosu na izvorni plan.

Prihod od doprinosa za mirovinsko osiguranje iznosi 22,5 milijardi kn i raste za 2,7 milijardi kn. Promjena u doprinosima za mirovinsko osiguranje odnosi se na povlačenje sredstava iz II. mirovin-skog stupa za osiguranike s beneficiranim radnim stažem.

Kod ovakvih osiguranika ne mijenja se sustav izračuna mirovine nego se mijenjaju buduće uplate koje će u cijelosti biti dijelom državnog proračuna, a akumulirana sredstva u II. stupu bit će prebače-na u državni proračun izmijenjenom vremenskom dinamikom. Ubuduće, za navedene osiguranike, doprinos za II. stup (5 % + dodatni doprinos za tzv. beneficirani staž) bit će uplaćivan samo u I. stup. Na temelju toga u 2014. se očekuje redovna uplata od oko 400 milijuna kn. Prijenos sredstava akumulira-ne štednje za osobe s beneficiranim stažem iz II. u I. stup mirovinskog osiguranja planira se u svoti od 2,8 milijarda kn.

Doprinosi za zdravstveno osiguranje također bilje-že visok međugodišnji rast za 1,1 milijardu kn i iznose 17,5 milijarda kn. Ovo je posljedica promjene stope do-prinosa za zdravstveno osiguranje s 13 na 15 %.

Prihod od doprinosa za zapošljavanje Izmjena-ma i dopunama proračuna za 2014. godinu smanjuje se za 48,5 milijuna kn te iznosi 1,9 milijarda kn.

2.3. PRIHODI OD IMOVINEPrihodi od imovine iznose 2,7 milijarda kn i rastu

za 650 milijuna kn u odnosu na prvotni plan prora-čuna. Ovo povećanje proizlazi iz povećanja prihoda od dobitka trgovačkih društava, kreditnih i ostalih financijskih institucija po posebnim propisima te povećanja prihoda od koncesija.

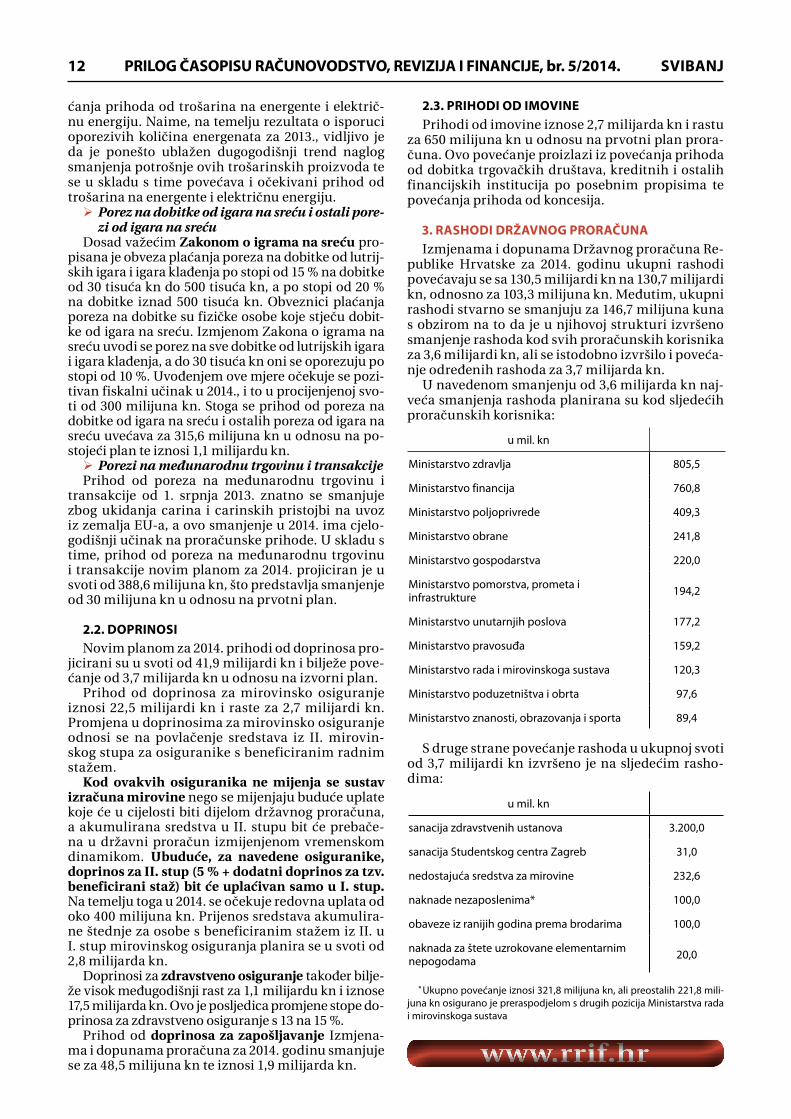

3. RASHODI DRŽAVNOG PRORAČUNAIzmjenama i dopunama Državnog proračuna Re-

publike Hrvatske za 2014. godinu ukupni rashodi povećavaju se sa 130,5 milijardi kn na 130,7 milijardi kn, odnosno za 103,3 milijuna kn. Međutim, ukupni rashodi stvarno se smanjuju za 146,7 milijuna kuna s obzirom na to da je u njihovoj strukturi izvršeno smanjenje rashoda kod svih proračunskih korisnika za 3,6 milijardi kn, ali se istodobno izvršilo i poveća-nje određenih rashoda za 3,7 milijarda kn.

U navedenom smanjenju od 3,6 milijarda kn naj-veća smanjenja rashoda planirana su kod sljedećih proračunskih korisnika:

u mil. kn

Ministarstvo zdravlja 805,5

Ministarstvo financija 760,8

Ministarstvo poljoprivrede 409,3

Ministarstvo obrane 241,8

Ministarstvo gospodarstva 220,0

Ministarstvo pomorstva, prometa i infrastrukture 194,2

Ministarstvo unutarnjih poslova 177,2

Ministarstvo pravosuđa 159,2

Ministarstvo rada i mirovinskoga sustava 120,3

Ministarstvo poduzetništva i obrta 97,6

Ministarstvo znanosti, obrazovanja i sporta 89,4

S druge strane povećanje rashoda u ukupnoj svoti od 3,7 milijardi kn izvršeno je na sljedećim rasho-dima:

u mil. kn

sanacija zdravstvenih ustanova 3.200,0

sanacija Studentskog centra Zagreb 31,0

nedostajuća sredstva za mirovine 232,6

naknade nezaposlenima* 100,0

obaveze iz ranijih godina prema brodarima 100,0

naknada za štete uzrokovane elementarnim nepogodama 20,0

* Ukupno povećanje iznosi 321,8 milijuna kn, ali preostalih 221,8 mili-juna kn osigurano je preraspodjelom s drugih pozicija Ministarstva rada i mirovinskoga sustava

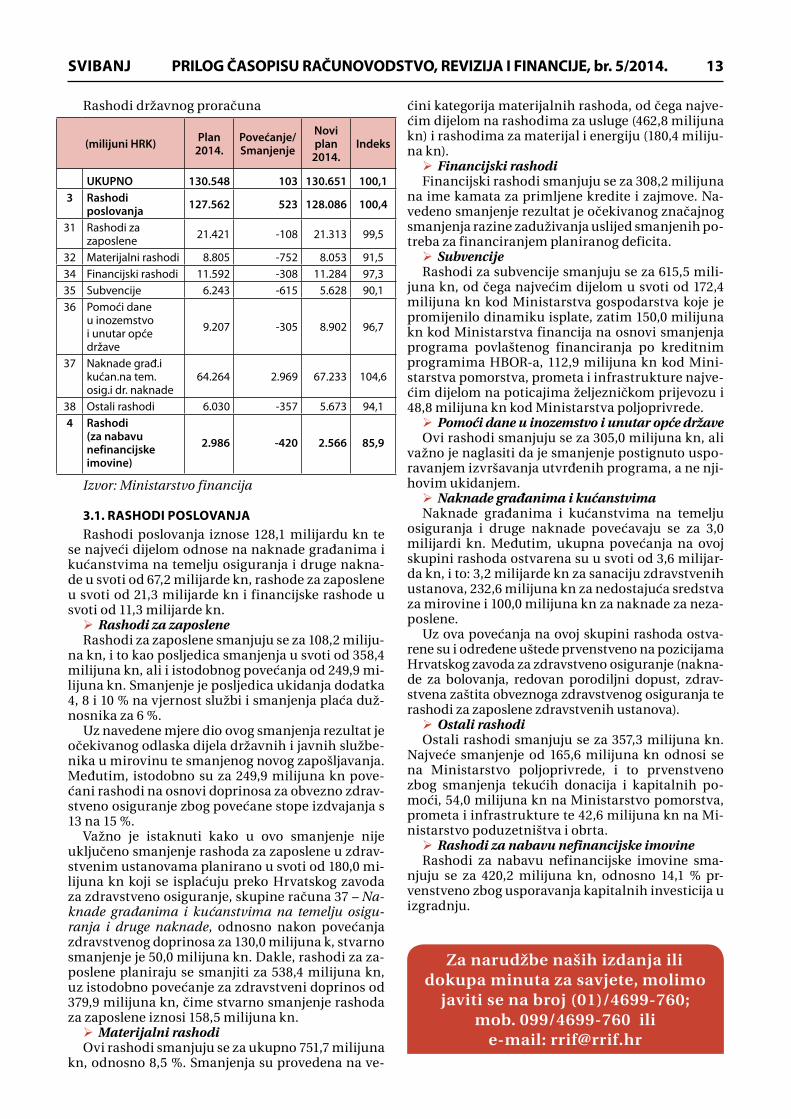

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014.SVIBANJ 13

Rashodi državnog proračuna

(milijuni HRK) Plan2014.

Povećanje/ Smanjenje

Novi plan

2014.Indeks

UKUPNO 130.548 103 130.651 100,13 Rashodi

poslovanja 127.562 523 128.086 100,4

31 Rashodi za zaposlene 21.421 -108 21.313 99,5

32 Materijalni rashodi 8.805 -752 8.053 91,534 Financijski rashodi 11.592 -308 11.284 97,335 Subvencije 6.243 -615 5.628 90,136 Pomoći dane

u inozemstvo i unutar opće države

9.207 -305 8.902 96,7

37 Naknade građ.i kućan.na tem.osig.i dr. naknade

64.264 2.969 67.233 104,6

38 Ostali rashodi 6.030 -357 5.673 94,14 Rashodi

(za nabavu nefinancijske imovine)

2.986 -420 2.566 85,9

Izvor: Ministarstvo financija

3.1. RASHODI POSLOVANJARashodi poslovanja iznose 128,1 milijardu kn te

se najveći dijelom odnose na naknade građanima i kućanstvima na temelju osiguranja i druge nakna-de u svoti od 67,2 milijarde kn, rashode za zaposlene u svoti od 21,3 milijarde kn i financijske rashode u svoti od 11,3 milijarde kn.ØRashodi za zaposleneRashodi za zaposlene smanjuju se za 108,2 miliju-

na kn, i to kao posljedica smanjenja u svoti od 358,4 milijuna kn, ali i istodobnog povećanja od 249,9 mi-lijuna kn. Smanjenje je posljedica ukidanja dodatka 4, 8 i 10 % na vjernost službi i smanjenja plaća duž-nosnika za 6 %.

Uz navedene mjere dio ovog smanjenja rezultat je očekivanog odlaska dijela državnih i javnih službe-nika u mirovinu te smanjenog novog zapošljavanja. Međutim, istodobno su za 249,9 milijuna kn pove-ćani rashodi na osnovi doprinosa za obvezno zdrav-stveno osiguranje zbog povećane stope izdvajanja s 13 na 15 %.

Važno je istaknuti kako u ovo smanjenje nije uključeno smanjenje rashoda za zaposlene u zdrav-stvenim ustanovama planirano u svoti od 180,0 mi-lijuna kn koji se isplaćuju preko Hrvatskog zavoda za zdravstveno osiguranje, skupine računa 37 – Na-knade građanima i kućanstvima na temelju osigu-ranja i druge naknade, odnosno nakon povećanja zdravstvenog doprinosa za 130,0 milijuna k, stvarno smanjenje je 50,0 milijuna kn. Dakle, rashodi za za-poslene planiraju se smanjiti za 538,4 milijuna kn, uz istodobno povećanje za zdravstveni doprinos od 379,9 milijuna kn, čime stvarno smanjenje rashoda za zaposlene iznosi 158,5 milijuna kn.ØMaterijalni rashodiOvi rashodi smanjuju se za ukupno 751,7 milijuna

kn, odnosno 8,5 %. Smanjenja su provedena na ve-

ćini kategorija materijalnih rashoda, od čega najve-ćim dijelom na rashodima za usluge (462,8 milijuna kn) i rashodima za materijal i energiju (180,4 miliju-na kn). ØFinancijski rashodiFinancijski rashodi smanjuju se za 308,2 milijuna

na ime kamata za primljene kredite i zajmove. Na-vedeno smanjenje rezultat je očekivanog značajnog smanjenja razine zaduživanja uslijed smanjenih po-treba za financiranjem planiranog deficita. ØSubvencijeRashodi za subvencije smanjuju se za 615,5 mili-

juna kn, od čega najvećim dijelom u svoti od 172,4 milijuna kn kod Ministarstva gospodarstva koje je promijenilo dinamiku isplate, zatim 150,0 milijuna kn kod Ministarstva financija na osnovi smanjenja programa povlaštenog financiranja po kreditnim programima HBOR-a, 112,9 milijuna kn kod Mini-starstva pomorstva, prometa i infrastrukture najve-ćim dijelom na poticajima željezničkom prijevozu i 48,8 milijuna kn kod Ministarstva poljoprivrede.ØPomoći dane u inozemstvo i unutar opće državeOvi rashodi smanjuju se za 305,0 milijuna kn, ali

važno je naglasiti da je smanjenje postignuto uspo-ravanjem izvršavanja utvrđenih programa, a ne nji-hovim ukidanjem. ØNaknade građanima i kućanstvimaNaknade građanima i kućanstvima na temelju

osiguranja i druge naknade povećavaju se za 3,0 milijardi kn. Međutim, ukupna povećanja na ovoj skupini rashoda ostvarena su u svoti od 3,6 milijar-da kn, i to: 3,2 milijarde kn za sanaciju zdravstvenih ustanova, 232,6 milijuna kn za nedostajuća sredstva za mirovine i 100,0 milijuna kn za naknade za neza-poslene.

Uz ova povećanja na ovoj skupini rashoda ostva-rene su i određene uštede prvenstveno na pozicijama Hrvatskog zavoda za zdravstveno osiguranje (nakna-de za bolovanja, redovan porodiljni dopust, zdrav-stvena zaštita obveznoga zdravstvenog osiguranja te rashodi za zaposlene zdravstvenih ustanova).ØOstali rashodi Ostali rashodi smanjuju se za 357,3 milijuna kn.

Najveće smanjenje od 165,6 milijuna kn odnosi se na Ministarstvo poljoprivrede, i to prvenstveno zbog smanjenja tekućih donacija i kapitalnih po-moći, 54,0 milijuna kn na Ministarstvo pomorstva, prometa i infrastrukture te 42,6 milijuna kn na Mi-nistarstvo poduzetništva i obrta.ØRashodi za nabavu nefinancijske imovineRashodi za nabavu nefinancijske imovine sma-

njuju se za 420,2 milijuna kn, odnosno 14,1 % pr-venstveno zbog usporavanja kapitalnih investicija u izgradnju.

Za narudžbe naših izdanja ili dokupa minuta za savjete, molimo

javiti se na broj (01)/4699-760; mob. 099/4699-760 ili

e-mail: [email protected]

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014. SVIBANJ14

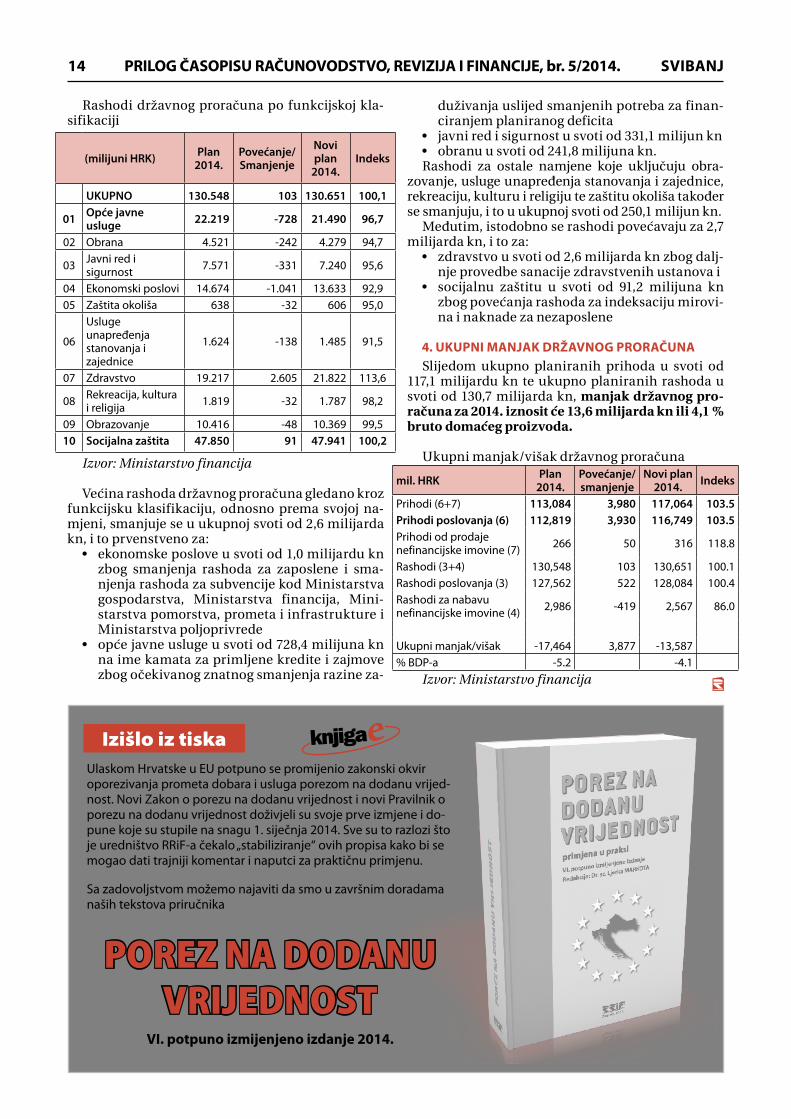

Rashodi državnog proračuna po funkcijskoj kla-sifikaciji

(milijuni HRK) Plan 2014.

Povećanje/ Smanjenje

Novi plan

2014.Indeks

UKUPNO 130.548 103 130.651 100,1

01 Opće javne usluge 22.219 -728 21.490 96,7

02 Obrana 4.521 -242 4.279 94,7

03 Javni red i sigurnost 7.571 -331 7.240 95,6

04 Ekonomski poslovi 14.674 -1.041 13.633 92,905 Zaštita okoliša 638 -32 606 95,0

06

Usluge unapređenja stanovanja i zajednice

1.624 -138 1.485 91,5

07 Zdravstvo 19.217 2.605 21.822 113,6

08 Rekreacija, kultura i religija 1.819 -32 1.787 98,2

09 Obrazovanje 10.416 -48 10.369 99,510 Socijalna zaštita 47.850 91 47.941 100,2

Izvor: Ministarstvo financija

Većina rashoda državnog proračuna gledano kroz funkcijsku klasifikaciju, odnosno prema svojoj na-mjeni, smanjuje se u ukupnoj svoti od 2,6 milijarda kn, i to prvenstveno za:

• ekonomske poslove u svoti od 1,0 milijardu kn zbog smanjenja rashoda za zaposlene i sma-njenja rashoda za subvencije kod Ministarstva gospodarstva, Ministarstva financija, Mini-starstva pomorstva, prometa i infrastrukture i Ministarstva poljoprivrede

• opće javne usluge u svoti od 728,4 milijuna kn na ime kamata za primljene kredite i zajmove zbog očekivanog znatnog smanjenja razine za-

duživanja uslijed smanjenih potreba za finan-ciranjem planiranog deficita

• javni red i sigurnost u svoti od 331,1 milijun kn• obranu u svoti od 241,8 milijuna kn.Rashodi za ostale namjene koje uključuju obra-

zovanje, usluge unapređenja stanovanja i zajednice, rekreaciju, kulturu i religiju te zaštitu okoliša također se smanjuju, i to u ukupnoj svoti od 250,1 milijun kn.

Međutim, istodobno se rashodi povećavaju za 2,7 milijarda kn, i to za:

• zdravstvo u svoti od 2,6 milijarda kn zbog dalj-nje provedbe sanacije zdravstvenih ustanova i

• socijalnu zaštitu u svoti od 91,2 milijuna kn zbog povećanja rashoda za indeksaciju mirovi-na i naknade za nezaposlene

4. UKUPNI MANJAK DRŽAVNOG PRORAČUNA Slijedom ukupno planiranih prihoda u svoti od

117,1 milijardu kn te ukupno planiranih rashoda u svoti od 130,7 milijarda kn, manjak državnog pro-računa za 2014. iznosit će 13,6 milijarda kn ili 4,1 % bruto domaćeg proizvoda.

Ukupni manjak/višak državnog proračuna

mil. HRK Plan 2014.

Povećanje/ smanjenje

Novi plan 2014. Indeks

Prihodi (6+7) 113,084 3,980 117,064 103.5Prihodi poslovanja (6) 112,819 3,930 116,749 103.5Prihodi od prodaje nefinancijske imovine (7) 266 50 316 118.8

Rashodi (3+4) 130,548 103 130,651 100.1Rashodi poslovanja (3) 127,562 522 128,084 100.4Rashodi za nabavu nefinancijske imovine (4) 2,986 -419 2,567 86.0

Ukupni manjak/višak -17,464 3,877 -13,587% BDP-a -5.2 -4.1

Izvor: Ministarstvo financija

Izišlo iz tiskaUlaskom Hrvatske u EU potpuno se promijenio zakonski okvir oporezivanja prometa dobara i usluga porezom na dodanu vrijed-nost. Novi Zakon o porezu na dodanu vrijednost i novi Pravilnik o porezu na dodanu vrijednost doživjeli su svoje prve izmjene i do-pune koje su stupile na snagu 1. siječnja 2014. Sve su to razlozi što je uredništvo RRiF-a čekalo „stabiliziranje“ ovih propisa kako bi se mogao dati trajniji komentar i naputci za praktičnu primjenu.

Sa zadovoljstvom možemo najaviti da smo u završnim doradama naših tekstova priručnika

POREZ NA DODANU VRIJEDNOST

VI. potpuno izmijenjeno izdanje 2014.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014.SVIBANJ 15

Ante LOBOJA, dipl. iur. Davor MIKAC, dipl. oec.

UDK 331.2

Odgovori na pitanja u području javne nabave

U ovom se članku daju odgovori na niz pitanja iz područja primjene Zakona o javnoj nabavi. Odgo-

vore su priredila dvojica autora. Time se pridonosi lakšoj primjeni propisa u ovom području.

1. Ako naručitelj u postupku javne nabave zahti-jeva dokaz tehničke i stručne sposobnosti koji se odnosi na isporuku robe iste ili slične pred-metu nabave, koji su kriteriji koji određuju je li roba koja je bila predmet izvršenog ugovora slična predmetu nabave (je li to CPV-oznaka, tehničke karakteristike ili namjena predmeta nabave)?

U skladu s čl. 9. Uredbe o načinu izrade i postu-panju s dokumentacijom za nadmetanje i ponuda-ma (Nar. nov., br. 10/12.), ako naručitelj kao dokaz tehničke i stručne sposobnosti traži popis ugovora, smatra se da je uvjet vezan uz predmet nabave ako se traži dokaz o izvršenju istog ili sličnog odnosno istih ili sličnih ugovora kao što je predmet nabave.

S druge strane, ne postoje zakonske odredbe koje bi naručitelju mogle pomoći pri ocjeni je li određeni predmet ugovora sličan predmetu nabave ili nije. Pri tome, za isto se niti ne može odrediti neki univerzal-ni kriterij. CPV-oznaka predmeta nabave ili njegova namjena mogu naručitelju pomoći, ali mu ne mogu biti isključivi kriterij za ocjenu je li predmet ugovo-ra sličan predmetu nabave ili nije. Kao najvažniji argument za utvrđivanje „sličnosti“ trebale bi biti tehničke karakteristike jednog i drugog predmeta, s tim da bi konačnu ocjenu o tome ipak trebala doni-jeti struka, odnosno stručna služba naručitelja, koja najčešće i određuje tehničke specifikacije predmeta nabave. Na kraju, sličnost predmeta ugovora i pred-meta nabave trebala bi se utvrđivati kombinacijom svih navedenih elemenata. (D. M.)

2. Može li se na nabavu poštanskih usluga primi-jeniti postupak opisan u čl. 44. Zakona o jav-noj nabavi (Nar. nov., br. 90/11., 83/13., 143/13. i 13/14. – Odluka USRH-a)?

Usluge koje nisu navedene u Dodatku II. A niti u Dodatku II. B Zakona smatraju se uslugama iz Do-datka II. B Zakona. Budući da poštanske usluge (CPV-broj: 64110000-0) nisu navedene ni u Dodatku II. A niti u Dodatku II. B Zakona, riječ je o uslugama iz Do-datka II. B Zakona, kategorija 27 – ostale usluge.

U skladu s čl. 43. st. 3. Zakona, za sklapanje ugo-vora o javnim uslugama iz Dodatka II. B javni naru-čitelji provode jedan od postupaka javne nabave ili postupak opisan u čl. 44. istog Zakona. (D. M.)

3. Može li izvršitelj usluga prijevoza učenika, s kojim je 30. prosinca 2013. sklopljen ugovor na temelju okvirnog sporazuma iz 2012., zatra-žiti uvođenje podizvoditelja iako isti nisu bili predviđeni ugovorom, odnosno, mogu li se primijeniti odredbe čl. 86. st. 6. Zakona koje su stupile na snagu 9. srpnja 2013. Jednako tako, mogu li se na izvršenje ugovora o građenju, zaključenog 2012., primijeniti odredbe čl. 105. st. 7. Zakona koje su stupile na snagu 10. pro-sinca 2013.?

Člankom 86. st. 6. Zakona o izmjenama i dopu-nama Zakona o javnoj nabavi (Nar. nov., br. 83/13.), koji je stupio na snagu 9. srpnja 2013., omogućeno je odabranom ponuditelju da tijekom izvršenja ugo-vora o javnoj nabavi od javnog naručitelja zahtije-va uvođenje jednog ili više novih podizvoditelja čiji ukupni dio ne smije prijeći 30 % vrijednosti ugovora, neovisno o tome je li prethodno dao dio ugovora u podugovor ili ne.

Člankom 105. st. 7. Zakona o izmjenama i dopu-nama Zakona o javnoj nabavi (Nar. nov., 143/13.), koji je stupio na snagu 10. prosinca 2013., propisano je da nije potrebno sklapanje dodatka ugovora ako se prema ugovoru o građenju, u skladu s običajima i praksom u graditeljstvu, ukupna cijena utvrđuje konačnim obračunom, neovisno o tome je li gra-đenje ugovoreno po sustavu »ključ u ruke« ili se ta cijena utvrđuje primjenom jediničnih cijena prema stvarno izvedenim radovima obračunanim u skladu s građevinskom knjigom, za slučaj da ukupna svo-ta prema konačnom obračunu nije viša od 5 % od predvidive cijene građenja utvrđene ugovorom te da je ugovorom o građenju tako određeno.

I kod uvođenja novih podizvoditelja (članak 86. stavak 6. Zakona) i kod odstupanja od ugovora o građenju (čl. 105. st. 7.) riječ je o izvršenju ugovora te o materijalnim odredbama Zakona, stoga se te odredbe Zakona mogu primijeniti na izvršenje spo-menutih ugovora. Prema tome, izvršitelju ugovora o prijevozu učenika naručitelj može odobriti uvo-đenje podizvoditelja čiji ukupni dio ne smije prijeći 30 % vrijednosti ugovora, iako isti nisu bili predviđe-ni ugovorom, dok kod odstupanja stvarno izvedenih radova od njihove ugovorene vrijednosti naručitelj može postupiti u skladu čl. 105. st. 7. Zakona, pod uvjetom da ukupna svota povećanja nije veća od 5 % predviđene cijene građenja i ako je ta mogućnost bila predviđena ugovorom. (D. M.)

4. Je li riječ o sukobu interesa ako javni naruči-telj sklopi ugovor o javnoj nabavi s trgovačkim

JAVNA NABAVA

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014. SVIBANJ16

društvom čiji je osnivač i prokurist osoba koja je istodobno član skupštine javnog naručitelja i koja vrši pritisak na upravu javnog naručite-lja da kupuje robu od tog društva?

Zakon, čl. 13. st. 1., propisuje da se sukobom inte-resa pri sklapanju ugovora o javnoj nabavi smatraju sljedeći odnosi naručitelja i gospodarskih subjekata:

1. ako predstavnik naručitelja istodobno obavlja upravljačke poslove u gospodarskom subjektu ili

2. ako je predstavnik naručitelja vlasnik poslov-nog udjela, dionica odnosno drugih prava na teme-lju kojih sudjeluje u upravljanju odnosno u kapitalu toga gospodarskog subjekta s više od 0,5 %.

Predstavnikom naručitelja, u skladu s čl. 13. st. 2. Zakona, smatra se:

1. čelnik tijela naručitelja, član upravnog ili nad-zornog tijela naručitelja

2. ovlašteni predstavnici naručitelja u pojedinom postupku javne nabave iz čl. 24. Zakona i

3. druge osobe iz čl. 24. st. 5. Zakona koje imaju utjecaj na odlučivanje naručitelja u pojedinom po-stupku javne nabave.

Naručitelji ne smiju sklapati ugovore o javnoj na-bavi s gospodarskim subjektima iz čl. 13. st. 1. Zako-na u svojstvu ponuditelja i člana zajednice ponudi-telja. Gospodarski subjekti iz istog stavka ne smiju biti podizvoditelji odabranom ponuditelju.

Činjenica što je netko član skupštine javnog na-ručitelja ne znači da je ispunjen uvjet za postojanje sukoba interesa propisan čl. 13. st. 2. t. 1. Zakona, tj. članstvo u skupštini javnog naručitelja ne znači da je član skupštine čelnik tijela, član upravnog ili nadzornog tijela naručitelja. Međutim, ako ta osoba ima stvaran utjecaj na odlučivanje u konkretnom postupku javne nabave, ista osoba se može smatrati osobom iz čl. 24. st. 5. Zakona. U pojedinom postup-ku javne nabave ta osoba mora dati izjavu o posto-janju ili nepostojanju sukoba interesa te naručitelj isto mora navesti u dokumentaciji za nadmetanje sukladno čl. 13. st. 9. Zakona.

Naručitelj ne smije sklopiti ugovor o javnoj nabavi s gospodarskim subjektom u kojem je osoba, koja ima utjecaj na odlučivanje, vlasnik poslovnog udjela, dio-nica odnosno drugih prava na temelju kojih sudjeluje u upravljanju odnosno u kapitalu toga gospodarskog subjekta s više od 0,5 % ili obavlja upravljačke poslo-ve. Taj gospodarski subjekt ne može biti ni član zajed-nice ponuditelja niti podizvoditelj. (D. M.)

5. Jesu li zbog iznimne žurnosti ispunjeni uvje-ti za provedbu pregovaračkog postupka javne nabave bez prethodne objave za nabavu roba, radova i usluga potrebnih za sanaciju i otkla-njanje štete nastale zbog obilne kiše zbog koje je došlo do velikih bujica i poplave na različi-tim područjima koje su prouzročile poplavu stambenih zgrada, poslovnih prostora, uni-štenje nasada i cesta?

Kao uvjet za sklapanje ugovora o javnoj nabavi putem pregovaračkog postupak javne nabave zbog iznimne žurnosti, Zakon u čl. 26. st. 2. t. 3., 27. st. 2. t. 3. i 28. st. 2. t. 3. propisuje okolnost izazvanu događajima koje javni naručitelj nije mogao predvi-djeti, ako se rok za nadmetanje s objavom poziva na

nadmetanje ne može primijeniti, a razlog nastanka iznimne žurnosti ne smije ni u kojem slučaju biti uzrokovan postupanjem javnog naručitelja.

Okolnost koja je navedena u pitanju - obilna kiša zbog koje je došlo do velikih bujica i poplava na razli-čitim područjima koje su prouzročile poplave stam-benih zgrada, poslovnih prostora, uništenje nasada i cesta te je uslijed toga proglašena elementarna nepogoda - može se svrstati pod uvjet iznimne žur-nosti izazvane događajima koje javni naručitelj nije mogao predvidjeti. Naručitelj u tom slučaju mora biti spreman opravdati i dokazati (dokumentirati) postojanje razloga za iznimnu žurnost.

Međutim, naručitelj može nabaviti samo onu vr-stu i količinu robe, radova i usluga kroz pregovarački postupak javne nabave bez prethodne objave zbog iznimne žurnosti neophodnih za saniranje nastale štete, a za što ne može provesti drugi propisani po-stupak javne nabave uz propisane rokove za dostavu ponuda. Za sve vrste i količine robe, radova i usluga koje nisu nužne za sanaciju štete, naručitelj mora provesti otvoreni ili ograničeni postupak javne na-bave uz poštovanje propisanih rokova za dostavu ponuda. (D. M.)

6. Postoji li sukob interesa ako je zamjenik gra-donačelnika, koji istu dužnost obavlja volon-terski, brat vlasnika i direktora tvrtke čija je glavna djelatnost projektiranje, inženjering i konzalting u visokogradnji i niskogradnji te u projektiranju obnovljivih izvora energije?

Člankom 13. st. 1. Zakona propisano je što se sma-tra sukobom interesa, a u st. 2. istog članka navede-no je tko se smatra predstavnikom naručitelja (na-vedeno odgovoru na pitanje 4 u ovom članku).

Zakonom o lokalnoj i područnoj (regionalnoj) sa-moupravi (Nar. nov., br. 33/01. - 150/11.) određen je krug poslova koje obavlja gradonačelnik kao izvršno tijelo grada. U skladu s odredbom čl. 43. st. 1. ovog Zakona, u slučaju dulje odsutnosti ili drugih razloga spriječenosti, gradonačelnika zamjenjuje zamjenik gradonačelnika, u skladu sa statutom grada. Ta-kođer, u skladu s odredbom st. 2. istog članka, gra-donačelnik može, u skladu sa statutom, obavljanje određenih poslova iz svog djelokruga povjeriti za-mjeniku. Na temelju navedenog, zamjenik gradona-čelnika također bi trebao imati status predstavnika naručitelja, u smislu odredbe čl. 13. st. 2. Zakona.

U skladu s odredbom čl. 13. st. 4. Zakona, sukob interesa pri sklapanju ugovora postoji i kada uprav-ljačke poslove u gospodarskom subjektu obavlja povezana osoba predstavnika naručitelja ili ako je povezana osoba predstavnika naručitelja vlasnik poslovnog udjela, dionica odnosno drugih prava na temelju kojih sudjeluje u upravljanju odnosno u ka-pitalu toga gospodarskog subjekta s više od 0,5 %. U skladu s istom odredbom, povezane osobe su brač-ni ili izvanbračni drug, srodnici po krvi u uspravnoj lozi, braća i sestre te posvojitelj odnosno posvojenik predstavnika naručitelja.

Na temelju svega navedenog, u konkretnom slu-čaju brat zamjenika gradonačelnika povezana je osoba predstavnika naručitelja te postoji sukob in-teresa pri sklapanju ugovora o javnoj nabavi između naručitelja i navedenoga gospodarskog subjekta.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 5/2014.SVIBANJ 17

No, odredbom čl. 13. st. 5. Zakona propisano je da nema sukoba interesa ako je povezana osoba pred-stavnika naručitelja poslovne udjele, dionice odno-sno druga prava na temelju kojih sudjeluje u uprav-ljanju odnosno u kapitalu gospodarskog subjekta s više od 0,5 % stekla u razdoblju od najmanje dvije godine prije imenovanja odnosno stupanja na duž-nost predstavnika naručitelja s kojim je povezana. Primjena ove odredbe ne dovodi u pitanje druge ob-veze koje se u tim slučajevima odnose na obveznike primjene posebnog propisa o sprječavanju sukoba interesa. (D. M.)

7. Može li u postupcima javne nabave kao po-nuditelj sudjelovati odvjetničko društvo koje nema sjedište na području Republike Hrvat-ske? Primjenjuje li se u tom slučaju načelo re-cipročnosti? Može li se domaće odvjetničko društvo pri dokazivanju sposobnosti osloniti na resurse stranoga odvjetničkog društva?

Člankom 3. st. 1. Zakona propisano je da su na-ručitelji, prilikom provedbe postupaka iz Zakona, obvezni u odnosu na sve gospodarske subjekte po-štovati načelo slobode kretanja robe, načelo slobode poslovnog nastana, načelo slobode pružanja uslu-ga te načela koja iz toga proizlaze, kao što su nače-lo tržišnog natjecanja, načelo jednakog tretmana, načelo zabrane diskriminacije, načelo uzajamnog priznavanja, načelo razmjernosti i načelo transpa-rentnosti. Iz navedene zakonske odredbe nedvoj-beno proizlazi obveza naručitelja da prema svim gospodarskim subjektima poštuju navedena nače-la. Naime, naručitelji bi povrijedili načelo zabrane diskriminacije ako bi činili razliku između stranih i domaćih gospodarskih subjekata koji sudjeluju u postupcima javne nabave. Dakle, Zakon o javnoj nabavi ni na koji način ne ograničava sudjelovanje stranih gospodarskih subjekata u postupcima javne nabave u Republici Hrvatskoj (dalje: RH).

Nadalje, iz odredaba čl. 70. st. 1. Zakona te čl. 3. st. 1. t. 4. podt. 1. Uredbe o načinu izrade i postu-panju s dokumentacijom za nadmetanje i ponuda-ma (Nar. nov., br. 10/12.) proizlazi da Zakon o javnoj nabavi ne definira niti određuje uvjete za stjecanje pravne i poslovne sposobnosti jer je isto propisano odredbama posebnih propisa. S obzirom na to da Zakon ne definira uvjete za stjecanje pravne i po-slovne sposobnosti, inozemno odvjetničko druš-tvo može sudjelovati kao ponuditelj u postupcima javne nabave u RH, s tim da će se njegova pravna i poslovna sposobnost u svakom pojedinom slučaju prosuđivati prema odredbama Zakona o odvjet-ništvu (Nar. nov., br. 9/94. - 18/11.) te ovisno o pred-metu nabave. Naime, u praksi su mogući slučajevi nabave pravnih usluga gdje inozemni odvjetnici ili odvjetnička društva mogu dokazati svoju pravnu i poslovnu sposobnost, neovisno o tome što sukladno posebnom propisu nisu ovlašteni za obavljanje od-vjetničke djelatnosti na području RH, primjerice, u slučaju nabave pravnog zastupanja u nekoj stranoj državi. S druge strane, inozemni odvjetnici ili od-vjetnička društva ne bi mogli valjano dokazati svoju pravnu i poslovnu sposobnost u postupcima javne nabave čiji su predmeti nabave pravne usluge, uslu-

ge pravnih savjeta i zastupanja i sl., primjerice, pred sudovima u RH jer sukladno posebnom propisu nisu ovlašteni za obavljanje odvjetničke djelatnosti na području RH.