Embed Size (px)

Citation preview

1

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI BUZĂU

B-dul Gării nr.18

Tel: (0238)710408 Fax:(0238)720921

e-mail: [email protected]

RRAAPPOORRTT

pprriivviinndd

FFIINNAANNŢŢEELLEE PPUUBBLLIICCEE LLOOCCAALLEE

pe anul 2008 la nivelul judeţului

BUZĂU

29 ianuarie 2010

.

BUZĂU

2

I. Structura şi execuţia bugetului pe ansamblu judeţului Buzău pe anul 2008

La finele anului 2008, la nivelul bugetelor locale, potrivit datelor centralizate de Direcţia Generală a Finanţelor Publice a judeţului Buzău, în structura acestora, la majoritatea s-a înregistrat excedent bugetar, excepţie făcând:

- Bugetul împrumuturilor externe şi interne, în care s-au înregistrat doar plăţi din sursele încasate anterior anului curent (2008);

- veniturile înregistrate în afara bugetului local, care au fost mai mici decât cheltuielile aferente cu 17.477,7 mii lei,

conform datelor din tabelul de mai jos:

mii lei

Nr. crt. Bugete

Venituri (încasări)

Cheltuieli (plăţi)

Excedent/ Deficit

1 Bugetele locale ale comunelor, oraşelor, municipiilor, sectoarelor municipiului Bucureşti, judeţelor şi municipiului Bucureşti

818.806,7 800.183,0 18.623,7

2 Bugetele instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale

19.386,3 19.246,7 139,6

3 Bugetele instituţiilor publice finanţate integral din venituri proprii 15.323,6 13.206,4 2.117,2

4 Bugetele împrumuturilor externe şi interne 12.074,3 - 12.074,3

5 Bugetele fondurilor externe nerambursabile 50.397,4 46.978,9 3.418,5

6 Veniturile si cheltuielile evidenţiate în afara bugetului local

22.002,8 39.480,5 -17.477,7

Dacă execuţia pe total judeţ a bugetelor ordonatorilor principali de credite s-a încheiat în anul 2008 cu un excedent de 18.623,8 mii lei, din cele patru mari categorii de bugete, veniturile cumulate ale celor două municii au fost mai mici decât cheltuielile aferente cu 1.156,8 mii lei, iar cele trei oraşe din judeţul Buzău au cheltuit aproape în totalitate veniturile încasate în acest an, astfel:

mii lei

Nr.

Crt BUGETELE Venituri

Realizate Cheltuieli

(plăţi) Excedent/

Deficit

0 1 2 3 4 TOTAL BUGETE, din care: 818.806,70 800.183,00 18.623,80 I Consiliul Judeţean (buget propriu) 164.431,90 151.683,00 12.748,90 II Municipii 290.010,80 291.167,60 -1.156,80 III Oraşe 34.571,50 34.494,10 77,4 IV Comune 329.792,50 322.838,30 6.954,30

3

II. Execuţia sintetică a veniturilor şi cheltuielilor bugetelor locale pe anul 2008

2.1. Execuţia veniturilor bugetelor locale

a. Contul de execuţie al bugetelor locale, la venituri TOTALE, pe ansamblul judeţului la 31.XII.2008

Potrivit datelor centralizate de Direcţia Generală a Finanţelor Publice judeţeană, la venituri totale pe anul 2008, prevederile bugetare anuale definitive au însumat 914.354,2 mii lei, iar încasările realizate 818.806,7 mii lei reprezentând 89,6 % din prevederi, astfel:

mii lei

Nr. Crt. BUGETELE

Venituri TOTALE An 2008

Realizat faţă de

programat %

Pondere în total

% Prevederi definitive

Încasări realizate

TOTAL BUGETE (în număr de 88), din care:

914.354,2 818.806,7 89,6 100,0

1. Consiliul Judeţean (buget propriu) 167.088,0 164.431,9 98,4 20,0

2. Municipii (2 municipii) 325.846,5 290.010,8 89,0 35,4

3. Oraşe (3 oraşe) 39.297,2 34.571,5 88,0 4,2

4. Comune (82 comune) 382.122,4 329.792,5 86,3 40,3

• Gradul de încasare al veniturilor bugetelor locale faţă de prevederile bugetare a fost pe total de 89,6%, cel mai mare procent regăsindu-se la sumele repartizate de la bugetul de stat, respectiv cele defalcate din taxa pe valoarea adăugată, care pe total an 2008 au fost încasate în procent de 99,3%

mii lei

Nr. crt. Categorii de venituri

Prevederi bugetare anuale

definitive

Drepturi constatate Încasări

% din prevederi

1 Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

331.853,3 330.583,7 264.913,9 79,8

2 Cote defalcate din impozitul pe venit 0,0 0,0 0,0 0 3 Sume defalcate din taxa pe valoarea adăugată 458.798,0 455.501,9 455.501,9 99,3

4 Subvenţii primite de la bugetul de stat şi de la alte bugete

123.235,1 98.216,6 98.216,6 79,7

TOTAL VENITURI 914.354,2

884.476,5

818.806,7

89,6

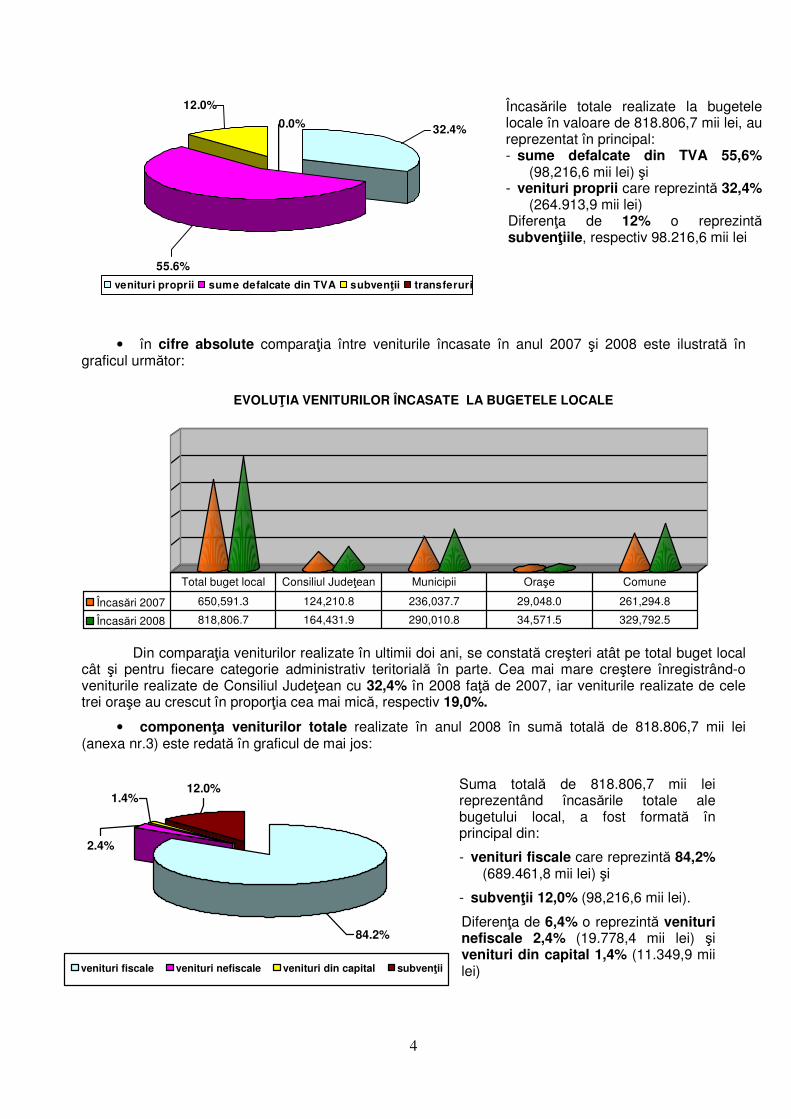

• Ponderea veniturilor proprii în totalul veniturilor realizate repreziintă numai 32,4%, din încasările totale realizate la bugetele locale în valoare de 818.806,7 mii lei, deficitul bugetelor proprii fiind acoperit în principal cu sumele defalcate din TVA şi cu subvenţii primite de la bugetul statului. Reprezentarea grafică a structurii veniturilor bugetelor locale, este următoarea:

4

32.4%

12.0%

55.6%

0.0%

venituri proprii sume defalcate din TVA subvenţii transferuri

Încasările totale realizate la bugetele locale în valoare de 818.806,7 mii lei, au reprezentat în principal: - sume defalcate din TVA 55,6%

(98,216,6 mii lei) şi - venituri proprii care reprezintă 32,4%

(264.913,9 mii lei) Diferenţa de 12% o reprezintă subvenţiile, respectiv 98.216,6 mii lei

• în cifre absolute comparaţia între veniturile încasate în anul 2007 şi 2008 este ilustrată în graficul următor:

EVOLUŢIA VENITURILOR ÎNCASATE LA BUGETELE LOCALE

Încasări 2007 650,591.3 124,210.8 236,037.7 29,048.0 261,294.8

Încasări 2008 818,806.7 164,431.9 290,010.8 34,571.5 329,792.5

Total buget local Consiliul Judeţean Municipii Oraşe Comune

Din comparaţia veniturilor realizate în ultimii doi ani, se constată creşteri atât pe total buget local cât şi pentru fiecare categorie administrativ teritorială în parte. Cea mai mare creştere înregistrând-o veniturile realizate de Consiliul Judeţean cu 32,4% în 2008 faţă de 2007, iar veniturile realizate de cele trei oraşe au crescut în proporţia cea mai mică, respectiv 19,0%.

• componenţa veniturilor totale realizate în anul 2008 în sumă totală de 818.806,7 mii lei (anexa nr.3) este redată în graficul de mai jos:

84.2%

1.4%

2.4%

12.0%

venituri fiscale venituri nefiscale venituri din capital subvenţii

Suma totală de 818.806,7 mii lei reprezentând încasările totale ale bugetului local, a fost formată în principal din:

- venituri fiscale care reprezintă 84,2% (689.461,8 mii lei) şi

- subvenţii 12,0% (98,216,6 mii lei).

Diferenţa de 6,4% o reprezintă venituri nefiscale 2,4% (19.778,4 mii lei) şi venituri din capital 1,4% (11.349,9 mii lei)

5

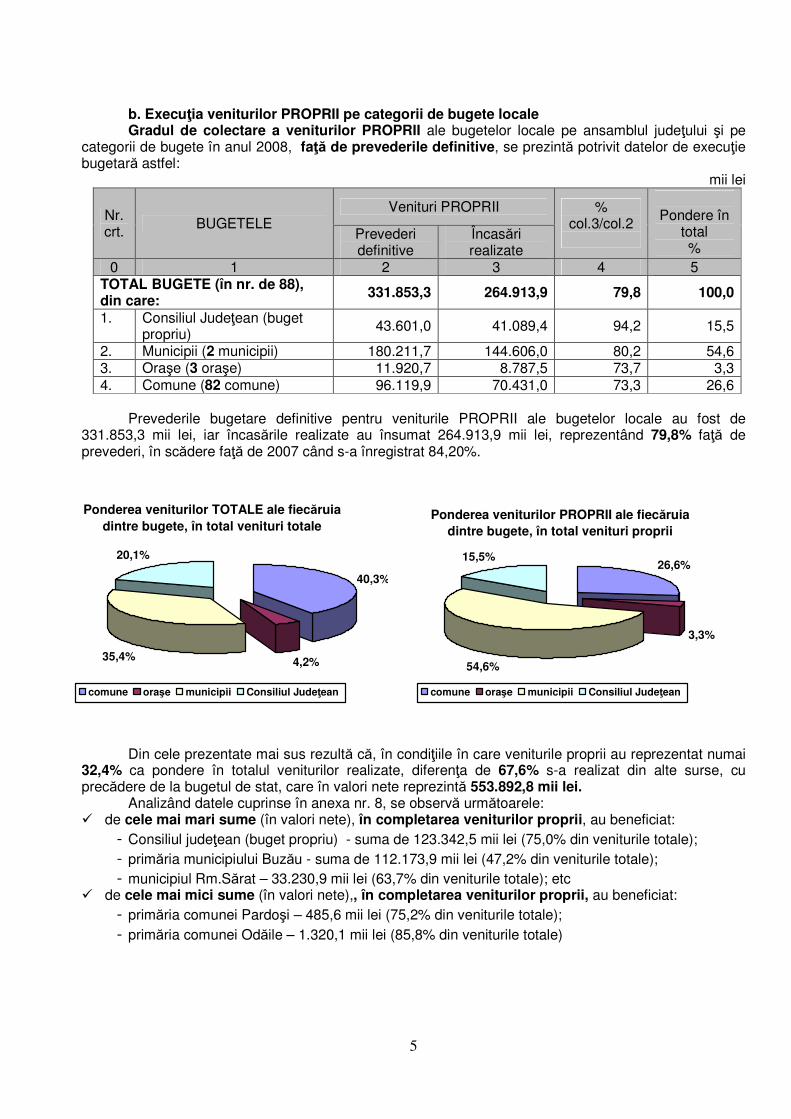

b. Execuţia veniturilor PROPRII pe categorii de bugete locale Gradul de colectare a veniturilor PROPRII ale bugetelor locale pe ansamblul judeţului şi pe

categorii de bugete în anul 2008, faţă de prevederile definitive, se prezintă potrivit datelor de execuţie bugetară astfel:

mii lei

Nr. crt. BUGETELE

Venituri PROPRII % col.3/col.2

Pondere în

total %

Prevederi definitive

Încasări realizate

0 1 2 3 4 5 TOTAL BUGETE (în nr. de 88), din care:

331.853,3 264.913,9 79,8 100,0

1. Consiliul Judeţean (buget propriu)

43.601,0 41.089,4 94,2 15,5

2. Municipii (2 municipii) 180.211,7 144.606,0 80,2 54,6 3. Oraşe (3 oraşe) 11.920,7 8.787,5 73,7 3,3 4. Comune (82 comune) 96.119,9 70.431,0 73,3 26,6

Prevederile bugetare definitive pentru veniturile PROPRII ale bugetelor locale au fost de

331.853,3 mii lei, iar încasările realizate au însumat 264.913,9 mii lei, reprezentând 79,8% faţă de prevederi, în scădere faţă de 2007 când s-a înregistrat 84,20%.

Ponderea veniturilor TOTALE ale fiecăruia dintre bugete, în total venituri totale

40,3%

4,2%35,4%

20,1%

comune oraşe municipii Consiliul Judeţean

Ponderea veniturilor PROPRII ale fiecăruia dintre bugete, în total venituri proprii

26,6%

3,3%

54,6%

15,5%

comune oraşe municipii Consiliul Judeţean

Din cele prezentate mai sus rezultă că, în condiţiile în care veniturile proprii au reprezentat numai

32,4% ca pondere în totalul veniturilor realizate, diferenţa de 67,6% s-a realizat din alte surse, cu precădere de la bugetul de stat, care în valori nete reprezintă 553.892,8 mii lei.

Analizând datele cuprinse în anexa nr. 8, se observă următoarele: � de cele mai mari sume (în valori nete), în completarea veniturilor proprii, au beneficiat:

- Consiliul judeţean (buget propriu) - suma de 123.342,5 mii lei (75,0% din veniturile totale); - primăria municipiului Buzău - suma de 112.173,9 mii lei (47,2% din veniturile totale); - municipiul Rm.Sărat – 33.230,9 mii lei (63,7% din veniturile totale); etc

� de cele mai mici sume (în valori nete),, în completarea veniturilor proprii, au beneficiat: - primăria comunei Pardoşi – 485,6 mii lei (75,2% din veniturile totale); - primăria comunei Odăile – 1.320,1 mii lei (85,8% din veniturile totale)

6

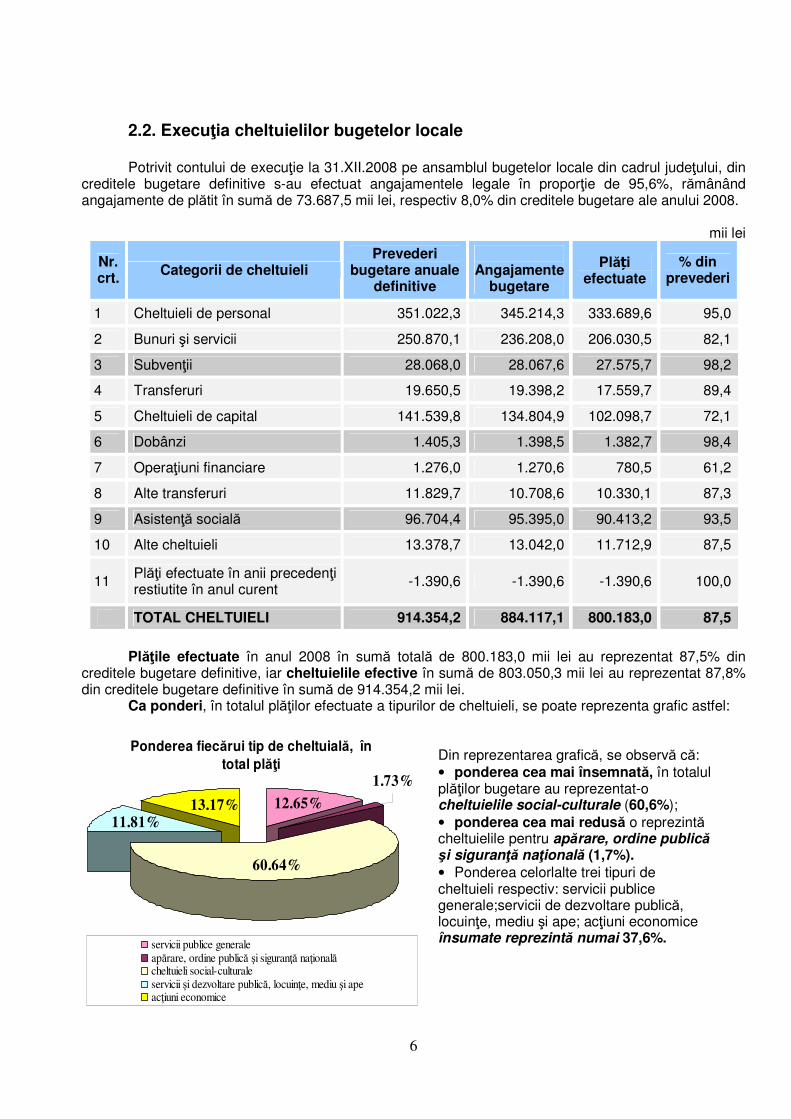

2.2. Execuţia cheltuielilor bugetelor locale Potrivit contului de execuţie la 31.XII.2008 pe ansamblul bugetelor locale din cadrul judeţului, din

creditele bugetare definitive s-au efectuat angajamentele legale în proporţie de 95,6%, rămânând angajamente de plătit în sumă de 73.687,5 mii lei, respectiv 8,0% din creditele bugetare ale anului 2008.

mii lei

Nr. crt. Categorii de cheltuieli

Prevederi bugetare anuale

definitive

Angajamente

bugetare

Plăți efectuate

% din prevederi

1 Cheltuieli de personal 351.022,3 345.214,3 333.689,6 95,0

2 Bunuri şi servicii 250.870,1 236.208,0 206.030,5 82,1

3 Subvenţii 28.068,0 28.067,6 27.575,7 98,2

4 Transferuri 19.650,5 19.398,2 17.559,7 89,4

5 Cheltuieli de capital 141.539,8 134.804,9 102.098,7 72,1

6 Dobânzi 1.405,3 1.398,5 1.382,7 98,4

7 Operaţiuni financiare 1.276,0 1.270,6 780,5 61,2

8 Alte transferuri 11.829,7 10.708,6 10.330,1 87,3

9 Asistenţă socială 96.704,4 95.395,0 90.413,2 93,5

10 Alte cheltuieli 13.378,7 13.042,0 11.712,9 87,5

11 Plăţi efectuate în anii precedenţi restiutite în anul curent -1.390,6 -1.390,6 -1.390,6 100,0

TOTAL CHELTUIELI 914.354,2 884.117,1 800.183,0 87,5

Plăţile efectuate în anul 2008 în sumă totală de 800.183,0 mii lei au reprezentat 87,5% din

creditele bugetare definitive, iar cheltuielile efective în sumă de 803.050,3 mii lei au reprezentat 87,8% din creditele bugetare definitive în sumă de 914.354,2 mii lei.

Ca ponderi, în totalul plăţilor efectuate a tipurilor de cheltuieli, se poate reprezenta grafic astfel:

Ponderea fiecărui tip de cheltuială, în total plăţi

60.64%

12.65%13.17%

11.81%

1.73%

servicii publice generaleapărare, ordine publică şi siguranţă naţională cheltuieli social-culturale servicii şi dezvoltare publică, locuinţe, mediu şi ape acţiuni economice

Din reprezentarea grafică, se observă că: • ponderea cea mai însemnată, în totalul plăţilor bugetare au reprezentat-o cheltuielile social-culturale (60,6%); • ponderea cea mai redusă o reprezintă cheltuielile pentru apărare, ordine publică şi siguranţă naţională (1,7%). • Ponderea celorlalte trei tipuri de cheltuieli respectiv: servicii publice generale;servicii de dezvoltare publică, locuinţe, mediu şi ape; acţiuni economice însumate reprezintă numai 37,6%.

7

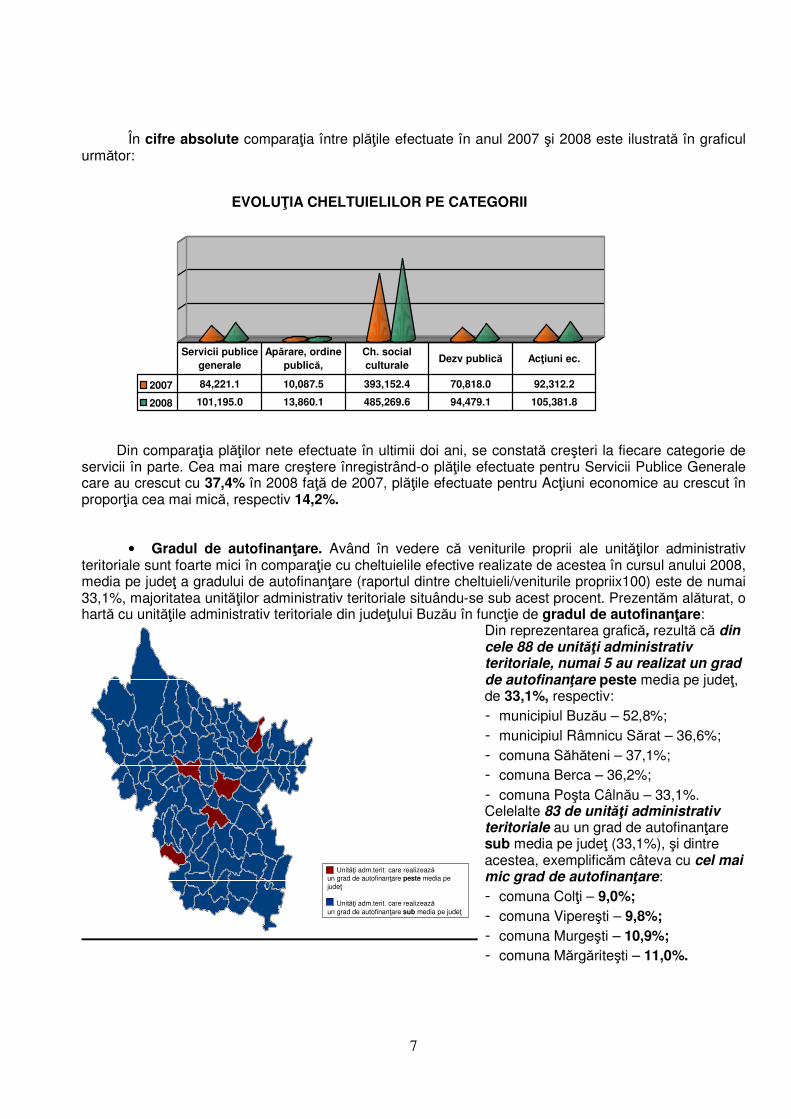

În cifre absolute comparaţia între plăţile efectuate în anul 2007 şi 2008 este ilustrată în graficul

următor:

EVOLUŢIA CHELTUIELILOR PE CATEGORII

2007 84,221.1 10,087.5 393,152.4 70,818.0 92,312.2

2008 101,195.0 13,860.1 485,269.6 94,479.1 105,381.8

Servicii publice generale

Apărare, ordine publică,

Ch. social culturale

Dezv publică Acţiuni ec.

Din comparaţia plăţilor nete efectuate în ultimii doi ani, se constată creşteri la fiecare categorie de

servicii în parte. Cea mai mare creştere înregistrând-o plăţile efectuate pentru Servicii Publice Generale care au crescut cu 37,4% în 2008 faţă de 2007, plăţile efectuate pentru Acţiuni economice au crescut în proporţia cea mai mică, respectiv 14,2%.

• Gradul de autofinanţare. Având în vedere că veniturile proprii ale unităţilor administrativ teritoriale sunt foarte mici în comparaţie cu cheltuielile efective realizate de acestea în cursul anului 2008, media pe judeţ a gradului de autofinanţare (raportul dintre cheltuieli/veniturile propriix100) este de numai 33,1%, majoritatea unităţilor administrativ teritoriale situându-se sub acest procent. Prezentăm alăturat, o hartă cu unităţile administrativ teritoriale din judeţului Buzău în funcţie de gradul de autofinanţare:

.

Unităţi adm.terit. care realizează un grad de autofinanţare peste media pe judeţ

Unităţi adm.terit. care realizează un grad de autofinanţare sub media pe judeţ

Din reprezentarea grafică, rezultă că din cele 88 de unităţi administrativ teritoriale, numai 5 au realizat un grad de autofinanţare peste media pe judeţ, de 33,1%, respectiv: - municipiul Buzău – 52,8%; - municipiul Râmnicu Sărat – 36,6%; - comuna Săhăteni – 37,1%; - comuna Berca – 36,2%; - comuna Poşta Câlnău – 33,1%. Celelalte 83 de unităţi administrativ teritoriale au un grad de autofinanţare sub media pe judeţ (33,1%), şi dintre acestea, exemplificăm câteva cu cel mai mic grad de autofinanţare: - comuna Colţi – 9,0%; - comuna Vipereşti – 9,8%; - comuna Murgeşti – 10,9%; - comuna Mărgăriteşti – 11,0%.

8

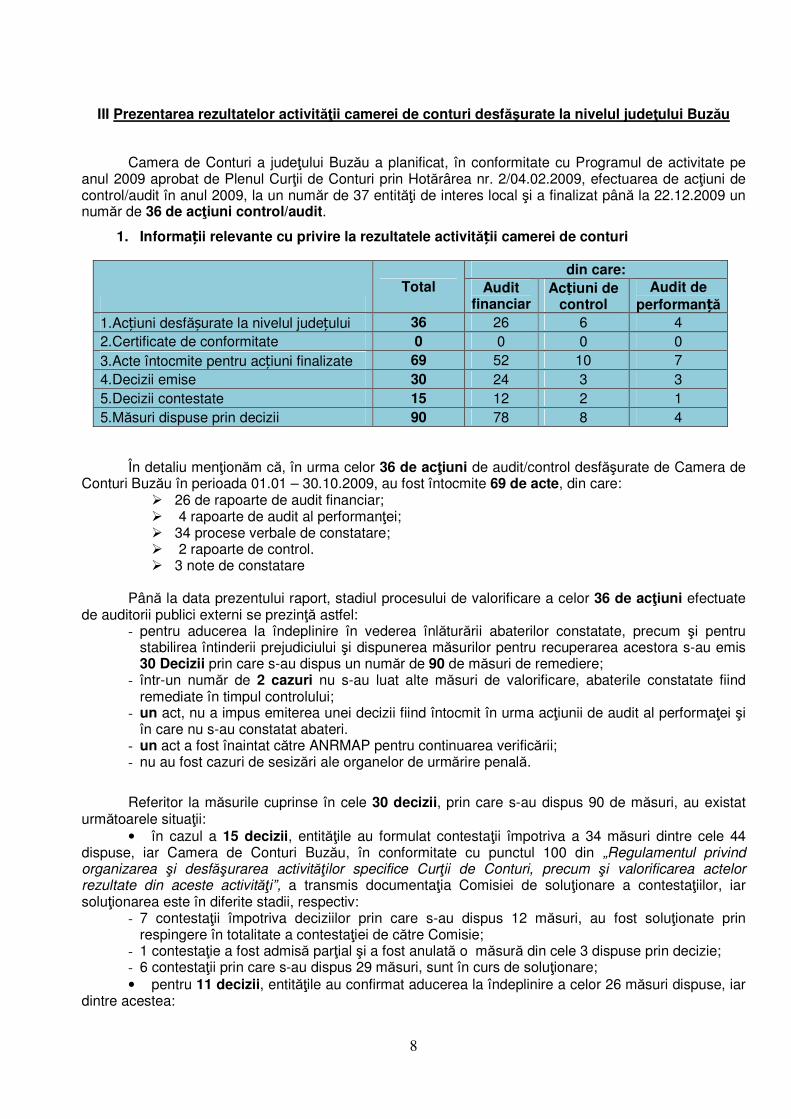

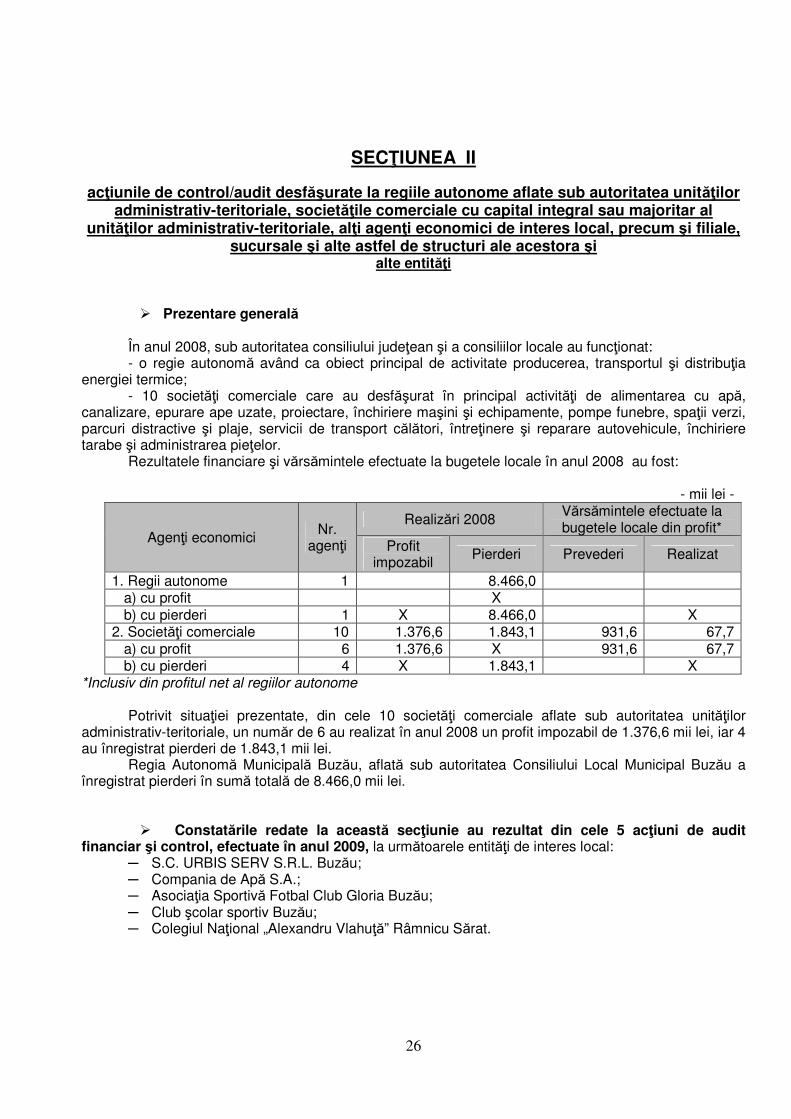

III Prezentarea rezultatelor activităţii camerei de conturi desfăşurate la nivelul judeţului Buzău

Camera de Conturi a judeţului Buzău a planificat, în conformitate cu Programul de activitate pe anul 2009 aprobat de Plenul Curţii de Conturi prin Hotărârea nr. 2/04.02.2009, efectuarea de acţiuni de control/audit în anul 2009, la un număr de 37 entităţi de interes local şi a finalizat până la 22.12.2009 un număr de 36 de acţiuni control/audit.

1. Informații relevante cu privire la rezultatele activității camerei de conturi

Total din care:

Audit financiar

Acțiuni de control

Audit de performanță

1.Acțiuni desfășurate la nivelul județului 36 26 6 4 2.Certificate de conformitate 0 0 0 0 3.Acte întocmite pentru acțiuni finalizate 69 52 10 7 4.Decizii emise 30 24 3 3 5.Decizii contestate 15 12 2 1 5.Măsuri dispuse prin decizii 90 78 8 4

În detaliu menţionăm că, în urma celor 36 de acţiuni de audit/control desfăşurate de Camera de Conturi Buzău în perioada 01.01 – 30.10.2009, au fost întocmite 69 de acte, din care:

� 26 de rapoarte de audit financiar; � 4 rapoarte de audit al performanţei; � 34 procese verbale de constatare; � 2 rapoarte de control. � 3 note de constatare

Până la data prezentului raport, stadiul procesului de valorificare a celor 36 de acţiuni efectuate de auditorii publici externi se prezinţă astfel:

- pentru aducerea la îndeplinire în vederea înlăturării abaterilor constatate, precum şi pentru stabilirea întinderii prejudiciului şi dispunerea măsurilor pentru recuperarea acestora s-au emis 30 Decizii prin care s-au dispus un număr de 90 de măsuri de remediere;

- într-un număr de 2 cazuri nu s-au luat alte măsuri de valorificare, abaterile constatate fiind remediate în timpul controlului;

- un act, nu a impus emiterea unei decizii fiind întocmit în urma acţiunii de audit al performaţei şi în care nu s-au constatat abateri.

- un act a fost înaintat către ANRMAP pentru continuarea verificării; - nu au fost cazuri de sesizări ale organelor de urmărire penală.

Referitor la măsurile cuprinse în cele 30 decizii, prin care s-au dispus 90 de măsuri, au existat următoarele situaţii:

• în cazul a 15 decizii, entităţile au formulat contestaţii împotriva a 34 măsuri dintre cele 44 dispuse, iar Camera de Conturi Buzău, în conformitate cu punctul 100 din „Regulamentul privind organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor rezultate din aceste activităţi”, a transmis documentaţia Comisiei de soluţionare a contestaţiilor, iar soluţionarea este în diferite stadii, respectiv:

- 7 contestaţii împotriva deciziilor prin care s-au dispus 12 măsuri, au fost soluţionate prin respingere în totalitate a contestaţiei de către Comisie;

- 1 contestaţie a fost admisă parţial şi a fost anulată o măsură din cele 3 dispuse prin decizie; - 6 contestaţii prin care s-au dispus 29 măsuri, sunt în curs de soluţionare; • pentru 11 decizii, entităţile au confirmat aducerea la îndeplinire a celor 26 măsuri dispuse, iar

dintre acestea:

9

- în cazul a 9 decizii prin care s-au dispus 20 douăzeci de măsuri, s-a efectuat verificarea modului de aducere la îndeplinire a măsirilor dispuse prin decizii iar, urmare verificării, Camera de Conturi Buzău a constatat aducerea la îndeplinire a măsurilor dispuse.

- în cazul a 2 decizii, prin care s-au dispus 6 măsuri, în perioada următoare se vor efectua acţiuni de verificare a ducerii la îndeplinire a măsurilor dispuse prin decizii,

• pentru 4 decizii prin care s-au dispus 20 de măsuri, se aşteaptă răspuns de la unităţile verificate. 2) Entităţile de interes local cuprinse în Planul de control/audit pe anul 2009, structurate pe, categorii de entităţi şi pe tipuri de acţiuni

Numărul total de entităţi de interes local, aflate în competenţa de control a Camerei de conturi Buzău dintre care, cele cuprinse în programul de control/audit în anul 2009, sunt redate mai jos:

► diferenţiate pe CATEGORII DE ENTITĂŢI:

Nr. crt. Categorii de entități verificate

Entităţi existente

Entităţi verificate

%

1 Ordonatori de credite la nivelul județului, din care:

109 31 28,4

1.1 ordonatori principali de credite, din care: 88 29 32,9

- Consilii judeţene 1 1 100,0 - Primării municipale 2 2 100,0 - Primării orăşeneşti 3 2 66,7 - Primării comunale 82 24 29,3

1.2 ordonatori secundari de credite 0 0 0 1.3 ordonatori terţiari de credite 21 2 9,5 2 Regii autonome de interes local 1 0 0 3 Societăţi comerciale de interes local 10 2 20,0

4 Instituţii publice deconcentrate (unităţi şcolare finanţate de la bugetul local) 64 2 3,1

5 Club sportiv 1 1 100,0 TOTAL GENERAL 185 36 19,4

► diferenţiate pe TIPURI DE ACŢIUNI:

Tip acţiuni/tipuri de entităţi

Nr. total entităţi cuprinse în

programul de control/ audit

pe 2009

I. Audit financiar asupra conturilor de execuţie bugetară pe anul 2008 Total, din care:

26

1. Bugetele unităţilor administrativ-teritoriale, total, din care: 22 1.1. consiliul judeţean 1 1.2. municipii 1 1.3. oraşe 1 1.4. comune 19 2. Instituţii şi servicii publice de interes local 4 II. Auditul performanţei utilizării sumelor alocate din fondul de rezervă bugetară la dispoziţia Guvernului, Total, din care:

4

1. Bugetele unităţilor administrativ-teritoriale, total, din care: 4 1.1. municipii 1

10

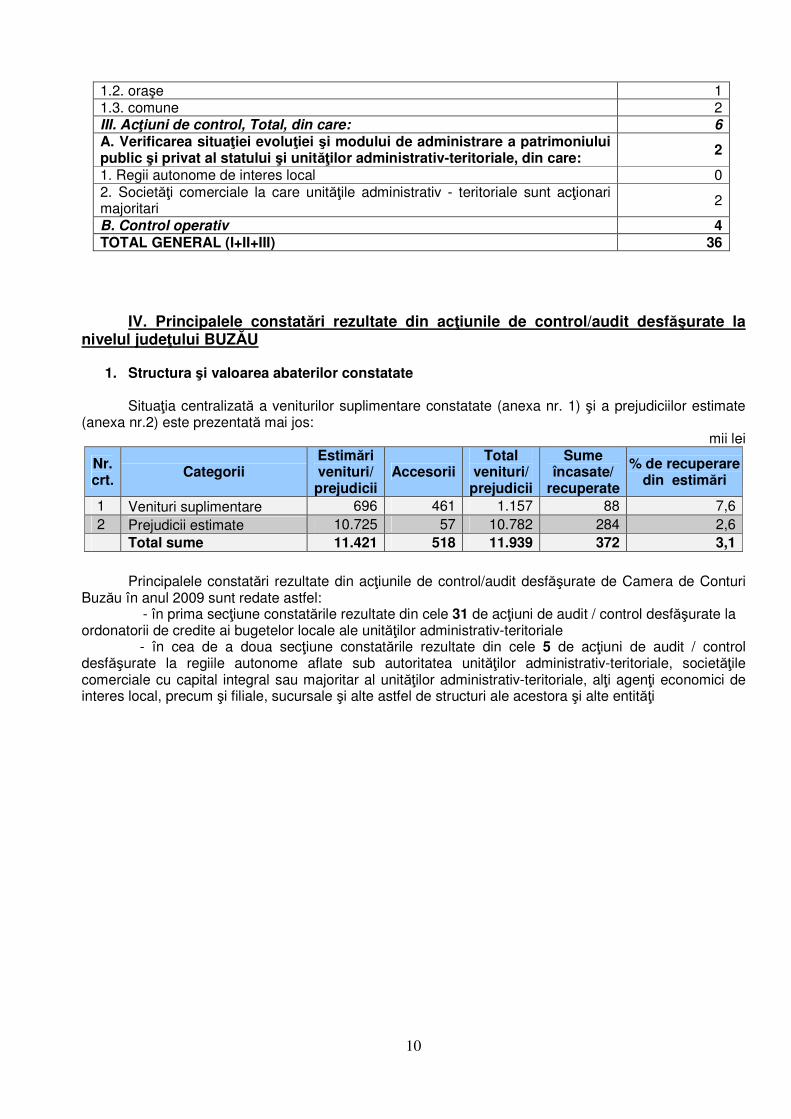

1.2. oraşe 1 1.3. comune 2 III. Acţiuni de control, Total, din care: 6 A. Verificarea situaţiei evoluţiei şi modului de administrare a patrimoniului public şi privat al statului şi unităţilor administrativ-teritoriale, din care: 2

1. Regii autonome de interes local 0 2. Societăţi comerciale la care unităţile administrativ - teritoriale sunt acţionari majoritari 2

B. Control operativ 4 TOTAL GENERAL (I+II+III) 36

IV. Principalele constatări rezultate din acţiunile de control/audit desfăşurate la nivelul judeţului BUZĂU

1. Structura şi valoarea abaterilor constatate Situaţia centralizată a veniturilor suplimentare constatate (anexa nr. 1) şi a prejudiciilor estimate

(anexa nr.2) este prezentată mai jos: mii lei

Nr. crt.

Categorii Estimări venituri/ prejudicii

Accesorii Total

venituri/ prejudicii

Sume încasate/

recuperate

% de recuperare din estimări

1 Venituri suplimentare 696 461 1.157 88 7,6 2 Prejudicii estimate 10.725 57 10.782 284 2,6

Total sume 11.421 518 11.939 372 3,1

Principalele constatări rezultate din acţiunile de control/audit desfăşurate de Camera de Conturi

Buzău în anul 2009 sunt redate astfel: - în prima secţiune constatările rezultate din cele 31 de acţiuni de audit / control desfăşurate la

ordonatorii de credite ai bugetelor locale ale unităţilor administrativ-teritoriale - în cea de a doua secţiune constatările rezultate din cele 5 de acţiuni de audit / control

desfăşurate la regiile autonome aflate sub autoritatea unităţilor administrativ-teritoriale, societăţile comerciale cu capital integral sau majoritar al unităţilor administrativ-teritoriale, alţi agenţi economici de interes local, precum şi filiale, sucursale şi alte astfel de structuri ale acestora şi alte entităţi

11

SECŢIUNEA I acţiunile de control/audit desfăşurate la

ordonatorii de credite ai bugetelor locale ale unităţilor administrativ-teritoriale.

În anul 2009 au fost efectuate 31 de acţiuni de audit / control la unităţile administrativ tertoriale,

astfel: - 22 acţiuni de audit financiar asupra conturilor anuale de execuţie ale ordonatorilor principali

de credite, respectiv: Consiliul Judeţean Buzău, Primăria Municipiului Râmnicu Sărat şi 13 primării comunale;

- 2 acţiuni de audit financiar ale conturilor anuale de execuţie ale ordonatorilor terţiari de credite ai bugetului local, respectiv: Direcţia de Asistenţă Socială Buzău şi Direcţia Generală de Asistenţa Socială şi Protecţia Copilului Buzău;

- 4 acţiuni de audit al performanţei la patru primării respectiv: Primăria municipiului Buzău, Primăria oraşului Nehoiu şi 2 primării comunale -Verneşti şi Stîlpu-, cuprinse în acţiunea „auditul performanţei modului de constituire, alocare şi utilizare a fondurilor la dispoziţia Guvernului”. În acţiunea de audit al performanţei, s-au mai cules probe, pe bază de chestionar, şi de la un eşantion selectat, de 19 de unităţi administrativ teritoriale reprezentative care au înregistrat excedent la finele anului 2008, precum şi din patru acţiuni de audit financiar la patru primării;

- 3 acţiuni de control operativ la trei primării comunale, respectiv: Primăria comunei Bălăceanu, comunei Tisău şi comunei Zărneşti, verificări efectuate în urma unor reclamaţii adresate Camerei de Conturi Buzău

Ponderea veniturilor totale şi a veniturilor proprii ale unităţilor administrativ teritoriale auditate în totalul veniturilor totale respectiv în totalul veniturilor proprii a fost de 37,0% respectiv 29,4% potrivit reprezentării grafice de mai jos:

Ponderea veniturilor TOTALE ale entităţilor auditate în totalul veniturilor totale ale entităţilor administrativ

teritoriale37,0%

63,0%

Veniturile TOTALE ale unităţilor adm.terit. AUDITATE

Veniturile TOTALE ale unităţilor adm.terit. NEAUDITATE

Ponderea veniturilor PROPRII ale entităţilor auditate ]n totalul veniturilor proprii ale entităţilor administrativ

teritoriale29,4%

70,6%

Veniturile PROPRII ale unităţilor adm.terit. AUDITATE

Veniturile PROPPRII ale unităţilor adm.terit. NEAUDITATE

În urma celor 31 de acţiuni efectuate, au fost constatate următoarele: • venituri bugetare suplimentare în sumă de 1.157,5 mii lei, din care:

- 23,8 mii lei la bugetul statului, reprezentând venit suplimentar încasat în totalitate operativ în timpul acţiunii de verificare;

- 871,0 mii lei la bugetele proprii ale municipiilor, reprezentând 640,3 mii lei venit suplimentar şi 230,8 mii lei majorări de întârziere, din care: încasat operativ în timpul acţiunii de verificare 64,0 mii lei;

- 262,7 mii lei la bugetele proprii ale comunelor, reprezentând 32,1 mii lei venit suplimentar şi 230,4 mii lei majorări de întârziere, din care: încasat operativ în timpul de verificare 0,5 mii lei;

• prejudicii constând în plăţi nelegale, în sumă de 5.709,9 mii lei, din care: - 1.094,8 mii lei din bugetul consiliului judeţean, reprezentând prejudiciu estimat din care s-a recuperat în

timpul acţiunii de audit suma de 3,7 mii lei; - 3.505,3 mii lei din bugetele municipiilor, reprezentând prejudiciu estimat din care s-a recuperat în timpul

acţiunii de audit suma de 22,2 mii lei;

12

- 129,1 mii lei din bugetele oraşelor, reprezentând prejudiciu estimat, care nu a fost recuperat în timpul acţiunii de audit;

- 980,7 mii lei din bugetele comunelor, reprezentând 924,0 mii lei prejudiciu estimat şi 56,7 mii lei dobânzi, din care: încasat operativ în timpul acţiunii de verificare 131,7 mii lei.

• abateri financiare care au fost evaluate la 51.346,1 mii lei, din care: - 3.857,6 mii lei la Consiliului judeţean - 97,1 mii lei la primăria oraşului Pătârlagele - 47.391,4 mii lei la primăriile comunale

Constatările menţionate mai sus sunt redate sintetic, pe naturi de abateri, astfel:

1) Constatările rezultate din acţiunile de audit financiar reprezentând venituri suplimentare

în sumă de 1.157,5 mii lei, din care 23,8 mii lei la bugetul statului; 871,0 mii lei la bugetele proprii ale municipiilor şi 262,7 mii lei la bugetele proprii ale comunelor, pot fi sintetizate în următoarele categorii de abateri:

1.1) Nu s-au calculat, înregistrat şi urmărit, în vederea încasării, veniturile datorate

bugetului local rezultate din concesionarea terenurilor şi/sau bunurilor din domeniul public sau privat al unităţilor administrativ teritoriale, în sumă totală de 868,1 mii lei, reprezentănd venituri suplimentare în sumă de 631,9 mii lei la care se adaugă majorări aferente în sumă de 231,2 mii lei. Din totalul veniturilor suplimentare constatate s-au încasat în timpul auditului, suma de 64,4 mii lei şi majorări în sumă de 0,2 mii lei.

Abaterea a fost constatată la Primăria Municipiului Râmnicu Sărat, Primăria oraşului Pătârlagele şi la patru primării comunale Brăeşti, Grebănu, Lopătari şi Padina, respectiv:

• La Primăria municipiului Rîmnicu-Sărat - în cazul a 873 contracte de concesiune terenuri, deşi concesionarii nu au plătit la termen redevenţele datorate în sumă de 632,4 mii lei, nu au fost luate măsuri pentru încasarea acestora, astfel încât la data auditului majorările de întârziere calculate de auditori au fost de 230,8 mii lei. Deşi, unele restanţe proveneau din anul 2007 nu s-a luat nici măsura rezilierii contractelor respective conform clauzelor stipulate în acestea.

În timpul auditului s-au încasat redevenţe restante în sumă de 64,1 mii lei şi s-au transmis somaţii către un număr de 343 concesionari. Pentru remediere s-a emis decizie în vederea recuperării redevenţelor şi a majorărilor.

• La Primăria oraşului Pătârlagele nu s-a calculat, nu s-a înregistrat în evidenţa contabilă a primăriei şi nu s-a încasat taxă pe teren şi taxă asupra clădirilor închiriate sau concesionate. Taxele estimate în timpul acţiunii de audit a fi încasate au fost în valoare de 1,1 mii lei. În timpul auditului sumele reprezentând taxa pe clădiri şi taxa pe teren aferentă clădirilor şi terenurilor concesionate în anul 2008 lei au fost înregistrate în evidenţa analitică pe plătitori.

• La Primăria comunei Brăeşti pentru terenurile proprietate publică ale comunei, concesionate unor persoane fizice si juridice, în suprafata totala de 5.420 de metri pătraţi, nu s-au calculat, urmarit, încasat si înregistrat în evidenţa contabilă şi fiscală, venituri reprezentând taxa pe teren în sarcina fiscala a concesionarilor în condiţii similare cu impozitul pe teren, în valoare estimată de 1,1 mii lei

În timpul auditului entitatea a înregistrat în evidenţa pe plătitori sumele datorate şi majorările de întârziere aferente.

• La Primăria comunei Lopătari pentru unele terenuri proprietate publică concesionate nu s-au calculat şi înregistrat taxa pe teren în valoare de 1,5 mii lei.

• La Primăria comunei Grebănu nu s-a înregistrat în evidenţa contabilă redevenţa datorată pentru contractele de concesiune încheiate în sumă de 0,3 mii lei şi majorările aferente de 0,2 mii lei. Nu s-au luat măsurile de reziliere pentru neplata la termen a redevenţei potrivit prevederilor contractuale. În timpul efectuării auditului au fost înregistrate în evidenţa contabilă şi încasate contravaloarea redevenţei de 0,3 mii lei şi a majorărilor aferente de 0,2 mii lei.

• La Primăria comunei Padina nu s-a actualizat contravaloarea redevenţelor şi respectiv a chiriilor rezultate din contractele încheiate cu un număr de 9 persoane fizice şi juridice, deşi prin contractele respective se prevedeau astfel de clauze, în suma de 0,5 mii lei. De asemenea nu s-au calculat, înregistrat şi încasat penalităţi de întârziere aferente veniturilor rezultate din contractele de

13

concesiune şi închiriere neachitate la termenele stabilite, estimate la 0,3 mii lei. Pentru remedierea abaterilor constatate s-a emis Decizie.

Au fost încălcate prevederile art.256, alin. (3) din Legea nr. 571/2003 privind codul fiscal, art.20 şi art.23 din Legea nr. 273/2006 privind finanţele publice locale, actualizată şi prevederile contractelor încheiate.

1.2) Autorităţile administraţiei publice locale nu au acţionat în toate cazurile pentru

stabilirea, constatarea, controlul, urmărirea si încasarea unor venituri ale unităţilor administrativ-teritoriale reprezentând impozite si taxe locale, fapt care a determinat neîncasarea unor venituri în sumă totală de 38,5 mii lei.

Abaterea a fost constatată la Primăria Municipiului Râmnicu Sărat şi la două primării comunale: Zărneşti şi Tisău, respectiv:

• La Primăria municipiului Rîmnicu-Sărat nu s-a urmărit încasarea cotei de 50% din veniturile realizate din închirierea bunurilor proprietate publică a municipiului date în administrarea unor instituţii publice subordonate. Astfel, o sală de sport proprietate publică a municipiului Râmnicu Sărat, a fost dată în administrarea Clubului Sportiv Municipal Râmnicu Sărat care a închiriat-o fără să vireze la bugetul local cota de 50% în sumă de 7,9 mii lei aşa cum prevede art.16 din Legea nr.213/1998 privind proprietatea publică şi regimul juridic al acesteia.

Pentru remediere s-a emis decizie în sarcina primăriei care a formulat contestaţie, iar urmare acesteia, comisia de soluţionare a contestaţiilor, prin Incheiere a stabilit că măsura respectivă intră în sarcina Consiliului Local al municipiului Râmnicu Sărat, care, prin Hotărâre trebuie să stabilească obligativitatea virării la bugetul local al unui procent din veniturile încasate din chirii.

• La Primăria comunei Zărneşti s-a calculat eronat impozitul pe clădiri datorat de un număr de 7 agenţi economici aplicându-se pentru clădirile nereevaluate în ultimii trei ani o cotă de impozitare de 1% în loc de 10%, fiind încălcate prevederile art.249, alin.1 şi 2 din Legea nr. 571/2003 privind codul fiscal, cu modificările şi completările ulterioare, abatere ce a determinat ca veniturile bugetului local să fie diminuate cu 14,3 mii lei.

Pentru înlăturarea neregulilor constatate în activitatea financiar contabilă controlată şi corectarea conturilor de execuţie s-a emis decizie.

• La Primăria comunei Tisău s-au identificat cazuri când nu s-a încasat, cota cuvenită din impozitul pe venit datorat de persoane juridice cu sediul social în alte localităţi, dar care au puncte de lucru, cu minimum 5 angajaţi, pe raza comunei şi care realizează venituri din salarii însă pentru care nu s-a făcut înregistrarea la organul fiscal teritorial, ca plătitoare de impozite pe salarii şi venituri asimilate salariilor. În acest fel nu au fost încasate venituri în valoare totală estimată de 16,3 mii lei.

Pentru înlăturarea neregulilor constatate în activitatea financiar contabilă controlată şi corectarea conturilor de execuţie, s-a emis decizie.

1.3) Nu s-au calculat, înregistrat şi urmărit, în vederea încasării, majorările şi/sau

penalităţile de întârziere pentru contribuabilii persoane fizice şi juridice care au achitat cu întârziere impozitele şi taxele datorate bugetelor locale, în sumă totală de 227,1 mii lei.

Abaterea a fost constatată la patru primării comunale Padina, Zărneşti, Mînzăleşti şi Grebănu, respectiv:

• La Primăria comunei Padina în cazul a 1.670 de contribuabili persoane fizice pentru neplata la termen a impozitelor pe clădirile şi terenurile deţinute, nu au fost calculate, înregistrate şi urmărite pentru încasare majorări în sumă totală de 181,7 mii lei.

• La Primăria comunei Zărneşti pentru plata cu întârziere a impozitelor pe clădiri, terenuri şi taxe de concesiune a terenurilor din patrimoniul privat al comunei nu s-au calculat, înregistrat şi urmărit majorări şi penalităţi în sumă totală de 35,1 mii lei.

• La Primăria comunei Mînzăleşti pentru plata cu întârziere a impozitului pe clădiri datorat de unele persoane juridice nu au fost calculate în toate cazurile majorările de întârziere de 0,1 mii lei.

Pentru înlăturarea tuturor abaterilor de la legalitate şi regularitate, neremediate în timpul controlului s-au emis decizii.

• La Primăria comunei Grebănu unde valoarea majorărilor de întârziere pentru neplata la termen a impozitelor datorate, care nu s-au calculat, încasat şi înregistrat în evidenţa contabilă analitică şi sintetică au fost de 9,4 mii lei. În timpul auditului entitatea a înregistrat în evidenţa contabilă suma de 9,4 mii lei reprezentând majorari de întîrziere datorate pentru neachitarea în termenul legal a impozitelor

14

pe cladiri şi terenuri şi a taxei asupra mijloacelor de transport datorate de persoanele fizice şi juridice care le deţin şi totodată s-au luat măsurile legale de executare silită. Au fost încălcate prevederile cap. III, art 119(1) şi (3) şi art.120 (1) din O.G. nr. 92/ 2003 privind Codul de procedura fiscală, actualizat.

1.4) La Consiliul Judeţean Buzău, nu s-au virat la bugetul de stat garanţiile de participare la

licitaţii nerestituite creditorilor în termenul general de precripţie de trei ani de zile, în sumă totală de 23,8 mii lei.

În timpul acţiunii de audit au fost evidenţiate în contabilitate sumele prescrise privind creditorii din garanţii de participare la procedurile de achiziţii publice şi virate la bugetul de stat.

2) Constatările rezultate din acţiunile de audit financiar reprezentând prejudicii generate prin efectuarea de cheltuieli nelegale în sumă totală de 5.709,9 mii lei, din care 1.094,8 mii lei din bugetul consiliului judeţean, 3.505,3 mii lei din bugetele municipiilor, 129,1 mii lei din bugetele oraşelor şi 980,7 mii lei din bugetele comunelor, pot fi sintetizate grafic în structură, astfel:

205,6

889,144

chelt de personal chelt. Cu bunuri si servicii

In structură plăţile nelegale constatate în bugetul consiliului judetean în sumă totală de 1.094,8 mii lei sunt repartizate astfel:

• 205,6 mii lei cheltuieli de personal; • 889,1 mii lei cheltuieli cu bunuri şi

servicii din care: - 885,5 mii lei (drepturi CCM); - 3,6 mii lei reparaţii curente

1.561,0

1.722,1

200,022,2

chelt de personal chelt. cu asistenta sociala

cheltuieli de capital primite de la BS

In structură plăţile nelegale constatate în bugetele municipiilor în sumă totală de 3.505,3 mii lei sunt repartizate astfel:

• 1.722,1 mii lei cheltuieli pentru asistenţă socială;

• 1.561,0 mii lei cheltuieli de personal; • 22,2 mii lei cheltuieli de capital • 200,0 mii lei sume primite de la BS

Plăţile nelegale efectuate din bugetul oraşelor au fost doar din cheltuieli sociale, respectiv în sumă de 129,1 mii lei.

377.6

19,7

256.8

202,2124,5

chelt de personal chelt. cu bunuri si serviciichelt. cu asist. socială chelt de capitalprimite de la BS

In structură plăţile nelegale constatate în bugetele comunelor în sumă totală de 980,7 mii lei sunt repartizate astfel:

• 256,8 mii lei cheltuieli de personal • 202,2 mii lei bunuri şi servici • 124,5 mii lei cheltuieli cu asistenţa

socială • 19,7 mii lei cheltuieli de capital • 377,6 mii lei sume primite de la BS

15

2.1) La „Cheltuieli de personal” au fost constatate prejudicii în valoare totală de 1.940,2 mii

lei, reprezentând plăţi nelegale ale unor drepturi salariale: prime de joc (sportivi) în sumă de 1.263,2 mii lei, sporuri (fidelitate, încordare psihică, condiţii periculoase, spor ţinută, spor de conducere) în sumă de 644,2 mii lei, premii pentru funcţii de demnitate publică 32,8 mii lei. Totodată s-au calculat şi contribuţii sociale aferente cheltuielilor de personal acordate în mod nelegal în valoare de 83,7 mii lei. Din totalul prejudiciilor constatate s-a încasat suma de 14,5 mii lei, în timpul auditului.

Astfel de abateri s-au identificat la Consiliul Judeţean Buzău, Primăria municipiului Râmnicu Sărat, Direcţia de Asistenţă Socială Buzău, Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Buzău şi la un nr. de 12 primării comunale, respectiv: Cilibia, Lopătari, Calvini, Padina, Glodeanu Sărat, Puieşti, Grebănu, Vintilă Vodă, Năeni, Bălăceanu, Tisău şi Săgeata .

• La Primăria Municipiului Râmnicu Sărat, Consiliul local a aprobat, cu nerespectarea prevederilor legale, repartizarea de credite bugetare în sumă de 1.300,0 mii lei Clubului Sportiv Municipal Râmnicu Sărat pentru finanţarea cheltuielilor de personal, din care s-au cheltuit efectiv 1.263,2 mii lei pentru plata indemnizaţiilor şi primelor de joc unor persoane din afara unităţii respectiv pentru plata indemnizaţiilor şi primelor de joc stabilite prin contracte civile încheiate între club şi sportivi (fotbalişti, voleibalişti), antrenori, instructori sportivi şi personal auxiliar. Plata acestor sume s-a efectuat lunar în baza unor tabele aprobate de conducerea primăriei.

Pentru remedierea abaterii s-a emis Decizie. Faţă de măsurile dispuse prin decizie, conducerea Primăriei municipiului Râmnicu Sărat a formulat contestaţie, prin care s-a exprimat punctul de vedere referitor la utilizarea sumei de 1.263,2 mii lei.

Motivarea a constat în faptul că Clubul Sportiv Municipal Râmnicu Sărat, este persoană juridică de drept public şi funcţionează ca instituţie publică cu buget şi conducere proprii, iar responsabilitatea modului de utilizare a acestor sume revine ordonatorului terţiar de credite beneficiar al lor.

Prin Încheiere comisia de solutionare a contestaţiilor a stabilit competenţa stabilirii şi recuperării prejudiciului creat către Conslilul Local al mun. Rm Sărat şi către Clubului Sportiv Municipal Râmnicu Sărat

• La Direcţia de Asistenţă Socială Buzău s-a constatat plata unor drepturi de personal în afara cadrului legal în sumă de 233,6 mii lei, reprezentând sporuri de fidelitate de 5 – 25 %, de încordare psihică de 10% şi ajutor pentru ţinută la nivelul unui salariu de bază şi contribuţii sociale aferente în sumă de 64,2 mii lei, plătite în baza contractului colectiv de muncă.

Pentru remedierea abaterii s-a emis Decizie. Faţă de măsurile dispuse prin decizie, conducerea Direcţiei de Asistenţă Socială Buzău a formulat contestaţie, prin care şi-a exprimat punctul de vedere referitor legalitatea acordării acestor drepturi băneşti, justificarea constând în respectarea prevederilor contractului colectiv de muncă.

Prin Încheierea emisă de Comisia de solutionare a contestaţiilor, s-a menţinut măsura de recuperare a prejudiciului creat prin acordarea unor drepturi în bani doar în baza contractului colectiv de muncă.

• La Consiliul Judeţean Buzău s-au plătit drepturi salariale necuvenite personalului din aparatul de specialitate al Consiliului Judeţean Buzău în sumă de 161,7 mii lei, reprezentând sporuri pentru condiţii periculoase de muncă pentru personalul care lucrează în faţa monitoarelor de calculator, în procent de 7 – 15% la salariul de bază, fără documentele legale care să ateste existenţa condiţiilor respective de muncă. Sporurile au fost stabilite fără suport legal, prin interpretarea eronată şi asimilarea cu unele prevederi şi norme care nu sunt aplicabile categoriilor de personal în cauză şi fără dovada condiţiilor deosebite sau speciale de muncă, conform cerinţelor legale. După expirarea termenului de depunere a obiecţiunilor se va dispune, prin Decizie, stabilirea întinderii prejudiciului şi recuperarea acestora.

• La Primăria comunei Grebănu - un caz similar, respectiv s-au plătit unor categorii de salariaţi încadraţi la �colile Grebănu, Plevna şi Homeşti spor pentru condiţii speciale şi deosebite de muncă în sumă de 5,6 mii lei, din care 4,4 mii lei - drepturi acordate şi 1,2 mii lei - contribuţiile sociale aferente.

Pentru stabilirea întinderii prejudiciului şi dispunerea măsurilor pentru recuperarea acestora s-a emis Decizie.

16

• La Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Buzău s-au plătit sporuri de confidenţialitate şi de mobilitate în procent de câte 15% consilierilor juridici în sumă totală de 44,0 mii lei cu încălcarea dispoziţiilor legale.

Pentru remedierea abaterii s-a emis Decizie. Faţă de măsurile dispuse prin decizie, conducerea Direcţiei Generale de Asistenţă Socială şi Protecţia Copilului Buzău a formulat contestaţie, prin care şi-a exprimat punctul de vedere referitor legalitatea acordării acestor drepturi băneşti, justificarea constând în respectarea prevederilor contractului colectiv de muncă.

Prin Încheierea emisă de Comisia de soluţionare a contestaţiilor, s-a menţinut măsura de recuperare a prejudiciului creat prin acordarea unor drepturi în bani doar în baza contractului colectiv de muncă.

• La Primăria comunei Cilibia au fost aprobate şi plătite nelegal sporuri în sumă totală de 73,8 mii lei, din care 55,5 mii lei sporuri şi 18,3 mii lei contribuţii, cum ar fi: - spor de dificultate în procent de 50% din salariul de bază, acordat unui număr de 5 salariaţi în sumă de

47,6 mii lei; - spor de confidenţialitate şi mobilitate în procent de 25% din salariul de bază în sumă totală de 5,9mii lei - spor de 10% din salariul de bază pentru condiţii de muncă deosebite în sumă totală de 3,6 mii lei.

Pentru remedierea abaterii s-a emis Decizie. Faţă de măsurile dispuse prin decizie, conducerea Primăriei comunei Cilibia a formulat contestaţie, prin care şi-a exprimat punctul de vedere referitor legalitatea acordării acestor drepturi băneşti, justificarea constând în respectarea prevederilor contractului colectiv de muncă.

Prin Încheierea emisă de Comisia de soluţionare a contestaţiilor, s-a menţinut măsura de recuperare a prejudiciului creat prin acordarea unor drepturi în bani doar în baza contractului colectiv de muncă.

• La Primăria comunie Vintilă Vodă s-au acordat angajatilor proprii tichete cadou cu ocazia a cinci evenimente, fără a se impozita diferenţa între valoarea tichetelor cadou acordate fiecărui angajat şi valoarea minimă neimpozabilă prevăzuta de lege. Prin neimpozitarea acestor cadouri, a fost prejudiciat bugetul consolidat al statului cu suma de 10,5 mii lei.

În timpul acţiunii de audit prejudiciul creat a fost recuperat în totalitate. • Primăria comunei Lopătari a acordat nelegal persoanelor având funcţie de demnitate

publică şi alese, premii în sumă totală de 12,9 mii lei în condiţiile în care singura formă de retribuire a acestora este indemnizaţia stabilită prin actele normative în vigoare, iar salariaţilor instituţiei cu atribuţiuni privind aplicarea prevederilor Legii fondului funciar nr.18/1991, s-au mai acordat drepturi salariale reprezentând spor de dificultate, în sumă de totală de 24,0 mii lei.

• Un caz similar a fost constatat la Primăria comunie Bălăceanu, unde primarul a beneficiat în mod nelegal de un spor de dificultate de pâna la 50% din indemnizaţia corespunzatoare funcţiei acordat ca numirii în funcţia de preşedinte al comisiei constituite în baza Legii nr.10/2001. Valoare totală a prejudiciului creat a fost de 2,6 mii lei.

• Cazuri similare au fost constatate la Primăria comunei Calvini şi la Primăria comunei Padina unde s-au acordat nelegal persoanelor având funcţie de demnitate publică şi alese premii în sumă de 3,8 mii lei, respectiv în sumă de 9,4 mii lei.

• La Primăria comunei Glodeanu Sărat s-a acordat şi plătit nelegal un spor lunar de dificultate de 50% din salariul de încadrare, membrilor comisiei de aplicare a legii fondului funciar, constituite în baza art.12 din Legea nr.18/1991 republicată, în sumă totală de 36,3 mii lei

• La Primăria comunei Puieşti s-au platit drepturi salariale necuvenite personalului din aparatul de specialitate al primăriei precum şi personalului didactic şi nedidactic din unităţile de învăţământ, în suma totala de 22,2 mii lei, reprezentând sporuri pentru condiţii vătămătoare de muncă.

La aceeaşi primărie s-au platit drepturi salariale necuvenite şefului serviciului financiar- contabilitate în valoare de 3,8 mii lei, reprezentând indemnizaţie de conducere, mai mare decît cea prevazută de legislaţia în vigoare.

• Primarul comunei Tisău a beneficiat în anul 2008 de o indemnizaţie de deplasare în străinătate, în valoare de 4 mii lei, acordată fără respectarea prevederilor legale. Prejudiciul creat bugetului local a fost recuperat în timpul acţiunii de audit.

• La Primăria comunei Năeni în anul 2008 s-au plătit drepturi salariale în mod nelegal, respectiv: - indemnizaţie membrilor comisiei de examinare constituită pentru ocuparea unor posturi din cadrul

primăriei, în sumă de 1,9 mii lei;

17

- sume cu titlu de „cadouri cu ocazia sărbătorilor de Paşte şi salariaţilor care nu îndeplineau condiţiile legale pentru a beneficia de acest drept, în valaore de 0,9 mii lei;

- sporuri la salariu acordate funcţionarilor publici şi personalului contractual în baza contractului colectiv de muncă, respectiv spor de fidelitate, spor de încordare psihică, spor pentru xerox, sporul pentru lucrul la calculator, în valaore totală de 22,5 mii lei;

- indemnizaţii de delegare într+un cuantum mai mare decât prevederile legale precum şi contravaloare unor deplasări neefectuate. Prejudiciul adus primăriei s-a ridicat la 5,1 mii lei.

• La Primăria comunei Săgeata s-a au platit drepturi salariale necuvenite personalului din aparatul propriu şi din învăţământul preuniversitar de stat reprezentând sporuri pentru condiţii de muncă în faţa monitoarelor de calculator şi a aparatelor de multiplicat, fără documentele legale care să ateste existenţa noxelor profesionale la locurile de muncă respective şi fără bază legală, în sumă totală de 12,6 mii lei.

De asemenea, aceeaşi unitate a plătit nelegal din bugetul local pe anul 2008, drepturi salariale necuvenite, reprezentând indemnizaţie de conducere pentru funcţia de contabil sef, în valoare totală de 5,2 mii lei, în condiţiile în care această funcţie nu este aprobată prin ştatul de funcţii şi organigrama instituţiei, iar persoana care a beneficiat de indemnizaţie nu îndeplineşte condiţiile legii pentru ocuparea funcţiei de contabil şef.

Pentru stabilirea întinderii prejudiciului şi dispunerea măsurilor pentru recuperarea drepturilor salariale acordate nelegal s-au emis Decizii la primăriile comunelor Lopătari, Calvini, Padina, Glodeanu Sărat, Puieşti, Năeni şi Săgeata.

Aceste categorii de cheltuieli de personal au fost acordate cu nerespectarea prevederilor O.G. nr. 10/2008, H.G nr. 1447/2007, art. 61 din Legea nr. 188/1999 republicată, art.II alin.(1) din Legea nr.263/27 iunie 2006, art. I şi II din Legea nr. 263/2006 şi art.14, alin (3) din Legea nr. 273/2006 privind finantele publice locale

2.2) La „Cheltuieli cu bunuri şi servicii” au fost constatate prejudicii în valoare totală de 1.071,0 mii lei, reprezentând plăţi nelegale pentru acordarea unor avantaje băneşti salariaţilor instituţiilor, drepturi prevăzute în contractulele colective de muncă încheiate între unităţile bugetare şi sindicate în sumă de 1.025,2 mii lei, plăţi nelegale pentru acordarea tichetelor cadou personalului din unităţile de învăţământ în sumă de 19,6 mii lei şi lucrări de reabilitare în sumă de 26,2 mii lei. Totodată s-au calculat şi contribuţii sociale, plătite de angajator, aferente cheltuielilor de personal acordate în mod nelegal, în valoare de 16,4 mii lei. Din totalul prejudiciilor constatate s-a încasat în timpul auditului suma de 20,2 mii lei.

Astfel de abateri au fost constatate la Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Buzău şi la un număr de 6 primării comunale, respectiv: Glodeanu Sărat, Padina, Năeni, Bălăceanu, Colţi şi Tisău, astfel:

• Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Buzău a plătit nelegal în cursul anului 2008 pentru vestimentaţie şi pentru masă caldă zilnică suma totală de 885,5 mii lei, în baza contractului colectiv de muncă.

Pentru remedierea abaterii s-a emis Decizie. Faţă de măsurile dispuse prin decizie, conducerea Direcţiei Generale de Asistenţă Socială şi Protecţia Copilului Buzău a formulat contestaţie, prin care şi-a exprimat punctul de vedere referitor la legalitatea acordării acestor drepturi băneşti, justificarea constând în respectarea prevederilor contractului colectiv de muncă.

Prin Încheierea emisă de comisia de solutionare a contestaţiilor, s-a menţinut măsura de recuperare a prejudiciului creat prin acordarea unor drepturi în bani în baza contractului colectiv de muncă.

• La Primăria comunei Tisău au fost efectuate cheltuieli de la Titlul II „cheltuieli materile şi servicii” cu nerespectarea prevederilor legale, pentru lucrări de reabilitare în valoare de 20,2 mii lei. Suma a fost integral recuperată în timpul auditului.

• La Primăria comunei Năeni s-a plătit nelegal unei firme de construcţii suma de 1,3 mii lei reprezentând situaţii de lucrări supraevaluate prin înscrierea unor valori la combustibil mai mari decât cele reale.

• La Primăria comunei Glodeanu Sărat s-a plătit nelegal salariaţilor instituţiei suma totală de 78,0 mii lei, în baza acordului colectiv de muncă reprezentând „drepturi speciale pentru menţinerea sănătăţii şi securităţii muncii” în cuantum de 500 lei lunar net pentru fiecare salariat.

• La Primăria comunei Padina au fost acordate drepturi speciale pentru protecţia muncii, potrivit prevederilor contractului colectiv de muncă încheiat la nivelul primăriei, în valoare estimată de

18

61,7 mii lei la care se adaugă obligaţiile achitate de angajator în sumă de 16,4 mii lei. Pe perioada acţiunii de audit nu au fost recuperate sume din prejudiciile constatate, drept pentru care a fost emisă Decizie.

Au fost nerespectate prevederile art. 12, alin.(1) din Legea nr. 130/1996 privind contractul colectiv de muncă.

• La Primăria comunei Bălăceanu au fost efectuate cheltuieli nelegale cu întreţinerea unui apartament, respectiv deşi acesta este utilizat de o persoană fizică, au fost suportate din bugetul local atât cheltuielile cu energia electrică consumată la locuinţa de serviciu şi cât şi cele cu chiria acestui imobil. Bugetul primăriei s-a estimat că a fost prejudiciat cu suma toală de 4,7 mii lei din care cheltuieli efective de 2,7 mii lei şi 2, 0 mii lei majorări de întârziere.

• La Primăria comunei Colţi şi a comunei Năeni s-au înregistrat şi plătit nelegal cheltuieli cu bunuri şi servicii, reprezentând contravaloarea tichetelor cadou acordate cadrelor didactice, didactice auxiliare şi nedidactice din unităţile de învăţământ preuniversitar ale comunei Colţi, în valoare totală de 12,2 mii lei, respectiv de 7,4 mii lei.

Au fost nerespectate prevederile art. 1 din Legea nr. 193 din 17 mai 2006 privind acordarea tichetelor cadou si a tichetelor de creşă şi pct. 2.3 din H. G. nr. 1.317 din 20 septembrie 2006

Pe perioada acţiunilor de audit nu au fost recuperate sume din prejudiciile constatate, drept pentru care au fost emise Decizii la primăriile comunelor Glodeanu Sărat, Padina, Bălăceanu, Colţi şi Năeni

2.3) La „Cheltuieli cu asistenţa socială” au fost constatate prejudicii în valoare totală de 1.975,7 mii lei, reprezentând plăţi pentru acoperirea reducerilor de până la 50% din preţul cu amănuntul al produselor alimentare distribiute pensionarilor prin magazinul ECONOMAT, în valoare de 1.722, 1 mii lei şi plăţi nelegale de tichete cadou cadrelor din unităţile de învăţământ, în valoare de 253,6 mii lei.

Astfel de abateri au fost constatate la Primăria municipiului Râmnicu Sărat, la Primăria oraşului Pătârlagele şi la un număr de 3 primării comunale, respectiv: Puieşti, Săgeata şi Vintilă Vodă, astfel:

• Primăria municipiului Râmnicu Sărat a plătit, din credite bugetare, suma de 1.722,1 mii lei

unei societăţii comerciale pentru acoperirea reducerilor de până la 50% din preţul cu amănuntul al produselor alimentare distribuite pensionarilor prin magazinul ECONOMAT.

Primăria municipiului Râmnicu Sărat în asociere cu S.C ACVATERM S.A Râmnicu Sărat (societate cu capital integral aparţinând primăriei) a înfiinţat un magazin de tip Economat prin care s-au comercializat produse alimentare cu preţuri reduse cu până la 50% faţă de preţul pieţei.

Au fost încălcate prevederile H.G. nr. 1216/2002 pentru modificarea şi completarea H.G. nr. 469/2002 privind înfiinţarea magazinelor „Economat”, coroborate cu prevederile Legii nr. 273/2006 privind finanţele publice locale.

Pentru remedierea abaterilor constatate s-a emis Decizie. Conducerea Primăriei municipiului Râmnicu Sărat a formulat contestaţie la măsura dispusă prin care s-a exprimat punctul de vedere referitor la nelegalitatea suportării din bugetul local a sumei de 1.722,1 mii lei.

Motivaţia reprezentanţilor entiăţii verificate au constat în aprobarea de către consiliul local prin buget la capitolul asistenţă socială, a ajutoarelor în natură, denumite generic în bugetul aprobat ca „ECONOMAT”

Prin Încheierea comisiei de solutionare a contestaţiilor s-a acceptat contestaţia formulată de Primăria municipiului Râmnicu Sărat.

• La Primăria oraşului Pătârlagele s-a plătit nelegal tichete cadou personalului din unităţile de învăţământ, în condiţiile în care angajatorul este directorul unităţii de învăţământ, iar între primărie şi personalul didactic şi didactic auxiliar din şcolile de pe raza oraşului, nu există relaţie contractuală de muncă. Valoare totală a tichetelor cadou acordate a fost estimată la 129,1 mii lei.

• Situaţii similare au fost constatate şi la Primăria comunei Puieşti, unde valoarea tichetelor cadou acordate nelegal a fost de 18,7 mii lei, la Primăria comunei Săgeata, în valoare de 38,5 mii lei, la Primăria comunei Vintilă Vodă, în valoare de 67,3 mii lei (din care 61,1 mii lei tichete acordate şi 6,2 mii lei majorări de întârziere).

Au fost nerespectate prevederile art. 4, art. 26 din Legea nr. 273 din 29 iunie 2006, privind finanţele publice locale şi art. 1 din Legea nr. 193 din 17 mai 2006 privind acordarea tichetelor cadou si a tichetelor de creşă.

19

Pe perioada acţiunilor de audit nu au fost recuperate sume din prejudiciile constatate, drept pentru care au fost emise Decizii la Primăria oraşului Pătârlagele şi la primăriile comunelor Puieşti, Săgeata şi Vintilă Vodă.

2.4) La „Cheltuielile de capital” au fost constatate prejudicii în valoare totală de 45,6 mii lei,

reprezentând plăţi nelegale prin acceptarea la plată, în situaţiile de lucrări la diferite obiective de investiţii, a depăşirea unor tarife sau plata unor lucrări neexecutate. Toate prejudiciile constatate, s-au încasat în timpul auditului, respectiv suma de 45,6 mii lei.

Astfel de abateri s-au identificat la Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Buzău şi la primăriile municipiului Râmnicu Sărat, comunelor Calvini şi Zărneşti, astfel:

• La Primăria municipiului Râmnicu Sărat s-au efectuat plăţi nelegale în sumă de 22,2 mii lei pentru cantităţi de lucrări mai mari decât cele prevăzute în proiectul de execuţie şi în oferta financiară.

În timpul controlului a fost incasat prejudiciul constatat. • La Primăria comunei Calvini s-a plătit nelegal manoperă pentru articole din deviz care nu au

fost executate la lucrările de reabilitare a unei şcoli din comună, în sumă de 14,8 mii lei. În timpul auditului s-a recuperat prejudiciul în suma de 14,8 mii lei.

• Primăria comunei Zărneşti a plătit în mod nelegal suma de 4,9 mii lei către contractantul lucrării de reabilitare fără a ţine cont de faptul ca lucrările suplimentare nu trebuie să depăşească 50% din valoarea contractului iniţial. În timpul auditului s-a recuperat prejudiciul în suma de 4,9 mii lei.

• La Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Buzău s-au constatat cheltuieli nelegale în sumă de 3,6 mii lei, reprezentând contravaloarea unui detector de gaze decontat de două ori, atât ca achiziţie distinctă cât şi prin plata lucrărilor de verificare, refacere şi revizie a instalaţiei de gaze , fiind încălcate prevederile art. 14, alin. (2) şi (3) din Legea nr. 273/2006.

Prejudiciul a fost recuperat prin măsurile operative luate de entitate. Au fost încălcate prevederile art. 23 din Legea nr. 273/2006 cu modificările şi completările

ulterioare, Ordinul MFP nr. 1.792/2002. 2.5) Referitor la utilizarea sumelor alocate din fondurile la dispoziţia Guvernului, urmare

efectuării acţiunii de AUDIT AL PERFORMANŢEI (la 4 primării) şi de AUDIT FINANCIAR (la 4 primării), s-au constatat cazuri de utilizare pe alte destinaţii a sumei de 349,3 mii lei precum şi cazuri de nerestituire, la finele anului a sumelor rămase neutilizate în valoare de 205,8 mii lei. S-au calculat majorări de întârziere pentru nevirarea în termenul legal, în sumă de 22,1 mii lei. Ulterior finalizării acţiunilor de audit, s-a virat suma de 92,9 mii lei.

Astfel de abateri s-au identificat la primăria municipiului Buzău şi la şase primării comunale, respectiv Verneşti, Stâlpu, Lopătari, Măgura, Brăeşti şi Calvini, astfel:

• Primăria municipiului Buzău a utilizat în alte scopuri decât destinaţia stabilită sumele alocate din fondul de rezervă bugetară la dispoziţia Guvernului prin H.G. nr. 1711/2008. Suma alocată de 200,0 mii lei cu destinaţia exclusivă „Lucrări reabilitare Grădiniţa cu program normal nr. 18 Broşteni” a fost utilizată nelegal pentru plata cheltuielilor curente şi de capital.

Pentru remedierea abaterii s-a emis Decizie. Faţă de măsurile dispuse prin decizie, conducerea Primăriei municipiului Buzău a formulat contestaţie, prin care şi-a exprimat punctul de vedere, respectiv susţinerea considerentului că utilizarea sumei nu era obligatorie pentru un anumit obiectiv de investiţii. Contestaţia se află în analiză la Comisia de soluţionare a contestaţiilor din cadrul Curţii de Conturi a României.

• Primăria comunei Verneşti nu a virat la Ministerul Culturii şi Cultelor majorările aferente restituirii cu întârziere a sumelor rămase neutilizate la finele anului 2007 din subvenţiile bugetare primite în baza H.G. 1119/2007 şi a Ordinului Ministrului Culturii şi Cultelor nr. 2596/26.10.2007 pentru obiectivul de investiţii „Finalizarea căminului cultural”, în sumă de 7,5 mii lei.

La aceeaşi primărie s-au efectuat plăţi nelegale de 15,9 mii lei din subvenţiile primite de la Ministerul Culturii şi Cultelor urmare acceptării la plată a unor lucrări neexecutate şi a unor cantităţi de materiale mai mari decât cele efectiv utilizate la obiectivul „Finalizare lucrări cămin cultural sat Verneşti”.

• Primăria comunei Stîlpu nu a restituit la bugetul de stat, în termenul legal, sumele primite în anul 2008 în baza H.G. nr. 1155/2008 din fondul de rezervă bugetară la dispoziţia Guvernului, rămase neutilizate până la 31.12.2008 de 69,5 mii lei.

20

• Primăria comunei Lopătari nu a restituit la bugetul de stat, în termenul legal, suma de 43,1 mii lei primită în anul 2008 în baza H.G. nr.1155/ 24.09.2008 din fondul de rezervă la dispoziţia Guvernului si neutilizată pînă la data de 31.12.2008..

Având în vedere că în timpul acţiunilor de audit entităţile (primăriile comunelor Verneşti, Stîlpu, Lopătari) nu au luat măsuri de restituire la bugetul de stat a sumelor neutilizate, s-au emis Decizii.

• Primăria comunei Măgura - aceeaşi constatare, respectiv nu a restituit la bugetul de stat, în termenul legal, suma de 31,7 mii lei În timpul acţiunii de audit au fost calculate majorări de întârziere în sumă de 5,0 mii lei iar entitatea auditată a virat la bugetul statului suma totală de 36,7 mii lei.

• Primăria comunei Brăeşti a înregistrat eronat în evidenţa contabilă în contul de furnizori suma de 149,3 mii lei, reprezentând debite constatate în derularea unui contract de finanţare prin Programul SAPARD de 89.6 mii lei la care s-au adăugat majorări de întârziere şi penalizăţi de întârziere de 59,7 mii lei. Plata sumei de 149,3 mii lei a fost efectuată din suma repartizată Primăriei comunei Brăeşti din fondul de rezervă al Guvernului potrivit HG. Nr. 1155/2008. Primăria nu a înregistrat debitul în evidenţa contabilă şi nu a întreprins nici un demers legal pentru recuperarea sumei achitate nelegal contractantului lucrării. În timpul auditului suma de 149,3 mii lei a fost înregistrată corect în contul de debitori urmând să se iniţieze toate demersurile lagale necesare pentru recuperarea sumei de la beneficiar.

• Primăria comunei Calvini a utilizat nelegal suma de 38,0 mii lei pentru confecţionarea unor porţi la intrarea în comună din suma de 750,0 mii lei alocată entităţii din fondul de rezervă bugetară în baza Hotărârii de guvern 1462/ 06.12.2007 cu obiectiv strict „refacere punţi calamitate”. Pentru utilizarea nelegală a sumei de 38,0 mii lei au fost calculate majorări de întârziere în sumă de 17,1 mii lei. În timpul controlului s-a virat la bugetul de stat suma de 38,0 mii lei utilizată nelegal din fondul de rezervă bugetară împreună cu majorările de întârziere în sumă de 17,1 mii lei. Nu au fost respectate prevederile art. 2 din H.G. nr. 1711/2008 şi art. 4 din OUG nr. 223/2008.

3) Constatările rezultate din acţiunile de audit financiar reprezentând abateri financiar-

contabile care nu au determinat producerea de prejudicii, au fost cuantificate la o valoare totală de 52.600,8 mii lei, din care 3.857,6 mii lei la Consiliului judeţean, 97,1 mii lei la Primăria oraşului Pătârlagele şi 48.646,1 mii lei la primăriile comunale, pot fi sintetizate astfel:

3.1) S-a constatat neefectuarea reevaluării patrimoniului dispusă prin acte normative,

precum şi nereguri privind nerespectarea prevederilor referitoare la inventarierea anuală, la un număr de 13 primării comunale, iar bunurile care la finele anului 2008 nu erau înregistrate la valoarea lor reală au fost evaluate la 35.654,4 mii lei

Această abatere a fost reţinută la 13 primării comunale, respectiv Brăeşti, Glodeanu Sărat, Lopătari, Calvini, Mînzăleşti, Zărneşti, Padina, Ţinteşti, Movila Banului, Racoviţeni, Puieşti, Năeni şi Săgeata astfel:

• La Primaria Comunei Braeşti - de la data trecerii la evidenţa în partidă dublă până la data auditului, nu s-a efectuat nici un fel de reevaluare a activelor fixe. Contul 105 „Rezerve din reevaluare cu ajutorul căruia ar fi trebuit evidenţiate rezultatele unor operaţiuni de reevaluare a activelor fixe nu a fost folosit şi nu are sold în balanţa de verificare la 31.12.2008. Pentru activele fixe necorporale (programe informatice) evidentiate cu ajutorul contului 208 Active fixe necorporale în valoare totală de 18,5 mii lei nu s-a calculat nici un fel de amortizare de la intrarea acestora în gestiune şi pâna la data auditului. Pentru activele fixe corporale amortizarea nu a fost calculată în mod sistematic, în fiecare lună. Astfel pe parcursul anului 2008 au fost înregistrate cheltuieli cu amortizarea activelor fixe în valoare totală de 3,4 mii lei integral în luna decembrie a anului 2008.

Valoarea totală a bunurilor nereevaluate este în sumă de 3.910,7 mii lei. • La Primăria comunei Glodeanu Sărat de la data aplicării prevederilor Ordonanţei Guvernului

nr.81/2003 - privind reevaluarea şi amortizarea activelor fixe aflate în patrimoniul instituţiilor publice, respectiv, 30.12.2003 şi până la data efectuării auditului, nu s-a efectuat nici un fel de reevaluare a activelor fixe necurente în valoare totală de 4.328,6 mii lei.

De asemenea, în anul 2008 la aceeşi primărie nu s-au calculat şi nu s-au înregistrat în contabilitate, cheltuieli cu amortizarea activelor fixe corporale, estimate de auditorul public la valoarea de 435,8 mii lei

• Cazuri similare au fost constatate şi la Primăriile comunelor Lopătari, Racoviţeni şi Calvini unde inventarierea elementelor de activ şi pasiv ale instituţiei pe anul 2008 nu a fost efectuată până la

21

data efectuarii auditului. Valoare estimată a bunurilor neinventariate la finele anului 2008 se cifrează la 5.366,0 mii lei, 5.579,1 mii lei şi respectiv 1.855,5 mii lei.

• La primăriile comunelor Zărneşti, Padina, Puieşti şi Năeni inventarierea patrimoniului nu s-a efectuat cu respectarea în totalitate a normelor privind organizarea şi efectuarea inventarierii elementelor de activ şi de pasiv, în sensul că: nu au fost cuprinse în acţiunea de inventariere elemente patrimoniale reprezentând lucrări de investiţii în curs de execuţie; nu au fost inventariate în mod distinct bunurile care aparţin domeniului privat de natura terenurilor pe baza documentelor care atestă proprietatea acestora; nu au fost supuse verificării şi confirmării pe baza extraselor soldurilor debitoare şi creditoare ale creanţelor şi obligaţiilor entităţii; nu au fost inventariate disponibilităţile din casierie; procesul – verbal privind rezultatele inventarierii nu a fost întocmit în conformitate cu cerinţele legii. Valoarea totală a bunurilor neinventariate corespunzător a fost evaluată la 2.289,4 mii lei.

• Primăria comunei Mînzăleşti nu a înregistrat în contabilitate diferenţele rezultate în urma reevaluării activelor fixe corporale, fapt ce a condus la denaturarea datelor raportate prin situaţiile financiare încheiate, cu suma de 126,0 mii lei.

• Nici primăriile comunelor Ţinteşti, Movila Banului, Racoviţeni, Puieşti, Săgeata şi Năeni nu au efectuat reevaluarea activelor fixe corporale de natura construcţiilor existente în patrimoniul instituţiei şi nici nu au calculat /înregistrat corect în contabilitate amortizarea pentru activele fixe aflate în patrimoniu supuse amortizării. Valoarea totală a bunurilor nereevaluate a fost evaluată la 11.763,3 mii lei.

În toate aceste cazuri s-au emis decizii prin care s-au dispus ordonantorilor de credite măsuri de intrare în legalitate.

Au fost încălcate prevederile art. 2^2; art.5 şi art.19 din O.G. nr.81/2003, cu modificările şi completările ulterioare, ale Ordinului MFP nr.3471/2008 şi ale Ordinului MFP nr. 1753/2004.

3.2) Nu au fost înregistrate în conturile în afara bilanţului, garanţii de bună execuţie reţinute

pentru lucrările de investiţii, în valoare de 4.077,9 mii lei. Această abatere a fost reţinută la Consiliul Judeţean Buzău, la Primăria oraşului Pătârlagele şi la

4 primării comunale, respectiv Calvini, Zărneşti, Racoviţeni şi Padina. • La Consiliul Judeţean Buzău nu au fost înregistrate în evidenţa contabilă a unităţii, în

conturile de ordine şi evidenţă în afara bilantului, 8049 – „Garanţie bancară pentru buna execuţie” şi 8050 -„Disponibil din garanţia constituită pentru buna executie”, sumele reprezentând garanţii pentru executarea lucrărilor de investiţii şi reparaţii curente şi pentru achiziţii de produse. Garanţia de bună execuţie constituită şi neînregistrată în evidenţa contabilă în conturile de ordine şi evidenţă la data de 31.12.2008 este de 3.857,6 mii lei, din care : constituită prin scrisori de garanţie bancară – 2.007,2 mii lei şi prin disponibil bancar – 1.850,4 mii lei

După expirarea termenului de depunere a obiecţiunilor se va dispune prin Decizie luarea măsurilor ce se impun pentru remedierea abaterii constatate.

• La Primăria oraşului Pătârlagele nu s-au constituit şi nu s-au reţinut garanţiile de bună execuţie, în valoare totală de 97,1 mii lei, care erau obligatorii pentru toate lucrările de contracţii montaj contractate şi executate în anul 2008

• La Primăria comunei Calvini nu au fost înregistrate în evidenţa contabilă a unităţii, în contul în afara bilanţului, 8050 „Disponibil din garanţia constituită pentru buna execuţie”, disponibilităţile din garanţia constituită pentru executarea lucrărilor de investiţii.” Garanţia constituită a fost înregistrată în timpul acţiunii de audit în debitul contului 8050 „Disponibil din garanţia constituită pentru buna execuţie” în sumă de 32,3 mii lei.

• La Primăria comunei Zărneşti şi a comunei Racoviţeni nu au fost înregistrate în evidenţa contabilă în contul în afara bilanţului, disponibilităţile din garanţia constituită pentru executarea lucrărilor de investiţii şi reparaţii capitale, conform clauzelor contractuale, în valoare de 43,1 mii lei, respectiv de 9,7 mii lei.

• Abatere similară s-a constatat şi la Primăria comunei Padina unde deşi s-a constituit garanţia de bună execuţie în sumă de 38,1 mii lei, prin reţineri succesive din valoarea lucrărilor efectiv realizate şi facturate aceste sume nu au fost evidenţiate în contul în afara bilanţului 8050”Disponibil din garanţia constituită pentru buna execuţie”, potrivit OMFP nr. 1917/2005.

Pentru cele trei primării comunale s-au emis decizii prin care s-au dispus ordonantorilor de credite luarea măsurilor ce se impun pentru remedierea abaterilor constatate.

22

3.3) Au fost efectuate înregistrări contabile eronate, care au determinat denaturarea

situaţiilor financiare încheiate la 31.12.2008, cu valoarea totală de 11.328,2 mii lei. Această abatere a fost reţinută la 9 primării comunale, respectiv Zărneşti, Braeşti, Măgura,

Ţinteşti, Năeni, Puieşti, Racoviţeni, Padina şi Vintilă Vodă • La Primăria comunei Zărneşti nu s-au înregistrat în contabilitate în conturile

corespunzătoare operaţiuni privind lucrările de reabilitare a două unităţi de învăţământ (�coala generală Fundeni şi �coala Generală Pruneni) în valoare de 854,8 mii lei. Deşi lucrările au fost terminate şi recepţionate în anul 2008, instituţia nu a procedat la majorarea valorii activelor fixe corporale (construcţii) cu valoarea lucrărilor de reabilitare efectuate. S-a constatat şi aspectul referitor la înregistrarea operaţiunilor economice privind lucrările de reabilitare a celor două şcoli, în valoare de 854,8 mii lei în mod eronat în debitul contului 231 „Active fixe corporale în curs de execuţie” în loc de contul 682 – „ Cheltuieli cu activele fixe neamortizabile”. Nu au fost respectate instrucţiunile de utilizare a conturilor din Normele metodologice privind organizarea şi conducerea contabilităţii instituţiilor publice, aprobate prin Ordinul M.F.P. nr. 1917/2005.

• La Primăria comunei Ţinteşti - o situaţie identică, respectiv lucrările de împrejmuiri terenuri şi extindere reţea iluminat public au fost înregistrate eronat în contabilitatea instituţiei.

• La Primăria comunei Năeni au fost efectuate în cursul anului 2008 mai multe înregistrări contabile eronate care au constat în principal în neînregistrarea în patrimoniul public al primăriei a unor investiţii finalizate (alimentare cu apă, reabilitare şcoală) sau efectuarea unor înregistrări fără documente justificative (ştornarea unor venituri din amenzi – fără borderouri). Valoare estimată a tuturor operaţiunilor care au denaturat situaţiile financiare anuale a fost de 1.858,6 mii lei.

• O situaţie similară a fost constată la Primăria comunei Puieşti unde situaţiile financiare întocmite la data de 31.12.2008 nu reflectă realitatea, astfel: există diferenţe între evidenţa contabilă sintetică a veniturilor bugetului local şi evidenţa contabilă analitică pe plătitori, între evidenţa analitică şi datele înscrise în evidenţa sintetică a conturilor de datorii precum şi a celor de active fixe. Valoare estimată a tuturor operaţiunilor care au denaturat situaţiile financiare anuale a fost de 2.747,1 mii lei.

• La Primăria comunei Racoviţeni nu au fost analizate şi clarificate, conform reglementărilor contabile aplicabile institutiilor publice, soldurile conturilor contabile, operaţiuni premergatoare întocmirii situatiilor financiare la 31.12.2008. Astfel soldul contului 471 Cheltuieli înregistrate în avans nu reflectă realitatea în sensul ca nu reprezinta cheltuieli efectuate în avans, chiar dacă conform datelor din evidenta contabila, acest cont prezenta un sold de 204,3 mii lei.

La aceeaşi unitate bugetară nu s-a condus evidenţa analitică a activelor fixe pe fiecare obiect de evidenţă, prin care se întelege obiectul singular sau complexul de obiecte cu toate dispozitivele şi accesoriile acestuia, destinat să îndeplineasca în mod independent, în totalitate, o funcţie distinctă. Nu au fost înregistrate în evidenţa contabilă imobilizări corporale în valoare totală de 243,6 mii lei.

Pentru remedierea abaterilor constatate la Primăriile Zărneşti, Ţinteşti, Năeni şi Puieşti au fost emise Decizii.

• La Primăria comunei Măgura lucrările de modernizare şi reabilitare drumuri comunale în valoare de 716,2 mii lei au fost înregistrate eronat în contabilitatea instituţiei, în contul 231 Active fixe în curs de execuţie, în loc să fie evidenţiate în contul 211 Terenuri si amenajari de terenuri.

• La Primăria comunei Brăeşti nu au fost înregistrate în evidenţa contabilă active fixe în curs de execuţie şi totodată nu au fost înregistrate recepţiile lucrărilor respective în valoare de 2.275,1 mii lei. De asemenea, Bilanţul contabil nu reflectă realitatea fiind denaturat prin înscrierea unor valori mai mici decât cele reale la poziţiile de Active şi Datorii, ca urmare a neânregistrării în evidenţa contabilă a sumei de 696,4 mii lei, reprezentând lucrări de reabilitare a drumului comunal nr. 86 Brăeşi- Ruginoasa- Pinu.

• Primăria comunei Padina nu a înregistrat în contabilitate în conturile 212,,Constructii” şi 103,,Fondul bunurilor care alcatuiesc domeniul public al unitatilor administrativ-teritoriale”, contravaloarea lucrărilor de reabilitare a unei unităţi şcolare de pe raza comunei, finalizate şi recepţionate la finele anului 2008 în valoare totală de 405,4 mii lei. Aceste lucrări au fost menţinute nelegal în contul 231”Active fixe corporale în curs de execuţie” în loc să fie evidenţiate într-un cont de cheltuieli, fiind vorba despre active fixe care nu se supun amortizării.

• La Primăria comunei Vintilă Vodă situaţiile financiare întocmite la 31.12.2008 nu reflectă o imagine fidelă şi reală a activelor instituţiei auditate, ca urmare a înregistrării eronate în contabilitate a contravaluarii unor lucrări recepţionate, respectiv amenajarea unor drumuri comunale şi a unui podeţ în contul sintetic de evidenţă 231”Investiţii în curs”, în loc de contul 211”Terenuri şi amenajări de terenuri”. Valoarea acestor lucrări a fost de 72,0 mii lei

23

În timpul auditului abaterile constatate la Primăriile Măgura, Braeşti, Padina şi Vintilă Vodă au fost remediate.

Au fost încălcate prevederile art.11 din Legea contabilităţii, nr.82/1991, republicată şi Cap.III Prevederi referitoare la elementele de bilanţ, Pct.1.2 Active fixe corporale din Ordinul Ministerului Finanţelor Publice nr.1917/2005.

3.4) Exisţa unor neconcordanţe între evidenţa contabilă sintetică şi cea analitică pentru veniturile bugetului local, a generat diferenţe în sumă totală de 1.177,4 mii lei.

Astfel de abateri au fost constatate la 5 primării comunale, respectiv Lopătari, Zărneşti, Calvini, Năeni şi Braeşti, astfel:

• La Primăria comunei Lopătari au fost estimate diferenţe de 143,7 mii lei, între datele înscrise, la partea de venituri, în contul de execuţie a bugetului local întocmit de entitate la 31.12.2008 şi evidenţele analitice pe plătitori conduse în sistem informatizat referitoare la veniturile bugetului local.

• La Primăria comunei Zărneşti nu s-au înregistrat în evidenţa contabilă operaţiuni privind impozitele şi taxele locale constatate în sumă de 50,4 mii lei, urmare necorelării datelor din evidenţa contabilă cu cele din evidenţa fiscală pe categorii de venituri şi pe contribuabili,

• La Primăria comunei Calvini nu s-au operat în registrul agricol modificările intervenite privind suprafeţele de terenuri şi construcţii proprietate, deţinute de persoanele fizice şi juridice din localitate şi nu au fost transmise compartimentului impozite şi taxe în vederea stabilirii corecte a bazei de impunere, generând diferenţe estimate de 6,6 mii lei

• De asemenea evidenţa contabilă sintetică a veniturilor bugetului local al Primăriei comunei Năeni diferă de evidenţa contabilă analitică pe plătitori, cu suma de 298,5 mii lei.

• La Primăria comunei Brăeşti soldurile la începutul anului 2008 înscrise în bilanţul contabil încheiat la 31.12.2008 nu coincid cu soldurile la sfîrşitul perioadei înscrise în bilanţul contabil al anului precedent. Diferenţa înscrisă în posturile de bilanţ a fost de 571,1 mii lei. Totodată balanţa de verificare sintetică încheiată la 31.12.2008 evidenţiază solduri diferite la începutul anului faţă de soldurile la sfîrşitul anului înscrise în balanţa de verificare sintetică întocmită la data de 31.12.2007.

Tot la această primărie s-au constatat diferenţe între sumele înscrise la partea de venituri a contului de execuţie şi evidenţele analitice pe plătitori pentru veniturile din amenzile contravenţionale. Exista neconcordantelor între evidenţa contabilă sintetica şi cea analitică pentru veniturile bugetului local, a generat diferenţe în sumă totală de 107,1 mii lei

În toate aceste cazuri s-au emis decizii prin care s-au dispus ordonantorilor de credite măsuri de intrare în legalitate.

Au fost încălcate prevederile art (3) şi art. (6) din O.G: 28/2008 privind registrul agricol aprobată prin Legea 98/ 8.04 2009, prevederile art. 10, a art. 17 (2) din Legea contabilităţii nr.82/1991, republicată Ordinul M.F.P. nr. 1917/2005 şi Ordinul M.F.P. nr. 1917/2005 nr. 116/2008.

3.5) Au fost constatate abateri privind nerespectarea prevederilor legale referitoare la

modul de atribuire a contractelor de achiziţie publică, în cazul a cinci primării comunale, care au fost evaluate la 146,6 mii lei, respectiv:

• La Primăria comunei Calvini nu s-a constituit şi reţinut garanţia de bună execuţie în sumă de 4,4 mii lei pentru lucrări de investiţii în valoare de 87,4 mii lei fără TVA, achitate constructorului în noiembrie 2007.

În timpul acţiunii de audit s-a virat de către constructor în contul deschis în favoarea unităţii contractante garanţia de bună execuţie în sumă de 4,4 mii lei.

• La Primăria comunei Brăeşti nu au fost făcute reţineri succesive în procent de 5 % din valoarea fără TVA a fiecărei facturi în vederea constituirii garanţiei de bună execuţie în cuantum de 8,8 mii lei, pentru lucrarea Eliminare puncte periculoase DC 86 Brăeşti – Ruginoasa – Pinu.

În timpul auditului a fost constituită garanţia de bună execuţie în cuantum de 8, 8 mii lei. • La Primăria comunei Racoviţeni nu s-a constituit prin reţineri succesive din sumele plătite

garanţia de bună execuţie şi nu s-a virat într-un cont aflat la dispoziţia autorităţii contractante, în derularea contractului de lucrări Consolidare şcoală, în sumă de 21,3 mii lei.