Embed Size (px)

Citation preview

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 1/108

RAPORT ANUAL 2011

Capital social - 635000000 leiwww.eximbank.com

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 2/108

Conţinut2

CUPRINS

1. MESAJUL DIRECTORULUI GENERAL ..........................................3

2. EVENIMENTELE CHEIE ALE ANULUI 2011 ..................................43. SINTEZA REZULTATELOR .........................................................54. GRUPUL BANCAR ITALIAN – VENETO BANCA ...........................75. CONDUCEREA BĂNCII ..........................................................116. CADRUL MACROECONOMIC ...................................................12 6.1. Cadrul internaţional .......................................................12 6.2. Cadrul italian ...............................................................14 6.3. Republica Moldova ........................................................16

6.4. Sistemul bancar din Republica Moldova ............................18 6.5. Modicări ale cadrului de reglementare ............................197. GUVERNAREA CORPORATIVĂ .................................................208. GESTIUNE RISCURI ..............................................................22 8.1. Riscul de credit .............................................................22 8.2. Riscul de piaţă ..............................................................23 8.3. Riscul de lichiditate ........................................................23 8.4. Riscul operaţional ..........................................................24

9. SISTEMUL DE CONTROL INTERN ............................................2510. REZULTATE FINANCIARE PRINCIPALE......................................26 10.1. Detalii privind evoluţia activelor .....................................26 10.2. Detalii privind evoluţia obligaţiunilor şi capitalului acţionar ....29 10.3. Detalii privind veniturile şi cheltuielile ............................3211. DESERVIREA PERSOANELOR JURIDICE .................................35 11.1. Cadrul general .............................................................35 11.2. Servicii de creditare .....................................................3612. DESERVIREA PERSOANELOR FIZICE ......................................3913. CARDURI BANCARE ..............................................................4214. OPERAŢIUNI CU VALORI MOBILIARE.......................................4515. TEHNOLOGIILE INFORMAŢIONALE .........................................4716. PERSONAL ŞI RESPONSABILITATE SOCIALĂ CORPORATIVĂ .......5017.LISTA PRINCIPALELOR BĂNCI CORESPONDENTE ......................5218. LISTA FILIALELOR ŞI AGENŢIILOR .........................................53

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 3/108

Mesajul directorului general 3

1. MESAJUL DIRECTORULUI GENERAL

Stimate Doamne!

Stimaţi Domni!Am onoarea de a prezenta din numele întregii echipe manageriale rapoartele nanciareale Băncii Comerciale „EXIMBANK - Gruppo Veneto Banca” S.A. pentru exerciţiulnanciar încheiat la 31 decembrie 2011.

Graţie suportului unicului acţionar Veneto Banca, abilităţilor şi efortului comun alechipei manageriale şi colectivului băncii şi, nu în ultimul rând, loialităţii de care au datdovadă clienţii noştri în anul de raportare ne-am menţinut cota de piaţă, ind constantprintre liderii şi market-makerii pieţei bancare autohtone. Astfel, la nele anului, Bancadeţinea o cotă de piaţă de 7.5% la capitolul active totale, 9.2% din capitalul normativtotal, 8.5% din creditele acordate şi 5.9% din depozitele acceptate de sistemul bancar.

Protul exerciţiului nanciar 2011 a constituit 57.6 milioane lei. Capitalul normatival băncii în mărime de 692.0 milioane lei depăşeşte de 4.6 ori nivelul minim necesarstabilit de Banca Naţională a Moldovei, poziţionându-ne pe locul patru pe sistem.

Rezultatele obţinute pe parcursul anilor, imaginea băncii pe piaţa bancară locală şia Grupului pe pieţele nanciare internaţionale, de rând cu eforturile depuse întrususţinerea sectorului real al economiei naţionale, în general, şi al întreprinderilormici şi mijlocii, în particular, au fost recunoscute inclusiv de instituţiile nanciareinternaţionale. În rezultat, în anul de raportare, Corporaţia Financiară Internaţională(IFC) a iniţiat relaţii de colaborare cu banca prin acordarea unui împrumut în valoarede 26 milioane dolari SUA pentru sprijinirea competitivităţii întreprinderilor mici şimijlocii din Republica Moldova.

Conform prevederilor planului strategic de dezvoltare, pe parcursul anului 2011 oatenţie deosebită am acordat-o inclusiv dezvoltării segmentului retail. Obiectivelepropuse au fost materializate prin elaborarea şi implementarea unui program inovativde creditare ipotecară, prin lărgirea grilei de depozite la termen ale Băncii, dezvoltareaulterioară a serviciilor de plată la distanţă, etc.

În anul 2011 am acordat o atenţie deosebită responsabilităţii corporative ca etalon almodului de desfăşurare a activităţii în raport cu toate părţile interesate. În dezvoltareaproceselor de business ne-am asigurat că ne desfăşurăm activitatea într-un mod etic,responsabil şi bine gestionat. Ne-am angajat să îmbunătăţim continuu aria dată,concomitent cu întreprinderea măsurilor necesare întru asigurarea unei raportăritransparente a tuturor proceselor, deciziilor şi acţiunilor demarate.

Prot de ocazie pentru a adresa sincere mulţumiri tuturor clienţilor şi partenerilor deafaceri ai băncii pentru încrederea acordată, acţionarului pentru suportul extraordinaroferit, membrilor Consiliului pentru sprijinul permanent şi, desigur, colaboratorilorEXIMBANK – Gruppo Veneto Banca, pentru inteligenţa, creativitatea şi contribuţiaacestora la menţinerea direcţiei de dezvoltare a băncii.

Cu profund respect,

Marcel Chircă,Director General „EXIMBANK – Gruppo Veneto Banca” S.A.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 4/108

Evenimentele cheie ale anului 20114

2. EVENIMENTELE CHEIE ALE ANULUI 2011

◊ 5 ianuarie 2011 – EXIMBANK – Gruppo Veneto Banca S.A. obţinecertificarea EMV a activităţii de Merchant Acquiring din cadrul sistemului de

plăţi Visa Inc.

◊ 12 aprilie 2011 – EXIMBANK – Gruppo Veneto Banca S.A. a lansat încăo posibilitate de a efectua transferuri băneşti internaţionale fără deschidere deconturi prin intermediului sistemului de transferuri rapide „Zolotaya Corona”.

◊ 15 mai 2011 – cardurile bancare de tip Visa Electron şi Maestroemise de către Banca Comercială EXIMBANK – Gruppo Veneto Banca S.A. suntacceptate pentru efectuarea tranzacţiilor online, fiind echipate cu elementede siguranţă suplimentare.

◊ 24 mai 2011 – EXIMBANK – Gruppo Veneto Banca S.A. a lărgit grilade depozite cu 2 depozite la termen: „Flexibil” şi „Stabil”, cu termenul plasăriide 6 luni şi 12 luni, atât în monedă naţională, cât şi în valută străină.

◊ 25 mai 2011 – EXIMBANK – Gruppo Veneto Banca S.A. a participat laForumul Internaţional a Întreprinderilor Mici şi Mijlocii ediţia a XI-a, desfăşuratsub patronatul Guvernului Republicii Moldova.

◊ 27 iunie 2011 – EXIMBANK – Gruppo Veneto Banca S.A. a lansat produsul credit ipotecar „FAMIGLIA”, destinat procurării şi reparaţieiimobilelor, pe un termen de până la 20 de ani.

◊ 29 iulie 2011 – EXIMBANK – Gruppo Veneto Banca S.A. a obţinutun împrumut în sumă de 26 milioane de dolari SUA pe un termen de 5 ani dela Corporaţia Financiară Internaţională, diviziunea pentru sectorul privat alGrupului Băncii Mondiale.

◊ 1 octombrie 2011 – Banca lansează pe piaţă depozitul „ASCENDO”.Noul depozit oferă posibilitatea de a investi pe termen lung resursele financiarelibere, pe o perioadă de 7 ani, în monedă naţională şi valută străină.

◊ 11 octombrie 2011 – Reamplasarea sediului Filialei nr. 7 într-unnou sediu modern, echipat conform exigenţelor de ultimă oră impuse oficiilorbancare.

◊ 27 octombrie 2011 – În perioada 27-30 octombrie 2011, la CIE „MOLDEXPO”, EXIMBANK – Gruppo Veneto Banca participă la târgul specializat „IMOBIL Moldova 2011”, ediţia a VIII-a.

◊ 11 noiembrie 2011 – EXIMBANK – Gruppo Veneto Banca S.A devinemembru asociat al Biroului de Credit.

◊ 15 noiembrie 2011 – EXIMBANK – Gruppo Veneto Banca S.A.a lansat depozitul „CLASSICO” cu termenul de constituire de la o lună pânăla 36 luni.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 5/108

Sinteza rezultatelor 5

1 Suma marjei dobânzii, comisioanelor nete, veniturilor din operaţiuni nanciare şi a altor venituri operaţionale2 Suma depozitelor de la clienţi şi creditelor către clienţi

3 Creditele clasicate în categoriile substandard, dubioase şi compromise conform regulamentului BNM4 Creditele clasicate în categoria supravegheate conform regulamentului Băncii Naţionale a Moldovei.

3. VALORI ECONOMICE, FINANCIARE ŞI PRINCIPALIIINDICATORI DE GESTIUNE

VALORI ECONOMICE (mii lei) 2011 2010 var. abs. var. %

Venitul net aferent dobânzilor (Marja dobânzii) 147 216 134 126 13 090 9.8

Marja de intermediere1 241 762 202 900 38 862 19.2

Costuri (cheltuieli) operaţionale -165 106 -150 884 -14 222 9.4

Beneciu net până la impozitare 57 573 -145 931 203 504 139.5

Beneciu net 57 573 -145 931 203 504 139.5

VALORI FINANCIARE ŞI OPERAŢIONALE (mii lei) 2011 2010 var. abs. var. %

Produs bancar brut24 346

3774331 250 15 126 0.3

Depozite de la clienţi1 822

1661 777

55244 614 2.5

Credite către clienţi2 524

2102 553

698-29 488 -1.2

Active generatoare de dobândă2 426

0512 421

2074 844 0.2

Total active3 546

2193 425

395120 825 3.5

Capital acţionar 715 514 658 267 57 247 8.7

INDICATORI DE STRUCTURĂ (%) 2011 2010 var. abs. var. %

Depozite de la clienţi / Total active 51.38 51.89-0.51

p.p.-1.0

Credite către clienţi / Total active 71.18 74.55-3.37

p.p.-4.5

Credite către clienţi / Depozite de la clienţi 138.53 143.76-5.14

p.p.-3.6

INDICATORI PRIVIND CALITATEA CREDITULUI (%) 2011 2010 var. abs. var. %

Credite nefavorabile3 / Credite către clienţi 22.76 30.98-8.22

p.p.-26.5

Credite supravegheate4 / Credite către clienţi 54.48 41.9312.55

p.p.29.9

Credite nefavorabile / Capital acţionar 80.31 120.18-39.87

p.p.-33.2

INDICATORI DE RENTABILITATE (%) 2011 2010 var. abs. var. %

Rentabilitatea capitalului (ROE) 8.38 -18.96 0.00 p.p. 0.0

Rentabilitatea activelor (ROA) 1.67 -4.31 0.00 p.p. 0.0

Marja dobânzii / Active generatoare de dobândă 6.07 5.54 0.53 p.p. 9.5

Marja de intermediere / Active generatoare de dobândă 9.97 8.38 1.59 p.p. 18.9

Beneciu net / Active generatoare de dobândă 2.37 -6.03 8.40 p.p. 139.4

Marja dobânzii / Marja de intermediere 60.89 66.10-5.21

p.p.-7.9

Costuri operaţionale / Marja de intermediere(Raport Cost/Venit)

68.29 74.36-6.07

p.p.-8.2

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 6/108

Sinteza rezultatelor6

COEFICIENŢI DE LICHIDITATE ŞI CAPITAL 2011 2010 var.abs. var. %

Lichiditatea curentă5 (%) 29.60 27.42 2.2 8.0

Lichiditatea pe termen lung6 0.73 0.72 0.0 1.4

Sucienţa capitalului7 (%) 40.45 33.08 0.0 0.0

INDICATORI DE STRUCTURĂ ŞI PRODUCTIVITATE 2011 2010var.abs. var. %

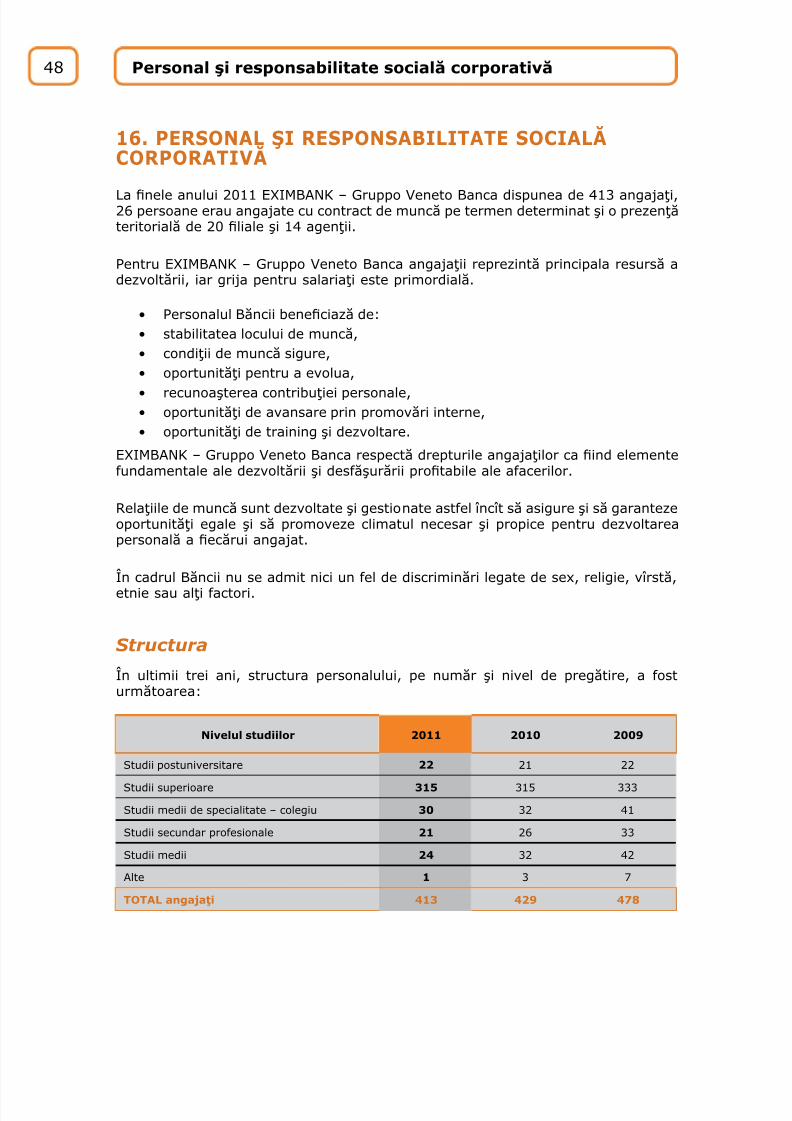

Număr mediu angajaţi (unităţi) 413 431 -18 -4.2

Număr liale bancare (unităţi) 20 20 0 0.0

Credite către clienţi pe angajat (mii lei) 6 112 5 925 187 3.2Depozite de la clienţi pe angajat (mii lei) 4 412 4 124 288 7.0

Produs bancar brut pe angajat (mii lei) 10 524 10 049 475 4.7

Marja de intermediere pe angajat (mii lei) 585 471 115 24.3

5 Active lichide / Total active (principiul II al lichidităţii, cel puţin 20% conform normativelor BNM)6 Active cu termenul mai mare de 2 ani / Resurse nanciare cu termenul mai mare de 2 ani (principiul I al lichidităţii, maximum

1.0 conform normativelor BNM)7 Capitalul normativ total / Total active ponderate la risc (cel puţin 12% conform normativelor BNM). În temeiul modicărilor

operate la Regulamentul cu privire la sucienţa capitalului ponderat la risc, începînd cu 30 iunie 2012 băncile trebuie să deţinăşi să menţină coecientul sucienţei capitalului ponderat la risc în mărime de cel puţin şaisprezece procente (16.0%).

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 7/108

Grupul bancar Italian - Veneto Banca 7

4. Scurt istoric al Grupului

Grupul Veneto Banca este rezultatul unei evoluţii ce datează începând cu anul 1877,când a fost fondată banca populară cooperativă Banca Popolare di Montebelluna.

In 1966 instituţia cooperativă a fuzionat cu Banca del Mandamento di Asolo, înrezultatul căreia s-a format Banca Popolare di Asolo e Montebelluna. In anul 2000,aceasta şi-a schimbat numele în Veneto Banca, după ce a achiziţionat Banca di CreditoCooperativo del Piave e del Livenza având drept scop posibilitatea să deservească unteritoriu mai mare al provinciei Treviso, de unde îşi are începuturile, şi a devenit într-un termen mediu o bancă de referinţă pentru familii, întreprinderi, asociaţii şi agenţiipublice din regiune.

Veneto Banca şi-a deschis mai multe liale în regiunile Veneto şi Friuli şi a creatcompanii specializate precum Claris Assicurazioni, Claris Broker, Claris Factor, ClarisLeasing şi Claris Cinque (ultima este specializată în creditarea în baza salariilor).

Veneto Banca de asemenea a implementat servicii online, Clarisbanca (pentrupersoane zice) şi Impresa Web (pentru persoane juridice) şi a oferit lialelor sale oreţea de promotori nanciari numită Claris Net.

Ea a obţinut controlul asupra altor instituţii de credit din Italia (Banca di Bergamo,Banca Popolare di Monza e Brianza, Banca Popolare di Intra, toate ind operaţionale înNord Vestul Italiei) şi în Europa de Est (Banca Italo Romena în Romania, EXIMBANK înMoldova, Veneto Banka Croaţia şi Veneto Banka Albania). Veneto Banca de asemeneaa creat o bancă nouă în sudul Italiei (Banca Meridiana).

La începutul anului 2008 Grupul Veneto Banca şi-a schimbat structura: banca mamă,Veneto Banca, a devenit Veneto Banca Holding, păstrându-şi statutul său de bancăpopulară cooperativă pe acţiuni (società cooperativa per azioni), obligaţiuni strategice

şi de control într-o realitate care este mai pronunţată pe parcursul timpului în Italiaşi peste hotarele sale.

Sectorul comercial este deja divizat în 4 sectoare geograce, responsabil pentruecare din ele ind câte o societate pe acţiuni: Veneto Banca în Nord Est, BancaPopolare di Intra (care a achiziţionat Banca Popolare di Monza şi Banca di Bergamo)

în Nord Vest, Banca Meridiana în Sud şi băncile străine în Europa de Est.

Între sfârşitul anului 2008 şi începutul anului 2009, Veneto Banca Holding a ajuns laun acord cu Carifac (Cassa di Risparmio di Fabriano and Cupramontana, în centrulItaliei) şi cu BancApulia (în partea de sud a peninsulei) pentru a forma – în urmaautorizaţiilor necesare – un grup bancar de-a lungul coastei Adriatice, de la Friuli

Venezia Giulia până la Puglia.

La începutul anului 2010, Banca Meridiana a fuzionat cu BancApulia, formând o bancămai mare unică având drept scop deservirea mai bună a regiunii din Sud-Estul Italiei.

În aprilie 2010 Veneto Banca Holding a comunicat preluarea ofertei de achiziţionare,până la nele anului, a cotei majore de participare în compania ică Co..to. – holdinga Gruppo Banca Intermobiliare (BIM), specializat în sectorul bancar privat.

Noiembrie 2010: fuziunea prin incorporarea Veneto Banca S.p.A. şi Băncii Popolaredi Intra S.p.A. în Veneto Banca Holding s.c.p.a. Această tranzacţie cu caracter dereorganizare structurală a incorporat lialele Băncii Popolare di Intra S.p.A. şi VenetoBanca S.p.A. sub acelaşi nume Veneto Banca Holding s.c.p.a. (care în Ianuarie 2011a fost redenumită în Veneto Banca s.c.p.a.) Reţeaua comercială a fost reorganizată în

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 8/108

Grupul bancar Italian - Veneto Banca8

trei Regiuni Teritoriale Principale: Regiunea de Nord, cu Ociul Central în Montebelluna,Regiunea Nord-Centrală cu Ociul Central în Verona şi Regiunea Nord-Vest cu OciulCentral în Verbania Intra.

Ianuarie 2011: numele corporativ al băncii mamă s-a modicat din „Veneto BancaHolding s.c.p.a.” în „Veneto Banca s.c.p.a.”. Se efectuează fuziunea dintre Co..to şiVeneto Banca şi prin urmare dobândeşte controlul asupra Banca Intermobiliare.

Misiunea Grupului Veneto Banca este de a un grup inovator şi autonom, un lider înteritoriile sale, capabil să ofere servicii de calitate înaltă şi să genereze valoare, într-un mod responsabil şi etic, pe termen lung pentru acţionari, clienţi şi angajaţi.

Date semnifcative despre Grup la situaţia din 31 decembrie 2011:

◊ 580 fliale, din care 59 liale în afara Italiei: România (22), Republica Moldova (20),Croaţia (7), Albania (9), Hong Kong (1 reprezentanţă) şi China (1 reprezentanţă).

◊ 6,250 angajaţi, în creştere cu 68 persoane faţă de anul precedent.◊ Proft net: 160,046 milioane Euro, în creştere cu 41.6% comparativ cu anul 2010. ◊ Active totale: 37,969 miliarde Euro, în creştere cu 14,8% faţă de anul precedent.

Rating la fnele anului 2011:

STANDARD & POOR’S

Datorii pe termen scurt A-2Datorii pe termen mediu şi lung BBB (revizuit în februarie 2012 în BBB-)Perspectiva ratingului Negative

FITCH

Datorii pe termen scurt F3Datorii pe termen mediu şi lung BBBPerspectiva ratingului Negativ

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 9/108

Grupul bancar Italian - Veneto Banca 9

BANCAPULIA

GRUPPO VENETO BANCA

53,188%

50,787%

SE.BA S.p.a32,756%

Apulia Prontoprestito S.p.a.70,458%

Apulia Service S.p.a.100%

Apulia Assicurazioni S.p.a.in liquidazione

20% (Tot. Gruppo 100%)

Apulia Previdenza S.p.a.20% (Tot. Gruppo 100%)

SEC Servizi S.cons.p.a.25,185% (Tot. Gruppo 26,294%)

20,107% (Tot. Gruppo 87,32%)67,213%

54,934%

Apulia Finance S.r.l.51%

Servizi Informatici S.r.l.20%

Bim Vita S.p.a.50%

Bim immobilare S.r.l100%

Immobilare D S.r.l100%

Patio Lugano Sa100%

Air Box s.r.l.100%

Bim Suisse SA100%

Bim Insurance Broker S.p.a.51%

Bim Fiduciaria S.p.a.100%

Symphonia SGR S.p.a.100%

CLARIS ASSICURAZIONI100%

CLARIS CINQUE100%

CLARIS FACTOR100%

CLARIS LEASING100%

BANCA ITALO ROMENA76%

EXIMBANK

100%

VENETO BANKA CROAZIA

100%

VENETO BANKA ALBANIA

100%

ITALO ROMENA LEASING

100%

Sintesi 200033,33%

MGR s.r.l24,5%

ETA FINANCE S.P.A

30%

Claren Immobiliare s.r.l.100%

IMMOBILARE ITALO ROMENA

100%

VENETO IRELAND

FINANCIAL SERVICES GRUPPOVENETOBANCA

100%

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 10/108

Grupul bancar Italian - Veneto Banca10

Bănci italiene Bănci străine

Veneto Banca S.c.p.a.Piazza G.B. Dall'Armi, 1 31044 Montebelluna (Treviso)P.Iva 00208740266

EXIMBANK S.p.a.Bd. Ştefan cel Mare şi Sfânt 171/1Chişinau MD 2004, (Moldova)

Cassa di Risparmio di Fabriano eCupramontana S.p.a.Via Don G. Riganelli, 3660044 Fabriano (Ancona)P.Iva 00077790426

Banca Italo Romena S.p.a. Viale Nino Bixio, 131100 - Treviso (Italia)

Banca Apulia S.p.a.Via Tiberio Solis, 4071016 San Severo (Foggia)P.Iva 00148520711

Veneto Banka d.d.Draskovićeva 58, 10000 Zagreb (Croaţia)

Banca IPIBI Financial AdvisoryS.p.A. Via Meravigli n. 220123 MilanoP.Iva 01733820037

Veneto Banka Sh.a.Bulevardi "Dëshmorët e Kombit" Kullat Binjake, Tirana (Albania)

Banca Intermobiliaredi Investimenti e Gestioni S.p.A.

Via Gramsci, 710121 TORINOP.Iva 02751170016

Bim Suisse S.A.

Contrada Sassello, 10 (angolo Via Motta)CH-6900 Lugano (Svizzera)

Societăţi italiene Societăţi străine

Claris Leasing S.p.a. Immobiliare Italo Romena

Claris Factor S.p.a. Italo Romena Leasing

Claris Cinque S.p.a. Veneto Ireland Financial Service Ltd.

Apulia prontoprestito S.p.a.

Apulia previdenza S.p.a.

Bim Insurance Brokers S.p.a.

Bim Fiduciaria S.p.a.

Symphonia SGR S.p.a.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 11/108

Grupul bancar Italian - Veneto Banca 11

5. CONDUCEREA BĂNCII

CONSILIUL BĂNCII

Preşedinte Alessandro Gallina

Vicepreşedinte Vincenzo Consoli

Membri Renato Merlo

Gianpietro Zannoni

Vladimir Colesnicenco

ORGANUL EXECUTIV AL BĂNCII (DIRECŢIA GENERALĂ)

Director General Marcel ChircăVicedirectori Veaceslav Burcovschii

Alexandru Breaben

Vitalie Bucătaru

Contabil-şef Tudoriţa Bicer

COMISIA DE CENZORI

Preşedinte Sergiu Suveica

Membri Adelina Grigoroi

Iurii Cicibaba

COMPANIA DE AUDIT A BĂNCII PENTRU ANUL 2011

PricewaterhouseCoopers Audit SRL

MARCEL CHIRCĂDIRECTOR GENERAL

„EXIMBANK – Gruppo

Veneto Banca” S.A.

SERGIO DALPIAZREPREZENTANTUL

VENETO BANCA

ALESSANDRO GALLINAPREŞEDINTELECONSILIULUI

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 12/108

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 13/108

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 14/108

Cadrul macroeconomic14

luna noiembrie. Şi indicele preţurilor de consum, calculat cu excluderea componenteienergetice şi alimentare, a scăzut în egală măsură, atestându-se la 3,6%. Dispariţiatreptată a unor factori temporari determinanţi, cum ar creşterea anterioară apreţurilor la materiile prime, creşterea bruscă a preţurilor la energie electrică, în

toamna anului 2011 şi creşterea cotei TVA în ianuarie 2011 - şi existenţa unei marjede capacitate productivă neutilizată ar trebui să contribuie la atenuarea ulterioară apresiunilor inaţioniste.

În ţările în curs de dezvoltare, preţurile de consum au scăzut uşor în perioada recentă,dar încă mai persistă presiuni de fond. În China, inaţia a marcat o încetinire bruscă

în noiembrie, situându-se la 4,2% faţă de media de 5,6% înregistrată pe parcursulanului. În India, deşi în scădere, tensiunile privind preţurile de consum rămân foartemari, cele mai recente date referitoare la octombrie, indică o creştere de 9,4%, careeste mai mică atât comparativ cu 9,8% din luna septembrie, cât şi faţă de media de12,1% din 2010. Tendinţe opuse se observă în Brazilia, unde în luna decembrie indicelea înregistrat o creştere anuală de 6,1%, rămânând relativ constantă comparativ culuna precedentă, dar în creştere faţă de indicele mediu de 5,1% din 2010.

Un trend negativ a caracterizat şi zona Euro. Între lunile ianuarie şi noiembrie 2011,preţurile de consum din zona Euro a crescut de la 2,3% la 3%, faţă de o medie de1,6% în 2010, ca mai apoi să-şi revină uşor în decembrie la 2,8%. La creşterearatei inaţiei a contribuit în mod semnicativ creşterea preţurilor la alimente şi într-omăsură chiar mai mare, creşterea preţurilor la produsele energetice, care, în ultimeleluni au înregistrat o dinamică destul de activă.

În ceea ce priveşte nivelul ocupării forţei de muncă, OECD a estimat că, în general,rata şomajului în zonă, care înregistra 8,2% în decembrie 2011, rămâne relativstabilă, aşa cum a avut loc în cursul anului, deşi cu dinamici naţionale mai degrabădiversicate.

În luna decembrie rata şomajului din SUA a scăzut la 8,5%, comparativ cu 8,7 dinluna octombrie şi 9,6 media din 2010, în timp ce cererile de subvenţii sunt reduse,aproape de minimul înregistrat în iulie 2008. Totodată, rămân critice durata medie aşomajului, încă în creştere, şi rata ocupării forţei de muncă, care se menţine la valorimult sub cele înregistrate înainte de criză. Rata ocupării forţei de muncă, continuăsă graviteze în jurul la 58,5%, valoare net inferioară mediei de 63% înregistrată înperioada 2002-2007.

Deşi pe piaţa forţei de muncă din zona Euro şocul a fost mai puţin intens decât înalte zone, de la începutul crizei, rata şomajului a crescut cu aproximativ 3 puncteprocentuale, înregistrând în noiembrie 10,3%, fără schimbări faţă de luna precedentă.

Şi rata ocupării forţei de muncă s-a dovedit a mai rezistentă la criză, în al treilea

trimestru al anului 2011 aceasta s-a ridicat la 64,5%, faţă de media de 63,7% dinperioada 2002 - 2007. Cu toate acestea, condiţiile pe pieţele forţei de muncă din zonaeuro se deteriorează. Creşterea ocupării forţei de muncă a intrat pe un trend negativ,marcând în al treilea trimestru o contracţie de 0,1% faţă de trimestrul precedent, dupătrei trimestre de creştere pozitivă. La nivel sectorial, indicatorul arată un declin bruscechivalent cu 1,6% în sectorul construcţiilor, comparativ cu o stabilitate substanţială

în industrie în sens restrâns şi în domeniul pretării serviciilor, care, ţinând cont decei mai recenţi indicatori, ar putea consemna o înrăutăţire în al patrulea trimestru alanului 2011.

6.2. Cadrul italian

În al treilea trimestru al anului 2011 PIB-ul Italiei a scăzut cu 0,2% comparativ cutrimestrul precedent, marcând primul declin de la începutul anului 2010.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 15/108

Cadrul macroeconomic 15

Creşterea produsului a avut de suferit în principal din cauza contracţiei cererii interne,afectate de micşorarea consumului casnic şi a investiţiilor, în scădere cu respectiv0,2% şi 0,8%.

Înrăutăţirea situaţiei economice s-a manifestat pe deplin în lunile de toamnă, cândproducţia a suferit cel mai mare declin din 2009, echivalent cu aproximativ 3% faţăde trimestrul precedent. În ultimul trimestru activitatea industrială a scăzut, afectândşi raţionamentele companiilor privind situaţia economică şi perspectivele pe termenscurt. Rentabilitatea operaţională a companiilor a rămas neschimbată şi au scăzutautonanţările. Condiţiile nanciare ale companiilor au suferit de pe urma tensiunilorde pe pieţele nanciare şi a cererii slabe; la aceasta s-a adăugat şi dicultăţile maimari legate de accesul la credite bancare, care au dus la accentuarea tensiunilorlegate de lichiditate.

În acelaşi timp marjele ample ale capacităţilor neutilizate şi perspectivele slabe întermene de cerere au redus investiţiile în afaceri, continuând tendinţa observată întrimestrul al treilea, marcată de o scădere a cheltuielilor pentru utilaje, echipamente

şi mijloace de transport şi a investiţiilor în construcţii, echivalente cu -0,5% şi -1,2%.Drept compensaţie parţială, în toamna anului 2011, datorită tendinţelor cursului deschimb al monedei unice europene, competitivitatea pe plan internaţional a rmeloritaliene, determinată în baza preţurilor producţiei, s-a îmbunătăţit uşor.

Concomitent, s-a menţinut pozitivă susţinerea creşterii vânzărilor peste hotare, careau suferit în urma încetinirii comerţului mondial. În al treilea trimestru din 2011exporturile au crescut cu 1,6% faţă de perioada anterioară.

În paralel, volumul importurilor de bunuri şi servicii s-a redus cu 1,1%. Totodată, acontinuat reducerea achiziţiilor de petrol şi de alte minerale şi a produselor industrieielectronice; în schimb, au crescut cele de produse farmaceutice şi mecanice. Ca şi

în trimestrul precedent, criza a afectat importurile din afara UE, inclusiv din China.Importurile din UE, însă, au crescut, alimentate în principal de uxuri provenite dinGermania şi din Spania. În sectorul serviciilor, reducerea a fost generalizată.

Variaţia stocurilor a dus la reducerea cu aproximativ o jumătate de punct procentuala dinamicii produsului intern brut.

În ultimele luni ale anului 2011 încrederea consumatorilor a scăzut treptat, cu impactasupra evoluţiei cererii interne, deja condiţionată de scăderea persistentă a venituluidisponibil şi de pesimismul cu privire la perspectivele de pe piaţa forţei de muncă.Dinamica vânzărilor cu amănuntul şi a înmatriculărilor de automobile conrmă, defapt, inclusiv pentru ultima parte a anului, tendinţa de scădere observată în al treileatrimestru privind consumul casnic, care, după mai mult de şase luni de stagnare, ascăzut cu 0,2% faţă de perioada anterioară.

În baza datelor preliminare, al patrulea trimestru din 2011 conrmă tendinţade scădere a produsului intern brut, marcând o scădere suplimentară de 0,7% întrimestrul precedent şi de 0,5% în trimestrul al patrulea al anului 2011.

Conform datelor estimate în 2011 PIB-ul anual a crescut cu 0,4%.

Din vară preţurile de consum au fost afectate de creşterea impozitării indirecte, în timpce presiunile aferente cererii interne şi materiilor prime importate sunt în scădere.În decembrie indicele preţurilor de consum a fost estimat la 3,3%, rămânând lanivelul înregistrat în luna noiembrie. Dinamica preţurilor de consum a fost afectată

în principal de creşterea cotei TVA standard, introdusă la începutul toamnei, şi care,ind la originea creşterii inaţiei, determinată cu exceptarea preţurilor la alimente

şi la energie, s-a majorat cu peste 2% în ultimele luni ale anului 2011. La creştereaaccizelor la combustibili din luna decembrie a anului trecut se adaugă şi cele aprobate

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 16/108

Cadrul macroeconomic16

la începutul acestui an în anumite regiuni, care vor contribui, alături de scumpireapreţurilor reglementate, inclusiv la energia electrică, la susţinerea creşterii preţurilorpe termen scurt.

În anul 2011 rata inaţiei a crescut în medie cu 2,8%, comparativ cu 1,5% în anulprecedent.

Sunt în atenuare semnicativă celelalte presiuni asupra preţurilor. În luna noiembriea continuat să se înregistreze încetinirea treptată a creşterii preţurilor de producţie(4,5%, de la 4,7% în luna octombrie). Încetinirea a fost determinată de continuareaetapei de reducere a cotaţiilor preţurilor la materiile prime non-energetice.

Recuperarea ratei de ocupare a forţei de muncă, care a început în trimestrul alpatrulea 2010, s-a stagnat în ultimele luni ale anului trecut: datele provizorii pentrulunile octombrie şi noiembrie indică o scădere în ocuparea forţei de muncă faţă deluna precedentă şi o rată de recuperare a şomajului, care, printre tineri a ajuns lavalori foarte mari. Deşi continuă să scadă cererile de alocaţii de şomaj, aşteptările

de ocupare ale companiilor se înrăutăţesc. Salariile scad în termeni reali, inclusiv dincauza îngheţării salariilor în sectorul public.

În al treilea trimestru din 2011, excluzând factorii sezonieri, numărul de angajaţi acrescut cu o zecime de punct, egal cu 33,000 de unităţi, faţă de perioada precedentă,

însă rata ocupării forţei de muncă în grupa de vârstă între 15 şi 64 de ani a rămasrelativ stabilă la 57.0 la sută. Rata de activitate şi rata şomajului a rămas relativstabile (respectiv, 62.1 şi 8,1 la suta). La nivel sectorial, tendinţa negativă în ocupareaforţei de muncă în sectorul construcţiilor (-2,0 la sută) a fost compensată de tendinţapozitivă în domeniul serviciilor (0,4 la sută) şi în industrie (0.2 la sută). Teritorial,creşterea ocupării forţei de muncă a fost concentrată în Nord (0.3 la sută) şi a fostnulă în centru, în timp ce ocuparea forţei de muncă a scăzut uşor în zona de Sud(-0.1).

Având în vedere dinamica uşor pozitivă în al treilea trimestru, datele preliminare indicăo înrăutăţire în ultimele luni ale anului 2011: atât în octombrie, cât şi în noiembrie seestimează o scădere procentuală a angajaţilor cu o zecime de punct comparativ culuna precedentă şi tot în noiembrie, rata şomajului s-a atestat la 8.6 la sută, cel mai

înalt nivel înregistrat din luna mai a anului 2010 şi până în prezent. Pentru tinerii cuvârstă între 15 şi 24 rata şomajului a atins nivelul de 30.1 la suta, nivel ce nu a maifost înregistrat din ianuarie 2004 şi până în prezent.

6.3. Republica Moldova

În anul 2011, economia Republicii Moldova alături de multe alte economii, s-a aat într-o fază de recuperare ca urmare a efectelor nefaste ale recentei crize nanciare şi

economice, declanşate la nivel mondial. Astfel în anul de raportare, produsul internbrut al Republicii Moldova a fost în creştere, în termeni reali, cu 6.4% faţă de anultrecut, arată datele operative ale Biroului Naţional de Statistică. Această majorare afost determinată de sporirea valorii adăugate brute, produse în sectoarele de bunuri şiservicii, de creşterea impozitelor pe produse, precum şi datorită creşterii consumuluinal.

Valoarea adăugată brută produsă în sectorul de bunuri a crescut cu 6.3% în raportcu anul 2010, inuenţând pozitiv (cu 1.6%) indicele de volum al produsului internbrut. Sectorul de bunuri a contribuit la formarea produsului intern brut în proporţiede 26.0% faţă de 25.3% în anul 2010.

Valoarea adăugată brută produsă în sectorul de servicii s-a majorat comparativ cu anul

precedent cu 5.4%, contribuind cu 3.2% la sporirea produsului intern brut. Creştereaa fost condiţionată, în special, de majorarea valorii adăugate brute din activităţile de

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 17/108

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 18/108

Cadrul macroeconomic18

6.4. Sistemul bancar din Republica Moldova

În 2011 sistemul bancar moldovenesc şi-a menţinut stabilitatea şi potenţialulde dezvoltare, atestând un grad ridicat de lichiditate şi protabilitate, ca rezultat

al măsurilor stringente aplicate de către Banca Naţionala a Moldovei referitor laportofoliile de credit.

Astfel un indicator nanciar determinant al solvabilităţii băncilor, ce indică performanţasistemului în depăşirea crizei îl reprezintă capitalul de gradul I, care in 2011 a crescutcu 12,4% până la 7,557.8 milioane lei (echivalentul a 501.4 milioane Euro), încomparaţie cu descreşterea de 5.2% înregistrată în anul 2010. De asemenea o micămodicare se observă şi în structura investiţiilor străine în capitalul băncilor graţiemajorării capitalului social din contul investiţiilor acţionarilor rezidenţi, reducândcu 3.0 p.p. cota investiţiilor străine în capitalul băncilor constituind 74.0% la neleanului 2011.

Activele totale ale sistemului bancar au înregistrat la nele anului 2011 o creştere de

12.9% faţă de anul 2010, constituind suma de 47,707.9 milioane lei (echivalentula 3,165.0 milioane Euro). Această majorare s-a datorat în special dinamicii pozitivea portofoliului de credite net care în comparaţie cu creşterea de 15.3% din anultrecut, in anul de raportare a atins cifra de 27,747.6 milioane lei (echivalentul a1,840.8 milioane Euro), sau o creştere de 19.0%. La fel o majorare au înregistratşi mijloacele băneşti datorate de BNM, majorându-se pe parcursul anului cu 84.1%,atingând la 31 decembrie 2011 suma de 4,390.3 milioane lei (echivalentul a 291.3milioane Euro). Totodată, vorbind despre active, se poate de menţionat şi micşorareaponderii unor capitole, aşa ca mijloacele datorate de bănci şi mijloacele overnightnet, care sau redus comparativ cu anul 2010 cu 17.2 p.p. până la 3,442.3 milioanelei (echivalentul a 228.4 milioane Euro). Un alt element cu o pondere esenţială înactivele băncilor comerciale îl constituie valorile mobiliare nete cu o micşorare de3.5 p.p. până la 6,416.9 milioane lei (echivalentul a 425.7 milioane Euro) şi alte

active nete care au înregistrat o micşorare de 1.2 p.p. pînă la 3,719.9 milioane lei(echivalentul a 246.8 milioane Euro).

Obligaţiunile totale la nele lunii decembrie 2011 au constituit 39,613.5 milioanelei (echivalentul a 2,628.0 milioane Euro), în creştere cu 13.2% faţă de începutulanului. Creşterea de bază a constituit-o majorarea soldurilor depozitelor până lasuma de 32,632.1 milioane lei (echivalentul a 2,164.8 milioane Euro), sau cu 13.6%peste nivelul anului trecut, inclusiv depozitele persoanelor zice – cu 13.8 la sutăpână la 20,675.4 milioane lei (echivalentul a 1,371.6 milioane Euro), drept reectarea credibilităţii în creştere a sistemului bancar după depăşirea crizei nanciare.

În comparaţie cu anul 2010, în anul de raportare s-a înregistrat o creştere de 11.5%a capitalului acţionar care a atins la 31 decembrie 2011 suma de 8.1 miliarde lei

(echivalentul a 537.4 milioane Euro).Pe fundalul condiţiilor economice încă dicile calitatea portofoliului de credite rămâneprincipala provocare pentru băncile din Moldova. În acest context se poate demenţionat faptul că pe parcursul anului 2011 s-a îmbunătăţit calitatea portofoliului decredite. Astfel, în perioada analizată, ponderea creditelor nefavorabile (substandard,dubioase şi compromise) în totalul creditelor s-a redus cu 2.6 p.p. faţă de nele anului2010, constituind 10.7% la 31 decembrie 2011.

Riscurile bancare au fost administrate şi diversificate în mod tradiţional, conformcerinţelor pieţei. Astfel, ponderea cea mai mare în totalul portofoliului decredite la finele lunii decembrie 2011 au deţinut-o creditele acordate industrieişi comerţului – 54.6%, urmate de creditele acordate agriculturii şi industriei

alimentare – 13.5 %, creditele pentru imobil, construcţii şi dezvoltare – 12.2%şi creditele de consum – 6.7%.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 19/108

Cadrul macroeconomic 19

Pentru anul 2011, venitul net pe sistemul bancar a însumat 879.7 milioane lei(echivalentul a 58.4 milioane Euro) sau de 4.7 ori mai mult faţă de venitul înregistrat

în anul precedent când veniturile nete au constituit 219.1 milioane lei (echivalentul a13.6 milioane Euro).

Lichiditatea pe termen lung pe sistemul bancar a marcat un coecient de 0.7 (încondiţiile limitei maxime 1). Nivelul acestui indicator arată disponibilitatea resurselorcare pot investite pe termen de peste doi ani. Lichiditatea curentă pe sistem aconstituit 33.2% (în condiţiile limitei minime de 20%). Valorile indicatorilor lichidităţiirelevă existenta surselor adecvate pentru susţinerea plaţilor aferente obligaţiunilorşi determină nivelul redus de vulnerabilitate al băncilor.

6.5. Modicări ale cadrului de reglementare

În procesul de exercitare a funcţiilor de elaborare şi implementare a politiciimonetare şi valutare pentru asigurarea unei activităţi sigure şi durabile a sistemuluinanciar, precum şi în scopul susţinerii băncilor comerciale în stabilirea şi menţinerea

trendului pozitiv de dezvoltare pentru sporirea rezistenţei la eventualele şocuriexterne, Banca Naţională a Moldovei a intervenit pe parcursul anului 2011 atât cunumeroase modicări ale regulamentelor de bază ce ţin de activitatea bancară şiale instrumentelor politicii monetare cât şi cu reglementări noi aferente acestora.

Pe lângă modicările regulamentelor aferente „operaţiunilor în numerar”, „sistemelorde transfer internaţional de mijloace băneşti”, „transferului de credit”, „reglementăriivalutare” ş.a, cea mai mare rezonanţă asupra activităţii sistemului bancar a avut-oprevederile noului regulament privind lialele, reprezentanţele şi ociile secundareale băncilor.

Începand cu 01 ianuarie 2012, conform Legii contabilităţii entităţile de interes public,inclusiv băncile comerciale sunt obligate să ţină evidenţa contabilă şi să întocmească

rapoarte nanciare în conformitate cu Standardele Internaţionale de RaportareFinanciară (SIRF). Pentru asigurarea unui cadru unic de raportare la aplicarea SIRF decătre banci, precum şi reiesind din cerinţele specice de raportare stabilite de BancaNaţională a Moldovei a fost aprobată Instrucţiunea privind situaţiile nanciare FINREPconforme cu Standardele Internaţionale de Raportare Financiară, aplicabile băncilor.

Aceste modicări operate la cadrul normativ aferent activităţii bancare, precum şirecomandările ulterioare ale BNM referitoare la unele din acestea au impulsionatbanca la revizuirea şi actualizarea cadrului normativ intern, precum şi la aprobarearegulamentelor lialelor în redacţie nouă şi respectiv dizolvarea reprezentanţelor şideschiderea agenţiilor subordonate lialelor băncii.

Ţinând cont de conjunctura pieţelor monetare şi valutare, având la bază situaţia în

economia naţională, dinamica proceselor inaţioniste şi aşteptările prognozate aleindicatorilor macroeconomici, Banca Naţională a Moldovei a promovat politica ratelorla instrumentele de reglementare monetară, astfel pe parcursul anului 2011 rata debază a rămas neschimbată la nivelul de 7%.

În scopul acoperii cheltuielilor sale curente, Consiliul de Administraţie al Fonduluide Garantare a Depozitelor în Sistemul Bancar, similar anilor precedenţi, a stabilitrata procentuală aplicată la calcularea vărsământului obligatoriu pentru anul 2012 înmărime de 0,0640% din suma totală a depozitelor garantate înregistrate în bilanţ lasituaţia din 30 septembrie 2011.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 20/108

Guvernarea corporativă20

7. GUVERNAREA CORPORATIVĂ

Banca Comercială „EXIMBANK – Gruppo Veneto Banca” S.A. recunoscând că utilizarea

celor mai bune practici şi standarde este o condiţie de bază în asigurarea stabilităţiiBăncii, competitivităţii pe piaţa nanciară, precum şi succesului în business,conştientizând nivelul de responsabilitate faţă de acţionarul său, în scopul asigurăriişi protejării intereselor acestuia, desfăşoară activitatea bancară în scopul atingeriiobiectivelor determinate.

Sistemul de identicare, evaluare, monitorizare şi control al riscurilor a fost dezvoltatşi aplicat de Bancă şi în ceea ce priveşte controlul intern şi gestionarea riscuriloraferente proceselor de raportare nanciară în scopul furnizării de informaţii credibile,relevante şi complete către structurile implicate în luarea deciziilor în cadrul Bănciişi către utilizatorii externi, precum şi în scopul asigurării conformităţii activităţilorbancare cu cadrul legal de raportare nanciară şi cu politicile şi procedurile interne.

Adunarea Generală a Acţionarilor

Adunarea Generală a Acţionarilor este organul suprem de conducere al Băncii. Practicilede conduită corporativă ale Băncii sunt îndreptate spre asigurarea posibilităţilor reale aacţionarului de a-şi pune în aplicare drepturile sale ce ţin de participarea în activitateaBăncii. Competenţa Adunării Generale a Acţionarilor, periodicitatea convocării ei,desfăşurarea şi luarea deciziilor sunt reglementate de Legea privind societăţile peacţiuni şi Statutul Băncii. Hotărârile Adunării generale a acţionarilor în problemelece ţin de atribuţiile ei sînt obligatorii pentru persoanele cu funcţii de răspundere şiacţionarii Băncii.

Consiliul Băncii Consiliul băncii este organul de administrare al Băncii, care îndeplineşte funcţia desupraveghere şi control a activităţii Băncii, aprobă şi asigură realizarea politicii şistrategiei băncii. Consiliul reprezintă interesele acţionarilor în perioada dintre adunărilegenerale şi, în limitele atribuţiilor sale, exercită conducerea generală şi controlulasupra activităţii Băncii. Consiliul este subordonat Adunării Generale a Acţionarilor.Consiliul este responsabil de adoptarea strategiei corporative, a politicilor de controlasupra riscurilor şi a business planurilor, pentru operaţiunile şi stabilitatea nanciarăa băncii şi exercită supravegherea îndeplinirii acestora de către Direcţia Generală.

Comisia de Cenzori

Comisia de cenzori exercită controlul activităţii economico-nanciare a Băncii şi sesubordonează nemijlocit Adunării Generale a Acţionarilor. Comisia de cenzori a Bănciiexercită controlul obligatoriu al activităţii economico-nanciare a Băncii, precum şiefectuează controalele extraordinare din proprie iniţiativă, la cererea acţionarilor, lahotărârea Adunării generale a acţionarilor sau la decizia Consiliului.

Direcţia Generală

Direcţia Generală este organul executiv al Băncii care asigură îndeplinirea hotărârilorAdunării Generale a Acţionarilor şi ale Consiliului şi acţionează din numele Băncii înconformitate cu legislaţia, Statutul Băncii, Regulamentul Direcţiei Generale, aprobatde către Consiliu. Direcţia Generală exercită funcţia de conducere a activităţii curente a

Băncii, inclusiv asupra tuturor subdiviziunilor structurale, asupra tipurilor şi direcţiilorde activitate ale Băncii şi recunoaşte responsabilitatea sa faţă de acţionar, clienţii

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 21/108

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 22/108

Gestiune riscuri22

8. GESTIUNE RISCURI

În prezent dirijarea riscurilor a devenit un subiect de o importanţă primordială pentru

instituţiile nanciare.

Activitatea de identicare, măsurare, monitorizare şi vericare a riscurilor continuesă e de o importanţă majoră pentru Bancă. Poziţiile de risc sunt revizuite şievaluate de către conducerea de vârf, auditorii interni şi externi, la fel ca şi de cătrereprezentanţii BNM.

Politicile şi activităţile de management ale riscului sunt în linie cu cele ale GrupuluiVeneto Banca şi se concentrează pe identicarea şi evaluarea riscurilor de la apariţialor. Banca abordează riscul în mod prudent, în conformitate cu strategia sa pe termenlung. Politicile şi activităţile de dirijare a riscului sunt în concordanţă cu practicilegrupului Veneto Banca şi se concentrează asupra identicării şi evaluării riscurilor

într-un stadiu incipient. Banca implementează această abordare prin intermediulfuncţiilor de dirijare a riscului şi monitorizarea creditelor.

Principalele active ale Băncii sunt reprezentate de credite şi avansuri către clientelă,mijloace plasate la BNM. Principalele obligaţiuni - depozite la vedere şi la termen,

împrumuturile de la Banca – mama şi instituţii nanciare internaţionale. Acesteinstrumente sunt expuse la o serie de riscuri precum riscul de credit, riscul valutar,riscul de rată a dobânzii şi riscul de lichiditate.

8.1. Riscul de credit

Riscul de credit reprezintă pierderea pe care ar suporta-o banca dacă un client sauo altă contrapartidă nu şi-ar îndeplini obligaţiile contractuale. Riscul de credit esteimplicit în produsele bancare tradiţionale – credite, angajamente de creditare şi altedatorii contingente, cum sunt acreditivele, garanţiile bancare.

Banca îşi administrează expunerea atât faţă de contrapartidele individuale, cât şi faţă degrupuri de clienţi prin limite de creditare stabilite la momentul analizei în conformitatecu normele prudenţiale ale BNM. Valoarea limitei depinde de factori cantitativi cumsunt poziţia şi performanţa nanciară a clientului, situaţia industriei dar şi de factoricalitativi cum ar calitatea managementului, structura acţionariatului, precum şi desoliditatea garanţiilor prezentate de client. Garanţiile sunt spaţii industriale sau alteimobile deţinute, echipamente sau stocuri. Expunerile în raport cu limitele autorizatesunt monitorizate în mod continuu.

Gestionarea riscului de credit se bazează pe câteva principii importante, cum ar :- analiza şi aprobarea lansării de noi produse şi activităţi generatoare de risc de

către conducerea băncii;

- utilizarea de criterii bine denite de acordare a creditului, în funcţie de tipul declientelă, implicând atât cunoaşterea detaliată a debitorului cât şi a destinaţiei şistructurii creditului, precum şi a sursei de rambursare, solicitarea de garanţii realesau personale pentru diminuarea riscului de credit la niveluri acceptabile;

- stabilirea unor procese bine formalizate pentru aprobarea creditelor, utilizând unsistem clar de competenţe de aprobare;

- monitorizarea continuă a expunerilor, la nivel individual, respectiv la nivel de grupde expuneri, unde este cazul;

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 23/108

Gestiune riscuri 23

- monitorizarea şi raportarea periodică către conducerea băncii a calităţii portofoliilorde credite;

- vericarea periodică a activităţii de creditare de către auditul intern;

- utilizarea unui sistem pentru identicarea şi gestionarea creditelor neperformanteşi a diferitor aspecte rezultate din această activitate, utilizând indicatori obiectivi.

De asemenea, obiectivul riscului de credit este menţinerea unui portofoliu echilibratpe sectoare economice, categorii de clientelă şi zone geograce.

8.2. Riscul de piaţă

Riscul de piaţă este riscul de pierdere legat de modicarea variabilelor de pe piaţăcum ar ratele de dobândă şi cursurile valutare.

În scopul identicării expunerilor Băncii la riscul dat, Banca efectuează constant

simulări menite să identice mişcările din piaţă pentru a putea gestiona efectiv acestrisc. Rolul stres-testurilor, ca parte integră a procesului de dirijare a riscului de piaţă,este de a minimiza valoarea supusă riscului printr-o gestionare proactivă, a modernizametodele, şi a monitoriza instrumentele utilizate.

Riscul valutar este legat de modicarea cursurilor de schimb. Banca administreazăriscul valutar utilizând limite pentru poziţiile valutare deschise la nivelul ecărei valuteşi la nivelul poziţiei valutare globale.

Riscul valutar în EXIMBANK – Gruppo Veneto Banca este considerat minim, datorităunei politici prudente referitor la limitele poziţiei deschise. Valutele cu care Bancaoperează sunt corelate cu dezvoltarea băncii şi evoluţia pieţei.

Riscul ratei dobânzii este legat de modicarea ratelor de dobândă ale pieţei. Acestrisc este administrat de Bancă prin monitorizare gap-urilor dintre active şi pasive peintervale de scadenţă şi/sau pe intervale de repricing. În general Banca menţine opoziţie netă pozitivă a instrumentelor nanciare cu dobândă.

8.3. Riscul de lichiditate

Riscul de lichiditate este asociat e cu dicultăţi întâmpinate de a obţine fondurilenecesare pentru a-şi îndeplini angajamentele, e cu imposibilităţii de a realiza unactiv nanciar în timp util şi la o valoare apropiată de valoarea sa justă.

Banca considerând riscului de lichiditate de o importanţă majoră monitorizează

în permanenţă decalajele de lichiditate curentă între activele şi pasivele Băncii,şi efectuează în mod regulat previziuni asupra poziţiei viitoare de lichiditate. Deasemenea Banca utilizează scenarii de stres ca parte a managementului riscului delichiditate.

Gestionarea riscului de lichiditate este bazat pe o structură ce conţine principii carestabilesc măsuri de corectare pentru structura bilanţului pentru a elimina devierileinacceptabile.

Pentru a contracara criza din piaţă Banca deţine active cu o lichiditate sporită, cum ar plasamente în conturi nostro în bănci, conturi la BNM şi alte facilităţi de împrumutcare permit Băncii să e printre cei mai viabili jucători din piaţă.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 24/108

Gestiune riscuri24

8.4. Riscul operaţional

Riscul operaţional reprezintă riscul de pierderi rezultat din proceduri interne inadecvatesau nerespectate, erori umane, erori legate de sisteme, dar şi din evenimente externe.

Gestionarea acestui risc este de o importanţă majoră în practicile de gestionare ariscului în pieţele nanciare moderne în corespundere cu cerinţele Basel II. Gestionareariscului operaţional implică structurări în controalele interne şi guvernarea corporativă,ce pot identica pierderi din cauza greşelilor, fraudelor, ratărilor de a executatranzacţiile în timpul stabilit. De asemenea, acesta poate afecta interesele bănciiprin intermediul dealerilor, inspectorilor de credit sau alţi colaboratorii care încalcăatribuţiile de serviciu în îndeplinirea obligaţiunilor într-un mod neetic sau riscant. Alteaspecte ale riscului operaţional includ căderi majore ale sistemului informaţional,evenimente cum ar incendii sau alte dezastre.

Elementele cruciale în dirijarea riscului operaţional sunt strategiile clare şisupravegherea din partea Consiliului şi Direcţiei Generale, cultura controalelorinterne şi operaţionale (inclusiv segregarea funcţiilor şi atribuirea responsabilităţilor),instrumente efective de raportare şi planuri de continuitate.

Pentru a reduce riscurile operaţionale, Banca a elaborat planuri şi a implementatdispozitive de continuitate a activităţii, care sunt supuse în mod periodic testelor.Soluţii de back-up au fost dezvoltate cu parteneri specializaţi în IT şi telecomunicaţii.

Banca este într-o continuă modelare a unui mediu adecvat de gestionare a risculuioperaţional:

- Menţinerea şi dezvoltarea unei guvernări necesare pentru a asigura performanţaactivităţii de dirijare a riscului;

- Urmărirea conformităţii cu normele şi regulile impuse de către autorităţile naţionaleşi internaţionale;

- Codicarea politicilor şi procedurilor la nivel de bancă ce se referă la gestionareaşi vericarea riscului operaţional;

- Dezvoltarea strategiilor pentru a identica, evalua, monitoriza şi verica risculoperaţional; aceste aspecte includ vericările directe şi de la distanţă a lialelor şimonitorizarea lor prin intermediul aplicaţiilor soft;

- Dezvoltarea şi implementarea metodologiei de evaluare a riscului operaţional;

- Modelarea şi menţinerea unui plan de continuitate a activităţii;

- Dezvoltarea şi implementarea a unui sistem de raportare a riscului operaţional;

- Dezvoltarea continuă a gestionării riscului operaţional pentru o alocare de capitalmai ecientă.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 25/108

Sistemul de control intern 25

9. SISTEMUL DE CONTROL INTERN

Controlul intern reprezintă un proces continuu care oferă o asigurare rezonabilă

privind îndeplinirea următoarelor obiective ale băncii:

• Ecacitatea şi ecienţa operaţiunilor efectuate;

• Corectitudinea raportărilor nanciare – credibilitatea, integritatea şi furnizarea latimp a informaţiilor nanciare şi a informaţiilor veridice conducerii Băncii;

• Respectarea legilor si a reglementărilor aplicabile – conformitatea cu legile şireglementările în vigoare, cu politicile şi procedurile interne aprobate.

Întru asigurarea ecacităţii Sistemului de Control Intern în cadrul EXIMBANK - GruppoVeneto Banca a fost instituită următoarea structură:

1. Controale de linie – primul nivel de gestionare a activităţii în cadrul structuriide control, care are menirea de a asigura desfăşurarea corectă a operaţiunilorşi a căror respectare este asigurată la nivelul ecărei subdiviziuni operaţionalea Băncii;

2. Controale de nivelul 2 – sunt asigurate de ansamblul măsurilor de supraveghereşi control efectuate de Departamentele/Secţiile responsabile din Ociul Centralal Băncii;

3. Controale de nivelul 3 – organizarea şi asigurarea controlului permanent, dinpartea Secţiei Audit Intern a Băncii. Secţia de Audit Intern are ca responsabilităţirevizuirea politicilor, proceselor si mecanismelor de control astfel încât acesteasa rămână suciente si adecvate activităţii desfăşurate. Funcţia de audit intern

evaluează ecienţa şi caracterul adecvat al controalelor interne cu scopul dea oferi Consiliului Băncii o asigurare rezonabilă. În plus, Secţia Audit Internare o linie directă de raportare către Direcţia Centrală Audit Intern al băncii -mamă, beneciind astfel de gradul necesar de independenţă, ceea ce permite

îndeplinirea obiectivelor sale.

4. Controale de nivelul 4 – supravegherea şi controlul periodic al activităţii Bănciiexercitat de către auditorii Gruppo Veneto Banca.

În scopul asigurării îndeplinirii obiectivelor sus menţionate, EXIMBANK - GruppoVeneto Banca a organizat un sistem de control intern, aplicabil la nivelul ecăreisubdiviziuni. La organizarea Sistemului de Control Intern din cadrul ecăreisubdiviziuni au fost luate în considerare volumul, numărul şi tipul tranzacţiilor,diversitatea operaţiunilor, gradul de risc asociat cu ecare domeniu de activitate,complexitatea diferitelor riscuri, volumul controlului asupra activităţii zilnice, gradulde centralizare şi descentralizare.

În conformitate cu standardele implementate la nivel de Grup, EXIMBANK - GruppoVeneto Banca acordă o atenţie deosebită monitorizării şi actualizării în permanenţă aSistemului de Control Intern, minimizând astfel riscurile activităţii nanciare.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 26/108

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 27/108

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 28/108

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 29/108

Rezultate nanciare principale 29

VALORI MOBILIARE, (în mii lei) 2011 2010 var. % comp. %'11

comp. %'10

Titluri de stat 447 944 480 651 -6.8 99.5 99.8Obligaţiuni de stat, valoare nominală 4 500 4 200 7.1 1.0 0.9Bonuri de trezorerie emise de MinisterulFinanţelor, valoare nominală 34 665 127 864 -72.9 7.7 26.5

Certicatele Băncii Naţionale, valoarenominală 410 000 350 000 17.1 91.1 72.7

Scont la valori mobiliare de stat şicerticatele Băncii Naţionale - 1 221 - 1 413 -13.6 -0.3 -0.3

Investiţii în capitalul propriu al altor întreprinderi 627 627 -0.1 0.1 0.1

Valori mobiliare pentru tranzacţionare 1 409 392 259.3 0.3 0.1

TOTAL VALORI MOBILIARE 449 980 481 670 66.3 100,0 100,0

Ponderea crescândă a investiţiilor în Certicatele Băncii Naţionale în total valori

mobiliare se datorează în special faptului că au fost investite mijloacele băneştiobţinute în urma diminuării volumului investiţiilor în Bonuri de trezorerie emise deMinisterul Finanţelor.

Evoluţia activelor lichide în anul 2011, a permis băncii să menţină un nivel sucientde lichiditate în corespundere cu exigenţele Băncii Naţionale a Moldovei, dispunândşi de unele rezerve.

LICHIDITATEA 2011 2010 Var. %

Lichiditatea curentă(*) 29.60% 27.42% 2.18%

Lichiditatea pe termen lung(**) 0.73 0.72 1.4%

10.2. Detalii privind evoluţia obligaţiunilor şi capitalului acţionar

Evoluţia obligaţiunilor EXIMBANK - Gruppo Veneto Banca a avut un caracter constant,majorându-se cu 2,30%, adică cu 63,6 milioane lei (echivalentul a 4,2 milioaneEuro), comparativ cu nele anului 2010, constituind la 31 decembrie 2011 un totalde 2 831 milioane lei (echivalentul a 187.8 milioane Euro).

2 400

2 600

2 800

3000DINAMICA OBLIGAŢIUNILOR ÎN 2011

M I L I O A N E L E I

Ian Feb Mar Apr Mai Iun Iul Aug Sep Oct Noi Dec

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 30/108

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 31/108

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 32/108

Rezultate nanciare principale32

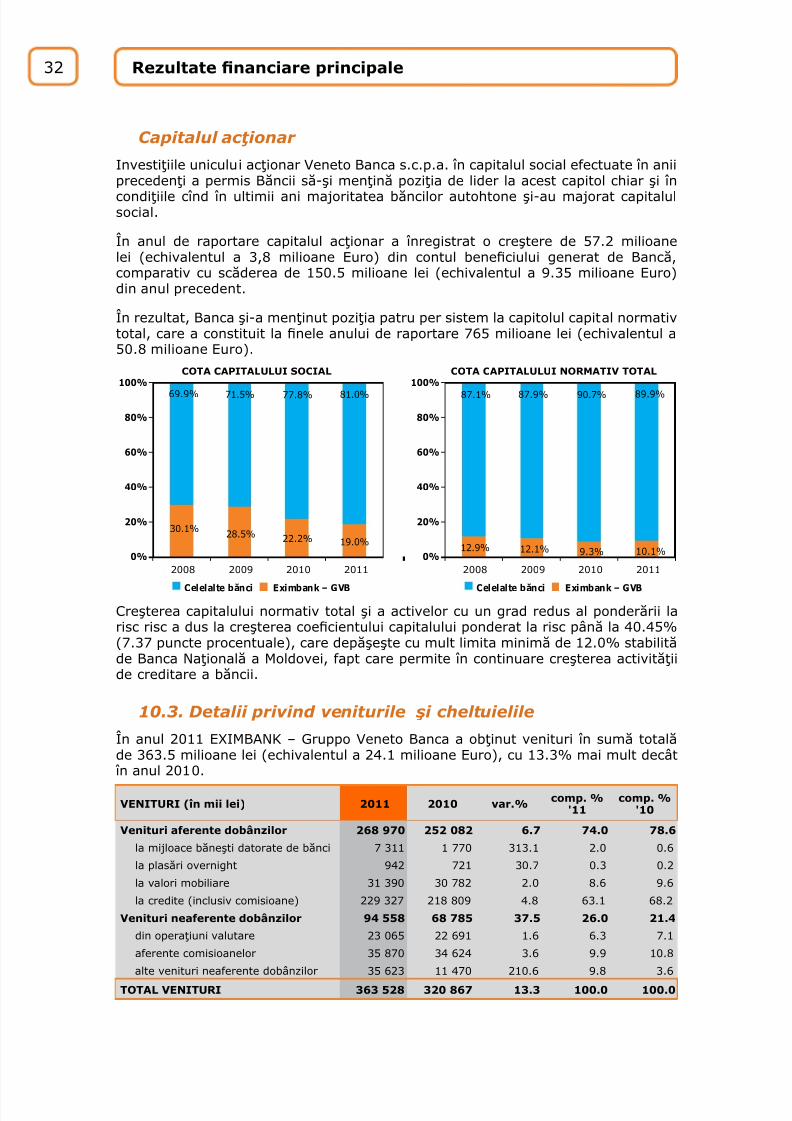

Capitalul acţionar

Investiţiile unicului acţionar Veneto Banca s.c.p.a. în capitalul social efectuate în aniiprecedenţi a permis Băncii să-şi menţină poziţia de lider la acest capitol chiar şi în

condiţiile cînd în ultimii ani majoritatea băncilor autohtone şi-au majorat capitalulsocial.

În anul de raportare capitalul acţionar a înregistrat o creştere de 57.2 milioanelei (echivalentul a 3,8 milioane Euro) din contul beneciului generat de Bancă,comparativ cu scăderea de 150.5 milioane lei (echivalentul a 9.35 milioane Euro)din anul precedent.

În rezultat, Banca şi-a menţinut poziţia patru per sistem la capitolul capital normativtotal, care a constituit la nele anului de raportare 765 milioane lei (echivalentul a50.8 milioane Euro).

COTA CAPITALULUI SOCIAL COTA CAPITALULUI NORMATIV TOTAL

2008 2009 2010 2011

100%

80%

60%

40%

20%

0%

30.1%28.5%

22.2% 19.0%

81.0%77.8%71.5%69.9%

Celelalte bănci Eximbank – GVB

2008 2009 2010 2011

100%

80%

60%

40%

20%

0%12.9% 12.1% 9.3% 10.1%

89.9%90.7%87.9%87.1%

Celelalte bănci Eximbank – GVB

Creşterea capitalului normativ total şi a activelor cu un grad redus al ponderării larisc risc a dus la creşterea coecientului capitalului ponderat la risc până la 40.45%(7.37 puncte procentuale), care depăşeşte cu mult limita minimă de 12.0% stabilităde Banca Naţională a Moldovei, fapt care permite în continuare creşterea activităţiide creditare a băncii.

10.3. Detalii privind veniturile şi cheltuielile

În anul 2011 EXIMBANK – Gruppo Veneto Banca a obţinut venituri în sumă totalăde 363.5 milioane lei (echivalentul a 24.1 milioane Euro), cu 13.3% mai mult decât

în anul 2010.

VENITURI (în mii lei) 2011 2010 var.% comp. %'11

comp. %'10

Venituri aferente dobânzilor 268 970 252 082 6.7 74.0 78.6

la mijloace băneşti datorate de bănci 7 311 1 770 313.1 2.0 0.6

la plasări overnight 942 721 30.7 0.3 0.2

la valori mobiliare 31 390 30 782 2.0 8.6 9.6

la credite (inclusiv comisioane) 229 327 218 809 4.8 63.1 68.2

Venituri neaferente dobânzilor 94 558 68 785 37.5 26.0 21.4

din operaţiuni valutare 23 065 22 691 1.6 6.3 7.1

aferente comisioanelor 35 870 34 624 3.6 9.9 10.8

alte venituri neaferente dobânzilor 35 623 11 470 210.6 9.8 3.6

TOTAL VENITURI 363 528 320 867 13.3 100.0 100.0

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 33/108

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 34/108

Rezultate nanciare principale34

a diminuat cheltuielile aferente defalcărilor privind reducerile pentru pierderi la activeaferente dobânzilor cu 165.6 milioane lei (-89.6%), care au constituit la nele anuluide raportare 19.3 milioane lei (echivalentul a 1.3 milioane Euro).

Beneciul (sau Pierderi)

În anul 2011 EXIMBANK – Gruppo Veneto Banca a demonstrat capacitatea de acrea valoare adăugată atît pentru economia naţională în care activează, cît şi pentruunicul acţionar care a asigurat pe parcursul anilor dezvoltarea sustenabilă a Băncii.Astfel, beneciul net al exerciţiului 2011 a constituit 57.6 milioane lei (echivalentul a3.8 milioane Euro), faţă de pierderile nete ale anului precedent în mărime de - 145,9milioane lei.

RAPORTUL PRIVIND REZULTATELEFINANCIARE PENTRU ANUL 2011(în mii lei)

2011 2010 var. abs. var.%

Venituri aferente dobânzilor 268 970 252 082 16 888 6.7

Cheltuieli aferente dobânzilor -121 754 -117 956 -3 798 3.2

Venitul net aferent dobânzilor(Marja dobânzii) 147 216 134 126 13 090 9.8

Comisioane nete 35 858 34 613 1 245 3.6

Venituri din operaţiuni nanciare 23 065 22 691 374 1.6

Alte venituri operaţionale 35 623 11 470 24 153 210.6

Marja de intermediere (*) 241 762 202 900 38 862 19.2

Costuri aferente remunerării personalului -59 156 -62 569 3 413 -5.5

Alte cheltuieli operaţionale -105 950 -88 315 -17 635 20.0

Costuri (cheltuieli) operationale -165 106 -150 884 -14 222 9.4

Venitul brut al activităţii 76 656 52 016 24 640 47.4

Defalcări privind reduceri pentru pierderila credite -19 251 -184 874 -165 620 -86.9

Defa lcări privind reduceri pentrupierderi la alte active şi la angajamentecondiţionale (**)

171 -13 073 13 244 101.3

Beneciul net până la impozitare 57 573 -145 931 203 504 -139.5

Impozitul pe beneciu 0 0 0 0.0

Beneciul net 57 573 -145 931 203 504 -139.5

(*) Suma marjei dobânzii, comisioanelor nete, veniturilor din operaţiuni nanciare şi a altor venituri operaţionale.

(**) Începând cu luna noiembrie 2007 Banca Naţională a Moldovei solicită băncilor autohtone să formeze provizioane pentrupierderi la alte active şi la angajamente condiţionale.

Marja dobânzii în anul de raportare a înregistrat o creştere de 13.1 milioane lei (9.8%),care şi a constituit componenta principală a marjei de intermediere care a atins lanele anului 2011 cifra de 241.8 milioane lei (echivalentul a 16.0 milioane Euro).

Ca rezultat, înregistrarea beneciului, a îmbunătăţit indicatorii rentabilităţii, banca înregistrând în anul de raportare o rentabilitate a activelor de 8.38%, în creştere faţă

de anul trecut cu 12.69 puncte procentuale şi o rentabilitate a capitalului acţionar de1.67%, comparativ cu – 16.96% în anul 2010.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 35/108

Deservirea persoanelor juridice 35

11. DESERVIREA PERSOANELOR JURIDICE

11.1. Cadrul general

În anul 2011, Banca Comercială „EXIMBANK – Gruppo Veneto Banca” S.A. aprotat de diminuarea efectelor crizei economice globale asupra sistemului bancarautohton, extingîndu-şi oferta de produse şi servicii destinate persoanelor juridice,

în special ÎMM, care constituie motorul de bază al unei creşteri durabile calitativea economiei naţionale.

Lărgirea accesului Băncii la resursele nanciare pe termen mediu şi lung aleinstituţiilor nanciare internaţionale, permite Băncii conformarea la standardelegeneral acceptate de activitate bancară pe segmentul corporativ, iar clienţilorBăncii – accesul la o gamă vastă de produse şi servicii, prestate la nivel calitativeuropean la preţuri avantajoase.

Continuarea promovării intensive a imaginii Băncii în calitate de membru al grupuluibancar Veneto Banca, de comun cu preocuparea permanentă de extindere a gameide produse şi servicii oferite clienţilor, atât în plan calitativ, cât şi în cel cantitativ,contribuie la creşterea continuă a numărului de clienţi, care se deservesc în EXIMBANK- Gruppo Veneto Banca şi, implicit, la dezvoltarea durabilă a Băncii.

Menţinerea şi creşterea numărului clienţilor corporativi se datorează inclusiv abordăriiindividuale a Băncii faţă de clienţii săi şi structurarea ofertelor pornind de la doleanţeleşi necesităţile acestora.

La nele anului 2011 numărul clienţilor corporativi activi a constituit cifra de 8,567,numărul conturilor gestionate de bancă ajungînd la 14,555 în creştere faţă de anultrecut cu 12.1% şi respectiv 7.1%.

DINAMICA CLIENŢILOR CORPORATIVI ACTIVI

U N I T Ă Ţ I

0

2000

4000

6000

8000

9000

2007 2008 2009 2010 2011

5 633

6 581 6 557

7 642

8 567

Creşterea economică pe parcursul anului 2011 a fost resimţită şi de agenţii economiciautohtoni, având un impact pozitiv asupra rulajului cumulativ în conturile curente aleclienţilor corporativi ai băncii, constituind valoarea de 45.4 miliarde lei (echivalentula 3.1 miliarde Euro), majorându-se comparativ cu anul 2010 cu 28.6%. Cu toateacestea, soldurile în conturile curente ale clienţilor corporativi s-au diminuat pe

parcursul anului de raportare cu 117.7 milioane lei (-24.6%) şi au constituit 361.2milioane lei (echivalentul a 24.0 milioane Euro) la 31 decembrie 2011.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 36/108

Deservirea persoanelor juridice36

De menţionat faptul, că extinderea bazei clienţilor corporativi este concomitent însoţită de diversicarea structurii acestora. În prezent clientela Băncii este destul devastă, cuprinzând atât reprezentanţe ale instituţiilor internaţionale, ambasade străineşi întreprinderi mari de stat şi private, cât şi întreprinderi micro, mici şi mijlocii, care

activează practic în toate ramurile economiei naţionale pe întreg teritoriul ţării.

Imaginea Băncii în calitate de membru al unui grup bancar internaţional, de partenersigur în afaceri, de rând cu politica exibilă şi echilibrată a tarifelor şi comisioanelor,sunt înalt apreciate în cercul oamenilor de afaceri, fapt care contribuie la creştereapermanentă a numărului de clienţi care se deservesc în EXIMBANK – Gruppo VenetoBanca şi, implicit, la dezvoltarea durabilă a Băncii.

În anul de raportare EXIMBANK – Gruppo Veneto Banca a continuat să ofere clienţilorposibilităţi optime pentru desfăşurarea cu succes a businessului internaţional, utilizândprincipalele forme de plată, acceptate în practica internaţională:

• transferuri băneşti

• operaţiuni documentare• operaţiuni de schimb valutar• incaso, etc.

Pentru asigurarea efectuării operative şi calitative a decontărilor internaţionale bancadispune de o reţea largă de conturi corespondente în bănci de top amplasate încentrele nanciare mondiale. Lista principalelor bănci corespondente este prezentată

în capitolul 12 al raportului.

11.2. Servicii de creditare

În anul 2011 EXIMBANK - Gruppo Veneto Banca a continuat implementarea politiciide creditare menită să asigure dezvoltarea sectorului real al economiei naţionalesusţinută atât de investirea mijloacelor băneşti sub formă de linii creditare atrase dela banca-mamă, cât şi împrumutului obţinut de la IFC.

Banca a oferit în continuare un spectru larg de servicii şi produse de creditarecompetitive pentru a satisface cerinţele în surse nanciare în scopuri investiţionale

DINAMICA SOLDURILOR CREDITELOR ACORDATE PERSOANELOR JURIDICE,ÎN MILIOANE LEI

2007

2008

2009

2010

2011

0 500 1000 1500 2000 2500 3000

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 37/108

Deservirea persoanelor juridice 37

sau de completare a capitalului circulant atât din partea clienţilor existenţi, cât şi acelor potenţiali.

Pe parcursul anului de raportare Banca a acordat credite clienţilor corporativi în sumă

totală de 855.6 milioane lei (echivalentul a 56.7 milioane Euro), în timp ce agenţiieconomici au rambursat credite în sumă de 947.9 milioane lei (echivalentul a 62.9milioane Euro). Ca urmare portofoliul de credite acordate clienţilor corporativi la neleanului de raportare a constituit 2,409 miliarde lei (echivalentul a 159.8 milioane Euro).

În anul de raportare, structura portofoliul de credite divizat pe valute a suferit anumiteschimbări. Astfel, creditele acordate în valuta naţională s-au majorat cu 101.0 milioanelei sau cu 11.4% atingând cifra de 990.5 milioane lei în timp ce creditele acordate îndolari SUA s-au diminuat cu echivalentul a 131.5 milioane lei sau cu 13.5%, înregistrândnivelul de 841.0 milioane lei. Creditele în Euro s-au menţinut la nivel anului precedentcu o variaţie de doar 0.2% şi un total de 692.6 milioane lei.

STRUCTURA PE VALUTE A CREDITELOR ACORDATE PERSOANELOR JURIDICE

(în mii lei) 2011 2010 var. % comp. % ’11 comp. % ’10

Lei moldoveneşti 990 515 889 541 11.4 39.2 34.8

Dolari SUA 841 046 972 595 -13.5 33.3 38.1

Euro 692 649 691 562 0.2 27.4 27.1

TOTAL CREDITE 2 524 210 2 553 698 -1.2 100.0 100.0

EXIMBANK – Gruppo Veneto Banca întotdeauna a tins să crediteze toate sectoareleeconomiei naţionale, distribuţia portofoliului de credite pe ramuri reectând tendinţelede dezvoltare ale lor.

Astfel, în anul 2011 se observă o diminuare cu 3.3 puncte procentuale a cotei crediteloracordate industriei şi comerţului alcătuind la nele anului 70.2% din total crediteacordate persoanelor juridice, în timp ce ponderea creditelor acordate pentru imobil şiconstrucţie s-au majorat cu 1.1 p.p, constituind la 31 decembrie 2010, 16.1%. Cotacreditelor acordate industriei energetice şi a combustibilului s-a diminuat cu 0.1 p.pfaţă de anul trecut constituind la 31 decembrie 2010, 2.7%.

STRUCTURA CREDITELOR ACORDATE CLIENŢILOR CORPORATIVI

PE RAMURI

Credite acordate

industriei /comerţului

70.2%

Credite acordateagriculturii / industriei

alimentare6.1%

Credite acordate pentru

imobil construcţie

şi dezvoltare

16.1%

Credite acordate

industriei energetice şi

a combustibilului

2.7%

Credite acordate pentru

construcţia drumurilor

şi transportare1.2%

Alte credite

3.7%

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 38/108

Deservirea persoanelor juridice38

Divizarea după termene a portiofoliului de credite acordat clienţilor corporativi arată odiminuare de circa 7.4% a ponderii deţinute de creditele acordate pe un termen de la1 la 5 ani, care au constituit la nele anului de raportare 52.1% din totalul crediteloracordate persoanelor juridice. Totodată s-a înregistrat o majorarea de 7.4% a creditelor

acordate pe un termen de peste 5 ani, care au atins o pondere de 41.9% din total.Faptele date denotă o dată în plus posibilităţile băncii în nanţarea sectorului real aleconomiei naţionale pe termen mediu şi lung graţie investiţiilor acţionarului unic VenetoBanca prin intermediul liniilor de creditare, precum şi a resurselor atrase de piaţa locală.

STRUCTURA CREDITELOR ACORDATE CLIENŢILOR CORPORATIVIDUPĂ TERMENE

Peste 5 ani41.9%

Până la 1 lună0.1%

De la până la 3 luni0.7% De la 3 până la 6 luni

1.2%

De la 6 până la 12 luni4.0%

De la 1 până la 5 ani52.1%

Pe lângă resursele proprii şi cele primite de la banca-mamă sub formă de linii creditare, în anul de raportare activitatea de creditare a Băncii a fost nanţată şi din contul liniilorcreditare speciale, contractate de la instituţii nanciare internaţionale, pentru nanţareaproiectelor implementate de către clienţii eligibili. În portofoliul de credite al Băncii înanul 2011 se regăsesc credite acordate din contul resurselor Fondului Internaţionalpentru Dezvoltarea Agriculturii în cadrul Proiectului de nanţare rurală şi dezvoltare a

întreprinderilor mici, precum şi din contul celor ale Agenţiei Naţionale pentru OcupareaForţei de Muncă de pe lângă Ministerul Economiei şi Comerţului în cadrul Proiectuluireducerii şomajului şi creării noilor locuri de muncă, în cadrul proiectelor iniţiate în aniiprecedenţi. Totodată, în 2011 Banca a valoricat şi împrumutul în sumă de 26 milioanedolari SUA, contractat de la IFC în scopul nanţării sectorului ÎMM.

În scopul asigurării rambursării creditelor banca a adoptat exigenţe dure privindcalitatea şi lichiditatea gajurilor, care de rând cu perfectarea continuă a metodelor şiprocedurilor de evaluare a proiectelor creditate şi diversicarea portofoliului de creditepe ramuri contribuie la minimizarea riscurilor creditare ale Băncii şi menţinerea la unnivel înalt al rentabilităţii activităţii de creditare.

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 39/108

Deservirea persoanelor zice 39

12. DESERVIREA PERSOANELOR FIZICE

Pe parcursul anului de raportare EXIMBANK – Gruppo Veneto Banca a continuat politica

de dezvoltare a segmentului retail, prin prestarea serviciilor de înaltă calitate, adaptatecerinţelor pieţei, punând la dispoziţia clientelei sale profesionalismul echipei şi reţeaualargă de liale şi agenţii amplasate atât în capitală, cât şi în teritoriu.

Persoanele zice au beneciat în continuare de un larg spectru de diverse produse şiservicii nanciar-bancare precum:

• conturi de depozit şi conturi curente în monedă naţională şi în valută străină;• transferuri internaţionale (inclusiv prin intermediulla sistemele de plăţi rapide);• credite de consum;• credite ipotecare (Famiglia);• carduri bancare de debit şi de credit;

• servicii de casă şi operaţiuni de schimb valutar;• operaţiuni cu valori mobiliare;• casete de valori.

În anul 2011 dinamica clienţilor retail a avut un trend pozitiv, soldându-se la neleanului cu un număr de peste 68 mii de clienţi, ce reprezintă o creştere de 23.9% faţăde nele anului 2010, banca, consolidându-şi în acest mod poziţiile pe piaţa serviciilorbancare retail a Republicii Moldova.

DINAMICA CLIENŢILOR PERSOANE FIZICE

U N I T Ă Ţ I

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

2007 2008 2009 2010 2011

34 744

40 31842 010

55 203

68 418

La fel ca şi în anii precedenţi, în anul 2011, EXIMBANK – Gruppo Veneto Banca a oferitclienţilor săi o gamă largă de instrumente de formare a economiilor şi acumulare amijloacelor băneşti, din care putem menţiona depozitele la termen acceptate de lao lună până la şapte ani în lei şi în valută străină, precum şi alte depozite specice,caracterizate prin posibilitatea combinării operativităţii contului şi rentabilităţii lui.

Pe parcursul anului, volumul depozitelor la termen, acceptate de la persoanele zice, s-amajorat cu 72 milioane lei (echivalentul a 4.8 milioane Euro) sau cu 10.1%, totalizând

la 31 decembrie 2011 suma de 789 milioane lei (echivalentul a 52.3 milioane Euro).

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 40/108

7/23/2019 Raport anual - Eximbank 2011

http://slidepdf.com/reader/full/raport-anual-eximbank-2011 41/108

Deservirea persoanelor zice 41

În conformitate cu planul strategic de dezvoltare şi pentru creşterea în continuare a coteiBăncii pe segmentul retail, în luna iunie 2011, BC „EXIMBANK - Gruppo Veneto Banca”SA a lansat produsul ipotecar „Famiglia”, destinat persoanelor zice pentru procurarea,renovarea, modernizarea, reparaţia şi construcţia imobilelor cu destinaţie locativă.

Condiţiile competitive ale produsului, mediatizarea largă pe parcursul perioadei iunie2011 - septembrie 2011, şi nu în ultimul rând efortul depus de colaboratorii Băncii, audus la succesul acestui produs. Astfel soldul creditelor ipotecare „Famiglia” conformsituaţiei din 31 decembrie 2011 a constituit 56.5 milioane MDL (3.7 milioane EUR).

În anul de raportare volumul de remitenţe ale compatrioţilor stabiliţi peste hotarea înregistrat un trend ascendent, fapt care predispune dezvoltarea unui vast sistemde transferuri bancare. EXIMBANK - Gruppo Veneto Banca, prin politica sa pe acestsegment, intervine cu o largă gamă de transferuri internaţionale.