Embed Size (px)

Citation preview

www.referada.hr

Bok,

Drago nam je što si odabrao/la upravo Referadu za pronalazak materijala koji će ti

pomoći u učenju!

Materijali koje si skinuo/la s naše stranice nisu naše autorsko djelo,

već samo sažeti prikazi obvezne literature koji služe za ponavljanje

gradiva.

P.S. Pomozite svojim kolegama ocjenjivanjem predmeta prema kategorijama,

ocjenjivanjem skripti i korisnim savjetima u komentarima.

Također, kako bismo što prije napravili dobru bazu skripti za ponavljanje,

pošaljite nam na mail svaku skriptu koju niste vidjeli na stranici

Želimo ti puno sreće s učenjem!

www.referada.hr

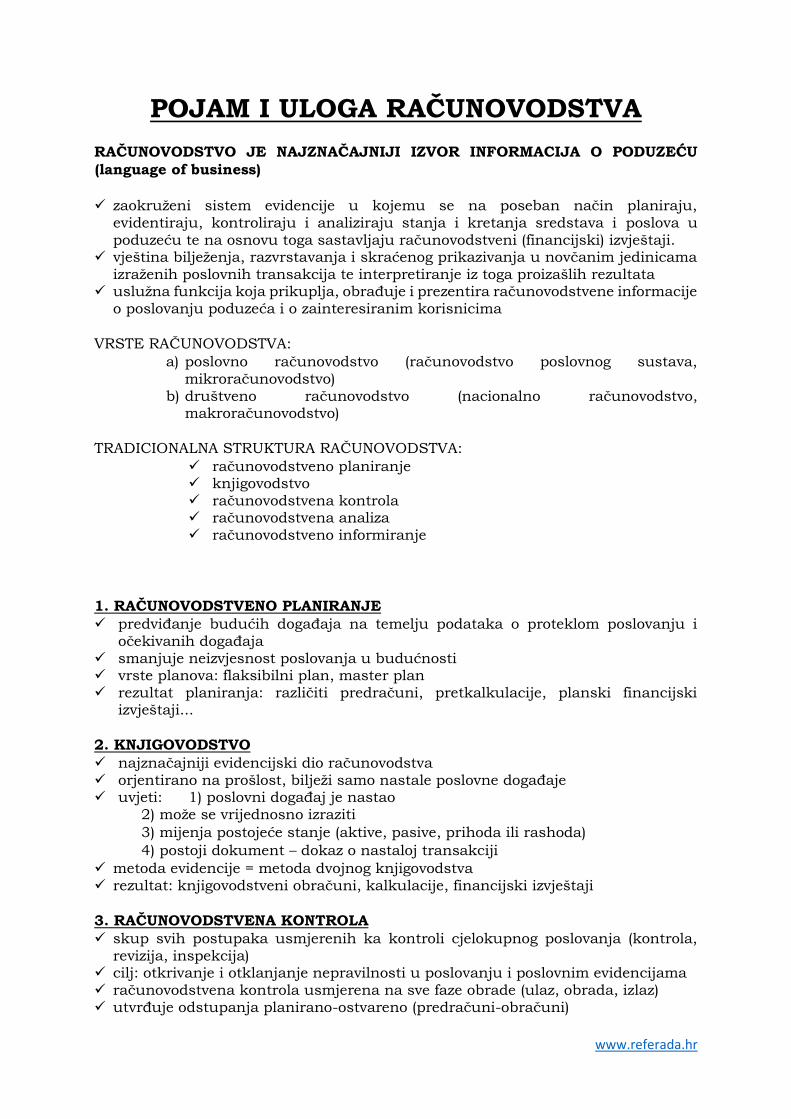

POJAM I ULOGA RAČUNOVODSTVA

RAČUNOVODSTVO JE NAJZNAČAJNIJI IZVOR INFORMACIJA O PODUZEĆU

(language of business)

zaokruženi sistem evidencije u kojemu se na poseban način planiraju, evidentiraju, kontroliraju i analiziraju stanja i kretanja sredstava i poslova u poduzeću te na osnovu toga sastavljaju računovodstveni (financijski) izvještaji.

vještina bilježenja, razvrstavanja i skraćenog prikazivanja u novčanim jedinicama izraženih poslovnih transakcija te interpretiranje iz toga proizašlih rezultata

uslužna funkcija koja prikuplja, obrađuje i prezentira računovodstvene informacije o poslovanju poduzeća i o zainteresiranim korisnicima

VRSTE RAČUNOVODSTVA:

a) poslovno računovodstvo (računovodstvo poslovnog sustava,

mikroračunovodstvo) b) društveno računovodstvo (nacionalno računovodstvo,

makroračunovodstvo)

TRADICIONALNA STRUKTURA RAČUNOVODSTVA:

računovodstveno planiranje knjigovodstvo računovodstvena kontrola računovodstvena analiza računovodstveno informiranje

1. RAČUNOVODSTVENO PLANIRANJE

predviđanje budućih događaja na temelju podataka o proteklom poslovanju i očekivanih događaja

smanjuje neizvjesnost poslovanja u budućnosti vrste planova: flaksibilni plan, master plan rezultat planiranja: različiti predračuni, pretkalkulacije, planski financijski

izvještaji...

2. KNJIGOVODSTVO

najznačajniji evidencijski dio računovodstva orjentirano na prošlost, bilježi samo nastale poslovne događaje uvjeti: 1) poslovni događaj je nastao 2) može se vrijednosno izraziti

3) mijenja postojeće stanje (aktive, pasive, prihoda ili rashoda)

4) postoji dokument – dokaz o nastaloj transakciji

metoda evidencije = metoda dvojnog knjigovodstva rezultat: knjigovodstveni obračuni, kalkulacije, financijski izvještaji

3. RAČUNOVODSTVENA KONTROLA

skup svih postupaka usmjerenih ka kontroli cjelokupnog poslovanja (kontrola, revizija, inspekcija)

cilj: otkrivanje i otklanjanje nepravilnosti u poslovanju i poslovnim evidencijama računovodstvena kontrola usmjerena na sve faze obrade (ulaz, obrada, izlaz) utvrđuje odstupanja planirano-ostvareno (predračuni-obračuni)

www.referada.hr

RAČUNOVODSTVENA ANALIZA

značajan dio ukupne analize poslovanja proučava podatke iz računovodstvenih predračuna i računovodstvenih obračuna

(planirano-ostvareno: uzroci i posljedice) usmjerena na analizu financijskih izvještaja daje prijedloge za poboljšanje poslovanja

RAČUNOVODSTVENO INFORMIRANJE

prezentira korisnicima informacije iz prethodnih dijelova računovodstva korisnici mogu biti interni i eksterni vrste informiranja: 1) prema opsegu – sistematizirane, detaljne 2) prema vremenu – povremene, svakodnevne

3) prema izgledu – unificirane, interno kreirane

forma prezentiranje – računovodstveni (financijski) izvještaj izvještaji za interne korisnike su nestandardizirani, detaljni su (analitički), odnose

se samo na segment ili na cjelinu poslovanje, pored stvarnih često sadrže i planirane veličine, sastavljaju se svakodnevno ili periodično

izvještaji za eksterne korisnike su propisani zakonom, sintetizirani su, globalni i usmjereni na cjelokupno poslovanje, sadrže samo stvarne podatke

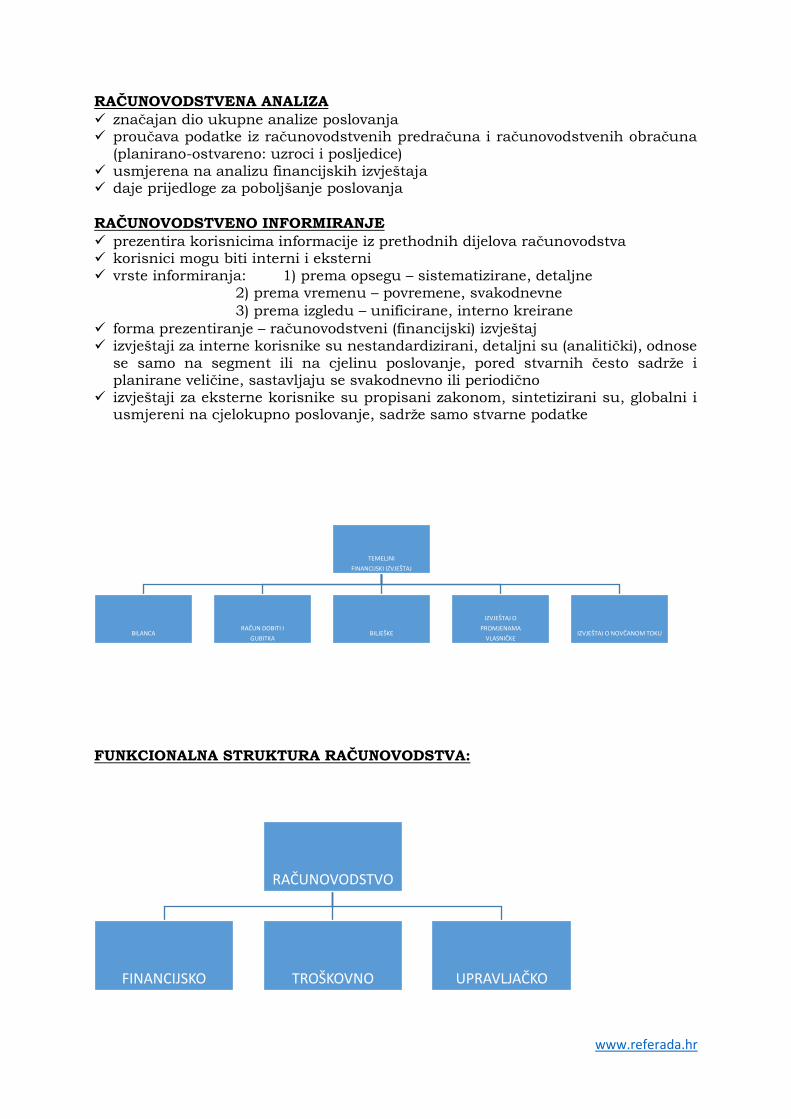

FUNKCIONALNA STRUKTURA RAČUNOVODSTVA:

TEMELJNI

FINANCIJSKI IZVJEŠTAJ

BILANCARAČUN DOBITI I

GUBITKABILJEŠKE

IZVJEŠTAJ O

PROMJENAMA

VLASNIČKE

GLAVNICE

IZVJEŠTAJ O NOVČANOM TOKU

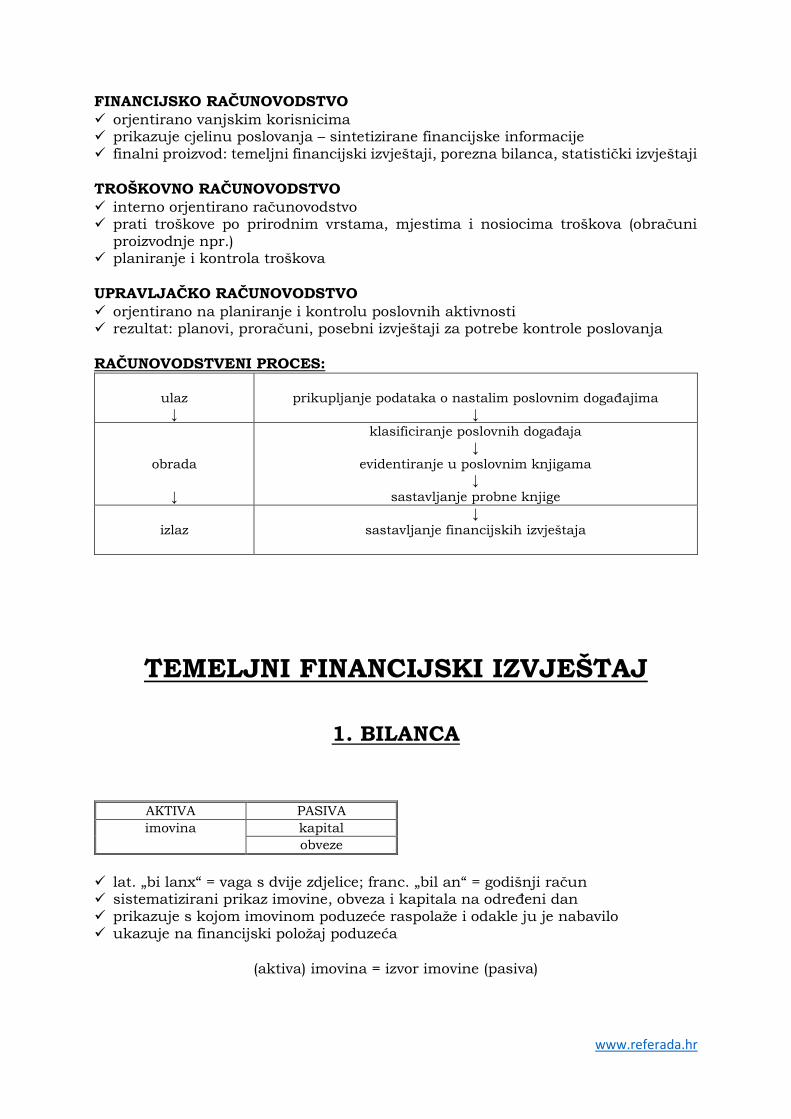

RAČUNOVODSTVO

FINANCIJSKO TROŠKOVNO UPRAVLJAČKO

www.referada.hr

FINANCIJSKO RAČUNOVODSTVO

orjentirano vanjskim korisnicima prikazuje cjelinu poslovanja – sintetizirane financijske informacije finalni proizvod: temeljni financijski izvještaji, porezna bilanca, statistički izvještaji

TROŠKOVNO RAČUNOVODSTVO

interno orjentirano računovodstvo prati troškove po prirodnim vrstama, mjestima i nosiocima troškova (obračuni

proizvodnje npr.) planiranje i kontrola troškova

UPRAVLJAČKO RAČUNOVODSTVO

orjentirano na planiranje i kontrolu poslovnih aktivnosti rezultat: planovi, proračuni, posebni izvještaji za potrebe kontrole poslovanja

RAČUNOVODSTVENI PROCES:

ulaz

↓

prikupljanje podataka o nastalim poslovnim događajima

↓

obrada

↓

klasificiranje poslovnih događaja

↓

evidentiranje u poslovnim knjigama

↓

sastavljanje probne knjige

izlaz

↓

sastavljanje financijskih izvještaja

TEMELJNI FINANCIJSKI IZVJEŠTAJ

1. BILANCA

AKTIVA PASIVA

imovina kapital

obveze

lat. „bi lanx“ = vaga s dvije zdjelice; franc. „bil an“ = godišnji račun sistematizirani prikaz imovine, obveza i kapitala na određeni dan prikazuje s kojom imovinom poduzeće raspolaže i odakle ju je nabavilo ukazuje na financijski položaj poduzeća

(aktiva) imovina = izvor imovine (pasiva)

www.referada.hr

a) IMOVINA (AKTIVA)

resurs pod kontrolom poduzeća proizlazi iz prošlih događaja od nje se očekuje buduća ekonomska korist osnovni uvjeti koje određeni resurs mora zadovoljiti da bi bio prikazan u bilanci

kao imovina: a) da je u vlasništvu poduzeća b) da ima mjerljivu vrijednost c) da se od resursa može očekivati buduća ekonomska vrijednost (buduća

ekonomska

PODJELA IMOVINE:

kriterij: a) pojavni oblik: materijalna i nematerijalna (patenti, licence...)

b) funkcionalnost: (unovčivost): dugotrajna (duže od godine dana ili jednog

ciklusa poslovanja) i kratkotrajna (kraće od godine dana ili jednog ciklusa

poslovanja)

IMOVINA: 1) DUGOTRAJNA

a) nematerijalna

b) materijalna

c) financijska

d) potraživanja

2) KRATKOTRAJNA

a) zalihe

b) potraživanja

c) financijska imovina

d) novac

DUGOTRAJNA IMOVINA

1) NEMATERIJALNA nema fizički pojavni oblik osnivački izdaci, izdaci za razvoj, patenti, licence, koncesije, franšize, softver

(ako je zaseban dio), goodwill (ako platiš 1000, a vrijedi 800, goodwill je 200 – „dobro ime“), ostala prava

nematerijalna imovina u pripremi, dani predujmovi 2) MATERIJALNA

ima fizički pojavni oblik prirodna bogatstva (zemljišta, šume), građevinski objekti, postrojenja, oprema,

alati, pogonski i uredski namještaj, transportna sredstva, knjige, slike, djela likovnih umjetnika, stambene zgrade i stanovi, višegodišnji nasadi i osnovna

stada materijalna imovina u pripremi, dani predujmovi

3) FINANCIJSKA ulaganje u vrijednosne papire (dionice, obveznice...), otkupljene vlastite

dionice, udjeli u povezanim poduzećima, dani zajmovi i krediti, dani depoziti i jamčevine

4) DUGOROČNA POTRAŽIVANJA potraživanja po osnovi prodaje na kredit i ostala dugoročna potraživanja

www.referada.hr

KRATKOTRAJNA IMOVINA

1) ZALIHE sirovine i materijali, rezervni djelovi, sitan inventar, amabalaža, auto-gume,

proizvodnja u toku (zalihe nedovršene proizvodnje), gotovi proizvodi, trgovačka roba, dani predujmovi za zalihe

2) KRATKOROČNA POTRAŽIVANJA potraživanja od kupaca, potraživanja od zaposlenih, potraživanja za dividende

i uvjele u dobiti, potraživanja od kamata, potraživanja od države 3) FINANCIJSKA IMOVINA

dani zajmovi i krediti, dani depoziti i jamčevine, vrijednosni papiri (mjenice, čekovi, komercijalni zapisi, dionice...), poslovni udjeli i dionice povezanih društava

4) NOVAC novac u banci – žiro račun, izdvojena novčana sredstva za akreditive, izdvojena

novčana sredstva za investicije – kunski i devizni račun novac u blagajni – glavna blagajna, blagajna prodavaonica, devizna blagajna...)

b) IZVORI IMOVINE (PASIVA)

izvori imovine predstavljaju pravne i fizičke osobe od kojih poduzeće nabavlja svoje resurse

podjela: a) prema vlasništvu: vlastiti i tuđi b) prema ročnosti: kratkoročni, dugoročni, trajni

računovodstvo bilježi imovinsko-pravne odnose prema izvorima imovine – obveze (dugovi, kapital)

OBVEZE

postojeći dugovi proizašli iz prošlih događaja uzrokuju odlijev resursa (podmirenje obveze) podjela:

a) kratkoročne – kraće od jedne godine, obveze prema dobavljačima, obveze za primitak kratkoročnih kredita, obveze za izdane vrijednosne papire (komercijalni zapisi), obveze za poreze, obveze prema zaposlenim (plaće)

b) dugoročne – duže od godine dana, obveze za izdane vrijednosne papire (obveznice), obveze za primljene dugoročne kredite...

način podmirenja obveza: a) isplata sa žiro-računa b) ustupanje imovine c) zamjena jedne obveze za drugu d) transformacija obveze u kapital (trajnu obvezu)

KAPITAL

dio imovine koji pripada vlasnicima poduzeća ostatak imovine nakon podmirenja obveza trajna obveza prema vlasnicima poduzeća dva osnovna dijela: uloženi kapital + zarađeni kapital stavke kapitala su:

uloženi kapital (dionički kapital) premija na emitirane dionice zadržana dobit ili preneseni gubitak

www.referada.hr

neto dobit ili gubitak (dobit/gubitat tekuće godine) rezerve (zakonske rezerve, statutarne rezerve, revalorizacijske1

rezerve...)

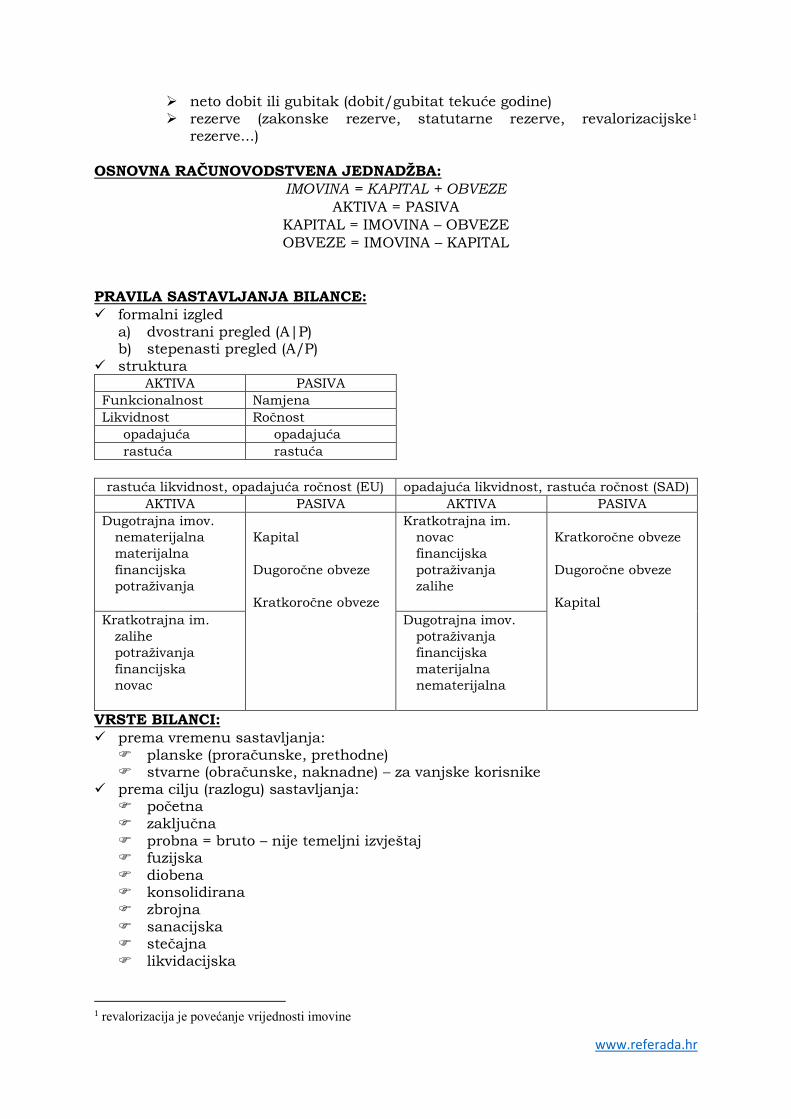

OSNOVNA RAČUNOVODSTVENA JEDNADŽBA:

IMOVINA = KAPITAL + OBVEZE

AKTIVA = PASIVA

KAPITAL = IMOVINA – OBVEZE

OBVEZE = IMOVINA – KAPITAL

PRAVILA SASTAVLJANJA BILANCE:

formalni izgled a) dvostrani pregled (A|P) b) stepenasti pregled (A/P)

struktura AKTIVA PASIVA

Funkcionalnost Namjena

Likvidnost Ročnost

opadajuća opadajuća

rastuća rastuća

rastuća likvidnost, opadajuća ročnost (EU) opadajuća likvidnost, rastuća ročnost (SAD)

AKTIVA PASIVA AKTIVA PASIVA

Dugotrajna imov.

nematerijalna

materijalna

financijska

potraživanja

Kapital

Dugoročne obveze

Kratkoročne obveze

Kratkotrajna im.

novac

financijska

potraživanja

zalihe

Kratkoročne obveze

Dugoročne obveze

Kapital

Kratkotrajna im.

zalihe

potraživanja

financijska

novac

Dugotrajna imov.

potraživanja

financijska

materijalna

nematerijalna

VRSTE BILANCI:

prema vremenu sastavljanja: planske (proračunske, prethodne) stvarne (obračunske, naknadne) – za vanjske korisnike

prema cilju (razlogu) sastavljanja: početna zaključna probna = bruto – nije temeljni izvještaj fuzijska

diobena konsolidirana zbrojna sanacijska stečajna likvidacijska

1 revalorizacija je povećanje vrijednosti imovine

www.referada.hr

OBILJEŽJA DVOSTAVNOG (DVOJNOG)

KNJIGOVODSTVA

SISTEMSKA CJELOVITOST

sustavnost (sistematičnost) evidentiranja poslovnih promjena (određeni poslovni događaj bilježi se uvijek na isti način na određenim kontima).

cjelovitost evidencije (izvan evidencijskog obuhvata ne ostaje nijedan poslovni događaj koji ima odraza na poslovanje promatranog subjekta).

načelo raščlanjivanja ili individualiziranja promjena odnosi se na raščlanjivanje ukupnog poslovnog procesa po različitim osnovama:

a) raščlanjivanje ukupnog procesa na pojedine faze ili na

organizacijske jedinice u kojima se proces poslovanja odvija

b) raščlanjivanje prema vremenu odvijanja poslovnog procesa

načelo grupiranja ili sistematiziranja promjena svojevrsna je nadopuna načela raščlanjivanja

istovrsni poslovni događaji se grupiraju, po različitim osnovama, sumiraju s ostalim poslovnim događajima kako bi se dobila informacija o poslovanju cjeline

KRONOLOŠKA EVODENCIJA

poslovni događaji bilježe se redosljedom unjihovog nastajanja što osigurava uvid u kronologiju poslovanja subjekata

u knjigovodstvenoj evidenciji se primjenjuje posebni (skraćeni) način bilježenja već nastalih poslovnih promjena

KVANTITATIVNI VRIJEDNOSNI IZRAZ

svaki poslovni događaj koji je predmet knjigovodstvene evidencije mora imati vrijednosni izraz, tj. moguće ga je prikazati u monetarnom iznosu. To je svođenje različitih poslovnih događaja na zajednički nazivnik što dalje omogućuje njihovo sumiranje i zbirno iskazivanje

NAČELO DOKUMENTIRANOSTI

evidencija se provodi na temelju uredno sastavljenih i od ovlaštenih osoba prtpisanih i prekontroliranih isprava (dokumenata) koji dokazuju nastanak poslovne promjene

NAČELO FORMALNOSTI

tumači se dvojako: formalnost u smislu „pravila struke“ ili formalnost u smislu evidencije na zakonom propisani način

formalnost knjigovodstvene evidencije je najčešće kombinacija navedenih elemenata, s tim da je ponekad dana prednost zakonskim propisima u odnosu na „pravila struke“ ili obrnuto

PRAVILA EVIDENCIJE U SUSTAVU DVOJNOG KNJIGOVODSTVA

svaka poslovna promjena istovremeno se i u istom iznosu evidentira na dugovnoj strani jednog (ili više) konta i na potražnoj strani jednog (ili više) konta

riječ je o dvostrukom promatranju ekonomskih kategorija jer se svaka poslovna promjena odražava na najmanje dva konta sa suprotnim značenjima (jedan konto „duguje“, drugi konto „potražuje“

www.referada.hr

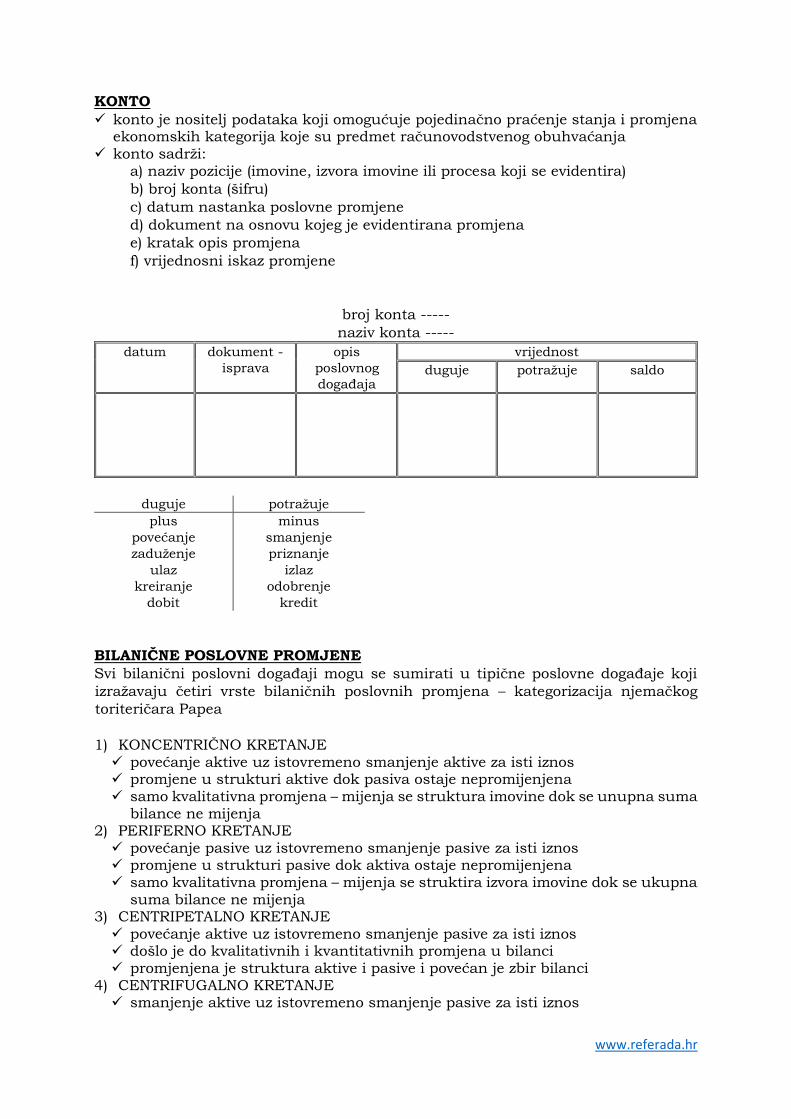

KONTO

konto je nositelj podataka koji omogućuje pojedinačno praćenje stanja i promjena ekonomskih kategorija koje su predmet računovodstvenog obuhvaćanja

konto sadrži: a) naziv pozicije (imovine, izvora imovine ili procesa koji se evidentira)

b) broj konta (šifru)

c) datum nastanka poslovne promjene

d) dokument na osnovu kojeg je evidentirana promjena

e) kratak opis promjena

f) vrijednosni iskaz promjene

broj konta -----

naziv konta -----

datum dokument -

isprava

opis

poslovnog

događaja

vrijednost

duguje potražuje saldo

duguje potražuje

plus

povećanje

zaduženje

ulaz

kreiranje

dobit

minus

smanjenje

priznanje

izlaz

odobrenje

kredit

BILANIČNE POSLOVNE PROMJENE

Svi bilanični poslovni događaji mogu se sumirati u tipične poslovne događaje koji

izražavaju četiri vrste bilaničnih poslovnih promjena – kategorizacija njemačkog

toriteričara Papea

1) KONCENTRIČNO KRETANJE povećanje aktive uz istovremeno smanjenje aktive za isti iznos promjene u strukturi aktive dok pasiva ostaje nepromijenjena samo kvalitativna promjena – mijenja se struktura imovine dok se unupna suma

bilance ne mijenja 2) PERIFERNO KRETANJE povećanje pasive uz istovremeno smanjenje pasive za isti iznos promjene u strukturi pasive dok aktiva ostaje nepromijenjena samo kvalitativna promjena – mijenja se struktira izvora imovine dok se ukupna

suma bilance ne mijenja 3) CENTRIPETALNO KRETANJE povećanje aktive uz istovremeno smanjenje pasive za isti iznos došlo je do kvalitativnih i kvantitativnih promjena u bilanci promjenjena je struktura aktive i pasive i povećan je zbir bilanci

4) CENTRIFUGALNO KRETANJE smanjenje aktive uz istovremeno smanjenje pasive za isti iznos

www.referada.hr

došlo je do kvalitativnih i kvantitativnih promjena u bilanci promjenjena je struktura aktive i pasive i smanjen je zbir bilance

POSLOVNE KNJIGE

POSLOVNE KNJIGE

evidencije u koje unosimo podatke o nastalim poslovnim događajima, kako kronološki, tako i sustavno

skup evidencija koje trgovačko društvo vodi da bi osiguralo potrebne podatke o svom poslovanju

OBLIK POSLOVNIH KNJIGA

ovisi o tehnici unosa podataka poslovnih promjena kod ručne i poluautomatizirane obrade podataka poslovne knjige vode se u obliku

slobodnih listova (kartoteka) ili uvezanih listova (oblik knjige) ako se poslovne knjige vode pomoću elektroničkog računala podaci se unose na

odgovarajuće nositelje

OBILJEŽJA POSLOVNIH KNJIGA

poslovne knjige vode se sukladno načelima sustava dvojnog knjigovodstva poslovne knjige se vode i zaključuju za poslovnu godinu, koja je jednaka

kalendarskoj godini neovisno o tehnici unosa poslovnih promjena, poslovne knjige moraju biti

utemeljene na načelu nepromjenjivog zapisa o nastalom poslovnom događaju naknadna ispravka unesenog podatka provodi se kao nova knjigovodstvena stavka

tako da bude vidljiv učinak promjene iz razlike novog, prethodnog podatka

ZAHTJEVI UNOSA

unos podataka u poslovne knjige organizira se i obavlja tako da osigurava (članak 9 ZOR-a)

zahtjeve kontrole unosa podataka ispravnost unesenih podataka čuvanje podataka mogućnost uporabe podataka mogućnosti dobivanja uvida u promet i stanje konta glevne knjige mogućnost uvoda u konologiju obavljenog unosa u poslovne knjige

www.referada.hr

PODJELA POSLOVNIH KNJIGA

1) TEMELJNE KNJIGE

a) Glavna knjiga

b) Dnevnik

2) POMOĆNE KNJIGE

a) Analitičke evidencije

b) Ostale pomoćne knjige

1) TEMELJNE KNJIGE:

a) GLAVNA KNJIGA

osnovna poslovna knjiga u koju se sustavno i kronološki upisuju poslovni događaji na imovini, obvezama, kapitalu, prihodima, rashodima i financijskom rezultatu

skup konta koji su u glavnoj knjizi razvrstani određenim redosljedom koji određuje kontni plan

nastaje raščlanjivanjem bilance na sastavne dijelove (za pozicije imovine i izvora imovine)

konta rashoda i prihoda otvaraju se na temelju knjigovodstvene isprave i poslovnoj promjeni

b) DNEVNIK

osnovna poslovna knjiga u koju se kronoloskim redosljedom evidentiraju svi knjigovodstveni poslovni događaji (dnevnik je kronološka evidencija)

upotreba dnevnika pomaže u otkrivanju pogrešaka (kontrolna funkcija dnevnika

dnevnik sadrži sve informacije o jednom poslovnom događaju na jednom mjestu – duguje i potražuje za dane poslovne događaje – bilježi se zajedno

način unosa podataka: (a) prijenosna metoda – upis poslovnih promjena u dnevnik nakon

čega se te iste zabilješke prenose u glavnu knjigu (b) kopirna metoda – istodobno knjiženje u dnevnik i u glavnu

knjigu (c) računalna obrada podataka – glavna knjiga i dnevnik su

datoteke (unos se obavlja samo jednom, a dalje se programskim naredbama prenosi u ostale evidencije)

VRIJEDNOST TRANSAKCIJA = VRIJEDNOST TRANSAKCIJA

ZABILJEŽENIHU = ZABILJEŽENIH U DNEVNIKU

GLAVNOJ KNJIZI

2) POMOĆNE KNJIGE – dopuna glavnoj knjizi, razrada podataka

a) ANALITIČKA EVIDENCIJA SIROVINA I MATERIJALA –

MATERIJALNO KNJIGOVODSTVO

www.referada.hr

b) ANALITIČKA EVIDENCIJA ZALIHA GOTOVIH PROIZVODA

c) ANALITIČKA EVIDENCIJA ZALIHA TRGOVAČKE ROBE – ROBNO

KNIGOVODSTVO

d) ANALITIČKA EVIDENCIJA KUPACA – SALDA KONTI KUPACA

e) ANALITIČKA EVIDENCIJA DUGOTRAJNE IMOVINE

f) ANALITIČKA EVIDENCIJA PLAĆA

g) KNJIGA BLAGAJNE

h) KNJIGA DUGOTRAJNE IMOVINE – INVENTARA

DUGOTRAJNA IMOVINA

OBILJEŽJA DUGOTRAJNE IMOVINE:

stalnost pojavnog oblika – to je imovina koja zadržava isti pojavni oblik kroz duže razdoblje (duže od 1. god.)

dugotrajna imovina nije namjenjena prodaji već se koristi u poslovnom procesu ne troši se jednokratno, u jednom proizvodnom ciklusu, već se ista u

nepromijenjenom obliku unosi u više proizvodnih ciklusa zbog specifičnosti trošenja podliježe obračunu amortizacije

OBILJEŽJA I VRSTE NEMATERIJALNE DUGOTRAJNE IMOVINE

nematerijalna dugotrajna imovina je neopipiljiva najčešće su to razna prava ili unaprijed plaćeni troškovi iz kojih će poduzeće

ostvariti određenu ekonomsku korist otežana je prenosivost te imovine nemogućnost njene pojedinačne prodaje zbog visoke povezanosti te imovine s

cijelinom poslovanja poduzeća (npr. osnivački izdaci, goodwill) VRSTE: a) osnivački izdaci

b) izdaci za istraživanje i razvoj

c) patenti, licence, koncesije, zaštitni znaci

d) goodwill

OSNIVAČKI IZDACI

smatraju se troškovima razdoblja – u bilanci su jedna od stavki nematerijalne imovine

to su izdaci početnih aktivnosti ili izdaci utemeljenja (osnivanja) pravnih subjekata

www.referada.hr

to su izdaci za studije i projekte u vezi s osnivanjem, izdaci za stručno osposobljavanje, izrada statuta i pravilnika i sl.

IZDACI ZA ISTRAŽIVANJE I RAZVOJ

IZDACI ZA ISTRAŽIVANJE priznaju se kao rashodi u razdoblju u kojem nastaju aktivnosti su istraživanja aktovnosti koje imaju za cilj stjecanje novih spoznaja iznalaženje ocjena, konačnog izbora primjena istraživačkih nalaza i

drugih znanja iznalaženje alternativa za materijale, pronalaske istražuje alternative za materijale, pronalaske, proizvode, postupke,

sustave i usluge oblikovanje, dizajn, ocjenjivanje i konačan izbor mogućih alternativa

novih ili poboljšanih materijala, proizvoda, usluga

IZDACI ZA RAZVOJ tehnička provedivost nematerijalnog sredstva koje se dovršava je takva

da će biti raspoloživo za uporabu ili prodaju postoji namjera dovršenja nematerijalnog sredstva te njegova uporaba

ili prodaja postoji mogućnost uporabe ili prodaje nematerijalnog sredstva

PATENTI, LICENCIJE, FRANŠIZE, ZAŠTITNI ZNACI

LICENCA je otkupljeno pravo korištenja tuđeg patentiranog izuma. Kuplja licence znači npr. kupnju prava proizvodnje nekog proizvoda na neko vrijeme

FRANŠIZA je pravo koje se stječe kada jedno poduzeće plaća drugom naknadu za određeno poslovanje za točno određeno vrijeme, svrhu i područje. Npr. franšize u fast-food industriji

PATENT je isključivo pravo korištenja vlastitog pronalaska ili izuma kojega stječe izumitelj nakon registracije patenta od nadležne institucije. Stjecanje može biti interno ili eksterno

za korištenje patenta, licencije i franšize bitno je znati da li se naknada plaća unaprijed za više razdoblja (poslovnih godina) ili je ugovoreno plaćanje u obrocima. Ako su patent, licencija ili franšiza stečeni jednokratnom uplatom stjecatelj ih knjiži kao dugotrajno nematerijalnu imovinu

ZAŠTITNI ZNAK predstavlja simbol poduzeća po kojem je isto prepoznatljivo i razlikuje se od sličnih proizvođača i istovrsnih proizvoda. Zaštitni znak ima promidžbene ciljeve, a da bi se zaštitio od zloporabe potrebno ga je patentirati. Zaštitni znak se može interno razvijati (ne priznaje se kao nematerijalna imovina) i može biti kupljen (priznaje se kao nematerijalna imovina)

GOODWILL

„dobar glas“ je ugled poduzeća koji je rezultat njegove reputacije na tržištu, monopola ili konkurentske snage

goodwill se ne može izdvojeno identificirati i vrednovati i ne može se samostalno kupovati i prodavati

goodwill je sastavni dio vrijednosti trgovačkog društva kao cjeline i nije mjerljiv kao izdvojena stavka

www.referada.hr

interno srečeni goodwill ne iskazuje se kao stavka dugotrajne nematerijalne imovine

eksterno stečeni goodwill iskazuje se kao stavka dugotrajne nematerijalne imovine goodwill se iskazuje kao stavka dugotrajne nematerijalne imovine ako je proizašao

iz postupka stjecanja drugog trgovačkog društva pri prodaji društva kao cjeline iskazuje se u bilanci stjecatelja, a utvrđuje se kao razlika između plaćene kupovne

cijene za trgovačko društvo koja je veća od ukupne tržišne vrijednosti imovine tog trgovačkog društva u trenutku stjecanja

spremnost da stjecatelj plati više od ukupne tržišne vrijednosti trgovačkog društva u trenutku stjecanja znači da je spreman platiti dodatan iznos za goodwill, jer očekuje natprosječnu ekonomsku korist od goodwilla u budućnosti

OBILJEŽJA I VRSTE MATERIJALNE DUGOTRAJNE IMOVINE

imovina u materijalnom obliku (opipljiva, dodirljiva) zadržava isti pojavni oblik duže od godine dana ili neće biti utrošena u jednom

proizvodnom ciklusu svoju vrijednost postupno prenosi na nove učinke podjela: a) zemljišta i šume

b) građevinski objekti

c) postrojenje i oprema (strojevi)

d) alati, pogonski i uredski inventar, namještaj i transportna sredstva

e) predujmovi za materijalna sredstva

f) stembene zgrade i stanovi

g) ostala materijalna imovina

NABAVA MATERIJALNE DUGOTRAJNE IMOVINE

kupovinom na tržištu izradom u vlastitoj režiji razmjenom za drugo sredstvo poslovnim spajanjem državnom potporom dinancijskim najmom inventurnim viškovima darivanjem

u troškove nabeve imovine uključeni su kupovna cijena (faktura dobavljača), carina i druge uvozne pristojbe za uvezena sredstva, svi izravni troškovi koji se mogu pripisati dovođenju sredstava u radno stanje za namjeravanu upotrebu, svi eventualni trgovinski popusti i odbici odbijaju se o prispjeću od kupovne cijene

u troškove nabave postrojenja i opreme uključujemo izdatke za projektnu i drugu dokumentaciju na temelju koje je kupljena odnosno izrađena ili dorađena oprema, troškovi utovara i istovara, prijevoza i pretovara, osiguranja u vrijeme prijevoza, preuzimanja i slično, izdaci za ugradnju i montažu opreme, provjeru tehničke ispravnosti opreme i slično

izdaci nabave građevinskih objekata su priprema gradilišta, projektna i druga dokumentacija na temelju koje je obavljena izgradnja građevinskog objekta, izdaci za dobivanje potrebnih dozvola za priključke na vodovodnu, plinsku i druge mreže,

www.referada.hr

izdaci za uređivanje površina namjenjenih građevinskim objektima (pristupne ceste, staze...)

naknadni izdaci – naknadna ulaganja na dugotrajnu imovinu moguće je lučiti dvije vrste naknadnih izdataka vezanih za postojeću

dugotrajnu imovinu: a) izdatke koje treba kapitalizirati kroz uvećanje

bruto knjigovodstvenog iznosa postojeće

imovine

b) izdatke koje treba prikazati kao rashode prilikom

nastanka

naknadni izdatak na nekretnini, postrojenju i opremi priznaje se kao sredstvo, samo ako izdaci poboljšavaju stanje sredstva iznad njegovog prvobitno procjenjenog stanja

ako se naknadnim izdacima ne poveća nego samo obnavlja postojeća funkcija dugotrajne imovine takvi izdaci imaju karakter rashoda koji se dijele na:

a) troškove investicijskog održavanja koji nastaju

neravnomjerno u dužim obračunskim

razdobljima i u pogledu visine predstavljaju

značajne iznose troškova

b) troškove tekućeg održavanje koji se ravnomjerno i

kontinuirano pojavljuju tijekom razdoblja

korištenja imovine u cilju održavanja

svakodnevne funkcije te imovine

METODE PROCJENE – METODE VREDNOVANJA IMOVINE

TROŠAK NABAVE je nepromjenjiv, lako ga je točno odrediti i kontrolirati. Nepovoljan u uvjetima promjene cijena. Povijesni trošak = Trošak kupnje + Troškovi nastali dovođenjem imovine u sadašnje stanje i na sadašnju lokaciju

TEKUĆI TROŠAK je iznos novca ili novčanih ekvivalenata potrebnih da se ista ili ekvivalsntna imovina nabavi u sadašnjosti

TRŠIŠNA VRIJEDNOST se često koristi kod financijskih instrumenata. Označava iznos koji se može dobiti od prodaje ulaganja na aktivnom tržištu – procjena po dnevnoj cijeni na dan sastavljanja bilance. Podložna je promjenama.

NETO UTRŽIVA VRIJEDNOST se koristi kao metoda procjene zaliha. Označava procjenjenu prodajnu vrijednost umanjenu za procjenjene troškove nužne da se obavi prodaja

NADOKNADIVA VRIJEDNOST se upotrebljava kod procjene nekrentina, postrojenja i opreme. Označava iznos za koji se očekuje da će se nadoknaditi od buduće upotrebe sredstva uključujući njegov ostatak vrijednosti kod otuđenja

FER VRIJEDNOST se sve više koristi kao metoda procjene imovine. „Iznos za koji sredstvo može biti razmjenjeno između obaviještenih i voljnih stranaka u transkciji pred pogodbom“ (MRS 16.6.)

www.referada.hr

TROŠKOVI POSLOVANJA

Troškovi su nužna ulaganja učinjena u svrhu postizanja učinaka (proizvodnju

proizvoda, obavljanje usluga, nabavu trgovačke robe...). Troškovi su novčani izraz

utrošaka sirovina, materijala, postrojenja i opreme, alata i pogonskog inventara,

usluga drugih, plaća i nadnica koji nastaju u poslovanju. Vrijednost učinaka

(proizvoda i usluga) izražena je kroz iznos troškova koji su nastali u svezi sa

stvaranjem tih učinaka.

Troškovi ≠ Rashodi

KLASIFIKACIJA TROŠKOVA PREMA VREMENU NASTANKA

POVIJESNI ILI PROŠLI su troškovi koji su nastali u prošlom obračunskom razdoblju. To su troškovi na koje menadžment ne može utjecati i koji su prezentirani u financijskim i računovodstvenim izvještajima. Povijesni troškovi su prošle aktivnosti i poslovne odluke koje je menadžment poduzeo i donio u prošlom obračunoskom razdoblju

BUDUĆI ILI PLANIRANI su troškovi za koje se očekuje da će nastati u budućem obračunskom razdoblju. Budući troškovi predstavljaju aktivnosti i poslovne odluke koje menadžment želi poduzeti i ostvariti u budućem obračunskom razdoblju

KLASIFIKACIJA TROŠKOVA PREMA KRITERIJU DOSPJELOSTI

NEDOSPJELI TROŠkovi su knjigovodstvene vrijednosti dugotrajne imovine i zaliha (ulaznih i izlaznih). Postaju dospjeli kada se ta imovina utroši, proda ili na drugi način otuđi

DOSPJELI TROŠKOVI su rashodi.

KLASIFIKACIJA PREMA REAGIRANJU NA PROMJENE AKTIVNOSTI

VARIJABILNI TROŠKOVI reagiraju na promjene u stupnju zaposlenosti (stupnju iskorištenja kapaciteta), tako da rastu (padaju) usporedo s porastom (padom) iskorištenja kapaciteta. Osnovna obilježja varijabilnih troškova su da u masi raste i pada s promjenom razine aktivnosti. Dijele se na proporcionalno varijabilne (mijenjaju se u istoj proporciji kao i promjena razine aktivnosti), progresivno varijabilne (mijenjaju se brže od promjene zazine aktivnosti) i degresivno varijabilni (mijenjaju se sporije od promjene razine aktivnosti). Primjer varijabilnih troškova je utrošak materijala, energije, rada i slično.

FIKSNI TROŠKOVI ostaju jednaki (stalni), bez obzira na promjenu stupnja iskorištenja kapaciteta, tj. ne reagiraju na promjene u razini aktivnosti. Neovisno o stupnju iskorištenja kapaciteta nastaju zato što trgovačko društvo raspolaže s

određenim proizvodnim kapacitetom. Primjer fiksnih troškova je amortizacija, osiguravanje i investicijsko održavanje dugotrajne imovine, troškovi administracije i uprave i sl.

MJEŠOVITI TROŠKOVI su varijabilni troškovi s fiksnim komponentama ili fiksni troškovi s varijabilnim komponentama

KLASIFIKACIJA PREMA NAČINU PRAĆENJA TROŠKOVA I.

IZRAVNI (DIREKTNI) TROŠKOVI su troškovi nastali u poslovnom procesu koji se mogu pratiti izravno po pojedinom učinku

www.referada.hr

NEIZRAVNI (OPĆI, ZAJENDIČKI) TROŠKOVI su troškovi nastali u poslovnom procesu koje je nemoguće odvojeno pratiti po učincima jer su zajednički troškovi za više učinaka, a čiji se raspored na učinke provodi primjenom različitih kriterija, postupaka i metoda

KLASIFIKACIJA PREMA NAČINU PRAĆENJA TROŠKOVA II.

PRIMARNI troškovi konkretno sadržavaju trošak direktnog materijala, sirovina, rezervnih dijelova i sl. koji se u procesu proizvodnje pretvaraju u učinke odnosno nositelje tih troškova. To su oni troškovi koji kvantitativno, ali i kvalitativno ulaze u gotove proizvode. Nastaju na određenom mjestu troška i mogu se izravno pripisati određenom nositelju troška

SEKUNDARNE troškove čine troškovi koji su preneseni s jednog mjesta troška na drugo mjesto troška

KONVERZIJSKI troškovi su svi troškovi koji nastaju u procesu konverzije sirovina i materijala u korisne učinke. Tu ubrajamo troškove direktnog rada te ostale opće troškove proizvodnje

KLASIFIKACIJA PREMA MOGUĆNOSTI UKLJUČIVANJA U VRIJEDNOST ZALIHA

TROŠKOVI PROIZVODA izjednačavaju se s proizvodnim troškovima kao troškovi nastali u proizvodnji proizvoda namjenjenih prodaji. Dijele se na dio koji ostaje zadržan kroz vrijednost zalihe kao imovina u bilanci (nedospjeli troškovi) i na dio koji postaje rashodima tekućeg obračunskog razdoblja, u tijelu troškova koji se odnosi na prodane proizvode (dospjeli troškovi)

TROŠKOVI RAZDOBLJA se ne obračunavaju po proizvodima ili uslugama jer se u ukupno nastalom iznosu nadoknađuju iz rashoda u kojem se nastali

PODJELA TROŠKOVA PREMA PRIRODNIM VRSTAMA

MATERIJALNI TROŠKOVI su troškovi sirovina i materijala, ambalaža i sitnog inventara, utrošene energije, rezervnih dijelova, trošak materijala i dijelova za tekuće investicijsko održavanje objekta

TROŠKOVI USLUGA (PROIZVODNIH I NEPROIZVODNIH) su usluge izrade i dorade proizvoda, usluga prijevoza, održavanje objekta i opreme, istraživanja i razvoja, osiguranja imovine, usluge platnog prometa i banaka, promidžbe i reklame, komunalne usluge, ptt usluge, usluge savjetovanje itd

PRAVILA KNJIŽENJA TROŠKOVA

konta troškova prilikom knjiženja uvijek duguju nastanak troškova može se sažeto svesti na dvije osnove:

a) troškovi koji nastaju kao posljedica trošenja imovine

(dugotrajne i kratkotrajne) koja je do trenutka trošenja iskazana

kao imovina

b) troškovi koji nastaju kao posljedica povećanja obveza zbog

korištenja (utroška) raznih vrsta usluga (budući da se te usluge

ne mogu iskazati kao imovina jer nemaju materijalni

oblik postojanja. Visina tih troškova određena je iznosom obveza

prema dobavljačima, prema zaposlenima, ostalim

obvezama iz poslovanja)

www.referada.hr

NAMJENE INFORMACIJA O TROŠKOVIMA

VREDNOVANJE ZALIHA – menadžment mora znati koji se troškovi uključeni u troškove zaliha poslovnog objekta

UTVRĐIVANJE DOBITI – menadžment treba znati koji se troškovi oduzimaju od prihoda u izvještaju o dobiti pri utvrđivanju dobiti za određeno razdoblje

FINANCIJSKO PLANIRANJE – menadžment upotrebljava informacije o troškovima pri planiranju i postavljanju financijskih ciljeva

KONTROLA POSLOVANJA – menadžment upotrebljava informacije o stvanrim troškovima za ocjenu izvršenja u odnosu na planirane troškove

ODLUČIVANJE – menadžment se mora često koristiti informacijama o troškovima pri izboru između alternativama

AMOTRIZACIJA

amortizacija je postupno trošenje dugotrajne nematerijalne i materijalne imovine te vrijednosno izraženo prenošenje dijela vrijednosti te imovine na proizvode i usluge

problematika sustavne raspodjele troška nabave nastalog u svezi stjecanja dugotrajne imovine na buduća razdoblja tijekom procijenjenog vijeka trajanja

pritom se sučeljavaju troškovi nabave imovine raspoređeni na razdoblje s budućim prihodima kroz razdoblja koja poduzeće očekuje ostvariti od upotrebe dugotrajne imovine

POLITIKA AMORTIZACIJE

IZBOR OSNOVICA ZA OBRAČUN AMORTIZACIJE mogućnost izbora stope amortizacije primjene različitih metoda amortizacije izbor amortizacije prema predmetu – grupni ili pojedinačni otpis izabrana politika amortizacije mora se dosljedno primjenjivati

DOMINACIJA IMOVINE KOJA SE AMORTIZIRA sredstva za koja se očekuje da će se koristiti duže od jednog

obračunskog razdoblja sredstva koja imaju ograničen korisni vijek trajanja sredstva koja poduzeće drži za uporabu u proizvodnji ili prodaji robe ili

pružanju usluga za iznajmljivanje drugima ili za administrativne svrhe OSNOVICA ZA OBRAČUN AMORTIZACIJE

bruto knjigovodstvena vrijendost – zasniva se na povijesnim troškovima umanjenima za trošak nabave

prednosti: dokumentacija je utemeljena na izvornim podacima,

pouzdana veličina koja se može lako kontrolirati, konstantna kroz cijelo razdoblje i zato je obračun amortizacije primjenom te osnovice jednostavan, pouzdan i ne izaziva velike troškove

rezidualna vrijendost = trošak nabave – ostatak vrijednosti

www.referada.hr

METODE OBRAČUNA AMORTIZACIJE

1) FUNKCIONALNA – temelji se naučinku

2) VREMENSKA – temelji se na vremenu

a) proporcionalni

b) degresivni

c) progresivni

VIJEK TRAJANJA

korisni vijek trajanja dugotrajne nematerijalne i materijalne imovine može se izraziti u broju razdoblja u kojima se očekuje da će trgovačko društvo upotrebljavati imovinu koja se amortizira ili broju proizvoda ili sličnih jedinica za koje se očekuje da će trgovačko društvo ostvariti upotrebon te imovine

korisni vijek trajanja dugotrajne nematerijalne i materijalne imovine mjerilo je za

utvrđivanje stope amortizacije

stopa amortizacije = n (vijek trajanja)

100

u skladu s točkom 62. MRS 16. različite se metode mogu koristiti za sustavno raspoređivanje amortizirajućeg iznosa imovine tijekom njezinog vijeka upotrebe. Te metode uključuju: linearnu metodu, metodu opadajućeg salda i metodu jedinica proizvoda

u odnosu na prethodno rečeno prema MRS-u 16 ne preporuča se upotreba progresivnih metoda obračuna amortizacije

VREMENSKE METODE

pri utvrđivanju vijeka upotrebe sredstva potrebno je razmotriti sljedeće čimbenike: očekivanu upotrebu sredstva. Upotreba se ocjenjuje na osnovi

očekivanog kapaciteta sredstava ili fizičkog učinka očekivano fizičko trajanje i trošenje koje ovisi o proizvodnim

čimbenicima, kao što je broj smjena u kojima će se sredstvo koristiti, program popravka i održavanja u subjektu i briga o održavanju sredstva dok se ne koristi

tehničko i ekonomsko stareje koje proistječe iz promjena ili poboljšanja u procesu proizvodnje ili zbog promjene potražnje na tržištu za proizvodom ili uslugom koje daje sredstvo

zakonska ili slična ograničenja vezana uz korištenja sredstva, kao što je datum isteka najmova

POLITIKA PADAJUĆE (DEGRESIVNE) AMORTIZACIJE

trošak amortizacije najveći je u prvoj godini, a zatim opada koristi svojstvo amortizacije da, osim što je to trošak, predstavlja izvor financiranja

poduzeća pogodna je za povećanje solventnosti jer se tako brže vraća uloženi novac u

dugotrajnu imovinu

www.referada.hr

POLITIKA RASTUĆE (PROGRESIVNE) AMORTIZACIJE

osigurava najveći financijski rezultat u prvoj godini, a kasnije sve manji pogodna je za poduzeće koje želi što pije iskazati bolji financijski razultat i tako

povećati dividende, potražnju za dionicama i tečaj dionica, tj. privući ulagače (povećati kapacitet i obujam poslovanja)

POLITIKA LINEARNE METODE AMORTIZACIJE

temelji se na obračunu amortizacije ovisno o iskorištenju imovine procjenjuje se ukupna količina učinaka koja će biti proizvedena u vijeku trajanja

imovine, zatim se vtvrđuje iznos amortizacije koji otpada na jedinicu učinka, tako da se stavljaju u odnos vrijendost imovine (osnovica za obračun amortizacije) s predviđenom količinom učinaka

ova je metoda promjenjiva kod obračuna amortizacije za imovinu, u pravilu, kraćeg vijeka trajanja i za imovinu čiji su učinci lako mjerljivi

npr. trošak nabave kamiona je 200.000kn, predviđeni vijek trajanja u km je 400.000km, u prvoj godini prijeđe 50.000km (25.000kn), s krajem 6. godine prošao je 400.000km, kamion je i dalje u funkciji, ali bez obračuna amortizacije

TROŠKOVI RADA

STRUKTURA PLAĆE

plaća koju djelatnik prima za pokriće svojih osobnih potreba je neto plaća iznos neto plaće uvećan za poreze i doprinose iz plaće čini bruto plaću osim toga bruto plaće su oporezovane doprinosima na plaću koje predstavljaju

obvezu poslodavca i za koji se uvećava trošak bruto plaće

neto plaća

+ porezi i doprinosi

iz plaće

= bruto plaća

+ doprinosi na plaće

= bruto troškovi plaće

Plaća za izvršeni rad i naknada plaće sastoji se iz:

a) Osnovne plaće utvrđene na temelju poslova koje radnik obavlja prema mjerilima složenosti i uvjetima rada koji se najčešće utvrđuju pomoću koeficijenata

b) Dodataka na plaću za posebne i otežane uvjete rada (prekovremeni, rad nedjeljom, noćni rad, rad za blagdane...)

c) Stimulativnog dijela plaće kao oblik nagrađivanja radnika koji postižu natprosječne rezultate

d) Naknada plaće za razdoblje kada ne radi

www.referada.hr

e) Plaće u naravi su određeni primici u naravi (dobrima ili sulugama) kao npr. korištenje zgrada, prometnih sredstava, povoljnije kamate na kredite i druge pogodnosti koje poslodavci daju radnicima

Knjiženje plaće:

Plaće se knjiže u:

a) Glavnoj knjizi na temelju zbirnih podataka iz platne liste b) Analitičkom knjigovodstvu plaća u kojem se za svakog radnika vodi

zaseban analitički konto sa svim podacima važnim za utvrđivanje prava iz rada i mjesečnog iznosa plaće pojedinca

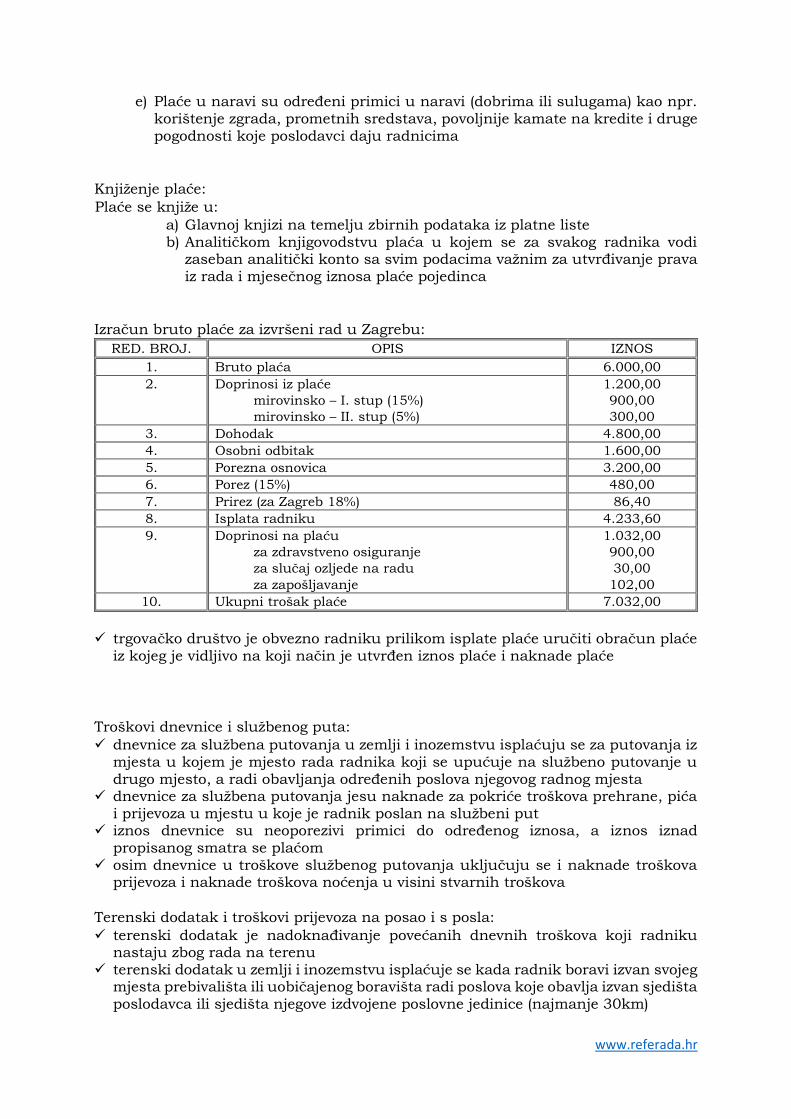

Izračun bruto plaće za izvršeni rad u Zagrebu:

RED. BROJ. OPIS IZNOS

1. Bruto plaća 6.000,00

2. Doprinosi iz plaće

mirovinsko – I. stup (15%)

mirovinsko – II. stup (5%)

1.200,00

900,00

300,00

3. Dohodak 4.800,00

4. Osobni odbitak 1.600,00

5. Porezna osnovica 3.200,00

6. Porez (15%) 480,00

7. Prirez (za Zagreb 18%) 86,40

8. Isplata radniku 4.233,60

9. Doprinosi na plaću

za zdravstveno osiguranje

za slučaj ozljede na radu

za zapošljavanje

1.032,00

900,00

30,00

102,00

10. Ukupni trošak plaće 7.032,00

trgovačko društvo je obvezno radniku prilikom isplate plaće uručiti obračun plaće iz kojeg je vidljivo na koji način je utvrđen iznos plaće i naknade plaće

Troškovi dnevnice i službenog puta:

dnevnice za službena putovanja u zemlji i inozemstvu isplaćuju se za putovanja iz mjesta u kojem je mjesto rada radnika koji se upućuje na službeno putovanje u drugo mjesto, a radi obavljanja određenih poslova njegovog radnog mjesta

dnevnice za službena putovanja jesu naknade za pokriće troškova prehrane, pića i prijevoza u mjestu u koje je radnik poslan na službeni put

iznos dnevnice su neoporezivi primici do određenog iznosa, a iznos iznad propisanog smatra se plaćom

osim dnevnice u troškove službenog putovanja uključuju se i naknade troškova prijevoza i naknade troškova noćenja u visini stvarnih troškova

Terenski dodatak i troškovi prijevoza na posao i s posla:

terenski dodatak je nadoknađivanje povećanih dnevnih troškova koji radniku nastaju zbog rada na terenu

terenski dodatak u zemlji i inozemstvu isplaćuje se kada radnik boravi izvan svojeg mjesta prebivališta ili uobičajenog boravišta radi poslova koje obavlja izvan sjedišta poslodavca ili sjedišta njegove izdvojene poslovne jedinice (najmanje 30km)

www.referada.hr

pravo na terenski dodatak ostvaruje se za sve dane boravka na terenu, bez obzira da li se radi o radnim ili neradnim danima

terenski dodatak, dnevnica i naknada za odvojeni život međusobno se isključuju te se radniku za isto razdoblje može isplatiti samo jedna vrsta ovih primanja

naknade troškova prijevoza na posao i s posla mjesnim i međumjesnim prijevoznim sredstvima u visini stvarnih izdataka, prema cijeni mjesečne odnosno pojedinačne vozne karte

Potpore radnicima, prigodne nagrade, darovi i otpremnine:

Potpore mogu biti: potpore zbog invalidnosti radnika (neoporeziv iznos potpore do 2.500,00

kn godišnje) potpore za lsučaj smrti radnika (neoporezivi iznos potpore do 7.500,00

kn godišnje) potpore u slučaju smrti užeg člana obitelji (neoporeziv iznos potpore do

3.000,00 kn godišnje) potpore zbog bolovanja dužeg od 90 dana (neoporezivi iznos potpore do

2.500,00 kn godišnje)

Prigodnim nagradama smatraju se jubilarne nagrade i prigodne godišnje nagrade: prigodnim godišnjim nagradama smatraju se isplate za Božić ili Uskrs

(božićnica ili uskrsnica) ili isplate prije odlaska na godišnji odmor (regres). Ukupno utvrđen godišnji neoporezivi iznos je 1.6000,00 kn koji se može isplatiti po jednoj ili više osnova (npr. 1.000,00 kn za regres i 600,00 kn božićnice)

jubilarne nagrade ostvaruju se za određeni broj navršenih godina radnog staža kod istog poslodavca

dar radnicima može biti dar djetetu do 15 godina starosti u vrijendosti 400,00 kn (povodom dana Svetog Nikole ili Božića). Dar se može isplatiti u novcu i u naravi.

također poslodavac može tijekom godine dati radniku dar u vrijednosti do 400,00 kn godišnje, ali isključivo u naravi (darivanje dobara ili usluga)

Troškovi stručnog usavršavanja, školovanja i stipendiranja: troškovima stručnog usavršavanja smatraju se iznosi isplaćeni za

sudjelovanje radnika na seminarima, simpozijima, savjetovanjima, tečajevima i svim drugim oblicima stručnog usavršavanja

troškovi školovanja smatraju se školarine koje poduzeće plaća za svoje radnike u skladu s ugovorom o školovanju za stjecanje svih stupnjeva naopbazbe (srednja škola, više, sveučilišni studij, doktorat i sl.)

stipendije su isplaćene učenicima i studentima za redovito školovanje na srednjim, višim i visokim školama uz uvijet da učenik ili student nije s poduzećem isplatiteljem u ugovoru o nesamostalnom radu

www.referada.hr

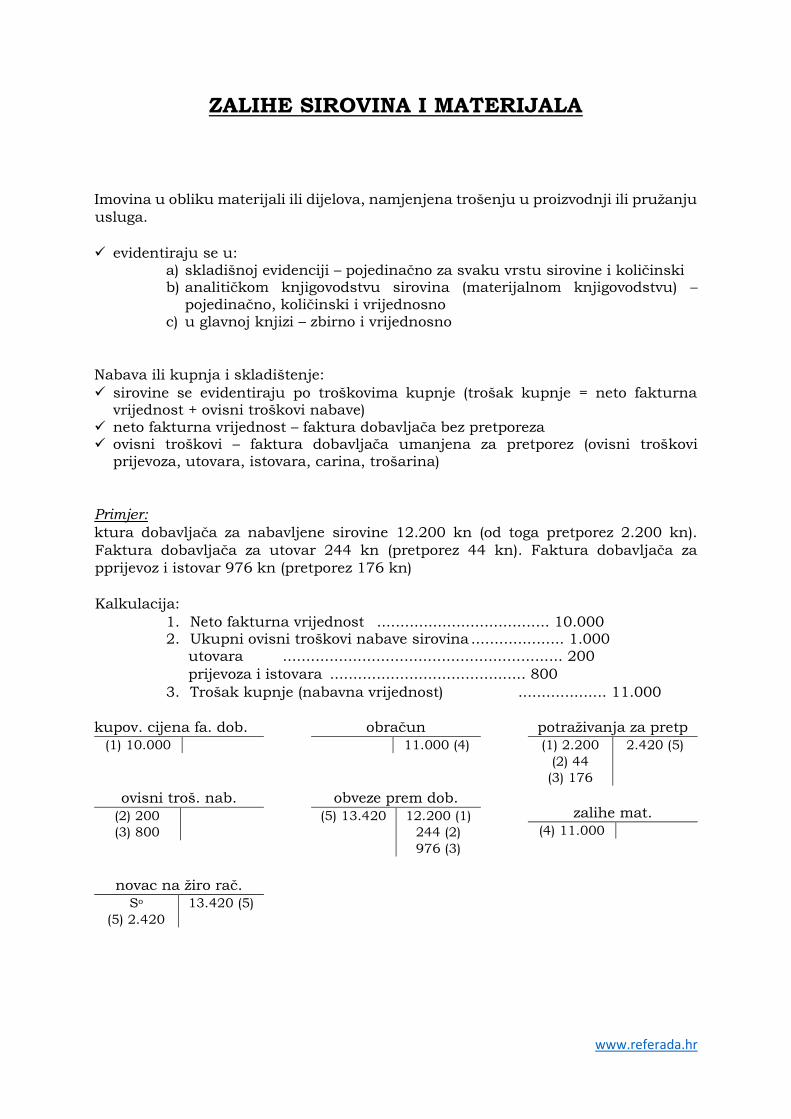

ZALIHE SIROVINA I MATERIJALA

Imovina u obliku materijali ili dijelova, namjenjena trošenju u proizvodnji ili pružanju

usluga.

evidentiraju se u: a) skladišnoj evidenciji – pojedinačno za svaku vrstu sirovine i količinski b) analitičkom knjigovodstvu sirovina (materijalnom knjigovodstvu) –

pojedinačno, količinski i vrijednosno c) u glavnoj knjizi – zbirno i vrijednosno

Nabava ili kupnja i skladištenje:

sirovine se evidentiraju po troškovima kupnje (trošak kupnje = neto fakturna vrijednost + ovisni troškovi nabave)

neto fakturna vrijednost – faktura dobavljača bez pretporeza ovisni troškovi – faktura dobavljača umanjena za pretporez (ovisni troškovi

prijevoza, utovara, istovara, carina, trošarina)

Primjer:

ktura dobavljača za nabavljene sirovine 12.200 kn (od toga pretporez 2.200 kn).

Faktura dobavljača za utovar 244 kn (pretporez 44 kn). Faktura dobavljača za

pprijevoz i istovar 976 kn (pretporez 176 kn)

Kalkulacija:

1. Neto fakturna vrijednost ..................................... 10.000 2. Ukupni ovisni troškovi nabave sirovina .................... 1.000 utovara ............................................................ 200

prijevoza i istovara .......................................... 800

3. Trošak kupnje (nabavna vrijednost) ................... 11.000

kupov. cijena fa. dob.

(1) 10.000

ovisni troš. nab.

(2) 200

(3) 800

novac na žiro rač.

So

(5) 2.420

13.420 (5)

obračun

11.000 (4)

obveze prem dob.

(5) 13.420 12.200 (1)

244 (2)

976 (3)

potraživanja za pretp

(1) 2.200

(2) 44

(3) 176

2.420 (5)

zalihe mat.

(4) 11.000

www.referada.hr

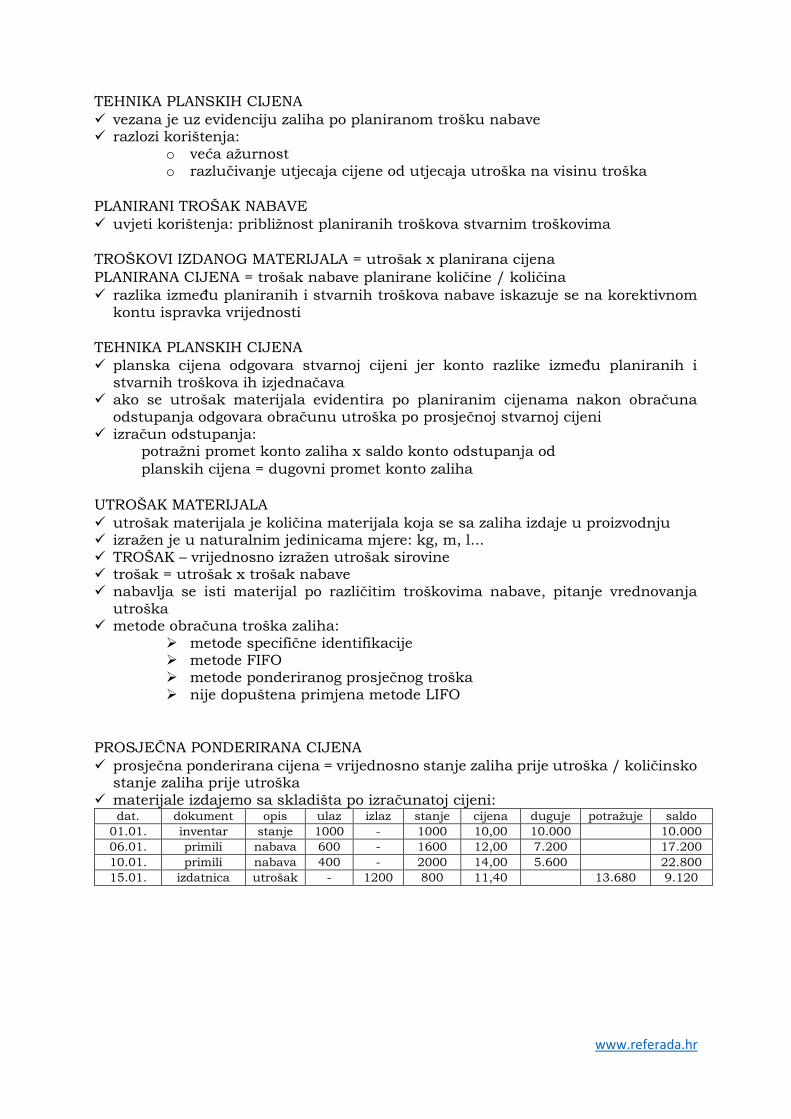

TEHNIKA PLANSKIH CIJENA

vezana je uz evidenciju zaliha po planiranom trošku nabave razlozi korištenja:

o veća ažurnost o razlučivanje utjecaja cijene od utjecaja utroška na visinu troška

PLANIRANI TROŠAK NABAVE

uvjeti korištenja: približnost planiranih troškova stvarnim troškovima

TROŠKOVI IZDANOG MATERIJALA = utrošak x planirana cijena

PLANIRANA CIJENA = trošak nabave planirane količine / količina

razlika između planiranih i stvarnih troškova nabave iskazuje se na korektivnom kontu ispravka vrijednosti

TEHNIKA PLANSKIH CIJENA

planska cijena odgovara stvarnoj cijeni jer konto razlike između planiranih i

stvarnih troškova ih izjednačava ako se utrošak materijala evidentira po planiranim cijenama nakon obračuna

odstupanja odgovara obračunu utroška po prosječnoj stvarnoj cijeni izračun odstupanja: potražni promet konto zaliha x saldo konto odstupanja od

planskih cijena = dugovni promet konto zaliha

UTROŠAK MATERIJALA

utrošak materijala je količina materijala koja se sa zaliha izdaje u proizvodnju izražen je u naturalnim jedinicama mjere: kg, m, l... TROŠAK – vrijednosno izražen utrošak sirovine trošak = utrošak x trošak nabave nabavlja se isti materijal po različitim troškovima nabave, pitanje vrednovanja

utroška metode obračuna troška zaliha:

metode specifične identifikacije metode FIFO metode ponderiranog prosječnog troška nije dopuštena primjena metode LIFO

PROSJEČNA PONDERIRANA CIJENA

prosječna ponderirana cijena = vrijednosno stanje zaliha prije utroška / količinsko stanje zaliha prije utroška

materijale izdajemo sa skladišta po izračunatoj cijeni: dat. dokument opis ulaz izlaz stanje cijena duguje potražuje saldo

01.01. inventar stanje 1000 - 1000 10,00 10.000 10.000

06.01. primili nabava 600 - 1600 12,00 7.200 17.200

10.01. primili nabava 400 - 2000 14,00 5.600 22.800

15.01. izdatnica utrošak - 1200 800 11,40 13.680 9.120

www.referada.hr

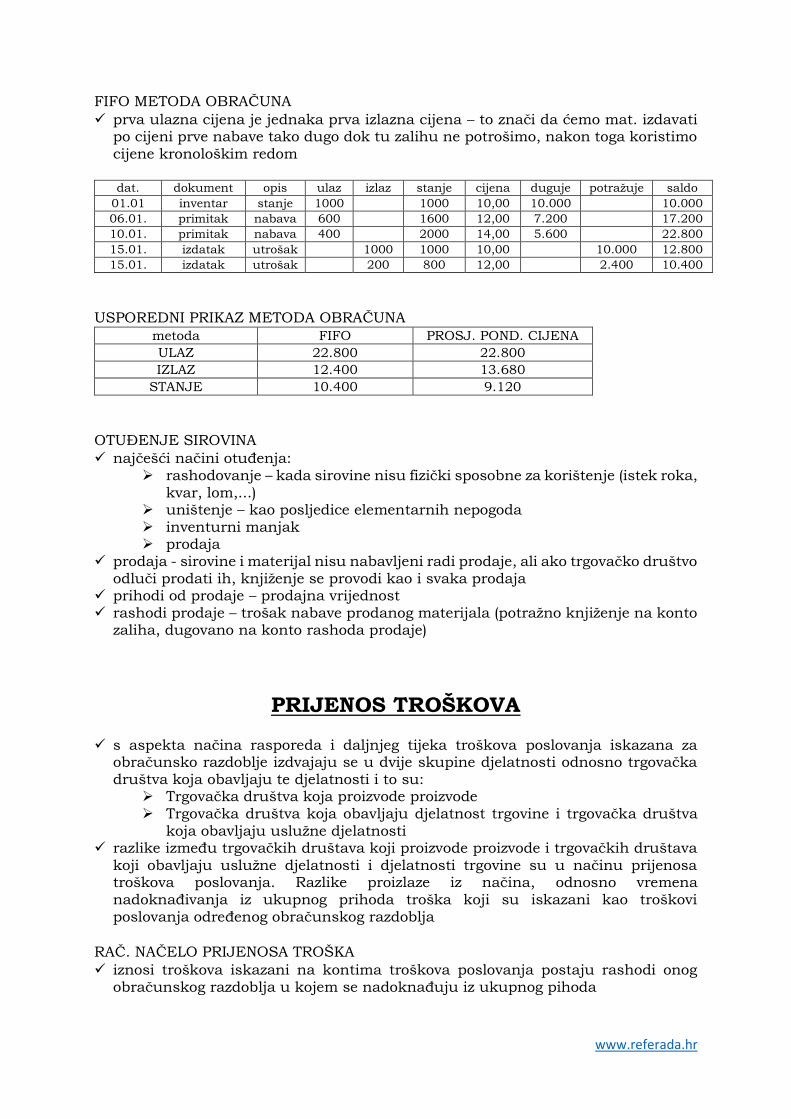

FIFO METODA OBRAČUNA

prva ulazna cijena je jednaka prva izlazna cijena – to znači da ćemo mat. izdavati po cijeni prve nabave tako dugo dok tu zalihu ne potrošimo, nakon toga koristimo cijene kronološkim redom

dat. dokument opis ulaz izlaz stanje cijena duguje potražuje saldo

01.01 inventar stanje 1000 1000 10,00 10.000 10.000

06.01. primitak nabava 600 1600 12,00 7.200 17.200

10.01. primitak nabava 400 2000 14,00 5.600 22.800

15.01. izdatak utrošak 1000 1000 10,00 10.000 12.800

15.01. izdatak utrošak 200 800 12,00 2.400 10.400

USPOREDNI PRIKAZ METODA OBRAČUNA

metoda FIFO PROSJ. POND. CIJENA

ULAZ 22.800 22.800

IZLAZ 12.400 13.680

STANJE 10.400 9.120

OTUĐENJE SIROVINA

najčešći načini otuđenja: rashodovanje – kada sirovine nisu fizički sposobne za korištenje (istek roka,

kvar, lom,...) uništenje – kao posljedice elementarnih nepogoda inventurni manjak prodaja

prodaja - sirovine i materijal nisu nabavljeni radi prodaje, ali ako trgovačko društvo odluči prodati ih, knjiženje se provodi kao i svaka prodaja

prihodi od prodaje – prodajna vrijednost rashodi prodaje – trošak nabave prodanog materijala (potražno knjiženje na konto

zaliha, dugovano na konto rashoda prodaje)

PRIJENOS TROŠKOVA

s aspekta načina rasporeda i daljnjeg tijeka troškova poslovanja iskazana za obračunsko razdoblje izdvajaju se u dvije skupine djelatnosti odnosno trgovačka društva koja obavljaju te djelatnosti i to su:

Trgovačka društva koja proizvode proizvode Trgovačka društva koja obavljaju djelatnost trgovine i trgovačka društva

koja obavljaju uslužne djelatnosti razlike između trgovačkih društava koji proizvode proizvode i trgovačkih društava

koji obavljaju uslužne djelatnosti i djelatnosti trgovine su u načinu prijenosa troškova poslovanja. Razlike proizlaze iz načina, odnosno vremena nadoknađivanja iz ukupnog prihoda troška koji su iskazani kao troškovi poslovanja određenog obračunskog razdoblja

RAČ. NAČELO PRIJENOSA TROŠKA

iznosi troškova iskazani na kontima troškova poslovanja postaju rashodi onog obračunskog razdoblja u kojem se nadoknađuju iz ukupnog pihoda

www.referada.hr

za prijenos troškova primjenjuje se načelo sučeljavanja prema kojem se prihodima razdoblja sučeljavaju (iz prihoda se nadoknađuju) rashodi koji se odnose na ostvarene (priznate) prihode istog razdoblja odnosno koji su s njima povezani

PRIJENOS TROŠKOVA KOD USLUŽNIH DJELATNOSTI I TRGOVINE

trgovačka društva koja ostvaruju prihode obavljanjem ulsuga nemaju, u pravilu, u imovini zalihe usluga

sve obavljene usluge su isporučene po toj osnovi priznat je prihod u obračunu razdoblje proizlazi da se ukupno nastali iznosi troškova poslovanja u određenim

obračunskim razdobljima odnose na prodane usluge toga razdoblje, tj. na prihode tog razdoblja

kod trgovačkih društava uslužnih djelatnosti ukupno nastali troškovi iskazani u određenom obračunskom razdoblju su rashodi toga razdoblja i nadoknađuju se iz prihoda toga razdoblja

na kontima troškova poslovanja prema kriteriju prirodne vrste troškova iskazana

je praktično struktura rashoda nastalih tijekom razdoblja odnosno poslovne godine

trgovačka društva koja obavljaju djelatnost trgovine na malo i trgovine na veliko primjenjuju isti postupak prijenosa troškova kao i trgovačka društva koja obavljaju uslužne djelatnosti

trgovačka društva koja obavljaju djelatnost trgovine na veliko i trgovine na malo ostvaruju prihod prodajom nabavljene trgovačke robe

u strukturi rashoda trgovačkog društva u djelatnosti trgovine zzdvajaju se vdije osnovne skupine rashoda: nabavne cijene (trošak nabave) prodane robe i troškovi trgovine

ukupni iznos troškova trgovine nastao tijekom poslovne godine rashod je istog razdoblja i nadoknađuje se iz prihoda od prodaje robe, odnosno iz ostvarene razlike u cijeni

u zalihama trgovačke robe ne mogu se zadržavati troškovi trgovine

www.referada.hr

TROŠKOVI

vrijednosno izraženi utrošci elemenata proizvodnog (poslovnog) procesa nastaju kao posljedica trošenja (smanjenja) imovine ili povećanja obveza

STRUKTURA PLAĆE

bruto plaća

- doprinosi iz plaće (osnovica je bruto plaće)

=dohodak

- porez i prirez

= neto plaća

- obistave (krediti, sindikat)

= iznos za isplatu radniku

+ doprinosi na plače (osnovica je bruto plaća)

SPECIFIČNOST EVIDENCIJE TROŠKOVA

VREMENSKO RAZGRANIČENJE TROŠKOVA

provodi se u slučaju kad: izdatak nastane odjednom velikog je iznosa korist donosi kroz duže vremensko razdoblje

ciljevi vremenskog razgranićenja su realniji prikaz troškova odnosno financijskih rezultata

vrste vremenskih razgraničenja troškova:

a) aktivna vremenska razgraničenja (AVR – plaćeni trošak budućeg vremenskog razdoblja i nedospjela naplata prihoda)

slučaj: 1. zadatak 2. trošak primjer: unaprijed plaćena najamnina, unaprijed plaćena premija

osiguranja cilj: ravnomjerno rasporediti trošak na cijelo vrijeme

na kraju razdoblja razgraničenja S0 na kontu AVR

b) pasivna vremenska razgraničenja (PVR)

slučaj: 1. trošak 2. izdatak primjer: obračun troškova grijanja, obračun troškova reklame provodi se na temelju predračuna (plana) troškova na kraju godine konačni obračun – zaključak konta vremenskog

razgraničenja (usporedba planirano i ostvareno, te knjiženje (sortiranje) razlike do iznosa stvarnog troška)

zaključak konta PVR provodi se na kraju poslovne godine

www.referada.hr

DUGOROČNA REZERVIRANJA ZA RIZIKE I TROŠKOVE

specifična obveza – neizvjestan iznos i rok dospjeća odnosi se na vjerojatne buduće troškove (obveze) koji će nastati zbog sadašnjih

aktivnosti, npr. troškovi garancija, sudskih sporova, otpremnina, obnavljanja prirodnih bogatstava...

u trenutku evidencije rezerviranja nema izdatka novca podloga je načelo poreznosti (neizvjesnost poslovanja) i odluka uprave (dokument

za knjiženje) zloupotreba – direktno smanjivanje dobiti (zloupotreba načela opreznosti)

OBVEZE

1) KLASIČNE posljedica primitka robe ili usluga poznat iznos i rok dospjeća knjiženje: imovina/obveza ili trošak/obveza

2) REZERVIRANJA nema robnog toka (procjenjeni budući izdaci zbog sadašnjih ili prošlih

aktivnosti) iznos i rok dospjeća nepoznati knjiženje: trošak/obveza

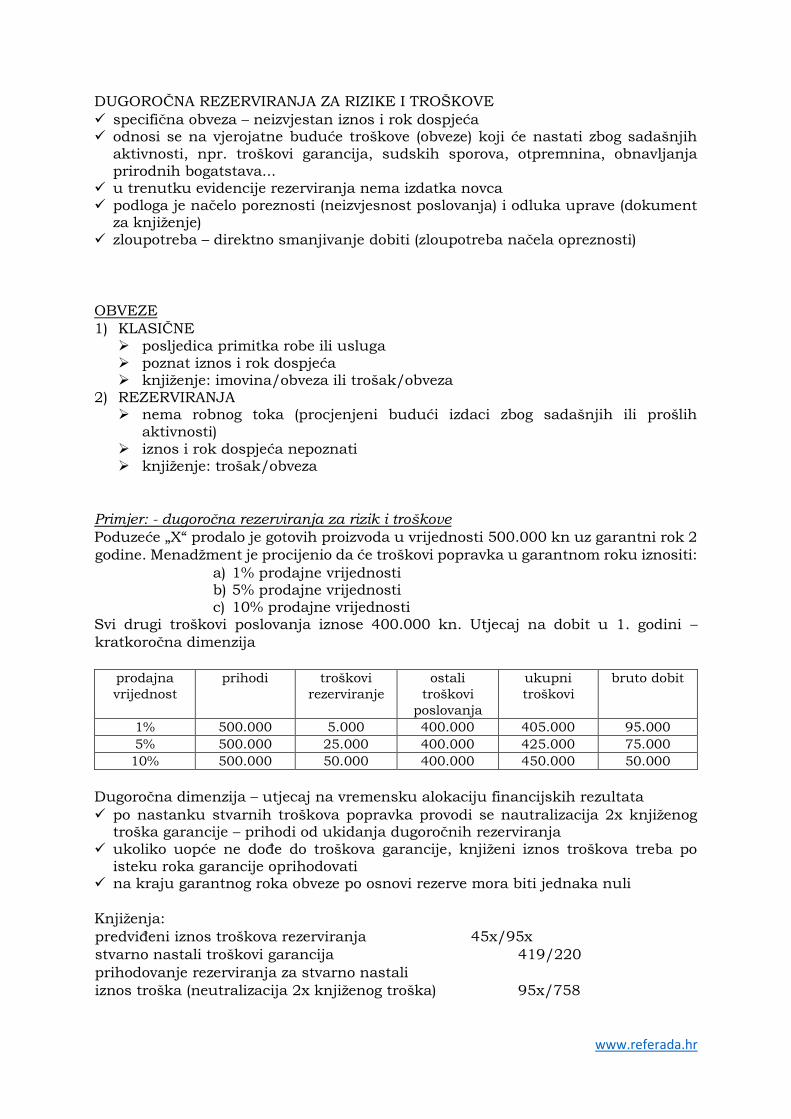

Primjer: - dugoročna rezerviranja za rizik i troškove

Poduzeće „X“ prodalo je gotovih proizvoda u vrijednosti 500.000 kn uz garantni rok 2

godine. Menadžment je procijenio da će troškovi popravka u garantnom roku iznositi:

a) 1% prodajne vrijednosti b) 5% prodajne vrijednosti c) 10% prodajne vrijednosti

Svi drugi troškovi poslovanja iznose 400.000 kn. Utjecaj na dobit u 1. godini –

kratkoročna dimenzija

prodajna

vrijednost

prihodi troškovi

rezerviranje

ostali

troškovi

poslovanja

ukupni

troškovi

bruto dobit

1% 500.000 5.000 400.000 405.000 95.000

5% 500.000 25.000 400.000 425.000 75.000

10% 500.000 50.000 400.000 450.000 50.000

Dugoročna dimenzija – utjecaj na vremensku alokaciju financijskih rezultata

po nastanku stvarnih troškova popravka provodi se nautralizacija 2x knjiženog troška garancije – prihodi od ukidanja dugoročnih rezerviranja

ukoliko uopće ne dođe do troškova garancije, knjiženi iznos troškova treba po

isteku roka garancije oprihodovati na kraju garantnog roka obveze po osnovi rezerve mora biti jednaka nuli

Knjiženja:

predviđeni iznos troškova rezerviranja 45x/95x

stvarno nastali troškovi garancija 419/220

prihodovanje rezerviranja za stvarno nastali

iznos troška (neutralizacija 2x knjiženog troška) 95x/758

www.referada.hr

45x – trošak rezerviranja

95x – dugoročne obveze po osnovi rezerviranja

419 – trošak garancija

220 – dobavljači

758 – prihodi od ukidanja dugoročnih rezerviranja

OBRAČUN TROŠKOVA POSLOVANJA

provodi se na kraju obračunskog razdoblja troškovi se primarno evidentiraju po prirodnim vrstama za potrebe internih

korisnika, utvrđivanje odgovornosti za nastanak troškova, izrade kalkulacija itd., provodi se analitička razrada troškova

sukladno MRS-ovima zalihe proizvodnje i gotovih proizvoda se ne vode po punoj cijeni koštanja već po jendom dijelu troškova tzv. troškova proizvoda

ukupne troškove potrebno je razvrstati na troškove proizvoda i troškove razdoblja

te sukladno tome na kraju obračunskog razdoblja izvršiti prijenos troškova kod neproizvodnih poduzeća (uslužnih, trgovačkih), svi troškovi poslovanja su

ujedno i troškovi razdoblja, tj. rashodi koji se moraju pokriti iz ukupnog prihoda u razdoblju kad su i nastali

KONTROLA TROŠKOVA

značajna menadžerska aktivnost kontrola izvještaja:

planirano / ostvareno - 200x god. (odstupanja) struktura troškova – 200x god. ostvareno/ostvareno kroz razdoblja 200x-200y (trend)

kontrola knjiženja – skrivanje dobiti/gubitka

www.referada.hr

KALKULACIJE

računski postupak utvrđivanja određene cijene (nabavne, prodajne, proizvodne...) pomoću kalkulacija troškovi se raspoređuju na pojedine nosioce (proizvode ili

usluge) vrste kalkulacija:

a) predračunske kalkulacije b) obračunske kalkulacije

struktura kalkulacije zavisi od metode kalkulacije metoda kalkulacije zavisi od specifičnosti proizvodnog procesa sve metode raspoređuju ukupne troškove – različite metode-različiti troškovi

metode kalkulacije: 1) diviziona

a) čista diviziona kalkulacija b) kalkulacija pomoću ekvivalentnih brojeva

2) dodatna a) sumarna b) elektivna

3) vezanih proizvoda 4) kombinirana

ČISTA DIVIZIONA KALKULACIJA

upotrebljava se kod proizvodnje samo jednog proizvoda (npr. masovna proizvodnja=

jedinična cijena = ukupni trošak / ukupna količina

KALKULACIJA POMOĆU EKVIVALENTNIH BROJEVA

upotrebljava se kod proizvodnje sličnih proizvoda sa sličnom strukturom troškova (npr. lim različite debljine, kruh različite težine...)

koristi tehničke normative apsorbiranja troškova (ekvivalentne brojeve)

DODATNA - SUMARNA KALKULACIJA

koristi se kod proizvodnje različitih proizvoda sa različitom strukturom troškova indirektni troškovi raspoređuju se na pojedine proizvode pomoću određenih

„ključeva“

DODATNA – ELEKTIVNA KALKULACIJA

složeniji oblik dodatne kalkulacije troškovi se detaljnije diferenciraju po fazama proizvodnje

KALKULACIJA VEZANIH PROIZVODA

upotrebljava se u slučaju kada se uz iste troškove proizvodi više proizvoda, tj. glavni proizvod i nusproizvod (sporedni proizvod)

troškovi se primarno diferenciraju na glavni proizvod te ostale nusproizvode

www.referada.hr

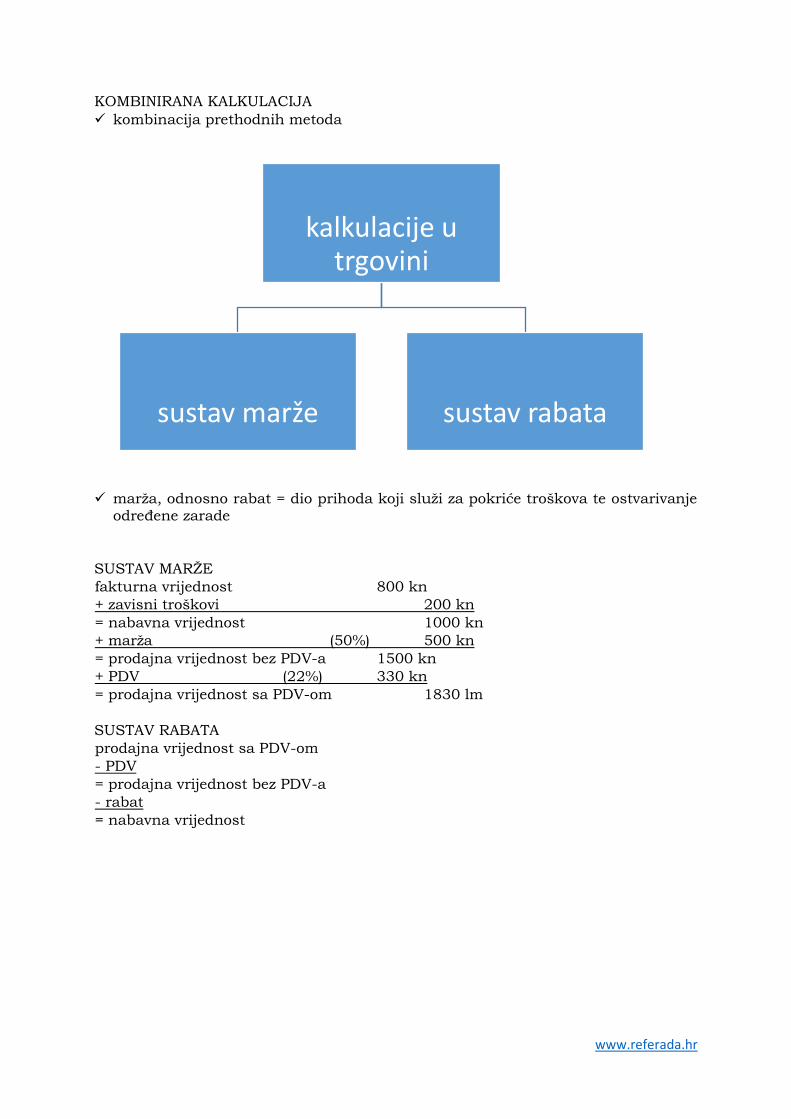

KOMBINIRANA KALKULACIJA

kombinacija prethodnih metoda

marža, odnosno rabat = dio prihoda koji služi za pokriće troškova te ostvarivanje određene zarade

SUSTAV MARŽE

fakturna vrijednost 800 kn

+ zavisni troškovi 200 kn

= nabavna vrijednost 1000 kn

+ marža (50%) 500 kn

= prodajna vrijednost bez PDV-a 1500 kn

+ PDV (22%) 330 kn

= prodajna vrijednost sa PDV-om 1830 lm

SUSTAV RABATA

prodajna vrijednost sa PDV-om

- PDV

= prodajna vrijednost bez PDV-a

- rabat

= nabavna vrijednost

kalkulacije u trgovini

sustav marže sustav rabata

www.referada.hr

PRIHODI I RASHODI

- UTVRĐIVANJE REZULTATA -

utvrđivanje i raspodjela dobiti:

prihodi

- rashodi

= bruto dobit

- porez

=neto dobit

- rezerve

iznos za raspodjelu

PRIHODI

povećanje ekonomske koristi – povećanje kapitala, osim povećanja koje proizlazi iz uplata vlasnika

povećanje imovine, smanjenje obveza vrste prihoda: redovni i izvanredni

RASHODI

smanjenje ekonomske koristi – smanjenje kapitala, osim smanjenja koje proizlazi iz raspodjele vlasnika

smanjenje imovine, povećanje obveza vrste rashoda: redovni i izvanredni

PRIHODI – RASHODI = FINANCIJSKI REZULTAT (dobit ili gubitak)

NAJZNAČAJNIJE VRSTE PRIHODA:

PRIHODI OD PRODAJE PROIZVODA nastaju prodajom proizvoda ili usluga priznaju se u visini prodajne (fakturne) vrijednosti (bez PDV-a) priznaju se u trenutku isporuke robe ili usluge

FINANCIJSKI PRIHODI nastaju kao posljedica ulaganja u financijsku imovinu najznačajniji financijski prihodi su kamate i dividende te pozitivne tečajne

razlike kamate se priznaju sukladno razdoblju na koje se odnose dividende se priznaju na temelju odluke, odnosno obavjesti o izglasanoj

dividendi pozitivne tečajne razlike se priznaju kada se utvrdi tečajna razlika, tj. po

izvršenoj uplati

NAJZNAČAJNIJE VRSTE RASHODA

RASHODI OD PRODAJE PROIZVODA (POSLOVNI RASHODI) nastaju prodajom proizvoda ili usluga

www.referada.hr

priznaju se u visini nabavne (proizvedene) vrijednosti priznaju se u trenutku (razdoblju) isporuke robe ili usluge

FINANCIJSKI RASHODI nastaju kao posljedica korištenja tuđih novčanih sredstava najznačajniji financijski rashodi su kamate te negativne tečajne razlike

kamate se priznaju sukladno razdoblju na koje se odnose negativne tečajne razlike se priznaju po izvršenoj uplati dividende nisu rashodi

RASHODI PO OSNOVI VRIJEDNOSNOG USKLAĐENJA IMOVINE (OTPIS IMOVINE) nastaju zbog oštečenja, zastarijevanja ili trajnog pada vrijednosti imovine

(izvanredni rashodi) primjena načela opreznosti (načelo niže vrijednosti – imovinu treba vrednovati

po nabavnoj, odnosno neto prodajnoj vrijednosti zavisno od toga koja je vrijednost niža)

direktno utječe na smanjenje financijskog rezultata

odluku o iznosu vrijednosnog usklađenja donosi menadžment

SPECIFIČNOST EVIDENCIJE PRIHODA:

1) AKTIVNA VREMENSKA RAZGRANIČENJA javljaju se u specifičnim slučajevima kod prihoda za koje nisu izdani računi ili

nije dospjela njihova naplata, npr. obračunate kamate, tantijeme ili dividende knjiženje nedospjela naplata prihoda

X

prihodi od kamata

X

www.referada.hr

2) PASIVNA VREMENSKA RAZGRANIČENJA javljaju se u slučajevima kada je prodaja (isporuka) izvršena, a nisu ostvareni

svi uvjeti za priznavanje prihoda (npr. neizvjesna naplata)

PRIZNAVANJE PRIHODA

temeljna načela 1) načelo nastanka događaja – fakturirana realizacija 2) načelo opreznosti – prihod se prizna kad je siguran, rashod kad je moguć 3) načelo sučeljavanja prihoda i rashoda – utvrđivanje dobiti

ukoliko nisu ostvareni osnovni uvjeti za priznavanje prihoda – priznavanje prihoda treba odgoditi (PVR)

Primjer:

U toku obračunskog razdoblja prodano je proizvoda u vrijednosti 500,000.00 kn.

Menadžment je procijenio:

a) svi uvjeti za priznavanje prihoda su ostvareni b) 5% prihoda je neizvjesno glede naplate c) 30% prihoda je neizvjesno glede naplate

Troškovi poslovanja su 300,000.00 kn...

POZICIJA

VARIJANTA

FAKTURA ODGOĐENO

PRIZNANJE

OPRIHODOVANO TROŠKOVI

POSLOVANJA

ISKAZANA

BRUTO

DOBIT

a) 0% 500,000 - 500,000 300,000 200,000

b) 5% 500,000 25,000 475,000 300,000 175,000

c) 30% 500,000 150,000 350,000 300,000 50,000

KAPITAL

kapital je dio imovine koji pripada vlasnicima, ostatak imovine nakon odbitka obveza (...I=O+K --- K=I-O...)

struktura kapitala: uloženi i zarađeni

Struktura kapitala prema ZOR-u:

I. UPISANI KAPITAL II. PREMIJE NA EMITIRANE DIONICE III. REVALORIZACIJSKE REZERVE IV. REZERVE

1. ZAKONSKE REZERVE

1. REZERVE ZA VLASTITE DIONICE 1. STATUTARNE REZERVE 1. OSTALE REZERVE

V. ZADRŽANA DOBIT ILI PRENESENI GUBITAK VI. DOBIT ILI GUBITAK TEKUĆE GODINE

STRUKTURA KAPITALA ZAVISI OD PRAVNOG OBLIKA PODUZEĆA

www.referada.hr

FORMIRANJE DIONIČKOG KAPITALA:

1) EMISIJA DIONICA: OBIČNE ILI REDOVNE DIONICE – predstavljaju idealne dijelove u kapitalu

d.d.; daju glasačka prava, daju pravo na dividendu koja zavisi od financijskog rezultata; pravo na udio u likvidacijskoj masi

PREFERENCIJALNE ILI POVLAŠTENE DIONICE – kvazivlasnički vrijednosni papiri – po svojim obilježjima nalaze se između dugoročnih vrijednosnih papira i dionica; ne daju glasačka prava; daju pravo na fiksnu dividendu (%) – prioritetna isplata; pravo na udio u likvidacijskoj masi

dionice se emitiraju na sljedeće načine:

prodaja dionica za novac

prodaja dionica za nenovčanu imovinu i usluge

2) REVALORIZACIJSKE REZERVE nastaju kao posljedica revalorizacije imovine (revalorizirati = ponovno

vrednovati) revalorizacija imovine provodi se u inflatornim uvjetima – razlog:

prihodi se vrednuju po tekućim – tržišnim vrijednostima troškovi (rashodi) po povijesnim – nabavnim vrijednostima posljedica: nerealno iskazan financijski rezultat koji nije posljedica dobrog

poslovanja već porasta cijena revalorizacija se provodi pomoću indeksa porasta cijena sprijećava preljevanje tzv. sustance u potrošnju revalorizacija se u pravilu, provodi na imovini – obveze se vrednuju sukladno

uvjetima ugovora 3) ZARAĐENI KAPITAL

nastaje kao posljedica pozitivnih poslovnih rezultata (prihodi>rashodi) struktura zarađenog kapitala (proizlazi iz raspodjele neto dobiti):

rezerve (5%) zadržana dobit ili preneseni gubitak dobit ili gubitak tekuće godine

4) IZGLASAVANJE I ISPLATA DIVIDENDI DIVIDENDE – naknada vlasnicima, povrat ulaganja u vlasničke vrijednosne

papire – dionice; izglasavaju se iz dobiti – iznos zavisi od ostvarenih rezultata i odluke skupštine d.d.

IZGLASAVANJE --- VRIJEME: nakon usvajanja završnog računa ili poslije toga... UVJETI: postojanje neto dobiti ili zadržane dobiti iz prethodnih razdoblja... VRSTE DIVIDENTI: novčane, nenovčane

5) GUBITAK I POKRIĆE GUBITKA GUBITAK je negativan financijski rezultat, „višak“ rashoda nad prihodima,

smanjuje kapital vlasnika, iskazuje se u izvještaju o dobiti i u bilanci i dijeli se

na gubitak do visine kapitala i na gubitak iznad visine kapitala POKRIĆE GUBITKA je regulirano odredbama ZOR-a i pokriva se iz rezervi i

zadržane dobiti prethodnih razdoblja; iznos nepokrivenog gubitka iskazuje se u početnoj bilanci naredne godine kao preneseni gubitak i bit će pokriven iz budućih zarada u narednim obračunskim razdobljima

www.referada.hr

ANALIZA FINANCIJSKIH IZVJEŠTAJA

analiza je postupak primjene različitih analitičkih instrumenata i postupaka pomoću kojih se podaci iz financijskih izvještaja pretvaraju u informacije relevantne za upravljanje

bilanca pokazuje financijski položaj, a račun dobiti i gubitka pokazuje uspješnost poslovanja

INSTRUMENTI I POSTUPCI ANALIZE FINANCIJSKIH IZVJEŠTAJA

HORIZONTALNA ANALIZA temelji se na komparativnim financijskim izvještajima VERTIKALNA ANALIZA temelji se na strukturnim financijskim izvještajima ANALIZA IZMEĐU POKAZATELJA se temelji na pojedinačnim pokazateljima ili

skupini pokazatelja

SKUPINE FINANCIJSKIH POKAZATELJA (na temelju bilance i izvještaja o dobiti)

likvidnost – odnos kratkotrajne imovine i kratkotrajnih obveza zaduženost – odons ukupnih obveza i ukupne pasive ili aktive aktivnost – odnos prihoda i imovine rentabilnost – odnos dobiti i ukupne imovine profitabilnost – odnos dobiti i ukupnog prihoda investiranja – odnos dobiti i broja dionica ekonomičnost – odnos prihoda i rashoda

FINANCIJSKI IZVJEŠTAJI

nezaobilazna podloga za ocjenu kvalitete poslovanje, tj, za ocjenu boniteta – realnost financijskih izvještaja

ANALIZA FINANCIJSKIH IZVJEŠTAJA

omogućava „čitanje“ financijskih izvještaja, odnosno „razumjevanje“ poslovanja nekog poduzeća

POKAZATELJI

noioci sintetiziranih informacija o kvaliteti poslovanja (bonitetu poduzeća)