Embed Size (px)

Citation preview

UNIVERZA V LJUBLJANI

EKONOMSKA FAKULTETA

ZAKLJUČNA STROKOVNA NALOGA VISOKE POSLOVNE ŠOLE

RAČUNOVODSKA ANALIZA POSLOVANJA TRANSPORTNEGA

PODJETJA

Ljubljana, 24. junija 2018 MONIKA KOSELJ

IZJAVA O AVTORSTVU

Podpisana Monika Koselj, študentka Ekonomske fakultete Univerze v Ljubljani, avtorica predloženega dela z

naslovom Računovodska analiza poslovanja transportnega podjetja, pripravljenega v sodelovanju s

svetovalcem mag. Aleksandrom Igličarjem

IZJAVLJAM

1. da sem predloženo delo pripravila samostojno;

2. da je tiskana oblika predloženega dela istovetna njegovi elektronski obliki;

3. da je besedilo predloženega dela jezikovno korektno in tehnično pripravljeno v skladu z Navodili za

izdelavo zaključnih nalog Ekonomske fakultete Univerze v Ljubljani, kar pomeni, da sem poskrbela, da

so dela in mnenja drugih avtorjev oziroma avtoric, ki jih uporabljam oziroma navajam v besedilu, citirana

oziroma povzeta v skladu z Navodili za izdelavo zaključnih nalog Ekonomske fakultete Univerze v

Ljubljani;

4. da se zavedam, da je plagiatorstvo – predstavljanje tujih del (v pisni ali grafični obliki) kot mojih lastnih

– kaznivo po Kazenskem zakoniku Republike Slovenije;

5. da se zavedam posledic, ki bi jih na osnovi predloženega dela dokazano plagiatorstvo lahko predstavljalo

za moj status na Ekonomski fakulteti Univerze v Ljubljani v skladu z relevantnim pravilnikom;

6. da sem pridobila vsa potrebna dovoljenja za uporabo podatkov in avtorskih del v predloženem delu in jih

v njem jasno označila;

7. da sem pri pripravi predloženega dela ravnala v skladu z etičnimi načeli in, kjer je to potrebno, za raziskavo

pridobila soglasje etične komisije;

8. da soglašam, da se elektronska oblika predloženega dela uporabi za preverjanje podobnosti vsebine z

drugimi deli s programsko opremo za preverjanje podobnosti vsebine, ki je povezana s študijskim

informacijskim sistemom članice;

9. da na Univerzo v Ljubljani neodplačno, neizključno, prostorsko in časovno neomejeno prenašam pravico

shranitve predloženega dela v elektronski obliki, pravico reproduciranja ter pravico dajanja predloženega

dela na voljo javnosti na svetovnem spletu preko Repozitorija Univerze v Ljubljani;

10. da hkrati z objavo predloženega dela dovoljujem objavo svojih osebnih podatkov, ki so navedeni v njem

in v tej izjavi.

V Ljubljani, dne 24. 6. 2018 Podpis študentke:___________

ii

i

KAZALO

UVOD ................................................................................................................................... 1

1 PREDSTAVITEV IZBRANEGA PODJETJA .......................................................... 1

2. ANALIZA IZKAZA POSLOVNEGA IZIDA ........................................................... 4

2.1 Analiza prihodkov .................................................................................................... 5

2.2 Analiza odhodkov ..................................................................................................... 6

3. ANALIZA BILANCE STANJA .................................................................................. 8

3.1. Analiza sredstev ...................................................................................................... 10

3.2 Analiza obveznosti do virov sredstev .................................................................... 13

4. PRIMERJAVA POSLOVANJA IZBRANEGA PODJETJA S SORODNIM

PODJETJEM ..................................................................................................................... 14

4.1. Kazalnik stanja financiranja ................................................................................. 16

4.2. Kazalnik plačilne sposobnosti ............................................................................... 18

4.3 Kazalnik stanja investiranja .................................................................................. 20

4.4 Kazalniki donosnosti .............................................................................................. 22

SKLEP ................................................................................................................................ 25

LITERATURA IN VIRI ................................................................................................... 26

KAZALO TABEL

Tabela 1: Podatki o poslovanju podjetja............................................................................... 3

Tabela 2: Izkaz poslovnega izida izbranega podjetja ............................................................ 4

Tabela 3: Odhodki izbranega podjetja ................................................................................... 6

Tabela 4: Bilanca stanja izbranega podjetja .......................................................................... 8

Tabela 5: Amortizacija tovornjakov v izbranem podjetju ................................................... 10

Tabela 6: Osnovni podatki o poslovanju sorodnega podjetja .............................................. 15

Tabela 7: Kazalnik delež kapitala v financiranju ................................................................ 16

Tabela 8:Kratkoročni koeficient .......................................................................................... 18

Tabela 9: Dolgoročno financiranje dolgoročnih sredstev.................................................... 19

Tabela 10: Delež dolgoročnih sredstev ............................................................................... 21

Tabela 11: Kazalnik donosnosti prihodkov ......................................................................... 22

Tabela 12: Kazalnik čiste dobičkonosnosti kapitala............................................................ 24

ii

KAZALO SLIK

Slika 1: Vozilo pred prenovo in vozilo po prenovi voznega parka ....................................... 3

Slika 2: Delež kapitala v financiranju ................................................................................. 17

Slika 3: Kratkoročni koeficient ........................................................................................... 19

Slika 4: Dolgoročno financiranje dolgoročnih sredstev ...................................................... 20

Slika 5: Delež dolgoročnih sredstev .................................................................................... 21

Slika 6: Kazalnik donosnosti prihodkov ............................................................................. 23

Slika 7: kazalnik dobičkonosnosti ....................................................................................... 24

1

UVOD

Konkurenčnost med podjetji je danes drastično večja kot nekoč, zato je zelo pomembno, da

mlada podjetja znajo izbrati pravo strategijo vstopa na trg. Starejša podjetja pa se morajo

znati za svoj obstoj pravilno in nenehno boriti ter spremljati trende na trgih.

Za obravnavani problem sem si izbrala transportno podjetje, kjer sem na podlagi izbranih

podatkov iz bilance stanja in iz izkaza poslovnega izida naredila analizo izbranih

računovodskih izkazov ter na ta način ugotovila, ali podjetje kljub posodobitvi voznega

parka z bolj varnimi, modernimi, zmogljivejšimi ter okolju prijaznimi tovornjaki in

sedlastimi vlačilci posluje uspešno ter tako dosega svoje zastavljene cilje. Analiza izkazov

temelji na primerjavi podatkov iz leta 2015, ko je podjetje imelo še čisto osnovna vozila, ter

letom 2017, ko so osnovna vozila že zamenjali s sodobnejšimi tovornjaki in vlačilci.

Glavna dejavnost izbranega podjetja je prevoz jadrnic, motornih čolnov ter ostalega blaga

izrednih dimenzij. Glede na poznavanje podjetja lahko rečem, da osnovna sredstva podjetja

večinoma sestavljajo tovornjaki in sedlasti vlačilci, s katerimi opravljajo prevoze. Za

opravljanje tovrstne dejavnosti se v podjetju zavedajo, kako pomembna je varna, predvsem

pa izpopolnjena oprema vozil. Njihov glavni cilj je zadovoljiti stranko oziroma kakovostno

in varno opraviti storitev. Zato stremijo k prenovi ter posodobitvi svojega voznega parka.

V prvem delu sem analizirala izkaz poslovnega izida, kjer sem se osredotočila na prihodke

ter odhodke, ki jih ima podjetje, ter na ta način ugotovila, ali podjetje kljub prenovi voznega

parka in nastanku dodatnih stroškov posluje uspešno. V drugem delu sem naredila analizo

bilance stanja, kjer sem se osredotočila na pomembnejše postavke za podjetje, in tako še

lažje videla, katera sredstva so povzročile spremembe. V zadnjem, četrtem delu sem z

ustreznimi računovodskimi kazalniki naredila primerjavo med izbranim in sorodnim

podjetjem, kjer sem pridobila še bolj jasno sliko o poslovanju izbranega podjetja glede na

sorodno podjetje. Skozi celotno zaključno strokovno nalogo sem podatke pridobila iz

internega gradiva izbranega podjetja ter iz znanja, ki sem ga pridobila v podjetju, saj gre za

družinsko podjetje, kjer tudi sama opravljam delo. Vse pridobljene podatke ter ugotovitve

sem na koncu povzela v sklepu.

1. PREDSTAVITEV IZBRANEGA PODJETJA

Izbrano podjetje je mlado transportno podjetje z desetletnim delovanjem na področju

prevozov plovil in gozdne mehanizacije. Zadnja leta so se specializirali za prevoze vetrnic.

Po standardni klasifikaciji dejavnost podjetja spada med H49.410 – Cestni tovorni promet.

2

Samo podjetje se nahaja neposredno na vhodu v Slovenijo iz smeri Avstrije skozi karavanški

predor. Lega je tako za podjetje izrednega pomena, saj se le 10 km od sedeža podjetja nahaja

podjetje Elan, ki je njihov glavni naročnik prevozov. Po drugi strani pa ima podjetje lažji

dostop do zahodne Evrope. Predvsem gre za lažji uvoz in izvoz blaga v druge evropske

države, kjer se nahajajo tudi ostali naročniki. Zaradi bližine Avstrije in drugih držav so

hitrejši pri sami dostavi blaga.

V podjetju so specializirani za organizacijo in prevoze blaga izrednih dimenzij v vse

evropske in azijske države. Zaposleni v podjetju imajo tudi opravljen tečaj za spremljevalca

izrednih prevozov. Tako da podjetje prevoze opravlja čisto pod lastnim nadzorom. Njihova

dejavnost med drugim sega tudi v pomorski ter železniški promet, saj nudijo organizacijo

pri prevozih ladijskih kontejnerjev v kombinaciji s cestnim, železniškim in ladijskim

transportom.

Direktor je skozi svojo kariero na področju transporta pridobival vedno nove izkušnje ter na

podlagi pridobljenih izkušenj ustanovil podjetje. Od ideje do ustanovitve je direktor podjetja

potreboval le eno leto, saj je navdih za ustanovitev lastnega podjetja pridobil že v mladih

letih. Po pogovoru z njim mi je zaupal, da je za ustanovitev podjetja čakal le pravi trenutek.

Ko je dobil občutek, da s svojim znanjem lahko vstopi na trg in začne opravljati želeno

dejavnost, je ustanovil podjetje (F. Koselj, osebna komunikacija, 12. 1. 2018).

Na začetku je podjetje vodil ter storitve opravljal sam direktor. Leto dni pozneje so zaposlili

organizatorko prevozov, kasneje pa še voznike tovornjakov. Danes je v podjetju zaposlenih

20 delavcev. Od tega so trije zaposleni v podporni službi kot organizatorji prevozov. Ostali

pa so zaposleni kot vozniki tovornjakov.

V podjetju se po posodobitvi voznega parka ponašajo z najsodobnejšimi vlačilci znamk

Volvo in Scania ter sedlastimi vlačilci različnih znamk, ki izpolnjujejo najpomembnejše

predpisane ekološke normative. S tako opremo vozil pripomorejo k ohranjanju okolja na

evropski ravni. Vsa vozila so opremljena z najsodobnejšo opremo in komunikacijskim

sledenjem.

Same posodobitve voznega parka so se lotili v zadnjih dveh letih, saj se zavedajo, da dobra

ter zmogljivejša oprema vozil ter sedlastih vlačilcev v podjetje prinaša nove izzive na

področju izrednih prevozov. Predvsem pa tako še bolje zadovoljijo želje svojih strank. Iz

slike 1 se lepo vidi razlika vozil pred prenovo ter po prenovi voznega parka v podjetju.

3

Slika 1: Vozilo pred prenovo in vozilo po prenovi voznega parka

Vir: Lastno delo

Tabela 1: Podatki o poslovanju podjetja

V EUR 2013 2014 2015 2016 2017

Čisti prihodki od prodaje 1.290.727 1.822.148 2.854.333 3.416.349 4.139.143

Čisti dobiček 29.076 63.653 342.747 256.644 48.729

Sredstva (31. 12.) 625.302 779.508 1.239.256 1.440.760 2.096.580

Kapital (31. 12.) 49.463 113.116 455.863 706.290 755.020

Število zaposlenih (31. 12.) 4 6 9 12 18

Vir: Floro d.o.o., Izkaz poslovnega izida za leto 2015 in 2017; Floro d.o.o., Bilanca stanja za leto

2015 in 2017.

Razvoj in rast podjetja sem prikazala tudi vrednostno. Iz tabele 1 so razvidni ključni podatki

o poslovanju izbranega podjetja. Leta 2013 je imelo podjetje 1.290.727 EUR prihodkov od

prodaje. Leta 2017 so ustvarili 4.139.143 EUR prihodkov od prodaje. Povečanje prihodkov

zagotovo lahko povežem s pridobitvijo novih strank na domačem in tujem trgu. S pravilno

strategijo v podjetju so kljub nakupu novih vozil ter posledično povečanju stroškov ustvarili

dobiček. Povečanje poslovanja podjetja se je pokazalo tudi na povečanju števila zaposlenih.

Leta 2013 je podjetje imelo 4 zaposlene, medtem ko so leta 2017 imeli že 20 zaposlenih. V

podjetju so zaposlili predvsem nove voznike tovornjakov.

Ustvarjeni čisti dobiček v izbranem podjetju porabijo za plačilo dolgov. Del čistega dobička

namenijo za nove investicije, del pa ga shranijo za krizne čase, saj zaradi konkurentov na

trgu lahko podjetje v trenutku izgubi svoje kupce. V podjetju ne izkoriščajo razdelitve

dobička lastniku. Največ čistega dobička je imelo podjetje leta 2015, in sicer 342.747 EUR.

4

Najmanj pa ga je imelo leta 2013, in sicer 29.076 EUR. V letu 2015 je bil dobiček najvišji

zato, ker so del čistega dobička iz preteklih let shranili in namenili za nove investicije, v tem

primeru za nakup novih vozil, ter tako začeli izvajati prenovo voznega parka. Glavni razlog

za oblikovanje tako majhnega čistega dobička v letu 2013 je takratna nefleksibilnost

podjetja, saj podjetje ni imelo veliko različnih tipov vlačilcev. Imeli so le osnovne vlačilce,

s katerimi niso bili konkurenčni na trgih ter tako niso ustvarili veliko prihodkov.

Kapital v podjetju se je vsako leto povečeval. Leta 2013 je znašal 49.463 EUR, v primerjavi

z letom 2017, ko je kapital znašal 755.020 EUR. Glavni razlog za povečanje kapitala je

predvsem v ustvarjenem čistem dobičku iz preteklih let, ki ga je podjetje prenašalo v

naslednja leta. Izbrano podjetje je postajalo vedno bolj specializirano za izredne prevoze

tako, da so pridobivali vedno več novih kupcev.

2. ANALIZA IZKAZA POSLOVNEGA IZIDA

Izkaz poslovnega izida prikazuje poslovnoizidne tokove. Sestavljen je iz prihodkov in

odhodkov, ki so nastali v obračunskem obdobju v izbranem podjetju. Razlika med prihodki

in odhodki nam pokaže gospodarsko uspešnost poslovanja podjetja (Igličar, Hočevar &

Zaman, 2013, str. 51).

V nadaljevanju sem naredila analizo izkaza poslovnega izida izbranega podjetja. Pri tem sem

se osredotočila predvsem na prihodke od prodaje ter na poslovne odhodke, saj se je pri teh

dveh postavkah izkazala največja sprememba po posodobitvi voznega parka. V podjetju za

prikaz odhodkov uporabljajo prvo različico izkaza poslovnega izida, kar pomeni, da so

poslovni odhodki prikazani po naravnih vrstah stroškov. Pojasnilo posameznih naravnih vrst

stroškov sem bolj podrobno predstavila v nadaljevanju.

Tabela 2: Izkaz poslovnega izida izbranega podjetja

V EUR 2015 2017 Povečanje/zmanjšanje Indeks

2017/2015

Čisti prihodki od prodaje 2.854.333 4.139.143 1.284.810 145,0

Čisti prihodki od prodaje na

domačem trgu

1.850.642 2.743.682 893.040 148,3

Čisti prihodki od prodaje na trgu

EU

932.906 1.318.501 385.595 141,3

Čisti prihodki od prodaje na trgu

izven EU

70.785 76.960 6.175 108,7

Drugi poslovni prihodki 0 214,48 214,48 100

Se nadaljuje

5

Tabela 3: Izkaz poslovnega izida izbranega podjetja (nad.)

V EUR 2015 2017 Povečanje/zmanjšanje Indeks

2017/2015

Poslovni odhodki 2.456.891 4.118.546 1.661.655 167,6

Dobiček iz poslovanja 397.442 20.811 –376.630 5,2

Finančni odhodki 15.018 19.723 4.705 131,3

Finančni odhodki iz poslovnih

obveznosti

4.727 0 –4.727 –

Finančni odhodki iz finančnih

obveznosti

10.291 19.723 9.432 191,6

Drugi prihodki 77.367 57.370 –19.997 74,1

Drugi odhodki 2.023 9.729 7.706 480,0

Celotni dobiček 386.953 48.729 338.223 12,5

Davek iz dobička 44.206 0 –44.206 –

Čisti dobiček obračunskega

obdobja

342.747 48.729 294.017 14,21

VIR: Floro d.o.o., Izkaz poslovnega izida za leto 2015 in 2017.

Kot sem omenila, se je izbrano podjetje osredotočilo na posodobitev voznega parka, saj z

novimi vozili in priklopniki želijo postati vodilni prevozniki na trgu. Posodobitev voznega

parka je na eni strani povzročilo povečanje poslovnih odhodkov, ki sem jih natančneje

opisala v nadaljevanju.

Kljub velikim spremembam je podjetje vsa svoja leta delovanja ustvarjalo dobiček. Leta

2015 so ustvarili 342.747 EUR čistega dobička. V letu 2017 pa so ustvarili le 48.729 EUR

čistega dobička. Razlog za doseganje tako majhnega čistega dobička je povečanje

transportnih stroškov ter koriščenje olajšav, ki jih je podjetje pridobilo ob nakupu vozil.

V podjetju jim ni toliko pomembno, koliko dobička na koncu leta dosežejo, bolj jim je

pomembno to, da s pravo strategijo delovanja pridobijo čim več novih strank in da z

vloženim denarjem v modernejša vozila pridobijo in omogočijo vse prevoze izrednih

dimenzij ter tako zadovoljijo kupce. Po drugi strani pa želijo z novimi izzivi postati še boljši

na trgu. V podjetju ne izkoriščajo razdelitve dobička, ampak celotni dobiček prenesejo v

naslednje leto.

2.1. Analiza prihodkov

Posodobitev voznega parka je prav tako vplivala tudi na povečanje čistih prihodkov od

prodaje. Spremembe so vidne v tabeli 2, ko so leta 2015 prihodki od prodaje znašali

6

2.854.333 EUR, do konca leta 2017 so se povečali za 1.284.810 EUR oziroma za 45 %.

Znotraj prihodkov so se najbolje povečali prihodki od prodaje prevozov na domačem trgu in

prihodki od prodaje prevozov na evropskem trgu. Leta 2015 so prihodki od prodaje na

domačem trgu znašali 1.850.642 EUR, leta 2017 pa 893.040 EUR. Povečanje je bilo

48-odstotno. Razlog za povečanje tovrstnih prihodkov je predvsem pridobitev novih naročil

ter pridobitev stalnega posla s slovenskim podjetjem Elan. To podjetje je v zadnjem letu

postalo tudi glavni naročnik prevozov plovil in kalupov oziroma tako imenovanih dornov za

izdelavo krakov vetrnic za vetrne elektrarne. Tovrstne kalupe podjetje vozi na Dansko v

mesto Aalborg, kjer izdelujejo krake vetrnic, ki jih pozneje postavijo v morje.

Naslednje večje povečanje je bilo pri prihodkih od prodaje na evropskem trgu. Od leta 2015

do 2017 so se tovrstni prihodki povečali za 385.595 EUR oziroma za 41 %. Razlog za

povečanje je predvsem pridobitev nekaterih manjših kupcev ter dobra prepoznavnost

podjetja. Iz tabele 2 je tudi razvidno, da so se drastično povečali drugi prihodki. Leta 2015

so drugi prihodki znašali 6.552 EUR, medtem ko so leta 2017 znašali 57.370 EUR. Razlog

za povečanje je prodaja sredstev na domačem trgu zaradi zamenjave starih vozil z novimi.

Tukaj gre predvsem za prodajo starih vozil, ki so jih po posodobitvi zamenjali z novimi.

S povečanjem prihodkov in odhodkov je podjetje leta 2017 še vedno ustvarilo dobiček iz

poslovanja, a je bil ta v primerjavi z letom 2015 manjši za 376.630 EUR. Glavni razlog je

povečanje poslovnih odhodkov. Znotraj odhodkov so največje povečanje opazili pri

povečanju stroškov transporta, ki nastanejo pri sami izvedbi prevozov. Povečali so se tudi

finančni odhodki in drugi odhodki.

2.2 Analiza odhodkov

V letu 2015 so se oblikovali odhodki v višini 2.473.932 EUR. Leta 2017 so odhodki znašali

4.195.640 EUR, kar pomeni, da so se v obdobju dveh let odhodki povečali za 69 %. A kljub

velikemu povečanju stroškov v podjetju so bili odhodki v letu 2015 in v letu 2017 manjši

kot prihodki v istih dveh letih, kar pomeni, da podjetje kljub obnovi voznega parka posluje

uspešno oziroma ima dobiček.

Tabela 4: Odhodki izbranega podjetja

V EUR

2015 2017 Povečanje/

zmanjšanje

Indeks

2017/2015

Poslovni odhodki 2.456.891 4.118.546 1.661.655 167,6

Stroški blaga, materiala, storitev 2.102.680 3.283.726 1.181.046 156,2

Nabavna vrednost prodanega blaga in

materiala 41.918 0 -41.918 –

Se nadaljuje

7

Tabela 5: Odhodki izbranega podjetja (nad.)

V EUR 2015 2017 Povečanje/zmanjšanje Indeks

2017/2015

Nabavna vrednost prodanega

blaga in materiala 41.918 0 -41.918 –

Stroški porabljenega

materiala 512.929 849.725 336.796 165,6

Stroški materiala 0 1.837 1837 –

Stroški energije 438.486 722.762 284.276 164,8

Drugi stroški materiala 74.443 125.126 50.683 168,1

Stroški storitev 1.547.833 2.434.001 886.168 157,3

Transportne storitve 126.472 275.531 149.059 217

Najemnine 12.402 7.244 –5157 58,4

Povračilo stroškov zaposlenih v

zvezi z delom 84.557 63.522 –21034 75,12

Drugi stroški storitev 1.324.402 2.087.702 763.300 157,6

Stroški dela 250.908 530.712 279.804 211,5

Stroški plač 153.924 353.382 381.410 229,58

Stroški pokojninskih zavarovanj 12.679 29.355 16.676 231,53

Stroški drugih socialnih

zavarovanj 12.315 28.270 15.955 229,5

Drugi stroški dela 71.990 119.703 47.713 166,3

Odpis vrednosti 103.073 302.624 199.551 293,60

Amortizacija 103.073 300.724 197.651 291,7

Drugi poslovni odhodki 230 1.482 1.252 644,6

Viri: Floro d.o.o., Izkaz poslovnega izida za leto 2015 in 2017.

Spremembe in povečanja v podjetju na področju odhodkov oziroma stroškov sem prikazala

v tabeli 3. Med pomembnejše vrste stroškov podjetje prišteva stroške plač, stroške materiala

in stroške transportnih storitev, kamor knjižijo stroške cestnin, stroške podprevoznikov in

druge stroške transporta. To so predvsem tisti stroški podjetja, ki nastanejo pri sami izvedbi

prevoza. Ostale stroške pa v podjetju lahko nadzorujejo in jih po potrebi znižujejo.

Med prvimi so največje povečanje občutili pri stroških transportnih storitev. Leta 2015 so

tovrstni stroški znašali 126.472 EUR. V letu 2017 pa so znašali 275.531 EUR. Povečali so

se za 149.059 EUR oziroma za več kot 100 %. Naslednje večje povečanje so občutili pri

stroških energije, kamor beležijo porabljeno gorivo. Stroški goriva so se od leta 2015 do

konca leta 2017 povečali za 284.276 EUR oziroma za 64 %. Povečanje so sicer v podjetju

pričakovali, saj so s povečanjem oziroma s posodobitvijo voznega parka posledično morali

rezervirati več trajektov, vložiti več novih in dodatnih dovoljenj za opravljanje izrednih

8

prevozov. Med drugim je posledično prišlo tudi do povečanja na področju telekomunikacije

in stroškov del z avtodvigalom.

V izbranem podjetju imajo trenutno zaposlenih 20 delavcev, ki so vsi zaposleni v podjetju.

Zaradi novih vozil je podjetje moralo zaposliti nove voznike. Kot posledica novih zaposlitev

so se povečali stroški dela. Bolj natančno so se povečali stroški plač ter pripadajoča

zavarovanja v zvezi z zaposlenimi. Stroški dela predstavljajo 15 % vseh odhodkov. Podjetje

je imelo v letu 2017 povprečno na mesec 2.500 EUR stroškov z enim delavcem.

V podjetju posamezno vozilo v povprečju amortizirajo 5 let. Trenutno imajo 10 vozil in 18

vlačilcev, ki jih še amortizirajo. Odpisana vrednost vseh sredstev je konec leta 2015 znašala

103.073 EUR. Konec leta 2017 pa 300.724 EUR. Povečanje je sledilo za več kot 100 %.

Razlog za povečanje je povečanje osnovnih sredstev oziroma gre za povečanje vozil in

sedlastih vlačilcev. Podjetje ima letno 141.960 EUR stroškov amortizacije od vozil.

V podjetju beležijo tudi finančne odhodke. Tovrstni odhodki so leta 2015 znašali

15.018 EUR. Leta 2017 so se povečali na 19.723 EUR. Povečanje je bilo 31-odstotno.

Glavni razlog za povečanje je sklenitev dodatnih lizingov, zaradi katerih podjetje plačuje

obresti.

3. ANALIZA BILANCE STANJA

Bilanca stanja je temeljni računovodski izkaz. Sestavljena je iz sredstev na eni strani ter iz

obveznostih do virov sredstev na drugi strani. Pomembno je, da sta na koncu tako aktivna

kot pasivna stran bilance stanja enaki. V bilanci stanja so sredstva ter obveznosti do virov

sredstev knjižena na določeni dan. Bilanca stanja prikazuje premoženjsko in finančno stanje

podjetja v določenem trenutku (Igličar, Hočevar & Zaman, 2013, str.300).

Tabela 6: Bilanca stanja izbranega podjetja

V EUR 31.12.2015 31.12.2017 Povečanje/zmanjšanje

Indeks

2017/2015

SREDSTVA 1.239.256 2.096.580 857.324 169,2

Dolgoročna sredstva 557.528 1.077.697 520.169 193,3

Neopredmetena sredstva in

dolgoročne časovne

razmejitve

0 489 489 –

Se nadaljuje

9

Tabela 7: Bilanca stanja izbranega podjetja (nad.)

V EUR 31.12.2015 31.12.2017 Povečanje/zmanjšanje

Indeks

2017/2015

Opredmetena osnovna

sredstva (naprave, oprema

in druga opredmetena

osnova sredstva)

557.528 1.077.207 519.679 193,21

Termalni tiskalnik 6.582 6.582 / /

Oprema (tovornjaki,

polpriklopniki in nadomestni

deli)

548.438 1.061.738 513.301 190,6

Telefon 150 150 / /

Pisarniško pohištvo 1.150 1.150 / /

Tablični računalnik 226 226 / /

Računalnik 982 982 / /

Premontirni stroj / 5.480 5.480 /

Motorna žaga / 608 608 /

Galaxy Tab / 291 291 /

Kratkoročna sredstva 681.728 1.018.882 337.154 149,5

Zaloge 0 83.039 83.039 –

Kratkoročne finančne naložbe 0 100.000 100.000 –

Kratkoročne poslovne terjatve 642.447 833.126 190.679 129,7

Kratkoročne poslovne

terjatve do kupcev 611.317 760.947 149.630 124,5

Kratkoročne poslovne

terjatve do drugih 31.130 72.178 41.048 231,8

OBVEZNOSTI DO VIROV

SREDSTEV 1.239.256 2.096.580 857.324 169,2

Kapital 455.863 755.020 299.157 165,6

Vpoklican kapital 7.500 7.500 0 –

Rezerve iz dobička 750 750 0 –

Preneseni čisti dobiček 104.866 698.040 593.174 665,7

Čisti dobiček poslovnega leta 342.747 48.729 –294.017 14,2

Dolgoročne obveznosti 285.510 532.339 246.829 186,5

Dolgoročne finančne

obveznosti 285.510 532.339 246.829 186,5

Se nadaljuje

10

Tabela 8: Bilanca stanja izbranega podjetja (nad.)

V EUR 31.12.2015 31.12.2017 Povečanje/zmanjšanje

Indeks

2017/2015

Dolgoročna posojila, dobljena

pri družbah v skupini 216.987 407.449 190.462 187,7

Dolgoročna posojila, dobljena

pri bankah in družbah v

državi

68.522 124.890 56.367 182,3

Kratkoročne obveznosti 497.883 809.220 311.337 162,5

Kratkoročne poslovne

obveznosti 497.883 809.220 311.337 162,5

Kratkoročne poslovne

obveznosti do dobaviteljev 427.313 575.267 147.954 134,6

Kratkoročne poslovne

obveznosti do dobaviteljev v

državi

316.211 427.045 110.833 135,1

Kratkoročne poslovne

obveznosti do dobaviteljev v

tujini

111.101 148.222 37.121 133,4

Druge kratkoročne poslovne

obveznosti 70.570 233.952 163.382 331,5

Vir: Floro d.o.o., Bilanca stanja za leto 2015 in 2017.

V izbranem podjetju za opravljanje osnovne dejavnosti potrebujejo tovornjake ter sedlaste

vlačilce. Njihova prevozna sredstva sestavljajo največji del dolgoročnih sredstev, bolj

natančno jih knjižijo v opredmetena osnovna sredstva.

3.1. Analiza sredstev

Podjetje je imelo pred posodobitvijo voznega parka 5 tovornjakov in 10 sedlastih vlačilcev.

Med posodobitvijo voznega parka so nabavili 6 tovornjakov v vrednosti 602.935 EUR in 5

sedlastih vlačilcev v vrednosti 440.100 EUR. Konec leta 2017 so imeli 12 tovornjakov in 20

sedlastih vlačilcev. Povečanje voznega parka je vplivalo tako na povečanje osnovnih

sredstev kot tudi na spremembo na področju amortizacije.

11

Tabela 9: Amortizacija tovornjakov v izbranem podjetju

V EUR

Nabavna

vrednost

vozil

Odpisana

vrednost

vozil

31.12.2015

Neodpisan

vrednost

vozil

31. 12.

2015

Odpisana

vrednost

vozil

31.12.2017

Neodpisana

vrednost

vozil

31. 12. 2017

Odpisana

vrednost

(v %)

31.12.2017

Tovornjak

Scania 86.000 25.800 60.200 60.200 25.800 70

Tovornjak

Volvo 99.800 23.286 76.514 63.206 36.593 63

Tovornjak

Scania 66.000 14.300 51.700 40.700 25.300 61

Tovornjak

Volvo FH 45.000 7.159 37.841 26.250 18.750 58

Tovornjak

Volvo

FH62T

132.000 / / 52.800 79.200 40

Tovornjak

Scania 77.935 / / 24.679 53.255 31

Tovornjak

Volvo 69.500 / / 15.058 54.441 21

Tovornjak

Scania 81.000 / / 16.200 64.800 20

Tovornjak

Scania 135.000 / / 20.250 114750 15

Tovornjak

Volvo 107.500 / / 12.541 94.958 12

Vir: Lastno delo

V izbranem podjetju 70 % stroškov amortizacije sestavljajo vozila, s katerimi opravljajo

prevoze blaga. Zato sem v tabeli 5 prikazala le nabavno vrednost posameznega tovornjaka,

neodpisano in odpisano vrednost. V podjetju je povprečna doba amortiziranja sredstev 5 let.

Konec leta 2015 je imelo podjetje 70.545 EUR neodpisane vrednosti oziroma so imeli v

povprečju 59.360 EUR stroškov amortizacije na leto. Medtem ko so do konec leta 2017

pridobili 6 novih vozil. Posledično se je strošek amortizacije povečal. Odpisana vrednost je

konec leta 2017 znašala 331.884 EUR. Letni stroški amortizacije po nakupu vozil so narasli

na 120.587 EUR.

Nabava novih vozil za podjetje predstavlja širitev, zato so se odločili, da bodo v prihodnjih

letih zgradili pisarniški objekt s parkiriščem. Tako se je v letu 2017 oblikovalo kratkoročno

12

posojilo v višini 100.000 EUR. Tovrstno posojilo je bilo do sedaj namenjeno za plačilo

katastrskega vpisa, vendar se med sredstvi sprememba konec leta 2017 še ni realizirala.

Znotraj sredstev največji delež zavzamejo dolgoročna sredstva. Znotraj dolgoročnih sredstev

sem se osredotočila le na opredmetena osnovna sredstva, saj je za podjetje vrednostno

najbolj pomembna postavka. V to postavko med drugim knjižijo druge naprave in opremo,

kot so tovornjaki in sedlasti vlačilci, drobni inventar in druga opredmetena osnovna sredstva.

Opredmetena osnovna sredstva so konec leta 2015 predstavljala 45 % vseh sredstev, medtem

ko so konec leta 2017 predstavljala 51 % vseh sredstev.

Iz tabele 4 je razvidno, da na povečanje sredstev predvsem vpliva povečanje opreme in

nadomestnih delov. Podjetje v to kategorijo knjiži prevozna sredstva, s katerimi opravlja

osnovno dejavnost. Oprema je konec leta 2015 znašala 847.499 EUR, do konca leta 2017 pa

se je povečala za 792.060 EUR oziroma za kar 93 %. Vzrok za skoraj stoodstotno povečanje

opreme je predvsem nakup najnovejših in ekološko izpopolnjenih vozil, s katerimi bolj

kakovostno opravljajo svojo dejavnost ter tako še bolje zadovoljijo pričakovanja strank, kar

pa predstavlja enega ključnih ciljev v podjetju.

Kratkoročna sredstva so konec leta 2015 znašala 681.728 EUR. Konec leta 2017 pa

1.018.882 EUR. Povečanje je bilo 49-odstotno. Sredstva so se povečala predvsem zaradi

oblikovanja zalog v letu 2017 ter zaradi oblikovanja kratkoročnih finančnih naložb. Zaloge

so se v podjetju oblikovale šele v letu 2017 kot posledica nakupa novih sedlastih vlačilcev

in oblikovanja blaga v lastnem skladišču, ki ga v podjetju potrebujejo za vzdrževanje vozil.

Stare vlačilce, ki so jih zamenjali z novimi, so poknjižili med zaloge, saj so bili namenjeni

takojšnji prodaji v okviru rednega delovanja. V podjetju imajo pod kratkoročnimi sredstvi

oblikovana sredstva za prodajo, kamor spadajo zaloge, kratkoročne finančne naložbe, ki so

se oblikovale zaradi enkratnega kratkoročnega posojila.

Izbrano podjetje ima status d. o. o., zato je lastnik ob ustanovitvi podjetja vplačal oziroma

vložil osnovni kapital v višini 7.500 EUR. Ker v podjetju ni prišlo do dokapitalizacije

oziroma do večjih sprememb, se osnovni kapital ni spremenil.

Najpomembnejšo postavko znotraj kratkoročnih sredstev v podjetju predstavljajo

kratkoročne poslovne terjatve. Tovrstne terjatve so konec leta 2015 znašale 611.317 EUR,

konec leta 2017 pa 760.947 EUR. Povečale so se za 149.630 EUR oziroma za 24 %. Kot

sem omenila, podjetje opravlja prevoze po vsej Evropi, zato ima oblikovane kratkoročne

terjatve do kupcev v tujini in v državi. Terjatve do kupcev v državi so leta 2015 znašale

336.224 EUR. Leta 2017 pa 539.034 EUR. Povečanje je bilo 60-odstotno. Medtem ko so se

terjatve do kupcev v tujini nekoliko zmanjšale. Leta 2015 so znašale 275.092 EUR, leta 2017

pa so znašale 204.678 EUR. Oziroma so se od leta 2015 do konca leta 2017 zmanjšale za

13

25 %. Razlog za zmanjšanje terjatev do kupcev v tujini je pridobitev več stalnega posla s

slovenskim podjetjem, kar pomeni, da so svoje kapacitete osredotočili bolj na slovenski trg.

Od tujih podjetij pa so sprejeli le toliko ponudb, kolikor jim je ostalo praznih kapacitet z

vozili.

Poleg oblikovanih poslovnih terjatev do kupcev v državi in v tujini ima podjetje na drugi

strani oblikovane tudi poslovne obveznosti do dobaviteljev v državi in v tujini. Podjetje med

kratkoročne obveznosti knjiži le kratkoročne poslovne obveznosti. To so predvsem

obveznosti, ki jih ima podjetje do svojih dobaviteljev, ki jim omogočajo tekočo izvedbo

samih prevozov. Med največje dobavitelje v podjetju prištevajo dobavitelje goriva AS24,

podjetja, ki za podjetje izdelujejo dovoljenja za opravljanje izrednih prevozov, ter podjetja,

ki opravljajo spremstva.

3.2 Analiza obveznosti do virov sredstev

Iz tabele 4 vidim, da so kratkoročne poslovne obveznosti do dobaviteljev konec leta 2017

predstavljale 71 odstotkov vseh kratkoročnih obveznosti. Leta 2015 so kratkoročne poslovne

obveznosti znašale 427.313 EUR. Konec leta 2017 pa so znašale 575.267 EUR. Povečanje

je bilo 74-odstotno. Leta 2015 so imeli v podjetju 316.211 EUR poslovnih obveznostih do

dobaviteljev v državi. Leta 2017 pa so imeli 427.045 EUR poslovnih obveznostih do

dobaviteljev v državi. Povečanje je bilo 35-odstotno. Povečanje so občutili tudi pri

kratkoročnih poslovnih obveznostih do dobaviteljev v tujini. Tovrstne obveznosti so se od

leta 2015 do leta 2017 povečale za 37.121 EUR oziroma za 33 %. Razlog za povečanje

poslovnih obveznosti je povečanje zgoraj omenjenih stroškov. Po drugi strani pa podjetje ne

more opraviti vseh pridobljenih prevozov, zato nekatera naročila posreduje svojim

partnerjem in jim tako plača za opravljeno storitev. Glede na to, da poslovne obveznosti

spadajo med kratkoročne obveznosti, pomeni, da jih mora podjetje poravnati v roku enega

leta. Obveznosti, ki jih ima podjetje za gorivo in cestnino, poravnavajo v roku 15-ih dni po

prejemu računa. Za vse ostale obveznosti, ki nastanejo v podjetju, pa podjetje plača v roku

60-ih dni.

Podjetje ima oblikovane tudi druge kratkoročne obveznosti, ki so prav tako povezane s

povečanjem poslovanja. Kot prikazuje tabela 4, so se od leta 2015 do konca leta 2017

kratkoročne obveznosti povečala za okoli 300 %. Sem podjetje knjiži kratkoročne

obveznosti do zaposlenih, obveznosti za obračun davka, kratkoročne finančne obveznosti in

druge kratkoročne obveznosti, ki nastanejo pri poslovanju.

Tabela 4 prikazuje tudi rezerve iz dobička. Podjetje je skozi vsa leta svojega delovanja

ustvarjalo dobiček. Rezerv iz dobička niso porabili za poravnavanje preteklih izgub, saj jih

niso imeli. Del rezerv so razdelili na zakonske rezerve, saj ZGD določa, da jih morajo

14

oblikovati vse kapitalske družbe. Zakonske rezerve so v obeh letih znašale 750 EUR, kar

predstavlja 10 % osnovnega kapitala. Preneseni čisti dobiček je konec leta 2015 znašal

104.866 EUR konec leta 2017 pa 698.040 EUR. Povečanje prenesenega čistega dobička

pomeni, da podjetje ni imelo preteklih izgub ter da ni bil porabljen za oblikovanje rezerv iz

dobička.

Konec leta 2017 je čisti dobiček poslovnega leta znašal 48.729 EUR. To je dobiček v

podjetju, ki še ni bil razdeljen med postavke v kapitalu. V letu 2017 v podjetju niso plačali

davka od dobička, saj so z nakupom novih osnovnih sredstev pridobili veliko olajšav, s

katerimi so pokrili davek od dobička.

Izbrano podjetje ima znotraj dolgoročnih obveznosti oblikovane le dolgoročne finančne

obveznosti. Dolgoročne obveznosti so konec leta 2015 znašale 285.510 EUR, konec leta

2017 pa so se povečale na 532.339 EUR. Povečanje je bilo 86-odstotno. Razlog za povečanje

sredstev je predvsem sklenitev novih lizingov. Med finančnimi obveznostmi ima podjetje

oblikovana dolgoročna posojila, dobljena pri družbah v skupini, kjer ima podjetje knjižene

vse lizinge. Posledica povečanja finančnih obveznosti v podjetju je še eden izmed razlogov

posodobitve voznega parka, saj je podjetje moralo za nakup novih tovornjakov ter sedlastih

vlačilcev na novo skleniti kar nekaj novih posojil pri bankah oziroma kar nekaj novih

lizingov. Ker ima podjetje sklenjene lizinge pri različnih bankah, lahko iz tabele 4 vidim, da

jih ima knjižene v dveh skupinah ter da so se največ povečali lizingi, sklenjeni pri družbah

v skupini.

4. PRIMERJAVA POSLOVANJA IZBRANEGA PODJETJA S

SORODNIM PODJETJEM

Pri izbiri sorodnega podjetja sem bila pozorna na to, da se obe podjetji ukvarjata s prevozi

izrednih dimenzij in da stremita k doseganju istih ciljev, kot je zagotovitev kakovostne

izvedbe prevozov izrednih dimenzij ter posledično zadovoljitev potreb kupcev oziroma

naročnikov prevoza. Prav ta podobnost med podjetji je pripomogla k prikazom točnih

rezultatov pri kazalnikih. S pridobljenimi točnimi rezultati sem tako videla, ali podjetje

posluje uspešno ali ne v primerjavi s sorodnim podjetjem.

Sorodno podjetje Klus, d. o. o., je transportno podjetje s 30-letnim delovanjem na trgu. Svoj

sedež imajo le 10 km stran od izbranega podjetja. Sprva so se ukvarjali s standardnimi

prevozi blaga s cerado. Zadnjih 17 let pa so postali specializirani za prevoze izrednih

dimenzij. V svojem voznem parku imajo 9 vozil. Specializirani so za prevoze plovil po

Sloveniji in zahodni Evropi. Tako kot izbrano podjetje tudi sorodno podjetje daje poudarek

na kakovosti samega prevoza.

15

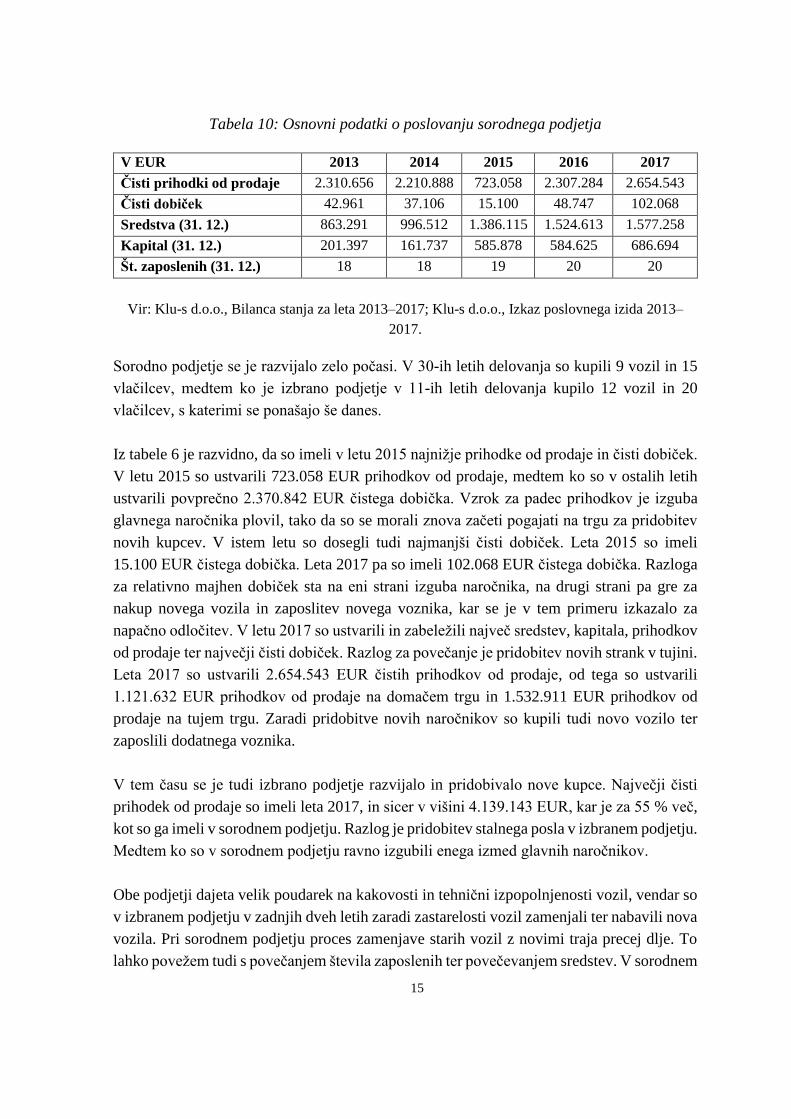

Tabela 10: Osnovni podatki o poslovanju sorodnega podjetja

V EUR 2013 2014 2015 2016 2017

Čisti prihodki od prodaje 2.310.656 2.210.888 723.058 2.307.284 2.654.543

Čisti dobiček 42.961 37.106 15.100 48.747 102.068

Sredstva (31. 12.) 863.291 996.512 1.386.115 1.524.613 1.577.258

Kapital (31. 12.) 201.397 161.737 585.878 584.625 686.694

Št. zaposlenih (31. 12.) 18 18 19 20 20

Vir: Klu-s d.o.o., Bilanca stanja za leta 2013–2017; Klu-s d.o.o., Izkaz poslovnega izida 2013–

2017.

Sorodno podjetje se je razvijalo zelo počasi. V 30-ih letih delovanja so kupili 9 vozil in 15

vlačilcev, medtem ko je izbrano podjetje v 11-ih letih delovanja kupilo 12 vozil in 20

vlačilcev, s katerimi se ponašajo še danes.

Iz tabele 6 je razvidno, da so imeli v letu 2015 najnižje prihodke od prodaje in čisti dobiček.

V letu 2015 so ustvarili 723.058 EUR prihodkov od prodaje, medtem ko so v ostalih letih

ustvarili povprečno 2.370.842 EUR čistega dobička. Vzrok za padec prihodkov je izguba

glavnega naročnika plovil, tako da so se morali znova začeti pogajati na trgu za pridobitev

novih kupcev. V istem letu so dosegli tudi najmanjši čisti dobiček. Leta 2015 so imeli

15.100 EUR čistega dobička. Leta 2017 pa so imeli 102.068 EUR čistega dobička. Razloga

za relativno majhen dobiček sta na eni strani izguba naročnika, na drugi strani pa gre za

nakup novega vozila in zaposlitev novega voznika, kar se je v tem primeru izkazalo za

napačno odločitev. V letu 2017 so ustvarili in zabeležili največ sredstev, kapitala, prihodkov

od prodaje ter največji čisti dobiček. Razlog za povečanje je pridobitev novih strank v tujini.

Leta 2017 so ustvarili 2.654.543 EUR čistih prihodkov od prodaje, od tega so ustvarili

1.121.632 EUR prihodkov od prodaje na domačem trgu in 1.532.911 EUR prihodkov od

prodaje na tujem trgu. Zaradi pridobitve novih naročnikov so kupili tudi novo vozilo ter

zaposlili dodatnega voznika.

V tem času se je tudi izbrano podjetje razvijalo in pridobivalo nove kupce. Največji čisti

prihodek od prodaje so imeli leta 2017, in sicer v višini 4.139.143 EUR, kar je za 55 % več,

kot so ga imeli v sorodnem podjetju. Razlog je pridobitev stalnega posla v izbranem podjetju.

Medtem ko so v sorodnem podjetju ravno izgubili enega izmed glavnih naročnikov.

Obe podjetji dajeta velik poudarek na kakovosti in tehnični izpopolnjenosti vozil, vendar so

v izbranem podjetju v zadnjih dveh letih zaradi zastarelosti vozil zamenjali ter nabavili nova

vozila. Pri sorodnem podjetju proces zamenjave starih vozil z novimi traja precej dlje. To

lahko povežem tudi s povečanjem števila zaposlenih ter povečevanjem sredstev. V sorodnem

16

podjetju so od leta 2015 pa do konca leta 2017 zaposlili le 2 nova voznika, medtem ko so v

izbranem podjetju zaposlili 14 novih voznikov. Sredstva so tako v izbranem kot tudi v

sorodnem podjetju skozi vsa opazovana obdobja naraščala. V obeh podjetjih so jih največ

imeli v letu 2017. Izbrano podjetje jih je konec leta 2017 imelo 2.096.580 EUR, kar

predstavlja 32 % več, kot so jih v istem obdobju ustvarili v sorodnem podjetju.

4.1. Kazalnik stanja financiranja

S kazalnikom financiranja sem prikazala, kako se podjetje financira. Z enačbo (1) sem

izračunala delež kapitala v financiranju in tako videla, ali se podjetje več financira s

kapitalom ali s svojimi obveznostmi. Izračunala sem le kazalnik deleža kapitala v

financiranju, saj kazalnik deleža dolgov v financiranju poda iste rezultate, le da so ti

pridobljeni na drugačen način.

𝐷𝑒𝑙𝑒ž 𝑘𝑎𝑝𝑖𝑡𝑎𝑙𝑎 𝑣 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑟𝑎𝑛𝑗𝑢 = 𝑘𝑎𝑝𝑖𝑡𝑎𝑙

𝑜𝑏𝑣𝑒𝑧𝑛𝑜𝑠𝑡𝑖 𝑑𝑜 𝑣𝑖𝑟𝑜𝑣 𝑠𝑟𝑒𝑑𝑠𝑡𝑒𝑣 𝑥 100 (1)

Tabela 11: Kazalnik deleža kapitala v financiranju

V EUR 2013 2014 2015 2016 2017

Kapital izbranega podjetja 49.463 113.116 455.863 706.290 755.020

Obveznosti do virov sredstev

izbranega podjetja v EUR 625.302 779.508 1.239.256 1.440.760 2.096.580

Delež kapitala v financiranju

izbranega podjetja (v %) 7,9 14,5 36,8 49,0 36.1

Kapital sorodnega podjetja 201.397 161.737 585.878 584.625 686.694

Obveznosti do virov sredstev v

sorodnem podjetju 863.291 996.512 1.386.115 1.524.613 1.577.258

Delež kapitala v financiranju

sorodnega podjetja (v %) 23,3 16,2 42,3 38,34 43,53

Vir: Floro d.o.o., Bilanca stanja za leta 2013–2017; Klu-s d.o.o., Bilanca stanja za leta 2013–2017.

17

Slika 2: Delež kapitala v financiranju

Vir: lastno delo

Iz slike 2 vidim, da se je izbrano podjetje leta 2013 financiralo le 8 % s kapitalom. Vzrok za

to je predvsem v tem, da je podjetje do leta 2013 ustvarjalo zelo majhen delež čistega

dobička. Zato so tudi morali v podjetju paziti, saj so bili bolj nagnjeni k težavam s plačili.

Do leta 2017 se je podjetje razvijalo ter pridobivalo nove kupce, posledično so se jim

povečevali prihodki od prodaje in tako so na koncu leta ustvarili vedno večji čisti dobiček,

kar pa je tudi vplivalo na povečanje kapitala. Izbrano podjetje se je čedalje več financiralo s

kapitalom. Leta 2016 se je izbrano podjetje financiralo 49 % s kapitalom. Iz slike 2 je

razvidno, da je v letu 2017 delež financiranja s kapitalom padel na 36 %. Razlog padca

deleža je v veliki meri povezan s povečanjem poslovnih obveznosti. Glavni razlog povečanja

obveznosti je pridobitev novih kapacitet ter posledično povečanje stroškov transporta.

Vendar v izbranem podjetju padec deleža kapitala v financiranju ne zaznavajo kot težavo,

saj planirajo, da bo delež v letu 2018 ponovno narastel.

Iz slike 2 je razvidno, da je imelo sorodno podjetje do sredine leta 2015 delež financiranja s

kapitalom večji od izbranega podjetja. Sorodno podjetje se je leta 2014 financiralo 16 % s

kapitalom. Razlog za padec deleža je v tem, da so se obveznosti do virov sredstev povečale,

medtem ko se je kapital v sorodnem podjetju zmanjšal. Zmanjšanje kapitala v sorodnem

podjetju ni dobro, saj se je povečalo tveganje za vračilo glavnic in obresti. Leta 2017 je delež

kapitala v financiranju narastel na dobrih 43 %, kar pomeni, da so se v tem letu 43 %

financirali s kapitalom. Posledica tega je pridobitev nekaj novega posla in s tem povečanje

prihodkov ter dobička. S povečanjem deleža kapitala v financiranju v letu 2017 so v

sorodnem podjetju postali tudi manj tvegani glede plačilne sposobnosti.

0

10

20

30

40

50

60

2013 2014 2015 2016 2017

Delež kapitala v financiranju

Izbano podjetje Sorodno podjetje

18

Tako izbrano podjetje kot tudi sorodno podjetje nimata 100 % stalnih strank, zato si morata

svoje stranke dnevno pridobivati na trgu, kar pa je zelo tvegano. Kupce si podjetji pridobita

s konkurenčno ceno ter s prepoznavnostjo na trgu. Zato je pomembno, da čim večji delež

poslovanja financirata s kapitalom, saj le tako ne bosta imeli težav pri plačilih v primeru

izgube posla.

4.2. Kazalnik plačilne sposobnosti

Z dvema kazalnikoma plačilne sposobnosti sem prikazala, ali je podjetje zmožno

poravnavati svoje zapadle obveznosti. Na podlagi enačbe (2) sem izračunala kratkoročni

koeficient, ki prikazuje razmerje med kratkoročnimi sredstvi in kratkoročnimi obveznostmi.

Z enačbo 3 pa sem izračunala dolgoročno financiranje dolgoročnih sredstev.

𝐾𝑟𝑎𝑡𝑘𝑜𝑟𝑜č𝑛𝑖 𝑘𝑜𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑡 =𝑘𝑟𝑎𝑡𝑘𝑜𝑟𝑜č𝑛𝑎 𝑠𝑟𝑒𝑑𝑠𝑡𝑣𝑎

𝑘𝑟𝑎𝑡𝑘𝑜𝑟𝑜č𝑛𝑒 𝑜𝑏𝑣𝑒𝑧𝑛𝑜𝑠𝑡𝑖 (2)

Tabela 12: Kratkoročni koeficient

V EUR 2013 2014 2015 2016 2017

Kratkoročna sredstva izbranega podjetja 593.425 472.597 681.728 610.119 1018.882

Kratkoročne obveznosti izbranega

podjetja 407.739 440.580 497.883 398.192 809.220

Kratkoročni koeficient izbranega

podjetja 1,45 1,07 1,37 1,53 1,25

Kratkoročna sredstva sorodnega podjetja 512.606 481.224 483.424 488.714 507.452

Kratkoročne obveznosti sorodnega

podjetja 515.403 553.075 687.849 722.011 631.376

Kratkoročni koeficient sorodnega

podjetja 0,99 0,87 0,70 0,67 0,80

Vir: Floro d.o.o., Bilanca stanja za leta 2013–2017; Klu-s d.o.o., Bilanca stanja za leta 2013–2017.

19

Slika 3: Kratkoročni koeficient

Vir: Lastno delo

Iz slike 3 vidim, da je kratkoročni koeficient pri izbranem podjetju v vseh petih letih nad 1,

kar pomeni, da je podjetje plačilno sposobno, saj ima kratkoročna sredstva večja od

kratkoročnih obveznostih, kar pomeni, da lahko svoje obveznosti poravnava s sredstvi.

Medtem ko je kratkoročni koeficient pri sorodnem podjetju pod 1, kar pomeni, da lahko

nastanejo težave pri plačilih. Iz tabele 8 tudi vidim, da so njihove kratkoročne obveznosti

večje od kratkoročnih sredstev. Izbrano podjetje ima kratkoročni koeficient najvišji v letu

2016, saj ta znaša 1,53. To pomeni, da ima v tem letu kratkoročnih sredstev 1,53-krat več od

kratkoročnih obveznosti. Podjetje v tem letu ne oblikuje zalog. Oblikovana ima le denarna

sredstva, kratkoročne poslovne terjatve in kratkoročne poslovne obveznosti.

𝐷𝑜𝑙𝑔𝑜𝑟𝑜č𝑛𝑜 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑟𝑎𝑛𝑗𝑒 𝑑𝑜𝑙𝑔𝑜𝑟𝑜č𝑛𝑖ℎ 𝑠𝑟𝑒𝑑𝑠𝑡𝑒𝑣 𝑘𝑎𝑝𝑖𝑡𝑎𝑙 + 𝑑𝑜𝑙𝑔𝑜𝑟𝑜č𝑛𝑒 𝑜𝑏𝑣𝑒𝑧𝑛𝑜𝑠𝑡𝑖

𝑑𝑜𝑙𝑔𝑜𝑟𝑜č𝑛𝑎 𝑠𝑟𝑒𝑑𝑠𝑡𝑣𝑎 (3)

Tabela 13: Dolgoročno financiranje dolgoročnih sredstev

V EUR 2013 2014 2015 2016 2017

Kapital + dolgoročne obveznosti

izbranega podjetja 49.463 338.928 741.373 1.042.567 1.287.359

Dolgoročna sredstva izbranega

podjetja 31.877 306.911 557.528 830.640 1.077.697

Se nadaljuje

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2013 2014 2015 2016 2017

Kratkoročni koeficient

Izbrano podjetje Sorodno podjetje

20

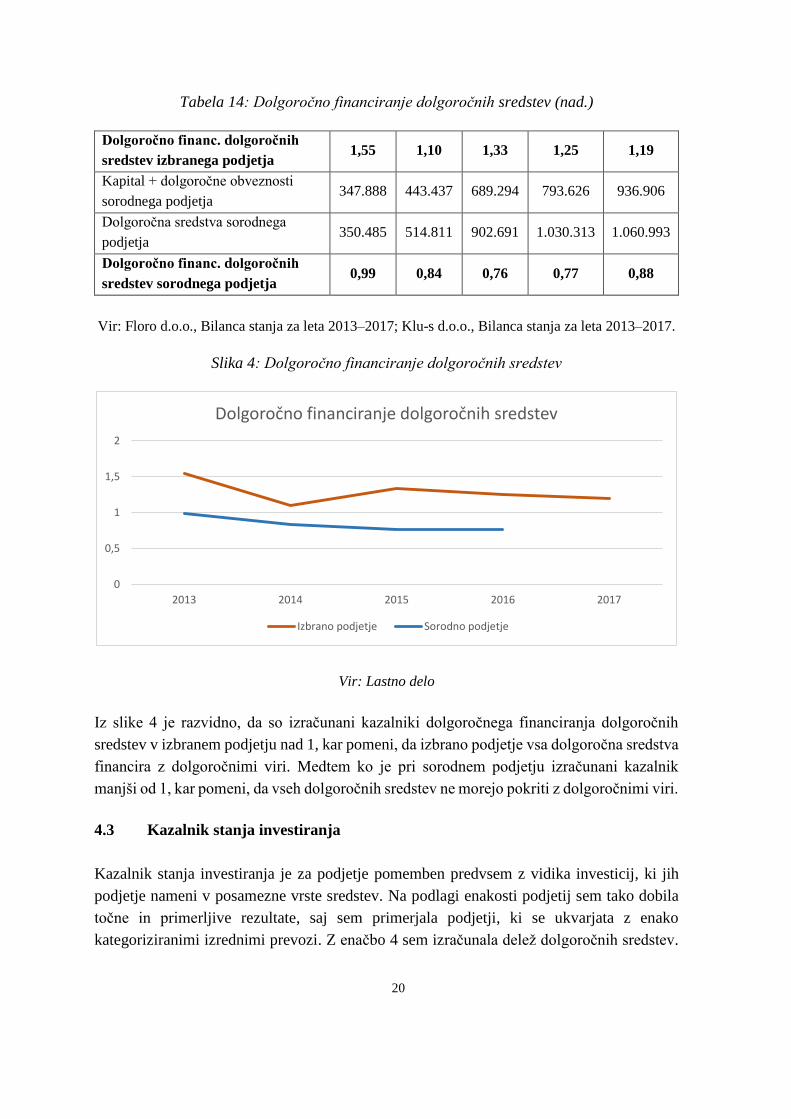

Tabela 14: Dolgoročno financiranje dolgoročnih sredstev (nad.)

Dolgoročno financ. dolgoročnih

sredstev izbranega podjetja 1,55 1,10 1,33 1,25 1,19

Kapital + dolgoročne obveznosti

sorodnega podjetja 347.888 443.437 689.294 793.626 936.906

Dolgoročna sredstva sorodnega

podjetja 350.485 514.811 902.691 1.030.313 1.060.993

Dolgoročno financ. dolgoročnih

sredstev sorodnega podjetja 0,99 0,84 0,76 0,77 0,88

Vir: Floro d.o.o., Bilanca stanja za leta 2013–2017; Klu-s d.o.o., Bilanca stanja za leta 2013–2017.

Slika 4: Dolgoročno financiranje dolgoročnih sredstev

Vir: Lastno delo

Iz slike 4 je razvidno, da so izračunani kazalniki dolgoročnega financiranja dolgoročnih

sredstev v izbranem podjetju nad 1, kar pomeni, da izbrano podjetje vsa dolgoročna sredstva

financira z dolgoročnimi viri. Medtem ko je pri sorodnem podjetju izračunani kazalnik

manjši od 1, kar pomeni, da vseh dolgoročnih sredstev ne morejo pokriti z dolgoročnimi viri.

4.3 Kazalnik stanja investiranja

Kazalnik stanja investiranja je za podjetje pomemben predvsem z vidika investicij, ki jih

podjetje nameni v posamezne vrste sredstev. Na podlagi enakosti podjetij sem tako dobila

točne in primerljive rezultate, saj sem primerjala podjetji, ki se ukvarjata z enako

kategoriziranimi izrednimi prevozi. Z enačbo 4 sem izračunala delež dolgoročnih sredstev.

0

0,5

1

1,5

2

2013 2014 2015 2016 2017

Dolgoročno financiranje dolgoročnih sredstev

Izbrano podjetje Sorodno podjetje

21

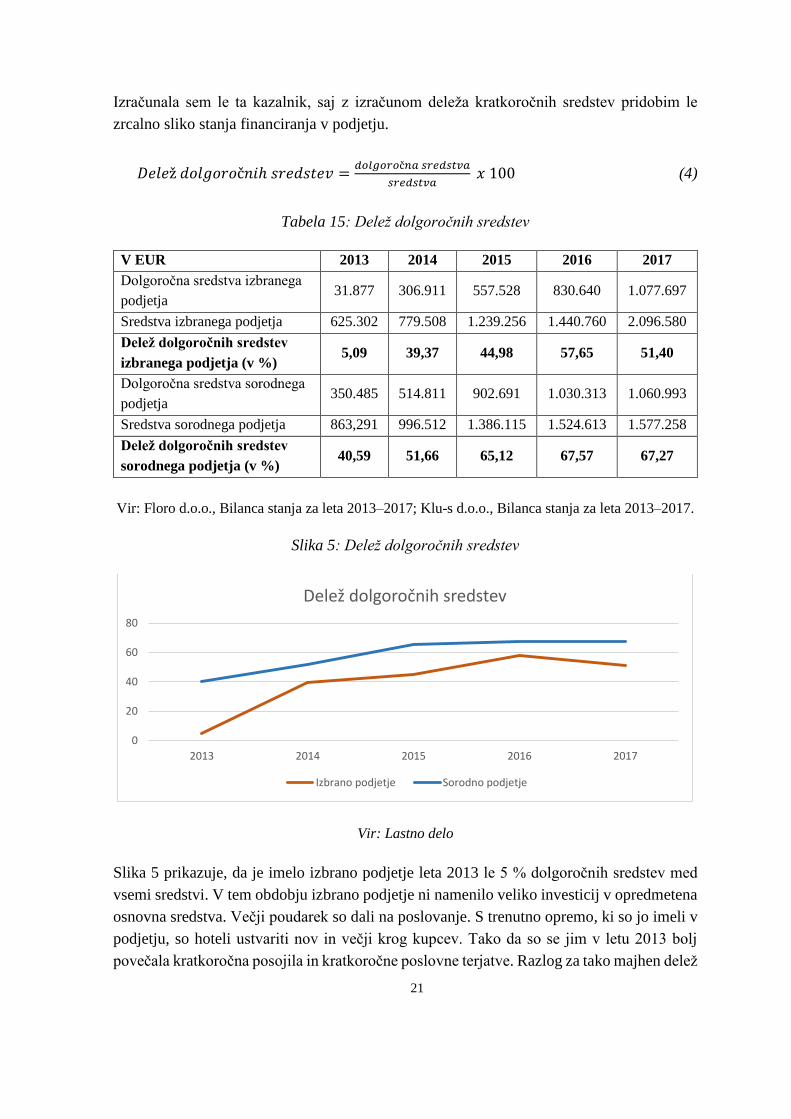

Izračunala sem le ta kazalnik, saj z izračunom deleža kratkoročnih sredstev pridobim le

zrcalno sliko stanja financiranja v podjetju.

𝐷𝑒𝑙𝑒ž 𝑑𝑜𝑙𝑔𝑜𝑟𝑜č𝑛𝑖ℎ 𝑠𝑟𝑒𝑑𝑠𝑡𝑒𝑣 =𝑑𝑜𝑙𝑔𝑜𝑟𝑜č𝑛𝑎 𝑠𝑟𝑒𝑑𝑠𝑡𝑣𝑎

𝑠𝑟𝑒𝑑𝑠𝑡𝑣𝑎 𝑥 100 (4)

Tabela 15: Delež dolgoročnih sredstev

V EUR 2013 2014 2015 2016 2017

Dolgoročna sredstva izbranega

podjetja 31.877 306.911 557.528 830.640 1.077.697

Sredstva izbranega podjetja 625.302 779.508 1.239.256 1.440.760 2.096.580

Delež dolgoročnih sredstev

izbranega podjetja (v %) 5,09 39,37 44,98 57,65 51,40

Dolgoročna sredstva sorodnega

podjetja 350.485 514.811 902.691 1.030.313 1.060.993

Sredstva sorodnega podjetja 863,291 996.512 1.386.115 1.524.613 1.577.258

Delež dolgoročnih sredstev

sorodnega podjetja (v %) 40,59 51,66 65,12 67,57 67,27

Vir: Floro d.o.o., Bilanca stanja za leta 2013–2017; Klu-s d.o.o., Bilanca stanja za leta 2013–2017.

Slika 5: Delež dolgoročnih sredstev

Vir: Lastno delo

Slika 5 prikazuje, da je imelo izbrano podjetje leta 2013 le 5 % dolgoročnih sredstev med

vsemi sredstvi. V tem obdobju izbrano podjetje ni namenilo veliko investicij v opredmetena

osnovna sredstva. Večji poudarek so dali na poslovanje. S trenutno opremo, ki so jo imeli v

podjetju, so hoteli ustvariti nov in večji krog kupcev. Tako da so se jim v letu 2013 bolj

povečala kratkoročna posojila in kratkoročne poslovne terjatve. Razlog za tako majhen delež

0

20

40

60

80

2013 2014 2015 2016 2017

Delež dolgoročnih sredstev

Izbrano podjetje Sorodno podjetje

22

dolgoročnih sredstev je povečanje kratkoročnih sredstev, bolj natančno gre za povečanje

kratkoročnih finančnih naložb, saj je podjetje med drugim prejelo menico kot poplačilo dela

terjatev do kupcev, ki pa jo je izbrano podjetje v roku enega leta unovčilo pri banki. Največji

delež dolgoročnih sredstev so v podjetju zabeležili konec leta 2016, ko je delež znašal

57,65 %. Glavni razlog je posodobitev ter nakup novih vozil.

Iz slike 5 vidim, da ima sorodno podjetje skozi vsa opazovana obdobja deleže dolgoročnih

sredstev nekoliko višje kot izbrano podjetje. Razlog za to je v tem, da je sorodno podjetje

bolj razvito in ima več osnovnih sredstev med dolgoročnimi sredstvi. Ker pa se sorodno

podjetje še vedno razvija in kupuje nova vozila, se delež dolgoročnih sredstev povečuje.

Tako ima sorodno podjetje leta 2017 67 % dolgoročnih sredstev med vsemi sredstvi.

4.4 Kazalniki donosnosti

S kazalnikom donosnosti sem izračunala čisto donosnost prihodkov od prodaje, ki sem jo

izračunala na podlagi enačbe 5. Z enačbo 6 pa sem izračunala donosnost kapitala.

Č𝑖𝑠𝑡𝑎 𝑑𝑜𝑛𝑜𝑠𝑛𝑜𝑠𝑡 𝑝𝑟𝑖ℎ𝑜𝑑𝑘𝑜𝑣 𝑜𝑑 𝑝𝑟𝑜𝑑𝑎𝑗𝑒 = č𝑖𝑠𝑡𝑖 𝑑𝑜𝑏𝑖č𝑒𝑘

č𝑖𝑠𝑡𝑖 𝑝𝑟𝑖ℎ𝑜𝑑𝑘𝑖 𝑜𝑑 𝑝𝑟𝑜𝑑𝑎𝑗𝑒 (5)

Tabela 16: Kazalnik čiste donosnosti prihodkov od prodaje

V EUR 2013 2014 2015 2016 2017

Čisti dobiček izbranega

podjetja 29.076 63.653 342.747 256.644 48.729

Čisti prihodki od prodaje

izbranega podjetja 1.290.727 1.822.148 2.854.333 3.416.349 4.139.143

Kazalnik čiste donosnosti

prihodkov od prodaje

izbranega podjetja (v %)

2,25 3,49 12,00 7,51 1,17

Čisti dobiček sorodnega

podjetja 42.961 37.106 15.100 48.747 102.068

Čisti prihodki od prodaje

sorodnega podjetja 2.310.656 2.210.888 723.058 2.307.284 2.654.543

Kazalnik čiste donosnosti

prihodkov od prodaje

sorodnega podjetja (v %)

1,85 1,67 2,08 2,11 3,84

Vir: Floro d.o.o., Izkaz poslovnega izida 2013–2017; Klu-s d.o.o., Izkaz poslovnega izida 2013–

2017.

23

Slika 6: Kazalnik čiste donosnosti prihodkov od prodaje

Vir: Lastno delo

Iz slike 6 vidim, da je imelo izbrano podjetje glede na sorodno podjetje skozi vsa leta večji

kazalnik čiste donosnosti prihodkov od prodaje. Do razlik je prišlo v letu 2017, ko je bil

kazalnik čiste donosnosti prihodkov od prodaje manjši od sorodnega podjetja. V tem letu so

v izbranem podjetju zabeležili tudi nižji čisti dobiček.

Kot sem omenila, ima izbrano podjetje skozi vsa leta izračunani kazalnik čiste donosnosti

prihodkov od prodaje večji od sorodnega podjetja, kar pomeni da na 100 enot čistih

prihodkov od prodaje ustvari več enot čistega dobička. Največ čistega dobička na 100 enot

prihodkov je izbrano podjetje ustvarilo leta 2015, in sicer 12 enot čistega dobička na 100

enot prihodkov. V izbranem podjetju so leta 2017 zabeležili najnižji kazalnik čiste

donosnosti prihodkov od prodaje. V tem letu je kazalnik čiste donosnosti prihodkov od

prodaje znašal 1,17 % , kar pomeni, da so v letu 2017 na 100 enot čistih prihodkov od prodaje

ustvarili 1,17 enote čistega dobička.

Medtem ko je sorodno podjetje v povprečju ustvarilo 2 enoti čistega dobička na 100 enot

prihodkov od prodaje. Iz tega lahko sklepam, da je sorodno podjetje manj uspešno kot

izbrano podjetje, saj ustvari manj enot čistega dobička. Izbrano podjetje v povprečju ustvari

5 enot čistega dobička. Razen v letu 2017, ko je izbrano podjetje ustvarilo le 1,17 enote

čistega dobička na 100 enot čistih prihodkov od prodaje. Medtem ko so v sorodnem podjetju

leta 2017 zabeležili 3,84 enote čistega dobička na 100 enot prihodkov od prodaje. Do

sprememb je prišlo zaradi spremembe v čistem dobičku, saj se je pri izbranem podjetju čisti

dobiček zmanjšal, medtem ko se je pri sorodnem podjetju povečal. Po drugi strani pa so se

prihodki od prodaje v obeh podjetjih povečali.

𝐾𝑎𝑧𝑎𝑙𝑛𝑖𝑘 č𝑖𝑠𝑡𝑒 𝑑𝑜𝑛𝑜𝑠𝑛𝑜𝑠𝑡𝑖 𝑘𝑎𝑝𝑖𝑡𝑎𝑙𝑎 =č𝑖𝑠𝑡𝑖 𝑑𝑜𝑏𝑖č𝑒𝑘

𝑝𝑜𝑣𝑝𝑟𝑒č𝑛𝑜 𝑠𝑡𝑎𝑛𝑗𝑒 𝑘𝑎𝑝𝑖𝑡𝑎𝑙𝑎 (6)

0

5

10

15

2013 2014 2015 2016 2017

Kazalnik čiste donosnosti prihodkov od prodaje

Izbrano podjetje Sorodno podjetje

24

Tabela 17: Kazalnik čiste donosnosti kapitala

V EUR 2013 2014 2015 2016 2017

Čisti dobiček izbranega podjetja 29.076 63.653 342.747 256.644 48.729

Povprečno stanje kapitala izbranega

podjetja 34.924 81.289 284.489 581.076 730.655

Kazalnik čiste donosnosti

kapitala izbranega podjetja (v %) 83,2 78,3 43,6 44,1 6,7

Čisti dobiček sorodnega podjetja 42.961 37.106 15.100 48.747 102.068

Povprečno stanje kapitala

sorodnega podjetja 258.452 181.567 373.807 585.251 635.659

Kazalnik donosnosti prihodkov

sorodnega podjetja (v %) 16,6 20,4 4,1 8,3 16,1

Vir: Floro d.o.o., Bilanca stanja za leta 2013–2017; Klu-s d.o.o., Bilanca stanja za leta 2013–2017.

Slika 7: Kazalnik čiste donosnosti kapitala

Vir: Lastno delo

V izbranem podjetju so leta 2013 dosegli najvišjo vrednost kazalnika, ki je znašal 83 %.

Medtem ko je kazalnik čiste donosnosti kapitala leta 2017 dosegel najnižjo vrednost.

Kazalnik čiste donosnosti kapitala je znašal le 6 %. Razlog za tako nizek odstotek je

zmanjšanje čistega dobička, kar lahko povežem z nakupom novih vozil in s povečanjem

poslovnih prihodkov. Na drugi strani pa se je povečal kapital kot posledica povečanja

dobička v prihodnjih letih.

Pri sorodnem podjetju je bil kazalnik čiste donosnosti kapitala najnižji v letu 2015, saj je

znašal le 4 %. Vzrok za tako nizek odstotek je predvsem izguba glavnega naročnika ter tako

posledično zmanjšanje dobička. Najvišjo vrednost so v sorodnem podjetju zabeležili leta

0

20

40

60

80

100

2013 2014 2015 2016 2017

Kazalnik čiste donosnosti kapitala

Izbrano podjetje Sorodno podjetje

25

2013, saj je ta znašal 16 %. Sorodno podjetje glede na izbrano podjetje v celoti zaostaja, saj

so je v povprečju kazalnik čiste donosnosti kapitala sorodnega podjetja nižji od kazalnika

čiste donosnosti kapitala izbranega podjetja. Kar pomeni, da izbrano podjetje ustvarja več

prihodkov od prodaje.

SKLEP

Kot vemo, se morajo podjetja na trgu neprestano boriti za svoj obstoj, da obdržijo svoj

konkurenčni položaj. Za konkurenčnost na trgu vsako podjetje stremi k svoji strategiji. Skozi

pisanje zaključne strokovne naloge sem prišla do spoznanja, da izbrano transportno podjetje

zna izbrati pravo strategijo vstopa na trg. Skozi razvijanje svoje karierne poti je podjetje

prišlo do spoznanja, da je ključni cilj čim bolje zadovoljiti svoje stranke. Kar predstavlja

enega izmed povodov za posodobitev in razvoja voznega parka. V podjetju so prepričani, da

z najsodobnejšo opremo vozil, raznovrstno ponudbo sedlastih vlačilcev in s strokovnim

znanjem pridobijo zaupanje od naročnikov prevoza. Vse to pa na koncu pripelje do

prepoznavnosti in vodilnosti na trgu.

Uspešnost izbranega podjetja sem ugotovila tudi pri analizi izkaza poslovnega izida in

bilance stanja. Ugotovila sem, da so se v izbranem podjetju prihodki od prodaje od konca

leta 2015 pa do konca leta 2017 povečali za 50 %. Glavni razlog za povečanje prihodkov je

posodobitev voznega parka ter pridobitev posla s podjetjem Elan. Zaradi povečanja in

razvoja podjetja so se jim najbolj povečali transportni stroški, kot so stroški goriva, stroški

dovoljenj in cestnin.

Zaradi prenove voznega parka sem na podlagi izkaza poslovnega izida ugotovila, da so se

jim prihodki od prodaje povečali za 50 odstotkov, kar lahko povežem kot posledico prenove

voznega parka, saj kupcem ponujajo večje kapacitete prevoza. Po drugi strani pa so v letu

2017 zabeležili padec dobička, saj so kupili nove tovornjake. Posledično zaradi nakupa

novih vozil in same posodobitve voznega parka realizirajo povečanje poslovnih odhodkov.

Glede na to, da imata izbrano in sorodno podjetje majhen delež stalnih strank, se morata tako

kot ostala podjetja na trgu boriti za svoje kupce. Ker pa to predstavlja veliko tveganje, je

zelo težko predvidevati, kaj bodo ponudila konkurenčna podjetja na trgu. Zato je pomembno,

da podjetji čim večji delež sredstev financirata s kapitalom. Trenutno se izbrano podjetje

36 % financira s kapitalom, medtem ko je odstotek financiranja v sorodnem podjetju

nekoliko višji, saj se kar 46 % financira s kapitalom. Vendar lahko rečem, da sta v povprečju

obe podjetji plačilno sposobni.

Na splošno obe podjetji poslujeta uspešno, saj sta v vseh letih delovanja ustvarili dobiček.

Izbrano podjetje je v vseh opazovanih letih razen v letu 2017 ustvarilo večji čisti dobiček

26

kot sorodno podjetje. Do razlik je prišlo v letu 2017, ko je izbrano podjetje realiziralo le

48.729 EUR čistega dobička. Kar je 50 odstotkov manj kot sorodno podjetje. Razlog za

realizacijo tako majhnega čistega dobička je nakup novih vozil ter posledično povečanje

odhodkov.

LITERATURA IN VIRI

1. Floro d.o.o. (brez datuma). Pridobljeno 10. aprila 2018 iz https://www.bizi.si/FLORO-D-O-

O/

2. Floro d.o.o. (2013). Bilanca stanja podjetja Floro d.o.o. za leto 2013 (interno gradivo).

Žirovnica: Floro d.o.o.

3. Floro d.o.o. (2014). Bilanca stanja podjetja Floro d.o.o. za leto 2014 (interno gradivo).

Žirovnica: Floro d.o.o.

4. Floro d.o.o. (2015). Bilanca stanja podjetja Floro d.o.o. za leto 2015 (interno gradivo).

Žirovnica: Floro .d.o.o.

5. Floro d.o.o. (2016). Bilanca stanja podjetja Floro d.o.o. za leto 2016 (interno gradivo).

Žirovnica: Floro d.o.o.

6. Floro d.o.o. (2017). Bilanca stanja podjetja Floro d.o.o. za leto 2017 (interno gradivo).

Žirovnica: Floro d.o.o.

7. Floro d.o.o. (2013). Izkaz poslovnega izida podjetja Floro d.o.o. za leto 2013 (interno

gradivo). Žirovnica: Floro d.o.o.

8. Floro d.o.o. (2014). Izkaz poslovnega izida podjetja Floro d.o.o. za leto 2014 (interno

gradivo). Žirovnica: Floro d.o.o.

9. Floro d.o.o. (2015). Izkaz poslovnega izida podjetja Floro d.o.o. za leto 2015 (interno

gradivo). Žirovnica: Floro d.o.o.

10. Floro d.o.o. (2016). Izkaz poslovnega izida podjetja Floro d.o.o. za leto 2016 (interno

gradivo). Žirovnica: Floro d.o.o.

11. Floro d.o.o. (2017). Izkaz poslovnega izida podjetja Floro d.o.o. za leto 2017 (interno

gradivo). Žirovnica: Floro d.o.o.

12. Igličar, A., Hočevar, M., & Zaman Groff, M. (2013). Uvod v računovodstvo. Ljubljana:

Ekonomska fakulteta.

13. Klu-s d.o.o. (2018, 26. aprila) Bilanca stanja 2017. Pridobljeno 1. maja 2018 iz

https://www.ajpes.si/jolp/podjetje.asp?maticna=6883478000&id_prikaza=1&id=7881737#

porocilo

14. Klu-s d.o.o. (2017, 3. maja) Bilanca stanja 2016. Pridobljeno 15. april 2018 iz

https://www.ajpes.si/jolp/podjetje.asp?maticna=6883478000&id_prikaza=1&id=7815769#

porocilo

15. Klu-s d.o.o. (2016, 3. maja) Bilanca stanja 2015. Pridobljeno 15. april 2018 iz

https://www.ajpes.si/jolp/podjetje.asp?maticna=6883478000&id_prikaza=1&id=4014439#

porocilo

27

16. Klu-s d.o.o. (2016, 3. maja) Izkaz poslovnega izida 2015. Pridobljeno 15. april 2018 iz

https://www.ajpes.si/jolp/podjetje.asp?maticna=6883478000&id_prikaza=2&id=7815769#

porocilo

17. Klu-s d.o.o. (2017, 3. maja) Izkaz poslovnega izida 2016. Pridobljeno 15. april 2018 iz

https://www.ajpes.si/jolp/podjetje.asp?maticna=6883478000&id_prikaza=2&id=4014439#

porocilo

18. Klu-s d.o.o. (2018, 26. aprila) Izkaz poslovnega izida 2017. Pridobljeno 1. maja 2018 iz

https://www.ajpes.si/jolp/podjetje.asp?maticna=6883478000&id_prikaza=2&id=7881737#

porocilo