Embed Size (px)

Citation preview

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 1/17

Računovodstvo

kapitala i rezervi

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 2/17

Pojam osnovnog kapitala Vlasnički kapital je ostatak sredstava(imovine) pravnog

lica nakon odbitka svih njegovih obaveza

Kapital dioničkog društva je podjeljen na dionice, adruštva sa ograničenom odgovornošću na udjele

Dionice ili udio u društvu daje čalnovima odredjena

prava kao što su prava na učešće u : -raspodjeli dobiti

-upravljanje društvom direktno ili indirektno

-dijelu imovine preostale nakon stečaja ili likvidacije

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 3/17

U računovodstvenom smislu kapital predstavlja

ostatak sredstava pravnog lica nakon umanjena

za njegove osnovne obaveze

U okvru klase kapital i rezerve klasificirane su

sljedeće grupe konta:

-upisani vlasnički kapital -dionička premija

-revalorizacione rezerve

-akumulirana dobit -akumulirani gubitak

-dobit ili gubitak tekuće finansijske godine

-vlastite dionice koje drži pravno lice

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 4/17

Upisani vlasnički kapital

Na kontima ove grupe evidentira se vrijednost početnogkapitala koji osnivači unose u pravno lice prilikomosnivanja kao i naknadne promjene vrijednosti osnovnog

kapitala

Primjer:Osnivači su se sporazumjeli da osnuju društvosa ograničenom odgovornošću i pri tome potpisaliugovor koji su ovjerili na sudu : Ukupno upisani

osnovački kapital iznosi 100.000. KM , od čega je70.000. KM u novcu i 30.000KM u opremi.Oprema je

unesena u cijelosti kao i ulog u novcu.

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 5/17

Rb. OPIS KONTO DUGUJE POTRAŽUJE

1. Oprema 022 30000

Ziro-račun 200 70000

Uplaćeni kapital 302 100000

Za uplaćeni kapital

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 6/17

Knjiženje povećavanja kapitala

Nominalna povećavanja vrijednosti vlasničkogkapitala su najčešća iz rasporeda dobiti. Ako jeodlukom o rasporedu ostatka dobiti (nakon

oporezivanja) utvrdjeno da se jedan njen diorasporedi vlasničkom kapitalu, konto uplaćenivlasnički kapital će se odobriti kroz knjiženjerasporeda dobiti.

Takodje u vlasnički kapital se može naknadnorasporediti i akumulirana nerasporedjena dobit

ranijih godina

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 7/17

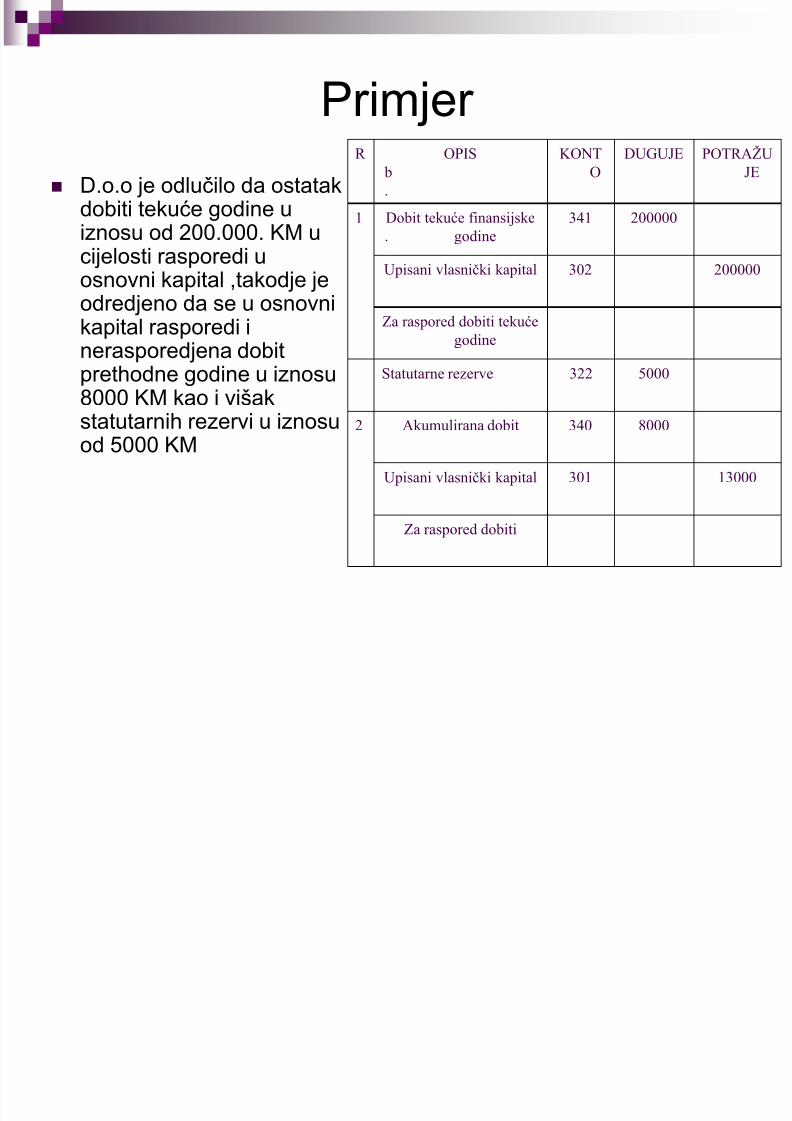

Primjer

D.o.o je odlučilo da ostatakdobiti tekuće godine uiznosu od 200.000. KM ucijelosti rasporedi u

osnovni kapital ,takodje jeodredjeno da se u osnovnikapital rasporedi inerasporedjena dobitprethodne godine u iznosu8000 KM kao i višakstatutarnih rezervi u iznosuod 5000 KM

R

b

.

OPIS KONT

O

DUGUJE POTRAŽUJE

1

.

Dobit tekuće finansijskegodine

341 200000

Upisani vlasnički kapital 302 200000

Za raspored dobiti tekućegodine

Statutarne rezerve 322 5000

2 Akumulirana dobit 340 8000

Upisani vlasnički kapital 301 13000

Za raspored dobiti

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 8/17

Dionička premija

Evidentiranje na ovom konto su mogućasamo kod dioničkih društva i to u onimslučajevima u kojima dioničko društvo

emituje ili otkupljuje vlastite dionice pocijeni koja je različita od nominalnevrijednosti tih dionica

Emisija novih dionica se vrši u ciljupovećavanja vrijednosti osnovnogkapitala.

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 9/17

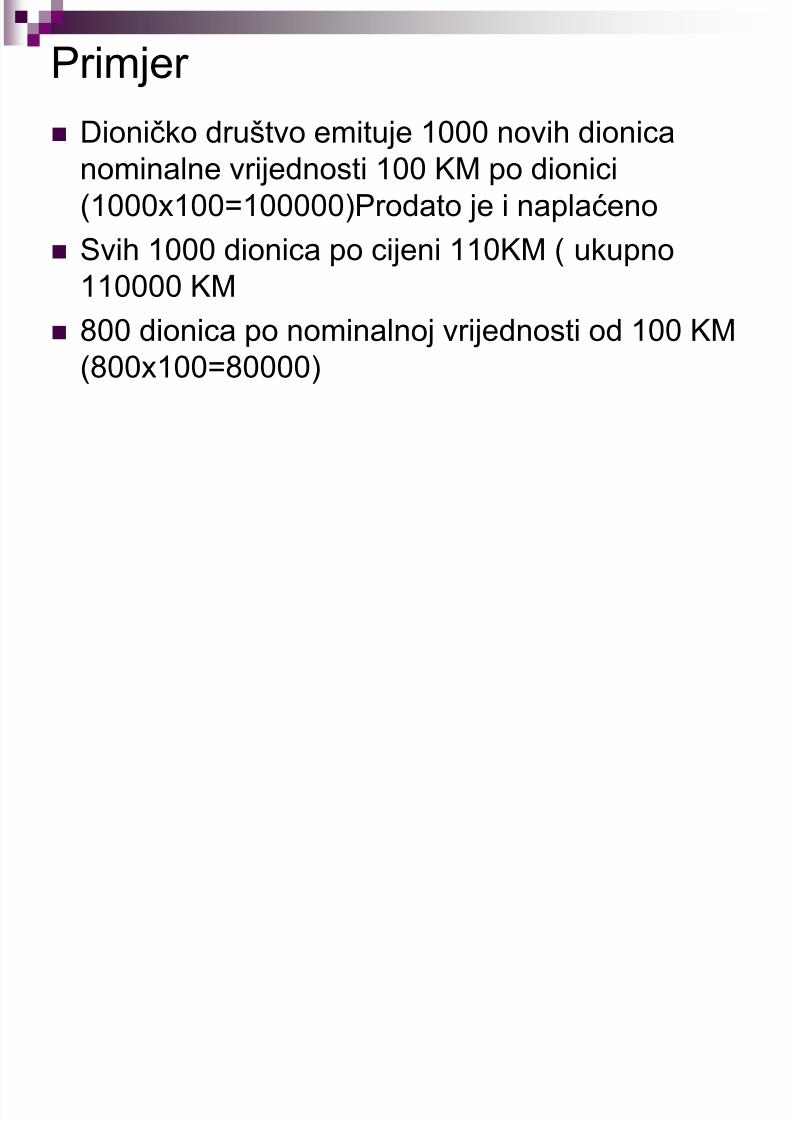

Primjer

Dioničko društvo emituje 1000 novih dionicanominalne vrijednosti 100 KM po dionici

(1000x100=100000)Prodato je i naplaćeno

Svih 1000 dionica po cijeni 110KM ( ukupno

110000 KM

800 dionica po nominalnoj vrijednosti od 100 KM

(800x100=80000)

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 10/17

Knjiženje

Rb. OPIS KONTO DUGUJE POTRAŽUJE

1. Ziro-račun 200 110000

Upisani vlasnički kapital 301 100000

Dionička premija 320 10000

Za prodaju i naplatu dionica

2 Žiro račun 200 80000

Dionička premija 320 20000

Vlasnički kapital 301 100000

Za prodaju i naplatu

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 11/17

Revalorizacione rezerve

Usklađivanje i očuvanje vrijednosti kapitala je kategorijakoja se podrazumjeva kao izraz usklađenostiknjigovodstvene sa tržišnom vrijednosti kapitala. Izrazusklađivanje vrijednosti je prihvaćen kao revalorizacija.Revalorizacija stalnih sredstava vrši se u skladu sa MRSbr. 16 (nekretnine, postrojenja i oprema) i MRS br. 38(nematerijalna ss)

Pozitivini efekat revalorizacije ss treba direktno odobriti

kapitalu kao revalorizaciona rezerva.

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 12/17

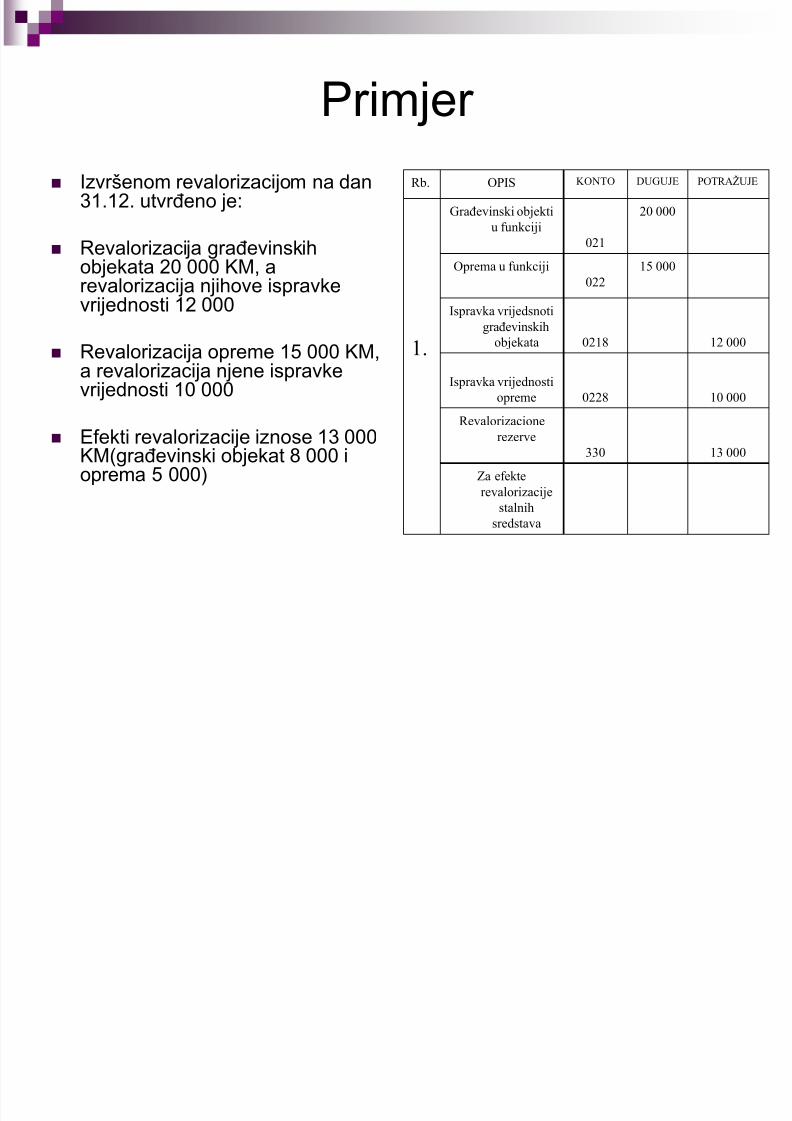

Primjer

Izvršenom revalorizacijom na dan31.12. utvrđeno je:

Revalorizacija građevinskihobjekata 20 000 KM, arevalorizacija njihove ispravkevrijednosti 12 000

Revalorizacija opreme 15 000 KM,a revalorizacija njene ispravkevrijednosti 10 000

Efekti revalorizacije iznose 13 000KM(građevinski objekat 8 000 ioprema 5 000)

Rb. OPIS KONTO DUGUJE POTRAŽUJE

1.

Građevinski objektiu funkciji

021

20 000

Oprema u funkciji

022

15 000

Ispravka vrijedsnoti

građevinskihobjekata 0218 12 000

Ispravka vrijednosti

opreme 0228 10 000

Revalorizacione

rezerve

330 13 000

Za efekte

revalorizacije

stalnih

sredstava

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 13/17

Revalorizacija kao kategorija odnosi se nass, sam obračun revalorizacije treba

prihvatiti kao povećavanje stalnihsredstava u funkciji i njihove ispravkevrijednosti.

To znači da se revalorizacija u svomefektu odnosi na sadašnju vrijednost ss

Revalorizacija se ne obračunava na stalnosredstvo u pripremi i ss van upotrebe kaoniti na tekuća sredstva.

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 14/17

Rezerve

Preduzeće može izdvojiti dio kapitala i u posebnerezerve, zakonske ili statutarne koje će seevidentirati na kontu rezervi

Funkcija rezervi je prije svega da obezbjedisigurnost za eventualne poslovne neuspjehe kojimogu da izazovu negativno poslovanje

Rezerve se najčešće formiraju i povećavaju izosnova rasporeda dobiti nakon oporezivanja. Sdruge strane rezerve se najčešće koriste zapokriće nastalih gubitaka

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 15/17

Osim za pokriće budućih gubitaka rezervedioničkog društva se mogu koristiti i za dopunudividendi, povećavanje nominalne vrijednostidionica i sl. Formiranje fonda rezervi kod društvasa ograničenom odgovornošću nije propisanozakonom

Prema zakonu o privrednim društvimadioničkom društvu je propisana obavezaformiranja fonda rezervi.

Fond rezervi može da se formira iz: dobiti idrugih izvora. Fond rezervi se može formirati izdioničke premije po osnovu emitovanih dionica i

po osnovu akumulirane dobiti.

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 16/17

Akumulirana dobit

Evidencije na ovom računu podrazumjeva evidenciju neraspoređenedobiti iz ranijih godina.

Akumilrani gubita

Akumilirani gubitak sam po sebi ukazuje na nepovoljan položaj i lošerezultate poslovanja čime mogu biti ugriženi interesi vlasnika i interesipovjerilaca. Smanjenje iznosa akumiliranog gubitka vrši se uzavisnosti od izvora iz kojih se nadoknađuje kao što je (rezerve,ostvarena dobit narednog obračunskog perioda i sl.)

7/16/2019 Računovodstvo kapitala i rezervi - Copy

http://slidepdf.com/reader/full/racunovodstvo-kapitala-i-rezervi-copy 17/17

HVALA NA PAŽNJI