Embed Size (px)

Citation preview

1

PROPUESTA PARA EL MEJORAMIENTO DE LA PRODUCCIÓN EN ALIMENTOS SAS

S.A. A TRAVÉS DE LA ESTRUCTURACIÓN DE UN MODELO DE PLANEACIÓN,

PROGRAMACIÓN Y CONTROL DE LA PRODUCCIÓN

IGNACIO REVOLLO GAVIRIA

JUAN DIEGO SUAREZ ALONSO

TRABAJO DE GRADO PARA OBTENER

EL TÍTULO DE INGENIERO INDUSTRIAL

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE INGENIERIA

DEPARTAMENTO DE PROCESOS PRODUCTIVOS

INGNIERIA INDUSTRIAL

DIRECTOR DEL TRABAJO DE GRADO

JOHN PEÑA

INGENIERO INDUSTRIAL

FACULTAD DE INGENIERIA

BOGOTA D.C. 4 DE MAYO DE 2009

2

CONTENIDO

1. GENERALIDADES .............................................................................................................. 5

1.1. INTRODUCCIÓN ......................................................................................................... 5

1.2. MARCO TEÓRICO ...................................................................................................... 7

1.3. JUSTIFICACIÓN ........................................................................................................ 13

1.4. OBJETIVO GENERAL ............................................................................................... 16

1.5. OBJETIVOS ESPECÍFICOS ..................................................................................... 17

2. DIAGNOSTICO ACTUAL ALIMENTOS SAS S.A ........................................................... 18

2.1. LOCALIZACIÓN DE LA EMPRESA ......................................................................... 18

2.1.1. Mapa de localización de la empresa ................................................................ 18

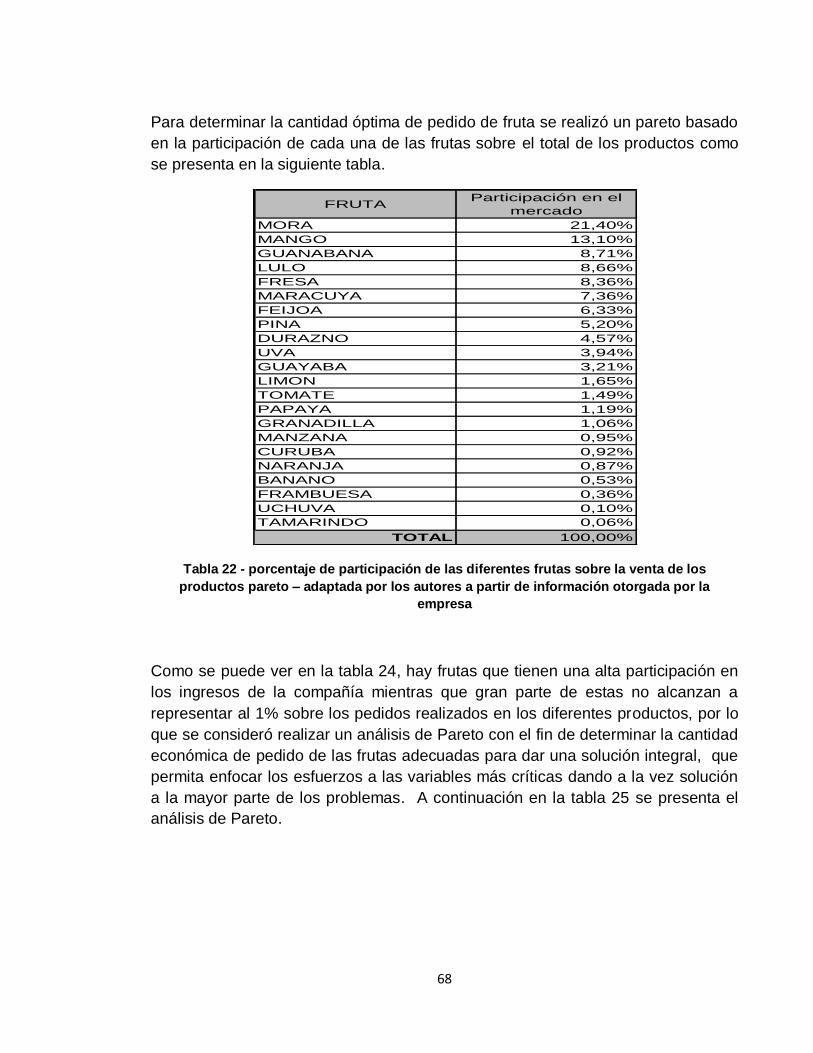

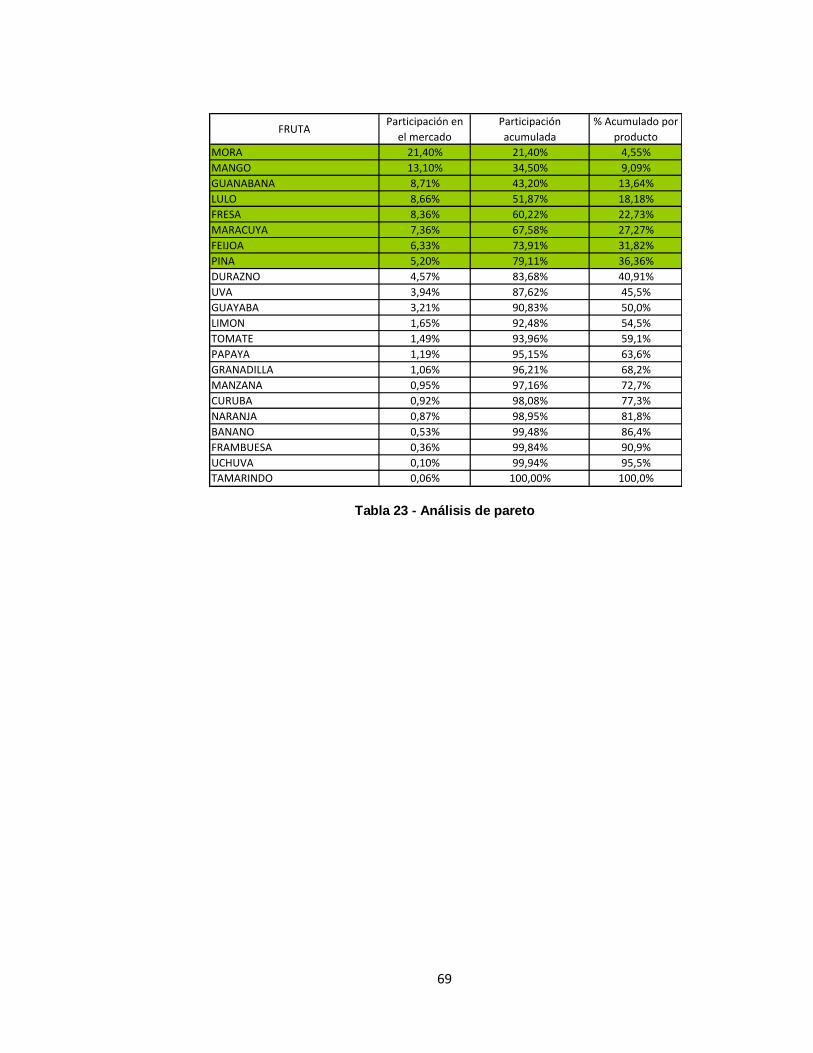

2.2. REFERENCIA DE PRODUCTOS............................................................................. 19

2.2.1. Selección de los productos Pareto ................................................................... 20

2.3. DESCRIPCIÓN DEL PROCESO DE FABRICACIÓN DE PULPAS DE FRUTA.. 24

2.4. DESCRIPCIÓN DE LOS PRODUCTOS PARETO ................................................. 25

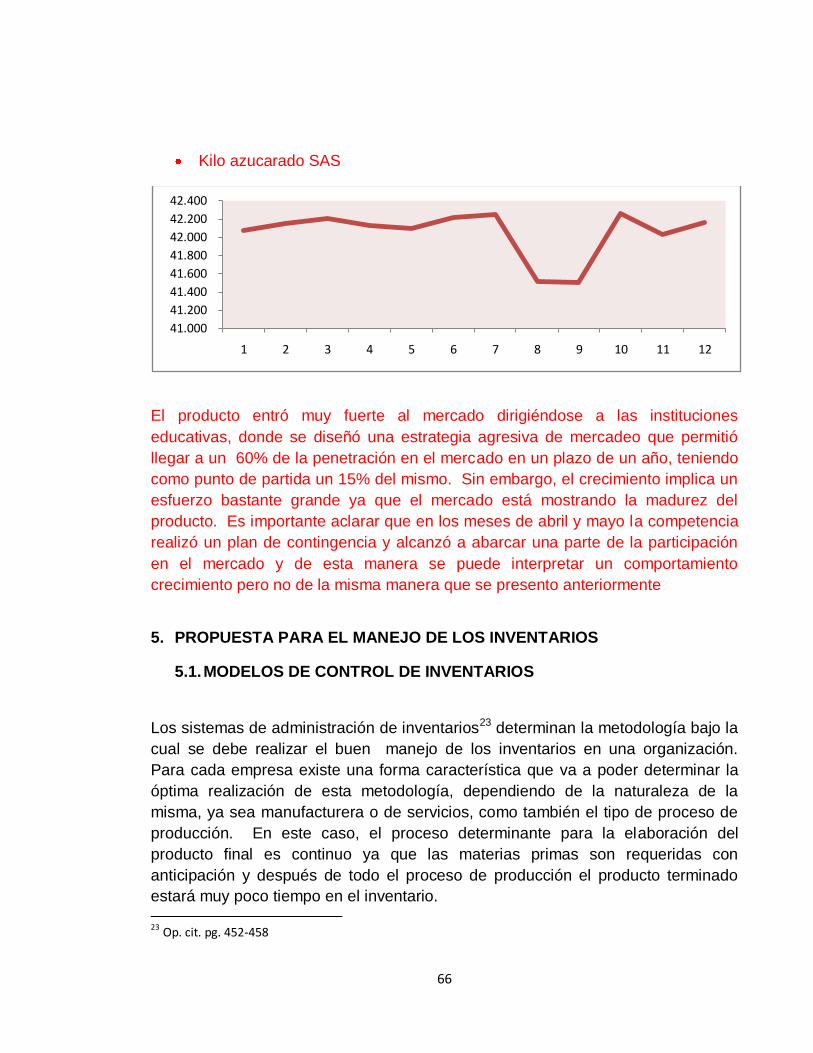

2.4.1. Kilo azucarado SAS ........................................................................................... 26

2.4.2. Pulpa de fruta congelada 1000 gramos ........................................................... 26

2.4.3. Exotic Fruit azucarado (exportación) ................................................................ 27

2.4.4. Pulpa industrial colombina Postobon................................................................ 27

2.4.5. Pulpa de fruta congelada 230 gramos .............................................................. 27

2.5. ANÁLISIS DE LA CADENA DE ABASTECIMIENTO ............................................. 28

2.6. ESQUEMA ACTUAL DE PLANEACIÓN PROGRAMACIÓN Y CONTROL DE LA

PRODUCCIÓN ...................................................................................................................... 30

2.6.1. Diagrama de causa efecto..................................................................................... 31

3. ESTUDIO DE LAS VARIABLES QUE INCIDEN EN EL PROCESO ............................ 34

3.1. DISTRIBUCIÓN DE COSTOS .................................................................................. 34

3.1.1. Costos logísticos ................................................................................................ 36

3.1.1.1. Alquiler bodega ........................................................................................... 36

3.1.1.2. Costos de operación mano de obra .......................................................... 36

3

3.1.2. Costos de producción ........................................................................................ 37

3.1.2.1. Alquiler ............................................................................................................. 37

3.1.2.2. Costos de operación (Mano de obra) ....................................................... 37

3.1.2.3. Costos de Materia Prima ............................................................................ 38

3.1.2.3.1. Costos específicos de materia prima por producto ............................. 40

3.1.2.4. Otros costos asociados a producción ....................................................... 42

3.2. COSTOS DE CALIDAD ............................................................................................. 43

3.2.1. Mano de obra ...................................................................................................... 43

3.2.1.1. Sub contratación de pruebas en laboratorio ............................................ 43

3.3. COSTOS TOTALES DE PRODUCCIÓN, LOGÍSTICA Y CALIDAD ..................... 44

3.3.1. Costos de inventario .............................................................................................. 45

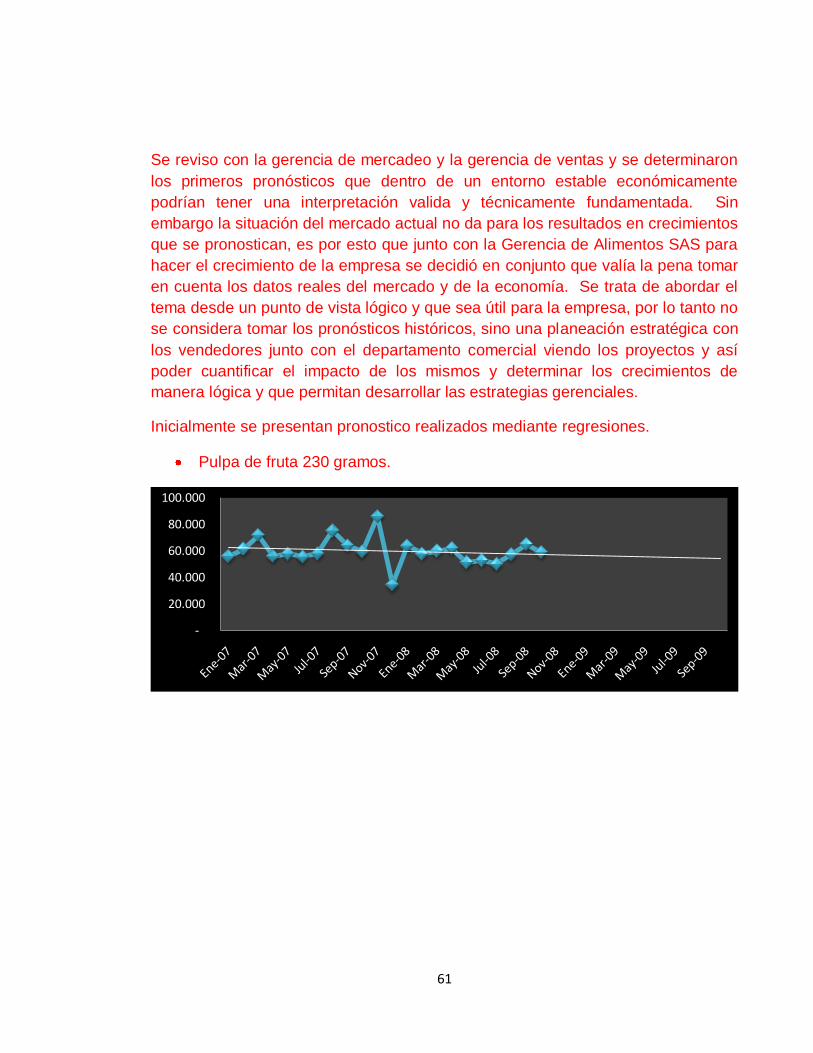

4. PRONÓSTICO DE VENTAS DE LA COMPAÑÍA ........................................................... 47

4.1. MODELOS TEÓRICOS ............................................................................................. 47

4.1.1. Métodos cualitativos ........................................................................................... 48

4.1.2. Métodos cuantitativos ........................................................................................ 49

4.1.3. Variaciones estacionales ................................................................................... 50

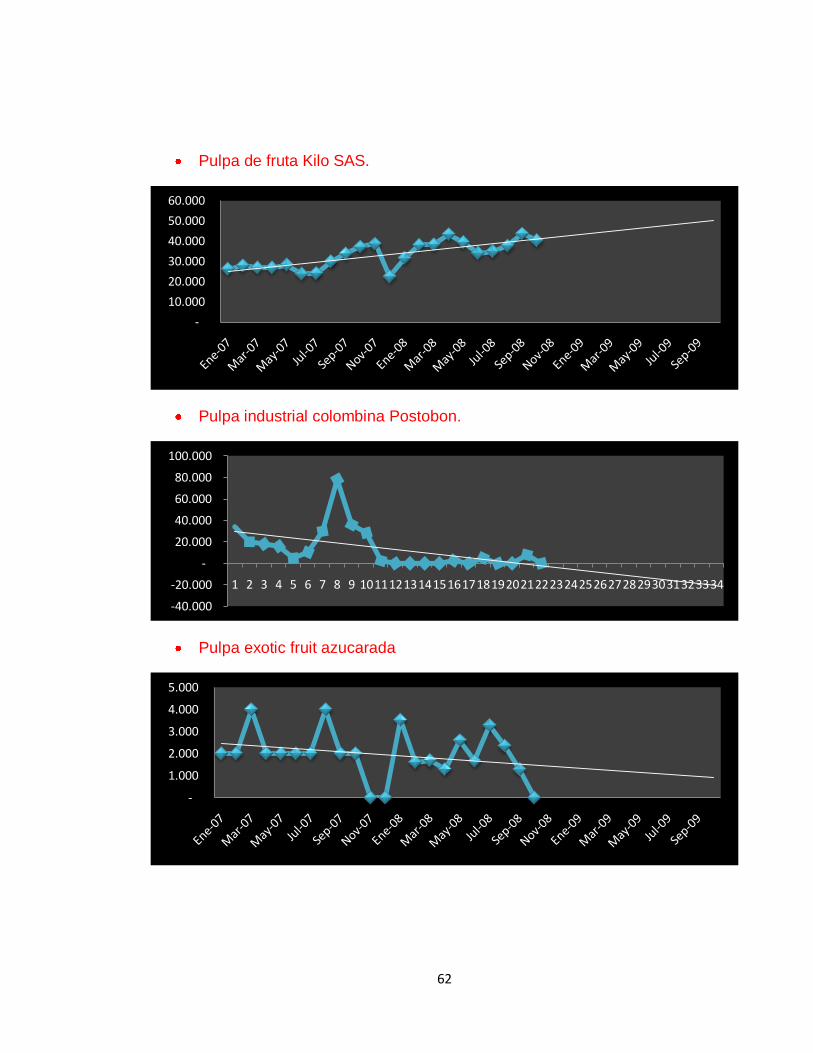

4.2. ANÁLISIS DE CADA REFERENCIA PARA LA ELECCIÓN DEL MODELO ........ 50

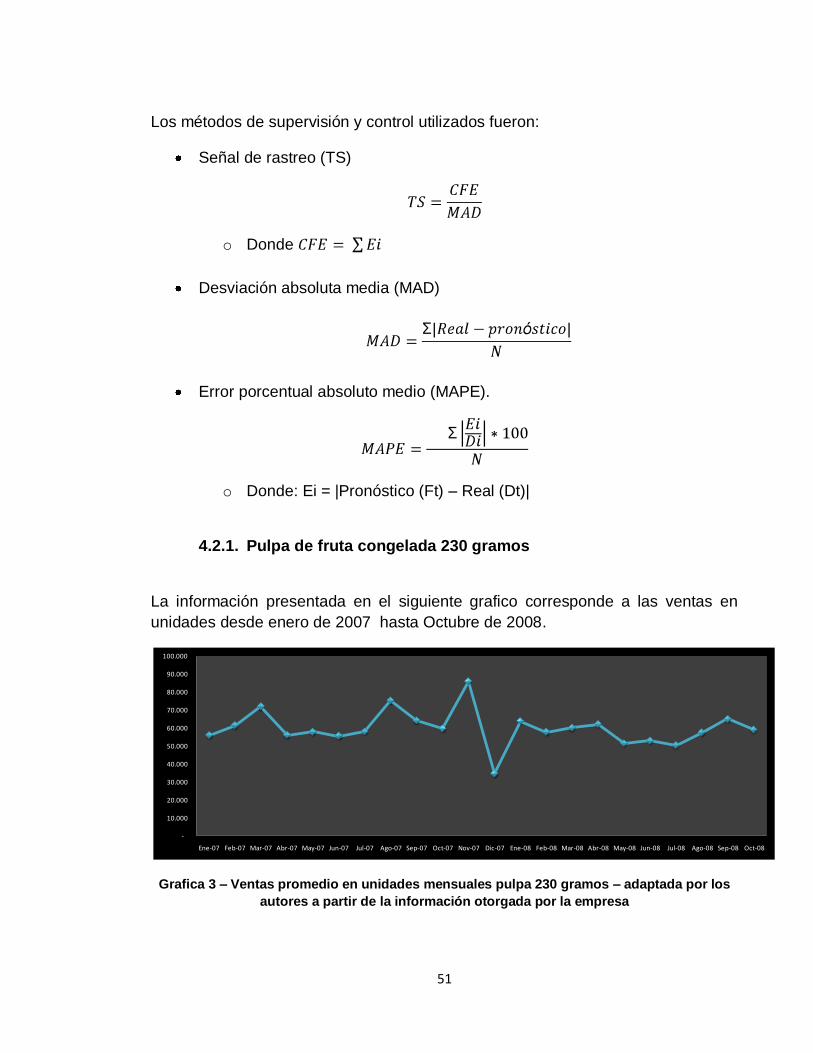

4.2.1. Pulpa de fruta congelada 230 gramos .............................................................. 51

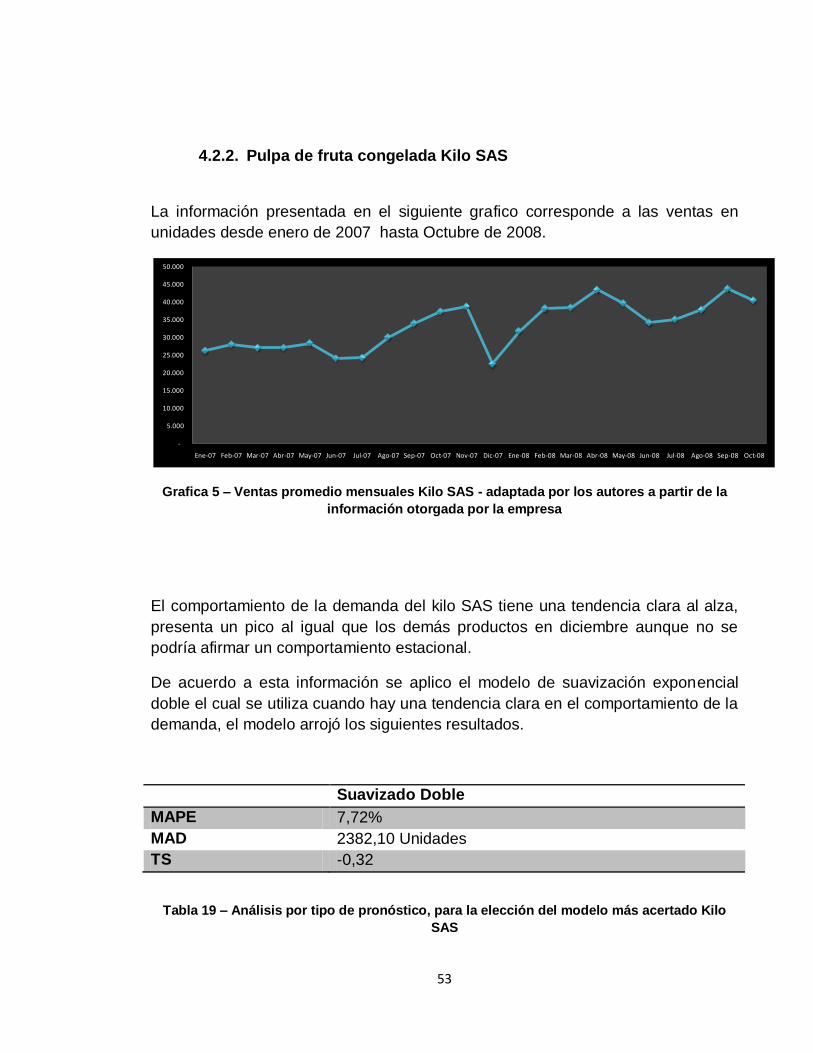

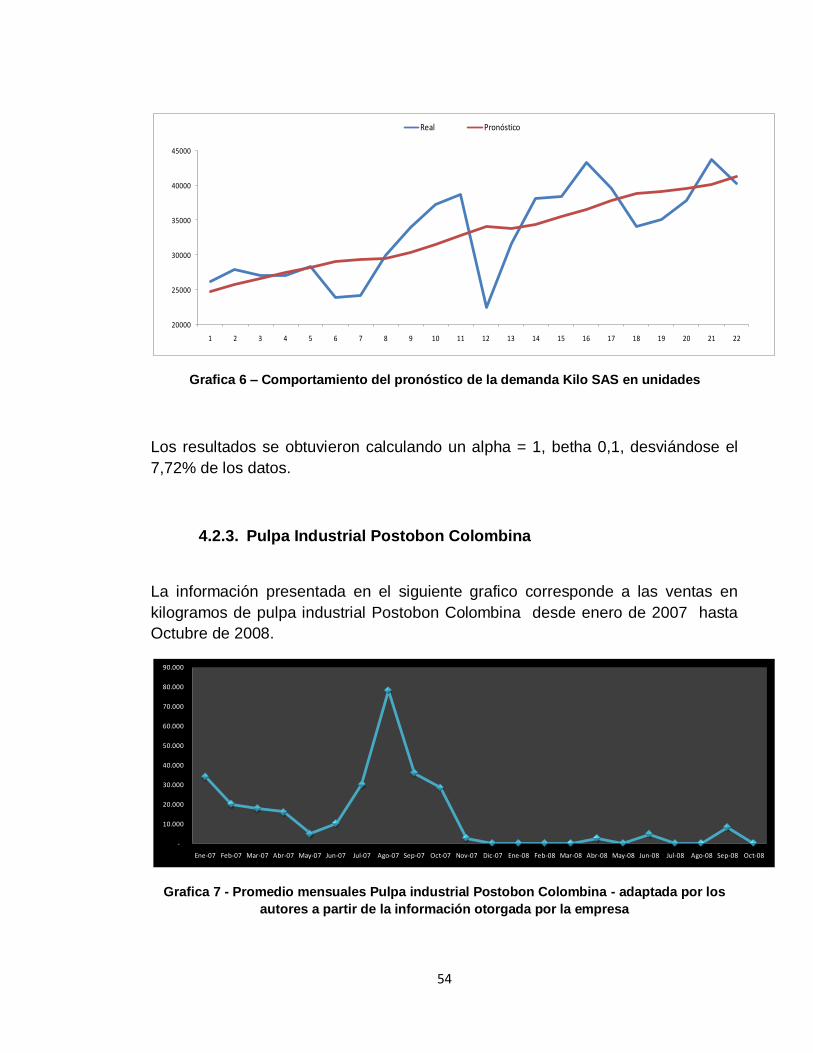

4.2.2. Pulpa de fruta congelada Kilo SAS ................................................................... 53

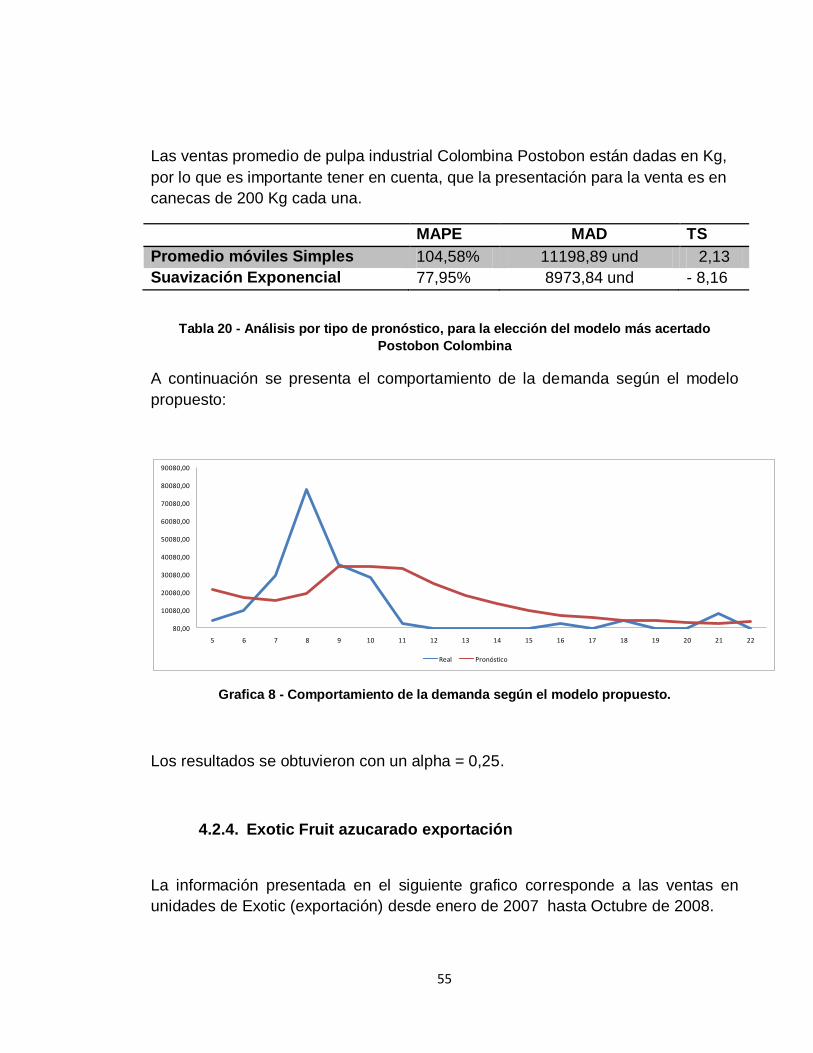

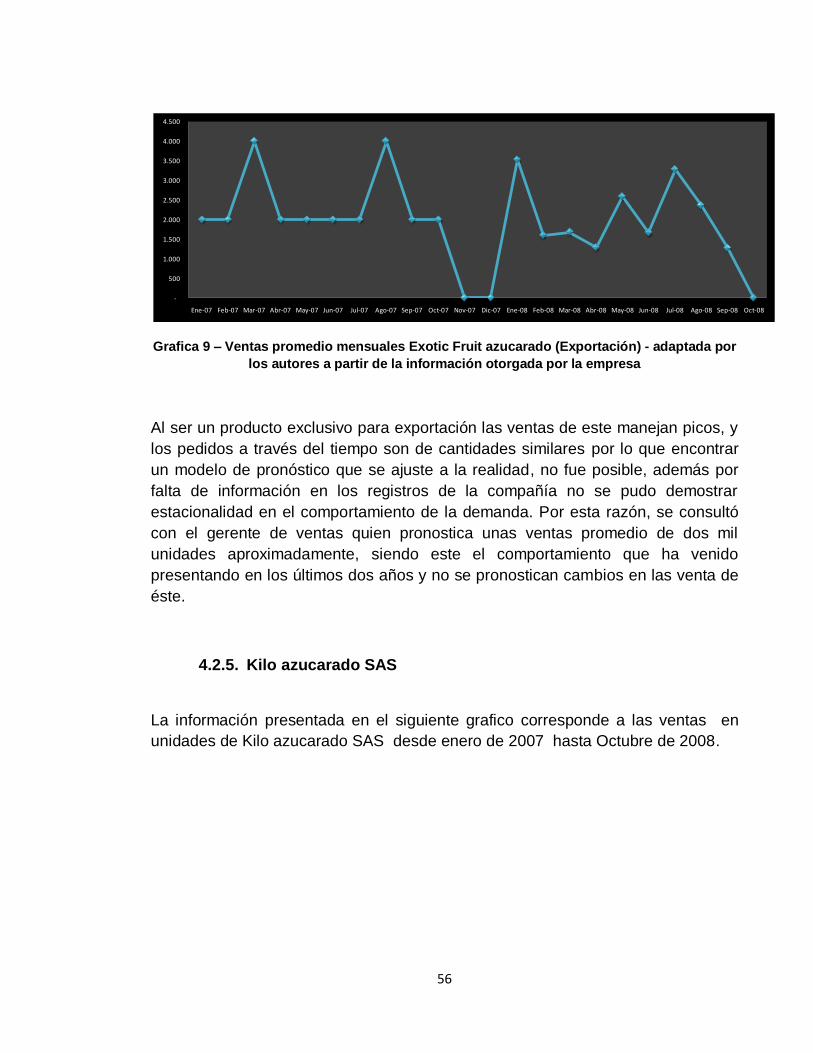

4.2.3. Pulpa Industrial Postobon Colombina .............................................................. 54

4.2.4. Exotic Fruit azucarado exportación .................................................................. 55

4.2.5. Kilo azucarado SAS ........................................................................................... 56

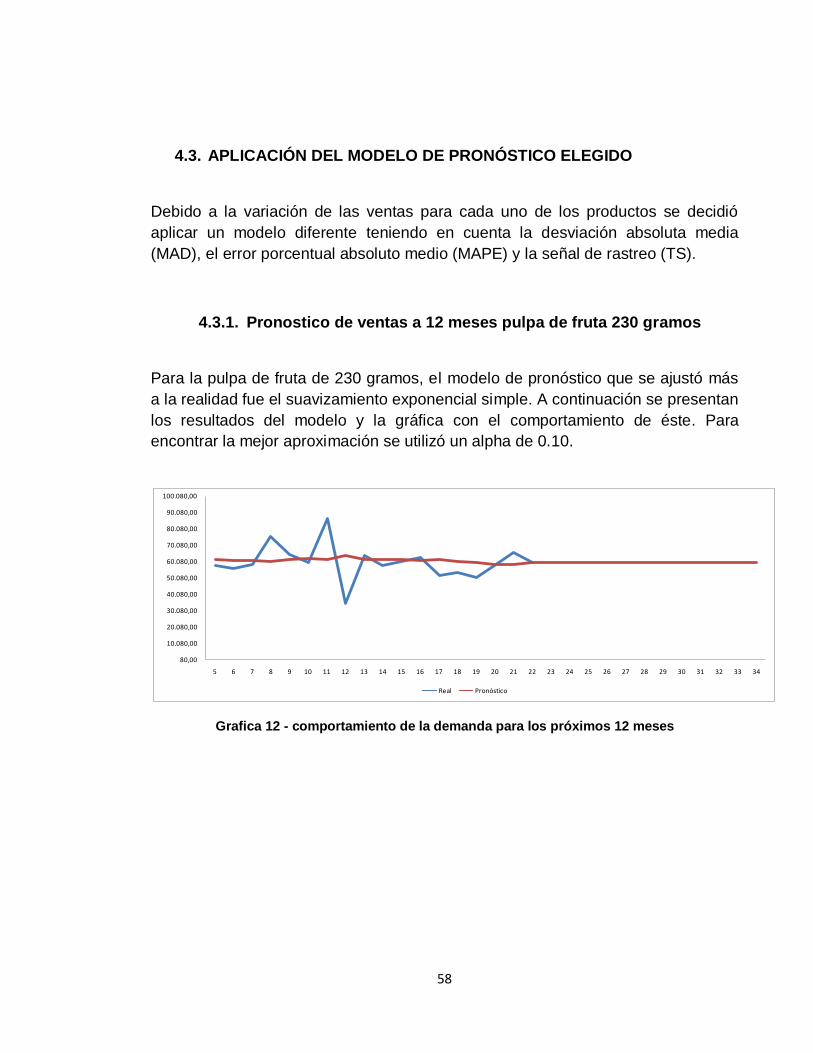

4.3. APLICACIÓN DEL MODELO DE PRONÓSTICO ELEGIDO................................. 58

4.3.1. Pronostico de ventas a 12 meses pulpa de fruta 230 gramos ....................... 58

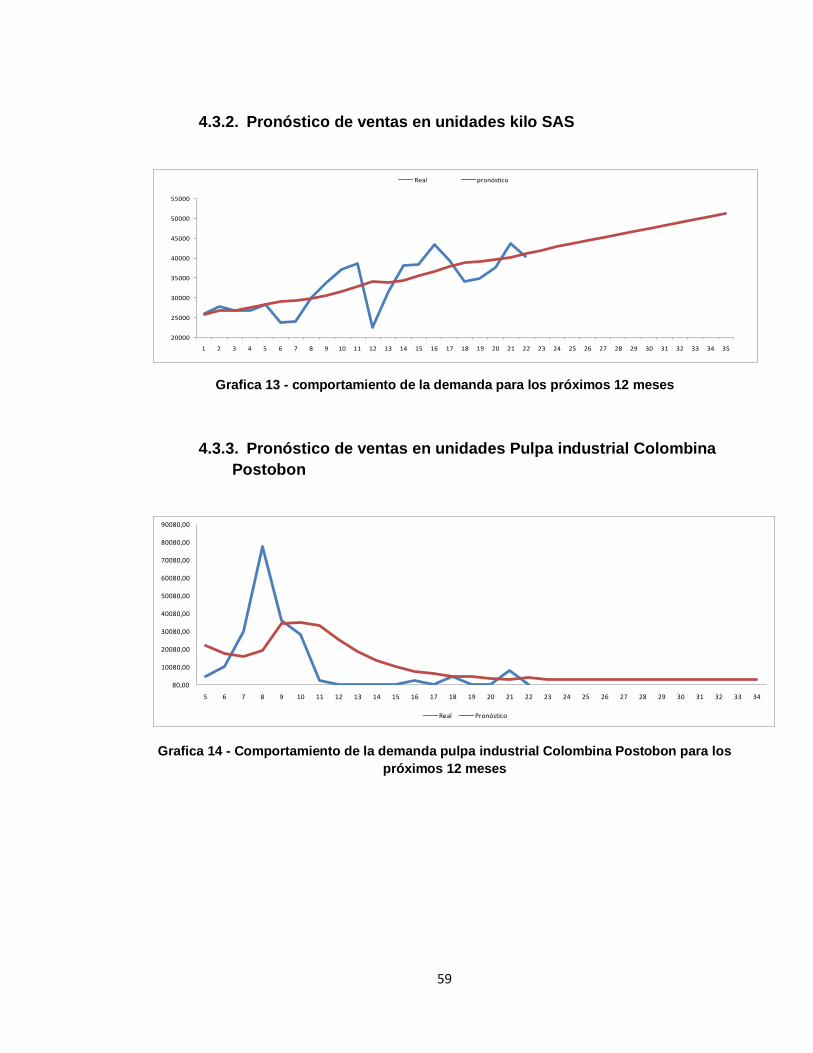

4.3.2. Pronóstico de ventas en unidades kilo SAS .................................................... 59

4.3.3. Pronóstico de ventas en unidades Pulpa industrial Colombina Postobon 59

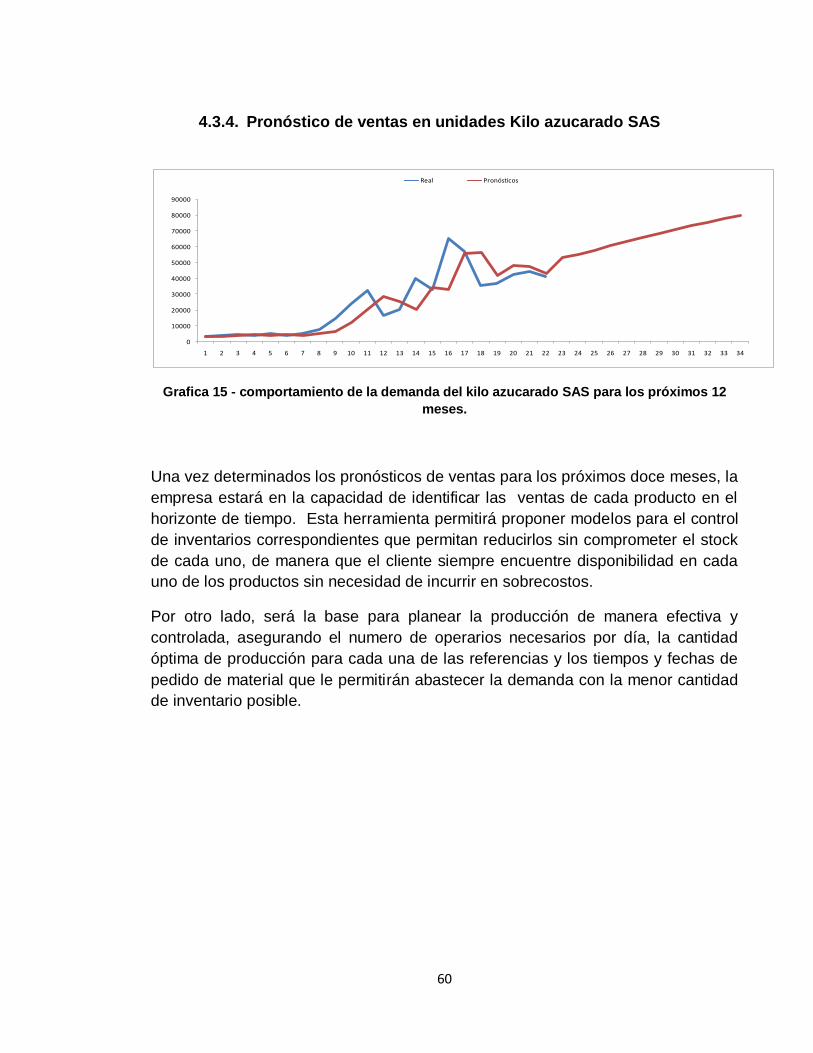

4.3.4. Pronóstico de ventas en unidades Kilo azucarado SAS ................................. 60

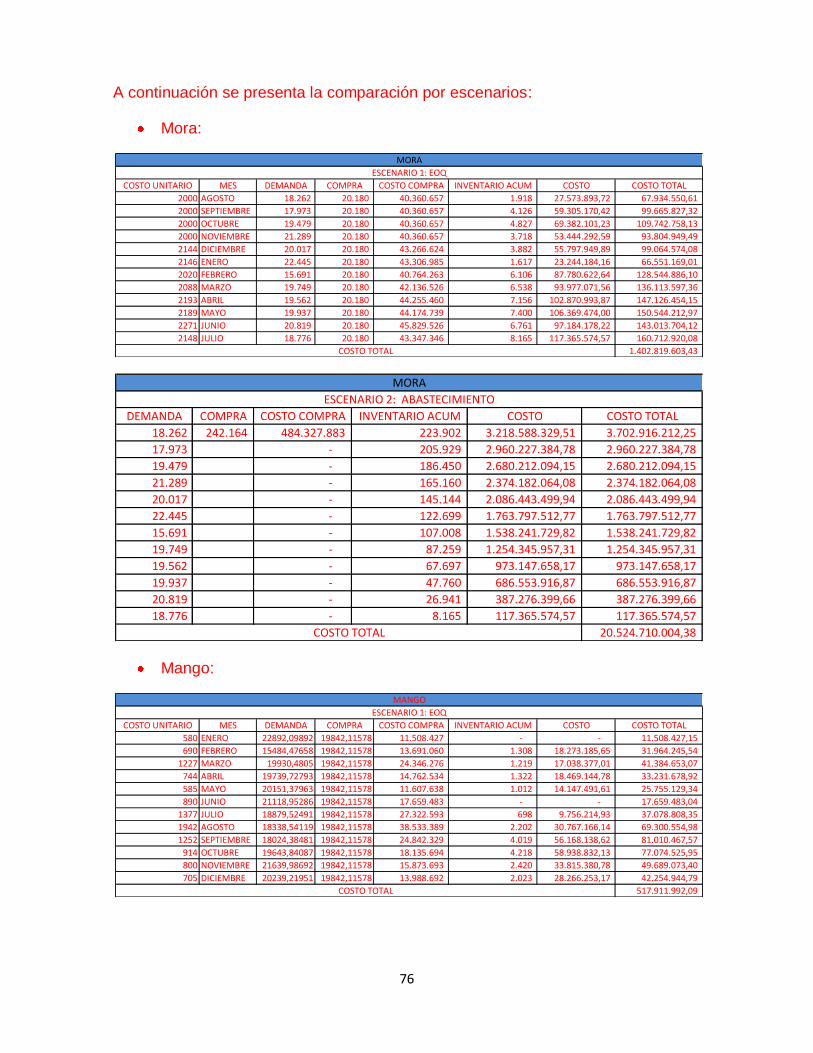

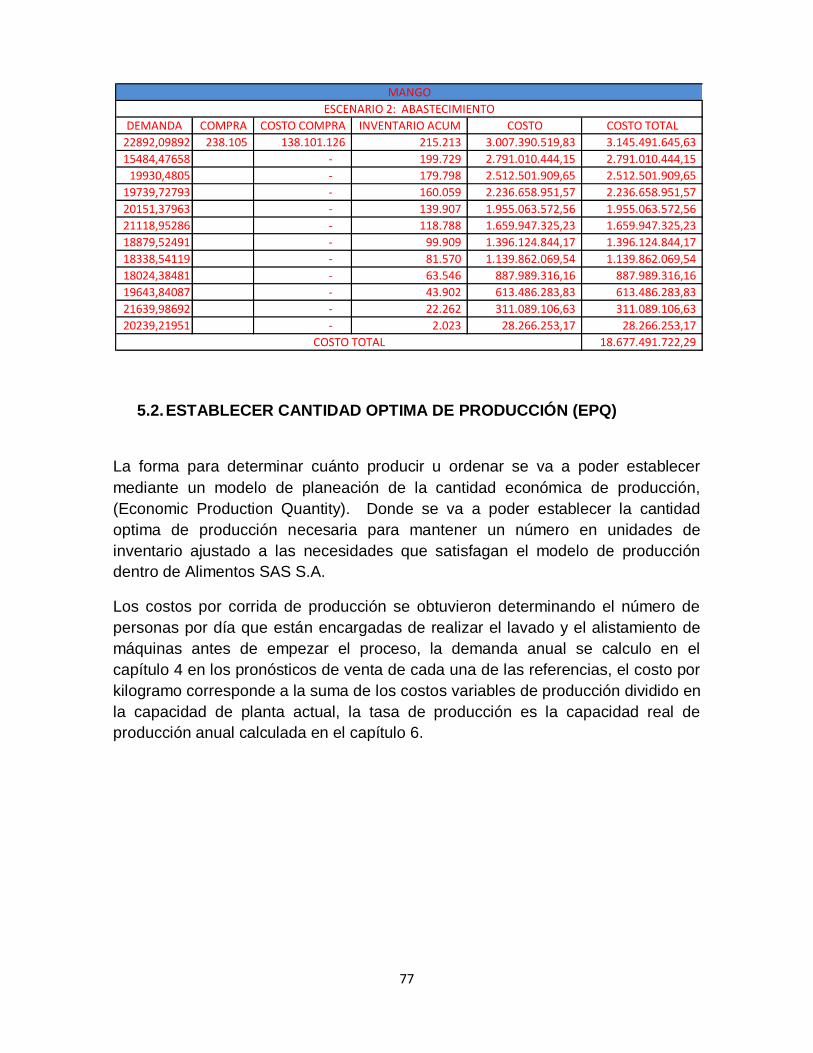

5. PROPUESTA PARA EL MANEJO DE LOS INVENTARIOS ......................................... 61

5.1. MODELOS DE CONTROL DE INVENTARIOS ...................................................... 66

5.1.1. Establecer cantidad económica de pedido (EOQ) .......................................... 67

4

5.2. ESTABLECER CANTIDAD OPTIMA DE PRODUCCIÓN (EPQ) ...................... 77

6. PLANEACIÓN DE LA PRODUCCIÓN ............................................................................. 80

6.1. PLANEACIÓN DE LA CAPACIDAD DISPONIBLE ................................................. 80

6.1.1. Calculo de la capacidad de planta .................................................................... 80

6.1.1.1. Capacidad máxima teórica ........................................................................ 80

6.1.1.2. Factor de utilización de recursos ............................................................... 81

6.1.1.2.1. Tiempos inactivos e improductivos ....................................................... 81

6.1.1.3. Capacidad real ............................................................................................ 81

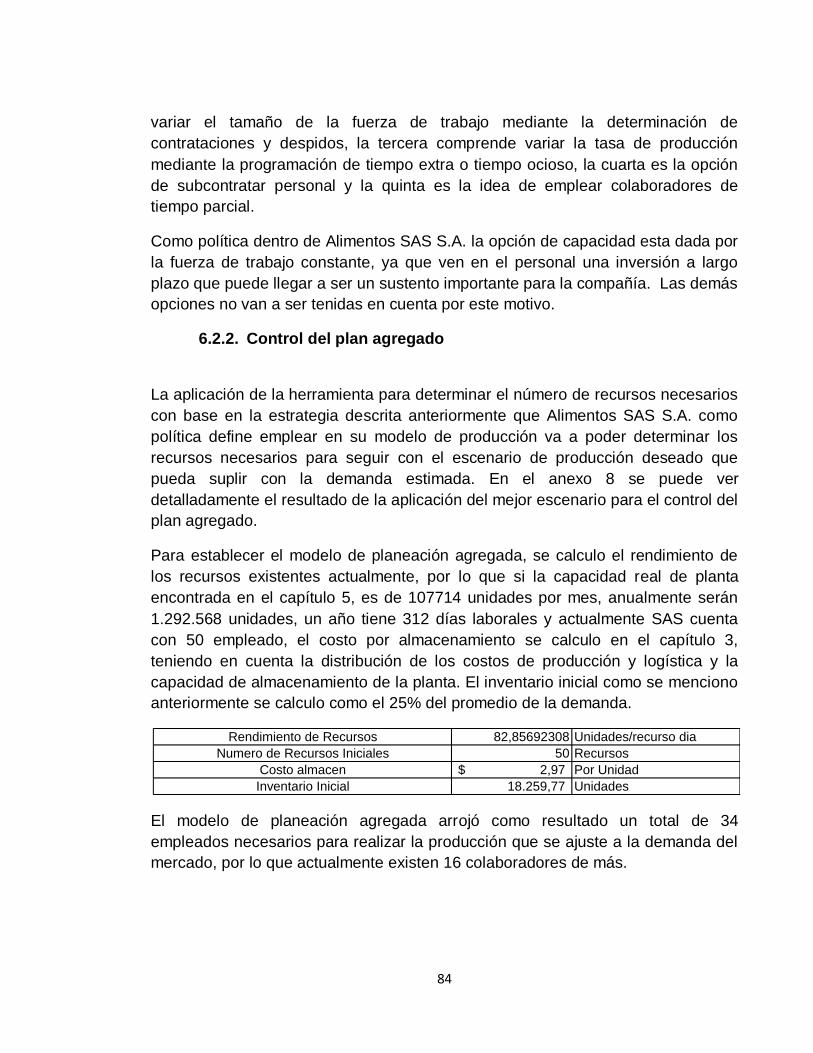

6.2. Planeación agregada ................................................................................................. 83

6.2.1. Establecer modelo de planeación agregada .................................................... 83

6.2.2. Control del plan agregado ................................................................................. 84

6.3. PLAN MAESTRO DE PRODUCCIÓN...................................................................... 85

6.3.1. Esquema básico ................................................................................................. 85

6.3.2. Propuestas de MPS ........................................................................................... 85

6.3.3. Consolidación de la propuesta .......................................................................... 85

6.4. PLAN DE REQUERIMIENTO DE MATERIALES (MRP) ........................................ 86

6.4.1. Establecer modelo de MRP ............................................................................... 86

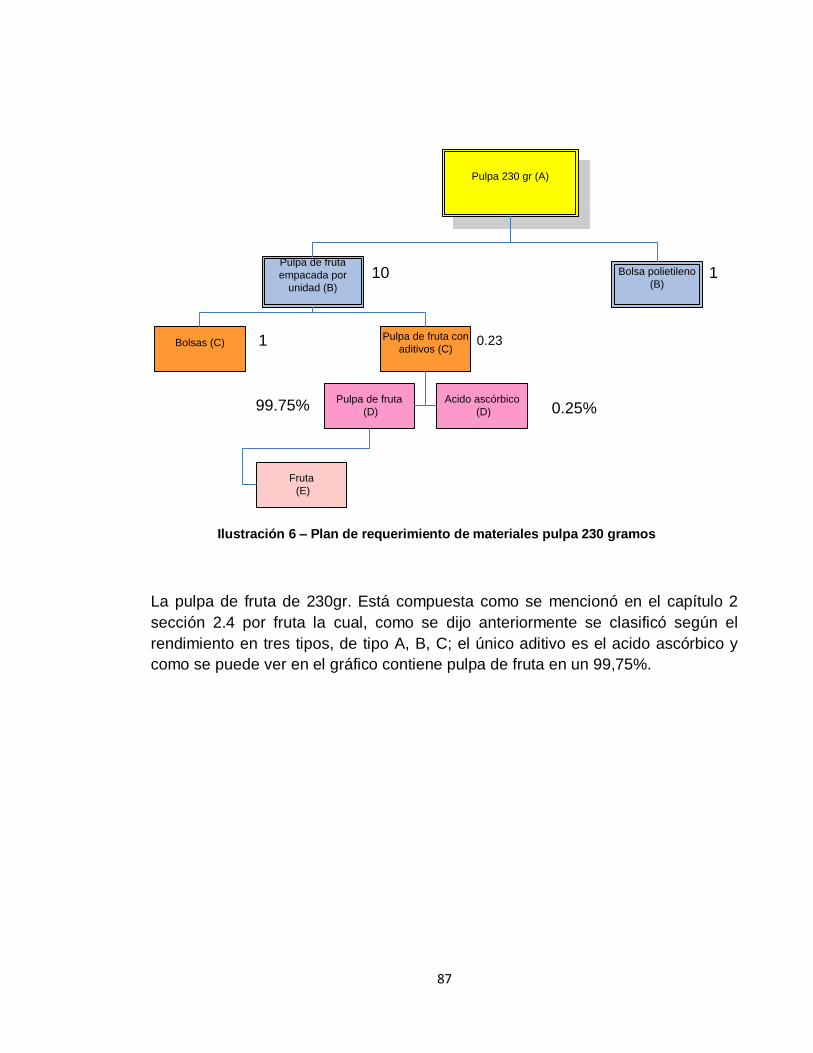

6.4.1.1. Plan de requerimiento de materiales pulpa de fruta de 230 gramos ..... 86

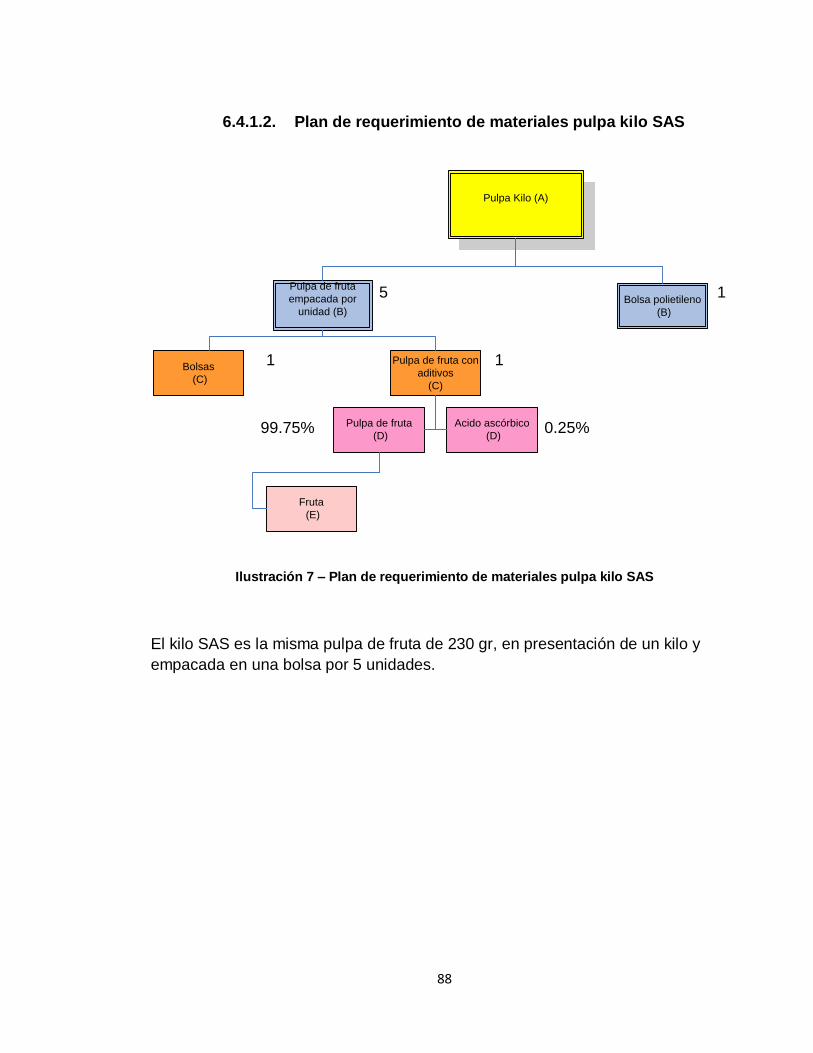

6.4.1.2. Plan de requerimiento de materiales pulpa kilo SAS .............................. 88

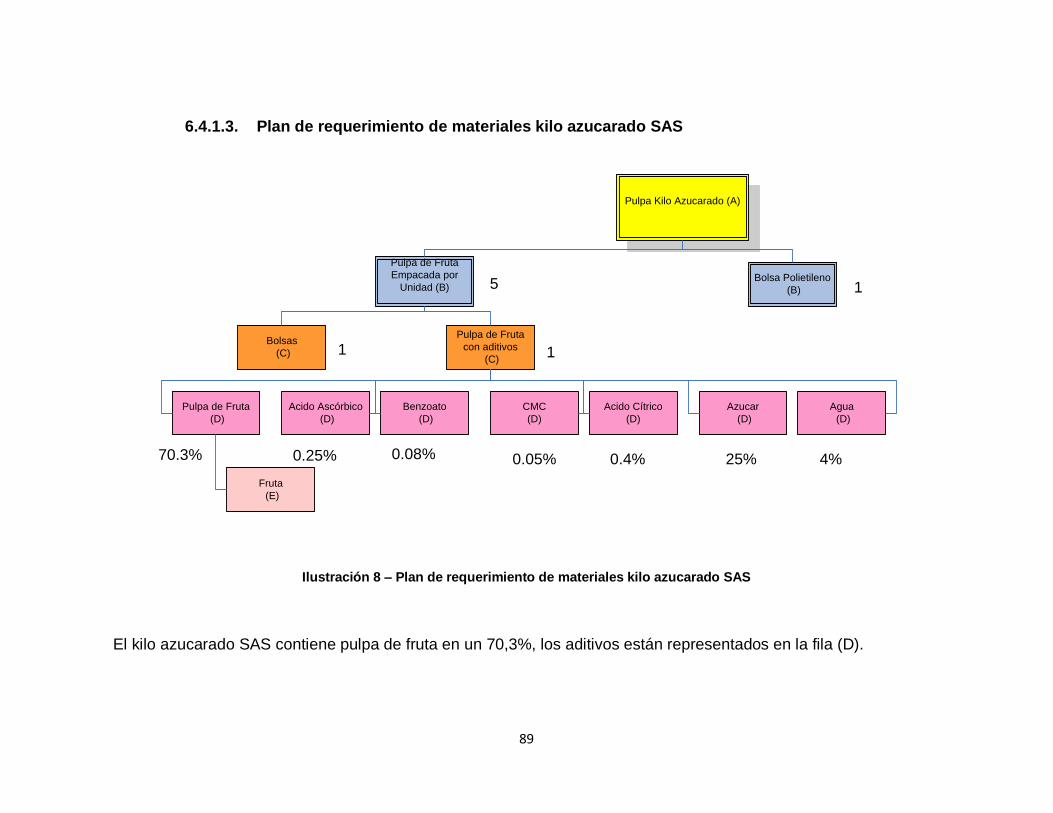

6.4.1.3. Plan de requerimiento de materiales kilo azucarado SAS ...................... 89

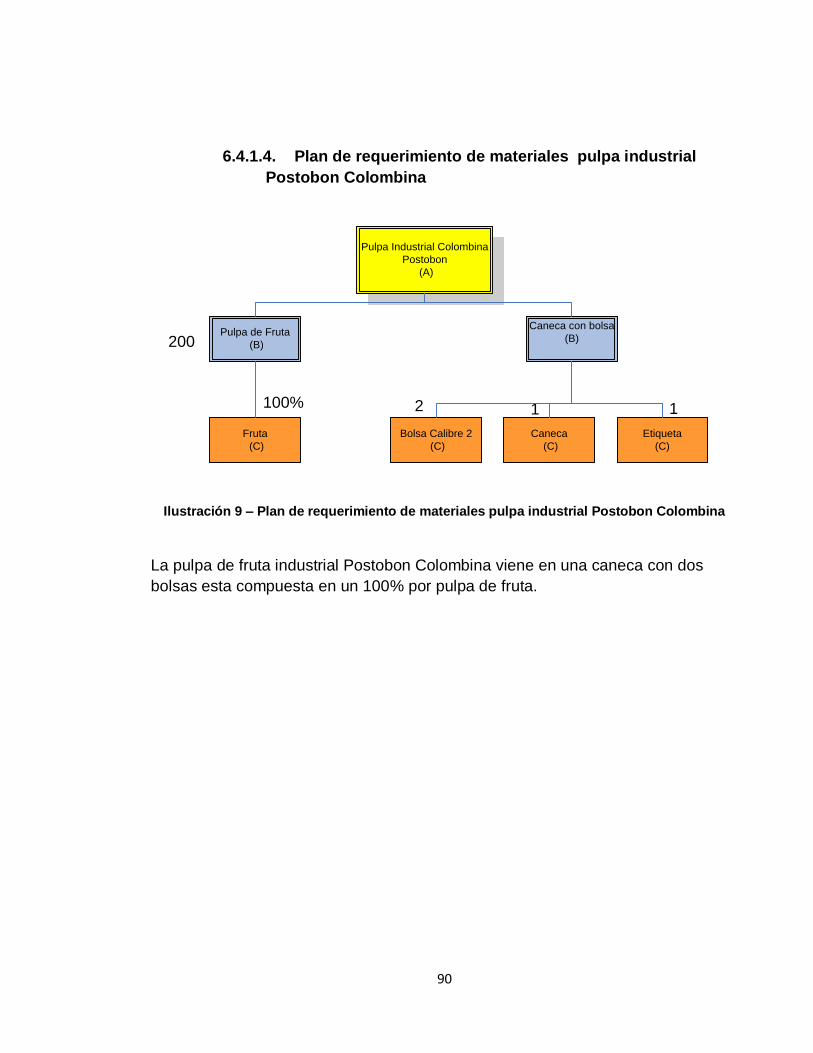

6.4.1.4. Plan de requerimiento de materiales pulpa industrial Postobon

Colombina 90

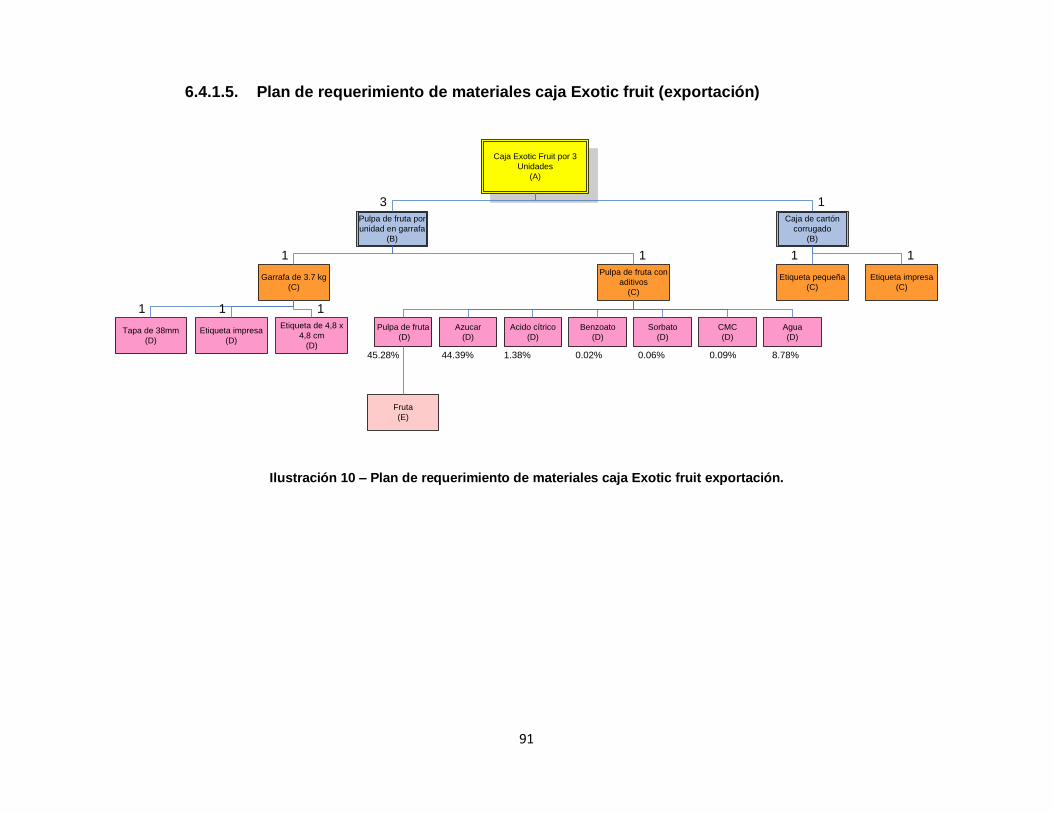

6.4.1.5. Plan de requerimiento de materiales caja Exotic fruit (exportación) ...... 91

7. PROGRAMACIÓN DE LA PRODUCCIÓN ..................................................................... 93

7.1. DETERMINACIÓN DE FORMAS DE REALIZAR LA PRODUCCIÓN .................. 93

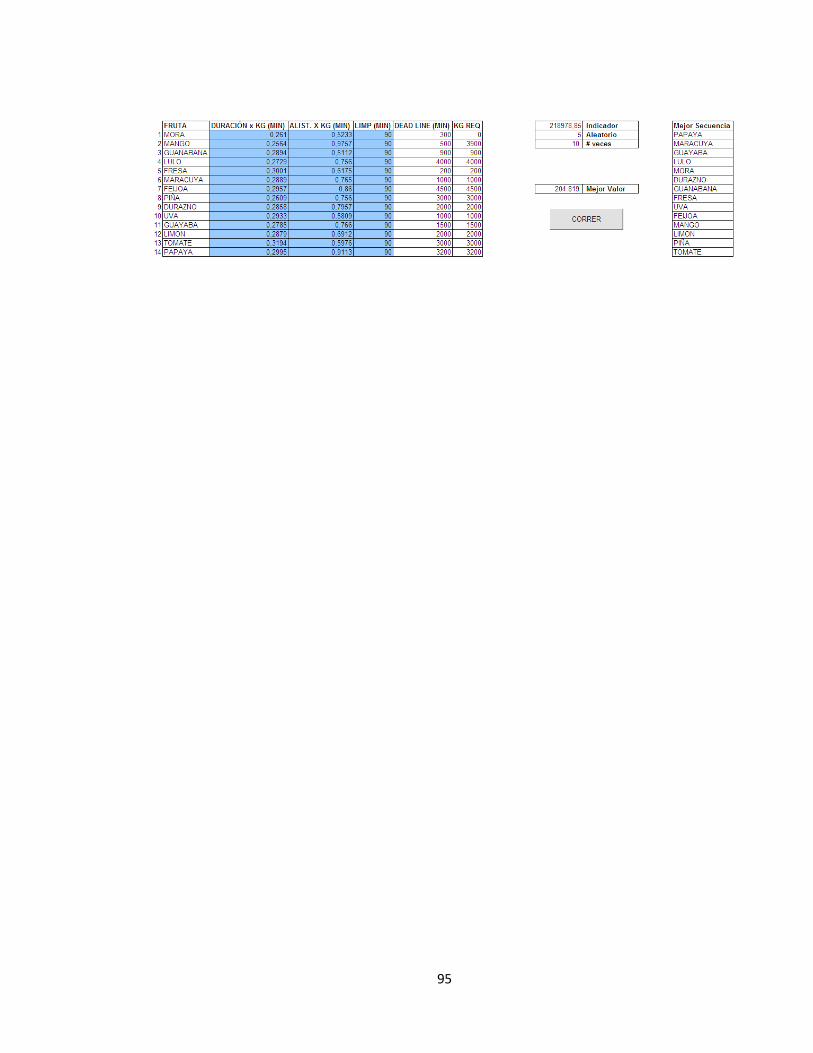

7.1.1. Aplicación del método más acertado ................................................................ 94

8. EVALUACIÓN FINANCIERA DE LA PROPUESTA ....................................................... 96

9. CONCLUSIONES .............................................................................................................. 99

10. RECOMENDACIONES ............................................................................................... 102

11. BIBLIOGRAFÍA ............................................................................................................ 103

ANEXOS: ................................................................................................................................. 105

5

1. GENERALIDADES

1.1. INTRODUCCIÓN

Colombia es un país que conjuga una gran cantidad de características que lo

hacen único y altamente rico en recursos. Su ubicación en el trópico permite tener

una gran diversidad de climas y diferentes paisajes que determinan un portafolio

enorme de productos que se pueden cultivar en sus tierras.

La industria frutícola1 tiene una gran oportunidad de desarrollo debido a las

condiciones especiales que se prestan para que su proceso de cosecha sea

altamente efectivo y entregue una calidad extraordinaria en cada uno de sus

productos. La riqueza del suelo y los climas tropicales estables durante todo el

año permiten que se pueda cultivar una gran variedad de especies.

Las empresas que han visto en estas características una oportunidad de negocio

que permita generar empleo, enfocadas en la industrialización de las pulpas de

fruta tropicales, pueden beneficiar de manera indirecta el crecimiento de empleo

en áreas rurales2 del país.

Actualmente en Bogotá vive el 21% de la población3 total del país, por lo cual es

de vital importancia aprovechar este mercado potencial para la inversión y

ubicación estratégica de negocios. Adicionalmente la capital presenta el mayor

PIB per cápita de Colombia (US $3.199), y desde allí se establecen alrededor del

35%4 de las transacciones de comercio exterior de la Nación.

1 Informe Sectores Económicos en Colombia. www.proexport.com.co Fecha de consulta: jueves 9 de

octubre de 2008. 2 Sector Agropecuario en la Política Macroeconómica del País. www.minagricultura.gov.co Fecha de

consulta: sábado 8 de noviembre de 2008. 3 Balance de la Situación Económica de Bogotá. www.ccb.org.co Fecha de consulta: sábado 15 de noviembre de 2008. 4 Cálculos del Mercado. www.dane.gov.co Fecha de consulta: jueves 6 de noviembre de 2008.

6

Es por lo anterior que Bogotá se presenta como el punto focal del sector industrial

en el país teniendo como una de sus principales ramas de actividad la producción

de alimentos y bebidas. En el área de actividad empresarial formal de la zona el

11% son pymes y el 88% son microempresas. El porcentaje restante corresponde

a grandes compañías mostrando con lo anterior la importancia del apoyo a las

microempresas, para así generar un mayor número de empleos y un desarrollo

sostenible de la industria de alimentos y bebidas en Colombia.

7

1.2. MARCO TEÓRICO

Las frutas se clasifican en cuatro grandes grupos entre los cuales se encuentran:

Acidas: Entre las frutas ácidas se encuentran la piña, la naranja el

maracuyá el limón y la mora

Semi-ácidas: Son catalogadas las frutas como la feijoa, el lulo, la curuba,

la fresa, la guanábana y el tomate de árbol entre otras.

Dulces: Entre las cuales se encuentran la Guayaba, papaya, mango y

manzana.

Neutras: Coco, Almendras y nueces.

La mayor parte de las frutas ofrecen una temporada de recolección generalmente

corta, es decir se consiguen de manera abundante en algunas temporadas del año

y no se producen en otras épocas.

Parte fundamental del proyecto está basado en la escogencia de un modelo

acertado de pronósticos. El tipo de método para realizar pronósticos depende de

diversos factores, que incluye el marco de tiempo, el comportamiento de la

demanda y la existencia posible de tendencias o patrones.

En cuanto al marco o referencia de tiempo, el uso de este se puede dar para dos

tipos de pronóstico, de corto o mediano alcance que son típicamente utilizados

para demandas de ventas diarias, semanales, mensuales y hasta de 2 años,

dependiendo de la compañía y el tipo de industria. Para el caso específico de

Alimentos SAS S.A. un pronóstico acertado puede ser de mediano alcance

teniendo en cuenta que las condiciones del mercado y de la industria varían en

ciclos no mayores a un año.

Estos modelos son principalmente utilizados para determinar la programación de

la producción y de las entregas y para establecer los niveles de inventario. En

cuanto a los pronósticos de largo alcance, son usualmente utilizados para

manejar un periodo mayor a 2 años. Aplicados a la planeación estratégica, ayudan

a determinar metas a largo plazo, diseño de nuevos productos para mercados

cambiantes, desarrollo de nuevas tecnologías, diseño de la cadena de

abastecimiento e implementación de programas estratégicos como el TQM (Total

Quality Management).

8

El comportamiento de la demanda se da algunas veces de manera irregular y

aleatoria. En otros instantes presenta un comportamiento predecible, con

patrones o tendencias repetitivas, las cuales pueden reflejarse a través de los

pronósticos.

Una tendencia es el movimiento gradual, ya sea hacia arriba o hacia abajo, de la

demanda. Las tendencias son los patrones más fáciles de detectar en el

comportamiento de la demanda y son a menudo los puntos de partida para

desarrollar pronósticos. Se pueden presentar en algunos casos variaciones

ocasionales, que son movimientos que no siguen ningún patrón y que no pueden

ser predichos.

Un ciclo es un movimiento de sube y baja que se repite a lo largo de un periodo

de tiempo dado. Por ejemplo, el efecto que ocurre cuando las siembras de fruta

experimentan épocas de sequia o de abundancia, donde existen ciclos que se

repiten constantemente en distintas épocas del año.

Un patrón de temporada o estacionario es un movimiento oscilante en la demanda

que ocurre periódicamente y es repetitivo. Cuando está relacionada con una

temporada o estación normalmente se entiende que esta dada por las condiciones

climáticas.

Para la realización de los pronósticos existen diferentes métodos que dependiendo

del tipo de información que se tenga y las herramientas que se puedan utilizar

para determinar un resultado más preciso. El método por series de tiempo agrupa

técnicas estadísticas usando datos históricos de la demanda para predecir un

movimiento futuro. El causal o método de regresión intenta desarrollar una

relación matemática (en la forma de un modelo de regresión) entre la demanda y

los factores dependientes de su comportamiento. Por último, el método

cualitativo se basa en realizar pronósticos mediante la opinión, el juicio y la

experiencia de la gerencia, a menudo llamados “el jurado de la opinión ejecutiva”,

siendo el método de pronóstico más común para el proceso de planeamiento

estratégico a largo plazo5.

Una vez determinado cuánto producto o servicio va a ser necesitado para

abastecer la demanda, se desarrollan las decisiones que ayudan a determinar la

programación de la producción. Estas decisiones incluyen la cantidad de material

o partes que deben ser pedidas, el número de trabajadores necesarios para 5 RUSSELL, Roberta S.; Taylor, Bernard W. Operations Management. Cuarta Edición. Prentice

Hall, New Jersey, 2003. p. 334-375.

9

finalizar los procesos en los tiempos estipulados y la programación para que los

empleados realicen los trabajos determinados en las maquinas correspondientes.

Las decisiones también se deben realizar para asegurarse que la cantidad de

inventario disponible en cada etapa del proceso de producción es suficiente para

evitar demoras innecesarias y que el tamaño del inventario final es suficiente para

cumplir con la demanda del consumidor.

La planeación de la capacidad es una decisión estratégica a largo plazo que

establece en un análisis general del nivel de recursos a utilizar. Se extiende sobre

un horizonte de tiempo suficientemente amplio para que los recursos puedan ser

obtenidos o alcanzados. Las decisiones de capacidad afectan el tiempo de

suministro del producto, el interés o respuesta del consumidor, los costos

operativos y también la habilidad para competir de la organización. Una

capacidad inadecuada puede llegar hacer perder clientes potenciales y a limitar el

crecimiento general de la empresa. Por otra parte, un exceso en la capacidad

puede hacer que los recursos de la compañía se malgasten o también que se

interrumpan futuras inversiones.

En cuanto al manejo de inventarios, existen dos tipos de sistemas, periódicos o

continuos, de los cuales existen diferentes modelos que determinan las cantidades

y los tiempos para ordenar o pedir productos o materia prima para cada sistema.

En cuanto a los sistemas de cantidades de pedido ajustadas con modelos de

determinación EOQ, el objetivo es determinar el punto óptimo entre los costos de

manejo de inventario y los costos de pedido para minimizar los costos totales de

inventario.

Las técnicas de programación o listas de inventario varían dependiendo del tipo de

proceso que se maneje en cuanto a la producción. La programación o el

alistamiento en un ambiente de taller de trabajo es difícil, ya que las labores

comienzan en diferentes momentos del día, requieren diferentes recursos y

secuencias en las operaciones, y son establecidos para realizarse a diferentes

tiempos. Esto es comúnmente llamado control de producción, que comprende la

asignación de puestos de trabajo a las maquinas o a los trabajadores, especifica el

orden en el cual las operaciones deben ser desarrolladas y monitorea las labores

a medida que estas van avanzando. Las listas de programación real o verdadera

deben reflejar las limitaciones que se encuentran en cuanto a la capacidad,

mientras que la lista de programación infinita inicialmente asume una capacidad

infinita y luego manualmente nivela la carga de recursos que han excedido la

capacidad. La programación finita se encarga de alistar las tareas en orden de

prioridad y demora aquellas tareas que incurren en que la capacidad sea

10

excedida. La teoría de restricciones es una aproximación a la programación finita,

la cual programa inicialmente los recursos que son cuellos de botella y luego se

direcciona a otros recursos que apoyan indirectamente la solución de los cuellos

de botella. La programación de empleados es a menudo difícil, ya que existe una

amplia variedad de opciones y requerimientos especiales para cada trabajador6.

Lo anteriormente mencionado es el principio de una buena gestión de la calidad.

Una manera de medirla, y tal vez la más importante, es la que viene directamente

del consumidor, los productos y servicios que deben estar diseñados para cumplir

con las expectativas del cliente y las exigencias de calidad impuestas por el

mercado. En general en toda la organización debe existir un compromiso total con

la calidad para que esta pueda ser exitosa en el manejo y mejoramiento de todos

los procesos y productos. Este compromiso debe empezar en la cima

organizacional de la empresa y filtrarse por todos los niveles a lo largo de todas

las áreas y procesos. Los colaboradores deben ser participantes activos en los

procesos de mejoramiento de la calidad y así mismo asumir una responsabilidad

directa en cuanto a ésta. Se deben sentir libres para poder hacer cualquier

sugerencia que pueda mejorar la calidad de algún producto y se debe tener un

procedimiento sistemático para que los colaboradores puedan hacer uso de su

solicitud de sugerencias.

La calidad puede ser mejorada con el uso efectivo de métodos de control

estadístico, de hecho, el uso de estos controles es una parte significativa en

cuanto al manejo administrativo de la calidad y ha sido identificado y establecido

como un parte primordial en los procesos de manejo de calidad7.

Al igual que muchas otras áreas, producción y administración de operaciones

tienen un impacto dramático en el departamento de recursos humanos, debido a

las tendencias en controles y estándares de calidad y el incremento que se ha

presentado en cuanto a la competencia global. Muchas de las empresas que

anteriormente tenían metodologías conservadoras y antiguas en cuanto a la

distribución de las tareas dentro de las diferentes áreas de la organización, han

optado por instaurar en sus políticas de trabajo nuevos acercamientos en cuanto

al manejo de los recursos humanos. A medida que la naturaleza de las tareas va

cambiando, las técnicas y acercamientos van haciendo también que los métodos

de análisis y medición de los indicadores de labor varíen. Sin embargo, todas las

herramientas que puedan ser utilizadas como métodos para establecer la

6Ibíd., p 392-418. 7 Ibíd., p 612-662.

11

medición y el comportamiento de todas las áreas, son sumamente importantes y

necesarias para la planeación de la producción, programación y controles de

costos8.

La contabilidad es una herramienta para el registro, control y gestión de las

operaciones que permite la toma de decisiones económicas. De esta se deriva la

contabilidad de costos y la contabilidad financiera, que se centra en la

presentación de informes a terceros ya sean inversionistas, bancos o cualquier

otra persona interesada en conocer la situación de una empresa desprendiéndose

la contabilidad administrativa, encargada de brindar información a la

administración para la toma interna de decisiones9.

Los sistemas de costeo son los encargados de registrar el costo de los recursos

adquiridos, ya sean materias primas, mano de obra o equipos, y a la vez

identificar de qué manera se van a utilizar estos recursos dentro de la

organización. Es importante identificar dos tipos de costos uno es el costo variable

el cual, como su nombre lo indica, es dependiente de ciertas variables como el

volumen y varía dependiendo de las cantidades que se compren o se produzcan.

Por otro lado están los costos fijos, estos son independientes a estas variables y

se mantienen constantes durante un periodo de tiempo determinado10.

Inicialmente la contabilidad de costos fue utilizada para las actividades

relacionadas con la producción aunque actualmente se aplica a todas las áreas de

un negocio, y sectores de diferentes empresas ya sean manufactureras,

comerciales o servicios, para cada una de estas existe una manera diferente de

determinar los costos, en el caso de las empresas enfocadas a la comercialización

la determinación de los costos es una tarea sencilla ya que su proceso no sufre

ninguna modificación, es decir lo que vende es igual a lo que se compra, mientras

que en el caso de las industriales se compra materia prima, esta sufre un proceso

en donde se transforma en un artículo completamente diferente para la venta, por

lo que produce unos costos derivados los cuales se dividen en tres elementos

importantes:

Material directo: estos son los costos relacionados con la materia prima

que hace parte del producto final, el cual se debe poder contar

cómodamente en unidades físicas reales, los materiales secundarios como

8 Ibíd., p 756-792 9 GONZALEZ, Cristobal del Río. Costos I históricos. Ed. Ecafsa 10

HORNGREN Charles T., SRIKANT M. Datar, FOSTER George; Contabilidad de Costos un Enfoque Gerencial. Ed. Prentice Hall

12

el pegante no son considerados materiales directos ya que no se puede

averiguar de manera simple las unidades físicas utilizadas de éstos en

cada producto.

Mano de obra directa: toda la mano de obra que se relaciona

directamente con la elaboración del producto.

Costos indirectos de fabricación: Todos los demás costos de fabricación

diferentes a la mano de obra directa y el material directo, estos no están

directamente relacionados con el producto final, algunos de estos son los

impuestos, mano de obra indirecta, etc.

Todo lo anterior forma parte de la contabilidad de costos la cual tiene como fin la

determinación del costo unitario de un producto específico o actividad11.

11

SINISTERRA, POLANCO, HENAO, Contabilidad Sistema de Información Para las Organizaciones. Ed. Mc Graw Hill Cuarta edición.

13

1.3. JUSTIFICACIÓN

En Colombia la enorme variedad de especies de frutas demuestra el por qué de la

fortaleza del sector frutícola, obedeciendo a las condiciones del suelo y al estable

clima tropical que se mantiene durante todo el año.

El área aproximada de la superficie utilizada para cultivo de frutas en Colombia es

del 18% del territorio nacional, que equivale aproximadamente a 700.000

hectáreas. En el país se realiza todo el desarrollo del proceso productivo de la

cadena de la industria frutícola, desde la cosecha de frutas frescas hasta la

transformación industrial de las mismas en jugos, mermeladas, enlatados, pulpas,

compotas y salsas.

En cuanto al segmento del mercado que le corresponde a industrias de

procesamiento de frutas como es el caso de Alimentos SAS S.A., la producción de

este sector en Colombia ha venido ganando participación en el total de la

producción industrial12.

Para Alimentos SAS S.A. la implementación y desarrollo de mejoras en los

procesos, controles y servicios que se manejan al interior de la empresa

contribuyen al progreso del sector económico al que pertenece, proporcionando

una mejor calidad en el producto y el fomento de una mejor competitividad frente a

sus semejantes. De la misma manera, al interior de la empresa se va a generar

una mejor organización, control y manejo de los procesos que incurren en la

elaboración del producto final, determinando un mejor y más eficaz desempeño de

las tareas de los trabajadores y mayores utilidades para los socios.

Con la realización de un proyecto que desarrolle y proponga un sistema de

planeación, programación y control de la producción es primordial el uso completo

y correcto de las herramientas y elementos que maneja la Ingeniería Industrial. La

correspondiente utilización y optimización de estos permitirá a nivel académico

encaminar el trabajo hacia un excelente resultado que permita responder a las

necesidades de la empresa y del mercado. De esta manera, las diferentes áreas y

enfoques que ofrece la carrera serán determinantes en cada uno de los pasos a

seguir para la elaboración del proyecto por medio de asignaturas como

Producción, Logística, Gestión de Calidad, Análisis de Operaciones, Estudio del

Trabajo, Optimización de Operaciones, Sistemas de Costeo, entre otros, que

12

Estudio de mercado sectoriales. http://www.proexport.com.co/. Fecha de consulta: viernes de febrero de 2008.

14

permitan solucionar los problemas actuales de la empresa y genere un proyecto

optimo que cumpla efectivamente con los objetivos establecidos. Para la

justificación académica de la realización del proyecto, se enmarcaron las áreas de

Producción y Logística, con el fin de seguir con la temática escogida por los

estudiantes en el plan de estudios de la carrera de Ingeniería Industrial. El énfasis

en Logística dictamina la base para el estudio del manejo y control de inventarios,

establecimiento y determinación de los pronósticos, aprovechamiento óptimo de la

planta y costos logísticos, entre otros. Igualmente, el énfasis en Producción,

provee todas las herramientas complementarias para el correcto análisis, estudio y

aplicación para el mejoramiento de la producción dentro de la empresa Alimentos

SAS S.A., dentro del contexto de planeación, programación y control de la misma.

Mediante la elaboración del proyecto, a nivel personal se podrá enfatizar en

habilidades como trabajo en equipo, investigación, creatividad, solución de

problemas, cumplimiento de objetivos, responsabilidad, dinamismo y practicidad,

que serán fundamentales durante el desarrollo de todas las tareas y que sin

importar el asunto en que se utilicen van a ser una herramienta clave durante toda

la vida, además aplicar las herramientas aprendidas durante la carrera en un

contexto real.

En cuanto al sentido humano y la responsabilidad social se pretende dar un

modelo de adopción para las empresas del sector y que permita la reducción de

las tasas de desempleo.

“El descenso del desempleo en Colombia no tiene tranquilos a los analistas

económicos. La reducción de la tasa de desocupación no es coherente con el

ritmo de la economía, que en el 2007 creció 7,5 por ciento. Aunque en diciembre

pasado el país registró una tasa inferior al 10 por ciento, en febrero se ubicó en 12

por ciento, lo que a esa fecha, convierte al país en la nación del continente con

mayor índice de desocupación. Mientras el promedio de la región ronda el 8,1 por

ciento, Colombia está casi cuatro puntos porcentuales por encima. Sin embargo,

en lo que va corrido del 2008, la mayoría de los países ha registrado incrementos

del desempleo, lo que constituye una señal de la desaceleración de la dinámica

económica en la región.

En el caso colombiano también preocupa el aumento del número de

desempleados en las 13 áreas metropolitanas, cuando subió de 1’270.000 en

febrero del 2007 a 1’305.000 en el mismo mes del presente año. Según el Dane,

15

este hecho se registró por el incremento del número de personas en edad de

trabajar, que salió a buscar puesto.13”

De esta manera como futuros ingenieros industriales y líderes de este país es un

hecho que debemos contribuir con el desarrollo del mismo, siendo este proyecto el

comienzo de una serie de eventos en pro de la construcción de un mejor país.

13

Índice de desempleo para el primer trimestre de 2008. www.dinero.com. Fecha de consulta: miércoles 26 de marzo de 2008.

16

1.4. OBJETIVO GENERAL

Desarrollar y proponer un sistema de planeación, programación y control de la

producción para la empresa Alimentos SAS S.A. a través del seguimiento de las

variables que inciden en los costos, en la calidad y en la atención oportuna de los

clientes de manera que se refleje en una disminución de los costos de producción

y almacenamiento.

17

1.5. OBJETIVOS ESPECÍFICOS

Realizar un diagnostico de la situación actual del proceso productivo de la

pulpa de fruta con el fin de determinar oportunidades de mejora.

Determinar las variables que inciden en los costos de inventario, en la

producción y en la calidad de la pulpa de fruta, con el fin de desarrollar y

proponer un sistema de control y seguimiento a las mismas de acuerdo con

las necesidades de la empresa.

Establecer a través de modelos de pronóstico la demanda del mercado con

el fin de estructurar el proceso de producción de pulpa de fruta que

responda a las necesidades de esta.

Estructurar una propuesta para el manejo de inventarios de manera que

minimice los costos derivados de estos y que permita ofrecer mejores

niveles de servicio y atención a los clientes.

Proponer un sistema de planeación y control de la producción con base en

la demanda calculada que permita realizar una programación efectiva y que

esté orientado a garantizar la calidad de la pulpa de fruta y el cumplimiento

de entregas.

Establecer una valoración económica con el fin de determinar la viabilidad

financiera de las propuestas.

18

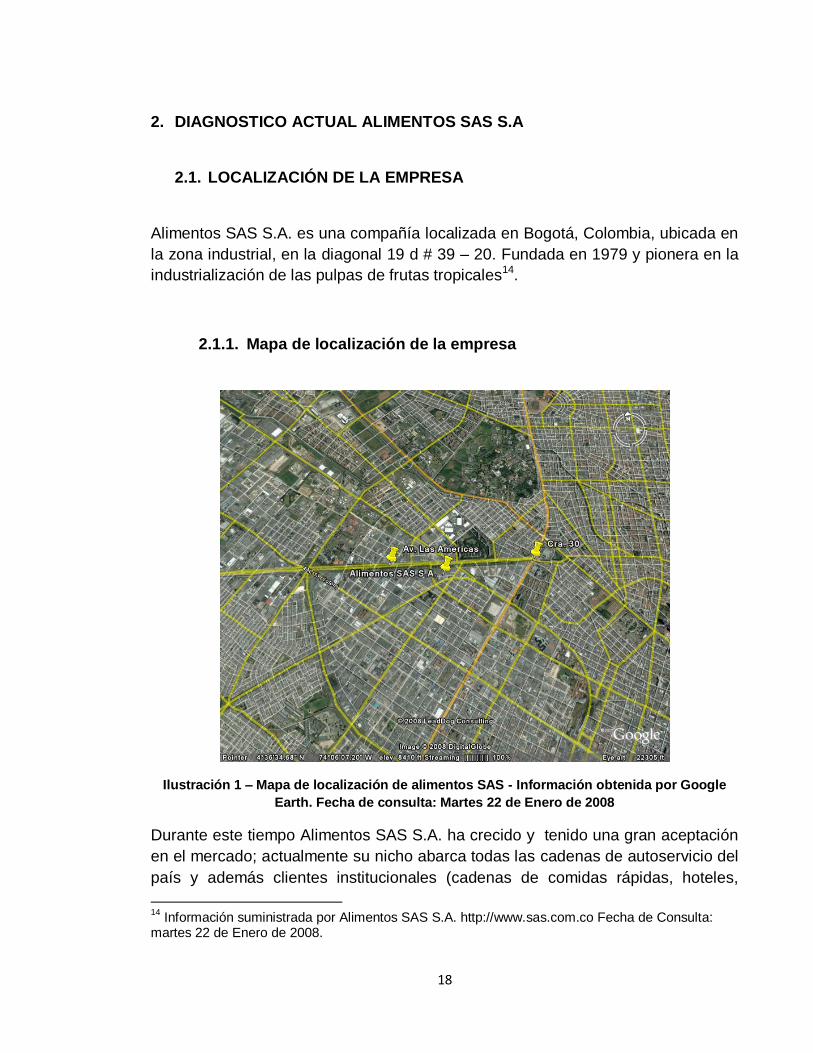

2. DIAGNOSTICO ACTUAL ALIMENTOS SAS S.A

2.1. LOCALIZACIÓN DE LA EMPRESA

Alimentos SAS S.A. es una compañía localizada en Bogotá, Colombia, ubicada en

la zona industrial, en la diagonal 19 d # 39 – 20. Fundada en 1979 y pionera en la

industrialización de las pulpas de frutas tropicales14.

2.1.1. Mapa de localización de la empresa

Ilustración 1 – Mapa de localización de alimentos SAS - Información obtenida por Google

Earth. Fecha de consulta: Martes 22 de Enero de 2008

Durante este tiempo Alimentos SAS S.A. ha crecido y tenido una gran aceptación

en el mercado; actualmente su nicho abarca todas las cadenas de autoservicio del

país y además clientes institucionales (cadenas de comidas rápidas, hoteles,

14

Información suministrada por Alimentos SAS S.A. http://www.sas.com.co Fecha de Consulta: martes 22 de Enero de 2008.

19

restaurantes, instituciones educativas y hospitalarias), contando con una base de

más de 500 clientes activos a nivel nacional.

2.2. REFERENCIA DE PRODUCTOS

Actualmente SAS maneja 15 líneas de productos diferentes las cuales son:

1. Naranja Vaso

2. Pulpa de Fruta Congelada 230 gramos.

3. Matosantos azucarado 3.7 litros (Exportación).

4. Matosantos sin azúcar 3.7 litros.

5. Sembrador Pulpa

6. Sembrador Food Service (Exportación)

7. Exotic fruit azucarado (exportación)

8. Sembrador Fruta

9. Pulpa de Fruta Tropical Congelada 1000 gramos.

10. Pulpa de Fruta Tropical Congelada 1000 gramos. 10 porciones x 100

gramos.

11. Kilo Azucarado SAS

12. Frutas IQF 400 gramos.

13. Zumo Limón

14. Granizado de maracuyá 1200 gramos.

15. Pulpa Industrial.

20

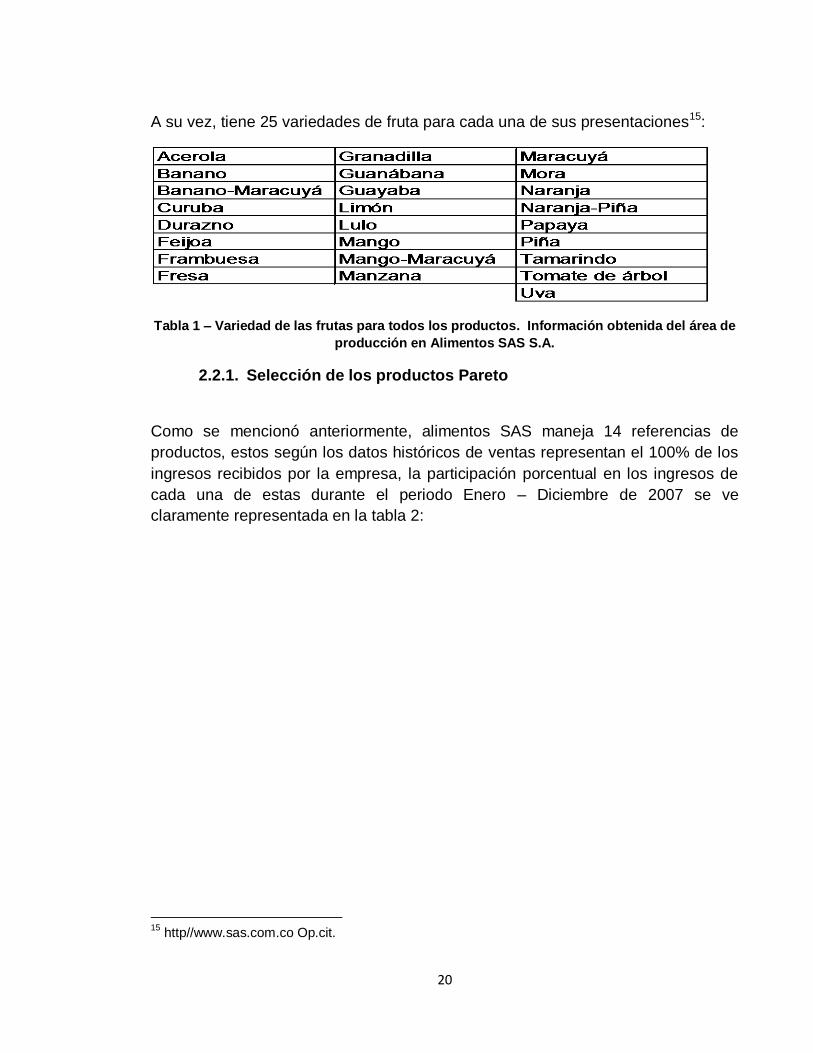

A su vez, tiene 25 variedades de fruta para cada una de sus presentaciones15:

Tabla 1 – Variedad de las frutas para todos los productos. Información obtenida del área de

producción en Alimentos SAS S.A.

2.2.1. Selección de los productos Pareto

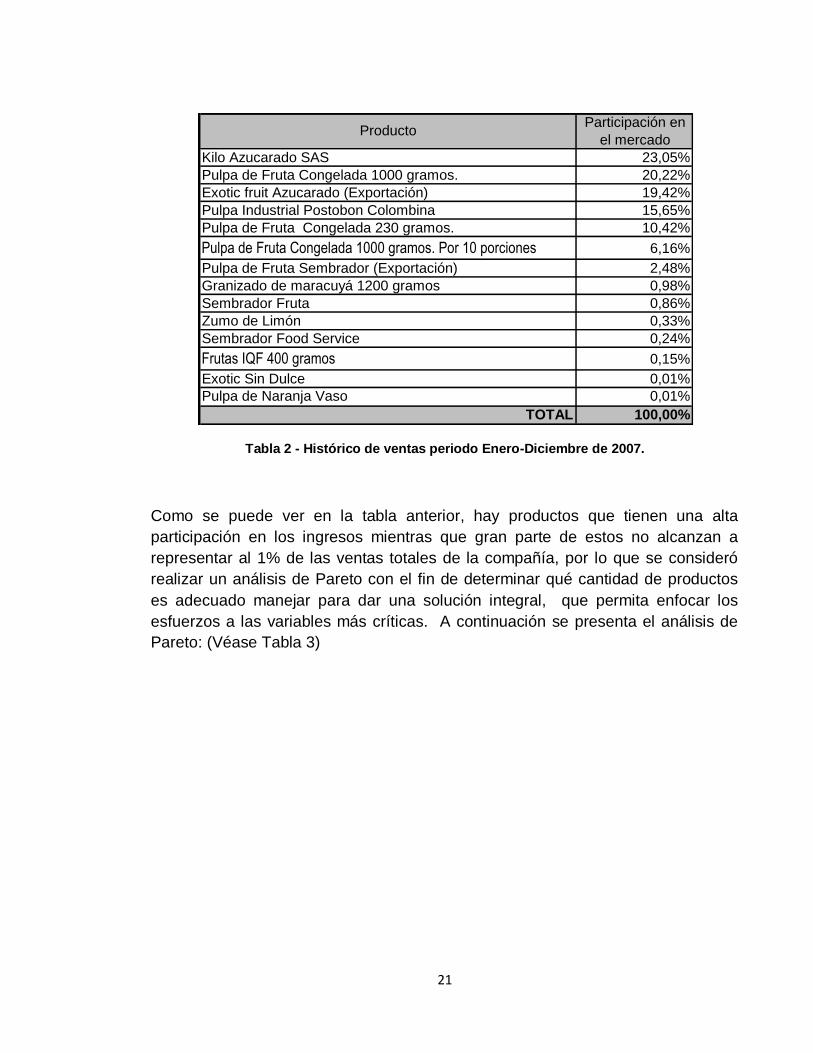

Como se mencionó anteriormente, alimentos SAS maneja 14 referencias de

productos, estos según los datos históricos de ventas representan el 100% de los

ingresos recibidos por la empresa, la participación porcentual en los ingresos de

cada una de estas durante el periodo Enero – Diciembre de 2007 se ve

claramente representada en la tabla 2:

15

http//www.sas.com.co Op.cit.

21

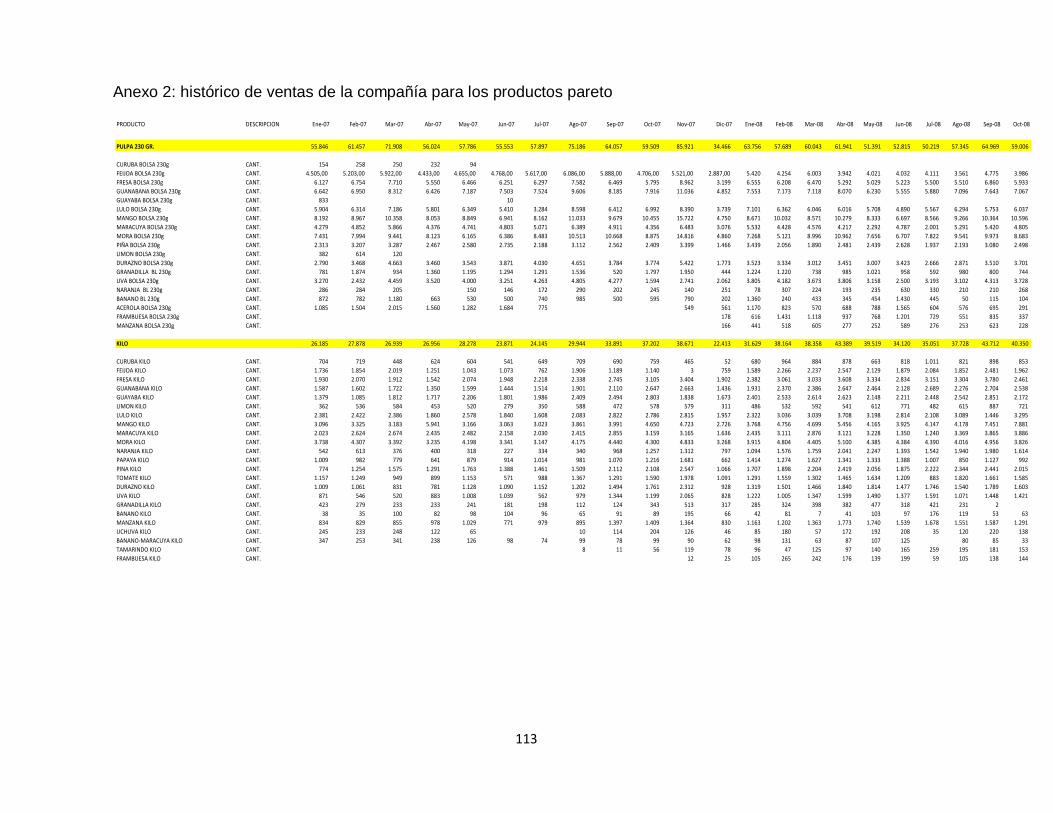

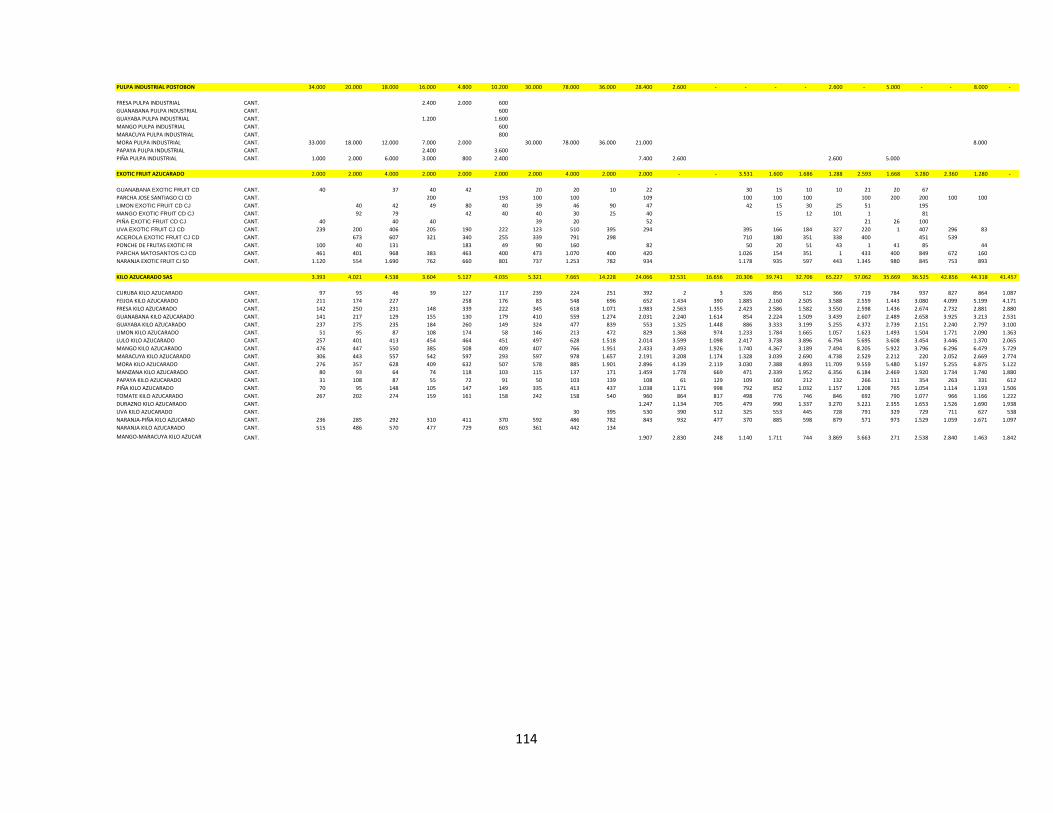

Tabla 2 - Histórico de ventas periodo Enero-Diciembre de 2007.

Como se puede ver en la tabla anterior, hay productos que tienen una alta

participación en los ingresos mientras que gran parte de estos no alcanzan a

representar al 1% de las ventas totales de la compañía, por lo que se consideró

realizar un análisis de Pareto con el fin de determinar qué cantidad de productos

es adecuado manejar para dar una solución integral, que permita enfocar los

esfuerzos a las variables más críticas. A continuación se presenta el análisis de

Pareto: (Véase Tabla 3)

Kilo Azucarado SAS 23,05%

Pulpa de Fruta Congelada 1000 gramos. 20,22%

Exotic fruit Azucarado (Exportación) 19,42%

Pulpa Industrial Postobon Colombina 15,65%

Pulpa de Fruta Congelada 230 gramos. 10,42%

Pulpa de Fruta Congelada 1000 gramos. Por 10 porciones 6,16%

Pulpa de Fruta Sembrador (Exportación) 2,48%

Granizado de maracuyá 1200 gramos 0,98%

Sembrador Fruta 0,86%

Zumo de Limón 0,33%

Sembrador Food Service 0,24%

Frutas IQF 400 gramos 0,15%

Exotic Sin Dulce 0,01%

Pulpa de Naranja Vaso 0,01%

TOTAL 100,00%

ProductoParticipación en

el mercado

22

Tabla 3 – Análisis de Pareto sobre los productos de Alimentos SAS S.A.

Kilo Azucarado SAS 23,05% 23,05% 7%

Pulpa de Fruta Congelada 1000 gramos. 20,22% 43,27% 14%

Exotic fruit Azucarado (Exportación) 19,42% 62,70% 21%

Pulpa Industrial Postobon Colombina 15,65% 78,35% 29%

Pulpa de Fruta Congelada 230 gramos. 10,42% 88,78% 36%

Pulpa de Fruta Congelada 1000 gramos. Por 10 porciones 6,16% 94,93% 43%

Pulpa de Fruta Sembrador (Exportación) 2,48% 97,41% 50%

Granizado de maracuyá 1200 gramos 0,98% 98,40% 57%

Sembrador Fruta 0,86% 99,26% 64%

Zumo de Limón 0,33% 99,59% 71%

Sembrador Food Service 0,24% 99,84% 79%

Frutas IQF 400 gramos 0,15% 99,98% 86%

Exotic Sin Dulce 0,01% 99,99% 93%

Pulpa de Naranja Vaso 0,01% 100,00% 100%

ProductoParticipación en el

mercado

Participación

acumulada

% Acumulado por

producto

23

Grafica 1 Análisis de Pareto

Participación En El Mercado

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

Kilo

Azu

cara

do S

AS

Pulpa

de

Fruta C

ongelada

100

0 gra

mos

.

Exo

tic fr

uit A

zuca

rado

(Exp

ortación

)

Pulpa

Indu

stria

l Pos

tobo

n Colo

mbina

Pulpa

de

Fruta C

onge

lada

230

gra

mos.

Pulpa

de

Fruta C

ongelada

100

0 gra

mos

. Por

10

porc

iones

Pulpa

de

Fruta S

embr

ador (

Exp

orta

ción

)

Gra

niza

do d

e m

arac

uyá

1200

gra

mos

Sem

brado

r Fru

ta

Zumo

de L

imón

Sem

brado

r Foo

d Ser

vice

Frutas

IQF 4

00 gra

mos

Exo

tic S

in D

ulce

Pulpa

de

Nara

nja V

aso

24

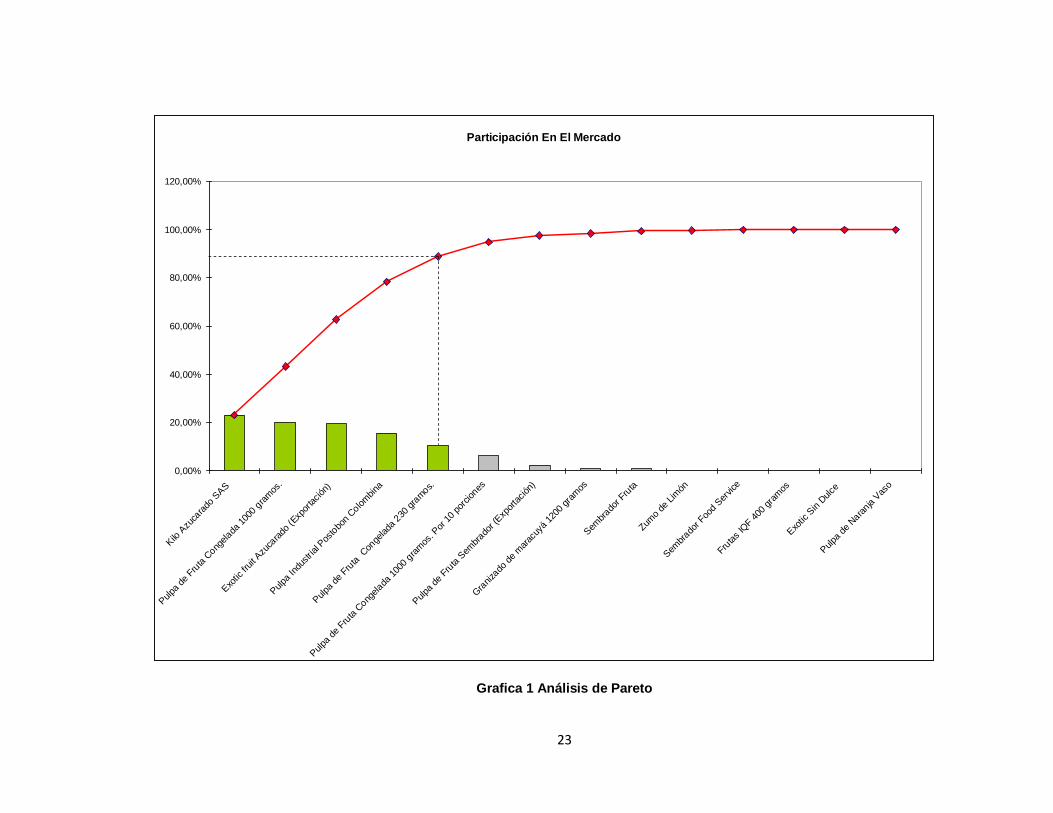

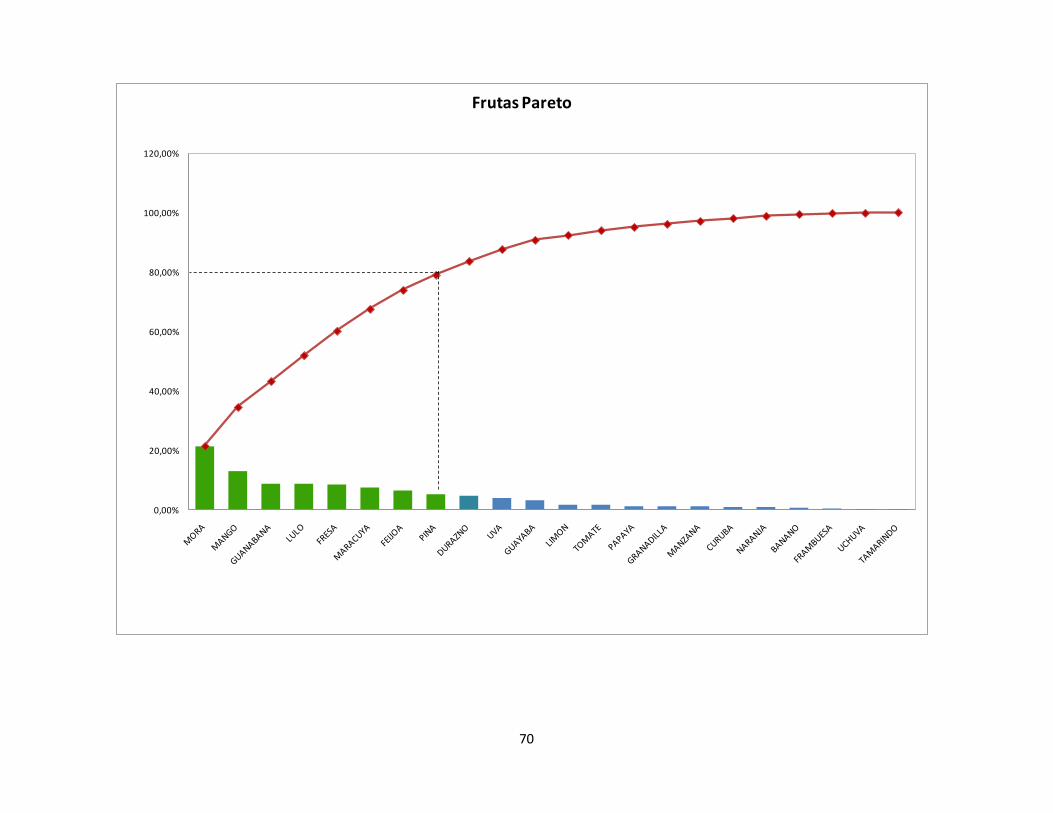

Como se puede ver en la Grafica 1 y en la Tabla 3, con realizar un sistema de

planificación, control y programación de la producción al 36 % de los productos

se está solucionando el 88,78% del total de productos que tienen participación en

las ventas de la compañía.

Con base en los resultados obtenidos en análisis de Pareto nuestro objeto de

estudio se va a limitar a trabajar en los siguientes productos:

1. Kilo Azucarado SAS

2. Pulpa de Fruta Congelada 1000 gramos.

3. Exotic fruit Azucarado (Exportación)

4. Pulpa Industrial Postobon Colombina

5. Pulpa de Fruta Congelada 230 gramos.

2.3. DESCRIPCIÓN DEL PROCESO DE FABRICACIÓN DE PULPAS DE

FRUTA

Se recibe la fruta por parte de los proveedores en la planta, el operario encargado

selecciona la fruta de forma manual utilizando una banda de selección y la ubica

en canastas. Estas se van ubicando encima de una estiba de 1.21 * 1.01 metros.

Una vez completan cierta cantidad de canastas, se pesan en la báscula y

posteriormente, se transporta a la zona de desinfección y lavado, donde se realiza

este proceso con una solución de Timsen a 600 PPM (Partículas por millón),

disuelto en agua potable durante 5 minutos aproximadamente. Después se

enjuaga con agua potable por inmersión durante 3 minutos más y dependiendo de

las características de la fruta pasa a una lavadora de cepillos, con excepción de, la

mora y la fresa que no pasan por esta ya que su textura y tamaño no lo permiten.

La fruta ya lavada sube por una banda transportadora hasta la despulpadora,

donde se troza con unos tamices de diferentes tamaños dependiendo del producto

que se vaya a procesar. En este punto se realiza el proceso de despulpado, de

manera que se obtiene la pulpa lista para continuar con el proceso separada de

las semillas, cáscara y demás residuos. Luego se enfría la pulpa con una

máquina enfriadora de placas, bajando la temperatura aproximadamente a 4°C,

esta fruta se puede almacenar inmediatamente en canecas o se puede continuar

25

con el proceso de producción, si se continúa el proceso a esta se le adicionan los

aditivos dependiendo de la referencia a producir.

Luego de haber terminado con la mezcla de aditivos, y el proceso de

pasteurización, la pulpa es transportada a los tanques de almacenamiento

mientras se enfrían para su posterior empaque mediante un proceso neumático;

este proceso se puede hacer en dos empacadoras automáticas. Después de esto,

se procede a llevar las bolsas empacadas a las canastillas de manera que estén

listas para transportarlas a los cuartos fríos, donde se congelan a una temperatura

aproximada de -18°C.

2.4. DESCRIPCIÓN DE LOS PRODUCTOS PARETO

Cada uno de los productos tiene una composición diferente, los principales

componentes de estos son:

Fruta.

Azúcar.

Ácido Ascórbico: también conocido como vitamina C es un ácido orgánico y

un antioxidante.

Carboximetilcelulosa: La carboximetilcelulosa es la sal parcial de sodio de

un éter carboximetílico de celulosa, procede directamente de cepas

naturales de vegetales fibrosos. Es utilizada principalmente como agente

espesante, pero también como producto de relleno, fibra dietética, agente

anti grumoso y emulsificante16.

Ácido Cítrico: El ácido cítrico, es un ácido orgánico que está presente en la

mayoría de las frutas, sobre todo en cítricos como el limón y la naranja, es

un excelente conservante y antioxidante natural17.

Benzoato de sodio: El benzoato de sodio es una sal del ácido benzoico,

blanca, cristalina o granulada. Es soluble en agua y ligeramente soluble

en alcohol, Como aditivo alimentario es usado como conservante, matando

eficientemente a la mayoría de levaduras, bacterias y hongos18.

16

Aditivos Alimentarios. http://www.aditivosalimentarios.com. Fecha de consulta: domingo 2 de noviembre de 2008 17

Benzoato de sodio. http://www.quiminet.com.mx. Fecha de consulta: domingo 2 de noviembre de 2008 18

Ibíd.

26

Sorbato: Es un conservante suave cuyo principal uso es en la industria de

alimentos. También es conocido como la sal de potasio del Ácido Sórbico.

Se encuentra entre los conservantes más versátiles y eficientes usados hoy

en día.

2.4.1. Kilo azucarado SAS

Está compuesto por pulpa de fruta, azúcar, ácido ascórbico, CMC

(carboximetilcelulosa), ácido cítrico y Benzoato. No necesita congelación.

2.4.2. Pulpa de fruta congelada 1000 gramos

La pulpa de fruta de 1000 gramos, contiene ácido ascórbico en un 0,25% y

99,75% de fruta, necesita de congelación para su conservación.

Ilustración 2 – Pulpa de Fruta congelada 100 gramos

27

2.4.3. Exotic Fruit azucarado (exportación)

Se vende por cajas cada una contiene tres garrafas plásticas de 3700ml, contiene

pulpa de fruta, azúcar, ácido sórbico, ácido cítrico, benzoato, CMC

(carboximetilcelulosa), y agua que se utiliza para diluir los aditivos. No necesita

congelación.

2.4.4. Pulpa industrial colombina Postobon

Se vende por unidades de 200 Kg. Está compuesta en un 100% de pulpa de fruta

ya que no necesita mucho tiempo de conservación.

2.4.5. Pulpa de fruta congelada 230 gramos

La pulpa de fruta congelada de 230 gr. contiene ácido ascórbico en un 0,25% y

99,75% de fruta, necesita de congelación para su conservación. Se vende en su

mayoría en cadenas de supermercados.

Ilustración 4 – Pulpa de fruta congelada 230 gramos

Ilustración 3 – Exotic Fruit azucarado

28

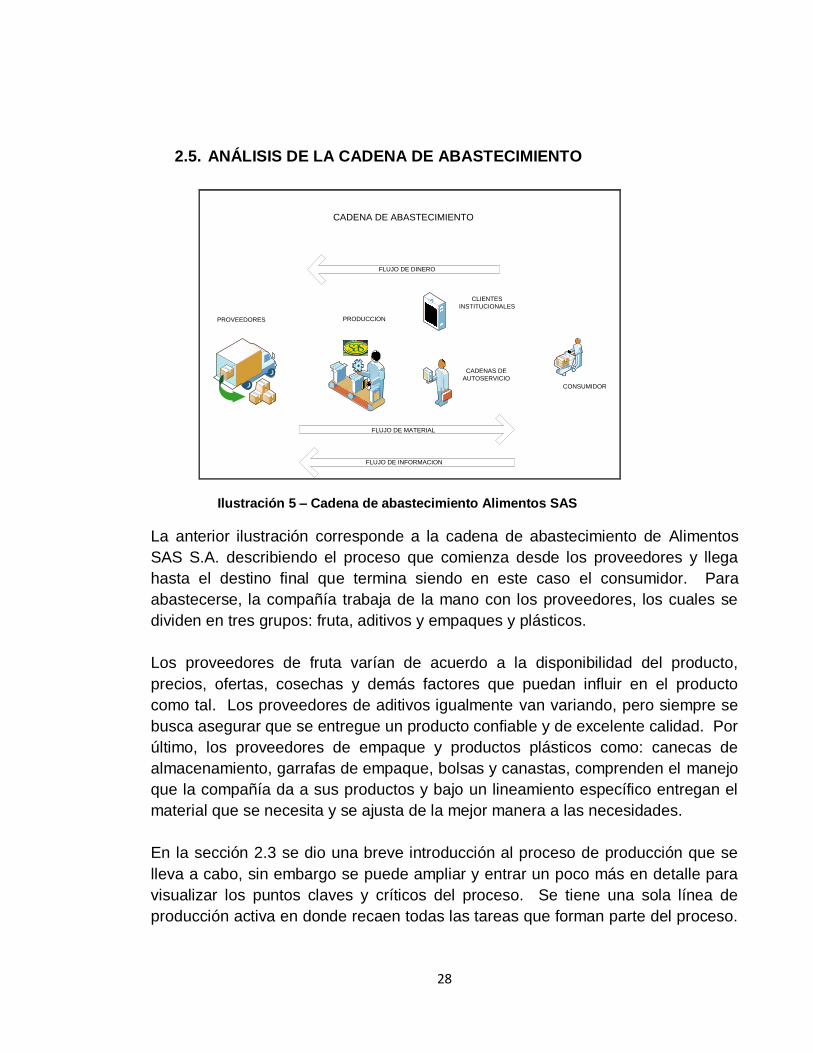

2.5. ANÁLISIS DE LA CADENA DE ABASTECIMIENTO

PROVEEDORES PRODUCCION

CLIENTES

INSTITUCIONALES

CADENAS DE

AUTOSERVICIO

CADENA DE ABASTECIMIENTO

FLUJO DE MATERIAL

FLUJO DE DINERO

FLUJO DE INFORMACION

CONSUMIDOR

Ilustración 5 – Cadena de abastecimiento Alimentos SAS

La anterior ilustración corresponde a la cadena de abastecimiento de Alimentos

SAS S.A. describiendo el proceso que comienza desde los proveedores y llega

hasta el destino final que termina siendo en este caso el consumidor. Para

abastecerse, la compañía trabaja de la mano con los proveedores, los cuales se

dividen en tres grupos: fruta, aditivos y empaques y plásticos.

Los proveedores de fruta varían de acuerdo a la disponibilidad del producto,

precios, ofertas, cosechas y demás factores que puedan influir en el producto

como tal. Los proveedores de aditivos igualmente van variando, pero siempre se

busca asegurar que se entregue un producto confiable y de excelente calidad. Por

último, los proveedores de empaque y productos plásticos como: canecas de

almacenamiento, garrafas de empaque, bolsas y canastas, comprenden el manejo

que la compañía da a sus productos y bajo un lineamiento específico entregan el

material que se necesita y se ajusta de la mejor manera a las necesidades.

En la sección 2.3 se dio una breve introducción al proceso de producción que se

lleva a cabo, sin embargo se puede ampliar y entrar un poco más en detalle para

visualizar los puntos claves y críticos del proceso. Se tiene una sola línea de

producción activa en donde recaen todas las tareas que forman parte del proceso.

29

Para la realización de la producción se cuenta con 50 operarios repartidos en dos

turnos de 8 horas/día, un supervisor por cada turno y un jefe de producción. En la

cadena productiva, cada una de las tareas es indispensable en la elaboración del

producto final, sin embargo es claro para los miembros de la compañía, tanto para

las directivas como para los demás colaboradores, que el proceso de

pasteurización genera un cuello de botella, ya que para cada tipo de fruta se debe

realizar un completo lavado de la maquina, y además como se puede observar en

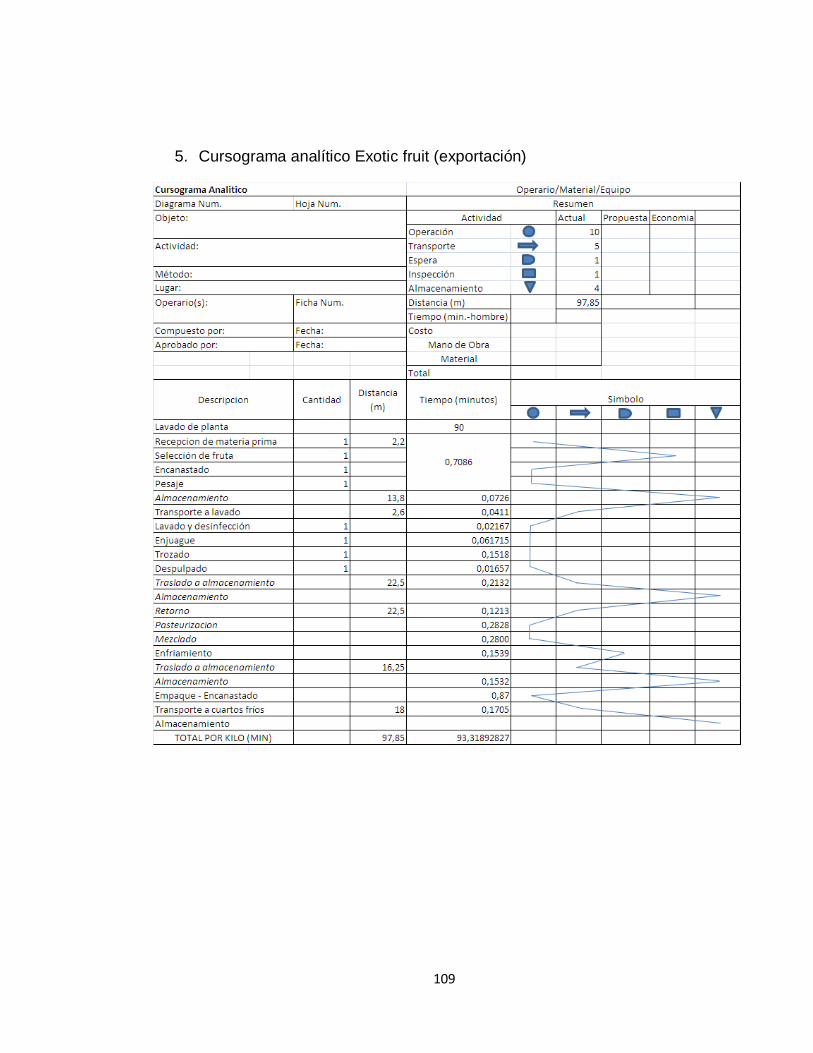

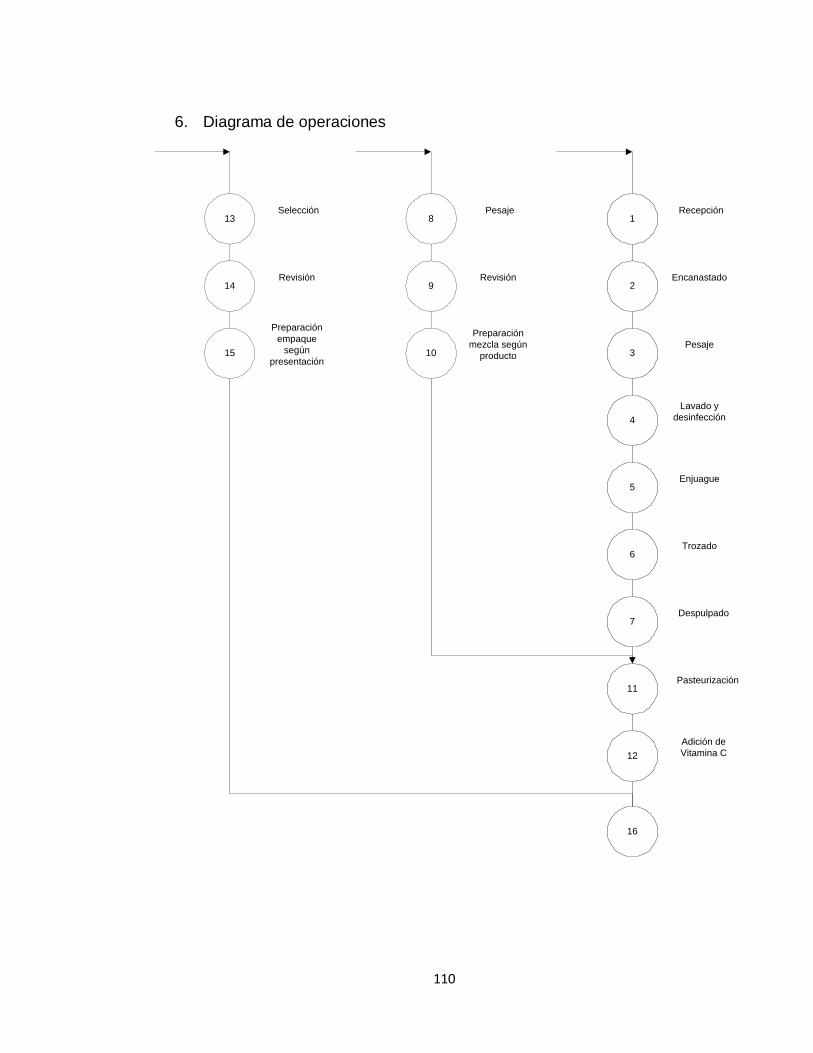

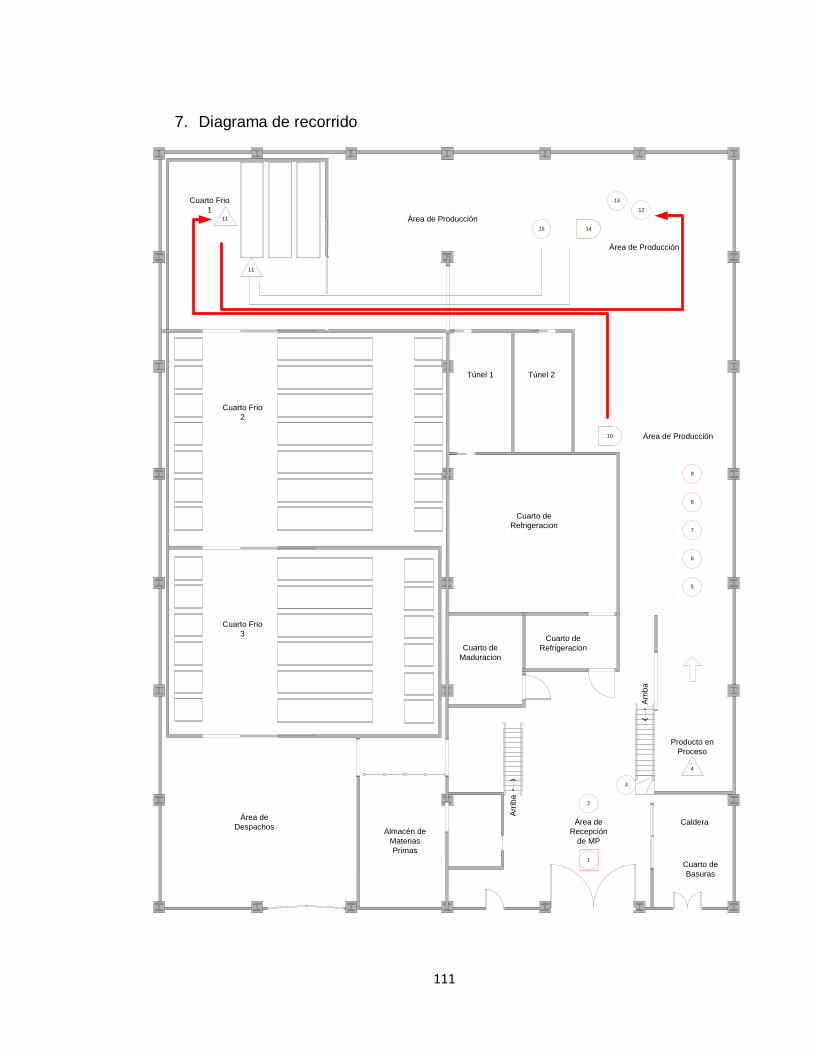

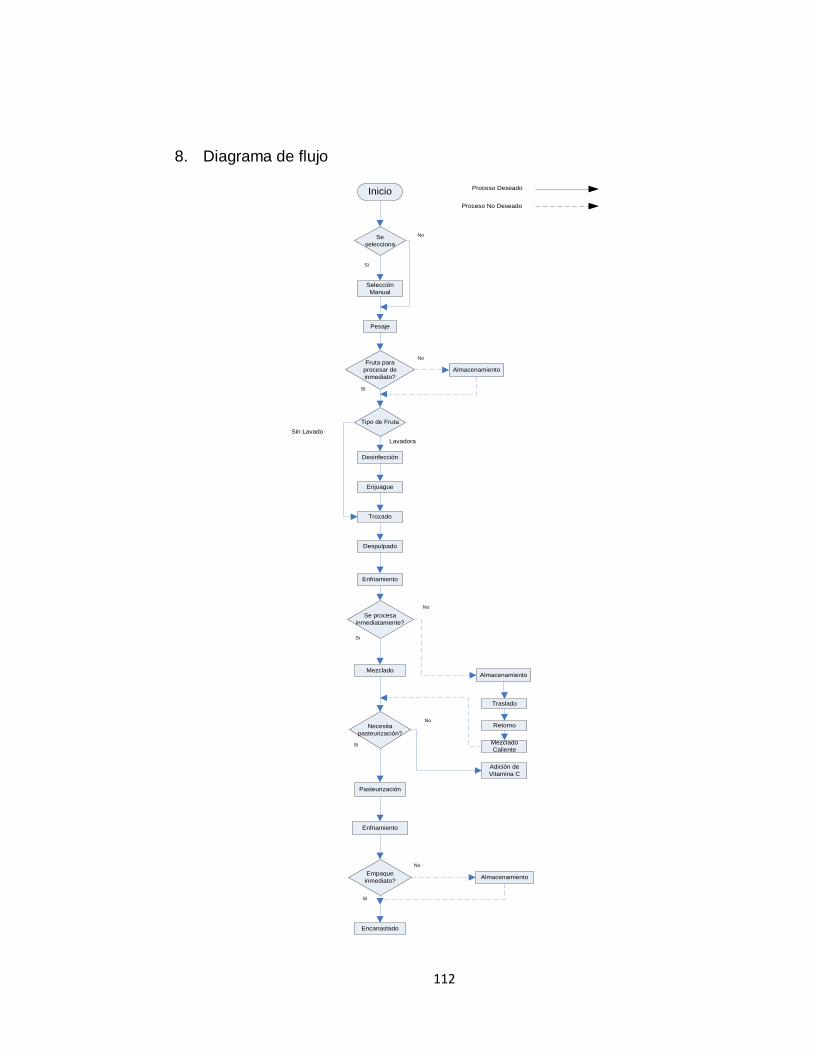

el diagrama de recorrido genera estancamientos, transportes y reprocesos. Su

operación normal genera un represamiento de las pulpas que están en la línea y

en el inventario destinado a ser posteriormente procesado. Se puede visualizar en

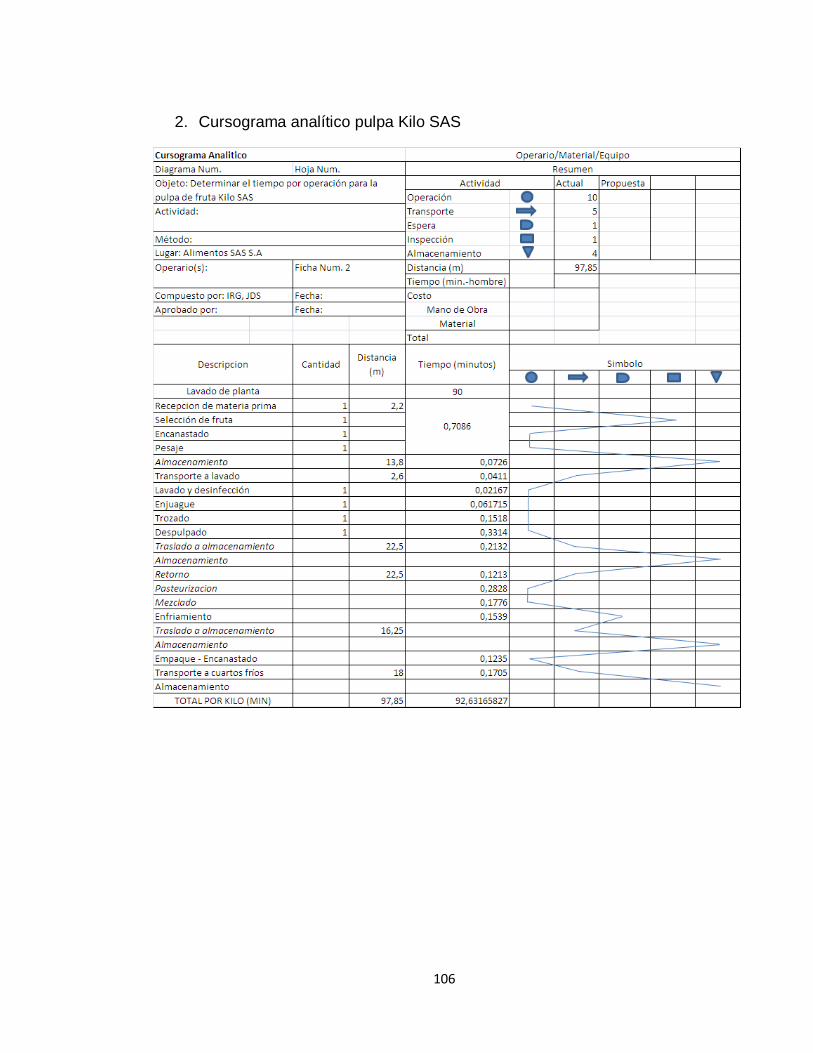

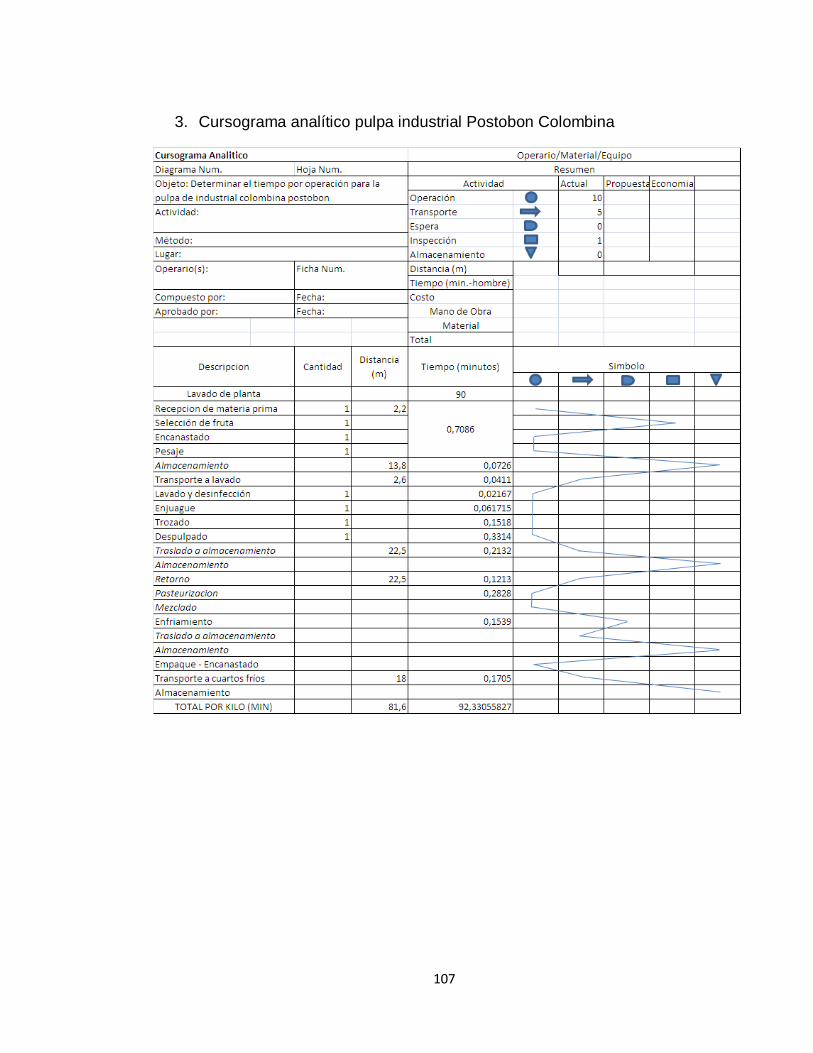

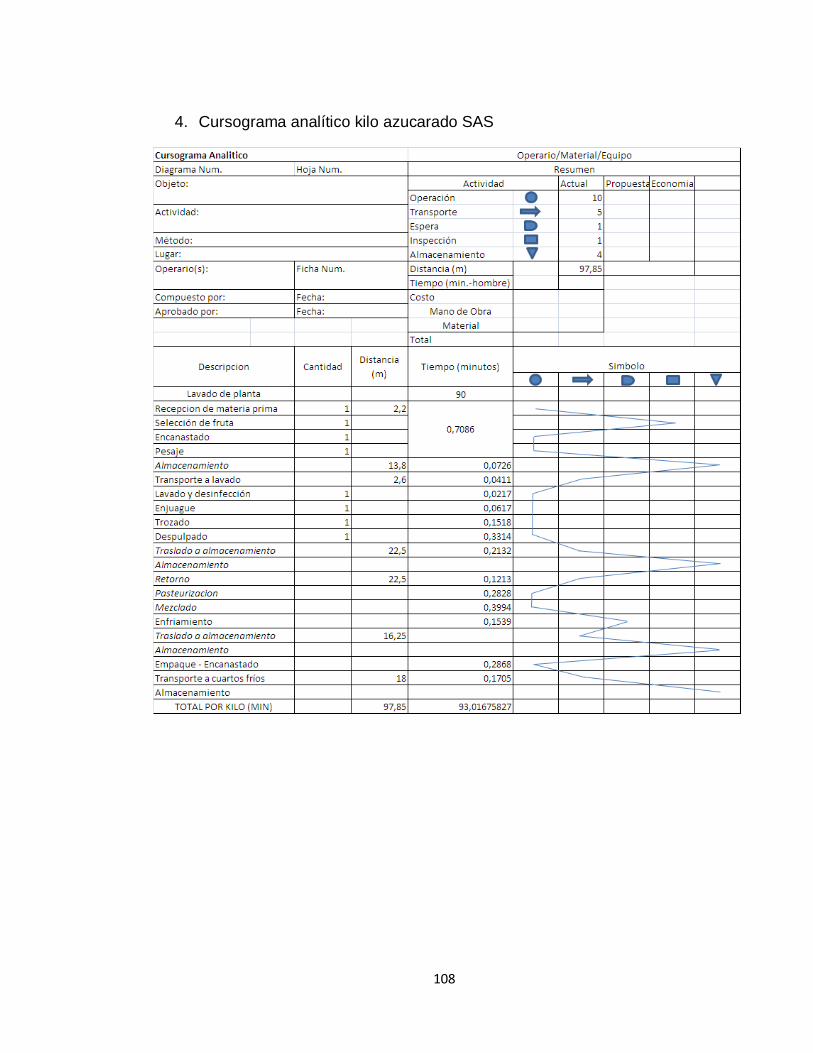

el diagrama de recorrido y cursograma analítico, los cuales se encuentran en los

anexos, la correspondiente ubicación de la operación dentro de la planta y del

recorrido de la línea de producción como también el tiempo que se tiene para cada

uno de los productos.

El siguiente eslabón en la cadena de abastecimiento es el rol del cliente el cual

esta segmentado en dos tipos: institucionales y cadenas de autoservicio. Dentro

de los clientes institucionales se puede encontrar restaurantes, colegios,

hospitales, hoteles y empresas. Los cuales demandan productos como: kilo

azucarado SAS, pulpa de fruta congelada 1000gr. y pulpa industrial colombina

Postobon, donde esta última es exclusivamente producida para Postobon. Para

los clientes que componen las cadenas de autoservicio como: Carulla,

Colsubsidio, Olimpica, Éxito, Carrefour, Pomona y Cafam, el producto que

compone su demanda es la pulpa de fruta congelada de 230 gramos. Por último,

el producto Exotic fruit azucarado (exportación) se produce para suplir la

necesidad de un cliente específico en Costa Rica.

Cada uno de los anteriores clientes nombrados juega un rol importante ya que

ofrecen sus productos a las diferentes necesidades que hacen que los

consumidores puedan ser diferenciados. Las necesidades se pueden identificar

fácilmente en la forma de adquirir el producto, ya que si el consumidor lo requiere

listo para su consumo, como sería el caso de una presentación en jugo, lo puede

encontrar en los clientes institucionales en diferentes presentaciones. Para el

caso de las cadenas de autoservicio, la presentación que se ofrece es una pulpa

de fruta que va requerir una preparación posterior y no está lista para un consumo

inmediato. El flujo de materiales o de producto se mantiene estable y consistente

durante el recorrido de los eslabones de la cadena, supliendo los requerimientos

de los clientes.

30

No obstante, en el flujo de información se está teniendo falencias en los

eslabones, debido a una comunicación imprecisa, la cual se podría ver mejorada

compartiendo los datos de información de manera bidireccional. De esta manera,

al conocer las necesidades de primera mano del cliente final y al mismo tiempo de

las fuentes de suministros se va a poder determinar de una manera optima la

cantidad más apropiada de producto terminado.

2.6. ESQUEMA ACTUAL DE PLANEACIÓN PROGRAMACIÓN Y CONTROL

DE LA PRODUCCIÓN

Actualmente no existe ningún control para la producción de los productos, se

producen de acuerdo a los precios de la materia prima, ya que estos varían de

acuerdo a la estacionalidad de la cosecha de la fruta. Cuando hay una fruta en

cosecha los precios de estos son menores por lo que aprovechan para comprar y

producir inmediatamente, los costos son estimados calculando los costos directos

de fabricación y los costos indirectos. La sumatoria total de estos se divide en la

cantidad de productos y sabores producidos, de esta manera se puede hallar un

promedio del costo de fabricación de una unidad, sin importar al sabor que se está

produciendo.

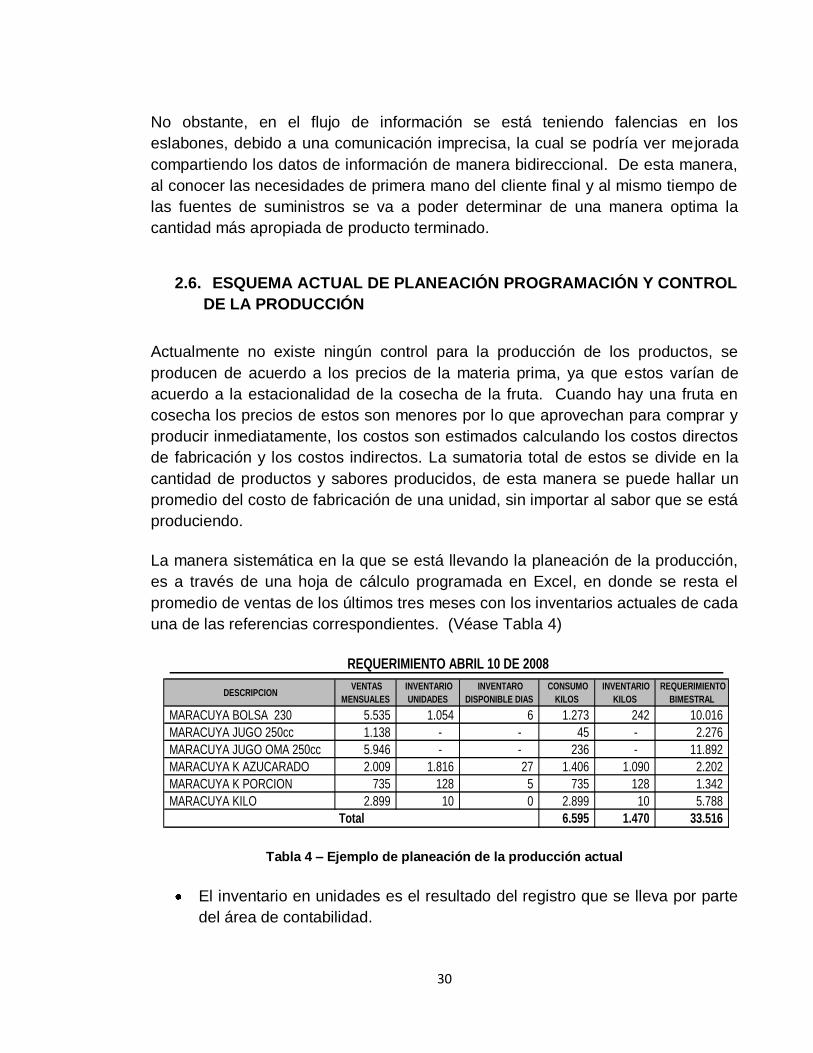

La manera sistemática en la que se está llevando la planeación de la producción,

es a través de una hoja de cálculo programada en Excel, en donde se resta el

promedio de ventas de los últimos tres meses con los inventarios actuales de cada

una de las referencias correspondientes. (Véase Tabla 4)

Tabla 4 – Ejemplo de planeación de la producción actual

El inventario en unidades es el resultado del registro que se lleva por parte

del área de contabilidad.

DESCRIPCION VENTAS

MENSUALES

INVENTARIO

UNIDADES

INVENTARO

DISPONIBLE DIAS

CONSUMO

KILOS

INVENTARIO

KILOS

REQUERIMIENTO

BIMESTRAL

MARACUYA BOLSA 230 5.535 1.054 6 1.273 242 10.016

MARACUYA JUGO 250cc 1.138 - - 45 - 2.276

MARACUYA JUGO OMA 250cc 5.946 - - 236 - 11.892

MARACUYA K AZUCARADO 2.009 1.816 27 1.406 1.090 2.202

MARACUYA K PORCION 735 128 5 735 128 1.342

MARACUYA KILO 2.899 10 0 2.899 10 5.788

6.595 1.470 33.516

REQUERIMIENTO ABRIL 10 DE 2008

Total

31

El inventario disponible en días, se calcula dividiendo el inventario en

unidades sobre el promedio de las ventas mensuales y multiplicándolo por

el número de días de cada mes.

El consumo en kilos, es el mismo número de las ventas mensuales llevado

a kilos.

El inventario en kilos, es el mismo número del inventario en unidades

llevado a kilos.

El requerimiento bimestral, es el resultado del doble de la diferencia entre el

promedio de las ventas mensuales de cada producto y el inventario en

unidades correspondiente.

Los resultados obtenidos del análisis de la situación actual entre los cuales se

encuentran los cursogramas analíticos (diagramas de proceso) para cada uno de

los productos, diagrama de recorrido, diagrama de operaciones y diagrama de

flujo se encuentran en el anexo 1. El análisis de estos resultados se encuentra e

continuación en el diagrama de causa efecto.

2.6.1. Diagrama de causa efecto

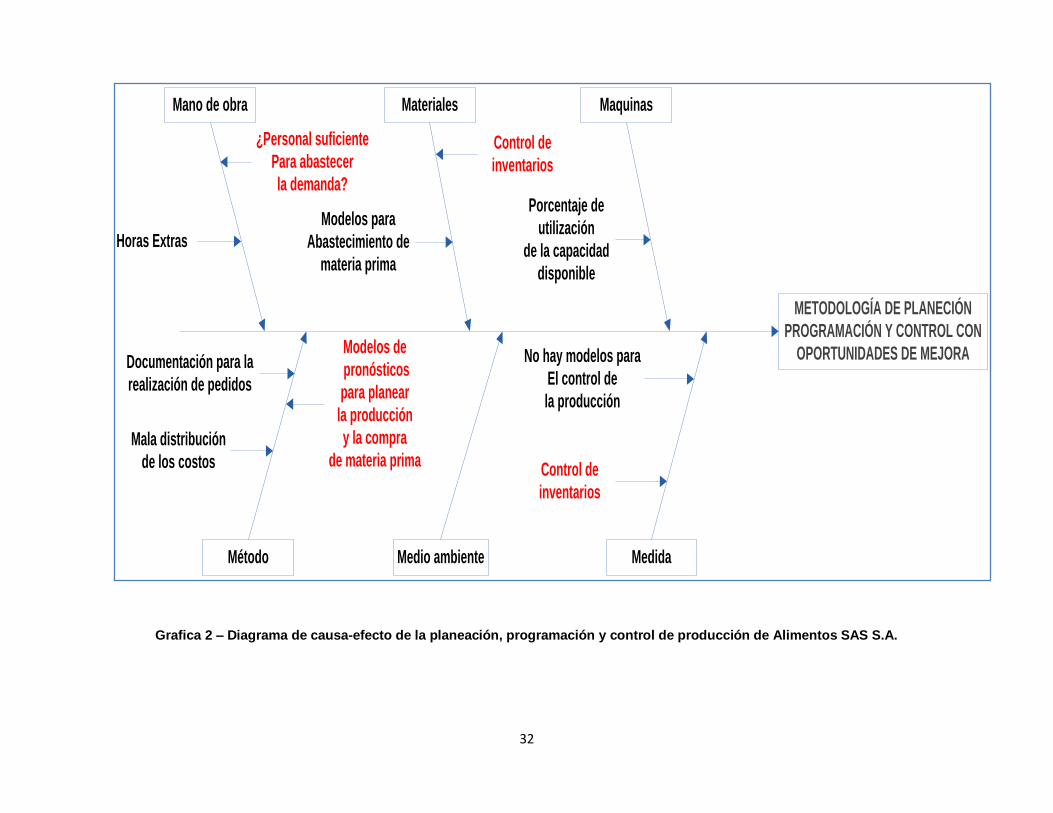

Se realiza el diagrama de causa efecto con el fin de determinar cómo se

encuentran actualmente las diferentes causas de un efecto el cual como se

menciono anteriormente, es la planeación programación y control de la producción

en Alimentos SAS con oportunidades de mejora. Para esto se tuvo en cuenta las

6M’s. Mano de obra, materiales, maquinas, método, medio ambiente y medida.

Posteriormente se determinaron inicialmente los factores críticos del diagnostico

que se presentan a continuación:

No hay método documentado para establecer la manera de realizar

pedidos.

No existen modelos de pronósticos que permitan realizar la programación

de la producción.

No están establecidos los costos unitarios de producción y

almacenamiento.

Horas extras exageradas e inventarios innecesarios por poca utilización de

la capacidad disponible.

Mala distribución de los costos, la mayoría se le atribuyen a producción.

32

Grafica 2 – Diagrama de causa-efecto de la planeación, programación y control de producción de Alimentos SAS S.A.

METODOLOGÍA DE PLANECIÓN

PROGRAMACIÓN Y CONTROL CON

OPORTUNIDADES DE MEJORA

Mano de obra

Método

Materiales

Medida

Maquinas

Medio ambiente

Porcentaje de

utilización

de la capacidad

disponible

Horas ExtrasModelos para

Abastecimiento de

materia prima

Control de

inventarios

Mala distribución

de los costos

Modelos de

pronósticos

para planear

la producción

y la compra

de materia prima

¿Personal suficiente

Para abastecer

la demanda?

No hay modelos para

El control de

la producción

Control de

inventarios

Documentación para la

realización de pedidos

33

Como se ve resumido en la información suministrada anteriormente y en el

desarrollo el capitulo 2, el proceso de planeación de la producción que se lleva a

cabo actualmente no contempla el uso de pronósticos, inventarios, cantidad

óptima de pedido, distribución de costos de producción y logística (inventarios)

entre otras. Haciendo del modelo actual un plan bastante básico y a la vez

costoso, ya que la manera en que opera está basada en los pedidos instantáneos

de los clientes y no contempla los ciclos ni las tendencias del mercado, dejando de

aprovechar las diversas ventajas que se puede obtener si se tiene en cuenta que

los costos de las materias primas varían de acuerdo a las temporadas al igual que

las necesidades de los clientes. Los factores considerados como críticos son los

señalados en rojo en el diagrama y a los cuales se les hará su respectivo análisis.

34

3. ESTUDIO DE LAS VARIABLES QUE INCIDEN EN EL PROCESO

Una vez descrita y analizada la situación de la empresa con respecto a la

operación de la producción y la cadena de abastecimiento, es importante conocer

y determinar el costo asociado a dichas operaciones, por lo tanto se realizará un

análisis en tres aspectos: costos por operación, por utilización de mano de obra

del personal y por materias primas. De esta manera se puede determinar el

impacto de estos en la empresa y el uso de los mismos como fuente de

información para generar propuestas con base en las oportunidades de mejora.

3.1. DISTRIBUCIÓN DE COSTOS

En Alimentos SAS distribuyen los costos de producción y logística de la siguiente

manera.

En los costos de logística incluyen a las personas encargadas de los despachos

de pedidos, impulsadoras, mercaderistas, y transportadores. Las impulsadoras

son 13 a nivel nacional y son las encargadas de las degustaciones en puntos de

venta; las mercaderistas son 7, todas están en Bogotá y son las encargadas de

velas por la organización de los stands en los supermercados de la ciudad. Para

efectos contables los servicios públicos, el 40% del arriendo de la bodega,

vigilancia, depreciación, seguros, leasing y amortizaciones los atribuyen a costos

de producción, además se incluye el personal a cargo de esta y la materia prima.

A todos los costos de personal se le sumaron las respectivas prestaciones

sociales, las cuales según el ministerio de protección social incluyen el sistema

integral de seguridad social, prima de servicios, la cual se paga semestralmente el

30 de junio y los primeros 20 días de diciembre, corresponde a 15 días de salario

o proporcionalmente al tiempo trabajado en cada semestre, incluye también la

entrega de dotación tres veces al año representada en calzado y vestido de labor

para todos aquellos trabajadores cuyo salario mensual no sea mayor a dos salario

mínimos. Por último están los costos asociados a cesantías e intereses de

35

cesantías, el cual corresponde a un mes de salario incluido el auxilio de transporte

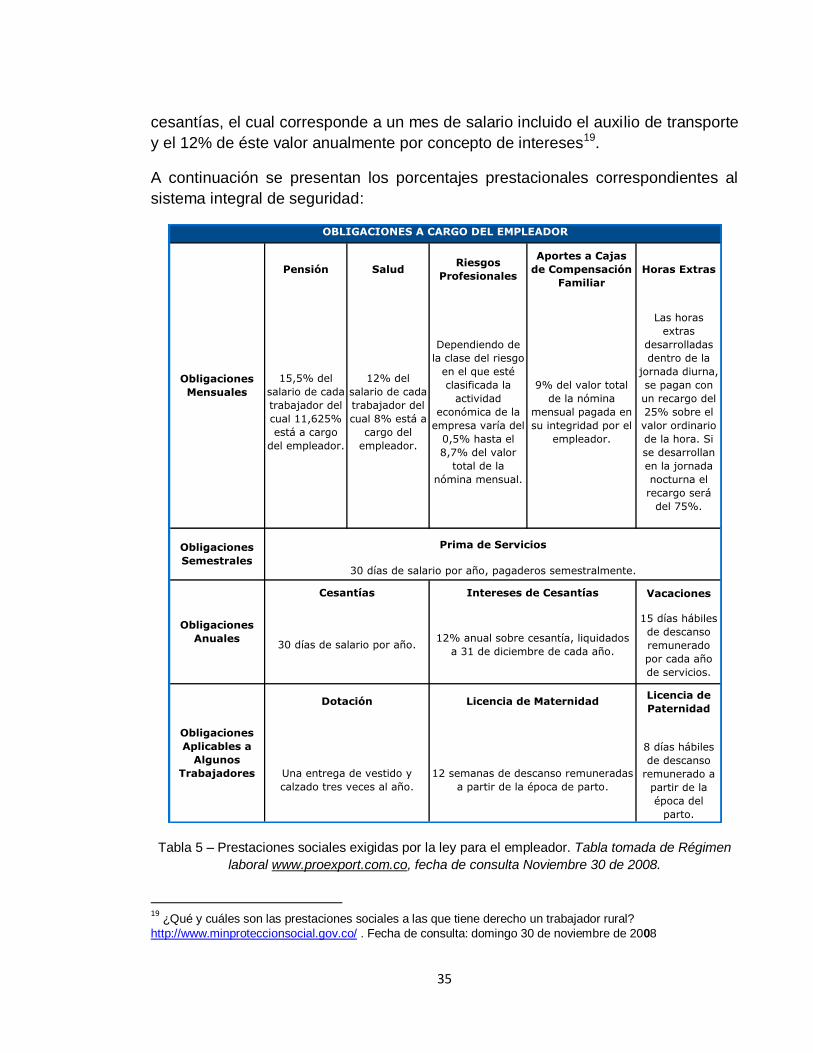

y el 12% de éste valor anualmente por concepto de intereses19.

A continuación se presentan los porcentajes prestacionales correspondientes al

sistema integral de seguridad:

Tabla 5 – Prestaciones sociales exigidas por la ley para el empleador. Tabla tomada de Régimen

laboral www.proexport.com.co, fecha de consulta Noviembre 30 de 2008.

19

¿Qué y cuáles son las prestaciones sociales a las que tiene derecho un trabajador rural?

http://www.minproteccionsocial.gov.co/ . Fecha de consulta: domingo 30 de noviembre de 2008

Pensión SaludRiesgos

Profesionales

Aportes a Cajas

de Compensación

Familiar

Horas Extras

15,5% del

salario de cada

trabajador del

cual 11,625%

está a cargo

del empleador.

12% del

salario de cada

trabajador del

cual 8% está a

cargo del

empleador.

Dependiendo de

la clase del riesgo

en el que esté

clasificada la

actividad

económica de la

empresa varía del

0,5% hasta el

8,7% del valor

total de la

nómina mensual.

9% del valor total

de la nómina

mensual pagada en

su integridad por el

empleador.

Las horas

extras

desarrolladas

dentro de la

jornada diurna,

se pagan con

un recargo del

25% sobre el

valor ordinario

de la hora. Si

se desarrollan

en la jornada

nocturna el

recargo será

del 75%.

Vacaciones

15 días hábiles

de descanso

remunerado

por cada año

de servicios.

Licencia de

Paternidad

8 días hábiles

de descanso

remunerado a

partir de la

época del

parto.

12% anual sobre cesantía, liquidados

a 31 de diciembre de cada año.

Obligaciones

Aplicables a

Algunos

Trabajadores

Dotación

Una entrega de vestido y

calzado tres veces al año.

Licencia de Maternidad

12 semanas de descanso remuneradas

a partir de la época de parto.

OBLIGACIONES A CARGO DEL EMPLEADOR

Obligaciones

Mensuales

Obligaciones

Semestrales

Prima de Servicios

30 días de salario por año, pagaderos semestralmente.

Obligaciones

Anuales

Cesantías

30 días de salario por año.

Intereses de Cesantías

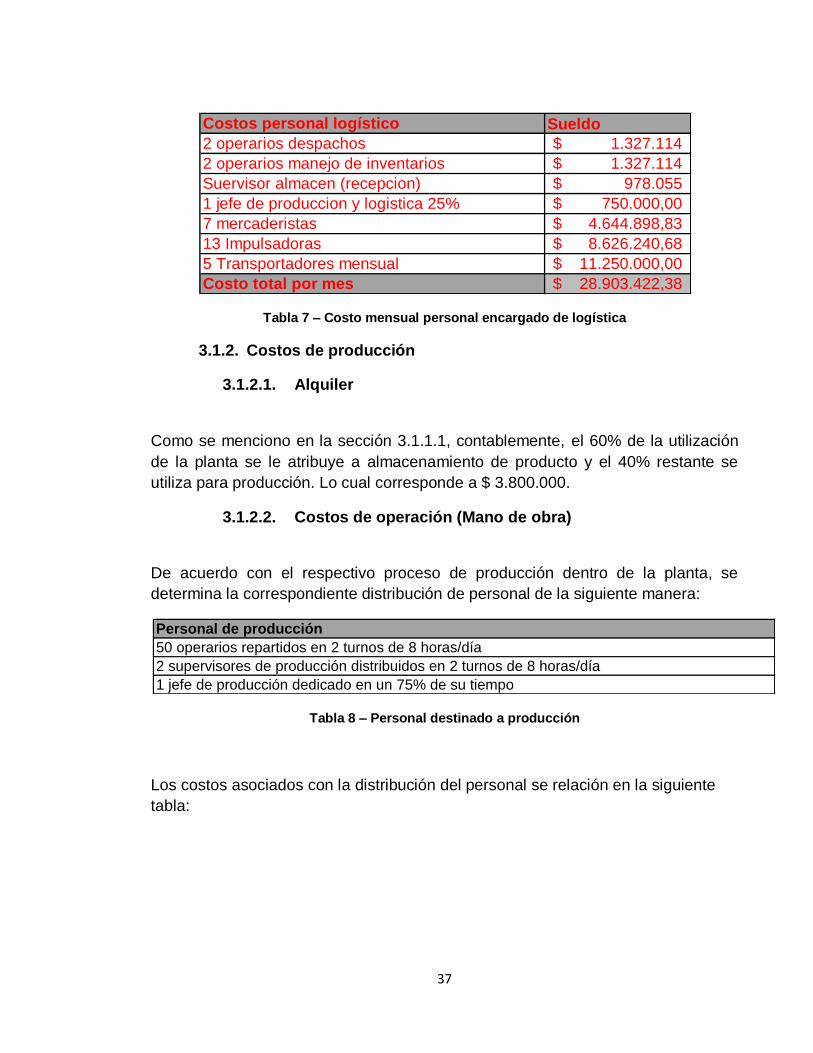

36

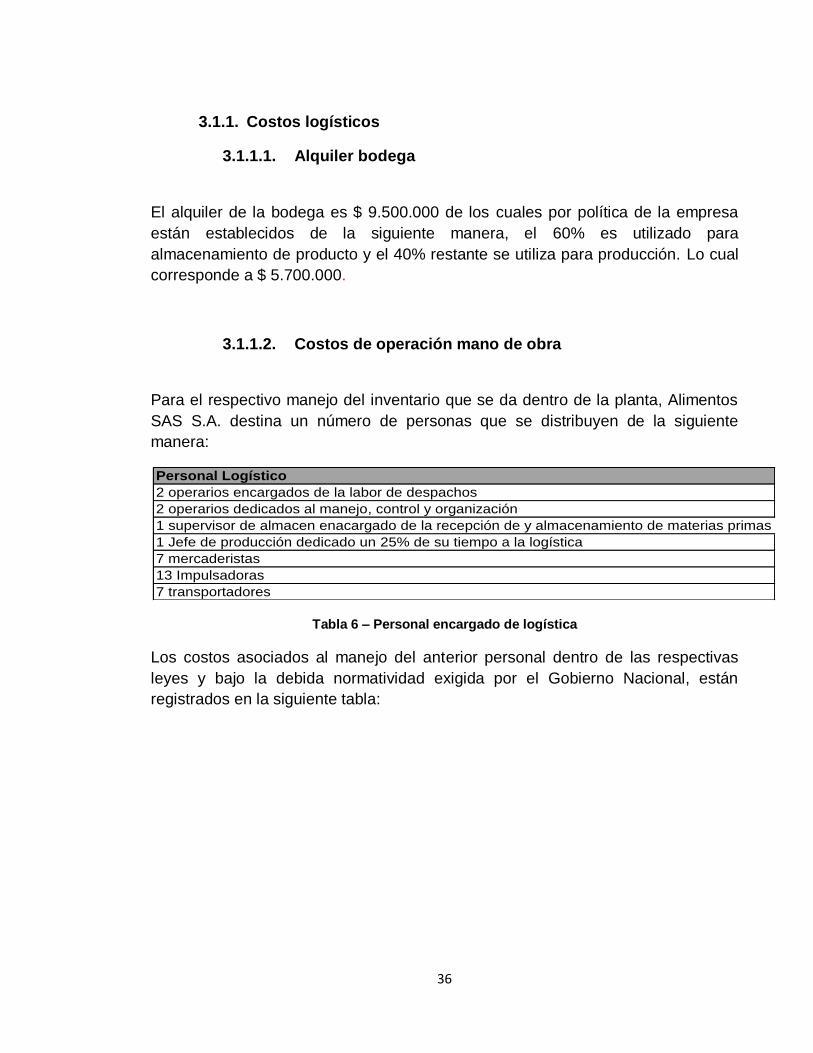

3.1.1. Costos logísticos

3.1.1.1. Alquiler bodega

El alquiler de la bodega es $ 9.500.000 de los cuales por política de la empresa

están establecidos de la siguiente manera, el 60% es utilizado para

almacenamiento de producto y el 40% restante se utiliza para producción. Lo cual

corresponde a $ 5.700.000.

3.1.1.2. Costos de operación mano de obra

Para el respectivo manejo del inventario que se da dentro de la planta, Alimentos

SAS S.A. destina un número de personas que se distribuyen de la siguiente

manera:

Tabla 6 – Personal encargado de logística

Los costos asociados al manejo del anterior personal dentro de las respectivas

leyes y bajo la debida normatividad exigida por el Gobierno Nacional, están

registrados en la siguiente tabla:

Personal Logístico

2 operarios encargados de la labor de despachos

2 operarios dedicados al manejo, control y organización

1 supervisor de almacen enacargado de la recepción de y almacenamiento de materias primas

1 Jefe de producción dedicado un 25% de su tiempo a la logística

7 mercaderistas

13 Impulsadoras

7 transportadores

37

Tabla 7 – Costo mensual personal encargado de logística

3.1.2. Costos de producción

3.1.2.1. Alquiler

Como se menciono en la sección 3.1.1.1, contablemente, el 60% de la utilización

de la planta se le atribuye a almacenamiento de producto y el 40% restante se

utiliza para producción. Lo cual corresponde a $ 3.800.000.

3.1.2.2. Costos de operación (Mano de obra)

De acuerdo con el respectivo proceso de producción dentro de la planta, se

determina la correspondiente distribución de personal de la siguiente manera:

Tabla 8 – Personal destinado a producción

Los costos asociados con la distribución del personal se relación en la siguiente

tabla:

Costos personal logístico Sueldo

2 operarios despachos 1.327.114$

2 operarios manejo de inventarios 1.327.114$

Suervisor almacen (recepcion) 978.055$

1 jefe de produccion y logistica 25% 750.000,00$

7 mercaderistas 4.644.898,83$

13 Impulsadoras 8.626.240,68$

5 Transportadores mensual 11.250.000,00$

Costo total por mes 28.903.422,38$

Personal de producción

50 operarios repartidos en 2 turnos de 8 horas/día

2 supervisores de producción distribuidos en 2 turnos de 8 horas/día

1 jefe de producción dedicado en un 75% de su tiempo

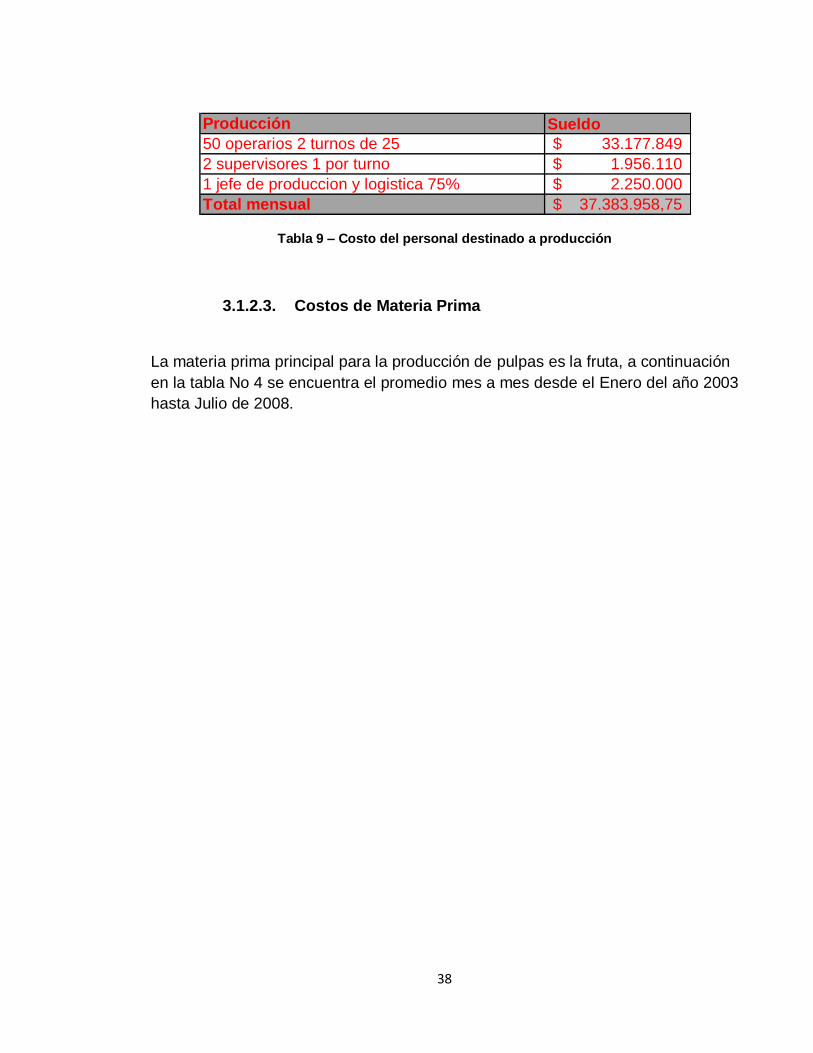

38

Tabla 9 – Costo del personal destinado a producción

3.1.2.3. Costos de Materia Prima

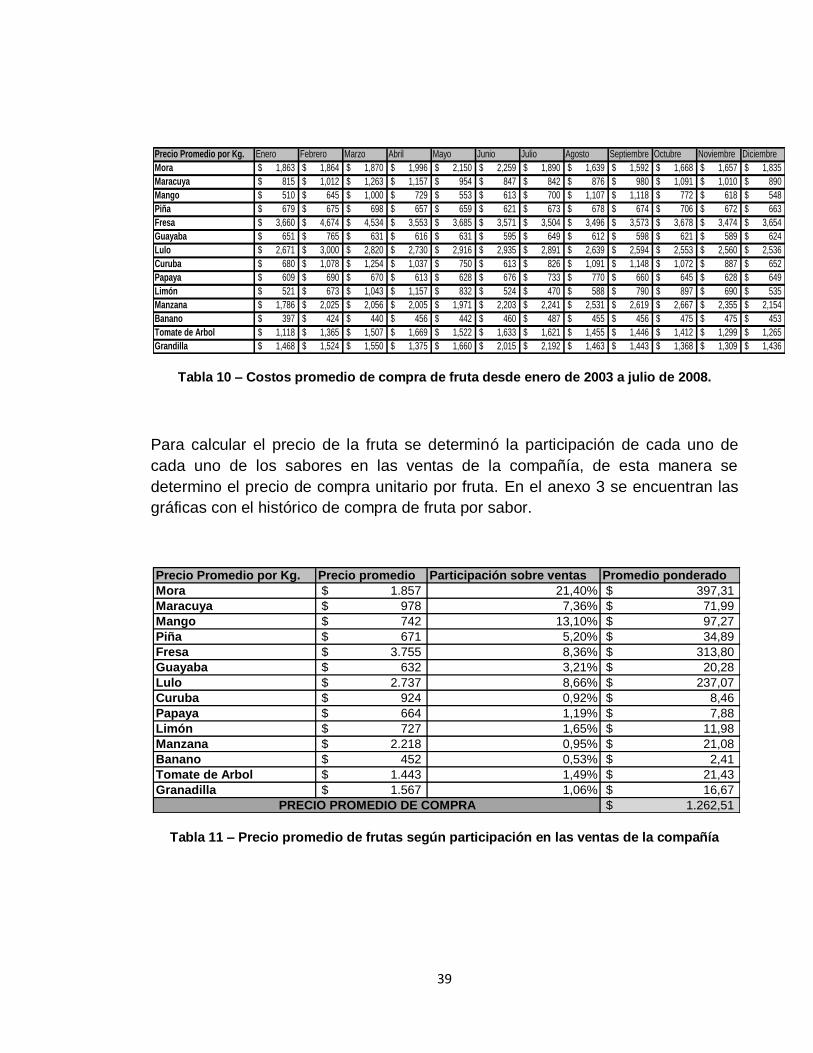

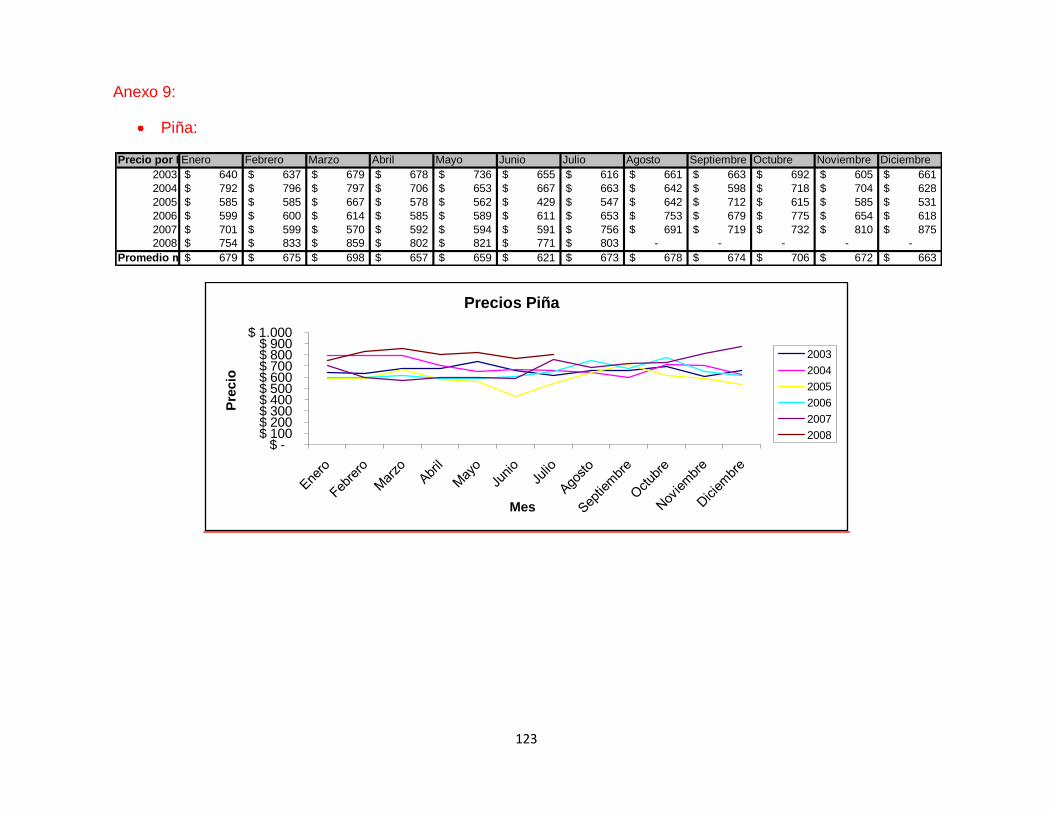

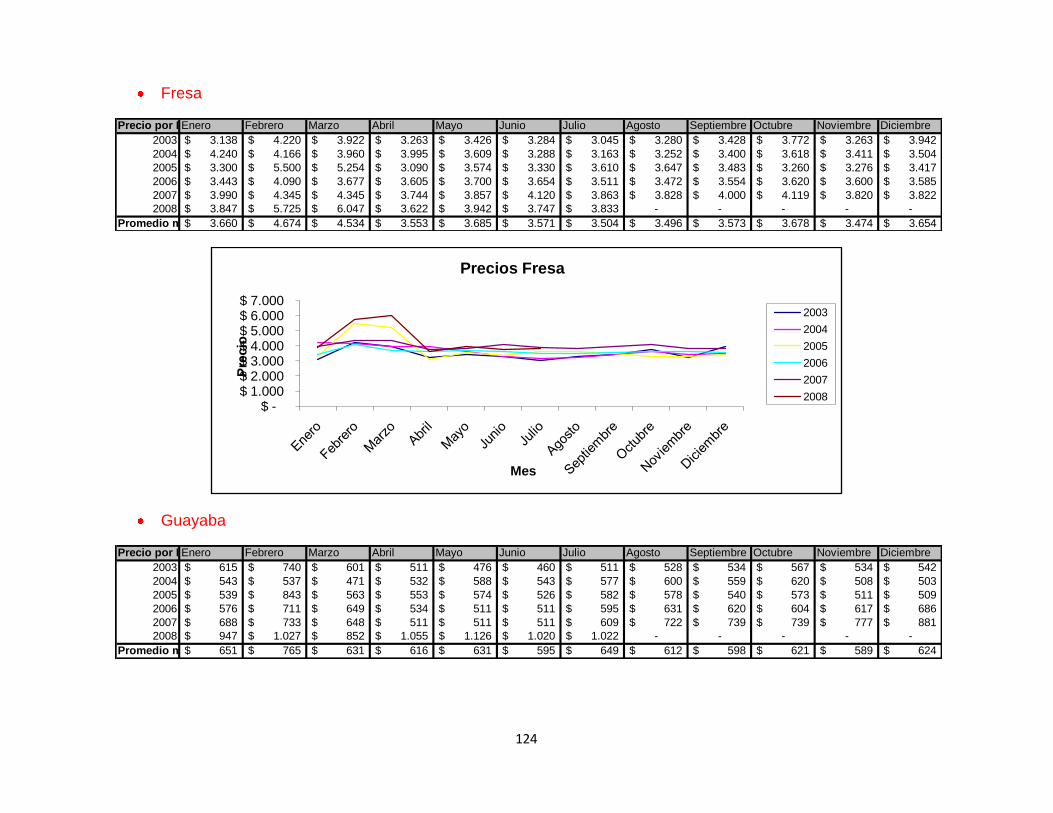

La materia prima principal para la producción de pulpas es la fruta, a continuación

en la tabla No 4 se encuentra el promedio mes a mes desde el Enero del año 2003

hasta Julio de 2008.

Producción Sueldo

50 operarios 2 turnos de 25 33.177.849$

2 supervisores 1 por turno 1.956.110$

1 jefe de produccion y logistica 75% 2.250.000$

Total mensual 37.383.958,75$

39

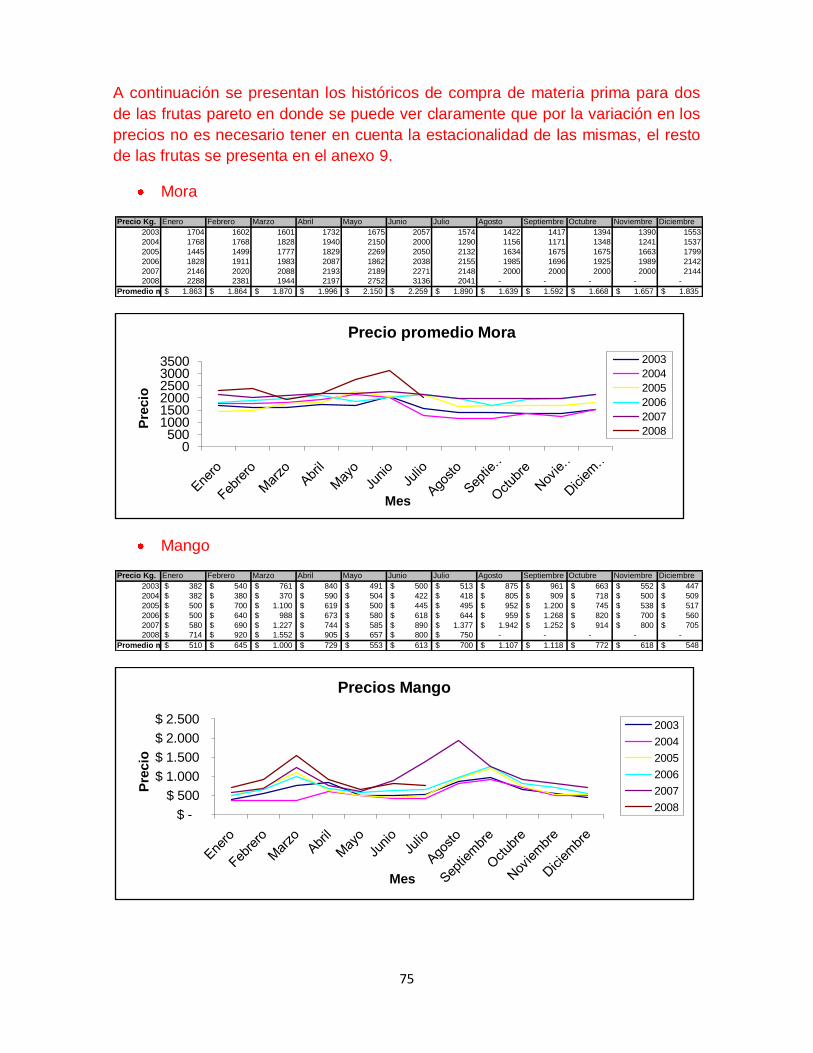

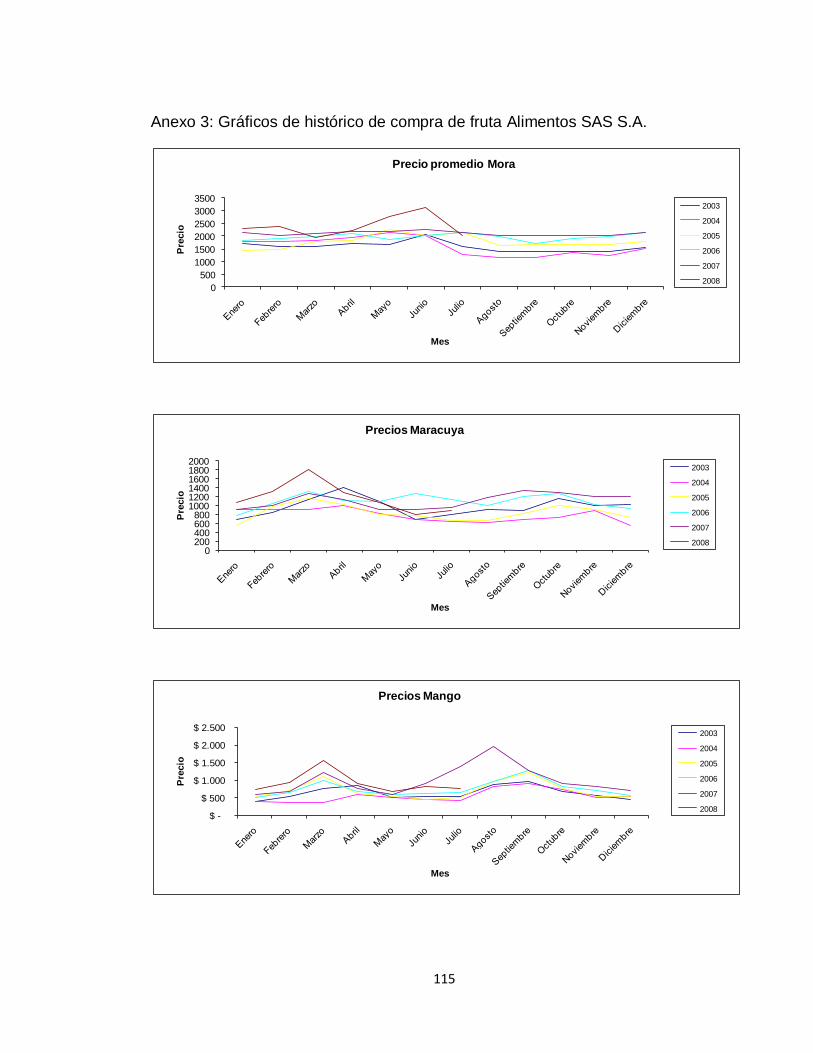

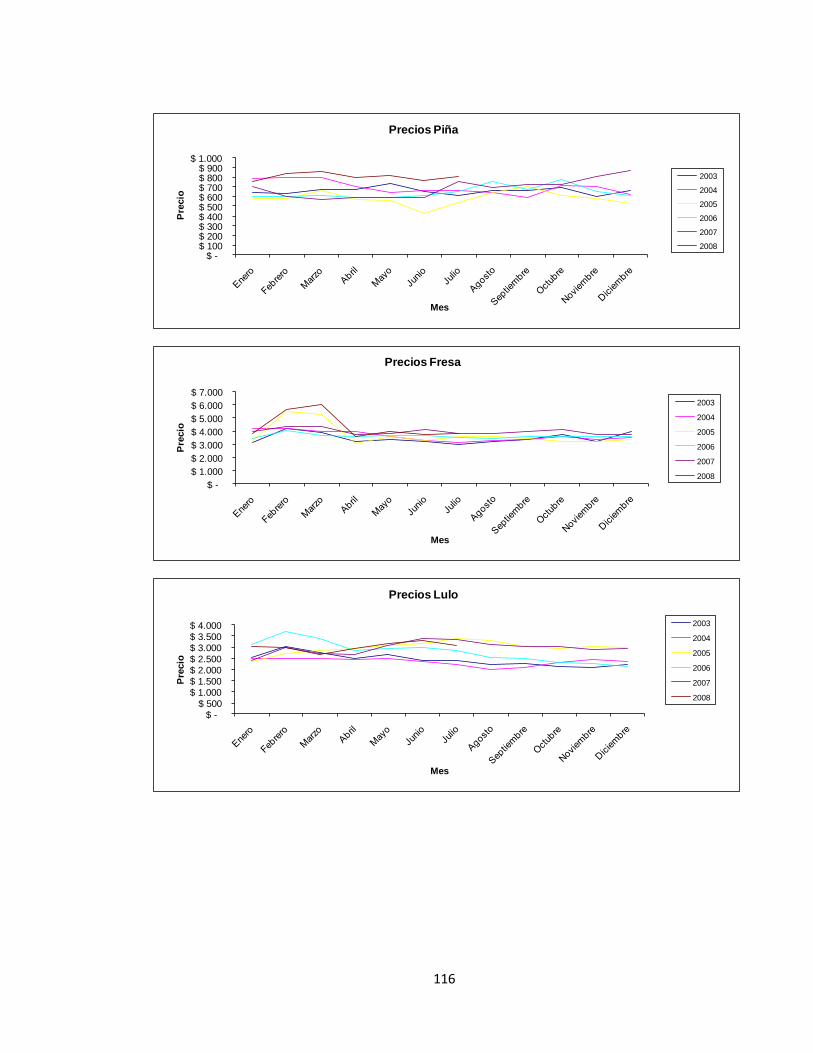

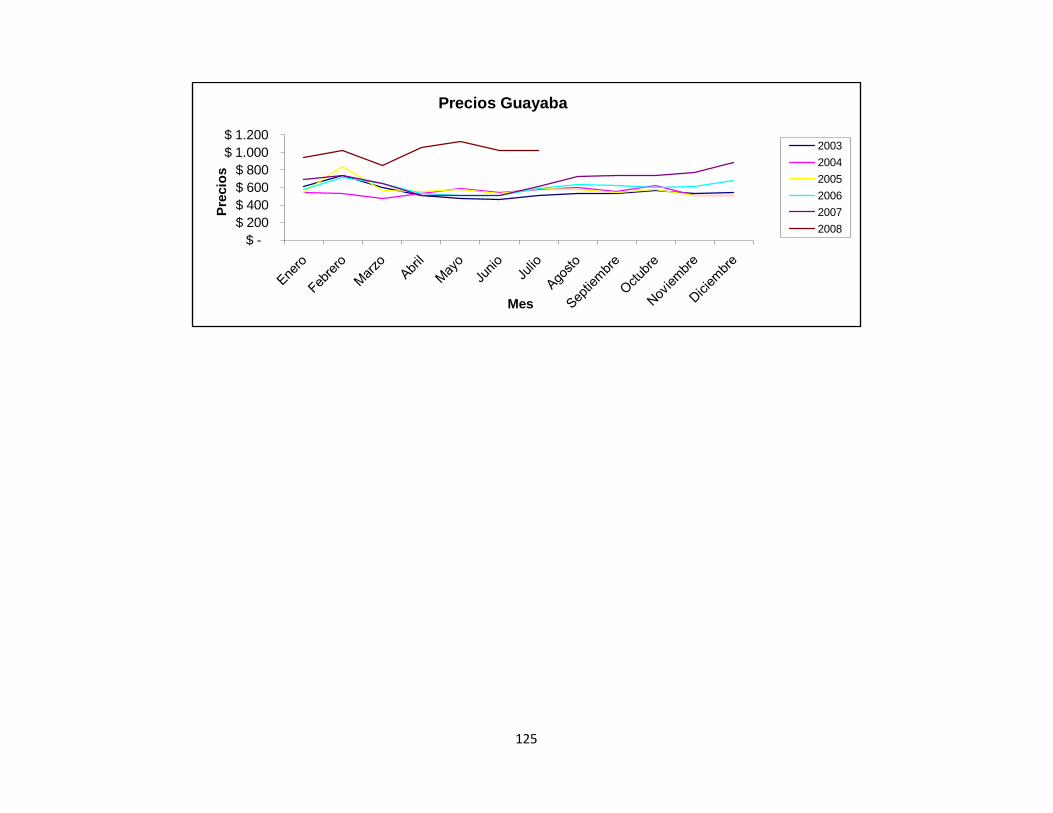

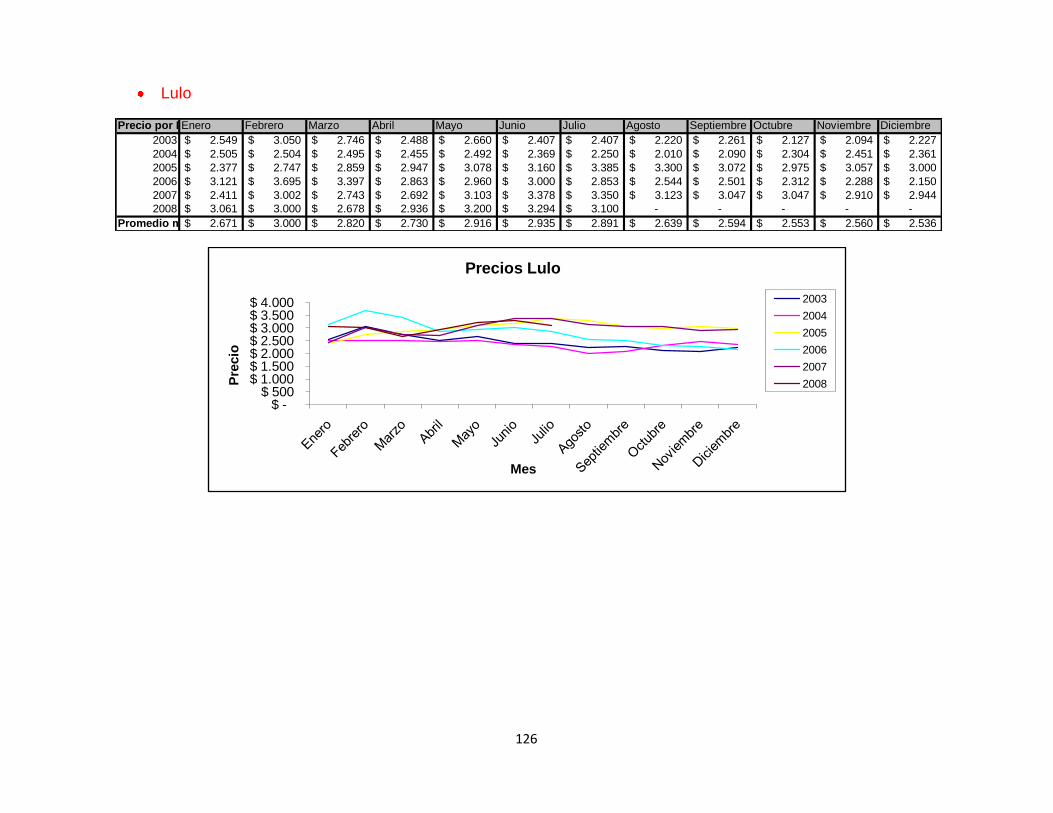

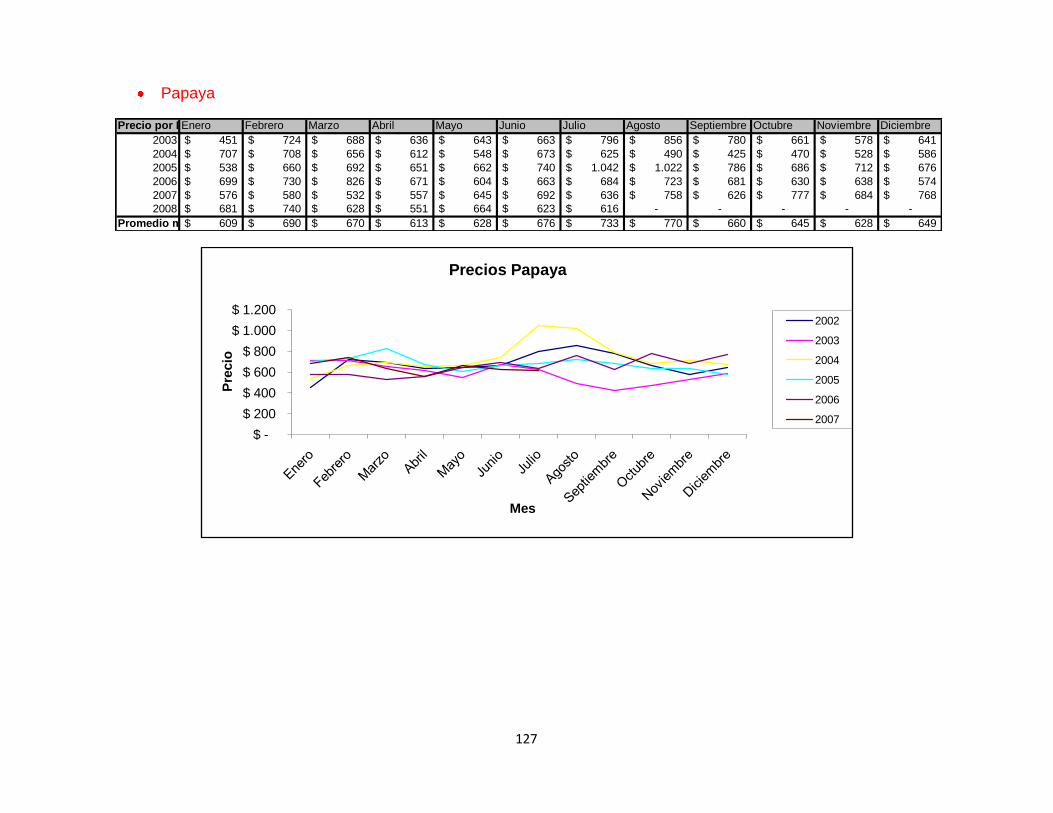

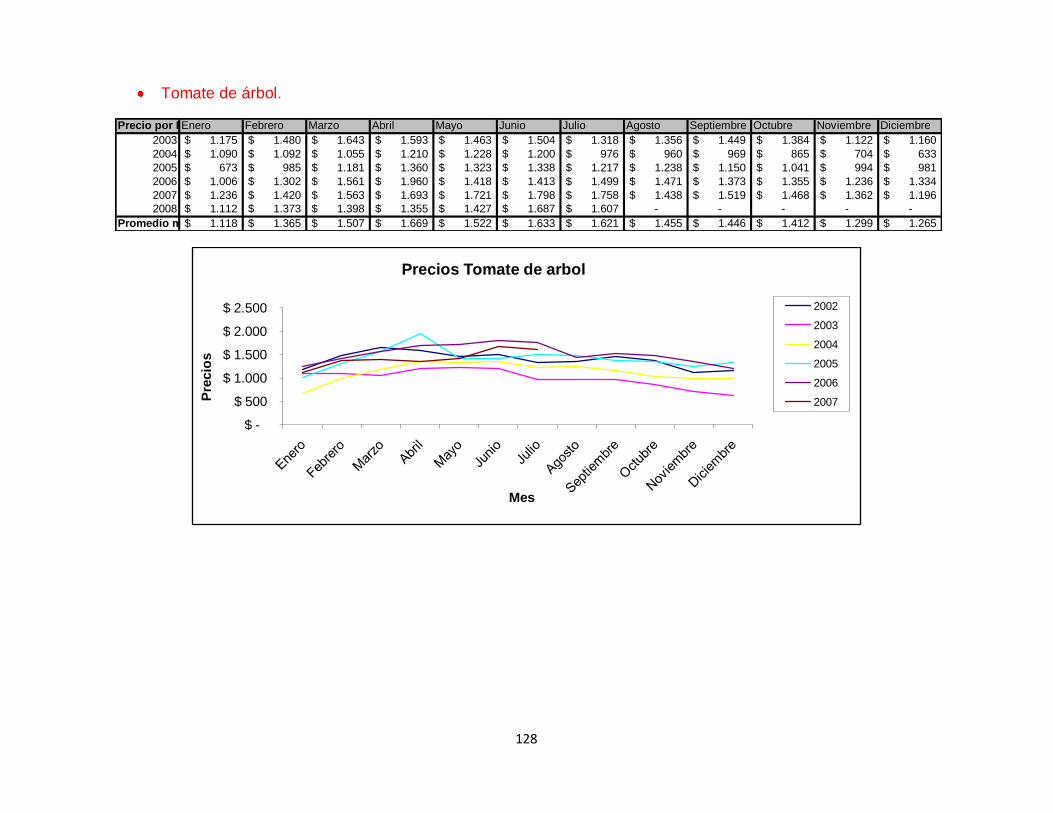

Tabla 10 – Costos promedio de compra de fruta desde enero de 2003 a julio de 2008.

Para calcular el precio de la fruta se determinó la participación de cada uno de

cada uno de los sabores en las ventas de la compañía, de esta manera se

determino el precio de compra unitario por fruta. En el anexo 3 se encuentran las

gráficas con el histórico de compra de fruta por sabor.

Tabla 11 – Precio promedio de frutas según participación en las ventas de la compañía

Precio Promedio por Kg. Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Mora 1,863$ 1,864$ 1,870$ 1,996$ 2,150$ 2,259$ 1,890$ 1,639$ 1,592$ 1,668$ 1,657$ 1,835$

Maracuya 815$ 1,012$ 1,263$ 1,157$ 954$ 847$ 842$ 876$ 980$ 1,091$ 1,010$ 890$

Mango 510$ 645$ 1,000$ 729$ 553$ 613$ 700$ 1,107$ 1,118$ 772$ 618$ 548$

Piña 679$ 675$ 698$ 657$ 659$ 621$ 673$ 678$ 674$ 706$ 672$ 663$

Fresa 3,660$ 4,674$ 4,534$ 3,553$ 3,685$ 3,571$ 3,504$ 3,496$ 3,573$ 3,678$ 3,474$ 3,654$

Guayaba 651$ 765$ 631$ 616$ 631$ 595$ 649$ 612$ 598$ 621$ 589$ 624$

Lulo 2,671$ 3,000$ 2,820$ 2,730$ 2,916$ 2,935$ 2,891$ 2,639$ 2,594$ 2,553$ 2,560$ 2,536$

Curuba 680$ 1,078$ 1,254$ 1,037$ 750$ 613$ 826$ 1,091$ 1,148$ 1,072$ 887$ 652$

Papaya 609$ 690$ 670$ 613$ 628$ 676$ 733$ 770$ 660$ 645$ 628$ 649$

Limón 521$ 673$ 1,043$ 1,157$ 832$ 524$ 470$ 588$ 790$ 897$ 690$ 535$

Manzana 1,786$ 2,025$ 2,056$ 2,005$ 1,971$ 2,203$ 2,241$ 2,531$ 2,619$ 2,667$ 2,355$ 2,154$

Banano 397$ 424$ 440$ 456$ 442$ 460$ 487$ 455$ 456$ 475$ 475$ 453$

Tomate de Arbol 1,118$ 1,365$ 1,507$ 1,669$ 1,522$ 1,633$ 1,621$ 1,455$ 1,446$ 1,412$ 1,299$ 1,265$

Grandilla 1,468$ 1,524$ 1,550$ 1,375$ 1,660$ 2,015$ 2,192$ 1,463$ 1,443$ 1,368$ 1,309$ 1,436$

Precio Promedio por Kg. Precio promedio Participación sobre ventas Promedio ponderado

Mora 1.857$ 21,40% 397,31$

Maracuya 978$ 7,36% 71,99$

Mango 742$ 13,10% 97,27$

Piña 671$ 5,20% 34,89$

Fresa 3.755$ 8,36% 313,80$

Guayaba 632$ 3,21% 20,28$

Lulo 2.737$ 8,66% 237,07$

Curuba 924$ 0,92% 8,46$

Papaya 664$ 1,19% 7,88$

Limón 727$ 1,65% 11,98$

Manzana 2.218$ 0,95% 21,08$

Banano 452$ 0,53% 2,41$

Tomate de Arbol 1.443$ 1,49% 21,43$

Granadilla 1.567$ 1,06% 16,67$

1.262,51$ PRECIO PROMEDIO DE COMPRA

40

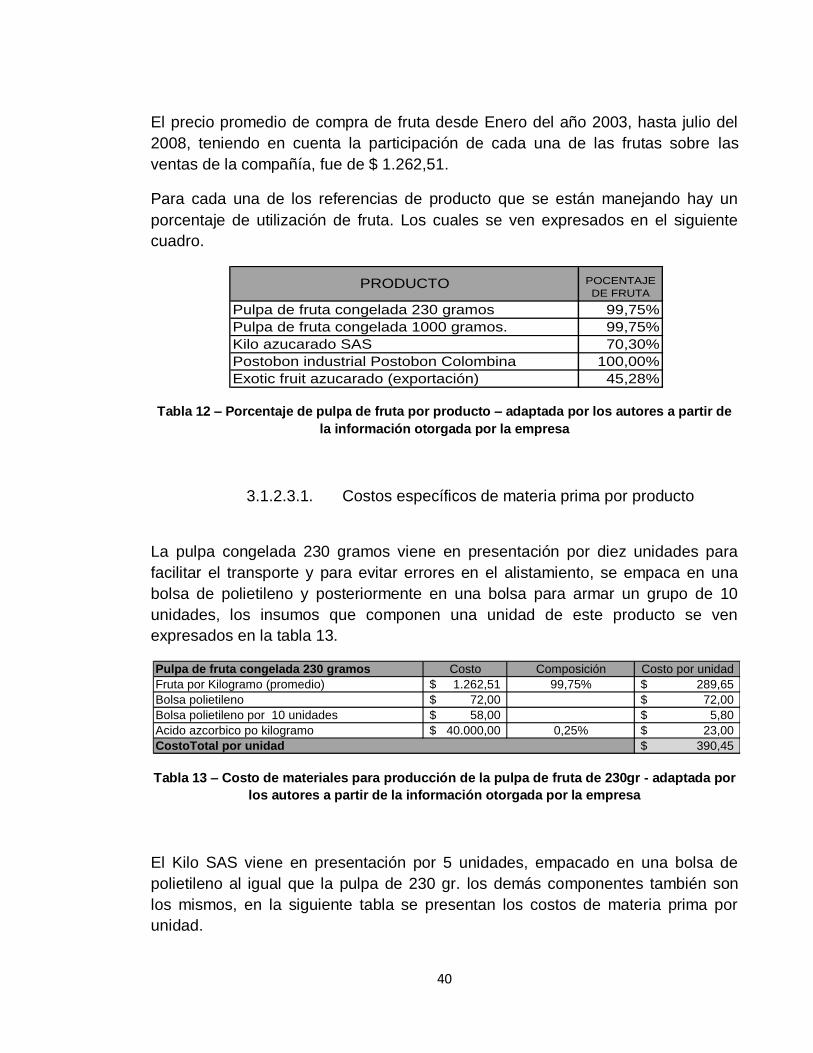

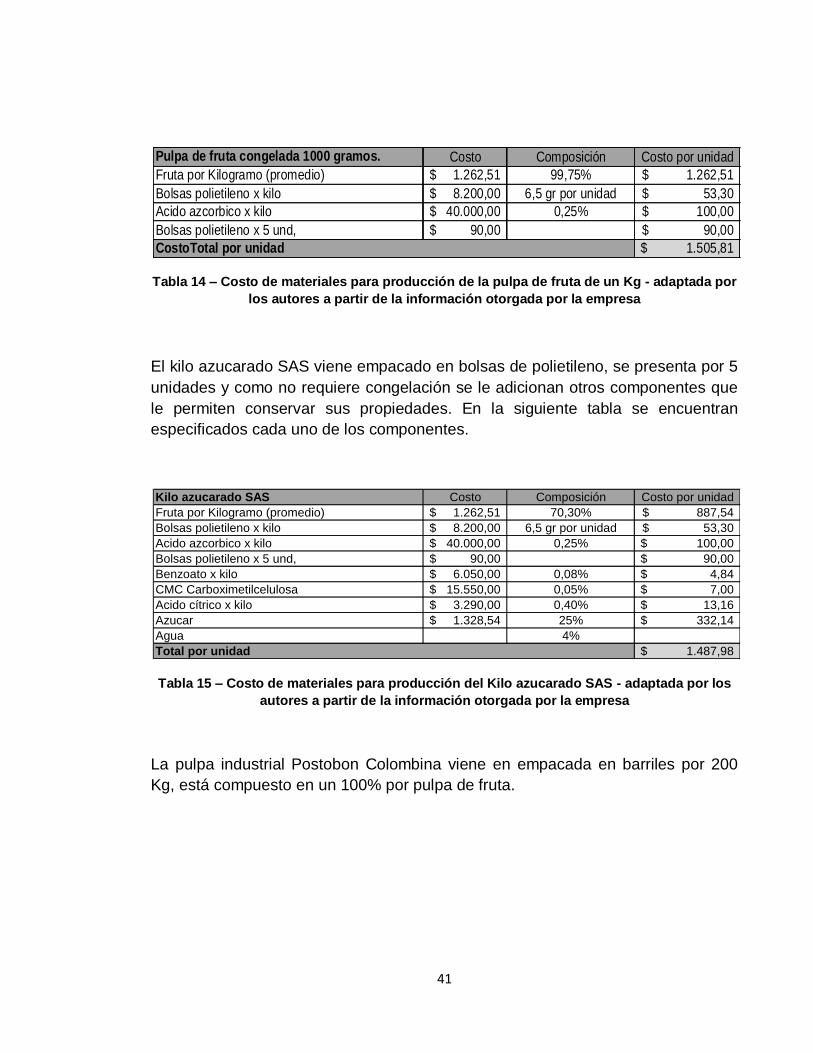

El precio promedio de compra de fruta desde Enero del año 2003, hasta julio del

2008, teniendo en cuenta la participación de cada una de las frutas sobre las

ventas de la compañía, fue de $ 1.262,51.

Para cada una de los referencias de producto que se están manejando hay un

porcentaje de utilización de fruta. Los cuales se ven expresados en el siguiente

cuadro.

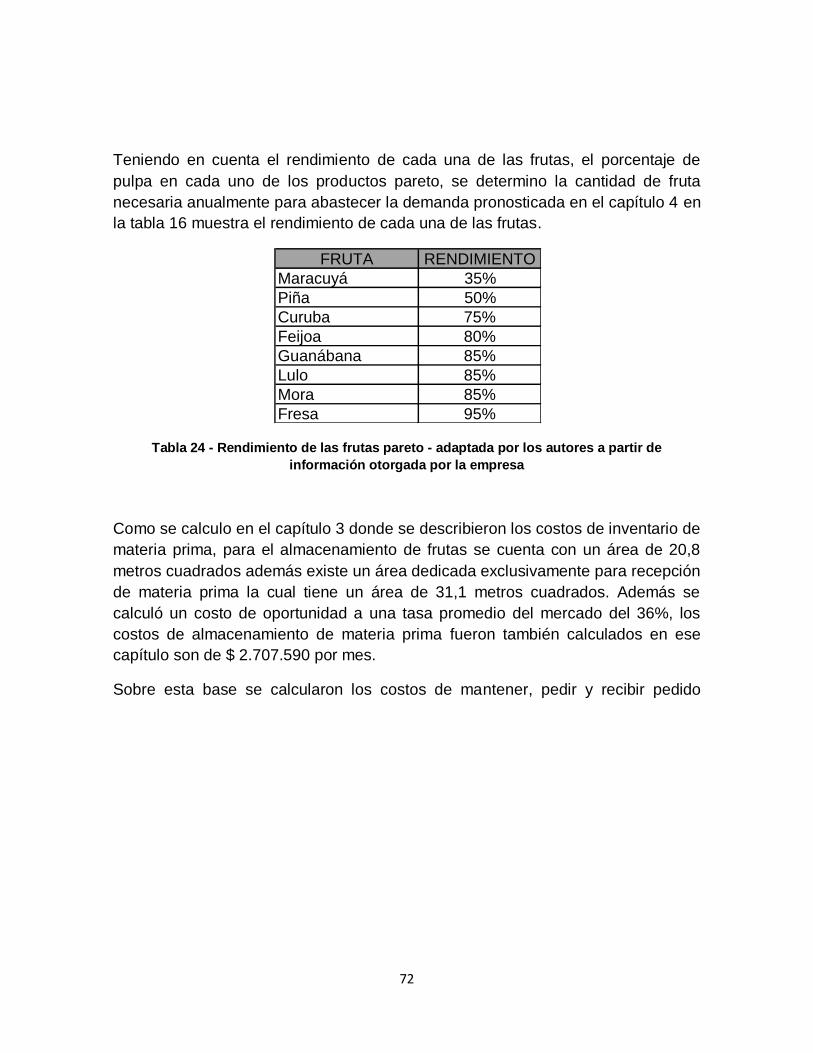

Tabla 12 – Porcentaje de pulpa de fruta por producto – adaptada por los autores a partir de

la información otorgada por la empresa

3.1.2.3.1. Costos específicos de materia prima por producto

La pulpa congelada 230 gramos viene en presentación por diez unidades para

facilitar el transporte y para evitar errores en el alistamiento, se empaca en una

bolsa de polietileno y posteriormente en una bolsa para armar un grupo de 10

unidades, los insumos que componen una unidad de este producto se ven

expresados en la tabla 13.

Tabla 13 – Costo de materiales para producción de la pulpa de fruta de 230gr - adaptada por

los autores a partir de la información otorgada por la empresa

El Kilo SAS viene en presentación por 5 unidades, empacado en una bolsa de

polietileno al igual que la pulpa de 230 gr. los demás componentes también son

los mismos, en la siguiente tabla se presentan los costos de materia prima por

unidad.

Pulpa de fruta congelada 230 gramos 99,75%

Pulpa de fruta congelada 1000 gramos. 99,75%

Kilo azucarado SAS 70,30%

Postobon industrial Postobon Colombina 100,00%

Exotic fruit azucarado (exportación) 45,28%

PRODUCTO POCENTAJE

DE FRUTA

Pulpa de fruta congelada 230 gramos Costo Composición Costo por unidad

Fruta por Kilogramo (promedio) 1.262,51$ 99,75% 289,65$

Bolsa polietileno 72,00$ 72,00$

Bolsa polietileno por 10 unidades 58,00$ 5,80$

Acido azcorbico po kilogramo 40.000,00$ 0,25% 23,00$

390,45$ CostoTotal por unidad

41

Tabla 14 – Costo de materiales para producción de la pulpa de fruta de un Kg - adaptada por

los autores a partir de la información otorgada por la empresa

El kilo azucarado SAS viene empacado en bolsas de polietileno, se presenta por 5

unidades y como no requiere congelación se le adicionan otros componentes que

le permiten conservar sus propiedades. En la siguiente tabla se encuentran

especificados cada uno de los componentes.

Tabla 15 – Costo de materiales para producción del Kilo azucarado SAS - adaptada por los

autores a partir de la información otorgada por la empresa

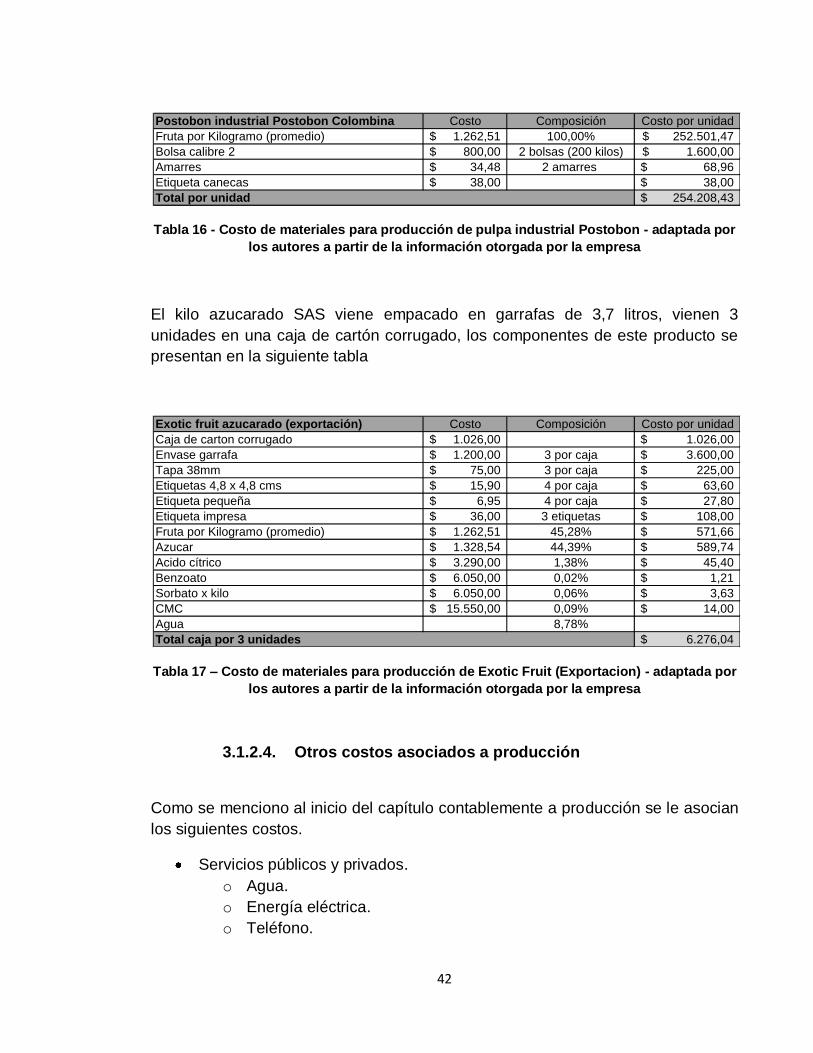

La pulpa industrial Postobon Colombina viene en empacada en barriles por 200

Kg, está compuesto en un 100% por pulpa de fruta.

Pulpa de fruta congelada 1000 gramos. Costo Composición Costo por unidad

Fruta por Kilogramo (promedio) 1.262,51$ 99,75% 1.262,51$

Bolsas polietileno x kilo 8.200,00$ 6,5 gr por unidad 53,30$

Acido azcorbico x kilo 40.000,00$ 0,25% 100,00$

Bolsas polietileno x 5 und, 90,00$ 90,00$

1.505,81$ CostoTotal por unidad

Kilo azucarado SAS Costo Composición Costo por unidad

Fruta por Kilogramo (promedio) 1.262,51$ 70,30% 887,54$

Bolsas polietileno x kilo 8.200,00$ 6,5 gr por unidad 53,30$

Acido azcorbico x kilo 40.000,00$ 0,25% 100,00$

Bolsas polietileno x 5 und, 90,00$ 90,00$

Benzoato x kilo 6.050,00$ 0,08% 4,84$

CMC Carboximetilcelulosa 15.550,00$ 0,05% 7,00$

Acido cítrico x kilo 3.290,00$ 0,40% 13,16$

Azucar 1.328,54$ 25% 332,14$

Agua 4%

1.487,98$ Total por unidad

42

Tabla 16 - Costo de materiales para producción de pulpa industrial Postobon - adaptada por

los autores a partir de la información otorgada por la empresa

El kilo azucarado SAS viene empacado en garrafas de 3,7 litros, vienen 3

unidades en una caja de cartón corrugado, los componentes de este producto se

presentan en la siguiente tabla

Tabla 17 – Costo de materiales para producción de Exotic Fruit (Exportacion) - adaptada por

los autores a partir de la información otorgada por la empresa

3.1.2.4. Otros costos asociados a producción

Como se menciono al inicio del capítulo contablemente a producción se le asocian

los siguientes costos.

Servicios públicos y privados.

o Agua.

o Energía eléctrica.

o Teléfono.

Postobon industrial Postobon Colombina Costo Composición Costo por unidad

Fruta por Kilogramo (promedio) 1.262,51$ 100,00% 252.501,47$

Bolsa calibre 2 800,00$ 2 bolsas (200 kilos) 1.600,00$

Amarres 34,48$ 2 amarres 68,96$

Etiqueta canecas 38,00$ 38,00$

254.208,43$ Total por unidad

Exotic fruit azucarado (exportación) Costo Composición Costo por unidad

Caja de carton corrugado 1.026,00$ 1.026,00$

Envase garrafa 1.200,00$ 3 por caja 3.600,00$

Tapa 38mm 75,00$ 3 por caja 225,00$

Etiquetas 4,8 x 4,8 cms 15,90$ 4 por caja 63,60$

Etiqueta pequeña 6,95$ 4 por caja 27,80$

Etiqueta impresa 36,00$ 3 etiquetas 108,00$

Fruta por Kilogramo (promedio) 1.262,51$ 45,28% 571,66$

Azucar 1.328,54$ 44,39% 589,74$

Acido cítrico 3.290,00$ 1,38% 45,40$

Benzoato 6.050,00$ 0,02% 1,21$

Sorbato x kilo 6.050,00$ 0,06% 3,63$

CMC 15.550,00$ 0,09% 14,00$

Agua 8,78%

6.276,04$ Total caja por 3 unidades

43

o Internet.

Vigilancia.

Combustibles.

Mantenimiento bodegas.

Depreciación y amortización de maquinaria y equipos.

La suma de los costos anteriormente mencionados es de $ 85.000.000

mensuales20.

3.2. COSTOS DE CALIDAD

3.2.1. Mano de obra

En alimentos SAS hay una persona encargada del control interno del producto

terminado, esta persona se encarga de tomar muestras en cualquier punto del

proceso de producción y hacer seguimiento de este.

3.2.1.1. Sub contratación de pruebas en laboratorio

Dentro del manejo del control de la calidad que se da dentro de Alimentos SAS

S.A. se realiza en primer lugar un análisis microbiológico de las materias primas,

producto en proceso y producto terminado. Bajo la respectiva reglamentación que

indica el Invima a través de la Superintendencia de sociedades la cual exige,

mediante una serie de parámetros descritos en el decreto 3075 del Ministerio de

Protección Social, el debido cumplimiento de variables dentro de unos límites para

el manejo e inocuidad de los alimentos.

20

Otros costos de producción, Información adaptada por los autores a partir de la información otorgada por la empresa

Mano de obra calidad Sueldo

Supervisor de calidad 1.000.000,00$

44

Los parámetros describen la mínima cantidad permitida de recuento parcial y total

de coliformes, mesofilos, coliformes fecales, hongos y levaduras presentes en una

cantidad dada por una muestra definida. Para poder seguir operando bajo el

registro otorgado por el Invima se debe estar dentro de los parámetros regulados

por este, así mismo se evalúa y se determina en qué punto o rango se encuentra

dentro del mercado. Igualmente dentro de los procesos de control de calidad, se

registra y evalúa la presencia de microorganismos y bacterias dentro de la

muestra.

Paralelamente se realiza un análisis físico-químico del producto en proceso y del

producto terminado en donde se mide el nivel de acidez, pH y el análisis de

sólidos solubles. Esta medición se realiza en dos puntos de la línea de producción

determinando con facilidad el estado del producto, ya sea en proceso o terminado.

Finalmente se hace una prueba detallada mediante un método de análisis

organoléptico en donde por medio de un análisis sensorial se evalúan

características como: sabor, aroma, textura, apariencia, color y consistencia. La

manera en que se realiza el análisis es por medio de una degustación que se le

realiza a cada lote de producción de los diferentes productos.

Alimentos SAS tiene sub contratado con un laboratorio especializado en control de

calidad para alimentos, el cual realiza las pruebas mencionadas anteriormente y

tiene un costo mensual de $ 4.500.000.

3.3. COSTOS TOTALES DE PRODUCCIÓN, LOGÍSTICA Y CALIDAD

El costo real de mantener un trabajador con el salario mínimo según los valores

presentados al principio del capítulo es de $ 729.170, lo cual corresponde a 1,587

salarios mensuales, además SAS tiene presupuestados para efectos contables,

pago por horas extras de $ 1.100.000 mensuales equivalentes a aproximadamente

260 horas extras nocturnas mensuales.

45

Tabla 18 – Costos totales de producción, logística y calidad

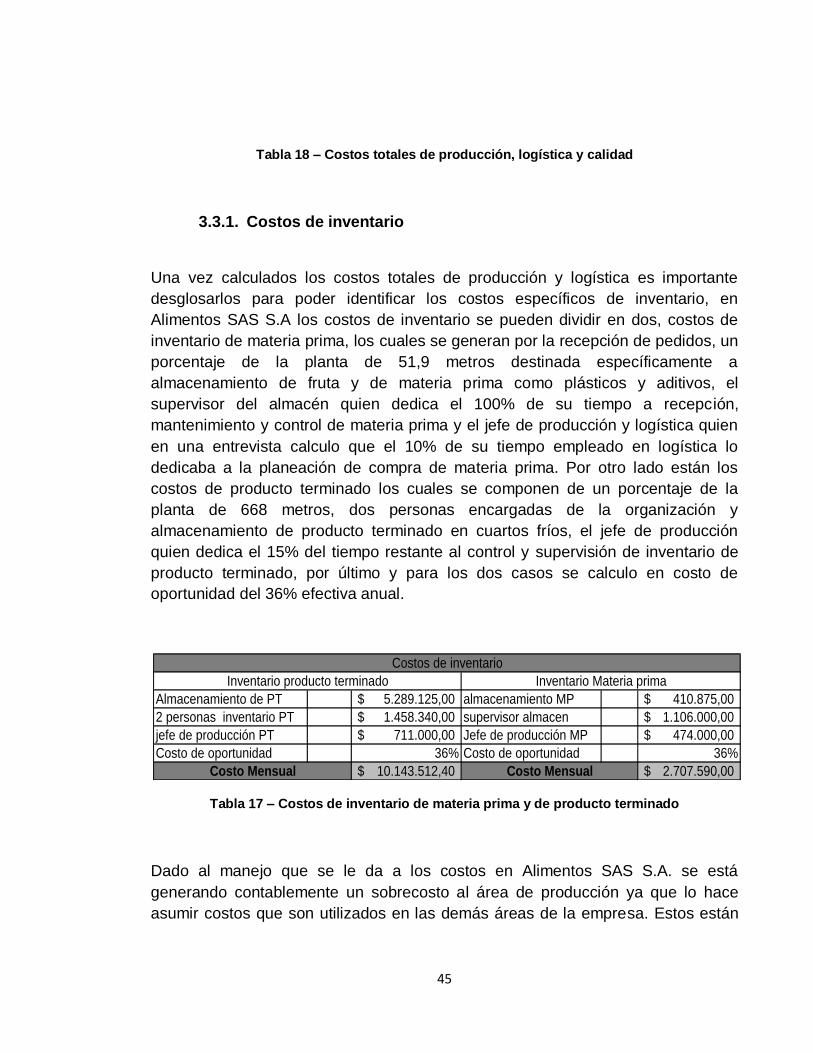

3.3.1. Costos de inventario

Una vez calculados los costos totales de producción y logística es importante

desglosarlos para poder identificar los costos específicos de inventario, en

Alimentos SAS S.A los costos de inventario se pueden dividir en dos, costos de

inventario de materia prima, los cuales se generan por la recepción de pedidos, un

porcentaje de la planta de 51,9 metros destinada específicamente a

almacenamiento de fruta y de materia prima como plásticos y aditivos, el

supervisor del almacén quien dedica el 100% de su tiempo a recepción,

mantenimiento y control de materia prima y el jefe de producción y logística quien

en una entrevista calculo que el 10% de su tiempo empleado en logística lo

dedicaba a la planeación de compra de materia prima. Por otro lado están los

costos de producto terminado los cuales se componen de un porcentaje de la

planta de 668 metros, dos personas encargadas de la organización y

almacenamiento de producto terminado en cuartos fríos, el jefe de producción

quien dedica el 15% del tiempo restante al control y supervisión de inventario de

producto terminado, por último y para los dos casos se calculo en costo de

oportunidad del 36% efectiva anual.

Tabla 17 – Costos de inventario de materia prima y de producto terminado

Dado al manejo que se le da a los costos en Alimentos SAS S.A. se está

generando contablemente un sobrecosto al área de producción ya que lo hace

asumir costos que son utilizados en las demás áreas de la empresa. Estos están

Almacenamiento de PT 5.289.125,00$ almacenamiento MP 410.875,00$

2 personas inventario PT 1.458.340,00$ supervisor almacen 1.106.000,00$

jefe de producción PT 711.000,00$ Jefe de producción MP 474.000,00$

Costo de oportunidad 36% Costo de oportunidad 36%

10.143.512,40$ 2.707.590,00$

Costos de inventario

Inventario producto terminado Inventario Materia prima

Costo Mensual Costo Mensual

46

dados por los servicios públicos leasings, amortizaciones entre otros que se

presentaron en la sección 3.1.2.4.

También hay que entrar a analizar los costos de materia prima ya que al no contar

con una planeación para la compra de estos se puede estar incurriendo en

sobrecostos, inicialmente por no aprovechar los picos por estacionalidad en los

precios, representada en la sección 3.1.2.3 de éste capítulo.

La propuesta se desarrollará en el capítulo 5 y posteriormente en la evaluación

financiera donde se determinará si es más rentable abastecer en las épocas del

año donde la cosecha es abundante y los precios bajos y mantener en inventario

durante un tiempo determinado para esperar de nuevo que los precios bajen para

volver a comprar esa fruta.

Por otro lado el pago de horas extras nocturnas en el que están incurriendo no

solo generan los sobrecostos por efectos del pago legal correspondiente al 75%

extra al salario de la persona. Se debe tener en cuenta y calcular que se incurren