Embed Size (px)

Citation preview

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES

COMERCIAIS

GOVERNO DAS SOCIEDADES ANÓNIMAS

6 DE FEVEREIRO DE 2006

COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS

CMVM

Desactualização dos Modelos de Governação

Actual regime concebido há mais de 30 anos.

Regime de incompatibilidades dos titulares do conselho fiscal remonta no essencial a 1969.

Modelo dualista, contemplado a partir de 1986, sofreu evoluções significativas a nível europeu que não tiveram reflexo na legislação portuguesa.

Revisão à 8ª Directiva vai impedir que a fiscalização de sociedades “de interesse público” assente apenas num revisor oficial de contas e exigir que a supervisão do respectivo trabalho e independênciaincumba a membros de outros órgãos sociais.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

2

Tanto os membros do órgão de fiscalização como os membros do órgãos de administração são eleitos pelos accionistas de referência o que gera o risco de “familiaridade” entre fiscalizadores e fiscalizados.

Lacunas em aspectos essenciais como:

deveres de informação dos administradores executivos perante titulares de órgãos sociais com funções de fiscalização;

contratação de peritos por titulares de órgãos sociais com funções de fiscalização;

apoio do secretário da sociedade aos titulares dos órgãos de fiscalização nomeadamente quanto à informação sobre deliberações do conselho de administração ou da comissão executiva;

exercício da supervisão sobre a independência do auditor.

Défice de Eficácia do Sistema de Fiscalização

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

3

Erosão Funcional dos Modelos de Governação

Legislação portuguesa não segue a recomendação da Comissão Europeia (de 2002) de que quem esteja numa posição susceptível de influenciar o resultado da revisão legal de contas não deve pertencer a qualquer órgão de fiscalização da sociedade objecto de revisão de contas;

Permite que o auditor pertença ao conselho fiscal , podendo ainda este conselho ser substituído por um fiscal único;

Esvaziamento das funções do conselho fiscal como órgão de fiscalização, reduzindo-o a um órgão de revisão de contas.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

4

Objectivos das Propostas da CMVM

Fomentar as melhores práticas de organização societária e de governação das empresas portuguesas, alinhando os respectivos modelos com os mais avançados a nível europeu;

Alargar o leque dos modelos de governação somando aos dois actualmente existentes (modelo latino e modelo dualista) um terceiro (anglo-saxónico);

Eliminar distorções dos modelos de governação, nomeadamente as do actual modelo dualista (conselho geral e direcção);

Incorporar os textos comunitários já aprovados com relevância para os modelos de governação e direcção de sociedades anónimas, nomeadamente a alteração da 8ª Directiva;

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

5

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVMObjectivos das Propostas da CMVM

Atender às especificidades das pequenas sociedades anónimas, adaptando o respectivo regime de fiscalização;

Permitir a utilização das novas tecnologias de informação no funcionamento dos órgãos sociais e na comunicação entre sócios e sociedades, estimulando a utilização da Internet e das formas electrónicas de circulação de informação.

6

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVMModelos Opcionais de Organização das Sociedades Anónimas

7

Modelo Latino

Simples

Reforçado

Conselho de Administração e Conselho Fiscal ou Fiscal Único

Conselho de Administração, Conselho Fiscal e Revisor Oficial de

Contas que não seja membro do Conselho Fiscal

Modelo Dualista

Modelo Anglo-Saxónico

Conselho Executivo, Conselho Geral e Revisor Oficial de Contas

Conselho de Administração, que inclui uma Comissão de Auditoria, e

Fiscal ÚnicoNovo

Modelo

Modelos

Alterados

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

• Função de “desafiadores” e participação nas decisões não correntes

8

AG

Conselho Fiscal

(maioria independentes **)

ROC

Conselho de Administração

(executivos e não executivos *)

Modelo Latino (Sociedades c/ Acções Cotadas)

** Função de fiscalização/acompanhamentoda gestão executiva e do ROC

Modelo Latino

9

Propõe-se que:

As sociedades emitentes de valores cotados e as sociedades de capital social superior ao fixado por Portaria ministerial que optem pelo modelo latino, tenham de o aplicar na modalidade “reforçado”

O modelo latino reforçado possa ser adoptado por qualquer sociedade anónima.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

1

2

Modelo Latino (cont.)

Que, caso o modelo inclua comissão executiva, incumba ao conselho de administração ou, na sua falta, aos membros da comissão executiva designar o respectivo presidente.

Que o presidente da comissão executiva:

deva assegurar a prestação de toda a informação aos demais membros do conselho de administração, relativamente àactividade e às deliberações da comissão executiva.

deva assegurar o cumprimento dos limites da delegação de poderes, da estratégia da sociedade e dos deveres de colaboração perante o presidente do conselho de administração.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

10

3

4

Modelo Latino (cont.)Propõe-se ainda:

a eliminação do número máximo de membros do conselho fiscal actualmente em vigor.

a exigência de que os membros do conselho fiscal possuam qualificações e experiência adequadas ao exercício das suas funções.

que os estatutos ou os códigos de bom governo possam aumentar as exigências quanto à composição qualitativa do conselho fiscal.

que em sociedades que adoptem o modelo latino reforçado seja facultativa a inclusão de revisor oficial de contas no conselho fiscal (diferente do ROC que emite a certificação legal de contas).

que as sociedades que adoptem o modelo latino reforçado incluam no C F pelo menos um membro com conhecimentos em auditoria ou contabilidade e formação superior.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

1

2

3

4

11

5

que os membros do conselho fiscal de sociedades emitentes de acções admitidas à negociação em mercado regulamentado possam ser reeleitos apenas duas vezes.

que seja proibida aos membros do conselho fiscal a prestação de serviços à sociedade fiscalizada, ainda que de natureza ocasional, bem como a manutenção de qualquer relação de natureza comercial com esta.

que nas sociedades sujeitas ao regime latino reforçado, pelo menos um membro do conselho fiscal seja independente, sem ligações a titulares de participações qualificadas.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVMModelo Latino (cont.)

12

6

7

8

13

que o conselho fiscal de sociedades emitentes de acções admitidas à negociação em mercado regulamentado seja composto maioritariamente por membros independentes

que o conselho fiscal possa contratar peritos para apoiar a função fiscalizadora.

que a remuneração do conselho fiscal consista numa quantia fixa, decidida pela assembleia geral ou por comissão de accionistas.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVMModelo Latino (cont.)

9

10

11

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

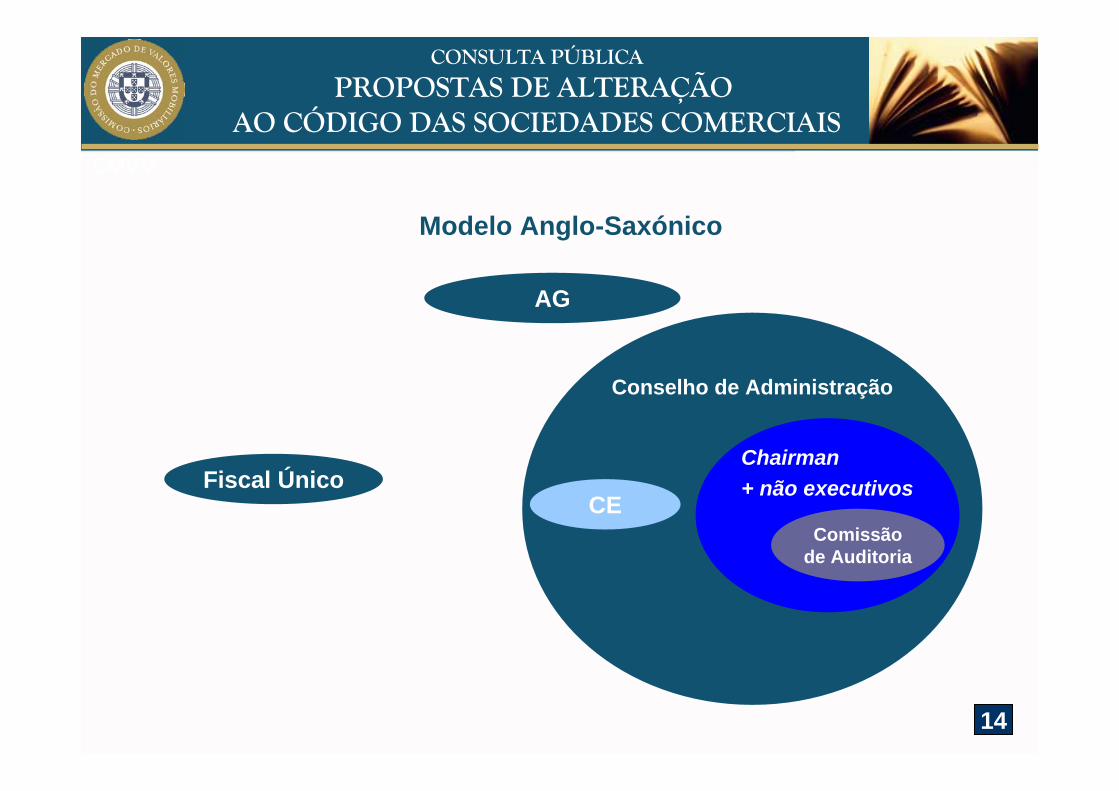

Modelo Anglo-Saxónico

AG

Fiscal Único

Conselho de Administração

CE

Chairman+ não executivos

Comissão de Auditoria

14

Modelo Anglo-Saxónico

15

Propõe-se:

a composição da comissão de auditoria por um número mínimo de três administradores.

a designação pela assembleia geral dos administradores membros da comissão de auditoria.

a remuneração da comissão de auditoria em quantia fixa decidida pela assembleia geral ou por comissão de accionistas.

a destituição dos membros da comissão de auditoria apenas com fundamento em justa causa.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

a participação obrigatória dos membros da comissão de auditoria em todas as reuniões da comissão executiva ou, caso esta não exista, reunião mensal com os administradores delegados para recolha das informações necessárias ao exercício das suas funções.

que pelo menos um membro da comissão de auditoria seja independente, sem ligações a titulares de participações qualificadas.

que a maioria de membros da comissão de auditoria seja independente em sociedades emitentes de acções admitidas ànegociação em mercado regulamentado.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVMModelo Anglo-Saxónico (cont.)

16

Modelo dualista (Sociedades c/ acções cotadas)

17

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

AG

Conselho Geral

Conselho Executivo

ROC

CMF ** Maioria independentes

Modelo Dualista (Germânico)Propõe-se:

a alteração da designação do órgão executivo para “conselho executivo”, sendo os seus titulares designados administradores.

a eliminação do número máximo de membros do órgão executivo.

a possibilidade de a designação e destituição dos membros do conselho executivo ser da competência do conselho geral ou, se previsto nos estatutos, da assembleia geral.

a possibilidade de nomeação de uma pessoa colectiva para membro do conselho executivo, desde que nomeie uma pessoa singular para o exercício do cargo em nome próprio.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

18

a eliminação do número máximo de membros do conselho geral.

a eliminação do requisito da qualidade de accionista aos membros.

que a competência para a aprovação das contas seja reservada àassembleia geral.

a constituição obrigatória pelo Conselho Geral de uma comissão dedicada à fiscalização das matérias financeiras nas sociedades com o capital social superior ao fixado ministerialmente e nas sociedades emitentes de valores mobiliários cotados.

nas sociedades emitentes de acções admitidas à negociação em mercado regulamentado, a comissão sobre matérias financeiras deve ser composta maioritariamente por membros independentes.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVMModelo Dualista (Germânico)

19

Modelo Dualista (Germânico) (cont.)

que, caso o conselho geral não pretenda designar o presidente doconselho executivo, este possa ser designado pelos restantes membros deste órgão.

a designação do membro do conselho executivo encarregado das relações com os trabalhadores passe a ser facultativo, àsemelhança do que sucede nos restantes modelos de governo.

A proibição da inclusão no conselho geral de membros que exerçam funções em empresa concorrente, à semelhança do que vigora em relação aos restantes modelos

o regime da remuneração, da destituição e do exercício de outras actividades pelos membros do conselho executivo passe a ser equivalente ao do modelo latino.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

20

Regime de responsabilidade dos Administradores

21

Propõe-se:

a manutenção do regime de responsabilidade solidária dos administradores (na linha do previsto nas 4ª e 7ª Directiva)

Consagra-se, todavia:

o afastamento da presunção de culpa dos administradores, desde que estes demonstrem que a sua actuação foi informada, livre de qualquer interesse pessoal e segundo critérios de racionalidade empresarial.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

22

a elevação do montante da caução para garantia da responsabilidade dos administradores das sociedades emitentes de valores mobiliários e, supletivamente, para as sociedades fechadas ao investimento do público.

a possibilidade de substituição da caução por seguro de responsabilidade a favor de qualquer titular de pretensões indemnizatórias contra administradores.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVMDeveres do Órgão de Administração e do Órgão de Fiscalização

Propõe-se:

a equiparação da forma escrita ou da assinatura a outros suportes ou outros meios de identificação que assegurem níveis equivalentes de inteligibilidade, de durabilidade e de autenticidade.

a possibilidade de envio por correio electrónico, aos accionistas, dos elementos mínimos de informação ou de divulgação no sítio da sociedade na Internet, se tal não for proibido pelos estatutos.

a disponibilização no sítio da sociedade na Internet da informação preparatória das assembleias gerais, se os estatutos não o proibirem.

a substituição do dever de publicação de informação societária em jornal por parte das sociedades anónimas pelas divulgações obrigatórias em sítio da Internet de acesso público.

Sociedade da Informação e Governo das Sociedades

23

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM

Propõe-se:

a possibilidade de envio das convocatórias por correio electrónico

a admissibilidade da realização de assembleias gerais por meios telemáticos

a possibilidade de exercício do voto por correspondência

24

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM Sociedade da Informação e Governo das Sociedades

a abolição do dever de publicação integral das contas em Diário da República pelas sociedades emitentes de valores mobiliários cotados.

a criação de um fórum electrónico público para troca de informação entre accionistas de sociedades anónimas e para divulgação gratuita de informações relacionadas com a sociedade.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM Sociedade da Informação e Governo das Sociedades

25

Regime Privado do Estado enquanto Accionista

26

Propõe-se:

a abolição da norma que exclui a aplicação de limitações estatutárias ao exercício do direito de voto ao Estado ou entidades equiparadas.

a extinção do regime de excepção dos administradores nomeados pelo Estado, passando a estar sujeitos à destituição por deliberação da assembleia geral.

CONSULTA PÚBLICA

PROPOSTAS DE ALTERAÇÃO AO CÓDIGO DAS SOCIEDADES COMERCIAIS

CMVM