Embed Size (px)

Citation preview

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Untuk memasuki lingkungan bisnis yang kompetitif, manajemen

perusahaan yang baik merupakan faktor penting yang harus

diperhatikan oleh perusahaan. Oleh karena itu perusahaan

memerlukan sistem manajemen yang didesain sesuai dengan tuntutan

lingkungan usahanya, karena dengan menggunakan system

manajemen yang sesuai dengan tuntutan lingkungan usaha maka

perusahaan akan mampu bersaing dan berkembang dengan baik.

Pengukuran kinerja merupakan salah satu faktor yang amat

penting bagi sebuah perusahaan. Pengukuran tersebut, dapat

digunakan untuk menilai keberhasilan perusahaan serta sebagai dasar

penyusunan imbalan dalam perusahaan. Selama ini pengukuran

kinerja secara tradisional hanya menitikberatkan pada sisi keuangan.

Manajer yang berhasil mencapai tingkat keuntungan yang tinggi akan

dinilai berhasil dan memperoleh imbalan yang baik dari perusahaan.

Akan tetapi, menilai kinerja perusahaan semata-mata dari sisi

keuangan

akan dapat menyesatkan, karena kinerja keuangan yang baik saat ini

dapat dicapai dengan mengorbankan kepentingan-kepentingan jangka

panjang perusahaan. Dan sebaliknya, kinerja keuangan yang kurang

baik dalam jangka pendek dapat terjadi karena perusahaan melakukan

investasi-investasi demi kekepentingan jangka panjang. Untuk

mengatasi kekurangan ini,

Menurut Ali Muasowifin, maka diciptakan suatu metode pendekatan yang mengukur kinerja perusahaan dengan mempertimbangkan 4 aspek yaitu aspek keuangan, pelanggan, proses bisnis internal serta proses belajar dan berkembang (Ali Mutasowifin, 2002 :245).

Metode ini berusaha untuk menyeimbangkan pengukuran aspek

keuangan dengan aspek non keuangan yang secara umum dinamakan

Balanced Scorecard. Dengan menerapkan metode Balanced Scorecard

para manajer perusahaan akan mampu mengukur bagaimana unit

bisnis mereka melakukan penciptaan nilai saat ini dengan tetap

mempertimbangkan kepentingankepentingan masa yang akan datang.

Rumah Sakit adalah bentuk organisasi pengelola jasa pelayanan

kesehatan individual secara menyeluruh. Di dalam organisasinya

terdapat banyak aktivitas, yang diselenggarakan oleh petugas

berbagai jenis profesi, baik profesi medik, paramedik maupun non-

medik. Untuk dapat menjalankan fungsinya, diperlukan suatu sistem

manajemen menyeluruh yang dimulai dari proses perencanaan

strategik (renstra), baik untuk jangka panjang maupun jangka pendek.

Suatu renstra dapat disebut baik apabila perencanaan tersebut dapat

ditindaklanjuti secara praktis ke dalam program-program operasional

yang berorientasi kepada economic - equity - quality. Artinya rumah

sakit dikelola secara efektif dan efisien, melayani segala lapisan

masyarakat dan berkualitas.

Memasuki era globalisasi perdagangan antarnegara sejak 2003

ini, pimpinan rumah sakit di Indonesia perlu memfokuskan strategi

perencanaan, pengorganisasian, pengoperasian, dan pengendalian

sehingga betul-betul siap dengan daya saing di tingkat global. Di

dalam era tersebut, para konsumen bebas memilih rumah sakit mana

yang mampu memberikan pelayanan memuaskan, profesional dengan

harga bersaing, sehingga strategi dan kinerja rumah sakit pun harus

berorientasi pada keinginan pelanggan tersebut. Untuk itu diterapkan

balanced scorecard (BSC) yang diharapkan menjawab tuntutan dan

tantangan zaman.

Rumah Sakit Islam Ibnu Sina Padang sebagai salah satu rumah

sakit swasta yang berada di kota padang dalam era kesejagatan

(globalisasi), di satu pihak diperhadapkan pada kekuatan-kekuatan dan

masalah-masalah interen yang ada, sedangkan di lain pihak secara,

bersamaan juga diperhadapkan pada kondisi lingkungan dengan

berbagai faktor peluang dan tantangan yang senantiasa berkembang

dinamis. Oleh karena itu untuk dapat memberikan pelayanan

kesehatan yang prima bagi masyarakat perlu disusun Visi Misi, Tujuan,

Sasaran serta Indikator keberhasilan yang dirampungkan dalam

bentuk Rencana Stratejik (RENSTRA). Indikator keberhasilan

merupakan alat ukur yang harus dievaluasi secara periodik

berkesinambungan. Indikator bukan saja dalam bentuk finansial tapi

juga dengan indikatoryang lain seperti pelangan, bisnis inernal juga

pembelanjaran dan pertumbuhan yang selanjutnya dijadikan bahan

untuk mengendalikan arah dan mutu pelayanan kesehatan agar visi

yang telah ditetapkan benar-benar dapat diwujudkan.

Rumah Sakit Ibnu Sina Padang merupakan salah satu Rumah

Sakit swasta di Padang yang berusaha memberikan pelayanan

kesehatan secara propesonalisme dan meningkatkan mutu terus-

menerus. Memaksa pihak Rumah Sakit Ibnu Sina Padang untuk selalu

memperbaiki kinerjanya, agar dapat menambah kepercayaan

masyarakat atas Rumah Sakit Islam Ibnu Sina . Kepercayaan ini

sangatlah penting, mengingat masyarakat merupakan pengguna

jasanya. Diharapkan dengan peningkatan kepercayaan masyarakat

terhadap Rumah Sakit menpunyai dampak pada pendapatan Rumah

Sakit.

Melihat fenomena tersebut di atas, maka perlu digunakan

alternative penilaian kinerja RSI Ibnu Sina Padang dengan

menggunakan Balanced Scorecard yang lebih komprehensif, akurat,

terukur karena dalam menilai kinerja suatu organisasi tidak hanya

dinilai dari aspek keuangan saja, tetapi juga dinilai dari aspek

nonkeuangan. Dari latar belakang dan uraian di atas, maka dalam

penelitian ini mengambil judul “PENERAPAN BALANCED

SCORECARD SEBAGAI TOLOK UKUR PENILAIAN KINERJA PADA

BADAN USAHA BERBENTUK RUMAH SAKIT (Studi Kasus Pada

Rumah Sakit Islam Ibnu Sina Padang)”.

1.2. Perumusan Masalah

Berdasarkan pada latar belakang yang telah diuraikan di atas,

maka

masalah yang akan dibahas dalam skipsi ini adalah :

1. Bagaimana pengukuran kinerja yang selama ini diterapkan di RSI

Ibnu Sina Padang ?

2. Bagaimana kinerja Rumah Sakit Ibnu Sina Padang jika diukur

dengan system pengukuran Balanced Scorecard?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam skripsi ini adalah untuk

mengetahui kinerja Rumah Sakit Islam Ibnu Sina Padang apabila diukur

dengan persfektif Balanced Scorcard.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi masukan kepada pihak-

pihak yang membutuhkan sebagai berikut :

a. Sebagai alternatif pengukuran kinerja yang lebih komprehensif

dalam menilai kinerja manajemen RSI Ibnu Sina Padang.

b. Menambah wawasan bagi manajemen dan pengurus mengenai

pentingnya faktor-faktor nonfinancial yang mempengaruhi kinerja

manajemen RSI Ibnu Sina Padang.

c. Penelitian ini diharapkan dapat memperkaya khasanah kepustakaan

dan bahan pertimbangan bagi pihak-pihak yang mengadakan

penelitian yang menyangkut kinerja manajemen suatu badan

usaha berbentuk Rumah Sakit.

1.4. Kerangka Pemikiran

Dalam skripsi ini akan dilakukan pengukuran kinerja dengan

menggunakan system pengukuran kinerja yang di sebut BALANCED

SCORECARD kepada sebuah perusahaan atau organisasi public yang

belum

mengenal sistem pengukapan kinerja tersebut. BALANCED

SCORECARD di

kembangkan untuk melengkapi pengukuran kinerja finasial dan

sebagai alat

yang cukup penting bagi organisasi atau perusahaan untuk

merefleksikan

pemikiran baru dalam era kompetitif dan efektifitas organisasi.

BALANCED

SCORECARD merupakan solusi terbaik dalam pengukuran kinerja

bisnis.

Empat perspekif utama di sorot melalui BALANCED SCORECARD

yaitu:

1. Perpektif keuangan

2. Perpektif konsumen atau pelanggan

3. Perpektif proses internal bisnis

4. Perpektif pembelajan dan pertumbuhan

Dalam BALANCED SCORECARD. Keempat perspektif tersebut

menjadi satu kesatuan yang tidak dapat dipisahkan, juga merupakan

indikator

pengukuran kinerja yang saling melengkapi dan memiliki hubungan

sebab

akibat.

Seperti yang telah di jelaskan bahwa pengukuran kinerja bagi

perusahan

jasa yang mempunyai kontak tinggi sangat dibutuhkan. Penelitian ini

bertujuan

22

untuk menerapkan konsep BALANCED SCORECARD pada Rumah Sakit

Kristen Tayu.

Untuk lebih jelasnya kerangka pemikiran dalam penelitian ini dapat

digambarkan dengan bagan sebagai berikut.

Gambar 1.1.

Kerangka Pemikiran

23

Penerapan BSC pada

organisasi sektor swasta

Perspektif keuangan bukan merupakan

perspektif satu-satunya sebagai indikator

penilaian kinerja

Penerapan BSC pada organisasi sektor

publik (RSK Tayu Pati)

Keuangan

Pelanggan

Lap. keuangan perusahaan Pendukung non keuangan dan

menentukan tingkat pelayanan

Customer satisfaction, customer

profitabilitas dan pangsa pasar

Proses Bisnis Internal

Inovasi dan operasi

Pembelajaran dan

Pertumbuhan

Kemampuan karyawan,

kemampuan sistem informasi,

motivasi, pemberdayaan dan

keserasian individu perusahaan

Menentukan

pencapaian misi dan

visi

Menunjukkan atau memberikan

gambaran kinerja perusahaan

berdasarkan konsep Balanced

Scorecard

1.5. Definisi dan Pengukuran Variabel

Pada bab ini akan dijelaskan tentang variabel-variabel yang akan

digunakan dalam

mengukur kinerja masing-masing perspektif. Variabel-variabel yang

digunakan :

1.5.1 Kinerja Perspektif Keuangan

Dalam perspektif keuangan, kinerja untuk mengukur apakah suatu

strategi

perusahaan, implementasi dan pelaksanaan akan membawa perbaikan

perusahaan (Mun’im Azka. 2001). Terdiri dari rasio-rasio keuangan

yang

sesuai dari Laporan Keuangan yaitu :

1. ROI (Return On Investment)

Yaitu rasio yang digunakan untuk mengukur kemampuan dari modal

yang

diinvestasikan dalam keseluruhan akvita untuk menghasilkan laba

bersih.

Pengukurannya dilakukan dengan membandingkan laba usaha dengan

total aktiva.

2. Rasio Efesiensi

Yaitu rasio yang digunakan untuk mengukur seberapa efisien rumah

sakit

24

mempergunakan aktivannya. Pengukurannya dengan membandingkan

penjualan dengan aktiva lancar.

1.5.2 Kinerja Perspektif Pelaggan

Kinerja ini untuk mengetahui keinginan konsumen atau pelanggan

agar

konsumen atau pelanggan tidak beralih ke pihak pesaing. Perhitungan

kinerja

berdasarkan yang dipakai dalam perspektif konsumen ini

menggunakan :

Kepuasan pelanggan (Customer Satisfaction)

Yaitu mengukur seberapa jauh kepuasan konsumen atas pelayanan

kesehatan

yang diberikan rumah sakit. Pengukurannya dari hasil survai terhadap

kepuasan konsumen yang dilakukan oleh perusahaan.

1.5.3 Kinerja Perspektif Proses Internal Bisnis

Dalam perspektif ini, perusahaan mendesain dan mengembangkan apa

yang dibutuhkan oleh konsumen kemudian memasarkan dan

melakukan

pelayanan purna jual (Mun’im Azka. 2001). Perspektif ini menggunakan

perhitungan :

Operasi

Perspektif ini menggunakan perhitungan :

1. BTO (Bed Turn Over Ratio)

Prosentase tempat tidur yang tersisa.

2. GDR (Gross Death Rate)

Yaitu angka kematian umum untuk tiap-tiap 1000 pasien keluar.

3. NDR (Net Death Rate)

Yaitu angka kematian > 48 jam atau hari setelah dirawat untuk tiap-

tiap

1000 pasien keluar.

1.5.4 Kinerja Perspektif Pembelajaran dan Pertumbuhan

Dalam perspektif ini komponen pengukuran yang digunakan yaitu :

a. Produktivitas karyawan

Untuk mengetahui produktivitas karyawan dalam bekerja untuk

periode

tertentu. Pengukurannya dengan membandingkan antara laba operasi

25

dengan jumlah karyawan.

b. Retensi karyawan

Untuk mengetahui perbandingan antara jumlah karyawan keluar

dengan

total karyawan tahun berjalan.

c. Kepuasan karyawan

Penentu dari kedua pengukuran sebelumnya. Pengukurannya

dilakukan

dengan survei kepuasan karyawan melalui kuesioner.

1.6. Sistematika Penulisan

BAB I : Pendahuluan

Dalam bab ini penulis akan menguraikan tentang latar belakang

masalah, perumusan masalah dan pembatasan masalah, tujuan

dan kegunaan penelitian, kerangka pemikiran, definisi

operasional serta sistematika penulisan.

BAB II : Landasan Teori

Dalam bab ini penulis menguraikan tentang teori-teori yang

digunakan yang sesuai dengan permasalahan.

BAB III : Metode Penelitian

Dalam bab ini menguraikan tentang objek penelitian, definisi

operasional, populasi dan sampel, jenis data, metode

pengumpulan data, pengujian data, dan metode analisis.

BAB IV : Pembahasan

Dalam bab ini menguraikan tentang objek penelitian, dan

pembahasan serta analisis yang dilakukan dengan menggunakan

teknik analisis pada bab sebelumnya.

26

BAB V : Penutup

Dalam bab ini akan disebutkan kesimpulan dan saran yang

diambil setelah dilakukan pembahasan pada bab sebelumnya.

BAB II

LANDASAN TEORI DAN KERANGKA KONSEPTUAL PENELITIAN

2.1 Penelitian Sebelumnya

1. Helen Livingston (1999) melakukan penelitian mengenai penerapan

BSC pada organisasi nirlaba dengan judul “Creating a BSC Tempalate :

O Frame Work For Strategic Planning and Management at Deakin

University Library”.

Hasil penelitian tersebut adalah untuk perkembangan jangka

perpustakaan Deakin selama tiga tahun terakhir memfokuskan pada

perencanaan strategi untuk menerapkan strategi tersebut.

Perpustakaan harus mempunyai tolok ukur yang jelas yang akan

dikomunikasikan ke seluruh karyawan. Penerapan BSC dalam

lingkungan perpustakaan Deakin akan semakin relevan dengan

penambahan perspektif dari keempat perspektif yang ada yaitu

perspektif sumber informasi.

2. Dwi Cahyono (2000) melakukan penelitian mengenai penerapan BSC

di sektor publik. Penelitian tersebut mengambil judul “Pengukuran

Kinerja BSC Untuk Organisasi Sektor Publik”.

Hasil analisis tersebut adalah bahwa untuk kinerja organisasi sector

public diperlukan banyak pendekatan selain pendekatan keuangan

yang menjadi kendala. Jika pendekatan non keuangan dapat

diterapkan di organisasi ini. Sebenarnya secara tidak langsung

organisasi sektor publik sudah menerapkan pengukuran kinerja BSC

akan tetapi belum mengetahui apa yang hendak dipakai dalam

mengukur kinerjanya.

2.2 Landasan Teori

2.2.1 Penilaian Kinerja

Menurut Fauzi,Kinerja merupakan suatu istilah umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode, seiring dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, suatu dasar efisiensi, pertanggung jawaban atau akuntabilitas manajemen dan semacamnya (Fauzi, 1995 : 207).

Penilaian kinerja pada dasarnya merupakan kegiatan manusia

dalam mencapai tujuan organisasi.

Mulyadi (1997 : 419) mendefinisikan penilaian kinerja sebagai penentu secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.

Karena organisasi pada dasarnya dioperasikan oleh sumber daya

manusia maka penilaian kinerja sesungguhnya merupakan penilaian

atas perilaku manusia dalam melaksanakan peran yang mereka

mainkan dalam organisasi. Setiap organisasi mengharapkan kinerja

yang memberikan kontribusi untuk menjadikan organisasi sebagai

suatu institusi yang unggul di kelasnya.

Jika keberhasilan organisasi untuk mengadakan institusi yang

unggul ditentukan oleh berbagai faktor maka berbagai faktor yang

menentukan keberhasilan perusahaan (succes factor) untuk

menjadikan organisasi suatu institusi yang unggul tersebut digunakan

sebagai pengukur keberhasilan personal. Dengan demikian,

dibutuhkan suatu penilaian kinerja yang dapat digunakan menjadi

landasan untuk mendesain sistem penghargaan agar personel

menghasilkan kinerjanya yang sejalan dengan kinerja yang diharapkan

oleh organisasi.

2.2.2 Penilaian Kinerja dengan Sistim Tradisional

Dalam masyarakat tradisional, ukuran kinerja yang biasa

digunakan adalah ukuran kinerja keuangan. Pengukuran kinerja ini

mudah dilakukan sehingga kinerja personel yang diukur hanyalah yang

berkaitan dengan keuangan. Namun ukuran keuangan tidak dapat

menggambarkan penyebab yang menjadikan perubahan kekayaan

yang diciptakan oleh organisasi dan lebih memfokuskan pada

pengerahan sumber daya organisasi untuk tujuan-tujuan jangka

pendek.

Ukuran keuangan yang biasa digunakan adalah rasio-rasio

keuangan yang meliputi :

1. Rasio likuiditas yang mengukur kemampuan perusahaan untuk

memenuhikewajiban jangka pendek bila jatuh tempo.

2. Rasio leverage yang mengukur hingga sejauh mana perusahaan

dibiayai oleh hutang.

3. Rasio aktivitas yang mengukur seberapa efektif manajemen yang

ditujukan oleh laba yang dihasilkan dari penjualan dan investasi

perusahaan.

4. Rasio pertumbuhan yang mengukur kemampuan perusahaan

mempertahankan posisi ekonominya di dalam pertumbuhan

ekonomi dan industri.

5. Rasio penilaian yang mengukur kemampuan manajemen dalam

menciptakan nilai pasar yang melampaui pengeluaran biaya

investasi.

Menurut Weston dan Copeland (1989) pengukuran kinerja dengan menggunakan rasio-rasio seperti diatas mempunyai keterbatasan-keterbatasan yaitu :1. Rasio ini disusun berdasarkan data akuntansi dan data ini

dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

2. Jika perusahaan menggunakan tahun fiskal yang berbeda atau jika factor musiman merupakan pengaruh yang penting maka akan mempunyaipengaruh pada rasio-rasio perbandingannya.

3. Analisis harus sangat hati-hati dalam menentukan baik buruknya suatu rasio dalam membentuk suatu penilaian menyeluruh dari perusahaan berdasarkan serangkaian rasio keuangan.

4. Rasio yang sesuai dengan rata-rata industri tidak memberikan kepastianbahwa perusahaan berjalan normal dan memiliki manajemen yang baik.

Sedangkan menurut Robert S. Kaplan dan David P. Norton kelemahan-kelemahan pengukuran kinerja yang menitik beratkan pada kinerja keuanganyaitu :1. Ketidakmampuan mengukur kinerja harta-harta tidak tampak

(intangible Assets) dan harta-harta intelektual (sumber daya manusia) perusahaan.

2. Kinerja keuangan hanya mampu bercerita mengenai sedikit masa lalu perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik.

2.2.3 Balanced Scorecard

Scorecard merupakan kumpulan ukuran kinerja yang terintegrasi

yang diturunkan dari strategi perusahaan yang mendukung strategi

perusahaan secara keseluruhan. Balanced Scorecard memberikan

suatu cara untuk mengkomunikasikan strategi suatu perusahaan pada

manajer-manajer di seluruh organisasi.

Menurut Amin Widjaja Balanced Scorecard juga menunjukkan bagaimana perusahaan menyempurnakan prestasi keuangannya (Amin Widjaja Tunggal,2002 : 1).

Balanced Scorecard menurut Robert S. Kaplan dan David P. Norton (1997 : 7) merupakan suatu metode penilaian yang mencakup empat perspektif untuk mengukur kinerja

perusahaan, yaitu perspektif keuangan, perspektifpelanggan, perspektif proses bisnis internal dan perspektif pembelajaran danpertumbuhan. Balanced Scorecard menekankan bahwa pengukuran

keuangandan non keuangan harus merupakan bagian dari informasi

bagi seluruhpegawai dari semua tingkatan bagi organisasi.

Menurut Tujuan dan pengukuran dalam Balanced Scorecard bukan hanya penggabungan dari ukuran-ukuran keuangan dan non keuangan yang ada, melainkan merupakan hasil dari suatu proses atas bawah (top-down) berdasarkan misi dan strategi dari suatu unit usaha, misi dan strategi tersebut harus diterjemahkan dalam tujuan dan pengukuran yang lebihnyata (Teuku Mirza, 1997 : 14).

2.2.4 Kinerja Perspektif Keuangan

Dalam Balanced Scorecard kinerja keuangan tetap menjadi perhatian, karena ukuran keuangan merupakan suatu ikhtisar dan konsekuensi ekonomi yang terjadi yang disebabkan oleh keputusan dan ekonomi yang diambil (Teuku Mirza, 1997 : 15).

Ukuran kinerja keuangan menunjukkan apakah strategi, sasaran

strategic, inisiatif strategic dan implementasinya mampu memberikan

kontribusi dalam menghasilkan laba bagi perusahaan,

Kaplan & Norton (1996 : 48) mengidentifikasikan tiga tahapan dari siklus kehidupan bisnis yaitu :a. Pertumbuhan (growth)Growth adalah tahap pertama dan tahap awal dari siklus kehidupan bisnis. Pada tahap ini suatu perusahaan memiliki produk atau jasa yang secara signifikan memiliki tingkat pertumbuhan yang baik sekali atau paling tidak memiliki potensi untuk berkembang biak. Perusahaan dalam tahap ini mungkin secara actual beroperasidalam arus kas yang negatif dari tingkat pengembalian atas modal investasiyang rendah. Sasaran keuangan dari bisnis yang berada pada tahap iniseharusnya

menekankan pengukuran pada tingkat pertumbuhanpenerimaan atau penjualan dalam pasar yang ditargetkan.b. Bertahan (Sustain Stage)Sustain stage merupakan suatu tahap dimana perusahaan masih melakukan investasi dengan mempersyaratkan tingkat pengembalian yang terbaik. Dalam hal ini perusahaan berusaha mempertahankan pangsa pasar yang ada dan mengembangkannya apabila mungkin. Secara konsisten pada tahap ini perusahaan tidak lagi bertumpuk pada strategi-strategi jangka panjang. Sasaran keuntungan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan.c. Menuai (Harvest)Tahap ini merupakan tahap kematangan (mature), suatu tahap dimana perusahaan melakukan panen terhadap investasi yang dibuat pada dua tahap sebelumnya. Perusahaan tidak lagi melakukan investasi lebih jauh kecuali hanya untuk pemeliharaan peralatan dan perbaikan fasilitas,tidak untuk melakukan ekspansi/membangun suatu kemampuan baru. Tujuan utama dalam tahap ini adalah memaksimumkan kas yang masuk ke perusahaan.

Untuk menjadikan organisasi suatu institusi yang mampu

berkreasi diperlukan keunggulan di bidang keuangan. Melalui

keunggulan di bidang ini, organisasi menguasai sumber daya yang

sangat diperlukan untuk mewujudkan tiga perspektif strategi lain yaitu

perspektif pelanggan, perspektif proses bisnis internal dan perspektif

proses pertumbuhan dan

pembelajaran.

2.2.5 Kinerja Perspektif Konsumen

Suatu produk atau jasa dikatakan mempunyai nilai bagi

konsumennya jika manfaat yang diterimanya relatif lebih tinggi dari

pada pengorbanan yang dikeluarkan oleh konsumen tersebut untuk

mendapat produk dan jasa itu. Produk atau jasa tersebut akan semakin

mempunyai nilai apabila manfaatnya mendekati ataupun melebihi dari

apa yang diharapkan oleh konsumen.

Menurut Kaplan dan Norton (1956) perusahaan diharapkan mampu membuat suatu segmentasi pasar dan ditentukan target pasarnya yang paling mungkin untuk dijadikan sasaran sesuai dengan kamampuan sumber daya dan rencana jangka panjang perusahaan.

Dalam perspektif konsumen terdapat 2 kelompok perusahaan yaitu :

1. Kelompok perusahaan inti konsumen (customer core measurement

group)

a) Pangsa pasar (market share)

Menggambarkan seberapa besar penjualan yang dikuasai oleh

perusahaan dalam suatu segmen tertentu.

b) Kemampuan mempertahankan konsumen (customer retention)

Tingkat kemampuan perusahaan untuk mempertahankan hubungan

dengan konsumennya yang mungkin seberapa besar

perusahaanberhasil mempertahankan pelanggan lama.

c) Kemampuan meraih konsumen baru (customer acquisition)

Tingkat kemampuan perusahaan demi memperoleh dan menarik

konsumen baru dalam pasar.

d) Tingkat kepuasan konsumen (customer satiffation)

Merupakan suatu tingkat kepuasan konsumen terhadap criteria

kinerja/nilai tertentu yang diberikan oleh perusahaan.

e) Tingkat protabilitas konsumen (customer profitability)

Mengukur seberapa besar keuntungan yang berhasil diperoleh

perusahaan dari penjualan kepada konsumen/segmen pasar.

2. Kelompok pengukur nilai konsumen (customer value measement)

Merupakan kelompok penunjang yang merupakan konsep kunci

untuk memahami pemicu-pemicu (driver).

Dari kelompok-kelompok pengukuran inti konsumen kelompok

pengukuran nilai konsumen terdiri dari :

a. Atribut-atribut produk dan jasa (product/service)

Atribut-atribut produk-produk jasa harga dan fasilitasnya.

b. Hubungan dengan konsumen (customer relationship)

Meliputi hubungan dengan konsumen yang meliputi melalui

pengisian produk/jasa kepada konsumen, termasuk dimensi

respon dan waktu pengirimannya dan bagaimana pula kesan

yang timbul dari konsumen setelah membeli produk atau jasa

perusahaan tersebut.

c. Citra dan reputasi (image & reputation)

Dalam dimensi ini termuat faktor-faktor yang membuat

konsumen merasa tertarik pada perusahaan seperti hasil

promosi baik secara personal (melalui pameran-pameran, door

to door) maupun lewat media masa atau elektronik ataupun

ungkapan-ungkapan yang mudah diingat oleh konsumen.

2.2.6 Perspektif Proses Internal Bisnis

Dalam perspektif bisnis internal, perusahaan harus meng- dentifikasikan proses internal yang penting dimana perusahaan harus melakukannya dengan sebaikbaiknya. Karena proses internal tersebut memiliki nilai-nilai yang diinginkan pelanggan dan akan dapat memberikan pengembalian yang diharapkan oleh pemegang saham (Ancella Hermawan, 1996 : 56).

Para manager harus memfokuskan perhatiannya pada proses

bisnis internal yang menjadi penentu kepuasan pelanggan kinerja

perusahaan dari

perspektif pelanggan. Kinerja dari perspektif tersebut diperoleh dari

proses kinerja bisnis internal yang diselenggarakan perusahaan.

Perusahaan harus memilih proses dan kompetensi yang menjadi

unggulannya dan menentukan ukuran-ukuran untuk menilai kinerja-

kinerja proses dan kompetensi tersebut.

Analisis atau proses bisnis internal perusahaan dilakukan melalui

analisis rantai nilai (value chain analysist) yang digambarkan sebagai

berikut :

Business process :

Innovation process

Product design

Product development

Operator process

Manufacture

Marketing

Postable service

Masing-masing perusahaan mempunyai seperangkat proses

penciptaan nilai yang unik bagi pelanggannya.

Secara umum Kaplan dan Norton (1996 : 96) membaginya menjadi tiga prinsip dasar yaitu :1. InovasiPengukuran kinerja dalam proses inovasi selama ini kurang mendapatkan perhatian, dibandingkan pengukuran kinerja yang dilakukan dalam proses operasi. Pada tahap ini perusahaan mengidentifikasikankeinginan dan kebutuhan para pelanggan di masa mendatang sertamerumuskan cara untuk memenuhi keinginan dan kebutuhan tersebut.2. OperasiTahap ini merupakan tahap akhir di mana perusahaan secara nyata berupaya untuk memberikan solusi kepada para pelanggannya dalam memenuhi keinginan dan kebutuhan langganan dan kebutuhan mereka. Kegiatan operasional berasal dari penerimaan pesanan dari pelanggan dan berakhir dengan pengiriman produk atau jasa pada pelanggan. Kegiatan inilebih mudah diukur kejadiannya yang rutin dan terulang.3. Layanan pasca jualDalam tahap ini perusahaan berupaya memberikan manfaat tambahan kepada para pelanggan yang telah membeli produk-produknya dalam bentuk layanan pasca transaksi.

2.2.7 Perspektif Pertumbuhan dan Pembelajaran

Tujuan dimasukkannya kinerja ini adalah untuk mendorong perusahaan

menjadi organisasi belajar (learning organization) sekaligus mendorong pertumbuhannya (Teuku Mirza, Usahawan, 1997).

Kaplan dan Norton membagi tolak ukur perspektif ini dalam tiga prinsip yaitu :1. PeopleTenaga kerja pada perusahaan dewasa ini lebih lanjut dituntut untuk dapat berpikir kritis dan melakukan evaluasi terhadap proses dan lingkungan untuk dapat memberikan usulan perbaikan. Oleh sebab itu, dalam pengukuran strategi perusahaan, salah satunya harus berkaitan secara spesifik dengan kemampuan pegawai, yaitu apakah perusahaan telah mencanangkan peningkatan kemampuan sumber daya manusia yang dimiliki.Dalam kaitannya dengan sumber daya manusia ada tiga hal

yang perluditinjau dalam menerapkan Balanced Scorecard :a. Tingkat kepuasan karyawanKepuasan karyawan merupakan suatu para kondisi untuk meningkatkan produktivitas, kualitas, pelayanan kepada konsumen dan kecepatan bereaksi. Kepuasan karyawan menjadi hal yang penting khususnya bagi perusahaan jasa.b. Tingkat perputaran karyawan (retensi karyawan)Retensi karyawan adalah kemampuan perusahaan untuk mempertahankan pekerja-pekerja terbaiknya untuk terus berada dalam organisasinya. Perusahaan yang telah melakukan investasi dalam sumber daya manusia akan sia-sia apabila tidak mempertahankan karyawannya untuk terus berada dalam perusahaan.c. Produktivitas karyawanProduktivitas merupakan hasil dari pengaruh rata-rata dari peningkatan keahlian dan semangat inovasi, perbaikan proses internal, dan tingkat kepuasan pelanggan. Tujuannya adalah menghubungkan output yang dilakukan para pekerja terhadap jumlah keseluruhan pekerja.2. SystemMotivasi dan ketrampilan karyawan saja tidak cukup untuk menunjang pencapaian tujuan proses pembelajaran dan pertumbuhan apabila mereka tidak memiliki informasi yang memadai. Pegawai di bidang operasional memerlukan informasi yang memadai. Pegawai di bidang operasional memerlukan informasi yang cepat, tepat waktu dan akurat sebagai umpan balik, oleh sebab itu karyawan membutuhkan suatu

systeminformasi yang mempunyai kualitas dan kuantitas yang memadai untukmemenuhi kebutuhan tersebut.3. Organizational ProcedureProsedur yang dilakukan suatu organisasi perlu diperhatikan untuk mencapai suatu kinerja yang handal. Prosedur dan perbaikan rutinitas harus diteruskan karena karyawan yang sempurna dengan informasi yang berlimpah tidak akan memberikan kontribusi pada keberhasilan usaha apabila mereka tidak dimotivasi untuk bertindak selaras dengan tujuan perusahaan atau apabila mereka tidak diberikan kebebasan untuk mengambil keputusan atau bertindak.

2.8 Pengertian Rumah Sakit

Menurut American Hospital Association, rumah sakit adalah suatu organisasi yang melalui tenaga medis profesional yang terorganisir serta sarana kedokteran yang permanen menyelenggarakan pelayanan kedokteran asuhan keperawatan yang berkesinambungan, diagnosis serta pengobatan penyakit yang diderita olehpasien (Azrul Anwar, 1966).

Sesuai dengan perkembangan rumah sakit dapat dibedakan

menjadi beberapa jenis.

Menurut Azrul Anwar, rumah sakit dibedaka menjadi empat

macam yaitu :

1. Menurut pemilik

Ditinjau dari pemiliknya, rumah sakit dibagi menjadi dua macam

yaitu :

a. Rumah sakit pemerintah

b. Rumah sakit swasta

2. Menurut filosofi yang dianut

Menurut filosofi yang dianut rumah sakit dibagi menjadi dua

macam yaitu :

a. Rumah sakit yang tidak mencari keuntungan (non profit

hospital). Salah satu faktor yang membedakan rumah sakit milik

pemerintah dengan swasta adalah terletak orientasinya terhadap

laba. Rumah sakit milik pemerintah merupakan organisasi

nirlaba yaitu organisasi yang orientasi utamanya bukan untuk

mencari laba tetapi lebihmengutamakan peningkatan pelayanan.

b. Rumah sakit yang mencari keuntungan (profit hospital).

Rumah sakit

swasta telah dikelola secara komersial serta berorientasi untuk

mencari keuntungan.

3. Mencari jenis pelayanan yang diselenggarakan

Jika dilihat dari sisi pelayanan yang diselenggarakan rumah sakit

dibedakan menjadi dua macam yaitu :

a. Rumah sakit umum (general hospital)

Disebut rumah sakit umum bila semua jenis pelayanan

kesehatan diselenggarakan.

b. Rumah sakit khusus (specialty hospital)

Jika hanya satu jenis pelayanan kesehatan yang

diselenggarakan.

4. Menurut lokasi rumah sakit

Jika ditinjau dari lokasinya rumah sakit dibedakan menjadi

beberapa macam tergantung dari sistem pemerintah yang

dianut. Contohnya rumah sakit pusat, jika lokasinya di ibu kota

negara, rumah sakit propinsi jika lokasinya di ibukota propinsi.

III

METODOLOGI PENELITIAN

3.1 Objek dan Lokasi Penelitian

Objek yang dipilih dalam penelitian ini adalah Rumah Sakit Kristen

Tayu dengan alasan bahwa penerapan Balanced Scorecard dalam

mengukur

kinerja Rumah Sakit Kristen Tayu merupakan langkah strategik yang

berdampak besar terhadap kemampuan manajemen Rumah Sakit

Kristen Tayu

dalam melipatgandakan kinerjanya, baik ditinjau dari aspek Keuangan

maupun

aspek Non-Keuangan dan diharapkan Rumah Sakit Kristen Tayu akan

mampu

bersaing serta berkembang dengan baik.

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi adalah sejumlah individu yang mempunyai sifat atau

kepentingan

yang sama (Sutrisno Hadi, 1997 : 220). Dalam penelitian ini populasi

adalah

para konsumen Rumah Sakit Kristen Tayu yang akan digunakan untuk

menilai kepuasan pada aspek konsumen dan karyawan Rumah Sakit

Kristen

Tayu yang berjumlah 450 orang yang akan digunakan untuk menilai

kepuasan karyawan pada aspek pertumbuhan dan pembelajaran.

3.2.2 Sampel

Penentuan sempel yaitu yang menjadi responden adalah karyawan

yang

terkait dengan penilaian yang akan dilaksanakan untuk mengetahui

tingkat

kepuasan karyawan melalui penyebaran kuesioner. Sampel yang baik

adalah

sampel yang mewakili populasi secara keseluruhan. Sampel dalam

penelitian

ini adalah para responden yang akan menjawab pertanyaan-

pertanyaan yang

ada dalam kuesioner.

Sementara itu, metode pengambilan sampel untuk karyawan Rumah

Sakit

Kristen Tayu adalah metode Non Random Sampling yaitu Convenience

45

Sampling dimana penentuan jumlah sampel dari elemen populasi yang

datanya mudah diperoleh peneliti. Elemen populasi yang dipilih

sebagai

subjek adalah tidak terbatas sehingga peneliti memiliki kebebasan

untuk

memilih sampel yang paling cepat dan murah (Nur Indriantoro &

Bambang,

1999 : 130). Penentuan besarnya sampel menggunakan rumus Slovin

yaitu :

77,8 (dibulatkan menjadi 78 orang)

350.0,1 1

n 350

N.d 1

n N

2

2

keterangan :

N = populasi

n = sampel

3.3 Metode Pengumpulan Data

3.3.1 Jenis dan Sumber Data

1. Data Primer

Data primer adalah data yang didapat langsung dari sumbernya (Sutrisno Hadi,

1997 : 134).

Data primer ini berupa hasil jawaban responden mengenai

kepuasan karyawan tentang semagat kerja, motivasi, kondisi fisik

tempat

kerja dan tentang rumah sakit secata umum.

2. Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung, berupa keterangan

yang

ada hubungannya dengan penelitian yang sifatnya melengkapi atau mendukung data

primer (Sutrisno Hadi, 1997 : 134). Dalam penelitian ini data sekunder tersebut

berupa

data mengenai pelangan atau komsumen, rasio-rasio kinerja Rumah Sakit dan

gambaram

umum Rumah Sakit Kristen Tayu selama tiga tahun.

46

3.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah:

1. Wawancara yaitu dengan mengadakan Tanya jawab langsung

dengan pihak

Rumah sakit.

2. Kuesoner yaitu melalui pengajuan kuessioner yang mengetahui

seberapa

besar tingkat kepuasan karyawan Rumah Sakit.

3. Studi pustaka yaitu dengan cara mempelajari literatur-literatur yang

relevan

dengan penelitian guna memperoleh gambaran teoritis mengenai

aplikasi

Balanced Scorecard pada suatu perusahaan, khususnya Rumah Sakit.

Metode ini di perlukan untuk menujang kelengkapan dan ketajaman

analisis.

3.5 Pengujian Instrumen Penelitian

Sebelum dilakukan perhitungan dan pengolahan dengan menggunakan

alat analisis, maka semua instrumen penelitian diuji terlebih dahulu

untuk

mengetahui apakah instrumen tersebut valid dan reliabel. Pengujian

instrumen

dilakukan dengan menggunakan :

a. Uji Validitas

Uji validitas menunjukkan sejauh mana suatu alat ukur benar-benar cocok atau

sesuai sebagai alat ukur yang diinginkan. Pengujian validitas dilakukan untuk

menguji

apakah hasil jawaban dari kuesioner oleh responden benar-benar cocok untuk

digunakan

dalam penelitian ini.

Untuk menguji validitasnya menggunakan statistic factor analysis

47

significancy, nilai Loading Factor yang dipakai adalah 0,4.

Pengambilan Keputusan: (Augusty Ferdinand, 2002 : 133)

- Apabila nilai loading factor menunjukkan nilai lebih besar atau sama

dengan 0,4, maka butir pernyataan tersebut valid

- Apabila nilai loading factor menunjukkan nilai lebih kecil atau sama

dengan 0,4, maka butir pernyataan tersebut tidak valid.

b. Uji Reliabilitas

Uji reliabilitas adalah tingkat kestabilan suatu alat pengukur dalam

mengukur suatu gejala atau kejadian. Pengujian reliabilitas dilakukan

untuk

mengetahui apakah hasil jawaban dari kuesioner oleh responden

benarbenar

stabil dalam mengukur suatu gejala atau kejadian. Semakin tinggi

reliabilitas suatu alat pengukur, semakin stabil pula alat pengukur

tersebut

dan sebaliknya jika reliabilitas pengukur tersebut rendah maka alat

tersebut

tidak stabil dalam mengukur suatu gejala. Teknik pengujian reliabilitas

dalam penelitian ini menggunakan teknik analisis yang dikembangkan

oleh

Cronbach Alpha (), dengan rumus sebagai berikut : (Imam Ghozali,

2001;129)

= k r

k r

1 ( 1)

.

Keterangan :

α = Koefisien reliabilitas

r = rata-rata korelasi antar butir

k = jumlah butir

Pengambilan Keputusan :

48

- Jika koefisien Cronbach Alpha () < 0,6 maka butir pertanyaan

dinyatakan tidak reliabel.

- Jika koefisien Cronbach Alpha () ≥ 0,6 maka butir pertanyaan

dinyatakan reliabel.

3.6 Metode Analisis

1. Analisis kualitatif meliputi klarifikasi visi, misi dan tujuan ke dalam

rencana strategi perusahaan.

2. Analisis kuantitatif

Pengukuran kinerja masing-masing perspektif.

Rumusnya :

a. Mengukur kinerja perspektif keuangan

Perspektif ini menggunakan perhitungan :

- ROI =

total aktiva

laba bersih

x 100%

- Rasio Efesiensi =

Aktiva Lancar

Penjualan

x 100%

b. Mengukur kinerja perspektif konsumen

Perspektif ini menggunakan perhitungan :

- Kepuasan pelanggan

Kepuasan pelanggan ini diketahui dari data sekunder yaitu survey

yang dilakukan oleh pihak manajemen Rumah Sakit. Mengukur

seberapa jauh kepuasan pelanggan atas pelayanan kesehatan yang

diberikan oleh Rumah Sakit. Kepuasan konsumen mengukur rata-

49

rata kepuasan pelanggan dengan meberikan nilai pada jawaban

kuesinoer sesuai dengan tingkat kepuasan yang dirasakan. Nilai

yang diberikan adalah:

1. 1: sangat tidak puas.

2. 2: tidak puas.

3. 3: ragu-ragu.

4. 4: puas.

5. 5: sangat puas.

Untuk mengetahui rata-rata kepuasan konsumen maka jumlah skor

jawaban kuesioner dibagi dengan jumlah konsumen yang menjadi

responden.

Penentuan kreteria rata-rata kepusan pelanggan.

c. Mengukur kinerja perspektif proses internal bisnis.

Berdasarkan data sekunder yang diambil dari Rumah Sakit perspektif

ini menggunakan perhitungan :

- BTO (Bed Turn Over Rate)

BTO =

A

D

- GDR (Gross Death Rate)

GDR = x 1000 mil

D

Pm

- NDR (Net Death Rate)

- NDR = x 1000 mil

D

Pm 48 jam

50

Keterangan :

O = rerata tempat terisi dihitung dari jumlah tempat tidur yang terisi, kemudian

hasilnya dibagi jumlah hari dalam bulan yang bersangkutan

D = jumlah pasien keluar (hidup/mati)

A = rerata tempat tidur yang siap dipakai

T = jumlah hari perhitungan (30/31/365)

Pm = pasien mati

d. Mengukur kinerja perspektif pembelajaran dan pertumbuhan

perspektif

ini menggunakan perhitungan :

- Produktivitas karyawan = jumlah karyawan

laba operasi

- Perputaran karyawan =

x 100%

jml total karyawan pada thn berjalan

jumlah karyawan keluar

- Kepuasan karyawan

Dianggap sebagai penentu dari kedua pengukuran sebelumnya.

Pengukurannya dilakukan dengan survey kepuasan karyawan

melalui kuesioner. Kepuasan karyawan mengukur rata-rata

kepuasan karyawan dengan meberikan nilai pada jawaban kuesinoer

sesuai dengan tingkat kepuasan yang dirasakan. Nilai yang

diberikan adalah:

1. 1: sangat tidak puas.

2. 2: tidak puas.

3. 3: ragu-ragu.

51

4. 4: puas.

5. 5: sangat puas.

Kepuasan karyawan = Total bobot

Jumlah karyawan x skor

x 100%

Untuk mengetahui rata-rata kepuasan karyawan maka jumlah skor

jawaban kuesioner dibagi dengan jumlah karyawan yang menjadi

responden.

Penentuan kreteria rata-rata kepusan karyawan.

Tabulasi Perhitungan Keempat Perspektif Balanced

Scarecard

Jenis Variabel Indikator Pengukuran

1. Perspektif

keuangan

- ROI

- Rasio Efesiensi

- Peningkatan Laba

Bersih

- Penurunan Biaya

Operasi

- Prosentase laba bersih terhadap

total aktiva

- Presentase penjualan bersih

terhadap aktiva lancar

2. Perspektif

pelanggan

- Kepuasan

pelanggan

- Peningkatan

kepuasan

pelanggan

- kuesuner terhadap kepuasan

pelanggan

3. Perspektif proses

internal bisnis

- BTO

- GDR

- NDR

- Peningkatan BTO

- Penurunan GDR

- Penurunan NDR

- Perbandingan antara jumlah pasien

keluar dengan tata tempat yang siap

pakai

- Perbandingan antara pasien mati

dengan jumlah untuk tiap 1000

pasien keluar

- Perbandingan antara pasien mati >

48 jam setelah dirawat dengan

jumlah untuk tiap-tiap 1.000 pasien

keluar

52

4. Perspektif

pembelajaran dan

pertumbuhan

- Produktivitas

karyawan

- Retensi

karyawan

- Kepuasan

karyawan

- Peningkatan

produktivitas

karyawan

- Penurunan jumlah

karyawan keluar

- Peningkatan

kepuasan

karyawan

- Perbandingan antara laba operasi

dengan total karyawan

- Perbandingan antara jumlah

karyawan keluar dengan total

karyawan tahun berjalan

- Kuesioner terhadap kepuasan

karyawan

53

BAB IV

ANALISA DATA DAN PEMBAHASAN

4.2.Gamabaran Umum Obyek Penelitian

Penelitian ini bermaksud untuk mengkaji kinerja menggunakan

Balance Scorecard yang diterapkan pada Badan Usaha berbentuk

Rumah

Sakit (Studi kasus pada Rumah Sakit Krinten Tayu Pati. Rumah Sakit

Kriten

Tayu Pati adalah Rumah Sakit Swasta Daerah Provinsi Jawa Tengah

sebagai

unit pelaksana teknis Dinas Kesehatan berdasarkan SK Gubernur No.

59/DH.TAP/1972, yang secara taknis fungsional bertanggung jawab

kepada

Dinas Kesehatan Propinsi Jawa Tengah dan secara taktis operasional

kepada

Bupati. Rumah Sakit Kristen Tayu Pati merupakan Rumah Sakit Kelas B

Non Pendidikan sesuai dengan SK Menkes No. 93/Menkes/SK/1995

yang

struktur organisasinya dan tata kerjanya diatur melalui peraturan

Pemerintah

Daerah Propinsi Jawa Tengah No. 2 Tahun 2003 yang mengatur Tugas

Pokok dan fungsi dengan uraian tugas pada masing-masing unit

kegiatan.

Rumah Sakit Kristen Tayu Pati beridiri di atas tanah seluas 41.057

M2 dengan luas bangunan 13.064 M2 dengan 200 tempat tidur yang

memberikan pelayanan melalui Instalasi Rawat Jalan, Rawat Inap dan

Rawat Darurat serta pelayanan penunjang lainnya dalam tiga belas

bidang

keahlian/spesifik dan menjadi Rumah Sakit Pusat Rujukan untuk

daerah Pati

dan sekitarnya.

41

4.2.Visi dan Misi

Rumah Sakit merupakan salah satu unit bisnis nir laba yang

didirikan dengan mempunyai Visi dan Misi yang hendak dicapai.

Adapun Visi dari didirikannya Rumah Sakit Kristen Tayu Pati adalah

terwujudnya pelayanan kesehatan masyarakat paripurna yang prima.

Sedangkan Misi yang hendak dicapai dari didirikannya rumah sakit

kristen Tayu Pati adalah :

.1 Menyiapkan dan mengembangkan Sumber Daya Manusia

.2 Mendukung sarana dan prasarana kesehatan yang berkualitas dan

bermanfaat secara optimal

.3 Kerjasama dengan mitra Rumah Sakit

.4 Memberikan pelayanan kesehatan yang Profesional

.5 Meningkatkan pendapatan Rumah Sakit

.6 Meningkatkan Kesejahteraan karyawan

4.2.Tujuan

Adapun tujuan dari didirikannya Rumah Sakit Kristen Tayu Pati

yaitu memberikan pelayanan kesehatan masyarakat.

4.2.Bidang Usaha

Rumah sakit Krintes Tayu Pati merupakan entitas bisnis nir laba yang

bergerak dalam bidang jasa pelayanan kesehatan adapun jasa yang

ditawarkan dilayani yaitu meliputi :

.1 Pelayanan Medis

.2 Pelayanan Gawat Darurat

.3 Kamar Operasi

42

.4 Pelayanan Intensif

.5 Pelayanan Prinital Resiko Tinggi

.6 Pelayanan Keperawatan

.7 Pelayanan Anestesi

.8 Pelayanan Radiologi

.9 Pelayanan Farmasi

.10 Pelayanan Laboratorium

.11 Pelayanan Rehabilitasi Medis

.12 Pelayanan Gizi

.13 Rekam Medis

.14 Pengendalian Infeksi di RS

.15 Pelayanan Sterilisasi Sentral

.16 Keselamatan kerja, kebakaran dan ka\ewaspadaan berencana

.17 Pemeliharaan suasana

.18 Pelayanan lain

.19 Perpustakaan

4.2.Analisis Data

4.2.1 Kinerja Perspektif Keuangan

Kinerja perspektif keuangan adalah merupakan ikhtisar dari

konsekuensi ekonomi yang telah dilakukan oleh pihak manajemen.

Pada

perspektif ini terdapat beberapa indikator yang dijadikan pengukuran

kinerja perspektif keuangan tahun 2004-2005 dengan mengacu pada

laporan keuangan Rumah Sakit Kristen Tayu Pati. Berdasarkan data

43

skunder yang diperoleh, laporan keuangan tersebut dapat dilihat pada

tabel

4.1 dan tabel 4.2 sebagai berikut :

Tabel 4.1

Neraca Rumah Sakit Kristen Tayu

Per 31 Desember 2004 dan 2005

AKTIVA

Akun Saldo 2004 (Rp) Saldo 2005 (Rp)

I Aktiva Lancar

Kas Rp 40.541.750 Rp 52.450.500

Piutang pasien Rp 15.580.000 Rp 25.855.000

Persediaan Rp 9.914.650 Rp 103.450.750

Total Aktiva lancar Rp 146.036.400 Rp 181.786.250

II Aktiva Tetap

Tanah Rp 67.850.000 Rp 80.850.000

Gedung dan Bangunan Rp 126.242.500 Rp 125.242.500

Akumulasi Penyusutan Rp 56.809.125 Rp 63.121.250

Alat Medik Rp 78.435.000 Rp 78.435.000

Akumulasi Penyusutan Rp 35.295.750 Rp 39.217.500

Mesin dan Instalasi Rp 85.750.000 Rp 85.750.000

Akumulasi Penyusutan Rp 38.587.500 Rp 42.875.000

Perabot Rp 45.625.000 Rp 45.625.000

Akumulasi Penyusutan Rp 20.531.250 Rp 22.812.500

Kendaraan Rp 124.850.000 Rp 124.850.000

Akumulasi Penyusutan Rp 56.182.500 Rp 62.425.000

Alat Kerja Rp 35.200.000 Rp 35.200.000

Akumulasi Penyusutan Rp 15.840.000 Rp 17.600.000

Total Aktiva Rp 486.742.775 Rp 510.687.500

HUTANG DAN EKUITAS

III Hutang Jangka Pendek

Hutang Pihak Ke III Rp 34.850.700 Rp 30.550.000

Total Hutang Jangka Pendek Rp 34.850.700 Rp 30.550.000

IV Ekuitas

Modal + Laba Rp 451.892.075 Rp 480.137.500

Total Modal Rp 451.892.075 Rp 480.137.500

Total Hutang dan Ekuitas Rp 486.742.775 Rp 510.687.500

44

Tabel 4.2

Laba-Rugi Rumah Sakit Kristen Tayu

Periode 2004 dan 2005

Akun Saldo 2004 (Rp) Saldo 2005 (Rp)

A Pendapatan

Rawat Inap Rp 705.833.600 Rp 823.334.500

Rawat Jalan Rp 450.853.000 Rp 503.415.000

Lain-lain Rp 6.362.200 Rp 8.448.800

Total Pendapatan Rp 1.163.048.800 Rp 1.335.198.300

B Biaya-biaya

Gaji dan tunjangan Rp 444.030.500 Rp 479.122.000

Pensiun Rp 64.470.600 Rp 77.882.400

Uang lelah Rp 168.065.300 Rp 172.261.200

Pemakaian dapur Rp 57.249.100 Rp 68.996.600

Pemakaian logistik Rp 76.353.050 Rp 86.412.200

Pemakaian obat Rp 84.364.350 Rp 87.457.300

Pemakaian alat RT, suplies, dll Rp 23.296.800 Rp 27.187.300

Pemeliharaan gedung Rp 6.474.300 Rp 4.897.500

Listrik Rp 21.806.700 Rp 37.226.800

Telpon Rp 11.761.225 Rp 15.004.900

BBM Rp 12.057.300 Rp 18.229.200

PMI Rp 23.840.000 Rp 25.360.000

Perjalanan Dinas Rp 12.273.200 Rp 15.092.800

Foto Copy Rp 2.574.300 Rp 1.297.500

Akses Rp 26.241.950 Rp 28.967.800

Penyusutan Rp 24.805.125 Rp 24.805.125

Lain-lain Rp 1.200.900 Rp 1.287.600

Total Biaya Rp 1.060.864.700 Rp 1.171.528.225

Laba (Rugi) kotor Rp 102.184.100 Rp 163.670.075

Pajak Rp 10.218.410 Rp 16.367.007

Laba (Rugu) bersih Rp 91.965.690 Rp 147.294.068

Sumber : Lampiran I dan II

45

Pada Tebel 4.3 berikut disajikan ukuran hasil dari kinerja perspektif

keuangan secara menyeluruh.

Tabel 4.3

Rasio-rasio Keuangan RS Kristen Tayu

PATI 2004-2005

UKURAN Tahun

2004 2005

ROI (%) 18,98 % 28,84%

Rasio Efesiensi 7,9 % 7,3 %

Sumber : Lampiran I-IV dan VII

A. Indikator ROI

Indikator ROI bertujuan untuk mengukur peningkatan laba bersih

yang dihasilkan dari Rumah Sakit Kristen Tayu Pati pada tahun 2004-

2005 yang diukur dengan membagi prosentase laba bersih dengan

total

aktova.

ROI tahun 2004

ROI = .486.742.775

.91.956.690

Rp

Rp

x 100%

ROI = 18,98%

ROI tahun 2005

ROI = 510.687.500

.147.294.068

Rp

Rp

x 100%

ROI = 28,84 %

Berdasarkan data dan hasil perhitungan yang disajikan pada tabel

4.3 di atas, dapat dilihat bahwa nilai ROI dari tahun 2004-2005

mengalami peningkatas sebesar 9,86% (28,84%-18,98% = 9,86%). Hal

ini

berarti bahwa tingkat pengembalian atas investasi/Return On

Investment

(ROI) yang dilakukan mengalami peningkatan yang baik yaitu sebesar

9,86% karena berdasarkan penilaian kelayakan usaha, apabila

tingkat ROI lebih dari 5 % berarti telah dianggaplayak / baik

(www.depkes.go.it/kebijakan/rs/pusk/sistem)

46

B. Indikator Rasio Efesiensi

Indicator Rasio Efesiensi bertujuan untuk melihat penurunan biaya

operasi dalam hubungannya dengan pendapatan yang digunakan oleh

Rumah Sakit Kristen Tayu pada tahun 2004-2005, yang diukur dengan

membandingkan pendapatan aktiva lancar.

Rasio Efesiensi tahun 2004

Rasio Efesiensi = .146.036.400

.1.163.048.800

Rp

Rp

x 100%

ROI = 18,98%

Rasio Efesiensi tahun 2005

Rasio Efesiensi = 181.786.250

.1.335.198.300

Rp

Rp

x 100%

ROI = 28,84 %

Berdasarkan data dan hasil perhitungan yang disajikan pada tabel 4.3

di

atas dapat dilihat bahwa nilai rasio efesiensi dari tahun 2004-2005

mengalami peningkatan sebesr 0,6%( 7,9% - 7,3% = 0,6%). Hal ini

berarti

bahwa rasio efesiensi Rumah Sakit menurun sehingga biaya operasi

dapat

ditekan.

4.22. Kinerja Perspektif Konsumen

Basisi dari perspektif ini adalah menciptakan konsumen yang mampu

menghasilkan financial return tinggi. Hal tersebut dapat terwujud jika

perusahaan memperhatikan proses (aspek waktu, kualitas, kinerja dan

layanan) dan hasilnya berupa ukuran hasil (Out Come Measure)

sebagai

parameter perspektif ini. Tetapi Rumah Sakit Kristen Tayu didirikan

bukan

sebagai Unit Usaha yang beroreintasi (Profit Oriented). Kinerja

Perspektif

konsumen (pasien) diukur denganmenggunakanindikator kepuasan

pasien

Rumah Sakit Kristen Tayu Pati.

A. Indikator Kepuasan Pelanggan

47

Indicator kepuasan pelanggan bertujuan untuk mmengukur

peningkatan kepuasan pelanggan (pasien), pelanggan adalah orang

yang

melakukan pemeriksaan di Rumah Sakit Kristen Tayu, yang diukur

idukur dengan mengisi daftar pertanyaan kusioner yang telah

disediakan. Pasien yang telah menjadi responden sebanyak 100 orang

pasien. Hal yang khusus dan mutlak yang harus dilakukan dari

kuesioner adalah jawaban dari kuesioner tersebut harus diuji validitas

dan reliabilitas. Pengujian tersebut diperlukan agar jawaban yang

diberikan benar-benar dapat mengukur apa yang hendak kita ukur.

Uji Validitas

Suatu instrument dikatakan valid apabila dapat mengukur apa

yang seharusnya dilakukan dan mengukur apa yang seharusnya

diukur. Bila instrument tidak valid, maka instrument tersebut tidak

bermanfaat bagi peniliti, karena tidak mengukur atau melakukan apa

yan seharusnya dilakukan.

Untuk melakukan uji validitas instrument penelitian digunakan

stsatistic factor analysis isgnificancy, nilai Loading Factor yang

dipakai adalah 0,4. Apabila nilai Loading Factor menunjukkan nilai

lebih besar dari 0,4, maka butir pernyataan tersebut valid (Augusty

Feerdinand, 2002 :133). Pada tabel 4.4 berikut disajikan hasil uji

validitas untuk item-item pernyataan tentang Kepuasan Pasien.

Tebl 4.4

Hasil Uji Validitas – Dimensi Kepuasan Pasien

48

Pernyataan Loading Factor Validiy Keterangan

K1 0,721 0,4 valid

K2 0,688 0,4 valid

K3 0,690 0,4 valid

K4 0,622 0,4 valid

K5 0,791 0,4 valid

K6 0,687 0,4 valid

K7 0,547 0,4 valid

K8 0,609 0,4 valid

K9 0,594 0,4 valid

K10 0,736 0,4 valid

K11 0,606 0,4 valid

K12 0,585 0,4 valid

K13 0,730 0,4 valid

K14 0,717 0,4 valid

K15 0,612 0,4 valid

K16 0,664 0,4 valid

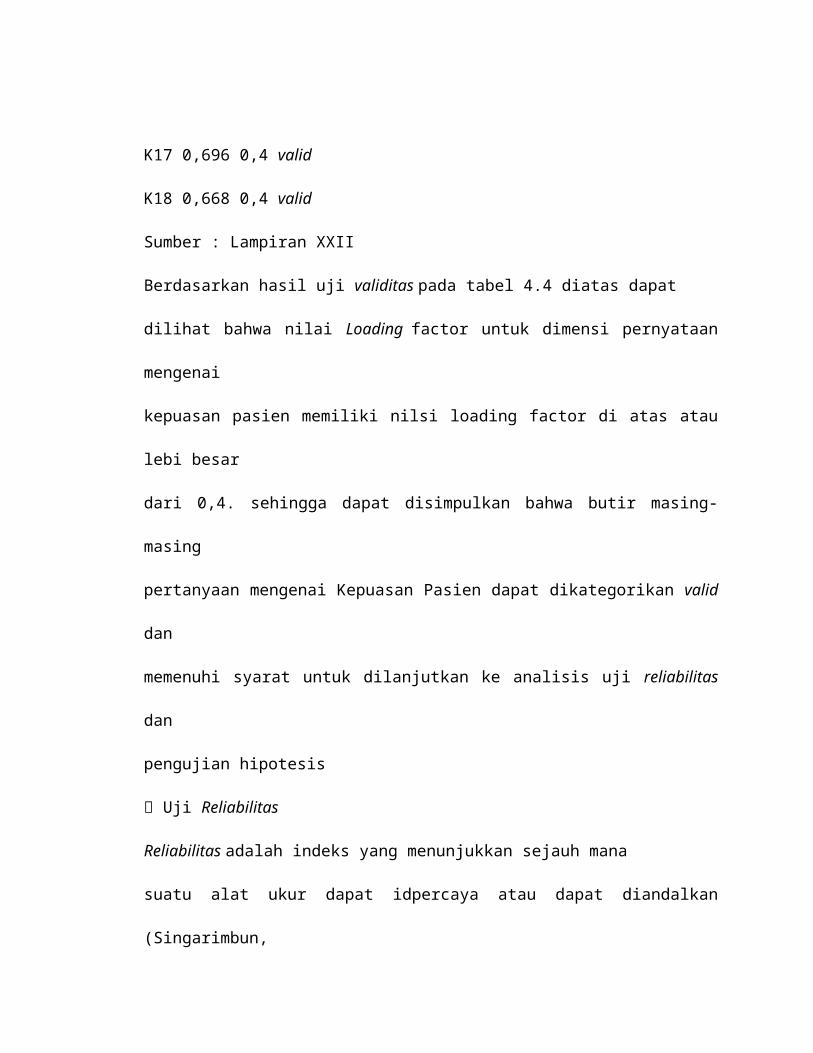

K17 0,696 0,4 valid

K18 0,668 0,4 valid

Sumber : Lampiran XXII

Berdasarkan hasil uji validitas pada tabel 4.4 diatas dapat

dilihat bahwa nilai Loading factor untuk dimensi pernyataan mengenai

kepuasan pasien memiliki nilsi loading factor di atas atau lebi besar

dari 0,4. sehingga dapat disimpulkan bahwa butir masing-masing

pertanyaan mengenai Kepuasan Pasien dapat dikategorikan valid dan

memenuhi syarat untuk dilanjutkan ke analisis uji reliabilitas dan

pengujian hipotesis

Uji Reliabilitas

Reliabilitas adalah indeks yang menunjukkan sejauh mana

suatu alat ukur dapat idpercaya atau dapat diandalkan (Singarimbun,

1989:140). Teknik pengujian reliabilitas dalam penlitian ini

49

menggunakan teknik analisis yang dikembangkan oleh Cronbach

Alpha ( )

Uji relibilitas dilakukan dengan melihat hasil Cronbach`s alpha

coefficientlebih besar dari 0,6 maka instrument penelitian dari

konstruk tersebut dapat dikatakan reliable (Ima Ghozali, 2001). Pada

tebel 4.5 berikut ini disajikan hasil uji reliabilitas untuk item-item

pernyataan mengenai kepuasan pasien.

Tebel 4.5

Hasil Uji Reliabilitas

Dimensi

Cronback`s

alpha

Reliability Keteranga

Kepuasan Pasien 0,9167 0,6 Reliabel

Sumber : Lampiran XXIII

Dari hasil uji reliabilitas yang disajikan pada tebel 4.5 di atas

diperoleh nilai cronbach`s alpha untuk dimensi kepuasan pasien

sebesar

0,916>0,6. Sehingga dapat disimpulkan bahwa seluruh butir

pernyataan

untuk kepuasan pasien adalah reliable. Pada tebl 4.7 berikut disajikan

ringkasan jawaban / tanggapan responden terhadap pelayanan rumah

sakit.

Table 4.7

Statistic deskriptif kepuasan pasien

Variable Kisaran

teoritis

Kisaran

aktual Rata-rata Median

teoritis

Kepuasan

pasien 18 - 90 63 - 90 69,9800 54,000

Pengukuran variable tingkat kepuasan pasien menggunakan

50

instrumen Mun`im Azka (2001), terdiri dari 18 pertanyaan dengan skor

1

sampai 5. Tingkat kepuasan pasien tinggi dengan skala tinggi dan

tingkat

kepuasan pasien rendah dengan skala rendah. Berdasarkan hasil

pengukuran variabel tingkat kepuasan pasien, skor jawaban responden

berkisar 63-90 dengan kisaran teoritis 18 – 90. Dari tabel statistik

deskriptif, nilai median teoritis untuk variabel tingkat kepuasan pasien

sebesar 54 dan nilai rata-ratanya sebesar 63,9800, sehingga data

diketahui

bahwa tingkat kepuasan pasien dalam penelitian ini dalam kondisi

yang

tinggi.

4.2.3 Kinerja Perspektif Proses Internal Bisnis

Kinerja perspektif proses bisnis internal diukur dengan menggunakan

tiga indikator yaitu : Bed Turnover Ratio (BTO), Gross Death Rate

(GDR)

dan Net Death Rate (NDR). Hasil perhitungan dari ketiga indikator

perspektif proses bisnis internal dapat dilihat pada tabel 4. 8 berikut :

Tabel 4.8

Kinerja Proses Internal RS Kristen Tayu

Pati 2004-2005

UKURAN Tahun

2004 2005

BTO (kali) 16,58 kali 19,39 kali

GDR (Permil) 45,8 permil 47,4 permil

NDR (Permil) 44,63 permil 30,03 permil

A. Indikator Bed Turnover Ratio (BTO)

Indikator Bed Turnover Ratio (BTO) bertujuan untuk mengukur

peningkatan Bed Turnover Ratio (BTO), yang diukur dengan

perbandingan antara jumlah pasien yang keluar dengan tempat tidur

yang siap pakai.

51

BTO tahun 2004

BTO =

200

3316

(kali)

BTO = 16,58 KALI

BTO tahun 2005

BTO =

200

3878

(kali)

BTO = 19,39 kali

Berdasarkan data dan hasil perhitungan yang disajikan pada tabel

4.8 di atas, dapat dilihat bahwa nilai Bed Turnover ratio dari tahun

2004-

2005 mengalami peningkatan sebesar 2,81 kali (19,39 kali – 16,58 kali

=

2,81 kali). Hal ini menunjukkan bahwa tingkat perputaran tempat tidur

yang terisi terus meningkat, artinya jumlah pasien yang dapat

tertangani

oleh rumah sakit Kristen Tayu semakin banyak, karena pada tahun

2005

terjadi peningkatan pasien sebesar 2,81 kali jika dibanding dengan

tahun

2004

B. Indikator Gross Death Rate (GDR)

Indikator Gross Death Rate (GDR) bertujuan untuk mengukur

penurunan jumlah pasien yang meninggal dunia di rumah sakit

tersebut,

yang diukur dengan membandingkan antara pasien meninggal dunia

dengan jumlah untuk tiap pasien keluar.

GDR tahun 2004

GDR =

3316

152

x 1000 permil

GDR = 45,8 permil

GDR tahun 2005

GDR =

3878

184

x 1000 permil

GDR = 47,4 permil

Berdasarkan data dan hasil perhitungan yang disajikan pada tabel

4.8 di atas dapat dilihat bahwa nilai Gross Death Rate (GDR) dari tahun

2004-2005 mengalami peningkatan sebesar 1,6 permil (47,4 permil-

45,8

permil = 1,6 permil). Hal ini berarti bahwa kinerja yang ditunjukkan

rumah sakit Kristen Tayu baik dalam hal perawatan, pencegahan,

kecepatan serta keamanan terhadap pasien kurang memuaskan

karena

52

jumlah pasien yang meninggal belum dapat diminimalisir.

C. Indikator Net Death Rate (NDR)

Indikator Net Death Rate (NDR) bertujuan untuk mengukur

penurunan jumlah pasien yang meninggal setelah dirawat di rumah

sakit

tersebut, yang diukur dengan membandingkan antara jumlah pasien

yang

meninggal setelah dirawat di rumah sakit selama lebih 48 jam dengan

tiap-tiap 1000 pasien yang keluar dari rumah sakit.

NDR tahun 2004

NDR =

3316

148

x 1000 permil

NDR = 44,63 permil

NDR tahun 2005

NDR =

3878

132

x 1000 permil

NDR = 34,03 permil

Berdasarkan data dan hasilperhitungan yang disajikan pada tabel

4.8 di atas, dapat dilihat bahwa nilai Net Death Rate (NDR) dari tahun

2004-2005 mengalami penurunan sebesar 1,04 permil (44,63 permil –

34,03 permil = 1,04 permil). Hal ini berarti bahwa kinerja yang

ditunjukkan rumah sakit Kristen Tayu dalam hal perawatan intensif dan

keamanan terhadap pasien cukup memuaskan karena jumlah pasien

yang

meninggal setelah dirawat di rumah sakit selama lebih dari 48 jam

sudah

dapat diminimalisir.

4.2.4 Kinerja Perspektif pertumbuhan dan Pembelajaran

Pengukuran kinerja perspektif pertumbuhan dan pembelajaran

merupakan perspektif yang paling mendasar dalam Balance Scorecard.

Kinerja perspektif pertumbuhan dan pembelajaran diukur dengan

53

menggunakan indikator tiga indikator yaitu : Produktifitas karyawan,

Retensi Karyawan dan kepuasan karyawan. Produktifitas karyawan

ditentukan oleh kompetensi dan ketersediaan baik sarana maupun

prasarana

untuk menjalankan aktifitasnya. Karyawan yang berkomitmen

ditentukan

oleh kualitas lingkungan kinerjanya, yang tercermin dalam kepuasan

karyawan terhadap seluruh aspek oraganisasi. Sedangkan kepuasan

karyawan merupakan factor yang mempengaruhi tingkat produktifitas

karyawan.

Hasil perhitungan kinerja perspektif pertumbuhan dan pembelajaran

yang diukur dengan indikator produktifitas karyawan dan retensi

karyawan

dapat dilihat pada tabel 4.9 berikut :

Tabel 4.9

Kinerja Pertumbuhan dan Pembelajaran RS Kristen Tayu

Pati 2004-2005

UKURAN Tahun

2004 2005

Produktifitas karyawan Rp 282.276,51/karyawan Rp

429.580,24/karyawan

Retensi karyawa 2,2 % 2,8 %

Kepuasan karyawan - -

Sumber : Lampiran X, VI dan I-II

A. Indikator Produktifitas Karyawan

Indikator produktifitas karyawan bertujuan untuk mengukur

peningkatan produktifitas karyawan, yang diukur dengan

membandingkan laba operasi dengan total karyawan.

Produktifitas karyawan 2004

Produktifitas karyawan =

362

Rp102.184.100

Produktifitas karyawan = Rp 282.276,51 perkaryawan

54

Produktifitas karyawan 2005

Produktifitas karyawan =

381

Rp163.670,075

Produktifitas karyawan = Rp 429.580,24

Berdasarkan data dan hasil perhitungan yang disajikan pada tabel

4.9 di atas, dapat dilihat bahwa nilai produktifitas karyawan

mengalami

peningkatan dari tahun 2004-2005 sebesar 147.303,73 perkaryawan

(429.580,24-282.276,51 = Rp 147.303,73 perkaryawan). Hal ini berarti

bahwa karyawan rumah sakit memiliki semangat dan etos kerja tinggi

dalam menjalankan tanggung jawab yang telah dibebankan.

B. Indikator Retensi Karyawan

Indikator Retensi karyawan bertujuan untuk mengukur penurunan

jumlah karyawan yang keluar, yang diukur dengan membandingkan

antara jumlah karyawan dengan total karyawan.

Retensi Karyawan tahun 2004

Retensi Karyawan =

362

8

x 100%

Retensi Karyawan = 2,2 %

Retensi Karyawan tahun 2005

Retensi Karyawan =

381

11

x 100%

Retensi Karyawan = 2,8 %

Berdasarkan data dan hasil perhitungan yang disajikan pada tabel

4.9 di atas, dapat dilihat bahwa nilai retensi karyawan dari tahun 2004-

2005 mengalami peningkatan sebesar 0,6% (2,8%-2,2% = 0,6%). Hal

ini

berarti bahwa kemampuan rumah sakit untuk mempertahankan

55

hubungan yang baik dengan karyawan dapat dikategorikan belum

berhasil. Hali ini dikarenakan jumlah karyawan yang kelaur bekerja

dari

rumah sakit tidak mengalami penurunan.

C. Kepuasan Karyawan

Indikator kepuasan karyawan bertujuan untuk mengukur

peningkatan kepuasan karyawan, yang diukur dengan mengisi daftar

pertanyaan kuesioner yang telah disediakan. Karyawan yang menjadi

responden sebanyak 78 karyawan.

Uji Validitas

Pada tebel 4.10 berikut disajikan hasil uji validitas untuk item-item

pernyataan tentang semangat kerja.

Tabel.4.10

Hasil Uji Validitas-Dimensi Semangat Kerja

Pernyataan Loading Factor Validity Keterangan

SK1 0,870 0,4 Valid

SK2 0,870 0,4 Valid

Sumber : lampiran XIII

Hasil uji validitas pada tabel 4.10 di atas dapat dilihat bahwa

nilai loading factor untuk dimensi pernyataan mengenai semangat

kerja memiliki nilai loading factor di atas atau lebih besar dari 0,4.

sehingga dapat disimpulkan bahwa butir masing-masing pertanyaan

mengenai semangat kerja karyawan dapat dikatergorikan valid dan

memenuhi syarat untuk dilanjutkan ke analisis uji reliabilitas dan

pengujian hipotesis.

Tabel 4.11

Hasil Uji Validitas-Dimensi Kepemimpinan

56

Pernyataan Loading Factor Validity Keterangan

KP1 0,691 0,4 Valid

KP2 0,717 0,4 Valid

KP3 0,812 0,4 Valid

Sumber : Lampiran XIII

Hasil uji validitas pada tabel 4.11 di atas dapat dilihat bahwa

nilai loading factor untuk dimensi pernyataan mengenai

kepemimpinan memiliki nilai loading factor di atas atau lebih besar

dari 0,4. Sehingga dapat disimpulkan bahwa butir masing-masing

pertanyaan mengenai kepemimpinan karyawan dapat dikategorikan

valid dan memenuhi syarat untuk dilanjutkan ke analisis uji reabilitas

dan pengujian hipotesis.

Tabel 4.12

Hasil Uji Validitas – Dimensi Motivasi

Pernyataan Loading Factor Validity Keterangan

MV1 0,770 0,4 Valid

MV2 0,909 0,4 Valid

MV3 0,784 0,4 Valid

Sumber : Lampiran XIV

Hasil Uji validitas pada tebel 4.12 di atas dapat dilihat bahwa

nilai loading factor untuk dimensi pernyataan mengenai motivasi

memiliki nilai loading factor di atas atau lebih dari 0,4. Sehingga

dapat disimpulkan bahwa butir masing-masing pernyataan mengenai

motivasi karyawan dapat dikategorikan valid dan memenuhi syarat

untuk dilanjutkan ke analisis uji reabilitas dan pengujian hepotesis.

Tabel 4.13

Hasil Validitas-Dimensi Komunikasi

Pernyataan Loading Factor Validity Keterangan

57

K1 0,671 0,4 Valid

K2 0,820 0,4 Valid

K3 0,763 0,4 Valid

Sumber : Lampiran XIV

Hasil Uji validitas pada tebel 4.13 di atas dapat dilihat bahwa

nilai loading factor untuk dimensi pernyataan mengenai komunikasi

memiliki nilai loading factor di atas atau lebih dari 0,4. Sehingga

dapat disimpulkan bahwa butir masing-masing pernyataan mengenai

komunikasi karyawan dapat dikategorikan valid dan memenuhi

syarat untuk dilanjutkan ke analisis uji reabilitas dan pengujian

hepotesis.

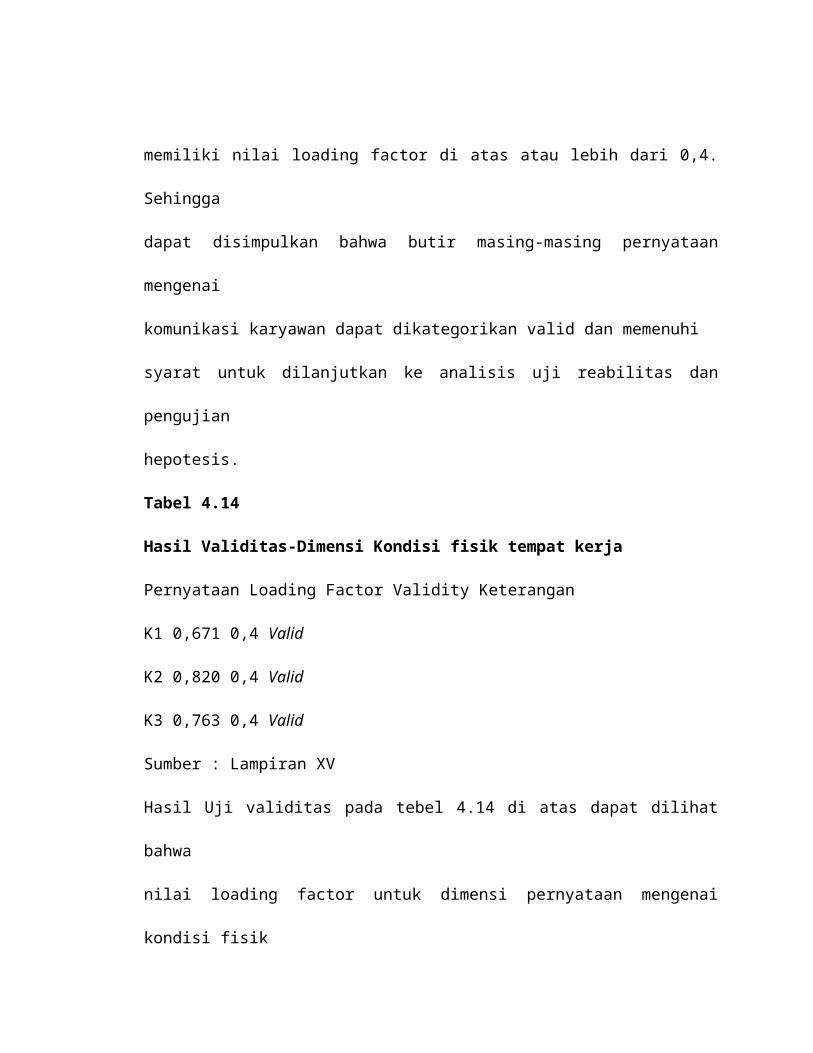

Tabel 4.14

Hasil Validitas-Dimensi Kondisi fisik tempat kerja

Pernyataan Loading Factor Validity Keterangan

K1 0,671 0,4 Valid

K2 0,820 0,4 Valid

K3 0,763 0,4 Valid

Sumber : Lampiran XV

Hasil Uji validitas pada tebel 4.14 di atas dapat dilihat bahwa

nilai loading factor untuk dimensi pernyataan mengenai kondisi fisik

tempat kerja memiliki nilai loading factor di atas atau lebih dari 0,4.

Sehingga dapat disimpulkan bahwa butir masing-masing pernyataan

mengenai kondisi fisik tempat kerja dapat dikategorikan valid dan

memenuhi syarat untuk dilanjutkan ke analisis uji reabilitas dan

pengujian hepotesis.

Tabel 4.15

Hasil Validitas-Dimensi tanggapan keputusan karyawan total

terhadap rumah sakit

58

Pernyataan Loading Factor Validity Keterangan

KKT1 0,759 0,4 Valid

KKT2 0,620 0,4 Valid

KKT3 0,859 0,4 Valid

KKT4 0,806 0,4 Valid

KKT5 0,845 0,4 Valid

Sumber : Lampiran XV

Hasil Uji Validitas pada tebel 4.15 di atas dapat dilihat bahwa

nilai loading factor untuk dimensi pernyataan mengenai tanggapan

keputusan karyawan total terhadap rumah sakit memiliki nilai

loading factor di atas atau lebih dari 0,4. Sehingga dapat disimpulkan

bahwa butir masing-masing pernyataan mengenai tanggapan

keputusan karyawan total terhadap rumah sakit dapat dikategorikan

valid dan memenuhi syarat untuk dilanjutkan ke analisis uji reabilitas

dan pengujian hepotesis

Uji Reliabilitas

Pada tabel 4.16 berikut ini disajikan hasil uji reliabilitas itemitem

pernyataan dari semua dimensi.

Tabel 4.16

Hasil Uji Reliabilitas

Dimensi

Cronbach`s

alpha

Reliability Keterangan

Semangat kerja 0,6748 0,6 Reliabel

Kepemimpinan 0,7285 0,6 Reliabel

Motivasi 0,7605 0,6 Reliabel

Komunikasi 0,6024 0,6 Reliabel

Kondisi fisik tmp kerja 0,7203 0,6 Reliabel

Keputusan karyawan total 0,8398 0,6 Reliabel

Sumber : Lampiran XVI-XXI

59

Dari hasil uji reabilitas yang dsiajikan dalam tabel 4.16 di atas

diperoleh nilai Cronbach`s alpha untuk seluruh dimensi kepuasan

karyawan sebesar lebih dari 0,6. Sehingga dapat disimpulkan bahwa

seluruh butir pernyataan untuk kepuasan karyawan adalah Reliabel.

Hasil Pengujian Hipotesis

Statistik Deskriptif

Analisis stastistik deskriptf dilakukan berdasarkan jawaban dari 78

responden melalui kuestioner, untuk memberikan gambaran

mengenai variabel-variabel dalam penelitian ini, yaitu semangat

kerja, kepuasan karyawan. Hasil pengolahan data mengenai statistic

deskriptif disajikan dalam tabel berikut :

Tabel 4.16

Statistik Deskriptif Variabel

Variabel

Kisaran

teoritis

Kisaran

aktual

Rata-rata

Median

teoritis

Semangat kerja 2 – 10 6 – 10 8,1282 6,0000

Kepemimpinan 3 – 15 9 – 15 13,1410 9,0000

Motivasi 3 – 15 13 – 15 12,2179 9,0000

Komunikasi 3 – 15 9 – 14 12,3205 9,0000

Kondisi fisik tempat kerja 3 – 15 9 – 14 12,1262 9,0000

Keputusan karyawan 5 – 25 14 – 24 20,5000 15,0000

Pengukuran variabel tingkat semangat kerja menggunakan

instrument Mun`im Azka (2001), terdiri dari 2 pernyataan dengan

skor 1 sampai 5. tingkat semangat kerja tinggi dengan skala tinggi

60

dan tingkat semangat rendah dengan skala renadah. Berdasarkan

hasil pengukuran variabel tingkat semangat kerja sebesar 6 – 10

dengan kisaran teoritis 2-10. dari tebel statistic deskriptif, nilai

median teoritis untuk variabel tingkat semangat kerja sebesar 6 dan

nilai rata-ratanya sebesar 8.1282, sehingga data diketahui bahwa

tingkat semangat kerja dalam penelitian ini dalam kondisi yang

tinggi.

Pengukuran variabel tingkat semangat kerja menggunakan

instrument Mun`im Azka (2001), terdiri dari 3 pertanyaan dengan

skor 1 sampai 5. tingkat kepemimpinan tinggi dengan skala tinggi

dan tingkat kepemimpinan rendah dengan skala rendah. Berdasarkan

hasil pengukuran variabel kepemimpinan skor jawaban responden

berkisar 9-15 dengan kisaran teoritis 3-15. dari tebel statistik

deskriptif, nilai median teoritis untuk variabel tingkat kepemimpinan

sebesar 9 dan nilai rata-ratanya sebesar 13.1410, sehingga data

diketahui bahwa tingkat kepemimpinan dalam penelitian ini dalam

kondisi yang tinggi.

Pengukuran variabel tingkat motivasi menggunakan

instrument Mun`im Azka (2001), terdiri dari 3 pertanyaan dengan

skor 1 sampai 5. tingkat motivasi tinggi dengan skala tinggi dan

tingkat motivasi rendah dengan skala rendah. Berdasarkan hasil

pengukuran variabel tingkat motivasi skor jawaban responden

berkisar 13-15 dengan kisaran teoritis 3-15. dari tebel statistik

61

deskriptif, nilai median teoritis untuk variabel tingkat motivasi

sebesar 9 dan nilai rata-ratanya sebesar 12.21779, sehingga data

diketahui bahwa tingkat komunikasi dalam penelitian ini dalam

kondisi yang tinggi.

Pengukuran variabel tingkat komuniasi menggunakan

instrument Mun`im Azka (2001), terdiri dari 3 pertanyaan dengan

skor 1 sampai 5. tingkat komuniasi tinggi dengan skala tinggi dan

tingkat komuniasi rendah dengan skala rendah. Berdasarkan hasil

pengukuran variabel tingkat komuniasi skor jawaban responden

berkisar 9 -14 dengan kisaran teoritis 3-15. dari tebel statistik

deskriptif, nilai median teoritis untuk variabel tingkat komuniasi

sebesar 9 dan nilai rata-ratanya sebesar 12.3205, sehingga data

diketahui bahwa tingkat komuniasi dalam penelitian ini dalam

kondisi yang tinggi.

Pengukuran variabel tingkat kondisi fisik tempat kerja

menggunakan instrument Mun`im Azka (2001), terdiri dari 3

pertanyaan dengan skor 1 sampai 5. tingkat kondisi fisik tempat kerja

tinggi dengan skala tinggi dan tingkat kondisi fisik tempat kerja

rendah dengan skala rendah. Berdasarkan hasil pengukuran variabel

tingkat kondisi fisik tempat kerja skor jawaban responden berkisar 9

-14 dengan kisaran teoritis 3-15. dari tebel statistik deskriptif, nilai

median teoritis untuk variabel tingkat kondisi fisik tempat kerja

sebesar 9 dan nilai rata-ratanya sebesar 12.1229, sehingga data

62

diketahui bahwa tingkat kondisi fisik tempat kerja dalam penelitian

ini dalam kondisi yang tinggi.

Pengukuran variabel tingkat kepuasan karyawan

menggunakan instrument Mun`im Azka (2001), terdiri dari 5

pertanyaan dengan skor 1 sampai 5. tingkat kepuasan karyawan

tinggi dengan skala tinggi dan tingkat kepuasan karyawan rendah

dengan skala rendah. Berdasarkan hasil pengukuran variabel tingkat

kepuasan karyawan skor jawaban responden berkisar 14 -24 dengan

kisaran teoritis 5-25. dari tebel statistik deskriptif, nilai median

teoritis untuk variabel tingkat kepuasan karyawan sebesar 15 dan

nilai rata-ratanya sebesar 20.5000, sehingga data diketahui bahwa

tingkat kepuasan karyawan dalam penelitian ini dalam kondisi yang

tinggi.

4.2.5 Hasil Keseluruhan Analisis Balance Scorecard

Secara umum pada perspektif keuangan menunjukkan hasil yang

sudah baik. Hal ini dapat dilihat dari indikator ROI yang mengalami

peningkatan pada tahun 2005 sebesar 9,86% dan indikator rasio

efesiensi

yang juga mengalami peningkatan sebesar 0,6 % peningkatan kedua

indikator tersebut telah melebihi keukuran kelayakan usaha.

Kinerja yang diperlihatkan pada perspektif konsumen (pasien) secara

umum sudah sesuai dengan apa yang diharapkan. Hal ini dapat dilihat

dari

jawaban atau tanggapan rata-rata pasien 69,9800 ini masuk pada

ketegori

tinggi. Hasil ini menunjukkan bahwa secara umum rumah sakit Kristen

Tayu

63

sudah memperhatikan kepuasan pelanggan labih baik lagi.

Hasil kinerja pada perspektif proses bisnis internal yang diukur

dengan tiga indikator yaitu BTO, NDR, dan GDR secara umum

memperlihatkan bahwa kinerja pelayanan terhadap meningkatnya

kepercayaan konsumen (pasien) untuk berobat di rumah sakit yang

sangat

cepat dan efektif. Hal ini dapat dilihat bahwa dari nilai BTO tahun

2004-

2005 mengalami peningkatan sebesar 2,81 kali, yang berarti bahwa

jumlah

pasien rawat inap yang telah dirawat lebihd dari 48 jam sudah

memuaskan,

hal ini dapat dilihat dari penurunan NDR sebesar 1,04%. Meskipun nilai

GDR pada tahun 2005 mengalami peningkatan yang cukup signifikan.

Perspektif pertumbuhan dan pembelajaran yang diukur dengan

menggunakan 3 indikator yaitu produktifitas karyawan, retensi

karyawan

dan kepuasan karyawan secara umum telah menunjukkan hasil yang

baik,

hal ini juga dapat berdampak pada peningkatan kualitas karyawan

yang

ujungnya bermuara pada kepuasan pelanggan dalam melayani

pelanggan.

Hal ini dapat dilihat dari tingkat produktifitas karyawan yang

mengalami

peningkatan sebesar 147.303,73 dan hasil survei terhadap karyawan

rasa

puas mereka terhadap kebijaksanaan rumah sakit. Retensi karyawan

mengalami peningkatan sebesar 0,6 % berarti bahwa kemampuan

rumah skit

untuk mempertahankan hubungan yang baik dengan karyawan dapat

dikatakan belum berhasil hal ini akan berdampak pada tingkat loyalitas

dan

tingkat produktifitas karyawan.

64

65

66

Tabel 4.23

Tabulasi Perbandingan Hasil Perhitungan Balance Scorecard

Jenis Variabel Hasil Selama

Tahun 2004-2005

Tahun

2004 2005 Keterangan

Perspektif Keuangan Baik

ROI Peningkatan ROI 9,86 % 18,98 % 28,84 % Peningkatan ROI berarti

Pengembalian tingkat investasi

meningkat, hal ini berarti

pengelolaan keuangan atas

investasi investor dapat

dikategorikan baik atau efisien.

Rasio Efisiensi Peningkatan Rasio Efisiensi

3,13%

7,9 % 11,03 %

Prespektif Konsumen Baik

Kepuasan Pasien Kepuasan Pasien tinggi ratarata

69,98 dengan

medienteoritis 54

- Tinggi Kepuasan pasien yang tinggi

menunjukkan pasien merasa

puas terhadap pelayanan Rumah

Sakit. Hal ini berarti Rumah

sakit sudah mampu melayani

pelanggan secara maksimal

Prespektif Proses Bisnis

Internal

Baik

BTO Peningkatan BTO 2.81 kali 16,58 kali 19,39 kali Peningkatan BTO

ini

mengakibatkan Semakin banyak

Pasien berobat ke rumah sakit.

Hal ini berarti tingkat

keparcayaan pasien terhadap

pelayanan rumah sakit