Embed Size (px)

Citation preview

1

Projekto „Klaipėdos universiteto vidaus valdymo sąrangos tobulinimas“, projekto kodas

Nr. VP1-2.1-ŠMM-04-K-01-018, valdymo tobulinimo koncepcijos parengimas

antro etapo ir galutinė ataskaita

Klaipėdos universiteto valdymo tobulinimo koncepcija

2011 m. gegužės 25 d.

Vilnius

UAB „PROVIDENTIA“

L. Stuokos-Gucevičiaus g. 9, LT-01122 Vilnius, Lietuva

Tel.: +370 5 2312211

Faks.: +370 5 2312244

2

TURINYS

1. Įvadas ..........................................................................................................................................................3 1.1. Koncepcijos bendrosios nuostatos ir vartojamos sąvokos ..............................................................4 1.2. Koncepcijos rengimo priežastys, ryšys su strateginio planavimo dokumentais ............................8 1.3. Koncepcijos tikslai, uždaviniai ir siektini rezultatai ....................................................................... 10

2. Universiteto organizacinės struktūros ir valdymo sistemos analizė ................................................ 11 2.1. Teisės aktų, reglamentuojančių mokslo ir studijų institucijų veiklą, analizė .............................. 11

2.1.1. Aukštojo mokslo reformos įtaka. Naujas Mokslo ir studijų įstatymas ................................. 11 2.1.2. Biudžetinių įstaigų reglamentavimas ......................................................................................... 14 2.1.3. Viešųjų įstaigų (VšĮ) reglamentavimas ...................................................................................... 15 2.1.4. Esminiai biudžetinės įstaigos ir viešosios įstaigos skirtumai ................................................. 20 2.1.5. Siektini universiteto valdymo organų veiklos principai .......................................................... 22 2.1.6. KU turto valdymo, naudojimo ir disponavimo reglamentavimas ........................................ 24 2.1.7. Personalo valdymo teisinių aspektų reglamentavimas............................................................ 25 2.1.8. Ginčų nagrinėjimo tvarka ........................................................................................................... 25 2.1.9. Naujojo KU statuto sąlygojamos permainos ........................................................................... 26

2.2. Esamos universiteto valdymo sistemos analizė .............................................................................. 26 2.2.1. Planavimo sistemos analizė ........................................................................................................ 26 2.2.2. Organizacinės struktūros analizė ............................................................................................... 29 2.2.3. Vidaus kontrolės sistemos analizė ............................................................................................. 31

2.3. Disponuojamų išteklių valdymo reikmėms vertinimas .................................................................. 34 2.3.1. Žmogiškųjų išteklių analizė ........................................................................................................ 34 2.3.2. Informacinių technologijų ir komunikacijos sistemų analizė ................................................ 39

2.3.2.1. Žinių valdymas ..................................................................................................................... 41 2.3.2.2. Biblioteka............................................................................................................................... 42

2.3.3 Finansinių išteklių analizė ............................................................................................................ 44 3. Racionalios universiteto organizacinės struktūros ir jos valdymo modelio parinkimas ir pagrindimas ...................................................................................................................................................... 52

3.1. Rekomendacijos planavimo sistemos tobulinimui ......................................................................... 52 3.2. Rekomendacijos organizacinio valdymo tobulinimui .................................................................... 55

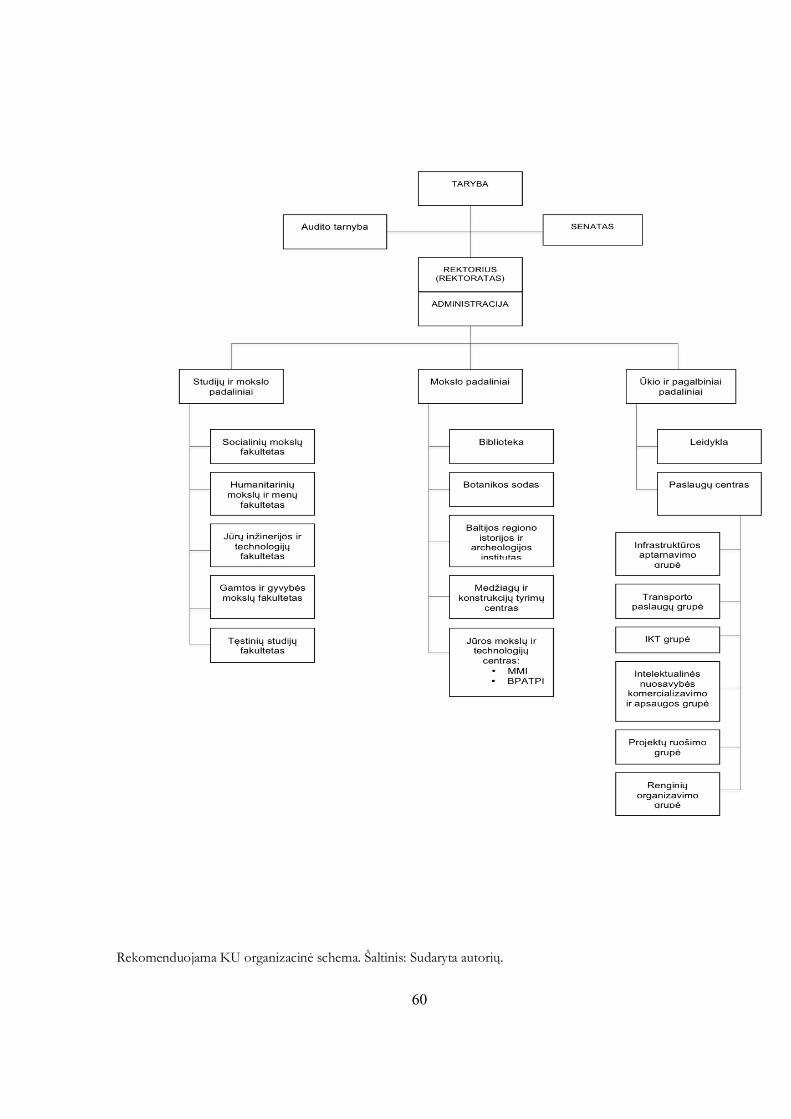

3.2.1. Galimi organizacinės struktūros optimizavimo variantai, jų privalumai ir trūkumai. ........ 55 3.2.2. Rekomenduojama KU organizacinė struktūra ir jos valdymo modelis ............................... 58

3.3. Rekomendacijos vidaus kontrolės sistemos tobulinimui ............................................................... 65 3.4. Rekomendacijos dėl išteklių valdymo reikmėms optimizavimo ................................................... 66

3.4.1. Siūlymai dėl žmogiškųjų išteklių valdymo ................................................................................ 66 3.4.2 Siūlymai dėl informacinių technologijų ir komunikacijos sistemų išteklių optimizavimo.. 66

3.4.2.1. Siūlymai dėl informacinių technologijų sistemų išteklių optimizavimo ....................... 66 3.4.2.2. Siūlymai dėl komunikacijos sistemų išteklių optimizavimo ........................................... 73

3.4.3. Siūlymai dėl finansinių išteklių valdymo ................................................................................... 76 3.5. Kitos rekomendacijos ir siūlymai ...................................................................................................... 77

4. Koncepcijos įgyvendinimas ir atskaitomybė (koncepcijos įgyvendinimo planas) ............................. 79 4.1 Koncepcijos įgyvendinimo koordinavimas....................................................................................... 79 4.2. Koncepcijos įgyvendinimo etapai, atsakingi asmenys ir terminai ................................................. 79

Literatūros sąrašas ........................................................................................................................................... 88 Priedų sąrašas ................................................................................................................................................... 89

3

1. Įvadas

Klaipėdos universitetui H. Manto g. 84, LT-92294 Klaipėda Gerb. rektoriui prof. habil. dr. Vladui Žulkui,

Ši antro etapo ir kartu galutinė darbų ataskaita parengta UAB „PROVIDENTIA“ pagal 2010

m. rugpjūčio 25 d. Terminuotą paslaugų teikimo sutartį NR. SUT-T-70 projektui „Klaipėdos universiteto vidaus valdymo sąrangos tobulinimas“ projekto kodas Nr. VP1-2.1-ŠMM-04-K-01-018, „Valdymo tobulinimo koncepcijos (toliau tekste – koncepcijos) rengimas“.

Teikiamų paslaugų pagal 2010 m. rugpjūčio 25 d. Terminuotą paslaugų teikimo sutartį NR. SUT-T-70 apimtis pagal techninę užduotį:

I. Pirmo etapo darbai: 1. Bendrosios nuostatos. II. Antro etapo darbai: 2. Institucijos organizacinės struktūros ir valdymo sistemos analizė. 3. Racionalios universiteto organizacinės struktūros ir jos valdymo modelio parinkimas ir

pagrindimas. 4. Koncepcijos įgyvendinimas ir atskaitomybė.

Ši antro etapo ir kartu galutinė darbų ataskaita parengta lietuvių kalba (atitinkamose

koncepcijos dalyse pateikiant pavyzdžius ir priedus originalo – anglų - kalba). Atkreipiame dėmesį, kad šis dokumentas ir jame pateikiama informacija yra konfidenciali ir skirta tik Klaipėdos universiteto vadovybei bei negali būti naudojama trečiųjų šalių kitais tikslais.

Šią ataskaitą ir projekto darbus mes rengėme ir ruošėme sąžiningai ir rūpestingai bei taip, kad

ji geriausiai atitiktų Klaipėdos universiteto interesus bei prisidėtų prie Klaipėdos universiteto valdymo tobulinimo struktūrinių ir administracinių pokyčių.

Pagarbiai UAB „PROVIDENTIA“ vardu Direktorė Nerija Sabaliauskienė

4

1.1. Koncepcijos bendrosios nuostatos ir vartojamos sąvokos

Sąvoka / akronimas Paaiškinimas 7 „S“ McKinsey Co. kompanijos1 pasiūlytas 7 –ių, aliteracija

susietų, svarbiausių privalomų kintamųjų sąrašas, nusakantis organizacijos esmę (Superordinate goals, Strategy, Structure, Systems, Staff, Skills, Style).

ABC/ABM Kaštų priskyrimas/valdymas pagal procesus/veiklas (Activity Based Costing/Management). EU rekomenduojama politika universitetams – realizacija iki pilnos savikainos (full costing) valdymo.

Active directory

Microsoft pasiūlytas standartas objektų (pvz., taikomųjų programų) administravimui tinkle.

BI Verslo intelektas (Business Intelligence) – programiniai sprendimai, įgalinantys aukštos sprendimų įgalinimo ir analitinės vertės vadovybei informacijos (ataskaitų, jose naudojamų rodiklių, pastarųjų ryšių, komponentų/dimensijų, istorijos, trendų ir prognozės) pateikimą. Ženkliai integruojami šiuolaikinėse ERP sprendimuose (tendencija), tačiau gali būti diegiami ir kaip savarankiškas produktas (istoriškai susiformavusi įrankių atskyrimo ir specializavimo - įvykių registravimo, saugojimo ir analizės - tradicija).

Big 4 Vienų didžiausių pasaulio audito bendrovių (visos atstovaujamos Lietuvoje) ketvertas (2010 m.): PriceWaterhouse Coopers, Deloitte & Touche, PriceWaterhouse Coopers, KPMG, Ernst & Young.

BSC Subalansuota rodiklių sistema (Balanced ScoreCard) – Harvard verslo mokyklos profesorių R.Kaplan ir D.Norton organizacijos strategijos formulavimo bei jos įgyvendinimo užtikrinimo metodologija. Valdymo ataskaitose kaip standartas realizuojama daugumoje ERP bei BI sprendimų (funkcionalumo specifikacijoje deklaruojama “BSC compatibility” savybė)

CIO IT proceso vadovas (Chief Information Officer) CRM Ryšių su klientais (įskaitant ir potencialius, “miegančius” ir

buvusius) valdymas (Customer Relationship Management). Šio proceso palaikymas per informacinę organizacijos sistemą dažniausiai būna stambių ERP sprendimų sudėtinė,

1 McKinsey & Company, Inc. yra viena pirmaujančių vadybos konsultacijų bendrovių pasaulyje.

5

kartu galinti funkcionuoti ir individualiai (svarbus ERP modulinio diegimo kriterijus), dalis.

ERM Organizacijos rizikų valdymas (Enterprise Risk Management) – procesas, identifikuojantis organizaciją veikiančias rizikas, universiteto apetito rizikoms rėmuose valdo identifikuotas rizikas arba siūlo būdus jų vengti, tuo būdu pateikdamas užtikrinimą, jog universitetas įvykdys savo tikslus. Vakarų tradicijoje ERM pastebima tendencija virsti specializuotu, kitų kolegų veiklas dubliuojančiu padaliniu (startuojančiu nuo kokybės, ISO valdymo), kai kuriose industrijose teisės aktais reglamentuojamas šio proceso turinys (pvz., Bazelio I, II direktyvos bankininkystei2).

ERP Organizacijos išteklių planavimo ir valdymo sistema (Enterprise Resource Planning). Integruotas, vieną tiesos versiją garantuojantis ir kritinius bei pagalbinius procesus aptarnaujantis (per įvykių registravimą, biudžeto planavimą bei kontrolę, ataskaitų teikimą (reporting), dalinai arba pilnai – CRM, BI, duomenų sandėlio realizavimą) programinis sprendimas.

EUA Europos universitetų asociacija (European University Association)

FTE Pilnu etatu dirbantis darbuotojas (Full Time Employee) IM Instant Messaging. Populiarus bendravimo ir komunikavimo

metodas, realizuojamas per standartinius nemokamus (SKYPE, Windows Live messenger, ICQ, Yahoo messenger) arba specializuotus, papildomas administravimo galimybes įgalinančius, sprendimus. Universitetai paprastai naudoja pradedant nuo bibliotekų serviso, baigiant visuotino studijų miestelių saugumo įgalinimui.

IT Informacinių technologijų procesas (Information Technologies)

Kritinis procesas

Įmonės pagrindinis procesas, kurio neatliekant ar atliekant nepakankamai kokybiškai egzistuoja ženklus konfliktas su Vertybėse, Misijoje, Vizijoje išdėstytais teiginiais; pasekmės įmonės konkurencingumui yra ženklios, dažnai negrįžtamos ir išaiškėja pakankamai greitai; kritinius procesus reglamentuojančios politikos ir procedūros paprastai būna organizacijos know-how ir konkurencinį pranašumą bei diferencijaciją rinkoje lemiantis faktorius.

KU VŠĮ Klaipėdos universitetas Pagalbinis procesas Įmonės veikla, dažniausiai sudaranti sąlygas kritinių procesų

kokybiškam vykdymui. Dažnai paslaugos šių procesų vykdymui perkamos iš šalies (outsourcing). Sistemingas jų ignoravimas ar netinkamas vykdymas pagalbinius procesus paverčia kritiniais.

2 Bazelis I – 1988 m. Bazelio komiteto paskelbtas minimalių kapitalo reikalavimų bankams rinkinys; Bazelis II – 2004 m. Bazelio komiteto paskelbtas susitarimas dėl bankinio sektoriaus reguliavimo rekomendacijų.

6

Politika Įmonės vadovybės nustatyta tvarka, principas, aprašas konkrečiam verslo procesui ar funkcijai. Lojali organizacijos vertybėms. Paprastai neaiškina „kaip?“. Pasižymi prieigos lygiais ir/arba konfidencialumu. Politikų sąvadas atskleidžia organizacijos strategiją bei jos įgyvendinimo įrankius.

Procedūra Instrukcija atlikti tą ar kitą veiksmą, nepaliekanti dviprasmiško elgesio galimybės. Procedūra lojali politikai, taigi, privalo turėti mažiausiai vieną nuorodą į politiką/-as. Procedūra paprastai turi priežasties – pasekmės ryšį su bent viena kita kompanijos procedūra. Paprastai neaiškina „kodėl?“. Procedūros atskleidžia organizacijos sprendimų formalizavimo, įvykių kategorizavimo bei galimos analizės laipsnį, automatizacijos lygį, rutininių – išimties įvykių atskyrimo bei apdorojimo algoritmus. Procedūrų aprašymai gali pasižymėti sudėtingumu.

KTP Žinių perdavimo partnerystė (Knowledge Transfer Partnerships) – Nottingham universiteto kartu su 17 Didžiosios Britanijos institucijų išvystytas mokslo, verslo ir valstybės sinergijos modelis, tapęs vienu didžiausių įdarbinimo įrankiu Europoje.

MBO Valdymas pagal tikslus (Management by Objectives) – valdymo teorija, akcentuojanti tikslų supratimo vadovybės ir darbuotojų tarpe svarbą. Mėgstama agresyvias motyvacines schemas taikančių vadybininkų tarpe. Trumpame periode gali būti efektyvi, ypač inicijuojant naują procesą, produktą, pardavimo kanalą. Ilgoje perspektyvoje, jeigu taikoma tiesmukai visos organizacijos mastu, stokoja kompleksiškumo (ignoruojami į tikslų sąrašą nepatekę veiksniai arba organizacijos misijos interpretavimas redukuojamas iki trumpalaikių, dažniausiai finansinių, tikslų supratimo).

RFP Užklausa produkto, paslaugos tiekėjams dėl pageidavimo dalyvauti konkurse (Request For Proposal). Trumpas organizacijos ir jos poreikių apibūdinimas, įskaitant ir planuojamą plėtrą, įgalinantis tiekėją paruošti preliminarų neįpareigojantį pasiūlymą ir pradėti komunikavimą. Oficialaus konkurso būtinas pirmas (audituotinas tikrinant, ar tiekėjas buvo informuotas) žingsnis.

ROA Turto grąža (Return on Assets) ROI Investicijų grąža (Return on Investments). Šis finansinis

rodiklis dažnai naudojamas drauge su jį papildančiais IRR, atsipirkimo trukmės ir NPV rodikliais.

Help desk Specializuota IT, pardavimų, serviso pocesų funkcija vartojų aptarnavimui: problemų registracijai, klasifikacijai, reakcijos ir problemų sprendimo greičio, problemų pasikartojimų analizės inicijavimui bei adekvačiam problemai IT resursų užsakymui. Help desk operatorius taip pat gali atstovauti vidinį klientą/galutinį vartotoją organizuojant „vieno

7

langelio“ SLA vykdymo patikrą, pavyzdžiui – fiksuojant problemos išsprendimo pabaigos laiką. Kartu su SLA įgalina skirtingos kvalifikacijos, kainos ir laiko IT resursų planavimą.

Sistemų atstatymo planas (disaster recovery plan) - pratestuota su nepriklausomais tinkamos kvalifikacijos IT specialistais IT procedūra/os sistemų (serverių, tinklo, taikomųjų programų ) atstatymui po gedimo, energijos tiekimo nutrūkimo, virusų atakos teroro akto ir pan., įgalinanti atstatyti sistemą, tame tarpe - nesant įprastam jos priežiūros personalui.

SLA Susitarimas dėl paslaugos lygio/kokybės (Service Level Agreement) tarp paslaugos teikėjo ir gavėjo/galutinio vartotojo/jų atstovo. Įprasta IT praktika, įgalinanti formuluoti pagrįstus vartotojų (studentų, dėstytojų, mokslininkų, vadovybės) lūkesčius, jų kvalifikacinį stratifikavimą bei investicijų į darbuotojų apmokymus planavimą. Be SLA neįmanomas sistemingas ir fokusuotas į strategiją IT išteklių planavimas.

SMART, SMART-er Tikslo formulavimo kriterijai (Specific, Measurable, Ambitious/Achievable, Realistic, Time-phased), “įtempiantys” organizacijos pastangas bei išteklių planavimo procesą.

TCO Pilna sprendimo nuosavybės kaina (Total Cost of Ownership), metodas įvertinantis IT pirkimus. Per visą sprendimo gyvavimo ciklą naudojamų komponentų (produkto su jo savybėmis, jo instaliavimo, apmokymo, palaikymo, atnaujinimo ir pan.) formalizuota finansinė analizė, savo ruožtu dalyvaujanti kaip parametras ROI skaičiavime.

TQM Visuotinis kokybės valdymas (Total Quality Management) – kokybės valdymo iniciatyva. TQM kaip galimas bet kurios organizacijos nuolatinis procesas buvo išskirtas universalioje procesų klasifikavimo schemoje jungtiniame kelių didžiųjų kompanijų projekte (IBM, Arthur Andersen), artikuliavusiame 13-a pagrindinių procesų, šiuo metu Andersen Consulting detalizuotame iki 140 subprocesų ir veiklų.

YTD Year to Date – Išlaidos augančiai nuo metų pradžios iki nagrinėjamo mėnesio imtinai.

As-is Vertimas į lietuvių kalbą: “Taip, kaip yra” To be Vertimas į lietuvių kalbą: “Taip, kaip turėtų būti”

8

1.2. Koncepcijos rengimo priežastys, ryšys su strateginio planavimo dokumentais Vidinės koncepcijos rengimo priežastys Nepakankamas KU vadovybės esamos valdymo sistemos efektyvumas.

Vadovybė koncepcijos rengėjams nurodė eilę požymių, liudijančių nepakankamą organizacijos valdymo efektyvumą. Tarp jų – nepakankama suformuluotų strateginių tikslų įgyvendinimo kontrolė, struktūrinių padalinių bendradarbiavimo stoka, taigi – ir sinergijos praradimas bei galima dezintegruojančių universiteto bendruomenę procesų rizika. Išoriniai reguliatoriaus (valstybės) institucijų patikrinimai tampa imlūs laikui ir demotyvuoja talentingus vadovus bei specialistus, neleidžia jų potencialą koncentruoti vertę kuriančioms iniciatyvoms.

Universiteto strateginių tikslų atnaujinimo procedūra.

Universitetas pradėjo strateginių tikslų periodo nuo 2011 m. iki 2015 m. atnaujinimo procedūrą.

Išorinės koncepcijos rengimo priežastys

Aukštosios mokyklos statusą reguliuojančių teisės aktų kaita.

2009 m. balandžio 30 d. Lietuvos Respublikos Seimui priėmus Mokslo ir studijų įstatymo naują redakciją Nr. XI-242, šio įstatymo 6 straipsnio 4 dalyje buvo aiškiai įtvirtinta, kad valstybinė aukštoji mokykla yra viešasis juridinis asmuo, veikiantis kaip viešoji įstaiga, turinti Lietuvos Respublikos Konstitucijos garantuojamą autonomiją, šio ir kitų įstatymų nustatytą specialų statusą, t.y. įstatyme buvo aiškiai įtvirtinta, kad universitetai (valstybinės aukštosios mokyklos) yra viešosios įstaigos.

2010 m. balandžio 22 d. Lietuvos Respublikos Seimas nutarimu Nr. XI-938 patvirtino naują Klaipėdos universiteto statutą, kurio 2 straipsnyje nustatoma, kad universitetas yra viešasis juridinis asmuo, veikiantis kaip viešoji įstaiga, turi antspaudą su valstybės herbu ir savo pavadinimą bei atsiskaitomąją sąskaitą banke. Nutarimas dėl statuto patvirtinimo įsigaliojo 2010 m. liepos 4 d. Atsižvelgiant į aukščiau priimtus teisės aktus, Klaipėdos universitetas 2011 m. sausio mėn. buvo pertvarkytas iš biudžetinės įstaigos į viešąją įstaigą. Pasikeitus universiteto teisinei formai ir statute patvirtinus naują universiteto valdymo struktūrą, keičiasi universiteto valdymo organų ir struktūrinių padalinių reglamentavimas, jų kompetenciją. Šia rengiama koncepcija nustatomos esamos ir naujai formuojamos valdymo struktūros tobulinimo galimybės, siekiant valdymo prasme efektyvios universiteto veiklos, labiausiai atitinkančios universiteto misiją ir strateginius tikslus.

Esamos išorinio vertinimo pastabos ir būtinybė apsispręsti dėl universiteto ateities ir prioritetų. Daugumos jaunų aukštųjų mokyklų problema – atotrūkis tarp ambicijų ir jų aprūpinimo ištekliais akademinei veiklai. Šio projekto rėmuose nebuvo bandoma revizuoti esamo mokslo/studijų potencialo, tačiau ruošiamas pagalbinis vadybinis įrankis vadovybei priimti skaidrų ir subalansuotą sprendimą dėl ilgalaikių investicinių/mokslo ir studijų programas aptarnaujančių vidinių procesų prioritetizavimo

Prognozuojami nauji išorinio vertinimo kriterijai akreditavimo sistemoje.

9

Tikėtina, jog aukštosioms mokykloms bus taikoma vis daugiau kriterijų, įprastai naudojamų vertinant organizacijos efektyvumą, tarp jų - vidinių (mokslą ir studijas aptarnaujančių) procesų kokybė ir organizacijos potencialą bei mokymąsi indikuojantys kriterijai. Pvz., Liuveno komunikate (2009) pabrėžiama, jog „kokybės užtikrinimas neturėtų būti suprantamas tik kaip kokybės užtikrinimo procesų monitoringas, jis turėtų apimti visas aukštosios mokyklos kokybės užtikrinimo ir gerinimo veiklas nuo strateginio planavimo, personalo ugdymo iki studijų programų kūrimo” (http://www.smpf.lt/index.php?id=729 <2010.11.20>).

Konkurencija. Konkurencija, visada buvusi svarbus veiksnys, išryškina vadovybės prioritetų poreikį pritraukiant bei panaudojant finansinius, laiko ir intelektualinius resursus ilgalaikiam studentų, alumni pasitenkinimo valdymui. Pažymėtina, jog informacijos sklaida internete veiksnius, kurie anksčiau būtų buvę traktuojami kaip vidiniai (tarkime, finansinių išteklių panaudojimo efektyvumas), paverčia išoriniais, tai yra – vertinamais potencialių studentų prieš pasirenkant Alma Mater. Tarp tokių veiksnių verti dėmesio Lietuvos aukštųjų mokyklų reitingai bei jų organizavimo kriterijų viešas aptarimas, darantis įtaką KU potencialios auditorijos bei studijų/mokslo resursus skirstančių politikų sprendimams.

Ryšys su strateginio planavimo dokumentais. Koncepcijos rengimo metu buvo analizuojami ir derinami su rengiamais valdymo tobulinimo koncepcijos pasiūlymais šie strateginio planavimo ir universiteto veiklą reglamentuojantys dokumentai bei pagrindiniai teisės aktai:

1. Lietuvos Respublikos mokslo ir studijų įstatymas (2009-04-30 Nr. XI-242, aktuali redakcija 2009-05-12);

2. Lietuvos Respublikos viešųjų įstaigų įstatymas (1996-07-03 Nr. I-1428, aktuali redakcija 2010-01-05);

3. Lietuvos Respublikos biudžetinių įstaigų įstatymas (2010 m. sausio 21 d. Nr. XI-666, aktuali redakcija 2010-04-01);

4. Lietuvos Respublikos valstybės ir savivaldybių turto valdymo, naudojimo ir disponavimo juo įstatymas (1998 m. gegužės 12 d. Nr. VIII-729, aktuali redakcija 2010-12-31);

5. Valstybės kontrolės įstatymas (1995 m. gegužės 30 d. Nr. I-907, aktuali redakcija 2010-06-10);

6. Vidaus kontrolės ir vidaus audito įstatymas (2002 m. gruodžio 10 d. Nr. IX-1253, aktuali redakcija 2010-07-01) ;

7. Klaipėdos universiteto statutas (aktuali redakcija 2010-07-04); 8. Klaipėdos universiteto perspektyvinis veiklos 2007-2013 m. planas; 9. Senato nutarimas dėl Klaipėdos universiteto strateginio plėtros plano gairių, parengtų

strateginio planavimo darbo grupės, patvirtinimo; 10. Klaipėdos universiteto integruotos plėtros strategijos darbo grupės pasiūlyti universiteto

strateginiai tikslai ir uždaviniai (šios koncepcijos rengėjams pateikti tik 2011 m. vasario mėn.).

Aukščiau nurodyti teisės aktai ir strateginiai dokumentai reglamentuoja esamą universiteto organizacinę ir valdymo struktūrą bei nustato universiteto veiklos kryptis, todėl koncepcijos rengimo metu analizuojami tiek, kiek tai susiję su koncepcijos tikslais, uždaviniais ir siekiamais rezultatais. Taip pat atsižvelgiama į tai, kad universitetas buvo pertvarkytas iš biudžetinės įstaigos į viešąją įstaigą ir kaip dėl to keičiasi universiteto organizacinė struktūra bei valdymo sistema, lyginant ją su buvusia iki pertvarkymo.

10

1.3. Koncepcijos tikslai, uždaviniai ir siektini rezultatai Pagrindinis projekto (koncepcijos) tikslas: pasiūlyti optimalią universiteto organizacinę struktūrą ir jos valdymo modelį, geriausiai atspindinčius universiteto strateginius tikslus. Koncepcijai keliami uždaviniai:

1. išanalizuoti esamą universiteto organizacinę struktūrą ir jos valdymo sistemą; 2. pateikti siūlomos organizacinės struktūros ir valdymo sistemos modelį; 3. pateikti koncepcijos įgyvendinimo planą.

Siektini rezultatai: 1. parengta universiteto valdymo tobulinimo koncepcija, apimanti pasiūlymus ir rekomendacijas

universiteto organizacinės struktūros ir valdymo modelio optimizavimui; 2. parengtas valdymo tobulinimo koncepcijos įgyvendinimo planas.

11

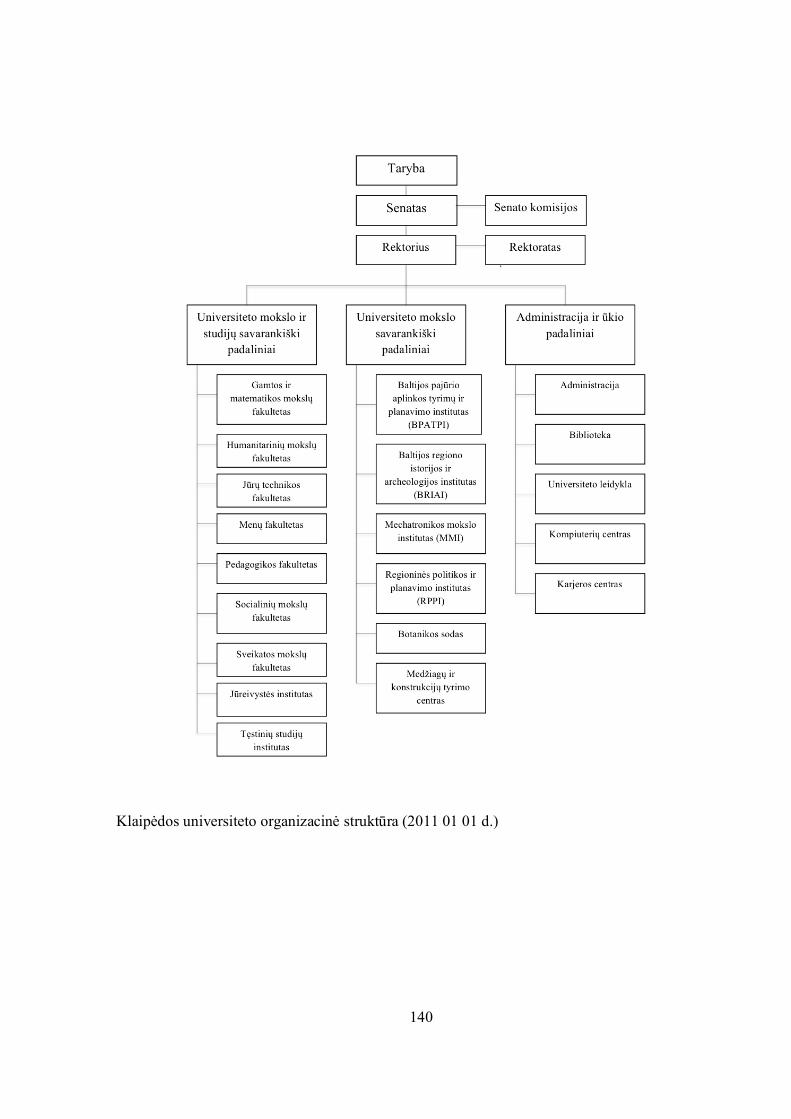

2. Universiteto organizacinės struktūros ir valdymo sistemos analizė

Organizacijos valdymas šiame dokumente plačiąja prasme suprantamas kaip pasirenkamų organizacinių (politikų/tvarkų, hierarchijos), techninių (infrastruktūros, sistemų) bei žmogiškųjų išteklių (kompetencijų, lyderystės) įrankių visuma, įgalinanti patrauklių savininkams tikslų formulavimą ir/arba suformuluotų tikslų (būsena, materialūs rezultatai, veiklos tęstinumo garantija ir pan.) realizavimą/verifikavimą. Tai realizuojama per pagrindinius, vienas nuo kito priklausomus, etapus: analizę ir planavimą; vykdymą; grįžtamąjį ryšį. Visus šiuos etapus jungia organizacijai individuali kontrolės-paramos-skatinimo sistema.

Aukščiau paminėtos organizacijos pastangos, priklausomai nuo pa(si)renkamo centralizavimo laipsnio, pasiskirsto kaip valdymas proceso/atliekamų veiklų/darbų lygmenyje arba kaip korporacinių politikų forma realizuojama aukščiausios vadovybės ir aukščiausio rango tam reikalui paskirtų specialistų išimtinė prerogatyva (pvz., strateginis planavimas, investicinė, motyvacinė, atleidimo iš darbo politikos ir pan.) – tai suponuoja organizacinės struktūros, vieno iš svarbių valdymo elementų, poreikį (arba jo eliminavimą) bei jos vertikalumą.

Dažnai stiprios, vieną ar kitą kritinį procesą valdančios asmenybės sąlygoja tradiciškai strateginiam valdymui priskiriamų veiklų delegavimą (kartais – neformalizuotą norminiais dokumentais) į proceso/ų lygį. Tai vienas iš argumentų, kodėl procesų analizė, ypač esant neatsakytiems klausimams viršuje, yra svarbi valdymo aspektu. Galioja ir atvirkščias reiškinys – atskirais gyvavimo periodais viršuje atsiradusi įtaka sau priskiria veiklos zonas, kurios daugumos industrijos/sektoriaus žaidėjų paprastai deleguojamos žemyn. Politinė tezė „pasiimkite laisvės tiek, kiek panešite“ inovatyviose kompanijose dažnai, nuolatinio eksperimento forma, aptinkama vadyboje, ypač – pristatant naują produktą, pardavimo kanalą, žengiant į naują rinką. Tai, su resursų koncentravimu veiklos apribojimų/“butelio kakliuko“ paieškai bei šių apribojimų įveikimui/proveržiui, akcentuojama ir populiariose vadybos teorijose (pvz., TOC, MBO).

Šiame darbe minime tik tuos globalius bei, mūsų nuomone - svarbius KU visai organizacijai valdymo aspektus, kurie daro ženklią įtaką strateginių tikslų įgyvendinimui ir atskirai šioje koncepcijoje nagrinėjamų procesų bei juos aptarnaujančių padalinių valdymui Klaipėdos universitete. Atskiri svarbūs valdymui darantys įtaką elementai (kultūra, stilius, vertybės) bei jų vakuumas dėl projekto sutartos valdymo apimties sąvokos apribojimų (planavimas, kontrolė) bus komentuojami tiek, kiek tai atrodys minimaliai būtina kalbant apie konkrečią situaciją.

Pagrindinio KU normatyvinio dokumento – Statuto - naujausia, 2010 metų, versija mini tris valdymo „organus“ (Taryba, Senatas, Rektorius), kiti svarbiausi struktūriniai vienetai (fakultetas, institutas, katedra) dokumente įvardijami kaip „padaliniai“. Tikėtina, jog tai daugiau redakcinio stiliaus, nei pabrėžtinai turinio, klausimas. Kitu atveju reiktų pabrėžti, jog valdymo elementai yra (ir turi būti) randami minimuose padaliniuose.

2.1. Teisės aktų, reglamentuojančių mokslo ir studijų institucijų veiklą, analizė

2.1.1. Aukštojo mokslo reformos įtaka. Naujas Mokslo ir studijų įstatymas

Mokslo ir studijų įstatymo projekto aiškinamajame rašte (2008-03-18) pabrėžiama, kad Lietuvos aukštasis mokslas ir ypač šalies universitetai išgyvena aukštojo mokslo reformos laikotarpį, kuriam ideologinį pamatą padėjo 2007-06-14 pasirašytas Lietuvos parlamentinių politinių partijų susitarimas dėl mokslo ir studijų sistemos pertvarkos principų. Susitarime buvo konstatuojama:

12

„Lietuvos politinės partijos pripažino, kad sklandžiai veikianti, efektyvi ir konkurencinga mokslo ir studijų sistema yra esminė Lietuvos visuomenės ir ūkio klestėjimo, kiekvieno jos piliečio visaverčio gyvenimo sąlyga. Kad būtų užtikrintas tinkamas aukštojo mokslo prieinamumas, vykdomos geros kokybės studijos, kad moksliniai tyrimai atitiktų visuomenės ir ūkio reikmes, kad Lietuvos aukštosios mokyklos galėtų konkuruoti su geriausiomis Europos ir pasaulio aukštosiomis mokyklomis ir kad mokslo ir studijų sistema veiktų efektyviai, būtina nedelsiant atlikti ryžtingą mokslo ir studijų sistemos pertvarką.“

Mokslo ir studijų sistema pertvarkoma vadovaujantis išteklių koncentravimo bei efektyvaus naudojimo, autonomijos, atsakomybės ir atskaitomybės, valstybės reguliavimo racionalumo bei veiksmingumo, laisvos konkurencijos, asmeninio suinteresuotumo, mokslo ir studijų tinklo gerinimo principais.

Aktualiausia Mokslo ir studijų įstatymo redakcija, įsigaliojusi 2009-05-12, formuluoja realius sprendimus, kurių visuma turėtų užtikrinti Lietuvos mokslo ir studijų sistemos konkurencingumą, kokybę ir prieinamumą. Aiškinamajame įstatymo rašte teigiama, kad įstatymu buvo siekiama įtvirtinti šias kokybės augimui būtinas prielaidas:

skaidrias veikimo taisykles, skatinančias mokslo ir studijų institucijas sveikai konkuruoti dėl finansavimo, prestižo, geriausių abiturientų;

veiksmingus valdymo modelius; aukštųjų mokyklų didesnį savarankiškumą sprendžiant, kaip geriausiai įgyvendinti savo

misiją ir tikslus; racionalų, nesmulkmenišką, į rezultatus orientuotą valstybinį mokslo ir studijų

reguliavimą; objektyvų, įvairiapusišką mokslo ir studijų institucijų veiklos vertinimą.

Aukštosioms mokykloms laiduojama autonomija, apimanti akademinę, administracinę, ūkio ir finansų tvarkymo veiklą, grindžiamą savivaldos principu ir akademine laisve. Įstatymas apibrėžia specialų valstybinės aukštosios mokyklos kaip viešosios įstaigos statusą, leidžiantį šioms institucijoms lanksčiai veikti dinamiškoje aplinkoje.

Įstatymo aiškinamajame rašte teigiama, kad remiantis vadybos teorija ir sėkmingais Europos valstybių pavyzdžiais įstatymu siekiama esmingai pakeisti valstybinių universitetų valdymo modelį – iš socialinių partnerių ir akademinės bendruomenės narių sudarytai universiteto tarybai suteikiami įgaliojimai nesikišant į grynai akademinę sferą spręsti strateginius universiteto veiklos klausimus, rinkti ir atleisti rektorių, užtikrinti institucijos veiklos atitikimą pasirinktiems tikslams, atskaitingumą visuomenei ir kt. Universiteto tarybą numatyta sudaryti iš universiteto dėstytojų, studentų, darbuotojų parinktų asmenų bei socialinių partnerių, kuriuos aukštojo mokslo tarybos teikimu paskiria Švietimo ir mokslo ministras.

Aiškinamajame rašte pabrėžiama, kad toks universiteto valdymo modelis leidžia geriau atlikti skirtingos prigimties akademines, strateginio valdymo ir ūkines veiklas; viešo konkurso būdu parinkti geriausius vadovus, pasiekti produktyvų trijų svarbiausių universiteto valdymo organų – tarybos, senato ir rektoriaus – veikimą ir kompetencijų atidalijimą; išnaudoti universiteto socialinių partnerių įžvalgas ir kompetencijas sprendžiant svarbiausius universiteto raidos klausimus; užtikrinti universiteto pasirengimą ne visada lengviems pokyčiams.

Siekiant stiprinti konkurenciją tarp aukštųjų mokyklų, įstatyme įgyvendinamas „lėšos paskui studentą“ principas. Studentų galimybės gauti valstybės pilną arba dalinį finansavimą studijoms priklauso nuo jų brandos egzaminų rezultatų, o vėliau ir nuo studijų baigimo rezultatų. Įstatyme numatyta, kad pačios aukštosios mokyklos pagal savo konkrečias galimybes ir keliamus tikslus

13

nustato studijų kainą ir sprendžia, kiek studentų priimti kiekvienoje studijų kryptyje. Studijų įmoką sudaro skirtumas tarp studijų kainos ir valstybės skiriamų lėšų. Įstatyme numatyta, kad esant poreikiui valstybė konkurso būdu gali tiesiogiai finansuoti šaliai būtiniausių specialybių studijas. Įstatymas numato, kad privačios aukštosios mokyklos gali konkuruoti dėl galimybės gauti tokį valstybės užsakymą.

Mokslo ir studijų įstatymas ir jo aiškinamasis raštas numato, kad bus sukurta efektyvi paskolų sistema, leidžianti kiekvienam studentui palankiomis sąlygomis gauti paskolą studijų įmokai ir gyvenimo išlaidoms padengti. Įtvirtinamas lankstus mechanizmas, įgalinantis garantuoti konstitucinę teisę į nemokamą aukštąjį mokslą gerai valstybinėse aukštosiose mokyklose besimokantiems Lietuvos piliečiams. Pirmiausia, daliai gabiausiųjų stojančiųjų visą studijų kainą nuo studijų pradžios padengia valstybė, vėliau kitai 10 procentų studentų daliai, kurie studijas baigia geriausiais rezultatais, valstybė padengia už mokymąsi sumokėtas lėšas (ar paimtą paskolą) paaiškėjus studijų baigimo rezultatams (Mokslo ir studijų įstatymo 71 str.). Geriausiai besimokančiųjų procentas proporcingai paskirstomas pagal gabiausiųjų stojusiųjų į konkrečias studijų kryptis proporciją.

Geriausiai besimokančiųjų nustatymo tvarka panaikina egzistavusią lygiavą, kai studijuojantieji esmingai skirtingo lygio ir kokybės studijų programose vienodai pripažįstami kaip gerai besimokantys. Be to, pagal numatomą tvarką besimokantieji vertinami ne kas metai, o atsižvelgiant į mokymosi rezultatus per visą studijų laiką; taip garantuojamas objektyvesnis ir studentus mažiau nerimauti verčiantis įvertinimas.

Siekiant mokslininkų bendruomenę kuo geriau įtraukti į mokslo ir studijų formavimo procesus, numatomas įpareigojimas remti mokslininkų ir studentų asociacijas, skatinant kuo aktyvesnę jų veiklą. Lietuvos mokslo tarybai suteikiama iniciatyvos teisė rengti ir teikti vyriausybei tvirtinti svarbesnius mokslą reglamentuojančius teisės aktų projektus.

Švietimo ir mokslo ministerijos (toliau ŠMM) duomenimis (ŠMM šaltinis: „Vieneri metai mokslo ir studijų įstatymo reformai. Nuveikti darbai-būsimi žingsniai“ 2010-05-12) iki 2009 metų pabaigos priimti 84 poįstatyminiai aktai, kurių svarbiausius universitetui paminėsime:

Valstybės paskolų ir valstybės remiamų paskolų studentams suteikimo, administravimo ir grąžinimo tvarkos aprašas;

Aukštojo mokslo tarybos nuostatai; Valstybės paskolų ir valstybės remiamų paskolų tvarka; Asmens, kurio studijos yra valstybės finansuojamos, studijų programos keitimo toje

pačioje studijų srityje aprašas; Studijų sričių ir krypčių, pagal kurias vyksta studijos aukštosiose mokyklose, sąrašas

ir kvalifikacinių laipsnių sąrašas; Socialinių stipendijų aukštųjų mokyklų studentams skyrimo ir administravimo

tvarkos aprašas; LR valstybės biudžeto lėšų skyrimas valstybinių aukštųjų mokyklų studentams

skatinamosioms stipendijoms, tikslinių skatinamųjų išmokų skyrimo ir paramos studijų kainai padengti teikimo;

Leidimo vykdyti studijas ir/ar su studijomis susijusią veiklą išdavimo tvarka ir Paraiškos dokumentų leidimui gauti vertinimo tvarka;

Studijų programų išorinio vertinimo ir akreditavimo tvarka; Rekomendacijos antrosios pakopos studentų papildomoms praktikoms.

14

Atsiranda plačios galimybės parengti ir studijuoti jungtinėse studijų programose, rengiamose kartu su užsienio universitetais. ŠMM leidinyje „Vieneri metai mokslo ir studijų įstatymo reformai. Nuveikti darbai-būsimi žingsniai“ numatyta, kad tokioms programoms rengti ir kitoms tarptautiškumo priemonėms, Švietimo ir mokslo ministerija aukštosioms mokykloms numatė 56 mln.lt. Pokyčiams aukštosiose mokyklose skatinti ir įgyvendinti pasitelkta ES struktūrinių fondų (toliau ES SF) parama, tame tarpe studijų programoms atnaujinti, dėstytojų kompetencijai didinti, studentų praktiniams įgūdžiams tobulinti, studijų sąlygų neįgaliesiems gerinti, aukštųjų mokyklų infrastruktūrai atnaujinti ir kt.

Klaipėdos universitetas turėtų būti ypač aktyvus, siekiant pasinaudoti atsivėrusiomis papildomo finansavimo iš ES SF galimybėmis.

Ypač svarbu paminėti, kad pakeitus juridinį statusą iš biudžetinės į viešąją įstaigą, universitetas įgyja ženkliai didesnę autonomiją, tuo pačiu auga aukštosios mokyklos atsakomybė ir atskaitomybė. Valstybinės aukštosios mokyklos turi persitvarkyti iš biudžetinių įstaigų į viešąsias iki 2011-12-11. Įvertinant aukštojo mokslo reformos iššūkius, neišvengiamą konkurencijos tarp Lietuvos universitetų didėjimą, būtina maksimaliai optimizuoti KU valdymą, modernizuoti ir technologizuoti studijų ir mokslo procesus, administravimo ir komunikavimo sistemas.

Mokslo ir studijų įstatymu įtvirtintas reikalavimas universitetams persitvarkyti iš biudžetinių įstaigų į viešąsias įstaigas, daro tiesioginę įtaką ir universitetų visai organizacinei valdymo bei jų turto struktūrai, todėl universitetams yra labai svarbu žinoti esminius skirtumus, susijusius su viešųjų įstaigų ir biudžetinių įstaigų reglamentavimu. Detaliau aptarsime kiekvieną iš šių juridinių asmenų veiklos formų, kad išryškinti esminius skirtumus.

2.1.2. Biudžetinių įstaigų reglamentavimas Biudžetinių įstaigų veiklą ir valdymą reglamentuoja Lietuvos Respublikos biudžetinių įstaigų įstatymas (2010 m. sausio mėn. 21 d. Nr. XI-666). Biudžetinė įstaiga kaip veiklos forma. Biudžetinė įstaiga – ribotos civilinės atsakomybės viešasis juridinis asmuo, įgyvendinantis valstybės ar savivaldybės funkcijas ir išlaikomas iš valstybės ar savivaldybės biudžetų asignavimų, taip pat iš Valstybinio socialinio draudimo fondo, Privalomojo sveikatos draudimo fondo biudžetų ir kitų valstybės pinigų fondų lėšų. Pagal savo prievoles biudžetinė įstaiga atsako tik savo lėšomis. Jeigu biudžetinės įstaigos prievolėms padengti lėšų nepakanka, prievolės padengiamos biudžetinės įstaigos savininko lėšomis neviršijant biudžetinės įstaigos teisės aktų nustatyta tvarka naudojamo, valdomo ir disponuojamo turto vertės. Biudžetinė įstaiga gali turėti ir įgyti tik tokias civilines teises ir pareigas, kurios neprieštarauja biudžetinės įstaigos nuostatams ir jos veiklos tikslams. Tačiau biudžetinei įstaigai draudžiama:

1) būti kitų juridinių asmenų dalyve; 2) steigti atstovybes; 3) užtikrinti kitų asmenų prievolių vykdymą.

15

Įstaigos vadovas. Biudžetinės įstaigos vadovas yra vienasmenis biudžetinės įstaigos valdymo organas. Biudžetinės įstaigos vadovas pareigas pradeda eiti nuo jo priėmimo į pareigas dienos ir turi šias pareigas:

1) organizuoti biudžetinės įstaigos darbą, kad būtų įgyvendinami biudžetinės įstaigos tikslai ir atliekamos nustatytos funkcijos;

2) užtikrinti, kad būtų laikomasi įstatymų, kitų teisės aktų ir biudžetinės įstaigos nuostatų; 3) nustatyta tvarka priimti ir atleisti biudžetinės įstaigos darbuotojus; 4) tvirtinti biudžetinės įstaigos struktūrą ir pareigybių sąrašą, neviršijant nustatyto didžiausio

leistino pareigybių skaičiaus; 5) garantuoti, kad pagal Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatymą

teikiami ataskaitų rinkiniai ir statistinės ataskaitos būtų teisingi; 6) užtikrinti racionalų ir taupų lėšų bei turto naudojimą, veiksmingą biudžetinės įstaigos

vidaus kontrolės sistemos sukūrimą, jos veikimą ir tobulinimą. Biudžetinės įstaigos vadovas gali turėti ir kitų jam biudžetinės įstaigos nuostatuose arba kituose teisės aktuose nustatytų pareigų. Turtas. Biudžetinės įstaigos savininko jai perduotas ir biudžetinės įstaigos įgytas turtas nuosavybės teise priklauso biudžetinės įstaigos savininkui, o biudžetinė įstaiga šį turtą valdo, naudoja ir disponuoja juo teisės aktų nustatyta tvarka. Biudžetinės įstaigos lėšų šaltiniai gali būti:

1) valstybės biudžeto ir (arba) savivaldybės biudžeto asignavimai; 2) Valstybinio socialinio draudimo fondo ir Privalomojo sveikatos draudimo fondo biudžetų

ir kitų valstybės ir savivaldybių pinigų fondų lėšos; 3) kitos teisėtai gautos lėšos.

Iš valstybės biudžeto arba iš Valstybinio socialinio draudimo fondo, Privalomojo sveikatos draudimo fondo biudžetų ir kitų valstybės pinigų fondų išlaikomos biudžetinės įstaigos ir iš savivaldybės biudžeto išlaikomos biudžetinės įstaigos valstybinį auditą atlieka Lietuvos Respublikos valstybės kontrolė.

2.1.3. Viešųjų įstaigų (VšĮ) reglamentavimas VŠĮ veiklą ir valdymą reglamentuoja Lietuvos Respublikos viešųjų įstaigų įstatymas (1996 m. liepos 3 d. Nr. I-1428, aktuali redakcija 2010 m. sausio 5 d.). Viešųjų įstaigų įstatymas valstybinėms mokslo ir studijų institucijoms, kurių teisinė forma yra viešoji įstaiga, t.y. ir Klaipėdos universitetui po pertvarkymo iš biudžetinės įstaigos į VŠĮ, taikomas tiek, kiek neprieštarauja Mokslo ir studijų įstatymui. Viešoji įstaiga kaip veiklos forma. Viešoji įstaiga − tai pagal šį ir kitus įstatymus įsteigtas pelno nesiekiantis ribotos civilinės atsakomybės viešasis juridinis asmuo, kurio tikslas − tenkinti viešuosius interesus vykdant švietimo, mokymo ir mokslinę, kultūrinę, sveikatos priežiūros, aplinkos apsaugos, sporto plėtojimo, socialinės ar teisinės pagalbos teikimo, taip pat kitokią visuomenei naudingą veiklą. Viešoji įstaiga gali turėti ir įgyti tik tokias civilines teises ir pareigas, kurios neprieštarauja įstatymams, viešosios įstaigos įstatams ir veiklos tikslams.

16

Viešajai įstaigai neleidžiama: 1) gauto pelno skirti kitiems veiklos tikslams, negu nustatyta viešosios įstaigos įstatuose; 2) neatlygintinai perduoti viešosios įstaigos turtą nuosavybėn, pagal patikėjimo ar panaudos

sutartį viešosios įstaigos dalininkui ar su juo susijusiam asmeniui, išskyrus teisės aktų nustatytas išimtis;

3) skolintis pinigų už palūkanas iš savo dalininko ar su juo susijusio asmens; 4) užtikrinti kitų asmenų prievolių įvykdymą.

Viešoji įstaiga turi teisę verstis įstatymų nedraudžiama ūkine komercine veikla, kuri yra neatsiejamai susijusi su jos veiklos tikslais. Viešoji įstaiga turi teisę steigti filialus ir atstovybes Lietuvos Respublikoje ir užsienio valstybėse. Viešosios įstaigos filialų ir atstovybių skaičius neribojamas. Viešosios įstaigos dalininkas yra fizinis ar juridinis asmuo, kuris šio Įstatymo ir įstatų nustatyta tvarka yra perdavęs viešajai įstaigai įnašą ir turi šio Įstatymo ir įstatų nustatytas dalininko teises, taip pat asmuo, kuriam dalininko teisės yra perleistos įstatų ar įstatymų nustatyta tvarka. Viešosios įstaigos dalininkas turi šias neturtines teises:

1) dalyvauti ir balsuoti viešosios įstaigos visuotiniuose dalininkų susirinkimuose; 2) susipažinti su viešosios įstaigos dokumentais ir gauti viešosios įstaigos turimą informaciją

apie jos veiklą; 3) kreiptis į teismą su ieškiniu prašydamas panaikinti viešosios įstaigos visuotinio dalininkų

susirinkimo ir kitų viešosios įstaigos organų sprendimus, taip pat pripažinti negaliojančiais valdymo organų sudarytus sandorius, jeigu jie prieštarauja imperatyviosioms įstatymų normoms, viešosios įstaigos įstatams arba protingumo ar sąžiningumo principams;

4) kreiptis į teismą su ieškiniu prašydamas uždrausti viešosios įstaigos valdymo organams ateityje sudaryti sandorius, prieštaraujančius viešosios įstaigos veiklos tikslams ar pažeidžiančius viešosios įstaigos valdymo organo kompetenciją;

5) kitas įstatymuose ir įstatuose nustatytas neturtines teises. Viešoji įstaiga įgyja civilines teises, prisiima civilines pareigas ir jas įgyvendina per savo valdymo organus. Viešoji įstaiga turi turėti organą – visuotinį dalininkų susirinkimą ir vienasmenį valdymo organą − viešosios įstaigos vadovą. VŠĮ vadovas. Viešosios įstaigos vadovas organizuoja viešosios įstaigos veiklą ir veikia viešosios įstaigos vardu santykiuose su kitais asmenimis, sudaro ir nutraukia darbo sutartis su viešosios įstaigos darbuotojais. Viešosios įstaigos vadovas atsako už finansinės atskaitomybės sudarymą, visuotinio dalininkų susirinkimo sušaukimą, duomenų ir dokumentų pateikimą juridinių asmenų registrui, pranešimą dalininkams apie įvykius, turinčius esminės reikšmės viešosios įstaigos veiklai, viešosios įstaigos dalininkų registravimą, informacijos apie viešosios įstaigos veiklą pateikimą visuomenei, viešos informacijos paskelbimą, kitus veiksmus, kurie yra vadovui numatyti teisės aktuose bei viešosios įstaigos įstatuose. Viešosios įstaigos įstatuose gali būti numatytas ir kolegialus viešosios įstaigos valdymo organas, taip pat kiti kolegialūs organai. Kolegialių viešosios įstaigos organų narių skaičius, kompetencija, šių organų sudarymo ir atšaukimo tvarka nustatoma viešosios įstaigos įstatuose. Kolegialūs viešosios įstaigos organai veikia pagal jų patvirtintus darbo reglamentus. Už veiklą viešosios įstaigos kolegialiuose organuose šių organų nariams neatlyginama, jei viešosios įstaigos įstatuose nenustatyta kitaip.

17

Visuotinis dalininkų susirinkimas: 1) keičia viešosios įstaigos įstatus; 2) priima sprendimą pakeisti viešosios įstaigos buveinę; 3) nustato paslaugų, darbų bei produkcijos kainas ir tarifus ar jų nustatymo taisykles; 4) skiria ir atleidžia viešosios įstaigos vadovą, nustato jo darbo sutarties sąlygas; 5) sudaro kolegialius organus, jei tokie numatyti viešosios įstaigos įstatuose; 6) tvirtina metinę finansinę atskaitomybę; 7) nustato informaciją, kuri pateikiama visuomenei apie viešosios įstaigos veiklą; 8) priima sprendimą dėl viešajai įstaigai nuosavybės teise priklausančio ilgalaikio turto

perleidimo, nuomos, perdavimo pagal panaudos sutartį ar įkeitimo; 9) priima sprendimą dėl viešosios įstaigos reorganizavimo ir reorganizavimo sąlygų

tvirtinimo; 10) priima sprendimą pertvarkyti viešąją įstaigą; 11) priima sprendimą likviduoti viešąją įstaigą ar atšaukti jos likvidavimą; 12) skiria ir atleidžia likvidatorių, kai šio Įstatymo nustatytais atvejais sprendimą likviduoti

viešąją įstaigą priima visuotinis dalininkų susirinkimas; 13) nustato viešosios įstaigos vidaus kontrolės tvarką; 14) priima sprendimą dėl viešosios įstaigos audito ir renka audito įmonę; 15) sprendžia kitus šiame Įstatyme ir viešosios įstaigos įstatuose visuotinio dalininkų

susirinkimo kompetencijai priskirtus klausimus.

Visuotiniame dalininkų susirinkime sprendžiamojo balso teisę turi visi viešosios įstaigos dalininkai. Vienas dalininkas visuotiniame dalininkų susirinkime turi vieną balsą, jei viešosios įstaigos įstatuose nenustatyta kitaip. Viešosios įstaigos vadovas ir kitų organų nariai, jeigu jie nėra dalininkai, gali dalyvauti visuotiniame dalininkų susirinkime be balso teisės. Visuotiniame dalininkų susirinkime dalininkų pritarimu gali dalyvauti ir kiti asmenys. Kasmet per keturis mėnesius nuo viešosios įstaigos finansinių metų pabaigos turi įvykti eilinis visuotinis dalininkų susirinkimas. Viešosios įstaigos vadovas eiliniam visuotiniam dalininkų susirinkimui privalo pateikti viešosios įstaigos metinę finansinę atskaitomybę ir praėjusių finansinių metų viešosios įstaigos veiklos ataskaitą. Viešosios įstaigos auditas atliekamas, kai visuotinis dalininkų susirinkimas priima sprendimą atlikti auditą ir išrenka audito įmonę. Auditas atliekamas teisės aktų, reglamentuojančių auditą, nustatytais atvejais ir tvarka. Valstybės ir savivaldybių kontrolės institucijos turi teisę įstatymų nustatyta tvarka tikrinti viešosios įstaigos veiklą. Viešosios įstaigos vidaus kontrolės tvarką nustato visuotinis dalininkų susirinkimas. Turtas. Viešosios įstaigos nuosavą kapitalą sudaro:

1) dalininkų kapitalas; 2) pelnas (nuostolis); 3) perkainojimo rezervas; 4) rezervai iš pelno.

Viešosios įstaigos dalininkų kapitalas yra lygus dalininkų įnašų vertei. Viešosios įstaigos dalininkai ir jų įnašų vertė yra įrašomi viešosios įstaigos dokumentuose, o dalininkui išduodamas jo įnašų vertę patvirtinantis dokumentas. Jeigu dalininkas papildomai perduoda viešajai įstaigai įnašus, parduoda ar

18

kitaip perleidžia dalininko teises kitam asmeniui, turi būti atitinkamai pakeičiami įrašai viešosios įstaigos dokumentuose ir pakeičiami įnašų vertę patvirtinantys dokumentai. Dalininkų įnašai gali būti pinigai, taip pat pagal Turto ir verslo vertinimo pagrindų įstatymą įvertintas materialusis ir nematerialusis turtas. Viešojoje įstaigoje gali būti sudaromi rezervai iš pelno, gauto iš ūkinės komercinės veiklos, susietos su įstaigos įstatuose nustatytais veiklos tikslais, taip pat perkainojimo rezervas. Rezervai iš pelno sudaromi, keičiami, naudojami ir panaikinami visuotinio dalininkų susirinkimo sprendimu. Iš perkainojimo rezervo negali būti mažinami viešosios įstaigos nuostoliai. Viešoji įstaiga lėšas, gautas kaip paramą, taip pat kitas negrąžintinai gautas lėšas naudoja jas perdavusio asmens nurodytiems (jei perduodamas šias lėšas asmuo davė tokius nurodymus) tikslams. Viešoji įstaiga tokias lėšas privalo laikyti atskiroje sąskaitoje ir sudaryti išlaidų sąmatą, jei tai numatyta teisės aktuose arba lėšas perdavęs asmuo to reikalauja. Viešoji įstaiga negali priimti lėšų, jei jas perduodantis asmuo nurodo šias lėšas naudoti kitiems tikslams, negu nustatyta viešosios įstaigos įstatuose.

Viešosios įstaigos gautas pelnas gali būti naudojamas tik viešosios įstaigos įstatuose nustatytiems viešosios įstaigos veiklos tikslams siekti. Viešosios įstaigos pelnas negali būti skiriamas dalininkams, viešosios įstaigos organų nariams, darbuotojų premijoms. Tačiau universitetų, nors ir turinčių viešosios įstaigos statusą, veiklą reglamentuoja taip pat Mokslo ir studijų įstatymas, todėl universitetui, lyginant jį su tipine VŠĮ, yra taikomi šie papildomi reikalavimai bei ribojimai:

Universiteto dalininkas yra valstybė, universiteto Statutą (pagrindinį universiteto veiklos dokumentą) tvirtina Seimas;

Valstybinio universiteto dalininkais negali būti privatūs ir viešieji juridiniai asmenys,

todėl net ir ateityje universiteto dalininku negali tapti joks privatus ar viešasis juridinis asmuo, kuris, pavyzdžiui, sutiktų finansuoti universiteto tam tikrus projektus ar programas;

Išlieka reikalavimas, kad daugiau kaip pusė universiteto dėstytojų turi būti

mokslininkai ir(arba) pripažinti menininkai;

Universiteto valdymo organai, jų sudėtis, funkcijos ir atsakomybė yra reglamentuojama ne tik universiteto kaip VŠĮ įstatuose, bet ir Mokslo ir studijų įstatyme. Universitetas turi turėti kolegialius organus: tarybą ir senatą, taip pat vienasmenį valdymo organą – rektorių. Kai tuo tarpu tipinei VŠĮ pakanka turėti vieną kolegialų valdymo organą – visuotinį dalininkų susirinkimą ir vienasmenį valdymo organą − viešosios įstaigos vadovą (VŠĮĮ 9 str. 3 d.);

Studentų (vadinamųjų „klientų“) interesams universiteto valdymo organuose atstovauja

studentų atstovai, todėl studentai turi galimybę tiesiogiai pareikšti savo nuomonę tam tikrais svarstytinais klausimais;

19

Universiteto kaip aukštosios mokyklos veikla yra vertinama ir jeigu 2 metų laikotarpiu pakartotinai neigiamai įvertinama veikla, gali būti panaikinamas leidimas vykdyti studijas ir su jomis susijusią veiklą. Mokslo veiklos ir studijų kokybė užtikrinama per mokslo ir studijų institucijų vidines kokybės užtikrinimo sistemas, išorinį studijų programų vertinimą ir akreditavimą, išorinį mokslinės veiklos vertinimą ir išorinį mokslo i studijų institucijų įvertinimą arba akreditavimą;

Mokslo ir studijų institucijos turi turėti administraciją, būtina institucijos ir institucijos

padalinių administracinėms funkcijoms atlikti, taip pat administracijos ir kitų darbuotojų, reikalingų institucijos studijų, mokslinių tyrimų ir eksperimentinės (socialinės, kultūrinės) plėtros, ūkinės veiklos uždaviniams įgyvendinti;

Į mokslo ir studijų institucijų dėstytojų ir mokslo darbuotojų, išskyrus mokslininkus

stažuotojus ir kviestinius dėstytojus bei mokslo darbuotojus ir antrą kartą iš eilės laimėjusius konkursus toms pačioms dėstytojo ar mokslo darbuotojo pareigoms, asmenys priimami viešo konkurso būdu 5 metų kadencijai. Konkursų aukštosios mokyklos dėstytojų ir mokslo darbuotojų pareigoms eiti organizavimo tvarką nustato aukštoji mokykla;

Dalį mokslo ir studijų institucijų lėšų sudaro valstybės biudžeto lėšos. Dalį

universitetų turto sudaro valstybės perduotas turtas, universiteto valdomas patikėjimo teise;

Valstybės kontrolė gali atlikti aukštųjų mokyklų auditą;

Keisti valstybinės aukštosios mokyklos teritorijos ribas ar valstybės pastatų valdytojus gali tik Vyriausybė, įvertinusi valstybinės aukštosios mokyklos tarybos nuomonę. Jei valstybinio universiteto taryba nesutinka, teritorijos ribas ar valstybės pastatų valdytojus gali keisti Seimas;

Valstybinės aukštosios mokyklos neturi teisės investuoti į neribotos civilinės

atsakomybės juridinius asmenis ir jų steigti. Ribotos civilinės atsakomybės juridinius asmenis valstybinės aukštosios mokyklos gali steigti ir į juos investuoti aukštosios mokyklos tarybos nustatytomis sąlygomis ir tvarka tik tuo atveju, kai toks steigimas ar investavimas yra susijęs su valstybinės aukštosios mokyklos vykdoma studijų organizavimo ar mokslinių tyrimų veikla ir būtinas šiems tikslams pasiekti;

Valstybinėms aukštosioms mokykloms draudžiama jų valdomu turtu užtikrinti trečiųjų

asmenų prievoles;

Valstybinės aukštosios mokyklos turi teisę skolintis, tai yra pasirašyti paskolų sutartis, lizingo (finansinės nuomos) sutartis ir kitus įsipareigojamuosius skolos dokumentus, laikydamosi Lietuvos Respublikos atitinkamų metų valstybės biudžeto ir savivaldybių biudžetų finansinių rodiklių patvirtinimo įstatymo nustatyto bendro valstybinėms aukštosioms mokykloms skolinimosi limito. Švietimo ir mokslo ministerija paskirsto šį skolinimosi limitą valstybinėms aukštosioms mokykloms. Valstybinės aukštosios mokyklos už prisiimtus skolinius įsipareigojimus atsiskaito Švietimo ir mokslo ministerijai jos nustatyta tvarka. Valstybinė aukštoji mokykla negali įkeisti daugiau kaip 20 procentų nuosavybės teise valdomo materialiojo turto, kad užtikrintų

20

skolinių įsipareigojimų laikymąsi. Nekilnojamojo turto įkeitimo sandoriams turi būti gautas Vyriausybės arba jos įgaliotos institucijos sutikimas Vyriausybės nustatyta tvarka;

2.1.4. Esminiai biudžetinės įstaigos ir viešosios įstaigos skirtumai

Mokslo ir studijų įstatyme įtvirtinta švietimo reforma, pagal kurią nustatyta, kad visos aukštosios valstybinės mokyklos turi būti pertvarkomos iš biudžetinių įstaigų į viešąsias įstaigas, yra siekiama valstybinėms aukštosioms mokykloms garantuoti autonomiją ir numatyti didesnę atskaitomybę visuomenei bei savarankiškumą valdant, naudojant ir disponuojant savo nuosavu turtu. Viešoji įstaiga kaip teisinė juridinio asmens veiklos forma lyginant ją su biudžetine įstaiga užtikrina didesnį juridinio asmens savarankiškumą ir autonomiją ir tai aiškiai atsiskleidžia per šių dviejų veiklos formų esminius skirtumus.

Iki valstybinėms aukštosioms mokykloms persitvarkant į viešąsias įstaigas, joms taikomas Biudžetinių įstaigų įstatymas. Šio įstatymo 10 str. 1 d. nustato, kad biudžetinės įstaigos savininko jai perduotas ir biudžetinės įstaigos įgytas turtas nuosavybės teise priklauso biudžetinės įstaigos savininkui, t. y. pati biudžetinė įstaiga nuosavybės teise negali turėti turto, visas jos valdomas, naudojamas ir disponuojamas turtas priklauso biudžetinės įstaigos savininkui. Tuo tarpu valstybinėms aukštosioms mokykloms persitvarkius iš biudžetinių į viešąsias įstaigas, taikomos Mokslo ir studijų įstatymo VIII skyriaus nuostatos, reglamentuojančios šių aukštųjų mokyklų turto valdymo, naudojimo ir disponavimo juo pagrindinius principus ir tvarką. Šio įstatymo 79 str. 1 d. 5) punkte įtvirtintas ūkinės veiklos autonomijos principas. Šis principas reiškia, kad valstybinei aukštajai mokyklai suteikiama ūkinės veiklos laisvė, siejama su jos atsakomybe už aukštosios mokyklos misijos įgyvendinimą. Valstybinės aukštosios mokyklos (analizuojamu atveju universitetai) naudojasi savo teritorijos ir pastatų neliečiamumo teise. Tuo tarpu valstybinis turtas universitetams perduodamas toliau valdyti patikėjimo teise, sudarant turto patikėjimo sutartį ne ilgesniam kaip 20 metų terminui. Sprendimą dėl valstybei nuosavybės teise priklausančio turto investavimo į universitetus priima Vyriausybė (96 str. 2 d.). Į valstybės turtą, perduotą pagal patikėjimo sutartį, negali būti nukreipiamas išieškojimas pagal universiteto prievoles, įskaitant prievoles, atsiradusias šį turtą valdant, naudojant ir juo disponuojant. Tačiau įstatymas aiškiai išskiria turtą, kurį universitetai valdo, naudoja ir disponuoja nuosavybės teise:

1) valstybės investuotas turtas; 2) pajamos, gautos kaip mokestis už studijas, taip pat pajamos iš ūkinės, mokslinės veiklos ir

teikiamų paslaugų; 3) lėšos ir kitas turtas, kurie gauti kaip parama pagal Labdaros ir paramos įstatymą; 4) kitos piniginės lėšos, išskyrus valstybės biudžeto lėšas; 5) iš valstybės biudžeto lėšų ir iš 2–4 punktuose numatytų lėšų įgytas turtas, išskyrus

nekilnojamąjį turtą, įgytą už Europos Sąjungos paramą, valstybės biudžeto ir valstybės fondų lėšas; 6) dovanotas turtas; 7) paveldėtas turtas; 8) turtinės teisės, atsirandančios iš intelektinės veiklos rezultatų (mokslo ar meno kūrinių ir

pramoninės nuosavybės teisių objektų – išradimų patentų, dizaino, prekių ženklų ir puslaidininkinių gaminių topografijų, kitų intelektinės nuosavybės objektų);

9) pajamos, turtas ar kita nauda, gauti valdant, naudojant 1–8 punktuose nurodytas lėšas ar kitą turtą ir disponuojant jais.

Tačiau, kaip jau analizuota, valstybinės aukštosios mokyklos neturi teisės investuoti į

neribotos civilinės atsakomybės juridinius asmenis ir jų steigti; draudžiama jų valdomu turtu užtikrinti trečiųjų asmenų prievoles; turi teisę skolintis, tai yra pasirašyti paskolų sutartis, lizingo

21

(finansinės nuomos) sutartis ir kitus įsipareigojamuosius skolos dokumentus, laikydamosi Lietuvos Respublikos atitinkamų metų valstybės biudžeto ir savivaldybių biudžetų finansinių rodiklių patvirtinimo įstatymo nustatyto bendro valstybinėms aukštosioms mokykloms skolinimosi limito.

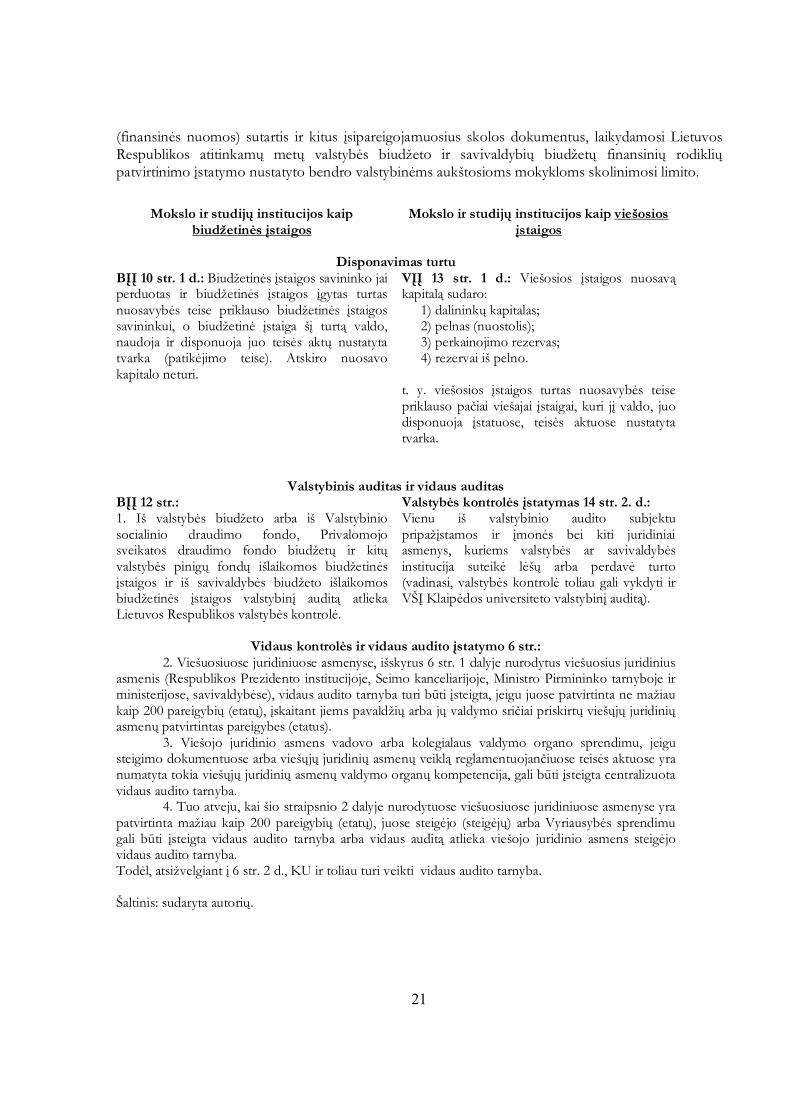

Mokslo ir studijų institucijos kaip

biudžetinės įstaigos Mokslo ir studijų institucijos kaip viešosios

įstaigos

Disponavimas turtu BĮĮ 10 str. 1 d.: Biudžetinės įstaigos savininko jai perduotas ir biudžetinės įstaigos įgytas turtas nuosavybės teise priklauso biudžetinės įstaigos savininkui, o biudžetinė įstaiga šį turtą valdo, naudoja ir disponuoja juo teisės aktų nustatyta tvarka (patikėjimo teise). Atskiro nuosavo kapitalo neturi.

VĮĮ 13 str. 1 d.: Viešosios įstaigos nuosavą kapitalą sudaro:

1) dalininkų kapitalas; 2) pelnas (nuostolis); 3) perkainojimo rezervas; 4) rezervai iš pelno.

t. y. viešosios įstaigos turtas nuosavybės teise priklauso pačiai viešajai įstaigai, kuri jį valdo, juo disponuoja įstatuose, teisės aktuose nustatyta tvarka.

Valstybinis auditas ir vidaus auditas

BĮĮ 12 str.: 1. Iš valstybės biudžeto arba iš Valstybinio socialinio draudimo fondo, Privalomojo sveikatos draudimo fondo biudžetų ir kitų valstybės pinigų fondų išlaikomos biudžetinės įstaigos ir iš savivaldybės biudžeto išlaikomos biudžetinės įstaigos valstybinį auditą atlieka Lietuvos Respublikos valstybės kontrolė.

Valstybės kontrolės įstatymas 14 str. 2. d.: Vienu iš valstybinio audito subjektu pripažįstamos ir įmonės bei kiti juridiniai asmenys, kuriems valstybės ar savivaldybės institucija suteikė lėšų arba perdavė turto (vadinasi, valstybės kontrolė toliau gali vykdyti ir VŠĮ Klaipėdos universiteto valstybinį auditą).

Vidaus kontrolės ir vidaus audito įstatymo 6 str.: 2. Viešuosiuose juridiniuose asmenyse, išskyrus 6 str. 1 dalyje nurodytus viešuosius juridinius

asmenis (Respublikos Prezidento institucijoje, Seimo kanceliarijoje, Ministro Pirmininko tarnyboje ir ministerijose, savivaldybėse), vidaus audito tarnyba turi būti įsteigta, jeigu juose patvirtinta ne mažiau kaip 200 pareigybių (etatų), įskaitant jiems pavaldžių arba jų valdymo sričiai priskirtų viešųjų juridinių asmenų patvirtintas pareigybes (etatus).

3. Viešojo juridinio asmens vadovo arba kolegialaus valdymo organo sprendimu, jeigu steigimo dokumentuose arba viešųjų juridinių asmenų veiklą reglamentuojančiuose teisės aktuose yra numatyta tokia viešųjų juridinių asmenų valdymo organų kompetencija, gali būti įsteigta centralizuota vidaus audito tarnyba.

4. Tuo atveju, kai šio straipsnio 2 dalyje nurodytuose viešuosiuose juridiniuose asmenyse yra patvirtinta mažiau kaip 200 pareigybių (etatų), juose steigėjo (steigėjų) arba Vyriausybės sprendimu gali būti įsteigta vidaus audito tarnyba arba vidaus auditą atlieka viešojo juridinio asmens steigėjo vidaus audito tarnyba. Todėl, atsižvelgiant į 6 str. 2 d., KU ir toliau turi veikti vidaus audito tarnyba. Šaltinis: sudaryta autorių.

22

2.1.5. Siektini universiteto valdymo organų veiklos principai

Analizuojant valdymo tobulinimo galimybes ypač svarbu išskirti ir apibrėžti, kokiais veiklos principais turi veikti KU valdymo organai.

Mokslo ir studijų įstatymo preambulėje yra nustatyta mokslo ir studijų misija – padėti užtikrinti šalies visuomenės, kultūros ir ūkio klestėjimą, būti kiekvieno Lietuvos Respublikos piliečio visaverčio gyvenimo atrama ir paskata, tenkinti prigimtinį pažinimo troškimą. Lietuvos mokslo ir studijų politika laiduoja mokslo ir studijų kokybę, visų šalies piliečių lygias teises įgyti aukštąjį išsilavinimą ir sąlygas geriausiems dirbti mokslinį darbą, siekti mokslinio ir kūrybinio tobulėjimo, rūpinasi mokslo ir studijų sistemos atitiktimi visuomenės ir ūkio poreikiams, remia jos atvirumą ir integraciją į tarptautinę mokslinių tyrimų ir aukštojo mokslo erdvę. Darni mokslo ir studijų sistema grindžia žinių visuomenės plėtotę, žiniomis grįstos ekonomikos stiprėjimą ir darnų šalies vystymąsi, dinamišką ir konkurencingą šalies ūkio gyvenimą, socialinę ir ekonominę gerovę; ugdo kūrybingą, išsilavinusią, orią, etiškai atsakingą, pilietišką, savarankišką ir verslią asmenybę, puoselėja civilizacinę Lietuvos tapatybę, palaiko, plėtoja ir kuria šalies ir pasaulio kultūros tradicijas.

Klaipėdos universitetas (KU) savo veikla turi prisidėti prie šios misijos įgyvendinimo. Siekiant šio tikslo svarbu užtikrinti, kad KU valdymo organai veiktų kuo efektyviau ir skaidriau, būtų tinkamai valdomi interesų konfliktai. Visa tai stiprina visuomenės pasitikėjimą ne tik pačia organizacija, bet ir visa mokslo ir studijų sistema apskritai. Todėl labai svarbu, kad KU valdymo organai ir jų nariai savo veikloje vadovautųsi visuotinai pripažintais geros praktikos principais, tokiai kaip pavyzdžiui Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) parengti Bendrovių valdymo principai, Europos Sąjungos rekomendacijos bendrovių valdymo tobulinimo srityje.

Bendrovių valdymo principai akcentuoja valdymo organų atskaitingumą, interesų konfliktų valdymą, vengimą, kolegialių valdymo organų veiklos optimizavimą, informacijos atkleidimo ir skaidrumo reikalavimus. Visi KU valdymo organai turėtų glaudžiai bendradarbiauti siekdami KU veiklos tikslo ir misijos įgyvendinimo, kuo didesnės naudos ne tik pačiai organizacijai, bet ir visuomenei apskritai. Todėl svarbu, kad KU savo veiklą vykdytų socialiai atsakingai ir kaip galima skaidriau. Todėl Bendrovių valdymo principų įgyvendinimas KU valdymo sistemoje yra labai svarbus.

Išskirtume šiuos bendrovių valdymo principus, kuriuos būtų galima taikyti ir KU: Informacijos atskleidimas ir skaidrumas

KU valdymo organai turėtų užtikrinti savalaikį ir tikslų visos svarbios informacijos, susijusios su organizacija, atskleidimą, įskaitant finansinę informaciją ir informaciją apie KU valdymą. Griežti informacijos atskleidimo reikalavimai yra pagrindinė priemonė siekiant įgyti ir išlaikyti visuomenės pasitikėjimą. Griežti skaidrumo reikalavimai taip pat didina visuomenės supratimą apie organizacijos struktūrą, jos veiklą, politiką ir rezultatus. Informacijos atskleidimo reikalavimai turėtų apimti:

1. Finansinės informacijos atskleidimą;

2. KU veiklos tikslų atskleidimą. Pageidautina, kad be bendrųjų veiklos tikslų būtų atskleistas ir organizacijos požiūris aplinkosaugos, socialinės atsakomybės atžvilgiu. Tai padeda visuomenei susidaryti pilną vaizdą apie organizaciją ir jos santykį su visuomene, kurioje ji veikia;

23

3. Valdymo organų narių atlyginimų politikos ir informacijos apie valdymo organų narius, jų kvalifikaciją atskleidimas;

4. Valdymo struktūros ir politikos atskleidimą.

Informacija turėtų būti parengta ir atskleista laikantis aukštų kokybės reikalavimų. Turi būti užtikrintas vienodas, savalaikis ir nebrangus priėjimas prie paskelbtos informacijos visiems suinteresuotiems asmenims. Valdymo organų narių atsakomybė

KU valdymo organai turi veikti sąžiningai, rūpestingai ir siekti organizacijos tikslų. KU valdymo sistema turėtų užtikrinti tinkamą vadovavimą organizacijai, efektyvią valdymo organų priežiūrą, tinkamą pusiausvyrą ir funkcijų pasiskirstymą tarp organizacijos valdymo organų. KU valdymo organai ir jų nariai turi veikti išimtinai KU interesais. Valdymo organai turi veikti sąžiningai visų kitų susijusių asmenų atžvilgiu, tai yra darbuotojų, kreditorių, klientų, ir vietinės bendruomenės. Aplinkosauginių ir socialinių standartų laikymasis yra taip pat pageidautinas šiame kontekste. Valdymo organai turi veikti siekdami bendrų tikslų, negali atstovauti atskirų grupių interesų, turi elgtis su visais sąžiningai ir lygiai.

Valdymo organai turi taikyti aukštus etikos standartus. Būtent valdymo organai nustato organizacijos etinę aplinką. Todėl aukšti etiniai standartai turi būti ilgalaikis bendrovės tikslas kaip priemonė sukurti patikimos organizacijos įvaizdį.

Siekiant aiškiai apibrėžti organizacijos valdymo organų tikslus, teises ir pareigas, naudinga parengti organizacijos elgesio kodeksą. Organizacijos elgesio kodeksas yra svarbus apibrėžiant organizacijos valdymo organų ir administracijos darbuotojų teises ir pareigas, nustatant rėmus, kaip turi būti elgiamasi konkrečiose dažniausiai pasitaikančiose konfliktinėse situacijose. Be to, turi būti nustatytos taisyklės, kaip derinti valdymo organų narių privačius interesus.

Valdymo organai turėtų stebėti ir valdyti galimus valdymo organų narių interesų konfliktus. Svarbu turėti efektyvią vidinę priežiūros sistemą, kuri užtikrintų tinkamą organizacijos turto naudojimą ir užkirstų kelią piktnaudžiavimui. Dažnai šios funkcijos yra priskirtinos organizacijos vidaus auditoriui.

Valdymo organų nariai turėtų būti skiriami apibrėžtam laikotarpiui, su galimybe būti individualiai perrenkamais maksimaliais nustatytais leidžiamais terminais tam, kad būtų užtikrintas būtinas profesinės patirties augimas ir pakankamai dažnas jų statuso pakartotinis patvirtinimas. Kai siūloma paskirti valdymo organo narį, turėtų būti nurodyta konkreti jo kompetencija tiesiogiai susijusi su darbu organizacijoje.

Organizacijos kolegialius valdymo organus turėtų sudaryti toks narių skaičius, kad atskiras asmuo ar nedidelė asmenų grupė negalėtų dominuoti šiems organams priimant sprendimus. Organizacijoje nustatyta kolegialių valdymo organų darbo tvarka turėtų užtikrinti efektyvų šių organų darbą ir sprendimų priėmimą, skatinti aktyvų valdymo organų narių bendradarbiavimą.

Interesų konfliktų valdymas

KU valdymo sistema turėtų skatinti organizacijos valdymo organų narius vengti interesų konfliktų bei užtikrinti skaidrų ir efektyvų organizacijos valdymo organų narių interesų konfliktų atskleidimo mechanizmą. Valdymo organų nariai turi prievolę informuoti [vadovą], jeigu jie turi verslo, šeimos ar kitų ryšių, kurie gali paveikti jo sprendimus dėl konkrečių sandorių ar kituose organizacijos reikaluose. Jeigu asmuo atskleidžia turintis esminių interesų, gera praktika reikalauja, kad tas asmuo nebūtų įtrauktas į sprendimų priėmimą tais klausimais.

24

Rekomenduojama, kad sandoriai, sudaromi tarp organizacijos ir jos dalininko (-ų), priežiūros ar valdymo organų narių, ar kitų organizacijos valdymui įtaką darančių ar galinčių daryti fizinių ar juridinių asmenų, būtų tvirtinami kolegialaus organo.

KU valdymo organų nariai turėtų vengti situacijos, kai jų asmeniniai interesai prieštarauja ar gali prieštarauti organizacijos interesams. Jeigu tokia situacija vis dėlto atsirado, valdymo organo narys turėtų per protingą terminą pranešti vadovui apie tokią interesų prieštaravimo situaciją, nurodyti interesų pobūdį ir, jeigu įmanoma, vertę.

Aukščiau nurodyti geros valdymo praktikos principai turėtų būti aiškiai ir tiesiogiai įtvirtinti vidiniuose KU dokumentuose (tvarkose, taisyklėse, pareiginiuose nuostatuose, „narystės“ sutartyse ir pan.), sudarant valdymo organų nariams efektyvias teisines priemones ir mechanizmus jų atsakingai, profesionaliai ir etiškai veiklai pagal priskirtas funkcijas bei užtikrinant tinkamą funkcijų pasiskirstymą tarp valdymo organų.

Be to, KU būtinas profesionalus, aiškiai sureglamentuotas turto (įskaitant KU turimas ir gaunamas lėšas) valdymas, užtikrinantis šių Mokslo ir studijų įstatymo 79 straipsnyje įtvirtintų principų įgyvendinimą:

1) visuomeninės naudos. Šis principas reiškia, kad turtas turi būti valdomas, naudojamas ir disponuojama juo rūpestingai, siekiant ugdyti išsilavinusią, mokslui, kultūros vertybėms ir naujausioms technologijoms imlią asmenybę ir visuomenę, laisvai kurti, kaupti ir skleisti mokslo žinias ir kultūros vertybes, puoselėti civilizacinę Lietuvos tapatybę;

2) efektyvumo. Šis principas reiškia, kad KU, turtą valdydamas, naudodamas ir disponuodamas juo, turi siekti didžiausios naudos visuomenei;

3) racionalumo. Šis principas reiškia, kad turtas turi būti tausojamas ir protingai, tikslingai, tinkamai tvarkomas;

4) atskaitingumo visuomenei. Šis principas reiškia, kad KU įgyvendindamas jam Lietuvos Respublikos Konstitucijos laiduojamą autonomiją, kultūros, mokslo, tyrinėjimo, dėstymo laisvę ir savarankiškai tvarkydamas jam patikėtą turtą, yra atskaitingas visuomenei už valdomo, naudojamo ir disponuojamo turto kiekybinius ir kokybinius pokyčius;

5) ūkinės veiklos autonomijos. Šis principas reiškia, kad KU suteikiama ūkinės veiklos laisvė, siejama su jo atsakomybe už aukštosios mokyklos misijos įgyvendinimą.

2.1.6. KU turto valdymo, naudojimo ir disponavimo reglamentavimas Aiškus ir tikslus KU turto valdymo, naudojimo ir disponavimo sureguliavimas užtikrintų Mokslo ir studijų įstatymo 83 straipsnio nustatytų disponavimo KU nuosavybės teise valdomu ir naudojamu turtu ribojimų laikymąsi. Įstatymo lygmenyje nustatomi šie ribojimai:

1) Sandoriai, kurių pagrindu trečiųjų asmenų nuosavybėn perleidžiamas KU nekilnojamasis turtas, sudaromi vadovaujantis rinkos kainomis, nustatytomis pagal Turto ir verslo vertinimo pagrindų įstatymą, gavus Vyriausybės arba jos įgaliotos institucijos sutikimą Vyriausybės nustatyta tvarka.

2) KU neturi teisės investuoti į neribotos civilinės atsakomybės juridinius asmenis ir jų steigti. Ribotos civilinės atsakomybės juridinius asmenis KU gali steigti ir į juos investuoti KU tarybos nustatytomis sąlygomis ir tvarka tik tuo atveju, kai toks steigimas ar investavimas yra susijęs

25

su valstybinės aukštosios mokyklos vykdoma studijų organizavimo ar mokslinių tyrimų veikla ir būtinas šiems tikslams pasiekti.

3) KU draudžiama jų valdomu turtu užtikrinti trečiųjų asmenų prievoles. 4) KU turi teisę skolintis, tai yra pasirašyti paskolų sutartis, lizingo (finansinės nuomos)

sutartis ir kitus įsipareigojamuosius skolos dokumentus, laikydamosi Lietuvos Respublikos atitinkamų metų valstybės biudžeto ir savivaldybių biudžetų finansinių rodiklių patvirtinimo įstatymo nustatyto bendro valstybinėms aukštosioms mokykloms skolinimosi limito. Švietimo ir mokslo ministerija paskirsto šį skolinimosi limitą valstybinėms aukštosioms mokykloms. Valstybinės aukštosios mokyklos už prisiimtus skolinius įsipareigojimus atsiskaito Švietimo ir mokslo ministerijai jos nustatyta tvarka. Valstybinė aukštoji mokykla negali įkeisti daugiau kaip 20 procentų nuosavybės teise valdomo materialiojo turto, kad užtikrintų skolinių įsipareigojimų laikymąsi. Nekilnojamojo turto įkeitimo sandoriams turi būti gautas Vyriausybės arba jos įgaliotos institucijos sutikimas Vyriausybės nustatyta tvarka. Turtas turėtų būti sureguliuotas, parengiant ir patvirtinant KU turto, valdymo, naudojimo ir disponavimo juo tvarką (taisykles), aiškiai reglamentuojant lėšų ir kito turto tvarkymo tvarką; atskirų turto rūšių valdymo, naudojimo ir disponavimo juo tvarką; investavimo ir paramos skyrimo tvarką; intelektinės nuosavybės, taip pat patikėjimo teise valdomo turto valdymo, naudojimo ir disponavimo juo tvarką ir pan.

2.1.7. Personalo valdymo teisinių aspektų reglamentavimas Darbo teisės srityje KU turėtų aiškiau sureguliuoti KU darbuotojų funkcijas, pareigas, atsakomybę, darbo tvarką, darbo apmokėjimo nustatymo principus, akademinės etikos reikalavimus; darbuotojų priėmimo ir atleidimo tvarką; nusistatyti taisykles dėl darbo ir poilsio laiko pasiskirstymo; nustatyti bei konkretizuoti darbo drausmės ir elgesio taisykles; užsitikrinti komercinių paslapčių, intelektinės nuosavybės saugumą; sureguliuoti nekonkuravimo santykius tiek esant darbo santykiams, tiek jiems pasibaigus. Todėl rekomenduotina pasirengti vidinius teisės aktus, standartinius su darbo santykiais susijusių sutarčių projektus, kurie būtų naudojami tiek sudarant sutartis su naujais darbuotojais, tiek papildant, keičiant, detalizuojant esamas darbo sutartis. Tokiomis sutartimis ir/ar vidiniais teisės aktais galėtų būti: pavyzdinės darbo sutartys su dėstytojais, darbuotojais, vadovu; patobulintos ir atnaujintos pareigybinės instrukcijos; priedai prie darbo sutarčių su nekonkuravimo ir komercinių paslapčių saugojimo įsipareigojimais; visiškos materialinės atsakomybės sutartys; darbo tvarkos taisyklės; darbuotojų atestavimo ir vertinimo tvarka; pavyzdiniai įsakymai personalo klausimais; akademinės etikos kodeksas; konkursų pareigoms eiti organizavimo tvarka ir pan.

2.1.8. Ginčų nagrinėjimo tvarka Tiek personalo, tiek kitų teisinių santykių su darbuotojais detalizavimas ir aiškus reglamentavimas, leistų KU išvengti laiko ir finansinių išteklių reikalaujančių ginčų. Tačiau iškilus bet kokiems galimiems ginčams su darbuotojais ar studentais, KU turėtų turėti aiškią ginčų nagrinėjimo tvarką, ginčų komisijos sudarymo ir skyrimo tvarką, patobulintas apeliacinių komisijų, nagrinėjančių apeliacijas dėl studentų egzaminų, baigiamųjų darbų vertinimo ir pan. Ginčus nagrinėjančios komisijos turėtų turėti savo darbo reglamentus, komisijų posėdžių protokolo ir priimamų sprendimų

26

formas, leidžiančius užtikrinti laiko sąnaudų efektyvumą juos pildant bei padedančius išvengti ginčų dėl netinkamo procesinio įforminimo.

2.1.9. Naujojo KU statuto sąlygojamos permainos

Lietuvos Respublikos Seimas, atsižvelgdamas į Klaipėdos universiteto senato 2010 m. kovo 5 d. sprendimą, 2010 m. birželio 22 d. priėmė nutarimą Nr. XI-938 “Dėl Klaipėdos universiteto statuto patvirtinimo”.

Atkreiptinas dėmesys į tai, kad KU Statute plačiai įvardijami universiteto tikslai ir uždaviniai, o tai iš vienos pusės atveria dideles pasirinkimo galimybes norintiems studijuoti, iš kitos pusės, įpareigoja KU sutekti vienodai kokybiškas paslaugas visomis pasirinktomis kryptimis.

Statutas atspindi visas šiuo metu KU plėtojamas mokslo ir studijų kryptis bei universiteto valdymo organams numato papildomas pareigas dėl intelektualinės ir materialinės bazės tobulinimo ir plėtros. Statute neišskiriami veiklos ir plėtros prioritetai, kurie tikėtina turėtų atsispindėti tolimesniuose strateginiuose universiteto dokumentuose.

Kitas vienas esminių Statuto pokyčių susijęs su universiteto valdymo reglamentavimu. Universiteto valdymo organai yra Universiteto taryba (toliau – Taryba), Universiteto senatas (toliau – Senatas) ir Universiteto rektorius (toliau – rektorius).

Klaipėdos universiteto tarybą sudarys 9 nariai, iš kurių 4- universiteto atstovai, kiti – socialiniai partneriai. Tikimasi, kad suteikus Tarybai ženkliai daugiau strateginių sprendimų teisės bei labiau įtraukiant socialinius partnerius į svarbių sprendimų priėmimo procesą, universiteto veiklos kokybė turėtų gerėti.

Senatas yra Universiteto akademinių reikalų valdymo organas. Senatą sudaro 40 narių, iš kurių 31 yra Universiteto darbuotojas, 8 – studentų atstovai ir Universiteto rektorius.

Rektorius yra vienasmenis Universiteto valdymo organas, veikia jo vardu ir jam atstovauja. Rektorių viešo konkurso būdu renka, skiria ir atleidžia Taryba.

Rektoratas yra rektoriaus vadovaujama kolegiali patariamoji institucija. Rektoratą sudaro rektorius, prorektoriai, fakultetų dekanai, institutų direktoriai ir Universiteto studentų sąjungos deleguotas narys. Į rektorato posėdžius rektorius gali kviesti ir kitus asmenis.

Statutas reglamentuoja ir kitus universiteto struktūrinių padalinių valdymo, studijų ir mokslo organizavimo principus, studentų atstovavimą ir kt. Pabrėžtina, kad Statute aiškiai reglamentuojamas KU struktūrinių padalinių veiklos organizavimas per atitinkamo lygmens savivaldos organus, o tai turi užtikrinti aktyvų KU bendruomenės dalyvavimą sprendimų priėmimo procesuose.

2.2. Esamos universiteto valdymo sistemos analizė

2.2.1. Planavimo sistemos analizė

Remiantis Klaipėdos universiteto darbuotojų pateikta informacija, galima teigti, kad universitete yra kuriami strateginio planavimo sistemos pagrindai, suformuoti jos svarbiausieji elementai, apibrėžtos funkcijos ir veikimo principai. Už sistemos efektyvų funkcionavimą paskirti

27

atsakingi asmenys bei universiteto administracijos struktūriniai padaliniai, kurie nurodyti universiteto vidaus teisės akte „Klaipėdos universiteto strateginio planavimo tvarkos aprašas“ (KU rektoriaus įsakymas Nr. 1-03, 2008-04-18). Tuo pačiu rektoriaus įsakymu buvo atnaujinta Universiteto strateginio planavimo grupė (vadovu paskirtas prorektorius R. Didžiokas), kuriai buvo pavesta organizuoti ir koordinuoti strateginio planavimo veiklą bei prižiūrėti strateginių planų įgyvendinimą.

Vadovaujantis patvirtintu tvarkos aprašu Klaipėdos universitete rengiamas ir kasmet atnaujinamas vidutinės trukmės (trejų metų) Strateginis veiklos planas (SVP), taip pat rengiamas ir esant reikalui atnaujinamas ilgalaikis strateginio planavimo dokumentas - Klaipėdos universiteto plėtros strateginis planas (PSP), kuriame išdėstyta Klaipėdos universiteto vizija, ilgalaikiai prioritetai, tikslai, uždaviniai ir veiksmai strategijai įgyvendinti. Šiuo metu vadovaujamasi 2007 – 2013 m. perspektyviniu veiklos planu, kuris patvirtintas 2006-11-10 Senato nutarimu Nr. 11-26.

Universiteto strateginio planavimo grupė (SPG) – nuolat veikianti darbo grupė, rektoriaus įsakymu sudaryta iš dešimties universiteto darbuotojų, į grupę įtraukti ir visi prorektoriai. Grupės susirinkimus inicijuoja grupės vadovas. Grupės posėdžiai yra atviri, į juos paprastai kviečiami universiteto struktūrinių padalinių Plėtros koordinatoriai, taip pat padalinių vadovai. Atsižvelgiant į pasikeitusią teisinę aplinką, aptartą aukščiau bei į sparčiai kintančią socialinę – ekonominę aplinką, SPG 2009 - 2010 m. atliko universiteto veiklos išorės ir vidaus aplinkos įvertinimą ir nutarė siūlyti atnaujinti 2006-11-10. Senate patvirtintą 2007-2013 m. perspektyvinį plėtros planą. Grupė parengė ir pateikė Senatui svarstyti atnaujinto strateginio plėtros plano gaires laikotarpiui iki 2020 m., kurioms Senatas pritarė (Senato 2010-06-18 nutarimas Nr. 11 – 68).