Embed Size (px)

Citation preview

Driss ENNAGADI!World Bank _ CMI!

Cities for a new generation!Report on marrakech!

Programme Villes pour une Nouvelle Généra4on

-‐Cas de Marrakech-‐ Octobre 2013!

1

REMERCIEMENTS

!!

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

2

Le consultant ,ent à remercier en premier lieu Madame la présidente du Conseil de Marrakech, Fa,ma Ezzahra EL MANSOURI pour avoir facilité la réalisa,on du projet «Villes pour une nouvelle généra,on». Il remercie, également, pour leur par,cipa,on ac,ve dans la réalisa,on du présent rapport : -‐ Monsieur Abdela,f ACHLAF, Secrétaire Général, -‐ Madame Ouafa MONIATI, Directrice du pôle financier et comptable, -‐ Madame Deya BENJELLOUN, Responsable des rela,ons publiques, -‐ Madame Loubna SAAD, Directrice des finances et de l’administra,on de la

RADEEMA, -‐ Monsieur Samir LARRIBYA, Directeur du pôle opéra,onnel et Planifica,on

Stratégique, -‐ Monsieur Abdelkrim KHATIB, Directeur du pôle économique et animateur de la

cellule PCD, -‐ Monsieur Mohamed BOURADYA, Régisseur communal, -‐ Monsieur Hicham BELHOUTI, Directeur du patrimoine, Et leurs équipes. Le consultant exprime aussi ses remerciements aux services déconcentrés de l’Etat, notamment, au Chef de la division des collec,vités locales à la wilaya de Marrakech, Monsieur Mustapha IKKEN ainsi qu’à son adjoint Monsieur Mohamed BOUYABRINE

PRÉSENTATION DU PROGRAMME

3

Le projet « Villes pour une Nouvelle Généra,on », ini,é par la Banque Mondiale (sur 3 communes de pays sud-‐méditerranéen), vise à soutenir le renforcement de la planifica,on urbaine stratégique. En s’appuyant sur les équipes (poli,ques et technique), un diagnos,c et des proposi,ons d’ac,ons sont formulés dans les domaines de la responsabilité sociale, des ressources humaines et financières. C’est une méthodologie qui vient compléter d'autres ou,ls de planifica,on urbaine et qui conduisent à la défini,on d'un produit plus holis,que pour le développement économique, social et spa,al d'une ville

!!

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

3

OBJECTIFS DE LA MISSION

Dans le domaine financier, il s’agit par,culièrement de proposer les clés d’un nouveau management des finances locales pour améliorer la ges,on des ressources locales et consolider la gouvernance et le développement territorial. L'objec,f est d'iden4fier les principaux domaines de progrès dans la ges4on financière des municipalités par4cipantes, afin d'augmenter la généra,on de revenus et de mieux gérer les biens municipaux, pour accéder, ainsi, à une ressource de financement plus importante et plus diversifiée, nécessitée par les inves,ssements retenus dans la Stratégie de développement de la ville, incluant le fonc,onnement et les dépenses supplémentaires résultant de ces choix.

!!

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

4

DEROULEMENT DE LA MISSION

La mission comporte 4 temps :

• Le lancement qui intègre une dimension renforcement des capacités

qui se poursuivra tout au long de la mission (transfert de savoirs et

savoir-‐faire),

• Le diagnos,c financier rapide qui présente les grandes tendances

rétrospec,ves et prospec,ves,

• La revue de l’ensemble des données financières disponibles,

• Le temps des préconisa,ons et recommanda,ons.

!!

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

5

Condi4ons de réalisa4on de la mission

6

² Un point d’appui majeur dans les ambi,ons communales : le Plan

Communal de Développement (le PCD).

² Une collabora,on d’excellente qualité avec les services municipaux,

volontaires et facilitateurs, et un bon niveau de dialogue avec les

partenaires rencontrés.

² Un fort besoin de retraitement des informa,ons fournies dont

l’homogénéité souffre du manque d’ou,ls de pilotage.

!!

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

6

PRESENTATION

7

Le présent document comporte 3 par4es : I. Bilan synthé4que de la situa4on financière de la commune de

Marrakech à la fin de l’exercice 2012

II. Evalua4on des marges de manœuvres financières à l’horizon 2016

1. La probléma4que de l’équilibre budgétaire 2. Le Plan Communal de Développement 3. Analyse de sensibilité et scénarii prospec4f

III. Recommanda4ons et plan d’ac4ons A. Plan d’ac4ons proposé au niveau de la commune B. Besoin d’améliora4on au niveau na4onal, exprimé

par la commune !!

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

7

I. BILAN SYNTHÉTIQUE DE LA SITUATION FINANCIÈRE DE LA VILLE

Analyse rétrospec,ve

8

!!

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

8

9

1. l’épargne communale au regard de la situa4on financière de la commune à la fin de l’exercice 2012

!!

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

9

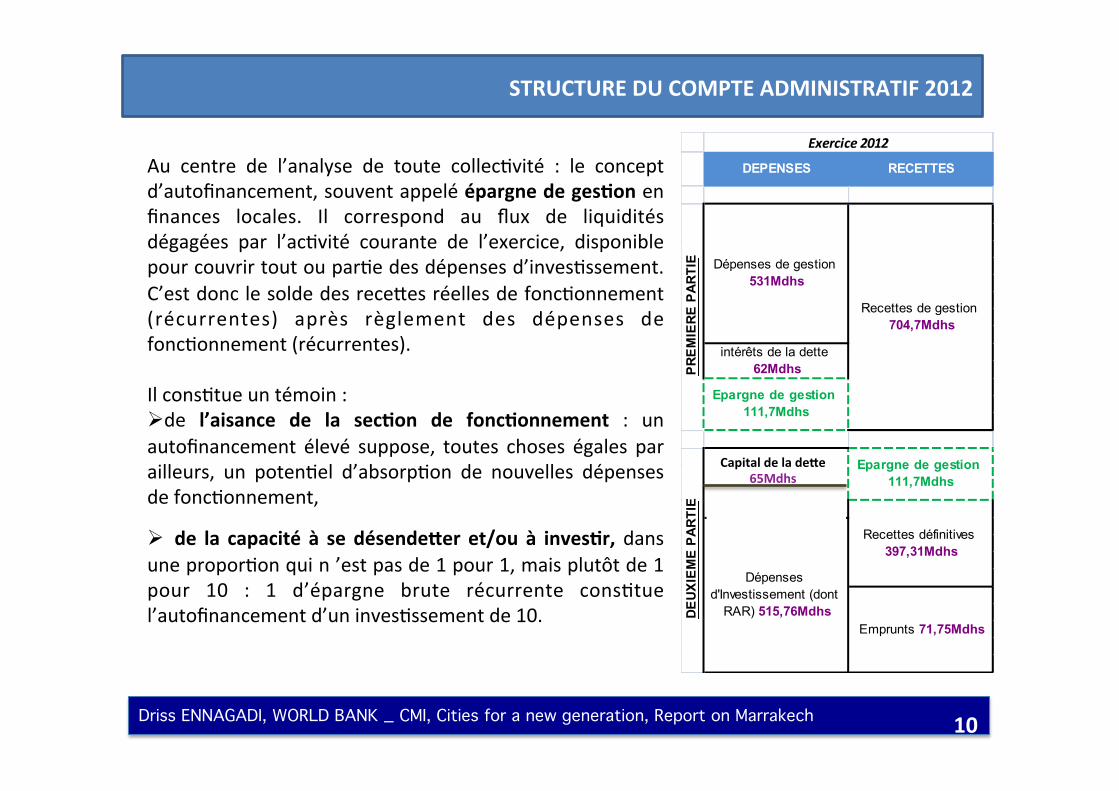

STRUCTURE DU COMPTE ADMINISTRATIF 2012

10

DEPENSES RECETTES

Epargne de gestion 111,7Mdhs

Recettes définitives 397,31Mdhs

Exercice 2012

Dépenses d'Investissement (dont

RAR) 515,76Mdhs

Dépenses de gestion 531Mdhs

intérêts de la dette 62Mdhs

Epargne de gestion 111,7Mdhs

PREM

IERE

PAR

TIE

Emprunts 71,75Mdhs

Capital de la dette 65Mdhs

DEUX

IEM

E PA

RTIE

Recettes de gestion 704,7Mdhs

Au centre de l’analyse de toute collec,vité : le concept d’autofinancement, souvent appelé épargne de ges4on en finances locales. Il correspond au flux de liquidités dégagées par l’ac,vité courante de l’exercice, disponible pour couvrir tout ou par,e des dépenses d’inves,ssement. C’est donc le solde des recefes réelles de fonc,onnement (récurrentes) après règlement des dépenses de fonc,onnement (récurrentes). Il cons,tue un témoin : Ø de l’aisance de la sec4on de fonc4onnement : un autofinancement élevé suppose, toutes choses égales par ailleurs, un poten,el d’absorp,on de nouvelles dépenses de fonc,onnement,

Ø de la capacité à se désendeher et/ou à inves4r, dans une propor,on qui n ’est pas de 1 pour 1, mais plutôt de 1 pour 10 : 1 d’épargne brute récurrente cons,tue l’autofinancement d’un inves,ssement de 10.

!!

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

10

I Capital de la dehe

65Mdhs

SITUATION FINANCIERE FIN 2012 -‐ Niveau de l’épargne brute

11

v L’épargne brute se dégrade entre 2010 et 2012. La baisse enregistrée est de plus de 35% (77Mdhs en 2010 contre 50Mdhs en 2012). Les prévisions 2013 sont basées sur une division par plus de 2 de l’épargne brute entre 2010 (77Mdhs) et 2013 (34Mdhs). La stabilité observée en 2011 ne résulte que de la diminu,on ponctuelle des frais financiers de 6Mdhs qui s’explique par un reprofilage de l’encours de la defe et l’ex,nc,on d’emprunts remboursés. v Les dépenses de fonc,onnement évoluent plus vite (+5%) que les recefes (-‐1%) : la tendance d’évolu4on de la sec4on de fonc4onnement est caractéris4que d’un « effet ciseaux ».

2010 2011 2012

!!

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

11

SITUATION FINANCIERE FIN 2012 -‐ Niveau des épargnes

12

L’un des indicateurs de la tendance « effet ciseaux » se lit dans la forte diminu,on du niveau de l’épargne de ges,on (-‐34Mdhs) qui passe de 145Mdhs en 2010 à 111Mdhs en 2012 ; ce qui signifie que, indépendamment du poids de la defe sur le budget de la ville, cefe dernière voit ses dépenses de ges,on progresser plus vite que ses recefes (-‐0.5% en moyenne pour les recefes contre +2,45% en moyenne pour les dépenses entre 2010 et 2012).

2010 2011 2012

épargne de ges+on : Différence entre les rece.es réelles de fonc2onnement et les dépenses réelles d’exploita2on (hors intérêts des emprunts et sans p r i se en compte des cess ions d’immobilisa2on). épargne brute : C’est l’épargne de ges2on minorée des intérêts de la de.e. épargne ne0e : Différence entre les rece.es réelles de fonc2onnement et la somme des dépenses réelles de fonc2onnement et du remboursement en capital de la de.e. C’est donc l’épargne brute minorée des montants de remboursement en capital de la de.e. L’épargne ne.e exprime le m o n t a n t d e s r e c e . e s d e fonc2onnement pouvant être consacré aux dépenses d’inves2ssement après remboursement du capital de la de.e. !

!Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

12

SITUATION FINANCIERE FIN 2012 -‐ Comparaison avec des communes urbaines du Royaume de + de 500 000 hab.

13

-‐100

-‐50

0

50

100

150

Marrakech Fès Tanger Rabat

111,7 118,7

52

-‐72

Excédent de fonctionnement 2012 (en Mdhs)

Comparée à d’autres villes de la même strate démographique, Marrakech présente, encore, un niveau élevé d’excédent de fonc,onnement en 2012, surtout rapporté à l’habitant (de -‐9,6 DH/habitant pour Rabat à +11,62 DH/habitant pour Marrakech). L’une des explica,ons de cefe situa,on réside dans le niveau assez important de recefes par habitant que présente Marrakech (733 DH/habitant contre 560 DH/habitant pour la moyenne des communes urbaines du Maroc). Une analyse fine des indicateurs de chaque ville, du même niveau que celle réalisée dans ces pages pour Marrakech, doit être menée pour iden,fier les raisons de ce constat (faible réalisa,on des dépenses ? prévisions incertaines des recefes?).

!!

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech! !!

13

SITUATION FINANCIERE FIN 2012 – Epargne -‐ Conclusion

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 14

L’améliora4on de l’épargne dégagée par le budget communal est un axe de travail fondamental:

ü Sans épargne, pas de financement des inves,ssement en fonds propres. ü Sans épargne, pas de possibilité de recourir à l’emprunt pour financer les projets. ü L’épargne est la clé, pour la collec,vité, du financement durable de ses inves,ssements.

1 DH de dépenses de fonc4onnement en moins finance 10 DH de dépenses d’inves4ssement : En effet, 1 DH dégagé par la sec2on de fonc2onnement – si et seulement si ce DH est récurrent-‐ perme.ra d’assumer 1 DH de remboursement en capital d’une de.e de 10 DH (sur la base d’un taux fixe à 5% sur 15 ans). Pour fabriquer de l’épargne, la collec,vité doit mefre en œuvre deux ac,ons concomitantes:

ü Accroître ses recefes de fonc,onnement, ü Contraindre ses dépenses de fonc,onnement.

Ø Une bonne manière de construire son budget dans une dynamique prospec4ve est de définir un niveau d’épargne à aheindre (notamment en fonc4on des projets de développement) puis d’en déduire les objec4fs en ma4ère de recehes et de dépenses.

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech ! 15

2. l’analyse rétrospec4ve des recehes de fonc4onnement

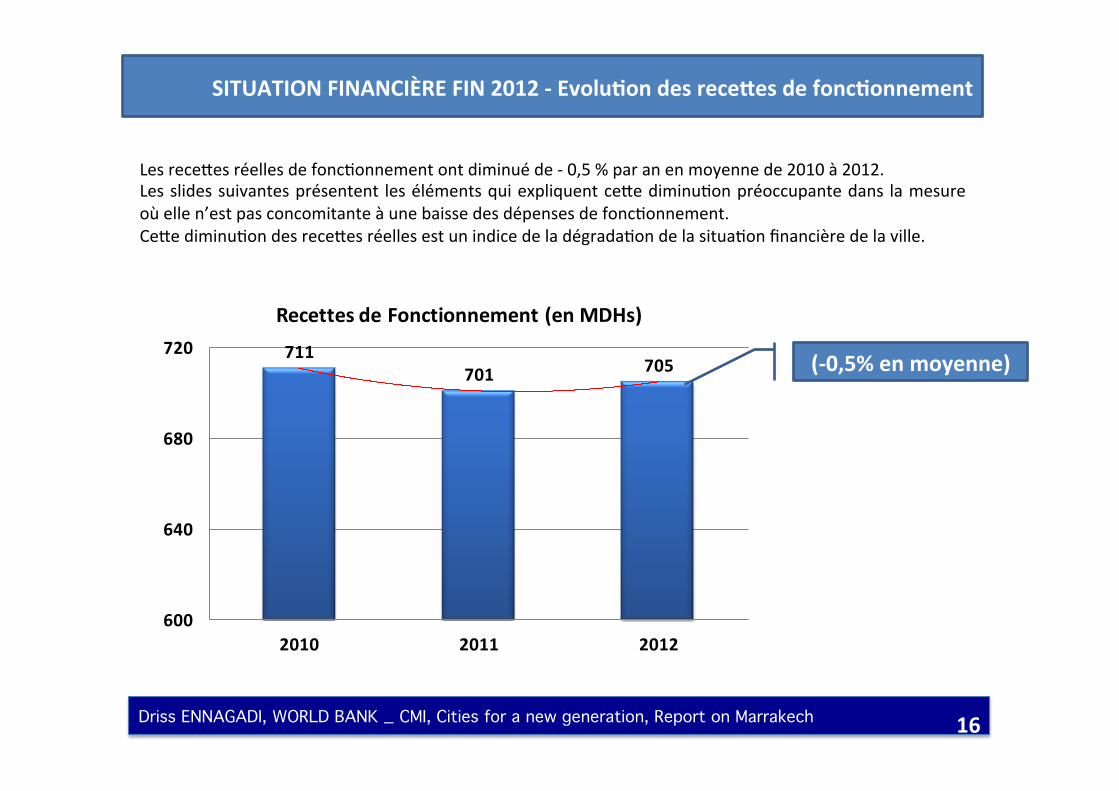

SITUATION FINANCIÈRE FIN 2012 -‐ Evolu4on des recehes de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech ! 16

Les recefes réelles de fonc,onnement ont diminué de -‐ 0,5 % par an en moyenne de 2010 à 2012. Les slides suivantes présentent les éléments qui expliquent cefe diminu,on préoccupante dans la mesure où elle n’est pas concomitante à une baisse des dépenses de fonc,onnement. Cefe diminu,on des recefes réelles est un indice de la dégrada,on de la situa,on financière de la ville.

711701 705

600

640

680

720

2010 2011 2012

Recettes de Fonctionnement (en MDHs)

(-‐0,5% en moyenne)

SITUATION FINANCIÈRE FIN 2012 -‐ Evolu4on des recehes de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !!17

Les recefes rétrocédées ont fléchi en 2011 pour se redresser en 2012 (cf. diapos suivantes). L’élément le plus marquant est la baisse importante de la TVA dans les recefes de fonc,onnement de la ville (-‐14.56Mdhs). Cefe forte diminu,on peut apparaître en contradic,on avec les résultats déjà obtenus en ma,ère d’améliora,on de l’assiefe fiscale.

Recettes locales ; 287Mdhs

Recettes rétrocédés; 224Mdhs

TVA; 194Mdhs180

200

220

240

260

280

300

2010 2011 2012

en millions de dh

s

évolution des recettes de fonctionnement sur la période 2010/2012

Recettes locales 287 Mdhs soit

41%

Recettes rétrocédés; 224 Mdhs soit; 32%

TVA; 194Mdhs soit 27%

SITUATION FINANCIÈRE FIN 2012 -‐ Structure des recehes de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !!18

v Les recefes gérées par l’Etat (la part de TVA et les taxes rétrocédés) représentent près de 60 % des recefes de fonc,onnement. Les communes urbaines marocaines sont plus proches d’un taux de 70 à 75 % s’agissant de ces recefes (cf. rapport sur la Ges,on des Finances Locales au Maroc – projet GLM – mars 2010). Le Conseil de la Ville ne dispose donc d’un pouvoir d’op4misa4on (taux et bases) que sur 41 % de ses recehes (les taxes et redevances locales). v Il est à noter que, selon une étude datant de 2007, seulement 50 % des recefes poten,elles des trois taxes gérées par l'État au profit des communes seraient perçues.

Les premiers effets du travail d’op4misa4on des recehes fiscales communales (recehes locales) se font sen4r ce qui explique la part importante de cehe recehe (41 %) dans le panier des ressources de la ville. Ce travail générera une augmenta4on de la part de TVA qui intègre, parmi ses critères, la promo4on des ressources locales. Reste à améliorer, avec les services de l’Etat, le recouvrement des recehes rétrocédées dont le montant pourrait être garan4 avant le recouvrement.

SITUATION FINANCIÈRE FIN 2012 -‐ Structure des recehes de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !!19

La rétrospec,ve appliquée aux seules recefes fiscales met en évidence une stabilité rela,ve de la ressource (et même un léger tassement entre 2010 -‐287,84Mdhs-‐ et 2012 -‐ 286,85Mdhs-‐). Cefe situa,on est préoccupante au regard du développement effec,f de la ville et de ses projets.

288 285 287

219 208 224

204 208 194

0

50

100

150

200

250

300

350

2010 2011 2012

Recettes locales

Recettes rétrocédés

TVA

Evolution des recettes réalisées

50#100#150#200#250#

300#

2010# 2011# 2012#

149,68# 157,08#145,31#

138,16# 127,49# 141,54#

Evolu2on#des#rece9tes#fiscales#gérées#par#la#commune#entre#2010#et#2012#

Redevances#

Taxes#

287,84 286,85

SITUATION FINANCIÈRE FIN 2012 -‐ Zoom sur certaines recehes de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 20

12,64 13,19

16,69

0,00

5,00

10,00

15,00

20,00

2010 2011 2012

Millions

Taxes d'habitation

Les recefes gérées par l’Etat enregistrent, globalement, une évolu,on posi,ve sur la période 2010/2012 (+19% pour la TP soit 11,6Mdhs, +5% pour la taxe sur les services communaux soit 6,4Mdhs, +32% pour la taxe d’habita,on soit 4Mdhs). Une par,cipa,on excep,onnelle au programme de la décentralisa,on (10Mdhs) a également été enregistrée.

62,45 63,92

74,13

55,00

60,00

65,00

70,00

75,00

80,00

2010 2011 2012

Millions

Taxes professionnelles

120,30

116,77

126,75

110,00

115,00

120,00

125,00

130,00

2010 2011 2012

Millions

Taxes sur les Services Communaux

SITUATION FINANCIÈRE FIN 2012 : Zoom sur certaines recehes de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !!21

16,43

8,49

3,91

0

5

10

15

20

2010 2011 2012

Millions

Taxe d'édilité

4,21

2,44

1,10

0

1

2

3

4

5

2010 2011 2012

Millions

Taxe Urbaine

Ces évolu,ons posi,ves sont à mefre en rapport avec la fin de certaines taxes supprimées par la réforme de 2007 (taxe d’édilité et taxe urbaine).

La réforme fiscale de 2007 : La loi n°43/06 est entrée en vigueur le 1/1/2008. Elle visait la réduc2on du nombre des impôts et taxes, la simplifica2on et l’améliora2on du rendement de la fiscalité locale, l’adapta2on de la fisca l i té loca le au contexte de la décentralisa2on, l’harmonisa2on entre la fiscalité locale et la fiscalité na2onale, l’alignement des procédures d’applica2on de la fiscalité locale à celle de l’État, l’intégra2on dans un document unique de ’ensemble des impôts et taxes locaux.

SITUATION FINANCIÈRE FIN 2012 -‐ Zoom sur certaines recehes de fonc4onnement La part de la ville dans la TVA

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !!22

Sur la même période, la part de la ville dans le produit de la TVA a connu un net fléchissement, passant de 204,54 à 194,14 MDHS soit -‐5%. Dans le même temps, le produit de la TVA a augmenté de 5% (loi de finances 2013) 40 % de la dota,on TVA profite aux six grandes villes

204,54208,73

194,14

185,00

190,00

195,00

200,00

205,00

210,00

215,00

2010 2011 2012

Millions

la part de la Ville dans TVA

Sur les 30 % des revenus de la TVA, une part de 70 % (ou 21 % des revenus de la TVA) est versée directement aux collec2vités locales qui décident librement de l’emploi de ces fonds. Ce.e enveloppe est divisée entre les préfectures et provinces (20 %), les communes rurales (20 %) et les communes urbaines (30 %). Au niveau des communes, la distribu2on des fonds est effectuée grâce à une formule de répar22on tenant compte du poids démographique, de la taille de l’assie.e fiscale et de « l’effort » fiscal. Ce.e dernière composante vise à encourager l’administra2on et le recouvrement de la fiscalité par les communes. La part restante des revenus de la TVA des2nés aux collec2vités locales (qui représente 9 % des revenus na2onaux de la TVA) est administrée et distribuée par la DGCL, notamment afin de fournir des dota2ons spéciales pour financer les équipements communaux sur la base des demandes provenant des communes.

SITUATION FINANCIÈRE FIN 2012 -‐ Zoom sur certaines recehes de fonc4onnement La part de la ville dans la TVA

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !!23

q 70% des 30% du produit de la TVA alloué aux collec,vités marocaines font donc l’objet d’un partage sur la base de critères préétablis. L’actuelle méthode de répar,,on de la TVA repose sur trois critères : le forfait, la péréqua,on, et l’effort fiscal.

Si les deux premiers sont indépendants de la ges,on communale, la Ville peut s’assurer une part plus importante en améliorant le recouvrement de ses taxes.

q Les 30% restant cons,tuent une réserve pour l’Etat pour faire face à certaines dépenses spécifiques : 5% aux dépenses excep,onnelles et conjoncturelles, 10% aux projets intercommunaux et 15% pour couvrir les charges transférées par l’Etat.

C’est dans cefe réserve que la Ville de Marrakech pourrait puiser pour financer en par,e la mise en œuvre de son PCD

q Il est à noter que la part de la TVA représente, en moyenne, entre 40 et 50% de l’ensemble des recefes de fonc,onnement des communes marocaines. La situa4on de la ville de Marrakech semble donc suffisamment atypique pour qu’une étude spécifique soit diligentée en vue de l’améliora4on de la part de TVA dans les recehes de la ville.

SITUATION FINANCIÈRE FIN 2012 -‐ Zoom sur certaines recehes de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !!24

43,4942,49

38,96

36,00

38,00

40,00

42,00

44,00

2010 2011 2012

Millions

Taxe de séjour

48,70

68,17

53,70

0,00

20,00

40,00

60,00

80,00

2010 2011 2012

Millions

Taxe sur les terrains urbains non-‐ batisCertaines recefes de fonc,onnement encaissées par la ville connaissent une diminu,on importante : -‐ La taxe de séjour est en baisse sensible (-‐10% sur la période soit -‐4,5Mdhs) en rapport avec celle du nombre de nuitées sur la même période (baisse liée, d’après le Centre Régional du Tourisme,

à l’afentat du café Argana et à la crise économique mondiale). -‐ La Taxe sur les terrains non bâ,s connaît, elle, une évolu,on erra,que, qui semble peu en rapport avec le caractère stable de son assiefe : les condi,ons du recouvrement sont vraisemblablement en cause. -‐ Enfin, la taxe sur les opéra,ons de construc,on fluctue, logiquement, en fonc,on de la réalisa,on des programmes auxquelles elle s’applique.

23,183

17,24321,289

05

10152025

2010 2011 2012

taxe sur les opérations de construction

10,49

0,04 0,29 0,00

2,00

4,00

6,00

8,00

10,00

12,00

2010 2011 2012

Millions

Produit du casino

SITUATION FINANCIÈRE FIN 2012 -‐ Zoom sur certaines recehes de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 25

Focus sur le produit du Casino: Une taxe parafiscale de 6 % est p r é l e v é e a u p r o fi t d e s collec2vités locales. A/c du 1/1/2010, les 2 autres taxes parafiscales prélevées sur les casinos au profit de la mutuelle des FAR et de l’entraide na2onale ont été supprimées ; celle au profit des collec2vités ne semble pas avoir été supprimée Toutefois, le fondement juridique comme les modalités de ce.e taxe sont à clarifier. Une étude spécifique pourrait être u2lement engagée en vue d’une clarifica2on de ce point ; l’enjeu financier n’est pas anodin (10Mdhs pour la Marrakech)

La taxe parafiscale sur le chiffre d’affaire du casino a quasiment disparu (-‐97% entre 2012 et 2010 soit 10,2Mdhs) ; selon les services financiers de la ville, une interpréta,on erronée des textes par les responsables du Casino explique le non paiement de cefe taxe en 2011/2012 (cf. encadré) .

SITUATION FINANCIÈRE FIN 2012 -‐ Les produits du patrimoine communal

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 26

Selon le rapport de la Cour Régionale des Comptes en 2010, la commune de Marrakech doit améliorer sa ges,on patrimoniale en travaillant spécifiquement sur 4 axes : -‐ Connaissance du patrimoine, immatricula,on, ,tres, qualité du classement dans le sommier de consistance, affec,on des biens au domaine public, etc. -‐ Protec,on du patrimoine : planifica,on de la valorisa,on, versement de la voirie et des réseaux des lo,ssement dans le domaine public (DP), protec,on contre les afeintes des ,ers (domaine privé notamment) -‐ Exécu,on illégale de certaines opéra,ons foncières (cession, échanges préjudiciables, loca,on ou exploita,on sans) -‐ Exploita,on du DP anarchique et illégale (occupa,on illégale ou inappropriée. La ville de Marrakech comporte un patrimoine important, qui cons4tue

une valeur.

Ø Le patrimoine est une richesse ac4ve…

SITUATION FINANCIÈRE FIN 2012 – les produits du patrimoine communal

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 27

Les taxes et redevances sont directement liées à l’exploita,on du domaine public. 3 redevances pour occupa,on du domaine public produisent l’essen,el des recefes, globalement stables sur les 3 exercices : -‐ Celle pour usage commercial, industriel ou professionnel, qui a fait l’objet d’un travail d’op,misa,on précis (inves,ga,ons sur le terrain), conduit par la direc,on du Patrimoine, qui produit des effets posi,fs, -‐ Celle des biens meubles ou immeubles, -‐ Celle pour usage de construc,on. Le foncier public représente plus de 4.700 ha, dont la majorité est Habous. Le domaine privé communal occupe 175 Ha, soit 4% de la réserve urbaine.

10,38& 9,03& 11,85&

7,11& 9,14&9,16&

12,52& 8,83&9,23&

6,00&

11,00&

16,00&

21,00&

26,00&

31,00&

36,00&

2010& 2011& 2012&

Millions& Taxes&d'occup&temp&du&&

domaine&public&pour&construc@on&

Taxes&d'occup&temp&du&domaine&public&par&immo&à&voca@on&commerciale&

Taxes&d'occup&temp&du&domaine&public&à&voca@on&commerciale&ou&industrielle&

SITUATION FINANCIÈRE FIN 2012 – les produits du patrimoine communal

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 28

Pour 2013, les services tablent sur une progression significa,ve de ces recefes. Ainsi, par exemple : ² Le produit de la loca,on d’immeubles à usage d’habita,on passerait de

123 782 à 317 500 DHs, ² Le produit de la loca,on des locaux à usage commercial ou professionnel

passerait de 2,9Mdhs à 5 MDHs. Ces proposi,ons d’augmenta,on, qui figurent dans le projet de budget 2013, représentent une augmenta,on conséquente des recefes ; le service en charge table sur un travail engagé en ma4ère de recensement du domaine public et d’améliora4on du recouvrement s’agissant du domaine privé. Si les efforts du service sont couronnés de succès, dés 2013, la ville gagnera une recefe supplémentaire d’environ 6Mdhs sur les principales redevances d’occupa,on du domaine public.

SITUATION FINANCIERE FIN 2012 – Comparaison avec des communes urbaines du royaume de + de 500 000 hab.

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 29

0

100

200

300

400

500

600

700

800

Marrakech Fès Tanger Rabat

704648

526

780

Recettes de Fonctionnement en 2012 (en Mdhs)La moyenne

est 664Mdhs

SITUATION FINANCIERE FIN 2012 – Les recehes de fonc4onnement -‐ Conclusion

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 30

L’analyse rétrospec,ve des recefes de fonc,onnement de la ville de Marrakech met en évidence une situa,on rela,vement préoccupante (diminu,on de 0,5 % l’an en moyenne sur les exercices 2010, 2011 et 2012) alors que les années précédentes les recefes présentaient une dynamique importante. Les impacts sont très différents selon la nature de la recefe : ainsi, la TVA est, à elle seule, une clé importante de la consolida,on financière de la ville. Des ac,ons correc,ves portant sur quelques points seulement pourraient donner des résultats significa,fs : ainsi, régler la ques,on du Casino représente un enjeu fort, tout autant que la valorisa,on du patrimoine à son meilleur niveau. La ville peut également envisager d’engager, avec les services de l’Etat, un travail de fonds sur une évalua,on des biens immeubles plus conforme à la réalité. La réalisa4on des projet de la ville passe nécessairement par un accroissement de ses recehes de fonc4onnement, notamment pour faire progresser son épargne.

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !!31

3. l’analyse rétrospec4ve des dépenses de fonc4onnement

SITUATION FINANCIÈRE FIN 2012 -‐ Evolu4on des dépenses de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 32

566

561

593

550

560

570

580

590

600

2 010 2 011 2 012

Evolution des dépenses de fonctionnement (en Mdhs)

Les dépenses de fonc,onnement ont progressé de 5 % sur la période 2010-‐2012. Cefe évolu,on est importante au regard de la stagna,on des recefes de fonc,onnement. La faible baisse observée en 2011 est sans doute imputable à la rela,ve no,on d’annualité budgétaire : le principe de rafachement des charges et des recefes à l’exercice n’est pas totalement appliqué. Le nécessaire retraitement de l’informa,on budgétaire illustre ce constat. Une ac,on pourrait être engagée pour en améliorer la qualité (forma,on des agents par exemple)

SITUATION FINANCIÈRE FIN 2012 -‐ Structure des dépenses de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 33

35%

19%9%

4%3%

30%

frais de personnel

gestion déléguée

intérêts de la dette

dotations aux arrondissements

participation au financement de l'INDH

Autres dépenses de fonctionnement

La structure des dépenses de fonc,onnement permet d’iden,fier les postes les plus importants sur lesquels une ac,on correctrice permefra de produire des effets intéressants. Il s‘agit tout d’abord des dépenses de personnel, des dépenses de fonc,onnement (tout ce qui permet à la « machine » municipale de fonc,onner), puis des sommes consacrées à la ges,on déléguée (RADEEMA, transports, sta,onnements, nefoiement et déchets). La ques,on des intérêts de la defe est traitée dans des slides spécifiques.

SITUATION FINANCIÈRE FIN 2012 – L’évolu4on des dépenses de personnel

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 34

Les effec,fs de la commune urbaine sont, au total, de 3.124 agents dont 1.420 affectés aux arrondissements. Les dépenses de personnel progressent dans des propor,ons importantes sur les 3 derniers exercices pour afeindre +32 % en 2013 par rapport à 2012. L’augmenta,on de ce poste dépasse, largement, celui des dépenses de fonc,onnement : il est même, tendanciellement, la raison principale de l’accroissement des dépenses de fonc,onnement (cf. graphique à droite ci-‐dessous). Une explica,on à la hausse des dépenses de personnel en 2013 (+61 MDHs soit + 32 %) réside, d’une part, dans l’augmenta,on des salaires décidée par le gouvernement et qui a nécessité la mobilisa,on d’une enveloppe de près de 46 millions de DH et, d’autre part, dans la créa,on de postes (+ 65 ,tulaires et 71 saisonniers en 2012-‐2013) ; la progression de la co,sa,on à la caisse de retraite doit également être intégrée.

SITUATION FINANCIÈRE FIN 2012 -‐ Le poids des dépenses de personnel – Comparaison avec des communes urbaines du Royaume de + 500.000 hab.

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 35

0%

10%

20%

30%

40%

50%

Marrakech Fès Tanger Rabat

35%29% 29%

47%

Le poids des Frais de Personnel dans les dépenses de fonctionnement en 2012

Les dépenses de personnel (188 MDHs en 2013) représentent 35 % des dépenses de fonc,onnement en 2012. Ce taux est le deuxième dans le panel de comparaison retenu (Marrakech, Fès, Tanger, Rabat), juste après celui de Rabat. D’après la DGCL, le ra,o moyen s’établit à 25 %.

SITUATION FINANCIÈRE FIN 2012 -‐ Les dépenses de fonc4onnement (achats)

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 36

Les achats connaissent, aux termes des comptes administra,fs 2010-‐2012, une évolu,on annuelle erra,que (ex: annonces légales qui passent de 250 KDHs en 2010 à 7,200 DHs en 2012 ! Tandis que les achats d’ar,cles de sport passent de 184 KDHs à 921 KDHs sur la même période). La seule visualisa,on des dépenses ne permet pas d’iden,fier des pistes d’ac,on majeures, mais une approche professionnelle de la ges,on des achats ne peut que donner des résultats posi,fs en terme de limita,on des coûts. Certains postes interpellent : -‐ La loca,on de matériel de transport et engins, qui est passée de 12 à 2 MDHs en 3 ans, -‐ L’entre,en courant de bâ,ment administra,f qui n’a fait l’objet d’aucune dépense en 2012, -‐ L’entre,en de places publiques apparaît, pour la première fois, en 2012.

Ces quelques exemples témoignent de la nécessité d’une analyse fine des dépenses de fonc,onnement courant de la ville et d’un travail rigoureux de rafachement des charges à l’exercice.

SITUATION FINANCIÈRE FIN 2012 -‐ La ges4on déléguée

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 37

Plusieurs services publics font l’objet d’une ges,on déléguée : -‐ Électricité, eau et assainissement à la RADEEMA (régie autonome), -‐ Collecte des déchets ménagers et nefoiement de rues à la SEGEDEMA et à la TECMED (2 marchés), -‐ Transport urbain à la sté ALSA (marché), -‐ Le sta,onnement payant à la SDL AVILMAR (DSP ?), etc.

Les contrats de ges,on déléguée ne relèvent pas nécessairement d’une déléga,on de service public ; il peut s’agir de simples marchés confiés par la commune à des entreprises qui exécutent les presta,ons sans risque aucun : ce choix relève donc plus d’une démarche d’externalisa,on. Pour une approche complète des ressources humaines consacrées à l’exécu,on des services dans la ville de Marrakech, il conviendrait d’agréger les effec,fs de la ville à ceux de ces entreprises afin d’obtenir une lecture plus exhaus,ve des moyens mobilisés par la ville. Confiés à un prestataire, dans le cadre d’une DSP ou d’un marché, ou exécutés en régie (par les agents de la commune), la probléma,que principale est celle du bon calibrage de l’interven,on en regard du prix pra,qué et du pilotage de la presta,on assurée en direct ou via un ,ers.

120100

114

0

50

100

150

2010 2011 2012

Évolu4on des crédits consacrés à la ges4on déléguée

SITUATION FINANCIÈRE FIN 2012 -‐ Zoom sur la RADEEMA

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 38

La RADEEMA est une régie autonome qui a commencé à fonc,onner à par,r du 1/1/1971. Elle intervient dans les domaines de l’eau, de l’assainissement liquide et de l’électricité. D’après les derniers rapports d’ac,vité, elle présente un résultat net de 742 MDHs sur un chiffre d’affaires de 1.740 MDHs. Dés lors, pourquoi nécessite-‐t-‐elle un accompagnement (40 MDHs en 2012) de la part de la ville ?

16,40

0,14

39,83

15,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

2010 2011 2012 2013

Millions

LES VERSEMENTS A LA RADEEMA

71,3Mdhs en 3ans

SITUATION FINANCIÈRE FIN 2012 -‐ Les frais financiers

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 39

Les frais financiers représentent le quatrième poste de dépenses avec 5,5 % des dépenses réelles de Fonc,onnement. Ils baissent sur les 3 années passées grâce à l’ex,nc,on d’emprunts remboursés. Dans les slides à venir, un focus par,culier sera fait sur la defe globalement. Toutefois, il est essen,el de rappeler que les frais financiers vont croître avec la réalisa,on du PCD qui repose sur un emprunt annuel d’un montant variable. Une ges,on dynamique de cefe dépense peut être imaginée : emprunter ailleurs qu’au Fonds d’Equipement Communal* pour mefre en concurrence le taux d’intérêt ? Renégocier des emprunts à des taux élevés ? Une palefe de solu,on existe mais qui nécessite une discussion avec le Ministère de l’Intérieur a priori défavorable à la rupture de la poli,que de péréqua,on du FEC.

69

63 62

2010 2011 2012

Evolu4on des intérêts de la dehe (en MDHs)

* Le Fonds d’Equipement Communal (FEC) est une banque dotée d’une mission d’u,lité publique. C’est le prêteur tradi,onnel des collec,vités marocaines

SITUATION FINANCIERE FIN 2012 – comparaison avec des communes urbaine du Royaume de + 500.000 hab.

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 40

593$527$

474$

852$

0"

100"

200"

300"

400"

500"

600"

700"

800"

900"

Marrakech$ Fès$ Tanger$ Rabat$

Dépenses$de$fonc?onnement$en$2012$La

moyenne est

611Mdhs

SITUATION FINANCIERE FIN 2012 -‐ Les dépenses de fonc4onnement -‐ Conclusion

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 41

Malgré d’importants efforts de ges,on, la ville de Marrakech main,ent un pourcentage important de progression de ses dépenses de fonc,onnement qui croissent plus vite que ses recefes contribuant, ainsi, à dégrader l’épargne nefe. La ville doit travailler sur la limita,on de ses dépenses de fonc,onnement. Ses pistes d’ac,on sont notamment : -‐ Le renforcement de la performance du personnel en poste et la vigilance apportée à tout recrutement, -‐ L’améliora,on de l’achat public, -‐ Le choix des modes de ges,on de ses services publics, le monitoring des prestataires et l’affecta,on d’agents publics à ces missions.

La dépense liée aux intérêts des emprunts contractés peut également être appréhendée comme un levier. Enfin, l’u,lisa,on des dota,ons versées pour le fonc,onnement des arrondissements peut être, aussi, un axe de travail.

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 42

4. l’effort d’équipement de la ville

SITUATION FINANCIÈRE FIN 2012 -‐ L’effort d’équipement dans le cadre du PCD

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 43

L’effort d’inves,ssement réalisé par la ville s’est significa,vement accru entre 2010 et 2012 pour passer de 256,5 MDHs en 2010 à 477,9 Mdhs en 2012. On peut s’interroger sur la durabilité d’un tel effort d’inves,ssement. A noter que les dépenses d’équipement réalisées en 2010 ont été intégrées dans le PCD 2011/2016.

256,5

451,5 477,9

0

100

200

300

400

500

600

2010 2011 2012

Dépenses d'équipement (en Mdhs)

SITUATION FINANCIERE FIN 2012 – l’effort d’équipement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 44

Avec près de 400M dhs en moyenne sur les trois dernières années, la ville affiche un taux d’équipement élevé qui dépasse les 50%. Elle se comporte ainsi comme une collec,vité inves,sseuse plutôt que ges,onnaire. L’effort d’équipement de la ville ces dernières années a porté sur les thèmes suivants :

voirie, 609

EP, EV et signalé4que, 60

équipements spor4fs et piscines, 96

marchés, 123

équipements sociaux et culturels, 19

aménagement et réhabilita4on du patrimoine, 211

divers, 67 La ville consacre plus de la moi4é de ses dépenses d’équipement à la voirie (installa4ons nouvelles en majorité et 20Mdhs pour l’entre4en). C’est sans doute le fait de choix et de par4cularités liées à Marrakech (palmiers, Khehara). Il est à noter que la ville a confié à la RADEEMA l’équipement et la ges4on des réseaux communaux

0

100

200

300

400

500

2010 2011 2012

94,6 45 38 8

207 9,4

170,6

137,9

152,5

247

95

subven4ons emprunt fonds propres partenariats

Total 2010 : 256,5 MDHs

45

Total 2011 : 451,5 MDHs

Total 2012 : 477,9 MDHs

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !!

Dépenses d’inves4ssement sur la période 2010-‐2012 : 1.185,9 MDHs mobilisés pour le PCD

45

Les financements liés aux partenaires (subven,ons et partenariats) sont incertains. Il convient de les stabiliser à travers des conven,ons (cf exemple de la contractualisa,on état-‐ville du programme Villes sans Bidonvilles) Par ailleurs, la ville devrait s’efforcer de lisser les fonds propres qu’elle mobilise annuellement pour financer ses inves,ssements.

SITUATION FINANCIÈRE FIN 2012 -‐ Financement des inves4ssements

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 46

0,0

100,0

200,0

300,0

400,0

500,0

600,0

2010 2011 2012

183,6

305,0 346,54

145,9

140,1111,14

46,3

92,5 36,37

27,4

71,75

3,8

14,90,53

Exédent de l'année précédente Exédent de la première partie du Budget

Dotations spéciales d'investissement (TVA) Ventes des terrains bâtis et non bâtis

Emprunts Autres Recettes

Le mode de financement des inves,ssements sur la période 2010/2013 était le suivant:

La ville pourrait déterminer un niveau de fonds propres requis pour financer ses inves4ssements. Elle en déduirait ainsi les mesures à prendre, par exemple, en ma4ère de cession d’ac4fs

SITUATION FINANCIÈRE FIN 2012 -‐ Financement des inves4ssements

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 47

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012

44,17%55,20% 59,67%

35,09%25,36% 19,14%

11,14%16,74%

6,26%

2,09%2,48%

6,58%12,36%

0,92% 2,70% 0,09%

Exédent de l'année précédente Exédent de la première partie du Budget

Dotations spéciales d'investissement (TVA) Ventes des terrains bâtis et non bâtis

Emprunts Autres Recettes

La part en % de chaque recefe dans le financement des inves,ssements :

SITUATION FINANCIÈRE FIN 2012 – Les dépenses d’inves4ssement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 48

§ L’effort d’inves,ssement s’est accru entre 2010 et 2012 de 292.3Mdhs en 2010 à 551,8Mdhs en 2012. § A noter que les dépenses d’équipement réalisées en 2010 ont été intégrées dans le PCD 2011/2016.

292,3

531,9 551,8

415,70

552,54580,75

0

100

200

300

400

500

600

700

2010 2011 2012

Dépenses d'investissement+RAR Recettes d'Investissement+RAR

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 49

5. Focus sur la dehe

SITUATION FINANCIERE FIN 2012 – L’encours de la dehe

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 50

L’encours de defe enregistre une baisse de 1,08% entre 2010 et 2012. Cefe baisse est dû à l’ex,nc,on d’une ligne d’emprunt de 17Mdhs. Aucune ges,on ac,ve de la defe n’est pra,quée.

0

200

400

600

800

1 000

2 010 2 011 2 012

862 857 853

126 123 127

Capital Restant Dû cumulé annuité de la dette

SITUATION FINANCIERE FIN 2012 – La dehe -‐ Conclusion

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 51

Dès l’année 2012, la capacité de désendefement de la ville a dépassé le plafond communément admis des 15 ans. Bien que le financement des inves,ssements a été réalisé avec un faible recours à l’emprunt (en valeur) ces trois dernières années, en 2013, la dégrada,on du ra,o se poursuit sous l’effet d’une contrac,on de l’épargne brute : l’épargne nefe est toujours néga,ve (comme en 2012). Aujourd’hui, la ville de Marrakech présente donc un encours de defe déjà largement supérieur à une année de recefes réelles de fonc,onnement. Or, -‐ Elle doit intégrer, annuellement, le remboursement des intérêts de la defe dans ses dépenses de fonc,onnement, -‐ Et elle doit pouvoir couvrir le remboursement du capital en sec,on d’inves,ssement avec des recefes propres (épargne brute). La contractualisa,on de tout nouvel emprunt devra donc être appréhendée avec prudence au regard de ces éléments. Alors qu’un projet ambi,eux a été élaboré en vue du développement de la ville, dont la mise en œuvre nécessitera des marges de manœuvres régénérées en ma,ère d‘emprunt, la ville est d’ores et déjà confrontée à une limita,on de ses capacités d’emprunt du fait de son niveau d’épargne.

Encours de la dehe au 31/12/2012 853 MDHs

Intérêts en 2013 (fonc4onnement) 63 MDHs

Remboursement du capital en 2013 (inves4ssement) 74 MDHs

CONCLUSION DE L’ANALYSE RETROSPECTIVE

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 52

Sous l’effet conjugué : -‐ d’une baisse des recefes de fonc,onnement avec une modifica,on

sensible de leur structure, -‐ d’une progression plus soutenue des dépenses de fonc,onnement que

des recefes (à périmètre constant), -‐ d’une dégrada,on progressive de l’épargne qui se traduit par un effet de

ciseaux (Un fléchissement con,nu du taux d’épargne), -‐ d’un effort d’inves,ssement en forte hausse, -‐ d’un recours, en pourcentage, croissant à l’endefement (on passe de

6,58% en 2010 à 12,36% en 2012) et la cession des terrains pour financer les inves,ssements,

on observe une diminu,on rapide des marges de manœuvre de la Ville sur la Période 2010/2012.

Ø L’objec,f premier de la Ville doit être d’équilibrer sa sec,on de fonc,onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !!

II. EVALUATION DES MARGES DE MANŒUVRES FINANCIÈRES À L’HORIZON 2016

53

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 54

1. La probléma4que de l’équilibre budgétaire

SITUATION FINANCIÈRE -‐ Le Budget Primi4f 2013

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 55

En ma,ère d’analyse financière, l’épargne de ges,on couvre les annuités de la defe. En 2013, la Ville doit trouver 50Mdhs supplémentaires pour sa,sfaire cefe règle financière.

77 7750

34

0

20

40

60

80

100

2010 2011 2012 2013

Evolution de l'Epargne brute en 2013

19 18

-‐ 15

-‐ 40-‐ 50

-‐ 40

-‐ 30

-‐ 20

-‐ 10

0

10

20

30

Evolution de l'Epargne nette en 2013

2010

2011

2012

201396,8

34

-‐40-‐60

-‐40

-‐20

0

20

40

60

80

100

120

Etat des trois épargnes en 2013

Epatgne de gestion

Epargne brute

Epargne nette

SITUATION FINANCIÈRE – Le Budget Primi4f 2013

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 56

0200400600800

1 000

Encours de la dette au 31/12/12

Annuité de la Dette

853

137

Encours de la Dette (en Mdhs)

q Au 1er janvier 2013, l’encours de la defe est de 853Mdhs. L’annuité de la defe est de 137Mdhs. q En 2013, la capacité de désendefement dépasse le plafond communément admis des 15 ans: elle est de 26 ans pour la ville de Marrakech.

26 ans

SITUATION FINANCIÈRE 2013 -‐ Structure des dépenses de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 57

32%

19%10%

5%4%

30%

frais de personnel

gestion déléguée

intérêts de la dette

dotations aux arrondissements

participation au financement de l'INDH

Autres dépenses de fonctionnement

Les pourcentages des différentes dépenses de fonc,onnement ont évolué significa,vement depuis 2012 : ainsi, les dépenses de personnel sont passées de 35 à 32 %, mais, en valeur, elles ont progressé, de même que les autres dépenses…

SITUATION FINANCIÈRE 2013 : Structure des dépenses de fonc4onnement

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 58

12%

2%

32%

-‐1%

6%

20%

-‐5%

0%

5%

10%

15%

20%

25%

30%

35%

2 011 2 012 2 013

Evolution en % des frais de Personnel et des dépenses de fonctionnement

frais de personnel

Total des dépenses de fonctionnement

Ce graphique illustre l’évolu,on des dépenses de personnel compara,vement au total des dépenses de fonc,onnement. Il met en évidence le fait que c’est l’accroissement des dépenses de personnel qui ,re l’augmenta,on des dépenses de fonc,onnement => il est donc important d’agir sur ce levier.

Synthèse de l’analyse rétrospec4ve 2010/2013

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 59

La Ville de Marrakech voit tous ses indicateurs d’analyse financière se dégrader.

Elle présente, en 2013, une situa4on financière cri4que: § Par l’effet de ciseau entre les dépenses et les recefes de fonc,onnement, l’épargne de ges,on connaît une baisse importante sur la période. Par ailleurs, le montant des charges financières étant de plus en plus élevé, l’épargne nefe se dégrade de manière importante jusqu’à afeindre un niveau néga,f fin 2012.

§ En 2012, la Ville de Marrakech présente le taux d’épargne brute le deuxième (après Rabat) le plus faible d’un échan,llon composé de 4 communes de plus 500 000 à 1 000 000 habitants du royaume. § Cefe situa,on conduit nécessairement à un recours croissant à l’emprunt (direct ou indirect via, par exemple, un PPP ou un crédit bail) pour le financement des inves,ssements. § En fin de période, la Ville présente une capacité de désendefement dégradé, qui pourrait la rendre incapable de faire face à ses engagements d’emprunt à court, moyen et long terme.

Enfin, l’analyse des budgets de la Ville sur la période rétrospec,ve met en évidence l’impossibilité de respecter la condi,on d’équilibre en 2013 sans levier correc,fs dras,ques sur le niveau d’épargne : les deux derniers budgets n’ont pu être équilibrés que grâce aux reports et à des inscrip,ons de cession, deux moyens tout à fait autorisés mais par défini,on non renouvelable sur la durée.

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 60

2. Le Plan Communal de Développement

Le PCD -‐ Grandes lignes

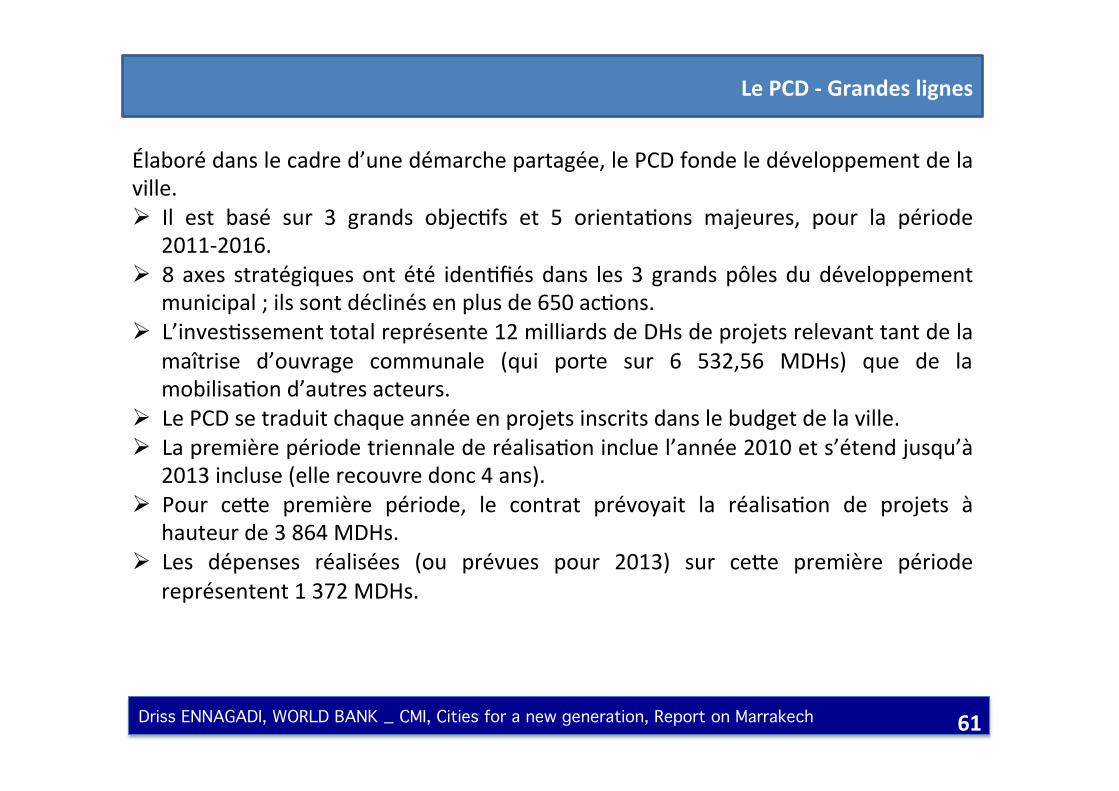

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 61

Élaboré dans le cadre d’une démarche partagée, le PCD fonde le développement de la ville. Ø Il est basé sur 3 grands objec,fs et 5 orienta,ons majeures, pour la période

2011-‐2016. Ø 8 axes stratégiques ont été iden,fiés dans les 3 grands pôles du développement

municipal ; ils sont déclinés en plus de 650 ac,ons. Ø L’inves,ssement total représente 12 milliards de DHs de projets relevant tant de la

maîtrise d’ouvrage communale (qui porte sur 6 532,56 MDHs) que de la mobilisa,on d’autres acteurs.

Ø Le PCD se traduit chaque année en projets inscrits dans le budget de la ville. Ø La première période triennale de réalisa,on inclue l’année 2010 et s’étend jusqu’à

2013 incluse (elle recouvre donc 4 ans). Ø Pour cefe première période, le contrat prévoyait la réalisa,on de projets à

hauteur de 3 864 MDHs. Ø Les dépenses réalisées (ou prévues pour 2013) sur cefe première période

représentent 1 372 MDHs.

Grands projets pour préparer

l’avenir

1er pôle : Préparer l’avenir par une nouvelle dynamique de développement durable économique et territorial

AXE 1 : susciter une dynamique de développement économique

AXE 2 : une organisa,on spa,ale

fonc,onnelle

2ème pôle : Développement humain et accès aux services par une mise à niveau urbaine

AXE 1 : Extension, améliora,on des Services de bases

AXE 2 : Culture sport solidarité sociale

AXE 3 : Pe4ts équipements

3ème pôle : Améliora4on de la Gouvernance pour une meilleure ac4on publique

AXE 1 : Améliora,on de l’efficacité ges,on

communale communale

AXE 2 : accroissement coordina,on avec les acteurs et citoyens

AXE 3 : Développer coopéra,ons et

synergies locales et régionales

1 481 1 555 8 761 180

Le PCD -‐ Approche du coût (en MDHs) toutes maîtrises d’ouvrages confondues

62 Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 62

Les cinq orienta4ons majeures du PCD sont les suivantes: ① Renforcer et approfondir les fonc,ons tradi,onnelles de la ville ② Développer la coopéra,on locale et régionale ③ Concevoir et mefre en œuvre une stratégie de développement économique ④ Rénover la ges,on municipale et améliorer la gouvernance ⑤ Concevoir et mefre en œuvre un urbanisme adapté aux condi,ons spécifiques de Marrakech

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

800,00

2011(+ 2010) 2012 2013

140 38 35

207 180

138

42

400 247

90

subven4ons emprunt fonds propres partenariats

Total 2011 (+2010) : 719,1 MDHs

Total 2013 : 629,9 MDHs

Prévision 2013 : 167 MDHs

Le PCD -‐ Mobilisa4on des financements sur le 1er contrat triennal

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 63

Le PCD -‐ Mobilisa4on des financements sur le 1er contrat triennal

37%

10% 8%

0% 2%

43%

4%

38%

29%

59%

50%

20%

0%

10%

20%

30%

40%

50%

60%

70%

2010 2011 2012

Subventions Emprunts fonds propres Partenariats

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 64

Le PCD -‐ Mobilisa4on des financements sur le 1er contrat triennal

subven4ons 15%

emprunts 16%

fonds propres 26%

partenariats 43%

sources de financement du PCD 2010-‐2013

L’année 2010 marque le début de la réalisa,on du PCD de Marrakech ; la première période triennale intègre donc 4 exercices : 2010 à 2013 inclus. Le financement du PCD a été assuré, majoritairement, par les co-‐financements (partenariats), mais aussi par un effort de la ville à hauteur de 26 % de fonds propres et 16 % d’emprunt. Ces données permefent l’extrapola,on de la réalisa,on du PCD dans les années à venir.

65 Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech ! 65

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 66

3. Analyse de sensibilité et scenarii prospec4fs

Scénarii prospec4fs 2013-‐2016

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 67

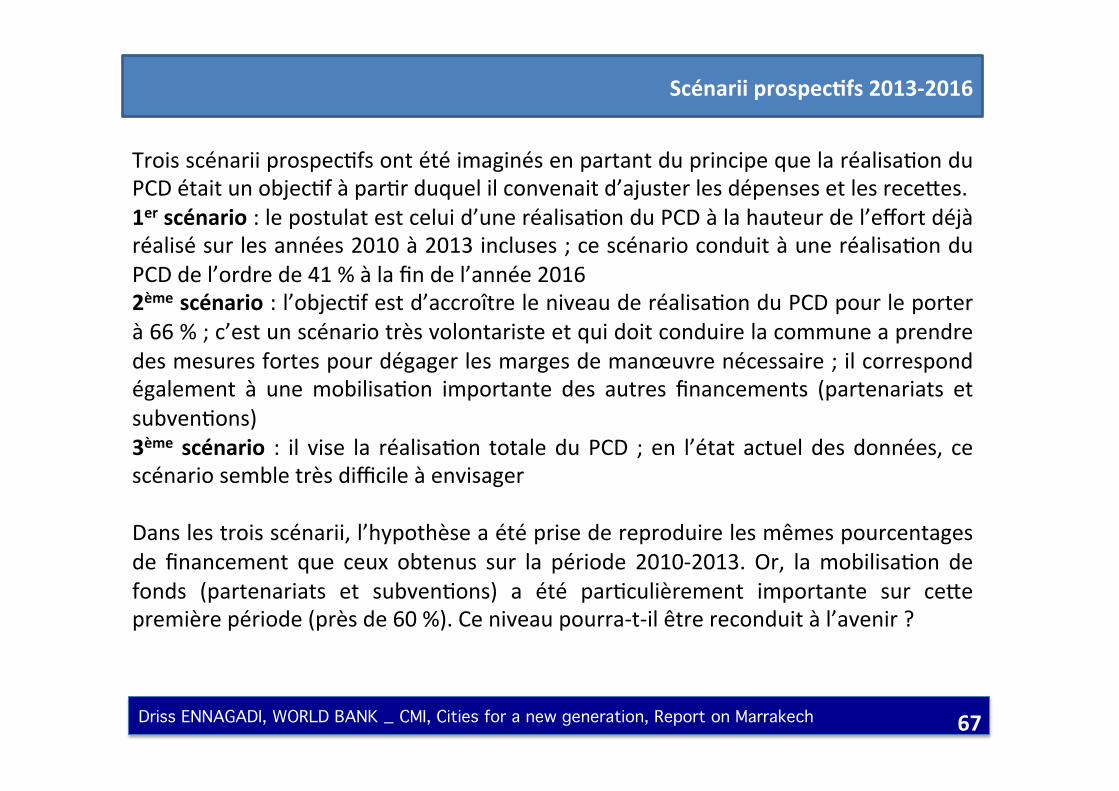

Trois scénarii prospec,fs ont été imaginés en partant du principe que la réalisa,on du PCD était un objec,f à par,r duquel il convenait d’ajuster les dépenses et les recefes. 1er scénario : le postulat est celui d’une réalisa,on du PCD à la hauteur de l’effort déjà réalisé sur les années 2010 à 2013 incluses ; ce scénario conduit à une réalisa,on du PCD de l’ordre de 41 % à la fin de l’année 2016 2ème scénario : l’objec,f est d’accroître le niveau de réalisa,on du PCD pour le porter à 66 % ; c’est un scénario très volontariste et qui doit conduire la commune a prendre des mesures fortes pour dégager les marges de manœuvre nécessaire ; il correspond également à une mobilisa,on importante des autres financements (partenariats et subven,ons) 3ème scénario : il vise la réalisa,on totale du PCD ; en l’état actuel des données, ce scénario semble très difficile à envisager Dans les trois scénarii, l’hypothèse a été prise de reproduire les mêmes pourcentages de financement que ceux obtenus sur la période 2010-‐2013. Or, la mobilisa,on de fonds (partenariats et subven,ons) a été par,culièrement importante sur cefe première période (près de 60 %). Ce niveau pourra-‐t-‐il être reconduit à l’avenir ?

3 simula,ons sont réalisées pour évaluer la mobilisa,on annuelle de recefes :

• La 1ère repose sur une extrapola,on du premier plan triennal

• La 2ème a l’ambi,on de réaliser en,èrement le PCD d’ici fin 2016

• La 3ème simula,on, médiane, vise à réaliser 66% du PCD d’ici fin 2016

0 500 1 000 1 500 2 000

1ère simula,

on

2ème sim

ula,

on

3ème sim

ula,

on

71

235

155

69

228

151

120

397

262

246

812

536

Subven,ons Emprunts fonds propres Partenariats

Total/an : 1.137,08 MDHs

PCD réalisé À 100 %

Total/an : 1.722,85 MDHs

Total/an : 454,67 MDHs

PCD réalisé à 66 %

PCD réalisé à 41 %

Le PCD -‐ Simula4ons en vue de sa réalisa4on…

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 68

Impact des scénarii de réalisa4on du PCD sur l’évolu4on de l’encours de la dehe

806 846 888 933

853 925

997 1 068

853

1 031

1 209

1 387

853

1 123

1 392

1 662

600

800

1000

1200

1400

1600

1800

2013 2014 2015 2016 RRF (évolu4on 5% l'an sur base prévision 2013) scénario "au fil de l'eau"

scénario PCD 66 % scénario PCD 100 %

Même le scénario « au fil de l’eau » (41 % de réalisa,on du PCD), basé sur une augmenta,on des recefes de 5 % l’an (base prévision 2013) accroît significa,vement l’ écart entre les Recefes Réelles de Fonc,onnement et l’encours (47 MDHs en 2013 contre 135 MDHs en 2016)

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 69

Impact des scénarii de réalisa4on du PCD sur l’épargne de ges4on et l’annuité de la dehe

La modélisa,on financière des simula,ons de réalisa,on du PCD conduit à une dégrada,on des indicateurs qui imposent à la ville de prendre des mesures lui permefant de faire progresser son épargne de ges,on pour couvrir le remboursement de l’annuité de la defe.

97 97 97 97

136 149

160 172

136

166

194

223

136

180

224

267

60

110

160

210

260

310

2013 (prévision) 2014 2015 2016

épargne de ges4on annuité de la dehe 1ère simula4on

annuité de la dehe 2ème simula4on annuité de la dehe 3ème simula4on

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 70

Compa4bilité des scénarii avec les capacités financières de la ville

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 71

Pour mefre en œuvre la 1ère simula,on (PCD réalisé in fine à 41 %), la ville doit augmenter son épargne en faisant progresser ses recefes de fonc,onnement et baisser ses dépenses de fonc,onnement. Pour réaliser le PCD à 41 % in fine, un accroissement des recefes de fonc,onnement de 3 % en 2014 (à maintenir à ce niveau) et une baisse des dépenses de fonc,onnement de 3 % (à maintenir à ce niveau), sont nécessaires.

709

730,7 730,7 730,7

709

687,3 687,3 687,3

660

670

680

690

700

710

720

730

740

2013 2014 20,15 2016

Scénario1: analyse de sensibilité

Recettes de fonctionnement

Dépenses de Fonctionnement

130 Mdhs

Scénario1 Scénario2 Scénario3Recettes de fonctionnement 3,00% 6,50% 14,00%Dépenses de fonctionnement -‐3,00% -‐6,50% -‐14,00%nouvelle marge retrouvée 130 277 596

Recefes réelles de fonc,onnement (805,6) – épargne de ges,on (96,8) = 709Mdhs

Conclusion

² La réalisa,on du PCD, quel que soit le niveau d’ambi,on retenu pour sa mise en œuvre, impose, dès à présent, de prendre des mesures pour améliorer l’épargne de ges,on et augmenter l’apport en fonds propres.

² Ce travail doit être mené concomitamment à une négocia,on avec les services de l’Etat, décideurs s’agissant du sou,en à apporter aux projets communaux, de l’approche spécifique s’agissant de la defe et de la mobilisa,on des recefes reétrocédées

² Une contractualisa,on pluriannuelle est l’objec,f à afeindre.

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech ! 72

Driss ENNAGADI, consultant Banque Mondiale – rapport final !!

III. RECOMMANDATIONS ET PLAN D’ACTIONS

73

• Domaine stratégique : – Stabiliser le PCD (hiérarchiser, prioriser et appliquer les arbitrages avec

constance) , le faire partager davantage et le placer, au centre de l’ac,on communale, dans une prospec,ve dynamique

– Intégrer, dans la priorisa,on des projets (choix poli,ques), le critère de leur contribu,on poten,elle à l’améliora,on des finances communales

– Intégrer dans la réalisa,on des projets des montages qui soulagent les finances communales (PPP)

• Domaine organisa,onnel : – Travailler sur l’améliora,on du niveau de recouvrement des recefes

(notamment le volet taxes & redevances) – Accroître la performance de l’organisa,on : mefre en place des ou,ls de

pilotage qui permefent un véritable suivi financier partagé – Contrôler les dépenses pour stopper le développement de l’effet ciseaux et

op,miser la produc,vité des moyens existants

Plan d’ac4ons proposé pour la Ville

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 74

§ Comment la tutelle sou,endra-‐t-‐elle la ville dans le financement d’une programma,on pluriannuelle ?

§ Comment agir sur la part importante des dépenses de fonc,onnement récurrentes (personnel notamment) ?

§ Comment surmonter la faiblesse structurelle des recefes pour permefre la réalisa,on du projet communal ?

Freins poten4els => axes de travail

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 75

• Valoriser le patrimoine : le recenser précisément (sommier de consistance), organiser une revue des redevances, envisager les cessions du patrimoine inu,les, op,miser la ges,on en recourant à des modes externalisés (éclairage public ?) bien contrôlés, etc.

• Améliorer l’assiehe fiscale et le recouvrement : professionnaliser et ra,onnaliser l’organisa,on du recouvrement (informa,sa,on), recenser les biens et améliorer l’évalua,on de la valeur loca,ve (des cabinets spécialisés existent dans d’autres pays), contractualiser avec les services déconcentrés en faveur d’une ac,on conjointe

• Consolider le plaidoyer en faveur du financement du PCD par le niveau central (l’alloca,on de la TVA résulte, en par,e, de la démonstra,on de la mobilisa,on des moyens communaux en faveur de l’améliora,on des ressources locales)

3 marges de manœuvre communales dans le domaine des recehes

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 76

• Accroître la performance du personnel : la dépense de personnel est élevée => une produc,on en rapport doit donc être obtenue ; pour cela, le renforcement des capacités de tous les personnels doit être engagé (cf. étude EGIS)

• Mehre en place et u4liser un système de pilotage : organiser le système d’informa,on, développer le pilotage à tous les niveaux (du plus stratégique au plus opéra,onnel) et structurer le repor,ng, la consolida,on et l’aide à la décision

• Placer l’ensemble des dépenses (inves4ssement et fonc4onnement) dans une prospec4ve plurianuelle dynamique / appréhender les dépenses sous l’angle des recehes qu’elles seront suscep4bles de générer

3 marges de manœuvre communales dans le domaine des dépenses

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 77

• Le démarrage de la mission a mis en évidence le besoin de renforcement des capacités de la ville dans le domaine de la ges,on financière : forma,on des agents, organisa,on ra,onnelle des équipes, mises en place de procédures claires, informa,sa,on, anima,on des collabora,ons entre services, élabora,on de tableaux de bord, réunions de pilotage, exigence de qualité dans la produc,on, arbitrages, etc.

• Pour engager le changement dans sa ges,on financière, la ville doit, d’abord, inves,r dans une structura,on plus forte des équipes en charge de ce domaine, éminemment stratégique eu égard aux ambi,ons de Marrakech.

• Cet axe de travail est donc prioritaire pour la ville

Le renforcement des capacités communales

78 Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 78

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !!

1. PLAN D’ACTIONS PROPOSÉ AU NIVEAU DE LA COMMUNE

79

AXE D’AMELIORATION : OPTIMISER LES RECETTES Ac4ons prioritaires

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 80

Constat Recommanda4on Ac4ons Modalités pra4ques Intervenants échéancier

Dégrada,on nefe de l’autofinan-‐cement qui compromet l’équilibre financier durable de la ville et la réalisa,on du PCD

Recons,tuer un bon niveau d’épargne nefe en améliorant les capacités financières de la commune

1: Améliorer la rentabilité des ressources fiscales

1-‐ Mandater un prestataire spécialisé dans l’op,misa,on fiscale pour iden,fier les anomalies éventuelles de l’assiefe fiscale 2-‐ Améliorer le taux de recouvrement du stock important des restes à recouvrer (assistance d’un ,ers, contractualisa,on avec le Ministère des finances, forma,on des agents, etc.) 3-‐ Acquérir un logiciel incluant des fonc,onnalités orientées vers l'iden,fica,on, la relance et la taxa,on d'office des contribuables défaillants.

-‐ Direc,on générale -‐ Direc,on des finances -‐ Direc,on du Patrimoine

Très court terme (2013/ 2014)

2: Valoriser le patrimoine communal

1-‐ Recruter un géomètre-‐topographe pour recenser l’intégralité du patrimoine (sommier de consistance) 2-‐ Définir, avec l’assistance d’un prestataire, un plan de valorisa,on du patrimoine puis le mefre en œuvre (loca,on, vente, entre,en, mode de ges,on le plus approprié, etc.) 3-‐ Organiser une revue des redevances 4-‐ Structurer le contrôle des prestataires

-‐ Direc,on du Patrimoine

Court terme (2014 -‐2015)

3. Augmen-‐ter la part de TVA dans les recefes de la ville

1. Recruter un prestataire chargé d’analyser les modalités d’afribu,on de la TVA et de proposer un plan d’op,misa,on de cefe recefe 2. Négocier avec la tutelle une alloca,on permefant de financer le projet communal

-‐Direc,on des finances -‐ Tutelle

Très court terme (2013/ 2014)

AXE D’AMELIORATION : RATIONALISER L’INVESTISSEMENT Ac4ons prioritaires

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 81

Constat Recommanda4on Ac4ons Modalités pra4ques Intervenants échéancier

Existence d’un PCD dont le volume et la programma,on sont en décalage avec les capacités financières actuelles de la commune

Réviser le PCD pour le faire concorder avec les ressources financières et humaines effec,vement constatées

1: Re-‐prioriser les projets structurants de la ville

1-‐ Réaliser (en interne ou par un prestataire) un recensement des projets réalisés, ceux en cours de réalisa,ons. 2-‐ Faire arbitrer les poli,ques pour les autres projets. Cet arbitrage devrait prendre en compte les capacités financières de la commune et les recefes dégagées par chaque projet.

-‐ Président et équipe poli,que -‐ Comité technique en charge du PCD -‐ Direc,on générale -‐ Direc,on des finances

Très court terme (2013/2014)

2 : Remobi-‐liser les partenariats

1-‐ Dans le cadre de la révision du PCD, réinterroger tous les partenaires poten,els sur leurs contribu,ons 2-‐ Consolider le plaidoyer en faveur du financement du PCD par le niveau na,onal 3-‐ contractualiser l’ensemble de ces engagements

-‐ Président et équipe poli,que -‐ Comité technique en charge du PCD -‐ Ministère de l’Intérieur

Court terme (à l’issue de la priorisa,on – cf. ci-‐dessus)

AXE D’AMELIORATION : MAITRISER LES DEPENSES DE FONCTIONNEMENT Ac4ons prioritaires

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 82

Constat Recommanda4on Ac4ons Modalités pra4ques Intervenants échéancier

Les dépenses de fonc,onnement croissent plus fortement que les recefes -‐> risque d’un effet ciseaux

Maîtriser les dépenses de fonc,onnement

Définir et mefre en place une stratégie d’op,misa,on des achats

1-‐ Réaliser une cartographie des achats en examinant chaque poste budgétaire en sec,on de fonc,onnement 2-‐ Définir une stratégie d’achat op,male et performante (défini,on fine du besoin et élabora,on qualita,ve des cahiers des charges, groupement de commande, introduc,on de critères d’achat responsables, op,misa,on des coûts du parc auto, etc.) 3-‐ Former l’ensemble des agents concernés à l’achat responsable et durable 4-‐ Aider à la cons,tu,on, au niveau na,onal, d’un réseau de professionnels sur ce thème (à l’image du réseau des directeurs financiers des villes africaines) pour favoriser l’échange et la diffusion de bonnes pra,ques

-‐ Direc,on générale -‐ Toutes direc,ons

Très court terme (2013/2014) pour les ac,ons relevant, uniquement, du niveau local

AXE D’AMELIORATION : VALORISER LES RESSOURCES HUMAINES Ac4ons prioritaires

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 83

Constat Recommanda4on Ac4ons Modalités pra4ques Intervenants échéancier

Insuffisante valorisa,on de la ressource humaine qui pèse sur le budget communal donc doit produire un service en rapport avec sa masse.

Accroître la performance globale des RH et mieux contrôler l’évolu,on des effec,fs (cf. étude EGIS).

1: Faire évoluer le management

1-‐ A par,r du diagnos,c élaboré sur les RH, déterminer un nouveau management permefant d’améliorer la performance de l’organisa,on,` 2-‐ Définir et conduire les ac,ons correspondantes (système de mo,va,on des agents, plan de forma,on, etc.)

-‐ Président ou son représentant -‐ Direc,on générale -‐ Direc,on des Ressources Humaines -‐ Direc,on des finances -‐ Tutelle

Court et/ou moyen terme (2014-‐2015)

2: Elaborer un plan de ges,on dynamique des recrutements et des affecta,ons

1-‐ Définir, négocier avec la tutelle, et afficher, une poli,que de stabilité (voire réduc,on) des effec,fs, 2-‐ Envisager, systéma,quement, le détachement de collaborateurs lors de l’interven,on de prestataires (intégrer cefe perspec,ve dans la forma,on des agents)

AXE D’AMELIORATION : LA DETTE et LA TRESORERIE

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 84

Constat Recommanda4on Ac4ons Modalités pra4ques Intervenants échéancier

La ville n’emprunte qu’auprès du prêteur tradi,onnel, le FEC (qui ne dispose pas d’un monopole légal mais reste de facto le seul prêteur). Elle dispose d’une trésorerie posi,ve tout au long de l’année.

Négocier avec la tutelle la diversifica,on des mode de financement sur le marché financier et valoriser ses encours

1. Mefre en concurrence les établissements bancaires

1-‐ Négocier avec le ministère de l’intérieur la possibilité de contracter des emprunts librement 2-‐ Elaborer une stratégie d’endefement, 3-‐ Pra,quer une ges,on ac,ve de la defe en adaptant le système d’informa,on 4-‐ Consulter sur le marché

-‐ Président ou son représentant -‐ Direc,on générale -‐ Direc,on des finances -‐ Ministère de l’intérieur -‐Ministère des finances

Court et/ou moyen terme (2014-‐2015)

2. Gérer ac,vement sa trésorerie

1-‐ Elaborer un plan de trésorerie, 2-‐ Adapter le système d’informa,on, 3-‐ Privilégier l’u,lisa,on de la trésorerie à l’emprunt.

AXE D’AMELIORATION : DIVERSIFIER LES MODES DE GESTION DES SERVICES PUBLICS

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 85

Constat Recommanda4on Ac4ons Modalités pra4ques Intervenants échéancier

Une part importante des services publics est exploitée en régie directe ; un autre mode de ges,on pourrait alléger leur poids dans le budget communal et dans les capacités d’inves,ssement de la ville.

Explorer d’autres modes de ges,on des services communaux. Systéma,ser l’évalua,on des gains d’efficacité dans le choix du mode de ges,on.

Elaborer un plan de ges,on de l’ensemble des services publics communaux en u,lisant les différentes possibilités offertes par les texte.

1-‐ Mieux définir les missions de service public que la commune doit assurer (en applica,on de la charte communale et des choix poli,ques), 2-‐ Choisir le mode le plus adapté (PPP pour éclairage public ?) en u,lisant, ou pas, une Assistance à Maîtrise d’Ouvrage, 3-‐ Se rapprocher du ministère de l’économie et des finances (direc,on de la priva,sa,on) pour élaborer un cahier des charges (en s’appuyant sur l’Ins,tut de la Ges,on Déléguée ?), 4-‐ Organiser le contrôle des DSP pour op,miser leur ges,on, 5-‐ Cons,tuer un réseau d’expériences des différents modes de ges,on (cf. CoMun).

-‐ Président ou son représentant -‐ Direc,on générale -‐ Direc,on des finances -‐ Direc,on concernée -‐ Ministère de l’économie et des finances

Moyen terme (2014-‐2015)

AXE D’AMELIORATION : RENFORCER L’AIDE A LA DECISION (1)

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech ! 86

Constat Recommanda4on Ac4ons Modalités pra4ques Intervenants échéancier

Nécessité avérée de renforcer l’aide à la décision (1)

Professionnaliser les ou,ls de pilotage (1)

1: Accompagner les services dans l’élabora,on et l’u,lisa,on d’un système d’informa,on adapté

1-‐ Elaborer (en interne ou avec un prestataire) des tableaux de bord et de pilotage suscep,bles d’éclairer la décision 2-‐ Adapter le système d’informa,on 3-‐ Instaurer une revue de ges,on diffusée, régulièrement au Maire, aux élus…

-‐ Président ou son représentant -‐ Direc,on des Systèmes d’Informa,on

Court terme (2014)

2: Restructurer et reposi,onner la direc,on financière au bon niveau pour lui permefre de jouer pleinement son rôle

1-‐ Associer la direc,on des finances aux réunions stratégiques et lui faire valider la possibilité financière de réaliser ou non chaque projet, 2-‐ Restructurer la direc,on pour améliorer sa performance (notamment fiscale) 3-‐ Mefre en place un plan de forma,on adapté aux besoins de la direc,on

-‐ Direc,on générale -‐ Direc,on des finances

AXE D’AMELIORATION : RENFORCER L’AIDE A LA DECISION (2)

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech ! 87

Constat Recommanda4on Ac4ons Modalités pra4ques Intervenants échéancier

Nécessité avérée de renforcer l’aide à la décision (2)

Professionnaliser les ou,ls de pilotage et renforcer la direc,on financière et comptable (2)

3: Elaborer et faire vivre une prospec,ve pluriannuelle dynamique

Sur la base du PCD revu, modéliser des hypothèses prospec,ves pour l’inves,ssement et le fonc,onnement ; Appréhender les inves,ssements aussi sous l’angle des recefes qu’ils sont suscep,bles de générer

-‐ Direc,on générale -‐ Direc,on des finances -‐ Direc,on des systèmes d’informa,on

Court-‐moyen terme (2014-‐2015)

4: U,liser l’évalua,on des poli,ques publiques comme ou,l de pilotage et aide à la décision

1-‐ Etablir un état des lieux des poli,ques communales pour intégrer leur capacité à être évaluées 2-‐ Instaurer une culture d’évalua,on en intégrant cefe théma,que dans le plan de forma,on 3-‐ Elaborer un programme pluriannuel d’évalua,on

-‐ Président ou son représentant -‐ Direc,on Générale

Moyen terme (2015)

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !

2. BESOIN D’AMELIORATION AU NIVEAU NATIONAL EXPRIME PAR LA COMMUNE

88

AXE D’AMELIORATION : LA PART DE LA COMMUNE DANS LA TVA

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 89

Constat Besoin exprimé Ahentes Recommanda4ons de mise en œuvre

Intervenants échéancier

La TVA est une recefe communale, imprévisible et vola,le pour la commune

Rendre le mode de calcul transparent et instaurer plus de visibilité quant à l’évolu,on de cefe recefe

1: Diffuser à la commune les modalités de calcul de la TVA avec la formule pra,quée et les données u,lisées 2: Instaurer un mécanisme de visibilité d’au moins d’une année à l’avance 3: Contrat Etat-‐commune sur la base du PCD (ce qui consoliderait la faisabilité du PPI communal)

-‐ Le ministère de l’intérieur pourrait adresser à la collec,vité une lefre-‐circulaire pour préciser les modalités de répar,,on et de versement de sa part dans la TVA. -‐ En concerta,on avec l’Associa,on des Présidents des Conseils Communaux, une proposi,on de loi pour réformer les modalités de versement afin d’intégrer un mécanisme de visibilité pourrait être élaborée

-‐ Le ministère de l’intérieur -‐ Député-‐ Président -‐ Direc,on générale -‐ Direc,on des finances

Court terme

AXE D’AMELIORATION : LA MAQUETTE BUDGETAIRE

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech ! 90

Constat Besoin exprimé

Ahentes Recommanda4ons de mise en œuvre

Intervenants échéancier

Difficultés à iden,fier les informa,ons financières dans les documents budgétaires (peu de lisibilité)

Faire évoluer la maquefe budgétaire afin d’accroître et d’op,miser l’informa,on financière des élus et des ,ers

Réformer la nomenclature pour: -‐ Intégrer des annexes budgétaires obligatoires sur l’état de la defe et l’ensemble des engagements financiers de la commune, -‐intégrer une présenta,on des recefes par nature (et pas seulement par domaine), -‐ inclure des procédures d’amor,ssements et des provisions, -‐ Intégrer une présenta,on synthé,que grâce à des vues d’ensemble

-‐ Elaborer une proposi,on de loi dans ce sens -‐ Envisager une expérimenta,on limitée à quelques communes (dont Marrakech)

-‐ Député-‐Président -‐ Direc,on générale -‐ Direc,on des finances

Moyen terme

AXE D’AMELIORATION : UNE PLATE-‐FORME D’INDICATEURS

Driss ENNAGADI, WORLD BANK _ CMI, Cities for a new generation, Report on Marrakech !! 91

Constat Besoin exprimé Ahentes Recommanda4ons de mise en œuvre

Intervenants échéancier

absence de référen,el au niveau na,onal permefant aux collec,vités de se comparer entre elles

Disposer d’éléments de comparaison avec d’autres communes de même strate démographique

Disposer d’indicateurs de pilotage financier par strate démographique, regroupés au sein d’une base de données

-‐ Solliciter la DGCL pour mefre en place une plateforme na,onale dédiée aux finances des collec,vités locales, intégrant les chiffres clés des comptes administra,fs -‐ S’appuyer sur l’associa,on des directeurs financiers des villes africaines des indicateurs de ges,on

-‐ Ministère de l’intérieur (DGCL) -‐ Président -‐ Direc,on des finances -‐ Associa,on des Présidents des Conseils Communaux -‐ FEC

Moyen terme

AXE D’AMELIORATION : LA LETTRE CIRCULAIRE