Embed Size (px)

Citation preview

Tipologia impozitelor

Impozitele indirecte

CURS 7

Prof.univ.dr. Andreea Stoian

Departamentul de Finanţe și CEFIMO

Academia de Studii Economice din Bucureș[email protected]

IMPOZITELE INDIRECTE. DEFINIŢIE

Impozitele indirecte se percep cu prilejul vânzării unor bunuri şi al prestării unor servicii, al importului sau al exportului, ceea ce înseamnă căvizează cheltuirea unor venituri.

IMPOZITELE INDIRECTE. CARACTERISTICI (I)

Avantaje: -necesită o perioadă scurtă de timp din momentul luării deciziei de instituire a

impozitelor

-reclamă cheltuieli modice de aşezare, percepere şi urmărire

-sunt mai voalate, fiind cuprinse în preţul de vânzare al produselor sau tariful serviciilor prestate

Dezavantaje: cotele nu sunt diferenţiate în funcţie de mărimea venitului sau averii

contribuabililor şi nici în funcţie de situaţia personală a acestora

afectează, în mod deosebit, pe cei cu venituri mici

nu afectează în mod direct venitul disponibil, ci puterea de cumpărare a contribuabililor (au un caracter regresiv)

impozitele pe consum nu ţin cont de principiul echităţii fiscale

au incidenţă asupra preţurilor produselor

IMPOZITELE INDIRECTE. CARACTERISTICI (II)

Alte caracteristici

sunt suportate de consumatorul final

sunt plătite la buget de către comercianţi sau alţi contribuabili

obligaţi prin lege la plata acestor impozite

randamentul fiscal al impozitelor indirecte depinde de evoluţia

ciclurilor economice (în perioade de avânt – randament fiscal

ridicat; în perioade de recesiune-randament fiscal scăzut)

IMPOZITELE INDIRECTE. STRUCTURĂ

Impozitele indirecte:

-taxe de consumaţie

taxe de consumaţie pe produs (accizele)

taxe generale pe vânzări (TVA)

-taxe vamale

TAXELE DE CONSUMAŢIE

impozite indirecte care se include în preţul de vânzare al

mărfurilor fabricate şi realizate în interiorul ţării care

percepe impozitul

mărfurile asupra cărora se aplică taxele de consumaţie sunt,

în general mărfuri de larg consum a căror structură diferăde la un stat la altul

TAXELE DE CONSUMAŢIE PE PRODUS

Taxe de consumaţie pe produs (taxe speciale de consumaţie, accize)

-sunt aşezate asupra unor produse care se consumă în cantităţi mari şi care nu pot fi

înlocuite de cumpărători cu altele şi care au o cerere inelastică;

-se calculează fie în sumă fixă pe unitatea de măsură, fie în baza unor cote

procentuale aplicate asupra preţului de vânzare.

TAXELE DE CONSUMAŢIE PE PRODUS. SFERA DE APLICARE

Accizele armonizate sunt taxe speciale de consum care se datoreazăbugetului de stat, pentru următoarele produse provenite din producţia internă sau din import: a) bere;

b) vinuri;

c) băuturi fermentate, altele decât bere şi vinuri; d) produse intermediare;

e) alcool etilic;

f) produse din tutun;

g) uleiuri minerale şi electricitate

h)alte produse (cafea, bijuterii din aur şi platină, produse de parfumerie, autoturisme, articole din cristal, iahturi şi bărci cumotor pentru agrement, arme de vânătoare şi alte arme de uz individual)

[1] Cod fiscal

TAXELE DE CONSUMAŢIE PE PRODUS

Faptul generator

Produsele sunt supuse accizelor în momentul producerii lor în

România sau la momentul importului lor în ţară.

Exigibilitatea

Acciza este exigibilă în momentul eliberării pentru consum

Plata accizelor la bugetul de stat

Accizele sunt venituri la bugetul de stat

Termenul de plată al accizelor este până la data de 25 inclusiv a lunii

următoare celei în care acciza devine exigibilă

TAXELE DE CONSUMAŢIE PE PRODUS. SCUTIRI

Scutiri generale Produsele accizabile sunt scutite de plata accizelor, atunci când sunt

destinate pentru: livrarea în contextul relaţiilor consulare sau diplomatice; organizaţiile internaţionale recunoscute ca atare de către autorităţile

publice ale României, în limitele şi în condiţiile stabilite prin convenţiile internaţionale, care pun bazele acestor organizaţii, sau prin acorduri încheiate la nivel statal sau guvernamental;

forţele armate aparţinând oricărui stat-parte la Tratatul Atlanticului de Nord, cu excepţia Forţelor Armate ale României;

rezerva de stat şi rezerva de mobilizare, pe perioada în care au acest regim.

[1] Cod fiscal

TAXE GENERALE PE VÂNZĂRI

se întâlnesc sub forma impozitului pe cifra de afaceri

se aplică asupra deverului total al întreprinderilor industriale,

comerciale şi a celora care prestează servicii şi efectueazălucrări.

TAXE GENERALE PE VÂNZĂRI. TIPURI

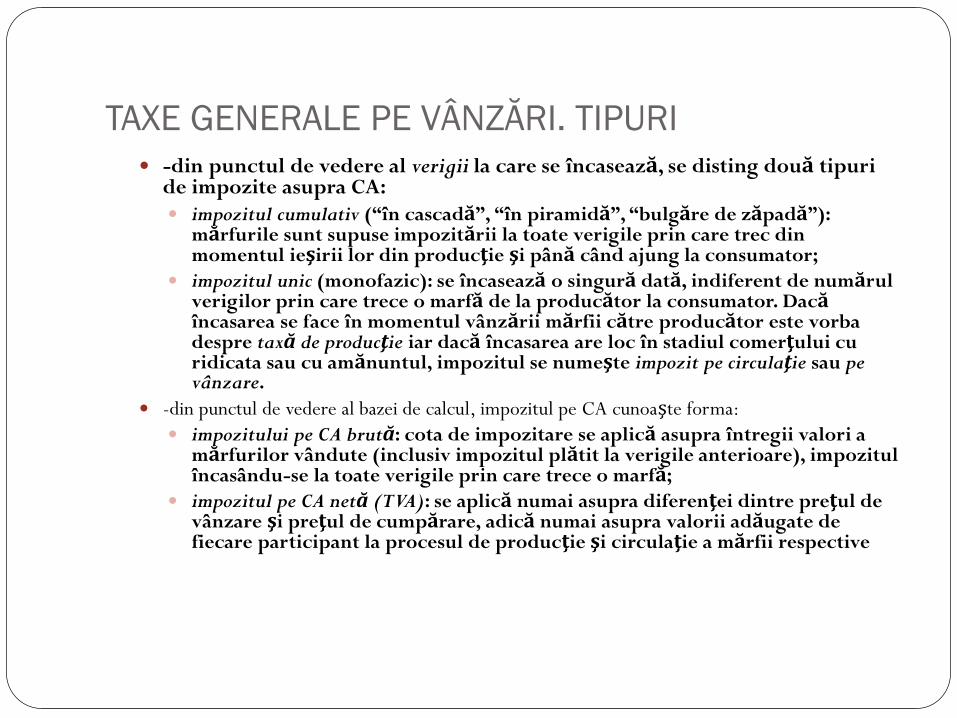

-din punctul de vedere al verigii la care se încasează, se disting două tipuri de impozite asupra CA:

impozitul cumulativ (“în cascadă”, “în piramidă”, “bulgăre de zăpadă”): mărfurile sunt supuse impozitării la toate verigile prin care trec din momentul ieşirii lor din producţie şi până când ajung la consumator;

impozitul unic (monofazic): se încasează o singură dată, indiferent de numărul verigilor prin care trece o marfă de la producător la consumator. Dacăîncasarea se face în momentul vânzării mărfii către producător este vorba despre taxă de producţie iar dacă încasarea are loc în stadiul comerţului cu ridicata sau cu amănuntul, impozitul se numeşte impozit pe circulaţie sau pe vânzare.

-din punctul de vedere al bazei de calcul, impozitul pe CA cunoaşte forma:

impozitului pe CA brută: cota de impozitare se aplică asupra întregii valori a mărfurilor vândute (inclusiv impozitul plătit la verigile anterioare), impozitul încasându-se la toate verigile prin care trece o marfă;

impozitul pe CA netă (TVA): se aplică numai asupra diferenţei dintre preţul de vânzare şi preţul de cumpărare, adică numai asupra valorii adăugate de fiecare participant la procesul de producţie şi circulaţie a mărfii respective

TAXA PE VALOAREA ADĂUGATĂ (TVA)

Taxa pe valoarea adăugată (TVA) 1.obiectul TVA: livrările de mărfuri către terţi şi pentru consumul propriu, achiziţiile de bunuri,

prestările de servicii, bunuri importate sau operaţiuni asimilate (creditul pentru consum, cesiunea de mărfuri, tranzacţii care presupun transferul de proprietate);

2.cota de impozit se aplică fie asupra valorii adăugate în fiecare stadiu pe care îl parcurge marfa de la producător la consumator, fie asupra preţului de vînzare din stadiul respectiv, obţinându-se astfel taxa asupra preţului de vânzare, din care se deduce taxa aferentă preţului de vânzare din stadiul anterior, diferenţa fiind TVA aferentă stadiului respectiv.

3.baza de impozitare: preţul de vânzare a diferitelor mărfuri sau valoarea serviciilor prestate.

4.principiile care staul la baza aplicării TVA:

-principiul originii: se impozitează valoarea care este adăugată tuturor bunurilor autohtone, inclusiv a celor destinate exportului, fără să fie impozitată valoarea adăugată în străinătate;

-principiul destinaţiei: se impozitează întreaga valoare adăugată realizată atât în ţară, cât şi în străinătate, pentru toate bunurile destinate consumului ţării respective (exporturile sunt scutite de plata TVA iar importurile vor fi impozitate).

5.TVA este vărsată şa buget de către fiecare agent economic ce apare în calitate de vânzător şi se suportă de consumatorii mărfurilor sau serviciilor odată cu procurarea acestora.

TAXELE GENERALE PE VÂNZĂRI. SCUTIRI

Scutiri pentru operaţiunile din interiorul ţării spitalizarea, îngrijirile medicale, inclusiv veterinare, şi operaţiunile strâns legate de acestea, desfăşurate de unităţi autorizate

pentru astfel de activităţi prestările de servicii efectuate în cadrul profesiunii lor de către stomatologi şi tehnicieni dentari, precum şi livrarea de

proteze dentare efectuată de stomatologi şi de tehnicienii dentari; prestările de îngrijire şi supraveghere efectuate de personal medical şi paramedical; transportul bolnavilor şi al persoanelor accidentate, în vehicule special amenajate în acest scop; livrările de organe, de sânge şi de lapte, de provenienţă umană; activitatea de învăţământ activităţile specifice posturilor publice naţionale de radio şi de televiziune, cu excepţia activităţilor de publicitate şi altor

activităţi de natură comercială. activităţile de cercetare-dezvoltare şi inovare pentru realizarea programelor, subprogramelor şi proiectelor, precum şi a

acţiunilor cuprinse în Planul naţional de cercetare-dezvoltare şi inovare, în programele-nucleu şi în planurile sectoriale prestările următoarelor servicii financiare şi bancare:acordarea şi negocierea de credite şi administrarea creditului de către

persoana care îl acordă; acordarea, negocierea şi preluarea garanţiilor de credit sau a garanţiilor colaterale pentru credite, precum şi administrarea garanţiilor de credit de către persoana care acordă creditul; orice operaţiune legată de depozite şi conturi financiare, inclusiv orice operaţiuni cu ordine de plată, transferuri de bani, instrumente de debit, carduri de credit sau de debit, cecuri sau alte instrumente de plată, precum şi operaţiuni de factoring; emisiunea, transferul şi/sau orice alte operaţiuni cu moneda naţională sau străină, cu excepţia monedelor sau a bancnotelor care sunt obiecte de colecţie etc.

operaţiunile de asigurare şi/sau reasigurare, precum şi prestările de servicii în legătură cu operaţiunile de asigurare şi/sau de reasigurare efectuate de persoanele care intermediază astfel de operaţiuni;

ivrarea obiectelor şi veşmintelor de cult religios, tipărirea cărţilor de cult, teologice sau cu conţinut bisericesc şi care sunt necesare pentru practicarea cultului, precum şi furnizarea de bunuri asimilate obiectelor de cult, conform art. 1 din Legea nr. 103/1992 privind dreptul exclusiv al cultelor religioase pentru producerea obiectelor de cult, cu modificările şi completările ulterioare;

TAXELE VAMALE

Taxele vamale

-taxele vamale pot fi percepute de către stat asupra importului, exportului sau tranzitului de mărfuri;

-taxele vamale pot fi:

taxe vamale de export: de regulă, pentru încurajarea exportului, nu se percep astfel de taxe vamale, însă pot fi instituite din motive fiscale, economice (de ex. pentru a determina prelucrarea în ţară a materiilor prime);

taxe vamale de tranzit: Instituite asupra mărfurilor care fac obiectul comerţului exterior, cu ocazia trecerii acestora pe teritoriul unei ţări;

taxe vamale de import: se instituie asupra importului de mărfuri şi se calculează asupra valorii acestora, în momentul în care ele trec frontiera ţării importatoare.

-după forma de exprimare, taxele vamale pot fi:

ad-valorem: cote procentuale;

specifice: stabilite cu sumă fixă pe unitatea fizică de marfă importată;

compuse: combinaţie între primele două.

-după nivelul lor, taxele vamale se pot clasifica în:

taxe vamale în condiţia clauzei naţiunii celei mai favorizate: se aplică asupra importului de mărfuri efectuat de o ţară, membră a Organizaţiei Mondiale a Comerţului, din alte ţări membre sau cu care are încheiate acorduri bilaterale care conţin o astfel de clauză;

taxe vamale autonome: se aplică la importul pe care o ţară îl efectuează din ţări cu care nu întreţine relaţii bazate pe condiţia clauzei naţiunii celei mai favorizate;

taxe vamale preferenţiale: se aplică în cadrul relaţiilor comerciale dintre ţările care fac parte din diferite uniuni vamale cu caracter închis, sau în cadrul relaţiilor comerciale dintre ţările dezvolatate şi cele în curs de dezvoltare.

Statistici, Taxation trends in

Europe, 2015România

UE

EA