Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

PRODUKTI INVESTICIJSKEGA BANČNIŠTVA IN OBLIKOVANJE OSEBNEGA PORTFELJA

Kandidatka: Jelka Pernat Naslov: Šikole 65, 2331 Pragersko Številka indeksa: 81586167 Redni študij

Program: Visokošolski strokovni Študijska smer: Finance in bančništvo Mentor: dr. Žan Jan Oplotnik

Šikole, maj 2007

2

PREDGOVOR Presežki denarnih sredstev pogosto predstavljajo skrbi in odgovornost posameznika, da ta sredstva pravilno naloži. Predvsem razvoj slovenskega finančnega trga in trga kapitala je prinesel temeljite spremembe varčevalnih navad Slovencev. Trg kapitala nudi pestro izbiro oblik naložb v katere lahko posamezni investitorji vložijo svoje prihranke. Vendar kljub temu na slovenskem finančnem trgu še vedno ni zaupanja v bolj donosne oblike plemenitenja premoženja. Ravno zaradi tega slovenske vlagatelje uvrščamo med bolj konzervativne vlagatelje, saj so njihovi prihranki še vedno v večini investirani bančne vloge. Kaj je razlog temu? Običajno je to nezaupanje v bolj donosne oblike plemenitenja premoženja posledica nepoznavanja in tudi nesprejemanja novih oblik za investiranje. Razlogov je sicer še več in ti so individualne narave. Slovencem je zato potrebno pomagati, da si pridobijo ustrezno finančno znanje in osebno finančno disciplino in s tem poskrbijo za svoj boljši jutri. Ravno zaradi nepoznavanja možnih oblik varčevanja, sem se odločila, da predstavim investicijsko bančništvo in nekatere njegove produkte, kot sodoben način za investiranje prihrankov. Investicijsko bančništvo ponuja trgu preko 120 različnih storitev. V diplomskem delu bom najprej opredelila sam pojem investicijskega bančništva in navedla osnovne odločitve, ki so nujne pri načrtovanju in oblikovanju kvalitetnega osebnega portfelja. Izpostaviti želimo tudi vpliv razvoja finančnih produktov investicijskega bančništva na varčevalne navade posameznika. V drugem delu navajamo tako nekatere najpogostejše načine plemenitenja sredstev posameznika ter razlike med njimi in prihajajoče trende. Nato bom predstavila nekatere produkte investicijskega bančništva, za katere menim, da so osnovni za investiranje prihrankov posameznikov. Da pa bo bralcu diplomske naloge bolj jasno navajam še dva praktična primera vlaganja sredstev. Z diplomsko nalogo želim, da posamezen bralec spozna bolj tvegane, vendar s tem bolj donosne oblike investiranja, jih preuči in se na podlagi vseh predpostavk navedenih v nalogi odloči za njemu najprimernejšo. Posebna zahvala gre staršem za njihove spodbude v času študija, hvala tudi mentorju dr. Žan Janu Oplotniku za pomoč pri diplomski nalogi.

3

KAZALO 1 UVOD……………………………………………………………………………………4 1.1 Opredelitev problema, ki je predmet raziskave …………………………………….4 1.2 Namen, cilji in trditve diplomskega dela …………………………………………...4 1.3 Predpostavke in omejitve raziskave ………………………………………………...5 1.4 Predvidene metode raziskovanja ……………………………………………………5 2 INVESTICIJSKO BANČNIŠTVO ……………………………………………………...6 2.1 Opredelitev in obseg investicijskega bančništva ……………………………………6 2.2 Zgodovina in razvoj investicijskega bančništva …………………………………… 7 2.3 Borzni zlomi …………………………………………………………………………8 2.4 Globalizacija kapitalskih trgov ……………………………………………………..10 2.5 Finančne institucije na kapitalskih trgih ……………………………………………10 2.6 Prisotnost psihološkega faktorja na kapitalskih trgih ………………………………11 2.7 Investicijsko bančništvo v svetu ……………………………………………………13 3 OSNOVNE ODLOČITVE PRI OBLIKOVANJU OSEBNEGA PORTFELJA ………15 3.1 Motivi, planiranje varčevanja in razporeditev premoženja ……………………….. 15 3.2 Odnos do tveganja ………………………………………………………………… 21 3.3 Aktivno ali pasivno vlaganje v vrednostne papirje ………………………………...23 3.4 Davčni vidik ………………………………………………………………………..25 4 PRODUKTI INVESTICIJSKEGA BANČNIŠTVA …………………………………...26 4.1 Domači in tuji vzajemni skladi …………………………………………………….26 4.2 Borzno posredovanje ……………………………………………………………....29 4.3 Privatni bančništvo ………………………………………………………………...30 4.5 Tržne pot …………………………………………………………………………...32 5 VARČEVALNE NAVADE V SLOVENIJI IN V EU TER PRIHAJAJOČI TRENDI .33 6 PRIMER STRUKTURE OSEBNEGA PORTFELJA ………………………………...35 7 SKLEP…………………………………………………………………………………..39 8 POVZETEK ……………………………………………………………………………40 9 SEZNAM PREDVIDENE LITERATURE …………………………………………...41 10 SEZNAM PREDVIDENIH VIROV…………………………………………………44 11 SEZNAM TABEL IN SLIK …………………………………………………………45 12 PRILOGE ……………………………………………………………………………46

4

1 UVOD 1.1.Opredelitev področja in opis problema, ki je predmet raziskave S procesom lastninskega preoblikovanja in tako imenovanim začetkom obdobja »certifikatov« se je velika večina ljudi na nacionalni ravni prvič seznanila s pojmi kot so vrednosti papirji oz. delnice, borza vrednostnih papirjev ipd. Tako kot v svetu je z zamikom tudi v Sloveniji na področju finančnega sektorja sledil korak naprej. V zadnjih letih je finančna industrija s pomočjo liberalizacije in globalizacije finančnih trgov doživel pravi razcvet na področju razvoja in dostopnosti finančnih storitev. K temu so vsekakor pripomogla večja ozaveščenost in zahtevnost širše populacije ter trend upadanja dobičkonosnosti klasičnih bančnih produktov. V konkurenčnem boju za komitente so klasične bančne institucije naletele na prodorne in resne tekmece. Na trgu so se zraven velikih igralcev pričele pojavljati še manjše družbe, ki so s pridom izkoriščale nastale tržne priložnosti. Nastala situacija je prisilila bančne institucije, da so pričele z iskanjem novih trgov in poti za dopolnitev svoje ponudbe in hkrati s tem zmanjševali stroške na enoto storitev. Navedena situacija pa ni prizanesla niti drugim ponudnikom finančnih storitev, kot so npr.zavarovalnice . Veliko ljudi poslovanje borze vrednostnih papirjev in njenih instrumentov vsaj na začetku ni jemala resno oz. se ji zaradi neznanja ni dovolj posvečala. Manjšino pa je ta finančna veja pritegnila do te meje, da so se poglobili v spoznavanje poslovanja z vrednostnimi papirji in drugimi oblikami naložb, kot jih je razvit del sveta poznal že desetletja. V tujini kot na nacionalni ravni ta veja finančne industrije iz leta v leto pridobiva na pomenu. Neizbežno se prepleta tudi z drugimi subjekti narodnega gospodarstva in politike. Precej donosno poslovanje, ki zaenkrat še strmo narašča tako po številu novo pridobljenih vlagateljev kot velikosti denarne mase, ki se steka v različne naložbe je pritegnila pozornost tudi različnih medijev, s pomočjo katerih privablja nove množice potencialnih vlagateljev. 1.2 Namen, cilji in osnovne trditve Osrednji namen diplomskega dela je predstaviti zgodovino kapitalskih trgov ter koncept investicijskega bančništva kot dodatek v ponudbi razširjene palete storitev v poslovnih bankah. Izpostaviti želimo tudi vpliv razvoja finančnih produktov investicijskega bančništva na varčevalne navade posameznika. V drugem delu navajamo nekatere najpogostejše načine plemenitenja sredstev posameznika ter razlike med njimi in prihajajoče trende. Cilj je prikazati spremembe v varčevalnih navadah posameznika, ki so podlegle različnim možnostim plemenitenja osebnega premoženja in agresivnemu trženju le-teh. S praktičnim primerom bomo navedli nekatere oblike naložb, namenjene plemenitenju sredstev posameznika ter korelacijo med njihovo tveganostjo in donosnostjo. S tem želimo prikazati, da poplava ponudbe lahko zadovolji še tako zahtevnega vlagatelja posameznika. Kot trditev navajamo pomembnost investicijskega bančništva in njegov razvoj tako za investitorje kot institucije, ki so na kakršen koli način prisotne na tem segmentu finančnega sektorja.

5

1.3 Predpostavke in omejitve raziskave V preteklosti smo bili priča relativno visoki ravni socialne varnosti. Z uvedbo tržnega sistema, razvojem finančnega trga in spremembami v politični sferi se je povečala tudi ozaveščenost in zahtevnost prebivalstva na področju varčevalnih in naložbenih alternativ. V preteklosti nam nepoznane alternative plemenitenja osebnega premoženja, ki jih je poznal razvit svet so nam tako postajale čedalje bolj vsakdanje. Pogled preko meja je vzpodbudil potrebe po prilagajanju in sledenju razvitim. Finančni ponudniki so prisiljeni slediti nenehnemu razvoju ter intenzivnemu prilagajanju zahtevam trga. Časovni zamik v razvoju sodobnih naložbenih priložnosti gre zraven demografskih sprememb tudi na račun socioloških in kulturnih vrednot, ne tržne vzgoje in vcepljene konzervativnosti v mišljenju ter ekonomsko političnim dejavnikom (davčno nestimuliranje). Z leti se sicer povečuje število posameznikov, ki se ozirajo za sodobnimi oblikami naložb, katere se tržijo kot alternativa klasičnim bančnim varčevanjem. V primerjavi z Evropsko unijo je v Sloveniji delež tistih, ki posegajo po produktih investicijskega bančništva precej manj. Navedeno kaže na še vedno precej veliko tržno nišo, ki se bo v prihodnosti še zmanjševala. Pojem investicijskega bančništva obsega širok spekter poslovanja. V diplomski nalogi se bomo opredelili predvsem na razširjeno področje naložb v vrednostne papirje in iz njih izvedene instrumente, katere tržijo predvsem domače poslovne banke tudi s pomočjo tujih ponudnikov in do katerih imajo dostop posamezniki, ki želijo razpršiti osebno premoženje. Ne bomo se poglabljali na stanje tega področja v tujini, kot tudi ne na druge storitve investicijskega bančništva. 1.4 Predvidene metode raziskovanja Diplomska naloga bo v prvem delu temeljila na opredelitvi pojma, nastanka in razvoja investicijskega bančništva in s tem povezanimi kapitalskimi trgi ter še na nekaterih drugih teoretičnih pogledih tega področja. V drugem delu bomo predstavili ponudbo oz. produkte investicijskega bančništva, ki jih v slovenskem prostoru tržijo poslovne banke s pomočjo tujih partnerjev. Tako bo prihajalo do prepletanj med poslovno in mikroekonomske metodo raziskovanja. Makroekonomske raziskave bodo uporabljene pri iskanju podatkov, ki se nanašajo na deleže vplačanih sredstev v vzajemne sklade na nacionalni ravni. Ob upoštevanju dejstva, da so storitve investicijskega bančništva relativno nova oblika storitev v slovenskem prostoru, bo zaradi opisovanja nastanka in razvoja naša raziskava dinamična. Pri raziskovanju bomo uporabili deskriptivni pristop, z metodo deskripcije in kompilacije ter s komparativno metodo opredelili glavne pojme, nato pa s pomočjo lastnih ugotovitev in ugotovitev drugih avtorjev poskusili prikazati in potrditi vlogo in pomen storitev investicijskega bančništva. Zaradi omejenih virov in literature s tega področja, bomo uporabili v Sloveniji razpoložljivo literaturo tujih avtorjev, članke in literaturo slovenskih avtorjev, literature interne narave slovenske finančne institucije X ter gradiva s tujih in slovenskih spletnih strani. Dobljeni podatki in vsebine bodo po potrebi prevedeni, kronološko urejeni in skladno povezani v smiselno celoto.

6

2 INVESTICIJSKO BANČNIŠTVO 2.1 Opredelitev in obseg investicijskega bančništva V bančništvu posebej obravnavamo hranilništvo, vse druge bančne posle, ki jih opravljajo banke neposredno za komitente, pa delimo na dve skupini:

- poslovno in - investicijsko bančništvo.

Investicijsko bančništvo je zelo dinamična dejavnost, zato ni mogoče dati enostavne definicije pojma. Največkrat se pri opredelitvi pojma zatekajo h kompromisnim rešitvam. Glede na dejstvo, da se je investicijsko bančništvo v svoji začetni fazi istovetilo s primarno izdajo vrednostnih papirjev, se mnogi tradicionalno usmerjeni še vedno oklepajo te definicije. Druga skrajnost, ki se pojavlja pri razlagi pojma, zlasti v ZDA, je, da se istoveti investicijsko bančništvo z vsem, s čimer se ukvarjajo velike ameriške investicijske banke. Takšna definicija seveda obsega mnogo širšo paleto aktivnosti kot tradicionalno pojmovanje. Poleg posredniške vloge pri primarni emisiji zajema tudi delovanje na sekundarnem trgu (v vlogi brokerja, dealerja ali market makerja), aktivno svetovalno ter finančno vlogo pri spojitvi in združevanju podjetij, investicijsko upravljanje in še vrsto drugih aktivnostih (Dolenc 2001, 278). Vendar, če hočemo podati definicijo investicijskega bančništva, je nujno, da ga prikažemo kot celoto in hkrati poiščemo različnosti k drugim finančno-gospodarskim dejavnostim. Pri samih strukturnih spremembah je potrebno, da se investicijske banke omejijo na eno vrsto investicijskih poslov, da s tem dosežejo visoko raven specializacije in konkurenčnosti. Pri tem se razlikujejo nekatere definicije investicijskega bančništva, predvsem na obseg opravljanja dejavnosti. Tako ločimo štiri različne možne definicije investicijskega bančništva:

- Najobsežnejša definicija se nanaša na dejansko poslovno dogajanje najpomembnejših finančnih institucij na Wall Streatu. S tem je večkrat izražena misel: »investicijsko bančništvo je to kar banke delajo«. Torej dejavnosti investicijskega bančništva zaobsegajo široko polje mednarodnih emisijskih dejavnosti, poleg tega pa so na razpolago tudi številne druge trgovske dejavnosti, ki se tudi izvajajo na različnih mednarodnih trgih.

- Pri nekoliko krajši verziji pojma investicijskega bančništva, so dejavnosti tega na trgu

kapitala že predpostavljene kot oblikovana celota. Vsekakor sodijo sem dejavnosti s področja podjetniških financ, podjetniških prevzemov in s tem povezani posli emisijskih dejavnosti in posli z upravljanjem investicijskih skladov.

- Na naslednji ravni je investicijsko bančništvo definirano kot omejeni del transakcij na

trgu kapitala. Tukaj je poudarek na emisijskih poslih in poslih, ki se nanašajo na prevzeme podjetij.

- Pri najožji definiciji investicijskega bančništva pa se dejavnosti investicijskega

bančništva nanašajo samo na emisijo vrednostnih papirjev in na posle sekundarnega trga. Torej opravljajo posle prodaje in nakupa že izdanih vrednostnih papirjev (broker-dealer posli).

7

Na podlagi ameriške prakse po veliki krizi se investicijsko bančništvo obravnava kot posebna, celo nebančna dejavnost. Res je, da organizacije, ki se s tem ukvarjajo, pogosto ne nosijo imena banka. Največja poslovna organizacija na svetu, ki se ukvarja z investicijskim bančništvom, imenuje samo sebe investicijska bančna firma oziroma investicijsko bančno podjetje. Gre za Smith – Barny & Salomon brothers Incorporated (Valdez 1997, 213).

Investicijsko bančništvo v Sloveniji

Investicijsko bančništvo v Sloveniji ni dolgo prisotno na trgu. Začetki so bili pri posredovanju pri primarnih emisijah in elementarno trgovanje na borzi. Ob osamosvojitvi se je pojavila prvobitna akumulacija kapital (za trgovce), ki so se pravočasno vključili v trgovanje z evidenčnimi deviznimi pozicijami. Leto 1992 je bilo zaznamovano predvsem z obveznicami, medtem ko se je šele leto kasneje začelo bolj množično trgovanje z delnicami. Spremembe zakonodaje so omogočile nadaljnji razvoj trga. Borzno posredništvo, ki je bilo nekoč osrednja dejavnost investicijskega bančništva je postalo samo še eden izmed poslov. Pomen je dobilo investicijsko upravljanje in vodenje vzajemnih skladov. Primarni trg v Sloveniji ne igra tako pomembne vloge zaradi procesa lastninjenja, ki pa na drugi strani ponuja priložnosti za izvedbo javnih emisij delnic podjetij ali svetovanje pri lastninjenju. Velik potencial za investicijsko bančništvo v Sloveniji so investicijski in vzajemni skladi, prav tako pa v Sloveniji pridobiva velik pomen tudi svetovanje. Slovensko investicijsko bančništvo pa upravlja seveda še z drugimi storitvami, kot so sekuritizacija in drugi. Tudi Slovenija je spoznala pomen investicijskega bančništva in le to ne predstavlja več novosti na našem trgu (Šimon 1994, 3-4).

2.2 Zgodovina in razvoj investicijskega bančništva

Investicijsko bančništvo se je začelo razvijat že v srednjem veku s pojavom prvih srednjeveških Merchant bank, posebej pa je razvoj investicijskega bančništva spodbudil nastanek angleških Merchant bank na začetni razvojni stopnji industrializacije, te pa so se ohranile do današnjih dni. V srednjeveški Italiji se je razvijalo depozitno bančništvo, ustanavljali pa so tudi zastavljalnice in menjalnice. Te banke so že bile ustanovljene za prenos sredstev, potrebnih za trgovino med Toscano in drugimi deli Evrope. Ustanavljale so podružnice v Španiji, Belgiji, Nemčiji, Veliki Britaniji in na Nizozemskem. Banca Medici predstavlja predhodnico angleških Merchant banks, v katerih se je razvilo sodobno investicijsko bančništvo. Tudi trgovci iz Nemčije so prevzeli ta način poslovanja od Angležev. Kot primer lahko navedemo trgovsko družbo Fugger iz Augsburga, ki je trgovala in odpirala svoje podružnice po celi Evropi. Kreditirali so gospodarstvo ter imeli vlogo posrednika, izposojali so si denarna sredstva in jih posojali naprej celo kraljem ( Perišin 1990, 75). Finančni akterji imenovani »merchanti«, so bili prvi bančniki, ki so imeli pomembno vlogo za nadaljnji razvoj bančništva. Za izposojen denar so dali posojilodajalcu menico, ki je prestavljala pisno obveznost plačila v določenem roku in je tako postala tudi denarni nadomestek. Menica je tako postala prvi in osnovni vrednostni papir, iz katerega so se razvile vse ostale oblike vrednostnih papirjev in s tem omogočile tudi nastanek prvih borz. Prva borza je bila ustanovljen leta 1460 v Antwerpnu, čeprav je znano, da so tudi pred tem obstajale nekakšne organizirane oblike trgovanja, ki so jih ponavadi ustanovili tuji trgovci. Takšna je bila na primer angleška borza, ki ni predstavljala samo klasičen blagovne borze, ampak tudi trgovanje z vrednostnimi papirji, kar so bile v začetku menice (Perišin 1990, 23).

8

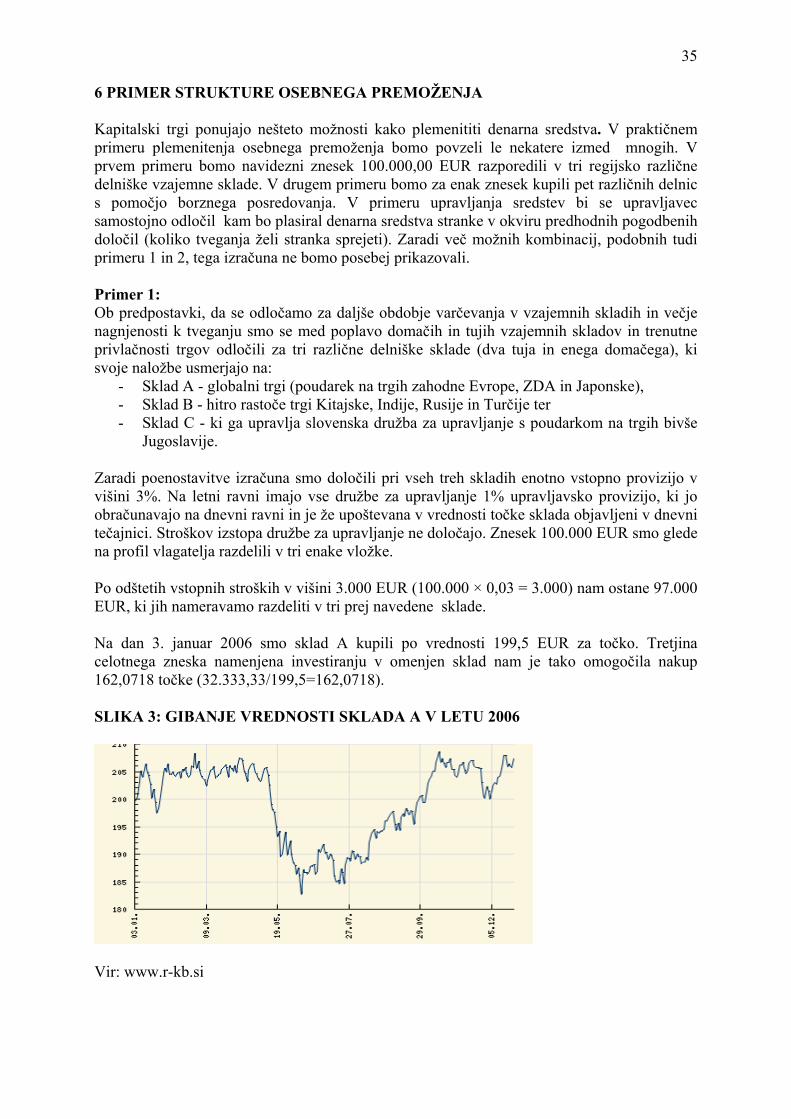

Največje spremembe je investicijsko bančništvo doživelo v obdobju zgodnje industrializacije. Na podlagi močne industrijske in trgovinske ekspanzije se je investicijsko bančništvo zelo razvilo, saj je bilo kot panoga edino sposobno vstopiti v velike posle, ki jih je zahteval razvoj in je to hkrati pripeljalo do mnogoštevilnih novih oblik finančnih odnosov (akceptiranje, avansiranje, garantiranje, neposredna vlaganja v poslovne podvige in partnerstva), ki jih je razvijalo zaradi potreb čedalje bolj razvite trgovine. Kasneje so se razvile bančne hiše, ki so razširile posle prvotnih »merchant« bančnikov in postale glavni posojilojemalec. Naslednje obdobje, v katerem je investicijsko bančništvo doživelo velike spremembe, je obdobje uvajanja Glass-Steagallovega zakona v ZDA leta 1933, ki je prinesel revolucionarne spremembe v bančno »industrijo«. Omenjeni zakon je razdvojil komercialno bančništvo (sprejemanje depozitov in dajanje kreditov) od investicijskega bančništva. Tudi japonski zakon o vrednostnih papirjih je po drugi svetovni vojni (pod ameriškim vplivom) dobil 65. člen, v katerem je definirano ločevanje investicijskega in komercialnega bančništva. V kontinentalni Evropi niso bile sprejete tovrstne zakonske regulative oz. ni bilo vpliva že omenjenega Glass – Steagallovega zakona, zato je investicijsko in komercialno bančništvo ostalo v okviru ene banke, ki jo danes imenujemo univerzalna banka. Internacionalizacija in globalizacija postajata vse pomembnejši v investicijskem bančništvu, saj vse velike finančne institucije iščejo načine za preživetje v močni konkurenci na globalnem trgu. Tako nudijo investicijske banke podjetjem, drugim institucijam in individualnim investitorjem celoten program finančnih storitev na vseh pomembnejših svetovnih finančnih trgih (Liaw 1999, 137). 2.3 Borzni zlomi Borzni zlomi1, ki smo jim bili priča v zlasti od začetka tridesetih let prejšnjega stoletja pa vse do danes, niso produkti novejšega časa, ampak pozna zgodovina tudi zelo stare borzne zlome oziroma pretrese. Dva izmed bolj zgodnjih sta »tulipomanija« (tulipmania) in balon podjetja »South Sea Company« (South Sea bubble). V nadaljevanju bomo predstavili borzni zlom leta 1929 in leta 1987 znana kot črni petek in črni ponedeljek ter borzni zlom leta 2000. Zlom na Wall Streetu leta 1929 - črni petek V letih 1924- 1929 je bil na Wall Streetu prisoten močan bikovski trend. Na borzi niso investirali samo premožnejši, ampak je število investitorjev močno poraslo, povečalo pa se je tudi število tistih, ki so v delnice vložili sposojeni denar. Kot rezultat ameriške industrijske revolucije je delniški trg 4. septembra 1929 dosegel vrh. V tem času so banke v polni meri vlagale na trg, vlagatelji so na podlagi posojil kupovali velikanske količine delnic. Zaradi močnega gospodarskega razcveta je takrat večina ekonomistov dojemala delnice kot ekstremno varne. Oktobra istega leta, ko je bilo že jasno, da ameriškemu gospodarstvu pojenja sapa, je delniški trg izgubil že 20 odstotkov. Borzni zlom se je začel z razprodajo delnic v četrtek, 24. oktobra 1929, in s samomori borznih špekulantov, ki so se metali v smrt s stolpnic na Wall Streetu. Na ta dan je trg upadel za 13,5 %. Na zgodovinski dan v ponedeljek so delnice izgubile 11,5 % vrednosti, v torek pa še 12 % (Verbole 2007, 24-26).

1 Zlom borze je nagel in množični padec tečajev vrednostnih papirjev na borzi. Nastopi lahko zaradi znižanja gospodarske rasti, usodnih sprememb v gospodarstvu in politiki, zaradi vojn, prehodnega hitrega večanja tečajev, ki je plod špekuliranja borznih posrednikov itd. (Štravs in Ribič in Jagodič 1995, 13).

9

Vse posledice borznega zloma so se začele postopno kazati v naslednjih letih. Trideseta leta so bila zaznamovana s počasno gospodarsko rastjo, visoko stopnjo nezaposlenosti in z nezaupanjem investitorjev v naložbe. Ameriška kriza se je neposredno odražala tudi v Evropi, saj se je že tedaj na ameriških borzah plemenitil kapital mnogih Evropejcev (Geisst 2000, 29). Zlom na Wall Streetu leta 1987 - črni ponedeljek Zlomu na Wall Streetu leta 1929 je po daljšem, relativno mirnem obdobju sledil zlom na ponedeljek, 19. oktobra 1987. Borzni indeks Dow Jones je nenehno rasel vse od leta 1982 in vse je kazalo na to, da rasti ni konca. Osemdeseta leta so zaradi bogatenja že bajno bogatih in vse večje revščine med revnimi ter zaradi pojava »junk bonds2« dobila naziv »desetletje pohlepa«. Podjetja, kot so: Intel, Microsoft, Compay… so začela postajati vse večja, njihovo enormno rast pa zasledimo v devetdesetih letih, ko so postala vodilna podjetja na svojih področjih v svetovnem merilu. ZDA so v osemdesetih beležile velik trgovski proračunski primanjkljaj (Geisst 2000, 112-113). Leto 1987 se je začelo zelo uspešno. Do 25. avgusta je indeks DJIA pridobil kar 44% vrednosti. Zlom se je pričel na newyorški borzi, ko so se na monitorjih borznih posrednikov prikazali podatki o avgustovskem rekordnem trgovinskem primanjkljaju ZDA – 15,7 mrd USD. Borzni posredniki so reagirali panično, posledično pa so padli tečaji vrednostnih papirjev. Indeks Dow Jones Industrial Average je tega dne izgubil skoraj 23% svoje vrednosti, padanje se je nadaljevalo še v naslednjih dneh in indeks je v dveh mesecih izgubil skoraj 1.000 točk. Posledice borznega zloma so se prenesle tudi na druge svetovne borze. Denarne oblasti so pri tem borznem zlomu močno pomagale: izboljšale so likvidnost borznih posrednikov, ki so bili zadolženi zaradi vzdrževanja visokih tečajev na trgu vrednostnih papirjev, z nizkimi obrestnimi merami pa so okrepile trg kapitala (Štravs et. all 1995, 14). Borzni zlom na črni ponedeljek je bil presenečenje za »insiderje«, ki pa se niso pustili zmesti in so nastalo situacijo znali dobro izkoristiti sebi v prid tako, da so takoj po zlomu kupovali delnice, ki so izgubile največ vrednosti. Omenjene delnice so imele v letu 1998 izjemne donose. Borzni zlom leta 2000 Ekonomija in borzni trgi so od leta 1992 do 2000 rekordno rasli. Za močan trend je poskrbela uporaba računalniške tehnologije. Ekonomisti so začeli govoriti o obdobju nove ekonomije. Velike rasti tečajev so imele družbe, ki so proizvajale programsko opremo. Za apetit vlagateljev so poskrbele internetne delnice, kjer je šlo za fatalno stavo na prihodnost. Vlagateljem so bili bolj pomembni veliki načrti kot pa soliden poslovni načrt. Milijone dolarjev so vlagali v družbe, ki sploh še niso izkazovale nobenih dobičkov. Od leta 1996 do 2000 se je vrednost bornega indeksa Nasdaq povišala s 600 na 5.000 točk. Od leta 1999 in do prve polovice leta 2000 so ameriške zvezne rezerve obrestno mero povišale šestkrat, pri čemer je hitro razvijajoče se gospodarstvo začelo izgubljati hitrost. V začetku leta 2000 se je na borzne trge vrnila realnost. Vlagatelji so kmalu spoznali, da so »pika com« sanje v resnici borzni mehurček. V nekaj mesecih je indeks Nasdaq izgubil tri tisoč točk (dno je dosegel oktobra 2002, ko je izgubil 78% vrednosti). Rezultat je znan: internetne delnice so poskrbele za kolaps celotnega tehnološkega sektorja, nadaljevalo se je s staro ekonomijo, nekatere delnice so se poslovile od visokih ambicioznih

2 Junk Bond: Zelo tvegana obveznica z visoko obrestno mero, namenjena financiranju združitev podjetij, odkupu delnic podjetij s pomočjo dolga in podjetij v težavah (Veselinovič et al. 1995, 315).

10

vrednostnih ravni. V začetku leta 2001 je svetovno gospodarstvo zapadlo v recesijo. Marsikateri indeks in vlagatelj si še danes nista opomogla od padcev tečajev tega obdobja (Verbole 2007, 24-26). 2.4 Globalizacija kapitalskih trgov Poznamo številne teoretične in empirične raziskave, ki obravnavajo učinke razvoja kapitalskih trgov na gospodarsko rast in druge makroekonomske parametre v razvitih tržnih gospodarstvih. Ustanavljanje novih borz vrednostnih papirjev in povečano trgovanje naj bi pozitivno vplivalo na rast bruto domačega proizvoda in na zniževanje inflacije. Povečana likvidnost finančnih tokov pripelje tudi do večje ekonomske učinkovitosti, saj se prek portfeljskih kapitalskih tokov uvaja tudi večja mednarodna raznolikost. S tem ko borze zagotavljajo informacije o ugodnih investicijah, se kapital lahko usmerja v učinkovitejšo porabo, kar pripelje do učinkovitejšega razporejanja v gospodarstvu. Vendar vsega tega ne smemo pripisati pojavu borz vrednostnih papirjev. Zadnje raziskave namreč kažejo, da je imel v preteklosti bančni sektor precej pomembnejši vpliv na višjo gospodarsko rast in nižjo inflacijo kot kapitalski trg. Vendar se globalizacija finančnih trgov širi in poglablja tudi v Evropi. Procesi združitve, prevzemov in strateških povezav v finančni industriji dobivajo takšno obliko, da je težko predvideti vse posledice teh sprememb. Procesi so pripeljali do velikih konglomeratov in borznih zavetišč in v takšnih okoliščinah so male finančne institucije in borze prisiljene iskati nove rešitve. Kljub temu so evropski kapitalski trgi še vedno pomanjkljivejši in manj učinkoviti od ameriškega. Številne nove direktive Evropske unije vidijo v enotnem finančnem trgu EU primeren odgovor na ta izziv. V teh okoliščinah pa kapitalskim trgom tranzicijskih gospodarstev, ki se bodo priključila Evropski uniji, ne preostane drugega, kot da se potopijo v enotni finančni trg EU, svoje primerjalne prednosti pa iščejo na domačih in tujih kapitalskih trgih (Mramor 2003, 1-3). 2.5 Finančne institucije na kapitalskih trgih Finančne institucije so v praksi neposredno povezane s finančnim trgom, saj te dejansko ustvarjajo za trg s tem, ko na njem delujejo (R.O. Edminster 1986, 4). Direktno in indirektno finančno razmerje oziroma tok, ter neposreden ali posreden finančni način prenosa oziroma posredovanja, ki se izvaja s pomočjo ene izmed finančnih oblik oziroma z določenimi finančnimi instrumenti, zahteva torej ustreznega posrednika, ki pri tem sodeluje oziroma to izvaja. Te posrednike navadno imenujemo finančni posredniki in jih uvrščamo med finančne institucije. Finančnih institucij je glede na različne finančne tokove, finančne načine in oblike ter veliko število njihovih nalog veliko. Zato je potrebno izbrati kriterij opredelitve oziroma delitve le-teh. V teoriji je poznana delitev glede na to, ali te institucije spadajo v monetarni sistem ali ne oziroma ali se ukvarjajo z izdajanjem denarja ali ne. Ta kriterij upošteva že obravnavane finančne tokove in načine ter finančne oblike, ki se pri tem uporabljajo, zato finančne institucije delimo v tri poglavitne skupine (Svilan, 1990):

- denarne finančne institucije; - nedenarne finančne institucije; - agentske finančne institucije.

11

Med denarne finančne institucije uvrščamo centralno banko, ki ima pri emisiji denarja specifično vlogo oziroma položaj, in tisti del poslovnih bank, ki spada v denarni sistem. V denarni sistem uvrščamo samo tisti del premoženjske bilance poslovnih bank, v katerem so na pasivni strani izkazane tiste vloge, ki jih štejemo h knjižnemu denarju. Med nedenarne finančne institucije pa uvrščamo preostali (nedenarni) del poslovnih bank in vse ostale finančne institucije (Prohaska 1999). Pri delitvi finančnih institucij na denarne in nedenarne izhajamo iz funkcionalnega načela, ki zahteva, da nekatere finančne institucije razdelimo na dva dela. Taka delitev pa je pri obravnavanju finančnih institucij z vidika njihovega finančnega posredništva neustrezna, zato bomo pogledali eno od možnih oblik delitve finančnih institucij po institucionalnem kriteriju. Finančne institucije lahko najprej razdelimo na (Dimovski, 1996):

- finančne posrednike in - agentske finančne institucije.

Med agentske finančne institucije uvrščamo tako imenovane brokerje in dilerje, ki so specializirani za trgovanje z vrednostnimi papirji in investicijske banke (investment bankers), ki pomagajo podjetjem pri emisiji vrednostnih papirjev. Finančne posrednike lahko še naprej razdelimo v dve skupini, in sicer:

- depozitne finančne institucije (deposit – taking institucions) in - investicijske finančne institucije ( investing institutions) oziroma institucionalni

investitorji (institutial investors) (prav tam, 1996).

2.6 Prisotnost psihološkega faktorja na kapitalskih trgih Finančni teoretiki pred časom niso veliko govorili o psihologiji vlagateljev. Veljalo je namreč prepričanje, da so vsi racionalni, vendar imajo različno kakovostne informacije ter različne poglede na likvidnost in ročnost naložb. Vsi pa naj bi se glede na te razlike in omejitve vedli razumsko in optimalno. Na kratko bomo opisali nekaj v finančni teoriji že sprejetih psiho-naložbenih dejavnikov. Na seznamu ni vseh, ki vplivajo na realno naložbeno vedenje. Vsi ljudje nismo enaki, niti se na pogosto prepletajoče psihološke dejavnike ne moremo povsem zanašati – niti glede vedenja drugih, niti jih verjetno ne moremo povsem odpraviti pri sebi. Koristno pa je, če se nekaj pomembnejših psiho-naložbenih dejavnikov vsaj zavedamo in nanje pomislimo pri lastnem investicijskem ravnanju. Nekateri psiho-naložbeni dejavniki so: 1. Prevelika zaverovanost v natančnost informacij, ki jih imamo na voljo V človeški naravi je nagnjenost k precenjevanju lastnih sposobnosti. Velikokrat se zgodi, da so vlagatelji prepričani o svojem prav, kar zadeva zares dobre naložbe. Menijo, da vedo več kot drugi in bolje analizirajo naložbe (na primer znamenja, ki jih pošiljajo podjetja), torej, da so v prednosti v primerjavi z drugimi vlagatelji. Včasih je res tako, pogosto pa je ta občutek zgolj posledica neracionalnega precenjevanja lastnih sposobnosti. Takšno vedenje, precenjevanje vrednosti zasebnih informacij in sposobnosti, lahko pripelje do pretiranih nihanj cen vrednostnih papirjev, ki tako ne izražajo samo povsem ekonomskih tveganj in lastnosti vrednostnega papirja, temveč tudi neracionalnost vlagateljev. Dobre informacije se tako pogosto ocenjujejo bolje kot v resnici, slabe pa slabše, kot bi bilo treba. Torej ni treba takoj skočiti in se odzvati na novico. Hitro, ne pa nujno takoj, razen če želimo služiti s preveliko zaverovanostjo drugih (če imamo pač takšen odnos do tveganja). Nobena juha se ne poje tako vroča, kot se skuha, tudi v svetu naložb ne (Hirshleifer 1998).

12

2. Boljši spomin za dobre kot slabe stvari Vlagatelji si bolje zapomnijo dogodke, ki so potekali v skladu z njihovimi pričakovanji, kot tiste, ki niso. In prepričanost o svojem prav (opisana v prejšnji točki) se tako še okrepi (Hirshleifer 1998). 3. Preveč optimistično napovedovanje Če bi poslušali nasvete finančnih analitikov in bi se ti uresničevali, potem na svetu ne bi bilo prav veliko težav. Vsi bi bili neizmerno bogati. Finančni analitiki so pogosto nagnjeni k preveč optimističnim napovedim (Lim 2001). Razlogov za to je več, glavni pa je, da so velikokrat ne samo svetovalci, temveč tudi prodajalci ali celo lastniki vrednostnih papirjev, ki jih spremljajo (Merrill Lynch, znana investicijska banka, je to sredi leta 2006 opustila oziroma prepovedala). 4. Nepriznavanje napak Ko je investicijska napaka storjena, se jo pogosto bojimo priznati. Velikokrat to drži za managerje v podjetjih, pa tudi za profesionalne in neprofesionalne upravljalce premoženja. Slabe naložbe zaradi bojazni, da bi prodaja pomenila priznanje napake, oziroma napačne ocene pri nakupu, zato pogosto predolgo ostajajo v premoženjskih portfeljih (Boot 1992). 5 .Naložbena kratkovidnost Vlagatelji se pogosto odločijo drugače, če se jim predstavi letni donos ali donos za več let skupaj. Gre za različno izbiro primerjalnega obdobja med naložbami (na primer med delnicami in obveznicami), ki prinese razliko v oceni v pričakovani donosnosti naložb. Za daljše obdobje izračunana skupna pričakovana donosnost tako poveča razliko med različno tveganimi naložbami in pogosto posledično spremeni investicijsko odločitev, čeprav za spremembo ni racionalne podlage (Benertzi in Thaler 1999). 6. Pripravljenost več tvegati s hitro pridobljenim premoženjem Vlagatelji so bolj pripravljeni tvegati s premoženjem, do katerega so prišli pred nedavnim, nepričakovano in lažje, kot pa s premoženjem, ki so si ga ustvarili počasi, predvidljivo in z več truda. 7. Hazarderska zmota Vlagatelji pogosto verjamejo, da se neki dogodek (na primer skokovita rast ali upad cen premoženja, dobitek na lotu ali v igralnici) ne bo ponovil samo zato, ker se je zgodil prek kratkim. 8. Čustveno razpoloženje, morala, moda, govorice Več empiričnih študij je pokazalo, da se vlagatelji pogosto odločajo tudi na podlagi splošnega čustvenega razpoloženja, osebnega prepričanja ali morale, govoric in tudi modnih investicijskih smernic. Navijači kupujejo delnice svojih nogometnih klubov, drugi prodajajo delnice »neetičnih« naftnih družb, spet tretji zaradi Čečenije, Tibeta, Kosova, Kašmirja ne vlagajo v Rusijo, Kitajsko, ZDA in Indijo ali pa kupujejo delnice podjetij s pravim političnim ozadjem (na primer banke, podprte s cerkvenim kapitalom) obstajajo tudi vlagatelji, ki kaj kupijo samo zato, ker so to storili »že vsi« in želijo sodelovati v družbenih pogovorih. Nekateri pa se odločajo tudi samo na podlagi nepreverjenih govoric v časopisnih družabnih kronikah ali internetnih klepetalnicah. Strah in preveliko navdušenje sta lahko za vlagatelje zelo nevarna. Navdušenje vlagatelja ponavadi vodi v preveliko tveganje, strah pa v prodajo vloženega premoženja ob nepravem času (Odlazek 2004).

13

Vsakdo ima seveda pravico razpolagati s svojim premoženjem, kakor želi. Pri odločitvi pa je smiseln razmislek o razmerju med razumsko analizo donosnosti in tveganosti naložbe ter morebitnimi čustvi, povezanimi z naložbo. Če prevladujejo slednja, naložba verjetno ni najboljša izbira. 2.7 Investicijsko bančništvo v svetu V svetu poznamo razvite kapitalske trge in tako imenovane razvijajoče se trge. Na splošno velja, da se manj razviti ozirajo za tistimi, ki so korak pred njimi. Izjema niso niti kapitalski trgi širom zemeljske oble. Zato bomo povzeli le tri največje in najrazvitejše trge, katerih smer gibanja in sentiment se bolj ali manj odraža na ostalih trgih, posebej tistih, kjer je čutiti večjo prisotnost globalnih investitorjev. Investicijsko bančništvo v EU Trenutni trendi v svetu in Evropi so za investicijsko bančništvo zelo ugodni. Lahko bi trdili, da poslovno okolje še nikoli ni bilo bolj naklonjeno investicijskemu bančništvu, kar zadeva njegov obseg, število tržnih udeležencev in izbira poslov. Evropa si prizadeva za uspešno konkuriranje velikim ameriškim investicijskim bankam, kar pa ji ne uspeva povsem. Eden izmed pomembnih razlogov je, da so konzervativni evropski delničarji zadovoljni z 10% donosom ali pa še z manjšim. Pogosto se v Evropi vprašujejo, zakaj bi potrošili milijone za investicijsko bančništvo če je veliko več trdnega denarja v bančništvu, po mnenju nekaterih predvsem ameriških znanstvenikov, Evropa v prizadevanju po osvojitvi pomembnega deleža v investicijskem bančništvu bije izgubljeno bitko. Kljub temu pa bitka ni povsem izgubljena saj evropske investicijske banke razpolagajo z velikim kapitalom in odločnostjo. Večje veliko vlagajo v osebje, ter prevzeme, tako je že nekaj ameriških investicijskih bank pod okriljem evropskih bank. Ne glede na težave s katerimi se soočajo bodo tudi evropske banke morale doseči pomemben delež, v kolikor bodo hotele večji kos pogače investicijskega bančništva (The Economist 1997, 76-81). Investicijsko bančništvo v ZDA Pomemben razvoj za ameriški trg je bila uveljavitev tako imenovanih »junk bonds«, torej nekvalitetnih izdaj dolžniških vrednostnih papirjev. Velik del tako pridobljenih sredstev so podjetja uporabila za restrukturiranje, leverage buy-outs ali večjih prilagoditev kapitalskih struktur. Prilagoditev kapitalske strukture so podjetja uporabila, da bi dosegla močno pozicijo za prevzem. Kar pa ne pomeni, da so se junk bonds izdajale samo za prevzeme, ampak je bil del teh izdaj namenjen notranji rasti podjetja. Na ta trg so kot prve, vstopile večje investicijske banke First Boston, Merrill Lynch in Morgan Stanley. Te investicijske banke niso zavzele pomembnih pozicij na tem trgu, kljub temu da je obstajal interes za investiranje v takšne obveznice. Naslednji značilen dolžniški instrument, ki je pomembno vplival na investicijsko bančništvo v ZDA so bile tako imenovane asset-backed dept, torej obveznice podprte z premoženjem (hipotekarne obveznice). Ti vrednostni papirji predstavljajo formalno nelikvidna posojila finančnih institutov gospodinjstvom, na podlagi premoženja (hiša, avto). Trg hipotekarnih obveznic se je razvil in naraščal izjemno hitro. Med večjimi investicijskimi bankami v ZDA, med vodilnimi v teh poslih sta bile predvsem Salomon Brothers in First Boston, ki sta kot prvi zavzeli večji tržni delež, kljub temu da je dobičkonosnost tega trga privabila veliko udeležencev.

14

Aktivno se je veliko investicijskih bank podalo v posle upravljanja premoženja šele v začetku devetdesetih. Za vstop na ta trg so se mnogi odločili, ker niso želeli nasprotovati velikim institucionalnim investitorjem, nihče si namreč ne želi poslovati z potencialnim konkurentom. Toda upravljanje z premoženjem se je hitro razvijalo in vedno bolj ugajalo investicijskim bankam. Privlačnost tradicionalnih poslov je upadala, banke so si želele pristopa na trg upravljanja premoženja, ki je obetal visoke dobičke. Upravljanje s premoženjem je zelo privlačno za investicijsko bančništvo ne samo zaradi dobičkov, ampak zagotavlja tudi številne druge storitve (Hayes and Hubbard 1990, 115-133). Investicijsko bančništvo v Japonski Zakonodaja, ki ureja področje investicijskega bančništva na Japonskem je pod velikim vplivom ameriške, kar je posledica zgodovinskih dogodkov. Eden izmed najbolj znanih členov je člen, ki ločuje komercialno bančništvo in investicijsko bančništvo, oziroma podjetja, ki se ukvarjajo z vrednostnimi papirji. Namen tega člena je zavarovati varčevalce in preprečiti slabe učinke oligopola. Ukrep pa je pripeljal do velikih sprememb na finančnih trgih in povzdignil poslovanje z vrednostnimi papirji. Uspešno delovanje ameriškega modela urejenosti trga vrednostnih papirjev je posledica amerikanizacije Japonske ekonomske strukture in standarda prebivalcev (Kamijo 1988, 457-476). Posle investicijskega bančništva na Japonskem trgu opravljajo samo tako imenovane securities companies. Emitiranje in trgovanje z vrednostnimi papirji je dodeljeno finančnim institutom, ki poslujejo z vrednostnimi papirji oziroma investicijskim bankam, razen v primeru vladnih obveznic, obveznic lokalnih vlad in tistih, ki so z garancijo države. Finančni institut izdaja in trguje z vrednostnimi papirji na podlagi soglasja ministrstva za finance. Poznajo štiri vrste licenc, za trgovanje z vrednostnimi papirji za lasten račun, za trgovanje po naročilu strank, za garantiranje pri novih emisijah vrednostnih papirjev ali ustvarjanje novih izdaj ali za prodajo javne izdaje na drobno.

15

3 OSNOVNE ODLOČITVE PRI OBLIKOVANJU OSEBNEGA PORTFELJA 3.1 Motivi, planiranje varčevanja in razporeditev premoženja Pojem varčevanja »Zrno na zrno pogača, kamen na kamen palača« je pregovor, ki ga pogosto slišimo. Varčujemo zato, da bi imeli nekaj »na strani« za hude čase, da bi lahko kupili stvari večje vrednosti, da bi šli na daljše potovanje in podobno. Koristi varčevanja so vidne šele na dolgi rok. Na kratek rok pa varčevanje povzroča stroške, saj lahko trošimo manj kot sicer. Zato se bo verjetno marsikdo strinjal z Winstonom Churchillom, ki je dejal:«Varčevanje je zelo dobra stvar, še posebej, če so to za vas naredili starši.« V ekonomiji je varčevanje tisti del razpoložljivega dohodka, ki ga ne porabimo za nakupe izdelkov in storitev, ki so namenjene končni potrošnji. Gre za dohodek, ki ga po plačanih davkih in opravljenih nakupih vložimo na bančne račune, v pokojninske sklade, vzajemne sklade, delnice in obveznice doma ali v tujini. Del svojih presežkov lahko imamo tudi v gotovini, torej v bankovcih in kovancih. Res pa je, da slednja izbira ni najbolj finančno donosna, saj za tako gotovino ne dobimo plačanih obresti. Ko varčujemo, torej namesto fizičnih dobrin in storitev kupujemo raznovrstne terjatve na finančnem trgu. Posledično s tem ustvarjamo svoje finančno premoženje. Izraz varčevanje pogosto uporabljamo tudi v vsakodnevnih pogovorih, ko želimo povedati, da smo za želeni nakup plačali manj, kot smo načrtovali, ampak gledano ekonomsko niste varčevali in tudi niste povečali svojega finančnega premoženja (Šlebinger 2004, 20). Varčevati moramo vsi, pravijo finančni strokovnjaki. Pomembno je, da posameznik ali družina stalno namenja določen znesek sredstev za določen namen. Koliko in kje varčevati, je seveda odvisno od mesečnih dohodkov in tistih fiksnih stroškov, ki se jim nikakor ne moremo izogniti. Zato je treba najprej narediti čim bolj natančno družinsko bilanco in na podlagi tega izbrati najboljšo pot do zastavljenih ciljev. Ob številnih možnostih varčevanja je to najlažje narediti s pomočjo svetovalca. Motivi varčevanja Motivi varčevanja so številni in zelo različni. Vsak človek ima svoje potrebe in svoj življenjski slog, svoje zamisli in prihodnost. V skladu s tem kratkoročno ali dolgoročno nalaga svoja prosta denarna sredstva in jih s tem tudi plemeniti. Število motivov za varčevanje se povečuje v času in prostoru, saj se z vsako novo generacijo pojavijo nove navade in želje za prihodnost. Na primer nekomu je bistvenega pomena zagotavljanje sredstev za šolanje otrok, drugemu gre za nakup trajnih potrošnih sredstev, ureditev stanovanjskega problema itd. skupna značilnost vseh motivov izhaja iz časovnega neskladja med prilivom sredstev, torej našim dohodkom in našo potrošnjo. Da bi si lahko tudi v obdobju, ko nimamo prilivov sredstev, privoščili potrošnjo le teh, moramo zato predhodno varčevati. Crnkovič (1984, 67) pravi, da prebivalstvo varčuje z različnimi nameni, kot so:

- varna prihodnost, - ustvaritev trajnega premoženja (npr. hiša), - zadovoljitev potrebnih želja in potreb (npr. nakup avtomobila), - zavarovanje (življenjsko, zdravstveno), - presežek dohodkov nad izdatki.

16

Z vprašanjem varčevanja in potrošnje prebivalstva se je veliko ukvarjal tudi Keynes. Menil je, da v glavnem obstaja osem motivov, ki vplivajo na posameznika, da se odpove potrošnji svojih dohodkov (Keynes 1987, 76):

- ustvarjanje rezerv za nepričakovane primere, - uživanje obresti in povečanje vrednosti, - zagotavljanje boljšega standarda v prihodnosti, - doseganja občutka neodvisnosti in varnosti, - zapuščanja imetja naslednikom, - zagotavljanje kapitala za uresničitev raznih načrtov, - zagotavljanje sredstev za šolanje otrok, - škrtost.

Pri upravljanju premoženja Groznik vlagateljem svetuje, da sledijo naslednjim korakom (2001, 9-18):

a) Stanje in sestava osebnega premoženja

Ugotovitev in spremljanje premoženjskega stanja nam pomagata opredeliti cilje, povezane z osebnim premoženjem, in poiskati pot do njih. Treba je sestaviti seznam vrednosti osebnega finančnega premoženja, določiti njegovo oceno in ugotoviti višino finančnih obveznosti. Razlika med vso vrednostjo premoženja in obveznosti pokaže približno oceno neto vrednosti premoženja. Večina ljudi pogosto ocenjuje stanje osebnega premoženja vsaj miselno, »v glavah«, zapis stanja pa pomaga pri natančni oceni in pripomore k temu, da se spomnimo na »skrita« premoženja in obveznosti, na katere sicer ne pomislimo vsak dan. Pri tem nam lahko pomaga tabela 1, v njej je samo nekaj pogostejših vrst premoženj in obveznosti. TABELA 1: OSEBNO PREMOŽENJE IN OBVEZNOSTI FINANČNO PREMOŽENJE FINANČNE OBVEZNOSTI Bančne vloge (vezana sredstva, povprečno stanje na tekočem računu)

Najeta posojila

Vrednostni papirji (delnice, obveznice…) Neporavnane obveznosti kreditnih kartic Drugi lastniški deleži v podjetjih (d.o.o.) Drugi dolgovi (obveznosti do delodajalcev-

štipendije oziroma šolnine, posojila sorodnikom…)

Vrednost premij življenjskega zavarovanja Neplačan del lizinga… Vrednost premij pokojninskega zavarovanja Morebitno doplačilo dohodnine Vrednost nepremičnin (hiše, stanovanja…) Vrednost premičnin (avtomobila, plovila, nakita, umetnin…)

Odobrena posojila (sorodnikom) SKUPNA VREDNOST SKUPNA VREDNOST Vir: Groznik (2001, 9-18. Bilanco stanja osebnega premoženja je smiselno sestaviti večkrat v različnih življenjskih obdobjih. Če premoženje ne upravljamo zelo dejavno, zadostuje enkrat na leto ali dve. Če pa smo investicijsko zelo dejavni (trgujemo na borzi, gradimo hišo…), je smiselno to storiti pogosteje.

17

b) Pregled tekočih finančnih prihodkov in odhodkov Pregled tekočih finančnih prihodkov in odhodkov daje jasnejšo sliko tekočih in morebitnih dodatnih/izrednih prihodkov in odhodkov. Prav tako omogoča, da bolj smotrno opredelimo upravljanje svojih obveznosti (na primer kateri dan je najbolje plačevati obveznosti plačilnih kartic), in pomaga postaviti okvir za analizo naših možnosti zadolževanja in možnosti za časovno uresničljivo doseganje ciljev. Kot pri pregledu stanja finančnega premoženja in obveznosti je tudi tu lahko koristen zapis. TABELA 2: NAČRT PRIHODKOV IN ODHODKOV PRIHODKI ODHODKI Plača Vzdrževanje stanovanja, hiše, vrta,

avtomobila… Finančni prihodki: pripisane obresti, realizirani kapitalski dobički

Prehrana

Izredni prihodki: 13. plača, regres, nagrade, vračilo dohodnine

Oblačila, kozmetika…

Pogodbeno delo Rekreacija in drugi hobiji Kultura (knjige, koncerti…) Izredni odhodki (bolezen, počitnice, enkratni

nakupi…) Odplačila finančnih obveznosti (dolgov,

obveznosti kreditnih kartic, davkov, prispevkov za socialno in zdravstveno zavarovanje…)

SKUPAJ PRIHODKI V ČASOVNEM OBDOBJU

SKUPAJ ODHODKI V ČASOVNEM OBDOBJU

Vir: Groznik, 2001, 9-18. Pri sestavi prihodkov in odhodkov je občasno smiselno pisati bruto zneske ter tako hkrati upoštevati zneske, ki jih primaknemo v državno blagajno. V Sloveniji navadno pozabljamo na svoje prispevke državi, iz katerih se plačujejo številne storitve. Razlika med vsemi prihodki in odhodki v obdobju pove, koliko bomo v obdobju okvirno privarčevali oziroma za koliko se bomo zadolžili. Pregled predvidenih tekočih prihodkov in odhodkov je smiselno napraviti vsaj za nekaj mesecev vnaprej. To olajša odločitev pri vlaganju prihrankov in omogoči, da najdemo najustreznejše vire financiranja, če so potrebni.

c) Odgovornost za upravljanje finančnega premoženja in načrtovanje ciljev Predpostavka večine tradicionalnih finančnih in ekonomskih modelov je, da smo ljudje egoistična in racionalna bitja, ki sledijo predvsem maksimiranju lastnih koristi, v svojih aktivnostih pa ne delamo večjih napak. V resničnem življenju seveda ni tako. Drži, da je vsak najbolj odgovoren samemu sebi, toda ne vedno in ne v vseh življenjskih obdobjih. Ne gre za prizadevanje za neizmerno bogastvo, temveč za bogastvo, ki nam omogoča uživati v tem, kar imamo radi, in to v družbi ljudi, ki nam nekaj pomenijo. To je

18

verjetno bolj realen opis ekonomskega vedenja večine, z izjemami seveda. V mladosti se večina zavzema za finančno neodvisnost. Do nje je treba priti čim hitreje in jo po možnosti obdržati, dokler niso plačani stroški našega pogreba. Hitrost ne pomeni, da nam ni treba vlagati v znanje in da je bolje iti v službo kot pa na primer dokončati študij. Nasprotno, na študij je treba gledati kot na naložbo v znanje. Odgovorni pa smo tudi do svojih bližnjih – do partnerja, ostarelih in obolelih staršev, do svojih otrok. Odgovornost do bližnjih se neha, ko z lastnim premoženjem plačamo stroške svoje smrti. Pri tem lahko pomagajo urejene osebne finance in malce načrtovanega upravljanja premoženja. Ko imamo tako pri sebi razčiščeno stanje svojega premoženja in vemo, kakšne tekoče prihodke imamo in kakšni stroški se nam napovedujejo, je čas, da razmislimo o svojih ciljih.

d) Osebni cilji in upravljanje premoženja Pri postavljanju ciljev vnovčič pridejo na plan vse naše razlike. Kratko, srednje in dolgoročni cilji niti dveh ljudi niso popolnoma enaki, pa naj gre za poročene pare ali enojajčne dvojčke. Kot pri ocenitvi premoženjskega stanja ter tekočih prihodkov in odhodkov je tudi pri odločitvi ciljev smiselno slednje napisati na list papirja, jih časovno opredeliti ter ugotoviti, kako blizu smo jim po finančni plati in kakšno upravljanje osebnega premoženja nas bi pripeljalo do uresničitve v želenem času. Slovenci nismo znani kot zelo «odprt« narod, o svojih ciljih navadno ne želimo govoriti naglas. Pri načrtovanju ciljev introvertiranost ni najboljša. Načrte moramo deliti vsaj s svojimi najbljižnimi in vsemi tistimi, na katere se nanašajo. Več glav preprosto več ve. Hkrati z jasno opredelitvijo osebnih in skupnih ciljev ( na primer v družini) pripomoremo k večji zavzetosti za njihovo dosego in se izognemu nepotrebnim finančnim »odmikov«, ki bi lahko bili posledica slabega komuniciranja. Cilji so različni v različnih življenjskih dobah. Mladim veliko pomeni osamosvojitev, starejšim varnost in stabilnost prihodkov. Za načrtovanje ni nikoli prezgodaj. Že otroke lahko navadimo načrtovanja in gospodarnosti pri razpolaganju z žepnino. Za načrtovanje prav tako nikoli ni prepozno. Tudi obdobje po upokojitvi je lahko in mora biti aktivno. Spremenijo se cilji in sestava prihodkov in odhodkov, določanje življenjskih ciljev in z njimi povezano upravljanja osebnega premoženja pa sta kljub temu še vedno pomembna. Za zgled nam je lahko pokojna olimpijska legenda Leon Štrukelj, ki je še pri 99 letih javno govoril o svojih kratko-, srednje- in dolgoročnih načrtih. O dolžini kratko-, srednje- in dolgoročnega obdobja je veliko različnih mnenj. Pogosto se s kratkoročnim obdobjem označuje čas do enega leta, srednjeročno obdobje naj bi trajalo med tremi in petimi leti, dolgoročno obdobje pa med petimi in desetimi leti. Navsezadnje je to odvisno od osebnega odnosa do časa. Sloviti ekonomist Adam Smith je trdil, da pretirano dolgoročno načrtovanje sploh ni smiselno, saj smo na dolgi rok tako ali tako vsi mrtvi. Nasprotno je minil Robert De Niro v vlogi starega, izkušenega in uspešnega lopova v filmu The Score. Časovno obdobje in način izpeljave načrta sta primerna tudi za upravljanje osebnega premoženja. Pri mladih se zdi 25 let ustrezno obdobje za načrtovanje. Že takoj ob zaposlitvi morajo začeti misliti na pokojnino, navadno pa tudi na družino, stanovanje, šolanje otrok in podobno. Zato je 25 let kar pravšnja doba za dolgoročno načrtovanje.

19

Pri določanju ciljev ne smemo biti niti preveč optimistični niti preskromni. Zavedati se moramo, da je prihodnost negotovega – tako ekonomska prihodnost okolja, v katerem živimo, kot naša osebna (varnost zaposlitve, nenadne bolezni, nesreče…). Načrtovanje osebnih ciljev in razmišljanje o finančnih ukrepih, potrebnih za njihovo uresničitev, sta temelj dobrega upravljanja osebnega premoženja. Primer zapisa nekaj splošnih ciljev in zneskov potrebnih za njihovo uresničitev, je naveden v tabeli 3. TABELA 3: FINANČNO NAČRTOVANJE

Cilj Potreben znesek?

Kdaj potrebujemo

znesek?

Koliko še imamo?

Koliko moramo privarčevati na

mesec? Finančna samostojnost

Stanovanje/ hiša/vikend

Avtomobil Dopust Odplačilo obveznosti (večji dolgi)

Izobrazba Ustanovitev in zagon lastnega podjetja

Vir: Groznik, 2001, 9-18. Cilje lahko razdelimo na tudi na več širših skupin in jih nato v njihovem okviru podrobneje opredelimo. Med širše skupine ciljev se navadno uvrščajo cilji, povezani z zavarovanjem, upokojitvijo, davki, nepremičninami in premičninami, izobrazbo in družino. Cilje pa lahko preprosto razdelimo samo po času želene uresničitve na kratko-, srednje- in dolgoročne. Ko so postavljeni cilji in naše premoženjsko stanje razjasnjeno, se lahko ozremo po naložbenih možnostih, s katerimi se bomo ciljem približali oziroma jih uresničili. Za dokončno uresničitev osebnih ciljev finančna sredstva niso vedno dovolj- volje, razuma in čustev se ne da kupiti, premoženje pa seveda pri vsem skupaj zelo pomaga. Po seznanitvi z naložbenimi možnostmi in oceno tveganja, ki smo ga pripravljeni prevzeti za svoje naložbe, se lotimo skrbnejšega upravljanja lastnega premoženja.

e) Razporeditev premoženja, naložbene možnosti

Razumljivo je, da se najprej ozremo po naložbenih možnostih, ki jih ponuja domače ekonomsko okolje. Zaradi vstopa Slovenije v Evropsko unijo in zniževanje ovir za pretok kapitala je racionalno, da se zavedamo tudi naložbenih možnosti v drugih državah. Z nalaganjem prihrankov tam, kjer nam naložbe nanašajo najvišji donos glede na tveganje, ki smo pripravljeni prevzeti, lahko hitreje dosežemo cilje. Hkrati nam razpršitev med različnimi ekonomskimi okolji pomaga zmanjševati tveganje posameznega ekonomskega okolja (na primer grobih posegov vlade in osrednje banke) in tveganje posameznega dela premoženja. Kapital, s tem pa tudi naši prihranki, nima nacionalnega izvora, zato si z omejevanjem

20

naložbenih možnosti samo v Sloveniji delamo medvedjo uslugo, kot je to tudi medvedja usluga domačim finančnim posrednikom in gospodarstvu. Ti se morajo za naše prihranke potruditi, se zavedati, da tekmujejo zanje na svetovnem trgu. Prihranke lahko gospodinjstva naložijo v realne naložbe (nakup dolgoročnih realnih dobrin), v finančne naložbe ter v znanje. Naložbe v širšem smislu zajemajo vse tri omenjene skupine naložb, medtem ko naložbe v ožjem smislu označujejo finančne naložbe. Podjetje, država in finančne institucije izdajajo finančne instrumente z namenom, da pritegnejo finančne investitorje in tako zberejo potrebna finančna sredstva. Finančne naložbe delimo na (Ivankovič 2004, 9-10):

a) naložbe v podjetja, kamor spadajo: - lastniške naložbe (naložbe v delnice, deleži družbenikov in naložbe samostojnega podjetnika) in

- upniške naložbe (obveznice, terminski krediti, zakup, kratkoročni bančni krediti, terjatve do kupcev); b) naložbe v državo, pri čemer ločimo:

- kratkoročne naložbe (zakladne menice, kratkoročna posojila BS) in - dolgoročne naložbe v državo ( republiške, občinske, mestne obveznice in obveznice republiških ustanov in podjetij); c) naložbe v finančne institucije, ki jih delimo na:

- naložbe v odprte in zaprte investicijske sklade (delnice in obveznice); - naložbe v banke in hranilnice (vloge, blagajniški zapisi, potrdila o vlogi); - pokojninski načrti in zavarovanja; d) naložbe v izvedene finančne instrumente, kamor sodijo:

- opcije (nakupna in prodajna opcija); - nakupni boni (dolgoročna pravica); - terminska pogodba.

Poleg finančnih naložb velja omeniti še dve pomembni skupini naložb (Ivankovič 2004, 9-10):

- naložbe v znanje (naložbe v izobrazbo ter raziskave in razvoj) in - realne naložbe, kamor uvrščamo naložbe v nepremičnine, opremo, trajne potrošne

dobrine. Zgoraj prikazana oblika delitve naložb je sicer zelo sistematična, a povprečnemu vlagatelju ne pove veliko o njegovih možnostih investiranja. Bolje jih ponazori tabela v prilogi 1, ki prikazuje skupine naložb, ki jih obravnavamo z vidika treh pomembnejših dejavnikov investiranja: donosnost, tveganje in primerni čas trajanja naložbe. Človeška investicijska narava je takšna, da navadno vlagamo v naložbe, ki so nam fizično blizu in dobro znane, čeprav niso vedno najboljša izbira glede na razmerje med donosnostjo in tveganjem. O tem govori znani fizični pojav »investicijske naklonjenosti do domačega« (home bias effeck). Zato je prav, da se načrtno zanimamo tudi za naložbene možnosti, ki jih ponujajo druga investicijska okolja.

f) Izdelava finančnega plana Potem, ko smo si zastavili finančne cilje, ki jih želimo doseči na kratek, srednji in dolgi rok se moramo ozreti po naložbenih možnostih (te so opisane v prejšnji toči), ki nam jih ponuja domače in tuje okolje poleg tega pa moramo poiskati tudi morebiti potrebne dodatne vire financiranja (posojila, lizingi). V obeh primerih je seveda možnih kar nekaj opcij med katerimi lahko izbiramo v danem trenutku. Sledi odločanje o tem, kaj bomo storili s svojim

21

premoženjem ter koliko in kam ga bomo naložili, da bomo lahko zastavljene cilje dosegli v predvidenem roku (Groznik 2001, 16). Izbira najprimernejše naložbe med široko paleto možnosti pa je vse prej kot enostavna. Potencialni investitorji morajo namreč pri oblikovanju sebi primernega portfelja upoštevati številne dejavnike, ki so med seboj povezani in ki pomembno vplivajo na izbiro (donosnost, likvidnost in varnost naložbe, davčni vidik, psihološki dejavniki). Pri izdelavi finančnega načrta moramo upoštevati načelo fleksibilnosti, likvidnosti, zavarovanja in minimiranja plačila davkov (Keown 2001, 4). Finančni plan mora biti dovolj fleksibilen oziroma prilagodljiv, da se lahko odzove na zunanje in notranje spremembe. Zavedati se je namreč treba, da prihodnosti ni mogoče povsem natančno predvideti. Iz istega razloga je potrebno pri izdelavi plana upoštevati tudi načelo likvidnosti, ki zahteva, da imamo v svojem portfelju dovolj likvidnih sredstev, ki jih potrebujemo v primeru nepričakovanih dogodkov (npr. izpad dohodka). Pri izdelavi finančnega plana ne smemo pozabiti na zavarovanje pred večjimi katastrofami kot so poplave, požar, potres, huda bolezen , smrt. Pred takšnimi dogodki se je treba pravočasno zavarovati, saj nam lahko močno ogrozijo finančno varnost. Nenazadnje dober finančni načrt teži tudi k minimiranju plačila davkov oziroma k maksimiranju donosa potem, ko smo že odšteli davke. Najpomembnejša pa je gotovo realnost plana, ki ne sme biti niti precenjen niti podcenjen, pač pa mora realno ocenjevati možnosti izpolnitve zastavljenih finančnih ciljev. In sicer je realnost planiranja odvisna predvsem od kakovosti podatkovne in informacijske podlage ter uporabljenih metod planiranja (Belak 1998, 88).

g) Izvedba in kontrola planiranja

Finančni plan je brez vsakršne vrednosti vse dokler ga ne realiziramo. Njegova realizacija pa je v veliki meri odvisna od samodiscipliniranosti posameznika, ki je glavni nosilec in akter v procesu finančnega planiranja. Lahko se zgodi, da ima nekdo odličen plan, vendar zaradi pomanjkanja discipline, vztrajnosti in odločnosti nikoli ne doseže svojih ciljev. Finančni plan je torej sam po sebi povsem nekoristen, če se ga ne držimo. Zato svetujemo, naj varčevanje postane avtomatsko, kar je mogoče doseči na povsem enostaven način, to je s pomočjo trajnika. Na ta način se boste izognili marsikateri skušnjavi, ki bi vas lahko speljala iz vaše začrtane poti. Finančno planiranje se zaključi s kontrolo realizacije finančnega plana, katere cilj je podati oceno o uspešnosti realizacije, ki jo izdelamo na podlagi primerjave med planiranim in realiziranim. Vsakršen odmik od planiranega je potrebno raziskati in poiskati vzroke zanje ter jih v prihodnjem planskem obdobju uspešno odpraviti. Iz tega sledi, da je ocena opravljene kontrole hkrati izhodišče nadaljnemu finančnemu planiranju, kar kaže na kontinuiranost oziroma neprekinjenost obravnavanega procesa. 3.2 Odnos do tveganja Ljudje se med seboj močno razlikujemo tudi po odnosu oziroma nagnjenosti do tveganja. Večina nas tveganja ne mara. To pa ne pomeni, da se mu skušamo izogniti za vsako ceno, temveč da smo ga pripravljeni prevzeti, če za to pričakujemo določeno nadomestilo, bodisi v materialni bodisi v nematerialni obliki. Delnice so nadpovprečno tvegana finančna naložba in preudarne osebe bodo vanje pripravljene razporediti del prihrankov le v primeru, če lahko pričakujejo, da bodo nagrajene z nadpovprečno donosnostjo prihrankov. Če ne bi bilo tako, bi racionalna oseba prihranke vedno v celoti razporedila v manj tvegane bančne vloge in/ali obveznice. Na vsaj zadovoljivo učinkovitih trgih kapitala na dolgi rok velja, da so delnice

22

nadpovprečna donosna naložba. Tuje študije kažejo, da naj bi povprečno tvegana delnica s katerega od razvitih trgov kapitala prinesla od štiri do šest odstotnih točk višjo letno donosnost kot dolgoročne državne obveznice. Seveda se posamezniki močno razlikujejo po tem, koliko tveganja so pripravljeni prevzeti. Medtem ko se nekateri zlahka odločijo, da pomemben del prihrankov razporedijo v delnice in ga tako izpostavijo vsakodnevnim nihanjem tečajev na trgu, drugim že misel na to, da bi vrednost njihovih prihrankov, četudi manjšega dela, nihala iz dneva v dan, ne da spati (Kleindienst 2001, 67). Tveganje opredelimo kot nezmožnost, da bi pravilno napovedali prihodnji tok dogodkov oziroma kot nezmožnost popolnoma nadzorovati ali bodo rezultati prihodnjega toka dogodkov enaki načrtovanim. Finančne odločitve so vezane na vrsto izračunov, med njimi pa je verjetno najtežji izračun pričakovane donosnosti in tveganja določene naložbe z ostalimi možnimi naložbami. Ljudje iz izkušenj vedo, da je svoje premoženje smiselno nalagati v različne naložbe in ne samo v eno. Sklepamo lahko, da ustrezna razdelitev premoženja v več naložb zmanjša tveganje celotnega premoženja, saj zmanjša verjetnost, da donosnost naložb ne bo enaka pričakovani. Tako je praviloma manjše tveganje posamezne naložbe, ki je vključena v premoženje sestavljeno iz več naložb, kot bi bilo tveganje celotnega premoženja naloženega samo v posamezno naložbo. Ljudje praviloma niso naklonjeni tveganju, vendar so praviloma pripravljeni nalagati svoj denar, če je tveganje »plačano« z ustrezno donosnostjo (Mramor 1993, 104). Kako ugotovimo, koliko tveganja prenašamo pri upravljanju naložb? Preprostega recepta ni. Nenaklonjenost tveganju je izmuzljiva in težko ocenljiva osebna značilnost. Lahko si pomagamo z vprašalniki, ki nas ovrednotijo in uvrstijo v različne razrede, ali pa se sami pred začetkom dejavnega upravljanja dodobra izprašamo. Kaj želimo doseči, kolikšne izgube smo pripravljeni prenesti, ne da bi bili ogroženi ključni cilji? Ali nas bo kakšna naložba stala mirnega spanca? Primer takšnega vprašalnika, ki nam pomaga ugotoviti, kakšno tveganje smo pripravljeni prevzeti je naveden v tabeli 4. TABELA 4: KAKŠNO TVEGANJE SMO PRIPRAVLJENI PREVZETI? Drži

(10 točk) Deloma drži (20 točk)

Ne drži (30 točk)

Ne želimo niti pomisliti na naložbe, ki bi lahko prinašale negativne donose

Bolj kot visoka donosnost nas zanima likvidnost naložbe.

Bolj kot visoka donosnost nas zanima cenovna stabilnost naložbe.

Pri dolgoročnih naložbah nam je bolj pomembna varnost kot pa hitra tvegana rast vrednosti naložbe.

Število točk Skupno število točk Vir: Macmillan, Teach yourself: Personal finance, 2000.

23

Če zberete od 40 do 60 točk, je vaša naklonjenost tveganju majhna. To pomeni, da premoženje ne želite prepuščati vplivom borznih nihanj in vas zanima predvsem ohranjanje premoženja, manj pa pretirana rast. Če zberete od 70 do 90 točk, je vaša naklonjenost tveganju zmerna. Ne zanima vas samo ohranjanje vrednosti, temveč tudi rast premoženja. Rezultat nad 100 točk vas uvršča med vlagatelje, ki se tveganja ne bojijo preveč. Pri upravljanju premoženja vas zanima kar najvišji donosi in ste zato pripravljeni iskati tudi bolj tvegane naložbe. Tako lahko investitorje glede na njihov odnos do tveganja razdelimo v tri skupine (Berk in ostali 2001, 59):

- ljubitelji tveganja (risk lovers): bolj tvegane naložbe jim prinašajo večjo korist, ceteris paribus;

- tveganju nenaklonjeni investitorji (risk averse investors). Manjše tveganje jim prinaša večjo korist, ceteris paribus;

- nevtralni investitorji (risk neutral investors): pri oceni investicij ne upoštevajo tveganja.

Ko se investitorji odločajo med dvema naložbami, se tako odločijo za naložbo, ki ima:

- pri enakem pričakovanem donosu manjše tveganje - pri enakem tveganju večji pričakovani donos.

3.3 Aktivno in pasivno vlaganje v vrednostne papirje3 Vlagatelji lahko k vlaganju v vrednostne papirje pristopijo pasivno ali aktivno. Razlika je na prvi pogled podobna razliki med špekulativnim in strateškim pristopom, vendar je podobnost samo navidezna. Aktivni pristop se namreč pomembno razlikuje od špekulativnega, saj temelji na strateški razporeditvi premoženja. Aktivno vlaganje v vrednostne papirje Aktivni vlagatelji so tisti, ki skušajo »premagati« trg oziroma doseči nadpovprečno donosnost svojega premoženja z načrtnim iskanjem napačno ovrednotenih (podcenjenih ali precenjenih) vrednostnih papirjev ali skupin vrednostnih papirjev na trgu. Ti vlagatelji skušajo doseči višjo donosnost, kot bi jo dosegli v primeru, da bi izbrane vrednostne papirje kupili in jih v nespremenjeni sestavi v portfelju obdržali na dolgi rok. Pogosto se jih napačno označuje za špekulante, saj je zanje podobno kot za špekulante značilno, da z vrednostnimi papirji trgujejo razmeroma pogosto. Vendar med špekulantom v pravem pomenu besede in aktivnim vlagateljem obstajajo pomembne razlike:

- Aktivni vlagatelj se vedno odloča na osnovi strateške razporeditve premoženja. Od nje nikoli pomembneje ne odstopa, deleže posameznih naložbenih skupin pa spreminja le v okviru vnaprej opredeljenih mej. Tako bo na primer aktivni vlagatelj, čigar priporočljiv dolgoročni delež delnic v premoženju znaša 30 odstotkov tega v obdobjih, za katera pričakuje, da bodo delnice nadpovprečno donosne, povečal na največ 40 odstotkov celotnega finančnega premoženja. V obdobjih, ko bodo delnice podpovprečno donosne, bo delež delnic sicer zmanjšal pod strateško opredeljenega, a ne manj kot na 20 odstotkov. Špekulant tovrstnih omejitev ne pozna.

3 Povzeto po Kleindienst, 2001.

24

- Aktivni vlagatelj torej tveganju pri investiranju v vrednostne papirje namenja precejšnjo pozornost in se mu izpostavlja le znotraj vnaprej določenih omejitev. S tem ko določi, da bo na primer največji dovoljeni delež delnic v njegovem finančnem premoženju znašal 60 odstotkov, tveganje navzgor omeji. Špekulanta na drugi strani zanima skoraj izključno donosnost premoženja, tveganju pa namenja razmeroma malo pozornosti.

- Aktivni vlagatelj spremembe v deležih posameznih naložbenih skupin in naložb spreminja precej bolj poredko (običajno na četrtletni, polletni ali celo na letni osnovi) kot špekulant, za katerega ni nenavadno, da sestavo premoženja pomembno spremeni tudi v enem samem dnevu.

- Aktivni vlagatelj temeljnim dejavnikom, ki vplivajo na vrednost in tečaje delnic (zlasti uspešnosti poslovanja, tveganju in dogajanjem v ekonomiji) namenja precej večjo pozornost kot špekulant. Tega zanimajo predvsem pričakovana gibanja tečajev, v temeljne vzroke za ta gibanja pa se ne spušča. Osredotoča se predvsem na tehnične dejavnike gibanja tečajev, kot so pričakovana ponudba in povpraševanje na trgu ter psihologija investitorjev.

Aktivno vlaganje ima pred špekulativnim v osnovni obliki vrsto prednosti. Investitorjev finančni načrt namreč tudi v tem primeru temelji na strateški razporeditve premoženja, hkrati pa mu še vedno dovoljuje doseganje nadpovprečne donosnosti, a z zanj sprejemljivim tveganjem. Aktivni pristop k vlaganju v vrednostne papirje je tako priporočljiv za zasebne vlagatelje, ki imajo posebna znanja o trgu vrednostnih papirjev. Pasivno vlaganje v vrednostne papirje Pasivni vlagatelji se z iskanjem precenjenih ali podcenjenih vrednostnih papirjev ter z napovedovanjem splošnih gibanj tečajev na trgu ne ukvarjajo. Tekoče tečaje vrednostnih papirjev sprejemajo kot dane. Menijo, da nimajo dovolj znanja in informacij, da bi lahko na trgu vrednostnih papirjev z iskanjem podcenjenih in precenjenih vrednostnih papirjev dosegali nadpovprečne dobičke na dolgi rok; še zlasti zato ne, ker pogosto trgovanje z vrednostnimi papirji povzroča transakcijske stroške in negativne davčne učinke. Pasivno vlaganje v vrednostne papirje se običajno označuje kot strategija »kupi in obdrži« (buy-and-hold strategy). Potem, ko pasivni vlagatelj premoženje strateško razporedi in izbere posamezne vrednostne papirje, opravlja zelo malo transakcij z njimi, ne glede na gibanje njihovih tečajev na trgu. Opravlja le tiste transakcije, ki so potrebne za vzdrževanje ciljne sestave premoženja, nakupe vrednostnih papirjev na osnovi tekočih prihrankov in transakcije, ki jih zahtevajo spremembe v njegovem finančnem profilu. Pasivni pristop k vlaganju v vrednostne papirje je še posebej primeren za manjše investitorje, ki ima le povprečno ali nadpovprečno znanje o vrednostnih papirjih in o trgu kapitala, ter za osebe, ki dogajanjem na trgu kapitala zaradi pomanjkanja časa ne morejo ali nočejo namenjati večje pozornosti. Pasivno investiranje v vrednostne papirje pa ima čedalje več zagovornikov tudi med profesionalnimi investitorji v tujini, zlasti med tistimi, ki delujejo na razvitih trgih kapitala. Dolgoletne izkušnje in obsežne empirične raziskave so namreč pokazale, da na teh trgih aktivno investiranje zelo težko prinese želene koristi, zlasti če se upoštevajo dodatni stroški, ki jih povzroča tovrstni pristop k investiranju.

25

3.3 Davčni vidik4 Pomemben segment varčevanja, ki ga mora vlagatelj dobro poznati in upoštevati je davčna zakonodaja. Danes je v glavnem splošno sprejeta Gerloffova enciklopedična opredelitev, da so »…davki obvezne dajatve brez nepovratnega vračila, ki jih oblastni organi predpišejo drugim ekonomskim subjektom bodisi za kritje javnih finančnih potreb, bodisi zaradi uresničevanja drugih javnih ciljev, zlasti s področja ekonomske in socialne politike…« (Rupnik in Stanovnik, 1995). Plačevanje davka je proces, kateremu se vlagatelj ne more izogniti, lahko pa se prilagodi in izkoristi davčne olajšave, ki mu jih ponuja država.

Obdavčitev kapitalskih dobičkov

Od 1.1.2006 se kapitalski dobički ne štejejo več v letno dohodnino (in zato ne morejo biti več obdavčeni glede na osebni dohodninski razred po stopnjah vse do 50%). Torej se obdavčijo izven dohodnine in nanjo ne vplivajo. Stopnja davka za vse kapitalske dobičke je 20%. Stopnja se po 5 letih imetništva, zniža na 15%, po 10 letih na 10%, po 15 letih na 5% in po 20 letih davka več ni.

Stroške vpisujemo v dejanskem znesku za celoten posel (nakup, prodajo) - omejitev na dopustno vrednost največ 1% bo izvedla DURS.

Za stroške se šteje provizija, ki jo je zavezanec plačal borzno posredniški hiši, družbi za upravljanje, ki upravlja vzajemni sklad ter provizija, ki jo je zavezanec plačal priznani borzi vrednostnih papirjev in klirinško depotni družbi v zvezi s pridobitvijo kapitala.

Netržni vrednostni papirji – za netržne vrednostne papirje, ki ste jih pridobili pred 1. januarjem 2003, velja tržna vrednost na dan 1. januarja 2006 (jo je potrebno dokazati z ustreznimi dokazili), če tržne vrednosti ni, pa knjigovodska vrednost na dan 1. januarja 2006.

Certifikati – še vedno velja, da prodaje delnic, pridobljenih v procesu lastninskega preoblikovanja podjetij, niso obdavčene.

Dividende

Dividende iz tujine je potrebno prijaviti že med letom in sicer v 15ih dneh po prejemu. V imenu prejemnika to ob izvršitvi posla že opravi posrednik.

V kolikor je pri dividendah domačih izdajateljev že bil opravljen odtegljaj davka, fizičnim osebam ni potrebno dodatno prijaviti teh prejemkov.

4 Povzeto po Zakon Uradni List | 2494. Zakon o dohodnini (uradno prečiščeno besedilo) (ZDoh-1-UPB4)o dohodnini (uradno prečiščeno besedilo) (ZDoh-1-UPB4)

26

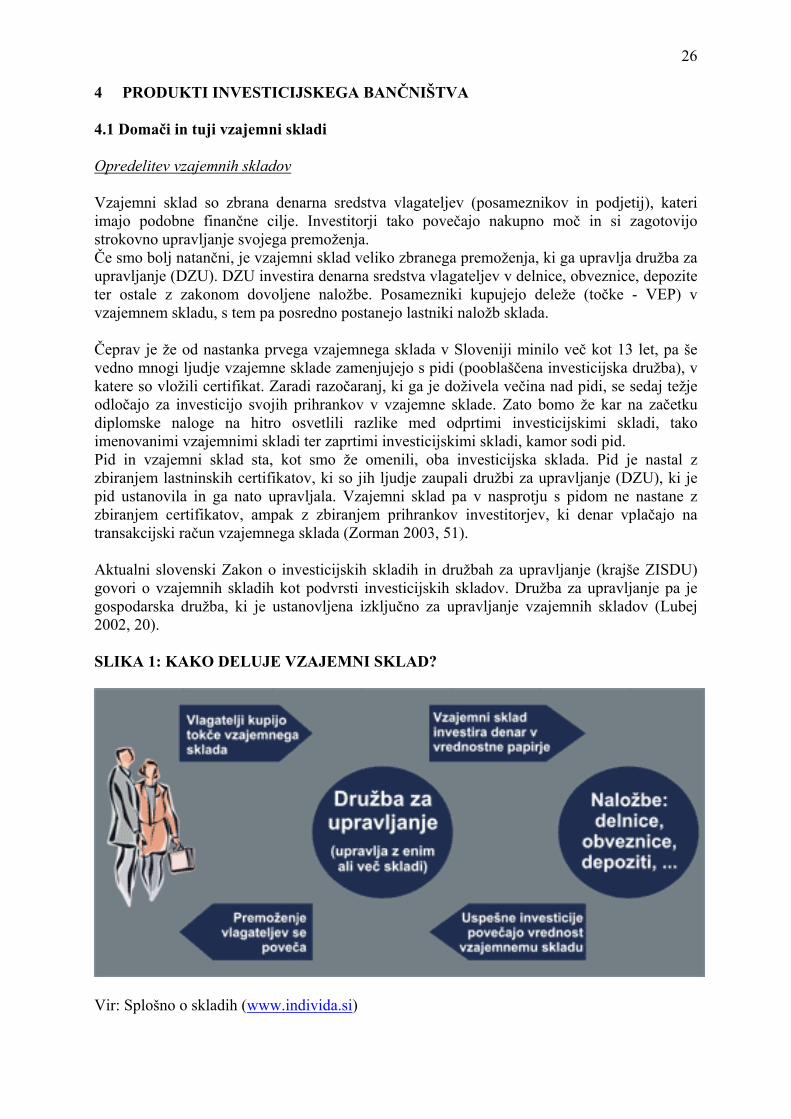

4 PRODUKTI INVESTICIJSKEGA BANČNIŠTVA 4.1 Domači in tuji vzajemni skladi Opredelitev vzajemnih skladov Vzajemni sklad so zbrana denarna sredstva vlagateljev (posameznikov in podjetij), kateri imajo podobne finančne cilje. Investitorji tako povečajo nakupno moč in si zagotovijo strokovno upravljanje svojega premoženja. Če smo bolj natančni, je vzajemni sklad veliko zbranega premoženja, ki ga upravlja družba za upravljanje (DZU). DZU investira denarna sredstva vlagateljev v delnice, obveznice, depozite ter ostale z zakonom dovoljene naložbe. Posamezniki kupujejo deleže (točke - VEP) v vzajemnem skladu, s tem pa posredno postanejo lastniki naložb sklada. Čeprav je že od nastanka prvega vzajemnega sklada v Sloveniji minilo več kot 13 let, pa še vedno mnogi ljudje vzajemne sklade zamenjujejo s pidi (pooblaščena investicijska družba), v katere so vložili certifikat. Zaradi razočaranj, ki ga je doživela večina nad pidi, se sedaj težje odločajo za investicijo svojih prihrankov v vzajemne sklade. Zato bomo že kar na začetku diplomske naloge na hitro osvetlili razlike med odprtimi investicijskimi skladi, tako imenovanimi vzajemnimi skladi ter zaprtimi investicijskimi skladi, kamor sodi pid. Pid in vzajemni sklad sta, kot smo že omenili, oba investicijska sklada. Pid je nastal z zbiranjem lastninskih certifikatov, ki so jih ljudje zaupali družbi za upravljanje (DZU), ki je pid ustanovila in ga nato upravljala. Vzajemni sklad pa v nasprotju s pidom ne nastane z zbiranjem certifikatov, ampak z zbiranjem prihrankov investitorjev, ki denar vplačajo na transakcijski račun vzajemnega sklada (Zorman 2003, 51). Aktualni slovenski Zakon o investicijskih skladih in družbah za upravljanje (krajše ZISDU) govori o vzajemnih skladih kot podvrsti investicijskih skladov. Družba za upravljanje pa je gospodarska družba, ki je ustanovljena izključno za upravljanje vzajemnih skladov (Lubej 2002, 20). SLIKA 1: KAKO DELUJE VZAJEMNI SKLAD?

Vir: Splošno o skladih (www.individa.si)

27

Prednosti vlaganja v vzajemne sklade Vzajemni skladi imajo celo vrsto prednosti pred drugimi finančnimi storitvami. V literaturi najdemo različne sklope prednosti, navajamo pa Bogla, ki prednosti povzema v štiri sklope. Vzajemni skladi omogočajo (Bogle 1994, 50):

- Visoko lidvidnost prihodkov; investitorji lahko v primeru potrebe po denarnih sredstvih takoj preidejo do denarja oziroma svojih oplemenitenih prihrankov (izplačilo je običajno izvršeno v dnevu ali dveh); zakonska obveza, da upravitelji investirajo v tržne vrednostne papirje je na nek način jamstvo za visoko likvidnost vrednostnih papirjev;

- Široka razpršenost naložb, portfelj vrednostnega papirja je široko razpršen, tako po vrstah vrednostnih papirjev (obveznica, delnica, instrumenti denarnega trga, izvedeni finančni instrumenti), kot po panogah in državah, če gre za mednarodne sklade, ta razpršitev premoženja med veliko naložb pa omogoča zbijanje naložbenega oziroma nasistematičnega tveganja na minimum;

- Profesionalno upravljanje z naložbami; vzajemni skladi zaposlujejo visoko specializirane posameznike, ki se polni delovni čas ukvarjajo s proučevanjem trga, njihovimi gibanji in zakonitostmi in imajo dostop do ključnih informacij, kar jim omogoča skrbno izbiranje naložb v skladu z vnaprej določeno naložbeno politiko; posamezni vlagatelj običajno nima niti znanja, niti dostopa, niti časa za zbiranje, obdelavo in analizo podatkov in informacij;

- Enostaven in udoben pristop; investitor lahko pristopi k vzajemnemu skladu z nizkimi privarčevalnimi sredstvi; hkrati pa lahko pristopi k skladu direktno z nakupom investicijskih kuponov ali pa posredno po raznih posrednikih; upravljalci poleg tega nudijo še vrsto dodatnih storitev (na primer vodenje evidenc in pripravo poročil za davčno službo, možnost uporabe čeka pri skladih denarnega trga, avtomatsko reinvestiranje dobičkov in dividend v nakup dodatnih delnic skladov po ceni VEP (vrednost enote premoženja) brez prodajne provizije….)

Ena od pomembnih prednosti je tudi slednja, ki jo navajata Fredman in Wiles (Fredman, et al., 1998, 30):

- Varnost pred izgubo zaradi neetičnih razlogov; verjetnost da bodo investitorji izgubili svoje prihranke vložene v sklade zaradi prevar, škandalov in stečajev je zelo majhna; pravni okvir, stroga kontrola vzajemnih skladov ter ločenost vloženih sredstev vseh investitorjev od premoženja upraviteljev zagotavlja namreč varnost, ki je neposredni investitorji v vrednostne papirje nimajo.

Slabosti vlaganja v vzajemne sklade Seveda pa tako kot vsaka stvar nima samo pozitivne temveč tudi kakšno negativno plat, se tudi investitorji pri vlaganju v vzajemne sklade srečujejo s slabostmi. Rowlandova navaja sledeče (Rowland 1996,137-138):

- Negarantiran donos; vzajemni skladi nasprotno z bančnimi depoziti, investitorjem ne dajejo nobenega zagotovila ali garancije, da bodo njihove naložbe imele točno določen, zagotovljen donos; ni nobene finančne institucije, ki bi zavarovala vloženo premoženje, kot je to v primeru banke država; industrija vzajemnih skladov je pod kontrolo SEC, ki od vseh vzajemnih skladov zahteva predložitev informacij o stroških in provizijah, pretekli uspešnosti ter strukturi premoženja, vendar pa to investitorjem ne garantira, da ne bodo izgubili vloženega premoženja;

- Stroški provizije; večina skladov ima komplicirano strukturo prodajnih in ostalih provizij; vstopne provizije segajo tja do največ 8%, kar je več kot zaračunajo borzni

28

posredniki za posredovanje na borzi vrednostnih papirjev; zaradi negodovanja vlagateljev je veliko skladov poskusilo skriti svoje provizije in tako doseči težjo primerljivost med posameznimi skladi;

- Večina skladov nima lokalnih poslovalnic; običajno komunicirajo z vlagatelji po telefonu ali po elektronski pošti s sedeža družbe ali regionalnih storitvenih centrov, tako da morajo vlagatelji svoja vprašanja ali težave reševati po elektronski pošti ali ustno po telefonu in ne v neposrednem stiku z zaposlenimi.

Vrste vzajemnih skladov Vzajemni skladi se med seboj razlikujejo predvsem glede na politiko vlaganja in investicijske cilje, ki jih imajo. Cilj in s tem politika ter vrsta sklada so opredeljeni že ob ustanovitvi. Glavna cilja vseh vzajemnih skladov pa sta:

- donosnost sklada z vidika njegovega delničarja (stalen tok denarnih izplačil) in - kapitalski dobiček vzajemnega sklada oziroma različne kombinacije obeh.

Skupna značilnost vseh investicijskih politik vzajemnih skladov je, da žele v okviru določenih ciljev dosegati čim boljše rezultate, da bi s tem pritegnili nove investitorje. Ker pa imajo investitorji različne cilje in prioritete, so skladi začeli oblikovati premoženje iz vrednostnih papirjev različne narave, dospelosti, tveganja, donosnosti… Vzajemni skladi se z vodenjem določene politike vlaganja skušajo približati ciljnemu segmentu potencialnih investitorjev. Ta politika določa, v katere vrste naložb bo sklad vlagal premoženje investitorjev, torej kakšna bosta tveganje in donos. Glede na tveganje imajo investitorji možnost vlagati v tri osnovne vrste skladov (Rugg 1986,56):