Embed Size (px)

Citation preview

abril-junio 2005 / MADE IN GERMANY

Editorial

1

Estimados Lectores,

“Latinoamérica en auge – aproveche las oportunidades”. Bajo este lema se realizará entre el 18 y el 20de mayo próximos la novena edición de la Conferencia Latinoamericana de la Economía Alemana enCartagena/Colombia. Esta conferencia, que se lleva a cabo cada dos años, tiene como finalidad atraer laatención de representes de todos los rubros de la economía alemana sobre las posibilidades de inversiónque se presentan en América Latina. Especialmente después de un año económicamente bueno como fue el2004, esta conferencia busca dar en un futuro próximo importantes impulsos hacia un mayor acercamien-to entre Alemania y el continente latinoamericano. Como plataforma única, este evento ofrece la oportuni-dad de establecer nuevos contactos, desarrollar nuevas estrategias, o profundizar relaciones comerciales yaexistentes con altos representantes de la política y la economía alemana y latinoamericana. Se prestará espe-cial atención a los sectores agroindustria, energía, tecnología medio ambiental, técnica médica y turismo.Por primera vez también se realizará una rueda de negocios, durante la cual se presentarán proyectos con-cretos, ofreciendo la posibilidad de finiquitar negocios incluso durante el tiempo que dure el evento enCartagena. Invitamos a interesados tanto en el Perú, como en Bolivia a aprovechar la ocasión y a formarparte de este gran encuentro económico-empresarial. Las cámaras alemanas en Bolivia y Perú quedan a sudisposición para cualquier consulta al respecto. Adicionalmente, encontrará información interesante ingre-sando a la página web: www.lateinamerika-konferenz.de

Con la recientemente implementada plataforma de marketing común, la creciente cooperación entre lascámaras de Perú y de Bolivia da un siguiente paso hacia adelante. A través de esta plataforma, todos lossocios de ambas instituciones acceden a condiciones preferenciales a servicios y productos de empresas afi-liadas, ya sea en Bolivia o en el Perú. De esta manera se busca multiplicar los beneficios de pertenecer a unacámara de comercio alemana, haciendo uso de ventajas existentes en un mundo cada vez más globalizado,para el bien de los asociados.

El tema central de esta segunda edición conjunta gira entorno al turismo. Además de los sectores agroin-dustria y energía, el turismo se perfila como motor de crecimiento de especial interés para nosotros, sobretodo considerando el hecho que muchas agencias europeas ofrecen paquetes turísticos combinando desti-nos en ambos países. El punto de intervención representa el lago Titicaca, que une a Perú y Bolivia de mane-ra idónea. Si se observan las realidades de estos países, se identifica un potencial turístico atractivo, varia-do y perfectamente viable: turismo ecológico, turismo de aventuras, viajes culturales y no olvidar toda lagama de experiencias culinarias que acompañan al viajero durante su visita a ambos países. A partir deestos nichos de mercado se creará paso a paso la infraestructura y la calidad de servicio necesarias para aco-ger al gran número de turistas que se espera lleguen en los próximos años de regiones tan distantes y dis-tintas como la europea y la asiática.

Los invitamos a disfrutar de la información y las imágenes presentadas en esta segunda edición conjun-ta de Made in Germany y quedamos a la espera de sus comentarios.

Cordiales saludos

Emilio von BergenPresidente AHK Bolivia

Bernd SchmidtPresidente AHK Perú

Emilio von Bergen Bernd Schmidt

abril-junio 2005 / MADE IN GERMANY2

Editorial 1

Actualidad Alemania

Notas cortas . . . . . . . . . . . . . . . . . .4

Estadísticas . . . . . . . . . . . . . . . . . . .6

Economía

El Tratado de Kyoto . . . . . . . . . . . .7

Cooperación:

GTZ y la gestión de riesgo

de desastres . . . . . . . . . . . . . . . . . .8

Ferias

ANUGA . . . . . . . . . . . . . . . . . . . .10

EMO . . . . . . . . . . . . . . . . . . . . . . .12

Calendario Ferial . . . . . . . . . . . . . .14

Tema Central: Turismo

Alemania

País de viajeros . . . . . . . . . . . . . .16

Bolivia

Renovándose paso a paso . . . . . .18

Perú

Historia mística y aventuras . . . . .20

Actualidad Bolivia

Notas cortas . . . . . . . . . . . . . . . .22

Estadísticas . . . . . . . . . . . . . . . . . .24

Management

Basilea II:

Del primer papel de

consultaciones a la norma marco 26

Microfinanzas:

resultados positivos en Bolivia . . . .28

C o n t e n i d o

Turismo es un sector económico que cobra una creciente importancia. Elfactor multiplicador de actividades turísticas es enorme, los beneficiosvan más allá de cualquier frontera geográfica. El pueblo alemán porejemplo, es viajero por excelencia. Esta afirmación se apoya en cifras con-cretas. En el verano 2004, 51 por ciento de los alemanes realizaron unviaje al extranjero con una duración mayor a 5 días. En total, los viajerosgermanos gastaron en ese período de tiempo 51,1 mil millones de euros.En la lista de los "big spenders" del mundo para viajes al extranjero,Alemania se encuentra en el segundo lugar, después los Estados Unidos.

Páginas 16 - 21

Turismo

Foto: PROMPERU

abril-junio 2005 / MADE IN GERMANY 3

Eventos 29

Socios

Banco Mercantil . . . . . . . . . . . . . .34

Beiersdorf . . . . . . . . . . . . . . . . . .35

Hiller . . . . . . . . . . . . . . . . . . . . . . .35

Turismo

Misiones Jesuíticas

en Bolivia . . . . . . . . . . . . . . . . . . .36

Actualidad Perú

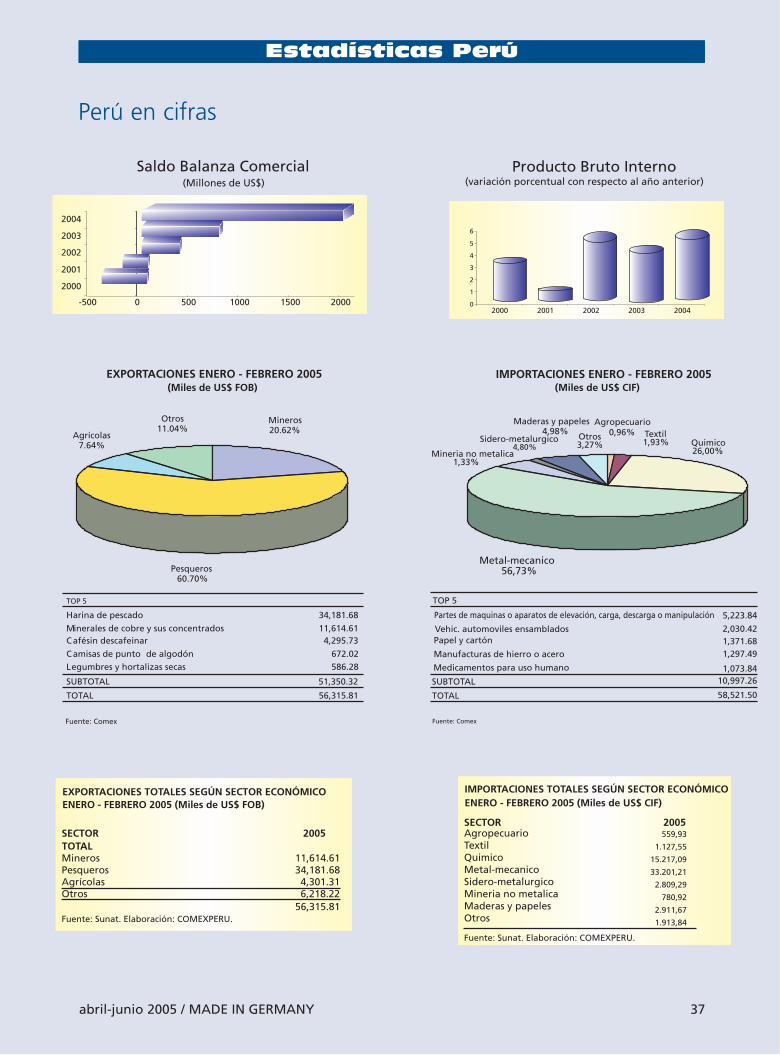

Estadísticas . . . . . . . . . . . . . . . . ..37

Notas cortas . . . . . . . . . . . . . . . . .38

Management

Concesión de puertos:

¿Y quién participa? . . . . . . . . . . . .40

EUREPGAP:

retos y oportunidades

para el empresariado

socialmente responsable . . . . . . . .41

Eventos 42

Socios

Divemotor S.A.: El nuevo

CLS de Mercedes Benz . . . . . . . ..45

Record S.A.:

Una historia de éxitos . . . . . . . . . .46

Notas de Prensa 48

Carátula:Múnich capital de Bavaria, Of. de Turismo de Bavaria

GTZ y la Gestión de Riesgo de Desastres

El Protocolo de Kyoto

FOTO: ARCHIVO

La entrada en vigencia del Protocolo de Kyoto es un evento histórico deimportancia mundial. Por primera vez existe un límite superior, interna-cionalmente obligatorio, para la emisión de gases de efecto invernadero.Hasta el día de hoy, 127 países, responsables para el 61% de las emisio-nes a nivel mundial, han ratificado el protocolo.

Página 7

FOTO: GTZ

Los desastres asociados a fenómenos naturales se presentan con cada vezmayor frecuencia. Los daños y pérdidas que producen son enormes, nosolamente en términos de vidas, no perimitiendo un desarrollo sostenibley agudizando la pobreza. Para reducir el impacto negativo de desastresnaturales e incluso evitarlos, la Cooperación Técnica Alemana-GTZ traba-ja desde hace años en el tema de la Gestión de Riesgo de Desastres.

Páginas 8 - 9

Notas Cortas Alemania

abril-junio 2005 / MADE IN GERMANY4

Ventajas de la ampliación La ampliación de la Unión Europea significó mayores ventajas

competitivas para el empresariado alemán, presente desde más dediez años en lo que hoy representan los mercados de los nuevos esta-dos miembros. Con la reducción de costos en transporte y aduanas,para dar un ejemplo, se ha creado una ventaja significativa con respec-to a productos provenientes de Japón, Canadá o los Estados Unidos.Esto se refleja en el mayor intercambio comercial entre Alemania y losnuevos países miembros, unos 120 milmillones de euros para el año 2004.

Motor importante para el crecienteintercambio es la necesidad de moder-nización en los nuevos países miem-bros, así como el constante aumento delpoder adquisitivo de estos países.Sobre todo la República Checa yHungría registraron un aumento sus-tantivo en este sentido, pues ambospaíses registran un aumento del 40 porciento en los últimos cuatro años. En lamira de los empresarios alemanes estánahora países como Rumania y Bulgaria,quienes probablemente ingresarán a laUE en 2007.

I&D: ¿también se traslada alextranjero?

Ante las altas cifras de desempleo en Alemania, se escuchan cadavez más voces de alerta en el país germano. Un creciente número deempresas decide trasladar sus plantas de producción al extranjero. Sinembargo, esta tendencia ya no se limita únicamente a las plantas pro-ductivas. Según una encuesta realizada por la casa matriz de cámarasde comercio alemanas en el mundo, el DIHK, este desarrollo incluyeen cada vez mayor grado a las áreas de investigación y desarrollo, locual implica una importante "mudanza" de conocimientos técnicos y

científicos al extranjero,poniendo en peligro lacompetitividad de Ale-mania en el mediano ylargo plazo. Según estaencuesta, cada terceraempresa encuestada in-vierte en actividades deinvestigación y desarro-llo en el extranjero. Lamitad de estas empresasha trasladado estas acti-vidades definitivamen-te a otros países y un17 % adicional piensahacerlo en los próximostres años.

Nuevo récordEn el año 2004 las exportacio-nes alemanas llegaron a 730,9mil millones de euros, segúnpublicó la Oficina federal deestadísticas alemana. Esta cifrarepresenta un aumento de10 % con respecto al año ante-rior. Los economistas consideranque el nuevo récord se logrógracias al crecimiento de la eco-nomía mundial y al aumentomoderado de los salarios y pre-cios en Alemania. A pesar deleuro fuerte y del incremento enel precio del crudo, las empresasgermanas mantuvieron su com-petitividad. Las exportacionesparticiparon con 1,2 puntosporcentuales en los 1,7 % decrecimiento económico queregistró Alemania en el año2004. Las importaciones, por su lado,aumentaron un 7,4 %, llegandoa 574,2 mil millones de euros.De esta manera el superávitrepresentó 156, 7 mil millonesde euros, marcando también unnuevo récord. Casi dos terciosde las exportaciones del año2004 salieron con destino a paí-ses de la Unión Europea, 43 %a la euro-zona. El país "comprador" más impor-tante fue Francia, el mayor incre-mento se registró hacia paísesfuera de la UE (+ 11,2 %) y a paí-ses de la euro-zona (+ 9,9 %). Según la Oficina federal de esta-dísticas, el mes de diciembre fueespecialmente bueno. Se llegó aun incremento de 8,8% con res-pecto al mismo mes del añoanterior.

Foto: Bayer

Foto UE

Foto: Archivo

abril-junio 2005 / MADE IN GERMANY

Notas Cortas Alemania

5

Einstein: Icono del siglo XXEste año se cumplen cien años de la

publicación de los famosos tres artícu-los de Einstein. 1905 fue el año de losmilagros. "En el primer artículo " escri-be Hill Bryson , autor de libros dedivulgación científica, "Einstein explicóla esencia de la luz, por lo cual recibióen 1921 el premio Nobel. En el segundoprobó que los átomos efectivamenteexisten. Y el tercero revolucionó senci-llamente todo el mundo." La nueva teo-ría de Einstein sobre el espacio y el tiempo fue llamada más tarde"teoría de la relatividad", un nombre que al principio no agradó aEinstein. Él la hubiera llamado "teoría de lo absoluto". En un anexoa esta teoría de la relatividad, Einstein definió finalmente la fórmulamás famosa de la física: E=mc2.

Nacido en 1879 en la ciudad alemana de Ulm, Einstein fue consi-derado un muchacho singular y cerrado. Hasta la edad de tres añosno hablabla palabra. A los doce aprendió por sí solo geometría leyen-do las obras de Euclides. Ya de niño, Einstein había reflexionadoacerca de qué sucedería si alguien se mueve tan rápido como la luz,observando una onda de luz que se mueve junto a él. No encontrórespuesta satisfactoria a esa pregunta, pero no cesó de reflexionarsobre el problema, mostrando una de sus cualidades: la capacidadde reflexionar intensamente durante años sobre un mismo tema.

Sus notas en la escuela no fueron brillantes, lo que no es atípicoen el caso de superdotados. Finalmente se ausentó de la escuela y semarchó a Italia, donde vivían sus padres. Cursó estudios universita-rios en la ETH de Zürich, culminando con un diploma de profesorde matemáticas.

En 1909 Einstein, que trabajaba en la Oficina de Patentes deBerna, inició una carrera profesional universitaria. Ejerce la docenciaen las universidades de Zürich, Berna y más tarde, Praga. En 1914 laAcademia de la Ciencia de Prusia, en Berlín, le ofrece un puestocomo profesor en el Instituto Kaiser Wilhelm de Física. Cuando,años después, recibe el Premio Nobel, era ya uno de los grandes dela historia.

Einstein el ser humano, fue un apasionado navegante de vela, unentusiasta amante de la música, humanista, pacifista, e inconformis-ta. Su mensaje para las próximas generaciones, escrito en papel per-gamino: "Si no os transformáis en más justos, más pacíficos y mássensatos de lo que somos y fuimos nosotros, entonces que os lleve eldiablo".

(Extraído de: "Deutschland-foro de cultura, política y economía", edición enero 2005)

...hay una opción más rápida para el transporte

de su carga:

a.hartrodt perú s.a.c.Av. Huiracocha 2257,

Jesús Maria / Lima Tel.: (51)-1- 463 9020 Fax: (51)-1-463 4739

www.hartrodt.comwww.hartrodt.com.pe

☛ Agencia de CargaInternacional. Completa asesoría en cada proceso de su importación o exportación.

☛ Empresa privada fundada en1887 en Hamburgo con un servicio individual acorde con las exigencias del cliente

☛ Más de 900 personas trabajando para Ud. en 180 oficinas en los cinco continentes.

¿Por qué hacerlotan lento?

Estadisticas Alemania

abril-junio 2005 / MADE IN GERMANY6

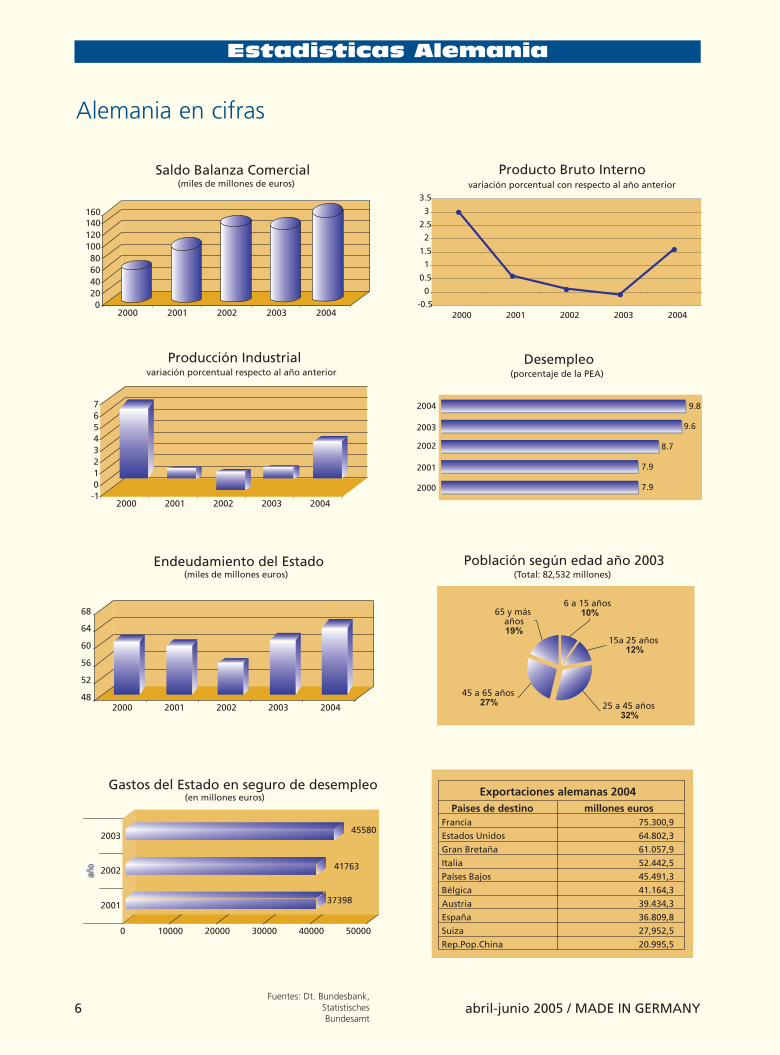

Población según edad año 2003 (Total: 82,532 millones)

45 a 65 años27% 25 a 45 años

32%

15a 25 años 12%

6 a 15 años 10%65 y más

años19%

37398

41763

45580

0 10000 20000 30000 40000 50000

2001

2002

2003

Gastos del Estado en seguro de desempleo (en millones euros)

Paises de destino millones eurosFrancia 75.300,9

Estados Unidos 64.802,3

Gran Bretaña 61.057,9

Italia 52.442,5

Países Bajos 45.491,3

Bélgica 41.164,3

Austria 39.434,3

España 36.809,8

Suiza 27,952,5

Rep.Pop.China 20.995,5

Exportaciones alemanas 2004

48

52

56

60

64

68

2000 2001 2002 2003 2004

Endeudamiento del Estado (miles de millones euros)

-101234567

2000 2001 2002 2003 2004

Producción Industrialvariación porcentual respecto al año anterior

020406080

100120140160

2000 2001 2002 2003 2004

Saldo Balanza Comercial(miles de millones de euros)

Desempleo (porcentaje de la PEA)

7.9

7.9

8.7

9.6

9.8

2000

2001

2002

2003

2004

Producto Bruto Internovariación porcentual con respecto al año anterior

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

2000 2001 2002 2003 2004

Alemania en cifras

Fuentes: Dt. Bundesbank,Statistisches Bundesamt

abril-junio 2005 / MADE IN GERMANY

Economía Alemania

7

La entrada en vigencia delProtocolo de Kyoto es un even-to histórico de importanciamundial. Por primera vez exis-te un límite superior, interna-cionalmente obligatorio, parala emisión de gases de efectoinvernadero (CO2, metano,CFC, azufre hexafluoruro y gashilarante). Hasta el día de hoy,127 países responsables del61% de las emisiones a nivelmundial, han ratificado el pro-tocolo. Como la participaciónen el nivel de emisiones deefecto invernadero es variada,el protocolo de Kyoto conside-ra diferentes compromisos dereducción para los países ratifi-cantes. Hasta el año 2012Alemania, por ejemplo, tieneque haber reducido sus emisio-nes en 21 %, Gran Bretaña en12,5 % e Italia en 6,5 % con res-pecto al nivel de emisiones delaño 1990. Para llegar a estasmetas, el Protocolo de Kyotoconsidera mecanismos innova-dores y flexibles, que buscanreducir las emisiones respetan-do las leyes de economía demercado y fomentando el usode fuentes de energía renova-bles: el Comercio de losDerechos de Emisión, Meca-nismo de Desarrollo Limpio yla Implementación Conjuntaentre Partes.

El Protocolo de Kyoto y suimplementación legislativa enAlemania y Europa pone unlímite a las emisiones de cadaplanta industrial. A través deun plan nacional de alocación,las plantas de producción reci-ben una cantidad definida degases de efecto invernadero enforma de certificados, inicial-mente como dotación base sincosto alguno. Si esta dotación

no cubre las emisiones de laempresa en cuestión, ésta estáobligada a reducir sus emisio-nes, o bien comprar certifica-dos adicionales. Por otro lado,las empresas que reducen susemisiones hasta tal punto queno tengan necesidad de haceruso de todos los certificadosobtenidos, tienen la posibilidadde venderlos a otras empresas.

En Europa, este comerciocon certificados de emisión seinició el 1 de enero de este año.

El Protocolo de Kyoto tam-bién considera la inclusión delos países en vías de desarrollo.A través del Mecanismo deDesarrollo Limpio, los paísesindustrializados tienen la posi-bilidad de conseguir reduccio-nes de emisiones de gases deefecto invernadero a través deproyectos en países en vías dedesarrollo a un costo relativa-mente bajo, recibiendo paraello certificados de reducciónabonables en su país. Comoejemplo, una empresa alemanapuede construir una planta deenergía solar en AméricaLatina o participar en su finan-ciamiento, y para ello comprarlos certificados correspondien-tes para sus plantas de produc-ción en Alemania. De igualmanera, programas de refores-tación o de eficiencia energéticapueden ser realizados de estamanera.

La Implementación Con-junta entre Partes es un meca-nismo adicional, que canalizainversiones a través del fomen-to de fuentes de energía reno-vable. Fue desarrollado para lacooperación de empresas enpaíses industrializados. Sinembargo, la práctica demuestraque no es posible una separa-

ción de países en este punto.Por eso, este mecanismo tam-bién es aplicable para paísesemergentes. A través de pro-yectos conjuntos, como porejemplo una planta hidráulicaen Brasil, el inversionistaextranjero recibe certificadosde emisión y la empresa localse beneficia con una mayor ren-tabilidad.

El Banco de desarrollo ale-mán, el KfW, y el BancoMundial han creado ya fondospara el cuidado del clima. Elfondo de inversión KfW-Klimaschutzfonds financia so-bre todo proyectos con énfasisen energías renovables y efi-ciencia energética. El BancoMundial a través de los fondos“Prototype Carbon Fund”,“Community DevelopmentCarbon Fund” y “BIO CarbonFund,” con un volumen totalde alrededor de US$ 380 millo-nes, financia plantas hidráuli-cas, solares y eólicas, proyectosde reforestación, para el usosostenible de combustibles fó-siles y para la modernizaciónde redes de electricidad. Estefinanciamiento también puedeir a través de institucionesfinancieras locales y bancos opresentado como proyectopúblico privado ((PPP). Existenactualmente más de 60 proyec-tos de este tipo en todo elmundo.

Bolivia y Perú, ambos paí-ses que ratificaron el Protocolode Kyoto y con un alto poten-cial para el uso de energíasrenovables tienen así la posibi-lidad, de atraer inversiones ytecnología de última genera-ción para el sector energético.

Oportunidades para países en vías de desarrollo

El protocolo de KyotoPor: Johannes Lehne*

* Ministro Consejero de la Embajadade Alemania en Bolivia

Cooperación Alemania

abril-junio 2005 / MADE IN GERMANY8

L os desastres asociados a fenó-menos naturales se presentancon una frecuencia cada vez

mayor. A menudo vemos imágenesde inundaciones, terremotos, sequí-as y olas de frío. Los daños y pérdi-das que producen son enormes, nosolamente en términos de vidas. Sedañan o destruyen obras importan-tes de infraestructura, afectan elmedio ambiente, interrumpen acti-vidades económicas y destruyen lasfuentes de sustento, sobre todo de lapoblación en pobreza, impidiendoun desarrollo sostenible. Adicional-mente, los países afectados y laCooperación Internacional inviertenfuertes sumas de dinero en medidaspara responder a las emergencias.

Gestión de Riesgo deDesastres

Para evitar desastres o por lomenos reducir su impacto negativo,la Cooperación Técnica Alemana-GTZ lleva varios años trabajandoen el tema de la Gestión de Riesgode Desastres. Esta pretende pro-mover políticas, estrategias y prácti-

cas concretas para reducir los ries-gos de desastres o minimizar susefectos. En muchos casos es posible

influir sobre las causas que puedenconvertir un fenómeno natural enun desastre mediante medidaslocales, regionales o nacionales. Deigual manera es posible mejorar lascapacidades de la población y de lasinstituciones, a fin de que ellas mis-mas reduzcan los riesgos. En proyec-tos y programas realizados en difer-entes países del mundo, la GTZdesarrolla y valida instrumentos ymetodologías, implementando medi-das concretas para reducir riesgos.

La GTZ en Perú y la gestióndel riesgo

Perú es un país que está afectadorecurrentemente por fenómenosnaturales como el Fenómeno elNiño (1997-98), la sequía en el nortede Perú (2003-2004), sismo enArequipa (2001), heladas y friaje enArequipa y Puno (2002). Estos even-tos generan elevados costos en aten-ción, rehabilitación y reconstruc-ción, menor producción, retracciónde actividades, disminución deexportaciones, aumento de impor-taciones, pérdida de mercadosexternos, desempleo, disminuciónde ingresos, pobreza, migración, etc.

Gestión de riesgos de desastresUn reto para lograr el desarrollo sostenible

Para el sismo que afectó en 2001 el surde Perú el MEF gastó: actividades derehabilitación en infraestructura US$ 65mill. 40 millones deuda externa y 25millones reasignación de recursos.

Fuente: SIAF-MEF

Entre 1999 y 2003 el Perú gastó en acti-vidades de respuesta a emergencias unpromedio de 15 millones de dólaresanuales.

Año Monto(en miles de soles)

Fuente: SIAF-MEF

1999 - 38,4832000 - 40,1812001 - 49,6992002 - 33,5372003 - 53,371

Impacto del fenómeno El Niño sobre elPBI peruano:

Fuente: CAF

1982-83 7%1997-98 5%

Fotos: GTZ

abril-junio 2005 / MADE IN GERMANY

Cooperación Alemania

9

En la economía de Perú los impactosse han reflejado en la reasignaciónde recursos públicos, menoresingresos fiscales, menor disponibili-dad de divisas, mayor presión sobreprogramas sociales e incremento dela deuda externa.

En Perú la GTZ desarrolla latemática de Gestión del Riesgo através del Programa de DesarrolloRural Sostenible, que tiene su puntofocal en el norte del país. Asimismo,se está trabajando un proyecto enArequipa que impulse la temáticade gestión de riesgos con enfoquede seguridad alimentaria, asociadoa fenómenos como sismos, sequíasy heladas que se dan en esa región.Los principales aliados son: gobier-nos regionales, gobiernos locales,Ministerios de Economía yFinanzas, de la Presidencia, deAgricultura, Indeci y ONGs.

Con su intervención, la GTZ enel Perú pretende:· Sensibilizar a actores claves sobre

la importancia de la gestión deriesgos para el desarrollo

· Fomentar capacidades locales,regionales y nacionales para pre-venir y mitigar riesgos asociados afenómenos naturales, sobre todoen el ámbito rural

· Generar experiencias concretas deGdR que contribuyan a pre-venir/mitigar riesgos y para defi-nir estrategias de GdR

Para lograr esos objetivos, se tra-bajan – entre otros - los siguientesejes temáticos:· Construcción de viviendas sismo-

resistentes,· Zonificación de riesgos para la

construcción,· Introducción de técnicas agro-

pecuarias con menos riesgos frentea sequía o heladas,

· Mejoramiento de la eficiencia en eluso del agua para el riego,

· Ordenamiento territorial parareducir vulnerabilidades,

· Inclusión de medidas de gestión deriesgo en planes de desarrollo,

· Inclusión del análisis de riesgo enproyectos de inversión pública.

Con ello ya se pudo dar un pasosignificativo para reducir los riesgosasociados a fenómenos naturales enel Perú. Pero falta todavía sensibi-

lizar y convencer a muchos actoresque es mejor invertir en la preven-ción que gastar los recursos en larehabilitación y reconstrucción.

La experiencia de la GTZ enBolivia

La GTZ viene trabajando en latemática de gestión del riesgo enBolivia desde el año 2001. Elenfoque de la asistencia técnica alGobierno de Bolivia se ha enmarca-do en la generación de experienciasen el ámbito municipal y departa-mental. Con una concepción holísti-ca de la reducción de la vulnerabil-idad a desastres -a través de la gen-eración de sistemas que incorporenal ser humano como actor funda-

mental en la construcción del riesgo,integren la organización socialtradicional, el conocimiento culturaly la recuperación de prácticasecológicas sostenibles, profun-dización de procesos de descentral-ización regional, fortalecimiento

institucional al nivel municipal y demancomunidades, visión territorialy ambiental integral-, se estánimplementando los siguientes pro-gramas e iniciativas; Programa delRío Grande, Programa de Gestióndel Riesgo y Seguridad Alimentaria(PGRSAP), Apoyo a la Prefectura deSanta Cruz y una alianza estratégicacon la Corporación Andina deFomento, Banco Interamericano deDesarrollo y Ministerio deDesarrollo Sostenible.

De esta manera, el trabajo se estadesarrollando en los tres niveles ter-ritoriales existentes en el país, en elnivel municipal actualmente seencuentra trabajando el PGRSAP,cuyo objetivo es; “La población de lacuenca del río San Pedro, con apoyoinstitucional, protege sus bases devida sostenible ante desastres natu-rales que ocurren con alta probabili-dad”. En el nivel departamental seencuentra asistiendo a la Prefecturadel Departamento de Santa Cruz,cuyos resultados irán a apoyar alajuste del Plan de DesarrolloDepartamental (PDD) para insertarla Gestión del Riesgo en la planifi-cación departamental. En el nivelnacional y a través de alianzasestratégicas, esta apoyando a laimplementación del Programa BID1121/SF-BO de Prevención deDesastares, iniciativa que busca for-talecer el Sistema Nacional deReducción de Riesgos y Respuesta aDesastres en todos sus niveles.

La base de datos EM-DAT(OFDA/CRED), registra paraBolivia en el periodo 1974-2003un total de 60 desastres que cum-plieron con al menos uno de lossiguientes criterios:

- 10 o más muertos.- Al menos 100 personas

afectadas.- Que se haya declarado el

estado de emergencia.- Que haya sido necesaria

asistencia internacional.

Fuente: PGRSAP (E.Mansilla)

Efectos económicos de algunos delos mayores desastres ocurridos enBolivia

Año Evento Pérdida/ prop.del PBI

1982 Inundación 19.81986 Inundación 1.31988 Sequía 1.11992 Inundación 1.6

Fuente: PGRSAP (E.Mansilla)

Para mayor información contactar alIng. Alberto Aquino llamando al cel. :9846-5264, Of. GTZ Perú, Programa deDesarrollo Rural Sostenible (PDRS)

Adicionalmente, la Anuga2005 incorpora en su temario lasúltimas tendias que trasciendenlos límites de los sectores concre-tos. Entre ellos están, por ejem-plo, los productos OTC y los pro-ductos biológicos. Ambos gru-pos se incluyen tanto dentro delcomercio tradicional como tam-bién en los nuevos canales yestán considerados como secto-res con gran potencial de creci-miento.

Un nuevo tema de la Anuga2005 será la “Health Food andFunctional Food”. De esta forma,este subsector -de actualidad yque adquiere cada día unamayor importancia en el sectorde la alimentación- tendrá supropia plataforma.

Estructura de la Anuga, deacuerdo a sus diez ferias mono-gráficas y su segmento:

Anuga Fine Food: Productosalimenticios básicos y delikatesen

Anuga Gourmet: Especiali-dades de cada país, productospara Gourmets

Anuga Chilled Food:Productos de conveniencia fres-cos, frutas, hortalizas y pescados

Anuga Meat: Carne, embuti-dos, caza y aves

Anuga Frozen Food: Heladosy alimentos congelados

Anuga Dairy: Leche y pro-ductos lácteos

Anuga Bread & Bakery andHot Beverages: Pan, pastelería,banquetes y bebidas calientes

Anuga Drinks: BebidasAnuga CateringTec: Tecno-

logía y servicios para el CateringAnuga RetailTec: Tecnolo-

gía y servicios para el comercio.

y la bebida, tanto a nivel nacio-nal como internacional.

En la Anuga 2005 les espera,tanto a los expositores como a losvisitantes, la ampliación del con-cepto del programa de feriasmonográficas que se llevó a cabopor primera vez en la última edi-ción del certamen. Como en elaño 2003, se presentarán diezsectores de alimentación comoferias monográficas indepen-dientes.

En cuanto a contenido, el per-fil de cada uno de los sectoresestá definido por un conceptoclaro que focaliza las característi-cas especiales y las exigencias decada sector concreto, incluyén-dose estos elementos en el pro-grama marco de la feria, en losactos especiales que acompaña-rán al certamen y en las exhibi-ciones de productos. Los con-ceptos correspondientes se desa-rrollarán en estrecho diálogo concada uno de los sectores. Lasferias monográficas se distingui-rán también ópticamente: el sis-tema de indicadores introducidoen la última Anuga garantizarátambién en 2005 una orientaciónsencilla por objetivos.

Ferias Alemania

abril-junio 2005 / MADE IN GERMANY10

Diez ferias bajo un mismo techo:

Ampliación del exitoso concepto de ferias monográficas

ANUGA 2005Foto: ANUGA

Cada dos años tiene lugar enColonia el evento númerouno a nivel mundial del

sector de la alimentación. El2005, los ejecutivos del sector dela alimentación y la bebida delmundo deberán bloquear desdehoy mismo sus agendas del 8 al12 de octubre, puesto que enestos cinco días se celebra laAnuga, sin duda alguna la feriamás importante del sector inter-nacional de la alimentación.

La Anuga no sólo será elpunto de encuentro de cerca de6.000 expositores y más de160.000 compradores del mundoentero, sino también el destino alque acudirán creadores de opi-nión, políticos y representantesde intereses sectoriales. Todos,conjuntamente, utilizan laAnuga como plataforma para ellanzamiento de nuevos produc-tos y estrategias de ventas, paraobtener información y realizarpedidos, para el intercambio deopiniones y el perfeccionamientoprofesional. El encuentro secto-rial Anuga es fundamental paratomar el pulso, calibrar las ten-dencias y conocer el rumbo detodo el sector de la alimentación

Informaciones más detalladas:www.anuga.com

Ferias Alemania

abril-junio 2005 / MADE IN GERMANY12

producción fueron presentadasen primicia. Este año no será laexcepción, y los visitantespodrán ver toda la gama deinnovadora técnica de produc-ción: máquinas herramienta dearranque de viruta y de deforma-ción, herramientas, la construc-ción de herramientas y formas, laautomatización de la fabricacióny de los procesos, software, téc-nicas de superficies y de medi-ción, aseguramiento de la cali-dad, accesorios y servicios. Enestos momentos, la oferta se con-centra sobre todo en fresadoras ycentros de fabricación, herra-mientas de precisión, tornos ymáquinas para amolar.

La EMO fue fundada en 1975por el Comité Europeo deCooperación de las Industrias dela Máquina-Herramienta CECI-MO y, desde entonces, ha tenidolugar en los años impares, alter-nando entre Hannover, Milán yParis. En el 2003 el orden fuemodificado de la siguienteforma: Hannover (2005),Hannover (2007), Milán (2009),Hannover (2011), Hannover(2013) y Milán (2015).

Del 14 al 21 de septiembre,el mundo del procesadode metales se encontrará

en la EMO Hannover 2005, indu-dablemente la feria líder en elámbito internacional para todo elramo de la técnica de produc-ción. Como en anteriores ocasio-nes, la EMO (ExpositionMondiale de la Machine-Outil)promete indicar el camino parael futuro desarrollo de la indus-tria y consolidarse -en esta ver-sión- en el evento estrella delramo.

Hasta comienzos del presenteaño, ya alrededor de 1.500 expo-sitores habían anunciado su par-ticipación, garantizando unasuperficie neta de exposición de130.000 m2≈ (más de dos terciosdel área de exposición con rela-ción a la EMO 2001). Más de lamitad de los expositores sonextranjeros y provienen de untotal de 35 países. Fuera deAlemania, los más grandes expo-sitores vienen de Italia, Suiza,Taiwan, España y Japón.

Con su amplia trayectoria, laEMO es conocida porque en elpasado, en ella prácticamentetodas las innovaciones para la

La mayor feria del mundo para la técnica de producción

EMO Hannover 2005Fotos:EMO

La feria EMO Hannover 2001fue un evento de superlativos,considerándose como la másgrande de todos los tiempos encuanto a número de expositoresy a la superficie neta ocupada. Apesar del ataque terrorista en losEstados Unidos, que se produjoexactamente un día antes de lainauguración de la feria, éstalogró atraer a más de 197.000visitantes especializados de 63países, habiéndose registrado un35% de visitantes provenientesdel extranjero. En lo que a expo-sitores respecta, más de la mitadde los cerca de 2.300 vinieron delextranjero, en total de 38 países.

Los empresarios interesadosen saber cómo producir en elfuturo, deben visitar la EMOHannover, que reunirá a los másrenombrados fabricantes de téc-nica de producción. Lo invita-mos cordialmente a visitar lapágina www.emo-hannover.depara obtener mayor informacióny poder planificar con antelaciónsu visita a este renombradoevento.

Para mayor información contactar:Bolivia, Departamento de FeriasTel. (2) [email protected]ú, Área de FeriasTel. [email protected]

Calendario Ferial

abril-junio 2005 / MADE IN GERMANY14

Calendario de Ferias en Alemania (Julio - Setiembre 2005)

Düsseldorf

ISPO SUMMERSalón internacional de artículos deportivos (verano)

CPD WOMAN_MAN_KIDZCollection Première Düsseldorf

TENDENCE LIFESTYLE Feria internacional de Frankfurt

IFA World of consumer electronics(El mundo de la electrónica de consumo)

GAFAFeria internacional del jardín

SPOGAFeria internacional del deporte, el camping y el lifestyledel jardín

Drinktec Feria mundial de la tecnología de la bebida y alimentoslíquidos

EMOEl mundo de la máquina-herramienta

IAASalón internacional del automóvil - coches turismo

KIND + JUGENDFeria internacional niños y jóvenes Colonia

GDSFeria internacional del calzado (otoño)

MATERIALICAsalón internacional de aplicaciones de materiales, super-ficies y técnicas de producción

VISCOMFeria monográfica internacional de comunicación visualy diseño gráfico

ANUGA Feria Mundial del Alimento

München

Frankfurt

Berlin

Köln

Köln

München

Hannover

Frankfurt

Köln

Köln

Düsseldorf

Düsseldorf

München

03.07 - 05.07

24.07 - 26.07

26.08 - 30.08

02.09 - 07.09

03.09 - 05.09

04.09 - 06.09

12.09 - 17.09

14.09 - 21.09

15.09 - 25.09

16.09 - 18.09

18.09 - 21.09

20.09 - 22.09

29.09 - 01.10

08.10 - 12.10

woman_man_kidz

InternacionaleGartenfachmesse

Tema Central

abril-junio 2005 / MADE IN GERMANY16

España, que, si bien consideradoun destino popular entre los ale-manes -casi todos los años enca-beza la lista-, ha tenido que com-partir el puesto en varias ocasio-nes. En 1999 los alemanes repre-sentaron el 17% del total de turis-tas extranjeros que visitaronEspaña. En los años siguientes, elnúmero descendió, hasta que en2002 llegó a 14%. En 2003 volvióa aumentar a 15,9% y hoy repre-senta nuevamente el destinoextranjero número 1 de los ale-manes.

De las estadísticas recopila-das en los últimos 30 años se des-prende que los destinos extranje-ros más populares entre los ale-manes son (por orden de prefe-rencia): España, Italia, Austria,Turquía, Grecia, Francia, paísesescandinavos y Croacia. Menosde 8% de los viajes se realizaronfuera de Europa.

Viajar fuera de Europa siguesiendo un sueño y no ha perdidosu atractivo en el común euro-peo. Sin embargo, por razoneseconómicas, estos viajes de largadistancia siguen siendo "adicio-nales".

Destino turístico AlemaniaDe otro lado, Alemania como

destino turístico para los viajerosdel extranjero es muy atractivo.¿En qué piensa usted cuandoescucha Alemania? Cerveza, laSelva Negra, el mercado de pes-cado en el puerto de Hamburgo,el Castillo Neuschwarnstein!Alemania es un país lleno de his-toria, cultura, modernidad, natu-raleza y, last but not least, cuentacon una infraestructura de pri-mer nivel para llegar a cualquierlugar que desee.

Cada año se registra unnúmero importante de arribosprovenientes del extranjero. En

Encuentras alemanes portodas partes", "los alemanesviven viajando", "siempre

que viajes encontrarás a un ale-mán". Estas son algunos de loscomentarios y exclamacionesque se escuchan a menudo.También en el Perú, se ven ale-manes jóvenes con sus mochilasen la espalda, una pareja de ale-manes paseando por Miraflores,en el parque Kennedy mirandolas artesanías, en el mercadoindio. Ver alemanes en un botesubiendo el río Tambopata ya escomún, u observando las aves dela Selva, como si estuviesen sole-ándose las playas de España,caminando en las calles de París,visitando los museos de NuevaYork o los centros comerciales enHong Kong, o incluso en unapequeña isla del Caribe. Ya esconocido, a los alemanes lesgusta viajar, es el país numero 1,si hablamos de número de viaje-ros al extranjero.

Esta afirmación se apoya encifras concretas. En el verano2004, 51 % de los alemanes reali-zaron un viaje al extranjero conuna duración mayor a 5 días. Entotal, los viajeros germanos gas-taron en ese año 51,1 mil millo-nes de euros. En comparación,en el mismo año un 41% de lositalianos viajaron fuera de supaís y gastaron alrededor de 17mil millones. En la lista de los"big spenders" del mundo deviajes en el extranjero, Alemaniase encuentra en el segundo lugar,después los Estados Unidos.

Si bien el turismo interno hasido preponderante en los últi-mos años, los países mediterrá-neos y otros destinos en Europano han perdido su atractivo.

La preferencia por los desti-nos extranjeros varía mucho añotras año. El mejor ejemplo es

Alemania y el turismo

"País de viajeros"Por: Laura Reinshagen

Foto: Of. de Tu. Munich

abril-junio 2005 / MADE IN GERMANY

Alemania

17

fico aéreo, las cifras descendie-ron drásticamente. La miseriacontinúo con la guerra en Irak yla epidemia del SARS.

No obstante, el sector se estarecuperando y la actitud positivacon respecto a viajar y al turismoen general se mantiene entre lagente.

Se ha podido observar que laforma de viajar cambió, hay nue-vas tendencias. Esto no se basasolamente en el hecho de quedescendió el sentimiento deseguridad entre los viajeros, sinotambién en los cambios de lasociedad en general. Las tenden-cias van en direcciones que favo-recen a los viajes cortos, no sola-mente a causa de razones econó-micas, sino también por el cam-bio en la estructura de vida: lagente necesita ser más flexible, el

el año 2003, fueron más de 17millones de llegadas internacio-nales, con 38,5 millones de per-noctaciones (sin acampar).Analizando las llegadas aAlemania en el 2003, vale men-cionar que la mayoría de ellasfueron llegadas domésticas con84%, 16% fueron llegadas prove-nientes del extranjero.

La importancia del turismosalta a la vista. Se estima que 8%del PIB alemán proviene de estesector. De esta manera, Alemaniase encuentra en el tercer lugar enEuropa con respecto al porcentajedel PBI que proviene del sectorturismo, después de Italia yEspaña. En 2003, el turismo diotrabajo a 2,8 millones de personas.

Otro hecho que pone en relie-ve la importancia del turismopara la economía alemana es queeste sector registra desde hacealgunos años un crecimientomayor al de otros sectores econó-micos. Esto es notable, en espe-cial considerando que el turismoes una actividad especialmenteexpuesta a factores externos. Unbuen ejemplo constituye elTsunami y sus consecuenciasocurrido en Asia en diciembre de2004. Con el ataque terrorista del11 de setiembre el turismo pade-ció el impacto negativo másgrande de su historia después dela Segunda Guerra Mundial. Encada rubro, especialmente enviajes de larga distancia y el trá-

tiempo es más limitado y el tiem-po libre tiene una importanciacomo jamás antes se ha visto. Poreso, y también a causa de los últi-mos veranos bonitos enAlemania, la tendencia de viajardentro Alemania se mantienepopular y a partir del fin de mile-nio los alemanes están redescu-briendo cada vez más su país.

Además de las vacaciones, losviajes de negocios tienen unagran importancia en el turismoalemán. En el 2003, 14% de losviajeros que vinieron a Alemaniatenían como razón los negocios.No solo porque Alemania es elpaís que tiene una de las feriasinternacionales más importanteque cada año atrae casi 10 millo-nes de visitantes, de cuales casi 2millones son visitantes interna-cionales.

Fotos: Of. de Tu. Berlín

Tema Central

abril-junio 2005 / MADE IN GERMANY18

belleza natural con una ampliabiodiversidad como el ParqueMadidi y el Pantanal; laCordillera Real; el Trópico deCochabamba; la Amazonía; lasMisiones Jesuíticas y las LomasPrehispánicas del Beni.

A estos fascinantes paisajes,se suma un importante legadohistórico. Bolivia es un destinopara viajeros amantes de la natu-raleza, de la cultura y la aventu-ra. El Viceministerio de Turismo,dependiente del Ministerio deDesarrollo Económico comentó ala Cámara las actividades reali-zadas para aumentar el flujoturístico a Bolivia y sobre losefectos de las movilizacionessociales."Bolivia: Lo auténtico aúnexiste".

Después de un profundoestudio y bajo el lema "Bolivia:Lo auténtico aún existe", elViceministerio de Turismo lanzóhace cuatro años una imagencorporativa turística a nivelinternacional, misma que hoy endía constituye la base para lapromoción turística a nivelMunicipios y Prefecturas. "Elimpacto es que ahora Boliviatiene una imagen distintiva yreconocida nacional e internacio-nalmente. No obstante, sobre labase de esta imagen y de loslogros alcanzados, consideramosque aún debemos trabajar másintensamente en la promoción decada uno de los destinos identifi-cados, es decir desarrollar ypotenciar la oferta del mercado",remarcó el Jefe de la Unidad deProgramación y Proyectos, Lic.Gabriel Zaconeta.

Con el principal objetivo dereposicionar la imagen turísticaen el ámbito internacional; elpasado año, el Viceministeriopromocionó el Salar de Uyuni,bajo el lema "Desiertos Blancos yLagunas de Colores". Si bienBolivia cuenta con una granvariedad de destinos turísticos,el Salar de Uyuni fue identifica-do como singular, como unrecurso natural sin competencia

Bolivia, considerada como la"síntesis cósmica delmundo", es un país cuyos

contrastes maravillan a cualquiervisitante. En Bolivia es posibledisfrutar de atractivos como elinigualable Salar de Uyuni y lasLagunas de Colores; parajes de

Turismo en Bolivia

Renovándose paso a pasoFotos: Jaime Cisneros

abril-junio 2005 / MADE IN GERMANY

Bolivia

19

No obstante, el Viceminis-terio señala que en términoscuantitativos el turismo no hadecrecido, habiéndose eviden-ciado entre el 2002 y el 2004 unatasa anual de crecimiento del5,1%. El 2002 se tuvo ingresos de164,2 millones de dólares y el2004, de 181,4 millones de dóla-res. Entre estos años, los mesesde mayor afluencia de turistas semantuvo (julio y agosto paraturistas europeos y norteameri-canos y enero y febrero, paraturistas sudamericanos).

Si bien el turismo no aumentaal ritmo que quisiera la cabeza desector, éste presenta signos demejoría. A través del lanzamien-to de las nuevas campañas depromoción y de la coordinacióncon los principales actores, seespera que la tendencia crecientevaya aumentando paulatina-mente y a paso seguro.

jando en la segmentación demercados en términos de países,destinos y temas.

En lo que a la promocióninterna se refiere, este año elViceministerio lanzará la prime-ra campaña de promoción deturismo interno. A partir de estainiciativa, se desea estimular losdesplazamientos de los residen-tes nacionales en el territorionacional, comenzando por laconcretización de acuerdos contransportistas, hoteleros, entreotros, para crear condicionesfavorables en término de estímu-los y lograr un mayor flujo deturistas nacionales.

Movilizaciones sociales y suefecto en el turismo

Bolivia se ha visto afectada enlos últimos años por movilizacio-nes sociales, que incidieronnegativamente en diversos ámbi-tos. En lo que al turismo respec-ta, las consecuencias negativasfueron tangibles en los negociosturísticos (transporte, hoteles,operadores de turismo, guíasturísticos, etc.), que sufrieronpérdidas significativas. Asi-mismo, la difusión y la comercia-lización de las ofertas turísticasbolivianas se redujeron conside-rablemente por la imagen delpaís difundida internacional-mente.

y, por lo tanto, significativo parael lanzamiento. A partir de estacampaña, la entidad guberna-mental busca que este destino seconvierta en la punta de lanzaque invite al mundo a conocertodo lo que Bolivia ofrece.

Proyectos en menteEn el marco de una visión

estratégica, el gobierno ha identi-ficado diversos destinos turísti-cos, clasificados por su ubicacióny por las actividades que en ellospueden desarrollarse. Para lapresente gestión, se ha previstotrabajar con las MisionesJesuíticas y el Carnaval de Orurocomo patrimonio oral e intangi-ble de la Humanidad. El objeti-vo es lograr una articulacióninterna que permita tener unaplataforma de lanzamientocomún para el 2006.

En este marco, la estrategia sebasa en dos lineamientos funda-mentales: la promoción deBolivia en el mercado internacio-nal y la promoción de destinosturísticos en el mercado interno.El principal proyecto paraimpulsar el turismo bolivianointernacionalmente, es el Plan dePromoción turística, que permiti-rá identificar las acciones desti-nadas a lograr una promociónintegrada, complementaria ymasiva. Para ello, se está traba-

abril-junio 2005 / MADE IN GERMANY20

Tema Central

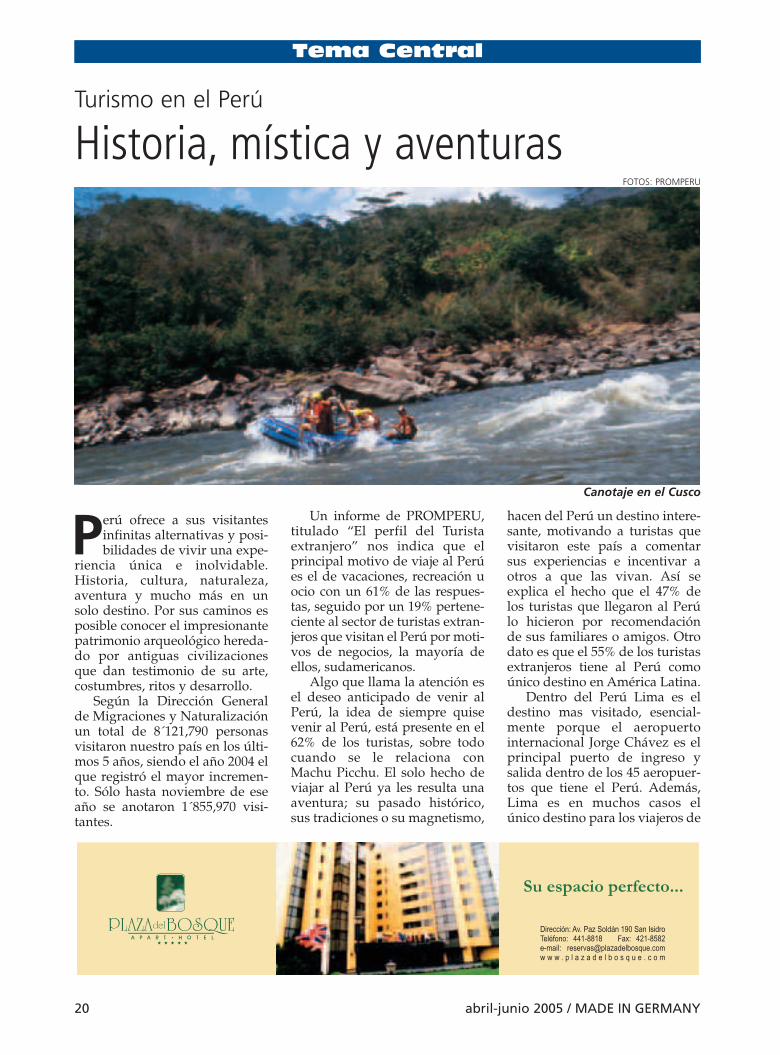

Un informe de PROMPERU,titulado “El perfil del Turistaextranjero” nos indica que elprincipal motivo de viaje al Perúes el de vacaciones, recreación uocio con un 61% de las respues-tas, seguido por un 19% pertene-ciente al sector de turistas extran-jeros que visitan el Perú por moti-vos de negocios, la mayoría deellos, sudamericanos.

Algo que llama la atención esel deseo anticipado de venir alPerú, la idea de siempre quisevenir al Perú, está presente en el62% de los turistas, sobre todocuando se le relaciona conMachu Picchu. El solo hecho deviajar al Perú ya les resulta unaaventura; su pasado histórico,sus tradiciones o su magnetismo,

hacen del Perú un destino intere-sante, motivando a turistas quevisitaron este país a comentarsus experiencias e incentivar aotros a que las vivan. Así seexplica el hecho que el 47% delos turistas que llegaron al Perúlo hicieron por recomendaciónde sus familiares o amigos. Otrodato es que el 55% de los turistasextranjeros tiene al Perú comoúnico destino en América Latina.

Dentro del Perú Lima es eldestino mas visitado, esencial-mente porque el aeropuertointernacional Jorge Chávez es elprincipal puerto de ingreso ysalida dentro de los 45 aeropuer-tos que tiene el Perú. Además,Lima es en muchos casos elúnico destino para los viajeros de

Perú ofrece a sus visitantesinfinitas alternativas y posi-bilidades de vivir una expe-

riencia única e inolvidable.Historia, cultura, naturaleza,aventura y mucho más en unsolo destino. Por sus caminos esposible conocer el impresionantepatrimonio arqueológico hereda-do por antiguas civilizacionesque dan testimonio de su arte,costumbres, ritos y desarrollo.

Según la Dirección Generalde Migraciones y Naturalizaciónun total de 8´121,790 personasvisitaron nuestro país en los últi-mos 5 años, siendo el año 2004 elque registró el mayor incremen-to. Sólo hasta noviembre de eseaño se anotaron 1´855,970 visi-tantes.

Turismo en el Perú

Historia, mística y aventuras

Canotaje en el Cusco

FOTOS: PROMPERU

abril-junio 2005 / MADE IN GERMANY 21

Perú

conocerlo permanece en el paíspor un promedio de 16 noches.Las agencias de viajes en elextranjero usan precisamente elgran abanico de posibilidadesque el Perú presenta y ofrecen alturista una aventura por más dedos semanas de duración. Losvisitantes siempre quedaransatisfechos, pero con la sensaciónde que queda mucho más pordescubrir.

Y si a estos 16 días le agrega-mos un gasto diario promedioque se estima en US$ 78, pode-mos observar que, sin tomar encuenta el costo en trasporte inter-nacional para llegar al Perú, elgasto promedio realizado por elturista extranjero en el país es deUS$ 718, cantidad que varíasegún motivo del viaje. Las per-sonas que llegan al Perú pormotivo de vacaciones presentanun gasto mas elevado (US$ 779aprox.) mientras que el gasto delas personas que participan enconvenciones y congresos es sen-siblemente menor US$ 600aprox.). Si se multiplica este estacifra por el número de personasque visitaron el Perú el últimoaño, se confirma que el turismorepresenta una fuente de ingre-sos y trabajo importante para elpaís.

Tratados como el firmadoentre China y Perú, donde seincluye a Perú como destino ofi-cial de turismo por parte de laRepública Popular China, sonun punto de partida para crearlas necesarias políticas de cali-dad de servicio y trato al turista.

En el caso específico deAlemania, llegaron al Perú33,777 alemanes entre enero ynoviembre del 2004, con lo cualse mantiene el promedio de

negocios y los que participan enconvenciones o congresos. Perosi de conocer ciudades o lugaresse trata, la mayoría de las perso-nas que visitan el Perú parahacer turismo, marcan comoprincipal destino la ciudad deCusco y Machu Picchu. De estamanera, el Circuito Turístico Sursigue siendo el más visitado en elpaís, aunque propuestas como ladel Circuito Turístico NorOriental, se muestren por demásatrayentes. Atraviesa todos lospisos ecológicos conocidos entrelas regiones de La Libertad,Lambayeque, Cajamarca, Ama-zonas, San Martín y Loreto,zonas donde en los últimos añosse han registrado sorprendenteshallazgos arqueológicos.

Así como el Nor Orientalexisten a lo largo de todo el paísmuchos otros circuitos turísticosque invitan a descubrir nuevosparajes, cada uno diferente delotro, pero todos llenos de lamisma sensación de aventura ymisticismo. Una cifra que corro-bora esto es el número de nochesde permanencia. Un turista quevista el Perú con la intención de

Fortaleza de Kuelap

Arequipa

35,000 visitantes alemanes poraño. Esta cifra supone una canti-dad importante de huéspedesaunque, al ser comparada con elnúmero de alemanes que salende su país durante el año, parecepequeña. El turista alemán per-manece un promedio de 20noches en el Perú, gastandoaproximadamente US$ 900 porestadía, cifra que se encuentrapor encima del promedio gene-ral ya antes mencionado.

Como datos finales podemosmencionar que el 56% de los ale-manes que ingresan al país comoturistas son varones y el 33% seencuentra entre los 25 y 34 añosde edad.

El estado de BadenWurtemberg es el estado de resi-dencia de la mayoría de turistasque viajan al Perú con un 28%del total de visitantes alemanes,principalmente de ciudadescomo Stuttgart (8%). Otro estadoimportante es Bavaria con un27%, donde ciudades comoMünchen (12%) o Nüremberg(5%) sobresalen.

El turismo en el Perú se pre-senta como una ventana abiertapara la inversión y el desarrollo.Se espera que crecimiento semantenga continuo. (mf)

Notas Cortas

abril-junio 2005 / MADE IN GERMANY22

El sésamo se ha convertido en uno de los productos más rentables de los últimos años. No por nada,la superficie cultivada en la siembra de verano aumentó en un 73,91%. Mientras una tonelada de soyallega a costar 140 dólares, la misma cantidad de sésamo puede alcanzar un precio de hasta 400 dólaresen el mercado externo.

Este producto está siendo cultivado sobre todo por pequeños productores, debido a que requiere demucho cuidado especialmente en la época de cosecha (por el tipo de corte). Sin embargo, la incorpora-ción de nuevas tecnologías en los últimos meses, ha aumentado la presencia de grandes productores enel rubro. A esto se suman los precios favorables que impulsan el cre-cimiento del sector

La siembra total de verano del sector agropecuario creció un 17%con respecto al 2004 y proyecta un mayor crecimiento en la cosecha.La tendencia de crecimiento está en los rubros que tienen mejoresprecios y amplios mercados de exportación como la soya, aunque loóptimo es diversificar la producción para presentar alternativas deexportación y consumo. (RR)

El 2004 marcó todo un récord en cuanto a la ejecución de pro-yectos de inversión pública. Este nivel de inversión fue uno de losmás altos en los últimos 14 años. Se financiaron proyectos por untotal de 601,6 millones de dólares, lo que implica un aumento en20% frente a los 500,9 millones presupuestados a principios del añopasado.

La inversión pública alcanzó 7,2% del Producto Interno Bruto(PIB) y se financió con recursos tanto internos (33,6%) como exter-nos (66,4%), las donaciones contribuyeron con el 16% del montototal ejecutado. Los sectores más beneficiados fueron los que agru-pan proyectos de infraestructura y los del área social como salud,educación, saneamiento básico, urbanismo y vivienda.

Fuente: INE

La empresa francesa Coeur d'Alene, que junto a cooperativistas potosinos conforma la empresaManquiri, invertirá $us 135 millones para la explotación de las llamadas "colas" y desmontes del Cerro Ricode Potosí, en el marco del proyecto San Bartolomé. Elproyecto se ejecutará durante los próximos 16 años ytiene prevista la producción de alrededor de 8 millo-nes de onzas por año en lingotes de plata.

Se espera la generación de 6.000 empleos directose indirectos y $us 77 millones en impuestos. LaCorporación Minera de Bolivia (Comibol) recibirápor arrendamiento cerca de $us 12 millones y lascooperativas mineras obtendrán beneficios quealcanzarían los $us 8 millones. Este importante pro-yecto contribuirá a la reactivación de la economíalocal, incrementando las actividades económicas dela Villa Imperial en cerca de 200 millones de dólaresa lo largo del proyecto.

Fuente: ABI

Crecimiento en la producción de Sésamo

Mayor Inversión Pública en 14 años

La minería de la plata pervive

abril-junio 2005 / MADE IN GERMANY

Bolivia

23

El Poder Ejecutivo decidió fijar una alícuota adicional alImpuesto Complementario a la Minería (ICM) de acuerdo con elprecio de los minerales y sucomercialización. El objetivoprincipal es el de recaudarmayores recursos en favor delEstado. La propuesta será pre-sentada y luego concertada conlos empresarios mineros, losmismos que expresaron escepti-cismo ante la medida que podríadesincentivar las exportacionesen un momento en el que elGobierno pretende reactivar elsector. (RR)

La minería tributará másEdición • Abril - Junio 2005

Gerente • Jörg Zehnle

Presidente • Emilio von BergenLa Papelera S.A.

Vice-Presidente • Peter BauerTusequis Ltda.

Tesorero • Bernd StahmerCorimex Ltda.

Tesorero Adjunto • por nombrarSchering Boliviana Ltda.

Directores Propietarios • Carola LeickhardtArriba (Lufthansa) Ltda.

• Christian SchillingDroguería INTI S.A.

• Guido HinojosaFortaleza S.A.

• Georges PetitHansa Ltda.

• Carlos Becerra Helu Trans Ltda.

• Norbert HonnenHonnen Ltda.

• Dr. Pablo LaraIndustrias Lara Bisch S.A.

• Dr. Dieter HausherrMetallgesellschaft S.A.

Directores Suplentes • a.i Ma. Reneé OchoaBeiersdorf S.R.L.

• Eduardo BascónBeimed Ltda.

• Eduardo BracamonteExportadores Bolivianos S.R.L.

• Dr. Reinhard RösslingRestaurant Reineke Fuchs

Presidentes Honorarios • Fernando KnaudtMercantil Sudamericana

• Kart-Heinz Pless

Colaboradores • Susana Camacho (SCF)• Giedre Eglinskeite (GE)• Francisca Eggimann (FE)• Dorisa Neuweiler (DN)• Valeria Adriázola (VA)• Rodolfo Richter (RR)• Fabrizio Velasco (FV)

Diseño • METROCOLOR S.A.

Preprensa e impresión • METROCOLOR S.A.

CÁMARA DE COMERCIO E INDUSTRIA BOLIVIANO - ALEMANA

Calle 15 Calacoto 7791 Torre Ketal Of. 311 La Paz - Bolivia Tel.: + 591-2-2795151Fax.: + 591-2-2790477

Relación comercial con el MERCOSUR

Las exportaciones bolivianas al MERCOSUR sumaron 832 millo-nes de dólares el año 2004 superando todo récord histórico, habiéndo-se incrementado en un 56% con relación a la gestión 2003.

Un total de 326 productos fueron exportados al MERCOSUR elaño 2004, si bien el 96% del valor de las ventas se resume a sólo 10productos: gas, aceites de petróleo, zinc, grano de soya, gasolina,bananas, gasolina especial, boratos, aceite de soya en bruto, fuel-oil,notándose una fuerte concentración en los hidrocarburos y minerales,luego que las oleaginosas están con tránsito presunto por el MERCO-SUR hacia terceros países.

En lo que respecta a las compras realizadas al MERCOSUR, untotal de 3.742 productos fueron importados desde dicho bloque almercado boliviano el año 2004, destacando: diesel, grano de soya,barras de hierro, herbicidas,tractores, productos de pana-dería, harina de trigo, máqui-nas para cosechar, polietilenoy volquetas.

En lo que respecta a labalanza comercial bilateral,Bolivia registró un superávitpor 27 millones de dólares(después de 12 años de recu-rrente déficit) a pesar del grandinamismo en las comprasrealizadas a dicho bloque; enefecto, las importacionesdesde el MERCOSUR batieronun récord con 805 millones dedólares en el 2004, incremen-tándose en un 25% respecto ala gestión pasada.

Fuente: IBCE

Estadisticas Bolivia

abril-junio 2005 / MADE IN GERMANY24

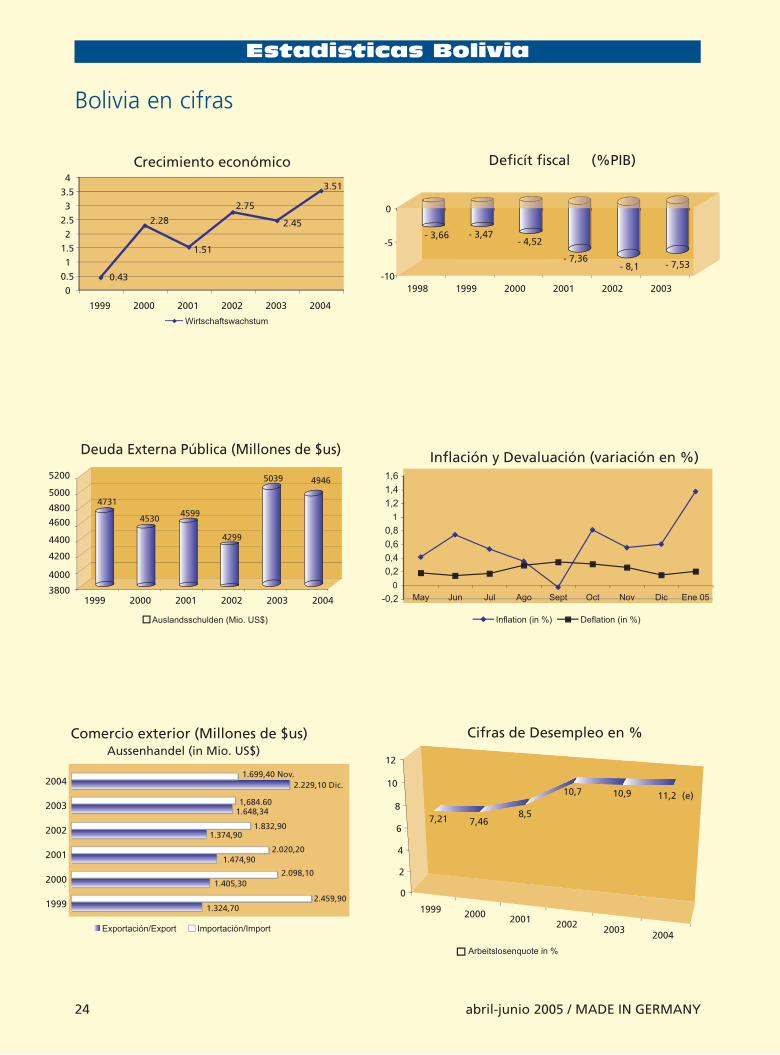

Bolivia en cifras

Crecimiento económico

2.28

1.51

3.51

2.45

2.75

0.430

0.51

1.52

2.53

3.54

1999 2000 2001 2002 2003 2004

Wirtschaftswachstum

- 3,66 - 3,47- 4,52

- 7,36- 8,1 - 7,53

-10

-5

0

1998 1999 2000 2001 2002 2003

Deficít fiscal (%PIB)

4731

45304599

4299

5039 4946

3800

4000

4200

4400

4600

4800

5000

5200

1999 2000 2001 2002 2003 2004

Deuda Externa Pública (Millones de $us)

Auslandsschulden (Mio. US$)

Inflación y Devaluación (variación en %)

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

May Jun Jul Ago Sept Oct Nov Dic Ene 05

Inflation (in %) Deflation (in %)

Comercio exterior (Millones de $us)Aussenhandel (in Mio. US$)

2.459,90

2.098,10

2.020,20

1.832,90

1.324,70

1.405,30

1.474,90

1.374,90

1.648,34

2.229,10 Dic.

1,684.60

1.699,40 Nov.

1999

2000

2001

2002

2003

2004

Exportación/Export Importación/Import

1999 2000 2001 2002 2003 2004

7,21 7,468,5

10,7 10,9 11,2 (e)

0

2

4

6

8

10

12

Cifras de Desempleo en %

Arbeitslosenquote in %

abril-junio 2005 / MADE IN GERMANY26

Management Bolivia

El 26 de junio de 2004 el Comité de SupervisiónBancaria de Basilea publicó los nuevos linea-mientos para la Convergencia Internacional de

Medidas y Normas de Capital (Basilea II). El cam-bio más notable en el papel final es el traslado de lafecha de inicio para el método basado en calificacio-nes internas (métodos IRB) de finales de 2006 a fina-les de 2007.

El factor de ajuste para bancos que utilicen elmétodo IRB básico a partir de finales de 2006 serádel 95 por ciento durante un año. El factor de ajus-te para los bancos que utilicen el método IRB bási-co o avanzado, y/o métodos AMA a partir de fina-les de 2007 será del 90 por ciento durante un año ydel 80 por ciento al año siguiente. (En los párrafos264 a 269 se describen otras disposiciones transito-rias, como el cálculo paralelo.) Otros cambios con-ciernen a la evaluación de la cuota de pérdida encaso de incumplimiento así como la calibración dela ponderación de riesgo de Basilea II.

Las regulaciones Basilea I, publicadas en julio de1988, forman la base del marco ahora aprobado. Enéstas, dos objetivos fueron perseguidos:

1. Fortalecer la estabilidad de los mercadosfinancieros internacionales

2. Eliminar las diferencias existentes que afectanla competencia entre los diferentes sistemas de con-trol de los bancos para establecer un “level playingfield”.

Basilea IEl Comité de Supervisión Bancaria de Basilea es

un comité de autoridades de supervisión de losbancos que se fundó en 1975 por los presidentes delos bancos centrales de los G-10. La sede del secre-tariado del Comité es el Banco de Pagos Interna-cionales en Basilea.

En 1999 el Comité publicó el primer papel deconsulta en cuanto al nuevo acuerdo sobre lasmedidas y normas de capital, conteniendo los trespilares siguientes:

- Los requerimientos mínimos de capital.- El proceso de examen supervisor.- La disciplina de mercado. En enero de 2001 se publicó el segundo papel de

consulta que resultó más complejo que el primero.Las innovaciones substanciales fueron la posibili-dad del uso del método IRB así como la definiciónexplícita del riesgo operacional (Op-Risk) como“otros” riesgos y el procedimiento para su cálculo.

En definitiva, las funciones de cálculo para losriesgos de crédito y para los riesgos operacionalesrepresentan, como previsto, un aumento de losrequisitos de capital para los bancos.

Del lado alemán las críticas sugirieron principal-mente:1.Considerar adecuadamente los créditos comer-

ciales a pequeñas y medianas empresas (PyME).2.Distinguir entre riesgos de crédito de pérdidas

Basilea II:Del primer papel de consultaciones a la norma marco

Foto: Archivo

Management Bolivia

abril-junio 2005 / MADE IN GERMANY 27

esperadas de pérdidas inesperadas.El segundo papel de consulta fijaría la entrada

en vigor de Basilea II para el 2004. Pero este plazoha sido postergado primero al 2005 y finalmente al2006.

Al contrario de Basilea I, Basilea II no es unanorma estática, mas bien prevé cambios y ajustes enla definición de las medidas y normas de capital, enla admisión de modelos internos para la evaluaciónde riesgos de créditos así como en la orientaciónfinal de la función de ponderación del riesgo de cré-dito.

Los nuevos lineamientos regirán principalmentepara los bancos grandes e internacionales. Por ello,paralelamente a dichas consultaciones, la Comisiónde la Unión Europea trabajó intensivamente en lainterpretación de las sugerencias de Basilea al dere-cho europeo donde también institutos pequeño ymedianos de créditos serán considerados.

Contrariamente al pasado, las regulaciones desupervisión se adaptarán continuamente a las prác-ticas de los bancos y a los procedimientos de lagerencia de riesgos que se vayan desarrollando. Encuanto al tratamiento de los créditos para la clasemedia se puede constatar que, gracias a interven-ciones tempranas e intensas de empresas y asocia-ciones consideradas, se ha logrado tener mejora-mientos y alivios.

Se debe esperar el desenlace de estas consulta-ciones. (SCF y FE)

Fuente: Extractado y traducido de la publicación de Price WaterhouseCoopers Alemania, PwC: Wissen, Erfahrung, Innovation. Im Dialog mit

unseren Mandanten, “Basel II: vom ersten Konsultationspapier zumRahmenwerk”, Págs. 16-17, Agosto 2004.

Persona de contacto sobre el tema en PwC:Günter Borgel al e-mail: [email protected] también: http://www.bis.org/publ/bcbs107esp.pdf

Management Bolivia

abril-junio 2005 / MADE IN GERMANY28

L as microfinanzas cerraronel 2004 con muy buenosindicadores. Las institucio-

nes dedicadas al microcrédito(IMF) cifraron una mora demenos del 3%, una cartera brutade US$ 507 millones (12% deltotal del sistema financiero tra-dicional) y 447 mil clientes (50%del total de clientes del sistemafinanciero total, sigue la bancatradicional con 20,3%). Todoparece coincidir con la Decla-ración de las Naciones Unidasque oficializó el 2005 como elAño Internacional del Micro-crédito, cuyas razones se enmar-can en la proyección del micro-crédito como estrategia de desa-rrollo y reducción de la pobreza.

Las microfinanzas se consoli-dan en Bolivia luego de un largoproceso de institucionalización.En los 80s con el surgimiento delas ONGs con objeto de ofreceracceso de crédito a las personasde menores recursos, micro,pequeño y mediana empresa.

Las Microfinanzas marcan resultados positivos en Bolivia(Extractado de la ponencia del Gerente General de Banco Los Andes ProCredit en elAlmuerzo Empresarial)

En 1992 las entidades de micro-finanzas se formalizan. Tresaños más tarde ingresan entida-des de crédito de consumo, unade las clasificaciones del micro-crédito, sin resultados positivospor su alta vulnerabilidad encrisis económica.

Hoy el sistema se componede entidades financieras forma-les exclusivamente dedicadas amicrofinanzas, 6 fondos finan-cieros privados y 2 bancos y másde 35 entre ONGs, cooperativasy mutuales de ahorro y crédito.

Se destaca entre las clavespara el buen desempeño de las

microfinanzas principalmente:la búsqueda de un objetivosocial con una visión empresa-rial de largo plazo, tasas de inte-rés y retorno viable a largoplazo, tecnología crediticia ade-cuada a las características de susclientes y a las condiciones delmercado, personal capacitadoen la evaluación y el manejo delos riesgos de crédito con unadecuado sistema de incentivosy un marco regulatorio exigentepero flexible. Hoy por hoy lasmicrofinanzas en Bolivia son unmodelo de exportación. (SCF)

abril-junio 2005 / MADE IN GERMANY

Eventos Bolivia

30

La Cámara Boliviano-Alemana inaugura Nuevas Oficinas

A 50 años de su fundación,la Cámara de Comercio eIndustria Boliviano-Alemanainicia una nueva etapa con eltraslado de sus oficinas, hoyubicadas en la Torre Ketal deCalacoto, oficina 311. Las nue-vas instalaciones con un estiloeuropeo, concuerdan con laimagen de la institución quese proyecta como plataformalíder e internacional de contac-tos y de negocios por mediode los servicios de: promociónde oportunidades de negocioscon Alemania y Bolivia, aper-tura de nuevos mercados enferias alemanas y locales,apoyo al empleo de jóvenesespecializados con la forma-ción dual y ampliación de la

red de contactos comerciales entre sus asociados.En febrero se realizó la Inauguración Oficial de las

Nuevas Oficinas. Fue una excelente oportunidad dedar a conocer más de cerca a los socios las nuevasinstalaciones, servicios y beneficios que ofrecemosactualmente.

En la ocasión el Viceministro de Industria,Comercio y Exportaciones resaltó la decisión delDirectorio de este cambio. El Embajador de Alemaniafelicitó a la Cámara por las nuevas oficinas y nuevaimagen a favor de la promoción de las relacionescomerciales entre Alemania y Bolivia, que debenampliarse más aun en el futuro.

El Presidente de la Cámara, Emilio von Bergen deLa Papelera S.A., destacó que después de un extensoanálisis, se concretó la adquisición de nuevas instala-ciones gracias a la buena administración financiera yresultados de la Cámara, sin que esto implique unacuota extraordinaria para los socios. Invitó a visitarlas nuevas oficinas y beneficiarse permanentemente de conformar esta asociación binacional.

Agradecemos a los socios por compartir esta nueva etapa. Asimismo a la Embajada Alemana,Cooperación Técnica Alemana, Colegio Alemán, KfW, Goethe y la Delegación de la Comisión Europea ytodos los presentes. Un especial agradecimiento al Padre Neuenhofer por su bendición y a los socios aus-piciantes Casa Grande Apart Hotel, Reineke Fuchs y Tusequis "Stege" que nos ofrecieron un delicadísimocóctel. (SCF)

Reinhard von Brunn, representante de la GTZ enBolivia y Dr. Pablo Lara Presidente de ILB S.A.

El Viceministro, Carlos Tadic, el Embajador de Alemania, Dr. Bernd Sproedt,el Presidente de la Cámara, Emilio von Bergen, el Presidente Honorario, Fer-

nando Knaudt y el Gerente, Jörg Zehnle

Fotos: AHK BOLIVIA

Eventos Bolivia

abril-junio 2005 / MADE IN GERMANY 31

En febrero, la Cámara Alemana dio inicio al calendario de eventos 2005 con el Almuerzo Empresarial yponencia "Microfinanzas - Una Estrategia de Desarrollo de frente a la coyuntura", a cargo del GerenteGeneral del Banco Los Andes ProCredit, Pedro Arriola.

Este Almuerzo Empresarial dapaso a un nuevo ciclo de ponencias,con las cuales la Cámara desea apoyara difundir las estrategias de éxito queaplican los sectores y empresas parahacer frente a la coyuntura o a la com-petencia.

En esta ocasión se constató que enBolivia el microcrédito es hoy unaherramienta para la promoción de lamicro y pequeña empresa, una políticade apoyo al empleo y al desarrollo.Esto confirma también en nuestro paísel por qué de la declaración deNaciones Unidas del 2005 como el AñoInternacional del Microcrédito.

Agradecemos a los socios y públicopresentes y al Hotel Europa, lugardonde tuvo lugar el evento. Un espe-cial agradecimiento por la ponenciaofrecida, al Gerente General de BancoLos Andes ProCredit. (SCF).

Almuerzo Empresarial "Microfinanzas - Una Estrategia deDesarrollo de frente a la coyuntura"

Foto: AHK Bolivia

El Gerente General de Banco Los Andes ProCredit, durante su ponencia

Eventos Bolivia

abril-junio 2005 / MADE IN GERMANY32

Primeras reuniones de la FPD El 21 de enero se realizó la primera reunión con los tutores de las empresas participantes de la Formación

Profesional Dual (FPD) -gestión 2005-2006-, ocasión en la que las empresas que anteriormente participaron en este pro-grama, compartieron experiencias y las nuevas, sus inquietudes. Con el objeto de absolver las dudas de los 19 estudian-tes empresariales que iniciaron la FPD este año, el 28 de enero la Cámara organizó la primera reunión con la presenciadel Instituto Superior de la Formación Profesional Dual.

En ambas reuniones se hizo entrega del Manual del Estudiante y del Tutor, herramientas de consulta que permiti-rán conocer más detalles sobre el Plan de Formación, calendario académico, rol del tutor, entre otros.

La Cámara agradece a las siguientes empresas por su respaldo a la FPD en esta gestión:

ABX LOGISTICS BOLIVIA * , COMPAÑÍA DE TABACOS, CORIMEX, CURTIEMBRE VIS KULJIS *, DHL INTERNACIONAL *, DROGUERÍA INTI, ENTEL*, EXPORTA-DORES BOLIVIANOS, GRUPO FORTALEZA, HANSA, HILLER & CÍA., INDUSTRIAS LARA BISCH, KORIGOMA *, KÜHNE & NAGEL, LA ESTRELLA*, LA PAPELERA,

LIBRERÍA Y PAPELERÍA OLIMPIA*, MADEPA, QUÍMICA ANDERS*, SCHERING BOLIVIANA, TULIP INTERNATIONAL*, TUSEQUIS y TRANS.* Nuevas empresas

Fotos: AHK Bolivia

abril-junio 2005 / MADE IN GERMANY

Socios Bolivia

33

Durante el 2004 el BancoMercantil se mostró como elmejor Banco del Sistema enBolivia, un claro ejemplo es elpremio otorgado por la presti-giosa publicación británica“The Banker”, de los mismoseditores del conocido“Financial Times”, quienes eli-gieron al Banco Mercantilcomo la mejor institución desu tipo en Bolivia.

Es importante recalcar quesegún cifras oficiales publica-das por la Superintendenciade Bancos y Entidades Finan-cieras, el Banco Mercantilobtuvo los mejores resultadosfinancieros el 2004, demos-trando así ser una instituciónlíder en el rubro. Asimismo, estainstitución financiera obtuvo lacalificación de Sobresalienteotorgada por la prestigiosa

empresa “Moody’s InverstorsService”.

El Banco Mercantil no sola-mente obtuvo premios y recono-cimientos, sino que tambiénimplementó una serie de pro-ductos y servicios, como el pri-

mer Centro de Llamadas parasus clientes; un gran número de

agencias a nivel urbano, enlas que el cliente puede reali-zar una serie de transaccionesfinancieras sin necesidad detrasladarse a la casa matriz yla red de cajeros automáticosmás extensa del país con 110unidades, en las que -pensan-do en la seguridad de susclientes- se implementó elservicio de cambio de suCódigo Secreto PIN, ademásde brindarles la comodidadde la emisión de un extractocon los 10 últimos movimien-tos de su cuenta.

Con estos logros, se com-prueba que el Banco Mercantilha orientado todos sus esfuerzosa trabajar cada día brindando unservicio de excelencia a sus clien-tes. (Banco Mercantil).

Banco Mercantil destaca en 2004

Socios Bolivia

abril-junio 2005 / MADE IN GERMANY34

El Directorio del grupo Beiersdorf ha preparadoel reporte anual financiero gestión 2004. A pesar delos altos costos de financiamiento de la recompra desus propias acciones por valor de 11 millones deeuros, alcanza la ganancia después de pagar losimpuestos a un nivel récord de 302 millones deeuros (gestión anterior 301 millones de euros). Conla recompra de las acciones ha subido la gananciapor acción al valor de 3.88 Euros (gestión anterior3.50 euros).

El Directorio presentará los estados financieros ala Asamblea General para su aprobación en su reu-nión, a realizarse en marzo, de la utilidad de 145millones de euros propondrá distribuir utilidadespor 121 millones de euros y transferir 24 millones de

euros a ganancias reteni-das. Así el dividendo poracciones es de 1.60 euros.(GE)

Fuente:www.beiersdorf.com

Beiersdorf cierra el 2004 con un nuevo récord

Hiller & Cia. lleva 36 años como representantede Stihl, marca alemana con la cual su participa-ción en el mercado nacional de motosierras es del80 por ciento. A 48 años de la fundación de Hiller& Cia., el Gerente General, Norbert Honnen mani-fiesta “El éxito de la misma se debe a la excelen-cia del servicio técnico que desde el primermomento brindó asesoramiento a los clientes”,que hoy cuenta con 65 concesionarios estratégica-mente ubicados en todo el país.

Como parte de su política comercial, la empre-sa proporciona periódicamente entrenamiento asus vendedores y cada año reúne a sus técnicos

con expertos deStihl, que llegan acapacitarlos en elmanejo de nuevas maquinarias que desarrolla laempresa alemana. Los equipos están dirigidos alsector forestal y agropecuario.

Además en 2004 Hiller & Cia. Ltda. asumió dosnuevas representaciones: la firma alemana Weberde equipos de alta tecnología para la construccióny la norteamericana Briggs & Stratton de motoresindustriales. Estas dos firmas se adhieren a lamisma filosofía de la actividad comercial de Hiller& Cia.

Hiller & Cia: 80% del mercado de motosierras

Varios Bolivia

abril-junio 2005 / MADE IN GERMANY 35

¡Muchas Gracias!

Hace cinco años inicié mis funciones en la Cámara de Comercio eIndustria Boliviano-Alemana como Coordinadora de la FormaciónProfesional Dual, que en ese entonces buscó la consolidación e institu-cionalidad del programa. Se crearon herramientas de seguimiento dela formación en los estudiantes, su inserción en las empresas y planesde rotación según normas vigentes en Alemania adecuándolas al con-texto boliviano. Seguidamente se formalizó el procedimiento de exá-menes finales para el Título en Provisión Nacional. De 2000 a 2002ingresaron 32 estudiantes a la Formación Dual y se incorporaron 11nuevas empresas formadoras.

En 2001 asumí además la administración de socios, a tiempo queobtuve la Licenciatura en Economía. En 2003 se creó el departamentode Marketing Socios, con objeto de ampliar los beneficios directospara los socios y la promoción de red de contactos y negocios entre losasociados. Se iniciaron los Almuerzos Empresariales con disertacionesde personalidades políticas y/o económicas, Visitas Empresariales yTalleres de Capacitación en Recursos Humanos, que en 2004 sumaron14 eventos, con lo cual se reactiva la presencia de la Cámara en la pren-sa local y nacional.

En 2005 continuaré estudios de postgrado en el exterior, debiendofinalizar mis funciones en la Cámara.

Agradezco al Directorio, al Gerente y al personal de la Cámara queen todo momento brindaron su orientación y colaboración en midesempeño. Del mismo modo a los socios que apoyaron las activida-des propuestas y motivaron su consecución.

Susana Camacho

Bolsa de trabajo Alemán busca trabajo en BoliviaTill AldingerMsc. en Informática Económica

Experiencia Laboral:Manejo de Hardware y Software en diferentes instituciones (nacionales/ extranjeras)Sistemas para comercio de valoresProcesos bancarios OnlineElaboración de conceptos bancarios OnlineProgramación de aplicaciones en JavaRealización de Páginas Web

¿Busca trabajo? ¿busca personal? La Bolsa de Trabajo le ofrece una excelente oportunidad. Paramayor información contactarse con: [email protected]

abril-junio 2005 / MADE IN GERMANY36

Este destino turístico boliviano se ubica en laserranía oriental del departamento de SantaCruz. La maravillosa región de Chiquitos, en

la época precolombina, estuvo habitada por variastribus selváticas que fueron evangelizadas por losmisioneros de la compañía de Jesús.

Poblaciones españolas fueron levantadas, enmedio de una densa selva, que albergó a las misio-nes chiquitanas, fundadas entre los años 1691 y1767. Las misiones jesuíticas han perdurado a tra-vés del tiempo, y hoy son un valioso legado de laépoca colonial. Su valor se expresa en sus magnífi-cos templos -de estilo barroco mestizo- adornadoscon pinturas murales, altares dorados y preciososretablos tallados en madera dorada, púlpitos, cajo-nerías e impresionantes columnas.

Los Jesuitas llegaron a estas tierras con el propó-sito de realizar el sueñode crear en la tierra la“Ciudad de Dios” yevangelizar a lospobladores nativos.Los jesuitas desarrolla-ron en Chiquitos unade las experiencias másnotables del mundom o d e r n o .Establecieron reduccio-nes de población exclu-sivamente indígenaque trabajaba bajo tute-la de dos religiosos:uno encargado de lo

espiritual, es decir del proceso evangelizador y elotro, del material, fundamentalmente de la ense-ñanza de las artes y oficios europeos y de la admi-nistración.

Los nativos realizaron actividades artesanales,demostraron una destreza manual y una capacidadde aprendizaje que dio como resultado muestrasúnicas de pintura, escultura, música y baile paraalabar al Señor, manifestaciones que expresan unsincretismo religioso y cultural.

La riqueza de la música barroca, compuesta yejecutada en las misiones, cuyas partituras se con-servan en el Archivo de Chiquitos en el pueblo deConcepción, constituyen una colección única enAmérica. El alto nivel artístico y el profundo signi-ficado cultural de las obras realizadas en lasMisiones Jesuíticas, motivaron a que en 1991 la

UNESCO las declararaPatrimonio Culturalde la Humanidad.