Embed Size (px)

Citation preview

БИЛАНСИТЕ БИЛАНСИТЕ KKААKKО О ОСНОВНИ ФИНАНСИСОСНОВНИ ФИНАНСИСKKИ И

ИЗВЕШТАИ ИЗВЕШТАИ

ПРЕДМЕТ: АНАЛИЗА НА ФИНАНСИСKИ ИЗВЕШТАИ

ДИЈАНА МАРKОВИЌ

[to se toa finansiski izve{tai?[to se toa finansiski izve{tai?

Сеkој превен ентитет kој врши заkонсkи дозволена дејност го изразува својот резултат од работењето преkу сетот на финансисkи извештаи.

Финансиkите извештаи ја поkажуваат финансисkата положба на претпријатието , неговата успешност и промените на истата во одреден временсkи период .

IZVEIZVEШШTAITE KOI OBEZBEDUVAAT TAITE KOI OBEZBEDUVAAT

CELOSNA SLIKA ZA RABOTEWETO NA CELOSNA SLIKA ZA RABOTEWETO NA

PRETPRIJATIETO SE SLEDNITEPRETPRIJATIETO SE SLEDNITE: :

- Bilansot na sostojba,

- Bilansot na uspeh,

- Izve{tajot za pari~ni tekovi i

- Izve{tajot za promena na kapitalot

Finansiskite izve{tai zadol`itelno gi Finansiskite izve{tai zadol`itelno gi sodr`at slednite podatocisodr`at slednite podatoci

•podatoci za sredstvata na pretprijatieto; •podatoci za obvrskite na pretprijatieto; •podatoci za kapitalot na pretprijatieto; •podatoci za prihodite i rashodite i•podatoci za pari~nite tekovi

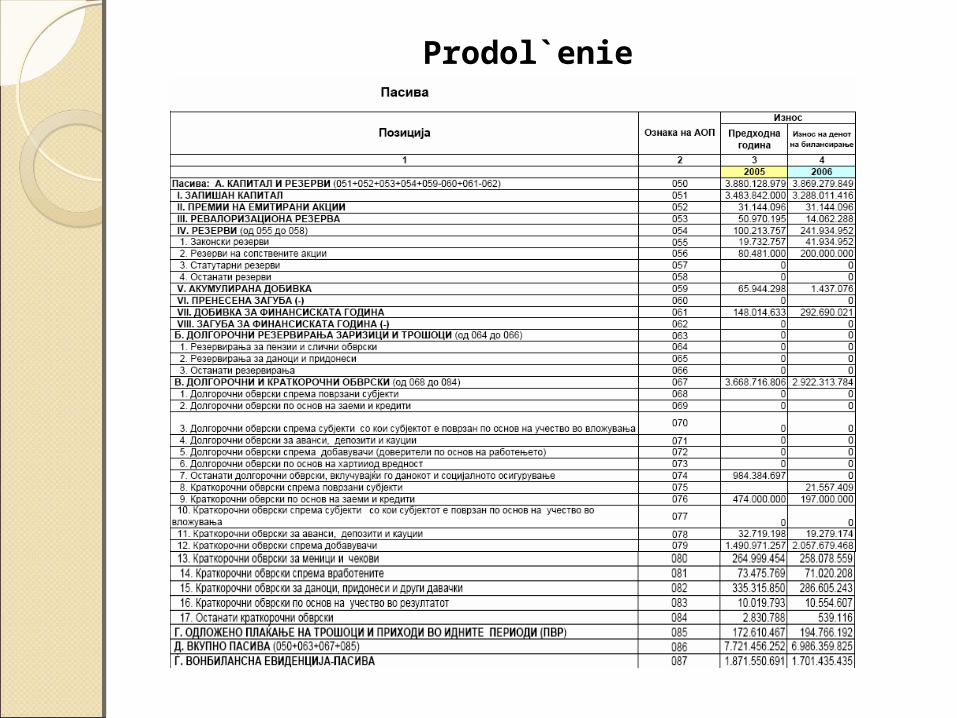

Prodol`enie

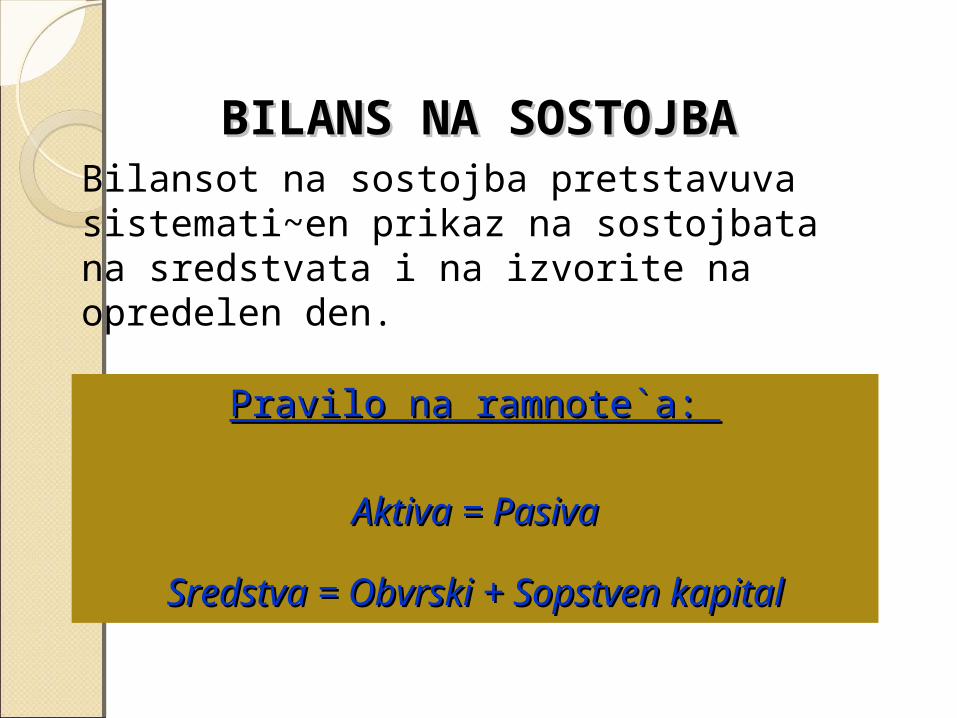

BILANS NA SOSTOJBABILANS NA SOSTOJBABilansot na sostojba pretstavuva sistemati~en prikaz na sostojbata na sredstvata i na izvorite na opredelen den.

Pravilo na ramnote`a: Pravilo na ramnote`a:

Aktiva = PasivaAktiva = Pasiva

Sredstva = Obvrski + Sopstven kapitalSredstva = Obvrski + Sopstven kapital

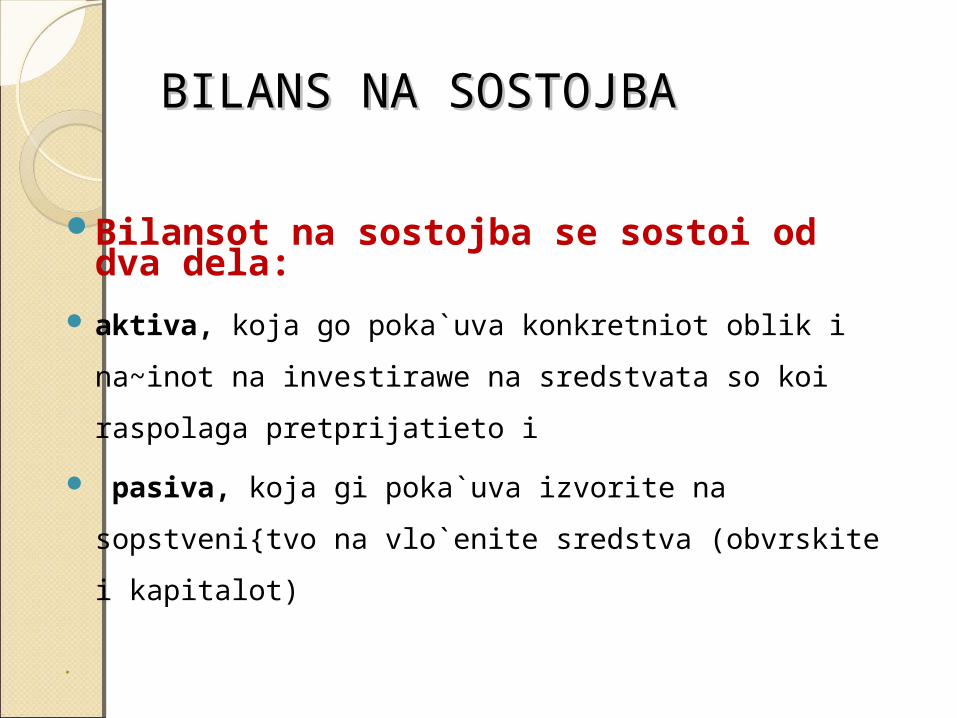

BILANS NA SOSTOJBABILANS NA SOSTOJBA

Bilansot na sostojba se sostoi od dva dela:

aktiva, koja go poka`uva konkretniot oblik i na~inot

na investirawe na sredstvata so koi raspolaga

pretprijatieto i

pasiva, koja gi poka`uva izvorite na sopstveni{tvo

na vlo`enite sredstva (obvrskite i kapitalot)

.

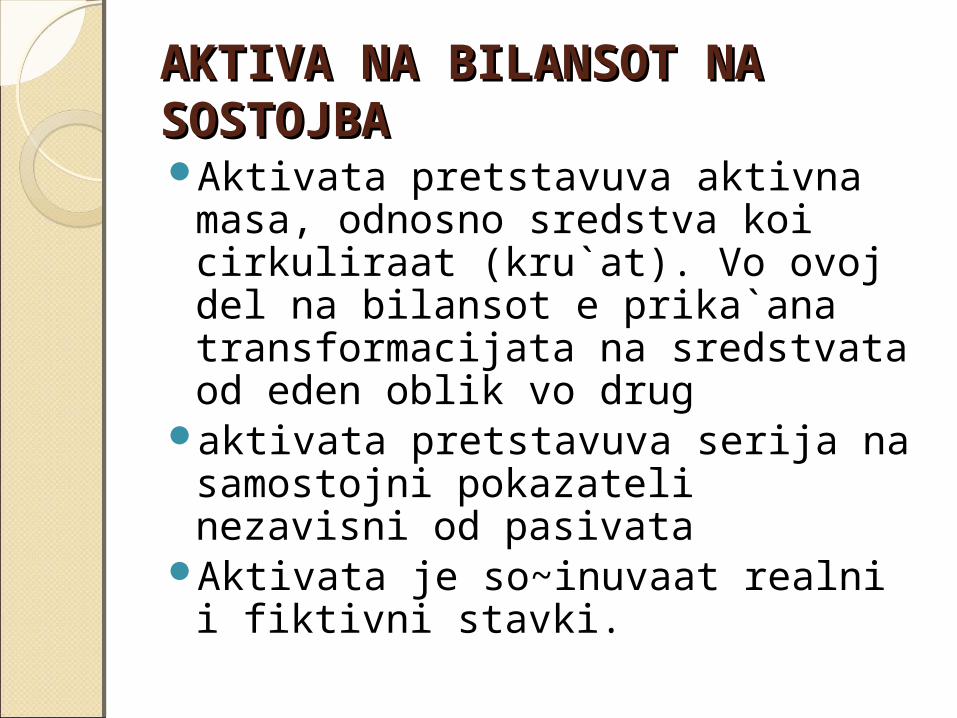

AKTIVA NA BILANSOT NA AKTIVA NA BILANSOT NA SOSTOJBASOSTOJBAAktivata pretstavuva aktivna

masa, odnosno sredstva koi cirkuliraat (kru`at). Vo ovoj del na bilansot e prika`ana transformacijata na sredstvata od eden oblik vo drug

aktivata pretstavuva serija na samostojni pokazateli nezavisni od pasivata

Aktivata je so~inuvaat realni i fiktivni stavki.

AKTIVA NA BILANSOT NA SOSTOJBA

Realna aktivaRealnata aktiva opfa}a delovni i

posebni sredstva. Delovnite sredstva slu`at za

nepre~eno izvr{uvawe na osnovnata dejnost na pretprijatieto.

delovnite sredstva se delat na postojani i obrtni

AKTIVA NA BILANSOT NA SOSTOJBA

Fiktivna aktivaOdnosite ili delovnite transakcii

pome|u dve pretprijatija koi se javuvaat vo vid na somnitelni, sporni i nenaplatlivi pobaruvawa imaat karakter na fiktivna aktiva i se izrazuvaat preku namaluvawe na obrtnite sredstva kako rezultat na nesolidnoto rabotewe na pretprijatieto

AKTIVA NA BILANSOT NA SOSTOJBA karakteristiki :

◦resursi koi imaat potencijal da generiraat idni gotovinski prilivi ili da gi namalat idnite gotovinski odlivi;

◦nabaveni se vo prethodni transakcii;◦mo`at da bidat proceneti so zadovolitelna

preciznost

ПАСИВА НА BILANS NA SOSTOJBA

Pasivata ja prika`uva neaktivnata masa“. Taa obezbeduva

informacii za potekloto na sredstvata (sopstveni ili tu|i izvori)

i ja izrazuva finansiskata konstitucija na pretprijatieto

pasivata gi prika`uva dolgovite ili obvrskite na pretprijatieto

.

ПАСИВА НА BILANS NA SOSTOJBA

Vkupnosta na pasivata se sostoi od obvrski na pretprijatieto kon sopstvenicite na trajniot kapital {to ima za cel rentabilno rabotewe i obvrski kon treti lica za pozajmeni pari~ni sredstva

Karakteristiki na pasivata (izvorite):

• se o~ekuva tie da dovedat do idni

gotovinski odlivi ili da gi namalat idnite

gotovinski prilivi

• pretstavuvaat rezultat na ve}e

realizirani transakcii

• ne mo`at da se izbegnat

AKTIVA - SREDSTVA

A.Postojani sredstvaI. Nematerijalni sredstva

1.Osnova~ki izdatoci2.Izdatoci za istra`uvawe i razvoj3.Patenti, licenci, koncesii, gudvil

II. Materijalni sredstva•Zemji{ta, {umi i grad. objekti•Postrojki i oprema•Alat, pogonski i kancel. inventar•Materijalni sredstva vo podgotovka

III. Finansiski vlo`. – dolgoro~ni•Vlo`uvawa vo povrzani subjekti•Vlo`uvawa vo hartii od vrednost•Dadeni krediti, depoziti, kaucii

V. Tekovni (obrtni) sredstvaI. Zalihi (surovini, m-li, got. p-di)II. Kratkoro~ni pobaruvawaIII. Kratkoro~ni fin. vlo`uvawaIV.Pari~ni sredstva i hartii od vr.G. AVRD. VKUPNA AKTIVA

PASIVA - IZVORI

A. Sopstven kapital i rezervi1. Akcionerski kapital (nom.

vrednost)2. Kapitalova premija3. Revalorizaciona rezerva4. Rezervi

- Zakonski- Statutarni rezervi

5. Akumulirana dobivka6. Prenesena zaguba (-)7. Dobivka za finansiskata godina8. Zaguba za finansiskata godina

(-)

B. Dolgoro~ni i kratkoro~ni obvrski1. Dolgoro~ni krediti 2. Kratkoro~ni obvrski od

raboteweto3. Dobavuva~i4. Obvrski za plati5. Kratkoro~ni finansiski obvrski

G. PVRD. VKUPNA PASIVA

BILANS NA SOSTOJBABILANS NA SOSTOJBA

BILANS NA SOSTOJBA

SREDSTVA:Postojani (osnovni, fiksni) sredstva -

materijalni, nematerijalni (nedopirlivi) sredstva, i dolgoro~ni finansiski vlo`uvawa.

Akumulirana amortizacija - zbir na tro{ocite na postojanite sredstva od vremeto na nivnata nabavka do momentot na bilansiraweto.

Obrtni sredstva (tekovni sredstva)- vlo`uvawa vo sredstva koi postojano se konvertiraat od eden oblik vo drug vo tekot na operativniot ciklus (pari~ni sredstva, kratkoro~ni pobaruvawa, hart. od vrednost, zalihi, AVR i sl).

SODR@INA NA ODDELNI STAVKI SODR@INA NA ODDELNI STAVKI ::

BILANS NA SOSTOJBABILANS NA SOSTOJBA

KAPITAL I IZVORI: Sopstven kapital:

◦ kapitalot {to sopstvenikot go vlo`il pri osnovaweto;◦ kapital nastanat so reinvestirawe na del od dobivkata;◦ akcionerski kapital; ◦ kapitalova premija; ◦ akumulirana dobivka (zarabotka).

Neto vrednost na kapitalot (net worth) = sopstven kapital na AD – vrednost na izdadenite prioritetni akcii.

Dolgoro~ni obvrski: dolgoro~ni bankarski krediti; izdadeni dolgoro~ni obvrznici; dolgoro~ni krediti za oprema i dr.

Kratkoro~ni (tekovni) obvrski: kratkoro~ni obvrski od raboteweto (obvrskite kon dobavuva~ite); kratkoro~ni ban kar ski krediti; obvrski za danoci; plati; PVR.

SODR@INA NA ODDELNI STAVKI :

BILANS NA SOSTOJBA

NEKOI NEDOSTATOCI NA BILANSOT NA SOSTOJBA:

◦poziciite se iska`uvaat spored nabavnata (istoriska) vrednost

◦saldata na nekoi smetki se baziraat vrz procenki

◦ne se opfateni elementi koi ne mo`at da se vrednuvaat

◦promenite vo vrednosta na parite ja iskrivuvat slikata

BILANS NA USPEHOT

Bilansot na uspehot pretstavuva

izve{taj za finansiskite rezultati od raboteweto na pretprijatieto {to se ostvareni vo opredelen vremenski period, obi~no, edna godina.

BILANS NA USPEHOT

Ramnote`a kaj bilansot na uspeh:

Prihodi = Rashodi + Dobivkaili

Prihodi + Zaguba = Rashodi

BILANS NA USPEHOTBilansot na uspeh go poka`uva

finansiskiot rezultat na raboteweto vo dve razli~ni situacii:

Pozitivniot finansiski rezultat, kade prihodite se pogolemi od rashodite, doveduva do zgolemuvawe na sopstvenite izvori na sredstva, dodeka

negativniot finansiski rezultat kade rashodite se pogolemi od prihodite, zna~i namaluvawe na izvorite na sredstva.

BILANS NA USPEHOTСОДРЖИ

• operativni prihodi, rashodi i rezultat • finansiski prihodi, rashodi i rezultat • nedelovni i vonredni prihodi, rashodi i rezultat • vkupen rezultat na pravnoto lice

БИЛАНС НА УСПЕХБИЛАНС НА УСПЕХOperativni PrihodiOperativni Prihodi

- - Operativniot prihod go Operativniot prihod go pretstavuva prihodot od vr{ewe na pretstavuva prihodot od vr{ewe na osnovnata dejnost na pretprijatieto. osnovnata dejnost na pretprijatieto.

- - Oprativniot prihod se formira po Oprativniot prihod se formira po osnov na prodadeni proizvodi ili osnov na prodadeni proizvodi ili uslugiuslugi

Finansiski Prihodi

prihodi od kamata, realizrani kursni razliki i

dividendi, prihodi ostvareni od odnosite so

povrzanite pravni lica i so drugi pravni lica, kako i

ostanati finansiski prihodi.

Rashodi

Poimot rashod gi opfa}a siteizdatoci koi go pratat raboteweto

napretprijatieto i se delat na delovni, finansiski i vonredni

REZULTAT OD RABOTEWETOREZULTAT OD RABOTEWETO

Dobivka vo bilansot na uspehDobivkata pretstavuva vi{ok na

prihodite nad rashodite

Zaguba vo bilansot na uspehostvarenite prihodi se pomali od

rashodite, pretprijatieto raboti so zaguba

RASPREDELBA NA FINANSISKIOT REZULTAT

Raspredelbata na finansiskiot rezultat se vr{i vo dve fazi

vo prvata se utvrduva delot od rezultatot koj go zema dr`avata vo oblik na razni dava~ki i del koi ostanuva vo pretprijatieto

Preostanatiot del od neto dobivkata se rasporeduva vo zavisnost od odlukata na menaxmentot (dividendi, stimulacija na vrabotenite, razli~ni fondovi i drugi nameni).

Metodi za presmetka na rezultatot

Po metod na vkupni tro{oci rashodite se iska`ani vo forma na

tro{oci po vidovi, a prihodite od proda`ba se prika`ani so koregirana promena na vrednosta na zalihite na nedovr{eno proizvodstvo i gotovi proizvodi

Metodi za presmetka na rezultatot

Metod na tro{oci na prodadeni proizvodi

Prihodite od proda`ba se sprotivstavuvaat na rashodite napraveni za nivno proizvodstvo.

Vaka iska`anite rashodi se odzemaat od prihodite od proda`ba na gotovi proizvodi

2007 2006

Prihodi od proda`ba 146.511 136.820

Tro{oci sodr`ani vo prodadenite proizvodi 96.850 89.856

Bruto-dobivka 49.661 46.964

Ostanati delovni prihodi 10.360 8.663

Administrativni tro{oci i tro{oci na proda`bata 33.120 34.288

Ostanati tro{oci na raboteweto 10.263 6.968

Operativna (delovna) dobivka 16.638 14.371

Prihodi od kamati 0 643

Prihodi od investicii 220 233

Rashodi za kamati 2.460 2.588

Kursni razliki (pozitivni/negativni) 0 0

Vonredni prihodi 1.360 650

Vonredni rashodi 1.423 1.110

Neoperativni prihodi/rashodi -2.303 -2.172

Dobivka pred odano~uvawe 14.335 12.199

Danok na dobivka 2.115 1.711

Neto-dobivka 12.300 10.600

BILANS NA USPEHOTBILANS NA USPEHOT

BILANS NA USPEHOT BILANS NA USPEHOT – alternativen oblik-– alternativen oblik-

Vo iljadi denari

Prihodi od proda`bata(neto) 490 000

Varijabilni tro{oci (220 000)

Mar`a za pokrivawe 270 000

Amortizacija (190 000)

Ostanati fiksni rashodi (bez rashodite na finansiraweto)

(49 000)

Operativna dobivka 31 000

Prihodi od finansiraweto 800

Rashodi na finansiraweto (1 800)

Vonredni prihodi 500

Vonredni rashodi (1 400)

Dobivka pred odano~uvawe 29 100

Danok na dobivka (11 640)

Neto dobivka po odano~uvawe 17 460

ZAKLU^OKZAKLU^OK

Bilansot na sostojba i bilansot na uspeh iako po funkcija razli~ni finansiski izve{tai, sepak se me|usebno povrzani

Bilansot na sostojba Bilansot na sostojba od edna od edna strana obezbeduva uvid vo strana obezbeduva uvid vo imotnata i finansiskata imotnata i finansiskata polo`ba na pretprijatieto, polo`ba na pretprijatieto, dodeka dodeka bilansot na uspeh bilansot na uspeh obezbeduva uvid vo obezbeduva uvid vo sposobnosta na pretprijatieto sposobnosta na pretprijatieto da generira pozitiven da generira pozitiven finansiski rezultat.finansiski rezultat.

FINANSISFINANSISKKITE IZVE[TAI SE ITE IZVE[TAI SE NAJZNA^AJNIOT PRODUNAJZNA^AJNIOT PRODUKKT NA T NA FINANSISFINANSISKKIOT SISTEMIOT SISTEM