Embed Size (px)

Citation preview

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 1/31

Presentado por

Jaime Lara M.Contador Público Autorizado

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 2/31

¿Qué es Contabilidad?

Horngren y Harrison definen a la contabilidadcomo:

“El sistema que mide las actividades del

negocio, procesa esa información

convirtiéndola en informes y comunica estos

hallazgos a los encargados de tomar

decisiones”

martes, 01 de mayo de 2012 2

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 3/31

Definición de contabilidad

Contabilidad es una técnica que se encarga dedeterminar, medir y cuantificar los factores deriqueza de las empresas, con el fin de servir

para la toma de decisiones y control,presentando la información, previamenteregistrada, de manera sistemática y útil para

los distintos usuarios.

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 4/31

Definición de contabilidad

• Es una técnica que produce sistemática yestructuradamente información cuantitativa yvaliosa, expresada en unidades monetarias

acerca de las transacciones que efectúan lasEntidades económicas y de ciertos eventoseconómicos identificables y cuantificables que

la afectan, con la finalidad de facilitarla a losdiversos interesados.

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 5/31

Definición de contabilidad

• También se puede definir como el sistema quemide la actividad en los negocios y procesadicha medición en informes y estados

financieros para comunicar resultados yhallazgos a los encargados de tomar lasdecisiones.

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 6/31

Finalidad de la Contabilidad

• ES REGISTRAR LAS ACTIVIDADESFINANCIERAS EN UNA FORMACOMPRENSIBLE Y ORDENADA, PARARESUMIR Y EXPONER SU SIGNIFICADO.

martes, 01 de mayo de 2012 6

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 7/31

Requisitos para que el Proceso secumpla

1. Examinar

2. Clasificar y registrar

3. Informar

4. Interpretar

martes, 01 de mayo de 2012 7

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 8/31

ECUACIÓN BÁSICA DE LACONTABILIDAD

• ACTIVO = PASIVO + CAPITAL

• Esta fórmula expresa la situación económica deuna empresa (balance general) a través de los

• bienes (ACTIVOS),

• obligaciones (PASIVOS) y

•

la participación de los dueños (CAPITAL)martes, 01 de mayo de 2012 8

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 9/31

Cuentas Reales o Permanentes• Representan aquellas cuentas que muestran la

situación económica de una empresa naturalo jurídica, consideradas como: ACTIVOS,

PASIVOS Y CAPITAL.

• También se denominan así aquellas cuentasque no son saldadas al final de cada periodo

contable y que están representadas por lascuentas de balance de situación.

martes, 01 de mayo de 2012 9

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 10/31

¿QUÉ ES ACTIVO?

• Constituye la fuente económica que posee unnegocio y se espera vaya en beneficio de loseventos financieros.

EFECTIVO:

BIENES:

martes, 01 de mayo de 2012 10

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 11/31

¿Qué es Pasivo?

• Son obligaciones o deudas a cargo de unnegocio o persona; o sea, el derecho quetienen los acreedores sobre los activos de la

empresa.

martes, 01 de mayo de 2012 11

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 12/31

¿Qué es Capital o Patrimonio?

• Es la sección del balance de situación querepresenta la participación (aportaciones oinversiones) de los dueños o accionistas de

una empresa.BIENES

martes, 01 de mayo de 2012 12

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 13/31

¿Qué es Capital o Patrimonio?

• EFECTIVO

• BIENES

martes, 01 de mayo de 2012 13

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 14/31

CUENTAS NOMINALES

SON LAS CUENTAS QUE MIDEN LOS RESULTADOS DELAS OPERACIONES FINANCIERAS DE LOS NEGOCIOSEN UN PERIODO CONTABLE.

SE CONOCEN CON EL NOMBRE DE CUENTASTEMPORALES.

ESTÁN REPRESENTADAS POR LOS INGRESOS, COSTOSY GASTOS CONOCIDAS CON EL NOMBRE DECUENTAS DE RESULTADOS

martes, 01 de mayo de 2012 14

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 15/31

¿A qué se llama Ingresos?

• Es la suma de dinero o equivalente monetario

que se obtiene mediante la venta de bienes o

servicios, al contado o crédito según lanaturaleza del negocio.

martes, 01 de mayo de 2012 15

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 16/31

¿A qué se llama costos?

• Para las empresas comerciales (COMPRA Y

VENTAS), es el precio de compra

(ADQUISICIÓN), de la mercancía o bienesvendidos durante un periodo dado, incluye

transporte, fletes, seguros. Se le conoce como

costo de la mercancía vendida

martes, 01 de mayo de 2012 16

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 17/31

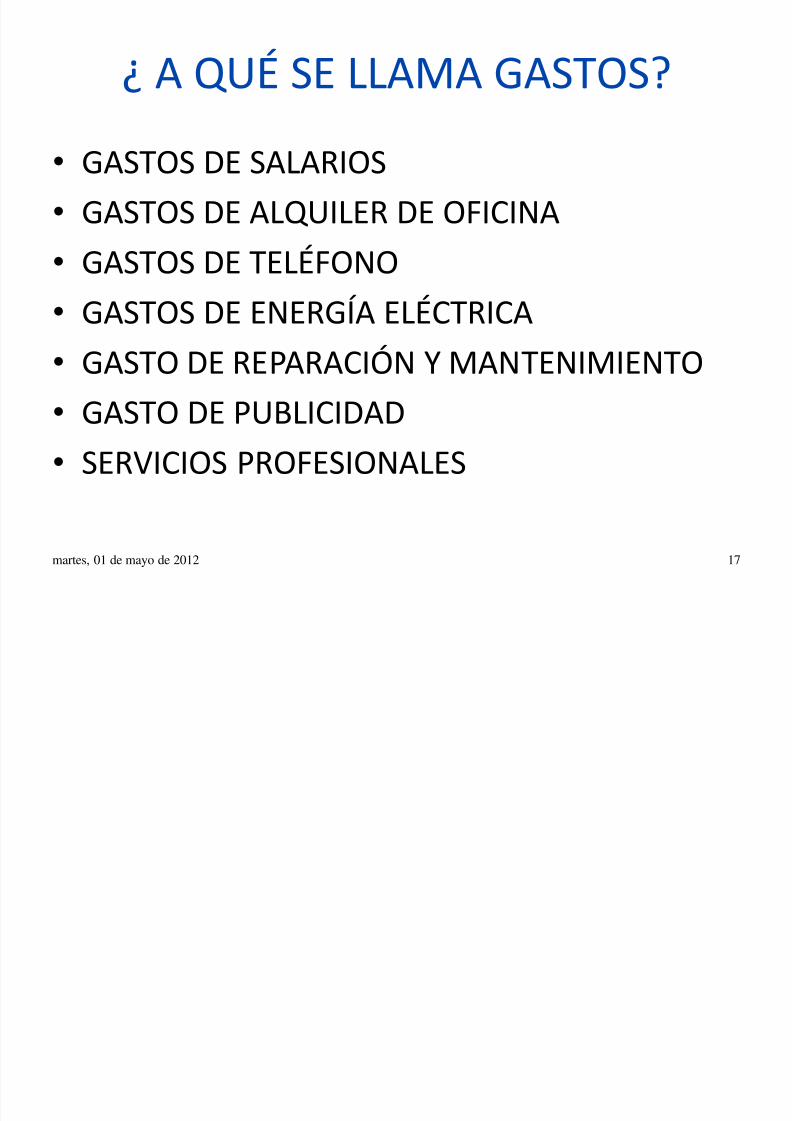

¿ A QUÉ SE LLAMA GASTOS?

• GASTOS DE SALARIOS

• GASTOS DE ALQUILER DE OFICINA

•

GASTOS DE TELÉFONO• GASTOS DE ENERGÍA ELÉCTRICA

• GASTO DE REPARACIÓN Y MANTENIMIENTO

• GASTO DE PUBLICIDAD• SERVICIOS PROFESIONALES

martes, 01 de mayo de 2012 17

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 18/31

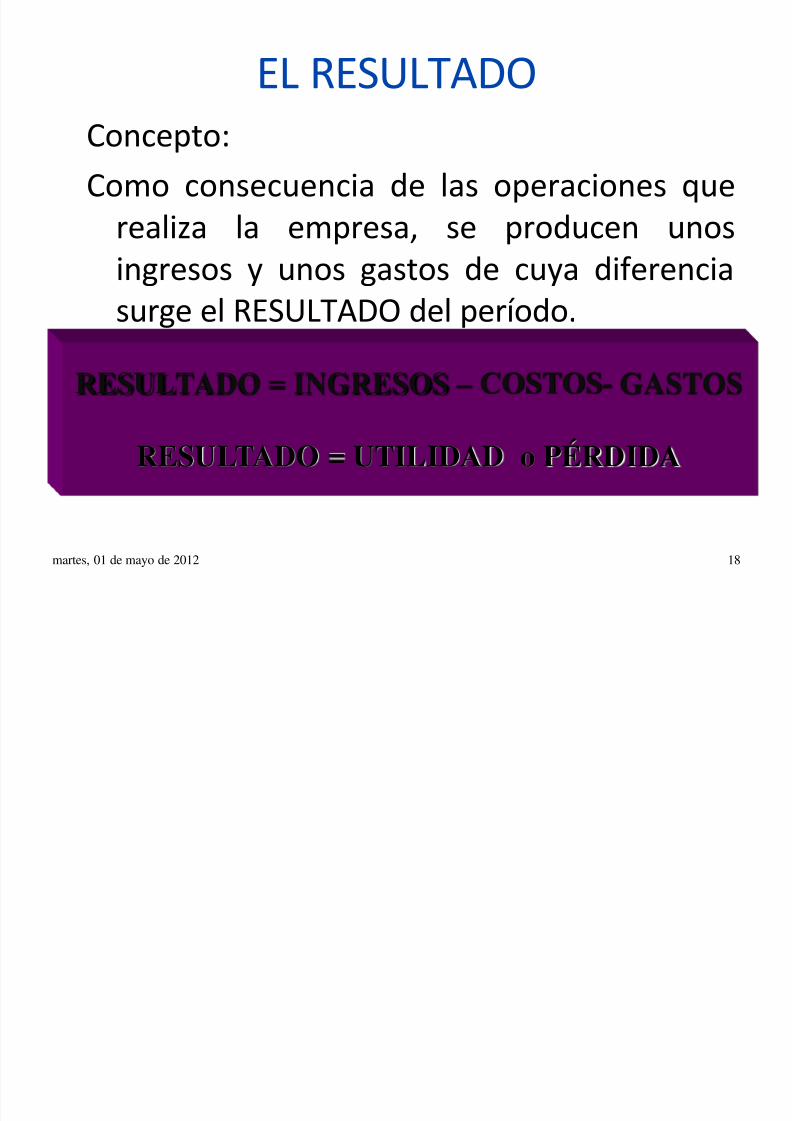

EL RESULTADO

Concepto:Como consecuencia de las operaciones que

realiza la empresa, se producen unos

ingresos y unos gastos de cuya diferenciasurge el RESULTADO del período.

martes, 01 de mayo de 2012 18

RESULTADO = INGRESOS – COSTOS- GASTOS

RESULTADO = UTILIDAD o PÉRDIDA

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 19/31

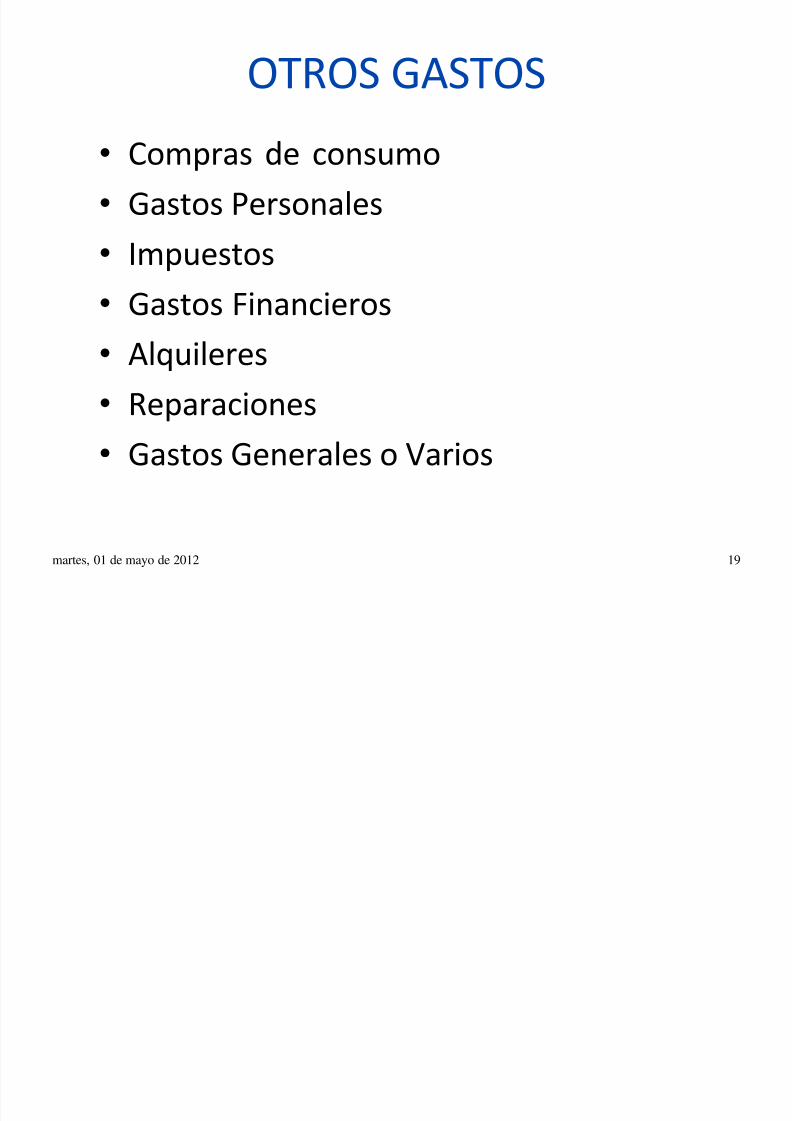

OTROS GASTOS

• Compras de consumo

• Gastos Personales

• Impuestos

• Gastos Financieros

• Alquileres

•

Reparaciones• Gastos Generales o Varios

martes, 01 de mayo de 2012 19

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 20/31

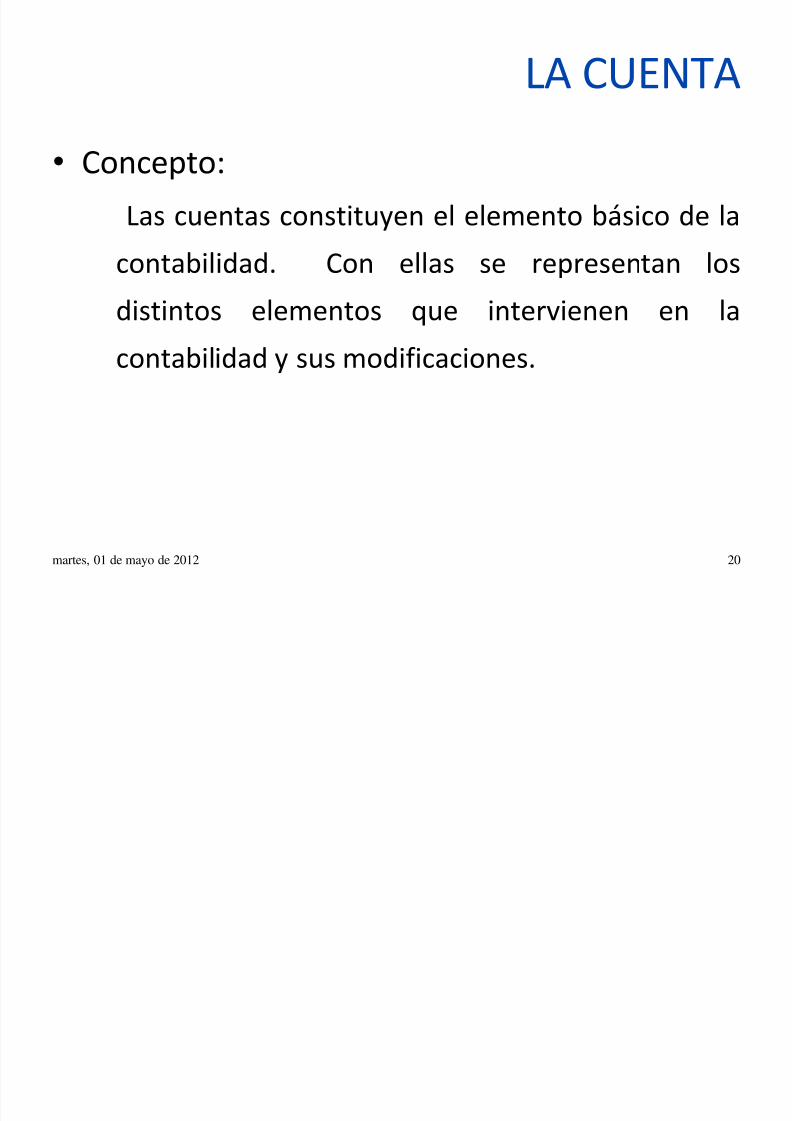

LA CUENTA

• Concepto:

Las cuentas constituyen el elemento básico de la

contabilidad. Con ellas se representan losdistintos elementos que intervienen en la

contabilidad y sus modificaciones.

martes, 01 de mayo de 2012 20

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 21/31

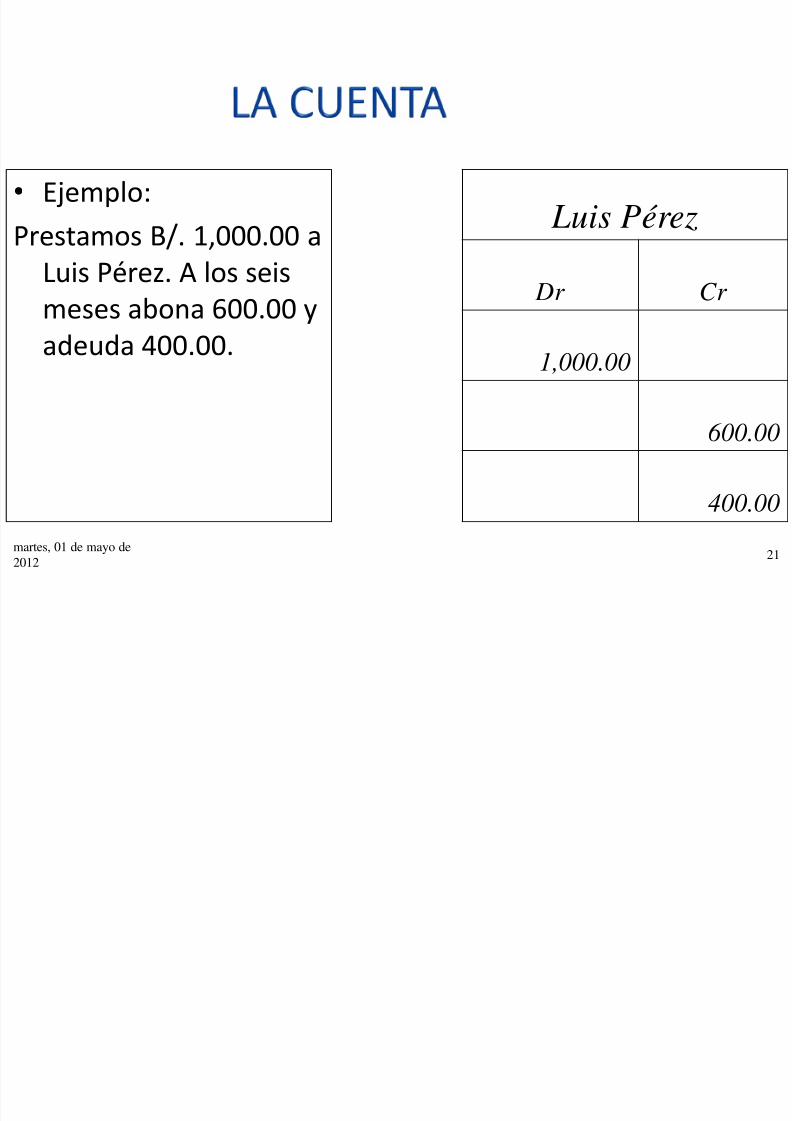

• Ejemplo:

Prestamos B/. 1,000.00 a

Luis Pérez. A los seismeses abona 600.00 yadeuda 400.00.

Luis Pérez

Dr Cr

1,000.00

600.00

400.00

martes, 01 de mayo de2012 21

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 22/31

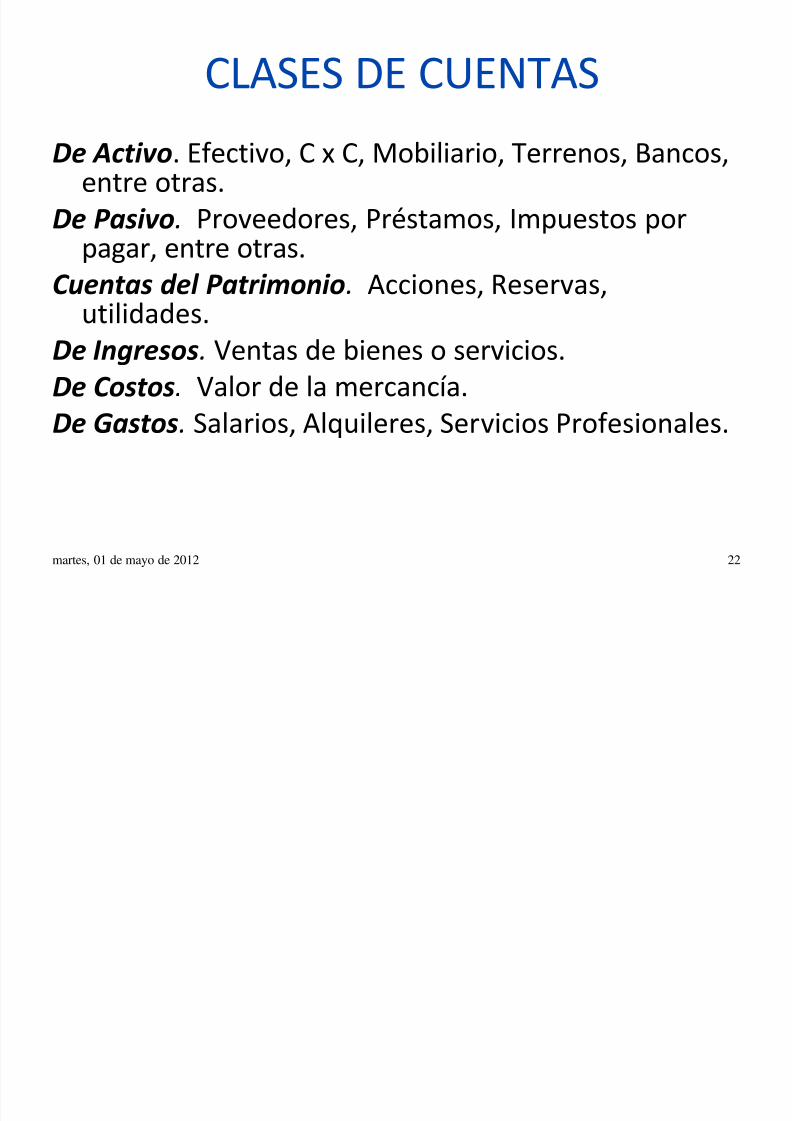

CLASES DE CUENTAS

De Activo. Efectivo, C x C, Mobiliario, Terrenos, Bancos,entre otras.

De Pasivo. Proveedores, Préstamos, Impuestos porpagar, entre otras.

Cuentas del Patrimonio.

Acciones, Reservas,utilidades.

De Ingresos. Ventas de bienes o servicios.De Costos. Valor de la mercancía.

De Gastos.

Salarios, Alquileres, Servicios Profesionales.

martes, 01 de mayo de 2012 22

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 23/31

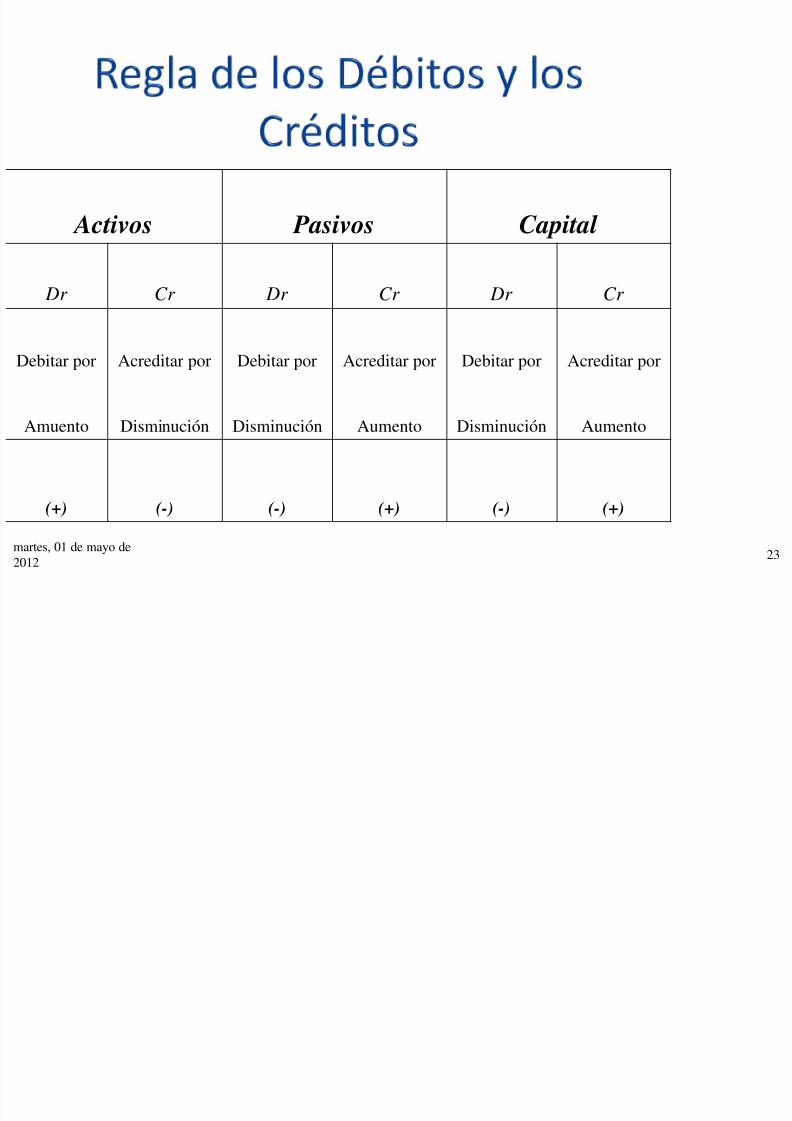

Activos Pasivos Capital

Dr Cr Dr Cr Dr Cr

Debitar por Acreditar por Debitar por Acreditar por Debitar por Acreditar por

Amuento Disminución Disminución Aumento Disminución Aumento

(+) (-) (-) (+) (-) (+)

martes, 01 de mayo de2012 23

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 24/31

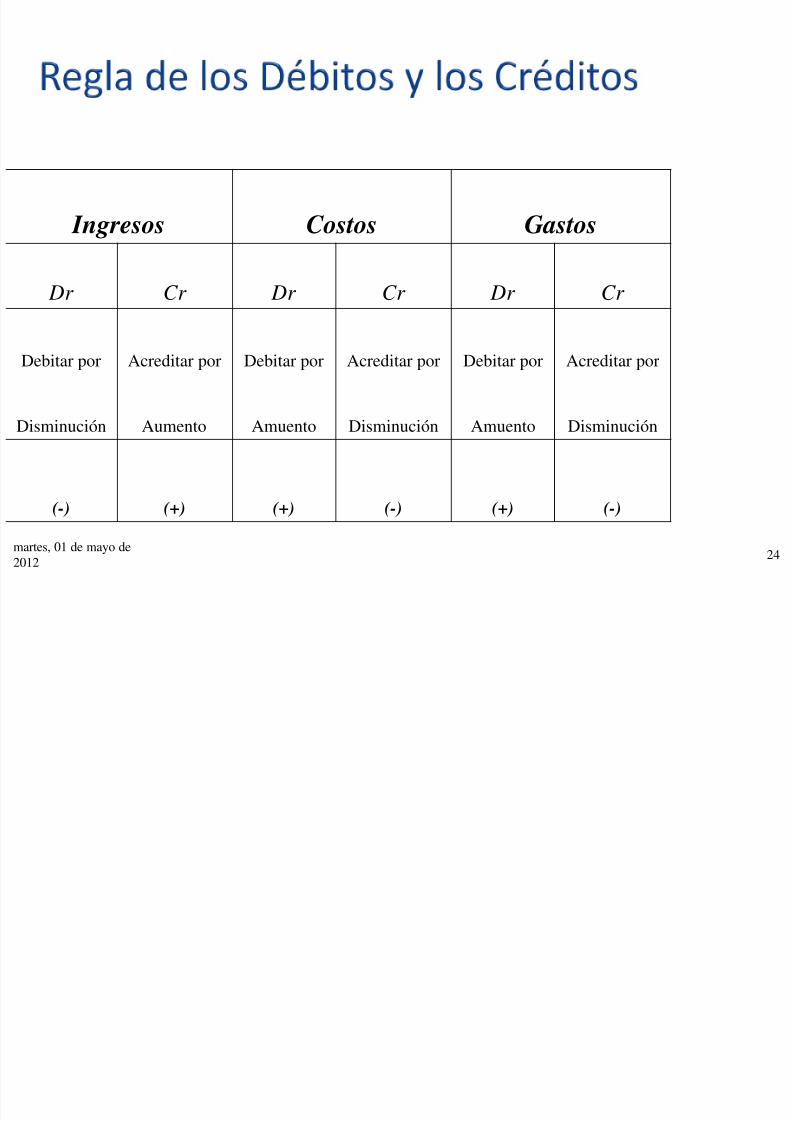

Ingresos Costos Gastos

Dr Cr Dr Cr Dr Cr

Debitar por Acreditar por Debitar por Acreditar por Debitar por Acreditar por

Disminución Aumento Amuento Disminución Amuento Disminución

(-) (+) (+) (-) (+) (-)

martes, 01 de mayo de2012 24

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 25/31

La Partida Doble

Concepto:La partida doble es un sistema contable cuyo principio

general consiste en que todo hecho contable(transacción) afecta como mínimo a dos cuentas.

Ejemplo:1. Venta al contado por valor de B/. 250.00. Afecta:

Caja y ventas.2. Pago de sueldos por B/. 50,000.00. Afecta: Banco y

sueldos.

martes, 01 de mayo de 2012 25

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 26/31

La Partida Doble

3. Aportación de B/. 100.000.00. Afecta: Caja y Capital.

4. Se pagan B/. 75.00 (electricidad 25.00 y 50.00 dealquiler). Afecta: Caja, Luz y Alquileres.

5. Se vende por valor de B/. 400.000.00 a un clienteque paga 300,000.00 en efectivo y y queda debiendo100,000.00. Afecta: Caja, Ventas y Cuentas porCobrar.

martes, 01 de mayo de 2012 26

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 27/31

ASIENTOS o REGISTROS EN LIBROS

Concepto:

Anotación en el Debe de una o más cuentas y otra

anotación en el Haber de una o más cuentas.

martes, 01 de mayo de 2012 27

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 28/31

¿Cómo se hacen los asientos?

• Para contabilizar correctamente un asiento se

ha de saber qué cuentas intervienen y

distinguir si se han de anotar en el DEBITO oen el CREDITO.

martes, 01 de mayo de 2012 28

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 29/31

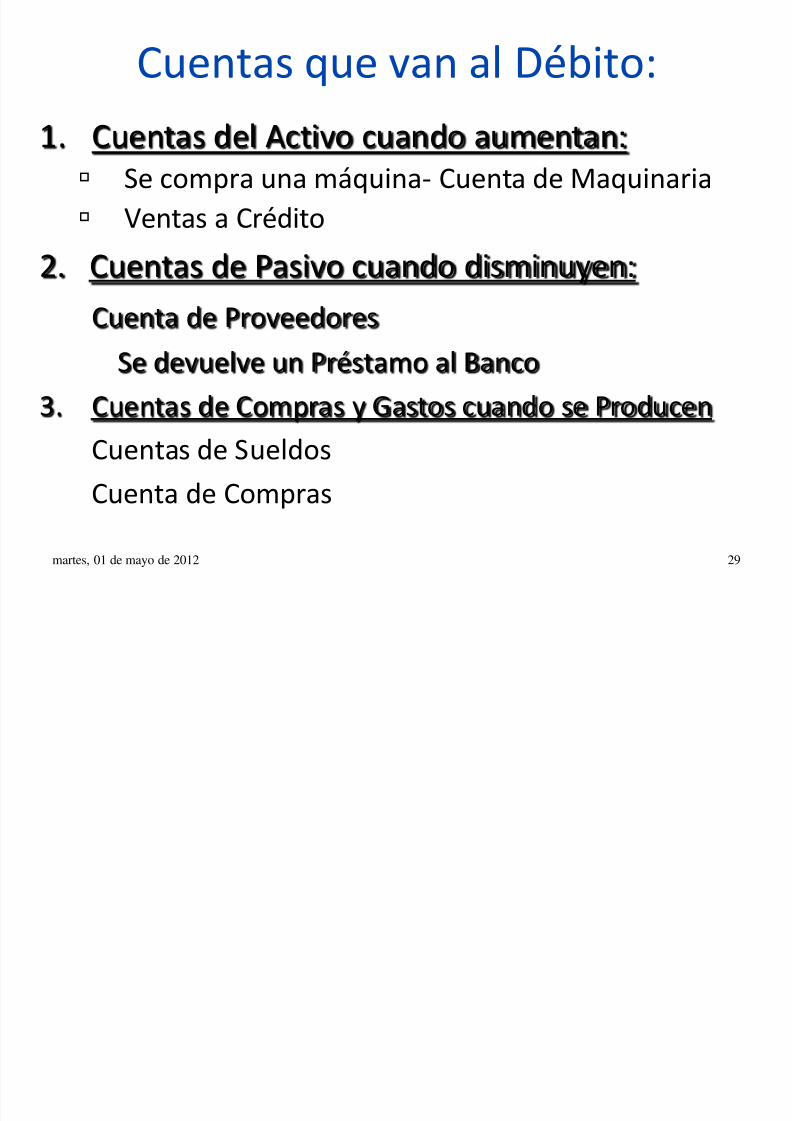

Cuentas que van al Débito:

1. Cuentas del Activo cuando aumentan: Se compra una máquina- Cuenta de Maquinaria

Ventas a Crédito

2. Cuentas de Pasivo cuando disminuyen:Cuenta de Proveedores

Se devuelve un Préstamo al Banco

3. Cuentas de Compras y Gastos cuando se ProducenCuentas de Sueldos

Cuenta de Compras

martes, 01 de mayo de 2012 29

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 30/31

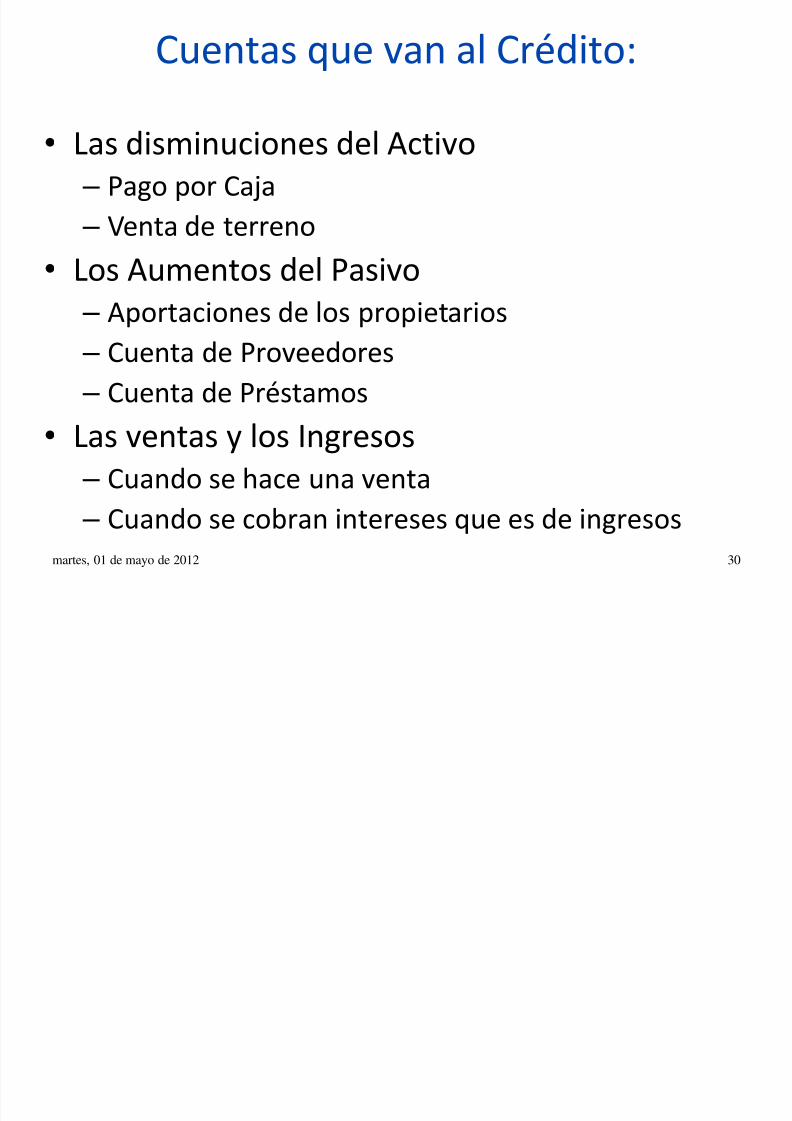

Cuentas que van al Crédito:

• Las disminuciones del Activo – Pago por Caja

– Venta de terreno

•

Los Aumentos del Pasivo – Aportaciones de los propietarios

– Cuenta de Proveedores

– Cuenta de Préstamos

• Las ventas y los Ingresos – Cuando se hace una venta

– Cuando se cobran intereses que es de ingresosmartes, 01 de mayo de 2012 30

5/11/2018 PRESENTACIÓN CONTABILIDAD BÁSICA - slidepdf.com

http://slidepdf.com/reader/full/presentacion-contabilidad-basica 31/31

martes, 01 de mayo de 2012 31