Embed Size (px)

Citation preview

PRAVO RADNIKA NA PLAĆU,

NAKNADU PLAĆE I DRUGE

NOVČANE PRIMITKE IZ

RADNOG ODNOSA

dr. sc. Marija Zuber,

savjetnica-urednica, “RIF”

e-mail: [email protected]

Zagreb, 30. travnja 2014. g.

PLAĆA

• Plaća je institut radnog prava.

• Radnik ima pravo na plaću određenu kolektivnim

ugovorom/pravilnikom o radu/ugovorom o radu.

• Plaća je novčana protuvrijednost rada koji radnik

izvrši za poslodavca.

ASPEKTI (obilježja i normativno uređenje):

- pravni - fiskalni

- ekonomski - socijalni

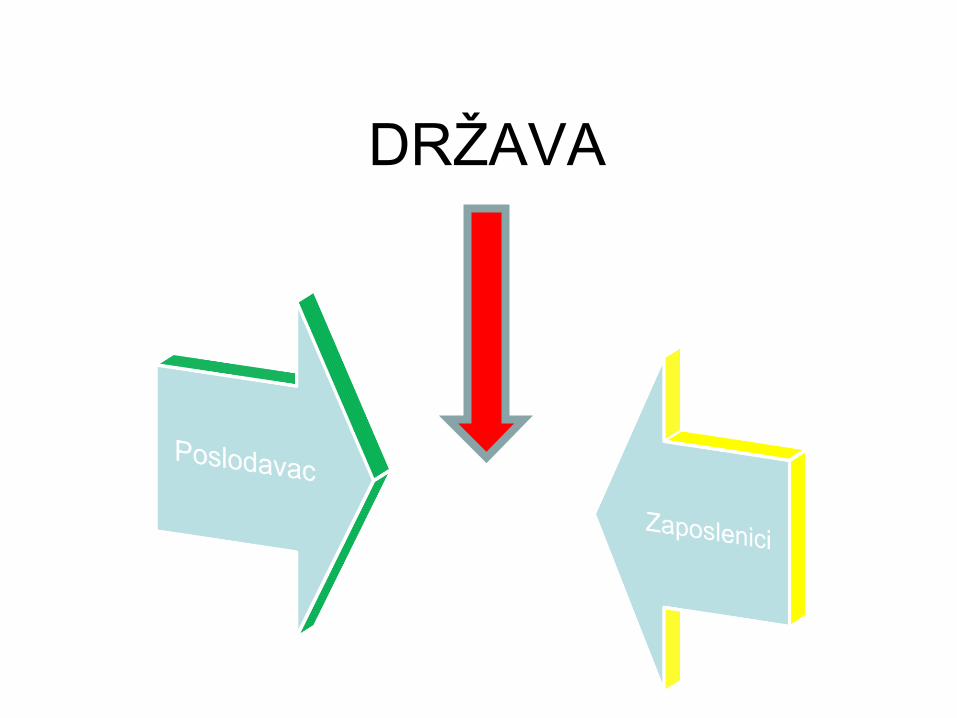

DRŽAVA

Poslodavac

(izvori prava i

porezni propisi)

Radnik

(izvori prava)

Država

(naplata poreza,

sudska zaštita

prava radnika)

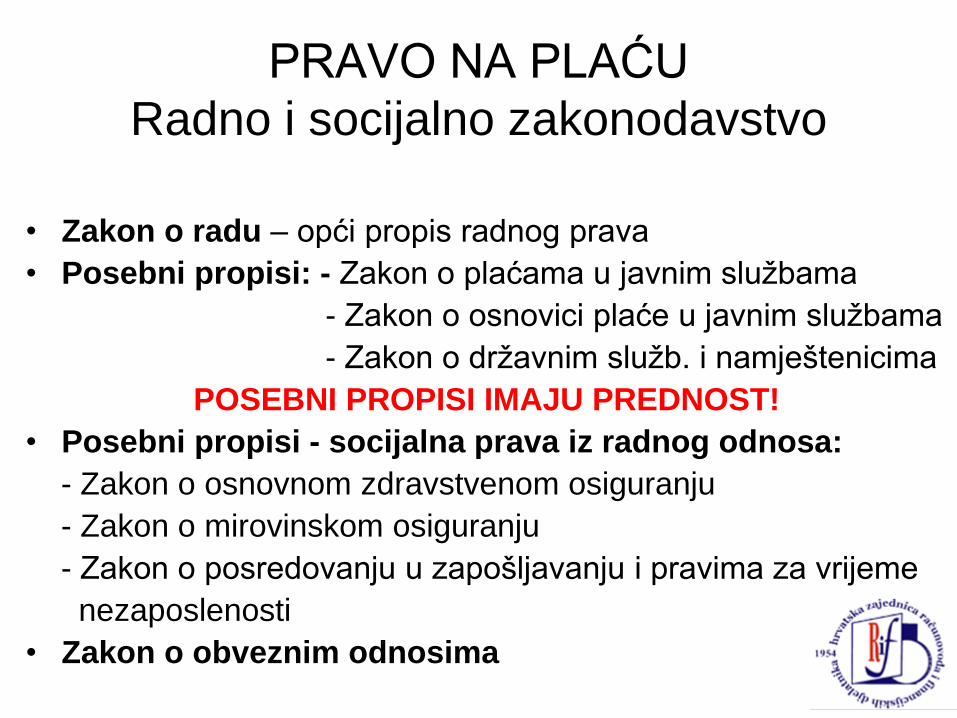

PRAVO NA PLAĆU

Radno i socijalno zakonodavstvo

• Zakon o radu – opći propis radnog prava

• Posebni propisi: - Zakon o plaćama u javnim službama

- Zakon o osnovici plaće u javnim službama

- Zakon o državnim služb. i namještenicima

POSEBNI PROPISI IMAJU PREDNOST!

• Posebni propisi - socijalna prava iz radnog odnosa:

- Zakon o osnovnom zdravstvenom osiguranju

- Zakon o mirovinskom osiguranju

- Zakon o posredovanju u zapošljavanju i pravima za vrijeme

nezaposlenosti

• Zakon o obveznim odnosima

ODREDBE O PLAĆI

u Zakonu o radu (1)

• Pravo radnika na plaću za izvršeni rad

• Primjerena plaća

• Jednakost plaća žena i muškaraca

• Pravo na dodatke u plaći za rad obavljen u posebnim

uvjetima

• Ugovor o radu – plaća kao obvezan sadržaj

• Pravilnici o radu – obveza uređivanja prava na plaća

(poslodavac koji zapošljava najmanje 20 radnika, ako plaće

nisu uređene kolek. ug.)

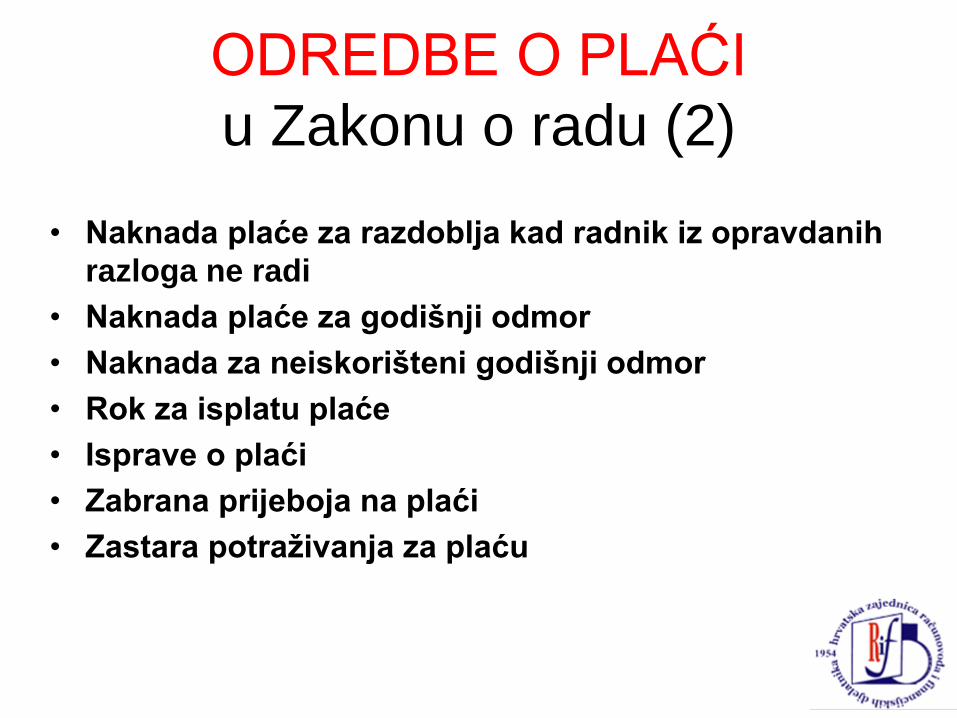

ODREDBE O PLAĆI

u Zakonu o radu (2)

• Naknada plaće za razdoblja kad radnik iz opravdanih

razloga ne radi

• Naknada plaće za godišnji odmor

• Naknada za neiskorišteni godišnji odmor

• Rok za isplatu plaće

• Isprave o plaći

• Zabrana prijeboja na plaći

• Zastara potraživanja za plaću

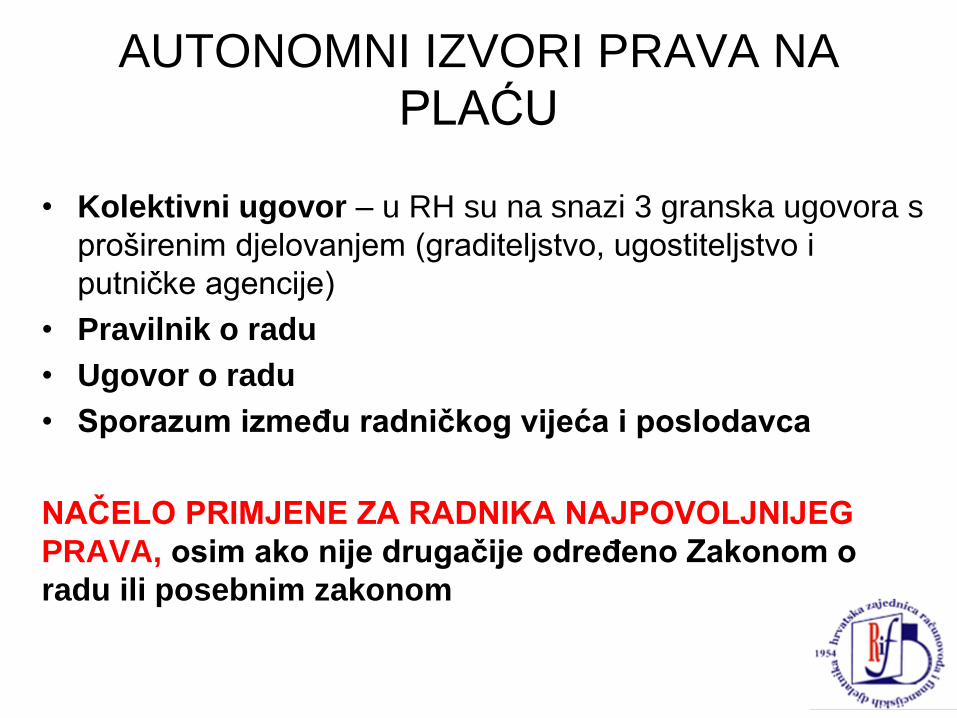

AUTONOMNI IZVORI PRAVA NA

PLAĆU

• Kolektivni ugovor – u RH su na snazi 3 granska ugovora s

proširenim djelovanjem (graditeljstvo, ugostiteljstvo i

putničke agencije)

• Pravilnik o radu

• Ugovor o radu

• Sporazum između radničkog vijeća i poslodavca

NAČELO PRIMJENE ZA RADNIKA NAJPOVOLJNIJEG

PRAVA, osim ako nije drugačije određeno Zakonom o

radu ili posebnim zakonom

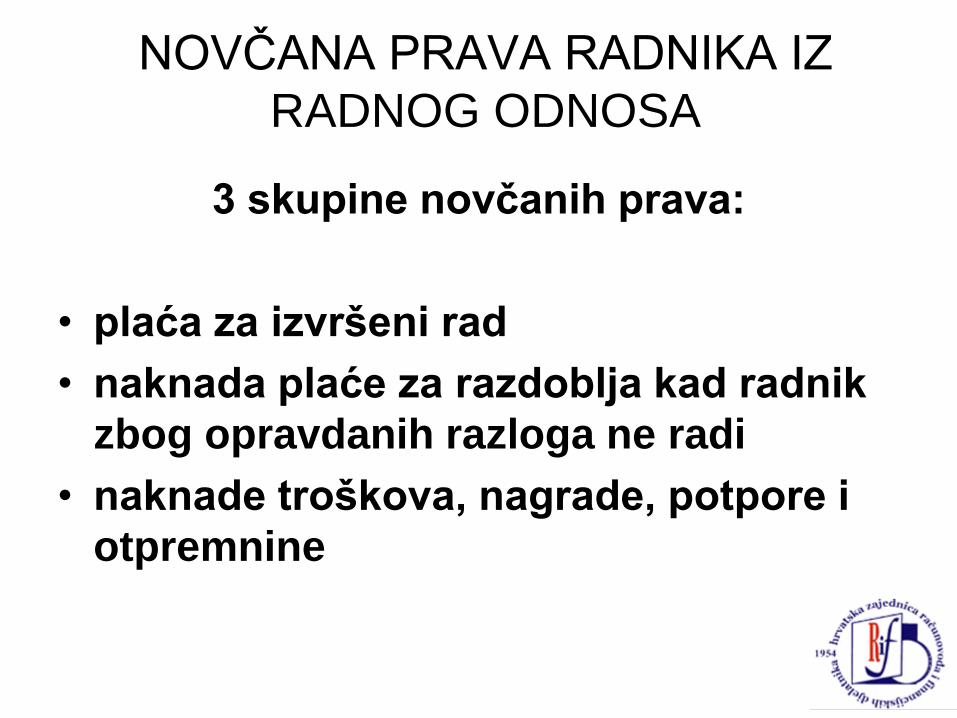

NOVČANA PRAVA RADNIKA IZ

RADNOG ODNOSA

3 skupine novčanih prava:

• plaća za izvršeni rad

• naknada plaće za razdoblja kad radnik

zbog opravdanih razloga ne radi

• naknade troškova, nagrade, potpore i

otpremnine

MINIMALNA PLAĆA

• Zakon o minimalnoj plaći, NN 39/13.

• Minimalna plaća je za 2013. godinu određena na temelju četiri kriterija:

1. mjesečni prag rizika od siromaštva za jednočlano

kućanstvo, podaci DZS za 2011. g. (2.020 kn mjesečno)

2. koeficijent ukupnog broja stanovnika i ukupnog broja

kućanstava iz popisa stanovništva za 2011. g. (prosječno

kućanstvo ima 2,79 članova)

3. koeficijent ukupnog broja stanovnika RH iz popisa

stanovništva za 2011. godinu i broja aktivnog

stanovništva u RH, prema Anketi o radnoj snazi za 2011.

g. (podaci DZS) – koeficijent zaposlenosti je 2,4854

4. promjena prosječnog indeksa potrošačkih cijena dobara

u 2012. u odnosu na 2011. g. (podaci DZS) – stopa 4,2%

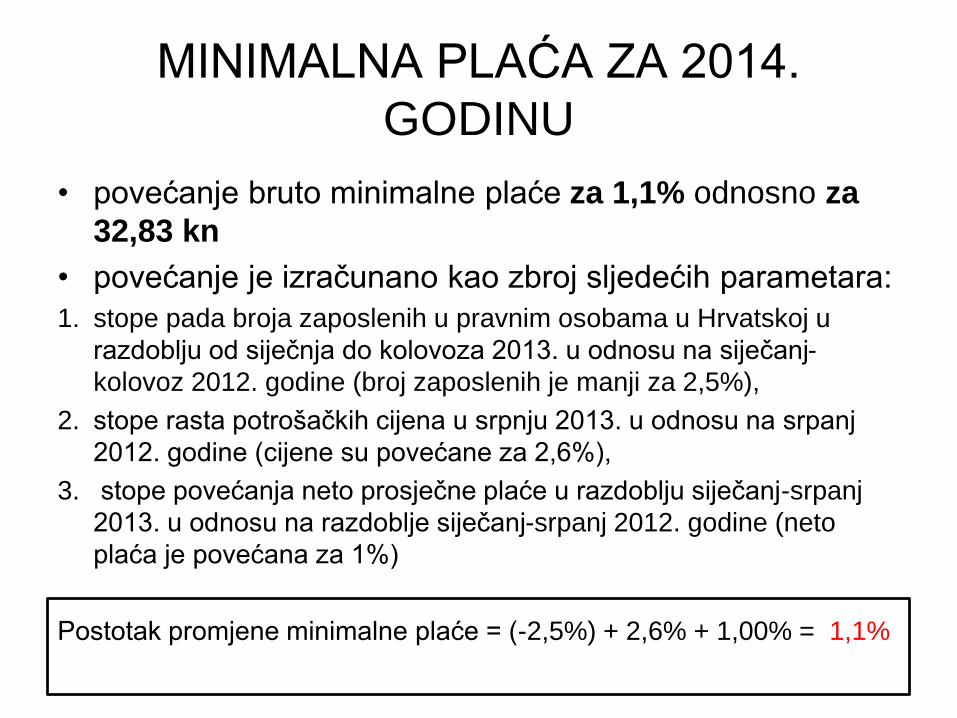

MINIMALNA PLAĆA ZA 2014.

GODINU

• povećanje bruto minimalne plaće za 1,1% odnosno za

32,83 kn

• povećanje je izračunano kao zbroj sljedećih parametara:

1. stope pada broja zaposlenih u pravnim osobama u Hrvatskoj u

razdoblju od siječnja do kolovoza 2013. u odnosu na siječanj-

kolovoz 2012. godine (broj zaposlenih je manji za 2,5%),

2. stope rasta potrošačkih cijena u srpnju 2013. u odnosu na srpanj

2012. godine (cijene su povećane za 2,6%),

3. stope povećanja neto prosječne plaće u razdoblju siječanj-srpanj

2013. u odnosu na razdoblje siječanj-srpanj 2012. godine (neto

plaća je povećana za 1%)

Postotak promjene minimalne plaće = (-2,5%) + 2,6% + 1,00% = 1,1%

VISINA MINIMALNE PLAĆE

do 31. svibnja 2013.

MINIMALNA PLAĆA = 2.814,00 KN

od 1. lipnja 2013. – Uredba o visini minimalne plaće

MINIMALNA PLAĆA = 2.984,78 KN

od 1. siječnja 2014. – Uredba o visini minimalne plaće

MINIMALNA PLAĆA = 3.017,61 KN

VAŽNO: KAZNE ZA NEISPLATU

SASTAVNI DIJELOVI PLAĆE ZA

OBAVLJENI RAD

plaća za redovan rad

+

dodaci na osnovnu plaću zbog posebnih i

otežanih uvjeta

+

dodaci za rezultate rada (stimulacija)

=

UKUPNA MJESEČNA PLAĆA

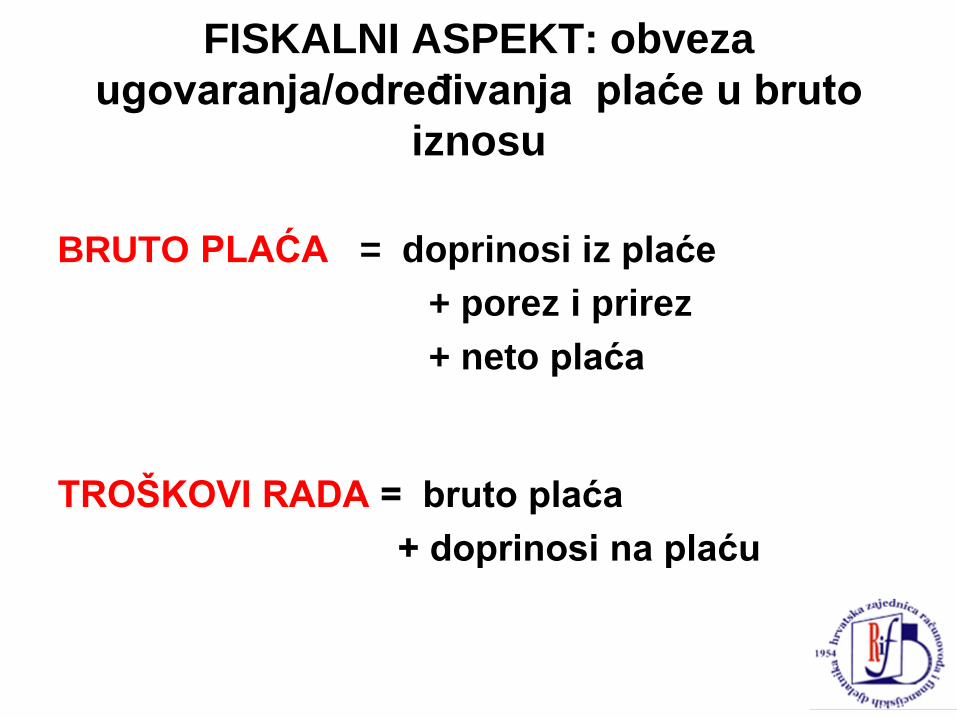

FISKALNI ASPEKT: obveza

ugovaranja/određivanja plaće u bruto

iznosu

BRUTO PLAĆA = doprinosi iz plaće

+ porez i prirez

+ neto plaća

TROŠKOVI RADA = bruto plaća

+ doprinosi na plaću

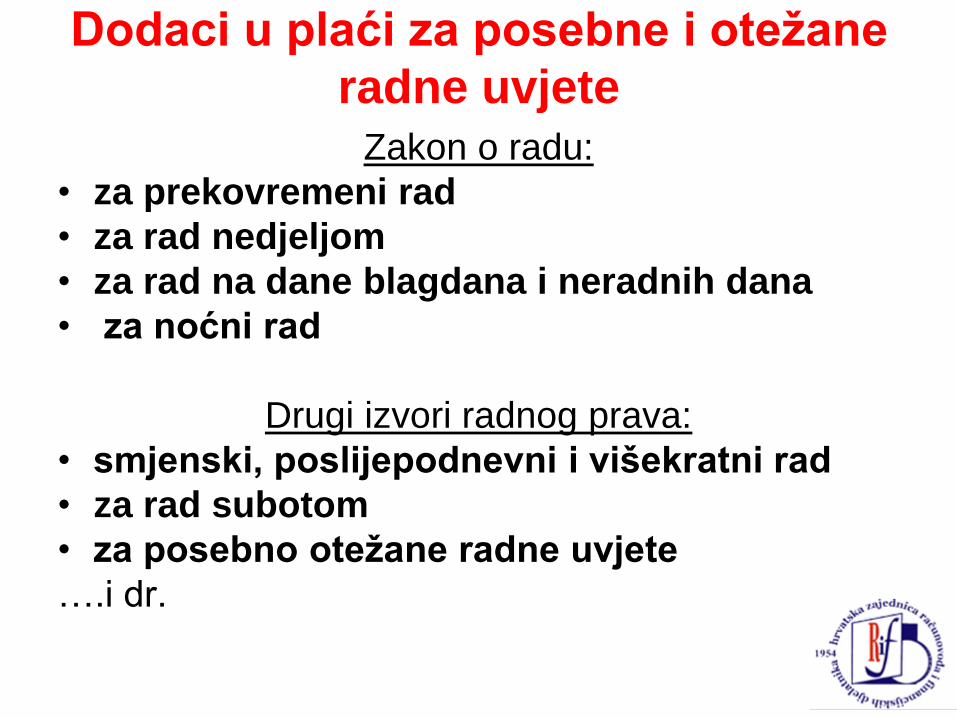

Dodaci u plaći za posebne i otežane

radne uvjete

Zakon o radu:

• za prekovremeni rad

• za rad nedjeljom

• za rad na dane blagdana i neradnih dana

• za noćni rad

Drugi izvori radnog prava:

• smjenski, poslijepodnevni i višekratni rad

• za rad subotom

• za posebno otežane radne uvjete

….i dr.

ODREĐIVANJE PRAVA NA PLAĆU

mjesečno ili po satu

Ukoliko je plaća određena u jednakom mjesečnom iznosu, neovisno o dužini mjeseca, plaća po satu rada se razlikuje od mjeseca do mjeseca.

POSLJEDICE:

- različite svote dodatka na plaću za uvjete rada

- iskrivljena osnovica za obračun naknade plaće

MOGUĆE RJEŠENJE:

Ugovoriti odnosno odrediti mjesečnu plaću za točno određen broj sati rada (za prosječnu mjesečnu satnicu).

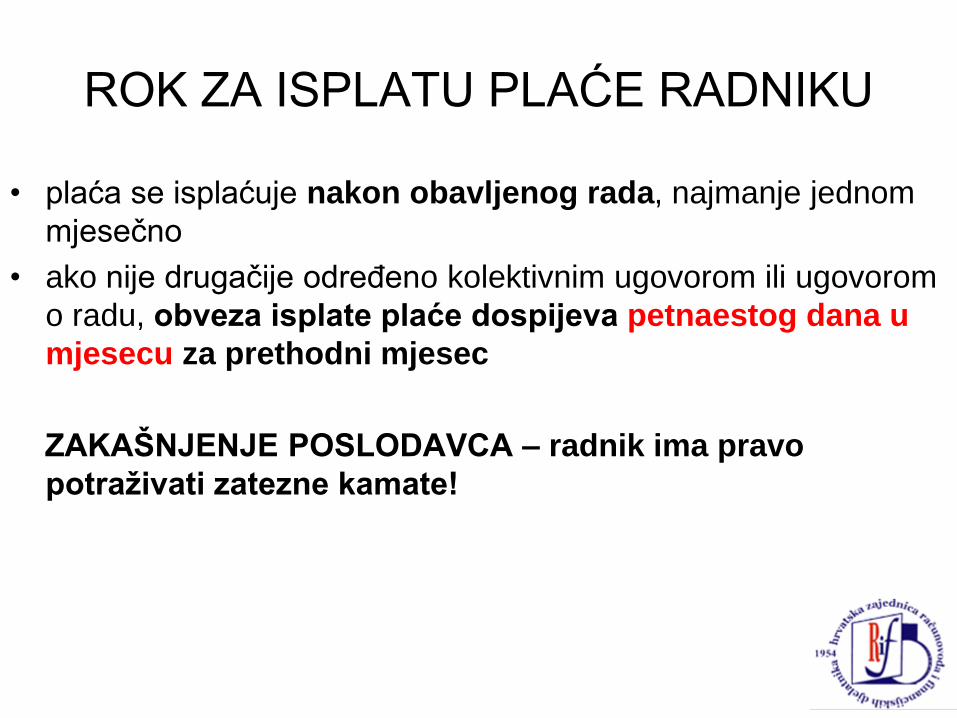

ROK ZA ISPLATU PLAĆE RADNIKU

• plaća se isplaćuje nakon obavljenog rada, najmanje jednom

mjesečno

• ako nije drugačije određeno kolektivnim ugovorom ili ugovorom

o radu, obveza isplate plaće dospijeva petnaestog dana u

mjesecu za prethodni mjesec

ZAKAŠNJENJE POSLODAVCA – radnik ima pravo

potraživati zatezne kamate!

ISPRAVE O PLAĆI I NAKNADI PLAĆE

(čl. 85. ZR-a)

• Zakon o radu ne uređuje obvezan sadržaj obračuna plaće

• sadržaj je uređen posebnim Pravilnikom o sadržaju obračuna plaće, naknade plaće ili otpremnine, NN, 120/12.

• u obračunu mora biti vidljivo kako je utvrđeno pravo na plaću, u smislu sastavnih dijelova plaće propisanih izvorima radnog prava koji obvezuju poslodavca

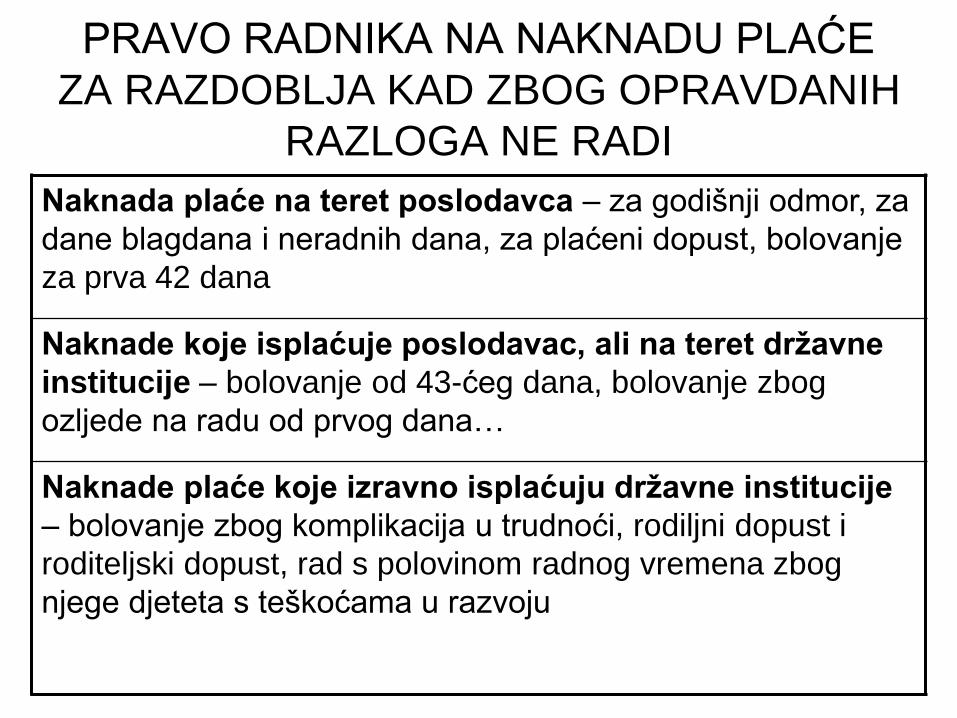

PRAVO RADNIKA NA NAKNADU PLAĆE

ZA RAZDOBLJA KAD ZBOG OPRAVDANIH

RAZLOGA NE RADI

Naknada plaće na teret poslodavca – za godišnji odmor, za

dane blagdana i neradnih dana, za plaćeni dopust, bolovanje

za prva 42 dana

Naknade koje isplaćuje poslodavac, ali na teret državne

institucije – bolovanje od 43-ćeg dana, bolovanje zbog

ozljede na radu od prvog dana…

Naknade plaće koje izravno isplaćuju državne institucije

– bolovanje zbog komplikacija u trudnoći, rodiljni dopust i

roditeljski dopust, rad s polovinom radnog vremena zbog

njege djeteta s teškoćama u razvoju

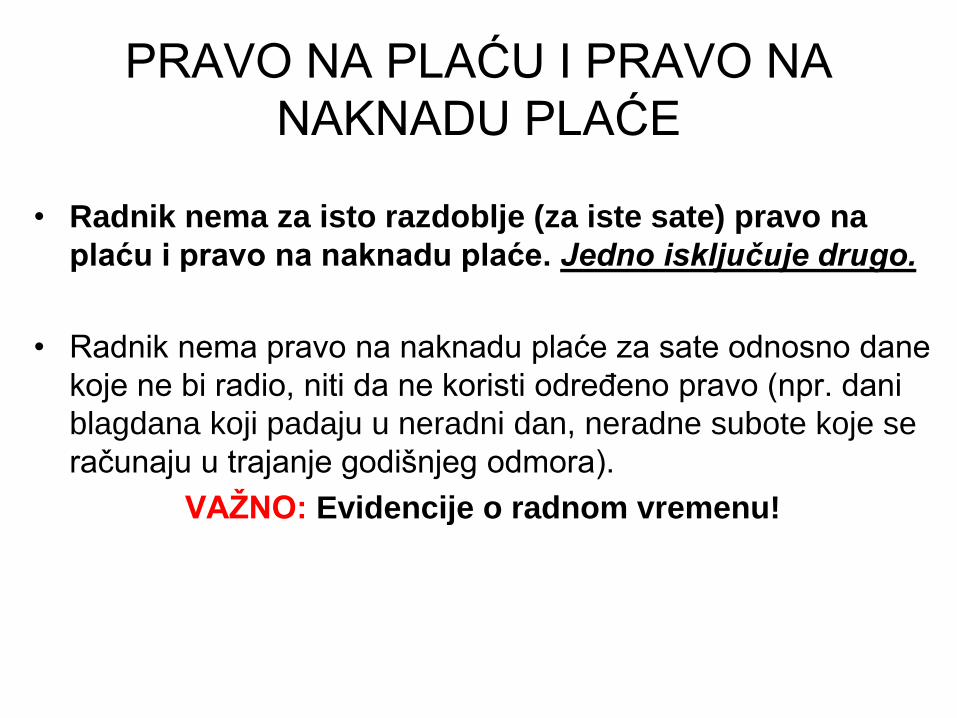

PRAVO NA PLAĆU I PRAVO NA

NAKNADU PLAĆE

• Radnik nema za isto razdoblje (za iste sate) pravo na

plaću i pravo na naknadu plaće. Jedno isključuje drugo.

• Radnik nema pravo na naknadu plaće za sate odnosno dane

koje ne bi radio, niti da ne koristi određeno pravo (npr. dani

blagdana koji padaju u neradni dan, neradne subote koje se

računaju u trajanje godišnjeg odmora).

VAŽNO: Evidencije o radnom vremenu!

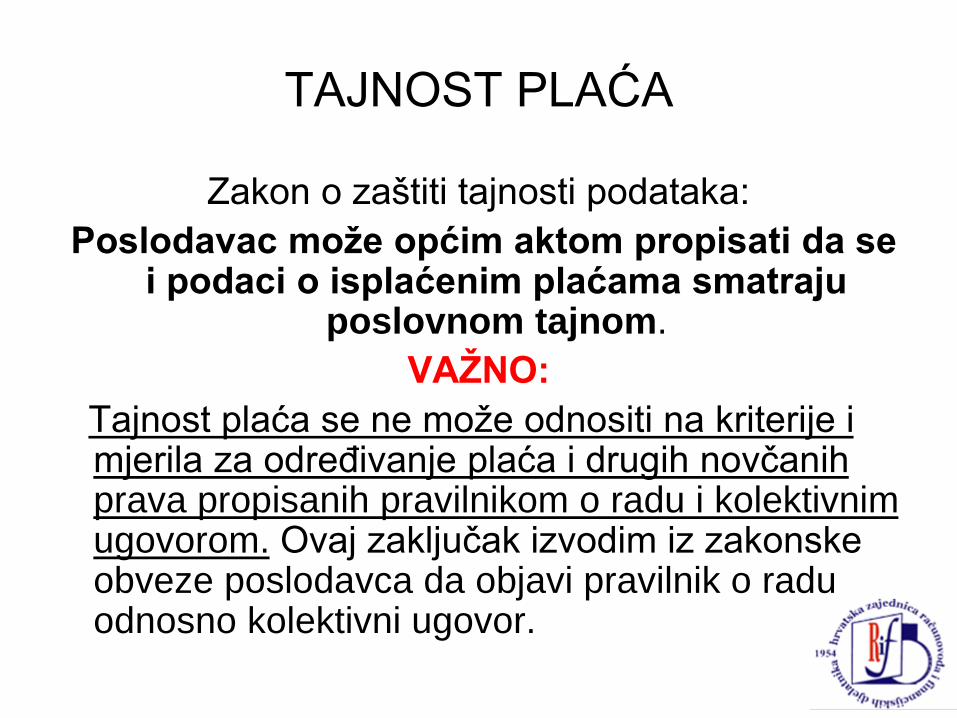

TAJNOST PLAĆA

Zakon o zaštiti tajnosti podataka:

Poslodavac može općim aktom propisati da se i podaci o isplaćenim plaćama smatraju

poslovnom tajnom.

VAŽNO:

Tajnost plaća se ne može odnositi na kriterije i mjerila za određivanje plaća i drugih novčanih prava propisanih pravilnikom o radu i kolektivnim ugovorom. Ovaj zaključak izvodim iz zakonske obveze poslodavca da objavi pravilnik o radu odnosno kolektivni ugovor.

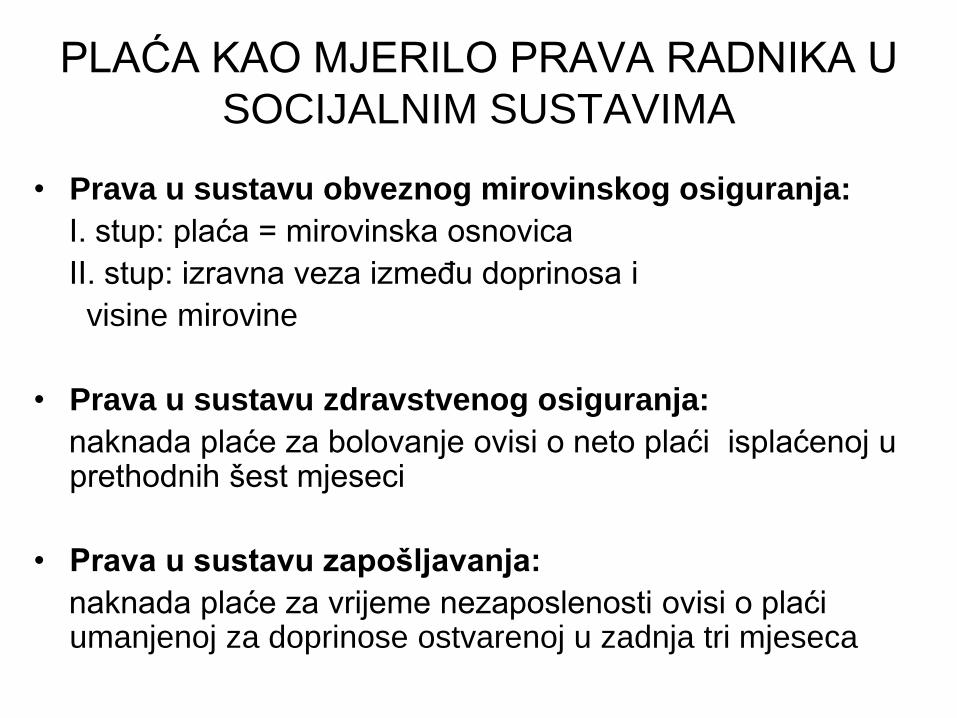

PLAĆA KAO MJERILO PRAVA RADNIKA U

SOCIJALNIM SUSTAVIMA

• Prava u sustavu obveznog mirovinskog osiguranja:

I. stup: plaća = mirovinska osnovica

II. stup: izravna veza između doprinosa i

visine mirovine

• Prava u sustavu zdravstvenog osiguranja:

naknada plaće za bolovanje ovisi o neto plaći isplaćenoj u prethodnih šest mjeseci

• Prava u sustavu zapošljavanja:

naknada plaće za vrijeme nezaposlenosti ovisi o plaći umanjenoj za doprinose ostvarenoj u zadnja tri mjeseca

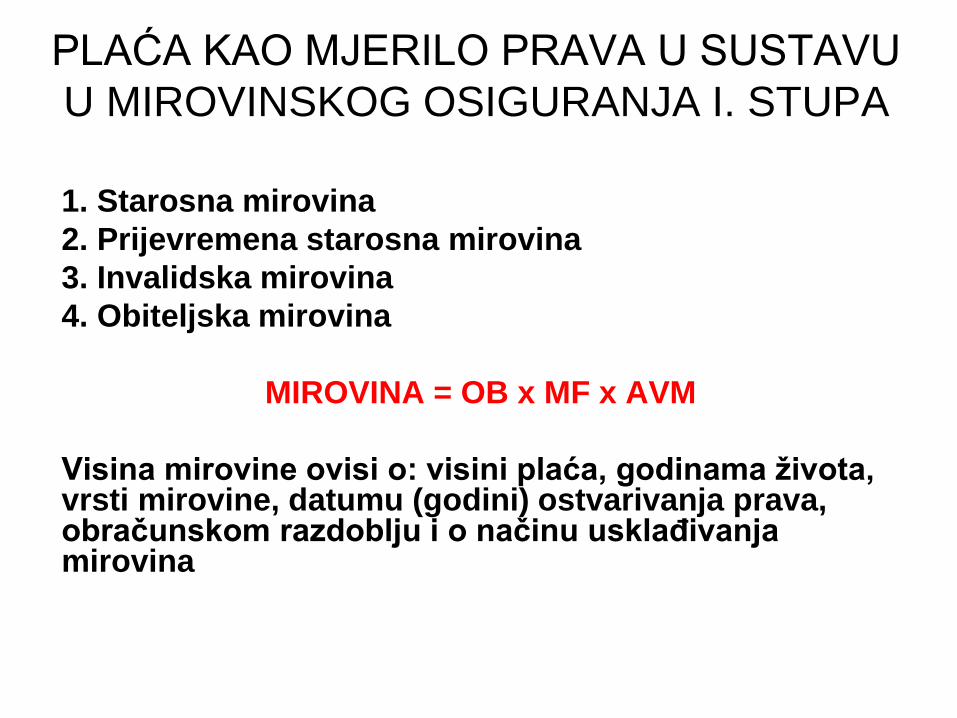

PLAĆA KAO MJERILO PRAVA U SUSTAVU

U MIROVINSKOG OSIGURANJA I. STUPA

1. Starosna mirovina

2. Prijevremena starosna mirovina

3. Invalidska mirovina

4. Obiteljska mirovina

MIROVINA = OB x MF x AVM

Visina mirovine ovisi o: visini plaća, godinama života, vrsti mirovine, datumu (godini) ostvarivanja prava, obračunskom razdoblju i o načinu usklađivanja mirovina

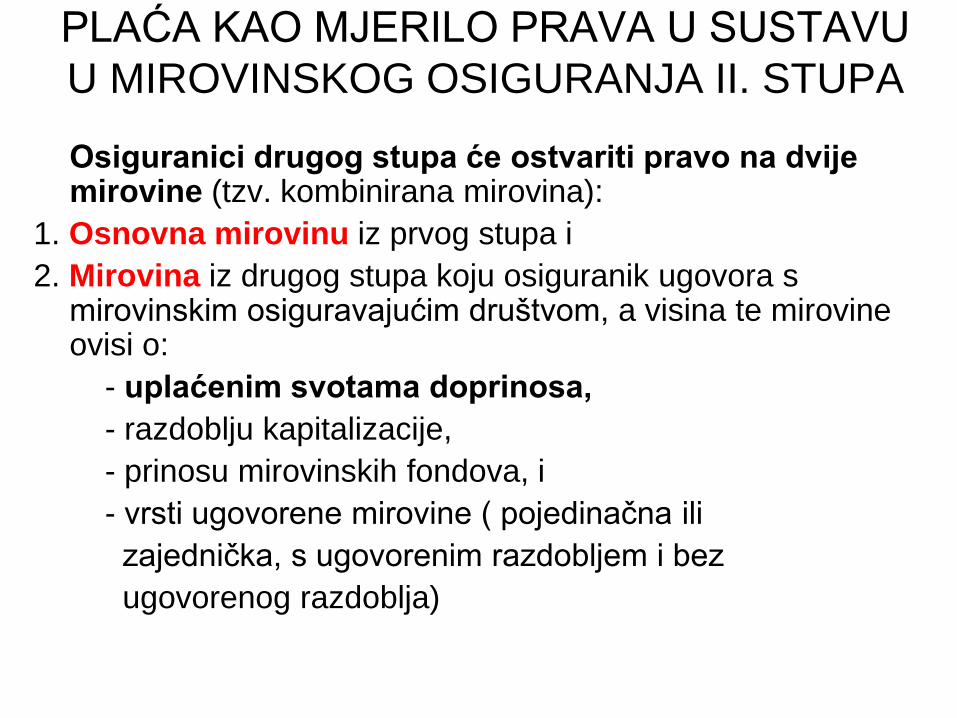

PLAĆA KAO MJERILO PRAVA U SUSTAVU

U MIROVINSKOG OSIGURANJA II. STUPA

Osiguranici drugog stupa će ostvariti pravo na dvije mirovine (tzv. kombinirana mirovina):

1. Osnovna mirovinu iz prvog stupa i

2. Mirovina iz drugog stupa koju osiguranik ugovora s mirovinskim osiguravajućim društvom, a visina te mirovineovisi o:

- uplaćenim svotama doprinosa,

- razdoblju kapitalizacije,

- prinosu mirovinskih fondova, i

- vrsti ugovorene mirovine ( pojedinačna ili

zajednička, s ugovorenim razdobljem i bez

ugovorenog razdoblja)

PLAĆA KAO MJERILO PRAVA U

SUSTAVU ZDRAVSTVENOG

OSIGURANJA

1. Pravo na zdravstvenu zaštitu - ali uz obvezu

sudjelovanja osiguranika u troškovima liječenja, kupnje

lijekova i ortopedskih pomagala (participacija)

2. Pravo na novčanu naknadu za vrijeme spriječenosti za

rad zbog bolesti - ovisi o plaći koju je radnik ostvarivao i

koja mu je isplaćena u prethodnih šest mjeseci

3. Prava u slučaju ozljede na radu i profesionalnog

oboljenja – liječenje i rehabilitacija bez obveze

sudjelovanja u troškovima, pravo na naknadu plaće koja

ovisi o plaći isplaćenoj u posljednjih šest mjeseci

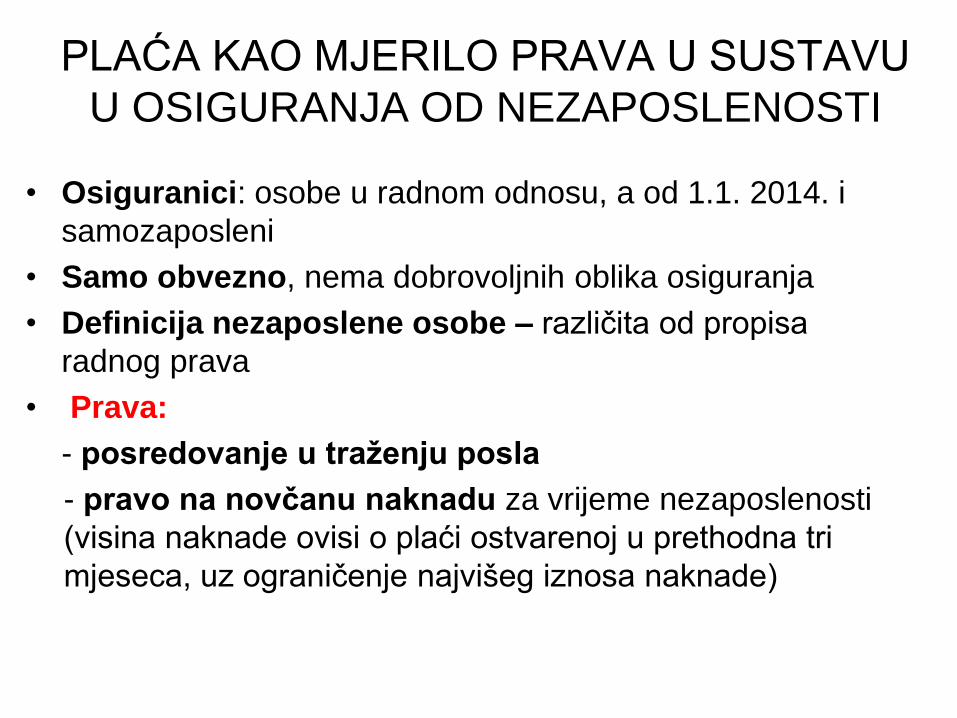

PLAĆA KAO MJERILO PRAVA U SUSTAVU

U OSIGURANJA OD NEZAPOSLENOSTI

• Osiguranici: osobe u radnom odnosu, a od 1.1. 2014. i

samozaposleni

• Samo obvezno, nema dobrovoljnih oblika osiguranja

• Definicija nezaposlene osobe – različita od propisa

radnog prava

• Prava:

- posredovanje u traženju posla

- pravo na novčanu naknadu za vrijeme nezaposlenosti

(visina naknade ovisi o plaći ostvarenoj u prethodna tri

mjeseca, uz ograničenje najvišeg iznosa naknade)

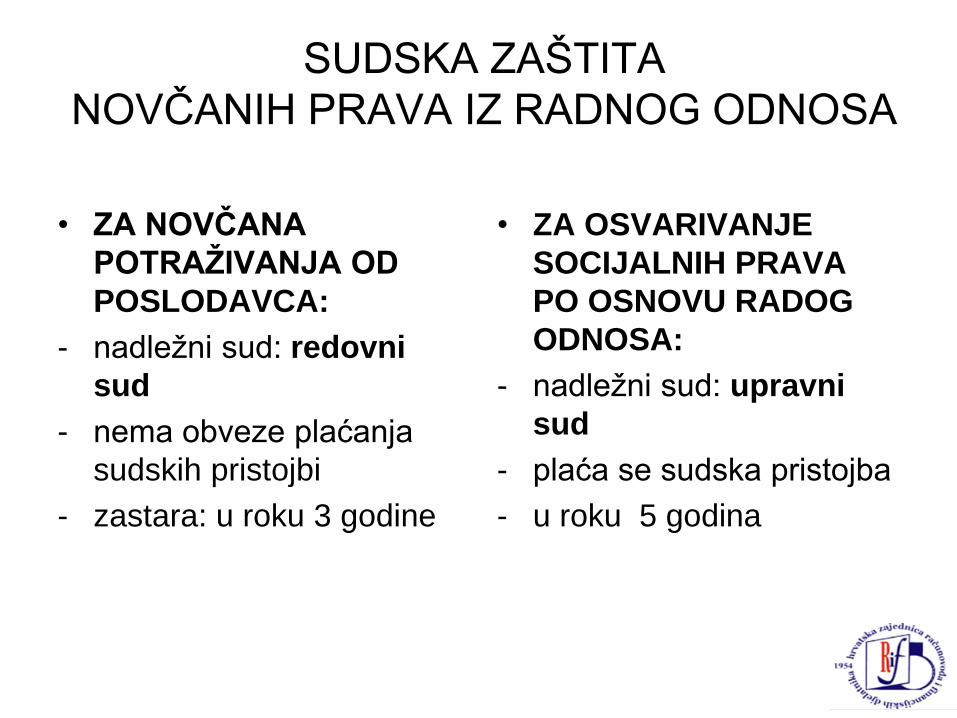

SUDSKA ZAŠTITA

NOVČANIH PRAVA IZ RADNOG ODNOSA

• ZA NOVČANA

POTRAŽIVANJA OD

POSLODAVCA:

- nadležni sud: redovni

sud

- nema obveze plaćanja

sudskih pristojbi

- zastara: u roku 3 godine

• ZA OSVARIVANJE

SOCIJALNIH PRAVA

PO OSNOVU RADOG

ODNOSA:

- nadležni sud: upravni

sud

- plaća se sudska pristojba

- u roku 5 godina

Fiskalni aspekt plaće:

OBRAČUN DOPRINOSA ZA

OBVEZNA OSIGURANJA I

POREZA NA DOHODAK IZ

PLAĆE

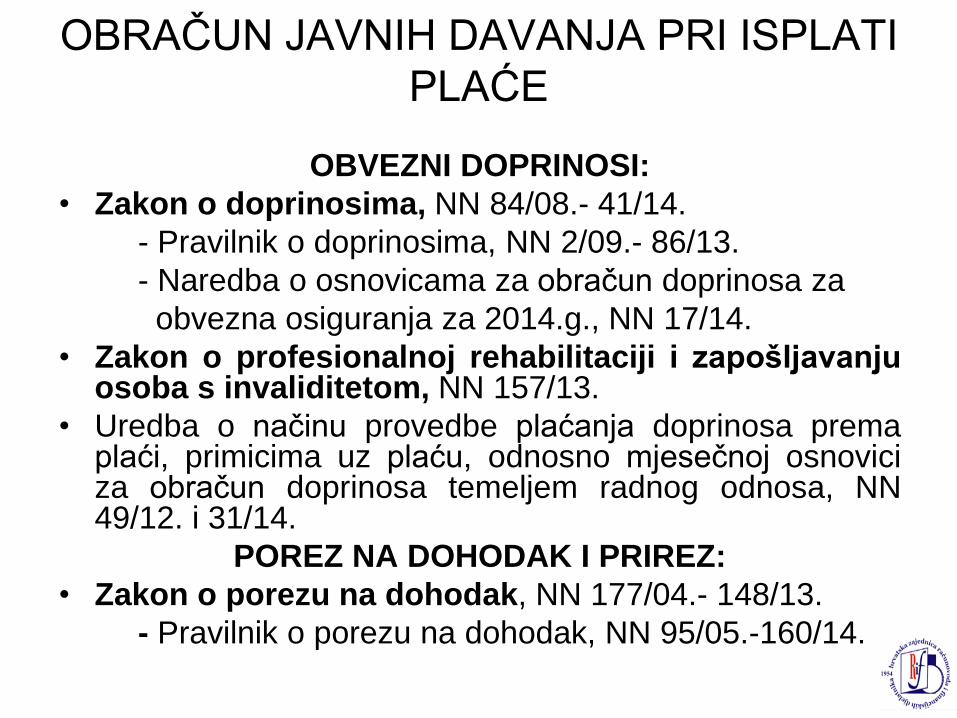

OBRAČUN JAVNIH DAVANJA PRI ISPLATI

PLAĆE

OBVEZNI DOPRINOSI:

• Zakon o doprinosima, NN 84/08.- 41/14.

- Pravilnik o doprinosima, NN 2/09.- 86/13.

- Naredba o osnovicama za obračun doprinosa za

obvezna osiguranja za 2014.g., NN 17/14.

• Zakon o profesionalnoj rehabilitaciji i zapošljavanjuosoba s invaliditetom, NN 157/13.

• Uredba o načinu provedbe plaćanja doprinosa premaplaći, primicima uz plaću, odnosno mjesečnoj osnoviciza obračun doprinosa temeljem radnog odnosa, NN49/12. i 31/14.

POREZ NA DOHODAK I PRIREZ:

• Zakon o porezu na dohodak, NN 177/04.- 148/13.

- Pravilnik o porezu na dohodak, NN 95/05.-160/14.

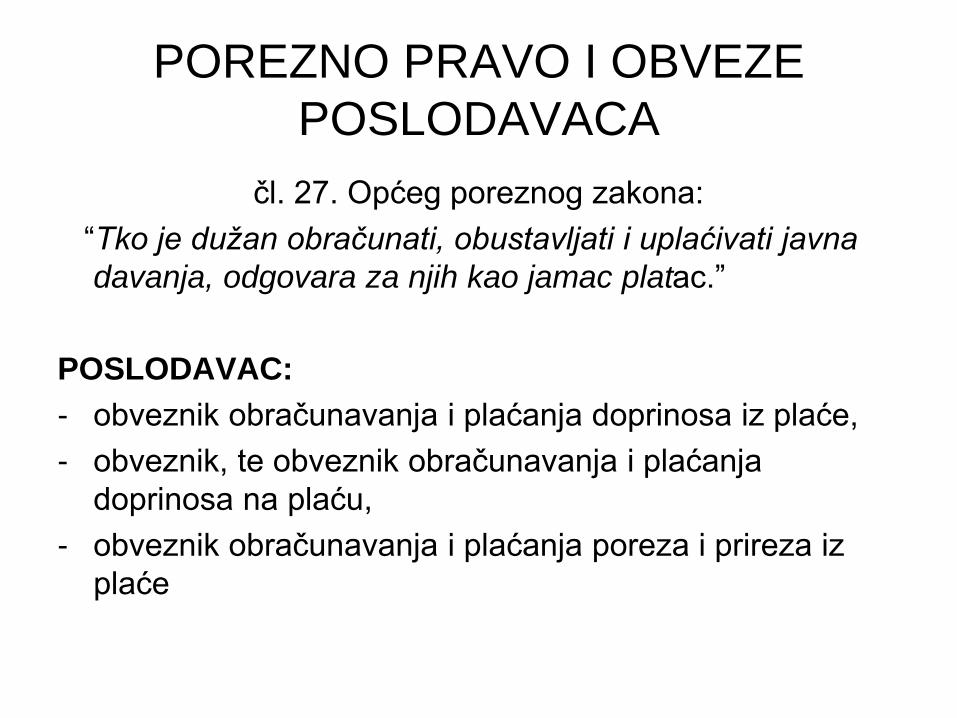

POREZNO PRAVO I OBVEZE

POSLODAVACA

čl. 27. Općeg poreznog zakona:

“Tko je dužan obračunati, obustavljati i uplaćivati javna

davanja, odgovara za njih kao jamac platac.”

POSLODAVAC:

- obveznik obračunavanja i plaćanja doprinosa iz plaće,

- obveznik, te obveznik obračunavanja i plaćanja

doprinosa na plaću,

- obveznik obračunavanja i plaćanja poreza i prireza iz

plaće

FISKALNA OBILJEŽJA PLAĆE

BRUTO PLAĆA = doprinosi iz plaće

+ porez i prirez

+ neto plaća

TROŠKOVI RADA = bruto plaća

+ doprinosi na plaću

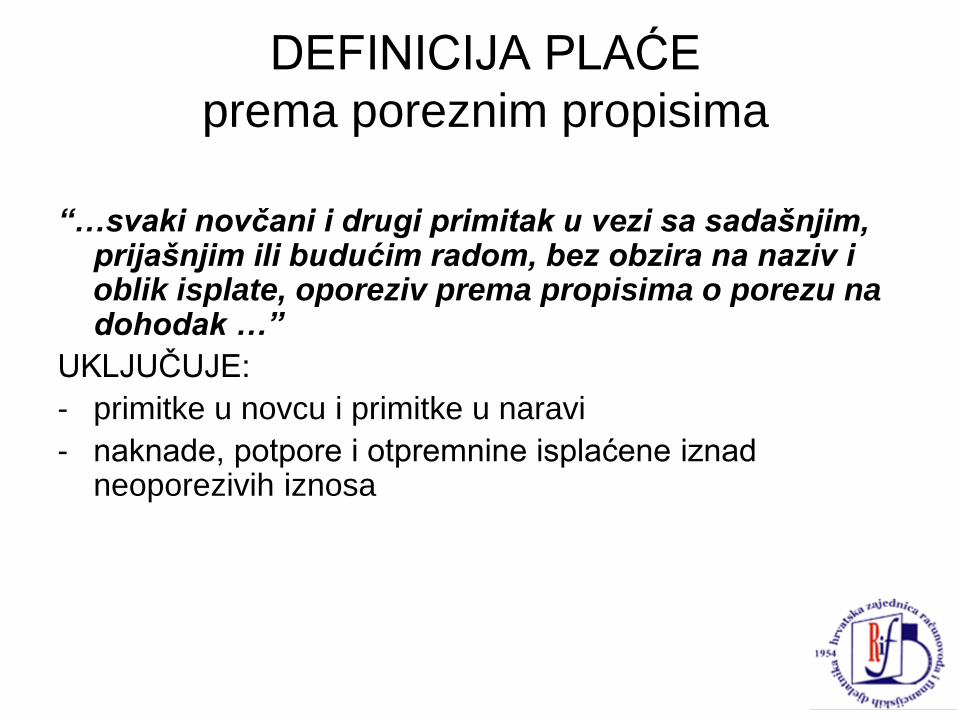

DEFINICIJA PLAĆE

prema poreznim propisima

“…svaki novčani i drugi primitak u vezi sa sadašnjim, prijašnjim ili budućim radom, bez obzira na naziv i oblik isplate, oporeziv prema propisima o porezu na dohodak …”

UKLJUČUJE:

- primitke u novcu i primitke u naravi

- naknade, potpore i otpremnine isplaćene iznad neoporezivih iznosa

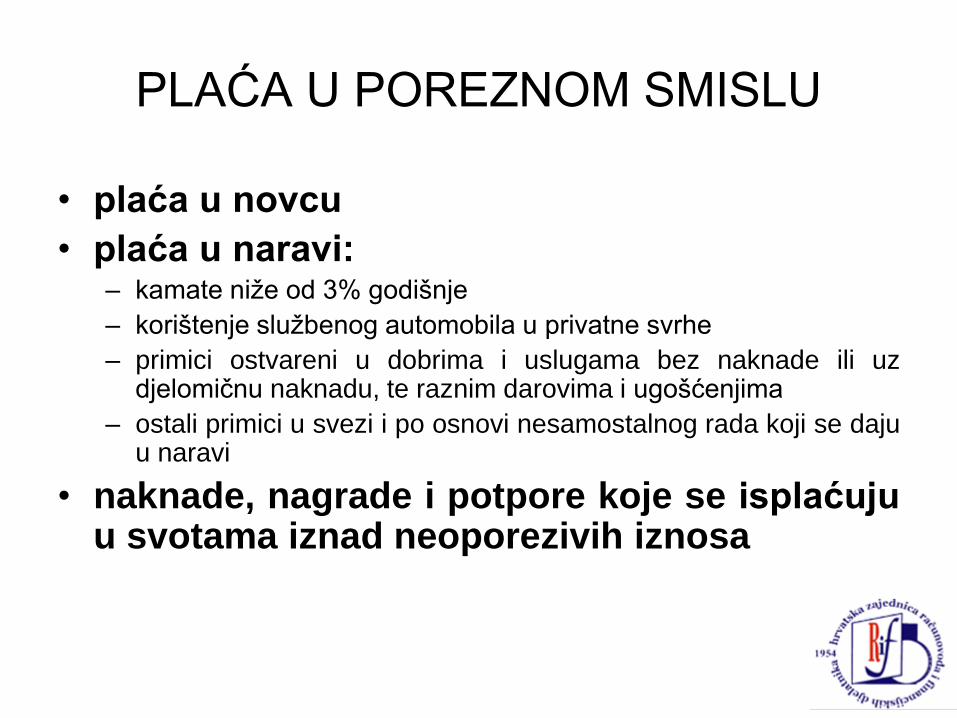

PLAĆA U POREZNOM SMISLU

• plaća u novcu

• plaća u naravi:– kamate niže od 3% godišnje

– korištenje službenog automobila u privatne svrhe

– primici ostvareni u dobrima i uslugama bez naknade ili uzdjelomičnu naknadu, te raznim darovima i ugošćenjima

– ostali primici u svezi i po osnovi nesamostalnog rada koji se dajuu naravi

• naknade, nagrade i potpore koje se isplaćujuu svotama iznad neoporezivih iznosa

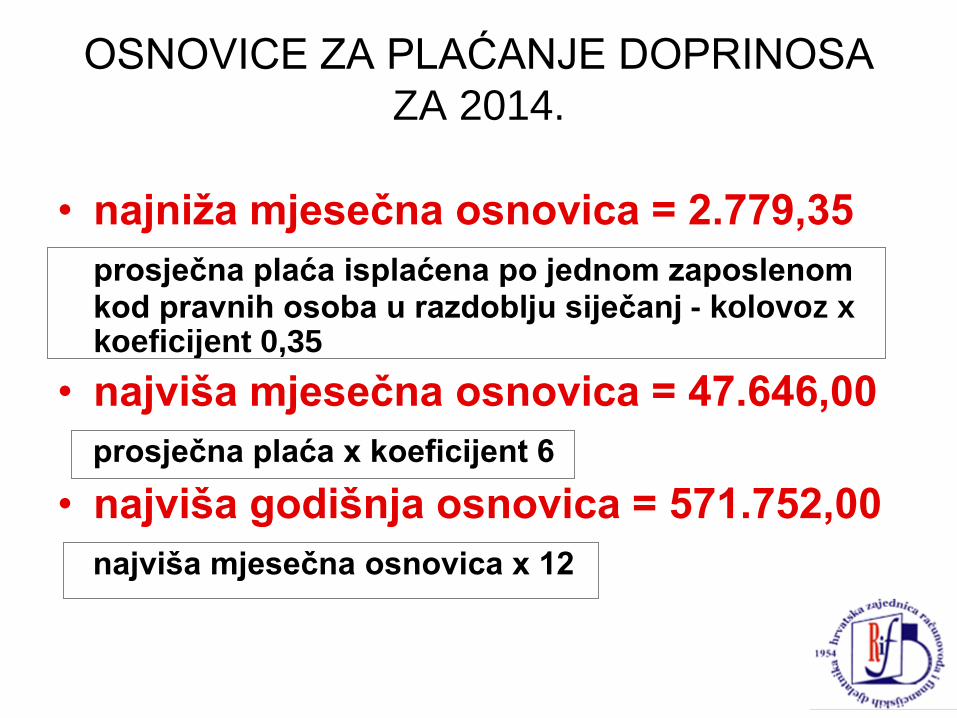

OSNOVICE ZA PLAĆANJE DOPRINOSA

ZA 2014.

• najniža mjesečna osnovica = 2.779,35

prosječna plaća isplaćena po jednom zaposlenom kod pravnih osoba u razdoblju siječanj - kolovoz x koeficijent 0,35

• najviša mjesečna osnovica = 47.646,00

prosječna plaća x koeficijent 6

• najviša godišnja osnovica = 571.752,00

najviša mjesečna osnovica x 12

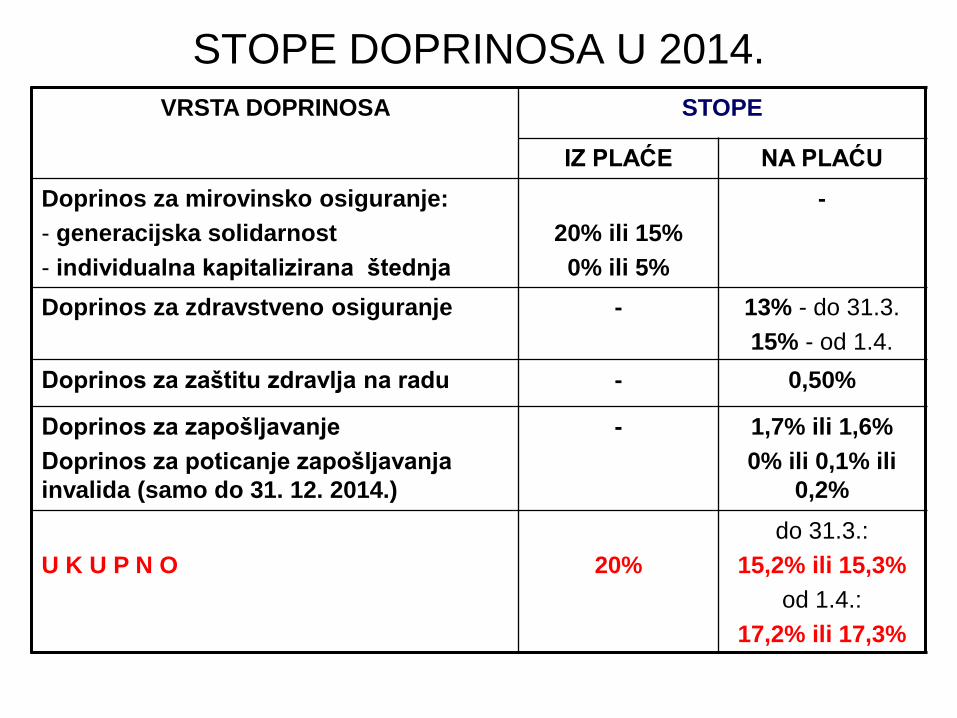

STOPE DOPRINOSA U 2014.

VRSTA DOPRINOSA STOPE

IZ PLAĆE NA PLAĆU

Doprinos za mirovinsko osiguranje:

- generacijska solidarnost

- individualna kapitalizirana štednja

20% ili 15%

0% ili 5%

-

Doprinos za zdravstveno osiguranje - 13% - do 31.3.

15% - od 1.4.

Doprinos za zaštitu zdravlja na radu - 0,50%

Doprinos za zapošljavanje

Doprinos za poticanje zapošljavanja

invalida (samo do 31. 12. 2014.)

- 1,7% ili 1,6%

0% ili 0,1% ili

0,2%

U K U P N O 20%

do 31.3.:

15,2% ili 15,3%

od 1.4.:

17,2% ili 17,3%

DOSPIJEĆE DOPRINOSA

ZAKON O DOPRINOSIMA:

istovremeno s isplatom plaće – čl. 24. st. 1.

ako plaća ili dio plaće nije isplaćen, do posljednjegdana u mjesecu za prethodni mjesec – čl. 24. st. 2.

• Zakon o doprinosima – kaznene odredbe – prekršaji:

- za poslodavca (pravnu i fizičku osobu) – od 5.000do 100.000 kuna

- za odgovornu osobu u pravnoj osobi – od 5.000do 20.000 kuna

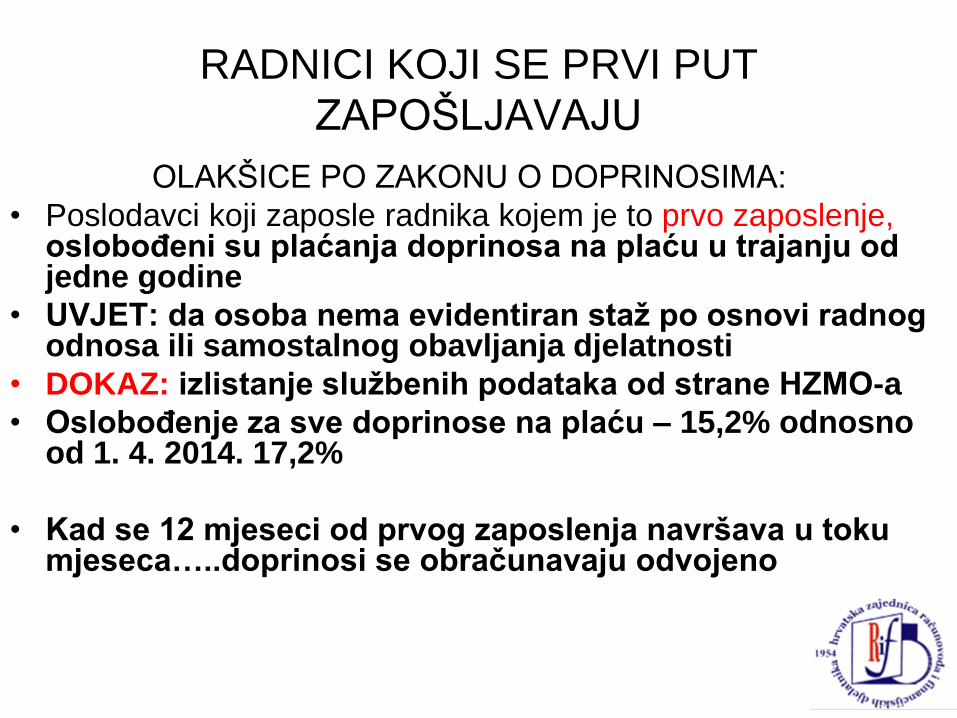

RADNICI KOJI SE PRVI PUT

ZAPOŠLJAVAJU

OLAKŠICE PO ZAKONU O DOPRINOSIMA:

• Poslodavci koji zaposle radnika kojem je to prvo zaposlenje,oslobođeni su plaćanja doprinosa na plaću u trajanju od jedne godine

• UVJET: da osoba nema evidentiran staž po osnovi radnog odnosa ili samostalnog obavljanja djelatnosti

• DOKAZ: izlistanje službenih podataka od strane HZMO-a

• Oslobođenje za sve doprinose na plaću – 15,2% odnosno od 1. 4. 2014. 17,2%

• Kad se 12 mjeseci od prvog zaposlenja navršava u toku mjeseca…..doprinosi se obračunavaju odvojeno

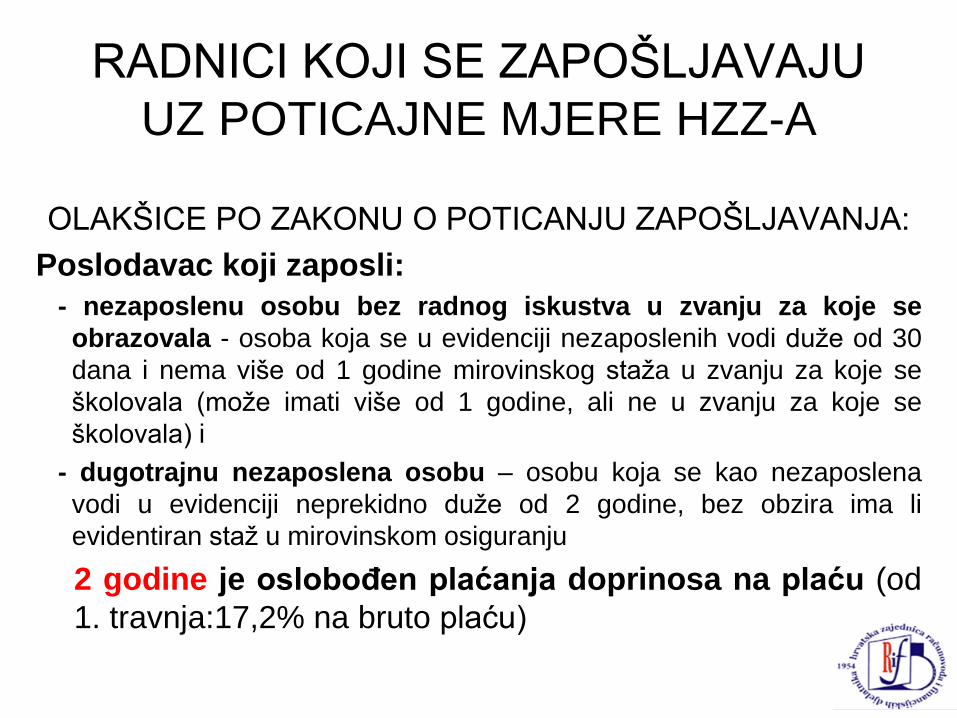

RADNICI KOJI SE ZAPOŠLJAVAJU

UZ POTICAJNE MJERE HZZ-A

OLAKŠICE PO ZAKONU O POTICANJU ZAPOŠLJAVANJA:

Poslodavac koji zaposli:

- nezaposlenu osobu bez radnog iskustva u zvanju za koje se

obrazovala - osoba koja se u evidenciji nezaposlenih vodi duže od 30

dana i nema više od 1 godine mirovinskog staža u zvanju za koje se

školovala (može imati više od 1 godine, ali ne u zvanju za koje se

školovala) i

- dugotrajnu nezaposlena osobu – osobu koja se kao nezaposlena

vodi u evidenciji neprekidno duže od 2 godine, bez obzira ima li

evidentiran staž u mirovinskom osiguranju

2 godine je oslobođen plaćanja doprinosa na plaću (od

1. travnja:17,2% na bruto plaću)

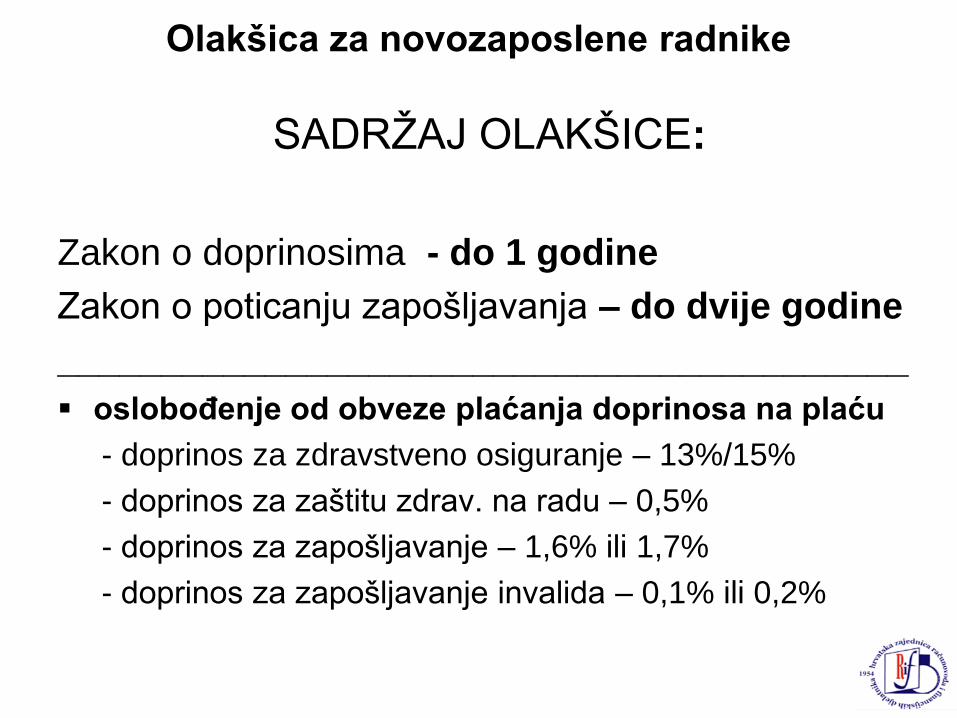

Olakšica za novozaposlene radnike

SADRŽAJ OLAKŠICE:

Zakon o doprinosima - do 1 godine

Zakon o poticanju zapošljavanja – do dvije godine

_________________________________________

oslobođenje od obveze plaćanja doprinosa na plaću

- doprinos za zdravstveno osiguranje – 13%/15%

- doprinos za zaštitu zdrav. na radu – 0,5%

- doprinos za zapošljavanje – 1,6% ili 1,7%

- doprinos za zapošljavanje invalida – 0,1% ili 0,2%

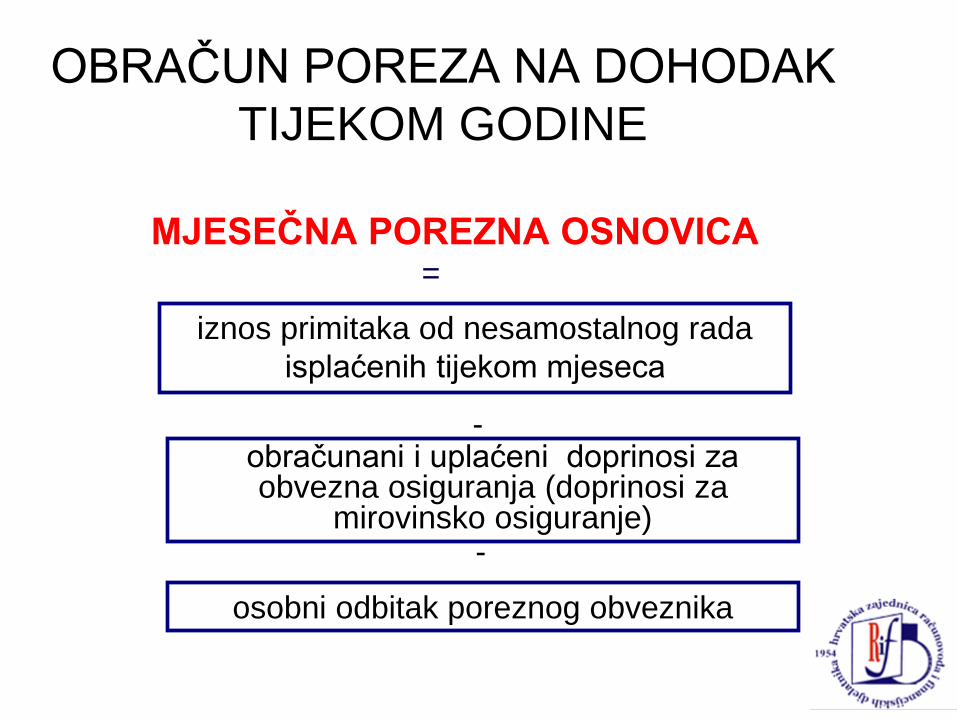

OBRAČUN POREZA NA DOHODAK

TIJEKOM GODINE

MJESEČNA POREZNA OSNOVICA=

iznos primitaka od nesamostalnog rada

isplaćenih tijekom mjeseca

obračunani i uplaćeni doprinosi za obvezna osiguranja (doprinosi za

mirovinsko osiguranje)

osobni odbitak poreznog obveznika

-

-

OBRAČUN POREZA NA DOHODAK(obračun tijekom godine, pri isplati plaće)

• osnovni osobni odbitak – :

2.200 kn mjesečno

________________________________________

Potpomognuta područja RH:- nema mogućnosti korištenja uvećanog odbitka pri isplati

plaće, koristi se u godišnjoj poreznoj prijavi

• prva skupina - 3.200 kn mjesečno

• druga skupina - 2.700 kn mjesečno

• Grad Vukovar - 2.400 kn mjesečno

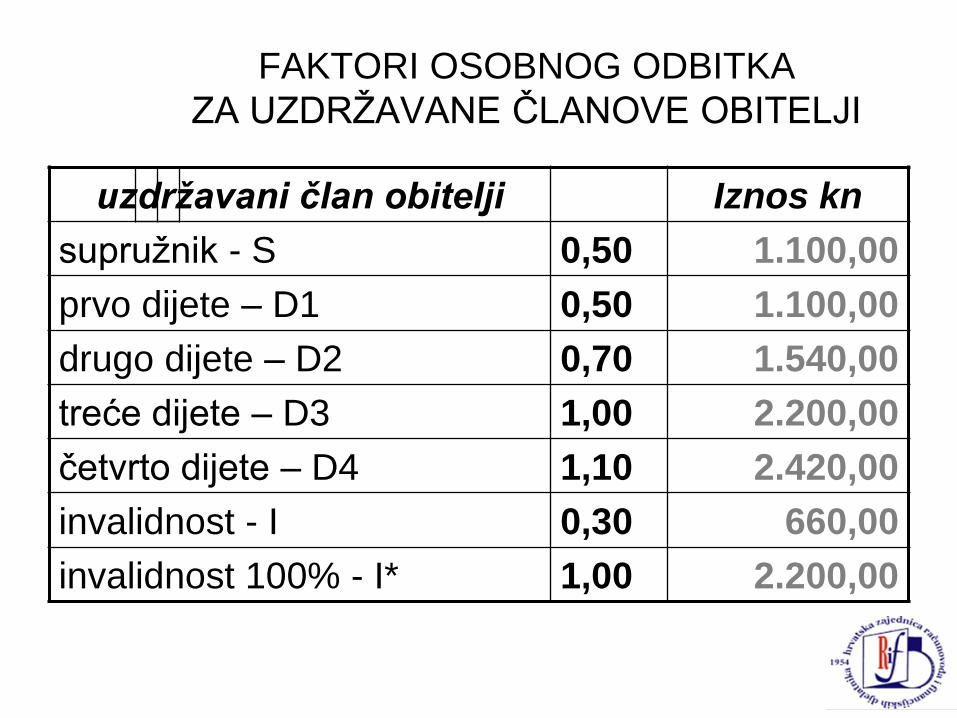

FAKTORI OSOBNOG ODBITKA

ZA UZDRŽAVANE ČLANOVE OBITELJI

uzdržavani član obitelji Iznos kn

supružnik - S 0,50 1.100,00

prvo dijete – D1 0,50 1.100,00

drugo dijete – D2 0,70 1.540,00

treće dijete – D3 1,00 2.200,00

četvrto dijete – D4 1,10 2.420,00

invalidnost - I 0,30 660,00

invalidnost 100% - I* 1,00 2.200,00

POREZNA TARIFA

Mjesečna porezna osnovica

u kn

Stopa

do 2.200,00 12%

preko 2.200,00 do 8.800,00

(tj. na daljnjih 6.600,00 25%

preko 8.800,00 40%

DOSPIJEĆE

POREZA NA DOHODAK I PRIREZA

Zakon o porezu na dohodak:

prilikom isplate plaće – čl. 45. st. 2. Zakona o

porezu na dohodak

ako plaća nije isplaćena, nema obveze

plaćanja poreza na dohodak

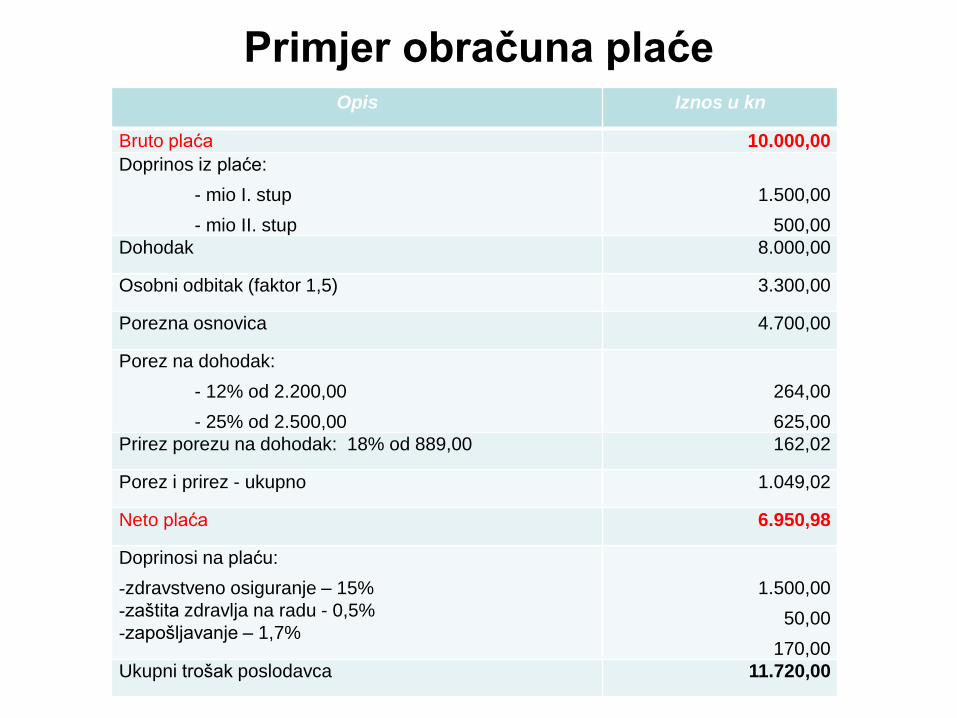

Primjer obračuna plaćeOpis Iznos u kn

Bruto plaća 10.000,00

Doprinos iz plaće:

- mio I. stup

- mio II. stup

1.500,00

500,00

Dohodak 8.000,00

Osobni odbitak (faktor 1,5) 3.300,00

Porezna osnovica 4.700,00

Porez na dohodak:

- 12% od 2.200,00

- 25% od 2.500,00

264,00

625,00

Prirez porezu na dohodak: 18% od 889,00 162,02

Porez i prirez - ukupno 1.049,02

Neto plaća 6.950,98

Doprinosi na plaću:

-zdravstveno osiguranje – 15%

-zaštita zdravlja na radu - 0,5%

-zapošljavanje – 1,7%

1.500,00

50,00

170,00

Ukupni trošak poslodavca 11.720,00

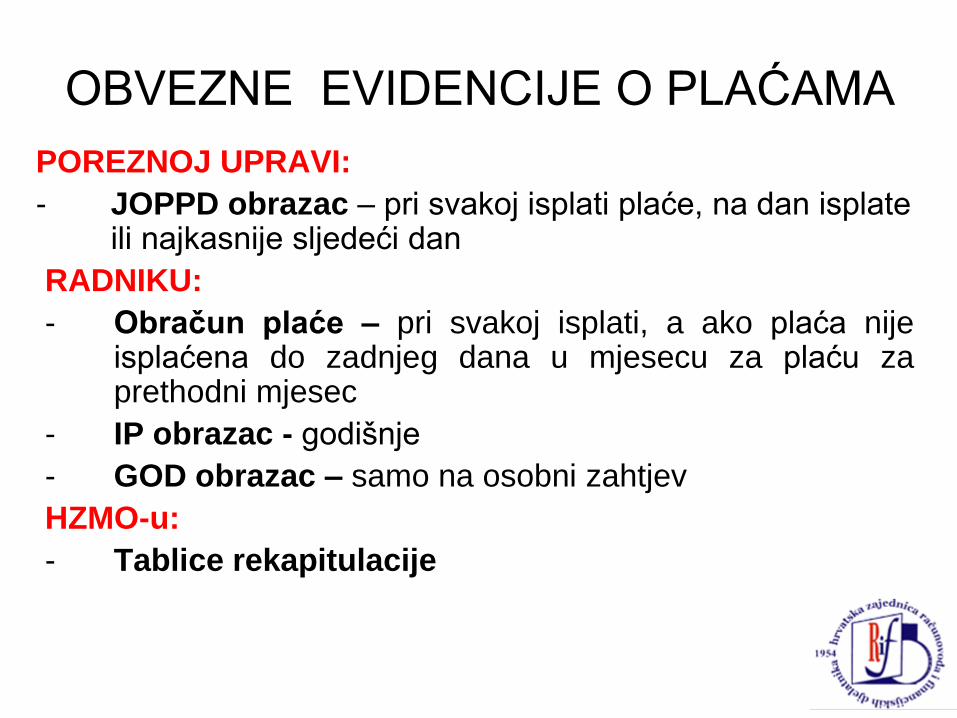

OBVEZNE EVIDENCIJE O PLAĆAMA

POREZNOJ UPRAVI:

- JOPPD obrazac – pri svakoj isplati plaće, na dan isplate ili najkasnije sljedeći dan

RADNIKU:

- Obračun plaće – pri svakoj isplati, a ako plaća nijeisplaćena do zadnjeg dana u mjesecu za plaću zaprethodni mjesec

- IP obrazac - godišnje

- GOD obrazac – samo na osobni zahtjev

HZMO-u:

- Tablice rekapitulacije

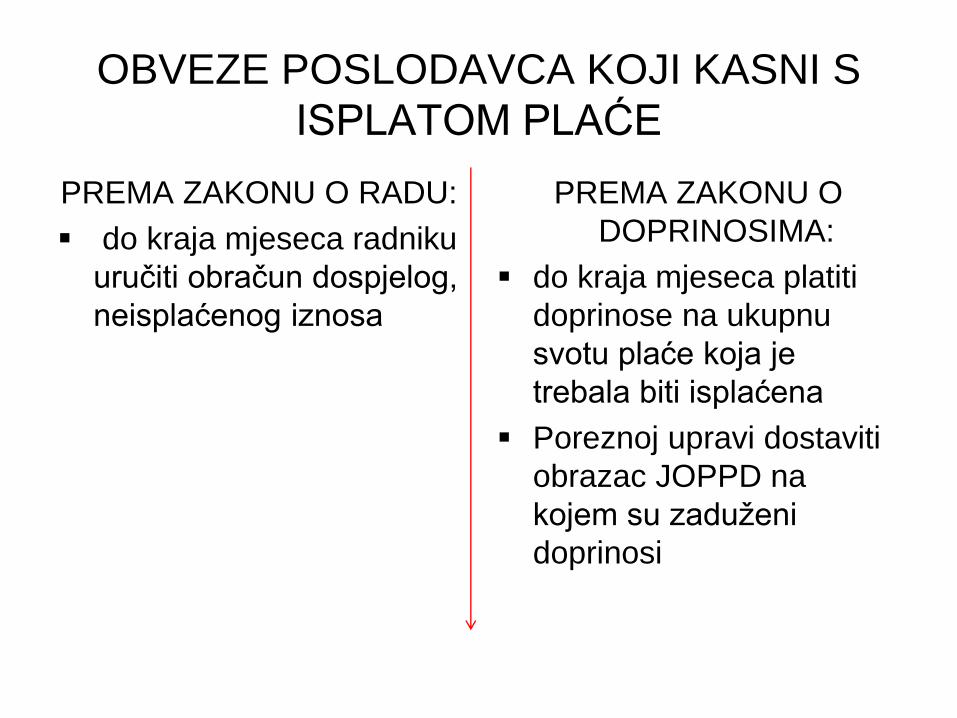

OBVEZE POSLODAVCA KOJI KASNI S

ISPLATOM PLAĆE

PREMA ZAKONU O RADU:

do kraja mjeseca radniku

uručiti obračun dospjelog,

neisplaćenog iznosa

PREMA ZAKONU O

DOPRINOSIMA:

do kraja mjeseca platiti

doprinose na ukupnu

svotu plaće koja je

trebala biti isplaćena

Poreznoj upravi dostaviti

obrazac JOPPD na

kojem su zaduženi

doprinosi