Embed Size (px)

Citation preview

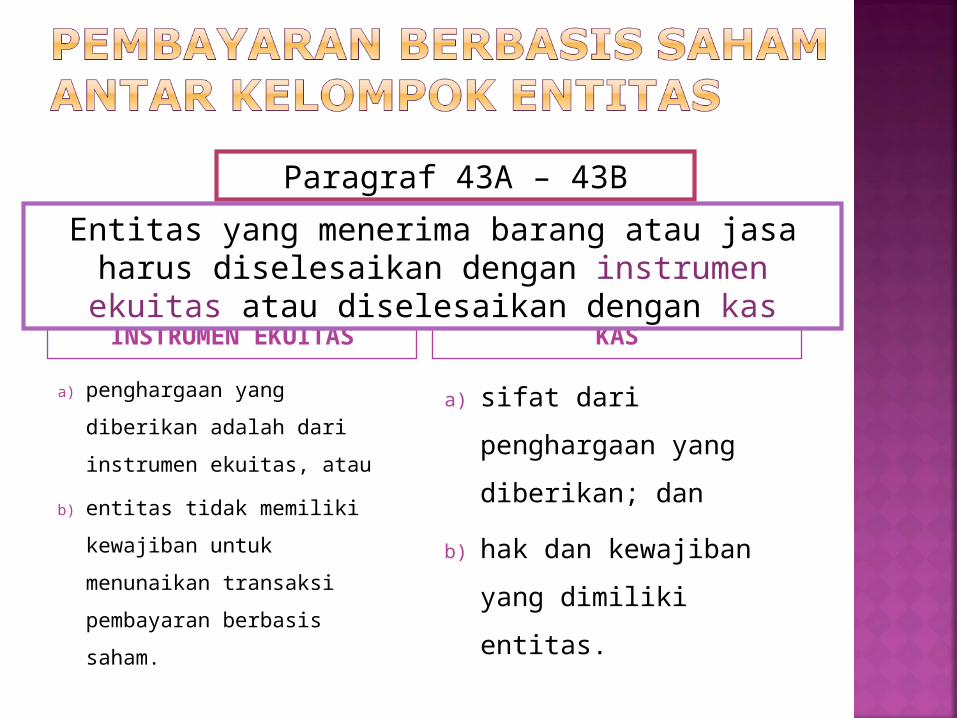

INSTRUMEN EKUITAS KAS

a) penghargaan yang diberikan

adalah dari instrumen ekuitas,

atau

b) entitas tidak memiliki

kewajiban untuk menunaikan

transaksi pembayaran berbasis

saham.

a) sifat dari penghargaan yang

diberikan; dan

b) hak dan kewajiban yang

dimiliki entitas.

Paragraf 43A – 43B

Entitas yang menerima barang atau jasa harus diselesaikan dengan instrumen ekuitas atau diselesaikan dengan kas

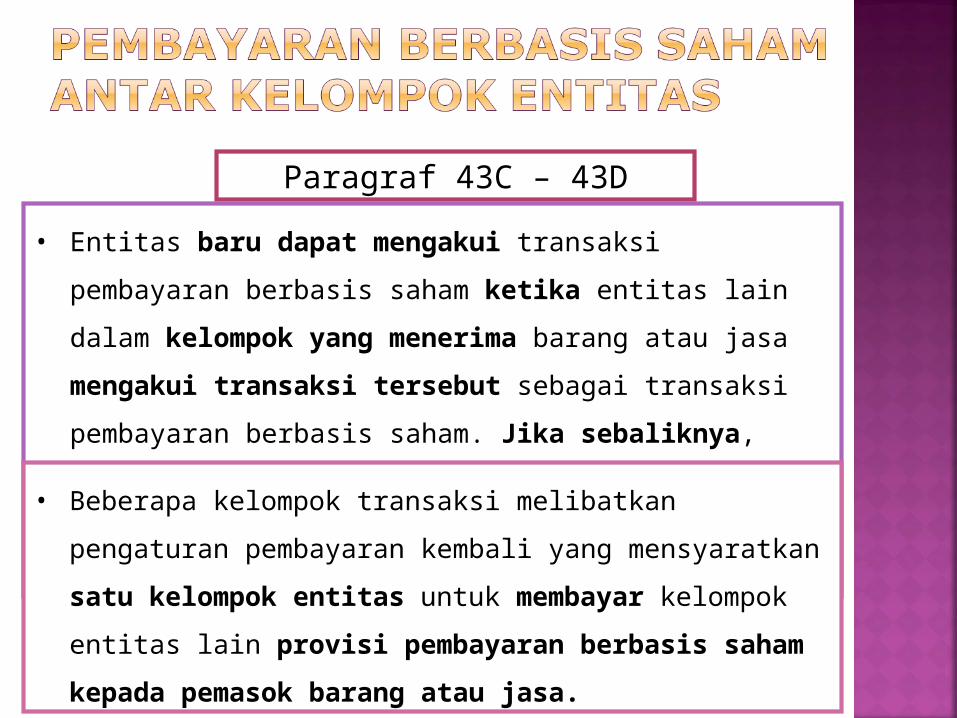

Paragraf 43C – 43D

• Entitas baru dapat mengakui transaksi pembayaran berbasis saham

ketika entitas lain dalam kelompok yang menerima barang atau jasa

mengakui transaksi tersebut sebagai transaksi pembayaran berbasis

saham. Jika sebaliknya, transaksi harus diakui sebagai transaksi

pembayaran berbasis saham yang diselesaikan dengan kas.

• Beberapa kelompok transaksi melibatkan pengaturan pembayaran

kembali yang mensyaratkan satu kelompok entitas untuk membayar

kelompok entitas lain provisi pembayaran berbasis saham kepada

pemasok barang atau jasa.

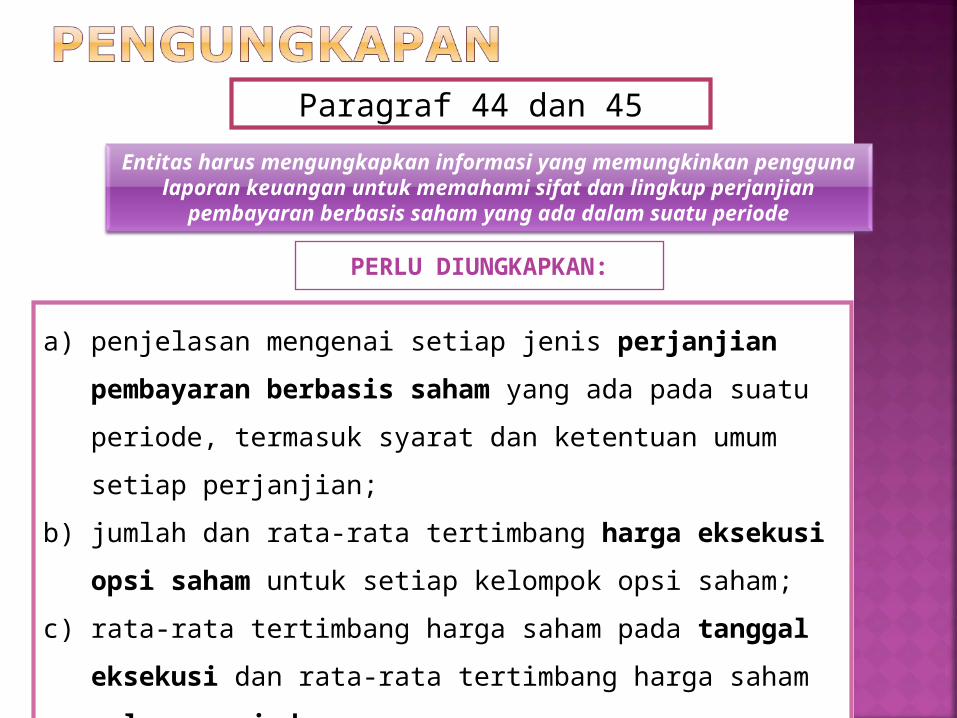

Paragraf 44 dan 45

a) penjelasan mengenai setiap jenis perjanjian pembayaran berbasis

saham yang ada pada suatu periode, termasuk syarat dan ketentuan

umum setiap perjanjian;

b) jumlah dan rata-rata tertimbang harga eksekusi opsi saham untuk

setiap kelompok opsi saham;

c) rata-rata tertimbang harga saham pada tanggal eksekusi dan rata-rata

tertimbang harga saham selama periode;

d) kisaran harga eksekusi dan rata-rata tertimbang sisa umur kontrak.

Entitas harus mengungkapkan informasi yang memungkinkan pengguna laporan keuangan untuk memahami sifat dan lingkup perjanjian pembayaran berbasis

saham yang ada dalam suatu periode

PERLU DIUNGKAPKAN:

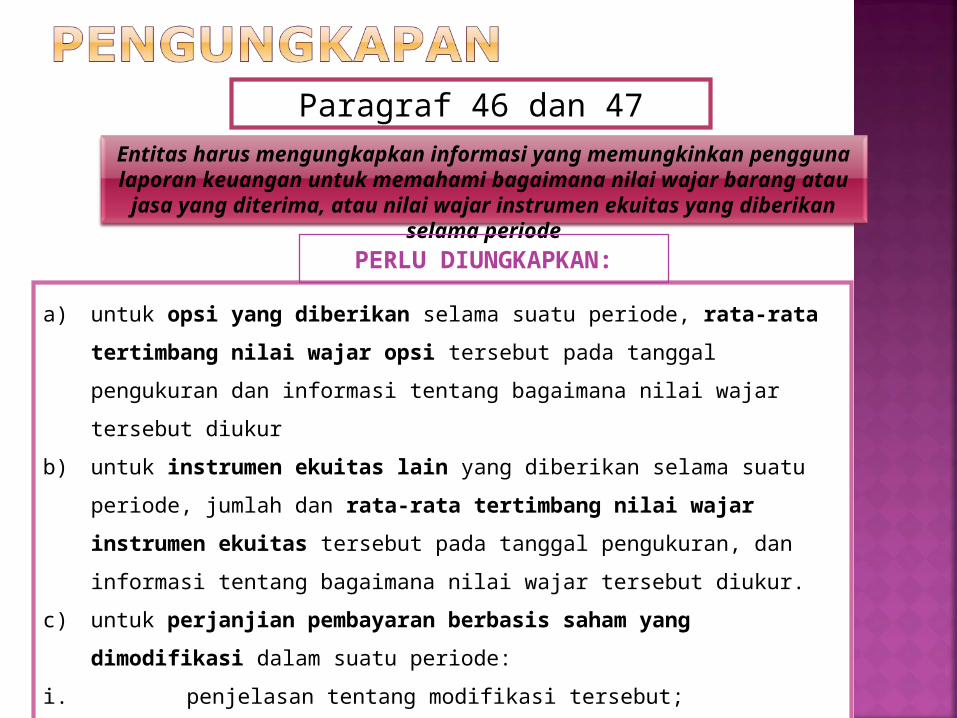

Paragraf 46 dan 47

a) untuk opsi yang diberikan selama suatu periode, rata-rata tertimbang nilai wajar

opsi tersebut pada tanggal pengukuran dan informasi tentang bagaimana nilai wajar

tersebut diukur

b) untuk instrumen ekuitas lain yang diberikan selama suatu periode, jumlah dan rata-

rata tertimbang nilai wajar instrumen ekuitas tersebut pada tanggal pengukuran, dan

informasi tentang bagaimana nilai wajar tersebut diukur.

c) untuk perjanjian pembayaran berbasis saham yang dimodifikasi dalam suatu

periode:

i. penjelasan tentang modifikasi tersebut;

ii. tambahan nilai wajar yang diberikan; dan

iii. informasi tentang bagaimana tambahan nilai wajar yang diberikan diukur

Entitas harus mengungkapkan informasi yang memungkinkan pengguna laporan keuangan untuk memahami bagaimana nilai wajar barang atau jasa yang diterima,

atau nilai wajar instrumen ekuitas yang diberikan selama periode

PERLU DIUNGKAPKAN:

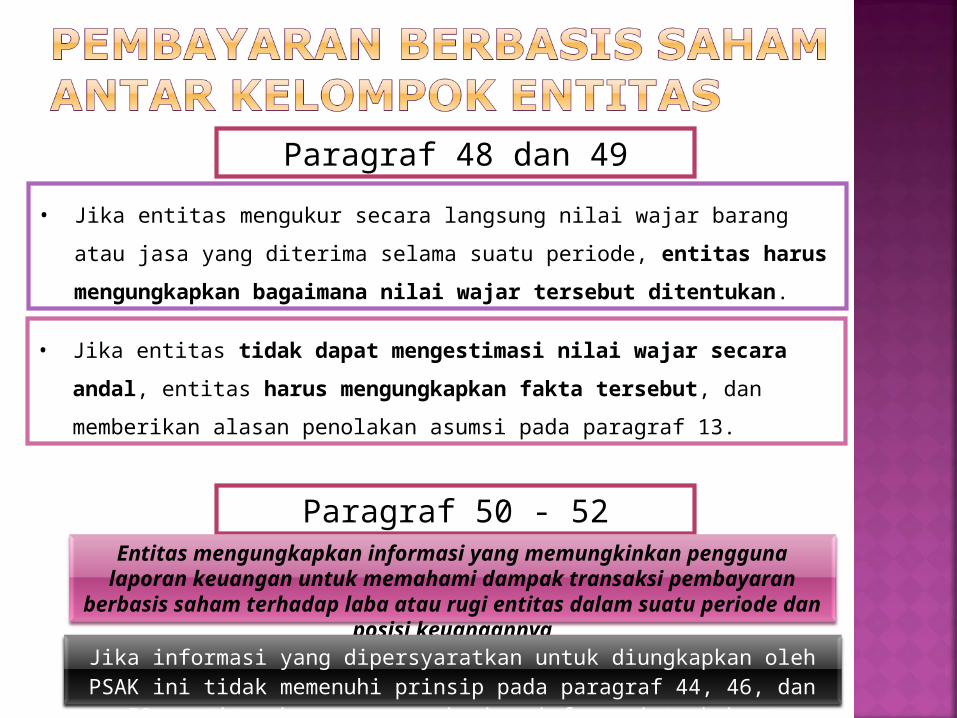

Paragraf 48 dan 49

• Jika entitas mengukur secara langsung nilai wajar barang atau jasa yang diterima selama

suatu periode, entitas harus mengungkapkan bagaimana nilai wajar tersebut

ditentukan.

• Jika entitas tidak dapat mengestimasi nilai wajar secara andal, entitas harus

mengungkapkan fakta tersebut, dan memberikan alasan penolakan asumsi pada

paragraf 13.

Paragraf 50 - 52Entitas mengungkapkan informasi yang memungkinkan pengguna laporan keuangan untuk memahami dampak transaksi pembayaran berbasis saham terhadap laba atau rugi entitas dalam suatu periode dan posisi keuangannya

Jika informasi yang dipersyaratkan untuk diungkapkan oleh PSAK ini tidak memenuhi prinsip pada paragraf 44, 46, dan 50, entitas harus mengungkapkan informasi tambahan

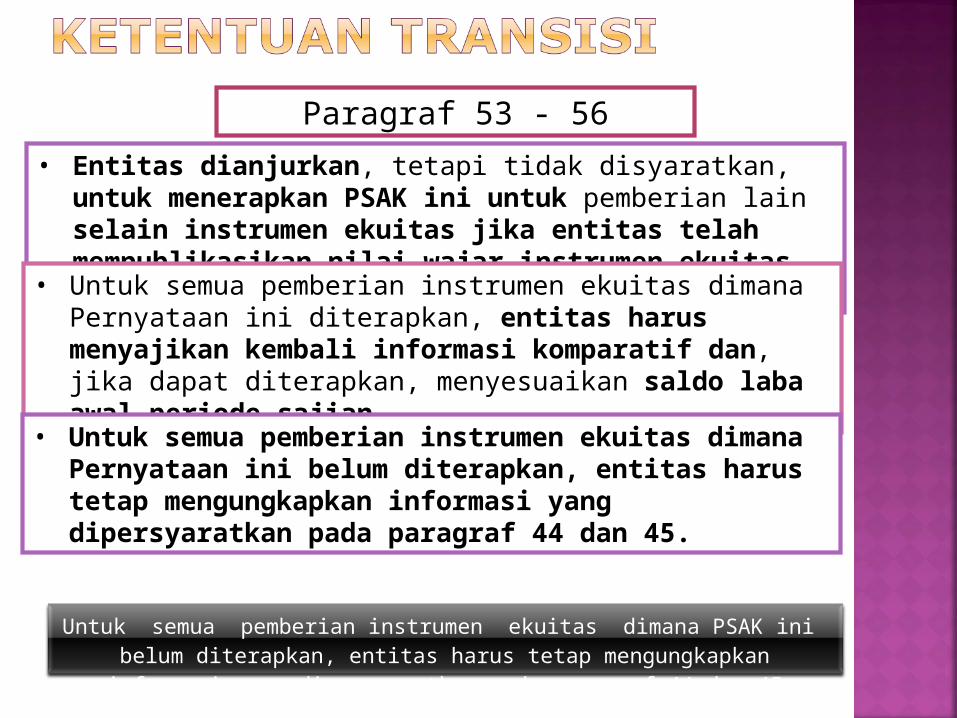

Paragraf 53 - 56

• Entitas dianjurkan, tetapi tidak disyaratkan, untuk menerapkan PSAK ini untuk pemberian lain selain instrumen ekuitas jika entitas telah mempublikasikan nilai wajar instrumen ekuitas tersebut.

• Untuk semua pemberian instrumen ekuitas dimana Pernyataan ini diterapkan, entitas harus menyajikan kembali informasi komparatif dan, jika dapat diterapkan, menyesuaikan saldo laba awal periode sajian.

• Untuk semua pemberian instrumen ekuitas dimana Pernyataan ini belum diterapkan, entitas harus tetap mengungkapkan informasi yang dipersyaratkan pada paragraf 44 dan 45.

Untuk semua pemberian instrumen ekuitas dimana PSAK ini belum diterapkan, entitas harus tetap mengungkapkan informasi yang dipersyaratkan pada paragraf 44 dan 45

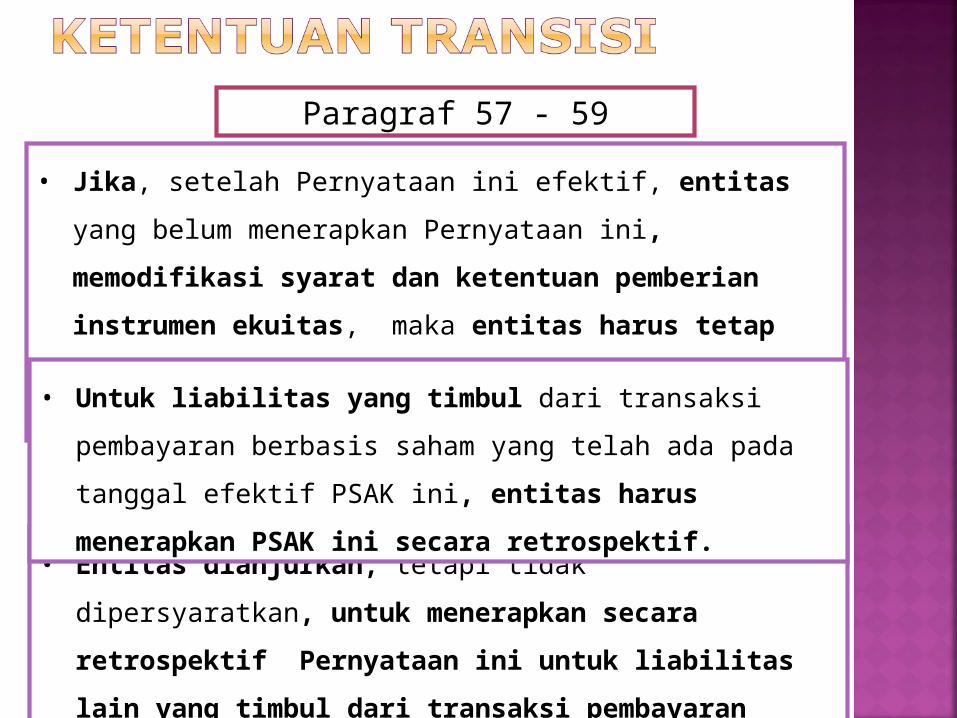

Paragraf 57 - 59

• Jika, setelah Pernyataan ini efektif, entitas yang belum menerapkan

Pernyataan ini, memodifikasi syarat dan ketentuan pemberian

instrumen ekuitas, maka entitas harus tetap menerapkan paragraf

26-29 untuk mencatat modifikasi tersebut.

• Entitas dianjurkan, tetapi tidak dipersyaratkan, untuk menerapkan

secara retrospektif Pernyataan ini untuk liabilitas lain yang

timbul dari transaksi pembayaran berbasis saham.

• Untuk liabilitas yang timbul dari transaksi pembayaran berbasis

saham yang telah ada pada tanggal efektif PSAK ini, entitas harus

menerapkan PSAK ini secara retrospektif.

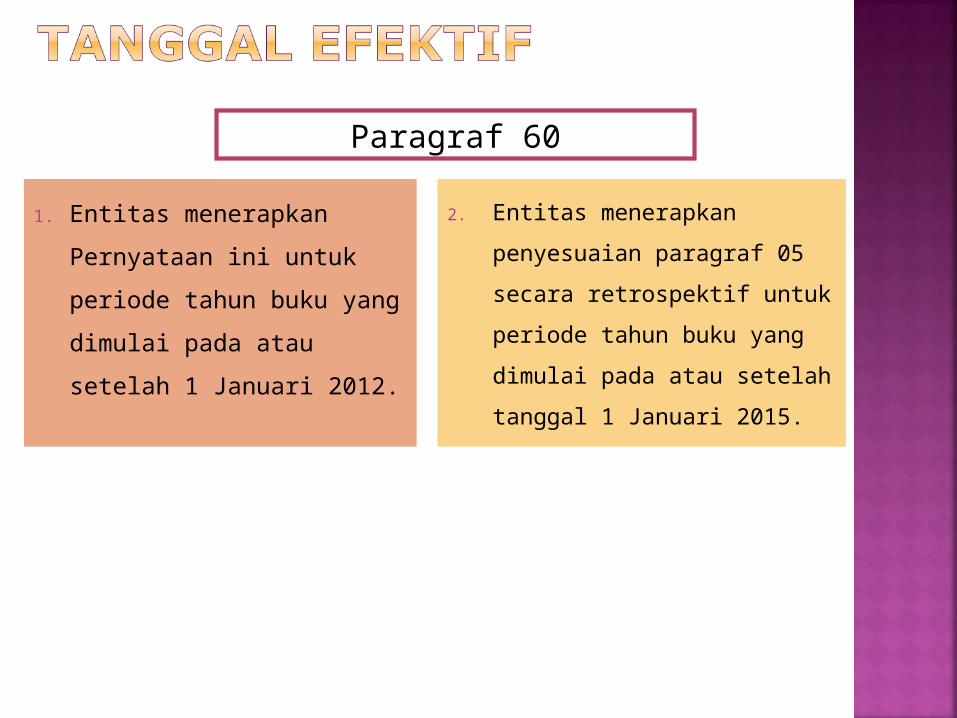

1. Entitas menerapkan

Pernyataan ini untuk

periode tahun buku yang

dimulai pada atau setelah 1

Januari 2012.

2. Entitas menerapkan

penyesuaian paragraf 05

secara retrospektif untuk

periode tahun buku yang

dimulai pada atau setelah

tanggal 1 Januari 2015.

Paragraf 60

Untuk kas diselesaikan berbasis saham transaksi pembayaran, IFRS membutuhkan entitas untuk mengukur barang atau jasa yang diperoleh dan kewajiban yang terjadi pada nilai wajar kewajiban. Sampai kewajiban tersebut diselesaikan, entitas diharuskan untuk diukur kembali ke nilai wajar kewajiban pada setiap tanggal pelaporan dan pada tanggal penyelesaian, dengan perubahan nilai diakui dalam laporan laba rugi periode berjalan. Jika entitas anak memiliki kewajiban untuk

menyelesaikan transaksi dengan karyawannya dengan

instrumen ekuitas entitas induk, entitas mencatat transaksi

tersebut sebagai transaksi yang diselesaikan dengan kas. Setiap

entitas anak harus mengukur jasa yang diterima berdasarkan

tanggal pemberian nilai wajar instrumen ekuitas terhadap

proporsi periode vesting karyawan melayani setiap entitas

anak. Di samping itu, setiap entitas anak harus mengakui setiap

perubahan dalam nilai wajar instrumen ekuitas selama periode

jasa karyawan dengan setiap entitas anak.Copy the BEST Traders and Make Money : http://bit.ly/fxzulu

Untuk ekuitas diselesaikan untuk transaksi pembayaran berbasis saham, IFRS membutuhkan entitas untuk mengukur barang atau jasa yang diterima, dan peningkatan yang sesuai dalam ekuitas, langsung, pada nilai wajar dari barang atau jasa yang diterima, kecuali bahwa nilai wajar tidak dapat diperkirakan secara andal. Jika entitas anak tidak memiliki kewajiban untuk

menyelesaikan transaksi pembayaran berbasis saham dengan karyawannya, entitas mencatatnya sebagai transaksi yang diselesaikan dengan instrumen ekuitas. Setiap entitas anak harus mengukur jasa yang diterima dari karyawan dengan mengacu pada nilai wajar instrumen ekuitas pada tanggal hak atas instrumen ekuitas tersebut diberikan oleh entitas induk

PERTANYAAN DISKUSI DAN JAWABAN

PERTANYAAN:1.Tadi telah disebutkan dalam PSAK 18, bahwa program manfaat purnakarya dapat berupa program iuran pasti atau program manfaat pasti. Tolong dijelaskan masing” kedua program tersebut beserta kelebihan dan kekurangannya. 2.Kemudian, dalam daftar istilah dikatakan bahwa vested benefits merupakan manfaat purnakarya yang tidak bergantung pada kelangsungan ikatan kerja. Tolong berikan contoh manfaat yang termasuk ke dalam vested benefits ini.

JAWABAN SOAL PERTAMA• Program Pensiun Manfaat Pasti (Defined Benefit)Program Pensiun Manfaat Pasti adalah suatu program pensiun yang menggunakan

formula tertentu atas manfaat pensiun yang diterima peserta yang sudah ditetapkan peraturan dana pensiun. Sedangkan besarnya iuran pensiun ditetapkan berdasarkan perhitungan aktuaria, kecuali iuran peserta yang ditetapkan dalam peraturan dana pensiun. Besarnya iuran merupakan perkiraan kebutuhan dana yang harus disisihkan sekarang untuk merealisasikan pembayaran manfaat pensiun.

• Kelebihan Program Pensiun Manfaat Pasti1. Besarnya manfaat pensiun mudah dihitung.2. Lebih memberikan kepastian kepada peserta.3. Lebih mudah memberikan penghargaan untuk masa kerja tertentu. • Kekurangan Program Pensiun Manfaat Pasti1. Beban biaya mudah berfluktuasi.2. Nilai hak peserta sebelum pensiun tidak mudah ditentukan.

• Program Pensiun Iuran Pasti (Defined Contribution)Program pensiun iuran pasti yaitu program pensiun yang besarnya

iuran baik dari pemberi kerja maupun peserta ditetapkan dalam peraturan dana pensiun. Besarnya manfaat pensiun yang diterima peserta tergantung pada akumulasi iuran dan hasil pengembangan.

• Kelebihan Program Pensiun Iuran Pasti1. Beban biaya stabil dan mudah diperkirakan.2. Nilai hak peserta setiap saat mudah ditetapkan.3. Risiko investasi dan mortalitas ditanggung oleh peserta. • Kekurangan Program Pensiun Iuran Pasti1. Besarnya manfaat pensiun tidak mudah ditentukan.2. Lebih sulit memperkirakan besar penghargaan untuk masa kerja

lampau.

JAWABAN SOAL KEDUA• Contoh dari vested benefits adalah mengenai hak karyawan

yang diperoleh di awal karena karyawan tersebut tidak dapat bekerja sebelum mencapai usia pensiun atau vesting right, jadi kebijakan perusahaan adalah memberikan vested benefits dengan ketentuan:

a) Peserta yang berhenti bekerja atau meninggal dunia sebelum mencapai usia pensiun dan memiliki masa kepesertaan kurang dari 5 (lima) tahun misalnya, berhak atas iurannya sendiri ditambah bunga dan dibayarkan sekaligus.

b) Peserta yang berhenti bekerja sebelum mencapai pensiun dengan memiliki masa kepesertaan sekurang-kurangnya 5 tahun berhak atas iurannya sendiri dan iuran perusahaan, ditambah bunga.

![[PPT]No Slide Title - OPENCOURSEWARE UNIVERSITAS ...ocw.upj.ac.id/files/Slide-AKT-405-TA-1.ppt · Web viewTepatkah istilah beban untuk expense dan biaya untuk cost? Positif Normatif](https://img.dokumen.tips/doc/110x75/5ae6cb147f8b9aee078d6020/pptno-slide-title-opencourseware-universitas-ocwupjacidfilesslide-akt-405-ta-1pptweb.jpg)