Embed Size (px)

DESCRIPTION

operational review

Citation preview

OPERATIONALREVIEWALVINA PHOANDY 00000002296

ANGEL LIEANDO 00000000798

RICKY SJALIM 00000002870

WINSEN 00000001734

OVERVIEW DARI OPERATIONAL REVIEW

Proses operational review paling membantu dan paling bermanfaat dalam situasi-situasi seperti di bawah ini:

Mengidentifikasi (Identifying)area-area kegiatan operasional dalam rangka memenuhi pengembangan ke arah yang lebih positif

Menunjukkan (Pinpointing)penyebab dari suatu masalah

Mengukur (Quantifying) efek dari situasu pada suatu kegiatan operasional

Mengembangkan (Developing) rekomendasi sebagai langkah alternatif untuk memperbaiki beberapa situasi

KONSEP OPERATIONAL REVIEW

Operational review dapat didefinisikan sebagai suatu proses dalam menganalisa kegiatan operasional dan aktivitas internal untuk

mengidentifikasi area-area tertentu dengan tujuan pengembangan ke arah yang positif baik melalui program-program atau pengembangan

yang berkelanjutan

Tujuan dari operational review adalah untuk meningkatkan setiap aktivitas sehingga dapat sebaik

mungkin serta tetap stabil sebagaimana adanya.

The Goal Is to Make Each Activity the Best Possible-And Keep It That Way

MENGAPA ADA BISNISSebelum memikirkan tentang operational review dari suatu organisasi, kita perlu terlebih dahulu menentukan alasan mengapa ada organisasi. Umumnya, jawabannya adalah untuk menghasilkan uang. Meskipun hal ini ada benarnya, tetapi setidaknya hanya ada 2 alasan adanya suatu entitas bisnis:

The customer service business

The cash conversion business

Why??Being in the Customer Service and

Cash Conversion Businesses Enables the Company to Make Money and to

Survive

BEBERAPA PRINSIP DASAR BISNISMemproduksi produk kualitas terbaik dengan biaya seminimal mungkin

Menetapkan harga jual secara realistis, sehingga produk-produk yang diproduksi dapat dijual

Membangun kepercayaan dengan critical vendor

Jangan menghabiskan dana yang tidak seharusnya. Kendalikan efektivitas biaya.

Identifikasi pelanggan perusahaan dan kembangkan perencanaan penjualan dan pemasaran dengan berfokus pada targeted customer. Layani customer dengan menyediakan apa yang mereka perlukan, bukan dengan menjual apa-apa saja yang perusahaan jual, fokusnya adalah kebutuhan customer.

Basic Business Principles Guide the Company’s Operations

KRITERIA BAGI PERTUMBUHAN ORGANISASICost reductions

Price increases

Sales volume increases

New market expansion

New distribution channels

Market share increases in existing markets

MODEL MENTAL DAN SISTEM KEYAKINAN

Kerja keras dan melakukan apa yang diperintahkan merupakan kunci kesuksesan dari setiap individu dan perusahaan.

Karyawan yang patuh di dalam suatu perusahaan akan bertahan dan akan dipromosikan, sebaliknya karyawan yang suka memberontak tidak akan bertahan di dalam suatu perusahaan.

Hanya manager yang dapat mengambil keputusan

Karyawan harus senantiasa diawasi

Power dan control terhadap karyawan diperlukan untuk memperoleh hasil yang diinginkan

Manager itu harus bertanggungjawab, sedangkan karyawan umumnya lebih tidak bertanggungjaawab

Melakukan pekerjaan secara benar lebih penting daripada melakukan pekerjaan yang benar

Manager lebih tahu banyak hal daripada karyawan biasa

Setiap fungsi memerlukan suatu struktur organisasi

CONTOH KRITERIA ORGANISASI

Organizational-Wide Criteria

Mengoperasikan semua aktivitas seekonomis, seefisien dan seefektif mungkin

Menyediakan produk dengan kualitas terbaik kepada para pelanggan dengan biaya seminimal mungkin

Sales Function

Melakukan penjualan kepada pelanggan yang tepat

Mengembangkan prediksi penjualan yang realistis yang dapat direalisasikan sesuai dengan customer order.

CONTOH KRITERIA ORGANISASIManufacturing

Beroperasi secara efisien dengan biaya yang paling ekonomis

Mengintegrasikan proses manufaktur dengan usaha penjualan dan permintaan pelanggan

Melakukan produksi dalam waktu yang tepat dengan mempertimbangkan proses-proses seperti: customer order entry, timely throughput, dan customer delivery.

Personnel

Menyediakan fungsi personnel dengan berbagai aktivitas seperti hiring, training, evaluation dan firing secara efisisen dan ekonomis

Mengembangkan suatu struktur organisasi yang mengatur setiap fungsi secra efisien dalam rangka mencapai tujuannya

CONTOH KRITERIA ORGANISASIPurchasing

Hanya membeli item-item yang secara ekonomis dapat bermanfaat dan berperan dalam meningkatkan profit

Mengimplementasikansistem pembelian langsung untuk item-item yang tidak perlu diperoses oleh fungsi pembelian, seperti pembelian-pembelian dalam jumlah kecil yang tidak material dan pembelian rutin (repetitive)

Accounting

Menganalisa keperluan dari setiap fungsi akuntansi dan aktivitas-aktivitas yang berhubungan, seperti accounts receivable, accounts payable, payroll, budgeting dan general ledger

Mengoperasikan setiap fungsi akuntansi secara ekonomis

EKONOMI, EFISIENSI DAN EFEKTIVITAS

DEFINITION

Operasional Review adalah istilah yang banyak digunakan meliputi banyak aspek dan teknik.

review dari operasi yang dilakukan dari sudut pandang management untuk mengevaluasi ekonomi , efesiensi , dan efektifitas dari setiap dan semua operasi, hanya sebatas keinginan management

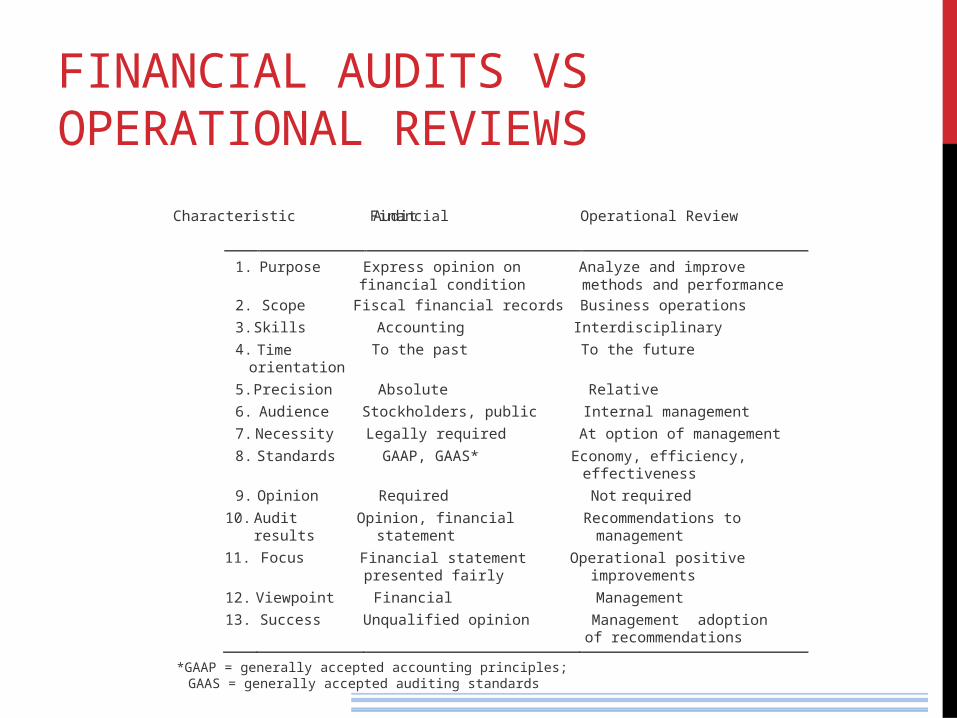

FINANCIAL AUDITS VS OPERATIONAL REVIEWS

Characteristic Financial Audit Operational Review

*GAAP = generally accepted accounting principles; GAAS = generally accepted auditing standards

1. Purpose Express opinion on financial condition

Analyze and improve methods and performance

2. Scope Fiscal financial records Business operations 3. Skills Accounting Interdisciplinary 4. Time

orientation To the past To the future

5. Precision Absolute Relative 6. Audience Stockholders, public Internal management 7. Necessity Legally required At option of management

8. Standards GAAP, GAAS* Economy, efficiency, effectiveness

9. Opinion Required Not required 10. Audit

results Opinion, financial statement

Recommendations to management

11. Focus Financial statement presented fairly

Operational positive improvements

12. Viewpoint Financial Management 13. Success Unqualified opinion Management adoption

of recommendations

WHY PERFORM AN OPERATIONAL REVIEW ?

Tujuan umum dari operasional review dapat dinyatakan sebagai berikut:

Menilai kinerja

Mengidentifikasi peluang untuk perbaikan

Mengembangkan rekomendasi untuk peningkatan atau tindakan lebih lanjut.

SPECIFIC PURPOSESTujuannya mungkin satu atau lebih dari tujuh item yang tercantum sebagai berikut:

1. Untuk mereview dan mengevaluasi kecukupan sistem akuntansi

2. Untuk menganalisis sistem dan control.

3. Untuk menganalisis kemampuan untuk mencapai sasaran, tujuan, dan hasil yang telah disepakati dalam rencana yang disetujui manajemen.

4. Untuk membandingkan pencapaian aktual / hasil dengan tujuan dan sasaran yang ditetapkan.

5. Untuk menganalisis dan menjelaskan kelebihan biaya atau biaya unit yang tinggi

6. Untuk menilai dan mengevaluasi kepatuhan federal, negara, dan hukum dan peraturan setempat

7. Untuk mengidentifikasi dan melaporkan defisiensi dan area untuk peningkatan

BENEFITS OF OPERATIONAL REVIEWS

1. mengidentifikasi masalah sekitar, penyebab terkait, dan alternatif untuk peningkatan.

2. Menemukan peluang untuk menghilangkan limbah dan ketidakefisienan; yaitu, pengurangan biaya.

3. Menemukan peluang untuk meningkatkan pendapatan, yaitu, peningkatan pendapatan.

4. Mengidentifikasi sasaran, tujuan, kebijakan, dan prosedur organisasi yang tidak terdefinisikan.

5. Mengidentifikasi kriteria untuk mengukur pencapaian sasaran organisasi.

6. Merekomendasikan peningkatan dalam kebijakan, prosedur, dan struktur organisasi.

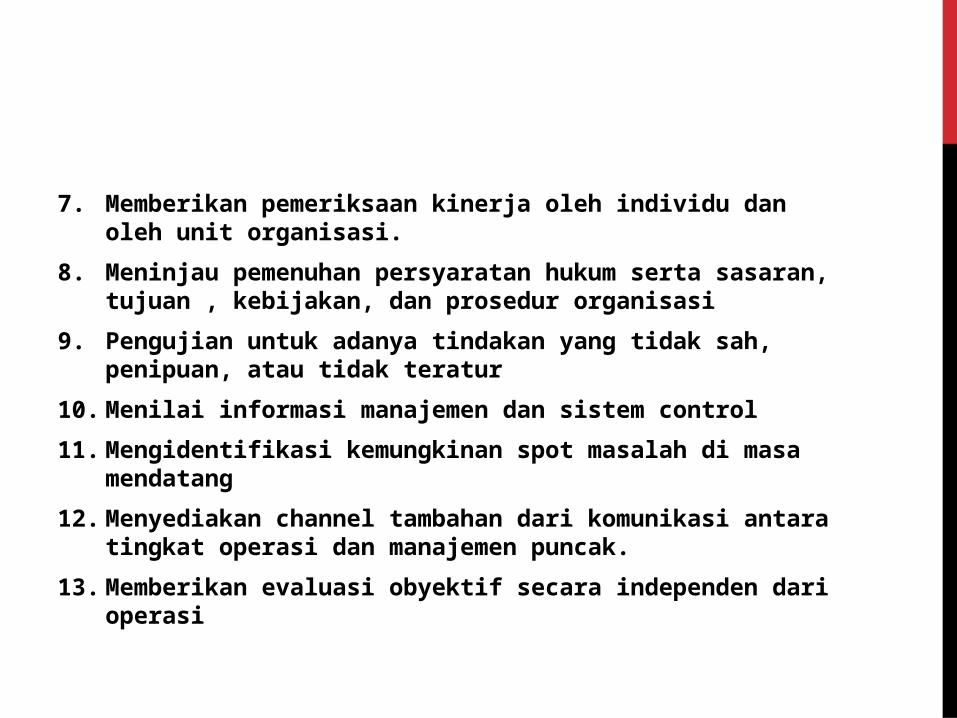

7. Memberikan pemeriksaan kinerja oleh individu dan oleh unit organisasi.

8. Meninjau pemenuhan persyaratan hukum serta sasaran, tujuan , kebijakan, dan prosedur organisasi

9. Pengujian untuk adanya tindakan yang tidak sah, penipuan, atau tidak teratur

10. Menilai informasi manajemen dan sistem control

11. Mengidentifikasi kemungkinan spot masalah di masa mendatang

12. Menyediakan channel tambahan dari komunikasi antara tingkat operasi dan manajemen puncak.

13. Memberikan evaluasi obyektif secara independen dari operasi

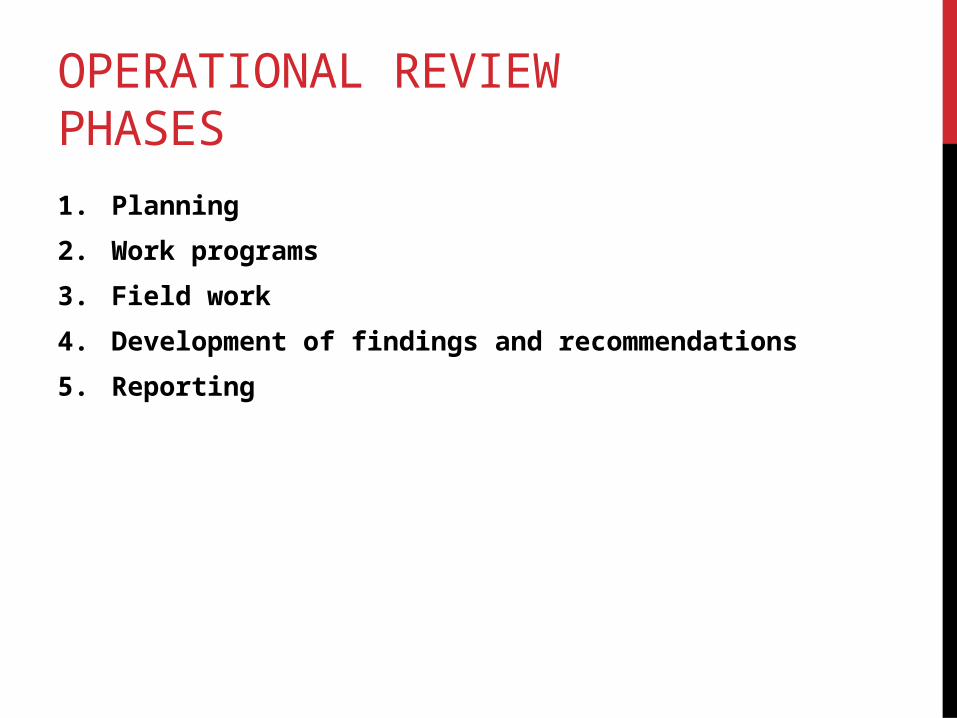

OPERATIONAL REVIEW PHASES

1. Planning

2. Work programs

3. Field work

4. Development of findings and recommendations

5. Reporting

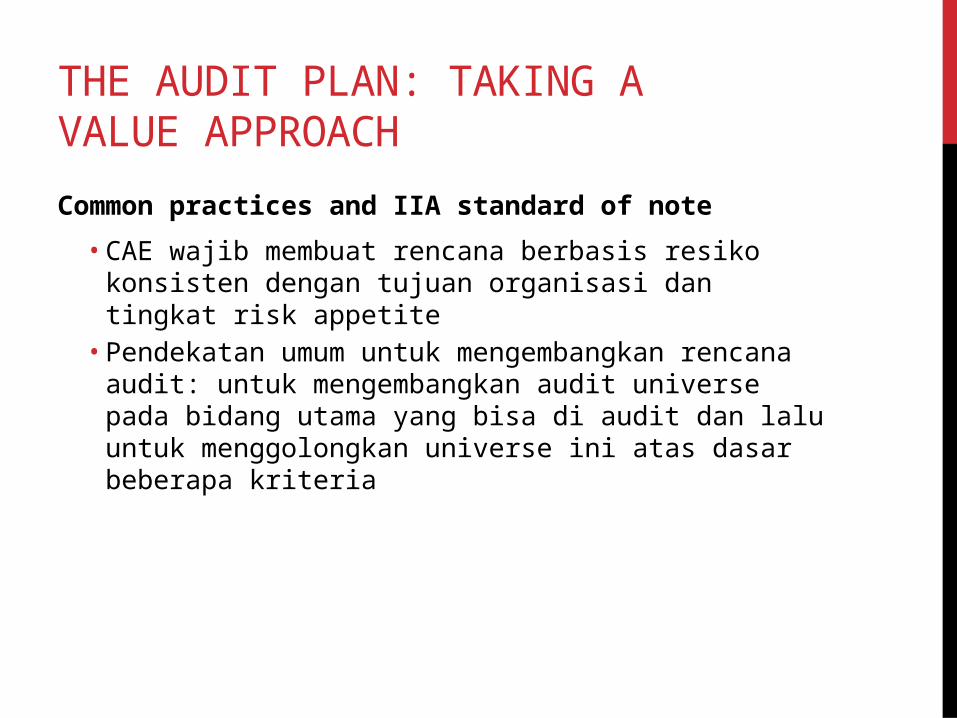

THE AUDIT PLAN: TAKING A VALUE APPROACH

Common practices and IIA standard of note

• CAE wajib membuat rencana berbasis resiko konsisten dengan tujuan organisasi dan tingkat risk appetite

• Pendekatan umum untuk mengembangkan rencana audit: untuk mengembangkan audit universe pada bidang utama yang bisa di audit dan lalu untuk menggolongkan universe ini atas dasar beberapa kriteria

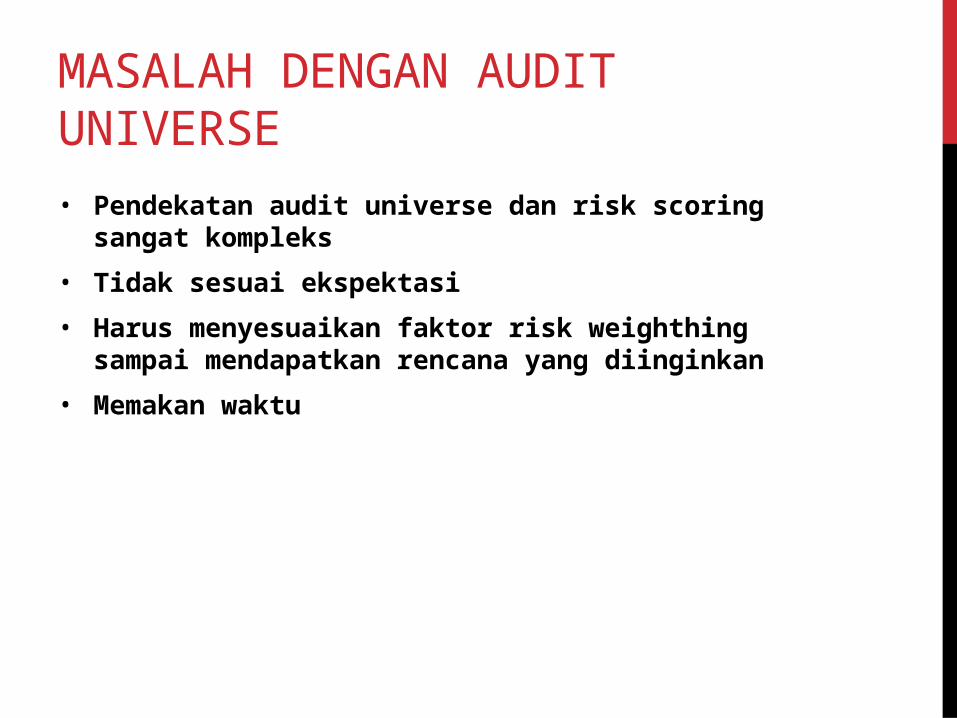

MASALAH DENGAN AUDIT UNIVERSE• Pendekatan audit universe dan risk scoring sangat

kompleks

• Tidak sesuai ekspektasi

• Harus menyesuaikan faktor risk weighthing sampai mendapatkan rencana yang diinginkan

• Memakan waktu

RECOMMENDED PRACTICES

Mengikutsertakan senior manajemen dan dewan

Audit universe menambah nilai ke internal stakeholders atau kostumer eksternal jika:

• Melacak kerja masa lalu• Memastikan tidak ada kekurangan• Mendukung keterlibatan senior manajemen dan dewan• Tidak terlalu mahal dalam hal waktu dan usaha untuk

mendapatkan keuntungan

GATHER A PICTURE OF CURRENT PERFORMANCE AS WELL AS ISSUES, INCIDENTS “NEAR MISSES” AND EXTERNAL INTELLIGENCE

Menambah nilai dengan melihat informasi kinerja manajemen dan kemajuan terhadap pendorong nilai utama,

Dan juga:

• Kinerja metrik lainnya• Insiden• Near misses• Kepentingan eksternal data lainnya

GAIN INSPIRATION FROM THE COMMITTEE ON INTERNAL AUDIT GUIDANCE FOR FINANCIAL SERVICES IN UK

Committee ini menambah nilai untuk audit planning

Rekomendasi menjadi masalah utama seputar nilai

Fungsi internal audit harus mempertimbangkan di dalam ruang lingkup mereka:

• Desain dan efektivitas pada struktur tata kelola dan proses• Strategi dan informasi manajemen yang diajukan ke dewan• Risk appetite dan control culture• Key corporate events• Risk of poor customer outcomes

USE AUDIT PLANNING TO DRIVE ADDITIONAL VALUE ADD BEYOND THE AUDIT PLAN

CAE mengajarkan nilai dapat diperoleh dari proses audit planning yang baik

Proses audit planning bermanfaat untuk digunakan untuk:

• Menambah perspektif dalam hubungan untuk proses risk register dan risk management

• Memfasilitasi diskusi lebih dalam mengenai risk appetite dan jaminan saat ini

• Membangun hubungan lebih dekat dengan stakeholders

EXAMINE CAREFULLY WHICH ISSUES WILL REALLY IMPACT VALUE AND THE EXTERNAL CUSTOMER

Nilai bisa dihancurkan dengan adanya kegagalan dalam manajemen pada resiko tradisional

Kesalahan manajemen pada resiko strategi

FACTORING IN RISK ASSURANCE IN THE AUDIT PLAN

Setelah rencana audit berorientasi jelas terhadap adding value / nilai tambah, , ada muncul pertanyaan mendasar yaitu bagaimana memastikan bahwa rencana audit juga memperhitungkan aktivitas assurance yang sudah atau seharusnya sudah dilakukan untuk menghindari waste/pemborosan (Muda).

PRAKTEK UMUM DAN IIA STANDAR CATATAN IIA STANDAR 2050 MEMBAHAS TENTANG PENTINGNYA AUDIT : MENG - KOORDINASIKAN KEGIATANNYA DENGAN ORANG LAIN UNTUK MEMASTIKAN CAKUPAN YANG TEPAT DAN MEMINIMALKAN DUPLIKASI USAHA.

TANTANGAN UMUM & DILEMA Terdapat sebuah perspektif yang bisa menjadi pertimbangan terhadap sikap dari seorang manajer senior audit yang berpengalaman: “Jika transparan membuat orang yang tepat akan membuat keputusan yang tepat pada bidang masalah tertentu dan ada rencana aksi dengan target yang jelas, Apa gunanya dilakukan audit? Mereka tahu itu masalahnya”

CAE berkomentar: "Jika semua orang mengakui ada masalah dan masalah ini sedang dikerjakan/diselesaikan , apa gunanya audit? Hal ini seperti meminjam jam mereka dan memberi tahu mereka waktu untuk mengkonfirmasi apa yang mereka sudah tahu dan menangani masalah tersebut yang tidak memberikan nilai tambah apa-apa.”

KETIDAKPASTIAN TENTANG PERAN JAMINAN RISIKO

Banyak rencana audit yang secara implisit memperhitungkan fakta bahwa mungkin ada kepatuhan atau jaminan fungsi lainnya meliputi risiko utama ketika mereka melakukan perencanaan audit mereka.

MENGINGAT MOTIVASI DI BALIK PERMINTAAN JAMINAN

Banyak Penugasan Audit yang diberikan oleh Kepala Eksekutif baru , efektif, tugas ditargetkan pada para pemimpin senior Chief Executive tetapi tidak dinilai, untuk melihat apakah ada sesuatu yang bisa ditemukan untuk mempercepat keberangkatan mereka. Terdapat dilema audit seperti pada pertemuan nilai nominal kebutuhan dan harapan pemegang saham / stakeholder dapat dilihat untuk menambah nilai / value added

PRAKTEK REKOMENDASI

Mengambil prepektif dari pelanggan external , cara kerja lean seperti : koordinasi permintaan yang disiplin , berkomunikasi dengan semua fungsi termasuk manajemen , resiko , kepatuhan dan jaminan lainnya ( termasuk audit internal )

MEMILIKI PROSES YANG JELAS UNTUK BEKERJA MELALUI APA YANG HARUS DILAKUKAN DALAM KAITANNYA DENGAN MASALAH YANG DIKETAHUI ATAU DICURIGAI.

Pola pikir yang mendasar dalam progresif dan nilai tambah audit adalah untuk menjadi tertarik terhadap masalah manajemen dan isu-isu. Jadi jika ada masalah yang sudah diketahui , auditor akan cenderung tidak akan mengaudit masalah tersebut karena kita sudah tahu hal tersebut adalah masalah , terkadang audit dapat menjadi value added ketika kita ke dalam masalah tersebut , akar permasalahan , atau isu spin-off lainnya.

SECARA EKSPLISIT MENGATASI JAMINAN RISIKO DALAM RENCANA AUDIT

Dari studi kasus di Playmouth Hospitals NHS Trust ada beberapa faktor yang harus dipertimbangkan seperti :

Garis pelaporan resensi apapun

Frekuensi dan ketepatan waktu tinjauan

Ruang lingkup dari setiap ulasan

Keterampilan pengulas

Kekokohan rencana aksi dan apakah perbaikan bisa dilacak.

Atribut penting lainnya seperti : kualitas dari jaminan perencanaan , kebutuhan tugas yang berfokus pada resiko , kekokohan pelaporan , masalah eksalasi , dan luasnya cakupan dibandingkan dengan resiko alam relevan.

MENGENALI KEKUATAN DARI JAMINAN LANGSUNG ATAU SUMBER LAINNYA DARI JAMINAN INDEPENDEN

Jika komputasi awan diangkat sebagai isu yang bisa diaudit, pendekatan tradisional bisa dilaksanakan melalui penugasan audit untuk melihat ke daerah ini. Namun langkah yang lebih progresif dalam menggunakan cloud computing harus mendapatkan persetujuan dari Chief Information Officer (CIO) dan memperbarui manajemen senior & dewan agar mengetahui apa yang sedang dilakukan dalam kaitannya dengan komputasi awan. Hal ini dapat dicapai dengan meminta laporan dari CIO, atau dengan menyetujui bahwa CIO harus melakukan presentasi kepada para pemangku kepentingan senior mengenai apa yang sedang dilakukan.

MENYIMPULKAN KOMENTAR

Dilema yang dihadapi banyak fungsi pemeriksaan selama perencanaan audit adalah untuk membuat pilihan antara melihat isu yang diketahui dengan support dari manajemen dan pemangku kepentingan dukungan - dan melihat daerah lain - yang menantang stakeholder memiliki pemahaman tentang risiko. Audit harus simpatik tentang melihat daerah manajemen sekitar bersangkutan; auditor harus pragmatis dan fleksibel tentang kebutuhan pemangku kepentingan internal / internal stakeholder. Bagaimanapun masalah terbesar yang dihadapi adalah setiap status quo yang nyaman di mana audit tersebut dijamin dengan cara melakukan pemantauan / pemeriksaan rutin manajemen.